提供:株式会社ゼロ 2025年6月期決算説明

【QAあり】ゼロ、営業利益は前期比+64.4%と計画を大幅に上回り着地 営業活動の推進やグループ会社の業績好調が寄与

アジェンダ

髙橋俊博氏(以下、髙橋):代表取締役社長の髙橋俊博です。本日は暑い中お越しいただき、誠にありがとうございます。

決算が6月のため、毎回暑い8月や寒い2月に発表となっており、大変お忙しい中お越しいただきましたので、有意義な時間になるよう努めたいと思っています。

前回は時間がかなりタイトになり、質問を十分に受けられなかった部分もあったかもしれません。今回の資料は30ページほどですが、なるべくシンプルに終わらせ、質疑応答に時間を取りたいと考えています。熱が入ると少し長くなってしまうかもしれませんが、よろしくお願いします。

では、前期となる2025年6月期決算についてご説明します。

本日のアジェンダは、前期の実績についてお伝えした上で今期の見通し、中期計画である3ヶ年計画の2年目はどのような取り組みを行う予定であるかについてお話ししたのち、質疑応答の時間を設けます。

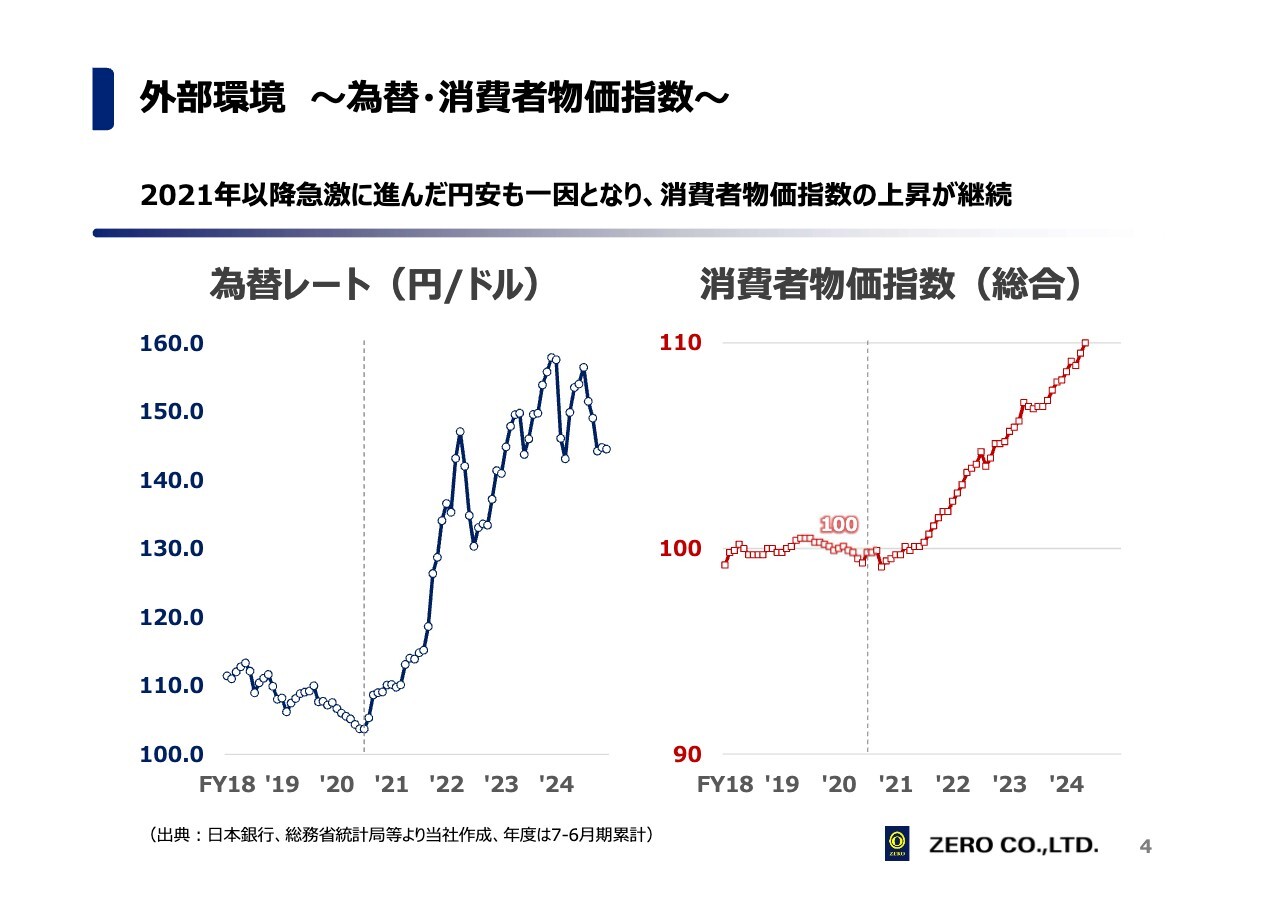

外部環境 ~為替・消費者物価指数~

まずはマーケット状況です。為替に関しては、みなさまご存知のとおりかと思います。我々の業界では円安に伴う原油高の影響を受けますが、当社グループでは2022年9月からFSCを導入していることもあり、よくご質問いただく為替の影響については限定的です。原油そのものの価格の上昇分についても、お客さまにご理解いただき価格転嫁しているため、大きな影響はありません。

ただし、唯一の例外として「ワールドウインドウズ」という会社がマレーシア向けに車の輸出を行っており、こちらの取引は外貨建てとなっています。そのようなことから、円安によって現地からの購入がしやすくなるという点は考えられます。

しかしながら、弊社グループはマーケットにおけるシェアをかなり高い水準で維持し、優良企業とお付き合いをしていることもあり、大きな影響はあまりないと考えています。

次に、消費者物価指数についてです。ご存知のように物価もかなり上昇しており、これに伴い弊社グループでも、最低賃金の上昇への対応や従業員確保のために給与ベースの引き上げなどのさまざまな取り組みを行っています。こちらの影響は、特に今期に大きく現れてくる見込みです。

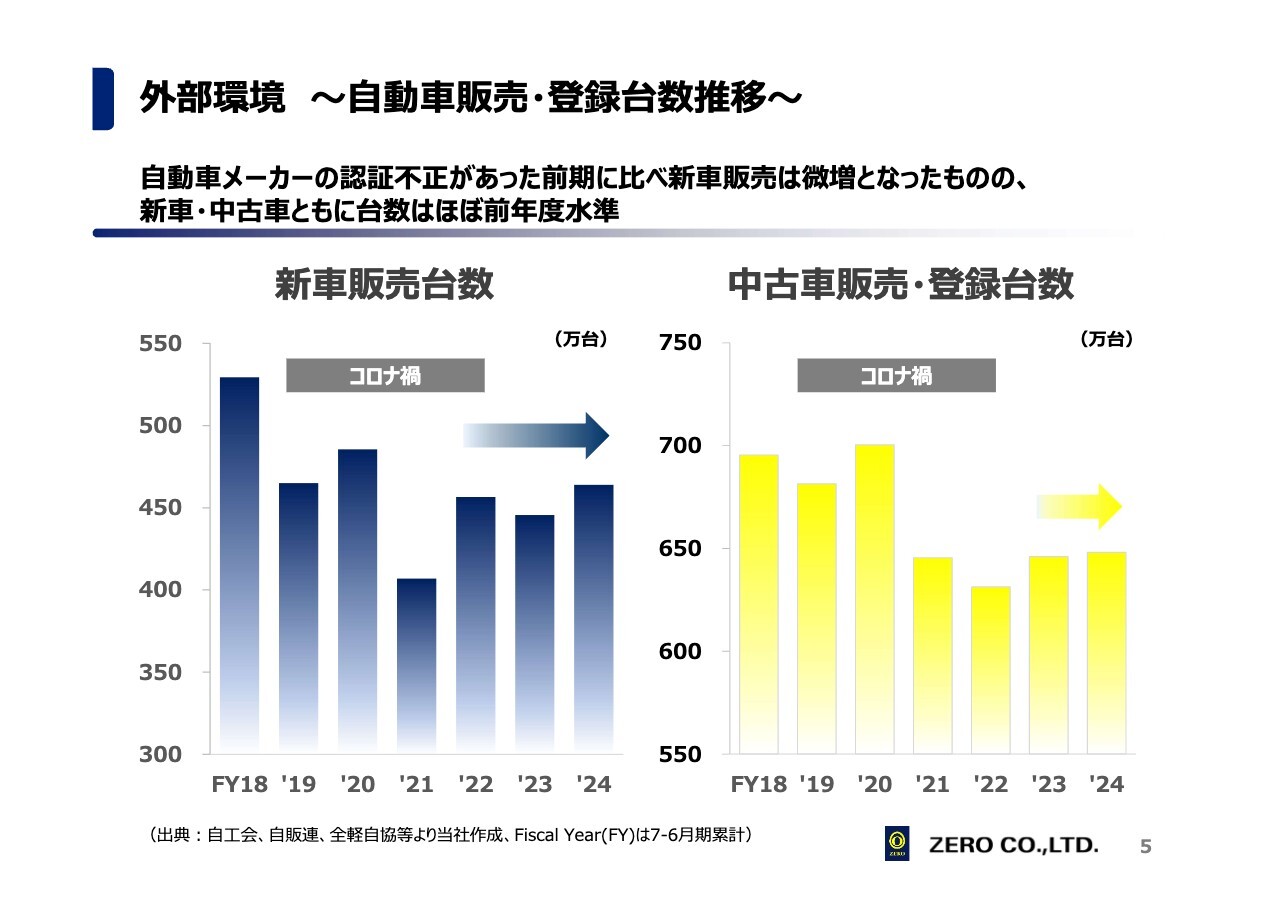

外部環境 ~自動車販売・登録台数推移~

マーケットはどうだったかと言うと、直近3ヶ年はほぼ変わっていません。新型コロナウイルス感染症の流行以降、新車市場に大きな変動はなく、中古車市場もそれほど変動は見られない状況だと考えています。

この3ヶ年について、当グループとしては、新車市場において多少日産自動車の動向に影響される可能性があるものの、全体として大きな変化はないだろうという中期的な見通しを持っています。

特に中古車市場においては、トヨタ自動車の販売状況が与える影響が大きいため、引き続き注意深く注視しながら取り組んでいきたいと考えています。

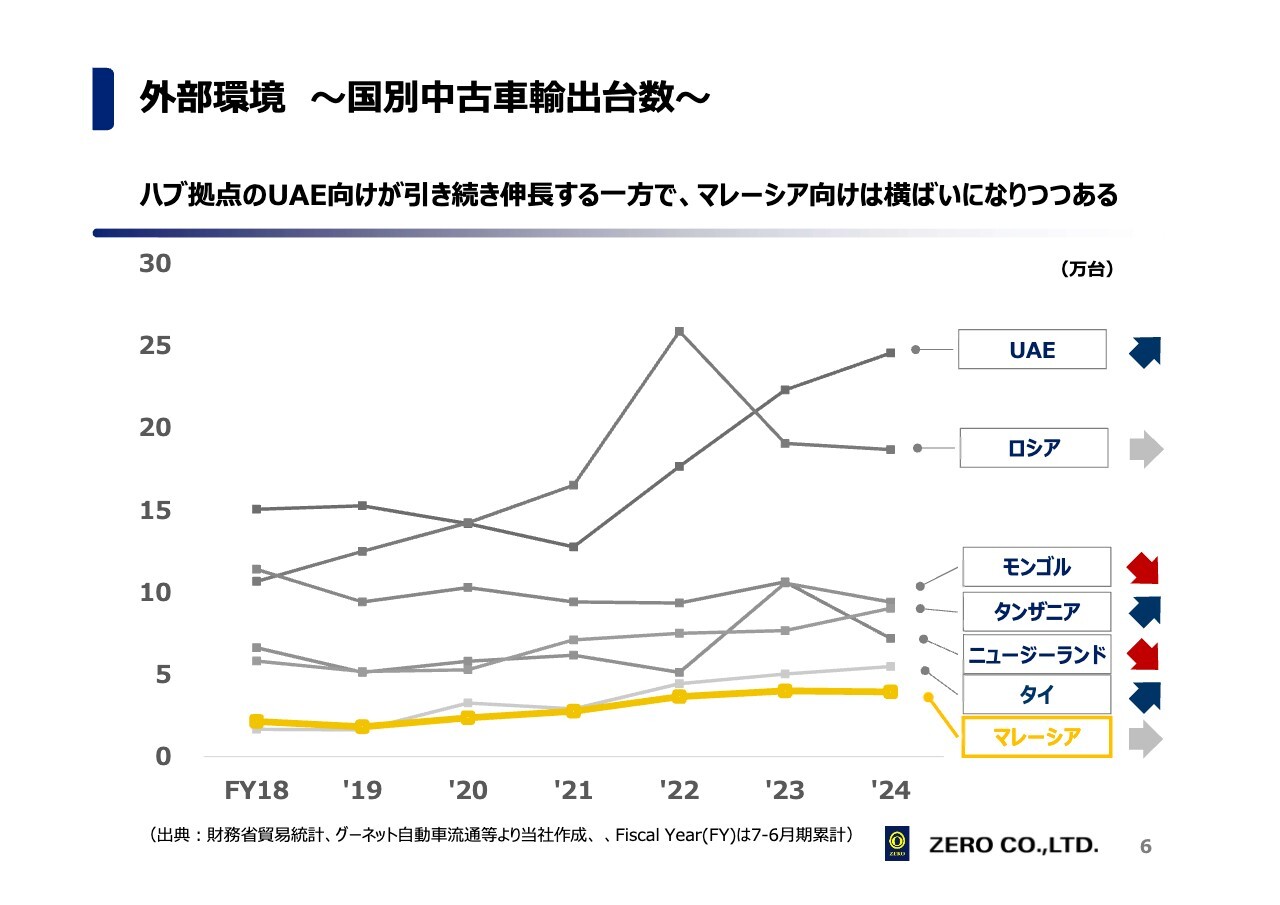

外部環境 ~国別中古車輸出台数~

海外への中古車の輸出に関して、我がグループはマレーシアに焦点を当てています。マレーシアでは、輸出は誰でも可能というわけではなく、PEKEMAという機関の許可を受けた会社に限られています。

また、マレーシアの現地で中古車を輸入できるのは基本的にはマレー人に与えられた特権です。彼らには年間5万台の輸入権が与えられており、このうち日本車については約3万台から3万5,000台に限られています。そのため、限られた人たちによってのみ中古車の輸入が行われています。

マレーシアの国策として、基本的には自国の国産車を売りたいという意向があります。そのため、契約は5年ごとに更新されてきましたが、途中で契約が終了する可能性があるとも言われてきました。しかし、現状では契約が継続しています。

ただ、これまで5年ごとの契約であったのが、今回は例外的に3年契約となり、これは我がグループに限らず、どの企業も3年更新というかたちになっています。

実際に現地をご覧いただければわかるかと思いますが、ほとんどが「ヴェルファイア」や「アルファード」などの日本車であり、現地の車に乗っている方はかなり少ないように思われます。

国の政策などの影響が大きいため、ここではあまりアグレッシブな数字は掲げず、優良顧客との関係を大切にしながら、しっかりとしたビジネスを構築したいと考えています。

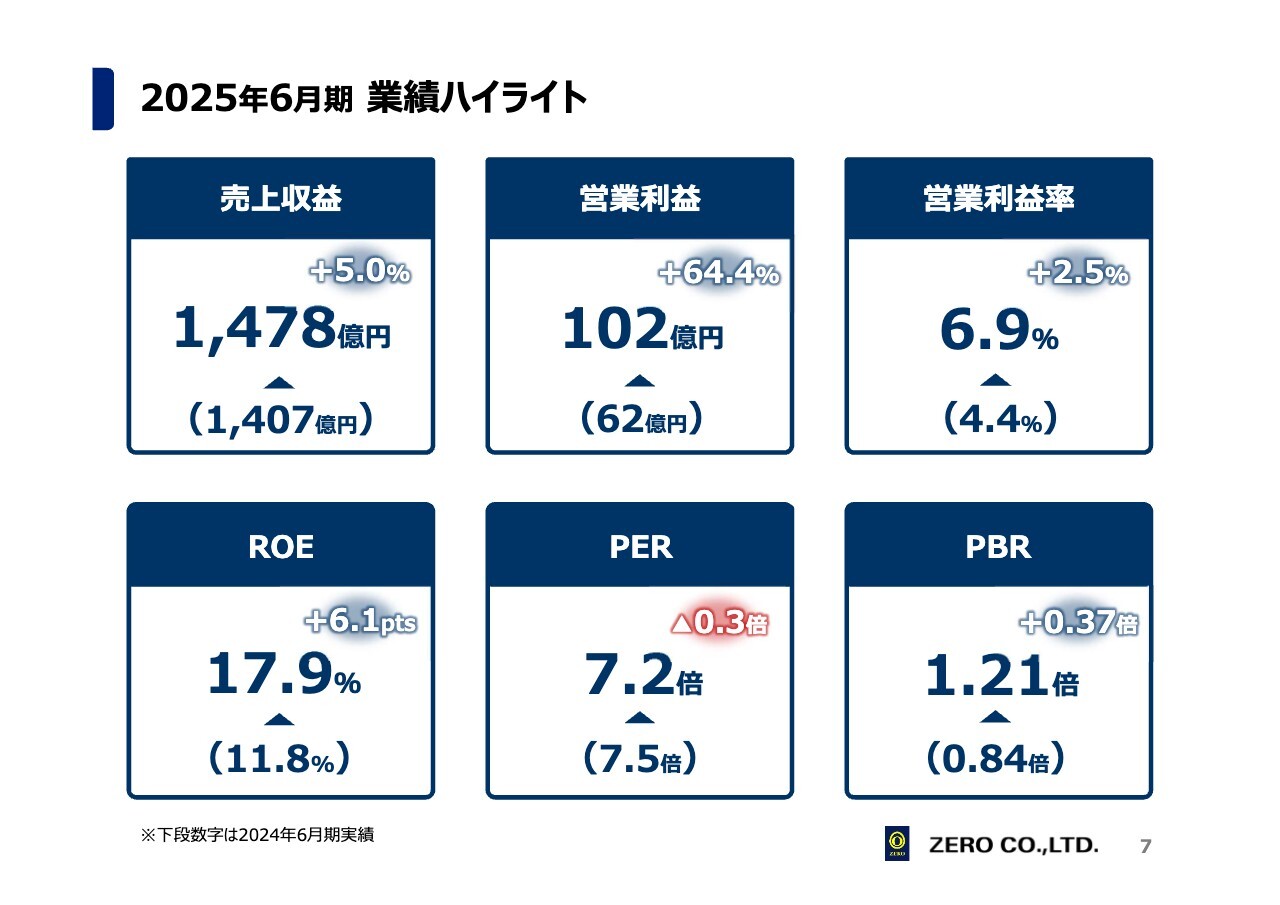

2025年6月期 業績ハイライト

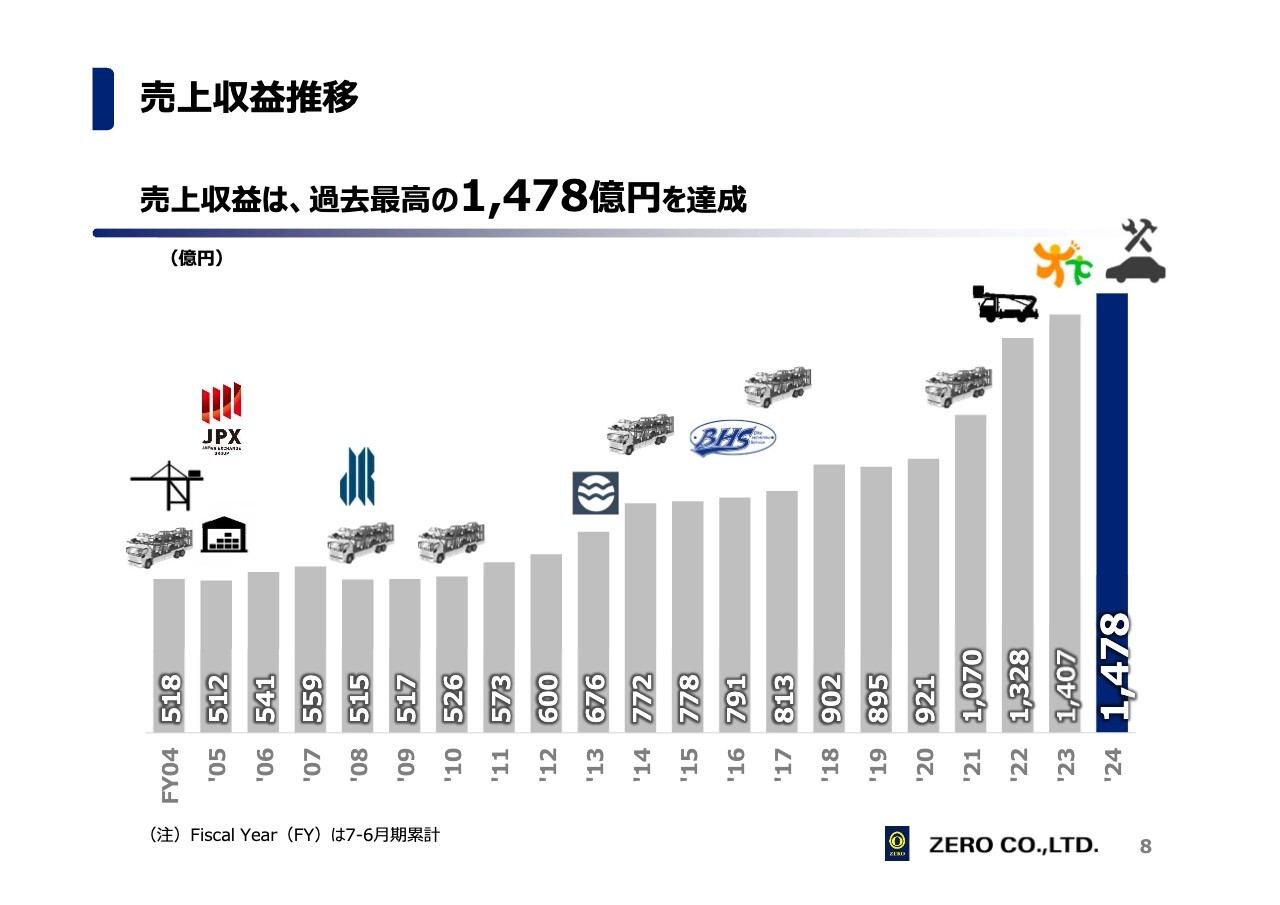

ハイライトについて、まずは売上です。2024年6月期は1,407億円、2025年6月期は1,478億円と、前年比5.0パーセントの増加となりました。1年前にもお伝えしましたが、売上そのものよりも中身を良くすることを重視している、というのが私の考えです。

そのため、3ヶ年の目標として1,500億円以上を設定していますが、1,500億円はあくまで1つの目安です。売上を伸ばすこと自体は決して簡単ではありませんが、正直に言えば増やそうと思えば増やせるとも考えています。例えば、2,000億円を目指すのであれば、そこに特化すれば達成可能だと思います。ただし、重視すべきは売上の中身だと考えています。

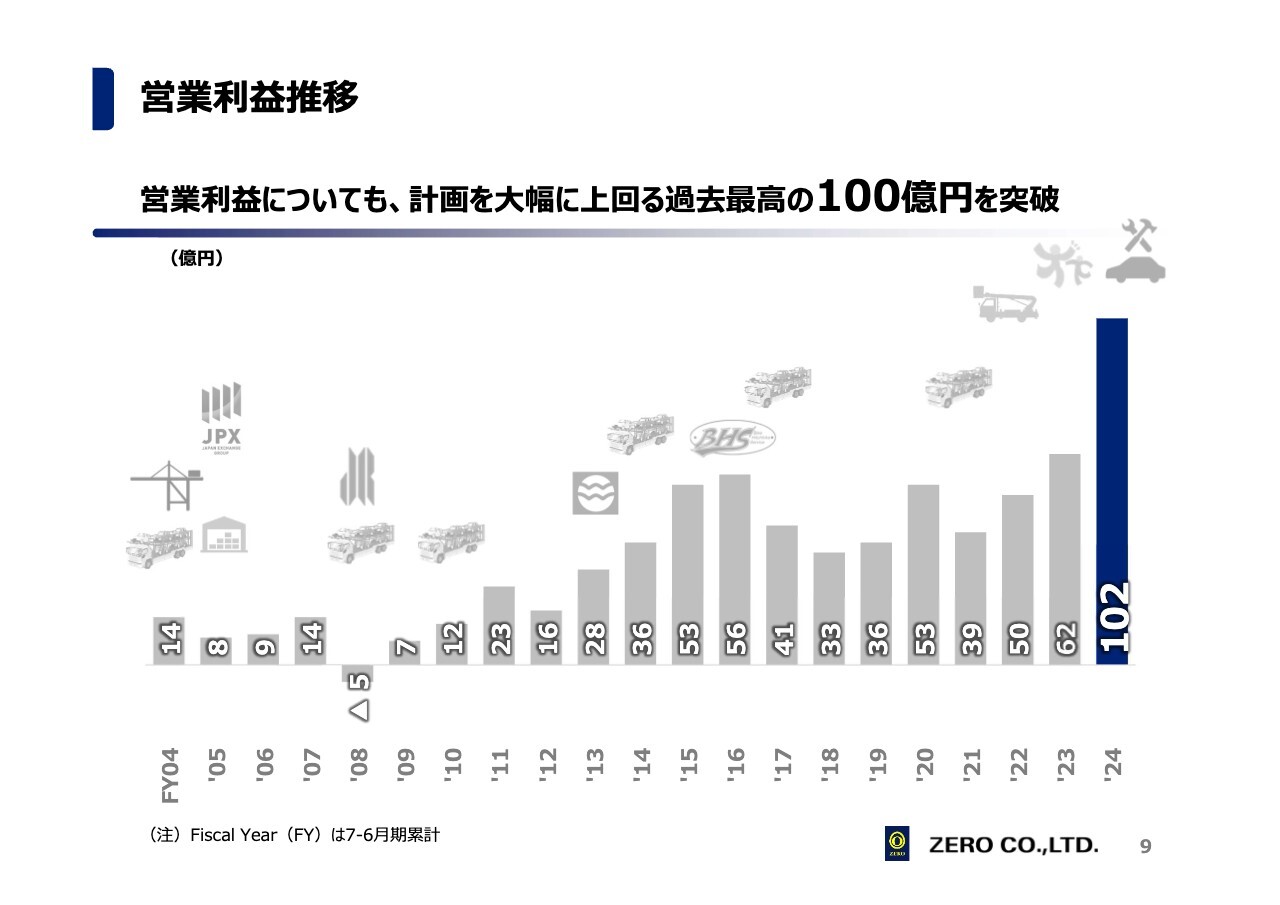

営業利益をどのように良くしていくかに注力したのが、この3ヶ年の中期経営計画です。営業利益を3ヶ年で100億円以上とする目標を掲げており、2025年6月期については大変良い成果を上げることができました。具体的には、62億円から102億円へと40億円の増加を実現しました。

後ほど少し触れますが、当社には子会社を含めて16部門あります。そのうちの14部門、子会社や各部門が過去最高の営業利益を記録したことが前期の成果です。これにより、初めて営業利益100億円を突破することができました。

営業利益率については、従来の目標としていた5パーセントを大きく上回り、6.9パーセントと非常に高い数値を達成しました。ROEは11.8パーセントから17.9パーセントへと大幅に向上し、非常に好調な結果となっています。

一方、PERは残念ながら7.5倍から7.2倍に下がりました。こちらにはいくつかの要因が考えられます。想定以上に利益が大きく出たことや、利益水準に対して株価が十分に評価されていない可能性が影響していると考えています。この点については、グループとして「IRも含めてもう少し力を入れなくてはいけない」という振り返りを行っています。

PBRはやっと1倍を超えました。1倍以下は退場だと言われるなか、ようやく1倍を超えたということです。引き続き、マーケットから評価されるグループ集団を目指していきたいと思っています。

売上収益推移

過去20年間の売上収益推移です。ところどころに記載のあるマークは、ゼログループが買収を実施したタイミングを示しています。

以前もお話ししましたが、「万年売上500億円のゼログループ」と言われており、私が参画した2010年もまさに500億円台の中央に位置していました。

そのような中、売上が徐々に上がっていった要因の1つがジャパン・リリーフ社です。人材やドライバーの派遣を行う会社で、毎年2桁成長を押し上げてきたことが挙げられます。あわせて、中古車を輸出しているワールドウインドウズ社も、後半に一気に押し上げてきています。

営業利益推移

過去20年間の営業利益推移です。前半の10年弱は、利益が10億円の範囲を行ったり来たりしていた時期だと考えています。その後は上昇と下降を繰り返す展開が続きました。

最初に利益が大きく上がったのは、第1回目の料金改定を行った時です。また、2020年に再び利益が大きく上がったのは、第2回目の料金改定を実施したためです。ただし、その後はさまざまな事情があり、再び利益が下がることとなりました。

そのような中で、苅田港海陸運送社やジャパン・リリーフ社、ワールドウインドウズ社、BHS社などの買収した企業、特に車両輸送以外の事業を行う企業が大きく利益を押し上げたのが、最近の傾向です。

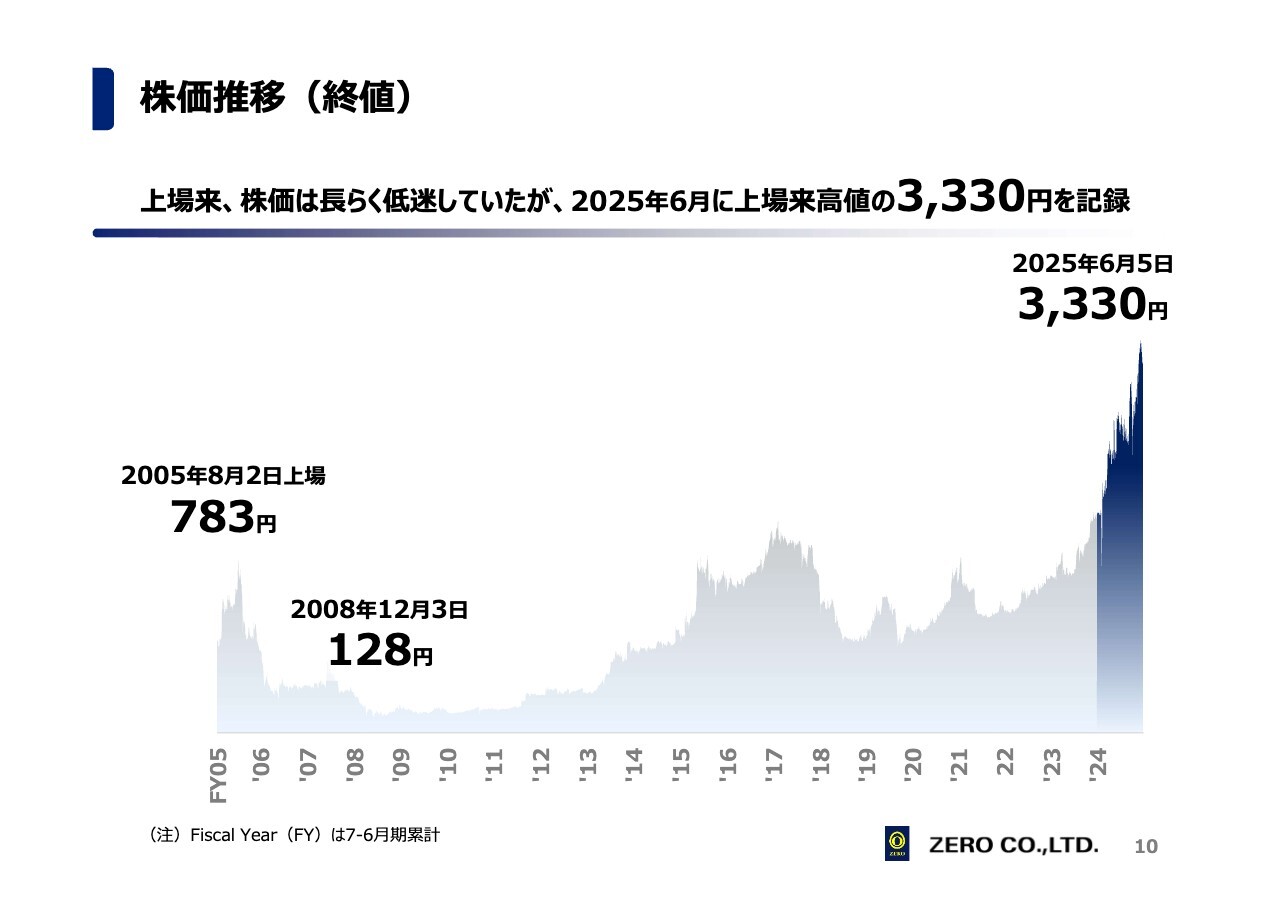

株価推移(終値)

私が先ほどから「売上よりも利益」にこだわっている理由は、この株価の推移にあります。当たり前ではありますが、こちらのスライドをご覧いただくと、利益の推移とほぼ一致していることがわかります。

売上高よりも利益にこだわり、まずは利益をしっかりと生み出すことを第1に考え、それを基盤としてさまざまな活動を進めていく方針です。

私がファンドからゼロへ出向した際の株価は133円でしたが、それ以来、大きく景色が変わったと感じています。特に直近ではさまざまなトランザクションがあり、売買も非常に活発に行われています。

また、当社としても積極的なIR活動を開始しています。業界内でゼロを知らない人はいないとされているゼログループですが、一般の方に向けて募集をかける際には「ゼロって何の会社?」がほとんどを占めています。

また、投資家からは「ゼロってなんかよくわからないよね」や「スタンダード市場ってよくわからないね」などと言われます。

この1年間は、2つのことにフォーカスして取り組んできました。まずは、ドライバーの採用です。こちらは、見えやすいかたちで情報を提供するよう努めてきました。

具体的には、「ゼロってこんな会社でこんな仕事をやっています」というかたちでドライバーのコメントなどを含めた情報を発信し、募集を行いました。

その結果、「就職しようかな」「働いてみようかな」と検討している方がネットで検索すると弊社の発信した情報がヒットするようになり、「ゼロってこんな仕事をやっているんだ」「じゃあ覗いてみよう」といった取り組みを推進しました。これにより、この1年間で採用が非常にしやすくなった点が1つの大きな成果といえます。

また、IR活動についても強化しており、3回に渡って立会外分売を実施しました。こちらは、上場維持の観点から実施したもので、この点については後ほどの質問にも関連すると思われます。

この取り組みは既存株主と話し合いを重ね、時間をかけて進めてきたことです。あくまで当社都合によるものであり、進行に時間がかかったものの、個人投資家の方々にとっては「ゼロってなんだっけ?」「どんな会社なの?」「大丈夫なの?」など、わかりにくいような状況でした。そのため、以上の2つにフォーカスして取り組むことにしました。

そのような中で大きな分売を3回実施し、株価を維持しながら進めることができました。こちらの点において、この1年間、うまく対応できたのではないかと思います。

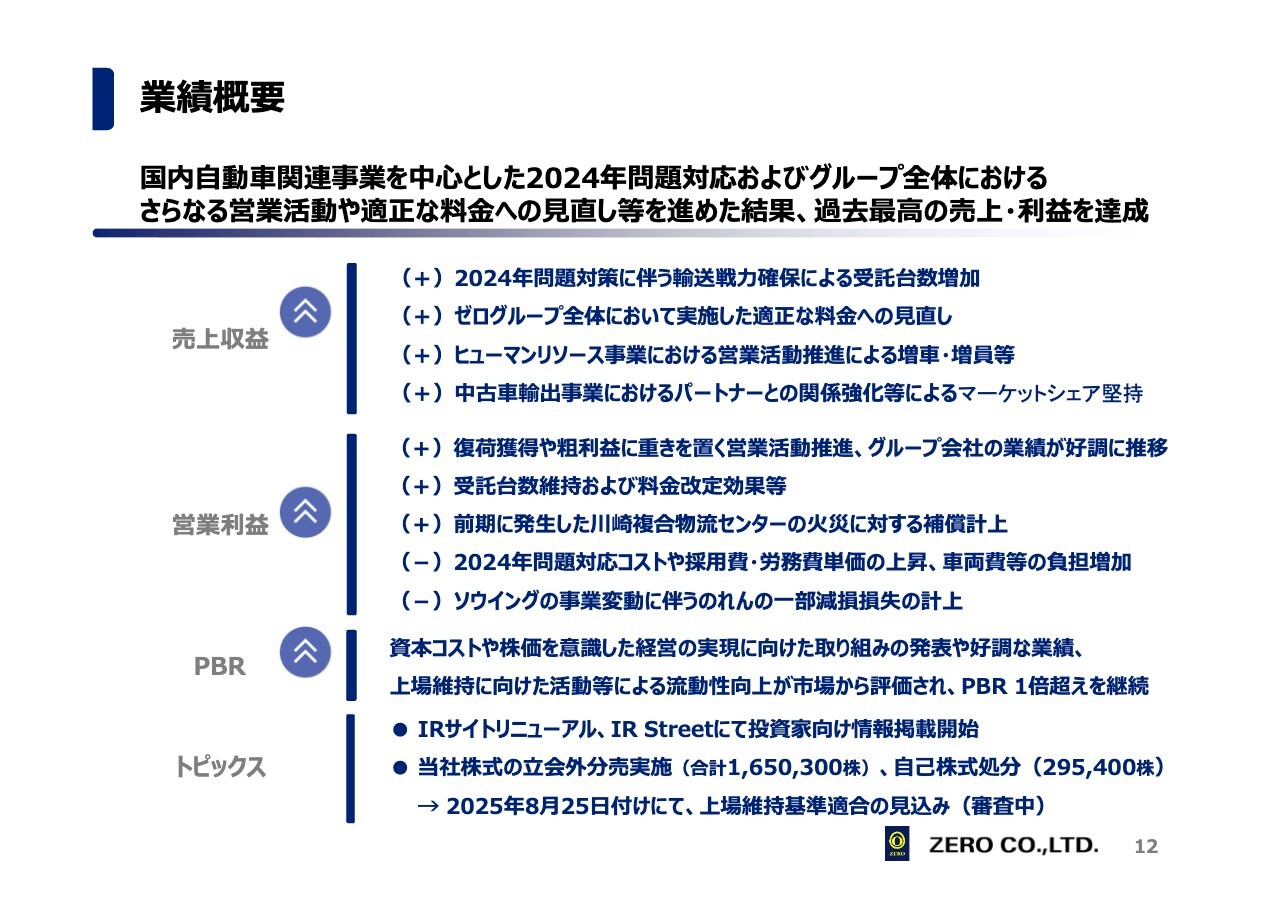

業績概要

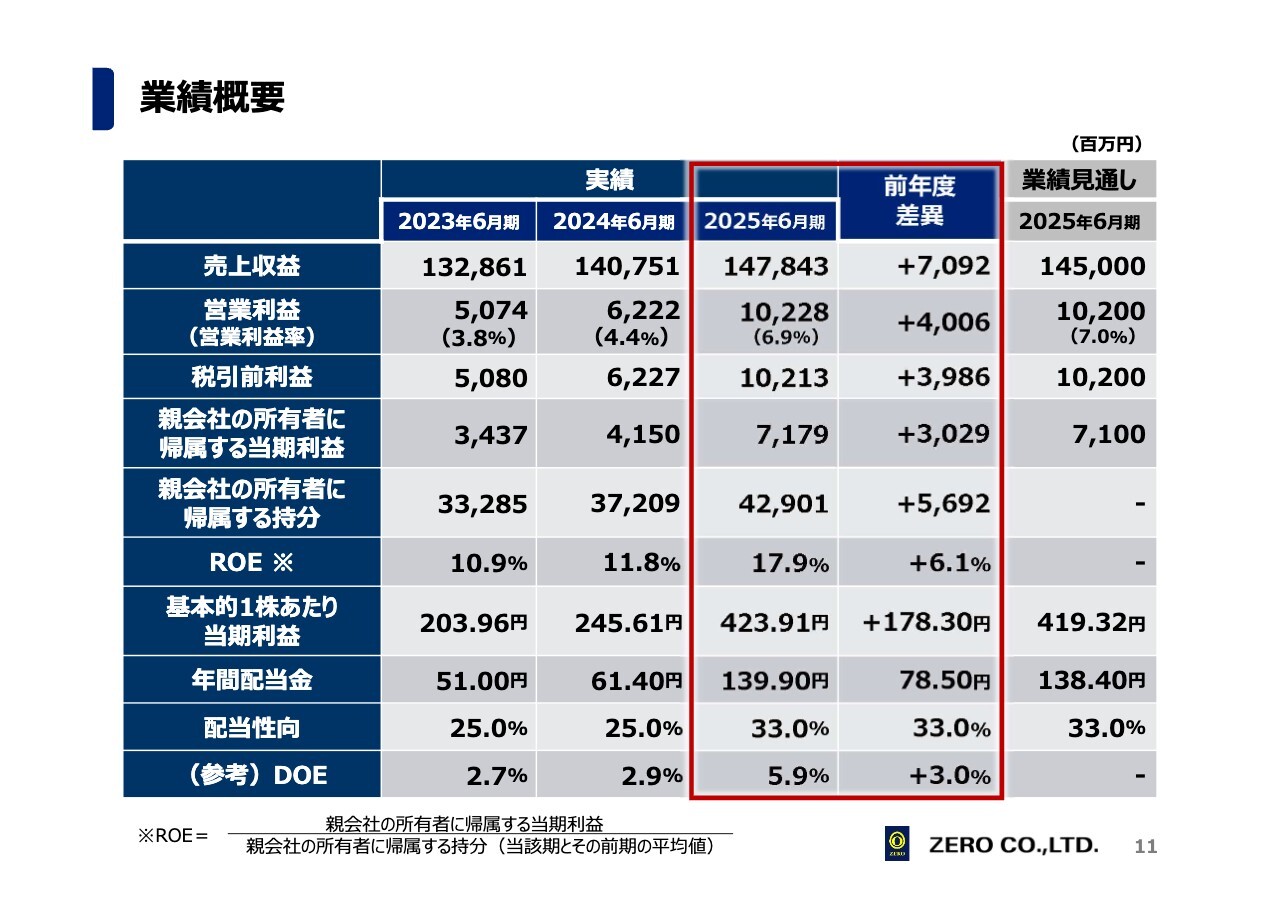

直近3ヶ年の実績についてご説明します。売上高は1,328億円から1,407億円となり、2025年6月期には1,478億円に達しました。売上高にはあまりこだわっていませんが、3ヶ年で150億円程度の増加がありました。

一方、営業利益には非常に注力してきました。私自身も現場に行ってお客さまの声を聞きながら取り組んできた結果、50億円が62億円となり、2025年6月期は100億円を突破しました。

また、お約束していた配当に関しても、配当性向を25.0パーセントから33.0パーセントへ変更し、利益の増加に伴い配当額も大きく変わりました。従来は51円や61.4円といった水準でしたが、今回は140円程度を配当する予定です。

業績概要

そのような中で、それぞれの分野においてどのような状況だったのか、簡単にご説明します。

まず、自動車関連においては、非常に大きな課題となったのが2024年問題への対応です。この問題は以前から認識されていたものの、物流業界全体、そして当グループにとっても非常に厳しい状況が続いています。

そもそもドライバーのなり手が少ない中で、「これ以上は働いてはだめ」という点が課題となっています。例えば暑い夏や寒い冬、雨や雪といった厳しい天候の中で現場作業をする人材を確保しなくてはなりません。人材を簡単に増やすことが難しい状況の中で、2024年問題に直面している状況です。この問題への対応として、ここ数年間、準備を重ねてきました。

また、グループ全体で「とにかく利益を上げていく」という意識を徹底させ、営業活動にも注力してきました。単に売上を伸ばすのではなく、「中身はどうなっているんだっけ?」「この仕事を取って幸せなんだっけ?」といった具体的な施策を実施してきた結果、売上と利益の両面において過去最高を達成することができました。

また、2024年問題を迎え、コロナ禍明けという状況の中、お客さまのニーズも多様化してきています。「ゼロさん頼むよ」「ゼロさんに運んでもらわないとうちの仕事にならないから」といった要望が寄せられることもあり、現場のドライバーたちが一生懸命対応してくれていると実感しています。輸送力の確保を目指して1年間取り組んだ結果、受託台数が増加しました。

ゼログループ全体としては、「この価格は適正なんだっけ?」という点に取り組みました。不一致が見られる部分や、逆ザヤになっている「この1台のために採算が合わないじゃないか?」という点については、お客さまと向き合い、話し合いを重ねてきました。

あわせてヒューマンリソースにおいては、とにかく人員やドライバーを増やす活動を進めてきました。現在、約3,700人がさまざまな会社でハンドルを握っており、このような増車・増員の取り組みを行ってきました。

また、マレーシア向けの輸出に関しては、パートナーとの関係をしっかりと構築しました。その結果、彼らが日本に来る際はまずワールドウインドウズ社に問い合わせが入るような信頼関係を築くことができました。この取り組みにより、マーケットシェアを堅持している状況です。

利益においては、「とにかく売上よりも利益だ」「車両輸送の復荷がもっとないんだっけ?」という点を中心に営業活動を行いました。車両輸送だけに依存せず、グループ全体で取り組んだ結果、先ほど述べたとおり、16部門分の14部門が過去最高の営業利益を達成しました。

さらに、料金改定を実施したにもかかわらず、受注台数を落とさなかったことが大きく貢献した要因の1つです。加えて、前々期に発生した川崎の複合物流センターの火災原因が明らかになり、テナントにほぼ全額を請求できたため、プラス要素がありました。この件により、約5億円がプラスとして計上されています。

また、2024年問題により、ドライバーがハンドルを握れる時間に制限があります。従来は1人のドライバーがオークション会場に向かい、車を1台ずつピックアップしていました。例えば、USS東京をご存じの方ならおわかりと思いますが、非常に広い敷地です。私自身も先週月曜日は1日中現地にいましたが、暑い中で倒れそうなほどでした。

この状況を改善するため、役割分担を進めました。F1レーサーをイメージしていただければわかりやすいと思いますが、当社のドライバーはF1レーサーと同じように運転に専念します。

一方、ガソリンの補給やタイヤ交換は周辺スタッフが行うように体制を整えています。同様に、車の積み下ろしなどの業務も他のスタッフが担当し、大型免許やけん引免許を持つドライバーは運転に特化するかたちを取り入れていっています。

当然ながら、このために周辺費用が発生します。しかし、これらの費用をかけてでも、1台でも多くの車両を輸送するほうがよいという判断のもとでこれへの投資を増加させているほか、労務費も大幅に上昇しています。

さらに、車両が非常に高度化した一方で壊れやすくなっています。そのために修理やメンテナンスにかかる人件費や部品代等が非常に高騰しており、この費用負担も大きくなっています。

前期にゼロ・プラス・メンテナンス社を買収したのは、このあたりの車の状態をしっかり確認し、対策するためです。また、ソウイング社については、2023年10月頃に買収して2年弱が経過しましたが、のれんの一部減損を計上しています。

これは、元々ソウイング社ではビッグモーター社の関連企業であったMIRIVE社のオークション構内業務を受注しておりましたが、ビックモーター社だけが伊藤忠の傘下となった結果、ビッグモーター社からMIRIVE社への出品が止まり、売上が大幅に減少したことが要因です。

当初想定とずれた部分はありますが、グループ全体での活躍を期待している会社であり、今期は過去最高益を達成する見込みです。さらに、来年には一層の成長を目指して、力を入れて取り組んでいくつもりです。

監査法人の指導に基づき、事実に即して数値を見直すよう進めてきましたが、今後しっかり成果を示していけるよう努めていきます。

さらに、IR活動として、東証や新聞記事では毎日のように「資本コストはどうなんだ」「株価を意識した経営がどうできているか」と取り上げられています。私自身ファンド出身でもあることから、資本提供者である株主や銀行などから託された資金をどのように最大化するかを常に意識し、取り組んでいる次第です。

また、役員会ではグループ運営と流通株式比率の向上を課題とし、大株主であるタン・チョングループが50パーセント、SBS社が20パーセントを保有している中、25パーセント以上の流通株式比率を実現するという意思決定を行い、上場維持を目的とした施策を実施しました。

この1年間、流動性の向上に向けた活動は経営企画部を中心に進めました。特に、コーポレート戦略本部長の伊達を中心としたチームの貢献が大きく、非常に苦労の多い中でも成果を挙げることができました。現在は審査中ですが、来週には確定した数値が発表される予定です。

加えて、IR活動についてです。先ほども申し上げたように、将来のドライバー候補に向けた情報発信、および投資家向けの株主獲得を目的とした情報発信という2点に注力しています。また、誰もが知っていることから、業界へのコマーシャルは一切行っていません。

あわせて、分売を3回実施したことや、昨日完了した自己株式の処分についてもお伝えしましたが、これらのアクションにより、25日付で上場維持基準を満たすことができたと認識しております。現時点では、特に問題はないと考えています。

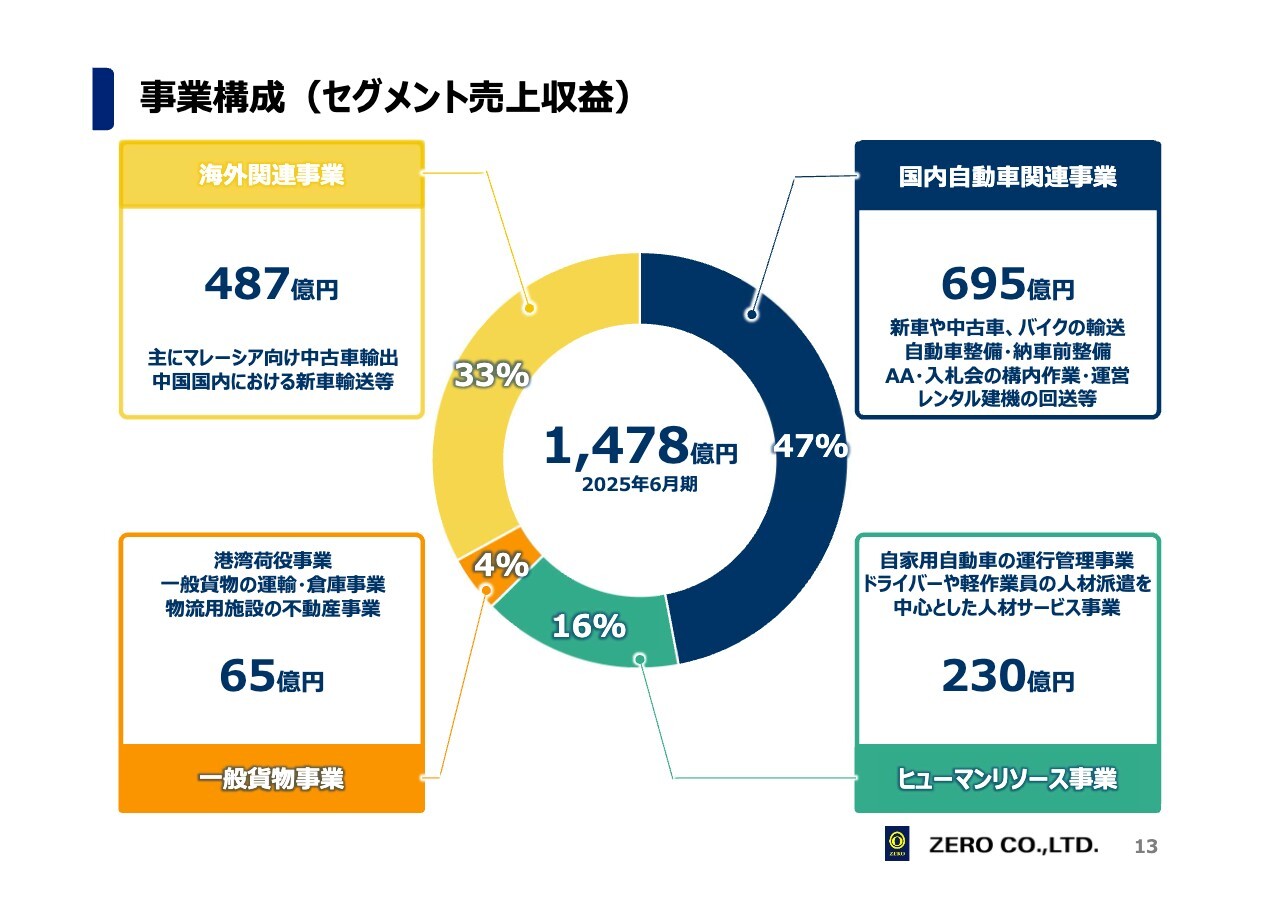

事業構成(セグメント売上収益)

売上の各ポートフォリオについての説明です。自動車関連事業については、全体の47パーセントを占めており、車両輸送に限らず、バイクの輸送、オークション関係の構内業務、レンタル建機関係の大型車両の自走など、さまざまな業務を含んでいます。

また、人を派遣するヒューマンリソース事業として、特に運転手の派遣を中心に行っています。例えばホテルや企業の社長・役員、幼稚園バス、スイミングスクールなどの送迎のために運転手を派遣するビジネスを展開しています。

今年の3月頃に、横浜市や川崎市では、幼稚園バスの送迎において運転手不足が問題となり、市が困っている状況がありました。そのような課題に対して、当社は神奈川県の企業として迅速に対応するため、ジャパン・リリーフ社を活用して取り組んでいます。なにかお手伝いできることはないかお話しし、そのうちの半分ほどを当社で引き取りました。

また、一般貨物では九州を中心に港湾荷役やTOTO、花王の荷物の預かりや運送を手掛けています。さらに川崎には倉庫があり、そこが主な拠点となっています。

その他の海外事業は全体の33パーセントを占めており、大部分がワールドウインドウズ社に関連するものです。現在のポートフォリオはほとんど変わらず、同じようなシェアを維持しています。

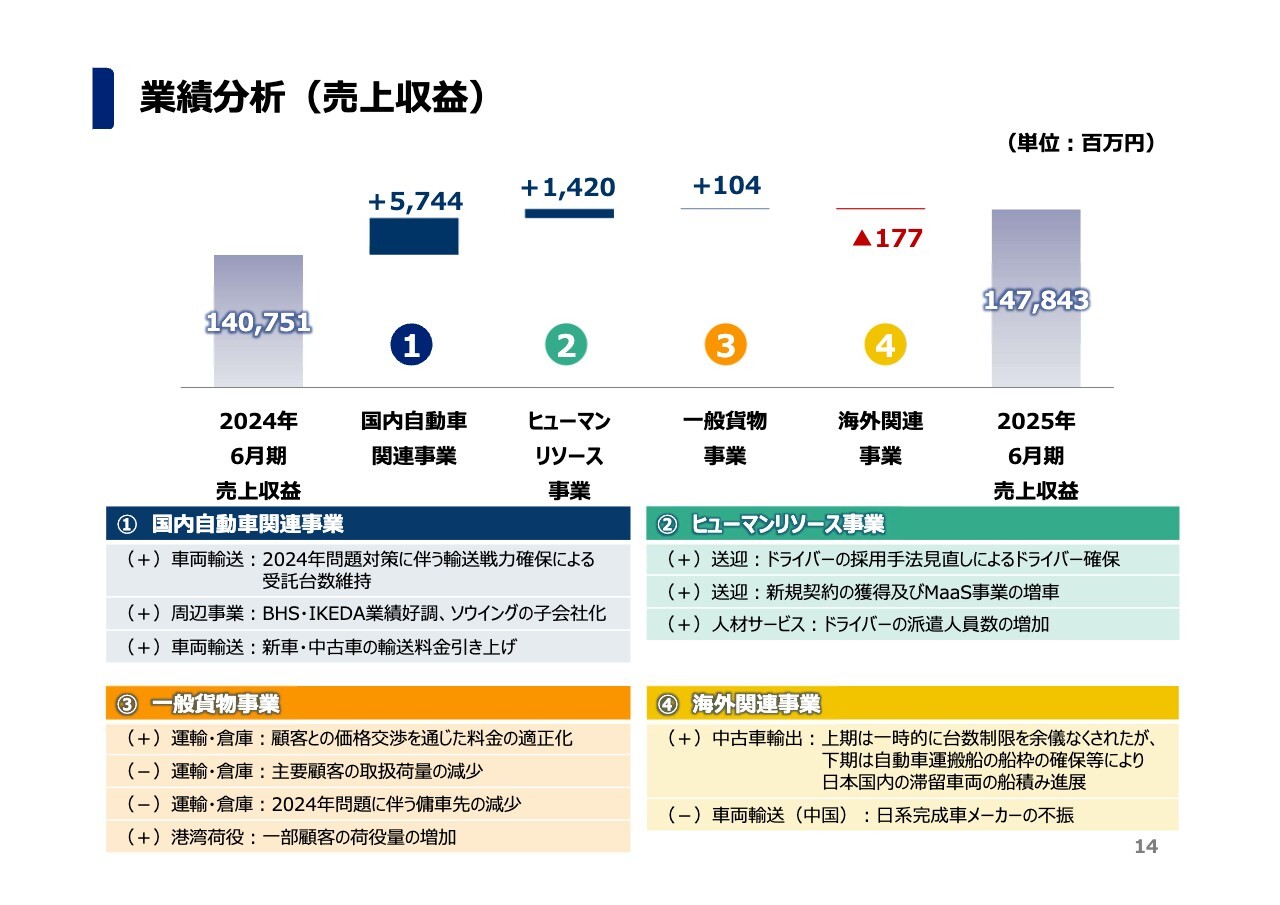

業績分析(売上収益)

部門ごとの2024年6月期との比較についてです。

国内自動車関連事業については、まずは輸送戦力を確保したことが大きな要因となって受注を獲得しました。また、買収した会社が堅調に売上と利益を伸ばしたことや、中古車・新車の価格を見直し、一部料金改定を実施したことが、売上と利益を押し上げる要因となっています。

ヒューマンリソース事業については、先ほども申し上げたように、ドライバーを確保することに努めました。こちらは先行投資ではありますが、「どういう仕掛けをやったら人が集まるんだっけ」という集め方を根本から見直したことも功を奏し、売上を伸ばしました。

一般貨物事業では、一部倉庫業務についてお客さまとの契約条件を見直し、不採算業務 はお断りすることも辞さないという方針で、売上重視ではなく利益重視の施策を進めました。その結果、売上は多少減少したものの、採算面では改善しています。また、港湾荷役業務も非常に順調に推移しており、全体として業績が向上しました。

海外関連事業については、売上が減少している状況です。その主な要因として、中国における車両輸送があります。「陸友物流」という会社が関わっており、ここでの売上は連結化されていますが、この売上が減少したことが大きな要因です。ただし、全体としては売上が上がってきています。

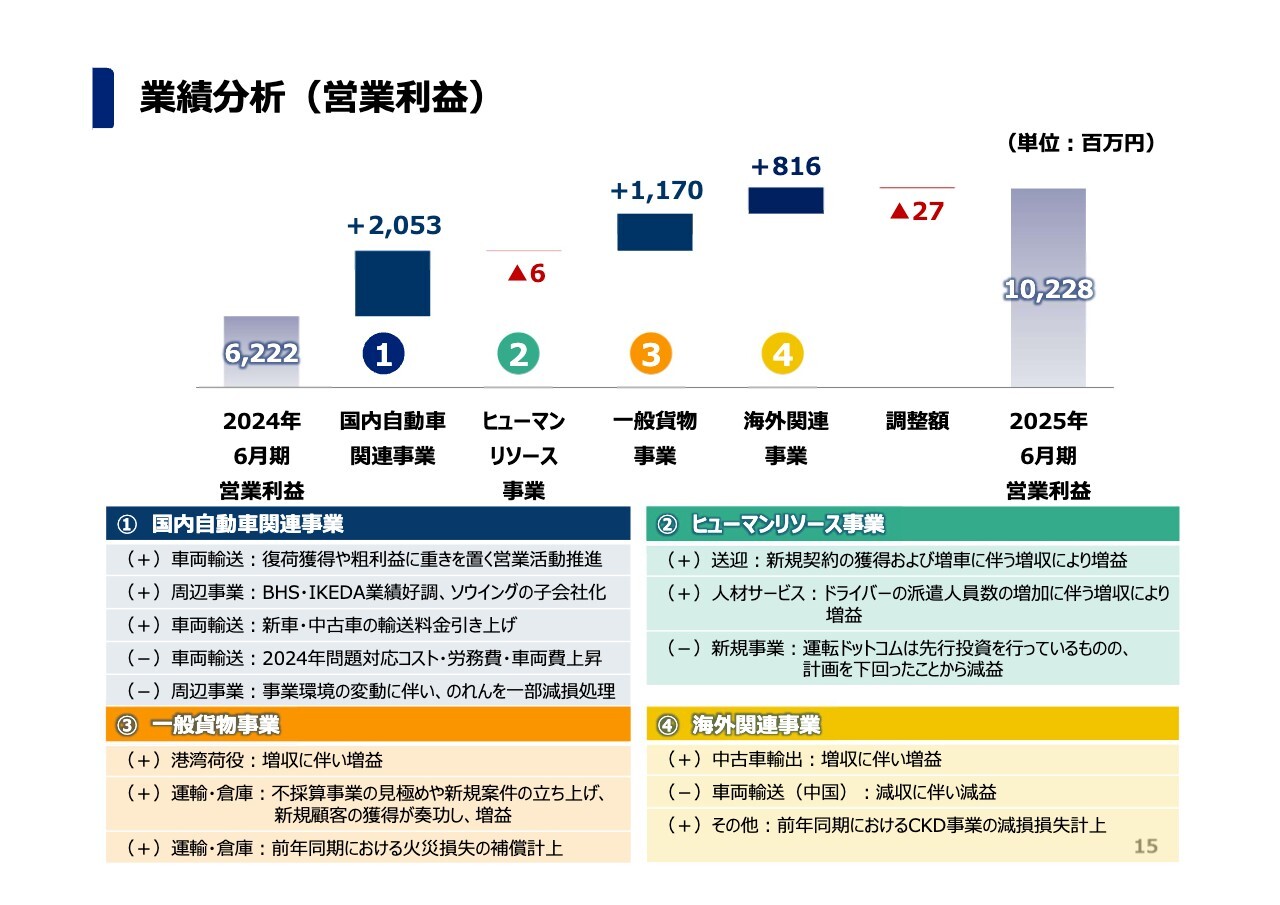

業績分析(営業利益)

利益に関して、62億円の利益がどのように増加したのかについて説明します。

このうちの20億円は、国内自動車関連事業によるものです。同様の状況ですが、往荷だけだったものを「どうやったら効率的になるか?」「どう回せばいいんだっけ?」という運び方の見直しを行いました。トレーラーは最大6台の積載が可能です。したがって、1台積むことができなかった場合、売上高と利益が16.6パーセント下がる計算になります。メーカーでは、0.数パーセントの利益率をどう向上させるかを検討されている一方で、当社の場合、1台追加することで全体の利益が16.6パーセント押し上げられるパズルを解くようなものです。

これほど魅力的なことはないということで、従業員向けには「しっかりと物流業をやろう」「しっかりと見た上で無駄を排除し、なるべく効率的にやっていこう」と伝えました。今後も、このような取り組みを行っていきたいと考えています。

また、先ほど申し上げたように子会社が大きく業績を押し上げた一方、かかる費用についてもしっかり対応してきました。例えば暑さ対策のために飲み物を用意したり、服装を変更したりする取り組みを行った分のコストが上がっています。

ヒューマンリソース事業については、「運転ドットコム」というWeb上で人を一定程度マッチングする取り組みを進めましたが、先行投資として行ったものの計画を下回ったことが大きな課題となりました。

この件については社内やグループ内で議論を行い、今後の方向性を決めたところではあります。ヒューマンリソース事業全体として、基本的には順調ですが、人員確保に関しては、戦力化のための教育期間に数ヶ月間かかることもあり、先行投資が大きく発生しています。ただし、これらの先行投資は今後収益へとつながる見込みであり、回転を早めて進める方針です。

また、一般貨物については、港湾荷役関係や不採算事業が大きく押し上げられました。さらに、先に述べた火災に関しては、テナント側から全額補填を受けられたことがプラス要因となっています。

海外関連事業では、中古車輸出事業であるワールドウインドウズ社の増収に伴う増益が全体を押し上げた一方、中国での車両輸出は大幅に減収減益となりました。

さらに、以前にもお話ししたかと思いますが、足利で行っているCKD事業が終了することになり、減損を計上しました。ただし、契約に伴う補填金を受領しており、その金額を計上しています。この事業は親会社であるタン・チョンとのビジネスに関連しているため、今後も問題なく進められると考えています。

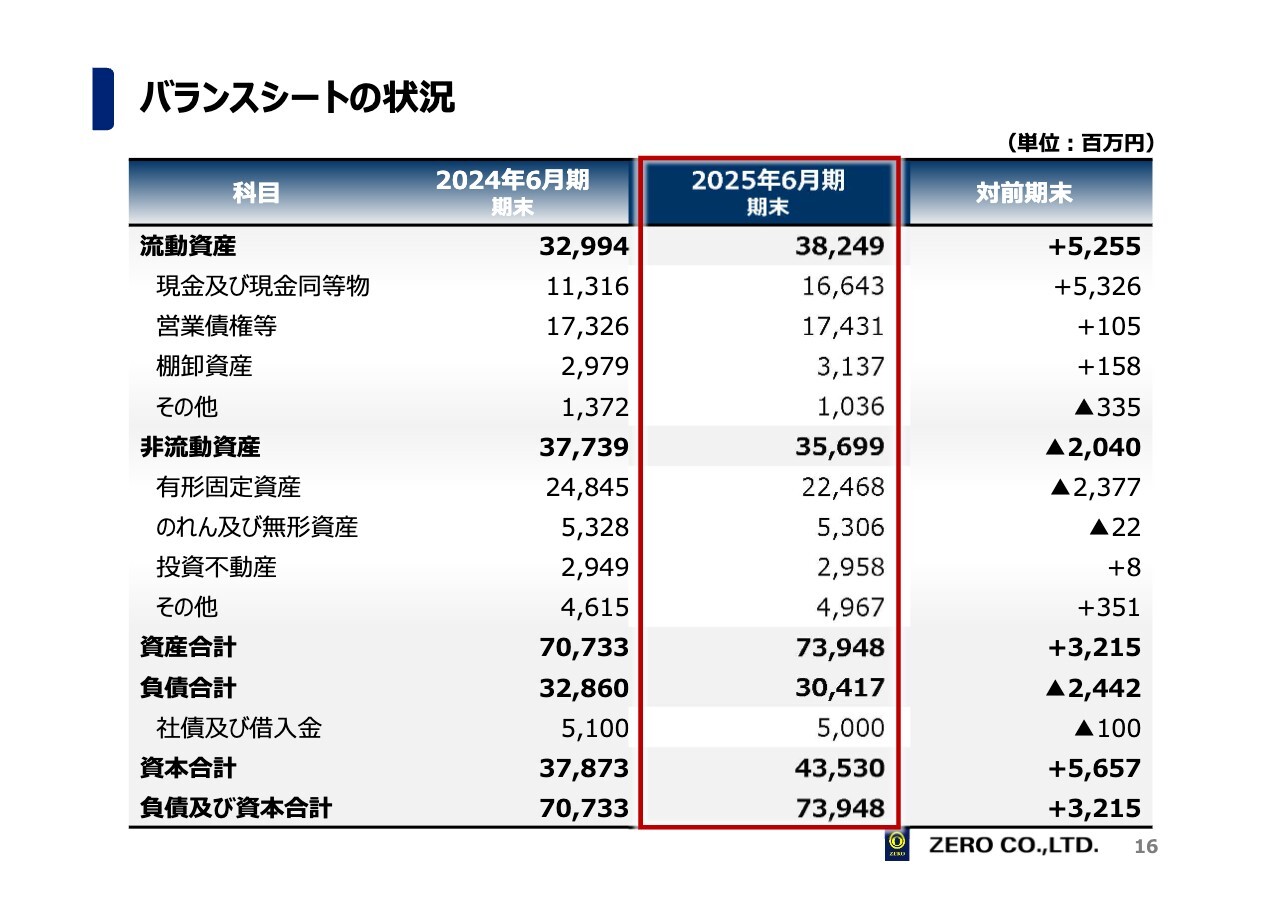

バランスシートの状況

バランスシートです。大きな点としては、有形固定資産が多少減少していることが挙げられます。それ以外については、積み上がった現金がそのまま利益剰余金に積み上げられている状態です。

手元資金は非常に潤沢であり、この部分をどのように活用して回していくかについては、M&Aや投資を含めてさまざまな検討を進めています。

先ほども申し上げたようにさまざまな売り物が出てきますが、その点に関して私は慎重な立場をとっていることから、しっかりと吟味した上で投資を検討します。今後も有用なものを選び抜きながら、引き続き進めていきたいと考えています。

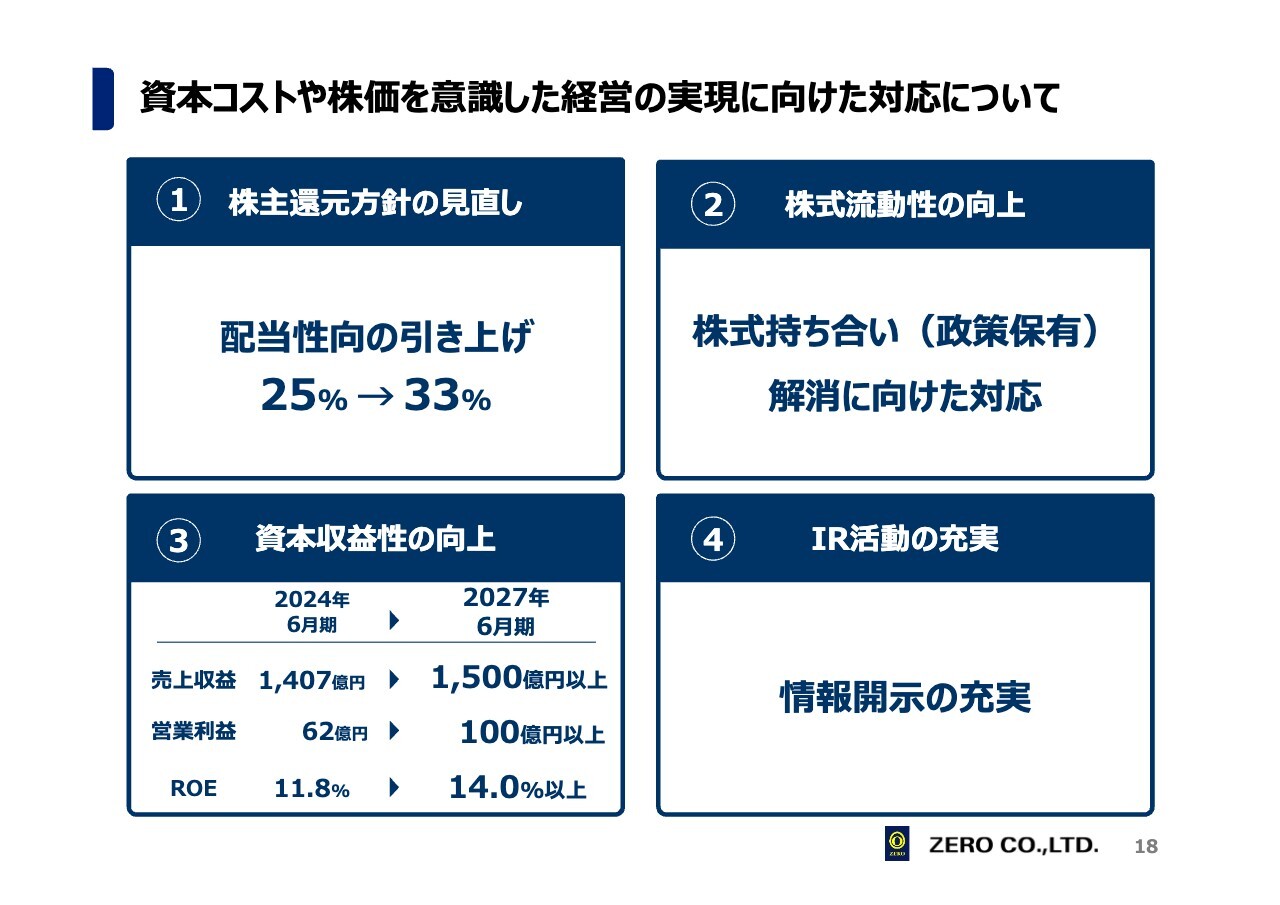

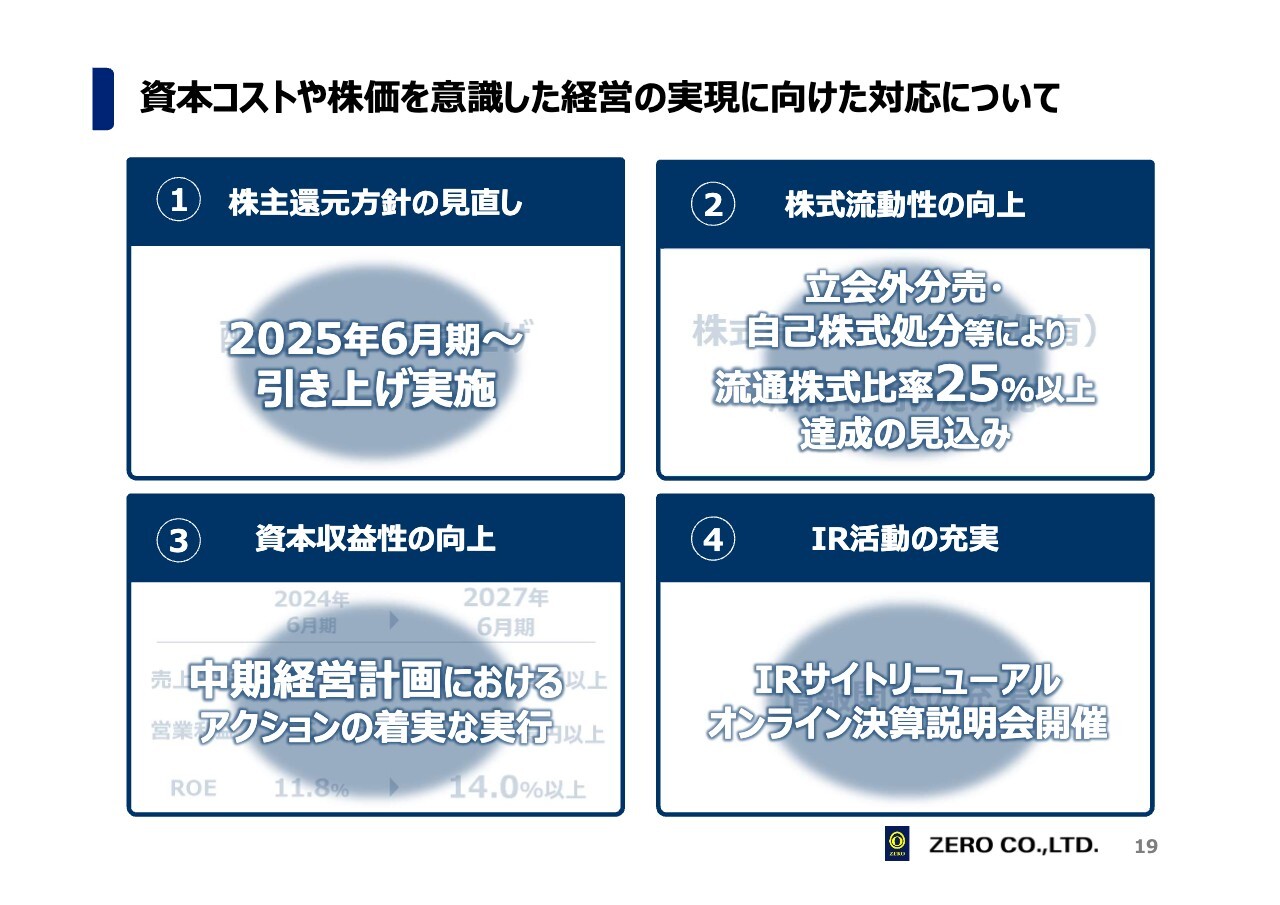

資本コストや株価を意識した経営の実現に向けた対応について

株価を意識した経営については、前回お話ししたとおり、スライドに記載した4つを進めていくことを宣言しました。

資本コストや株価を意識した経営の実現に向けた対応について

まずは株主還元の引き上げを実施しました。また、2つ目として、分売等を通じて流通比率25パーセントの達成を見込める状況であり、来週には正式にプレスリリースを出す予定です。

3つ目に、資本収益性の向上については、3ヶ年計画に基づき着実に進んでいます。さらに4つ目のIR活動では、現在、さまざまなかたちでメディアにも積極的に出ています。

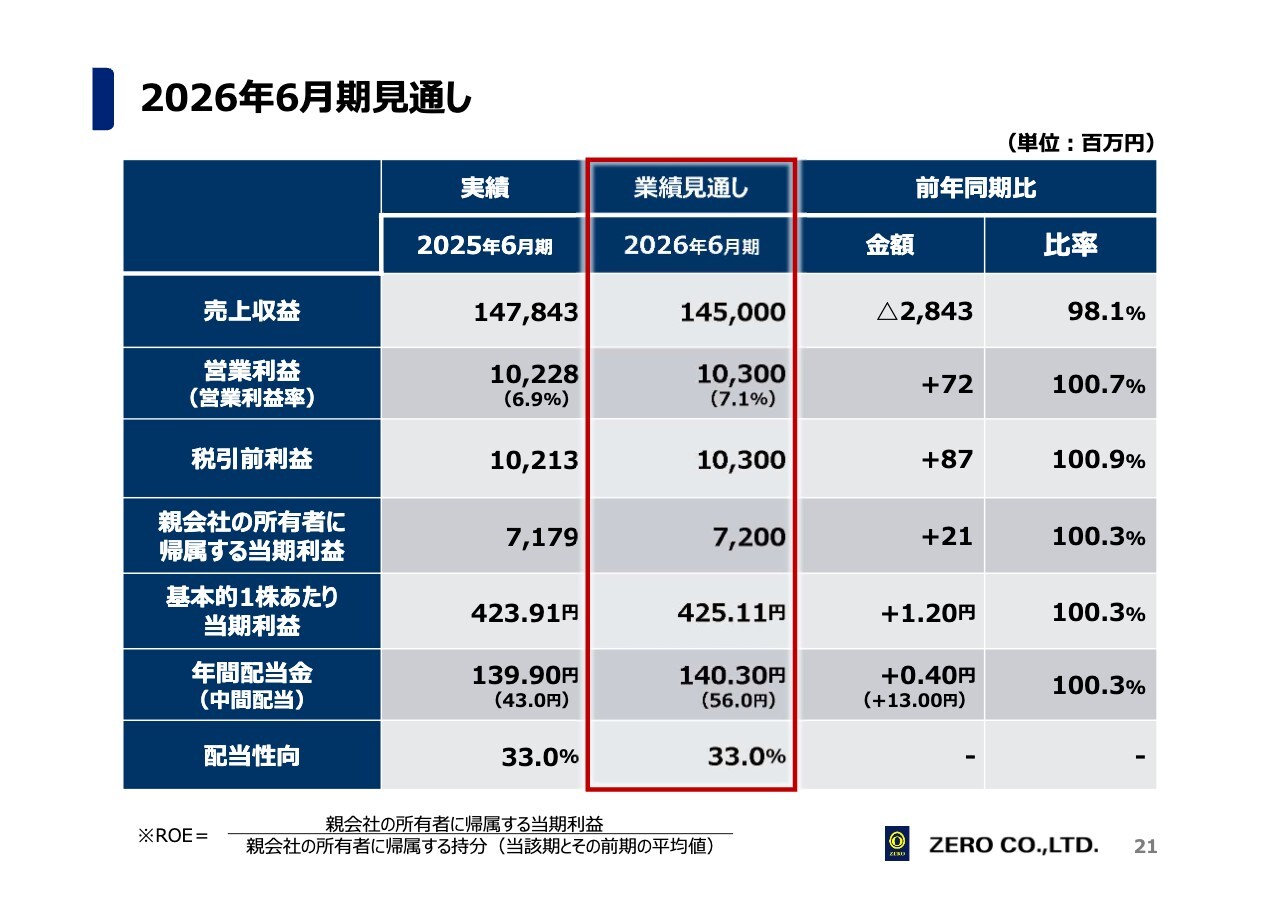

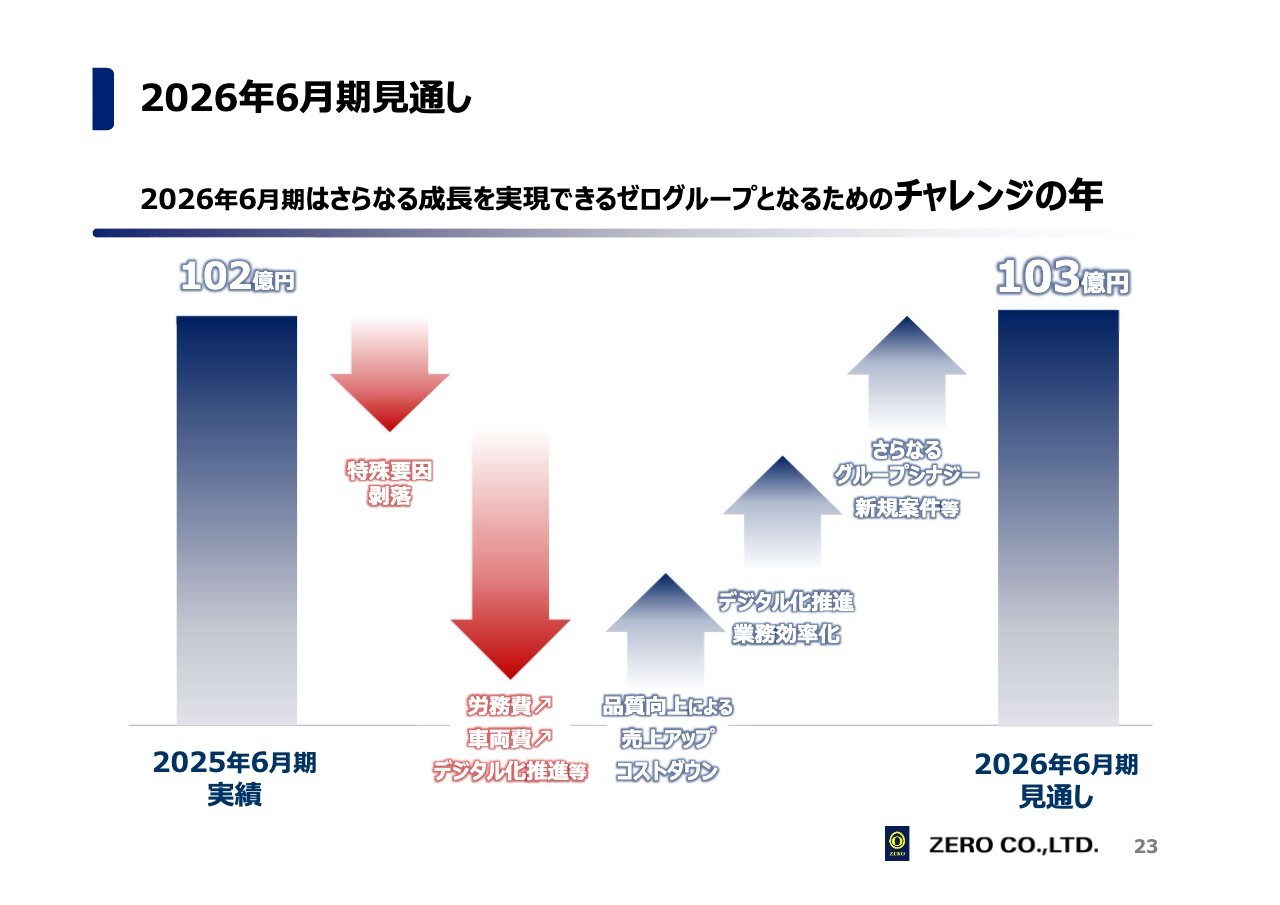

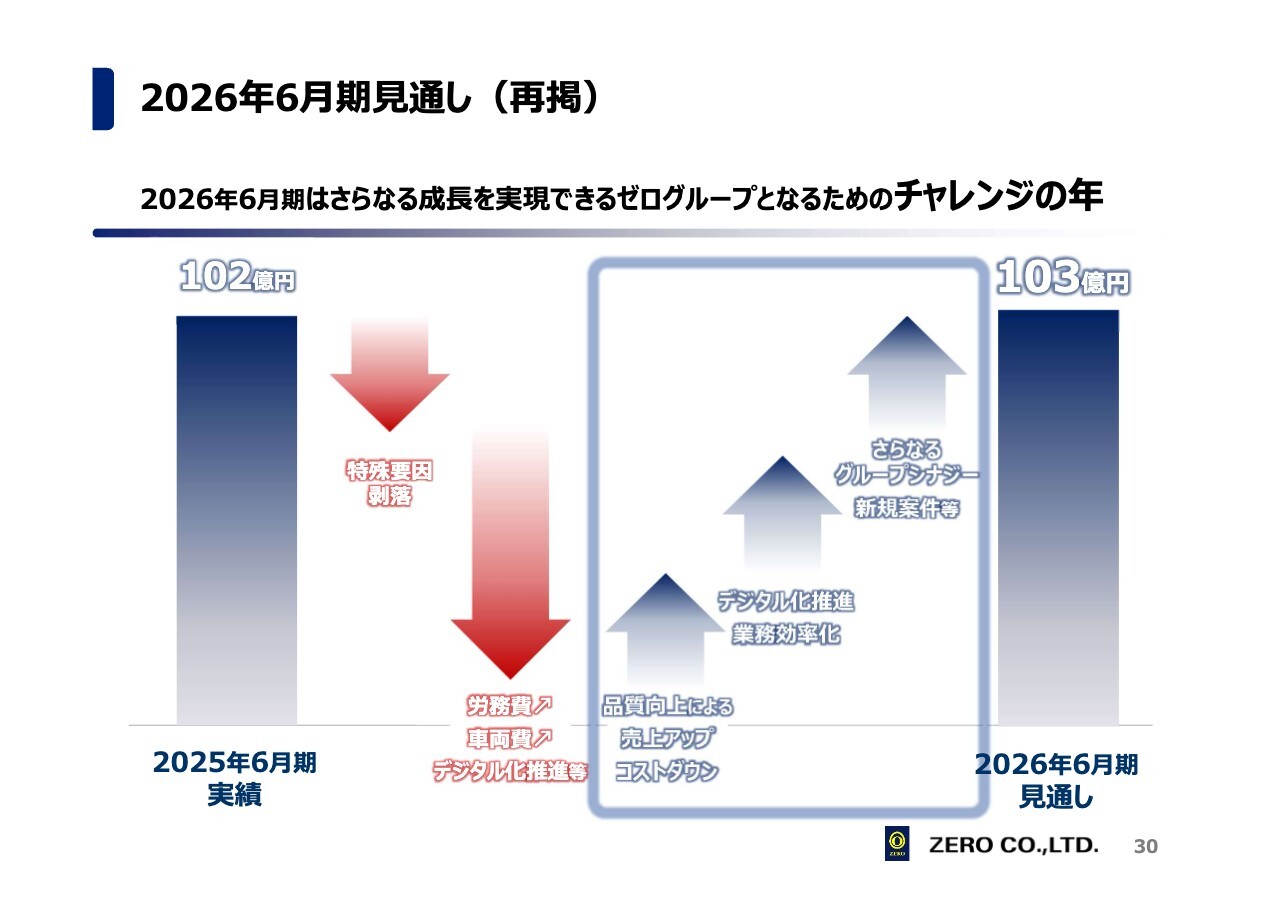

2026年6月期見通し

売上に関して「今期はどうなるのですか?」「大丈夫ですか?」という点については、若干の減少が見られる状況です。

しかしながら、繰り返しお伝えしているとおり、重視すべきは売上ではなく利益です。利益に関しては、前期を下回ることは絶対に避け、右肩上がりに伸ばしていかなければならないという強い思いを持っています。

おそらく、過去にはこれほどアグレッシブな見通しを設定することはなかったと思いますが、右肩上がりで企業価値を高めていかなければならないという思いから、このような見通しとしています。

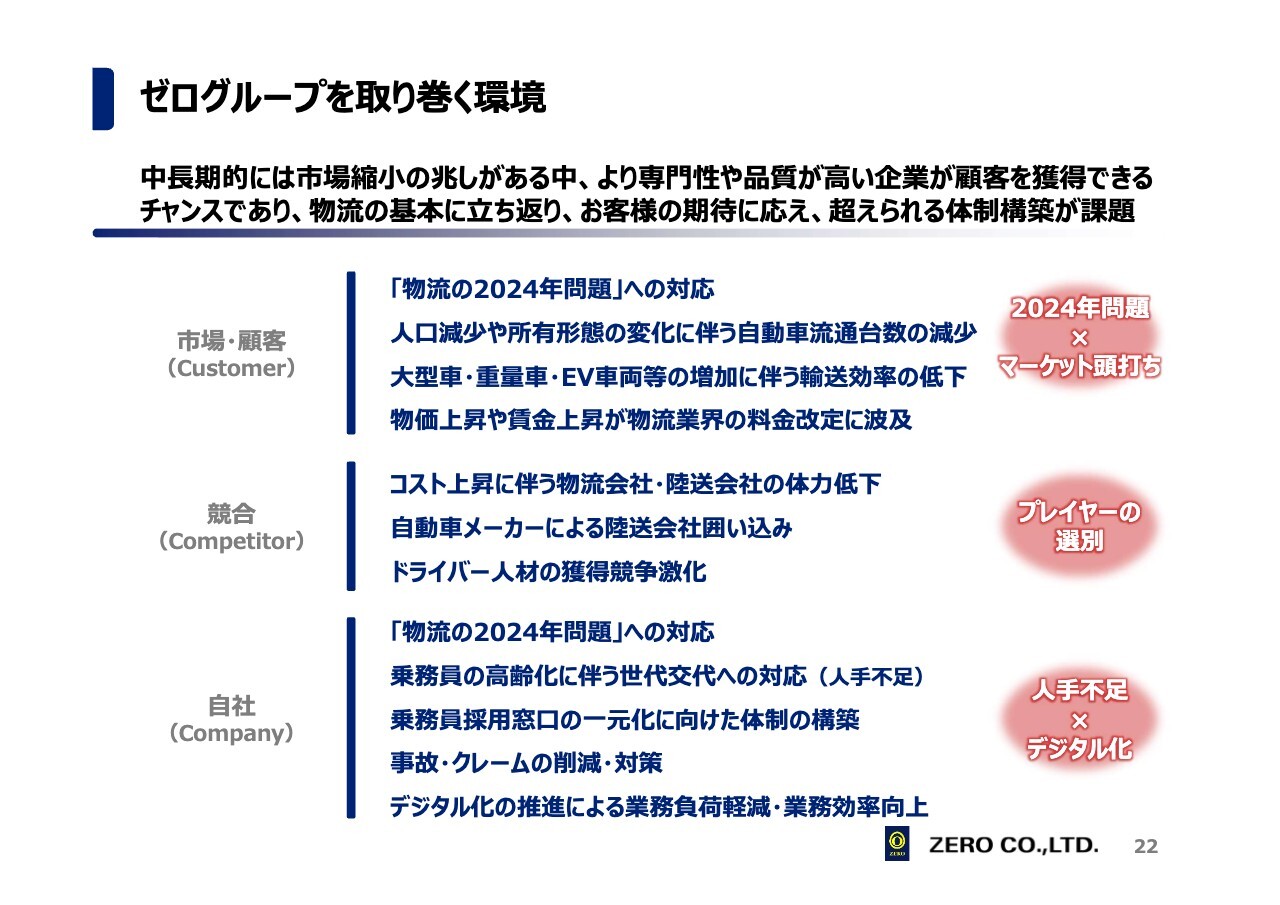

ゼログループを取り巻く環境

では、なぜ大変なのかというと、現在のマーケットが非常に厳しい状況にあるためです。市場全体を見ると、依然として2024年問題が残っています。

また、自動車の流通台数に関しても、今後の動向が不透明な中で大型化や重量化、さらにはEV化の進展により、輸送効率の低下が大きな課題となっています。さらにはさまざまなコスト上昇の影響により、人材を集めにくい状況も生じています。

コンペティター(競合)の状況については、コスト上昇に伴い物流会社や陸送会社が相次いで撤退しています。そのため、以前値上げした分の収益はすべてパートナー企業に還元しました。これは、パートナー企業が体力を失って事業が立ち行かなくなることを避けるためであり、当社としてはその分を取り分とすることなく、還元したかたちとなっています。

その結果、パートナーはゼログループのために協力し、ついていこうと誓ってくださっています。それにより、輸送台数もしっかり確保できている状況です。

また、共同購入についても当社がすべて対応しています。例えばシャープペンシル1本から携帯電話に至るまで、当社が購入して提供しています。さらに、燃料についても当社が安く調達し提供しています。

このように、下請け企業の収益を向上させる取り組みとして、支払額を適正に上げつつ売上を拡大し、原価を削減することで、より多くの利益を残せるパートナーシップを構築しています。

現在、北海道から沖縄まで全国に81社のネットワークを構築しています。このネットワークの基盤は、日産のおかげによるものです。日産をベースにこうしたネットワークが形成されています。

その中には撤退した会社や新たに加入した会社もあり、相手企業の状況や戦力を見極めながら、入れ替えを行っています。一方で適正な支払いを維持し、可能な限りコスト削減にも取り組むという方針で対応しています。

また、メーカーが陸送会社から「運べない」と言われる状態になり、陸送会社の囲い込みやドライバーの確保に非常に力を入れています。

それに対して我がグループとしては、2024年問題への対応策を引き続き進める一方、ドライバーの高齢化への対応として世代交代を進める必要があると考えています。

現在、大型車を運転しているドライバーは60歳以上でも元気に活躍しています。そのため、定期的にテストを実施し、モチベーションを維持して働いていただけるよう、環境や給与体系を新たに構築しました。

また、ドライバーの採用に関しては、これまで子会社と本体で分けて行っていたものをジャパン・リリーフ社に一本化しました。この採用活動については、物流新聞などでご覧になった方もいるかもしれません。

さらに、リクルートエージェントに所属し、NHKの「プロフェッショナル 仕事の流儀」にも出演された森本氏がジャパン・リリーフ社の社外役員に就任し、採用の専門家として、メディアの活用や時代に合わせた採用方法の確立などに取り組んでいます。

これにより、訓練されたドライバーを現場に送り込むことで事故削減を図り、そのためのサポートとしてデジタル技術の導入を進めています。

2026年6月期見通し

なぜこんなに挑戦的なのかという点について、まずは2025年6月期の実績である102億円からスタートします。先ほどもお話ししたように、特殊要因としては、東扇島火災による損失の補償として約5億円があります。

それ以外に、今回は給与改定を実施しました。本来は料金改定のタイミングである前期に実施すべきでしたが、しっかり吟味するために1年先延ばししました。今期から給与改定を実施しており、すでにスタートしております。ドライバー向けや従業員向けにさまざまな給与改定を実施しました。

また、車両に関しても新しい車への積極的な投資を行っています。さらに、システム投資については、今期、かなりの金額をシステムに投資します。それ以外にも大型車輸送の下払いを上げていく計画です。スライドには記載していませんが、これにより102億円がここまでに到達する過程で、約75億円となります。

今期、元の水準に戻すためには、27億円をどこかでカバーしなければならないため、非常にチャレンジングな目標設定となっています。しかし、今期を乗り越えれば、来期以降は大幅に楽になると考えています。

そのため、「今期やるんだ」「とにかく前期と同じ数字を毎月追いかける」ことを積極的に伝えています。一つの指標として「対前期に対してどうなんだ?」という点を確認しており、計画が未達の場合はどのように挽回するかを強く意識して進めています。

その中で、まずは物量を増やすことを目指しており、現状では量の拡大を営業部門に指示しています。また、この全体の量の増加に加え、リーン化をさらに推進します。この部分で押し上げを図るとともに、デジタル化への投資を通じて業務効率化を進めていきます。

さらに、グループ間のシナジーも活用します。部門ごとにある課題について、現場を回る中で詰まりや問題点を洗い出し、解決に努めています。

要因を調べたところ、大きいものの一つはオークション会社です。オークション会場では、非常にボトルネックが生じており、船で運ばれてくる際の港でもボトルネックが発生します。さらに、天候の影響もあります。

そのため「どうすれば物が流れるんだっけ?」という観点で、現在も検討を進めています。また、「どうしたら物流になるんだっけ?」といった対策を着実に進めることで、これらの課題を克服し、前期を下回らないように103億円という目標をなんとか今期達成したいと考えています。

我々の祖業である車両輸送事業をもっともっと強くしたい

時間が限られているため、ポイントを絞ってお話ししたいと思います。そもそもの祖業である車両輸送事業をさらに強化していきたいというのが私の強い思いです。

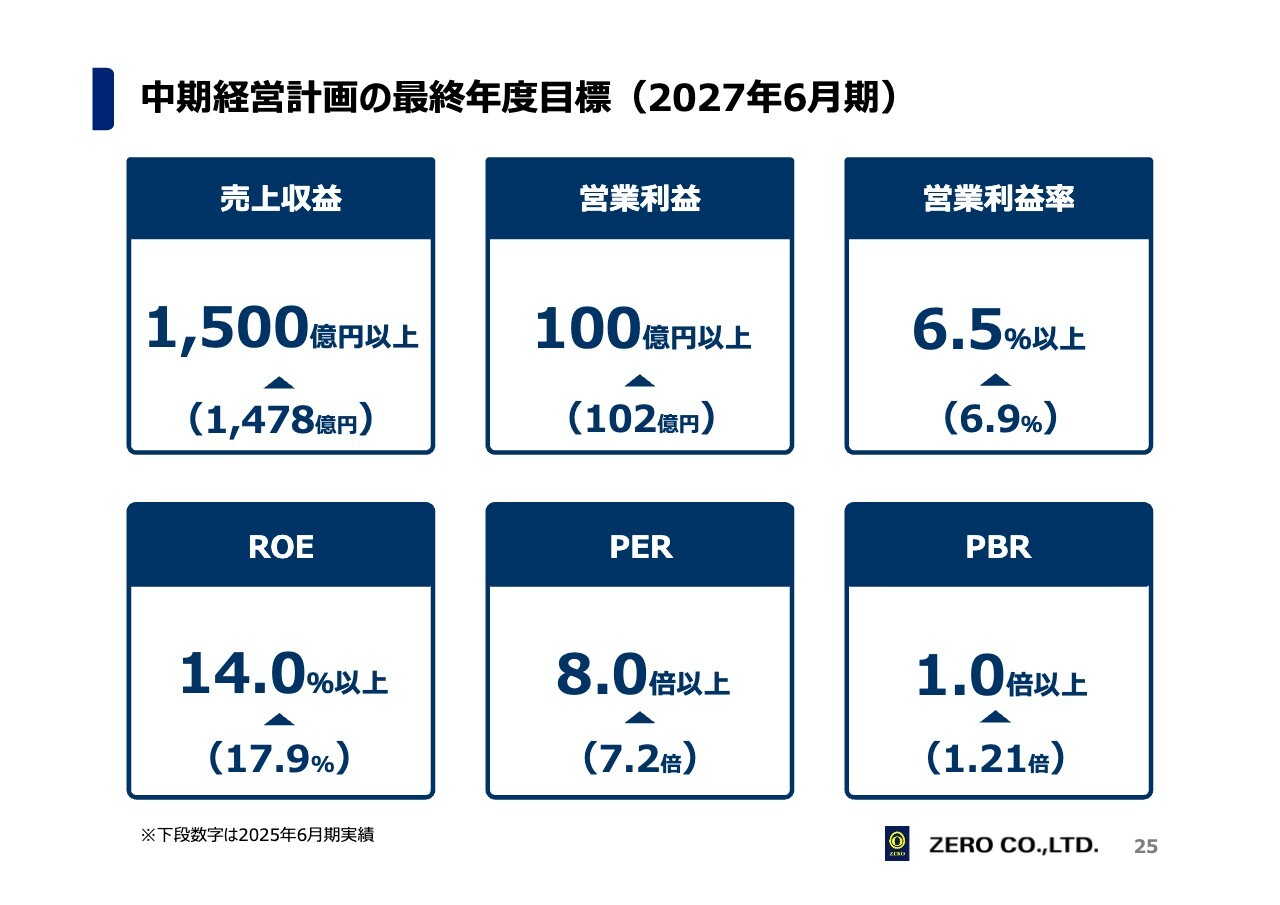

中期経営計画の最終年度目標(2027年6月期)

3ヶ年での目標設定はありますが、鍵となるのは今期です。その中で第1四半期がどうなるのかについては、私が意識して注視しているところです。

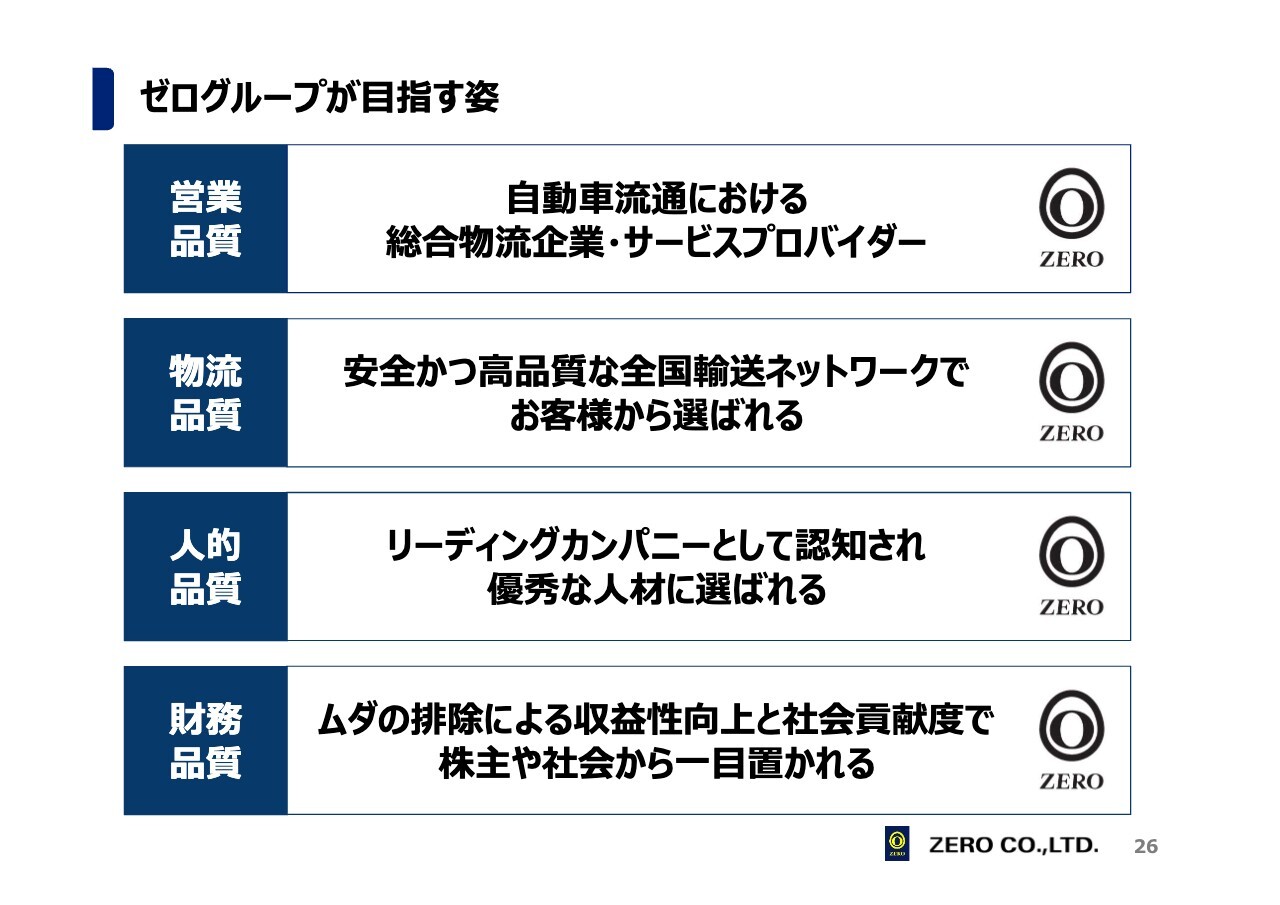

ゼログループが目指す姿

そのような中、営業品質としては、「ゼロにお願いすると何でもやってくれる」「小さい車からバイクから大きいトラックまで何でも解決してくれる」といった総合物流企業・サービスプロバイダーを目指し、物流品質としては、とにかく高品質な全国規模のネットワークを持つ会社にしたいと考えています。

人的品質としては「ゼロに行くと稼げる」「ゼロに行くとなんだか雰囲気も良い」というような、みんなに選ばれ、みんなが知るゼログループを作り上げたいと考えています。

また、財務品質においては、無駄を排除し、一目置かれる会社を目指したいです。私は基本的に、P/Lよりも理想のB/Sの実現を目指して進んでいきたいと考えています。P/Lは単年度で結果を出すことが可能ですが、理想のB/Sを構築することを重視しています。

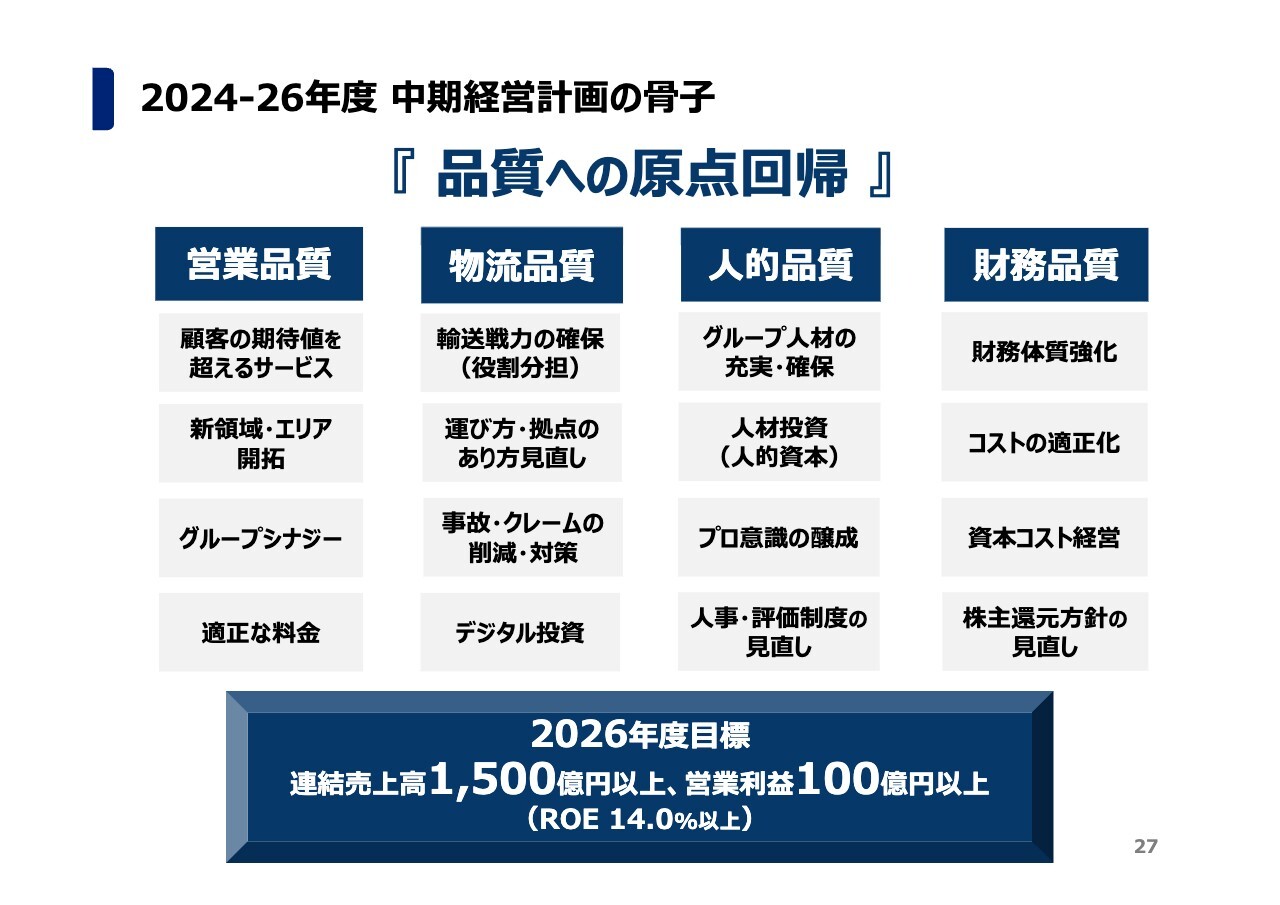

2024-26年度 中期経営計画の骨子

前回もお話ししましたが、この3ヶ年においてはあらゆる品質を向上させていきます。スライドに記載した16個の品質向上に取り組むということです。

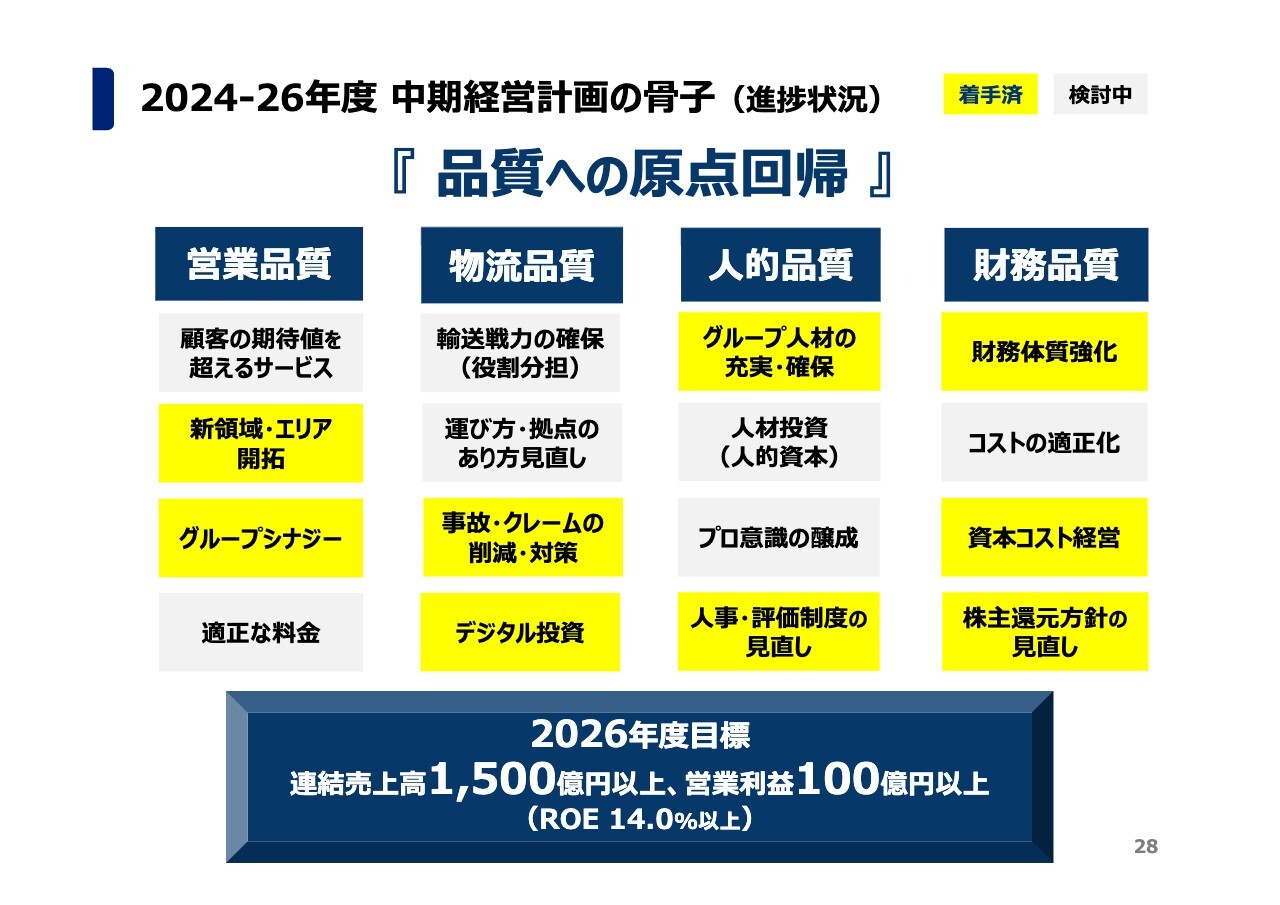

2024-26年度 中期経営計画の骨子(進捗状況)

1年目である2024年6月期においては、スライドの項目の中の9つに取り組みました。引き続き、現在ではまだ色が塗られていない部分を進めるとともに、色がついている部分についても終了ではなく継続して取り組んでいます。

私自身もお客さまや輸送会社、グループの子会社を訪問し、お客さまのニーズを把握した上で、「来年どのようなことを意識していますか?」「3年後、どのようなことを意識していますか?」「こんなサービスがあったらいいのにということを教えてください」「弊社の良いところ悪いところ教えてください」といったポイントについて、対応策を進めている状況です。

物流においては、戦力の確保、パートナーシップの役割分担、そして拠点の運営を見直しています。特に物流が滞っている部分について、「この拠点でいいのか?」を中心に確実に進めていきます。

さらに、システム投資にも注力します。加えて、人材を重要視し、特にラストワンマイルにおける人材採用を進めていますが、離職率の課題があり、従業員がプロ意識を持ちながら取り組める環境を構築したいと考えています。

また、グループ会社の輸送会社社長への評価基準として、従業員を辞めさせず、定着させることを重視しています。この評価基準には「輸送力を上げる」「事故を起こさない」「納期を守る」というポイントが含まれています。

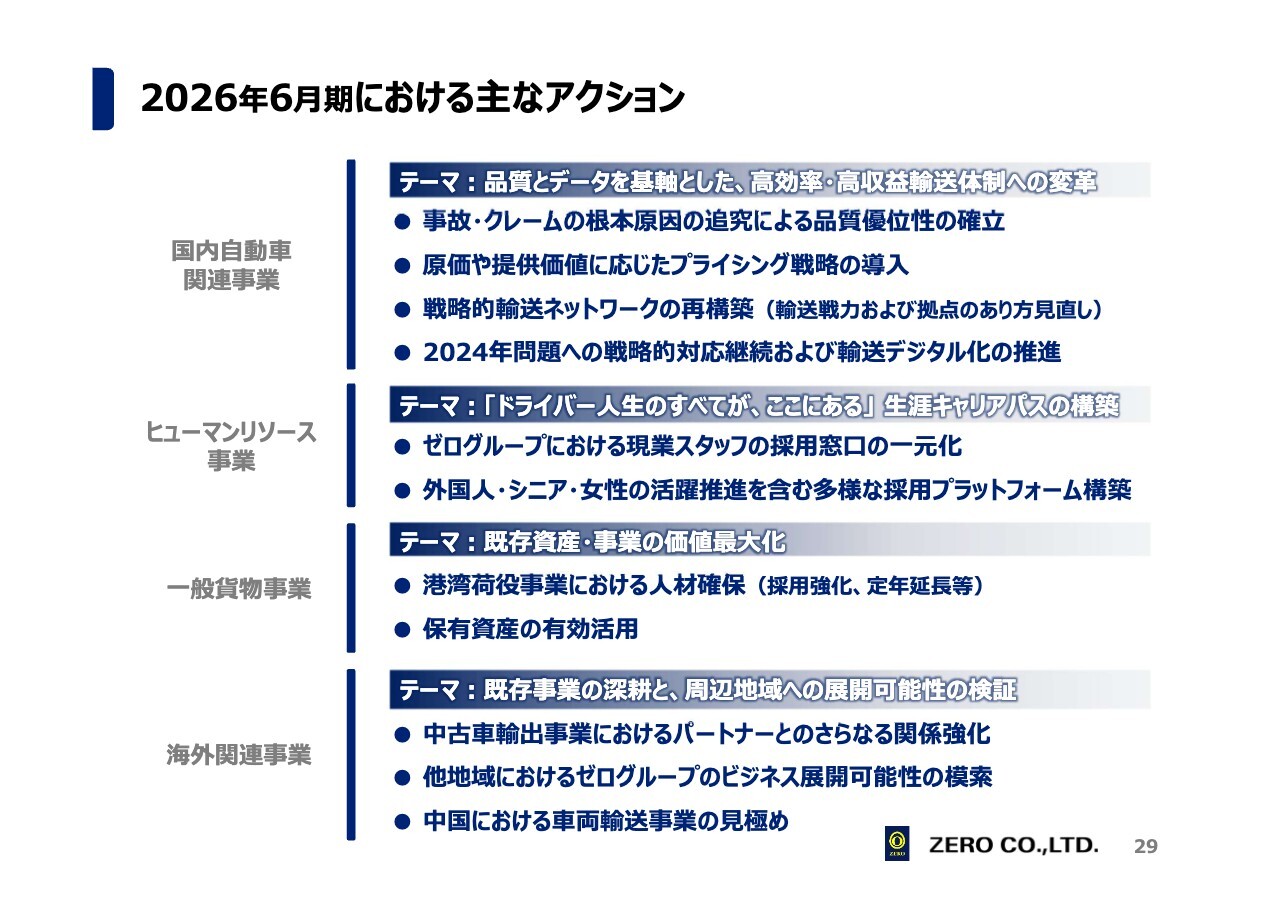

2026年6月期における主なアクション

今期のポイントとしては、品質とデータを軸に過去をしっかり分析し、対策を講じていくことに注力します。その中で優位性を確立し、基本的には「コストで勝つ」か「差別化で勝つ」か、どちらかしか選択肢がないと考えています。

ただし、コストで勝つ場合はレッドオーシャンに入ってしまうため、あまり好ましくないと捉えています。ぜひ、ブルーオーシャンでの差別化を図り、独自性をビジネスに展開していきたいと考えています。

ヒューマンリソースについては、グループ全体の採用を一括化するだけでなく、外国人やシニア層、女性など、これまであまり採用につながらなかった層の採用にも力を入れていきます。

また、港湾荷役についても採用が難しい状況ではありますが、グループ全体として引き続きジャパン・リリーフ社を中心に人材を集めていきます。

海外では、この事業が他国でもゼロのユニークなビジネスを展開できるかどうか、さまざまな地域を模索していくことが一つの課題だと考えています。さらに、中国の状況が非常に難しいため、この1年でその見極めを行っていきたいと考えています。

2026年6月期見通し(再掲)

そのような中で、下がってしまう部分についてはやむを得ないと考えていますが、成長を目指して取り組んでいきたいと思っています。今期103億円を達成できれば、来期以降も非常にポジティブな展望が描けるのではないかと考えています。

以上で、私の説明を終わります。

質疑応答:上場維持の方向

新着ログ

「陸運業」のログ