提供:株式会社GENDA 2026年1月期第2四半期決算説明

【QAあり】GENDA、既存事業が好調に推移し上期調整後EBITDAは前年比50%超 投資方針転換でFCF黒字化へ、自社株買いを検討

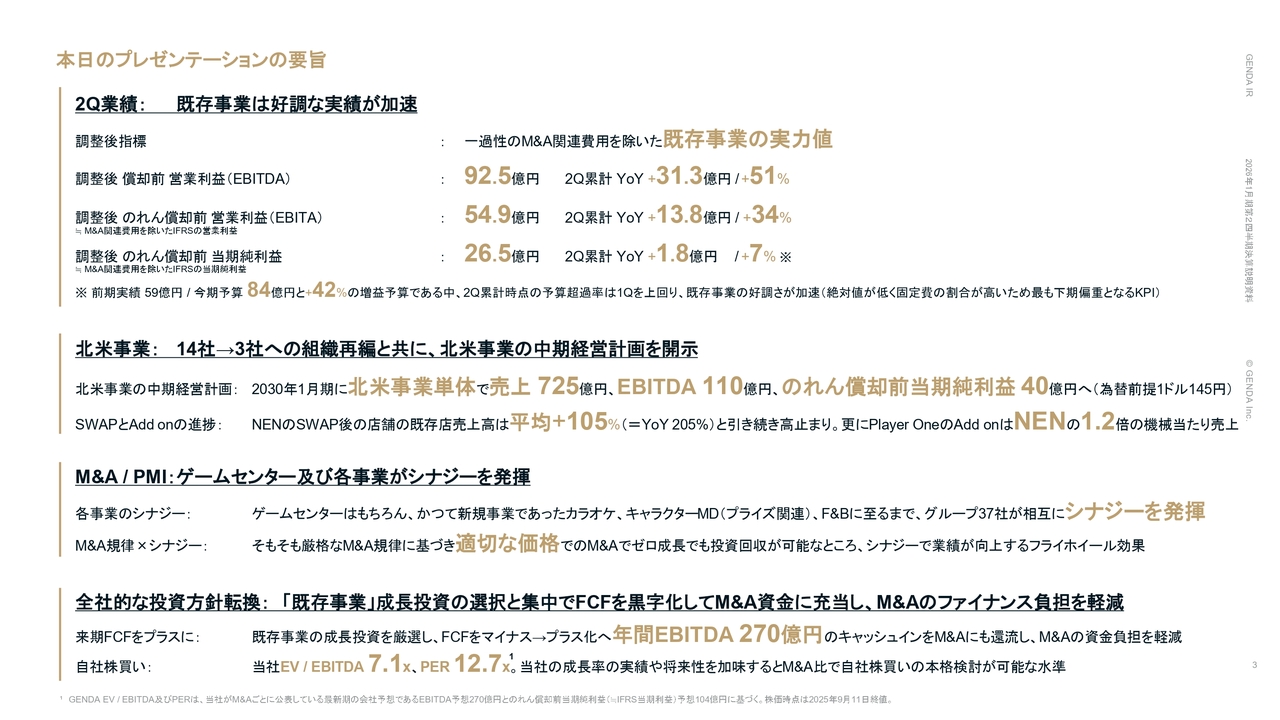

本日のプレゼンテーションの要旨

片岡尚氏(以下、片岡):みなさま、お忙しい中お集まりいただき、誠にありがとうございます。代表取締役社長CEOの片岡です。本日は、株式会社GENDAの2026年1月期第2四半期決算についてご説明します。

さっそく、本日のプレゼンテーション要旨についてご説明します。まず、第2四半期の業績についてです。既存事業は引き続き好調で、その勢いが加速しています。当社は既存事業の本来の力を示す指標として、一過性のM&A関連費用を除いた調整後指標をKPIとしています。

また、来期末よりIFRSに移行するため、のれん償却前の指標をもとにご説明します。調整後償却前営業利益であるEBITDAは第2四半期累計で92億5,000万円となり、前年同期比で31億3,000万円、51パーセントの増益となりました。

調整後のIFRS営業利益に近いのれん償却前営業利益は、第2四半期累計で54億9,000万円となり、前年同期比で13億8,000万円、34パーセントの増益となりました。また、調整後のIFRS当期純利益に近いのれん償却前当期純利益は、第2四半期累計で26億5,000万円となり、前年同期比で1億8,000万円、7パーセントの増益となりました。

次に北米事業についてです。北米5社体制で連結されている計14社を3社に統合する組織再編とあわせて、北米事業の中期経営計画を開示しました。2030年1月期には、北米事業単体で売上高725億円、EBITDA110億円、のれん償却前当期純利益40億円を目指します。

また、SWAP既存店売上高が平均でプラス105パーセント、つまり約2倍と非常に高い水準を維持しています。さらにPlayer OneでのAdd onは、NENの1.2倍にあたる機械当たり売上を達成し、非常に順調に進捗しています。

続いて、M&AおよびPMIに関するトピックです。主力事業であるゲームセンターをはじめ、かつて新規事業であったカラオケ、プライズ関連、F&Bに至るまで、グループ37社が相互にシナジーを発揮しています。厳格なM&Aの規律に基づき、ゼロ成長でも投資回収が可能な適正価格でM&Aを行うとともに、シナジーによって業績も向上しています。

最後に、全社的な投資方針の大きな転換についてご説明します。今後は、既存事業への投資を厳選し、フリーキャッシュフローを黒字化することでM&A資金に充当し、ファイナンス負担を軽減します。加えて、昨日の終値時点での当社のEV/EBITDAは7.1倍、PERは12.7倍となっています。当社の成長性を考慮すると、M&Aと比較して自社株買いを本格的に検討できる水準にあると考えています。次のスライド以降で、それぞれ詳しくご説明します。

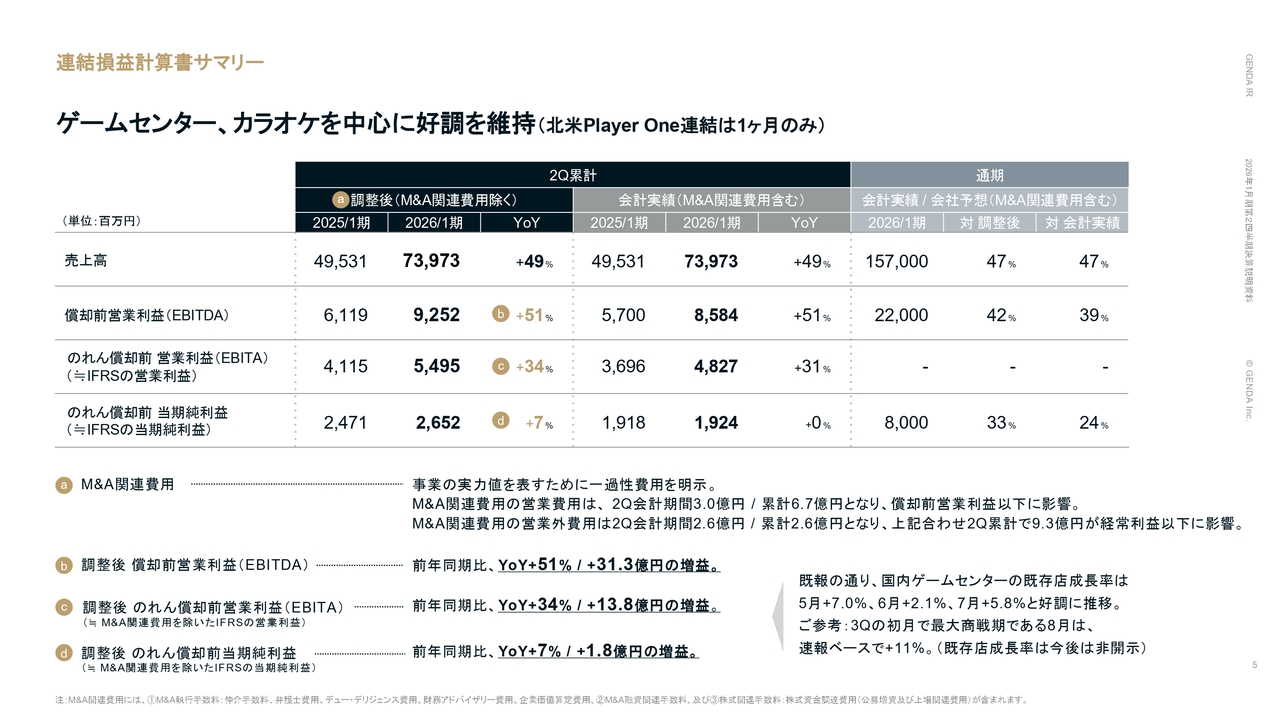

連結損益計算書サマリー

第2四半期の業績についてご説明します。まず、損益計算書についてです。第2四半期は季節的に最も予算が低い時期でしたが、結果として既存事業で予算を超過し、第1四半期の実績を大きく上回りました。

背景としては、スライド右下にも記載のとおり、国内ゲームセンターの既存店成長率が、5月はプラス7.0パーセント、6月はプラス2.1パーセント、7月はプラス5.8パーセントと好調に推移しました。さらに、第3四半期の初月であり最大商戦期となる8月の既存店成長率は、プラス11パーセントで通過しています。

なお、第2四半期においてPlayer Oneが連結対象となったのは1ヶ月分のみです。

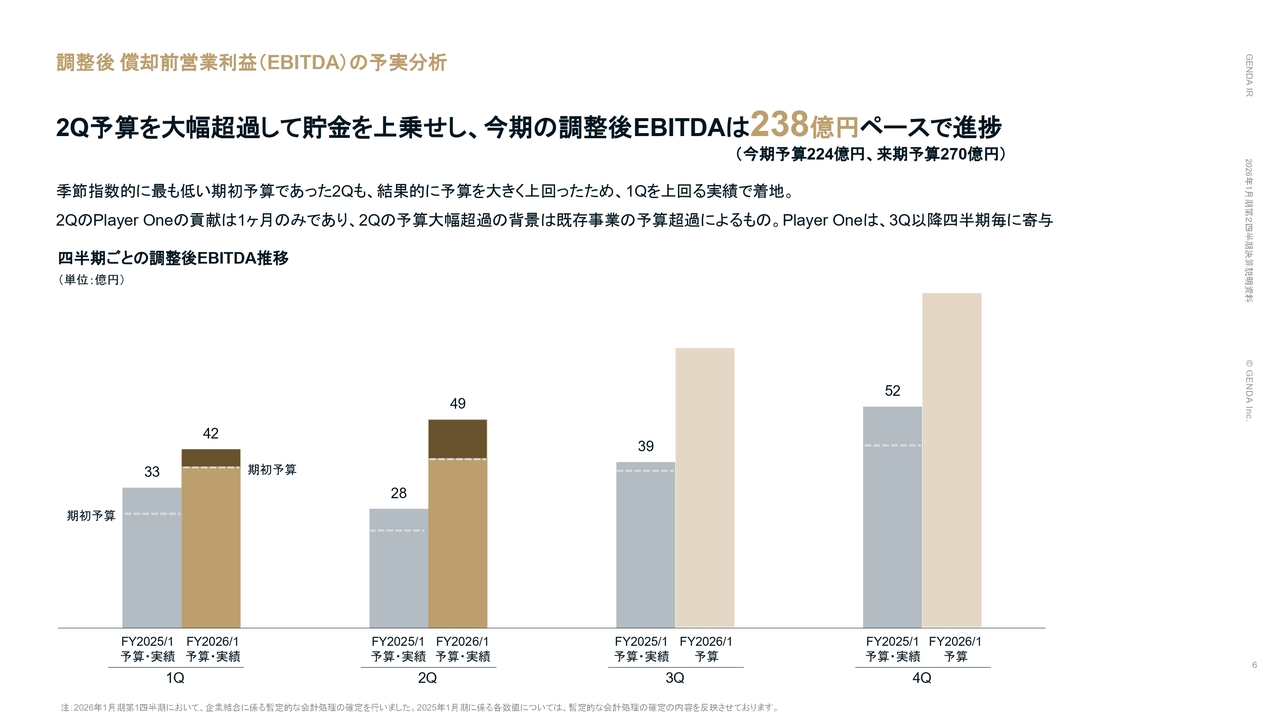

調整後 償却前営業利益(EBITDA)の予実分析

第1四半期でも提示した期初予算との予実分析です。第2四半期の予算を大幅に超過して貯金を上乗せしたことで、今期の調整後EBITDAは238億円ペースで進捗しています。季節指数的に最も低い期初予算であった第2四半期も、結果的に予算を大きく上回り、第1四半期を上回る実績で着地しました。

第2四半期のPlayer Oneの貢献は1ヶ月分のみのため、第2四半期の予算大幅超過の背景は既存事業の予算超過によるものです。Player Oneは、第3四半期以降全額貢献を開始します。

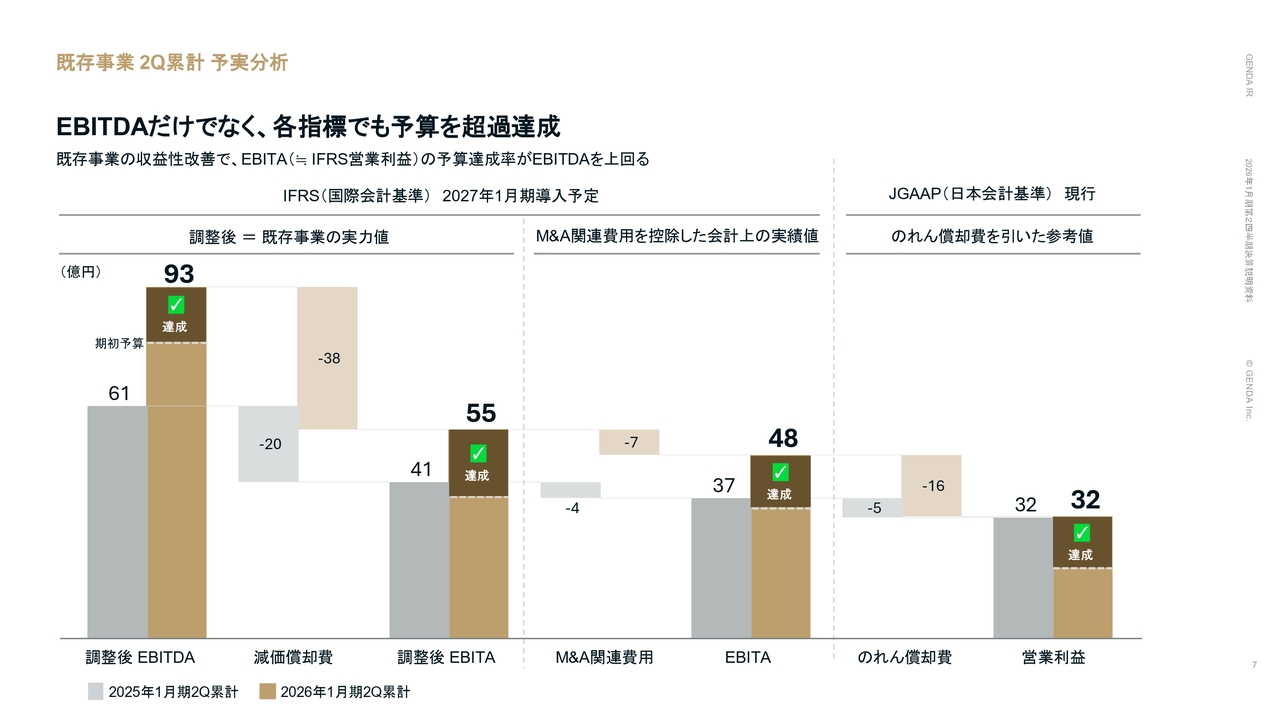

既存事業 2Q累計 予実分析

次に、第2四半期累計の予実分析です。第1四半期時点で、EBITDAだけでなく各指標でも予算を超過達成していましたが、第2四半期には各指標でさらに上乗せ幅が増大しました。また、ポイントとしてIFRS営業利益であるEBITAの予算達成率がEBITDAを上回っている点がありますが、これは既存事業の収益性改善によるものです。

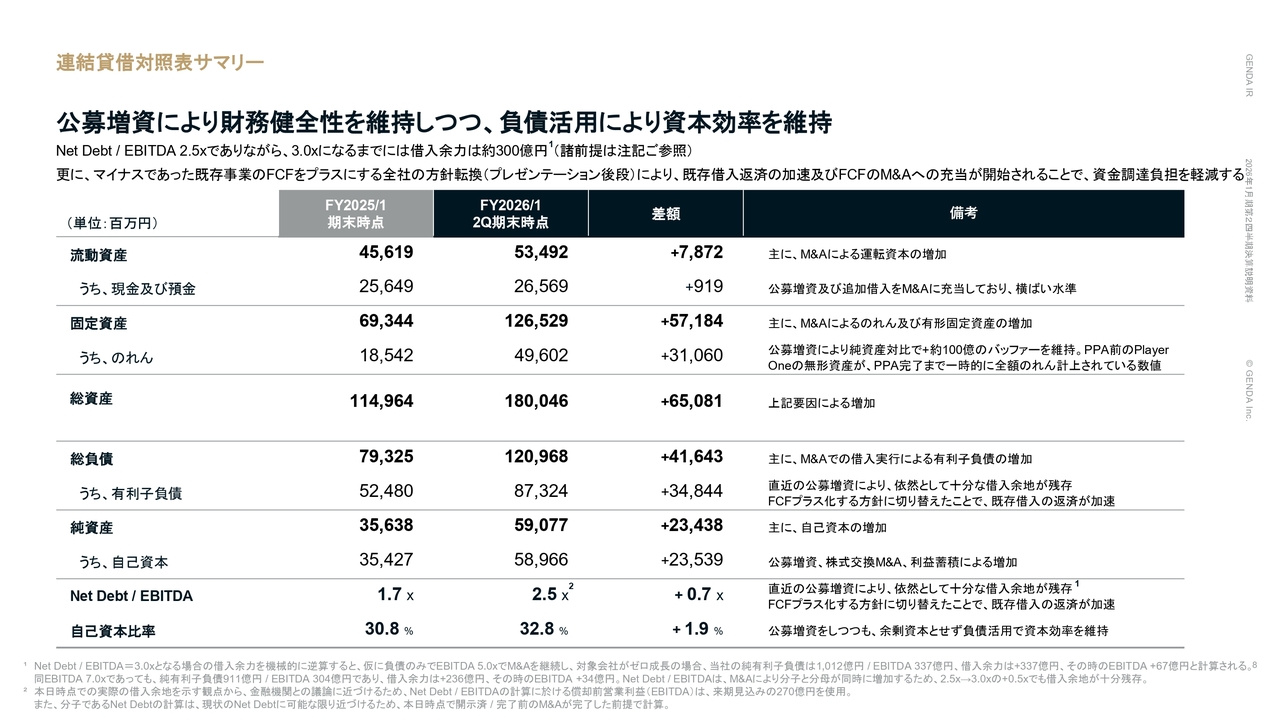

連結貸借対照表サマリー

貸借対照表についてです。公募増資によって財務の健全性を維持しつつ、負債を活用することで資本効率を図っています。なお、当社のレバレッジ指標の1つであるNet Debt/EBITDAは現在2.5倍です。3.0倍になるまでの借入余力は、追加で約300億円あると試算しています。

さらに、詳細は後ほどご説明しますが、マイナスであった既存事業のフリーキャッシュフローをプラスにするため、キャピタルアロケーションに関する全社的な方針転換を行いました。これにより、既存借入の返済が加速し、フリーキャッシュフローのM&Aへの充当が開始され、資金調達負担の軽減につながります。

これは当社にとって大きな方針転換です。年間EBITDA270億円というキャッシュフローを効率的に活用することで、財務健全性と資本効率を維持しつつ、今後のM&Aにおける資金調達負担を軽減していきます。

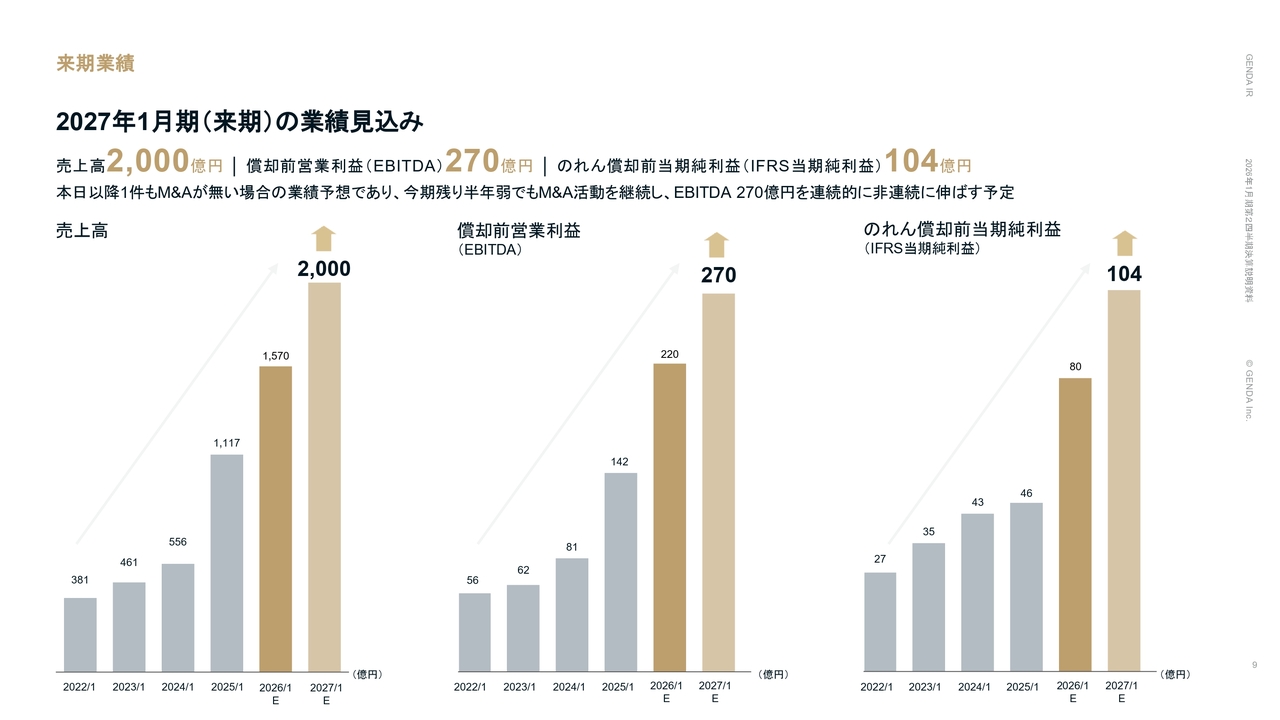

来期業績

業績関連の最後に、8月27日に修正した来期業績見通しについて再度ご説明します。今期公表したM&Aが通年寄与する来期業績については、売上高2,000億円、償却前営業利益270億円、のれん償却前当期純利益104億円を見込んでいます。これらは、本日以降にM&Aが1件もない場合の業績予想です。今期残り半年弱でM&A活動を継続し、この業績をさらに非連続的に成長させていきたいと考えています。

北米事業:PMI施策の進捗

続いて、北米事業に関する進捗をご説明します。以前からご報告しているとおり、ゲーム機の入れ替え施策(SWAP)は引き続き好調で、SWAP実施後の店舗売上は平均105パーセント成長し、約2倍となりました。また、Player Oneで行っているゲーム機の追加導入施策(Add on)実施後の売上も46パーセント増加しています。さらに、日本の「Kawaii」アニメIP景品を活用したPMI施策も非常に好調です。それに付随して、NENでは継続的に新店舗の出店を進めています。

タカラトミーアーツ×GENDA 北米での新たな挑戦

新たな試みとして、タカラトミーアーツとともに北米でカプセルトイ、いわゆる「ガチャ」を展開することになりました。M&Aで獲得した当社の北米事業基盤と人気IP、さらにタカラトミーアーツの商品開発力を掛け合わせることで、強固なシナジーを創出していきます。当社が従来手がけてきたミニクレーンに加え、ガチャを新たな販路として確立し、IPの価値最大化と事業のさらなる成長を目指します。

この取り組みでは、当社の北米における約1万3,000ヶ所のプラットフォームを活用し、ガチャを展開できることが強みです。既存拠点の空きスペースに追加設置することを基本に、ミニクレーンに加えてガチャを追加のラインナップとして導入することで、お客さまにより楽しんでいただける空間作りを目指します。

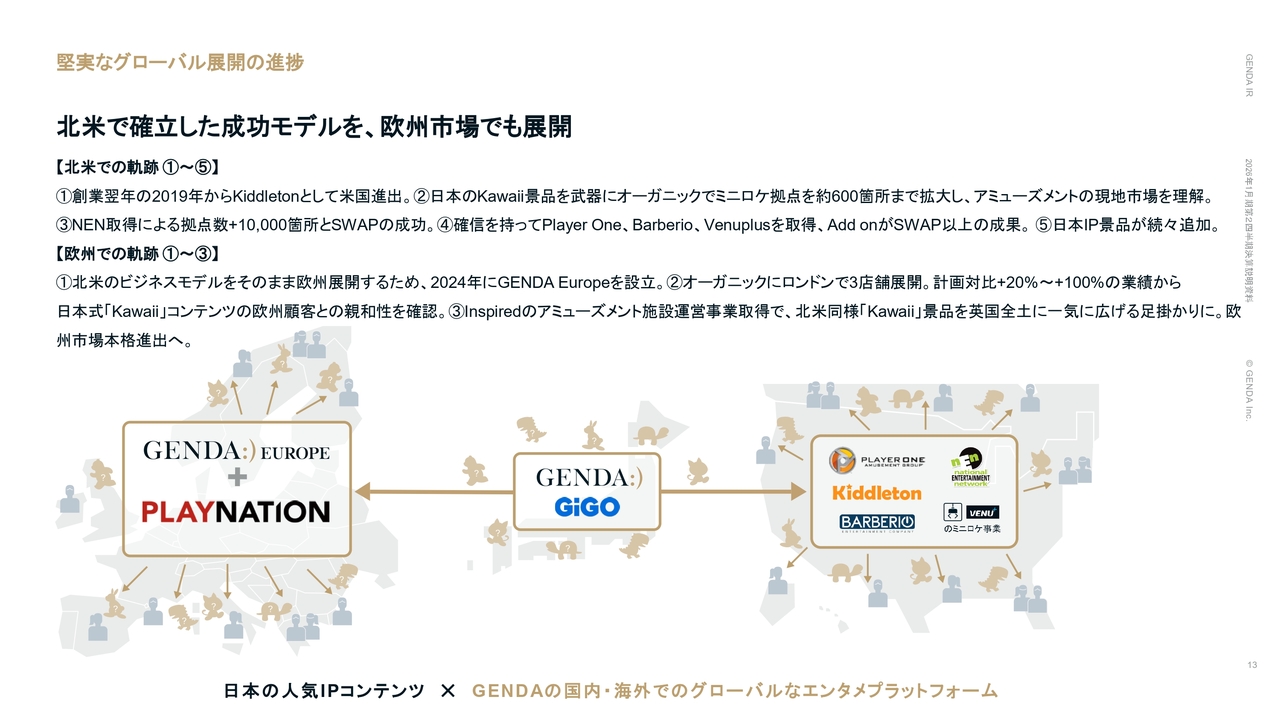

堅実なグローバル展開の進捗

当社の北米事業展開は着実に実績を上げており、日本のアニメIPを活用したエンタメ業界の歴史的な転換点になると考えています。同様の取り組みを欧州でも推進し、GENDAのグローバル展開を加速していきます。

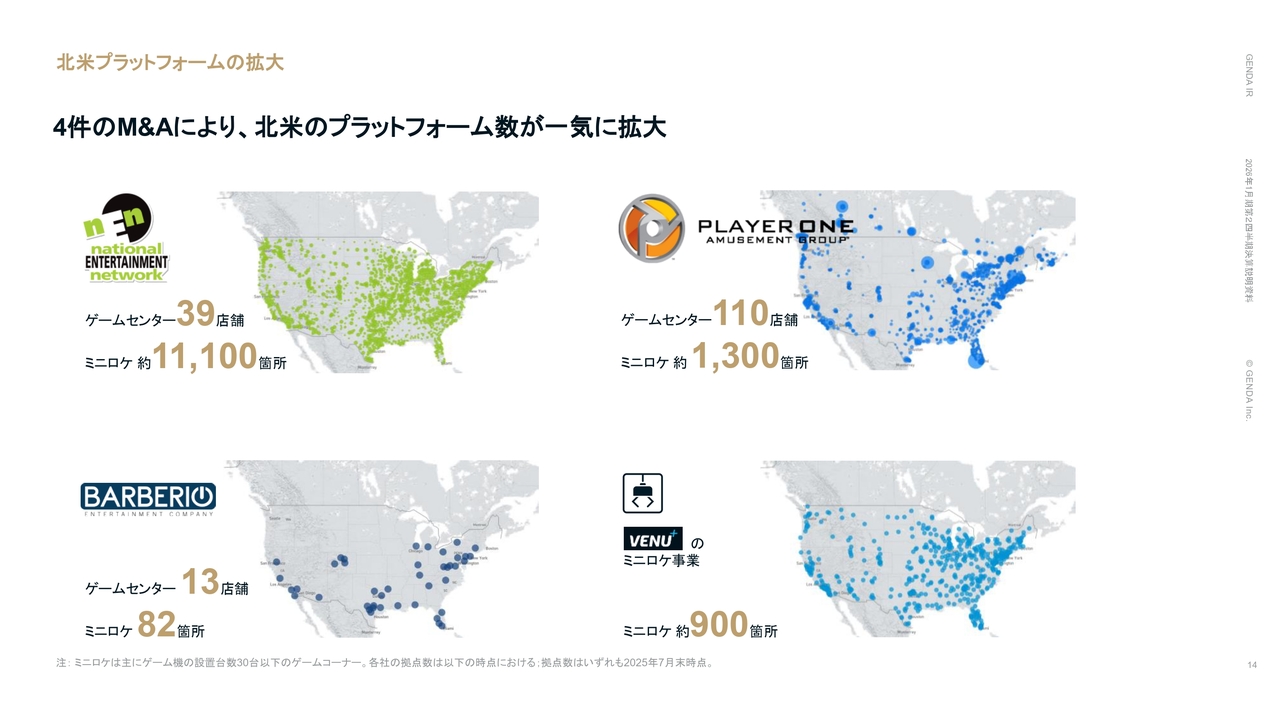

北米プラットフォームの拡大

北米では、過去4件のM&Aによりプラットフォーム数が大きく拡大しました。

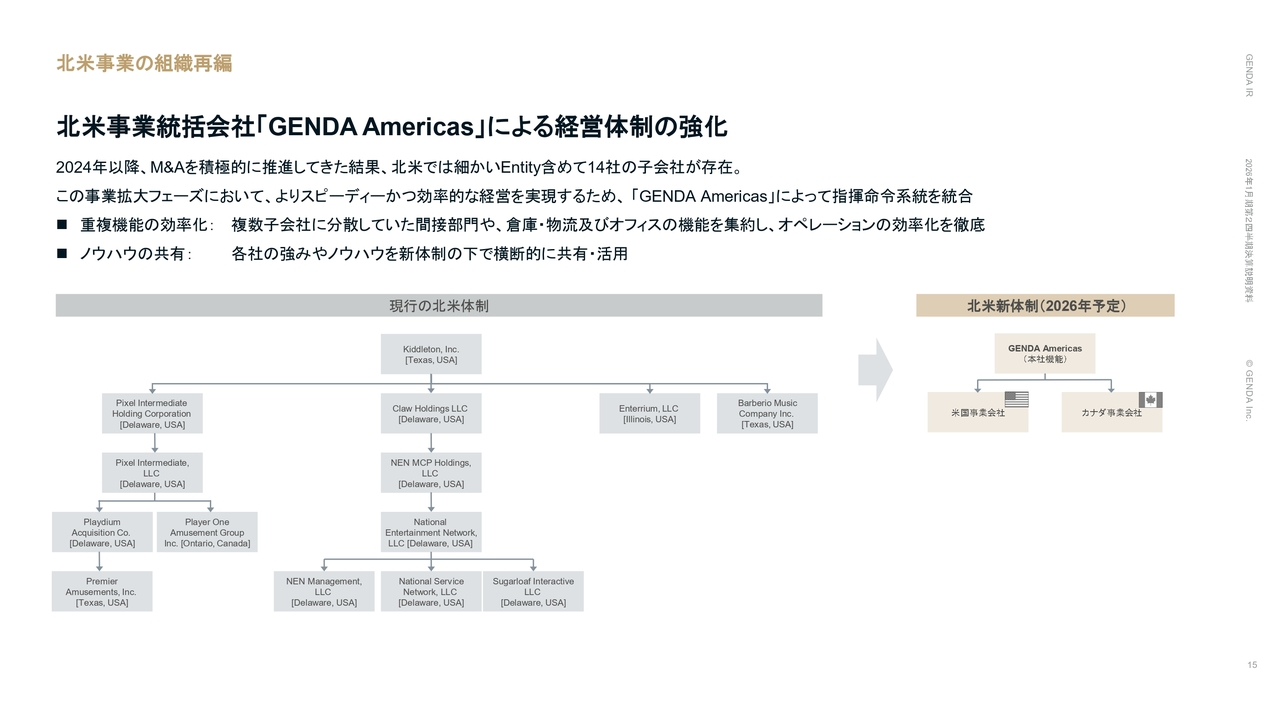

北米事業の組織再編

それに伴い、子会社数が14社に上るため、これを3社に統合する組織再編を実施します。北米事業を統括する会社をGENDA Americasとし、その下に米国とカナダにそれぞれ事業会社を設置します。事業拡大フェーズにある北米事業では、よりスピーディかつ効率的な経営が重要であると考え、このような組織再編を実施することとしました。

各子会社に重複していた倉庫、物流、オフィスなどの機能を集約することで、オペレーションの効率化を図ります。また、各社が持つノウハウや強みを横断的に共有し、さらなる事業拡大を目指します。

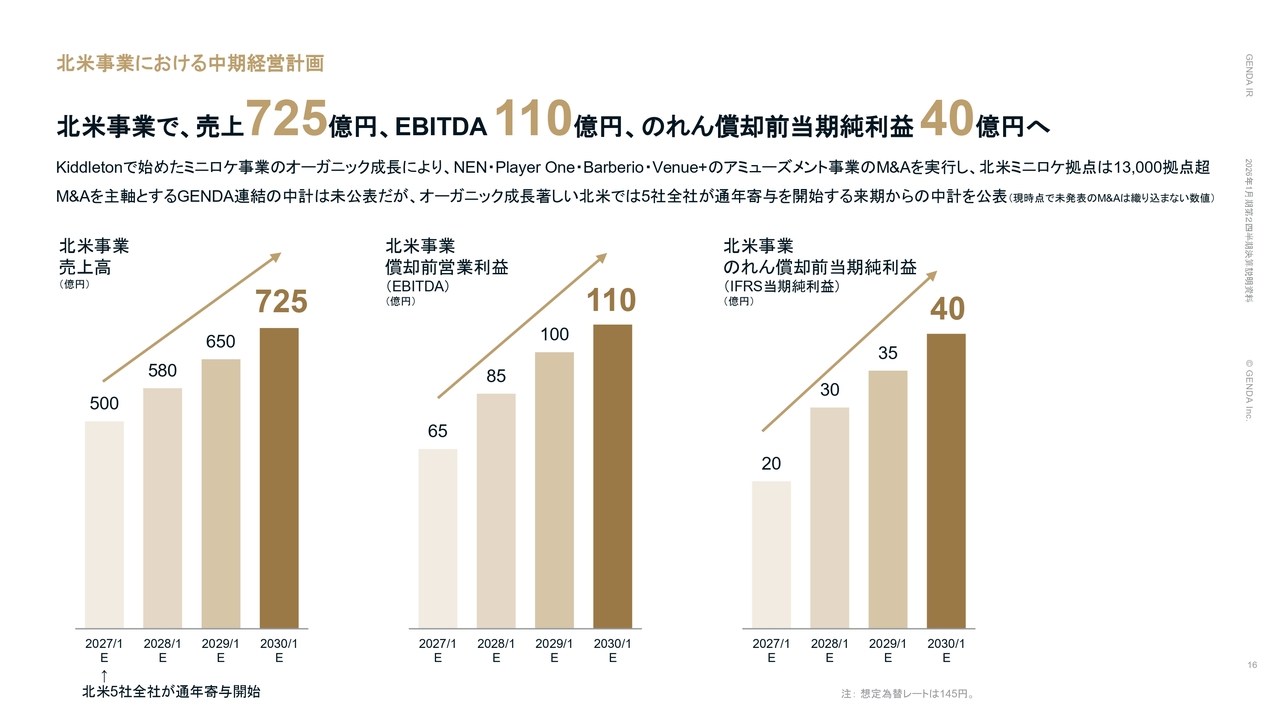

北米事業における中期経営計画

このような状況の中で、当社は初めて北米事業の中期経営計画を開示することとしました。2030年1月期には、北米事業単体で売上高725億円、EBITDA110億円、のれん償却前当期純利益40億円を目指します。M&Aを成長戦略の柱に据えるGENDA連結では、M&A規律を維持するため中期経営計画は未公表としていますが、オーガニック成長が著しい北米においては、全社が12ヶ月の通年寄与を開始する来期から中期経営計画を公表することとしました。

なお、これらの計画には、現時点で未発表のM&Aは一切織り込んでいません。

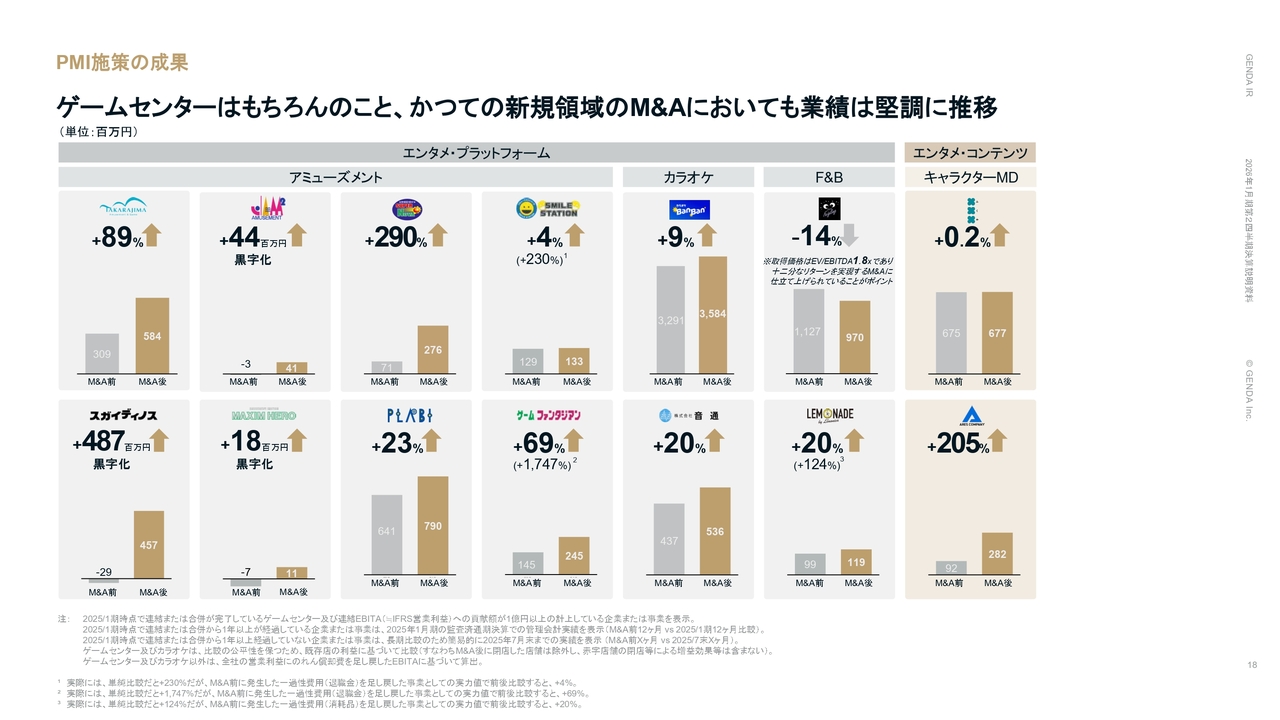

PMI施策の成果

国内のM&AおよびPMI施策に関するご報告です。スライドは、前期末時点で連結済みのゲームセンターおよび利益額が1億円以上の企業におけるM&A前後の実績を比較したデータです。

ゲームセンターをはじめ、かつて新規事業としてM&Aを行ったカラオケやキャラクターMD、F&Bなどの各事業が順調に推移しています。これらの結果は、すべてグループシナジーの成果と考えています。

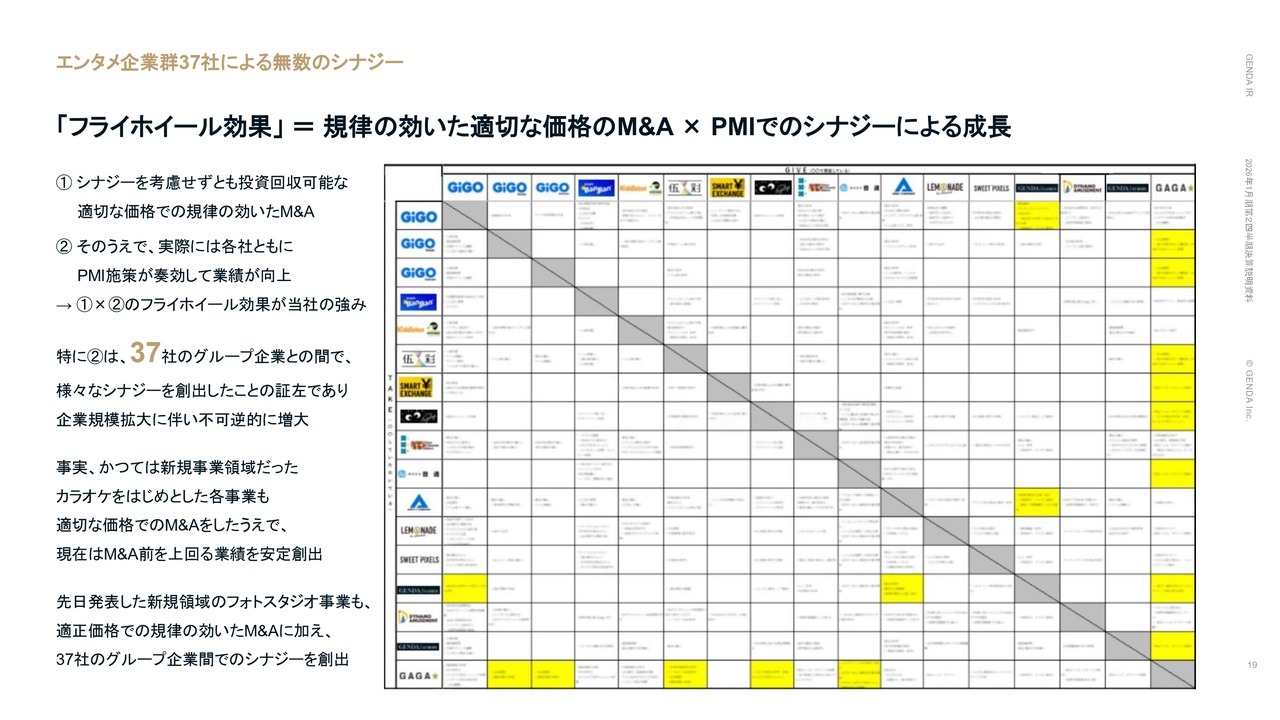

エンタメ企業群37社による無数のシナジー

当社は、そもそもシナジーをまったく考慮せずとも投資回収可能な適切な価格でのM&Aを堅持しています。しかし、実際には各社が連携することでシナジーが創出され、これら2つの掛け合わせで発生する「フライホイール効果」が当社の強みとなっています。グループ企業の数が37社に増えたことで、このシナジー効果は不可逆的に増大しています。

前のスライドに記載のとおり、かつては新規事業領域だったカラオケをはじめとした各事業も、適切な価格でのM&Aを行った上で、現在はM&A以前を上回る業績を安定的に創出しています。

先日発表した新規領域のフォトスタジオ事業についても、適正価格で規律あるM&Aを行い、37社のグループ企業間でシナジーを発揮することで、安定的に業績へ貢献することを期待しています。

エンタメ企業群37社による無数のシナジー

ご参考までに、スライドでは各社で発生しているシナジーの一部を抜粋して示しています。無数のシナジー施策がグループ全体で実行されています。

直近のシナジー例:既存店舗の業態転換による価値最大化

直近のシナジー例として、カラオケBanBanをGiGOに業態転換した事例を紹介します。もともとカラオケBanBanとして運営していた店舗を、8月にGiGOに業態転換してオープンしました。8月の売上は、カラオケであった頃の約3.7倍に成長し、黒字化も実現しました。

直近のシナジー例:外貨両替機事業

外貨両替機事業でもシナジーが生まれています。当社のBizDevチームが監修することで、これまでアナログで管理していた業務をDX化することができました。その結果、前年同期比で売上高は47パーセント増加しました。

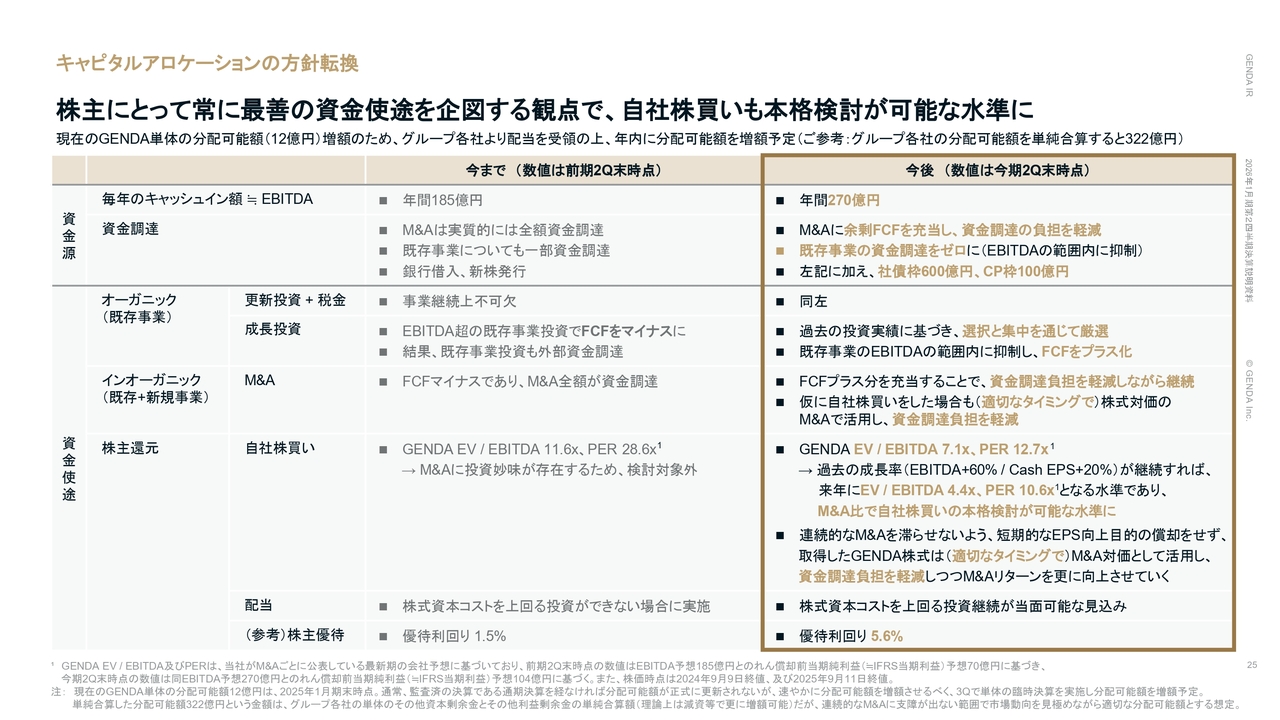

キャピタルアロケーションの方針転換

全社的な投資方針の転換についてご説明します。まず、オーガニック成長投資の選択と集中についてです。今後、既存事業の成長投資において選択と集中を進め、フリーキャッシュフローを黒字化させてM&A資金に充当することで、M&A資金調達の負担を軽減していきます。

これまでは既存事業の成長投資に営業キャッシュフローを超える多額の資金を投入し、フリーキャッシュフローを赤字にしていました。しかし、さまざまな既存事業の成長投資を実施する中で実績検証が進んだ結果、オーガニック成長投資のIRRの濃淡が明確化しました。

このような状況のもと、M&A活動が活発化する中、事業のキャッシュフローをさらにM&Aに充当し、M&A資金調達の負担を軽減する必要性が出てきました。その結果、定量的にIRRおよびNPVが高く、かつ定性的にも勝算が見込まれる投資については戦略的に継続し、それ以外の投資は厳選する方針とします。

具体的には、エンタメ企業のM&Aは高いIRRを堅持しながら最大のNPVを実現できる貴重な投資機会と位置づけています。引き続き、当社の成長戦略の柱として最優先で実施していきます。

次に、米国ゲームセンターにおけるSWAPとAdd onについてです。いずれも日本のアニメIPを活用し、高い既存店成長が期待できるため、優先的に進めていきます。SWAPは1店舗当たりのNPVが小規模である一方、IRRが高い投資と位置づけており、スピード感を持って取り組んでいきます。Add onはSWAPよりもNPVおよびIRRが高いのが特徴であり、こちらも優先的に実施していきます。

国内ゲームセンターの新規出店は、過去の実績から当社最大の勝ち筋であることがあらためて明確になりました。

それ以外の既存事業の成長投資については、集中と選択によって厳選します。資金効率を最大化するため、既存事業のフリーキャッシュフローを黒字化し、その分をM&Aに還流することで、追加的な資金調達需要を抑制していきます。

キャピタルアロケーションの方針転換

加えて、当社は株主にとって何が最善の資金使途であるかを常に考えています。後ほどご説明する観点から、現状では自社株買いも1つの選択肢となり得る水準だと認識しています。

現在のGENDA単体の分配可能額は12億円です。この分配可能額を増加させるために、今後はグループ各社からGENDAへの配当を受領する予定です。それぞれ具体的にご説明します。

まず、当社の資金源についてです。現時点における当社の年間キャッシュインは、EBITDAとほぼ同額の270億円が見込まれています。これはすでに公表済みのM&A企業を含めた来期のEBITDA予測額です。この270億円の資金使途を見直していきます。

これに加え、これまでのM&Aでは実質的に全額を資金調達でまかなっていましたが、今回の方針転換により、フリーキャッシュフローを活用することで調達負担を軽減します。また、従来は既存事業の成長投資にも借入を充当していましたが、今後は既存事業の成長投資をEBITDAの範囲内に抑え、実質的に既存事業の成長投資の借入をゼロにします。これにより、新規借入を行わずに、M&Aの資金調達負担を軽減します。さらに、企業規模の拡大とキャッシュフローの増加に伴い、今期から社債発行枠600億円とCP枠100億円も利用可能となりました。

次に資金使途についてです。当社が調整可能な投資として、オーガニック成長のための投資、M&A、株主還元があります。オーガニック成長の投資については、先ほどご説明したとおり、選択と集中を通じて厳選します。また、これまで既存事業の成長投資に一部借入を行っていましたが、これをEBITDAの範囲内に抑制し、フリーキャッシュフローをプラス化することで、実質的に既存事業における新規借入をゼロにします。

M&Aについても、フリーキャッシュフローを充当することにより、追加的な資金調達負担を軽減しながら継続していきます。また、仮に自社株買いを行った場合には、取得した株式を金庫株とし、適切なタイミングを見計らって株式対価としてのM&Aに活用することで、資金調達負担の増加を防ぎます。

続いて、株主還元についてです。現状、公表済みのM&Aを含めて1年間で生み出せるキャッシュフローであるEBITDAは270億円、IFRS基準での当期利益であるのれん償却前当期純利益は104億円を見込んでいます。これに基づくと、昨日時点で当社のEV/EBITDAは7.1倍、PERは12.7倍です。

また、当社は過去において、EBITDAを年間60パーセント、Cash EPSを年間20パーセント成長させてきました。この成長率が将来も継続すると仮定した場合、来期のEV/EBITDAは4.4倍、PERは10.6倍となる水準に達することになります。そのため、他社をM&Aするよりも、当社自身をM&Aする、つまり自社株買いを検討することが可能な水準にあると考えています。そして、その第一歩として、GENDA単体の分配可能額を増加させる予定です。

仮に自社株買いを行った場合でも、連続的なM&Aによる資金負担が増加しないよう、取得したGENDA株式は適切なタイミングでM&Aの対価として活用し、資金調達負担を軽減するとともにM&Aのリターンをさらに向上させることが重要であると考えています。

なお、配当については、株式資本コストを上回るリターンが見込める投資機会が多数存在するため、現時点では検討していません。当社の株主還元に関する考え方は、Appendixに記載しています。

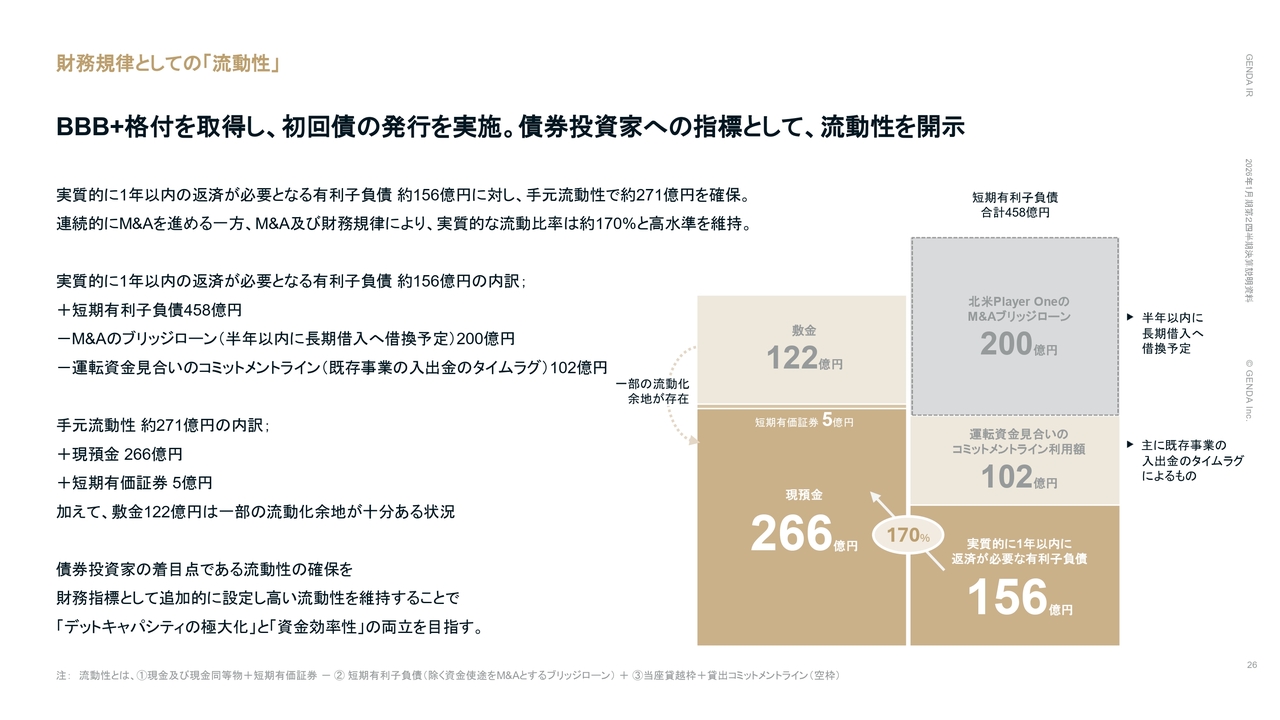

財務規律としての「流動性」

最後に、今年6月に社債を発行したことに伴い、新たなステークホルダーとして社債投資家のみなさまを迎えました。そのため、債券投資家のみなさまへの指標として、流動性を新たに開示することとしました。

具体的には、実質的に1年以内に返済が必要な有利子負債が約156億円であるのに対し、手元現金は約271億円を確保しており、実質的な流動性比率は約170パーセントを超えています。連続的にM&Aを進める一方で、財務規律を維持しているため、高い水準を保っています。

債券投資家が着目する流動性を財務指標として新たに設定し、高い流動性を維持することで、「デットキャパシティの極大化」と「資金効率性」の両立を目指していきます。また、全社的なキャッシュフローの方針転換により、財務の健全性がさらに向上すると考えています。

私からのご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:北米のアミューズメント業界の市場規模と競争環境について

質問者:北米の業界全体についておう

新着ログ

「サービス業」のログ