提供:株式会社エーアンドエーマテリアル 2025年3月期決算説明

【QAあり】エーアンドエーマテリアル、初のM&Aを2件実施 建材事業拡大・シナジー創出、25年度営業利益はYoY+30.4%を計画

目次

巻野徹氏(以下、巻野):エーアンドエーマテリアル代表取締役社長の巻野徹です。本日は、当社2025年3月期決算説明会にご参集いただき、誠にありがとうございます。

それでは、レジュメに沿ってご説明します。はじめに2025年3月期決算実績、次に2026年3月期業績予想、最後に当社が掲げている中長期経営計画の進捗状況についてご説明します。

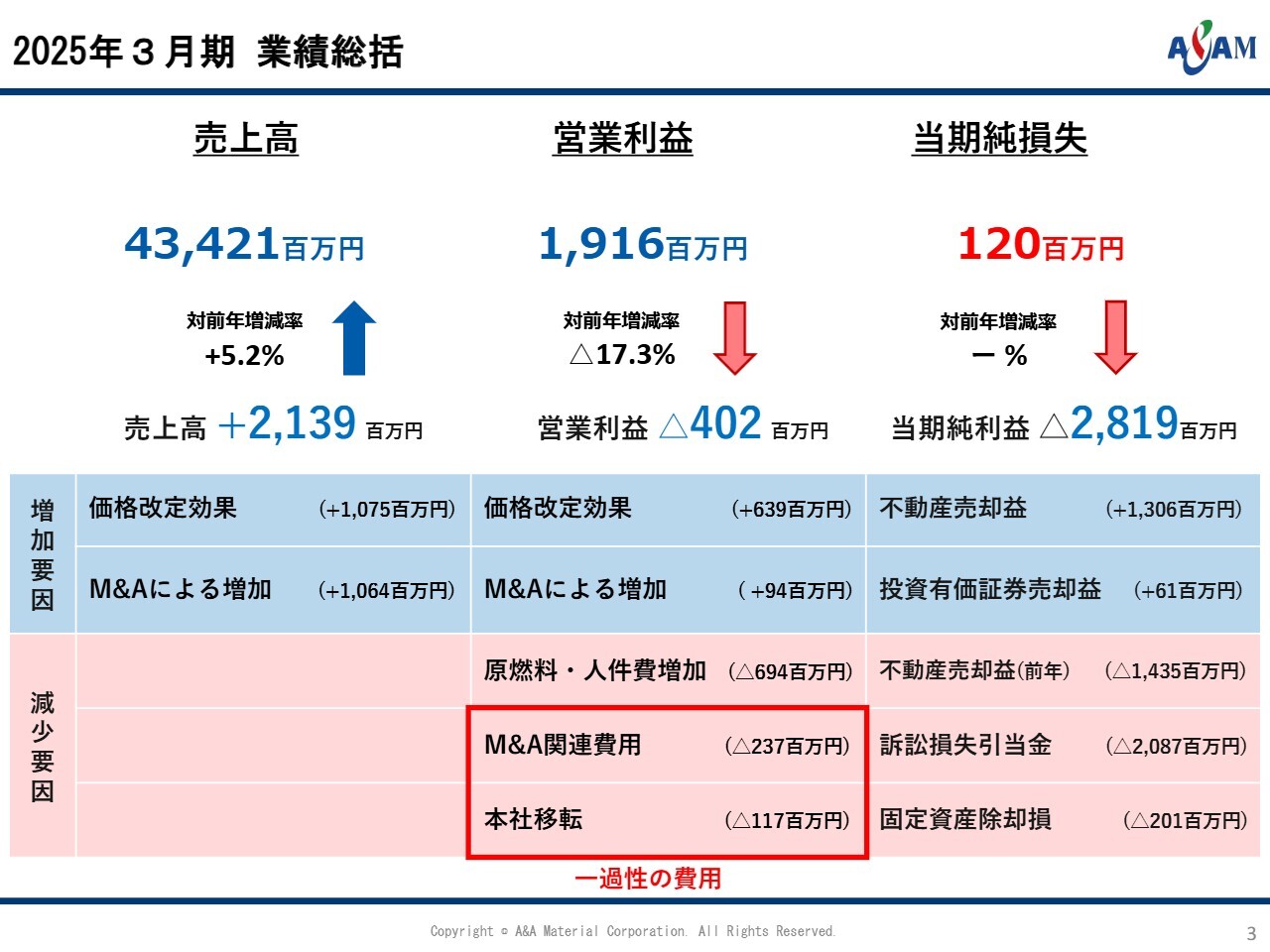

2025年3月期 業績総括

2025年3月期業績総括です。売上高は434億2,100万円で、前期比21億3,900万円増加しました。要因は、価格改定や高付加価値商品の販売などで10億7,500万円増、2024年10月に日本製紙の子会社である大昭和ユニボード社を買収したことによる10億6,400万円増となっています。

一方で営業利益については、昨年に比べて約4億円のマイナスと、甚だ不本意な結果となってしまいました。価格改定の効果が7億円弱、M&Aの効果も1億円ほどあったものの、それを原燃料費や人件費のアップですべて消費してしまいました。以上が前期決算の状況です。

また、4月1日に行ったもう1件のM&Aにかかった費用と、従業員のありたい働き方に基づいた本社の移転費などが4億円ほどになりました。したがって、昨年並みの営業利益を一過性の費用で約4億円消費し、営業利益は19億1,600万円と不本意な成績となりました。

当期純損失は1億2,000万円となりました。増加要因として、不動産売却益や、持合をどんどん減らしている投資有価証券売却益などがありました。しかしながら、将来への備えとしてアスベストに関する訴訟損失引当金を20億円ほど積んだ影響により、結果的に1億2,000万円の損失となってしまいました。

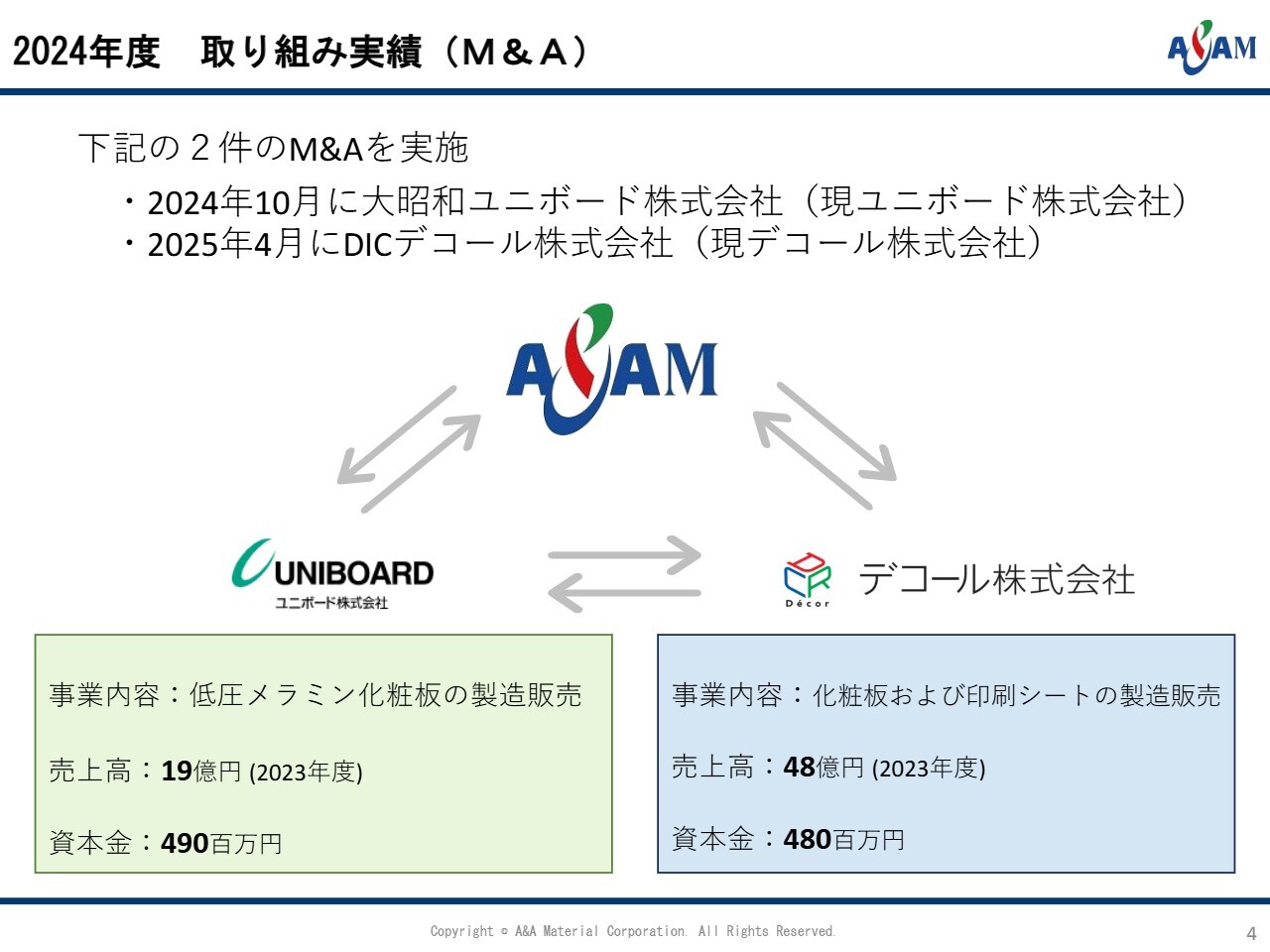

2024年度 取り組み実績(M&A)

昨年度に当社が行った事業内容についてご説明します。昨年度は当社として初めてM&Aを実施しました。2024年10月に日本製紙の子会社である大昭和ユニボード株式会社(現ユニボード株式会社)を買収しました。また、今期になりますが、2025年4月1日にDICの子会社であるDICデコール株式会社(現デコール株式会社)を買収しました。

両社の行っている事業内容についてご説明します。ユニボード社は、キッチンに使われているような低圧メラミン化粧板を作っている会社で、メラミン紙を圧着する技術を持っています。デコール社は、印刷技術や化粧板において非常に多くのノウハウがあります。そこに当社の不燃の板を合体させ、燃えないメラミン紙の化粧板を作ろうと現在事業化を検討しています。

すでに工場には10億円近くの投資を行っており、なるべく早く新しい製品を販売し、利益を上げていきたいと考えています。

2024年度 取り組み実績(働き方改革①)

もう1つの取り組み実績は、働き方改革です。昨年来、若手中心の20人ほどの社員とコンサルタントを交えて、どのようなことを会社に望んでいるのか徹底的に議論してもらいました。

その中で、みなさまから出てきた要望が3つあります。1つ目に「原則、転勤はしたくない」、2つ目に「一人ひとりのキャリアパスを支援してほしい」、3つ目に「さまざまな働き方を支援してほしい」ということです。これは多様性を認め、介護や子育ての時期に一人ひとりに対していろいろなサポートをしてほしいということでもあります。

この3本柱で、4月1日から新しい人事制度を策定し走り出しています。

2024年度 取り組み実績(働き方改革②)

取り組みの1つとして、本社を品川に移転しました。今までは横浜市鶴見区に本社事務所がありましたが、採用活動などにおいて若い方がなかなか訪れにくい立地でした。

現在は品川駅から徒歩5分のビルの27階にオフィスを構え、大変快適になりました。フリーアドレスの導入やカフェテリアの設置などにより、社員のみなさまが働きやすく、外部の方も訪れやすい環境を作っています。

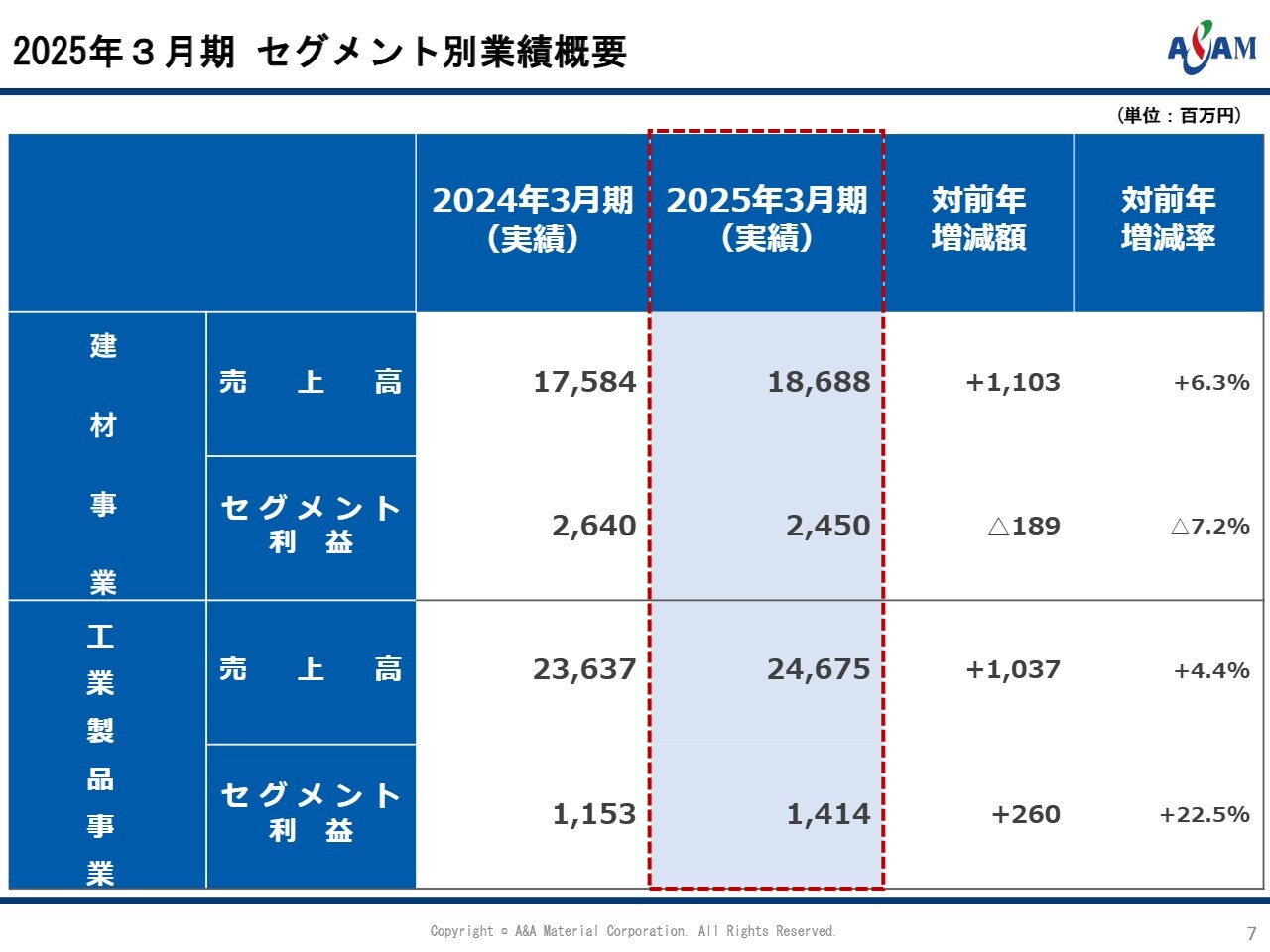

2025年3月期 セグメント別業績概要

当社の目標と売上についてご説明します。当社は、建材事業と工業製品事業の2つを柱としています。

建材事業は、建材の板、燃えない建材などを製造・販売している事業です。昨年度の売上高は前期比10億円程度増えましたが、セグメント利益は2億円弱のマイナスとなりました。

こちらの事業の狙いは、高付加価値品をどんどん製造・販売することです。しかし、前期については残念ながら、原燃料の高騰や製造工場にかかる人件費等のアップを、施策の価格転嫁や高付加価値品で賄いきれず、このような結果となってしまいました。

一方、工業製品事業は大変好調に推移しています。売上高は前期比10億3,700万円増、セグメント利益も2億6,000万円増えています。後ほど詳しくご説明しますが、造船業界において当社にしかできない技術があり、その技術を持ってこれだけの売上と利益を確保してきています。したがって、こちらについてはさらに力を入れて伸ばしていきたいと考えています。

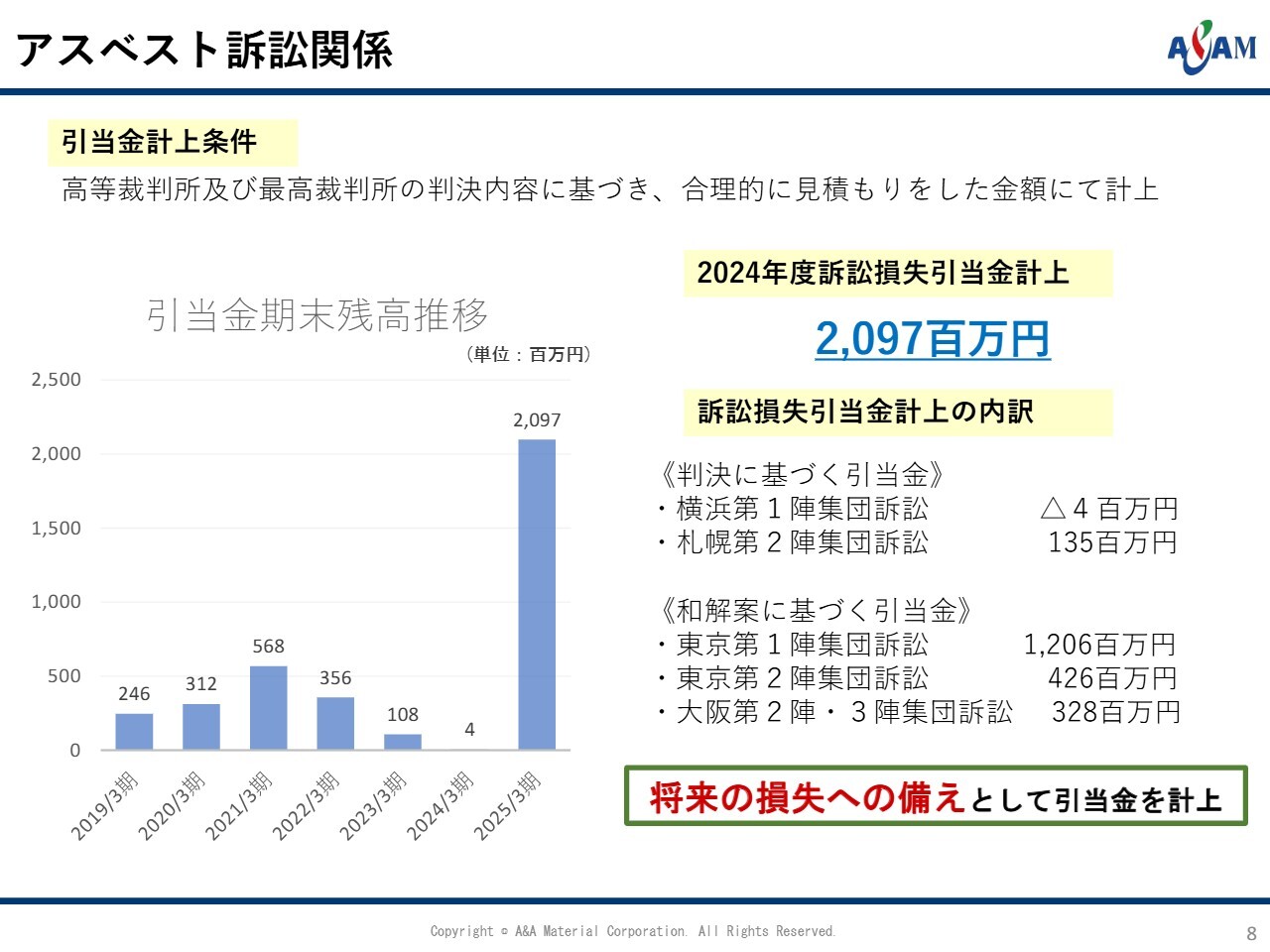

アスベスト訴訟関係

将来における損失の引当として、アスベスト訴訟関係の引当金を当期に20億9,700万円計上しました。当社は、1970年代から1997年ぐらいまでアスベストを使用した建材を作っていました。その建材を加工する過程において、アスベストを吸い込み、じん肺等の症状が出た方に対する補償です。

大きな金額となりましたが、将来に対する備えとして思い切って引当金を計上しました。当社はアスベストを使用した製造をやめてから25年以上経っていますので、現在は「大きな山を1つ越えた」という感覚です。

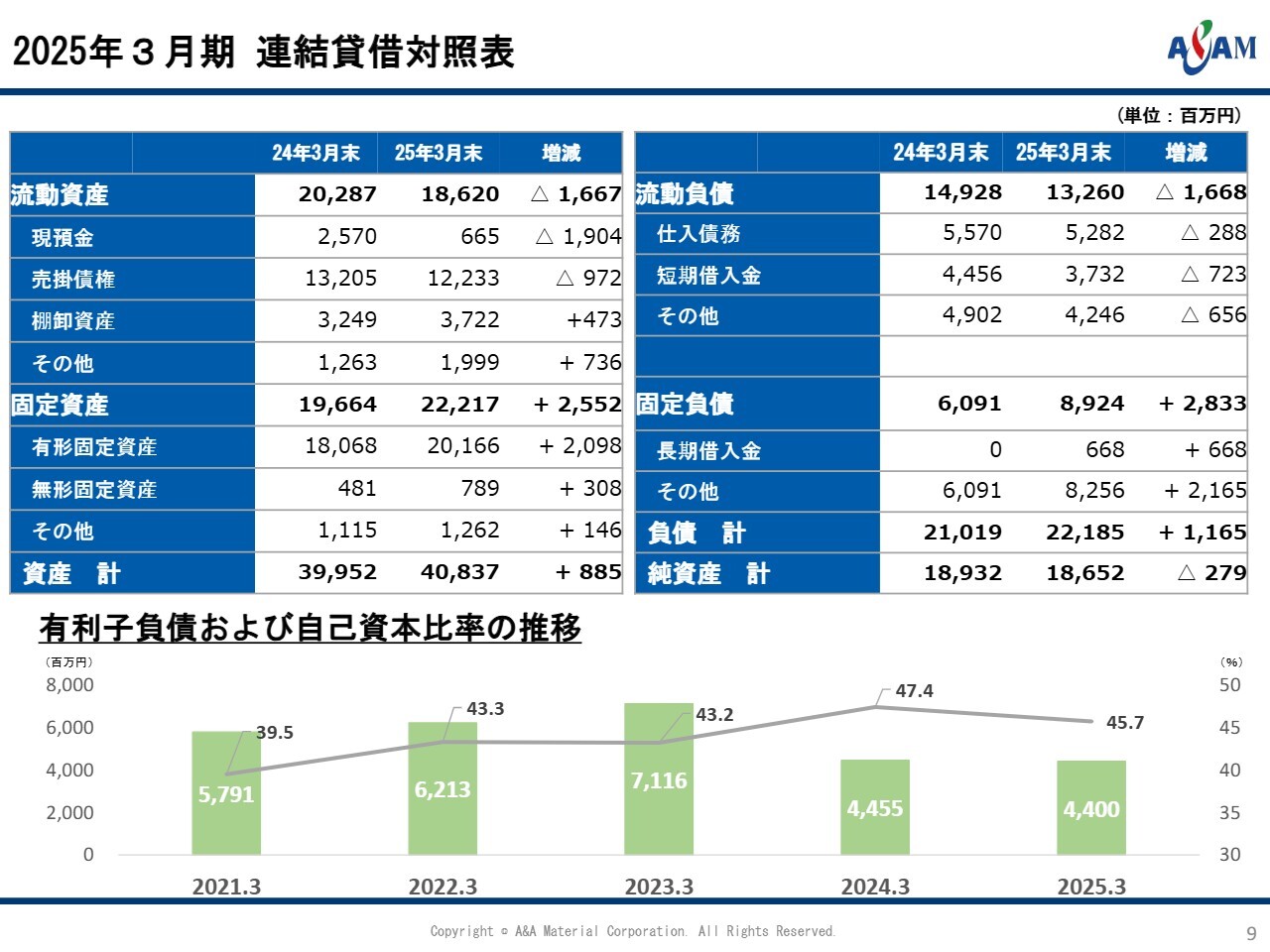

2025年3月期 連結貸借対照表

バランスシートです。流動資産減少の主な要因として、現預金が19億円ほど減っています。こちらは、キャッシュマネジメントシステムを本格導入し、資金の効率化を図ってキャッシュを捻出したことによるものです。

また、有形固定資産の増加は、ユニボード社の土地・建物等が入ってきたことによるものです。

流動負債については、借入金を含めて減少しています。ただし、借入金は昨今の金利の情勢も踏まえ、長期借入金を少し増やしています。今後は将来の金利動向も考えながら、長短のバランスを考えた借り入れを行いたいと思っています。

自己資本比率は、現在少し下がり45.7パーセントとなっています。借入金に関しては、約20億円の買収を行いましたが、キャッシュマネジメントシステムの本格運用により、実質的には増えていないかたちの決算となります。

2026年3月期 業績予想総括

2026年3月期業績予想です。売上高493億円と、約60億円増を計画しています。もちろん値上げや高付加価値製品の販売などもありますが、4月1日に買収したDICデコール社の売上の影響が大きくなっています。

以上の要因と一過性費用の減少により、営業利益は25億円、当期純利益は19億円を予定しています。

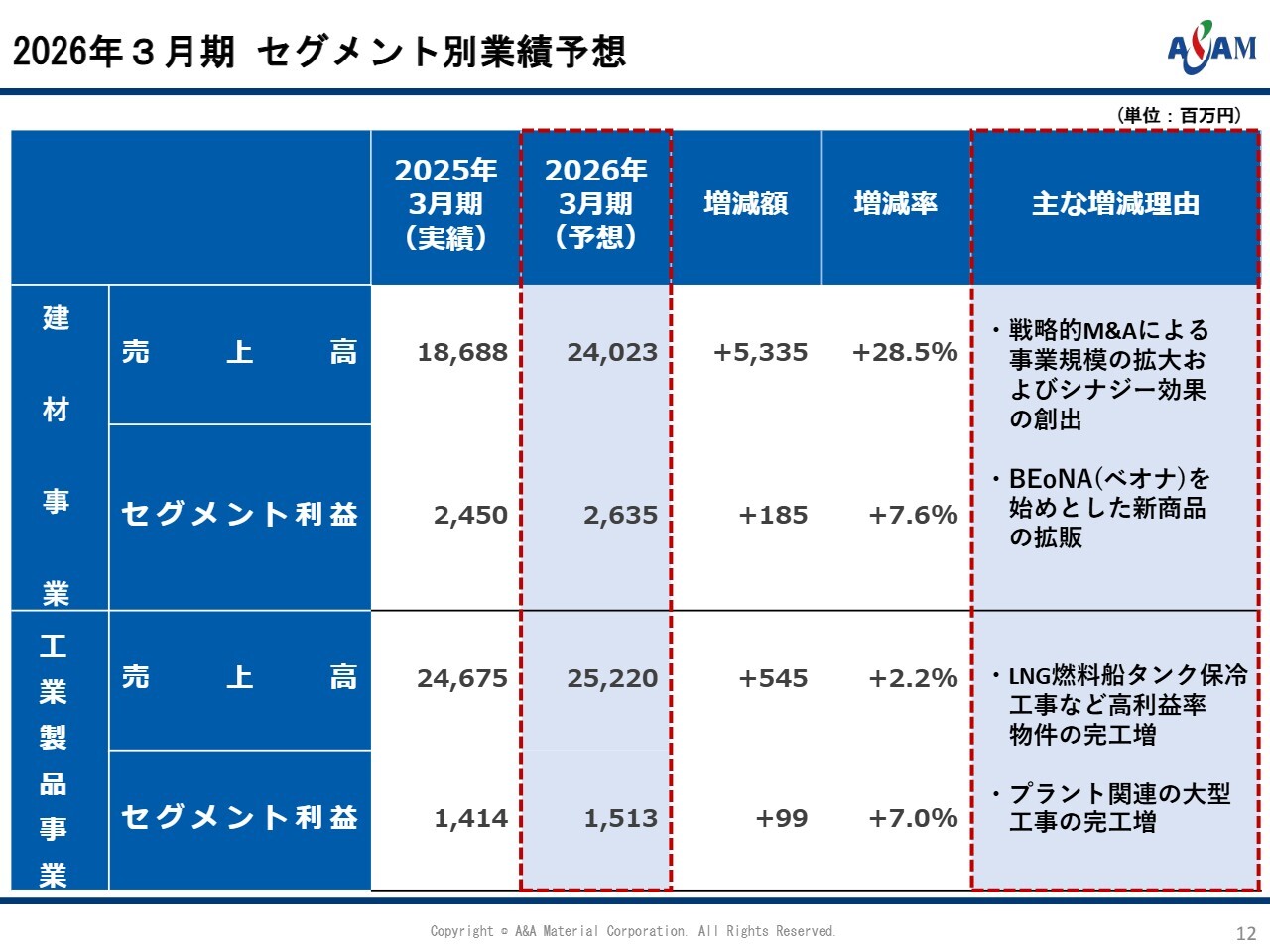

2026年3月期 セグメント別業績予想

セグメント別売上について少し補足します。スライドの予算を見ると、当社が何を考えているのかがわかるかと思います。当社は、売上高を伸ばして体(からだ)を大きくしていき、同時に売上高・営業利益率を上げていくという、この2つを同時並行で走らせています。

ただし、いかんせんトップラインが取れなければ利益がついてこないため、売上に力を入れてさまざまな施策をとっているところです。

1つは、M&Aによる事業の拡大と、そのシナジー効果を創出していきます。もう1つは、高付加価値製品である「BEoNA(ベオナ)」をはじめとした製品を順次拡販していきます。このような取り組みで建材事業のセグメント利益を増やし、当然ながら売上も増やしていきます。

建材事業は装置産業であり、作れる板の枚数は決まっています。したがって、いかに高付加価値の板を作っていくかが当社の基本的なポリシーです。

一方、工業製品事業は、売上高252億2,000万円、セグメント利益15億1,300万円と、少し足踏みした数字になっています。この売上高約252億円、セグメント利益約15億円を、建材事業並みの利益、つまりあと10億円伸ばすことが、工業製品事業において当社が力を入れるべきところです。

今期はLNG燃料船タンク保冷工事がありますが、こちらは他社にできない工事です。高さ5メートル、長さ40メートルのLNGのタンクを積んだ船が、現在米国と日本の間を往復しています。これは主に自動車運搬船で、LNG(液化天然ガス)で走らせています。そのLNGタンクの保冷化は、今のところ当社しかできません。

こちらは造船所から増産の要望が多く、造船所に設備投資を行っています。これが2027年には本格稼働することから、このタンクに対する売上が2.5倍になる予定です。

また、当社独自の技術で工事を含めて行っていきます。どのようなことかというと、名前はお伝えできませんが、電力プラント会社の塗装工事があります。電力会社はどうしても自社と関わりのある会社を使います。

そのような中で、当社はある電力会社に食い込むことができました。当社が独自の技術で塗装工事を簡略化し、コストが約2分の1になる方法を開発・提示し、採用いただいたため、このような売上予想となっています。

これからも工業製品事業は、単に人工(にんく)出しの事業ではなく、当社独自の技術を持った工事能力を高めていきたいと考えています。

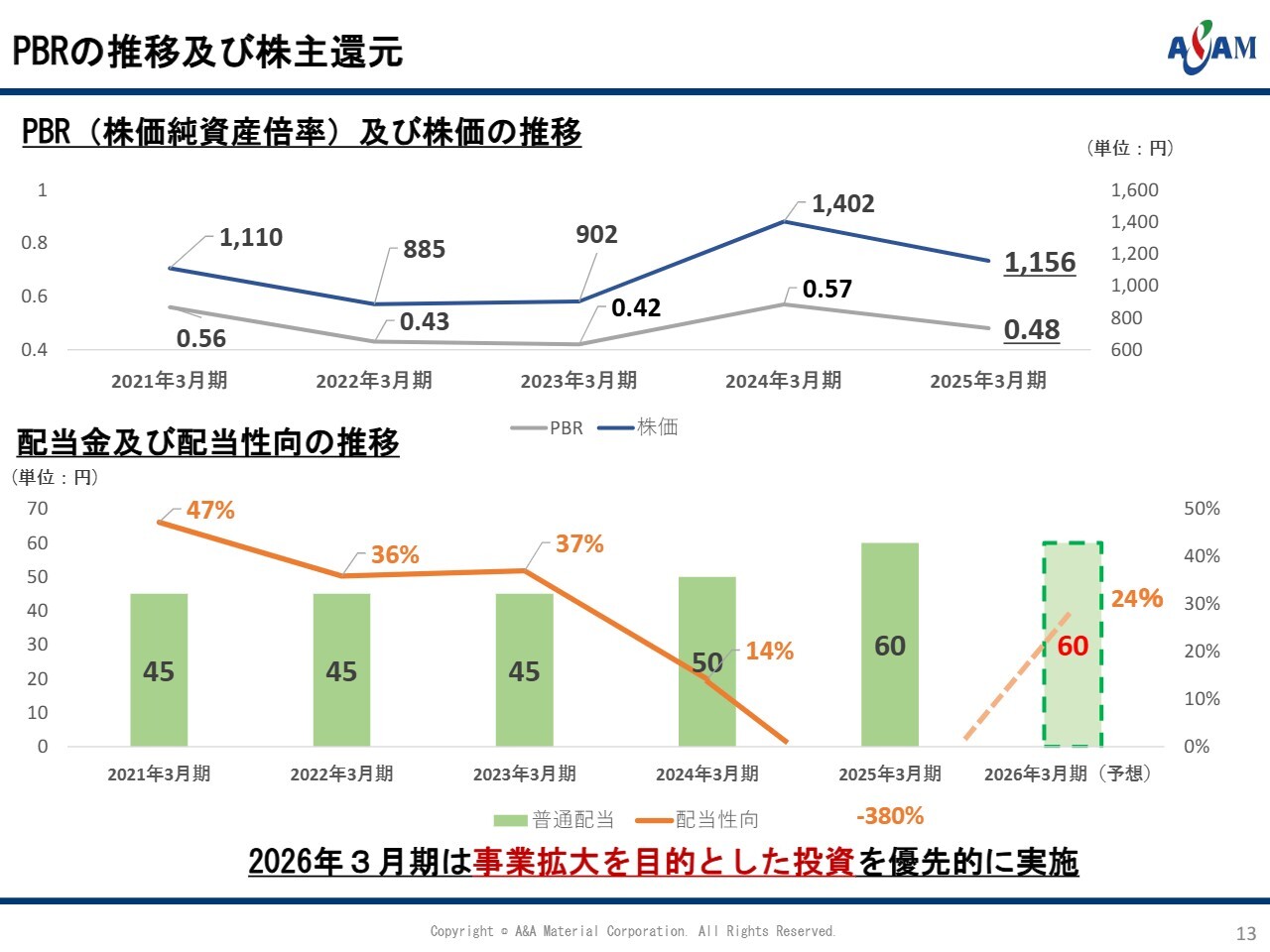

PBRの推移及び株主還元

PBR(株価純資産倍率)に関しては大変恥ずかしく、何とかしなくてはいけないと歯痒い思いです。

当社の将来的な魅力はたくさんあると思います。しかし、残念ながらPBRは0.5を切っている状況です。こちらについては、トップラインを上げ、利益を出し、配当を伸ばすことを徹底的に行っていきたいと思っています。

投資家のみなさまに、当社が魅力ある会社、将来性のある会社であることをぜひご確認いただき、当社の株式を魅力ある株式として投資していただければありがたいと考えています。

中長期経営計画 進捗状況

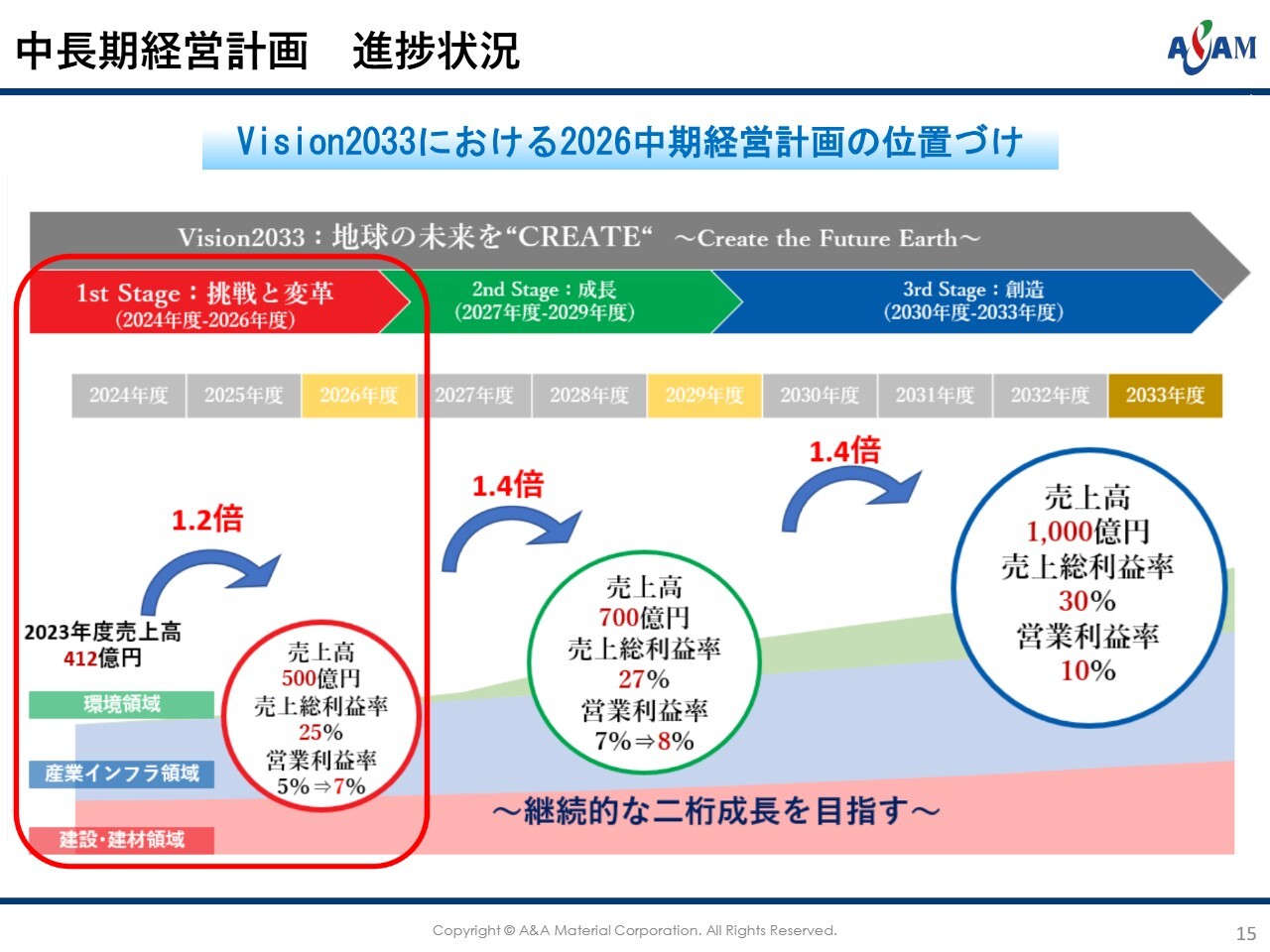

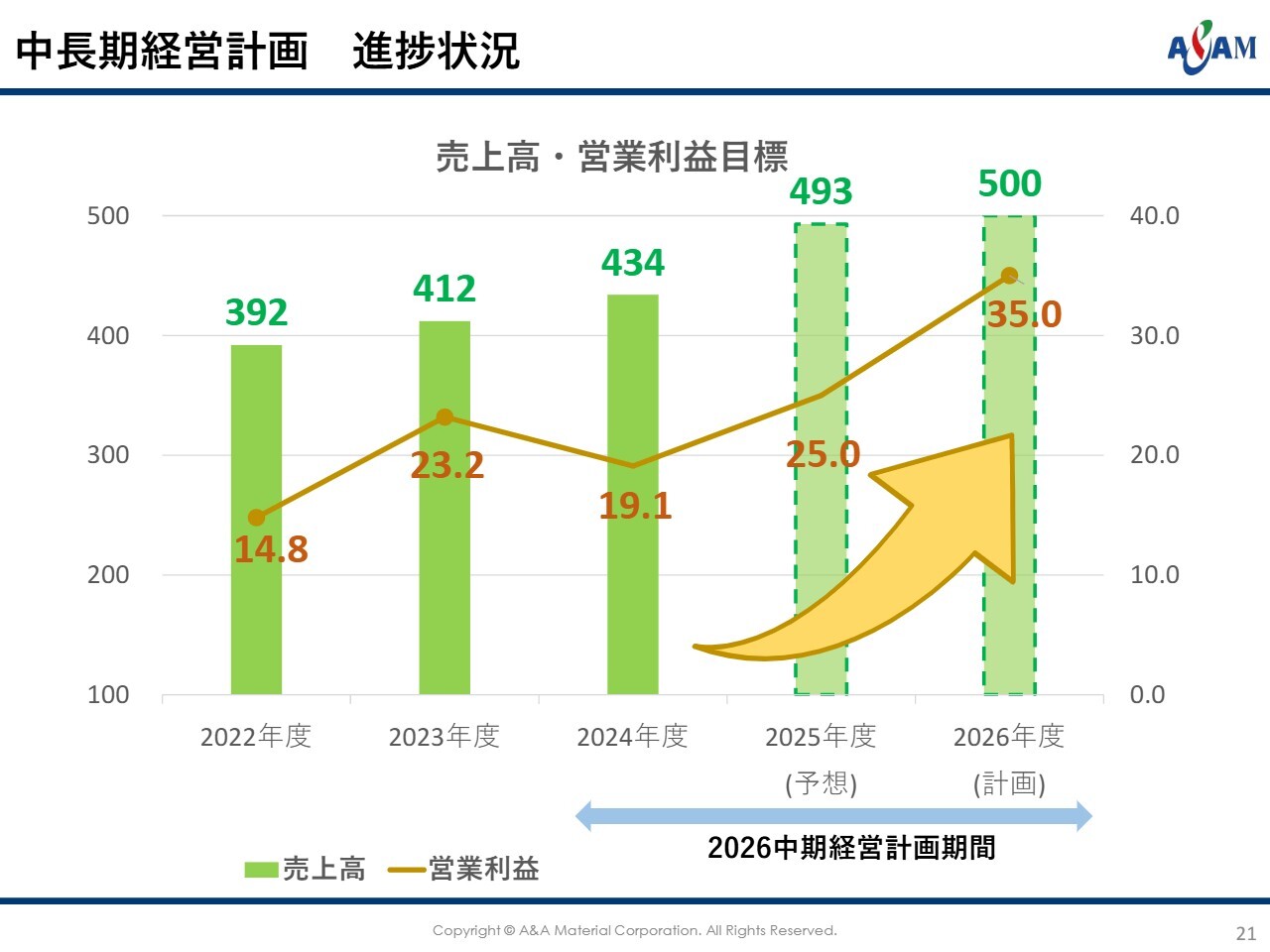

中長期経営計画の進捗状況です。当社は「Vision2033」として、10年後のありたい姿を昨年規定しました。

2033年度に売上高1,000億円、売上高総利益率30パーセント、営業利益率10パーセント、つまり、売上高1,000億円、営業利益100億円の会社になることを公表し、それに向かって邁進していきます。

その最初のステップとして、2026年度の中期経営計画は、売上高500億円、営業利益率7パーセント、営業利益35億円をまずは目指していきます。そして3年後、さらに4年後とホップ・ステップ・ジャンプしていきます。

中長期経営計画 進捗状況 ~成長戦略~

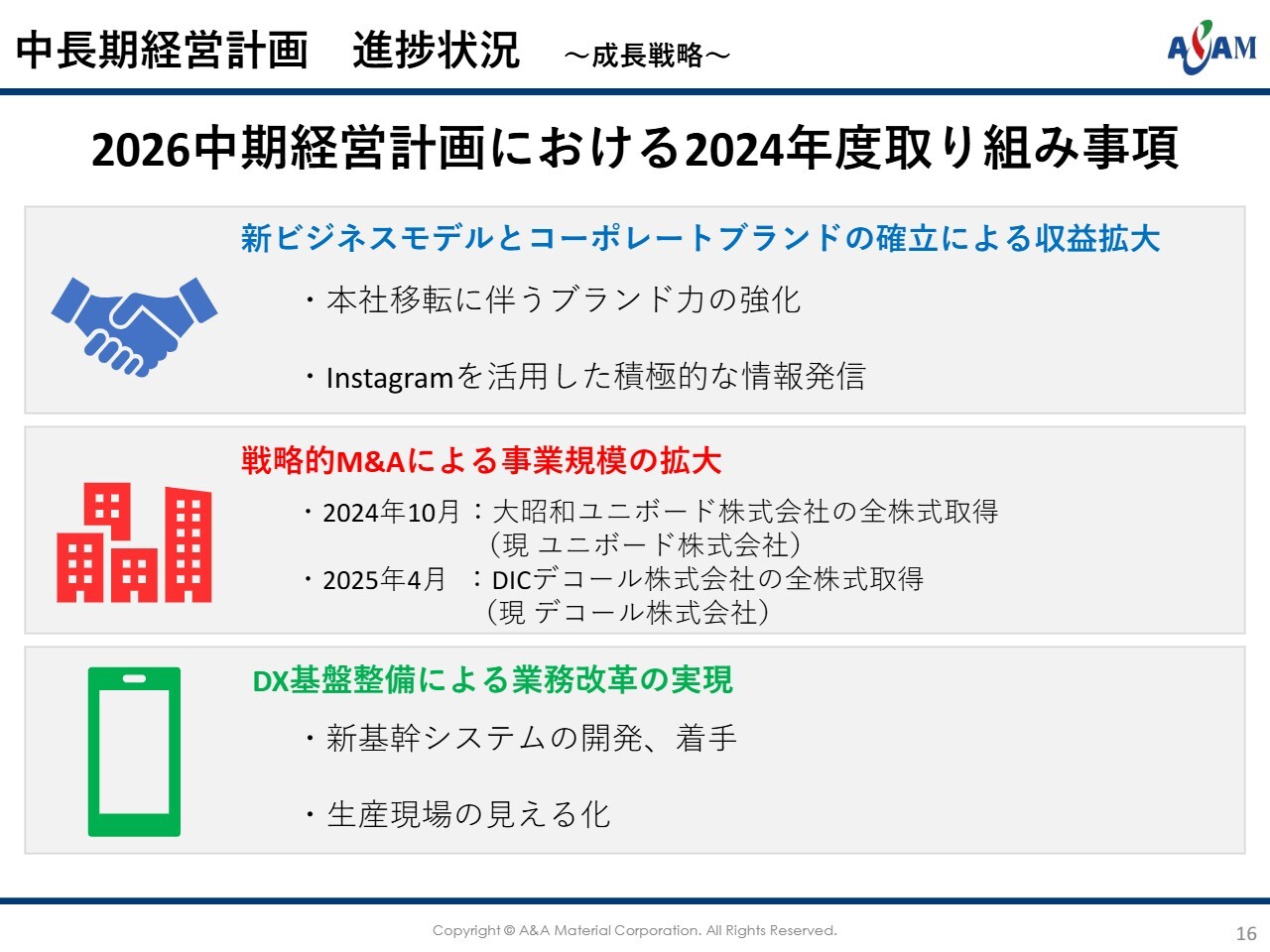

2026中期経営計画において、昨年の振り返りと今後の戦略についてご説明します。3つの取り組み事項があります。

1つ目は「新ビジネスモデルとコーポレートブランドの確立による収益の拡大」です。本社移転に伴うブランド力の強化と、「Instagram」を利用した積極的な情報発信を行います。昨年から当社も「Instagram」を始め、当社についてさまざまなかたちで発信しています。

本社の移転に伴い、学生のみなさまも来社しやすい環境になっています。このような取り組みにより、エーアンドエーマテリアルグループのコーポレートブランドをさらにみなさまに浸透させていきたいと考えています。

2つ目は「戦略的M&Aによる事業規模の拡大」です。こちらは先ほどお伝えしたとおり、2社を買収しました。建材事業に関連する事業と工業製品事業も含め、今後もターゲットを決めてM&Aを積極的に進めていきます。

3つ目は「DX基盤整備による業務改革の実現」です。現在、新基幹システムの開発を行っており、2026年4月から会計システム、その半年後には販売物流システムを新システムに移管する予定です。

生産現場の見える化も行います。現在、職人など現場をすべて知っている方が高齢化してきています。この方々が元気なうちに、AIあるいはIoTにノウハウを取り込んでいきたいと思っています。このような設備投資にはかなりお金がかかりますが、継続して行っていきたいと考えています。

中長期経営計画 進捗状況

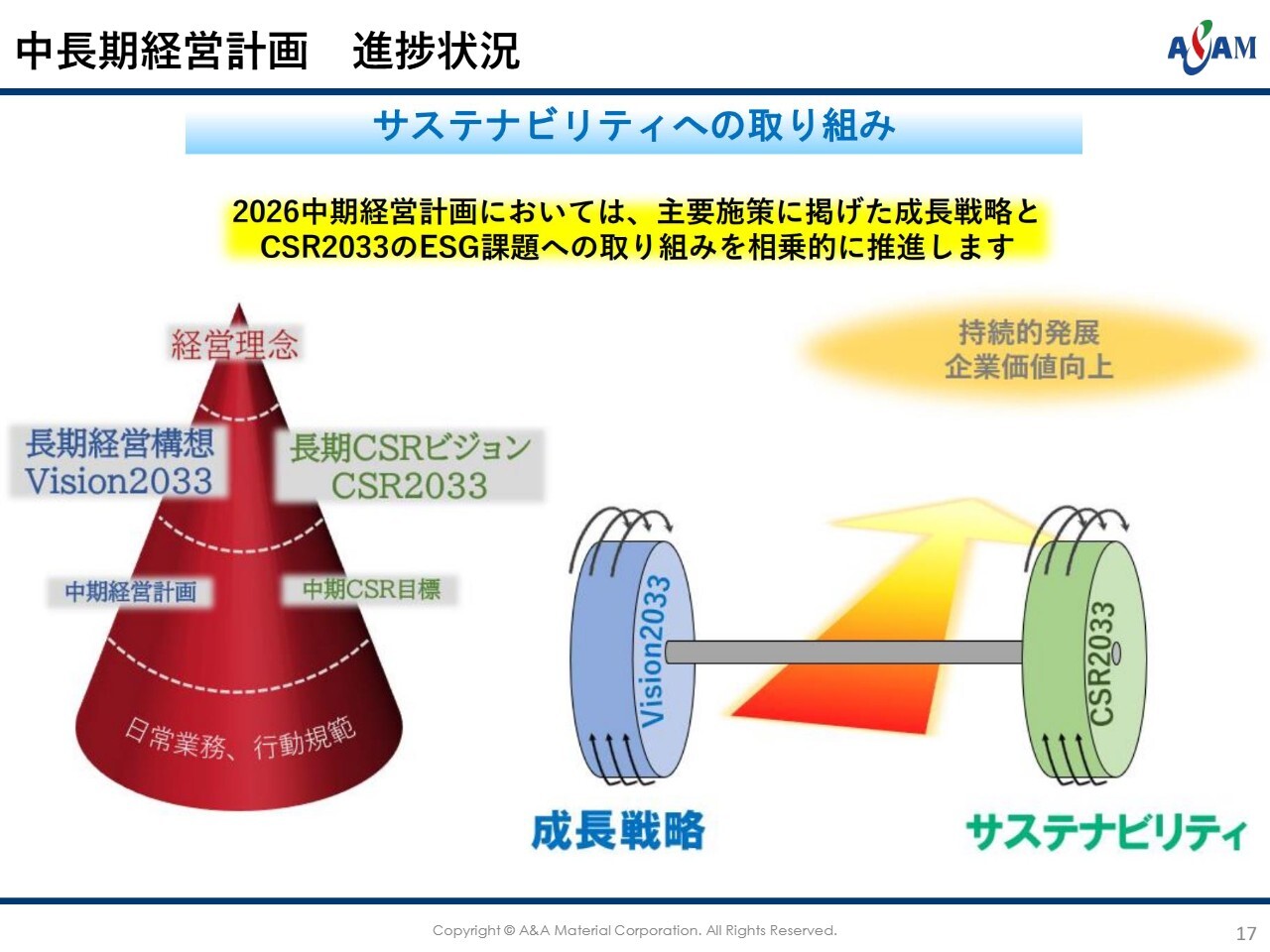

サステナビリティへの取り組みです。成長戦略のさまざまな施策との両輪で、引き続きサステナビリティに対する投資を行っていきたいと考えています。

中長期経営計画 進捗状況 ~サステナビリティへの取り組み~

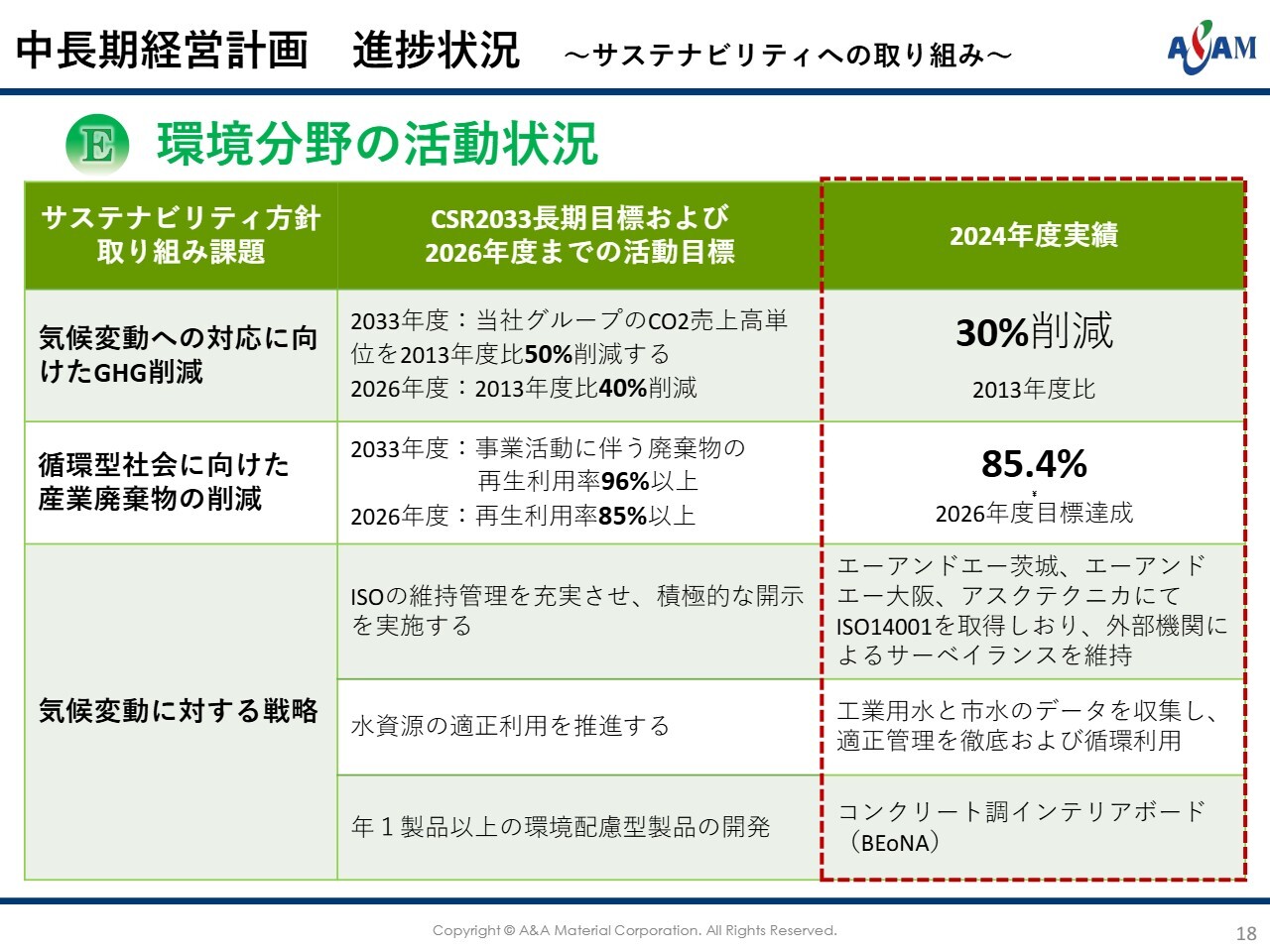

環境分野の活動状況です。「気候変動への対応に向けたGHG削減」については、2013年度に比べて30パーセント削減してきました。2026年度までにあと10パーセント削減する予定です。「循環型社会に向けた産業廃棄物の削減」「気候変動に対する戦略」についても、それぞれ一つひとつ、大切に取り組んでいきます。

中長期経営計画 進捗状況 ~サステナビリティへの取り組み~

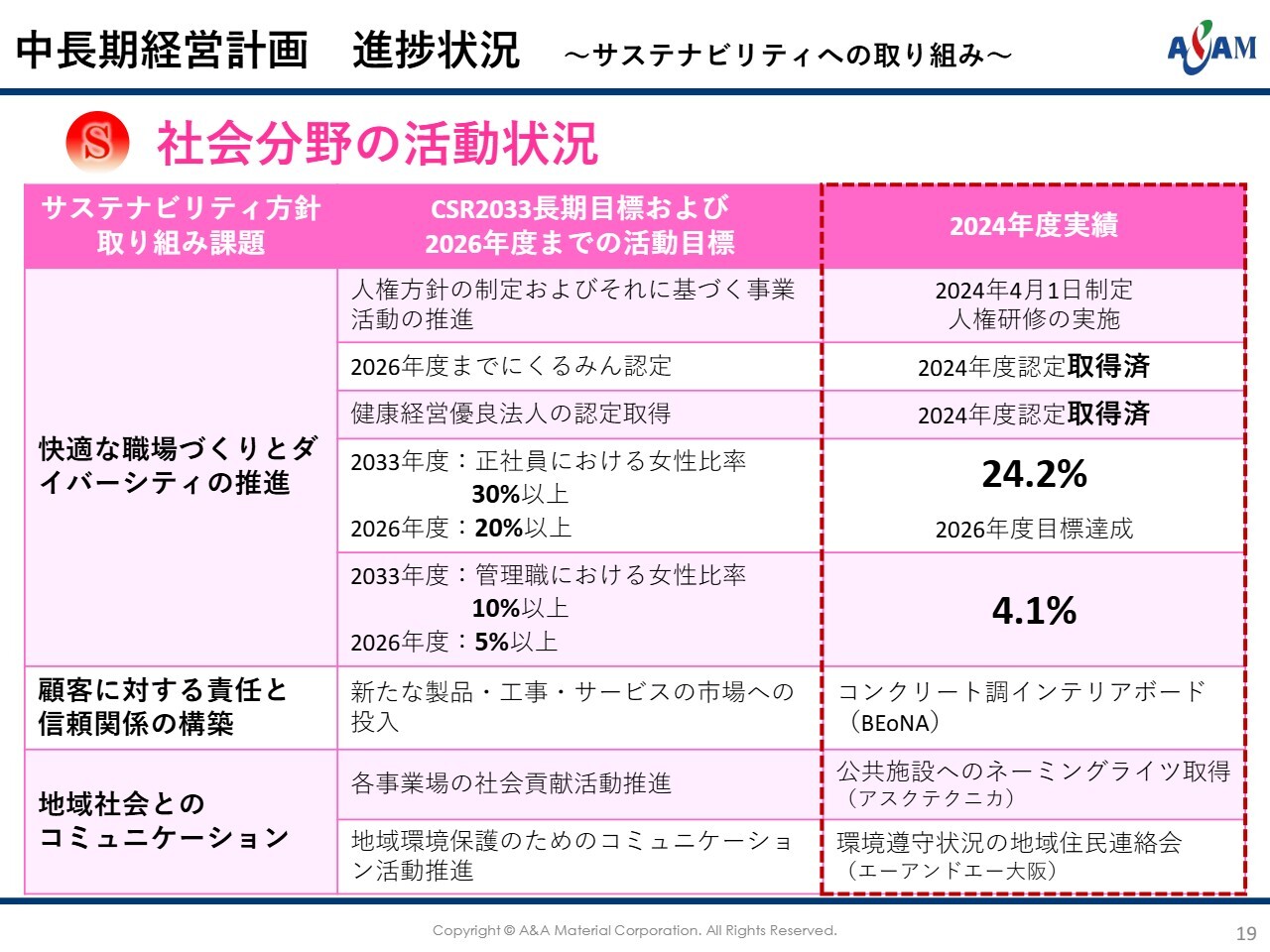

社会分野での活動状況です。「快適な職場づくりとダイバーシティの推進」として、当社では子育てに対して力を入れていくべく、「くるみん」の認定も取得しました。健康経営優良法人の認定も取得しています。

正社員における女性の比率については、建材業界あるいは工事業界はなかなか女性が入ってきにくい業界ではあるものの、現在24.2パーセントとなっています。2033年度には30パーセント以上を目標としていますが、前倒しで達成できる予定です。管理職における女性の比率もまだ低い状況ですが、徐々に伸ばしていきたいと考えています。

「地域社会とのコミュニケーション」については、甲府にあるアスクテクニカ社の近くに、アスクテクニカ社の社名を持ったグラウンドを作っています。

スライドには記載していませんが、当社の工場のある8ヶ所の地方自治体には、1ヶ所あたり100万円の寄付を行っています。地域の住民の方に役立つ会社であり、工場でありたいと考えています。

中長期経営計画 進捗状況 ~サステナビリティへの取り組み~

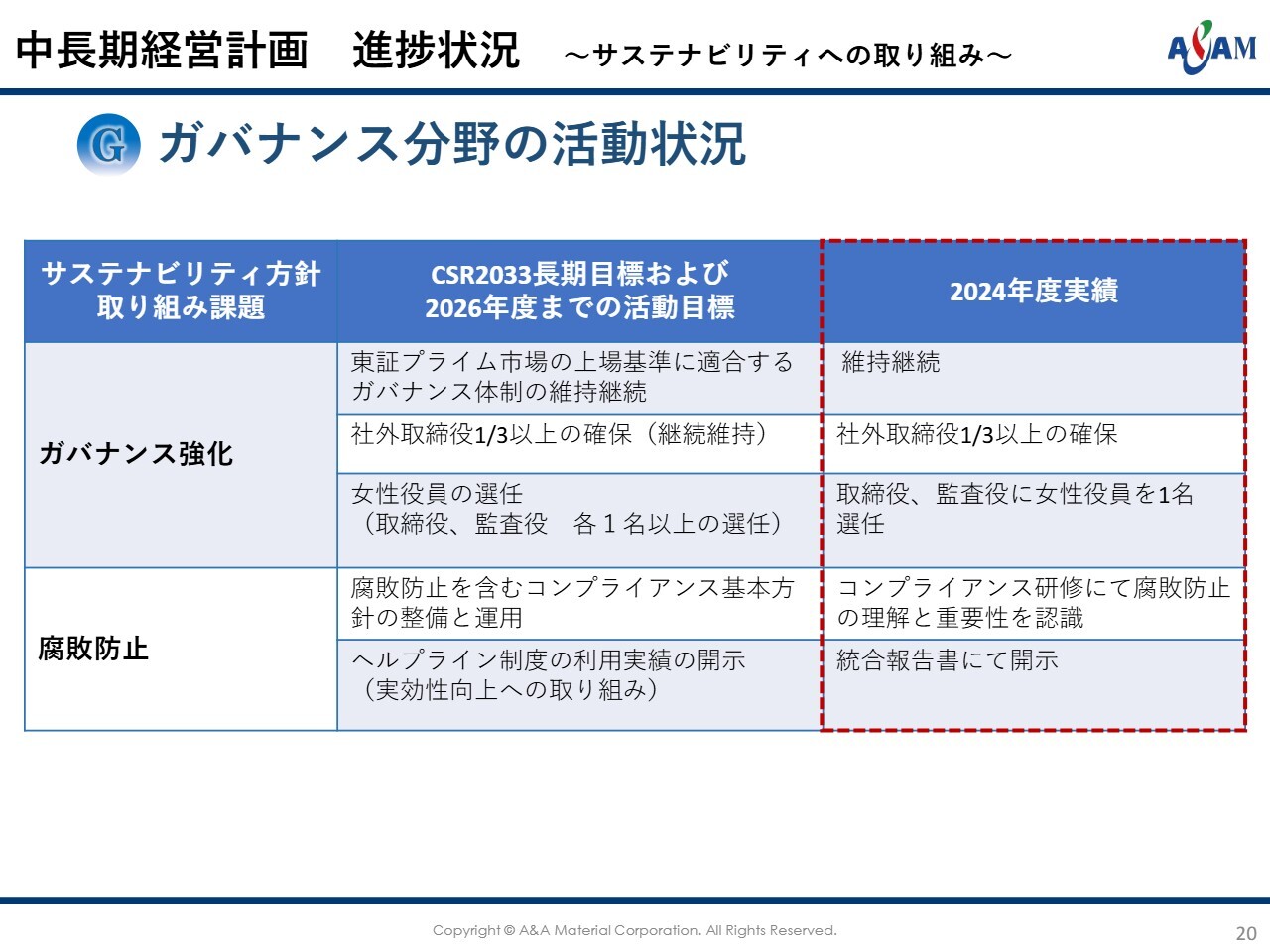

ガバナンス分野の活動状況です。当社は基本的に、東証プライム市場の上場基準に適合するガバナンス体制を維持・継続していきます。事業の中身が残念ながら追いついていませんが、スライドに記載のとおり、プライム市場のガバナンスの体制を維持しています。

中長期経営計画 進捗状況

2026中期経営計画について、売上高は、今年度は難しいかもしれませんが、500億円を達成できるところまで来ています。今後は中身をどれだけ充実させていくかについて、この1年から来年度にかけて取り組んでいきたいと考えています。

トピックス ~建設・建材事業~

当社の製品は不燃材料であり、なかなか外に出てくることはありません。例えば、ホテルなどの壁紙の内側に当社の製品が使われています。今回発売した「BEoNA」はコンクリート打ちっぱなしの風合いを出したもので、高い意匠性により、スライドのような場所でも使用できます。

大阪・関西万博の会場でも当社の板が3万枚ほど使われていますが、なかなか外に出てこないため、みなさまの目に触れる機会がなく少し残念に思っています。今後は目に触れるような製品を積極的に販売していきたいと思っています。

トピックス ~工業製品・エンジニアリング事業~

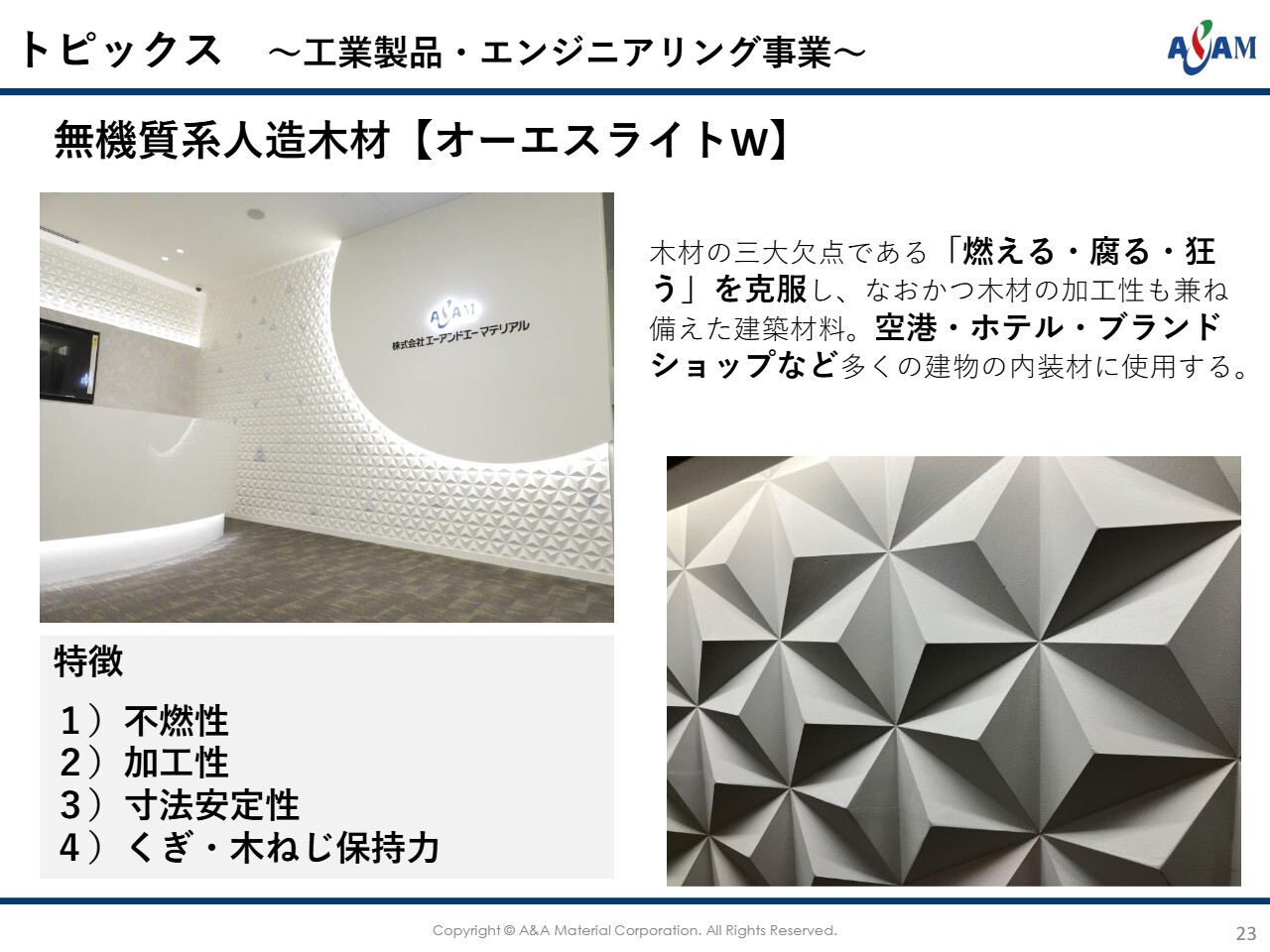

スライドの「オーエスライトW」も、ホテルや公共施設などで使用できるよう、大変模様がきれいな材料となっています。こちらも昨年度に開発したもので、きれいで、なおかつ燃えない板です。くぎ・ねじなど、どのようなかたちでの施工も可能なため、今後いろいろな場面で使っていただけるのではないかと期待しています。

トピックス ~環境領域~

「ヨドックス粒」は、当社が長きにわたり手掛けている鳥インフルエンザの散布型除菌剤です。非常に良い製品なのですが、なかなか販売数量が増えません。

現在は鶏舎の周りに石灰をまいて消毒していますが、残念ながら石灰は雨が降ると中性化してしまい、風でも飛んでしまいます。私どもが開発した「ヨドックス粒」は、2ヶ月程度は十分防疫できる除菌剤です。

スライド右上の写真は、横須賀市のある島に集うカワウです。このようにカワウはこのあたりに数多く集まっていますが、海外では鳥インフルエンザが人に移った事例もあるといわれています。

この島に当社の製品をまいて、付近の住民のみなさまに安心して過ごしていただいています。また、当社の製品をまいてもカワウはいなくならず、まったく生態系にも影響がないというものです。

こちらは鹿児島の大手養鶏場をはじめ徐々に利用が増えていますが、動物用医薬品登録販売者の資格を取る必要があり、現在その取得を目指しているところです。

以上で説明を終わります。ご清聴ありがとうございました。

質疑応答:キャッシュ規模と資金調達について

司会者:「前期に増配され、今期も60円配当を維持される計画です。決してキャッシュリッチには見えないのですが、適切な手元キャッシュ規模について考えをお聞かせください。また、投資計画もあわせた資金調達について、どのような手法を想定されているのか詳しく教

新着ログ

「ガラス・土石製品」のログ