提供:Sansan株式会社 2025年5月期決算説明

【QAあり】Sansan、調整後営業利益は前年比+108.0%と約2倍成長を実現 売上総利益率の改善、販管費率の低下等が奏功

目次

橋本宗之氏(以下、橋本):本日は、当社の決算説明会にご参加いただきありがとうございます。CFOの橋本です。まず私から、2025年5月期通期実績と中期財務方針についてお話しします。

通期実績ハイライト

まず、2025年5月期通期実績のハイライトについてです。

1点目は売上高についてです。前年同期比27.5パーセント増となり、業績予想レンジ内で堅調に推移しました。また、ARR(年間固定収入)は2025年5月時点で約415億円を超過しています。

2点目は、調整後営業利益についてです。前年同期比108.0パーセント増と、大幅な増益を達成しました。

3点目は、営業DXサービス「Sansan」に関してです。営業体制の強化等の効果により、ストック売上高の成長ペースが前年よりも加速し、堅調な成長を続けています。

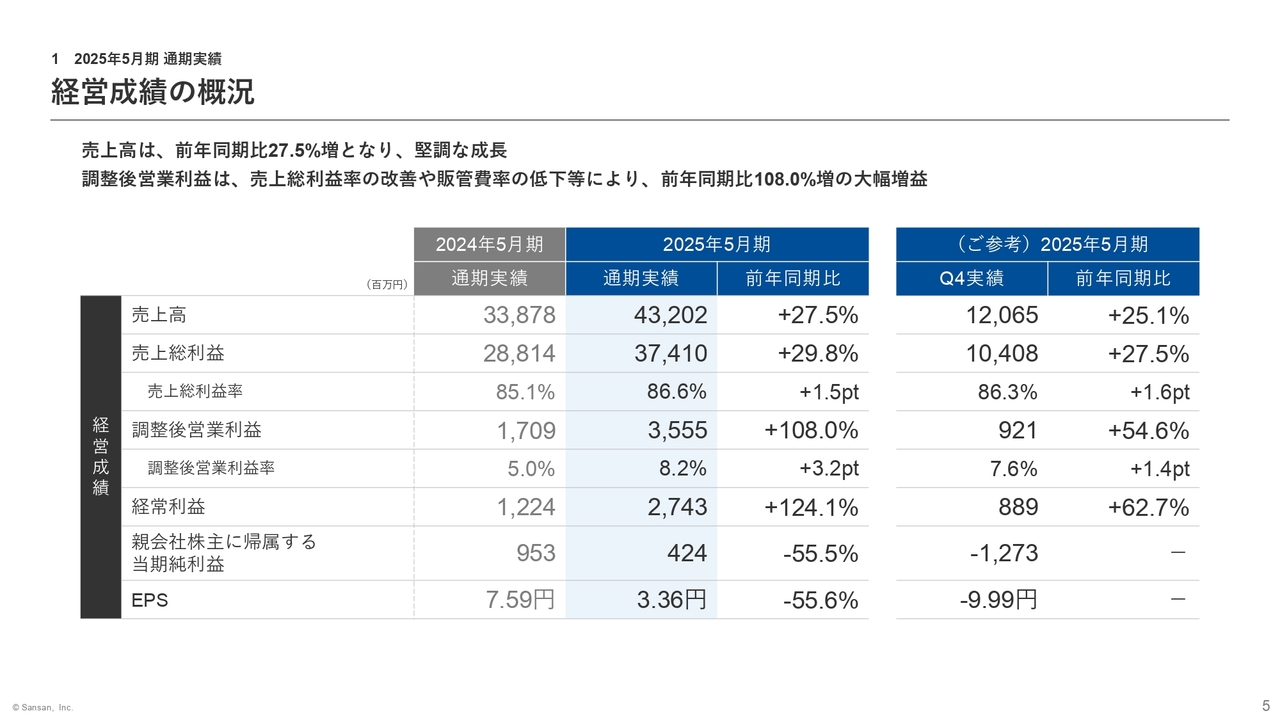

経営成績の概況

全社の経営実績はスライドのとおりです。売上高は前年同期比で27.5パーセントの増収でした。売上総利益率は、主にデータ化オペレーションの改善により、「Bill One」の利益率が向上したことから前年同期比で1.5ポイント増となりました。

また、販管費率の低下等により、調整後営業利益は前年同期比で108.0パーセント増、経常利益は124.1パーセント増と、大幅な増益となりました。

親会社株主に帰属する当期純利益は、2025年5月22日に公表したUnipos社の株式にかかる一連の取引で約23億円の特別損失を計上したことにより、前年同期比で55.5パーセント減となりました。

調整後営業利益の増減要因

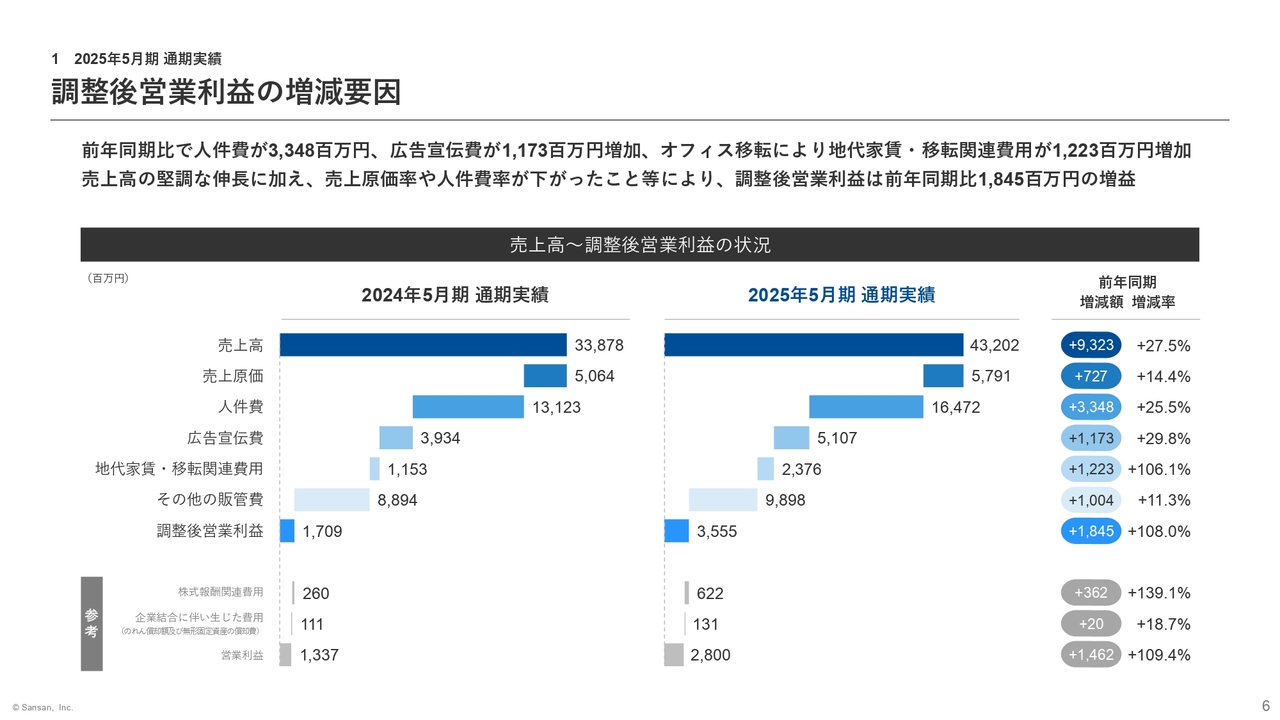

調整後営業利益の増減要因についてご説明します。まず、売上高が27.5パーセント増と堅調に推移し、売上原価率が1.5ポイント減少したことで、売上総利益率が改善しました。

販管費のうち、人件費は前年同期比で約33億4,800万円増加しましたが、売上高人件費率は0.6ポイント減少しました。一方、広告宣伝費は主に第4四半期に大型プロモーションを実施したことで約11億7,300万円増加し、売上高比率で0.2ポイント上昇しました。

この結果、調整後営業利益は前年同期比で約18億4,500万円増加し、利益率は3.2ポイント改善しました。

なお、オフィス移転に伴う地代家賃や移転関連費用の増加分約12億円のうち、約5.5億円分は当期のみの一時的な費用です。

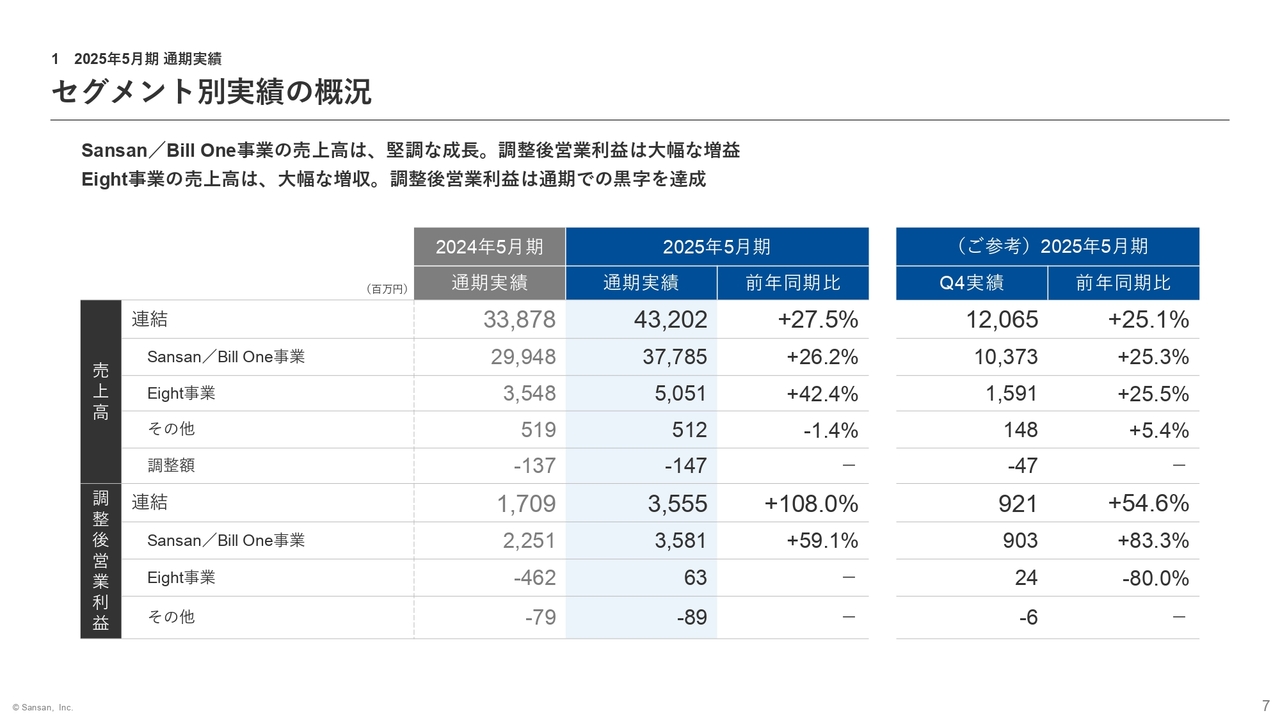

セグメント別実績の概況

セグメント別の概況についてです。Sansan/Bill One事業の売上高は堅調に成長し、調整後営業利益は大幅に増加しました。

また、Eight事業も大幅な増収となりました。当期から本社費等をセグメントに配賦していますが、そのベースでの調整後営業利益で通期黒字を達成しています。

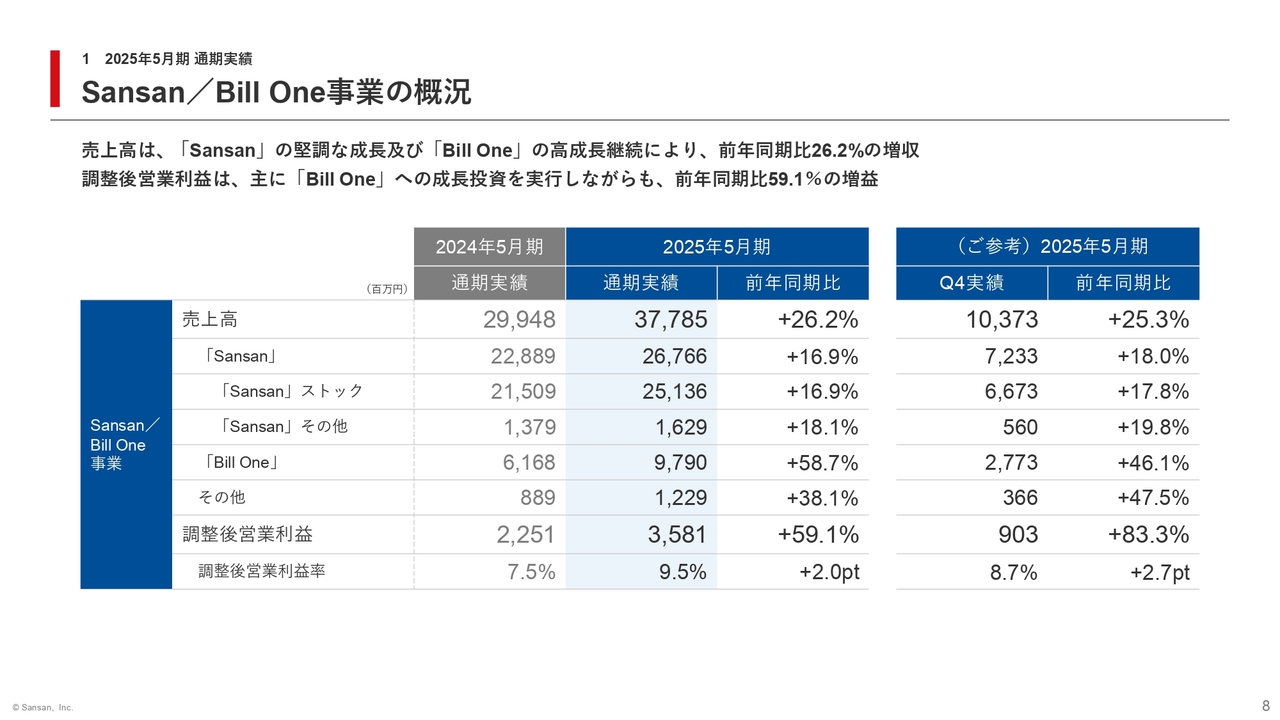

Sansan / Bill One事業の概況

セグメント別の実績についてご説明します。まずSansan/Bill One事業の実績についてです。

売上高は前年同期比26.2パーセントの増収となりました。サービス別で見ると、「Sansan」は前年同期比16.9パーセント増となり、成長率が加速しました。また、「Bill One」は58.7パーセント増と、高成長が継続しました。

調整後営業利益について、第4四半期から「Sansan」「Bill One」「Contract One」に対するテレビCMを中心とした大型プロモーションを実施した影響で、広告宣伝費が増加しました。しかし、売上高の伸長に加え、「Bill One」の売上総利益率の改善等により、前年同期比59.1パーセントの増益となりました。

その他の売上高に含まれるグループ会社であるクリエイティブサーベイ社は、社名をナインアウト株式会社へと変更しました。同社のサービスは順調に成長しています。

また、同じくその他の売上高に含まれる「Contract One」の実績については、後ほど成長戦略のパートでご説明します。

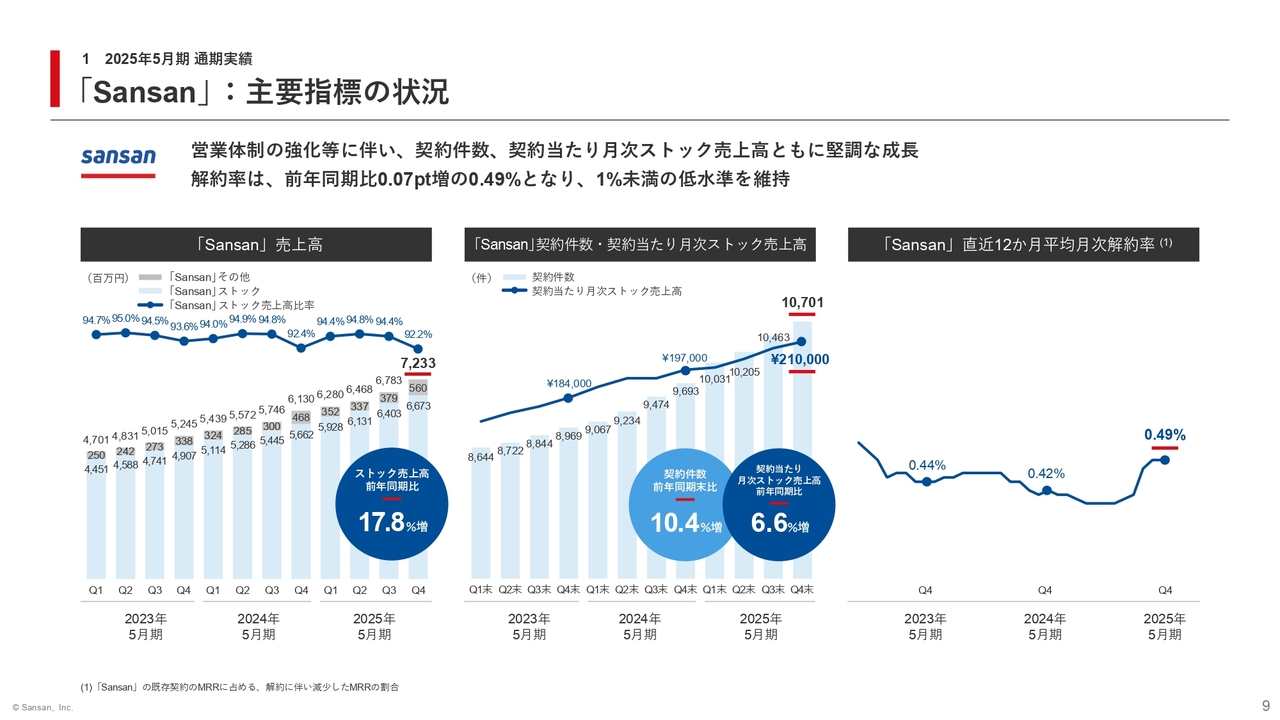

「Sansan」:主要指標の状況

「Sansan」の第4四半期のKPIについてご説明します。左側のグラフは「Sansan」のストック売上高を示しており、前年同期比17.8パーセント増となり、成長が加速しました。

中央のグラフは、契約件数と契約当たり月次ストック売上高を示しています。契約件数は前年同期比10.4パーセント増、契約当たり月次ストック売上高は前年同期比6.6パーセント増と、堅調な実績を示しました。

右側のグラフは「Sansan」の直近12ヶ月平均月次解約率を示しています。2025年5月期は0.49パーセントとなり、1パーセント未満の低水準を維持しています。

ご参考までに、新規受注状況についてご説明します。ここでご説明する新規受注金額とは、解約による減少分を反映した、今後新たに追加で計上されるストック売上高に近い指標です。この中には、すでに第4四半期の売上高に反映されているものや、翌第1四半期から計上が開始されるものが含まれています。

第4四半期の新規受注金額は前年同期比12.6パーセント減となりましたが、これは第4四半期の解約率が前年同期よりやや高くなったことが要因です。例年、第4四半期は契約更新が集中する時期であり、今回の変動は想定の範囲内と捉えています。

解約の影響を除くと、新規受注の獲得は引き続き順調であり、解約率自体も12ヶ月平均で0.49パーセントと低水準を維持していることから、「Sansan」の成長トレンドに大きな懸念はありません。

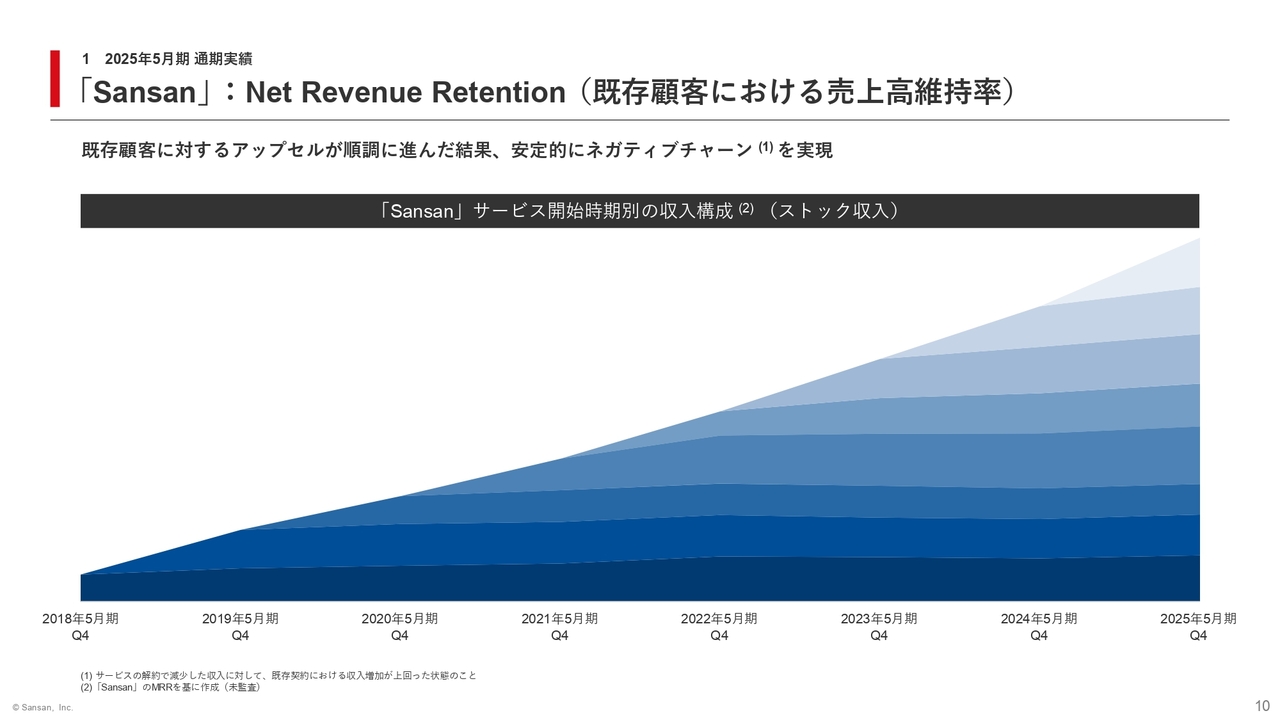

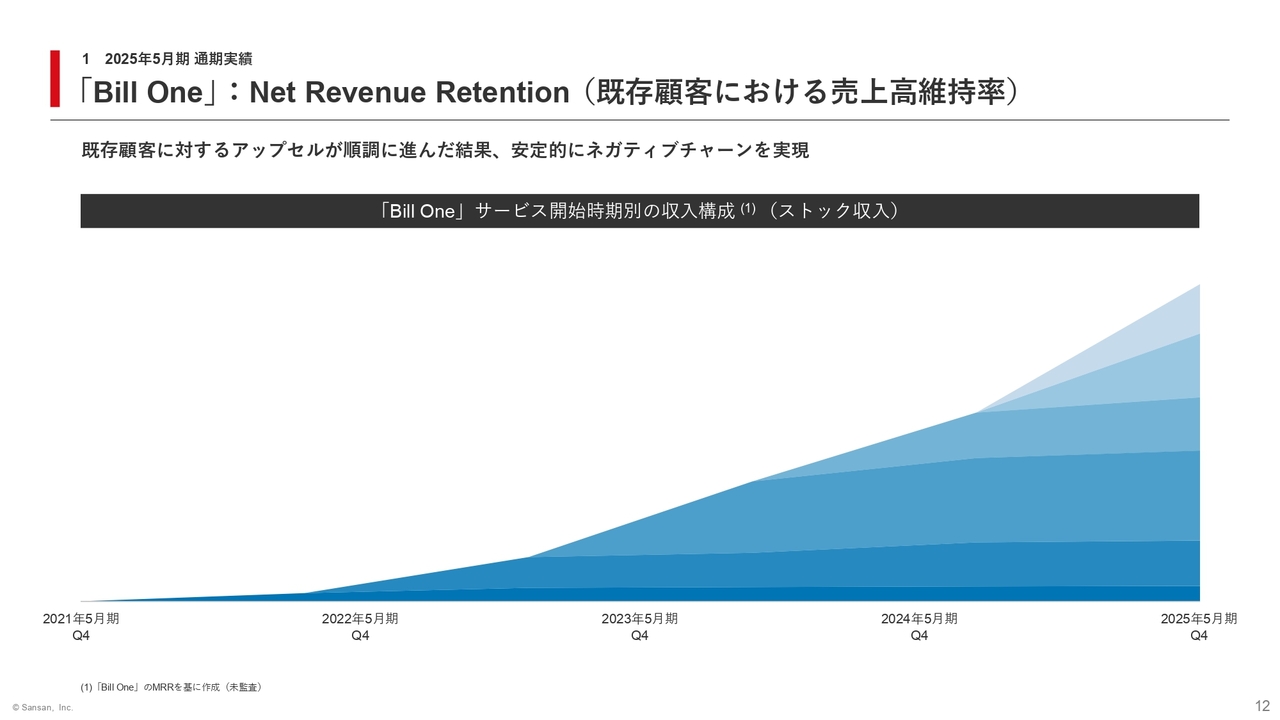

「Sansan」:Net Revenue Retention(既存顧客における売上高維持率)

「Sansan」の既存顧客に対するアップセルの状況についてお伝えします。既存契約による収入の増加が解約を上回る、いわゆるネガティブチャーンを安定的に実現できています。今後もNet Revenue Retention(既存顧客における売上高維持率)の向上に取り組みます。

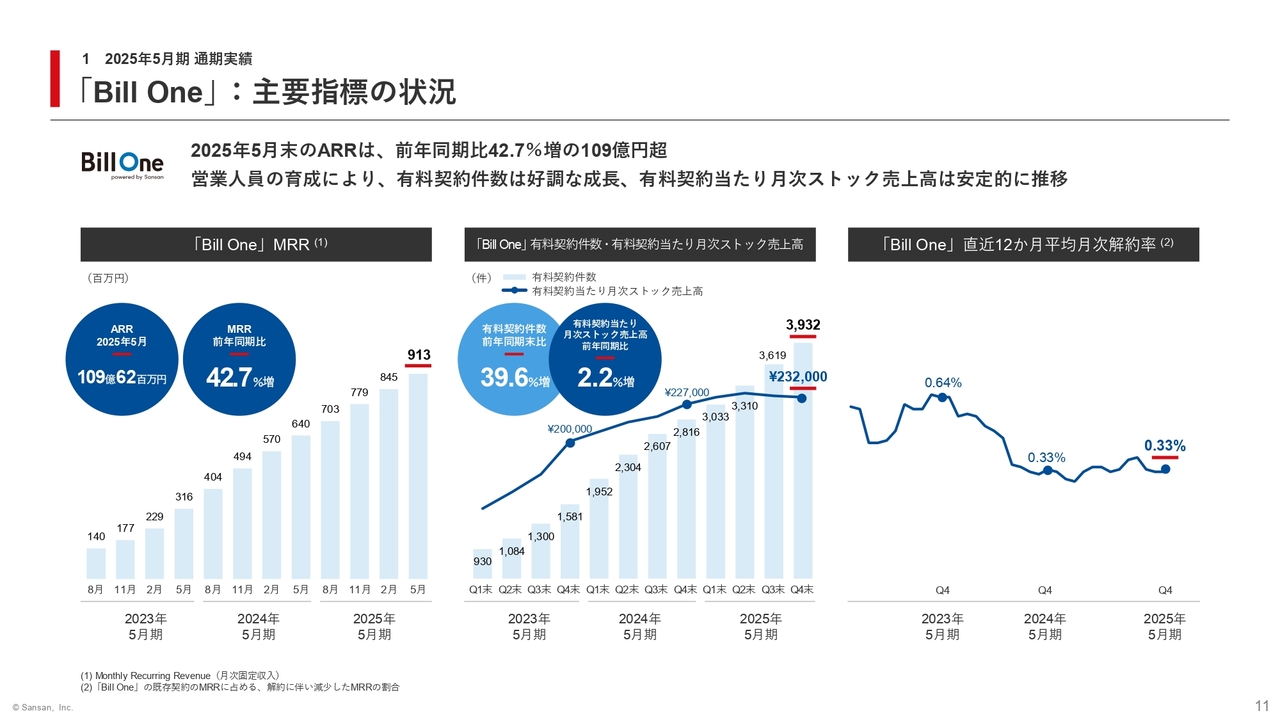

「Bill One」:主要指標の状況

「Bill One」の第4四半期のKPIについてご説明します。左側のグラフは「Bill One」のMRRで、2025年5月の実績は前年同期比42.7パーセント増となりました。

次に中央のグラフについてです。有料契約件数は前年同期比39.6パーセント増、有料契約当たりの月次ストック売上高は前年同期比2.2パーセント増となりました。契約件数の伸びが大きい一方で単価の伸びが低くなっていますが、これは足元の施策が反映されたものであり、特に問題はありません。

右側のグラフについては、「Bill One」の直近12ヶ月平均月次解約率の推移を示しており、解約率は0.33パーセントと非常に低い水準を維持しています。

なお、これらのKPIには昨年新たに追加した「Bill One経費」や「Bill One債権管理」の実績も含まれています。その中でも「Bill One経費」は、直近半年で毎月30件から50件前後の新規契約を獲得する等、順調なペースで立ち上がっています。

今後、「Bill One請求書受領」「Bill One経費」「Bill One債権管理」の機能をワンパッケージで販売する予定であり、営業活動の最大化を目指していきます。

「Bill One」:Net Revenue Retention(既存顧客における売上高維持率)

また、「Bill One」もネガティブチャーンを安定的に実現しており、今後もさらにアップセルに注力していきます。ご参考までに、第4四半期の新規受注状況についてご説明します。新規受注金額は営業人員の増加と戦力化が徐々に進んだことから、第3四半期比で33.9パーセント増、前年同期比で14.9パーセント増加しました。

前回の第3四半期決算では、営業社員の戦力化が想定より遅れている点を課題としてお伝えしましたが、今期の下期以降は十分な戦力化が期待できる他、先ほどご説明した新たな販売戦略の効果も見込めます。そのため、新規受注金額もなだらかに改善していくことが期待されます。

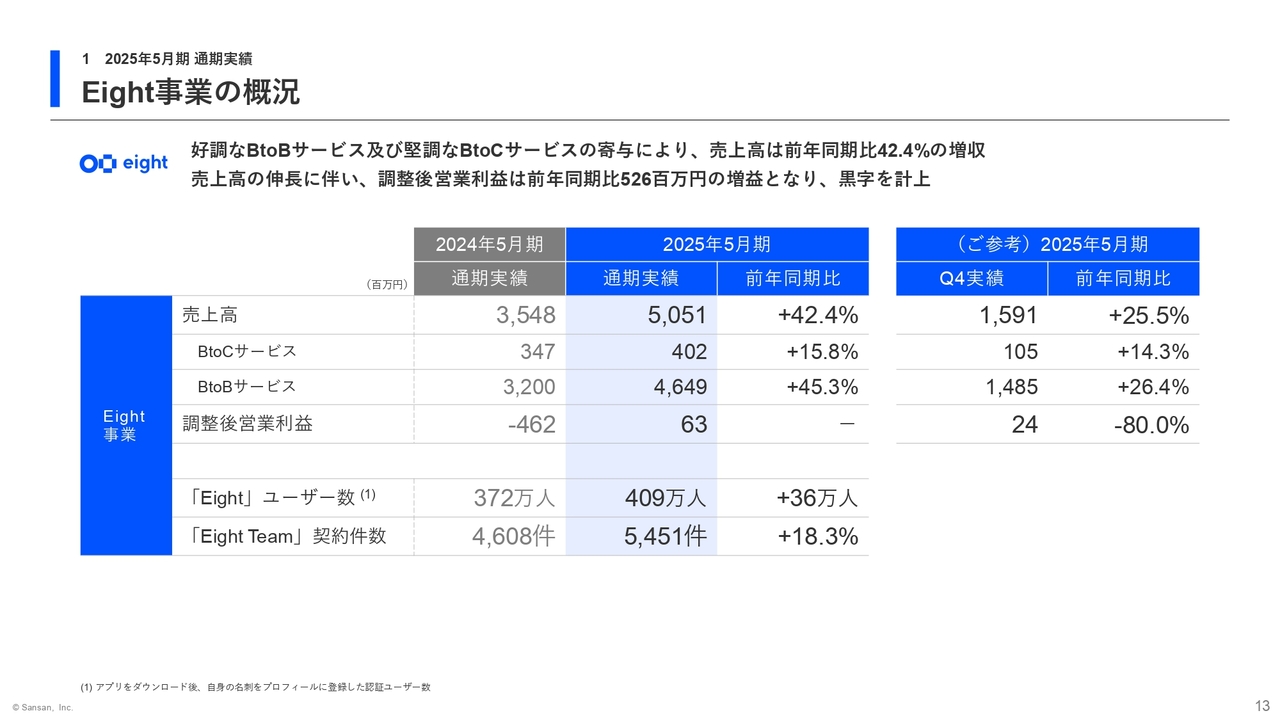

Eight事業の概況

Eight事業についてご説明します。BtoCサービスは引き続き堅調な実績を維持しました。一方、BtoBサービスは第4四半期の実績において、ビジネスイベントの開催回数の影響等により成長率がやや鈍化したものの、総じて好調な実績を残しました。

その結果、売上高は前年同期比42.4パーセント増収となり、調整後営業利益は売上高の伸長に伴い前年同期比で約5億2,600万円の増益となり、通期で黒字を達成しました。

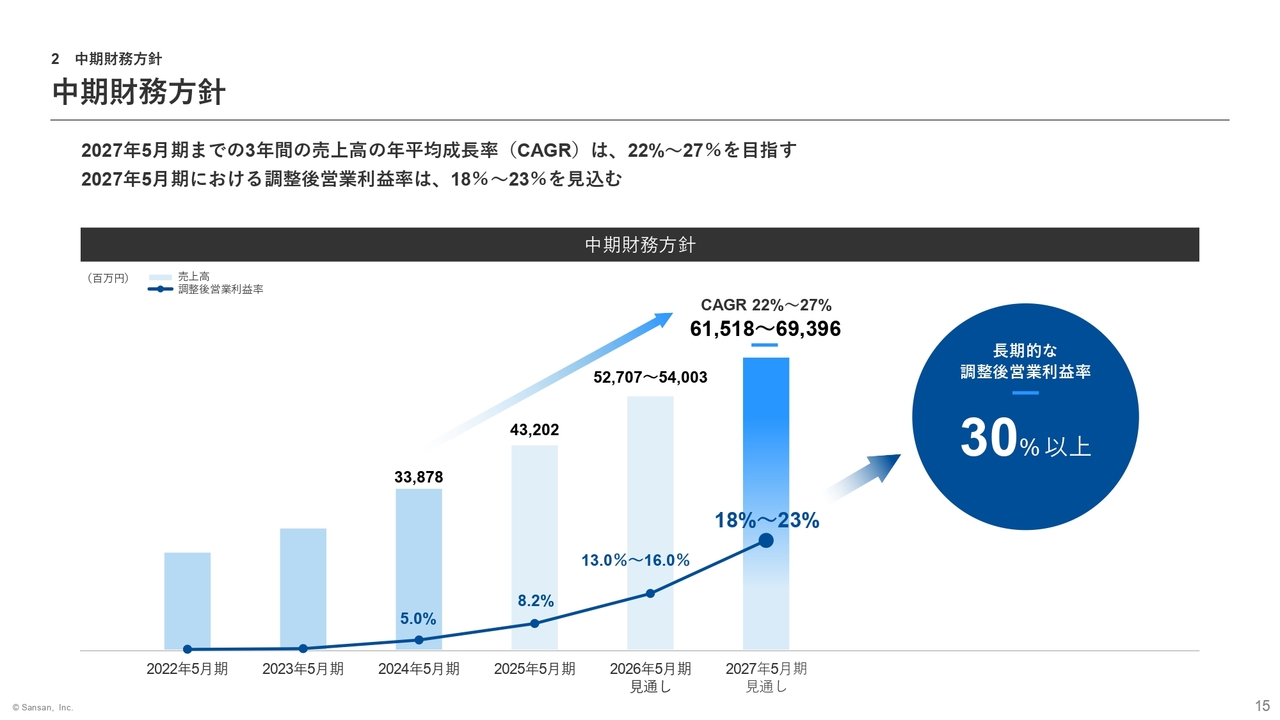

中期財務方針

中期財務方針の進捗状況と2026年5月期の業績見通しについてご説明します。1年目である2025年5月期は順調な実績となりました。また、2年目となる2026年5月期の業績予想についてはこの後ご説明しますが、中期財務方針で掲げた2027年5月期の売上高や調整後営業利益率から見ても問題のない順調な水準となっています。

したがって、現時点ではこの中期財務方針の数値に変更はありません。

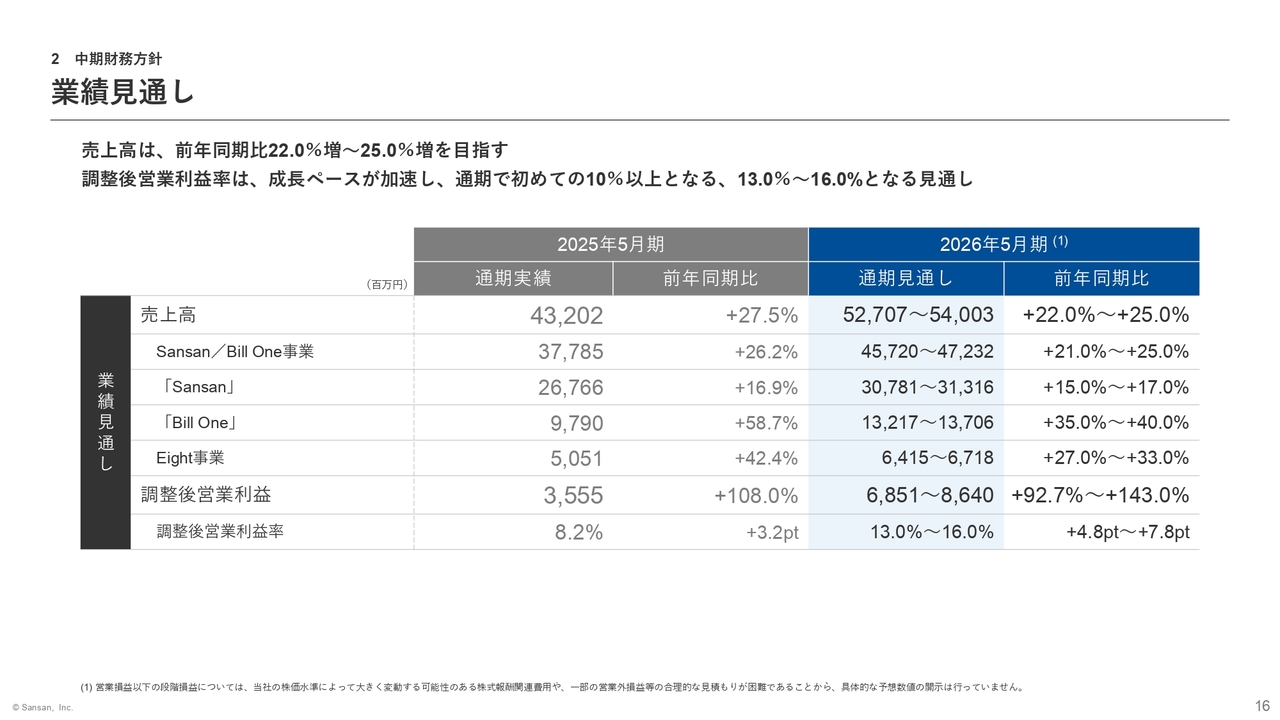

業績見通し

2026年5月期の通期業績見通しについてご説明します。売上高は前年同期比で22.0パーセントから25.0パーセントの増加を見込んでいます。その内訳として、「Sansan」は引き続き安定した成長を見込み、15.0パーセントから17.0パーセントの増加となる見通しです。

「Bill One」は成長率が鈍化するものの、先ほどお伝えした営業社員の戦力化の効果等が下期以降に寄与すると見込んでおり、35.0パーセントから40.0パーセントの成長率となる見通しです。

Eight事業については、ビジネスイベントや「Eight Team」が成長を牽引し、27.0パーセントから33.0パーセントの増加を見込んでいます。

また、調整後営業利益については、売上高の堅調な成長に加え、売上総利益率の改善、さらに販管費率の順調な低下が見込まれることから、前年同期比92.7パーセントから143.0パーセントの大幅な増益を予想しています。調整後営業利益率も13.0パーセントから16.0パーセントと、通期で初めて10パーセントを超える水準を見込んでいます。

ご参考までに、調整後営業利益の上期と下期の構成比について補足します。当社の売上高はストック売上高を中心としており、四半期を経るごとに徐々に積み上がっていくモデルであるため、後半の業績がより大きくなる傾向にあります。

したがって、調整後営業利益については下期偏重となる見込みです。上期に広告宣伝費が偏重することも踏まえ、通期予想水準のうち、おおよそ上期で25パーセント、下期で75パーセントの調整後営業利益を計上する見通しです。

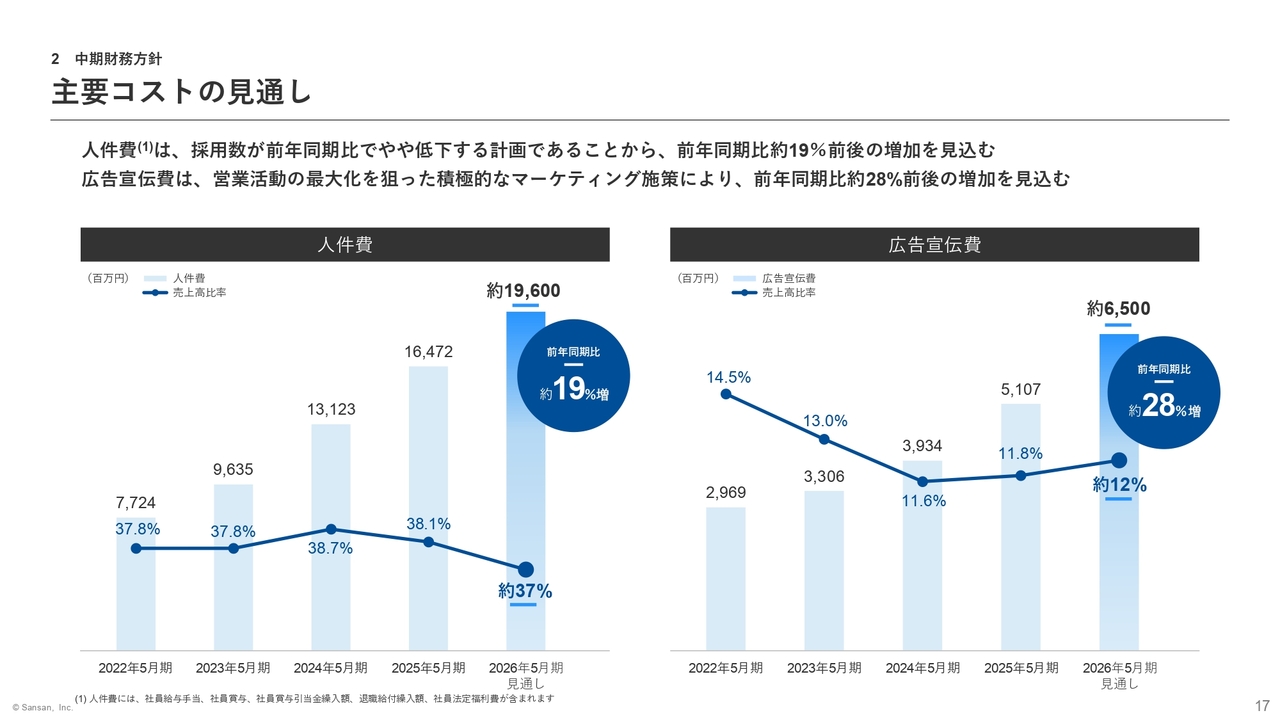

主要コストの見通し

主要なコストの見通しについてご説明します。当社の成長戦略を考える上で主な費用は人件費と広告宣伝費ですが、まず人件費についてです。今期は新卒・中途を合わせて約370人の採用を計画しています。

十分な採用計画を立てていますが、前期と比べて採用人数が減少することから、人件費の増加率は前年同期比約19パーセント増、売上高人件費率は低下すると見込んでいます。

続いて広告宣伝費についてですが、第4四半期から大型プロモーションを開始し、第1四半期でも継続して実施しているため、前年同期比約28パーセントの増加を見込んでいます。これにより売上高比率はやや増加する見通しです。

これまで広告宣伝費率は徐々に低下するとお伝えしていましたが、「Bill One経費」や「Contract One」といった新しいサービスが順調に立ち上がっていること、好調な利益創出ペースや投資余力等を総合的に判断し、広告宣伝費を増加させる判断をしています。

ただし、会社全体の費用計画に大きな変更はなく、中期財務方針に基づいています。

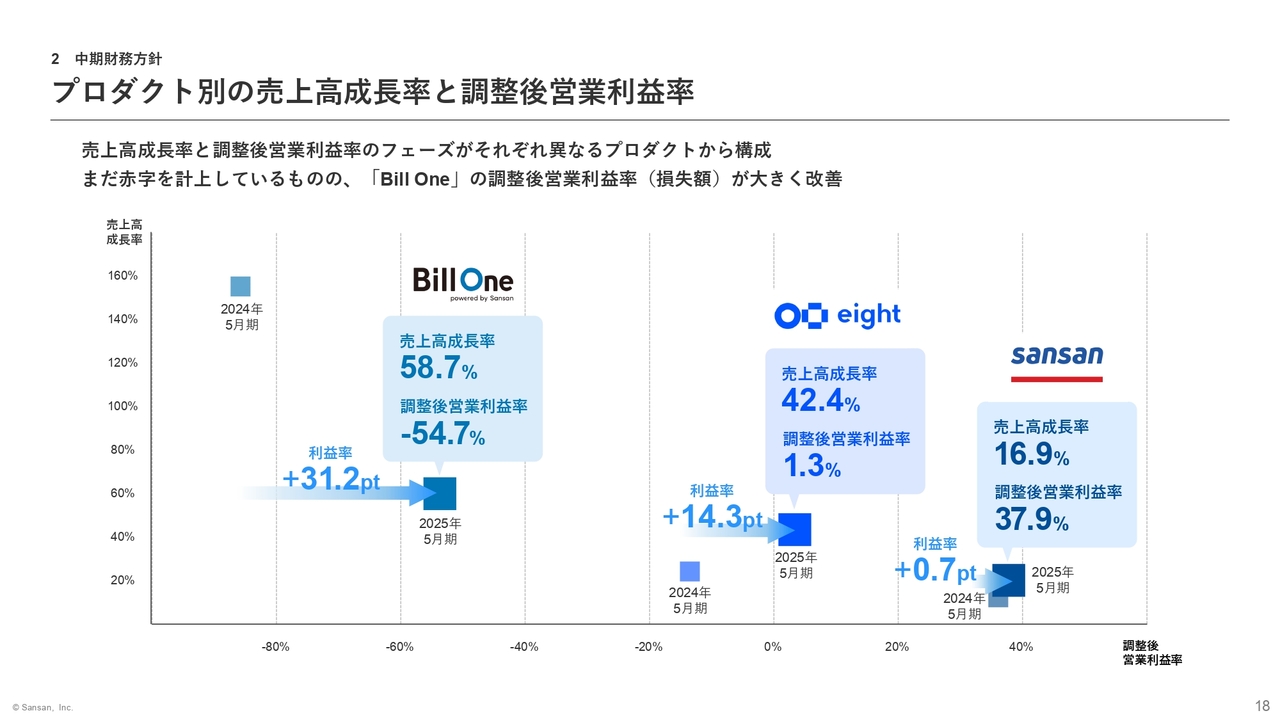

プロダクト別の売上高成長率と調整後営業利益率

中期的な利益率の向上について、現在の主要プロダクトの状況に基づきご説明します。これから示す利益率は、本社費等の間接コストを配賦した数値です。

「Sansan」は安定的な売上高成長を維持しつつ、前年よりも高い37.9パーセントの調整後営業利益率を実現しています。今後も徐々に改善していく見込みです。

一方、「Bill One」は投資が先行しているフェーズにあるため赤字ではありますが、売上高の成長に伴い収支が大きく改善しました。このペースで売上高の成長が順調に続けば、2027年5月期には黒字化が視野に入ると考えています。中長期的には、「Sansan」と同様に高い利益率が期待できると見込んでいます。

「Eight」は調整後営業利益率が前年同期比で14.3ポイント改善し、通期での黒字化を達成しました。このように、長期的な全社での調整後営業利益率30パーセント以上の達成に向けて、各プロダクトは順調に進捗しています。

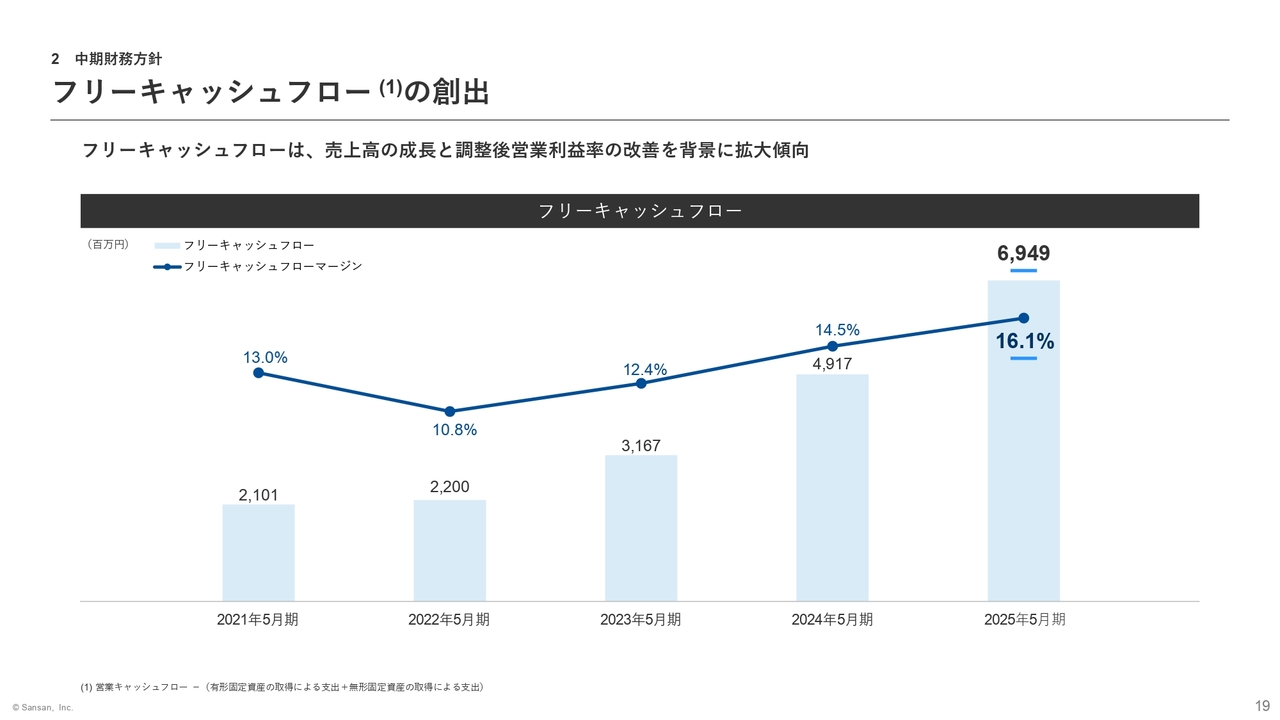

フリーキャッシュフローの創出

当社のフリーキャッシュフローの状況についてご説明します。売上高の堅調な成長と利益率の改善を背景に、フリーキャッシュフローの金額は順調に拡大しています。2025年5月期には本社移転に伴い、約20億円の一時的な固定資産取得にかかる支出がありましたが、そのような中でもフリーキャッシュフローマージンは16.1パーセントとなりました。

今後も中期財務方針に基づき、さらなる拡大を見込んでいます。

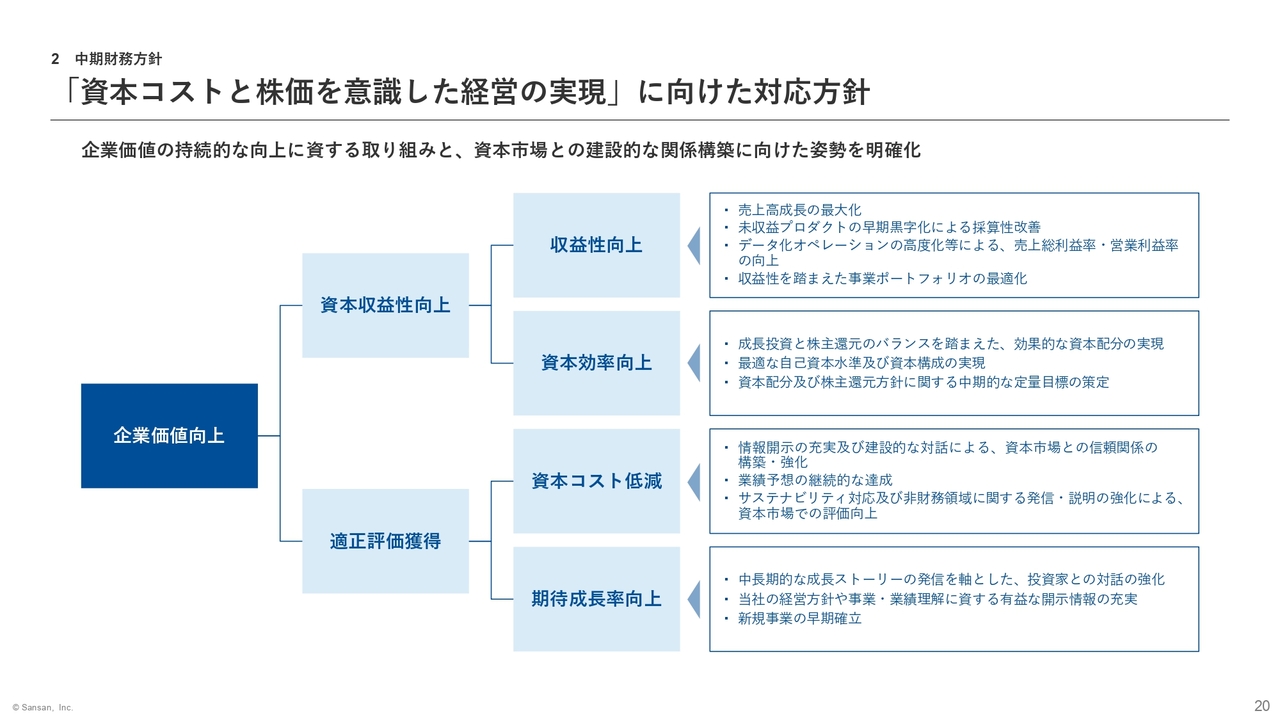

「資本コストと株価を意識した経営の実現」に向けた対応方針

私からのご説明の最後に、今後の企業価値向上に向けた方針について簡単にお話しします。東証のガイダンス「資本コストと株価を意識した経営」の枠組みに沿って現状の考え方を整理しました。基本的な方針にとどまっているものが多いですが、本日は資本効率の向上、特に資本配分の考え方についてご説明します。

成長投資と株主還元のバランスが重要と考えていますが、当社の成長フェーズを踏まえると、現時点での資金使途の優先度は、M&Aを含む新規事業創出、次いで自社株買い、最後に配当の順になると考えています。

自社株買いについては、前期は実施しましたが、今回はさまざまな状況を総合的に勘案した結果として、現時点で発表できる事項はありません。ただし、機動的な実施を検討していく方針に変更はありません。

また、配当を含めた株主還元方針については、現段階では会社法上の分配可能額がまだ大きくないため、定量的なお伝えは困難です。

今後はフリーキャッシュフローが拡大していくことを想定していますので、しかるべきタイミングを見計らい、資本効率と株主価値最大化の観点から、キャピタルアロケーション方針を明確化していきたいと考えています。

以上で私からのご説明を終了します。続いて寺田より成長戦略についてご説明します。

生成AIの活用による中長期的な成長の実現

寺田親弘氏(以下、寺田):CEOの寺田です。短期的な見通しについてはCFOの橋本がご説明しましたので、私からは中長期的な成長戦略についてご説明します。今後を語る上で外せない生成AIの活用を主軸に、各プロダクトにおける具体的なトピックを交えながらお話ししたいと考えています。

本日お話しする内容は、大きくトップラインの成長に関するものと、コスト削減に関するものの2つに分類されます。

「Sansan」:データの統合・構造化の重要性

トップライン成長に寄与する施策についてご説明します。まずは、「Sansan」におけるAI活用戦略についてです。

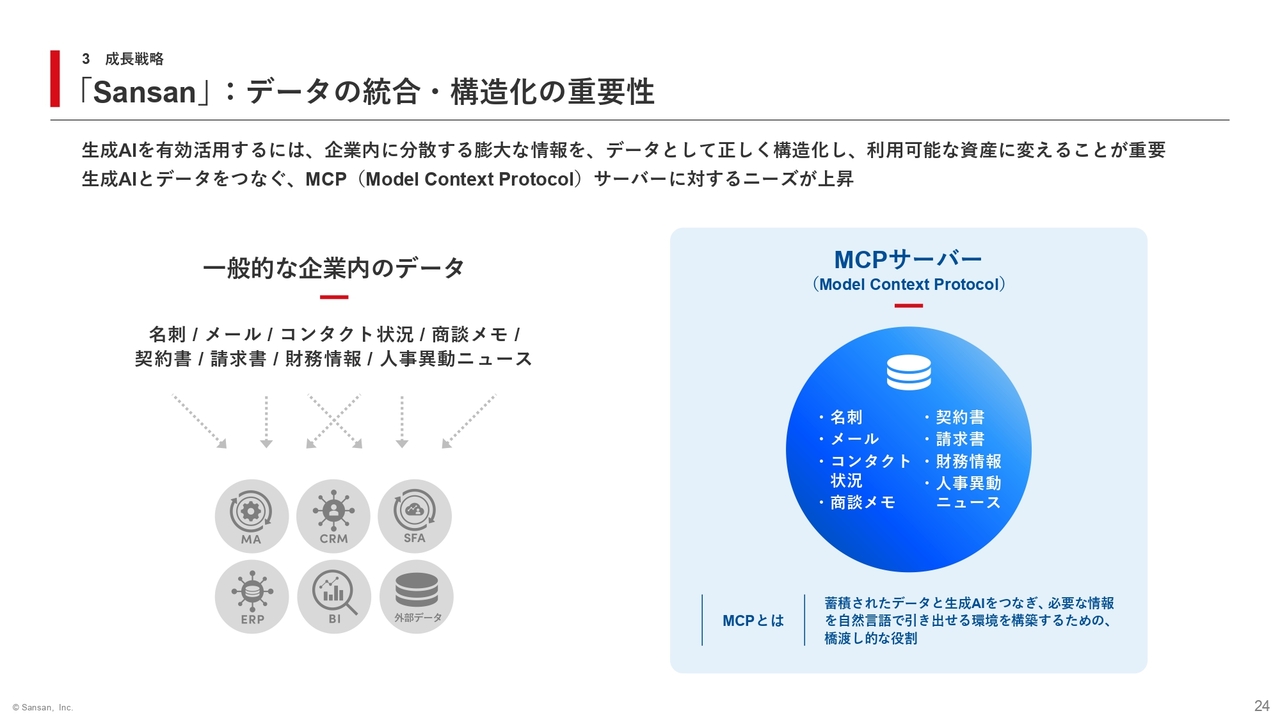

近年では、生成AIを活用したソリューションが急速に進展しています。多くの企業が業務効率化やナレッジ活用に取り組み始めていますが、その多くは生成AIをどのように使うかという視点に立ったものだと感じます。

しかし、生成AIを最大限に活用する上では、何から学習し、何を推論させるか、どのようなデータを与えるかが決定的に重要です。

言い換えれば、企業内に分散するさまざまな情報、例えば名刺、契約書、請求書、商談メモといった、アナログかつ非構造データのままで放置されがちな情報を、いかに吸い上げてデータ化するか。さらにそのデータを整備して文脈を含めて活用できる状態にするか。これが最も重要なポイントであり、一丁目一番地になると考えています。

また、最近ではModel Context Protocol、いわゆるMCPサーバーという機能が注目されています。MCPサーバーとは、蓄積されたデータと生成AIをつなぎ、必要な情報を自然言語で引き出す環境を構築するための、橋渡し的な役割を担うものです。

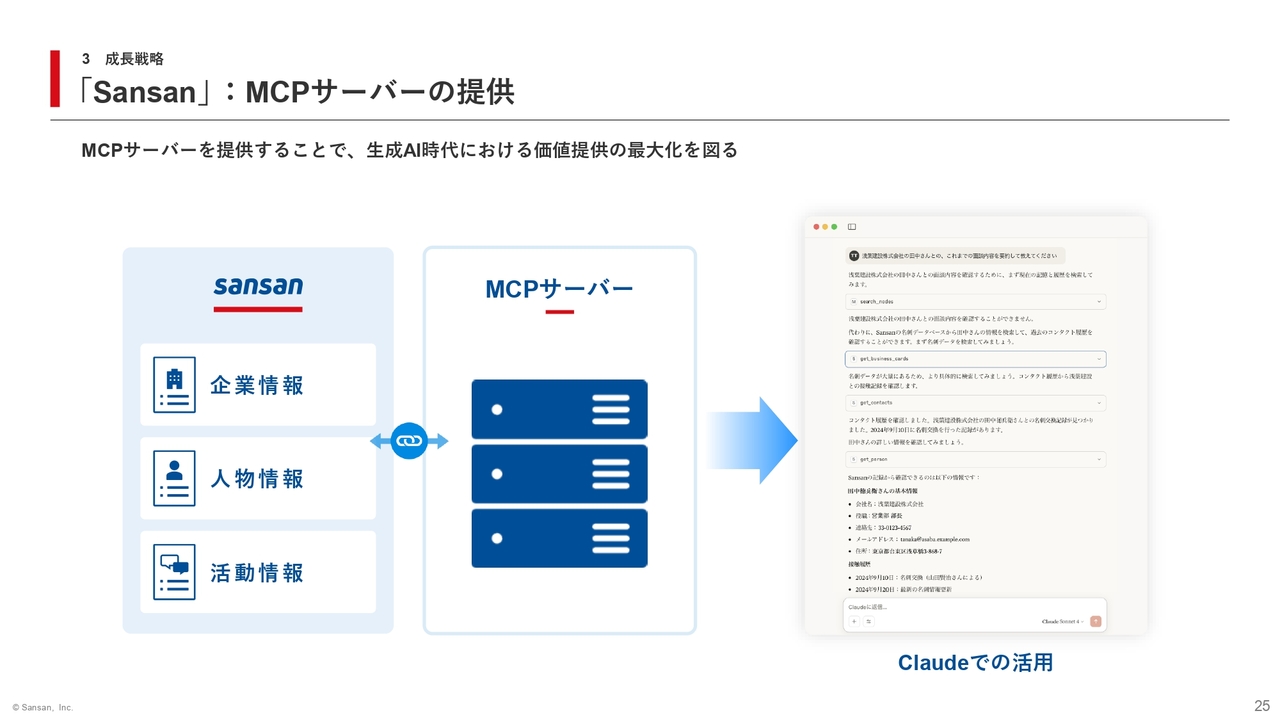

「Sansan」:MCPサーバーの提供

「Sansan」では、18年以上にわたり、手入力を含めたアナログ情報の正確なデータ化に取り組んできました。「誰が、いつ、誰と接点を持ったのか」「どんな会話をしたのか」「部門、役職から見えてくるキーパーソンとの接点が実際に当社にあるのかどうか」といった、企業情報、人物情報、活動情報に関する膨大なデータベースを構築してきました。

この基盤があるからこそ、「Sansan」は生成AI時代において実用性のあるデータを提供できる、極めて稀有なポジションにあると捉えています。

今後、MCPサーバーを提供することで、例えば「ChatGPT」といったAIサービスと接続し、自然言語での問いかけにより「Sansan」内のデータを参照し、有効活用が可能になるような仕組みを実現しようとしています。

したがって、これまでどおりの「Sansan」の使い方に加えて、「Sansan」のデータ、つまりその企業における独自のデータをAIに接続して活用できるようになります。これが「Sansan」の提供価値を最大化することにつながると考えています。

MCPサーバーの提供に向けて現在開発を進めており、早ければ下期からサービス展開を予定しています。すでに多くの企業から引き合いをいただいており、今後の「Sansan」における有料契約あたりの月次ストック売上高や単価向上にも寄与すると考えています。

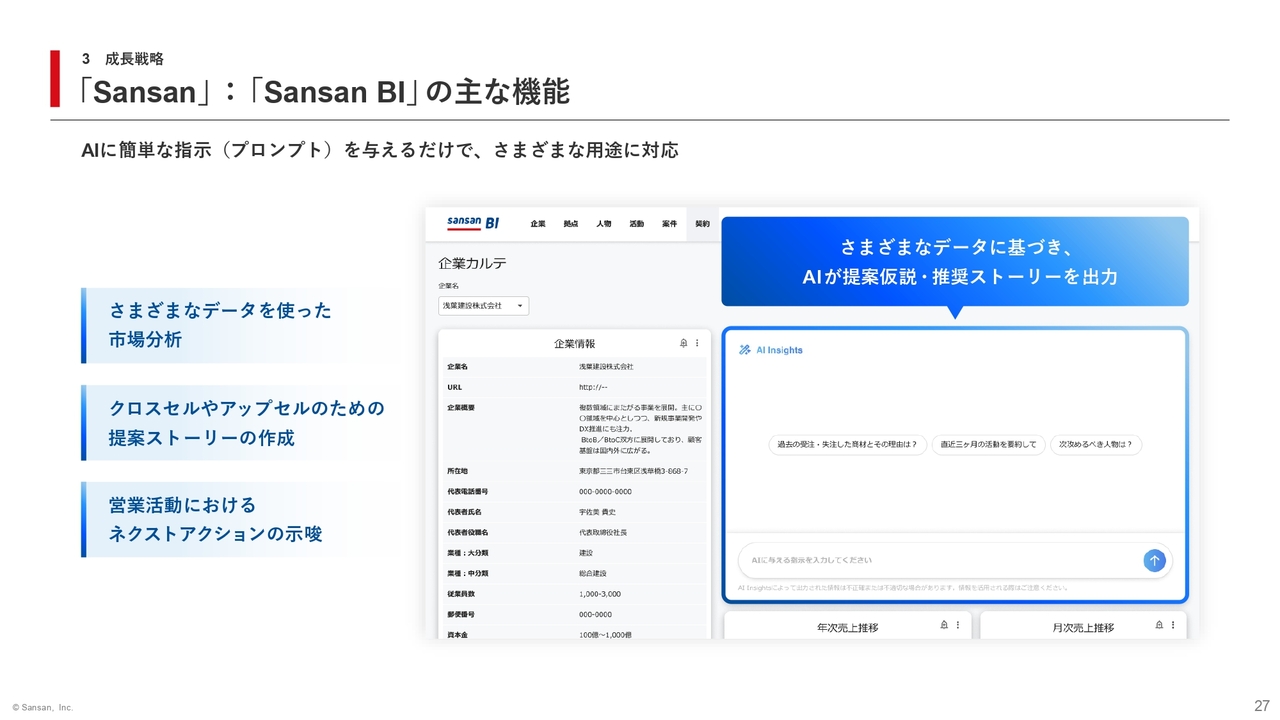

「Sansan」:データから、営業の行動変容を生み出す「Sansan BI」

また、他社のAIサービスと連携するだけでなく、「Sansan」上で動く機能として、生成AIを用いたデータ活用機能の提供をすでに開始しています。これは「Sansan BI」という名称で呼ばれ、データから営業の行動変容を促すソリューションとして位置づけています。

この機能を活用することで、「Bill One」や「Contract One」といった当社の他のプロダクト内のデータ、社内の基幹システムや他のサービスにあるデータが「Sansan」のデータと連携し、有効に活用できるようになります。

「Sansan」:「Sansan BI」の主な機能

AIにおける活用例として、簡単な指示(プロンプト)を与えることで、対象企業との取引実績や現在の営業活動の状況をもとに、クロスセルやアップセルを目的とした提案ストーリーの自動作成やネクストアクションの示唆を得ることが可能です。

現在は、「Sansan Data Hub」というデータ連携ソリューションをベースに提供していますが、現状において「Sansan」の枠組みにとらわれない新たなデータ統合サービスの開発も進めており、さらなる機能強化およびサービス強化を予定しています。

本日は概要のご説明にとどめますが、このように「Sansan」で構築してきた膨大なデータベースと、それを支えるデータ化技術およびデータ統合・構造化の技術は、AI活用が必須となるシーンにおいて、中長期的な成長を後押しする大きな優位性になると考えています。

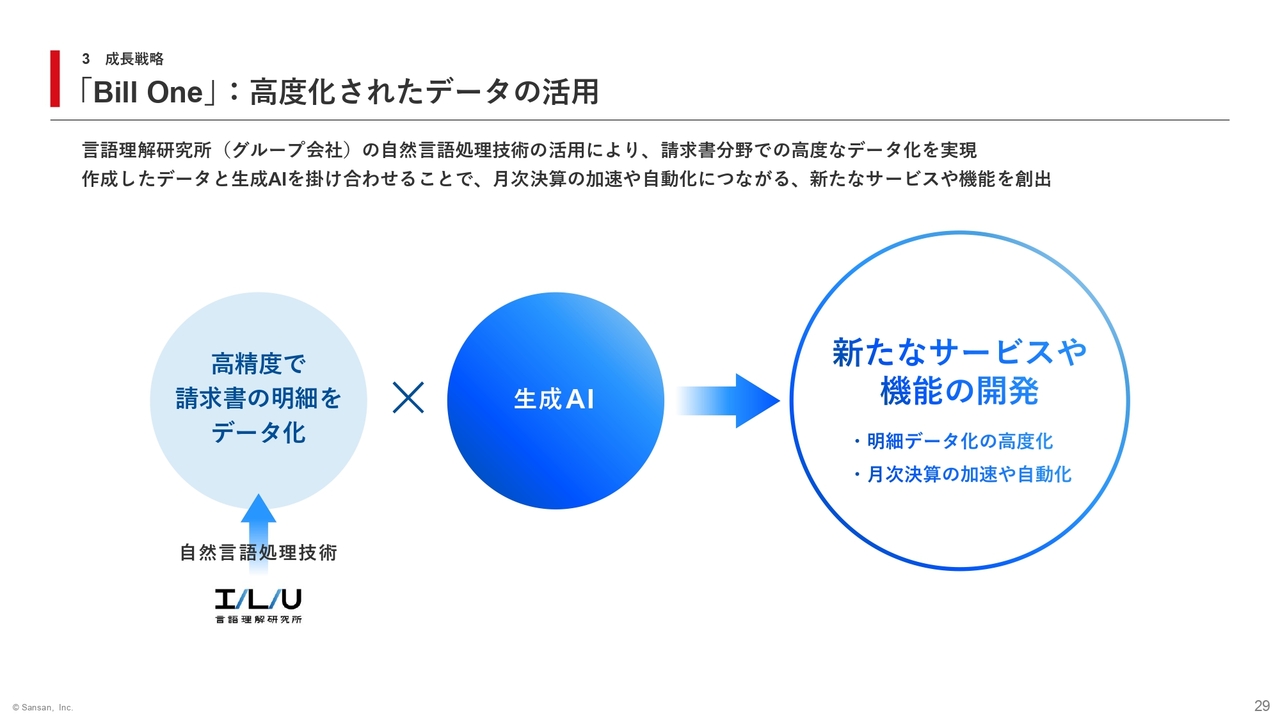

「Bill One」:高度化されたデータの活用

「Bill One」でのAI活用戦略についてお話しします。これはあらゆるサービスに共通することですが、「Bill One」においても、これまでデータ作成の高度化に取り組んできました。

当社のグループ会社に、言語理解研究所があります。「Bill One」に固有の事例として、この会社が保有する自然言語処理技術を活用し、例えば請求書の明細情報等、これまで実現が難しかった内容にまでデータ化の範囲を拡大しようとしています。

さらに、そこに生成AIを組み合わせることで、請求書の明細をより高度にデータ化するだけでなく、そのデータを基に月次決算をさらに加速させる新たなサービスや機能の開発にも着手しています。

例えば経理業務の場合、受領した請求書の明細情報と手元にある発注データが一致しているかを確認する必要があります。業界や業種によりますが、これを目視で確認する作業は非常に非効率で時間のかかるものです。

この課題を解決するため、先ほど申し上げた作成データや明細データを基に生成AIを活用した、新しいサービスのローンチを今年中に予定しています。

これはあくまで一例です。「Bill One」においては、高度なデータ生成と生成AIの活用を組み合わせ、月次決算を完全自動化する革新的なサービスや機能を開発していきたいと考えています。「Bill One」には、大きな収益機会が広がっていると期待しています。

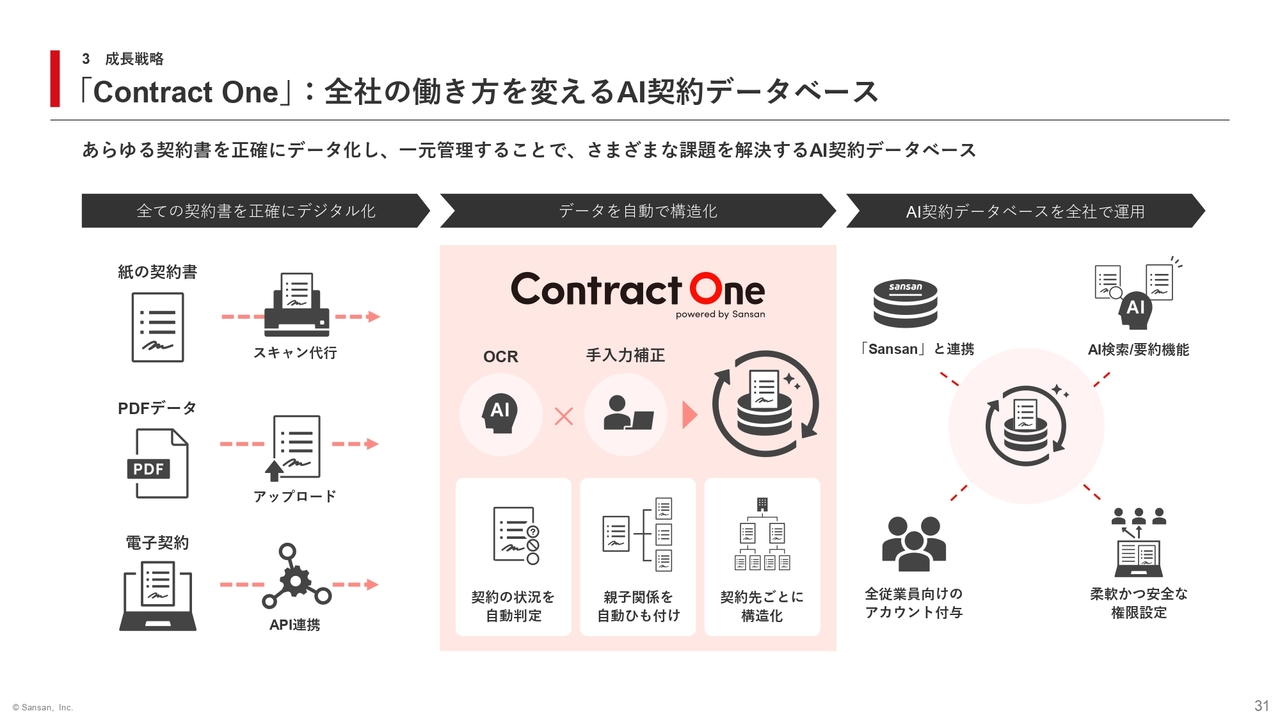

「Contract One」:全社の働き方を変えるAI契約データベース

トップラインに関する施策の最後として、「Contract One」におけるAI活用戦略についてご説明します。「Contract One」は、日常的に契約データを活用できる環境を構築し、全社の働き方を変えるAI契約データベースです。当社の技術とオペレーションを活用し、紙媒体および電子媒体を問わず、すべての契約書をデータ化し、一元管理が可能なデータベースを構築します。

この契約データベースに生成AIや言語処理技術を活用したさまざまな機能を組み合わせることで、契約管理業務を担う法務部門だけでなく、他社との契約締結の窓口となる事業部門の生産性向上にも寄与できるようになります。

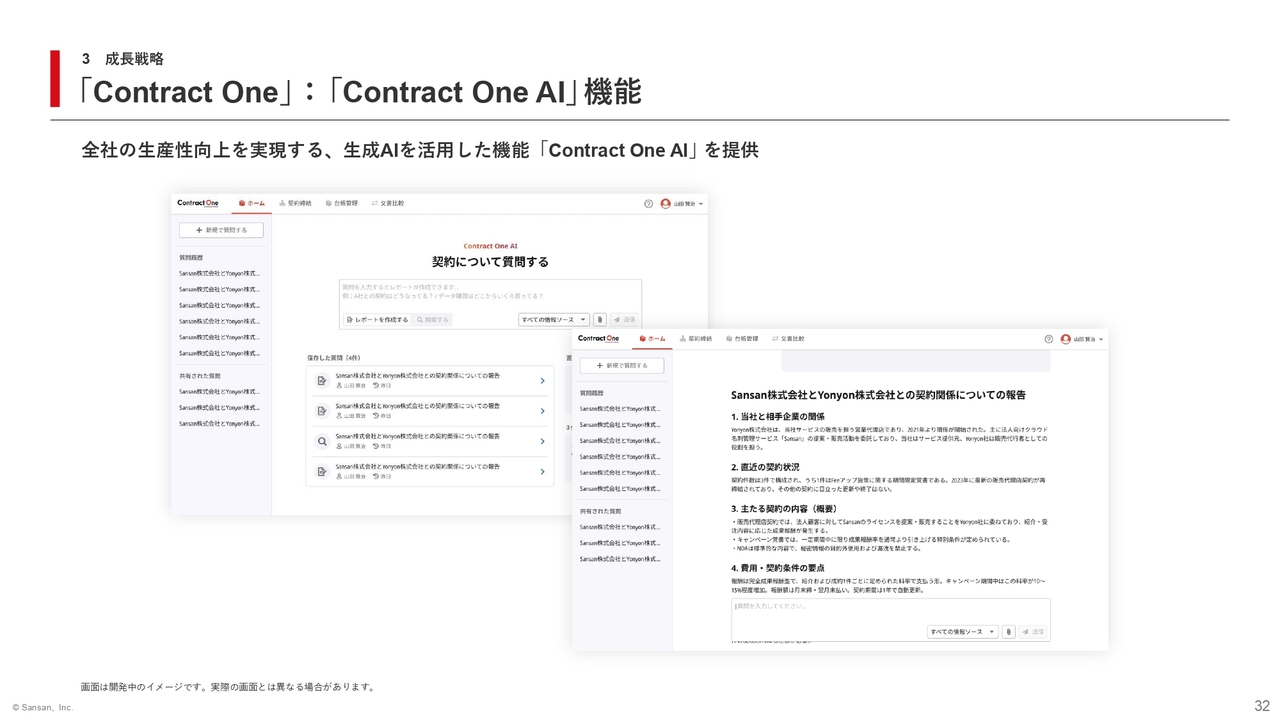

「Contract One」:「Contract One AI」機能

さまざまな機能を搭載していますが、今後の成長ドライバーとして注力していきたいのが、生成AIを用いた「Contract One AI」です。

具体的な使い方についてご紹介します。例えば、契約書の気になる部分に対して質問をするだけで、誰でも簡単に詳細を把握することが可能です。また、基本契約が存在する中で長年にわたり大量の個別契約書が締結されている場合でも、契約先ごとに自動で構造化され、親子関係が紐付けられた契約ツリーを作成できます。

これにより、複数にまたがる契約の全体像を把握することが可能となります。さらに、現在開発中ですが、将来的には企業ごとのまとめレポートや任意のテーマに基づいたレポートの作成も可能になる予定です。

これまでは関係各所への確認により数時間から数日かかっていた作業を、生成AIとデータ活用によって瞬時に実現します。これにより、経営層の迅速な判断や営業現場での商談の進め方、営業戦略の構築等、さまざまな用途に応えることを目指しています。

契約書は言語処理の観点から、生成AIとの親和性が非常に高い領域であるため、この特性を活かしつつ、今後もさらなる機能開発を進めていきます。

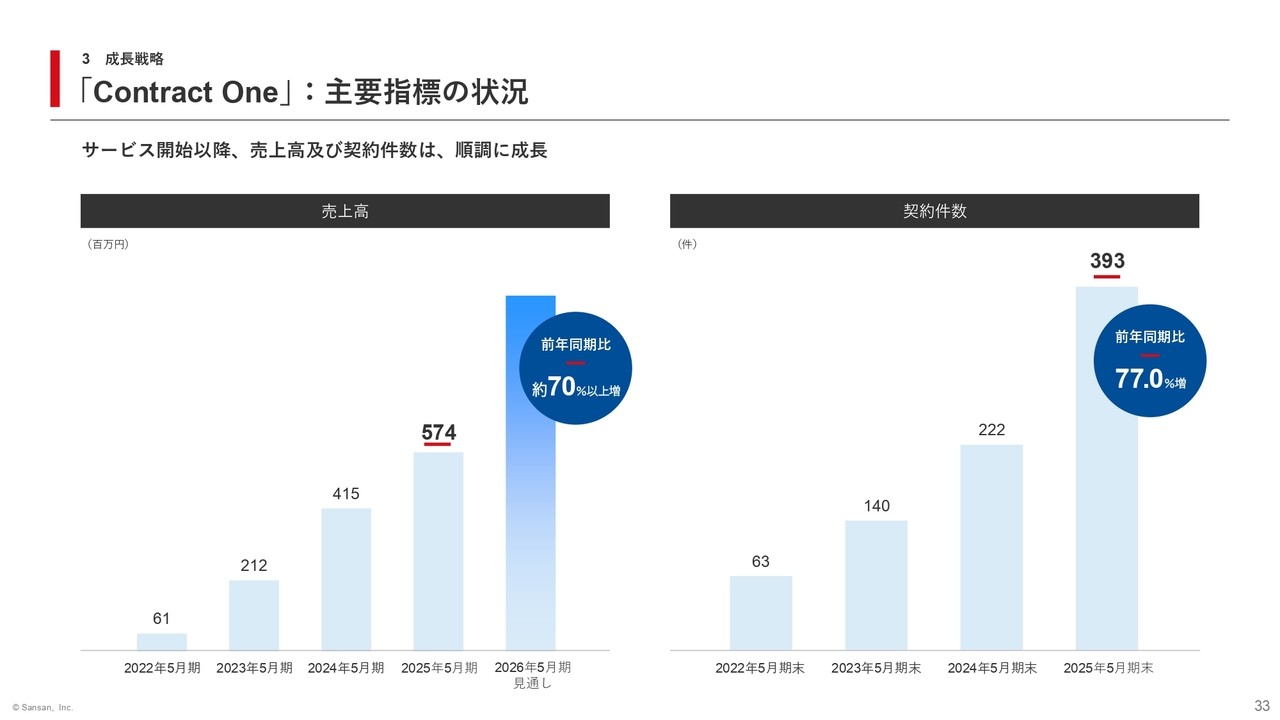

「Contract One」:主要指標の状況

「Contract One」のKPIについては、実績パートでは触れていないため、ここで簡単にご紹介します。

規模はまだ小さいものの、2022年のサービス開始以降、売上高と契約件数が共に順調に成長しています。2025年5月期の売上高は前年同期比38.2パーセント増の約5億7,400万円、2025年5月期末の契約件数は前年同期比77.0パーセント増の393件となりました。

現在は営業体制の強化に取り組んでおり、さらに2025年5月末からテレビCMの放映も開始しています。これにより、今期の売上高成長率は前期から加速し、70パーセント以上となる見込みです。

また、今後の可能性として、「Sansan」でご説明したMCPサーバーとしての提供も視野に入れています。中小企業のみならず大企業での利用拡大も促進し、さらなる成長を目指していきます。

生成AIの活用による中長期的な成長の実現

最後に、コスト削減に寄与する施策として、当社独自の生成AIを活用したアナログ情報のデータ化の取り組みをご紹介します。

データ化の基盤となるオペレーション

当社では、名刺等のアナログ情報をデータ化する際、AIによる入力と人手による入力を組み合わせることで、99.9パーセントの精度を担保しています。

AIによる自動化の精度を保ちながら、人手による入力に依存する割合を減らすことが、プロダクトの競争優位性や差別化の重要なポイントとなります。

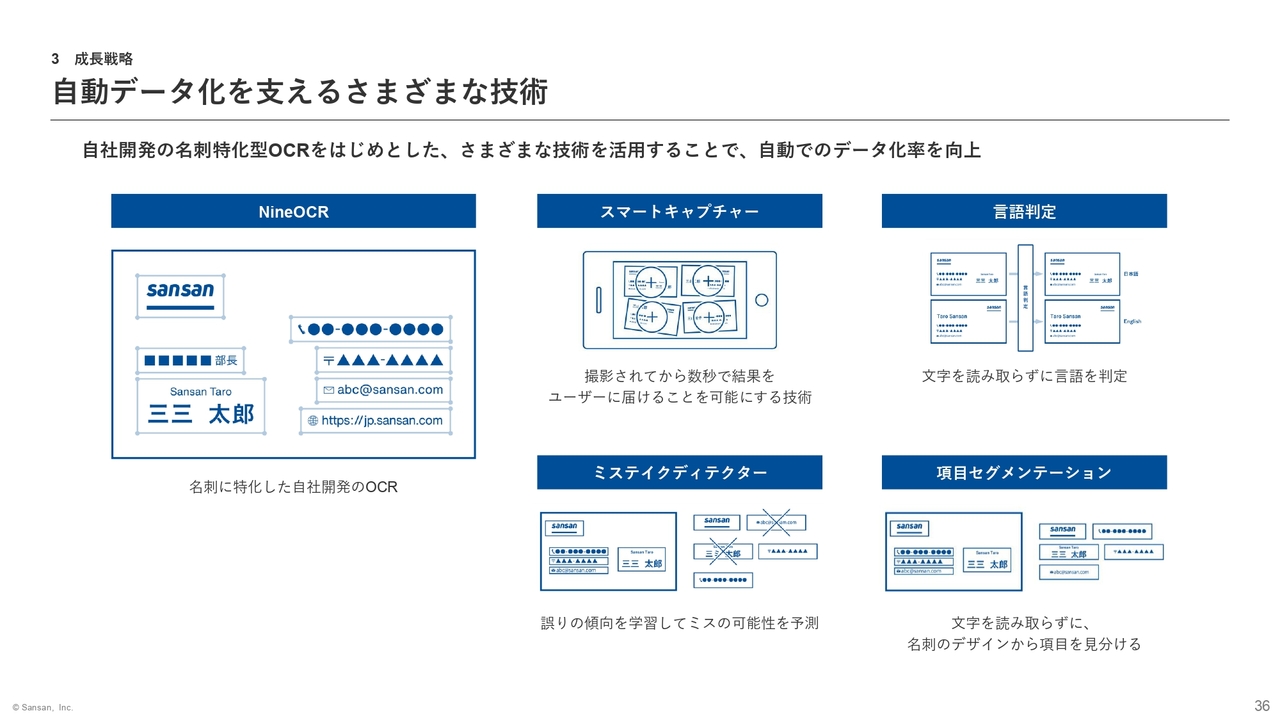

自動データ化を支えるさまざまな技術

これまで、さまざまな画像認識技術やAIを独自に開発し、自動データ化率の向上に取り組んできました。例えば、文字を読み取らずに言語を判定する機能や、データ化の誤りの傾向を学習してミスの可能性を予測する技術等、多くの技術が裏に存在しています。

独自に開発した名刺特化型AI-OCR「NineOCR」を活用することで、名刺の自動データ化率はこれまで大きく向上してきました。その結果、データ化すべき枚数が増える一方で、1枚当たりのデータ化コストは創業時の20分の1以下となり、現在同じクオリティのサービスを提供しようとした場合でも、コストを5パーセント程度に抑えることが可能となっています。

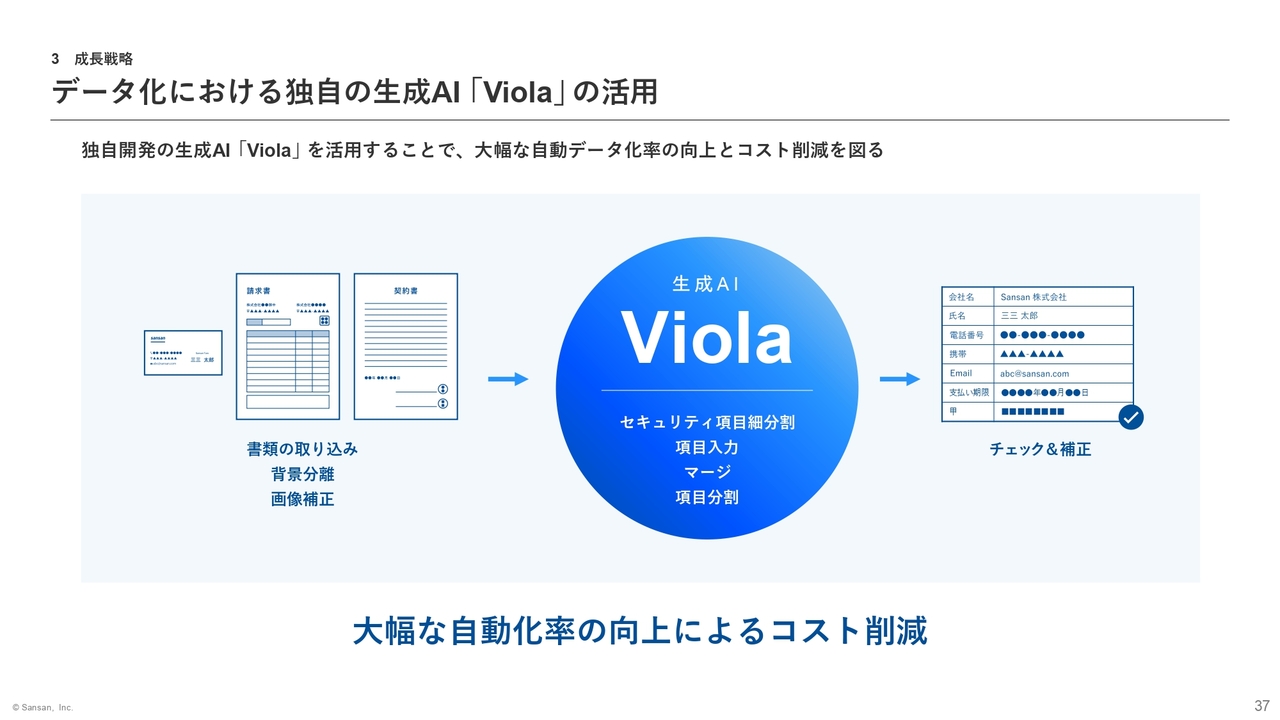

データ化における独自の生成AI「Viola」の活用

そして、このデータ化オペレーションに、今回当社が独自に開発した生成AI「Viola」を組み合わせることで、これまでにないスピードでさらなる改善を実現しようとしています。

「Viola」は、さまざまなデータから学習することで、高精度な文字認識能力を持った生成AIです。例えば、文脈や構造的な意味も加味した上で、画像情報から氏名、会社名、メールアドレス等の多項目を高精度に推定・認識できる他、膨大なデータを1営業日で学習することで、新しい言語にも対応可能です。

先ほどご説明した「NineOCR」とは異なり、「Viola」は請求書や契約書にも展開可能であるため、現在すべての主要プロダクトのデータ化に活用が始まっています。

結果として、「NineOCR」を活用した上でなお人の力に頼ってきた業務の一部を、さらに自動化できるようになり、今期は約1億円のコスト削減を見込んでいます。これを実現できたのは、人の力を活用しつつ、長期間にわたりデータ化に取り組んできた経験、ノウハウがあるからだと考えています。これこそが、当社の大きな競争優位性です。

今後もさらに磨きをかけ、データ化によるコスト削減を実現していきます。また、これまでの施策に加えて、あらゆる社内業務でのAI活用も進めています。全社員の生産性を向上させ、中期的な利益率の向上へ確実につなげていきたいと考えています。

以上でご説明を終了します。ありがとうございました。

質疑応答:今後の広告宣伝費について

質問者:今後の広告宣伝費の方向感について、方針を変えられたということですので、考え方を整理させてください。このような増やし方をすると、CAC(カスタマーアクイジションコスト)で見た時に、「悪化するのではないか」という見方もあります。

一方で、ブランディング的な広告が多いのだろうということも、今回の第4四半期の数字から垣間見えます。顧客獲得に関連する費用と、そのブランディングに関連する費用が、どのように増えていくのかを教えてください。今期と、来期以降の

新着ログ

「情報・通信業」のログ