提供:粧美堂株式会社 2025年9月期第2四半期決算説明

粧美堂、全社売上高および自社企画商品の売上高は過去最高を更新 営業利益は前年比+13.7%と大幅増益を達成

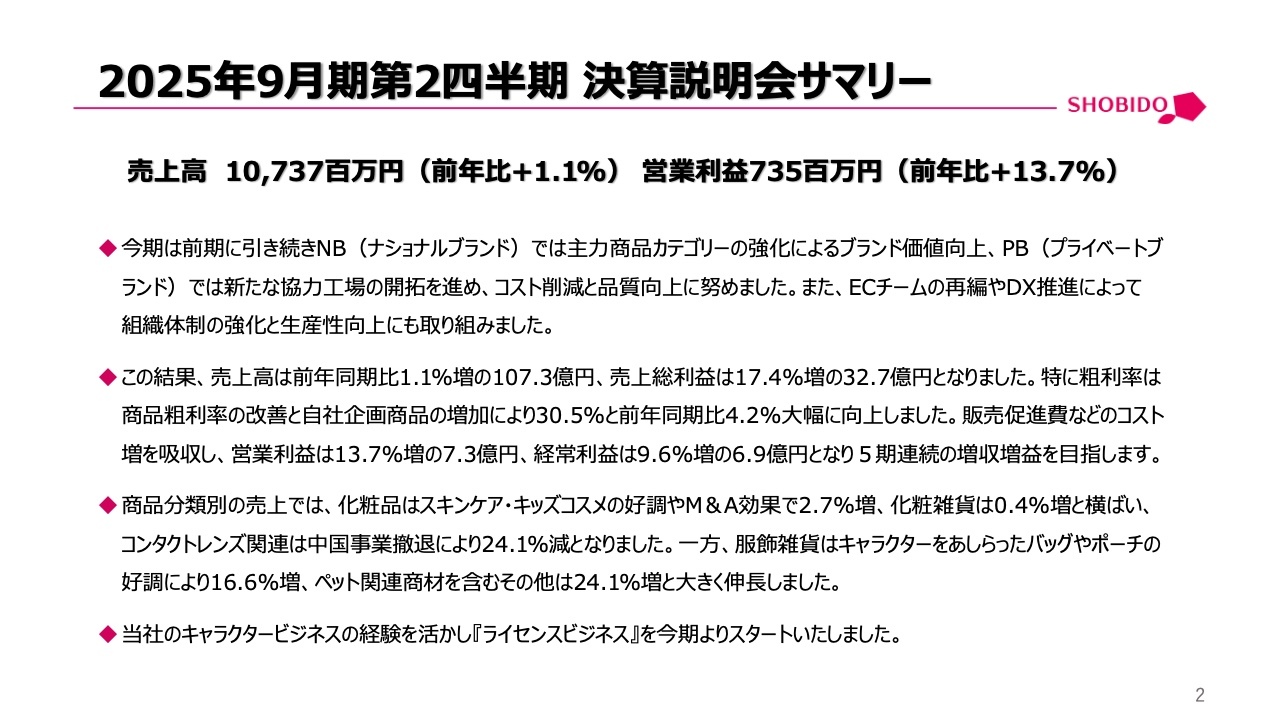

2025年9月期第2四半期 決算説明会サマリー

寺田正秀氏:代表取締役社長の寺田です。本日はお忙しい中、粧美堂株式会社の2025年9月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。

さっそくですが、決算サマリーについてご説明します。今期もおかげさまで、ここ数年の良い流れを継続することができ、全社売上高および自社企画商品の売上高はともに過去最高を更新しました。

また、第2四半期までは昨年よりも円安水準で推移しており、私どもにとっては逆風の状況でしたが、これもうまく打ち返すことができ、営業利益は7億3,500万円、前年同期比プラス13.7パーセントの大幅増益を達成しました。

今期からは特にNB(ナショナルブランド)の強化に力を入れており、「オンリー粧美堂」のモノづくりを徹底的に意識することで競争力が生まれ、商品単価の向上と利益率の上昇につなげることができています。PB(プライベートブランド)においても新たな工場の開拓を押し進め、逆風下にもかかわらず、コストの削減と品質の向上の両立を実現することができました。

結果として、先ほども述べたように売上高は過去最高となり、粗利率は前年同期比プラス4.2パーセントと大きく改善することができています。こちらについては、後ほど詳細をご説明します。

また、新しいビジネスとして、1つはすでにリリースしているとおりですが、この1月に化粧品の製造販売業を営むピコモンテ・ジャパン社をM&Aしました。昨今、我々のビジネスの中で特に調子の良い化粧品のビジネスをさらに伸ばしていきます。

もう1つ新たなビジネスとして、当社が得意としているキャラクタービジネスのノウハウを活かし、「ライセンスビジネス」をスタートしています。物を作るのではなく、いわゆるフィービジネスですので、我々にとっては新たな挑戦となります。

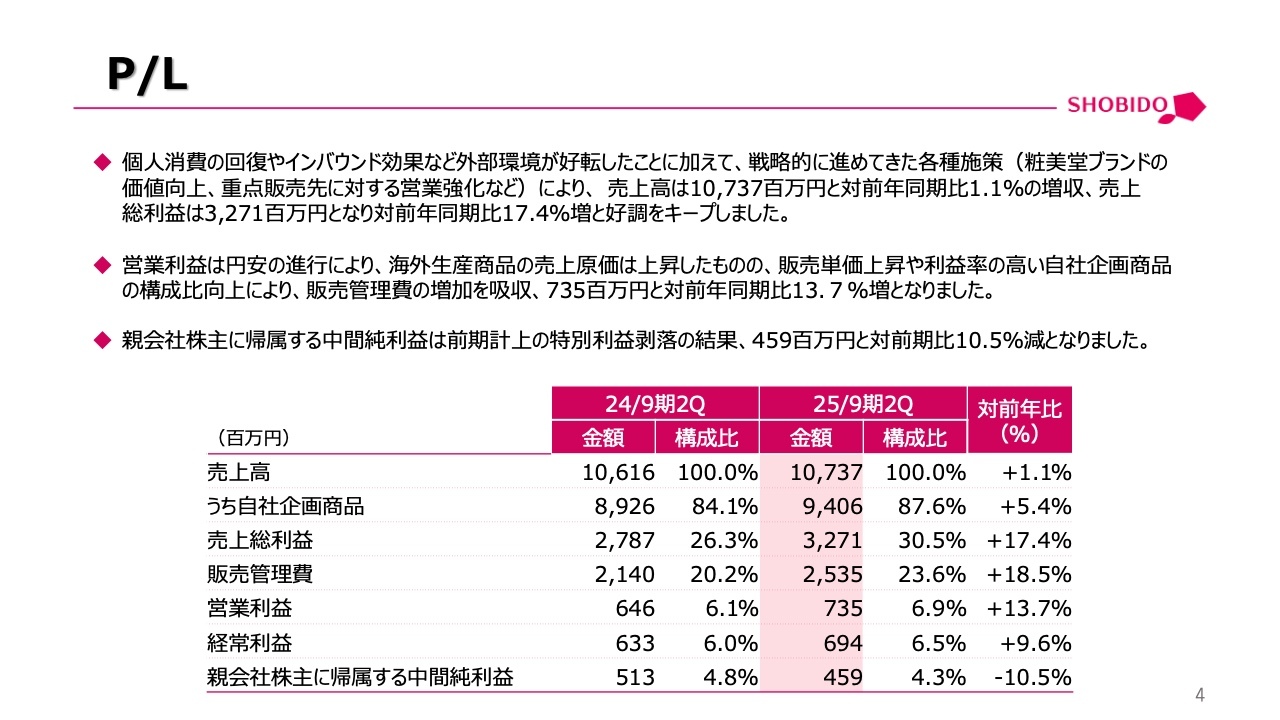

P/L

2025年9月期第2四半期の決算概要をご説明します。まずP/Lです。

個人消費の回復やインバウンド効果などの外部環境が好転したことに加えて、戦略的に進めてきた各種施策により、売上高は107億3,700万円と、前年同期比プラス1.1パーセントの増収となりました。売上総利益は32億7,100万円で、前年同期比プラス17.4パーセントと好調をキープしています。

売上高のうち、自社企画商品の売上は94億600万円で、前年同期比プラス5.4パーセントです。また、自社企画商品の構成比が87.6パーセントとなり、こちらも過去最高の比率になっています。

営業利益については、円安の進行により売上原価が上昇しましたが、販売単価の上昇や利益率の高い自社企画商品の構成比の向上により販売管理費の増加を吸収し、7億3,500万円で前年同期比プラス13.7パーセントとなりました。営業利益率は6.9パーセントですが、営業利益率10パーセントというのが我々の一番重要なKPIですので、この数字に一歩一歩確実に近づいてきていると言えると思います。

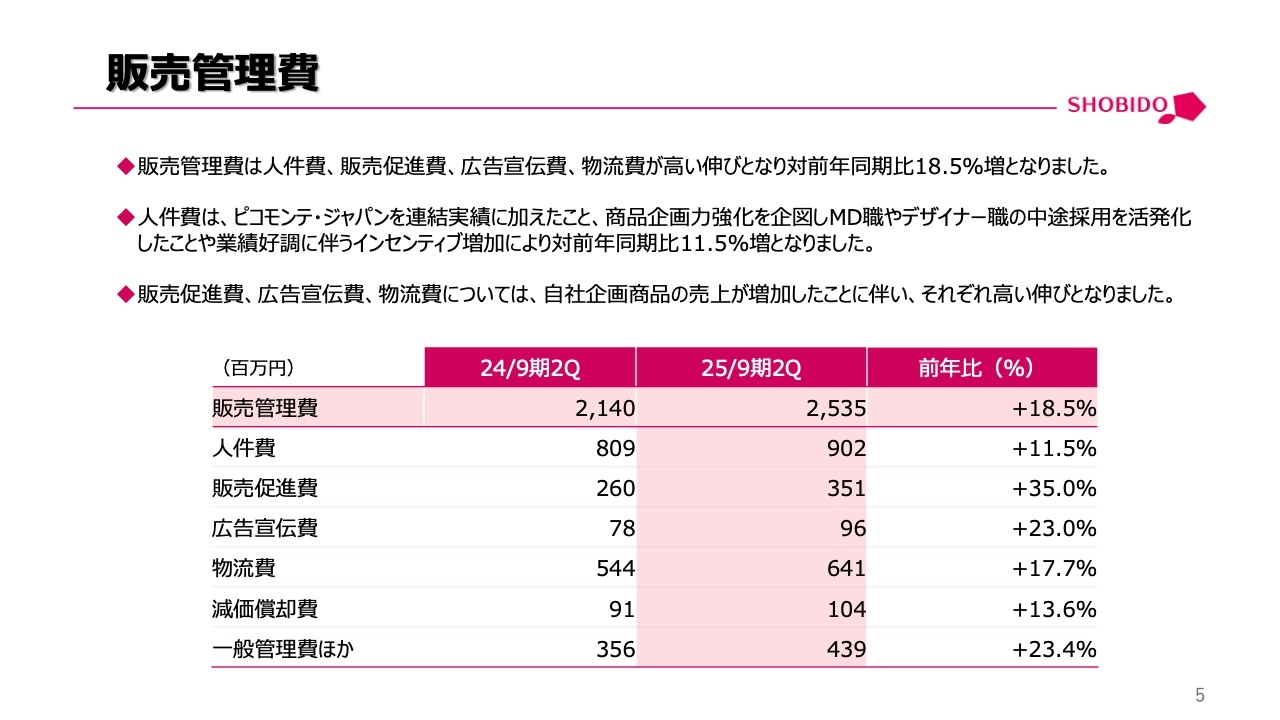

販売管理費

販売管理費の内訳です。人件費、販売促進費、広告宣伝費、物流費が高い伸びとなり、販売管理費は前年同期比プラス18.5パーセントとなりました。

人件費に関しては、ピコモンテ・ジャパン社が連結実績に加算されています。また、商品企画力を強化しているため、MD職やデザイナー職の中途採用を活発化しています。さらに、業績好調に伴い、社員向けのインセンティブが増加しています。これらにより、前年同期比プラス11.5パーセントとなりました。

販売促進費、広告宣伝費、物流費については、自社企画商品の売上が増加したことに伴い、それぞれ高い伸びとなっています。

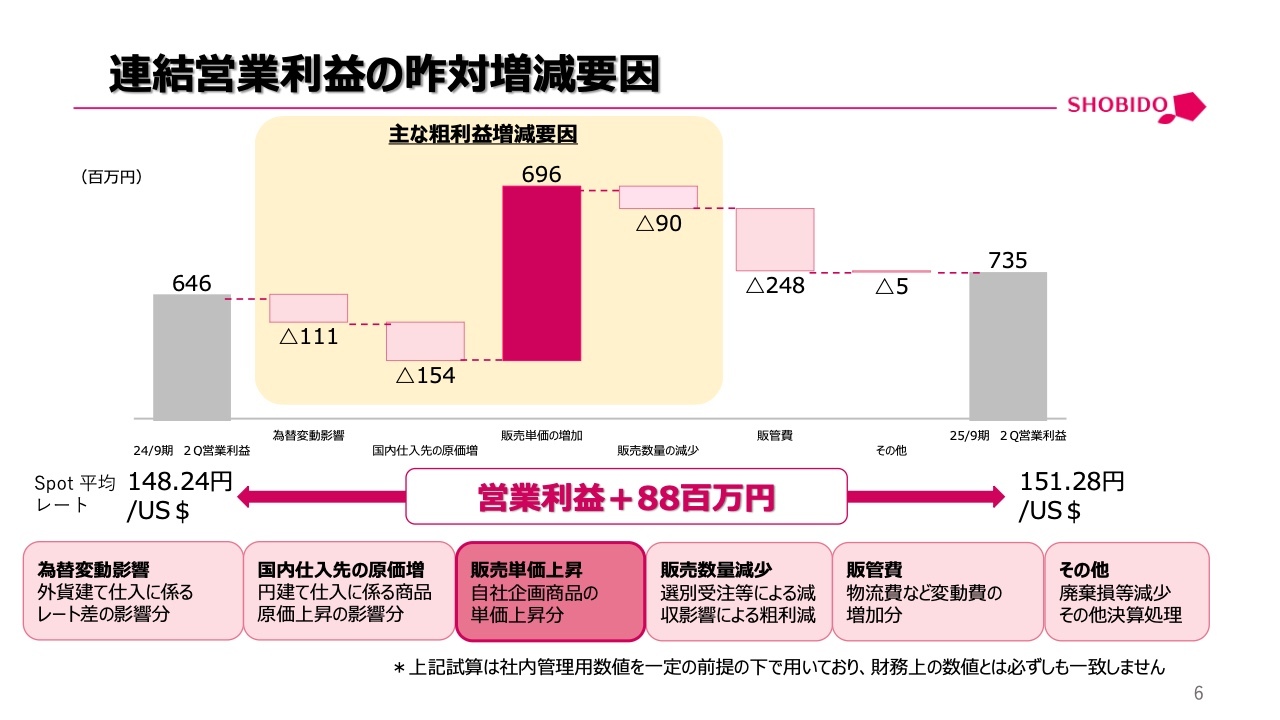

連結営業利益の昨対増減要因

連結営業利益の昨対での増減要因についてご説明します。先ほど述べたように、営業利益は前年同期比プラス8,800万円の7億3,500万円となりました。

まず為替変動の影響ですが、スポットの平均レートで前期が1ドル148.24円、今期が151.28円ですので、約3円の円安になっています。それによりマイナス1億1,100万円です。

そして、国内仕入先の原価増によりマイナス1億5,400万円となりました。さらに不採算のPB受託を一部控えたことで販売数量が減少し、その影響でマイナス9,000万円です。

また、売上高増に伴う変動費の増加によって、マイナス2億4,800万円となりました。それらのマイナスすべてを販売単価の上昇で打ち消し、結果として営業増益を達成することができたと分析しています。

B/S&C/F

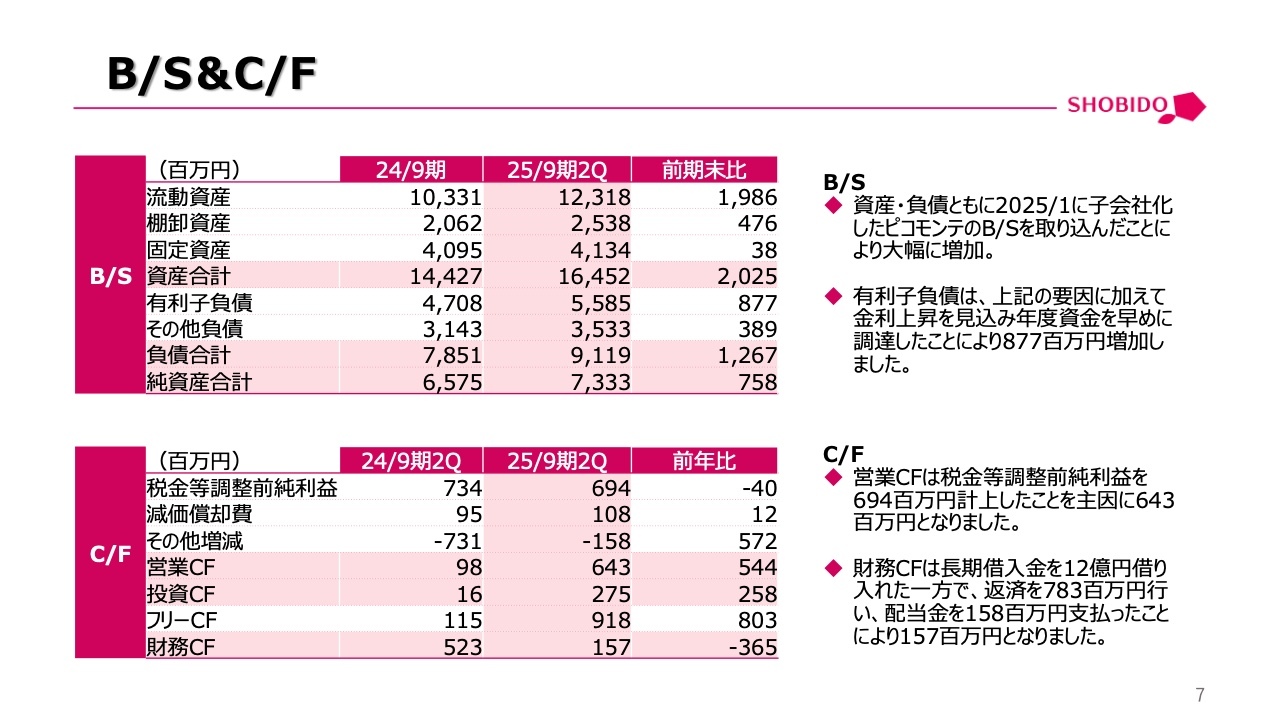

バランスシートとキャッシュフロー計算書です。バランスシートに関しては、資産・負債ともに2025年1月に子会社化したピコモンテ・ジャパン社のバランスシートを取り込んだことによって、大幅に増加しています。有利子負債については、これに加えて金利上昇を見込み、年度資金を早めに調達したことにより、前期末比で8億7,700万円増加しています。

キャッシュフローについては、特段懸念する事項はありません。

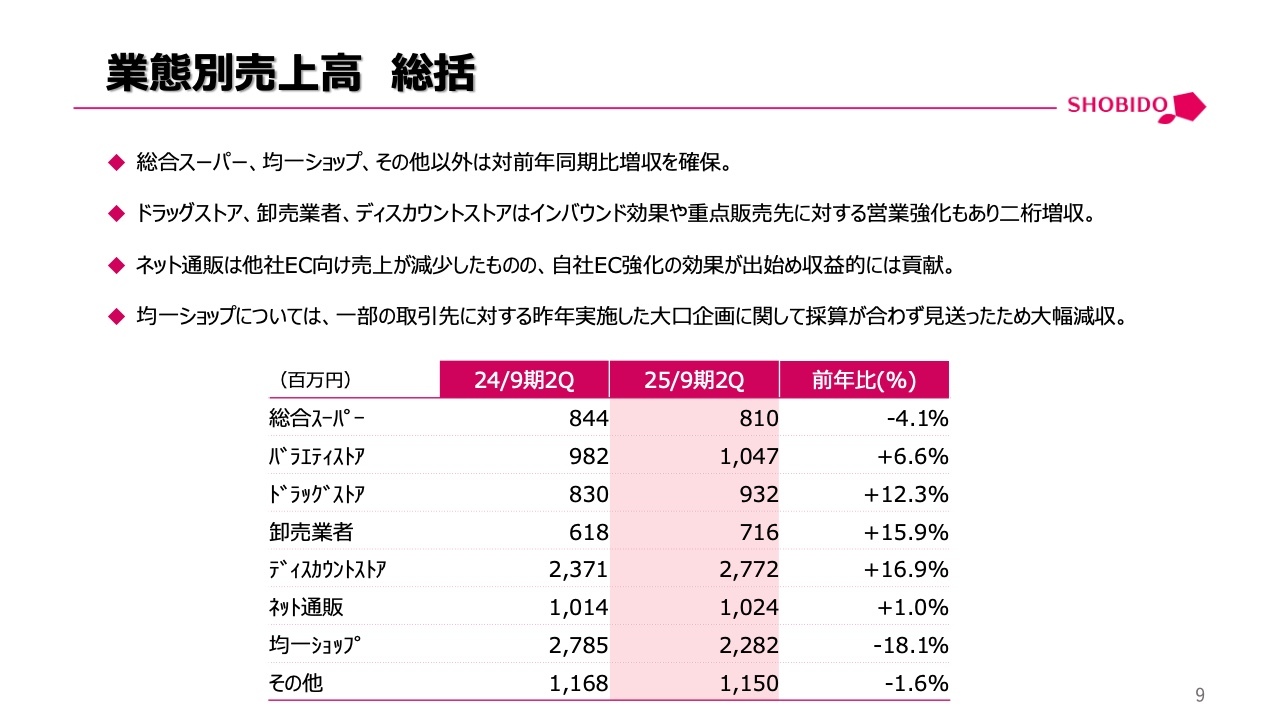

業態別売上高 総括

販売先や商品などの詳細なレビューについてご説明します。まず業態別の売上高です。

ドラッグストア、卸売業者、ディスカウントストアについては、インバウンド効果や重点販売先に対する営業強化もあり、前年同期比で2桁増収となりました。ネット通販については他社のEC向け売上が減少しましたが、自社ECの強化の効果が出始めて、収益的には貢献しています。

また、均一ショップについては、一部の取引先に対して昨年実施した大口企画に関して採算が合わずに見送ったために、大幅な減収となっています。

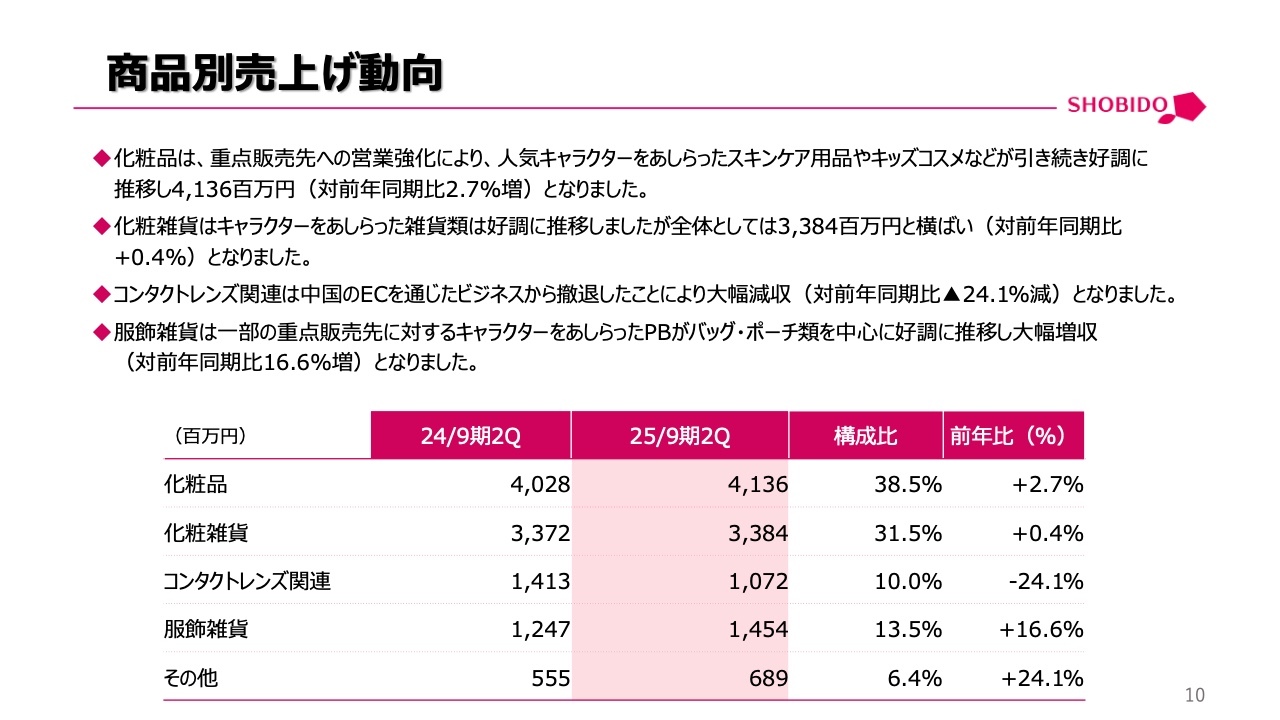

商品別売上げ動向

商品別の売上動向です。化粧品については重点販売先への営業強化により、人気キャラクターをあしらったスキンケア用品、キッズコスメなどが引き続き好調に推移し、41億3,600万円で前年同期比プラス2.7パーセントとなりました。

化粧雑貨は、キャラクターをあしらった雑貨類は好調に推移しましたが、全体としては33億8,400万円と横ばいでした。コンタクトレンズ関連は、中国のECを通じたビジネスから撤退したことにより大幅減収となり、前年同期比マイナス24.1パーセントとなっています。

服飾雑貨に関しては、一部の重点販売先に対するキャラクターをあしらったPBがバック・ポーチ類を中心に好調に推移して、大幅増収となりました。また、ペット関連商品を含むその他の分野も前年同期比プラス24.1パーセントと大幅に増加しています。

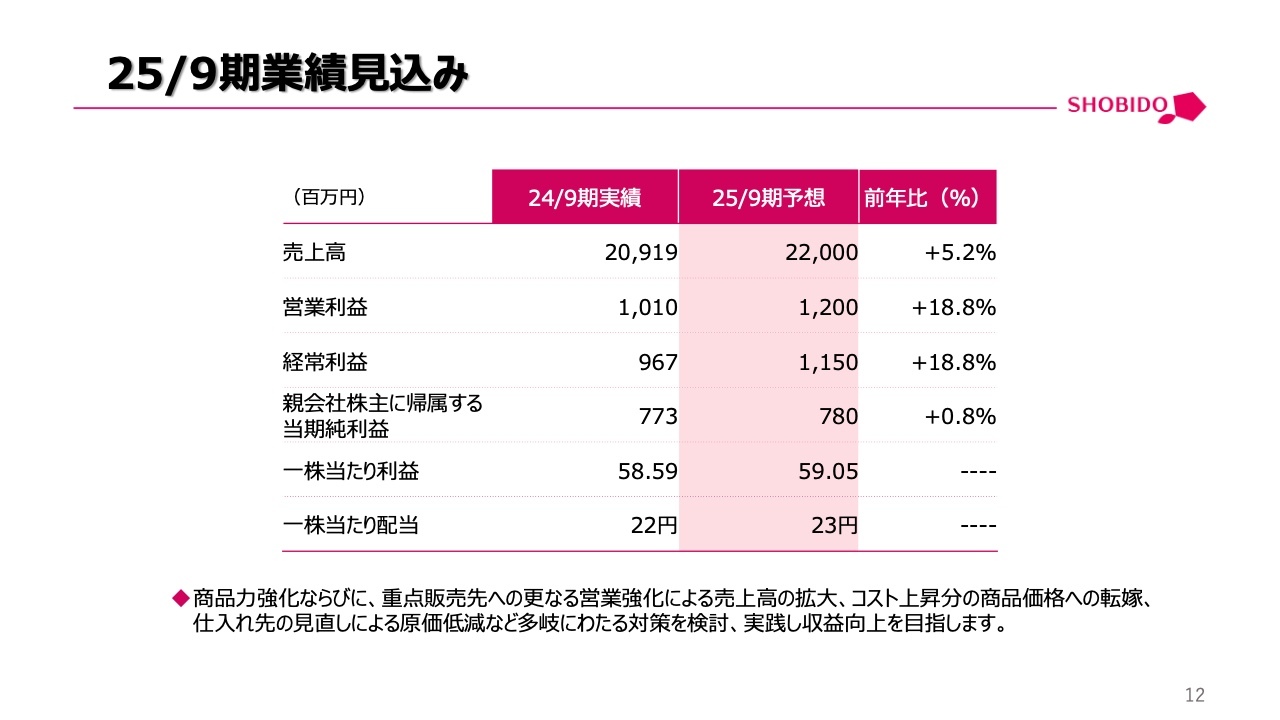

25/9期業績見込み

2025年9月期の通期業績見込みです。先日リリースしたとおり、期初から一部上方修正し、売上高は220億円、営業利益は12億円、経常利益は11億5,000万円を見込んでいます。

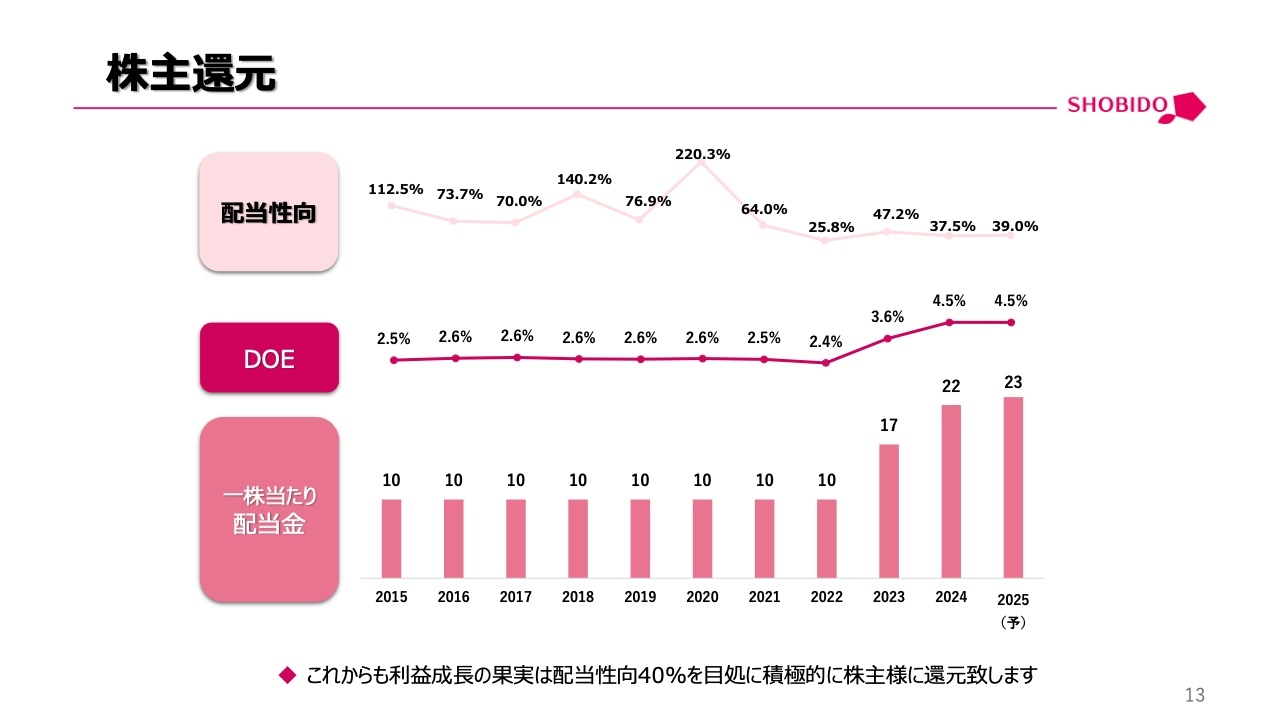

株主還元

配当についてです。現時点では、通期で23円を予定しています。今後も利益成長の果実は、配当性向40パーセントを目途に、積極的に株主のみなさまに還元していきたいと考えています。

トピック

今期のトピックとして、4つご説明します。1つ目は連結粗利率の改善要因について、2つ目は自社ECビジネスの強化について、3つ目はライセンスビジネスのスタートについて、4つ目はIRの取り組みについてです。

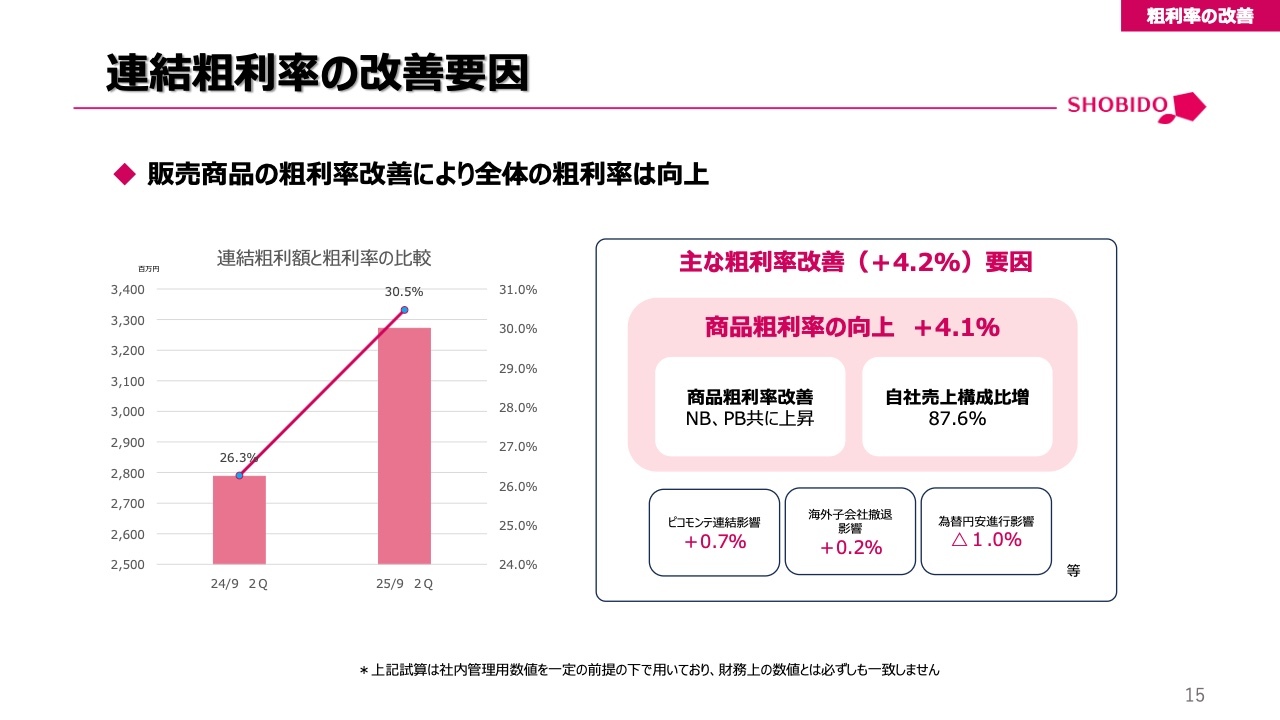

連結粗利率の改善要因

1つ目のトピック、連結粗利率の改善要因についてお話しします。スライド左側の棒グラフにあるように、連結の粗利率は前期の26.3パーセントから今期の30.5パーセントまで、4.2ポイント改善しています。一方で、先ほどもお話ししたとおり、為替要因では1パーセントのマイナス影響がありました。

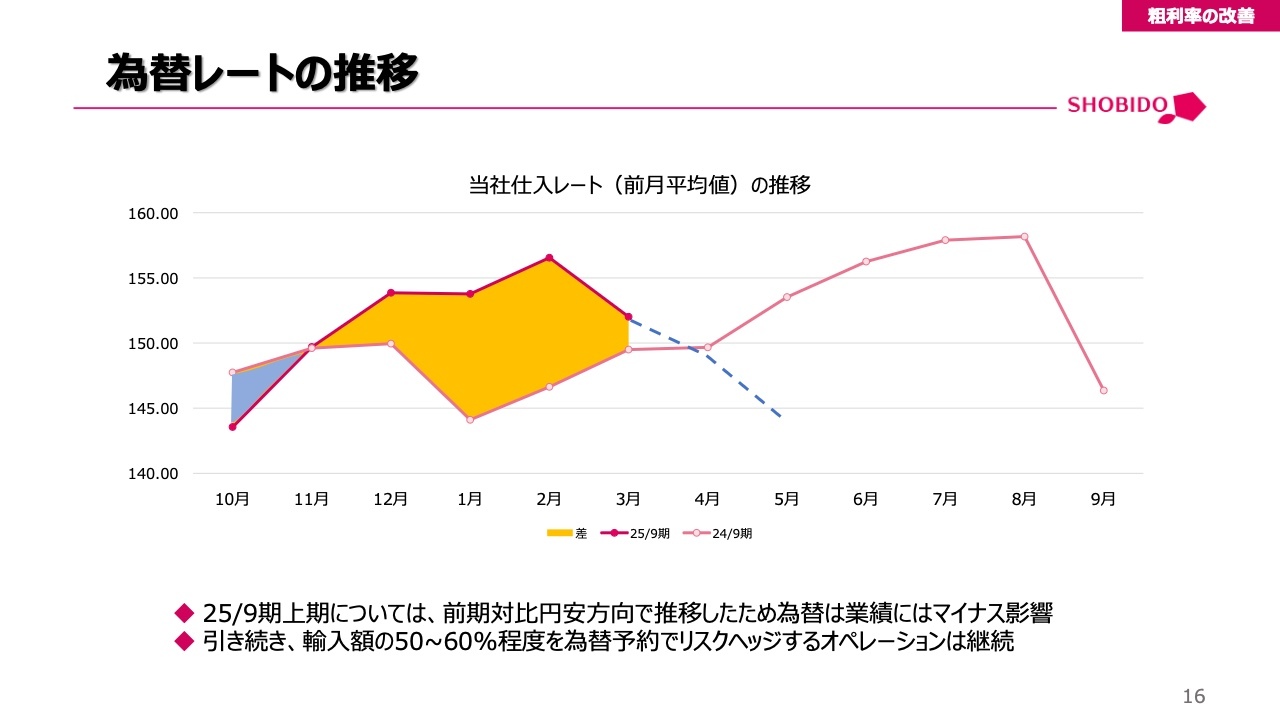

為替レートの推移

スライドのグラフは為替レートの推移です。第2四半期までは、前年対比でほぼ円安で推移していました。我々は輸入サイドの企業ですので、輸入額の50パーセントから60パーセント程度を為替予約でリスクヘッジしていますが、残りの部分はスポット決済となります。そのため、スポットの部分は円安であればマイナスの影響を受けてしまうということです。

第3四半期に入り、4月、5月は前年対比で同水準、もしくは円高の水準となりました。一方で、前年の6月以降はグラフにあるとおり、ずっと1ドル155円を超えているような状況です。それと比較すると、今期はそこまでの水準ではないため、十分戦っていけるのではないかと考えています。

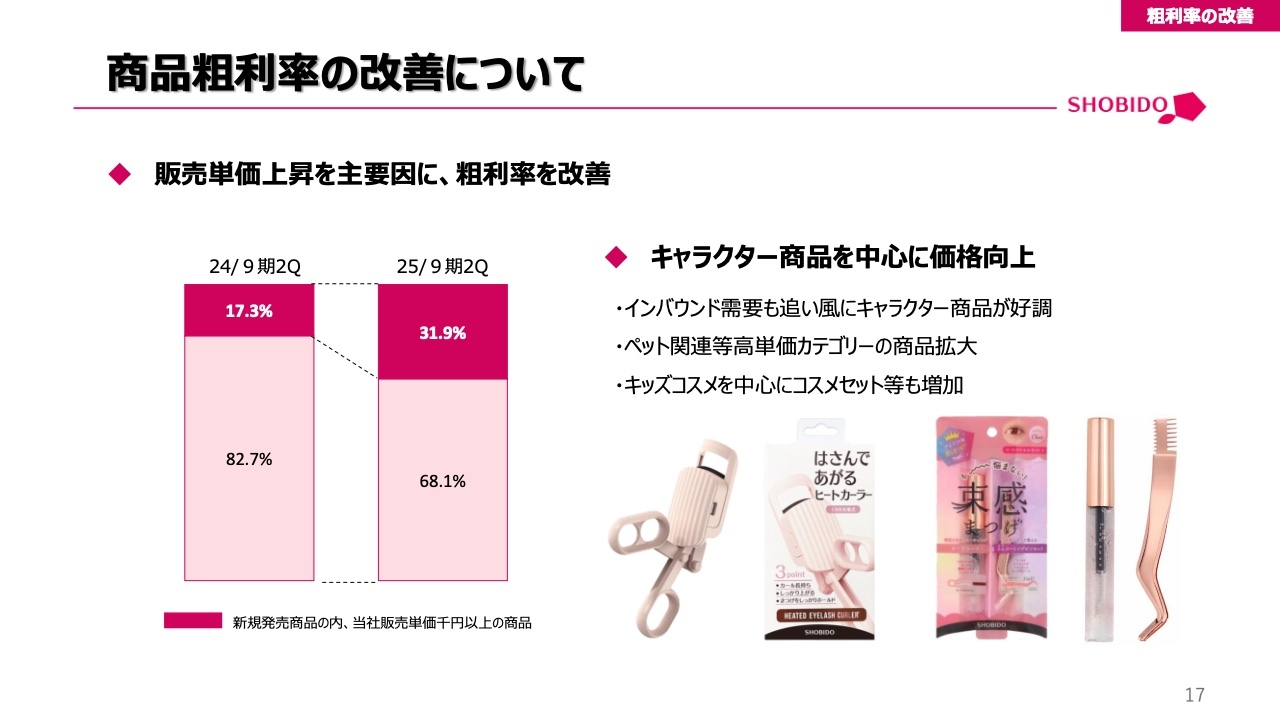

商品粗利率の改善について

第2四半期までの為替要因は1パーセントのマイナスだったにもかかわらず、なぜそれを大きく打ち返すことができたのか、主な要因についてご説明します。

商品粗利率の改善の要因の1つは、NB、PBともに商品自体の粗利率を改善することができたことです。NBにおいては機能面やトレンド、そしてキャラクターといった付加価値を持つ、他社と価格競争する必要のない「オンリー粧美堂」の商品開発を徹底したことが販売単価の上昇につながり、それが利益率の改善に寄与しました。

スライド左側の棒グラフでは、我々の新規発売商品のうち、販売単価1,000円以上の商品の割合を示しています。前期は17.3パーセントでしたが、今期は30パーセントを超える水準になっており、高単価の商材の開発がかなり進んでいます。

PBにおいては、国内外の調達先の見直しを強力に推進しています。非常に厳しい調達環境にもかかわらず、品質と価格を両立できるような調達先を探し出し、そのような工場に順次切り替えていくことで、利益率を継続的に改善することができています。

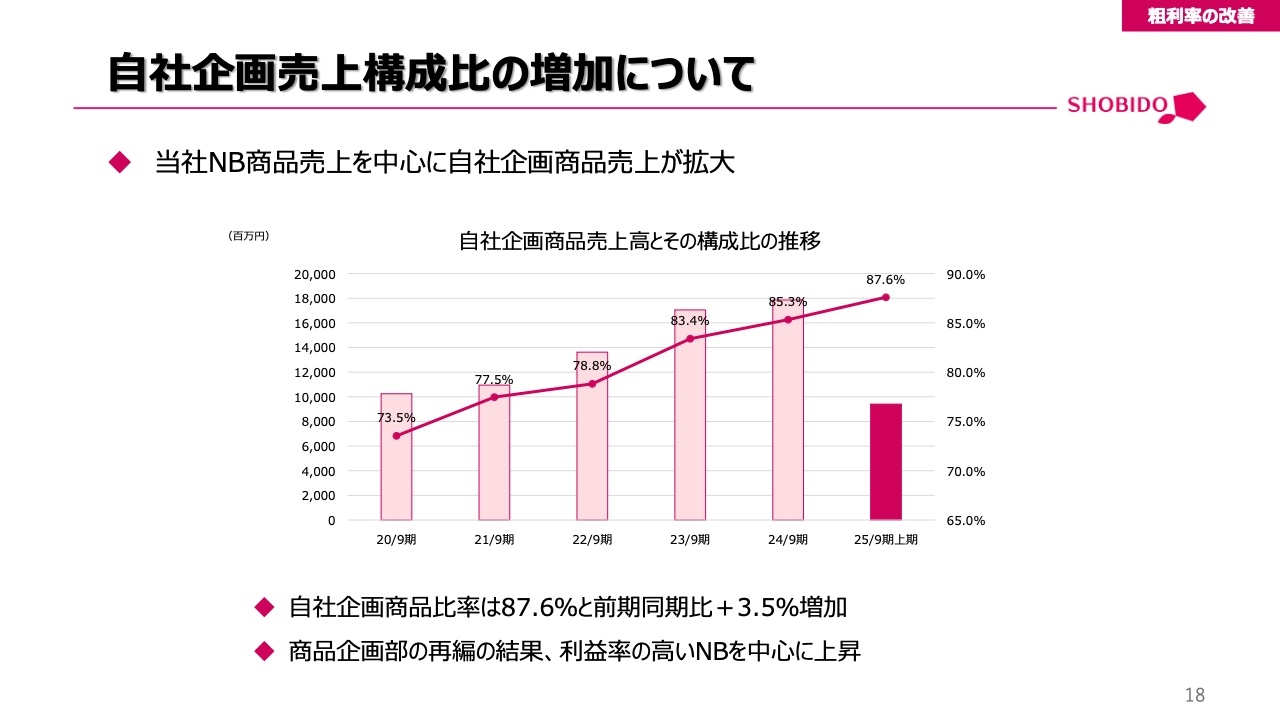

自社企画売上構成比の増加について

利益率改善のもう1つの要因は、一般仕入れ商品に比べて、粗利率の高い自社企画商品の売上が拡大し、その構成比が過去最高の87.6パーセントにまで高まったことが挙げられます。加えて、自社企画商品の中でも一番利益率が高いNBを中心に販売が拡大できていることも大きな要因です。

【NB】SHOBIDOブランドについて

我々のNBである「SHOBIDO」ブランドは、昨今、雑誌やWeb媒体などで多数の賞や評価を受賞しています。また、SNS上でも次々にバズを生んでおり、これがNB商品の販売増、そして粧美堂の認知度向上につながっていると実感しています。

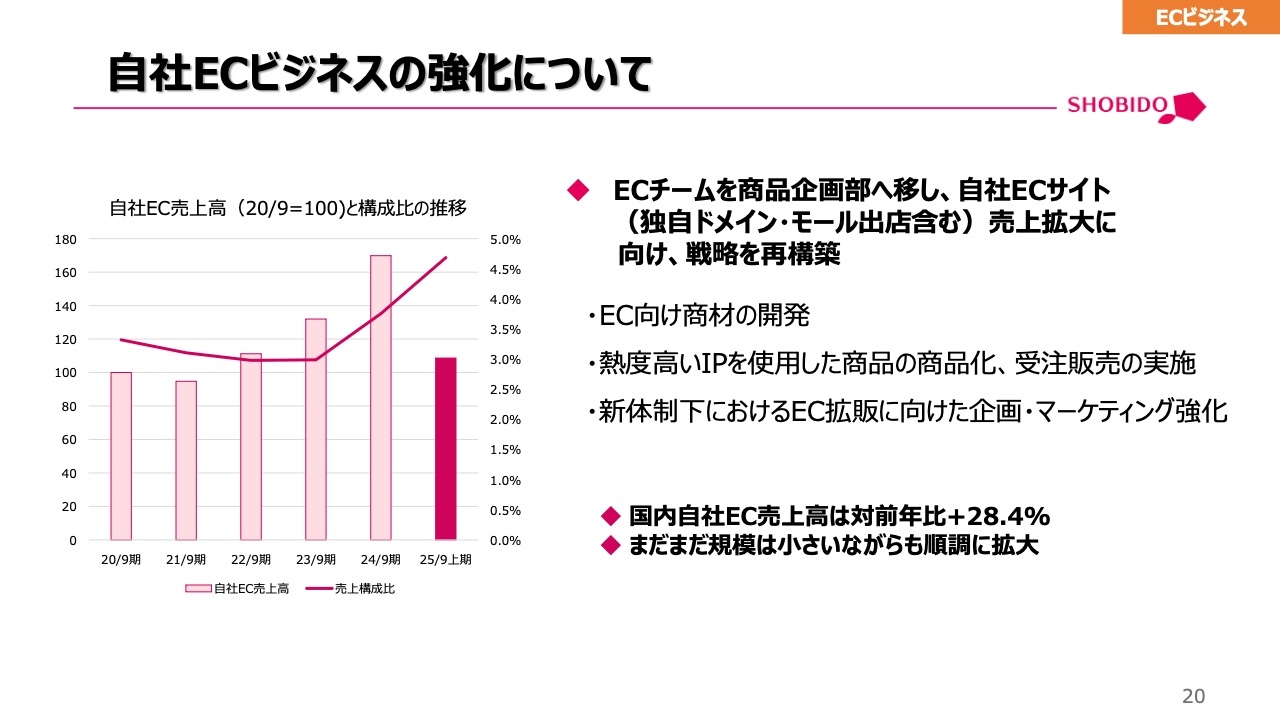

自社ECビジネスの強化について

2つ目のトピックは、自社ECビジネスの強化です。今期からECチームを商品企画部に移し、自社企画商品の開発部隊が全員同じ目標、同じKPIを持ち、直接自社EC販売を行うかたちに、組織・戦略ともに再構築しています。自社ECの拡大は会社としても最優先事項であるため、不退転の決意で取り組んでいます。

正直まだ規模は小さいですが、今期も前年同期比でプラス28.4パーセントと、確実に売上高の拡大を続けています。今後ますます成長を加速させるため、さまざまな手立てを講じていきます。

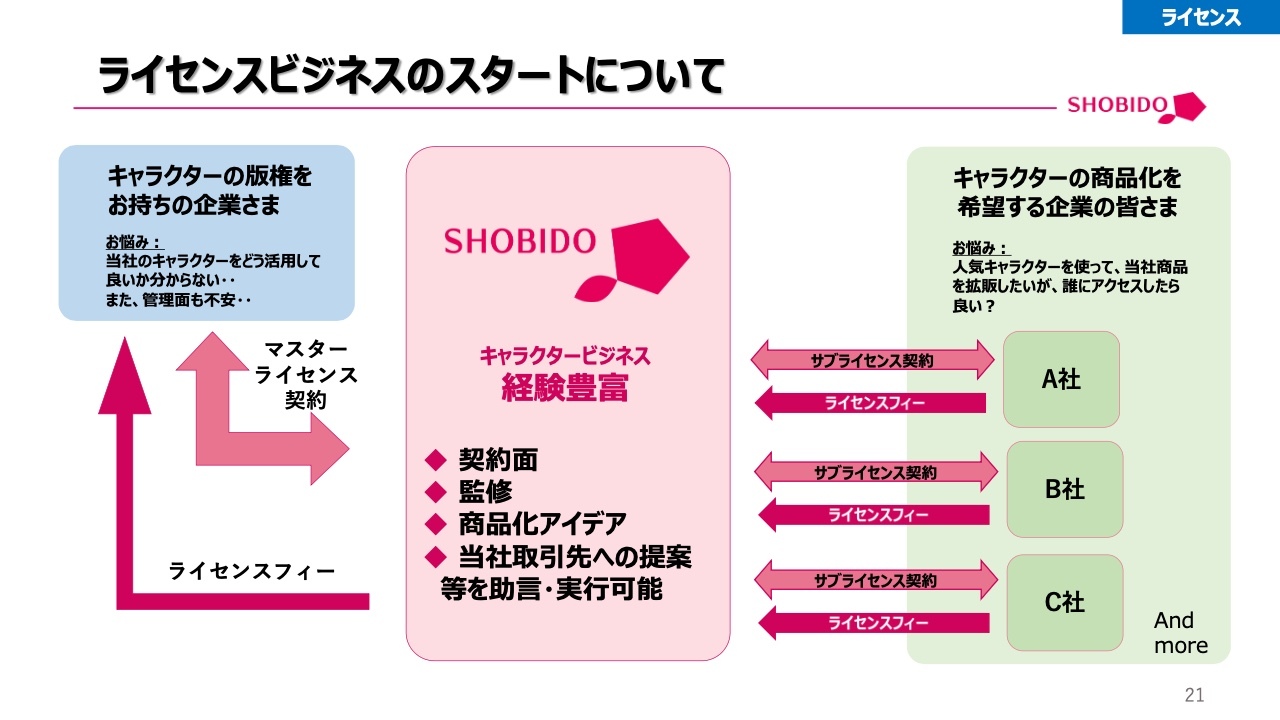

ライセンスビジネスのスタートについて

3つ目のトピックは、ライセンスビジネスのスタートです。先ほどもお話ししましたが、これまでの我々は、ライセンサーにライセンスフィーを払う側でした。当然そのビジネスは今後も継続していきますが、ライセンスフィーを払うだけでなく、受け取る側のビジネスをスタートしました。

すでに有名なIPのマスターライセンス契約を締結することできており、それを多数のメーカーとサブライセンス契約を結ぶことで、ライセンスフィーをいただくビジネスがスタートしています。多数のメーカーとの調整、契約、監修、そしてさまざまな助言などを我々が担うことで、キャラクターの版権元にとってもプラスになるビジネスであると認識しています。

我々はこれまでキャラクタービジネスをずっと展開してきていますので、そのような知見が活かせると思っています。まだ始まったばかりですが、既存のビジネスと違い、ある意味で在庫のリスクを持たないビジネスですので、今後の成長に大いに期待しています。

YouTubeでIR動画を公開

4つ目のトピックは、IRの取り組みです。1月末に「YouTube」でIR動画を公開しました。今後もさまざまな媒体でIR活動を強化していきたいと考えています。

寺田氏からのご挨拶

おかげさまで、今期も引き続き順調な業績を継続することができています。

メーカーとしての売上高である自社企画商品の売上高の比率は、ついに90パーセントが視野に入ってきている状況です。2009年に初めてJASDAQに上場した時には、自社企画商品の比率は50パーセントに満たない状況であったことを考えると、15年ほどでビジネスモデル自体が大きく変化してきたことを実感しています。

しかし、まだまだできていないことや、やりたいことが山積みです。今後ますます粧美堂は変化し、成長していくだろうと、私自身も非常にわくわくしています。

今後も粧美堂にご注目いただき、変わらぬご支援とご指導のほど、よろしくお願い申し上げます。本日は誠にありがとうございました。

新着ログ

「その他製品」のログ