提供:株式会社イタミアート 2026年1月期第2四半期決算説明

イタミアート、2Q単体決算で2桁増収 スマートファクトリー化推進と東京ネオプリントM&Aで利益率改善と成長加速へ

当社のご紹介

伊丹一晃氏:株式会社イタミアート代表取締役の伊丹一晃です。2026年1月期第2四半期の決算説明を始めます。どうぞよろしくお願いします。

まず、会社概要についてご説明します。当社は、岡山県岡山市南区に本社を構えています。事業概要としては、SP(セールスプロモーション)商材を中心にメーカー機能を有し、ECサイトを通じて販売しています。主に小ロット・短納期・低価格での販売を得意としています。

ミッション

当社のミッションは「『IT』×『モノづくり』の力で世の中を変える」であり、「欲しいものを欲しいタイミングでお客さまに1枚から届ける」世の中を作っていきたいと考えています。

取り扱い商品

当社の取り扱い商品についてご説明します。主に屋外広告やサイネージの分野を中心に展開しています。

商品例として、スライド左側から順に、のぼり旗、イベントブース用の装飾品一式、スポーツ幕、大型広告幕、建設現場などで使用する壁面用広告シート、イベント出店用の装飾品一式、タペストリー、店頭幕、のれん、A型看板、さらに等身大パネルのような特殊な商品も製作しています。

また、大型の懸垂幕や工事現場で使用する足場幕、屋外看板、車両に貼るマグネットシートも製作しています。

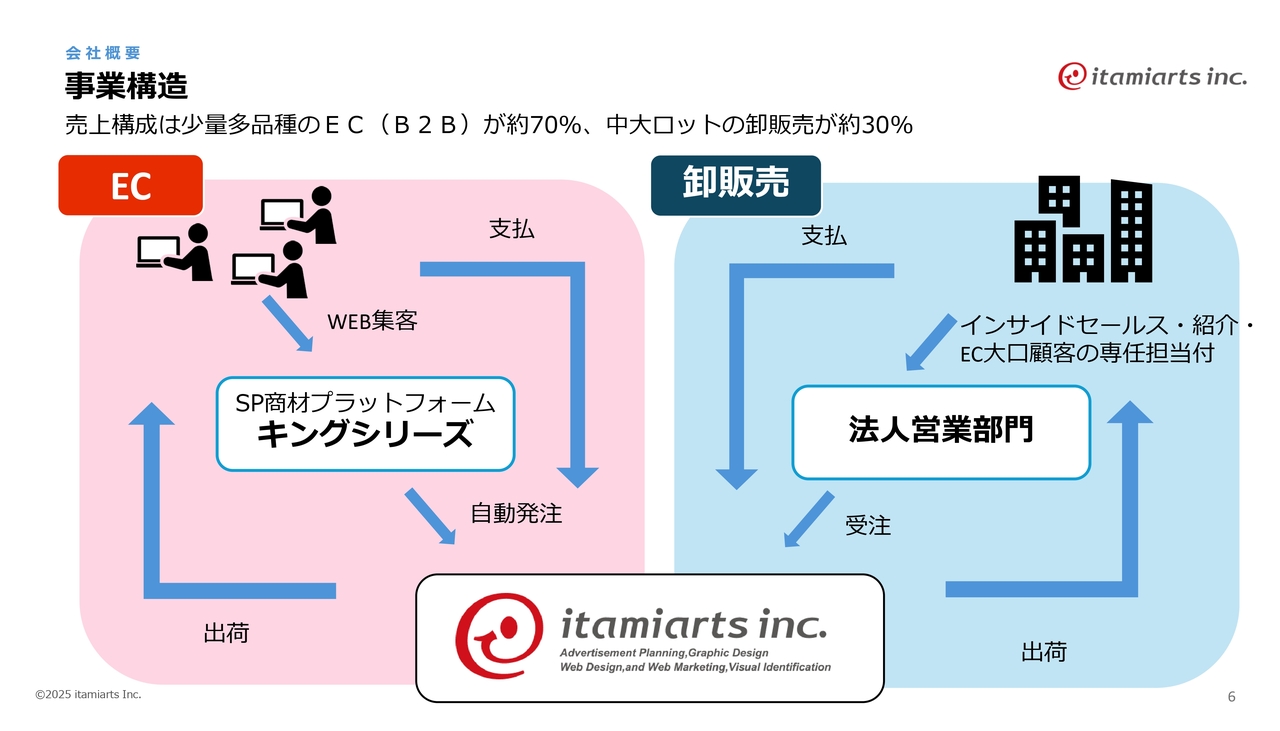

事業構造

事業構造についてです。当社は、SP(セールスプロモーション)商材の専用プラットフォーム「キングシリーズ」を展開しています。

ECで受注を行い、中大ロットのお客さまや継続的な発注が見込めるお客さまには、当社の法人営業が対応し、インサイドセールスを行っています。EC比率は約70パーセント、中大ロットの卸販売は約30パーセントとなっています。

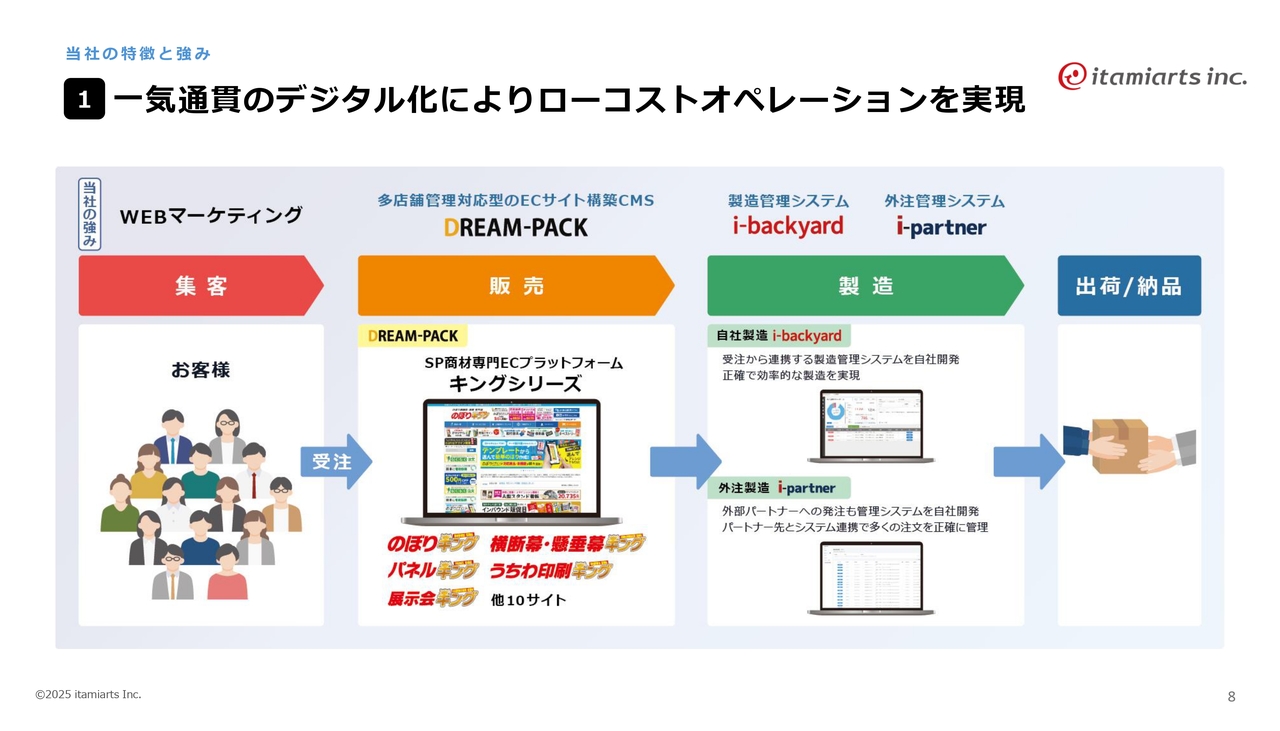

1 一気通貫のデジタル化によりローコストオペレーションを実現

当社の特徴と強みについてご説明します。

当社は、集客・販売・製造・出荷といったプロセスを一気通貫でデジタル化することにより、ローコストオペレーションを実現しています。広告代理店や広告制作プロダクションは集客や販売を得意としていますが、製造は行っていません。

一方、当社と類似した商品を作る印刷会社や看板製作会社は製造を得意としていますが、集客や販売は得意ではありません。当社はこれらを一気通貫で行うことで、ローコストオペレーションを実現しています。

2 多店舗展開を可能にする販売システム『DREAM-PACK』

当社は「キングシリーズ」として15のECサイトを展開していますが、一般的に、運営するサイト数が増えることで運用が複雑化します。

そこで、自社開発の「DREAM-PACK」というシステムを活用し、顧客分析、サイトのメンテナンス、構築、一括受注処理、注文分析、予実分析を行い、スムーズな受注の成立を可能にしています。

また、そこで受注したものを、当社の製造システムである「i-backyard」や「i-partner」に連携させることで、より効率的に製造することが可能です。

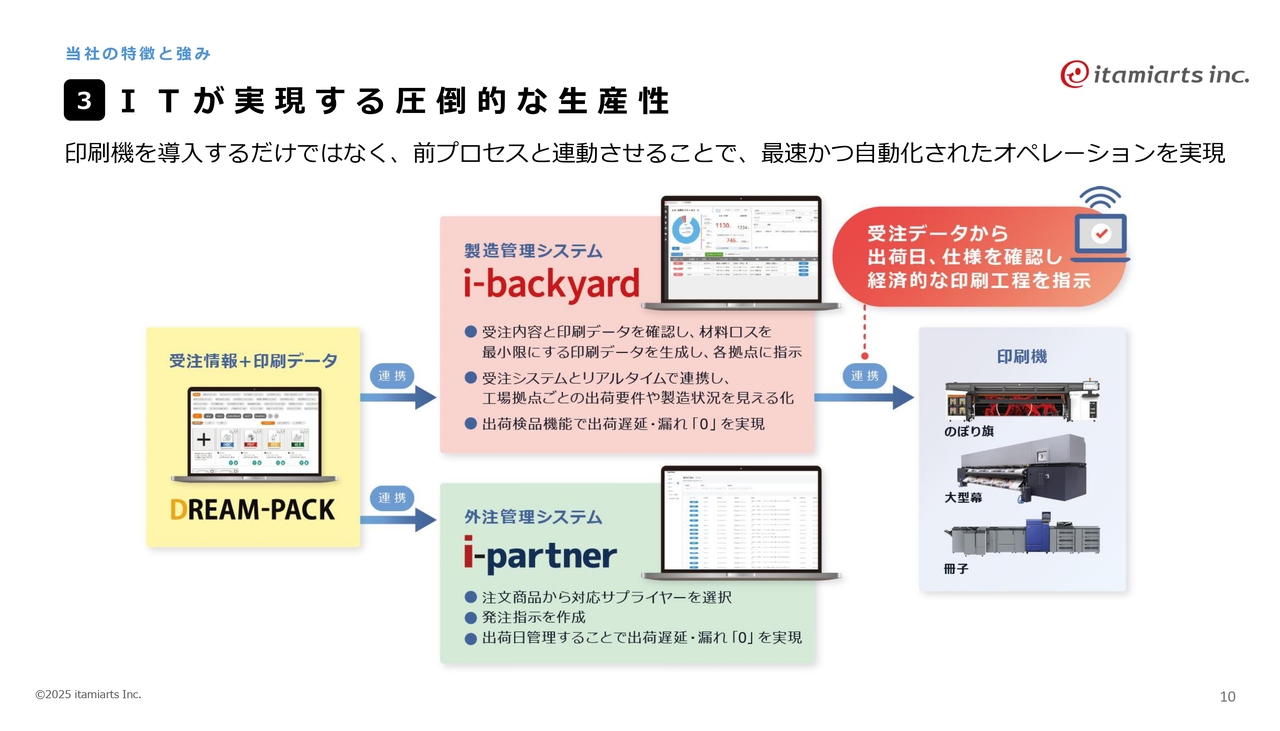

3 ITが実現する圧倒的な生産性

「i-backyard」は、受注した商品の印刷データを最適な状態で大型印刷機に転送することで、効率的な印刷が可能です。

また、外注管理システムである「i-partner」では、外注の商品と当社で製作した商品を一元管理することで、納期ミスや出荷の遅延、漏れを防ぐことができます。

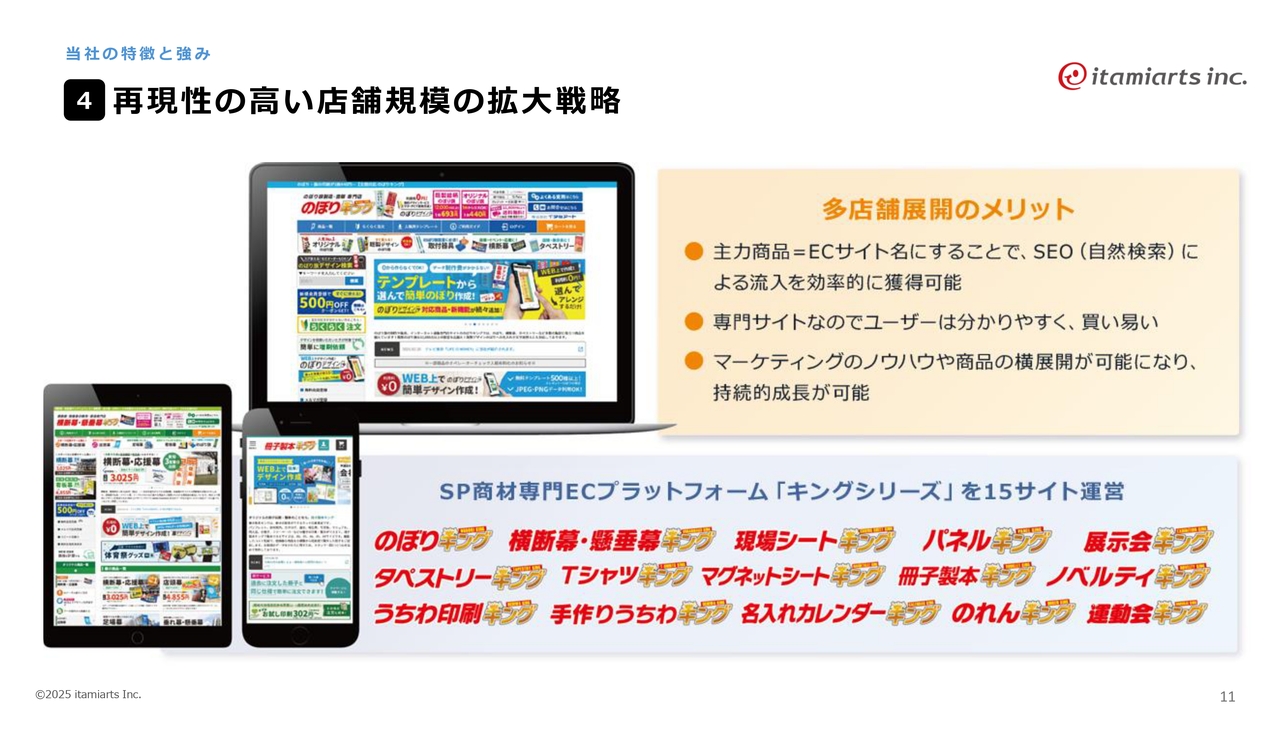

4 再現性の高い店舗規模の拡大戦略

当社は、先ほどお話しした「キングシリーズ」として、15のECサイトを運営しています。

これらのサイトの特徴は、商品名がそのままサイト名になっている点で、お客さまにとって非常にわかりやすく、購入しやすい状況を作り出しています。

また、マーケティングを横展開することで、それぞれのノウハウを共有し、持続的な成長を実現しています。

4 再現性の高い店舗規模の拡大戦略

中でも、「のぼりキング」「横断幕・懸垂幕キング」は、受注数・顧客数・年間売上でトップクラスを誇っています。

4 再現性の高い店舗規模の拡大戦略

この2つのサイトで得たノウハウを各サイトに横展開することで、多くの流入を確保し、売上への貢献につなげています。

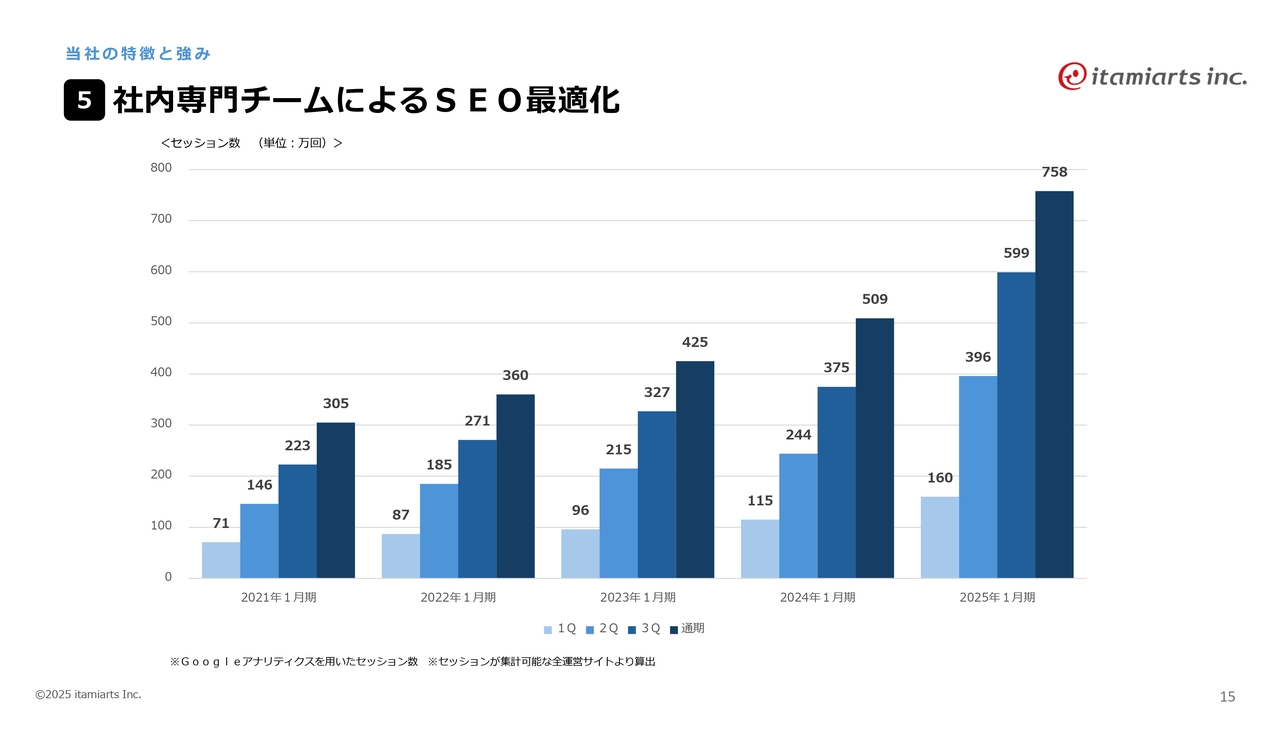

5 社内専門チームによるSEO最適化

この売上の中で特に重要なのはSEO対策です。「のぼりキング」では「のぼり」「横断幕・懸垂幕キング」では「横断幕」といったビッグキーワードで上位を獲得するのは当然として、「のぼりキング」については、例えば「のぼり 激安」「のぼり ラーメン」といった複合キーワードを用いたSEO対策を700ワード以上実施することで、ロングテールで売上を拡大していくことが可能です。

各サイトでこのような施策を進めています。

5 社内専門チームによるSEO最適化

スライドのグラフがSEO最適化の結果です。ご覧のとおり、SEO最適化による流入が毎年増加していることがわかります。

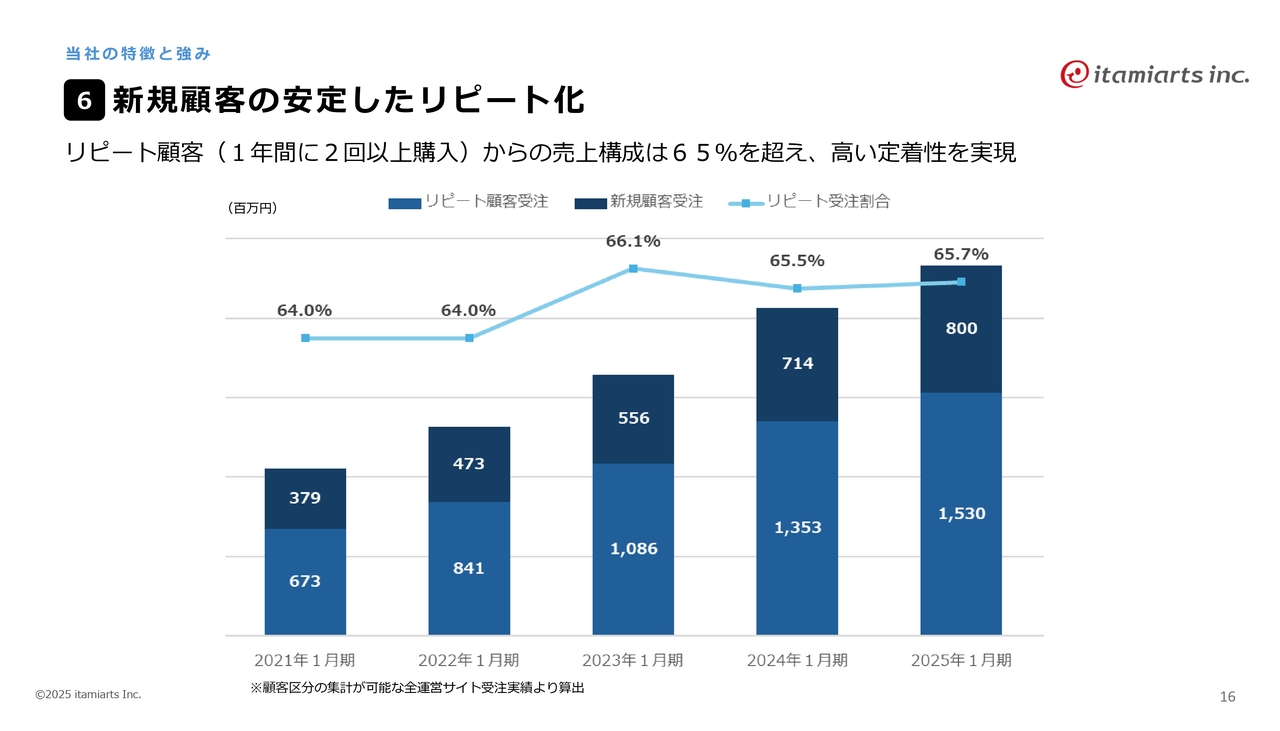

6 新規顧客の安定したリピート化

また当社の場合は、安定したリピートによって売上を確保しています。リピーターは「1年に2回以上購入するお客さま」と定義しています。例えば、2025年1月期には新規顧客から8億円の売上を獲得しました。このうち65.7パーセントがリピーターとなり、2026年1月期の売上として積み上がる仕組みになっており、年々着実に成長を遂げています。

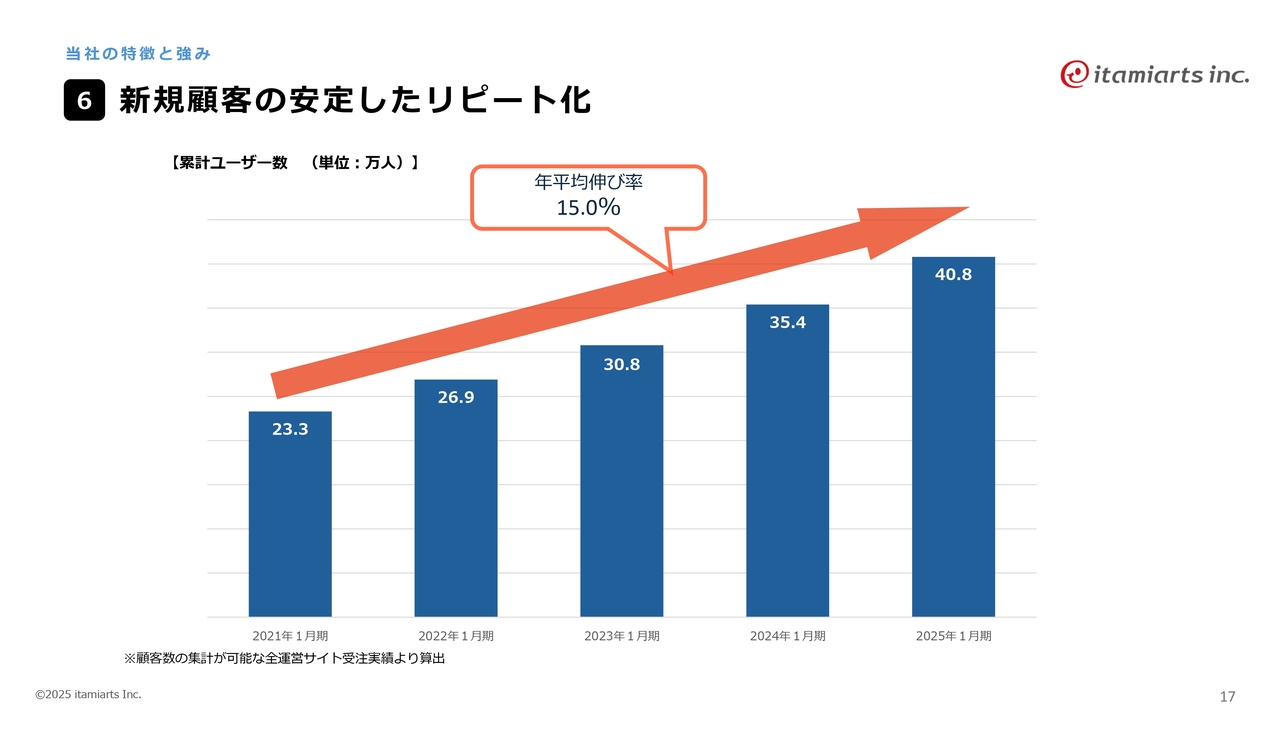

6 新規顧客の安定したリピート化

顧客数を見ると、2021年1月期から2025年1月期まで、年平均15パーセントの伸びを記録しています。2025年1月期の累計顧客数は40万8,000人となっています。

7 ITと連動した最新鋭の大型印刷機による他社の引き離し

ITと連動した最新鋭の大型印刷機も導入しています。スライド左の写真にある印刷機は、国内でも導入台数が少ないものですが、当社では多数揃えています。こうした印刷機を活用し、小規模な案件を1つにまとめる「多面付け」という方法を用いることで、効率的に印刷を行っています。

毎日大量のご注文をいただく中で、生産管理システムを活用して安定した製造を実現しています。また、機械化やロボット化を積極的に進めることで効率化を図っています。

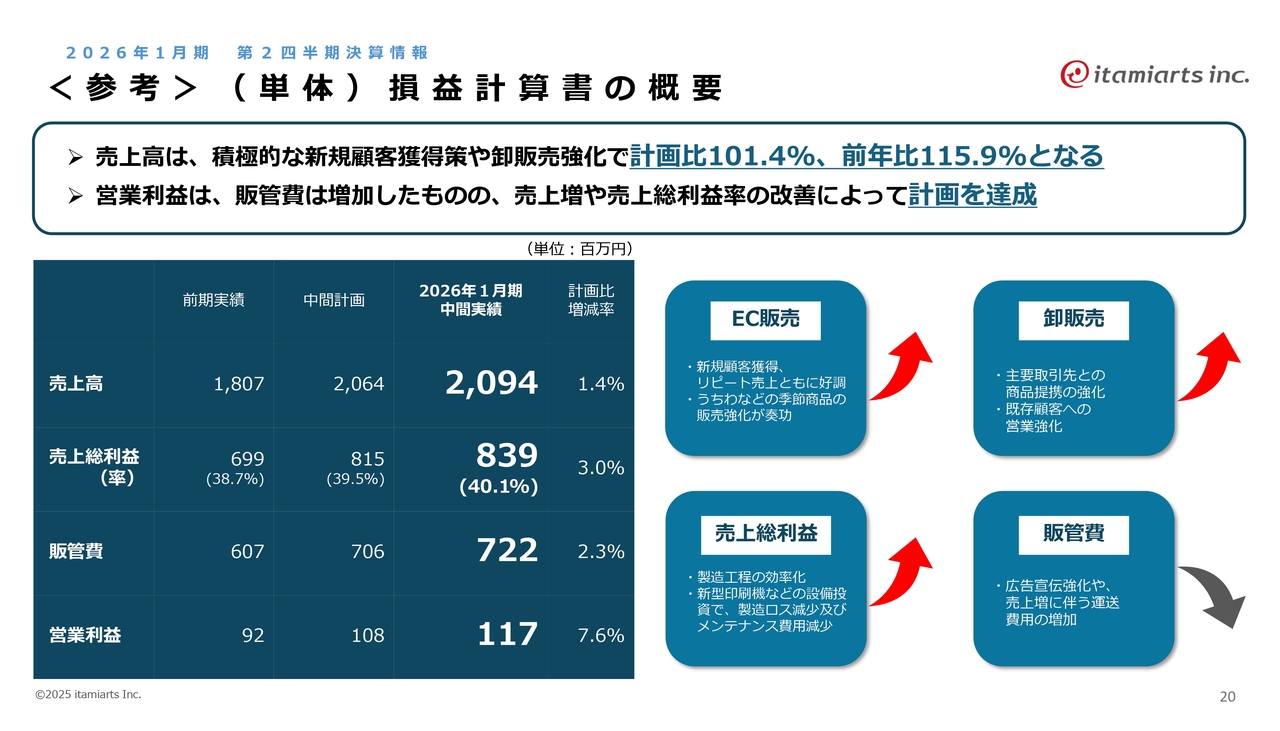

<参考>(単体)損益計算書の概要

2026年1月期第2四半期の決算についてご説明します。2025年7月に当社は、東京ネオプリントの全株式を取得しグループ化しましたが、同社の損益は本第2四半期の連結対象とはならないため、今回は単体での損益計算書の概要をご説明します。

売上高は中間で20億9,400万円となり、計画比は101.4パーセント、前年比は115.9パーセントです。

この要因としては、まずECで新規顧客の獲得が順調であったこと、さらにリピート率も順調に伸びていることが挙げられます。また、今期は季節商品であるうちわの販売が好調でした。

卸販売では、主要取引先との商品連携の強化や既存顧客への営業強化によって、売上を伸ばすことができました。

売上総利益については、製造工程の効率化や新型印刷機の導入により、ロスの低減やメンテナンス費用の削減をしたことなどで、増加しました。

販管費は、売上強化のための広告宣伝を積極的に行ったことや、売上増加に伴う運送費の増加により、計画に比べて多少増加しました。

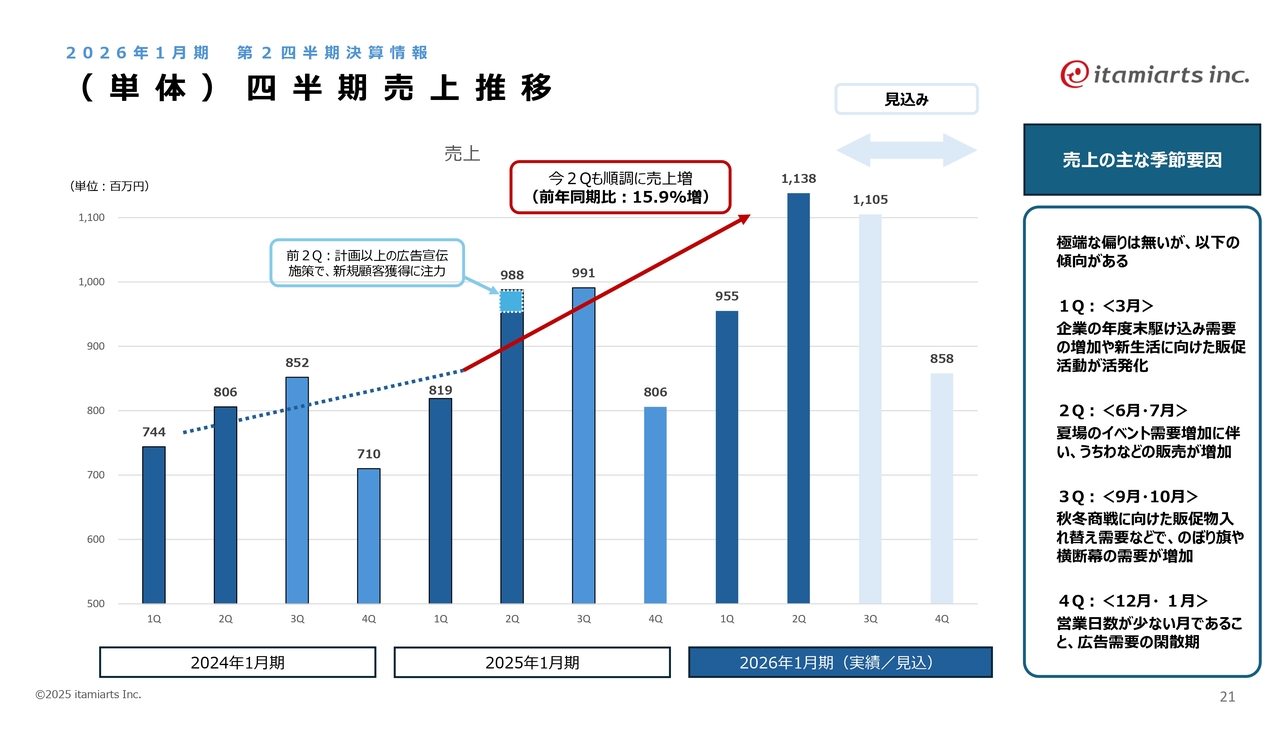

(単体)四半期売上推移

四半期ごとの売上推移についてです。当社は季節により多少売上の増減があります。特に第2四半期と第3四半期が繁忙期で売上が高くなっています。第2四半期は、夏場のイベント増加による関連商品の販売増加やうちわなどの季節商品の販売増加があり、売上が伸びる傾向があります。

また、第3四半期は、秋冬商戦に向けた販促物の導入や入れ替え需要が高まるため、例年売上が好調です。

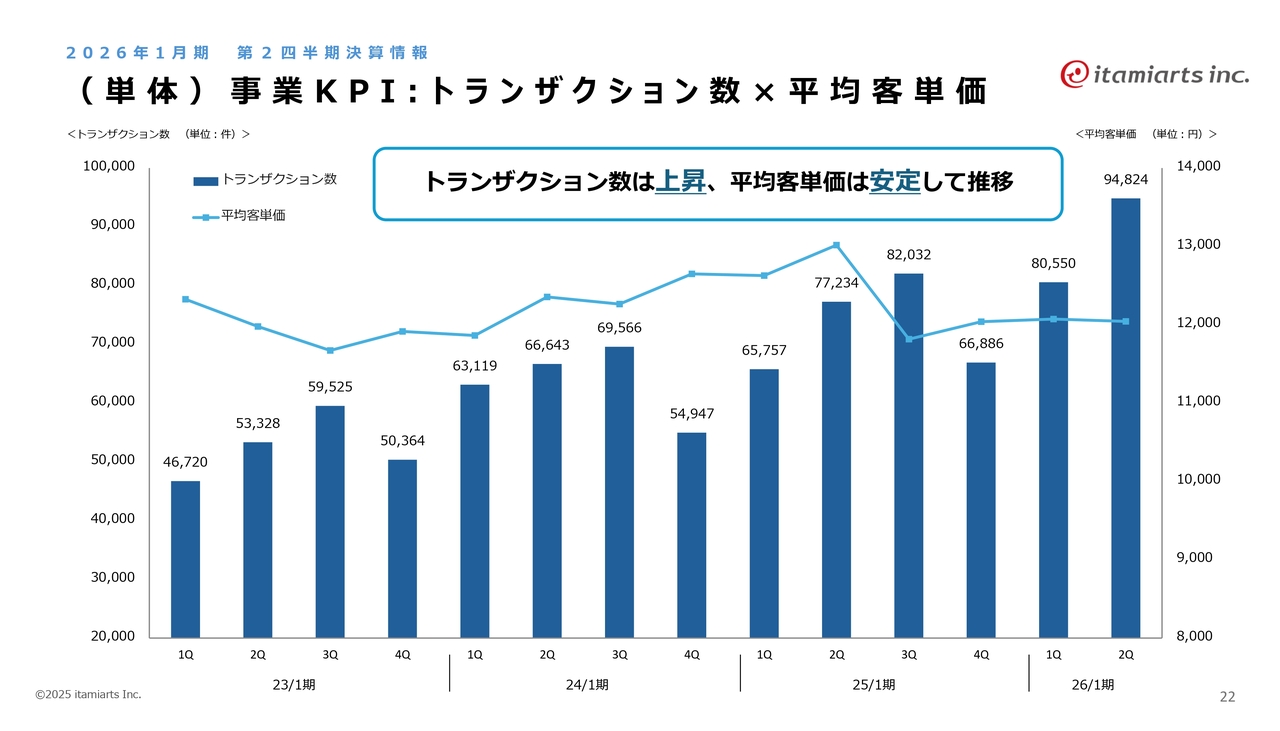

(単体)事業KPI:トランザクション数×平均客単価

当社の事業KPIは、「トランザクション数×平均客単価」です。平均客単価は近年安定して推移しています。トランザクション数は成長しており、その増加により売上の確保と成長を実現しています。

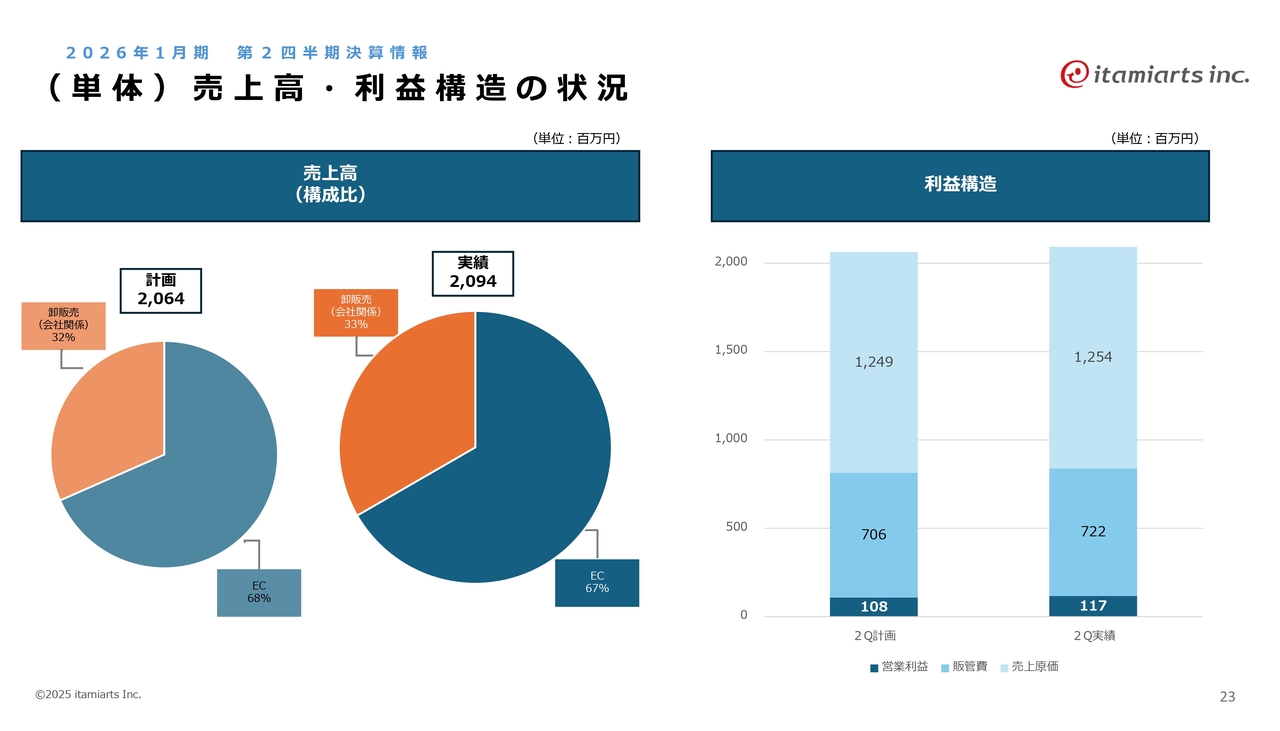

(単体)売上高・利益構造の状況

売上高と利益構造の状況です。売上高は卸販売に力を入れた結果、計画値を1パーセントほど上回り、卸販売が全体の33パーセントを占めています。利益構造はご覧のとおりです。

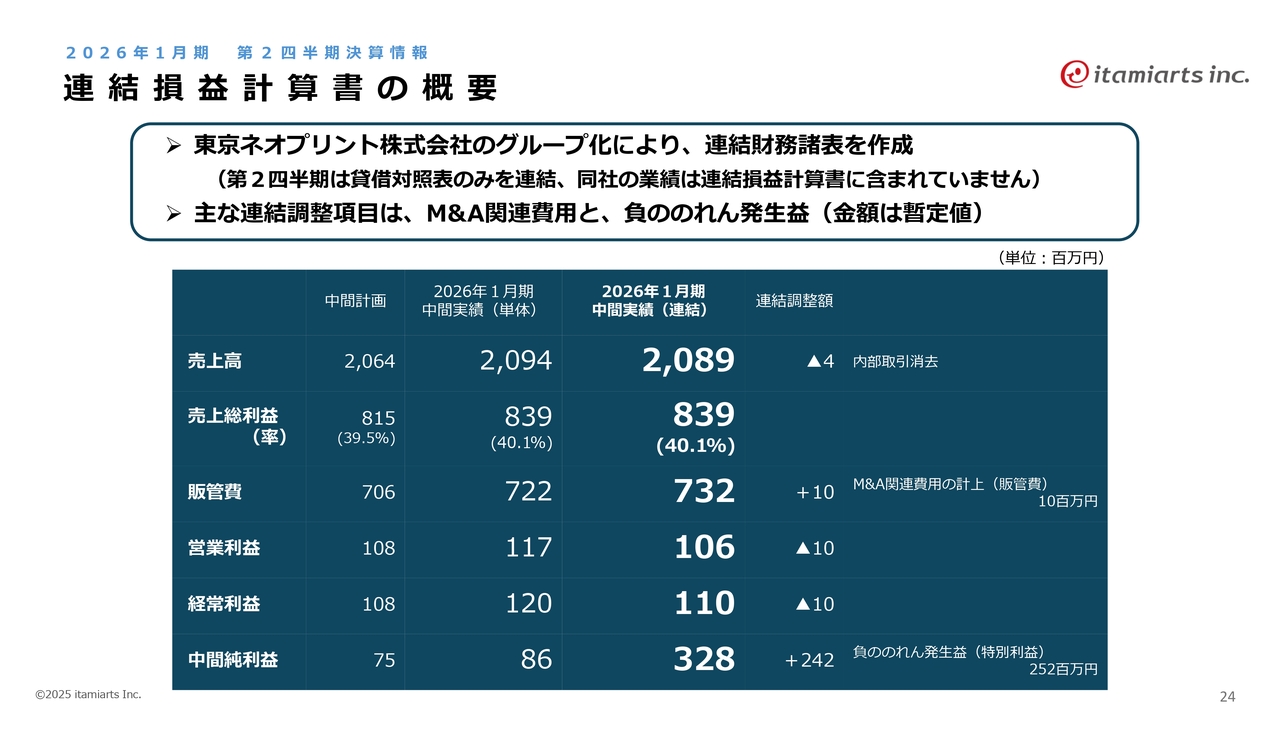

連結損益計算書の概要

連結損益計算書の概要です。東京ネオプリント株式会社がグループ化されたことに伴い、連結財務諸表を作成しました。なお、本第2四半期では貸借対照表のみを連結し、同社の業績は連結損益計算書には含まれていません。

主な調整項目としては、M&A関連費用が挙げられます。具体的には、M&Aによるデューデリジェンス(DD)の費用やコンサルティング費用で、販管費が1,000万円増加しています。

また今回、東京ネオプリントの株式取得により、負ののれんが2億5,200万円生じています。この負ののれんの金額は暫定的なものであり、今後変更される可能性があることをお含みおきください。

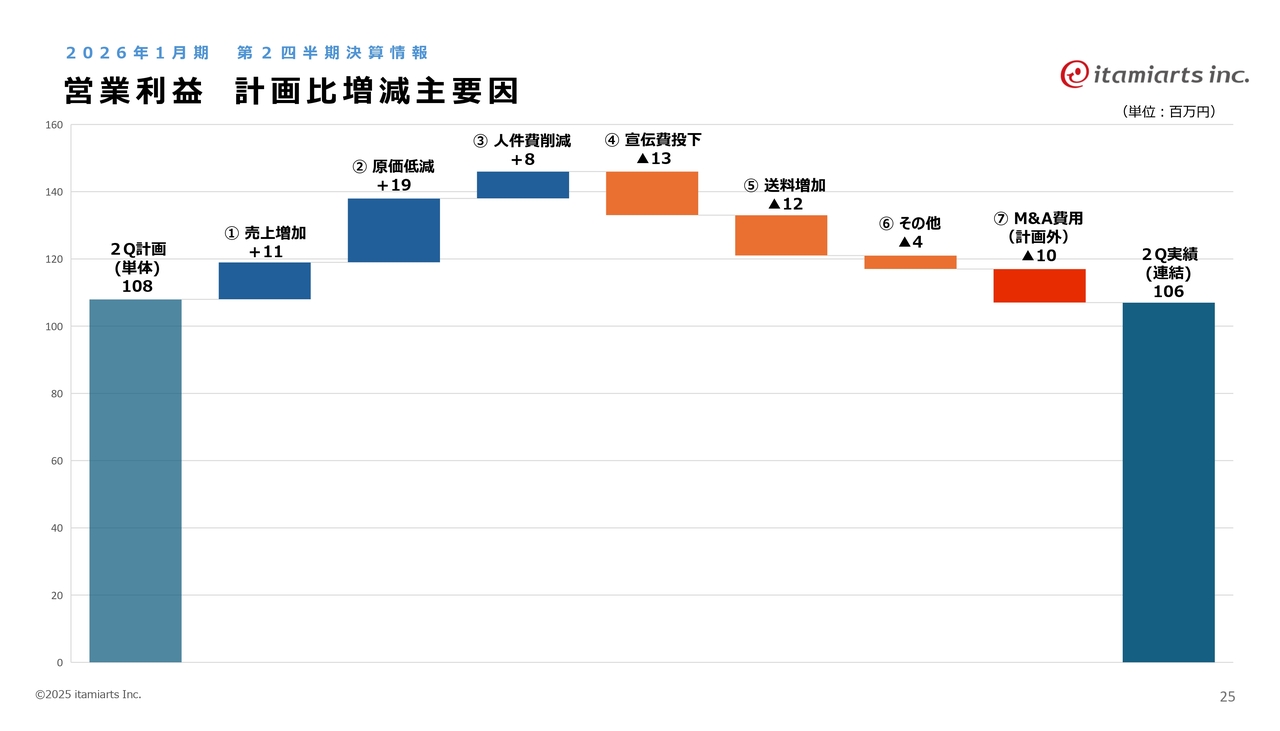

営業利益 計画比増減主要因

こちらのグラフは、営業利益の計画比増減要因を示しています。第2四半期単体の営業利益は1億800万円を計画していましたが、売上増加により1,100万円、原価低減により1,900万円、製造工程の人員増を抑制したことなどで人件費を抑制したことなどにより800万円の上乗せとなりました。

一方で、宣伝費の投下による1,300万円のマイナス、送料増加による1,200万円のマイナス、さらに先ほどご説明したM&A費用として1,000万円のマイナスがあり、連結実績は1億600万円となり、わずかながら減少しました。

営業利益 計画比増減主要因

先ほどの説明内容を表にまとめていますので、詳細については後ほどご覧ください。

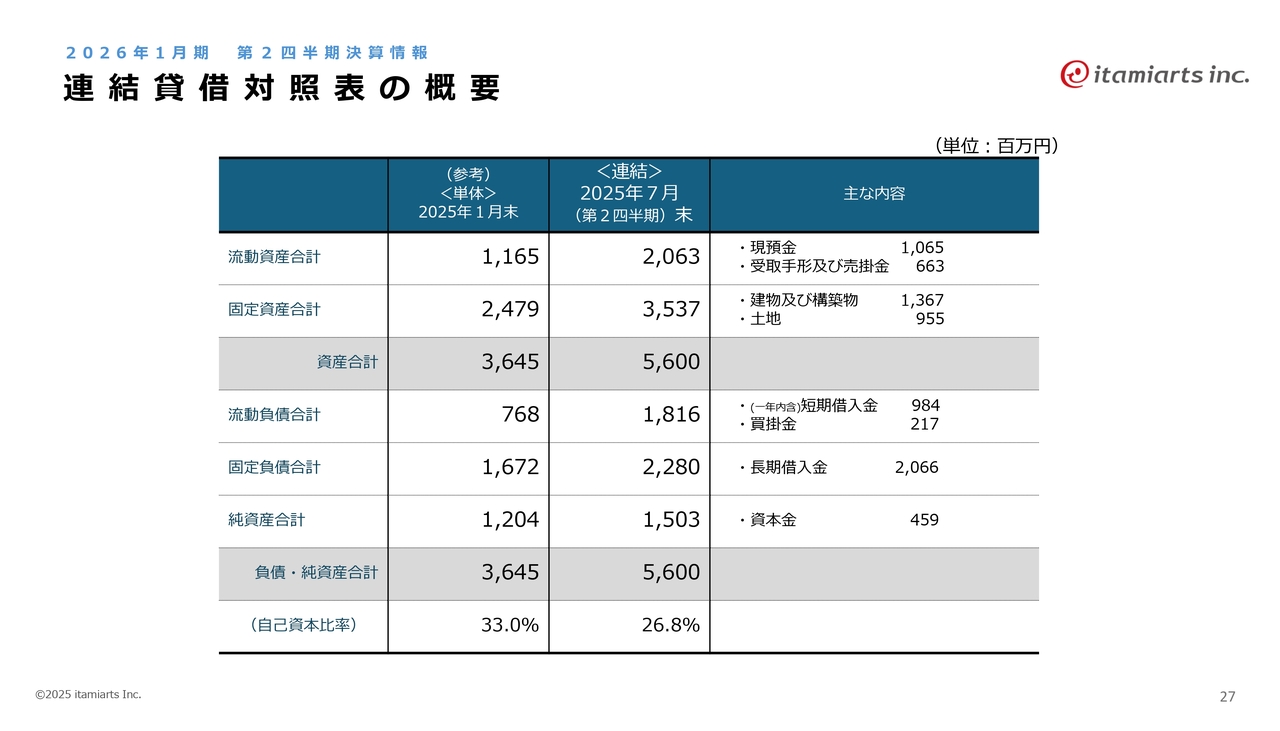

連結貸借対照表の概要

連結貸借対照表の概要です。2025年1月末の単体実績と第2四半期末の連結実績を比較しやすいよう並べて表示していますので、後ほどご覧いただければと思います。

連結キャッシュ・フロー計算書の概要

連結キャッシュ・フロー計算書の概要です。営業キャッシュ・フローは3億800万円と、十分なプラスを確保しています。

また、投資キャッシュ・フローに関しては、積極的な投資を今期実施したことに伴い、減価償却費が増加し、5億3,800万円となっています。銀行から5億3,400万円を調達しており、期末の現預金は期首から3億300万円増加しました。

1 スマートファクトリー化による利益率改善

今期の戦略と業績予想についてご説明します。まず、スマートファクトリー化により利益率の改善を図っていきたいと考えています。

製造管理システムとオリジナルの印刷機を多数導入しました。これにより、先ほどご説明したロスの低減やメンテナンス費用の削減が期待されます。

また、独自のシステムと印刷機を連携することで、これまで属人化していた部分のシステム化を進め、オペレーションの自動化で、大幅な利益増加を目指しています。

受注が順調に増加していることもあり、現在はロボット化に力を入れています。これまで属人的に行っていた業務を積極的に機械化・ロボット化することで、より多くの生産が可能となり、コストの削減も実現できます。この2つの側面から省人化を進めています。

出荷業務については、これまでアウトソーシングを行っていましたが、半分程度を内製化することを目指しています。この取り組みにより、ピッキングや梱包にかかるコストを削減し、利益改善につなげたいと考えています。

2 【EC】売上拡大の取り組み

売上拡大の取り組みとしては、「タペストリーキング」「冊子製本キング」「展示会キング」といった前年比で大きく伸びているサイトに積極的に投資を行い、売上をさらに牽引していきたいと考えています。

また、新商品の継続的な追加も進めています。最近流行しているテンションファブリックやデジタルサイネージといった商品の取り扱いを開始し、これらでも売上を伸ばしていきたいと考えています。

2025年1月にオープンした「ノベルティキング」にも、定期的に新商品を追加し、売上拡大を図っていきたいと考えています。

さらに、以前から提供していたWeb上のデザインサービスについても、これまで対応していなかったサイトへのサービス拡充を進め、利便性を一層向上させたいと考えています。

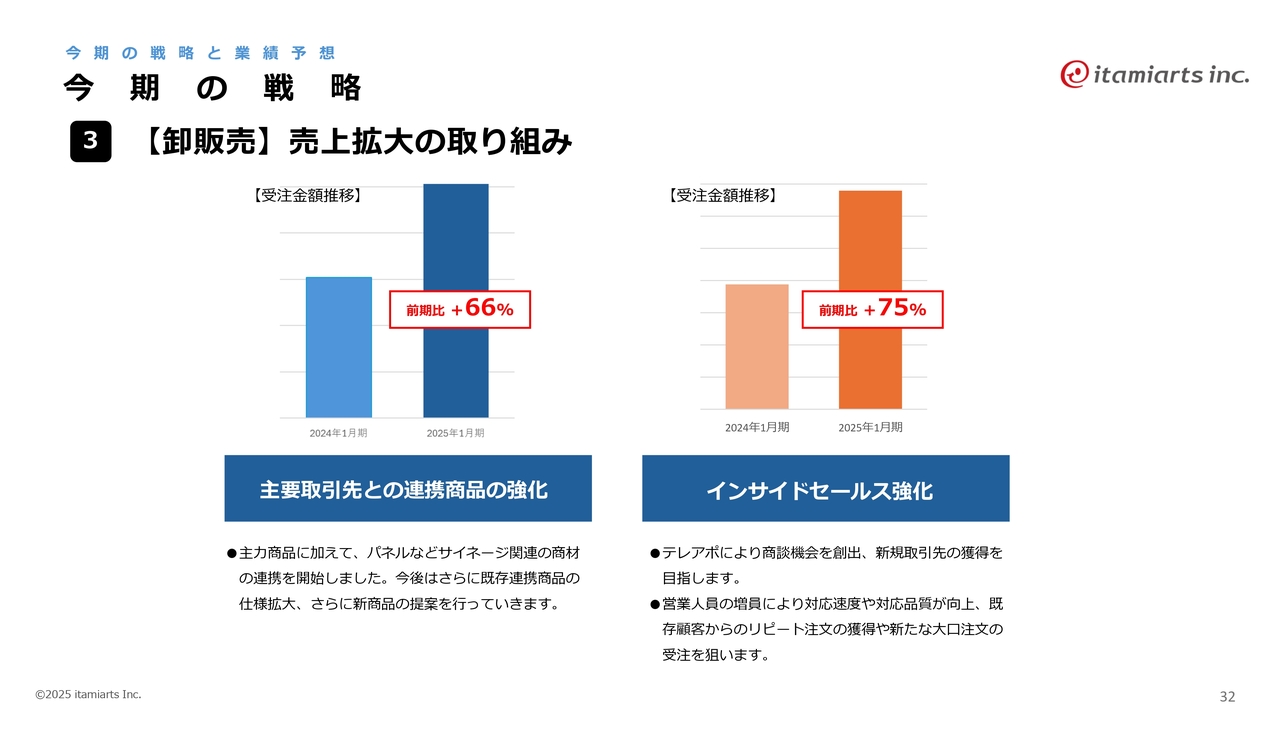

3 【卸販売】売上拡大の取り組み

卸販売は、主要取引先と連携した商品数の拡充によって、売上を増やしていきたいと考えています。一方で、インサイドセールスを強化し、新規のテレアポなどを活用することで新たな顧客獲得による売上増につなげていく方針です。

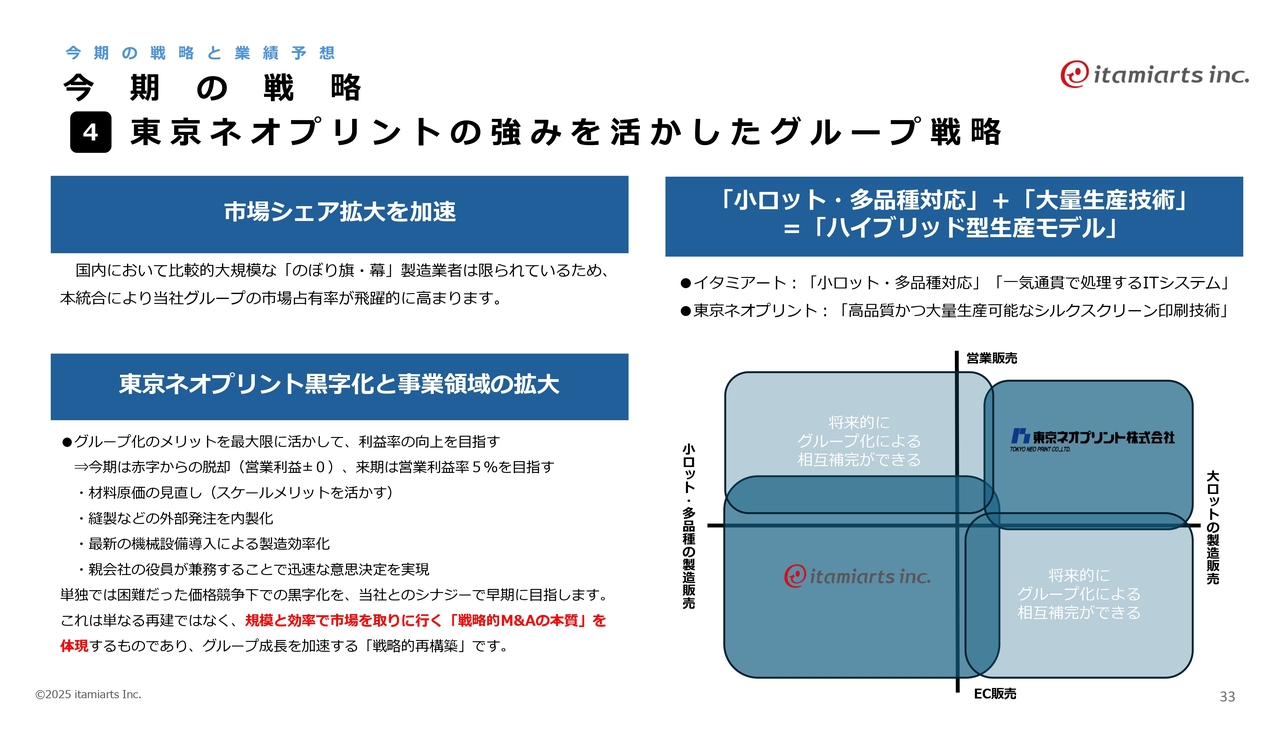

4 東京ネオプリントの強みを活かしたグループ戦略

今期のメインテーマである、東京ネオプリントの強みを活かしたグループ戦略についてご説明します。東京ネオプリントは当社と同業の、大型ののぼり印刷を得意とする会社です。このたびの東京ネオプリントと当社のM&Aは、水平統合にあたります。

このM&Aにより、市場占有率が大幅に高まりました。しかしながら、東京ネオプリントは現在、赤字を抱えています。この赤字からいかに脱却するかが今後の重要な課題となります。

来期の目標としては、東京ネオプリントの営業利益率を5パーセント程度に引き上げたいと考えています。そのための対策として、まず原材料の見直しが最も重要になります。当社とM&Aすることで、使用する材料の使用量が増えるため、スケールメリットを活かして原価を削減していきたいと思います。

イタミアートでは縫製作業を内製化していますが、東京ネオプリントでは現在、縫製をすべて外注しています。その一部を、当社のノウハウを活用して内製化することで外注費を削減し、利益につなげていきたいと考えています。

また、東京ネオプリントでは、これまで積極的な投資を行っていませんでしたが、最新設備の導入によって製作の効率化を進めていきます。

役員に関しては、当社の役員がすべて兼務することで、迅速な意思決定を実現していきます。

スライド右側の図は、東京ネオプリントとイタミアートがどのような立ち位置にあるのかを示しています。

当社は、小ロット・多品種の対応を得意とし、販売方法ではECによる販売、いわゆる空中戦を強みとしています。一方で、東京ネオプリントは複数の営業担当者がおり、お客さまを直接訪問する営業活動を得意とし、大ロットの印刷物を強みとしています。

この2社がM&Aすることにより、それぞれが得意としていなかった分野を補完し合い、シナジーが生まれています。

当社はこれまで大口案件の受注を行っていませんでしたが、今後は東京ネオプリントの製造能力を活かして大口案件を獲得できるようになります。

一方、東京ネオプリントはこれまで大口案件を専門としていましたが、今後は小口案件も受注し、当社が補完するという関係を築いていきたいと考えています。

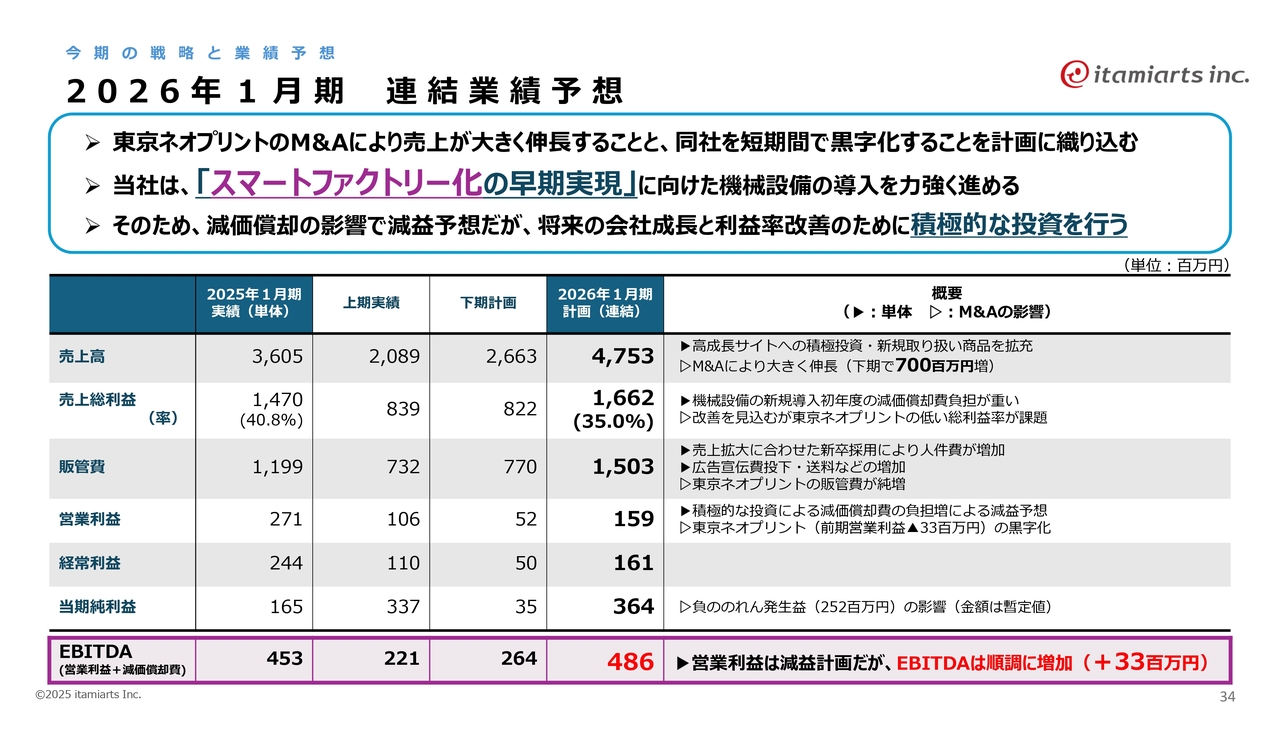

2026年1月期 連結業績予想

2026年1月期の連結業績予想の表です。売上高は、今回のM&Aにより下期に7億円を連結業績に取り込む予定で、2026年1月期の計画は47億5,300万円を見込んでいます。

売上総利益については、東京ネオプリントの利益率に課題があるため、早期に改善し立て直していきたいと考えています。販管費は、広告宣伝費と送料の増加により若干増加しています。

営業利益は昨年より減少し、1億5,900万円となっています。今年は積極的に投資を進めているため、減価償却費の負担増加により減益を予想しています。

この減益予想は当初から見込んでいました。一方、EBITDAは、投資を着実に進めることで前年比3,300万円増加し、4億8,600万円と順調な増加を計画しています。

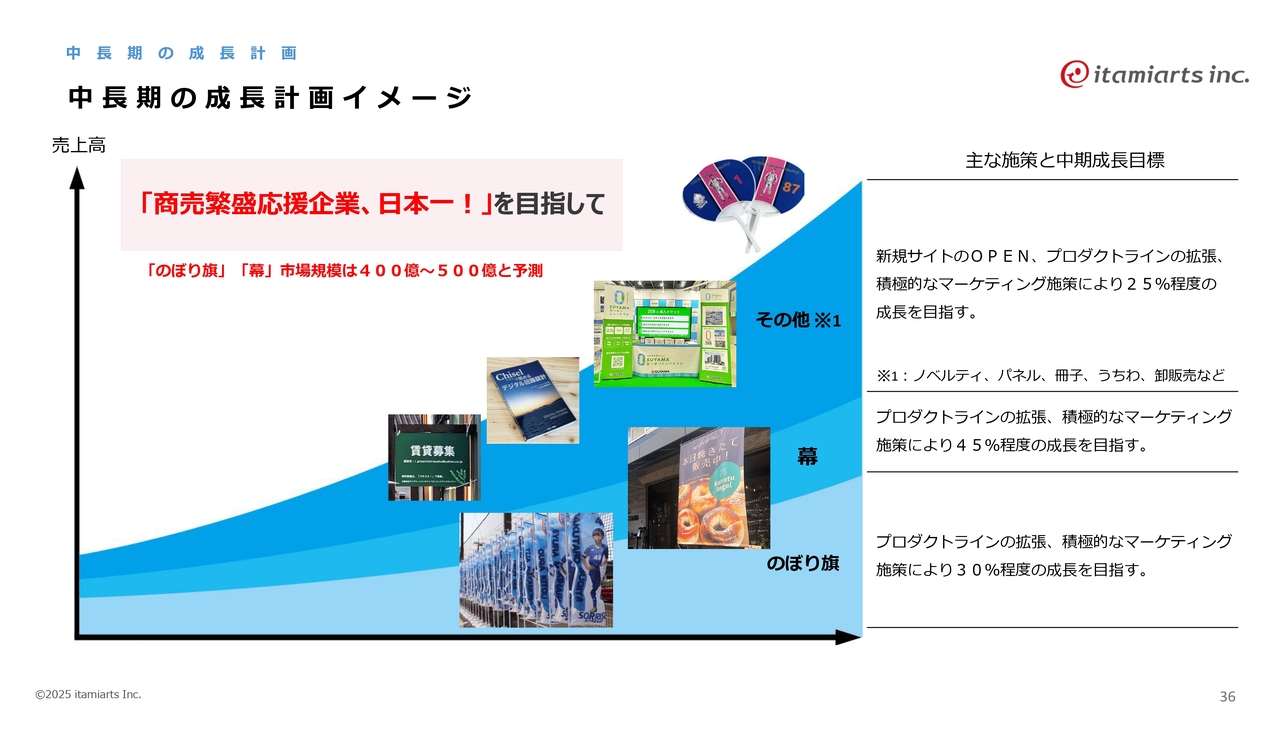

中長期の成長計画イメージ

中長期の成長計画についてです。既存ののぼり旗や幕といった主要なサイトの売上をそのまま延長線上で伸ばしつつ、新商品の開発によって売上をさらに積み上げていきたいと考えています。

取り組みの具体例

SDGsの取り組みについては、後ほどご覧いただければと思います。

以上でご説明を終わります。

新着ログ

「その他製品」のログ