提供:株式会社J-MAX 2025年3月期決算説明

【QAあり】J-MAX、厳しい外部環境および構造改革の推進により減収減益 次期は新工場稼働により売上拡大を見込む

報告事項

山﨑英次氏:みなさま、こんにちは。株式会社J-MAX代表取締役社長執行役員の山﨑英次です。2025年3月期決算についてご説明します。どうぞよろしくお願いします。

本日は、スライドの報告事項に沿ってご説明します。まず、2025年3月期決算および2026年3月期業績予想についてご説明します。

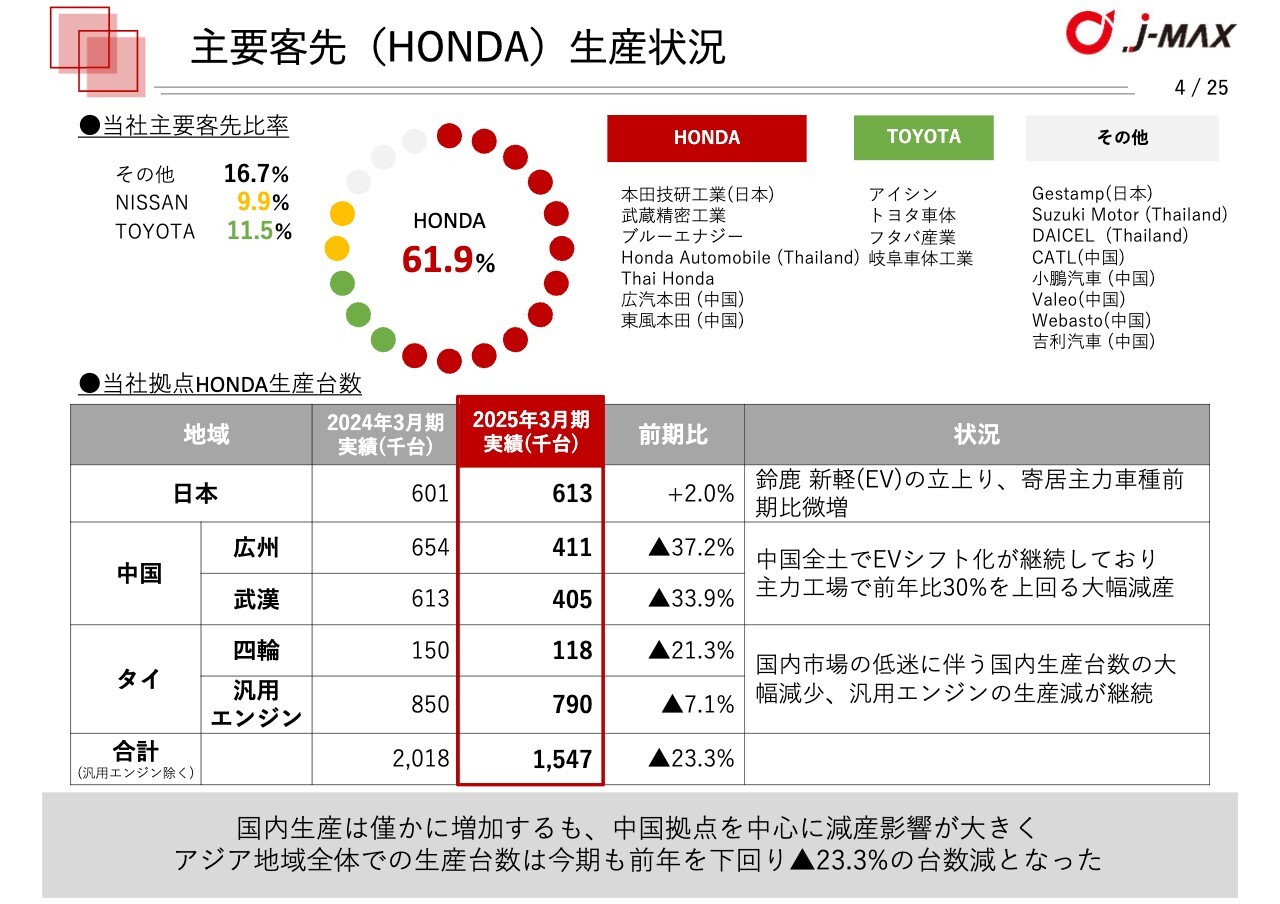

主要客先(HONDA)生産状況

当社の主要客先比率、当社の主要客先であるホンダ(HONDA)関係の当社拠点別生産状況についてです。

当社グループの客先構成は、ホンダ関係は61.9パーセント、トヨタ向けは11.5パーセント、日産向けは9.9パーセント、その他は16.7パーセントとなっており、ホンダ関係が約6割を占めています。したがって、主要客先であるホンダ関係における当社拠点別の生産実績にて、生産量の増減を表現しています。

日本においては、新型EV車の立ち上げ等により、鈴鹿製作所、寄居製作所の生産がともに微増し、生産台数は前期比2.0パーセント増加となりました。

中国においては、EVシフトの加速や景気減速による影響が大きく、広州・武漢ともに生産台数は前期比30パーセント強の減少となりました。

タイにおいては、タイ国内自動車市場の低迷などにより、国内生産台数が前期比21.3パーセント減少、汎用エンジン生産台数が前期比7.1パーセント減少となりました。

トータルでは中国とタイの減産影響により、生産台数は減少するかたちとなりました。

2025年3月期 量産開始車種

当社が部品製造する車種における、2025年3月期の量産開始状況についてご説明します。

日本ではホンダの「N-VAN e:」の量産を開始しました。トヨタの「4RUNNER」、三菱自動車工業の「OUTLANDER PHEV」の量産も開始しています。

中国では、ホンダの「ENVIX」「e:NP2」「e:NS2」「LIFE」「Lingxi」などが量産を開始しています。トヨタ・日産の日系メーカーだけではなく、小鵬汽車、CATL向け部品も複数車種で量産を開始しており、EV関連部品の受注が順調に拡大しています。

全体としては、ホンダ向けを中心としつつも、各拠点において日系メーカーに限らず、ボディおよびバッテリー関連部品について、積極的な営業活動を実施しています。

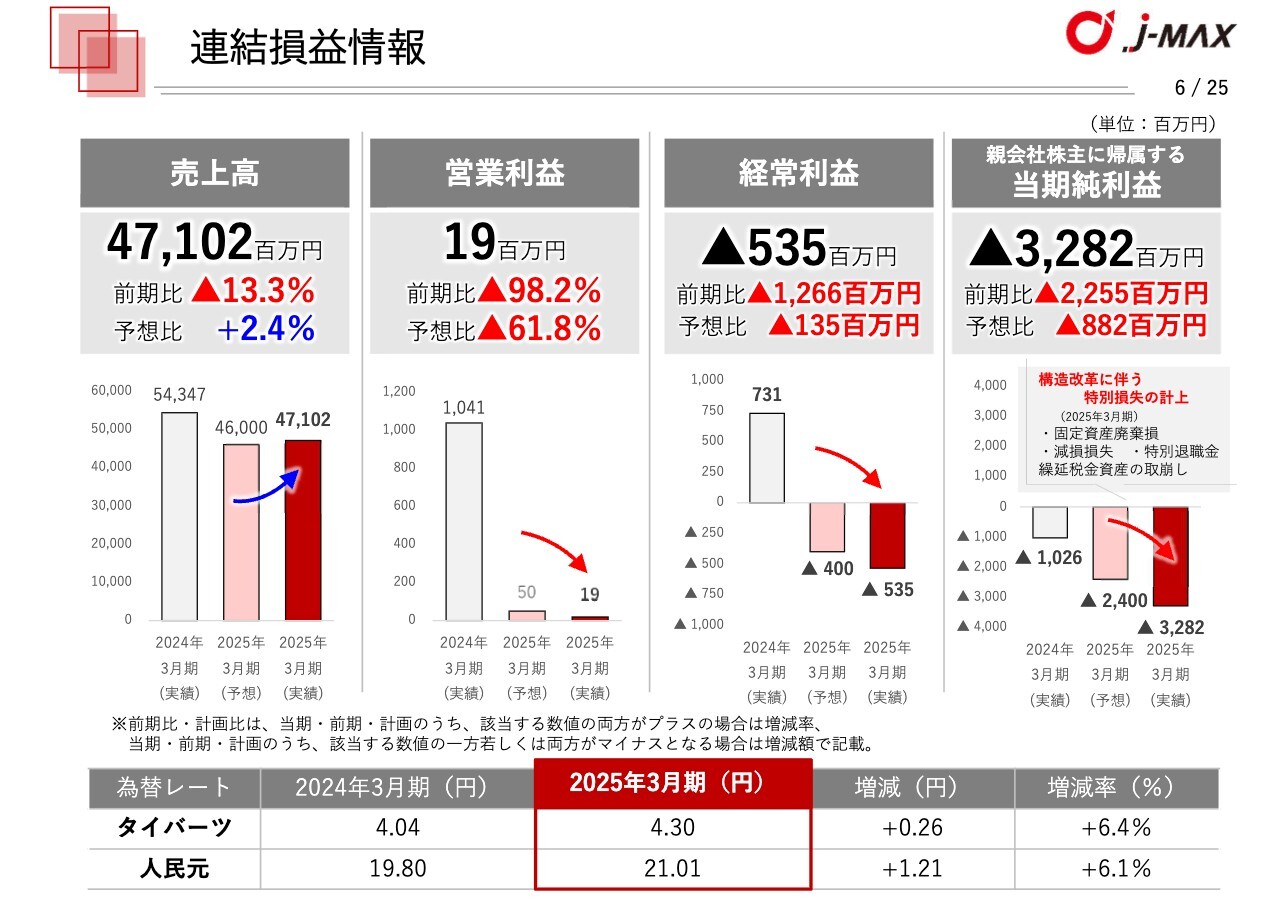

連結損益情報

2025年3月期の連結業績についてご説明します。売上高は前期比13.3パーセント減少の471億200万円となりましたが、予想に対しては2.4パーセント増加となり、業績予想を上回る結果となりました。一方で、営業利益は1,900万円、経常損失は5億3,500万円、親会社株主に帰属する当期純損失は32億8,200万円と、厳しい結果となりました。

親会社株主に帰属する当期純損失については、繰延税金資産の取崩し、構造改革に伴う固定資産廃棄損、減損損失、特別退職金を特別損失に計上したことなどが要因となっています。当期は、改革の痛みを伴う期間となりましたが、中長期的な成長への土台を固めるために必要なものであったと考えています。

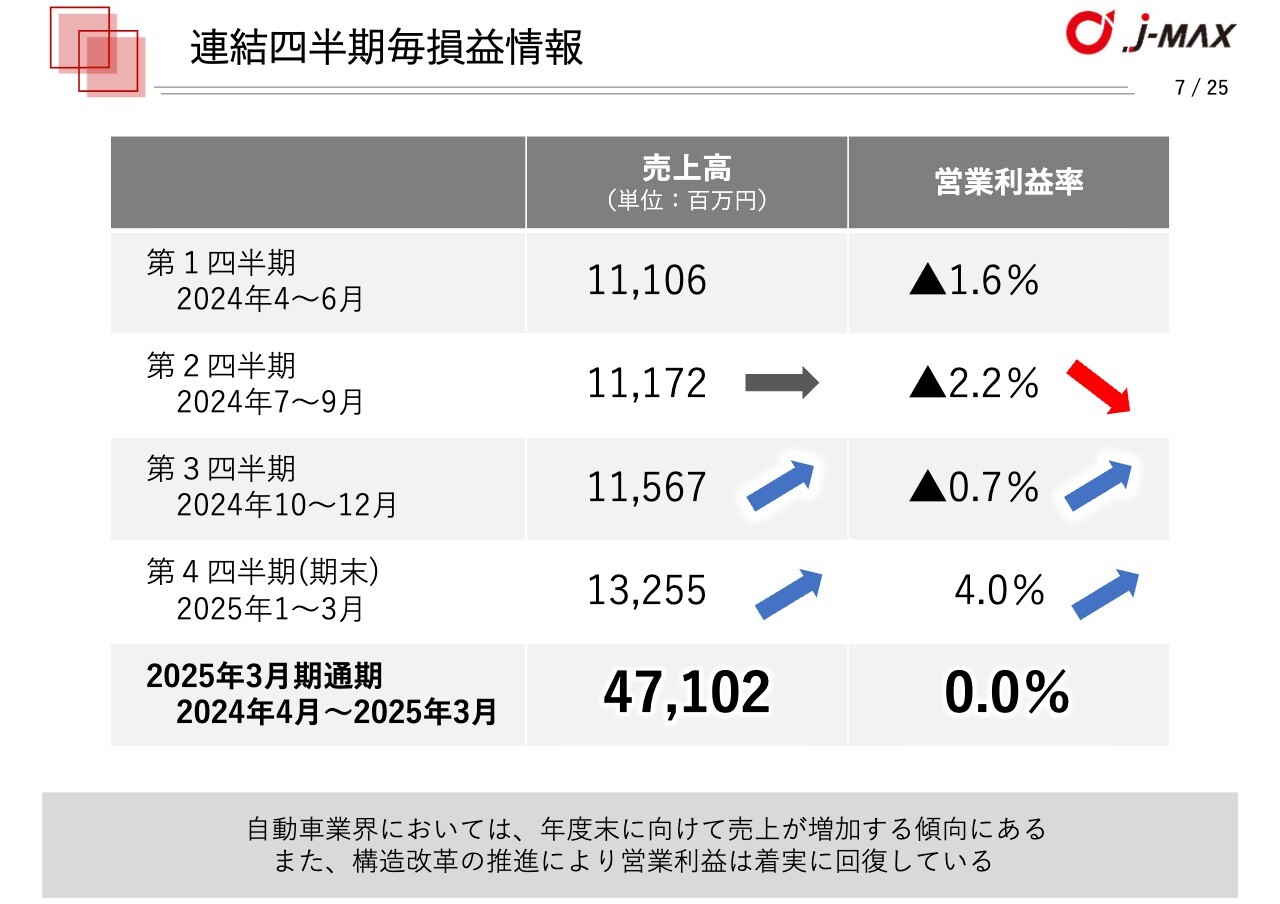

連結四半期毎損益情報

四半期ごとの業績推移についてご説明します。自動車産業特有の傾向として、第4四半期に向けて売上が伸びる傾向があります。当社においても、第4四半期に売上高が増加しているとともに、構造改革の成果が徐々に現れ、営業利益率が4パーセントまで回復しています。

営業利益については、第1四半期から第3四半期は赤字が続きましたが、第4四半期で黒字化を達成しています。固定費削減や生産体制の見直しといった取り組みが、成果に結びついてきた証しと考えています。

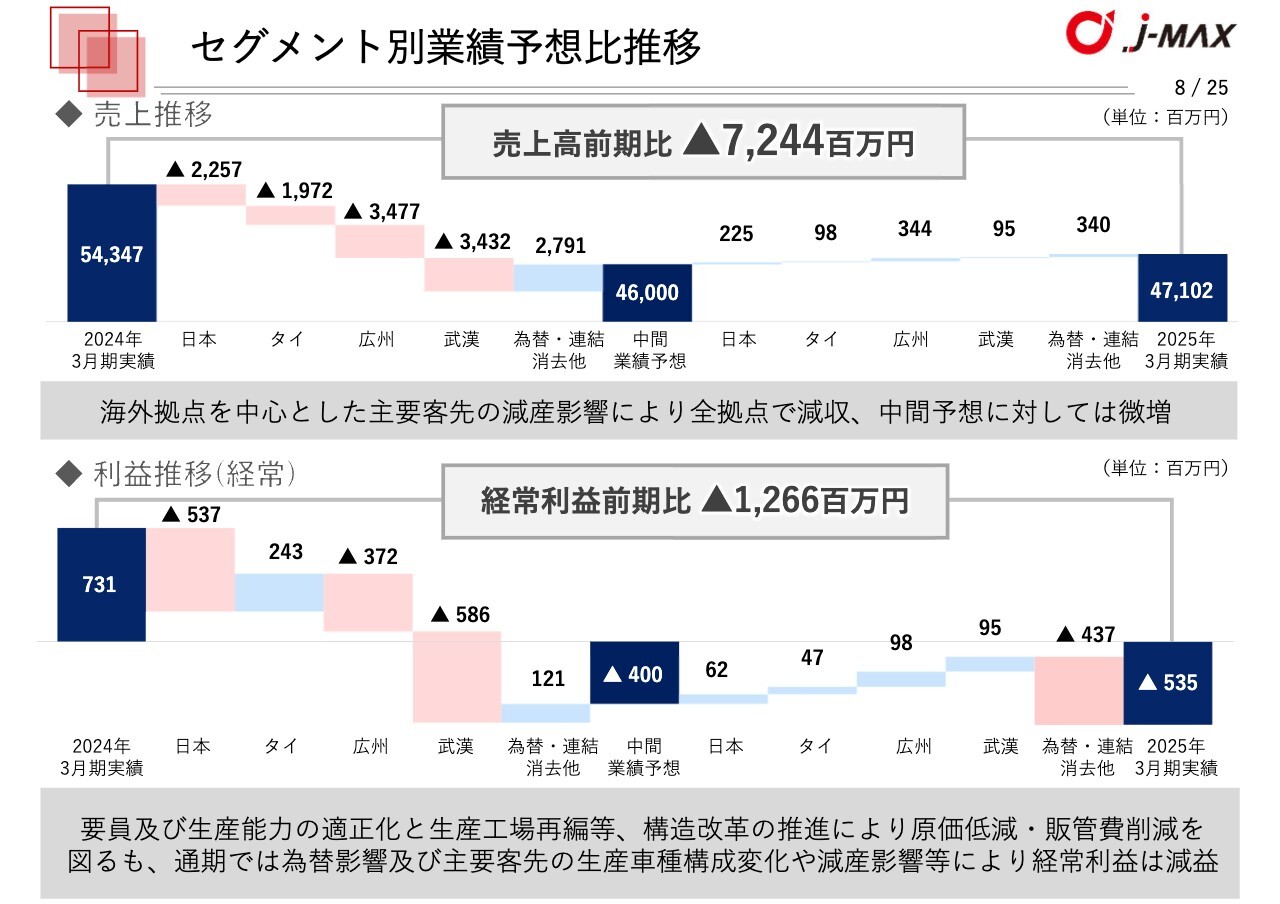

セグメント別業績予想比推移

セグメント別の業績予想比推移についてご説明します。売上高においては、当期は前期と比べ72億4,400万円の減収となりました。要因としては、主要客先の減産影響を受けたことにより、全拠点において減収となりました。しかし、中間業績予想に対しては、全拠点において微増となりました。

利益面においては、当期は前期と比べ、経常利益段階で12億6,600万円の減益となりました。要因としては、要員適正化および工場再編を含む生産能力適正化等の構造改革を実行し、原価低減および販管費削減を推進したものの、為替影響、主要客先の生産車種構成変化、減産影響により減益となりました。

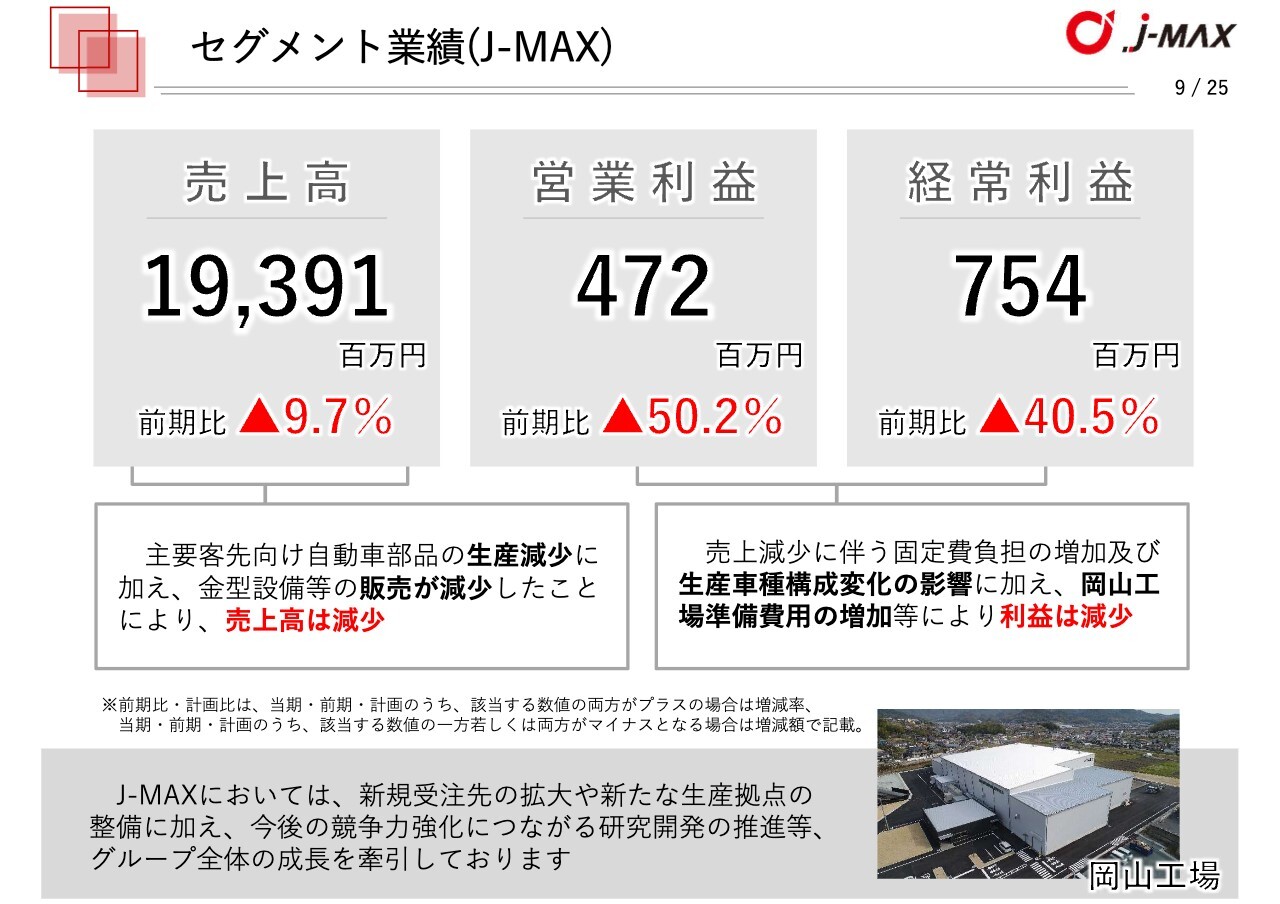

セグメント業績(J-MAX)

セグメント別の業績です。J-MAXにおいては、主要客先の生産減少および金型設備の販売が減少したことにより、売上高は減少しました。売上高減少に伴う固定費負担の増加、生産車種構成変化の影響に加え、岡山工場準備費用の増加等により、利益も減少しました。

J-MAXにおいては、新規受注先の拡大や岡山工場の整備に加え、今後の競争力強化につながる研究開発の推進など、グループ全体の成長を牽引しています。

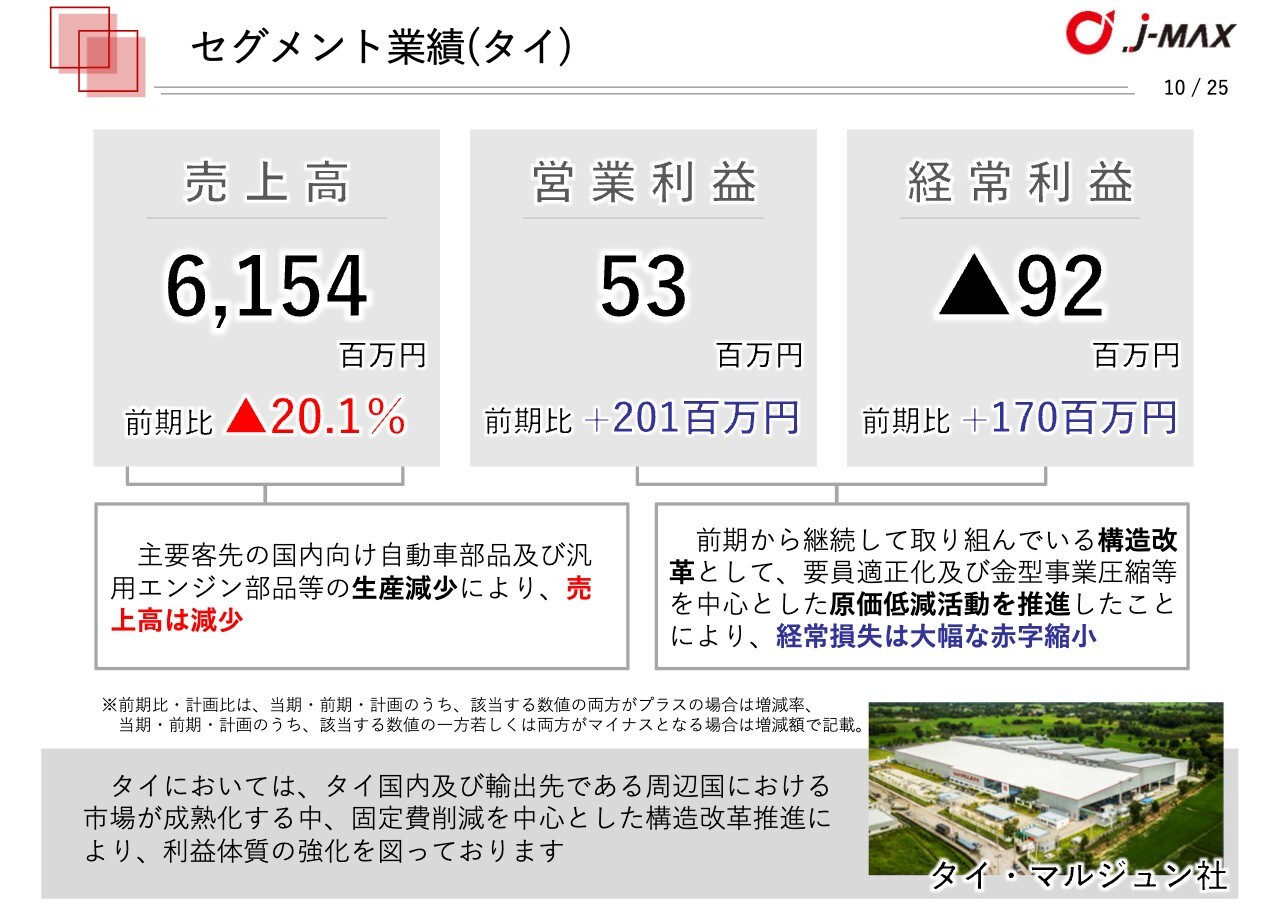

セグメント業績(タイ)

タイにおいては、主要客先の自動車部品および汎用エンジン部品などの生産が減少したことにより、売上高は減少しました。前期から継続して取り組んでいる構造改革として、要員適正化および金型事業圧縮等を中心とした原価低減活動を推進したことにより、経常損失は大幅な赤字縮小となりました。

タイにおいては、タイ国内および輸出先である周辺国における市場が成熟化する中、固定費削減を中心とした構造改革推進により、利益体質の強化を図っています。

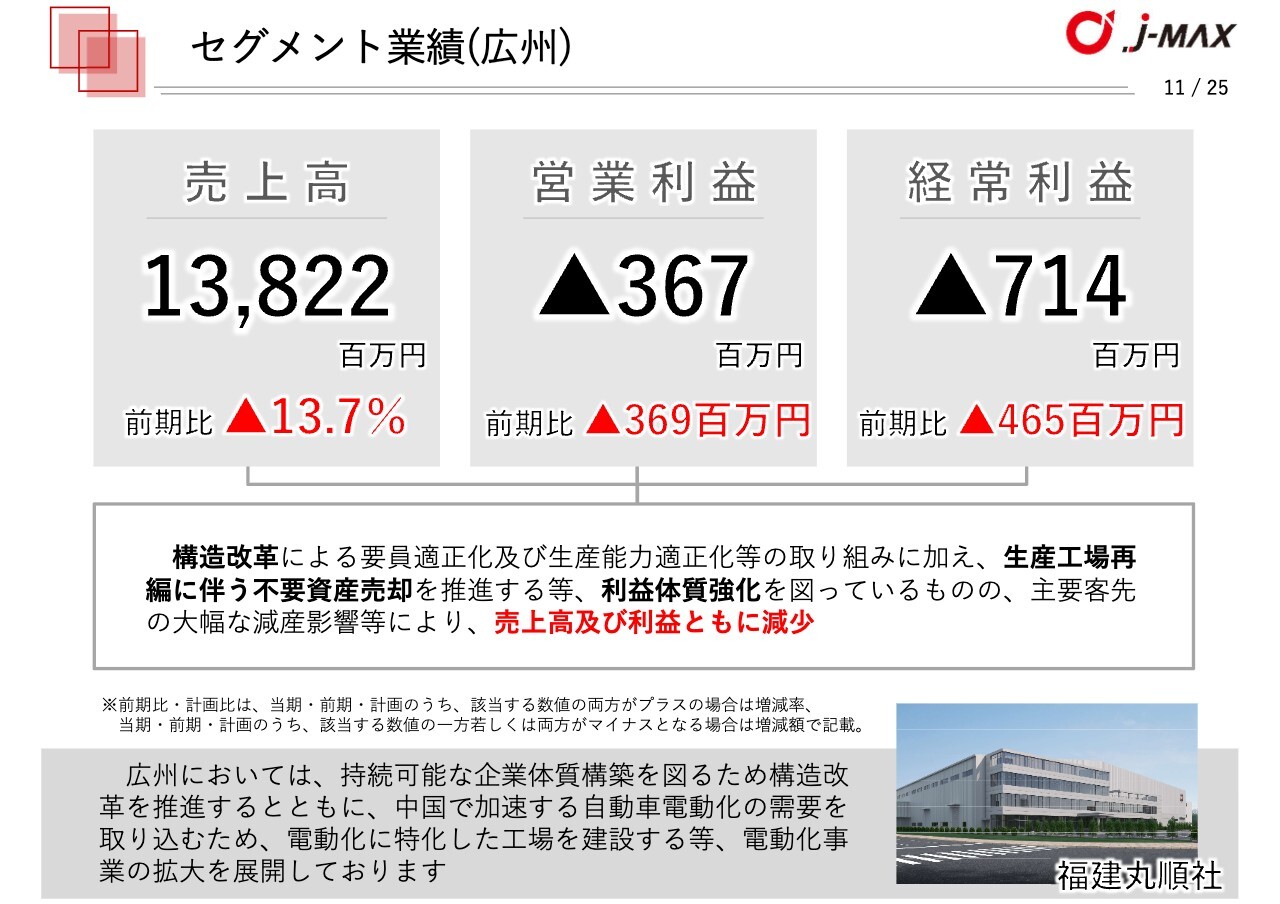

セグメント業績(広州)

広州においては、構造改革による要員適正化および生産能力適正化などの取り組みに加え、生産工場再編に伴う不要資産売却を推進するなど、利益体質強化を図っているものの、主要客先の大幅な減産影響により、売上高、利益ともに減少しました。

広州においては、構造改革を推進するとともに、中国で加速する自動車電動化の需要を取り込むため、電動化部品に特化した福建新工場を建設するなど、電動化事業の拡大を展開しています。

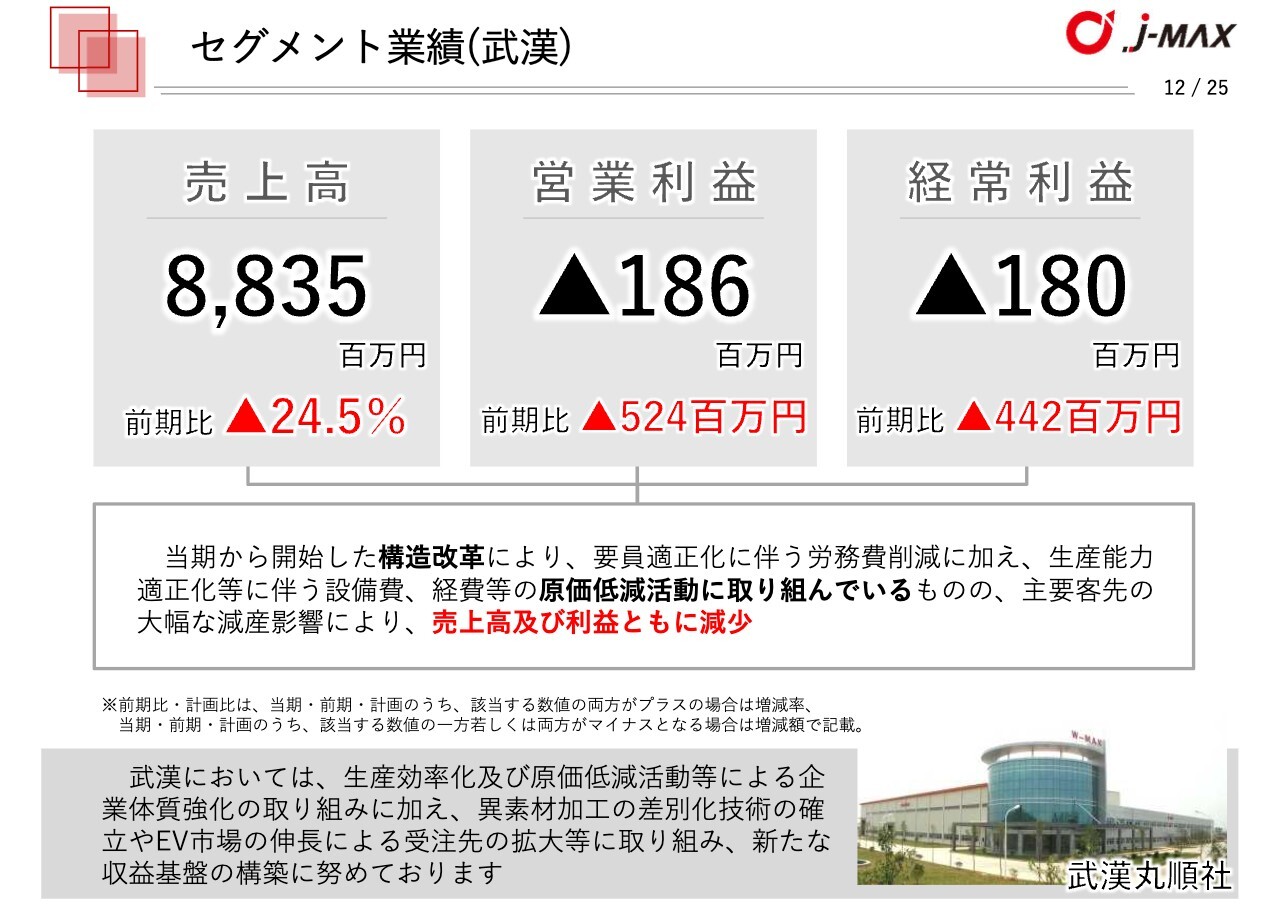

セグメント業績(武漢)

武漢においては、当期から開始した構造改革により、要員適正化に伴う労務費削減に加え、生産能力適正化等に伴う設備費および経費等の原価低減活動に取り組んでいるものの、主要客先の大幅な減産影響により、売上高、利益ともに減少しました。

武漢においては、生産効率化および原価低減活動などの企業体質強化の取り組みに加え、異素材加工の差別化技術の確立や、EV市場の伸長による受注先の拡大などに取り組み、新たな収益基盤の構築に努めています。

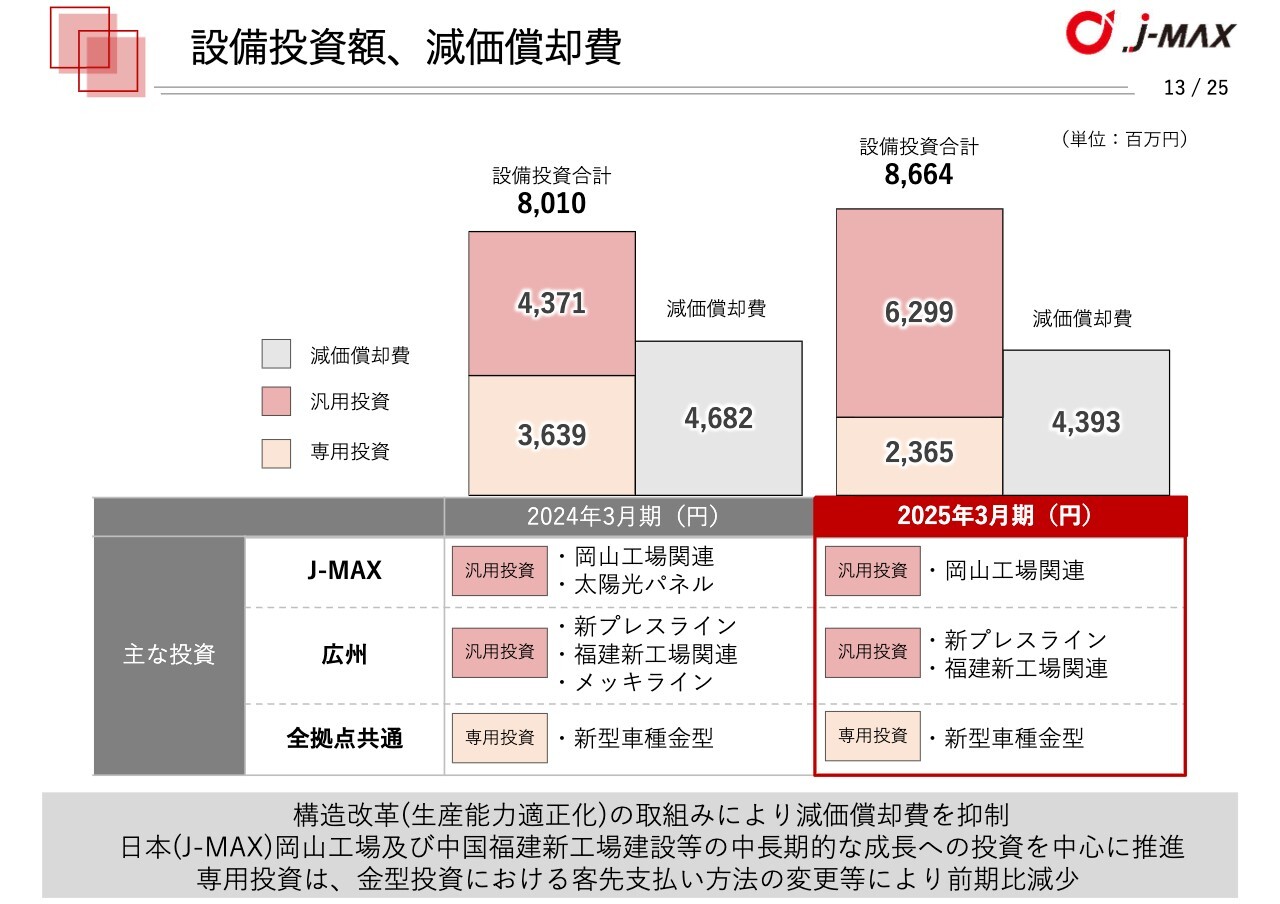

設備投資額、減価償却費

設備投資額および減価償却費の状況についてご説明します。2025年3月期の設備投資額は86億6,400万円となり、前期と比較して増加しました。主な投資は、J-MAXの岡山工場関連、広州の福建新工場関連などが挙げられます。

減価償却費は43億9,300万円で、前期より抑制されています。構造改革の一環として、生産能力の適正化を進めた成果でもあります。今後も、中長期的な成長を見据え、投資のメリハリを意識した経営を継続していきます。

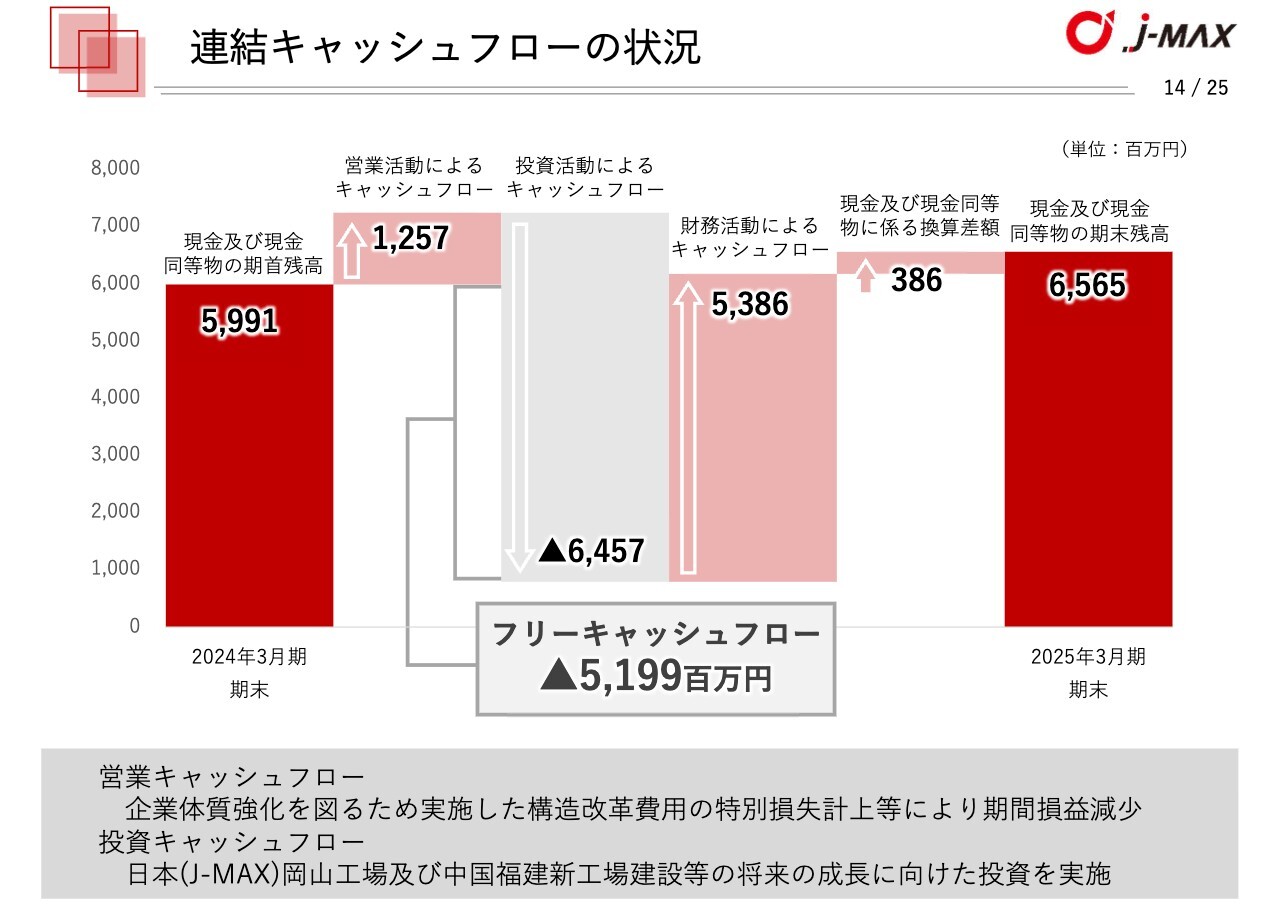

連結キャッシュフローの状況

キャッシュフローの状況です。営業活動によるキャッシュフローはプラス12億5,700万円、投資活動によるキャッシュフローはマイナス64億5,700万円、財務活動によるキャッシュフローはプラス53億8,600万円、フリーキャッシュフローはマイナス51億9,900万円となりました。

企業体質強化を図るために実施した構造改革費用を特別損失に計上したことにより、期間損益が減少したことに加えて、岡山工場や福建新工場などの将来の収益拡大に向けた投資も実施しており、フリーキャッシュフローはマイナスとなりました。

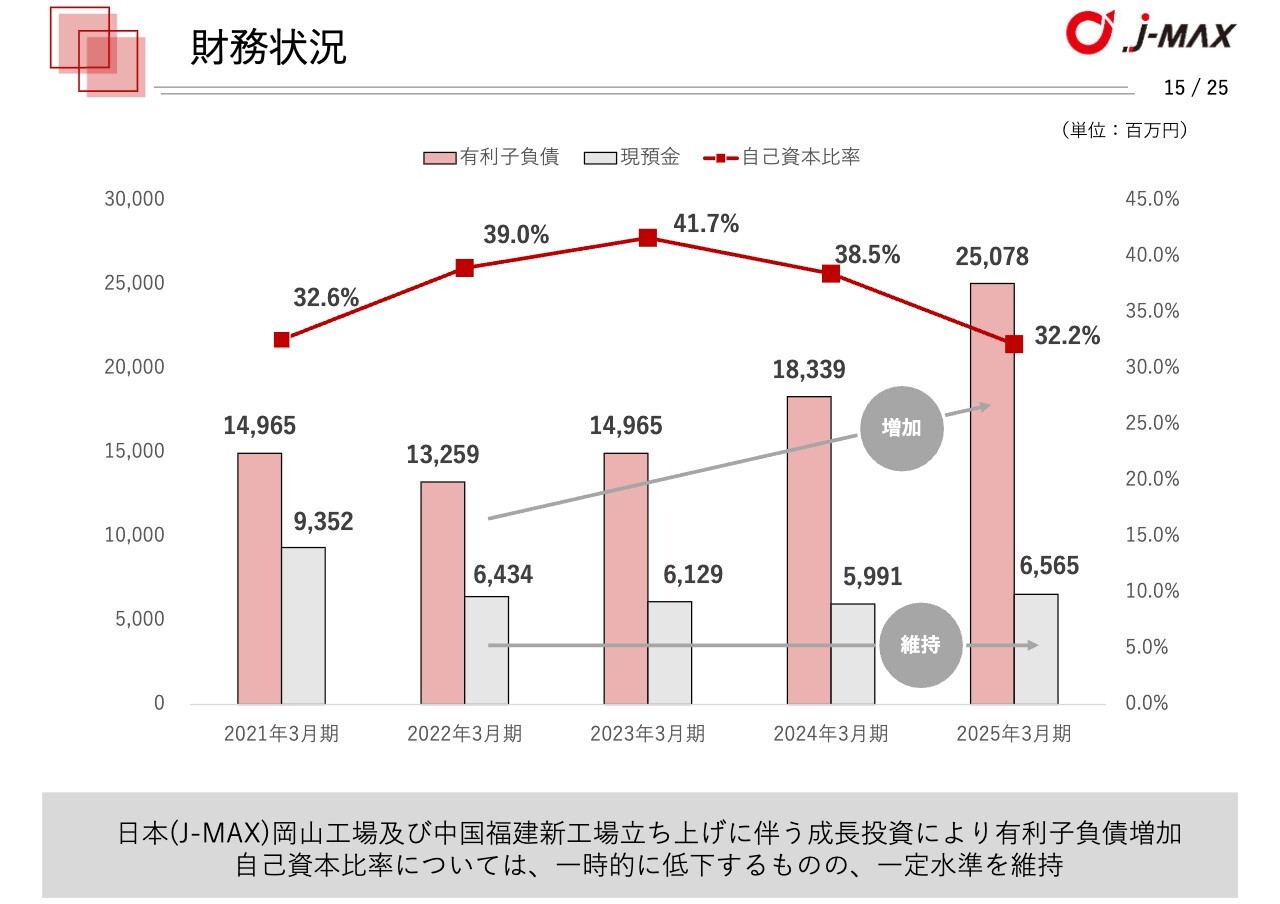

財務状況

財務状況についてご説明します。2025年3月期の有利子負債は250億7,800万円となり、前期に比べ増加しました。主に岡山工場や福建新工場などの成長投資に伴うもので、計画範囲内に抑制しています。

現預金は前期と同水準を維持し、65億6,500万円となりました。自己資本比率は前期から低下するものの、一定水準を維持しており、財務基盤の健全性は引き続き確保できていると認識しています。

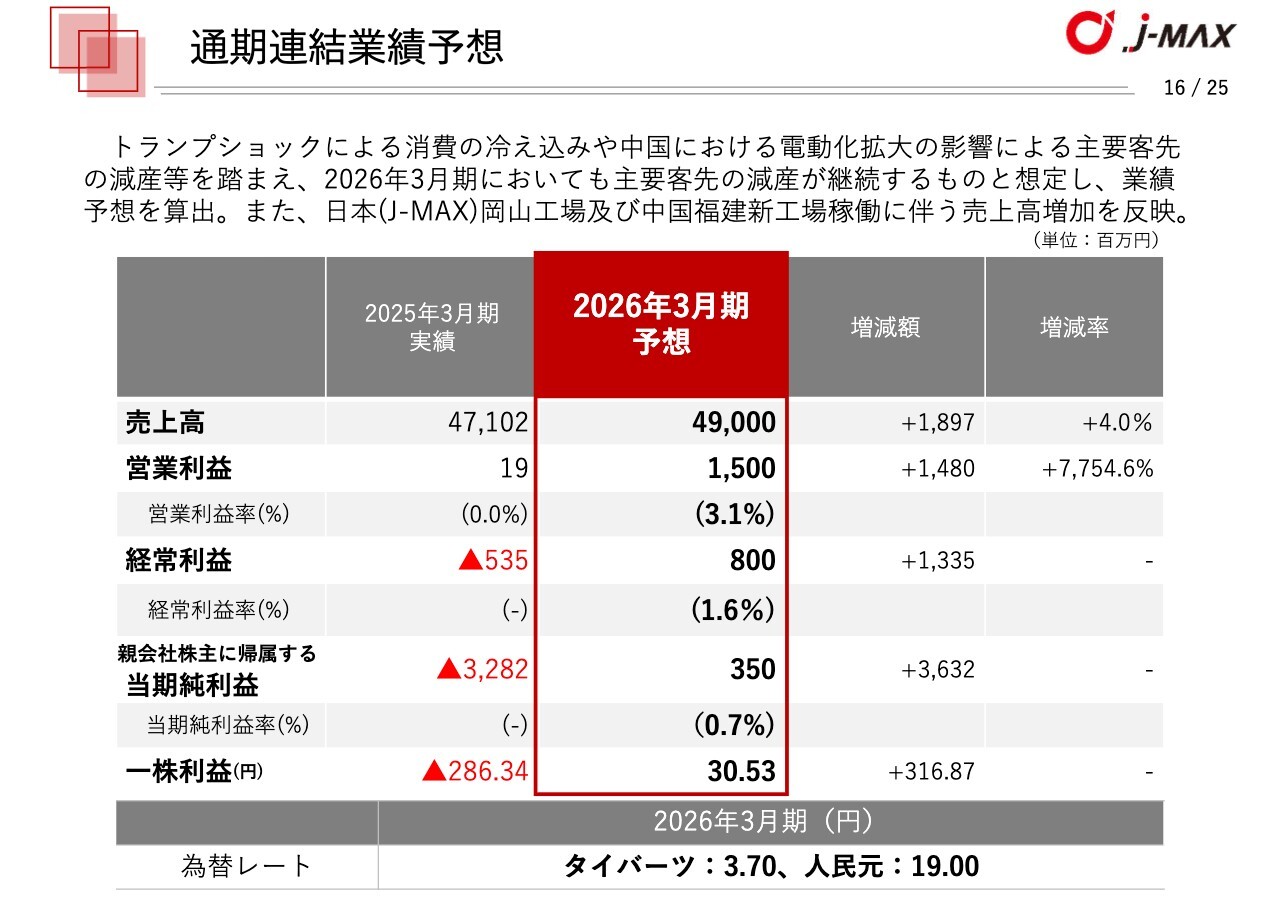

通期連結業績予想

2026年3月期の業績予想についてご説明します。売上高は490億円、前期比プラス4パーセントの増収を見込んでいます。営業利益は15億円、経常利益は8億円、親会社株主に帰属する当期純利益は3億5,000万円と、各利益項目も黒字化を達成する見通しです。

トランプ政権による外需の減速や、中国のEVシフトによる顧客減産などの厳しい外部環境を踏まえつつも、新工場の稼働により売上拡大を見込んでいます。2026年3月期については、2025年3月期までの構造改革を経た上で、確実な回復軌道に乗せていく年と位置づけています。

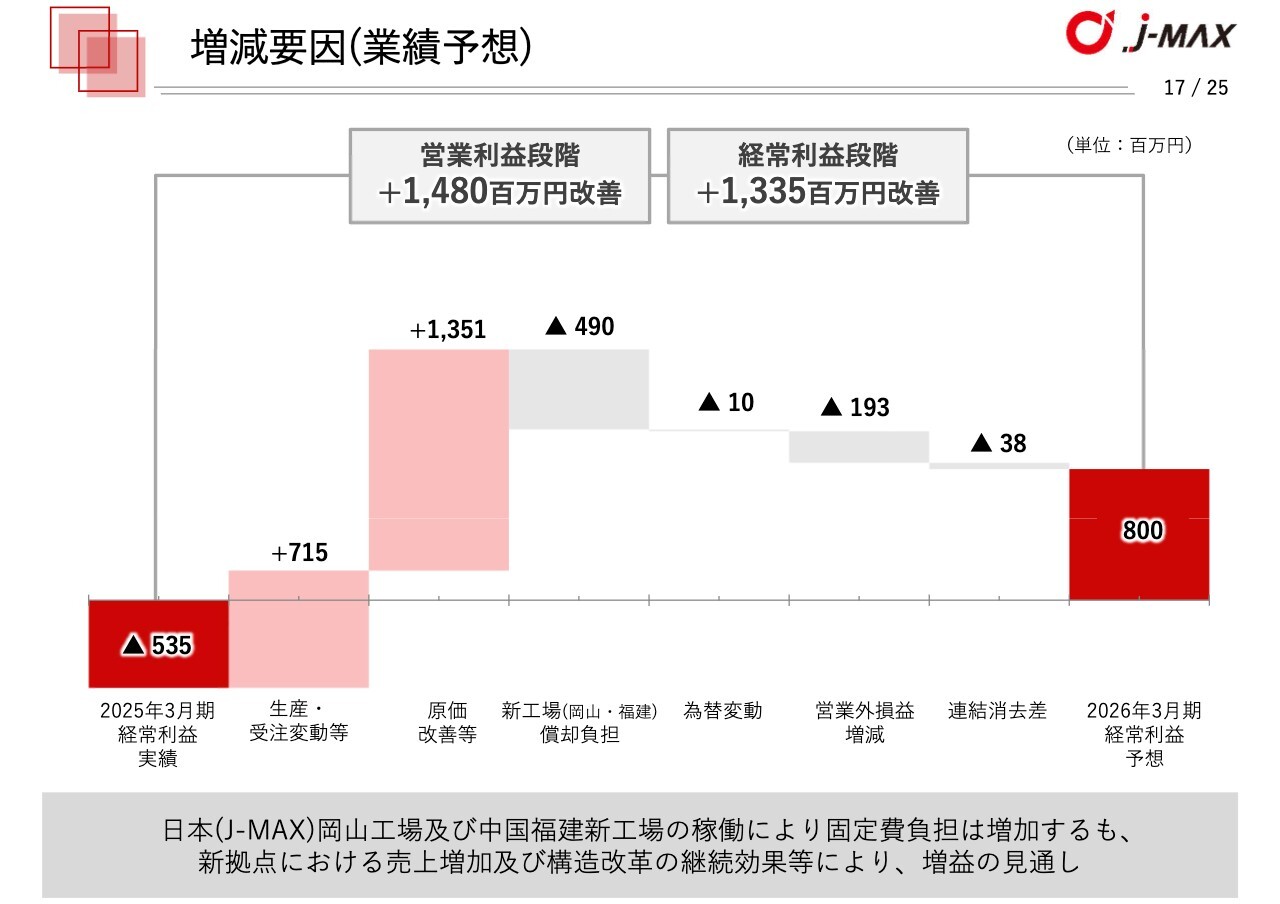

増減要因(業績予想)

業績増減要因についてご説明します。

スライドのグラフは、2025年3月期の実績値から2026年3月期の予想値までの経常利益の増減要因を示しています。2025年3月期実績の経常損失は5億3,500万円でしたが、2026年3月期予想では8億円の黒字を見込んでおり、13億3,500万円の改善を想定しています。

営業利益は、14億8,000万円の改善を見込んでいます。利益の改善要因としては、主要客先の増産および構造改革の継続効果などです。一方で、岡山工場および福建新工場の稼働による減価償却費の負担増加、営業外損益での増減などがマイナス要因となっています。それを上回る売上成長とコスト改善により、増益の着地を目指していきます。

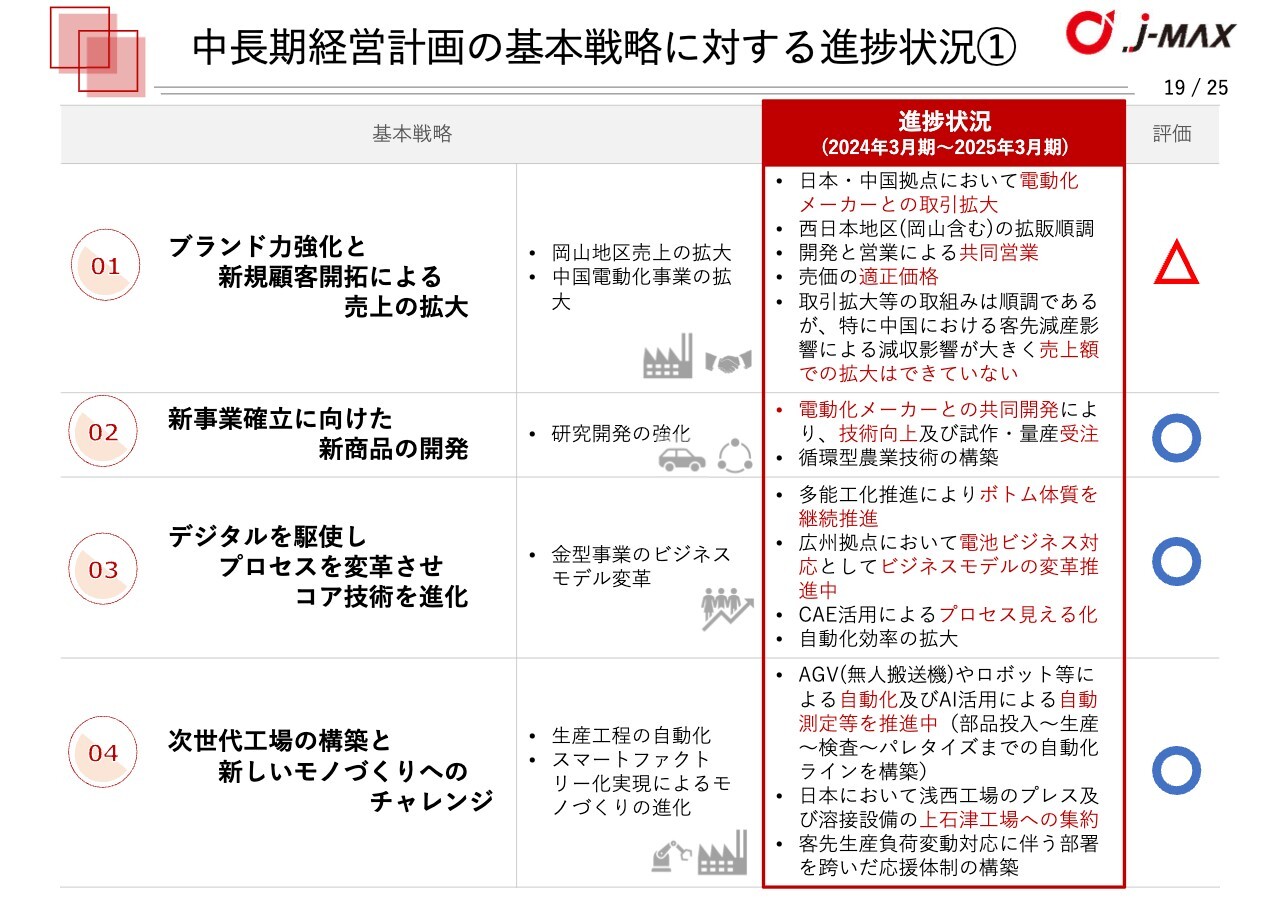

中⻑期経営計画の基本戦略に対する進捗状況①

成長へ向けた取り組みについてご説明します。現在の中長期経営計画についてです。当社は、2024年3月期をスタートとした5年間の中長期経営計画を2023年5月9日に公表しました。当中長期経営計画を「J-VISION30」として、「既存事業の強化」「新事業の創出」を戦略の2本柱として明確化しました。

しかし、外部環境の急激な変化により、タイおよび中国の海外事業に大きな影響が見込まれるため、2024年5月10日に中期経営計画の見直しを公表しました。見直し後の中長期経営計画は、ビジョンや基本戦略に変更はないものの、注力テーマを「電動化・軽量化に集中した電動化サプライヤーへの転換」「事業構造改革推進による持続可能な企業体制の構築」の2つに定めました。

2025年3月期までを構造改革フェーズと定め、当期においては、固定費削減を中心とした抜本的な企業体質の強化を図るための、さまざまな取り組みを実施してきました。現中長期経営計画の基本戦略に対する進捗状況についてご説明します。

1つ目の「ブランド力強化と新規顧客開拓による売上の拡大」については、日本および中国拠点において電動化メーカーの取引拡大ができているものの、特に中国での減収影響が大きく、売上高の拡大ができておらず、評価は「△」としています。

2つ目の「新事業確立に向けた新商品の開発」については、電動化メーカーとの共同開発により、技術向上および試作品や量産部品を受注することができており、評価は「○」です。

3つ目の「デジタルを駆使しプロセスを変革させコア技術を進化」については、多能工化推進によるボトム体質構築を推進していることに加えて、広州拠点における電池ビジネス対応として、ビジネスモデルの変革を推進しており、評価は「○」としています。

4つ目の「次世代工場の構築と新しいモノづくりへのチャレンジ」については、無人搬送機であるAGVやロボット等による自動化、AI活用による自動計測器等を積極的に拡充していることに加えて、J-MAXにおいて浅西工場から上石津工場への集約を実行しており、評価は「○」としています。

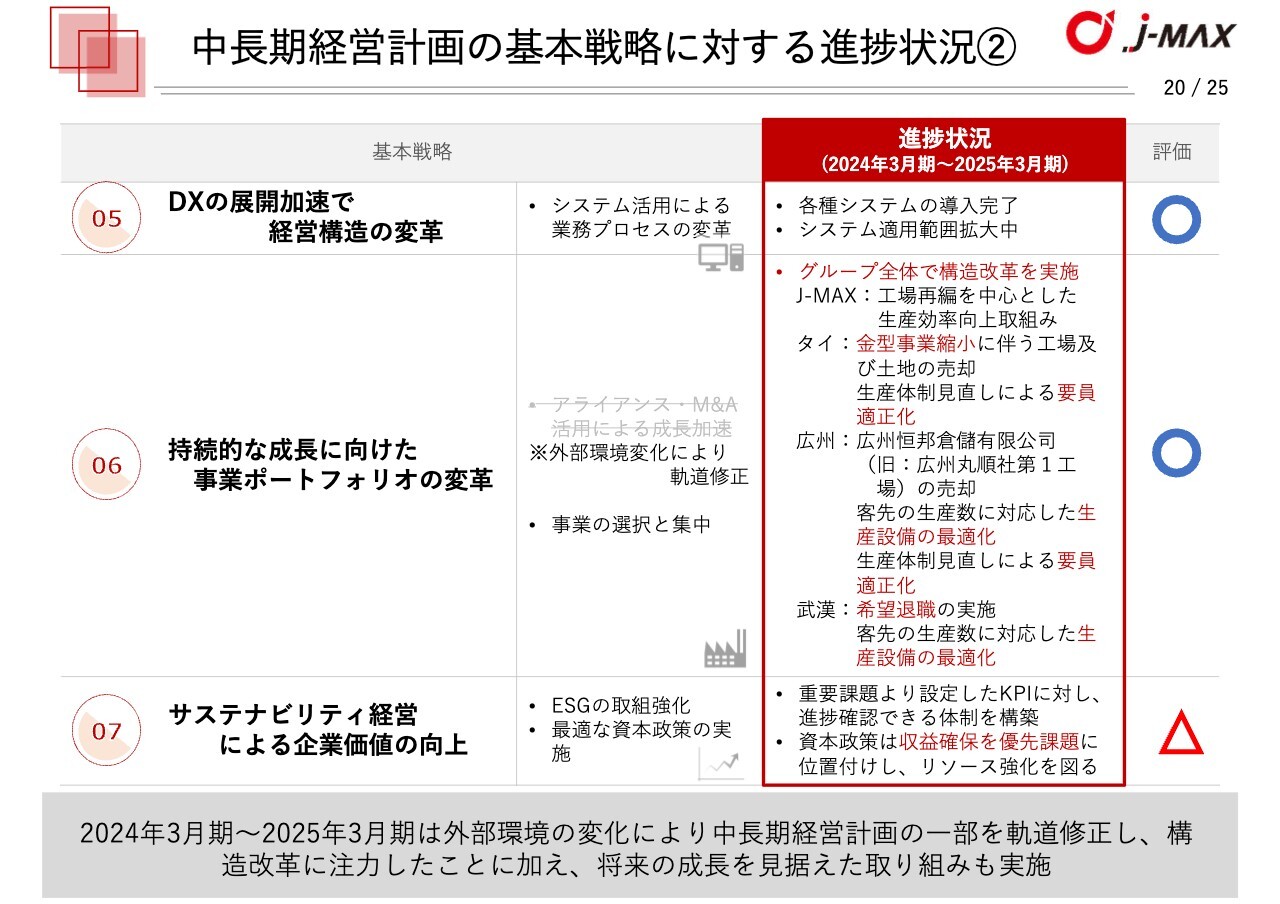

中⻑期経営計画の基本戦略に対する進捗状況②

5つ目の「DXの展開加速で経営構造の変革」については、各種システムの導入は完了し、システム適用範囲の拡大を推進しており、評価は「○」としています。

6つ目の「持続的な成長に向けた事業ポートフォリオの変革」については、外部環境変化により軌道修正して、グループ全体で構造改革を実施してきました。

J-MAXでは、工場再編を中心とした生産効率向上の取り組みを実施し、タイにおいては金型事業縮小や要員適正化を行いました。広州では不動産資産の売却、生産設備の最適化および要員の適正化、武漢では希望退職の実施および生産設備の最適化を実施し、評価は「○」としています。

7つ目の「サステナビリティ経営による企業価値の向上」については、ESGの取り組みは強化できているものの、資本政策については収益確保を最優先課題と位置づけてリソース強化を推進しているため、評価は「△」としています。

以上が、各基本戦略に対する2024年3月期からの2年間の進捗状況です。構造改革に注力したことに加えて、将来の成長を見据えた取り組みを実施しています。

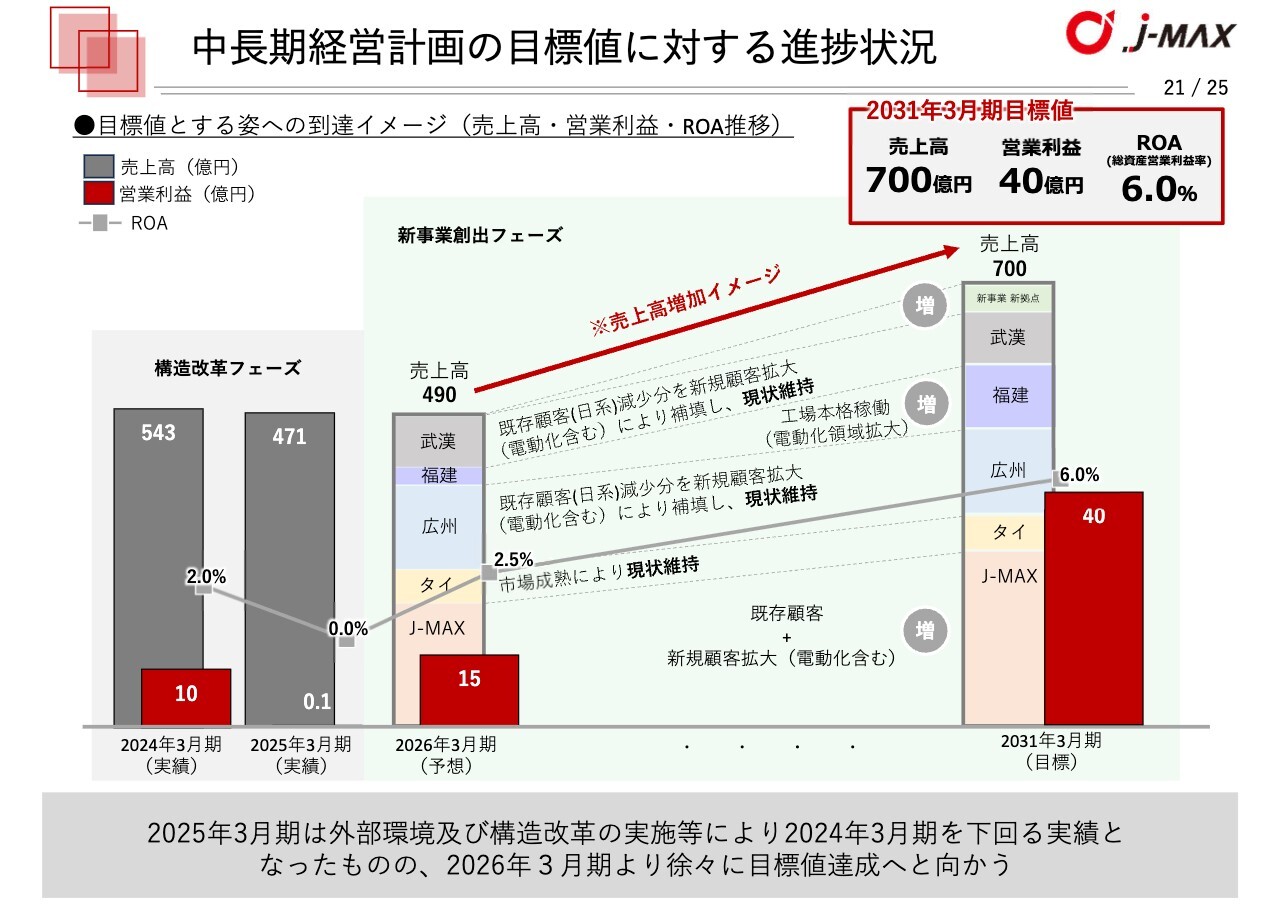

中⻑期経営計画の目標値に対する進捗状況

中長期経営計画の目標値に対する進捗についてご説明します。

当社は、2031年3月期の目標値として、売上高700億円、営業利益40億円、ROA6パーセントを掲げています。2025年3月期実績においては、主要客先の大幅な減産影響および構造改革等の影響により、2024年3月期実績を下回りましたが、2026年3月期予想値より回復基調へと移行して、目標達成に向け再加速していきます。

新事業や新拠点による売上の積み上げ、既存顧客への深耕、岡山や福建といった新工場の稼働、電動化関連を中心とした新規顧客の開拓により、計画の実現性を高めていきます。

【J-MAX】岡山工場進捗

中長期経営計画の目標値達成のための成長に向けた取り組みの1つである、J-MAXの岡山工場の進捗についてご説明します。岡山工場は、2025年2月に建設を完了しました。

本工場は、岡山県浅口市内の幹線道路沿いに面しており、山陽自動車道鴨方インターチェンジまで車で10分圏内という好立地から、岡山地区の自動車メーカー向けのみならず、中国・九州地方への部品供給も可能です。

東海地区の生産設備とも互換性を持った高効率かつ最新鋭の設備導入により、フレキシブル生産や生産変動にも対応が可能となり、日本国内における盤石な生産体制の構築を担う重要拠点となっています。

現在は、モデルチェンジを伴う新規部品の立ち上げ準備や既存部品の移管など、2025年7月からの本格量産開始に向けて着々と準備を進めています。

【広州】福建工場稼働

広州の福建工場の進捗状況についてご説明します。福建丸順社は、2025年3月に新工場を稼働しました。

中国における電動化ビジネスの基盤強化と能力拡大を図るべく、最新鋭の設備を導入した本工場は、オートタンデムプレスラインを筆頭に、自動溶接ライン、カチオンやPVCの塗装ラインと、電動化部品生産の多くの工程を社内で完結できる体制を構えており、中国セグメントにおける競争力強化に貢献しています。

本工場所在地である福建省は、車載電池世界シェアNo.1のCATL社が本社を構えるなど、周辺地区にも今後の発展が見込まれる地域です。CATL社とのさらなる関係強化と受注拡大を図るとともに、中国系メーカーの販路拡大を強力に推進していきます。

今後も成長が見込まれる電気自動車市場において、引き続き積極的な営業を推進することで、さらなる受注拡大に努めていきます。

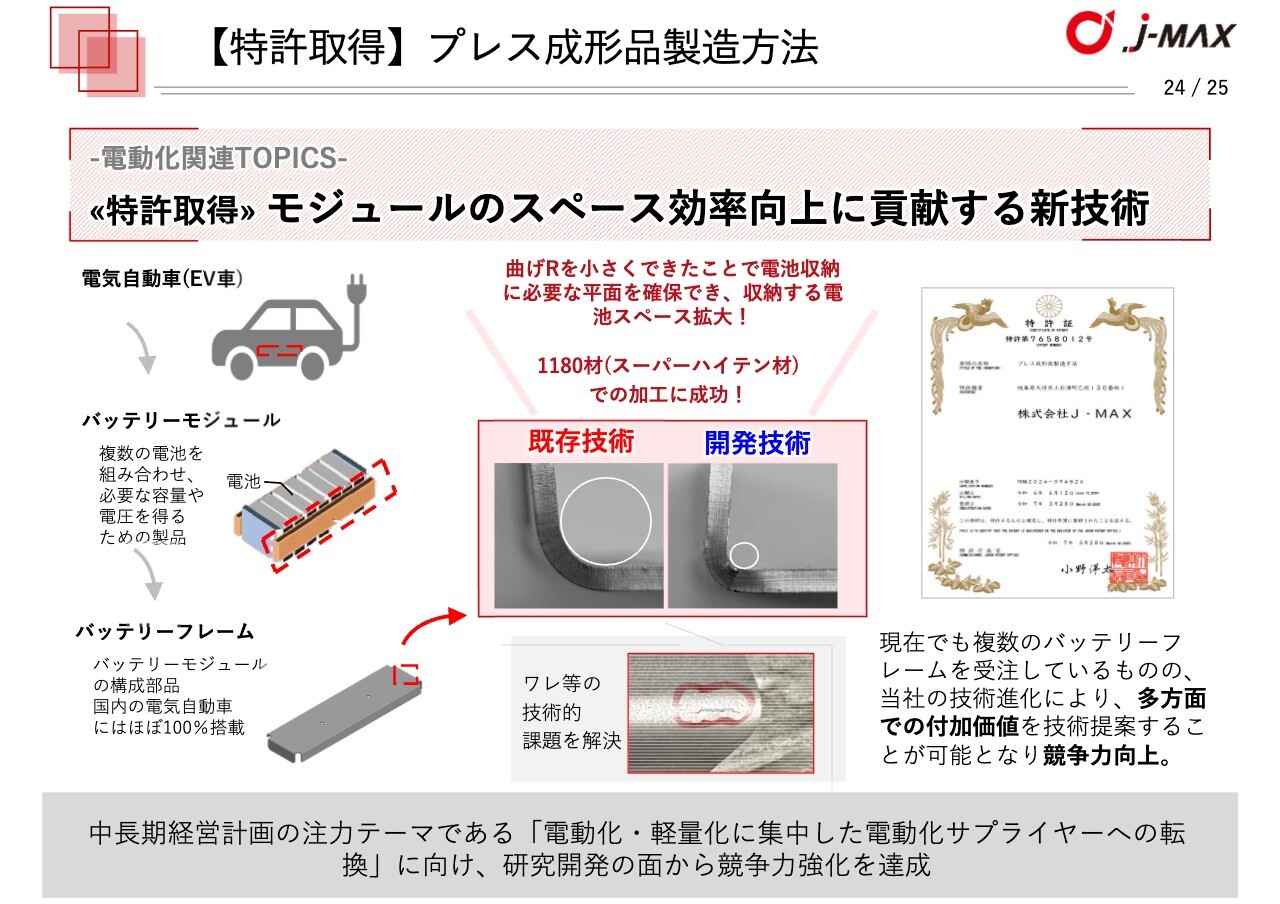

【特許取得】プレス成形品製造方法

電動化関連のトピックスとして、特許を取得したバッテリーモジュールのスペース効率向上に貢献する新技術についてご説明します。当社は、国内の電気自動車に搭載されているモジュール拘束体フレームの生産を行っていますが、2025年3月にフレームの曲げ加工に関する特許を取得しました。

高張力鋼板をより直角に近い形状に成形する技術となります。従来の技術では、高張力鋼板において、曲げ半径を小さくすると、曲げ部における外側と内側で応力差が発生し、割れが生じるという課題がありました。

今回の特許技術は、曲げ部の外側と内側で応力差をコントロールすることで、曲げ半径をR2まで縮小しても割れることなく、直角に近い製品形状を実現することができました。これにより、車体の限られたスペースの中で、バッテリーセルを効率よくレイアウトすることが可能となり、自動車の軽量化に寄与する技術となります。

当社は、電動化・軽量化に集中した電動化サプライヤーへの転換に向け、研究開発の面からも競争力強化を達成しています。

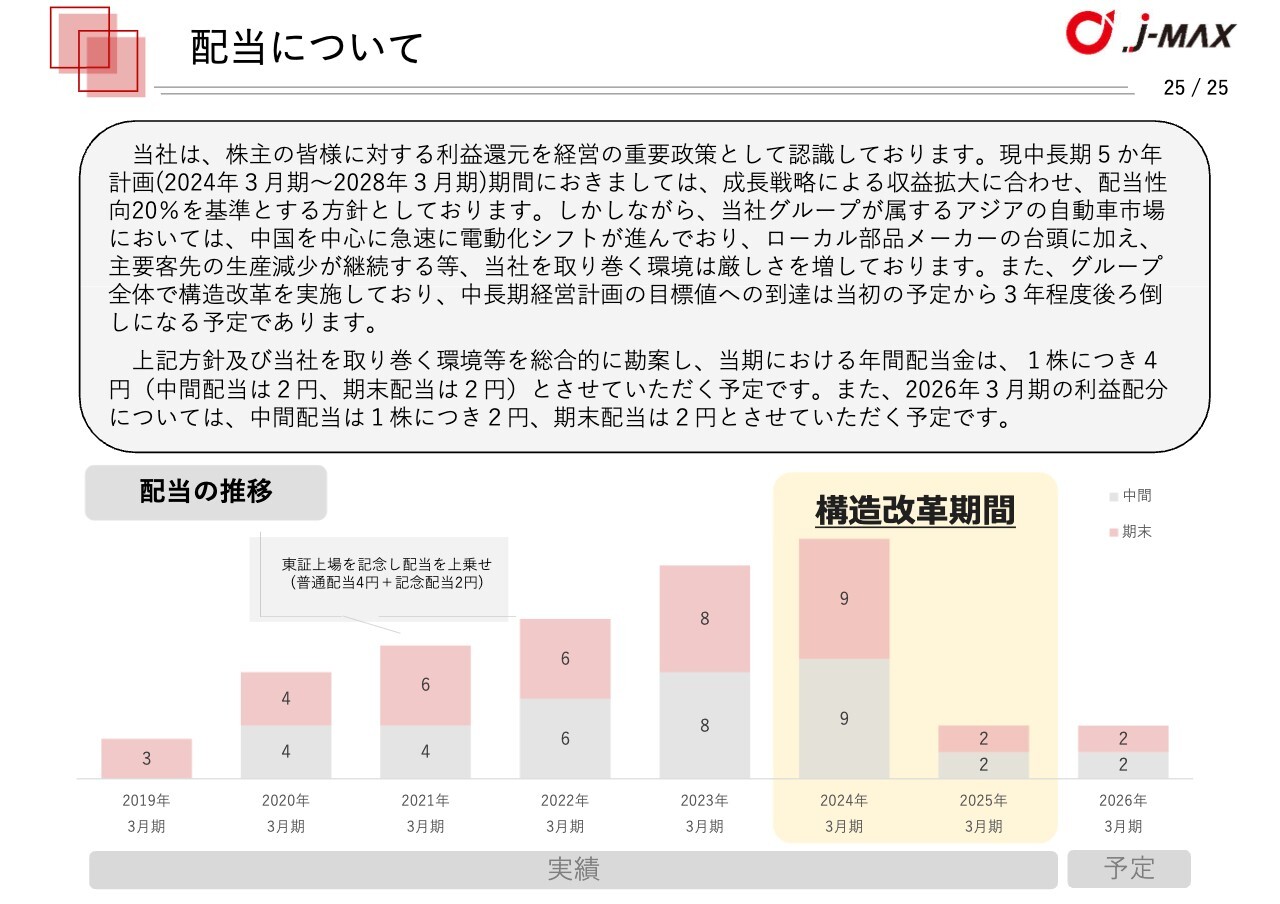

配当について

配当についてご説明します。当社は、配当性向20パーセントを目安とした利益還元を経営の重要課題と位置づけています。

ただし、中国市場での電動化加速やローカル部品メーカーの台頭など、厳しい事業環境が続く中で、目標の達成には一定の時間を要すると判断しています。そのため、2025年3月期の年間配当は、1株当たり中間配当2円、期末配当2円の年間4円としました。

2026年3月期についても、同様の水準を見込んでいます。構造改革による利益回復が進み次第、将来的には増配も視野に入れていきます。

技術で夢を

当社は、ホームページに加え、YouTubeで株主総会および決算説明会などのIR情報を動画にて公開しています。Xでは、最新情報を中心に写真付きで情報発信していますので、みなさまぜひご覧ください。

以上で、株式会社J-MAX2025年3月期決算説明を終了します。

質疑応答:トランプショックの影響について

「トランプショックにより、

新着ログ

「金属製品」のログ