提供:日東精工株式会社 2025年12月期第2四半期決算説明

【QAあり】日東精工、上期は増収増益 M&A寄与でインド売上10倍、ゲーム機向け精密ねじや生成AI需要が主力のファスナー事業を牽引

目次

荒賀誠氏(以下、荒賀):日東精工株式会社 代表取締役社長 兼 COOの荒賀誠です。2025年12月期第2四半期の決算説明会を始めます。本日は、目次の内容に沿って説明します。

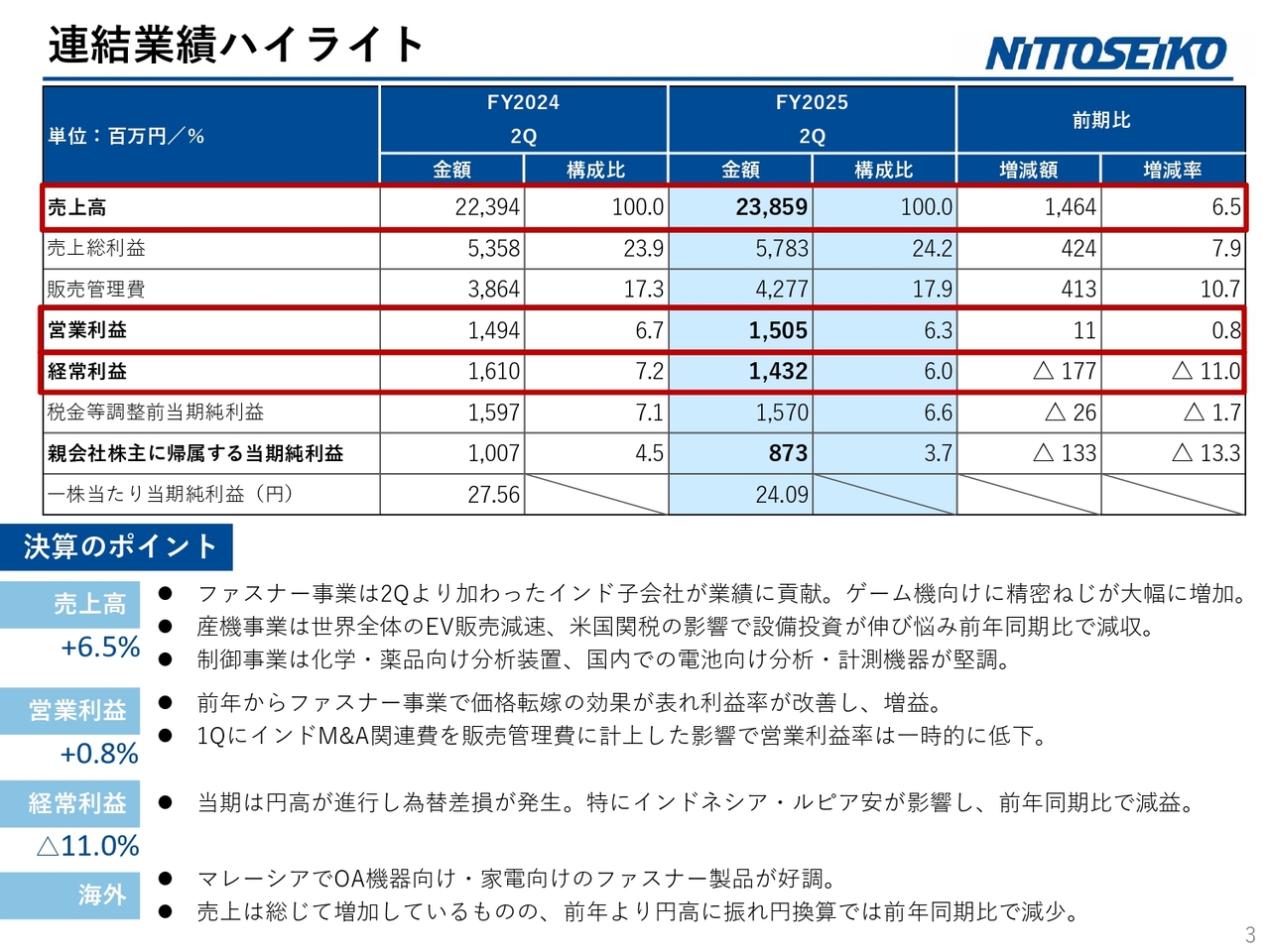

連結業績ハイライト

当社は、長期経営ビジョン「世界中で認められ、求められる『モノづくりソリューション』グループを目指す」のセカンドステージにおいて持続可能な成長戦略として、事業拡大戦略、環境戦略、人財戦略、財務戦略を掲げた中期経営計画の最終年度に、顧客ニーズに応じた新製品の展開や、国内外の地域および事業別の拡販戦略、展示会出展による技術力のPRに取り組んできました。

また、事業拡大の一環として、インドのVulcanグループを子会社化し、インド市場への展開を開始しました。

今回の業績は、売上高238億5,900万円で前年同期比6.5パーセント増、営業利益15億500万円で前年同期比0.8パーセント増、経常利益14億3,200万円で前年同期比11.0パーセント減、親会社株主に帰属する当期純利益8億7,300万円で前年同期比13.3パーセント減となりました。

売上については、ファスナー事業において第2四半期から加わったインドの子会社が業績に貢献しました。また、業界別ではゲーム機向けの精密ねじが大幅に増加しました。

産機事業は、世界全体でEV販売が減速する中、米国関税の影響を受けて設備投資が伸び悩み、前年同期比で減収となりました。一方、制御事業では、化学・薬品向けの分析装置や、国内の電池向け分析・計測装置が堅調に推移しました。

営業利益については、ファスナー事業での価格転嫁の効果が表れ、営業利益率が改善し、増益となりました。ただし、第1四半期にはインドM&A関連費用を販売管理費に計上した影響で、一時的に営業利益が低下しました。

経常利益は前年から減少し、当期は円高の進行により為替差損が発生しました。特にインドネシアのルピア安が影響しています。また、中華圏の台湾や中国もマイナスに影響し、前年同期比で減益となりました。

海外全般については後ほど詳しく説明しますが、マレーシアでは家電向けファスナー製品が伸長しました。しかし、海外全般では売上高が総じて増加しているものの、円高の影響で円換算では前年同期比で減少という結果になりました。

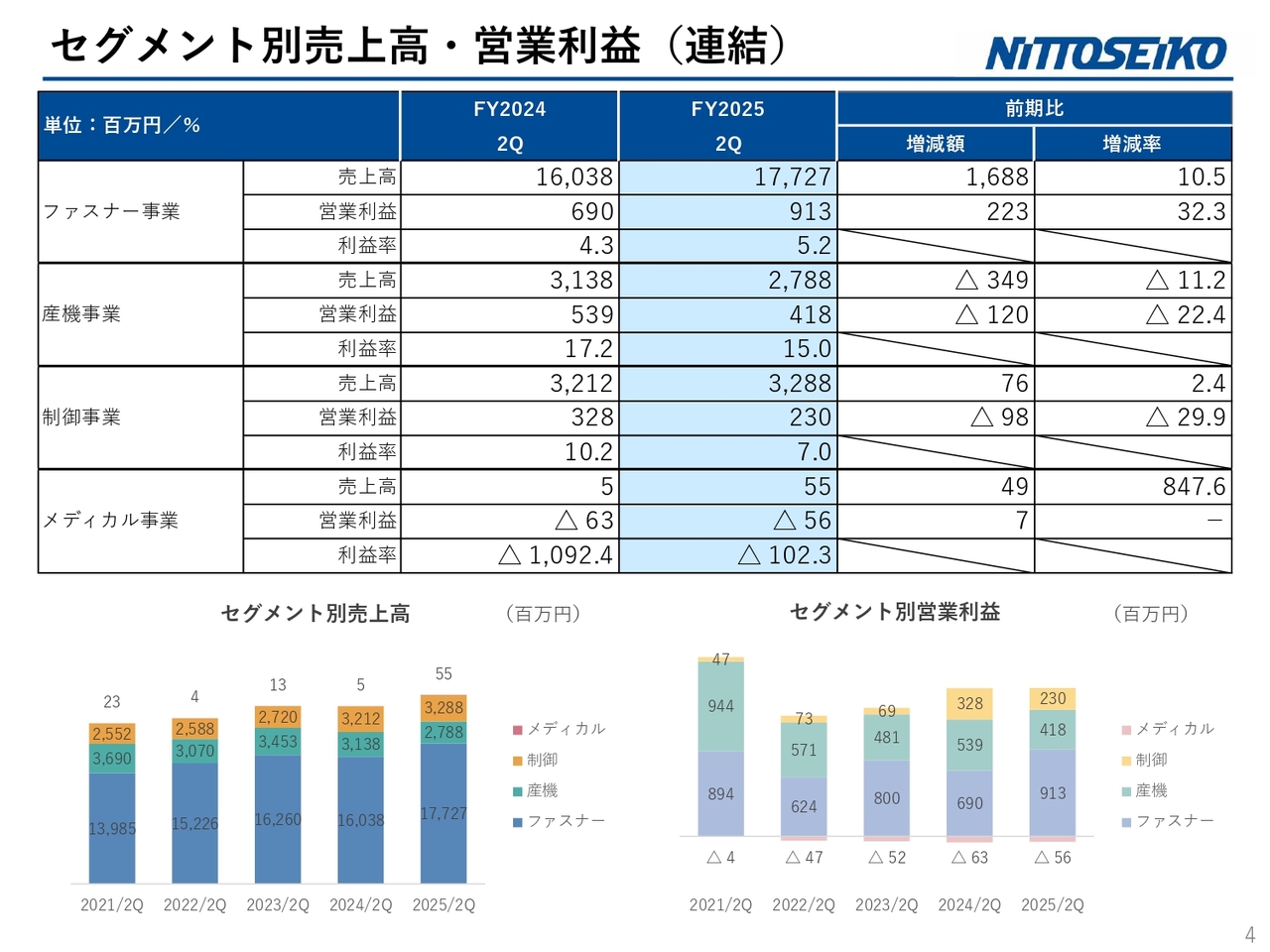

セグメント別売上高・営業利益(連結)

セグメント別の売上高・営業利益はスライドのとおりです。全体の74パーセントを占めるファスナー事業は増収増益、全体の11パーセントを占める産業機械事業は減収減益、全体の13パーセントを占める制御事業は増収減益でした。

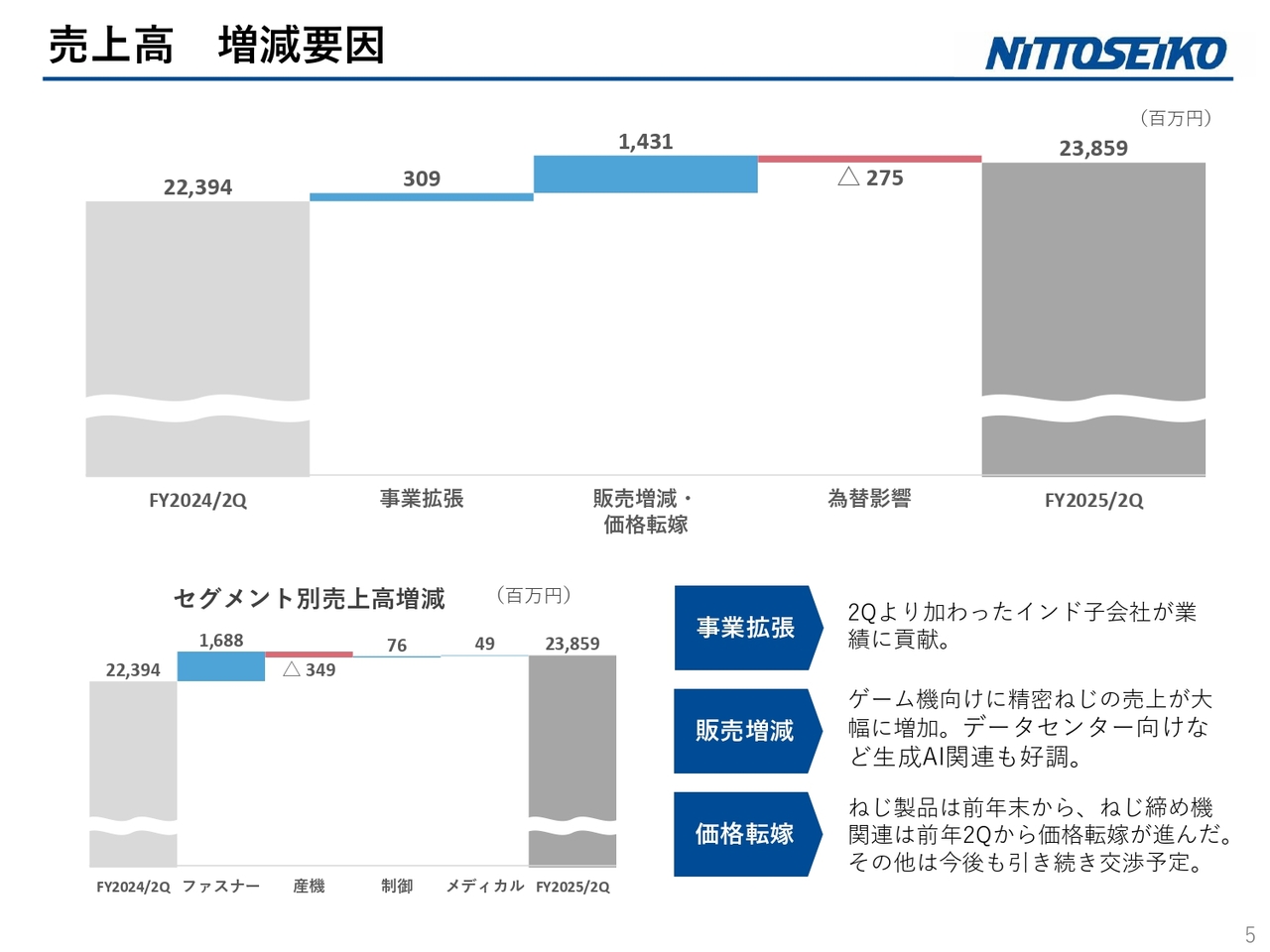

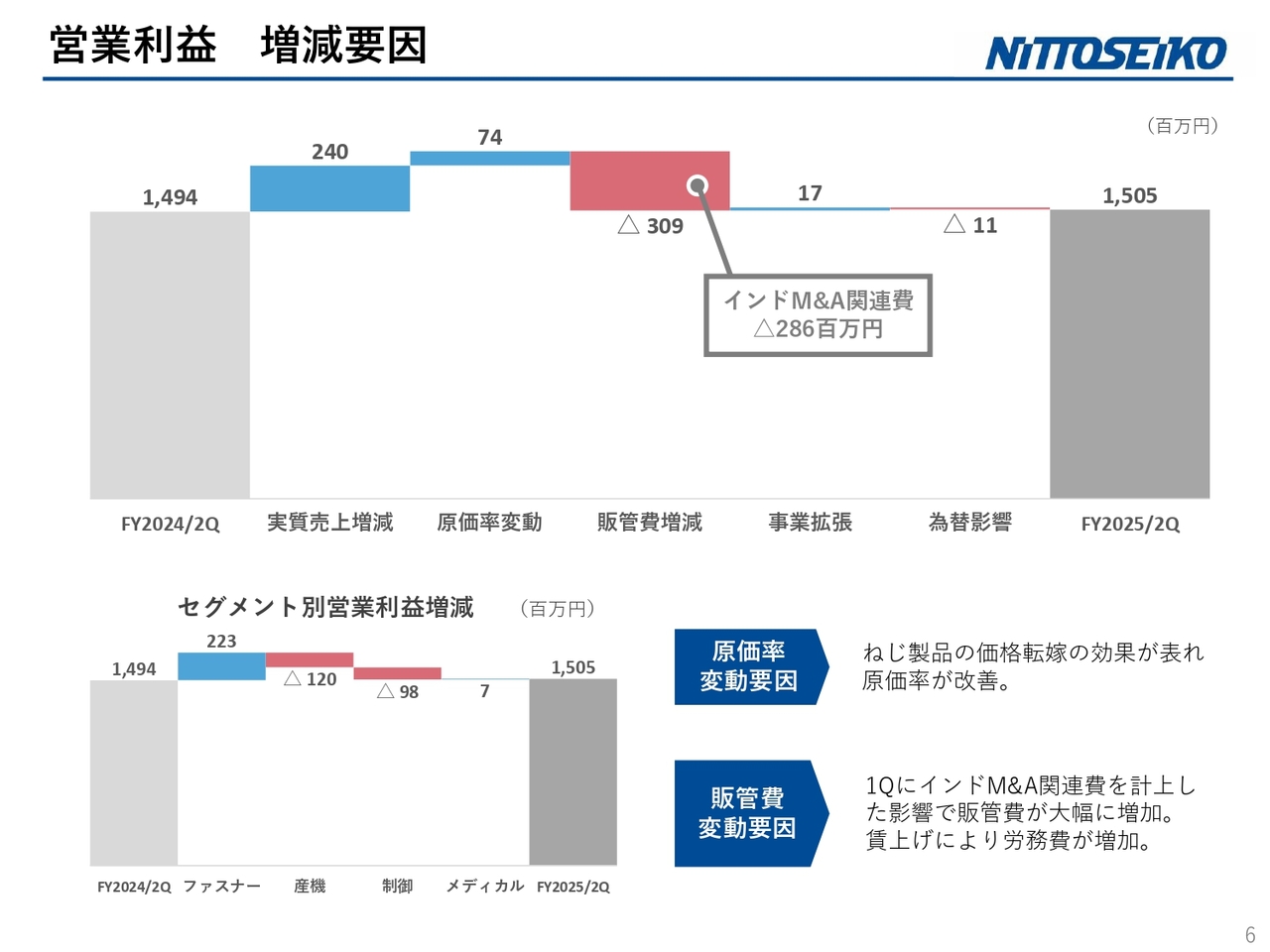

売上高 増減要因

売上高の増減要因について、もう少し詳しく説明します。資料では、増減要因を事業拡張、販売の増減、価格転嫁、為替の影響に区分しています。

売上高の増減要因について、もう少し詳しく説明します。資料では、増減要因を事業拡張、販売の増減、価格転嫁、為替の影響に区分しています。

事業拡張については、先ほどご説明したインドの子会社が業績に貢献しました。販売増減については、ゲーム機向けの精密ねじの売上に加え、データセンター向けなど生成AI関連の事業も好調に推移しています。

また、ねじ製品を中心に価格転嫁を進めた結果、一定の効果が出ています。左下にはセグメント別の売上高の増減を記載しています。

営業利益 増減要因

営業利益についてです。営業利益についても項目別に詳細に区分しました。原価率変動要因について、粗利益で約2パーセント、ねじ製品の価格転嫁や原価率の改善が大きく寄与しています。

販管費については、先ほどご説明したインドにおけるM&A関連費用として2億8,600万円を第1四半期に計上しました。第2四半期以降では、賃上げなどにより労務費が少し増加しています。賃上げについては、平均で約4パーセント、35歳以下では5.7パーセント、30歳以下では約6パーセントを実施しました。

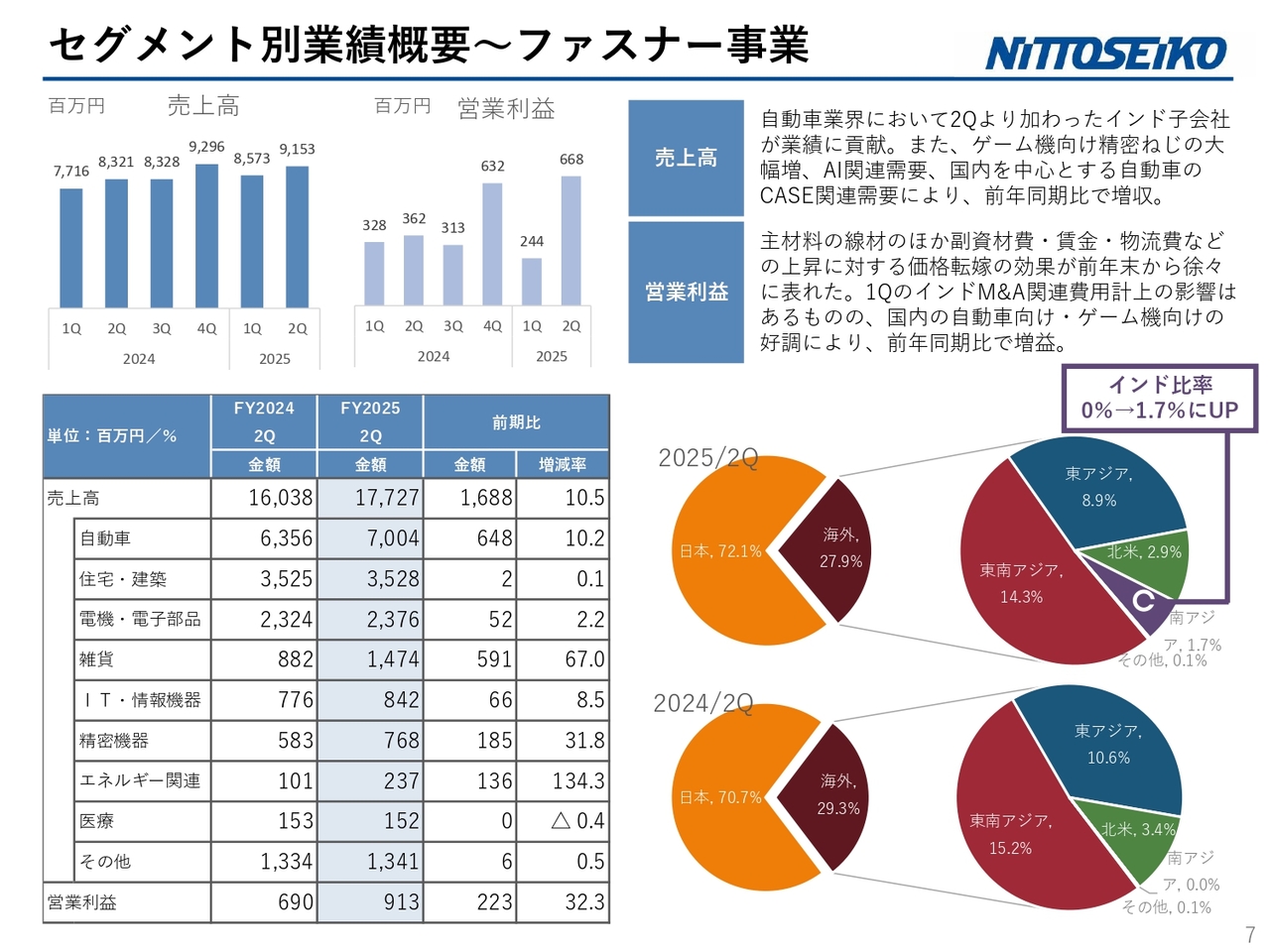

セグメント別業績概要~ファスナー事業

セグメント別の業績概要です。まず、ファスナー事業についてご説明します。全体でお話ししたとおり、インドの子会社やゲーム機関連向け精密ねじ、AI関連事業であるデータセンター向け部品の増加が、売上高と利益の両面で全体を大きく牽引しました。

スライド左側には業界ごとの売上を記載しています。自動車はインドを中心に売上が拡大しており、雑貨はゲーム機を中心に売上が増加しています。エネルギー関連では、データセンター向け部品の売上が増加しています。

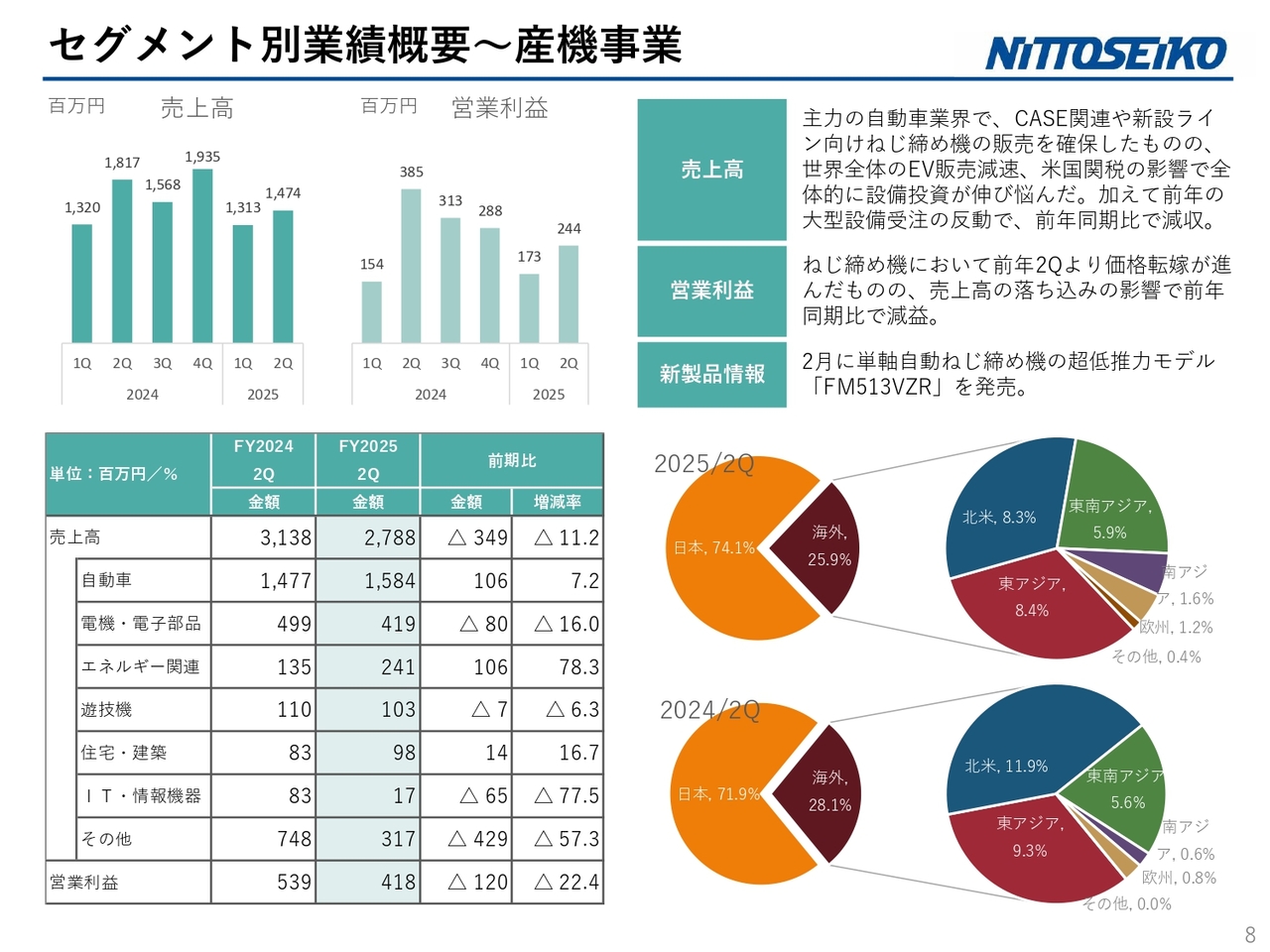

セグメント別業績概要~産機事業

セグメント別業績概要の産機事業についてご説明します。こちらは減収減益です。主力の自動車業界向けでは、CASE関連や新設ラインのねじ締め機の販売を確保したものの、全体ではやや伸び悩んでいます。ただし、自動車向けの売上は堅調に伸びています。

一方で、減少している項目については左の表をご覧ください。電機・電子部品の減少は、半導体業界を中心とした設備投資の減少が要因です。IT・情報機器に関しては、スマートフォンの組立ラインを中心に減少しています。

その他が大きく減少している理由としては、昨年、汎用エンジンや工業用ポンプなどの大型特殊ラインを5案件、約3億円余り受注しましたが、今回はこのような特殊機の受注がなかったため減少しました。

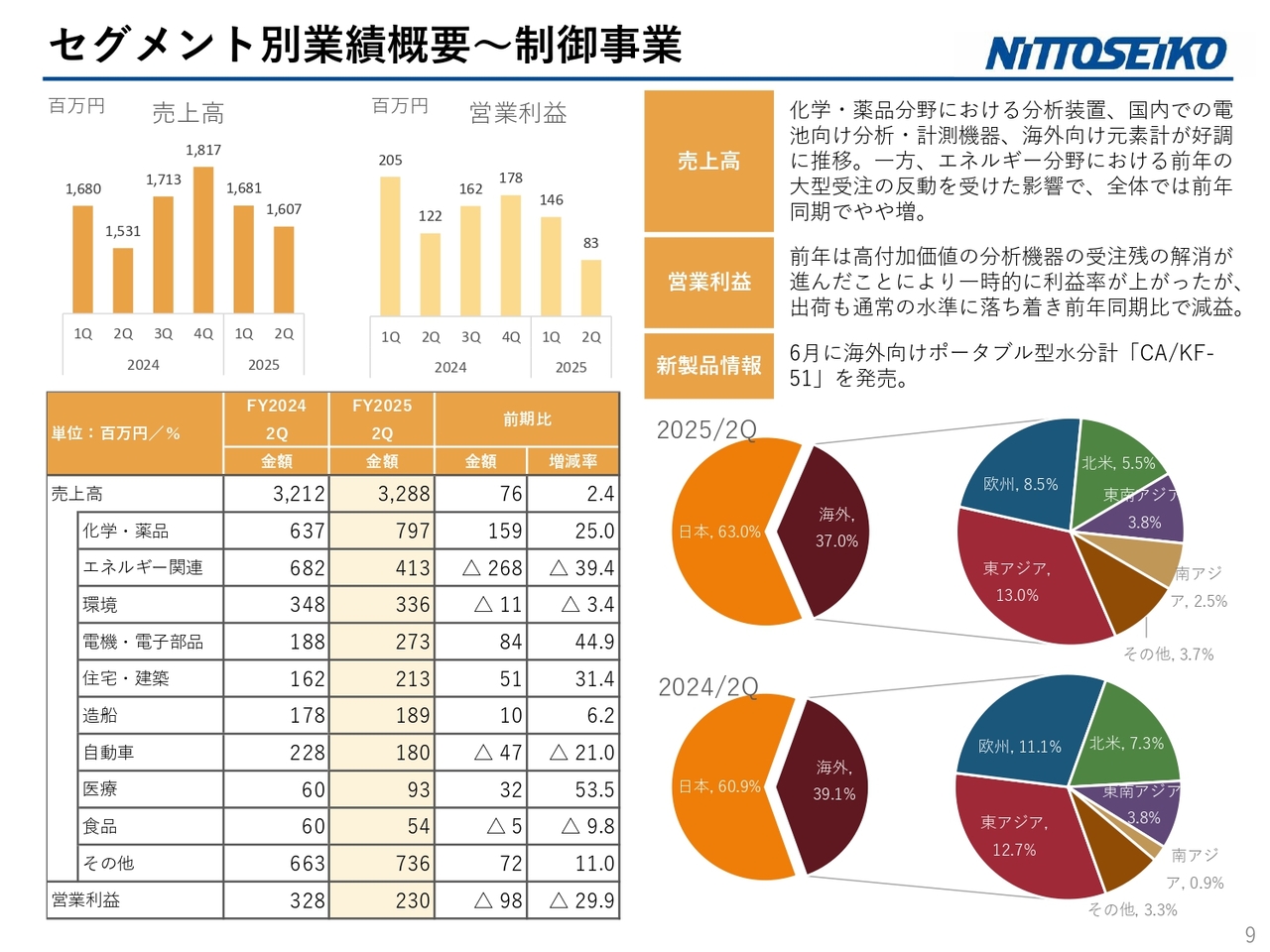

セグメント別業績概要~制御事業

セグメント別業績概要の制御事業についてです。先ほどご説明した化学・薬品分野における分析装置や、国内での電池向け分析・計測装置が好調に推移しています。

ただし、左の表にあるとおり、エネルギー関連で大幅な減収が見られます。これは、数年に一度の石油関連元素計の定期更新受注によるもので、昨年は受注がありましたが、今期は受注がなかったため、その反動を受けたことが主な要因です。

前年は高付加価値品の分析装置の受注残が大きく解消されたことで一時的に利益が増加しましたが、現在は通常の水準に落ち着いており、結果として減益となっています。

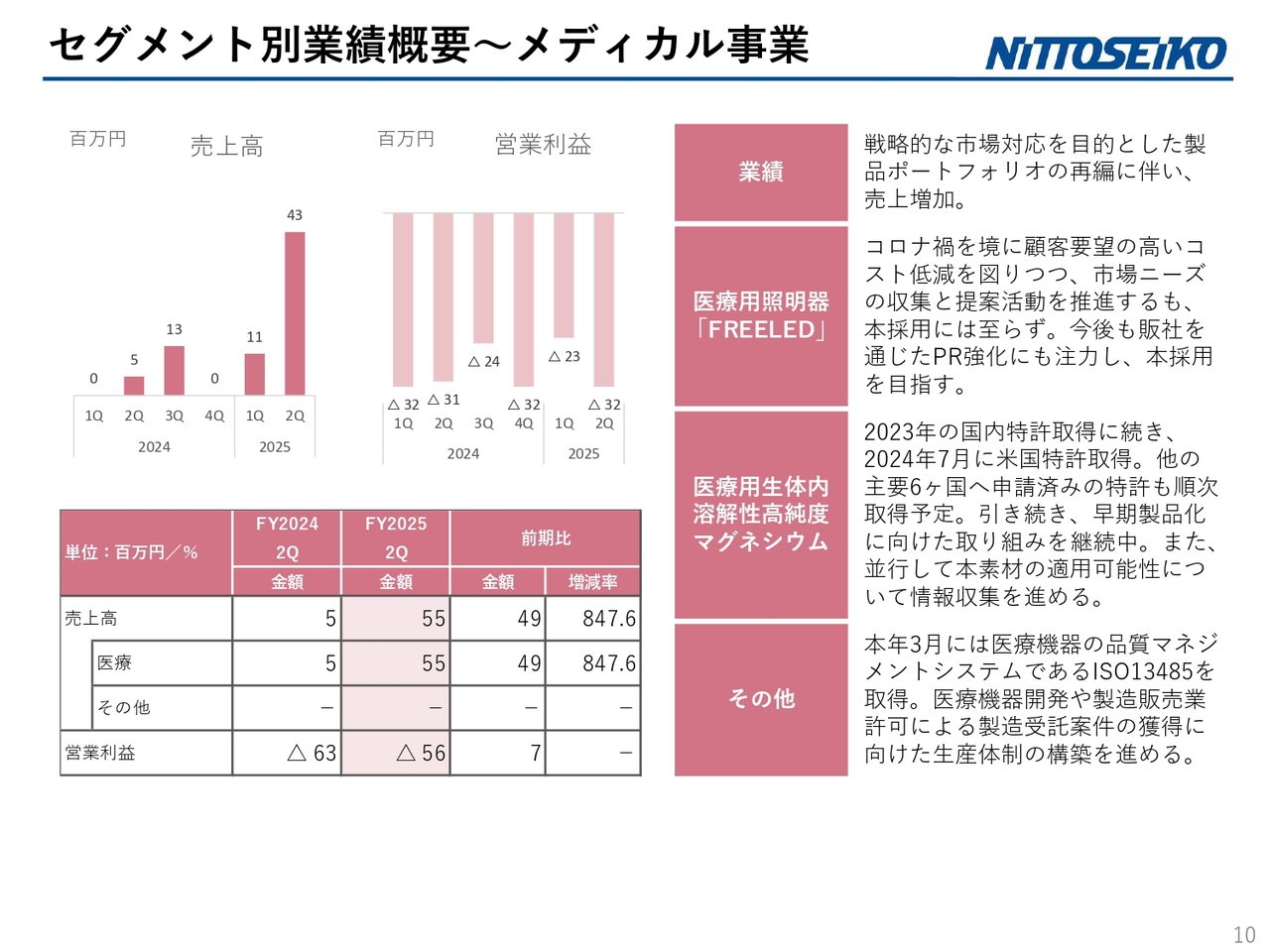

セグメント別業績概要~メディカル事業

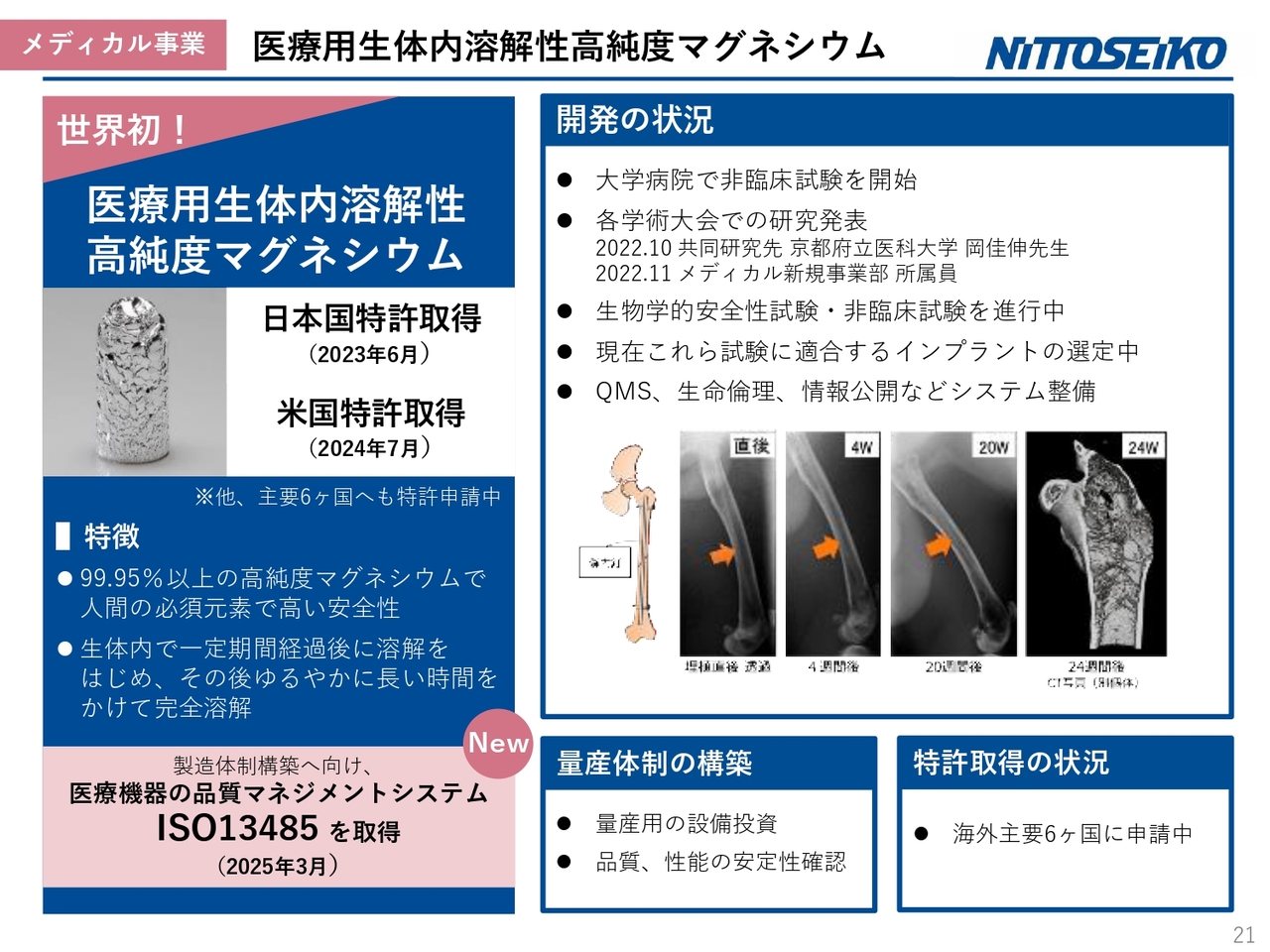

メディカル事業についてです。「医療用生体内溶解性高純度マグネシウム」は、早期製品化に向けた取り組みを現在も継続しています。国内においては、医療機器の品質マネジメントシステムであるISO13485を取得しました。また、医療機器開発や製造販売業許可による製造受託案件の獲得に向けて、製造体制の構築を進めています。

売上は、全体の売上にインパクトを与えるレベルではないものの、戦略的な市場対応を目的とした製品ポートフォリオの再編に伴い、増加しました。

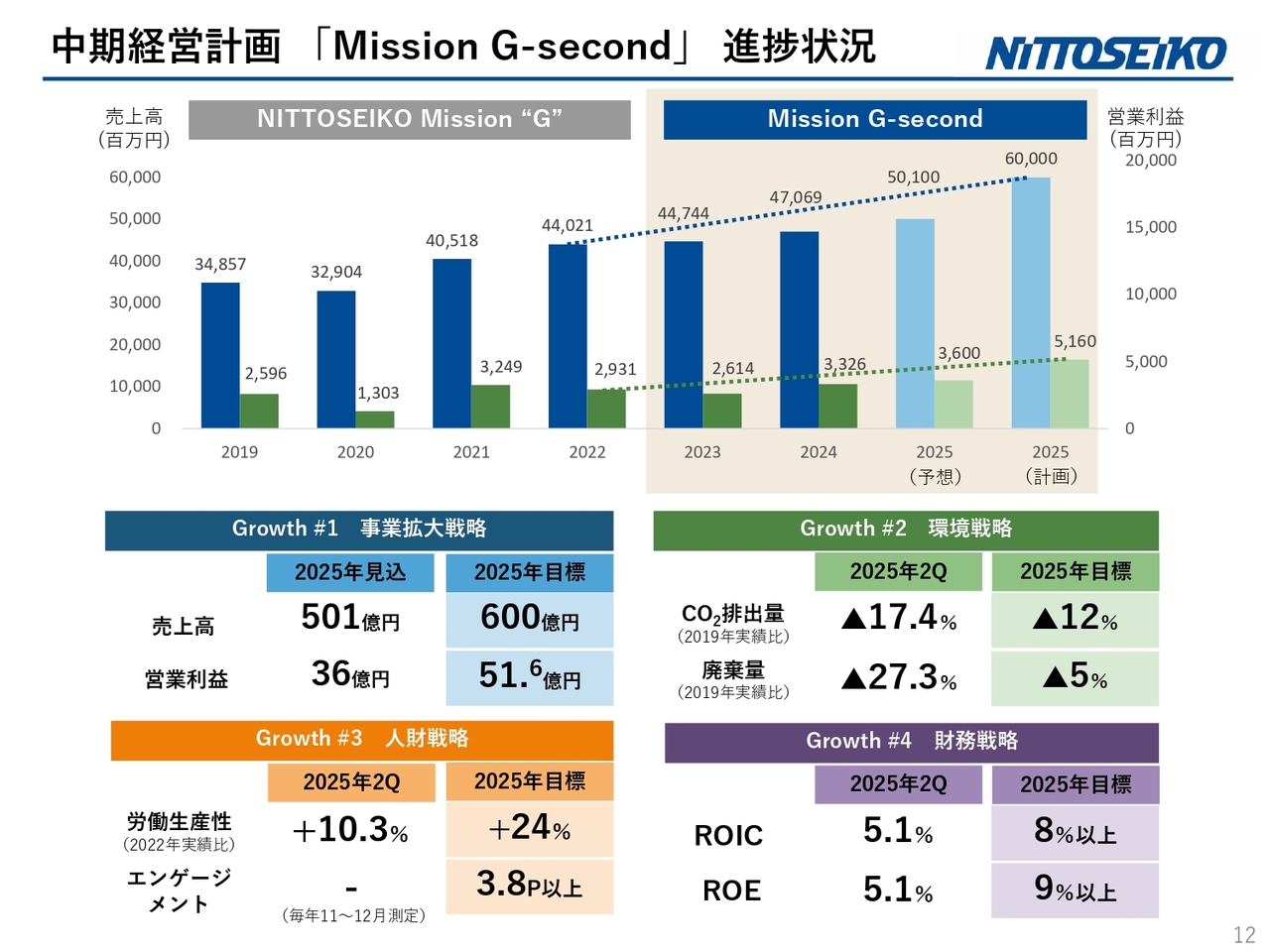

中期経営計画 「Mission G-second」進捗状況

今年度最終年度を迎える中期経営計画の進捗状況についてご報告します。全体として、当社はこの中期経営計画において、事業拡大戦略、環境戦略、人財戦略、財務戦略という4つのGrowth戦略を用いて取り組みを進めてきました。

現時点の数値および見込みについてですが、事業拡大戦略については売上・営業利益ともに目標達成が厳しい状況です。

一方で、環境戦略については、この2年半の取り組みを通じて二酸化炭素の排出量および廃棄量の削減が目標を上回る水準で推移しています。

人財戦略では、利益の源泉である労働生産性を高める取り組みを進めていますが、現時点では目標を達成できていません。

財務戦略では、ROICとROEを目標に掲げ、稼ぐ力の構築を進めてきましたが、第2四半期時点では未達成の状況です。

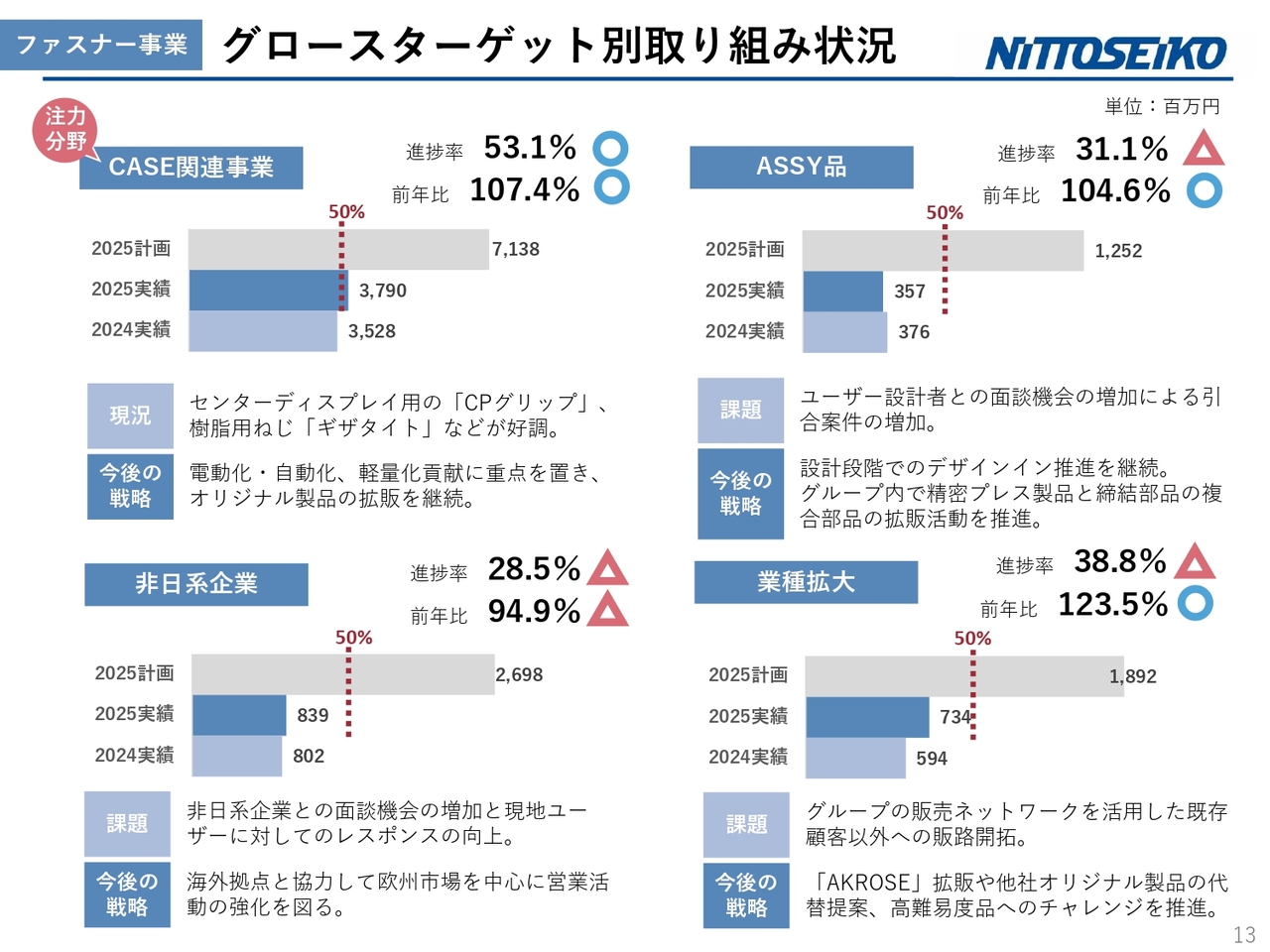

ファスナー事業 グロースターゲット別取り組み状況

各事業の事業拡大戦略について説明します。まず、ファスナー事業に関してですが、中期経営計画においてCASE関連事業、ASSY品、非日系企業、業種拡大の4つをグロースターゲットとして定め、事業拡大に取り組んできました。

CASE関連事業の進捗は、現在ほぼ計画どおりに進んでいます。特に「CPグリップ」「ギザタイト」という当社独自のオリジナル製品が好調に推移しています。残された期間において、電動化・自動化・軽量化といったお客さまのニーズに応えるかたちで、オリジナル製品の拡販を進めていきたいと考えています。

一方、ASSY品の進捗率は計画どおりには進んでいません。しかし、現在は前年を上回るペースで受注が進んでいる状況です。当社の強みであるグループ企業の技術力を結集し、設計段階からデザインインを推進することで、当社の技術力をお客さまに提供していく方針を引き続き進めていきます。

非日系企業への拡販にも取り組んでおり、進捗率と前年比はスライドのとおりとなっています。本上期においてはインド市場への足がかりをほぼ固めることができました。今後の戦略として、海外拠点と連携し、特に欧州市場を中心に営業活動を拡大していきたいと考えています。

業種拡大戦略は前年を上回っているものの、進捗率としてはやや遅れている状況です。当社のオリジナル製品である異種金属接合「AKROSE」の拡販や、他社オリジナル製品の代替提案、高難易度製品への挑戦を通じて、引き続き業種の拡大を進めていきたいと考えています。

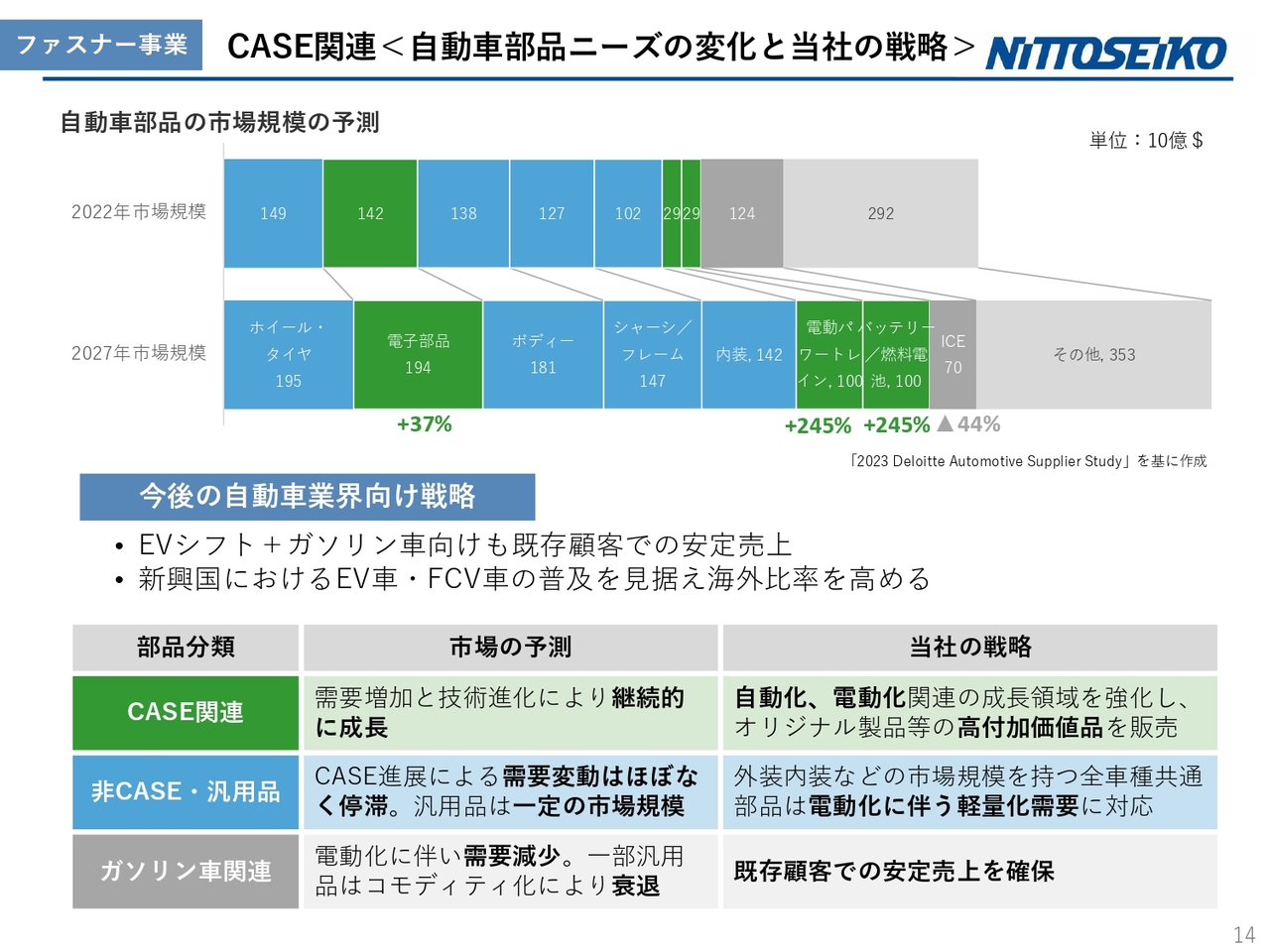

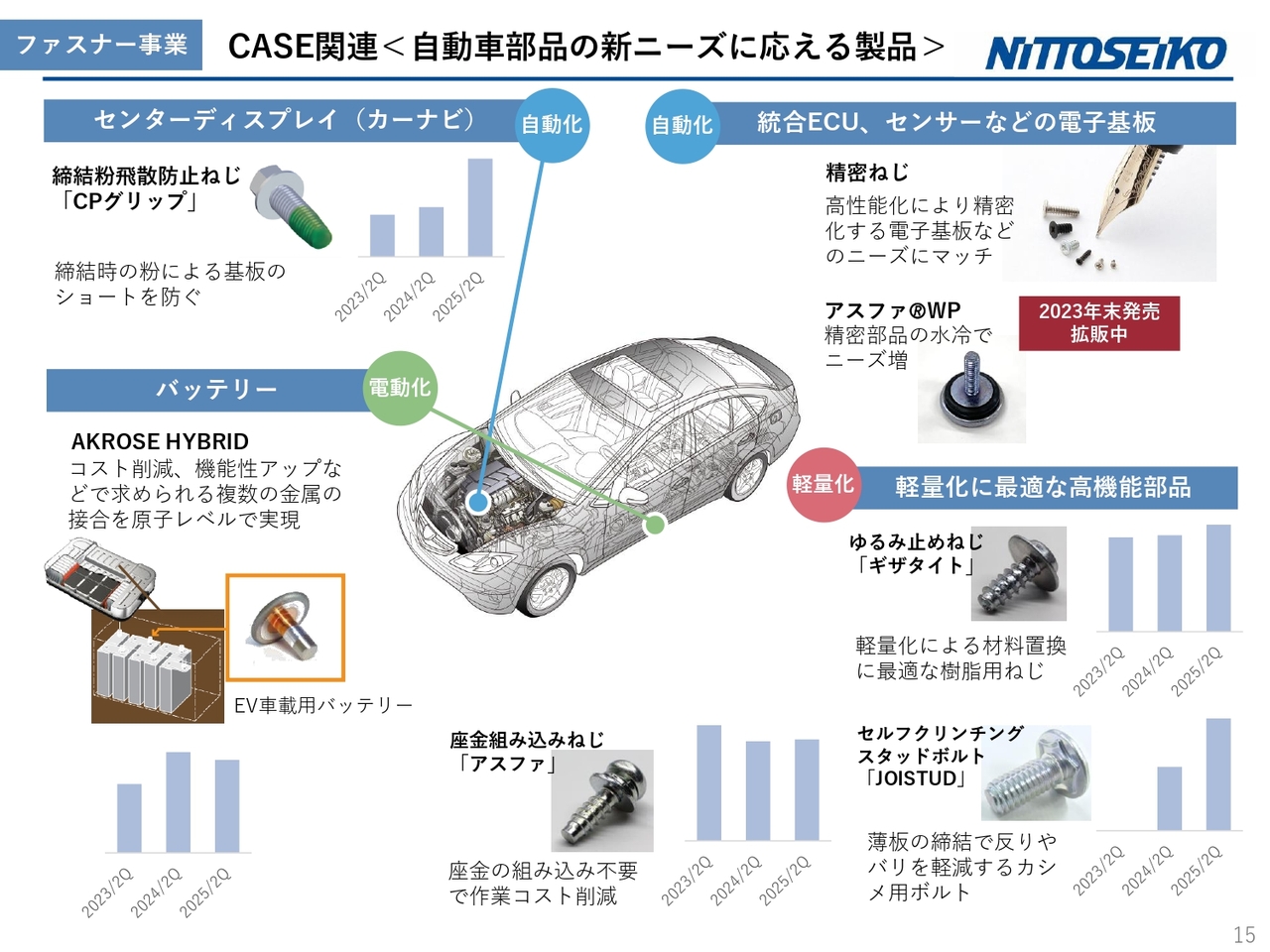

ファスナー事業 CASE関連<自動車部品ニーズの変化と当社の戦略>

ファスナー事業については、スライドに自動車部品のニーズの変化と当社の戦略をまとめています。この事業は過去から取り組んできたものですが、自動車市場において今後成長が期待されるCASE関連部品やADAS(先進運転支援システム)などの分野で現在強力に推進しています。

EVシフトおよびガソリン車向も、既存顧客での安定的な売上を維持しつつ、新興国におけるEV車やFCV車の普及を見据え、海外比率の向上を目指したいと考えています。

ファスナー事業 CASE関連<自動車部品の新ニーズに応える製品>

こちらに、当社のオリジナル製品が自動車のどの部分に使用されているかを、開示可能な範囲でお示ししました。自動運転や電動化、軽量化といった分野において、当社のオリジナル製品を中心に部品メーカーに提案しています。

全体として当社製品の採用率が非常に増加しています。今後も新しいニーズに応えていきたいと考えています。こちらに表記されている部品のほとんどが、当社のオリジナル製品です。

産機事業 グロースターゲット別取り組み状況

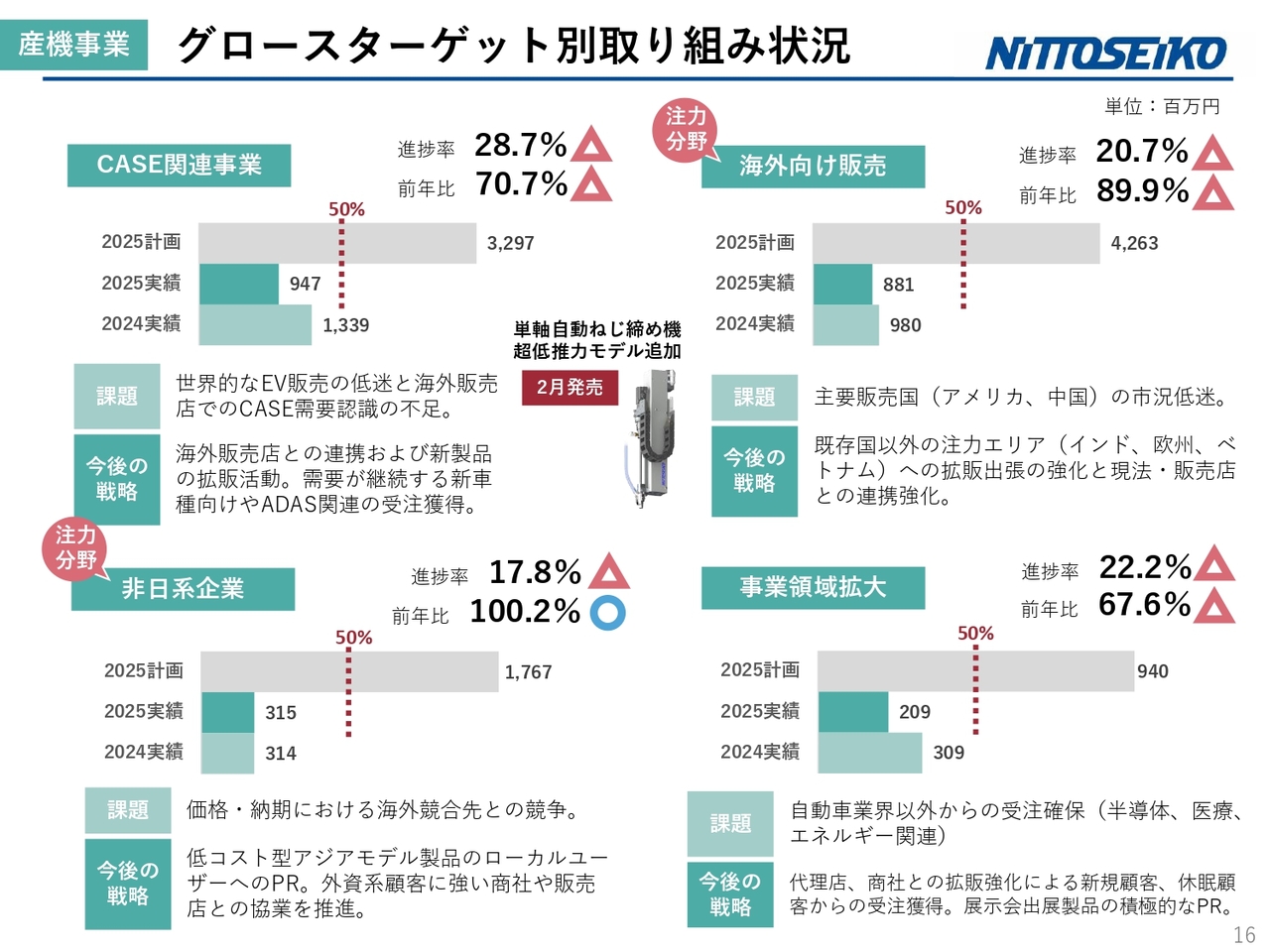

産機事業についてです。こちらも、CASE関連事業、海外向け販売、非日系事業、事業領域拡大を進めています。

CASE関連については、前年比および進捗率ともに、今後さらに取り組みが必要な状況です。現在、海外の販売店との連携、新製品の拡販活動、キャンペーンの実施などを進めています。右図に示した、2月に発売した超低推力の自動ねじ締め機のモデルも追加し、拡販を図っています。

海外向け販売については、進捗率および前年比ともに下回っています。その要因は、主要販売国であるアメリカや中国の市況が低迷している点です。当社の第3の市場であるインドへの拡販、また欧州やベトナムなどの重点地域への拡販を現在進めているところです。インドでの産業機械事業は、昨年1年間の売上を当上期で大きく上回る伸び率を記録しており、今後さらに増加すると考えています。

非日系企業については、スライドに示したような状況です。こちらについては、次のスライドで詳しく説明します。

事業領域拡大については、産業機械事業は自動車業界が大きな比率を占めていますが、自動車以外にも半導体、医療、エネルギー関連の受注を進めています。

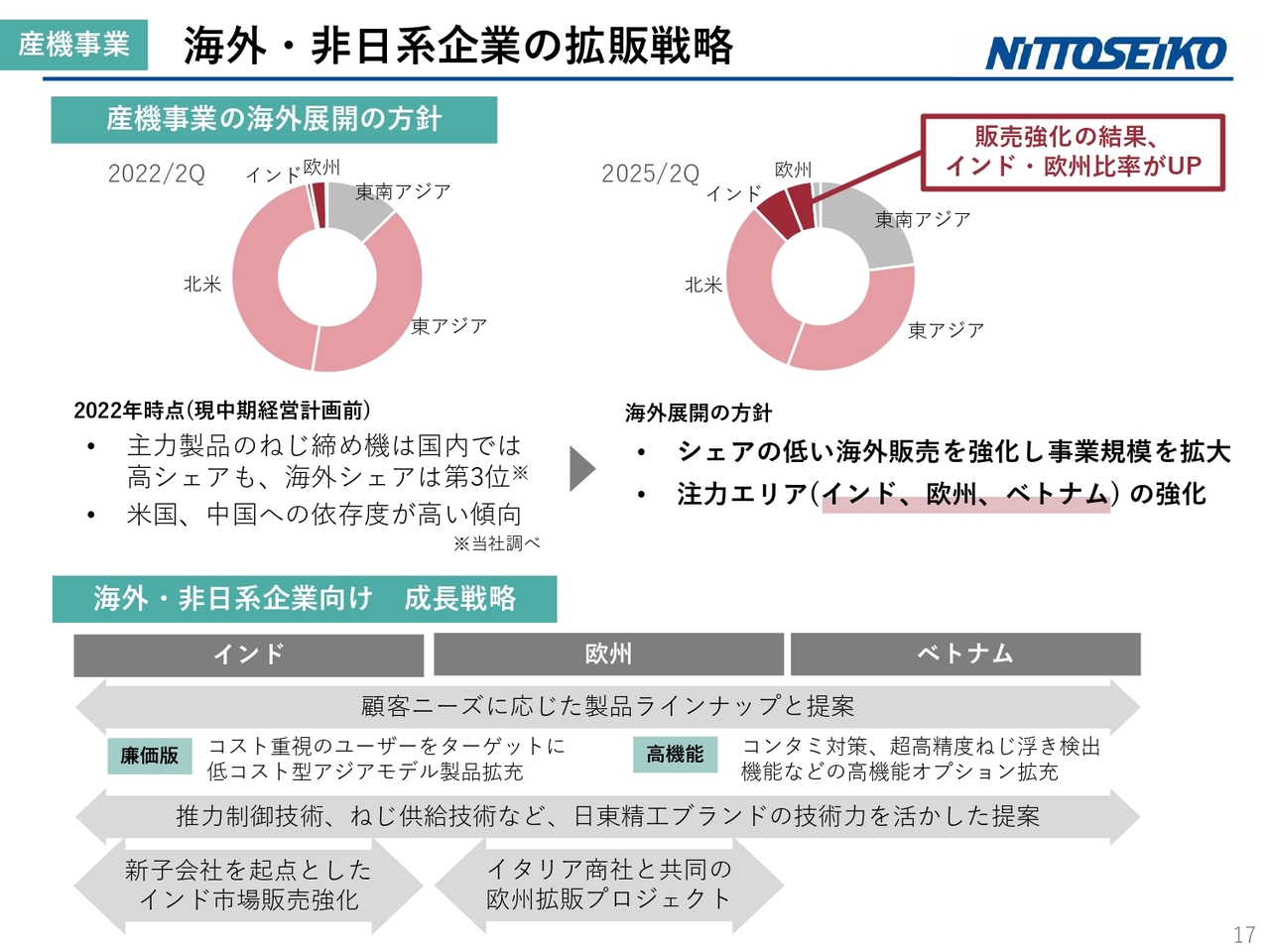

産機事業 海外・非日系企業の拡販戦略

産機事業の海外・非日系企業の拡販戦略についてです。スライド左上の円グラフは、2022年の中期経営計画スタート前の状況を示しています。そして右上の円グラフは、現在2025年時点の地域別販売実績を示しています。現在、特に注力しているインド、欧州、ベトナムの比率が少しずつ伸びてきており、シェアの低い海外市場での販売を強化することで、事業規模のさらなる拡大を目指しています。

海外・非日系企業向けの成長戦略については、スライドの下段に記載しています。具体的には、コスト重視のユーザーをターゲットに、低コストのアジアモデル製品のラインアップを拡充し、東南アジアを中心に展開を広げていく計画です。

また、高機能を求める海外のお客さまに向けては、ゴミなどの異物が混入することを嫌う組立ラインのコンタミ対策を施したねじ締めシステムや、超高精度なねじ浮き検出機能を備えた高機能オプションをラインアップに加え、提供していく予定です。

制御事業 グロースターゲット別取り組み状況

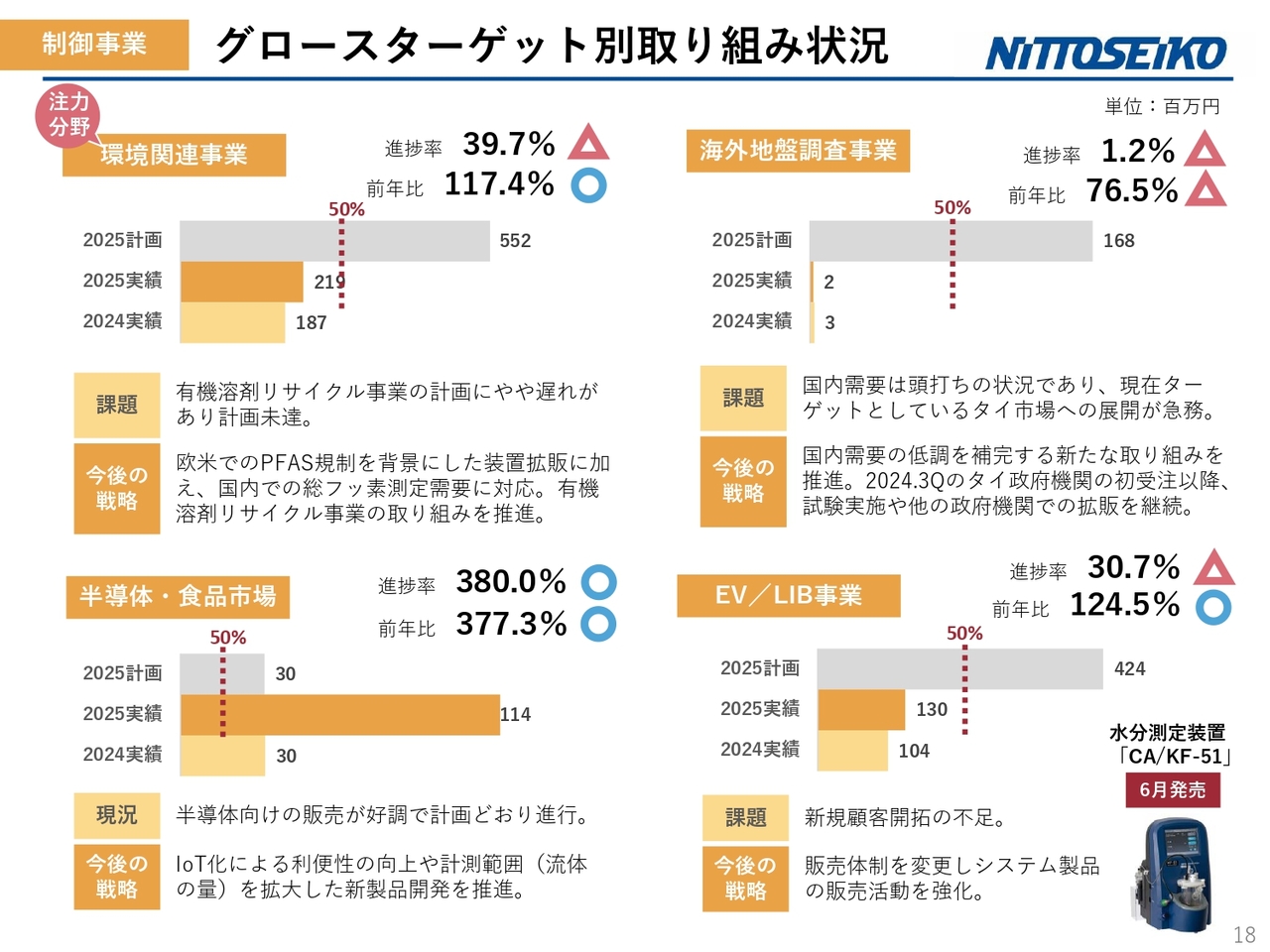

制御事業についてです。こちらの事業には、環境関連事業、海外地盤調査事業、半導体・食品市場、EV/LIB事業が含まれます。

環境関連事業では全体の計画が遅れているものの、有機溶剤リサイクル事業においてデモ機が完成し、今後進めていく計画です。また、環境事業の今後については、欧米でのPFAS規制を背景とした装置の拡販に加え、国内での総フッ素測定需要に対応するための取り組みを行い、有機溶剤リサイクル事業の推進にも注力していく方針です。

海外地盤調査事業については、国内事業のシェアが90パーセント以上を占めている現状の中で、2年半前から拡大を進めてきました。現在、タイ市場を中心に取り組んでいますが、なかなか思うように進んでいない部分もあります。引き続き、海外での拡販に向けて取り組みを進めたいと考えています。

半導体・食品市場については、進捗率・前年比ともに大幅に前年を上回っており、特に半導体向け販売が好調で計画どおり進行しています。

EV/LIB事業の状況は前年を上回っていますが、進捗率としては課題があり、新規の顧客開拓を引き続き進めながら取り組みを続けていきたいと考えています。

この制御事業では特に環境関連事業を重点的に進めており、次のスライドで現在新たに進めているPFAS(有機フッ素化合物)対策についての戦略をご説明します。

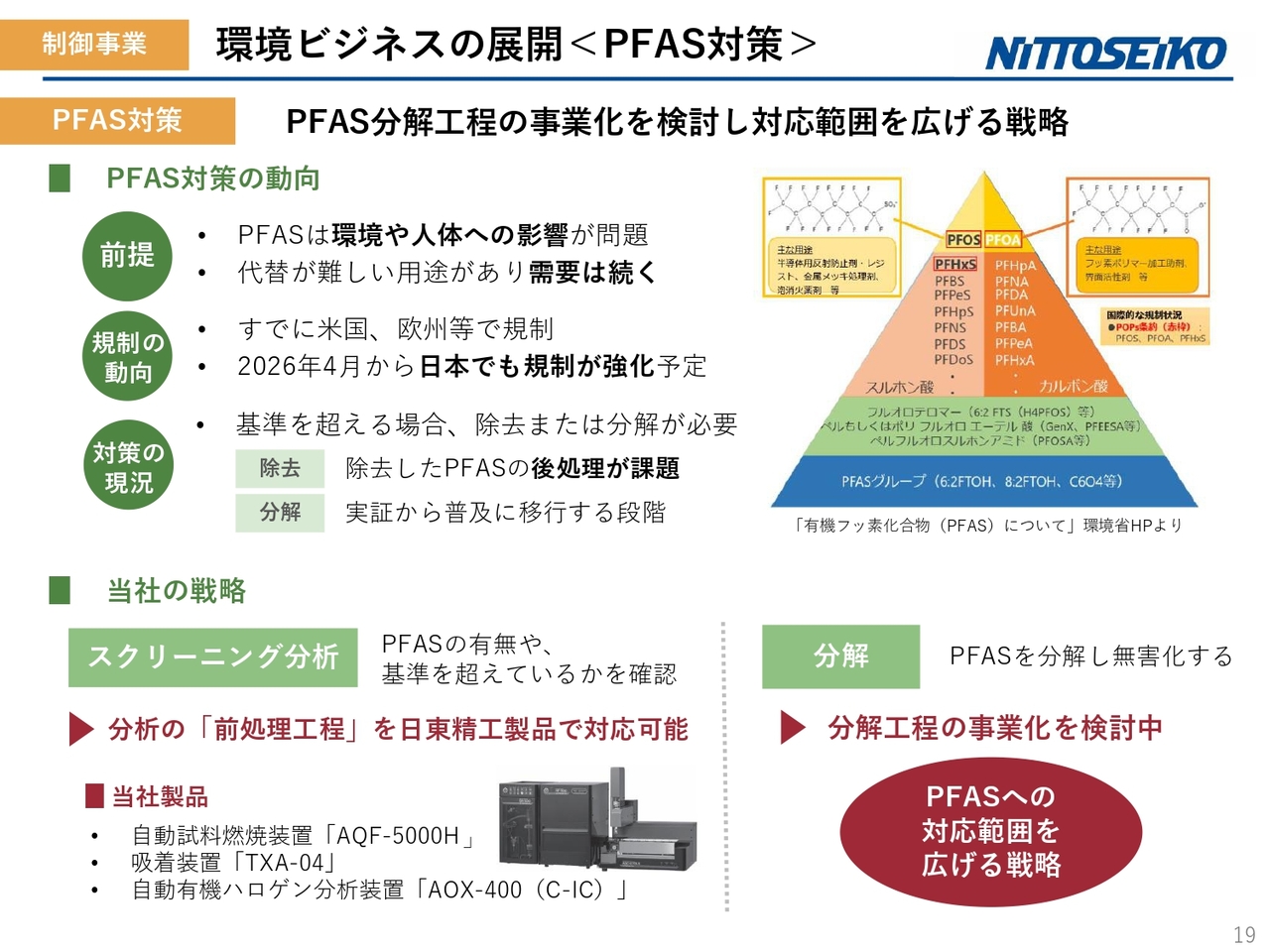

制御事業 環境ビジネスの展開<PFAS対策>

現在、PFASの分解工程の事業化を検討し、対応範囲を広げる戦略を進めています。PFASは環境や人体への影響が問題となり、検出された際には新聞などでも報道されています。ただし、代替が難しいとされる用途があり、今後も一定の期間は需要が続くものと考えています。すでにアメリカ、欧州で規制が始まり、日本でも2026年4月から規制が強化される予定です。

規制が強化された場合、除去や分解が今後のビジネスチャンスになると考えています。当社の戦略として、PFASの有無や基準を超えているかを判断するスクリーニング分析装置をすでにラインアップしており、引き続き、この製品の販売を進めています。昨年は欧州でのニーズが非常に高く、売上に貢献した製品です。

次に、PFASを分解し無害化する事業についてですが、産学官連携により事業化を進められないかを検討しながら取り組んでいます。詳細については、公開可能になりましたら開示する予定です。以上のとおり、PFAS対策として環境ビジネスへの参入を開始したところです。

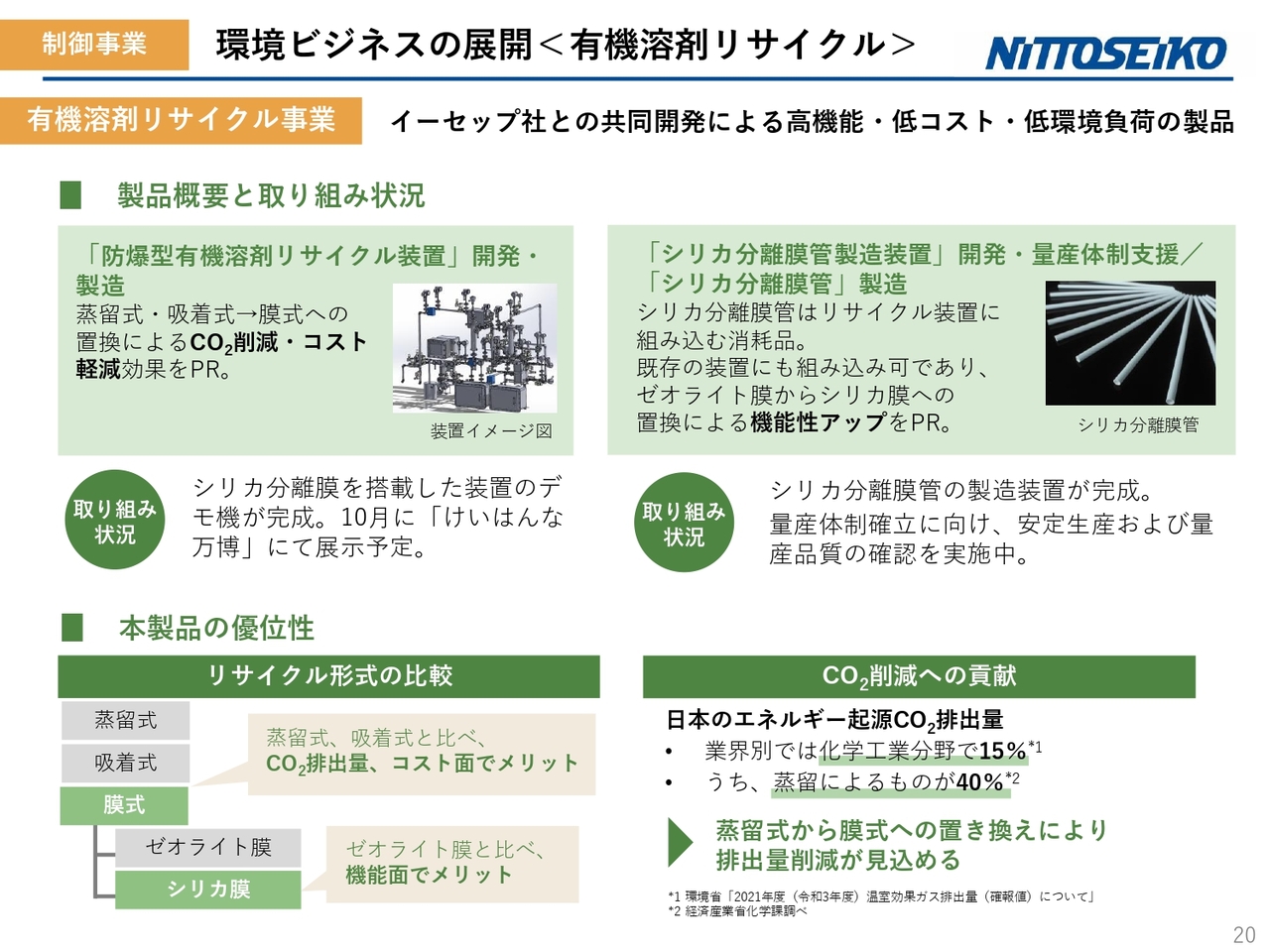

制御事業 環境ビジネスの展開<有機溶剤リサイクル>

有機溶剤のリサイクル事業については、昨年からご説明していますが、イーセップ社との共同開発による製品開発です。現在、当社は防爆型有機溶剤リサイクル装置の開発・製造を進めており、デモ機はほぼ完成しました。

10月に「けいはんな万博2025」が開催されますので、その万博の会場でデモ機をお披露目する予定です。また、有機溶剤リサイクル装置については、シリカ分離膜管が必要となります。このシリカ分離膜管の製造装置の開発・量産体制の支援、さらにシリカ分離膜管の製造について、当社としてもベンチャー企業と協力し、事業化に向けて現在取り組んでいるところです。

メディカル事業 医療用生体内溶解性高純度マグネシウム

次にメディカル事業についてですが、先ほどご説明した医療機器の品質マネジメントシステム ISO13485を取得したことが、今年の大きなポイントです。こちらの事業化を進めている状況で、今回アップデートする内容はそれほど大きくないと考えています。

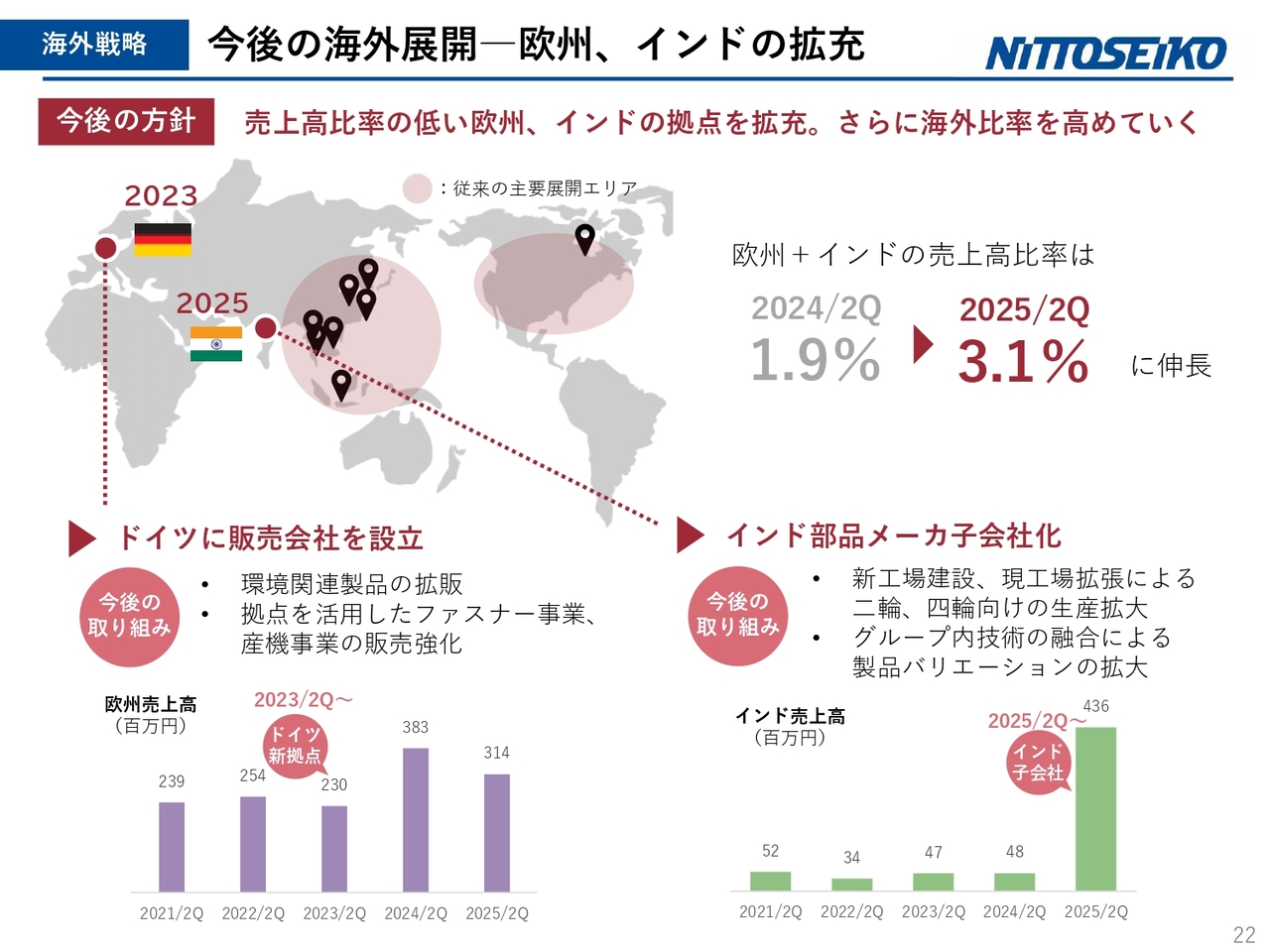

海外戦略 今後の海外展開―欧州、インドの拡充

次に海外戦略について、欧州およびインドの拡充についてお話しします。今後の方針としては、先ほどご説明した売上比率が低い欧州とインドの拠点をさらに拡充していく予定です。ドイツに一昨年に販売会社を設立し、その後の売上の推移をスライドに記載しています。初年度から利益を出すことができ、売上も設立以降、比較的高い水準で推移しています。

インドの部品メーカーの子会社化については、今年度上期に足がかりを固めました。また、インドの子会社を含めたインドでの売上は大幅に増加し、前年同期比約10倍となっています。欧州とインドの売上比率は2024年第2四半期では1.9パーセントでしたが、今年は3.1パーセントまで伸びています。

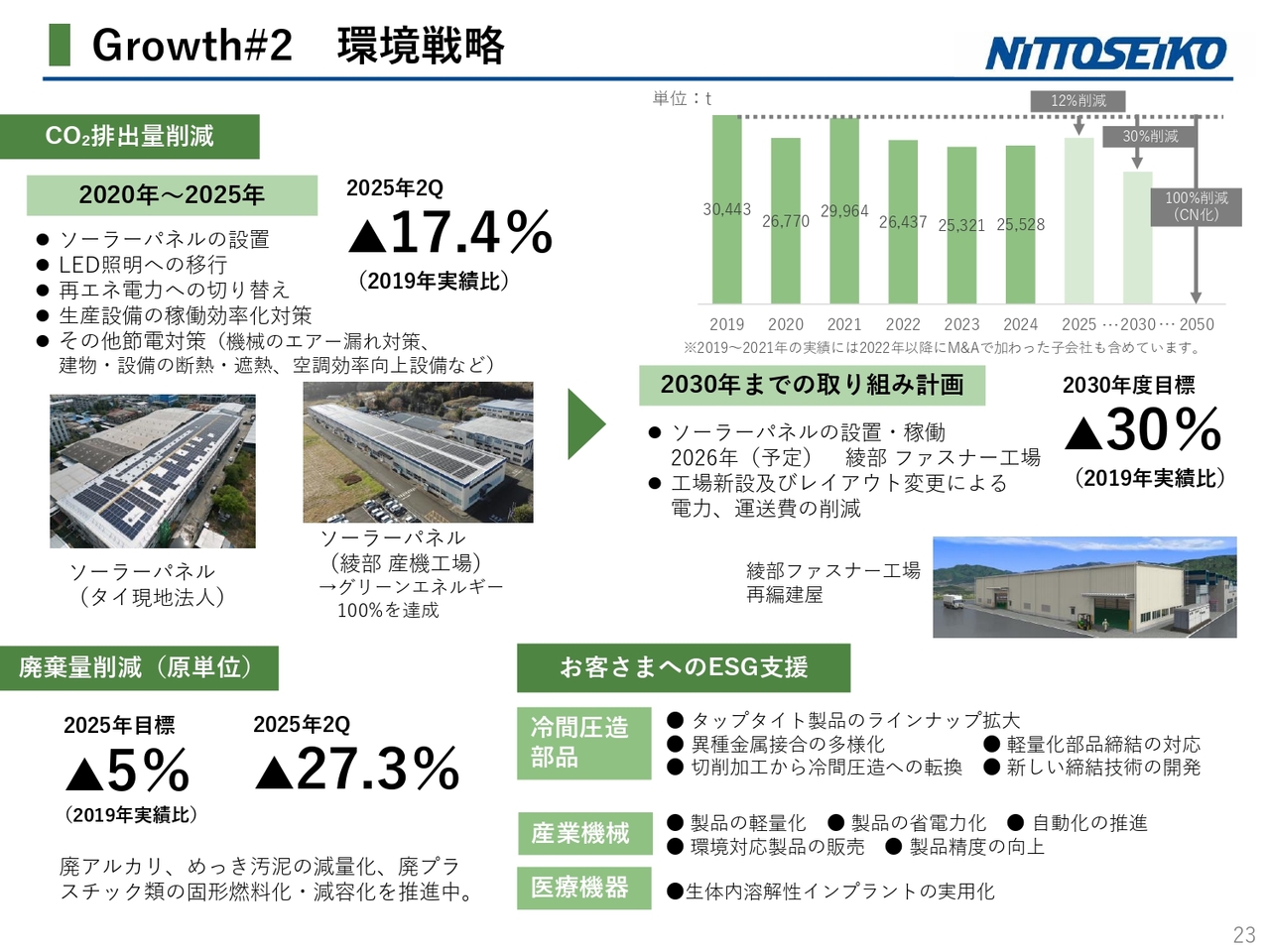

Growth#2 環境戦略

次に環境戦略についてですが、現在、計画どおり進めています。今後は、お客さまへのESG支援や、製品を通じたお客さまの環境負荷低減を目的とした製品のラインアップを充実させ、提供を進めていきたいと考えています。

環境戦略においては、省エネ優良事業者Sクラス評価として、5月に経済産業省資源エネルギー庁が実施する事業者クラス分け評価制度で最高評価であるSクラスを取得しました。当社のエネルギー使用に関する取り組みが評価された結果です。今後も引き続き、二酸化炭素削減に貢献する製品開発や、環境負荷を低減する製品のラインナップを進めていきたいと考えています。

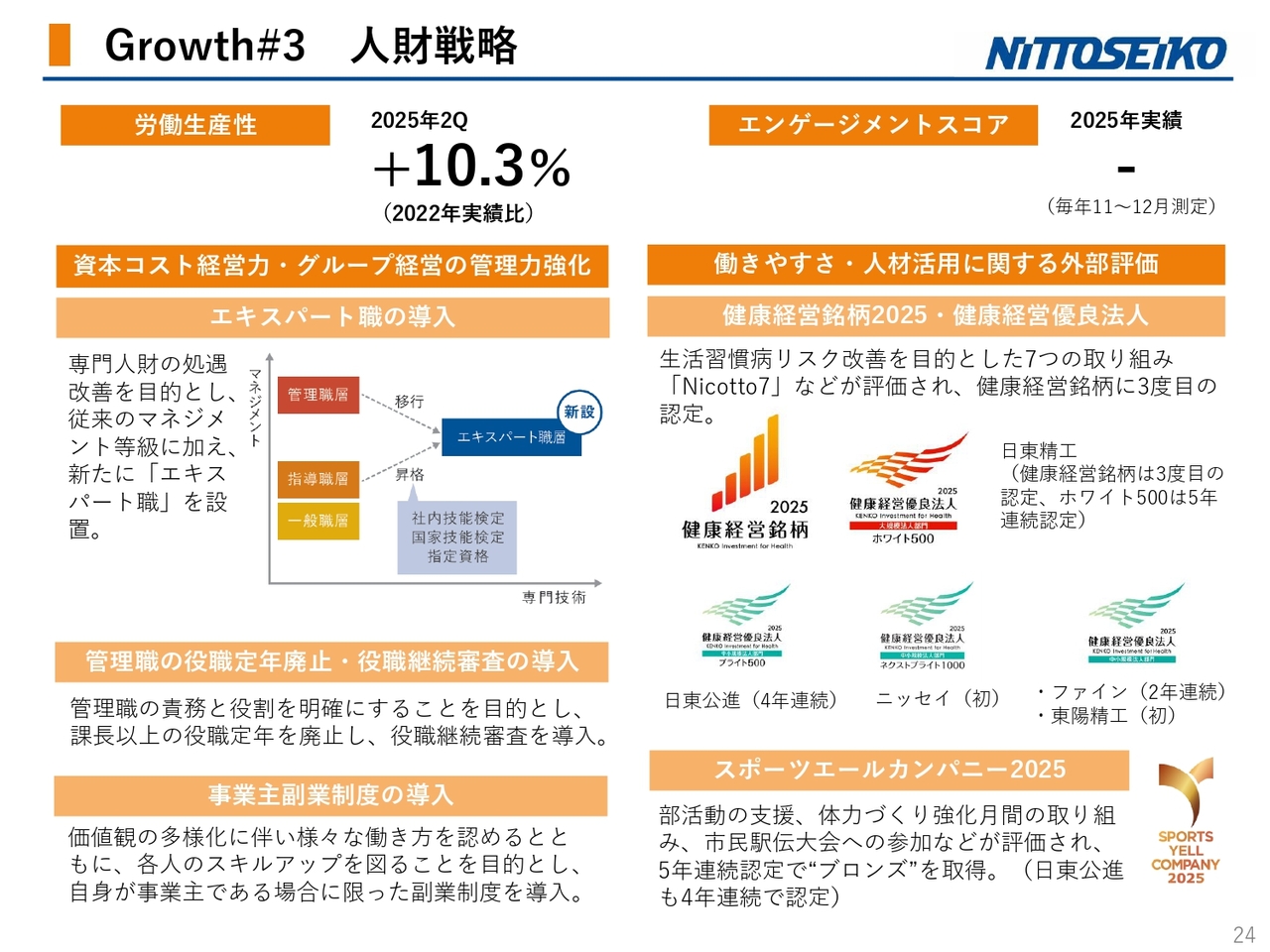

Growth#3 人財戦略

次に、人財戦略についてです。エンゲージメントスコア、いわゆる従業員の満足度調査については、今年度はまだ実施していないため実績はありませんが、労働生産性については2022年度実績比で10パーセント増となっています。

現在、人財強化に関する取り組みとして、さまざまな制度の改編を行うとともに、技術力向上を目的にエキスパート層を導入し、専門人財の処遇改善を進めています。

スライド右側に示される外部評価としては、働きやすさの観点で「健康経営銘柄2025」の3度目の認定を受けました。また、「健康経営優良法人ホワイト500」については5年連続で認定を受け、従業員の健康作りや体力作りにおいて、4年連続で「スポーツエールカンパニー2025」の認定をいただいています。

また、人財戦略と地域貢献の面では、当社は今年度「日本でいちばん大切にしたい会社」大賞の「地方創生大臣賞」を受賞することができました。さらに昨日、人を大切にする経営学会の全国大会において、当社の取り組みが紹介されました。地域を大切にしながら人財を育てる姿勢が評価された結果だと考えています。

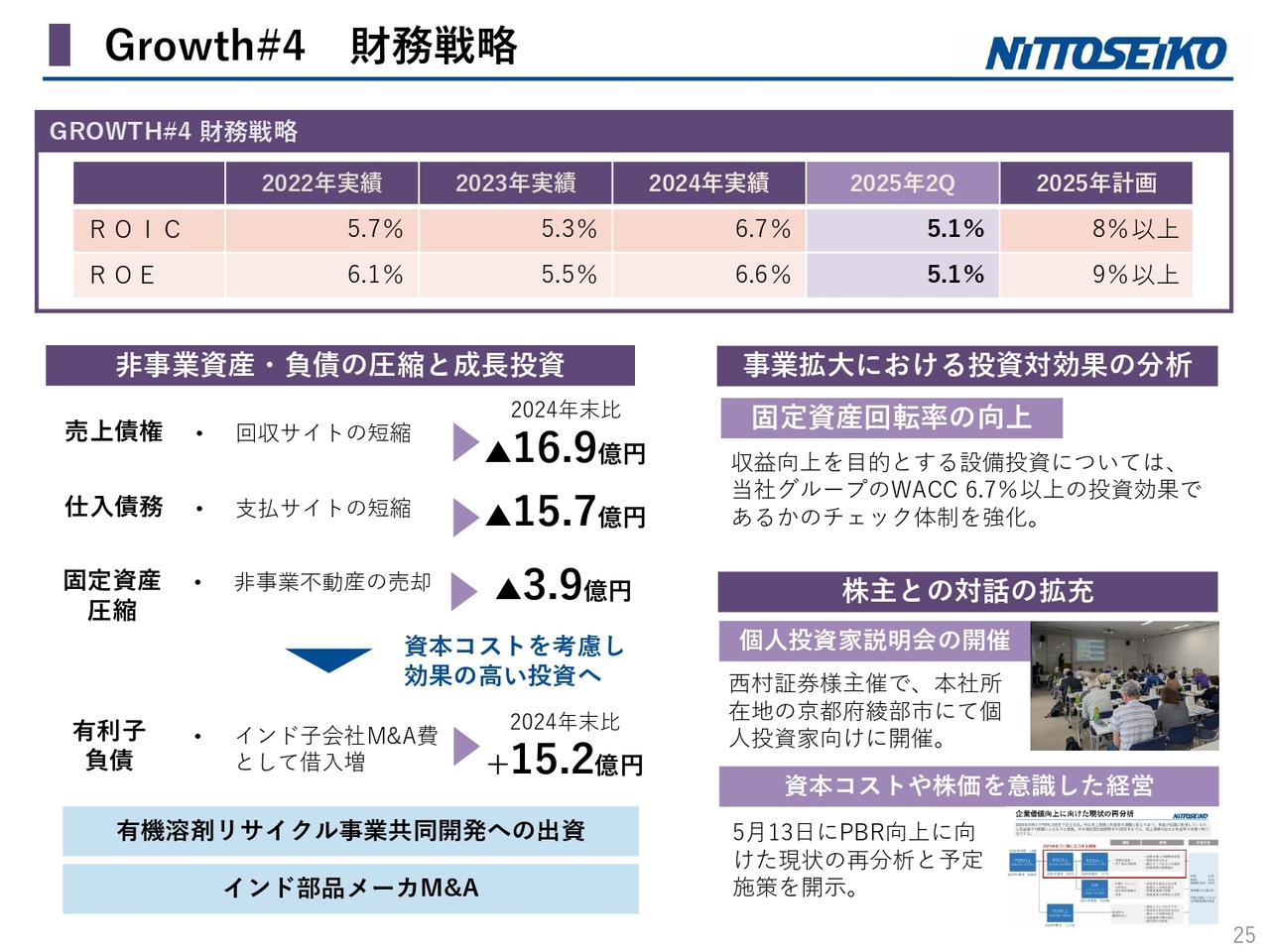

Growth#4 財務戦略

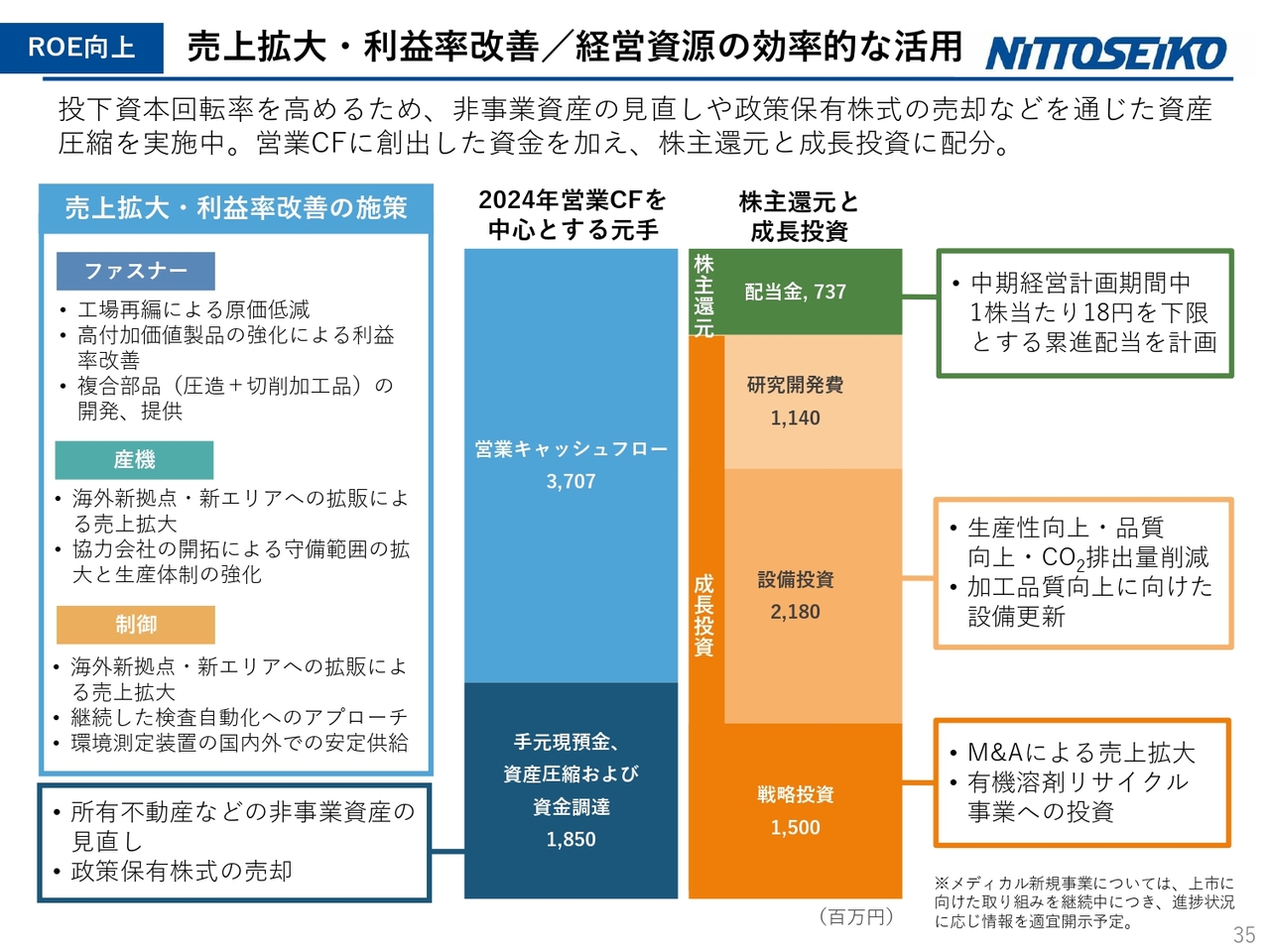

次に、財務戦略についてですが、ROICとROEは数字のとおり未達成となっています。スライド左側には、現在の非事業資産と負債の圧縮、そして成長投資についての内容が示されています。今年は、財務戦略を進める中で、インドの部品メーカーや有機溶剤のリサイクル事業への投資を実施しています。また、現在進めているPFASに関する環境ビジネスにも積極的に投資しています。

さらに、株主との対話を拡充し、今年度は機関投資家や個人投資家の方々に当社をより知っていただくため、工場見学会の開催を進めていく予定です。

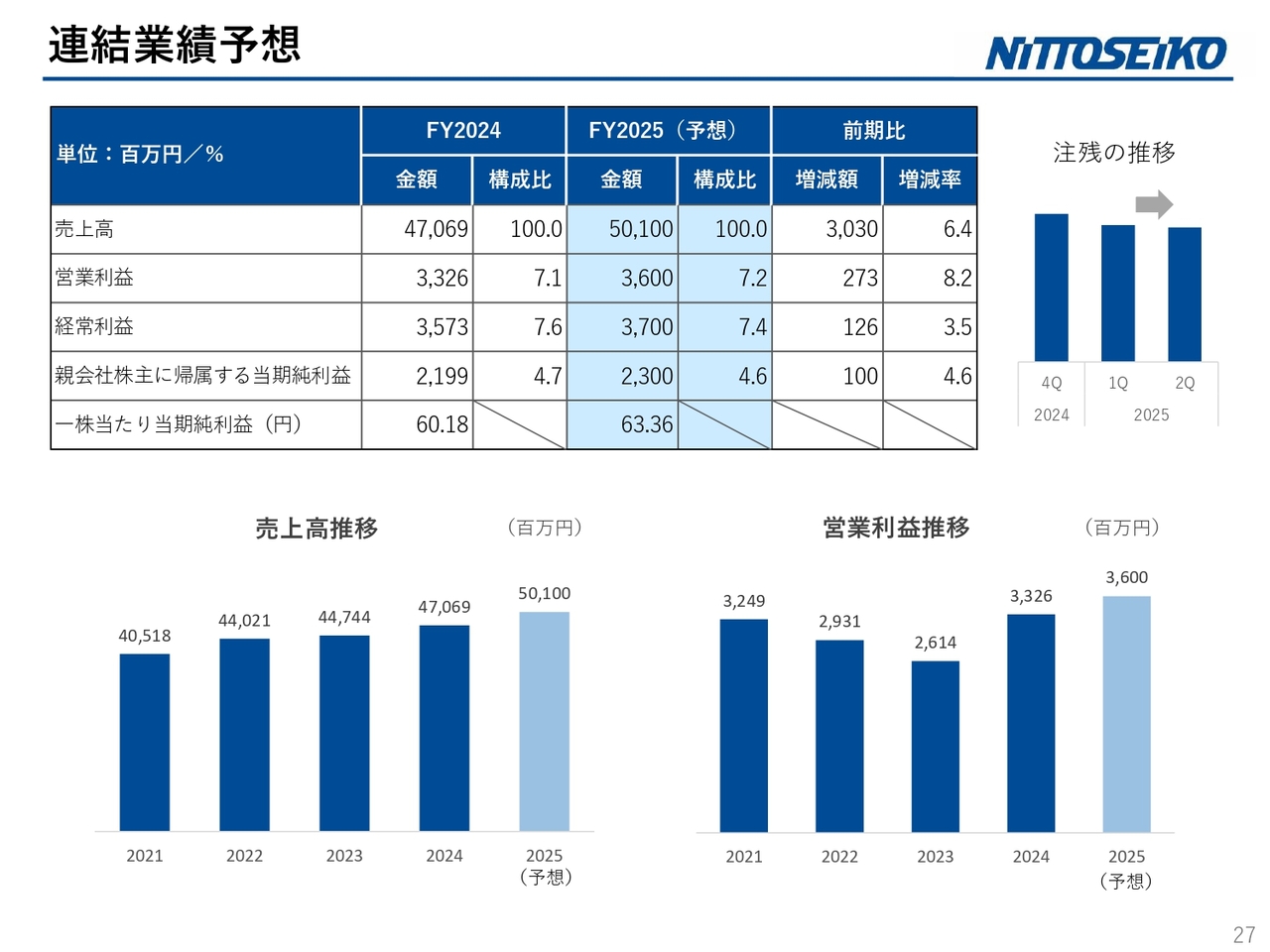

連結業績予想

それでは、2025年12月期の予想・計画についてご説明します。こちらのスライドに連結業績予想を記載しています。決算開示時に業績予想については見直しを行わないと発表しましたので、その数字のとおりとなっています。

また、インドの子会社化については第2四半期に実施しました。今回、インドの通期業績として売上高9億9,000万円、営業利益4,000万円程度を組み入れる予定であり、この業績予想に反映されています。

スライド右側に注残の推移が示されていますが、第1四半期から第2四半期にかけて1.8パーセント減となっており、ほぼ横ばいで推移しています。為替レートについては、今回の想定を145円としています。

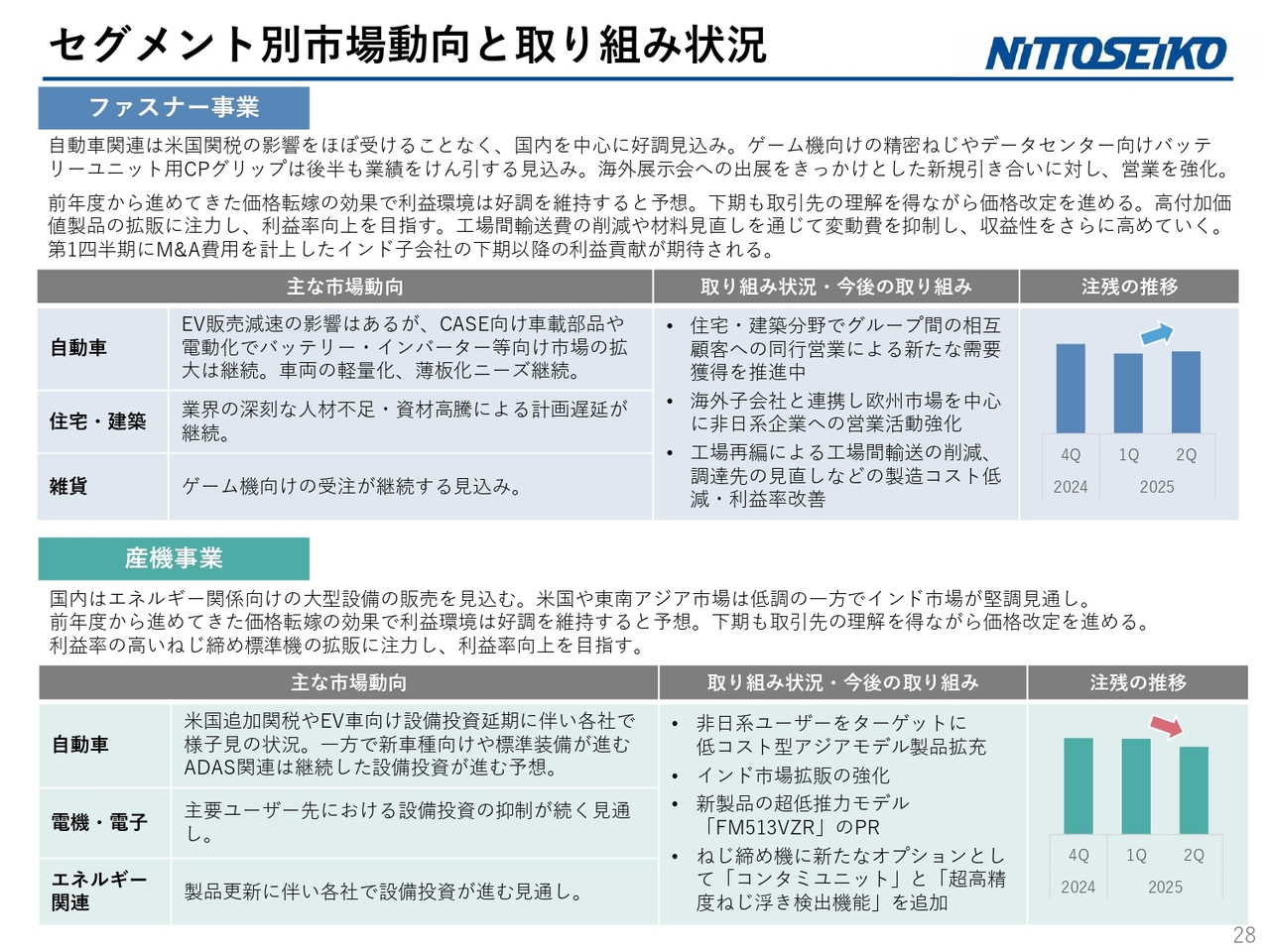

セグメント別市場動向と取り組み状況

セグメント別の動向と取り組みについてです。ファスナー事業は、自動車関連において米国の関税の影響をほとんど受けることなく、国内を中心に好調な見込みです。

上期では、米国の影響により3,400万円余りの減少がありましたが、全体から見ると比率としては非常に小さいものでした。特に国内向けでは、ゲーム機向けの精密ねじやデータセンター向けバッテリーユニット用の「CPグリップ」が後半も業績を牽引する見込みです。また、海外の展示会への出展をきっかけとした新規の引き合いに対して、現在、営業を強化しています。

また、先ほどご説明した価格転嫁の効果による利益環境は、好調を維持すると予想しています。下期においても、取引先の理解を得ながら価格改定を進めていく方針です。

工場間輸送の削減により生産性を向上させ、材料の見直しを通じて変動費を抑制し、さらに収益性を高めていきたいと考えています。また、インドの子会社化による利益も一定程度期待されています。

市場動向については業界別にスライドに記載しています。右側にはファスナー事業の注残の推移が示されていますが、第1四半期から1.1パーセント増加しており、注文が右肩上がりに増加していると言えます。

産機事業については、国内では電力系のスマートメーター向けのエネルギー関連大型設備の販売を下期に見込んでいます。一方で、アメリカや東南アジア市場は低調ですが、先ほどご説明したとおり、インド市場については非常に堅調な見通しです。

また、前年度から継続して取り組んでいる価格転嫁の効果により、利益環境は好調を維持すると予測しています。ただし、全体の売上を確保することが必要であるため、引き続き高い利益率が見込めるねじ締め機の標準機を中心に利益向上を図りたいと考えています。なお、注残は第1四半期から5.4パーセント減少しています。

ただし、注残全体の数量としては約4.7ヶ月分の受注を持っており、引き続き利益率の高い標準機の確保に努めていきたいと考えています。

セグメント別市場動向と取り組み状況

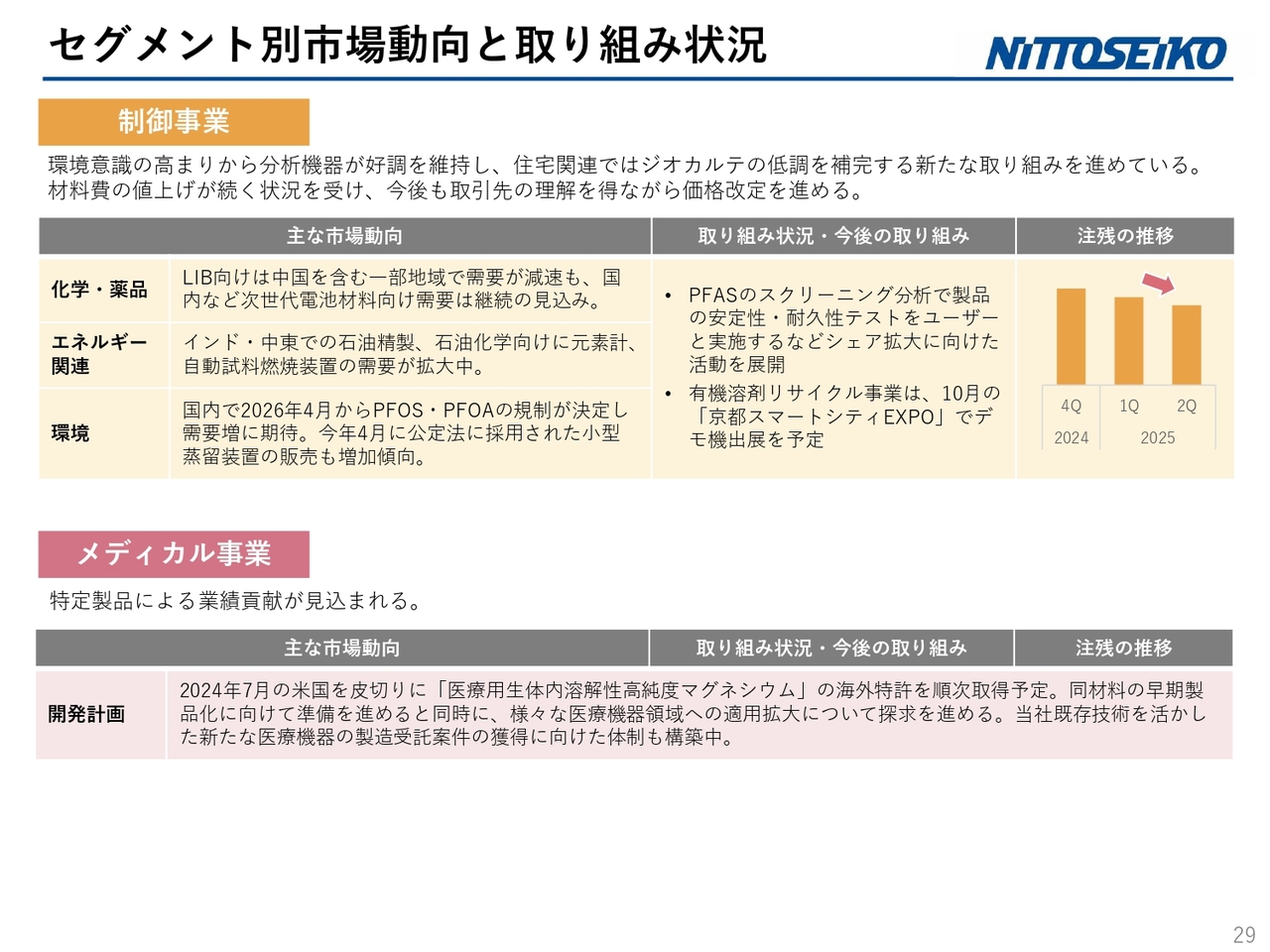

制御事業については、環境意識の高まりにより、分析機器の好調が維持されています。「ジオカルテ」の低調な推移を補完するため、新たな取り組みを進めており、この秋には「ジオカルテ」の技術を活用した新しい製品を市場に投入したいと考えています。

材料費の値上げが続く状況を受け、今後も取引先の理解を得ながら価格改定を進めていきたいと考えています。なお、受注残が一定程度解消されたこともあり、第1四半期と比較すると注残は9.1パーセント減少しています。現在、受注全体の注文数としては約1.8ヶ月分を抱えている状況です。

メディカル事業については、特定製品による業績への貢献が見込まれるほか、当社の既存技術を活用して医療向け製品を受託しているということでご理解いただければと思います。

現時点ではお客さまとの秘密保持契約の関係で内容をご説明することはできませんが、売上を一部計上する予定です。既存の新製品を製品化することを第一に優先し、当社の技術が医療分野で貢献できるようであれば、メディカル分野のメーカーとの提携を進めながら事業を展開しています。

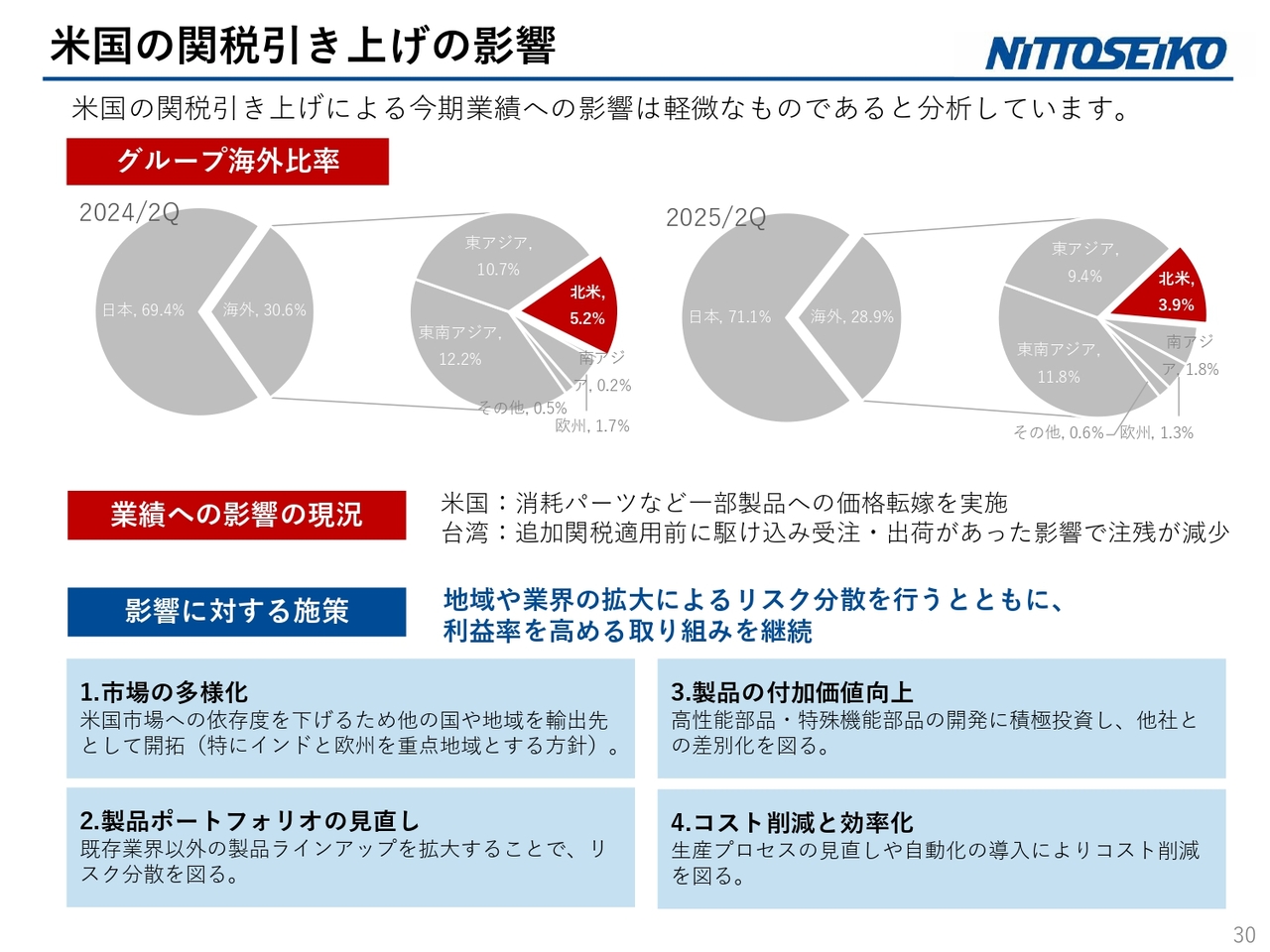

米国の関税引き上げの影響

次に、米国の関税引き上げの影響についてです。当社の北米売上は2024年第2四半期が5.2パーセント、今年度の第2四半期では3.9パーセントとなっています。

絶対額で見ると、11億5,700万円が9億3,000万円となり、2億2,700万円が影響としてあります。しかし、それ以上の影響は現在のところ発生しておらず、軽微なものであると分析しています。

ただし、アメリカ向けの消耗品パーツなどの価格転嫁を実施したほか、台湾などからアメリカに出荷される製品については駆け込み受注があったため、多少の変化が見られています。

当社の影響に対する対応については、このスライド下部に挙げている内容です。まず、市場の多様化ということで、アメリカ市場への依存度を下げることを目的に、インドや欧州を中心とした重点地域への拡販を進めていきます。

次に、事業ポートフォリオの見直しです。既存事業以外の製品ラインナップを拡大することで、リスク分散を図っていきたいと考えています。さらに、製品の付加価値向上ということで、当社でしか提供できない製品の比率を上げることに加え、現地メーカーとの提携を通じて製品の付加価値を高めていく取り組みを進めていきます。コスト削減と効率化については、これまでと同様に、引き続き進めていきたいと考えています。

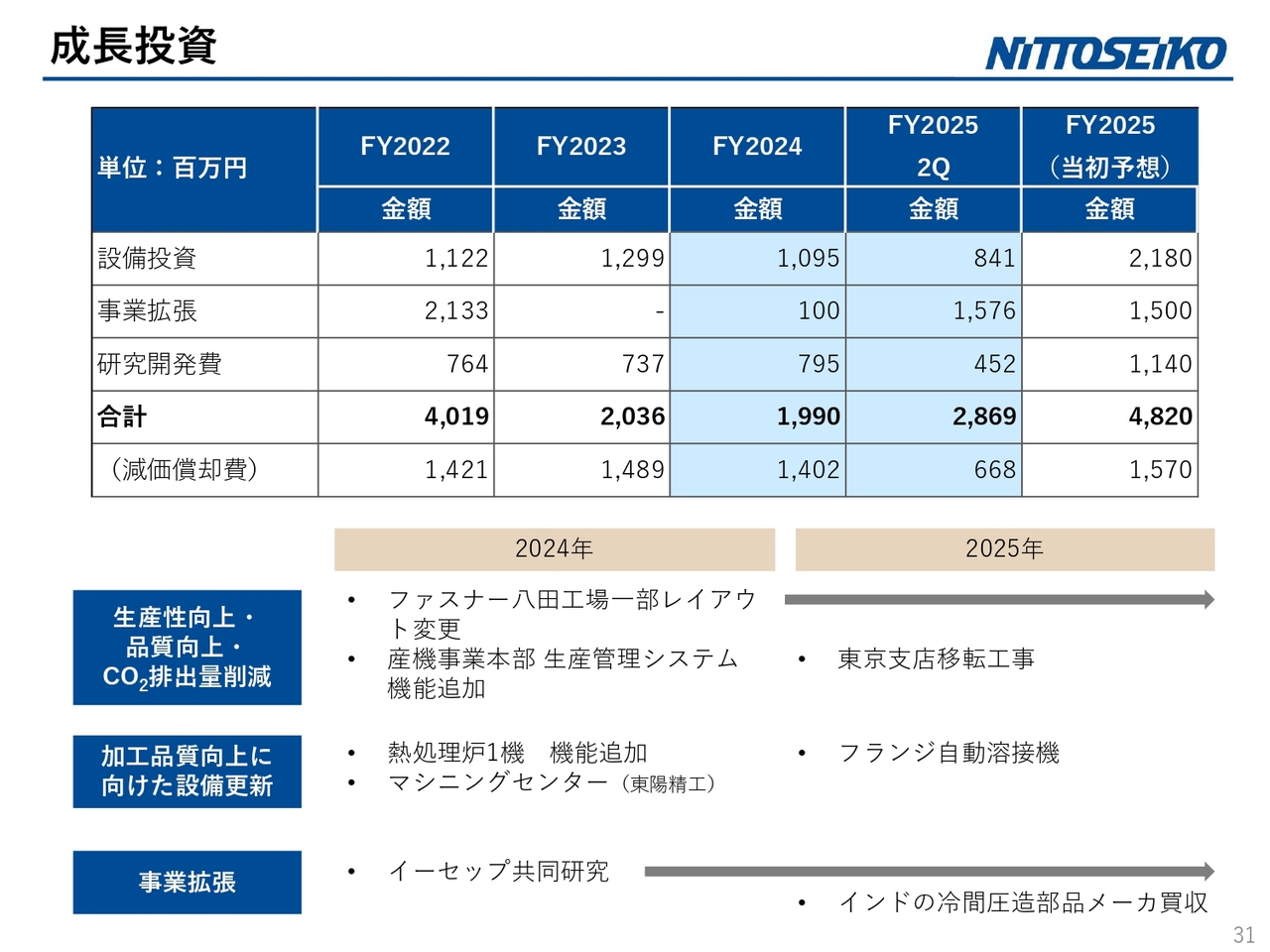

成長投資

今年度の成長投資については、スライドに記載のとおりであり、当初の計画どおり進めています。

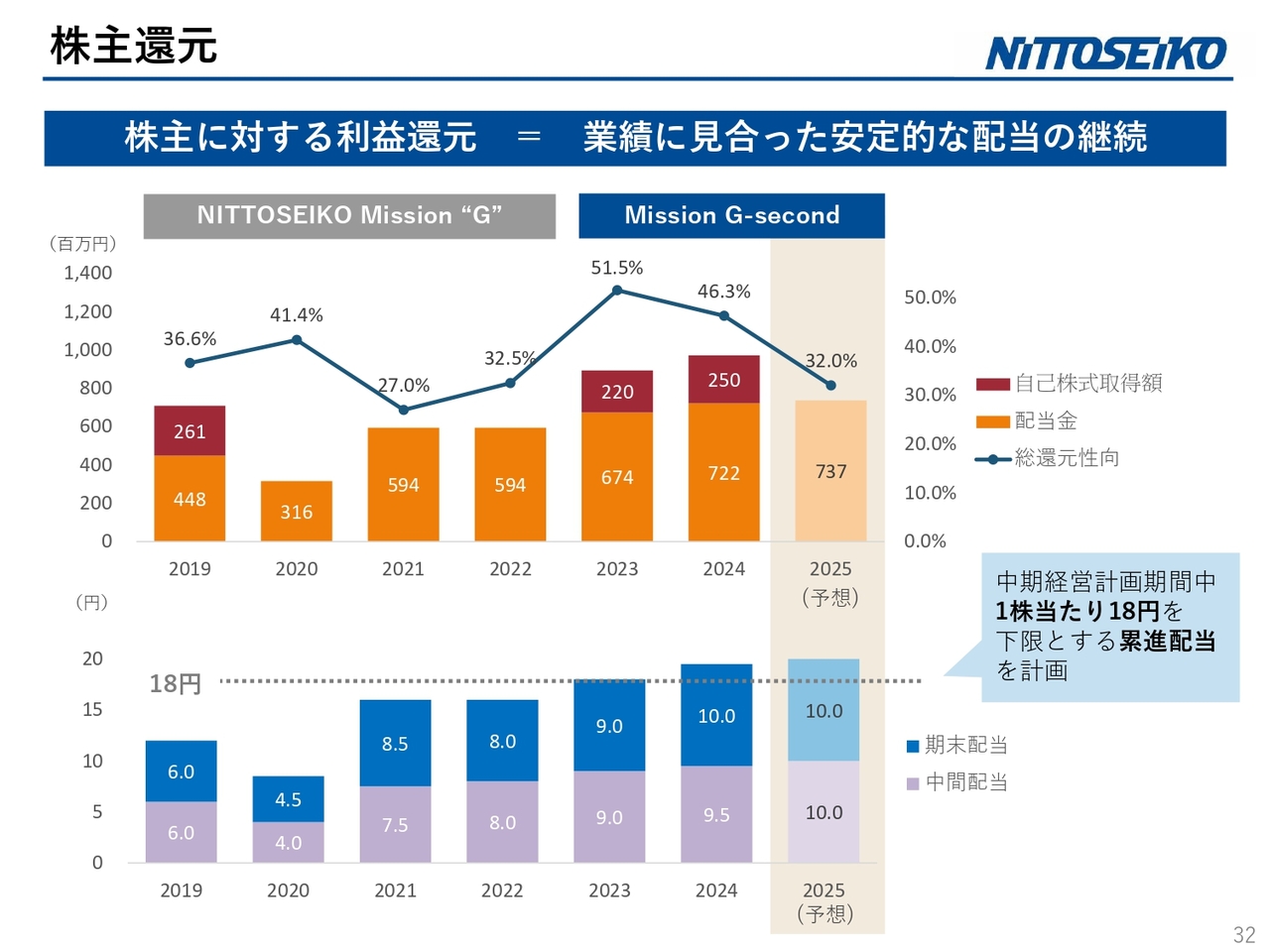

株主還元

株主還元については、スライドに記載しているとおり、今中期経営計画では1株当たり18円を下限とする累進配当を計画しています。こちらの配当については、今年度も当初の配当計画どおり20円の配当としたいと考えています。

以上が、今期の業績報告および中期経営計画の進捗報告です。次のページ以降に記載した参考資料については、時間の関係で割愛します。

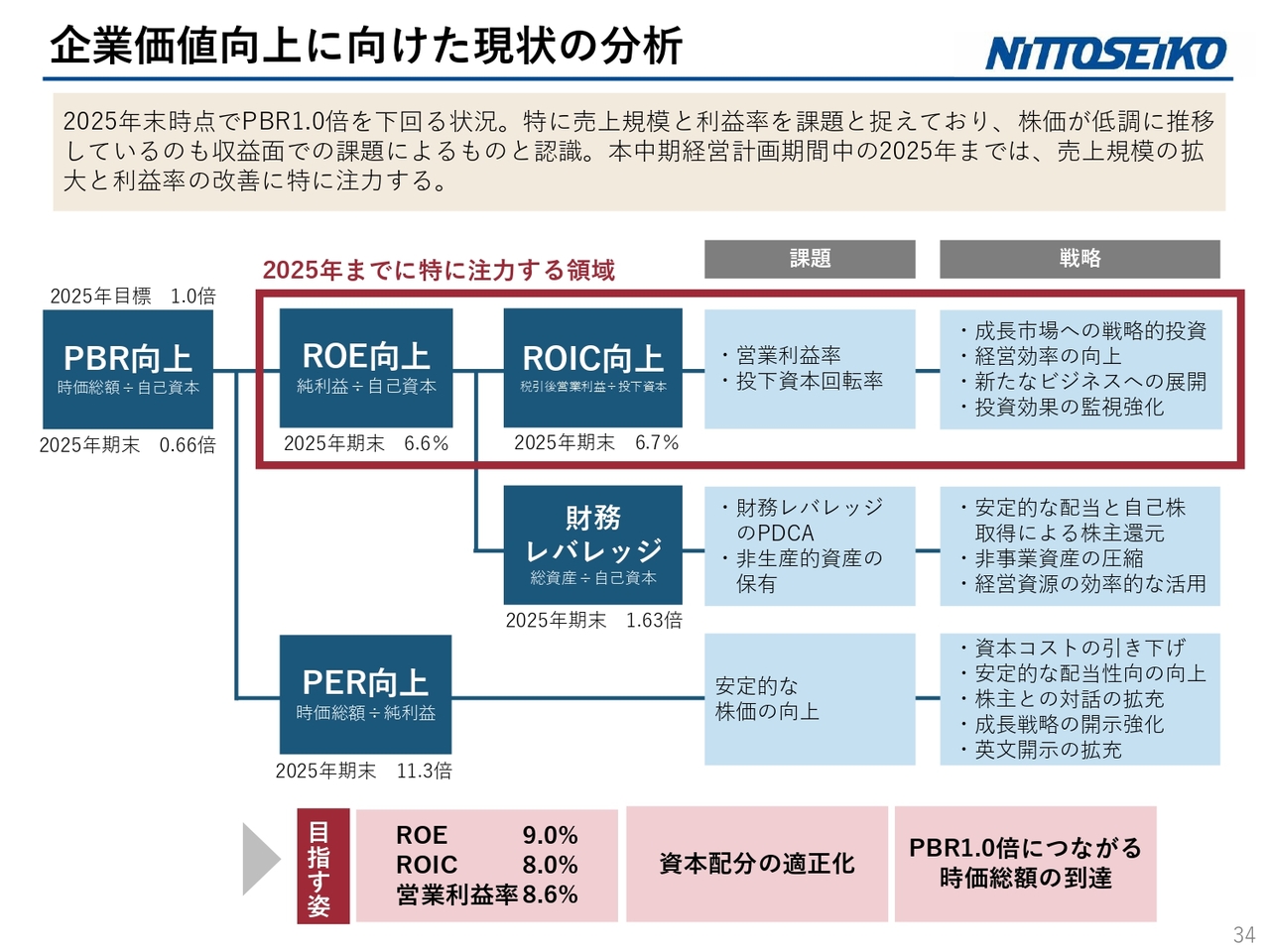

企業価値向上に向けた現状の分析

今年5月13日に、企業価値向上に向けた取り組みを開示しました。PBRが1倍を下回る状況の中で、当社は特に売上規模や利益率、稼ぐ力の向上といった収益面を最重点に取り組んでいます。

ROE向上 売上拡大・利益率改善/経営資源の効率的な活用

また、現在の経営資源の効率的な活用については、こちらのスライドに記載しているとおりで、全体として進めています。

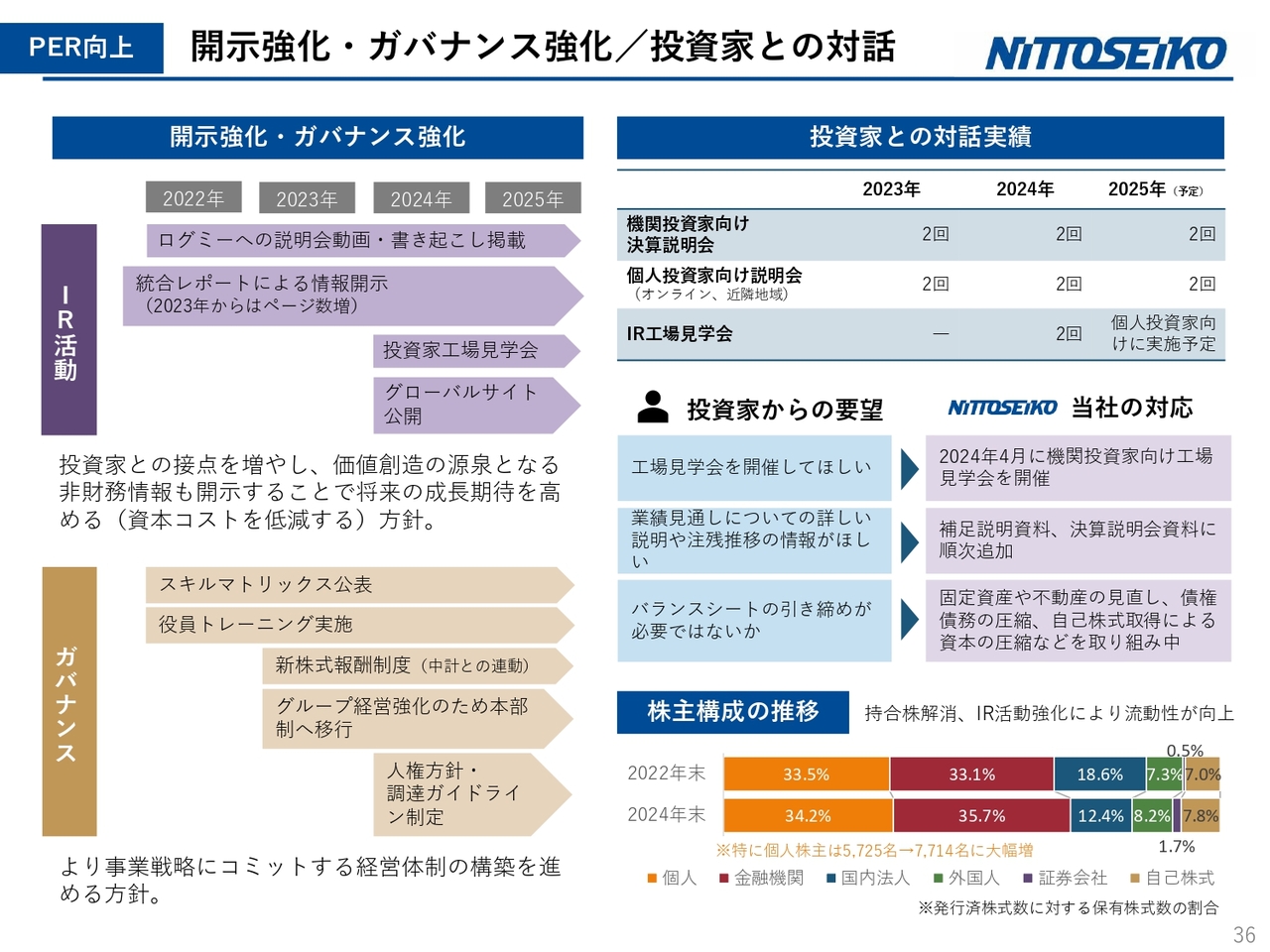

PER向上 開示強化・ガバナンス強化/投資家との対話

投資家との対話については、IR活動やガバナンスの強化に加え、さまざまな場面でご意見をいただく中で、今年も工場見学会を複数回予定しています。具体的には、綾部市にお越しいただき、当社の地域との関わりや事業の推進状況をご覧いただく機会を設けています。

投資家との対話については、IR活動やガバナンスの強化に加え、さまざまな場面でご意見をいただく中で、今年も工場見学会を複数回予定しています。具体的には、綾部市にお越しいただき、当社の地域との関わりや事業の推進状況をご覧いただく機会を設けています。

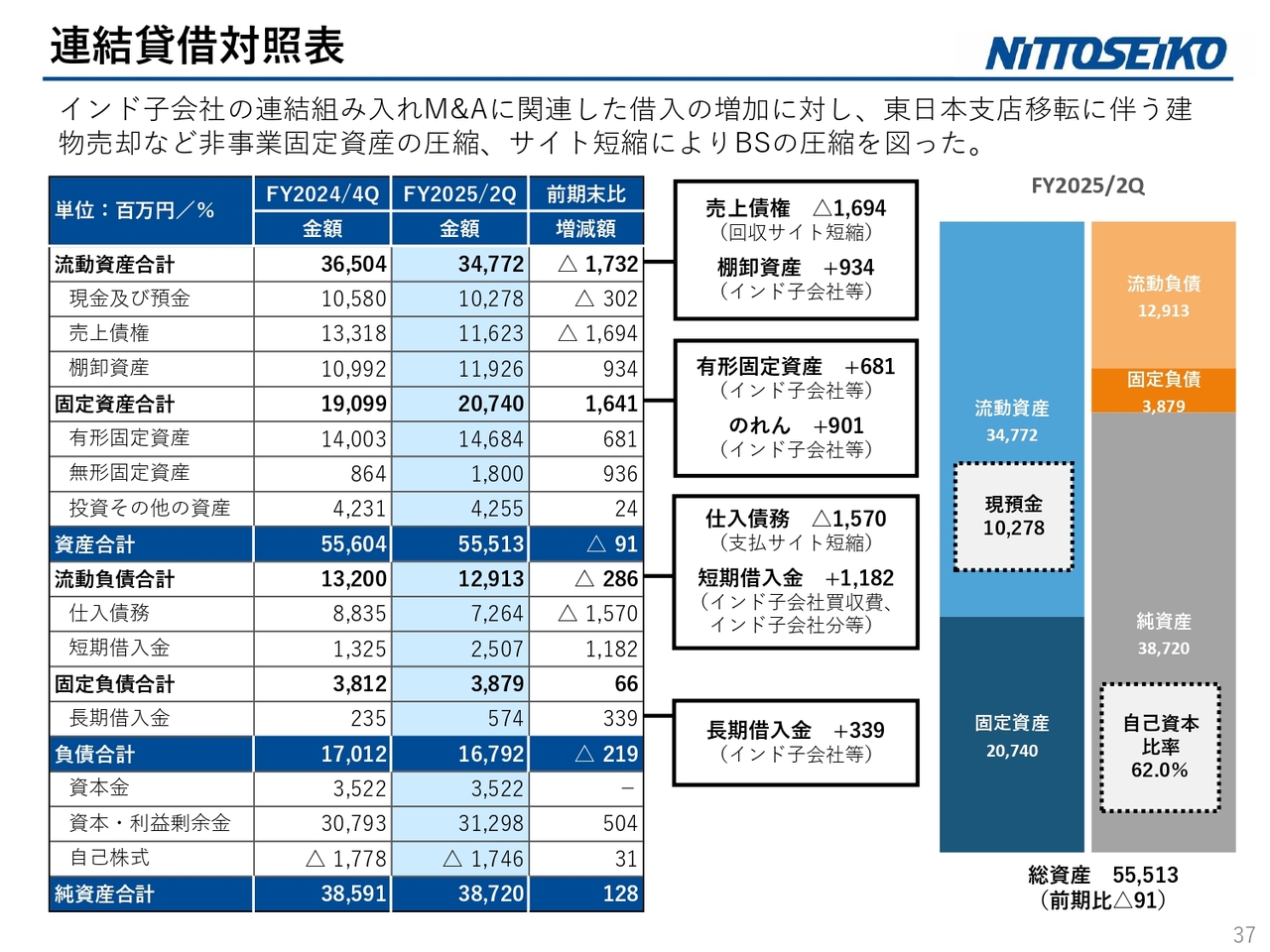

連結貸借対照表

連結貸借対照表についてですが、第2四半期にインドの子会社の連結があったため、大きく数字が変動している部分については注記を記載していますので、ご覧いただければと思います。

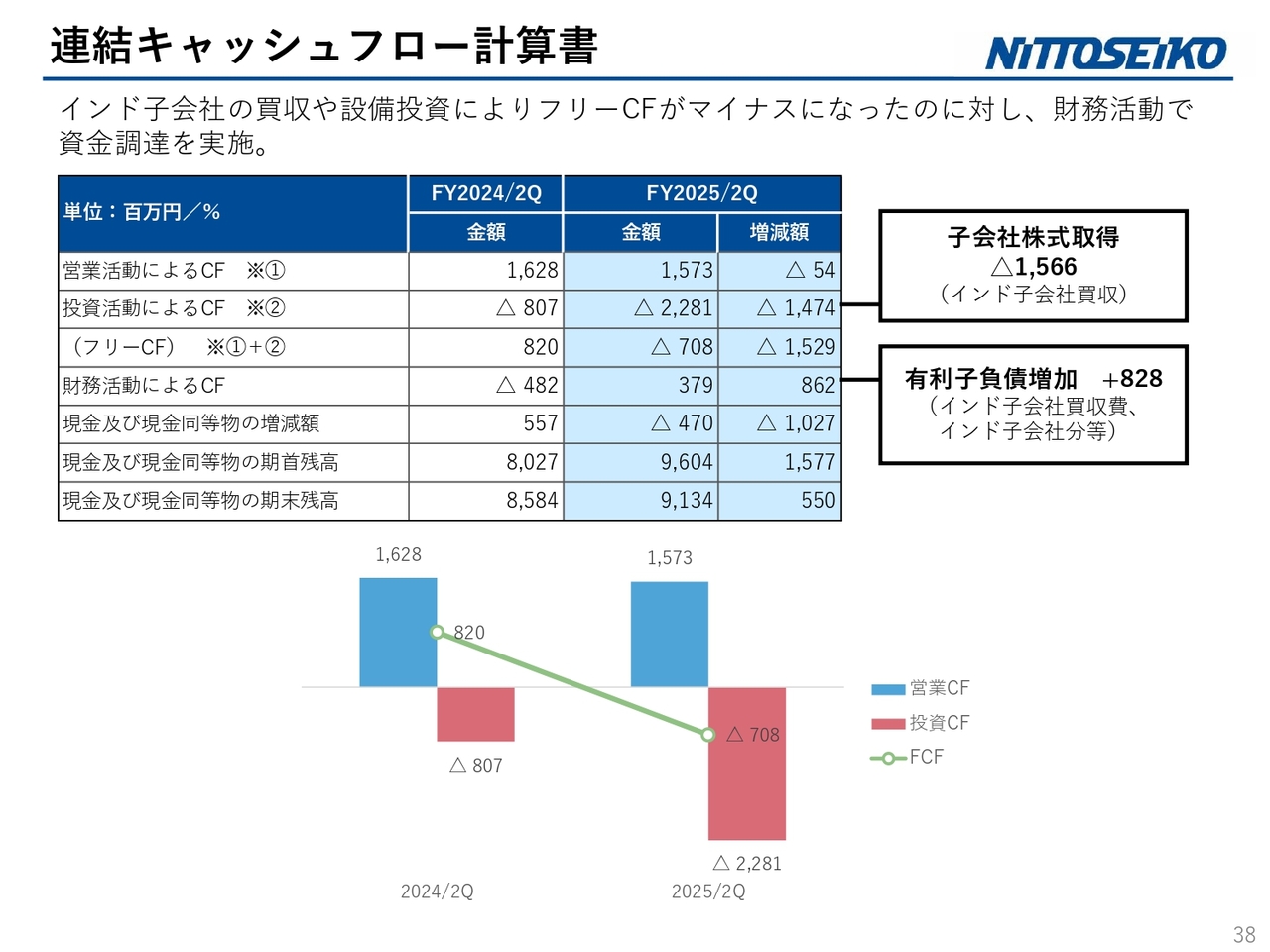

連結キャッシュフロー計算書

連結キャッシュフローについても同様ですので、ご覧いただければと思います。

経営の考え方

最後に、経営の考え方についてご説明します。中期経営計画および当社の事業については、引き続きこの考え方に沿って展開していきたいと考えています。

以上で、2025年12月期第2四半期決算説明を終了します。ありがとうございました。

新着ログ

「金属製品」のログ