王子ホールディングス株式会社 2025年3月期決算説明

王子HD、今期営業利益は前年比10%超、当期純利益は40%超の増益見通し 年間配当増配を予定

2025年3月期決算説明

司会者:みなさま、こんにちは。本日はお忙しい中、王子ホールディングス株式会社2025年3月期決算説明会にご参加いただき、誠にありがとうございます。

本日の説明会には、代表取締役社長CEOの磯野裕之、代表取締役副社長CSOの鎌田和彦、常務執行役員CFOの大島忠司の3名が出席しています。

これから行われる説明においては、現時点の予想に基づく将来の見通しを述べる場合がありますが、それらはすべてリスクならびに不確実性を伴っています。実際の結果が見通しと異なる場合があることを、あらかじめご了承ください。

それでは、常務執行役員CFOの大島よりご説明します。

目次

大島忠司氏:目次に、それぞれの概要等があります。従前は、資料後段にトピックスを付けていましたが、先ほど説明がありましたとおり、5月30日に中長期経営計画の説明会を実施します。トピックスについては、そちらでのご説明を考えているため、本決算説明会資料は決算の概要に特化したかたちとなっています。

①2024年度 連結決算概要

2024年度決算・2025年度業績予想概要についてご説明します。

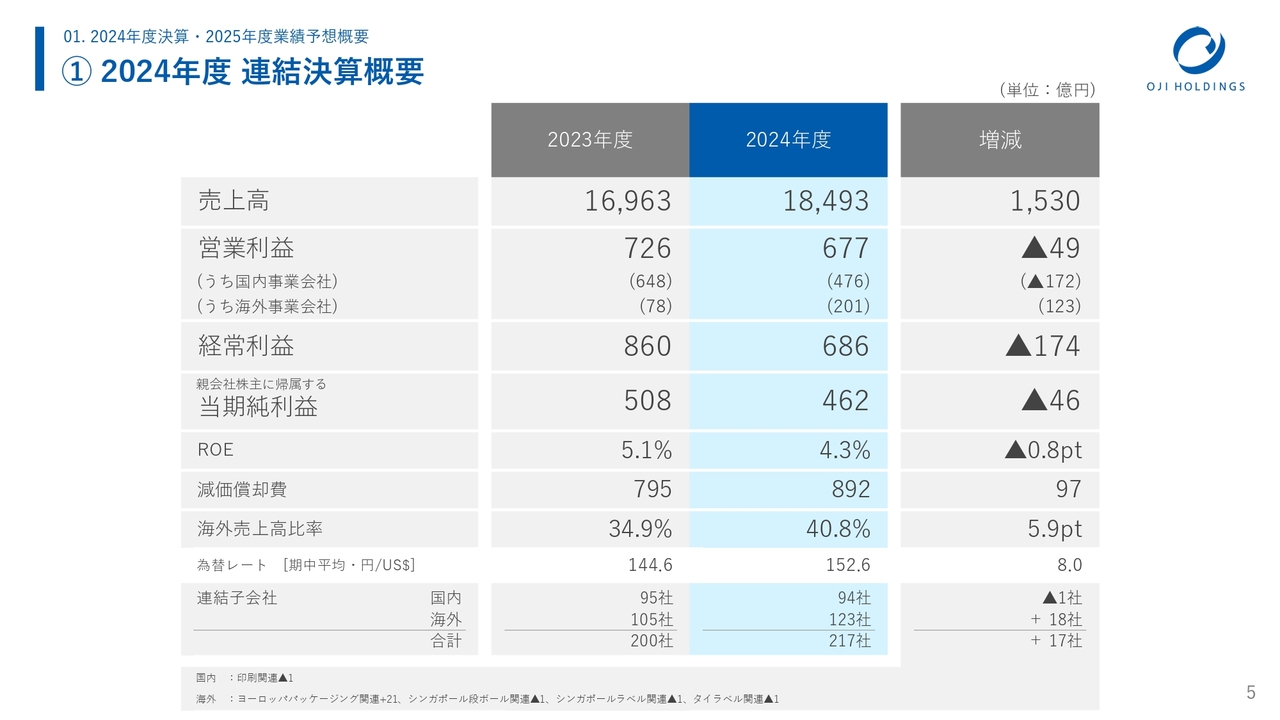

2024年度連結決算の概要です。2024年度売上高は1兆8,493億円で、前年度比1,530億円の増収になっています。国内外別では、国内はマイナス7億円でほぼイーブン、海外は1,537億円で増収になっています。

昨年M&Aで取得したWalki社の売上高が新規連結で入っていること、一昨年被災したPanPac社が昨年から徐々に回復が見られるようになり売上高に寄与していること、ならびにパルプ市況の上昇等によりCENIBRA社の売上高が増加していることが主立った要因として挙げられます。

営業利益は677億円です。その下段に国内外別の数字をかっこ書きで示しています。国内は476億円で前年度比172億円の減益、海外は201億円で前年度比123億円の増益です。これらの内容については後ほどご説明します。

経常利益は686億円で、前年度比174億円の減益で着地しました。内訳については、P/Lを見ていただければおわかりのとおり、営業利益の前年度比マイナス49億円からスタートし、さらに為替差損益が大幅に悪化しています。プラス方向として、デリバティブ評価損益が寄与し、双方相まってトータル174億円の減益となっています。

当期純利益は462億円で、前年度比46億円の減益です。こちらも、経常利益で前年度比174億円の減益がありました。それに対して、株の売却247億円と退職給付信託の返還益があります。逆にマイナス方向として、事業構造改善費用を特別損失に計上した結果、純利益は46億円の減益です。

この結果、ROEは昨年度5.1パーセントでしたが、今年度は4.3パーセントと0.8ポイント低下する結果になりました。

次の段に、減価償却費と海外売上高比率を記載しています。海外売上高比率は40.8パーセントと、中期経営計画で目標にしていた40パーセントを一応クリアしています。

スライド最下段の連結子会社では、社数が大きく増加しています。一言で言いますと、Walki社のM&Aによる増加とご理解ください。

② 2025年度 連結業績予想概要

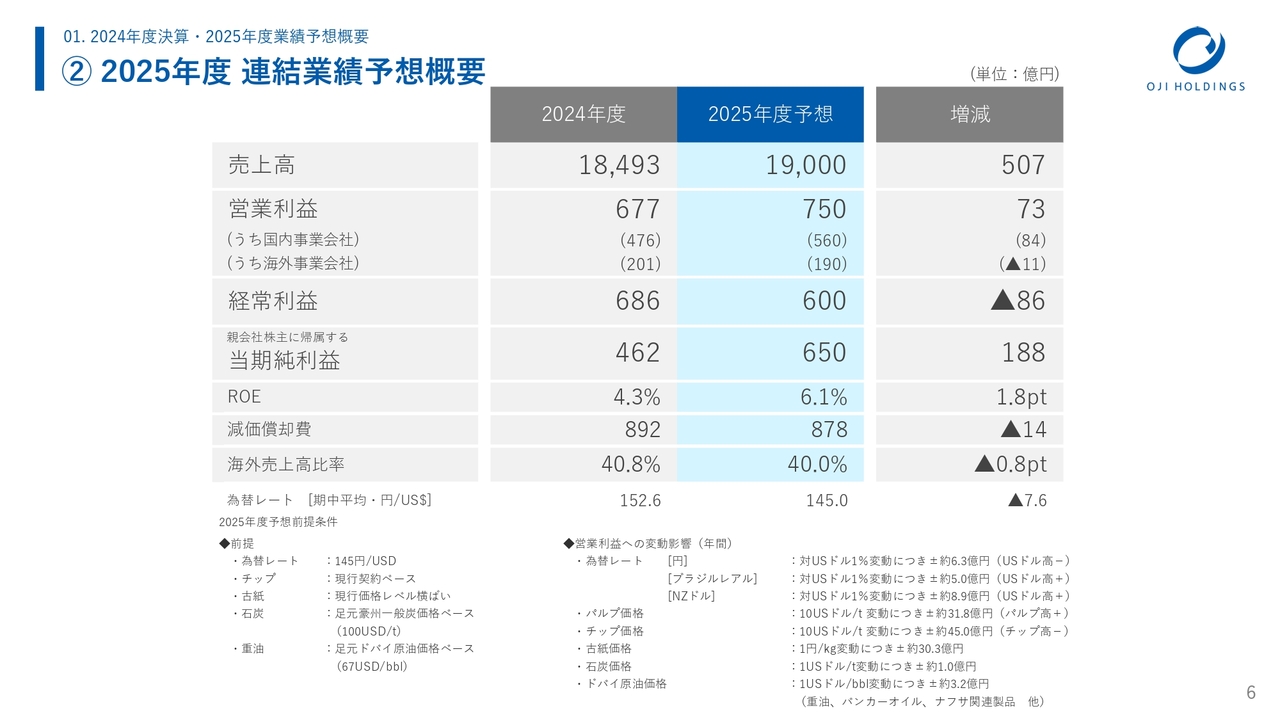

従来は増減益実績の分析をご説明した後、翌年度の見通しを発表していましたが、今回は2024年度、2025年度と並べて先に全体についてご説明します。

2025年度の業績予想です。売上高は1兆9,000億円で、前年度比507億円の増収と見ています。内訳は国内で441億円、海外で66億円の増収を見込んでいます。

営業利益は750億円で、前年度比73億円の増益です。うち、国内の事業会社は560億円で前年度比84億円の増益、海外は190億円で前年度比11億円の減益と見込んでいます。こちらの内訳についても、後ほどご説明します。

経常利益は600億円で、前年度比86億円の減益を見込んでいます。営業利益は73億円増益になりましたが、この後、金融収支の悪化、デリバティブの評価性損益のマイナス、受取保険金等の雑収入の減少があり、経常利益は前年度比86億円マイナスになる見通しです。

当期純利益は650億円で、前年度比188億円の増益と見ています。86億円の経常減益からスタートし、資産売却を実施します。先般から公表しているとおり、政策保有株式を含めた保有株式や賃貸用不動産の売却などを実行していきます。以上のプラスに加えて、事業構造改善費用や災害損失の減少があり、当期純利益は前年度比188億円の増益と見込んでいます。

結果、ROEは2024年度は4.3パーセントと下落傾向が続いていましたが、現時点での2025年度予想は6.1パーセントという見通しを立てているところです。減価償却費は微減、海外売上高比率は40.0パーセントという数字を見ています。

なお、スライドの表の欄外左下に前提条件を記載しています。2025年度の為替レートはUSドル145円で見ています。石炭価格は1トンあたり100ドル、重油は1バレルあたり67ドルという見方をしています。欄外右下に石炭、原油などの為替変動による調達単価の影響金額を記載していますので、後ほどご覧ください。

③ 2025年度 配当予想

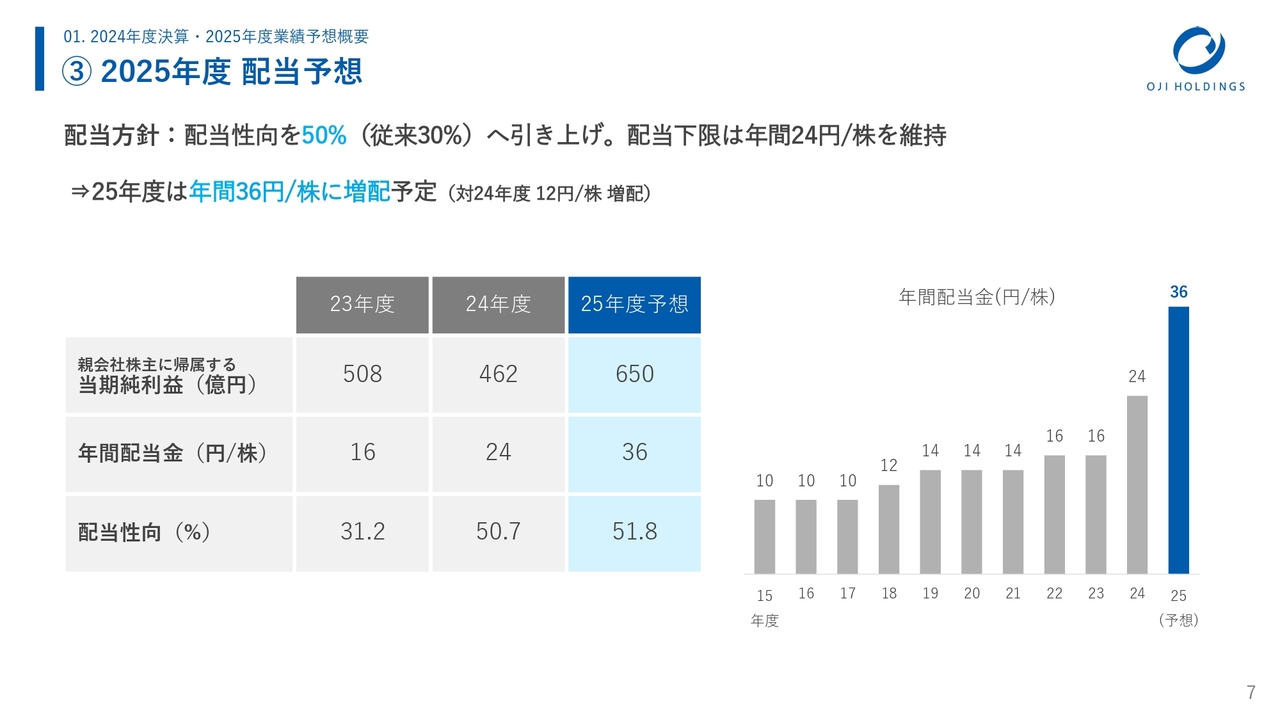

配当予想です。中期経営計画の骨子において配当性向50パーセントを公表していることを受け、従来の30パーセントから50パーセントに引き上げます。よって、2025年度の年間配当は1株あたり36円へ増配することを予定しています。従来は24円でしたので、12円の増配です。この結果、2025年度配当性向の予想は51.8パーセントという見通しを立てているところです。

※本年12月初旬に配当支払開始予定日を迎える中間配当より、18円/株の支払を予定しています。

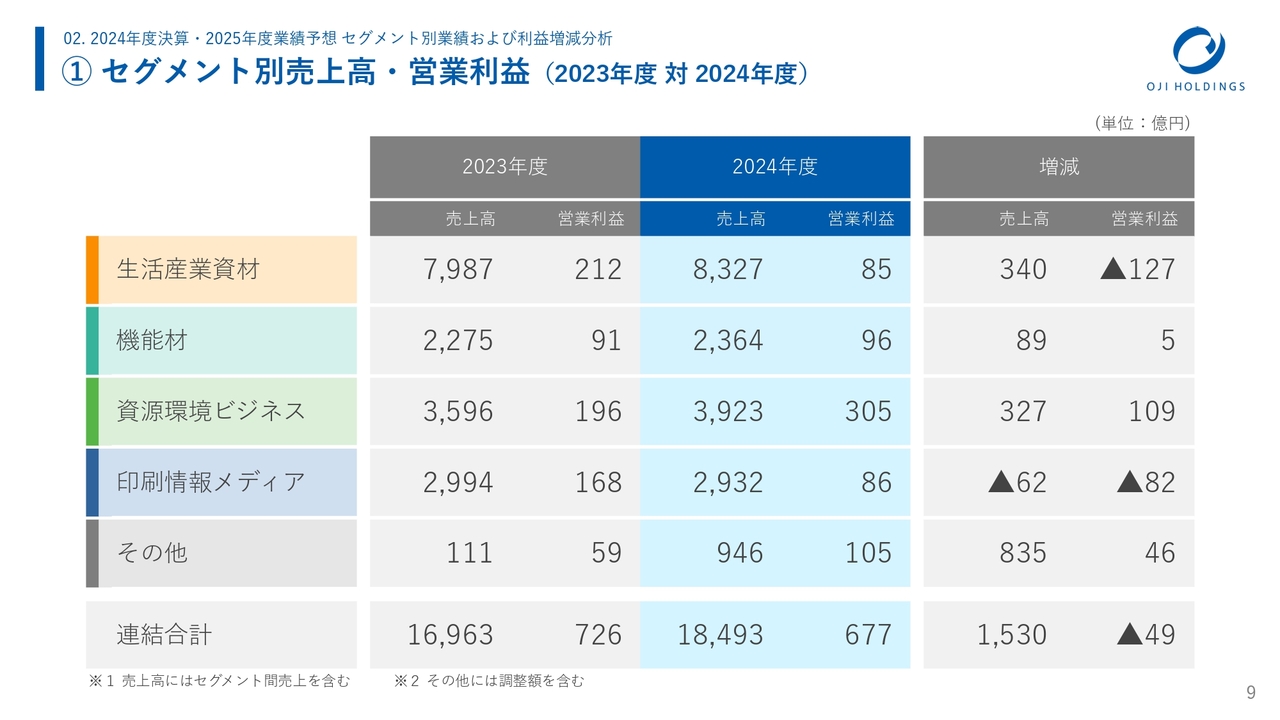

① セグメント別売上高・営業利益 (2023年度対2024年度)

2023年度対2024年度のセグメント別損益の内訳です。

生活産業資材は、2024年度対2023年度で売上高は340億円の増収、営業利益は127億円の減益で終わっています。機能材は89億円の増収、5億円の増益です。資源環境ビジネスは327億円の増収、109億円の増益です。印刷情報メディアは62億円の減収、82億円の減益で終わっています。

その他は835億円の増収で、46億円の増益です。この835億円の中には、冒頭にお話ししたWalki社の売上高が含まれていることをご理解いただければと思います。

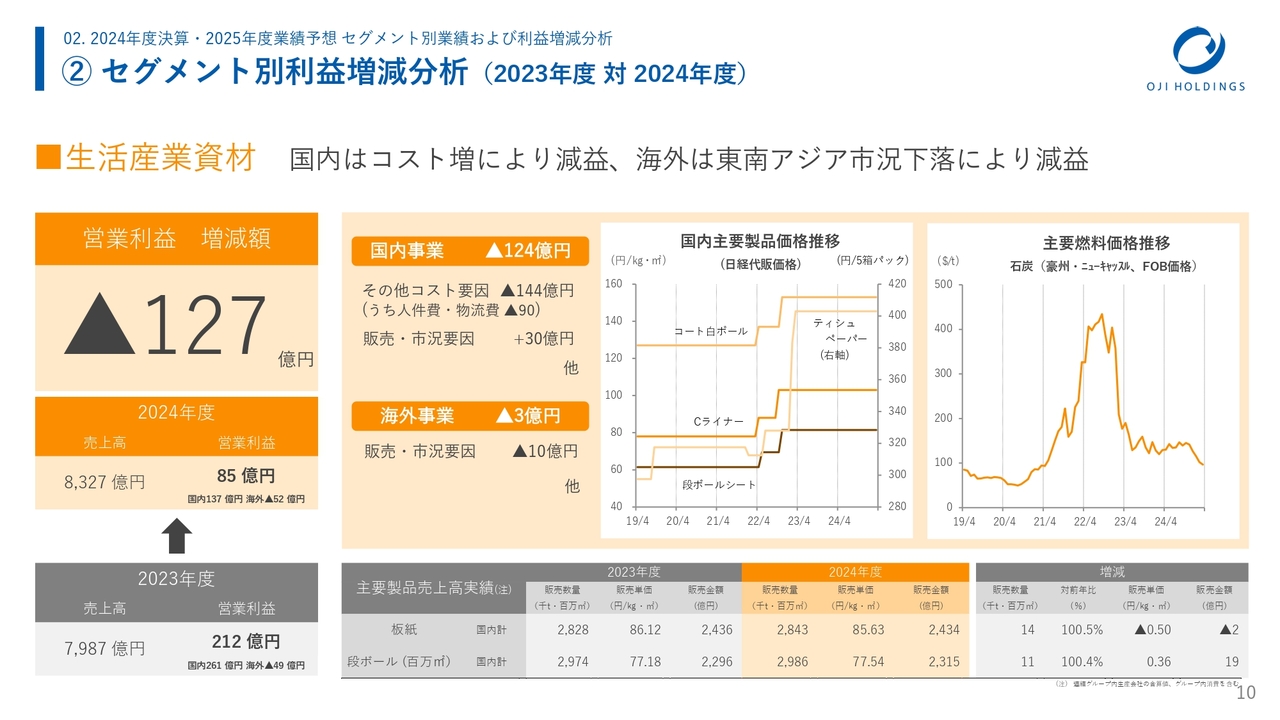

② セグメント別利益増減分析 (2023年度対2024年度)

ただいまお伝えした数字について、個別で増減益を見ていきます。

生活産業資材です。国内外トータル127億円の減益で着地しています。国内で124億円、海外で3億円の減益です。国内における124億円の減益は、コスト要因として144億円の減益要因が出ています。

このうち、人件費・物流費は90億円の減益要因です。なお、王子ホールディングスの本社経費を配賦している影響から約30億円のマイナスです。90億円と30億円の2つを合わせて、120億円のマイナス要因になります。144億円の主な内訳はそのようなところです。

販売・市況要因はプラス30億円です。数量影響はゼロで、30億円はすべて売価です。白板紙、段ボール、家庭紙等がプラス方向に寄与しています。

海外事業は、マイナス3億円で若干の減益です。販売・市況要因でマイナス10億円です。売価はマイナス30億円、数量はプラス20億円というところです。双方とも、東南アジア地域で発生しています。

東南アジアの市況下落によるマイナスがある一方、段ボール工場が新たに3工場ほど稼働したことから数量増となり、増益要因になっていることが生活産業資材の主だった内訳になります。

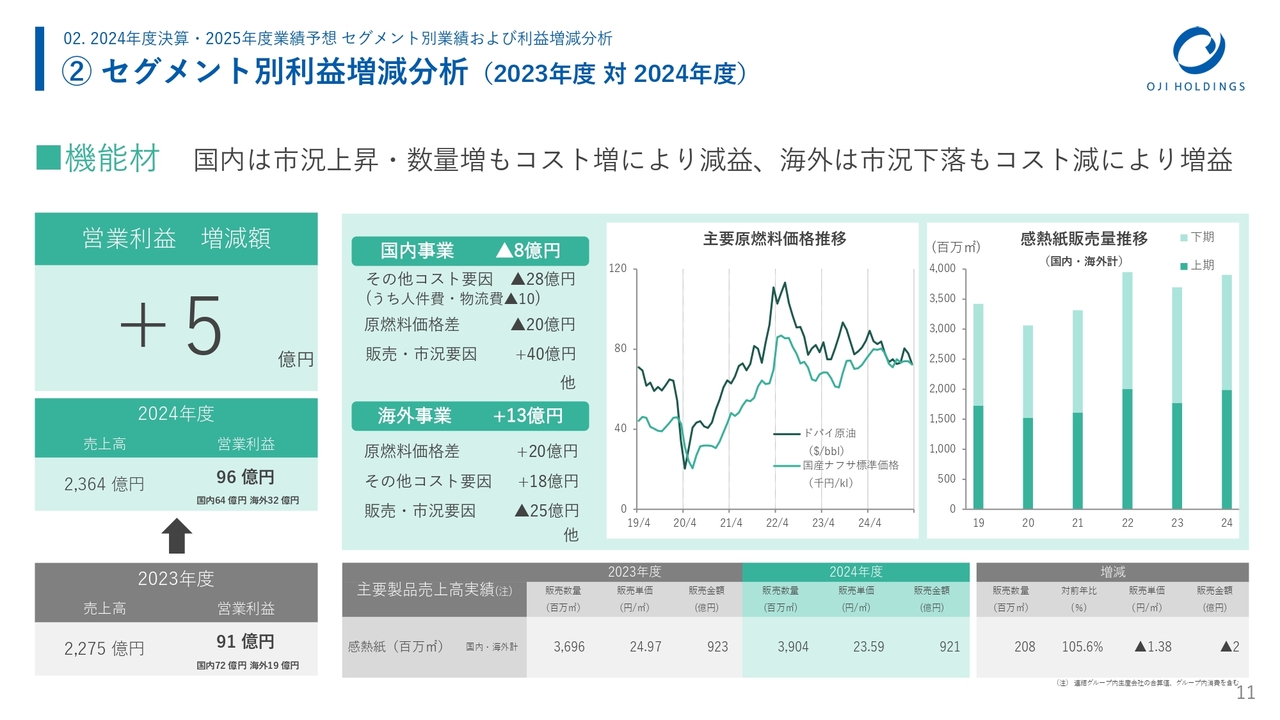

② セグメント別利益増減分析 (2023年度対2024年度)

機能材です。トータル5億円の増益で、国内事業は8億円減益、海外事業は13億円の増益です。

国内事業におけるマイナス8億円の内訳です。機能材でも一番大きな要因は、コスト要因になります。その他コスト要因マイナス28億円のうち、人件費・物流費がマイナス10億円になっています。

その他については、王子ホールディングスの配賦経費による約10億円のほか、滋賀のフィルムマシンが稼働したことによる影響等が含まれています。原燃料価格差はマイナス20億円です。原紙、レジン、パルプなどの単価高が影響しています。

販売・市況要因は、増益要因でプラス40億円でした。売価でプラス25億円、数量でプラス15億円という内訳になっています。

海外事業は、13億円の増益要因です。原燃料価格差でプラス20億円となり、エネルギーコスト、薬品、パルプのそれぞれがプラス方向に寄与しています。その他コスト要因もプラス18億円です。主に感熱事業を扱っているOPE社、KANZAN社といった事業会社の効率向上等がプラスに寄与しています。

販売・市況要因は、マイナス25億円と減益要因になっています。内訳としては、売価でマイナス50億円、特にKANZAN社で30億円強のマイナスが出ています。数量はプラス25億円、KANZAN社で逆にプラス10億円となっています。

感熱紙の販売量については、スライド最下段に記載のとおり、2023年度と比較して2億800万平米の販売数量増となっており、堅調に伸ばしています。

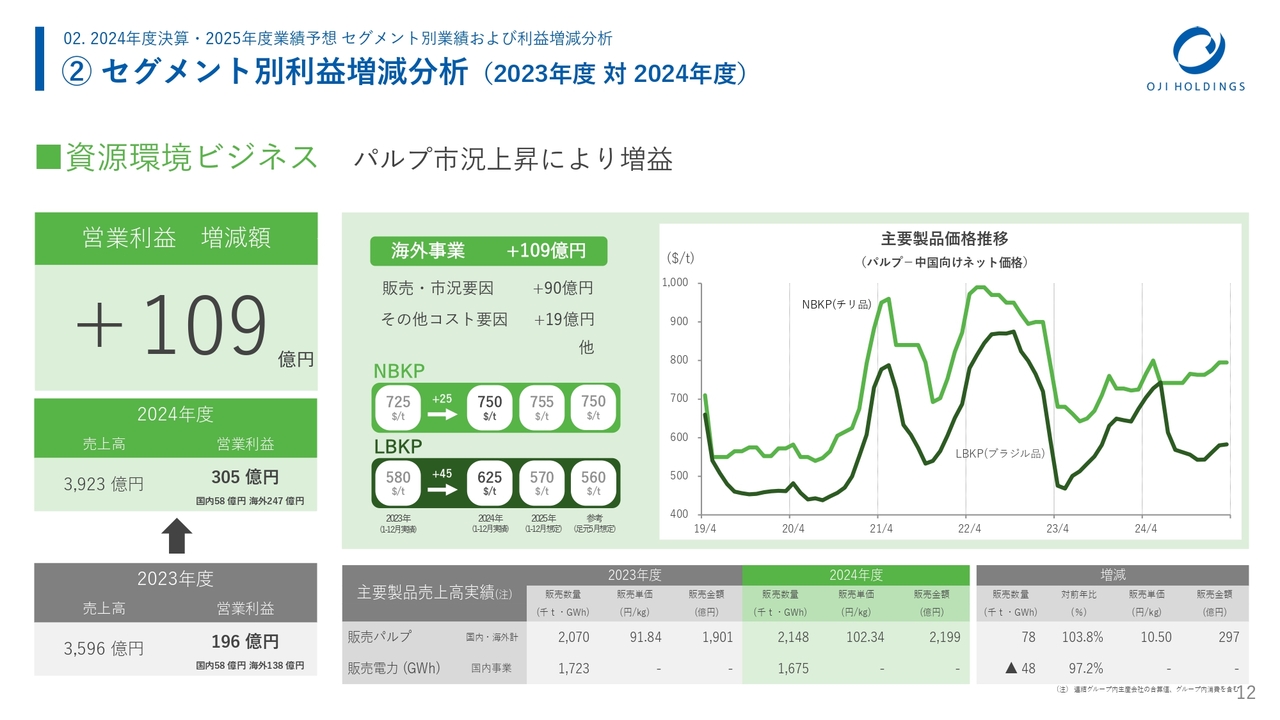

② セグメント別利益増減分析 (2023年度対2024年度)

資源環境ビジネスセグメントです。全体で109億円の増益は、すべて海外事業での増益となっています。販売・市況要因でプラス90億円です。パルプに限定すると、約100億円の市況アップによる増益要因があります。その他コスト要因のプラス19億円については、ほとんどが為替の影響です。

スライドの増減要因の下に、パルプ価格の実績ならびに見通しを記載しています。中国向けの市況は、NBKP(針葉樹)の2023年1月から12月の実績は725ドルです。対して、2024年1月から12月の実績は750ドルと、25ドルのアップでした。2025年は755ドル、プラス5ドルでほぼ横ばいと見ています。足元は750ドルベースです。

LBKP(広葉樹)については、2023年は580ドルです。対して、2024年は625ドルで、プラス45ドルでした。2025年は570ドルと、55ドル下振れで見通しを立てています。足元の状況は560ドルです。

スライド下段には、販売パルプと販売電力の数量を記載しています。

増減として、パルプは販売数量で7万8,000トンの増加です。大きな要因は、PanPac社の復旧による14万トン強の増販です。一方、CENIBRA社で、原材料に起因する操業の一過性の不調によるマイナスが6万トン強あったことから、差し引き7万8,000トンの増販です。

販売電力については、地震などそれぞれの小トラブルにより減少しています。

② セグメント別利益増減分析 (2023年度対2024年度)

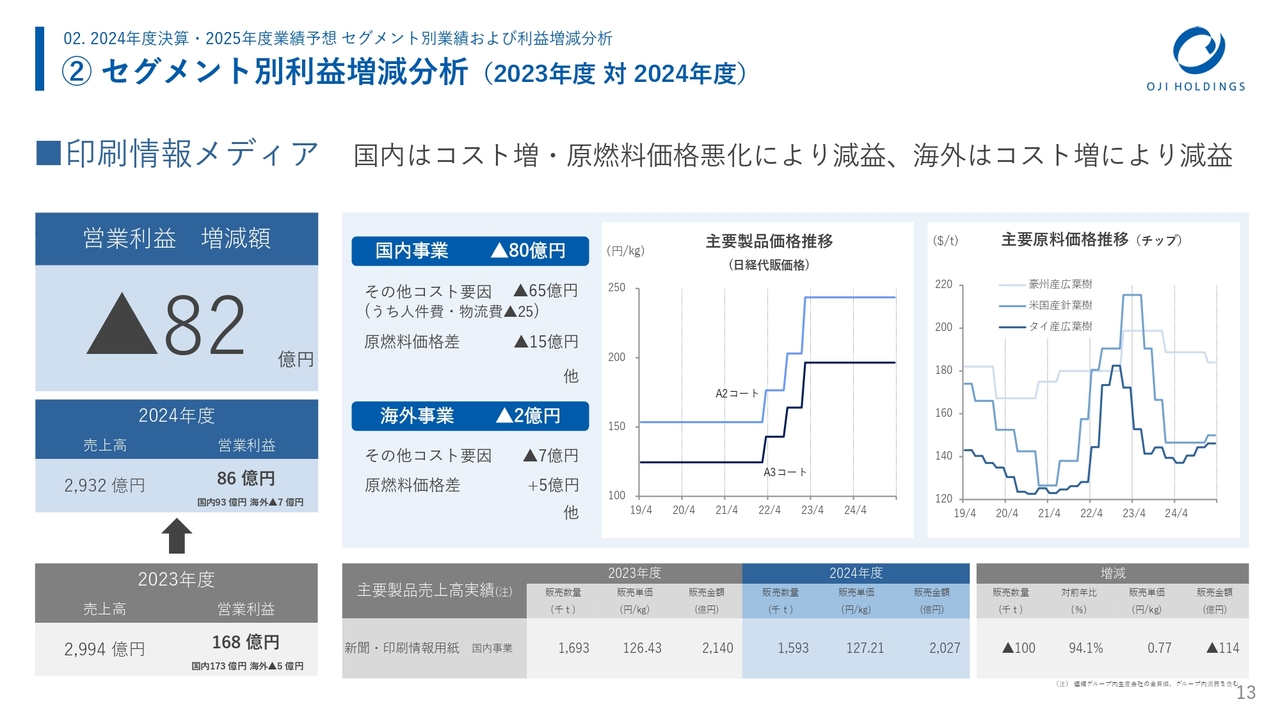

印刷情報メディアセグメントです。全体で82億円の減益となり、そのうち国内事業が80億円、海外事業が2億円の減益です。

国内事業減益の大きな要因として、その他コスト要因が挙げられます。人件費・物流費でマイナス25億円、王子ホールディングスの配賦経費で15億円のマイナスがあります。

また、変動費が悪化しています。主な事象としては、富岡工場で発生した火災の影響や、苫小牧工場の減産影響などがあります。結果として、その他コスト要因でマイナス65億円です。

原燃料価格差でマイナス15億円です。石炭安はあったものの、古紙の値上がり、新燃料・薬品などが減益要因に働きました。その結果、原燃料価格差は15億円の減益要因となり、国内事業トータルで80億円の減益でした。

スライドには記載していませんが、販売・市況要因として、売価はプラス25億円と、値上げに取り組んでいる結果は成果として十分に表れています。ただし、数量が25億円の減益要因で、販売・市況要因としては差し引きゼロになるため記載していません。

当社の新聞用紙の販売は前年比86.7パーセントで、業界の91.5パーセントより約4ポイント売り負けています。印刷用紙については、当社は96.7パーセント、業界は96.5パーセントですので、ほぼ業界並みのレベルで推移しています。

海外事業についてはマイナス2億円で、ほぼ前年並みとなっています。その他コスト要因はマイナス7億円で、修繕費が増加しています。原燃料価格差については、石炭のプラス要因が5億円あり、トータルでマイナス2億円です。

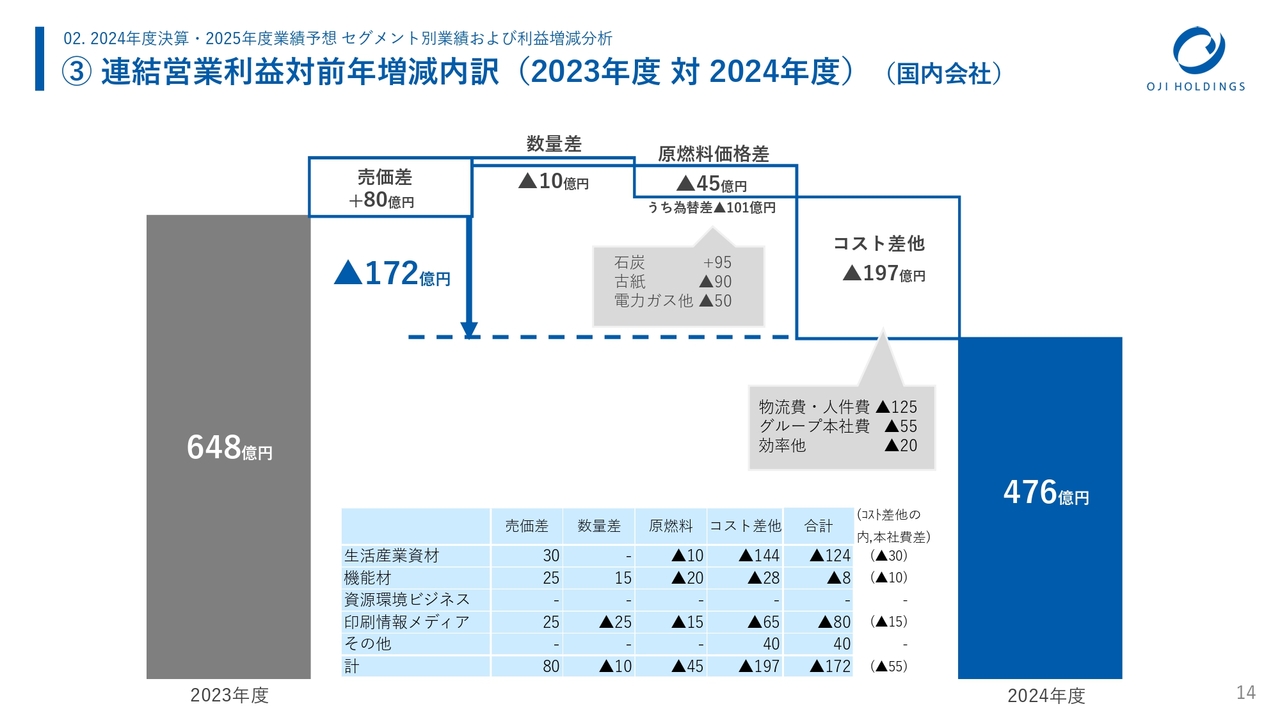

③ 連結営業利益対前年増減内訳(2023年度対2024年度) (国内会社)

お伝えした全体の増減要因を取りまとめると、スライドのような結果になります。国内会社は、2023年度の営業利益648億円から、2024年度は476億円に減少し、172億円の減益となっています。

各セグメントをトータルすると、売価差でプラス80億円、数量差でマイナス10億円、原燃料価格差でマイナス45億円です。このうち、為替が101億円のマイナスに寄与しています。

コスト差としては、マイナス197億円と非常に大きくなっています。内訳は、スライドの吹き出しに記載しているとおり、物流費・人件費でトータル125億円の減益要因、グループ本社費で55億円の減益要因、効率他で20億円の減益要因です。

国内については、さまざまなコストが上昇しています。それに対して値上げに取り組みましたが、そこまで取り切ることができなかったという結果になっています。

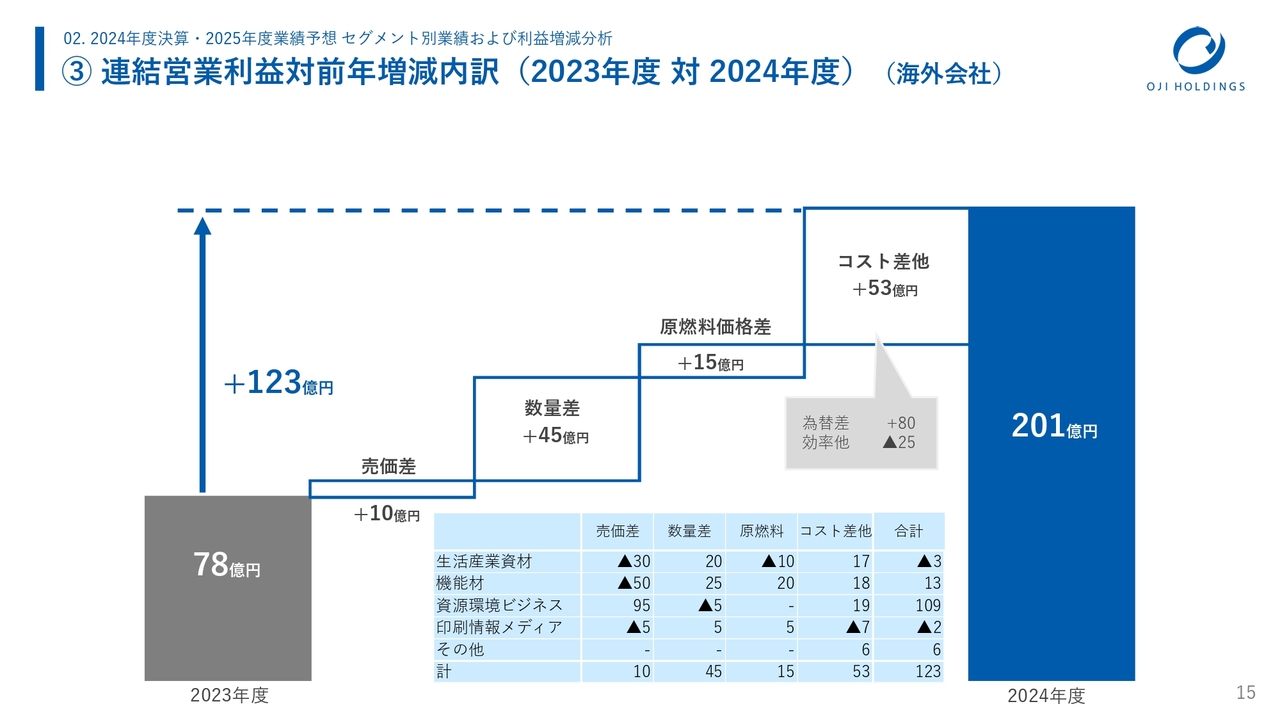

③ 連結営業利益対前年増減内訳(2023年度対2024年度) (海外会社)

このスライドは、海外会社の2023年度対2024年度営業利益の増減益要因をまとめています。2023年度が78億円、2024年度が201億円で、123億円の増益となりました。

売価差については、トータルでプラス10億円です。スライド下部の青色の表に、先ほどご説明した内容をセグメント別に記載しています。パルプ価格は上昇しましたが、東南アジアの段ボールならびに機能材の売価ダウンがあり、海外トータルでは10億円という結果です。

数量差はプラス45億円、原燃料価格差はプラス15億円です。コスト差他についてはプラス53億円で、このうち為替の影響がプラス80億円、効率他でマイナス25億円となり、トータル123億円の増益で着地しています。

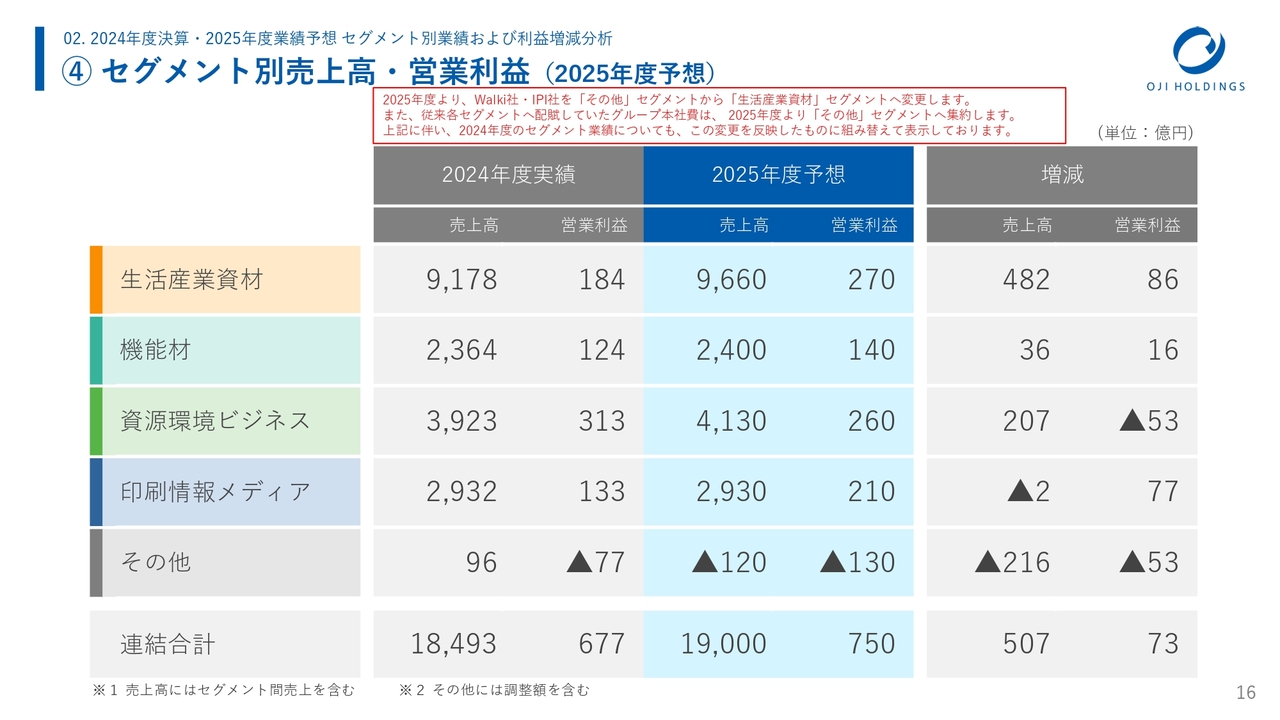

④ セグメント別売上高・営業利益 (2025年度予想)

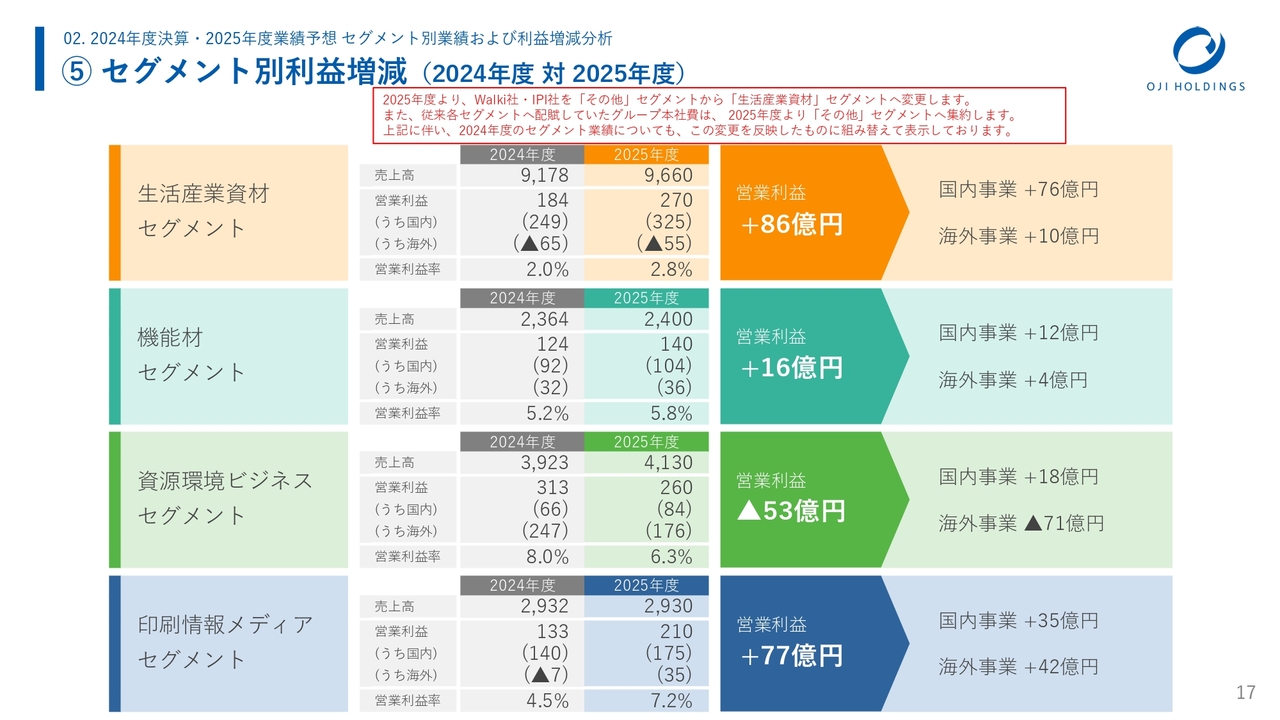

2025年度のセグメント別業績予想です。スライド上部の赤枠内に記載しているとおり、2025年度より一部セグメントの内容を変更します。

Walki社ならびにIPI社については、従来その他セグメントに含めていましたが、2025年度から生活産業資材セグメントに変更します。また、これまで各セグメントへ配賦していた王子ホールディングス本社経費については、その他セグメントに一括して算入します。

このような変更により、2024年度の実績についても、2025年度のセグメント組み替えを前提に数字を記載しています。したがって、前ページまでにご説明していたセグメント別の売上と営業利益については、スライド16ページの2024年度実績とは一致していないことをご了承いただきたいと思います。

生活産業資材については、売上高は482億円の増収、営業利益は86億円の増益です。機能材は36億円の増収、16億円の増益と見ています。資源環境ビジネスは207億円の増収、53億円の減益、印刷情報メディアは2億円の減収、77億円の増益です。

その他については、216億円の減収、53億円の減益を見込んでいます。53億円の減益の中に、本社経費のマイナスが含まれています。マイナス53億円の主だった要因は、研究開発費のマイナス26億円と、退職給付費用の影響によるマイナス6億円です。

事業会社としては、王子不動産などのコーポレートマネジメントグループ/シェアードサービス会社のマイナスが含まれています。

⑤ セグメント別利益増減 (2024年度対2025年度)

セグメント別の営業利益増減を国内外別に記載しています。

生活産業資材については、国内事業がプラス76億円、海外事業がプラス10億円と、それぞれ増益となりました。機能材セグメントについても、国内事業がプラス12億円、海外事業がプラス4億円の増益です。

資源環境ビジネスについては、国内事業は18億円の増益となるものの、海外事業でパルプ市況下落の影響があり、71億円の減益を見込んでいます。印刷情報メディアについては、国内事業がプラス35億円、海外事業がプラス42億円と、ともに増益の見通しを立てています。

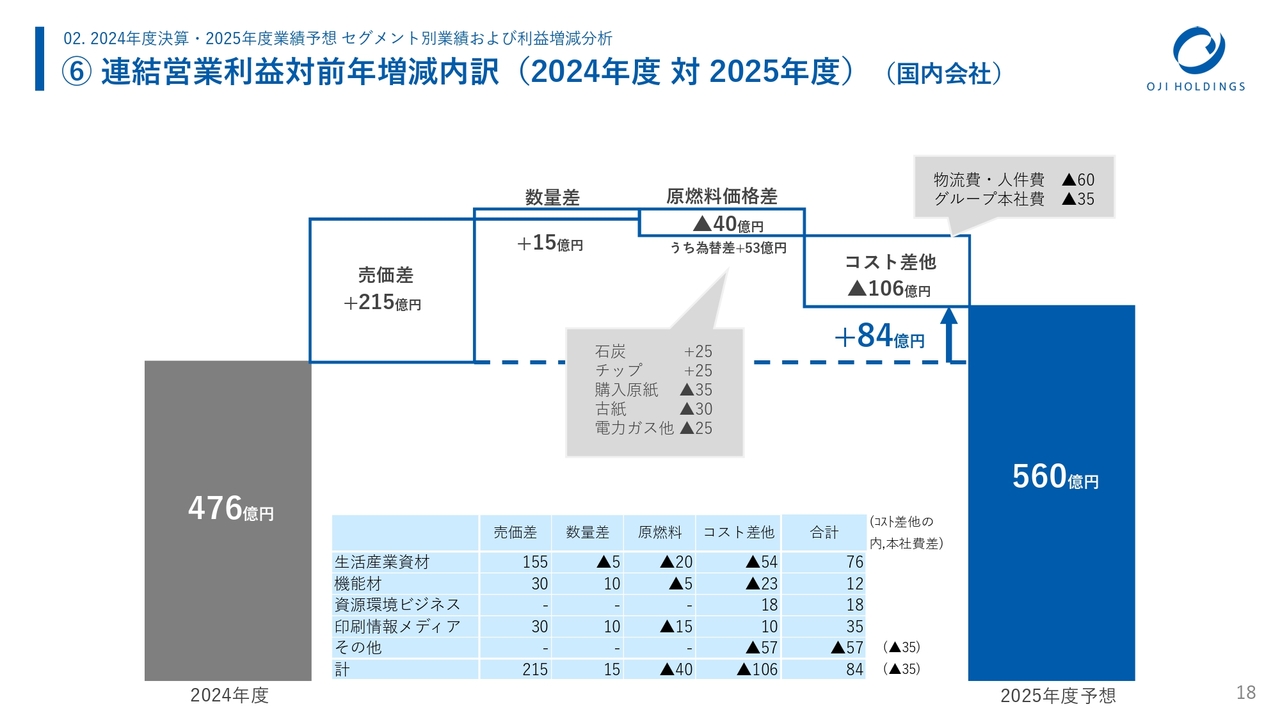

⑥ 連結営業利益対前年増減内訳(2024年度対2025年度) (国内会社)

このスライドのグラフは、各セグメントの要素別増減益の数字を示しています。国内会社全体では、売価差で215億円の増益要因、数量差で15億円の増益要因となっています。原燃料価格差について、為替はプラス方向に働きますが、品代のマイナスでトータル40億円の減益要因です。

コスト差他は106億円の減益要因となります。スライドの吹き出しに記載していますように、物流費・人件費が2025年度も上昇すると見込まれることから60億円の減益要因、王子ホールディングス本社経費の影響がマイナス35億円です。

その結果、国内は84億円の増益を見込んでいます。

⑥ 連結営業利益対前年増減内訳(2024年度対2025年度) (海外会社)

海外会社です。2024年度の201億円から2025年度予想の190億円へ、11億円減益の見通しを立てています。売価差165億円の減益については、パルプ市況の下落が主たる要因です。

数量差は、90億円の増益要因です。パルプ市況は下落していますが、CENIBRA社、Oji Fibre Solutions社で増販を図り、数量差でプラスとなっています。

原燃料価格差はマイナス15億円です。パルプ安、電力安という増益要因はあるものの、Oji Fibre Solutions社で一部原資を外部購入に切り替えたことによるコスト高が含まれています。

コスト差他については、79億円の増益要因となります。コストダウンなどによる効率アップがプラス50億円、為替影響のプラス30億円が主な要因です。結果として、トータル11億円の減益要因となっています。

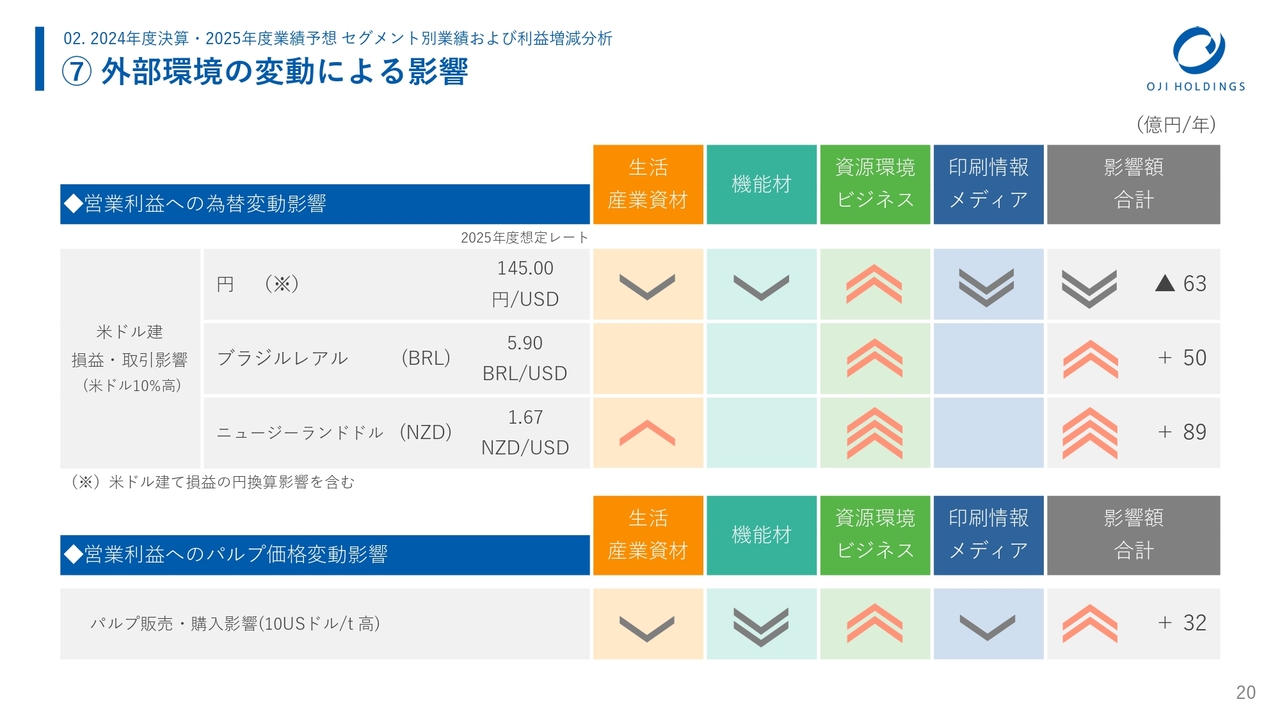

⑦ 外部環境の変動による影響

このスライドには、各為替ならびにパルプ価格による影響と感応度を記載しています。後ほどご覧ください。

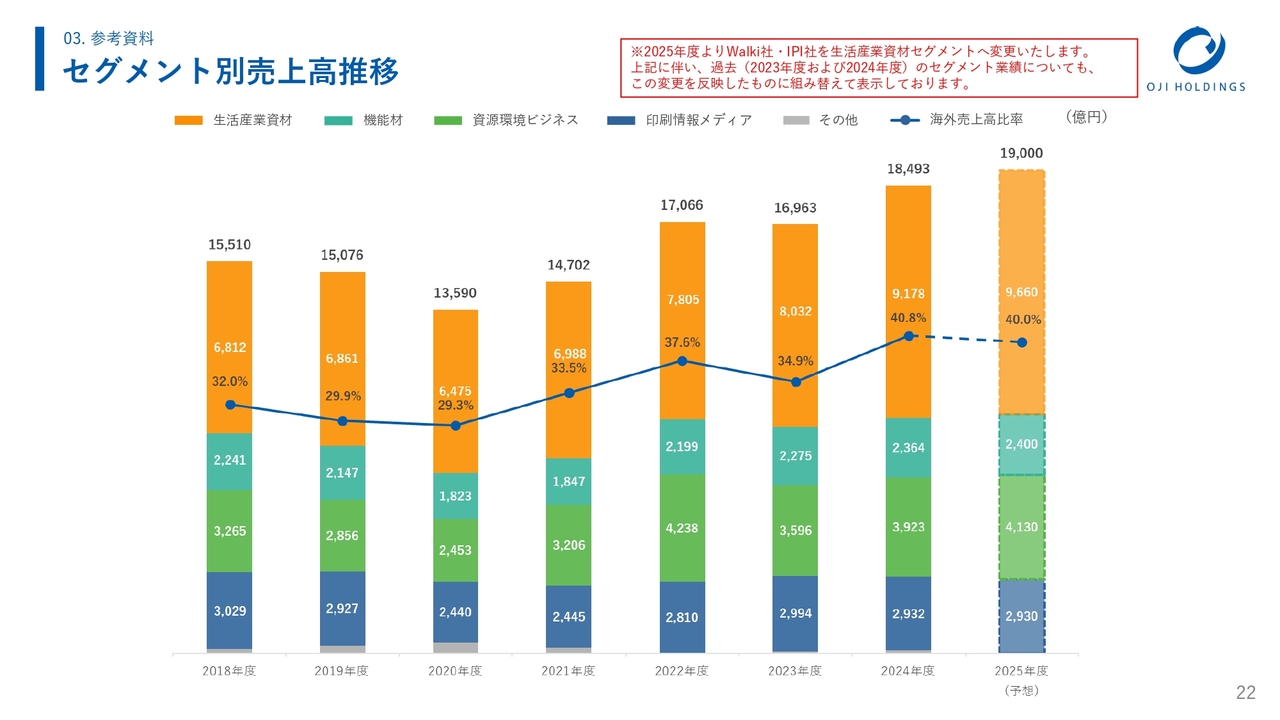

セグメント別売上高推移

従前どおりの参考資料として、売上高・営業利益の推移、ROEの推移、有利子負債残高の推移を掲載しています。

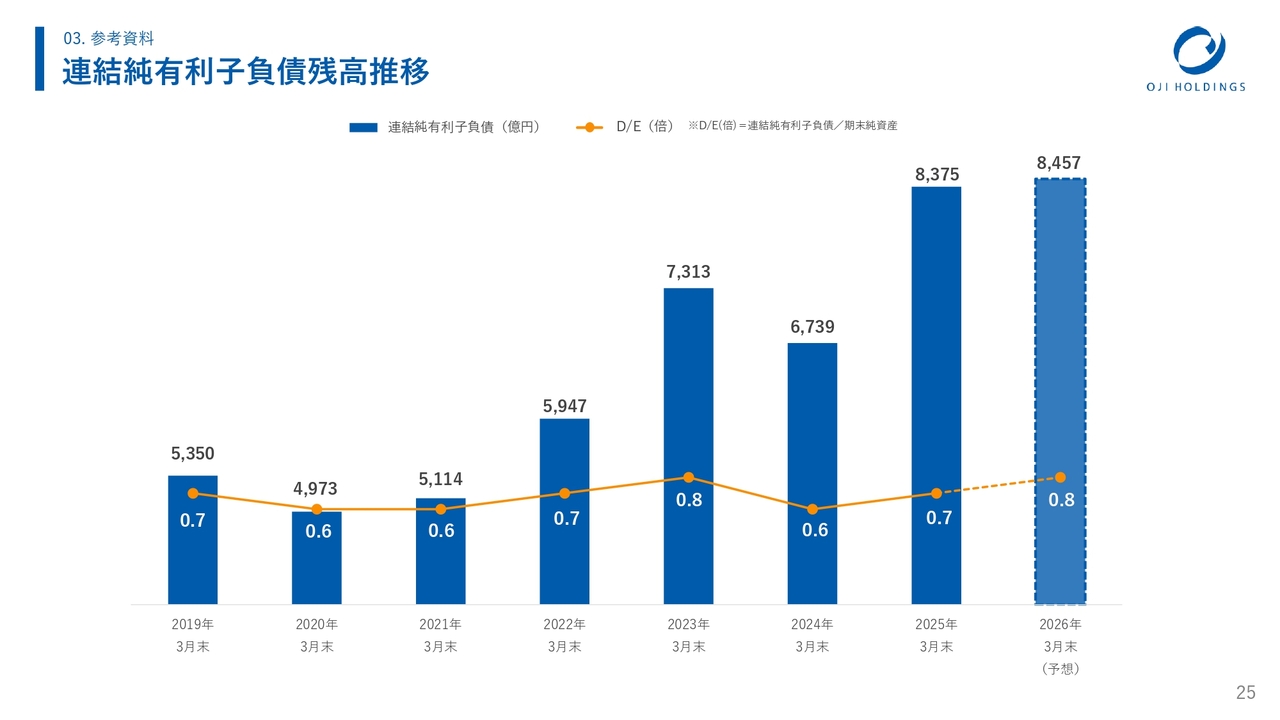

連結純有利子負債残高推移

純有利子負債残高について、2025年3月末は大幅に増加しています。これは、Walki社のM&A、ウルグアイの森林取得などによる増加です。2026年3月末については、2025年3月末とほぼ同等で、100億円弱増加の見通しを立てています。

次ページ以降は、連結投融資・減価償却費、連結就業人員の推移です。

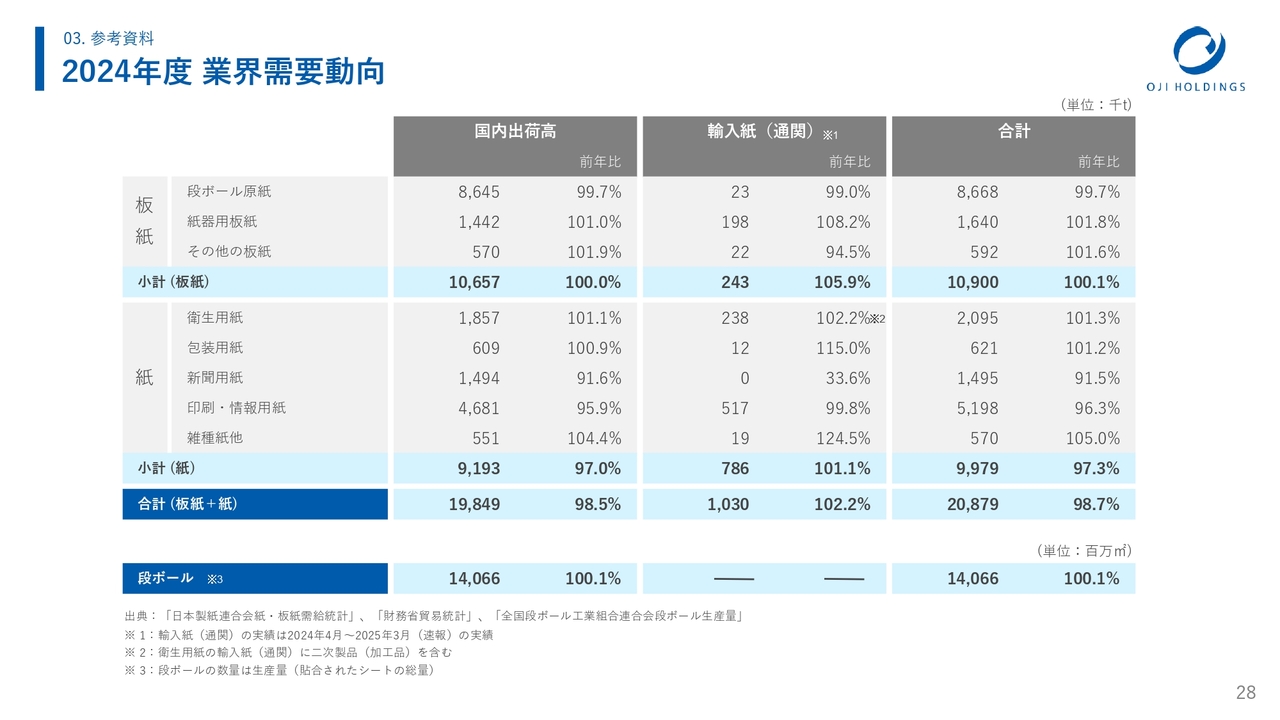

2024年度業界需要動向

このスライドには、2024年度の業界需要動向が記載されています。後ほどご覧ください。

ご説明は以上です。ご清聴ありがとうございました。

新着ログ

「パルプ・紙」のログ