提供:日本証券金融株式会社 2025年3月期決算説明

日本証券金融、経常利益・当期純利益ともに過去最高益 貸借取引融資残高が増加、セキュリティ・ファイナンス業務も堅調

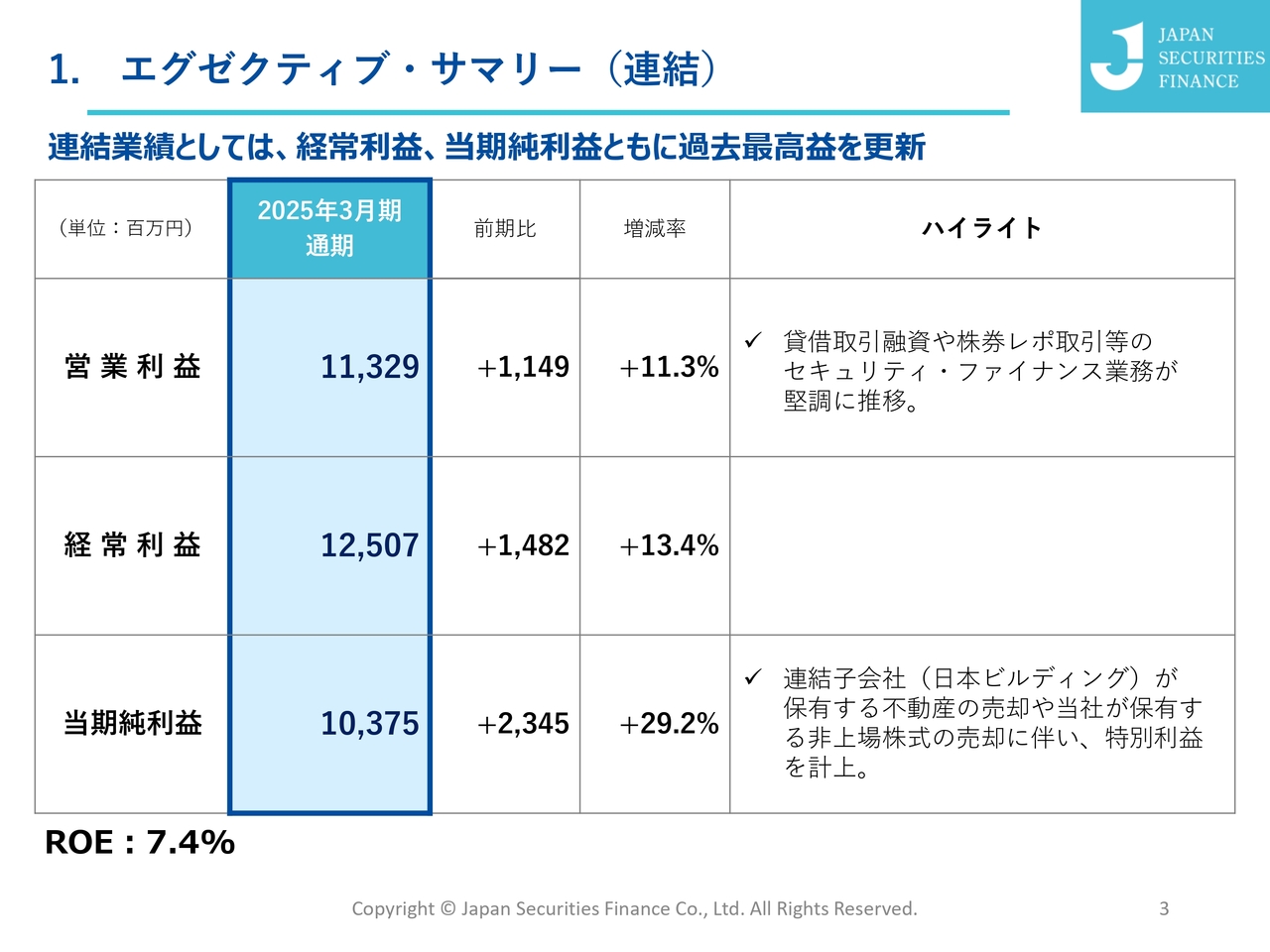

1. エグゼクティブ・サマリー(連結)

岡田豊氏:執行役専務の岡田です。2025年3月期通期決算についてご説明します。エグゼクティブ・サマリーをご覧ください。当社連結業績は、営業利益は前期比11.3パーセント増の113億2,900万円、経常利益は前期比13.4パーセント増の125億700万円、当期純利益は前期比29.2パーセント増の103億7,500万円となりました。

連結業績としては、いずれも過去最高益を更新しました。その結果、連結ROEは7.4パーセントとなりました。特別利益を除いた実勢ベースのROEは6.5パーセントとなっています。

増益の要因としては、貸借取引のうち融資残高が増加したことに加え、株券レポ取引等のセキュリティ・ファイナンス業務が引き続き堅調に推移していることが挙げられます。

また、連結子会社の日本ビルディングが保有する不動産の売却や、当社が保有する非上場株式の売却に伴って特別利益を計上しており、その結果、当期純利益が大きく増加しています。

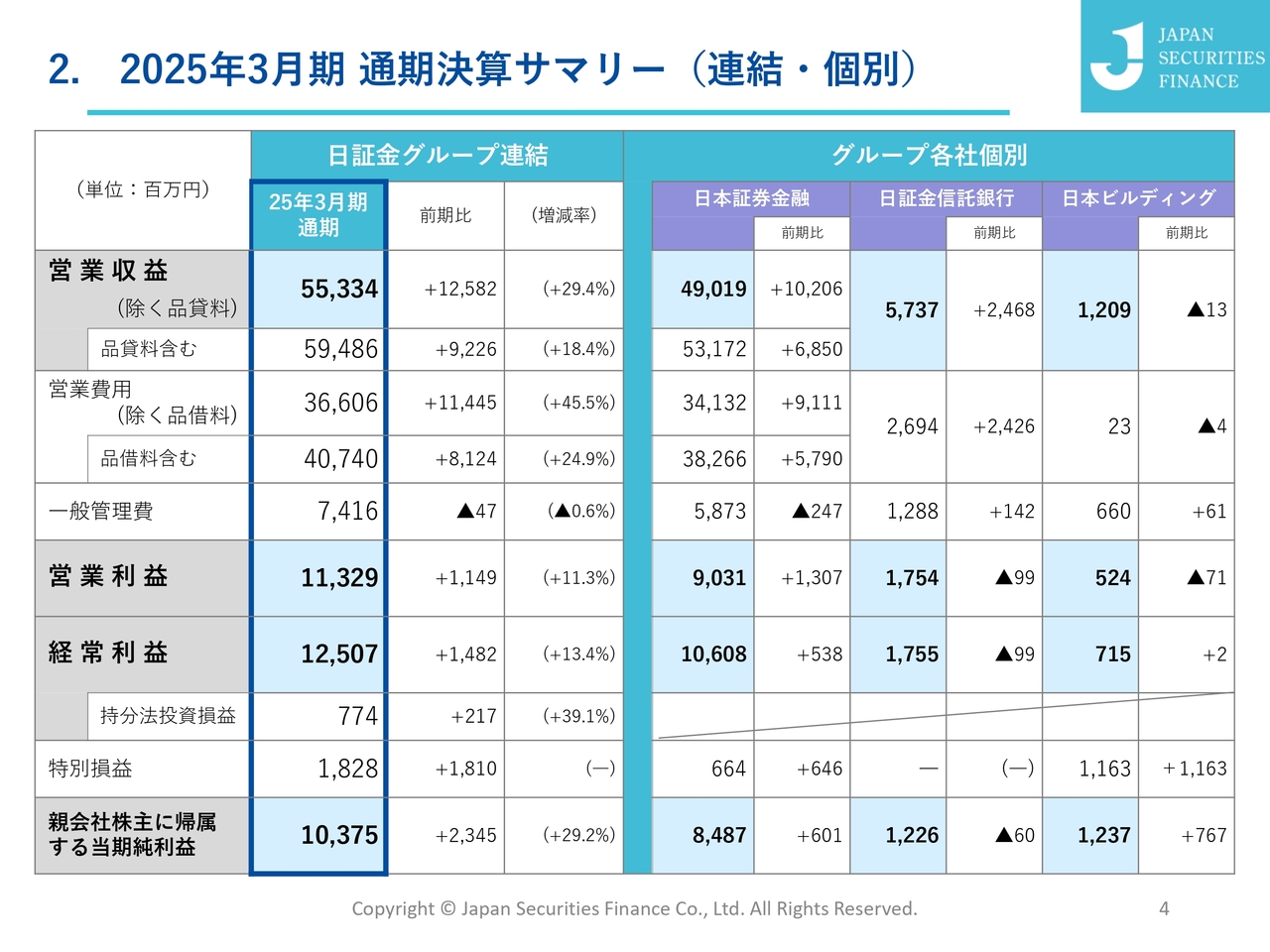

2. 2025年3月期 通期決算サマリー(連結・個別)

スライドの左側に日証金グループの連結業績、右側にグループ各社の単体業績のサマリーを掲載しています。

貸借取引業務において株式を貸し出す際の品貸料は、その同額を品借料として借入先に払い、営業費用として計上します。したがって、品貸料の増減は営業収益の増減に影響しますが、これらは差し引きされるため、利益には影響しません。

連結業績について品貸料と品借料を除いたベースで見ると、営業収益は前期比29.4パーセント増の553億3,400万円、営業費用は前期比45.5パーセント増の366億600万円となり、収益、費用ともに増加しています。

これは、レポ取引や現先取引では市場金利の上昇に伴い、利息収入が増加する一方で、調達費用も増加しているためです。前年はマイナス金利下であったため、資金調達費用がマイナスとなり、営業費用全体が小さく算出されていました。

2025年3月期は資金調達費用がプラスとなるため、前期比で見ると費用の増加幅が大きく見えていますが、収益の伸びが費用の増加を上回っており、金利上昇は当社の利益に対してポジティブに働いていると考えています。

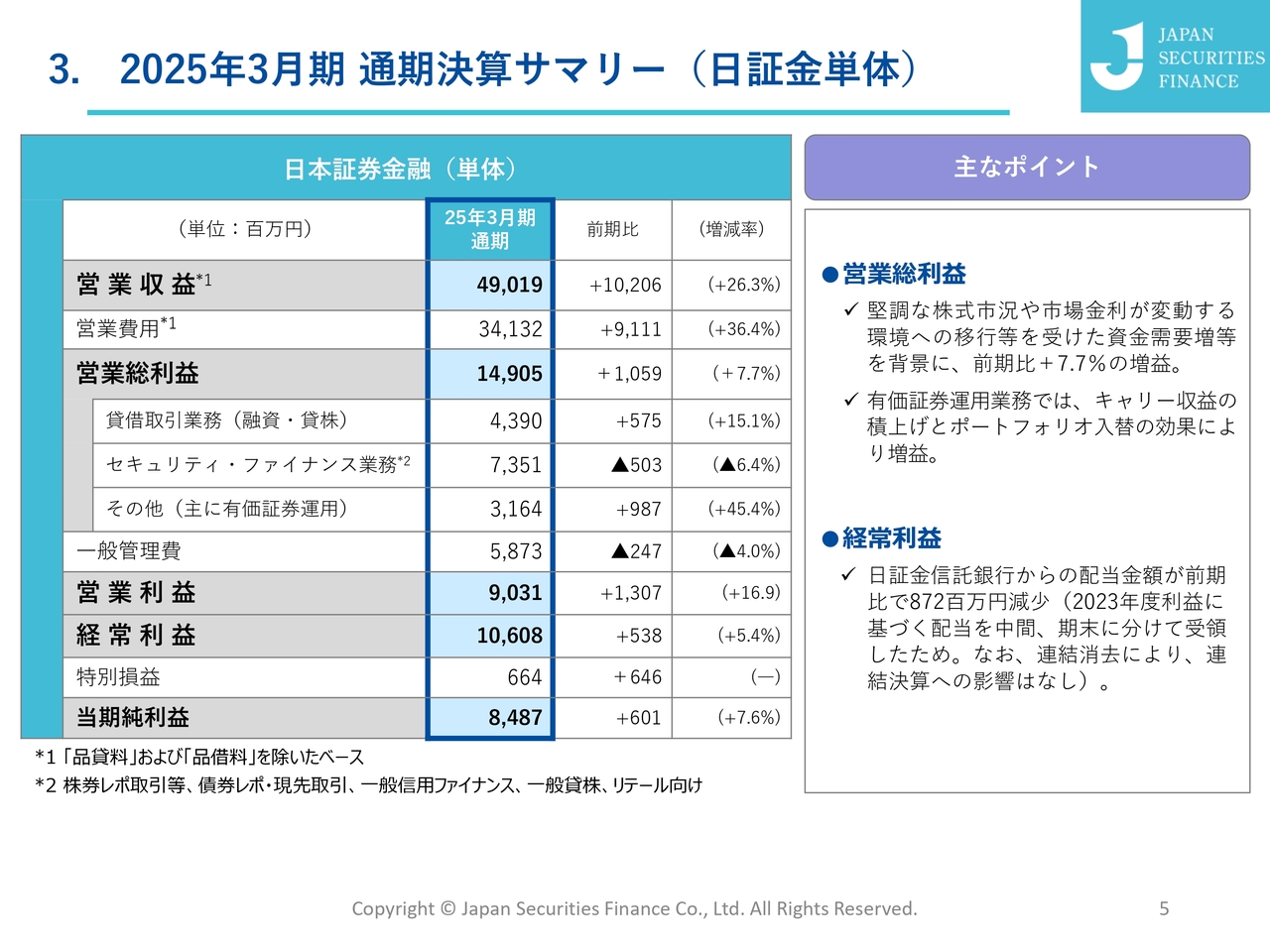

3. 2025年3月期 通期決算サマリー(日証金単体)

日証金単体の業績について、主なポイントを貸借取引の品貸料と品借料を除いたベースでご説明します。

まず、営業収益は前期比26.3パーセント増の490億1,900万円、業務粗利益を示す営業総利益は前期比で7.7パーセント増の149億500万円となりました。

営業総利益の内訳を見ると、貸借取引業務が15パーセント程度の増益となりました。セキュリティ・ファイナンス業務は、大きく伸びた前年とほぼ同水準になっています。

また、その他に分類している有価証券運用では、キャリー収益の積み上げとポートフォリオの入れ替えを行っています。業務別の状況については、後ほどご説明します。

営業利益は、前期比16.9パーセント増の90億3,100万円です。経常利益は、前期比5.4パーセント増の106億800万円となりました。

営業利益の増益幅よりも経常利益の増益幅が小さくなっている要因は、連結子会社の日証金信託銀行からの配当を、今期は中間、期末に分けて受領したために配当金額が前期比で8億7,200万円減少したことによるものです。子会社からの配当は連結消去されるため、グループ業績への影響はありません。

この結果、当期純利益は前期比7.6パーセント増の84億8,700万円となりました。

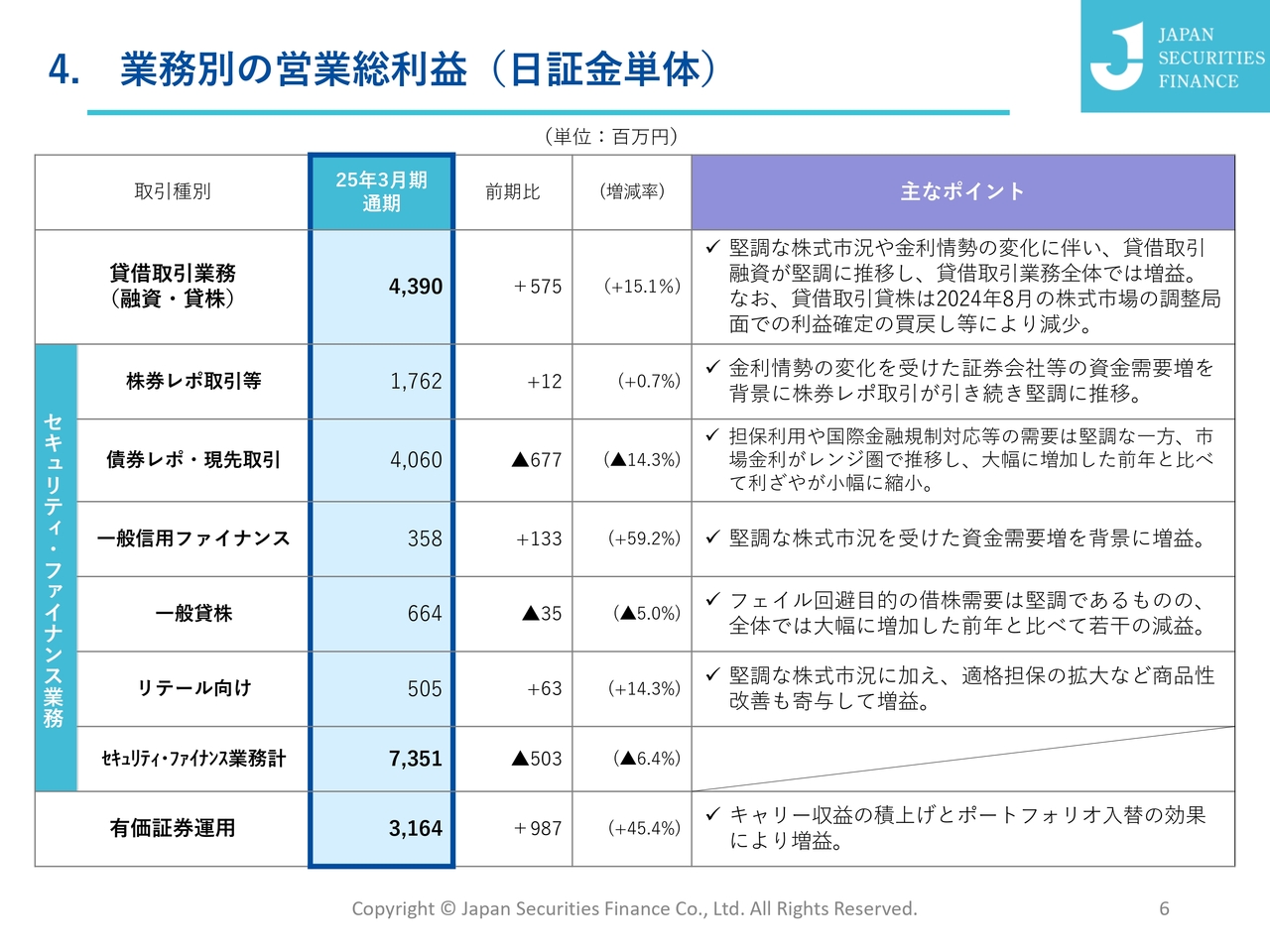

4. 業務別の営業総利益(日証金単体)

業務別の営業総利益についてご説明します。貸借取引業務は、前期比15.1パーセントの増益となりました。株式市況の活況に伴い、融資残高が増加したほか、市場金利の上昇に伴って貸借融資金利も引き上がる仕組みとしていることから、貸株残高は減少したものの貸借取引業務全体では増益となっています。

株券レポ取引等については、前期比で増益となっています。金利情勢の変化を受けて、証券会社などの資金需要が増加したことが要因です。

債券レポ・現先取引については、担保利用や国際金融規制対応等の需要は堅調で、残高は引き続き高水準ですが、大幅に増加した前年に比べ、利ざやが小幅に縮小したことから、減益となっています。

一般信用ファイナンスは、株式市況の活況を受けて、前期比で増益となりました。

一般貸株は、フェイル回避目的の借株需要は堅調ですが、全体としては大きく増加した前年に比べ、若干の減益となっています。

リテール向けの証券担保ローンも、株式市況の活況に加えて、適格担保の拡大など商品性の改善に努めた結果、前期比で増益となっています。

その結果、セキュリティ・ファイナンス業務全体では、前期比では若干減少しているものの、大幅に増加した前年とほぼ同水準の73億5,100万円となっています。

また、有価証券運用については、キャリー収益の積み上げやポートフォリオの入れ替えの効果により、増益となっています。

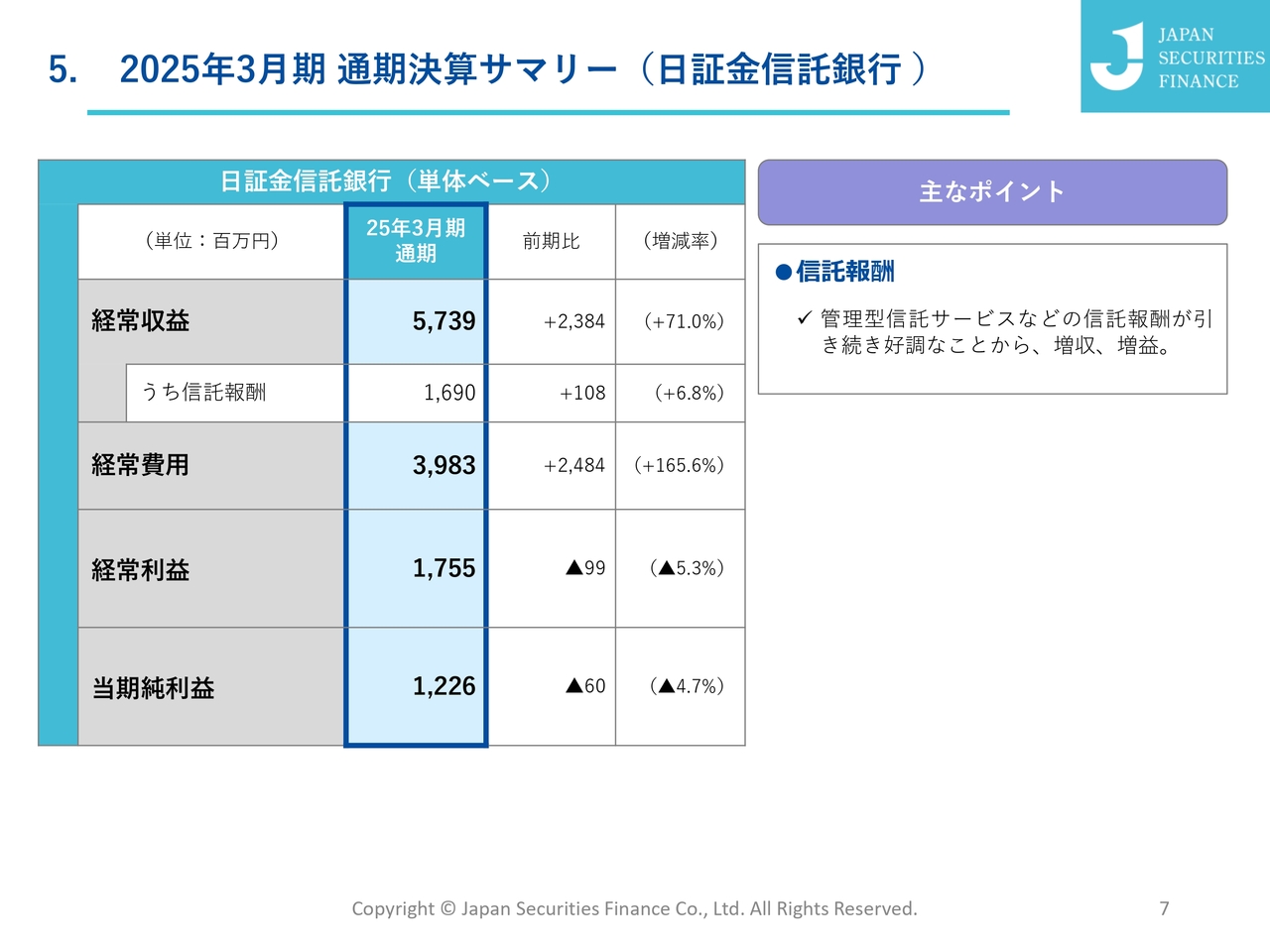

5. 2025年3月期 通期決算サマリー(日証金信託銀行)

100パーセント子会社の日証金信託銀行の決算概況についてご説明します。日証金信託銀行においては、顧客分別金信託などの管理型信託サービスに注力しています。信託報酬は、前期比6.8パーセント増の16億9,000万円となっています。

なお、経常利益は17億5,500万円、当期純利益は12億2,600万円と、大きく伸びた前年とほぼ同水準となりました。

6. 2026年3月期 業績予想

2026年3月期の業績予想値についてご説明します。ポジティブな金利環境のもとで貸借取引業務は底堅く推移すると想定するとともに、株券レポ取引や債券レポ・現先取引を中心としたセキュリティ・ファイナンス業務のさらなる拡充などにより、営業利益および経常利益は増益を見込んでいます。

一方、親会社株主に帰属する当期純利益については、2025年3月期に計上した特別利益が剥落することから、減益予想となります。この特別利益による影響を除いた実勢ベースで比較すると、3億円程度の増益予想となっています。

また、ROEについては、6パーセント台後半までさらに上昇する見込みです。

なお、これまで当社グループの連結業績は、株式市況の動向に大きく影響されるため、標準的な業績予想値の開示に代えて、貸借取引業務等の前提条件のもとに算出した業績試算値を開示していました。

現在、当社は中長期的な企業価値向上の実現に向けて、貸借取引業務の基盤強化と収益源の多様化に向けた取組みを推進しており、事業ポートフォリオの多様化と収益変動要因の複線化が進んでいます。

このような事業ポートフォリオの変化に伴い、株式市場の動向による業績の振れ幅が相対的に縮小していることから、今後の業績見通しについては、標準的な業績予想値を開示することとします。

なお、開示の項目は、従来開示していた業績試算値の項目から変更ありません。

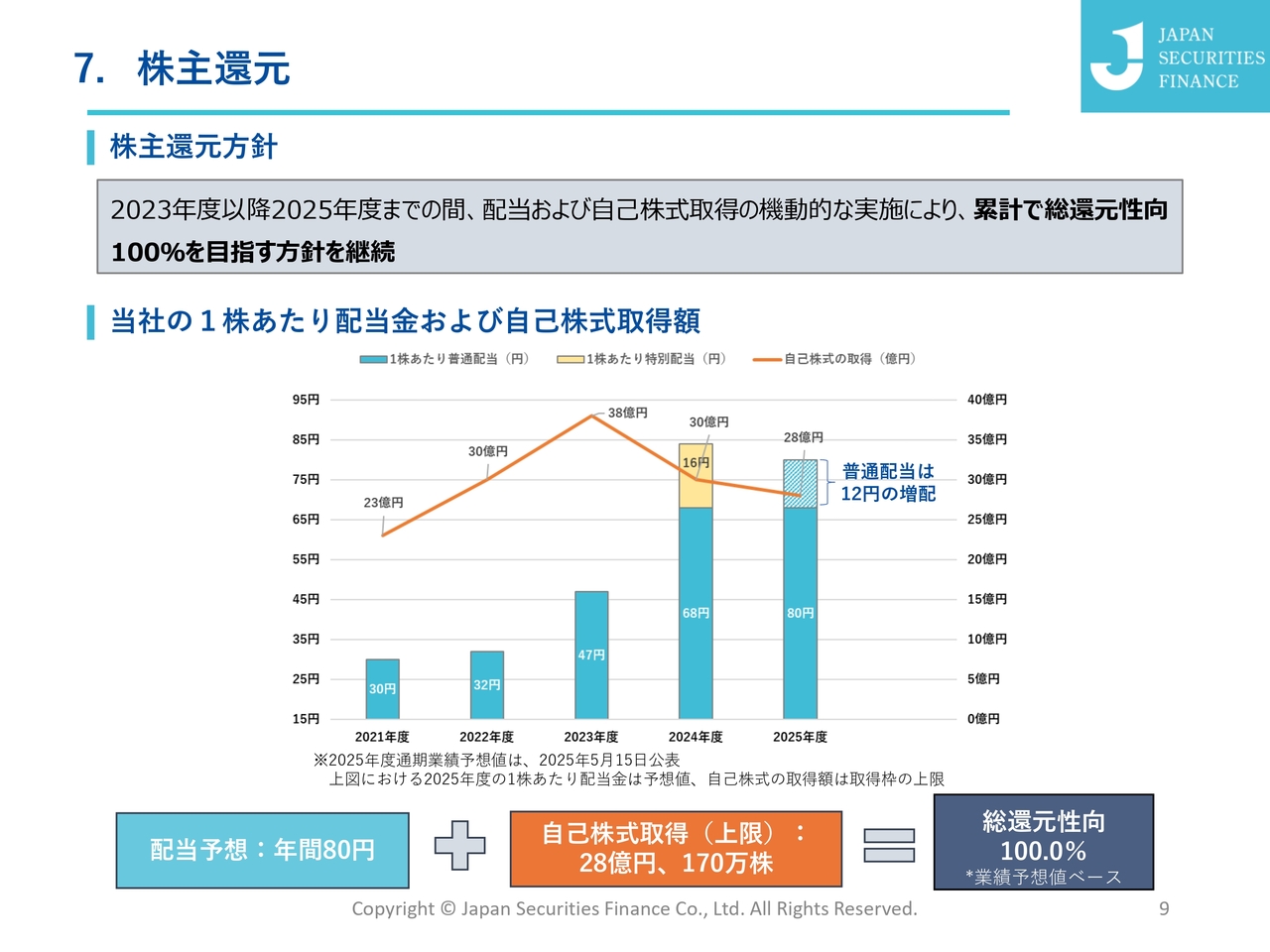

7. 株主還元

株主還元についてご説明します。当社は2025年度までの株主還元方針として、配当と自己株式取得の機動的な実施により、累計で総還元性向100パーセントを目指しています。

また、配当については、連結配当性向70パーセントを目安に、積極的な配当を行う方針としています。

スライド中央のグラフをご覧ください。2024年度の棒グラフの青いバーが、通常業務から発生した普通配当金です。黄色は、特別利益を財源とした特別配当金です。黄色いバーは通常業務と異なる収益に基づく配当となるため、表示を分けています。

グラフの青いバーを見ると、本来の業務から発生している普通配当が、毎年継続的に増加し続けていることがご理解いただけると思います。

2024年度の普通配当金は1株あたり68円でしたが、2025年度には80円に増配する計画です。また、自己株式取得については、金額28億円、株数170万株の枠を設定しています。配当と自己株式取得を合わせた今期の総還元性向は、100パーセントとなる見込みです。

参考資料

決算説明資料の最後に掲載している参考資料についてご説明します。これまでの機関投資家のみなさまとの対話や、株主アンケートを通じて寄せられた個人投資家のみなさまのご意見を踏まえ、今回、参考資料を大幅に見直しました。

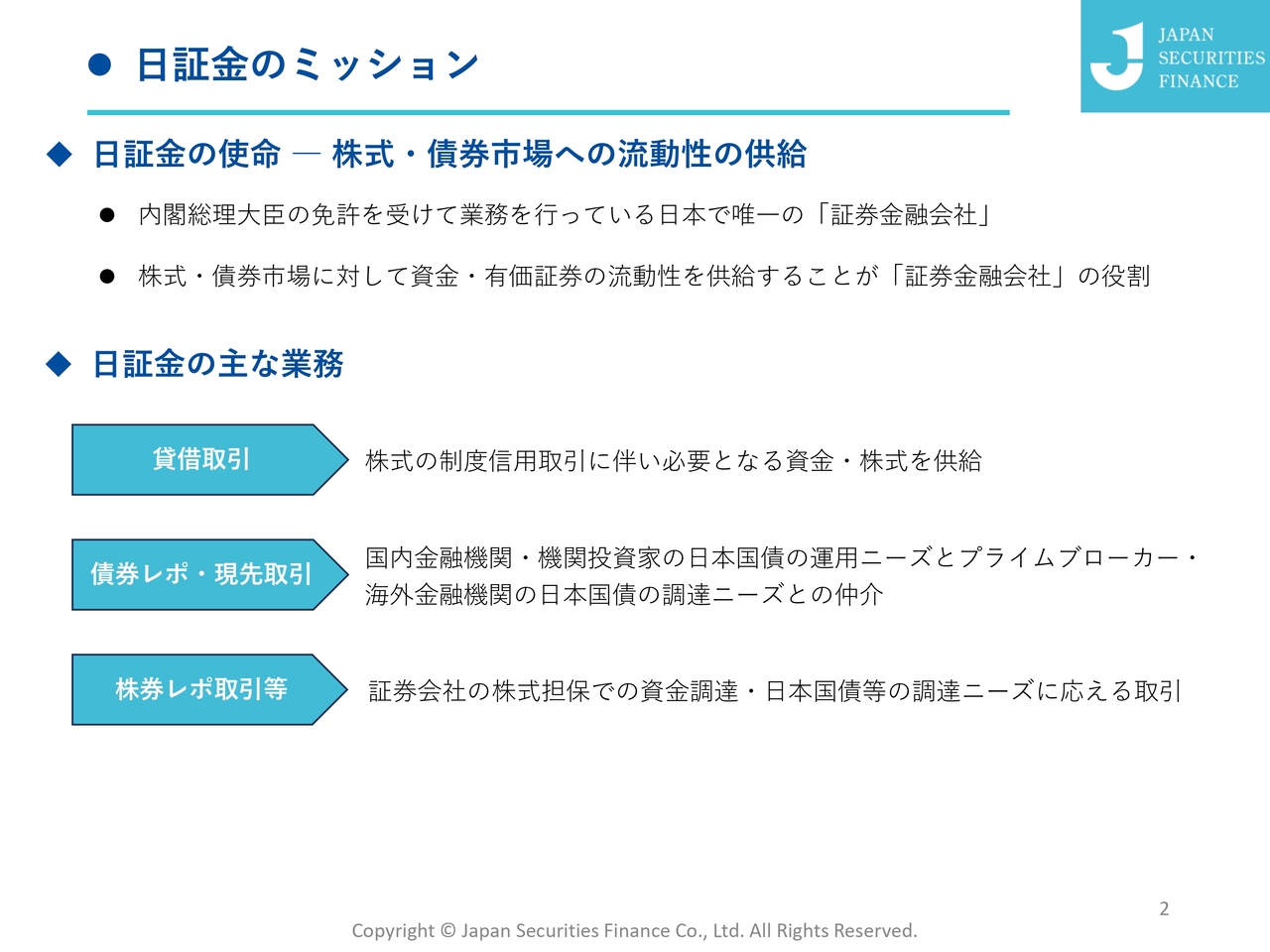

日証金のミッション

ミッションについて記載しています。

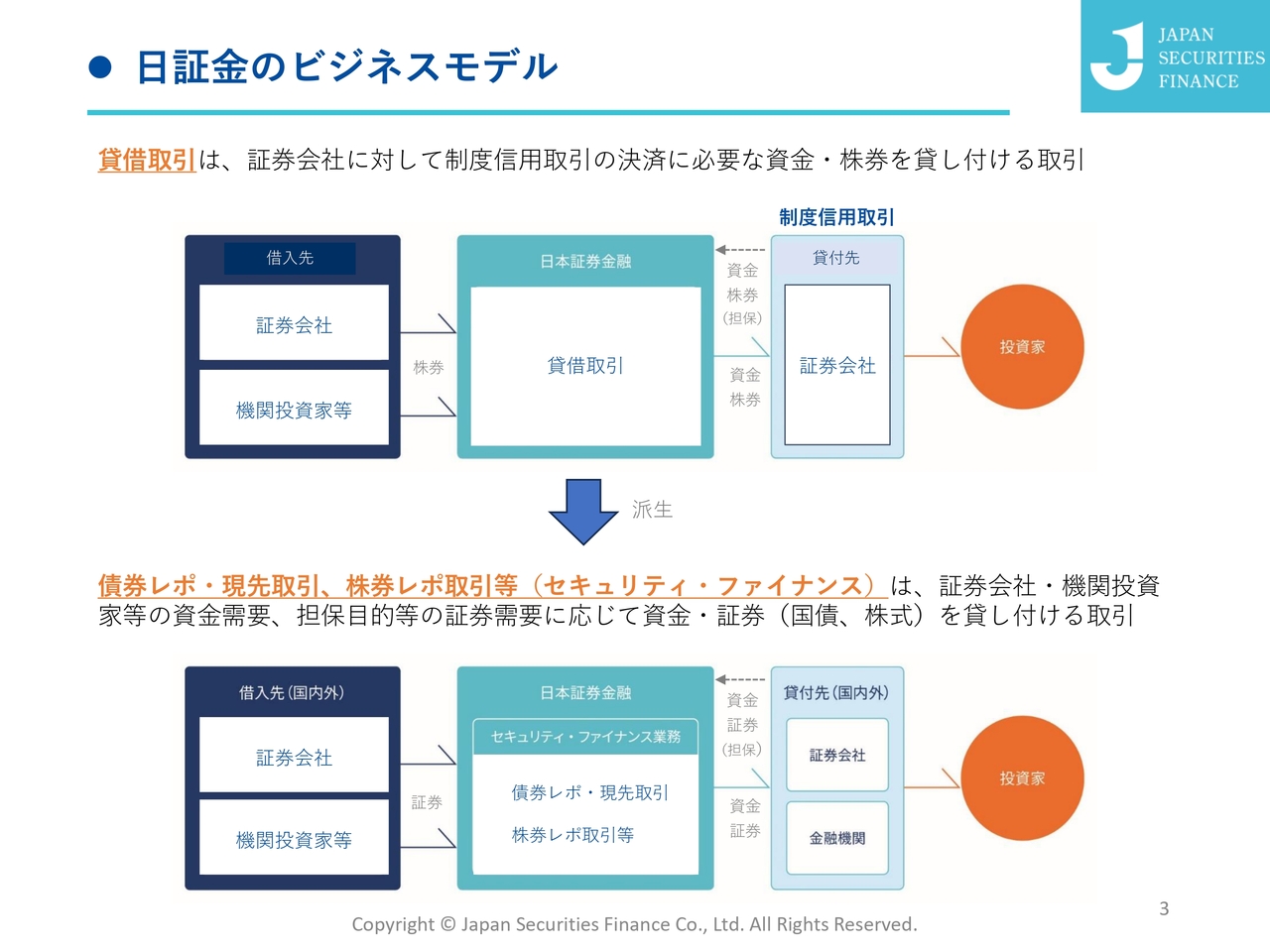

日証金のビジネスモデル

ポイントは3つあります。1つ目は、当社のミッション・ビジネスモデルについてです。当社のビジネスは、技術的な要素を含むニッチな分野であるため、一見して内容がわかりにくい面があります。

そのため「なるべくわかりやすく説明してほしい」というご要望を多くいただいています。こちらについては、参考資料の2ページから3ページで、貸借取引を母体として、株式市場や金融市場への資金・証券の供給を増強してきた当社の取組みがご確認いただけます。

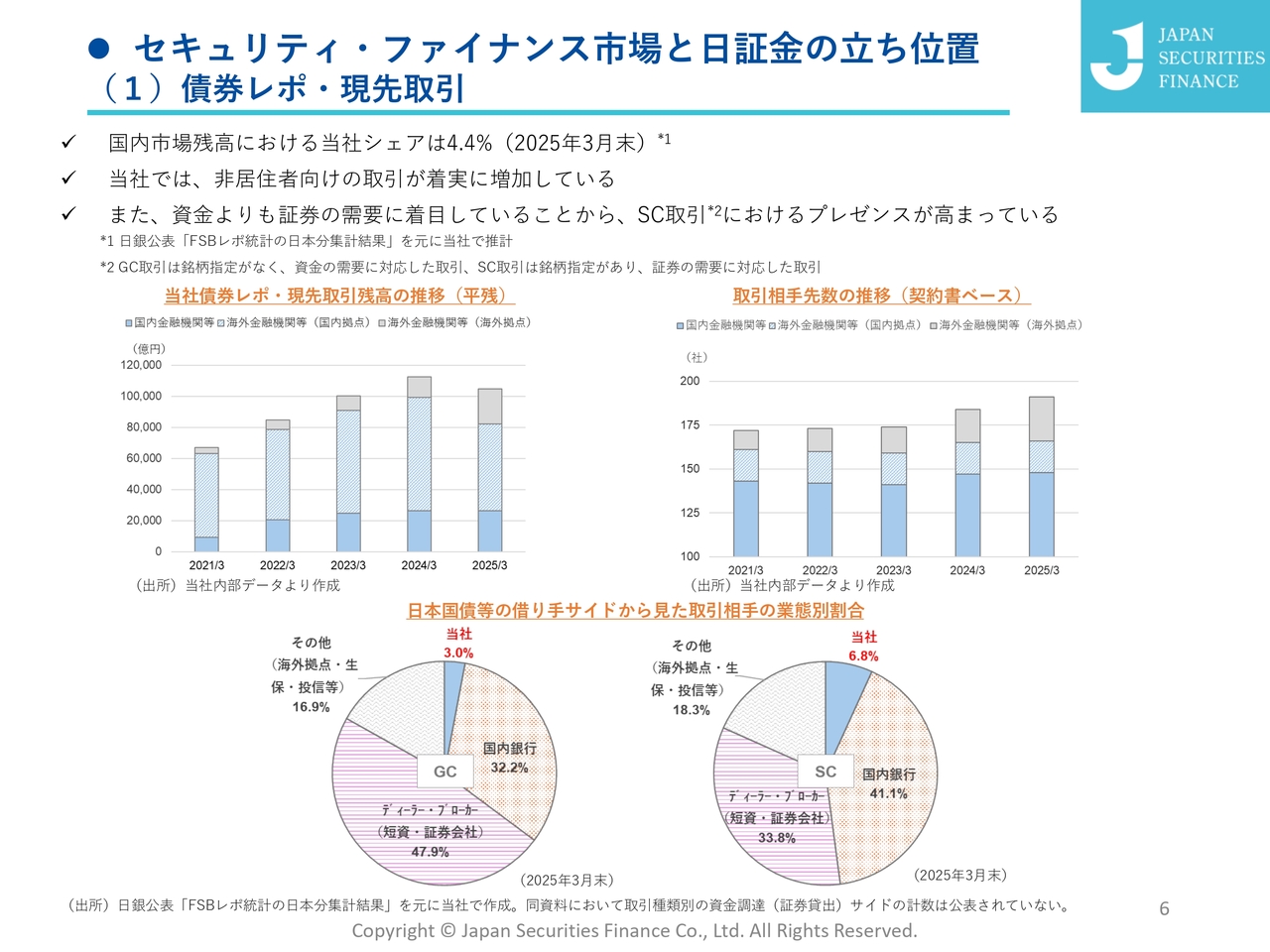

セキュリティ・ファイナンス市場と日証金の立ち位置 (1)債券レポ・現先取引

2つ目に、「マーケットにおける当社のポジションやシェアについて、わかりやすく示してほしい」というご要望をいただいています。

こちらについては、参考資料の6ページをご覧ください。当社の場合は、セキュリティ・ファイナンス取引を行う場合も、いわゆるモノ、有価証券に重点を置いているため、モノを対象とするセキュリティ・ファイナンスのシェアが大きくなっています。

スライド下段の円グラフにあるように、市場における当社のプレゼンスはSC取引で6.8パーセント、GC取引で3パーセントとなっています。

また、当社は国内市場と海外市場をつなぐ国際的な広がりのもとでセキュリティ・ファイナンス業務に取り組んでいます。スライド中央の棒グラフを見ると、海外向けの取引残高や取引先数が増加トレンドにあることがご確認いただけると思います。

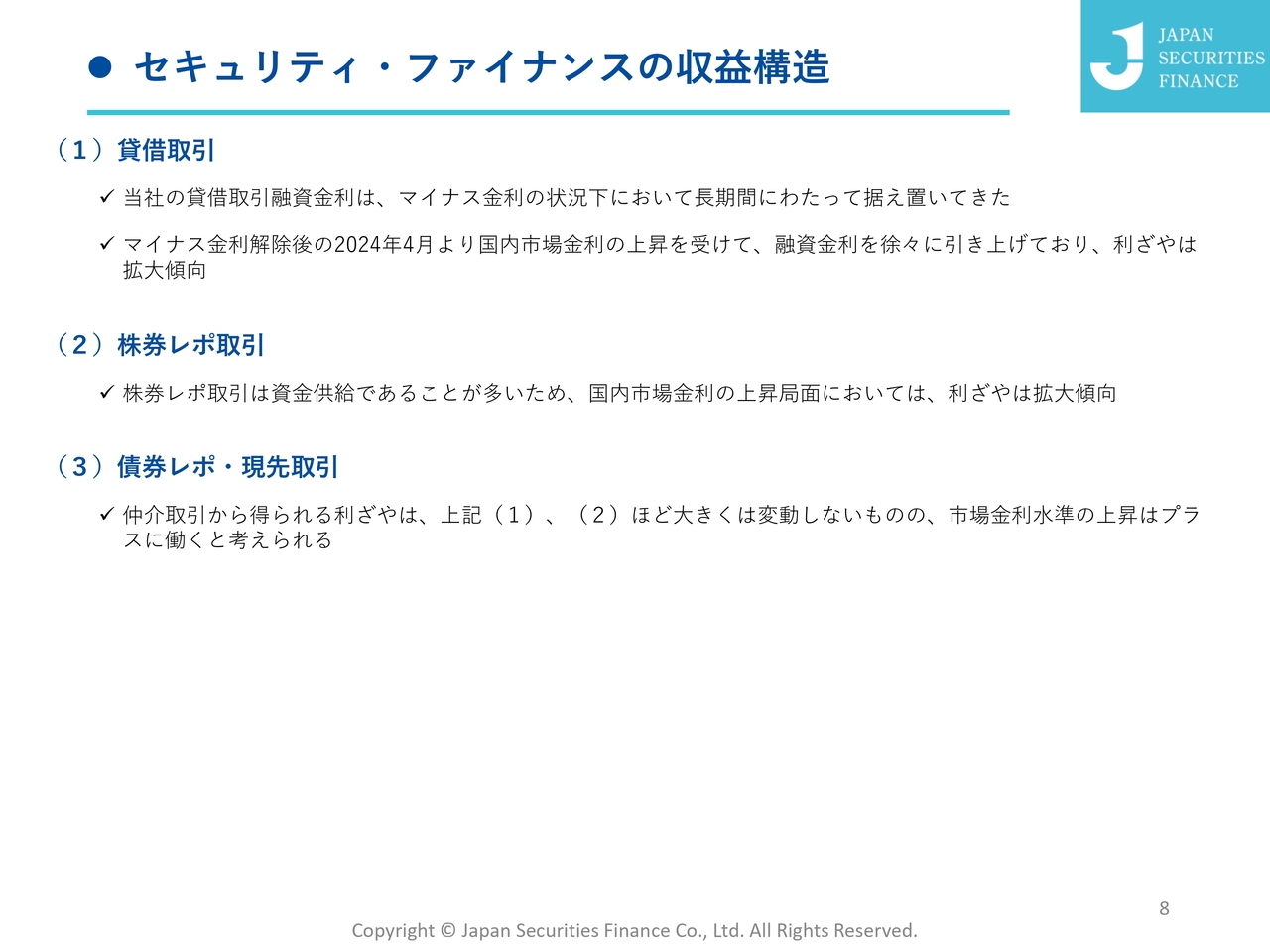

セキュリティ・ファイナンスの収益構造

3つ目は、セキュリティ・ファイナンスの収益構造についてです。

金利がプラス圏になり、また上昇局面にあることも増えてきています。このような中で、「金利が当社の経営に及ぼす影響についてどのように考えているか?」というご質問を多くいただきます。

貸借取引においては、マイナス金利解除後、徐々に融資金利を引き上げており、利ざやは拡大傾向にあります。また、株券レポ取引についても、市場金利の上昇局面では資金の需要が高まることに伴い、利ざやも拡大傾向にあります。

一方で、債券レポ・現先取引については、仲介取引であるため、貸借取引や株券レポ取引ほど大きく変動はしないものの、市場金利の水準はプラスに働くと考えています。

金融機関の場合、いわゆる預貸金利ざや等に基づき、定量的に金利上昇の収益への影響を試算することが可能と承知しています。

しかしながら当社の場合、利ざやは実際の取引レートとの結びつきが非常に強いため、企業価値の持続的な向上という観点から、定性的なご説明を行うことが適切であると考え、このようなご説明としています。

以上、参考資料についてご説明しました。

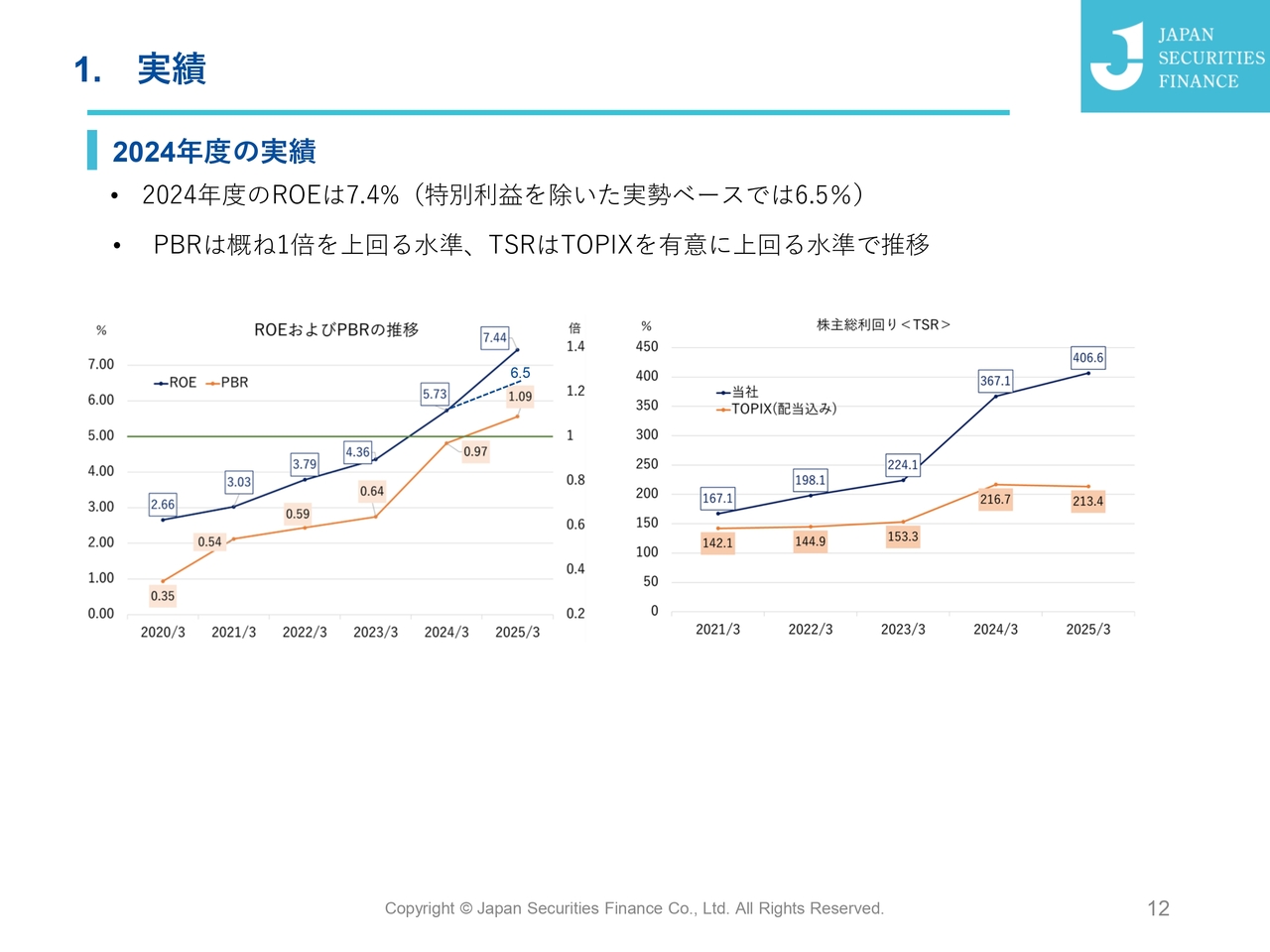

1. 実績

櫛田誠希氏:代表執行役社長の櫛田です。私から、最近の当社の取組みと課題についてご説明します。

2024年度は連結経常利益、連結当期純利益とも過去最高益を更新することができました。スライドでは、ここ数年の動きをいくつかの指標で示しています。ROEおよびPBRの推移、またTSRの推移です。

スライド左のグラフのとおり、2024年度のROEは7.4パーセント、特別利益を除いた実勢ベースでは6.5パーセントです。2019年度のROEは2.66パーセント、PBRは0.35倍という状況でしたが、これまで当社は収益基盤の強化と企業価値の向上に努めてきました。

2024年度のROEは7.4パーセントの水準を実現し、PBRもおおむね1倍を上回る水準を実現しています。

株主総利回り(TSR)についても、スライド右のグラフのとおり、TOPIXを優位に上回る水準で推移することができました。

ここ数年の取組みの中で、第7次中期経営計画において総還元性向100パーセントをめどに取り組んできました。資本基盤を一定にした上で収益基盤の強化を図ることにより、資本効率の向上に努めてきました。

フロント収益やセキュリティ・ファイナンス業務を中心とした、収益増加への取組みが一定の成果を上げてきた結果が、これらの指標の推移に表れていると認識しています。

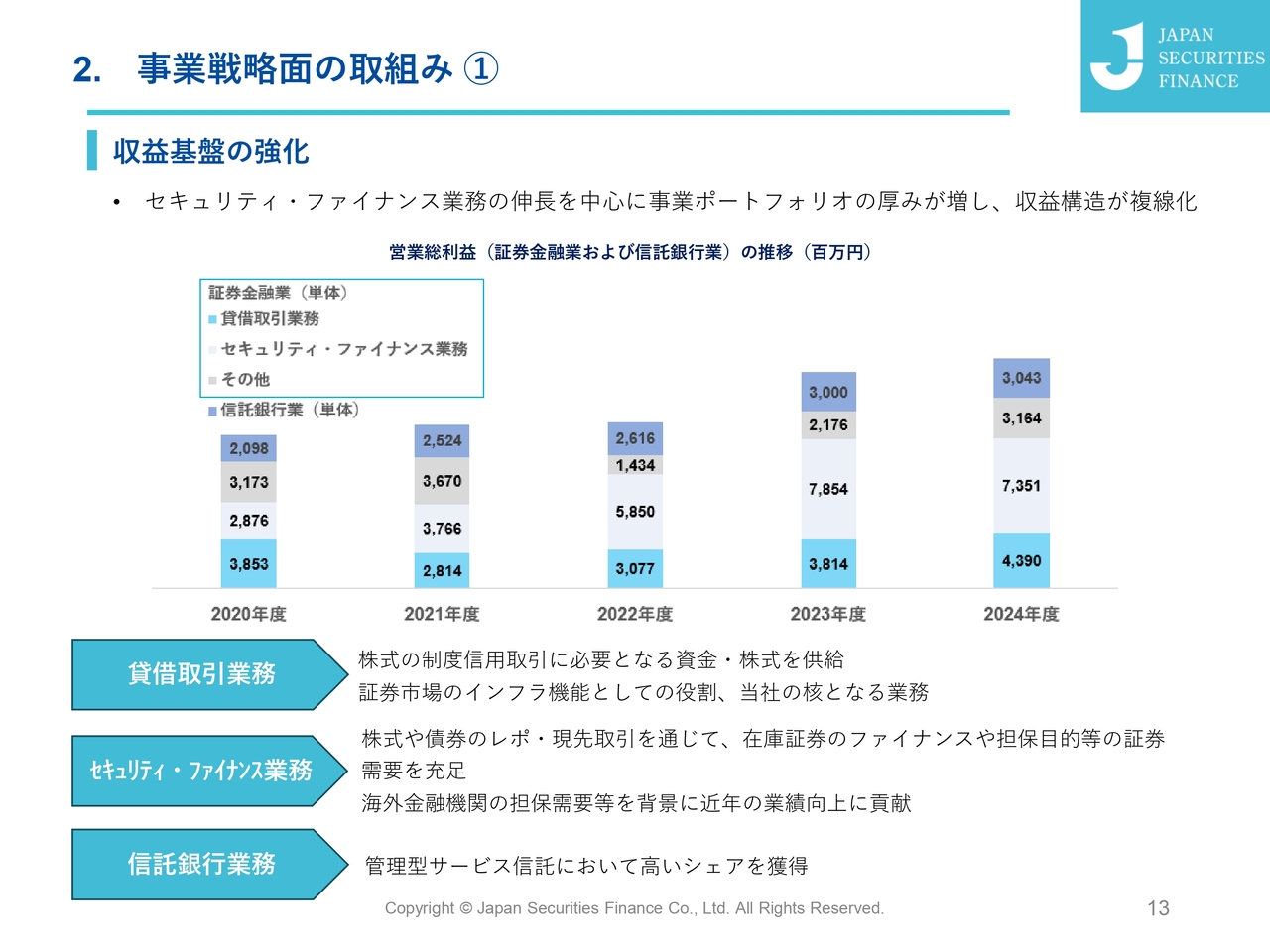

2. 事業戦略面の取組み ①

事業戦略面の取組みについてです。スライドでは、取り組んできた収益基盤の強化の成果をある程度表しているものとして、証券金融業および信託銀行業における営業総利益の推移を、積み上げ棒グラフで表しています。

グラフを見ると、セキュリティ・ファイナンス業務の伸びが、当社の収益基盤の強化を牽引しています。このようなセキュリティ・ファイナンス業務の伸長を中心に、事業ポートフォリオ・収益ポートフォリオの厚みを増すことができ、収益構造が複線化してきています。

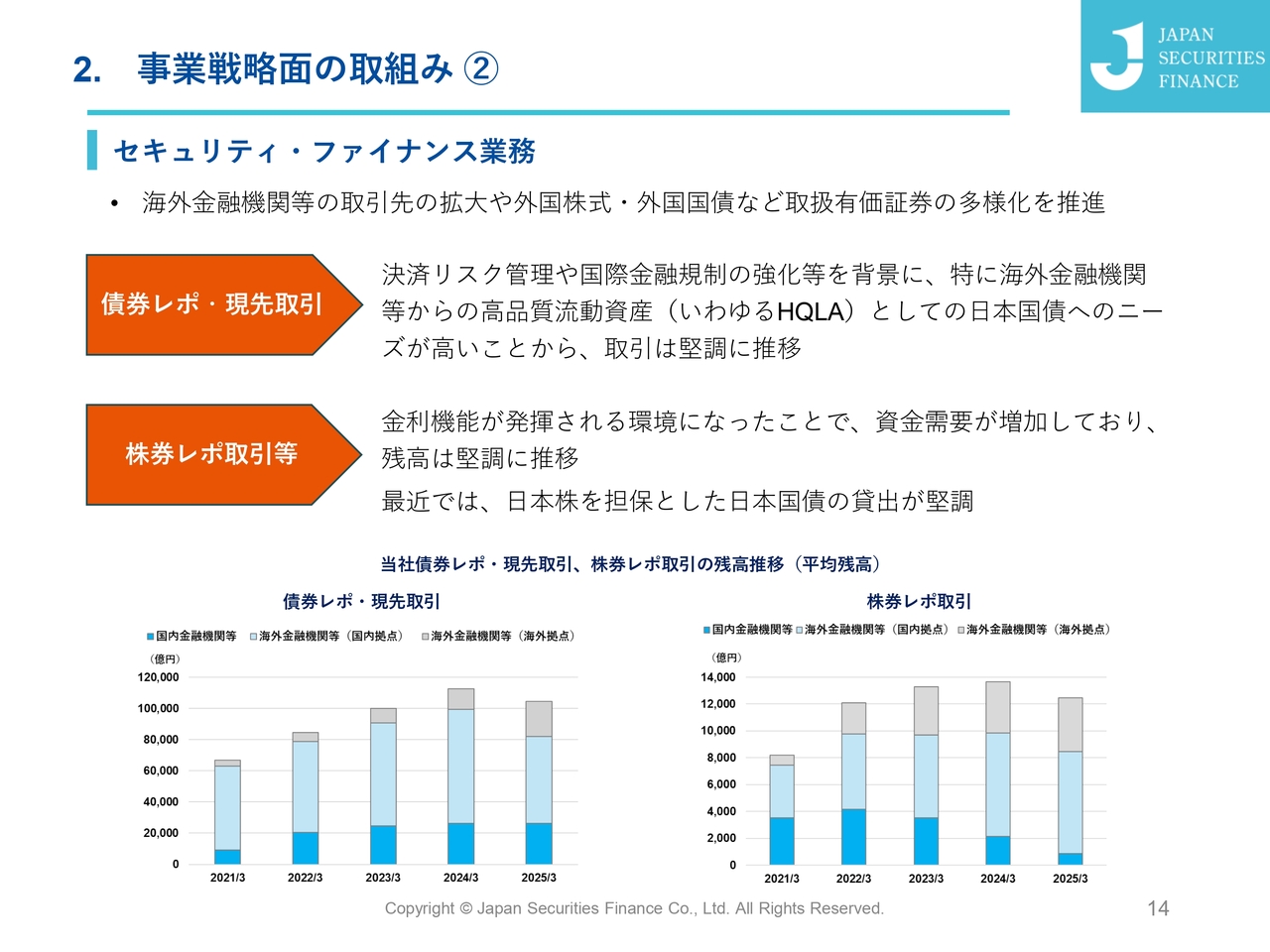

2. 事業戦略面の取組み ②

セキュリティ・ファイナンス業務について、どのような側面を中心に強化してきたかについてお話しします。

当社の強みを活かすにはどうすべきかという観点から、主に取り組んできたセキュリティ・ファイナンス業務では、海外金融機関等の取引先拡大に努めてきました。また、外国株式・外国国債など、取り扱う有価証券の多様化を推進することにより、セキュリティ・ファイナンス業務の推進を図ってきました。

当社自体は、伝統的に非常に高い財務の健全性のもとで、貸借取引業務を行ってきた経緯があり、財務基盤は比較的、強固です。この財務基盤を維持しつつ、いかに収益力を高めていくか、あるいはポートフォリオを多様化していくかに取り組んできました。

当社のポジションの前提として、大事だと考えているのは高い外部格付です。そのため、財務基盤はしっかりと維持したまま、収益力の強化を図っていきます。

当社は中立的な性格を帯びた企業で、その規模自体はそこまで大きくない企業です。どちらかというと、ニッチ分野を中心に当社の役割を果たしてきていると認識していますので、持ち味は機動性あるいは柔軟性だと考えています。当社の強みを活かしながら、セキュリティ・ファイナンス業務の推進に努めてきました。

債券レポ・現先取引あるいは株券レポ取引等さまざまな要因はありますが、幸い、特に海外金融機関等からの高品質流動資産としての日本国債のニーズが高いこと、あるいは金利機能が発揮される環境になったことで、資金需要が増加しています。

株券レポ取引等についても、日本株等を担保とした日本国債の貸出が堅調に推移しています。このような背景のもとで、順調にセキュリティ・ファイナンス業務が拡大してきました。

当社の取引相手先については海外金融機関の国内拠点あるいは海外拠点等のニーズと、国内の有価証券を保有している金融機関・機関投資家の運用ニーズをうまくマッチさせるという、当社が果たせる役割を推進してきました。

その結果が、スライド下部のグラフのとおり、取引推進あるいは取引相手のウェイトの推移に表れていると認識しています。

3. 株主との対話の状況

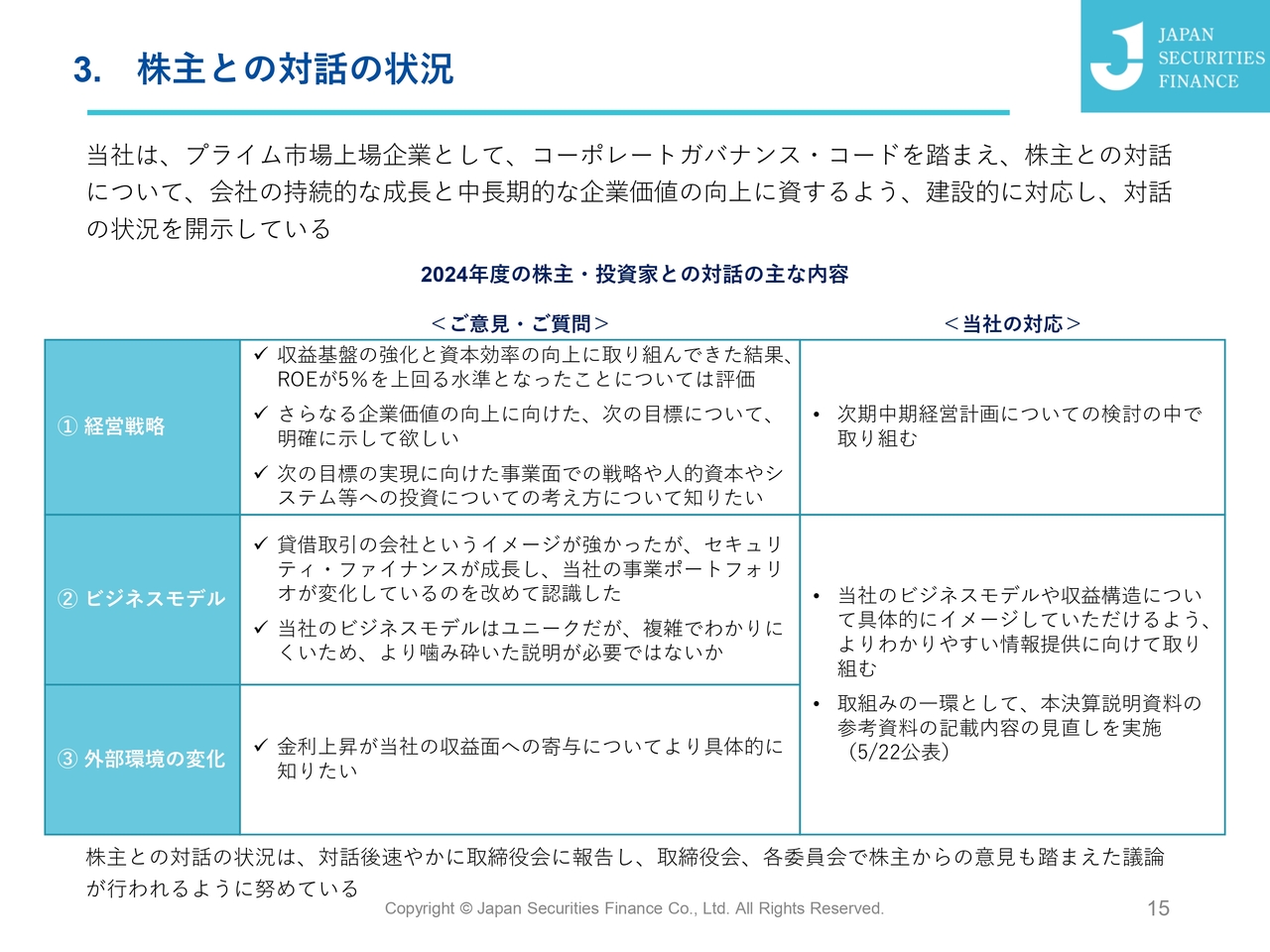

株主とどのような対話を行っているかという観点についてです。当社はプライム上場企業として、コーポレートガバナンス・コードを踏まえて、株主との対話についても建設的に対応しています。

毎年、株主や投資家のみなさまから頂戴したご質問・ご意見等については、当社として取締役会等でも検討しながら真摯に対応してきたと思っています。最近の対話の中で、株主等から聞かれる声を、スライドの表に示しています。

1つ目は、経営戦略についてです。当社が収益基盤の強化と資本効率の向上に取り組んできた結果、ROEは5パーセントを上回る水準になってきています。これで良いというわけではありませんが、素直に一定の評価をいただけるところまで来ています。

一方で「さらなる企業価値の向上に向けた次の目標は何か?」との声もあり、「目標実現に向けた今後の戦略や考え方について聞きたい」とのご質問もうかがっています。このような経営戦略の今後の姿等については、次期中期経営計画における検討の中で、しっかりと株主・投資家のみなさまに示したいと考えています。

2つ目のビジネスモデルについては、当社なりにどのようなご説明がわかりやすいのかと試行錯誤しています。

少なくとも、これまでは貸借取引の会社というイメージが非常に強かったのですが、セキュリティ・ファイナンス業務が成長して、当社の事業ポートフォリオ自体がかなり変わってきています。それについては、認識を新たにしていただけている状況に、徐々になってきていると思います。

ただし、ビジネスモデルがユニークなため、「もう少しわかりやすい説明はできないのか?」との声は引き続きいただいています。

3つ目に、昨今の最も大きな外部環境の変化としては、金利機能が発揮される環境になってきていることが挙げられます。

当社は金融仲介を行っている企業ですので、「金利が動く世界の中で当社の収益にはどのような影響が生じるのか?」というご質問もいただいています。できるだけわかりやすくご説明できるよう努力しています。

取組みの一環として、先ほど岡田からご紹介したとおり、参考資料の記載内容を見直しました。これで完成したわけではなく、よりわかりやすいご説明方法について今後も検討していきたいと思っています。

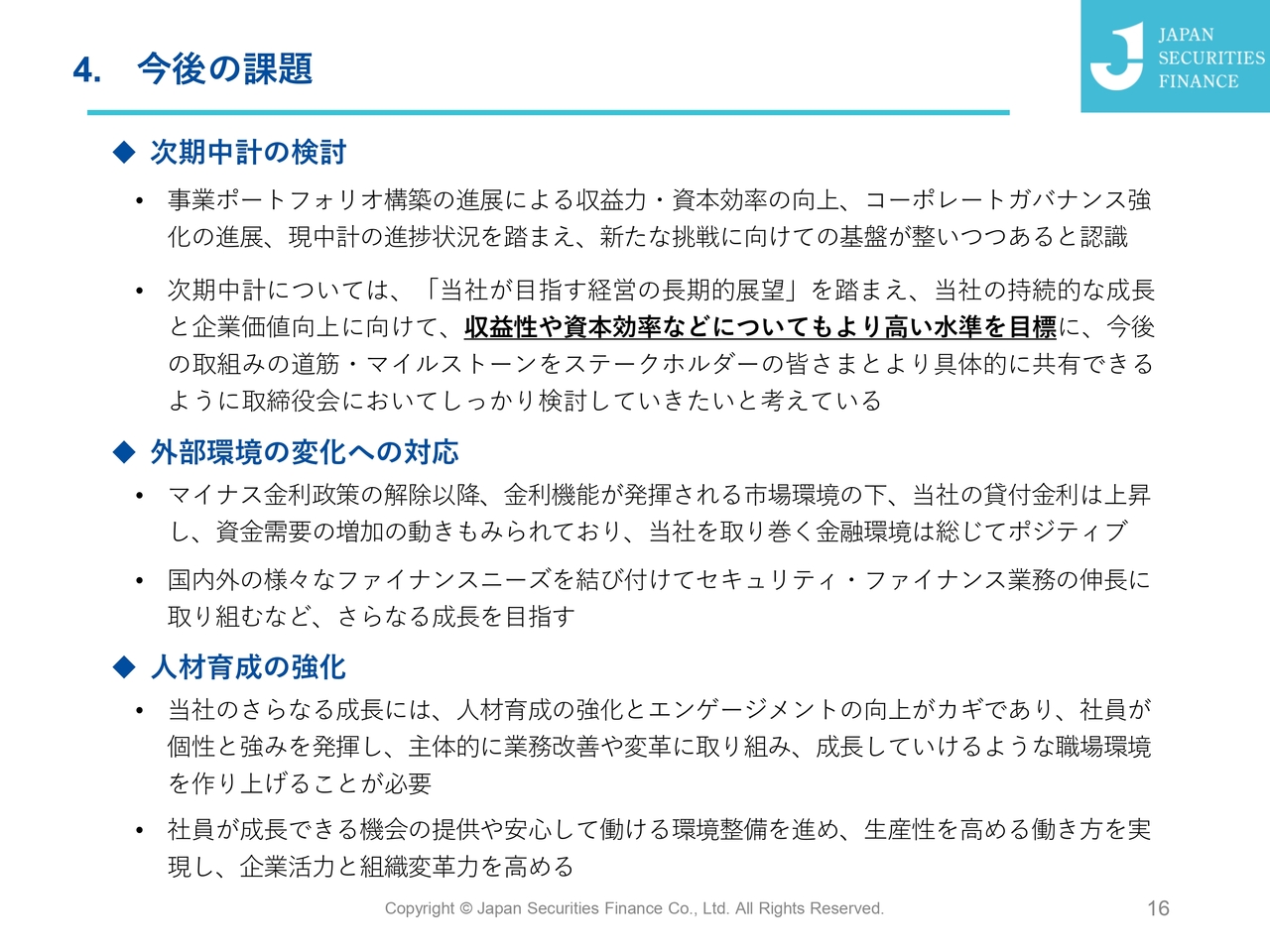

4. 今後の課題

今後の課題としてどのようなことを考えているかについて、少し触れたいと思います。

1つ目に、当社では一定の事業ポートフォリオに厚みが出てきて、収益力・資本効率の向上も一定程度進んできています。また、コーポレートガバナンスの強化もそれなりに進展しています。

現在の中期経営計画については、初年度に中期経営計画の目標を達成して、その後もさらなる向上に向けて数字を積み上げてきています。このような状況を踏まえると、新たな挑戦に向けての基盤が徐々に整いつつあると認識しています。

このような認識のもとで、次期中期経営計画については、これまで「当社が目指す経営の長期的展望」を示して、「5パーセントのROE達成後も、8パーセントを意識して取り組んでいく」とご説明しています。

当社の持続的な成長と企業価値向上に向けて、収益性や資本効率などについてもより高い水準を目標に、今後の取組みの道筋やマイルストーンを、みなさまに具体的にお示しできるように、取締役会においてしっかり検討していきたいと思っています。

中期経営計画は3年ですが、その中で今後目指している、当社がどのような取組みをしようと考えているかを示せるのではないかと考えています。

今後の株主還元についても、これまで第7次中期経営計画中は、資本を増やさずに資本効率を高める取組みを行ってきましたが、次期中期経営計画において株主還元をどのようにしていくのかはみなさまのご関心も高いと思います。

株主還元については、引き続き充実させる方向で考えていくことが基本的な方向だと思っています。今後の株主還元についても、次期中期経営計画と一体として取締役会でしっかり議論して、みなさまに示したいと考えています。

2つ目は、外部環境の変化への対応です。我が国でマイナス金利政策の解除以降、金利機能が発揮される市場環境になってきているのはご承知のとおりです。当社の貸付金利も上昇し、取引先からの資金需要の増加の動きも見られています。

目下、米国の関税政策が我が国の経済、あるいは金融資本市場に及ぼす影響には留意が必要だと思っていますが、当社を取り巻く金融環境としてはポジティブな受け止め方で、外部環境の変化への対応を図っていきたいと思っています。

国内外における有価証券を介したさまざまなファイナンスニーズを、いかに当社の業務の伸長につなげていけるのか、その対応力が課題だと思っています。

海外金融機関などの取引先の拡大や、取り扱う有価証券の多様化についても、引き続き取り組んでいくことが大きな方向になると思います。いずれにせよ、従来とは違った環境のもとで、いかにセキュリティ・ファイナンス業務において変化に対応していけるかが課題ではないかと考えています。

3つ目に、具体的な課題も含めて、当社のさらなる成長を考えた場合に、人材育成の強化とエンゲージメントの向上がカギになると思っています。短期的に成果が見出しにくい側面ではありますが、どのような成果を得ていくのかが、長い目で見た時に大きな課題だと思います。

当社は、より高い経営目標に挑戦し、実現していくことをチャレンジしていかなければなりません。挑戦が十分できるような環境を作り上げていくことが必要だと思っています。

当社は、2023年に人材育成をはじめとする、人的資本形成に関する取組みを推進するための基本方針を「人的資本ポリシー」として定めました。

「人的資本ポリシー」のもと、社員が業務を通じて成長できる機会の提供と、支援環境の整備を行います。また、安心して働ける職場環境作りを推進します。従来よりこれらの取組みは行ってきましたが、「人的資本ポリシー」において会社としてしっかりコミットすることを、到達したい目標時点のビジョンとともにあらためて明確にしました。

社員が生産性を高める働き方を実現することによって、企業活力と組織変革力を高め、目指す目標の実現に向けて挑戦し続ける、たくましい企業マインドを醸成していくのが、長い目で見た当社の活力、ひいては持続的な企業価値向上のベースになるだろうと思います。

このような意味合いも込めて、2024年は企業広告やロゴなどを一新して、「これから挑戦していくのだ」というメッセージを発しました。自分で言うのもなんですが、大きな反響をいただいています。

人的資本の充実と育成が、当社のさらなる成長のカギを握ると思っていますので、このような取組みも引き続き推進していきます。課題は今お話しした点にとどまりませんが、以上のような取組みを軸に取り組んでいきます。

当社は、国内唯一の証券金融会社として、インフラ機能を支えつつ高い財務の健全性維持のもとで、持続的な成長と企業価値の向上を実現するという、機動性・柔軟性に富んだ特色あるユニークな企業を目指して、今後とも努力していきたいと思います。

みなさまには当社の取組み等について、引き続きご理解を賜ればと思っています。私からのご説明は以上です。

新着ログ

「その他金融業」のログ