提供:株式会社昭文社ホールディングス 2026年3月期第2四半期決算説明

昭文社HD、旅行関連の市販出版物及び電子書籍・アプリを中心に売上堅調 グループ全体の成長に寄与するM&Aを実施

目次

加藤弘之氏:みなさま、こんにちは。昭文社ホールディングス取締役管理本部長の加藤です。2026年3月期中間期決算説明会を開催します。

最初に会社概要をご説明し、次に事業内容をご紹介します。続いて、2026年3月期中間期決算の概要をお伝えし、今後の取り組みとして「経営アクションプラン」などの内容をご紹介します。最後に、トピックスとして当社グループの最新動向についてご説明します。

会社概要

会社概要についてご説明します。資本金は50億円で、代表者は代表取締役社長の黒田茂夫です。設立は1964年6月11日、本社所在地は東京都千代田区です。従業員数は2025年3月31日時点で、単体で27名、連結で228名となっています。

当社の事業内容は、グループ全体の経営戦略立案や企業価値向上を推進するホールディングス機能に加え、不動産事業や物流事業などを展開しています。

グループ会社としては、まず株式会社昭文社があります。同社では、地図や旅行情報等を基盤としたメディアの企画・編集・制作・販売、広告、特注品製作、版権使用許諾などを行っています。

株式会社マップルでは、地図及びガイド情報等を基盤としたデジタルデータベースの企画・制作・販売・使用許諾に加え、それらを活用したサービスを提供しています。

株式会社マップル・オンでは、モバイル向けアプリケーションソフトの企画開発・販売及びWeb広告事業を行っています。

株式会社昭文社クリエイティブでは、当社の電子事業に関連するデータベースの企画・制作を行っています。

さらに、2025年10月末より新たにBEASTAR株式会社が子会社となっています。同社は、SNSコンサルティング、運用代行、デジタルマーケティング、動画制作、Web制作などを手がける企業です。

事業内容

事業内容についてご説明します。当社グループは4つの事業で構成されています。

最初にメディア事業です。売上構成比は74.7パーセントです。市販出版物及び電子書籍・アプリの企画制作販売、雑誌広告やWeb広告の販売、特注品の企画制作販売、出版物に由来するブランドや商標権の権利許諾などが含まれており、当社の中核事業となっています。

次にソリューション事業です。売上構成比は25.8パーセントです。当社グループのコアコンピタンスである地図やガイドデータベースの販売、及びそれらを活用したシステム製品やソリューションの販売を行っています。

続いて販売代理事業です。売上構成比は1.7パーセントです。官公庁などの顧客がデータ制作などの業務委託を行う際に、当社が契約窓口となり、その取引における手数料収入を得る事業です。

最後に、不動産事業です。売上構成比は2.4パーセントです。当社グループが保有する土地や建物といった有形固定資産を外部の取引先に譲渡または貸与する事業です。

決算サマリー(中間期)

2026年3月期中間期の決算サマリーについてご説明します。当中間期では、「経営アクションプラン2025」を策定し、資本コストや株価を意識した経営に舵を切りました。

また、グループ経営理念と軌を一にした環境・社会的サステナビリティへの貢献を重視しています。事業所移転とオフィス空間の最適化が一段落し、今後はAI活用を軸にDXの継続強化を進める方針です。

次に、業績面についてご説明します。売上高は28億4,400万円となり、前年同期比で8,800万円増加しました。旅行関連の市販出版物及び電子書籍・アプリを中心に売上が堅調に推移しています。

損益面では、主に事業所の移転統合の効果により販売費及び一般管理費が減少し、前年同期比で4,700万円の改善となりました。

次に、セグメント別の概況をご説明します。メディア事業の売上高は21億2,600万円で、前年同期比4.5パーセント増となりました。旅行雑誌や『まっぷる 刀剣乱舞トラベラーズガイド』のヒットが寄与しました。

ソリューション事業は7億3,200万円で、前年同期比マイナス3.8パーセントとなりました。販売代理事業は4,900万円で、前年同期比マイナス9.7パーセントとなっています。不動産事業は6,900万円で、前年同期比68.2パーセント増加しました。

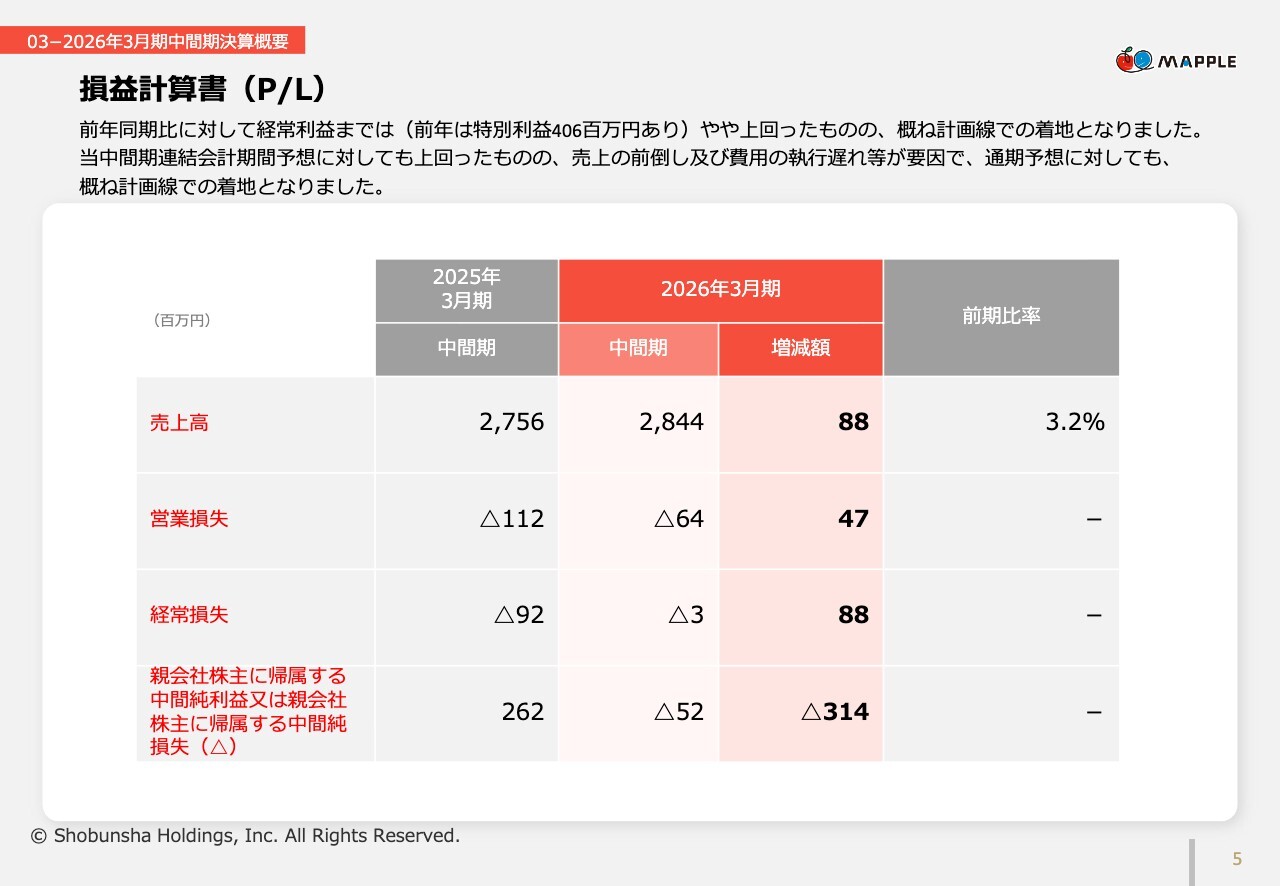

損益計算書(P/L)

損益計算書についてご説明します。金額等は先ほどの決算サマリーでお伝えしたとおりです。前年同期に対して経常利益まではやや上回ったものの、概ね計画線での着地となりました。

当中間期の連結会計期間予想に対しても上回りましたが、売上の前倒しや費用の執行遅れなどが要因となり、通期予想についても概ね計画線での着地を見込んでいます。

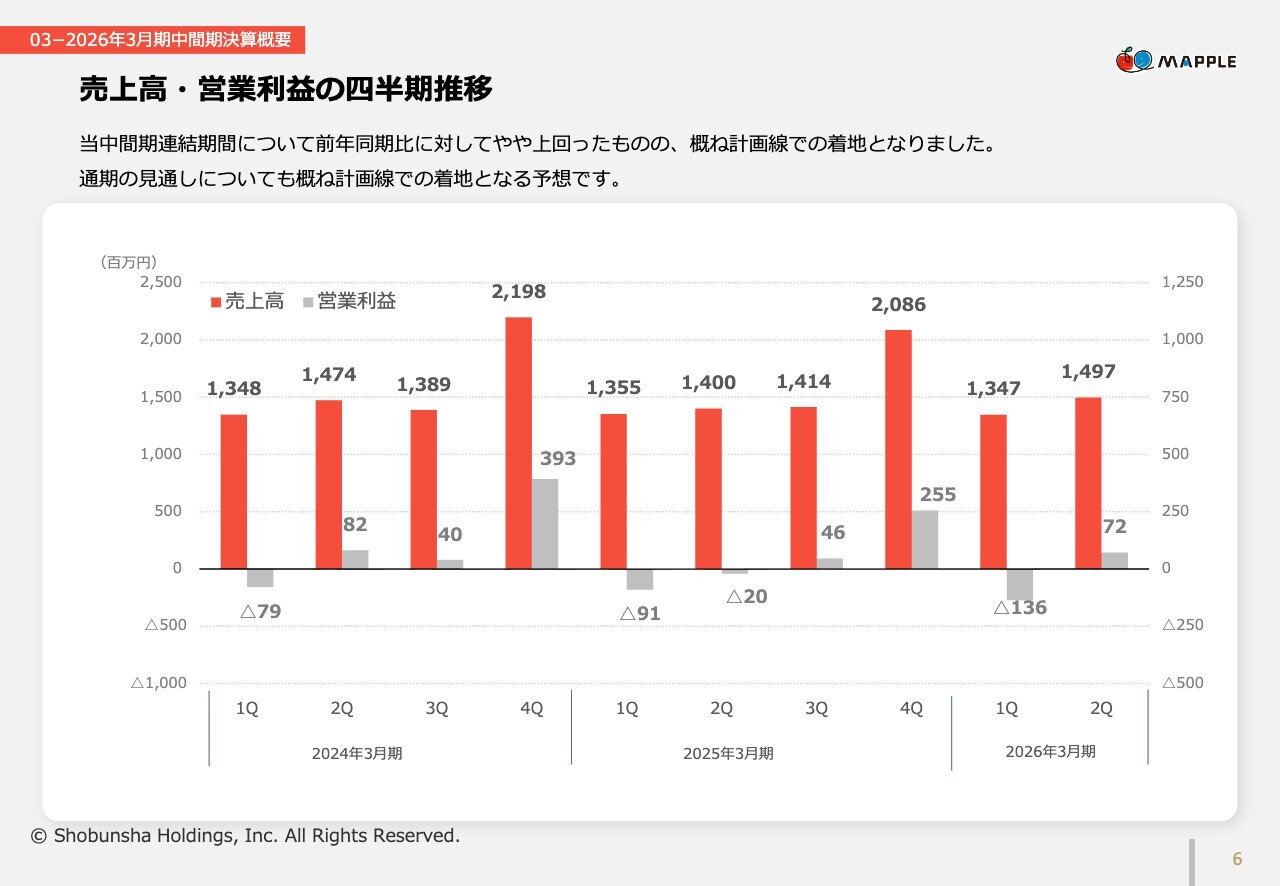

売上高・営業利益の四半期推移

売上高・営業利益の四半期推移についてご説明します。スライドでは、2024年3月期から2026年3月期第2四半期までを四半期単位で比較しています。

2026年3月期は当中間期で前年同期をやや上回る水準となりましたが、通期の見通しは概ね計画線での着地を見込んでいます。

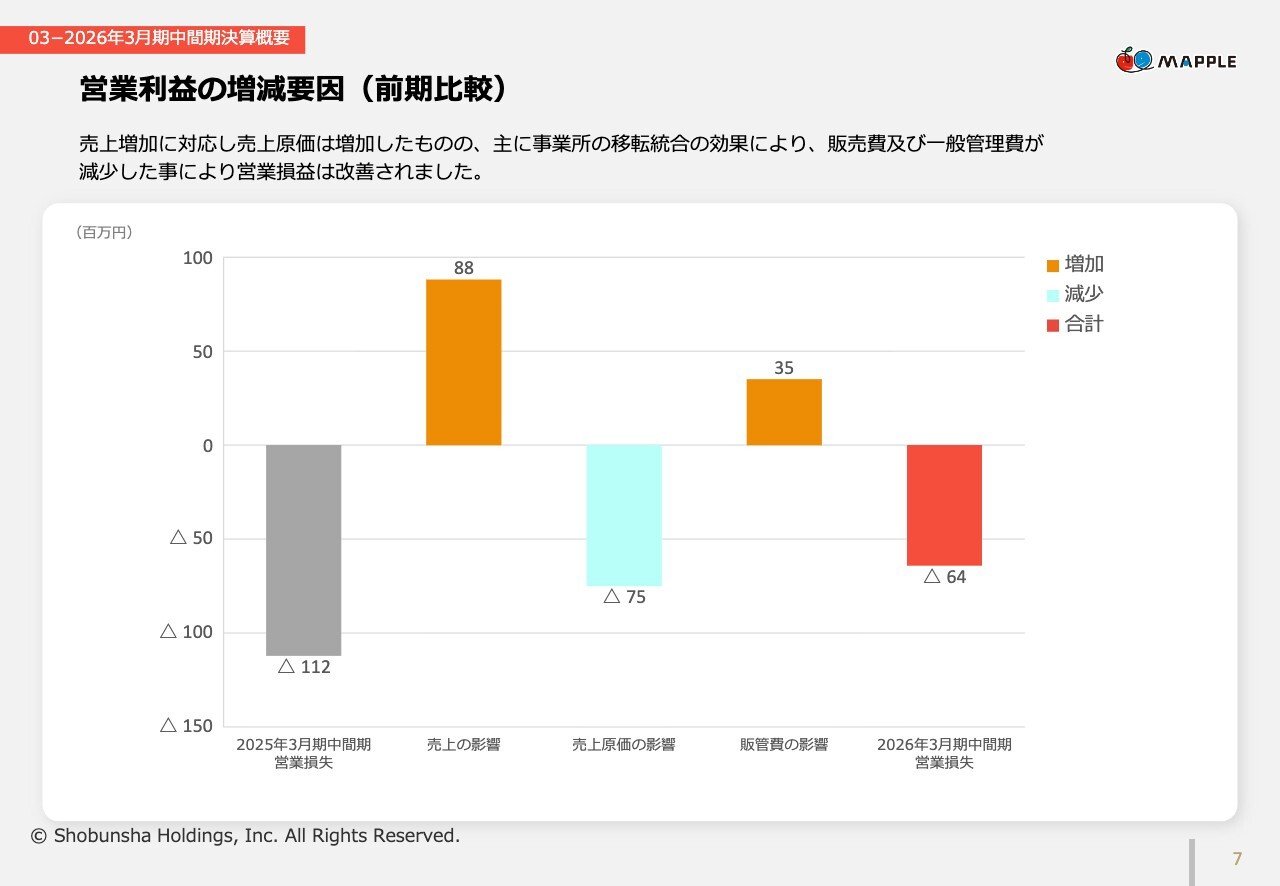

営業利益の増減要因(前期比較)

営業利益の増減要因についてご説明します。スライドには、前期との比較により、営業利益がどのような要因で変動したのかを示しています。

まず、売上の増加によるプラス要因として、8,800万円が発生しています。旅行関連の出版物や電子書籍・アプリの売上が堅調であったことが寄与しています。一方で、売上原価は7,500万円増加し、マイナス要因となりました。

また、事業所の移転統合の効果により、販売費及び一般管理費が削減され、営業損益は改善しました。

この結果、営業損失は6,400万円となり、前年同期比で4,700万円改善しました。

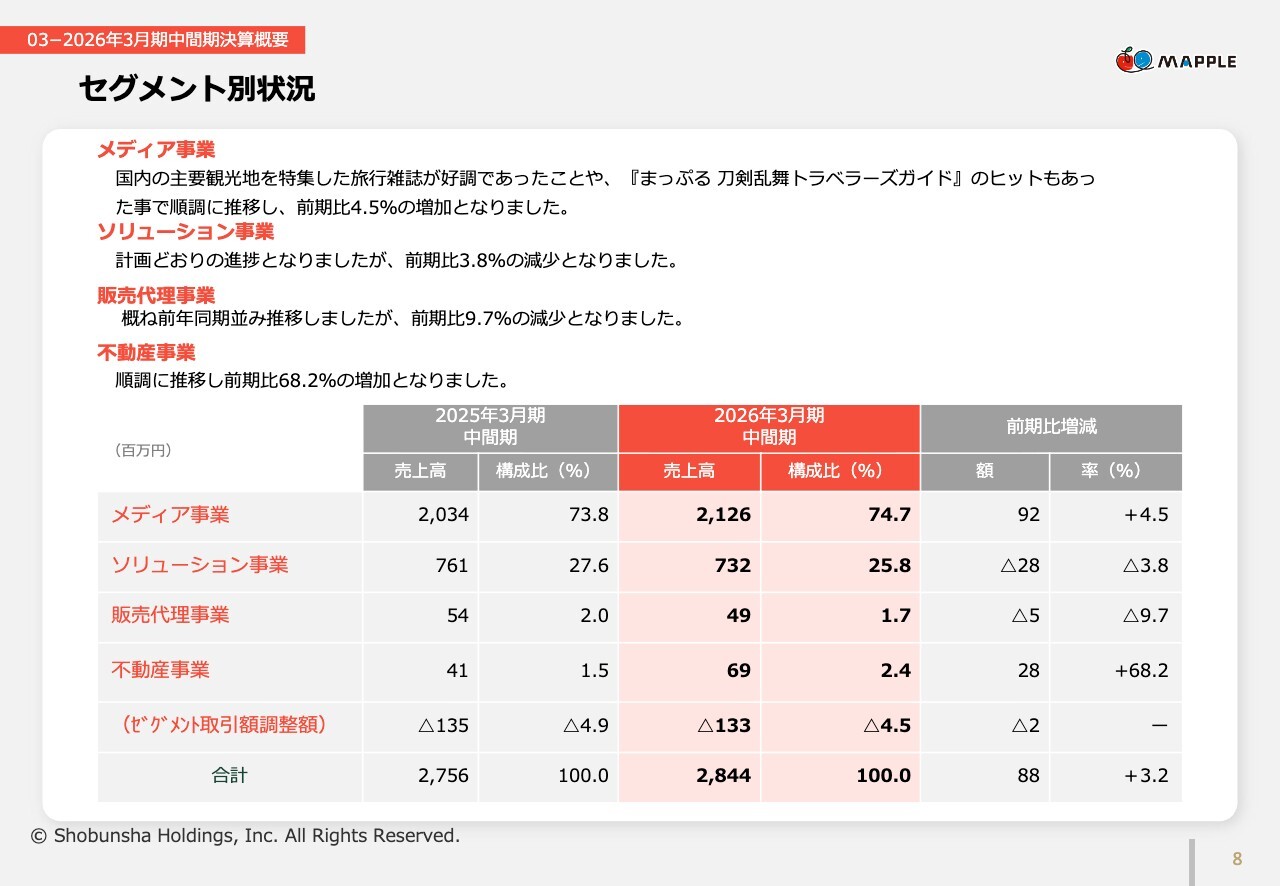

セグメント別状況

セグメント別状況についてご説明します。メディア事業、ソリューション事業、販売代理事業、不動産事業の4つのセグメントについて、前年同期との比較とその要因を示しています。

メディア事業の売上高は21億2,600万円となり、前年同期の20億3,400万円から9,200万円増加し、前年同期比4.5パーセント増となりました。国内の主要観光地を特集した旅行雑誌の好調や、『まっぷる 刀剣乱舞トラベラーズガイド』のヒットが寄与しました。

ソリューション事業の売上高は7億3,200万円となり、前年同期の7億6,100万円から2,800万円減少し、前年同期比マイナス3.8パーセントとなりました。ただし、計画どおりの進捗で推移しています。

販売代理事業の売上高は4,900万円となり、前年同期の5,400万円から500万円減少し、前年同期比マイナス9.7パーセントとなりました。概ね前年並みで推移しましたが、わずかに減少しています。

不動産事業の売上高は6,900万円となり、前年同期の4,100万円から2,800万円増加し、前年同期比68.2パーセント増と順調に推移しました。

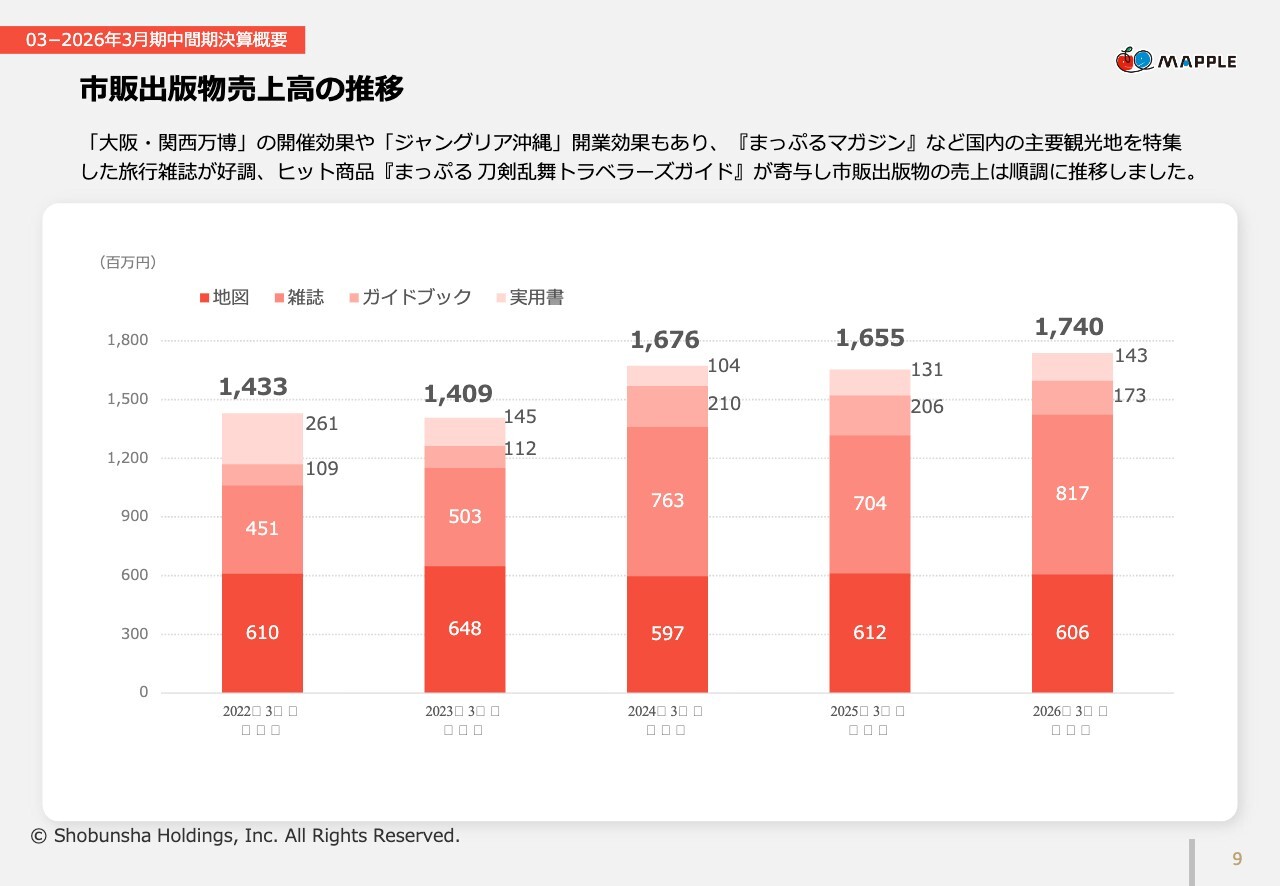

市販出版物売上高の推移

市販出版物の売上高推移についてご説明します。スライドには、2022年3月期から2026年3月期までの中間期の市販出版物の売上高推移を示しています。

売上をジャンル別に見ると、国内主要観光地を特集した『まっぷるマガジン』などの旅行雑誌が好調に推移しました。背景には、「大阪・関西万博」の開催効果や「ジャングリア沖縄」の開業効果があり、観光需要の高まりが売上に寄与しました。

さらに、ヒット商品『まっぷる 刀剣乱舞トラベラーズガイド』が大きく貢献し、市販出版物の売上は順調に推移しました。

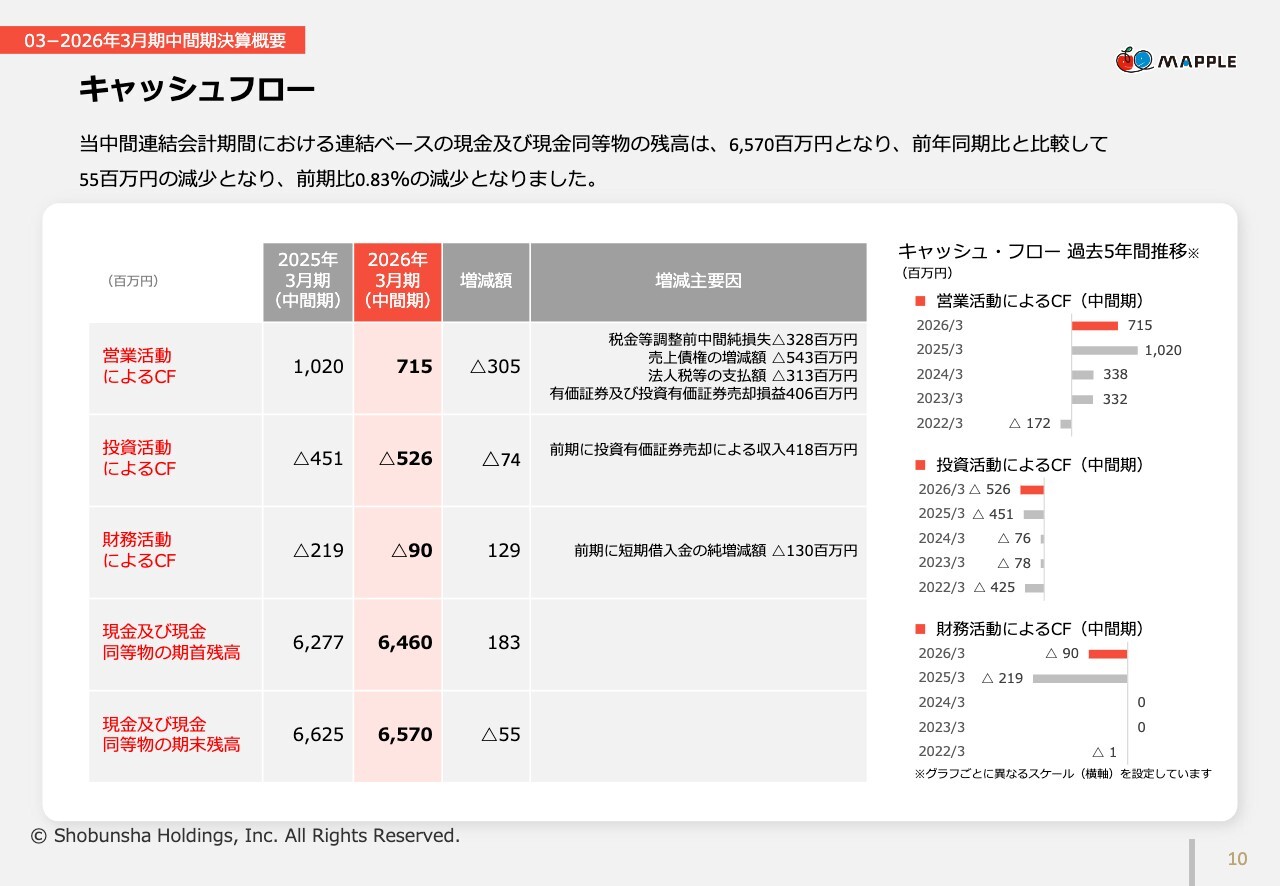

キャッシュフロー

キャッシュ・フローについてご説明します。当中間連結会計期間における連結ベースの現金及び現金同等物の期末残高は、65億7,000万円となりました。前年同期比では5,500万円の減少、前期比0.83パーセントの減少となりました。

営業活動によるキャッシュ・フローは、7億1,500万円となりました。税金等調整前中間純損失がマイナス3億2,800万円、売上債権の増減額がマイナス5億4,300万円、法人税等の支払額がマイナス3億1,300万円となりましたが、有価証券及び投資有価証券売却損益が4億600万円のプラス要因となっています。

投資活動によるキャッシュ・フローは、マイナス5億2,600万円となりました。前期に投資有価証券売却による4億1,800万円の収入があった反動が影響しています。

財務活動によるキャッシュ・フローは、マイナス9,000万円です。前期は短期借入金の純増減額がマイナス1億3,000万円であったため、比較すると負担が軽減されています。

この結果、現金及び現金同等物は、期首の64億6,000万円から65億7,000万円へと増加しました。

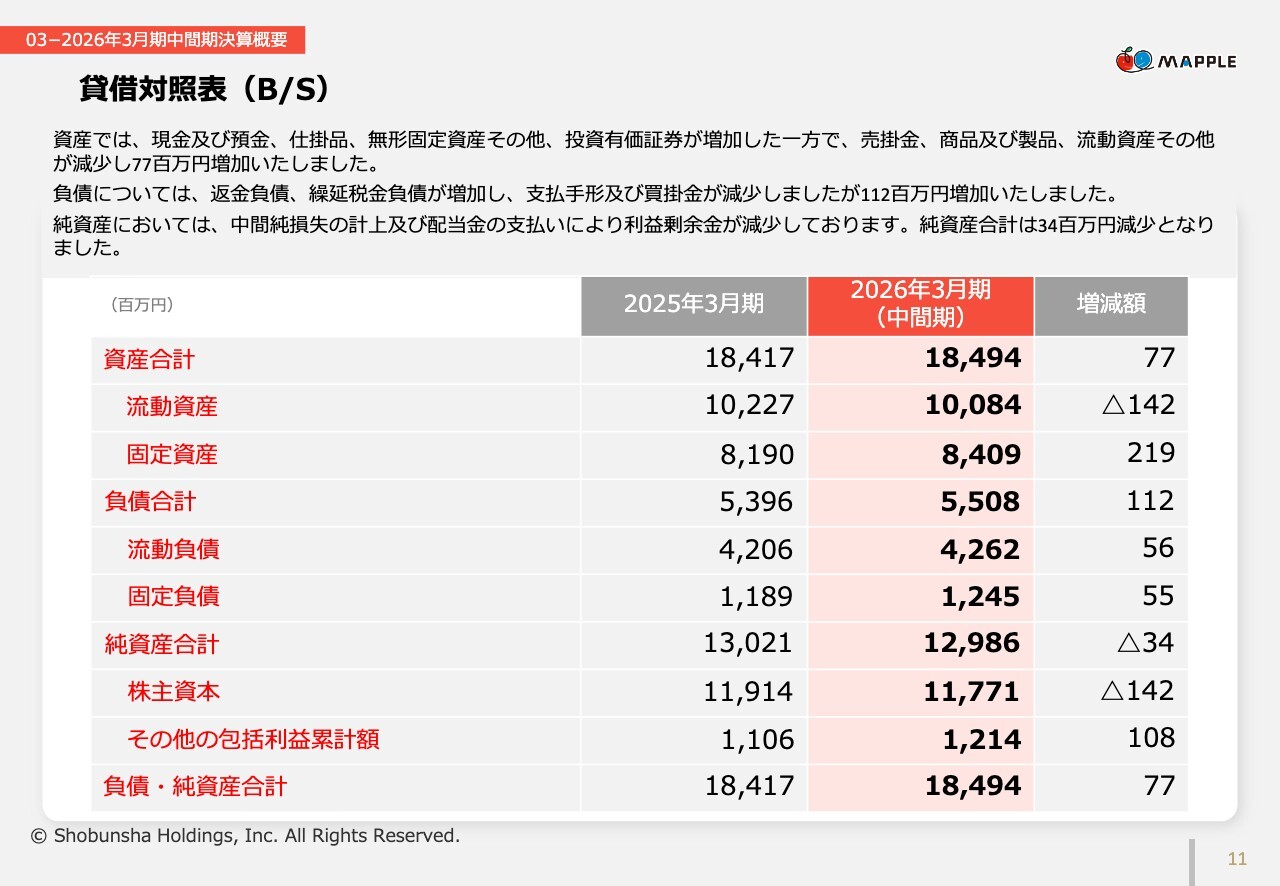

貸借対照表(B/S)

貸借対照表についてご説明します。資産合計は184億9,400万円となり、前期末から7,700万円増加しました。

資産の内訳では、現金及び預金、仕掛品、無形固定資産その他、投資有価証券が増加しています。一方で、売掛金、商品及び製品、流動資産その他が減少し、全体として前期末から7,700万円の増加となりました。

負債合計は55億800万円で、前期末から1億1,200万円増加しています。返金負債、繰延税金負債が増加し、支払手形及び買掛金は減少しましたが、総額として負債は増加しました。

純資産合計は129億8,600万円で、前期末から3,400万円減少しました。中間純損失の計上及び配当金の支払いにより、利益剰余金が減少したことが要因です。

業績予想

通期の業績予想についてご説明します。当社は、安定した黒字基調を維持しながら、DX推進を中心に据え、既存事業のさらなる変革及び新規事業の開発など、多角的な取り組みを継続していきます。

売上高は66億5,000万円を見込んでいますが、原材料の高騰や労務費の増加を受け、売上原価が増加する見込みです。営業利益は2億円を見込んでおり、前期実績の1億8,900万円から微増となる予想です。販売費及び一般管理費の抑制効果を継続することにより、営業利益は緩やかに改善すると見込んでいます。

経常利益は2億2,000万円を予想しており、前期実績から減少する見通しです。親会社株主に帰属する当期純利益は5,000万円で、前期実績の5億4,100万円から減少を見込んでいます。これは、前期に投資有価証券売却益を計上した反動によるものです。以上が、2026年3月期の業績予想です。

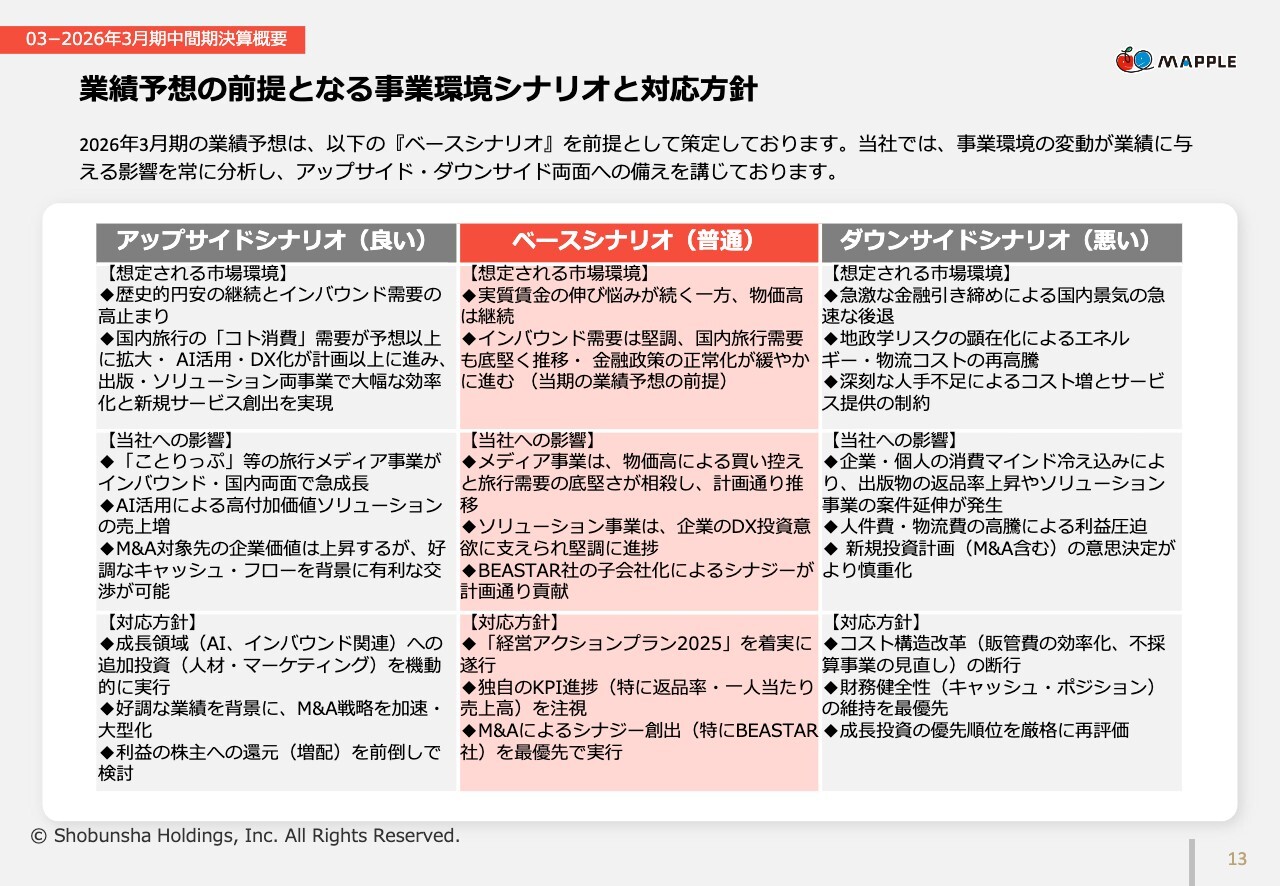

業績予想の前提となる事業環境シナリオと対応方針

業績予想の前提となる事業環境シナリオと対応方針についてご説明します。当社の2026年3月期の業績予想は、スライドに記載の「ベースシナリオ」を前提に策定しています。

スライドでは、市場環境の変動に応じた3つのシナリオと、それに対する当社の対応方針を示しています。「アップサイドシナリオ」と「ダウンサイドシナリオ」については説明を割愛しますが、記載している対応方針に基づき検討を進めていきます。

前提としている「ベースシナリオ」では、実質賃金の伸び悩みや物価高が続く一方で、インバウンド需要は堅調に推移し、国内旅行需要も底堅く推移することを見込んでいます。また、金融政策の正常化も緩やかに進行することを想定しています。

この環境下では、メディア事業の売上は物価高による買い控えの影響を受けるものの、旅行需要の底堅さにより計画どおりに推移する見込みです。ソリューション事業については、企業のDX投資意欲に支えられ堅調に推移し、BEASTAR社の子会社化によるシナジーも計画どおり貢献します。

当社の対応方針として、「経営アクションプラン2025」を着実に遂行し、独自KPIの進捗を注視しながら、M&Aによるシナジー創出を最優先で実行します。

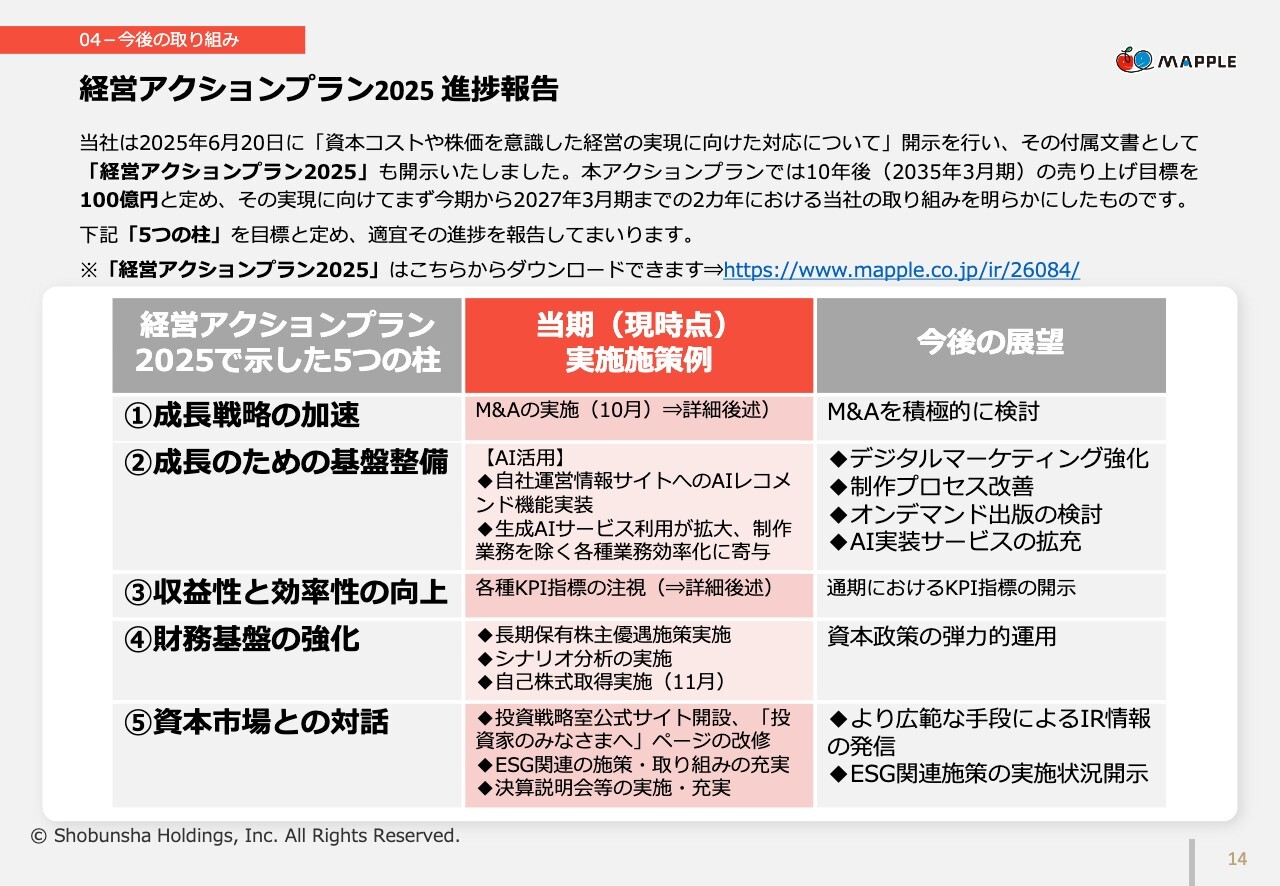

経営アクションプラン 2025 進捗報告

ここからは「経営アクションプラン2025」の進捗についてご説明します。当社は2025年6月20日に、「資本コストや株価を意識した経営の実現に向けた対応について」の開示を行い、併せて「経営アクションプラン2025」を開示しました。

本プランでは、2035年3月期に売上高100億円を目標とし、まず今期から2027年3月期までの2年間に取り組む施策を定めています。スライドでは、5つの柱に沿って進捗状況を示しています。

第1の柱は「成長戦略の加速」です。今期は10月にM&Aを実施しており、具体的な内容については後ほど詳しくご説明します。今後も積極的にM&Aを進める予定です。

第2の柱は「成長のための基盤整備」です。AI活用の取り組みとして、自社運営情報サイトにAIレコメンド機能を実装しました。また、生成AIサービスの活用により制作業務以外のさまざまな業務で効率化が進んでいます。さらに、デジタルマーケティングの強化、制作プロセスの改善、オンデマンド出版の検討、AI実装サービスの拡充も進めています。

第3の柱は「収益性と効率性の向上」です。各種KPIを注視し、通期のKPI指標の開示を予定しています。

第4の柱は「財務基盤の強化」です。長期保有している株主のみなさまへの優遇施策の実施、シナリオ分析の実施、自己株式取得の実施など、資本政策を柔軟に運用しています。

第5の柱は「資本市場との対話」です。投資戦略室公式サイトの開設、「投資家のみなさまへ」のページ改修、ESGに関する取り組みの充実、決算説明会の強化など、IR情報の発信をより幅広く進めています。

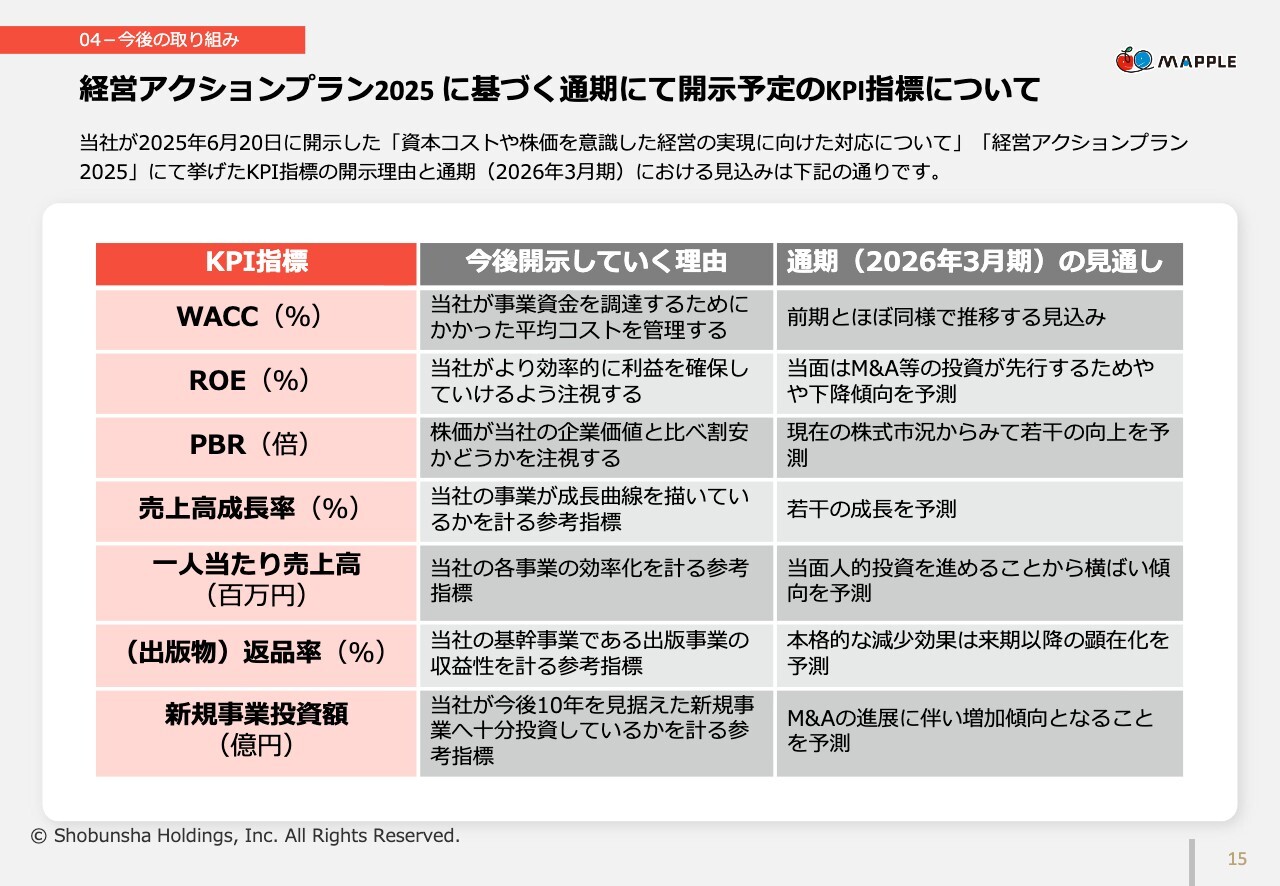

経営アクションプラン 2025 に基づく通期にて開示予定のKPI指標について

「経営アクションプラン2025」に基づくKPI指標についてご説明します。当社は、2025年6月20日の開示において、資本コストや株価を意識した経営を推進するためのKPIを設定しており、2026年3月期における見通しをスライドに示しています。

WACCは事業資金の平均調達コストを管理する指標であり、前期と同様の水準で推移する見込みです。ROEは効率的に利益を確保できているかを測る指標ですが、当面はM&Aなどの投資が先行するため、やや低下する見通しです。

PBRは株価が企業価値に対して割安かどうかを測る指標であり、現状の株式市況を踏まえると、若干の上昇が見込まれます。売上高成長率は事業の成長性を測る指標であり、緩やかな成長を見込んでいます。

一人当たり売上高は事業効率を測る指標ですが、当面は人的投資を進めるため、横ばいで推移する見通しです。出版物の返品率は出版事業の収益性を測る指標であり、本格的な改善効果は来期以降に顕在化する見込みです。

新規事業投資額については、今後10年を見据えた新規事業への投資状況を示す指標であり、M&Aの進展に伴い増加が見込まれます。

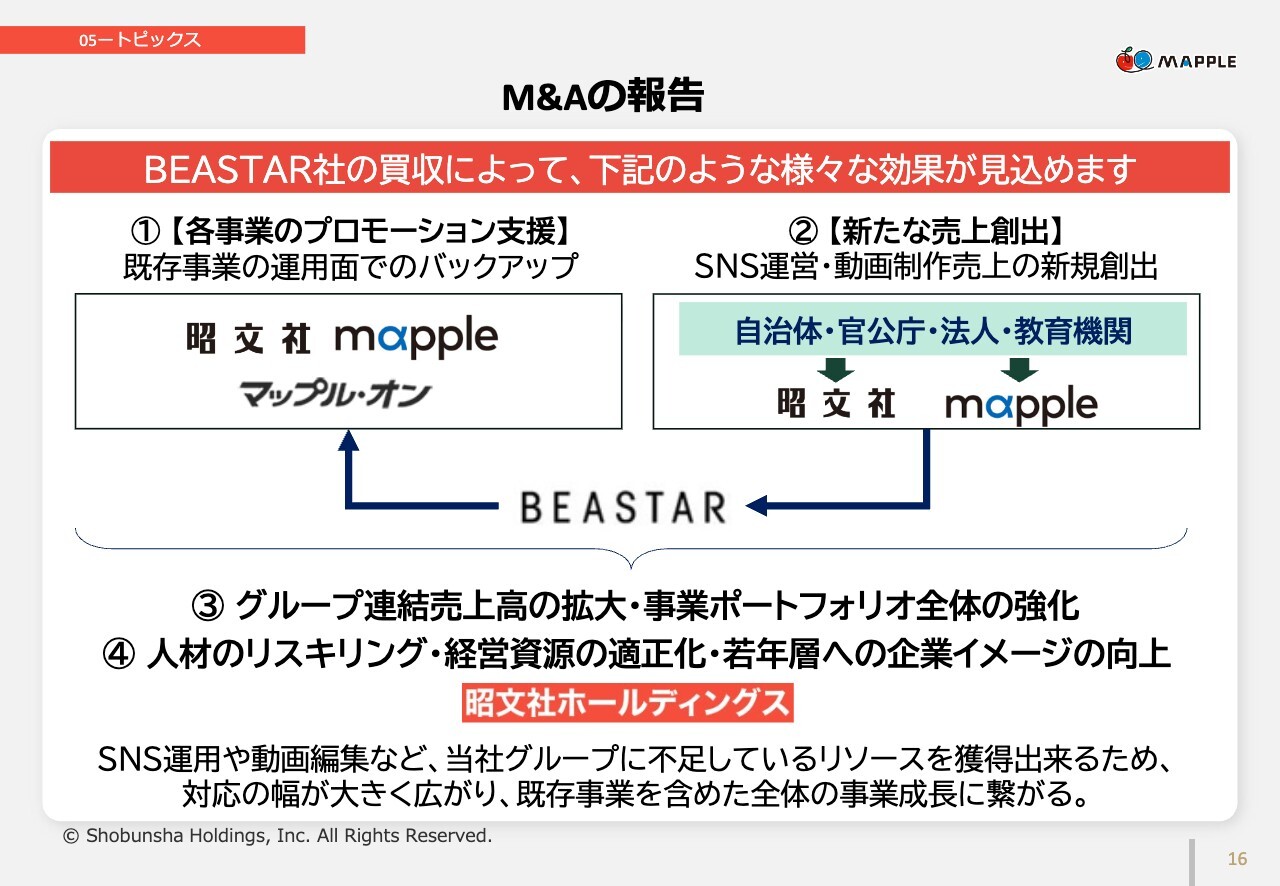

M&Aの報告

10月に実施したM&Aについてご報告します。当社はBEASTAR社を買収し、スライドではその効果についてご説明します。

まず、BEASTAR社の参画により、既存事業のプロモーション支援が強化されます。当社の既存事業における運用面でのバックアップ体制が拡充され、事業推進力が向上します。

次に、SNS運営や動画制作の分野で新たな売上創出が見込まれます。当社グループに不足していたリソースを獲得したことで、対応力が大幅に向上し、新規売上の獲得につながると考えています。

さらに、グループ連結売上高の拡大や事業ポートフォリオ全体の強化も期待されます。自治体、官公庁、法人、教育機関などへの展開が広がり、事業領域が拡大します。

加えて、人材のリスキリングや経営資源の最適化、若年層への企業イメージ向上といった効果も見込まれます。

以上のシナジー効果により、当社グループ全体の成長に大きく寄与するM&Aとなっています。

総合出版事業

最後に、中間期における当社グループのトピックスについてご紹介します。スライドには、総合出版事業における主要ラインアップと今期の注力ポイントを示しています。

まず、『トリセツシリーズ』では新たに都市編が登場しました。また、季刊『ことりっぷマガジン』では2025年夏号・秋号を中心に、多彩な旅やお出掛け関連コンテンツを展開しています。『スッと頭に入るシリーズ』においても新刊が次々と登場し、強化されています。

地図・旅行関連では、「大阪・関西万博」に関連したガイドブックや、大ヒット商品である『まっぷる 刀剣乱舞トラベラーズガイド』など、話題性の高い商品が売上に貢献しています。

このように、当社の総合出版事業は、新刊やヒットシリーズを中心に幅広い分野で商品力を強化し、旅行需要回復の追い風を受けて安定的な売上を確保しています。

デジタルメディアを核とした新展開

当社では出版・地図事業の枠を超え、デジタル領域での展開を加速しています。その主な取り組みをご紹介します。

まず、「昭文社オンラインストア」がスタートし、eSIMやデジタル地図商品、ジグソーパズルなど、取り扱い商品のラインアップが大幅に拡充されました。さらに、『山と高原地図』は60周年を迎え、記念商品の展開を行っています。

また、「ことりっぷAI」をリリースしました。このサービスは、AIがユーザーの閲覧履歴から好みを解析し、内容、雰囲気、場所、新しさなどを総合的に考慮し、最適な旅先の写真を提案するものです。

当社グループは、今後もAIなどの新たなテクノロジーを自社コンテンツと融合させ、新たな価値を創出していきます。

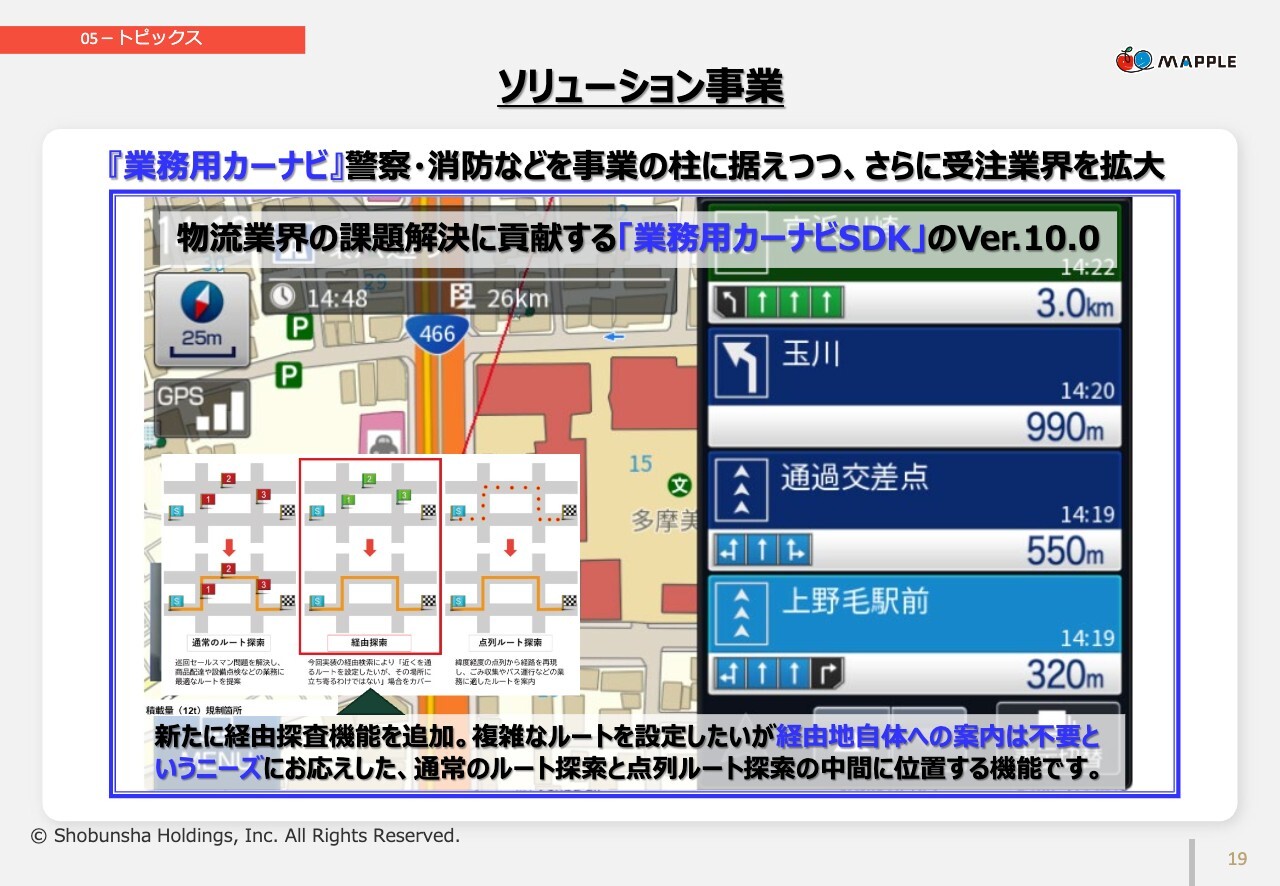

ソリューション事業

ソリューション事業は、警察や消防などの公共系分野を基盤としながら新たなサービスを展開しています。物流業界の課題解決に貢献する「業務用カーナビSDK」の最新版をVer.10.0として提供しました。こちらは、新たに経由探索機能を追加しています。

観光DX事業への注力

観光DX事業への注力についてご説明します。当社は、観光領域におけるDX推進を重要な成長戦略と位置づけており、スライドでは新サービス「デジタル観光マップ」をご紹介しています。

「デジタル観光マップ」は、誰でも簡単かつ低コストでデジタルマップを作成・運用できる、観光に特化したオールインワンの地図プラットフォームです。観光DXの流れが加速する中、当社が長年蓄積してきた地図・ガイドデータの活用価値がさらに高まっています。

私からの説明は以上です。「経営アクションプラン2025」の実行による新たな事業の創出と既存事業の活性化を通じて、当社グループは通期及び来期以降に向けて、着実に成長基盤を構築していきます。

ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ