提供:株式会社ベガコーポレーション 2025年3月期決算説明

【QAあり】ベガコーポレーション、LOWYA事業は実店舗出店や利益重視の施策実施、下期売上高はすべての月で前年比100%を超過

目次

浮城智和氏(以下、浮城):株式会社ベガコーポレーション代表取締役社長の浮城智和です。2025年3月期決算のご説明をします。よろしくお願いします。

本日のアジェンダはスライドのとおりです。2025年3月期の決算概要、LOWYA事業のご報告、DOKODEMO事業のご報告、3カ年計画、2026年3月期の業績予想という流れで進めます。

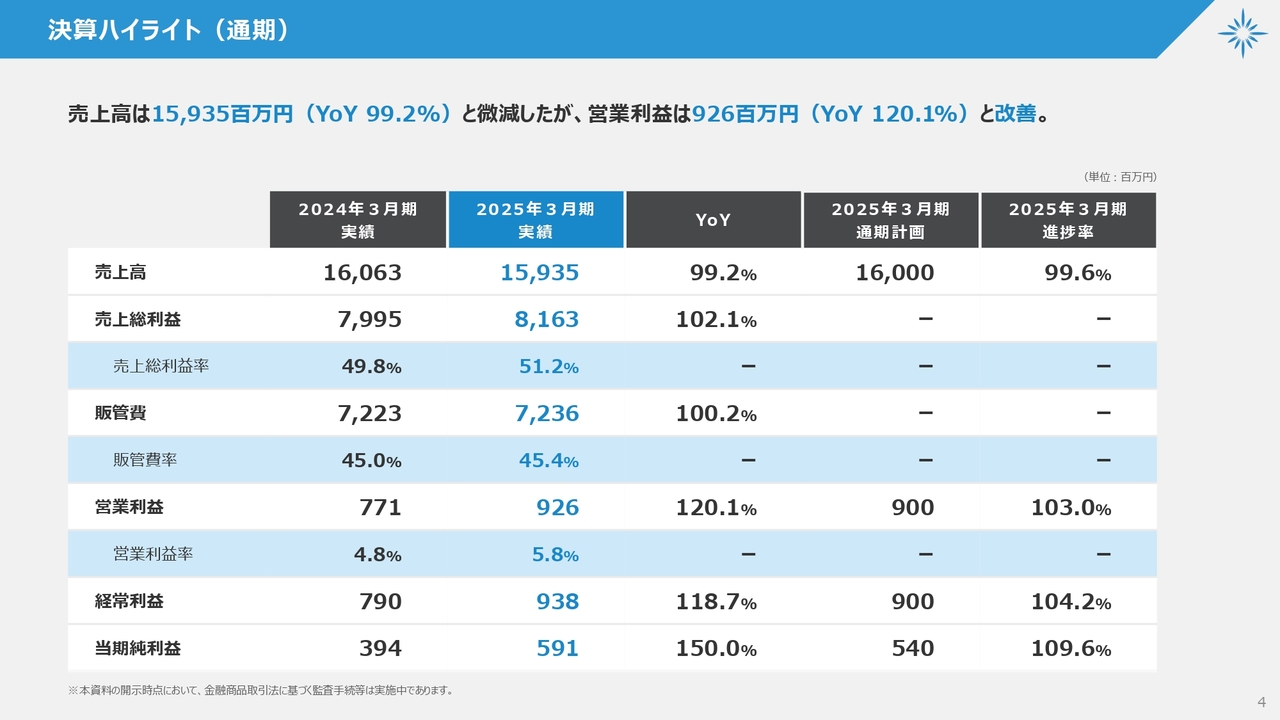

決算ハイライト(通期)

2025年3月期についてご説明します。売上高は159億3,500万円で、前年比99.2パーセントと微減で着地しました。営業利益は9億2,600万円で、前年比120.1パーセントと改善しています。

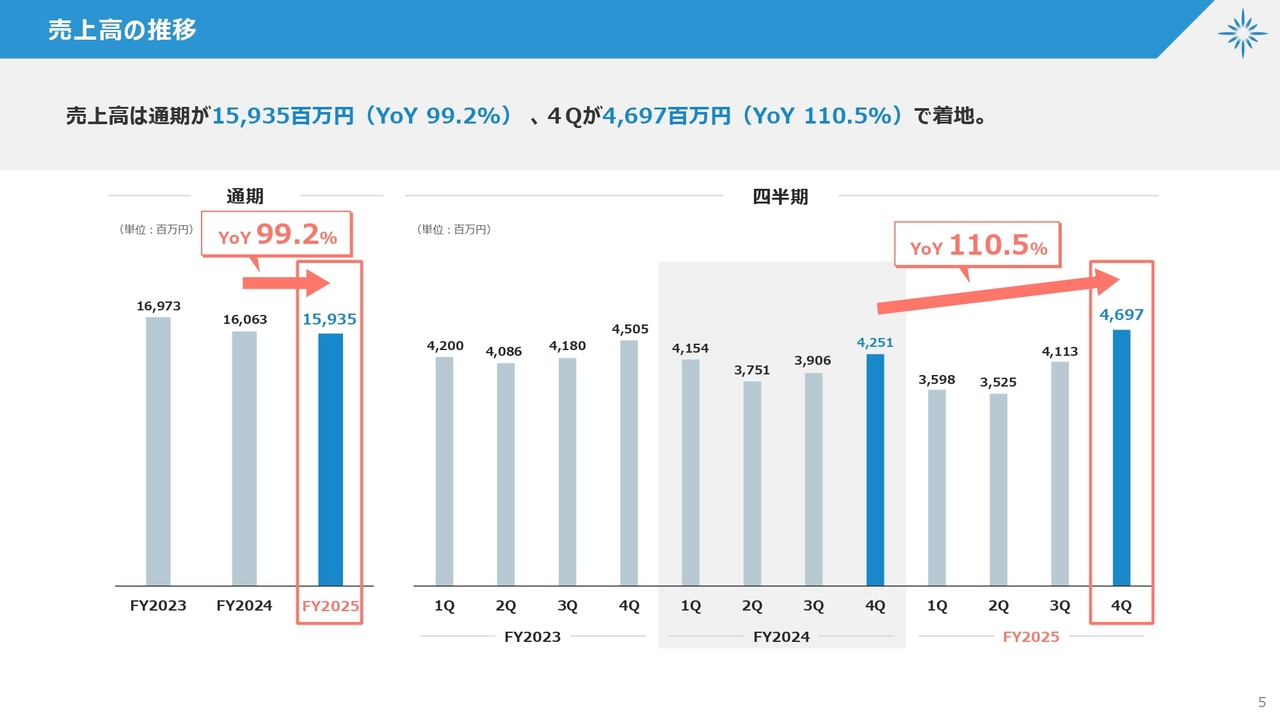

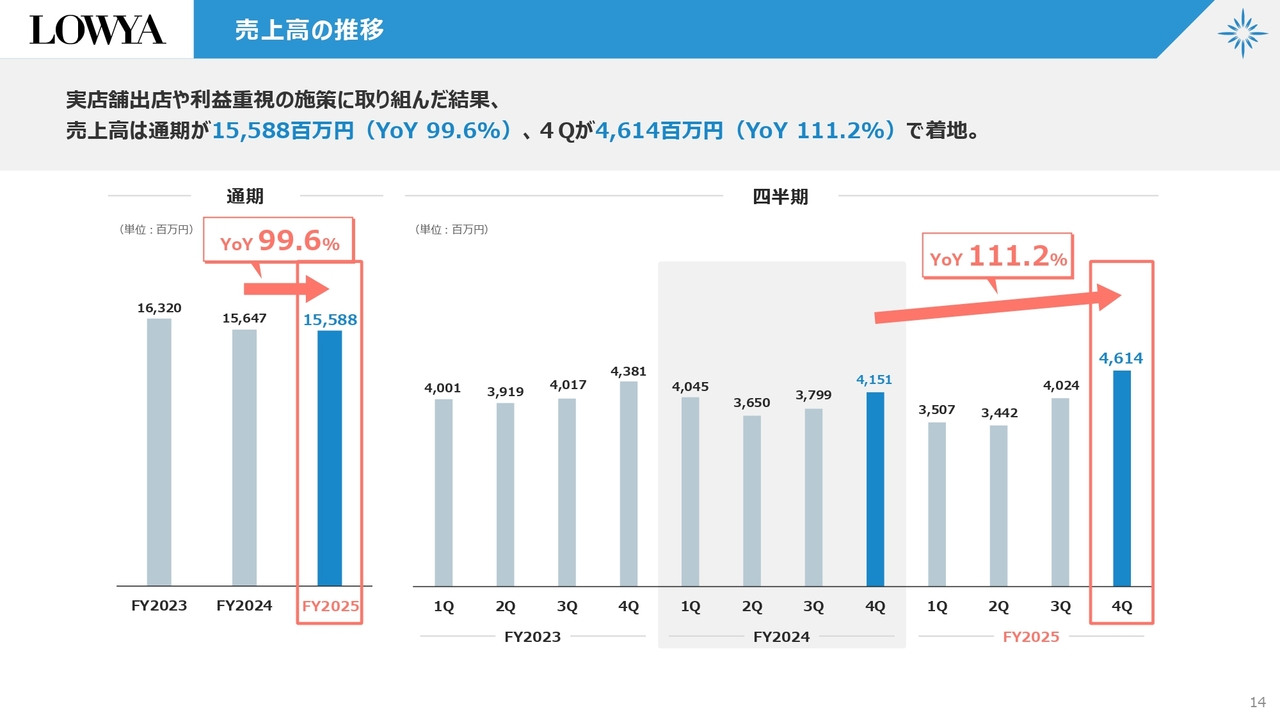

売上高の推移

売上高の推移のグラフです。2025年3月期第4四半期については、売上高が前年同期比110.5パーセント46億9,700万円です。通期では前年比100パーセントを割っていますが、第3四半期から第4四半期にかけて尻上がりで着地できました。

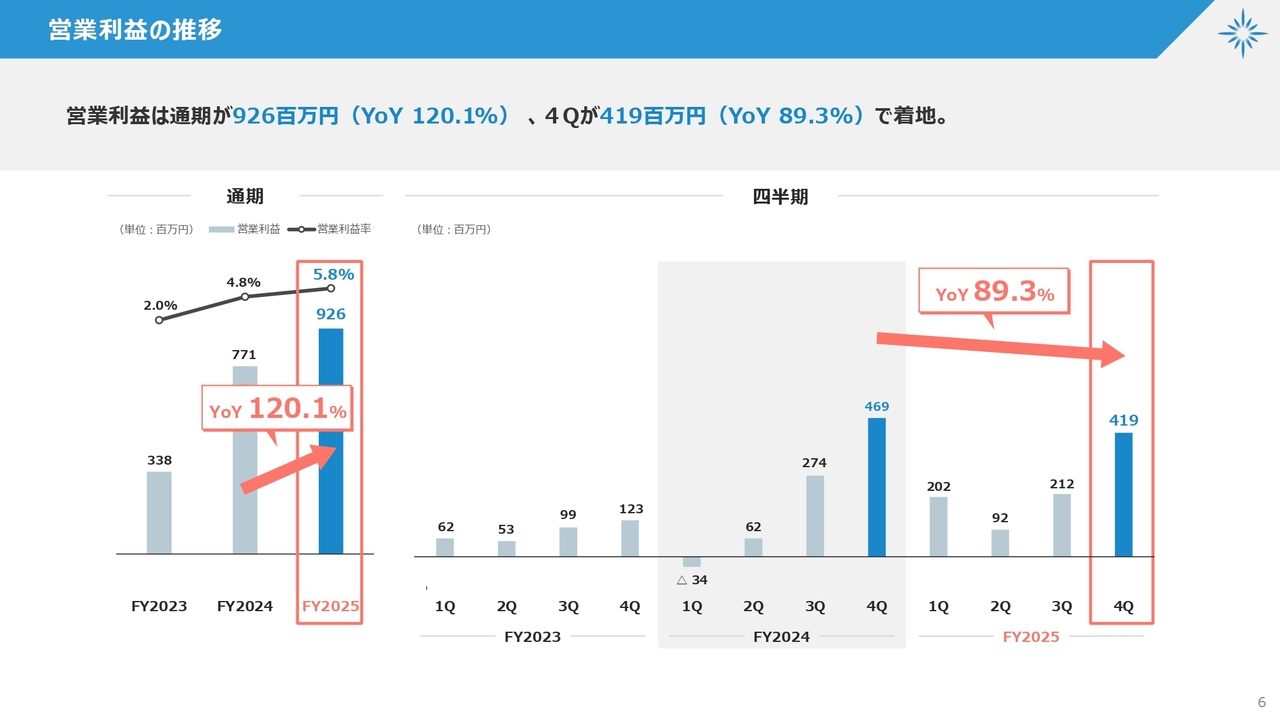

営業利益の推移

営業利益です。通期では前年比120.1パーセントですが、第4四半期は前年同期比89.3パーセントの4億1,900万円で着地しています。この要因については後ほどご説明します。

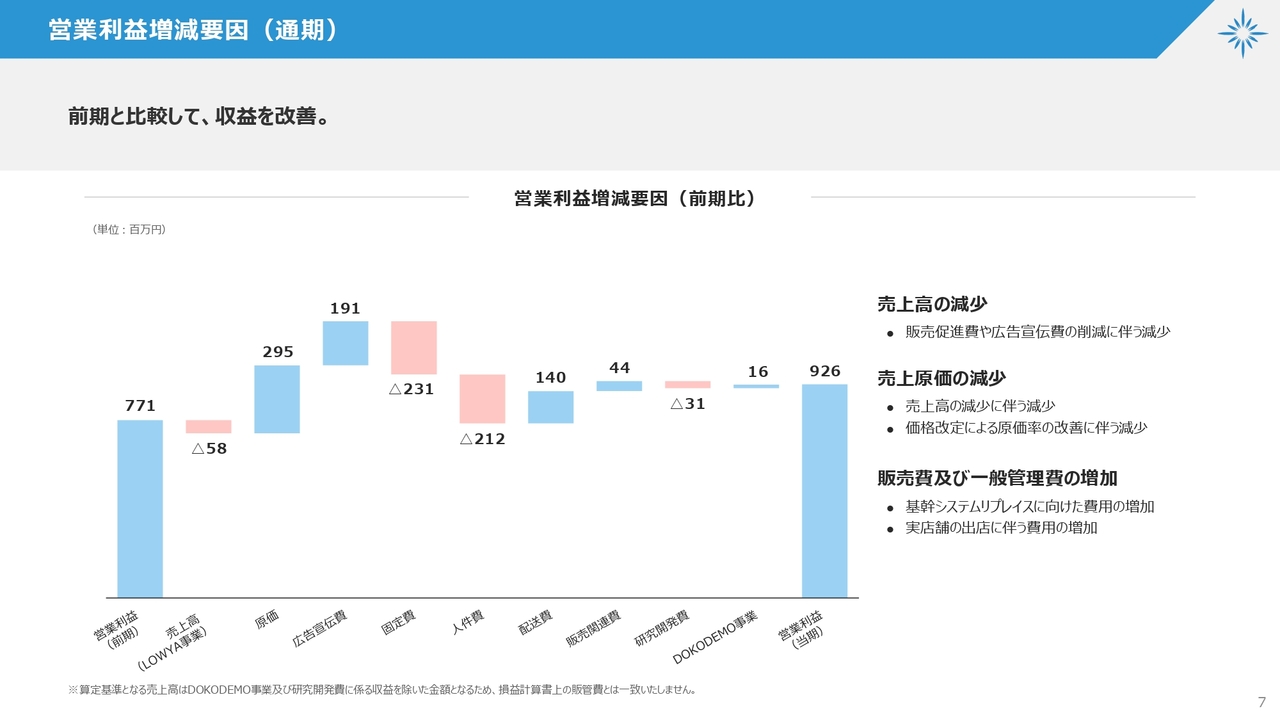

営業利益増減要因(通期)

営業利益の増減要因はスライドのとおりです。

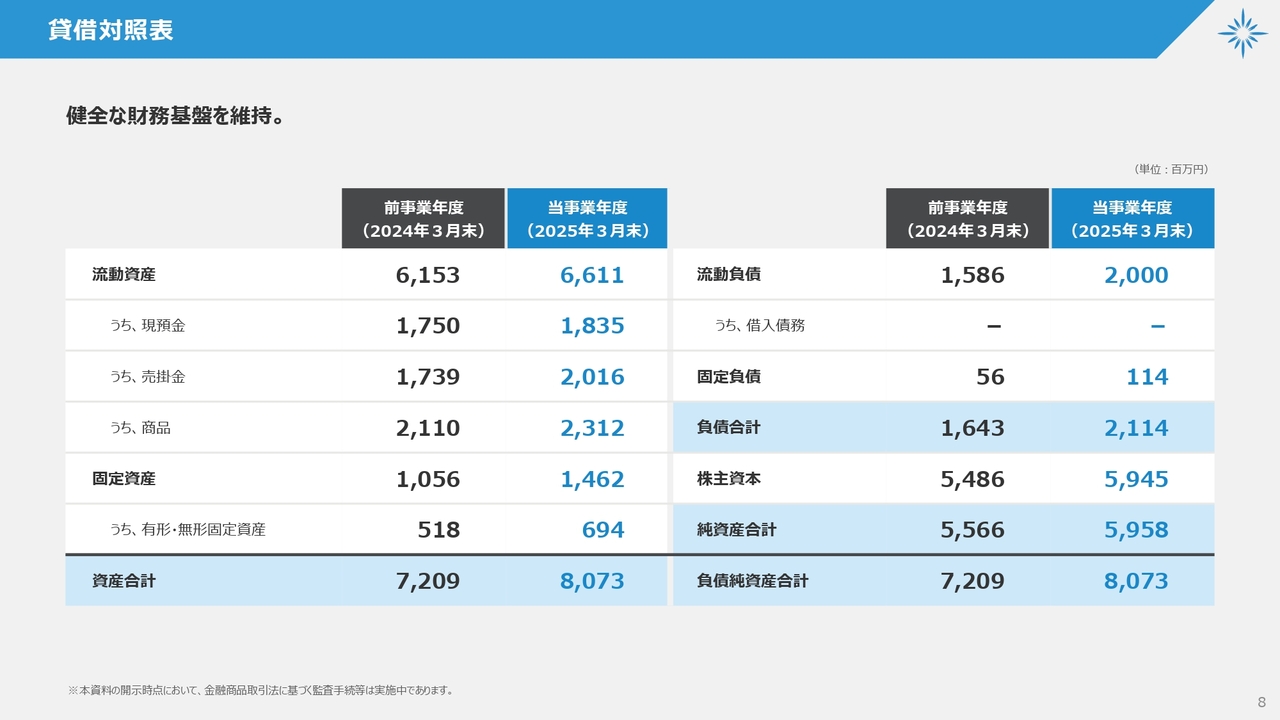

貸借対照表

貸借対照表です。大きな変更はなく、引き続き健全な状態になっています。

キャッシュ・フロー

キャッシュ・フローです。今まではECのみだった関係で、設備投資等もシステムぐらいしか発生しなかったのですが、今後は実店舗の出店に伴い投資活動によるキャッシュ・フローはどうしても減少傾向になってくるのかと思っています。一方で、利益が改善したことによって営業活動によるキャッシュ・フローはプラスになりました。

結果として現金および現金同等物の期末残高は19億2,200万円で、前年からプラスでキャッシュを回しながら着地できている状態です。

なお、財務活動によるキャッシュ・フローについては、自己株式の取得と配当金の支払いも含めて前年比プラスになっています。

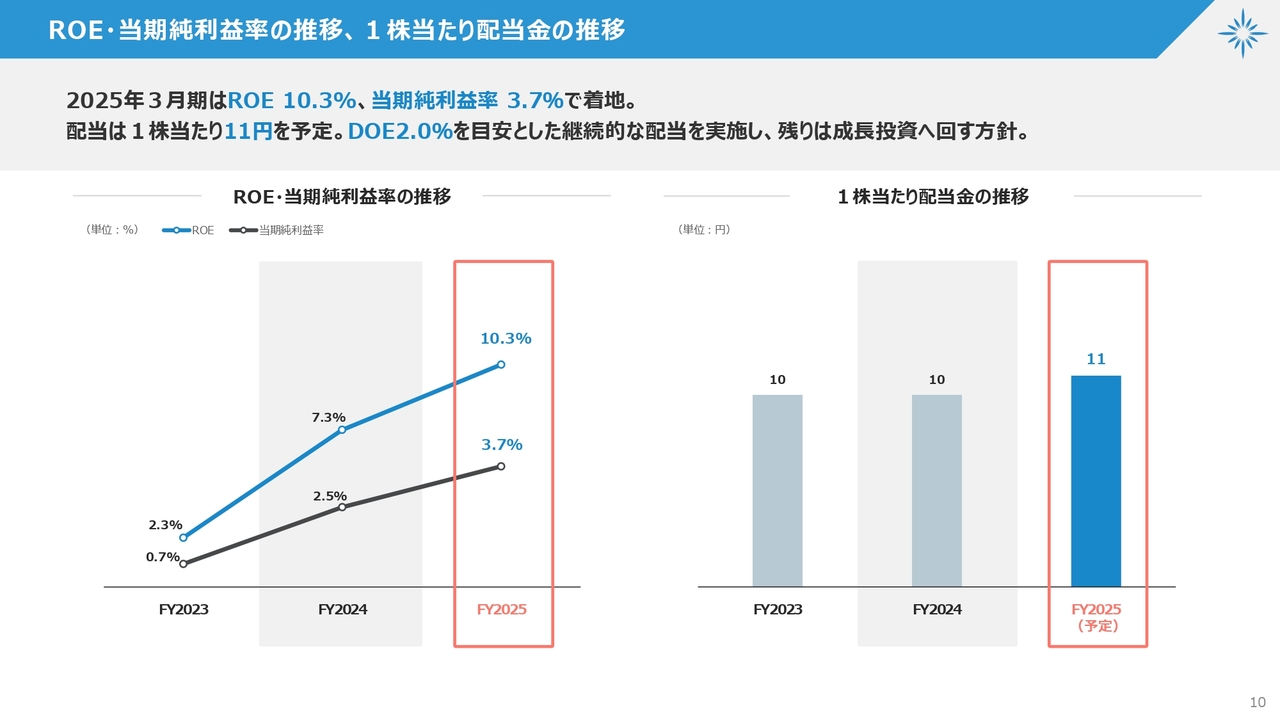

ROE・当期純利益率の推移、1株当たり配当金の推移

ROE・当期純利益率の推移等です。ROEは10.3パーセント、当期純利益率は3.7パーセントで着地しています。

配当は前年比1円増の1株当たり11円を予定しています。現状、DOE2パーセントを目安として継続的に配当を実施し、残りは内部留保として蓄えながら成長投資に回していきたいというのが大きな方針です。

サステナビリティ

サステナビリティです。取り組みとしては、撮影商品の寄付や廃棄物等の分別、また昇給では一般的な給与のベースアップや賞与の増額を行っています。

LOWYA 主要指標(通期)

LOWYA事業の詳細についてご報告します。

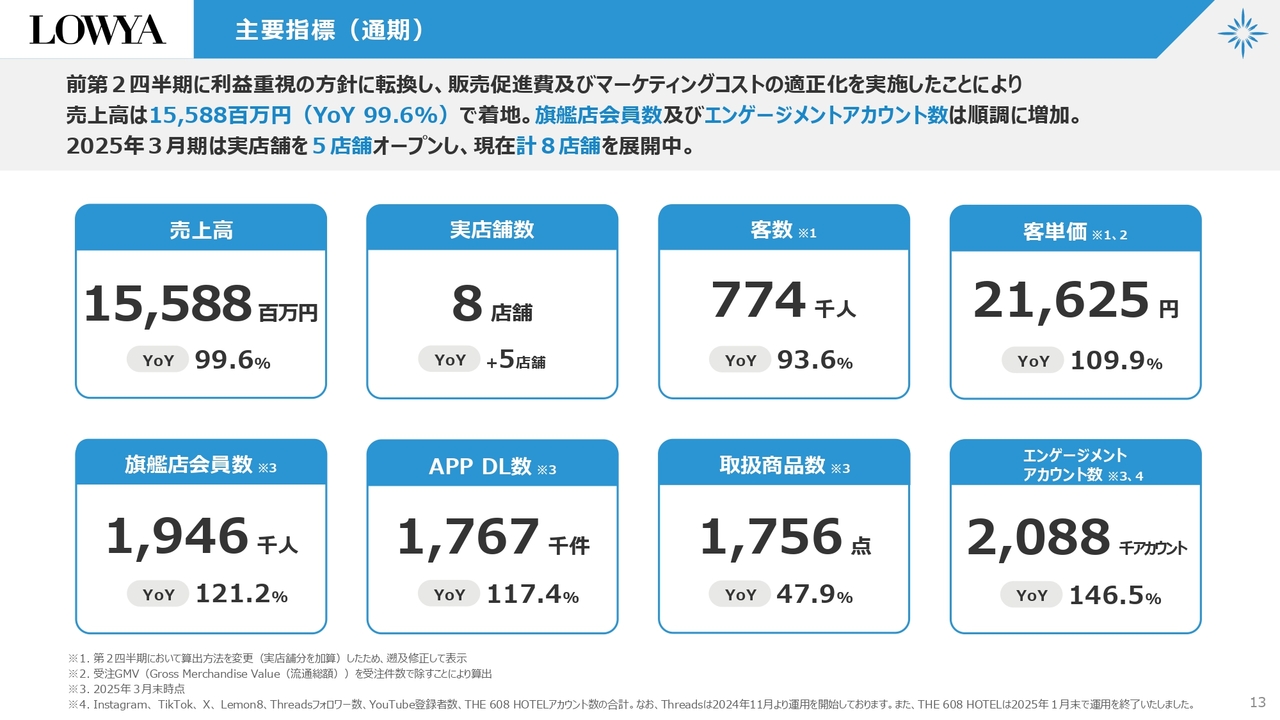

まず、KPIです。前期から売上よりも利益重視に方向転換し、販促費の削減やマーケティングコスト等の適正化を実施しています。結果的に売上高は前年比100パーセントを割りましたが、メインである自社サイト、すなわち旗艦店の会員数とSNS等のエンゲージメントアカウント数は順調に増加しました。

また、2025年3月期は実店舗を5店舗オープンし、期末までに合計8店舗、今日時点では9店舗になっています。

売上高は155億円、実店舗数は8店舗、客数はやや減少、客単価はやや上昇しています。旗艦店会員数は前年比121.2パーセントです。アプリダウンロード数は前年比117.4パーセント、エンゲージメントアカウント数は前年比146.5パーセントと、順調に推移しています。

取扱商品数は、一時期プラットフォームのようなことをしていた時に他社のNB商品が急激に増えてしまい、そのカートを閉じていっています。そのため、PB商品についてはそこまで変わっていないものの、NB商品が大きく減ったことによって前年比で減少しているように見えますが、売上等にはあまり大きな影響はありません。

LOWYA 売上高の推移

LOWYA事業の売上高の推移です。第4四半期は前年比111.2パーセントの46億1,400万円となっています。

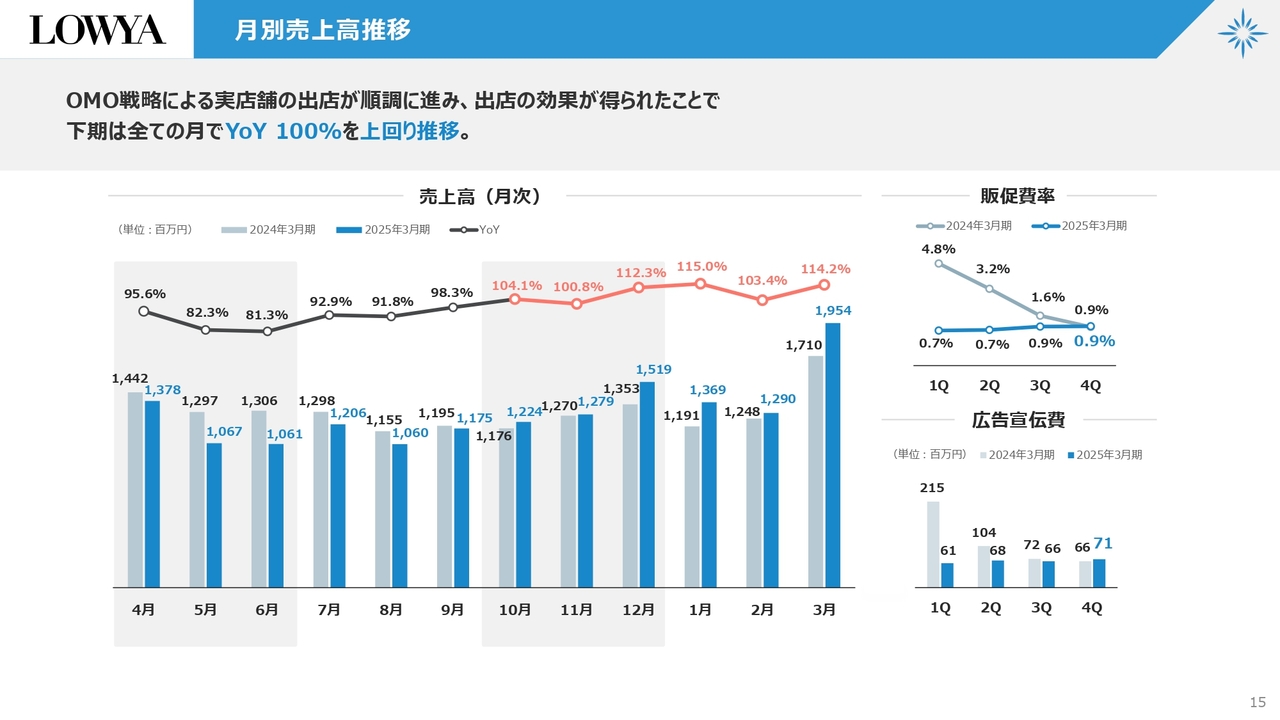

LOWYA 月別売上高推移

月別売上高推移です。現状の実店舗の出店に伴うOMO(Online Merges with Offline)戦略が順調に進んでいます。出店しながら、一部ECモール等で苦戦した月もありましたが、下期以降はそれをOMOでカバーできる状態になっています。

結果的に10月以降すべての月で、全体で前年比100パーセントを上回りながら推移しています。また、決算発表と同日付で2025年4月の月次も開示しています。そちらも前年比116パーセントで着地しました。

スライド右上のグラフは販促費です。クーポンやポイントを前期よりも大きく削減し、第4四半期は前年とほぼ同等のところまできています。広告宣伝費もだいぶ下げました。うまくコストを削減しながら売上をキープできたのではないかと思っています。

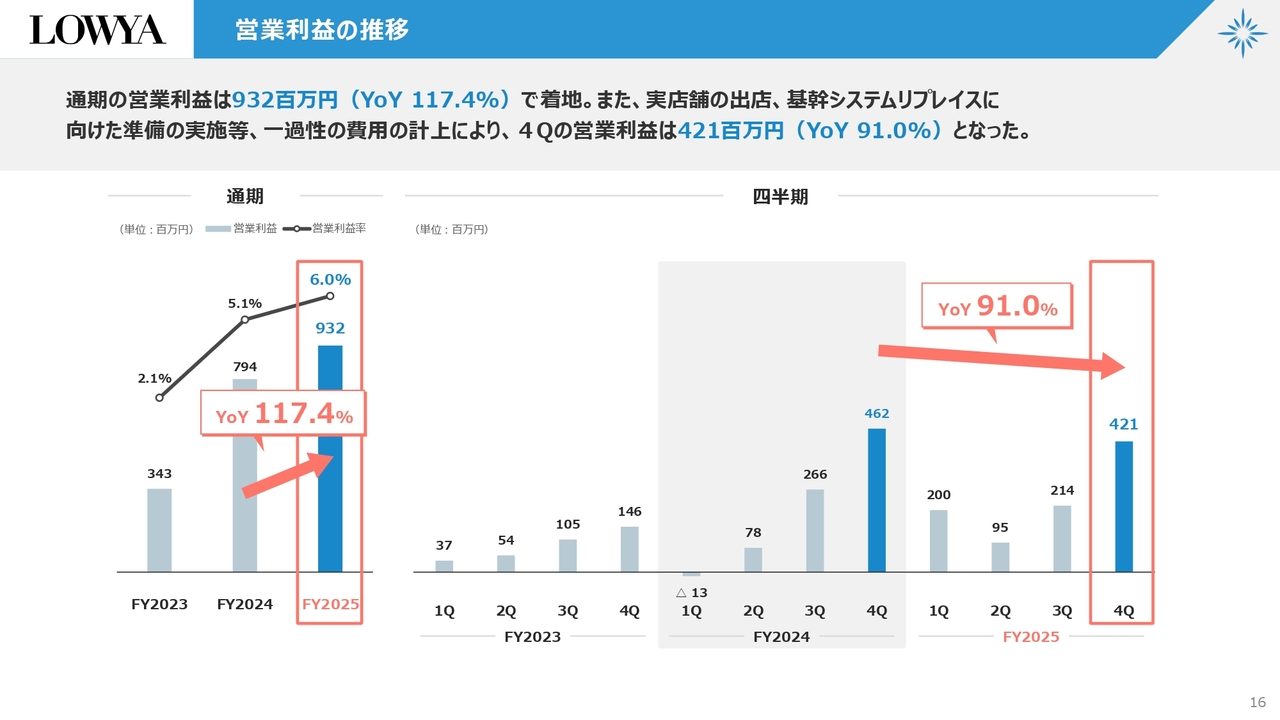

LOWYA 営業利益の推移

営業利益の推移です。通期の営業利益は前年比117.4パーセントの9億3,200万円で着地しました。第4四半期の営業利益は前年比91パーセントの4億2,100万円です。

第4四半期について、前年同期と大きく異なることについて補足します。4月にオープンした愛知県の「LOWYAららぽーと安城店」の出店に伴うコストと、OMOをしていく中で基幹システムのリプレイスを検討しており、そのシステム改修等に伴う一過性の準備費用、その他採用サイト改修などを含めて、7,000万円前後の販管費を計上しています。

そのような一過性の費用の発生がなければ、実際は営業利益も前年比100パーセントを十分に超えていたという認識です。加えて、賞与の引当などが多めに積まれているかたちです。

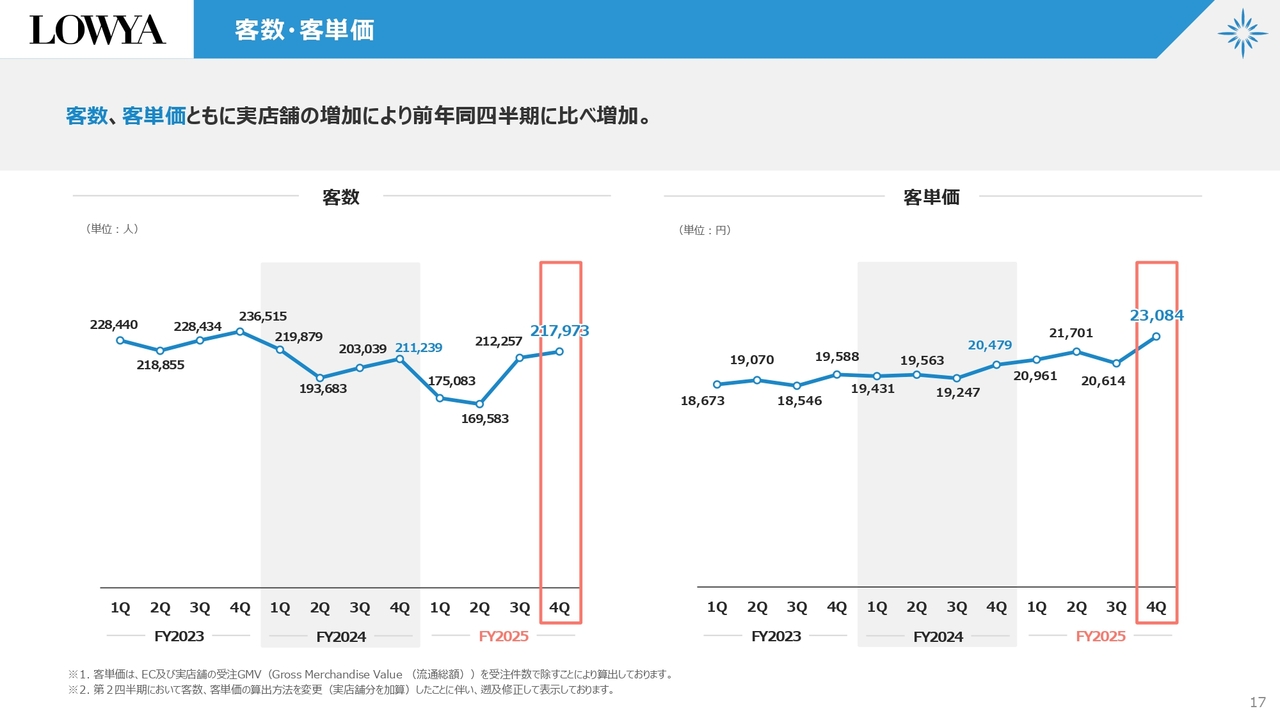

LOWYA 客数・客単価

客数・客単価です。お客さま数は少しずつ戻ってきています。客単価も、値上げの部分や高単価の商材がよく売れていることから、順調に推移している状況です。

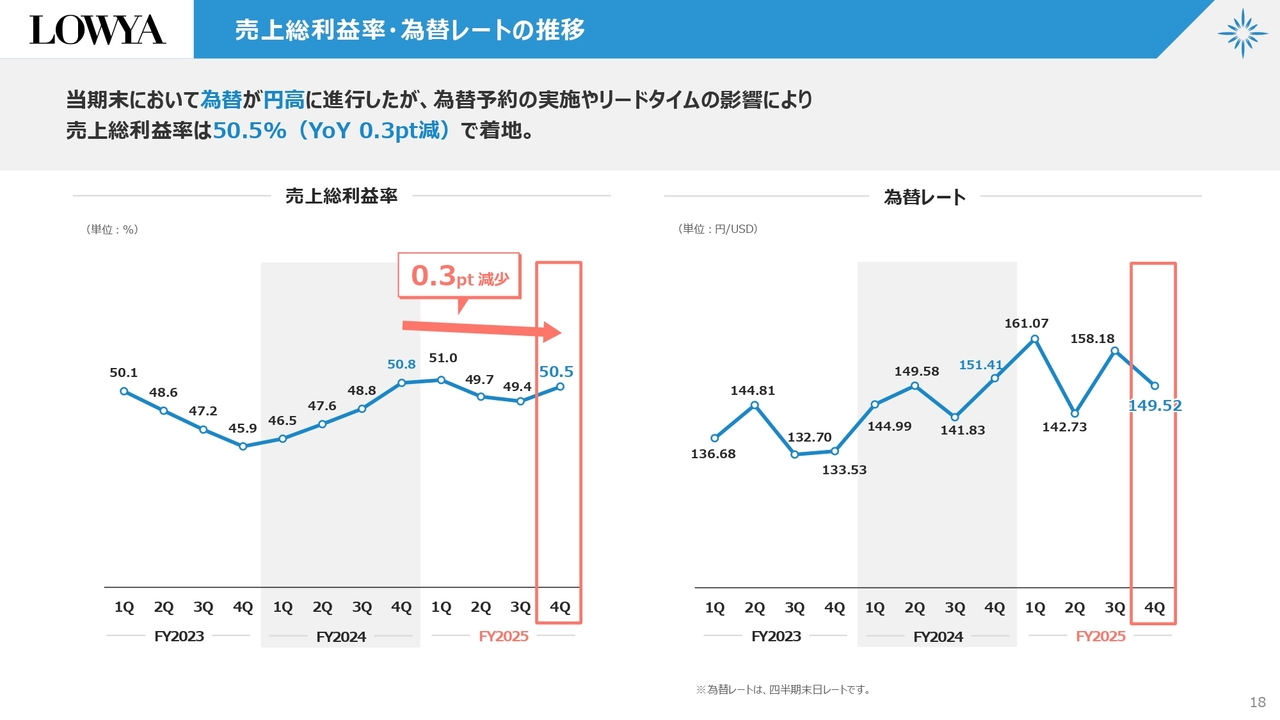

LOWYA 売上総利益率・為替レートの推移

売上総利益率・為替レートの推移です。第4四半期の売上総利益は50.5パーセントで着地しています。

為替レートは149.52円になっています。こちらは為替予約のほか、仕入れた後に出荷されてP/Lに反映されるまでリードタイムがあるなど、為替と完全に一致していくわけではないのですが、だいたい原価率ないし粗利等はスライドのようなかたちで推移しています。

今日時点では145円から146円ぐらいで進行しています。これぐらいであれば十分に良い利益水準を達成できるのではないかと考えています。

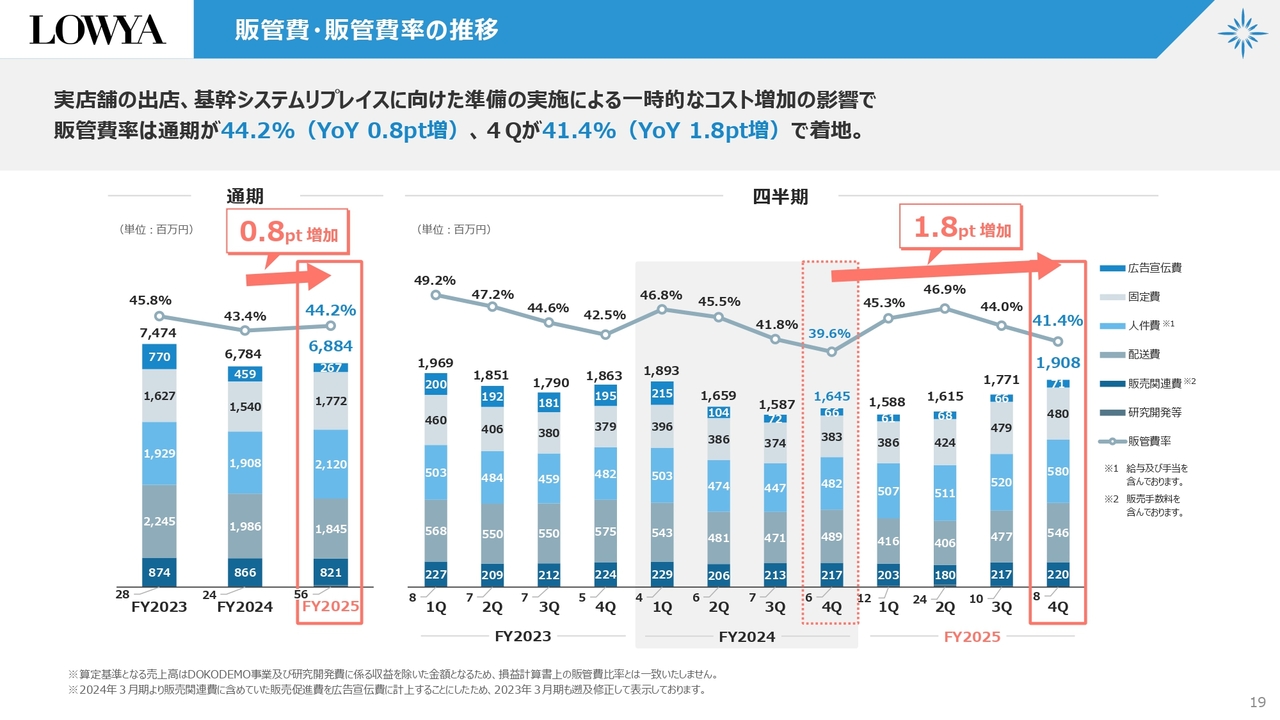

LOWYA 販管費・販管費率の推移

販管費と販管費率です。第4四半期については、実店舗の出店や基幹システムなど一過性のコストをひととおり使った関係もあり、コストが増加しました。通期の販管費率は前年比0.8ポイント増の44.2パーセントでした。第4四半期は41.4パーセントで、前年同期比1.8ポイント増で着地しています。

実際、実店舗の出店があると、コストは人件費も固定費も、どうしても以前より増加傾向になります。我々経営者としても、そのコストに見合った売上ないし営業利益の推移であるかを1つの重要な指標としてチェックしています。その中でうまくコストコントロールをしながら、売上・利益のバランスを取っていきたいと考えています。

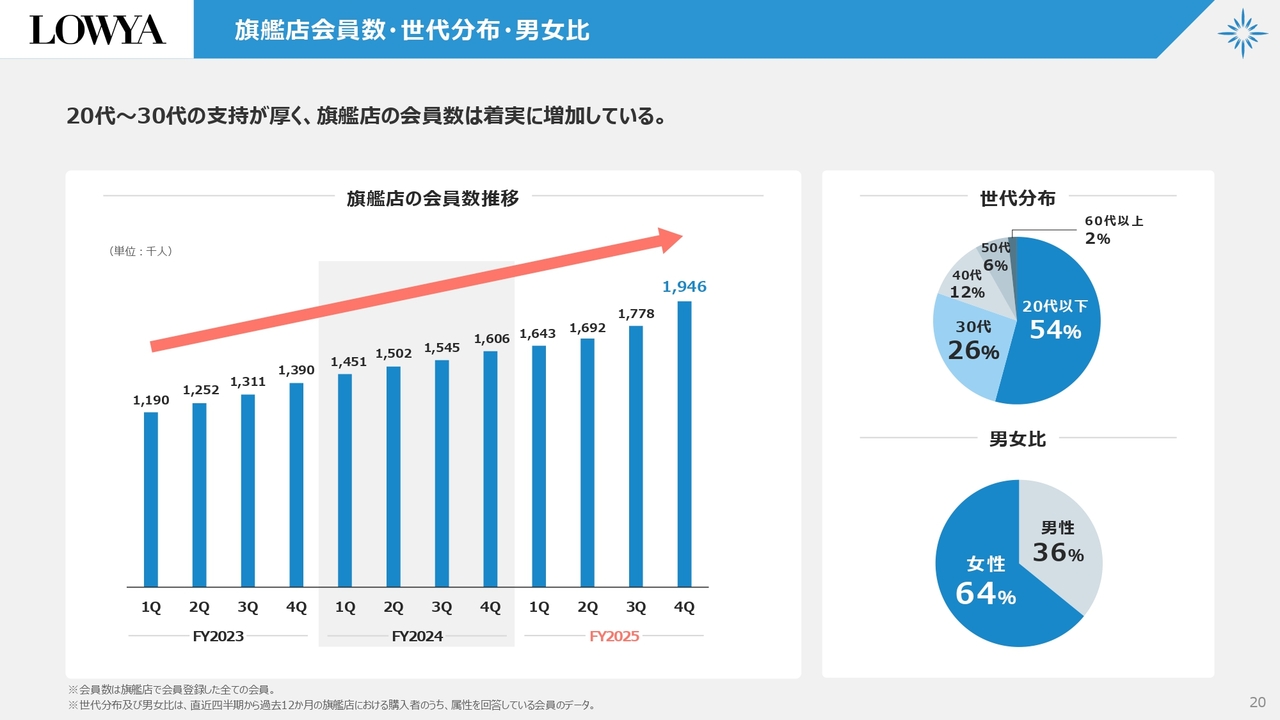

LOWYA 旗艦店会員数・世代分布・男女比

旗艦店の会員数と世代分布です。我々は自社サイトが旗艦店です。大きくは変わっていませんが、世代分布においては20・30代を強みとしています。20代以下が54パーセント、30代が26パーセント、40代が12パーセントで、これで9割強を構成しています。

男女比はほぼ変わっておらず、男性が36パーセント、女性が64パーセントです。

LOWYA 新商品

新商品です。当社は自社で商品の企画からECでの販売、受注、出荷まで一貫して行っている製造小売型のビジネスモデルです。特にデザイン性やトレンド性に新しい機能を追加して、それをリーズナブルな価格で提供するところを強みとしています。

数千円から数万円の一般的な価格帯で、スライドの写真のようなベッドや机などを第4四半期に投下しました。一部、ハンドブレンダーのようなキッチン家電や、数千円のミニ家電も少しずつ販売を伸ばしてきているところです。

LOWYA アプリ・SNS

アプリ・SNSです。アプリはもちろん内製しており、累計176万ダウンロードです。「Instagram」は117万フォロワー、「TikTok」は39万フォロワー、「YouTube」はチャンネル登録者数20万人で、SNS・アプリのダウンロード数も順調に増加しています。

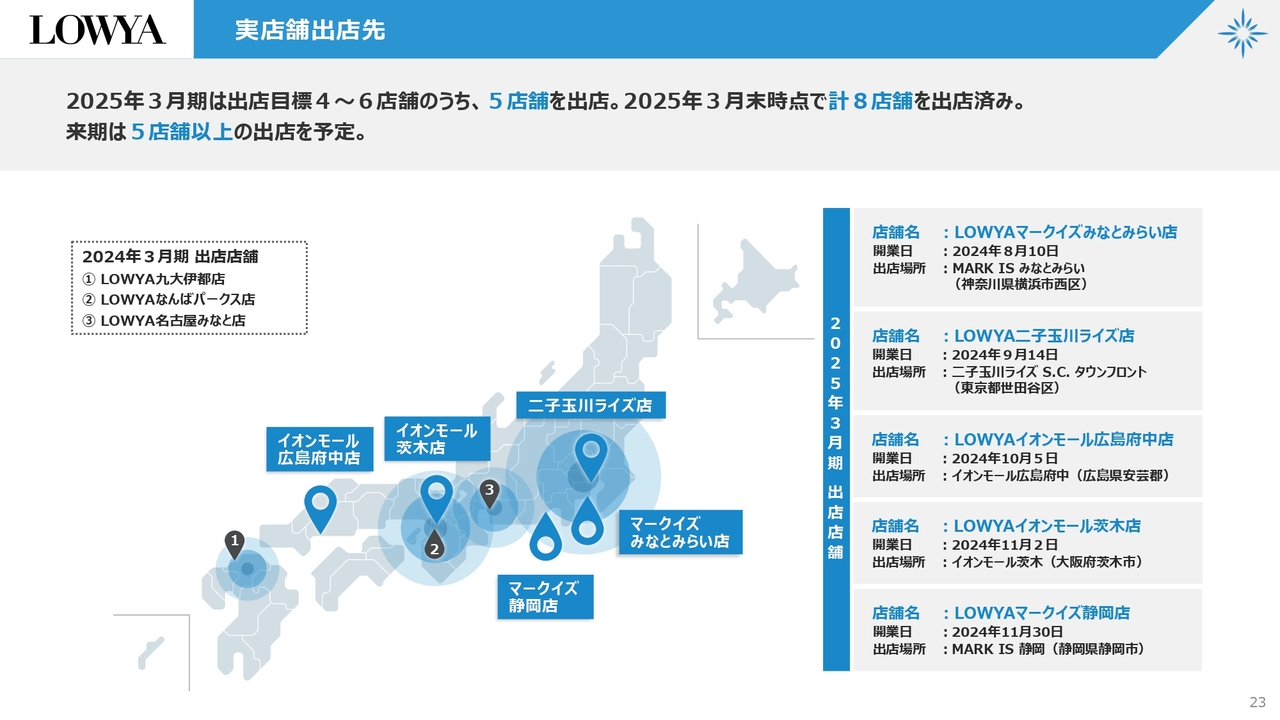

LOWYA 実店舗出店先

実店舗出店先です。2025年3月期の出店目標としては、4店舗から6店舗を想定していましたが、最終的に5店舗を新たに出店し、2025年3月末時点で合計8店舗となりました。本説明会開催時点では9店舗です。

2026年3月期は5店舗以上の出店を計画しています。

出店先は、神奈川県の「LOWYAマークイズみなとみらい店」、東京都の「LOWYA二子玉川ライズ店」、加えて広島県の「LOWYAイオンモール広島府中店」大阪府の「LOWYAイオンモール茨木店」、そして静岡県の「LOWYAマークイズ静岡店」です。

LOWYA 新サービス「おくROOM」

新サービス「おくROOM」を2024年11月にリリースしました。「おくROOM」がどのようなアプリかご説明します。

一般的に、新しい部屋に引越した時に「どういうふうにコーディネートしようかな」とか「この商品って入るのかな?」「これとこれって合うのかな?」「入れたけど、なんかバランスが崩れたな」ということが多々あるかと思います。

我々は20年ぐらい家具のECをしてきた関係で、数多くのお問い合わせ、お悩みを受けてきました。もう少し効率良く今の技術を使って、そのような悩みをなくせないかと考えたのが、こちらのアプリケーションです。

「おくROOM」では、例えば6畳や「何メートル×何メートル」と部屋のサイズを指定し、窓の位置や床の色を変えることができます。そこに予算とテイストを入れて数秒待つと、生成AIのように自動で、そこに「LOWYA」の家具が3Dでシミュレーション配置されるのです。

構想から10年以上経って、ようやく昨年リリースにたどり着きました。非常に良い初速で好評をいただいており、大きなプロモーションをほぼしていないものの、すでに累計ダウンロード数が30万を突破しています。

また、「おくROOM」を経由した売上も少しずつ増加していっています。無料で使えるため、ご興味があればぜひ「おくROOM」をダウンロードしていただき、どのようなことができるのか試してみてください。

スマートフォンだとまだそこまで威力を発揮しないと思いますが、先々、眼鏡系デバイスが一般的になった時にかなり画期的なソフトウェアになるのではないかと期待しているアプリケーションです。

DOKODEMO 主要指標(通期)

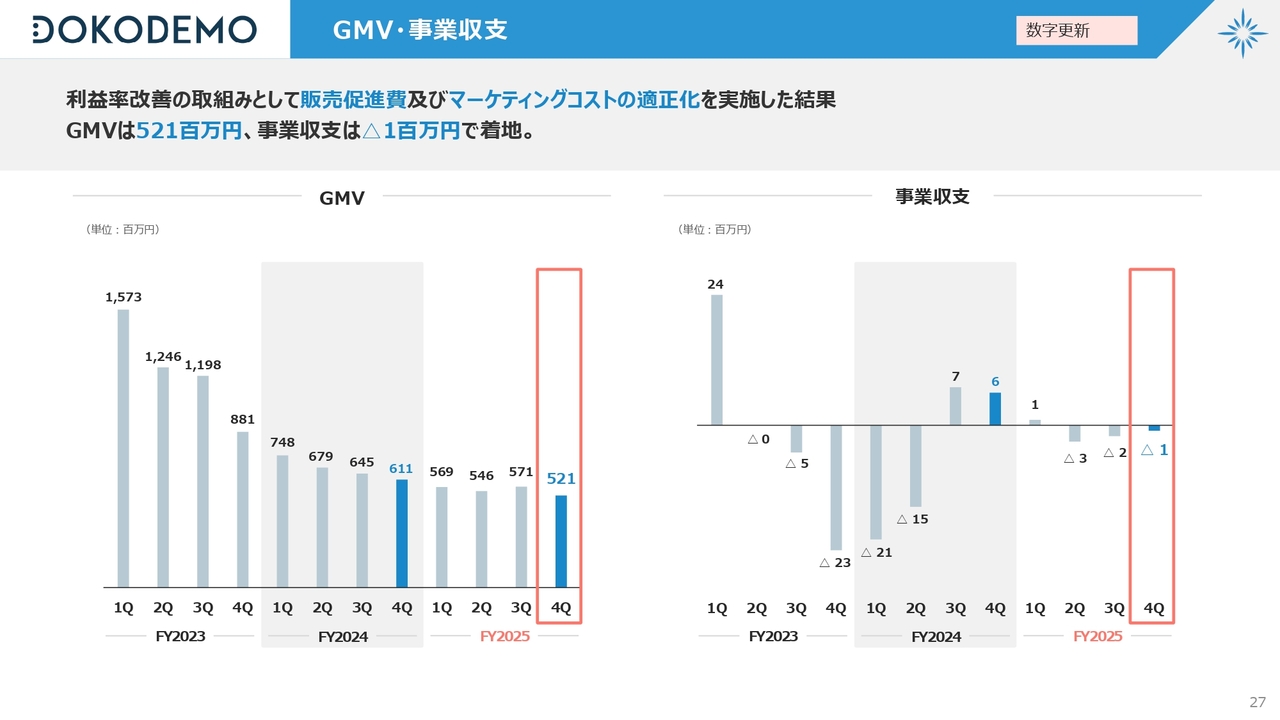

DOKODEMO事業のご報告に移ります。DOKODEMO事業も会社全体で利益改善に取り組んでいました。売上、GMVパフォーマンスよりも、主に赤字を出さないとか減らすところに取り組んでいます。

結果として、GMVは前年比82.3パーセントの22億1,000万円、売上高は前年比83.2パーセントの3億4,600万円で、伸び悩んでいるように見えるかと思います。ただし、会員数やアプリダウンロード数は順調に動いており、しばらく下げ止まっているようなかたちで推移しています。

DOKODEMO GMV・事業収支

スライドのグラフを見ると、右肩上がりではないもののいったんこのあたりで下げ止まり、利益もプラスマイナスゼロのところを推移しています。ようやくLOWYA事業も落ち着いて土台が固まってきているため、DOKODEMO事業のGMV増加も狙っていきたいです。

理想としては、GMVだけが上がっていき、利益が上がってきたとしてもそれは全部DOKODEMO事業に再投資して、GMVが伸びながら収益はプラスマイナスゼロのようなかたちができていくといいと考えています。早めに2本目の柱に成長させていきたいです。

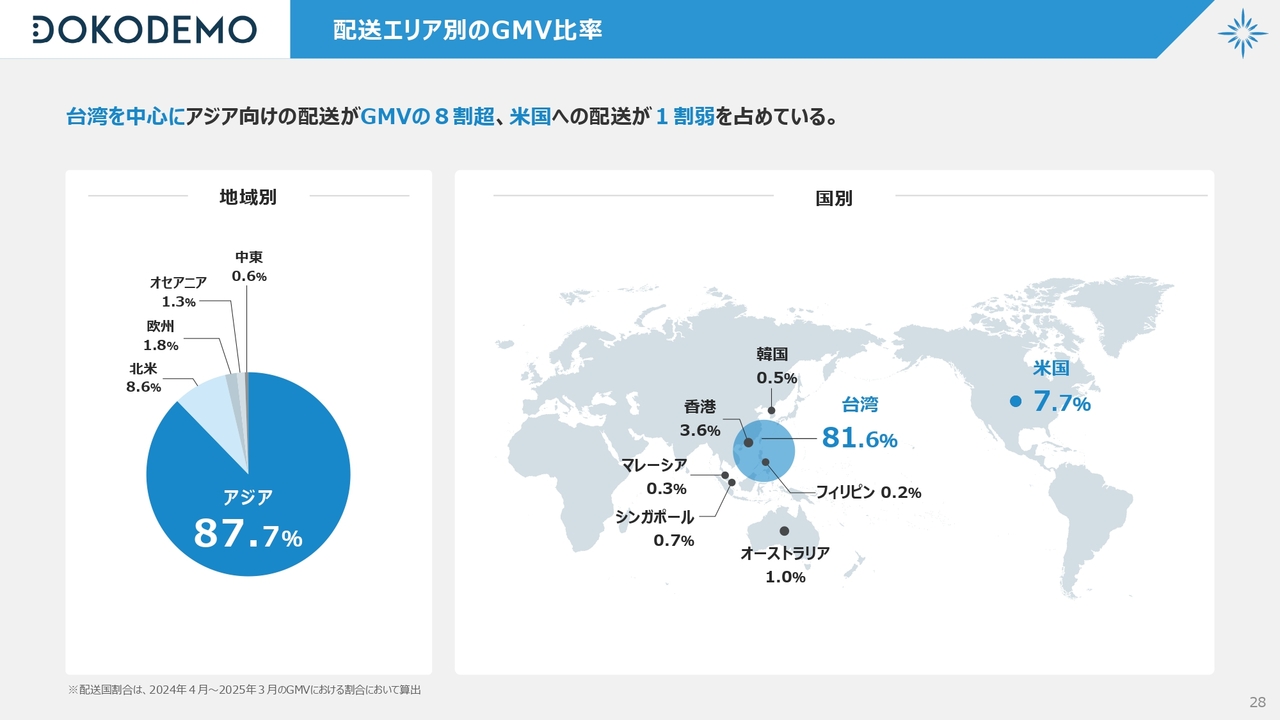

DOKODEMO 配送エリア別のGMV比率

DOKODEMO事業は、LOWYA事業のように国内ではなく海外事業で、家具の取り扱いが一切ありません。いろいろ試しましたが、やはり近場の国が強いということで、台湾を中心としています。GMV比率は8割が台湾で、東南アジアを中心に、一部で米国等も少しずつ伸びていっているという状況です。

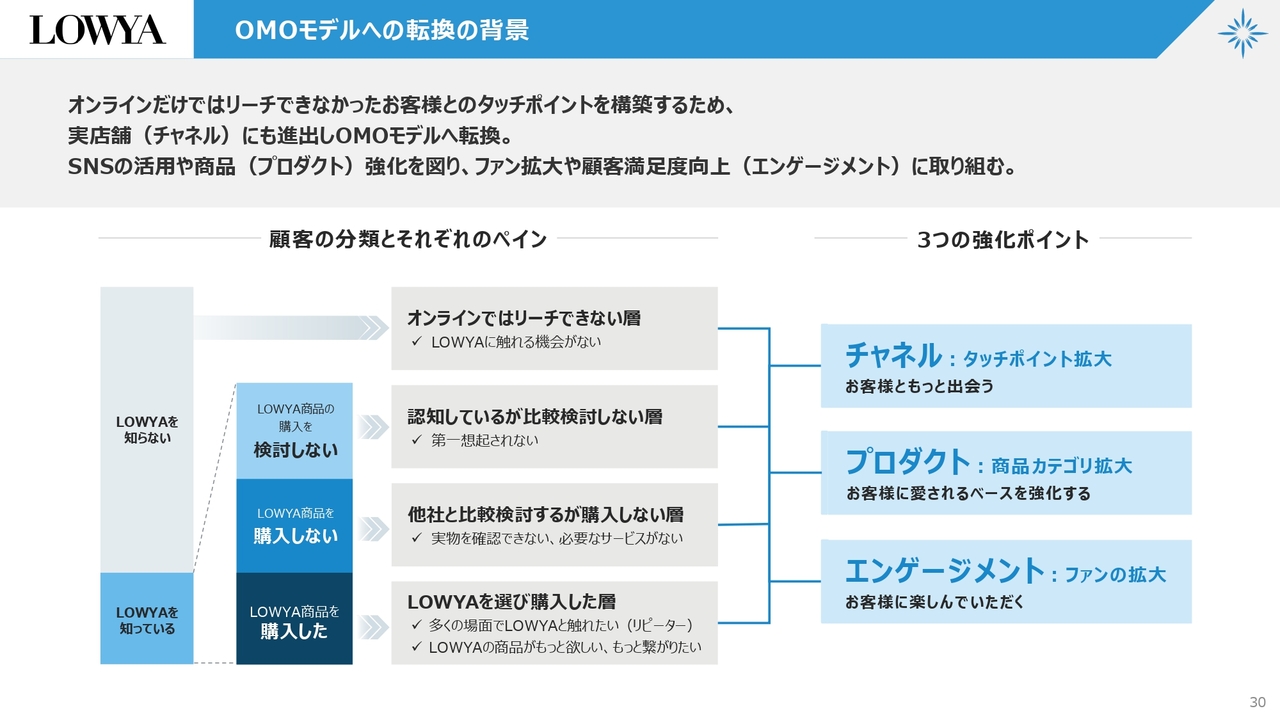

LOWYA OMOモデルへの転換の背景

今後の3カ年の計画についてご説明します。まず、当社は引き続き実店舗を使いながら、OMOモデルを拡大していきたいと思っています。そもそもの背景としてはスライドのようなかたちです。

今までオンラインだけではリーチできなかったお客さまとのタッチポイントを構築します。そのために実店舗を出して、オンラインでお買い上げいただいたり、実店舗でお買い上げいただいたりします。

また一方で、ECを見て、実物を見ない中で家具を買うのがなかなか難しいというお客さまが、実店舗で商品を確認して安心してお買い上げいただいたり、SNSをきっかけに店舗に行っていただいたりと、ぐるぐる回っていくかたちが望ましいです。時代背景とともに、今風の小売業になってきているなと思っています。

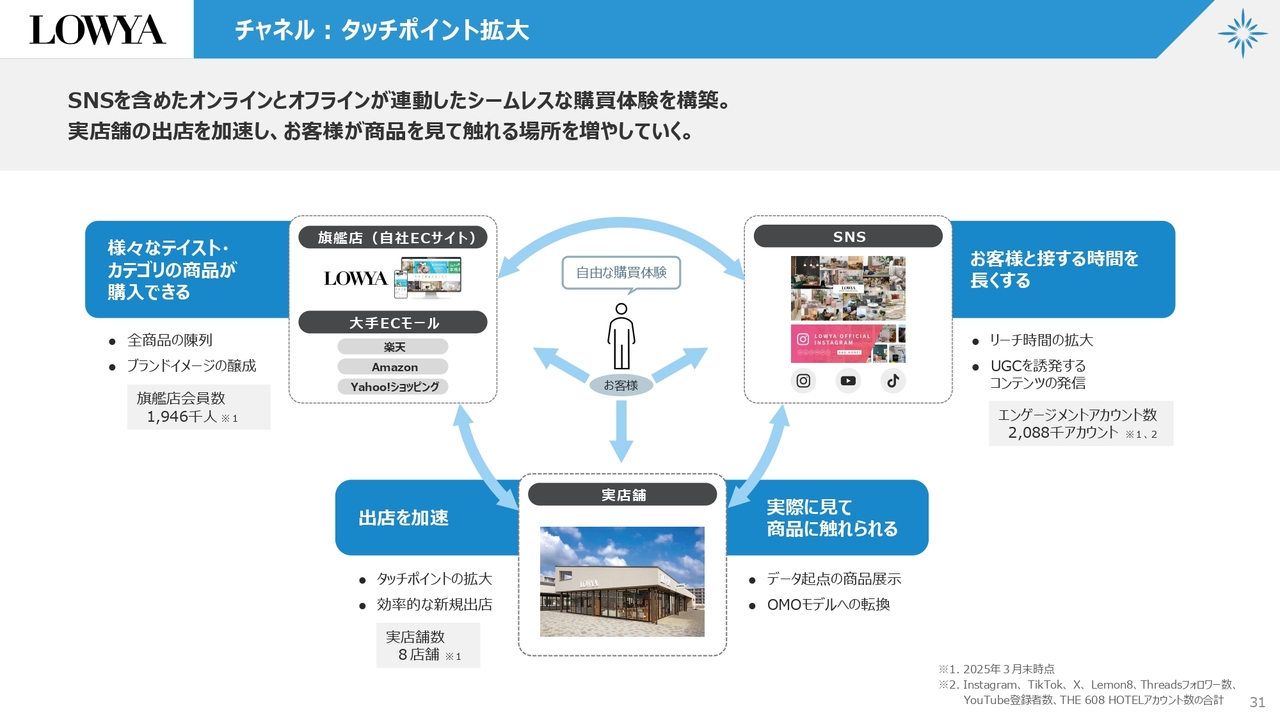

LOWYA チャネル:タッチポイント拡大

図で表すとスライドのような感じです。旗艦店が当社は自社サイトで、今までは旗艦店とSNSの2方向で取り組んでいました。当社の取扱商材、家具・インテリアという属性、また、今のリアルとネットがどんどんシームレスになっていっている時代背景などを鑑み、この2つに実店舗を加えた3点が今後、欠かせないのではないかと考えています。

我々も、コストを圧迫しない範囲で実店舗を使いながら、優位に売上の拡大、お客さまの獲得をしていきたい考えです。

LOWYA プロダクト:商品カテゴリ拡大

その中の商品は、一般的にホームファニシングといわれている家庭用品全般です。

スライド左側のコーディネートの写真に写っているのはほぼ当社で販売しているものです。家具は全部そうですが、一部非売品のものも入っています。このようなところを少しずつPB化することによって、お客さまのご自宅にある「LOWYA」の商品の率をどんどん上げていきたいと思っています。

品揃え強化については、ソファ、テレビ台、収納等のほか、最近では右下のキッチン雑貨のようなものも少しずつ取り扱いを増やしています。

LOWYA エンゲージメント:ファンの拡大

先ほどのトライアングルの中にそのような商品を入れ、かつ重要なのがエンゲージメント、つまりファンの構築です。

今まではお客さまに対して情報を一方的に発信するかたちが主流でしたが、SNSが出てきて、企業とお客さまが双方向でコミュニケーションを取れるようになりました。非常におもしろくもあり、画期的で、新たなファンの獲得や流通の獲得につながっていっているのを日に日に感じています。

当然「Instagram」「TikTok」「YouTube」のようなSNSを押さえながら、ライブなども週1回配信したり、オフラインイベントを開催したり、どんどんコミュニケーションを活性化させています。

また、「Instagram」等で好きな家具を選んでいただき、投票の多かった商品でコーディネートして実店舗で展示する取り組みはお客さまにけっこう喜んでいただいています。このような取り組みもがんばっていきたいと思っています。

LOWYA チャネル展開:実店舗開業

実店舗についてです。2025年3月期は5店舗を出店しました。各店舗の外観はスライドの写真のとおりです。お店のパターンもだいぶ固まってきつつあるため、今後もこのようなパターンの出店をしていきたいと思っています。

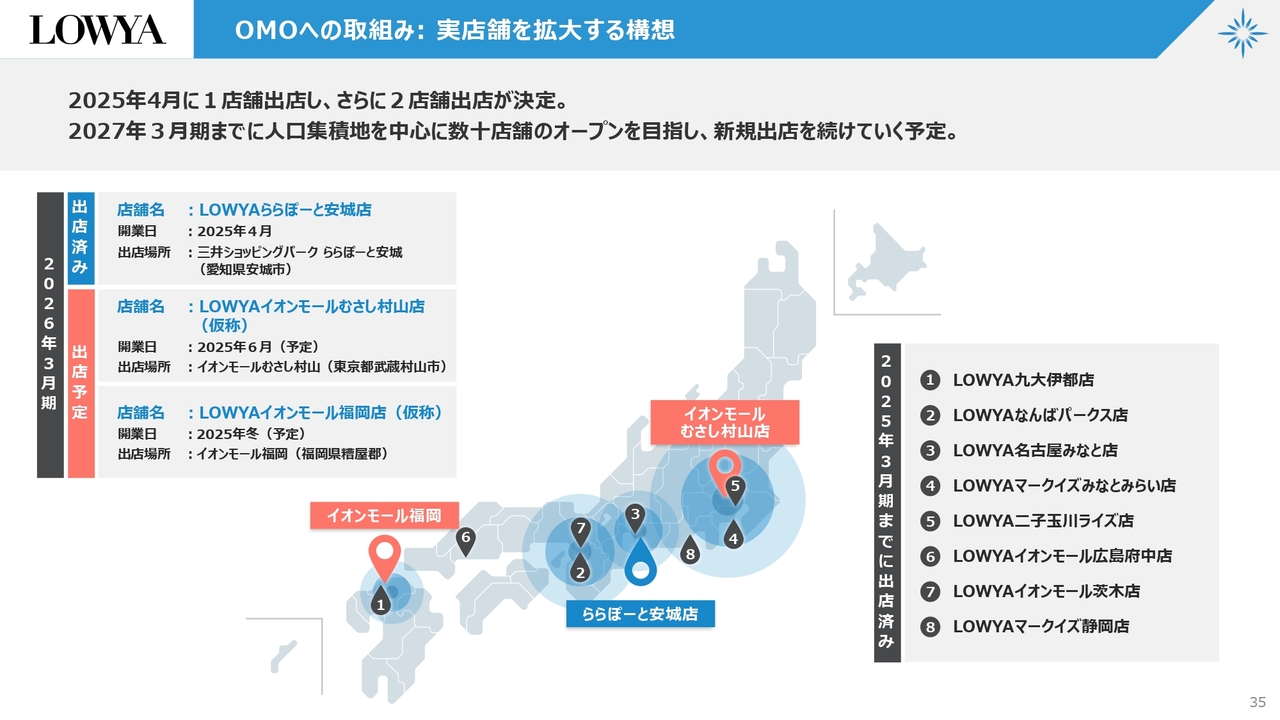

LOWYA OMOへの取組み:実店舗を拡大する構想

2026年3月期は5店舗以上の出店を目指し、すでに4月に愛知県に「LOWYAららぽーと安城店」を出店しています。来月は「LOWYAイオンモールむさし村山店」がオープンします。これらの店舗はそれぞれ200坪ぐらいです。

3つ目は「LOWYAイオンモール福岡店」です。我々の本社は福岡県にあり、地元に2号店を出店します。1号店とはかなり距離が離れているためカニバリゼーションは少ないかと思っています。こちらは今年冬にオープンします。

今年はこれ以外にもさらに数店舗、出店したいと思っています。最終的には人口集積地に数十店舗をオープンし、最終ゴールは断言できませんが、OMOがうまくいく限りはまだ出すエリアがあるのではないかと思っています。新しい店舗の出店等については、決まり次第プレスリリース等でお知らせします。

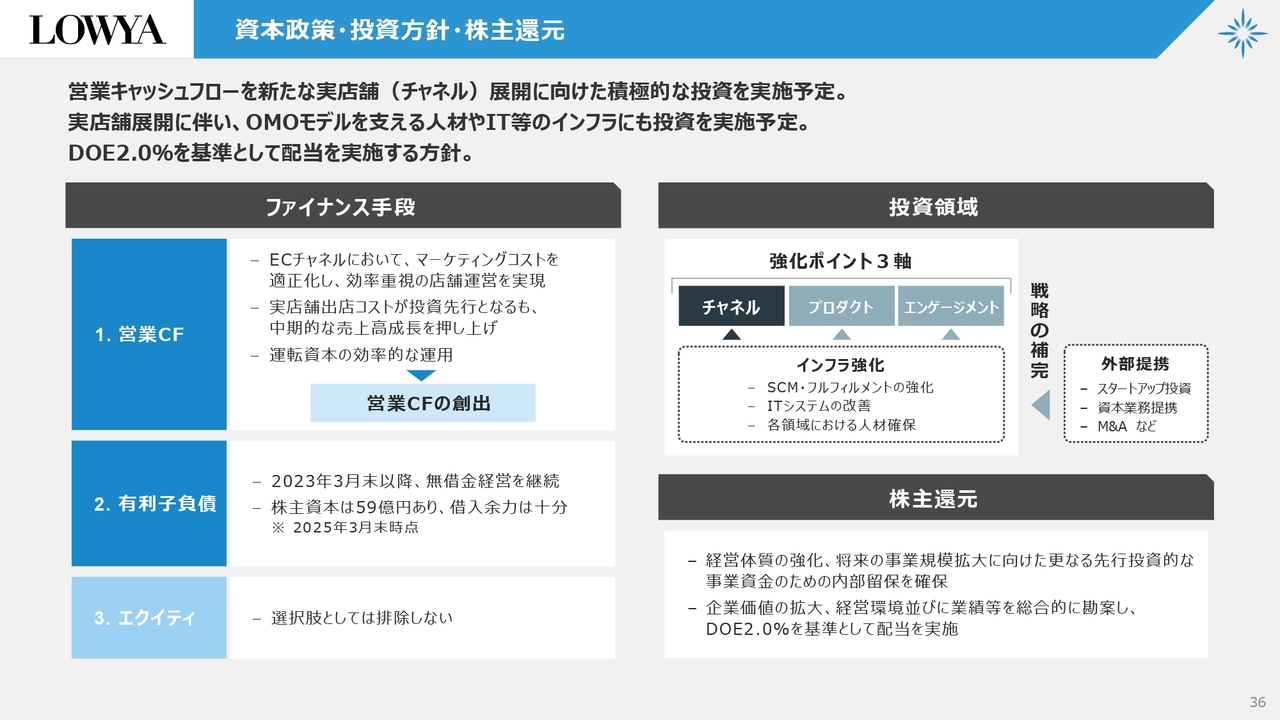

LOWYA 資本政策・投資方針・株主還元

資本政策・投資方針・株主還元等です。営業キャッシュフローは、基本的に新たな実店舗展開に積極的に投資していきたいと思っています。また、実店舗展開に伴い、OMOモデルを支える人材への投資、ITインフラへの投資をしていきたいです。

配当としては、DOE2パーセントを基準に行っていくことを大きな方針にしています。

しっかりと営業利益を出すことによって、営業キャッシュフローをプラスにするのは大前提です。現状は、新店を出してもすべて手元資金で回っており、有利子負債もゼロで、非常に健全な状態です。現時点では借り入れニーズはありません。

今後はもう少し成長角度が上がったり、大型店舗を出店することになったりして、借り入れ等は出るかもしれません。

エクイティについては、現時点で第三者割当や公募増資等はまったく必要ない状態ではあるものの、何が起こるかわからないため、選択肢としては排除しないと表現しています。

投資領域はありますし、株主還元についてもお話ししたとおりです。基本的には成長投資を行い、内部留保も厚くしながら、DOE等で還元します。

一部、配当性向等について声をいただくことが最近、増えています。このあたりは随時検討しながら、方針に変更等が出た時はすぐにアナウンスしたいと思います。

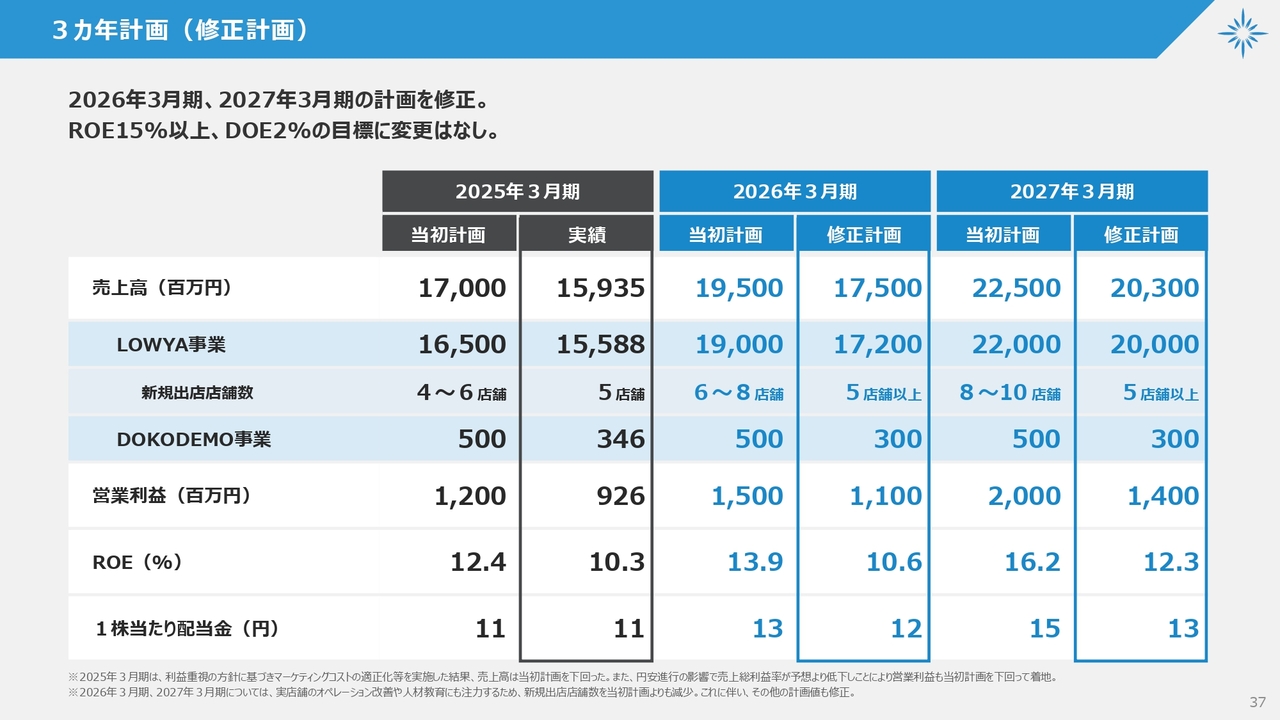

3カ年計画(修正計画)

このような状況を踏まえて、昨年発表した3カ年計画を少し修正したいと思っています。2025年3月期について、当初の計画では売上高は170億円でしたが、着地は159億3,500万円と計画比で10億円ほど減少しています。

この要因としては、OMOは非常にうまくいったのですが、ECモールで計画どおりにいかなかった部分がありました。ここはボラティリティもあり、計画を立てるのが非常に難しい部分です。

したがって、その部分を加味して、2026年3月期と2027年3月期は保守的に計画を修正しました。それに伴い、売上高、営業利益、配当金についてはいったん減額しています。

また、新規の出店数は、当初の計画では今年6店舗から8店舗、来年は8店舗から10店舗でした。出そうと思えばもちろん出せるのですが、だいぶノウハウもたまってきた関係で、「こういった施設のほうが有利だな」「こういうケースは見送ったほうがいいな」など、少しずつ見えてきた部分があります。

そのようなことを踏まえると、店舗をやみくもに出すよりも、吟味して正しい出店をしたほうが最終的に良いリターンが出ることも見えてきています。店舗ありきではなく、コミットメントは5店舗以上として、チャンスがあれば8店舗や10店舗を狙いたい考えです。

とはいえ、当初計画の数字を完全に諦めているわけではありません。コミットメントはいったん修正したいと思っていますが、少しでもそのような数字を達成できるよう意識しながら、経営陣としてはまだ上を狙っていきたいと考えています。

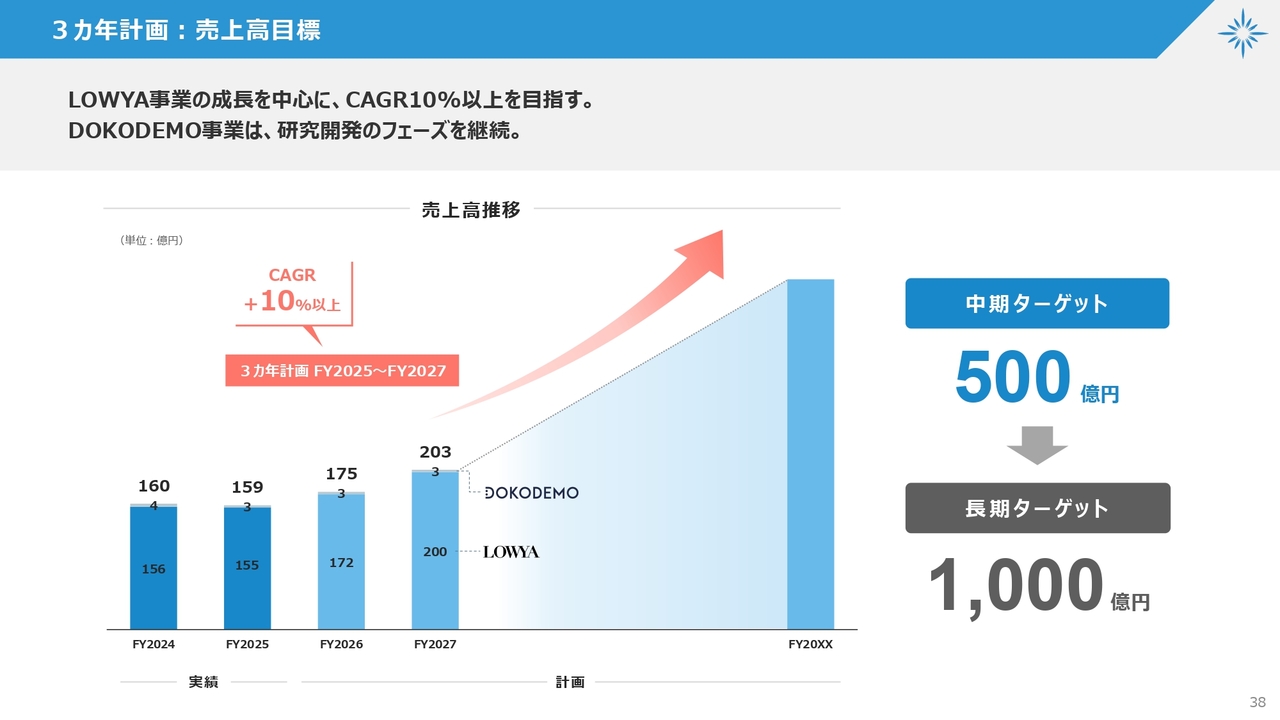

3カ年計画:売上高目標

中長期の目標です。ポテンシャルは十分にあると思っており、売上高の中期ターゲットとして500億円、長期ターゲットとして1,000億円はぶらさずに進めていきたいと思っています。

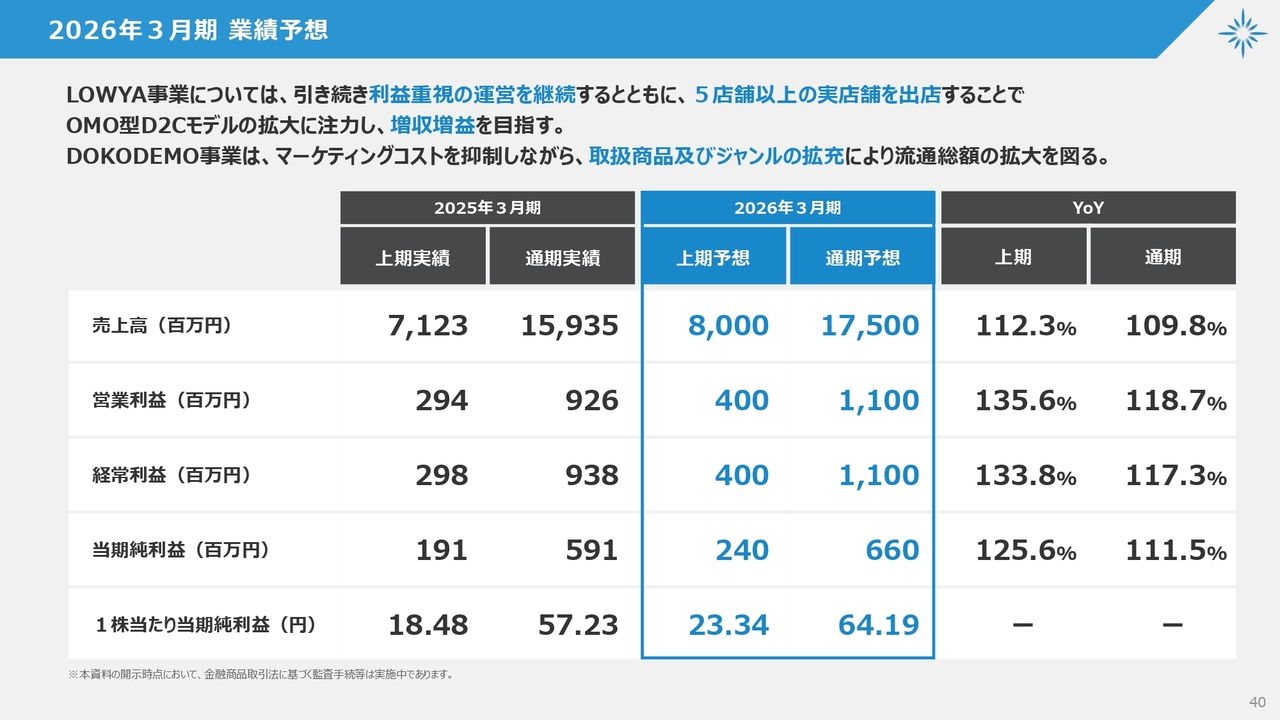

2026年3月期 業績予想

2026年3月期の業績予想です。方針はスライドのとおりです。OMO型D2Cモデルの拡大に注力し、今後数年間は、増収増益を目指したいと思っています。

売上高の予想は、上期80億円、通期175億円です。営業利益の予想は上期4億円、通期11億円です。経常利益、当期純利益の予想はそれぞれスライドのとおりとなっています。

質疑応答:実店舗の評価について

司会者:「実店舗の評価について教えてください。売上は計画どおりでしょうか? また、実店舗に関する課題があれば教えてください」というご質問です。

浮城:実店舗の評価については、売上はおおむね計画どおりといえるのではないかと思っています。当初の計画としては、実店舗は店舗決済のみで黒字に持っていき、ECに上がってくる売上は限界利益がそのまま営業利益となるかたちが理想でした。

すでにそれが少しずつ達成できている店舗と、まだ道半ばの店舗とがあります。それも含めて、もともとECまで合わせた合計で見ていたため、おおむね順調といえるのではないかと思っています。

しっかりとコストコントロールして、家賃を何パーセントにするべきなのか、構成比で人件費を何パーセントにするべきなのかといったところについて、ようやく理想が固まりつつあるところです。

今度はその経営数値を目指して達成するところが、現状の全店における課題になるのではないかと思っています。

質疑応答:実店舗の出店方針について

司会者:「実店舗の出店方針について教えてください。今後、出店を強化する地域等はありますか? また、ショッピングモールへの出店が多いようですが、今後もショッピングモールへの出店がメインになりますか?」というご質問です。

浮城:出店を強化する地域は、基本的には人口集積地になると思っています。

また、当社は今、千葉県、愛知県、兵庫県、福岡県に倉庫が計4ヶ所あります。ここが、普通の実店舗の出店と変わるところです。物流がすでにあるため、物流倉庫の近いところであれば積極的に出店していきたいと考えています。つまり、物流倉庫が近い人口集積地であれば、当社としては比較的出店しやすいということです。

また、ショッピングモールの出店が多いように感じられるかもしれませんが、人口集積地かつ一定の集客が見込まれるところになると、やはりショッピングモールや駅が多くなってくるかと思います。物件はご縁のため、その中で我々の条件と一致するところがあれば出店しており、意図的にショッピングモールを狙っているわけではありません。

結果的にはそこに出しているように見えるかもしれませんが、狙いとしては人口集積地で、そこをきっかけにEC化達成につながっていくかなどの観点から検討することになります。また、今後は路面の大型店なども検討していくことになるかと思います。バランスよく出店していきたいと思っているところです。

質疑応答:実店舗とECでの商品の売れ行きについて

司会者:「実店舗とECで、売れ行きの良い商品に違いはありますか?」というご質問です。

浮城:売れ行きとして、まず、ネットで売れているものは実店舗でも売れるということはあります。一方で、新たに実店舗が出てきたことによって、実店舗に強い単価やジャンル、OMOと相性の良い単価やジャンルは出てきています。

高単価の家具や持ち帰りが可能な小さな雑貨などは、今までのECのみではなかなか獲得できなかった需要でしたが、獲得できるようになってきました。最近ではそのような商品開発の強化も行っています。

質疑応答:OMOの成果について

司会者:「OMOの成果についておうかがいします。実店舗の開設が進んだことによる、新たな顧客層の獲得やECとの併用利用者の拡大など、具体的な成果があれば教えてください」というご質問です。

浮城:新しい顧客層の獲得について、認知度は上がってきている気はするものの、まだ第一想起されるような立場にはないと思っています。

店頭に立つと、「あれ、LOWYAって実店舗があったんだ」「これってあのLOWYAかな?」のような声も耳にします。「知ってはいるし聞いたこともあるんだけど、きっかけがなかった」という方々は、お客さまに変わる前の段階かもしれません。少しずつ認知が増えていくことで、新たな顧客層の獲得につながっていくのではないかと思います。

ECとの併用利用者の拡大については、基本的に当社はネットないしSNSを見て来店されたお客さまがかなりいます。そのような方がそのまま店頭で買われるケースもありますし、帰りにネットで買われることもあるかと思います。

「実物を確認して満足して家で注文しました。実際使ってみて大満足です」のようなレビューが散見され、けっこう狙いどおりにいっていると思っています。

その具体例として、高単価の商品などは、これまで「値段が高くてネットで見るだけだと失敗しそうで購入が不安」という状況だったお客さまが、「実物を確認できたので安心して購入できました」と、星5のレビューをつけてくださるような成果が出ていると思います。

質疑応答:LOWYA事業のECモール販路の計画未達について

司会者「LOWYA事業について、ECモールの販路がうまく進まなかったということでしたが、その要因について教えてください」というご質問です。

浮城:昨年、1ドル162円付近まで為替が推移した時があったかと思います。150円程度までは耐えられましたが、162円近くなった時に利益が計画未達になってしまうということで、一部、価格転嫁を実施しました。

自社の販路については比較的吸収できたかと思いますが、価格弾力性の高い大手ECモールになると、値上げはそこまでうまくいかなかったというのが正直なところです。

価格と為替が影響し、値上げした結果、売上が思うように上がりませんでした。

質疑応答:店舗戦略について

司会者:「出店数の計画は見直されましたが、それ以外に店舗戦略で軌道修正が必要な点はありますか?」というご質問です。

浮城:計画を見直したというよりも、コミットを下げたと言ったほうが正しいかもしれません。あくまでもチャンスがあれば、2026年3月期についても7店舗、8店舗と出店していきたいのですが、物件の精査が一番大きな要因です。

当初の計画より少し精度を上げて妥協なく物件を見定めたいというのが修正点かと思っています。それ以外の店舗戦略で軌道修正がありそうなところは現時点ではないと思います。また何かあれば、速やかに開示したいと思います。

質疑応答:「おくROOM」経由の売上について

司会者:「『おくROOM』経由の売上が増加傾向とありましたが、どの程度増加しているのでしょうか?」というご質問です。

浮城:普通は1回のお買い物で数点のお買い上げが多いのですが、「おくROOM」については部屋を丸ごと作っていくため、まとめて買われる方がけっこう多くいます。1カートの単価としては、通常のECのカートよりも2倍から3倍程度に上がっていると思います。

まだ30万ダウンロードでデータもすべては揃っておらず、一概には言えないのですが、「おくROOM」では単価が上がり、複数買いが発生する傾向にあるということです。

浮城氏からのご挨拶

浮城:みなさま、本日は貴重なお時間をいただき、ありがとうございました。ようやく、我々もOMOを軸とした土台固めが前期で一段落しました。

為替も落ち着いてきましたし、今後の増収増益にコンスタントにつなげられるきっかけができたのではないかと思っています。引き続き、ご支援賜りますようよろしくお願いします。

新着ログ

「小売業」のログ