提供:株式会社マミーマートホールディングス 2025年9月期決算説明

【QAあり】マミーマートHD、過去最高益を更新し増収増益 新業態の成長モデルで加速

目次

岩崎裕文氏(以下、岩崎):株式会社マミーマートホールディングス代表取締役社長の岩崎です。さっそく、目次に沿ってご説明したいと思います。

業績推移

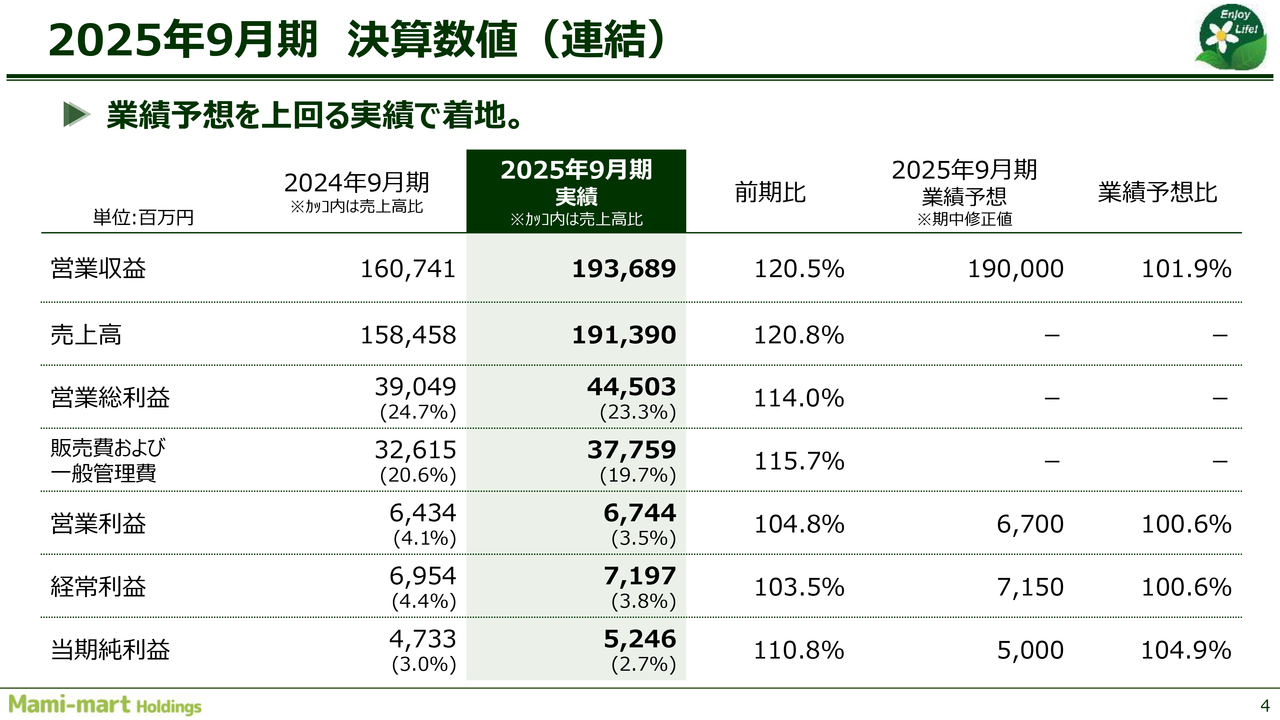

業績推移についてです。営業収益は約1,936億円、当期利益は52億4,600万円となり、増収増益で過去最高を達成しました。

2025年9月期決算数値(連結)

決算数値についてです。売上高は前期比120.5パーセントと大きく伸びていますが、営業総利益率は1.4ポイント低下し、営業総利益額は前期比114パーセントとなっています。一方で、販売費および一般管理費は前期比115.7パーセントとなっています。

結果として、営業利益は67億4,400万円となりましたが、前期と比較して率は低下しています。これについては後ほどご説明しますが、今期は非常に多くの投資を行い、特に6店舗の出店による経費が増加したことが主な要因です。また、さまざまな経費が上昇していることも影響を及ぼしています。

粗利率の低下については、業態変更を実施したことが影響しており、この低下はある意味で予定どおりと受けとめていただければと思います。

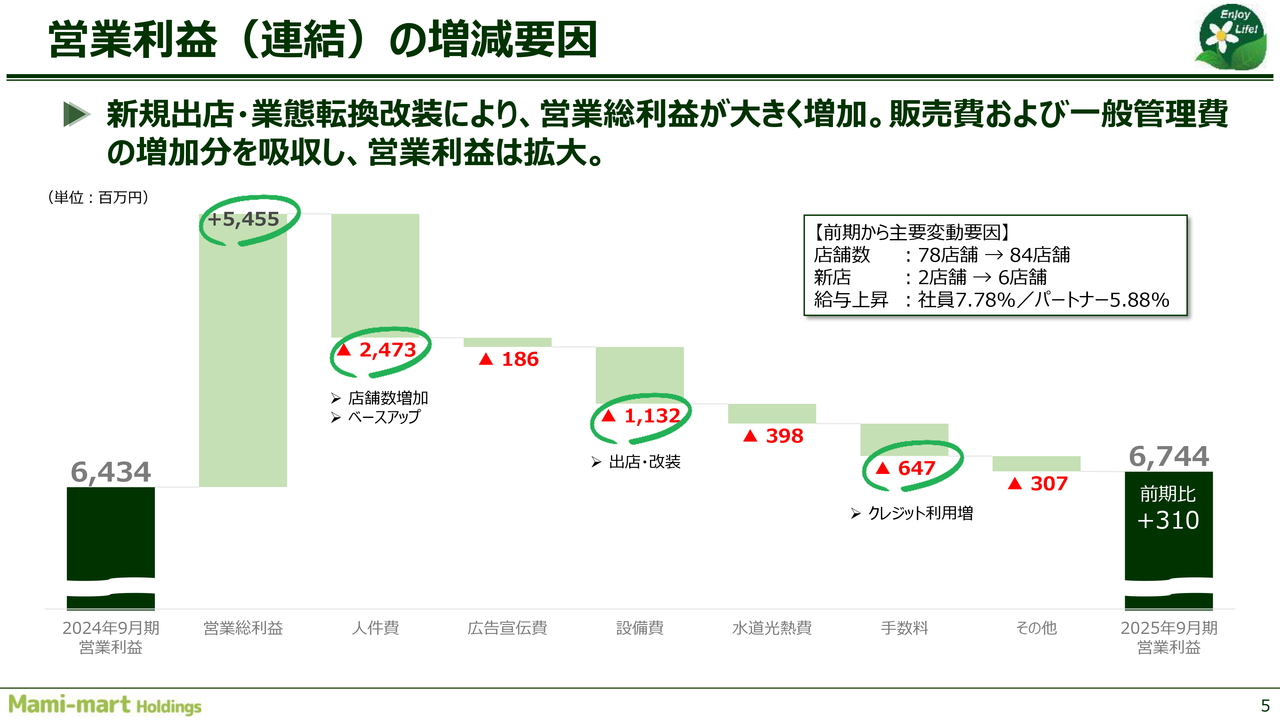

営業利益(連結)の増減要因

営業総利益については、54億5,500万円のプラスとなっていますが、それ以外のコストについてもお伝えします。特に人件費については、24億7,300万円の増加が見られます。この要因としては、賃上げを実施していることに加え、新店舗の出店があります。

後ほど詳しくご説明しますが、前期には6店舗、今期には9店舗を出店しており、そのための人員確保が必要な状況です。これが最も大きな増加要因といえます。また、出店や改装に伴う設備費も11億3,200万円増加しています。

クレジットカード利用に関して、売上が上がったことに加え、クレジットカード利用比率も年々少しずつ上昇しています。先々期は45パーセントほどだったものが、今期は47パーセント程度にまで上がり、ここもプラス要因となっています。

結果として、2024年9月期の営業総利益が64億3,400万円から約3億1,000万円増加し、67億4,400万円となりました。

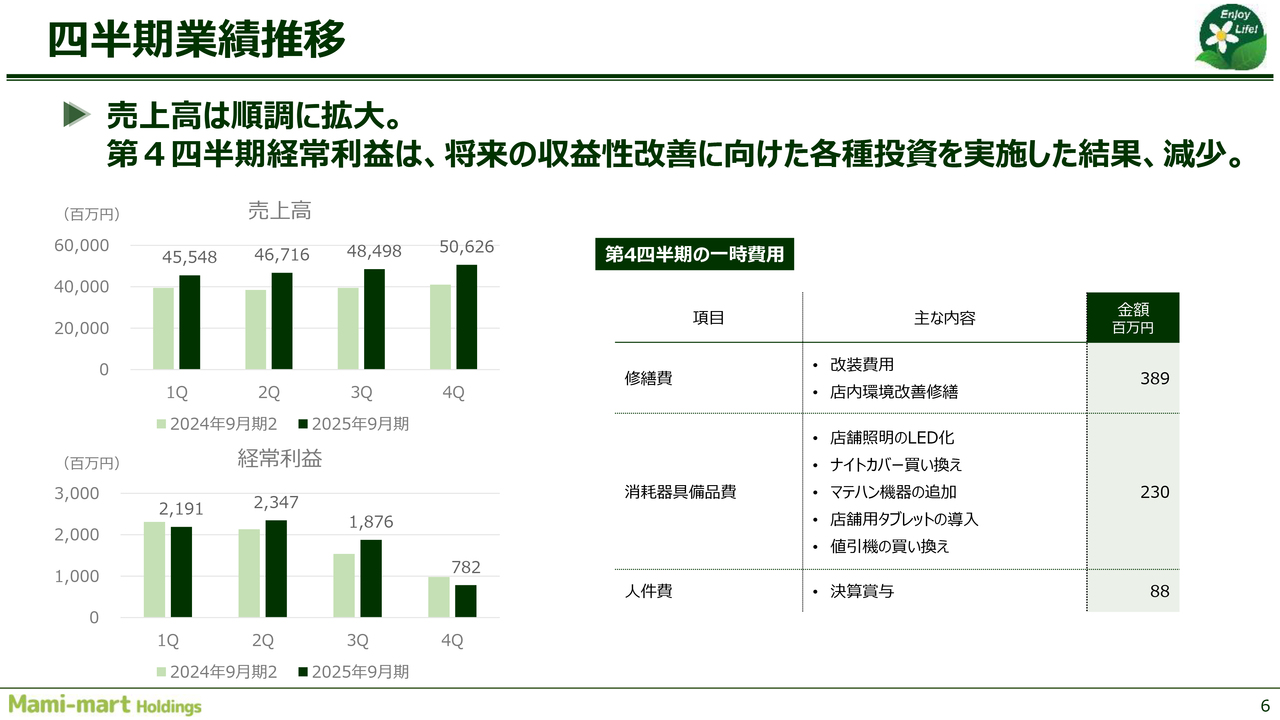

四半期業績推移

四半期業績の実績についてご説明します。四半期ごとの売上高は出店数の増加に伴い、順調に上昇しています。一方で、経常利益は減少傾向にあるように見えますが、特に第4四半期に焦点を当てると、多くの一時的な経費を計上していることが要因です。

具体的には、4店舗の改装と修繕を行い、これに関連する一時経費が3億8,900万円発生しました。また、消耗器具備品費として2億3,000万円程度を計上しています。これには、店舗のLED化やナイトカバーの設置などが含まれています。また、店舗をきれいに保ち、省エネ効果を狙った先行投資も行いました。

さらに、店舗用タブレットの導入や値引機の買い換えなど、通常10年に1度程度しか行わない投資も実施しました。また、9月末には決算賞与として一時金8,800万円を支給しています。

これら以外にも、第4四半期に計上した一時的な費用に加えて、10月と11月に2店舗を新規開店したことに伴い、人員増加による人件費が含まれている点も留意していただければと思います。

第4四半期の利益が少し下がったことについては、当社が第3四半期までで良い数字を達成していたことを踏まえ、未来につながる先行投資を積極的に行った結果と捉えていただければと思います。

また、第4四半期は7月から9月の夏場にあたり、飲料などの薄利商品が多く売れる傾向があるため、粗利率が下がりやすい時期となっています。毎回、第4四半期はそれほど利益が出る期ではないというのが、私たちの特徴の1つかと思っています。

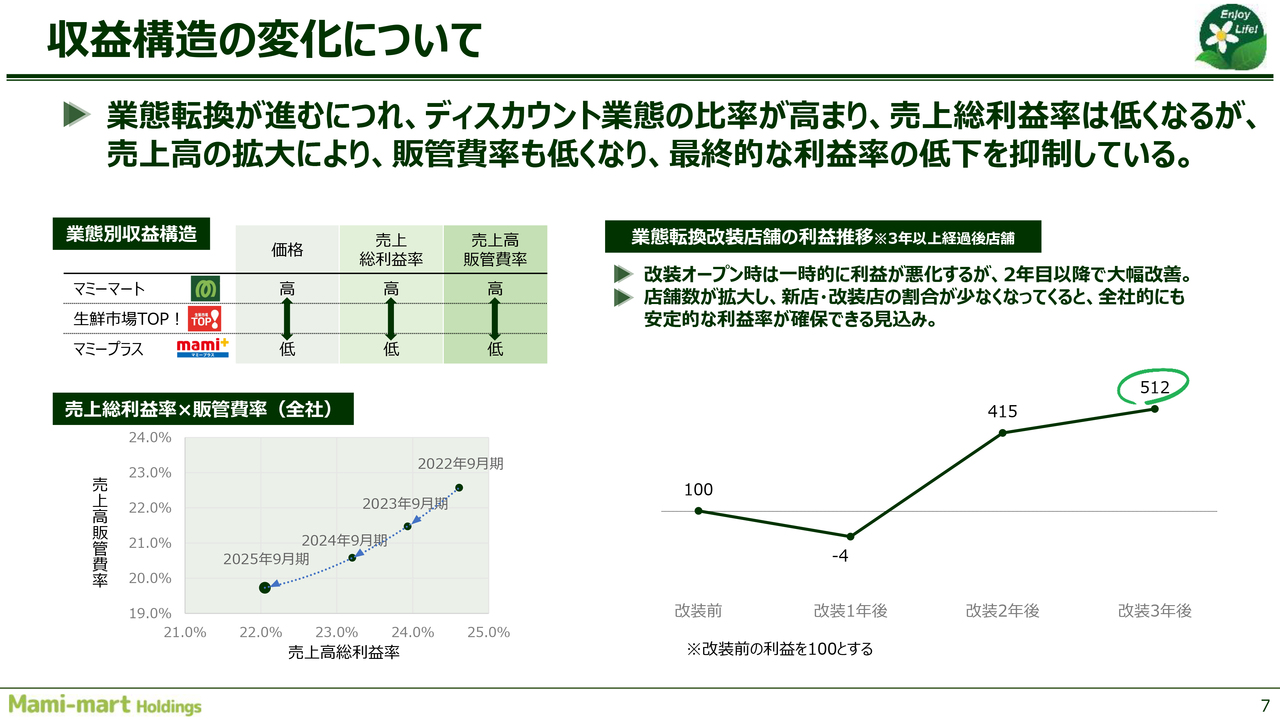

収益構造の変化について

収益構造の変化についてお話しします。先ほども触れましたが、現在3つの業態があり、新しい業態である「生鮮市場TOP!」と「マミープラス」によって、先期末時点で約6割の店舗がこの新業態に移行しています。

スライド左上の表をご覧いただくと、「マミーマート」は価格が最も高く、「マミープラス」は最も低いことがわかります。それに伴い、売上総利益率と販管費率も同様に高低が生じています。

スライド左下の表では、2022年9月期における売上高総利益率と売上高販管費率の相関関係が示されていますが、年々低下していることが確認できます。これは、新しい業態への転換を進めることで売上が向上する一方、利益率が低下するという構造になっています。ただし、それに伴って販管費率も低下し、損益のバランスを構築しています。

スライド右側の表については、これは「生鮮市場TOP!」と「マミープラス」を含め、改装後3年以上経過した店舗のみを対象にしたもので、約15店舗をピックアップしています。改装前の利益を100とした場合、改装1年目は投資の影響で一時的にマイナスとなりますが、2年目、3年目を経て改装前の5倍程度の利益額を達成するという結果を確認しています。

こうした状況を踏まえ、毎年収益構造が変化していきます。今後も粗利率は低下する見込みですが、それに伴う販管費の削減を通じて、会社の成長へとつなげていきたいと考えています。

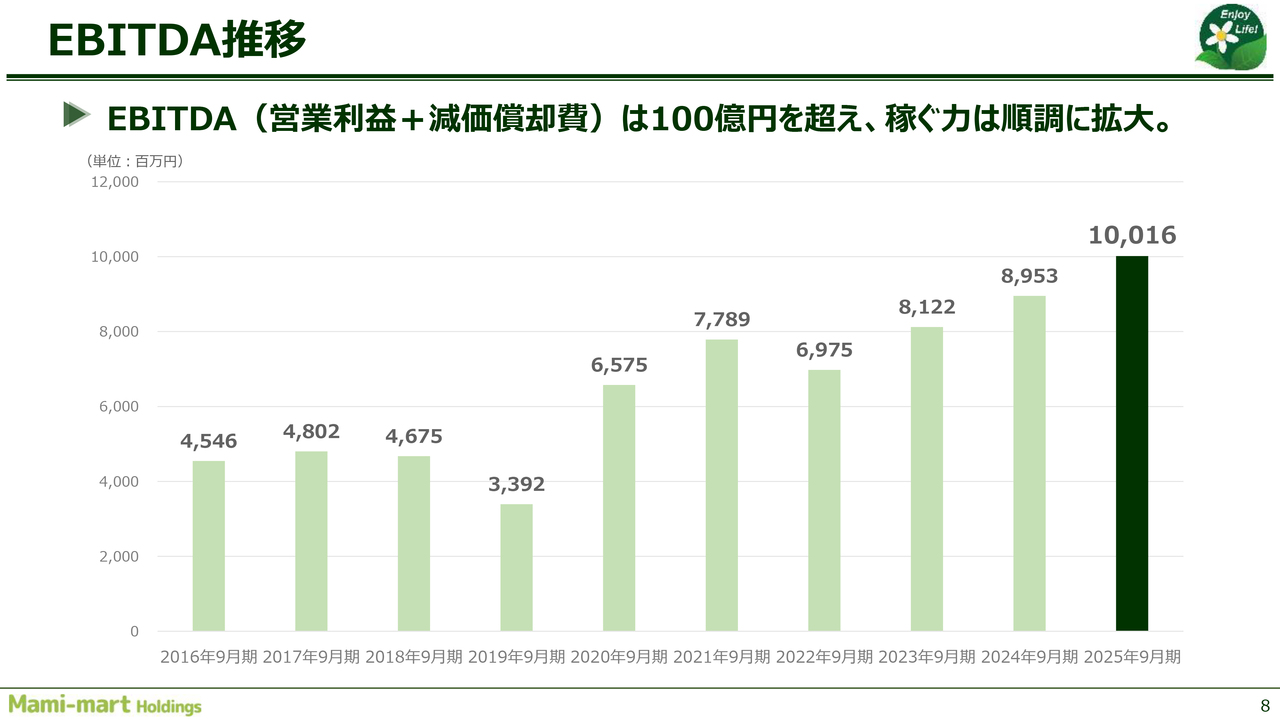

EBITDA推移

EBITDAの推移についてです。今期は100億円を超え、順調に拡大しています。

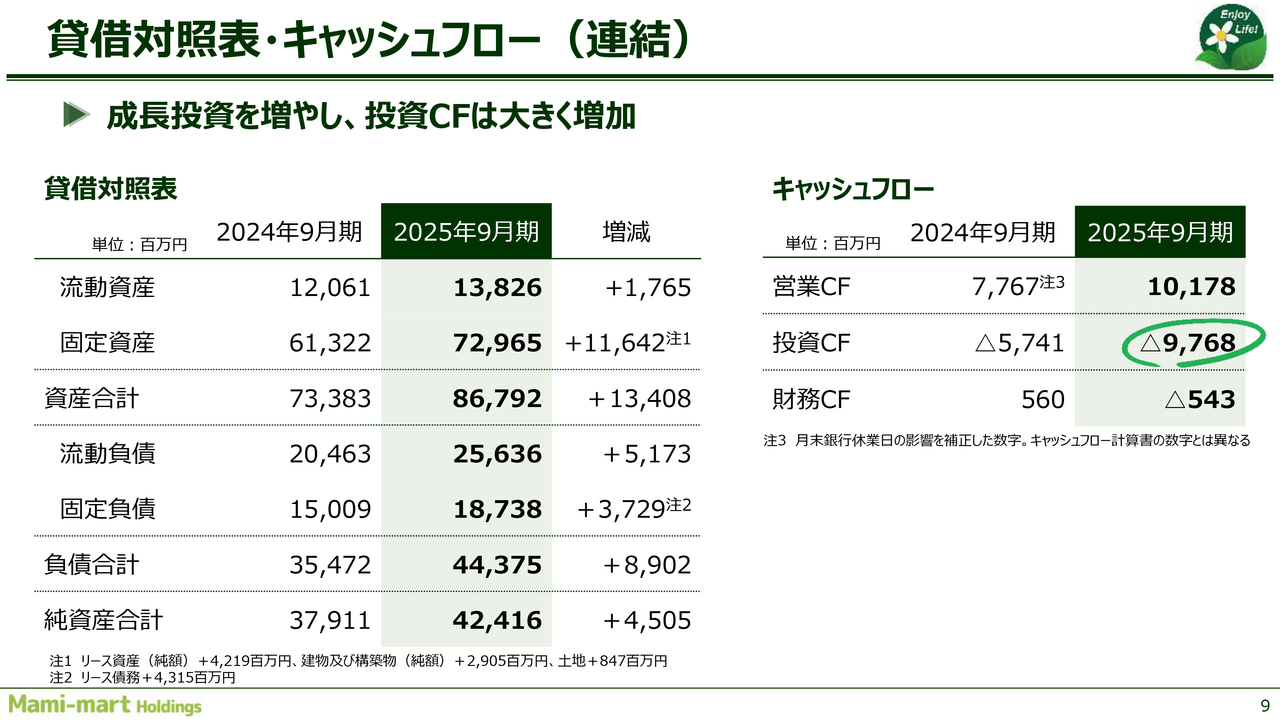

貸借対照表・キャッシュフロー(連結)

貸借対照表についてご説明します。特筆すべきトピックは大きくありませんが、新規出店や設備投資を行っていることもあり、固定資産が大きく増加しています。固定負債では、リース債務が出店に伴い増加しています。投資キャッシュフローについては、2024年9月期と比較すると、倍近い規模で投資を行っていることが確認できます。

店舗数、新店・改装数

店舗数および新店・改装店についてご説明します。現在、「生鮮市場TOP!」は7店舗増加し、34店舗となりました。「マミープラス」も7店舗増加し、15店舗です。「マミーマート」はマイナス8店舗となっていますが、これは改装により「生鮮市場TOP!」や「マミープラス」に業態転換したことによるものです。

スライド右側の表に、どう変わったかの詳細が記載されています。全体では、新店が6店舗、業態転換を伴う改装が8店舗、さらに活性化改装と称して業態はそのままながら売り場を変更した店舗が2店舗あり、合計で16店舗となっています。最近では、最も多く改装を行った年となりました。

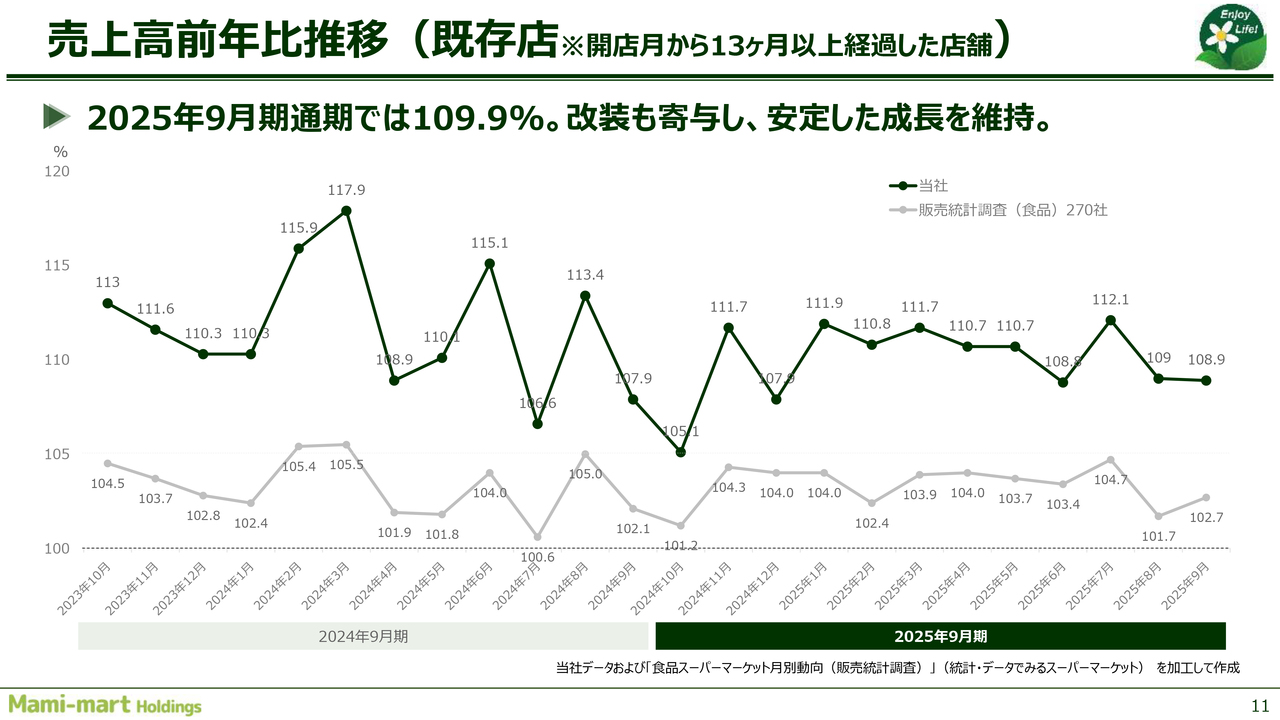

売上高前年比推移(既存店 ※開店月から13ヶ月以上経過した店舗)

スライドは、売上高前年比推移を示したグラフです。年間ベースでは、既存店の売上高増加率が109.9パーセントでした。下の線グラフは、食品スーパーマーケット月別動向として、「統計・データでみるスーパーマーケット」から抜粋したデータを使用しています。

ご覧いただくと、平均を大きく上回る位置で、既存店の売上高が前年同月比で推移していることがわかるかと思います。

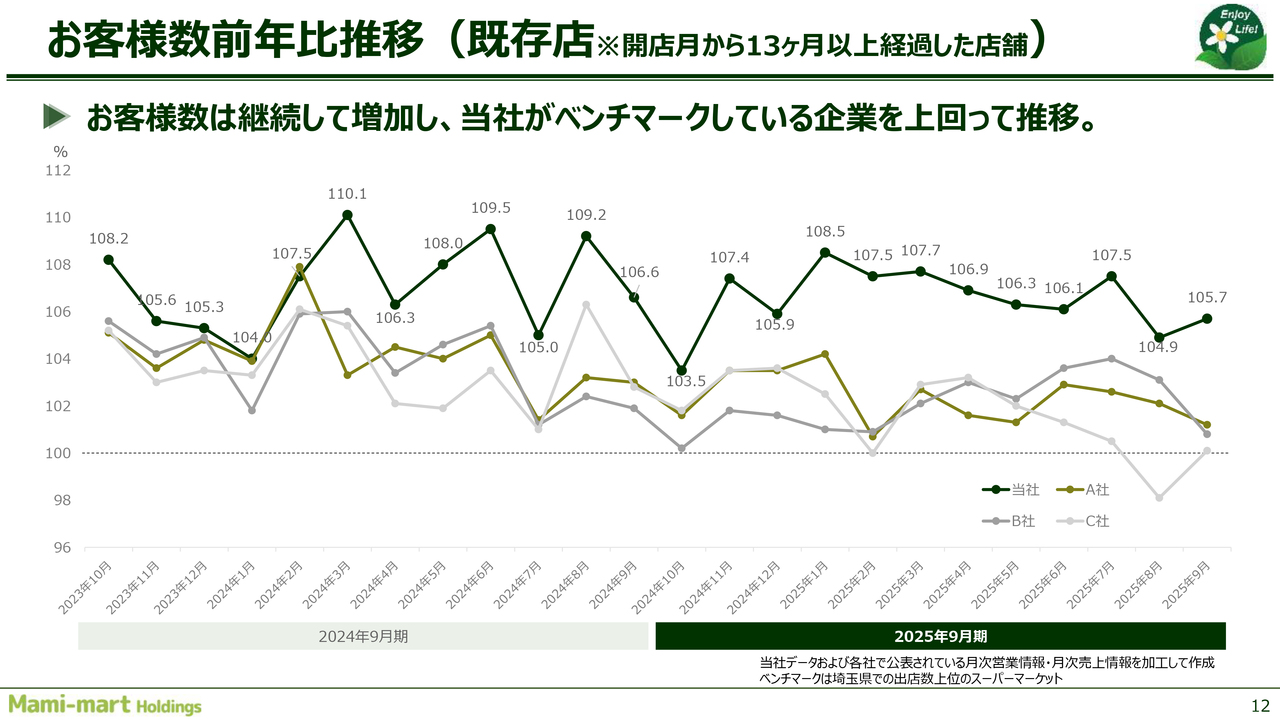

お客様数前年比推移(既存店 ※開店月から13ヶ月以上経過した店舗)

お客さまに関するデータです。客数の前年比について公表しており、少しわかりづらいのですが、スライドに記載されているA社、B社、C社は、埼玉県内にあるスーパーとの比較となっています。

ご覧いただけるとおわかりのように、当社の客数の昨年比は、他社と比べて大きく差を広げながら上昇していることが確認できます。

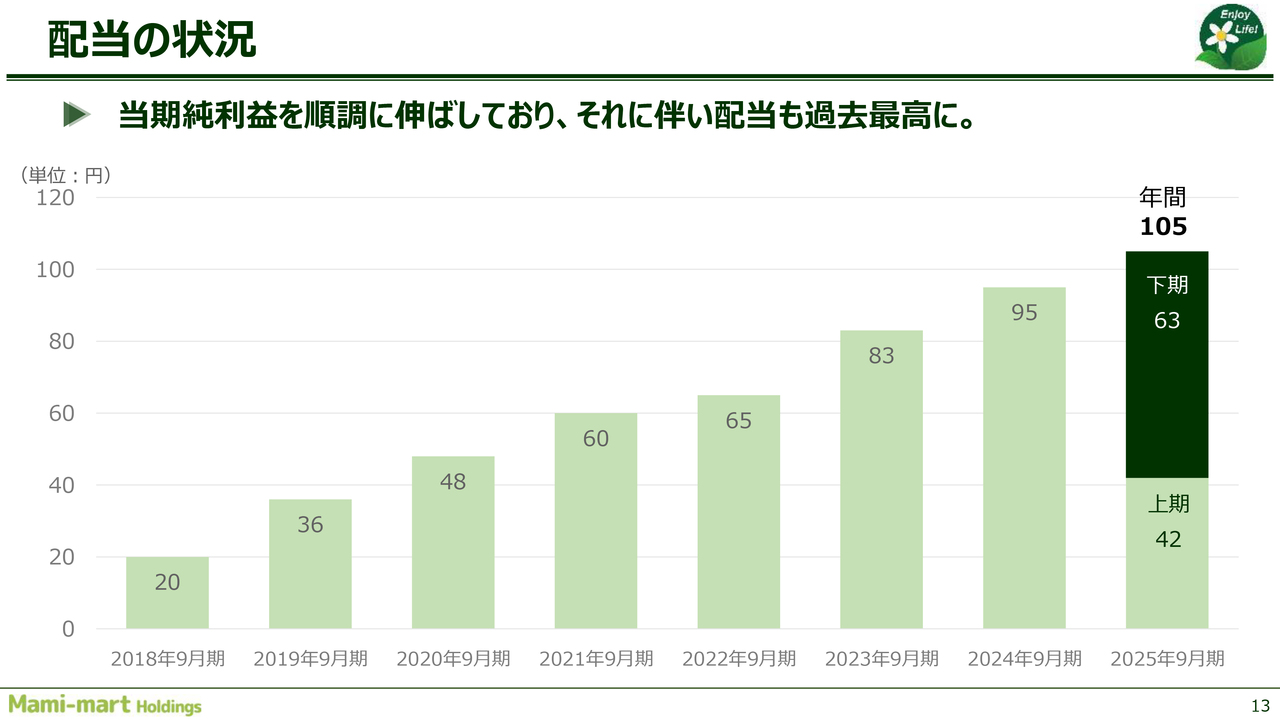

配当の状況

配当の状況についてです。前期の年間配当は105円となり、これも過去最高の配当を実現しました。配当性向については20パーセント維持という方針ですが、売上の増加に伴い配当金額も上昇している状況が見て取れると思います。前期の進捗は以上です。

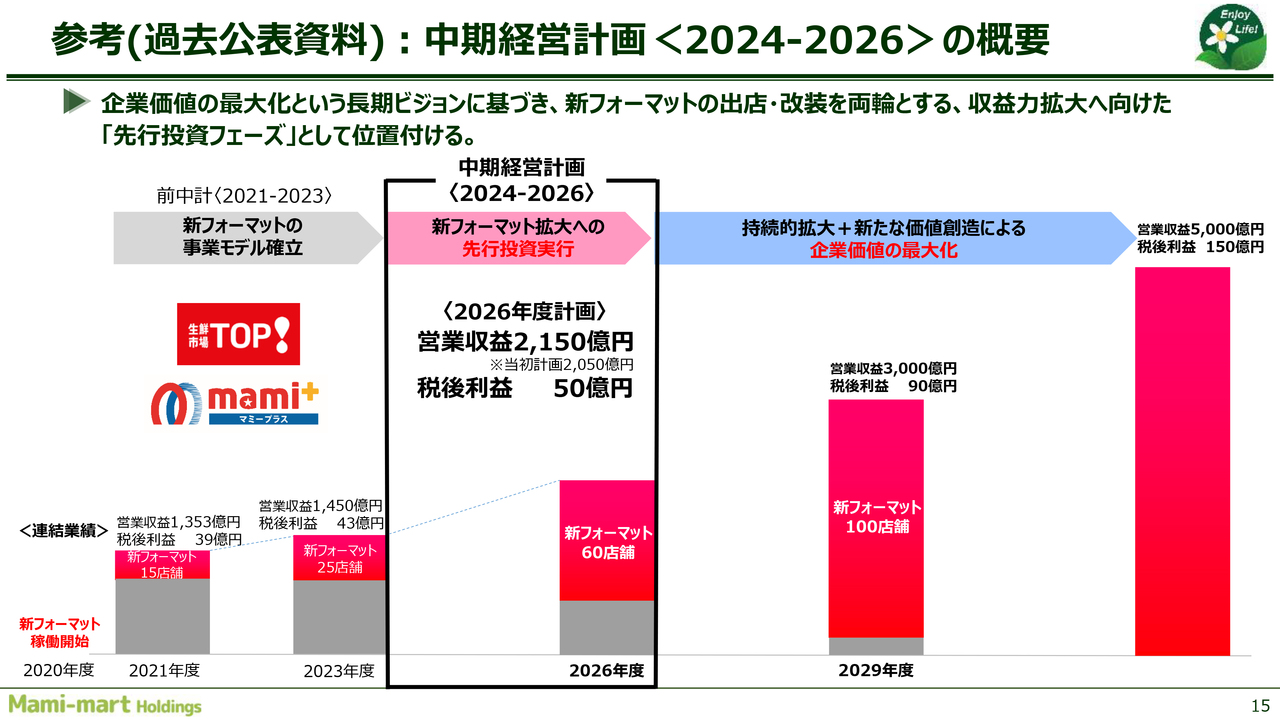

参考(過去公表資料):中期経営計画<2024-2026>の概要

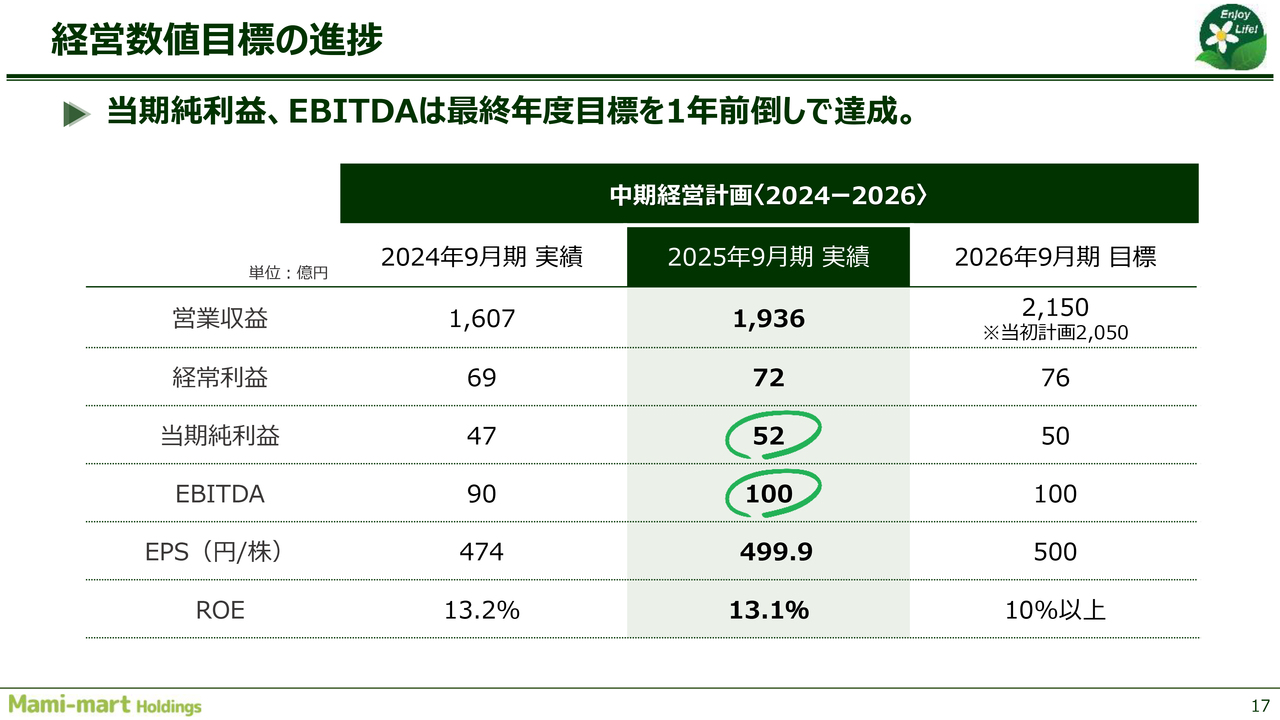

中期経営計画の進捗状況についてお話しします。第2次中期経営計画の目標についてお伝えします。この計画の目標数値は、スライドの太い四角で示されている部分をご覧ください。

2026年度までに営業収益を2,150億円、税後利益を50億円とすることを目指しています。当初の営業収益の目標値は2,050億円でしたが、昨年プラス100億円加え、現在の目標値に変更しています。今年は、中期経営計画の最終年である3年目にあたります。

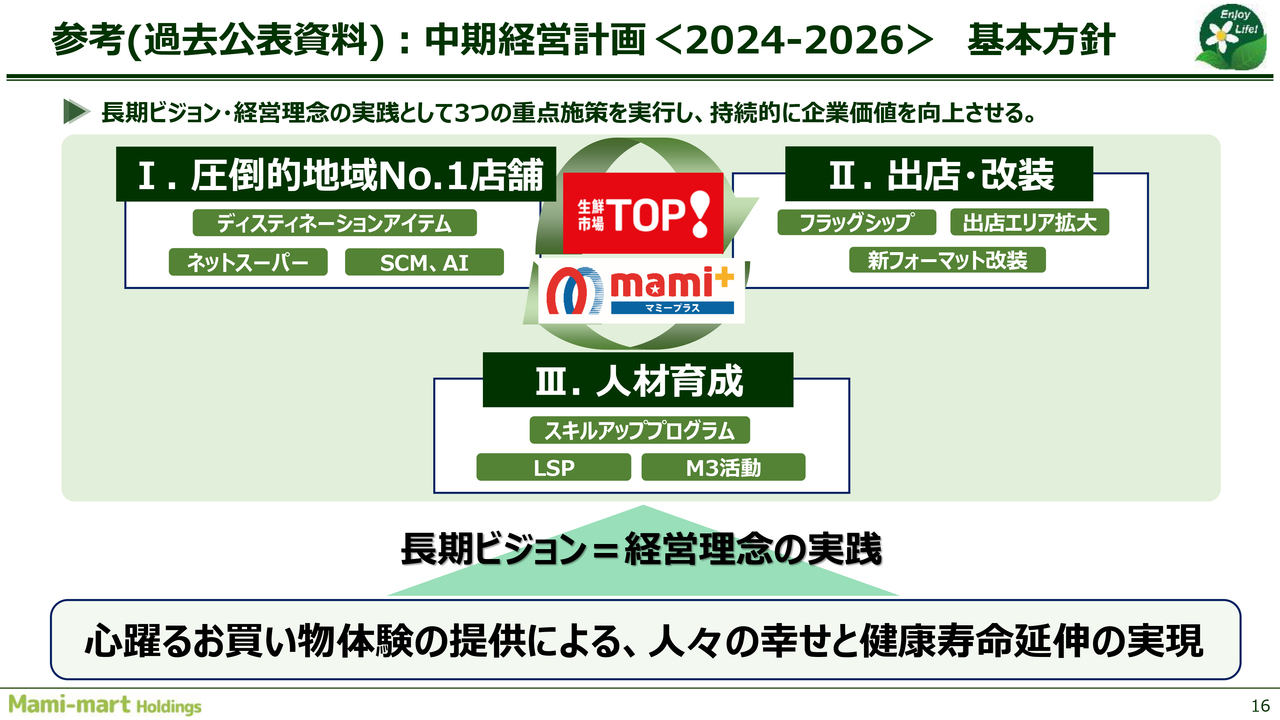

参考(過去公表資料):中期経営計画<2024-2026>基本方針

私たちは、この中期経営計画において3本の柱を考えています。1つ目は、圧倒的地域No.1店舗を作ることです。商品軸をはじめとしたさまざまな軸がありますが、商品軸を中心に、お客さまから見て強いお店を構築するという考え方です。

2つ目は、そのような強いお店を新たに出店する、または既存店舗を改装することで、より多くのお客さまに価値を提供していくという方針です。

3つ目は、出店に伴い、人材の育成が必要不可欠となります。人手不足の環境下において、現在働いている従業員が辞めないよう取り組むとともに、この店舗、この企業で働きたいと思ってもらえるような環境を整えていくことです。

これらが、中期経営計画の3つの柱となっています。

経営数値目標の進捗

中期経営計画の進捗状況についてお話しします。スライド右側に、2026年9月期の目標を記載しています。2年目の時点で、当期純利益とEBITDAについては目標を達成しています。さらに目標を伸ばしていく必要があると考えています。

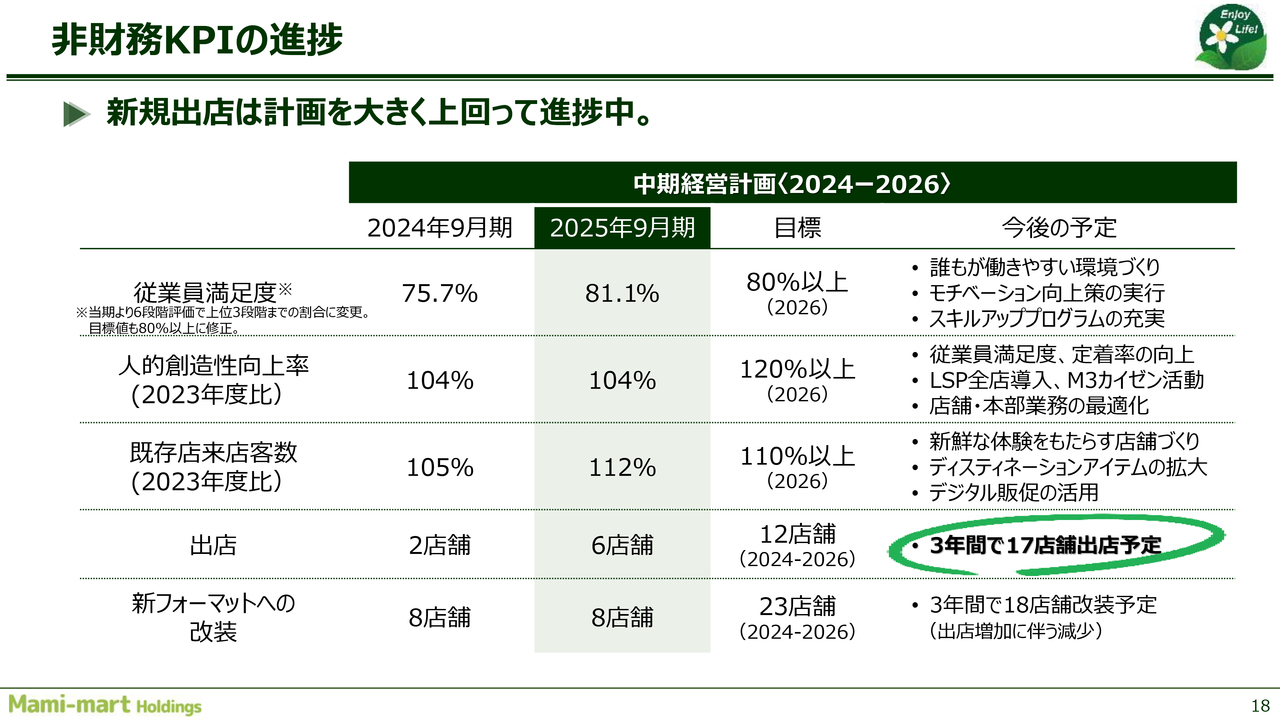

非財務KPIの進捗

非財務KPIについてです。毎年実施している従業員満足度調査について、昨年は集計が間に合わず、この場では結果をお示しできませんでしたが、今期は早めに集計を行い結果が出ました。

結果として81.1パーセントを達成し、現時点では目標をクリアしている状況です。人的創造性向上率と記載していますが、この指標の1つとして労働生産性を用いています。2023年のスタート時点と比較して、どれくらい結果が出ているかを評価しています。

伸び率について、現在のところ104パーセントと、まだ努力目標にとどまっており、さらなる取り組みが必要な状況です。既存店来店客数については、2023年度比で目標が110パーセントでしたが、現時点で112パーセントを達成しており、目標をクリアしています。

出店については、当初3年間で12店舗の出店を予定していましたが、現在は17店舗の出店が予定されています。

結果として、新フォーマットへの改装は、当初は23店舗を予定していましたが、18店舗の改装にとどめることにしました。今後は、これに基づいて進めていきたいと考えています。

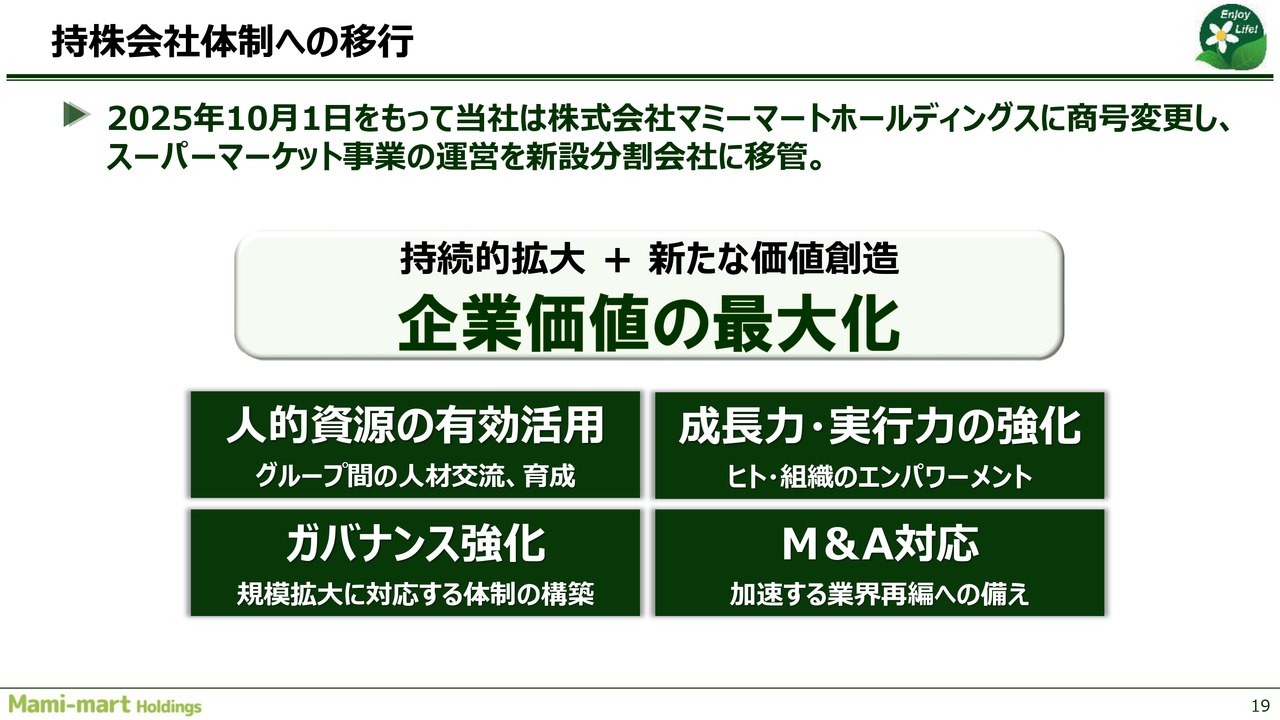

持株会社体制への移行

今年10月1日より、持株会社体制へ移行しました。人的資源の有効活用、ガバナンスの強化、M&A対応を含め、多面的な意味合いを持つ新たなステップとして、次のステージを目指しています。

ディスティネーションアイテム(惣菜・精肉)

ここからは、先ほど述べた3つの戦略の進捗についてお話しします。

まずは、商品開発についてです。現在、特に生鮮商品の開発を強く考えています。これは惣菜部門に関する取り組みで、彩裕フーズという惣菜会社で生産している唐揚げを、地域一番の唐揚げにしようというかたちで、4月にリニューアルしました。その結果、売上高は177パーセントに伸長しています。

牛タンについてです。これまでも牛タンを販売していましたが、「牛タンをもっと売ろう」という方針のもと、売り場面積を拡大し、アイテム数も増やした結果、既存店の売上高が137パーセントになりました。

また、味付け肉ではアイテム数を増やし、品質を向上させたことで、既存店の売上高が144パーセントまで伸びています。

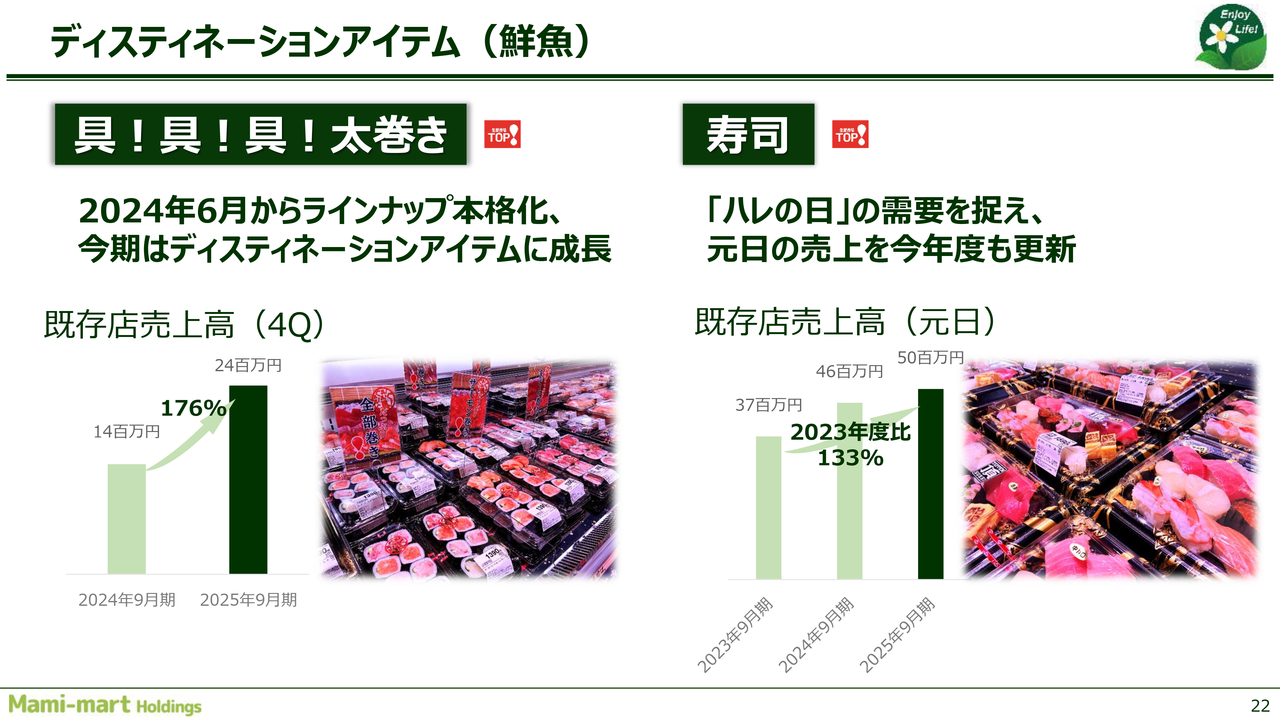

ディスティネーションアイテム(鮮魚)

スライドに「具!具!具!太巻き」と記載していますが、要は太巻きのことです。「生鮮市場TOP!」の鮮魚を使用して作っている太巻きで、中身をリニューアルした結果、既存店の売上高が176パーセントに増加しました。

スライド右側は寿司です。当社は珍しく、1月1日も営業しています。その1月1日の売上高が、2023年度から2025年度9月期までの既存店で133パーセントの伸びとなっています。寿司は家庭でなかなか作ることが難しいため、お店へ買いに行く需要があります。

私たちも1月1日は休みたい気持ちがあるものの、こうした需要がある限り、しっかり応えていきたいと思っています。

お弁当・お惣菜大賞2025

お弁当・お惣菜大賞についてです。今年2月には19アイテムが受賞しました。その中で、11カテゴリ中、最優秀賞が3つ、優秀賞が4つという結果でした。今回特徴的だった点は、お弁当・お惣菜大賞のカテゴリが全部で11カテゴリある中で、すべてのカテゴリで入賞を果たしたことです。これは、この企画としても初めての成果です。

来期について少し触れておきますが、現時点ではメディアでの発表が制限されているため、詳細については伏せます。ただし、ある程度の成果が見込めている状況だけお伝えします。

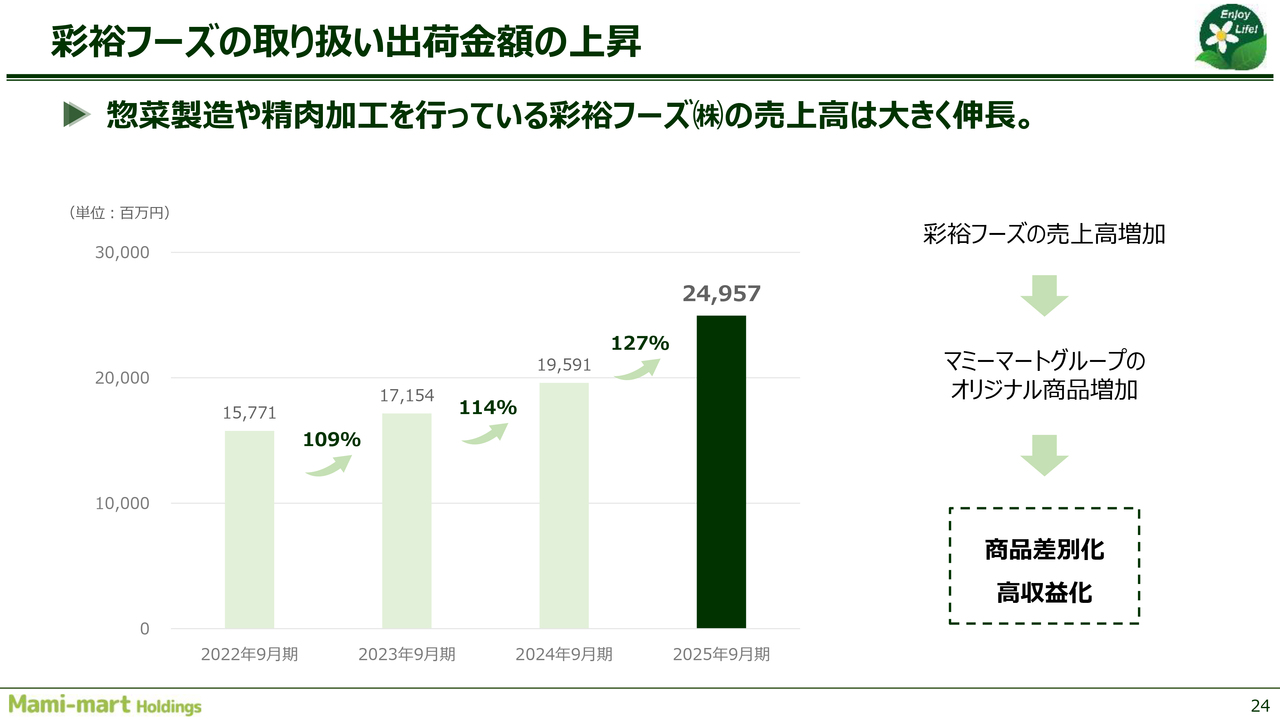

彩裕フーズの取り扱い出荷金額の上昇

彩裕フーズです。取り扱い出荷金額が増加しています。現在、彩裕フーズでは精肉と惣菜の商品を製造していますが、売上全体の伸びを上回るペースで推移しています。

前期における製造量は127パーセント増となっており、当社の工場で製造されている商品は完全オリジナルのものとなっています。こうした商品のさらなる成長により、他社との差別化が進み、優位性を保持できると考えています。今後も引き続き成長を目指していきます。

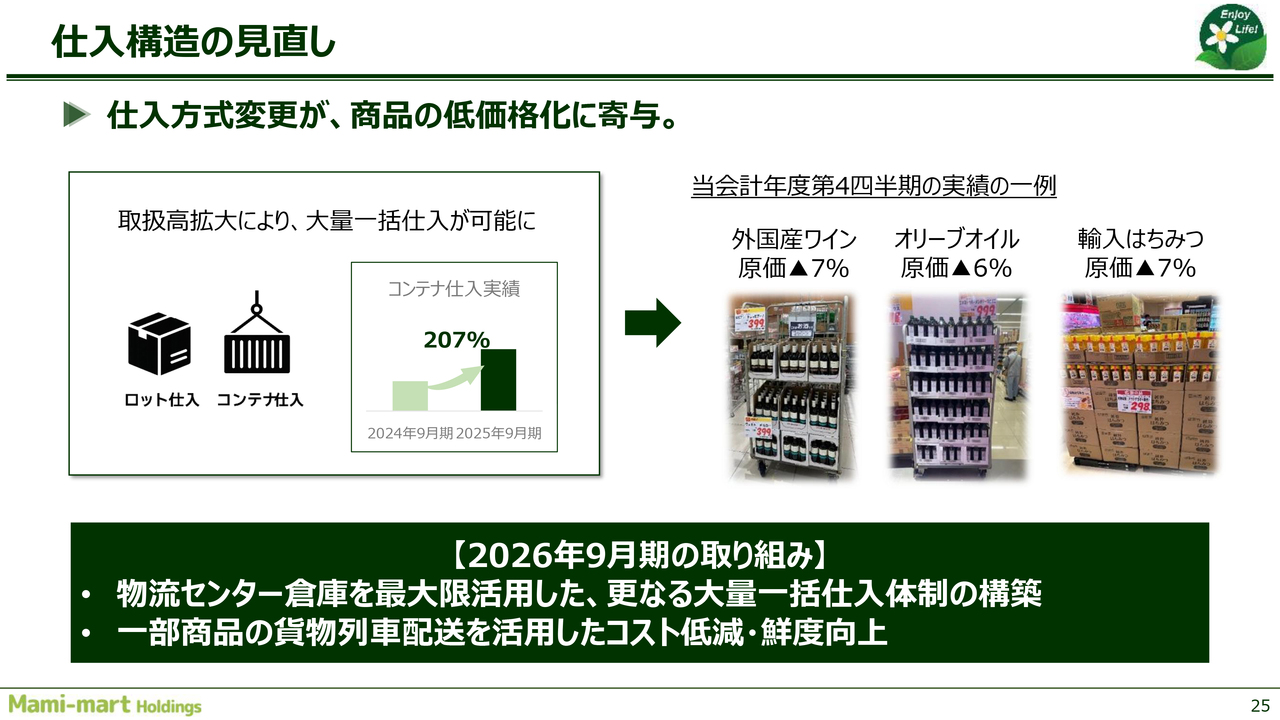

仕入構造の見直し

仕入に関してです。売上が伸びてきたこともあり、海外からのコンテナ購入や国内での一括購入、トラックでの購入などが可能になってきました。前期では、海外からのコンテナ輸入が2倍以上増加し、207パーセントとなりました。

例として、コンテナ購入による原価低減が挙げられます。今後さらに売上が上がれば、コンテナの数量をさらに増やすことができ、それが競争優位性にもつながるものと考えていますので、より強化して取り組んでいきます。

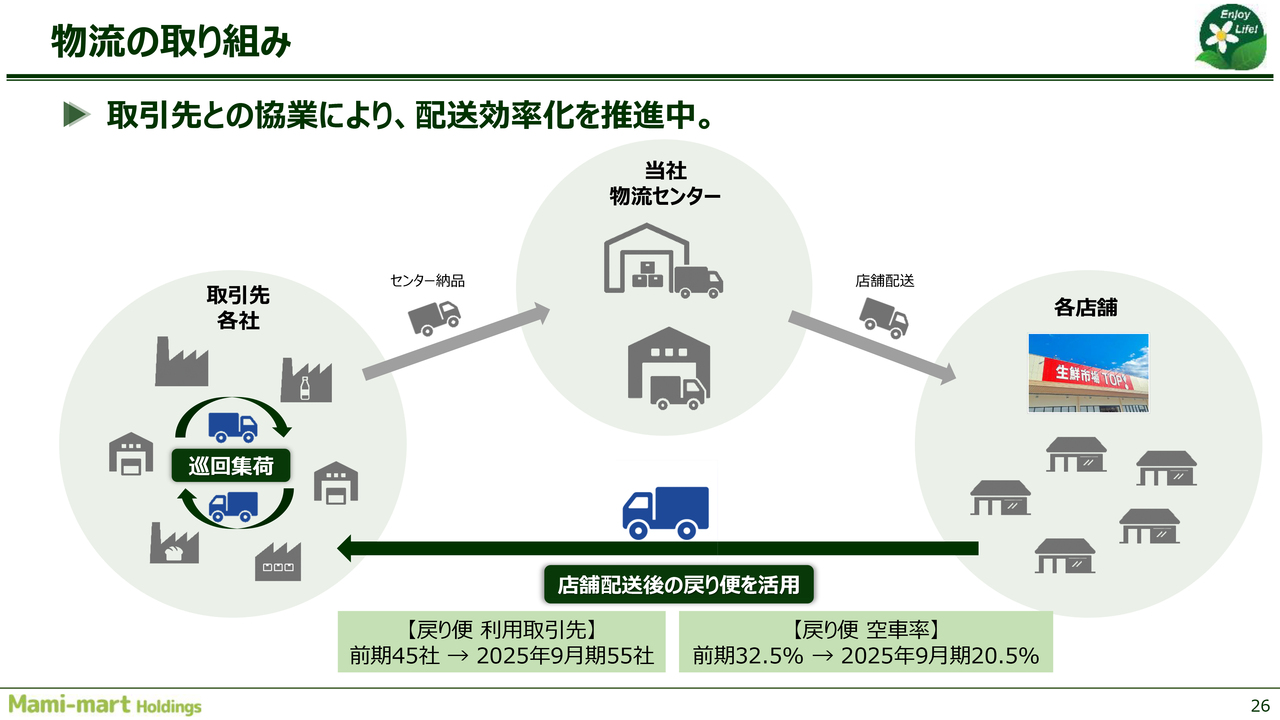

物流の取り組み

物流についてお話しします。店舗に商品を配送した後のトラックの戻り便が空車で走行していることが、物流の課題となっています。この課題を解消するための取り組みとして、「集荷物流」と呼んでいる仕組みを採用しています。

近隣のメーカーから商品を集荷し、そのままトラックの戻り便で当社の物流センターに運び込むという方法です。前期では、この取り組みに参加しているメーカーが45社でしたが、現在では55社に増加しています。

戻り便の空車率については、空車に加え空の台車なども含めた割合で、前期の32.5パーセントから今期は20.5パーセントへと、大幅な改善が見られました。このように、空車率の削減が進んできています。

お客様の評価

お客さまの評価についてです。さまざまな取り組みの結果として、ネットでチラシを見るサイトである「Shufoo!」が主催する「ベストオブスーパー2025」において、埼玉県で1位、さらに全国でも総合賞として2位を獲得しました。

前年は埼玉県と千葉県でそれぞれ1位を獲得しましたが、総合賞は取れませんでした。今年は、少しステップアップできたのではないかと思っています。

業界の評価

「STORE OF THE YEAR 2025」についてです。「ダイヤモンド・チェーンストア」において、業界関係者や読者、有識者が選出したものですが、私たちは業界からの評価と捉えています。この中で、昨年オープンした「生鮮市場TOP!」のコーナン京葉船橋インター店が選ばれました。

全国で2位にランクインしましたが、1位は西日本の店舗であったため、東日本では1位という評価をいただきました。このような評価を得ることは従業員にとっても、自分たちの取り組みが認められることで非常に励みになります。今後も、引き続き評価を目指してがんばりたいと思います。

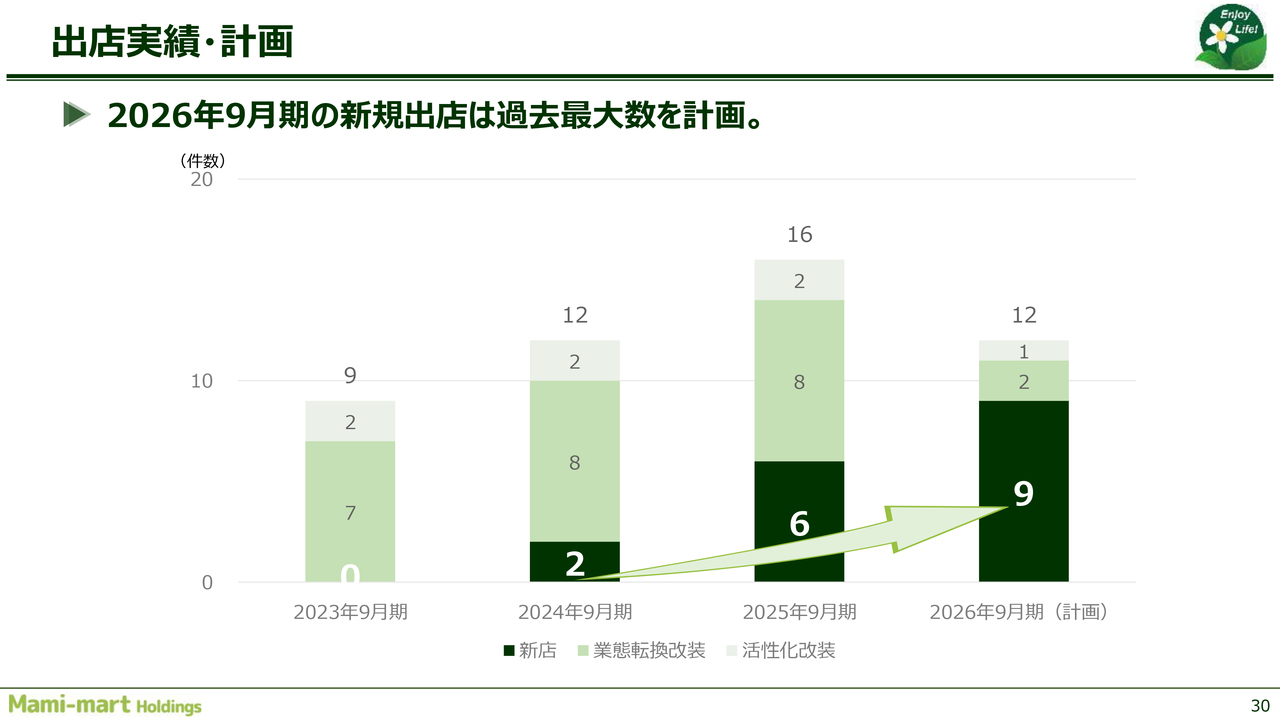

出店実績・計画

出店および改装についてです。2025年には、合計で16店舗の改装または新規出店を行いました。スライドのグラフの推移をご覧いただけると、これまであまり出店していなかった地域で、先期から出店を開始していることがわかります。

来期は9店舗の出店を予定しており、このような推移を今後も続けていきたいと考えています。

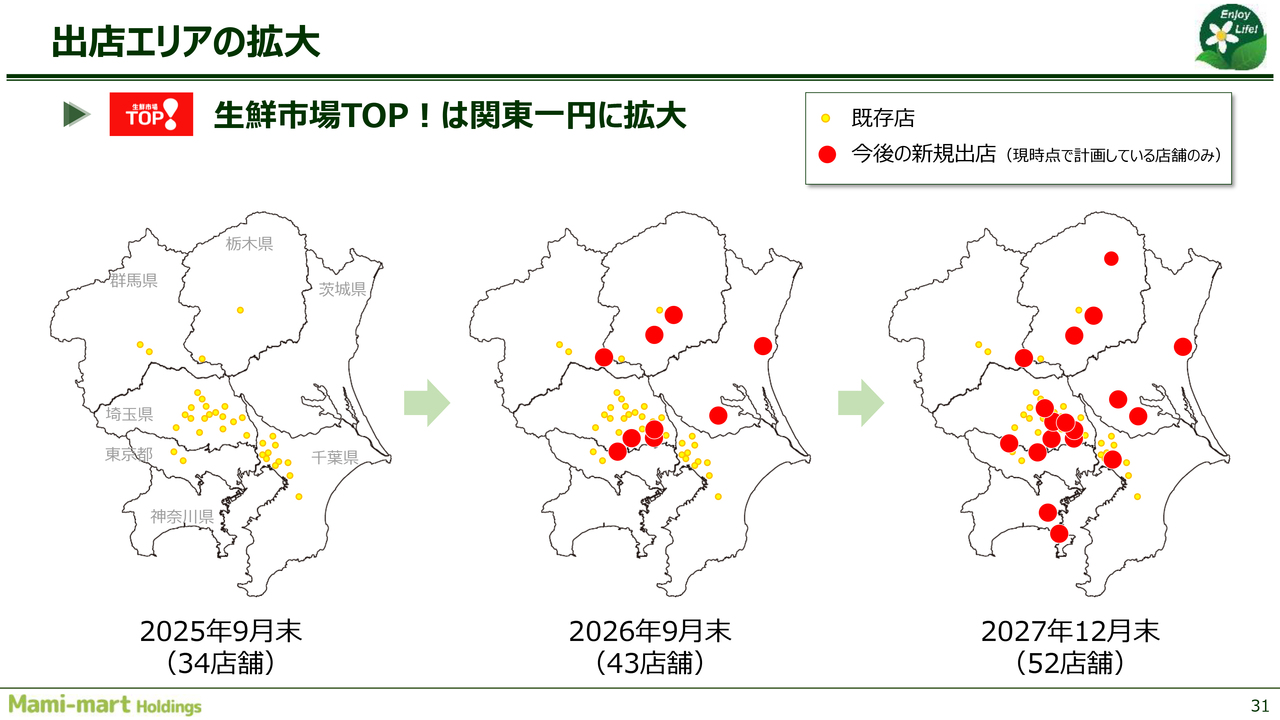

出店エリアの拡大

出店エリアの拡大についてです。関東一円にエリアを展開していますが、2027年12月末までを見据え、北関東および神奈川県エリアへの拡大を進めています。

今年、茨城県にはこれまでなかった2店舗を新たに開店し、さらに神奈川県にも現在計画中の2店舗を2027年12月末までに開店する予定です。このように、順調にエリアを拡大しながら、当社の店舗のファンを着実に増やしていきたいと考えています。

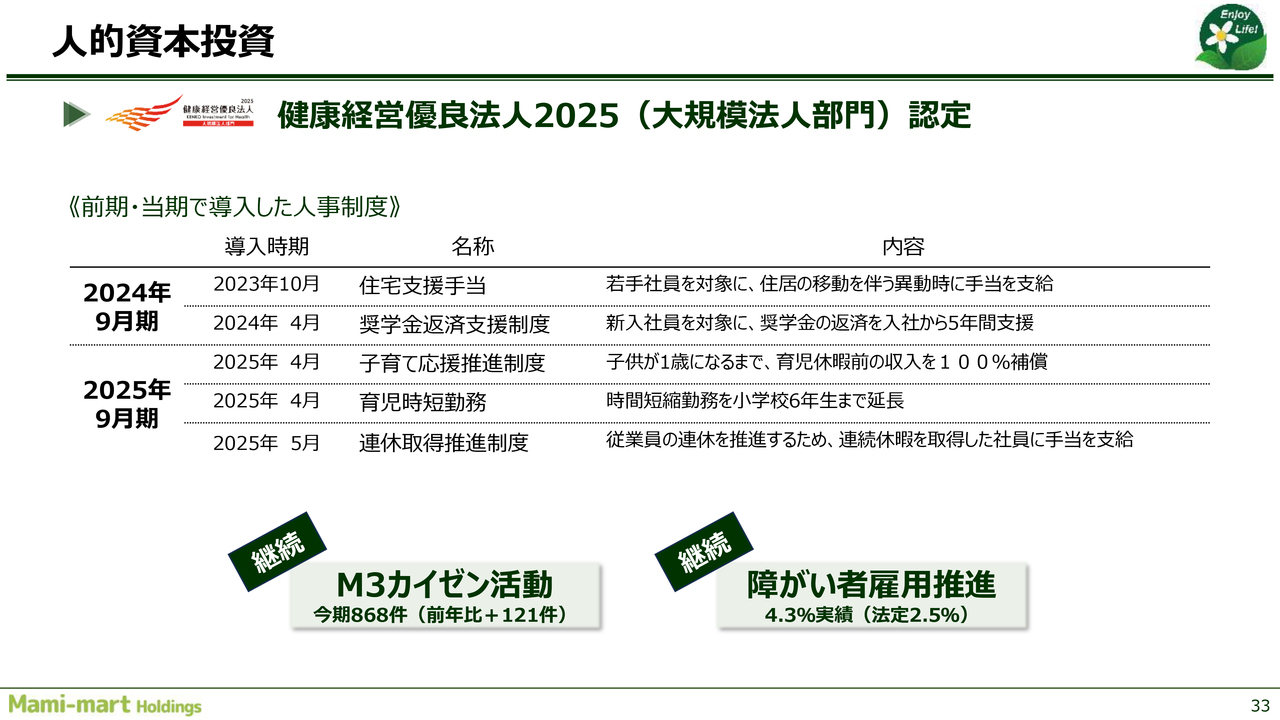

人的資本投資

人材育成についてです。私たちはここ数年間で新しい制度を導入してきました。2024年9月期に実施したのは、主に若手社員を対象とした2つの施策です。

1つ目は、住宅支援手当です。若手社員の中で、まだ基本給与水準が低い方たちが、遠方への転居や自宅から離れて一人暮らしをする際にコストがかかるため、そうした負担に対して手当を支給する制度を新たに設けました。

2つ目は、奨学金返済支援制度です。奨学金という借金をして大学に通っている方が約50パーセントいるという話を聞いていました。最大90万円まで支援を行い、一定期間勤務すればその返済を免除するという制度を作りました。

2025年には、子育て応援推進制度および育児時短勤務という2つの施策を導入しています。この両施策は、子育てを支援するもので、国が定める基準よりも高い水準で補助を行っています。

さらに、連休取得推進制度を新設しました。これまでしっかりと連休を取得することが難しかったという背景があり、まずは5連休を必ず取るよう促す制度を開始しました。5連休を取ることで旅行などに出掛ける機会を作り、その際のお土産代として1万円を支給する仕組みです。

これにより、より多くの社員に連休を取得してもらうことを推進しようと考えています。5連休というと、みなさまにとっては「それほど少ないのか」と感じられるかもしれませんが、これをスタートとして、将来的には2週間程度の連続休暇を取得することを目指しています。まずは、このかたちで取り組みを始めています。

スライド下に記載されている「M3カイゼン活動」は、単純な改善活動です。この活動はさらに継続しており、今期のエントリー数は868件で、前期と比べて121件増加しました。また、障がい者雇用については、引き続き法定の2.5パーセントを上回る水準で雇用を継続していきたいと考えています。

人的資本投資

新入社員の初任給についてです。スライドには、新聞に掲載された数字をそのまま掲載しています。当社では28万円の初任給を設定しており、小売業界の中では高い水準となっていますので記載しています。

賃上げ交渉の改定率について、2024年は5.53パーセント、2025年は7.8パーセントと、業界内でも高い水準で賃上げを行っています。待遇は非常に重要ですので、こうした取り組みを含めて可能な限り進めていきたいと考えています。

人的資本投資

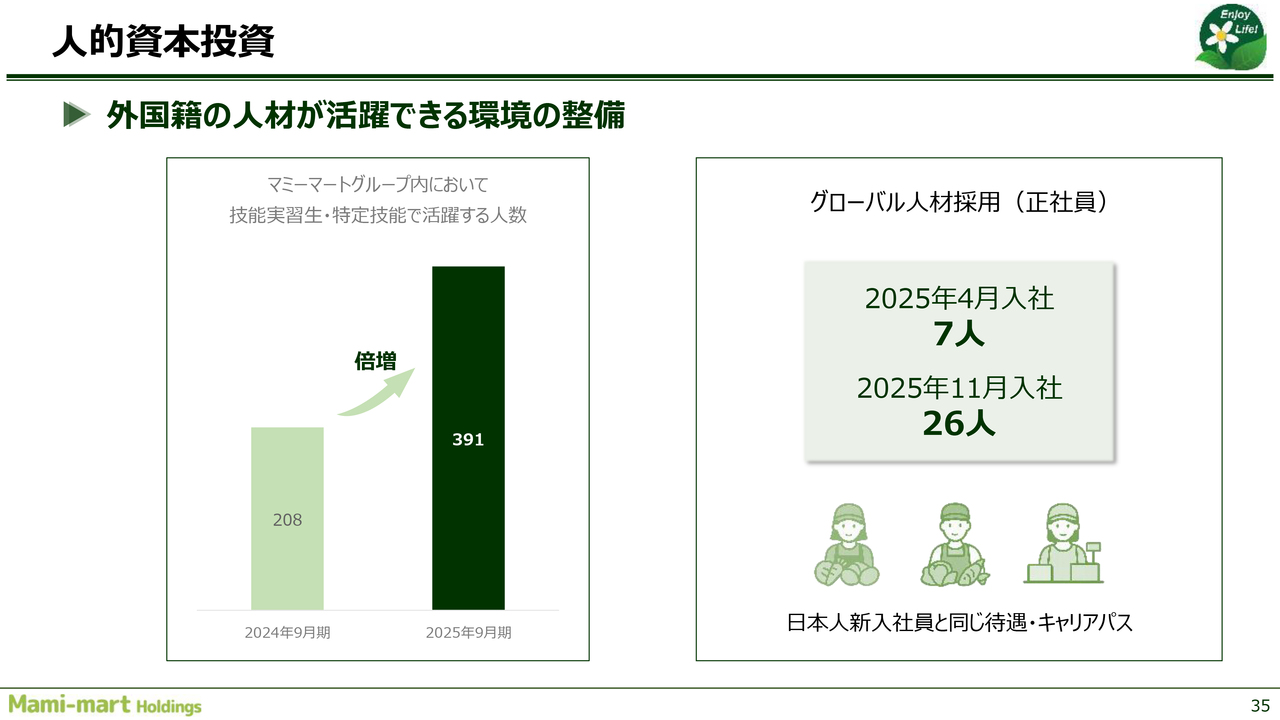

人手不足の中で、外国人人材を戦略的に活用していこうと考えています。2024年9月期に比べ、技能実習生や特定技能で活躍する人材が約倍増しています。鮮魚、惣菜、精肉の3部門で受け入れが可能で、対応を進めています。

グローバル人材の採用も積極的に進めています。4月の春採用では7人、11月の秋採用では26人を採用し、この後も引き続き雇用を拡大していく予定です。言葉の問題は多少ありますが、能力にはまったく問題がないため、マネジメント層まで登用し、刺激を生み出すことで会社の力としていきたいと考えています。

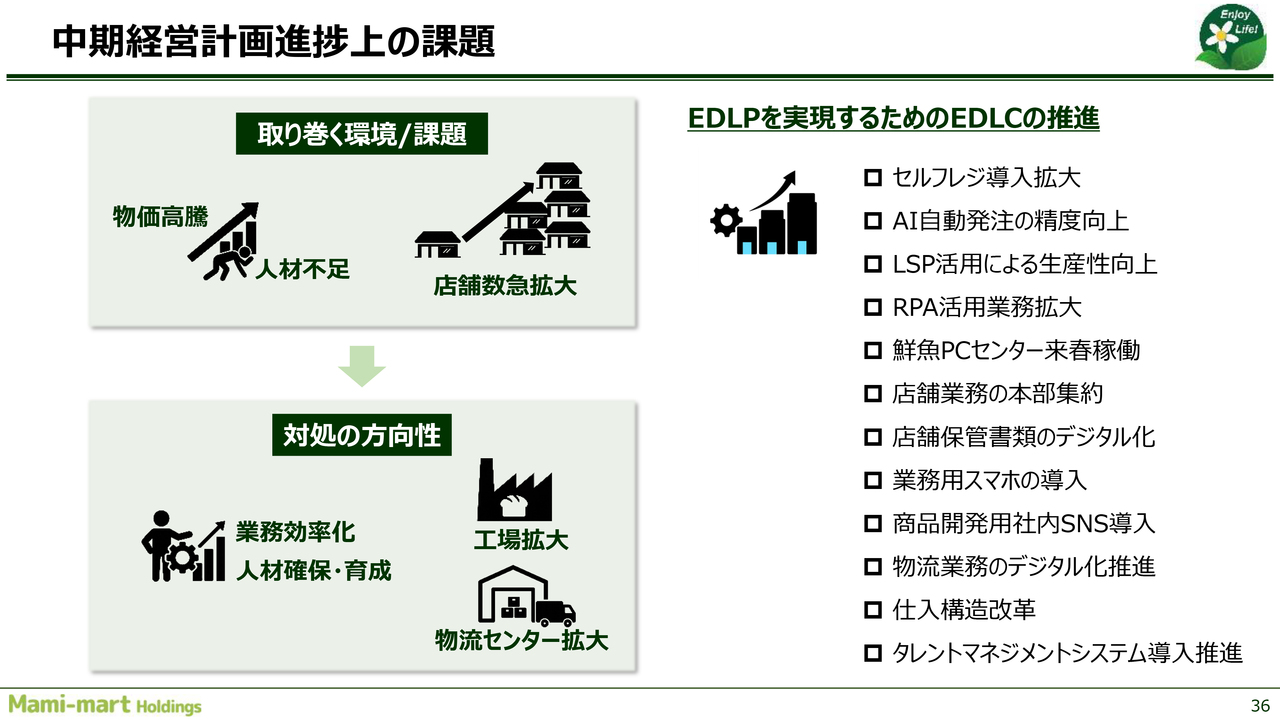

中期経営計画進捗上の課題

中期経営計画進捗上の課題についてです。中期経営計画はあと1年を残していますが、物価の高騰や人材不足、さらに弊社内部では店舗数の急拡大に伴うさまざまな問題が生じています。これらの課題に対応するため、業務の効率化を進めるとともに、先ほど触れた人材の確保や育成をさらに強化していきます。

また、売上の増加に伴い、工場のキャパシティに関する問題も生じています。そのため、工場の拡大や場合によっては新設を進めることを検討しています。物流センターの拡大も同様に進めることで、リスクを回避していきたいと考えています。

スライド右側の「EDLPを実現するためのEDLCの推進」に、これらの内容が記載されています。鮮魚PCセンターを来春稼働予定です。

また、店舗業務の本部集約も進めています。これはDXの成果であり、店舗で行っていた業務を本部で集約することで、効率化を図る取り組みです。特に、書類業務などのバックルーム業務が多いですが、これらも本部で集約するよう進めています。

仕入構造改革は、先ほどお話しした、コンテナでの仕入に関する取り組みです。安く販売するためには、安く仕入れることが重要ですので、このような取り組みをさらに強化していきたいと考えています。

多くの項目の中で、やはりDX化が重要です。これを推進しなければ、現在のさまざまな課題を解決することが難しいと考えています。DX化に加え、私たちの「スーパーってこうあるべきだよね」という、過去から考えられていたあるべき姿を改めて白紙に戻して見直し、新しいかたちのスーパーマーケットを実現したいと考えています。

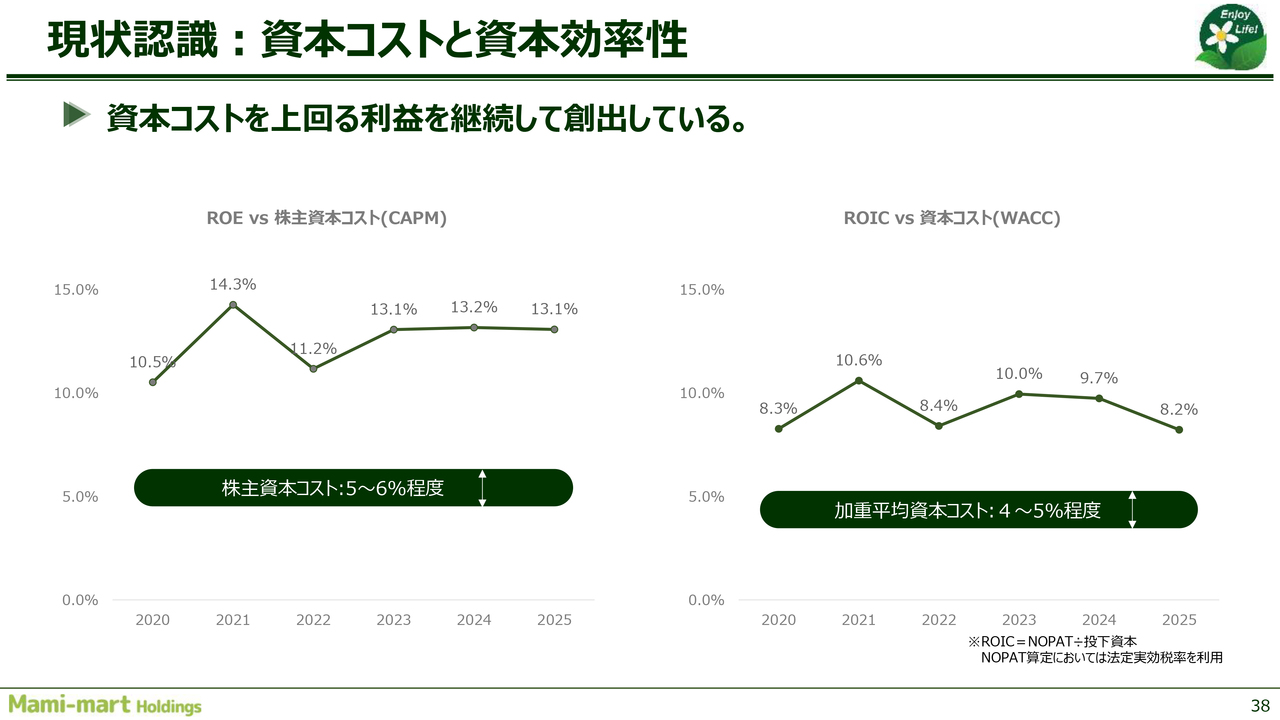

現状認識:資本コストと資本効率性

資本コストや株価を意識した取り組みについてご説明します。スライド左側には、ROEおよび株主資本コスト(CAPM)の状況を示しています。

ROEに関しては、折れ線グラフで2020年からの推移が示しており、高い水準で推移していると考えています。株主資本コストについては、恣意的な部分もあるためレンジで示されていますが、約5パーセントから6パーセントと考えています。このことから、ROEが株主資本コストを上回っています。

スライド右側には、ROICと資本コスト(WACC)が示されています。WACCについては、加重平均資本コストの数値が明確に算出できないため、おおよそ4パーセントから5パーセント程度とみていますが、ROICがWACCを上回って推移していることがわかります。

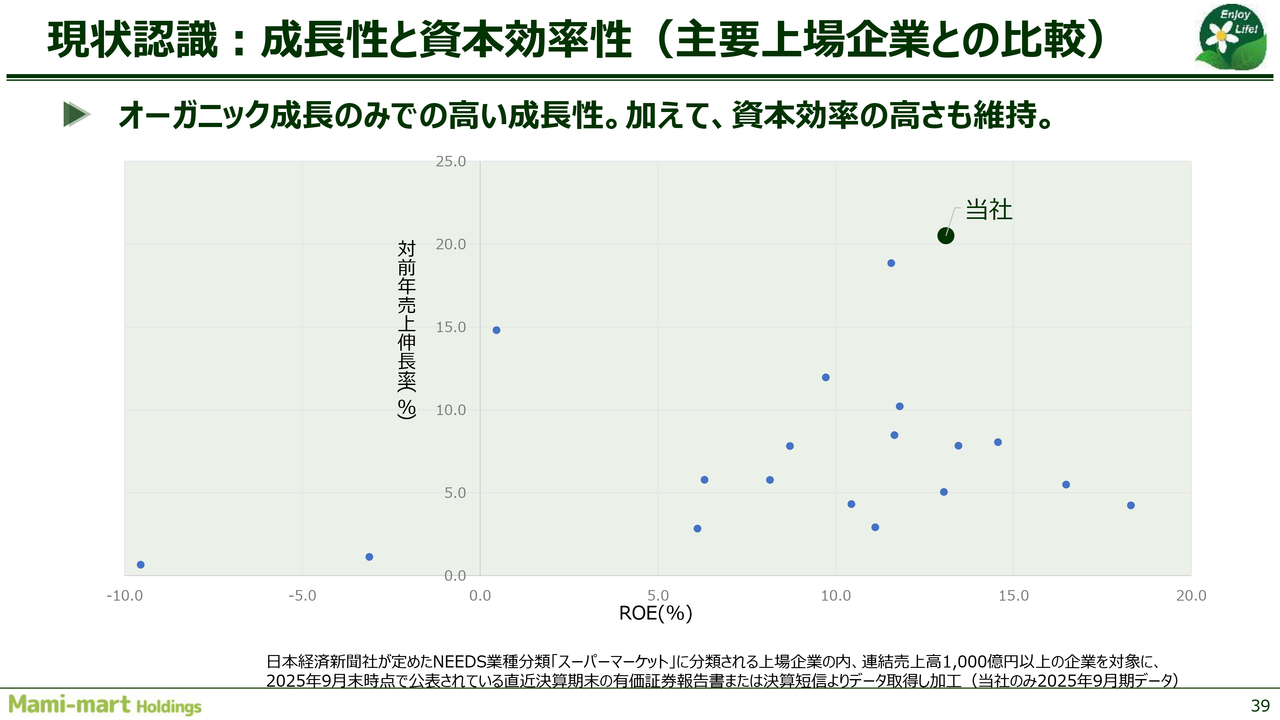

現状認識:成長性と資本効率性(主要上場企業との比較)

成長性と資本効率についてです。スライドのグラフの横軸はROE、縦軸は対前年売上伸長率を示しています。この図でお伝えしたいのは、売上が非常に伸びている中でも、高いROEを維持できている点です。

グラフの青い点は、上場している同業他社の数字を表しています。それと比較しても、私たちの成長率は高く、ROEも比較的高い水準で推移していることが確認できます。

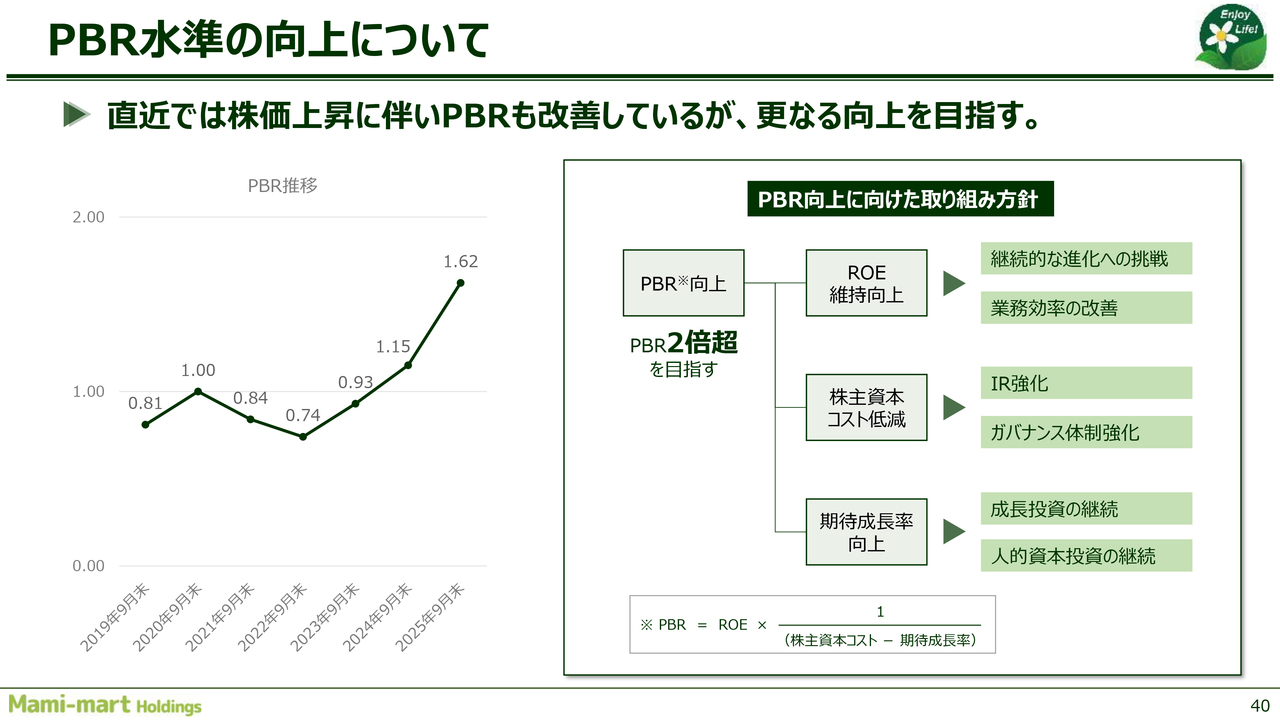

PBR水準の向上について

PBRについてです。9月末時点では1.62と推移しており、この数年間で急激に上昇しています。私たちは、PBRに関してはまず2倍を目指すことを目標としています。

この2倍を目指すためには、スライドにも記載のとおり、ROEの維持向上、株主資本コストの低減、期待成長率の向上などの取り組みが重要です。ただし、基本的には私たちの経営が安定しており、業績をしっかりと残していることが、PBR向上の最も重要な要素だと考えています。

そのため、営業的な強さをしっかりと実行した上で、スライドに記載されたさまざまな施策を推進していこうと考えています。

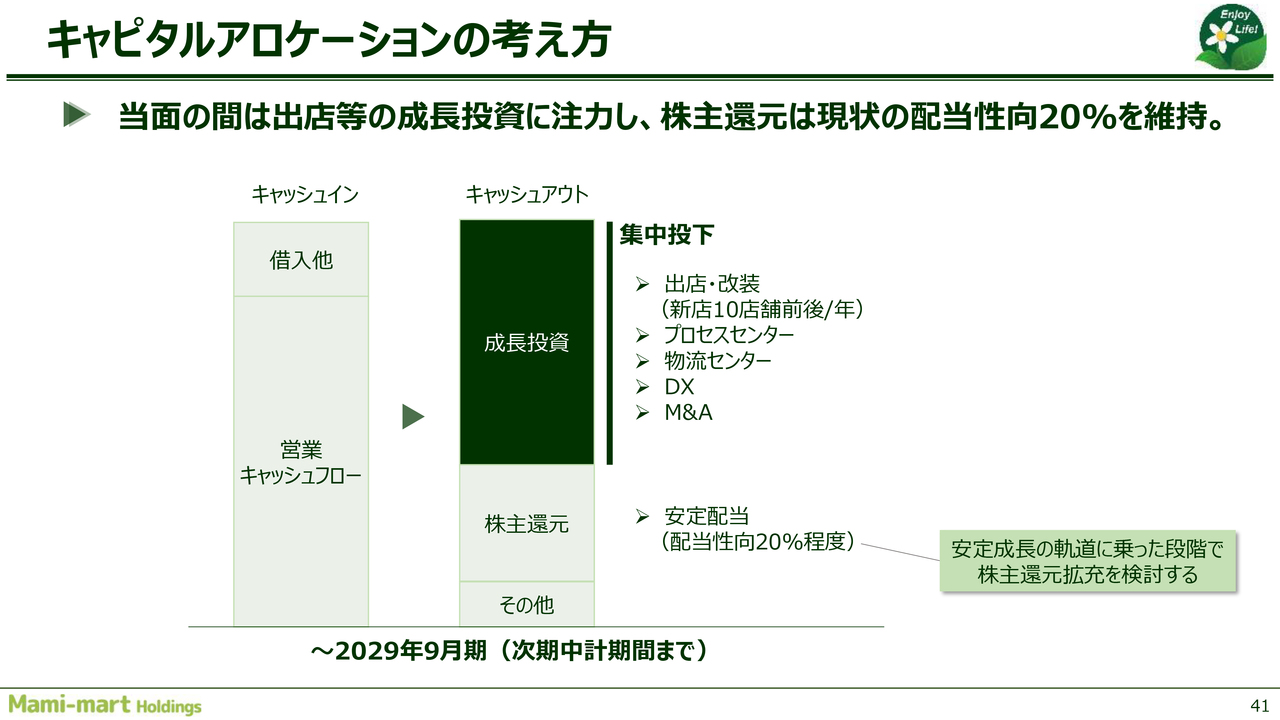

キャピタルアロケーションの考え方

キャピタルアロケーションの考え方については、第2次中期経営計画の冒頭で「成長フェーズです」と述べた方針です。来年以降は第3次中期経営計画に移行しますが、当面は成長投資を重視していきたいと考えています。

そのため、株主還元については、配当性向を当面20パーセントに維持する方針です。一定の割合で店舗を出店し、売上規模を拡大させることで、出店投資のインパクトが売上増加により軽減されます。その際に、株主還元の見直しを改めて検討したいと考えています。

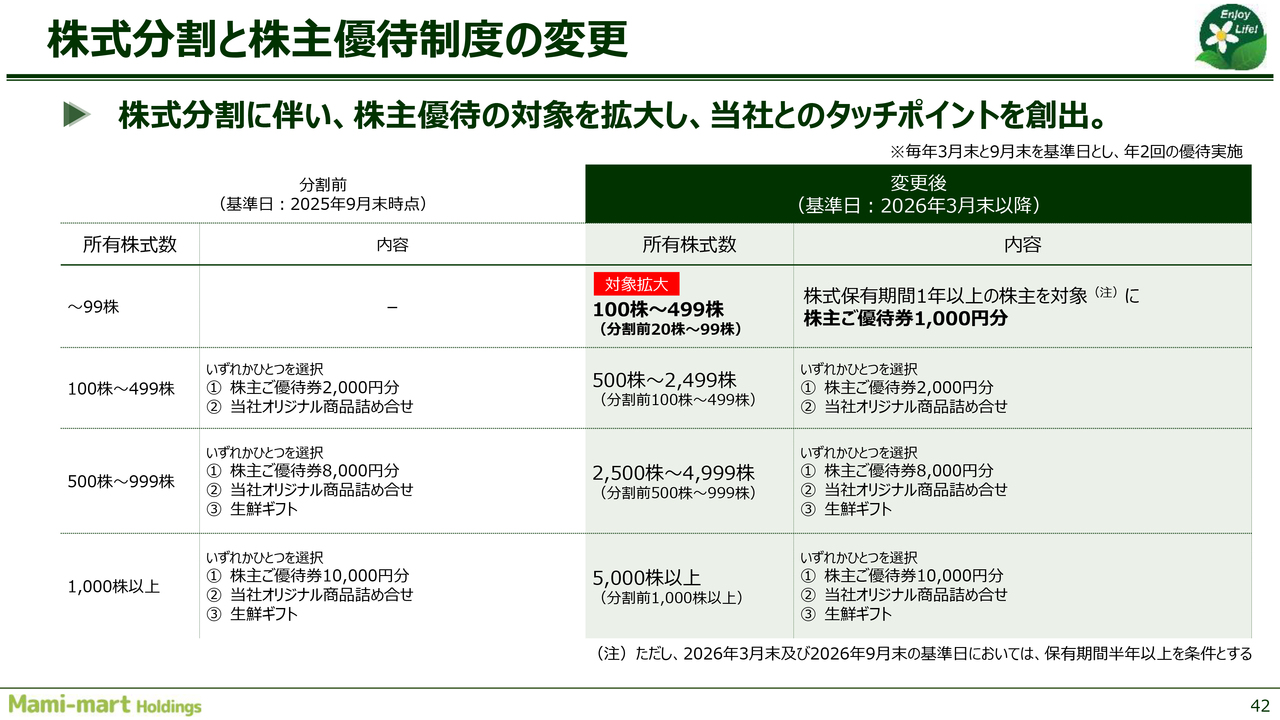

株式分割と株主優待制度の変更

今回、5分割で株式分割を実施しました。これにより、株価の動きも以前より出ているように見受けられます。株主優待についても、5分割を実施したことで、これまで対象外だった100株から499株の方々にも、株主ご優待券1,000円分というかたちで優待を広げています。

株主に加えて、私たちのお店を利用いただいている通常のお客さまも対象にしたいとの思いから5分割を行い、裾野を広げたいという戦略で今回実施しました。

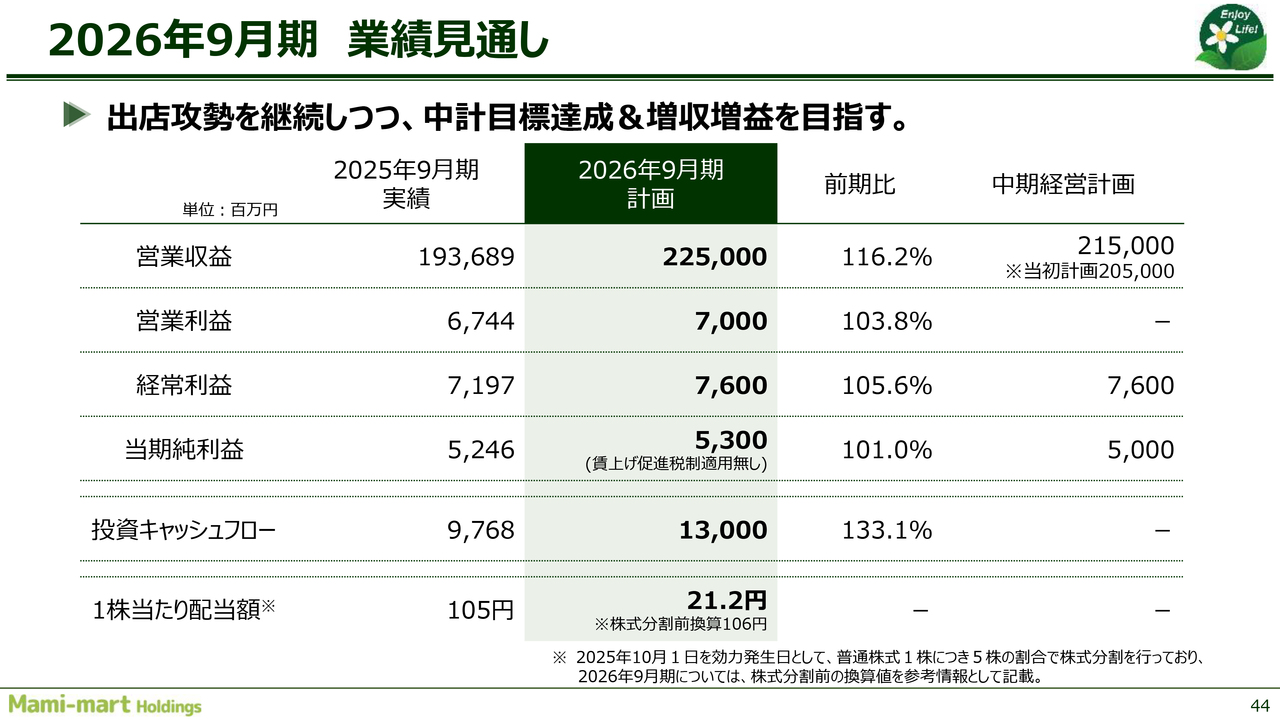

2026年9月期 業績見通し

2026年9月期の業績予想についてご説明します。営業収益の目標値は2,250億円としています。当初の中期経営計画では2,150億円でしたが、売上が好調に推移しているため、100億円を上乗せしています。経常利益は変更ありません。

当期純利益は若干上方修正し、53億円を目標としています。スライドに記載した「賃上げ促進税制適用無し」については、今期より持株会社制に移行したため、マミーマートは新しく設立した新会社となります。

これに伴い、賃上げ税制の優遇が適用外と認識しており、その影響額は約3億円と見積もっています。それでも、53億円を目標として達成を目指す方針で進めています。

投資キャッシュフローは130億円、1株当たり配当額は株式を5分割したため、ほぼ同水準ですが、前期の105円に対して106円となっています。21.2円を目標値としています。私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:今期

新着ログ

「小売業」のログ