提供:IDEC株式会社 2025年3月期決算説明

【QAあり】IDEC、新中計を発表 顧客志向・高収益を実現するため、グローバル体制の構築及びソリューション事業の拡大を図る

2025年3月期決算説明

舩木俊之氏(以下、舩木俊之):代表取締役会長兼社長の舩木俊之です。本日はお忙しい中、ご参加いただき誠にありがとうございます。

当社はこのたび「新生IDEC」として中期経営計画を発表します。2025年11月に創業80年目の節目を迎える当社ですが、これまでは国内中心のビジネス構造から、グローバル市場のビジネスに展開するかたちで事業ベースを変えてきました。

今年からスタートした中期経営計画では、「真のグローバル企業」として、さらなる発展の基礎作りを目指した、新しい組織運営・意識改革を加速させたいと考えています。また、事業と収益の拡大を実現するために、顧客中心のビジネス構造への転換と市場変化への対応力強化を図り、新しいIDECとして生まれ変わるための構造改革を推進していきます。

本日は、業績について元山から、中期経営計画の詳細について取締役の舩木崇雄からご説明します。よろしくお願いします。

2025年3月期 通期の業績

元山理映子氏:コーポレートコミュニケーション室室長の元山理映子です。決算概要についてご説明します。

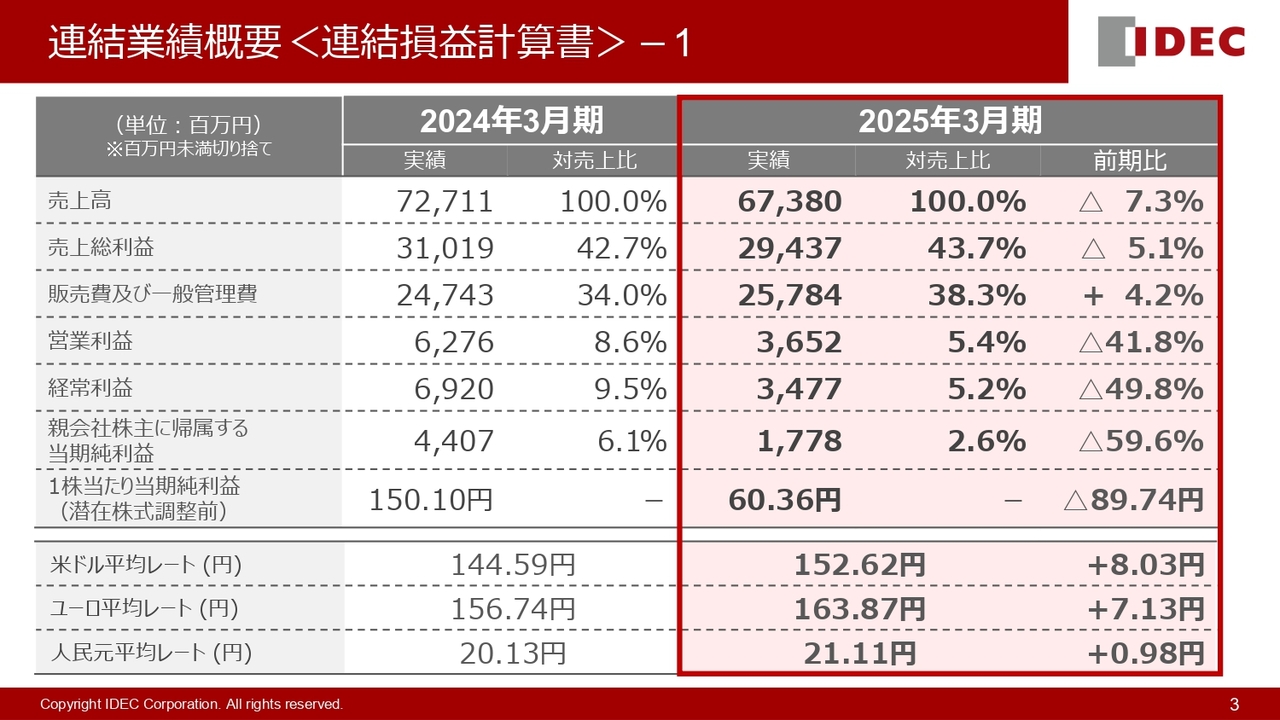

2025年3月期の業績は、市場の過剰在庫は各地域で概ね解消されたものの、年間を通して流通在庫調整の影響を受けたことで売上が減少し、前期比7.3パーセント減の674億円となりました。

売上減少の影響を受けたことから利益も減少し、営業利益は前期比41.8パーセント減の37億円となりました。また、さまざまな構造改革を推進したことによる特別利益、特別損失をそれぞれ計上しています。

連結業績概要<連結損益計算書>-1

業績概要はスライドのとおりです。売上・利益ともに計画を達成しており、営業利益率は計画の4.8パーセントに対して、実績は5.4パーセントとなりました。

なお、前期比で税率が上昇していますが、これは子会社株式の売却益の計上や、毎年発生するAPEM買収に伴うのれん償却費の影響が減益により大きくなったことなどによるものです。

連結業績概要<連結損益計算書>-1

各種構造改革の推進により、特別利益と特別損失をそれぞれ約26億円計上しました。特別利益の内訳は、2024年に閉鎖した京都事業所の売却や、米国拠点再編に伴う土地・建物の固定資産売却益を計上したことに加え、2025年3月末に事業譲渡した太陽光発電事業の子会社株式売却益などです。

特別損失としては、日本で実施したセカンドキャリア支援制度拡充による人員の最適化で約14億円、過剰在庫の廃棄で約10億円を事業構造改革費用として計上しています。

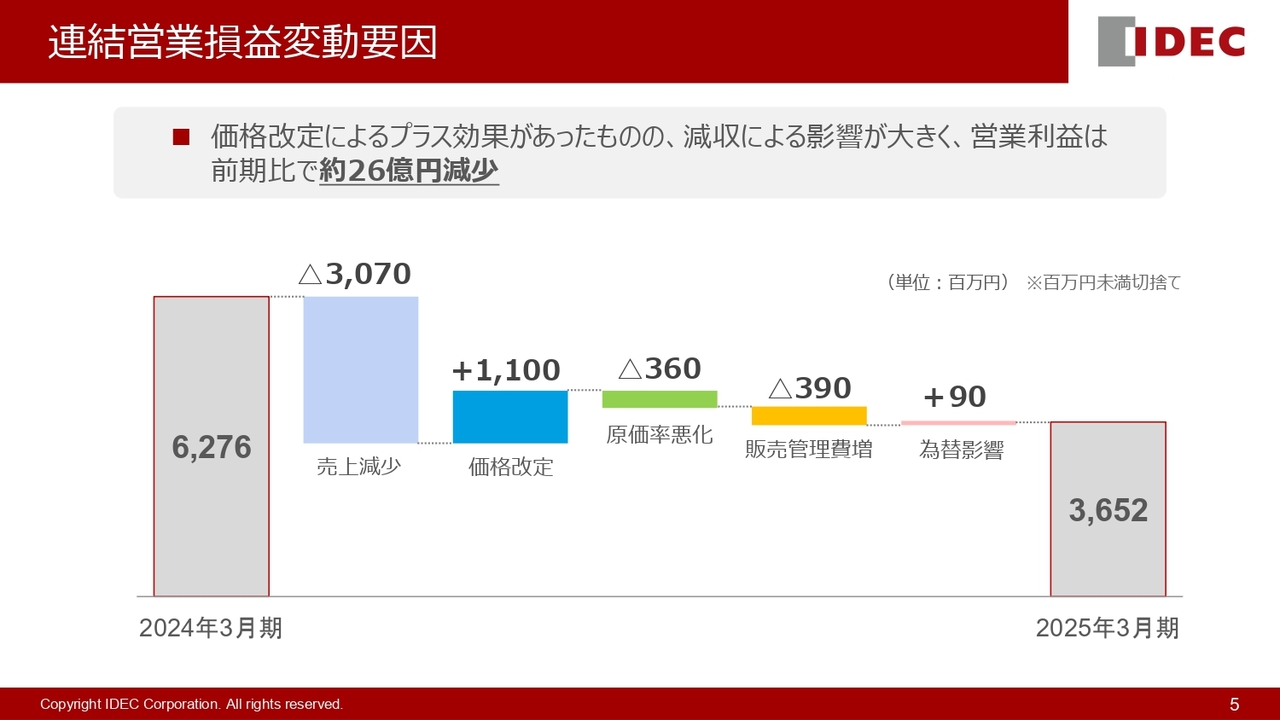

連結営業損益変動要因

営業利益の変動要因についてです。製品価格改定効果があったものの、売上減少の影響は大きく、グローバル人材の新規採用や研究開発費の増加により販売管理費が増えたことなどもあり、営業利益は前期比で約26億円減少しました。

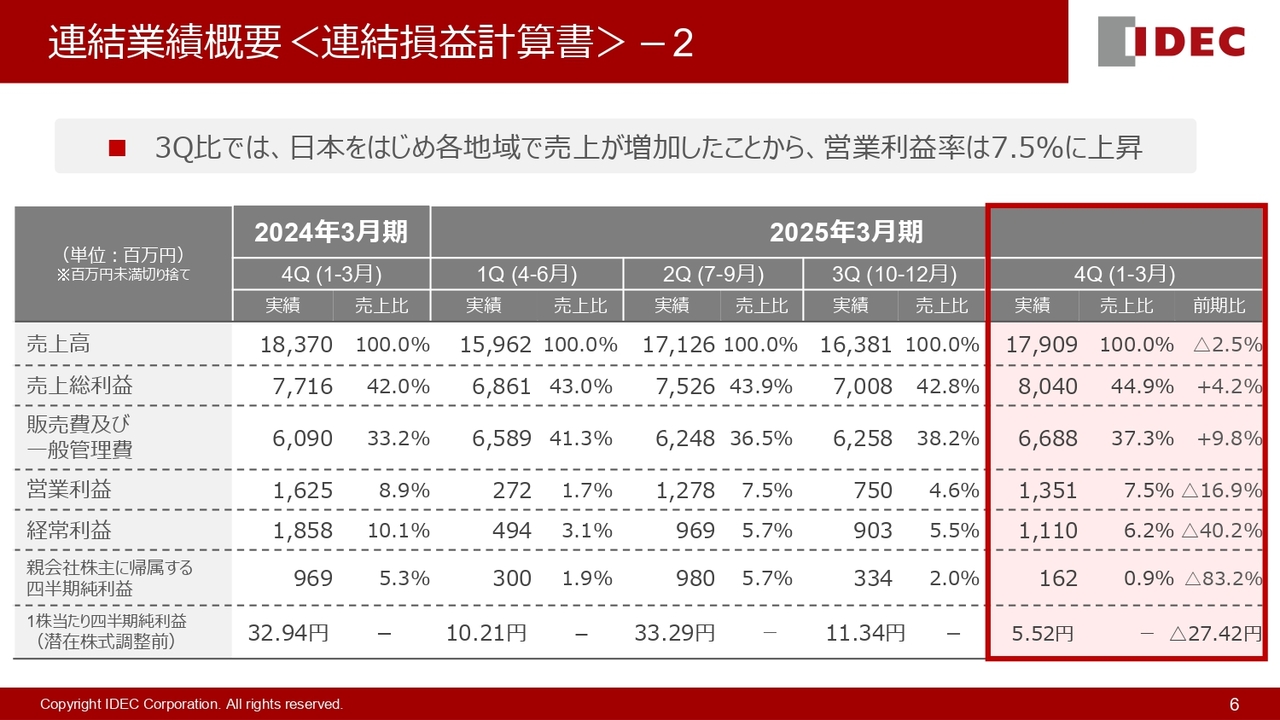

連結業績概要<連結損益計算書>-2

四半期別の業績概要です。各地域の売上が増加したことから、第3四半期比では営業利益が7.5パーセントに上昇しました。販管費は、グローバル人材採用費や研究開発費などの計上により増加しています。

構造改革費用については、第3四半期にも一部を計上していましたが、主に第4四半期で特別利益、特別損失として計上しています。

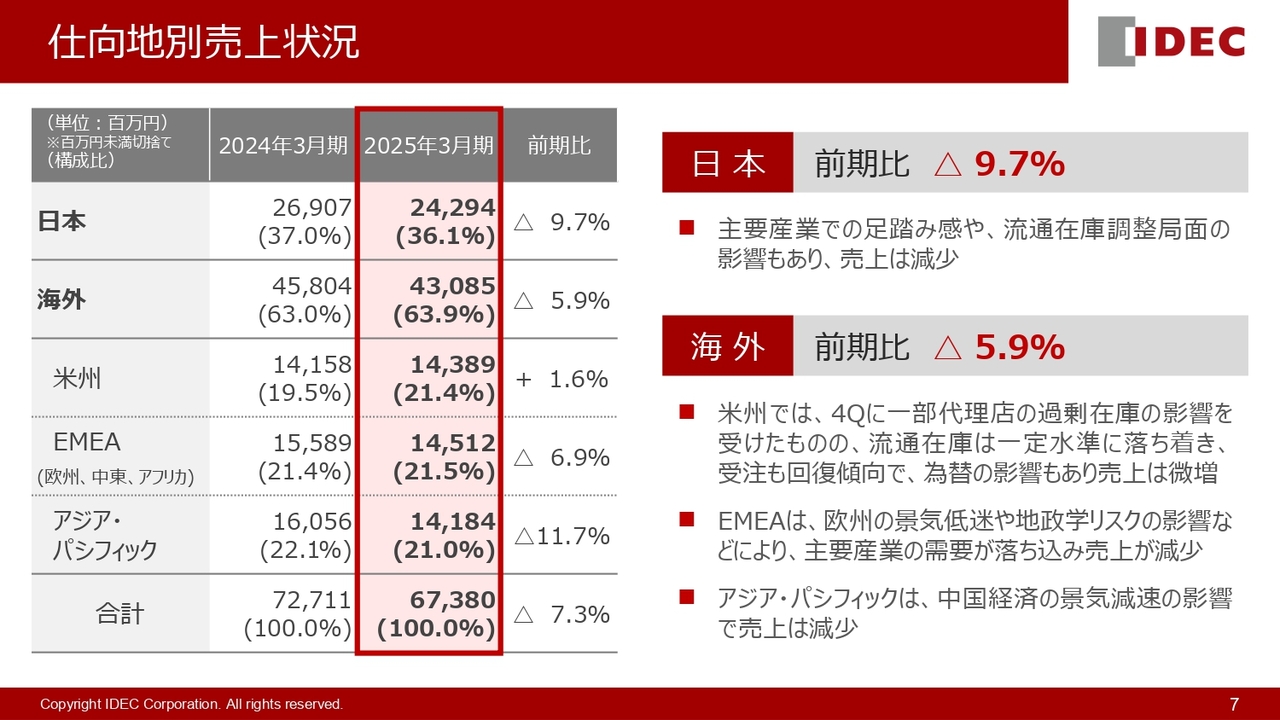

仕向地別売上状況

仕向地別の売上状況についてです。日本では、年間を通じた主要産業での足踏み感や流通在庫の調整局面の影響により、売上が減少しました。

米州では、第4四半期に一部代理店の過剰在庫の影響を受けたものの、流通在庫が一定水準に落ち着き、受注は回復傾向となっています。また、為替も円安傾向となっていることから、売上は微増となりました。なお、代理店の過剰在庫は一時的なものだったため、第1四半期以降への影響はありません。

EMEAは、欧州市場における景気低迷や地政学リスクの影響などにより、主要産業の需要が落ち込んでいます。アジア・パシフィックは、引き続き中国経済の景気減速の影響を受けたことで、それぞれ減収となりました。

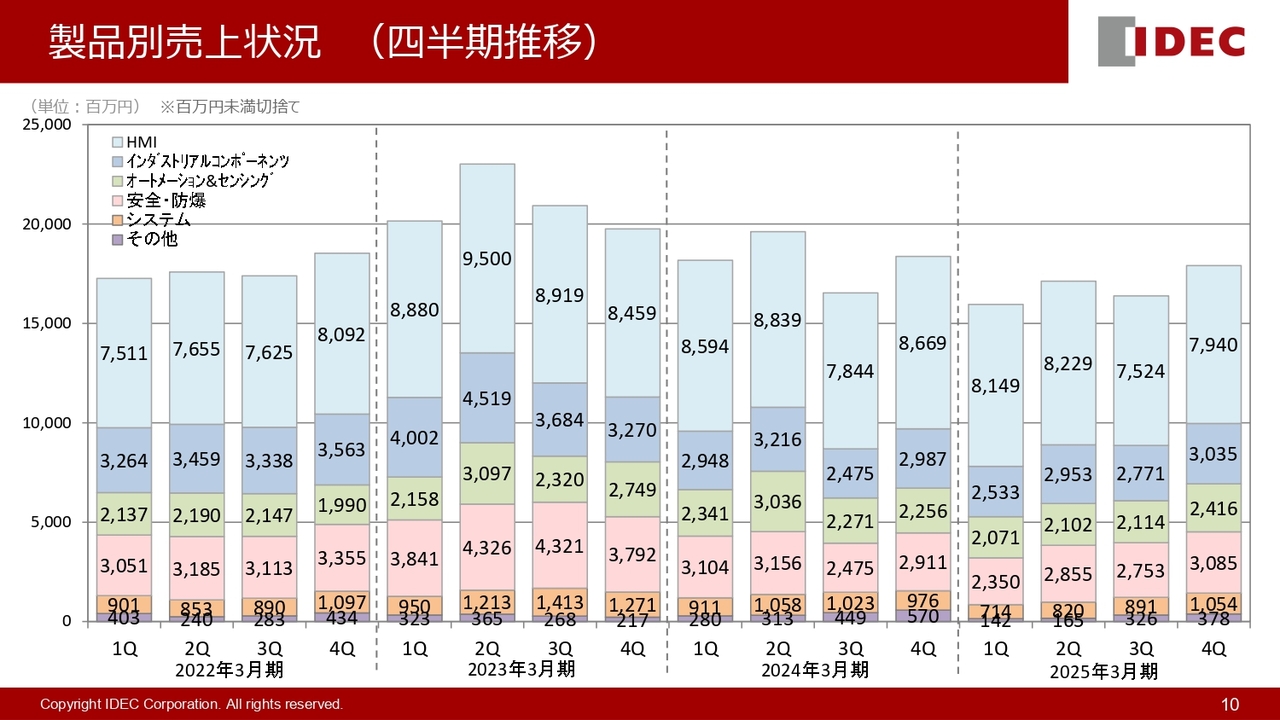

製品別売上状況

製品別の売上状況についてです。主力のHMI事業の市場在庫は適正水準に戻っていますが、上期までの流通在庫調整の影響から、売上は減少しました。

オートメーション&センシング事業では、主に米州においてプログラマブルコントローラの売上が減少しました。

安全・防爆事業については、日本や中国市場を中心に半導体やロボットなどの主要産業の需要が減少したため、安全関連機器の売上が減少しました。

製品別売上状況(四半期推移)

製品別売上の四半期推移です。第3四半期比で各製品とも売上が伸びています。

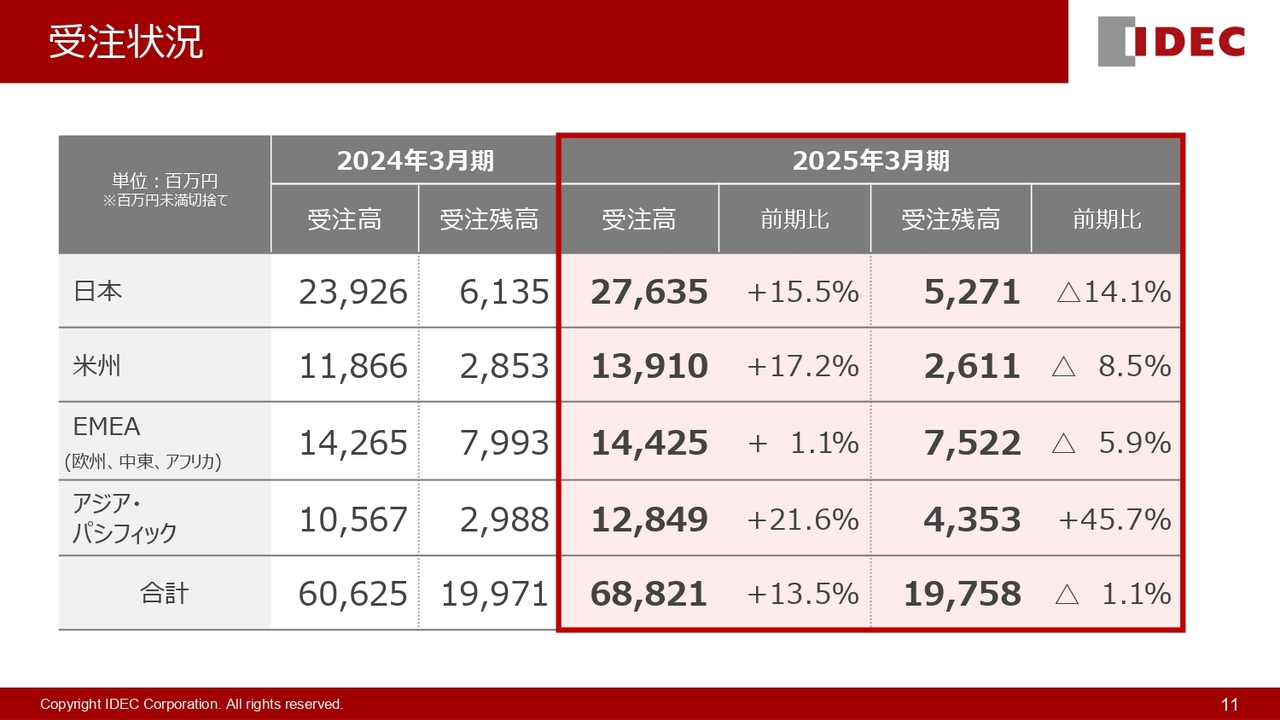

受注状況

受注高についても前期比で各地域において増加しています。

受注状況(四半期推移)

四半期別の受注状況です。市場在庫の適正化に加え、期末に売上・受注ともに増加傾向となることから、前年同期比、第3四半期比ともに増加しました。アジア・パシフィックの受注高の増加は、供給の安定化のために代理店との契約を見直したことなどによるものです。

なお、日本は子会社の株式譲渡に伴って受注残高が減少していますが、受注高については第4四半期実績まで計上されている状況です。

受注状況(四半期推移)

受注高の四半期推移は、スライドのとおりです。

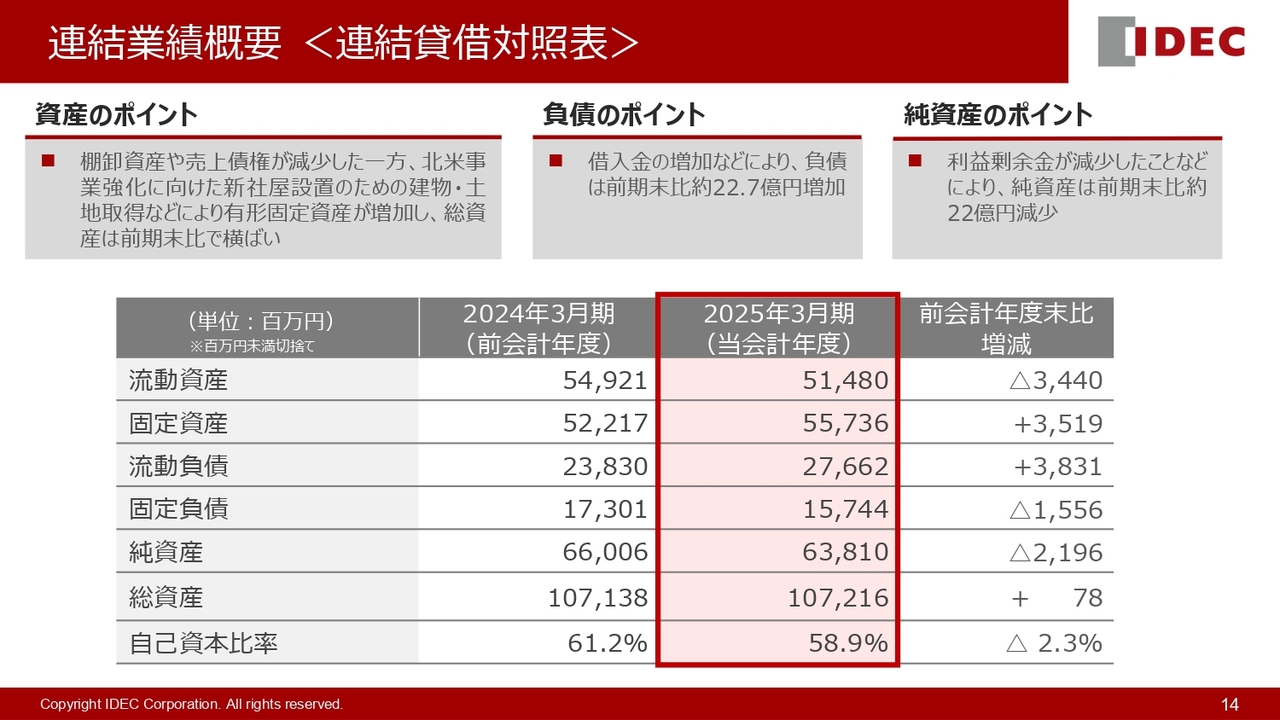

連結業績概要 <連結貸借対照表>

資産については、棚卸資産や売上債権が減少した一方で、北米事業強化に向けた新社屋設置のために、2024年12月に米国で土地と建物を新たに取得したことから固定資産が増加し、総資産は前期末比で横ばいとなりました。

自己資本比率は、58.9パーセントとなりました。

連結業績概要 <連結CF計算書>

営業活動によるキャッシュ・フローについては、売上債権の減少などにより約112億円となりました。

設備投資については、ERPシステムなどのDX投資に加えて、米国での土地・建物の取得により、前期比で約78億円の増加となっています。2026年3月期もDX投資や全国新拠点への投資は継続していくため、設備投資額は83億円と想定しています。

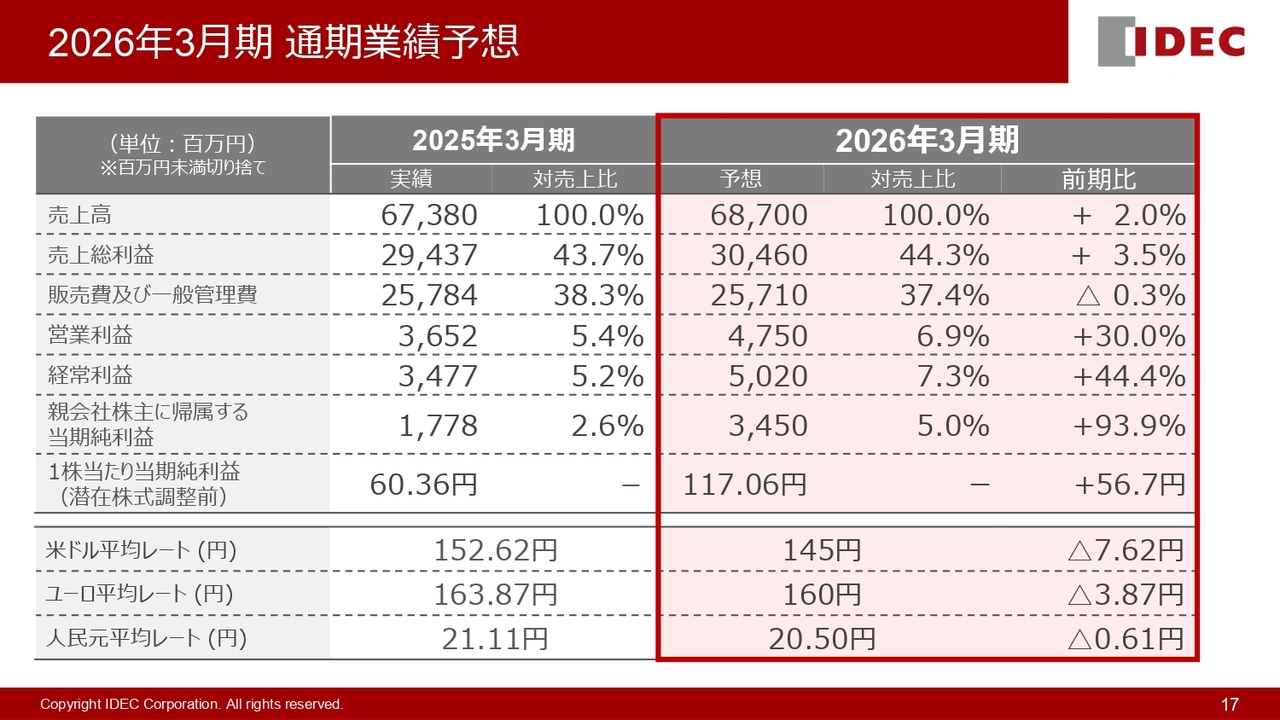

2026年3月期 通期業績予想

通期業績予想についてです。今期の為替レートは1ドル145円、1ユーロ160円と想定しており、売上高は前期比2パーセント増の687億円、売上総利益率は44.3パーセントの計画です。

なお、2025年3月期に実施したセカンドキャリア支援制度の効果として約7億円の労務費の削減を見込んでいますが、グローバルベースでの人的投資は引き続き実施していく予定のため、販管費率は37.4パーセント、営業利益率は6.9パーセントの想定としています。

2026年3月期 通期業績予想

製品別、地域別の予想についてです。オートメーション&センシング事業は、一部製品をOEMしているお客さまの在庫消化に時間がかかると想定していることから、減収を見込んでいます。一方で、その他事業については増収の予想としており、システム事業についてはグループ会社の売上の伸長を見込んでいます。

なお、その他事業の売上として計上されていた太陽光発電事業などの譲渡に伴い、その他事業の売上予想値はなしとしています。

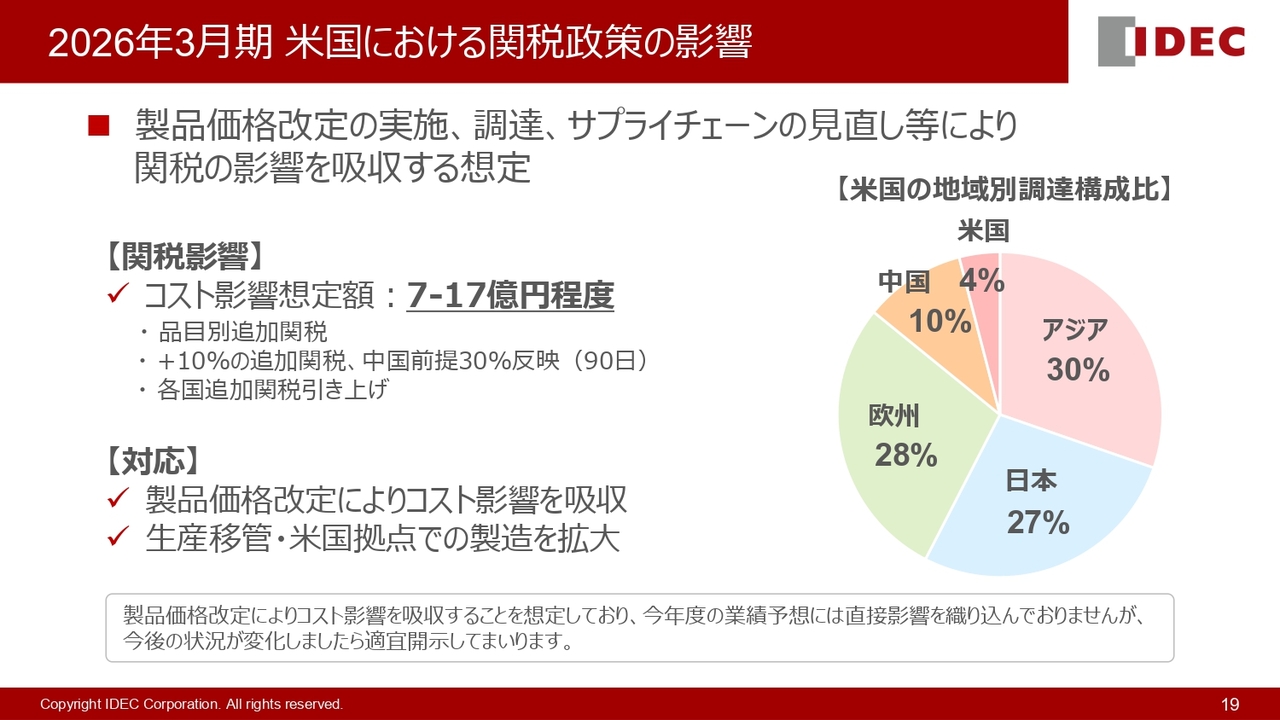

2026年3月期 米国における関税政策の影響

米国における関税の影響についてです。製品価格の改定に加えて、生産移管や米国拠点での製造拡大により影響を吸収することを想定しています。今後も状況の変化等があれば適宜開示していきます。

2026年3月期 配当予想

配当予想についてです。安定配当の方針に基づき今期も130円を据え置いており、予想配当性向は111.1パーセントとなります。

自己株式の消却

これまでに株主還元を目的とした自己株式の取得を行っており、現在は発行済株式総数の11.23パーセントとなる自己株式を保有していることから、基本方針に基づき償却を実施することとしました。

今回償却するのは、発行済株式総数の5.56パーセントとなる185万株で、償却予定日は5月23日です。償却後の発行済株式総数は6パーセントとなります。

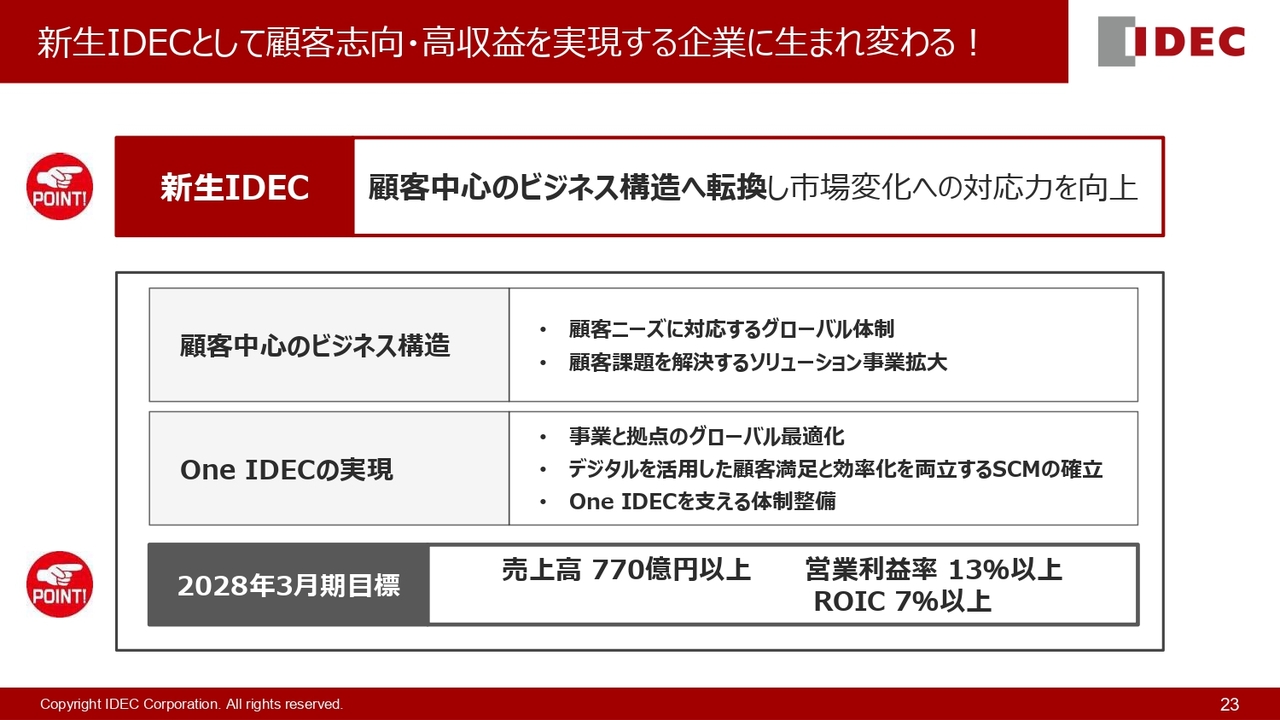

新生IDECとして顧客志向・高収益を実現する企業に生まれ変わる!

舩木崇雄氏(以下、舩木崇雄):取締役上席執行役員の舩木崇雄です。2026年3月期から3ヶ年の新中期経営計画がスタートしましたので、私から詳細についてご説明します。

新中期経営計画の基本方針として、新生IDECへと生まれ変わっていくために顧客中心のビジネス構造へと転換し、市場変化の対応力を向上させていきます。

主な取り組みとして、顧客中心のビジネス構造を実現するために、顧客ニーズに対応するグローバル体制の構築や、顧客課題を解決するソリューション事業の拡大を推進していきます。

「One IDEC」の実現に向けては、事業と拠点のグローバル最適化を進めるとともに、DXを活用した顧客満足と効率化を両立するサプライチェーンマネジメントを確立し、「One IDEC」を支える体制を整備します。

3年後の目標は、売上高を770億円以上、営業利益を13パーセント以上、ROICを7パーセント以上としています。

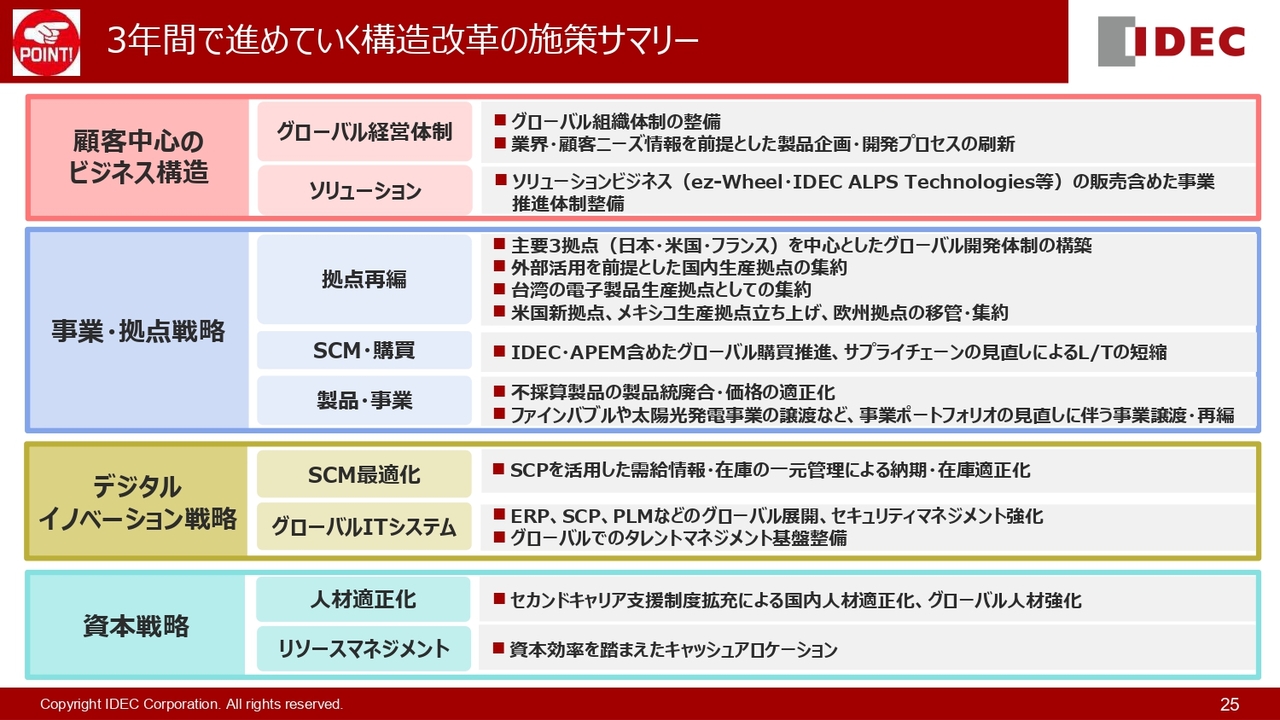

3年間で進めていく構造改革の施策サマリー

構造改革の取り組みについてご説明します。スライドには3年間で進める構造改革の主な取り組みをまとめて記載しており、本日は4つの戦略に分けてご説明します。

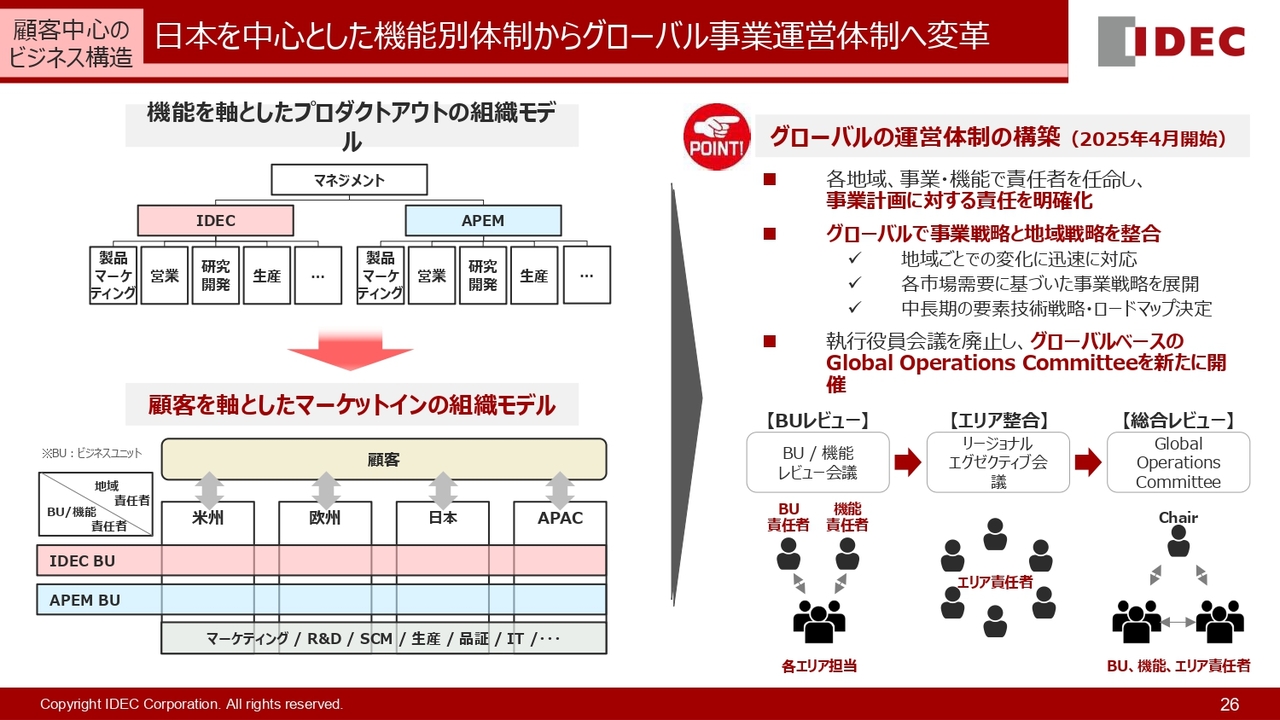

日本を中心とした機能別体制からグローバル事業運営体制へ変革

顧客中心のビジネス構造の構築に向けて、日本を中心とした機能別組織体制から、グローバル事業運営体制へ変革します。これまでは日本を中心とした機能別組織となっていましたが、2025年4月から顧客を軸としたマーケットインの組織モデルへと大きく変更しました。

各地域、事業・機能で責任者を任命し、事業計画に対する責任を明確化するとともに、グローバルで事業戦略と地域戦略を整合させていきます。また、「Global Operations Committee」を新設し、戦略の立案から実行、レビューをグローバルベースで迅速に行っていきます。

幅広いコンポーネンツを活かし顧客課題を解決するソリューションを展開

もう一つの軸であるソリューション事業の強化に向けては、IDECの強みでもある幅広いコンポーネンツを活かし、顧客課題を解決するソリューションを展開していきます。

デジタルマーケティングの活用や代理店との連携強化により、効率よくコンポーネンツビジネスを行うとともに、新領域として、付加価値ビジネスとなるカスタム・ソリューションを強化していきます。

日・米・欧を中心としたグローバル3極体制の構築

拠点戦略についてです。これまでの日本を中心とする体制を見直し、マーケティングや開発体制を日本・米国・欧州の3極体制へ移行し、顧客視点での付加価値をベースとした開発プロセスへと見直します。

また、地域ごとに異なる顧客ニーズをタイムリーに把握し、製品開発を顧客に近い場所で行うことで、ニーズに合った製品をスピーディにリリースしていきます。

グローバルでの生産拠点再編による最適化

地産地消を前提として生産体制も見直しています。コアとなる生産拠点は、開発のコアコンピタンスセンターの近くに維持しつつ、収益性の観点から各地域でサポートできる拠点を整備することで、収益性の向上やリードタイムの最適化を実現していきます。

米国ではメキシコに新しい工場を設立し、他拠点で米国向けに生産していた製品を徐々に移管していきます。

日本やアジア、欧州についても、既存拠点の統合・集約・新設を行うとともに、ノンコア工程の外注化や、戦略的な生産パートナーの拡大に取り組み、グローバルの生産効率および収益性の向上とリードタイムの短縮を実現します。

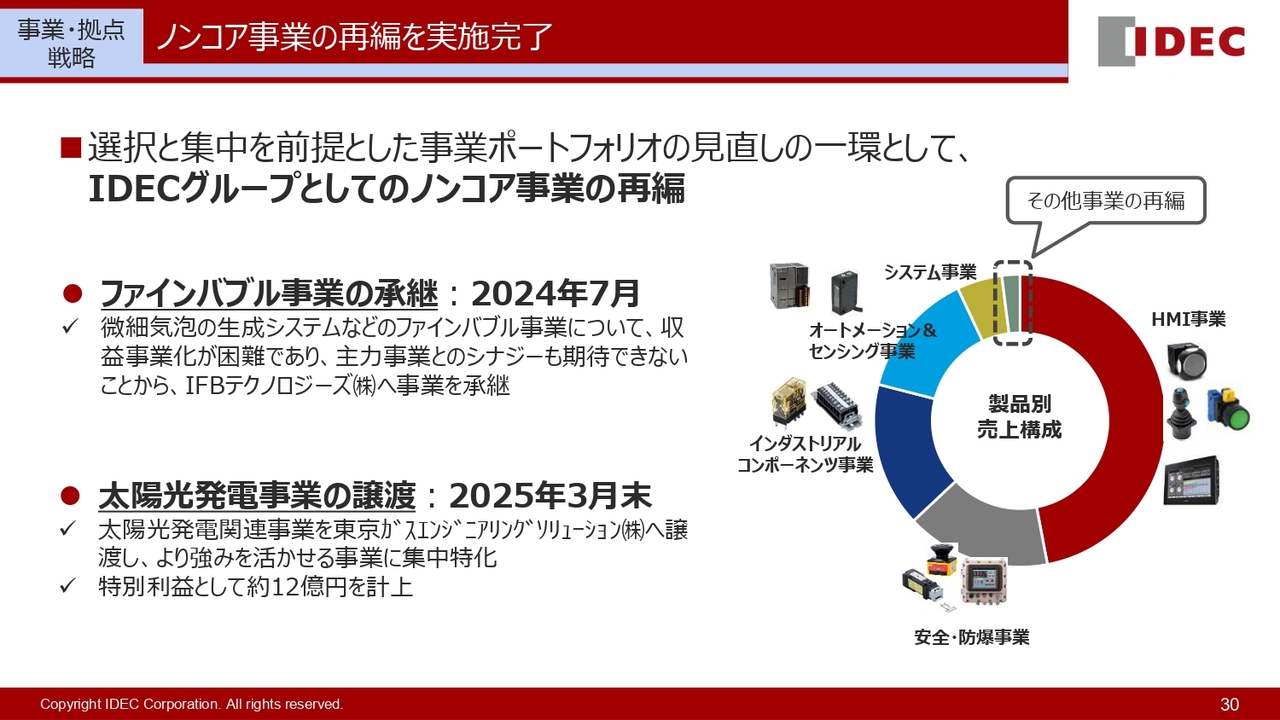

ノンコア事業の再編を実施完了

事業戦略については、選択と集中を進めて収益性を向上させるために、事業ポートフォリオの見直しを進めてきましたが、IDECグループのノンコア事業である太陽光発電事業の東京ガスグループへの譲渡と、ファインバブル事業の承継を実施しています。

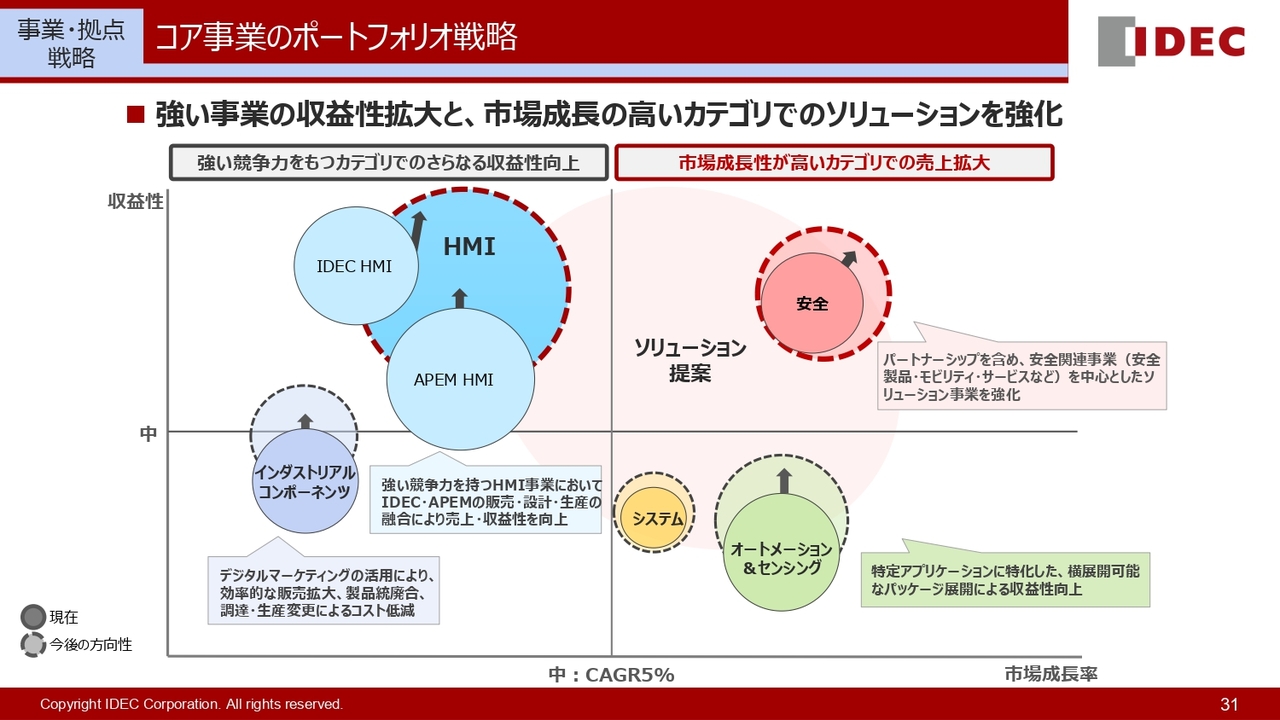

コア事業のポートフォリオ戦略

コア事業については、IDECグループの強みであるスイッチを中心とするHMI事業で、IDECとAPEM双方の販売・設計・生産機能を融合することで、売上高と収益性を向上させていきます。

HMIの次に収益性の高い安全関連事業については、市場成長性の高いカテゴリであることから、グローバルでの拡大をより推進していくため、パートナーシップを含めて安全製品やモビリティ・サービスを中心としたソリューション事業を強化していきます。

DXを活用し顧客満足と効率化を両立するSCMを確立

デジタルイノベーション戦略についてですが、新生IDECを創るための構造改革として、さまざまな観点からDX化を進めることで、IDECグループ全体で業務の効率化を目指しています。

その取り組みの一環として、グローバルで統一されたプロセスシステムを構築するためのサプライチェーン・マネジメントシステムの導入を行っており、2024年に日本から順次導入を進めています。システムの導入により各エリアの需給情報を一元管理でき、市場動向に合わせて予測精度を向上させて、スピーディに対応することができるようになります。

また、物流網の見直しや、サプライヤー・原材料集約による購買効率化なども行うことで、顧客満足度と効率化を両立するSCMを確立していきます。

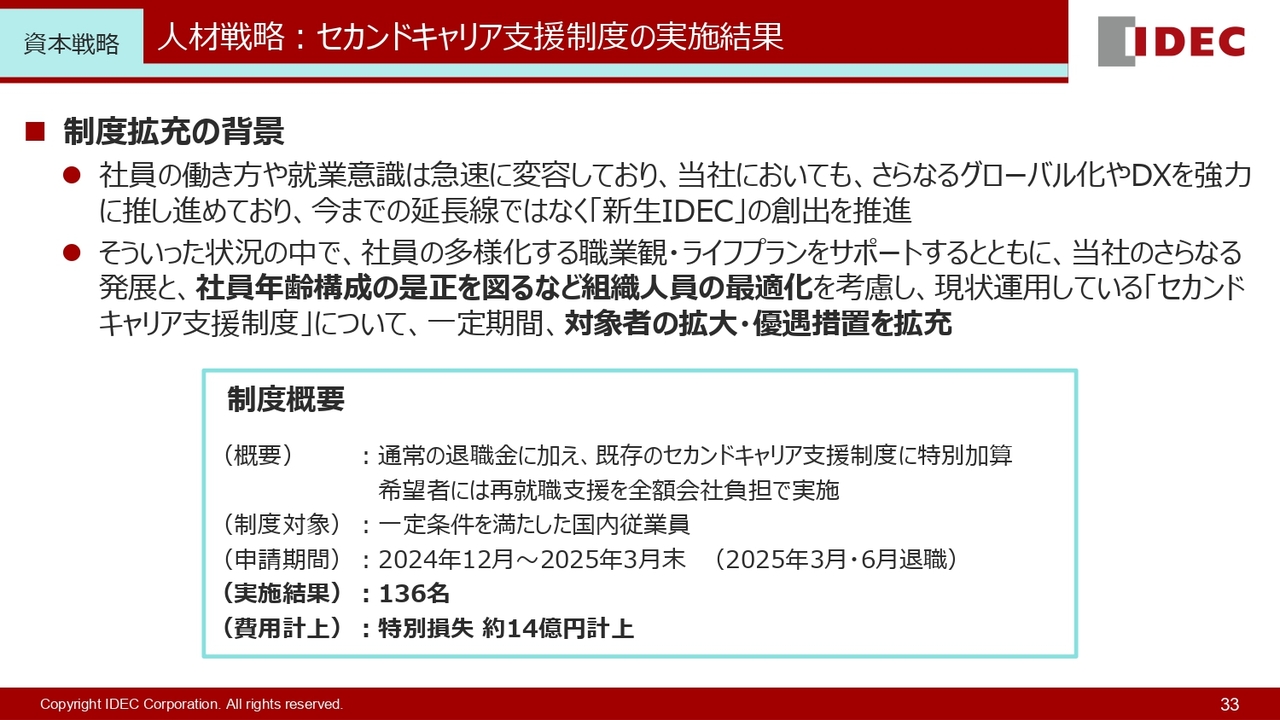

人材戦略:セカンドキャリア支援制度の実施結果

人材戦略としては、グローバルでの事業構造改革の観点から、日本におけるセカンドキャリア支援制度を拡充し、多様化するライフプランサポートをするとともに、組織人員の最適化を図りました。

費用については、2025年3月期に特別損失として約14億円計上しており、原価や販売費として寄与するのは今年度からとなります。

新生IDECを創る人材をグローバルで獲得・育成し活躍の環境を整備

新生IDECを支える人材を継続的に確保・育成し、グローバルで活躍できる環境を整備するために、タレントマネジメントを導入します。人材の見える化や組織力の最大化を推進し、国や地域を超えた人材の発掘と最適配置に取り組んでいきます。

IDECを取り巻く環境と今後の方向性

中期戦略についてご説明します。事業環境は大きく変化しており、自動化や生産性向上の必要性の高まりとともに、働く人々の安全とウェルビーイングの意識も向上しています。そのような課題に対し、IDECが培ってきた強みを活かした事業展開を行っていきます。

注力業界

今後より注力していく業界についてです。イノベーションを牽引する観点からは自動車業界、成長性の観点からはAMRやロボット業界、HMI環境の変化が加速している搬送・建設機械業界に注力します。

装置への搭載だけでなく、エンドユーザーやシステムインテグレーターと一緒に取り組むことで、各業界へ積極的にソリューションを提案し、競争力を強化していきます。

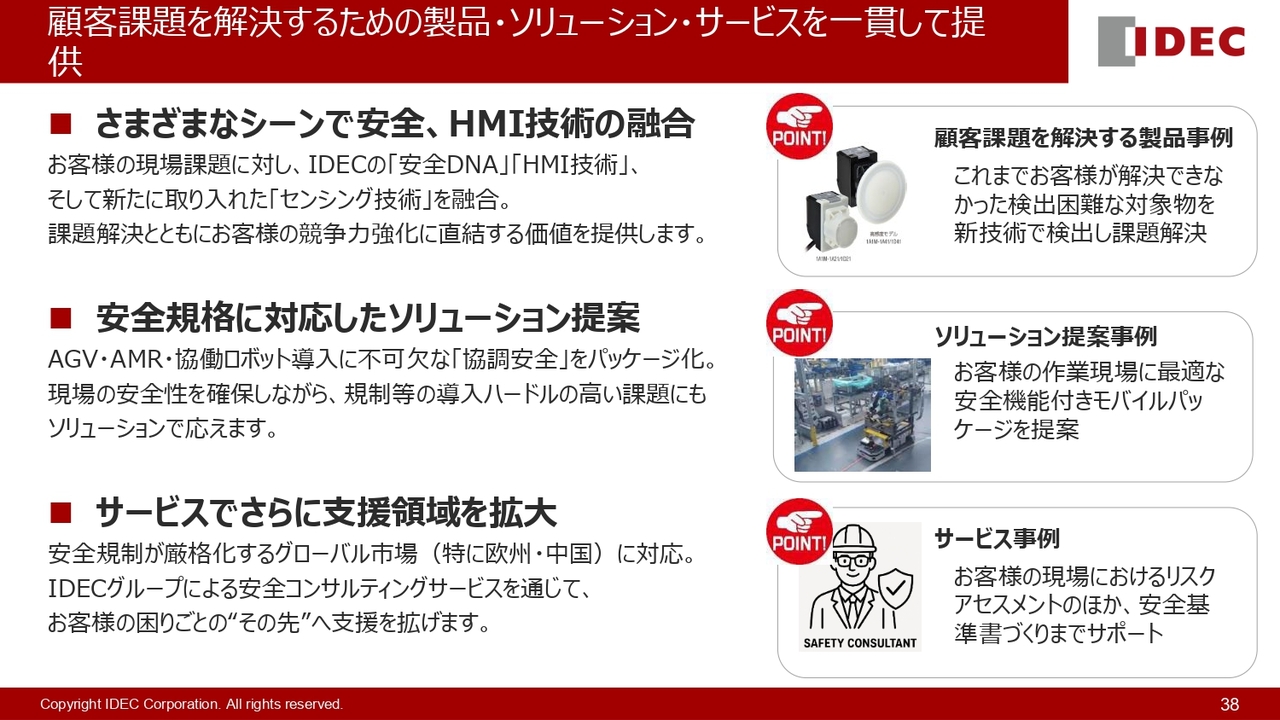

顧客課題を解決するための製品・ソリューション・サービスを一貫して提供

さまざまなシーンで、IDECが強みとする安全やHMIに新たなセンシング技術を融合し、これまで解決できなかった課題を解決していきます。

また、協働ロボットやAGV・AMRの導入が加速している中、現場の安全を確保し、各種規制への対応も可能となる「協調安全」をパッケージ化することで、お客さまの作業現場に最適な環境を提案していきます。

欧州や中国などのグローバル市場では、ますます安全規格が厳格化しています。その中で、リスクアセスメントや安全基準書の作成などを含めて、IDECグループの安全コンサルティングサービスを通じた支援領域の拡大を図っていきます。

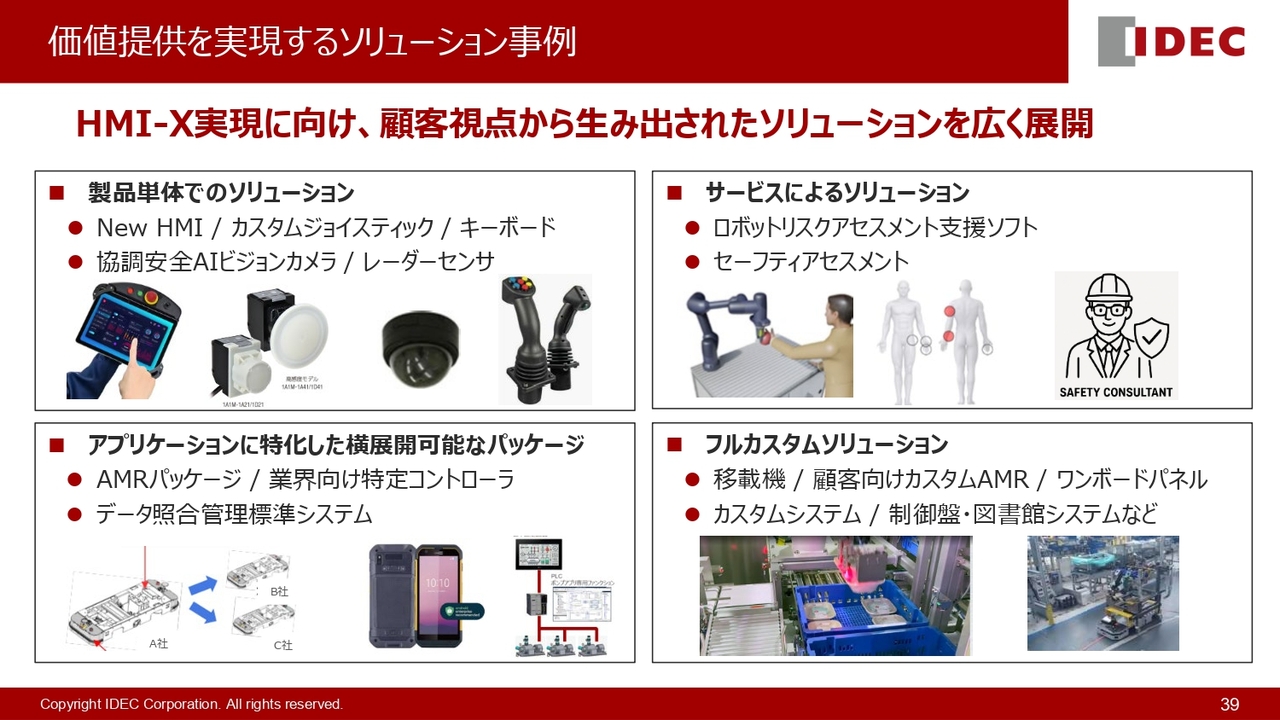

価値提供を実現するソリューション事例

前中計から取り組んでいる「HMI-X」の実現に向けては、従来のプロダクトアウトの発想ではなく、顧客視点から生み出された多様なソリューションをより強化していきます。

グループ化したez-Wheelの製品と、各機器やソフトウェアなどを組み合わせたAMRパッケージをはじめ、特定アプリケーションに特化した横展開可能なパッケージや、案件ごとにフルカスタムしたソリューションまで幅広く展開していきます。

カスタマーセントリックで進化する3つの戦略的指標

顧客の潜在ニーズに応えるカスタマーセントリックな視点で、「HMI・安全・安心」を軸とした製品・ソリューション・サービスを展開し、安全関連事業をこの3年で1.5倍に成長させます。

ソリューションとしても、全体に対するソリューションの売上比率を現在の10パーセントから3年後には15パーセント以上とし、長期的には20パーセントを目指します。

新製品寄与率については、お客さまの付加価値を向上させる新製品に注力することで、2025年3月期の10パーセントから3年後には15パーセント以上にしていきます。

地域マーケティング・販売戦略

カスタマーセントリックのビジネスアプローチをグローバルに展開するために、各地域ではその方針に基づく整備を行うとともに、地域に合った戦略も展開していきます。

各主要地域で、地域密着型の販売・開発から生産までの環境を整備することで、お客さまとの密な関係を築き、提案力を上げていきます。米国や中国では、特にこのイニシアティブからの成長を見込んでいます。

日本では、グローバルリーダーシップを持つ自動車や建設関連のお客さまとの関係を強化し、新たな付加価値を生み出します。欧州や中華圏では、安全コンサルティングや地域特性に合致した製品を揃えることで、安全ビジネスを強化します。

インド市場では、今後大きな成長を見込んでおり、ポジションを強化するために事業の現地化を進めていきます。

過去の延長ではない非連続な飛躍によりグローバル企業へ変革

経営目標についてご説明します。IDECでは、リーマン・ショックや新型コロナウイルスの感染拡大など、市場環境の変化に合わせて構造改革を推進してきました。しかし、これからグローバルでさらに事業を拡大し、収益性を向上していくためには、過去の延長線の取り組みでは限界があります。

そのため新中期経営計画では、抜本的な構造改革を全IDECグループにおいて推進することで高収益体質のグローバル企業へと変革し、3年後に売上高770億円以上、営業利益13パーセント以上を目指しています。

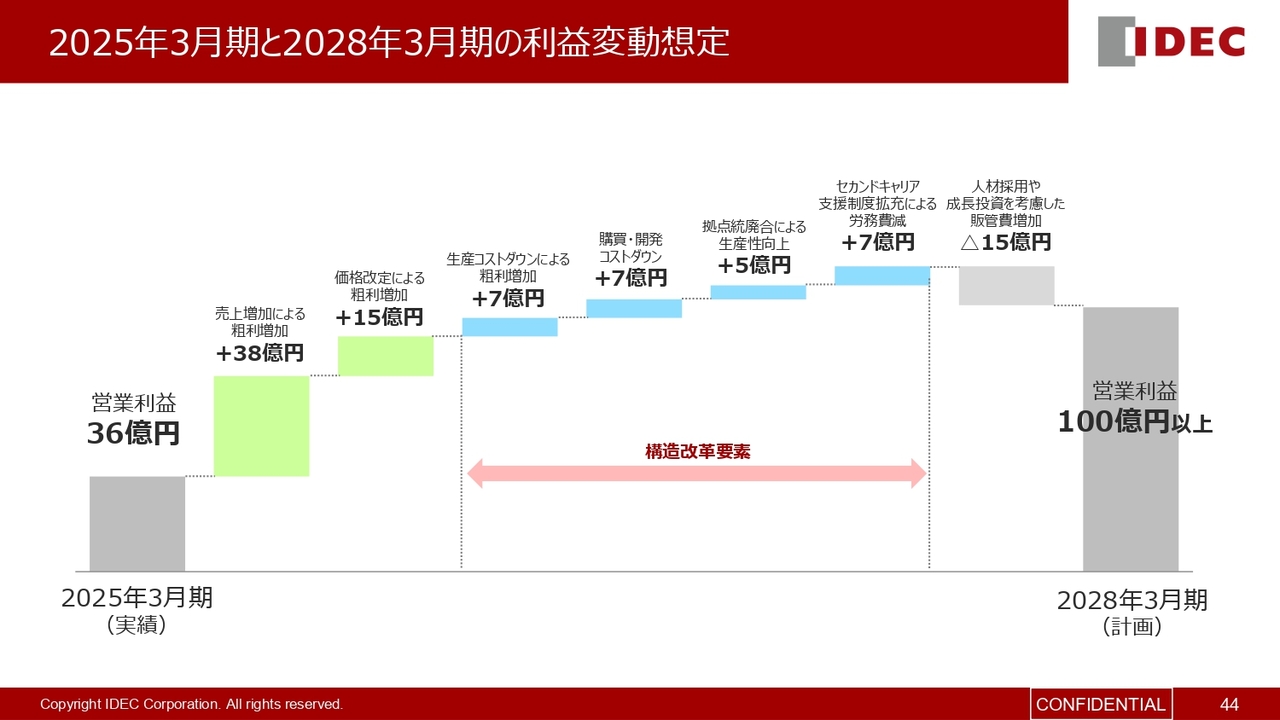

2025年3月期と2028年3月期の利益変動想定

現在推進している生産コストダウンや購買・開発コストダウン、拠点の統廃合や人員最適化などの各種構造改革を行い、2028年3月期は2025年3月期比で約26億円の増益を見込んでいます。

2026/3期〜2028/3期 キャッシュアロケーション

事業で稼いだキャッシュについては、従来どおり安定的な配当などの株主還元を維持しつつ、DX投資や顧客ニーズを満たすための開発投資、M&Aや新拠点の設立など、インオーガニックな成長のための投資に活用します。これにより資本効率を向上し、成長を加速させていきます。

新中期経営計画では、IDECグループが一体となって構造改革を加速し、真のグローバル企業である「新生IDEC」として生まれ変わることで高い収益性を実現し、100年を超える企業グループとなっていくための基盤を作っていきたいと考えています。今後のIDECグループの成長にご期待いただければと思いますので、よろしくお願いします。

以上で私からの説明を終わります。

質疑応答:第4四半期の受注高について

質問者:第4四半期の受注高において、今回はアジア・パシフィック地域で一過性の特殊要因があったとのことですが、これはどのくらいの影響があったのでしょうか?

また、この特殊要因を除いた第4四半期の受注高については、期末の要因はあるにせよ比較的悪くなく、回復傾向にあるのではないかと見ていますが、どのように評価していますか? 今期第1四半期以降の受注

新着ログ

「電気機器」のログ