提供:株式会社メイホーホールディングス 2025年6月期第2四半期決算説明

【QAあり】メイホーHD、上期は増収増益 新規グループ加入企業の受注が加わり、受注残高は着実に増加

株式分割の実施

尾松豪紀氏(以下、尾松):代表取締役社長の尾松です。2025年6月期第2四半期決算についてご報告します。

はじめに、中間期の決算を発表します。先にトピックスからお話しすると、まず、株式分割を2025年4月1日付で実施します。1株につき3株の株式分割を実施したいと考えています。

今までみなさまからいただいた「流動性をまず上げるべきではないですか?」とのご指摘に対し、流動性向上の地ならしをしていくことが第1の目的です。これにより、投資家層の拡大を期待しています。

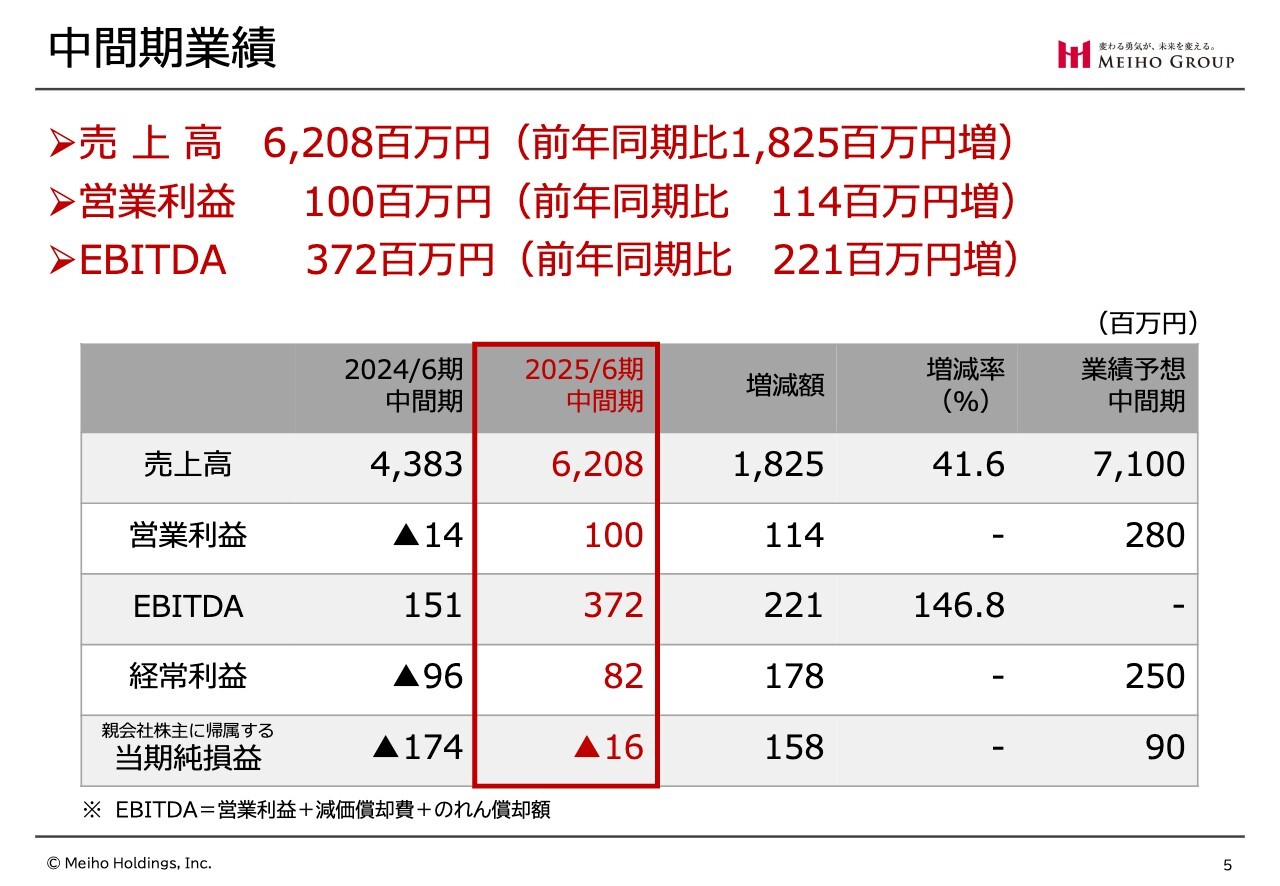

中間期業績

2025年6月期の中間期業績です。売上高は62億800万円です。2024年6月期の中間期が43億8,300万円でしたので、前年同期比18億2,500万円増となっています。

営業利益は1億円です。2024年6月期の中間期が1,400万円の欠損でしたので、前年同期比1億1,400万円増です。

EBITDAは3億7,200万円です。前年同期比2億2,100万円増となっています。

先ほどふと思い出しましたが、我々は2021年6月2日に上場し、2021年6月期通期の売上が52億7,400万円でした。そのため、3年半前には1年で52億円だったのが、現在は半年で62億円と、それなりに成長しているのではないかと思っています。

スライドの表の一番右にある、業績予想の中間期の数値との差異については、後ほどあらためてご説明します。

(参考)直近12か月間で見る業績推移

直近12ヶ月間で見る業績推移です。スライドの棒グラフは売上の推移です。

この棒グラフについて補足説明しますと、建設業と建設関連の仕事は単年度予算ということもあり、売上がどうしても第3四半期に増える傾向があります。正確には、2月、3月がピークで一気に上がります。それ以外は、基本的にあまり売上が上がりません。そのような月ごとの推移をグラフ化するとデコボコしたグラフになるため、このグラフでは6ヶ月ごとの移動平均をとっています。

2022年12月から6ヶ月ごとに過去12ヶ月の売上高の移動平均の推移を示したのがこのグラフです。ご覧のとおり、一貫して右肩上がりになっています。

一方で、赤い折れ線のグラフは営業利益率を表しています。営業利益率でいうと、M&Aを行った後にはフィーやデューデリジェンス費用や、のれんなどのコストが発生しています。そのため、このようなかたちで営業利益は下がってきていますが、最近はまた上がり出しています。

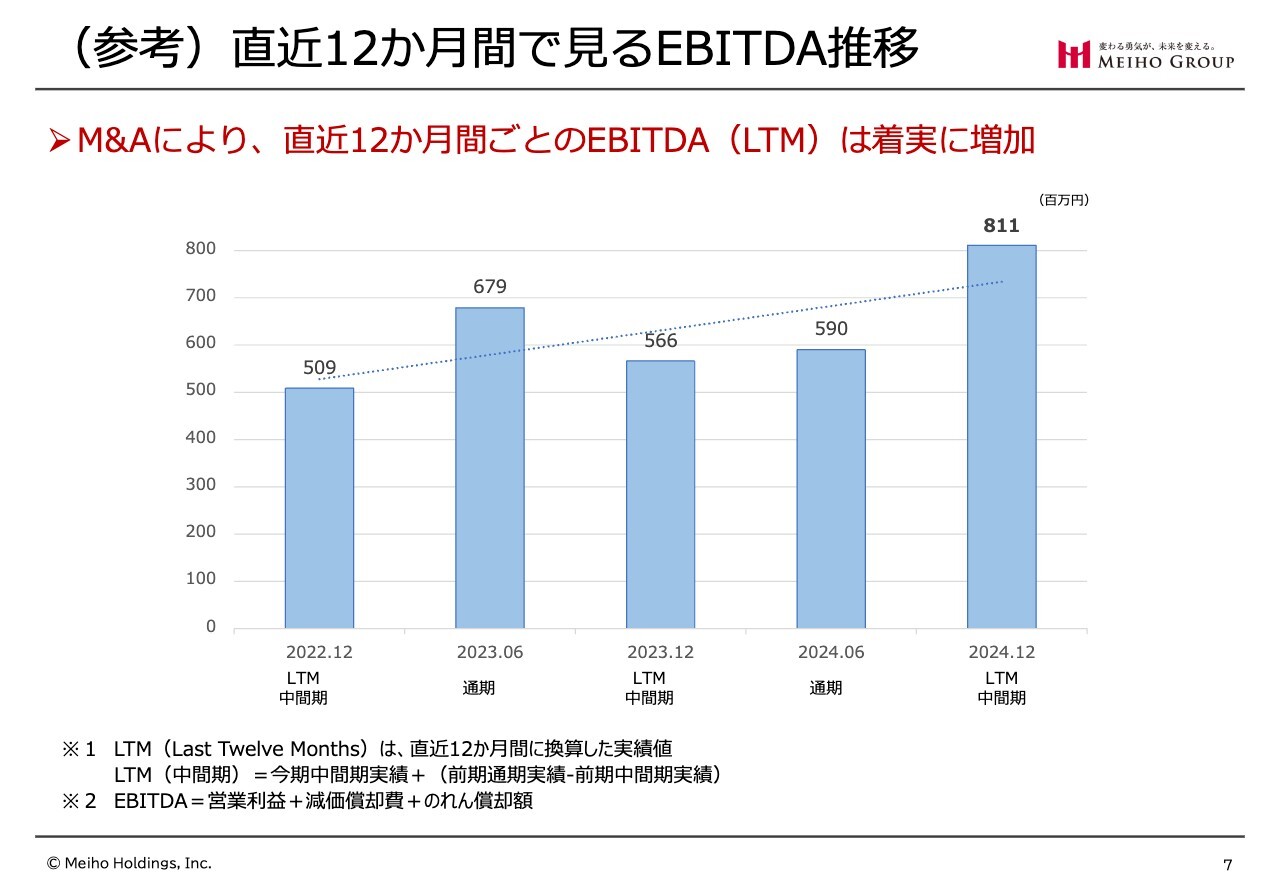

(参考)直近12か月間で見るEBITDA推移

スライドの棒グラフは、同じように6ヶ月ごとの移動平均で見たEBITDAの推移です。点線は回帰直線です。先ほどの営業利益率は少し下がって上がるかたちでしたが、EBITDAはご覧のとおり一貫して上がり続けているのがご理解いただけるのではないかと思います。

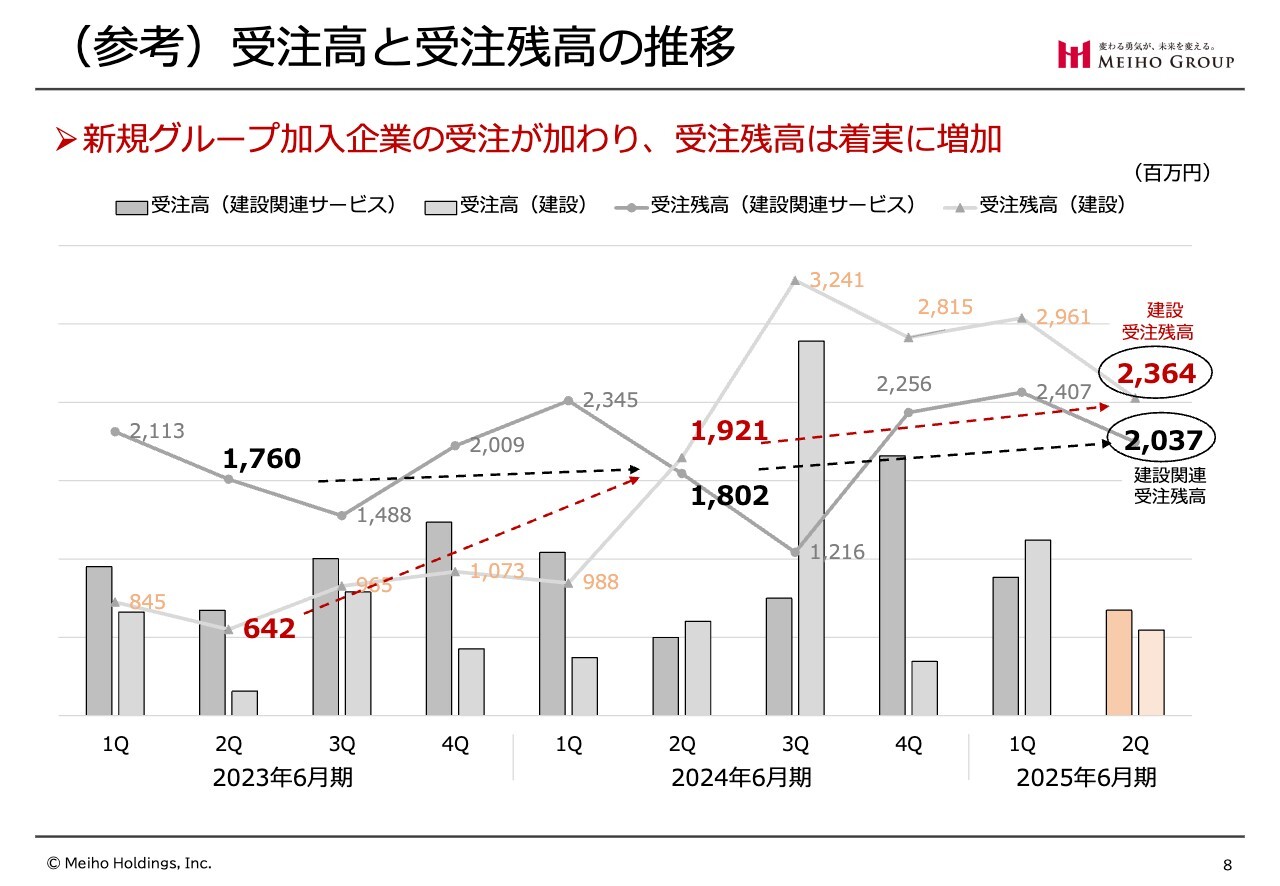

(参考)受注高と受注残高の推移

受注高と受注残高の推移です。一言で言ってしまうと、新規グループの加入があり、その分の受注が増えているため、受注と受注残高が増えています。

今は中間期ですので、2023年6月期の12月末日で見ると、スライドに赤文字で示した建設セグメントは、2022年12月末日には6億4,000万円の受注残でした。それが2023年12月末日では19億2,000万円の受注残になりました。当期2024年12月末日では23億6,400万円と受注残が伸びています。

一方で、建設関連も同じような推移です。黒い文字で記載のとおり、2022年12月末日時点では17億6,000万円だったものが、2023年12月末日では18億200万円、2024年12月末日では20億3,700万円と、ともに受注残が伸びています。

会計する人はどうしても「売上」と書くと過去の数字に目が行くことが多いのですが、私どもはこれから立っていく売上と言いますか、「これからどれだけ売上が上がるのか」を、この「12月末の時点で受注残が伸びているか」の数字から見ていくわけです。

かつ、これから特に来年の3月、4月には、また来期分の受注を取りにいくため、売上・受注・受注残の3つを常に追いかけていくことになります。

後ほどご説明すると言った「業績予想中間地との差」については、売上でいうと、2025年6月期の中間期の売上は62億円でした。当初我々は、71億円ぐらいは達成できるのではないのかと思っていましたが、実際は62億円でした。

この差はどこにいったのかというと、その分が受注残として次に乗ってきています。売上発生時期の意味で遅れたのは事実ですが、受注が3ヶ月遅れると、売上が立つのが3ヶ月遅れるのは当たり前のことです。その分が後ろへずれているということですので、比較的楽観視しています。

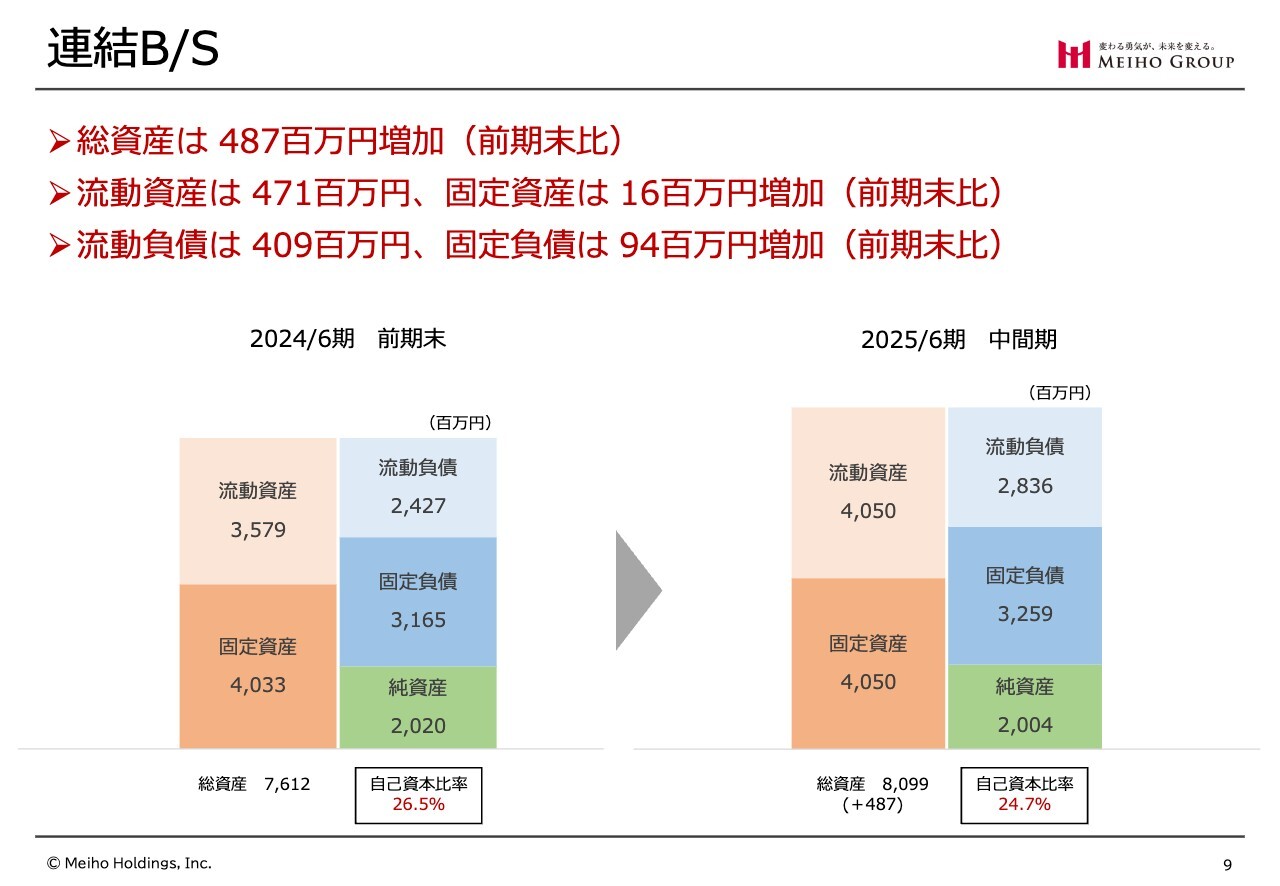

連結B/S

B/Sです。総資産は前期末比で4億8,700万円増えています。流動資産は前期末比4億7,100万円増、固定資産は前期末比1,600万円増となっています。流動負債は前期末比4億900万円増、固定負債は前期末比9,400万円増となっています。

極めて順調に仕事が受注でき、このように負債も流動負債として安定してうまくいっていると考えています。流動資産4億7,100万円の増加に対して流動負債が4億900万円の増加ですので、安定した負債だと私どもは考えています。

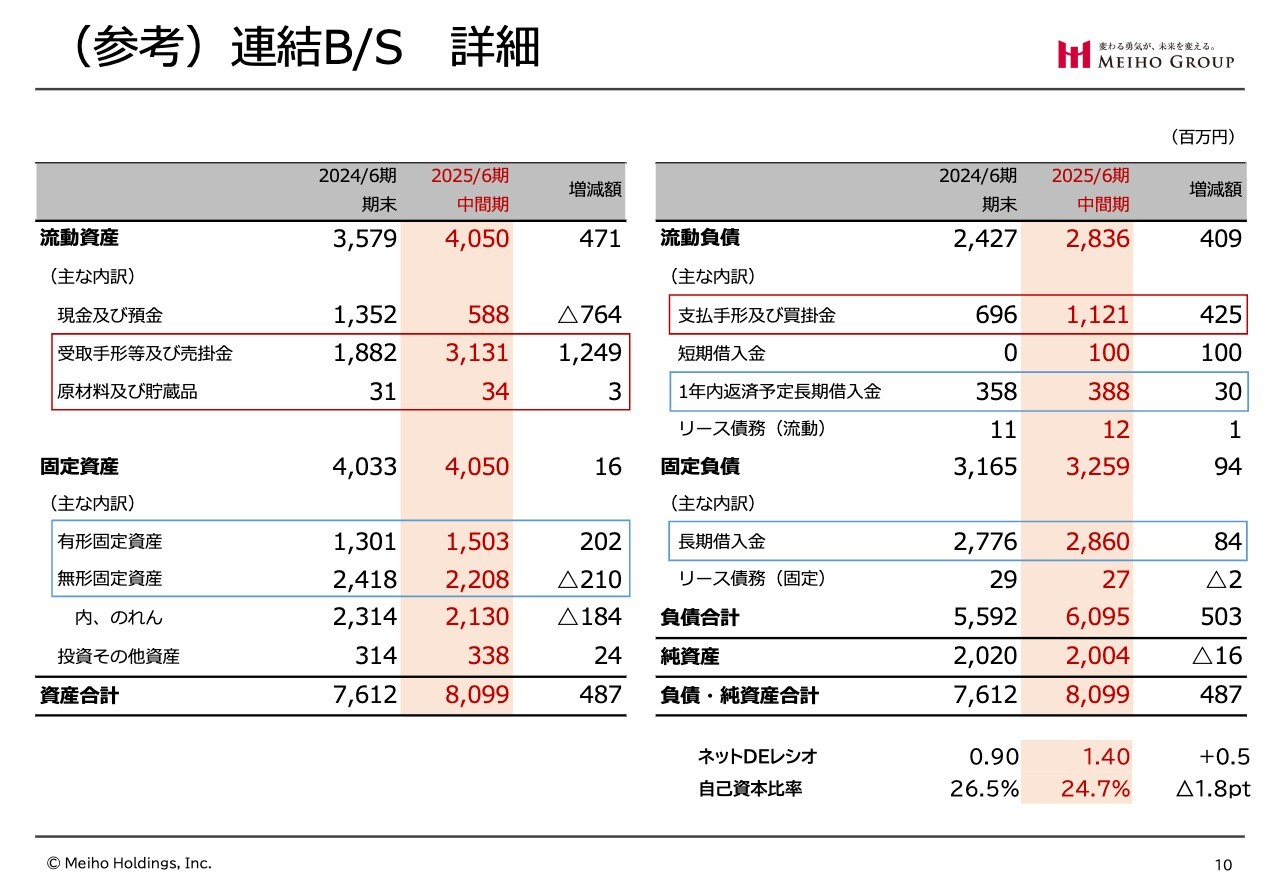

(参考)連結B/S 詳細

読み上げませんが、B/Sの詳細な結果です。

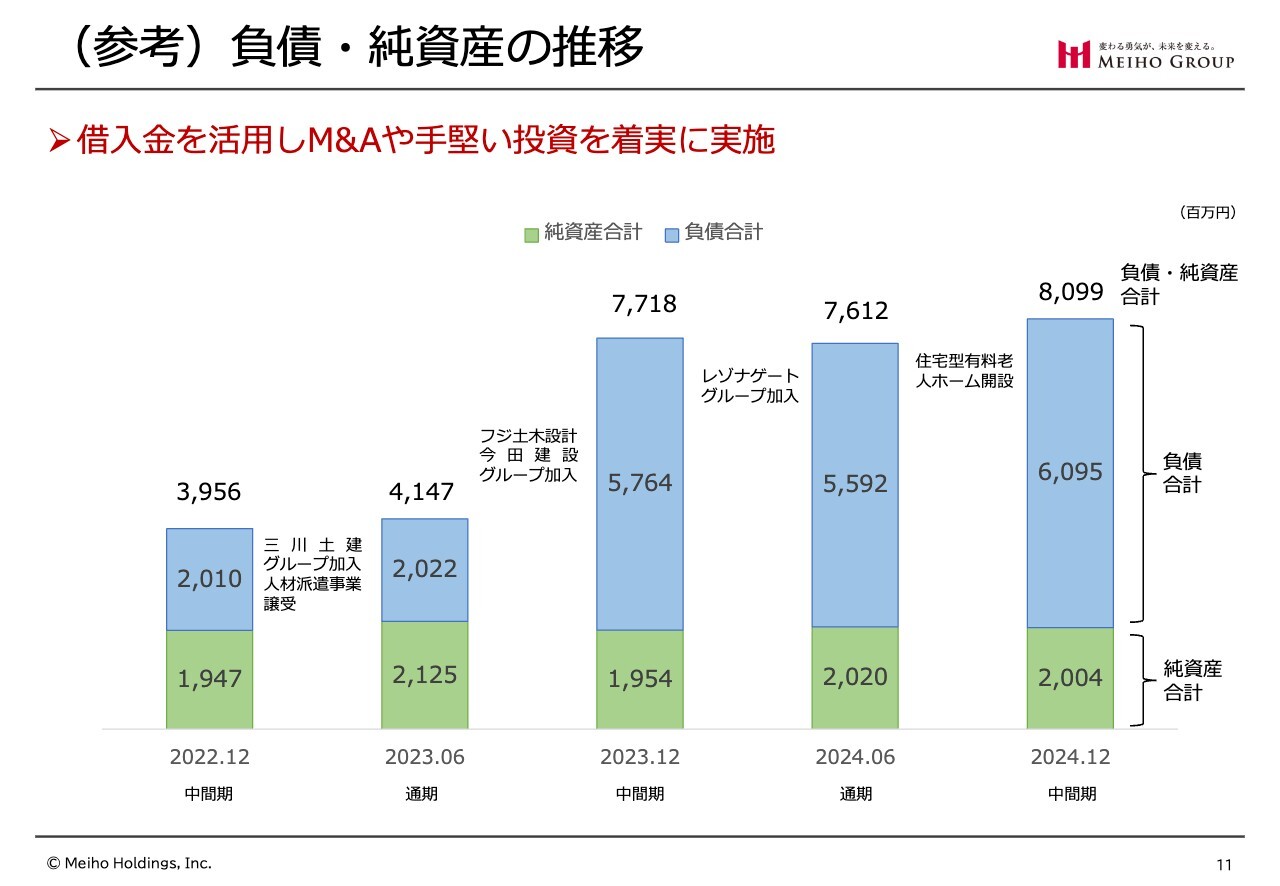

(参考)負債・純資産の推移

負債と純資産の推移です。これは借入金を活用し、M&Aや手堅い投資を着実に実施してきていることの証拠だと思っています。

M&A以外の手堅い投資とは何かと言うと、私どもは介護セグメントにアルトという会社を持っています。この会社で今年老人ホームを1つ建て、それが投資の負債として乗ってきています。こちらはこれから回収することになります。

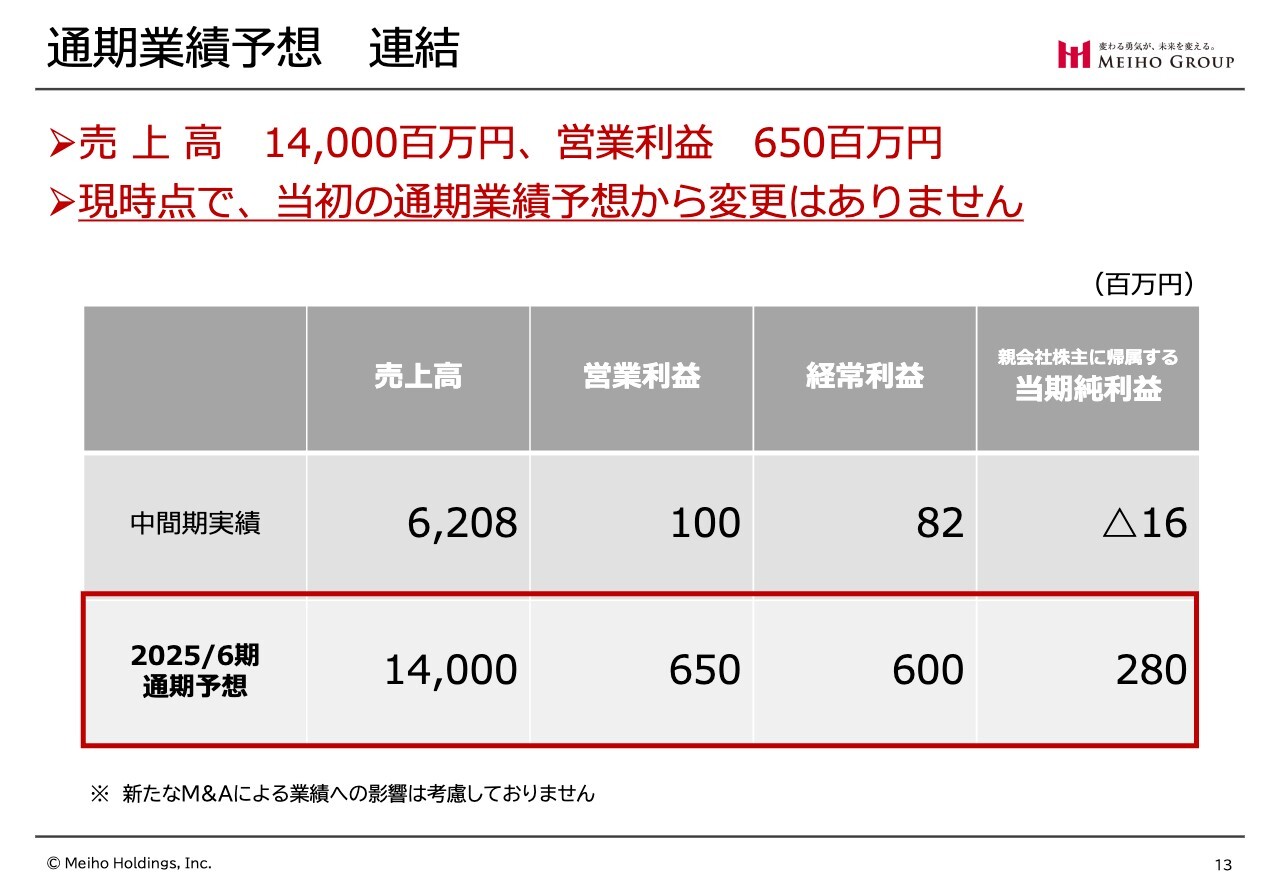

通期業績予想 連結

当期の業績予想です。売上高は140億円、営業利益は6億5,000万円です。現時点で当初の通期業績予想からの変更の必要はないと判断しています。

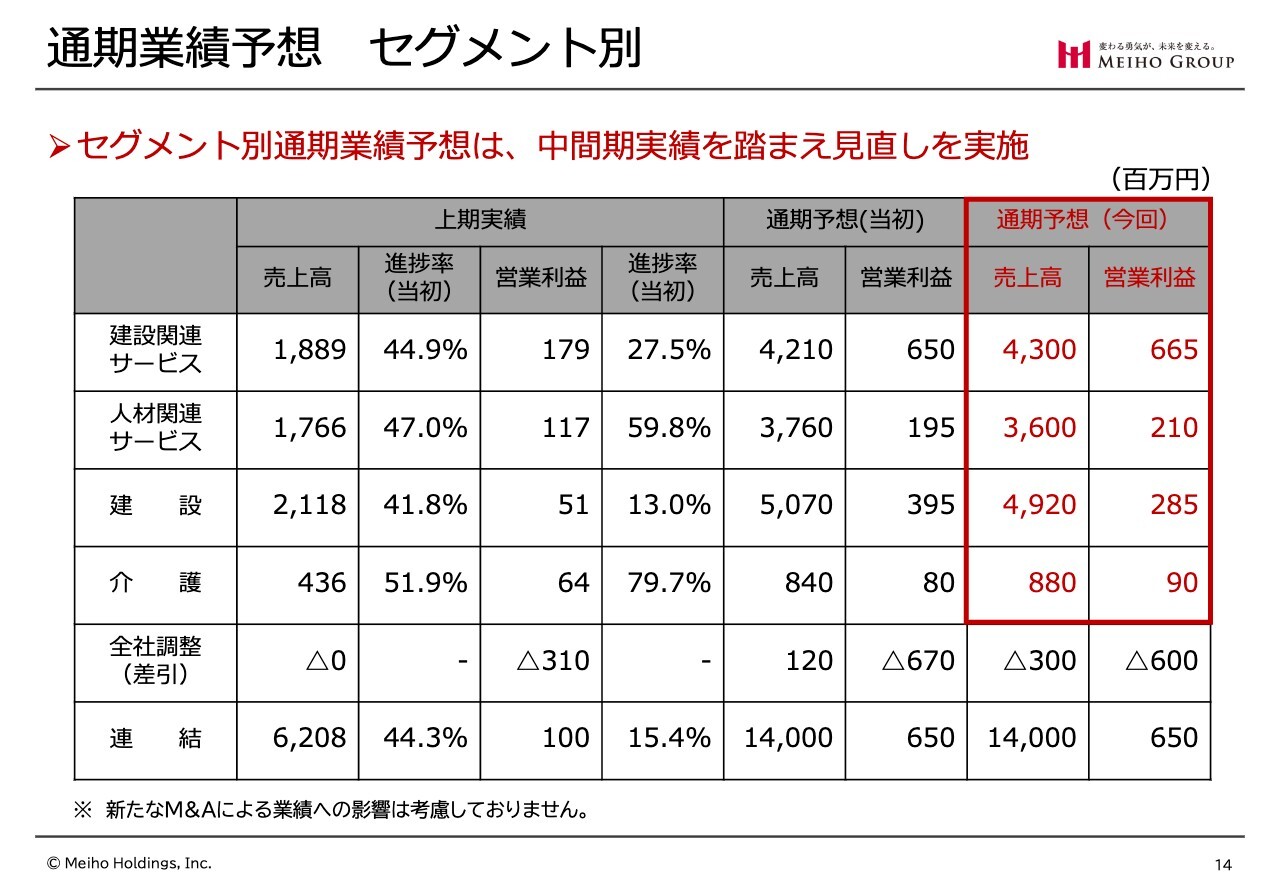

通期業績予想 セグメント別

セグメント別の業績予想です。建設関連サービスセグメントは売上43億円、営業利益6億6,500万円です。人材関連サービスセグメントは売上36億円、営業利益2億1,000万円です。建設セグメントは売上49億2,000万円、営業利益2億8,500万円です。介護セグメントは売上8億8,000万円、営業利益9,000万円です。

全社差し引きとしてホールディングスの経費等を引き算し、連結で売上140億円、営業利益6億5,000万円を予想しています。

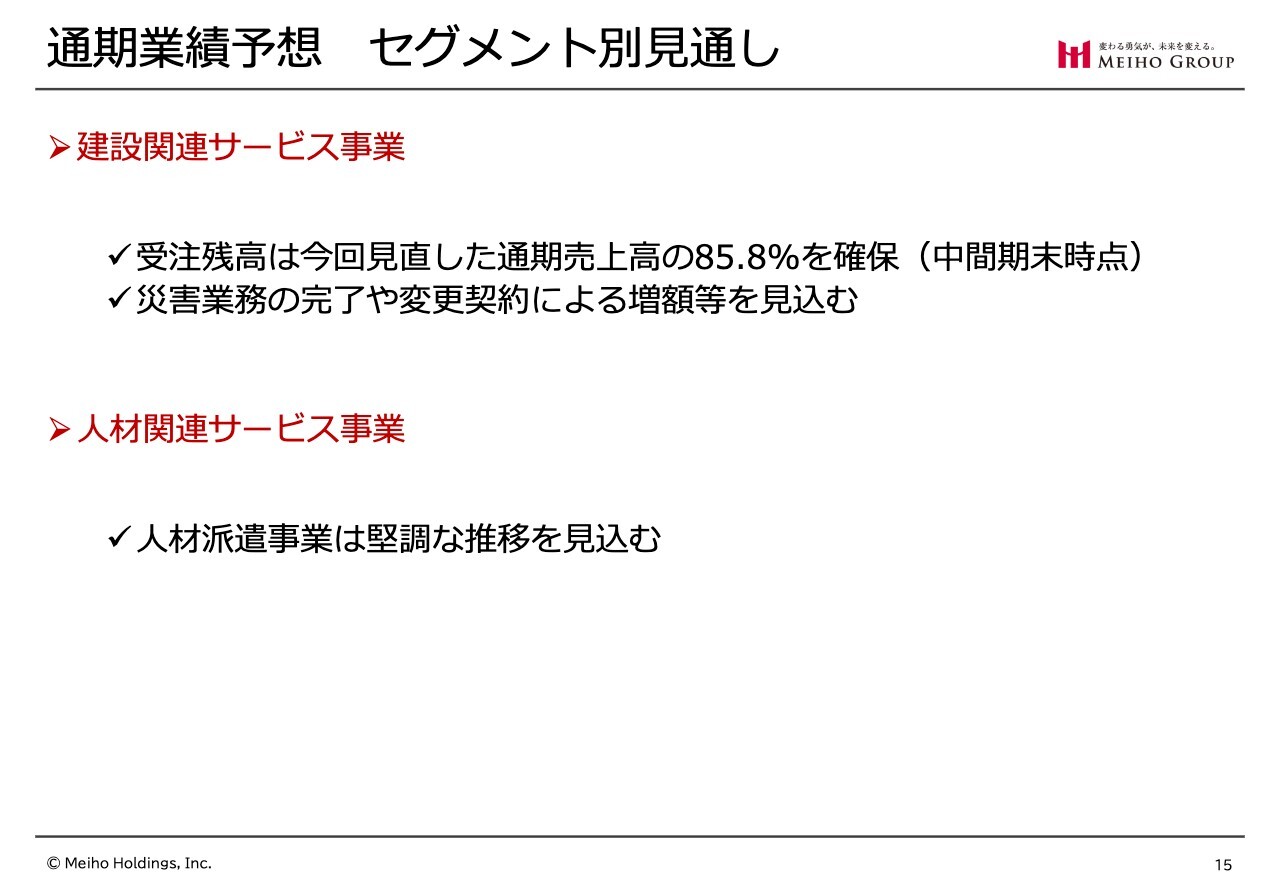

通期業績予想 セグメント別見通し

セグメント別の見通しです。まず、建設関連サービスセグメントです。受注残高は、昨年12月末の時点で今回見直した通期売上高の85.8パーセントをすでに確保しています。その後は1月、2月も受注していますし、これから3月になると来期になってきますので、当然増えていくと思っています。

また、スライドに記載の「災害業務の完了」について説明します。例えば、今日大雪が降ったり、台風で大雨が降ったりして、土砂崩れが起きた場合、おそらく県や市といった官公庁から電話がかかってきて「明日すぐ対応してくれ」と発注があります。そうなると、1ヶ月以内にその仕事を実施しなければなりません。

その場合、先に経費が発生しますが、会計上は売上と経費を同額で計上します。ですので、利益は1円も上げていません。業務金額が確定するのは年度末に向けて2月、3月あたりです。最初に計上した売上と確定した業務金額の差額は、原価ゼロで売上がそのまま利益になるため、会計上は利益が一気に乗ります。そのため、第3四半期の1月、2月、3月の年度末にどうしてもそこの部分が上がります。

もう1つ、「変更契約による増額」は、途中で仕事を依頼されるものです。変更契約は増減がありますが一般には増加が多いです。

「このような仕事を行ってください」と依頼され、「お金はあとで見る」と先に仕事を実施した場合、変更増の部分は2月、3月に乗るため、私どもとしては今の時期には「このぐらいのボリュームの仕事をしたため、このぐらい数字上がるだろう」ということが読めています。したがって、そのようなことを見込んで数字を出しています。

続いて、人材関連サービスセグメントは堅調に推移しています。

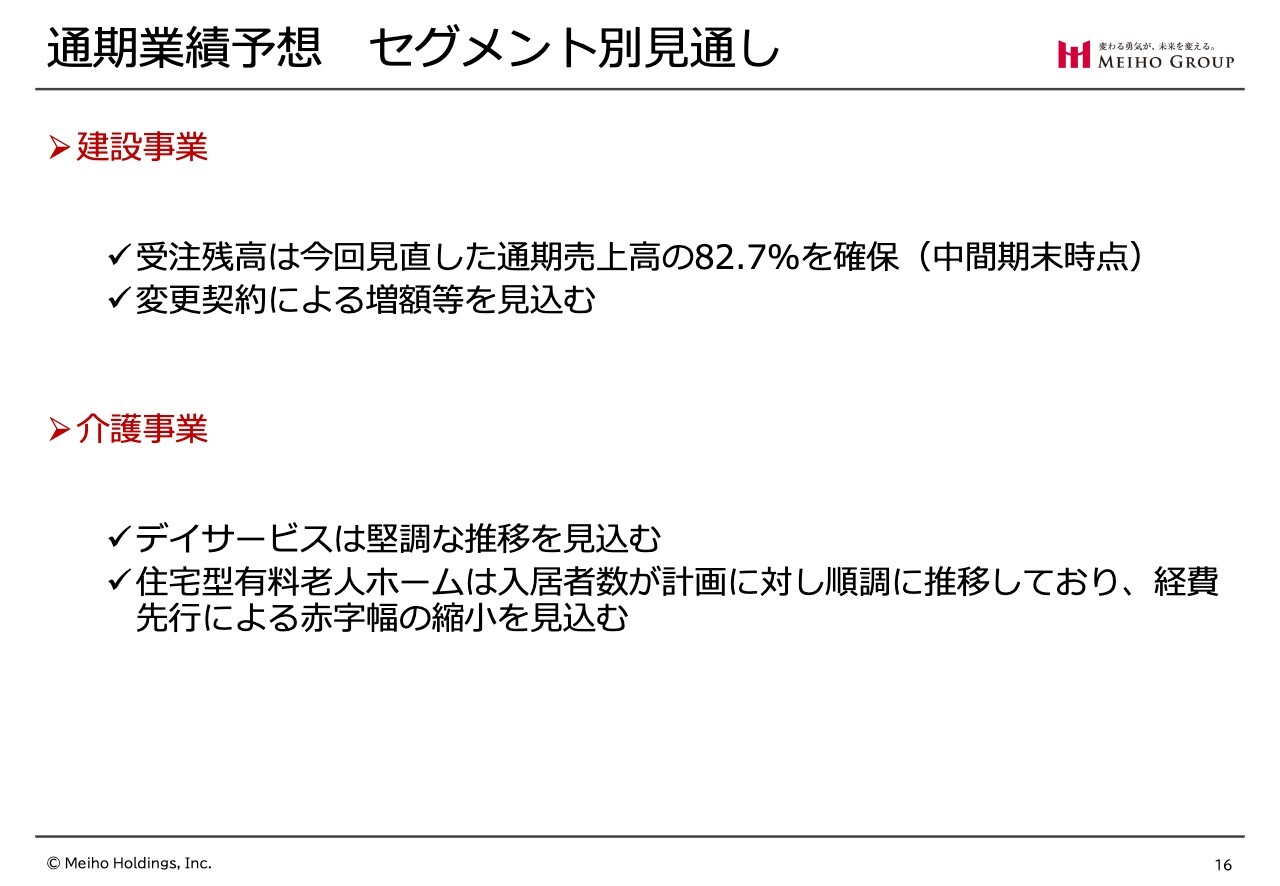

通期業績予想 セグメント別見通し

建設セグメントです。受注残高については、現在半年の時点で、今回見直した通期売上高の約83パーセントをすでに確保しています。当然、今後1月から6月で再び取っていきますので、これもあまり心配していません。

変更契約による増額については、先ほどのような事例です。特に多いのが、維持管理工事の仕事です。例えば、国道の維持管理は365日24時間受けています。ガードレールが壊れれば、「ガードレールを直して」と依頼されます。そうすると先ほどと同じように、その分は後から変更増になります。

また、今年は大雪で、この3連休も大変でした。特に新潟県の会社などは、今年は雪がたくさん降っているため、そのような変更増はけっこうあるだろうと思っています。

続いて、介護セグメントです。デイサービスは予定どおり堅調に推移しています。新しく建設した住宅型有料老人ホームは、入居者数が計画に対して順調に推移していますので、経費先行による赤字幅の縮小を見込んだ上で利益の数字を出しています。

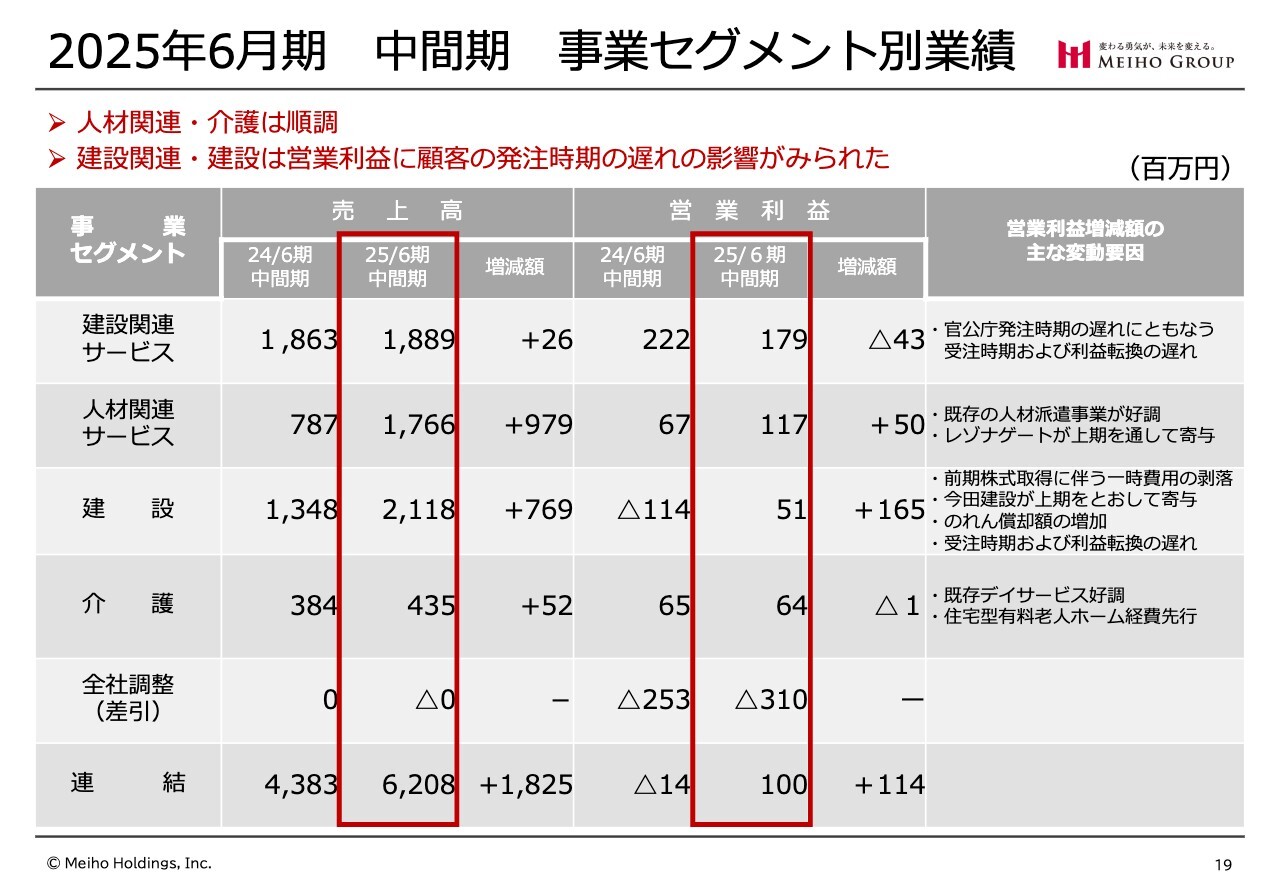

2025年6月期 中間期 事業セグメント別業績

事業セグメント別の業績です。こちらは後ほどご覧ください。

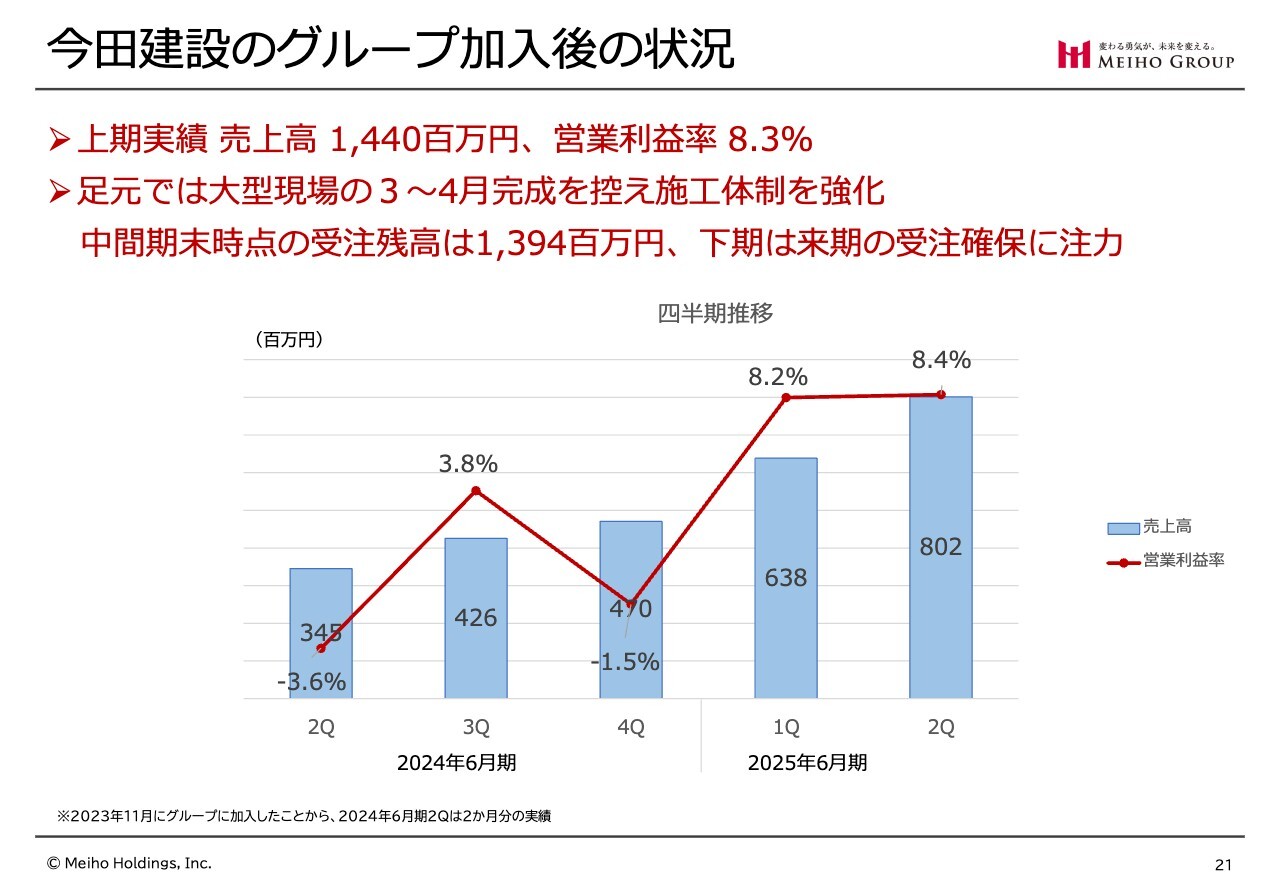

今田建設のグループ加入後の状況

私どもの会社で今までで一番大型のM&Aついて、「今田建設を高いお金で買ったが、大丈夫なのか?」とみなさまが非常にご心配されていると思いますので、今田建設のグループ加入後の成績について先にご紹介したいと思います。

上期の実績は売上高が14億4,000万円、営業利益率が8.3パーセントでした。足元では大阪の地下鉄といった大型現場が、大阪・関西万博の開催に向けて3月から4月の完成を控えており、現在、施工体制を強化しています。

そのため、中間期末時点の受注残は約14億円持っています。こちらがやがて売上に上がってくるという予測と、下期では来期の受注計画を一生懸命行っていますので、比較的順調に推移しています。

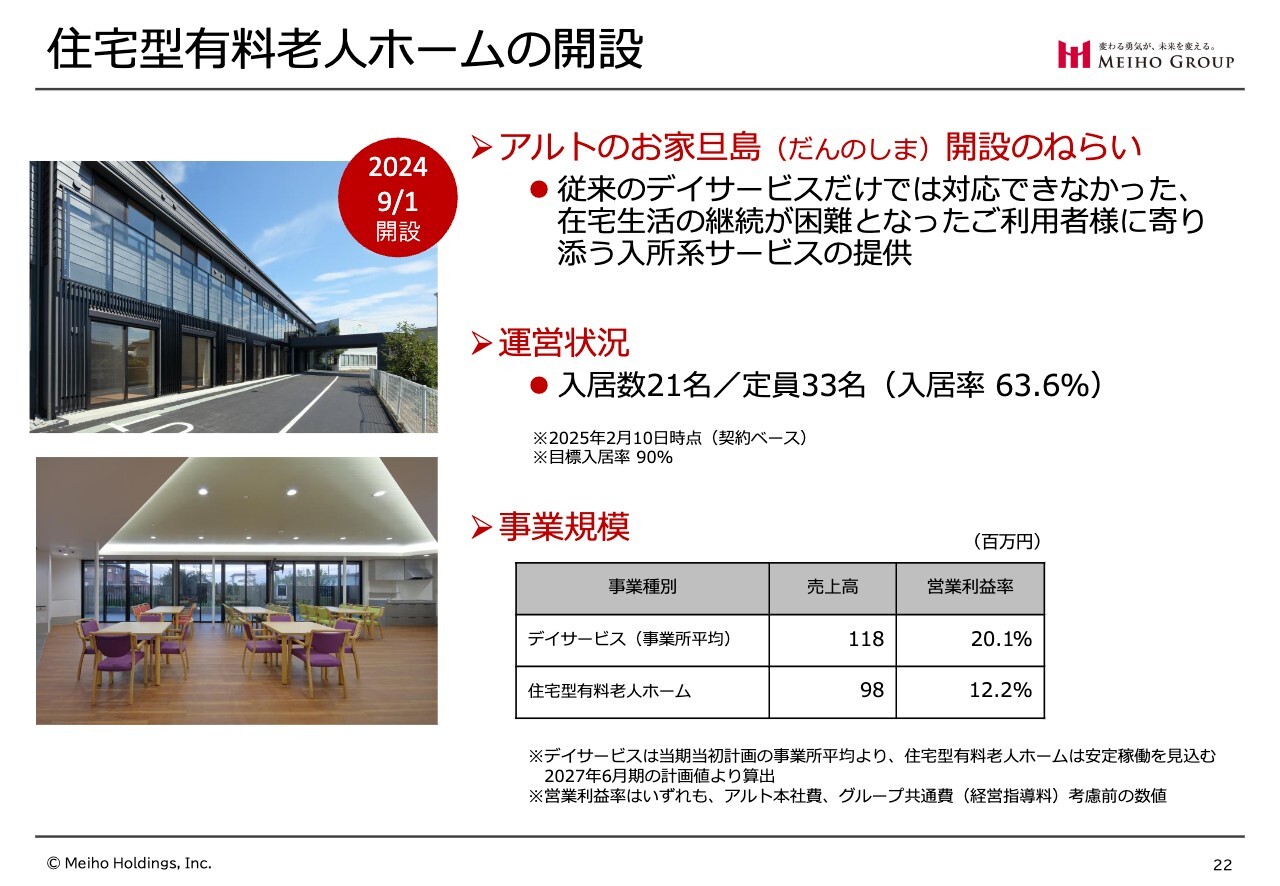

住宅型有料老人ホームの開設

こちらも「老人ホームを作ったが、今、介護業界は大丈夫なのか?」というご意見もあるかと思い、先に少しご説明します。

オープンしてから2月の段階で、定員33名のところを、すでに21名の方に入っていただいています。入居率63.6パーセントで、予定より極めて早いペースで進捗しています。

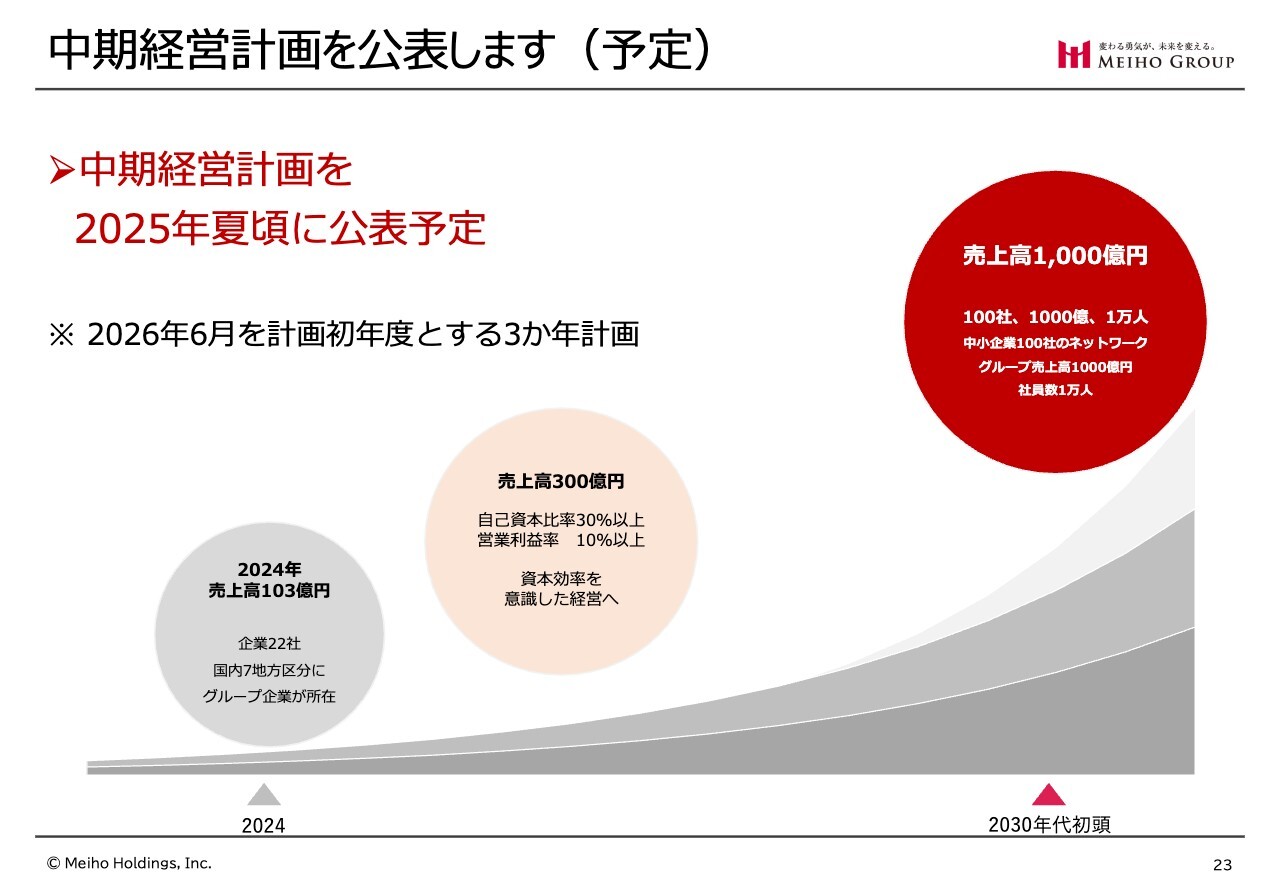

中期経営計画を公表します(予定)

こちらのスライドに関しては、自分で自分の首を絞めるようですが、「やらなければいけない」と思っているため、先に公表してしまいます。

「中期経営計画は出さないのか?」とよく言われます。我々はずっと前から中期計画は作っていたのですが、上場する時に証券会社からの指導で、要は「先行きのわからないことはしゃべるな」という教育を徹底的に受けました。そのため、このようなことは公表してはいけないという思い込みがありました。

それが、最近いろいろな会社について勉強していると、我々の1,000億円規模の話を、みなさま当たり前のように「3年後こうなります。長期的にはここを狙っています」と発表されています。

そこで、我々もしっかりと中期経営計画を作成し、夏までには発表できればありがたいと思っています。

質疑応答:EBITDAの増加について

新着ログ

「サービス業」のログ