提供:明豊ファシリティワークス株式会社 2025年3月期決算説明

明豊ファシリティワークス、堅調な受注により全セグメント増収・各利益で過去最高を更新 13期連続の増配を予定

⽬次

大貫美氏:明豊ファシリティワークス株式会社、代表取締役社長の大貫です。これより2025年3月期の決算をご説明します。どうぞよろしくお願いします。

本日はご覧の目次の内容でご説明します。

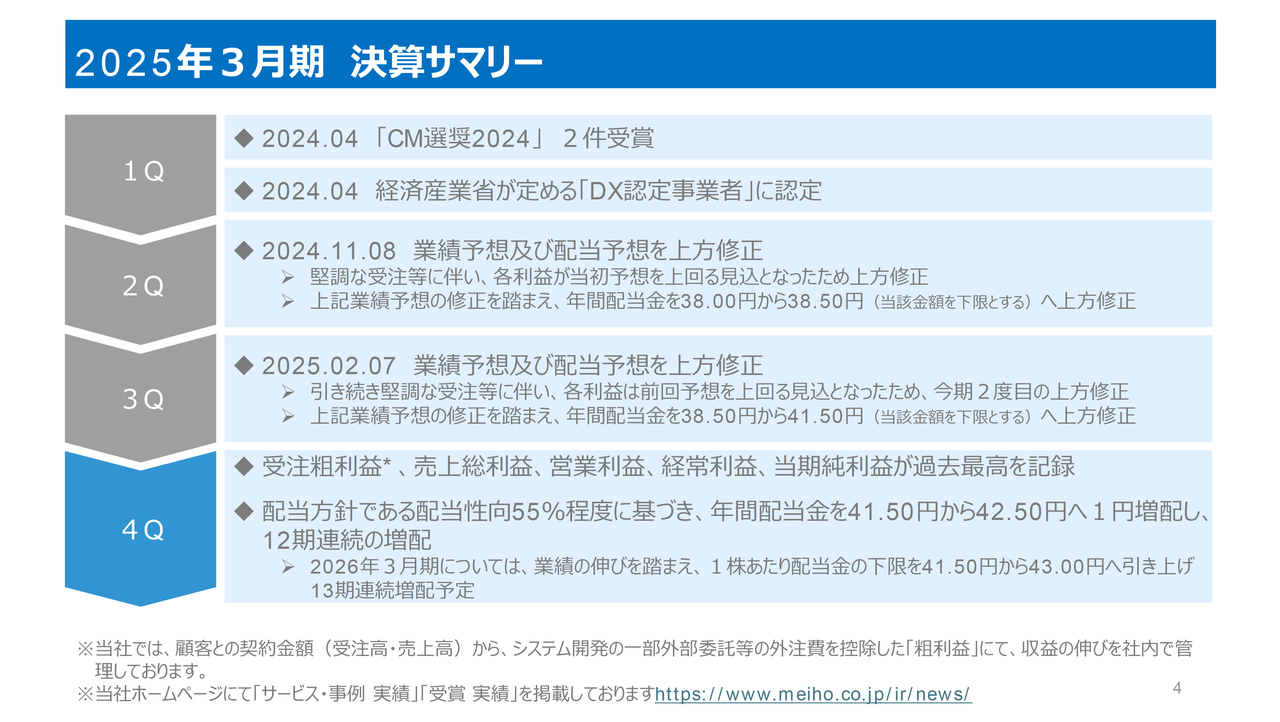

2025年3⽉期 決算サマリー

2025年3月期の決算の概要をご説明します。

2025年3月期の決算サマリーについてご説明します。堅調な受注等に伴いまして、2024年11月、2025年2月に、業績予想及び配当予想を上方修正しました。過去最高の決算を踏まえまして、1株あたりの配当金を42円50銭とし、12期連続の増配としました。

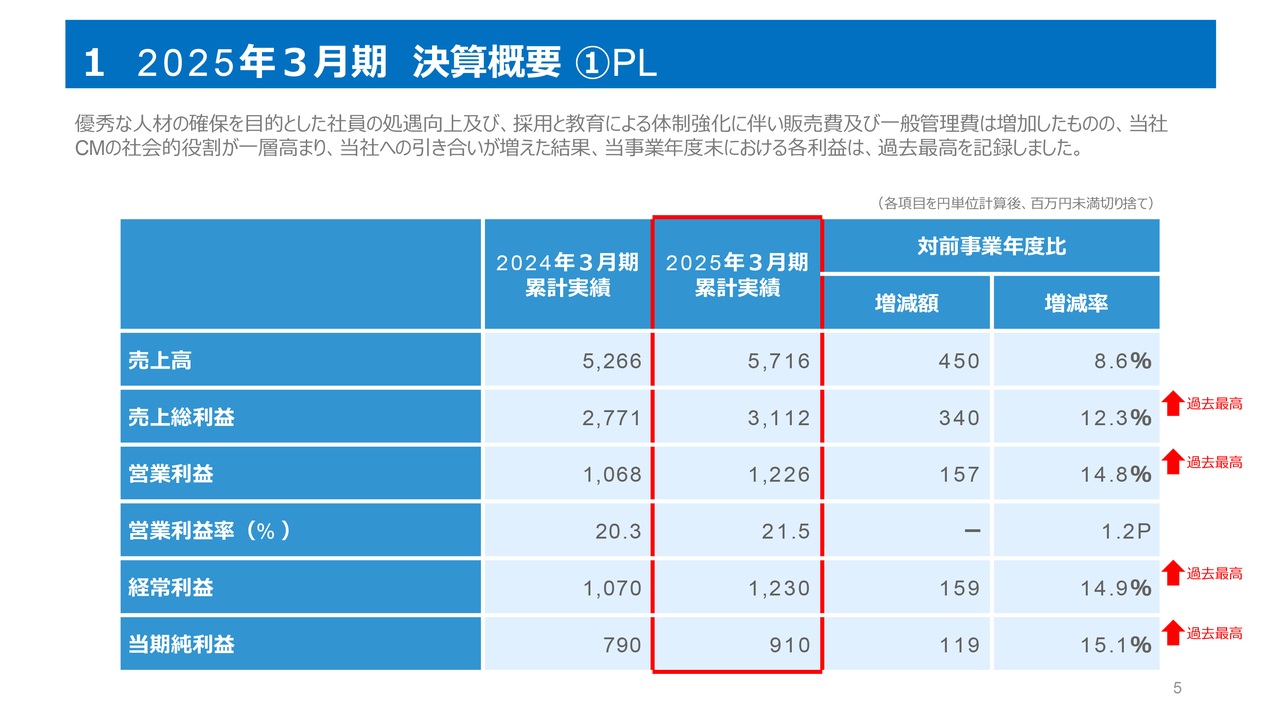

2025年3⽉期 決算概要 ①PL

損益計算書PLについてご説明します。

優秀な人材の確保を目的とした社員の処遇向上及び、採用と教育による体制強化に伴い、販売費及び一般管理費は増加したものの、当社の社会的役割が一層高まり、引き合いが増えた結果、各利益は過去最高を記録しました。

2025年3⽉期 決算概要 ②BS

次に貸借対照表BSについてご説明します。

過去最高の利益によって、純資産は5億1,200万円増加しました。

2025年3月末の売上高増加に伴いまして、売上債権が増加し、一時的に、現金及び預金が減少しています。

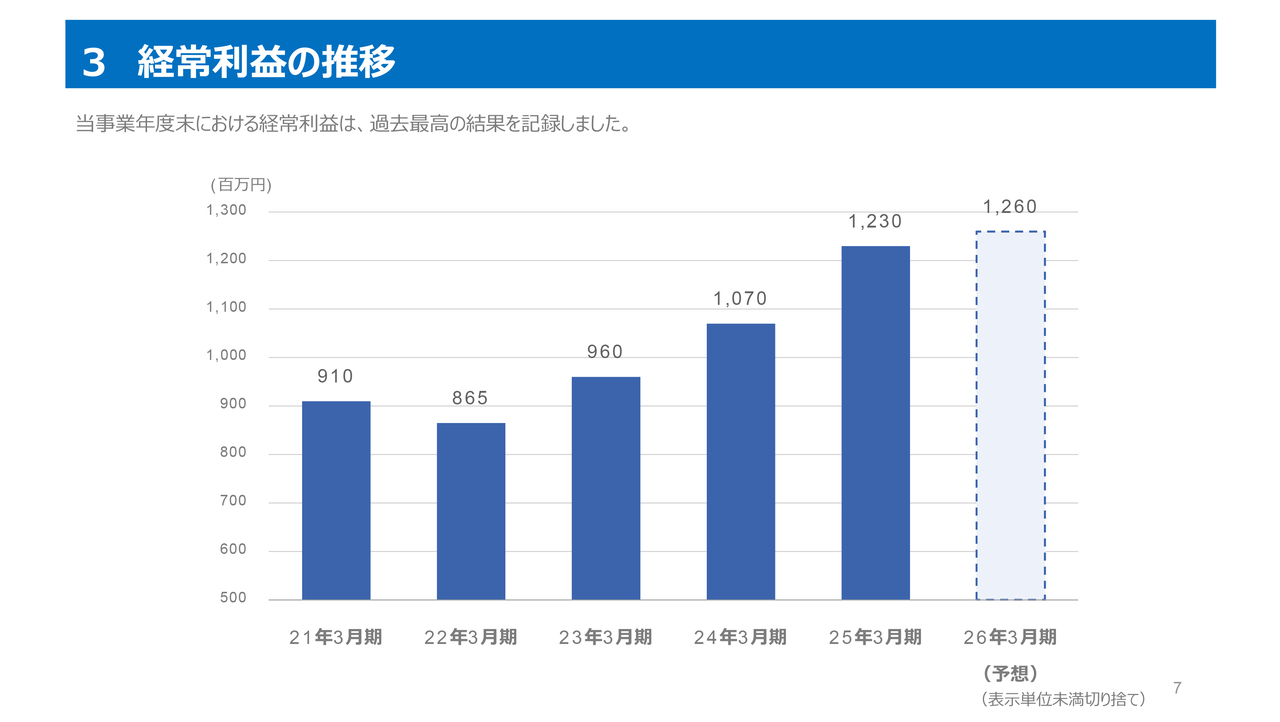

経常利益の推移

経常利益の推移についてご説明します。

2024年3月期に続き2025年3月期も過去最高となる12億3,000万円の経常利益を実現しました。2026年3月期は12億6,000万円の予想を発表しています。

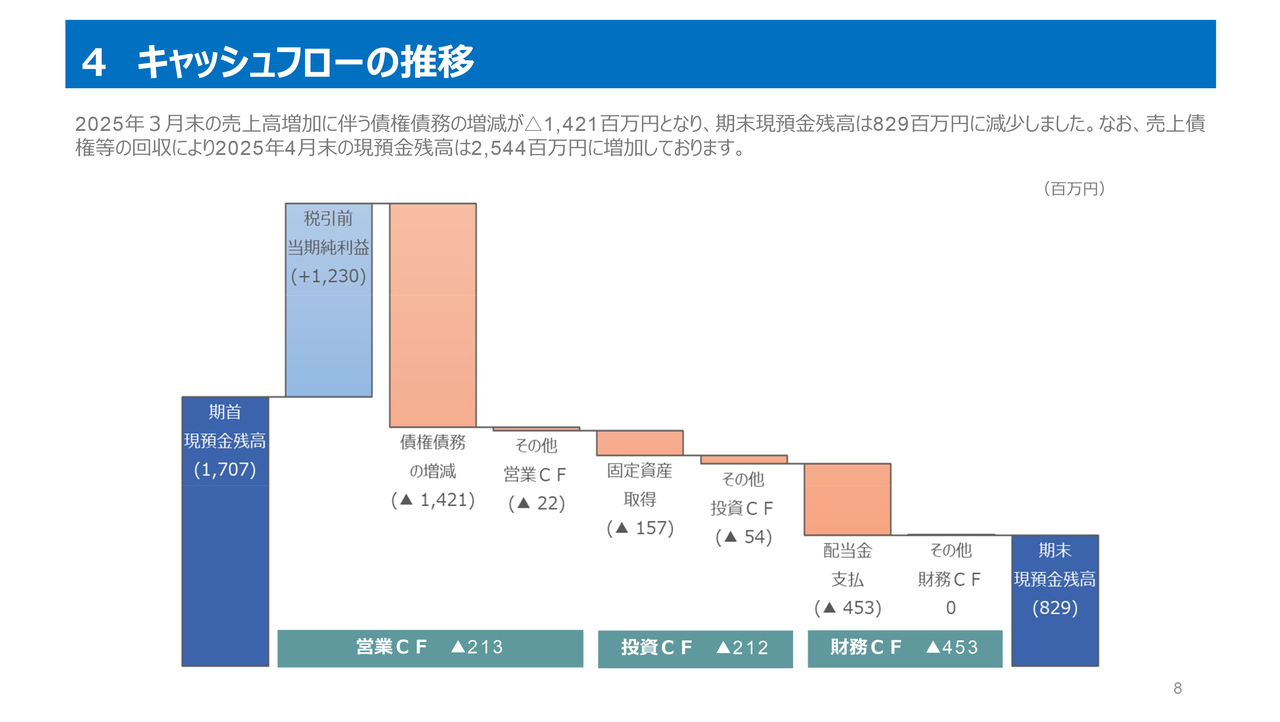

キャッシュフローの推移

CFの推移についてご説明します。主として2025年3月末の売上高増加に伴い、債権債務は、14億2,100万円減となり、期末現預金は8億2,900万円となりました。なお、売上債権の回収により、この4月の現預金残高は約25億円に回復しています。

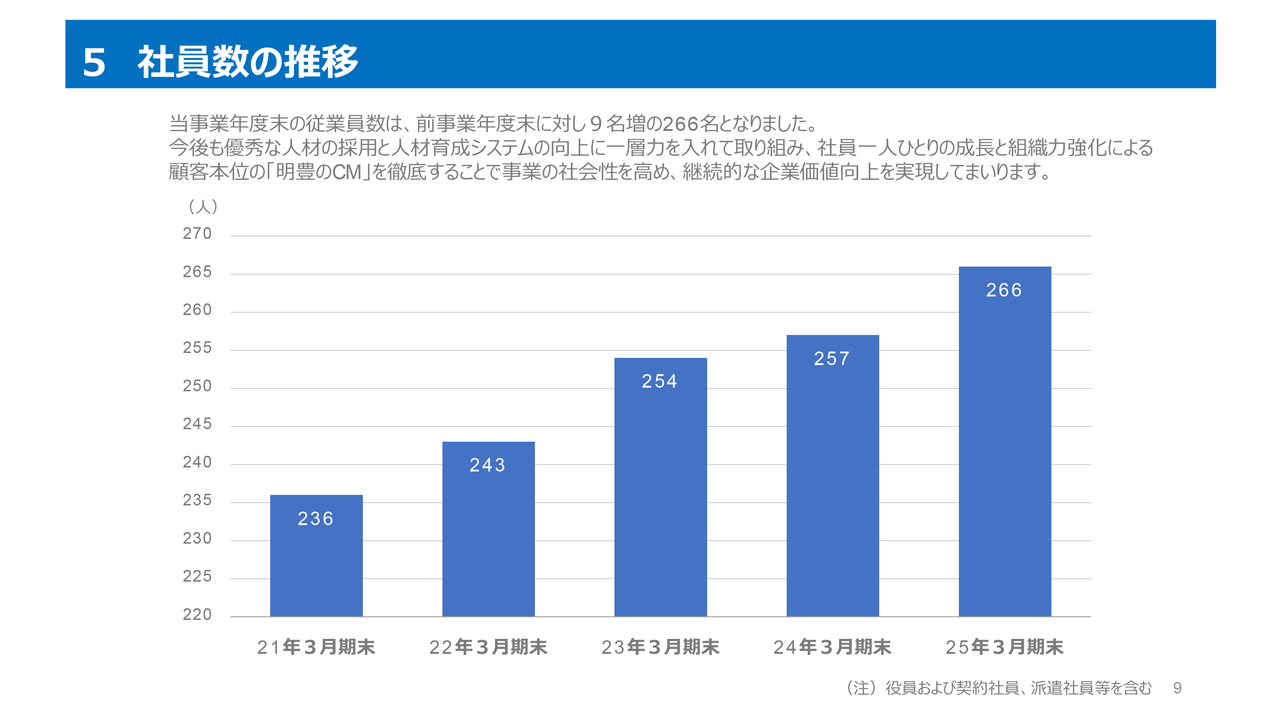

社員数の推移

社員数の推移についてご説明します。2024年3月末から9名増の266名となりました。今後も優秀な人材の採用と人材育成に取り組み、社員の成長と組織力強化による顧客本位の「明豊のCM」を徹底することで社会性を高め、継続的な企業価値向上を実現していきます。

オフィス事業

次に、各セグメント状況についてご説明します。

はじめにオフィス事業ですが、当期は、大規模開発によるオフィスビルの新築と工事費高騰が続く中で、難度の高い新築ビル竣工同時入居型の大型移転やラボ施設構築などの設備要件が重視されるプロジェクトで引き合いが増加し、当社の高い専門性への評価が一層高まっています。公共分野では、外務省さまをはじめとした中央省庁等公共団体の案件を多数対応しています。これらによりまして、売上高は11億3,400万円、前年同期比13パーセント増となりました。営業利益は、事業拡大に向けた体制強化の先行的人件費増により、1億1,400万円、前年同期比4.7パーセント増となりました。

CM事業

CM事業においては、国土交通省さまの公募案件での選定や地方公共団体庁舎、国立大学を始めとする教育施設等、数多くの公共施設において当社のCMサービスが採用されました。民間においても、建設を取り巻く環境変化の中で、発注者の意思決定をきめ細かく支援する当社CMの社会的役割が一層高まり、大型研究施設、生産施設、データセンター、私立学校法人等、既存のお客さまから継続的にお引き合いをいただいています。また、大手国内企業等の新規顧客からの引き合いも増加しています。

これらによりまして、売上高は32億5,000万円、前年同期比6.7パーセント増となりました。営業利益は、売上高の増加に伴うコスト増がある中で、生産性向上によって、8億3,900万円、前年同期比17パーセント増となりました。

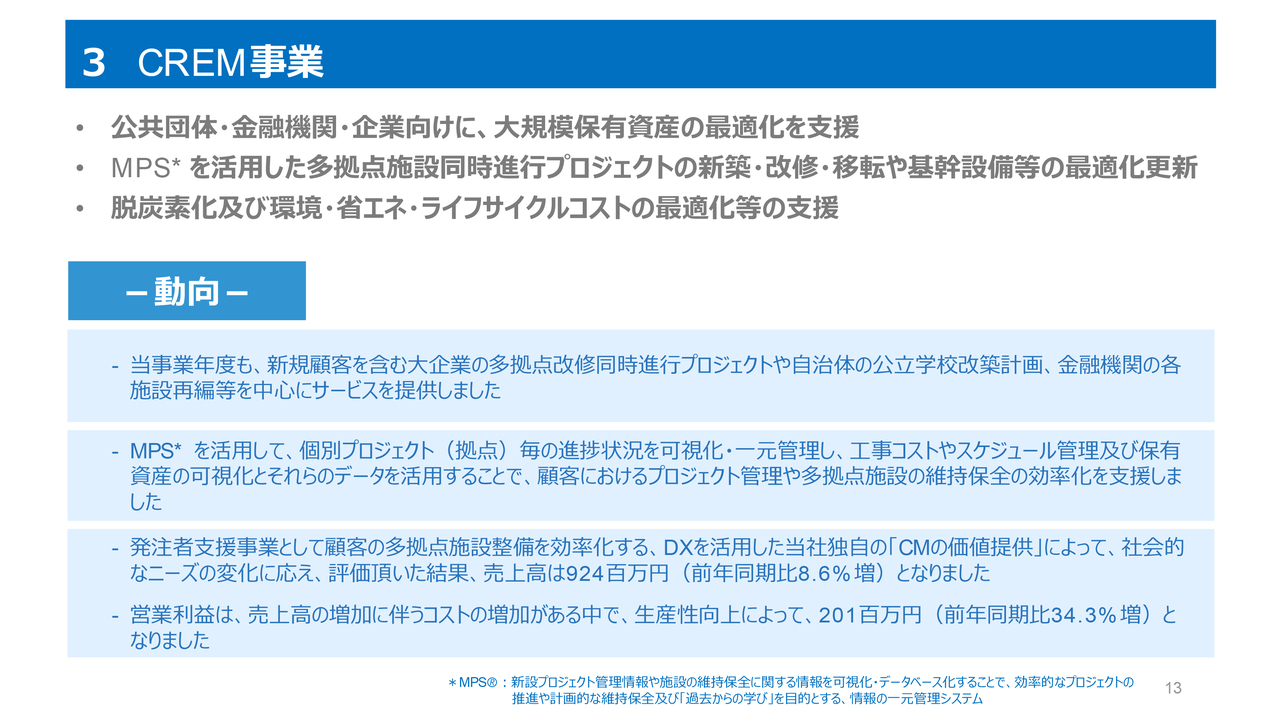

CREM事業

CREM事業においては、当事業年度も、新規顧客を含む大企業の多拠点改修同時進行プロジェクトや自治体の公立学校改築計画、金融機関の各施設再編等を中心にサービスをご提供しました。

発注者支援事業として、顧客の多拠点施設整備を効率化する、DXを活用した当社独自の「CMの価値提供」によって、社会的なニーズの変化にお応えし、売上高は9億2,400万円、前年同期比8.6パーセント増となりました。営業利益は、コスト増の一方で、生産性向上によって、2億100万円、前年同期比34.3パーセント増となりました。

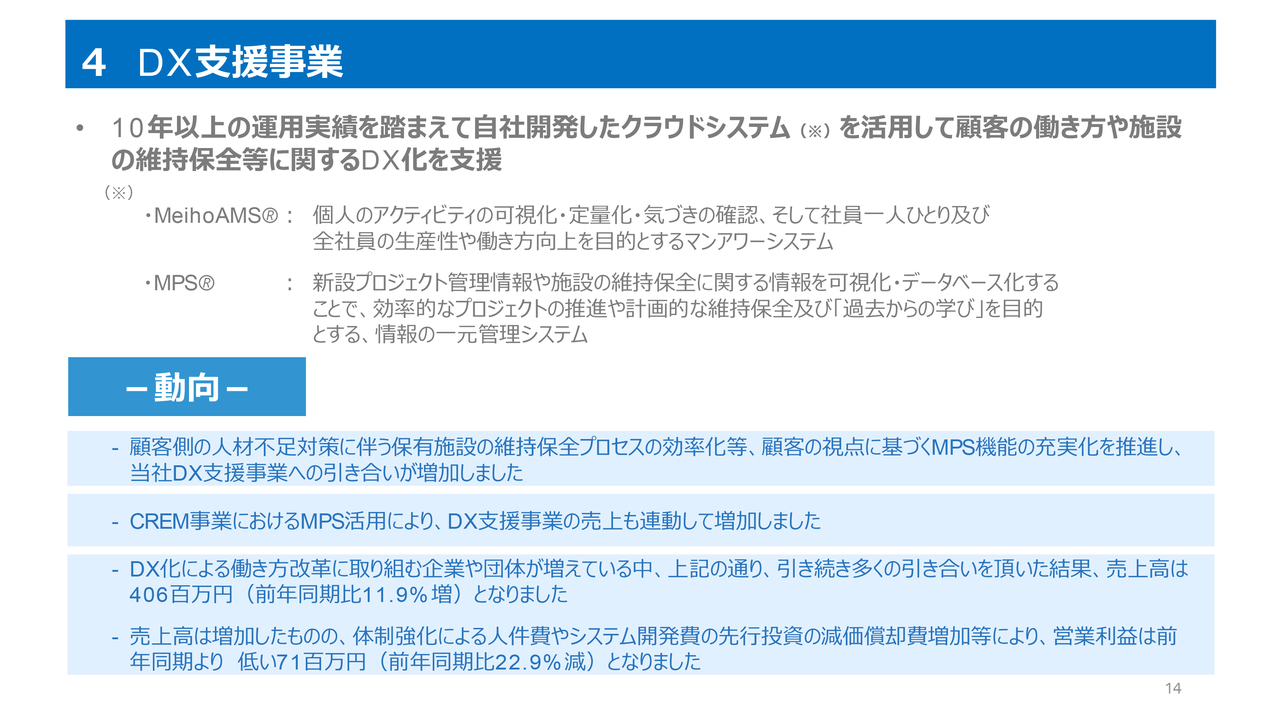

DX⽀援事業

DX支援事業においては、顧客側の人材不足対策に伴う保有施設の維持保全プロセスの効率化等、顧客の視点に基づくMPS機能の充実化を推進し、当社DX支援事業への引き合いが増加しました。特にCREM事業におけるMPS活用により、DX支援事業の売上も連動して増加しました。

これらによって、売上高は4億600万円、前年同期比11.9パーセント増となりました。売上高は増加していますが、積極的な体制強化による人件費やシステム開発費の先行投資の減価償却費増加等により、営業利益は7,100万円、前年同期比22.9パーセント減となりました。

2025年3⽉期の状況

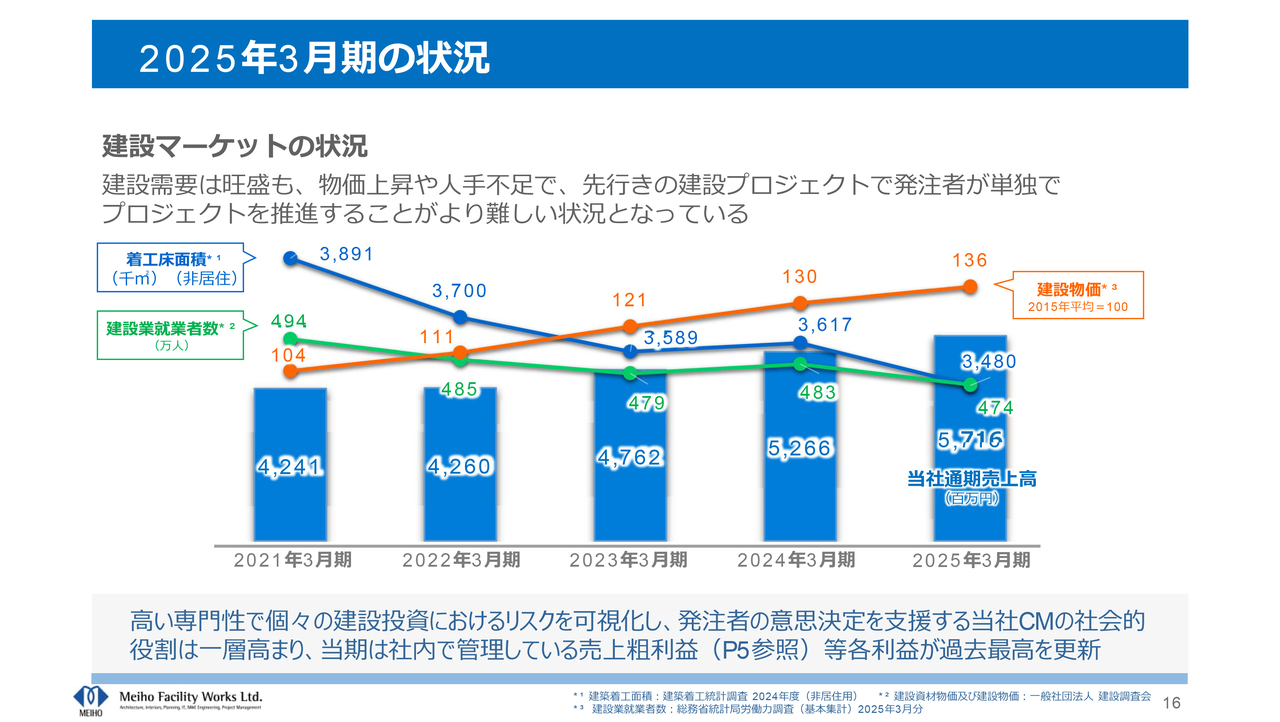

次に、2025年3月期の事業環境と当社の取組みについてご説明します。

当期の建設マーケットの状況は、建設需要は旺盛の一方で、物価上昇や人手不足で、先行きの建設プロジェクトで発注者が単独でプロジェクトを推進することがより難しい状況となっています。この中で、当社は、社内の技術者による高い専門性で、個々の建設投資におけるリスクを可視化し、発注者の意思決定を支援する当社CMの社会的役割は一層高まり、当期は社内で管理している売上粗利益等、各利益が過去最高を更新することができました。

2025年3⽉期の状況

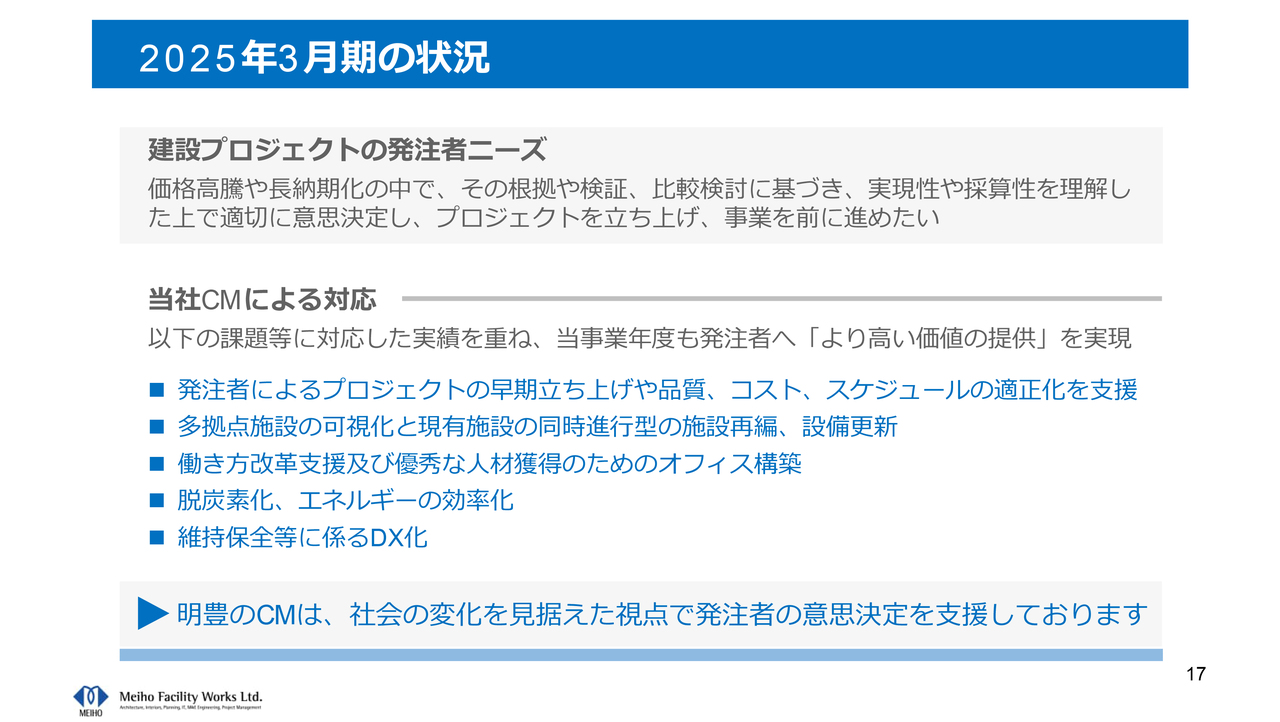

当期における建設プロジェクトの発注者には、価格高騰や長納期化の中で、その根拠や検証、比較検討に基づき、実現性や採算性を理解した上で適切に意思決定し、プロジェクトを立ち上げ、事業を前に進めたいというニーズがありました。

これに対して当社は、発注者によるプロジェクトの早期立ち上げや品質、コスト、スケジュールの適正化を支援し、さらに多拠点施設の同時進行型再編や人材獲得のためのオフィス構築、脱炭素化、維持保全等に係るDX化を推進することで「より高い価値の提供」を実現しました。明豊のCMは、社会の変化を見据えた視点で発注者の意思決定をご支援しています。

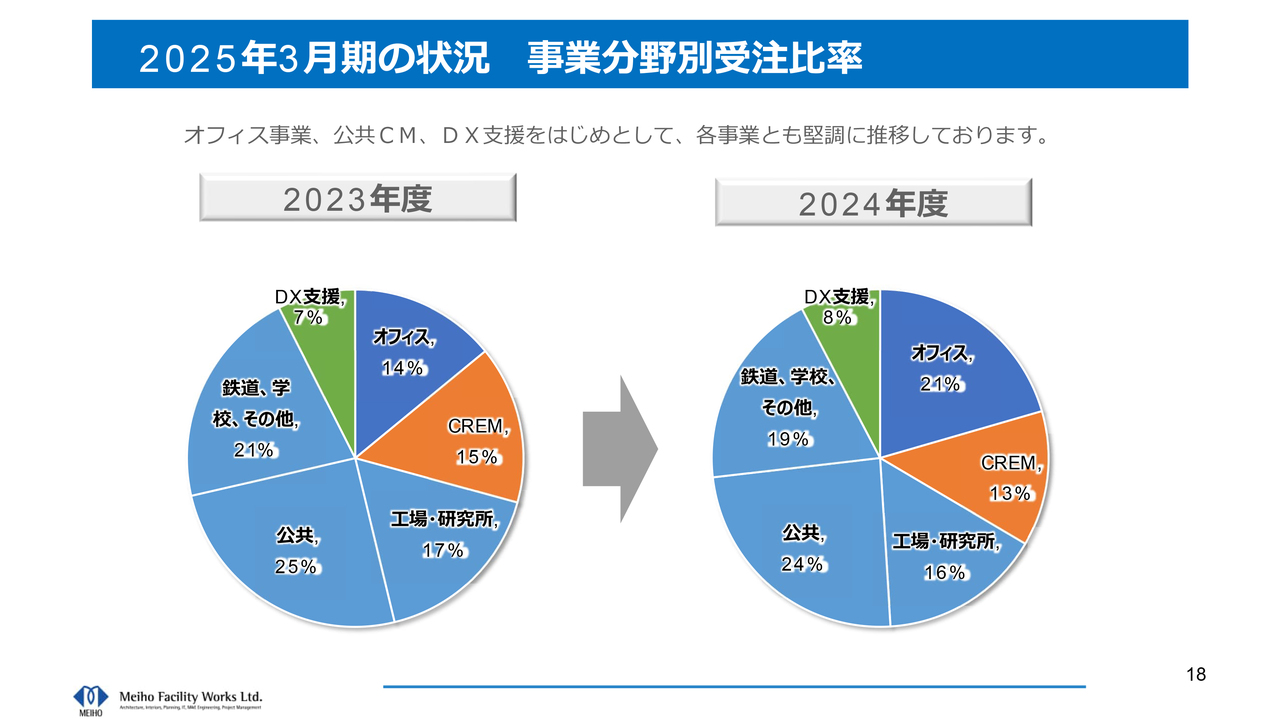

2025年3⽉期の状況 事業分野別受注⽐率

当期の事業分野別受注比率をお示ししています。オフィス事業、公共CM、DX支援をはじめとして、各事業とも堅調に推移しています。

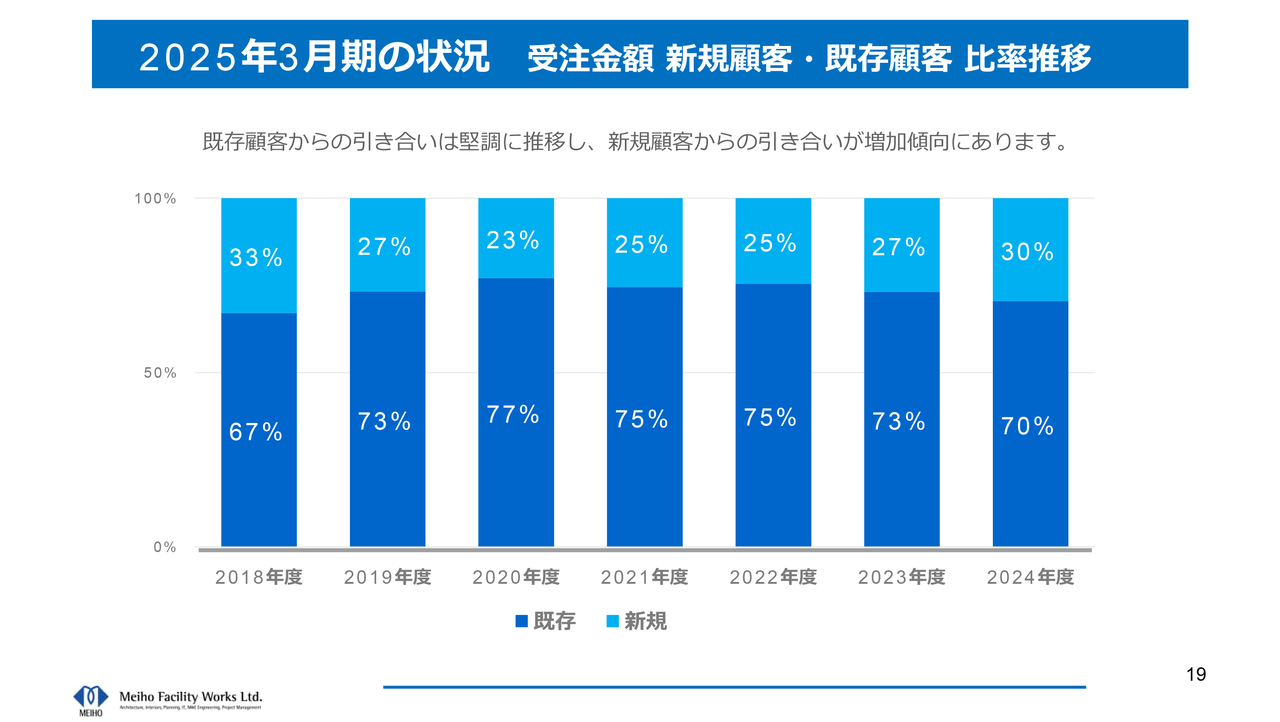

2025年3⽉期の状況 受注⾦額 新規顧客・既存顧客 ⽐率推移

当期の新規顧客と既存顧客の受注金額比率の推移です。既存のお客さまからの引き合いは堅調に推移し、新規のお客さまからの引き合いも増加傾向にあります。

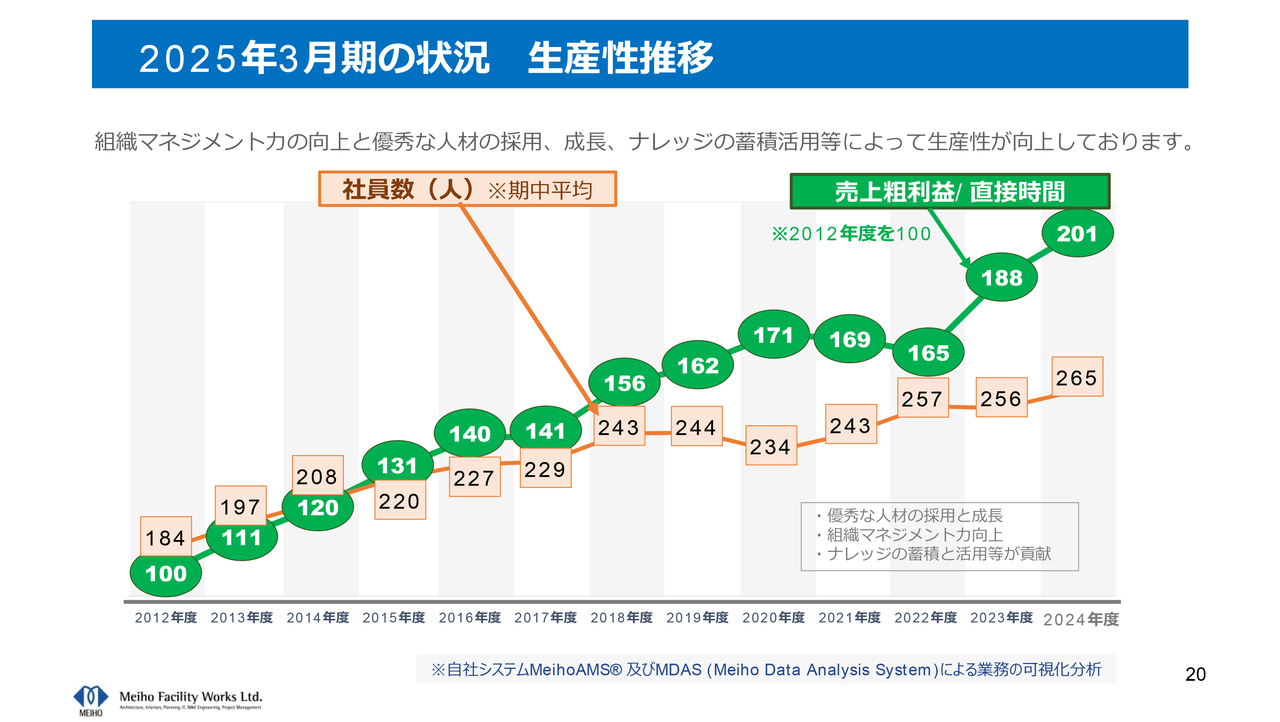

2025年3⽉期の状況 ⽣産性推移

当社社員の生産性推移を自社システムAMSで可視化、分析しています。当期は、2012年度比で約2倍の生産性向上となりました。

今後の⾒通しと当社の事業⽅向性

2026年3月期の業績予想についてご説明します。

今後の見通しとしましては、建設コスト高騰が続き、人手不足が進む中、関税政策の動向等が民間建設投資に影響をもたらす可能性があることから、新築プロジェクト需要減等の影響を慎重に見極め、顧客ニーズに的確に対処していきます。

今後の当社事業の方向性としましては、当社は建物の新築のCMに加えて、公共団体向けのCMサービス提供に強みがあり、また設備更新や多拠点再編、オフィス構築プロジェクトなど幅広い事業を展開しています。同時に、中立な立場に立ち、当社内の専門家チームが、プロジェクトの上流段階で実現性を検討するコンサルティングに多くの引き合いをいただいています。

今後の変化に向けた対応として、これらの強みをさらに強化すると共に、顧客の人手不足対策やサステナビリティへの対応等を考慮し、プロジェクト立ち上げから維持保全まで、施設のライフサイクル全般への支援や脱炭素化支援など、DXと一体となったサービスを新たな事業として推進し、発注者支援事業の価値をさらに向上させ、企業としての将来性を高めていきます。

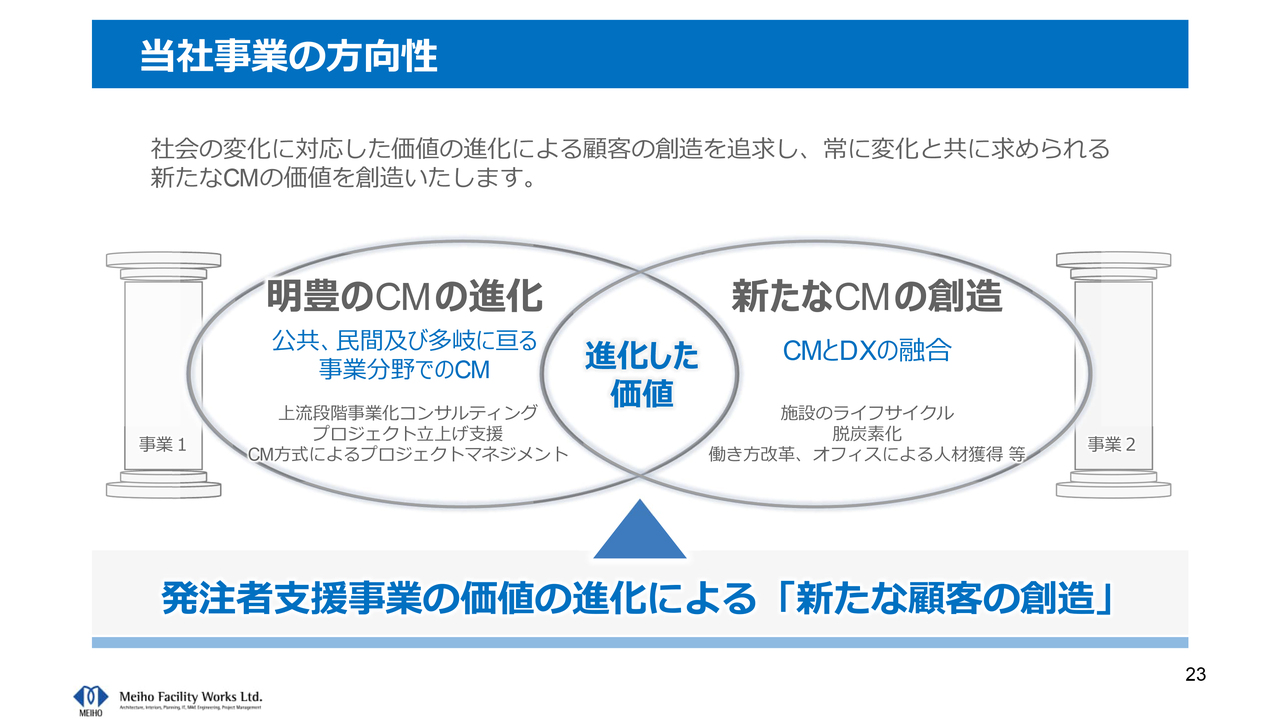

当社事業の⽅向性

前ページでご説明しました内容を図でお示ししています。左側の事業1で当社がこれまで高めてきた明豊独自のCMサービスをさらに進化させ、並行して右側のCMとDXを融合させた事業2の創造を推進することで、CMを発注者支援事業としてさらに価値のある事業とし、新たな顧客の創造を追求していきます。

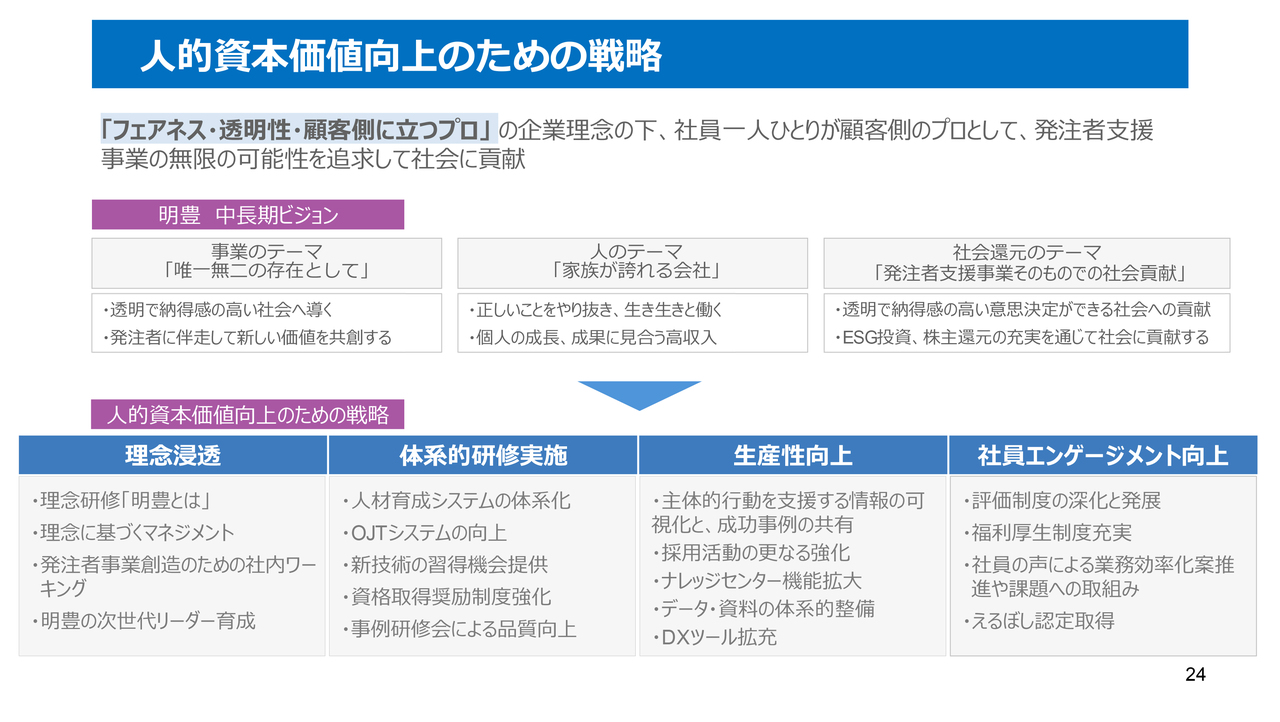

⼈的資本価値向上のための戦略

人的資本価値向上についてご説明します。当社は、「フェアネス・透明性・顧客側に立つプロ」の企業理念の下、社員一人ひとりが顧客側のプロとして、発注者支援事業の無限の可能性を追求して社会に貢献することを目的としています。社員とともに中長期ビジョンを定めて共有し、人的資本価値向上のための戦略として、理念浸透、体系的研修の実施、生産性向上、社員エンゲージメント向上をテーマに、社員一人ひとりの成長と組織力強化による事業の社会性、継続的な企業価値向上を実現していきます。

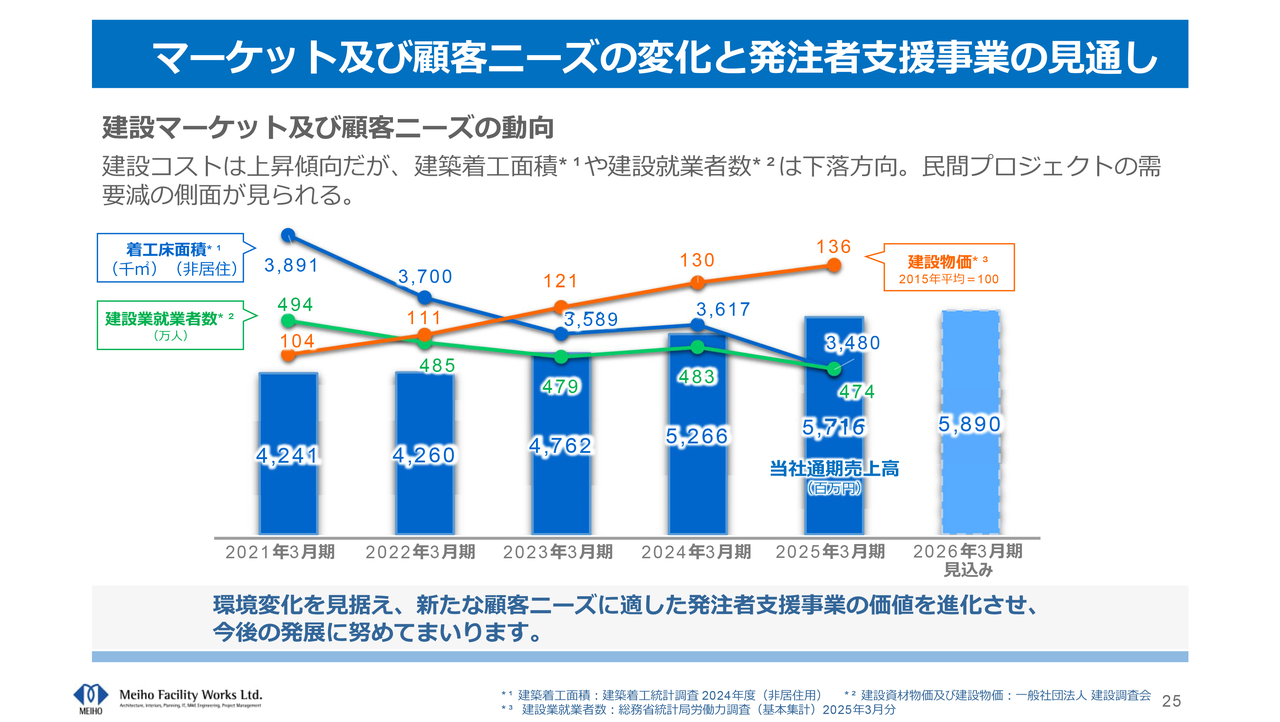

マーケット及び顧客ニーズの変化と発注者⽀援事業の⾒通し

今後の見通しについては、こちらのグラフのとおり、建設コストは上昇傾向が続き、建築着工面積や建設就業者数は下落方向にあり、民間プロジェクトの需要減の側面も見られます。当社は、このような環境変化を見据え、新たな顧客ニーズに適した発注者支援事業の価値を進化させ、今後の発展に努めていきます。2026年3月期の売上高は、58億9,000万円を計画しています。

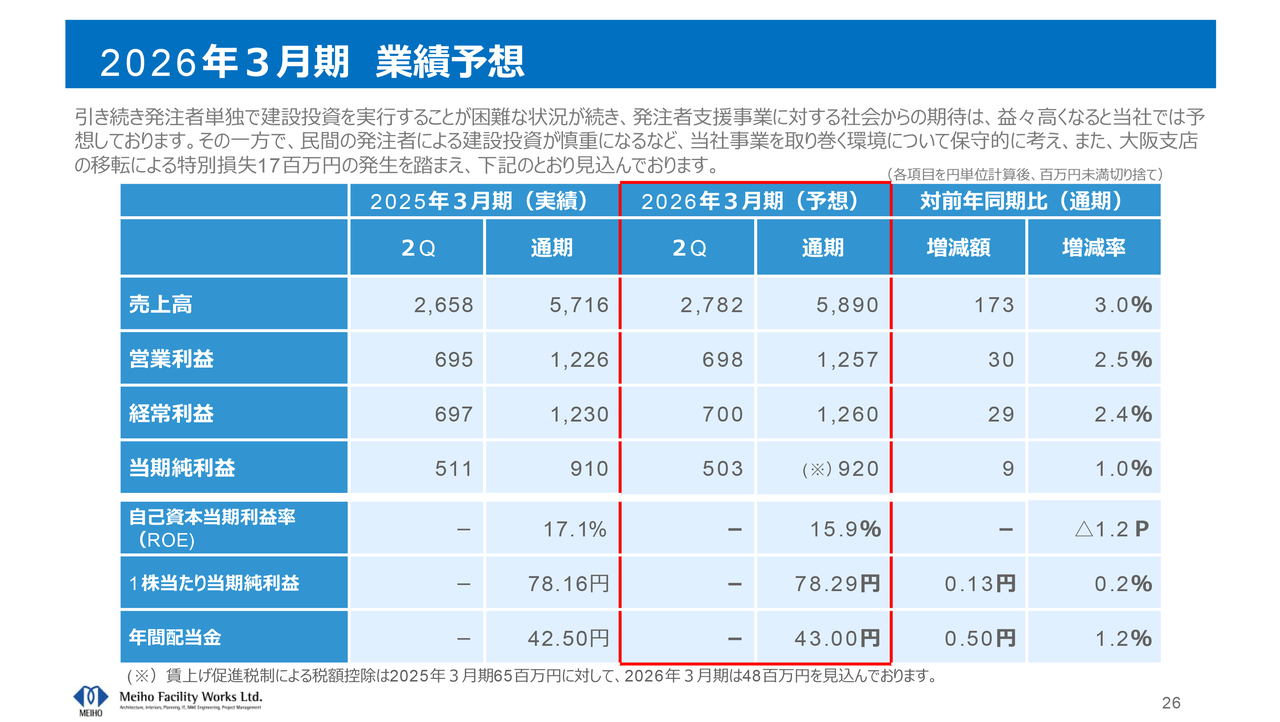

2026年3⽉期 業績予想

2026年3月期の業績予想についてご説明します。引き続き発注者単独で建設投資を実行することが困難な状況が続き、発注者支援事業に対する社会からの期待はますます高くなると予想しています。他方、民間の発注者による建設投資が慎重になるなど、当社事業を取り巻く環境も考慮し、通期売上高は58億9,000万円、営業利益は12億5,700万円、経常利益は12億6,000万円、当期純利益は9億2,000万円を見込んでいます。

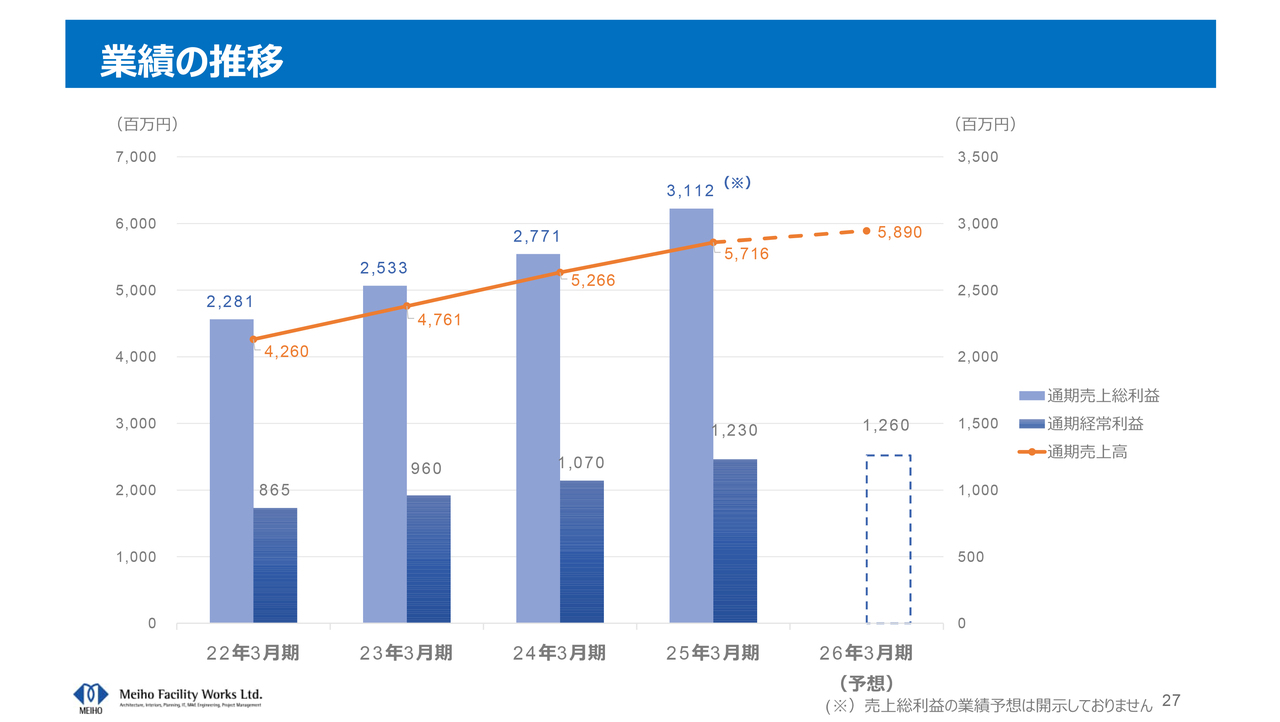

業績の推移

業績の推移についてご説明します。

2022年3月期以降、売上総利益の伸びに伴い、売上高及び経常利益を増加させており、2026年3月期も過去最高の経常利益を見込んでいます。

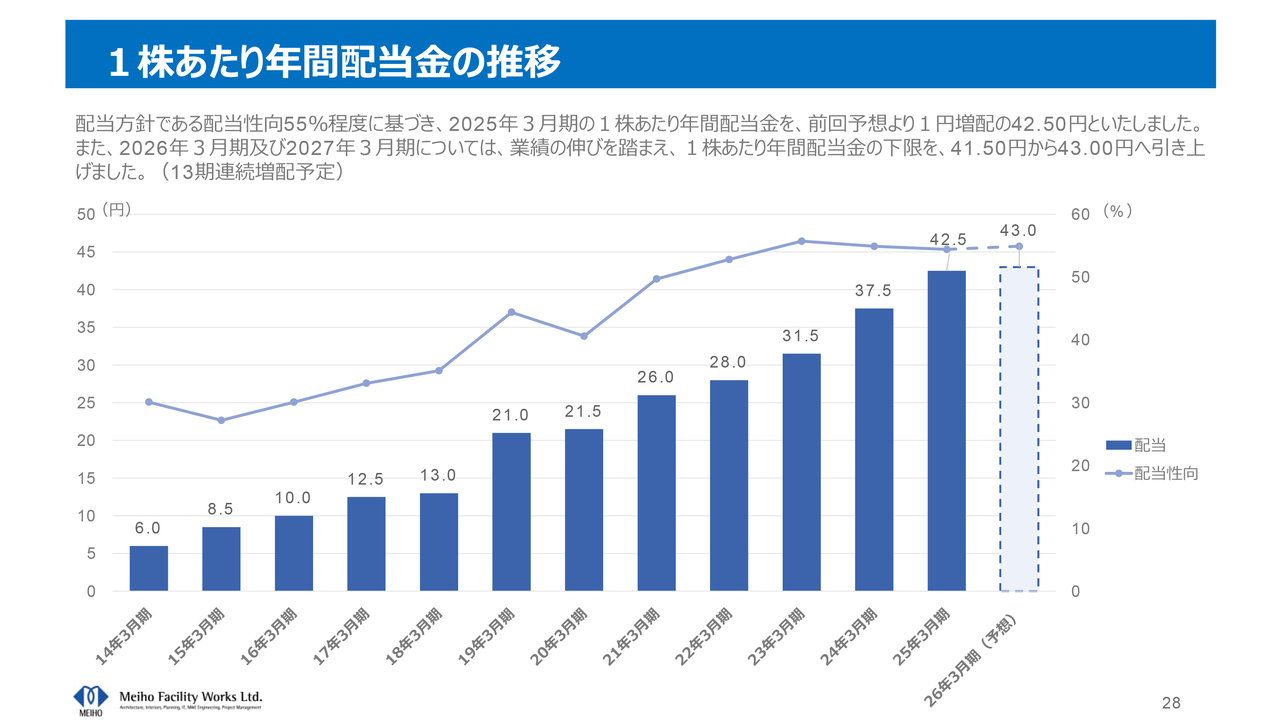

1株あたり年間配当⾦の推移

配当金についてご説明します。

配当方針である配当性向55パーセント程度に基づき、2025年3月期の1株あたり年間配当金は42.50円としました。2026年3月期及び2027年3月期については、下限を43円へ引き上げました。13期連続の増配を予定しています。

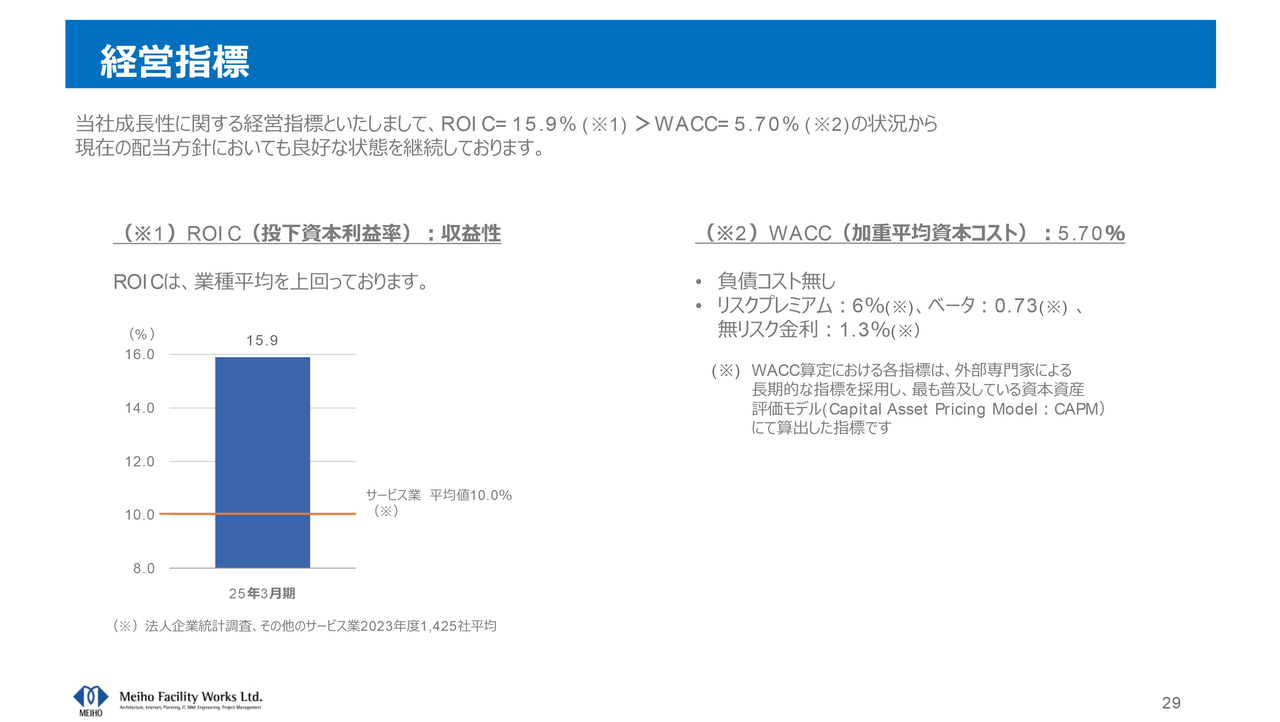

経営指標

次に経営指標についてご説明します。

当社の成長性に関する経営指標として、ROICは15.9パーセントで、これはWACCの5.7パーセントを上回っていることから、現在の配当方針においても良好な状態を継続しています。

ESG/SDGsへの取組み

最後にESG/SDGsへの取組みをご紹介します。

ESG/SDGsへの取組みについては、当社の企業理念のもと、事業を通じた透明性や脱炭素など具体的な社会貢献を含めまして、持続可能な社会の実現に向けた各種取組みを行っています。

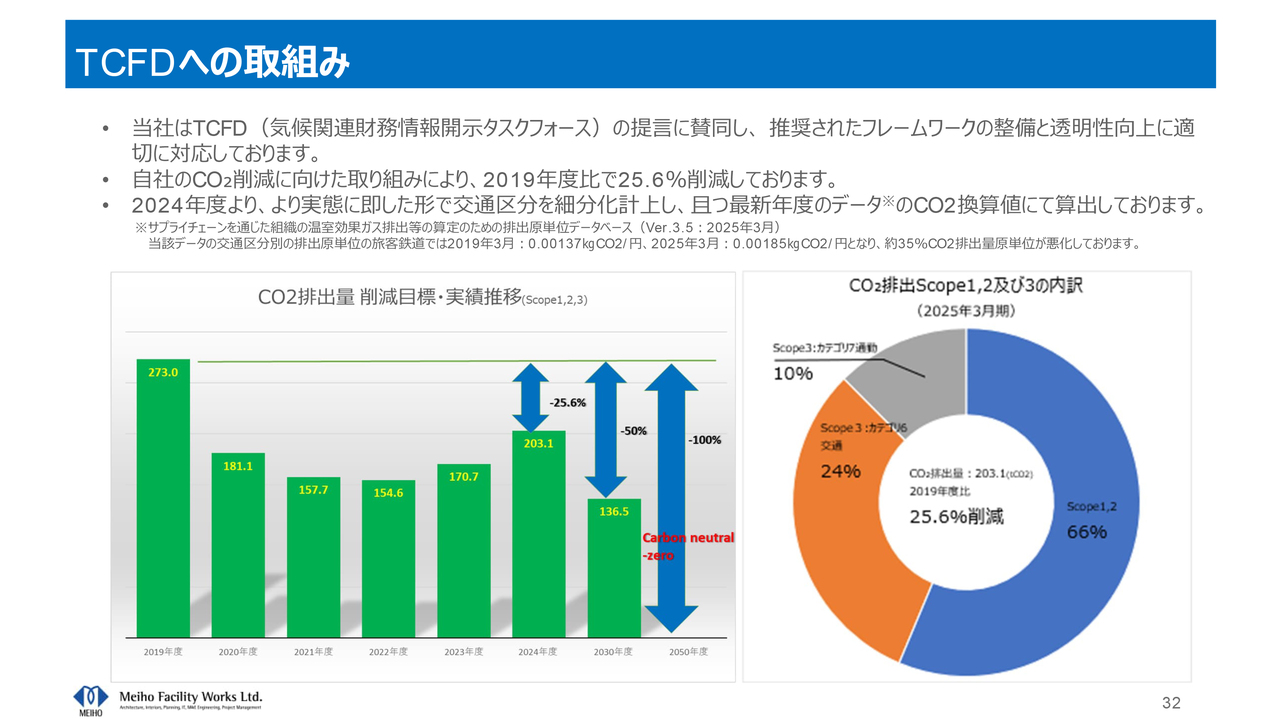

TCFDへの取組み

当社自身の脱炭素化については、TCFD(気候関連財務情報開示タスクフォース)に取り組み、自社のCO2を取組み前の2019年度と比較して、25.6パーセント削減しています。

以上で、2025年3月期の決算説明を終了します。引き続きご支援を賜りますよう、よろしくお願いします。本日は誠にありがとうございました。

新着ログ

「サービス業」のログ