提供:株式会社セブン銀行 2025年3月期第3四半期決算説明

【QAあり】セブン銀行、連結業績は増収増益で着地 国内ATM事業の伸長や出資先株式売却益等を主因に増収増益

2025年3月期第3四半期決算のポイント

清水健氏(以下、清水):株式会社セブン銀行常務執行役員企画部長の清水です。本日はお忙しい中お集まりいただきありがとうございます。私から、2025年3月期第3四半期決算の概要について、資料に沿ってご説明します。

はじめに2025年3月期第3四半期決算のポイントです。業績については、単体では増収減益、連結では増収増益で着地しています。国内ATM事業については、件数が伸長し、台数も計画をやや上回って推移しており好調です。

国内リテール事業については、ローンはほぼ計画どおり推移していますが、クレジットカードは計画より若干遅れています。こちらは後ほど詳しくご説明します。

海外については、アメリカは下期から黒字化し、通年でも赤字が縮小しています。また、マレーシアで新たにサービスを開始しました。

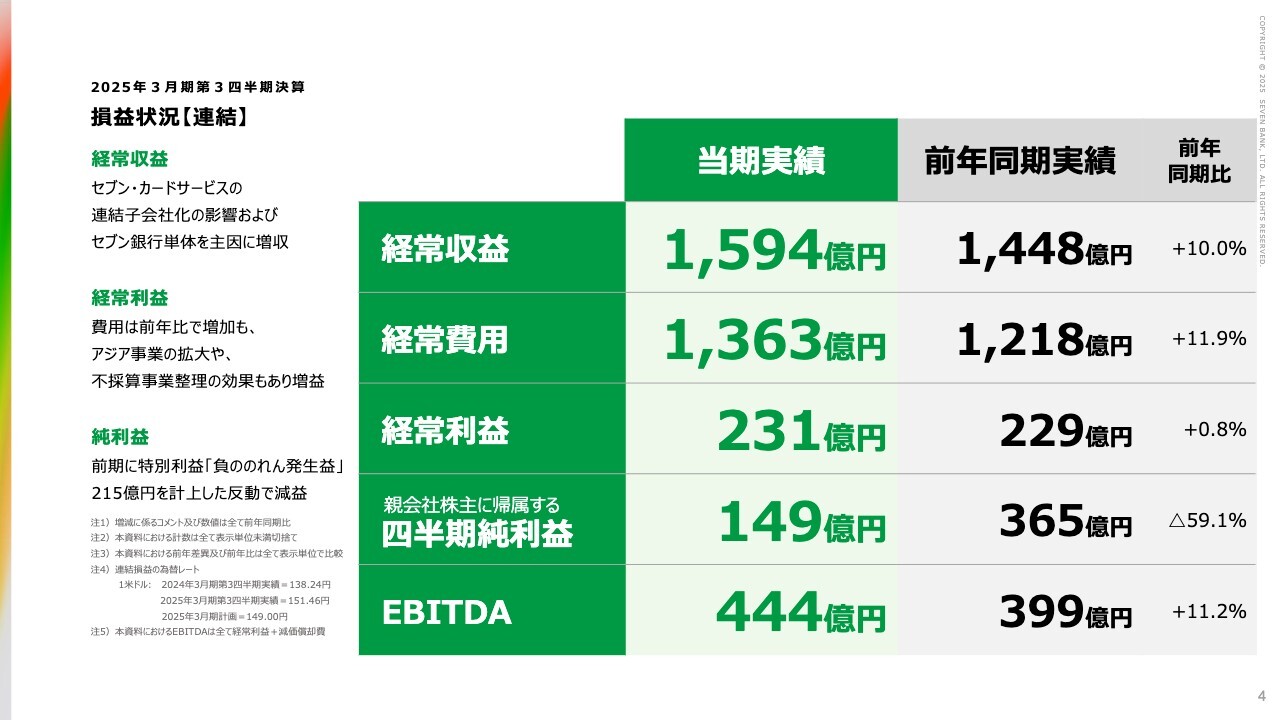

2025年3月期第3四半期決算 損益状況【連結】

連結の損益状況です。経常収益は1,594億円で、前年同期比10.0パーセント、金額で150億円弱のプラスとなりました。

セブン銀行単体で57億円ほど上乗せしているほか、昨年7月に統合したセブン・カードサービスの効果が今年はフルで効いていることもあり、セブン銀行と同程度の押し上げ要因となっています。また、海外事業3社合計で40億円ほど上乗せしています。

経常利益は231億円で、前年同期比0.8パーセント、金額で1億5,000万円ほどのプラスです。フィリピン、インドネシアなどの事業が数億円ずつ上乗せしているほか、売却・清算した子会社のセブン・グローバルレミット、Credd Financeの赤字が、今期はなくなっている点がプラスに寄与しています。

純利益は149億円で、前年同期比で大幅減益となっていますが、これは昨年セブン・カードサービスを子会社化したことに伴って「負ののれん発生益」を計上した反動によるものです。

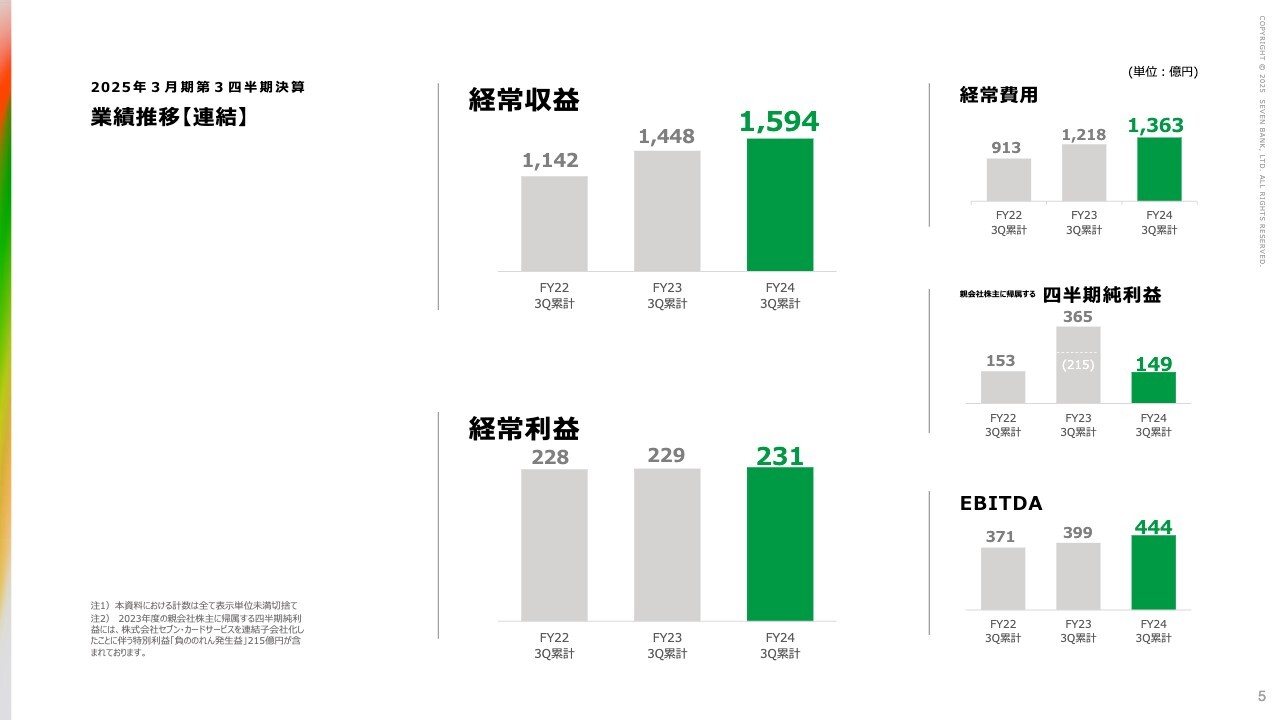

2025年3月期第3四半期決算 業績推移【連結】

業績推移です。経常収益は1,594億円で過去最高でしたが、経常利益は231億円となっています。経常利益は過去最高で300億円を超えている時もあったことから、足元のトップラインは伸びているものの、利益が伸び悩んでいるのが当社の課題です。

現在進めている第4世代ATMへの入替に伴う減価償却費の増加もありますが、このあたりでしっかり利益が出せる体質に切り替えていくことが今の課題となっています。

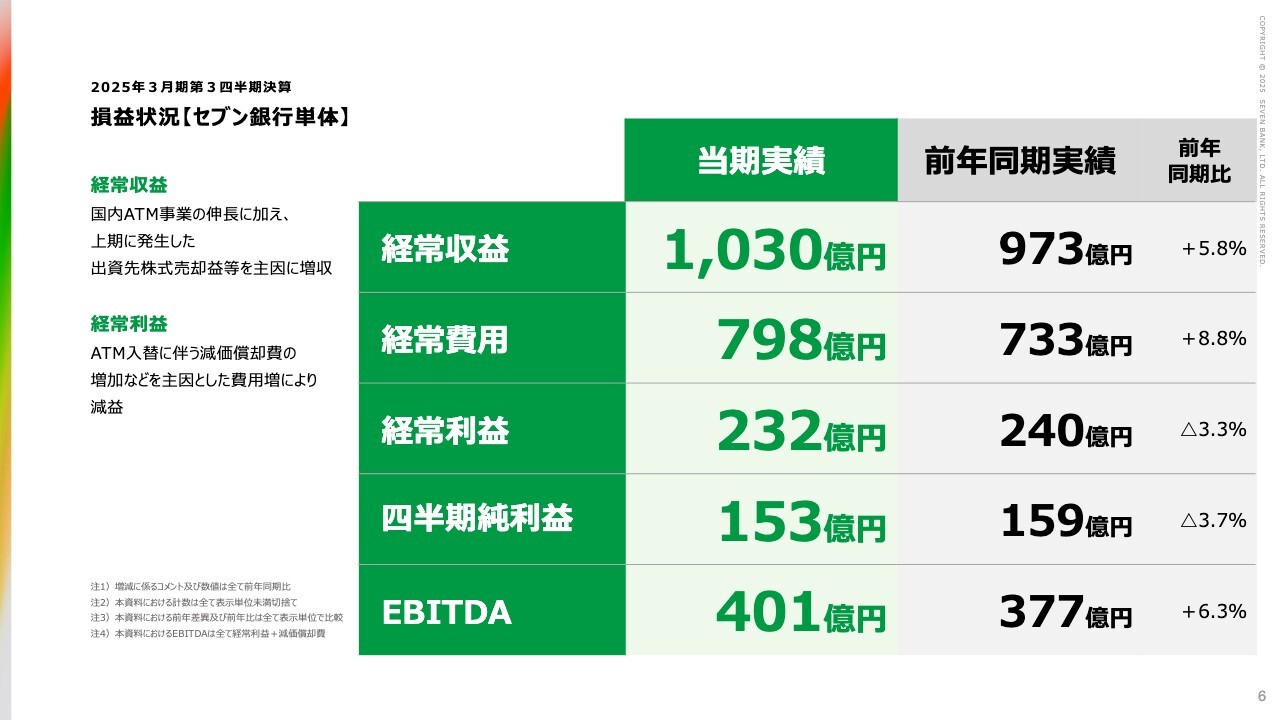

2025年3月期第3四半期決算 損益状況【セブン銀行単体】

セブン銀行単体の損益状況です。経常収益は1,030億円で、前年同期比5.8パーセント、金額で57億円のプラスとなりました。国内ATM事業の伸長と、金融事業でもローンである程度の収益が上がるようになってきたことに加え、上期に発生した出資先株式売却益も上乗せ要因になっています。

経常利益は232億円で、前年同期比3.3パーセント、金額で8億円弱のマイナスです。ATMの入替に伴う減価償却の増加などを主因とした費用増により減益となっています。

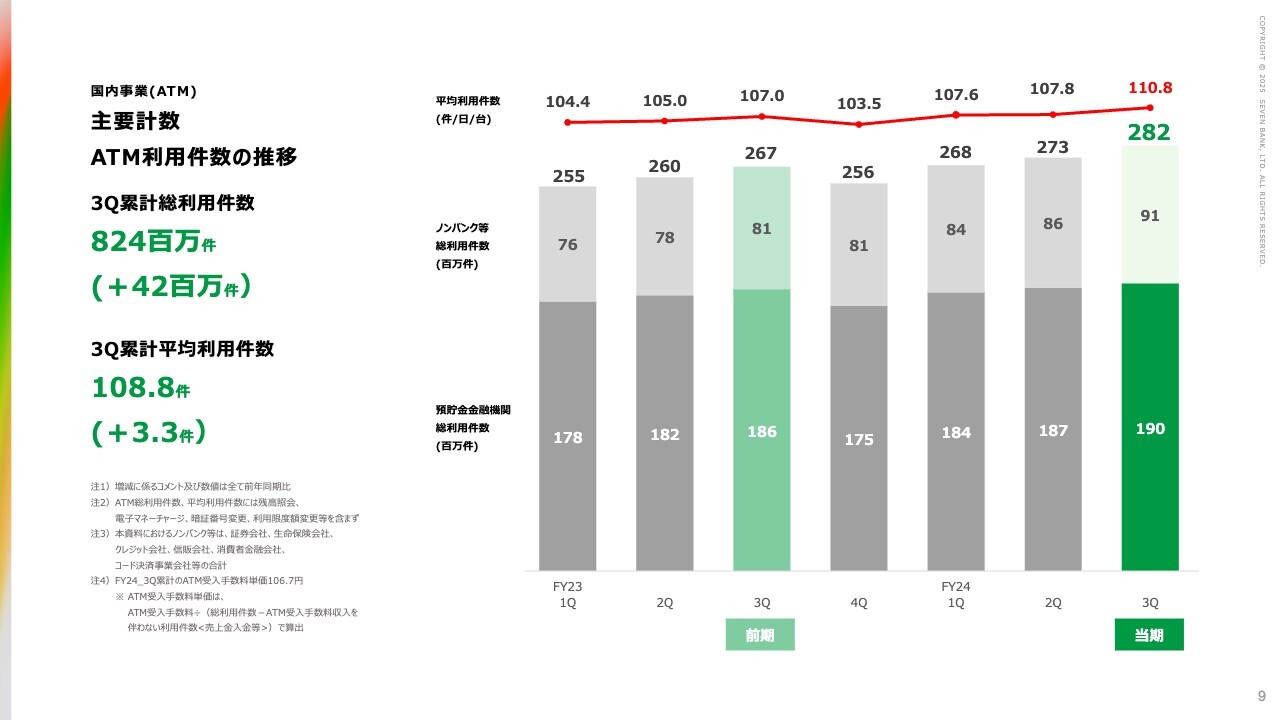

国内事業(ATM) 主要計数 ATM利用件数の推移

事業別の主要計数についてご説明します。はじめに国内ATM事業です。第3四半期累計のATM利用件数は8億2,400万件となり、前年同期比で4,200万件ほど上回りました。平均利用件数も第3四半期累計で108.8件、第3四半期だけでも110.8件と、平均で110件台に乗るレベルになってきました。

特に第3四半期は、12月に月間の利用件数としては初めて1億件を超えたこともあり、ATM利用件数が順調に伸びています。現在、計画に対して102.5パーセントから102.6パーセントで動いている状況ですので、通期ではおそらく11億件前後での着地になるかと思います。

一方で、スライド左下の注4に記載のとおり、第3四半期累計の手数料単価は106円70銭と、計画に比べて下振れしています。年度末に向けてもまだ若干下がる見込みで、このあたりが業績全体を考える上で悩ましい部分になっています。

国内事業(ATM) 主要計数 ATM期末台数の推移

ATM台数の推移です。第3四半期末で2万7,848台となり、前年同期比で546台増加しました。グループ外も4,320台と、前年同期比418台のプラスになっています。グループ外のうち金融機関との共同運営で順調な引き合いがあり、第3四半期末で477台と、前年3月末と比べて50台強増加しています。

台数については計画をやや上回って推移しており、年度末に向けておそらく2万8,000台を超えていく見込みです。

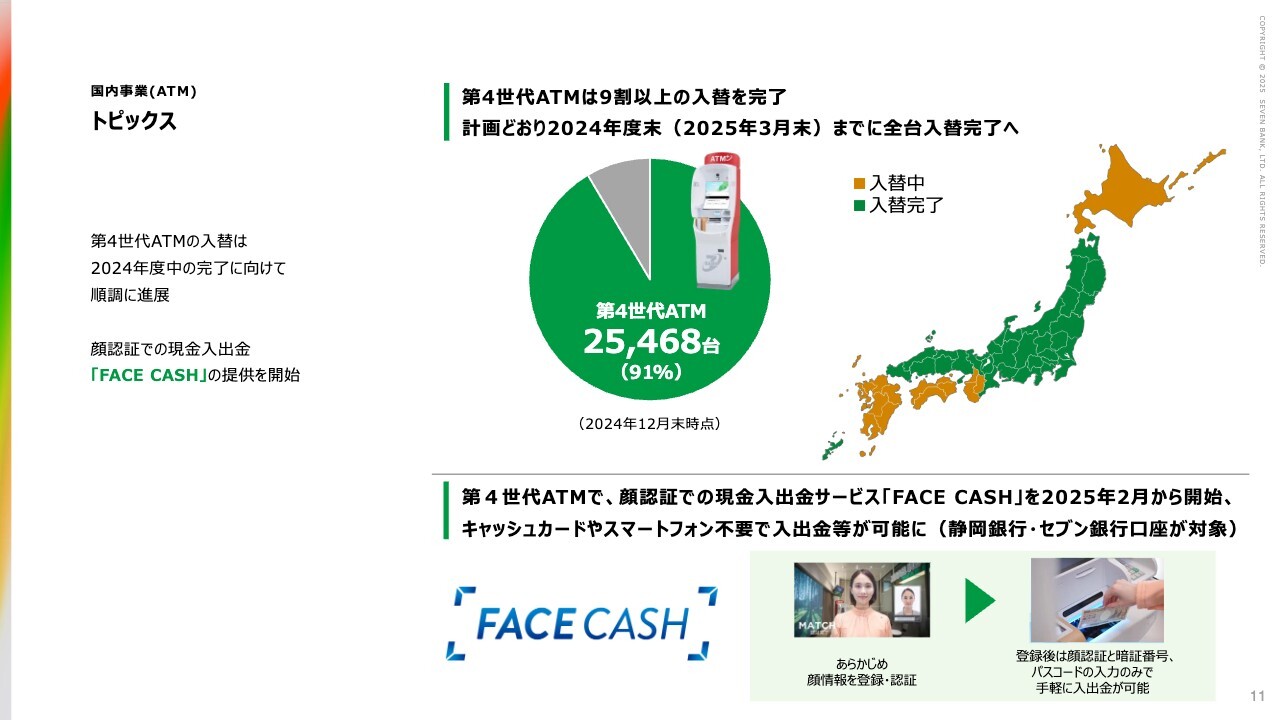

国内事業(ATM) トピックス

国内ATM事業のトピックスです。第4世代ATMへの入替は、2024年12月末までに91パーセント完了しており、予定どおり2025年3月末までに全台が入替完了する予定です。

スライド下部に記載の「FACE CASH」は、お客さまの顔情報を認証のツールとして使うサービスです。まずは顔認証での現金入出金サービスが2025年2月6日からスタートしました。現在は静岡銀行とセブン銀行口座が対象で、今後徐々に拡大していきます。

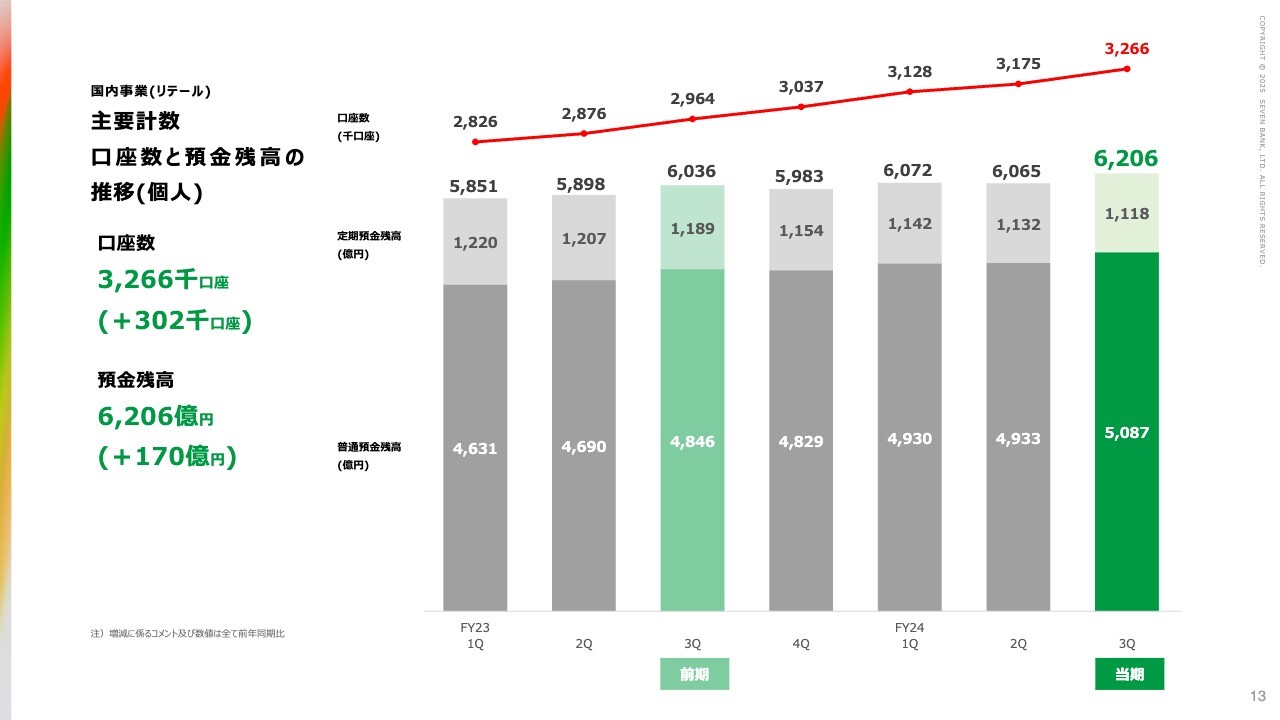

国内事業(リテール) 主要計数 口座数と預金残高の推移(個人)

国内リテール事業についてご説明します。第3四半期末の口座数は326万6,000口座となり、前年同期比で30万口座ほど増加しました。預金残高は6,206億円で、前年同期比170億円の増加となっています。口座数は計画を下回ったものの順調に伸びてきています。

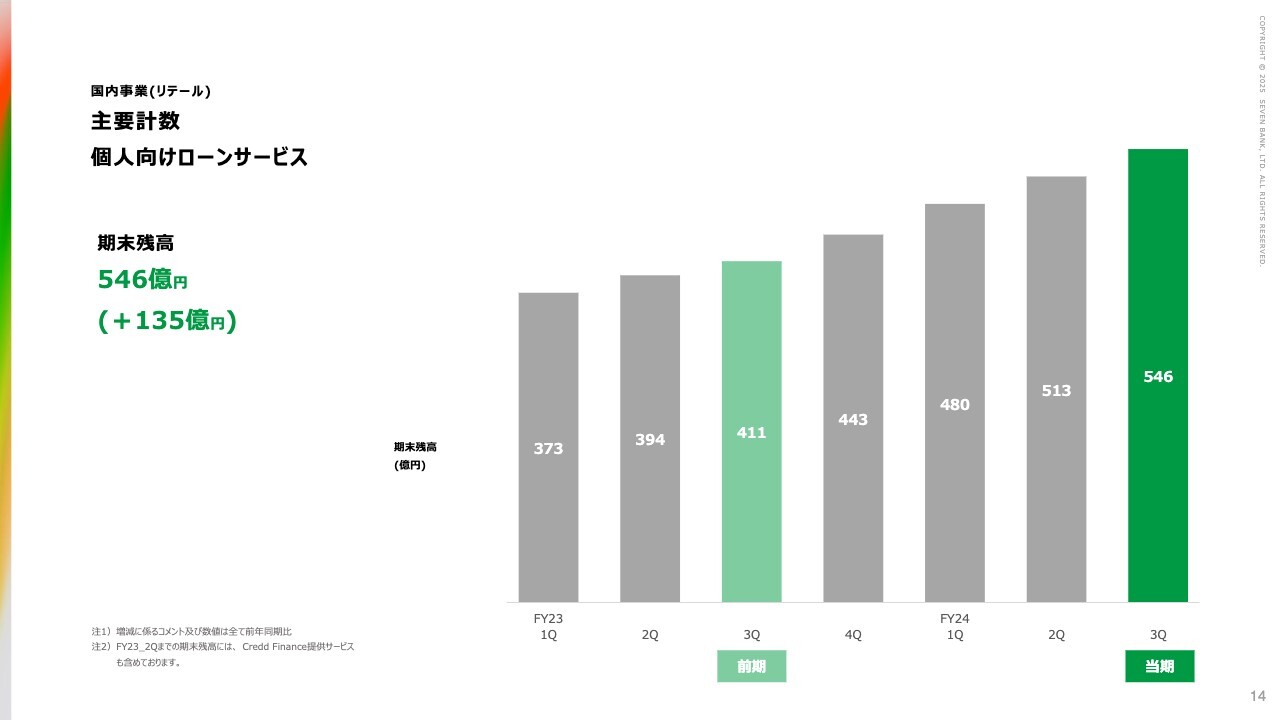

国内事業(リテール) 主要計数 個人向けローンサービス

個人向けローンサービスについてです。第3四半期末の残高は546億円となり、前年同期比で135億円上乗せできました。現在ほぼ計画どおり進捗しているため、今期の残高目標である600億円は達成できると考えています。

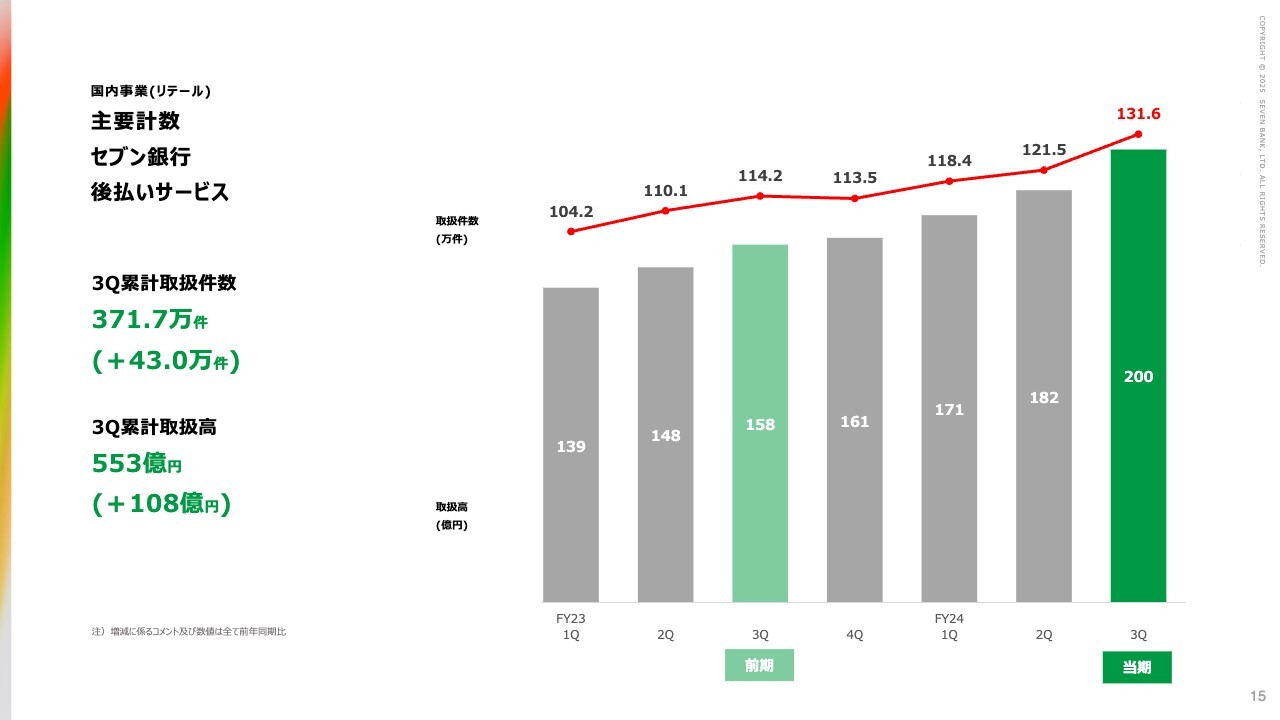

国内事業(リテール) 主要計数 セブン銀行 後払いサービス

後払いサービスについてです。こちらは順調に伸びており、第3四半期累計の取扱件数は371万7,000件と、前年同期比で43万件増加しました。取扱高は553億円で、前年同期比で108億円増加しています。

パートナーである株式会社カンムで、年齢確認の厳格化が昨夏から実施されていた関係で、取扱件数・金額が減るのではないかと想定していましたが、市場全体の伸びに合わせて我々のサービスも順調に伸びている状況です。

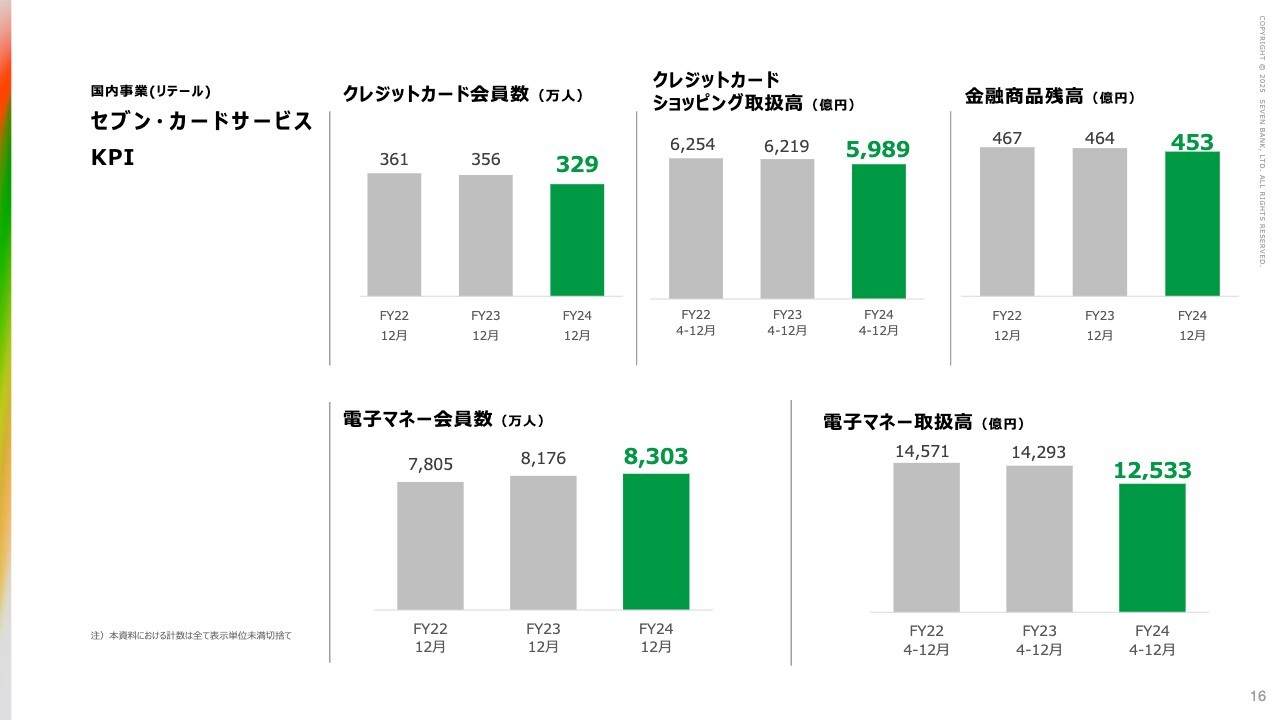

国内事業(リテール) セブン・カードサービス KPI

セブン・カードサービスについてです。クレジットカード会員数は第3四半期末で329万人となり、前年同期比で27万人減少しています。

昨年11月から「セブン‐イレブン」でのキャンペーンを展開していますが、「イトーヨーカドー」店舗の閉鎖などに伴い会員数が減少しています。また、現在セブンカードは大量の更新時期を迎えており、一定期間未稼働の方に対しては更新カードを送付していない影響などから、まだ減少のトレンドは止められていません。

ショッピング取扱高は5,989億円で、前年同期比で230億円ほど減少しています。金融商品残高についても453億円で、前年同期比で11億円のマイナスです。電子マネー会員数は8,303万人となっていますが、稼働会員はもっと少なく、減少トレンドにある状況です。電子マネー取扱高は1兆2,533億円と、前年同期比で1,760億円ほど減少しています。

国内事業(リテール) トピックス

国内リテール事業のトピックスです。2024年11月から、「セブン-イレブン」でのクレジット払いで最大10パーセントの還元キャンペーンを行っています。

会員数についてはまだ目に見える成果が出ていませんが、「セブン-イレブン」のお客さまを中心に会員数を増やすという目標に従って取り組みを行った結果、新規入会者の年齢の属性が徐々に変化してきました。

もともと会員数全体の28パーセント程度を占めていた40歳以下のユーザー層が、足元の新規入会者においては4割を超えるような水準になっています。ユーザー層を若返らせるなどの目的については、このキャンペーンにより達成できつつあると言えると思います。

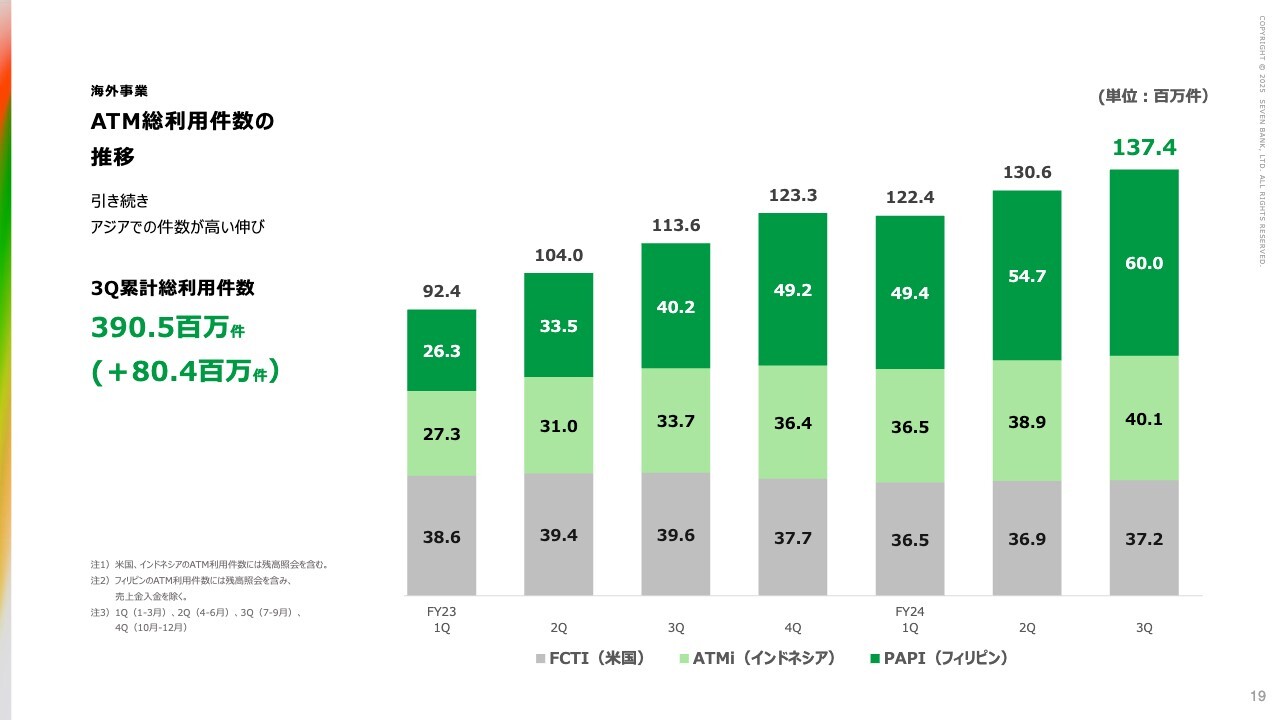

海外事業 ATM総利用件数の推移

海外事業についてです。3ヶ国合計のATM総利用件数は、第3四半期末累計で3億9,050万件となり、前年同期比で8,000万件ほど増加しました。

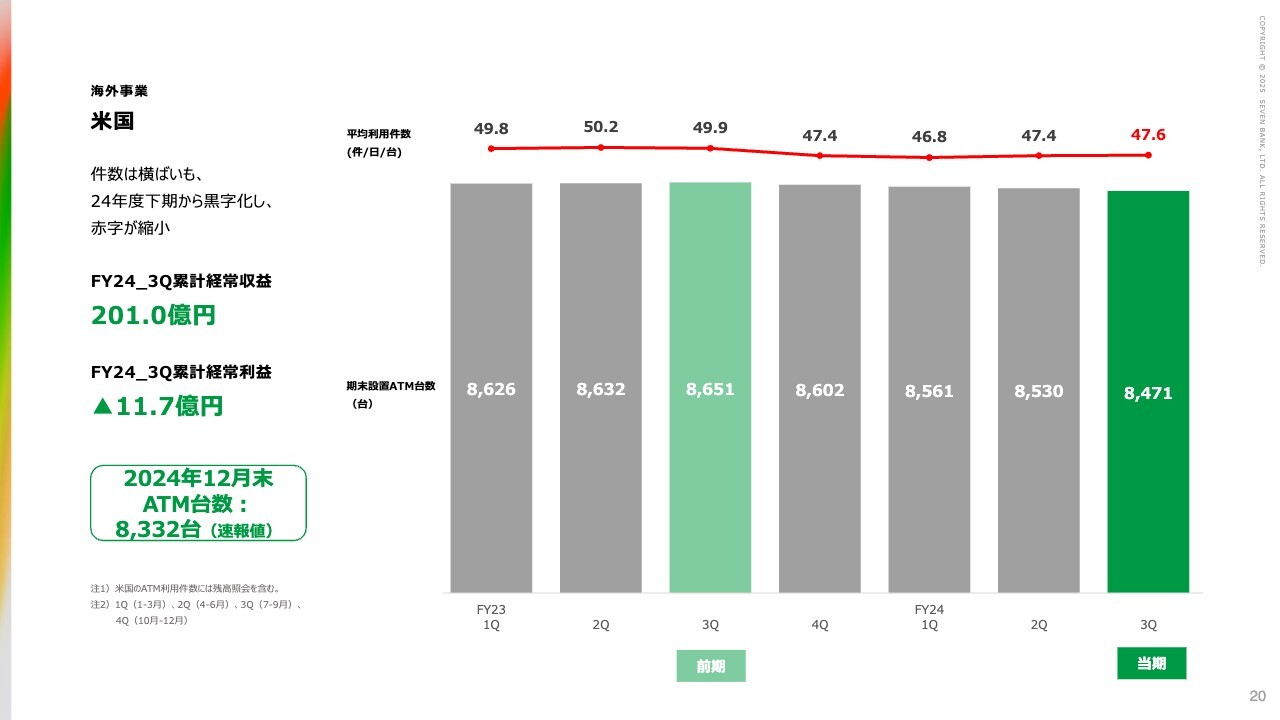

海外事業 米国

米国の状況についてです。円建てでは増収増益、ドル建てでは減収増益となりました。第3四半期の経常収益は201.0億円、経常利益は11億7,000万円の赤字となりました。

2024年7月以降は黒字に転換していることから、累計赤字は徐々に縮小し、年度末には8億円弱で着地すると見込んでいます。なお、海外は第3四半期が9月まで、第4四半期が12月までですので、業績としてはすでに出ていますが、為替レートの関係により見込みとしています。

2024年12月末のATM台数は8,332台でした。前年同期が8,651台、当第3四半期が8,471台、さらに12月末で8,332台とかなり台数が減っているように見えますが、アメリカの「セブン-イレブン」が不採算店の整理をかなり大々的に行っている影響で、我々のATMも減っています。

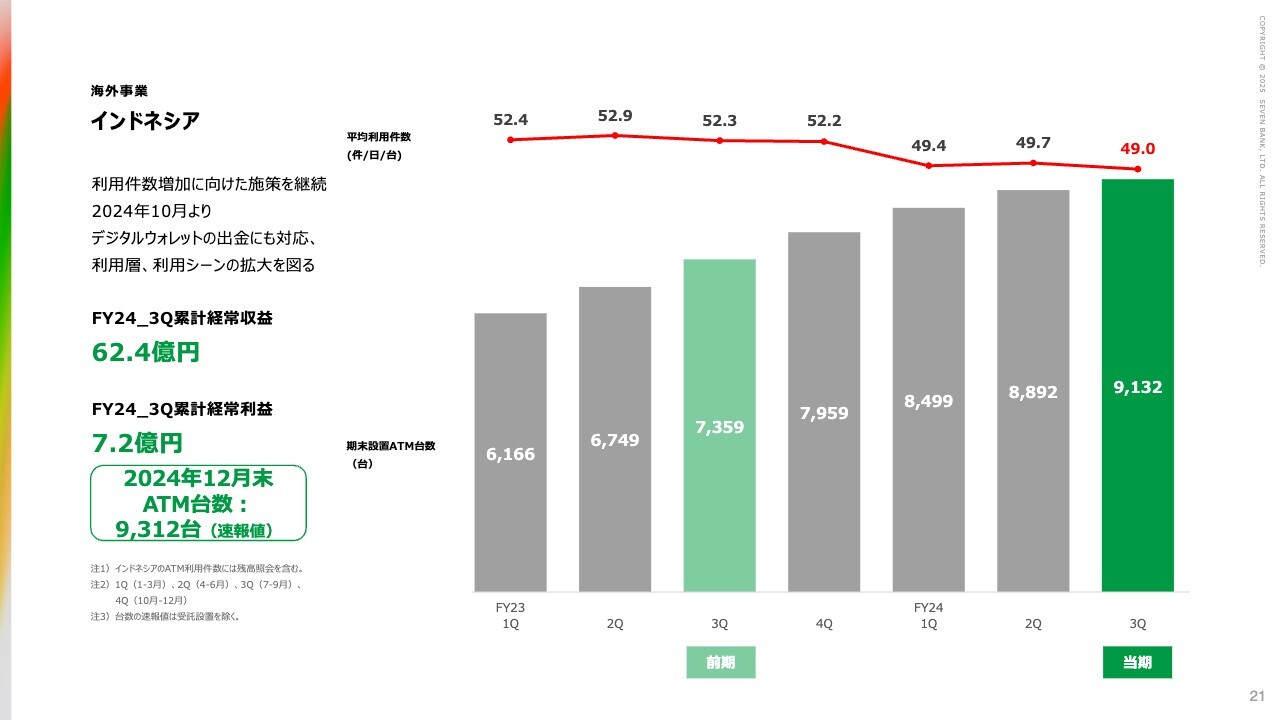

海外事業 インドネシア

インドネシアの状況についてです。経常収益62億4,000万円、経常利益7億2,000万円の増収増益となりました。前年に比べて収益・利益ともに増えていますが、計画に対してはやや下振れている状況です。

利用件数が落ちている状況については、ATMの設置場所を変えるスクラップアンドビルドを行っているほか、2024年11月にデジタルウォレットの会社と提携するなど、新しい取引を取り込む試みも行っています。我々としては、下降トレンドはほぼ底をつき、これから反転できるのではないかと考えています。

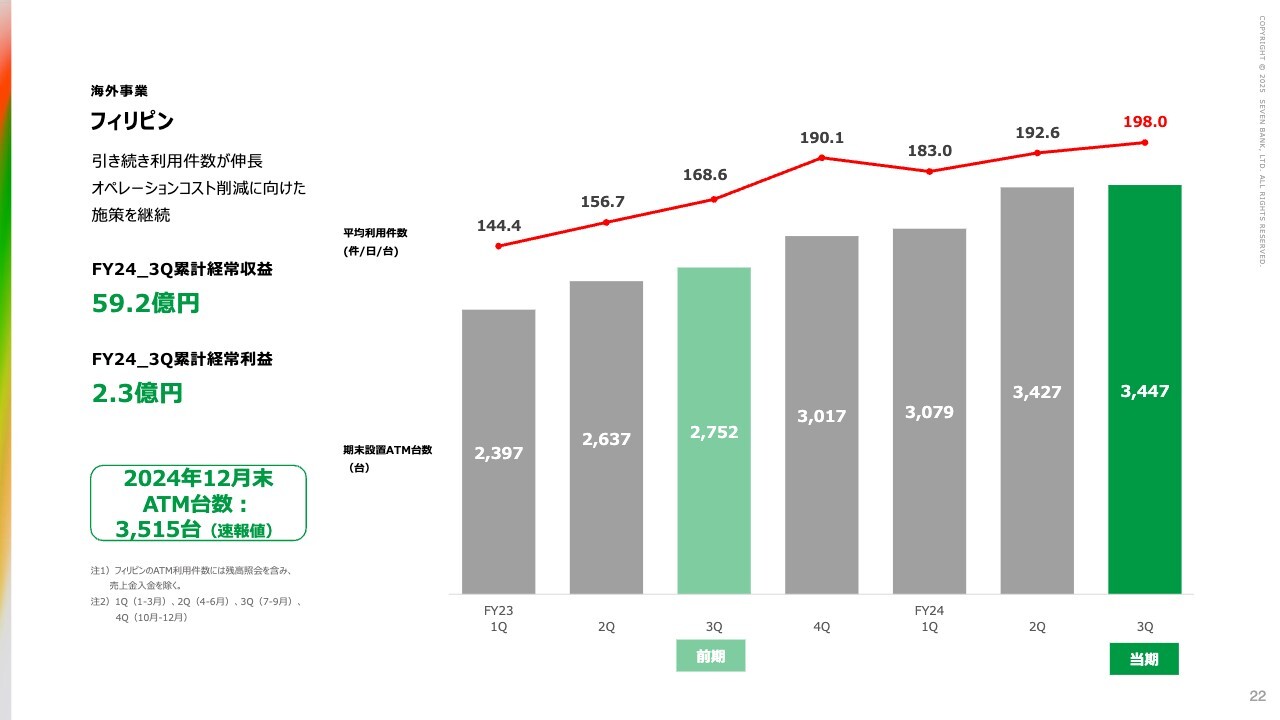

海外事業 フィリピン

フィリピンの状況についてです。平均利用件数は198件まで伸びました。経常収益59億2,000万円、経常利益2億3,000万円の増収増益となり、利用件数の増加に伴い経常収益は順調に伸びています。

一方で、経常利益については、利用件数の急増によりオペレーションコストがかさんでいる部分があり、利益が圧迫されている状況です。このあたりは徐々に改善を進め、近いうちに売上に伴って利益も増えるという構図を取り戻せると考えています。

海外事業 トピックス

海外事業のトピックスです。2025年1月13日からマレーシアでのATMサービス「Reachful」を開始しました。設置台数は1月末で19台となっています。もともとATMが設置されていた場所への置き換えということもあり、設置当初から全体で利用件数が200件を超え、順調にスタートしています。まずは100台設置を目標としていますが、今春までに達成する見込みです。

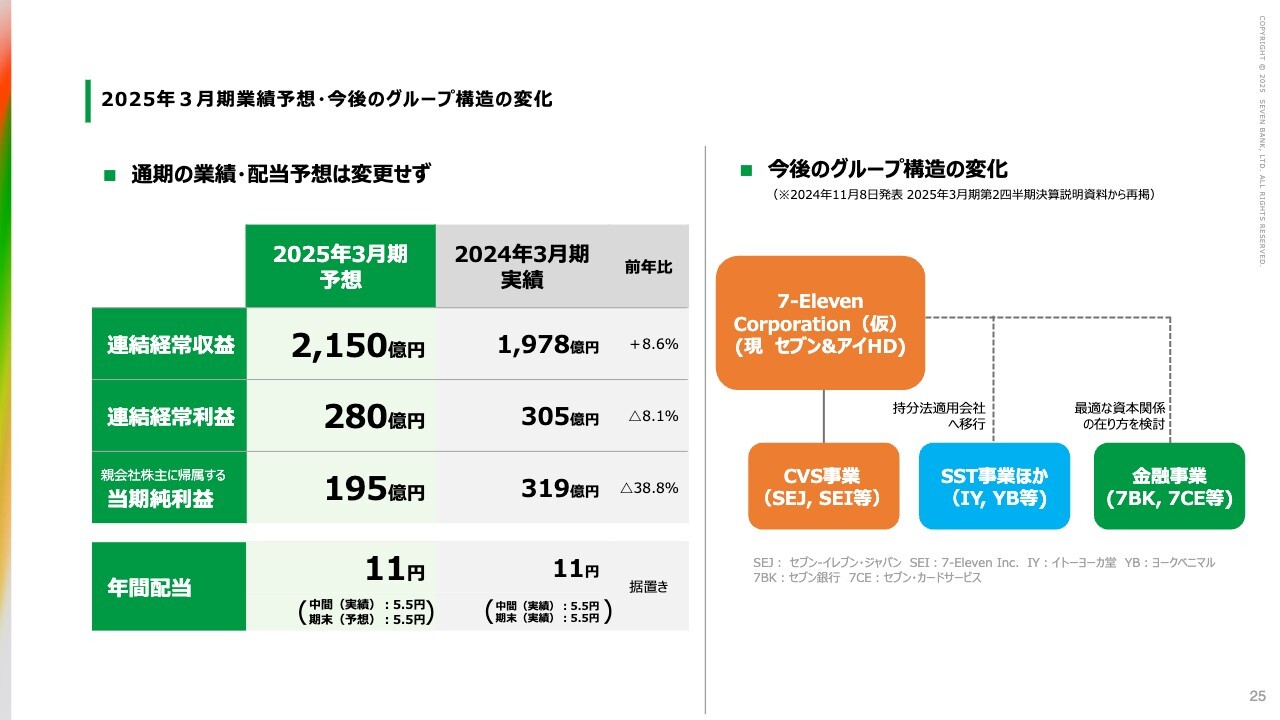

2025年3月期業績予想・今後のグループ構造の変化

2025年3月期の業績予想です。当初発表している連結経常収益2,150億円、連結経常利益280億円、親会社株主に帰属する当期純利益195億円、年間配当11円については変更しません。この方向性で着実に目標を達成していきたいと考えています。

スライド右側には、今後のグループ構造の変化について記載しています。こちらは昨秋にセブン&アイ・ホールディングスが発表した決算説明資料、かつ我々が発表した第2四半期決算資料の再掲となります。

現在はセブン&アイ・ホールディングス主体で記載のような事業展開を考えていますが、現時点では特に進展がありません。以上で私からのご説明を終わります。

質疑応答:ATMの置き換えについて

質問者:今後のグループ構造の変化についてお聞きします。仮にファミリーマートへの設置という局面が訪れた場合、現実問題としてATMをイーネットから簡単に置き換えられるものなのでしょうか? イーネ

新着ログ

「銀行業」のログ