提供:株式会社MFS 2025年6月期第2四半期決算説明

【QAあり】MFS、2四半期連続の黒字達成により通期業績予想を上方修正 モゲチェック限定優遇金利の本格導入を複数の銀行で開始

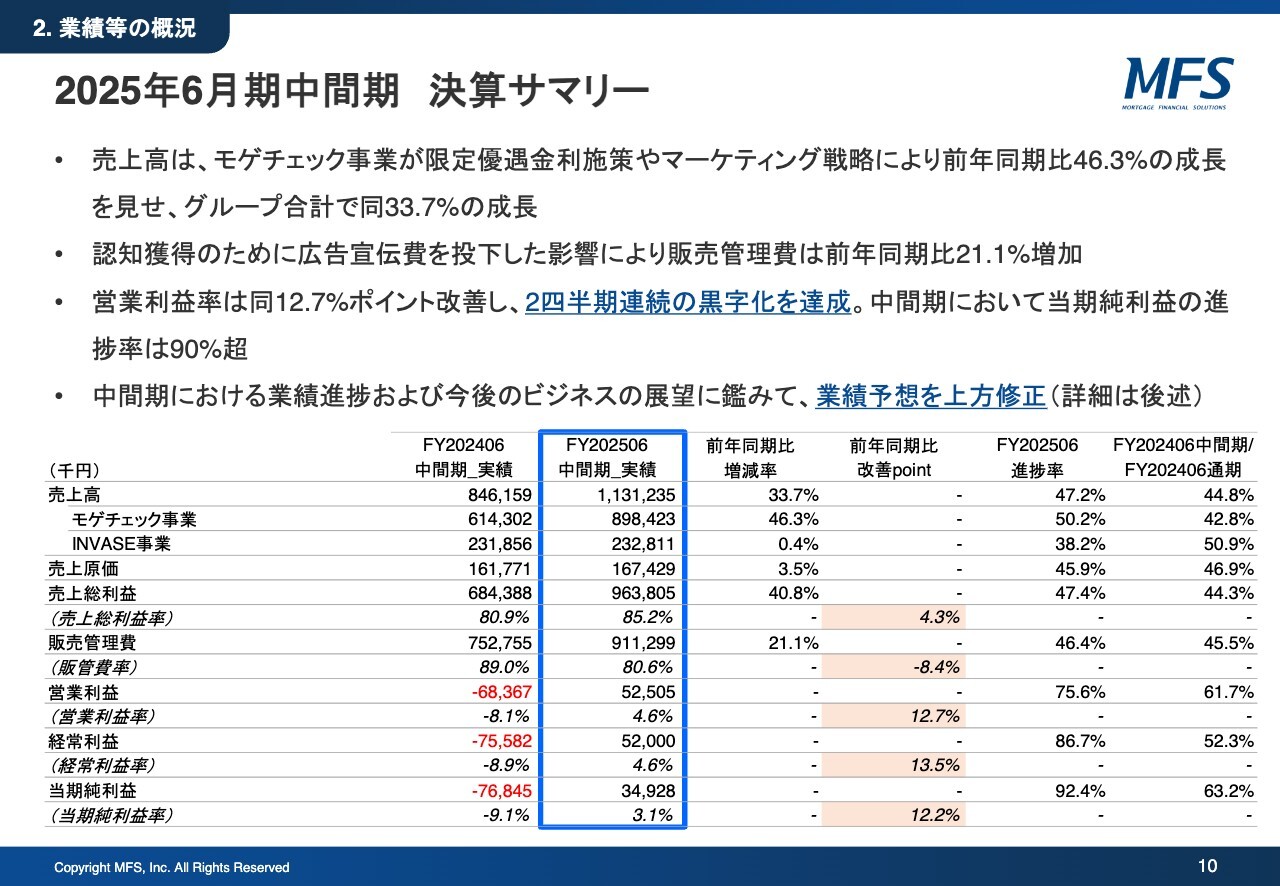

2025年6月期中間期 決算サマリー

平山亮氏(以下、平山):みなさま、こんばんは。株式会社MFS取締役CFOの平山です。さっそくですが、2025年6月期第2四半期決算説明会を行います。当社の概要等は割愛し、第2四半期のご説明から始めたいと思います。

端的にお伝えすると、当社は成長し、2四半期連続での黒字化を達成しました。足元は中間期まで好調で、今後のビジネスにおける脅威なども見当たらないため、業績予想を上方修正しています。上方修正の内容については追ってご説明します。

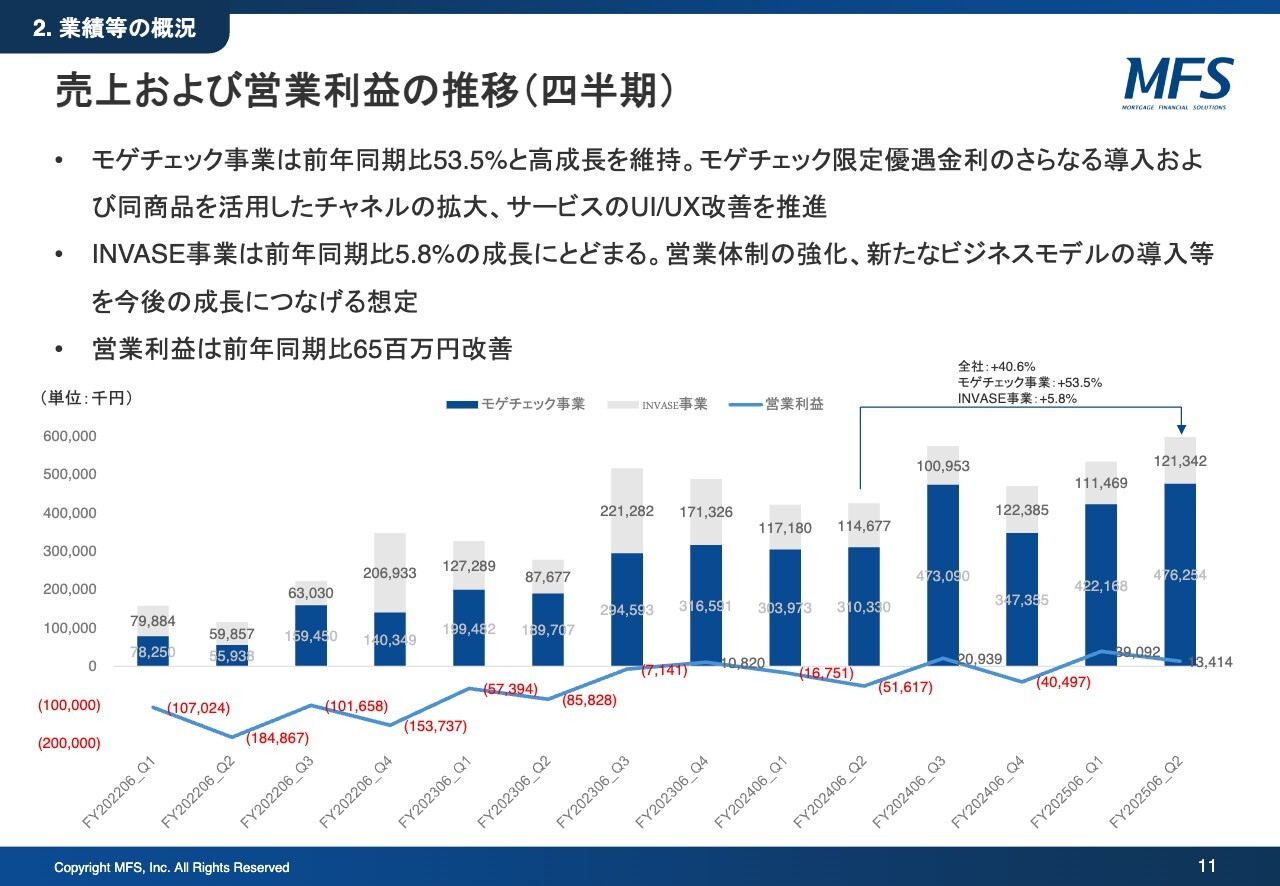

売上および営業利益の推移(四半期)

2024年6月期第2四半期と比較すると、当第2四半期は全社ベースで40パーセントの成長を達成しています。これを大きく牽引したモゲチェック事業は、前年同期比50パーセント以上の成長となりました。

今回は営業利益も大きく伸ばすことができ、2四半期連続での黒字を達成しました。これは従前よりご説明しているとおり、当社のビジネスモデルはそもそも原価の負担が大きくありません。主な原価は広告宣伝費であり、これを一定程度投入することで事業成長を実現できるビジネスです。

そのため、人件費等の固定費を抑えながら売上を伸ばすことで、総利益および営業利益の向上につながるビジネスモデルとなっています。

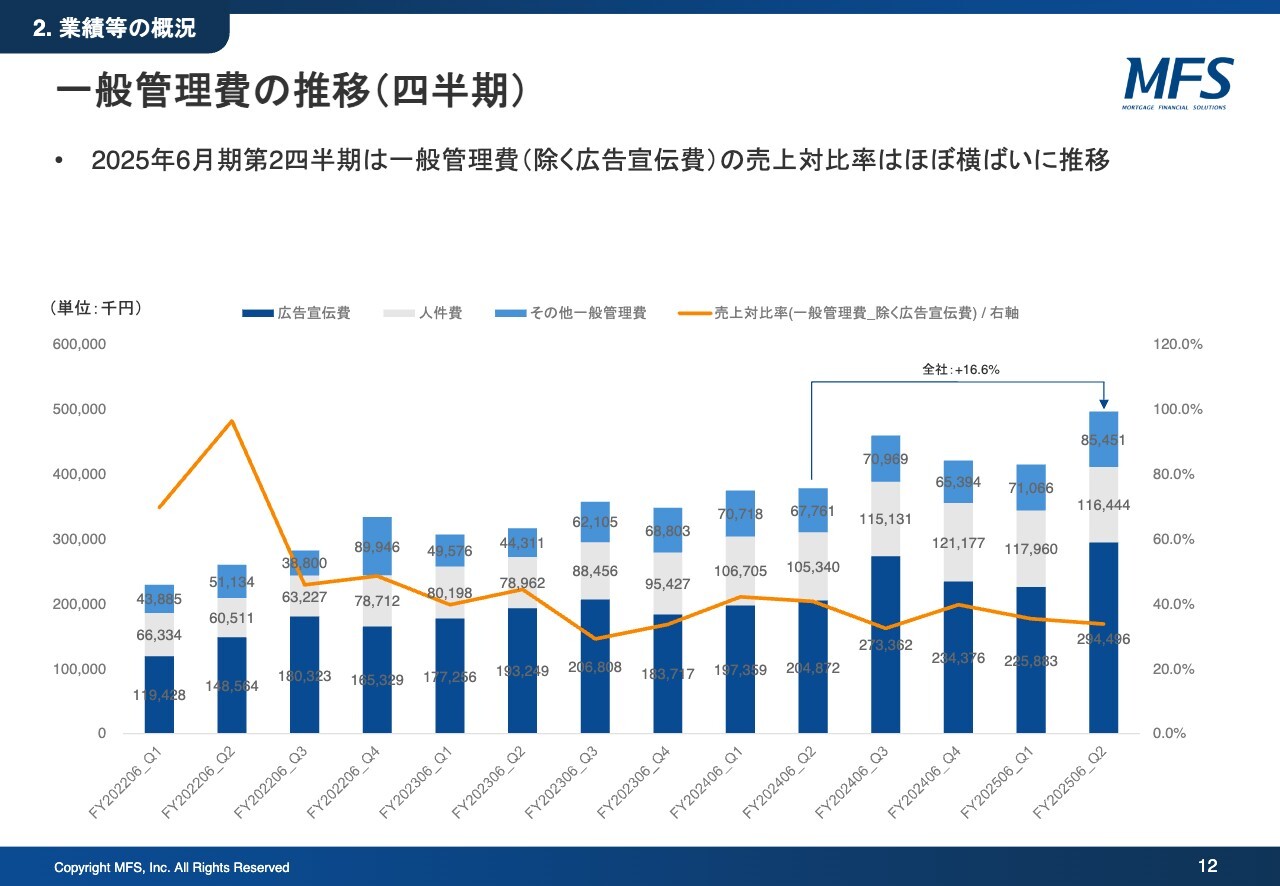

一般管理費の推移(四半期)

一般管理費も全社ベースで伸びています。これは広告宣伝費が伸びていることが主要因です。13ページでもご説明しているように、なにか特殊なことを実施したわけではありません。

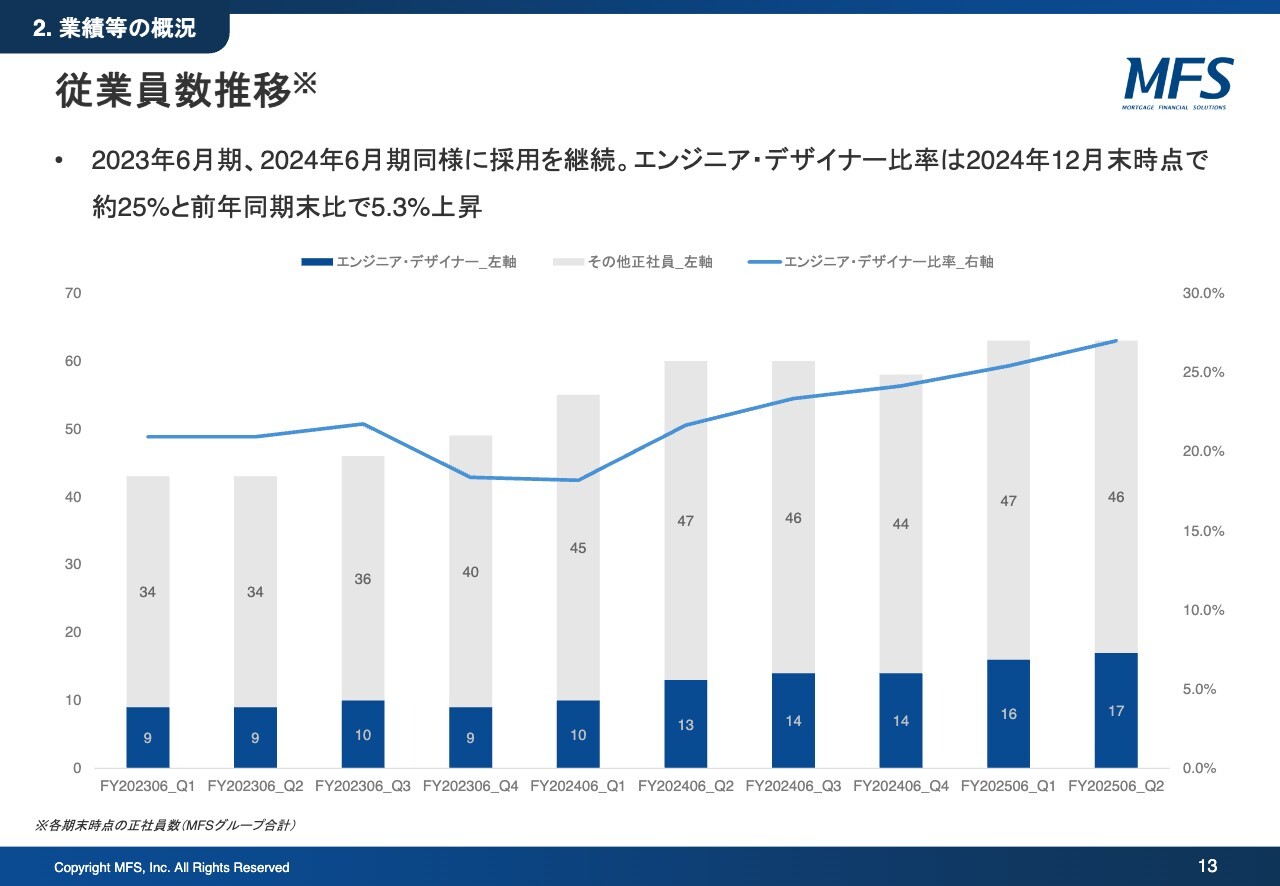

従業員数推移

従業員数についても10パーセント、20パーセントと伸びているようなことは、特段ありません。エンジニアやデザイナーを中心に粛々と採用を進めており、今後もこのペースを継続する予定です。

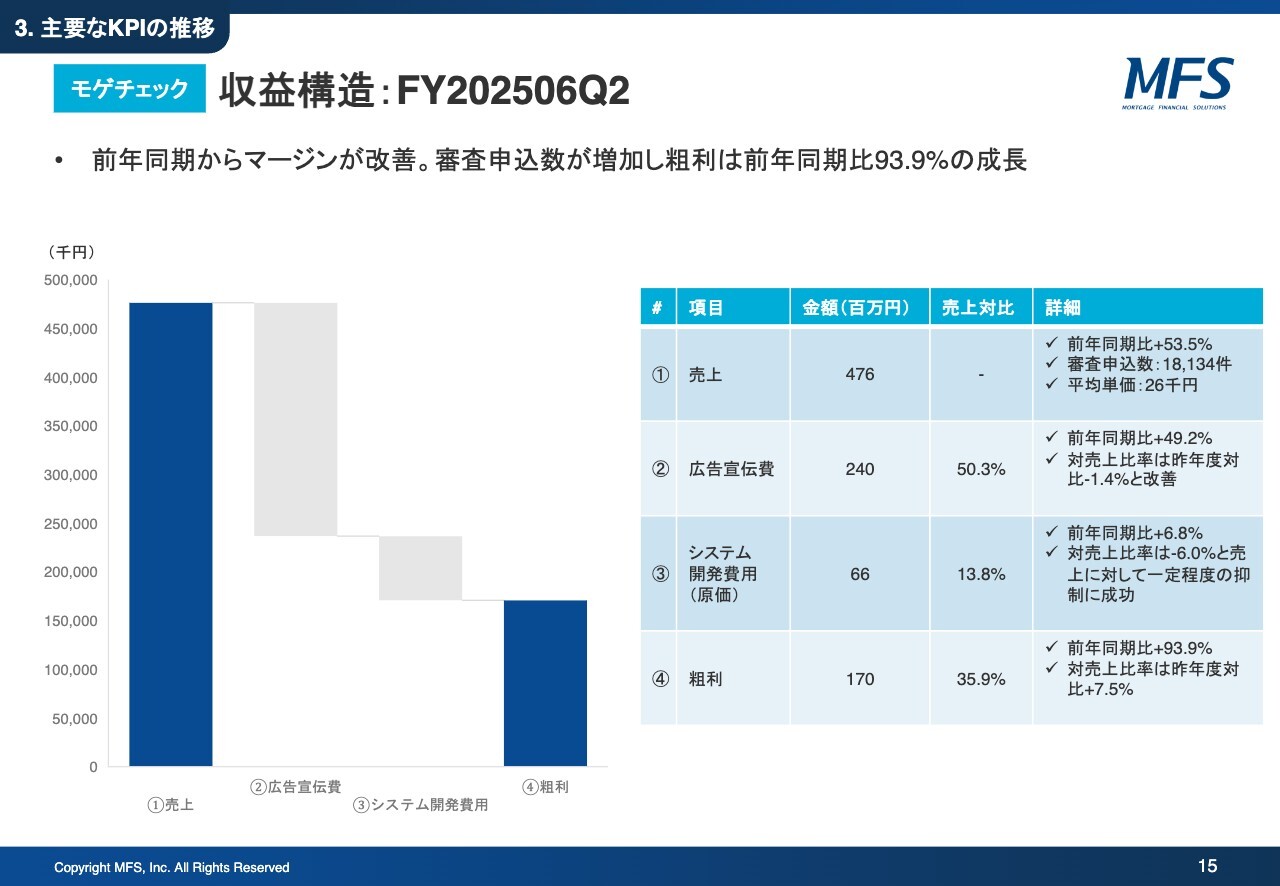

モゲチェック|収益構造:FY202506Q2

第2四半期の業績を事業別にご説明します。

モゲチェック事業の第2四半期の売上は4億7,600万円です。審査申込数が大きく伸びたことにより、この売上を達成することができました。

広告宣伝費も伸びたものの、その他の原価などは変わりませんでした。その結果、粗利益は前年同期比プラス93.9パーセントと大きく伸ばすことができました。

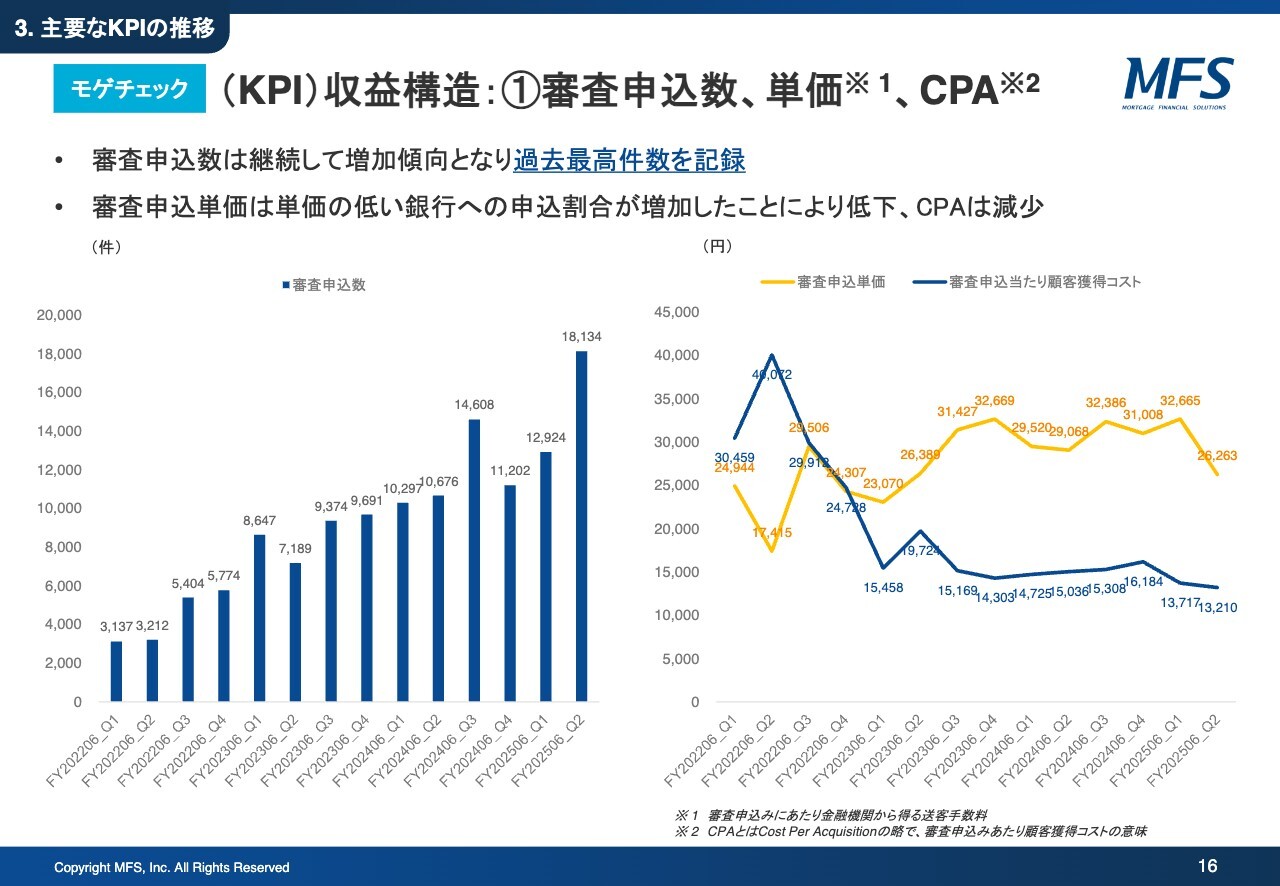

モゲチェック|(KPI)収益構造:①審査申込数、単価、CPA

モゲチェック事業が伸びた要因です。スライド左側の棒グラフが示すとおり、当第2四半期の審査申込数は過去最高件数を記録しています。これは優遇金利の導入と、それにひもづいた我々の認知度向上に加え、日銀の利上げなどにより住宅ローンへの注目度が高まったことが要因だと考えています。

スライド右側のグラフについてネガティブな面をお伝えすると、審査申込単価が下がっています。これは単価の低い銀行への流入が発生したことによる一時的な低下と考えています。

また、CPAも減少しました。通常、審査申込数や当社のセッション数などが増加すると、CPAは上昇する傾向にあります。しかし、当社のマーケティング戦略が好調だったことにより、この上昇を抑制することができました。ただし、これまでの単価上昇局面と比較すると、現在の単価水準は下がっていることにご留意ください。

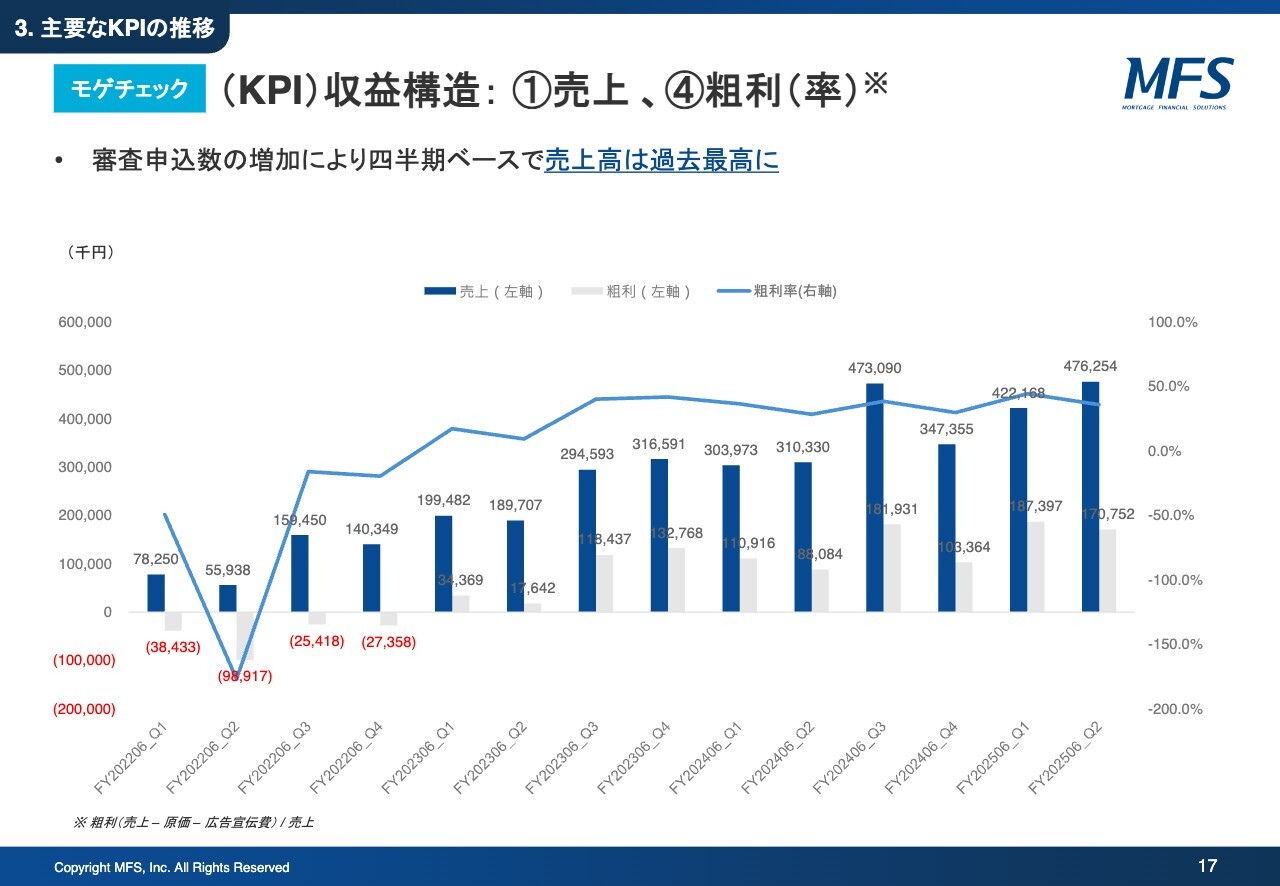

モゲチェック|(KPI)収益構造:①売上 、④粗利(率)

売上は過去最高を達成しました。通常、当社のビジネスは1月から3月の第3四半期がピークとなりますが、今回は第2四半期時点ですでに過去最高の売上高を記録しています。また、粗利益ベースでも、2024年6月期の第3四半期と同水準となっています。

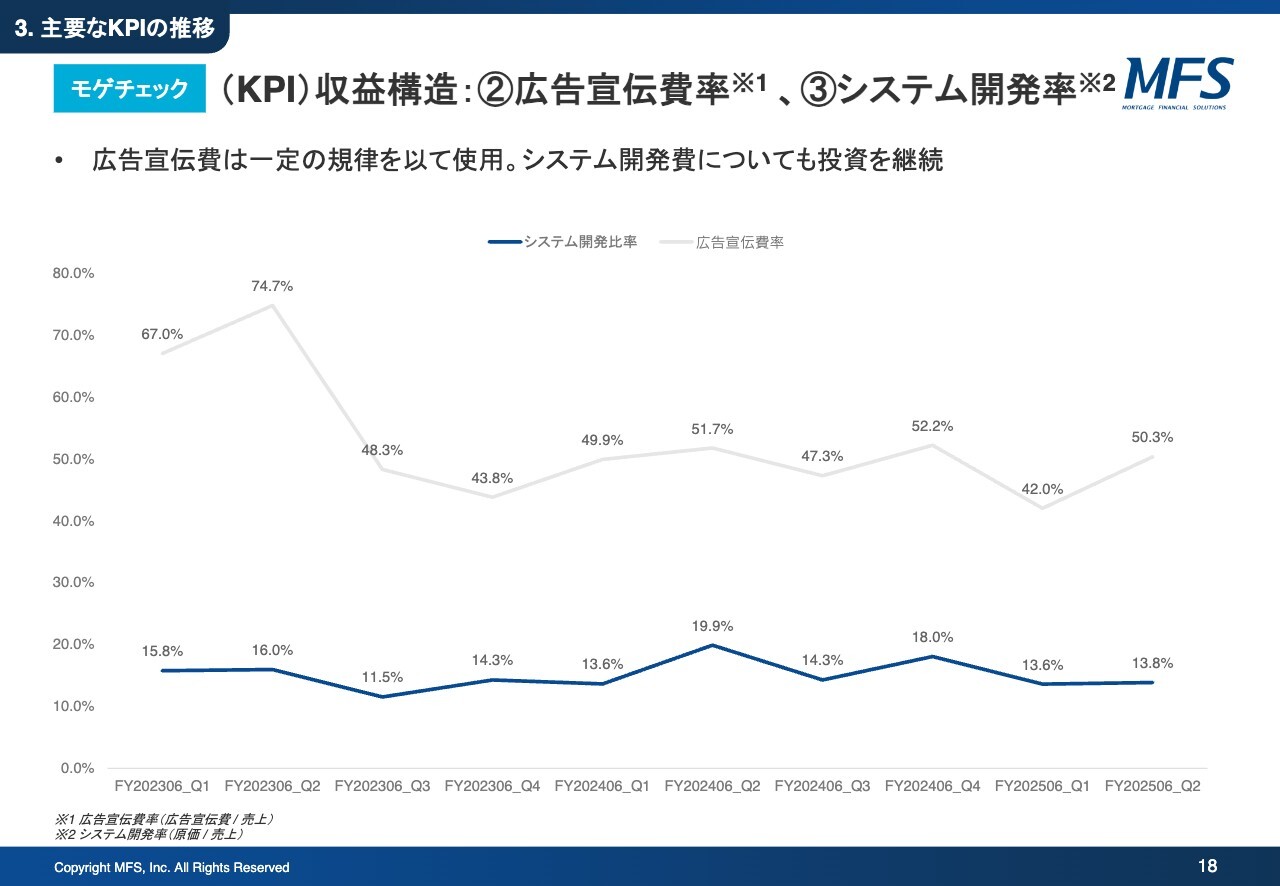

モゲチェック|(KPI)収益構造:②広告宣伝費率、③システム開発率

広告宣伝費率は前四半期から上昇し、50.3パーセントとなりました。単価が下がると広告宣伝費率は上がることから、その影響が表れたとご理解ください。

システム開発費率は引き続き低位に抑え込めているため、特に問題は感じていません。

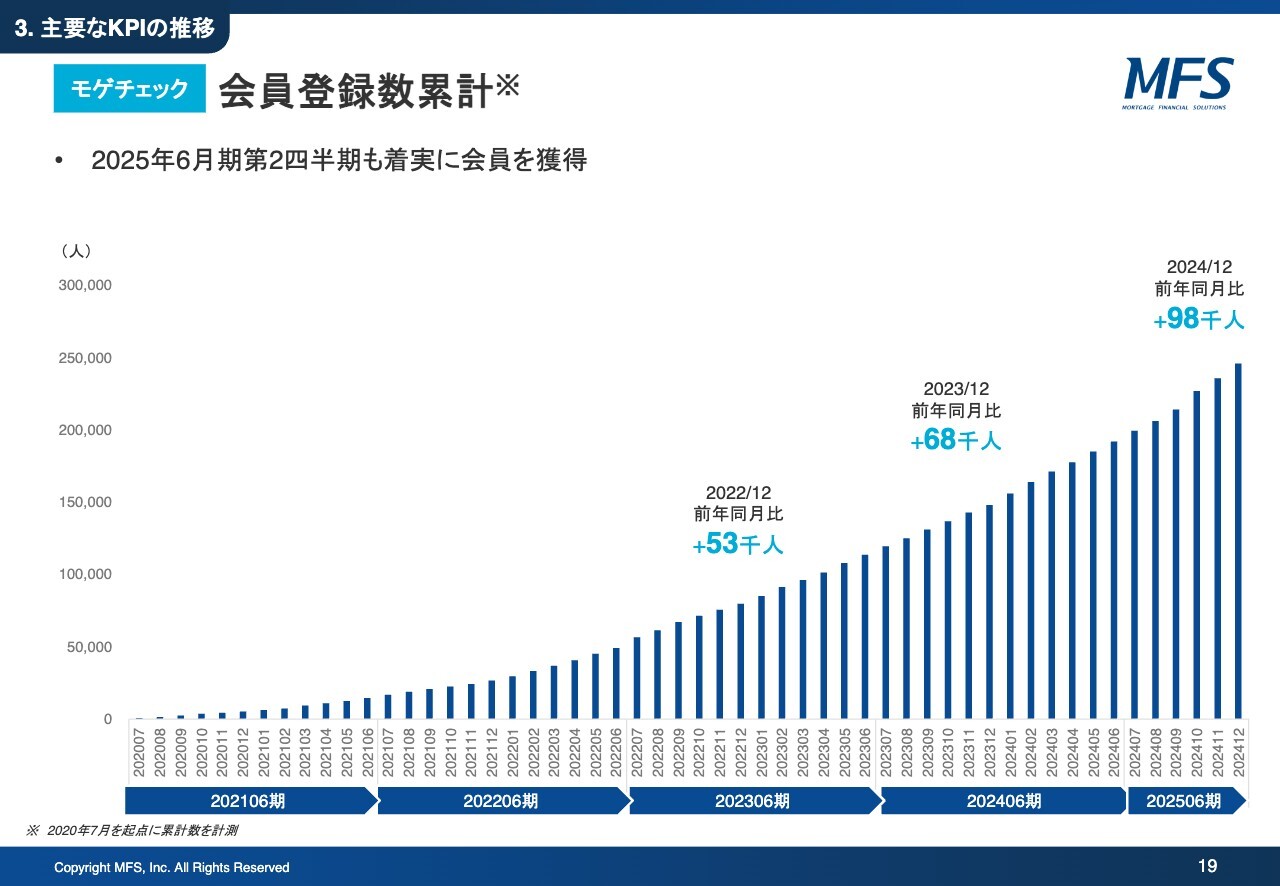

モゲチェック|会員登録数累計

「モゲチェック」の会員登録数も順調に伸びており、当社の認知獲得に役立っているものと考えています。

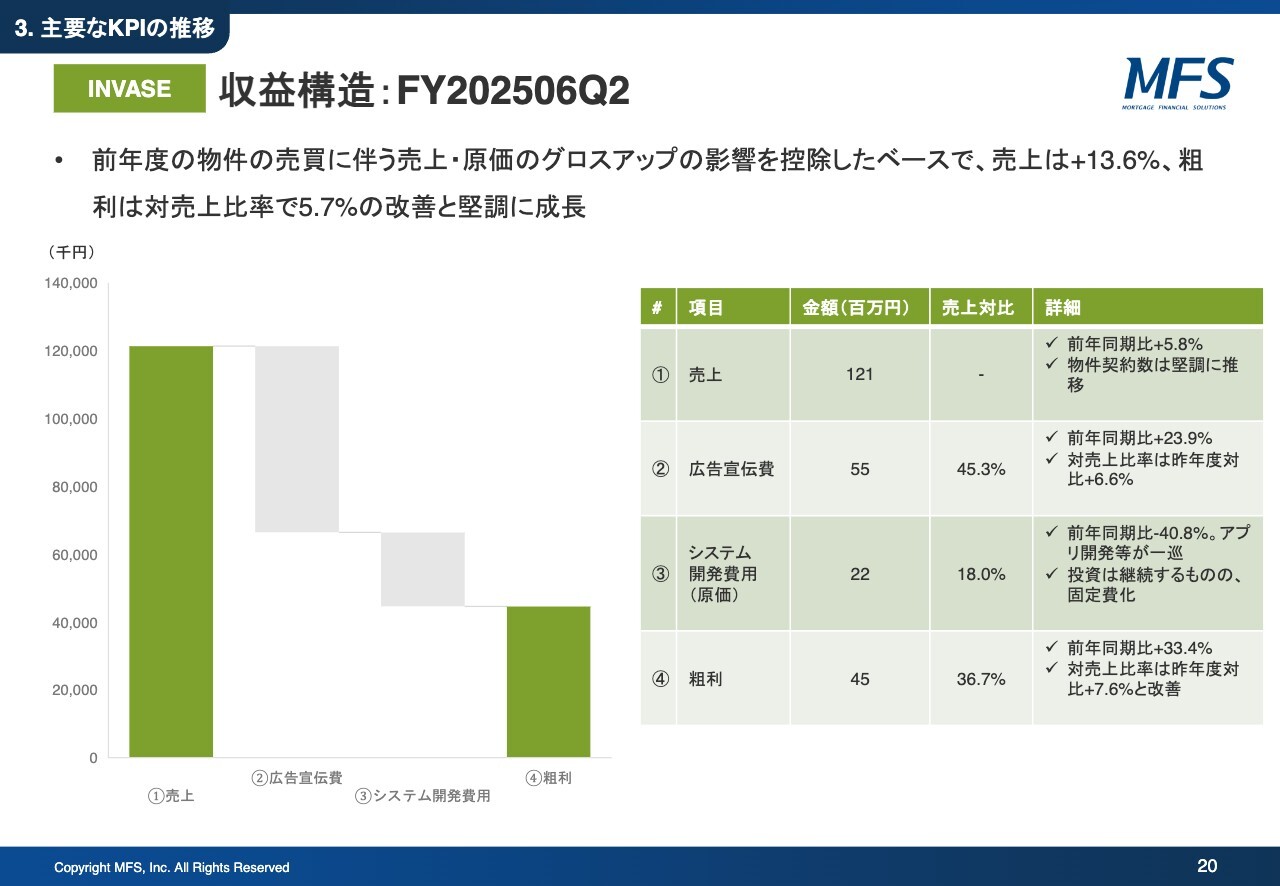

INVASE|収益構造:FY202506Q2

INVASE事業は横ばいの成長となりました。こちらの改善策は後ほどご説明します。

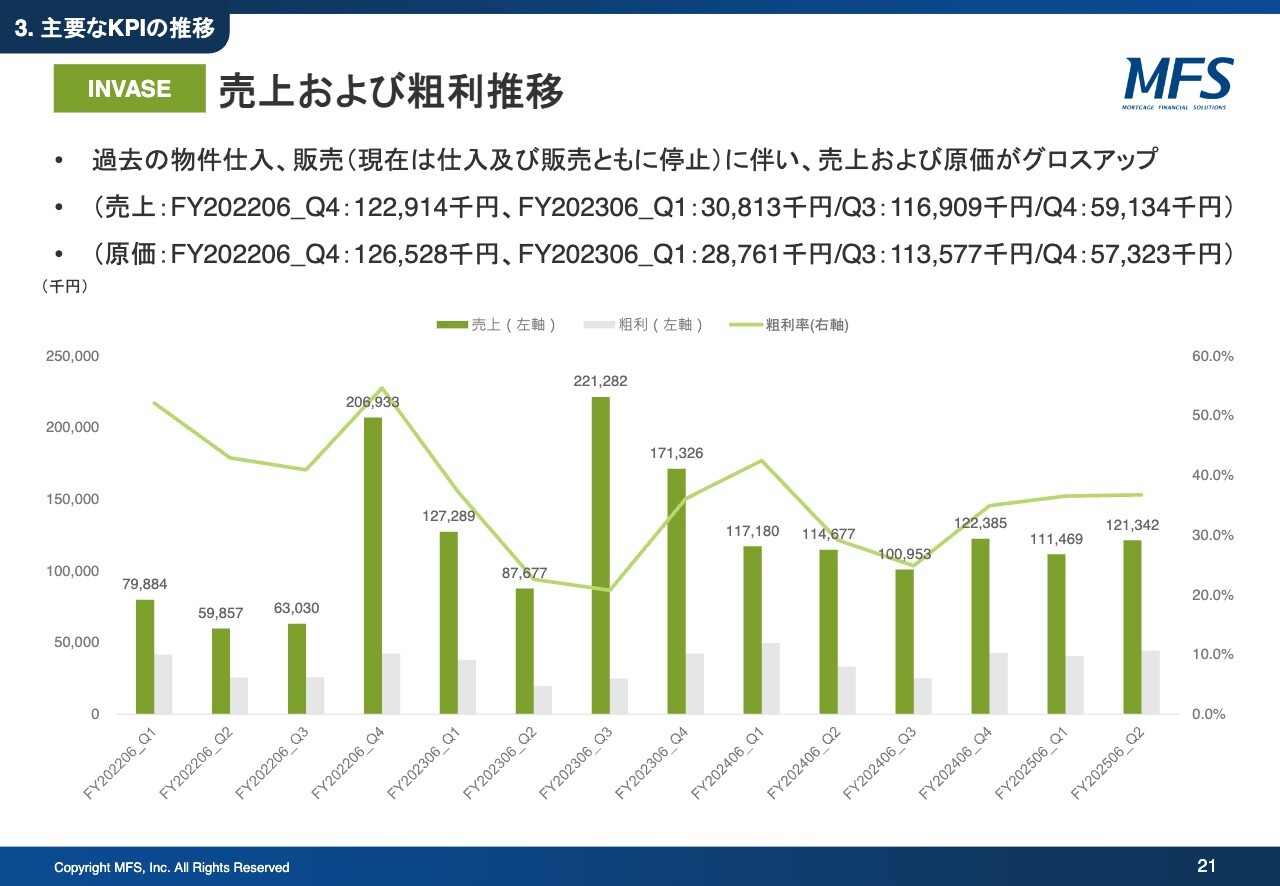

INVASE|売上および粗利推移

INVASE事業の売上は前年同期比プラス5パーセントですが、当社内では順調に伸びていると認識しています。課題も明確で、営業体制がまだ整っていないこと、ビジネスの採算性が悪いことの2点だと考えています。これらの改善策については後ほどご説明します。

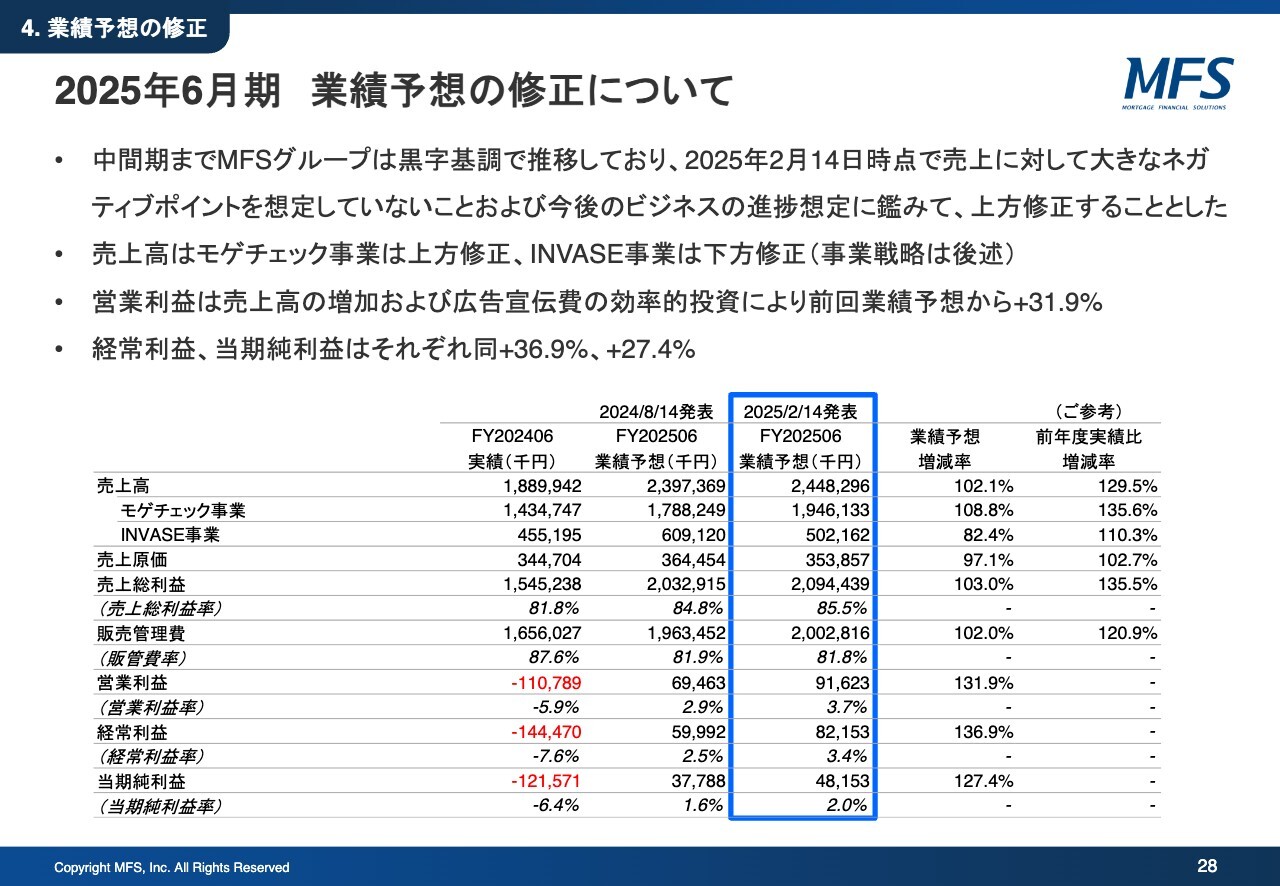

2025年6月期 業績予想の修正について

現状を踏まえ、業績予想を修正しています。2四半期連続で黒字を達成し、純利益ベースでは修正前予算の9割程度まで届いていますので、今後も大きくぶれることはないと考えています。

ただし、モゲチェック事業については予算を108.8パーセントに上方修正する一方、INVASE事業の予算はマイナス約18パーセントと大幅に下方修正しています。

全社ベースでは、売上高102.1パーセント増を見込んでおり、営業利益も大幅な改善が見られるため、これらを反映した業績予想の修正を実施しました。

今後、モゲチェック事業については、現在のピークシーズンの追い風を活かし、さらに伸ばしていくことを目指します。INVASE事業については、改善策を着実に実行し、修正後の予算達成に向けて取り組んでいきます。

モゲチェック|予算修正の背景(事業戦略概要)

予算修正の背景を事業別にご説明します。2024年8月の戦略説明から一部変更点はありますが、基本的には変わっていません。

1点目は、現行サービスの改善です。当社の強みであるクレジット分析をさらに伸ばし、サービスにAIも取り入れていく予定です。

2点目は、モゲチェック限定優遇金利の拡大です。これは最も重要な注力ポイントとして位置づけているため、後ほど詳しくご説明します。

3点目は、オフラインチャネルの強化です。オフラインに限らず、モゲチェック優遇金利を活用し、さまざまなチャンネルに「モゲチェック」を浸透させていきたいと思っています。

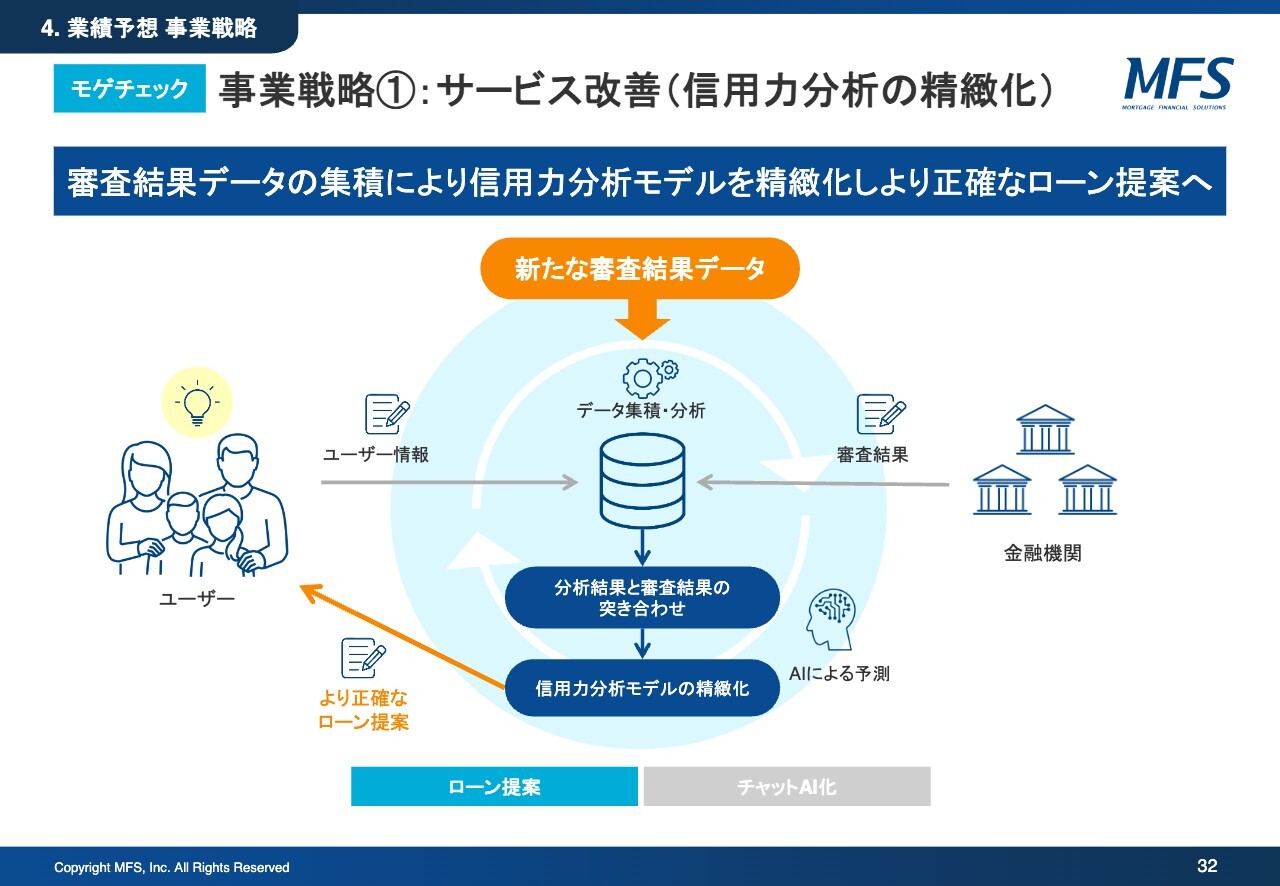

モゲチェック|事業戦略①:サービス改善(信用力分析の精緻化)

各事業戦略について、より詳しくお話しします。

まず、サービスの改善については、審査結果データの蓄積によって、より精緻な提案が可能になります。これに伴い、当社から金融機関へ良質なお客さまを紹介できるようになり、当社は金融機関にとって優良な集客プラットフォームとして認知されます。その結果、理論上は単価アップが期待できると考えています。

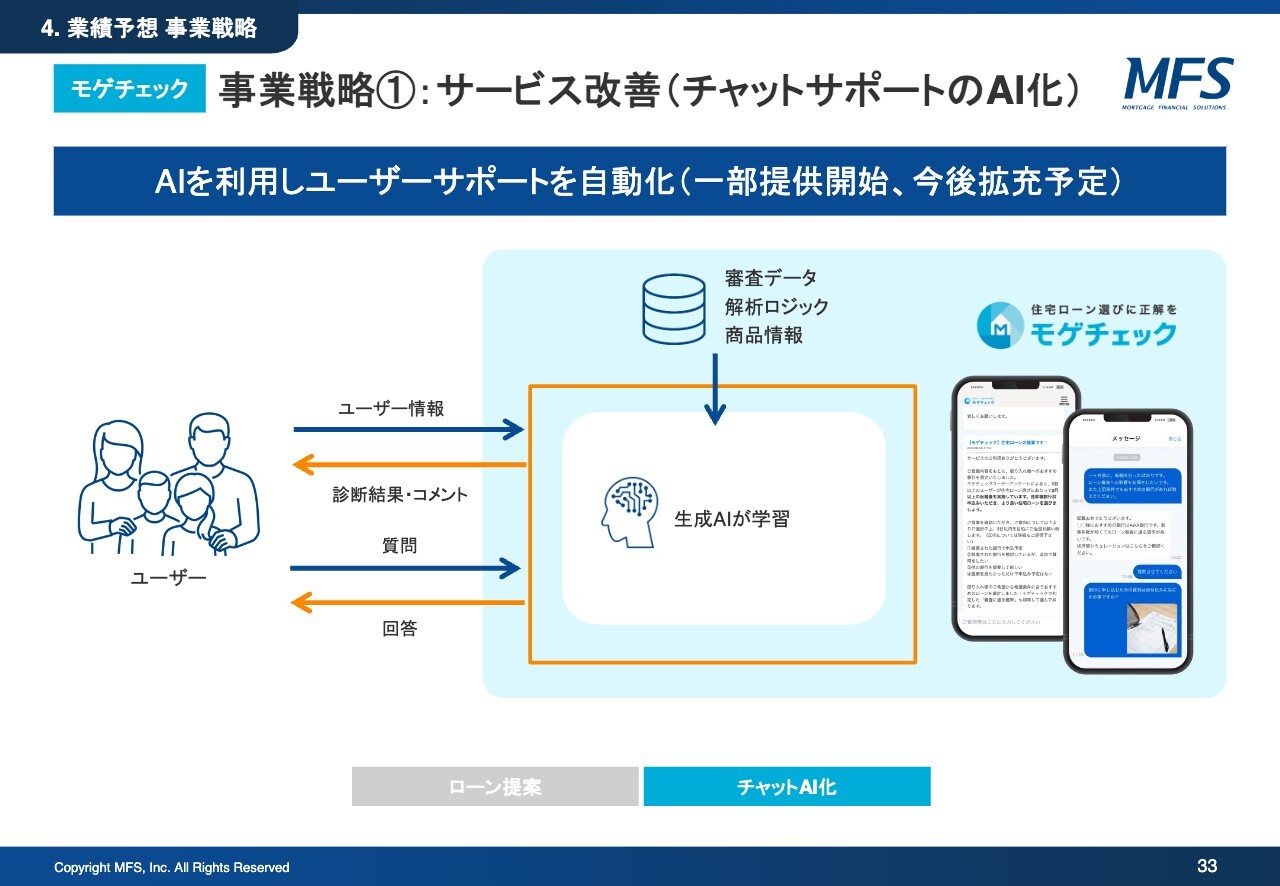

モゲチェック|事業戦略①:サービス改善(チャットサポートのAI化)

AIの活用についても、今後はさらに加速させていく予定です。すでにチャットボット等を含めて一部提供を開始していますが、今後は生成AIも取り入れ、お客さまに最適な提案を瞬時に行えるよう拡充していく予定です。

モゲチェック|事業戦略②:モゲチェック限定優遇金利の拡大

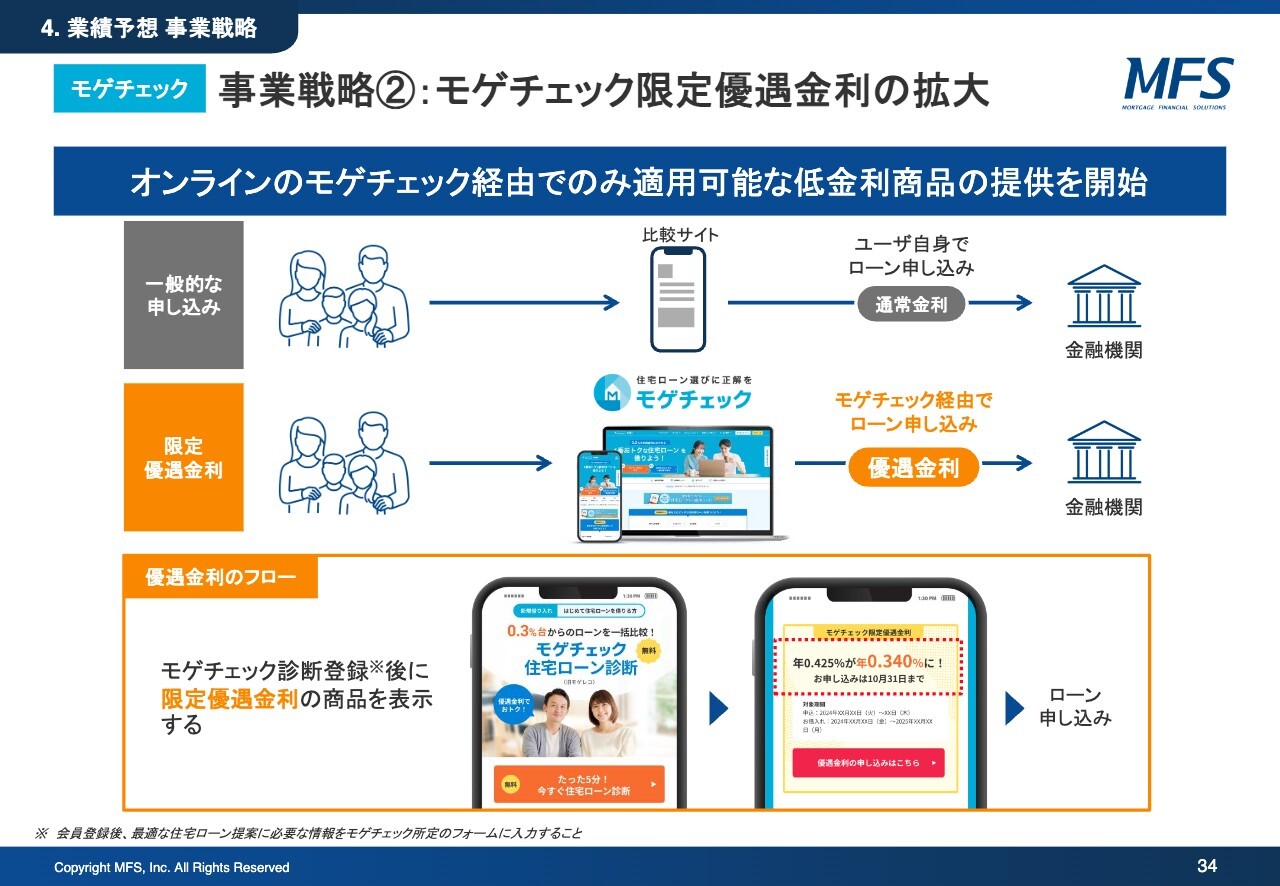

モゲチェック限定優遇金利の拡大について詳しくご説明します。以前より投資家のみなさまから「モゲチェック限定優遇金利とは、具体的には何なのか?」というご質問を複数いただいていたため、この場であらためてご説明したいと思います。

一般的な申し込みでは、スライド上段のグレーの部分に示すとおり、お客さまが比較サイトや不動産会社等からご自身で直接ローンを申し込むと、通常の金利が適用されます。

一方、スライド中段に示すモゲチェック限定優遇金利では、お客さまが「モゲチェック」に情報を登録し、その属性が銀行側の審査基準に合致した場合、「モゲチェック」経由で申し込んだローンに限り適用される金利を享受することが可能です。なお、通常金利と優遇金利の幅は各銀行によって異なるため、「モゲチェック」の診断を使ったお客さまのみに表示されます。

具体的な優遇金利の適用フローについては、スライド下段に記載のとおりです。お客さまが当社の「モゲチェック」サービスに登録し、約30項目の必須情報を入力した後、提案結果として優遇金利が表示される仕組みとなっています。

さらに、表示されたローンを申し込みいただくと、その優遇金利が適用された住宅ローンのご利用が可能となります。現在、すでに複数の案件が進行しているため、その詳細は後ほどご説明します。

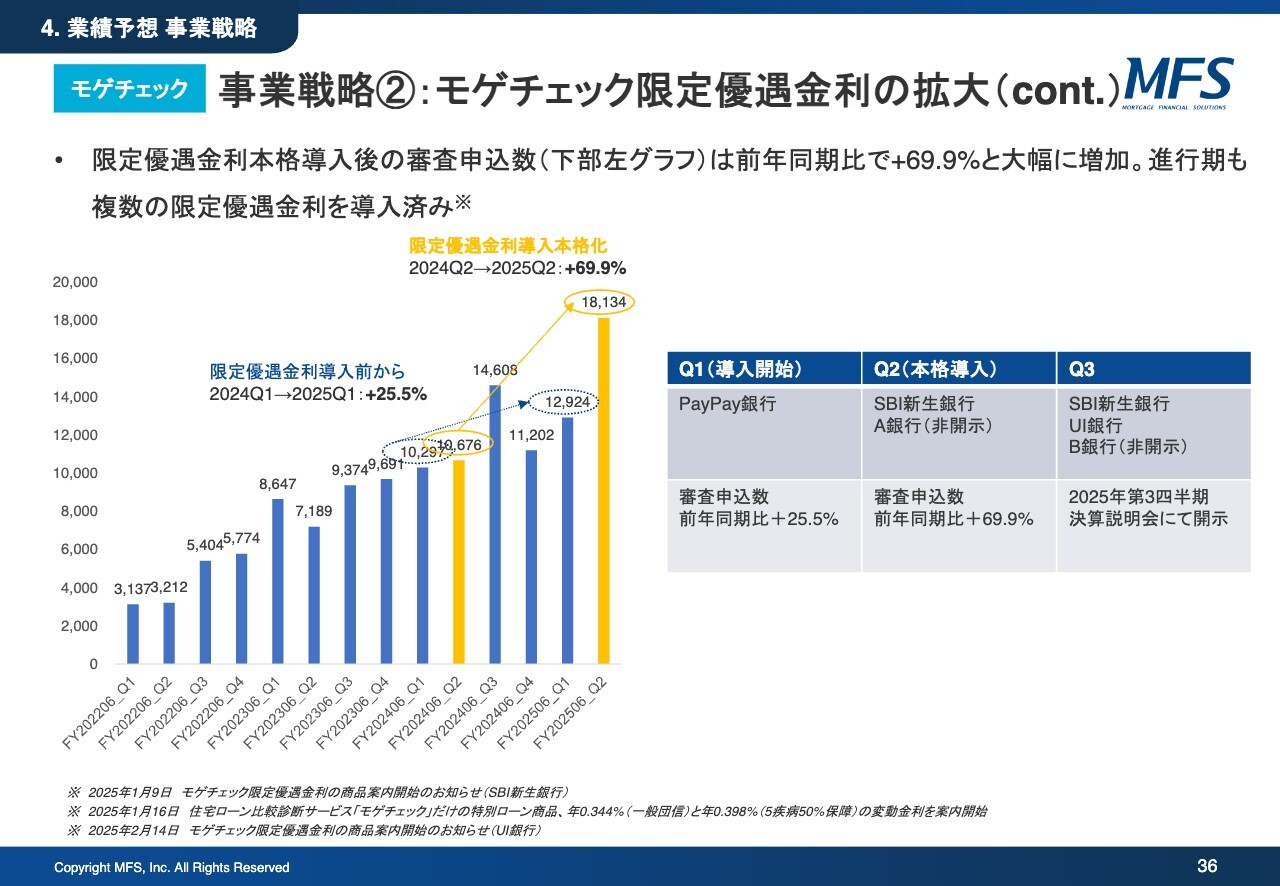

モゲチェック|事業戦略②:モゲチェック限定優遇金利の拡大(cont.)

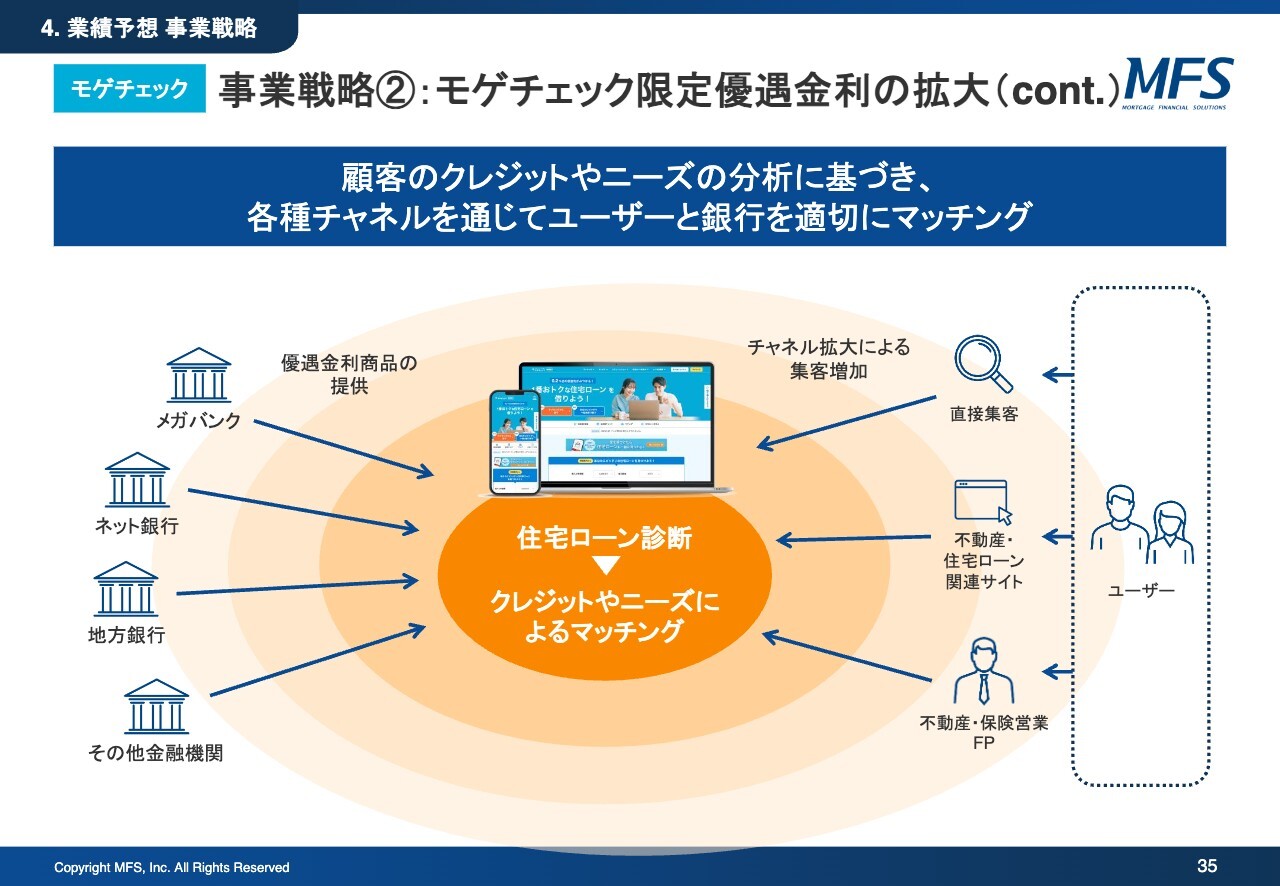

優遇金利を活用した、当社の今後の戦略についてご説明します。モゲチェック限定優遇金利の存在により、「モゲチェック」はユーザーにとって使うべきサービスとなり得ます。

そして、「モゲチェック」を利用する方法は複数あります。当社のWebサイトへの直接訪問に加え、当社が連携している不動産会社や保険会社等に行ってもらう方法もあります。さらに、今後提携予定の不動産会社や住宅ローン関連サイト等を経由しても、モゲチェック限定優遇金利を利用可能です。

当社は、お客さまの状況を診断し、最適な銀行商品を提案・提供するプラットフォームとしての発展を目指しています。

当社としても、「モゲチェック」の利用が増えれば増えるほど、提案精度をより精緻化でき、それに伴って銀行からの評価も上がり、単価の上昇にもつながります。ですので、このフローの確立を目指して取り組んでいます。

モゲチェック|事業戦略②:モゲチェック限定優遇金利の拡大(cont.)

モゲチェック限定優遇金利は、端的に言って非常に効果が出ています。第1四半期においては、PayPay銀行の商品への導入を開始し、審査申込数は前年同期比プラス25.5パーセントとなりました。ただし、これはペアローンであったため、当初は本格的な導入とは考えていませんでした。

第2四半期からは、SBI新生銀行と非開示の銀行1行への本格導入を開始し、通常の住宅ローンにおいて当社のモゲチェック限定優遇金利の提供が実現しました。その結果、審査申込数は前年同期から約70パーセント伸び、過去最高を達成しています。

第3四半期には、すでに開示済みのSBI新生銀行に加え、本日開示したUI銀行およびきらぼし銀行のネット銀行より、当社向けの優遇金利提供を受けることができました。また、非開示ながら、もう1行から限定優遇金利の提案を受けています。足元の具体的な件数はお伝えできませんが、第3四半期の決算説明会にて開示予定です。

なお、SBI新生銀行とUI銀行に関する情報は随時開示しているため、適宜ご参照ください。

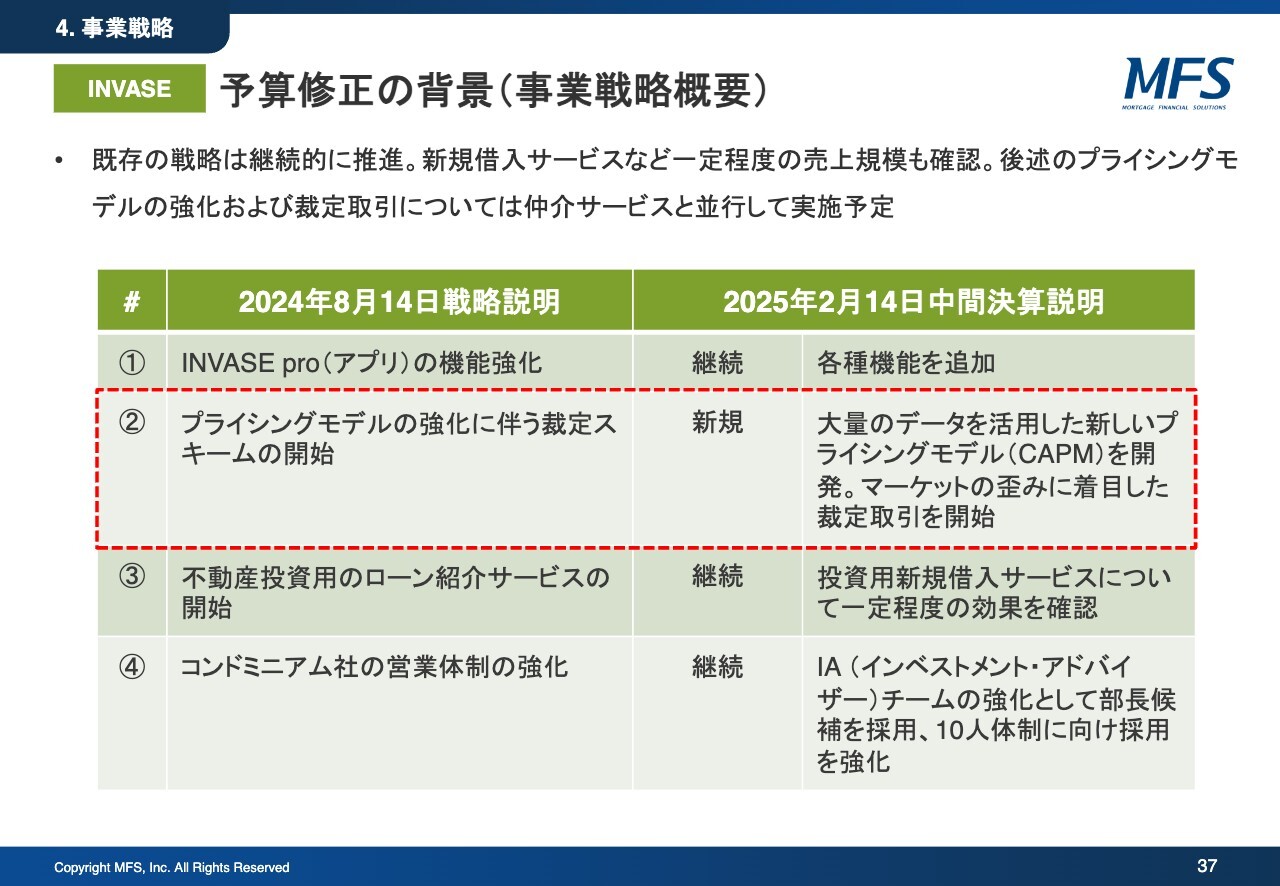

INVASE|予算修正の背景(事業戦略概要)

続いて、INVASE事業における予算修正の背景をご説明します。

1点目として、「INVASE pro」アプリの機能強化を適宜進めていきます。

2点目は、プライシングモデルの強化に伴う裁定スキームの開始です。これは新しいビジネスモデルとなりますので、詳細は後ほどご説明します。

3点目は、不動産投資用ローン紹介サービスの開始です。投資用の新規借入サービスを開始しており、すでに一定程度の収益化に成功しています。

当社の「INVASE」は、不動産投資に関わるすべてのサービスを一括して提供できる点を強みとしています。具体的には借入、借換、不動産の売買、ローン相談等のサービス提供が可能です。今回の新規借入サービスの開始によって、ミッシングパーツが埋まったと考えています。

4点目は、コンドミニアム・アセットマネジメント社の営業体制の強化です。こちらは引き続き採用を強化しており、すでに部長候補の採用を終えています。この部長候補を中心とし、採用をさらに強化して収益を上げていく予定です。

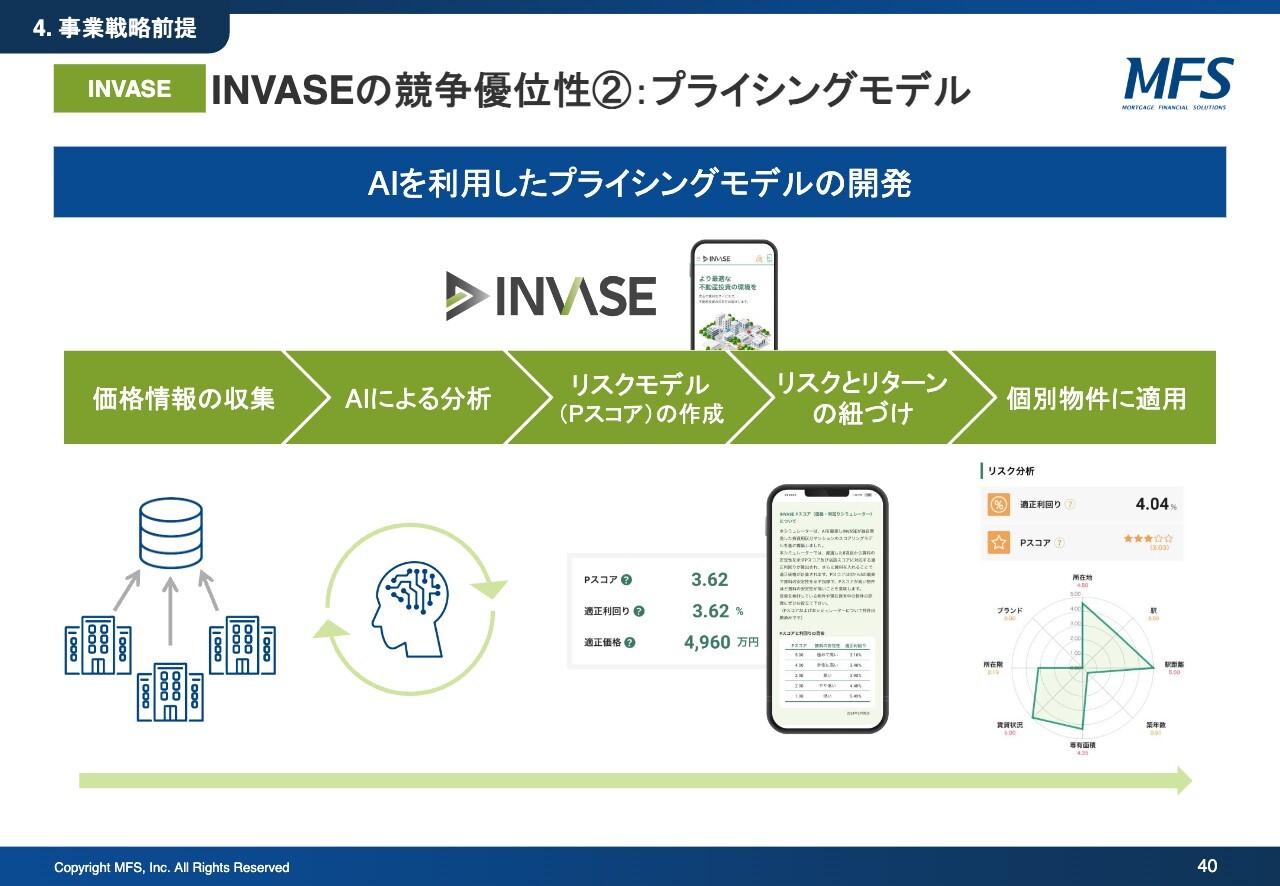

INVASE|INVASEの競争優位性②:プライシングモデル

2点目に挙げた、プライシングモデルの強化についてご説明します。当社は、AIを活用したプライシングモデルの開発を行っており、価格情報を収集・分析し、「Pスコア」というリスクモデルを作っています。これまで、個別物件に対して「あなたの物件は、今いくらです」「各指標に基づき、このようにスコアリングしています」というデータを提供していました。

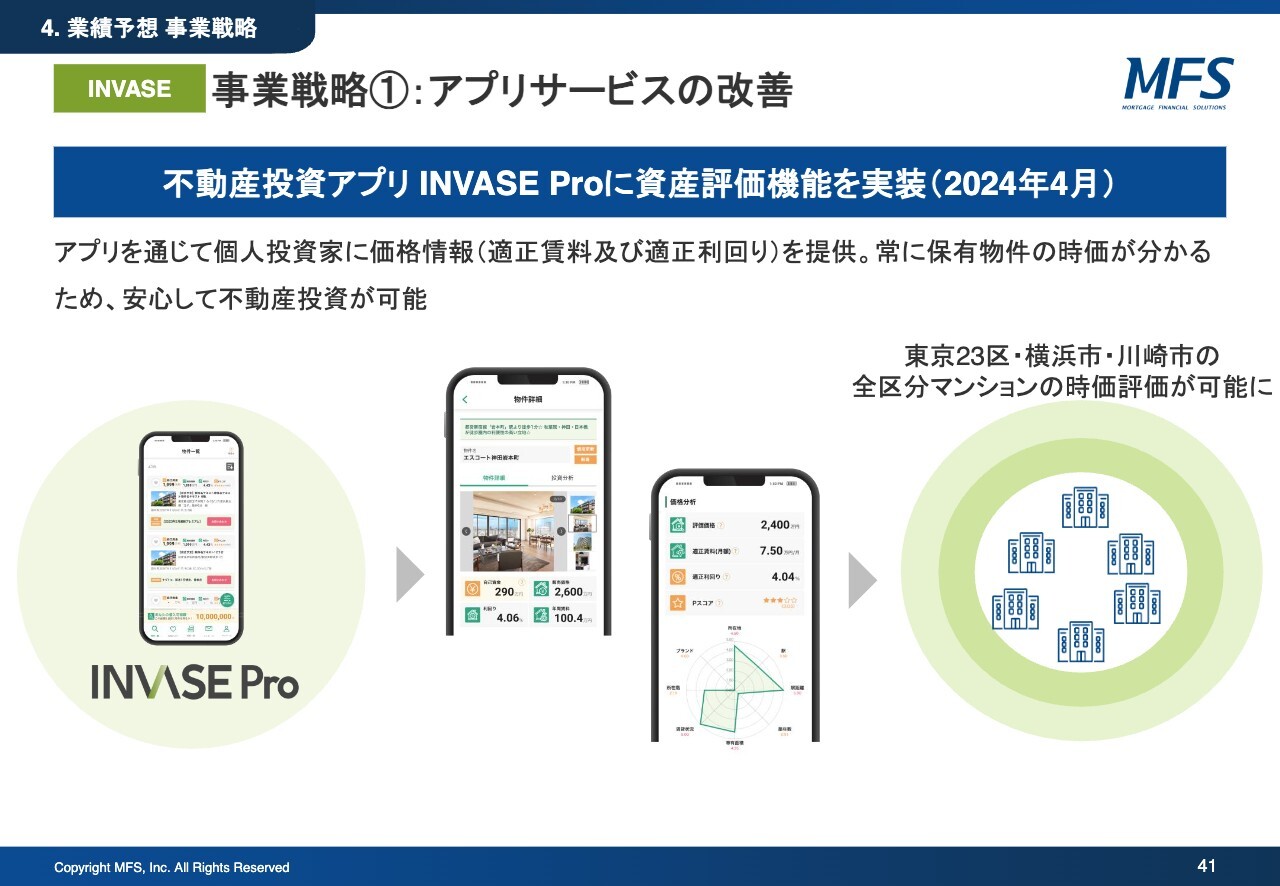

INVASE|事業戦略①:アプリサービスの改善

さらにこれを強化すべく、個人投資家がアプリに価格情報や資産を登録すると、「あなただったら、今、いくらで売れますよ」「時価がわかりますよ」といった情報を提供しています。

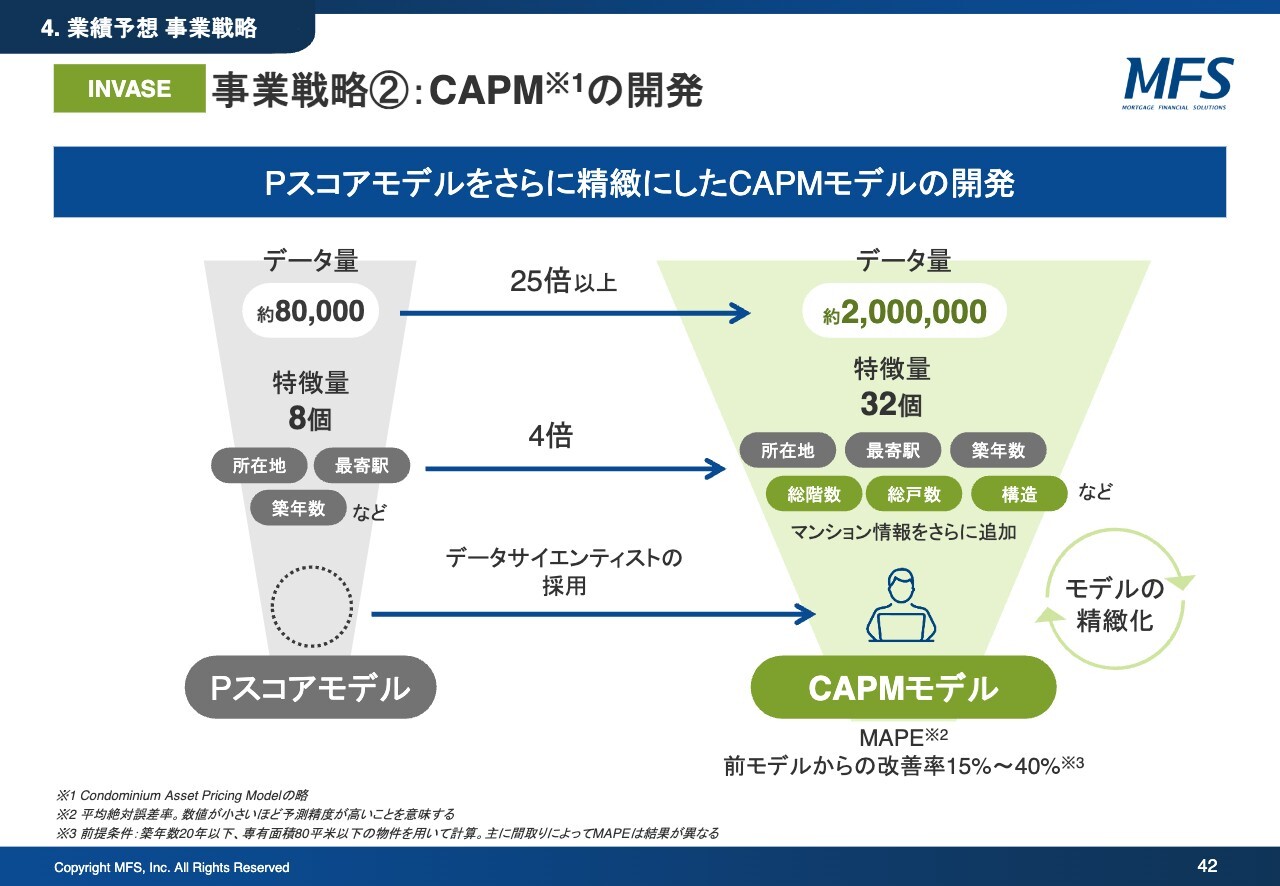

INVASE|事業戦略②:CAPMの開発

さらにこのプライシングモデルを進化させるべく、「CAPMモデル(Condominium Asset Pricing Model)」と名付けたものを開発しています。なお、これは金融機関で使用される「CAPMモデル」とは異なるものです。

データ量は従来の25倍、特徴量は4倍で、大手金融機関からデータサイエンティストを新たに採用してモデルの精緻化を進めています。

私も実際に使っていますが、物件の評価を非常に精緻に行えるため、お客さまに割安な物件を提供できる前提条件が揃ったと考えています。

なお、前モデルと比較した誤差の改善率は15パーセントから40パーセントと幅がある数字になっています。この幅は物件の条件によって改善度合いが異なるためです。

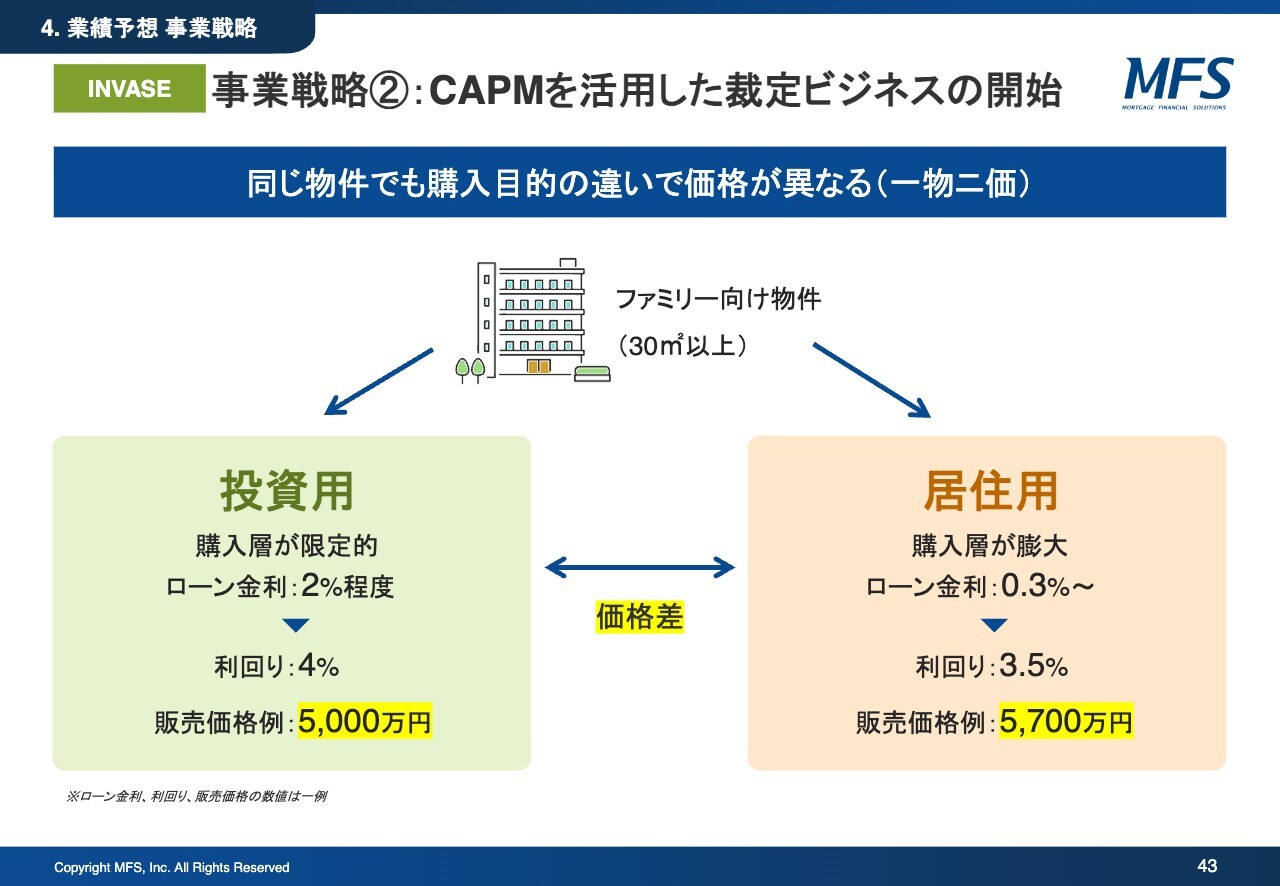

INVASE|事業戦略②:CAPMを活用した裁定ビジネスの開始

当社の裁定機会についてご説明します。当社の戦略として、ファミリー向け物件を投資用としてご購入いただいた後に、最終的には居住用物件としてイグジットを行うことを考えています。

例えば、スライド左側に示しているように、投資用ローンで購入する場合、現在のローン金利は2パーセント以上、利回りが4パーセント、販売価格は5,000万円の物件があります。この物件を居住用物件として売却する場合、購入者のローン金利は0.3パーセントから0.5パーセント程度まで下がります。

その結果、同じ5,000万円の物件価値が5,700万円まで上昇します。これは「一物二価」の原理を応用したものです。つまり、投資用として購入した物件を居住用として販売することで、確実に売却可能な物件を提供しながら、価格差による利益創出が可能になると考えています。

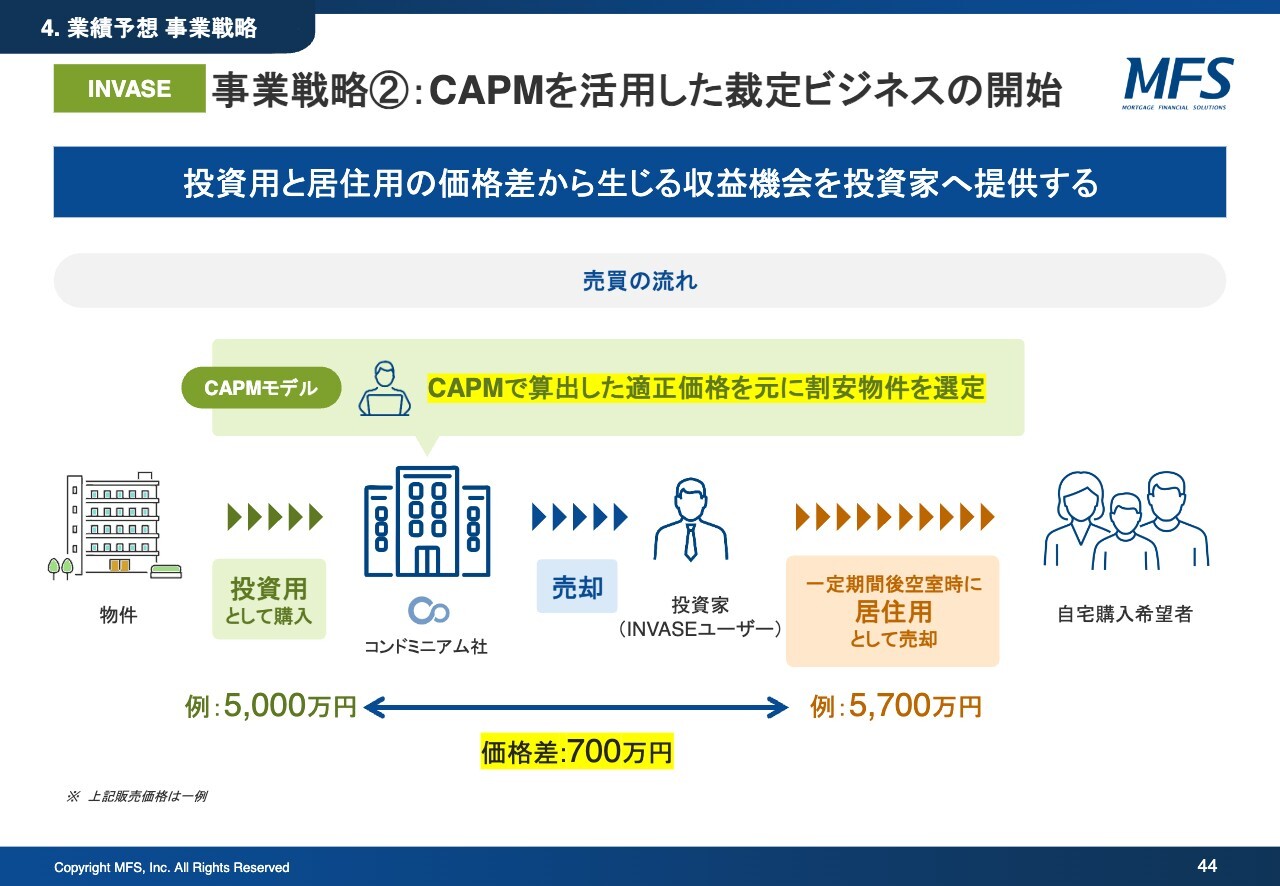

INVASE|事業戦略②:CAPMを活用した裁定ビジネスの開始

したがって、スライドでは「投資用と居住用の価格差から生じる収益機会」と記載しており、その前提として、CAPMモデルを使って割安な物件をお客さまに提供します。その後一定期間が経過し、空室が出た時点で、居住用として売却していただく流れとなります。

当然、税制メリット等を考えると5年以上の保有が望ましいため、お客さまとの長期的な関係性の中で割安物件を提供し、税制メリットを含めた経済的メリットを享受していただけるビジネスモデルをこれから展開する予定です。

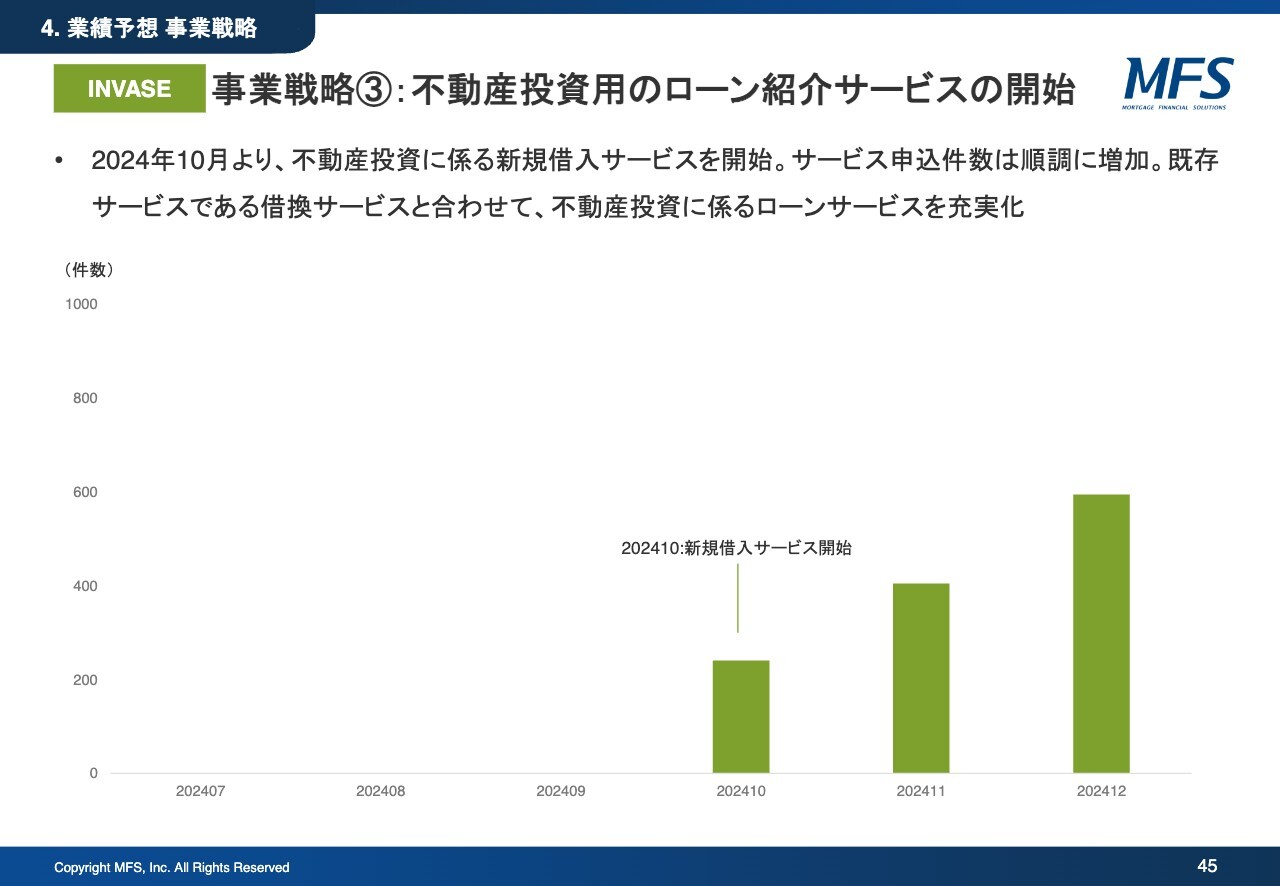

INVASE|事業戦略③:不動産投資用のローン紹介サービスの開始

物件の購入には不動産投資用ローンの紹介サービスが必要です。当社は2024年10月に新規借入サービスを開始し、問い合わせ件数は確実に増加しています。月間の伸び率は20パーセントから30パーセントで推移している状況です。

このように、先ほどご説明したプライシングモデルによる割安物件の提供で、利益を獲得できる裁定機会を提供し、物件購入に伴うローンサービスまでを含めたトータルパッケージで提供できると考えています。

事業と業績予想の修正については以上となります。現在、モゲチェック事業が我々の主軸となっていますが、その背景にある住宅ローンマーケットの環境については、取締役CMOの塩澤からご説明します。

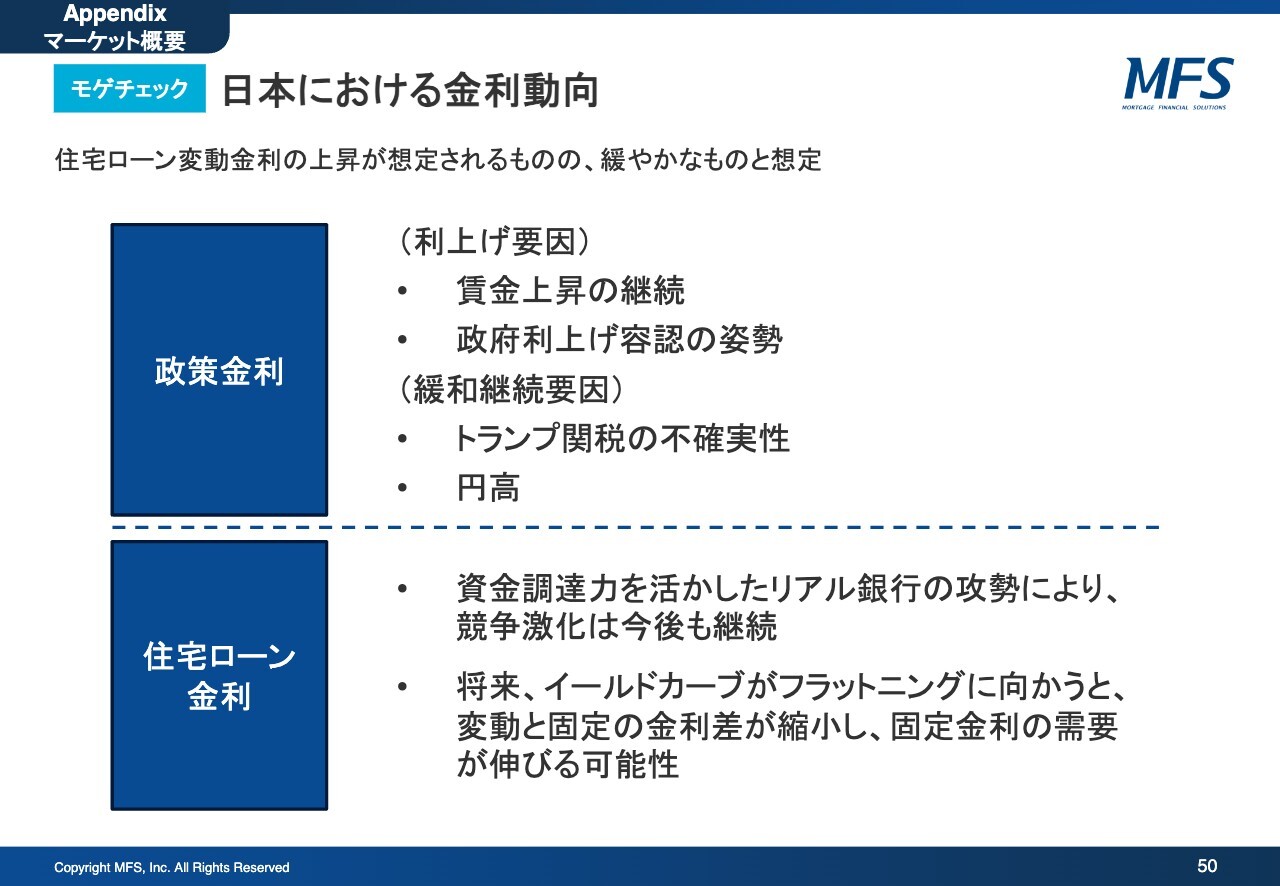

モゲチェック|日本における金利動向

塩澤崇氏(以下、塩澤):みなさま、こんばんは。株式会社MFS取締役CMOで住宅ローンアナリストの塩澤です。よろしくお願いします。私からは住宅ローン金利に関する環境をお伝えします。

まず、政策金利の見通しについて結論からお伝えすると、最終的なターミナルレートは1パーセントから1.5パーセントに向けて緩やかに上昇する見込みです。上昇頻度は年2回程度で、今年は1月24日に0.5パーセントまで引き上げられ、7月頃には0.75パーセントへの引き上げがほぼ既定路線となっています。

この見通しの要因をスライドに2点記載しています。1点目は賃金の上昇です。今年の春闘も力強い結果が予想され、この賃金上昇を起点として物価上昇が促されると考えています。

2点目は従来とは打って変わって、政府および高官の利上げの容認が進んでいることです。昨年の石破首相就任当初には利上げとは少し距離を置くような発言がありましたが、最近はそのような発言は減少しています。これは、金融緩和の是正・正常化への理解が政府内で深まってきた表れと考えられます。

一方で、緩和継続要因も2点挙げられます。1点目は、トランプ関税の不確実性です。現在、トランプ大統領が鉄鋼やアルミなどへの関税措置を示唆していますが、今後同様の措置が日本に悪影響を及ぼせば、景気回復が腰折れし、利上げの継続が難しくなる可能性があります。

2点目は円高です。現在、米国金利の高止まり観測がやや強まっており、円高への懸念は弱まってきているものの、円高が継続すればコストプッシュ型インフレの要素は弱まります。そのため、真の実力ともいえる、賃金上昇を起点とした物価上昇が本当に持続するかどうかに、フォーカスが当たっていくと思います。この動きが継続しなければ、金融緩和の正常化は道半ばで終わってしまう可能性もあります。

これを踏まえ、スライド下段の住宅ローン金利についてご説明します。全体像として、現在、銀行間の競争環境は昨年よりも激化しています。その主な要因は、みなさまもご存じのとおり、三菱UFJ銀行が昨年10月に金利を据え置いた結果、リアル銀行対ネット銀行の競争が一層激化したことにあります。

目下は、4月の変動金利の設定に注目が集まっています。おそらく銀行同士で激しい金利引き下げ競争が行われ、それを反映したプライシングになると考えています。変動金利は基本的に、政策金利の上昇に連動して上がる傾向にありますが、競争環境を踏まえると、特定の銀行が単独で急激な引き上げを行うことは考えづらい状況です。

さらに、2026年から2027年にかけての展望として、現在のイールドカーブはスティープニングの状態で、短期金利と長期金利の差が開いていますが、将来的に利上げが一段落して今度は利下げに向かった場合には、イールドカーブがフラットニングに向かうと予想しています。

このように、変動金利と固定金利の差は今より縮小すると考えられます。現在、固定金利の需要は感覚値で5パーセントから10パーセント程度ですが、この状況下では需要がさらに増加する可能性があると考えています。

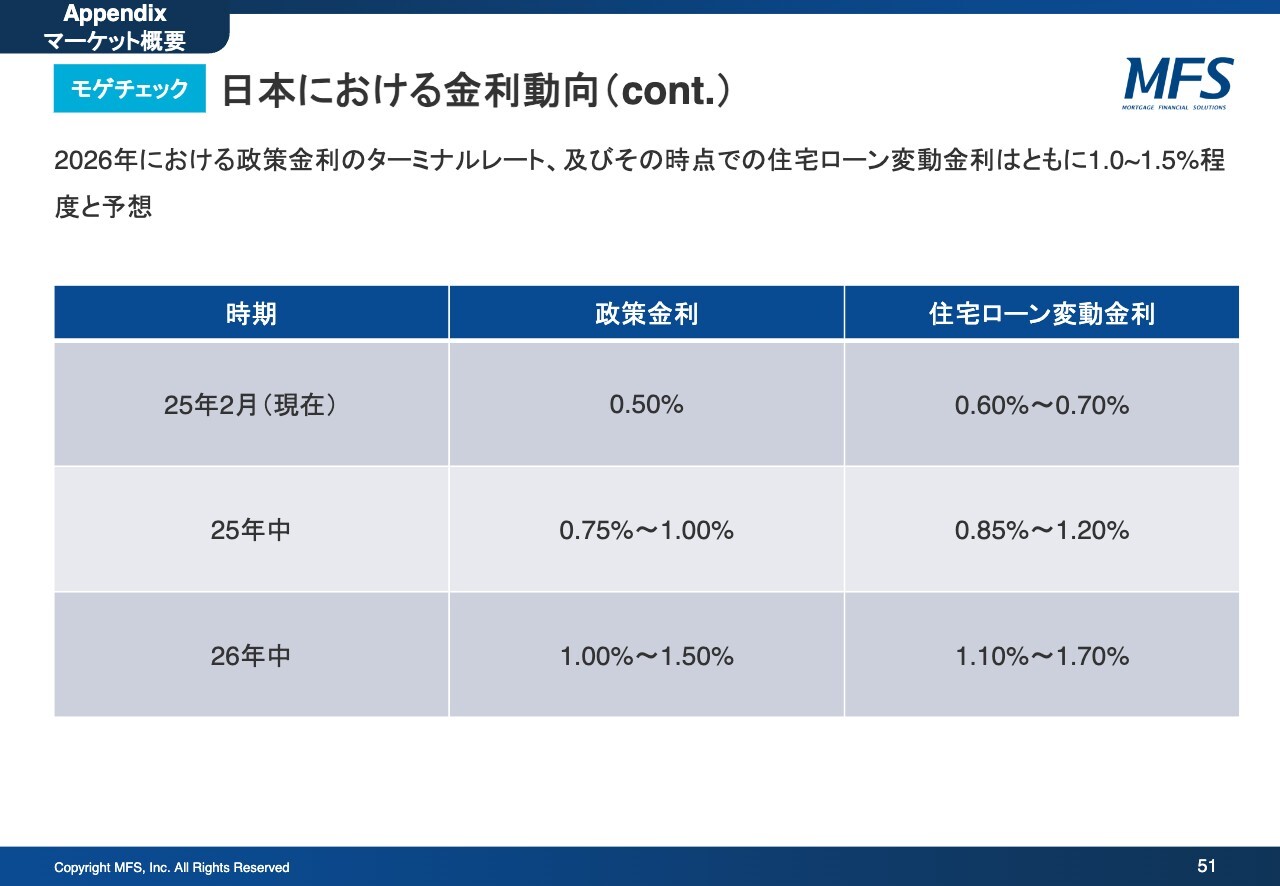

モゲチェック|日本における金利動向(cont.)

ここまでの説明を踏まえて具体的な数値予想をお伝えします。2026年中には、政策金利が1パーセントから1.5パーセント程度、住宅ローン変動金利が1.5パーセント前後になると予測しています。私からの説明は以上となります。

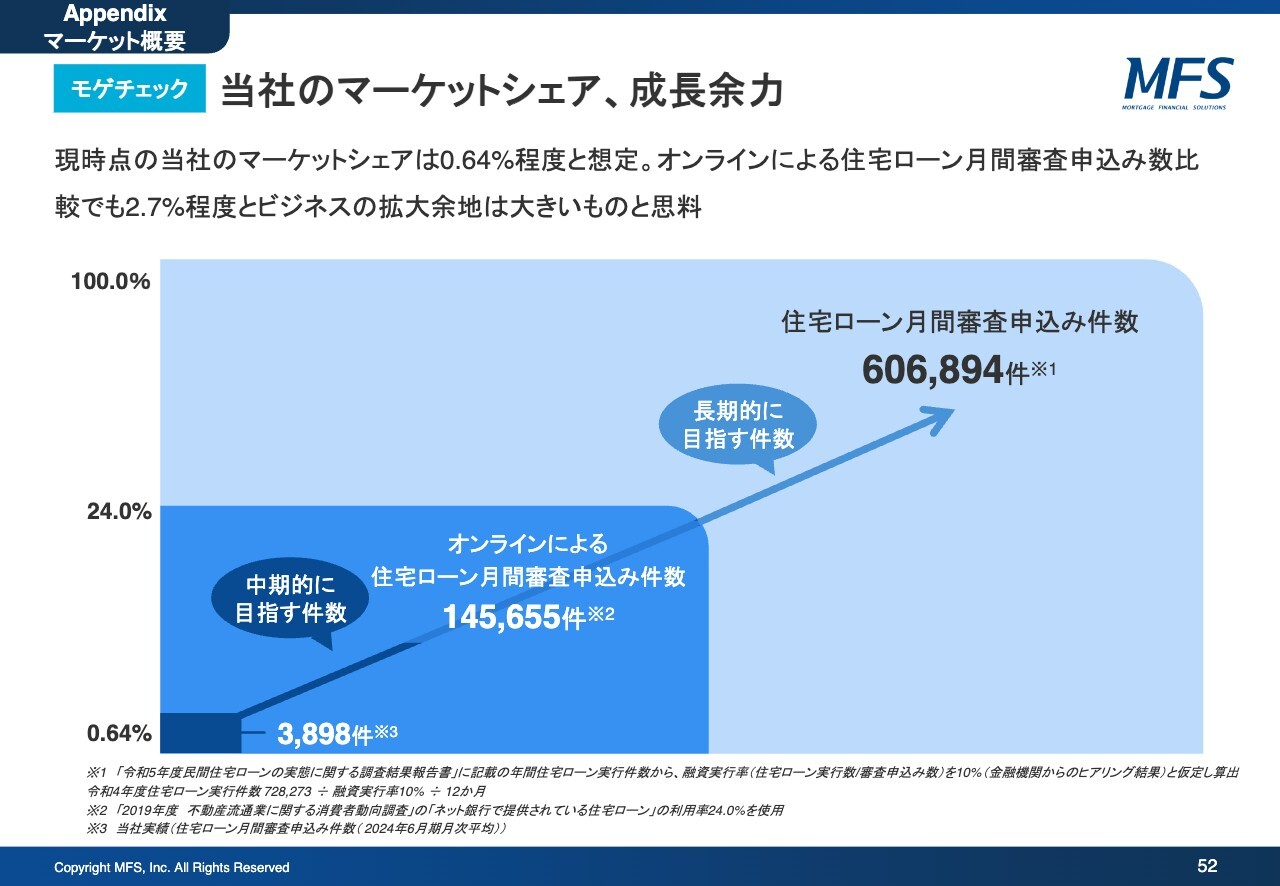

モゲチェック|当社のマーケットシェア、成長余力

平山:投資家のみなさまから「『モゲチェック』はどこまで成長するの?」とよく聞かれますが、我々は「まだまだ成長する」と確信しています。現在のマーケットシェアは1パーセント弱ですが、今後さらにシェアを伸ばしていくことで、圧倒的なマーケットシェアを獲得できると考えています。ぜひご期待いただければと思います。

質疑応答:変動金利が有利とされる理由について

平山:「

新着ログ

「その他金融業」のログ