提供:三菱HCキャピタル株式会社 2026年3月期第1四半期決算説明

【QAあり】三菱HCキャピタル、純利益は前年比+46.2% 不動産のアセット売却益増加、ロジスティクス・航空の好調が要因

2026年3月期第1四半期決算説明

佐藤晴彦氏(以下、佐藤):2026年3月期第1四半期の決算説明会を開始します。本日ご説明を担当する三菱HCキャピタルCFOの佐藤です。本日はご多用のところ、みなさまご参加いただき、誠にありがとうございます。

当社は昨年度まで、本決算と中間決算の年2回決算説明会を実施していましたが、今年度から第1四半期と第3四半期についてもオンラインによる決算説明会を実施することにしました。当社の決算内容や事業の状況について、ご理解を深めていただければ幸いです。

本日は、先ほど開示した決算概要資料の内容をご説明します。その後、みなさまからご質問をお受けしたいと思いますので、どうぞよろしくお願いします。

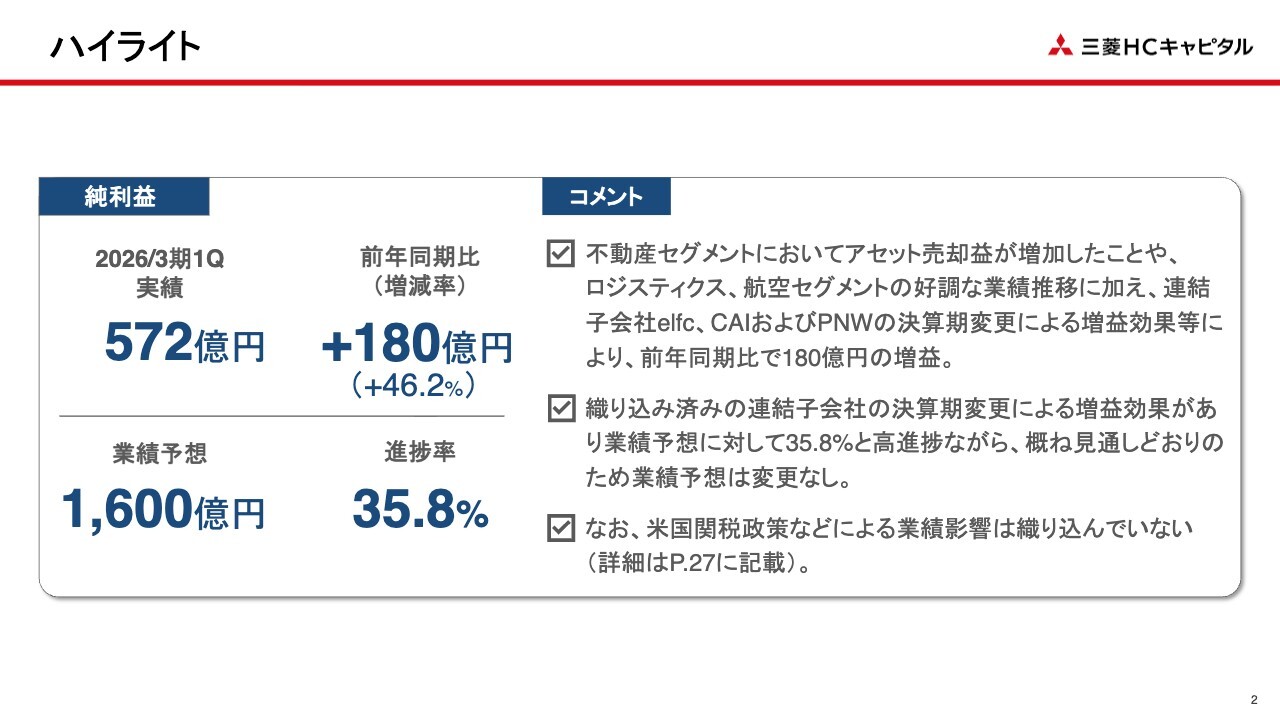

ハイライト

決算概要資料のハイライトをご覧ください。この第1四半期の実績については、不動産セグメントでアセット売却益が増加したこと、またロジスティクスセグメントと航空セグメントの業績が好調に推移したことが挙げられます。

さらに、航空機エンジンリース事業の子会社であるelfc(Engine Lease Finance)、海上コンテナリース事業の子会社であるCAI(CAI International)、鉄道貨車リース事業の子会社であるPNW(PNW Railcars)、これら3社の決算期変更による増益効果も寄与し、純利益は前年同期比180億円増益の572億円となりました。

この決算期変更による増益効果については、後ほど詳しくご説明します。また、通期業績予想に対する進捗率は、この決算期変更の影響により35.8パーセントと高い進捗率ですが、おおむね見通しどおりとなっていますので、業績予想は据え置きとしています。

なお、米国の関税政策の影響については、引き続き業績予想に織り込んでいません。

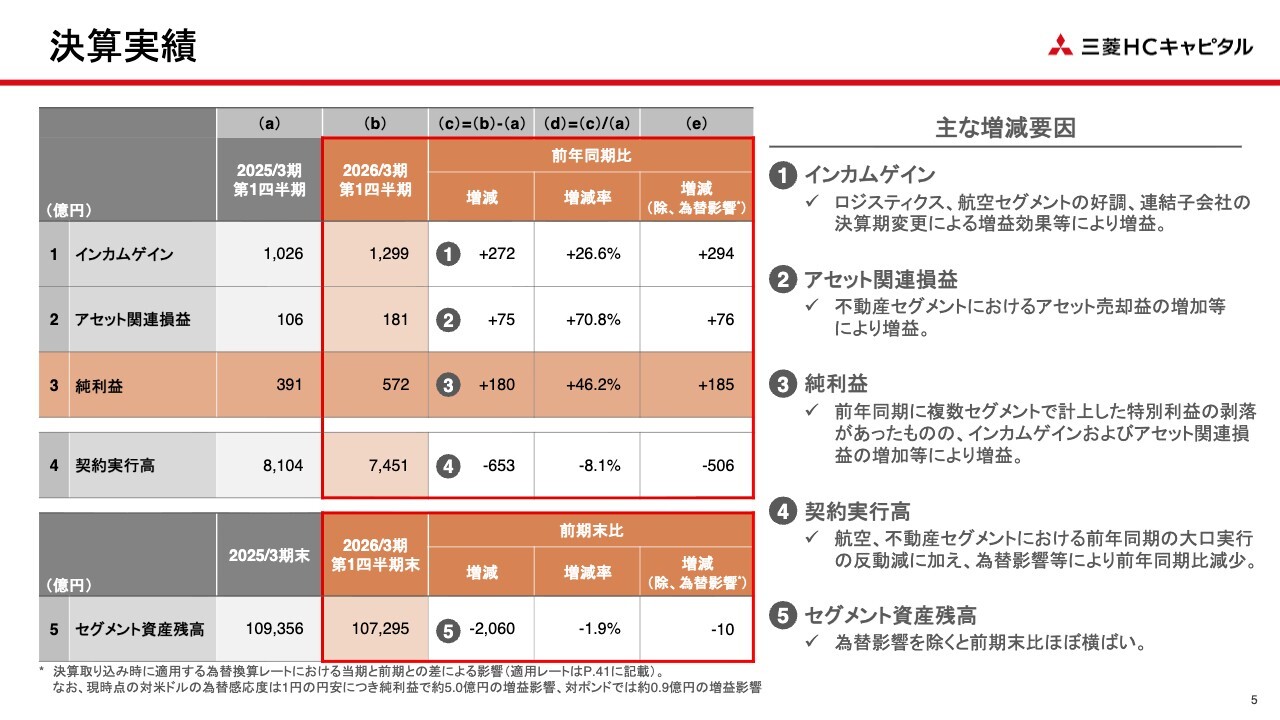

決算実績

スライドでは、決算実績の主な指標を示しています。まず、①インカムゲインと②アセット関連損益は、ともに前年同期比で大きく増益しました。また、このページには記載がありませんが、前期と当期の決算期変更による増益効果をそれぞれ控除したベースでも増益となっています。

インカムゲインについては、ロジスティクスセグメントと航空セグメントが牽引しました。また、アセット関連損益については、不動産セグメントの大幅な増加が寄与しています。

④の契約実行高は、前年同期に航空セグメントや不動産セグメントで大口案件があったため減少しています。しかし、⑤のセグメント資産残高は、為替の影響を除くとほぼ横ばいとなっています。

第1四半期では前年同期と比較して為替レートが円高となり、P/LおよびB/Sともに為替レートの変動による影響は減少方向に出ています。

参考までにP/Lに関する為替感応度をお伝えすると、1円の円安が生じた場合、対米ドルでは純利益で約5.0億円、対ポンドでは約0.9億円の増益要因となります。

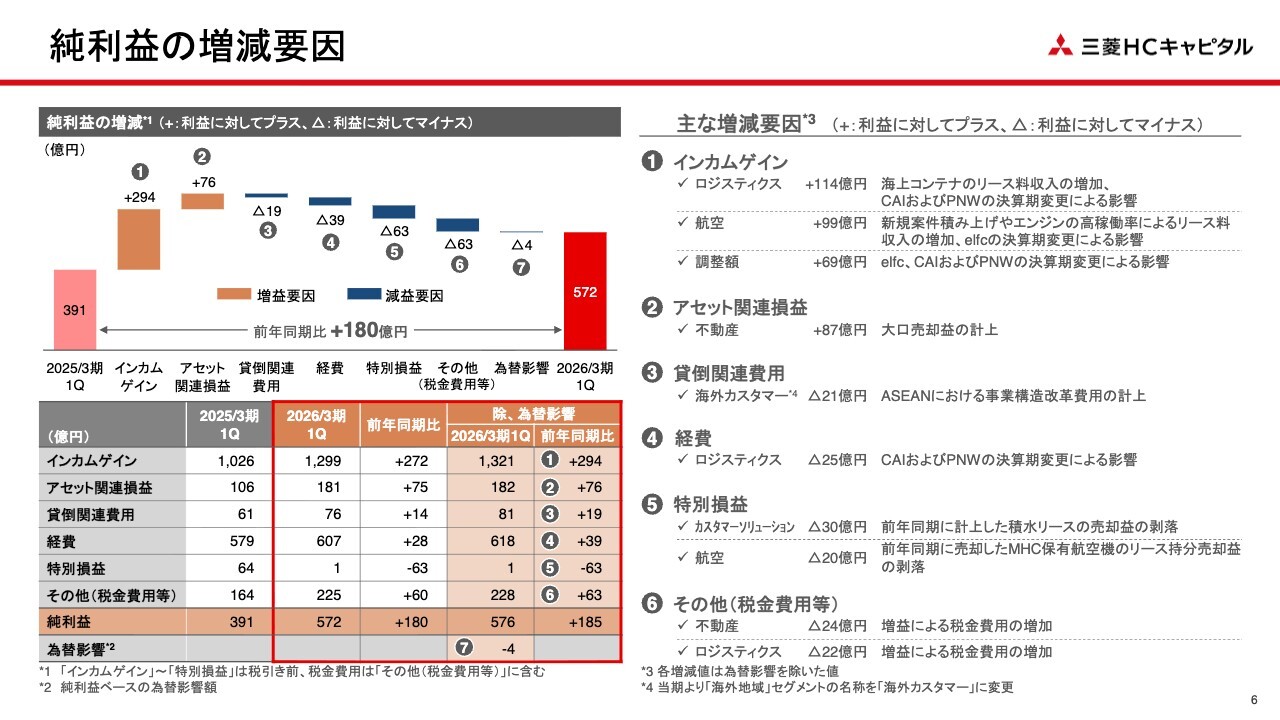

純利益の増減要因

純利益の増益要因について、ウォーターフォールチャートで示しています。このチャートの見方ですが、①から⑤の数字は税引前の数値を表し、⑥には税金費用が含まれています。

これら①から⑥の数値は為替影響を除いたもので、為替影響は⑦として別枠に計上しています。これにより、為替の影響を除いた実質ベースでの増減をご確認いただけます。

①のインカムゲインと②のアセット関連損益については、先ほどご説明したとおり堅調に推移しています。また、昨年度に大きな減益要因となった③の貸倒関連費用については、海外カスタマーセグメントのASEAN事業で事業構造改革費用を計上したものの、小幅な増加にとどまりました。

米州事業での貸倒関連費用は、前年同期比ではほぼ横ばいですが、直前の2025年3月期第4四半期と比べると半分以下に抑えることができました。

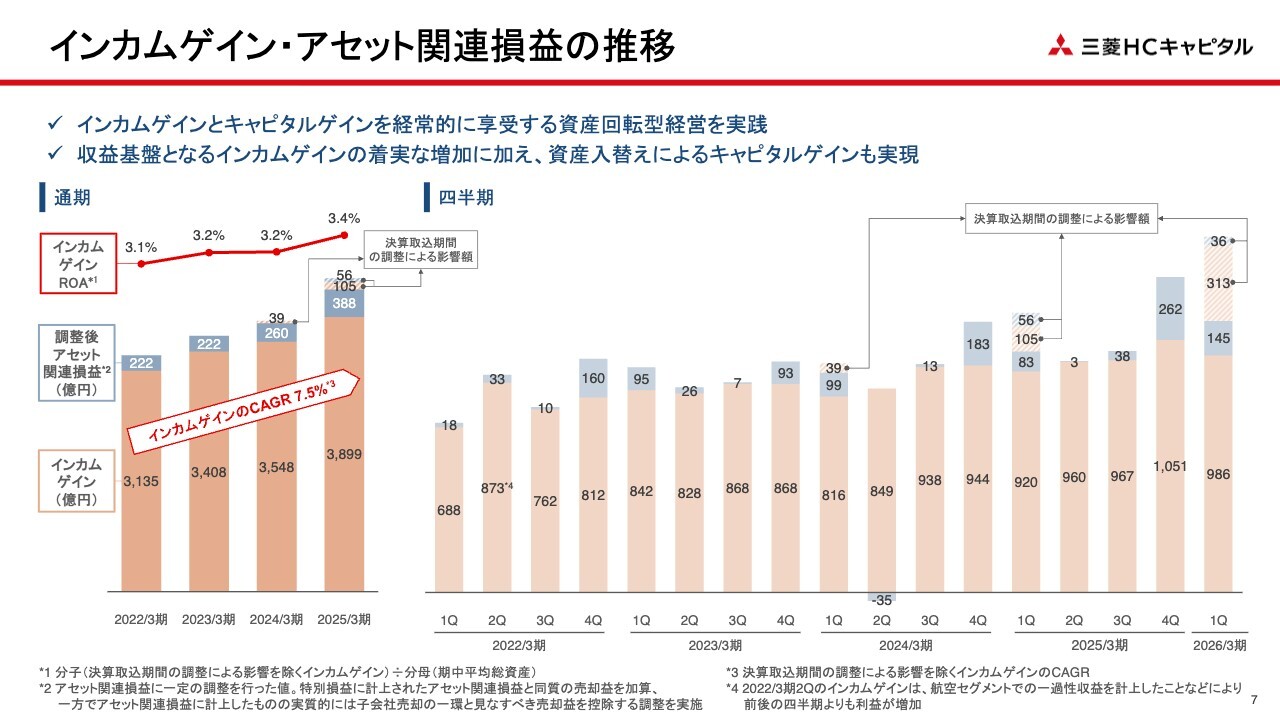

インカムゲイン・アセット関連損益の推移

このスライドでは、2021年4月の経営統合以降のインカムゲインとアセット関連損益の推移をご紹介しています。ご覧のとおり、収益の基盤であるインカムゲインは、四半期ごとに多少の変動はありますが、年度ベースでは年率7.5パーセントのペースで着実に増加していることがおわかりいただけると思います。

インカムゲインを分子としたROAも年々改善しており、利益額だけでなく収益性も着実に向上しています。さらにインカムゲインに加えてアセット関連損益も、年間を通じて安定的に増加しており、当社が志向する資産回転型ビジネスによる事業成長を実現しているといえるでしょう。

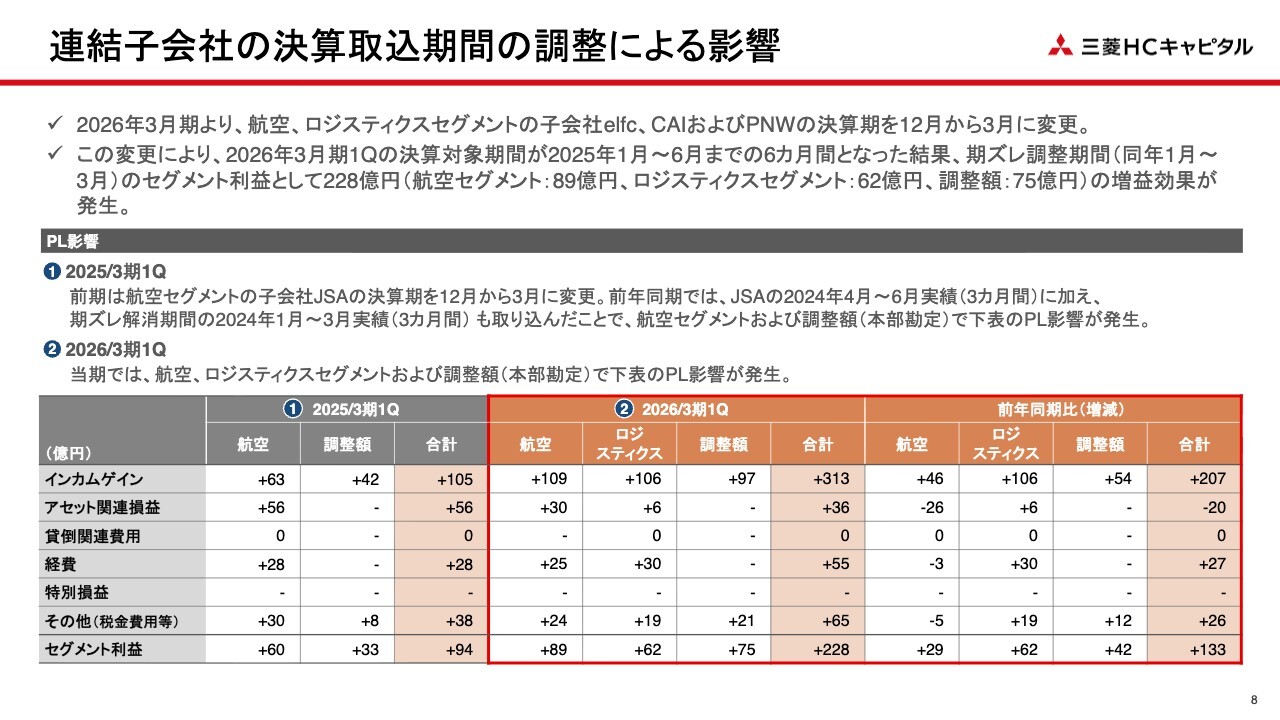

連結子会社の決算取込期間の調整による影響

第1四半期の大きな増益要因の1つである「子会社の決算期変更」の影響についてご説明します。

この対象の3社については、決算期を12月から当社の決算期に合わせて3月に変更しました。三菱HCキャピタル単体と経営サイクルを整合させることで、子会社の業績を外部環境の変化も含めタイムリーに連結決算へ反映させることを目的としています。この取り組みは、前期の航空機リース子会社JSA(Jackson Square Aviation)に続くものです。

これにより、期ズレ解消期間である2025年1月から3月までの3ヶ月分の各社実績が、この第1四半期の連結決算に含まれています。

航空セグメントでは、前期のJSAと今期のelfcの比較において、セグメント利益が29億円増益しました。ロジスティクスセグメントでは、CAIとPNWの実績により、セグメント利益が62億円増益しています。

調整額には、米国で資金調達を行う財務子会社がこの3社に提供しているグループローンの貸付収益と調達コストにおける決算期のズレを解消した影響が含まれています。

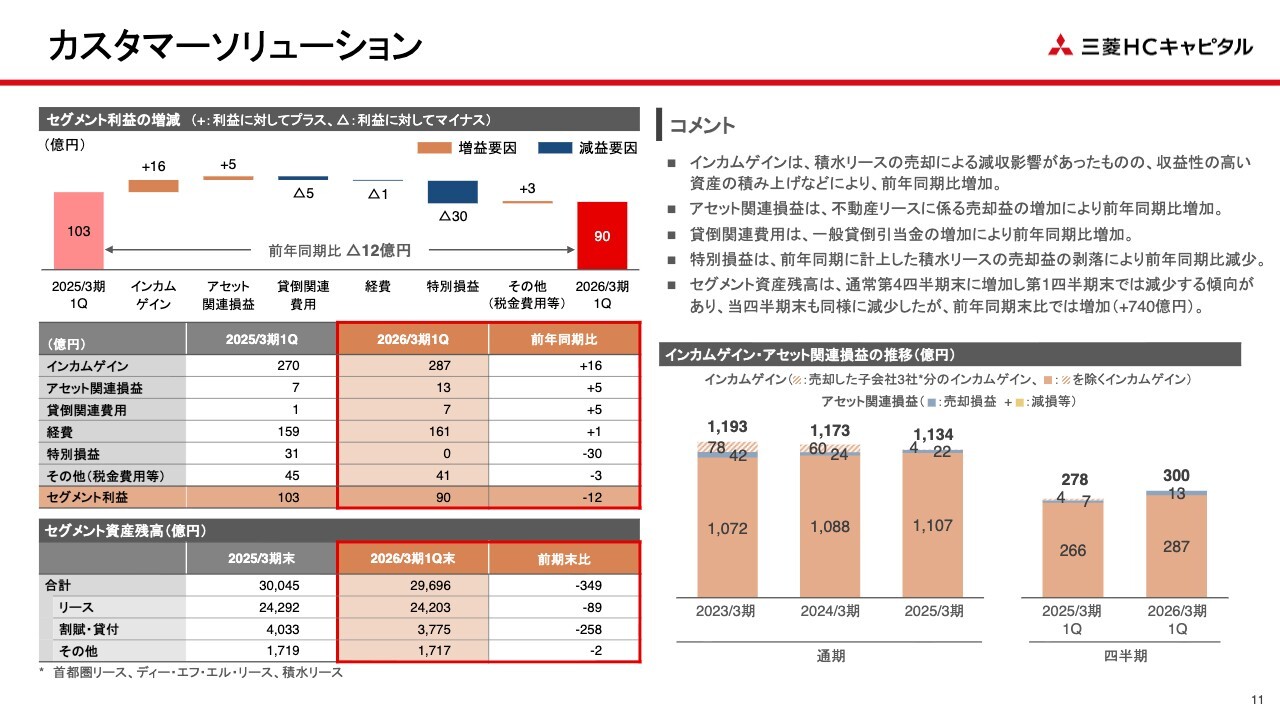

カスタマーソリューション

セグメント関連情報についてご説明します。まずカスタマーソリューションセグメントですが、純利益は前年同期比で減益となっています。これは、前年同期に計上した積水リースの株式売却益が約30億円あったものの、これが剥落したことにより特別損益が減少したためです。

一方で、インカムゲインやアセット関連損益は着実に増加しています。とりわけインカムゲインについては、積水リースの売却によるマイナス影響を克服し、増益となっています。

貸倒関連費用が増加していますが、これは不動産セグメントにおいて、従来三菱HCキャピタル単体で行っていたファイナンス事業を子会社に移管したことにより、単体の一般引当率が上昇したためです。したがって、実質的に貸倒が増加しているわけではありません。

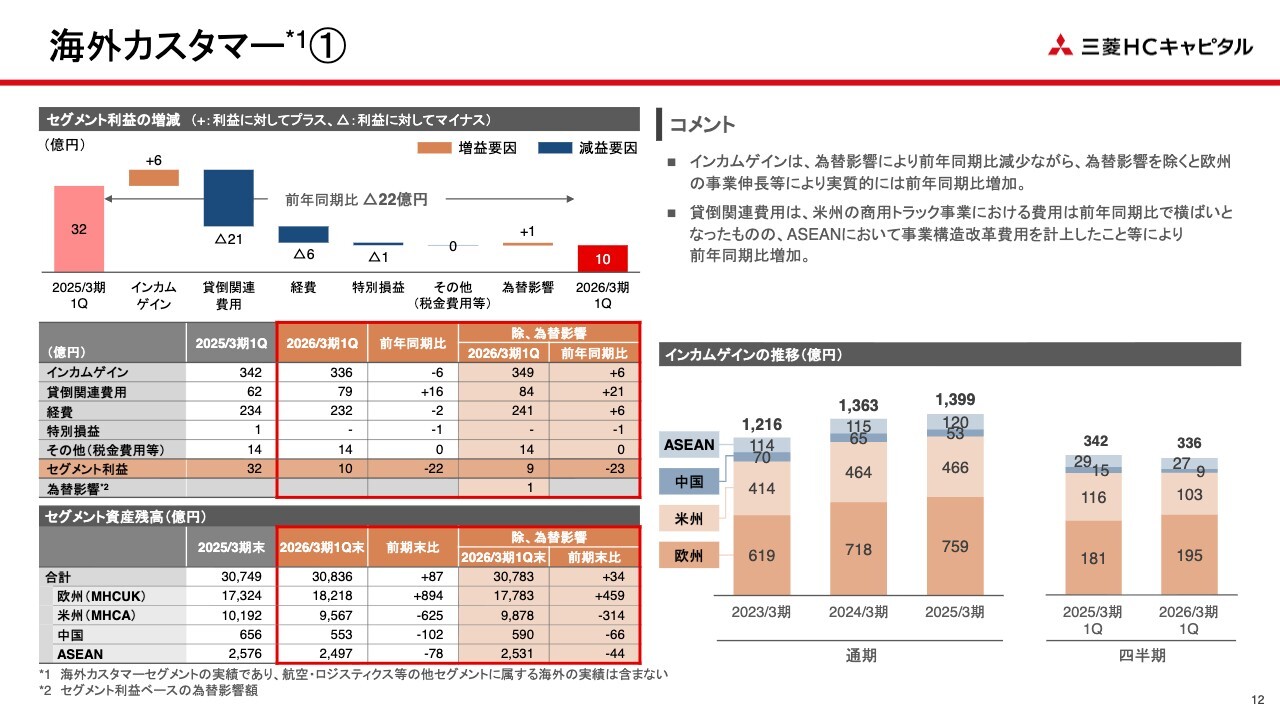

海外カスタマー①

スライドは海外カスタマーセグメントについてです。前期まで「海外地域」としていた名称を、今期から「海外カスタマー」に変更しました。これは名称の変更のみであり、セグメント情報等の区分や数値に影響を与えるものではありません。

あらためて、この海外カスタマーセグメントについては、欧州事業が伸長したことにより、為替影響を除くとインカムゲインは増益しています。また、貸倒関連費用については、先ほどご説明したとおり、ASEAN事業の事業構造改革費用により増加していますが、昨年度高い水準にあった米州事業では前年同期比でほぼ横ばいとなりました。

米州事業については、次でもう少し詳しくご説明します。

海外カスタマー③

米州事業の貸倒関連費用については、スライド右上の棒グラフでお示ししているとおり、昨年度は非常に高い水準で推移しました。

当第1四半期においては、前年同期比ではほぼ横ばいですが、直前の前第4四半期との比較では半分以下に低減しています。また、右下の表でお示ししているとおり、米国の大型トラック運賃のスポットレートには残念ながら大きな改善は見られませんので、市況は依然として厳しい状況が続いていると認識していますが、当社では審査基準の見直しや引き揚げ車両の販売力強化といった、昨年度から取り組んできた対策の成果が出始めていると考えています。

米国の関税政策の影響による下振れリスクはありますが、ここまでは順調に回復してきていると評価しています。

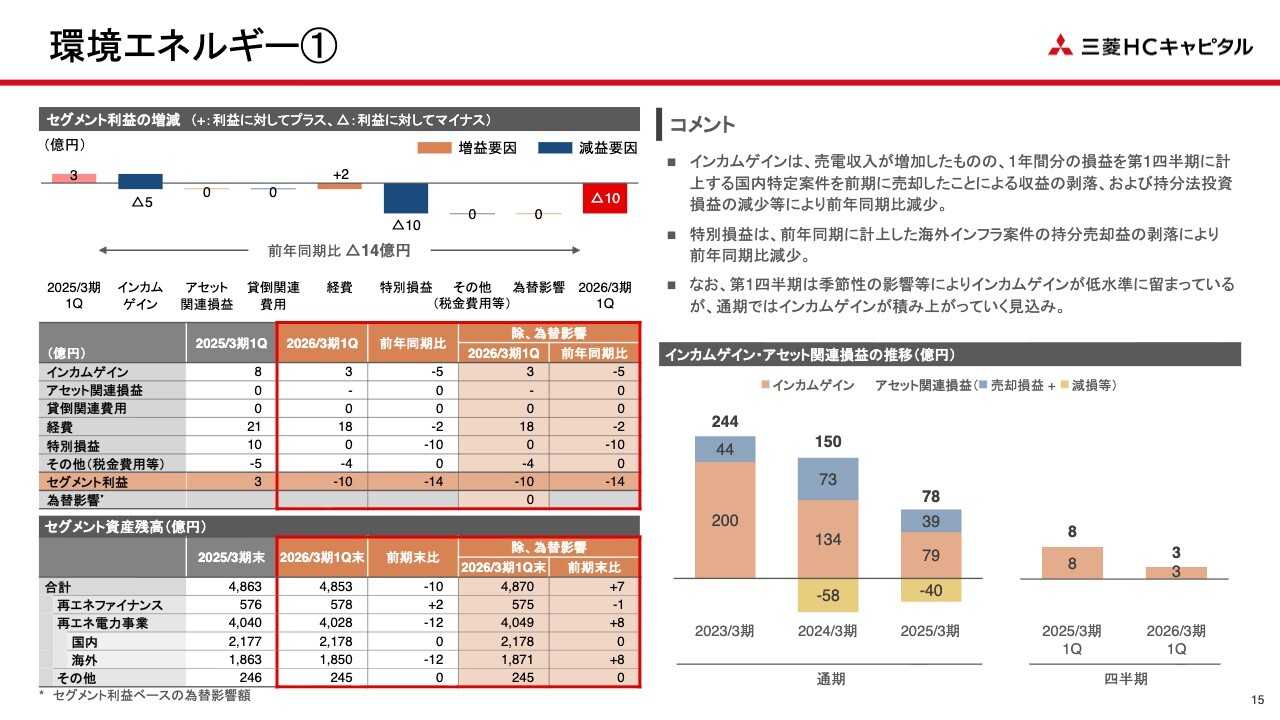

環境エネルギー①

環境エネルギーについてです。前年同期に計上した海外インフラ案件の持分売却益の剥落、のれんの償却を含む連結調整後のEuropean Energyの持分法投資損失などの影響により、残念ながら10億円の損失を計上しました。

こちらの赤字の主因は、インカムゲインが低水準となったことです。ただし、第1四半期はもともと売電収入が少ない時期でもあります。なお、太陽光発電事業は春から夏にかけて、風力発電では冬場の電力収入が大きくなる傾向があります。また、太陽光発電事業の子会社である「三菱HCキャピタルエナジー」は1月決算の会社であり、第1四半期の対象期間は2月から4月となりますので、太陽光と風力のいずれも売電収入が少ない時期に該当しています。

一方、通期では、売電収入の積み上げやアセット売却益の計上を見込んでいることに加え、European Energyにおけるアセット売却益が例年下期に偏重していることから、通期では前期を上回るセグメント利益の計上を見込んでいます。

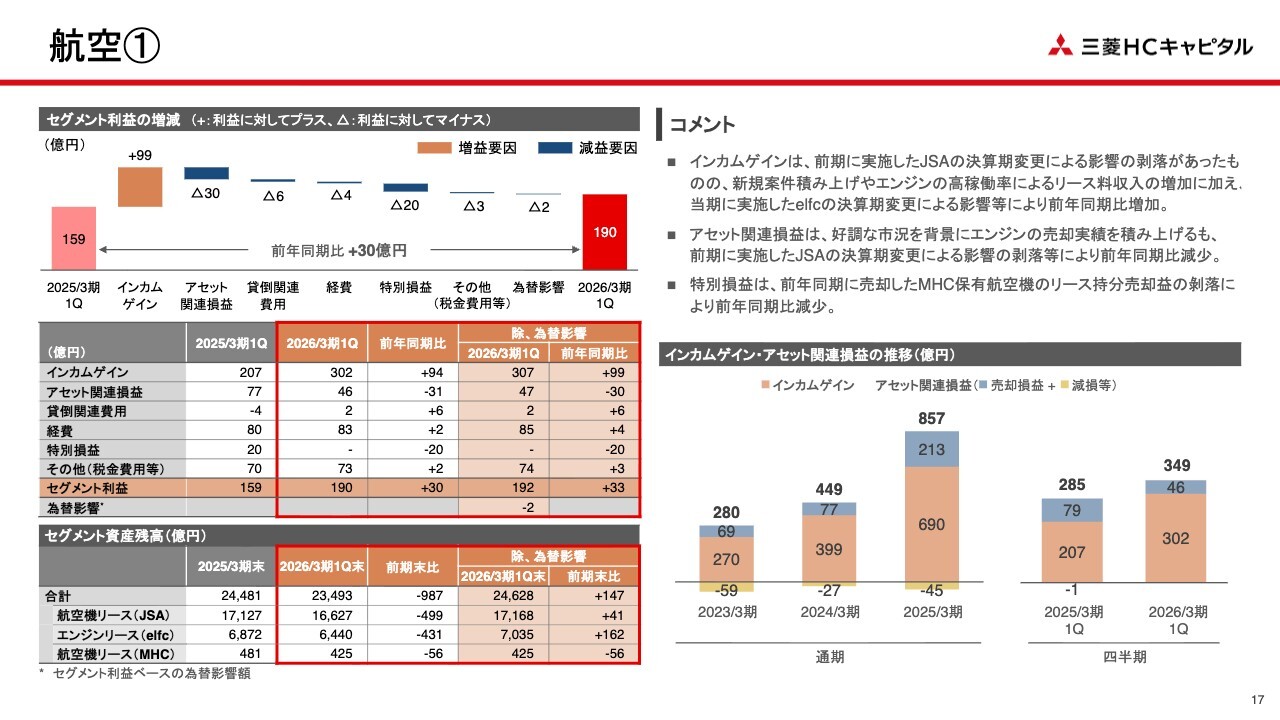

航空①

航空セグメントでは、子会社の決算期変更の影響がセグメント利益を29億円押し上げたことにより、数値上は増益の大半が決算期変更の影響が占めているように見えます。

しかし内訳としては、前年同期に計上した当社単体が保有していた航空機の持分売却益(約20億円)が剥落したこと、さらに貸倒関連費用の戻し入れが剥落したことに加え、アセット関連損益も減少したということがあります。

このような中、それらをインカムゲインで打ち返した結果、この利益に達しました。なお、事業そのものは引き続き好調であると認識しています。

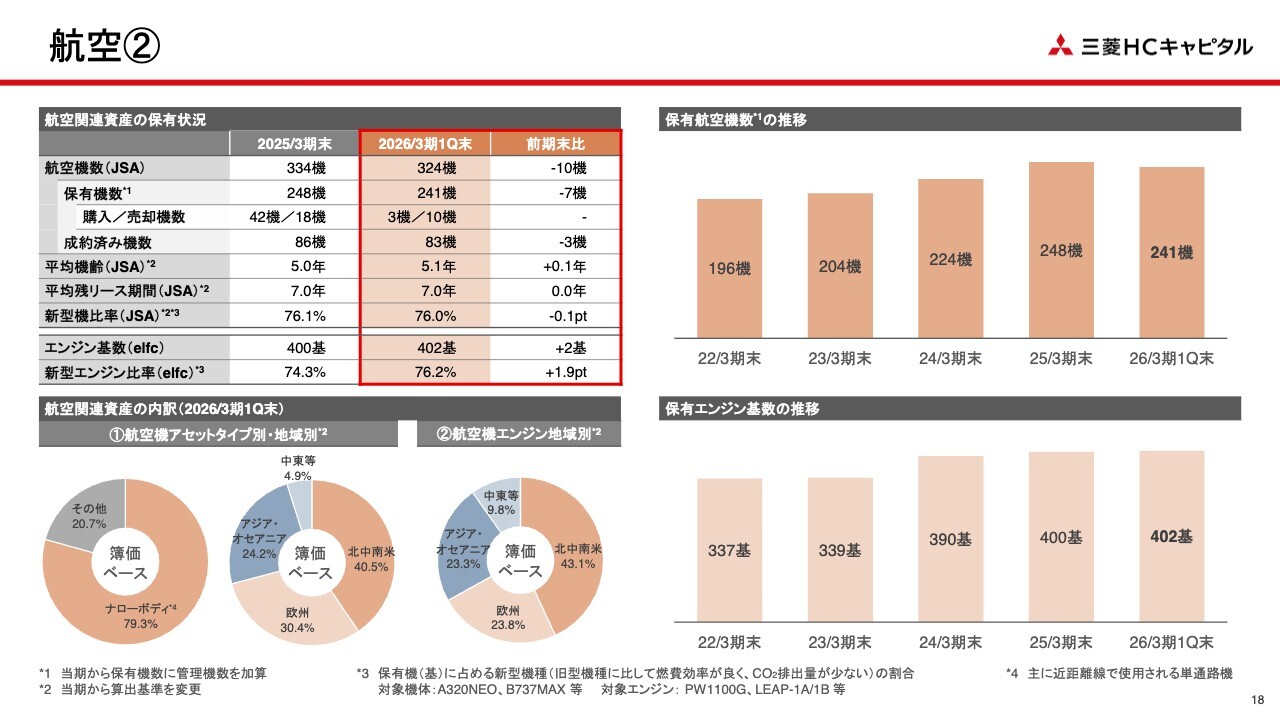

航空②

このスライドでは、航空機の機数や航空機エンジンの基数の推移を示しています。ご覧いただければ、着実に増加していることがおわかりいただけるかと思います。航空機の機数について、第1四半期では売却が先行したことにより一時的に減少していますが、通期では増加する計画となっています。

なお、本日午前中にリリースしましたが、エンジンリース事業の子会社であるelfcが、新型エンジンの保有拡大を目的として、航空機エンジンの製造大手であるCFM Internationalと、航空機エンジン50基の購入契約を締結しました。

これはメーカー系を除く独立系リース会社では最大規模の発注であり、独立系業界のトップであるelfcの地位が、CFM社に高く評価されたと自負しています。

航空機エンジンが不足している環境下、このような大型発注を行うことで、お客さまのリース需要に応えるとともに、業界リーダーとしての地位をさらに固めていきます。

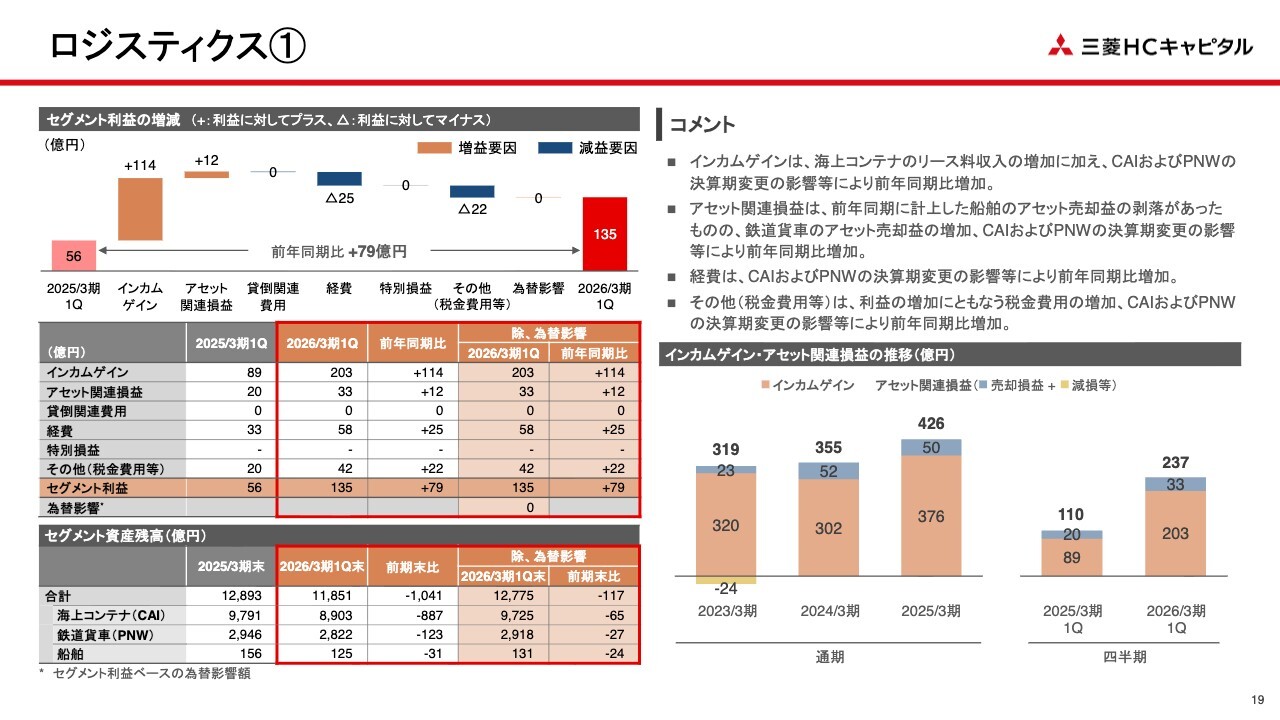

ロジスティクス①

ロジスティクスセグメントについては、子会社の決算期変更の影響により、セグメント利益で62億円の増益効果がありました。これを除いても、昨年度に実施した海上コンテナの大型投資によるリース料収入の増加や、鉄道貨車リース事業におけるアセット売却益の増加により増益となっており、引き続き好調であると認識しています。

ただし、現時点では大きな影響は見られていませんが、今後、米国関税政策の影響で利益が押し下げられる可能性があるため、引き続き注視していきます。

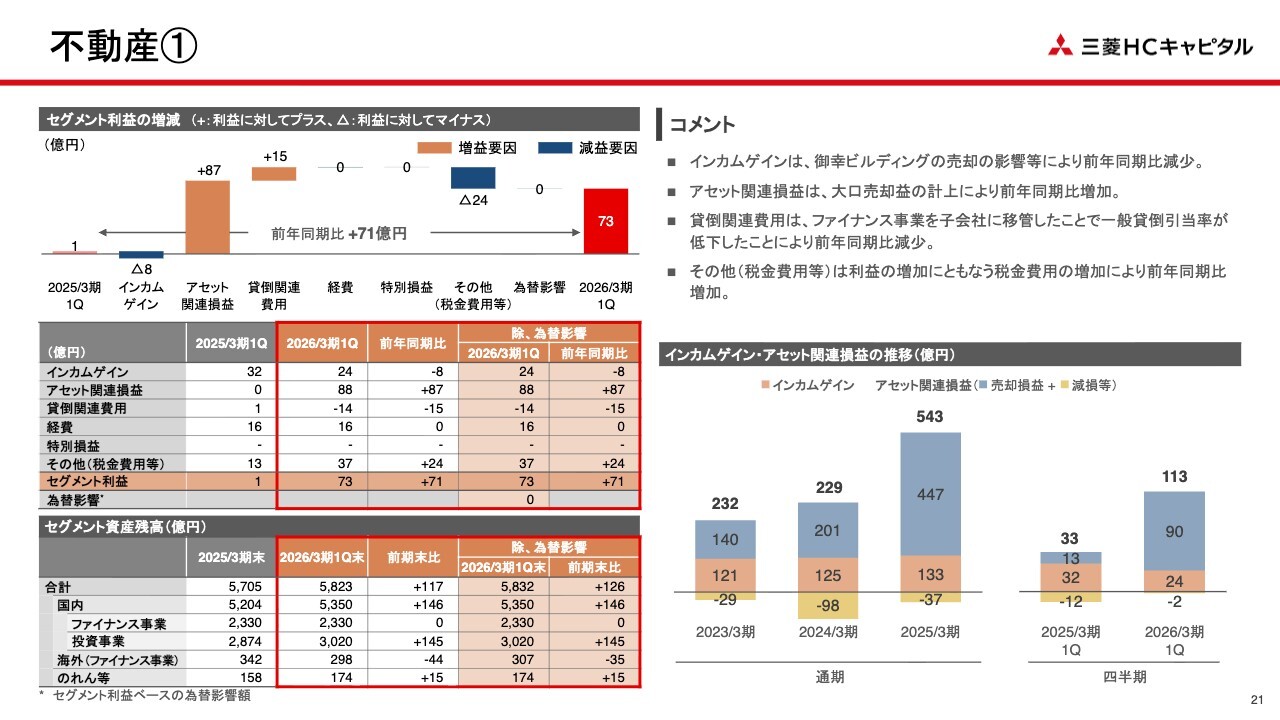

不動産①

不動産セグメントについてです。アセット売却益が増加したことにより、大幅な増益となりました。また、貸倒関連費用に約15億円の戻し入れが発生しています。

これは、今年3月まで三菱HCキャピタル単体で行っていたファイナンス事業を、4月に子会社である三菱HCキャピタルリアルティに移管した結果、貸倒実績が極めて低いリアルティの一般引当率で引当金を再計算したことによるものです。この再計算により戻し入れが発生しました。

逆に三菱HCキャピタル単体では、先ほどカスタマーソリューションのページで少しご説明したように、一般引当率が上昇したため、カスタマーソリューションで追加の貸倒関連費用を計上しています。

ただし、不動産セグメントでの改善とカスタマーソリューションでの追加費用計上を相殺すると、最終的にはプラスの影響となっています。全体として悪影響はなく、いずれにせよ会計上のことですので、実質的な貸倒状況に大きな変化はありません。

不動産事業に関しては、先月7月に機関投資家向けに「事業別説明会」を実施しました。当日のプレゼン資料や質疑応答の内容は当社のホームページに掲載していますので、ぜひご覧ください。

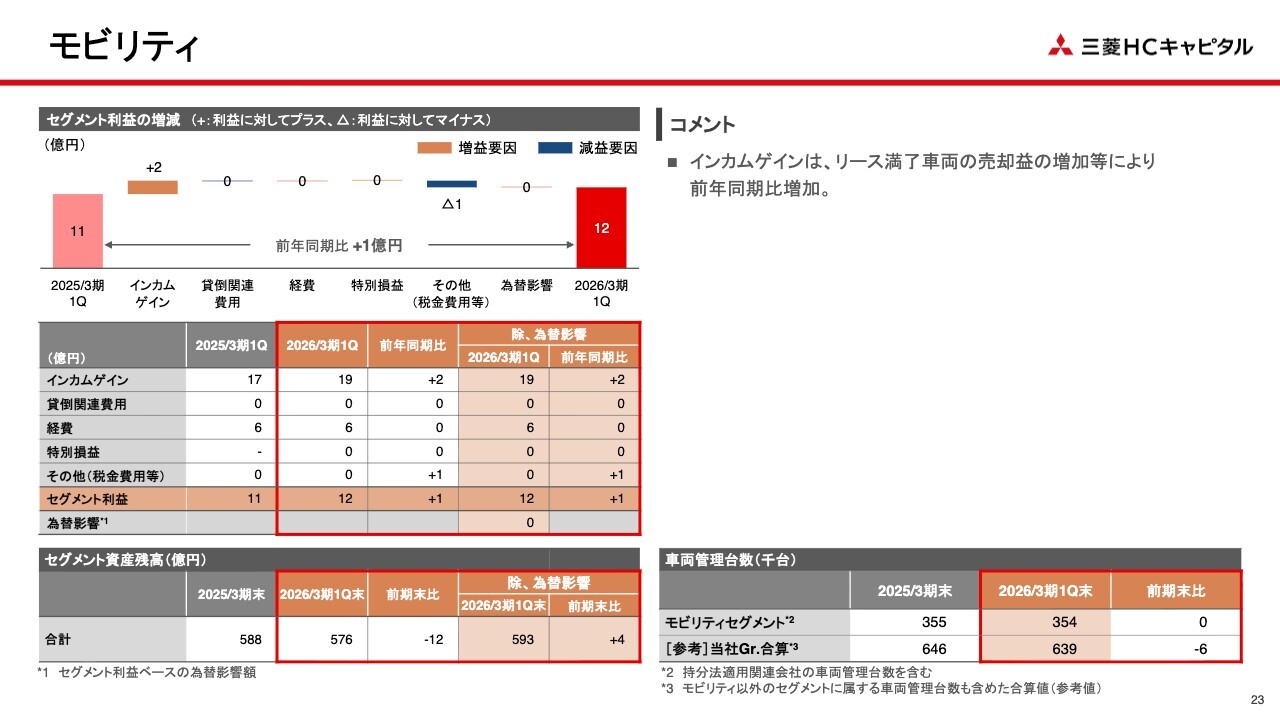

モビリティ

モビリティセグメントについては、ASEAN地域のオートリース事業でリース満了車両の売却益が増加したことにより、増益となりました。数字としては小さいですが、着実に進捗しています。

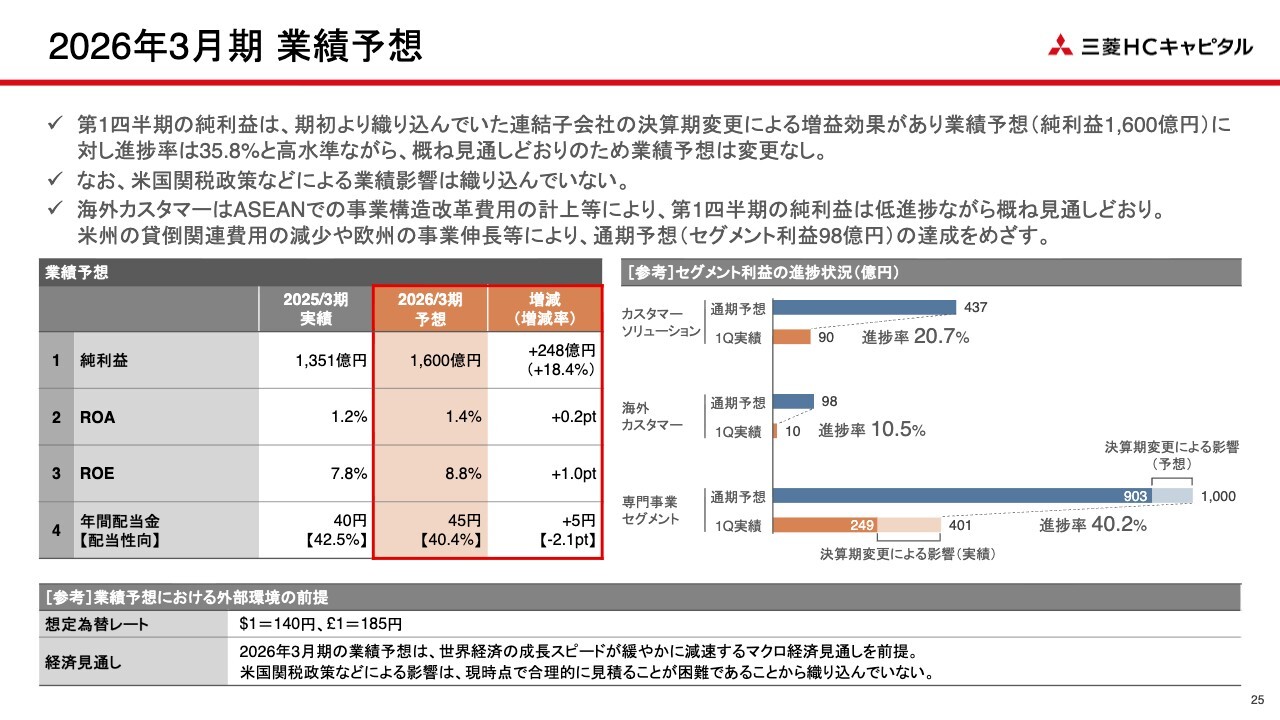

2026年3月期 業績予想

2026年3月期の業績予想についてご説明します。冒頭に説明したとおり、通期業績予想である純利益1,600億円に対して、この第1四半期の進捗率は子会社の決算期変更の影響もあり、35.8パーセントとなりました。

スライド中段の右側に、このブレイクダウンを示しています。カスタマーソリューションについては、ややチャレンジングな目標であるパートナー企業との新規ビジネスによる利益創出が少し出遅れていますが、高収益ビジネスの拡大は着実に進捗しています。

これにより、インカムゲインは前年比で増加しています。進捗率は20.7パーセントと目安の25パーセントを下回っていますが、順調に増益の動きが見られ、通期計画の達成を目指していきます。

海外カスタマーについての進捗率は10.5パーセントです。これは、先ほどご説明したASEAN事業における事業構造改革費用などによるもので、おおむね計画どおりに推移しています。米州事業における貸倒関連費用の減少や欧州事業の伸長により、通期での計画達成を目指していきます。

次に、専門事業5セグメントについてですが、先ほど申し上げた子会社の決算期変更の影響もあり、進捗率は40.2パーセントとなっています。

この子会社の決算期変更の影響についてですが、elfcにおけるエンジンの高稼働率などにより、期初計画比で純利益が約60億円上振れとなっています。しかし、全体としてはおおむね計画どおりに推移しているため、業績予想は変更していません。

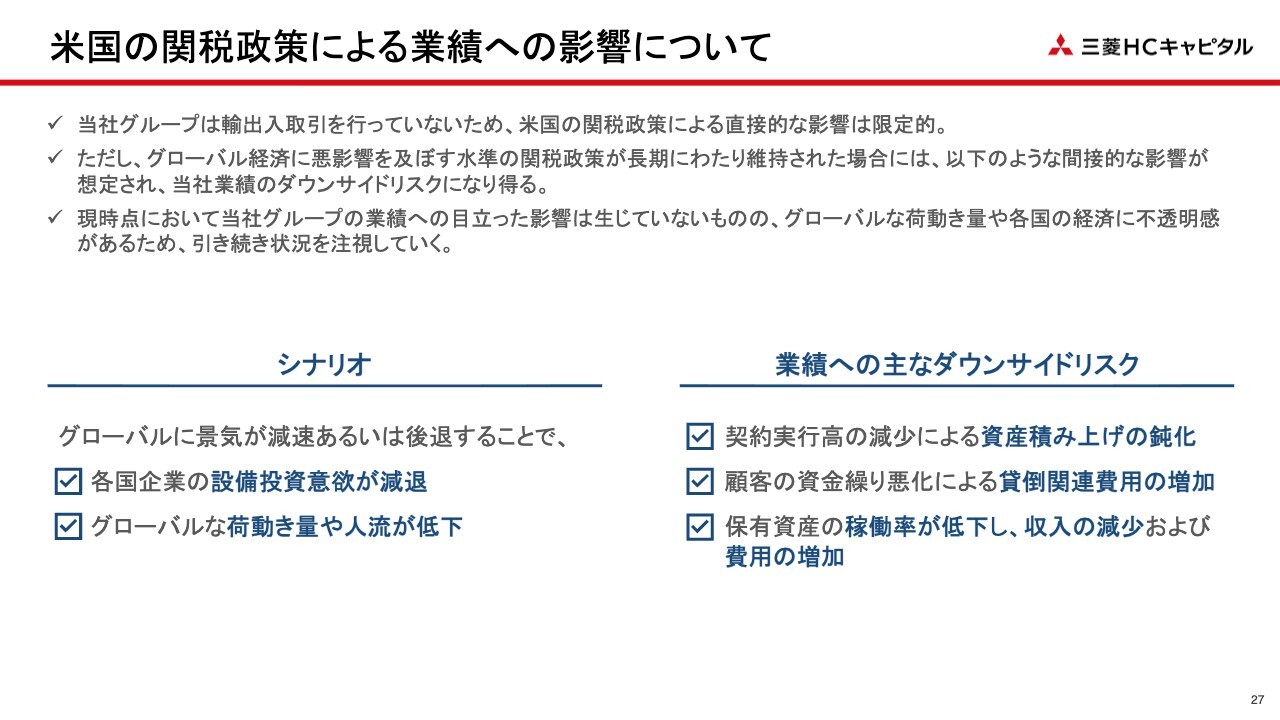

米国の関税政策による業績への影響について

米国の関税影響についてあらためて当社の認識を説明します。5月の決算説明会でも申し上げましたが、当社は輸出入を行っていないため、当社事業への直接的な影響は限定的です。

一方、景気減速による企業の設備投資抑制や、グローバルな荷動き、人流の低下などによる間接的な影響をリスクとして想定しています。

各事業の現状をモニタリングしたところ、この第1四半期現在では目立った影響は生じていません。現時点では問題ありませんが、引き続き状況を注視していきます。以上で私からのご説明を終わります。

質疑応答:専門事業セグメントの進捗率、連結子会社の決算期変更の影響について

質問者:スライド25ページを拝見しています。あまり意味のない分析かもしれませんが、専門事業セグメントにおいて、連結子会社の決算期変更による影響を除いた進捗率を考える際、この903億円と249億円を比較した進捗率を見ればよいのでしょうか? 単純に、

新着ログ

「その他金融業」のログ