提供:Solvvy株式会社 2025年6月期決算説明

Solvvy、過去最高の売上高・営業利益・経常利益を達成 株主還元強化として配当増加・自己株式取得を予定

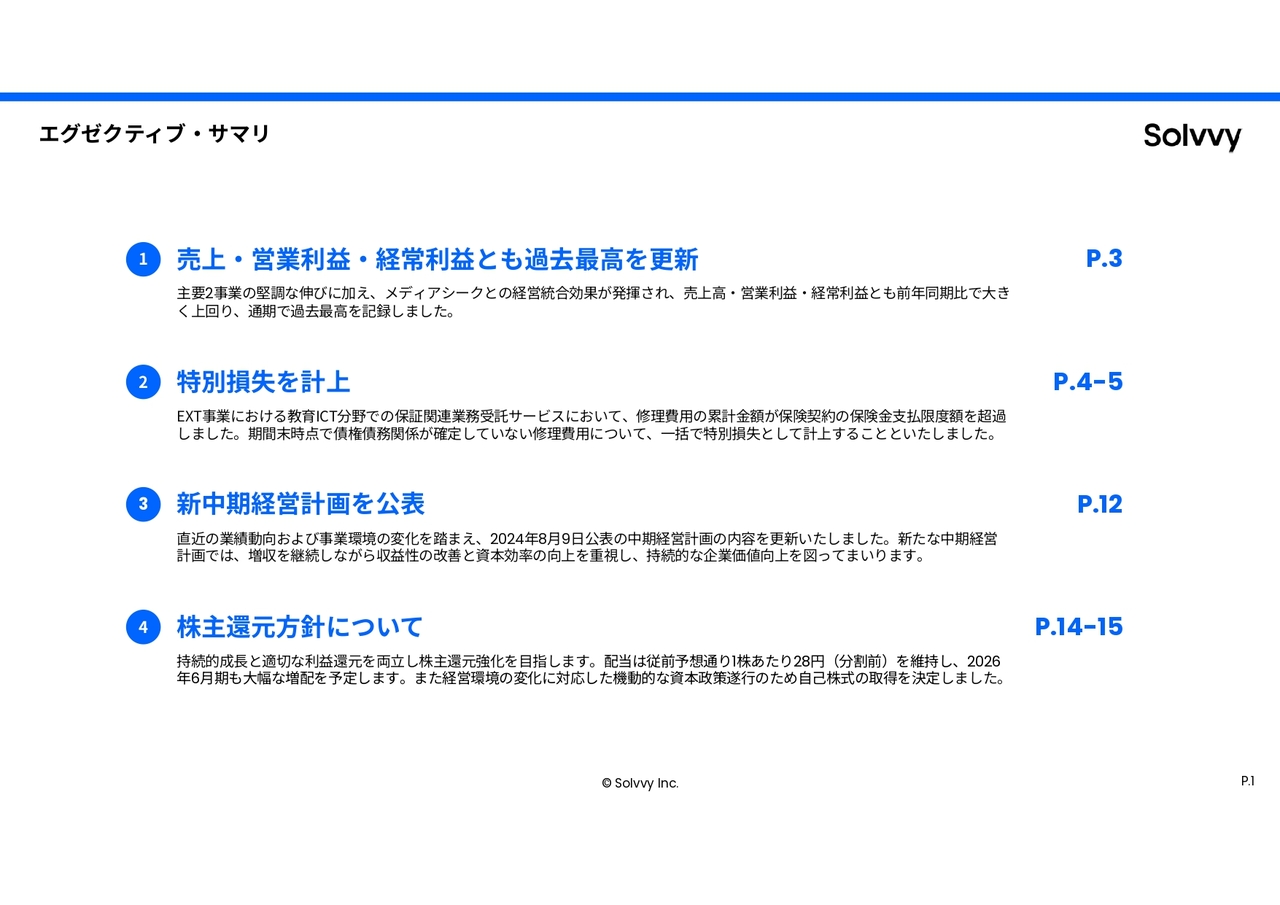

エグゼクティブ・サマリ

安達慶高氏:Solvvy代表取締役社長の安達です。最初にエグゼクティブ・サマリについてご説明します。

当社は2025年6月期において、売上高・営業利益・経常利益のすべてで過去最高を更新しました。主要2事業の堅調な伸びに加え、メディアシークとの経営統合効果が発揮され、前年同期比で大きく上回る結果となりました。通期で過去最高の業績を達成しています。

一方で、EXT(ExtendTech)事業における教育ICT分野の保証関連業務受託サービスにおいて、修理費用の累計金額が保険契約の保険金支払限度額を超過しました。このうち期間末時点で債権債務関係が確定していない修理費用について、一括で特別損失として計上しました。

また、直近の業績動向および事業環境の変化を踏まえ、2024年8月9日に公表した中期経営計画を更新しました。新たな計画では、増収を継続しながら収益性の改善と資本効率の向上を重視し、持続的な企業価値向上を目指します。

さらに、株主還元方針については、持続的成長と適切な利益還元を両立させ、株主還元の強化を目指します。配当は従前予想通り1株あたり28円(分割前)を維持し、2026年6月期も大幅な増配を予定しています。また、経営環境の変化に対応した機動的な資本政策遂行のため、自己株式の取得を決定しました。

FY2025 連結決算 概要

FY2025連結決算概要についてご説明します。

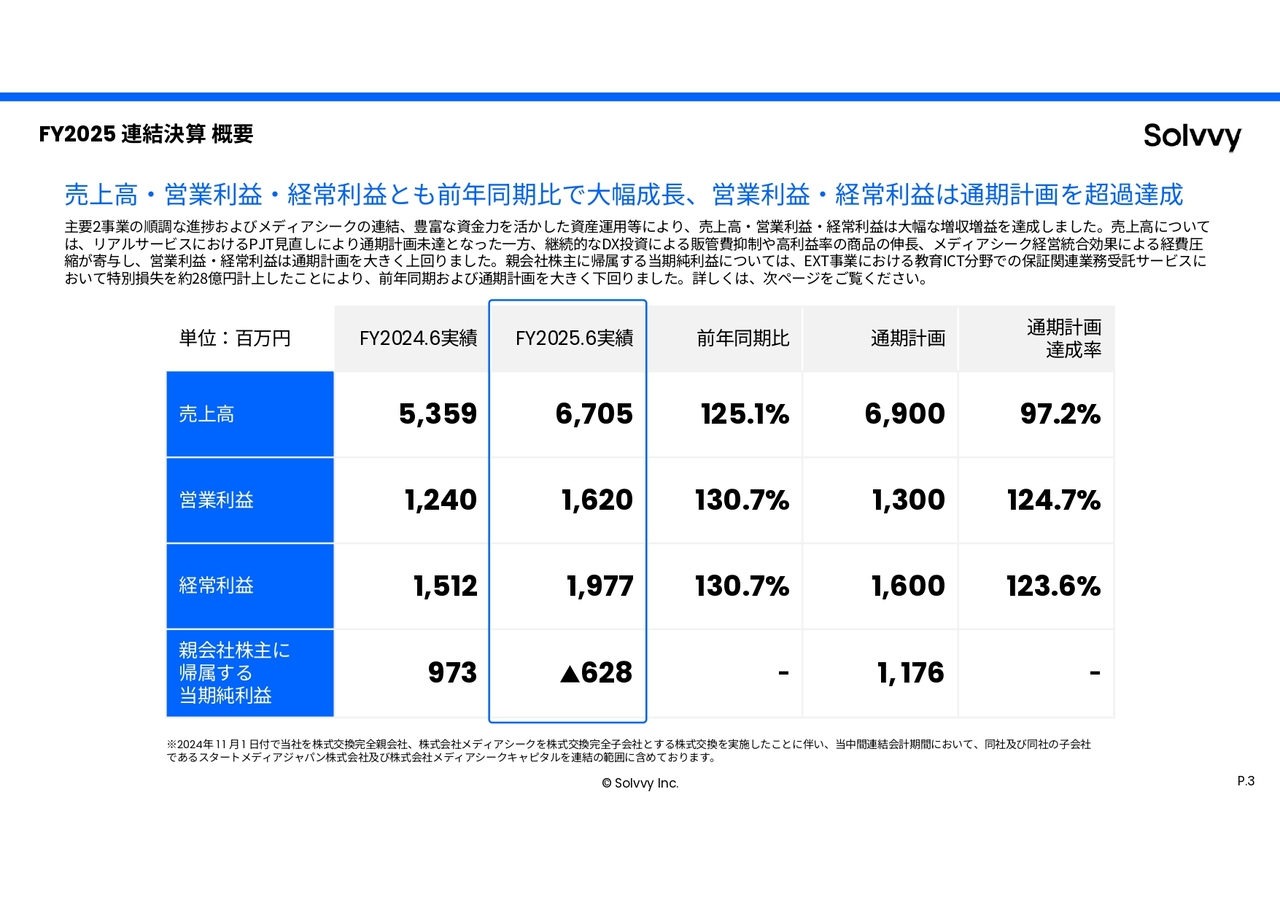

売上高・営業利益・経常利益は前年同期比で大幅に成長し、営業利益と経常利益は通期計画を超過達成しました。一方で、親会社株主に帰属する当期純利益は特別損失の計上により減益となりました。

売上高は67億500万円で前年同期比125.1パーセント、通期計画69億円に対して達成率97.2パーセントとなりました。要因は、主要2事業の進捗とメディアシーク連結等による増収がある一方、リアルサービスのプロジェクト見直しを行ったことによるものです。

営業利益は16億2,000万円で前年同期比130.7パーセント、通期計画13億円に対して達成率124.7パーセントとなりました。要因は、継続的なDX投資による販管費抑制や高利益率商品の伸長、経営統合効果による経費圧縮です。

経常利益は19億7,700万円で前年同期比130.7パーセント、通期計画16億円に対して達成率123.6パーセントとなりました。要因は、営業利益の増加と資産運用の寄与です。

親会社株主に帰属する当期純利益はマイナス6億2,800万円となりました。要因は、EXT事業の教育ICT分野における保証関連業務受託サービスで、特別損失として約28億円を計上したことです。

特別損失発生に至った経緯および原因

特別損失発生に至った経緯および原因についてご説明します。

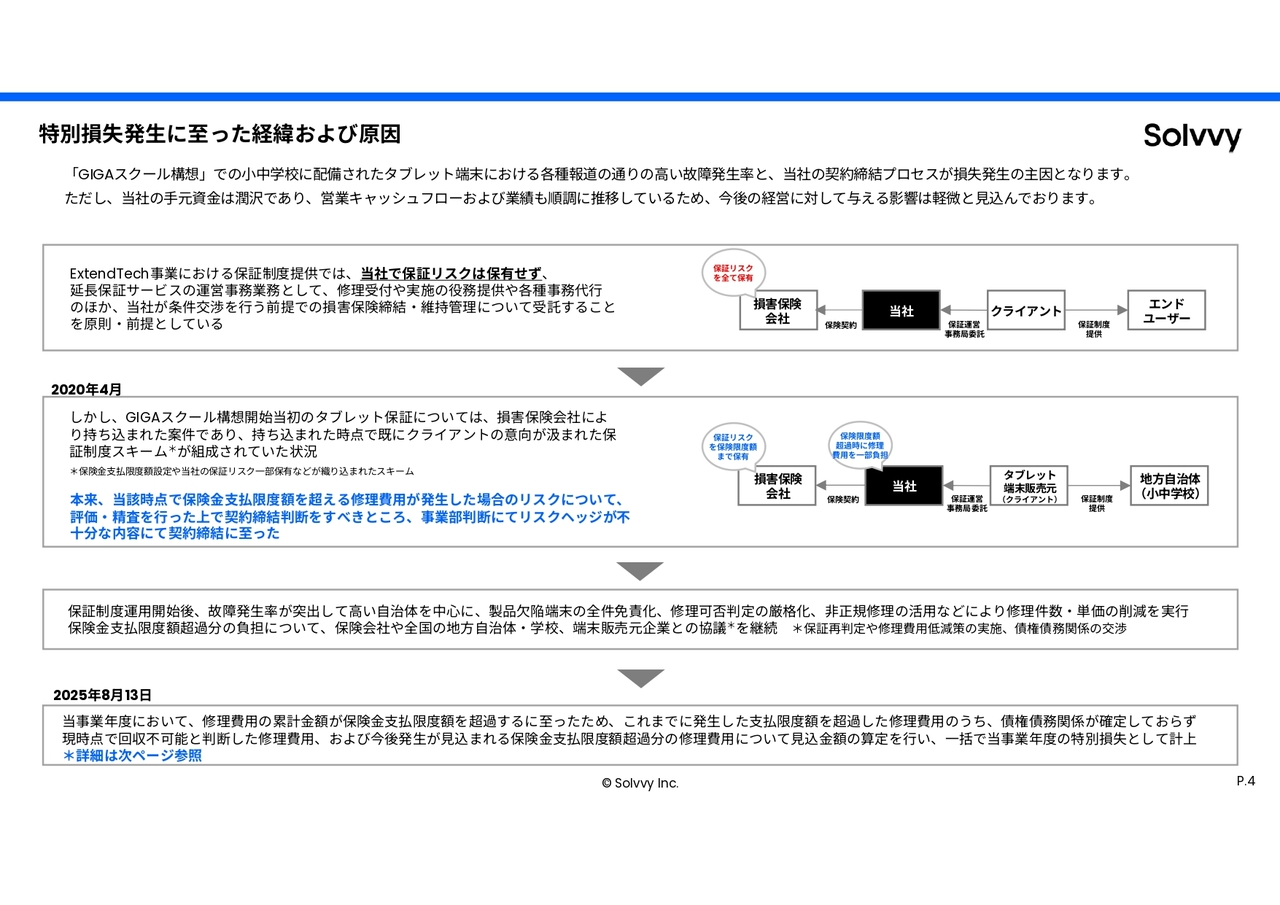

当社のEXT事業における保証制度提供では、原則として当社は保証リスクを保有せず、延長保証サービスの運営事務業務として修理受付や実施、各種事務代行などを行っています。また、損害保険契約は当社が条件交渉を行う前提で締結・維持管理を受託しています。

しかし、「GIGAスクール構想」開始当初のタブレット端末保証については、損害保険会社から持ち込まれた案件であり、すでにクライアントの意向を反映した保証制度スキームが組成された状態でした。このスキームには保険金支払限度額の設定や当社による保証リスクの一部保有などが含まれていました。本来であれば、保険金支払限度額を超える修理費用が発生するリスクを評価・精査した上で契約を締結すべきでしたが、事業部判断によりリスクヘッジが不十分なまま契約締結に至りました。

保証制度運用開始後、故障発生率が突出して高い自治体を中心に、製品欠陥端末の全件免責化、修理可否判定の厳格化、非正規修理の活用などにより、修理件数・単価の削減を実行してまいりました。また、保険金支払限度額超過分の負担について、保険会社や全国の地方自治体・学校、端末販売元企業と協議を継続しています。

しかしながら、当事業年度において、修理費用の累計金額が保険金支払限度額を超過したため、これまでに発生した限度額超過分の修理費用のうち、債権債務関係が確定しておらず回収不可能と判断したもの、及び今後発生見込みの限度額超過分の修理費用について見込金額を算定し、一括で特別損失として計上しました。なお、当社の手元資金は潤沢であり、営業キャッシュフローや業績も順調に推移しているため、経営への影響は軽微と見込んでいます。

特別損失の詳細および今後の見通し

特別損失の詳細および今後の見通しについてご説明します。

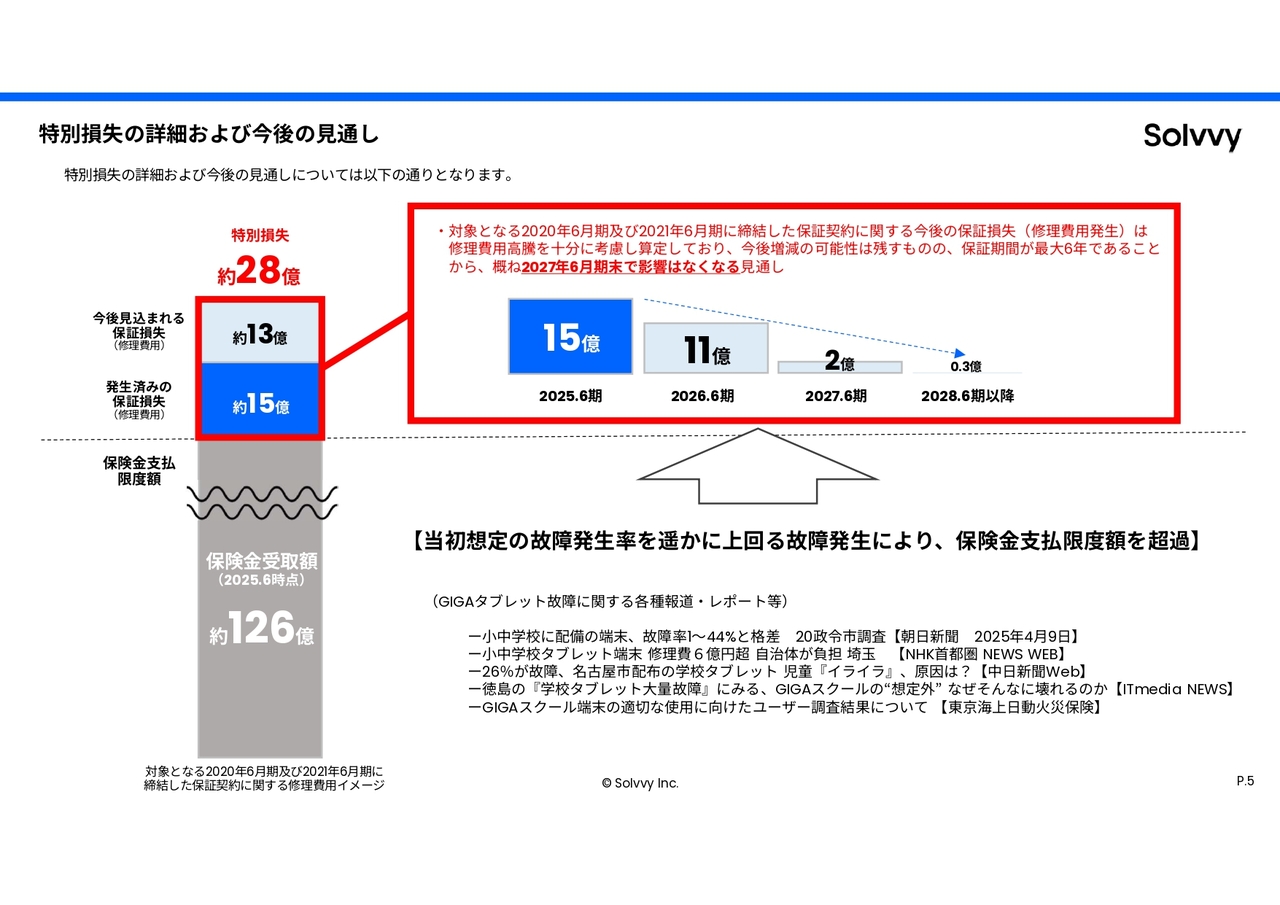

今回の特別損失の対象は、2020年6月期および2021年6月期に締結した保証契約です。修理費用高騰を十分に考慮して算定しており、今後増減の可能性は残るものの、保証期間が最大6年であることから、影響は概ね2027年6月期末で収束する見通しです。

特別損失の総額は約28億円で、このうち発生済みの保証損失(修理費用)は約15億円、今後見込まれる保証損失(修理費用)は約13億円です。年度別では、2025年6月期が約15億円、2026年6月期が約11億円、2027年6月期が約2億円、2028年6月期以降は約3,000万円の発生見込みです。

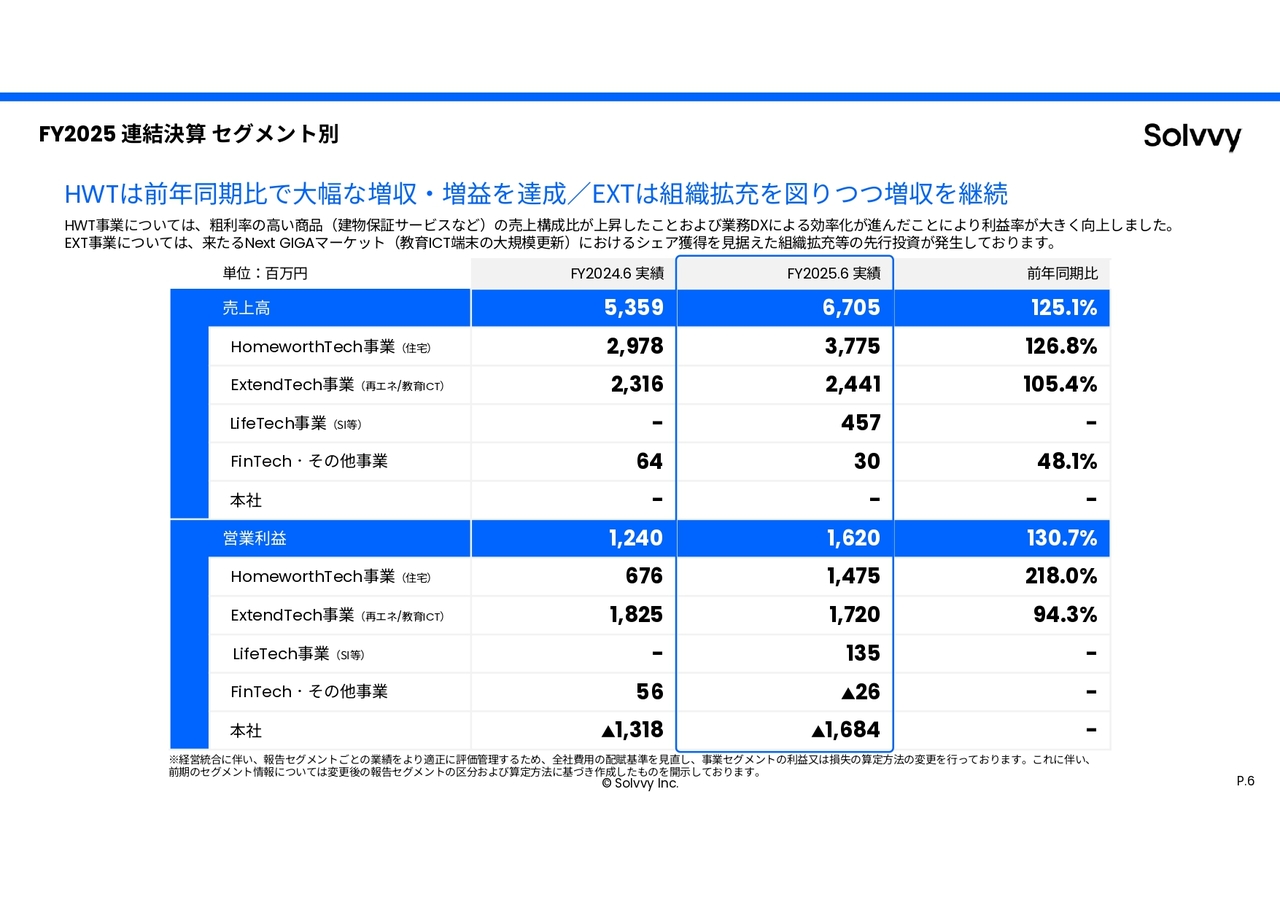

FY2025 連結決算 セグメント別

FY2025連結決算のセグメント別業績についてご説明します。

全社では、売上高は67億500万円で前年同期比125.1パーセントとなりました。営業利益は16億2,000万円で前年同期比130.7パーセントとなりました。主要2事業の伸長とメディアシークの連結効果が増益に寄与しました。

HWT(HomeworthTech)事業の売上高は37億7,500万円で前年同期比126.8パーセントとなりました。営業利益は14億7,500万円で前年同期比218.0パーセントとなりました。粗利率の高い建物保証サービスなどの売上構成比が上昇したこと、および業務DXの進展による効率化が、利益率の大幅な改善要因となりました。

EXT事業の売上高は24億4,100万円で前年同期比105.4パーセントとなりました。営業利益は17億2,000万円で前年同期比94.3パーセントとなりました。Next GIGAマーケットを見据えた組織拡充などの先行投資が発生しております。

LFT(LifeTech)事業については、第2四半期より開始し、売上高は4億5,700万円、営業利益は1億3,500万円となりました。システム受託開発が堅調に推移しました。

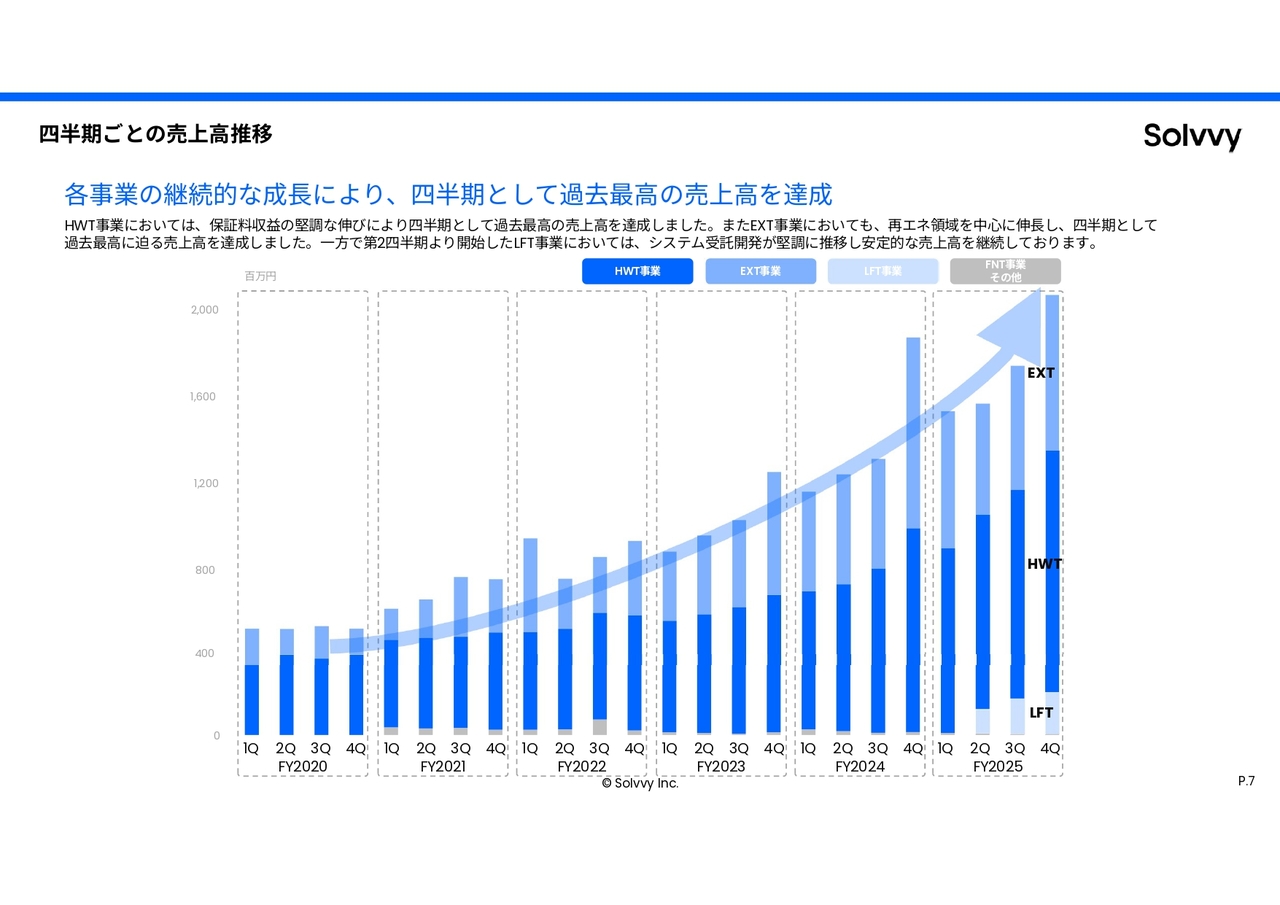

四半期ごとの売上高推移

四半期ごとの売上高推移についてご説明します。

FY2025においては、各事業の継続的な成長により、四半期として過去最高の売上高を達成しました。

HWT事業では、保証料収益の堅調な伸びが続き、第4四半期として過去最高の売上高を記録しました。

EXT事業では、再生可能エネルギー領域を中心に売上が伸び、第4四半期として過去最高に迫る水準を達成しました。

第2四半期から開始したLFT事業では、システム受託開発が堅調に推移し、安定的な売上高を維持しました。

これらにより、HWT・EXT・LFTの各事業ともに通期を通じて堅調な成長を示し、売上高の底上げに寄与しました。

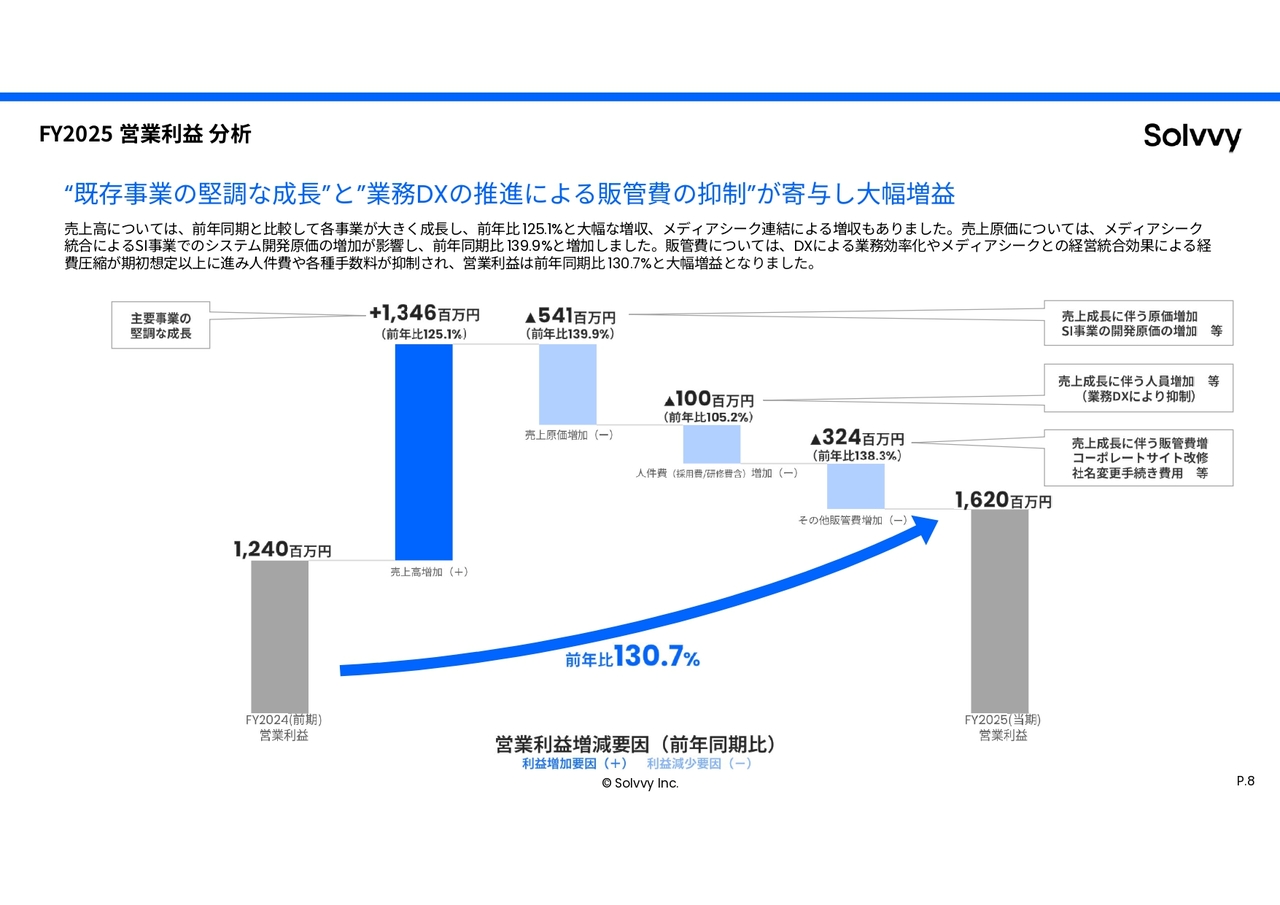

FY2025 営業利益 分析

FY2025の営業利益分析についてご説明します。

売上高は、各事業が前年同期と比較して大きく成長し、前年同期比125.1パーセントの増収となりました。メディアシーク連結による増収効果も寄与しました。

売上原価は、メディアシーク統合に伴うSI事業でのシステム開発原価の増加が影響し、前年同期比139.9パーセントと増加しました。

販管費は、DXによる業務効率化やメディアシークとの経営統合効果による経費圧縮が期初想定以上に進み、人件費や各種手数料が抑制されました。

これらの結果、営業利益は前年同期比130.7パーセントと大幅な増益となりました。

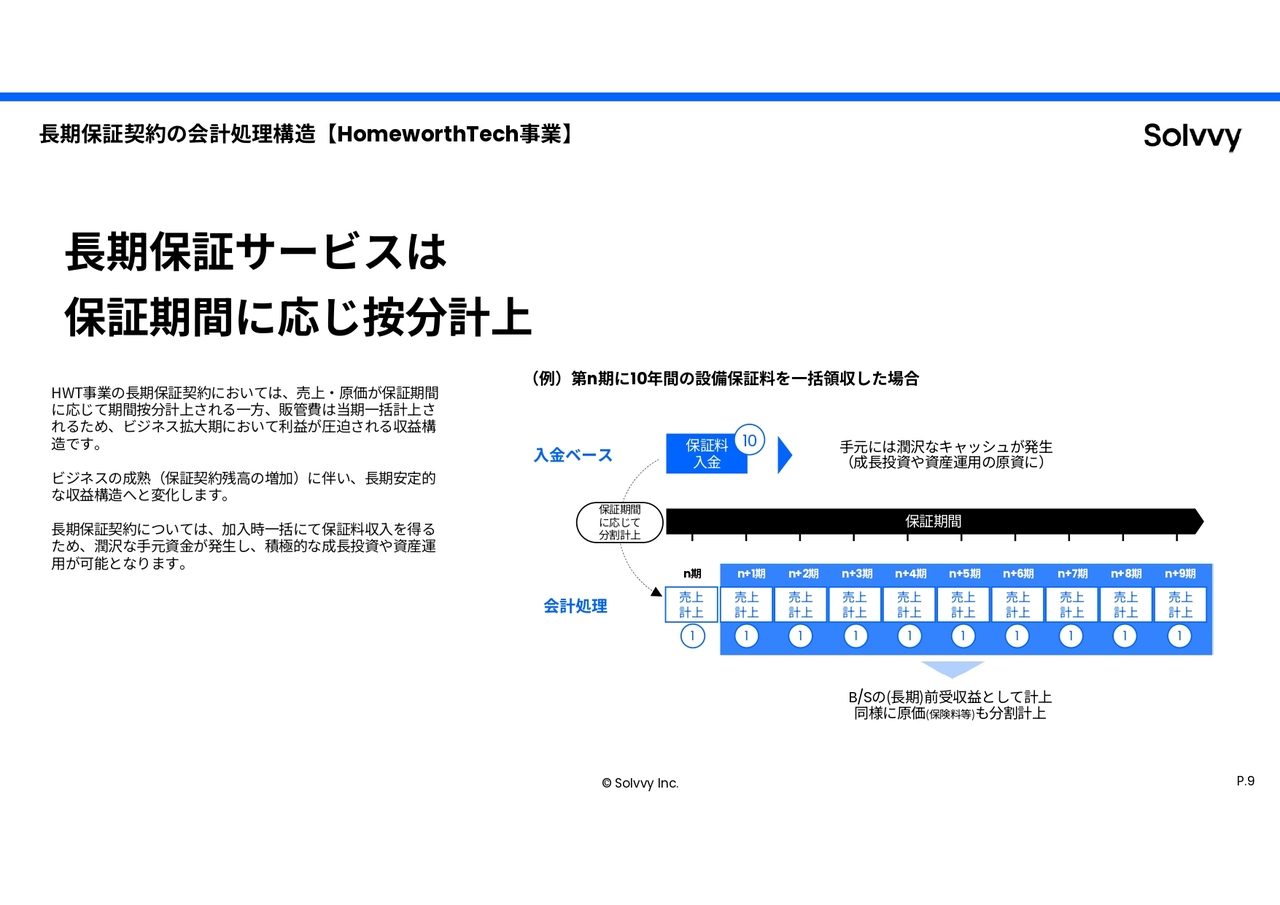

長期保証契約の会計処理構造【HomeworthTech事業】

HWT事業の長期保証契約の会計処理構造についてご説明します。

売上と原価は保証期間に応じて分割して計上されます。一方、販管費は当期に一括計上されるため、ビジネス拡大期には利益が圧迫される収益構造となります。

ビジネスの成熟に伴い、長期安定的な収益構造に変化します。長期保証契約では、加入時に保証料収入を一括で得るため、手元資金が潤沢に発生し、積極的な成長投資や資産運用が可能となります。

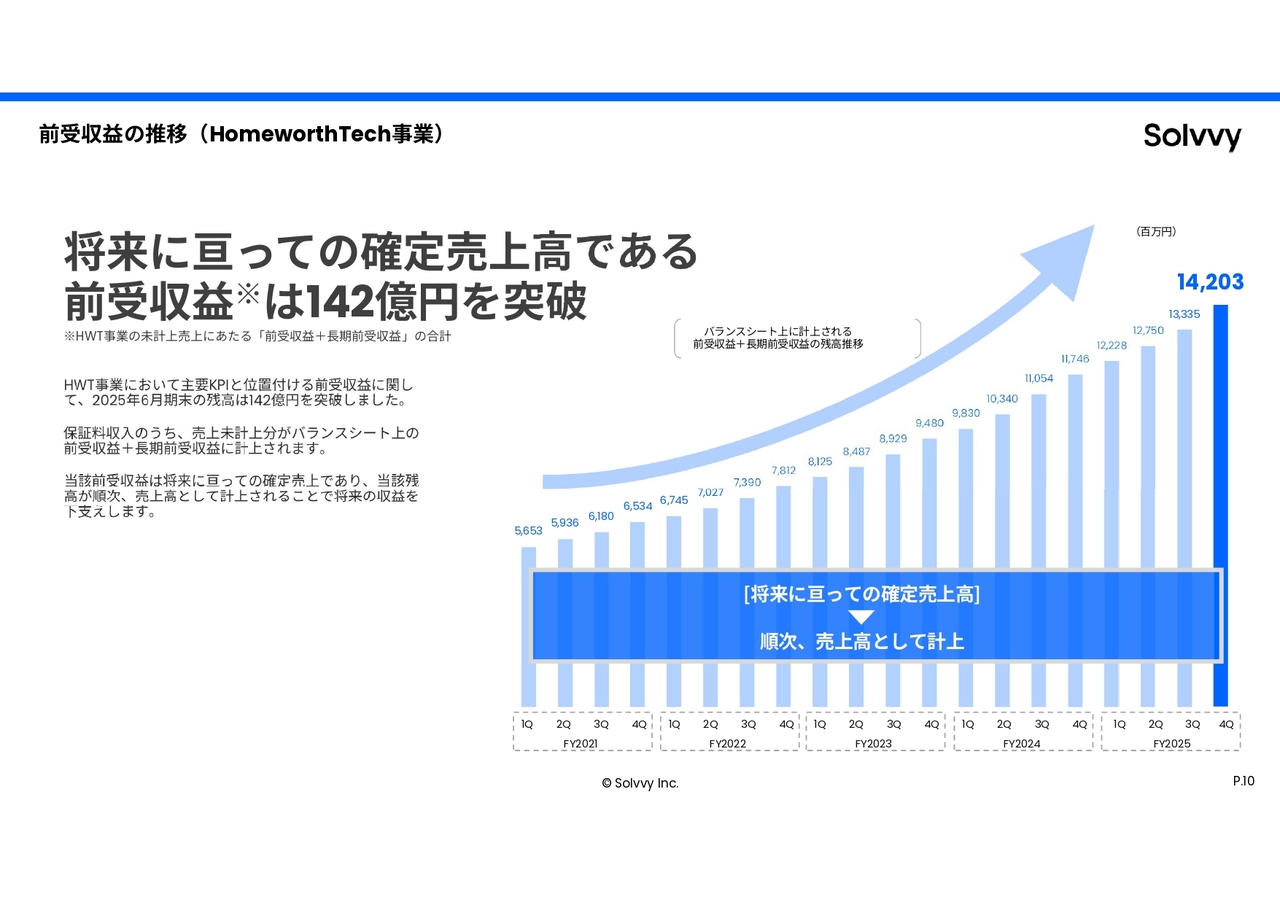

前受収益の推移(HomeworthTech事業)

HWT事業における前受収益の推移についてご説明します。

前受収益とは、将来にわたって提供する保証サービスに関して、契約時に一括で受領した保証料のうち、まだ売上として計上していない金額を指します。長期保証契約の場合、この前受収益と長期前受収益の合計が未計上売上高に相当します。

FY2021からFY2025までの残高推移を見ると、四半期ごとに着実に増加しています。2025年6月期第4四半期末の前受収益+長期前受収益残高は142億円となり、前年同期の133億3,500万円から増加しました。

残高は順次、保証期間に応じて売上高として計上されることで将来の収益を下支えします。

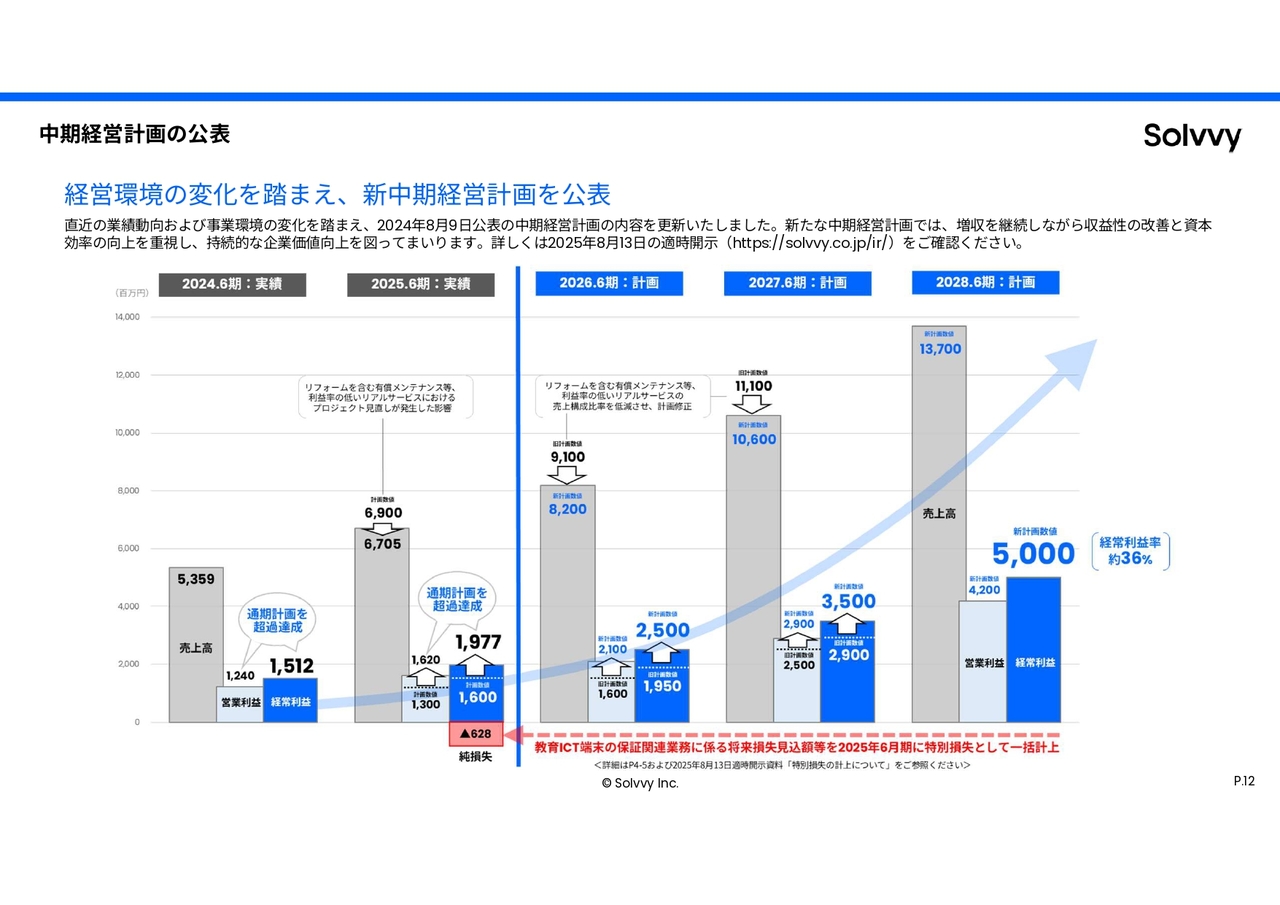

中期経営計画の公表

新たな中期経営計画についてご説明します。

当社は、直近の業績動向および事業環境の変化を踏まえ、2024年8月9日に公表した中期経営計画を更新しました。新中計では、増収を継続しつつ、収益性の改善と資本効率の向上を重視し持続的な企業価値向上を目指します。詳細については、2025年8月13日に開示した適時開示資料に記載しています。

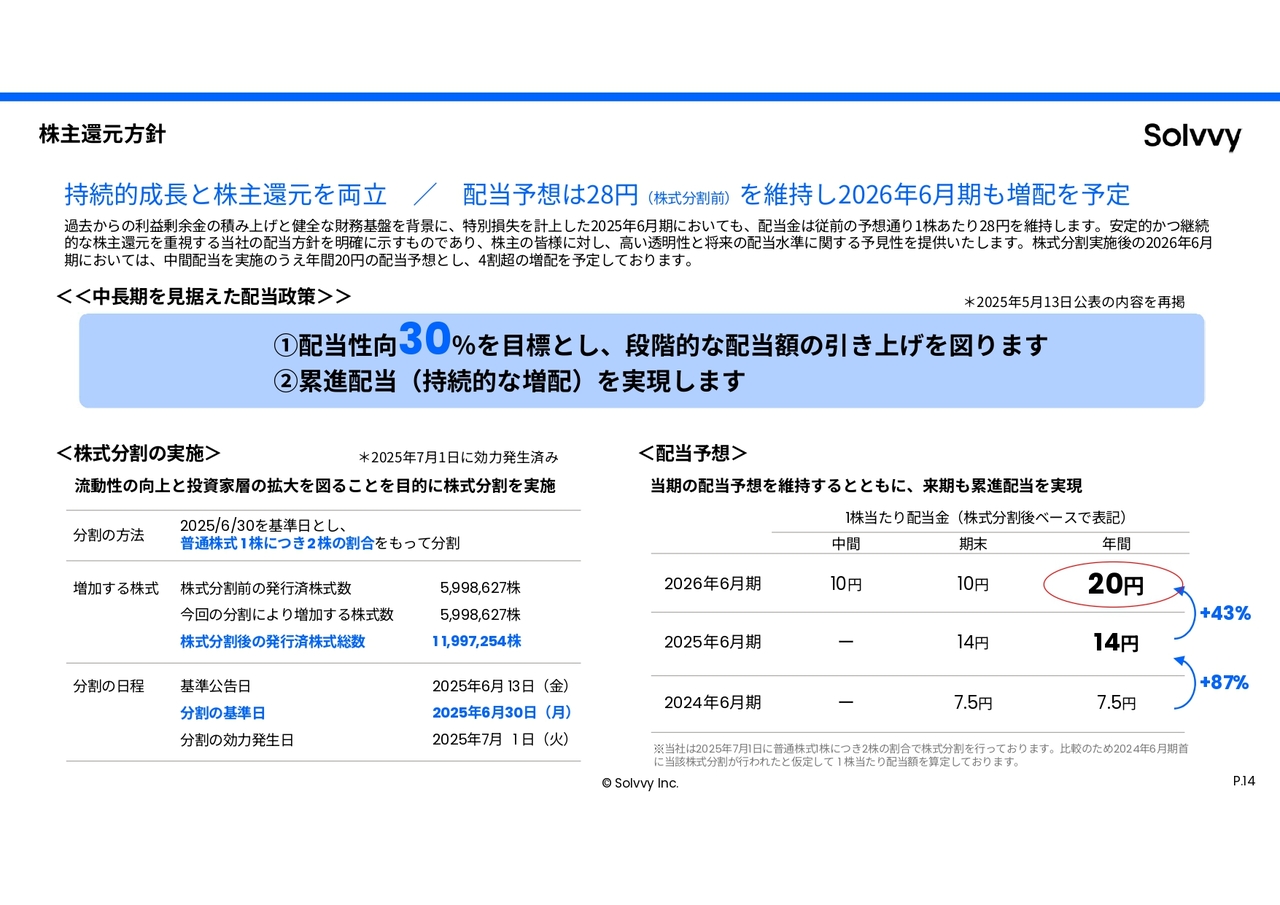

株主還元方針

株主還元方針についてご説明します。

当社は、持続的成長と株主還元の両立を目指しています。2025年6月期は特別損失を計上したものの、過去から積み上げた利益剰余金と健全な財務基盤を背景に、配当予想は従前どおり1株あたり28円(株式分割前)を維持します。

2026年6月期は、株式分割後ベースで中間配当10円、期末配当10円、年間配当20円を予定しており、これは前期比で43パーセントの増配にあたります。当社は累進配当方針を掲げており、配当性向30パーセントを目標に、段階的な配当額引き上げを実現していきます。

また、2025年7月1日に普通株式1株につき2株の割合で株式分割を実施しました。基準日は2025年6月30日、効力発生日は2025年7月1日です。この株式分割は流動性向上と投資家層の拡大を目的としたものです。

自己株式の取得

自己株式の取得についてご説明します。

当社は、経営環境の変化に対応した機動的な資本政策の遂行、資本効率の向上、株主価値創出を目的として、自己株式の取得を決定しました。

取得対象は普通株式で、取得し得る株式の総数は25万株、発行済株式総数(自己株式を除く)に対する割合は2.1パーセントです。取得価額の総額は5億円、取得期間は2025年8月14日から2025年8月31日までです。

2025年7月31日時点の自己株式の保有状況は、発行済株式総数1,193万4,754株のうち、自己株式は6万2,500株となっています。詳細は、2025年8月13日に開示した「自己株式取得に係る事項の決定に関するお知らせ」をご参照ください。

当社概要につきましては、決算説明資料をご確認ください。私からのご説明は以上です。ありがとうございました。

新着ログ

「その他金融業」のログ