提供:株式会社ドリーム・アーツ 2023年12月期決算説明

【QAあり】ドリーム・アーツ、成長を牽引するクラウド事業は前年比34.8%増 今期はクラウド事業へ転換を図る総仕上げの年

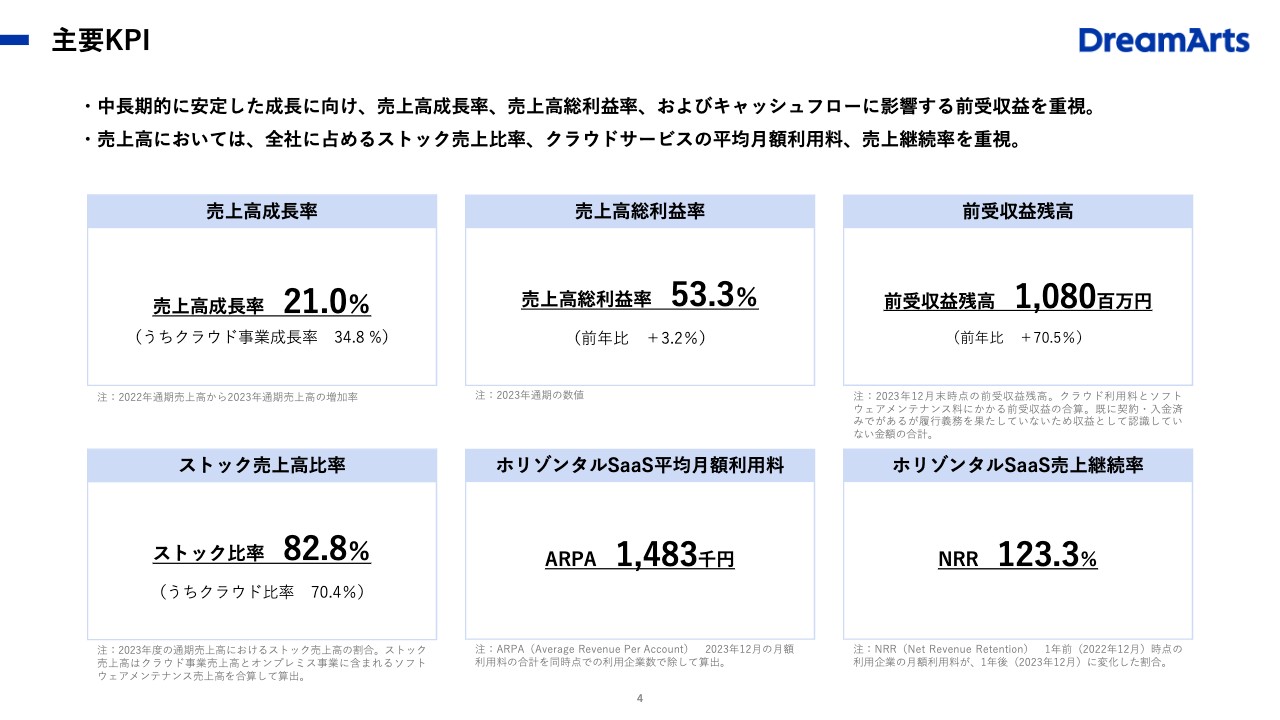

主要KPI

山本孝昭氏(以下、山本):本日は、お忙しい中ご参加いただきありがとうございます。それでは、2023年12月期通期決算説明用資料に基づき、私より冒頭10分程度ご説明し、その後、質疑応答に入りたいと思います。どうぞよろしくお願いします。

まず、主要KPIについてご説明します。こちらは我々の業績を表す上で重要なKPIを示しています。中期的に安定した成長に向け、売上高成長率、売上高総利益率、キャッシュフローに影響する前受収益残高を重視しています。また、売上高において、全社に占めるストック売上高比率の中でも、クラウドサービスの平均月額利用料と売上継続率を重視しています。

売上高成長率は21パーセントで、その中のクラウド事業は34.8パーセントとなっています。また、売上高総利益率は前年比プラス3.2パーセントの53.3パーセント、前受収益残高は前年比プラス70.5パーセントの10億8,000万円となりました。

ストック売上高比率は82.8パーセントで、その中のクラウド比率は70.4パーセントです。また、我々の主力サービスである「SmartDB」が入っているホリゾンタルSaaSの平均月額利用料は148万3,000円、ホリゾンタルSaaS売上継続率は123.3パーセントとなっています。

ホリゾンタルSaaS売上高

ホリゾンタルSaaSの売上高は前年比41.2パーセント増で順調に推移していると認識しています。スライド右側は導入社数のグラフですが、こちらもプラス41社ということで、当初計画以上の順調な推移を実現できました。

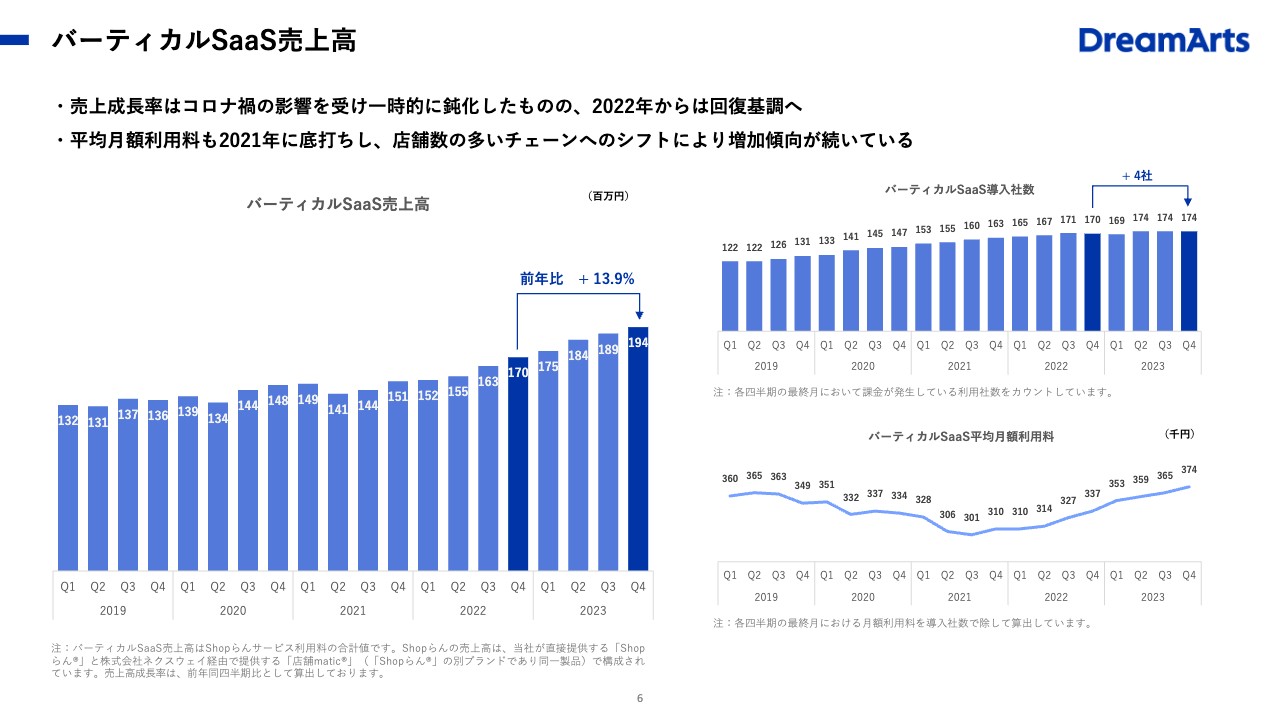

バーティカルSaaS売上高

バーティカルSaaSの売上高は前年比13.9パーセント増、導入社数はプラス4社となっています。月額利用料は2021年度に底打ちし、店舗数の多いチェーンへのシフトにより、増加傾向が続いている状況です。コロナ禍の明けた2022年からは復調しています。

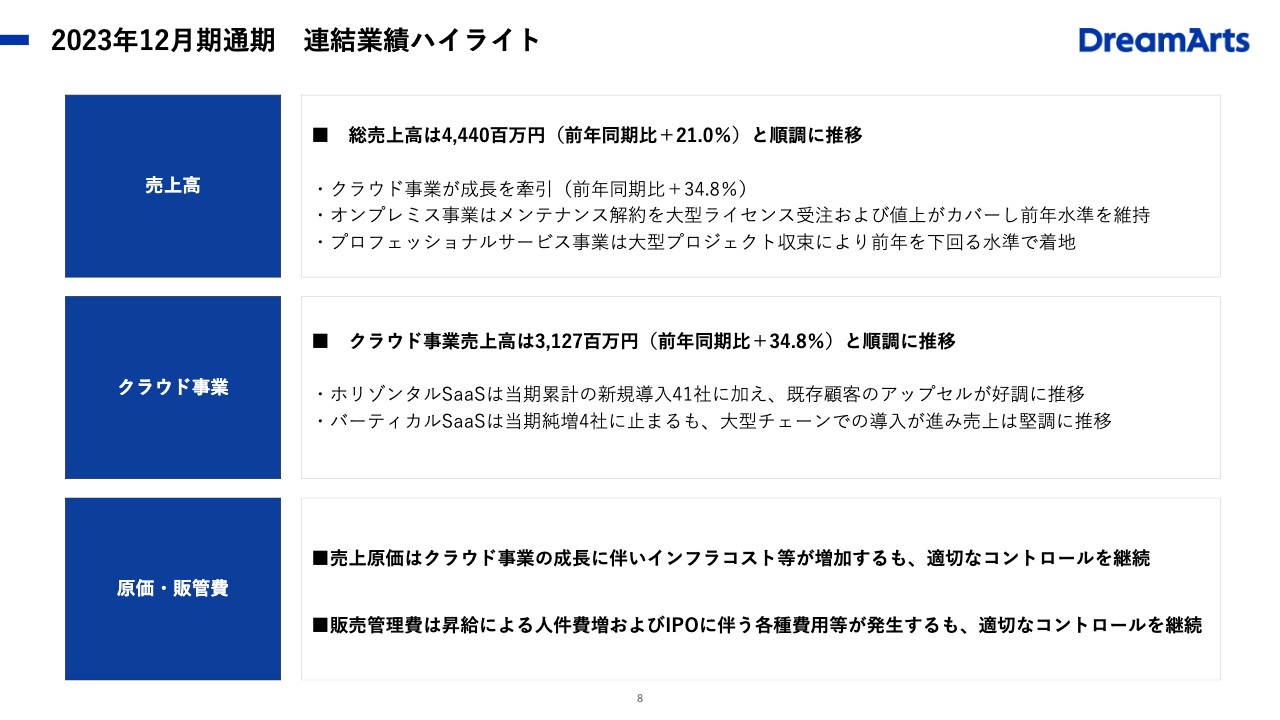

2023年12月期通期 連結業績ハイライト

続いて、2023年12月期の業績ハイライトです。すでにお伝えしたことと重複しますが、その内訳について解像度を上げてご説明します。

売上高は前年同期比21パーセント増の44億4,000万円となっています。成長を牽引しているクラウド事業は前年同期比34.8パーセント増です。

オンプレミス事業は、大型ライセンスの受注と値上げによりメンテナンス解約をカバーし、前年水準を維持できました。プロフェッショナルサービス事業は、大型プロジェクトの収束により前年を下回る水準で着地しています。

クラウド事業の売上高は前年同期比34.8パーセント増の31億2,700万円です。ホリゾンタルSaaSについては、当期累計の新規導入41社に加え、既存顧客のアップセルが好調に推移しています。バーティカルSaaSは4社にとどまりましたが、大型チェーンでの導入が進み、売上は順調に推移しています。

原価・販管費についてです。売上原価はクラウド事業の成長によりインフラコストが増加していますが、適切なコントロールを維持できていると認識しています。販売管理費は昇給等による人件費増に加え、IPOに伴う各種費用が発生しましたが、こちらもうまくコントロールできていると考えています。

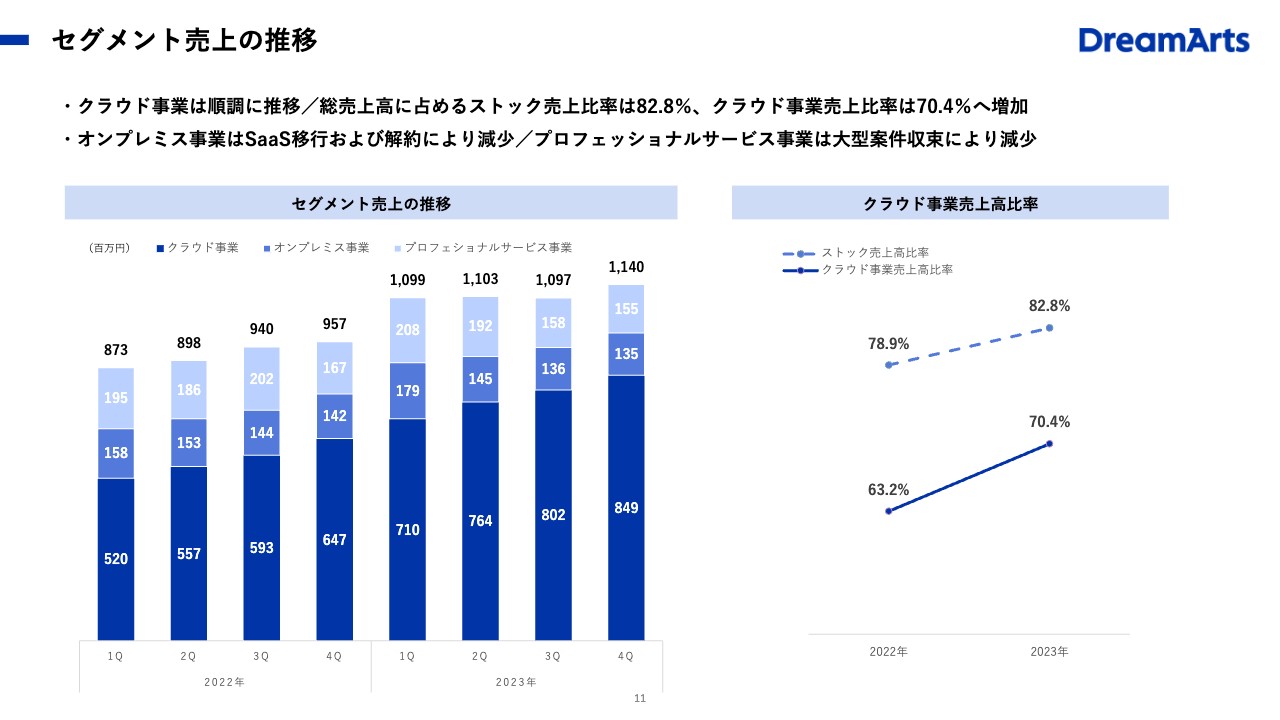

セグメント売上の推移

セグメント売上の推移です。IPOに至った大きな要因として、事業モデルを純粋なクラウド事業者に転換できたということがあります。

その内容を示したものが、スライド左側のグラフです。こちらは2022年第1四半期からの推移を示しており、濃い青がクラウド事業です。体質転換が順調に進捗していると認識しています。

一方、右側はクラウド事業売上高比率です。ストック売上高比率は82.8パーセントとなっています。その中で重要なのはクラウド事業による売上ですが、こちらも70パーセントを超える状況にあり、2022年から2023年は順調に推移しています。

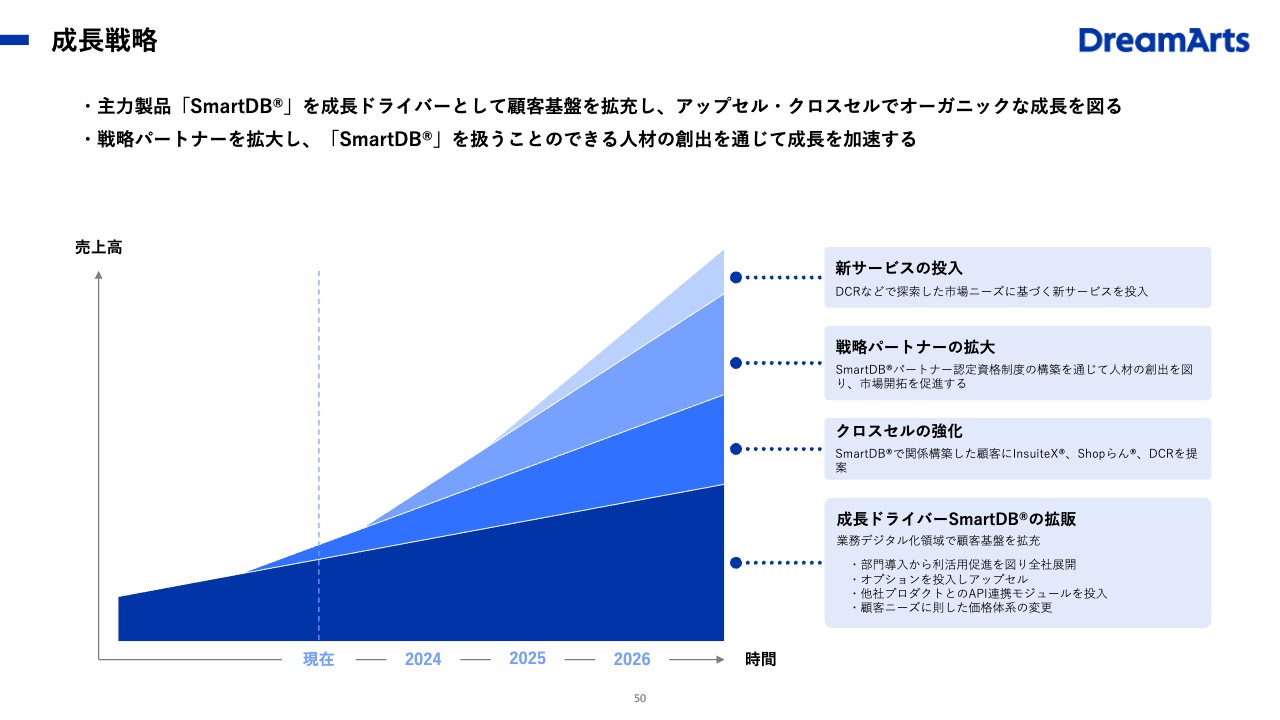

成長戦略

次に、成長戦略についてです。主力製品の「SmartDB」は、成長ドライバーとして顧客基盤を拡充しています。これをアップセル・クロスセルにつなげることで、オーガニックな成長を図っていきます。また、パートナーを拡大し、「SmartDB」を扱うことができる人材の創出を通して成長の加速を目論んでいます。

スライド下のグラフにある濃い青の部分は、成長ドライバーである「SmartDB」の拡販を示しています。「SmartDB」は、自然体でもこのような推移をたどると見込んでいますが、それに加えてクロスセルとアップセルの強化を行います。

また、今ご説明したように、パートナーの拡大戦略として、「SmartDB」の認定パートナー制度を発足しています。こちらはすでに動き始めていますが、これを拡充していくことが中期的に非常に重要な戦略になると考えています。

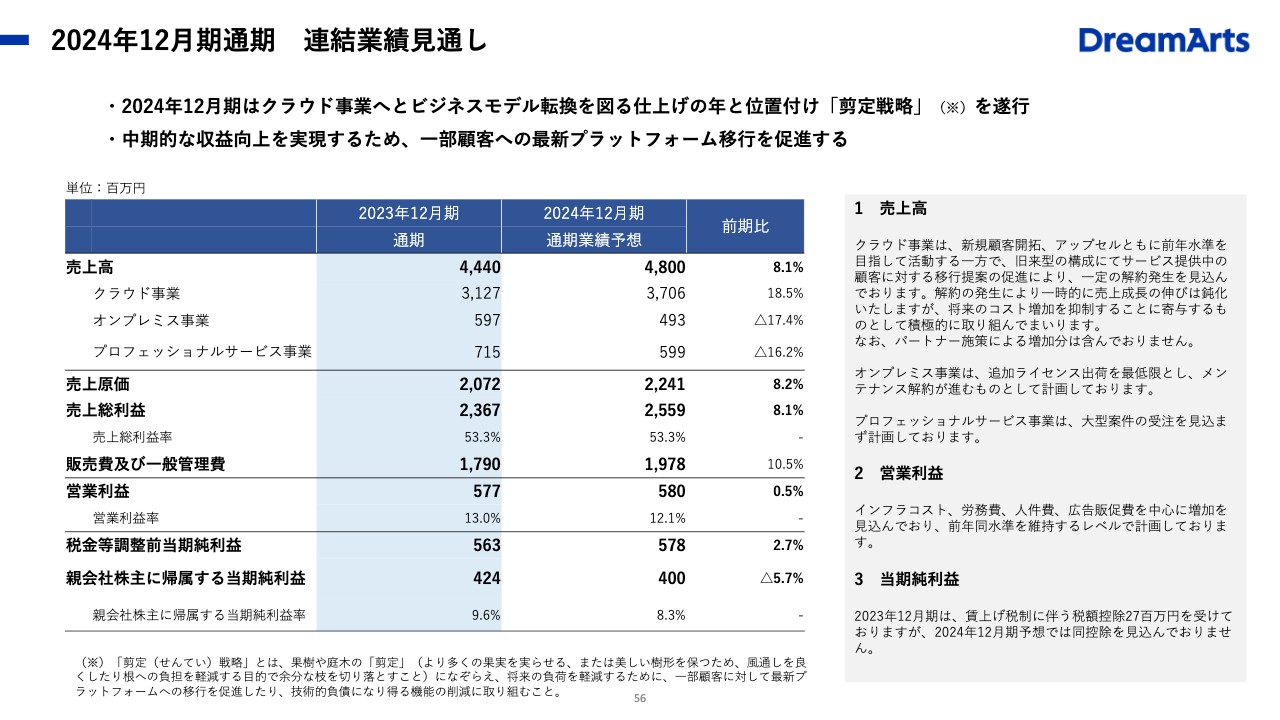

2024年12月期通期 連結業績見通し

2024年12月期通期の連結業績の見通しについてご説明します。2024年12月期は、クラウド事業へとビジネスモデルの転換を図る上で総仕上げの年と位置付けています。

我々は「剪定(せんてい)戦略」を遂行していくと、社内でも盛んに話しています。これは庭木の剪定のことです。将来を見越してよりよい枝ぶりとなり、さらに美しくなることを意味しています。

また剪定という言葉には、その木自体の健康度を上げていくために、不要な枝は切るという意味も込められています。収益基盤が確立したと認識した上で、ビジネスモデルの転換に果敢に挑戦していきたいと考えています。

中期的な収益向上を実現するため、一部顧客に対して最新プラットフォームへの移行を促進します。これには顧客の離反リスクもあると認識していますが、それも織り込んだ上でこの計画を立てています。将来の収益率あるいは事業体としての盤石な基盤を作っていくためにも、ビジネスモデルの転換を行っていきたいと考えています。

今年度の売上高は、前年度の44億4,000万円から8.1パーセント増の48億円を見込んでいます。内訳としては、クラウド事業が18.5パーセント増の37億600万円、オンプレミス事業が17.4パーセント減、プロフェッショナルサービス事業が16.2パーセント減を見込んでいます。オンプレミス事業・プロフェッショナルサービス事業はともに低下する予想です。

売上原価は8.2パーセント増の22億4,100万円、売上総利益は8.1パーセント増の25億5,900万円を見込んでいます。販売費及び一般管理費は10.5パーセント増の19億7,800万円となり、大幅に増えることはありません。営業利益に関しては、現時点では前年度とほぼ同水準であり、0.5パーセント増の5億8,000万円になると予想しています。

売上高に関しては、クラウド事業は、新規顧客の開拓・アップセルともに前年水準を目指して活動していきます。旧来の古い構成で提供しているサービスやソフトウェア製品については、最新のプラットフォームサービスへの移行をより積極的に進めていきます。

したがって、それに伴う一定の解約を見込んでいるため、一時的に売上高の伸びが鈍化すると思います。しかし、力強く伸びている本体のクラウド事業の収益性と相殺し、最終的には前年度と同水準の利益が確保できると考えています。

パートナー施策については昨日発表しましたが、業績への寄与分は今回の業績予想には反映していません。

オンプレミス事業に関しては、最低限見込まれる追加ライセンスの出荷を織り込んでいます。また、メンテナンスの解約も進むと考え、そちらも含めて計画を組んでいます。このメンテナンスの解約は、古いかたちでの提供形態によるソフトウェアのメンテナンス料です。最新プラットフォームへの移行に伴う働きかけの中で、一定程度は離反もあると見込んでいます。

プロフェッショナルサービス事業については、大型案件の受注を見込まずに計画を立てています。

営業利益はインフラコスト、労務費、人件費、広告販促費を中心に増加を見込んでいます。こちらも前年度水準を維持するレベルで計画しています。

当期純利益に関しては、賃上げの税制に伴い、2023年12月期に2,700万円の税制控除を受けていますが、2024年12月期の同控除は見込んでいません。

質疑応答:前受収益残高について

質問者:KPIに掲げられている前受収益残高に関してです。この金額は2024年12月期にほぼ売上に振り替わるものという認識でよろしいでしょうか?

山本:そのように認識しています。

質疑応答:ホリゾンタルSaaSの売上構成について

質問者:ホリゾンタルSaaSの売上のうち、新規顧客が増加した分と既存顧客のアップセルの割合を教えてください。

牧山公彦氏(以下、牧山):昨年度の実績では、新規がMRR2,000万円強、アップセルがMRR4,000万円強という内訳です。

質疑応答:今期の新規顧客数の見込みについて

質問者:今期の業績見通しの中でこのKPIを同じように考えた場合、新規顧客数はどのくらいを見込んでいますか?

牧山:今期は実数で60社程度を見込んでいます。

質問者:60社というのは前期よりも少し多い数字です。今期の計画はクラウド事業の売上の伸びが前期比18.5パーセントと少し低くなっています。新規顧客数から考えると小さく見えるのですが、このあたりはどのように理解したらよいでしょうか?

山本:今年はIPO後、初めての事業年度になります。したがって、保守的にといいますか、今フォーキャスト上で見えているものを前提にしています。小規模導入を増やして基盤を拡充していくことも意図していますが、今の予想値は現在見えている中での数字を積み上げて出しているものです。

費用計上に関しては、これまでのトレンドから「このくらいじゃないかな」と線を引いて予想を立てています。トップラインや利益に関しては、今フォーキャスト上で見えているものを前提にしているため、抑制的な数字に見えていると認識しています。

モメンタムの勢いが落ちているというご指摘については、市場からの反応を見ても感じませんし、今のところ何かスローダウンするような要因も見込んではいません。

新着ログ

「情報・通信業」のログ