提供:フリー株式会社 2024年6月期第2四半期決算説明

【QAあり】freee、ARRは前年比+31.9%と高成長継続、インボイス制度関連の投資が一巡し来四半期以降の調整後営業利益は改善見込み

ハイライト

佐々木大輔氏(以下、佐々木):みなさま、こんにちは。これよりフリー株式会社の2024年6月期第2四半期の決算発表を始めます。よろしくお願いします。

原昌大氏(以下、原):私、CFOの原より、財務実績についてご説明します。まず、第2四半期末の決算数値と主要数値のハイライトです。ARRは232億円、有料課金ユーザー企業数は47万2,000件超、ARPUは4万9,200円、サブスクリプション売上高比率は引き続き90パーセント超となりました。以降のスライドで各指標のトレンドなどをご説明します。

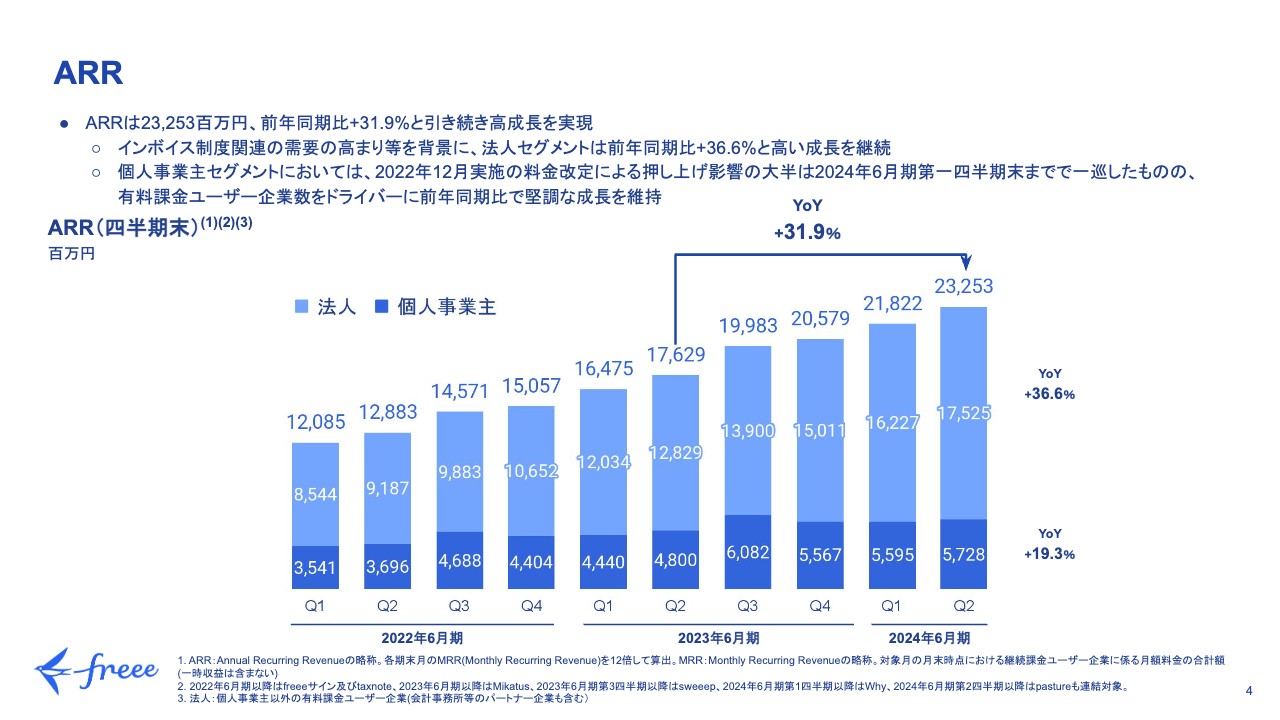

ARR

ARRは、第2四半期末で前年同期比31.9パーセント増の232億5,300万円と、引き続き高い成長率を実現しています。特に、法人セグメントは前年同期比36.6パーセント増と高い成長を遂げています。これは、インボイス制度関連の需要の高まりなどによるもので、中でもMidセグメントは継続して力強く伸びています。

個人事業主セグメントにおいては、2022年12月に実施したプラン改定によるARRの押し上げ効果は第1四半期末でおおむね一巡したものの、それ以降も有料課金ユーザー企業数の増加をドライバーとしてしっかりとした成長を維持しています。

有料課金ユーザー企業数及びARPU

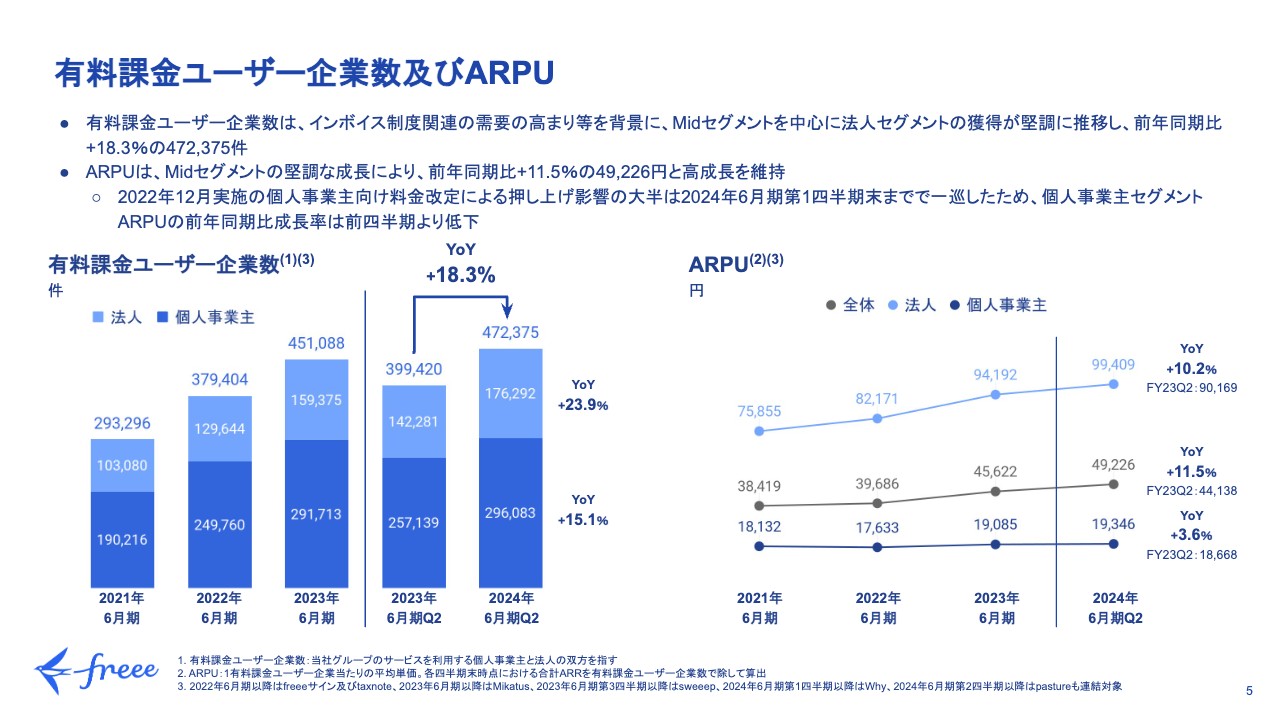

有料課金ユーザー企業数及びARPUについてご説明します。有料課金ユーザー企業数は、インボイス制度関連の需要の高まりなどを受けてMidセグメントを中心に堅調に推移し、全体の年間成長率は18.3パーセントとなりました。中でも、法人セグメントは前年同期比23.9パーセントの成長を遂げています。

ARPUは全社で前年同期比11.5パーセントの成長です。法人セグメントでは10.2パーセントで成長しており、法人セグメントの中でも規模の大きなMidセグメントの獲得が進んだことによるカスタマーミックスの変化が要因です。

一方、個人事業主セグメントでは前年同期比3.6パーセントの成長ですが、第1四半期末における前年同期比の成長率と比べると低下しています。これは、2022年12月に実施した料金プラン改定による影響が第1四半期末でほぼ一巡したためです。

売上高

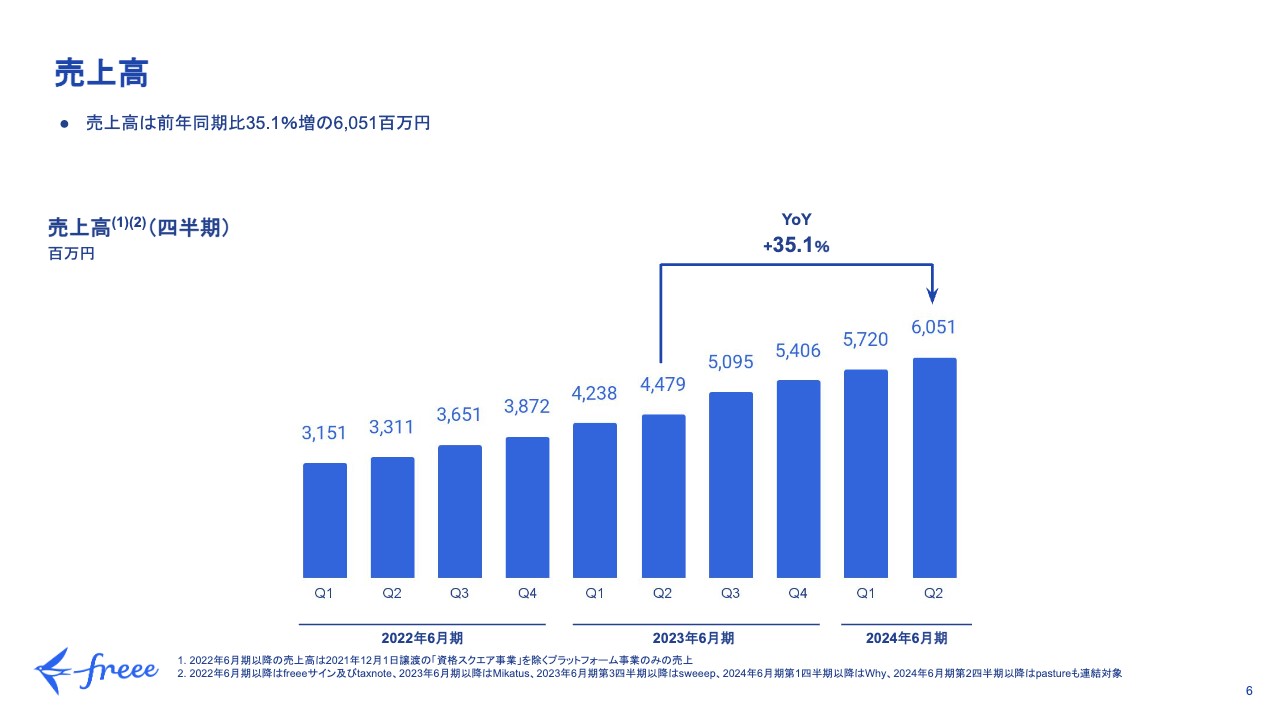

損益計算書の各項目についてご説明します。売上高は前年同期比35.1パーセント増です。ARRとほぼ同じトレンドですが、ARRの成長率よりも若干高くなっています。

これは私たちがMidセグメントのお客さまを中心に提供している導入支援サービスが好調だったことが要因です。

売上総利益

売上総利益です。売上総利益率は82.3パーセントと、引き続き80パーセントから85パーセントに収まる水準で安定して推移しています。

調整後営業利益

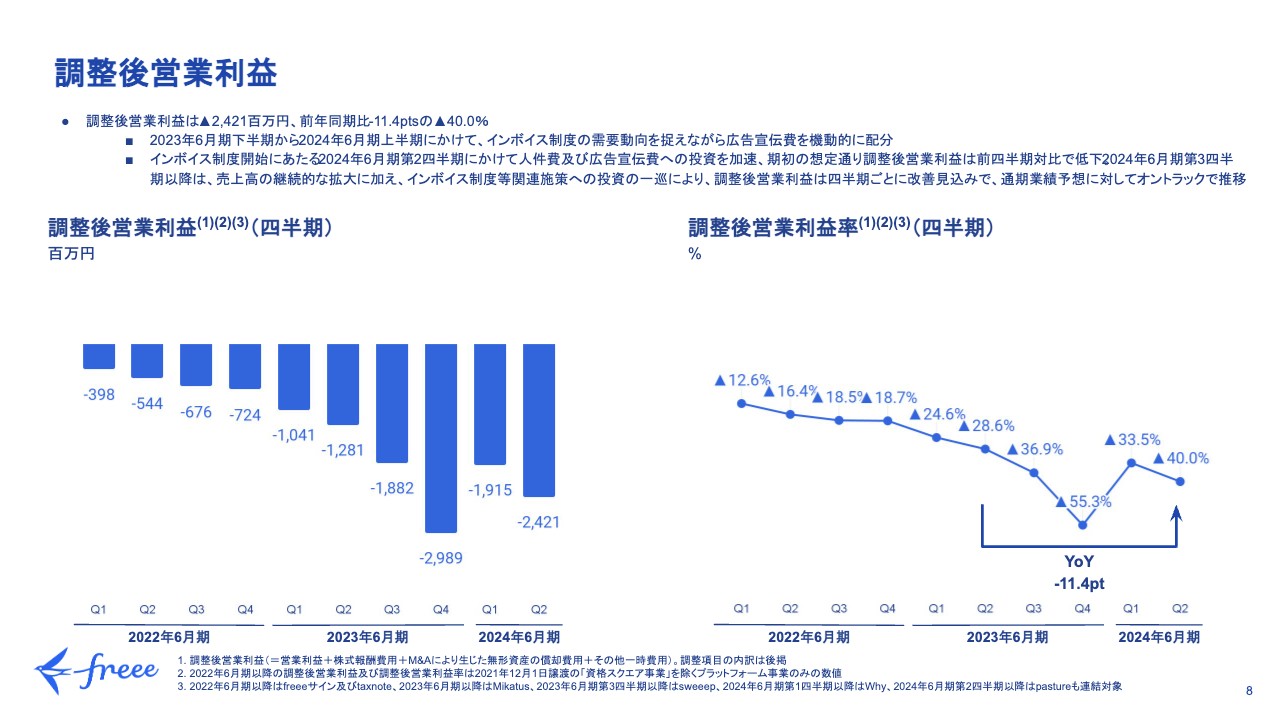

調整後営業利益です。第2四半期の調整後営業利益はマイナス24億2,100万円、調整後営業利益率はマイナス40パーセントとなり、期初の想定どおりに推移しています。

昨年度の下半期から今年度の上半期にかけて、インボイス制度の需要動向等を捉えながら広告宣伝費を機動的に配分しています。また、今年度の上半期にかけて人員の増強を積極的に行っています。その結果、期初の想定どおり、第1四半期と比べて第2四半期の調整後営業利益は低下しています。

今後は、売上高が継続的に拡大していくことに加えて、インボイス制度関連の前倒し投資が第3四半期以降に一巡することにより、第3四半期以降は調整後営業利益が改善していく見通しです。

現段階の調整後営業利益については、通期の業績予想のレンジに対してオントラックで推移しています。

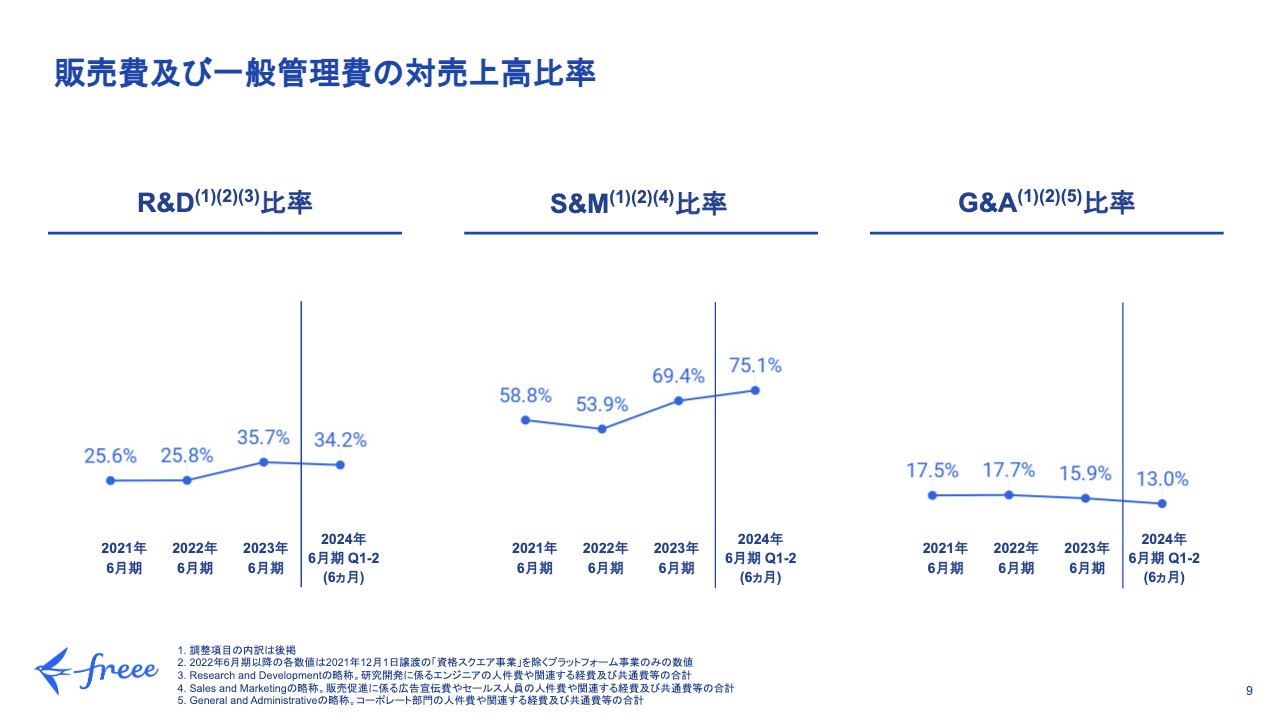

販売費及び一般管理費の対売上高比率

販売費及び一般管理費の売上高比率についてはスライドをご覧ください。

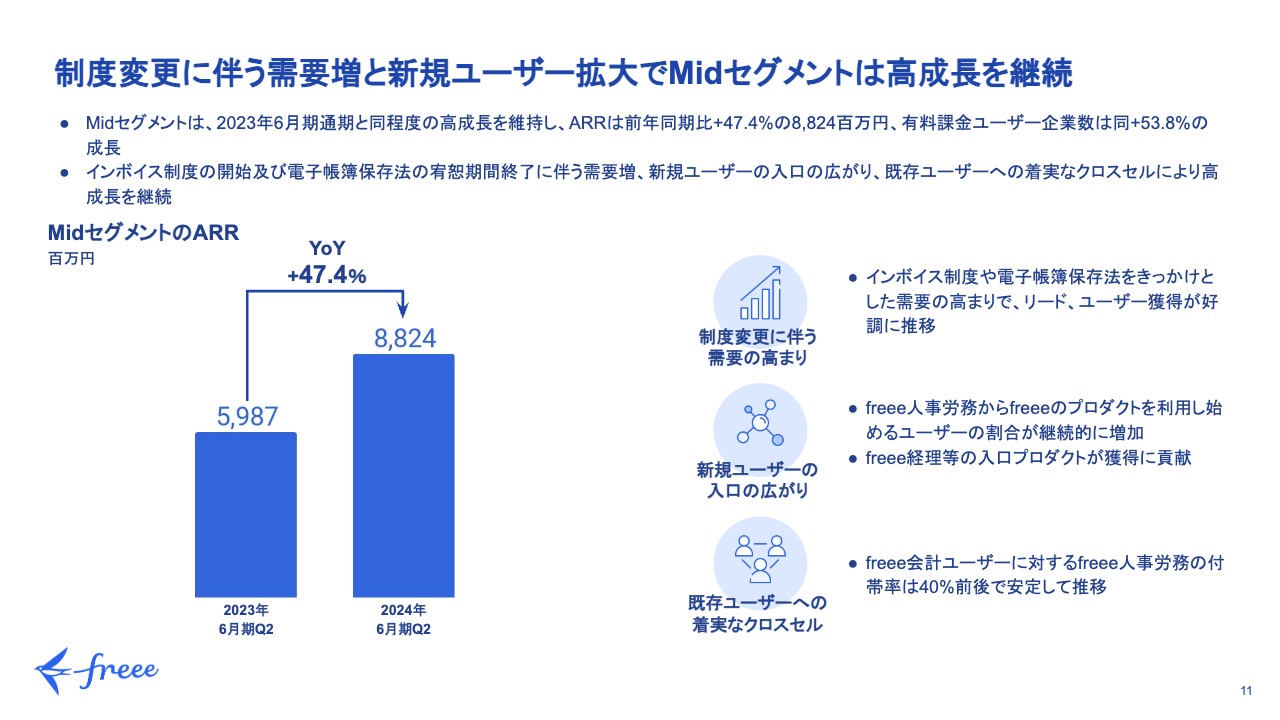

制度変更に伴う需要増と新規ユーザー拡大でMidセグメントは高成長を継続

佐々木:CEOの佐々木です。ビジネスハイライトをご説明します。今回、Midセグメントにおいて、引き続きARRが高成長を実現しています。ARR成長を牽引する要素として、新たな顧客獲得が進んだことが挙げられます。

その背景としては、まずインボイス制度や電子帳簿保存法といった法制度の変化による需要の高まりがあります。さらに、これまで進めてきた取り組みとして、freeeの統合ERPすべてを一度に導入いただくのではなく、給与計算などコア以外の入口となる領域から導入いただくような流れがどんどん広がってきました。

さらに、将来の売上成長の道筋となる既存ユーザーへのクロスセルが着実に進み、今後の道筋も開けてきています。

インボイス制度、電子帳簿保存法への対応状況と今後の需要の見込

インボイス制度や電子帳簿保存法などによる今後の需要の見込みについてです。私たちが特にターゲットとしているMidセグメントの定義は従業員数1,000名以下の企業で、スイートスポットは300名以下の企業です。

このような企業においては、インボイス制度の開始に伴い、帳簿をつけるといった基本的な対応は済んでいるものの、それに付随するさまざまな経理業務は未対応であるケースが非常に多くあります。電子帳簿保存法についても同様です。

足元の営業活動を進めていく中で、「インボイス制度に関連するさまざまな業務が思ったより大変で、新しくソフトウエアを導入していきたい」といったニーズは依然多く存在します。直前の駆け込みはないかもしれないですが、今後も着実にインボイス対応に関するニーズは続いていくと感じています。

統合体験の強化が制度対応をサポート ①freeeカードで経理

インボイス制度の開始に伴い、freeeを利用する価値がより高まるようなプロダクトのリリースを続けています。その1つとして、freeeカードUnlimitedで「freeeカードで経理」という機能をリリースしました。

クレジットカードを経費精算などで利用する場合、以前はクレジットカードの明細も証憑として使えましたが、インボイス制度の開始以降、受領したレシートや領収書でないと証憑として認められなくなります。

新しくリリースした機能では、freeeが発行しているクレジットカードを利用した直後に「証憑をアップロードしてください」というメッセージがスマホに通知されます。これにより、カードでの経費精算における証憑の回収漏れを防止することができ、さらに自動で証憑がカードの利用明細や仕訳に紐づいていくのです。そして、仕訳が間違いないかを経理担当者が簡単に確認できます。

統合体験の強化が制度対応をサポート ②sweeep 明細OCR

もう1つの新機能として、sweeepの「明細OCR」をご紹介します。sweeepは請求書を受け取った際に処理を行うプロダクトです。

「明細OCR」機能によって、請求書の合計金額だけでなく、領収書明細における1行1行のデータも自動で読み取れるようになりました。明細の内容に応じて行ごとに適切な勘定科目で計上したい、異なる部門の経費として計上したい、といったニーズが多くある中で、この機能はリリース後から非常に好評いただいています。

引き続きインボイス制度関連の需要もある中で、このような機能強化に取り組んでいきます。

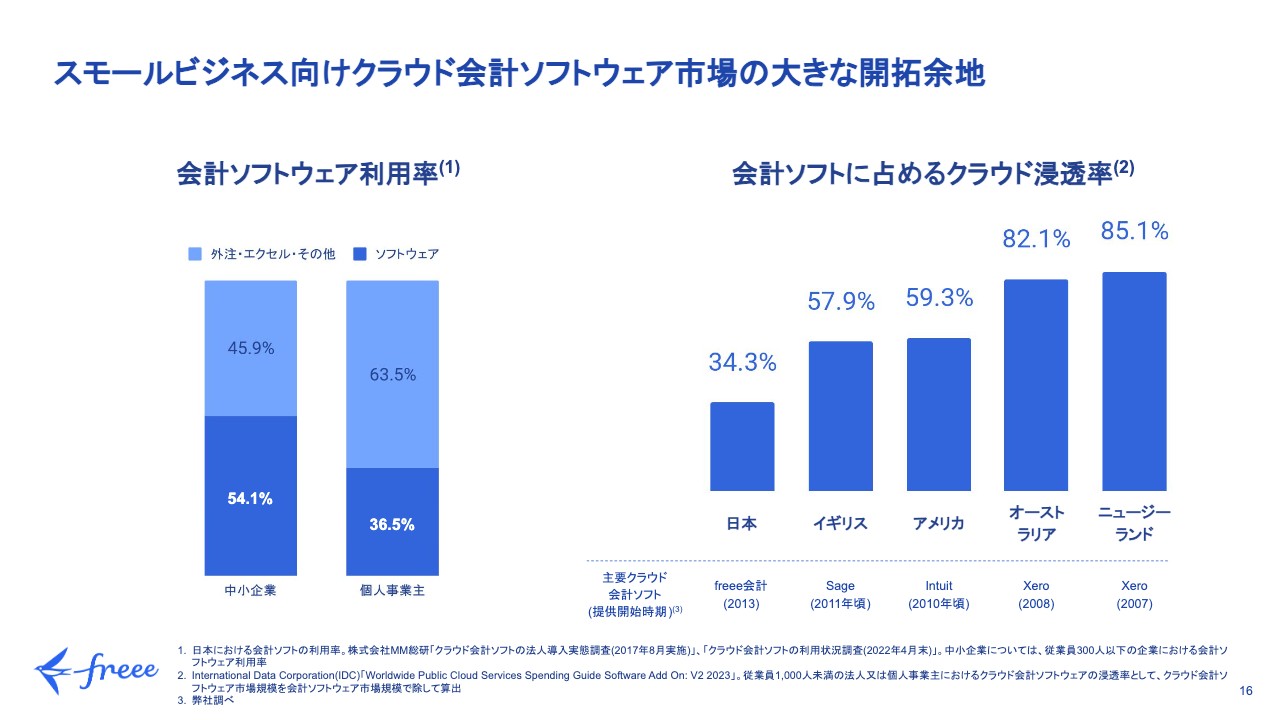

スモールビジネス向けクラウド会計ソフトウエア市場の大きな開拓余地

今後についてですが、freeeが事業を展開するスモールビジネス向けのソフトウエアの市場は、大きな開拓余地があるといえます。

クラウド及び統合型ERPによるソフトウエア市場規模の更なる拡大の可能性

この市場では、これまでオンプレミスのソフトウェアがメインだったのですが、クラウド化の進行に伴い利用企業がさらに増え、グループで利用する価値が大きくなります。加えて、統合体験としての顧客価値を提供していくことでより多くのビジネスに利用され、その価値がさらに大きくなっていきます。結果として市場は広がっていくと考えています。

今後も、クラウド及び統合型ERPとしての新たな価値を提供し続け、市場拡大を牽引していきたいと考えています。

中長期成長戦略における2023年6月期・2024年6月期の投資加速の背景

中長期成長戦略を打ち出し、投資を加速させる取り組みを実施しています。

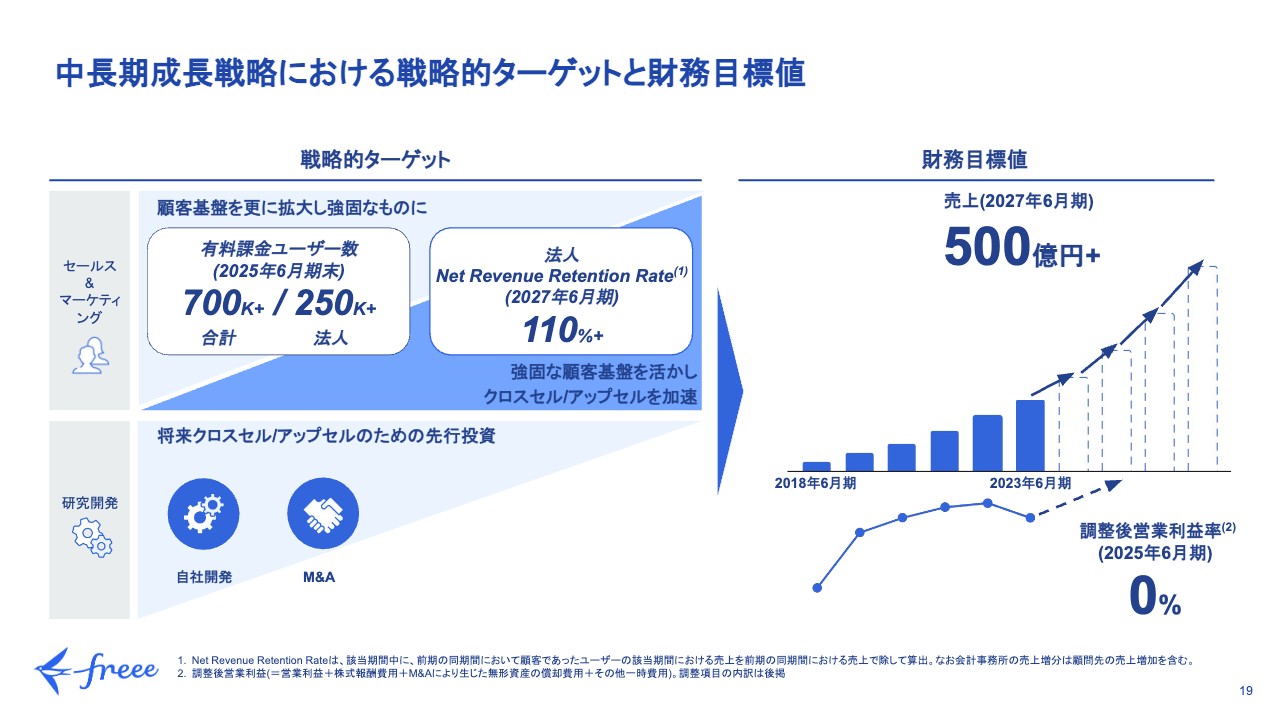

中長期成長戦略における戦略的ターゲットと財務目標値

中長期成長戦略における戦略的ターゲットと財務目標値についてです。私たちは、2025年6月期末に法人の有料課金ユーザー数25万以上、2027年6月期に、法人のNet Revenue Retention Rate110パーセント以上を実現しようと企図しています。

その上で、2025年6月期に調整後営業利益率はブレークイーブン、2027年6月期に売上高500億円といった目標を掲げてコミットしています。

投資加速のトップライン成長への貢献の見込

コストを増やさずに売上成長を実現することが、2025年6月期の黒字化に向けた重要なドライバーになります。これにより基本的な計画が実現されると考えています。

計画の具体的な実現方法についてご説明します。1つ目は、2023年6月期及び2024年6月期に広告宣伝費を前倒し投資してきたことです。これによりリード獲得が進んだことが足元の成長のドライバーとなっており、今後の成長も牽引していきます。

2つ目は、会計事務所とのパートナーシップ強化で、2025年6月期以降に効いてくると考えています。3つ目は、ARPU向上の観点において、Midセグメントを中心にセールス体制を強化してきたことです。こちらは足元の成長及び2025年6月期以降のさらなる成長に繋がる施策です。

4つ目は、新規プロダクトを開発し、プロダクトラインアップを拡充してクロスセルを強化していくことです。現在注力している領域で、2025年6月期以降も投資の効果が効いてくると考えています。

Midセグメントにおけるユーザー獲得プロセスと積極投資後の獲得生産性向上

広告宣伝費の前倒しについてご説明します。こちらは、Midセグメントでユーザーを獲得していく上で、非常に効果的です。インボイス制度等における需要の高まりを背景に通常期に比べて半分以下の単価でリード獲得ができたため、集中投資してきました。

リードは、獲得時点で即商談、顧客獲得につながることもあれば、5年ほど時間をかけて関係性を強化した結果、獲得につながることもあります。つまり、今回の投資によってリードという資産を作れたと考えています。今後は既存のリードに対するリサイクルにフォーカスすることで、全体的なコスト効率を上げつつ顧客獲得を続けることが可能となります。

2025年6月期の調整後営業利益黒字化に向けた見通し

原:2025年6月期の黒字化に向けた見通しをご説明します。2024年6月期第2四半期までは、特に広告宣伝費の前倒し投資や人員増強に取り組んできました。10月にはインボイス制度が開始され、そこに向けて広告宣伝費を重点配分しました。

2024年6月期第2四半期までで広告宣伝費の前倒し投資が一巡しました。採用はまだ続いていますが、採用しているセールス人員の立ち上がりによって売上高は継続的に拡大していきます。その結果、調整後営業利益は今後、四半期単位で改善トレンドに入っていく見通しです。そして、2025年6月期通期での黒字化を見込んでいます。

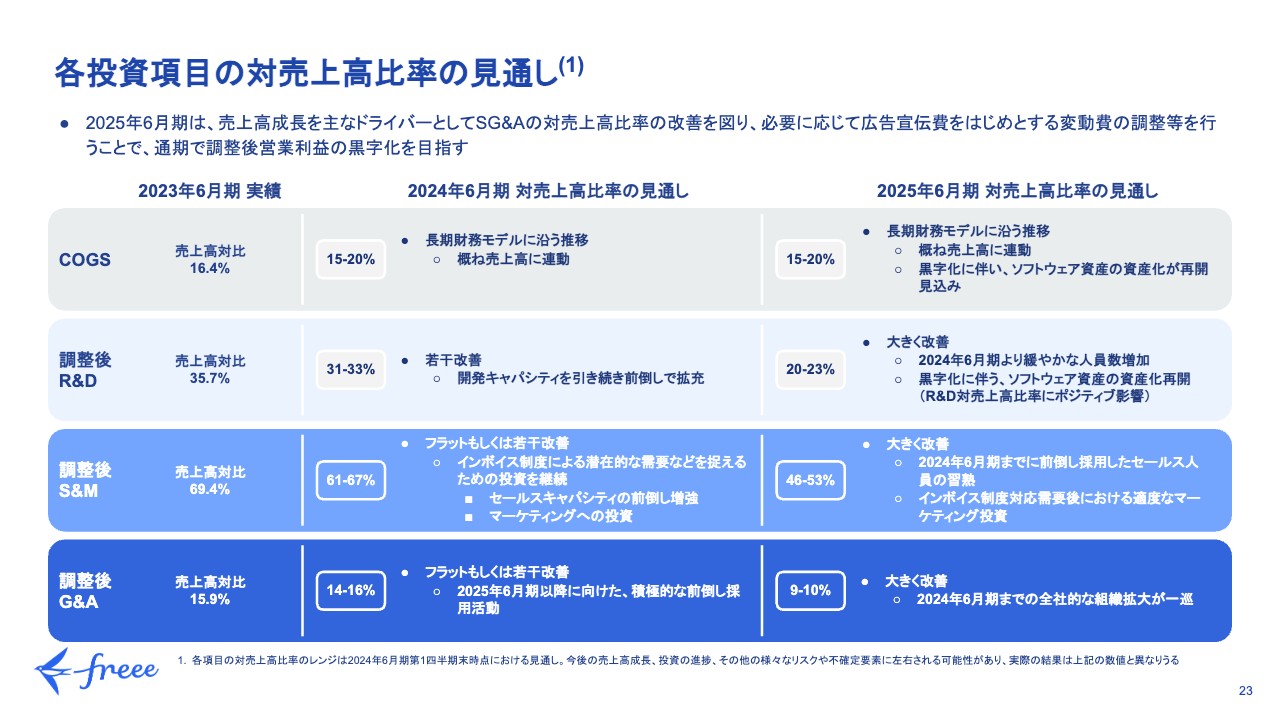

各投資項目の対売上高比率の見通し

スライドに各投資項目の対売上高比率の見通しを再掲しています。2024年6月期から2025年6月期は、売上高の成長が最も大きい改善要素です。そのほかSG&Aの各項目について、2025年6月期にかけて大幅に改善していく見通しを立てています。

また、状況に応じて広告宣伝費をはじめとする変動費を調整することは可能です。この調整によって通期で調整後営業利益の黒字化を目指します。

長期財務モデル

長期財務モデルは従来から変更していません。私たちは売上高の成長に取り組み、より広くお客さまに価値を届けていくことを第一の目標としています。長期的にはスライドに記載のようなマージンプロファイルは十分実現可能だと考えているため、黒字化し安定成長に入ったフェーズで、これらを念頭にした経営を行っていきます。

ただし、私たちがターゲットにしているスモールビジネス向けの領域ではまだまだクラウドのソフトウエアの浸透率は高くないため、しばらくの間は成長を第一の目的としていきます。

質疑応答:売上総利益率の低下について

質問者:スライドの売上総利益率についてです。今期第2四半期は前年同期比で2.2ポイント下がっています。第1四半期比でも落ちていると思うのですが、背景には何があったのでしょうか?

原:私たちの売上原価を構成している要素には、サーバーコストなどのインフラコストやカスタマーサポートにかかるコストがあります。現状、これらが大きな2つのチャンクで、基本的に売上に連動する性質を持っています。

例えば、サーバーの機能増強やセキュリティ機能の追加、コールセンターの設備の増強を行う時に非連続的にそのコストが増えたり、反対に落ち着いてくると売上高に対するインパクトがほぼなくなったりします。

こういった準固定費のような性質のコストが含まれているため、売上総利益率に1ポイントから2ポイントの差は出てくるものです。前年同期比では差が出ていますが、この四半期に関して特別なことは起きていません。

私たちは売上総利益率80パーセントから85パーセントを1つのガイドラインとしているため、その中ほどで推移する場合は通常の変動と捉えていただければと思います。

質疑応答:広告宣伝費を抑えた取り組みについて

質問者:先ほど中小企業で刈り取れていない部分が多くあるというお話がありました。私が担当しているSI会社からも「中小企業はこれからです」といったお話を聞いています。そのような中で広告費を抑えて中小企業を取りに行くにはバランスが重要だと思います。2025年6月期はこのあたりをどのように見ればよいでしょうか?

佐々木:広告宣伝費を抑える傾向は続いていくと思います。私たちは、インボイス制度への関心がもっとも高まっている中で、すでにリード獲得を終え、顧客へコンタクトを行い一定の関係性を作ることができています。

今後は、実際にインボイス制度を運用していく上で、顧客側でペインが発生した際に定期的に接点を持っていくことで導入を進められると考えています。

質問者:今回の第2四半期の決算は、社内数字に対してはほぼインラインだったのでしょうか? それとも若干良かったのでしょうか?

原:インラインで着地しています。計画どおりの推移で、第2四半期末時点では年間の業績予想に対しても極めて順調です。

質問者:下半期はいよいよ黒字転換に向けて動き出すということですね。

原:そのとおりです。しっかり売上高を伸ばしていきます。ただし、毎年の季節性で、第3四半期は個人事業主の確定申告の時期であるため、その点での不確実性はあります。その中でも黒字化に向けてしっかりと売上高のベースを増やしていくことが大事だと考えています。

質疑応答:各投資項目の対売上高比率の見通しについて

質問者:今年度の下半期のコストの出方を考えると、R&Dはこのペースでいくと対売上高比率が31パーセントから33パーセントになることはわかります。

S&Mは上半期で38億から45億円使っていると思います。下半期は同じ水準かやや少ないくらいになると考えると、40億円を若干下回り、対売上高比率は61パーセントから67パーセントになるのではないかと思いました。そのようなイメージでよいでしょうか?

原:四半期あるいは上・下半期の金額的なガイダンスは発表していません。コストのかかり方の点では、上半期はやはりインボイスや電子帳簿保存法関連のリード獲得のための前倒し投資がかなり多くありました。下半期にはそれが一巡します。

加えて、第3四半期は個人事業主の確定申告のシーズンで、今月から来月にかけて個人事業主セグメントの広告宣伝費が一時的に増えます。また、S&Mの中で一番大きいのは人件費です。今期は年間通して採用を継続しており、期末に向けて人件費は大きくなっていきます。

金額での回答ができず恐縮ですが、主要なコストアイテムの上・下半期での増減のイメージはこのような具合です。

質疑応答:リード獲得後のアプローチ方法について

質問者:リード獲得後のアプローチについてです。計画を見ると、リード獲得後カスタマーサクセスにつないでいくまでのリードタイムがわりと長くなるのではないかと思います。他社もいったんリードを獲得している中で、リードに対してどのようにアプローチして確実にカスタマーサクセスを巻き取っていくのかが、来期上半期にかけてかなり重要になると考えています。

このあたりについて、競争関係を踏まえながら、今どのような手を打とうと考えているのか教えてください。

佐々木:これについては今後より力を入れていくことになります。見通しとしては、タイミングによって顧客に新たな課題やニーズが出てきます。例えば、今であればインボイス制度に実際に対応する中でユーザーにとってもペインが出てきます。

会社の事情によってさまざまなペインや課題が出てくるため、今後、適切なタイミングで個々の企業にしっかりアプローチしていくことが重要です。そちらは今のところ順調に立ち上がっていると認識しています。

質問者:LTVのような指標に対して何か影響は出ますか? 例えば、LTVが変わらないとすればCACが上がっていくことを想定したほうがよいのか、あるいは今の新しい課題として対応する場合にLTVも上がっていくのかなど、どのKPIがどう動くのかについて教えてください。

佐々木:それについては、CACが下がっていくかたちになります。なぜなら、すでにリード獲得に対してはそれなりの投資が済んでいるからです。今後は、そこで獲得した接点を商談につなげていくことになります。

これまで獲得したリードの中からすでに顧客獲得につながっている部分もありますし、接点を持ったがその時点では商談化しなかったケースでも、今後さまざまな角度でアプローチして商談化していくことができます。

リード獲得自体は済んでいるため、その部分のコストはかからないかたちです。

質疑応答:Midセグメントのセールスサイクルについて

質問者:Midセグメントでリード獲得した後、実際に契約獲得になるまでのタームの目処を教えてください。例えば「今100件リードを獲得して、すべて契約獲得できる」という自信があるのか、「契約までいけるのは半分くらいだ」という考えなのか教えてください。また、追加のコスト等はありますか?

原:Midセグメントにおいては、インボイス関連で潜在的なお客さまの関心が高まっています。その関心の高まりを捉えて、上半期までにマーケティング投資を前倒しで行いました。

中にはすぐに導入を検討するお客さまもおり、そのようなお客さまのセールスサイクルはインボイスに関連した特需がある前からそれほど変わりません。今回前倒し投資を行い、効率よくリードを獲得することができました。獲得したリードに対して短期間でお客さまになっていただくこともありますが、複数年かけてお客さまをリビジットすることで、サービスを提案して導入の機会を探るような取り組みも行っており、実際に過去にそのような取り組みで成果が出ていることも確認できています。このようなお客さまに関しては、単純にリード獲得からお客さまになっていただくまでの期間は非常に長くなります。

このようにリード獲得から導入まで期間が異なるお客さまが混在しているため、セールスサイクルを一概に語ることは難しいです。ただ、すぐにソフトウエアを導入したいお客さまに対するセールスサイクルは変わっていません。

質問者:KPIとしている数字は何かありますか? リードの取れたお客さまのTAMのような、潜在期待売上規模のようなものを知りたいです。

原:内部的にはマーケティングリードの数や、四半期及び過去から蓄積しているリードがどれくらいかといった指標があり、そこから導かれる期待収益などのデータはありますが、現状、公表しているものは特にありません。

質疑応答:黒字化に向けたコストコントロールについて

質問者:来期の黒字化に向けたコストコントロールについて質問です。R&Dは人件費のため基本的には減らず、S&Mについても内部のセールスは減りません。減らせるとしたら広告宣伝費くらいという理解でよいですか?

原:黒字化における一番大きなドライバーは、売上高を拡大させることです。もちろん、コスト効率化には継続的に取り組んでいますが、人件費が大きく減ることは想定していません。今期は継続して人員を増やし続けていますが、来期は大きな増加は見込んでいないため、そこでオペレーティングレバレッジが効いてくると想定しています。

調整できる費用としては広告宣伝費などです。そのような変動費の項目はまだそれなりの規模があるため、中長期の成長を阻害しない範囲で適切なコストコントロールを行っていきたい考えです。

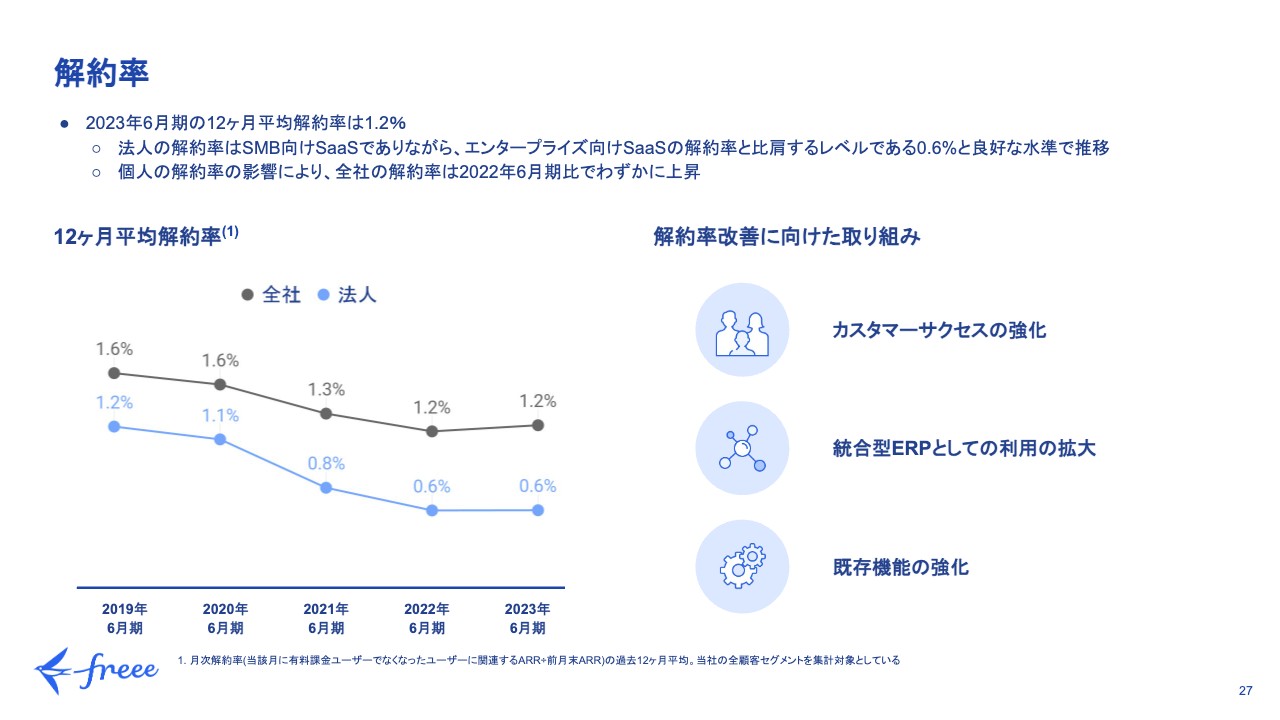

質疑応答:解約率の見通しについて

質問者:スライドを見ると、解約率は低下傾向です。Midセグメントの顧客が増えていくことで、今後も引き続き低下していく見通しですか?

原:解約率については1年に一度開示しており、スライドの解約率は昨年度末の数字です。足元でも大きな変化はありません。

私どもはスモールビジネスの領域でソフトウエアを提供しており、中小企業においてはそもそも大企業と比べてビジネスの廃業率などが高くなっています。そのようなお客さまが一定数含まれていることを考慮すると、法人セグメントで月次0.6パーセント程度の解約率は十分ヘルシーな水準だと考えています。

もちろん中長期的にはもう少し低い水準を目指したいですが、数年で急激に下がるものではないと思っています。

質問者:では、来期に向けて対売上高のS&M費用を抑え込んでいった場合でも、再び解約率が上がってしまうことはないですか?

原:大きな上昇は想定していません。私どもは累積ベースで200億円を超えるARRになってきています。したがって、多少変動があったとしても全体の解約率に大きな影響を与えるほどではないと考えています。

新着ログ

「情報・通信業」のログ