提供:オンコリスバイオファーマ株式会社 2023年12月期決算説明会

【QAあり】オンコリスバイオファーマ、年内のテロメライシン承認申請に期待 OBP-601の神経難病での開発も順調

2023年12月期決算説明

浦田泰生氏(以下、浦田):オンコリスバイオファーマ株式会社代表取締役社長の浦田でございます。2023年12月期の決算説明会を開催します。

当社にとって、2023年は大変課題の多い1年でした。「テロメライシン」の臨床試験結果を出し、商用製造を行うためのいろいろな問題を克服してきました。また、研究開発だけではなく製造販売も担う会社になるために社内の体制を大幅に変えるなど、非常に大きな転換期となりました。

このような1年でしたが、大変忙しくも努力しがいのある1年だったと振り返っています。

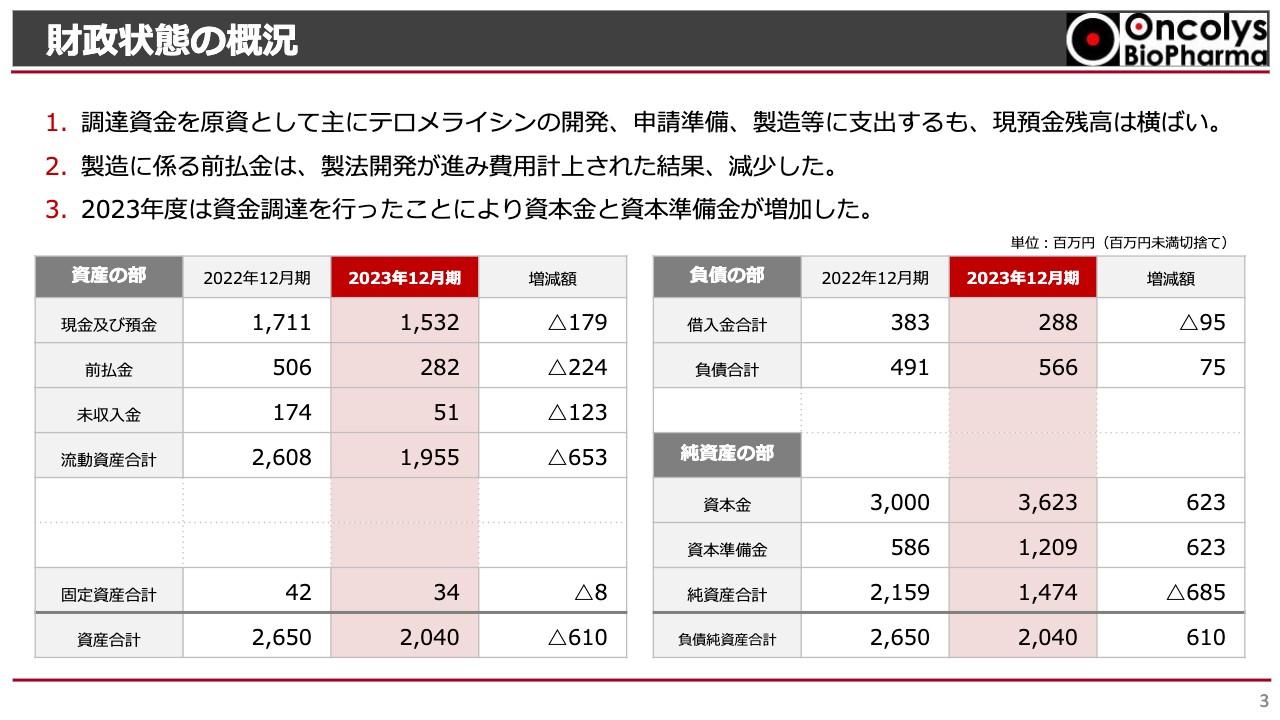

財政状態の概況

吉村圭司氏(以下、吉村):吉村から、2023年度の決算ハイライトについてご説明します。まずは財政状態の概況です。

スライドには貸借対照表を記載しています。そのうち左上の現金及び預金残高は、2022年12月期には17億1,100万円、2023年12月期には15億3,200万円となっています。増減額はマイナス1億7,900万円となりました。

また、2023年度は12億円の資金調達を行いました。「テロメライシン」の国内外での開発や申請準備にも支出がありましたが、やはり最も大きいのは製造開発のための支出です。その支出の原資にするために資金調達をした結果、現金及び預金残高は横ばいになっています。

前払金については、製法開発に伴う長期の前払金が2022年末に生じていましたが、2023年度は製法開発に進捗があったことから会計上はそちらを償却して費用計上した結果、残高が減少しました。

負債の部については、ほとんど差がありません。純資産の部については、2022年度から2023年度にかけて資本金が約6億円、資本準備金が約6億円増加し、合わせて12億円強の増資がありました。

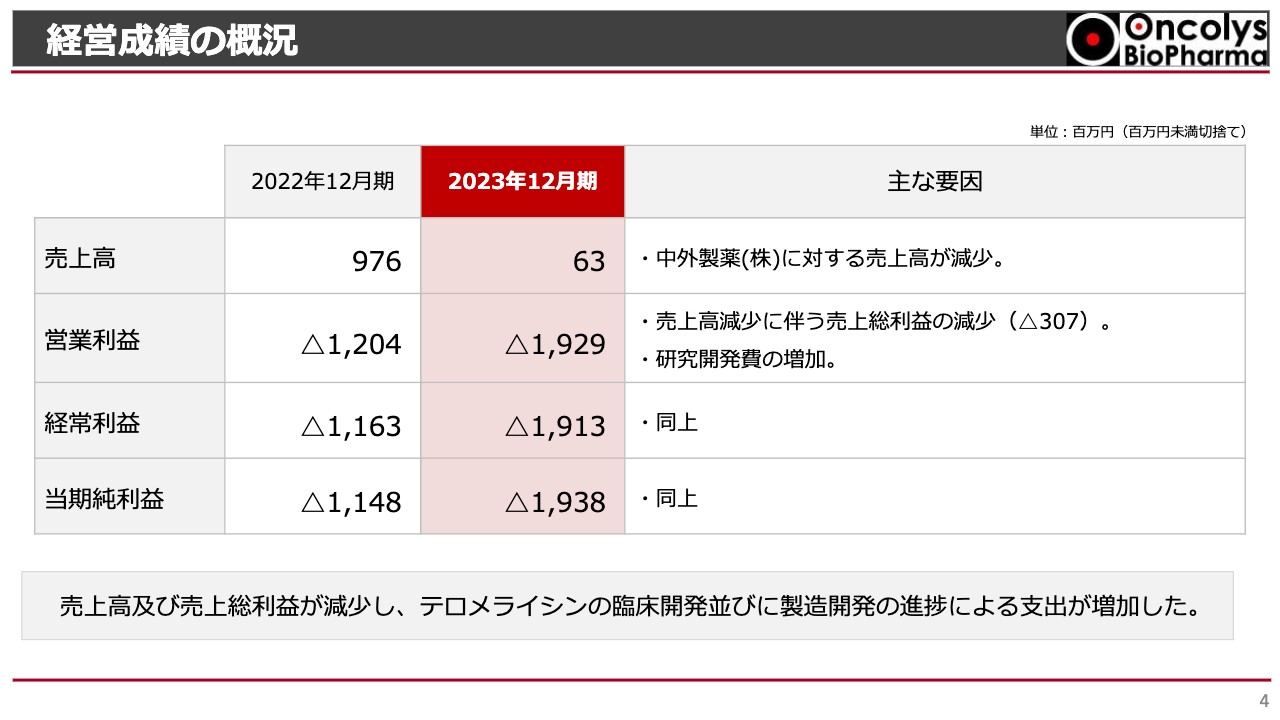

経営成績の概況

経営成績の概況です。売上高について、2022年度は9億7,600万円であったのに対し、2023年度は6,300万円でした。2022年度は中外製薬に対する売上がありましたが、2023年度はゼロになったことにより、大幅に減少しています。

会社としては販売提携先との交渉を長らく行っており、契約実績やそれ以外のマイルストーン等の収入も見込んでいました。しかし、これらが2024年2月にずれ込んだことから、2023年度の売上高になっています。

営業利益については、2022年度のマイナス12億400万円から2023年度はマイナス19億2,900万円となり、営業損失が増加しています。

こちらは、売上高の減少に伴って売上総利益が減少しているためです。売上高の中には売上原価のないものも含まれますので、売上高の減少そのものが直接売上総利益の減少に結びついている状況です。それ以外の要因としては、研究開発費の増加により、営業利益はマイナスに進んでいます。

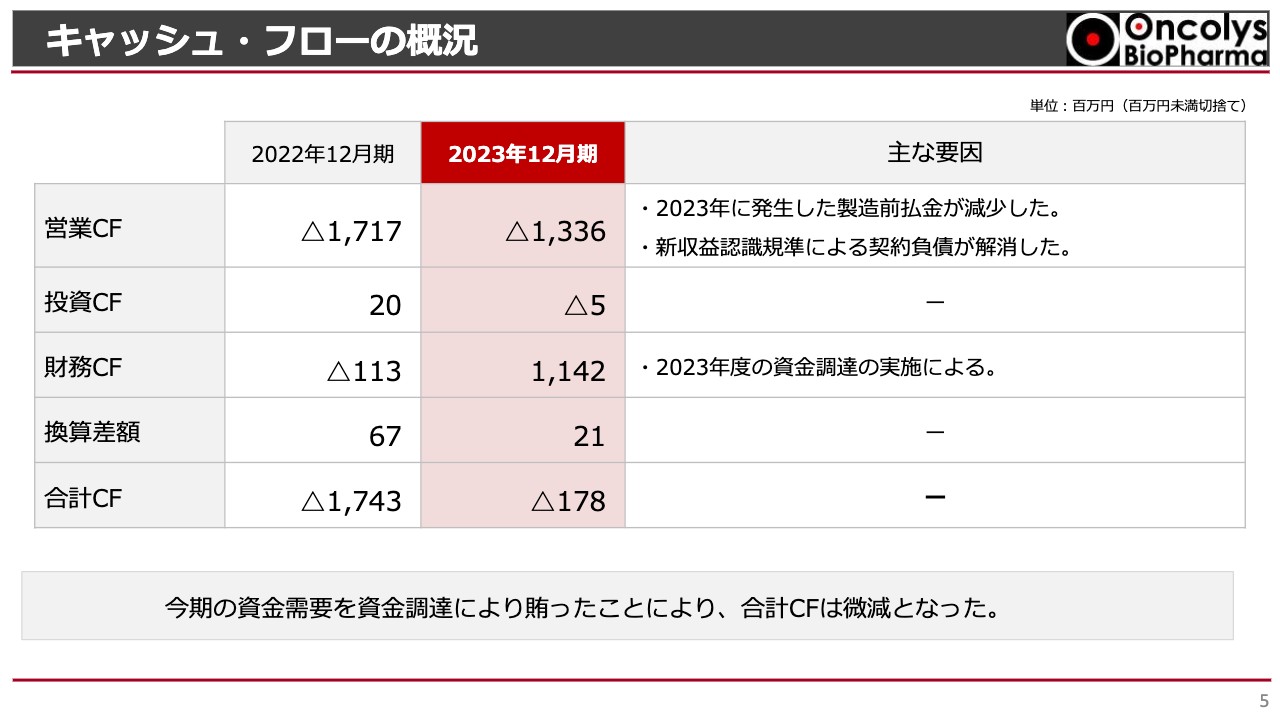

キャッシュ・フローの概況

キャッシュ・フローの概況です。営業キャッシュ・フローは、2022年度のマイナス17億1,700万円から2023年度はマイナス13億3,600万円へと改善しました。こちらは、先ほどお話しした2023年度に発生した製造前払金の減少に加え、2021年度から適用された新収益認識基準に基づいて2021年度末に計上した契約負債がすべて解消されたことによります。

財務キャッシュ・フローについては、スライドに記載したとおり、2023年度に行った12億円の資金調達によって改善されています。結果として、全体的な現金及び預金残高は微減となりました。

2024年の業績見通し

2024年度の業績見通しです。本日(2024年2月9日)発表した決算短信でも述べていますが、今期の見通しについては開示を控えています。

理由は2つあります。1つは「テロメライシン」の国内販売提携契約に伴うマイルストーン収入などが発生する時期および金額が不確定であることです。

もう1つは、Transposon社とライセンス契約を行った「OBP-601」の開発イベント達成時期や、同社で今後発生するであろうIPOやM&Aなどのコーポレートアクションの時期や収入の有無が不確定であることです。それらの収入の有無が当社の業績に与える影響は非常に大きいため、業績見通しの開示を控えることとしました。どうかご了承いただければと思います。

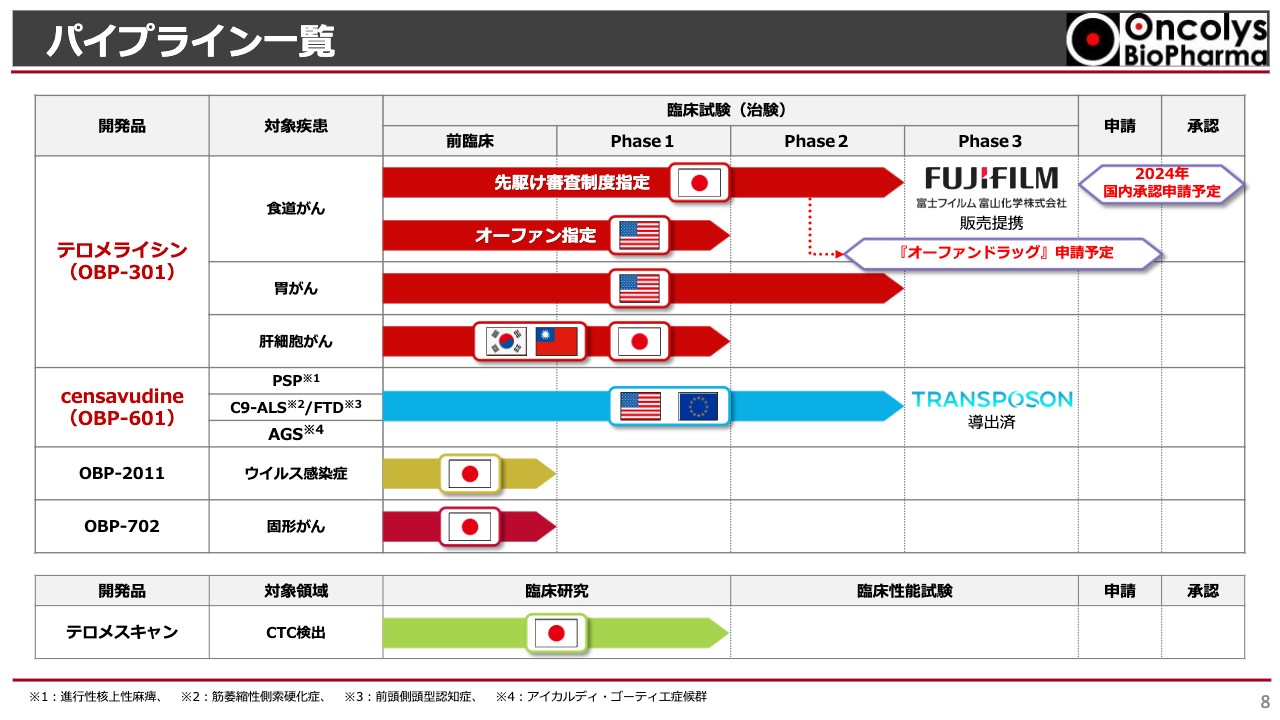

パイプライン一覧

浦田:当社の事業状況をご説明します。昨年お話しした「テロメライシン」と「OBP-601」についてご期待いただきたい6つのことを中心に、この1年間を振り返ろうと思います。スライドには、当社のパイプライン一覧を記載しています。

スライド上部の赤いラインが「テロメライシン」です。対象疾患として食道がん、胃がん、肝細胞がんとありますが、当社が現在集中的に開発を行っているのは食道がんであり、先駆け審査制度指定を受けています。

すでにご報告したように富士フイルム富山化学株式会社との販売提携を行っており、今年度中に国内での承認申請を予定しています。こちらについての状況は変わっていません。

アメリカ合衆国では、食道がんに対するオーファン指定を受けています。こちらもオンコリスUSAを中心に開発計画が練られています。胃がんについては、いよいよ共同開発体制を構築してPhase2が始まります。

スライド中央に青いラインで示した「censavudine(OBP-601)」は、Transposon社がすべての開発費を負担しながら開発しています。いよいよPhase2aが終わり、まもなく最終報告が出る状況です。

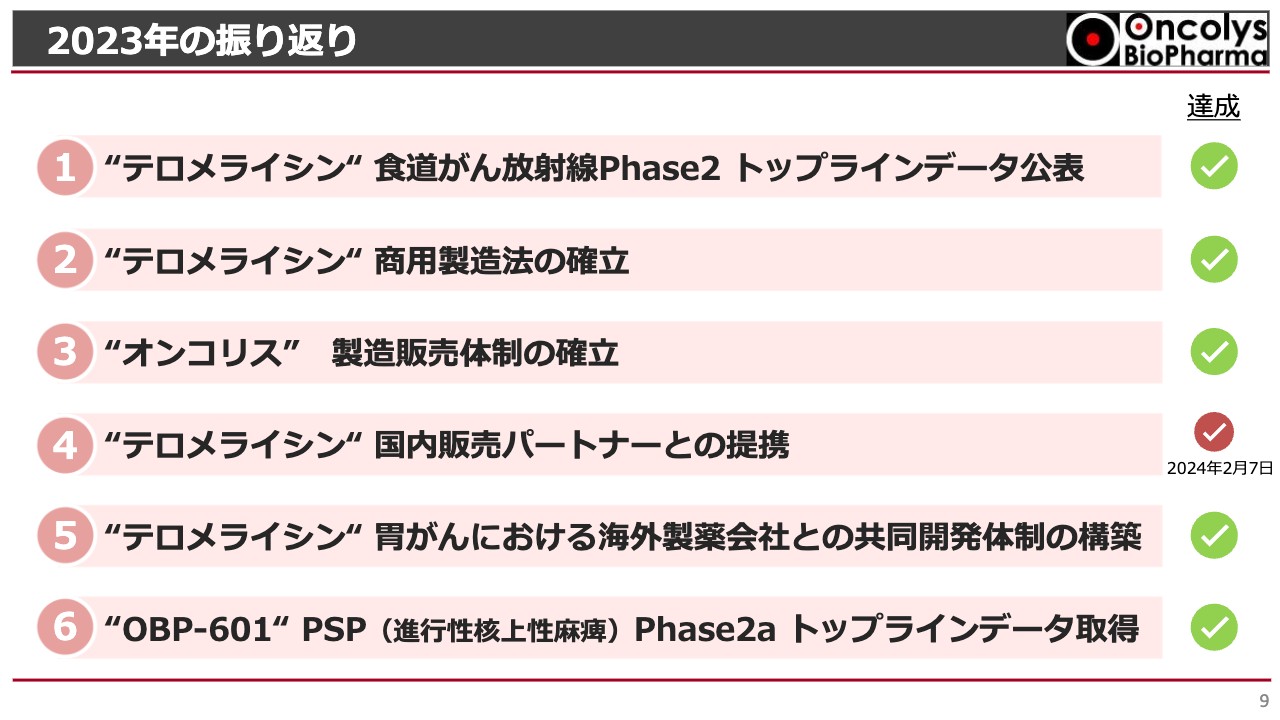

2023年の振り返り

スライドには「6つのご期待いただきたいこと」を表示しています。右側にチェックマークがありますが、6つのうちマークが緑色の5項目に関しては、2023年度末までにみなさまとのお約束を達成できたと考えています。

上から4番目の「『テロメライシン』国内販売パートナーとの提携」については、1ヶ月ほど遅れてしまいましたが、2024年2月7日に富士フイルム富山化学との提携を結ぶことができました。したがって、どうにか本日までには6つのお約束が達成できたと考えています。

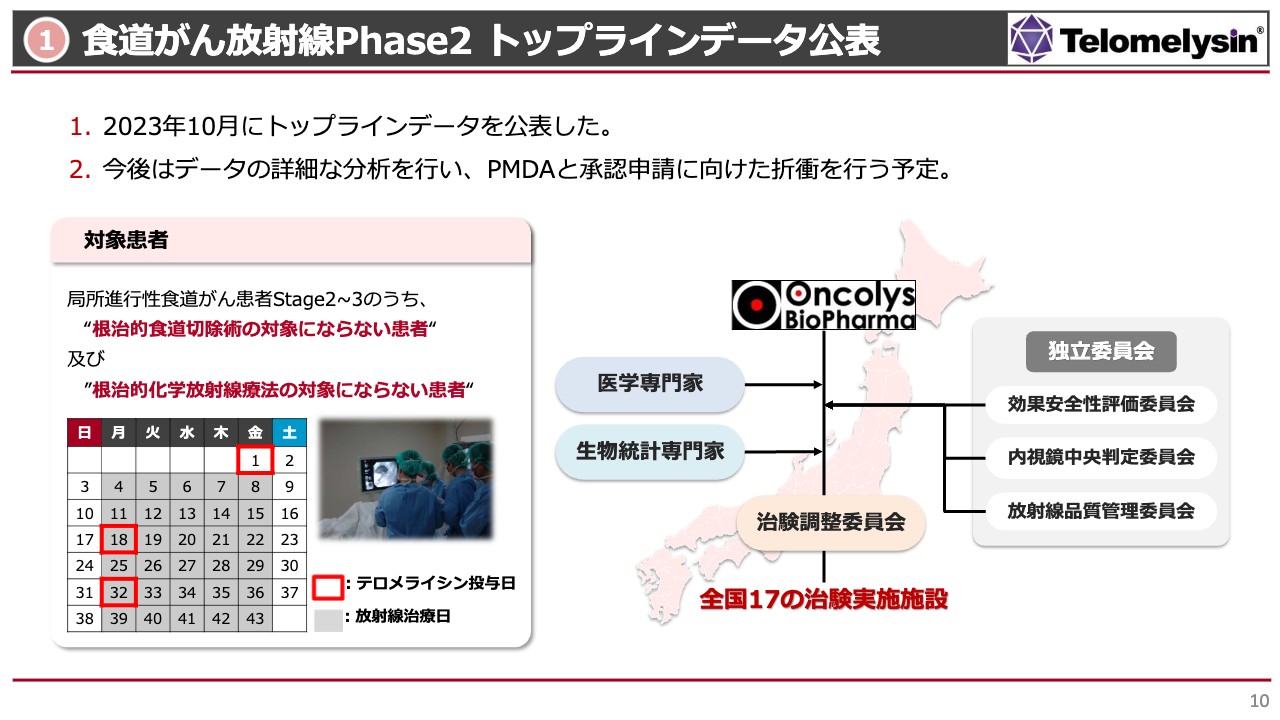

食道がん放射線Phase2 トップラインデータ公表

それぞれの状況をご説明します。まずは1番目の「『テロメライシン』食道がん放射線Phase2 トップラインデータ公表」についてです。この治験は、食道がんにおける放射線単独治療を行っている患者さまに対し、「テロメライシン」による治療を上乗せした場合、どのような結果となるかの確認を目的として行ったものです。

放射線単独治療は、高齢の方や心臓が弱い方、肝臓・腎臓の悪い方で、8時間から10時間という長時間の手術にはとても耐えられないような方、あるいは化学療法のような副作用が非常に強い治療には耐えられない方に対して行われる治療法です。このような方は、特に高齢者に多くなっています。

そのような患者さまに対し、スライド左下のカレンダーの赤枠で示したように、6週間の放射線治療期間のうち2週間おきに3回「テロメライシン」を内視鏡で投与するスケジュールで治験を行いました。この治験は非常にコントロールされた試験であり、全国の17施設で実施しています。

治験体制として、スライド右側に示した効果安全性評価委員会や、内視鏡中央判定委員会などの独立委員会を設置しています。この中には医学専門家や生物統計専門家がおり、治験調整委員会のコントロールに基づいて治験を行っています。

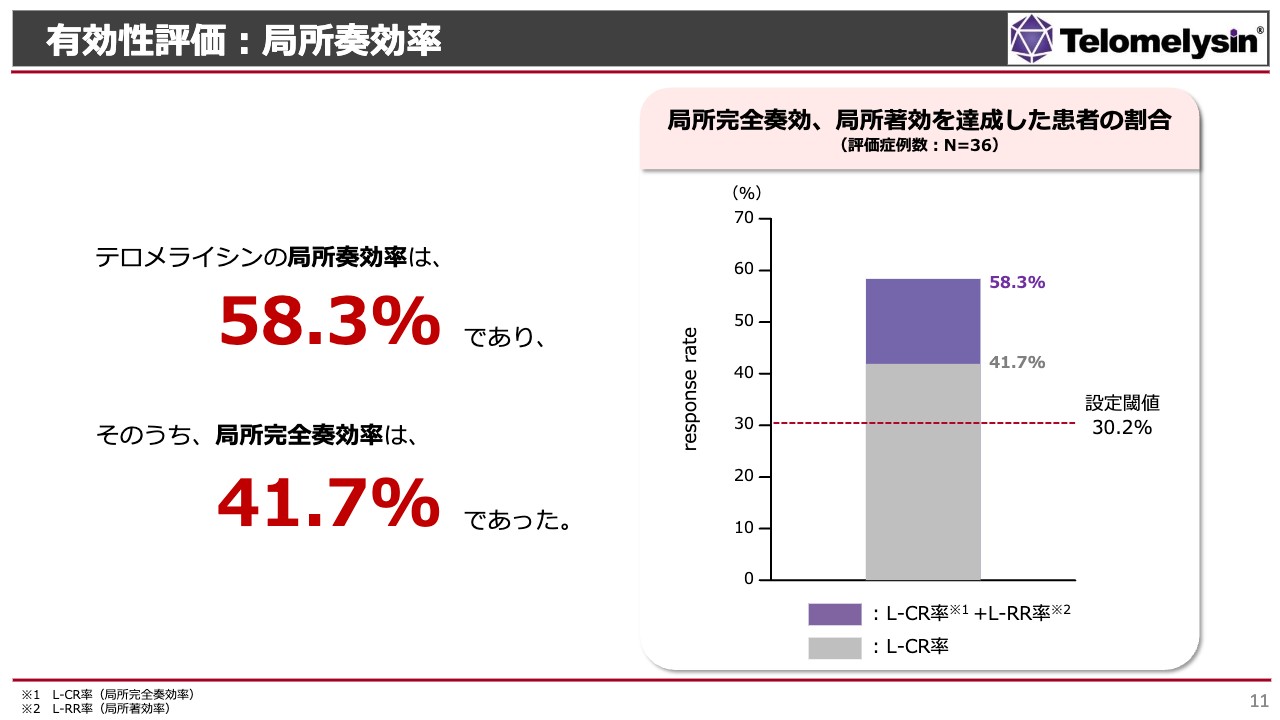

有効性評価:局所奏効率

スライドには治験結果を示しています。すでに発表したとおり、「テロメライシン」の局所奏効率は58.3パーセントとなりました。そのうち、全体の7割ほどの方が局所完全奏効となりました。

スライドのグラフのうち、局所完全奏効を示す「L-CR率」という数字はグレーで示しています。これほどの割合で、局所で完全に食道がんが消えたということになります。こちらは内視鏡の中央判定で確実に評価した結果です。

我々は当初、これまで日本食道学会で発表された食道がんに関する研究結果から、放射線単独治療でも30パーセントほどは局所奏効となる程度の効果があるだろうと思っていました。しかし、「テロメライシン」を併用した場合、全体の局所奏効率としては、倍に近いほどの効果がありました。局所完全奏効率も、医師の想定を上回る結果となっています。

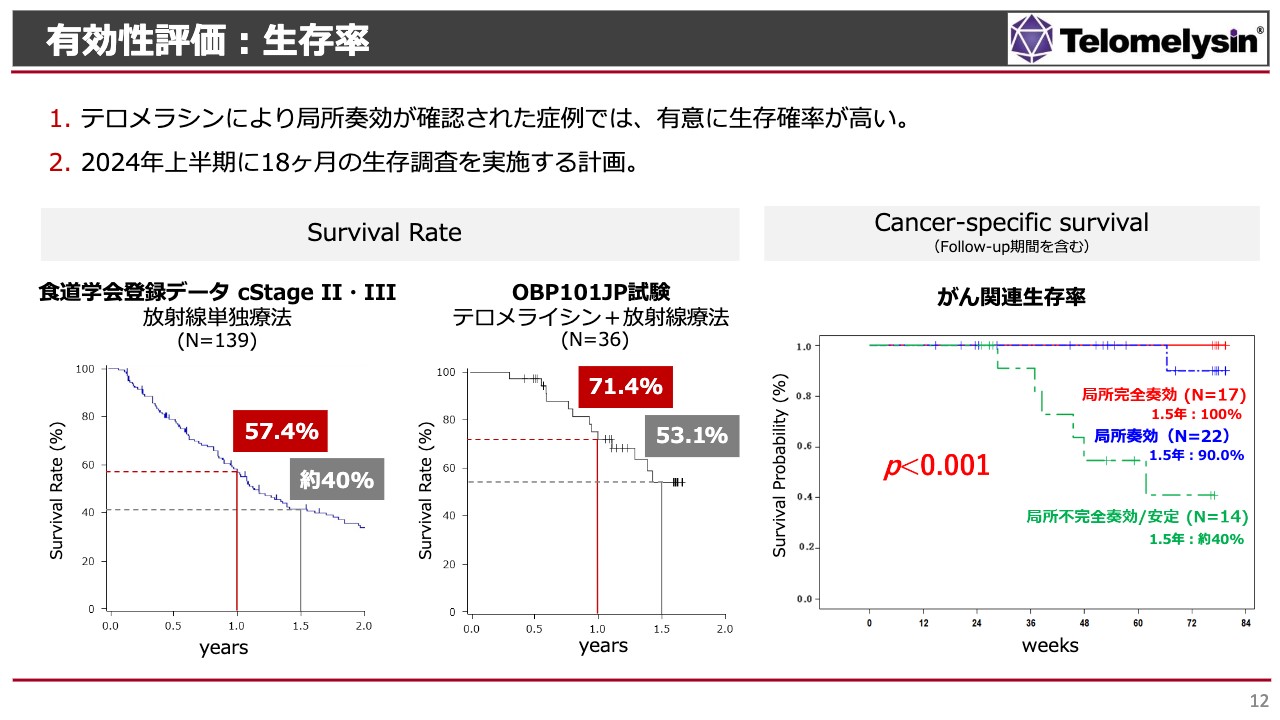

有効性評価:生存率

こちらのスライドでは、ここまでお話しした内容に関するさらに詳細な分析を示しています。スライド一番左側のグラフは日本食道学会の発表に基づくもので、10年以上前に登録された患者さまの1年生存率は57.4パーセント、1.5年生存率は約40パーセントとなっています。Stage2からStage3の患者さまは、このような数字がナチュラルコースという状況です。

一方で、今回の「テロメライシン」の臨床治験においては、1年生存率が71.4パーセント、1.5年生存率が53.1パーセントです。この生存率の計算には、いろいろな合併症でお亡くなりになった方や、極端に言えば交通事故でお亡くなりになった方など、がん以外が死因である方もすべて含まれています。

しかし、スライド右側に示した「がん関連生存率」のグラフでは、緑色のラインが今回の治験での治療効果があまりなかった方の割合を表しています。このような方の1.5年生存率は約40パーセントですので、日本食道学会が発表している放射線単独治療の場合とほぼ同じであったと言えます。

がん関連つまり「食道がんが悪化した」あるいは「転移のがんが悪化した」ことでお亡くなりになった患者さまは少なく、局所完全奏効の方では1.5年でも100パーセント生存しています。あるいは、少しがんが残ったものの見かけ上はほぼ消えていたというような、局所奏功の方の生存率は90パーセントでした。

これらの結果により、従来の治療法に比べて非常に高い生存効果があったと我々は認識しています。今後は、結果についてPMDAとじっくり話し合い、承認申請に向けて進んでいきたいと考えています。

商用製造法の確立(製造)

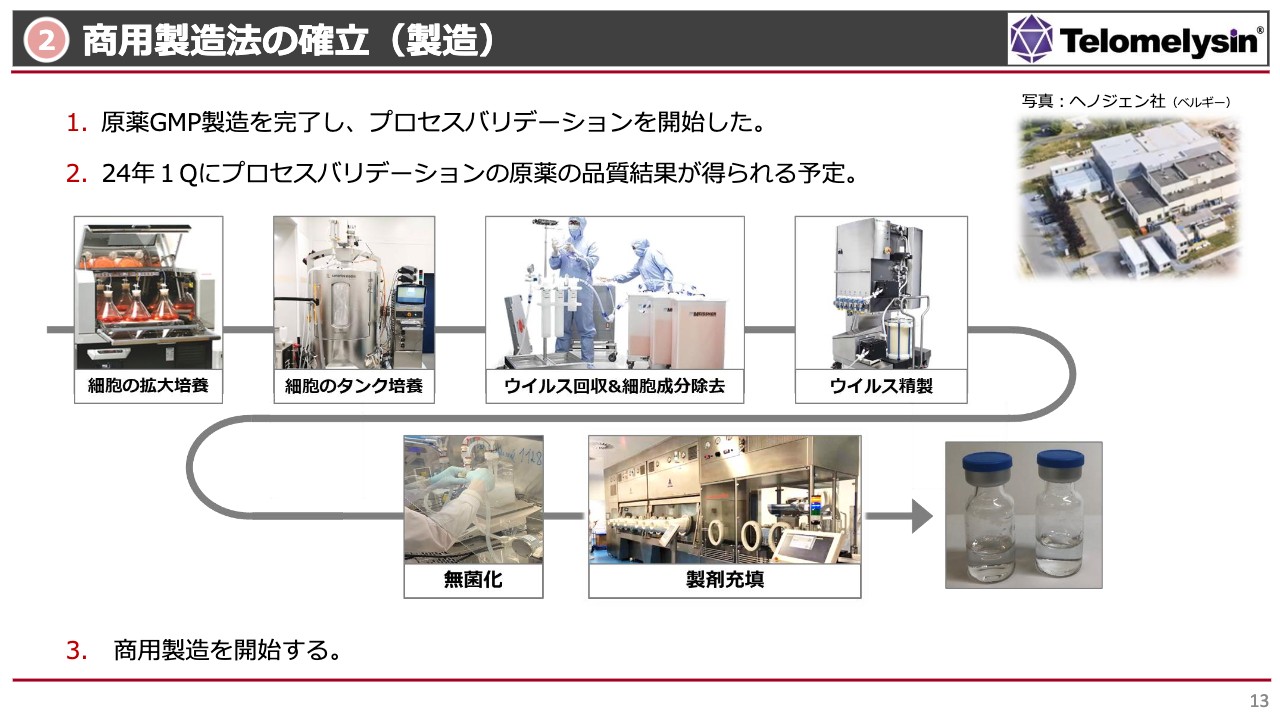

2番目にお約束したことは「テロメライシン」の商用製造法の確立です。当社では、昨年すでに原薬GMP製造を完了しており、製造方法は確立できたと考えています。昨年11月にプロセスバリデーションを行い、現在はプロセスバリデーションの原薬の品質について着実に試験を行っています。試験結果が出た後は最終的にバイアル詰めを行い、製剤の品質試験を行いたいと思っています。

スライドの図で示したように、当社は細胞を拡大培養してタンク培養を行っています。こちらは以前行っていたバックだけで培養する方法と異なり、タンクを使用しています。培養する細胞にはがん細胞を使っていますが、がん細胞の膜を破壊してウイルスを回収し、液体クロマトグラフィーでウイルスを精製します。その後はフィルターを通して無菌化し、製剤を充填してバイアル化します。

プロセスバリデーションはこれらの製造方法の直前まで完了していますので、現在は安定して充填できるかどうかの品質チェックをしているところです。したがって、年内には商用製造を開始したいと考えています。

商用製造法の確立(流通)

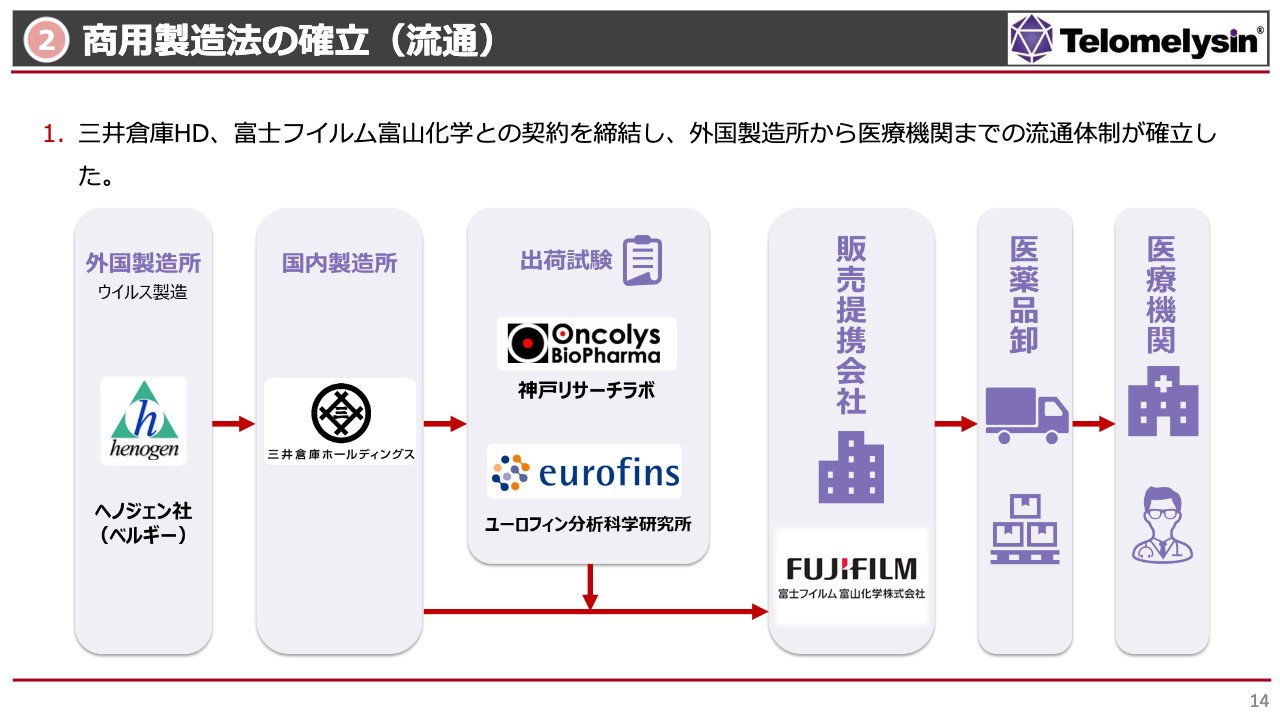

商用製造法の確立のうち、流通に関する部分についてご説明します。先ほどもお話しした富士フイルム富山化学との契約が整ったことにより、「テロメライシン」の製造から販売、あるいは卸を通じて医療機関に届くまでのサプライチェーンが確立しました。

以前にも何度かお話ししていますが、当社の「テロメライシン」は、ベルギーのヘノジェン社で製造しています。製造されたものはバイアル詰め、瓶詰めのままラベルが貼られた状態で神戸にある三井倉庫に入り、最終的に出荷ができるように箱詰めをします。

箱詰めをされた後、最終製剤の出荷試験は、当社の神戸リサーチラボと京都にあるユーロフィン分析科学研究所で行います。出荷試験をクリアすると、いよいよ富士フイルム富山化学主導により医薬品卸を通じて医療機関にデリバリーされます。

現在は、この一連の流れでサプライチェーン構築がほぼ完了している状況です。卸会社については、富士フイルム富山化学の責任範囲内で近々決定されると考えています。

製造販売体制の確立

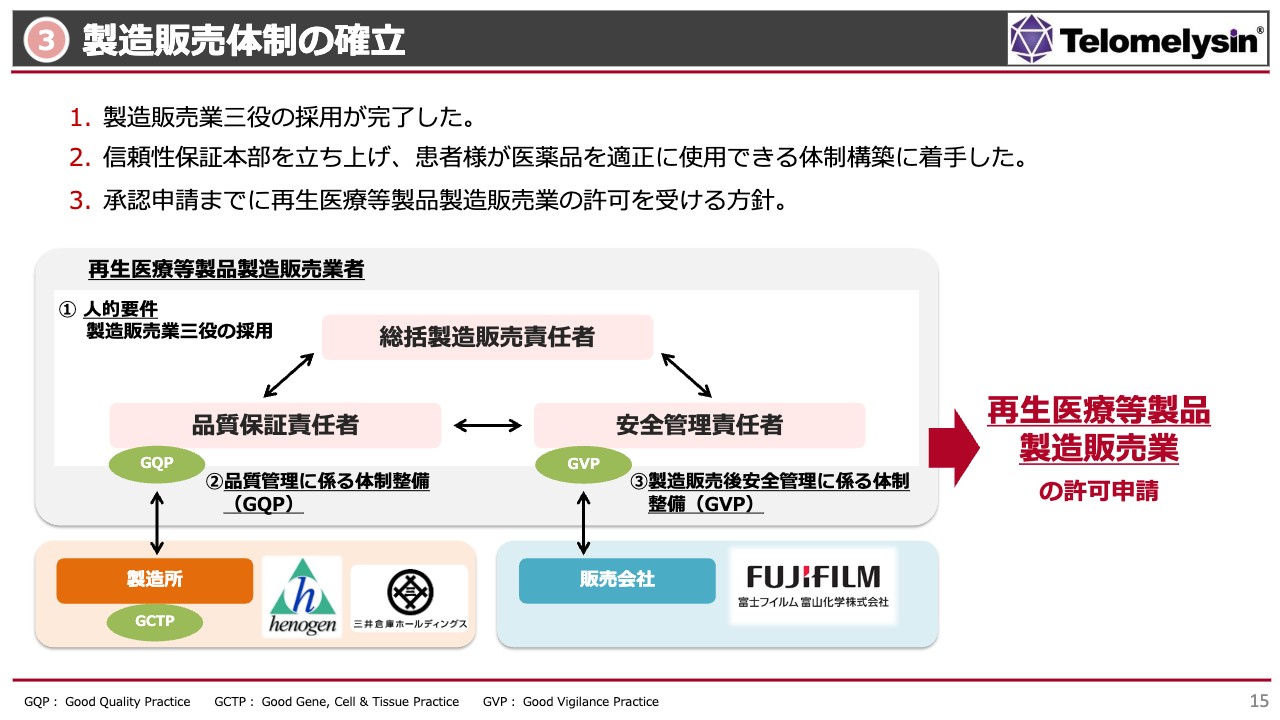

3番目には、承認申請にも非常に重要な課題である「製造販売体制の確立」をお約束しました。「製造販売体制」とは、しっかりと品質が保証され、安全性が管理されたものを、総括責任者が管理・監督できる体制のことで、この体制を社内に作ることを目指していました。

当社は今年、再生医療等製品の製造販売業者として登録をすることになります。そのための人的要件として、総括製造販売責任者、品質保証責任者、安全管理責任者という三役のリクルートが大きな課題でしたが、昨年末までに3名のリクルートが完了し、トライアングルが完成しました。

特に品質保証責任者は、本当に良いものができているかどうかに関して、ヘノジェン社あるいは最終の箱詰めを行い三井倉庫から出荷される製品の品質を管理する司令塔になります。

また、臨床に出回った医薬品である「テロメライシン」の副作用を、詳細にレポートできる体制を作るのが安全管理責任者です。こちらについても、GVPというファーマコヴィジランスを今後どのように行うかを、富士フイルム富山化学と話し合っていきたいと考えています。

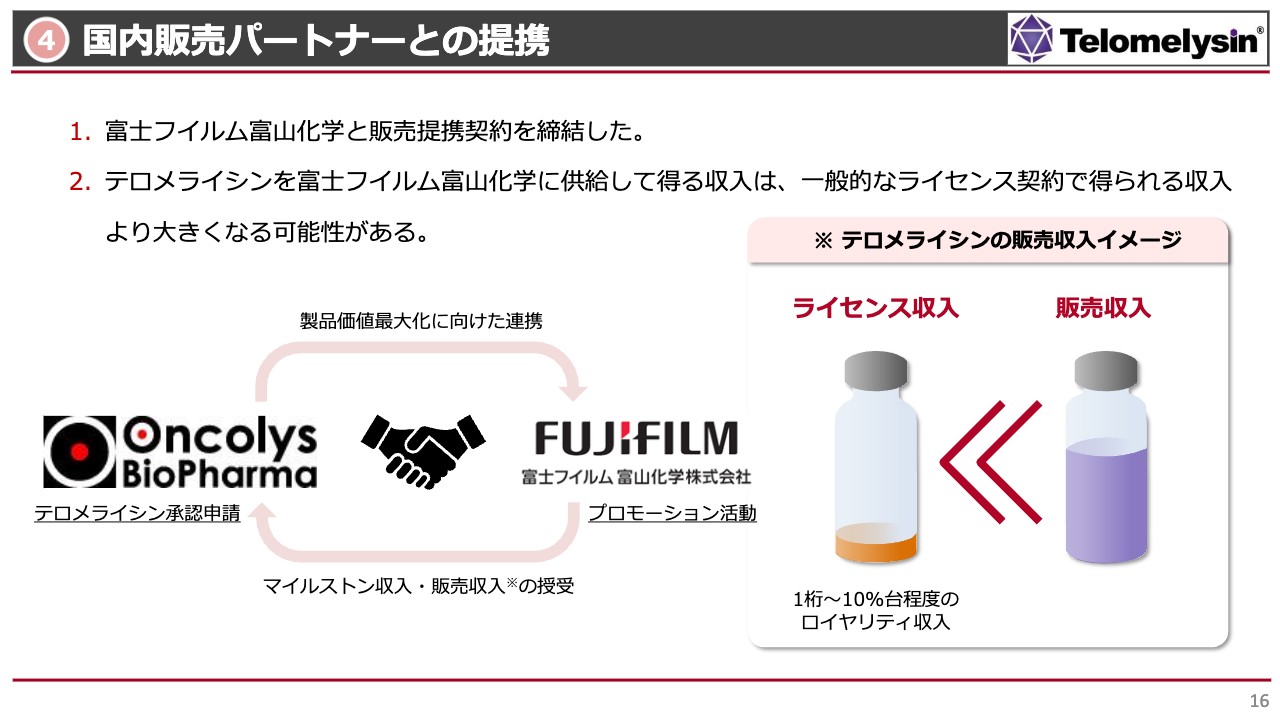

国内販売パートナーとの提携

4番目のお約束については何度もお伝えしているとおり、富士フイルム富山化学とプロモーション活動をしていくための販売提携を締結しました。「テロメライシン」は自社販売をすることも考えましたが、一番当社と親和性の高い会社と組むことになりました。

いくつかの会社が候補に挙がりましたが、マイルストーンも含めたお金を支払っていただける会社、あるいは「テロメライシン」のマーケットバリューを最大化していただける会社ということで、最終的に富士フイルム富山化学を選定したという経緯があります。

これまでライセンス契約を締結していた中外製薬等からは、ライセンスが戻ってきています。ライセンス契約をして「テロメライシン」がマーケットに出た場合の一般的なロイヤリティ収入は、スライド右側に記載のとおり、販売額の1桁から10パーセント程度になります。

一方で、当社が生産体制を取って販売会社と提携すると、ロイヤリティ収入よりもはるかに大きな販売収入が得られます。このようなことからも、富士フイルム富山化学との販売提携は、当社に大きなメリットをもたらすと考えています。

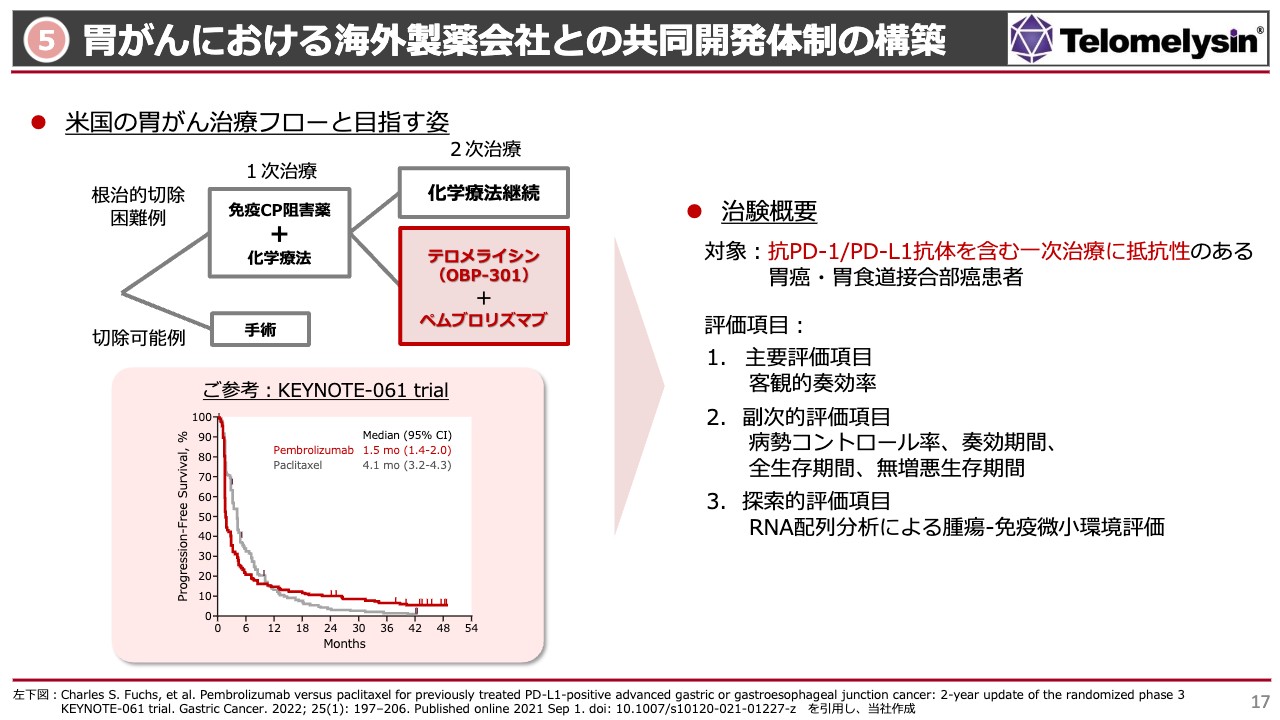

胃がんにおける海外製薬会社との共同開発体制の構築

5番目は「胃がんにおける海外製薬会社との共同開発体制の構築」で、こちらは主にアメリカのことです。こちらも昨年発表しましたが、メルク社との共同開発体制ができました。

当社は現在アメリカでは胃がんに注力していますが、胃がんの治療体系には、チェックポイント阻害剤「オプジーボ」「キイトルーダ」に化学療法を上乗せするか、手術できる方は手術するという主に2つがあります。

すべての方が手術できるわけではありませんので、半分ぐらいの方が1次治療を行いますが、スライド下部にあるように、1次治療を行っても無増悪生存率は十数パーセントと非常に低いです。残り8割の方は2次治療に進みますが、アメリカではまだしっかりとした2次治療の体系が整っておらず、化学療法などの薬を変えて継続する方法ぐらいしかない状況です。

こちらに対し、先に行ったコーネル大学の臨床試験で免疫チェックポイント阻害薬単独で治療してもなかなか治らなかった、あるいは脳転移をしていた方に「テロメライシン」を上乗せすると脳転移のがんが消えたなど、「ペムブロリズマブ」の効果をもう1回戻せる可能性があることがわかってきました。

今回、2次治療の臨床試験計画においてコーネル大学から協働を提案していただき、大変興味深いとメルク社が乗ってきたという経緯があります。Phase2は医師主導治験ですので数十例の結果で見ていますが、生存率等を見ると、1次治療でほとんど効かなかった方が少しでも効くようになることは、非常に大きなインパクトのある結果になると信じています。

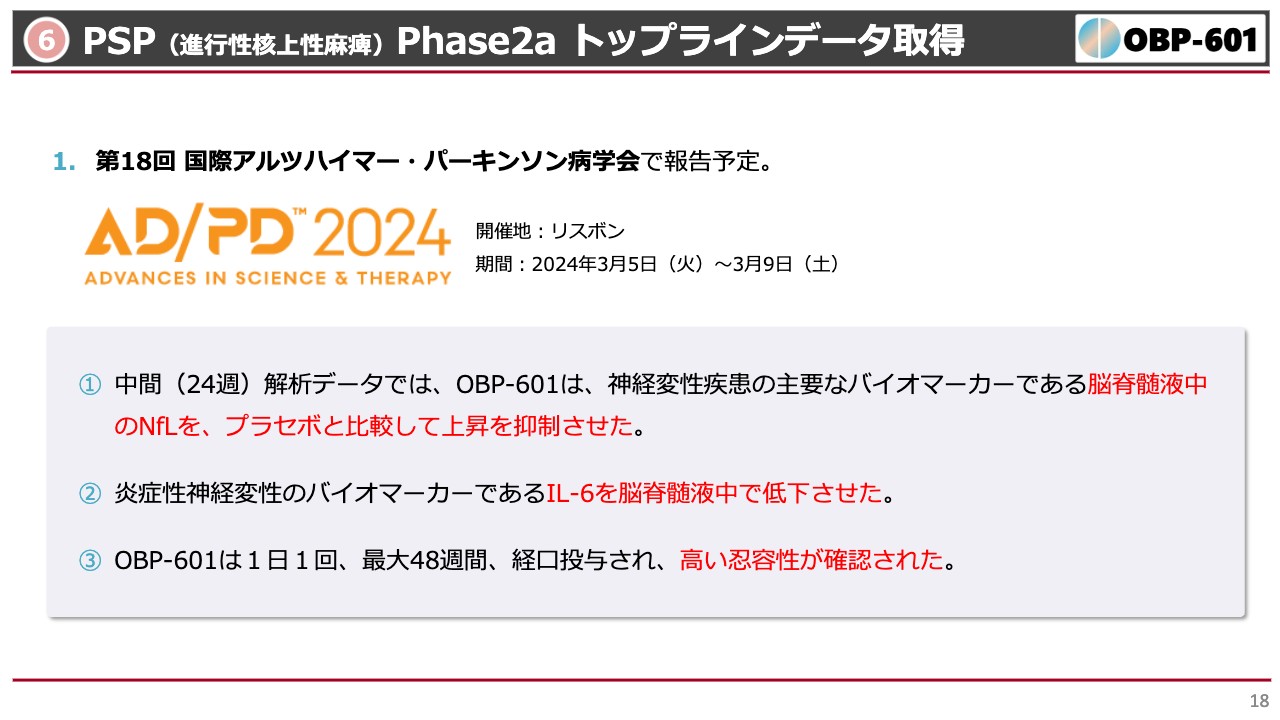

PSP(進行性核上性麻痺)Phase2a トップラインデータ取得

6番目の「OBP-601」については、中間結果を昨年ご報告しています。神経変性疾患の非常に重要なバイオマーカーである「NfL」とは、「Neurofilament light chain(ニューロフィラメント軽鎖)」の略です。

アメリカ合衆国では、NfLが低下することにより、バイオジェン社のALS(筋萎縮性側索硬化症)の薬がFDAから迅速承認されています。

今回、PSPの「OBP-601」治験において、プラセボではNfLが溶けて脳脊髄液中に出てしまうところ、「OBP-601」は抑制しているという結果が出ています。まもなく、48週間および1年後の結果が発表されますが、抑制が継続されているかどうかが大きな焦点になります。

それ以外にも、炎症性神経変性のバイオマーカーであるIL-6(インターロイキン6)について、末梢血ではなく脳脊髄液中でのIL-6を低下させたことを報告しました。こちらも、1年間治験継続して結果を報告する予定です。

少なくとも「OBP-601」は、PSPの患者さまに対し、48週間投与しても非常に安全性が高いという治験結果となりました。

すべての結果は、2024年3月5日から9日までポルトガルのリスボンで行われる、第18回国際アルツハイマー・パーキンソン病学会で発表されることになっています。良い結果が発表されることを願っています。

以上のとおり、6つのお約束について、なんとか本日までにみなさまに良い報告ができたのではないかと考えています。

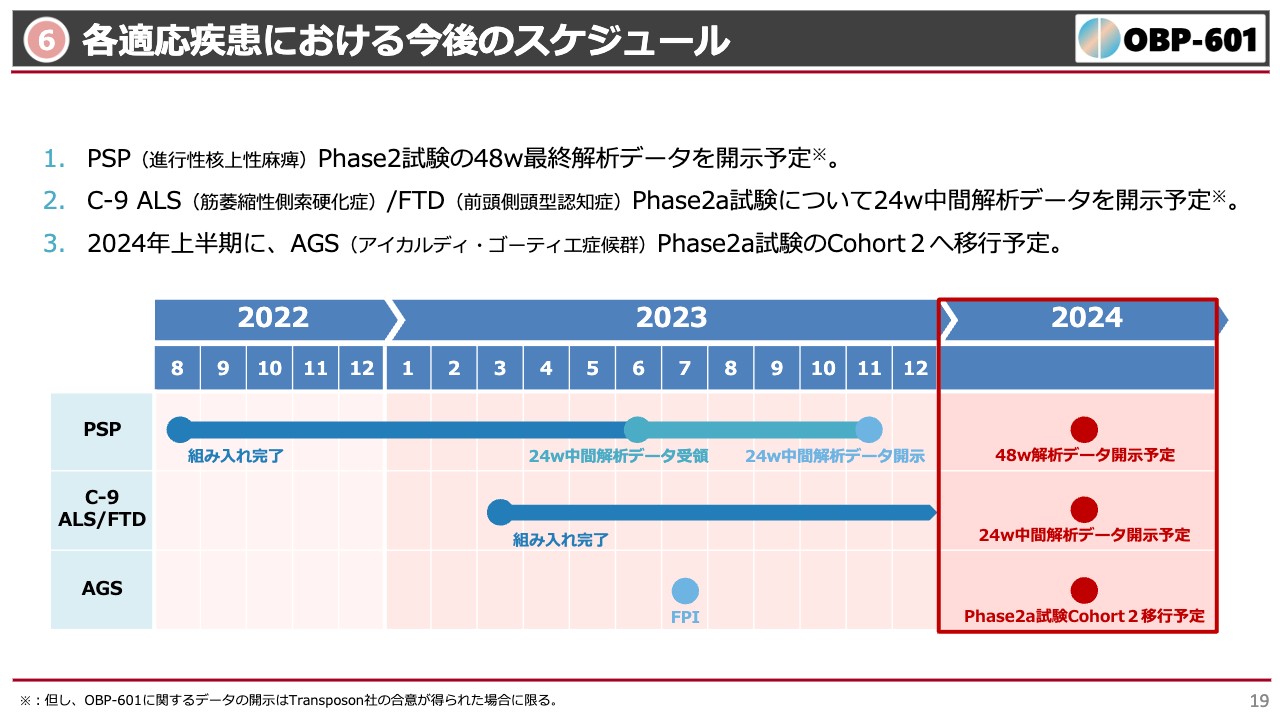

各適応疾患における今後のスケジュール

各適応疾患における今後のスケジュールについてです。先ほどお伝えしたとおり、PSPの最終データがまもなく開示予定です。また、C-9 ALS/FTD(前頭側頭型認知症)という難病についての結果も、まもなく中間結果が、そして年内には最終結果が出るのではないかと期待しています。

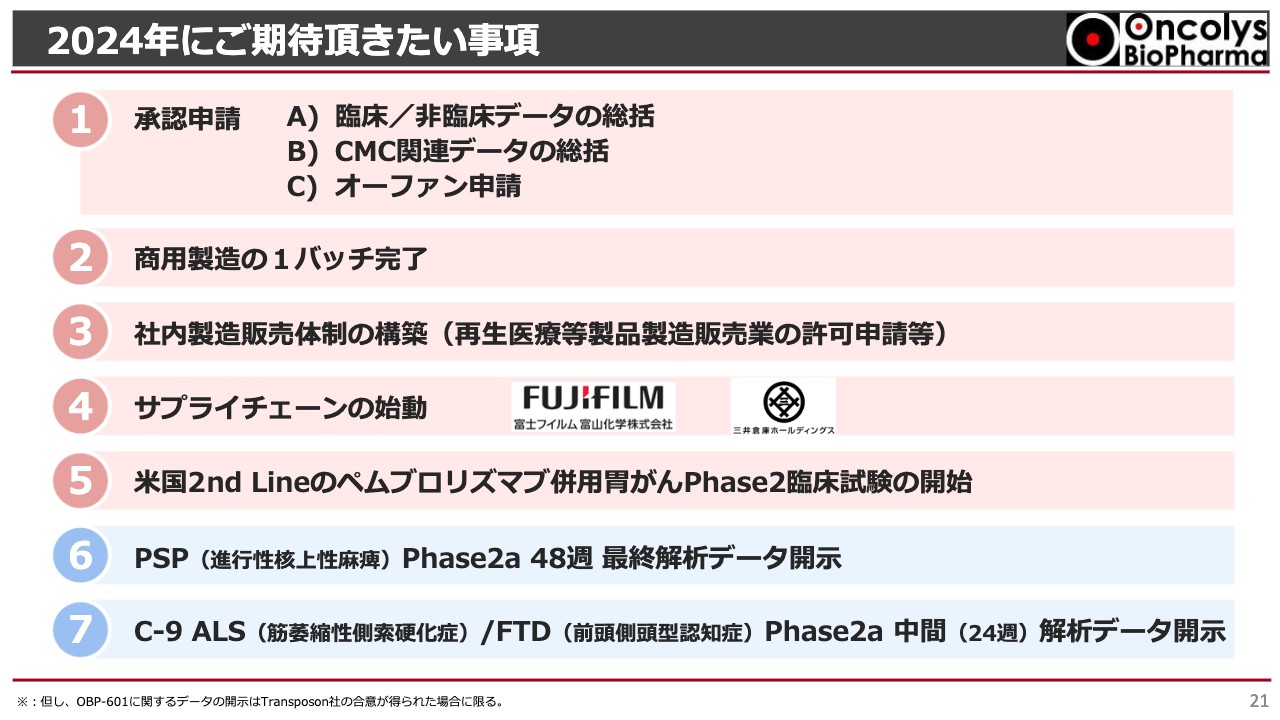

2024年にご期待頂きたい事項

2024年にご期待いただきたい事項として、7つを挙げています。1番目は、当然ながら年内の「テロメライシン」の承認申請です。すべてのデータを総括することが、我々の現在の大きな課題です。

2番目は、商用製造の最初のバッチを完了させることです。これができなければ承認申請ができないため、完了させたいと思います。

3番目は、社内製造販売体制の構築です。業務の許可申請をしっかり行っていくということで、現在は非常に多くのSOP(手順書)の作成にとりかかっています。

4番目は、富士フイルム富山化学および三井倉庫ホールディングスとのサプライチェーンの始動です。契約は締結したものの、ベルギーから日本へと安全に製品が輸送され、なおかつ製品が臨床現場で安定していくかどうかのバリデーション試験も行いながら、サプライチェーンがしっかりと動くことを目標に掲げています。

5番目は、先ほどお伝えしたアメリカでの胃がんのスタディです。Phase2の臨床試験がしっかりと開始されることを確認していきたいと考えています。

スライド下部の青色で示した2点については、先ほどお話したとおりです。PSP(進行性核上性麻痺)の最終データを開示し、C-9 ALS/FTDというアルツハイマーと関連のある疾患の治験についても、中間データをみなさまにしっかりとご報告します。

2024年は、以上の7つを達成していきたいと考えています。

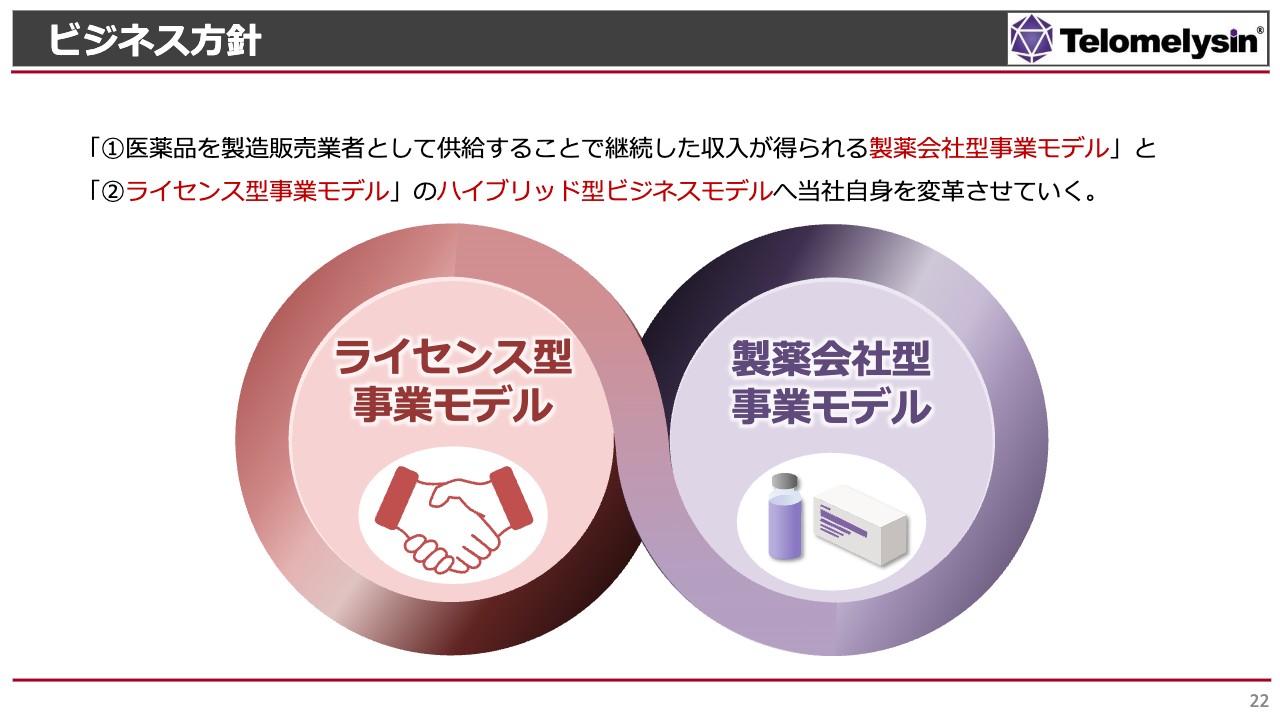

ビジネス方針

何度もお話ししていますが、当社のビジネス方針についてご説明します。当社は今年で創業20周年を迎えますが、これまではどちらかというとライセンスに依存した、大手製薬会社とのライセンスだけを行い、あとは製薬会社に任せるというモデルでした。しかし現在、当社は製造販売業の許可を取るという大きな目標を掲げ、社内体制も大きく変革させている状況です。

今後は、ライセンス型事業モデルを行いながら製薬会社型事業モデルを行う「ハイブリッド型ビジネスモデル」に改変していきたいと思っています。将来的に製造も販売もできる「ハイブリッド型製薬企業」になる夢を抱いて、我々は活動しています。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:承認申請について

司会者:「承認申請について教えてください。当局との協議は始まっていますか? その中での課題や対応を考慮した際に、申請時期はいつ頃になりそうでしょうか?」というご質問です。

浦田:現段階で承認申請時期を変更する状況には至っておらず、PMDAとの話し合いも進んでいます。臨床データについては、局所の結果が患者さまの生命予後に本当に影響を与えるのかどうかを、エビデンスとともに説明する段階にきています。

こちらについては、先ほどお話したとおり、局所で非常に効果があった方は生命予後も良いという結果が出ています。これらの結果を、専門家の意見も含め説得材料として使用していきたいと思っています。

製造面において、現在は大きなボトルに原薬を作るところまでは完成しているのですが、そちらを小分けする段階で、ウイルスが凝集する現象が出ています。しかし、この現象は第一三共の「デリタクト」や、アメリカで販売されている「IMLYGIC」という薬も同様の現象で、ウイルスは本来凝集する性質を持っています。

凝集を回避するにはどうしたらよいのか、あるいは凝集しているのは本当にウイルスだけなのかなど、より細かい検討事項が示されています。こちらは来月くらいまでに検討を終え、もう1度PMDAと話し合いをしていきたいと考えています。

少なくとも、これらの状況がスケジュールの大きなずれにつながっていることはありません。

質疑応答:「テロメライシン」の販売提携契約について

司会者:「『テロメライシン』の販売提携契約について教えてください。富士フイルム富山化学の販売力をどのように評価し、契約に至ったのかを教えてください」というご質問です。

浦田: 当社が富士フイルムと組む時の判断材料になったのは「『テロメライシン』を大きなバリューにしていきたい」という熱意です。当社は今後「テロメライシン」を、食道がんの中でもいろいろな使い方ができる、あるいは食道がん以外にも使える薬にしていきたいと考えています。

一方の富士フイルム富山化学も、自社のバリューをより上げるために「テロメライシン」の販売をきっかけとしてがん領域を大きく開拓していきたい、あるいは富士フイルム富山化学自体を大きく変化させたいと考えておられるのではないかと思います。この熱意を感じ、今回の提携に至りました。

このような状況ですので、今後「テロメライシン」の大きなバリューアップにつながることをご期待いただきたいと思います。

質疑応答:富士フイルム富山化学との契約条件について

司会者:「富士フイルム富山化学との契約条件について、可能な範囲でご説明ください。契約一時金が発生しなかった理由は何ですか?」というご質問です。

浦田:今回は、17億円というマイルストーンを含めた将来のお金について話しました。大変申し訳ありませんが、マイルストーンの内訳に関しては、当社と富士フイルム富山化学との間で現段階では詳細をお話ししないというお約束になっています。

頭金に関するご質問の意図はよく理解できるのですが、現段階ではテロメライシンの販売収入以外に、将来のマイルストーンとして17億円を受け取る契約ができたとご理解いただければと思います。

質疑応答:「テロメライシン」の将来の販売収入について

司会者:「将来の『テロメライシン』の販売に関する収入の契約条件は、すでに決定されているのでしょうか? もし現在協議中なのであれば、いつ頃まとまるのか見通しを教えてください」というご質問です。

浦田:先ほどお伝えしたとおり、薬の流通に関わるサプライチェーンは大変複雑で、いろいろな会社を通ります。現段階でまだ卸会社が特定できていない状況において、それぞれに何パーセントの利益が発生するのかという最終的な決定は、検討を深めていく状況です。

しかし、数パーセントから10パーセント程度のロイヤリティ収入よりは、はるかに大きな収入が当社に入ってくることは確実であるとご理解いただければと思います。

質疑応答:研究開発費について

司会者:「定量的な見通しおよび数値に関する質問です。2022年および2023年の2年間の研究開発費の実績を教えてください。また、2024年の研究開発費の予定額を教えてください」というご質問です。

吉村:研究開発費は、2022年度が約9億5,000万円、2023年度が13億5,000万円となりました。2024年については、先ほどご説明したとおり非開示としていますので、ご理解のほどお願いします。

質疑応答:資金繰りについて

司会者:「資金繰りについて教えてください。現在、資金調達を実施中ですが、再度ファイナンスを行う可能性をどのように捉えればよいのでしょうか? また、今後の資金繰りの優先順位について教えてください」というご質問です。

浦田:現在も資金調達は続いていますが、我々は資金調達ありきで経営を行っているわけではありません。しかし、「テロメライシン」がようやく製造段階に到達し、臨床試験も最終段階まできています。

その中で、今後PMDAから、もしくは製造や臨床において宿題が出てきた場合にはそれなりの資金がかかりますが、ここまで来たからには絶対にやり遂げたいという決意を強く持っています。

したがって、PMDAの出方次第あるいは製造のでき次第で大きな資金が必要になる場合には資金調達もやむを得ないと思っていますが、現段階では資金調達ありきで経営している状況ではないとご理解いただければと思います。

質疑応答:「テロメライシン」のアメリカでのスケジュールについて

司会者:「『テロメライシン』のアメリカでの胃がん2nd Line Phase2試験について教えてください。アメリカでメルク社と始める胃がんのPhase2は、2024年に開始していつまでに終わる予定ですか? また、こちらの臨床試験は化学療法との併用で行うのでしょうか?」というご質問です。

浦田:今回お話しした胃がんの臨床試験におけるメルク社の協力は、当然ながら我々にとっても大きな自信につながっています。ただし、この試験は医師主導治験であり、コーネル大学が主導で行っている治験です。

これまで我々もコーネル大学は組んできましたが、今までの治験のスピードから考えると、今年度から治験が始まったとしても、なんらかの結果が出てくるまでにはおそらく2年程度かかるのではないかと考えています。

今後どのようなタイミングで中間データを発表できるかについては、もう少し話し合いをしてみなさまに報告できるようにしたいと考えています。

質疑応答:「テロメライシン」の適応拡大に関する方向性について

司会者:「『テロメライシン』の適応拡大について方向性を教えてください。今後、食道がんの中で適応を拡大していくのでしょうか? また、例えば頭頸部がんなどのような、基本的に手術が第1選択肢となるようながん種を対象に考えているのでしょうか? 実臨床において、どこまでの範囲で『テロメライシン』が使えるのかイメージをつかみたいため、臨床現場の意見などを含めて教えてください」というご質問です。

浦田:こちらについてはまだ最終決定しておらず、どのような適応拡大にするかは富士フイルム富山化学と話し合いを進めていく予定です。

当社としては、マーケットを開くためにも「希少ながん」に取り組んだほうが通りやすいのではないかと考えています。

オペレーションは非常に小さいのですが、頭頸部がんや肛門がんなどで患者さまのQoLを改善していきます。このような臨床試験を組んだほうが、少ない費用で新たな適応症に向かっていけると考えられます。今後は、もう少し専門家の意見を聞きながら進めていきたいと思っています。

質疑応答:「OBP-601」に関するTransposon社のビジネス活動計画について

司会者:「『OBP-601』に関して、Transposon社は研究開発以外にM&Aやサブライセンスなどのビジネス活動をどのように行う計画でしょうか?」というご質問です。

浦田:ライセンス先のため、私から説明しづらいところですが、Transposon社は当社の「OBP-601」を開発し、神経難病領域に発展させる目的で設立された会社です。

そのような意味では、今回の最終的な結果がどうなるかは現時点で私からお話しすることはできません。仮に良い結果が出て今後も臨床試験を継続的に行うべきだという判断になった場合、次はおそらく非常に大きな規模のpivotal study、Phase3試験になるのではないかと思います。

そうなると当然、第三者へのサブライセンスも視野に入るでしょうし、そのためにはおそらく彼らとしても、IPOなどをして会社のバリューをクリアにした上で、例えば大きな会社とM&Aをするというようなイグジットを選択肢の1つとして考えているのではないかと思います。

アメリカの会社すべてに言えますが、そのような戦略があるのではないかと個人的には推察しています。

新着ログ

「医薬品」のログ