提供:出光興産株式会社 2026年3月期第1四半期決算説明

出光興産、原油価格下落のタイムラグ影響も国内マージンは堅調に推移 R&Iの債券格付がAプラスに格上げ

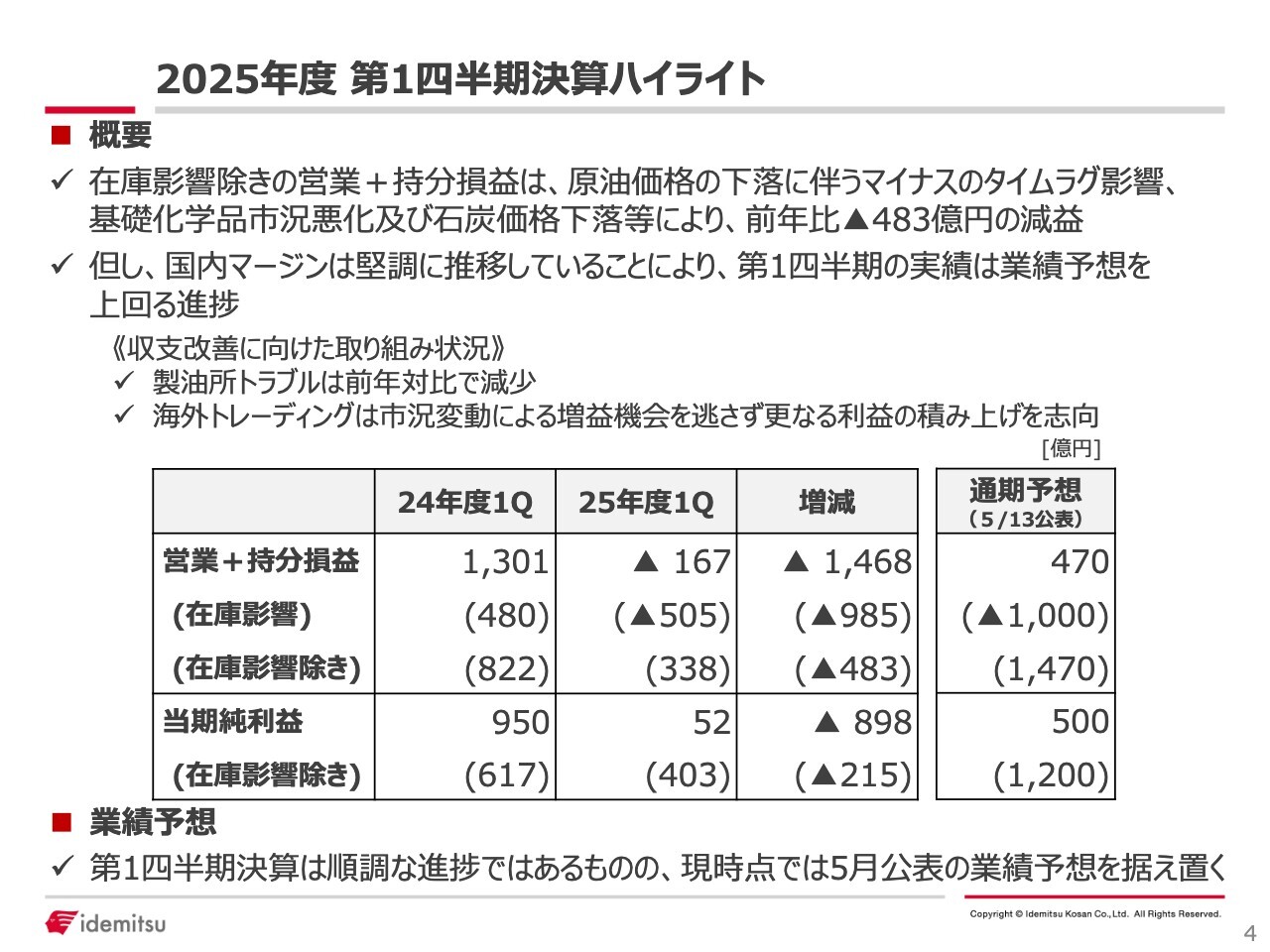

2025年度 第1四半期決算ハイライト

坂田貴志氏:常務執行役員CFOの坂田です。本日は当社の2026年3月期第1四半期決算説明会にご参加いただき、誠にありがとうございます。また、日頃より当社の事業活動にご理解とご支援を賜り、厚く御礼申し上げます。

さっそく、公表内容のハイライトからご説明します。在庫影響を除いた営業プラス持分法投資損益は338億円で、前年比で483億円の減益となっています。この主な要因は、原油価格の下落に伴うマイナスのタイムラグ影響、基礎化学品市況の悪化、石炭価格の下落などです。

一方で、タイムラグ影響を除いた積み原油ベースでの国内マージンは堅調に推移しています。第1四半期のご説明ですので、タイムラグとは何かについて、あらためて少しご説明したいと思います。タイムラグとは、売上が足元の原油価格を反映している一方で、原価に算入される原油は約1ヶ月前に中東から積み出されたものであることを指します。

これは、日本の石油会社が構造的に抱えているものであり、原油価格の上昇局面では原価が割安となり、プラスのタイムラグが発生します。逆に原油価格が下落局面ではマイナスのタイムラグが発生する仕組みです。今四半期には約300億円のマイナスのタイムラグ影響が生じています。

年間の業績予想である、営業プラス持分損益の合計額1,470億円に対しては、22パーセントの進捗です。これにはトランプ関税の影響ともいえる原油価格下落に伴う300億円のタイムラグ影響が含まれているため、実質的には業績を上回る進捗だと考えています。

また、5月に公表した業績予想にて、ROE10パーセントの達成に向け、追加施策を具現化し収益を積み上げるとお伝えしました。その具体策として、製油所におけるトラブルが前年と比較して減少していることが挙げられます。

ここ数年、積極的に取り組んできた製油所における設備信頼性の回復、現場での操業管理の強化、さらにはDX技術を活用した保全管理の高度化といった施策が、徐々に効果を上げてきたと考えています。

また、昨今のボラタイルな市況環境は、むしろ海外トレーディング事業にとって好機となっており、しっかりと収益を積み上げている状況です。

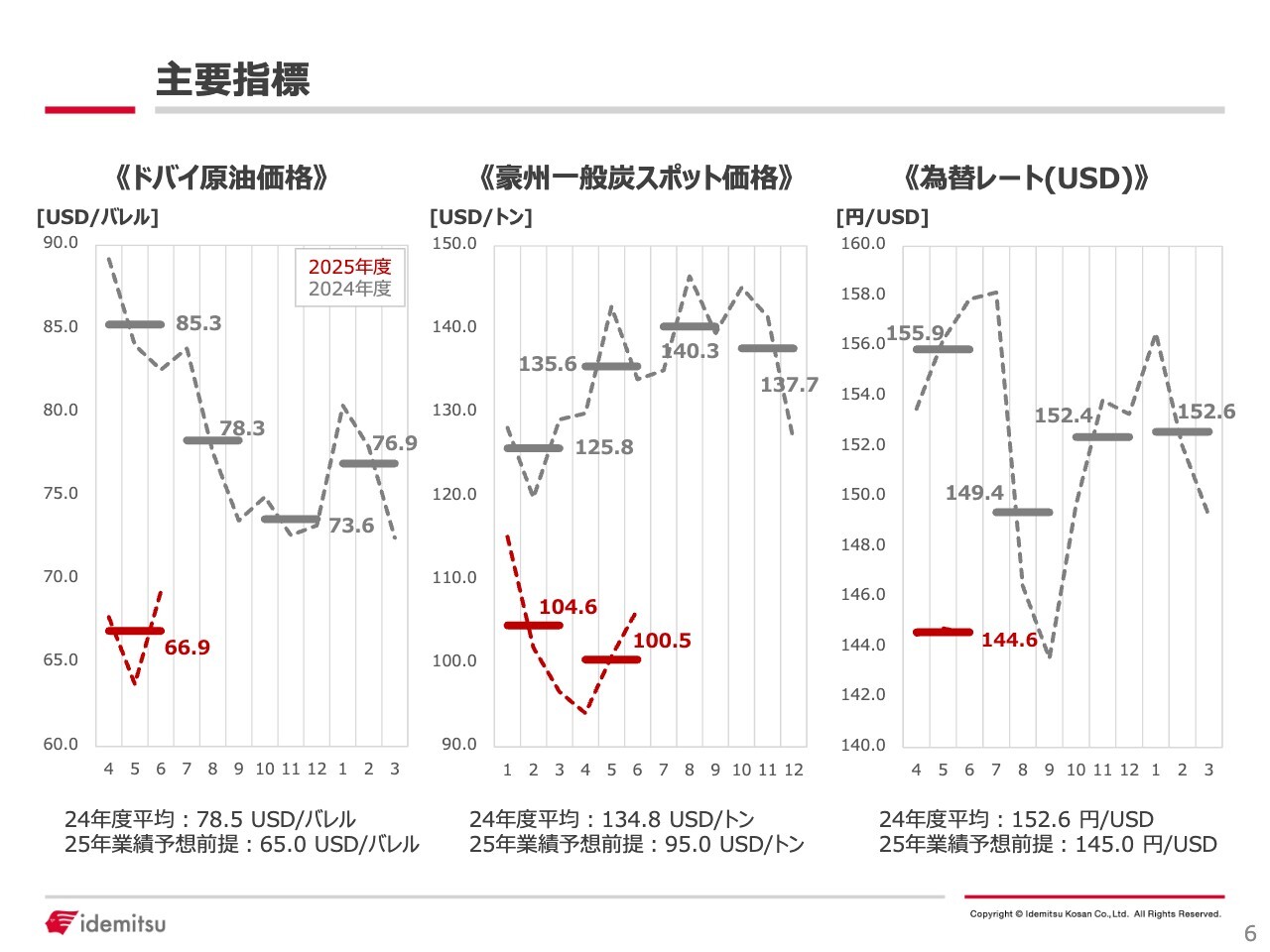

主要指標

事業環境についてです。スライドのチャートが示すとおり、2025年度の原油価格は、トランプ関税の影響およびOPECプラスの増産発表により期初から大きく下落しました。

一時は60ドル台となる局面もあり、前年同期と比較しても18.4ドル低い水準となっています。ただし、6月後半からはイランやイスラエルの情勢による地政学リスクの高まりを受け70ドル程度で推移しています。

また、豪州一般炭のスポット価格は100ドル近辺で推移し、前年と比べて年間では23ドル低い水準となっています。

為替は、米国の関税による景気悪化懸念やトランプ政権によるドル安誘導の思惑から、一時は1ドル140円を割る水準まで円高ドル安が進行しました。しかし、その後は地政学リスクの高まりを受け、1ドル140円から150円の間で推移しています。第1四半期の平均は、前年同期比で11円30銭円高の144円60銭でした。

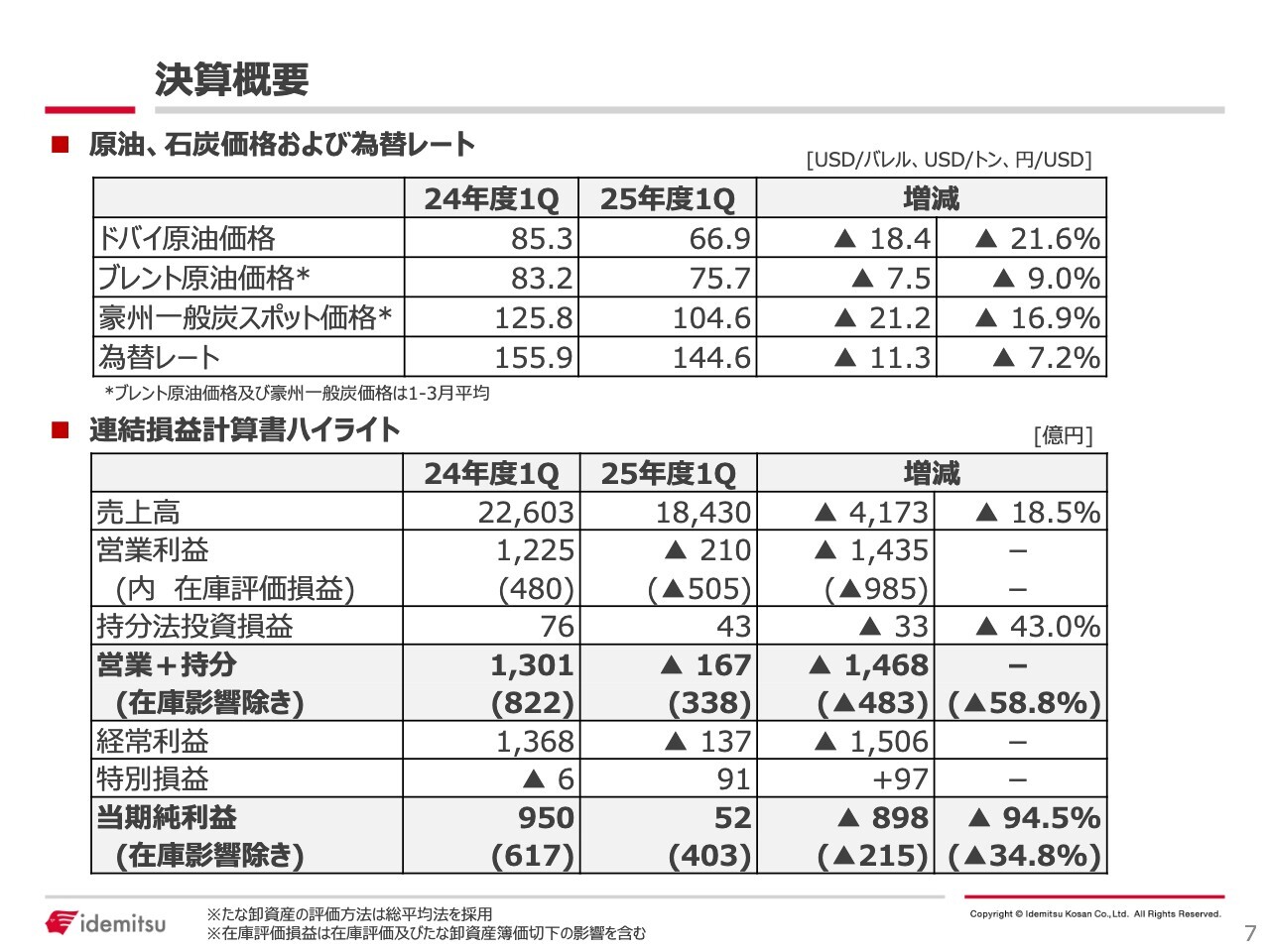

決算概要

決算の概要です。原油、石炭、為替の状況については、先ほどご説明したとおりですので割愛します。売上高は1兆8,430億円で、前年同期比4,173億円の減収となりました。主な要因は原油価格の下落です。

営業プラス持分法投資損益は167億円の赤字で、前年同期比1,468億円の減益となりました。一方で、在庫影響を除いたベースでは338億円の黒字となり、483億円の減益です。

当期純利益は52億円で、前年同期比898億円の減益となりましたが、在庫影響を除いたベースでは403億円となり、前年同期比215億円の減益となっています。

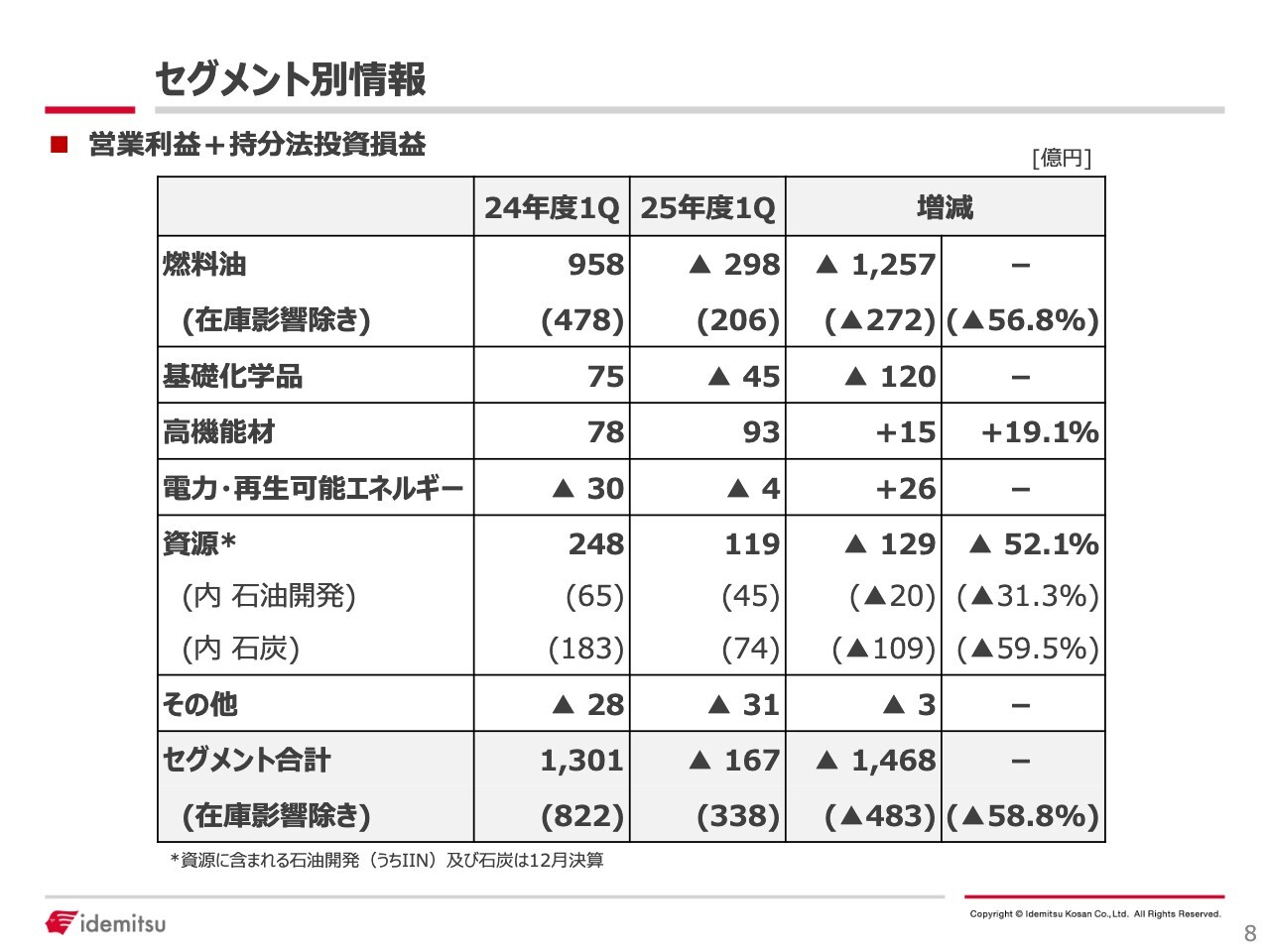

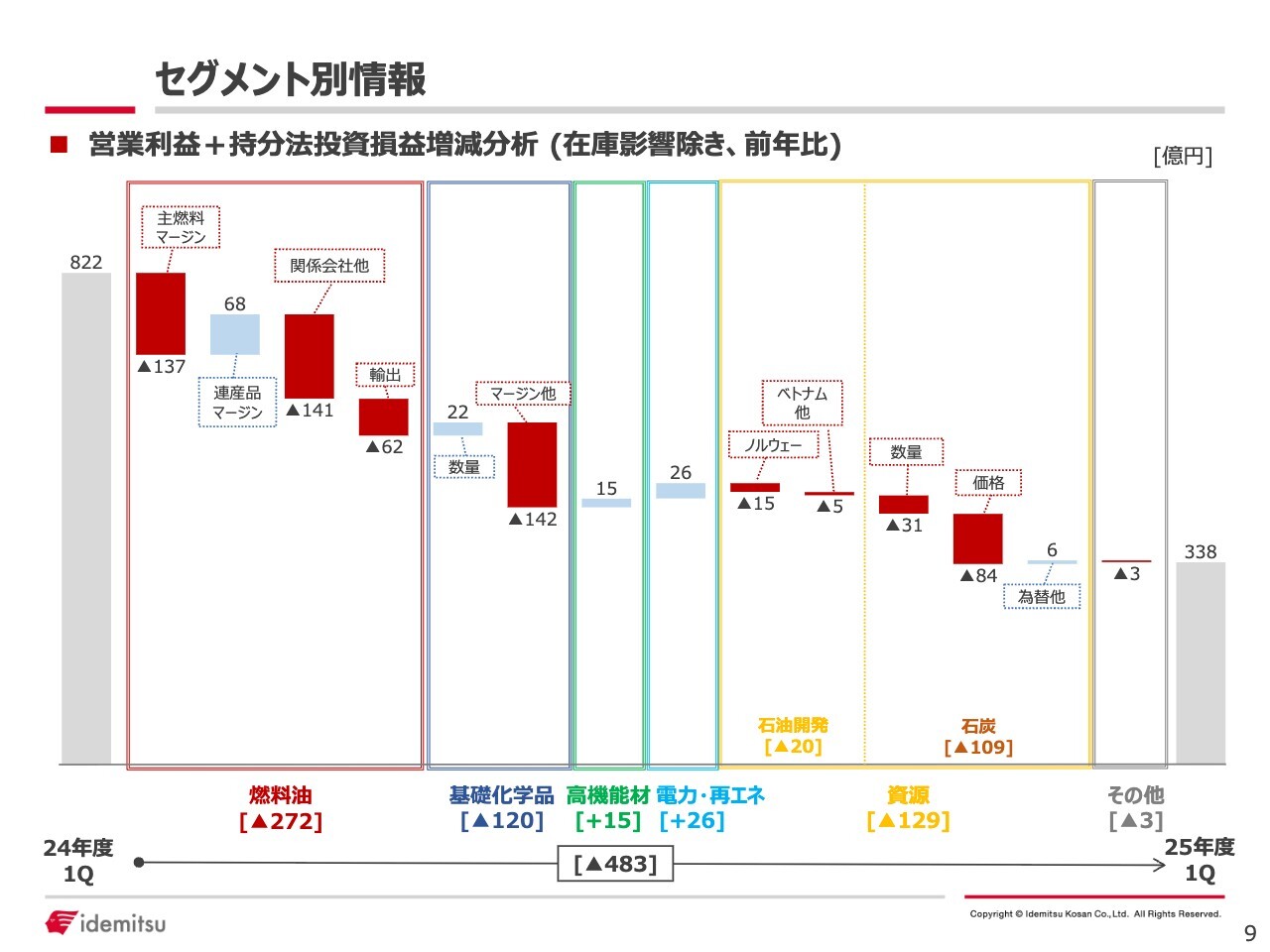

セグメント別情報

スライドはセグメント別の営業利益プラス持分法投資損益を示したものです。ご覧のとおり、在庫影響を除く営業利益プラス持分法損益は前年比で483億円の減益となり、主に燃料油、基礎化学品、資源セグメントで発生しています。以降で詳しくご説明します。

セグメント別情報

在庫影響を除いた営業利益プラス持分法投資損益増減分析として、前年比483億円の減益を各事業の要素別に分解して示しました。セグメント別情報と併せて、少し詳しくご説明します。

セグメント別情報

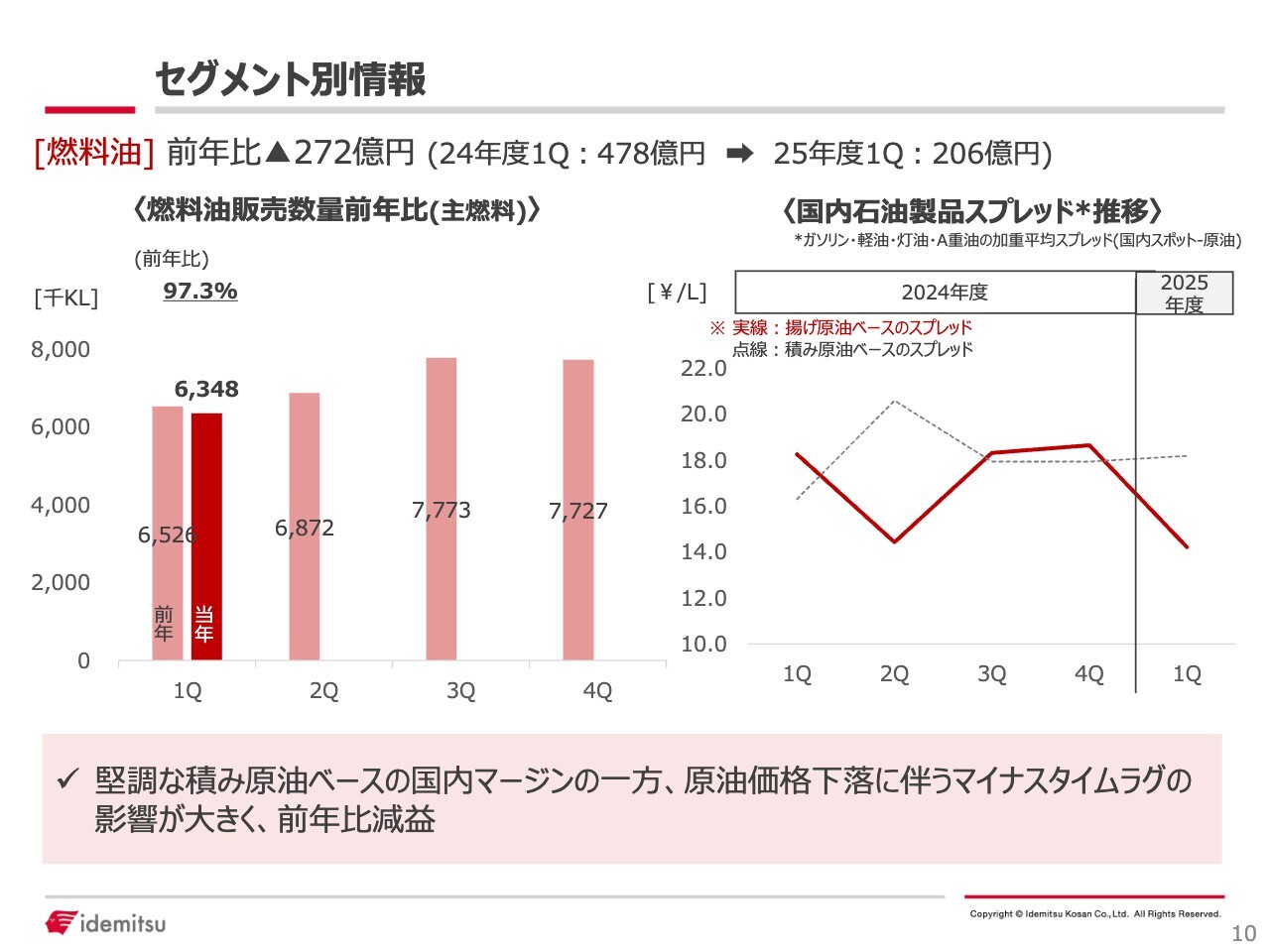

まず燃料油は前年比272億円の減益となっています。これは主燃料のマージンが期首より原油価格の下落に伴い、先ほどお伝えしたように300億円を超えるマイナスのタイムラグ影響が発生したことによるものです。

一方、積み原油ベースでの市場環境は非常に堅調に推移したため、タイムラグの多くは打ち消すことができています。とはいうものの、137億円のマイナスが残る結果となっています。

連産品では、ナフサやLPGのマージンが好調であったため、68億円のプラスがありました。しかし、関係会社や修繕費をはじめとする経費増加、さらに海外市況の停滞による輸出収益の減少が減益要因となっています。

セグメント別情報

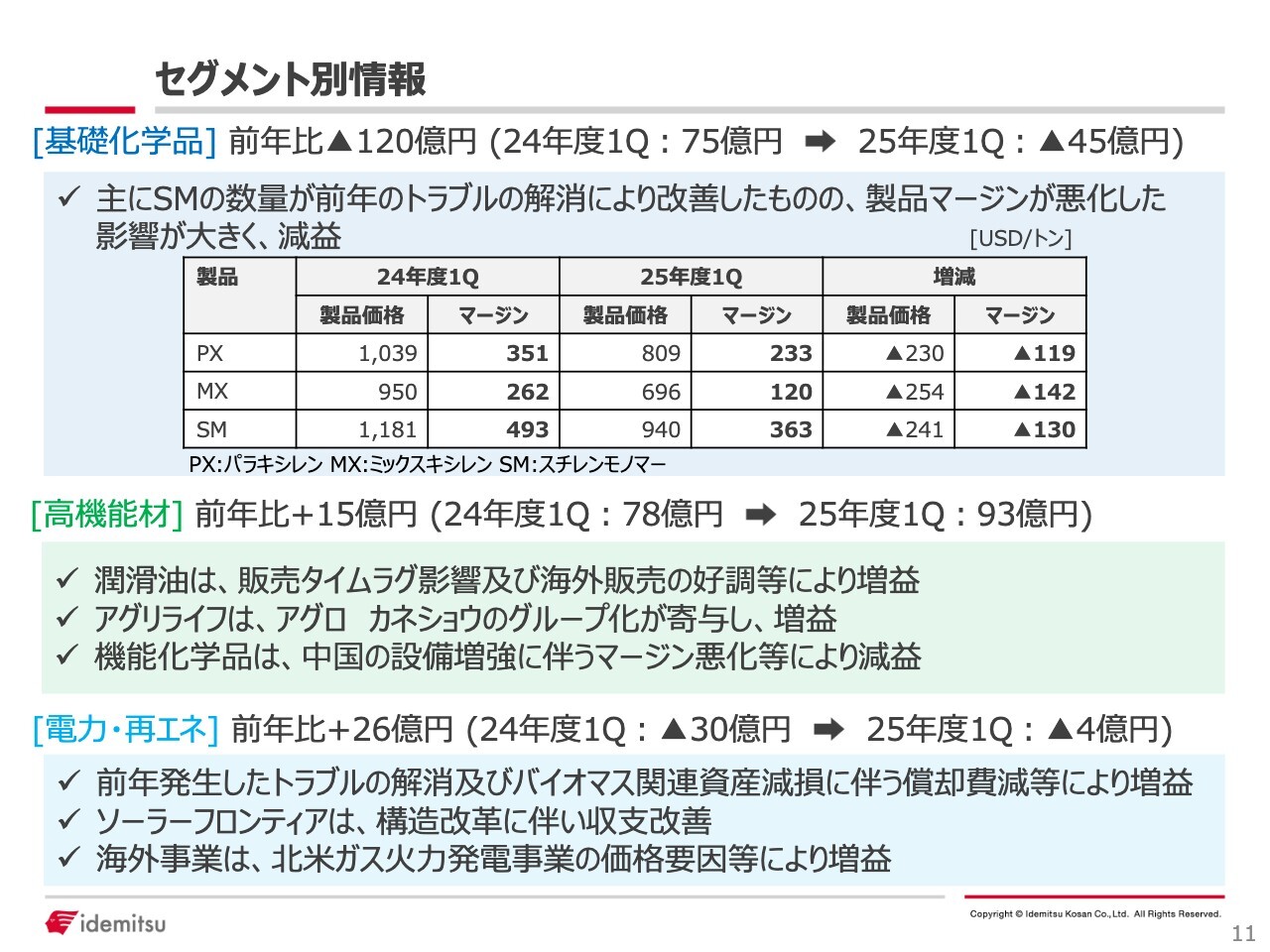

基礎化学品については、主にスチレンモノマーの数量が前年のトラブルが解消したことにより改善しましたが、一方で製品マージンが悪化したため減益となっています。

パラキシレンのマージンは、誘導品である中国のポリエステルの在庫積み上がりや構造的な供給過剰に加え、米国の関税による需要減少の懸念から市況が悪化しました。ただし、7月以降の状況では、アジアの定修シーズン入りや中国の製油所トラブルの影響でマージンが250ドル程度まで回復しています。

ミックスキシレンは、2024年度後半に中国の新規リファイナリーが稼働開始することに伴い、供給が大幅に増加しています。これにより、構造的な供給過剰に加え、米国の関税による需要減少の懸念が重なり市況が悪化しています。

高機能材セグメントでは、潤滑油が販売のタイムラグの影響や好調な海外販売などにより増益となっています。また、アグリライフに関しては、新たにグループに加わったアグロ カネショウの貢献により増益となっています。機能化学品に関しては、中国の設備増強によるマージン悪化の影響を受け減益となっています。

電力・再生可能エネルギーセグメントは、前年に発生したトラブルはすでに解消されています。また、バイオマス関連資産の減損に伴う償却費などの減少により増益となりました。さらに、ソーラーフロンティアも構造改革により収支が改善し、海外事業では北米ガス火力発電事業の価格要因により増益となっています。

セグメント別情報

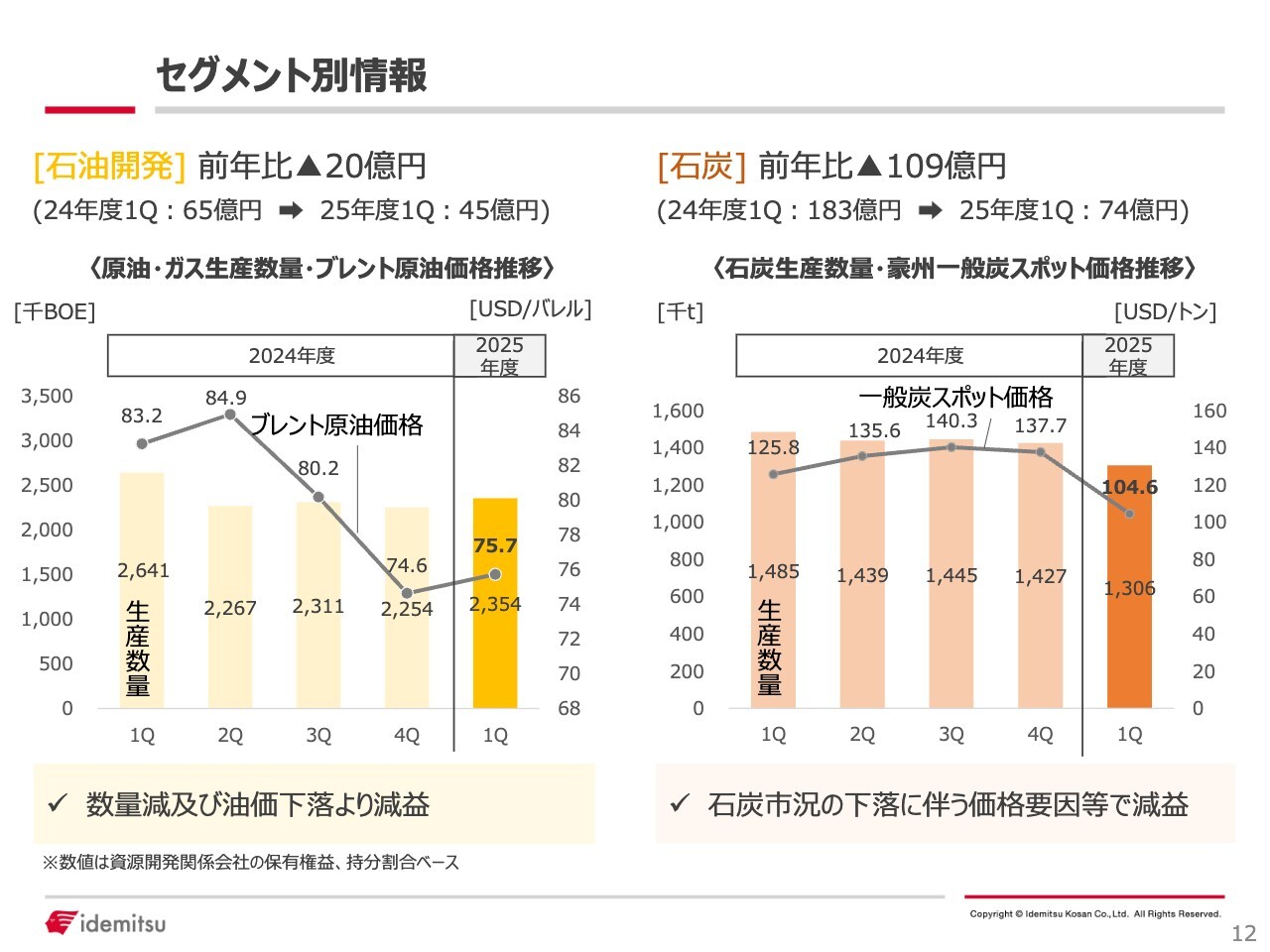

石油開発は、数量減少および油価の下落により前年比で20億円の減益となりました。また、石炭セグメントも石炭市況の下落による価格要因として、前年比で109億円の減益となっています。

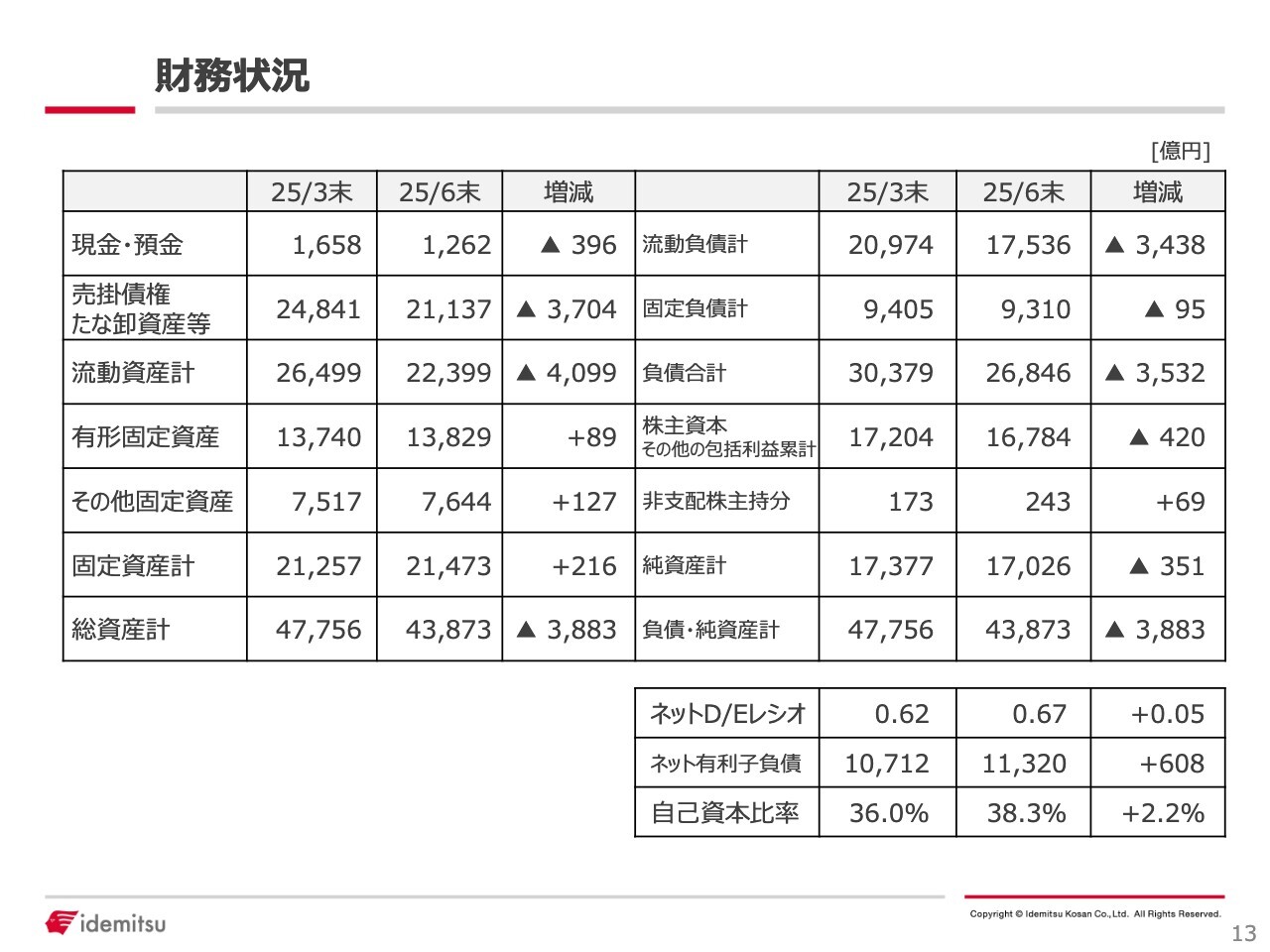

財務状況

財務状況についてご説明します。総資産は4兆3,873億円、純資産は前期末比で351億円減少し、1兆7,026億円となっています。また、ネット有利子負債は前期末比で608億円増加し、1兆1,320億円となりました。

ネットD/Eレシオは0.67、自己資本比率は38.3パーセントまで改善しています。財務体質の強化は順調に進んでいると考えています。

この財務体質の改善および国内業界環境の良好な見通しを反映し、このたびR&Iの債券格付がAプラスに格上げされています。中期計画の進捗に関するその他のトピックについては、資料をご参照ください。

新着ログ

「石油・石炭製品」のログ