株式会社やまびこ 2023年12月期第2四半期決算説明

【QAあり】やまびこ、北米における在庫の順調な収益化・段階的に実施した価格改定等が奏功し、2Qは過去最高益を達成

2023年12月期第2四半期決算説明

二藤部浩氏(以下、二藤部):本日はご多用のところ、当社の2023年12月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。企画・経理本部長の二藤部です。本日は私からご説明させていただきますので、よろしくお願いいたします。

従来は、8月下旬から9月上旬にかけて説明会を開催していましたが、投資家のみなさまにより早く情報をご提供すべく、今回は決算発表から極力時間を置かずに開催することとしました。

2023年12月期は「中期経営計画2025」の初年度ということで、掲げた目標に対して鋭意取り組んでいます。季節性の強い事業を営む当社は、本来であれば、第2四半期が年間で最も需要の大きいシーズンです。第1四半期には相応の実績を計上したものの、第2四半期は干ばつや熱波の影響により、想定どおりに売上を計上することができず、需要期を逃すこととなり、年間業績予想・連結業績予想は下方修正を余儀なくされました。

その結果、当社の株価が大きく下落していることについて、ご心配とご迷惑をおかけしていますが引き続き業績の改善に取り組んでいきますので、ご指導のほどよろしくお願いいたします。

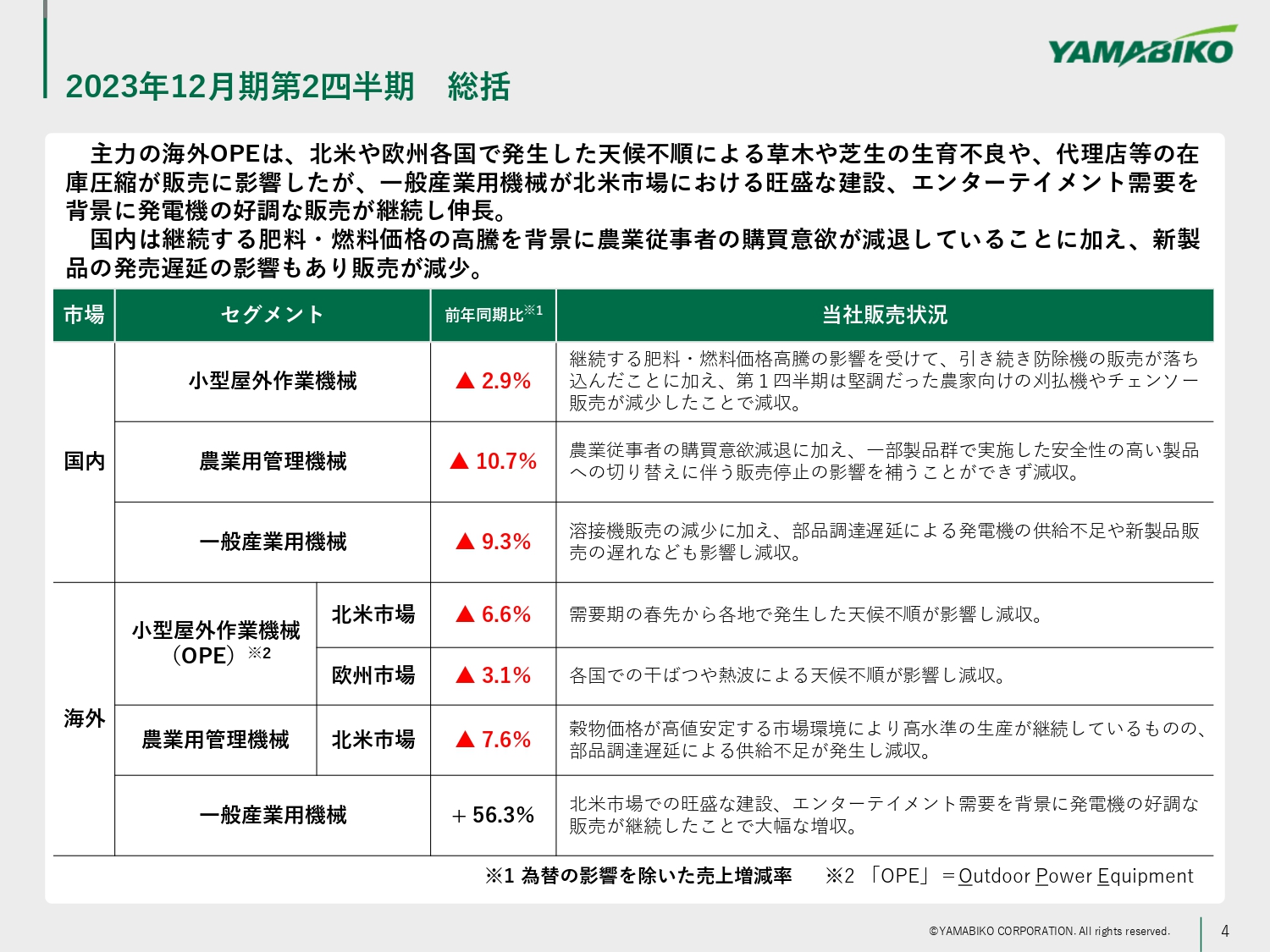

2023年12月期第2四半期 総括

それでは、2023年12月期第2四半期決算概要についてご説明します。まずは全般的な概況です。

当社の販売状況を、市場およびセグメントごとに前年同期比の増減率で示しています。スライド下部に記載のとおり、こちらは為替の影響を除いた売上増減率です。

主力である海外の小型屋外作業機械についてです。英語ではOutdoor Power Equipment(以下、OPE)と言います。「中期経営計画2025」の資料にも記載のとおり、一般的に国内ではOPEという呼称が使われていません。また、同じ製品でも国内と海外では使用環境や購買層が異なることから、海外向け戦略の説明に限定して使用しています。

海外OPEは、北米各地で発生した天候不順に加え、欧州市場で続く干ばつや熱波が草木や芝生などの生育に影響を及ぼしたことにより、草刈り等を主力とする当社製品の販売に影響が及びました。また、金利上昇や不透明な景気見通しの中、主要販売先である代理店などで在庫を圧縮する動きも見られました。

第1四半期は北米・欧州市場ともに前年同期比プラスを確保しましたが、これらの要因により、第2四半期累計ではいずれも前年同期比マイナスとなりました。

その他の海外マーケットは、北米の農業用管理機械で部品調達遅延等による供給不足が影響し、減収となりました。一方、一般産業用機械は北米市場での建設関連やエンターテイメント需要を背景に、主力の発電機の販売が好調を維持したことから大幅な増収となりました。

国内において、小型屋外作業機械は前年をやや下回って推移しました。第1四半期はプラスでしたが、第2四半期は農業従事者の購買意欲低下の影響を受けました。

また、農業用管理機械も厳しい環境が続いており、一部製品群で実施した安全性の高い製品への切り替えに伴う販売停止の影響を補うことができず、減収となりました。一部製品群である「スピードスプレーヤ」については、後ほど簡単にご説明します。

一般産業用機械は部品の調達遅延および新製品販売の遅れにより、減収となりました。

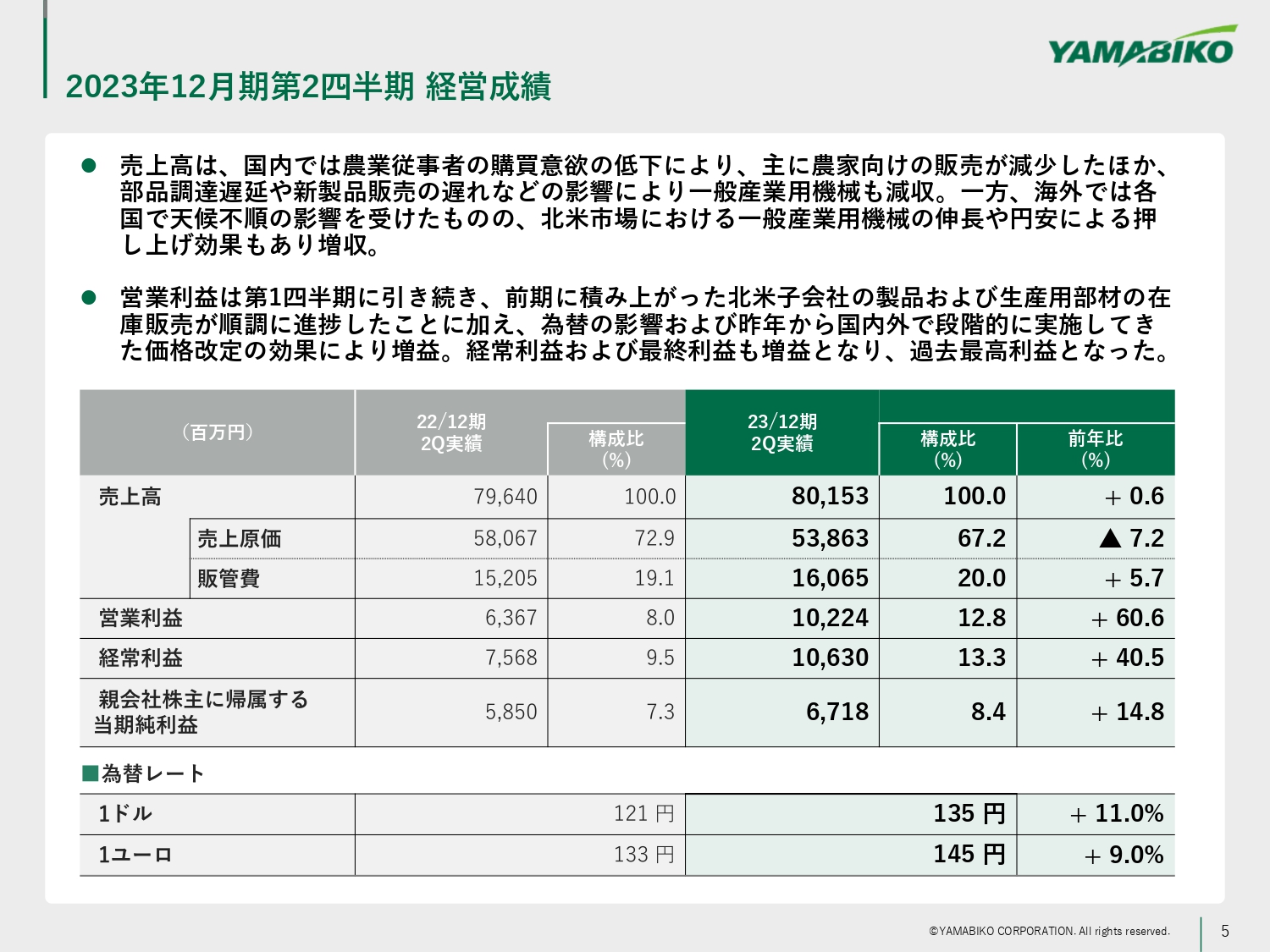

2023年12月期第2四半期 経営成績

損益計算書の抜粋となります。売上高は、北米・欧州ともにOPEが為替の影響を除き前年同期比マイナスとなり、国内販売も苦戦しました。しかし、北米の一般産業用機械が引き続き好調だったことや為替相場が円安で推移したことにより、円換算ベースでは前年同期比プラス0.6パーセントとなりました。

営業利益は、第1四半期に引き続き、昨年度に積み上がった北米子会社の収益性の高い在庫が順調に販売されたことや為替の影響、さらに国内外で段階的に実施してきた価格改定の影響により、増益となりました。経常利益および親会社株主に帰属する当期純利益も増益となり、過去最高益を計上しました。

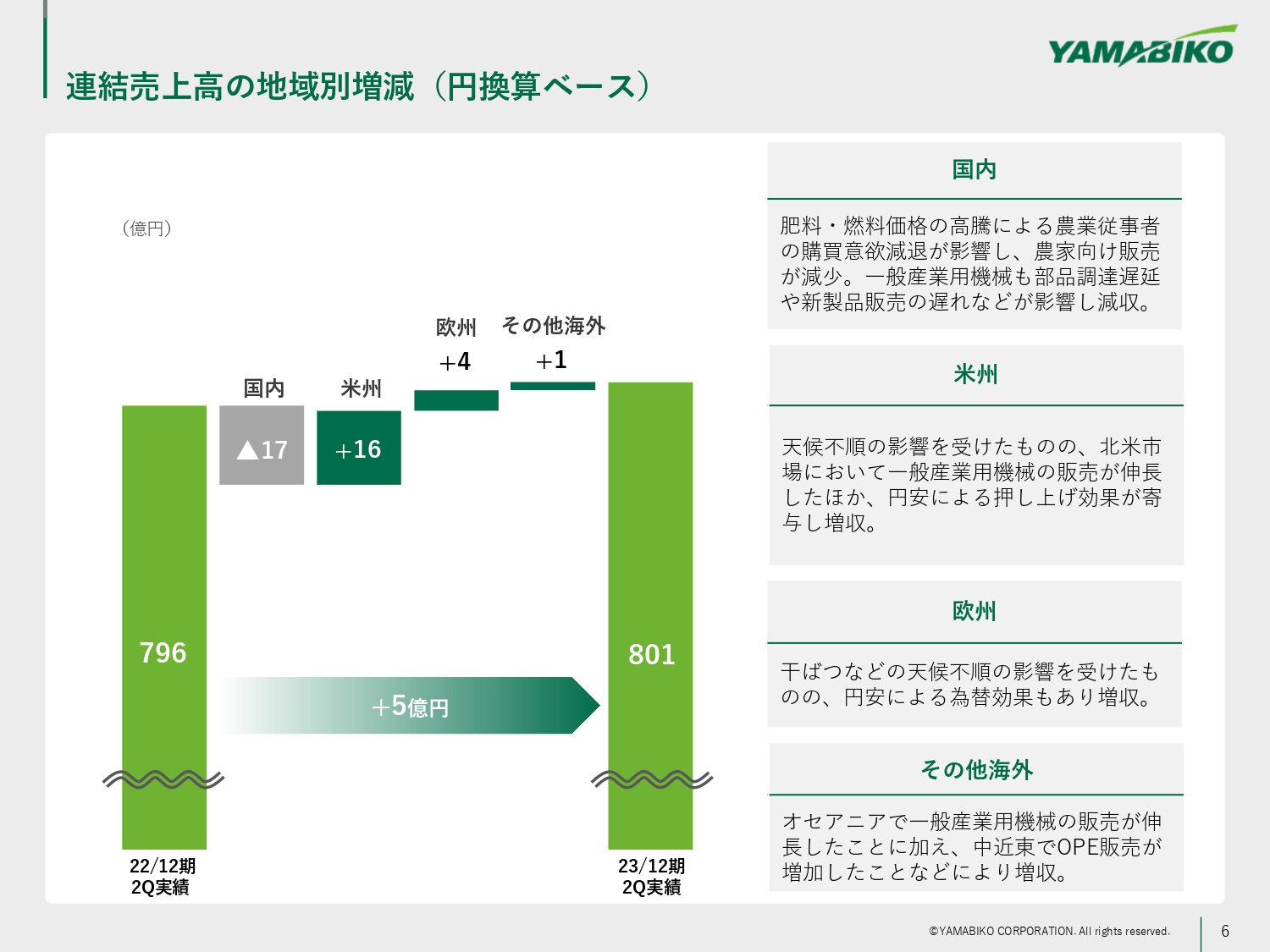

連結売上高の地域別増減(円換算ベース)

円換算ベースの連結売上高の地域別増減についてです。売上高は前年同期比プラス5億円となりました。

国内では、小型屋外作業機械および農業用管理機械に関して、肥料や燃料価格の高騰により主要顧客である農業従事者の購買意欲が減退し、販売が減少しました。一般産業用機械は、発電機の部品調達の遅れや新製品開発の遅れなどもあり、国内販売としては17億円の減収となりました。

しかし、国内の減収を補うかたちで海外での販売が増加しました。米州は天候不順の影響を受けたものの、一般産業用機械が好調な販売を維持したことに加え、円安による押し上げ効果もあり、売上高はプラス16億円となりました。

欧州も干ばつや熱波の影響を強く受けましたが、円安による為替効果もあり、売上高はプラス4億円となりました。

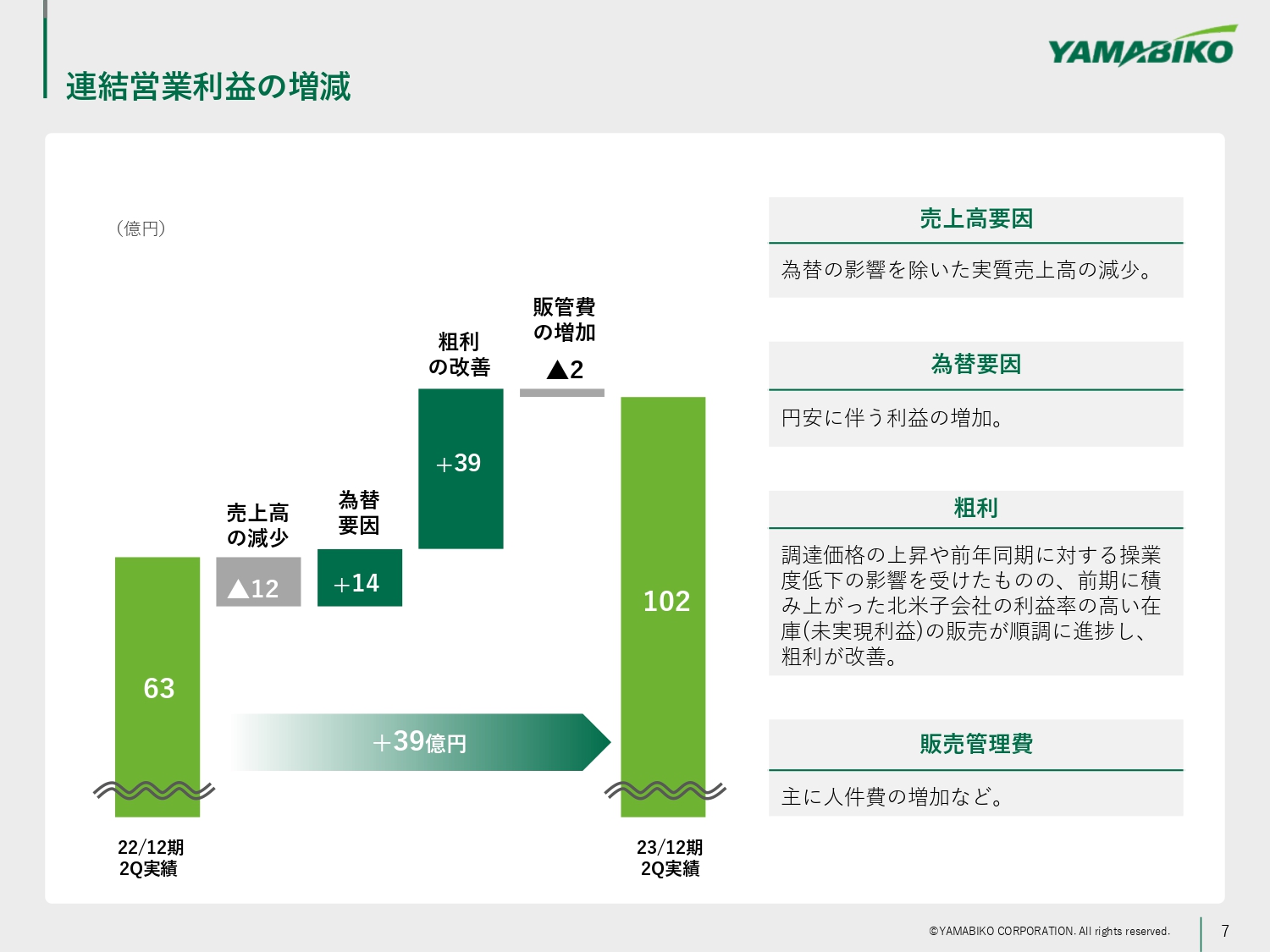

連結営業利益の増減

連結営業利益の増減要因です。売上高の減少に伴う利益の減少を為替要因が打ち返しています。

粗利の改善についてです。昨年上期は相応の生産台数を維持し、操業度の高い水準にありました。足元では生産体制を通常のペースに戻していることに加え、調達コスト増加等の要因もあり、粗利率は厳しい状況でした。

しかし、北米において昨年末に積み上がった在庫の販売が順調に進捗し、収益化したことから、営業利益を大きく押し上げることとなりました。

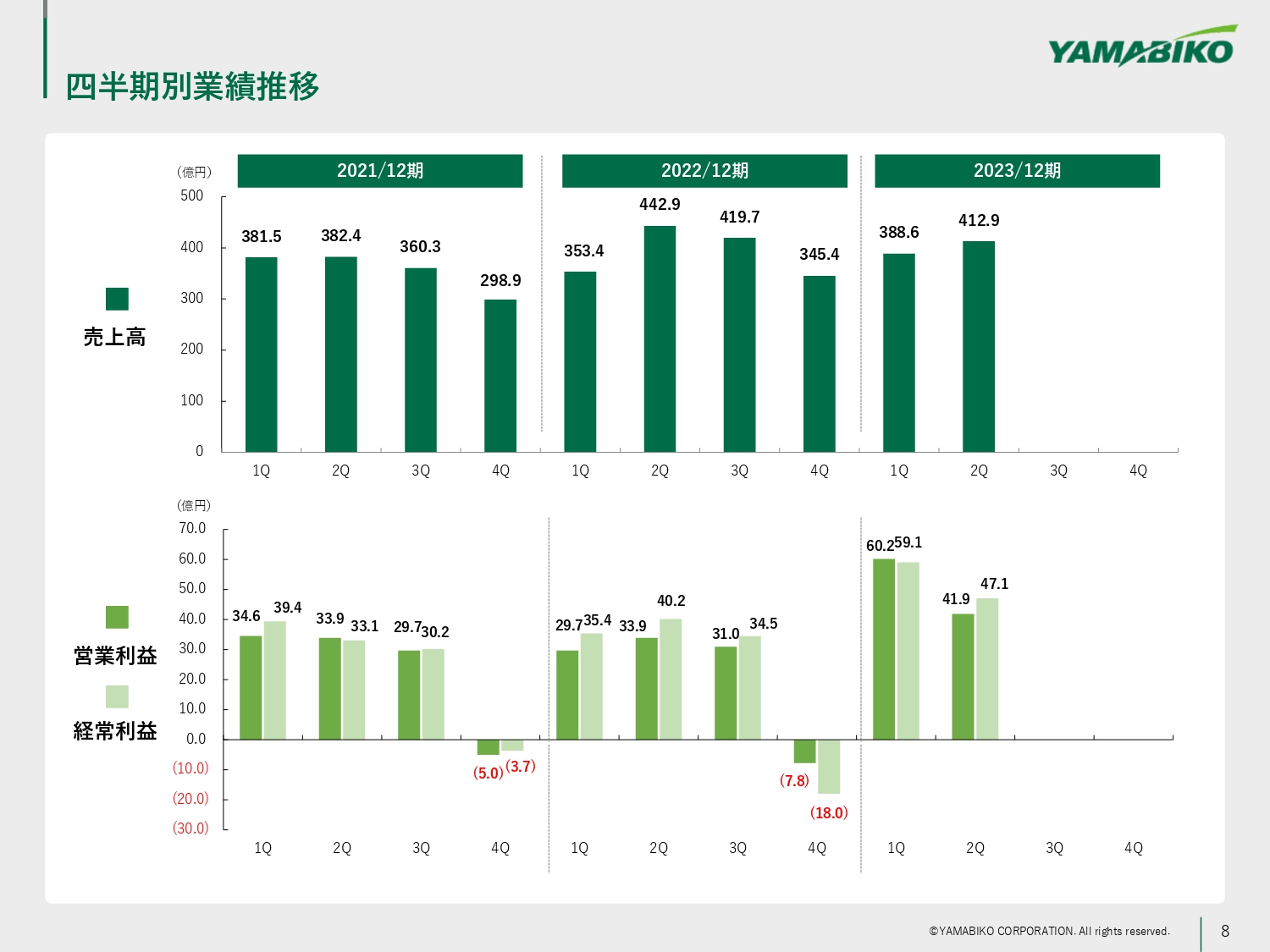

四半期別業績推移

過去3期の四半期別の業績推移です。新型コロナウイルス感染症の影響や天候要因で年度により変動は見られますが、売上高・利益ともに上期偏重の傾向があります。売上高の水準は第2四半期が最も大きく、第4四半期が低くなる傾向にあり、特に第4四半期は例年赤字となっています。

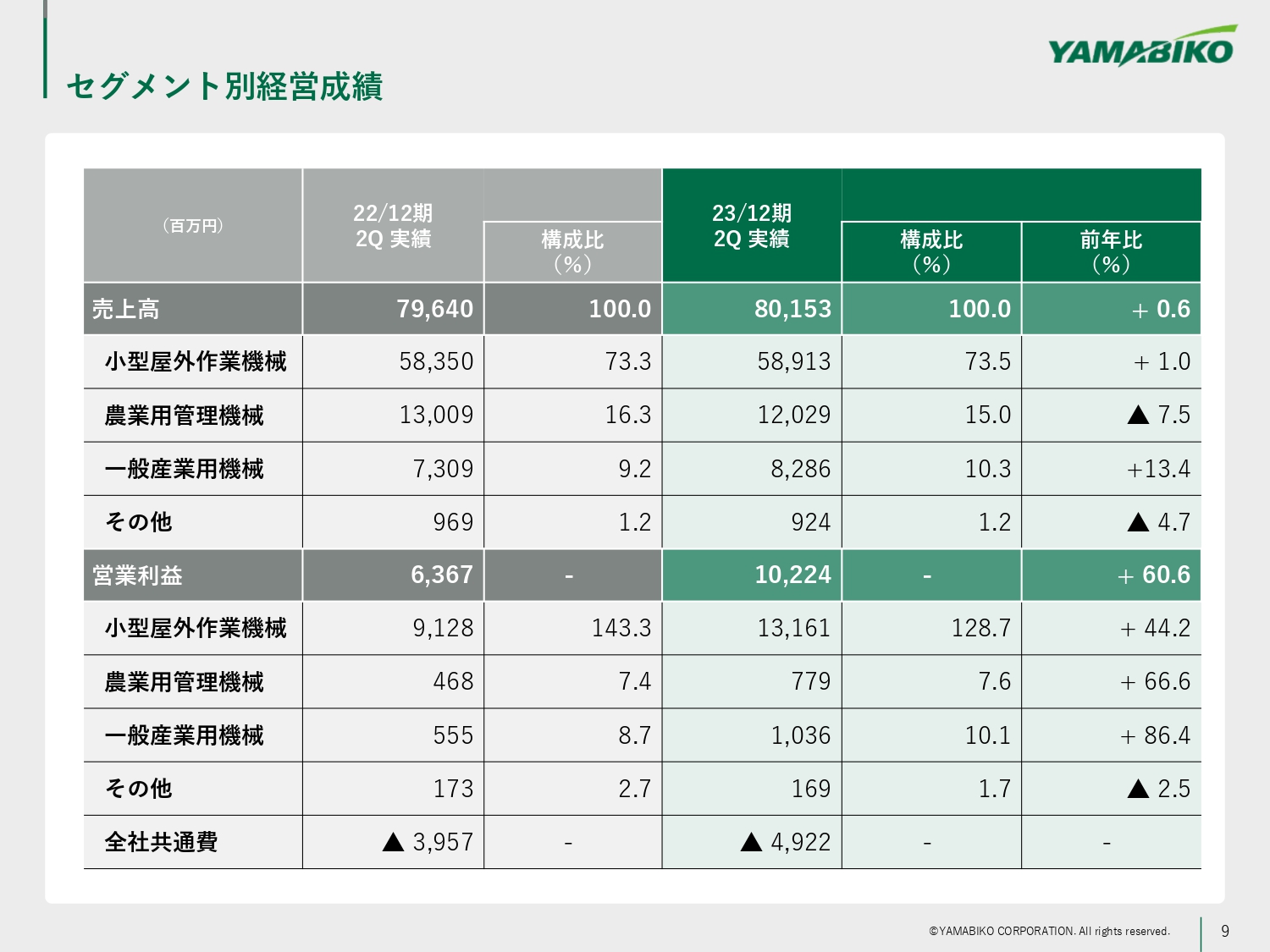

セグメント別経営成績

セグメント別の経営実績です。スライドの上段が売上高、下段が営業利益、右側は前年同期比の増減率です。

小型屋外作業機械は売上高が1パーセント増、営業利益が44.2パーセント増の131億6,100万円となりました。

繰り返しになりますが、こちらは北米において在庫が順調に収益化したことによるものです。農業用管理機械と一般産業用機械は海外の好調な推移に加え、昨年実施した値上げ効果により利益率が改善し、いずれも営業利益が増加しています。

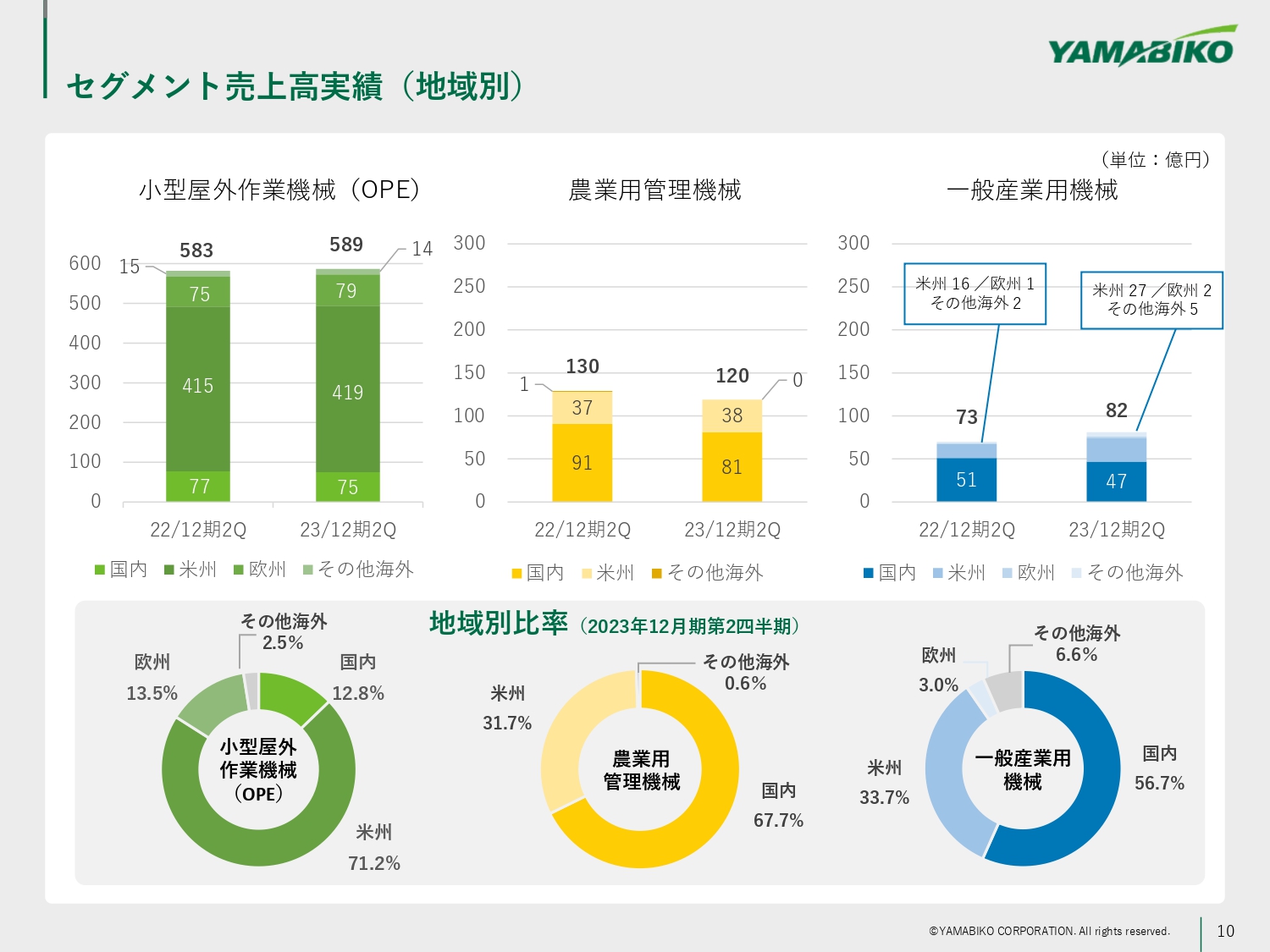

セグメント売上高実績(地域別)

セグメント別・地域別の売上高実績です。スライド上段をご覧ください。国内売上高は各セグメントにおいて、前年同期比で減少しています。一方で海外は横ばい、または増加傾向にあります。地域別の構成比は、スライド下段の円グラフに示したとおりです。

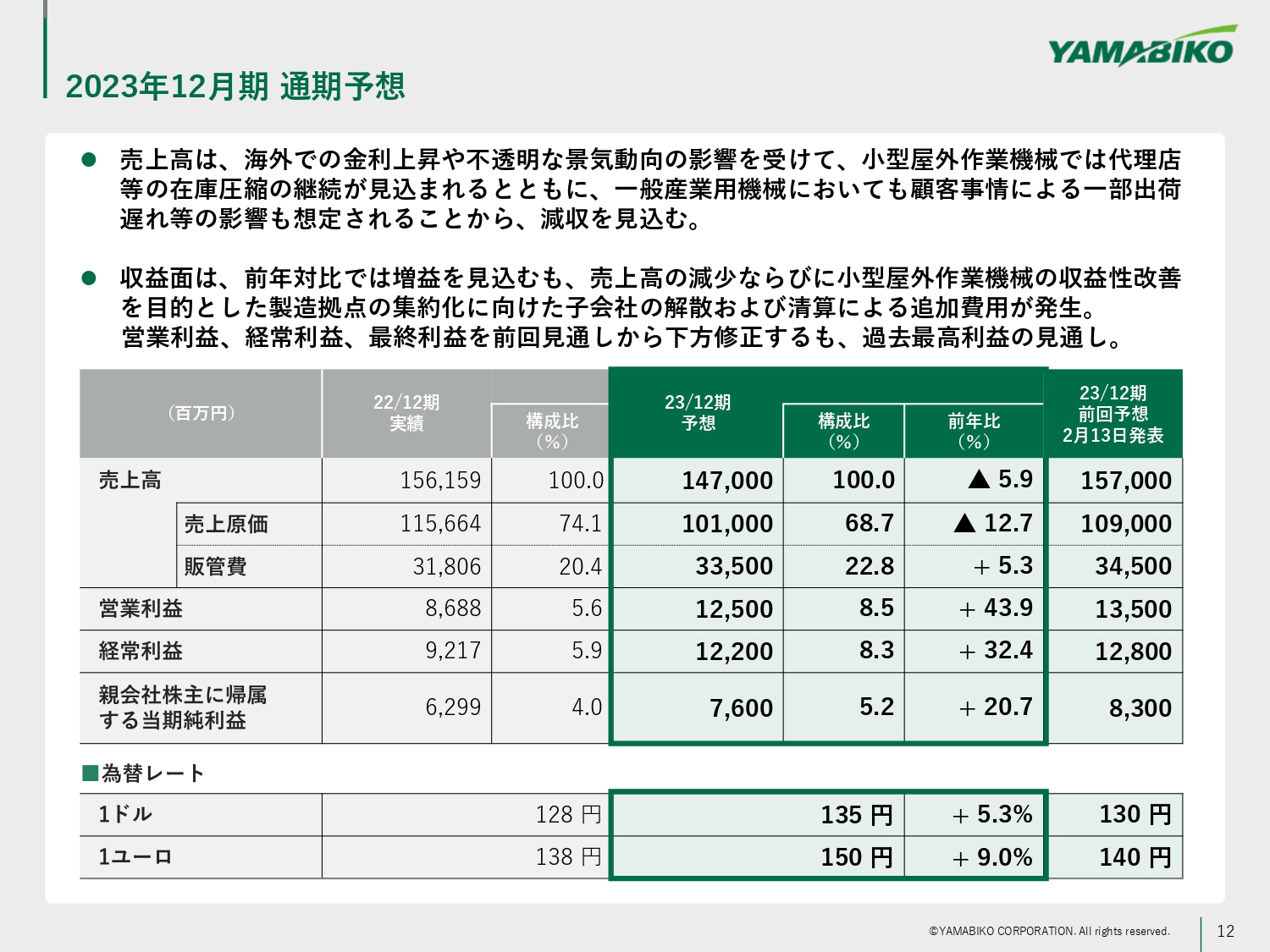

2023年12月期 通期予想

2023年12月期の業績予想についてご説明します。売上高は、海外での金利上昇や不透明な景気動向の影響を受けることを想定しています。

主力のOPEは、需要期である第2四半期の落ち込みを踏まえ、北米や欧州において販売代理店が在庫圧縮の動きを当面継続すると見込んでいます。

足元での伸びが顕著な北米の一般産業用機械は、金利上昇による在庫負担を避ける顧客からの要請により、一部製品の出荷遅れや来期への繰越も想定されます。そのため、下期はやや保守的な見通しを立てています。

その結果、売上高は前年実績および2月13日に発表した前回業績予想を下回る1,470億円を見込んでいます。こちらは、前回予想の1,570億円から100億円下回っています。なお、為替レートの設定については、ドルを130円から135円、ユーロを140円から150円に見直しました。

収益面は、北米の在庫が順調に収益化していることにより、前年比では増益を見込んでいます。しかし、売上高の減少に加え、中国子会社の解散および清算による追加費用の発生もあることから、営業利益・経常利益・親会社株主に帰属する当期純利益は期初の予想から下方修正することとしました。なお、修正後においても、いずれも過去最高益となる見通しです。営業利益率、経常利益率はともに8パーセントを上回る水準を見込んでいます。

また、中国子会社の解散および清算は、「中期経営計画2025」を発表した際に収益性の改善のための施策として掲げていました。生産拠点の戦略的再配置を行い、生産効率改善を実現する目標に向けて具体的に着手した案件となります。

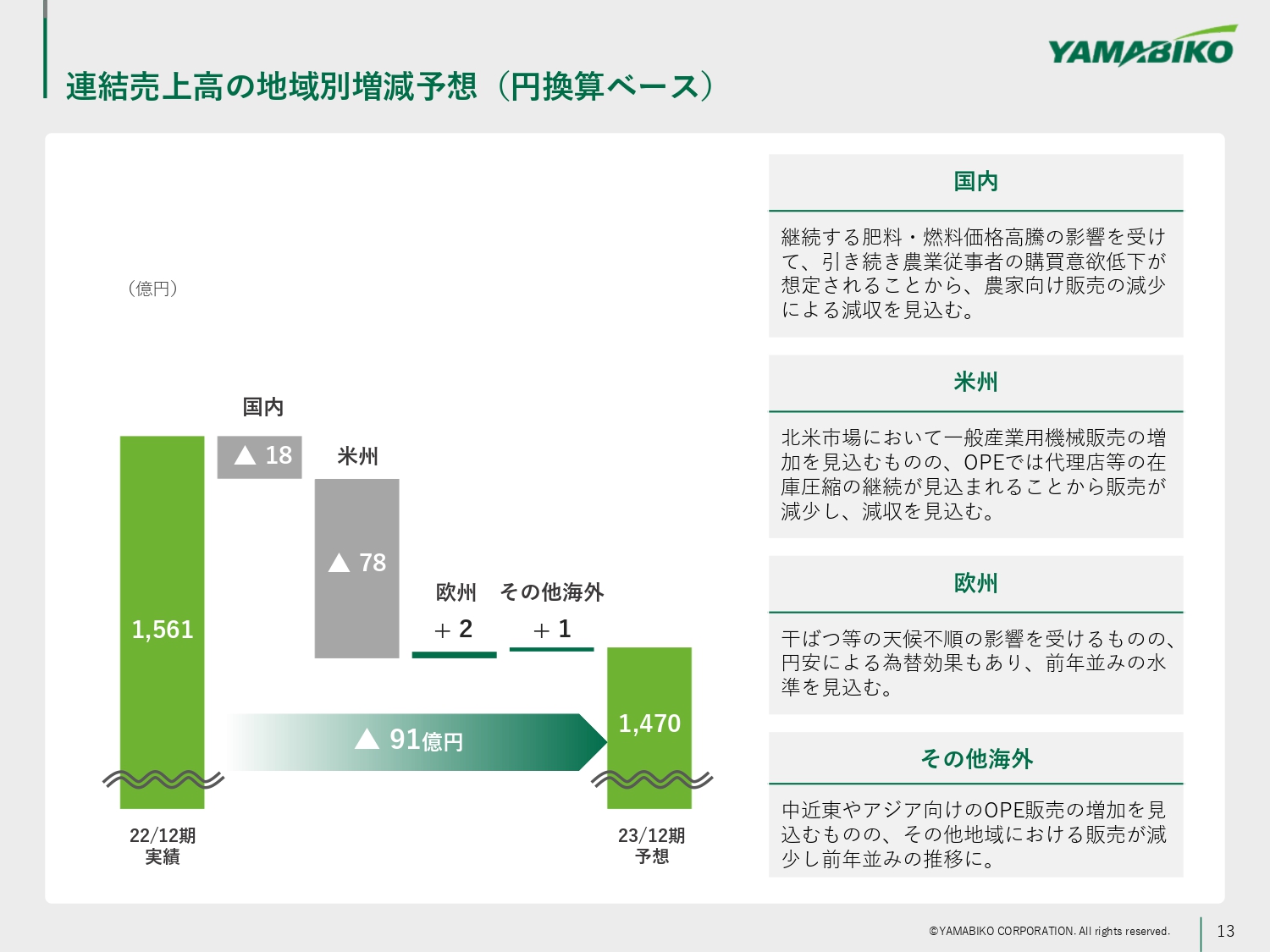

連結売上高の地域別増減予想(円換算ベース)

連結売上高の地域別増減予想です。円換算ベースでは、前年比91億円の減少を見込んでいます。国内は肥料・燃料価格高騰の影響を受け、小型屋外作業機械や農業用管理機械の主要顧客である農業従事者の購買意欲低下が継続すると想定し、18億円の減収を見込んでいます。

先ほどご説明したとおり、米州はOPEで代理店の在庫圧縮が進むとともに、一般産業用機械の売上増加もやや鈍化することを見込み、78億円の減収を見込んでいます。なお、北米OPEの販売動向については後ほど詳しくご説明します。

欧州は当社の主力販売地域である南部、特にスペインやイタリアでの干ばつや熱波の影響を強く受けましたが、円安の効果もあり、前年並みの水準を見込んでいます。

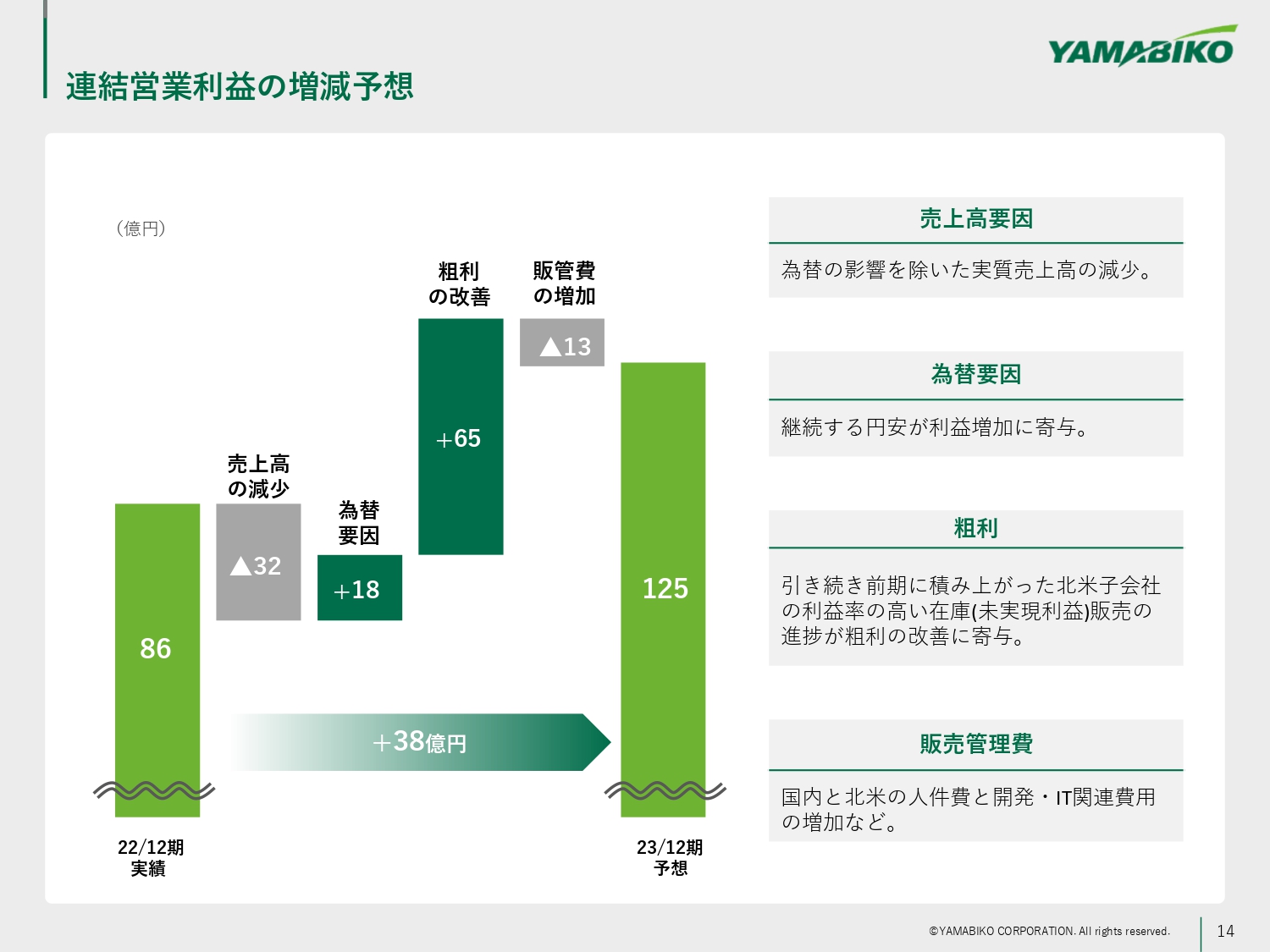

連結営業利益の増減予想

連結営業利益の増減についてご説明します。為替の影響を除いた実質的売上高の減少に伴う利益の減少が32億円、円安に伴う利益の増加がプラス18億円となっています。

粗利の改善についてです。繰り返しとなりますが、前期に積み上がった北米子会社の利益の高い在庫販売が進捗することから、粗利の改善として通期で65億円の利益増加を見込んでいます。

販管費の増加については、期初予想から増加幅は圧縮されていますが、国内および北米の人件費と開発費用・IT関連費用の増加などにより、前期実績比で13億円の利益減少要因となります。これにより、営業利益は前年比プラス38億円の125億円を見込んでいます。

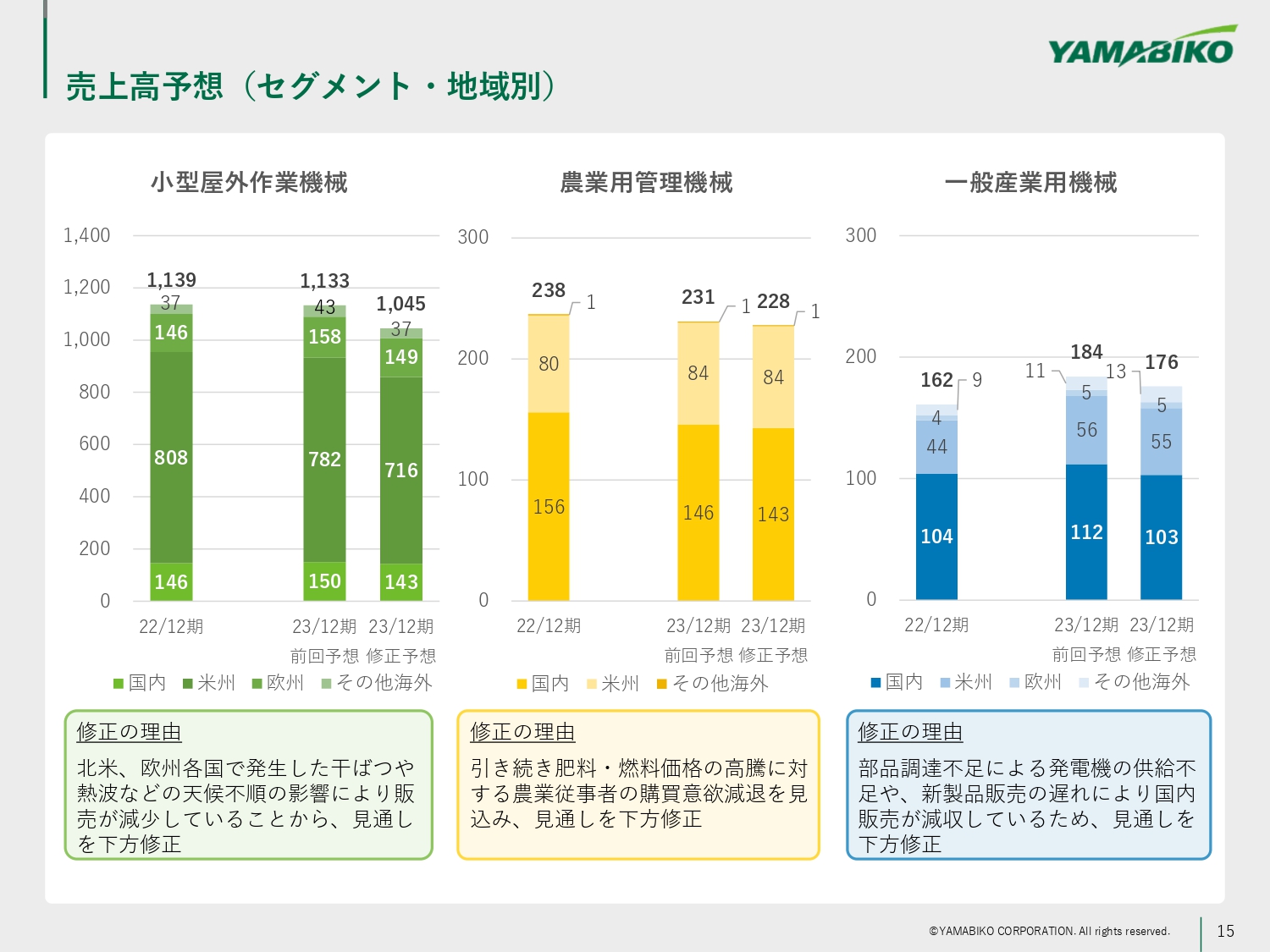

売上高予想(セグメント・地域別)

セグメント別・地域別の売上高予想です。前回予想と今回の修正を伴うグラフを並べて示していますので、ご確認ください。

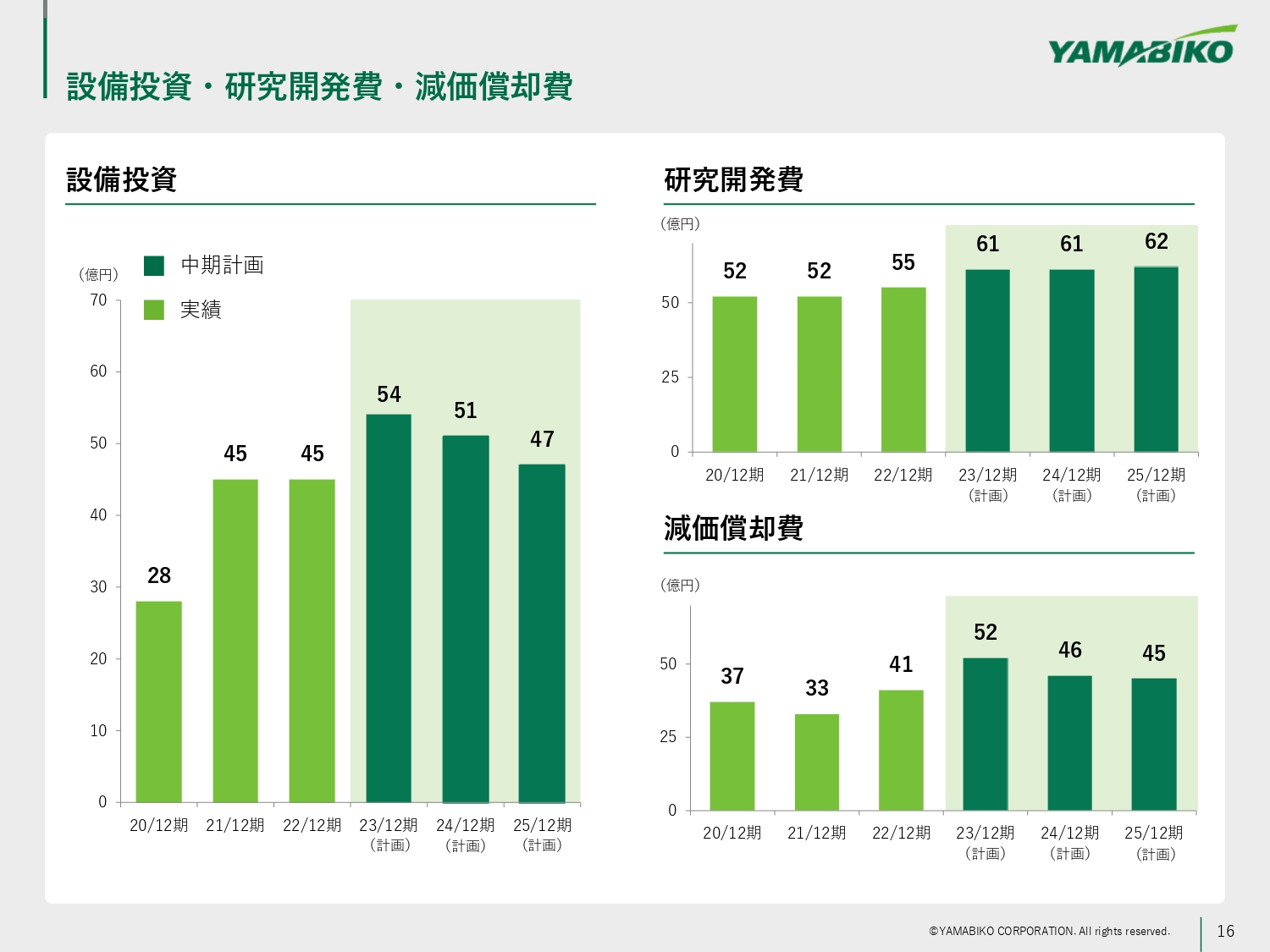

設備投資・研究開発費・減価償却費

設備投資・研究開発費・減価償却費の3ヶ年計画です。計画に変更はありません。

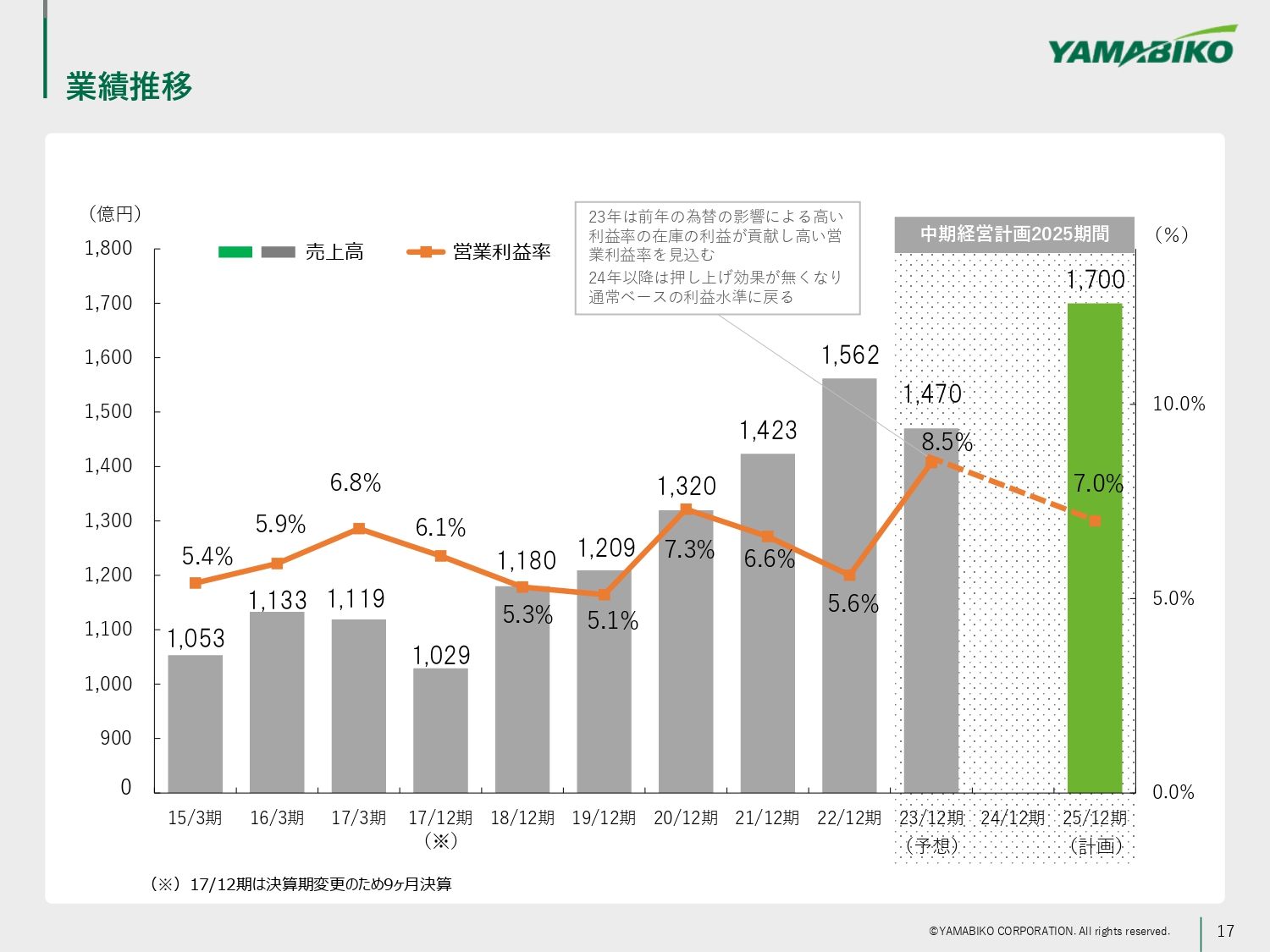

業績推移

スライドのグラフは業績推移を示しています。ご説明したとおり、今期の営業利益率は高い水準となっています。来年以降は通常ベースに戻ると見込んでいます。

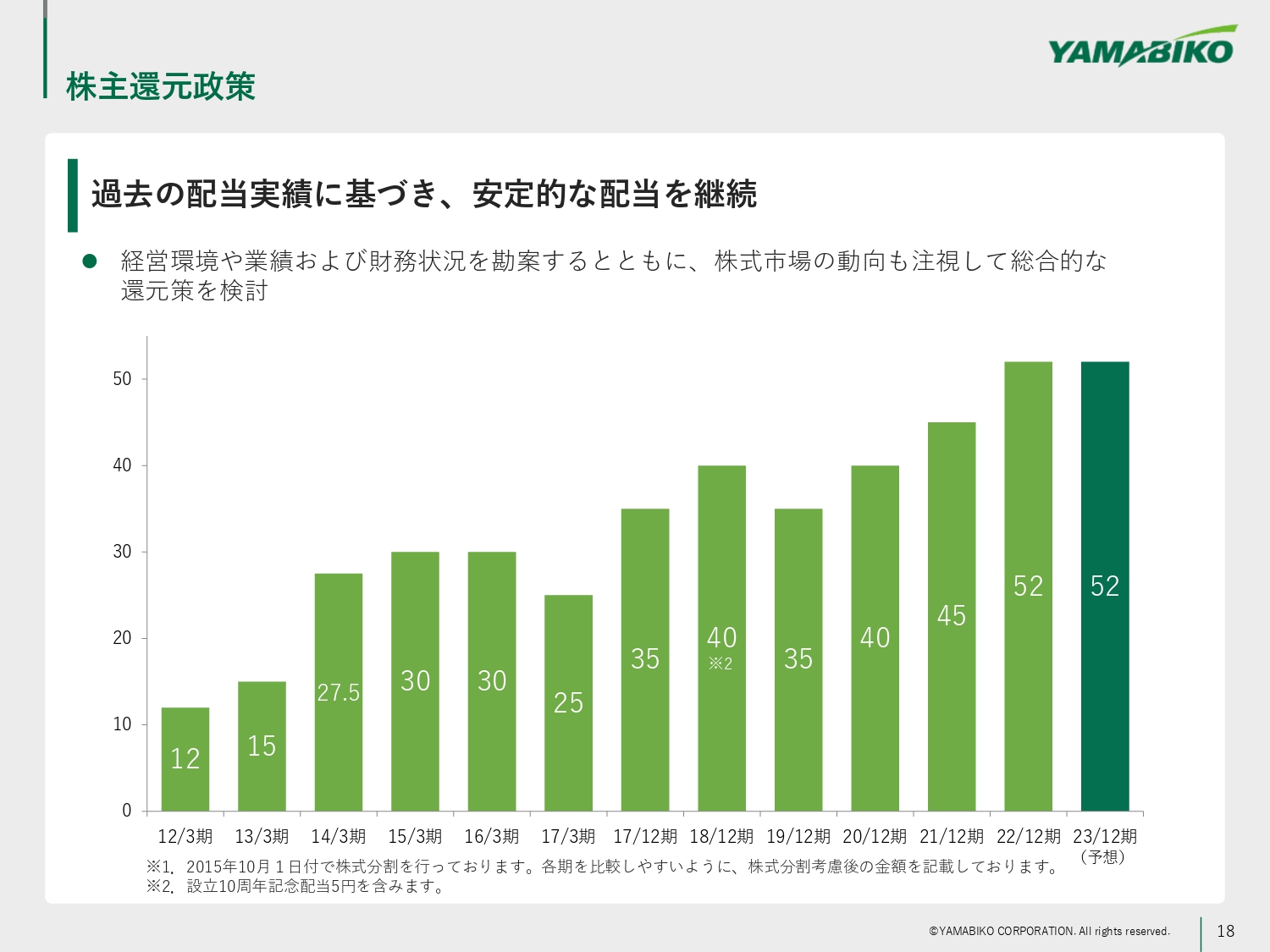

株主還元政策

株主還元政策です。当社では過去の配当実績に基づき、安定的な配当を継続することを方針としています。

今期は計画どおり、前年と同額の1株当たり52円の配当を予定しています。中間配当はすでに発表しているとおり26円とし、期末配当も従来の26円から変更ありません。

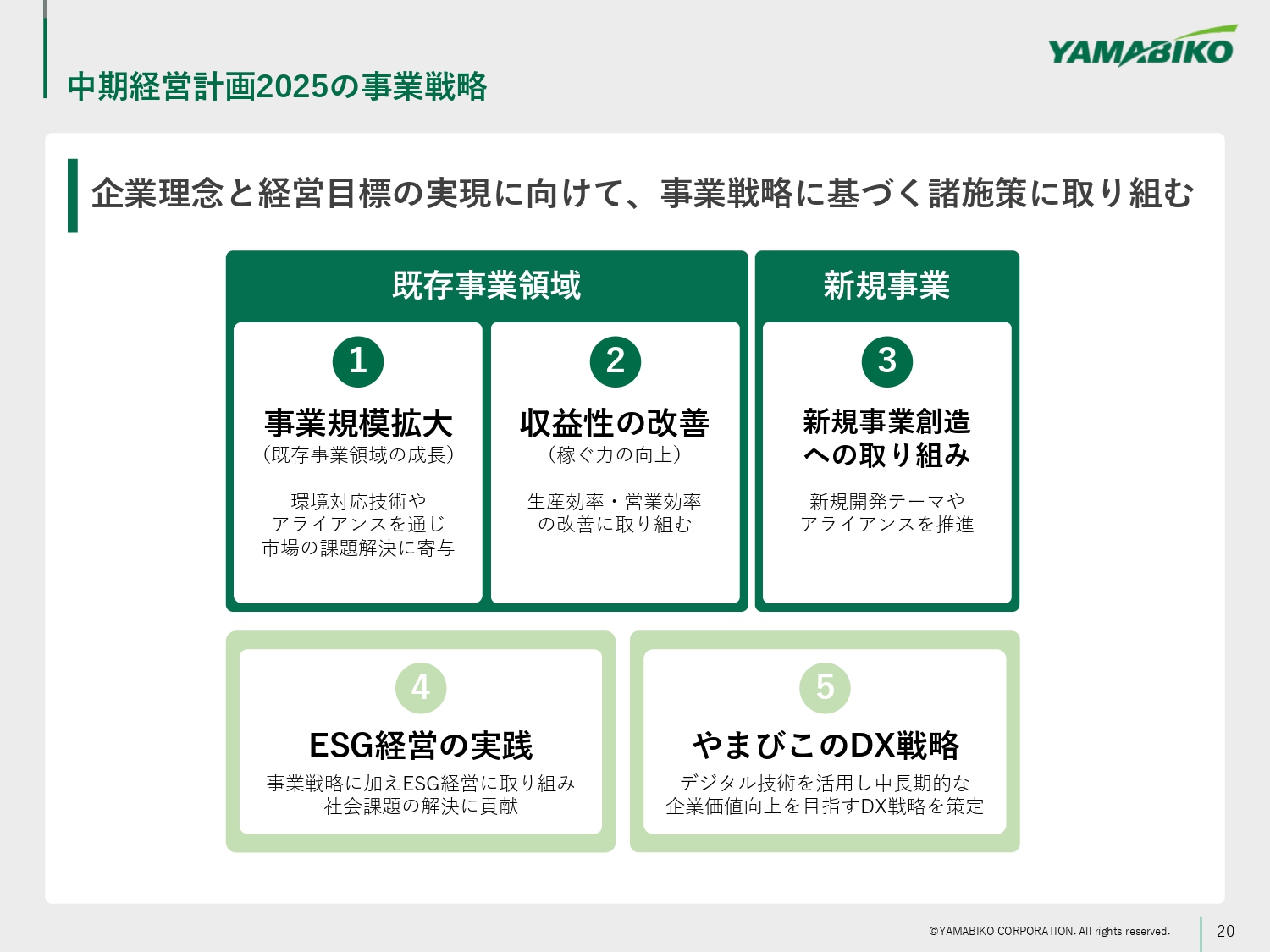

中期経営計画2025の事業戦略

「中期経営計画2025」の進捗状況についてご説明します。スライドは、3月に発表した「中期経営計画2025」の説明資料に掲載した、事業戦略をまとめたものです。

「①事業規模拡大」から「⑤やまびこのDX戦略」まで、それぞれの進捗状況についてご説明します。

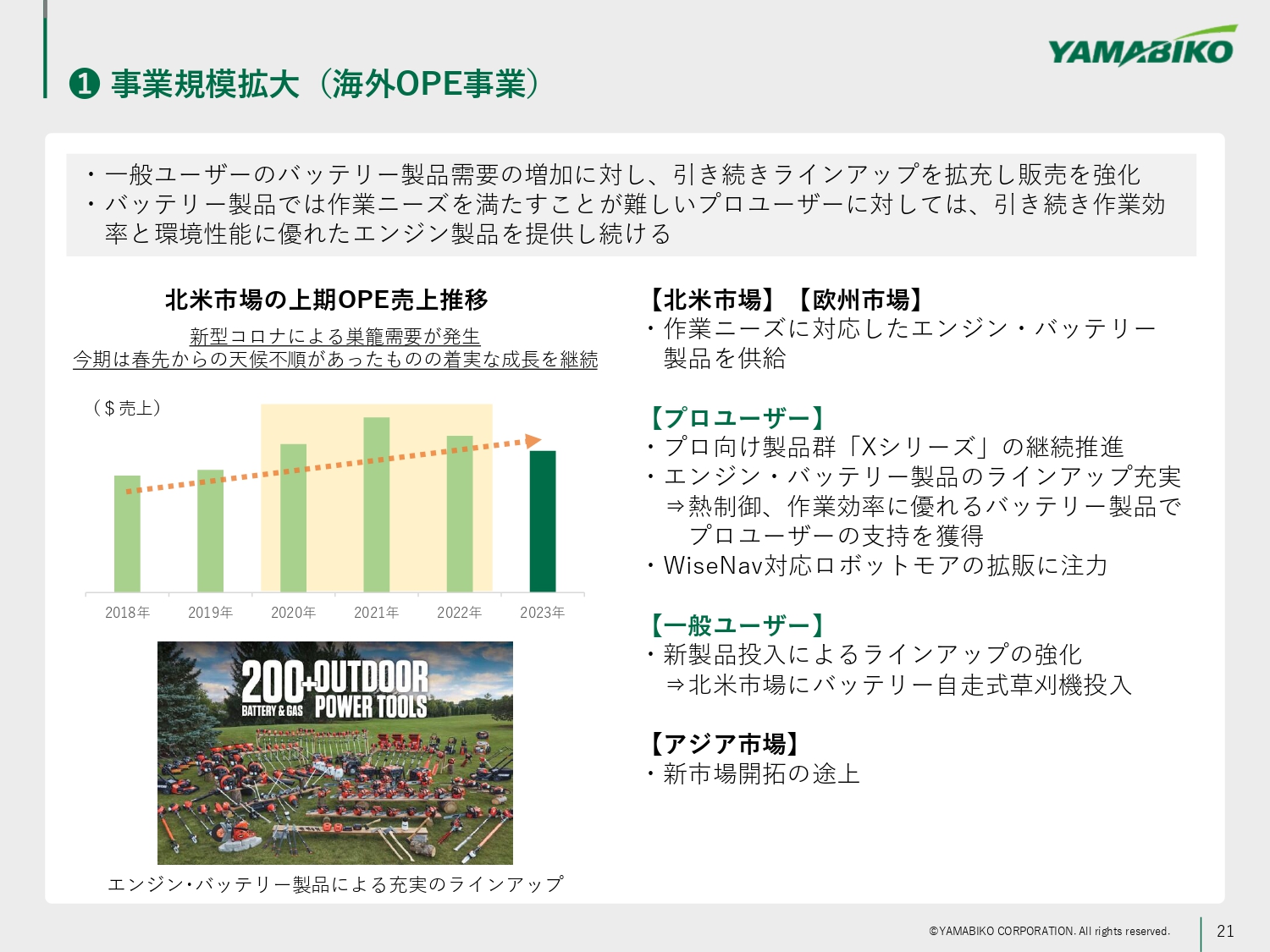

① 事業規模拡大(海外OPE事業)

海外OPE事業の事業規模拡大についてご説明します。スライド右側に具体的な施策を記載しています。プロユーザー向けに、「Xシリーズ」を拡販する取り組みを継続します。

「Xシリーズ」とは、排気量に対してワンランク上のパワーを備えた、プロユーザー向けの製品です。その他、よりプロユーザーのニーズに対応できるよう、作業効率に優れたバッテリー製品の開発も行っています。例えば、充電したバッテリーの最大出力を最後まで維持することで作業性の改善を図るなど、機能性を向上させています。

一般ユーザー向けにも、バッテリー製品の新製品導入によるラインアップの強化を図っています。今年は、北米市場にバッテリー自走式草刈機を投入しているほか、OPEの主力製品の1つである「ヘッジトリマー」も近々に投入する予定です。ラインアップのさらなる拡充を進めているところです。

スライドの左下に記載している画像は、北米でのカタログ等に掲載している写真です。「200+OUTDOOR POWER TOOLS」と記載していますが、「ECHO」ブランドではエンジン製品とバッテリー製品を合わせて200種類以上提供していることを示しています。エンジン製品のパワーや生産性、バッテリー製品の利便性など、あらゆる屋外作業に必要なソリューションの提供が可能となっています。 写真の上に記載しているグラフは、北米市場の上期におけるドルベースでの売上高推移を示すものです。売上高については、先ほど上期偏重の傾向にあるとお伝えしました。2020年から2022年は、コロナ禍の巣ごもり需要により、売上高が底上げされた時期です。今期は、春先から天候不順が続き、干ばつが発生しましたが、中長期的トレンドで見れば、着実な成長を継続していると考えています。

① 事業規模拡大(農林事業・産機事業)

国内農林事業と国内、海外の産機事業についてです。農林事業では、安全性能を強化した「保護フレーム付スピードスプレーヤ」の販売開始を予定しています。

「スピードスプレーヤ」は、主に果樹農家で薬剤の散布に使われる製品です。果樹農家ということで、傾斜地等で使われており、使用者も高齢者であるケースが多いため、近年転倒による重大事故も発生しています。

そのような中で、当社は旧製品の「スピードスプレーヤ」の販売を一旦停止し、新たに黒い保護フレームを設置した「保護フレーム付スピードスプレーヤ」の販売を上期に開始しました。こちらはスライド上部の右側に写真を載せています。

その下の写真は、ハイブリッドエンジン搭載の「ラジコン草刈機RCM600」です。作業負担の軽減や農薬の使用削減に寄与する製品となっており、「農業Week」という展示会への出展も計画しています。

「農業Week」は主催者によると、農業・畜産分野で日本最大となる850社が参加するイベントです。当社もコンセプトモデル等を展示し、積極的にアピールしていきたいと考えています。

産機事業では、環境負荷低減や作業効率向上を目指した製品の開発に取り組んでいます。燃料の多様化に対応したバイオディーゼル発電機の開発、あるいは環境性能に優れたハイブリッド溶接機を環境意識の高い欧州で販売するほか、電力サービス事業、遠隔監視システム開発などに取り組んでいます。

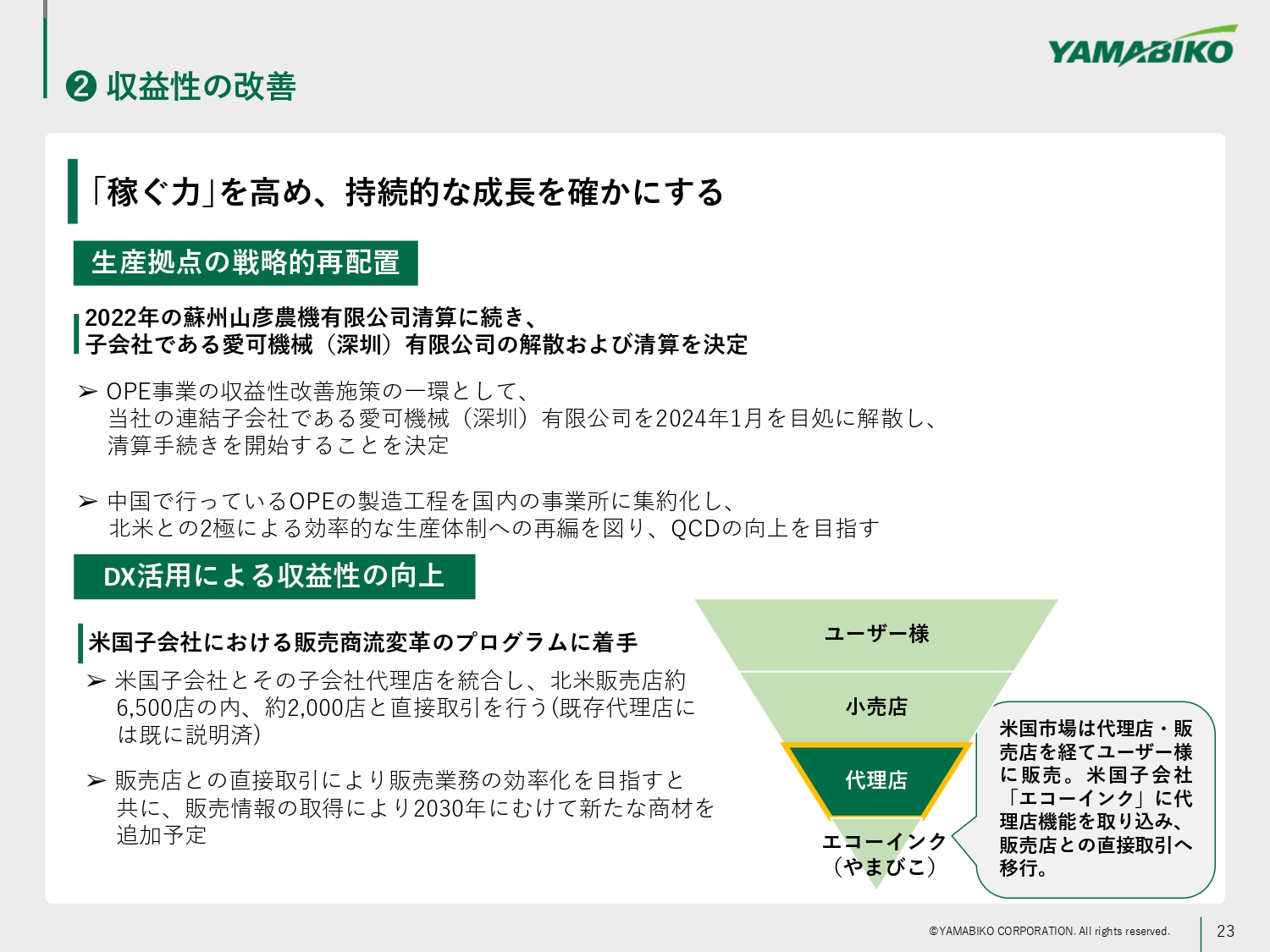

② 収益性の改善

収益性の改善についてご説明します。「生産拠点の戦略的再配置」とは、先ほどご説明した中国子会社の解散および清算のことです。現地の人件費高騰や、トランプ前米国大統領による関税の引き上げ等もあり、中国におけるOPE生産の効率性が低下していることから、日本への生産集約を図ります。これに伴い、日本と北米2極の生産体制に再編し、QCDの向上を目指していく方針です。

もう1つの取り組みが、「DX活用による収益性の向上」です。具体的には、米国子会社エコーとその子会社、つまり当社の孫会社を統合し、北米販売店の約3割とエコーが直接取引を開始するプロジェクトです。

本件によって販売業務の効率化を図るとともに、販売店、小売店の販売情報をエコーが直接取得することにより、新たに商材を追加する等、売上高の増加を目指していきます。

③ 新規事業創造

新規事業創造についてです。スライド左側では、発電・蓄電システムについて、2021年12月に資本業務提携したMIRAI-LABO社との取り組みをご紹介しています。

MIRAI-LABO社製の太陽光パネルに、当社の遠隔監視装置付きの発電機を組み合わせることで、カーボンニュートラルに寄与する「ハイブリッド自立型エネルギーシステム」の開発を進めており、現在は実証実験を行っているところです。

スライド右側はロボット事業です。主に欧州で展開している「ロボットモア」の事例を載せています。「ロボットモア」は、グラウンドや公園などのスポーツフィールドで利用されている芝刈機です。従来型製品では作業対象領域の周囲に、物理的にワイヤー等を設置する必要がありましたが、GPSよりも高精度の測定方法であるRTKを活用することで、ワイヤーの設置が不要となり、導入時の作業が大幅に簡略化されました。

さらに、スマートフォンやWebの活用が可能となり、ユーザーの利便性も大きく向上しています。すでに欧州で販売を行っており、好評をいただいているところです。ちなみに、「WiseNav」は「Wireless Satellite Exact Navigation」から名付けられた、当社独自の機能です。

③ 新規事業創造

ロボット事業における国内での取り組みについてご説明します。長野県菅平高原地区で「ロボットモア」のモニタリング等を実施しています。

製品のPRだけでなく、ラグビーなどのスポーツ合宿が盛んな菅平高原地区の旅館組合と連携し、地域貢献を目指す活動として、同地域のコミュニティ「スガダイラーズ」との共創を進めています。

右側には「農業Week」に対する取り組みを掲載しています。新たに製品を展示する予定です。

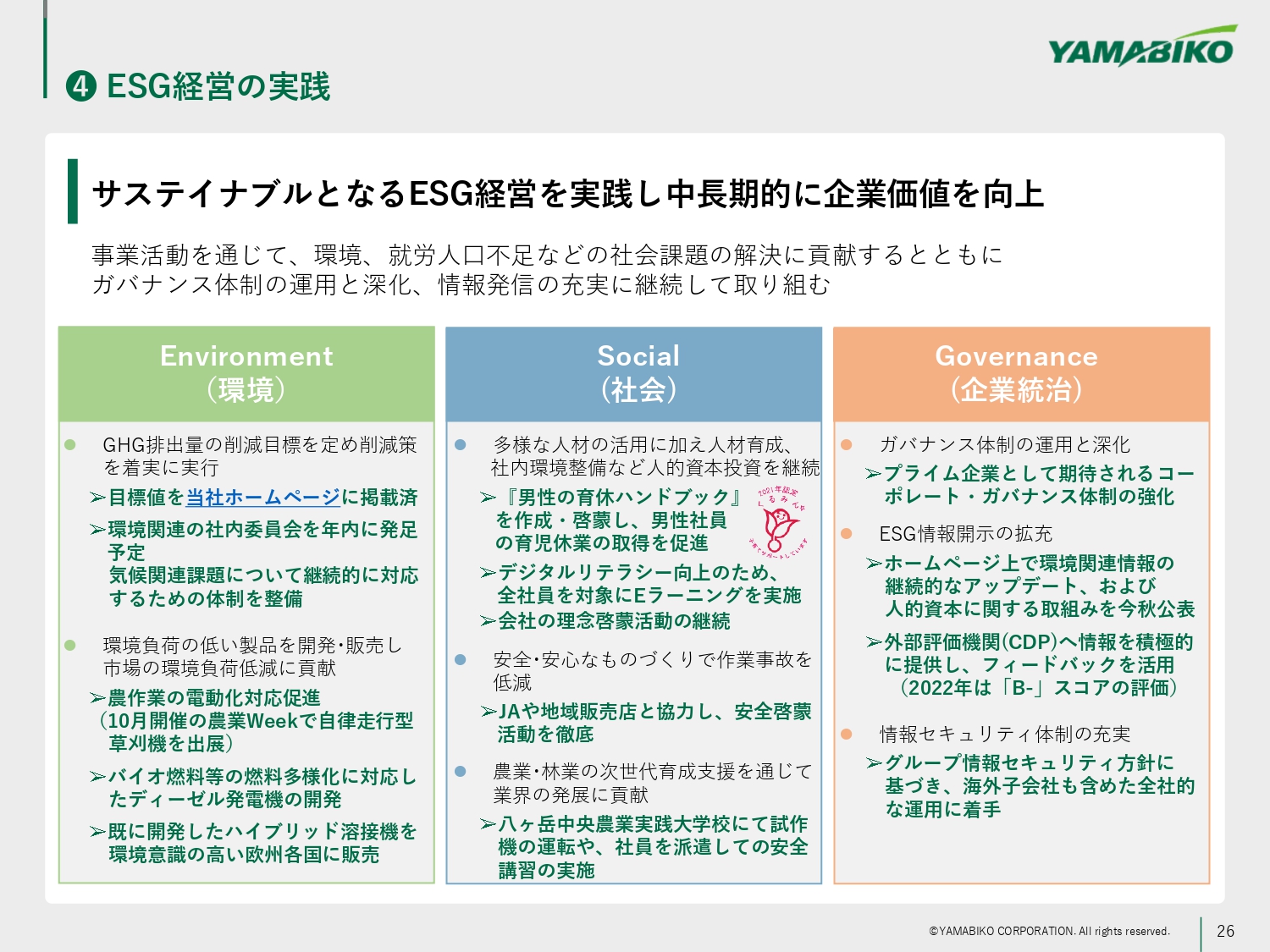

④ ESG経営の実践

ESG経営の実践についてご説明します。左側のESGのE(Environment・環境)については、すでにホームページで公表しているとおり、気候変動への対応を当社経営の最重要課題と位置づけ、GHG排出量削減目標を具体的に定め、やまびこグループとして取り組んでいます。

気候関連のガバナンスの一環として年内に社内委員会を設置し、気候関連課題について継続的に対応する体制を整える予定です。すでに特定した気候変動に関するリスク・機会の見直しを随時行うとともに、GHG排出量削減施策の実施のフォローや有効性の確認を行います。

具体的には、2030年にScope1、Scope2のGHG排出量を50パーセント削減し、2050年にはScope3を含めて実質ゼロとすることを目標に掲げ、推進と進捗管理を行っていきます。そのほか、環境負荷の低い製品を開発・販売し市場の環境負荷低減に貢献する施策として、これまでご説明した「農業Week」や燃料多様化への取り組みについて記載しています。

続いて、中央のS(Social・社会)では、人的資本投資について「中期経営計画2025」でも掲げているとおり、男性の育児休業取得率40パーセント以上の達成に向け、独自に「男性の育休ハンドブック」を作成し、社内啓蒙活動に注力するとともに、取得の促進を図っています。欄内に「くるみんマーク」を掲載しているとおり、厚生労働省から「子育てサポート企業」として認定を受けています。企業理念の啓蒙活動も継続して実施しています。

安全・安心なものづくりについては、先ほどご紹介したような製品開発に加えて、JAや地域の販売店と協力し、安全啓蒙活動にも積極的に取り組んでいます。

農業・林業の次世代育成支援については、当社ホームページでも公開しているとおり、八ヶ岳中央農業実践大学校に当社の製品を寄贈するとともに、社員を派遣して安全講習を実施するなど、継続的な取り組みを行っています。

右側のG(Governance・企業統治)では、上場企業として期待されるコーポレート・ガバナンス体制の強化を継続するとともに、環境関連情報や人的資本に関する取り組み等、ESG情報開示の拡充にも努めていきます。情報セキュリティ体制の充実については、次のスライドでご説明します。

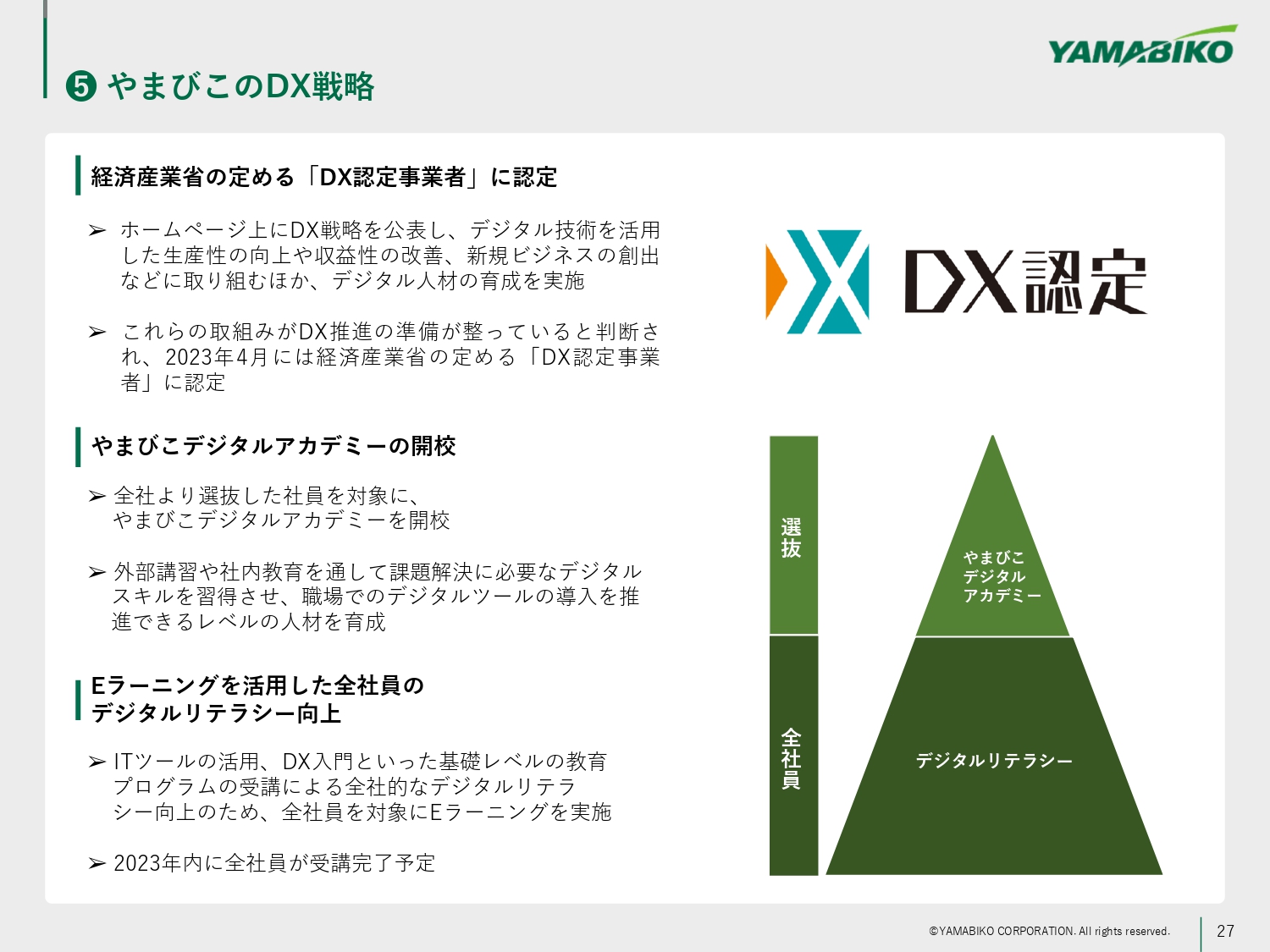

⑤ やまびこのDX戦略

やまびこのDX戦略についてご説明します。まずはご報告となりますが、今年4月に経済産業省が定める「DX認定事業者」に認定されています。これは「企業がデジタルによって自らのビジネスを変革する準備ができている状態(DX-Ready)」にあると国によって判断されたということです。

それに先立ち、当社では事業活動全体を通じてデジタル技術を活用することで、中長期的な企業価値の向上を目指すべく、DX戦略を策定しています。今年の1月にホームページでも公開しており、取り組みを進めているところです。

デジタル人材育成にも積極的に取り組んでおり、大きく2つの事例があります。1つ目が「やまびこデジタルアカデミー」の開校です。工場を含んだ国内全社から素養のある4名の社員を選抜し、集中的に教育を行うことで、1年後に元の職場に戻ってから、デジタルツールの導入と推進を図る役割を担ってもらう予定です。

2つ目が、Eラーニングを活用した全社員のリテラシー向上です。基礎的なレベルの知識を身に付けることで、全社的なデジタルレベルの底上げを図っていきます。以上が、「中期経営計画2025」の進捗のご説明です。

質疑応答:米州での小型屋外作業機械の販売経路別上期実績および今後の見通しと施策について

司会者:「米州での小型屋外作業機械の売上展開についてうかがいます。代理店向けと『ホーム・デポ』向けに分けて、上期の実績と今後の見通しをお教えください。また、それぞれの販売拡大に向けて足元で実施している取り組みについてお教えください」というご質問です。

二藤部:上期の実績は、米国における金利上昇や不透明な景気動向などを受けて、代理店の在庫圧縮の動きが見られるため、当社から代理店への販売については、特に第2四半期に減少しています。

一方で、現地子会社のエコーからは、代理店経由の販売店におけるプロユーザー向け製品の販売について、小売り段階での需要は弱くないと報告を受けています。

代理店とは逆に、ホームセンターの「ホーム・デポ」向けについては、第1四半期は苦戦しましたが、第2四半期は堅調な販売が続いています。「ホーム・デポ」自体における販売も堅調に推移していると聞いています。

当社グループにおいては、引き続きラインアップの拡充に取り組むとともに、収益性改善策の項目でもご説明した、北米子会社への代理店機能の取り込みといった販売施策を通じて、販売の拡大および効率化に取り組んでいきます。

質疑応答:値上げの浸透度合いおよび原材料費上昇のバランスについて

司会者:「値上げの浸透度合いおよび原材料費上昇のバランスについて教えてください」というご質問です。

二藤部:原材料価格は、昨年のピーク時と比較すると、エンジン製造に使用するアルミを中心に低下してきており、昨年実施した値上げによっておおむね補えていると考えています。一方でインフレの進展等や、サプライヤーの要請による部品等の仕入れ価格の上昇もあるため、今後も必要に応じて製品価格の見直しや値上げを検討していきます。

質疑応答:バッテリー式製品販売の現状や今後の見通しについて

司会者:「バッテリー式製品の各地域での第1四半期と第2四半期の販売実績、今後の見通し、また市場からの評価や、販売拡大に向けての取り組みについて教えてください」というご質問です。

二藤部:バッテリー製品については、昨年に新たな製品シリーズを投入し、順調に販売が拡大しました。代理店や販売店への導入が一巡したことから、足元の販売は昨年には及ばないものの、今期は新たに北米や欧州で新製品を複数投入しており、今後の販売拡大に貢献すると考えています。

市場からの評価については、好意的に受け入れられていると認識しています。例えば「ホーム・デポ」の通販サイトである「ホーム・デポドットコム」のレビューにおいては、「軽量だがパワーがある」あるいは「他の製品よりもバッテリーが長持ちする」など、当社がこだわっている作業性といった点で高評価を得ています。また、今後の販売拡大に向けては、引き続きラインアップの拡充に取り組んでいきます。

質疑応答:未実現利益の発生について

質問者:いわゆる未実現利益が前期や今期に発生しており、御社の利益率がよくわかりません。例えば、「中期経営計画2025」では最終年度に営業利益率7パーセントを目標とされていますが、原材料費の値上がりなどもある中で、実質的に、今の実力値は何パーセント程度なのでしょうか? あるいは、今期の未実現利益はどの程度発生してプラスに動いているのか、少しご解説いただきたいと思います。

二藤部:未実現利益については、粗利の改善のところでプラス65億円とご説明しています。最終的に未実現利益がここにどの程度含まれるかは、70億円を超える金額となります。上期の実績のパートでもご説明しましたが、売上が減り、操業度も下がっていることから、原価については環境が厳しかったということです。

質問者:在庫調整で操業度が厳しいということですが、そのような状況においても営業利益率7パーセントを達成できる実力があるという理解で良いのでしょうか? あるいは少し上昇するイメージなのでしょうか?

二藤部:「中期経営計画2025」における営業利益率の目標として7パーセントを掲げているものの、過去の推移から見ても、私たちにとって7パーセントというのは、かなり高い目標の水準であると認識しています。

質疑応答:流通在庫の調整について

質問者:流通在庫に関しての質問です。現在、在庫調整を行っているとのことですが、通常は何ヶ月程度が適正なのでしょうか? または、代理店が少し保守的になっているために、通常時よりも、かなり流通在庫を減らそうとしているのでしょうか? 今期中に流通在庫がある程度さばけてしまい、来期は在庫調整がない状態でスタートが切れるのでしょうか?

二藤部:在庫については、昨年末にかなり積み上がりました。昨年はコロナ禍の特需がある程度剥落したものの、生産はフル操業状態で行っていたため、工場を急に止めるというわけにはいかず、ある程度高い在庫水準となりました。

一方で、代理店側も2020年、2021年あたりは在庫水準が下がり、商売をする上では「売るものがないとどうにもならない」という意識があるため、仕入れられる時に、一生懸命仕入れる動きになるのだと思います。

今年については、特に私たちの主力のマーケットである北米、あるいはヨーロッパの現地の子会社に聞くと、2月、3月あたりから、やや干ばつなどが意識をされはじめました。しかし、その時期はまさに需要期に向けて製品を仕込んでいくタイミングです。

代理店側もコロナ禍で在庫がなくなった経験を踏まえると、「なるべく製品を確保しておきたい」「今は干ばつで雨が降らないけれど、4月、5月になって雨が降れば草も伸び、製品が売れるのではないか」という雰囲気だったのだと思います。

ところが、干ばつはなかなか収まらず、足元では、例えばスペイン、カナダなどの熱波のニュースをテレビなどで目にします。そのような異常気象が続いているために、代理店もかなり在庫を抱えている状況です。

そのため、今後はそこを絞っていく動きとなることは想定でき、私たちもそれに対応していきます。しかし、生鮮食品ではないため、来年もシーズンになれば、季節性の需要による販売が進み、ある程度落ち着いてくるというのが現在の見通しです。

具体的な数字はお伝えできませんが、ポイントとなる北米子会社の在庫水準は、昨年末から比べれば順調に落ちてきており、それによって未実現利益が収益化し、利益につながっていることはおそらく間違いないと思います。

質疑応答:北米における金利上昇が及ぼす影響の度合いについて

質問者:北米において金利が上昇したことで、住宅の購買意欲の見通しを立てるのはかなり難しいものの、その点は御社には関係なく、既存のマーケットで草刈機等の需要があれば良いというお話だと思います。来年は、基本的に金利等は関係なく、天候だけがポイントになるのでしょうか?

二藤部:これまで、当社の業績の推移と北米の住宅着工件数には相関性があるとご説明していましたが、過去の数字を拾ってみると必ずしもそうでない時期もやはりあるため、金利の上昇ないしはそれに伴う不動産の落ち込みに平行して私たちの売上が引きずられるかというと、そうではないと考えられます。

家が増えている限り、当社製品を使っていただける機会も増えていくことは間違いないです。ご指摘のとおり、その点はあまり気にしなくて良いと思います。

金利の上昇は、在庫を持つ人にとってはかなりの負担となります。あるいは、景気の動向が左右されることで、消費マインドに対してなど、幅広い影響を受ける可能性はあると思います。

質問者:郊外に住宅を建てる人が増加しており、そのような意味で言うと、先ほど特需のようなことはあったものの、趨勢的に上がってきている流れはおそらく変わらず、金利の上昇により個人消費が少々落ち込むリスクについて少し心配されているというイメージでしょうか?

二藤部:おっしゃるとおりです。ただし、当社の製品は嗜好品ではないため、消費マインドがどのように売上に影響するのかは読みにくいところでもあります。みなさまが財布のひもを締めたからといって、必ず当社に影響があるのかというと、それはまた少し違うと感じています。

質疑応答:一般産業用機械の需要環境および販売拡大に向けた取り組みについて

司会者:「一般産業用機械の米州と日本における需要環境と販売拡大に向けた取り組みについて教えてください」というご質問です。

二藤部:一般産業用機械に関して、米州では建設関連やエンターテイメント需要を背景に、発電機の需要が拡大しています。国内は、コロナ禍で停滞していた営業活動を再開しました。そのような中で、溶接機の需要回復が遅れているものの、発電機を取り巻く環境は堅調な流れとなっています。

また、米州において、昨年新たに取引を開始したレンタル会社向けの供給を増やすとともに、米国での生産移管の検討も進めています。さらに、すでに販売を開始しているハイブリッド溶接機や、開発中であるバイオディーゼル発電機など、環境負荷の低い製品を武器に、各地域での販売促進を強化していきたいと考えています。

質疑応答:欧州における小型屋外作業機械の需要環境および販売拡大に向けた取り組みについて

司会者:「小型屋外作業機械について、欧州での需要環境と、販売拡大に向けた取り組みに分けて解説してください」というご質問です。

二藤部:欧州における当社の主力地域は南欧であり、具体的には、スペインやイタリア、フランスです。このような地域は記録的な猛暑や干ばつが発生しており、特にスペインで被害が大きくなっています。

先ほどお話ししたとおり、欧州の代理店における在庫水準が上昇していることもあり、代理店と協力してプロモーションを行うなど、こちらについても販売促進に取り組んでいるところです。

二藤部氏からのご挨拶

本日はご多用のところ、ご参加いただき誠にありがとうございました。

新着ログ

「機械」のログ