提供:株式会社放電精密加工研究所 2026年2月期第2四半期決算説明

【QAあり】放電精密、2Q累積営業利益は前年比3.7倍で通期予想を上方修正 放電加工・表面処理の増収と価格改定、固定費抑制が寄与

目次

村田力氏(以下、村田):みなさま、こんにちは。株式会社放電精密加工研究所、代表取締役社長の村田です。どうぞよろしくお願いします。

本日は、2026年2月期第2四半期の決算概要および2026年2月期通期の業績予想、ならびに「中期経営計画2027」における施策の進捗についてご説明します。

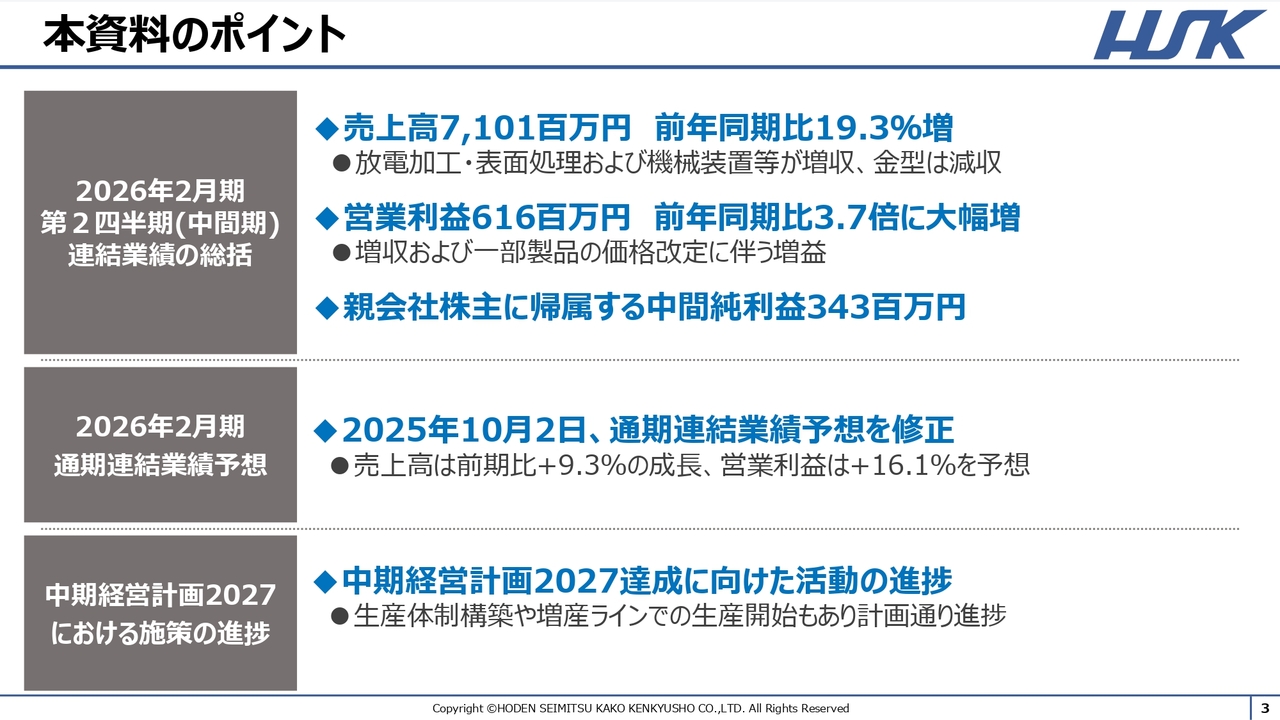

本資料のポイント

本資料のポイントはスライドのとおりです。2026年2月期第2四半期の売上高は71億100万円で、前期比19.3パーセント増、営業利益は6億1,600万円で、前期比3.7倍と大幅に増益となりました。また、親会社株主に帰属する中間純利益は3億4,300万円となりました。

増収の主な要因は、放電加工・表面処理セグメントおよび機械装置等セグメントの増収によるものです。増益の主な要因は、増収および価格改定の効果によるものです。

なお、2026年2月期の業績予想の内容ならびに「中期経営計画2027」の達成に向けた活動の進捗状況については、後ほど詳しくご説明します。

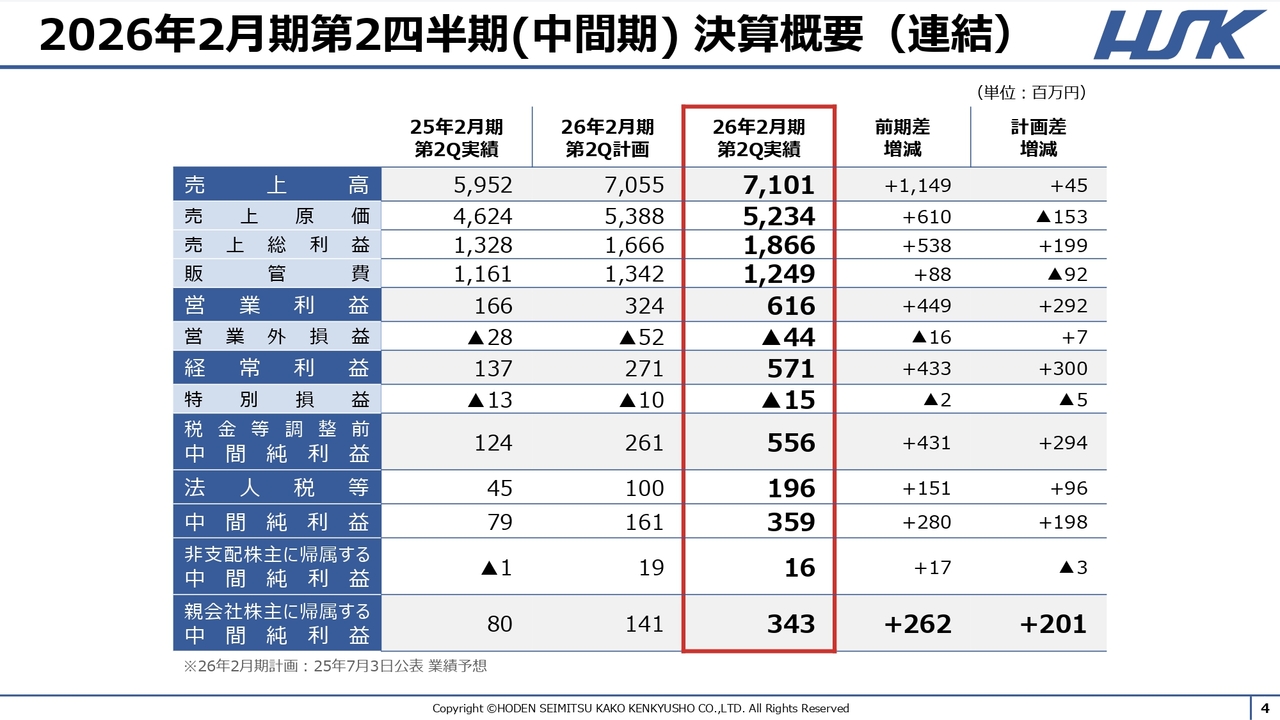

2026年2月期第2四半期(中間期) 決算概要(連結)

2026年2月期第2四半期の決算概要は、スライドのとおりです。先ほどご説明したとおり、前期比では増収増益となりました。また、2025年7月3日に公表した計画比についても、増収増益となっています。

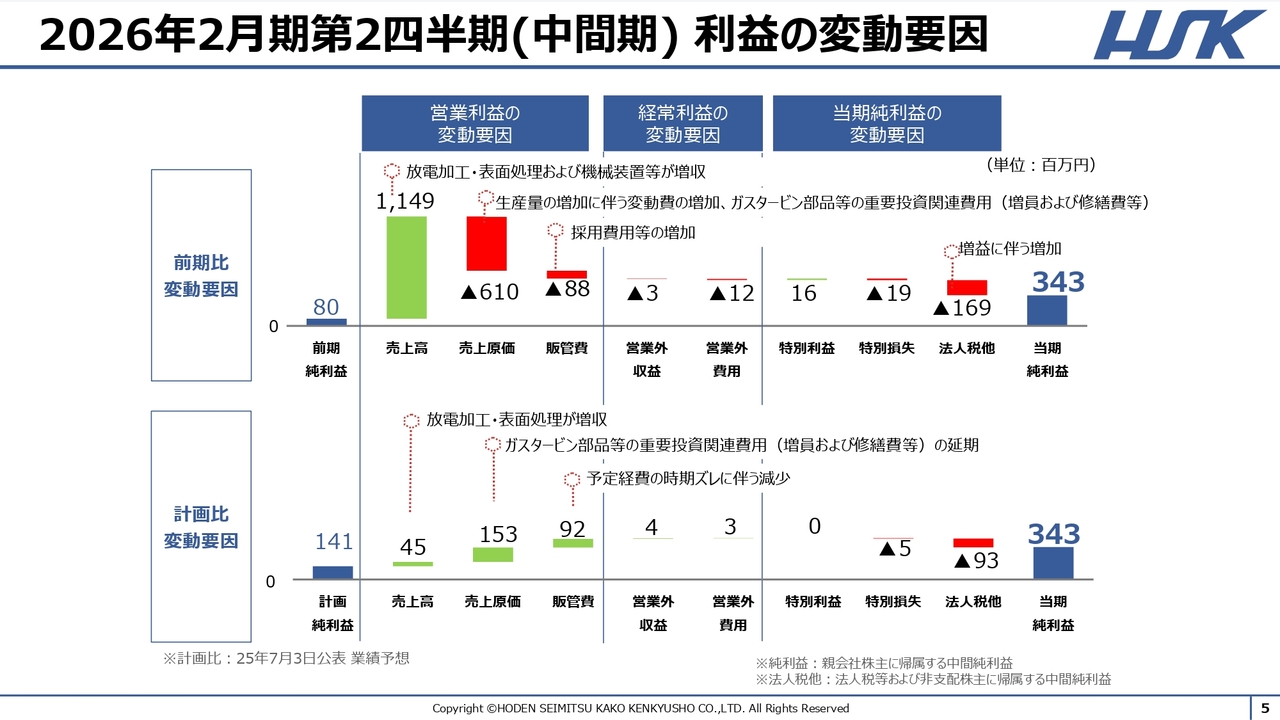

2026年2月期第2四半期(中間期) 利益の変動要因

最終利益の変動要因についてご説明します。上段が前期比、下段が計画比で、緑色が増益要因、赤色が減益要因を示しています。

まず、上段の前期比についてです。売上高は、放電加工・表面処理セグメントと機械装置等セグメントの売上増加により増収となりました。売上原価については、生産量の増加に伴う変動費の増加や、ガスタービン部品等の重要投資に関連する費用の増加が要因です。販売管理費は、投資に伴う採用費用の増加などによるものです。

次に、下段の計画比についてです。売上高は、放電加工・表面処理セグメントの売上増加により増収となりました。売上原価は、ガスタービン部品や防衛装備品の生産体制構築が想定より遅れたことに伴う経費の先送りや、増員の遅れによる人件費の減少により、製造固定費が抑えられたため、減少しました。販売管理費も、原価と同様に予定経費の時期のずれや経費削減により減少しました。

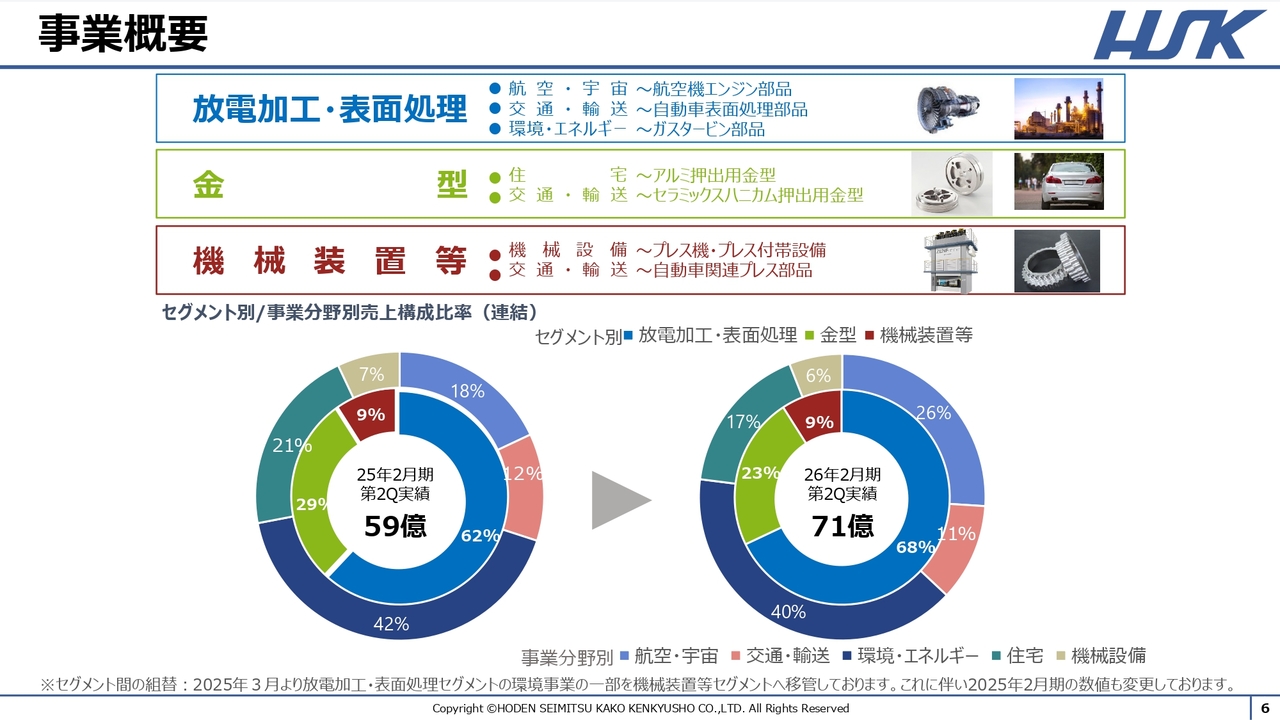

事業概要

事業概要についてご説明します。当社のセグメントは、放電加工・表面処理、金型、機械装置等の3つで構成されており、事業分野としては航空・宇宙、交通・輸送、環境・エネルギー、住宅、機械設備の5つで構成されています。

これらの売上構成比率はスライドのとおりです。航空・宇宙分野が8ポイント増加したことで、放電加工・表面処理セグメントの構成比が68パーセントになりました。

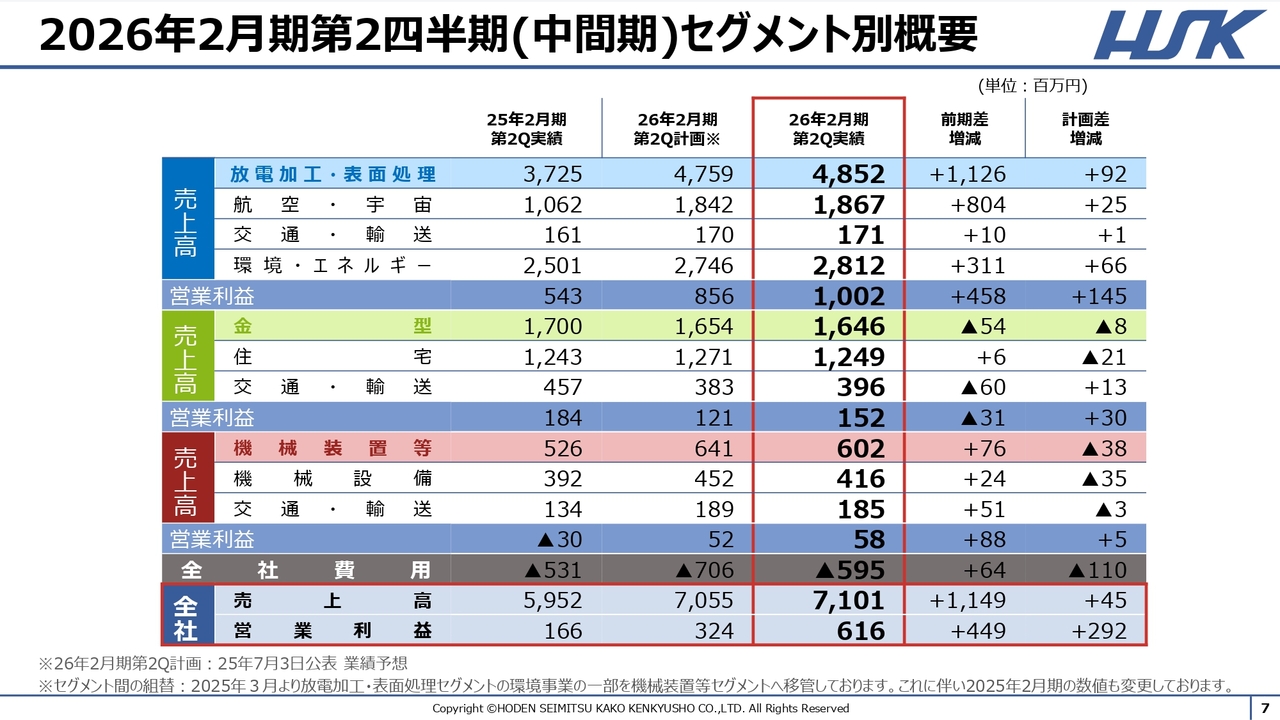

2026年2月期第2四半期(中間期)セグメント別概要

セグメントごとの売上高と営業利益については、スライドのとおりです。

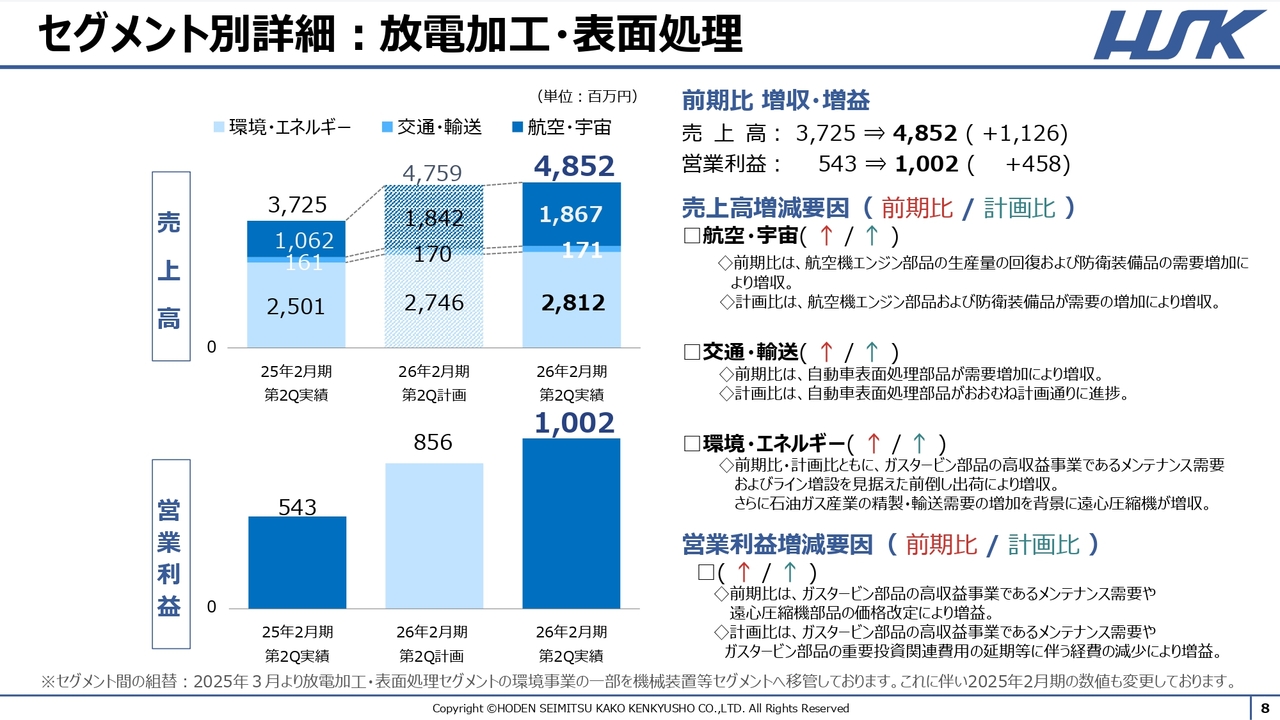

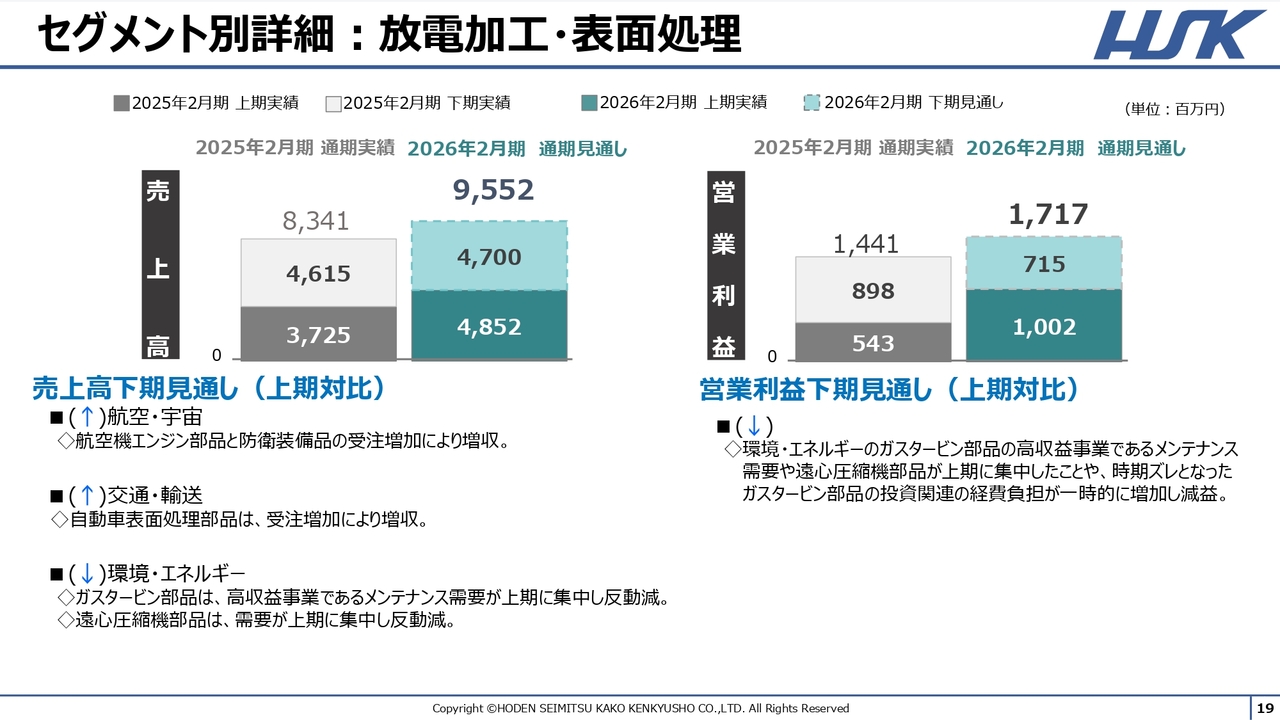

セグメント別詳細:放電加工・表面処理

セグメント別に事業状況を詳しくご説明します。放電加工・表面処理セグメントは、前期比・計画比ともに増収増益となりました。

事業分野別では、航空・宇宙分野は、前期比では航空機エンジン部品の生産量回復ならびに防衛装備品の需要増加により増収となりました。計画比では航空機エンジン部品および防衛装備品の需要増加により増収となりました。

交通・輸送分野は、前期比では自動車関連の表面処理部品の需要増加により増収となりました。計画比ではおおむね計画どおりに進捗しています。

環境・エネルギー分野は、ガスタービン部品におけるメンテナンス需要やライン増設を見据えた出荷の前倒しにより、前期比・計画比ともに増収となりました。さらに、石油ガス産業の精製・輸送需要の増加を背景に、遠心圧縮機が増収となっています。

営業利益は、前期比では増収および一部製品の価格改定によって増益となりました。計画比では、増収に加え、ガスタービン部品の投資に伴う増員や修繕費の時期のずれによる経費減少が寄与し、増益となりました。

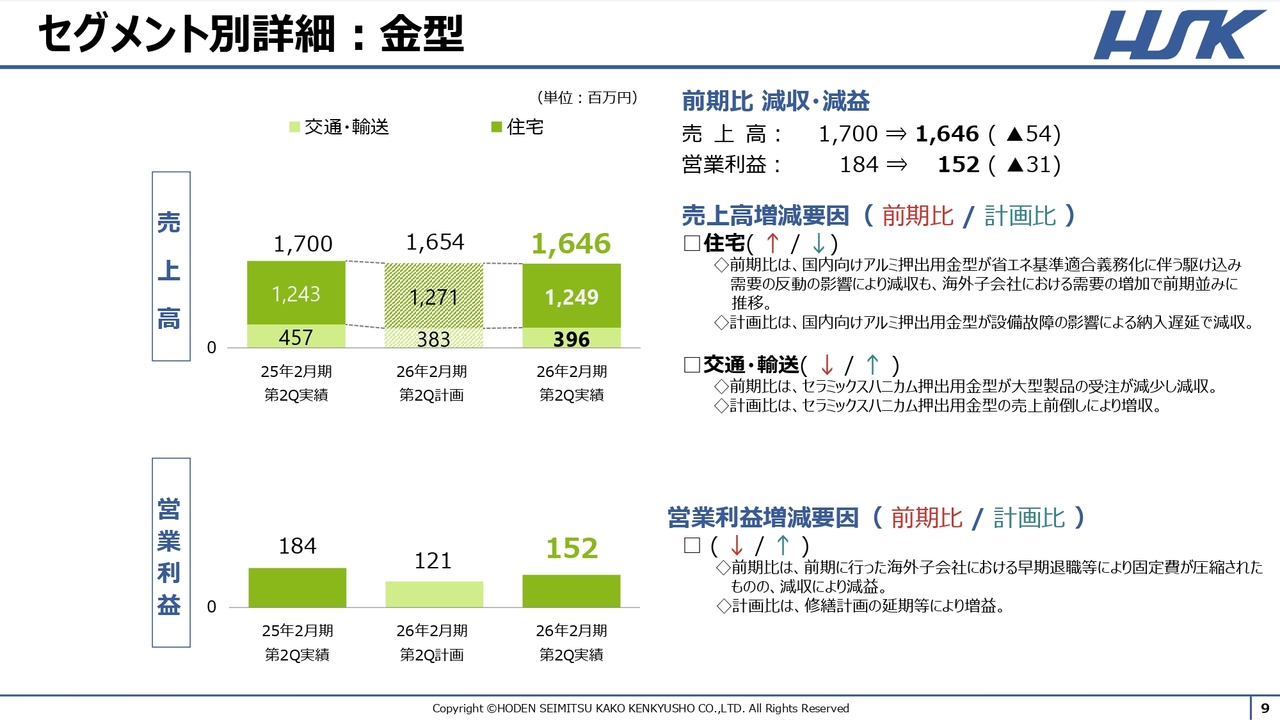

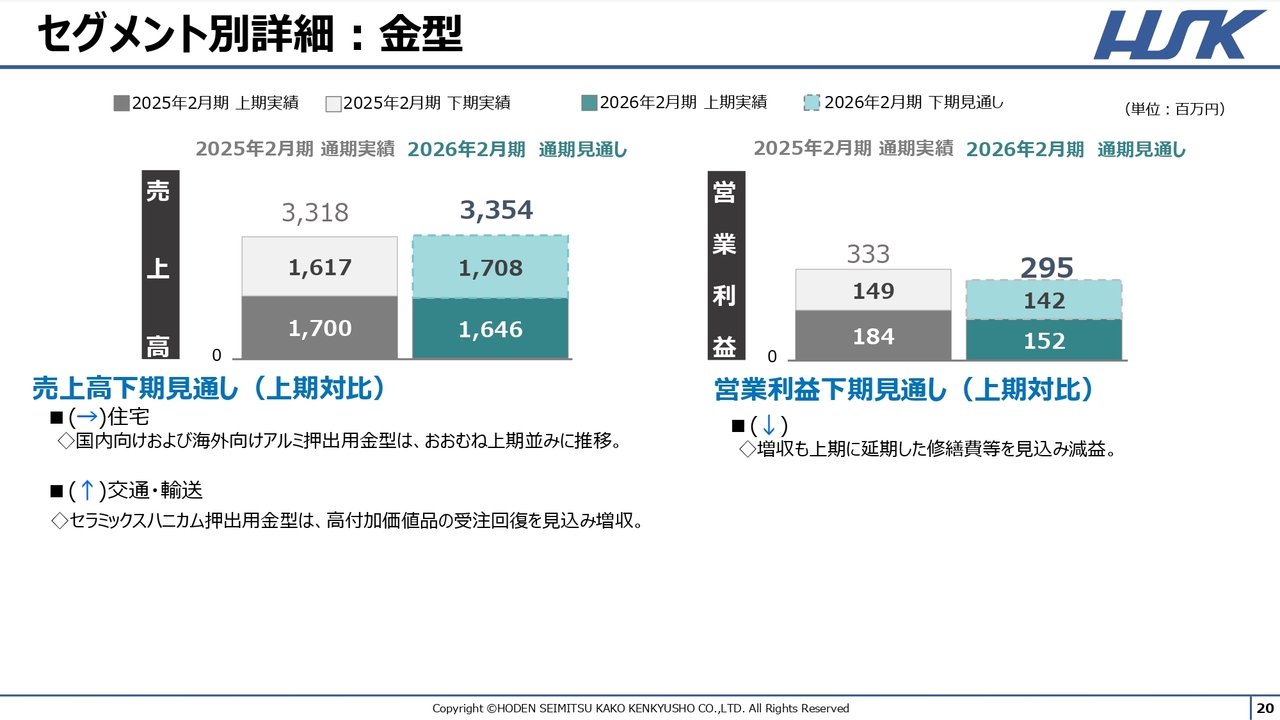

セグメント別詳細:金型

金型セグメントは、前期比では減収減益、計画比では減収増益となりました。

事業分野別に見ると、住宅分野は、前期比では、国内向けアルミ押出用金型が省エネ基準適合義務化に伴う駆け込み需要の反動を受けて減収となったものの、海外子会社における需要の増加により前期並みに推移しました。計画比では、国内向けアルミ押出用金型が設備故障の影響による納入遅延により減収となりました。

交通・輸送分野は、前期比ではセラミックスハニカム押出用金型の大型製品の受注が減少したため、減収となりました。計画比では、セラミックスハニカム押出用金型が前倒しで受注されたことにより、増収となりました。

営業利益は、前期比では、前期に行った海外子会社における早期退職等により固定費が圧縮されたものの、減収により減益となりました。計画比では、修繕計画の延期などにより増益となっています。

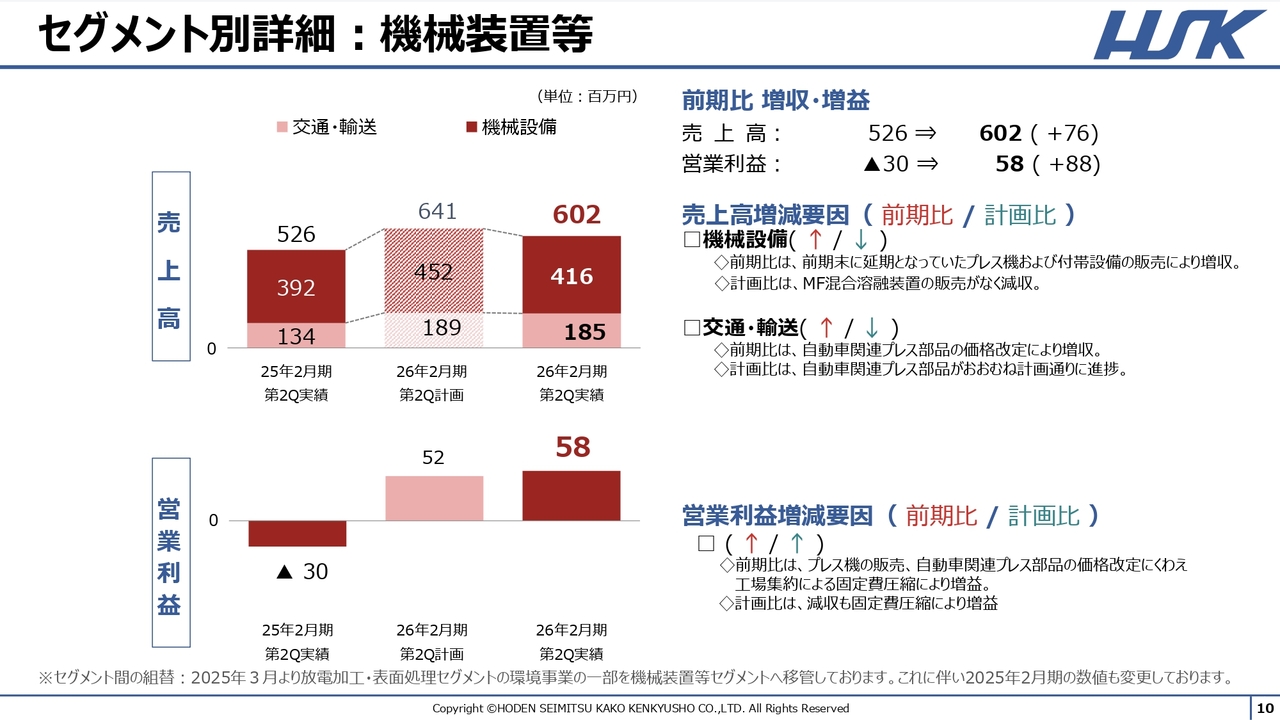

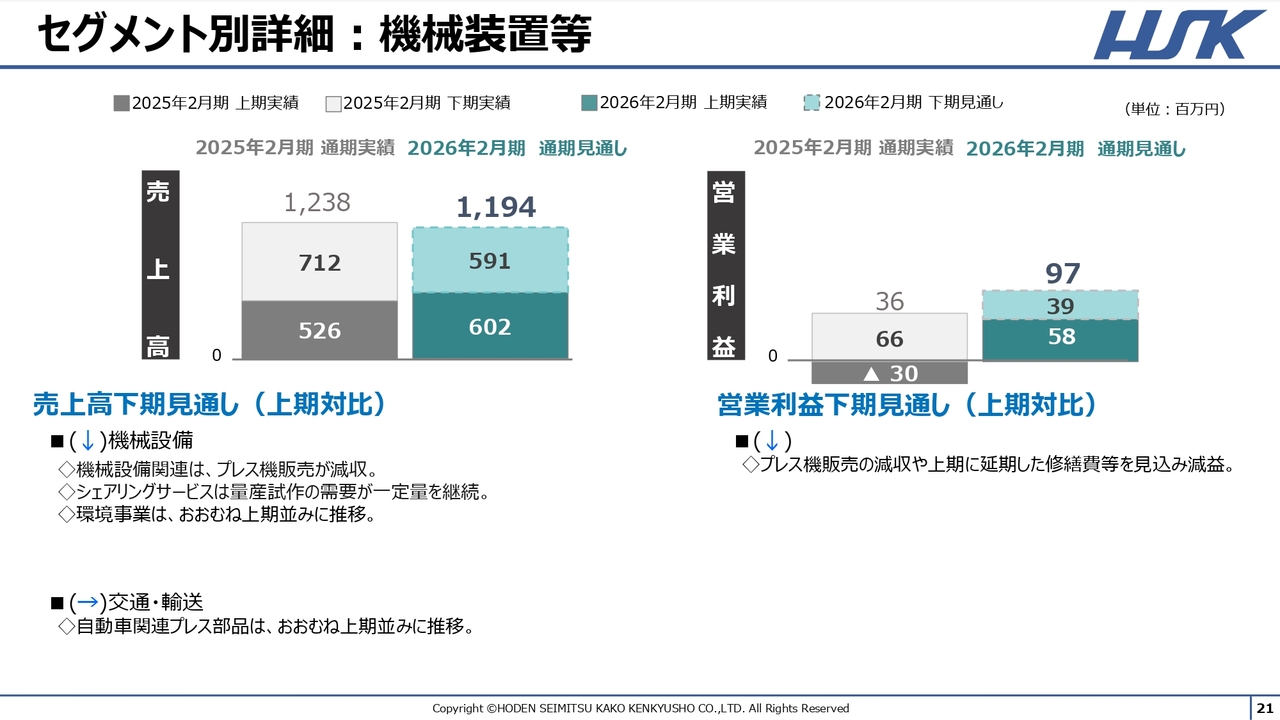

セグメント別詳細:機械装置等

機械装置等セグメントは、前期比では増収増益、計画比では減収増益となりました。

事業分野別に見ると、機械設備分野は、前期比では、前期末に延期となったプレス機および付帯設備の販売により、増収となりました。計画比では、MF式混合溶融装置の販売が計画未達となったことにより減収となりました。

交通・輸送分野では、前期比では自動車関連プレス部品の価格改定が増収に寄与しました。計画比では、おおむね計画どおりに進捗しました。

営業利益は、前期比ではプレス機の販売や自動車関連プレス部品の価格改定に加え、横浜工場を大和事業所へ集約し固定費を圧縮したことで増益となりました。計画比では減収でしたが、固定費の圧縮によって増益となりました。

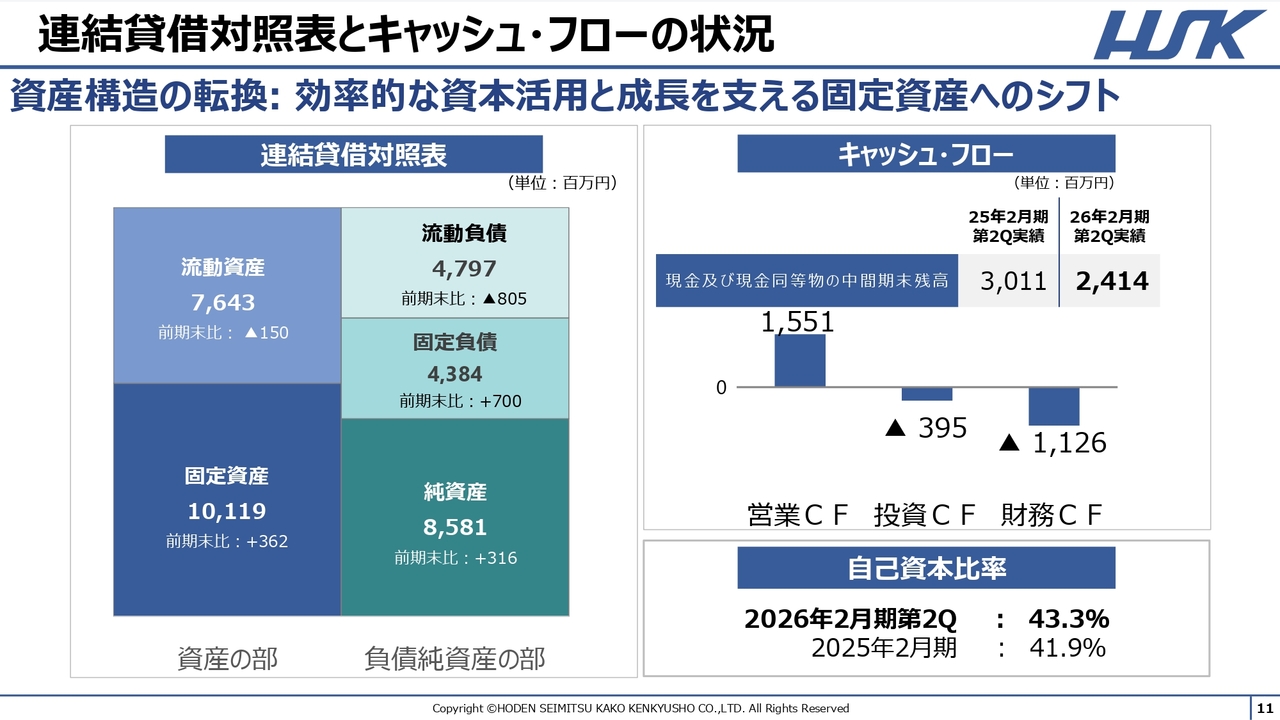

連結貸借対照表とキャッシュ・フローの状況

連結貸借対照表およびキャッシュ・フローの状況です。重点事業への投資に伴い、固定資産が増加しています。

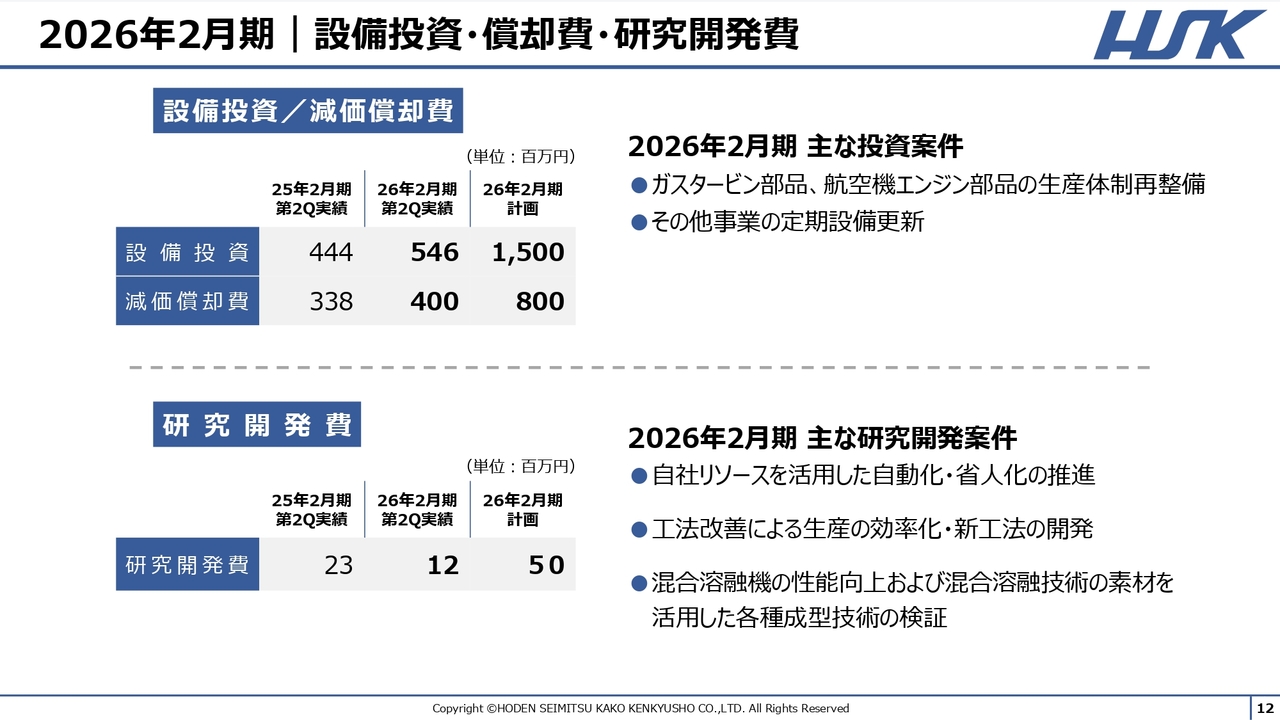

2026年2月期|設備投資・償却費・研究開発費

設備投資の主な内容は、ガスタービン部品および航空機エンジン部品の生産体制再整備に向けた投資や、既存設備の定期更新となります。その他の設備投資や研究開発については、事業状況を勘案しながら進めていきます。

通期業績予想について

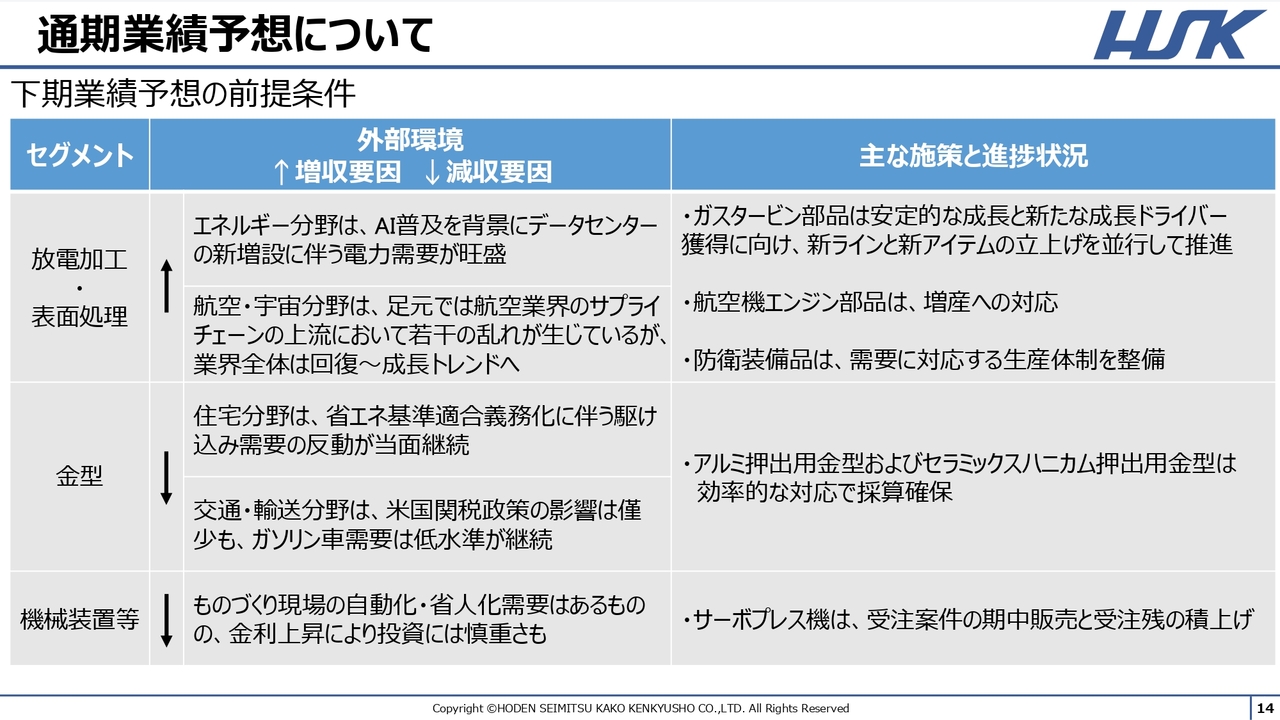

これより、2026年2月期の通期連結業績予想についてご説明します。まず、下期の外部環境に対する当社の取り組みについてお伝えします。

放電加工・表面処理セグメントの外部環境は、増加トレンドに変わりはありません。ガスタービン部品および防衛装備品は、増産に向けた体制整備を進めています。上期では設備の設置は順調に進みましたが、増員の遅れに伴い、今期の体制構築が想定より遅れています。ただし、期末までには体制を整えられるよう取り組んでいます。

航空・宇宙分野については、現在、航空業界のサプライチェーンの上流で若干の乱れが生じており、当社が関わっている大型機「エアバスA350」向けの生産に若干の影響が出ると見込まれます。

金型セグメントおよび機械装置等セグメントは、大幅な回復が見込みにくい状況が続いています。金型セグメントの住宅分野では、駆け込み需要の反動減の影響がしばらく続く見込みです。交通・輸送分野では、ハイブリッド車の需要は低位であるものの、一定量の需要は継続すると考えています。

こうした状況を踏まえ、アルミ押出用金型およびセラミックスハニカム押出用金型においては、採算確保を図るとともに、既存とは異なる分野へのアイテム展開を進めるため、顧客との関係強化に取り組んでいます。

機械装置等セグメントでは、もの作り現場の自動化や省人化といった業界課題に対する設備更新需要が底堅く、それに対応するソリューションとして当社の設備販売を強化しています。

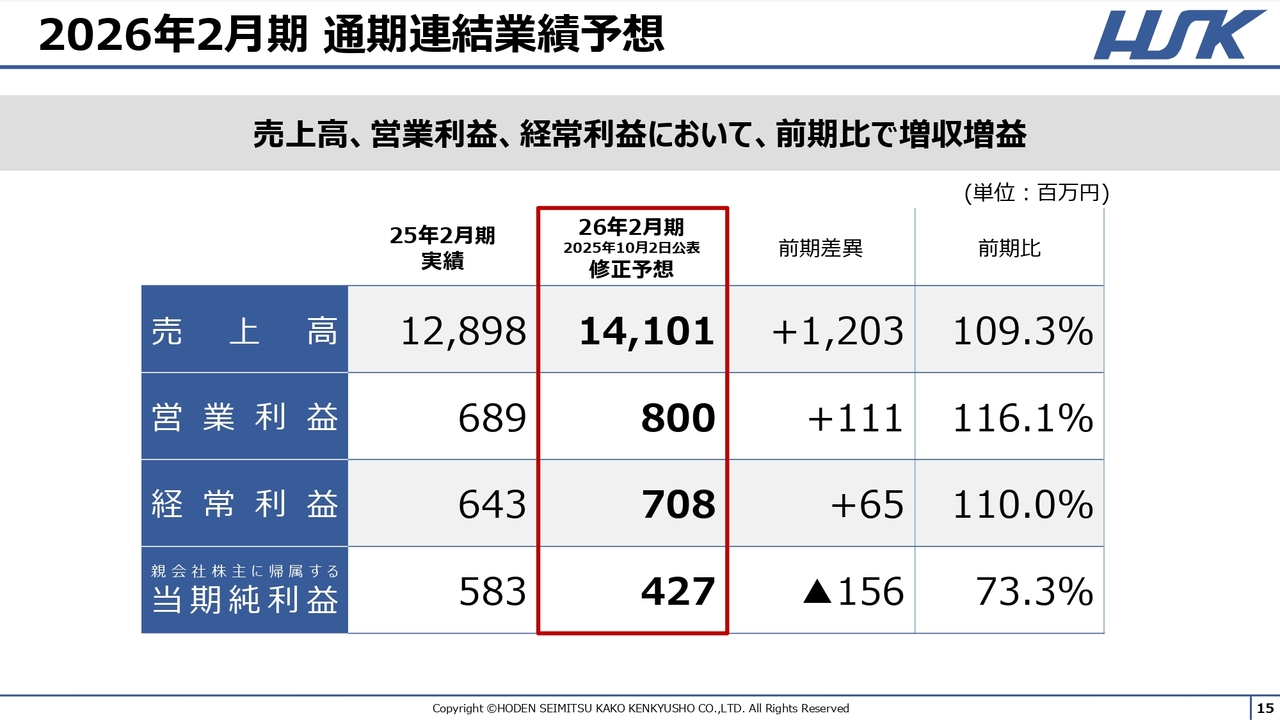

2026年2月期 通期連結業績予想

以上を踏まえ、通期連結業績予想を10月2日に修正しました。これにより、売上高は141億100万円、営業利益は8億円、経常利益は7億800万円、親会社株主に帰属する当期純利益は4億2,700万円となる見通しです。営業利益は売上高の伸びを上回る利益成長となる見通しです。

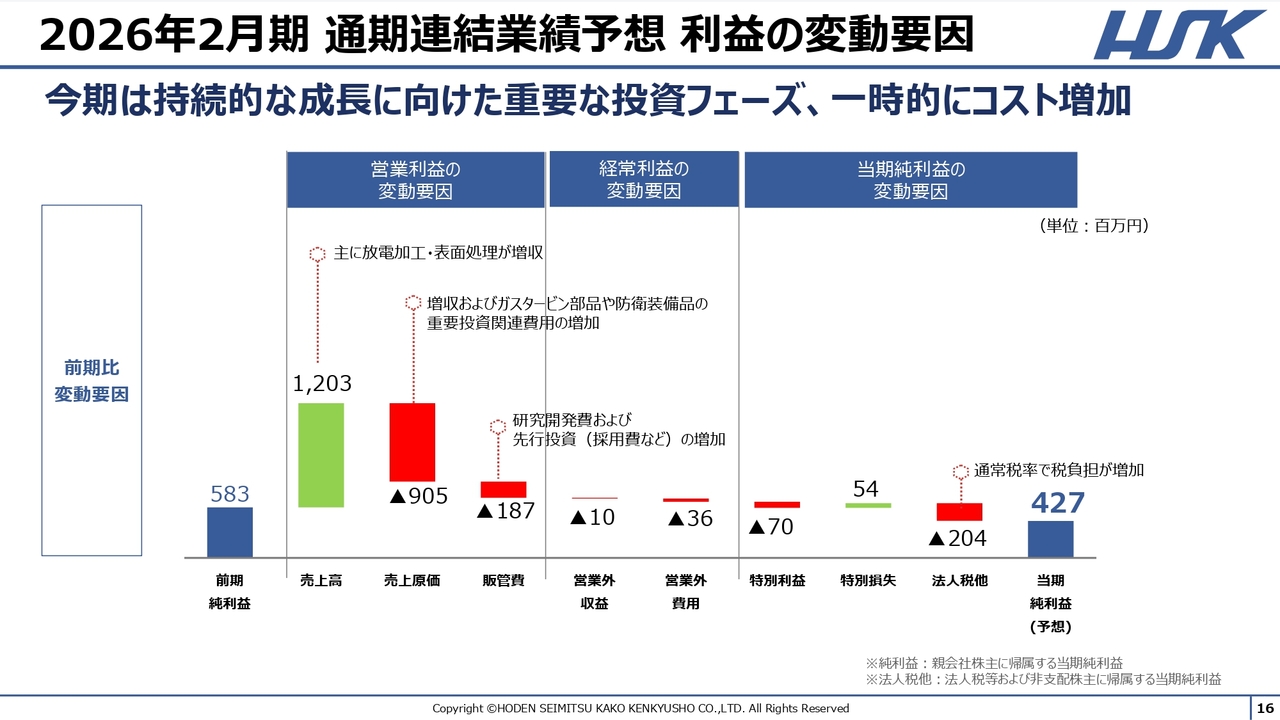

2026年2月期 通期連結業績予想 利益の変動要因

2026年2月期の利益の変動要因を前期比で示したものです。売上高は、放電加工・表面処理セグメントの売上増加により増収を見込んでいます。

売上原価については、増収に加え、ガスタービン部品や防衛装備品の重要投資関連費用である増員や設備費などの増加を見込んでいます。販売管理費については、研究開発費や重要投資に付随する出張費や採用費の増加を見込んでいます。

「法人税など」に関して、前期は繰延税金資産の回収見込み分を計上したことなどにより、法人税等の税負担が軽減されましたが、2026年2月期は通常の税率に基づく法人税等の税負担が発生することで、減益となる見通しです。

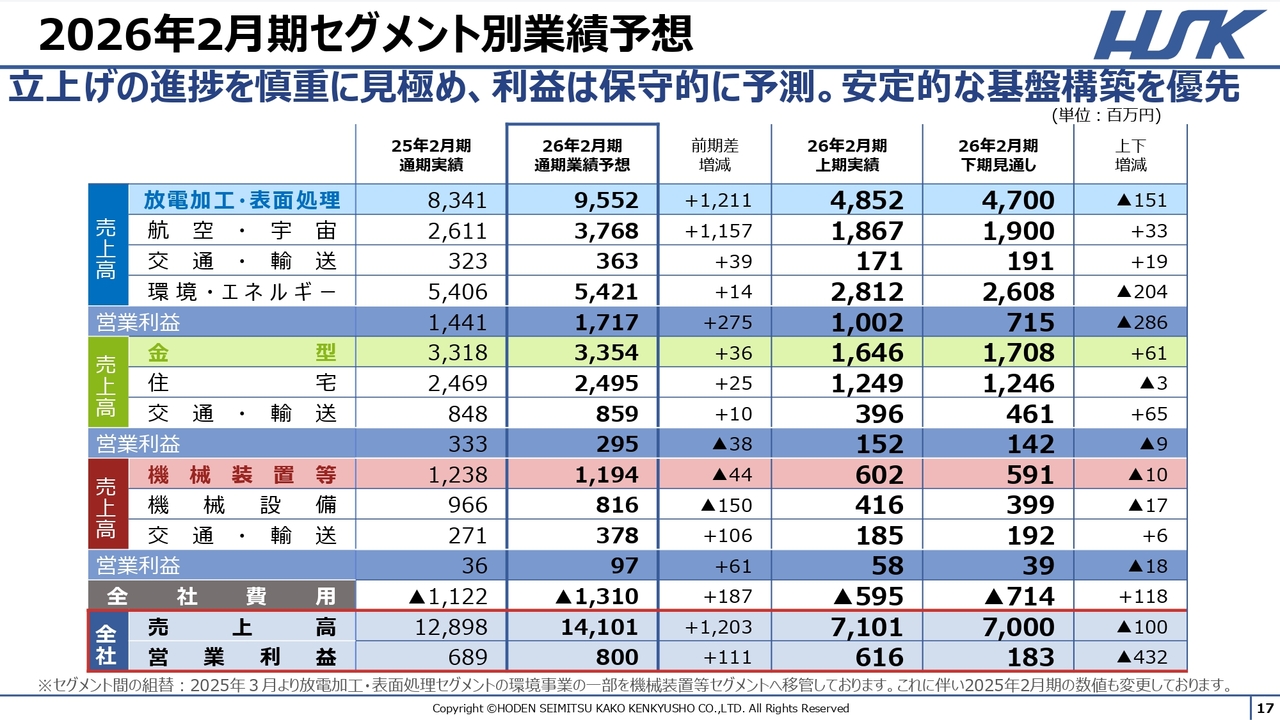

2026年2月期セグメント別業績予想

セグメントごとの売上高と営業利益については、スライドをご参照ください。

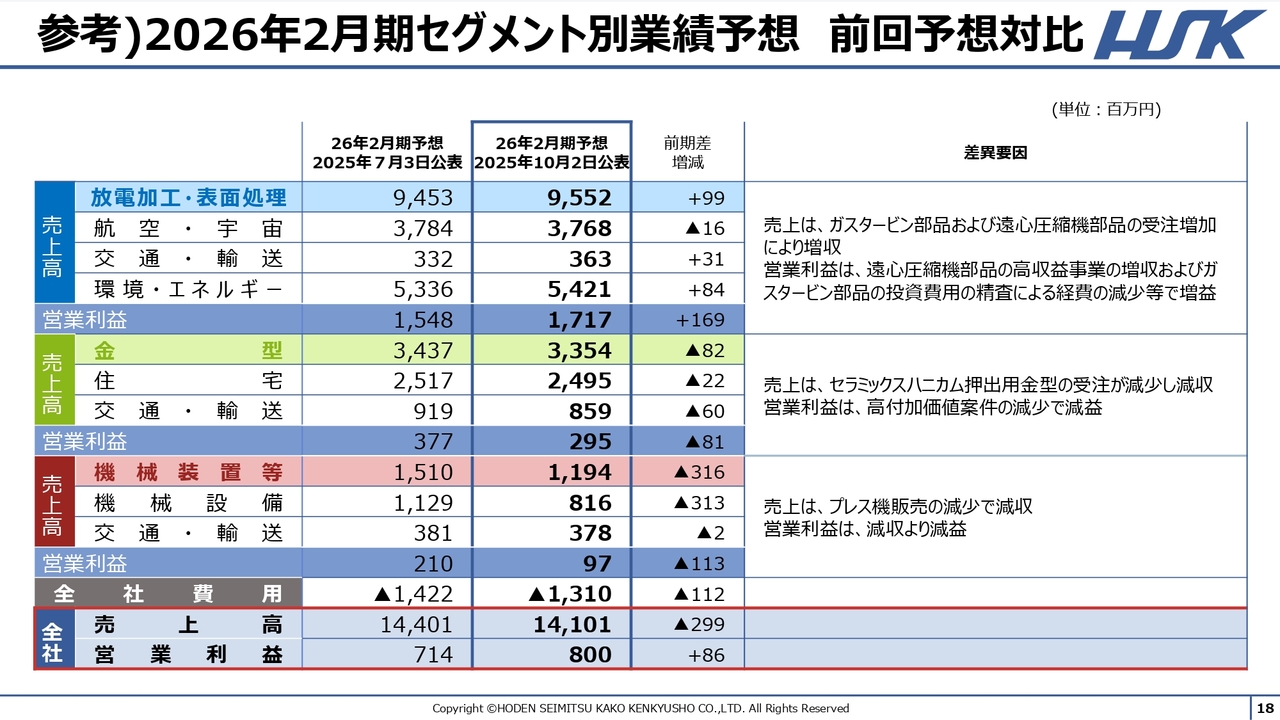

参考)2026年2月期セグメント別業績予想 前回予想対比

2025年7月3日に公表した業績予想との対比です。参考資料としてご覧いただければと思います。

セグメント別詳細:放電加工・表面処理

これより、セグメント別にポイントとなる箇所を中心にご説明します。放電加工・表面処理セグメントについては、上期と下期の対比でお話しします。

航空・宇宙分野では、航空機エンジン部品と防衛装備品の増加傾向に変化はなく、上期を上回る需要増加により増収を見込んでいます。

交通・輸送分野では、物流需要の増加に伴うトラック産業の需要により、自動車表面処理部品の売上は増収を見込んでいます。

環境・エネルギー分野では、ガスタービン部品の高収益事業であるメンテナンス事業や遠心圧縮機部品の需要が上期に集中したことによる反動減で、減収を見込んでいます。これらの結果、当セグメントは上期に対して減収を見込んでいます。

営業利益については、ガスタービン部品の高収益事業であるメンテナンス事業や遠心圧縮機部品の需要が上期に集中したこと、さらに時期のずれによる増員や設備などの重要投資関連の経費負担により、減益を見込んでいます。

通期の見通しは前期比で増収となるものの、一時的な経費負担の増加により減益を見込んでいます。

セグメント別詳細:金型

金型セグメントについてご説明します。住宅分野における国内向けおよび海外向けのアルミ押出用金型は、おおむね上期並みに推移すると見込んでいます。セラミックスハニカム押出用金型については、高付加価値品の受注が回復し、増収を見込んでいます。

これらの結果、当セグメント全体では上期に対して増収となる見通しです。営業利益については増収であるものの、延期していた修繕費等を見込み、上期に対して減益となる見通しです。通期見通しは、前期比で増収となるものの、製品構成の変化により減益の見通しです。

セグメント別詳細:機械装置等

機械装置等についてご説明します。機械装置関連では、プレス付帯設備で自動車産業の設備投資需要の増加や、シェアリングサービス事業で量産試作の需要を見込んでいます。しかし、サーボプレス機の受注状況を踏まえ、セグメント全体では減収を見込んでいます。

交通・輸送関連では、自動車関連プレス部品はおおむね上期と同水準で推移すると見ています。

これらの結果、当セグメントは上期に対して減収減益を見込んでいます。通期見通しでは前期に比べて減収となりますが、固定費の最適化などの取り組みを通じて収益の改善を図り、増益を見込んでいます。

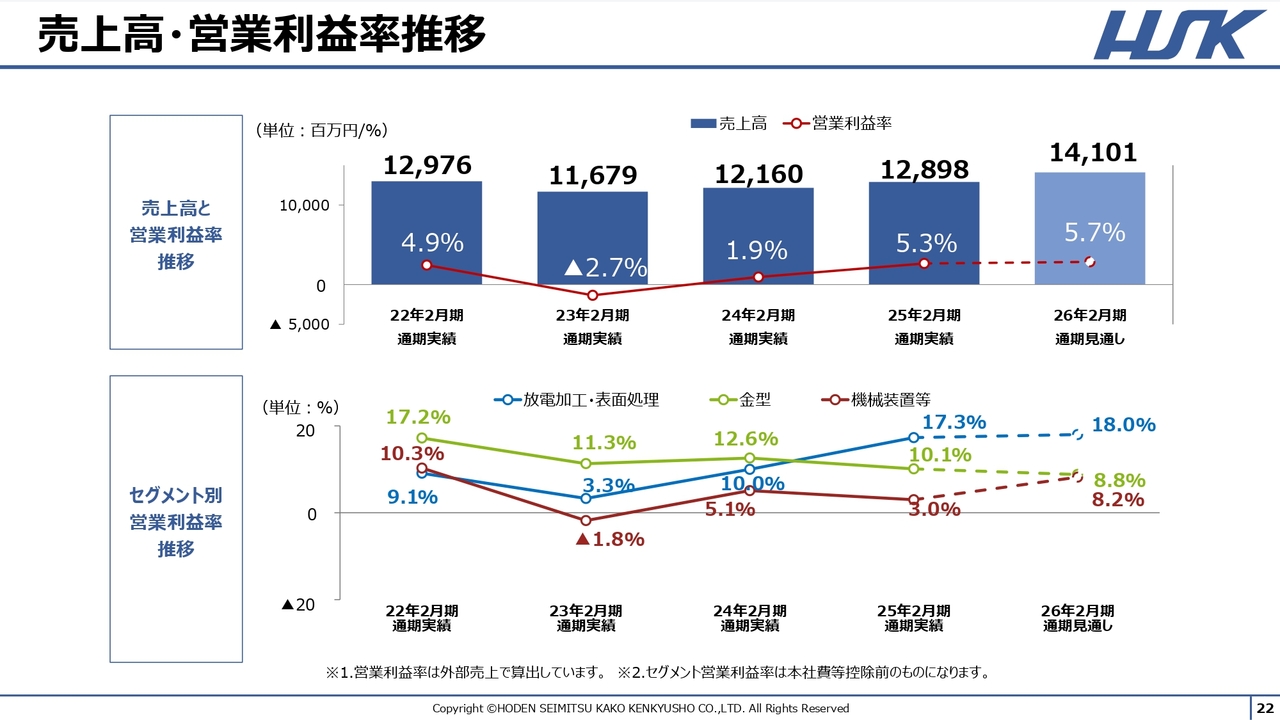

売上高・営業利益率推移

売上高と営業利益率の推移はご覧のとおりです。

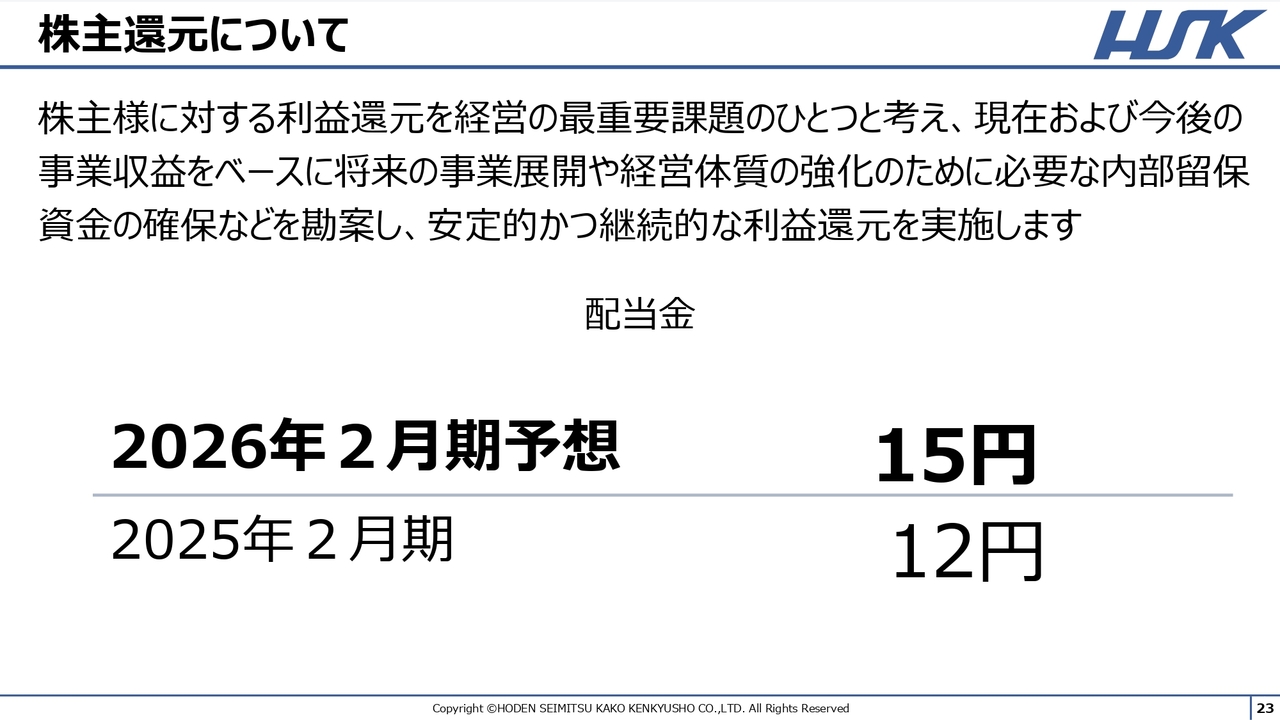

株主還元について

ここで株主還元についてご説明します。当社は長期的な視野に立ち、堅実な成長を続けることを目指しています。株主のみなさまに対しては、安定的かつ継続的な利益還元を経営上の最重要課題と位置づけています。

これを実現するために、中期的な視点に基づいた成長投資を優先しつつ、安定配当を目指していきます。

2026年2月期の配当予想は、前期より3円増の15円とする予定です。

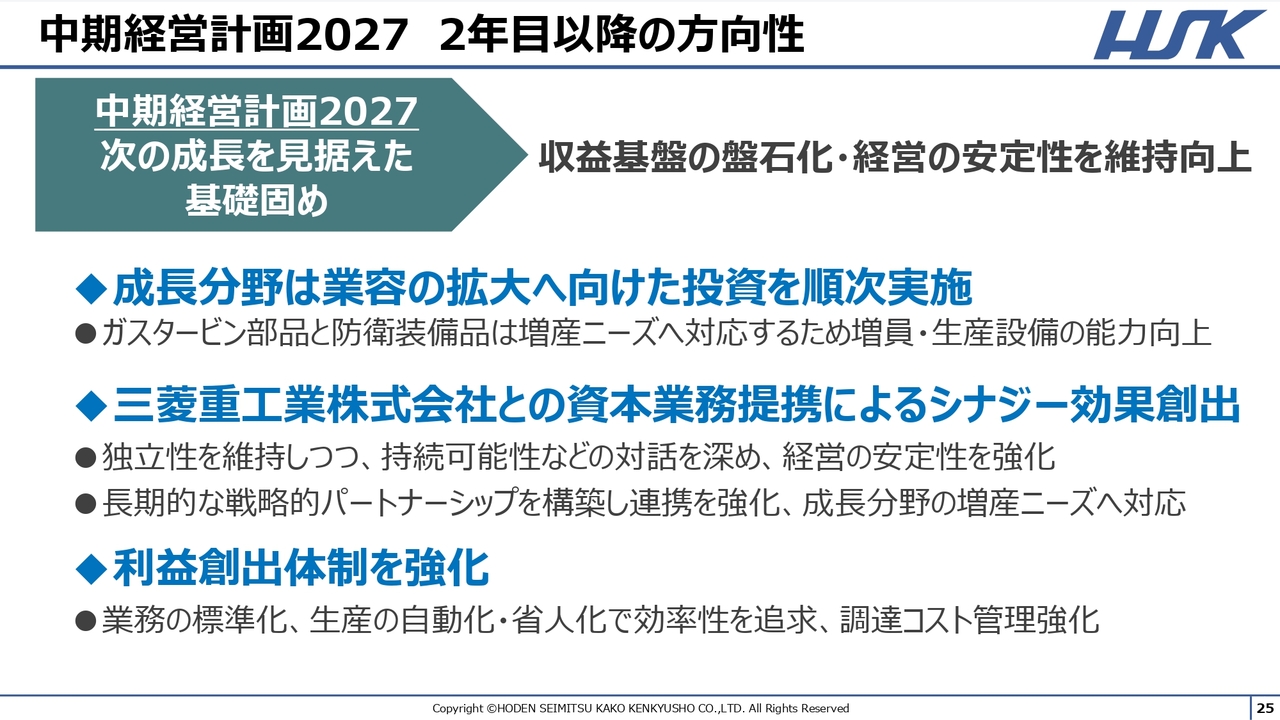

中期経営計画2027 2年目以降の方向性

ここからは、「中期経営計画2027」の進捗についてお話しします。「中期経営計画2027」の3年間を、次の成長を見据えた基礎固めの期間と定め、2年目に当たる今期では、収益基盤の盤石化と経営の安定性の維持・向上に向け、以下の3つの方針のもと活動を進めています。

1つ目として、成長分野であるガスタービン部品と防衛装備品については、生産能力拡大に向けた活動を推進しています。

2つ目は、三菱重工との資本業務提携によるシナジー効果の創出です。当社は昨年1月に三菱重工と資本業務提携を締結し、コミュニケーションの機会が増加しています。これにより、営業情報のレベルを向上させ、成長分野の増産ニーズに対応しています。

3つ目の利益創出体制の強化では、全社的な業務の標準化や生産の自動化など、効率性を追求し、経営の安定性につなげていきます。

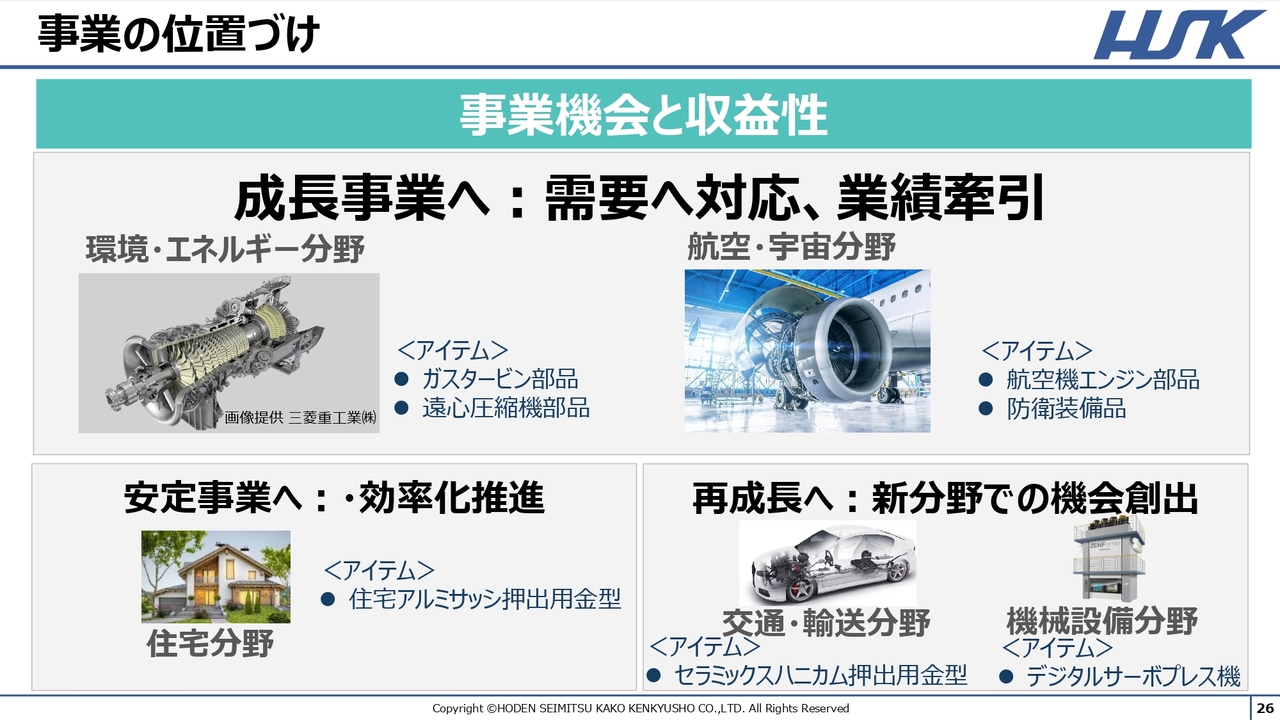

事業の位置づけ

各事業の位置づけについては、ご覧のとおりです。特に、成長が見込まれる環境・エネルギー分野および航空・宇宙分野においては、ガスタービン部品、航空機エンジン部品、防衛装備品の売上拡大と収益性の向上に努め、事業の柱へと成長させていきます。

住宅分野のアルミサッシ押出用金型については、効率化を推進し、安定して収益に貢献する事業を目指します。また、再成長を期待する自動車排ガス浄化装置用金型やプレス機事業では、優位性を高めるとともに、新たな市場への進出を積極的に進めていきます。

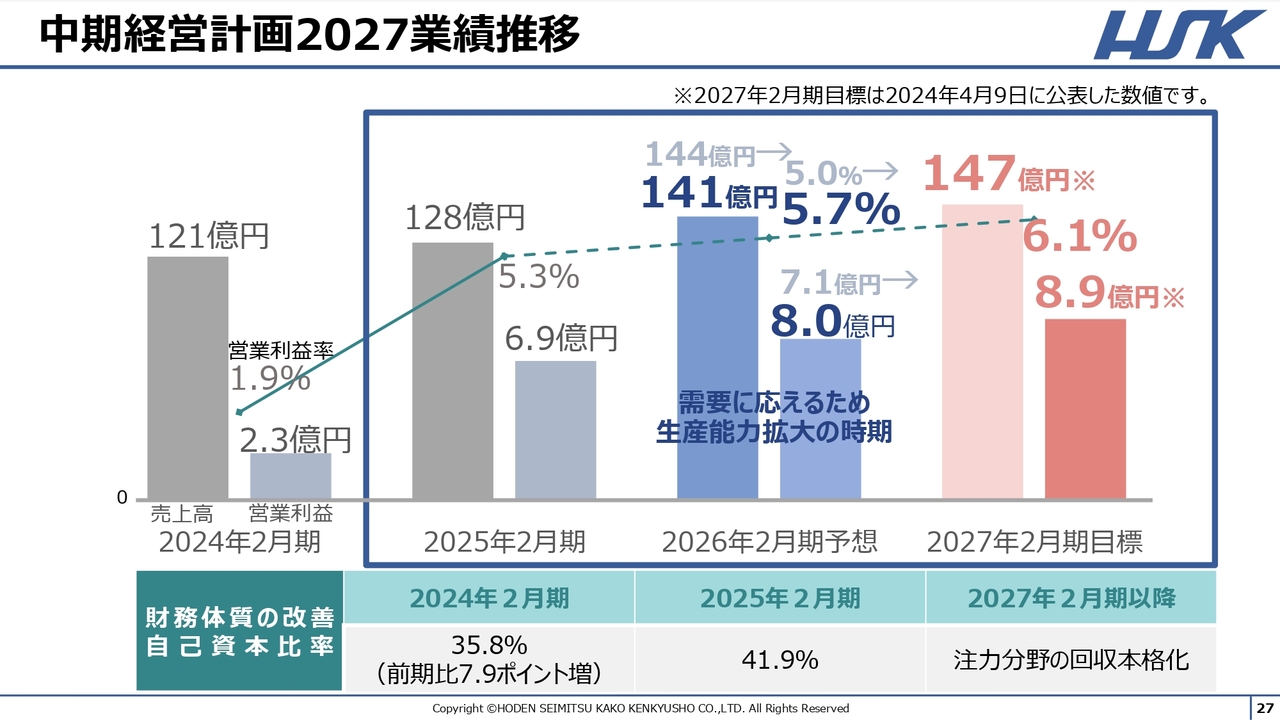

中期経営計画2027業績推移

数値目標はご覧のとおりです。2026年2月期の業績予想については、先ほどご説明したとおり修正を行いました。

これにより、売上高は144億円から141億円へ減収となりますが、価格改定の実施と全社的なコスト削減策の効果により、営業利益は7億1,000万円から8億円へ増益となり、営業利益率は0.7ポイント上昇する見込みです。

なお、最終年度の2027年2月期については、2024年4月9日に公表した数値を据え置き、売上高147億円、営業利益率6.1パーセントを目標に進めていきます。

また、内部環境については、財務体質を着実に強化しつつ、市場の動向に応じて事業の拡大を進めていきます。

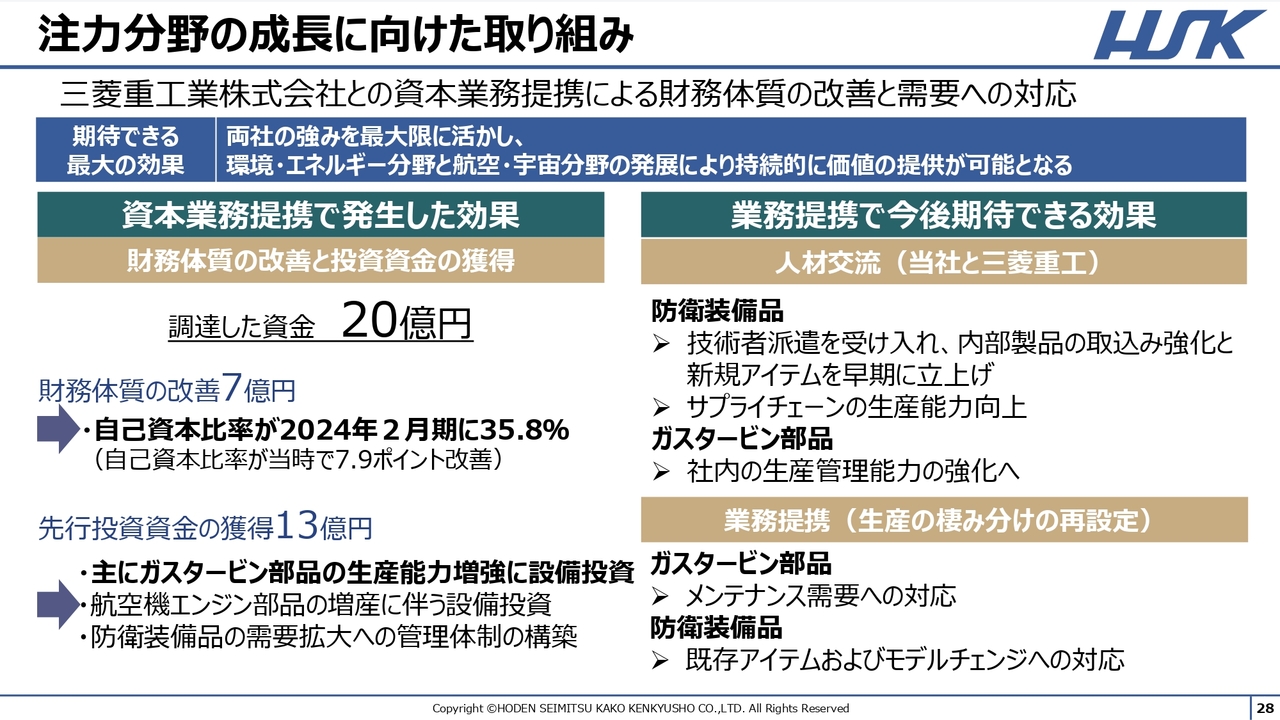

注力分野の成長に向けた取り組み

航空機エンジン部品、防衛装備品、ガスタービン部品の3つの事業の成長に向けた取り組みについて、詳しく説明します。

当社は、航空旅客需要の回復および電力需要・防衛装備品需要の高まりに伴い、主要顧客である三菱重工から増産要請を受けました。この要請を機に、2024年1月に三菱重工と資本業務提携を締結しました。これにより、事業基盤と財務基盤の強化を両立させ、生産能力拡大と収益力強化への基盤を構築しました。

財務体質の改善においては、調達した20億円の資金のうち、7億円を財務体質の改善に充て、残りの13億円を増産に向けた先行投資資金として活用しています。

業務提携により、人材交流がこれまで以上に活発化することに期待しており、需要へ早期に対応できる体制を進めています。また、生産の棲み分けの再設定を行い、長期的・安定的な生産環境の整備を進めています。

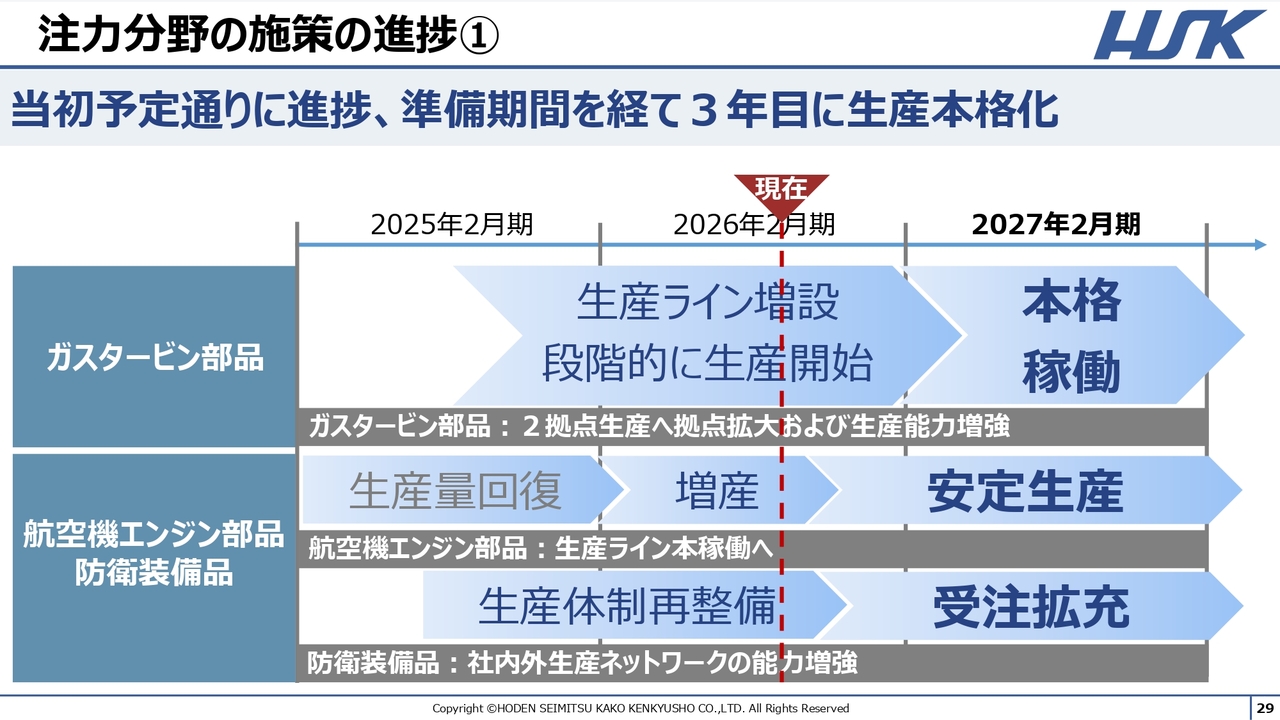

注力分野の施策の進捗①

重要投資関連のロードマップはご覧のとおりです。上期では人材獲得と技術的な設備立ち上げで若干の遅れが生じていますが、下期には挽回できると考えています。中期的には当初の予定どおり進捗しており、本格的な投資回収は3年目後半を予定しています。

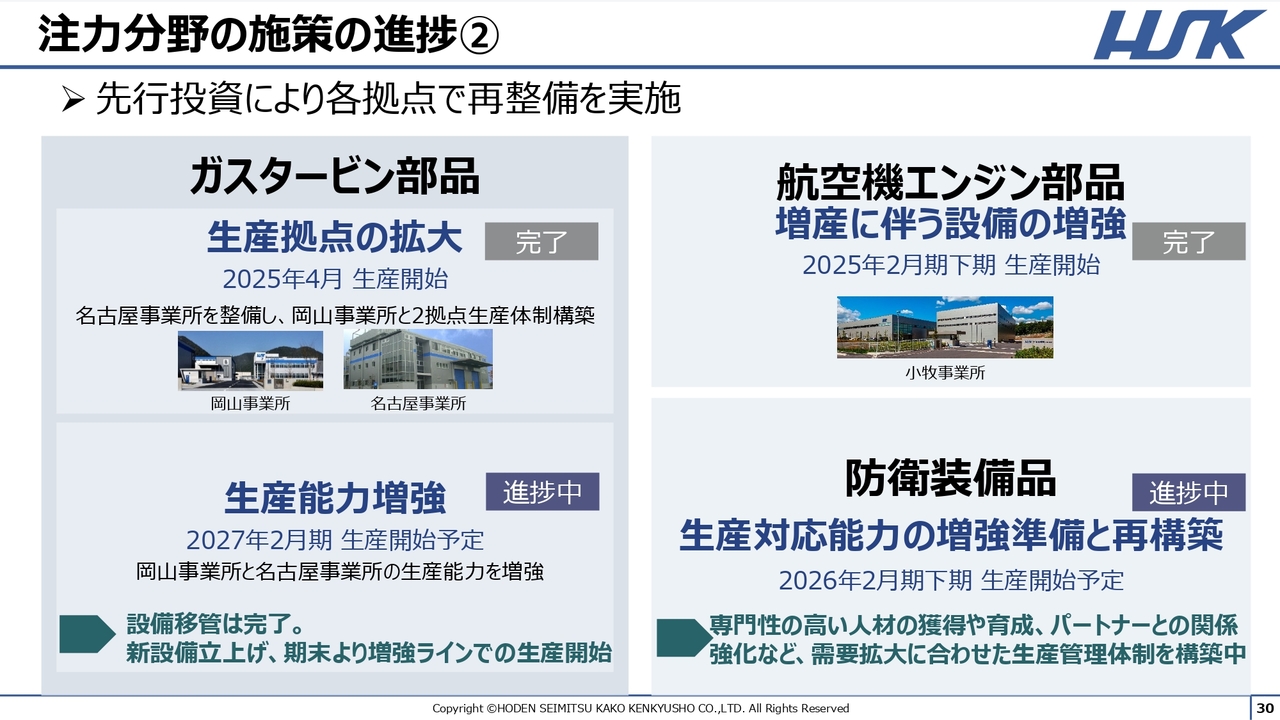

注力分野の施策の進捗②

生産能力増強の進捗について詳しくご説明します。ガスタービン部品については、岡山事業所の保有設備を名古屋事業所へ移管し、岡山事業所の空いたスペースに新たな設備を搬入しています。現在、新設備の立ち上げを進めており、認証取得後、今期末から増強ラインでの生産を開始する予定です。

また、防衛装備品については、専門性の高い人材の獲得と育成、パートナーとの関係強化など、需要拡大に対応した生産管理体制を構築中です。

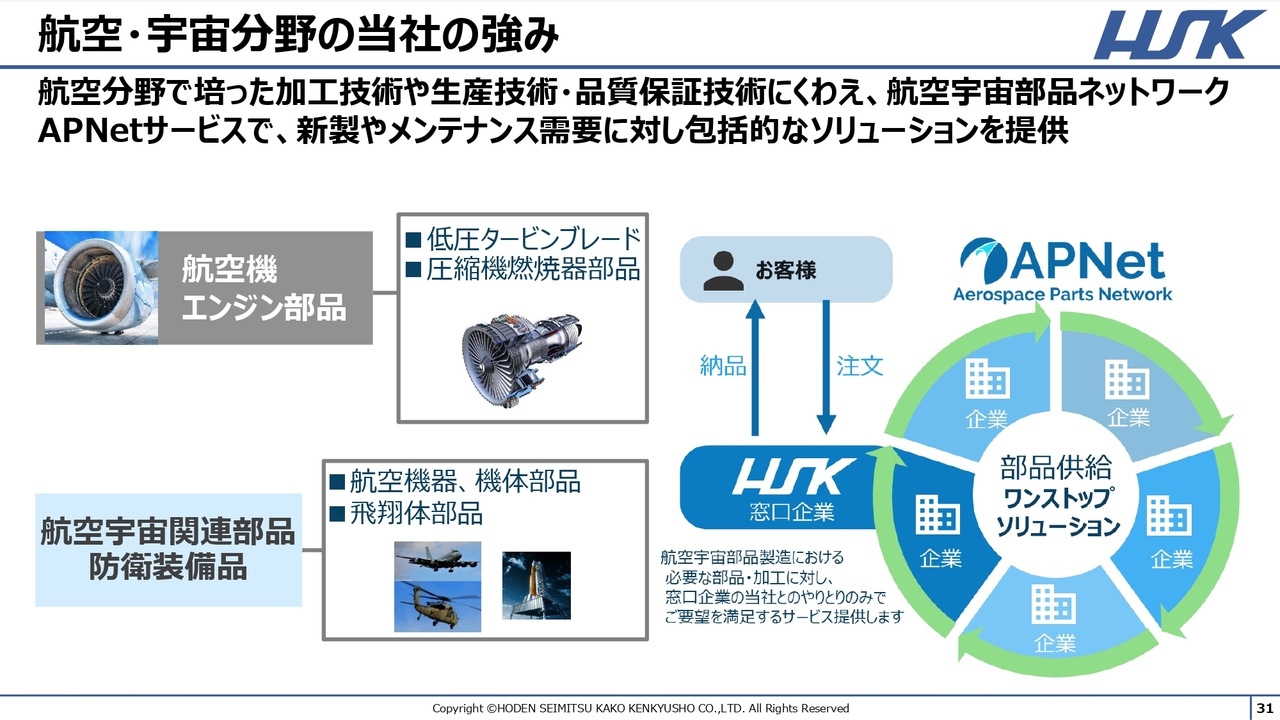

航空・宇宙分野の当社の強み

当社の航空・宇宙分野の強みについてあらためてご説明します。航空・宇宙分野において、当社は60年以上の実績を有しています。この分野で培った加工技術、生産技術、品質保証技術に加え、幅広い部品供給を可能にする航空宇宙部品ネットワーク「APNetサービス」など、包括的なソリューションを提供しています。

航空機エンジン部品の生産やメンテナンス需要への対応にとどまらず、幅広い防衛装備品へも展開し、航空宇宙部品メーカーとしての地位確立を目指しています。

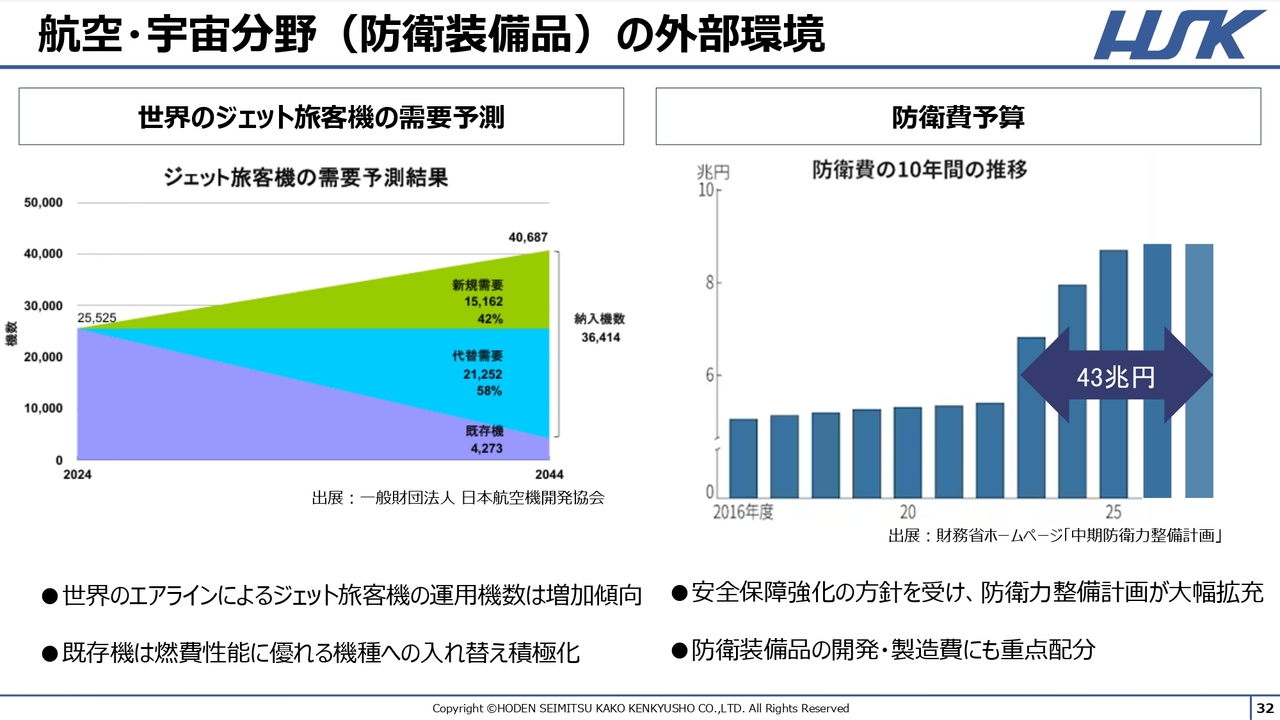

航空・宇宙分野(防衛装備品)の外部環境

航空・宇宙分野では、旅客需要の伸長に伴い、航空機の新規需要および代替需要の増加が見込まれています。

また、防衛装備品の需要拡大も顕著です。防衛費は2023年度から5年間で約43兆円を確保する方針が示されており、当社が関与する防衛装備品の予算も拡大が見込まれています。

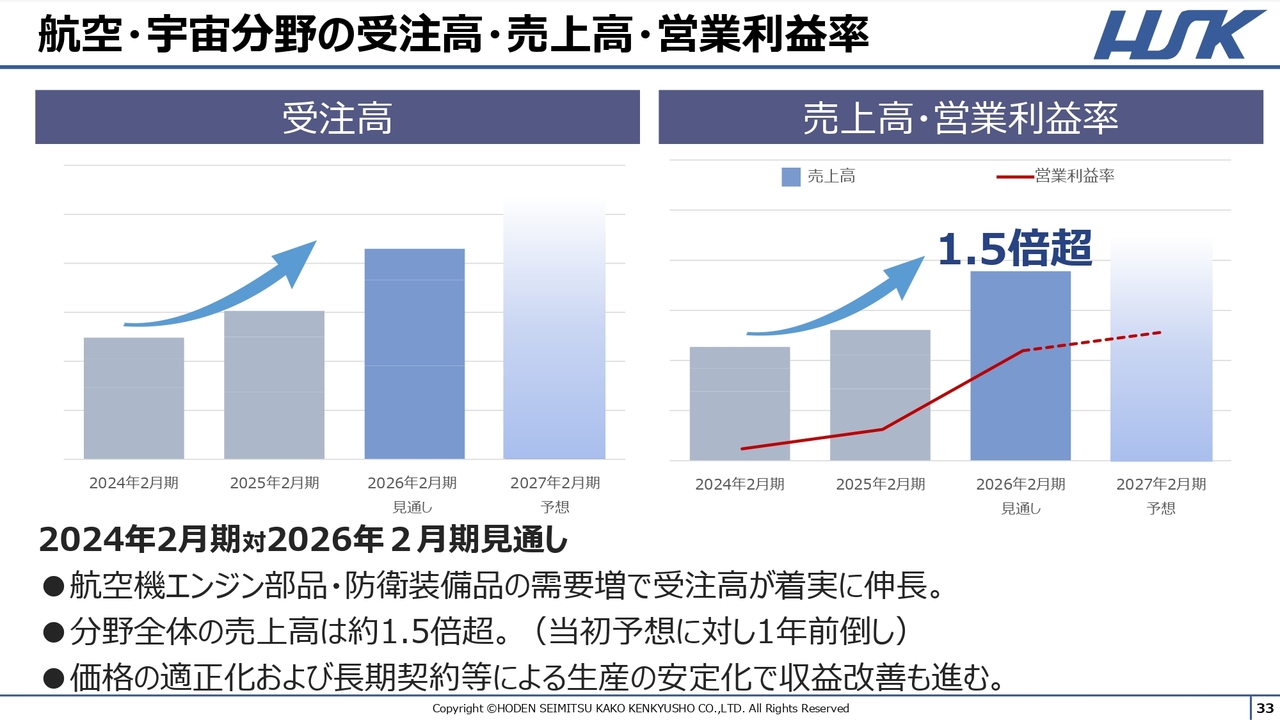

航空・宇宙分野の受注高・売上高・営業利益率

市場の急激な需要増加に対応できる柔軟な供給能力を整備することで、売上高の今期見通しは2024年2月期と比べて、ご覧のような成長が見込まれます。

防衛装備品については業績を大きく牽引し、航空機エンジン部品も着実に伸長すると見ています。この分野全体の売上高は、想定より1年前倒しで達成できると予想されます。

収益面では、価格の適正化や長期契約等による生産の安定化など、改善効果が表れています。

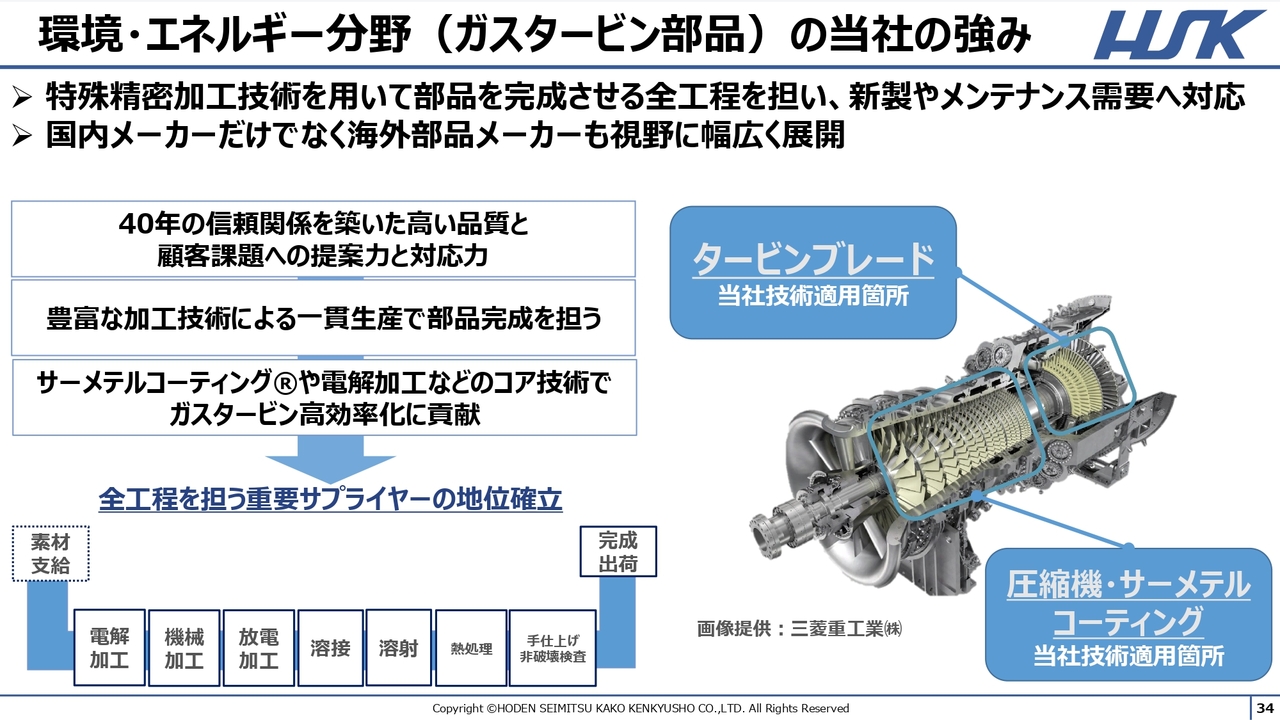

環境・エネルギー分野(ガスタービン部品)の当社の強み

次に、環境・エネルギー分野における当社の強みについてご説明します。天然ガスを燃料とする火力発電のガスタービン部品では、40年の信頼関係を築いた高い品質と、顧客課題への提案力・対応力があります。

また、特殊精密加工技術を用いて部品を完成させる全工程を担い、新製部品の生産やメンテナンス需要にも対応しています。

全工程を担う重要なサプライヤーとして、国内メーカーだけでなく、海外の部品メーカーとも直接取引を行い、幅広い展開を目指しています。

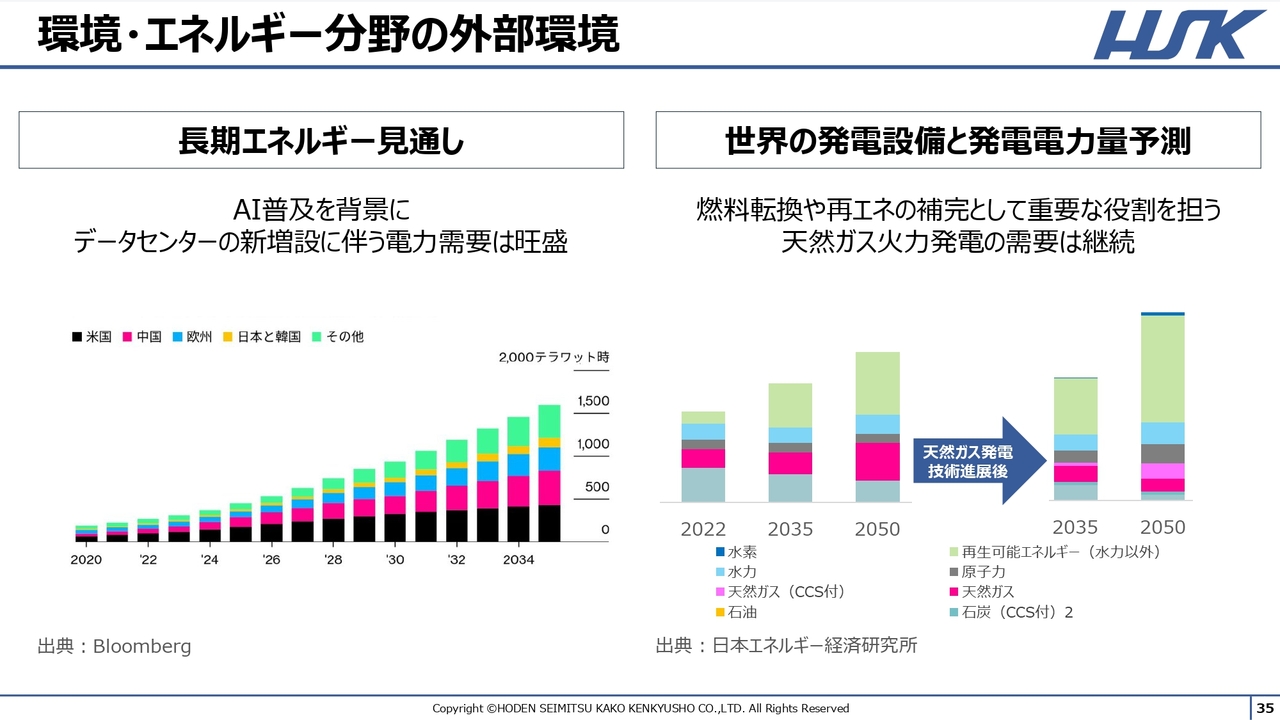

環境・エネルギー分野の外部環境

エネルギー分野では、AIの普及を背景に、大量の電力を消費するデータセンターの増設や老朽化した発電所の建て替えに伴い、天然ガスを燃料とするガスタービンの需要が今後も増加すると見込んでいます。

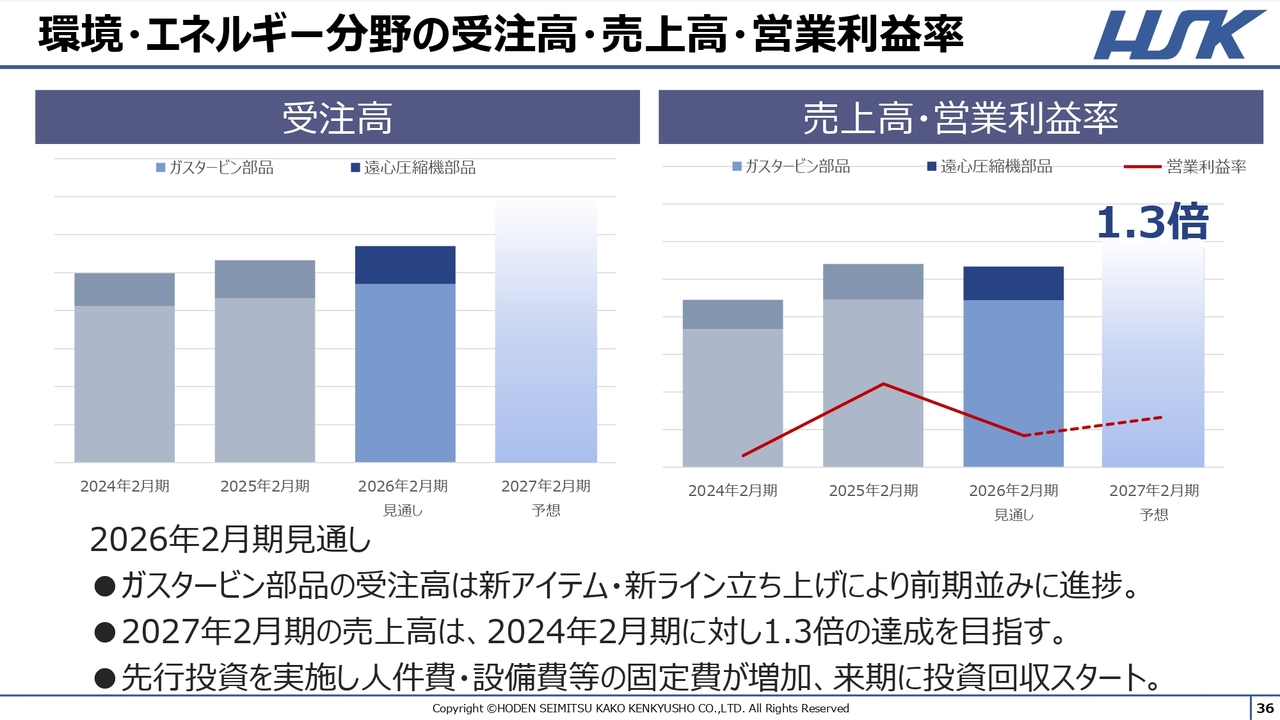

環境・エネルギー分野の受注高・売上高・営業利益率

当社は、市場の安定的な成長に対応するため、柔軟な供給能力を整備しています。売上高については、2027年2月期の目標を2024年2月期比で約1.3倍と設定しています。

収益面では、今期は先行投資による人件費や設備費等の固定費が増加するため、営業利益率が一時的に低下しますが、来期以降は回収が開始される予定です。

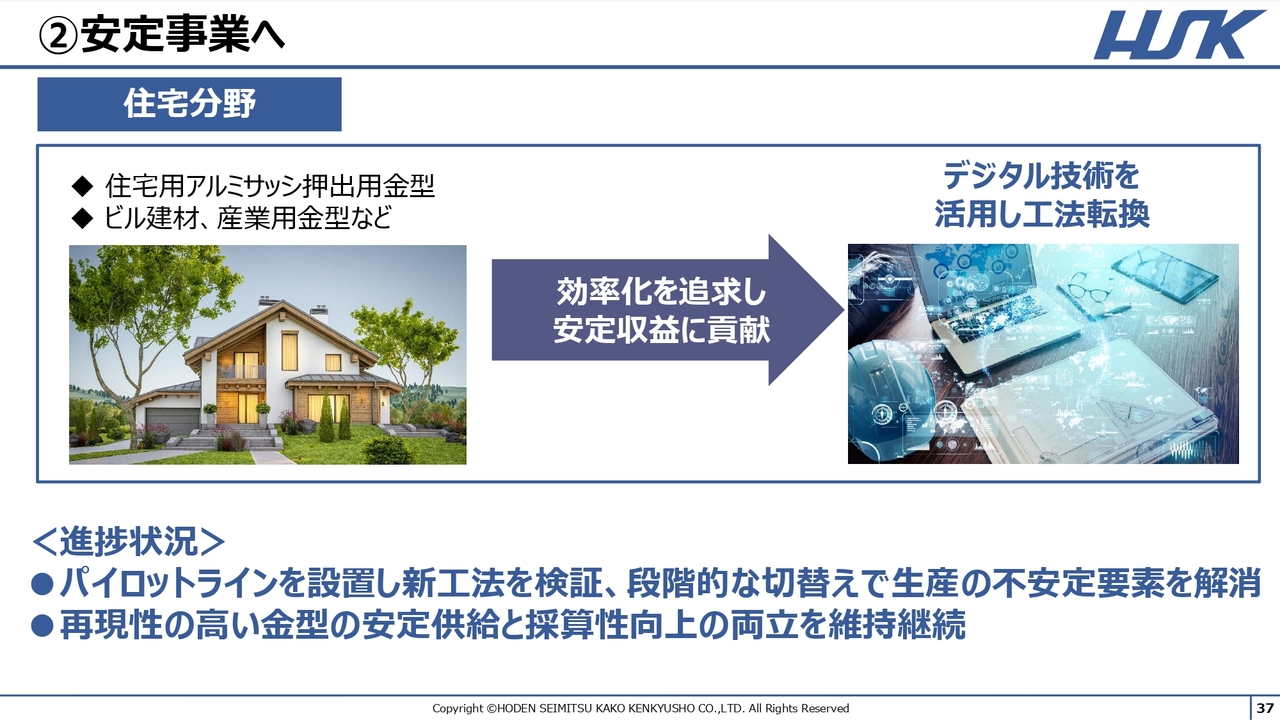

②安定事業へ

次に、安定事業と位置づけている住宅分野についてです。ここでは、住宅の窓枠などに使用されるアルミサッシを製造するための金型を生産しています。金型は、大量生産に欠かせない工具であり、もの作りの技術が集大成された非常に価値の高いものです。

外部環境については、先ほどもご説明したとおり、当面は大きな伸びは見込めないと考えています。しかしながら、顧客にとってはなくてはならないものであるため、採算性を確保し、供給を継続するために、最新のデジタル技術を活用した製造工程の大改革を推進しています。

下期からパイロットラインを設置し、新工法の検証を進めています。今後は段階的に切り替えを進め、生産の不安定要素を解消するなど、生産の効率化を追求しながら、安定供給を維持しつつ、収益への貢献を目指していきます。

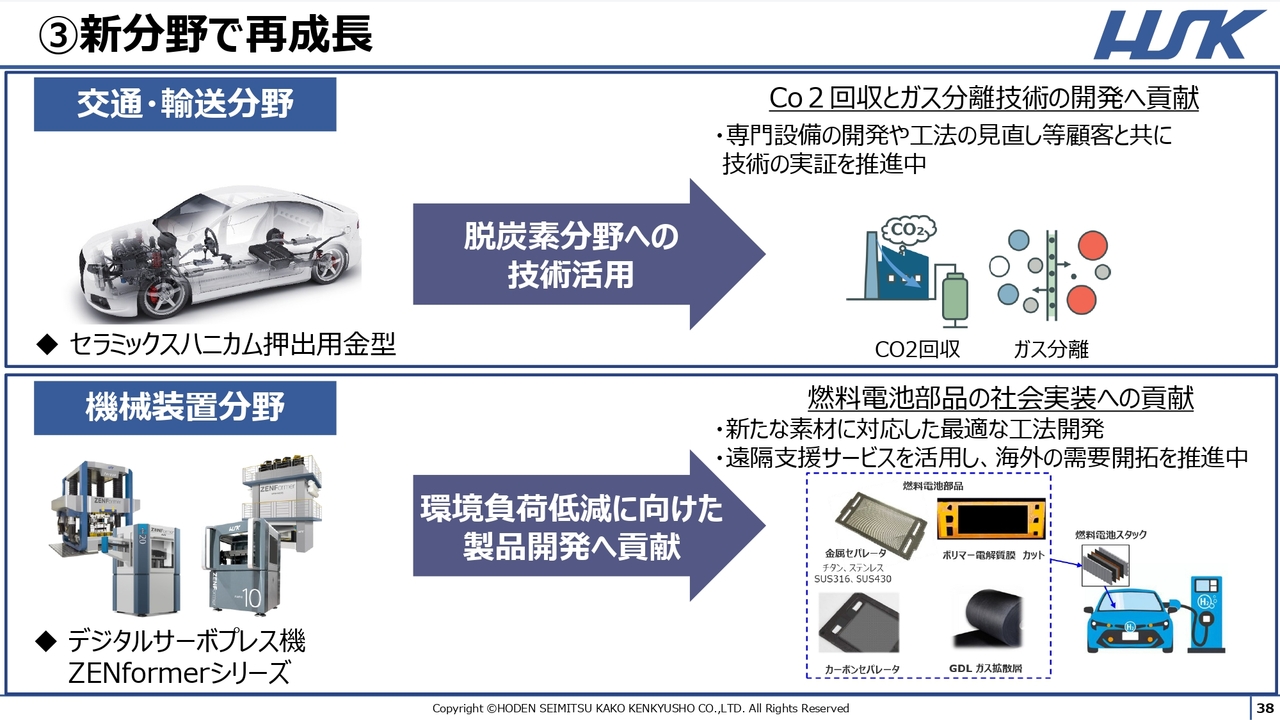

③新分野で再成長

優位性を活用した新分野の再成長を目指す交通・輸送分野と機械設備分野についてご説明します。

交通・輸送分野では、セラミックスハニカム押出用金型の製造に高度な技術が必要とされます。当社は、長年にわたり培った技術をこの分野で活用しています。

近年、この技術はカーボンニュートラル実現に向けて、CO2の回収や天然ガスから水素を分離するなど、新たな用途への展開が進んでいます。当社は顧客とともにこれらの技術実証を推進し、持続可能な社会への貢献を目指しています。

また、当社は金型の製造事業だけでなく、金型を使用する装置の開発にも取り組んでいます。当社の主要製品であるデジタルサーボプレス機は、燃料電池の製造工程において実証が進み、金属だけでなく複合素材への活用も展開されています。これにより、さらなる技術革新と成長の実現を目指します。

資源循環型社会に向けた活動①

最後に、当社の環境関連事業の進捗状況についてご説明します。プラスチックと未利用資源を混合し、新たな材料を作り出す混合溶融技術は、産学官のさまざまな企業や団体から評価を得ています。現在は、出来上がった材料をどのように活用するか、社会実装に向けた検討が進められています。

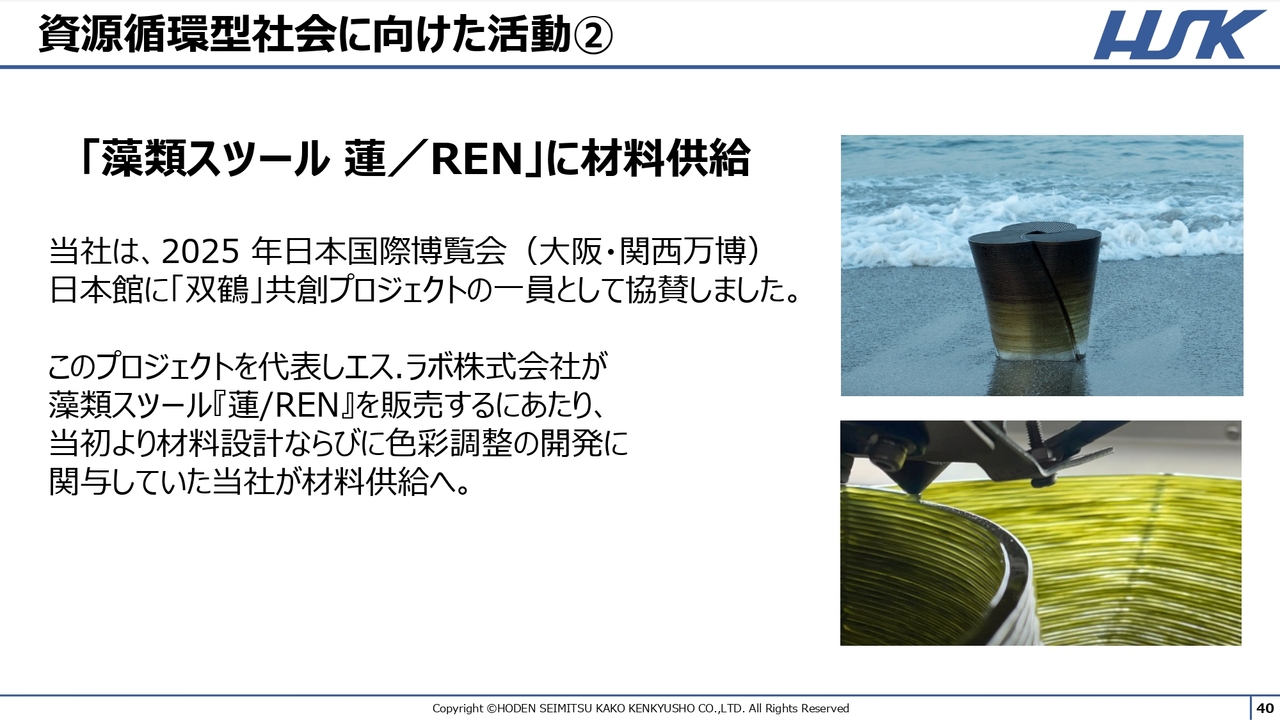

資源循環型社会に向けた活動②

そうした中、先日閉幕した大阪・関西万博の日本館において、「双鶴」共創プロジェクトの1社として協賛しました。

また、このプロジェクトを代表してエス.ラボ株式会社が3Dプリンターで製造するスツールのブランド「蓮/REN」を販売するにあたり、当社は材料供給を行っています。

当社は、この製品の材料設計ならびに色彩調整の開発に携わり、自然由来の微細な藻類と植物由来のバイオエンプラを混合溶融した材料を供給しています。

資源循環型社会に向けた活動③

また、藻類をはじめとするバイオエコノミーを推進するちとせグループ主催の「MATSURI」に、この度参画することとなりました。

今後は、混合溶融技術や従来から培ったモノづくり力を活かし、未利用資源を中心としたバイオマス素材やバイオマスプラスチックなどの利用促進に加え、バイオ基点のモノづくりを推進することで、資源循環型社会の実現を目指して取り組んでいきます。

以上で、私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:下期の営業利益予想について

司会者:「上期の営業利益が6億1,600万円と好調であるのに対し、下期の営業利益予想が1億8,400万円と鈍化しています。利益を先取りしたという認識で良いのか、または経費の削減等での改善は見込めるか教

新着ログ

「機械」のログ