2026年3月期決算説明

三菱HCキャピタル、航空セグメントが牽引し4期連続最高益 新中計で配当性向を45%に引き上げROEを最重要指標に

2026年3月期決算説明

久井大樹氏(以下、久井):三菱HCキャピタル代表取締役社長執行役員の久井です。本日は、ご多用のところ当社の決算説明会にご出席いただき、ありがとうございます。

本日は、私から先ほど開示した2026年3月期決算概要資料のハイライトについてお話しします。続いて、2026年3月期の決算実績および2027年3月期の業績予想については、取締役常務執行役員の佐藤よりご説明します。

その後、みなさまからのご質問にお答えしますので、どうぞよろしくお願いします。

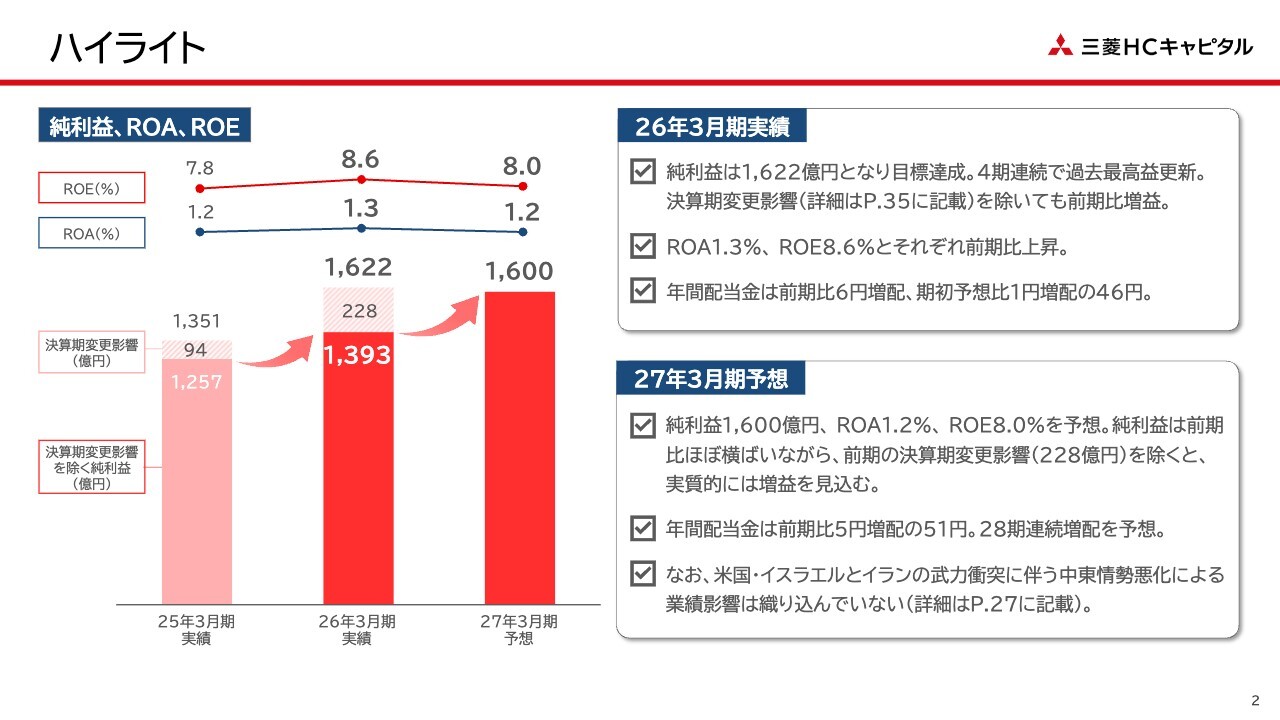

ハイライト

2026年3月期決算概要資料のハイライトをご覧ください。2026年3月期の決算実績については、純利益が1,622億円となり、目標を達成するとともに4期連続で過去最高益を更新しました。

ROAは1.3パーセント、ROEは8.6パーセントであり、それぞれ目標には未達でしたが、前期比では上昇しました。年間配当金は純利益の上振れを受け、期初予想比で1円増配、前期比で6円増配の1株当たり46円としました。

続いて、2027年3月期の業績予想についてです。純利益は1,600億円、ROAは1.2パーセント、ROEは8.0パーセントを計画しています。純利益は前期比でほぼ横ばいですが、前期2026年3月期に子会社の決算期変更によって計上された228億円の利益を除くと、実質的には増益を見込んでいます。

ROA・ROEは前期比で一時的に低下しますが、先日公表した新中期経営計画の主要戦略である事業ポートフォリオの入れ替えなどにより、3年後の目標達成を目指します。

年間配当金については、新中期経営計画において配当性向を従来の40パーセントから45パーセントに引き上げる方針に伴い、前期比5円増配の1株当たり51円とし、28期連続増配を予想しています。

なお、中東情勢の悪化に伴う業績へのマイナス影響については、現時点では合理的に算出することが困難であるため、業績予想には織り込んでいません。

この点については、後ほど今期の業績予想のパートでご説明します。

それでは、ここで佐藤に代わります。

目次

佐藤晴彦氏(以下、佐藤):常務執行役員の佐藤です。それでは、私から2026年3月期決算概要、セグメント関連情報、2027年3月期の業績予想について、ポイントをご説明します。

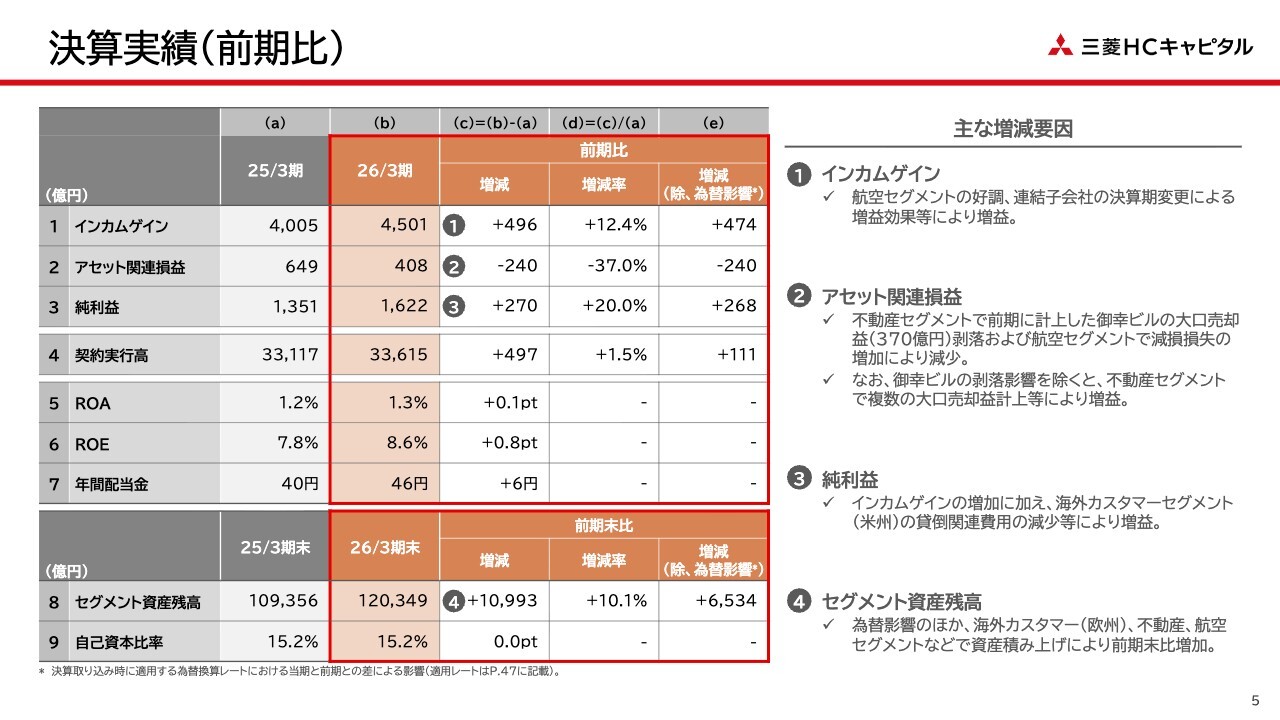

決算実績(前期比)

2026年3月期の実績についてご説明します。まず、①インカムゲインですが、連結子会社の決算期変更による増益効果が207億円ありました。それを除いても、好調な航空セグメントが牽引し、増益となっています。

こちらには記載していませんが、カスタマーソリューションセグメントにおいても高収益資産の積み上げが進み、インカムゲインをしっかりと伸ばしています。

なお、連結子会社の決算期変更による増益効果については、35ページで詳しくご説明していますので、後ほどご参照ください。

続きまして、②アセット関連損益についてです。前期にあった株式会社御幸ビルディングの大口売却益370億円の剥落により、前期比で減益となっています。ただし、この一過性の要因を除いた実質ベースでは、不動産セグメントにおける複数の大口売却益の計上などにより、前期比で増益となっています。

③純利益についてですが、インカムゲインの増加に加え、海外カスタマーセグメントの米州事業において貸倒関連費用が大幅に減少したことなどにより、前期比270億円の増益となりました。

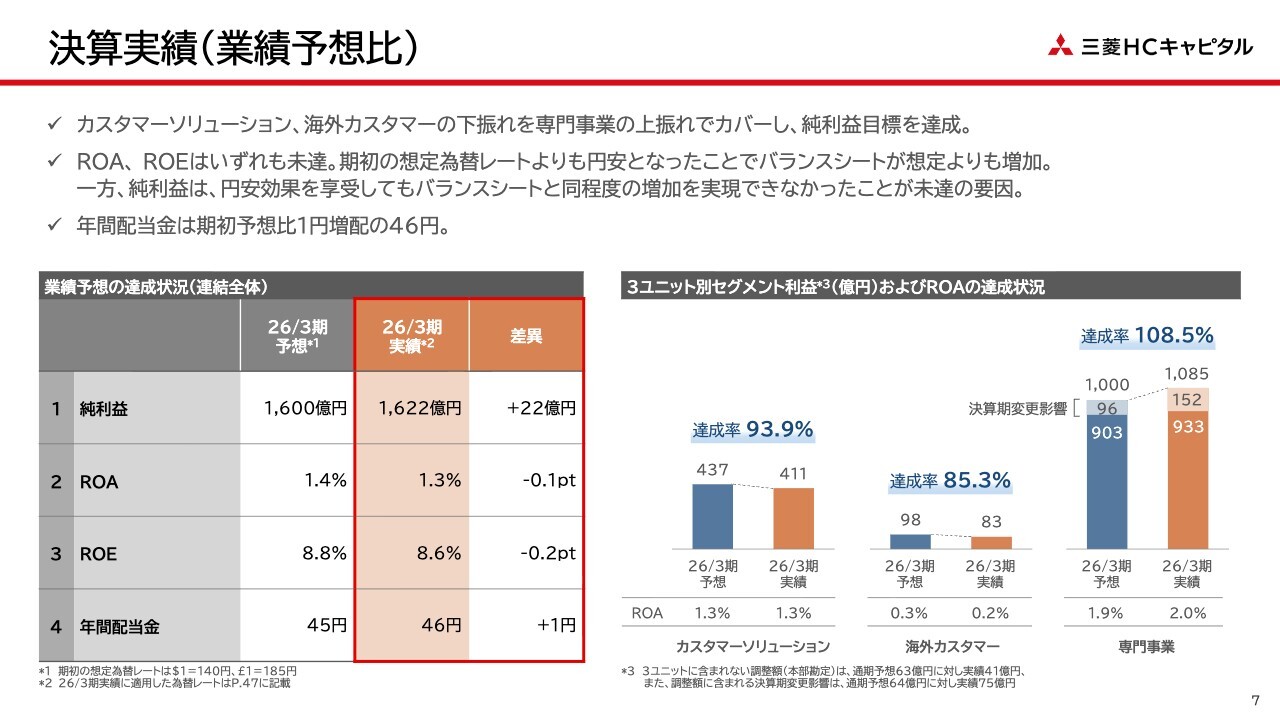

決算実績(業績予想比)

決算実績を業績予想比でご説明します。こちらのスライドでは2026年3月期の純利益について、3ユニットごとの期初予想比を示しています。

カスタマーソリューションセグメントと海外カスタマーセグメントは残念ながら若干の未達となりましたが、専門事業の上振れによりこの落ち込みをカバーし、純利益は目標の1,600億円を達成しました。

一方で、ROAとROEについては、先ほど久井からも説明したとおり、いずれも未達となっています。これは、期初の為替レートが想定よりも円安に進行したことで、バランスシートが想定以上に膨らんだ一方で、純利益がそれに見合う増加とはならなかったことが要因です。

ただし、今年度からスタートした2028年度中期経営計画では、ROEを最重要指標として掲げており、この目標達成にはこれまで以上に注力していきます。

年間配当金については、期初予想比で1円増配の46円とします。

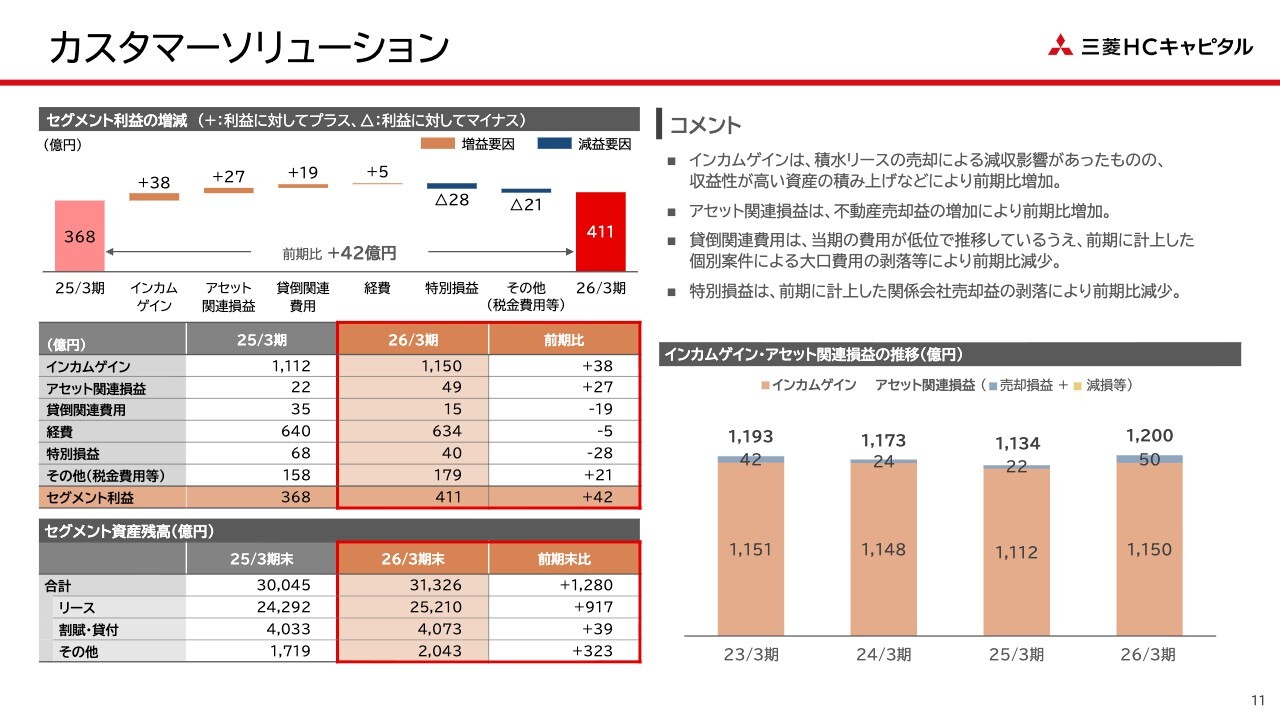

カスタマーソリューション

セグメント関連についてご説明します。まずは、カスタマーソリューションセグメントについてです。

収益性の高い資産を着実に積み上げることでインカムゲインを伸ばしたほか、不動産売却益の増加によりアセット関連損益も増益となりました。また、貸倒関連費用を非常に低い水準に抑えることができたことなどを背景に、セグメント利益は前期比42億円の増益となりました。

先ほどご説明したとおり、業績予想に対しては若干の未達となりましたが、前期比ではアセットを大きく伸ばさずとも、着実に増益を実現しています。当社が目指すビジネスモデルの進化・積層化による収益性の改善が着実に進んでいると考えています。

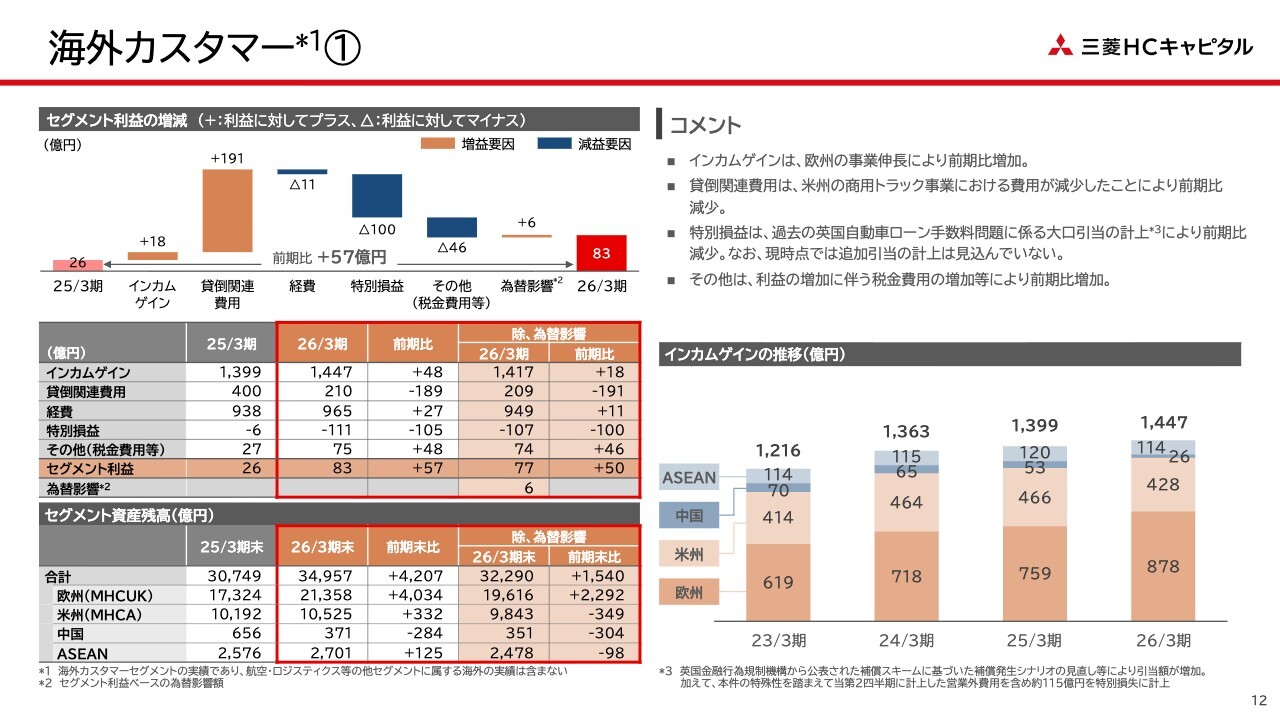

海外カスタマー①

海外カスタマーセグメントについてご説明します。過去の英国における自動車ローン手数料問題に関連して大口引当金を計上しましたが、欧州事業の伸長によりインカムゲインを着実に伸ばしました。

また、米州事業では貸倒関連費用を大幅に削減できたことから、セグメント利益は前期比57億円の増益となりました。こちらの米州における貸倒関連費用については、年間を通じて前期よりも大幅に減少させることができました。

これは、米州で実施してきたさまざまな改善施策に加え、相対的に延滞率が高かった2023年以前に実行した債権が着実に減少したことなどが要因です。今年度の2027年3月期においても、さらなる減少を見込んでいます。

ただし、中東情勢の影響など、不透明な状況が続いているため、引き続き慎重な事業運営を行っていきます。

また、先ほど触れた英国の自動車ローン手数料問題に関わる特別損失については、今年3月末に英国の金融監督当局が自動車ローン顧客に対する補償スキームを公表したことを受け、今後想定されるシナリオを保守的に見積もった結果として、引当を計上したものです。これにより、現時点ではさらなる追加の引当計上は見込んでいません。

また、当第2四半期に本件に関する引当金として約25億円を営業外費用として計上していましたが、本件の特殊性を踏まえ、今回はその部分も含めて特別損失として計上しました。

なお、個人向け自動車ローン事業については、当社としてはすでに撤退していますことを申し添えます。

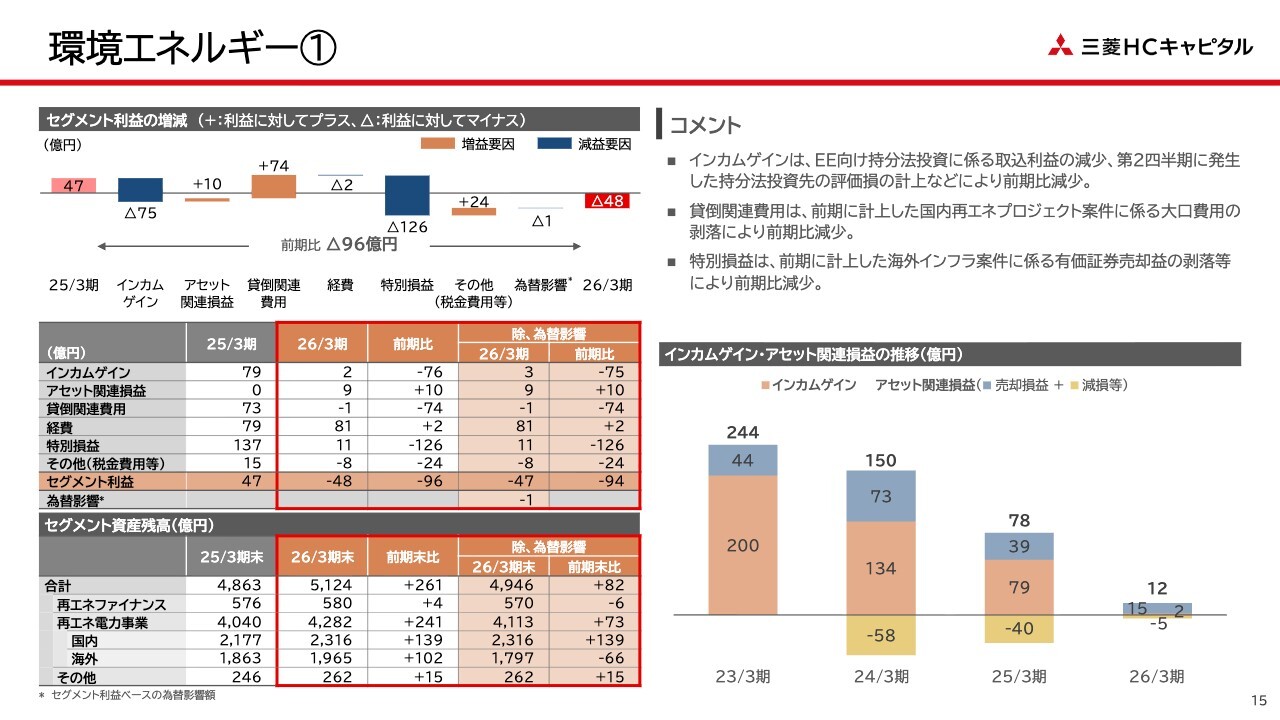

環境エネルギー①

環境エネルギーセグメントについてご説明します。前年同期には大口の貸倒関連費用が計上されていましたが、これが剥落しました。

一方で、出資先であるEuropean Energyにおける持分法投資に関わる取り込み利益の減少や、海外の持分法投資先での評価損の計上などが影響し、前期比96億円の減益、48億円の損失計上となりました。

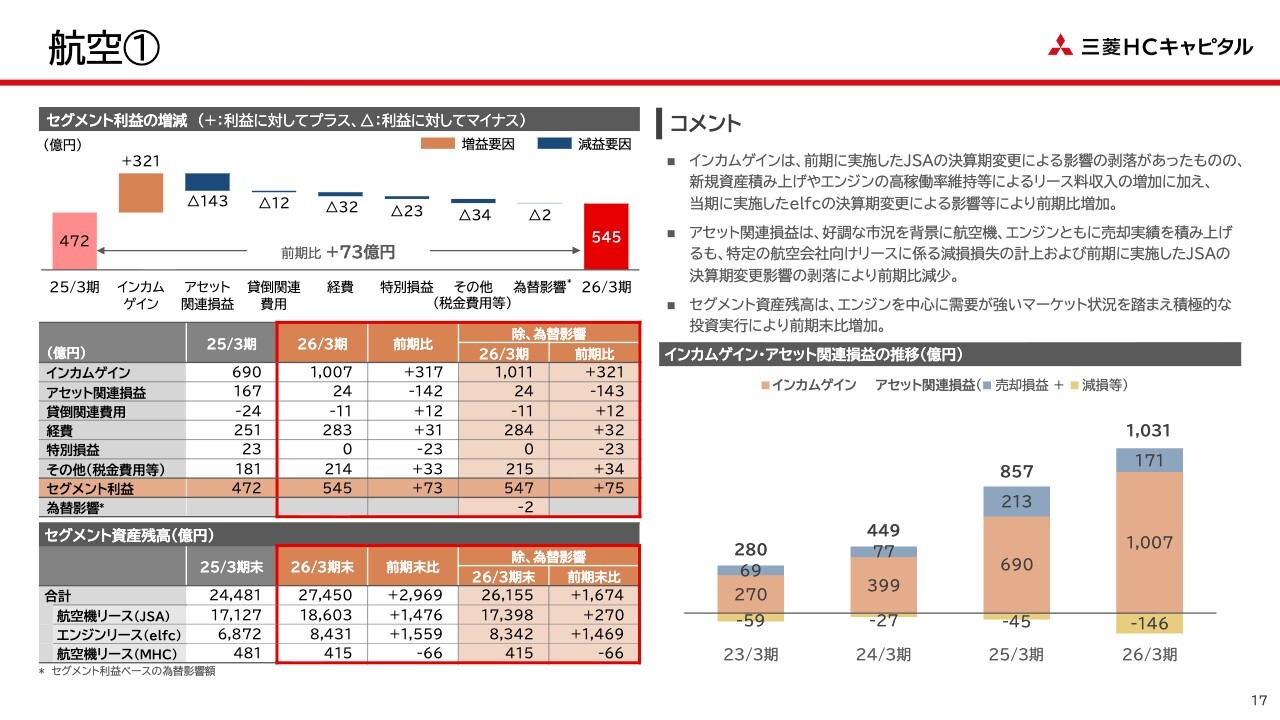

航空①

航空セグメントについてご説明します。特定の航空会社向けリースに関わる減損損失の増加がありましたが、新規資産の積み上げや航空機エンジンにおける高い稼働率の維持によるリース料収入の増加、さらに子会社の決算期変更による増益効果などにより、セグメント利益は前期比73億円の増益となりました。

この決算期変更の影響を除いても、インカムゲインは大きく増加しており、事業そのものは引き続き好調を維持しています。

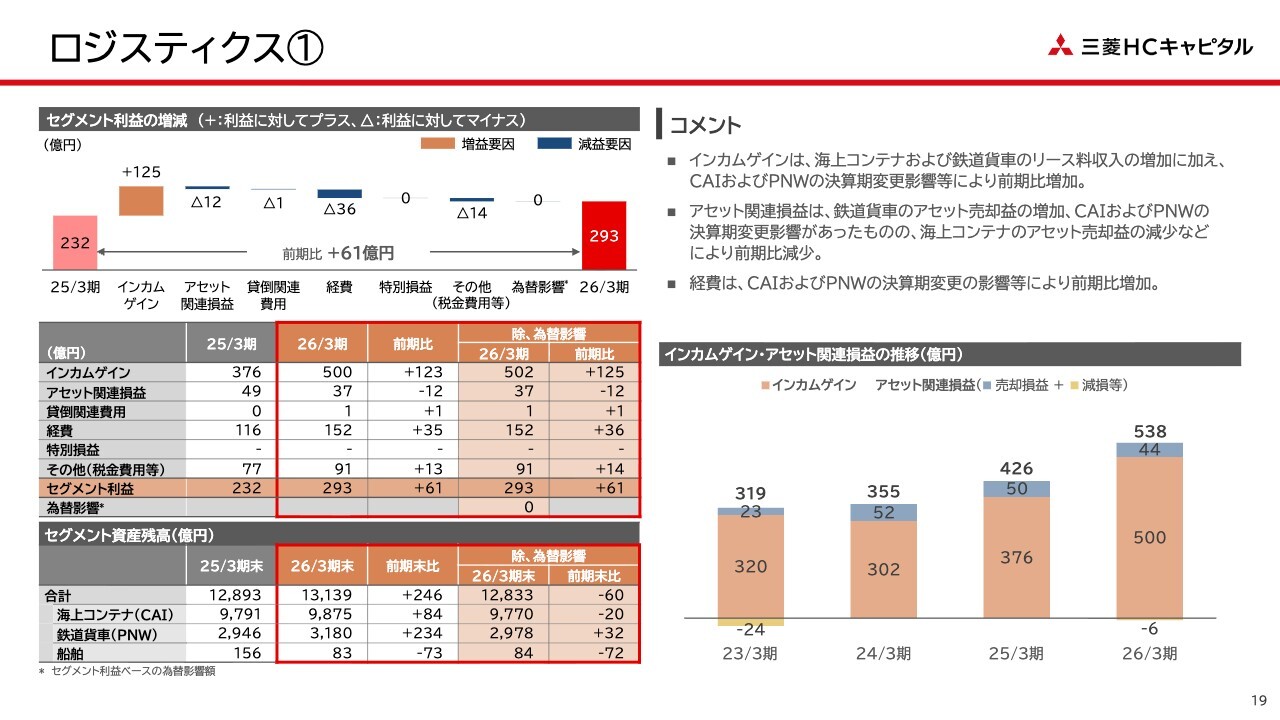

ロジスティクス①

ロジスティクスセグメントについてです。決算期変更の影響による増益効果に加え、海上コンテナおよび鉄道貨車のリース料収入が増加したことで、セグメント利益は前期比で61億円の増益となっています。

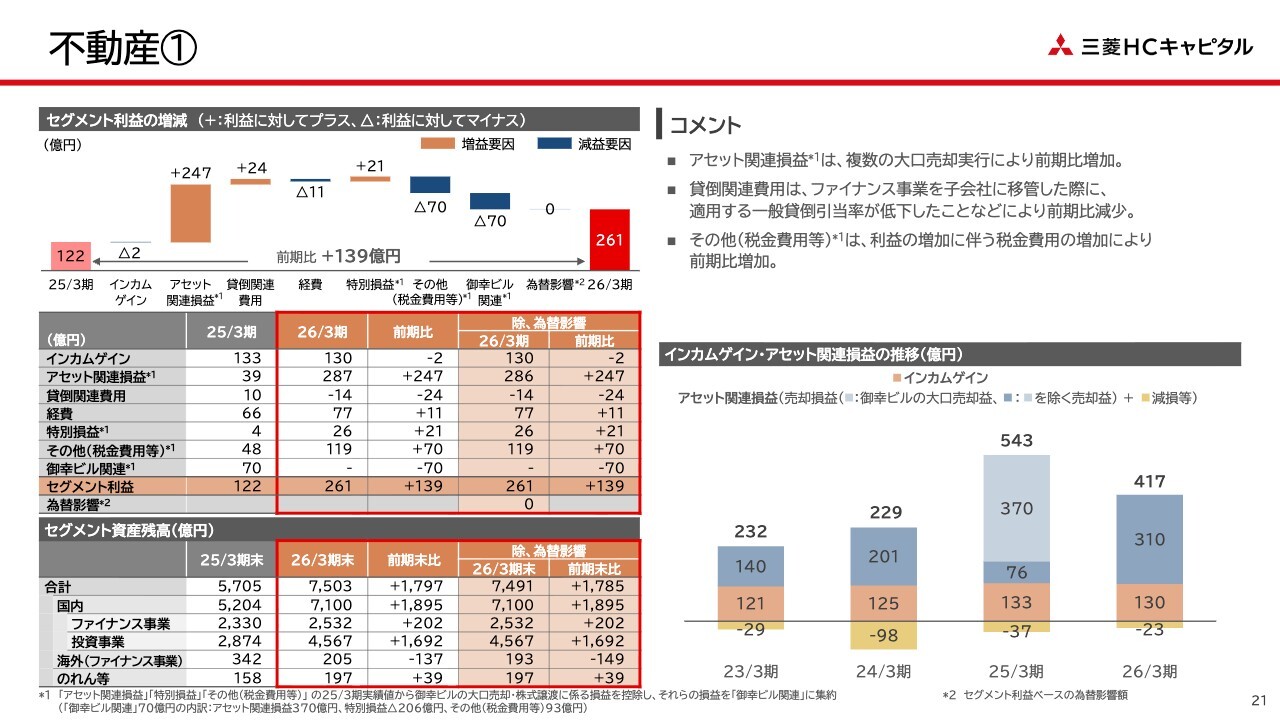

不動産①

不動産セグメントについてです。前年同期にあった株式会社御幸ビルディングの売却による増益効果の剥落があったものの、複数の大口アセットの売却益を計上したことから、セグメント利益は前期比で139億円の増益となりました。

アセットの売却は高水準で推移している一方で、新規契約の積み上げも着実に進めており、セグメント資産は前期末比で約1,800億円増加しています。

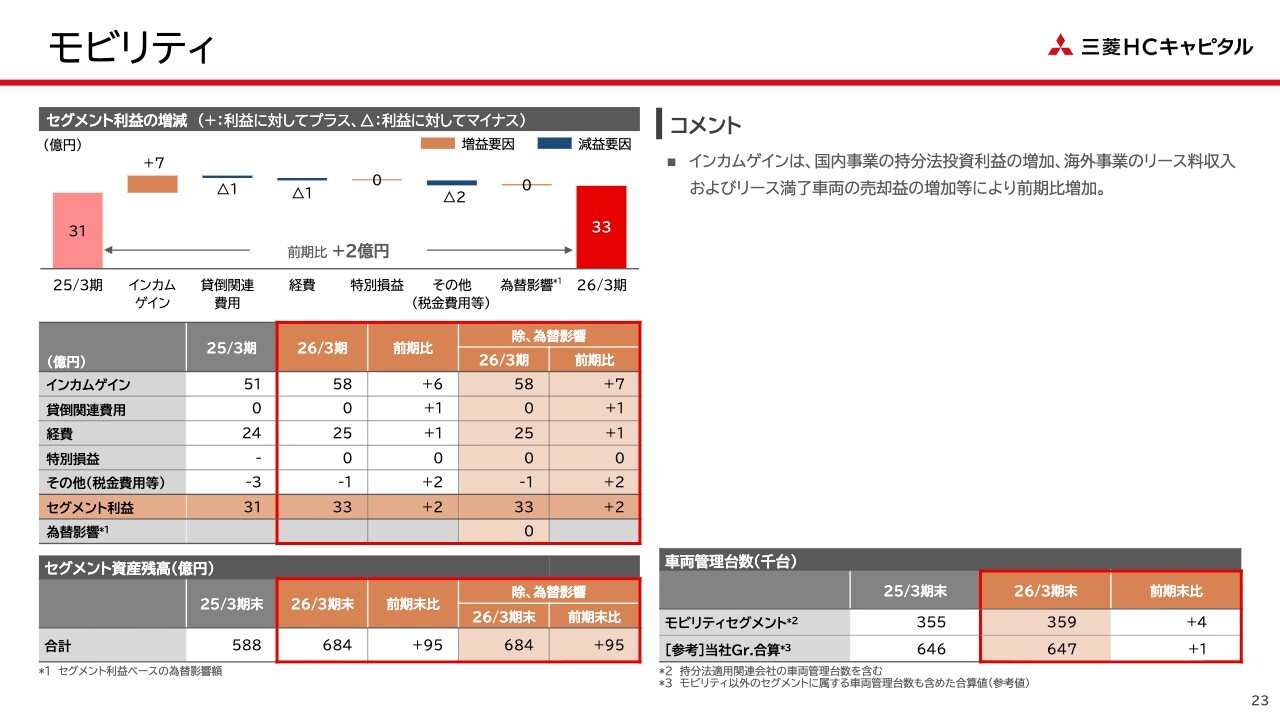

モビリティ

モビリティセグメントについてです。国内事業における持分投資利益の増加、海外事業のリース料収入の増加やリース満了車両の売却益の増加などにより、セグメント利益は前期比で2億円の増益となっています。

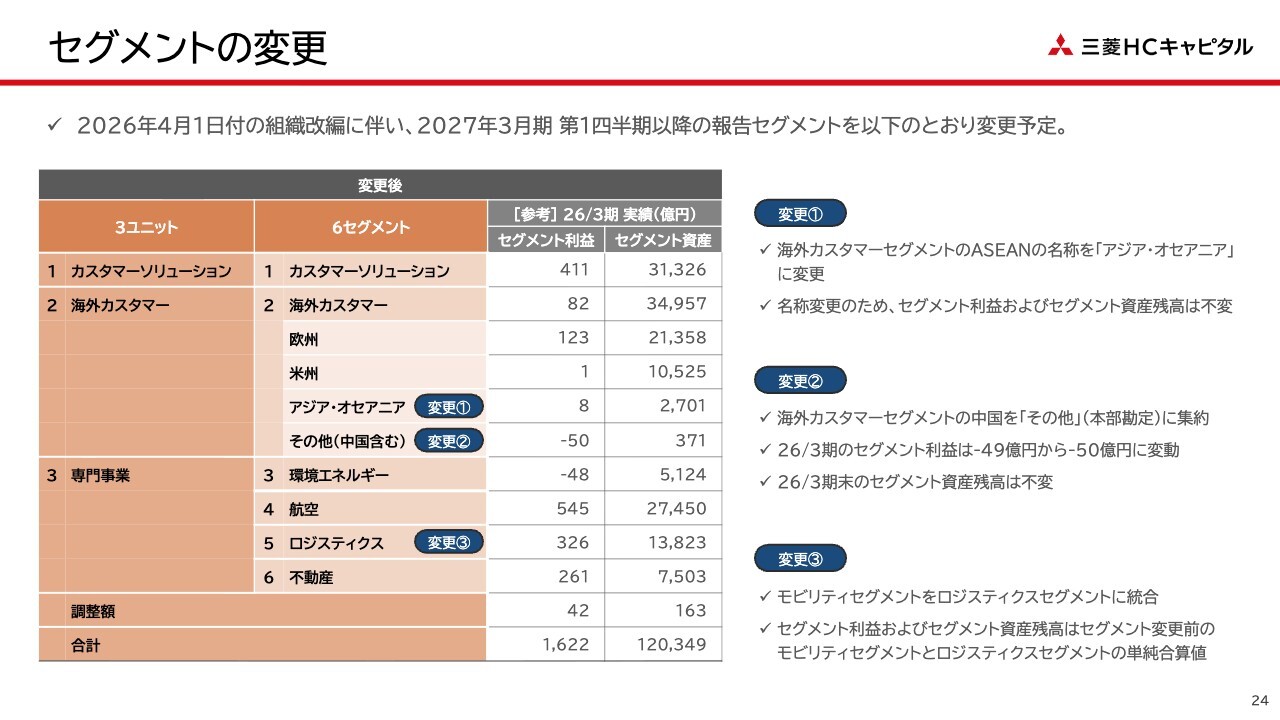

セグメントの変更

2027年3月期第1四半期以降の報告セグメント変更についてご説明します。2027年3月期から、スライドに示しています3点の変更を行う予定です。

1つ目は海外カスタマーセグメントのASEAN事業ですが、ビジネスの実態に合わせて名称を「アジア・オセアニア」に変更します。こちらは名称の変更のみであり、セグメント利益やセグメント資産残高など計数面では、これまでのASEANのものと変更はありません。

2つ目は、同じく海外カスタマーセグメントに関するものですが、中国事業を本部勘定などの「その他」に集約します。これは中国事業の縮小に伴う変更であり、セグメント利益については本部勘定が加わる分、これまでの中国事業のみの数値から若干の変動がありますが、セグメント資産残高に変更はありません。

3つ目として、モビリティセグメントとロジスティクスセグメントを統合します。こちらは計数面で2つのセグメントを単純に合算したものとなります。これらにより、2027年3月期からは3ユニット、6セグメント体制とします。

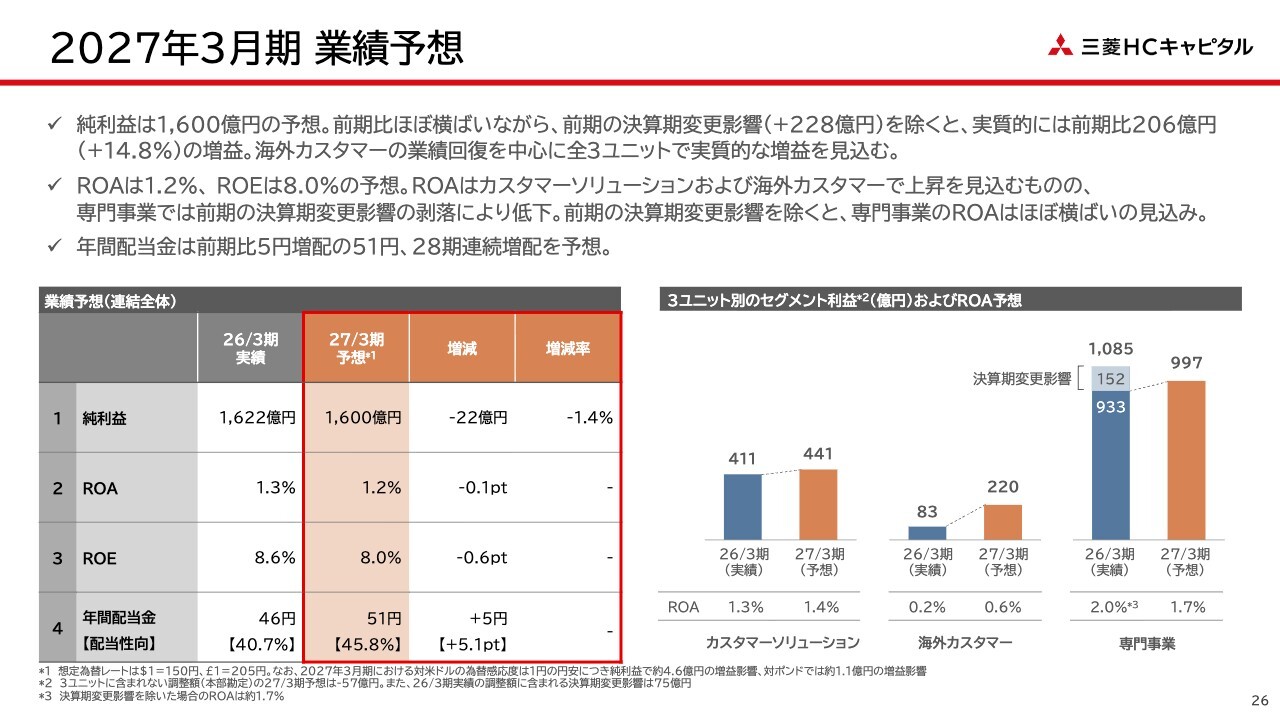

2027年3月期 業績予想

業績予想についてご説明します。こちらは2027年3月期の業績予想ですが、先ほど久井からも説明があったとおり、純利益は1,600億円、ROAは1.2パーセント、ROEは8.0パーセントを見込んでいます。

純利益についてはほぼ横ばいの計画ですが、決算期変更の影響を除くと、実質的には206億円の増益を見込んでいます。ユニット別に見ると、海外カスタマーセグメントの業績回復を中心に、3つのユニットすべてで実質的な増益を見込んでいます。

ROAについては、カスタマーソリューションセグメントと海外カスタマーセグメントで着実な上昇を見込んでいます。一方、専門事業においては、前期にあった決算期変更の影響が剥落することで一時的に低下しますが、決算期変更の影響を除くとほぼ横ばいの見通しです。連結全体として、ROAは0.1ポイントの低下を見込んでいますが、決算期変更の影響を除くと0.1ポイントの上昇となる見込みです。

ROEについては、純利益の若干の減少と自己資本の積み上がりによりいったん低下する見通しです。しかし、先日公表した2028年度中期経営計画の主要戦略を着実に実行することで、3年後の目標達成を目指していきます。

以上により、年間配当金については、2028年度中期経営計画の目標である配当性向45パーセント以上に基づき、1株当たり51円を予想しています。

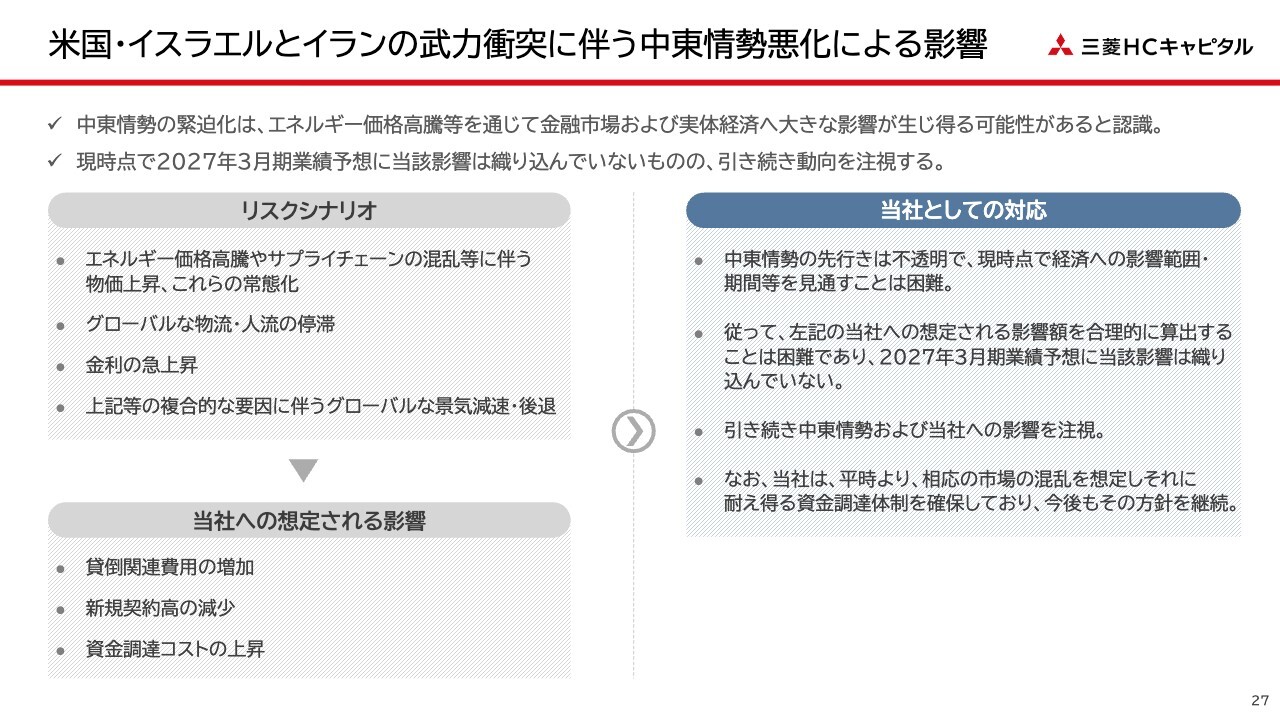

米国・イスラエルとイランの武力衝突に伴う中東情勢悪化による影響

最後に、この業績予想の前提についてご説明します。あらためてお伝えしますが、2027年3月期の業績予想の前提として、中東情勢の悪化による影響については、現時点で合理的に見積もることが難しいため、織り込んでいません。

この中東情勢については日々流動的な状況が続いていますが、エネルギー価格の高騰に伴う物価上昇の常態化や、グローバルな人流・物流の停滞、金利の急上昇、さらにはこれらを要因とする景気の悪化などがリスクシナリオとして考えられます。

また、これらによる当社への影響については、スライド左下に記載のとおり、貸倒関連費用の増加や新規契約高の減少、資金調達コストの上昇などが想定されます。

しかしながら、当社業績への影響を現時点で合理的に見積もることが困難であるため、2027年3月期の業績予想には織り込んでいません。私からの説明は以上です。

質疑応答:セグメント変更の背景について

質問者:セグメント変更についておうかがいします。今回の4月1日付の見直しは、どのような経営課題を踏まえて組

新着ログ

「その他金融業」のログ