決算でつかむ企業の変化| ネットプロテクションズホールディングス(7383)

「NP掛け払い」の流通総額が3,438億円に急拡大、利益を伸ばす決済インフラ株

今回の記事では、先日の決算で営業利益が35.4パーセント増と大きく伸びたネットプロテクションズホールディングス(7383)を取り上げます。

同社はもともとB2C事業を中心に展開していましたが、今回の決算で鮮明になったのは、成長の主役がB2CからB2Bへ移りつつあることです。同事業は、通期GMVが3,438億円と前年比38.5パーセント増を記録し、注目を集めています。

本記事では、同社が磨く「B2B後払い」の高収益モデルについて、深掘りします。

▼ネットプロテクションズホールディングス(7383)の最新記事を読む▼

ネットプロテクションズHD(7383)、営業利益35.4%増 GMV拡大を背景に利益成長、中計で「atone」「NP掛け払い」を強化

通期GMV3,438億円、「NP掛け払い」が成長の主役に浮上

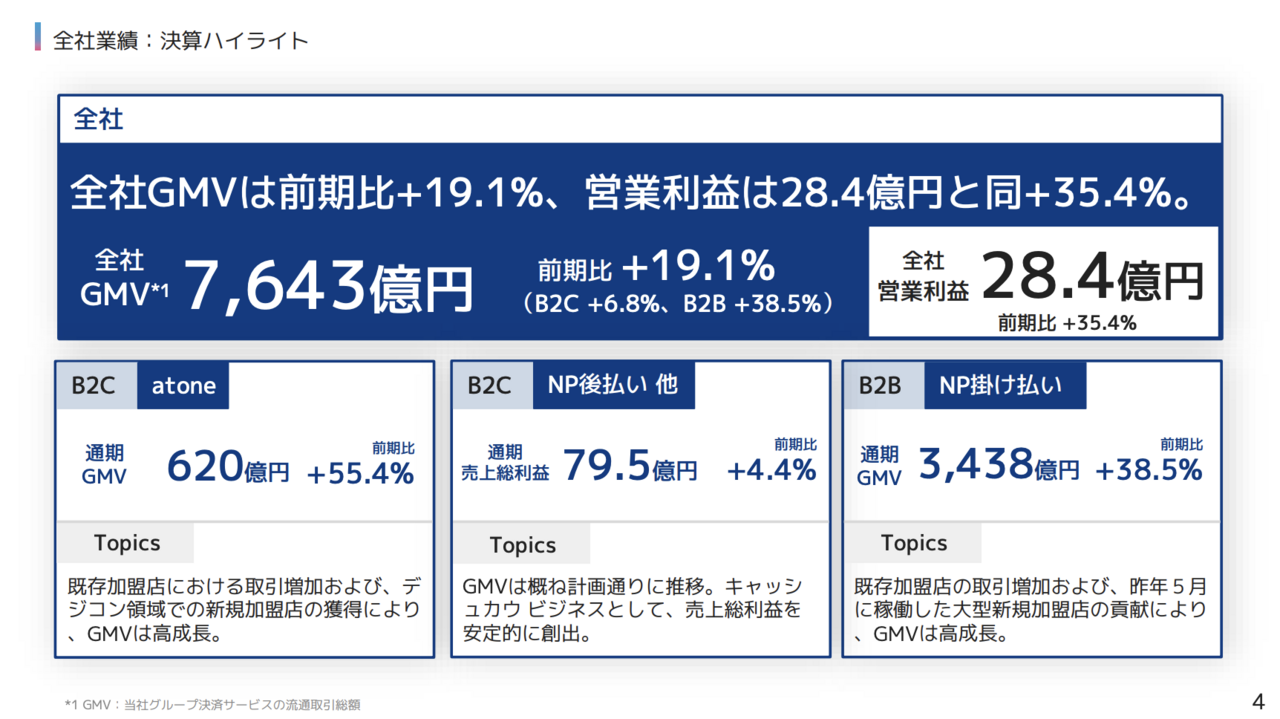

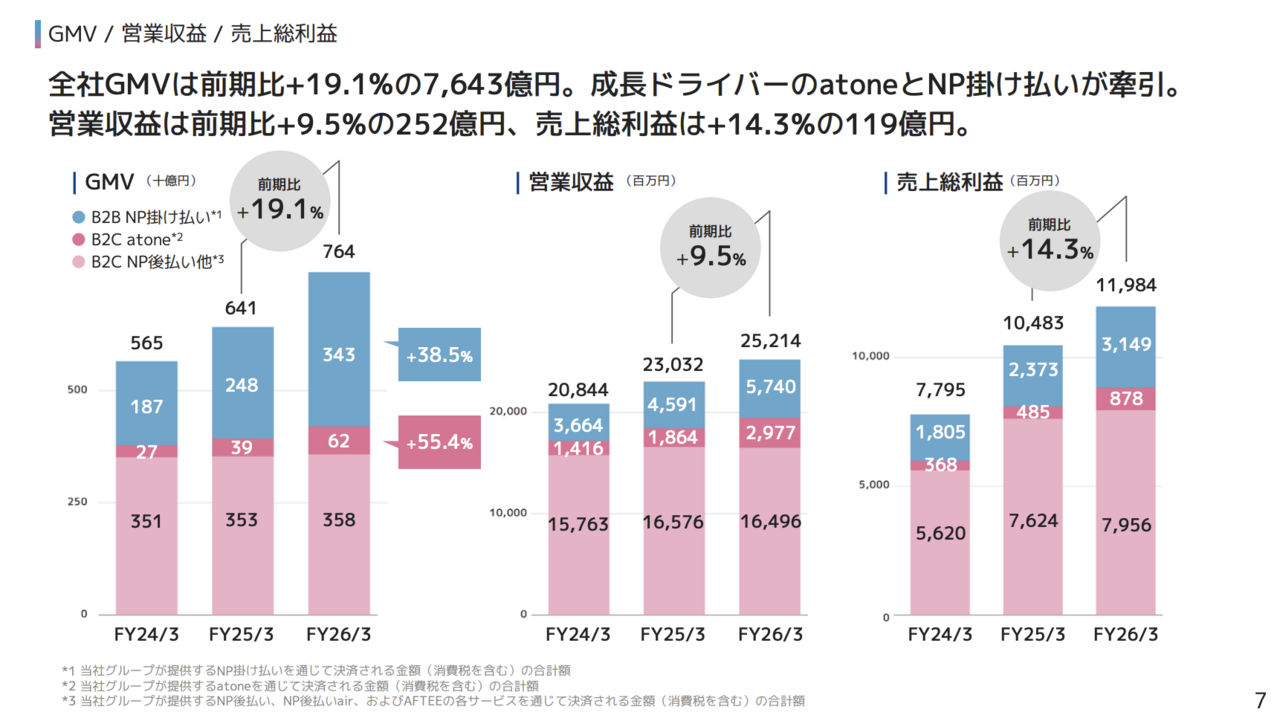

ネットプロテクションズの2026年3月期の全社GMVは、前年比19.1パーセント増の7,643億円に拡大しました。また、同期間の営業利益も28.4億円と35.4パーセント増となり、収益成長が鮮明になっています。

その成長を牽引したのが、B2B向け後払いサービス「NP掛け払い」です。通期GMVは3,438億円と前年比38.5パーセント増を記録し、B2C領域を大きく上回る成長率を示しました。

背景には、既存加盟店における取引拡大に加え、昨年5月に稼働した大型新規加盟店の寄与があります。企業間取引のデジタル化が進む中、同社は請求・決済業務を効率化できるB2B後払い需要を取り込み、取扱高を大きく積み上げました。

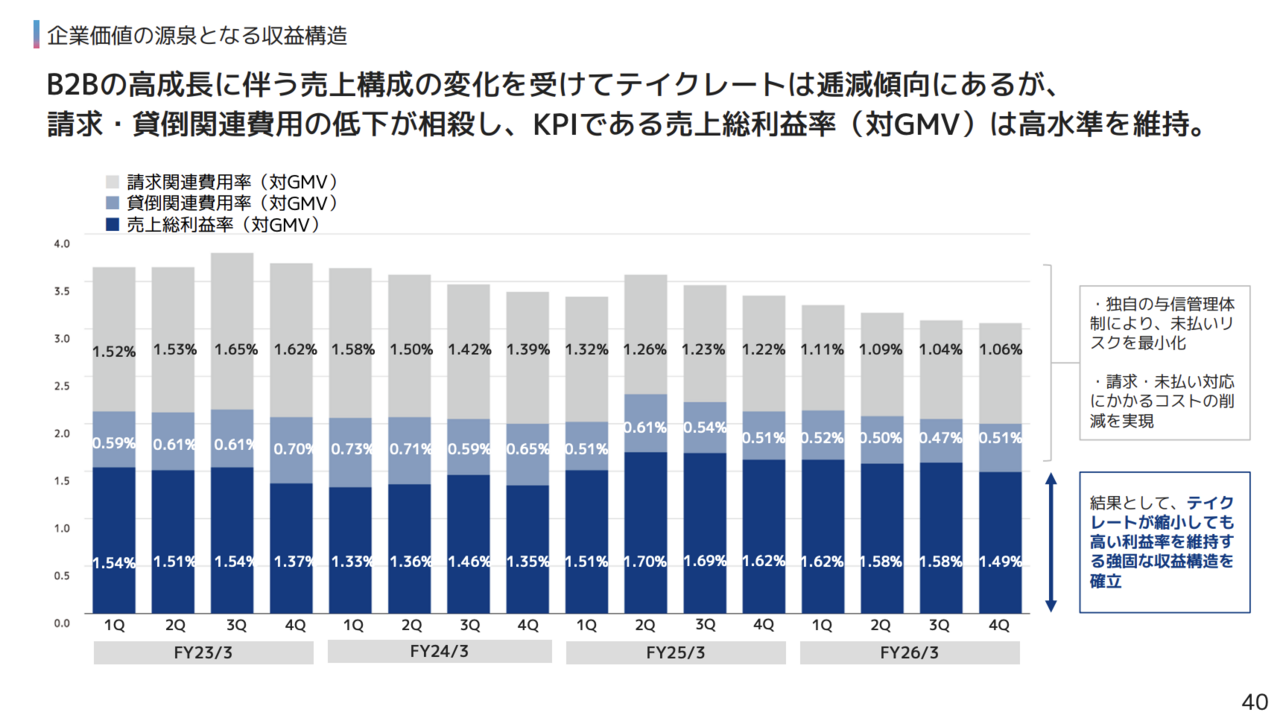

B2B比率上昇で進む、低テイクレートでも利益を積み上げる構造

全社GMVの成長を牽引したのは、前年比38.5パーセント増の3,438億円まで拡大したB2B向け「NP掛け払い」です。一方で、B2C領域は安定成長フェーズへ移行しており、ネットプロテクションズの事業ポートフォリオはB2Bへと傾きつつあります。

B2B後払いは、取引単価が大きく、継続利用率も高い性質があります。加えて、請求・決済業務は基幹システムに組み込まれるため、一度導入されると解約されにくい特徴があります。

このようなB2B比率の上昇を背景に、営業収益と売上総利益は堅調に拡大しており、ネットプロテクションズは、低テイクレートでも利益を積み上げられる「規模拡大型」の収益モデルへと転換を進めています。

営業収益57億円、薄利化でも利益が伸びる理由

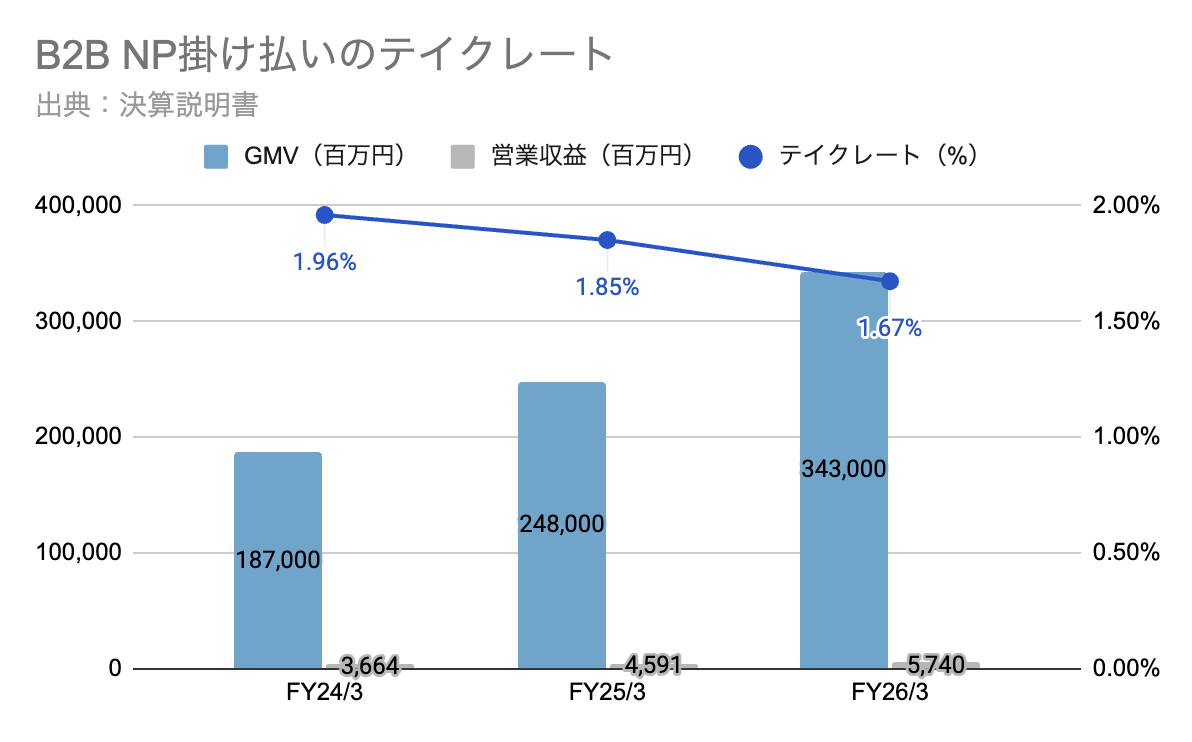

B2B向け「NP掛け払い」のテイクレートは、2024年3月期の1.96パーセントから2026年3月期には1.67パーセントまで低下しています。

一方で、同事業のGMVは1,870億円から3,430億円へと大きく拡大し、営業収益も36億円から57億円まで積み上げられました。

一般的に、決済ビジネスでは手数料率の低下は収益性悪化につながりやすいケースがあります。しかし、ネットプロテクションズは低テイクレートでもGMVを積み上げることで、利益総額を押し上げる戦略へ移行しています。

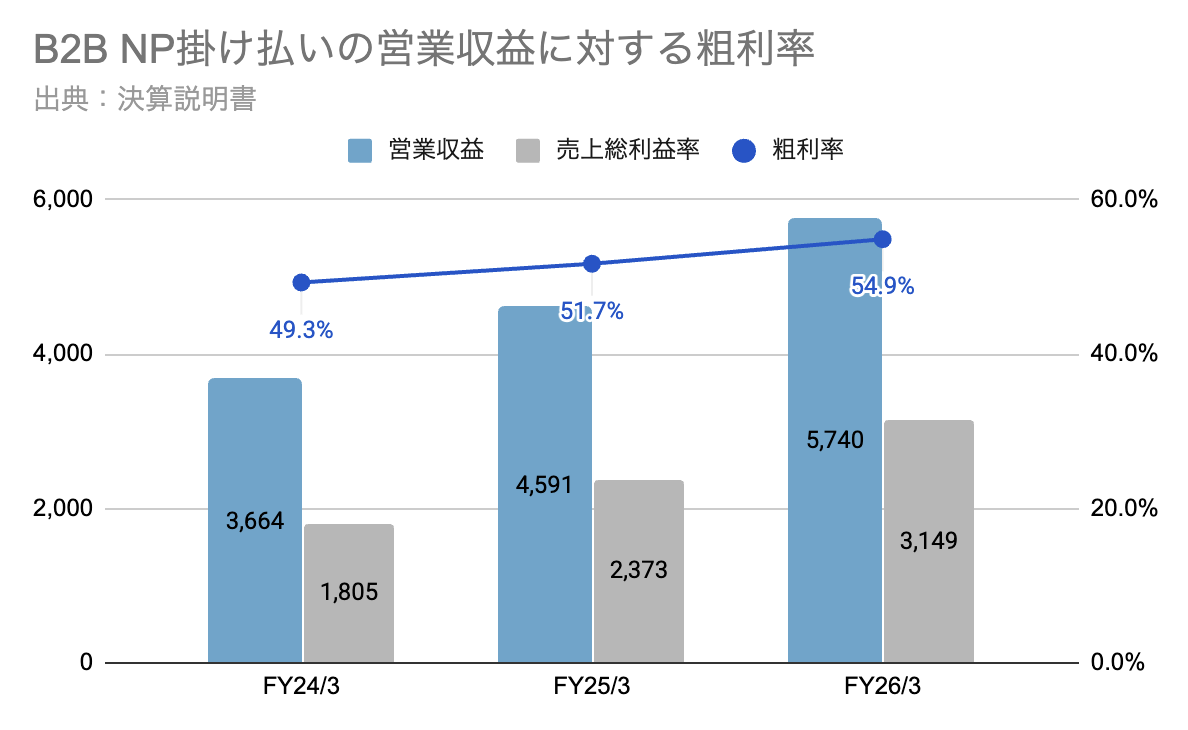

一方で、B2B「NP掛け払い」の粗利率は2024年3月期の49.3パーセントから2026年3月期には54.9パーセントまで上昇し、営業収益の拡大にあわせて、売上総利益も18億円から31億円へと着実に積み上げられています。

背景には、与信精度の向上とオペレーション効率化があります。取扱高の拡大によって与信データが蓄積し、未払いリスクの抑制や審査精度の高度化が進んでいます。

加えて、請求・回収業務の効率化も進展しており、規模拡大そのものが収益性改善につながる構造が鮮明になっています。

粗利率54.9%を支える「与信インフラ」

B2B売上比率の拡大によって、「NP掛け払い」のテイクレートは低下傾向にある一方で、対GMVベースの売上総利益率は高水準を維持しており、低テイクレートでも収益性を確保できる構造が鮮明になっています。

その背景にあるのが、独自の与信管理体制です。取引データや支払い履歴を活用して未払いリスクを抑制すると同時に、請求・回収オペレーションの効率化によって関連コストを低減しています。

取扱高の拡大に伴い、与信データも蓄積され、与信精度そのものがネットプロテクションズの競争優位性となります。同社は、与信力を収益性へ転換するインフラ企業になりつつあります。

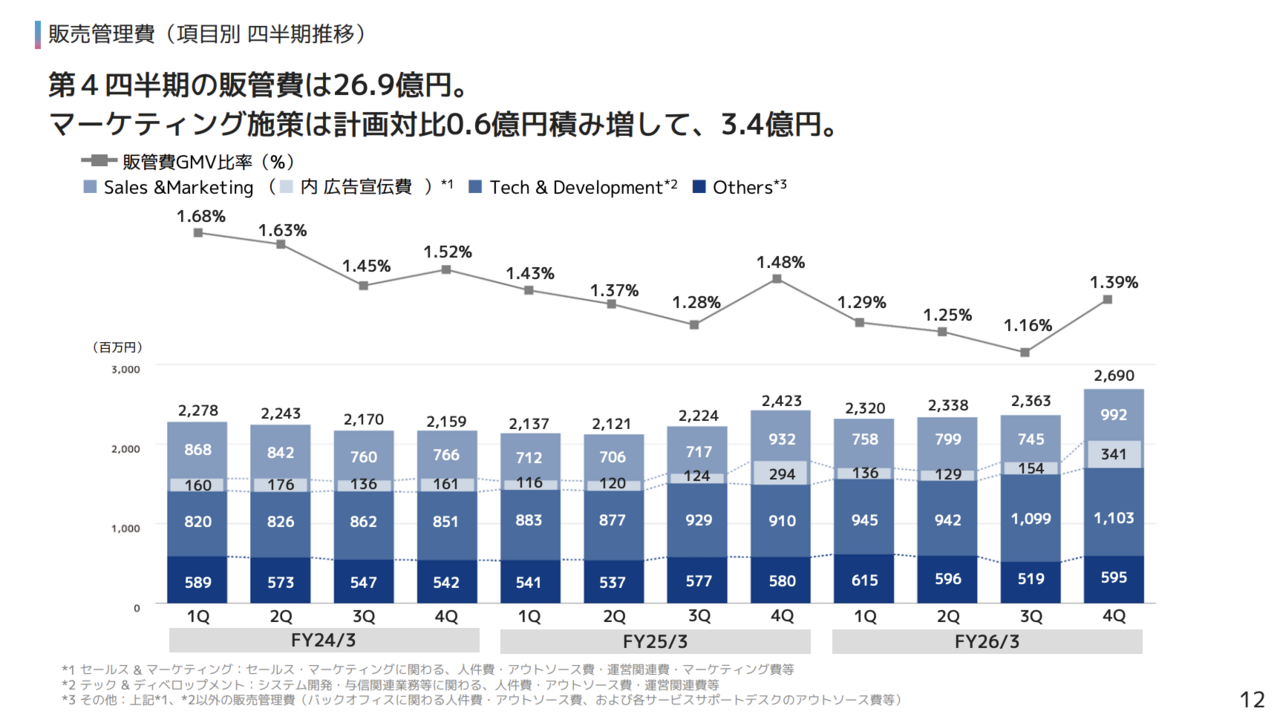

販管費GMV比率1.16%、GMV拡大で進む利益逓増モデル

同社では、B2B領域を中心にGMVが拡大する中で、販管費GMV比率は低下傾向にあります。取扱高の増加によって固定費負担が薄まり、規模拡大がそのまま利益率改善につながる局面に入りつつあります。

2026年3月期の第3四半期には、販管費GMV比率は1.16パーセントまで低下しました。足元ではマーケティング投資を積み増しているものの、GMV成長による固定費吸収が進み、コスト効率は改善基調を維持しています。

このように、収益拡大とオペレーション効率化が同時に進むことで、ネットプロテクションズは「薄利多売」でも利益を積み上げられる高収益モデルを構築しつつあります。

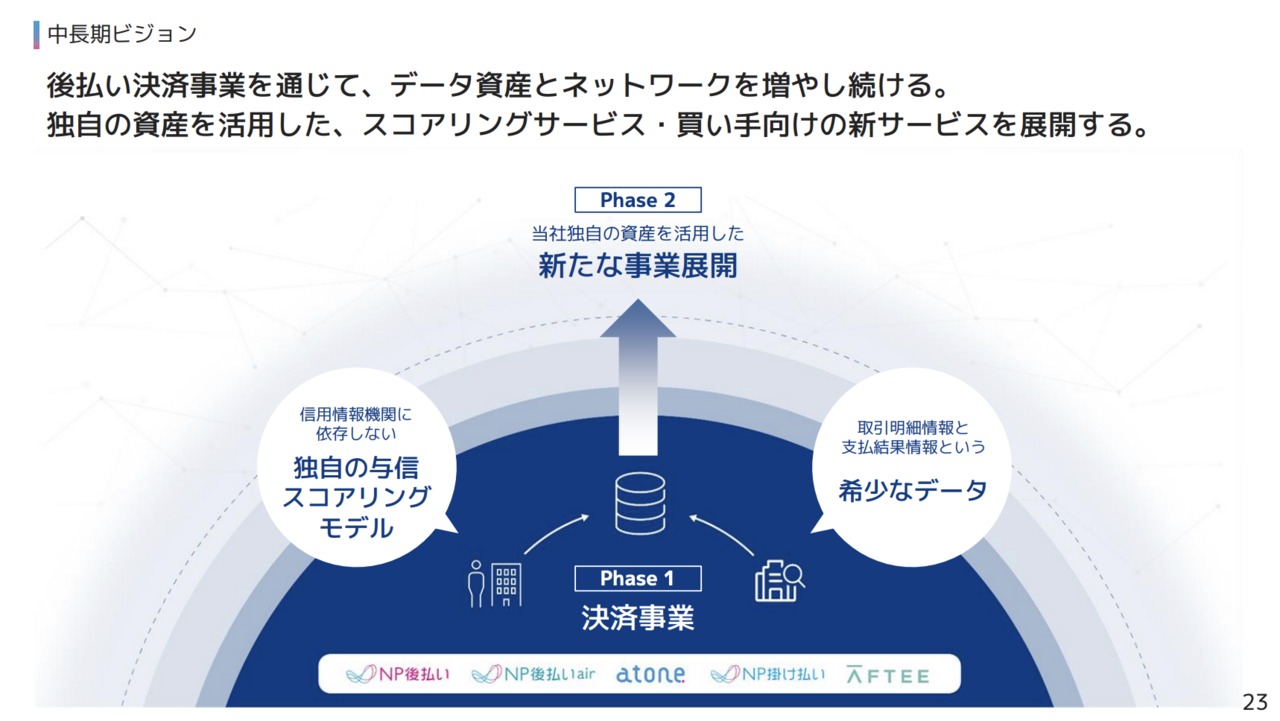

後払い決済から、信用データインフラ企業へ

ネットプロテクションズが蓄積しているデータは、取引明細や支払い履歴といった、企業間取引に紐づく希少な与信データです。取扱高が増えるほど、これらのデータも蓄積されるため、規模そのものが競争優位につながる構造になります。

同社は、このようなデータを活用・構築した独自の与信スコアリングモデルを用いて、後払い決済を入り口に、金融・与信サービスへと事業領域を広げる構想を描いています。

同社の競争力は、決済機能そのものではなく、蓄積された与信データに移りつつあります。

蓄積された与信データは、将来的に融資や保証など周辺金融領域への展開余地も持っており、同社は決済を通じて集まるデータを新たな収益源へ転換することで、後払い決済を起点に「信用データインフラ」へ進化しつつあります。

2026年3月期 通期決算説明資料

https://ssl4.eir-parts.net/doc/7383/tdnet/2815755/00.pdf より引用しています。

執筆:松本吉史

執筆:松本吉史Webディレクター兼ライター。投資歴5年。現在は企業のDX支援に従事しながら、分析実務で得た知見をもとに、ビジネスに関するコンテンツを執筆。

※記事内容、企業情報は2026年5月25日時点の情報です。

※当記事内容に関連して投資等に関する決定を行う場合は、ご自身の判断で行うものとし、当該判断について当社は一切の責任を負わないものとします。なお、文中に特定の銘柄の投資を推奨するように読み取れる内容がある可能性がありますが、当社および執筆者が投資を推奨するものではありません。

新着ログ

「その他金融業」のログ