提供:大阪ガス株式会社 2026年3月期第2四半期決算説明

【QAあり】大阪ガス、実力利益の向上により株主還元を強化 26年3月期中間配当よりDOE3.5%、年間配当120円に引き上げ予定

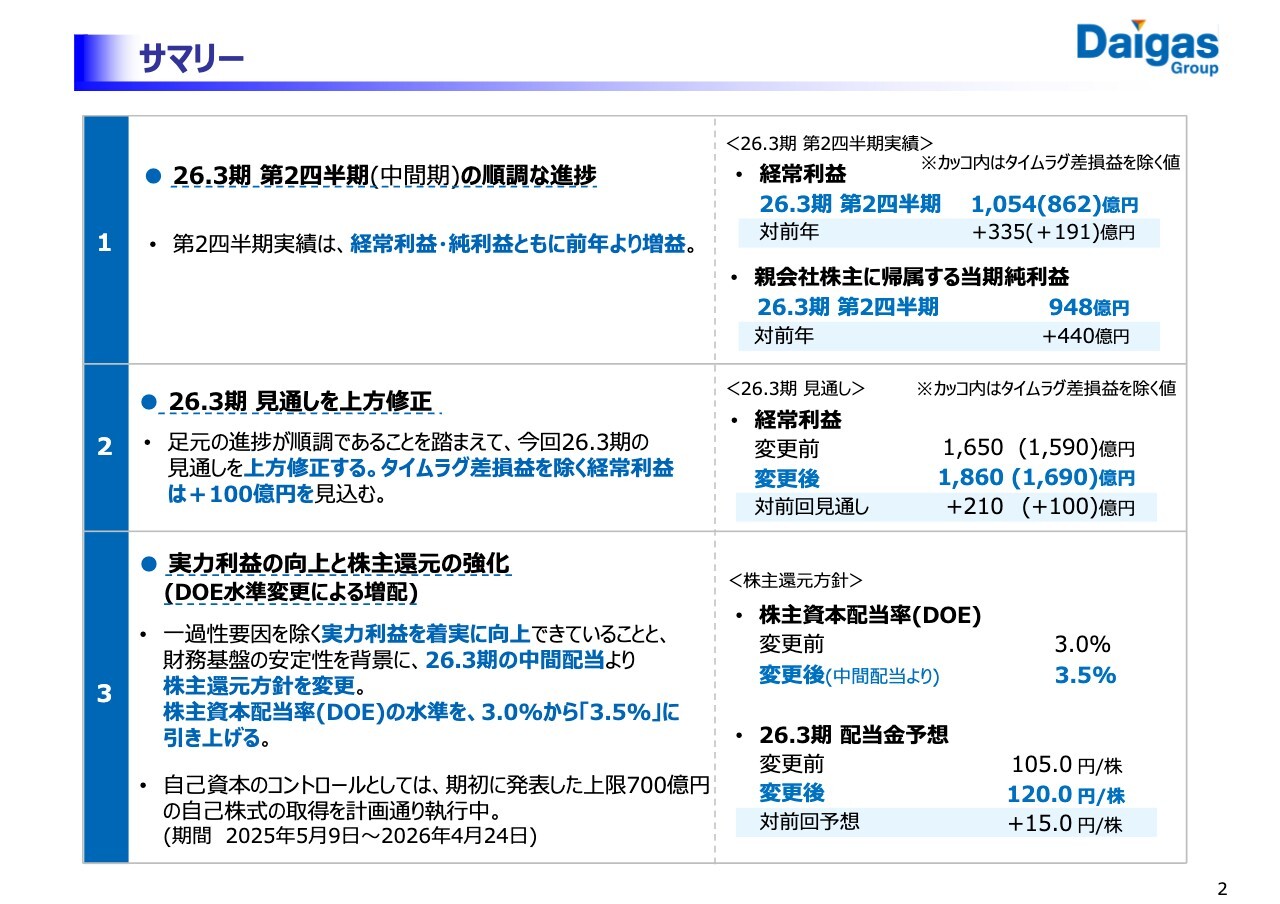

サマリー

藤原正隆氏(以下、藤原):みなさま、こんにちは。大阪ガス株式会社代表取締役社長の藤原です。本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。また、平素より当社事業への多大なるご理解とご協力を賜り、重ねて厚く御礼申し上げます。

それでは、2026年3月期第2四半期決算について、お手元の資料、または当社ホームページに開示しているプレゼンテーション資料に沿って説明します。

まず2ページをご覧ください。今回お伝えしたい内容は、大きく3点に分けられます。

1点目は第2四半期決算についてです。第1四半期の好調なトレンドが継続し、経常利益は前年同期比プラス335億円の1,054億円、タイムラグを除いた経常利益も前年同期比プラス191億円の862億円となりました。比較的よい決算であると受け止めています。

2点目は業績見通しの上方修正です。第2四半期の好調な業績に加え、下期もこのトレンドが継続すると期待できることから、通期の経常利益見通しを1,650億円から210億円上方修正し、1,860億円としました。タイムラグを除いた経常利益も1,590億円から100億円上方修正し、1,690億円としています。

3点目は、このように昨年度も含めて比較的良い収支状況が続いていること、また3年間の中期経営計画がちょうど折り返し地点にあることを踏まえ、このタイミングで当社の利益推移と今後の事業見通しをレビューしました。その結果、実力利益が着実に向上していると判断しました。これを受け、2026年3月期の中間配当より、株主還元方針の株主資本配当率(DOE)を3パーセントから3.5パーセントに引き上げ、今期の年間配当見通しを1株あたり105円から120円に上方修正します。

次に、この株主還元方針の変更に至った背景として、当社の企業価値向上に向けた取り組みをご説明します。

中期経営計画2026期間における実力利益の向上

当社は利益の向上と自己資本コントロールの両方を進めており、現中期計画では2027年3月期にROIC5パーセント、ROE8パーセントを達成し、さらに2031年3月期には経常利益2,000億円を目指しています。現在の自己資本の状況を踏まえると、2027年3月期に中期経営計画の目標を達成するためには、利益について当初計画からの増益が必要です。そのイメージは次のページでご説明します。

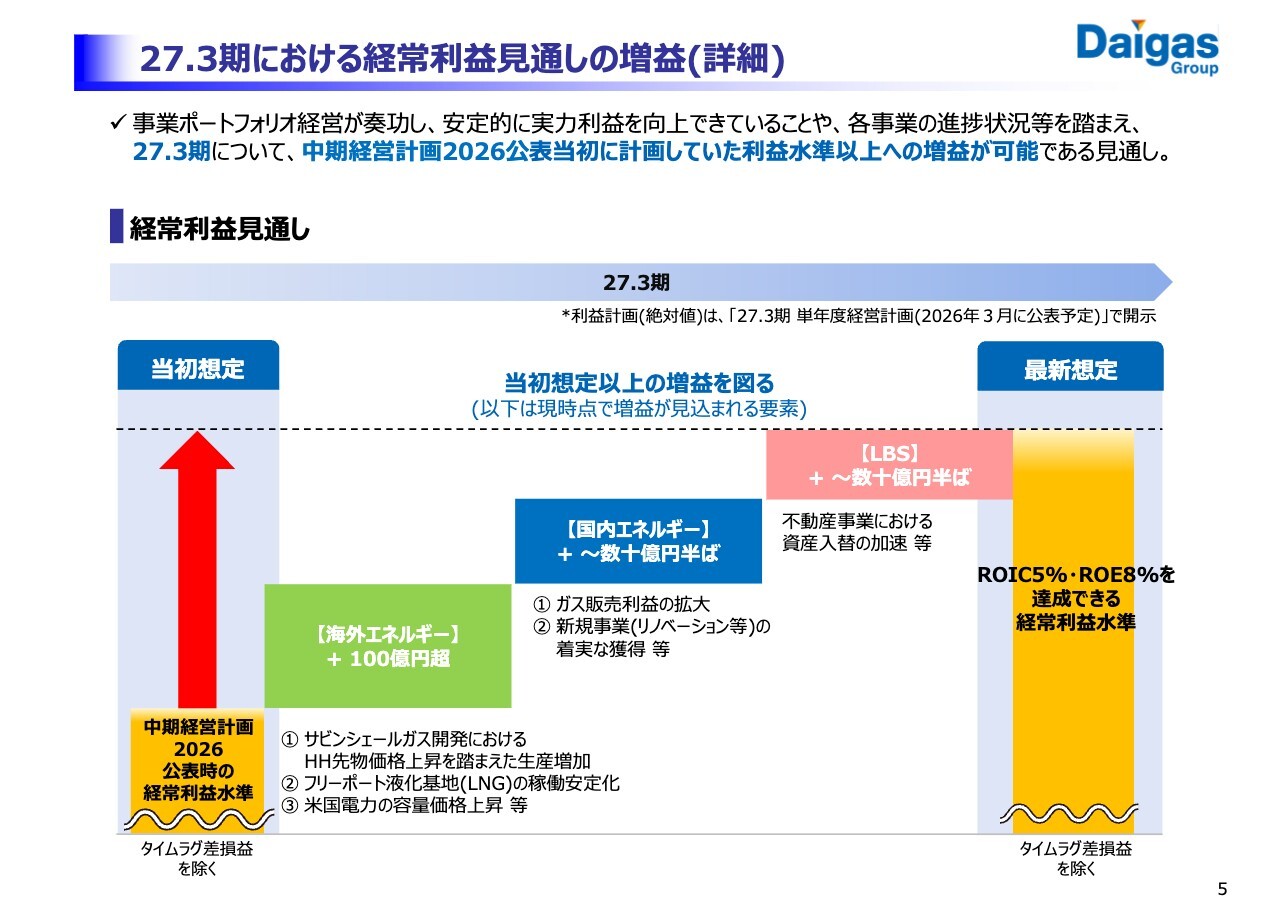

27.3期における経常利益見通しの増益(詳細)

スライドのグラフに示すとおり、各セグメントにおいて中期計画当初の想定を上回る増益を実現したいと考えています。

海外エネルギー事業では、サビン社のシェールガス事業において、ヘンリーハブ先物価格の回復を踏まえ、生産量を増加させています。次に、フリーポート液化基地については、稼働が正常化してから時間が経過し、現在は安定している状況です。また、米国PJM市場の容量価格について、2027年3月期下期に影響する価格が今年7月に公表され、前年の水準よりさらに約2割上昇しています。

これらの要素を合計すると、足元の市況や稼働状況が継続した場合、米国事業で100億円を超える増益が見込まれます。

また、国内エネルギー事業とLBS事業も、それぞれ数十億円半ばの増益に貢献しています。国内エネルギー事業ではガス販売利益の拡大や新規事業の着実な獲得、LBS事業では不動産事業における資産入替の加速が見込まれています。

これらにより中期計画の目標を達成し、後ほどご説明する中長期の成長シナリオの中で持続的な企業価値向上を図っていく考えです。

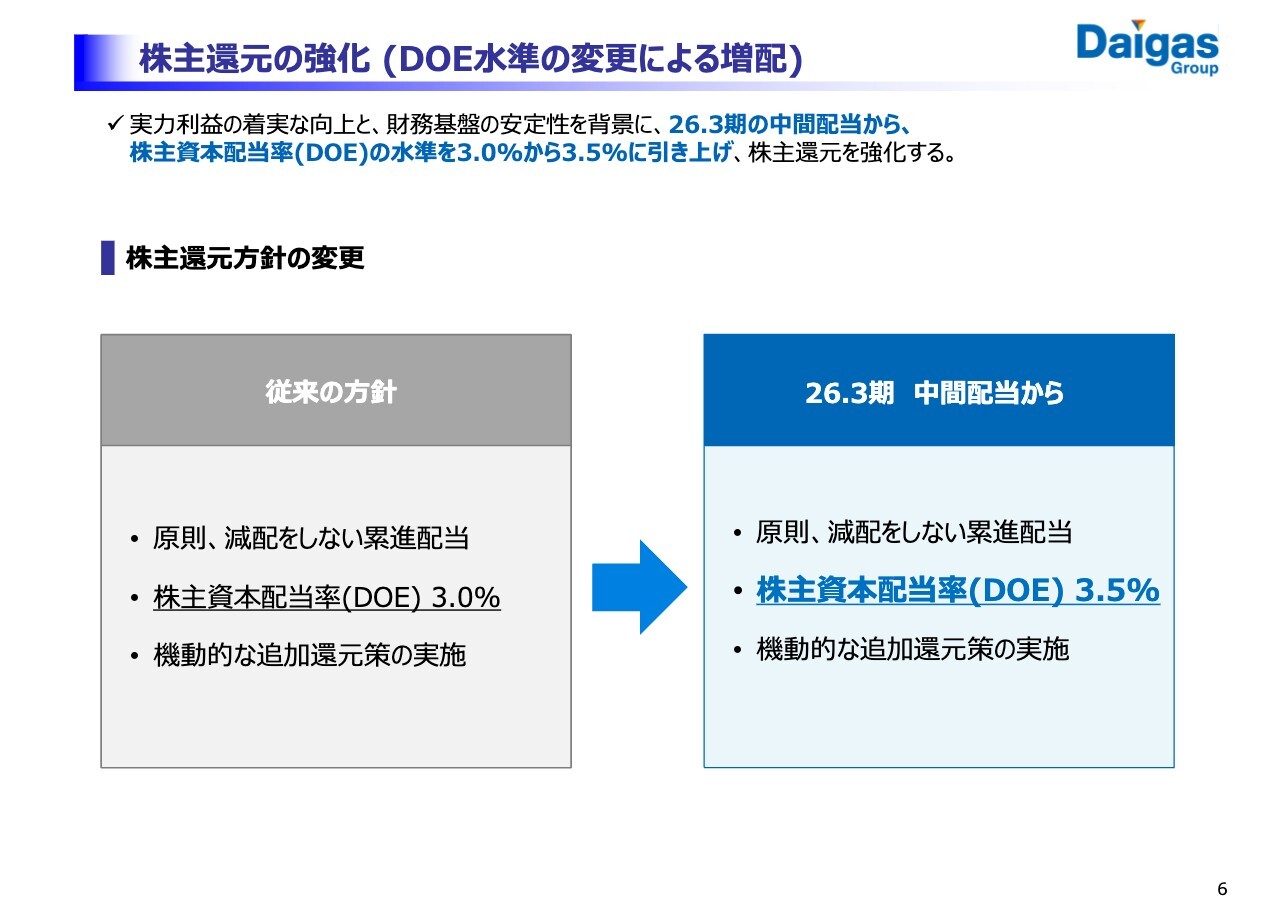

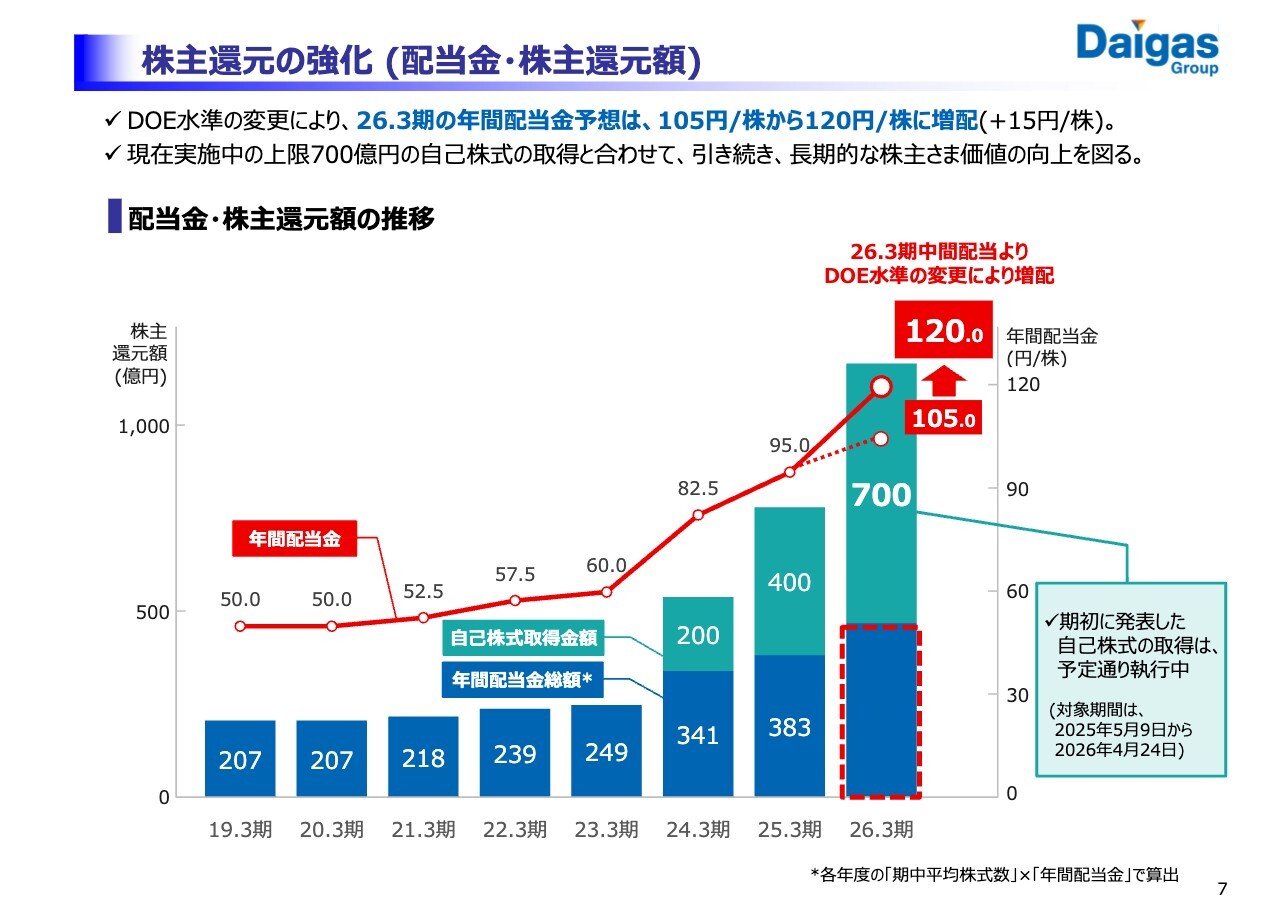

株主還元の強化(DOE水準の変更による増配)

このような実力利益の着実な向上と財務基盤の安定性を背景に、2026年3月期の中間配当から、DOEの水準を3パーセントから3.5パーセントに引き上げることとしました。

株主還元の強化(配当金・株主還元額)

DOE水準の引き上げに伴い、当期の年間配当金予想を前回予想の105円から15円増配し、120円とします。

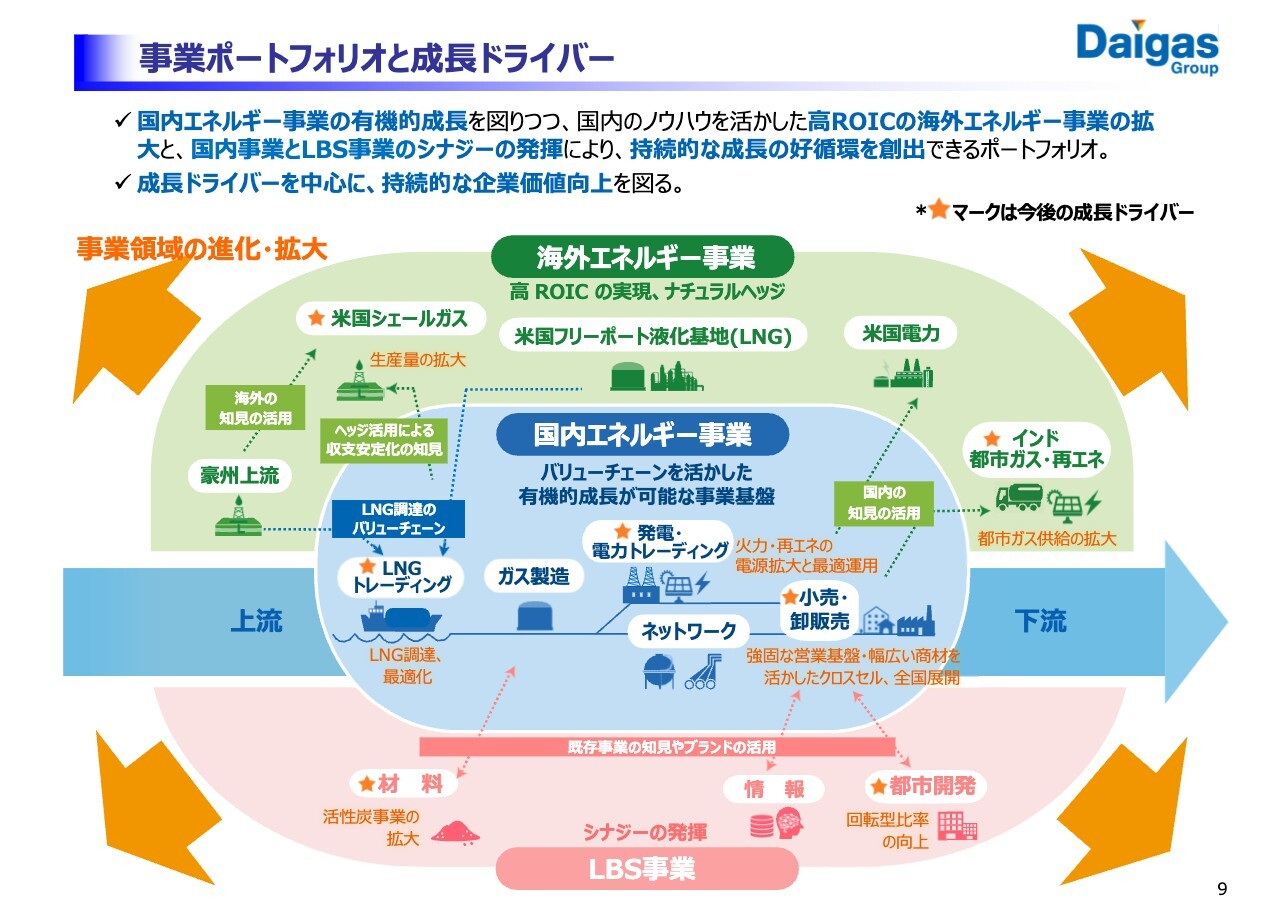

事業ポートフォリオと成⻑ドライバー

8ページ以降では、当社の中長期的な成長シナリオについてご説明します。

当社のエネルギーおよび関連事業は、メーカーのように看板商品で一気に世界展開ができるというような、比較的わかりやすい成⻑ストーリーがあるわけではありません。また、多角化しているが故に、さまざまな事業をご説明する必要があり、「当社の強みや今後の成長シナリオについて、みなさまに十分お伝えできていないのではないか?」という懸念がありました。

そこで、各セグメントや事業の位置づけ、市場の見通し、当社の強み、シナジーについて、これまでとは異なるかたちであらためてご説明したいと思います。

9ページをご覧ください。こちらは、当社の事業ポートフォリオの全体像です。当社は多様な事業に取り組んでいますが、単に手当たり次第に事業を広げているわけではなく、既存事業のインフラやブランド、リテラシー、人的ネットワークを活かして展開しています。

成長が期待できる市場、いわゆる「隣の事業」や「隣のエリア」に時間をかけ、試行錯誤を重ねながら実力やプレゼンスを積み上げ、これまで事業を拡大してきました。このアプローチは今後も変わりません。

例えば国内電力事業では、当社が持つLNG取引、LNG基地隣接のガス火力発電、そしてお客さまへの小売接点といったシナジーをフル活用し、競争力のあるバリューチェーンを構築しています。その上で、さらに再生可能エネルギーや蓄電池にも挑戦し、オーガニックな成長を図れる事業体です。

LBS事業は、一見するとエネルギー事業と関係のない成り立ちのように見えますが、もともとは遊休地やガス製造に付随して発生した副産物の有効活用、あるいは料金システムを起点としています。そこから自社ブランドや人的ネットワークを活用して販路を拡大し、さらに資金力を活用したM&Aも組み合わせることで、LBS事業の中核を担う3社がそれぞれ100億円規模の利益水準の企業へと成長してきました。

海外事業は、国内エネルギー事業のリテラシーを活用しています。多くの試行錯誤を重ねる中で海外人材が育成され、各国での当社の知名度も向上してきました。また、当社グループに加わった海外人材や外国企業の仲間も増え、大きく利益に貢献するセグメントへと成長しています。

成長した分野では、電力とLNGをトータルで最適化することや、上流事業と国内エネルギー事業のナチュラルヘッジにより、経営安定性にも効果的に寄与しています。さらに、事業領域の拡大に伴い、先進事例の共有や部門を超えたビジネスチャンスの紹介、お客さまへの共同提案やクロスセルの機会も創出されています。

グループ全体で協力しながら事業を推進するとともに、各事業が自律的に成長していくスタイルで事業を拡大してきました。そのため、決して飛び地的に展開してきたわけではありません。

次のページでは、このようなビジネスを推進する中で、利益がどのように推移したかをご説明します。

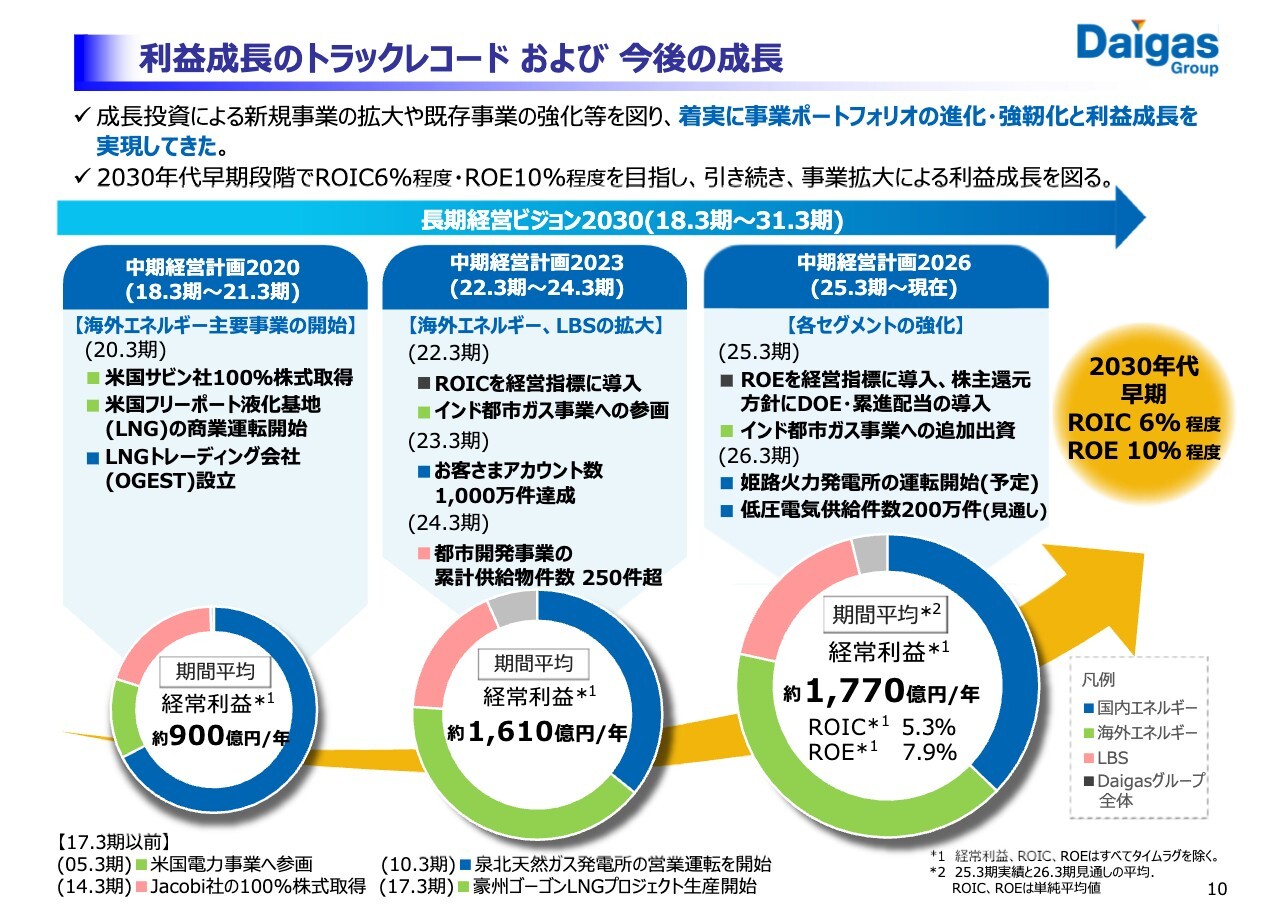

利益成⻑のトラックレコードおよび今後の成⻑

当社は事業領域を拡大する中で、ROICやROEといった経営指標を導入し、成長投資と経営基盤の強化を両輪で進めてきました。その結果、本中期経営計画では、タイムラグを除いた経常利益について、着実に成長を実現できる見込みです。この成長をさらに加速させ、2030年代早期にROIC約6パーセント、ROE約10パーセントを達成することを目指し、引き続き企業価値向上に邁進していきます。

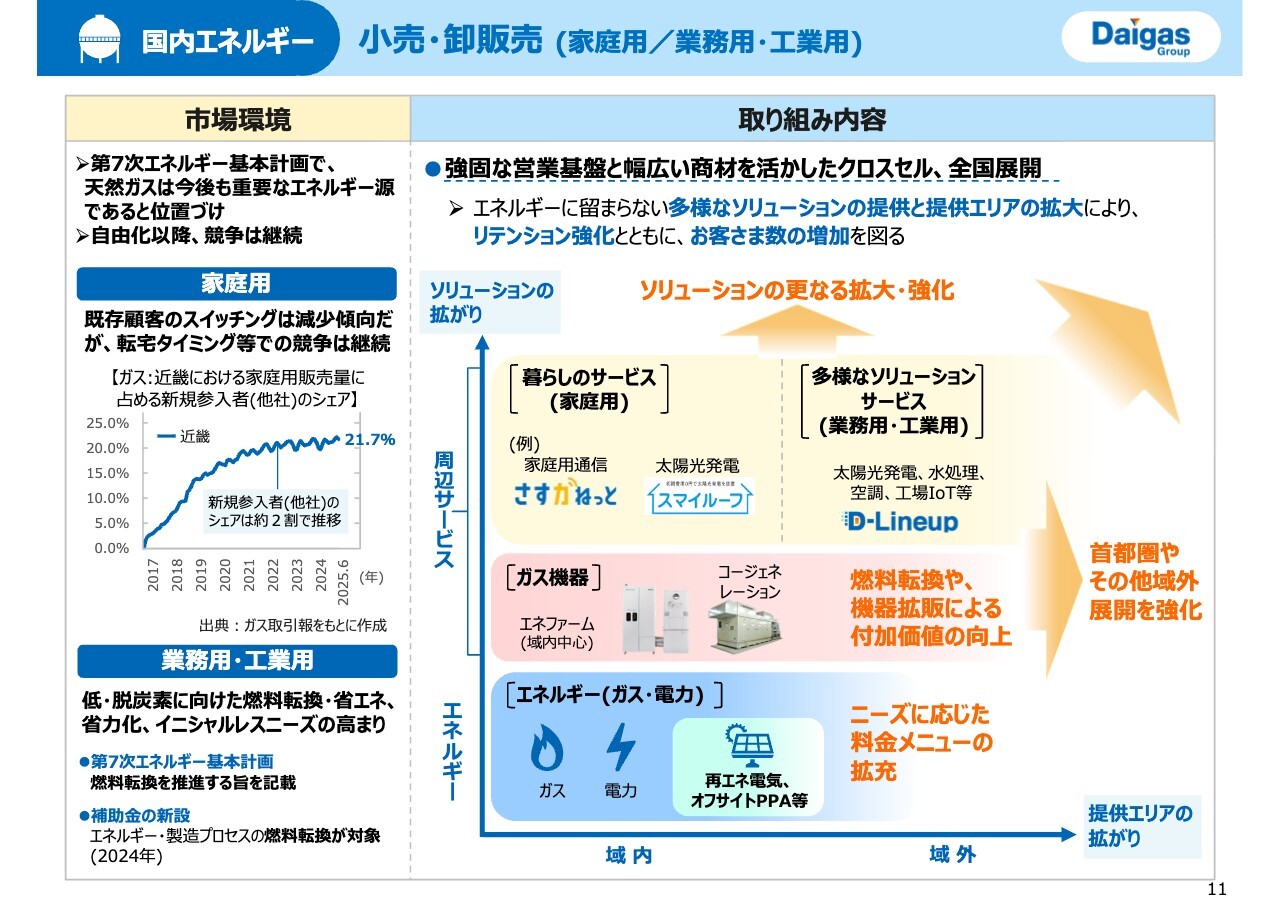

国内エネルギー 小売・卸販売 (家庭用/業務用・工業用)

11ページでは、先ほど9ページで示した事業構造に関連し、星印を付けた各セグメントの成長ドライバーについて、市場環境と当社の取り組み内容の共通軸でご説明します。

まず国内エネルギー事業です。第7次エネルギー基本計画により、天然ガスは今後も重要なエネルギー源として位置づけられました。当社の取り組みとしては、強固な営業基盤と幅広い商材を活かし、クロスセルと全国展開を進めています。

家庭用では、当社の顧客基盤をいかに活用するかが最大のポイントです。そこで、各家庭に入り込める強みを活かし、ガスや電力に加え、さまざまな暮らしのサービスや家の中のサービスを拡充し、お客さまとの契約のリテンション強化とお客さま数の増加を図っています。

業務用・工業用では、低炭素化・脱炭素化や省力化といった多様なソリューションを提供することで、付加価値の向上を目指しています。

また、提供エリアを首都圏やそれ以外のエリアに拡大し、事業の成長を進めています。

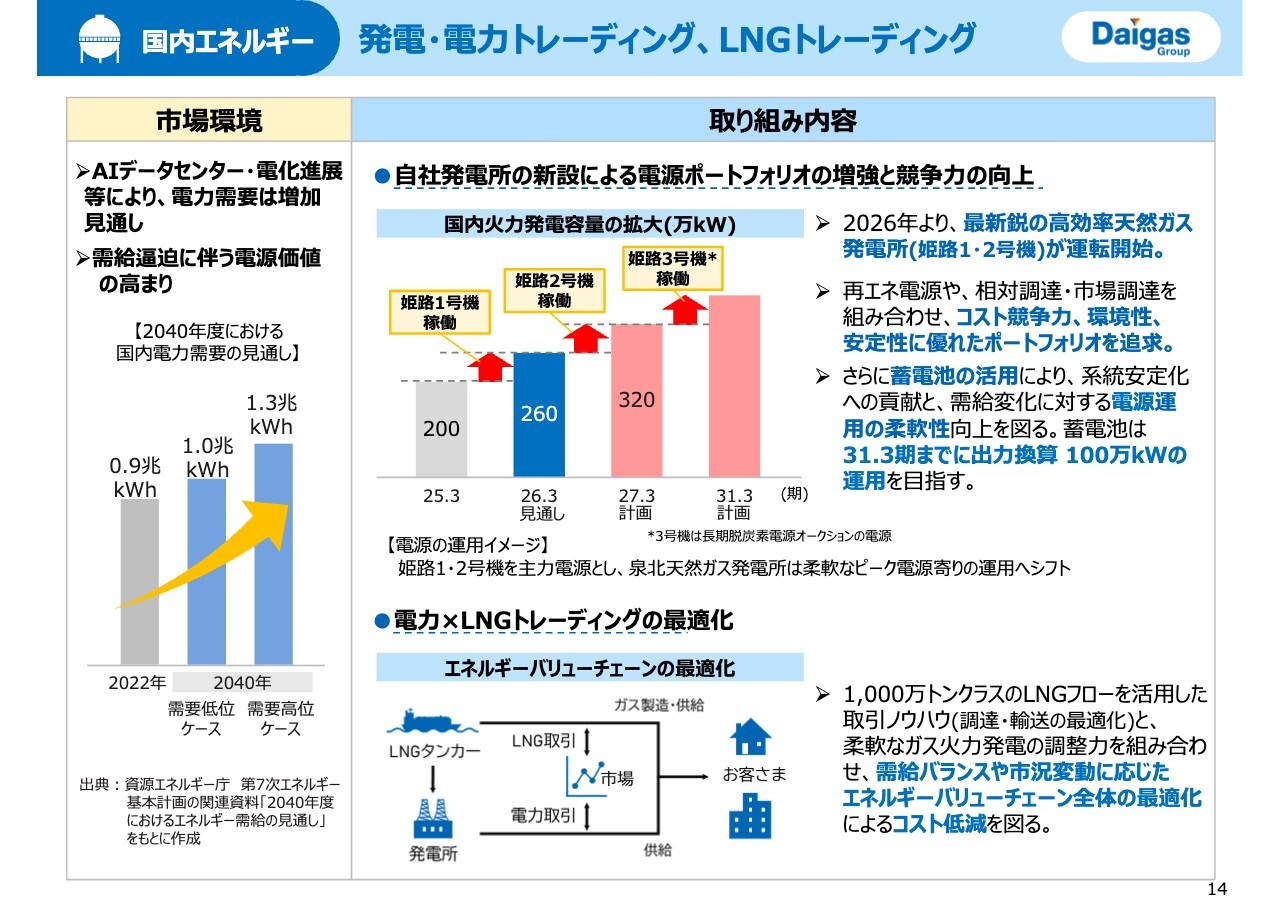

国内エネルギー 発電・電力トレーディング、LNGトレーディング

ガス事業に続き、国内エネルギー事業の大きな柱となっている電力事業についてです。国内電力需要は、AIデータセンターの増加や電化の流れに伴い増加しています。

このような中、当社は2026年1月に姫路天然ガス火力発電所の1号機、5月に2号機の運転を開始する予定です。これにより、国内の供給力は120万キロワット増加する見込みであり、電力販売を拡大したいと考えています。

また、電力とガスのバリューチェーンをトータルに運営する取り組みとして、需給バランスや市況価格に応じた電力およびLNGのエネルギー取引を進め、利益を最大化する方針です。電気とガスの市場における値差を活用しながら、マネタイズを進めていきます。

海外エネルギー 米国シェールガス

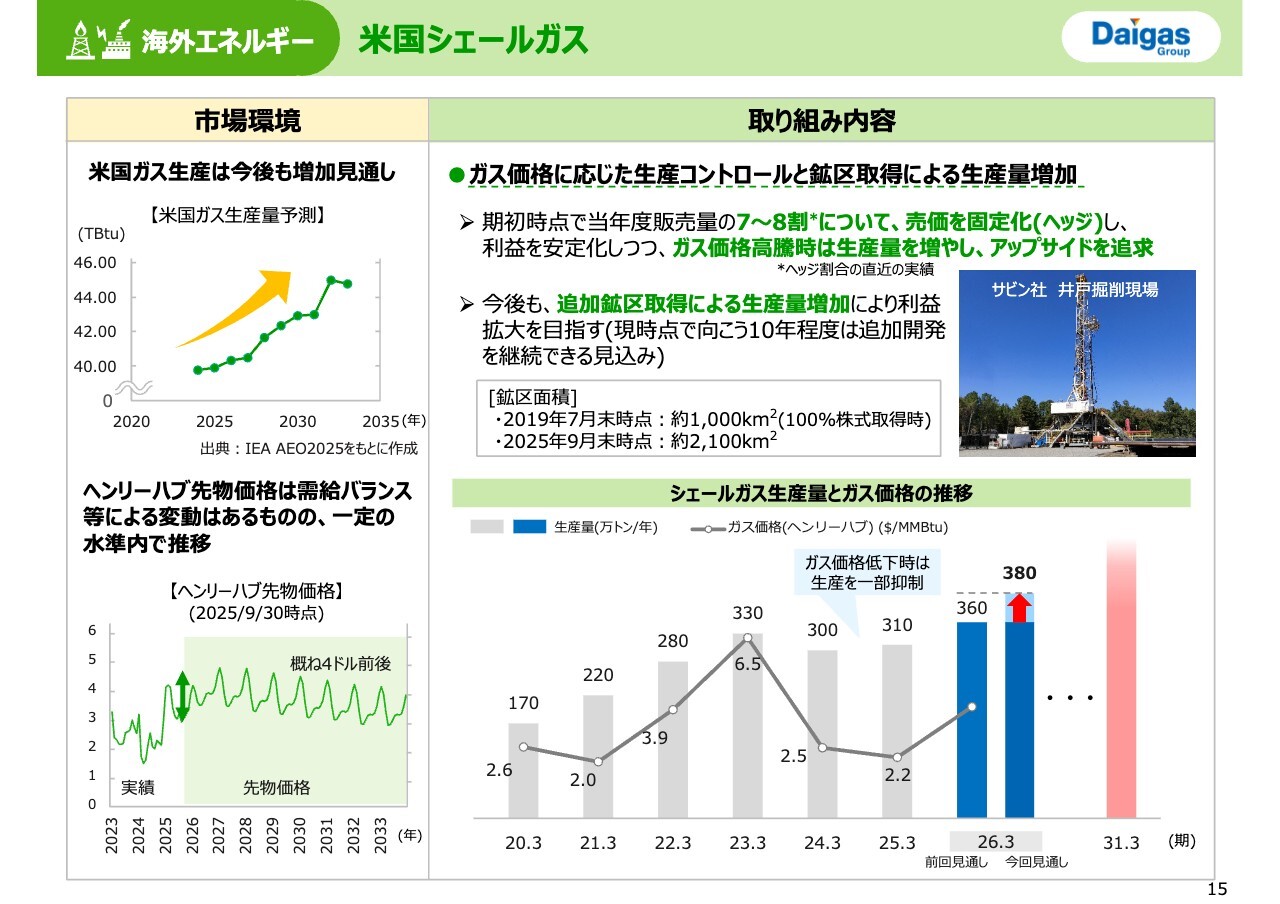

次に、拡大を続ける事業領域である、海外事業についてご説明します。アメリカでは、LNGの輸出や電力需要の増加を背景に、天然ガスの需要が引き続き高水準で推移する見込みです。シェールガス事業では、サビン社のヘッジオペレーションにより売値を固定化することで、ヘンリーハブ価格が低迷した数年間でも利益を堅実に確保しました。

また、ヘンリーハブ価格が低い時には生産を抑制し、価格が高騰した際には生産量を増加させるなど、貴重なガス田鉱区を有効活用しています。今後は、追加鉱区を取得することで生産量を拡大し、さらなる事業拡大を図っていきます。

海外エネルギー 米国電力(火力)

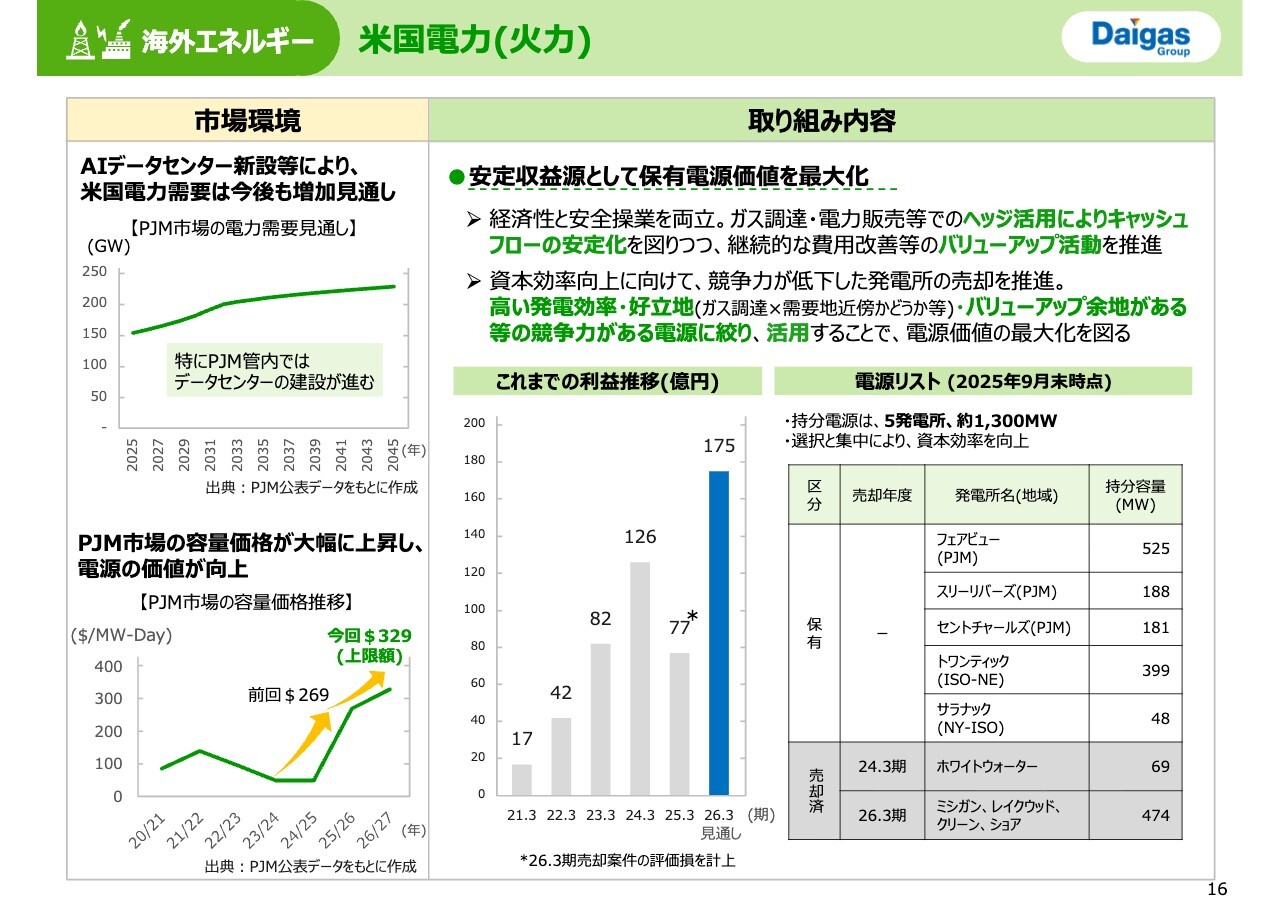

米国での電力需要の急拡大を受け、注目度が高まっている米国電力事業です。米国では、電力需要の増加を背景に、当社が主にIPP事業を展開しているPJM市場の容量価格が大幅に上昇しています。

発電所は短期間で建設することが難しく、供給力の増強は簡単ではありません。この中で、当社はガス発電所を5件、持分容量として130万キロワットを保有し、米国社会に必要な電力を供給しています。

当社の国内発電所オペレーションのノウハウを組み合わせ、発電所の価値向上を図るとともに、資産の入れ替えも含めたさらなる価値向上を追求していきたいと考えています。

海外エネルギー インド都市ガス・再エネ

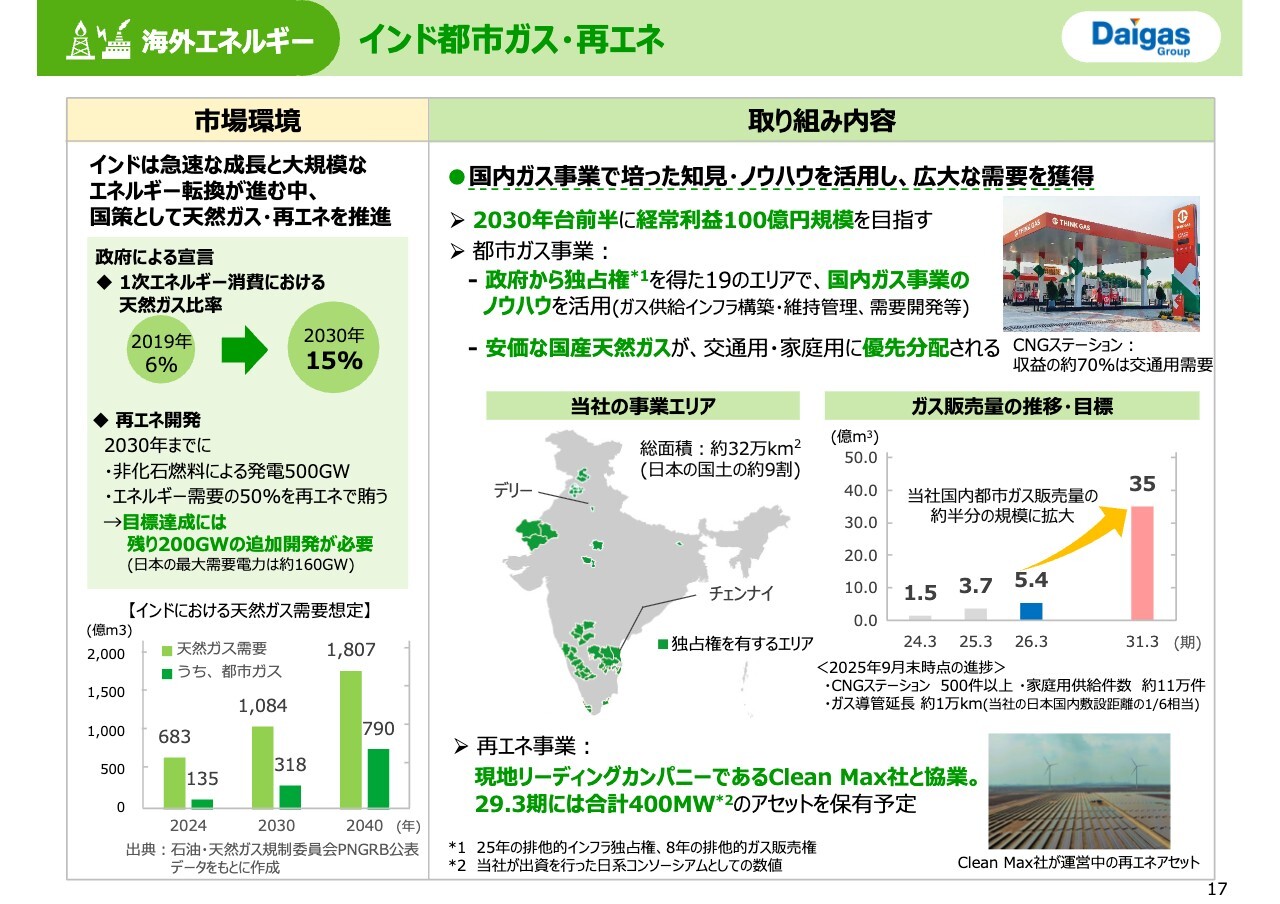

成長が著しいインドにおける都市ガス事業と再生可能エネルギー事業にも取り組んでいます。

インドでは、国策として天然ガスと再生可能エネルギーの推進が行われており、これらの需要が大きく伸びる見通しです。都市ガス事業では、国内ガス事業のノウハウを活かし、政府から独占権を得た19のエリアで事業を展開しています。2031年3月期には、販売量を現在のほぼ10倍となる35億立方メートルまで拡大し、当社国内都市ガス販売量の約半分の規模を目指して努力を重ねているところです。

また、再生可能エネルギー事業では、現地のリーディングカンパニーであるClean Max社と資本業務提携を行い、アセット拡大を進めています。これらの取り組みを通じて、2030年代前半にはインドで経常利益100億円規模の実現を目指しています。

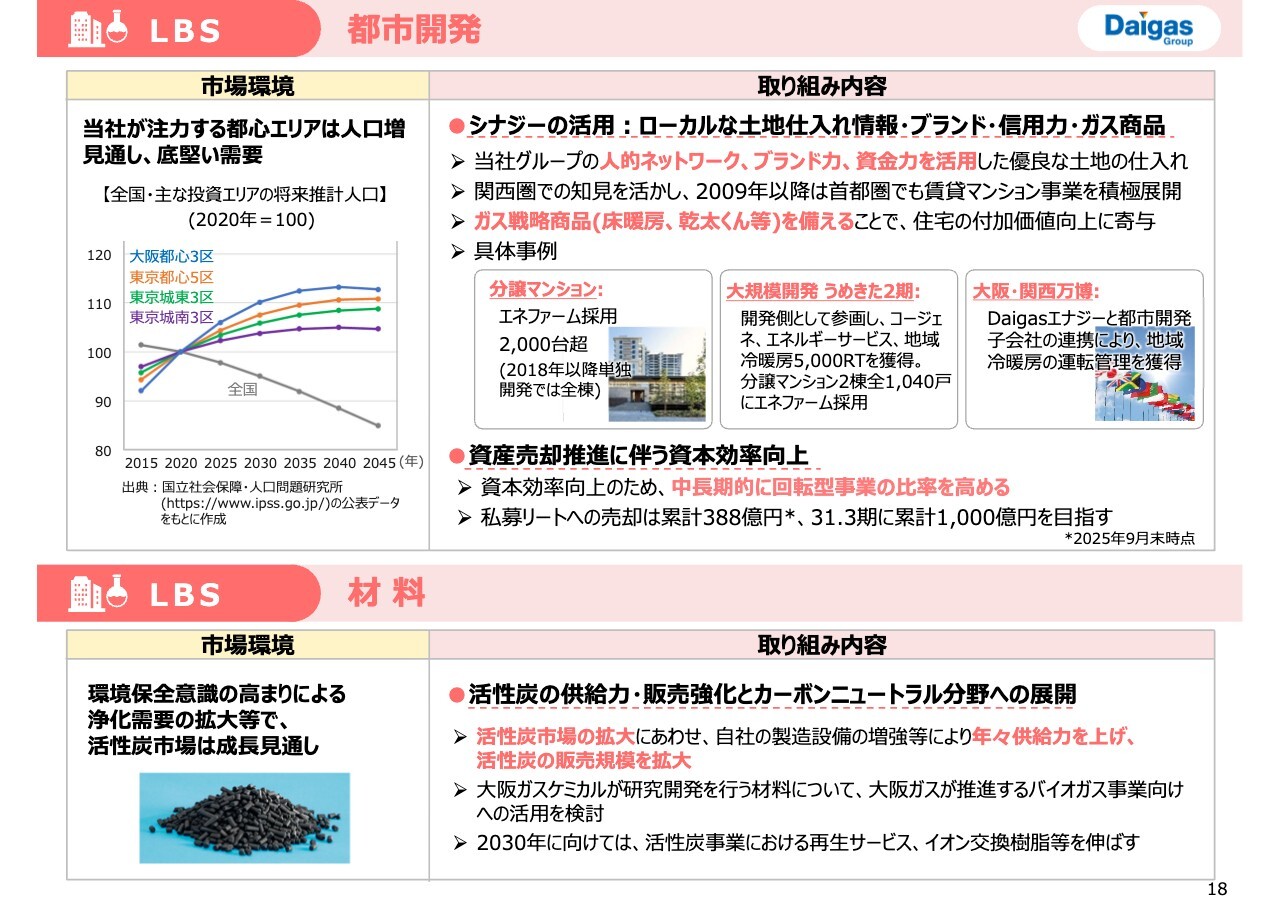

LBS 都市開発・材料

LBSの成長ドライバーである都市開発事業と材料事業についてです。都市開発事業では、当社が注力している都心エリアは今後も人口増加が見込まれることから、当社のブランド力やガス戦略商品を活用し、住宅の付加価値向上を図っています。また、資本効率を向上させるため、中長期的に回転型事業の比率を高めることを目指しています。2031年3月期には、私募リートへの売却累計を1,000億円程度まで拡大する計画です。

材料事業に関しては、生活水準の向上に伴い活性炭市場の成長が見込まれています。そのため、製造設備の増強などにより供給力を向上させ、販売規模の拡大を目指します。

このように、単一の事業が当社グループを牽引するのではなく、グループ内の各事業で「市場の成長性」と「当社の強みやポジション」を掛け合わせた取り組みを進めています。そして、その総和がグループ全体の成長につながると考えています。

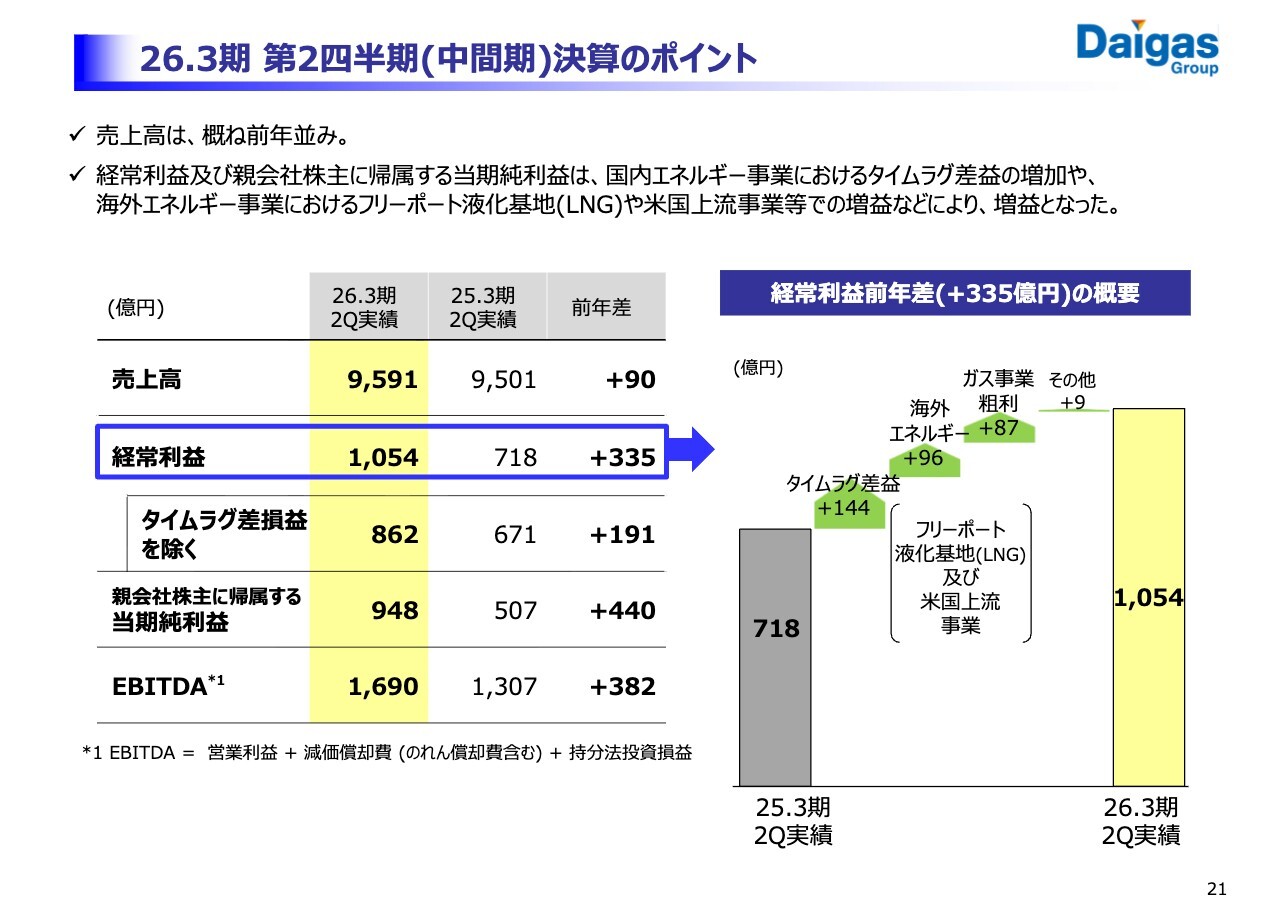

26.3期 第2四半期(中間期)決算のポイント

ここからは、第2四半期決算と見通し修正の概要をご説明します。まず、21ページをご覧ください。2026年3月期第2四半期決算のポイントをご説明します。

売上高は前年並みで、経常利益はタイムラグ差益の拡大により、前年から335億円増加し、1,054億円となりました。タイムラグを除く経常利益は862億円です。親会社株主に帰属する当期純利益は前年から440億円増加し、948億円となっています。

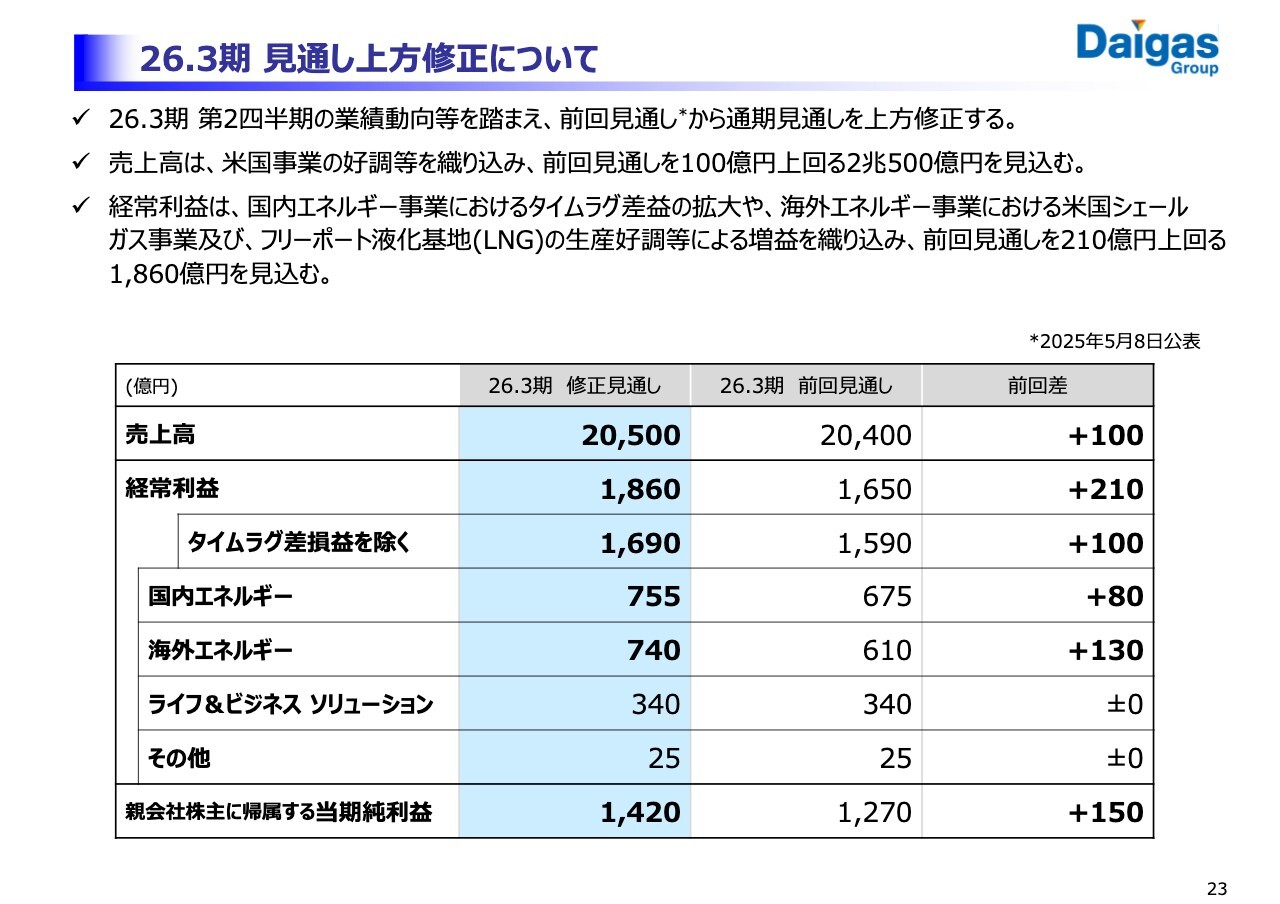

26.3期 見通し上方修正について

今回の上期業績動向等を踏まえた通期見通しの修正についてです。売上高は、米国事業の好調等を織り込んだ結果、前回見通しを100億円上回る見込みとなっています。

経常利益は、国内エネルギー事業におけるタイムラグ差益の拡大や、海外エネルギー事業における米国シェールガス事業およびフリーポート液化基地の生産好調による増益を織り込み、前回見通しを210億円上回る見込みです。

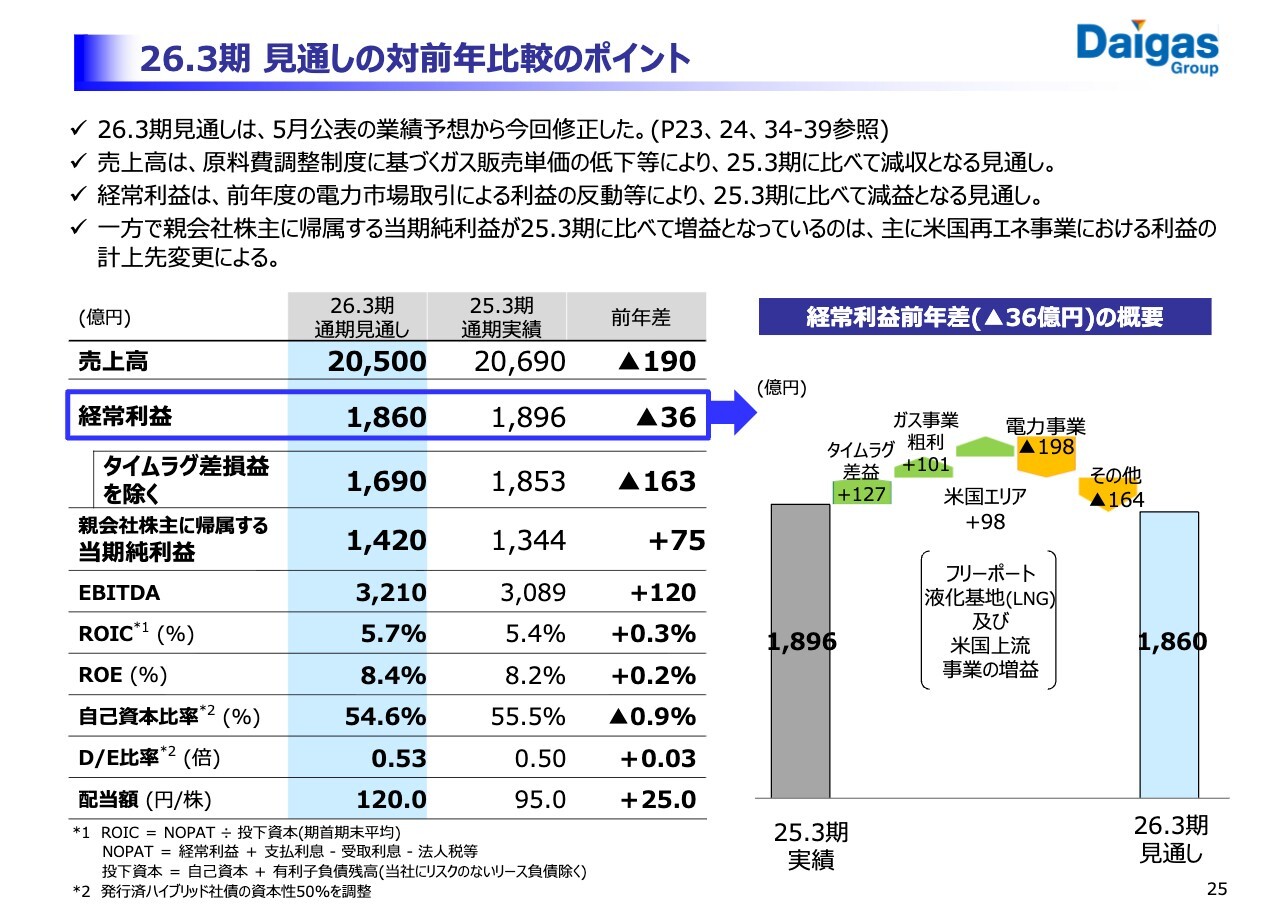

26.3期 見通しの対前年比較のポイント

通期見通しのポイントです。売上高は、国内エネルギー事業におけるガス販売価格の低下により、前年から190億円の減収となる見通しです。一方で経常利益は、主に電力市場取引などで前年の一過性増益の反動が影響し、前年から36億円の減益、タイムラグを除く経常利益では163億円の減益となる見通しです。

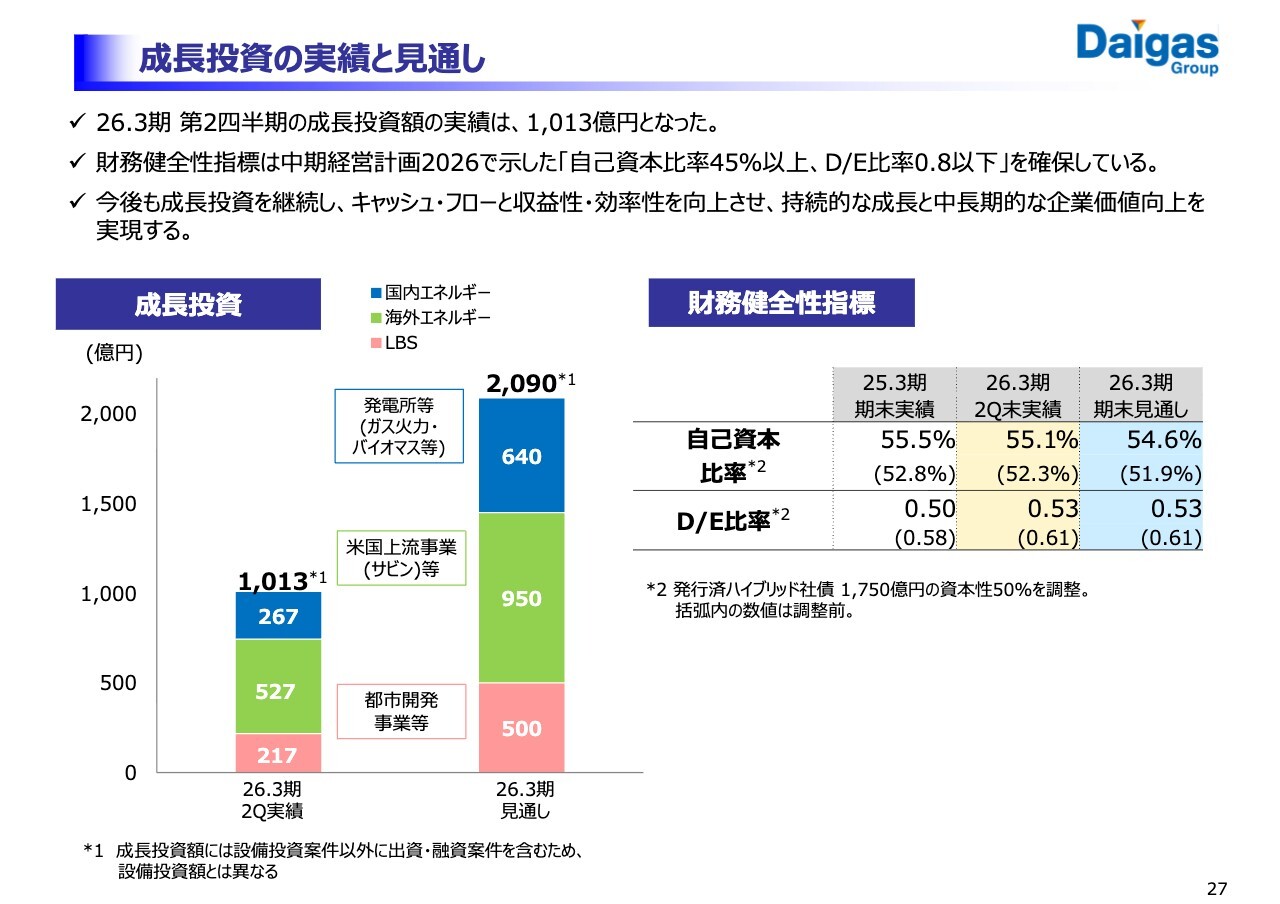

成⻑投資の実績と見通し

成長投資と財務健全性についてです。2026年3月期第2四半期は、累計1,013億円の成長投資を行いました。年間計画の48パーセントと、おおむね順調に推移しています。

第2四半期期末時点の財務健全性指標は、「中期経営計画2026」で示した水準、「自己資本比率45パーセント以上、D/E比率0.8以下」を確保しています。

なお、以降の説明は割愛しますが、28ページからは第2四半期実績と前年同期の比較、34ページからは通期見通しと前回見通しの比較、40ページからは通期見通しと前年実績の比較、46ページ以降には補足情報として収支感度、タイムラグの状況、B/Sにおける為替換算調整勘定の変動、IR参考資料一覧を記載しています。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:米国事業の利益成長ポテンシャルについて

質問者:米国事業の今後の利益成長ポテンシャルについてうかがいます。

米国エリアについて、今年度はすでに700億円近くの利益規模になり、屋台骨となってきています。現行の中期経営計画の期間中、さらには次の中期経営計画において、さらなる拡大は見込めますか?その場合はどの分野でどの程度の利益規模を期待できるかについてお聞かせください。

藤原:まず海外エネルギー事業は、今年度どの程度進捗するかはおよそ見えています。中期的には、3つの分野でそれぞれ取り組む予定です。

1つ目はシェールガス事業についてです。

シェールガスは鉱区の拡大に向け、大型投資ではなく、必要な資産に絞って適正な価格での小規模な投資を複数回繰り返し実施し、効率の良い買い方を採用しています。また、それらの掘削や開発工事の効率化や生産性を向上させる取り組みも進めています。

2つ目はフリーポート液化基地事業です。

フリーポート液化基地については、2023年3月期に一度大きな事故を起こしました。その後も他律的な要因として電力会社による停電などもあり、安全対策の見直しを進めている中で、今期は非常に好調な状況です。

3つ目は米国電力事業です。

特にPJM市場における電力容量価格の上昇が注目されています。ご存じのとおり、この市場は全米最大のグリッドオペレーター市場です。GAFAをはじめとするデータセンターが急速に拡大しており、容量市場もMWあたり300ドルを超える規模になっています。当社が保有するアセットをさらに拡大し利益成長を目指したいと考えています。

ただし、これらは短期で実現できるものではなく、中長期的な視点で取り組む必要がありますが、成長の余地は十分にあると見ています。

質疑応答:株主還元方針の見直しについて

質問者:株主還元方針について、DOEを3.5パーセントに引き上げるとのことですが、このタイミングでの見直しは良い意味で非常に驚きました。中期経営計画の途中でこのような前向きな決定がなされた背景には何があったのか、社内の雰囲気やエピソードを含めて教えていただければと思います。

藤原:これまでDOEの水準について、社内でさまざまな議論を重ねてきました。資本市場に目を向け、投資家のみなさまからご指導をいただきながら対応してきました。

また2023年10月以前のあまり自己株式の取得に慣れていないタイミングでは、社内で「自己株式取得よりも成長投資を優先しよう」という声もありましたが「成長投資、品質向上投資の合計3,000億円程度の投資をしっかり実行した上で、さらに自己資本が積み上がるのであれば、株主さまへの還元を十分に行っていくべきだ」という議論をしてきました。

その中で今期、業績が非常に好調で上振れする可能性が高く、見通しのみを変更して株主還元方針は据え置くことは適切ではないとの議論をし最終判断しました。

質疑応答:国内エネルギー事業の利益拡大と2031年3月期への展望について

質問者:実力利益の伸びについて質問します。資料5ページに記載されている、国内エネルギーのガス事業利益の拡大とリノベーション等の新規事業の着実な獲得について、詳しい内容と現状、2030年度に向けたポテンシャルを教えてください。

矢野匡氏(以下、矢野):企画部部長の矢野です。まず1点目のガス事業利益の拡大についてです。大口契約は定期的に更改されるタイミングがあります。特に関西では過去に競争が激化し、価格の適正化が難しい時期がありましたが、改善を続けており、これがプラス要因となっています。

2点目の新規事業についてです。「リノベーション」と記載していますが、ご存じのとおり、不動産市場が現在好調で不動産価格が上昇しています。中古物件を取得してリノベーションし、新品に近い状態にして販売する事業を当社の子会社が行っています。不動産価格の高騰に伴い、お客さまが新規物件を購入しにくい状況となっているため、この事業が好調となっています。

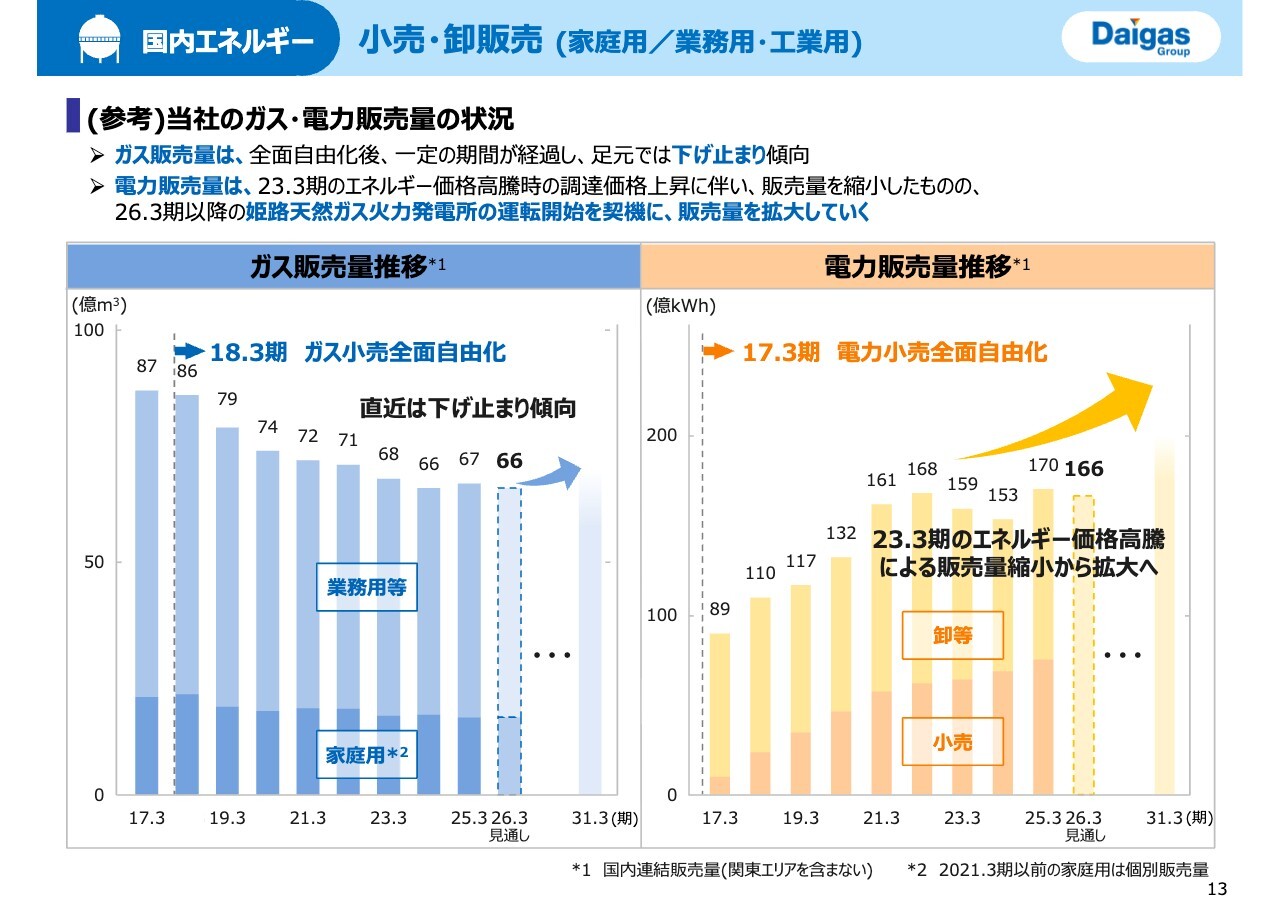

藤原:国内エネルギーについて補足します。スライド11ページ左側に記載の「家庭用」のグラフは、競合による離脱の下げ止まりを表しています。

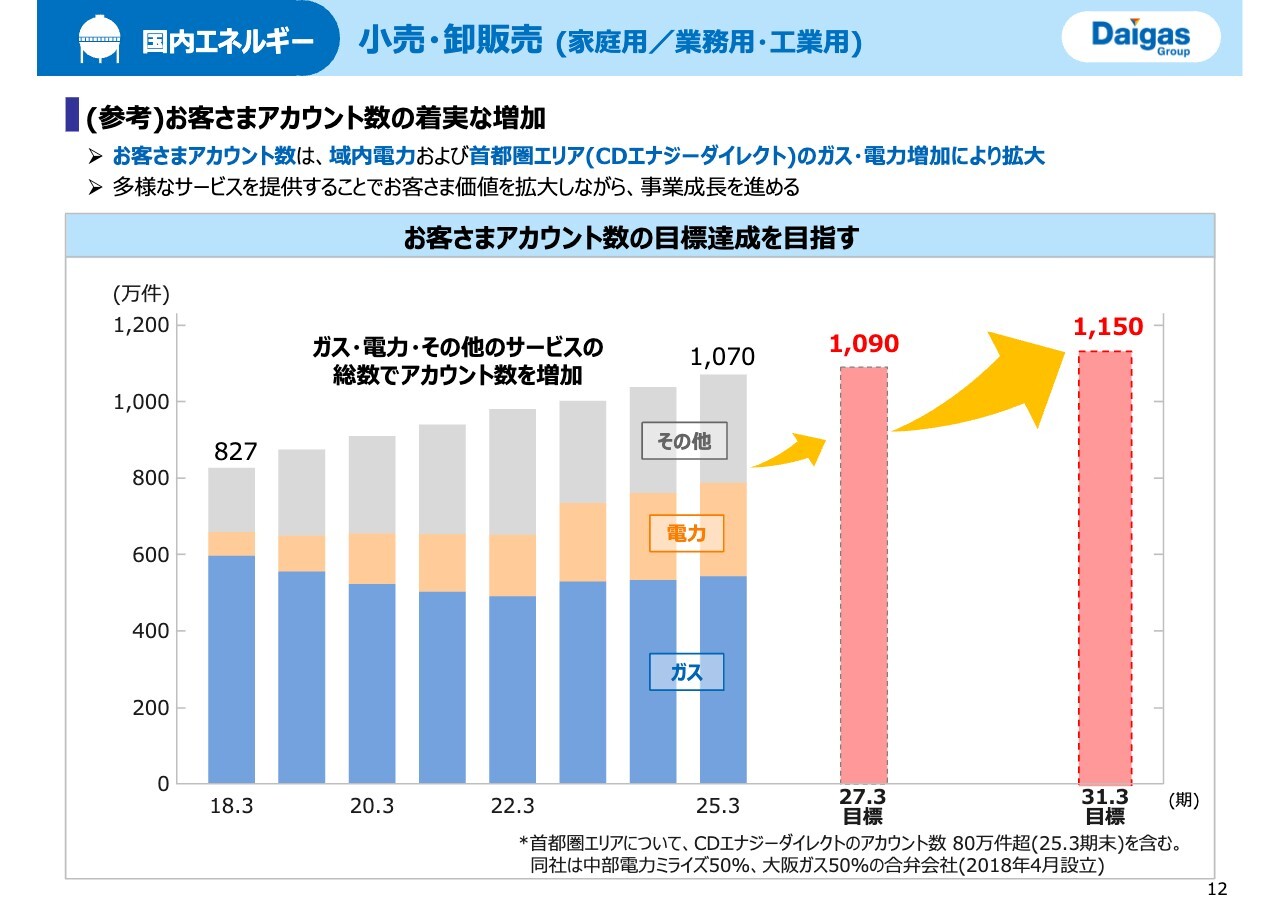

エリア外である首都圏では、スライド12ページに記載の「CDエナジーダイレクト」を含め、今後も順調に供給戸数を増加させる計画です。ガス・電力の供給を増やしながら、これらの事業をさらに拡大していきたいと考えています。

また、姫路天然ガス発電所の1号機と2号機が、それぞれ来年1月と5月に稼働予定で、電力事業の成長ドライバーです。合計で120万キロワットの発電能力を持ちます。経済産業省が示している2040年度のエネルギー需給の見通しが1兆2,000億キロワットアワーとありますが、電力需要が旺盛である分野で着実に利益を積み上げていきたいと考えています。

次に、競合状況ですが、ガス販売量に関していえば、現在は下げ止まっている状況です。これまで非常に変動が激しく、年間40万件ほど増減していましたが、電力の獲得、ガスの解約ともに減少しています。さすがに全面自由化から10年近くが経過して安定してきており、予見性も高くなっています。

その上で、クロスセルについてです。当社は固定通信事業をはじめ、さまざまな「家中(いえなか)サービス」を提供しています。1つのアカウントにおいてリテンションと販売利益が向上し、この積み重ねにより収益性も上がってきている状況です。

業務用・工業用については、エリア内では大きな伸びは見込めないと考えています。一方で、脱炭素・低炭素の流れはやや下火となっているものの、西日本では石炭ボイラータービンジェネレーターを使用する重化学工業が中国・四国地方に多く存在します。これらを天然ガスのコンバインドサイクルに転換することで、天然ガスが拡大する可能性があります。このように、国内の工業用・業務用ではエリア外での収益拡大を図ります。

さらに、バンカリング事業にも注力しています。2025年4月にはShore to Ship方式でのLNG供給事業を開始しました。天然ガスを主体としたものが今後、増加していくと見込んでいます。我々の想定以上にニーズが強いため、「Shore to Ship」に続き、「Ship to Ship」のバンカリングを進めていきたいと考えています。

また、天然ガスについては、エリア内では人口減少と産業の縮小により需要が減少することが想定されますが、全国対応の幅広いパートナーシップを通じて、販売拡大を目指していきたいと考えています。

質疑応答:ROE向上時のDOE戦略について

質問者:配当やDOEについての質問です。実力利益の切り上がりからDOE自体が引き上げられたことは、大きな変化として非常に歓迎しています。少し気が早いかもしれませんが、今後ROEがどんどん切り上がっていくにあたり、必然的にDOEも切り上げなければ配当性向が下がっていくのではないかと感じています。御社として何か課題意識はお持ちでしょうか?

矢野:DOEについて、現在決まっているものは特にありません。ただ、ご指摘のとおり、DOEが「配当性向×ROE」という公式であることは十分認識しつつ、今後検討を進めていく予定です。

藤原:先ほど矢野がご説明したとおり、配当性向を意識しないわけにはいかず、また、総還元性向を意識しなければ自己資本が積みあがる課題もあります。そのため、成長投資と品質向上投資を確実に行った上で、必要なフェーズで機動的に対応していく方針です。

質疑応答:アメリカの事業成功に至った振り返りについて

質問者:米国事業の収益が伸びた要因について、どのように振り返っていますか? 御社の場合、シェールガスのみでなく、火力発電やフリーポート液化基地でも収益を上げることに成功しています。今後のインド市場での成功や米国での事業拡大にもつながる点として、どのようなポイントがあるとお考えでしょうか?

藤原:最初からすべて順調に進んだわけではなく、これまでは相当な失敗を重ねてきました。まず、シェールガスについて、当社はエネルギー事業者として比較的早い段階で参入しましたが、大失敗に終わり、300億円超の損失を出した案件もありました。

失敗を踏まえて、「全く生産実績が無い所に新しく掘るのは、成功すれば大きなリターンを期待できるがリスクが高く避けるべき」という結論に至り、すでに開発が進んでいる会社や鉱区を買収する方針に転換し、サビン社の買収が奏功しました。買収当時、サビン社はそれほど高くなかったため、我々は非常に安価に資産を取得し、「小さく産んで大きく育てる」という戦略を成功させることができました。

米国IPPについても、ちょうど10年以上前に、容量市場で利益が出せると考えて取り組みましたが、価格がたった50ドル前後といった苦しい状況にありました。その後、石炭の退役、トランプ政権の政策、データセンターの需要の急増なども追い風に、バリューアップ活動も功を奏してうまくいっています。

我々はこの30年間、本当に試行錯誤を繰り返しながら人材の育成にも取り組んできました。案件を見極め、目利き力を養いながら成長してきたといえます。

インドではコンプライアンスを徹底しながら取り組んでいます。米国での経験がそのまま活きるわけではありませんが、インドでは当社が120年間続けてきた事業をそのまま遂行できるという強みがあります。

質疑応答:日本国内エネルギーアセットの流動化について

質問者:日本国内のエネルギーアセット、例えば発電所やガス事業などを流動化していく余地について、現状どのようにお考えですか? 御社では今年度、姫路火力発電所の3号機を建設するにあたり、過半を取らずに作っていく予定だと発表されていましたが、長期脱炭素電源オークションがあるゆえの特殊事例だと理解すればよろしいでしょうか?

藤原:アセットライトの方針について、電力事業では再生可能エネルギーの導入を進めています。また現在、再生可能エネルギーの発電容量は399万キロワットに達しています。我々は、アセットを減らしてオフテイクを増やすことを目指しており、再エネ電源そのものではなく、再生可能エネルギーから得られる電力を確保することが目的です。B/Sを使わず、どのように拡大していけるかを検討しています。姫路火力発電所3号機に関しても、同様の考え方に基づいています。

矢野:特に再生可能エネルギーでは商流を作りたいと考えており、可能な限り当社のシェアを減らしたり、プロジェクトファイナンスを活用するなどしています。ただし、泉北天然ガス発電所など、キャッシュフローも自社で運営するものは、メーカーで言えば自社工場と考えています。それらはB/Sで保有していく方針です。

質疑応答:自己資本比率の現状について

質問者:今回見通し修正後の自己資本比率は、2026年3月末時点で51.9パーセントとなっており、期初の見通しである51.2パーセントを上回っています。もともと掲げられていた45パーセントという水準から見ると、少し距離が生じている印象を受けますが、どのように考えているのでしょうか?

藤原:現在、経営指標の目標に自己資本比率は入れていません。もともと2016年、2017年の電力・ガス小売全面自由化は未知の領域であったため、それまでは自己資本比率が50パーセントを下回っていた状況から、やや厚めに構えるかたちを取りました。その後のフリーポートの事故などを考慮すると、厚みを持っておいてよかった面もあります。

一方で、増益していく中で、自己資本も積み上がっていることは認識しており、成長投資や品質向上投資を進めながら還元を行う中で、どのように対応するかが重要と考えています。現状、リスク管理上は、45パーセントは許容範囲であるという考えは持っています。2027年にはリース会計基準の変更が予定されていますので、我々としてもその影響を考慮する必要があると考えています。

質疑応答:インドにおけるエネルギー事業の展開について

質問者:インド事業の現状をおうかがいします。最終的には2030年代前半に経常利益100億円規模を目指しているとのことですが、目標に向けてどのようなステップを踏んでいるのでしょうか?

藤原:当社は、東南アジアでは大変苦労を重ねてきました。なぜなら、エネルギーは国そのものの基盤に関わり、政治とも深く結びついているためです。許認可が非常に厳しく、日本以上にスピード感が欠けている点がその要因です。

一方、インド市場は現在非常におもしろく、政府が事業者に対して事業エリアを割り当て、事業者はそれぞれにおいて8年間の販売独占権を持つことができ、インフラ設備に関しては25年間の独占所有権が認められるという特徴があります。

原料となるガスは現在インドの国産ガスを使っていますが、経済成長に伴い国産ガスの卸価格が上昇すると、当初想定していた利益の確保が難しくなる懸念はあります。ただし、我々のような外資系企業だけでなく、国が資本を持つガス供給会社も多数存在しているため、極端な方針変更は行われないだろうと見込み、現在は事業拡大を進めています。

また、インドの再生可能エネルギーについては、「環境のために」というよりは貿易赤字抑制の観点から、自国のエネルギーとして安価に作れる再生可能エネルギーの供給を増やしたいというインド政府の需要により、勢いを増しています。そのため、事業を成長させていけるのではないかと考えています。

質疑応答:株式の流動性の変化による自己株式の取得に関して

質問者:DOEの変更には驚きました。御社が自らこのような行動を取られたことについて、本当にすばらしいことだと思っています。そこで、自己資本コントロールに関する質問です。株価が上昇し、見事な成果を出されている中で、流動性の観点から自己株式の取得の規模を検討する余地があるかどうか、ご教示いただけますか?

藤原:一時的に自己株式の取得を増やして株価を上げても、いずれ剥落するだろうと考えており、当社は現在の1日の買付規模、つまり需給のバランスを守りながら進めたいと現時点では考えています。

最も重要なのは、ROEを伸ばしていくことだと思います。当社のようなエネルギー産業は、インフラ集約型かつ労働集約型という非常に難しい特性を持っています。このような状況下では容易ではありませんが、引き続き、ROEを向上していきます。

質疑応答:国内エネルギー事業のROIC改善について

質問者:資料に「2027年3月期にROE8パーセントを達成する最新の想定」が掲載されており、本当にすばらしいと思いましたが、2030年代前半の目標である10パーセントを意識し、ROICについてもさらなる向上を図る必要性があるのではないでしょうか?

その際、御社に関心を持つ海外の投資家には「海外事業で伸ばす」ではなく、「国内エネルギー事業の改善」というキーワードで伝えるほうが魅力的で望ましいと考えます。国内エネルギーの分子の取り組みに加えて、分母はどのようにコントロールされるのでしょうか?

藤原:もともと規制事業からスタートしており、「全面自由化」後、経過措置料金に移行し、厳格な監視期間も一定以上の顧客の離脱が確認され、その結果、監視期間も終了しました。規制上、料金変更が不可能なわけではありませんが、今行うべきこととして、まず手数料などを適正な価格にしていきたいと考えています。

販売量全体の4分の3が業務用・工業用であり、1996年の第1次規制緩和以降、関西電力と非常に激しく競争してきました。結果として料金が一時的に安くなった部分もありましたが、適正化を継続してきたという状況です。これにより、分子の部分がかなり伸びてきています。さらに、エリア外のガスや電気も増加していくことで、今後は安定した成長が続くと考えています。

次の課題は、分母をどうするかという点になります。これまで相当思い切った施策も実施してきましたが、さらに分母を小さくするためには、引き続き努力を続けていくしかないと考えています。特効薬のように分母を小さくする方法は、現在の事情を鑑みると現実的ではないと考えています。「いかに丁寧に取り組んでいくか」に尽きると思います。

質疑応答:フリーキャッシュフロー経営について

質問者:今後のフリーキャッシュフローは、基本的に「意識的にプラスを目指す」という考えなのか、それとも「拡大していく」、あるいは「フリーキャッシュフローを拡大していくという意識は特になく、成長事業の案件次第」という考えなのか、いかがでしょうか?

藤原:フリーキャッシュフロー経営の基本として、当然ながらプラスを意識する必要がありますが、大きな投資があると投資キャッシュフローが一気に増加します。営業キャッシュフローは容易には増加しないので、当然その時点ではマイナスとなります。成長投資や品質向上投資が制約されるような経営は避けたいと考えているものの、頭の中ではフリーキャッシュフロー経営を意識しており、それを実践しているつもりです。

栗山亮氏:財務部部長の栗山です。まさに企業価値そのものは、フリーキャッシュフローベースでどれだけ積みあがったかで評価されます。足元ではマイナスになることもありますが、あくまでも将来的なフリーキャッシュの拡大を目指した結果であり、中長期的にはフリーキャッシュフローの黒字を意識しながら、事業拡大に努めていく方針です。

新着ログ

「電気・ガス業」のログ