提供:株式会社JVCケンウッド 2026年3月期第2四半期決算説明

【QAリンクあり】JVCケンウッド、各種施策の効果による米国関税措置の影響軽減を見込み、通期業績予想を上方修正

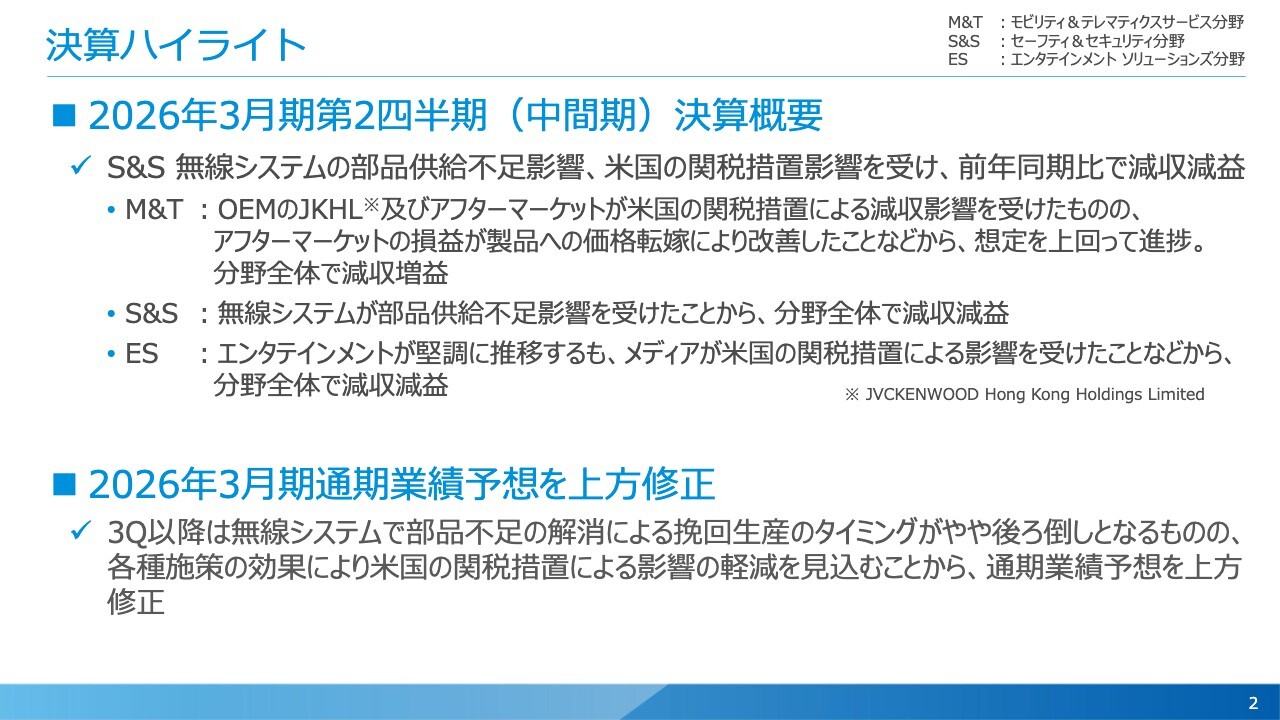

決算ハイライト

宮本昌俊氏:代表取締役専務執行役員CFOの宮本です。2026年3月期第2四半期(中間期)の決算発表について、10月31日に開示した内容を説明します。

今回の決算ハイライトです。まず、第2四半期の決算概要ですが、S&S(セーフティ&セキュリティ)分野の無線システム事業で部品供給不足の影響を受けたことに加え、その他分野で米国の関税措置の影響を受けたことなどから、前年同期比で減収減益となりました。

分野別では、M&T(モビリティ&テレマティクスサービス)分野においてOEM事業のJVCKENWOOD Hong Kong Holdings Limited(以下「JKHL社」)やアフターマーケット事業において米国の関税影響を受け、減収となりました。

一方で、アフターマーケット事業においては関税影響を受けたものの、価格転嫁などの改善もありました。その結果、減収ではあったものの、M&T分野全体としては増益となりました。

S&S分野については、無線システム事業における部品供給不足の影響を受け、分野全体で減収減益となりました。

ES(エンタテインメント ソリューションズ)分野では、エンタテインメント事業が非常に堅調に推移したものの、メディア事業が米国の関税措置の影響を受け、分野全体では減収減益という結果となりました。

今年度の通期業績予想については、無線システム事業における部品不足が徐々に解消に向かっているものの、期初に見込んだタイミングよりも回復が若干遅れている状況である一方で、アメリカの関税措置による影響額は、さまざまな施策を講じたことで大幅に軽減されたことを踏まえ、分野ごとに業績予想を見直した結果、全社として期初に発表した予想から上方修正を行いました。

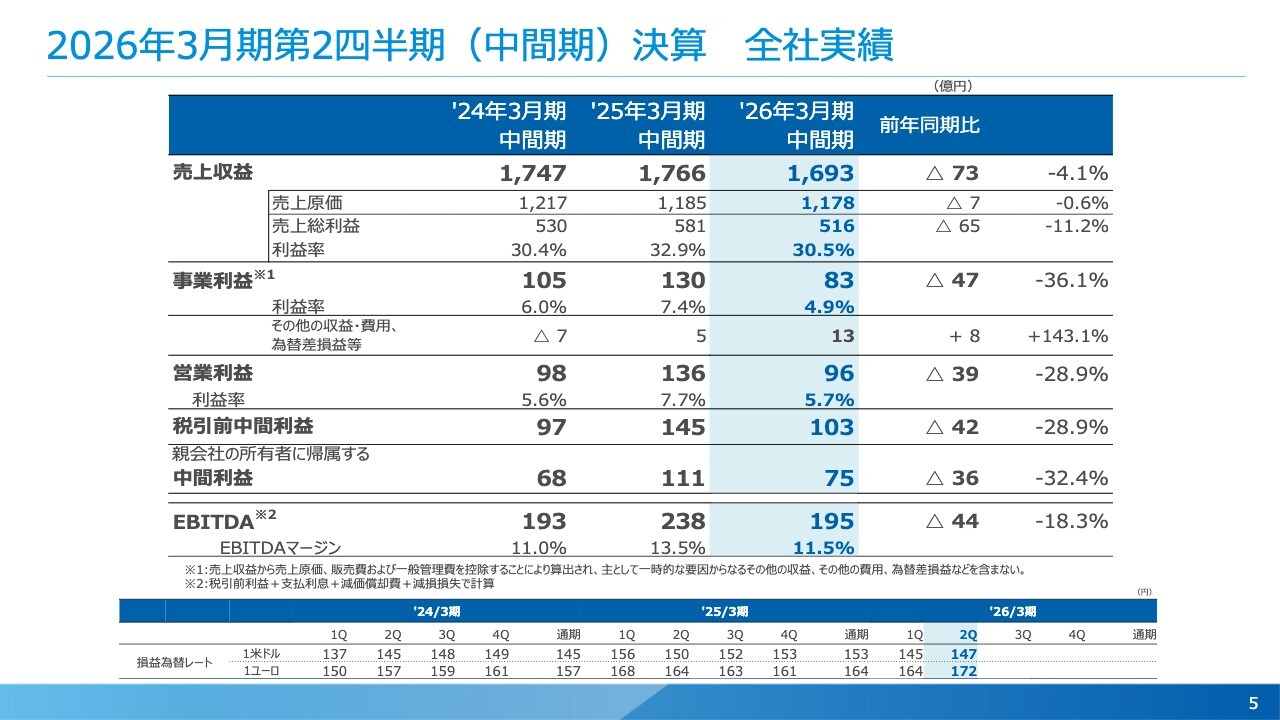

2026年3月期第2四半期(中間期)決算 全社実績

今回の中間期の数値について説明します。スライドは中間期6ヶ月の実績です。

売上収益は1,693億円で、前年同期比73億円の減収でした。これに伴い、事業利益は83億円で47億円の減益となりました。

また、営業利益は96億円で39億円の減益、税引前利益は103億円で42億円の減益、親会社の所有者に帰属する中間利益は75億円で36億円の減益でした。EBITDAは195億円で44億円の減益となっています。

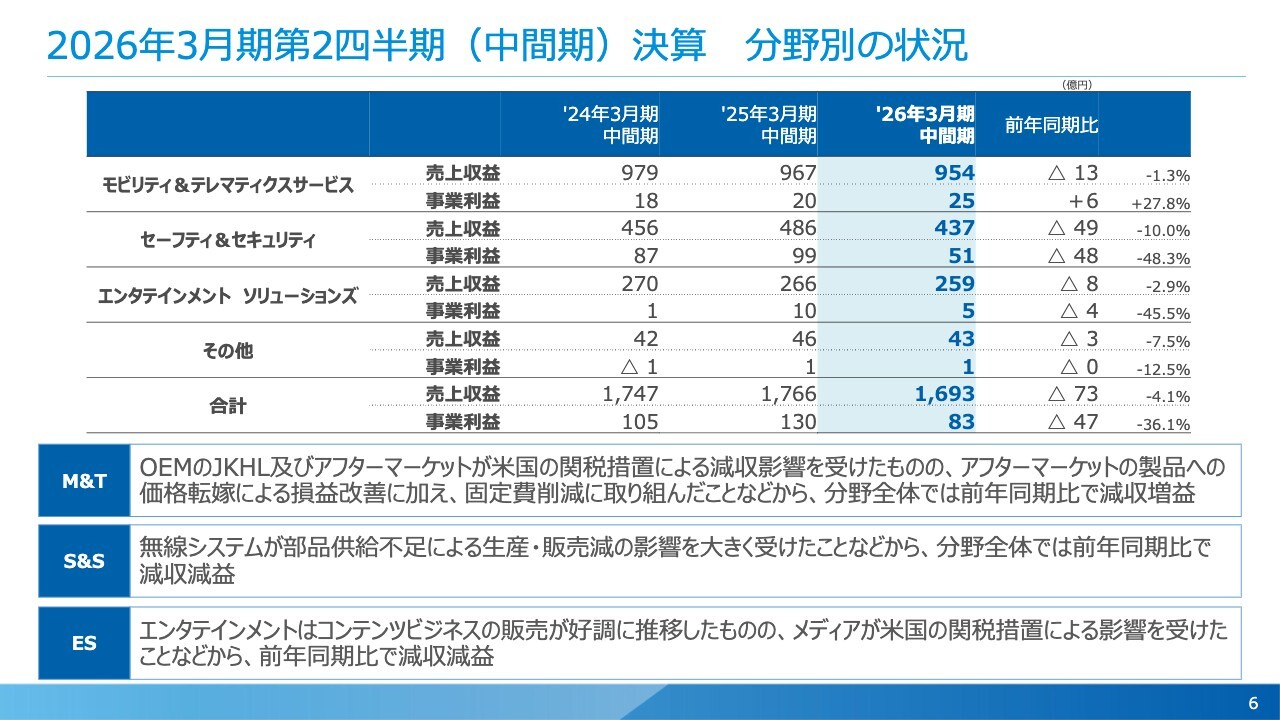

2026年3月期第2四半期(中間期)決算 分野別の状況

分野別の状況です。M&T分野では、売上収益が954億円と米国関税措置の影響を受け減収となりましたが、事業利益は25億円となり、米国関税措置への対応や固定費削減が功を奏し、前年同期比で増益となりました。

S&S分野では、無線システム事業において部品供給不足の影響を受け、前年同期比で減収減益となりました。

ES分野については、エンタテインメント事業は堅調でしたが、メディア事業が米国関税措置の影響を受けたことにより、前年同期比で減収減益となり、全体としても減収減益という結果になりました。

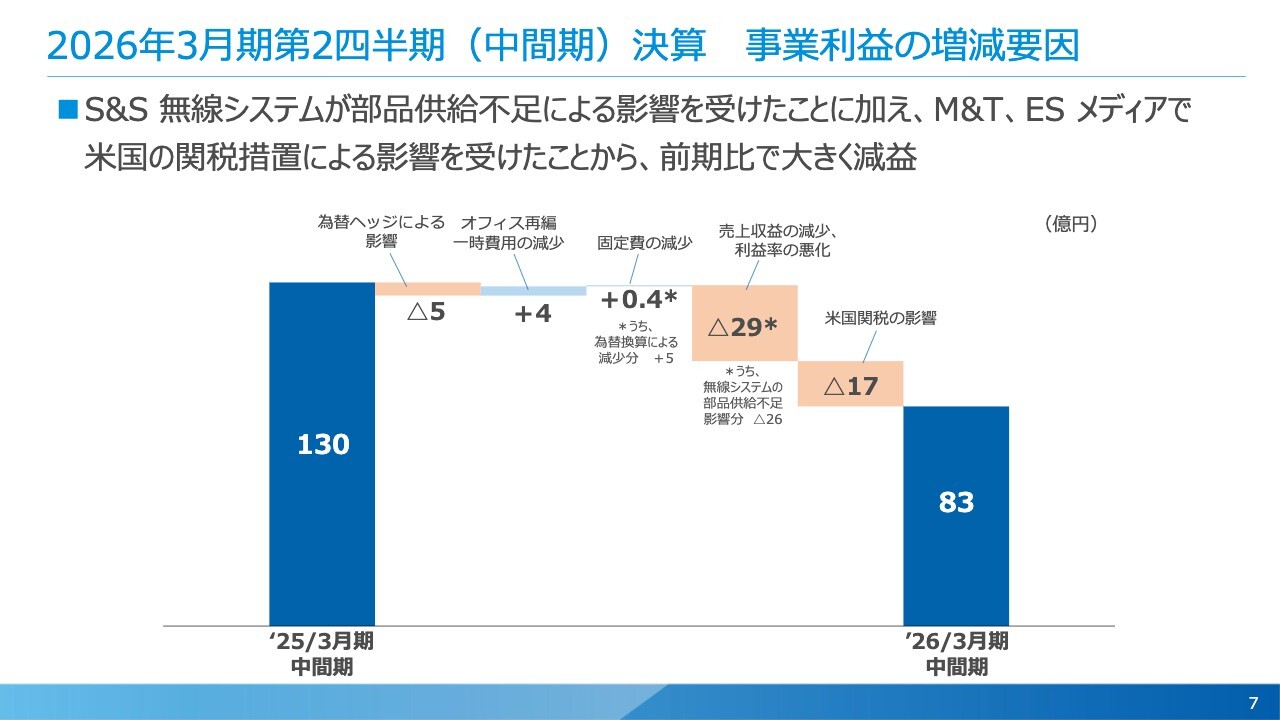

2026年3月期第2四半期(中間期)決算 事業利益の増減要因

事業利益の前期比を増減要因別に示したグラフです。前期中間期の事業利益130億円に対し、為替によるマイナス影響が5億円あったと見ています。

また、昨年度に実施したオフィス再編に伴う費用がなくなったことで、4億円のプラス効果がありました。固定費については為替による減少分はありましたが、ほぼ前期並みに抑えることができています。

一方で、売上収益の減少がありました。無線システム事業における部品不足の影響が大きく、29億円ほどの悪化影響が発生しています。さらに、米国関税措置の影響により17億円の負担が加わり、最終的に83億円の実績となりました。

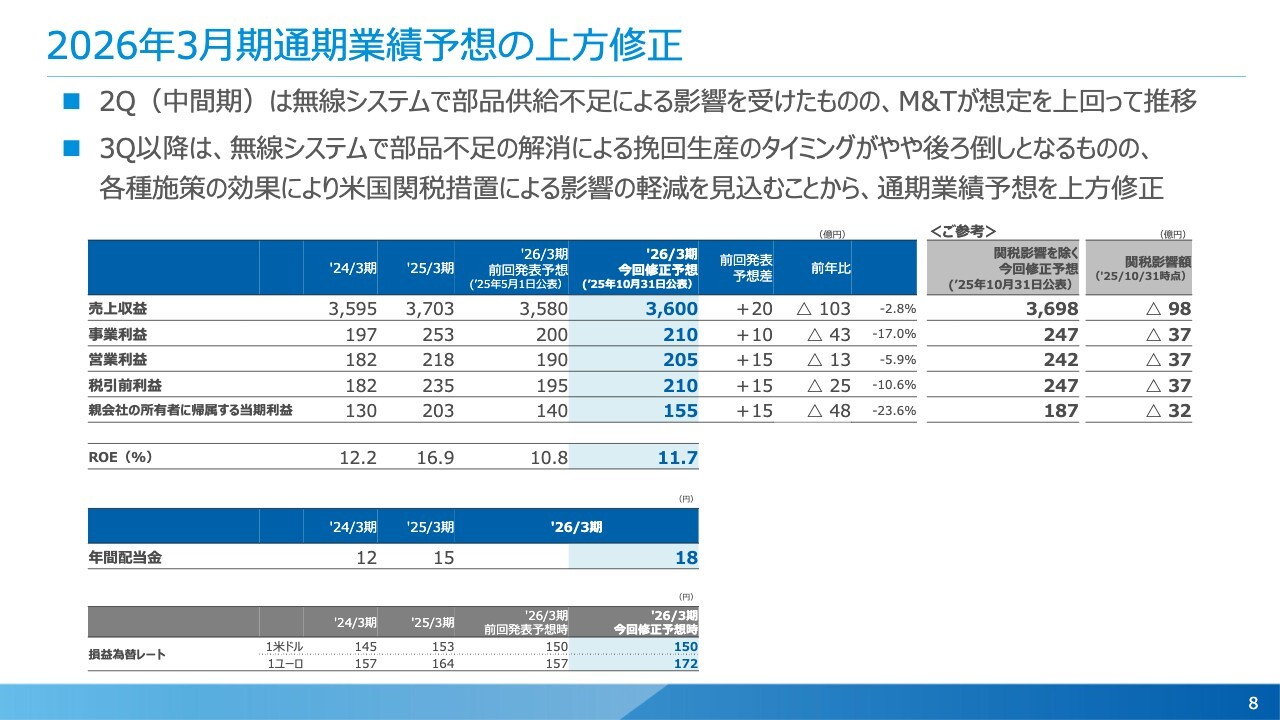

2026年3月期通期業績予想の上方修正

今回発表した業績予想の内容です。第2四半期(中間期)については、米国関税措置や無線システム事業における部品供給不足の影響などがありましたが、M&T分野は予想を上回る推移となりました。

この結果を踏まえて、通期の売上収益は3,600億円で、前回発表予想から20億円の増収、事業利益は210億円で前回から10億円の増益を見込んでいます。

営業利益は205億円で15億円の増益、税引前利益は210億円で同じく15億円の増益を見込んでいます。最終の親会社の所有者に帰属する当期利益は155億円で、こちらも前回発表予想から15億円の増益を見込んでいるという内容です。

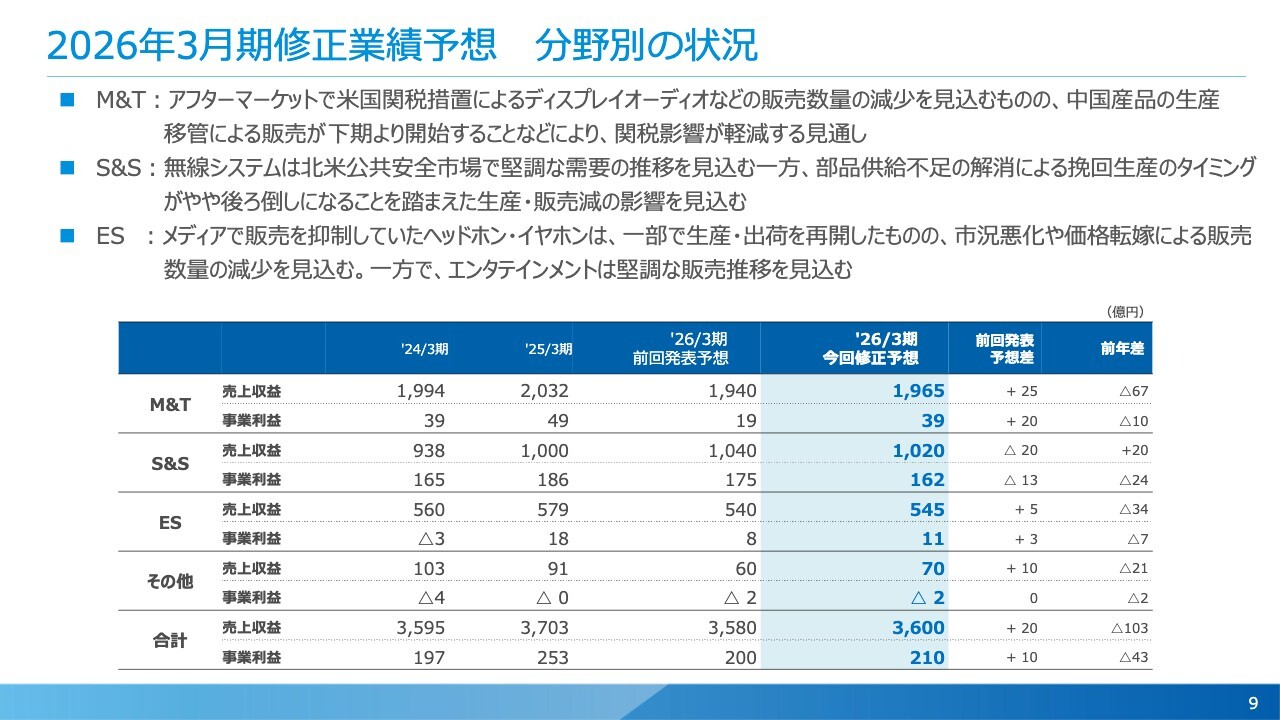

2026年3月期修正業績予想 分野別の状況

分野別の状況です。M&T分野については、当初アメリカの関税措置の影響を大きく受けると予想していました。しかしその後、関税対策が功を奏したことで、売上収益は1,965億円、事業利益は39億円となり、前回発表予想から売上収益で25億円、事業利益で20億円上乗せすることとなりました。

S&S分野については、無線システム事業において前期末から続く部品供給不足の影響から、第2四半期頃には回復すると予想していたものの、期待どおりの回復には至りませんでした。その結果、S&S分野全体では売上収益1,020億円、事業利益162億円となり、売上収益で20億円、事業利益で13億円、前回発表予想から下方修正しました。

一方、ES分野においては、エンタテインメント事業が非常に堅調に推移していることから、前回発表予想から売上・利益ともに若干の上方修正を見込み、売上収益545億円、事業利益11億円としています。

全社としては、売上収益が3,600億円、事業利益が210億円と、前回発表予想から上方修正となります。

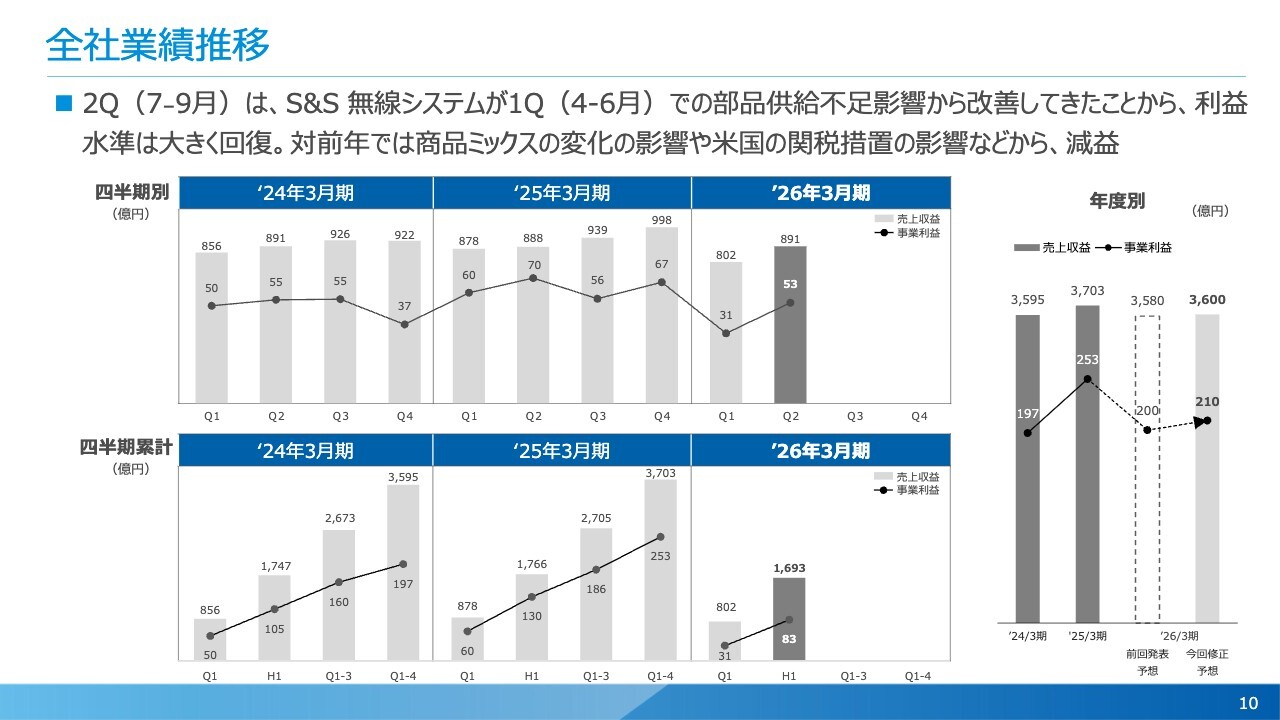

全社業績推移

全社の四半期別業績推移です。第2四半期における全社の売上収益は891億円、事業利益は53億円でした。

前期は無線システム事業が非常に好調だったこともあり、対前期では減益となっていますが、無線システム事業や関税の影響を大きく受けた第1四半期の実績からは大きく改善できています。

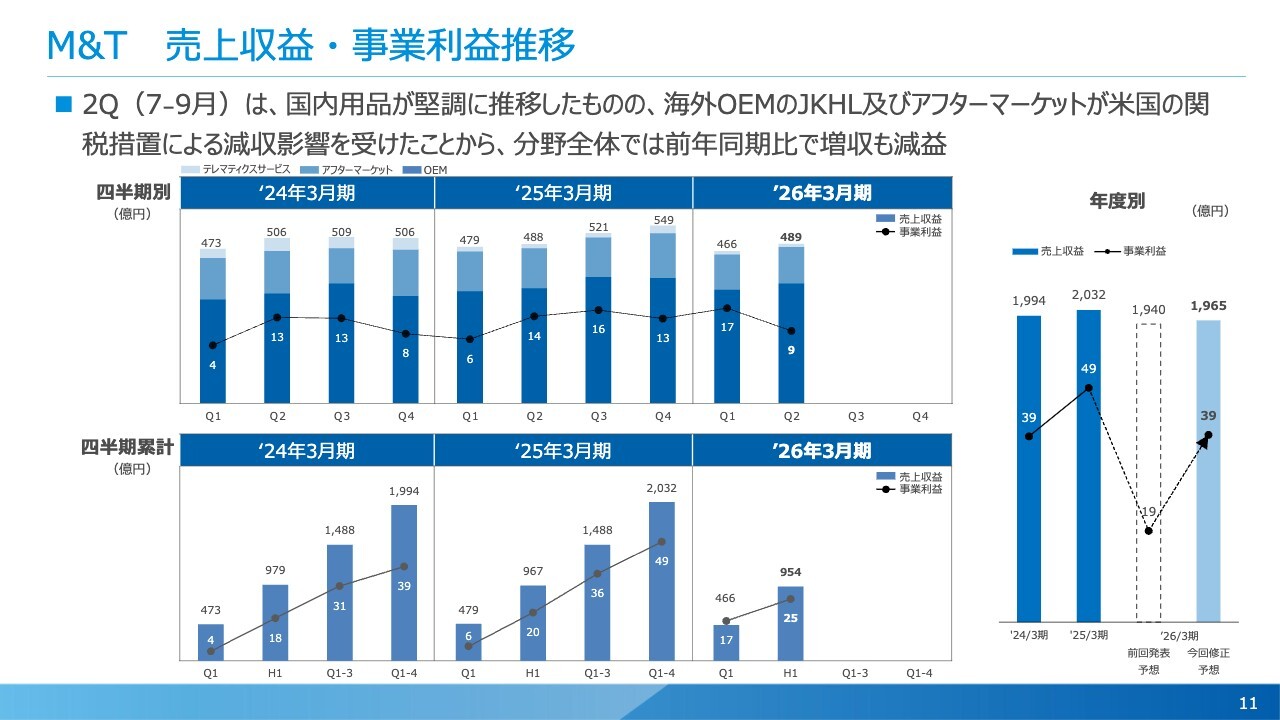

M&T 売上収益・事業利益推移

M&T分野です。第2四半期の売上収益は489億円、事業利益は9億円という結果でした。第1四半期が非常に好調だった反動もあり、第2四半期単体では前期に比べて減益となりましたが、上期のトータルでは非常に良い結果だったと見ています。

その結果、スライドの右側のグラフのとおり、期初に公表していた年間事業利益19億円の計画を、今回は39億円へ上方修正しました。

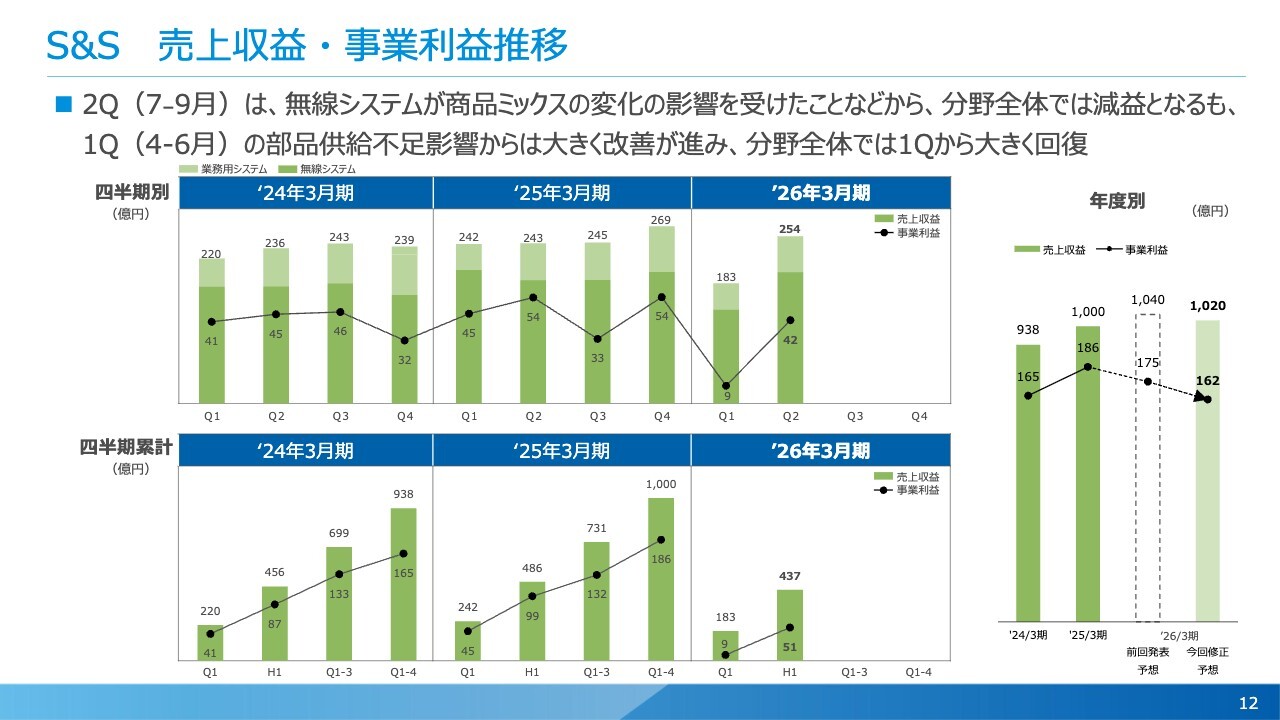

S&S 売上収益・事業利益推移

S&S分野です。第2四半期は売上収益が254億円、事業利益が42億円となりました。無線システム事業が前期非常に好調だったこともあり、前期から利益はやや減少していますが、苦戦した第1四半期からはかなり挽回してきています。

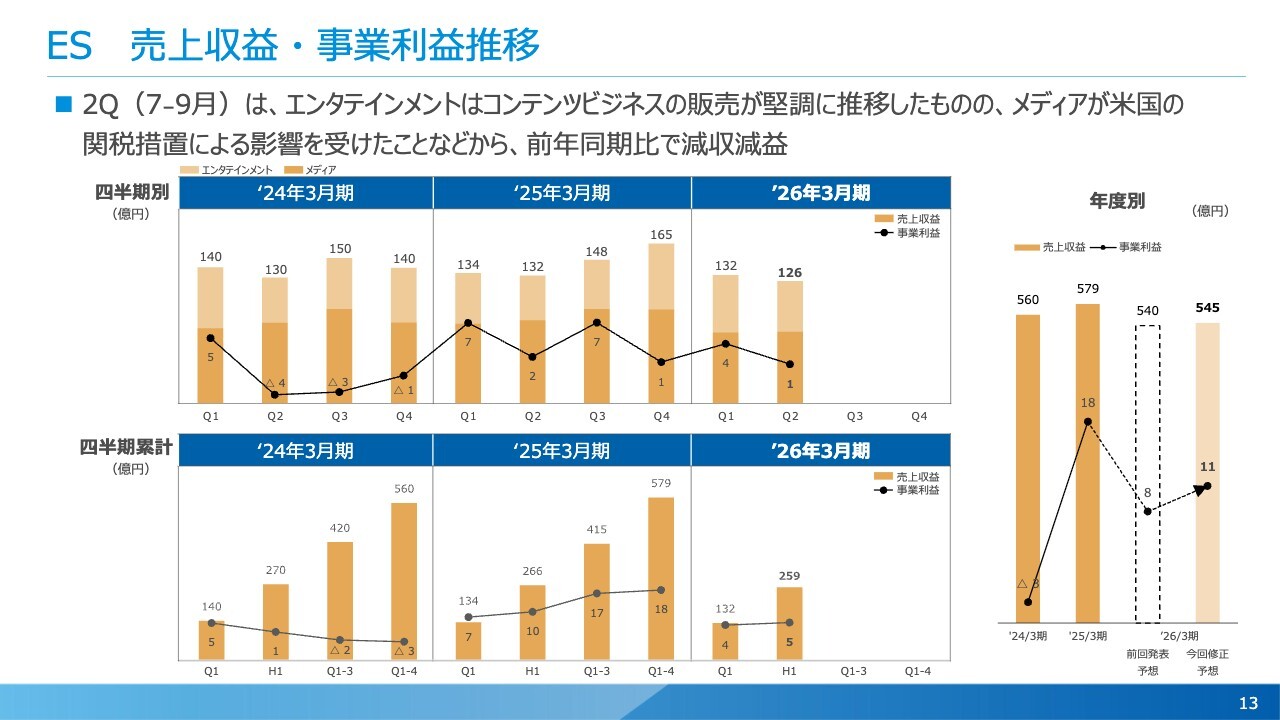

ES 売上収益・事業利益推移

ES分野に関する内容です。第2四半期の売上収益は126億円、事業利益は1億円でした。

メディア事業では、第2四半期に値上げなどを行うことができたものの、アメリカの関税措置の影響を受けたことで、前期と比較して利益が若干減少しました。

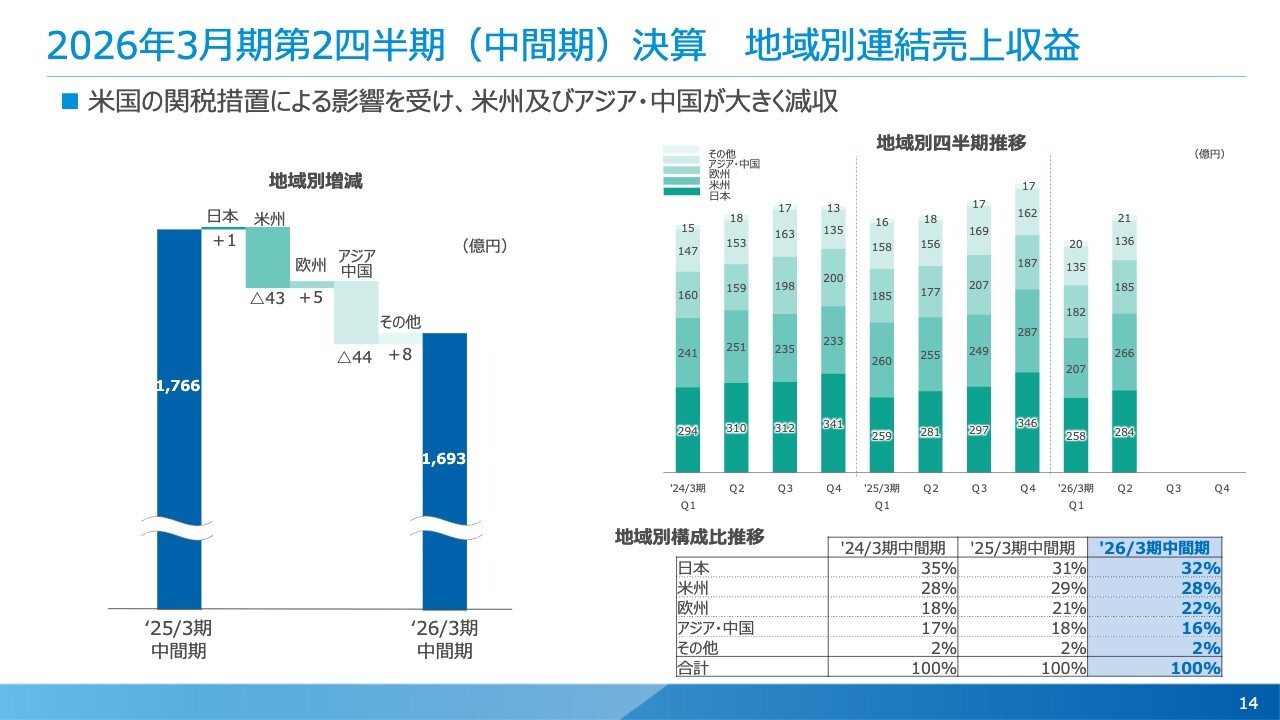

2026年3月期第2四半期(中間期)決算 地域別連結売上収益

連結売上収益の前期比を地域別に表した数字です。スライドの左側のグラフでお示ししたとおり、今回、米州、アジア・中国が大きく売上を落としています。

アメリカについては、関税措置の影響による売上の減少が要因です。

アジア・中国地域のうち特に中国については、中国国内で事業を展開するJKHL社において、取引先である中国企業の中にアメリカ向けに製品の輸出を行っている会社があるため、受注が大きく落ち込んだことが影響しています。これにより、中国地域の売上が減少する結果となっています。

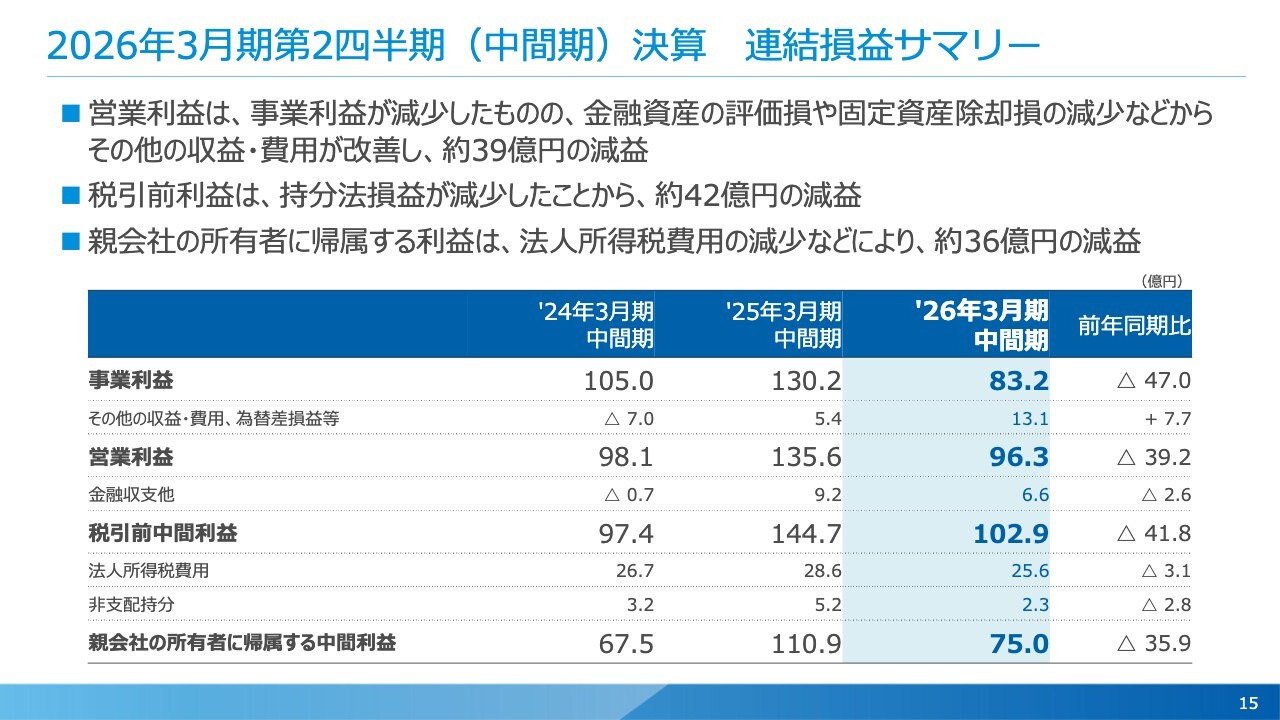

2026年3月期第2四半期(中間期)決算 連結損益サマリー

事業利益以下の段階損益の内容です。事業利益は83億2,000万円でした。

その他の収益・費用や為替差損益については、昨年度にあった金融資産の評価損や固定資産除却損がなくなったことで、約8億円の改善が見られました。その結果、営業利益は96億3,000万円となり、前年同期比で39億2,000万円の減益となりました。

税引前中間利益は102億9,000万円で約42億円の減益、親会社の所有者に帰属する中間利益は75億円で、約36億円の減益でした。

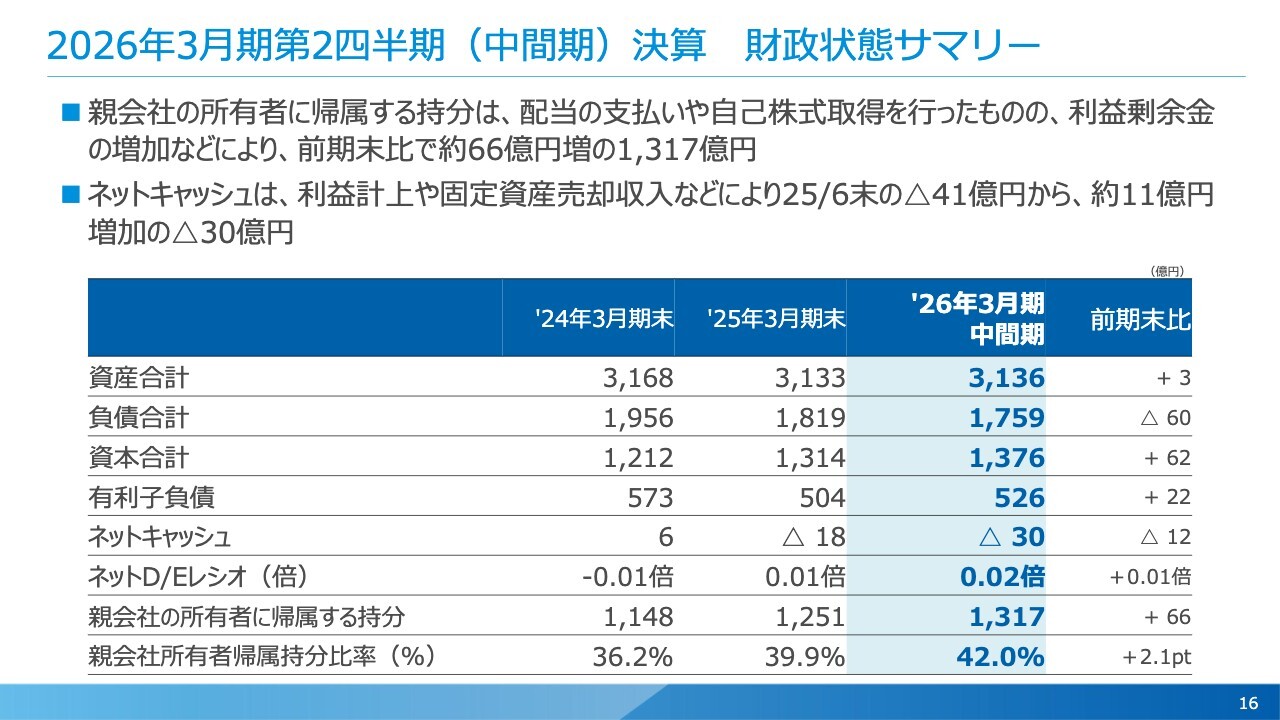

2026年3月期第2四半期(中間期)決算 財政状態サマリー

財政状態、バランスシートのサマリーです。スライドの表の下から2段目に記載されている親会社の所有者に帰属する持分は1,317億円となっています。配当や自己株取得を実施しましたが、利益剰余金の増加などにより、前期末から66億円増加しました。

その結果、一番下に示されている親会社所有者帰属持分比率、いわゆる自己資本比率は42.0パーセントとなり、40パーセントの大台に到達しました。

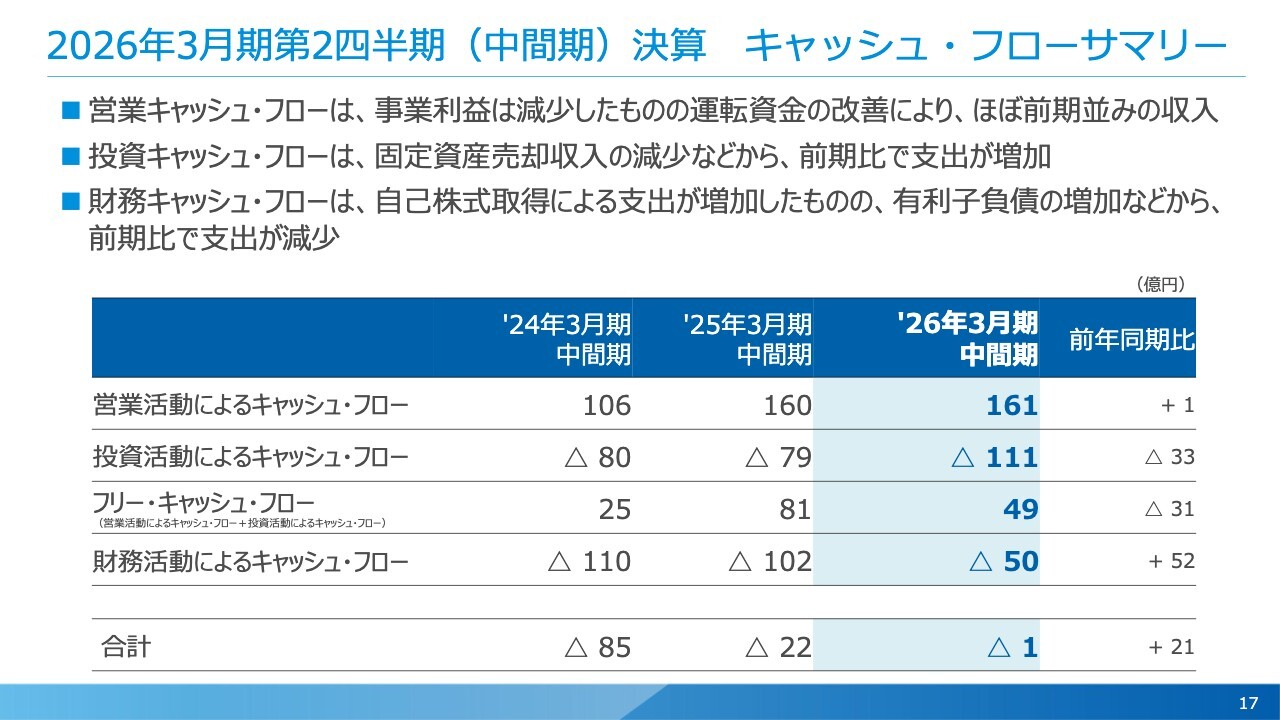

2026年3月期第2四半期(中間期)決算 キャッシュ・フローサマリー

キャッシュ・フローのサマリーについて説明します。営業活動によるキャッシュ・フローは161億円となりました。事業利益は前期から大きく減少しましたが、運転資金の改善などが寄与し、ほぼ前期並みの収入を確保しています。

一方で、投資活動によるキャッシュ・フローは111億円の支出となり、前期から30億円ほど増加しました。これは、昨年度にあった固定資産の売却収入が減少したことによるもので、それを除くと、ほぼ前期並みの投資水準とみています。

財務活動によるキャッシュ・フローについては、50億円の支出ということで、今回は有利子負債と借入の増加があり、前期から52億円ほど減少しています。

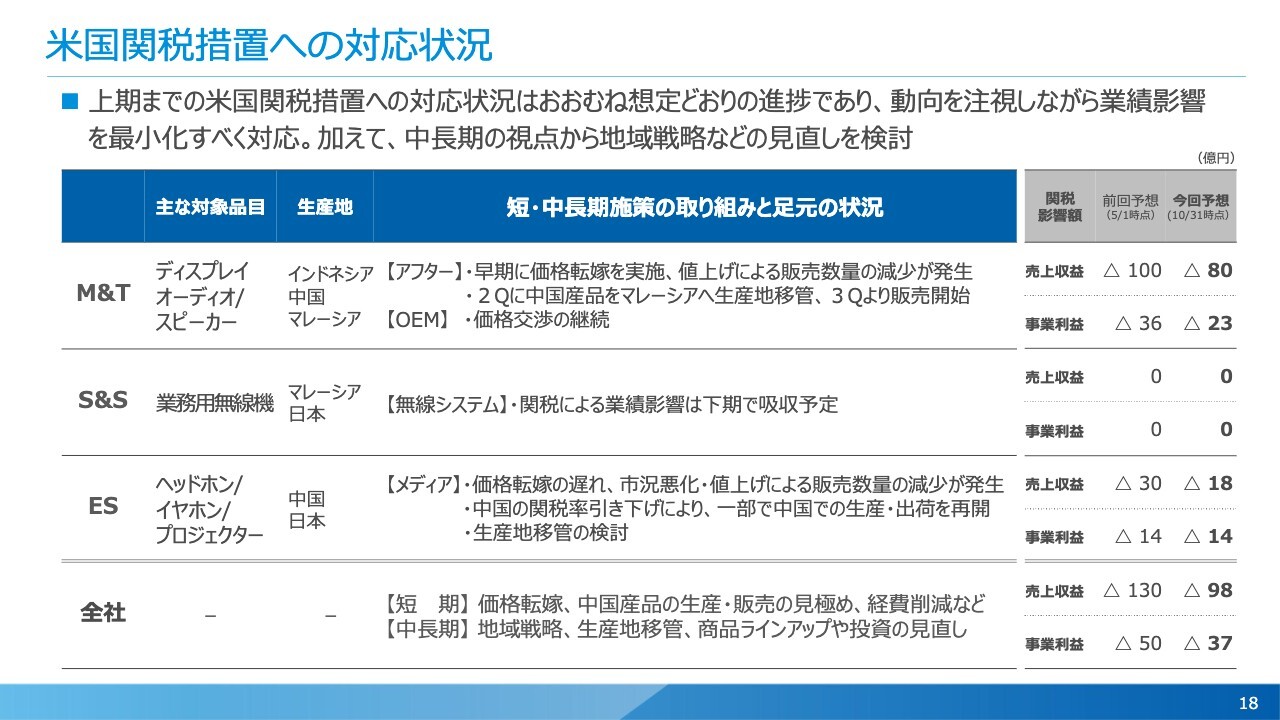

米国関税措置への対応状況

米国関税措置に対する対応についてです。

M&T分野については、期初にはかなり大きな影響を受けると想定し、売上収益で100億円、事業利益で36億円の悪化を見込んでいました。

しかしその後、価格転嫁などを早期に実施できたことに加え、期初は中国産品の出荷を止めるため売上はゼロとみていましたが、マレーシアへの生産移管が上期に完了したことから、第3四半期から販売を開始できる見通しとなりました。OEM事業については、依然として価格交渉を継続中ですが、売上収益は80億円の悪化、事業利益は23億円の悪化を見込んでいます。ただし、売上収益・事業利益ともに期初に見込んでいた水準からは改善が見込める状況です。

S&S分野については、当初の見込みから若干マレーシアおよび日本の関税率が上がりましたが、下期には値上げなどで吸収する予定であることから、期初の想定からの変更はありません。

ES分野に関しては、メディア事業での価格転嫁がM&T分野などと比較してやや遅れたことが影響しています。特にプロジェクターについては、当社が取り扱う高価格帯のプロジェクターでは値上げを実施しましたが、販売数量がやや落ち込む結果となりました。

中国の関税率引き下げの影響により、中国産品の出荷が再開したことで、売上収益の悪化影響は当初の30億円から18億円ほどにとどまる見込みです。しかしながら、利益率の高いプロジェクターの販売台数減少の影響を強く受け、事業利益は期初に想定した14億円の悪化から、現時点でも同様の14億円程度の悪化が見込まれています。

全社としては、売上収益で98億円、事業利益で37億円の悪化が現時点で見込まれており、この内容を今回の業績予想の修正に織り込んでいます。

私からの説明は以上です。

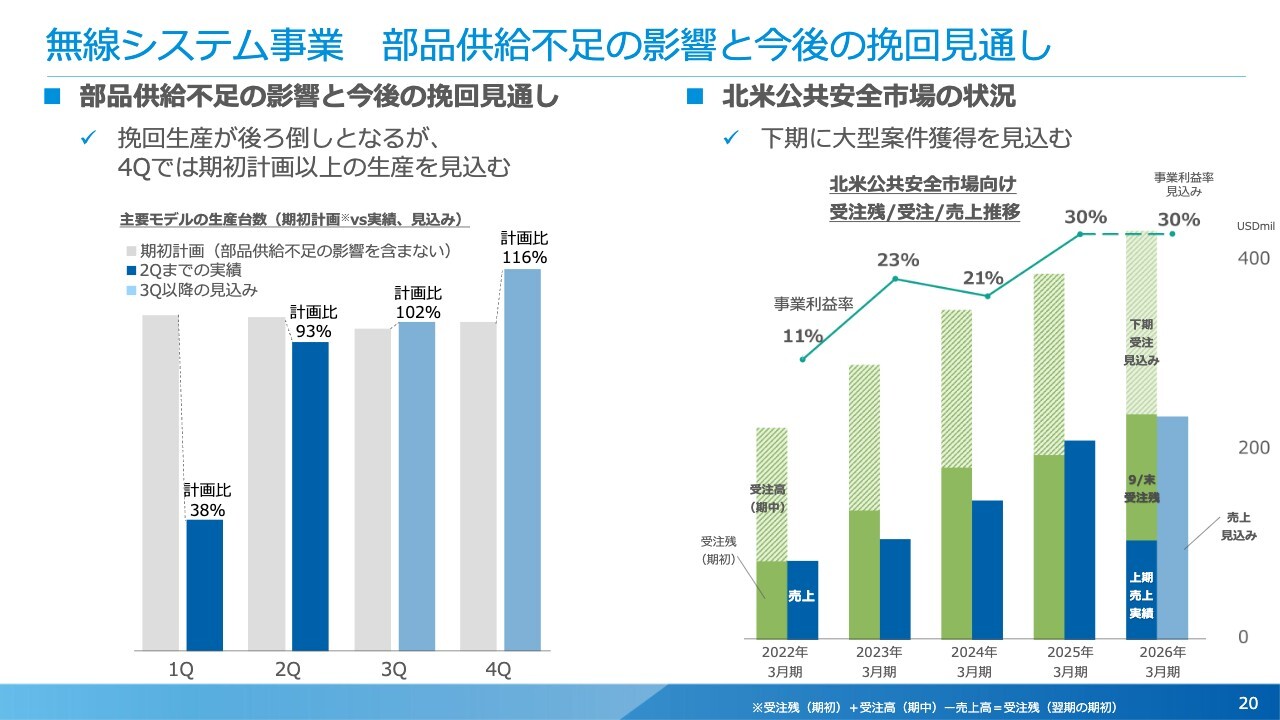

無線システム事業 部品供給不足の影響と今後の挽回見通し

江口祥一郎氏:それではトピックスについてお話しします。今回は無線システム事業を中心としたトピックスとなっています。

まず、S&S分野全体では無線システム事業において部品供給不足の影響を受け、減収・減益となりました。第2四半期ではある程度回復しましたが、本格的な回復は下期、特に第4四半期で期初の計画以上の生産を見込んでいます。

スライド右側のグラフについてです。北米公共安全市場では下期に大型案件の受注獲得を見込んでおり、全体としては下期で挽回する流れになると考えています。

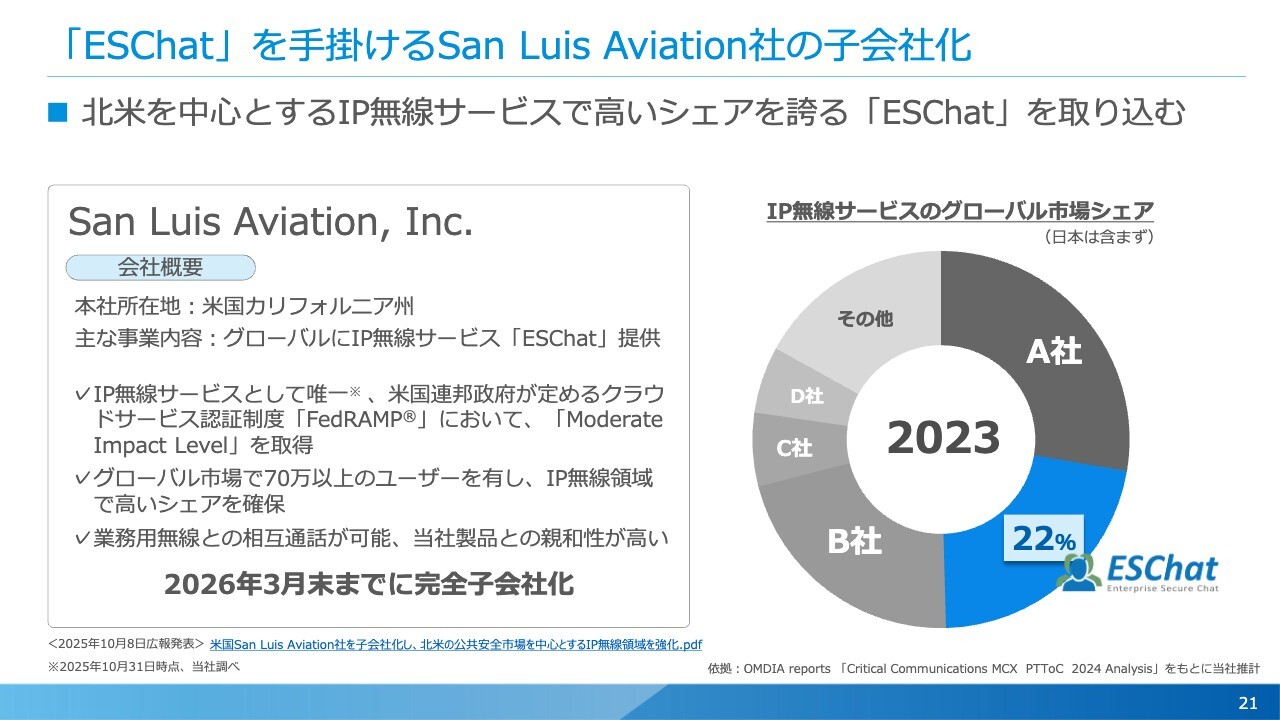

「ESChat」を手掛けるSan Luis Aviation社の子会社化

10月8日にリリースした「ESChat」のアプリを手がけるSan Luis Aviation, Inc.(以下「SLA社」)の子会社化についてです。2026年3月末までに完全子会社化を目指す方針です。

「ESChat」はグローバルで70万人以上のユーザーを擁し、IP無線サービス領域で非常に高いシェアを確保しています。

当社の業務用無線との相互通話が可能となることで、今後ハイブリッド市場への事業拡大を図っていきたいと考えています。

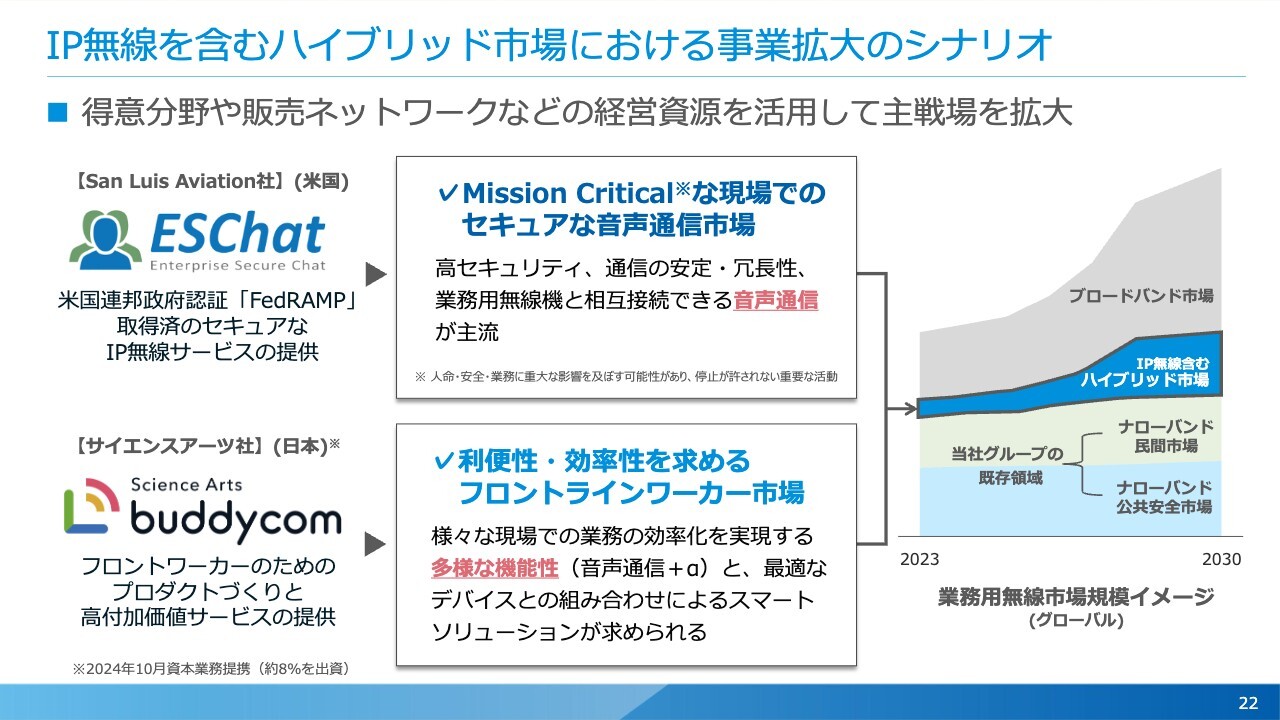

IP無線を含むハイブリッド市場における事業拡大のシナリオ

2024年10月に日本の会社であるサイエンスアーツ社に出資し、業務提携を行いました。「ESChat」とともに、得意分野や販売ネットワークの強みを活かしながら、今後ハイブリッド市場に主戦場を拡大していきたいと考えています。

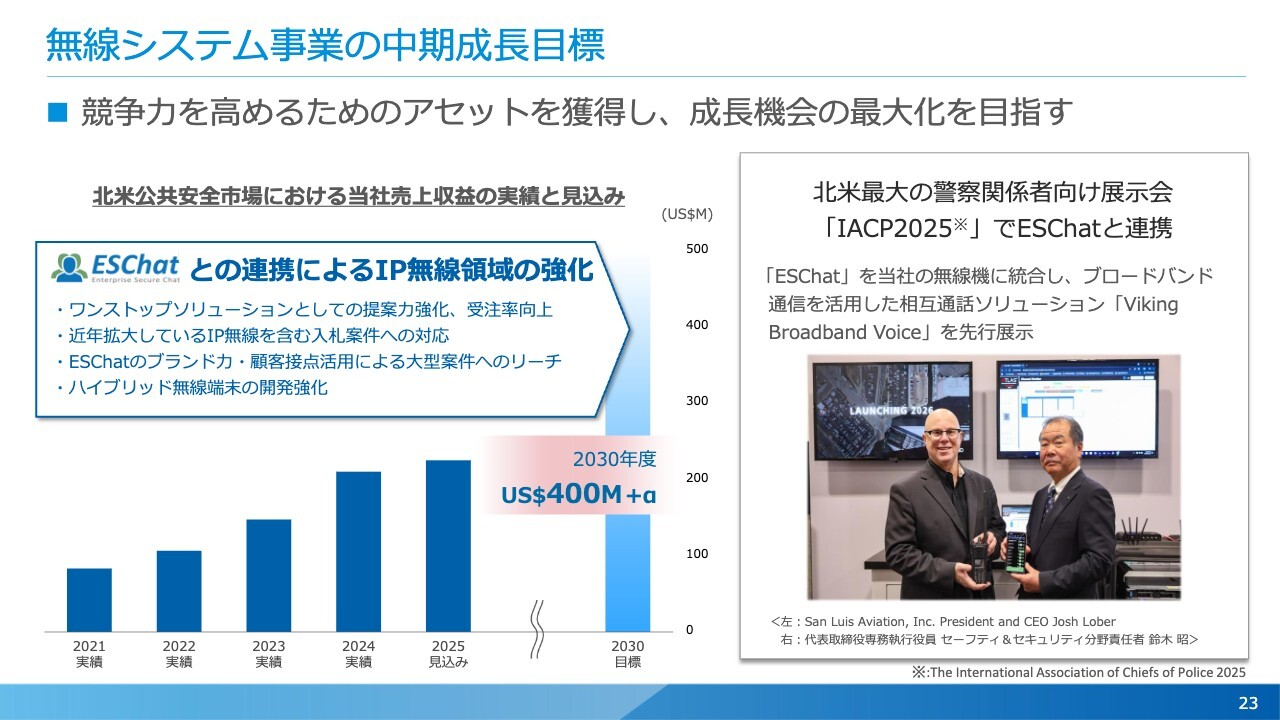

無線システム事業の中期成長目標

最後に、本年度は中期経営計画「VISION2025」の最終年度です。来年度から始まる新たな中期経営計画を現在策定中ですが、近年拡大しているIP無線を含む入札案件への対応や、「ESChat」のブランド力を活かしながら、次期中期経営計画においてはこのIP無線の領域を強化していきたいと考えています。

Q&A

質疑応答に関してはこちらに掲載されています。

新着ログ

「電気機器」のログ