提供:株式会社JVCケンウッド 2026年3月期第1四半期決算説明

【QAリンクあり】JVCケンウッド、1Qは無線の部品供給不足影響や関税影響で減収減益も想定通りの推移 2Q以降は無線回復、通期予想の修正なし

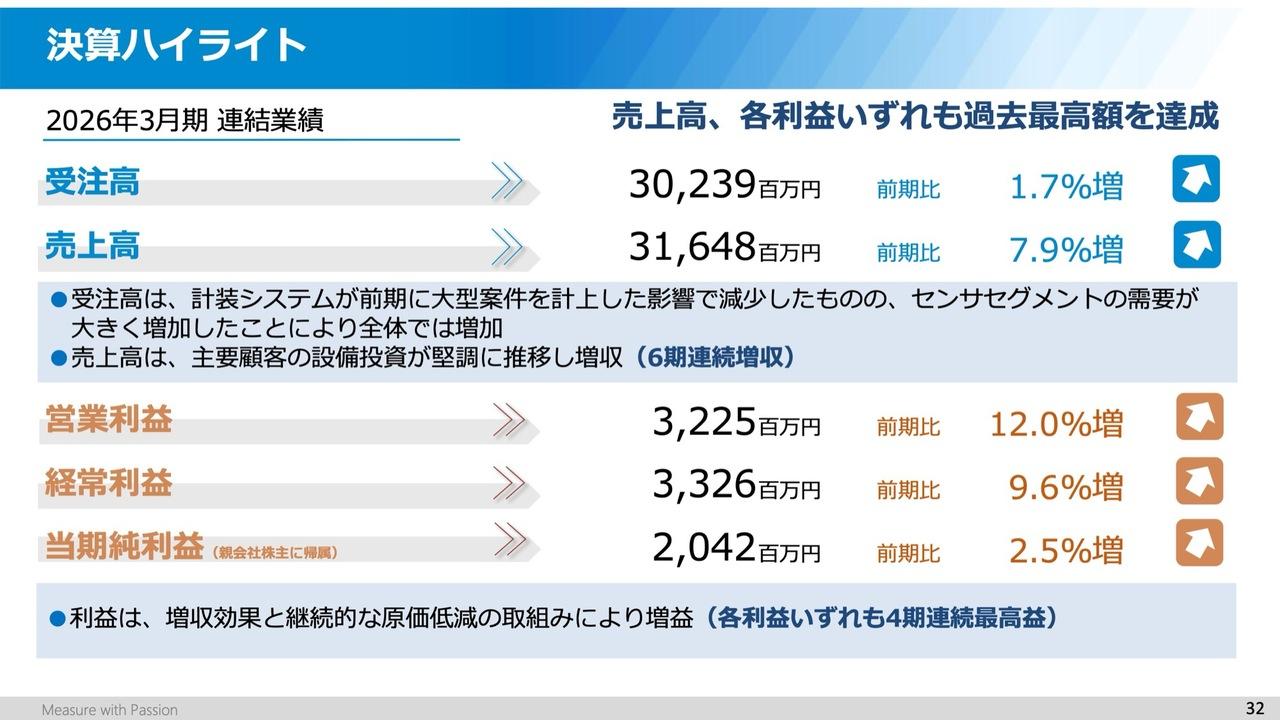

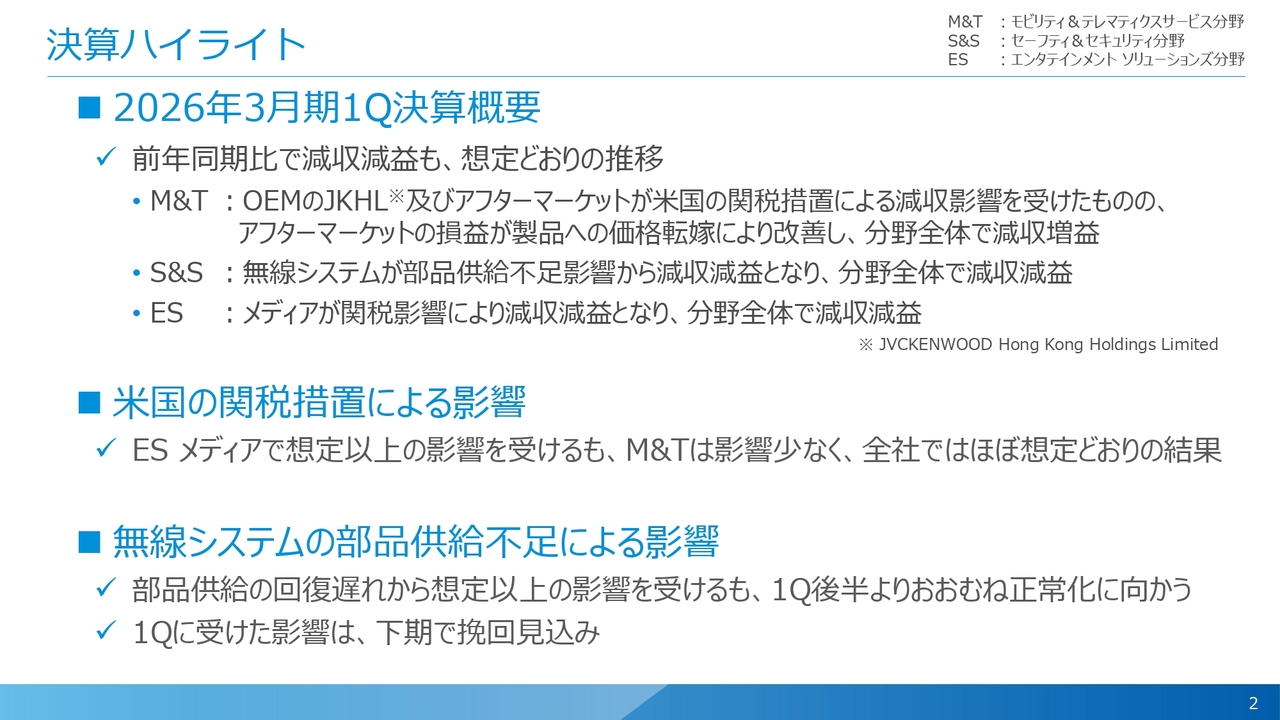

決算ハイライト

宮本昌俊氏(以下、宮本):代表取締役専務執行役員CFOの宮本です。先週8月1日に発表した2026年3月期第1四半期の決算について、同日に公表した説明資料に基づいて説明します。

まず、第1四半期の決算ハイライトについてです。この第1四半期の3ヶ月間の決算概要は、前年同期比で減収減益でしたが、期初に発表した年間の業績予想に対しては想定どおりの結果となりました。

分野別にお伝えします。M&T(モビリティ&テレマティクスサービス)分野は米国の関税措置の影響を大きく受けると見込んでいましたが、アフターマーケット事業を中心に価格転嫁が非常にスムーズに進んだこともあり、分野全体では減収ながら増益のスタートを切ることができました。

S&S(セーフティ&セキュリティ)分野については、想定どおり無線システム事業における部品供給不足の影響から、減収減益となりました。

ES(エンタテインメント ソリューションズ)分野のメディア事業については、第1四半期における関税の影響は軽微と見ていましたが、結果としては減収減益となり、大きな影響を受けたと言えます。

米国の関税措置による影響については後ほど説明しますが、ES分野のメディア事業では想定以上の影響があったものの、M&T分野では価格転嫁が順調に進み、販売台数もそれほど減少しなかったため、全体としては想定どおりの推移だったと考えています。

一方で、無線システム事業の部品供給不足による影響については、期初から想定していましたが、回復に時間がかかったため、第1四半期は想定よりも損益に影響が出たと見ています。この点については下期以降での挽回を見込んでいます。

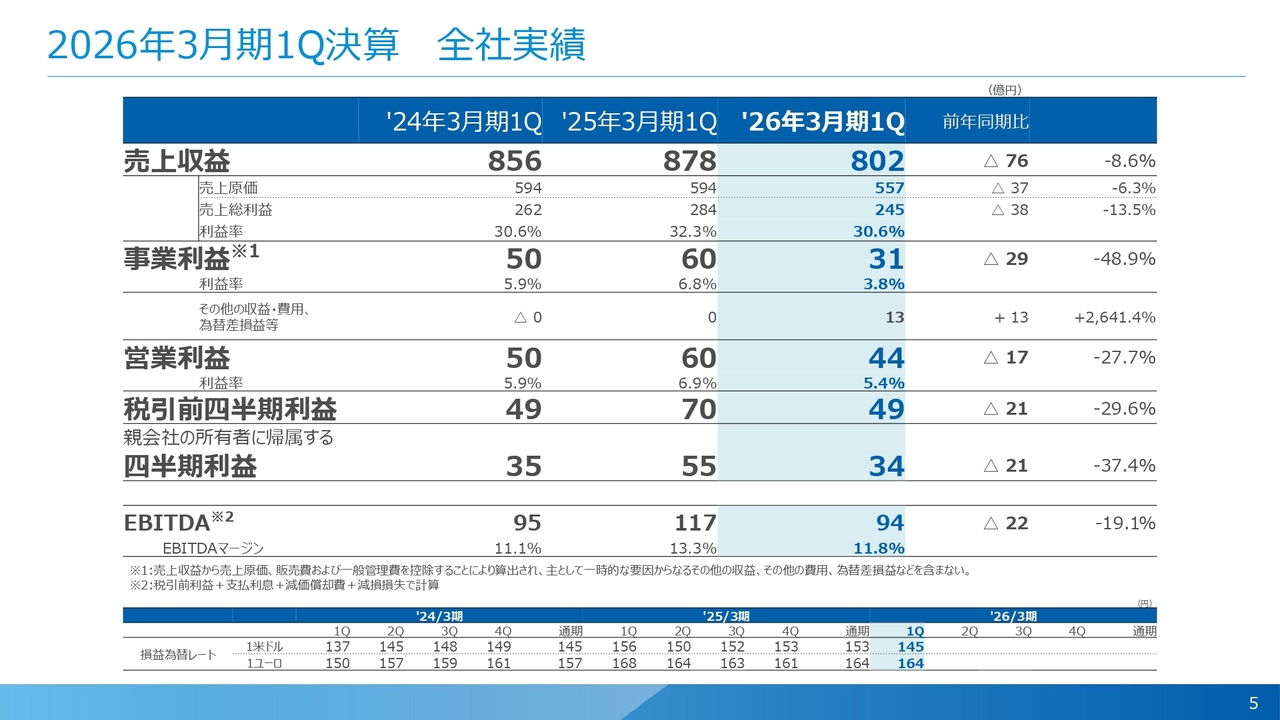

2026年3月期1Q決算 全社実績

第1四半期の決算数値についてご説明します。全社の3ヶ月間の実績です。売上収益は802億円で、前年同期比76億円、約8.6パーセントの減収となりました。事業利益は31億円で、29億円の減益です。

また、営業利益は44億円で17億円の減益、税引前四半期利益は49億円で21億円の減益、親会社の所有者に帰属する四半期利益は34億円で21億円の減益となりました。

EBITDAは94億円で22億円の減益となりましたが、EBITDAマージンは11.8パーセントとなりました。

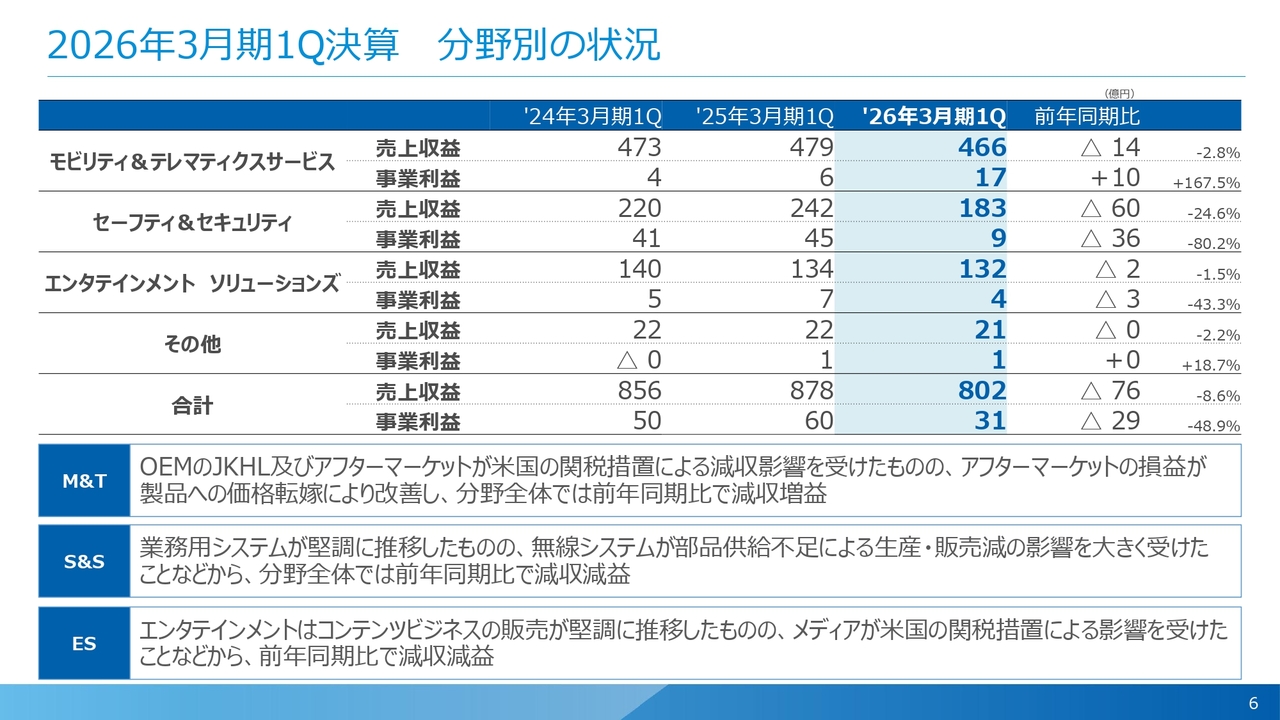

2026年3月期1Q決算 分野別の状況

分野別の実績についてお話しします。まず、M&T分野の第1四半期3ヶ月間の売上収益は466億円で、前年同期比14億円、約3パーセントの減収でした。一方で、事業利益は17億円と、前年同期比約10億円の増益となりました。

米国の関税措置の影響を懸念していましたが、これに伴う値上げが非常にスムーズに行えました。他社に先駆けて値上げを実施できたことなどもあり、想定より影響が小さかったため、全体として予想以上に良い結果となりました。

S&S分野は売上収益が183億円と、前年同期比60億円、約25パーセントの減収となりました。これに伴い、事業利益は9億円で、前年同期比36億円の大幅な減益です。

期初から想定していましたが、無線システム事業における部品供給不足の影響が非常に大きく出ました。部品供給の回復が想定より遅れたため、ほぼ第1四半期の3ヶ月間にわたり影響を受けてしまいました。

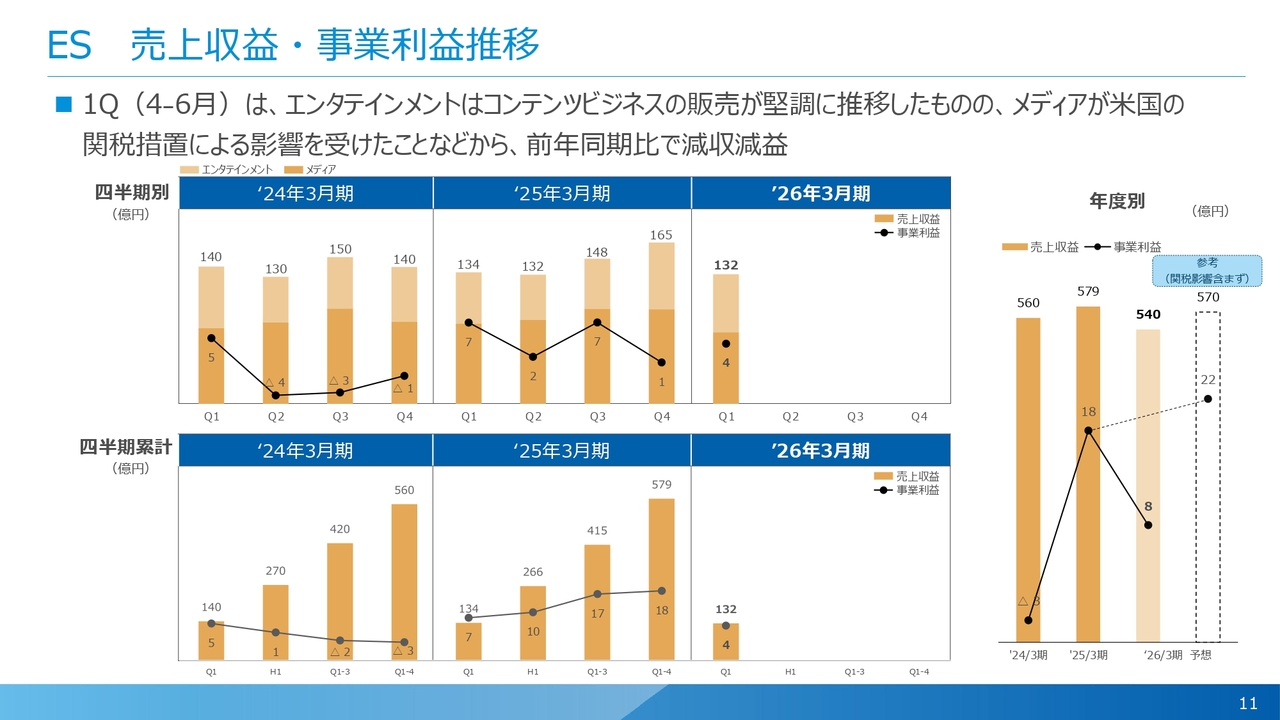

ES分野は売上収益が132億円と、前年同期比約2億円の減収となりました。事業利益は4億円と、前年同期比約3億円の減益となっています。

この分野では、エンタテインメント事業におけるコンテンツビジネスの販売が非常に堅調でした。一方でメディア事業においては、米国の関税措置の影響は第1四半期ではそれほど大きくは見込んでいませんでしたが、価格転嫁などがスムーズに進まなかったこともあり、想定より若干影響を受けた状況です。

全社では、その他を含めた売上収益が802億円、事業利益が31億円という結果となりました。

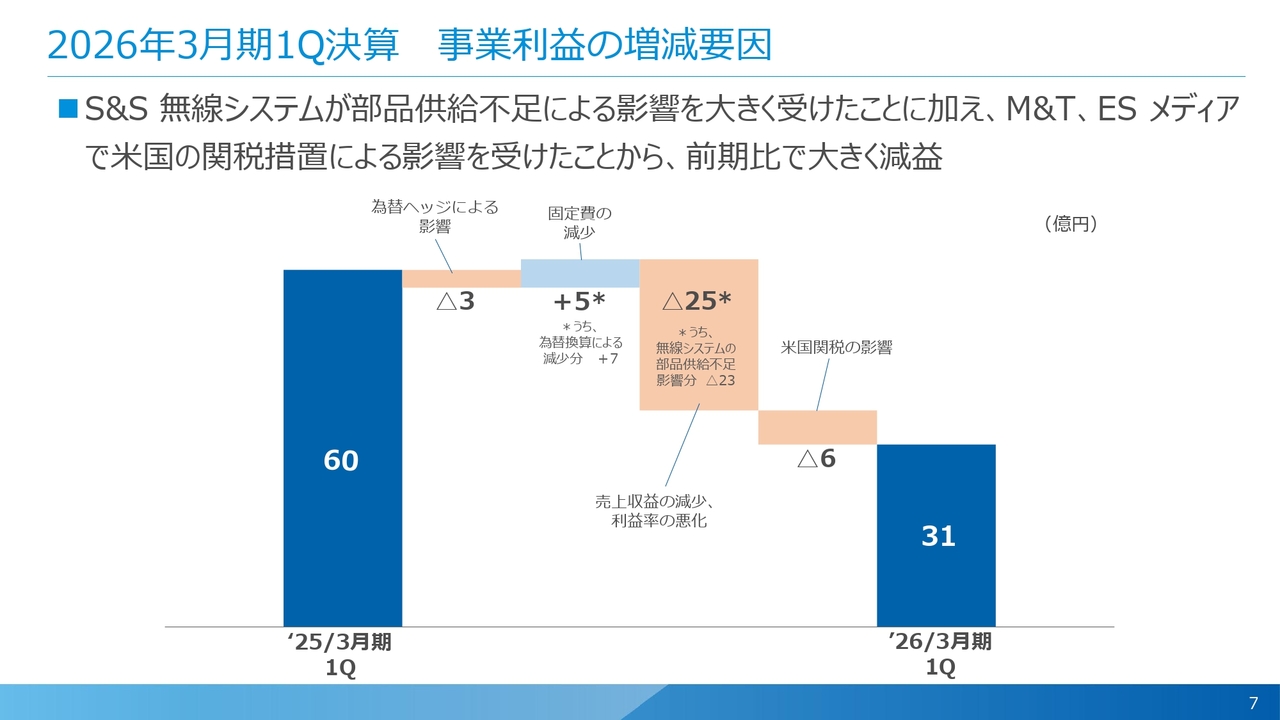

2026年3月期1Q決算 事業利益の増減要因

事業利益の前期比を要因別に示したグラフです。2025年3月期第1四半期の実績は60億円でした。

為替ヘッジを含めた悪化影響は、約3億円と見ています。

固定費は約5億円減少しました。そのうち7億円は為替換算による減少であり、為替の影響を除くと、実質的には2億円から3億円のプラスでした。

さらに、売上収益の減少が大きな影響を及ぼしており、約25億円の悪化影響と見ています。このうち23億円は無線システム事業の部品供給不足による影響分と考えています。

また、米国関税の影響はほぼ想定どおりの金額であるものの、6億円の悪化影響となり、その結果、今期、2026年3月期第1四半期の事業利益は31億円という結果でした。

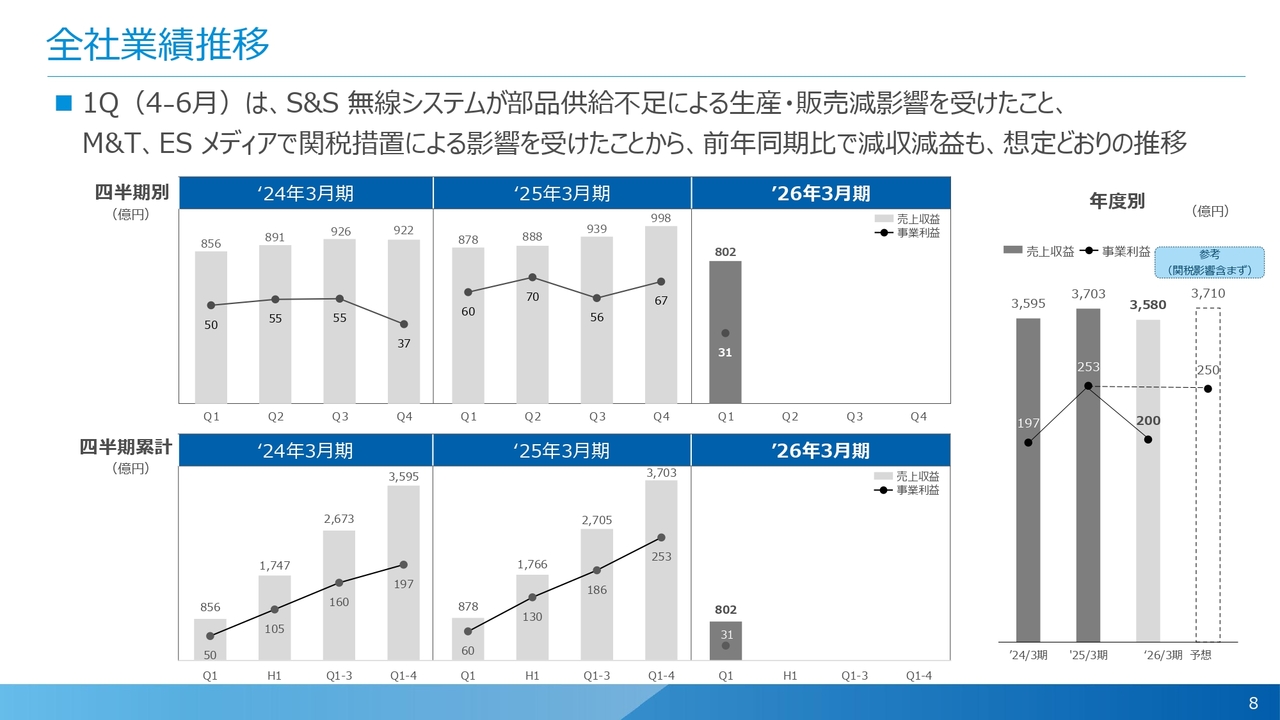

全社業績推移

四半期別の実績推移です。まず、全社の実績です。今期、2026年3月期第1四半期は売上収益が802億円、事業利益が31億円となり、前年同期やその他の四半期と比べても、スタートとしては非常に厳しい結果だったと見ています。

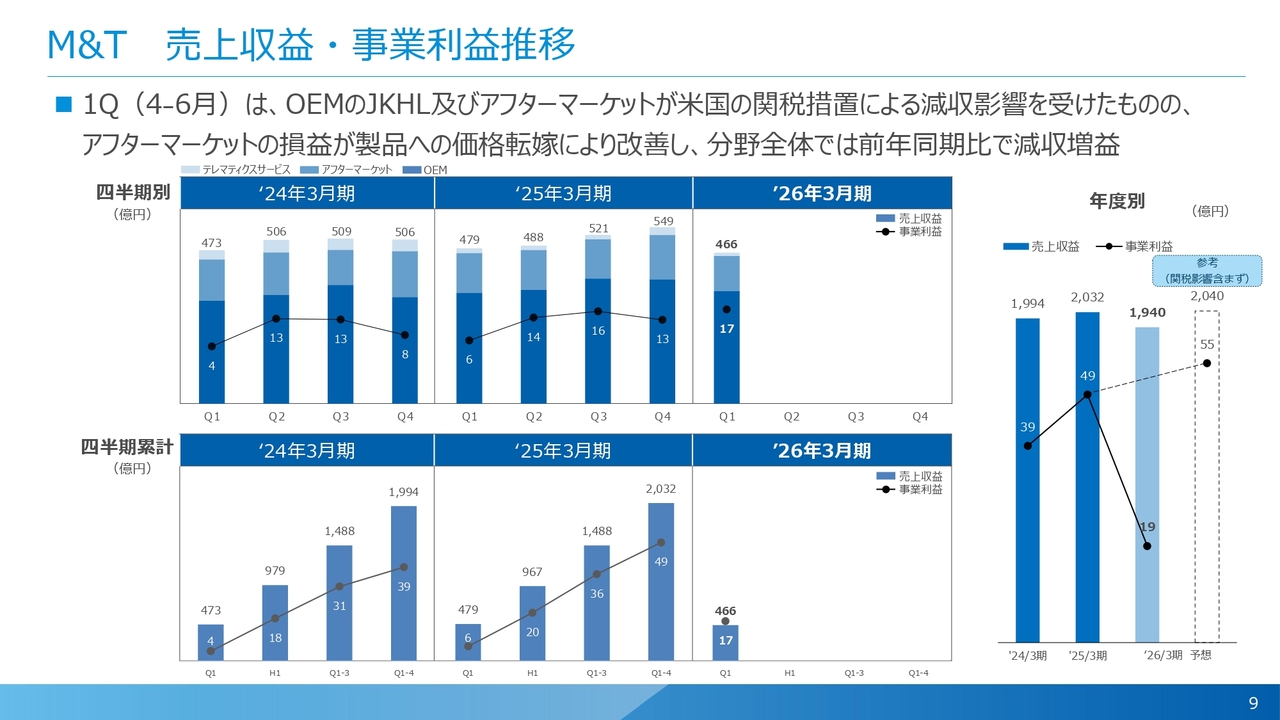

M&T 売上収益・事業利益推移

M&T分野についてです。この第1四半期の売上収益は466億円、事業利益は17億円となりました。第1四半期は例年、事業利益は少ないスタートとなる傾向がありますが、今年のスタートは非常に良かったと見ています。先ほどから申し上げていますように、関税措置による価格転嫁などが功を奏した結果です。

第2四半期以降にこの価格転嫁がどのように影響するかは注視する必要がありますが、我々が年間で見込んでいる事業利益19億円に対し、第1四半期で17億円ということで、非常に良いスタートを切ることができたと考えています。

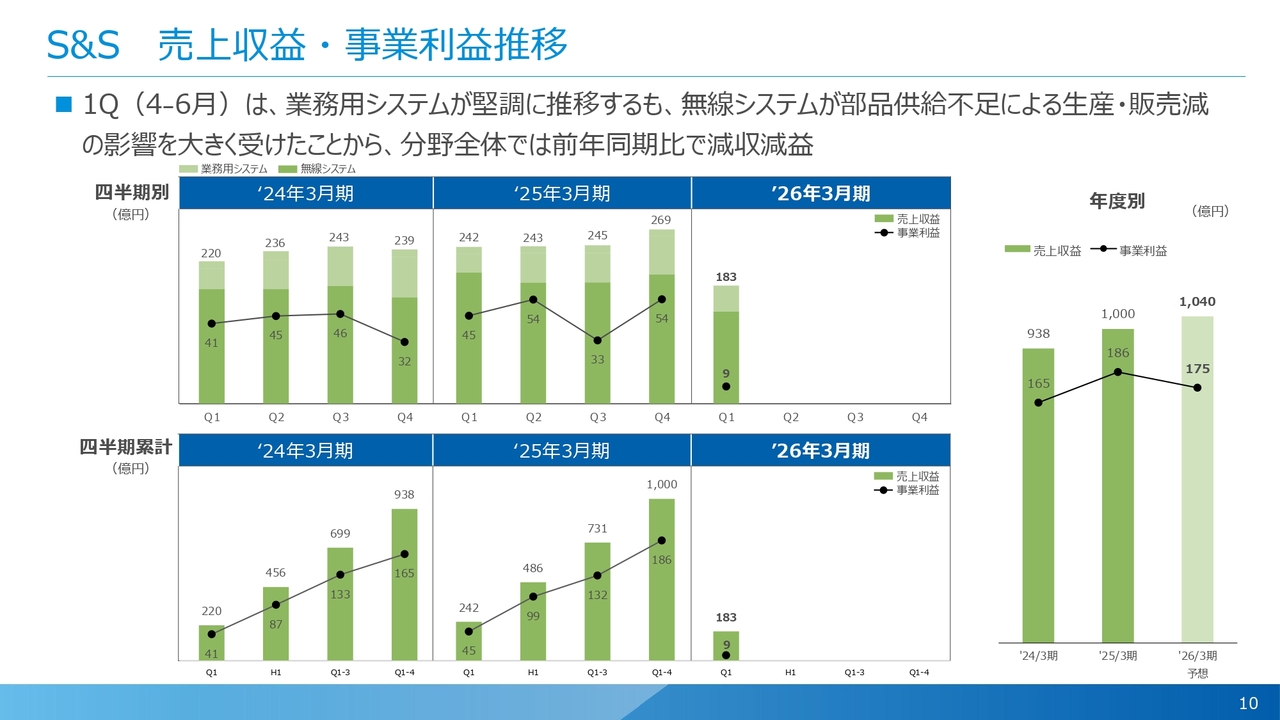

S&S 売上収益・事業利益推移

S&S分野についてです。売上収益は183億円、事業利益は9億円となっています。この分野は毎四半期、厳しい時でも30億円台、通常は40億円から50億円程度をコンスタントに計上している事業ですが、今回は無線システム事業の部品供給不足が大きく影響し、非常に厳しいスタートとなりました。

ES 売上収益・事業利益推移

ES分野です。売上高132億円、事業利益4億円となりました。メディア事業は米国関税の影響で想定よりも厳しいスタートとなりましたが、エンタテインメント事業のコンテンツビジネスの販売が非常に堅調だったこともあり、事業利益4億円でのスタートとなりました。

ES分野です。売上高132億円、事業利益4億円となりました。メディア事業は米国関税の影響で想定よりも厳しいスタートとなりましたが、エンタテインメント事業のコンテンツビジネスの販売が非常に堅調だったこともあり、事業利益4億円でのスタートとなりました。

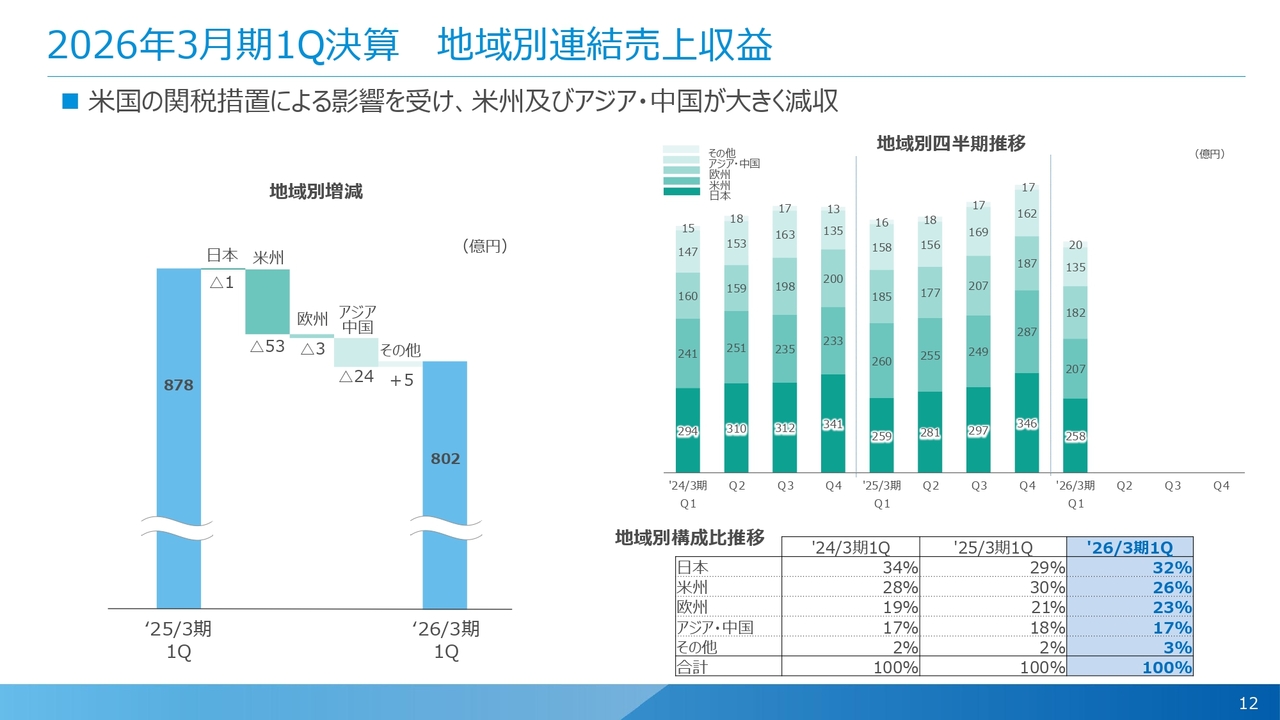

2026年3月期1Q決算 地域別連結売上収益

連結売上収益の前期比を地域別に表した数字です。米州は米国関税の影響を受け、売上が53億円と大きく減少しました。さらに無線システム事業の部品供給不足の影響もあり、大幅な落ち込みとなっています。

アジア・中国についてですが、中国は24億円の減少となりました。これは中国の景気の影響もありますが、それ以上に、今回の関税影響によって中国の取引先の米国向け出荷が大幅に減少したことが主な要因です。この影響により、売上が大きく減少しました。

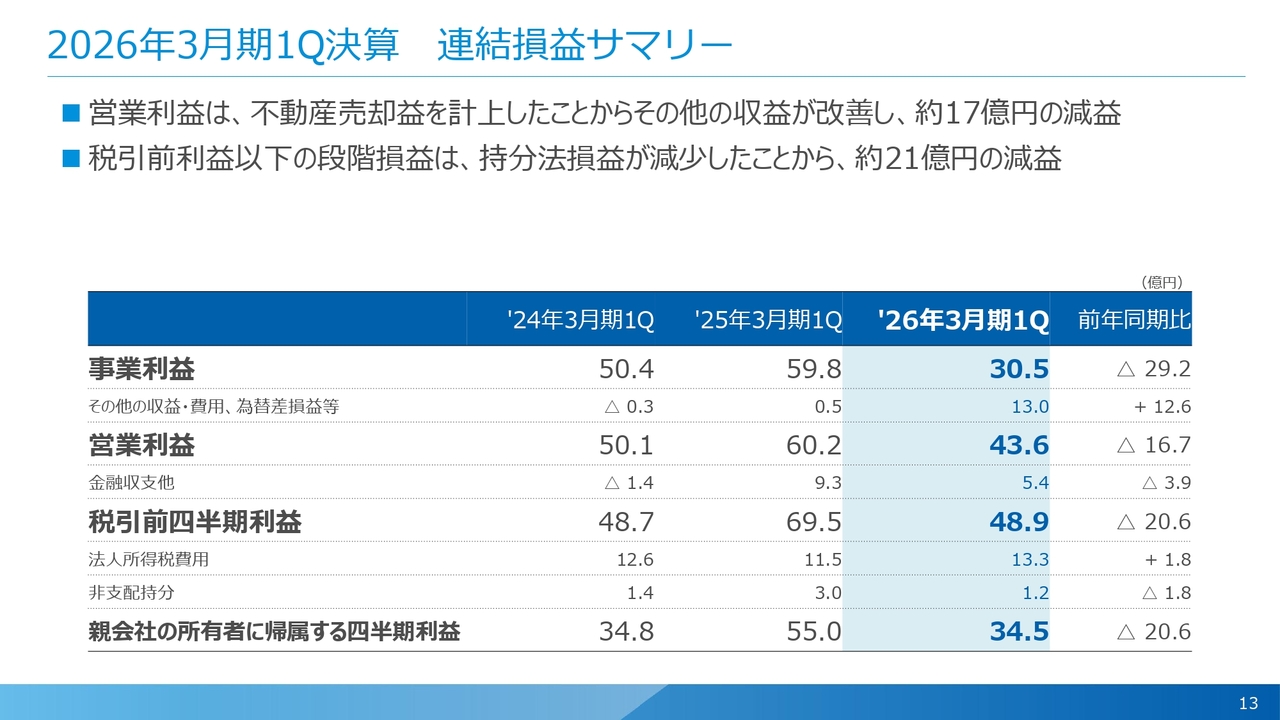

2026年3月期1Q決算 連結損益サマリー

事業利益以下の段階損益に関する説明です。事業利益は30億5,000万円でした。

その下に「その他の収益・費用、為替差損益等」という欄がありますが、この第1四半期には、シンガポールにあったR&D関連の会社の建物などを売却したことで、不動産の売却益がその他の収益として13億円計上されました。なお、この会社は2年ほど前に事業を停止しています。

営業利益は43億6,000万円で約17億円の減益、税引前四半期利益は48億9,000万円で21億円の減益、親会社の所有者に帰属する四半期利益は34億5,000万円で約21億円の減益となりました。

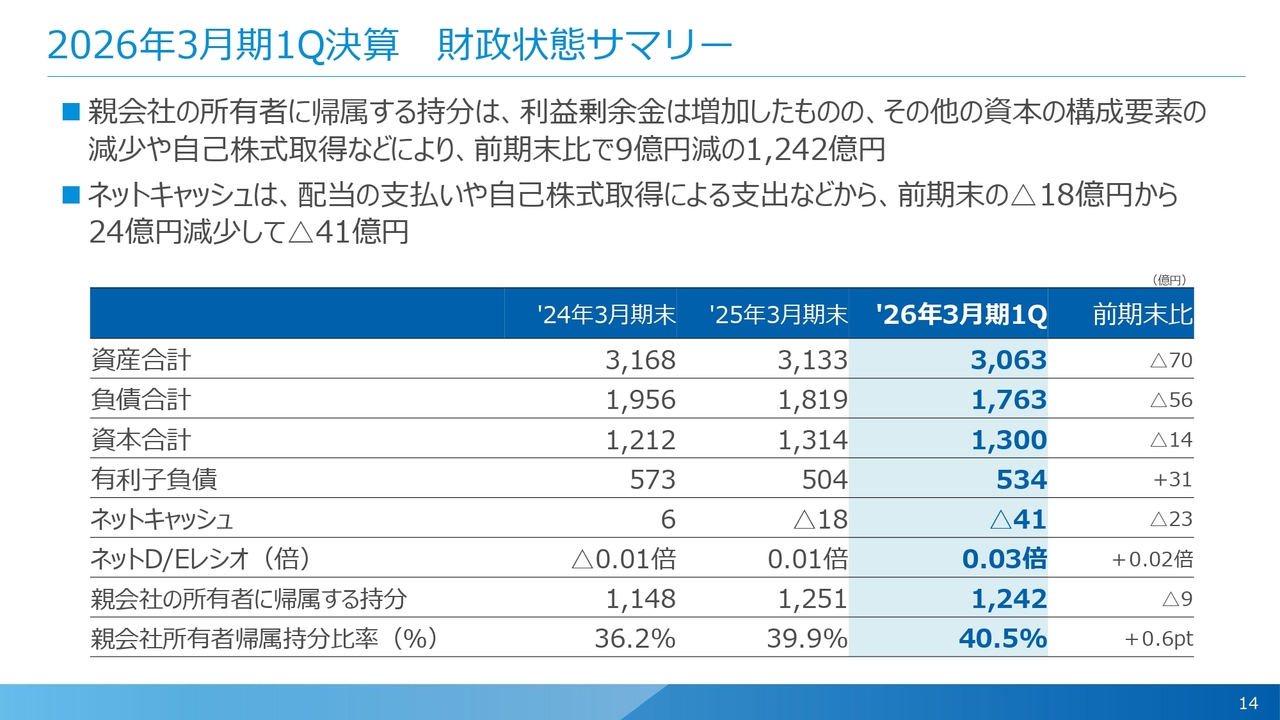

2026年3月期1Q決算 財政状態サマリー

財政状態、バランスシートのサマリーです。表の下から2段目に記載されている親会社の所有者に帰属する持分、いわゆる自己資本は1,242億円となりました。

利益剰余金は、配当を支払った後でも20億円ほどのプラスとなりましたが、自己株式取得や為替換算調整により、全体として前期末比約9億円の減少となりました。

一番下に記載されているいわゆる自己資本比率については、資産の減少もあり、40.5パーセントと40パーセント台となっています。

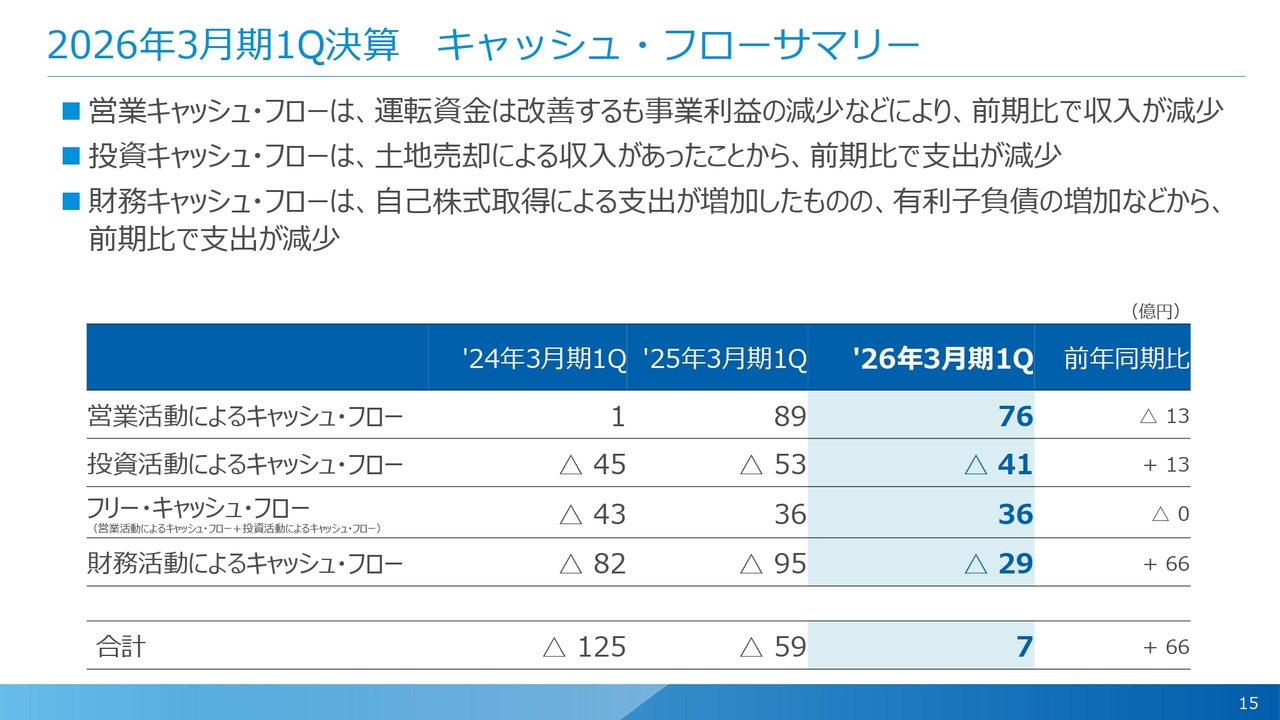

2026年3月期1Q決算 キャッシュ・フローサマリー

キャッシュ・フローのサマリーです。営業活動によるキャッシュ・フローは76億円と、前年同期比で13億円ほど収入が減少しています。運転資金などは改善したものの、事業利益が減少した影響によります。

投資活動によるキャッシュ・フローは41億円の支出と、前年同期比で13億円支出が減少していますが、これは先ほど述べた不動産売却の資金が入ったためです。それを除くと、ほぼ前期並みの投資支出と見ています。この結果、フリー・キャッシュ・フローは36億円のプラスとなりました。

財務活動によるキャッシュ・フローは、自己株式取得や配当などの支払いを行いましたが、有利子負債の借り入れなども実施し、29億円の支出となりました。前年同期比で66億円ほど支出が減少しています。

以上が第1四半期の決算概要です。

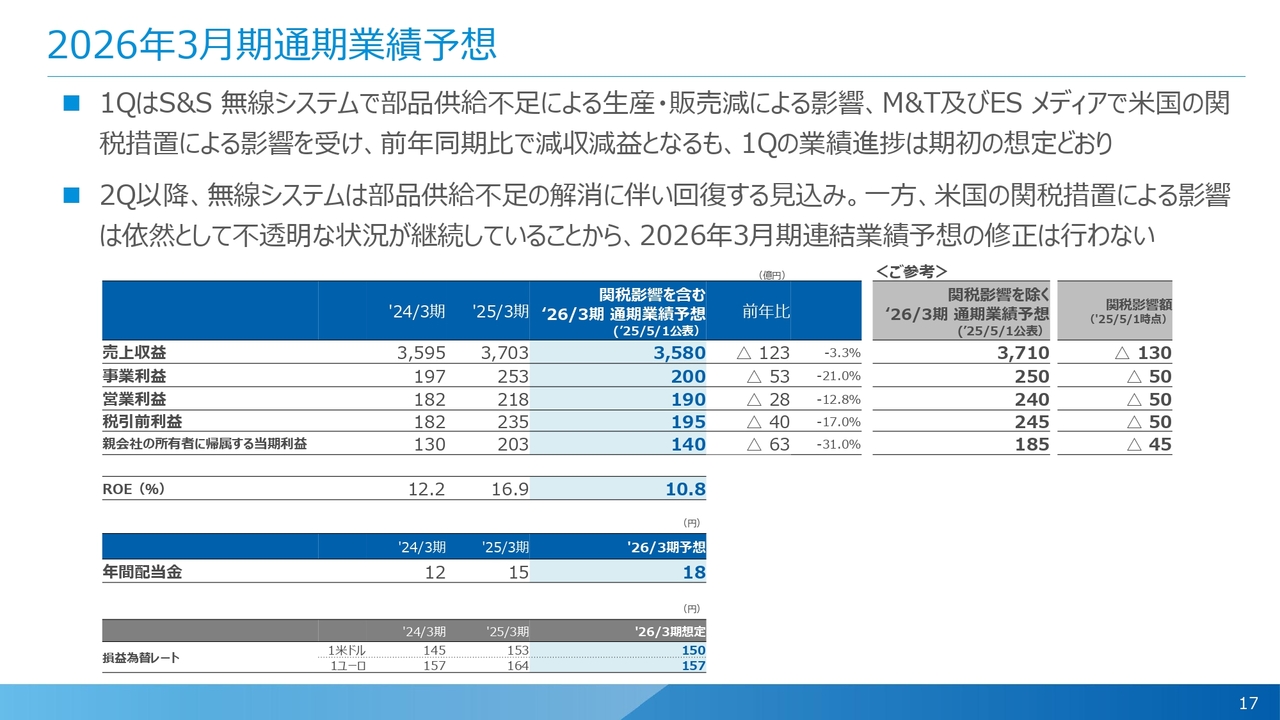

2026年3月期通期業績予想

今期、2026年3月期の通期業績予想についてご説明します。期初の5月1日に発表した数字は、無線システム事業における部品供給不足や全社における米国の関税影響などを織り込んだものでした。

無線システム事業に関しては後ほど鈴木からご説明しますが、部品供給不足の解消に向けて取り組んでいます。

また、米国の関税影響については、直近で新たな関税率が決まりましたが、自動車関税がいつから15パーセントになるのかは依然として不透明です。対策を講じているものの、米国の景気動向も先行きが読めない状況です。

以上の点を踏まえ、今回は、業績予想については期初に発表した内容を分野別も含めて修正しないこととしています。

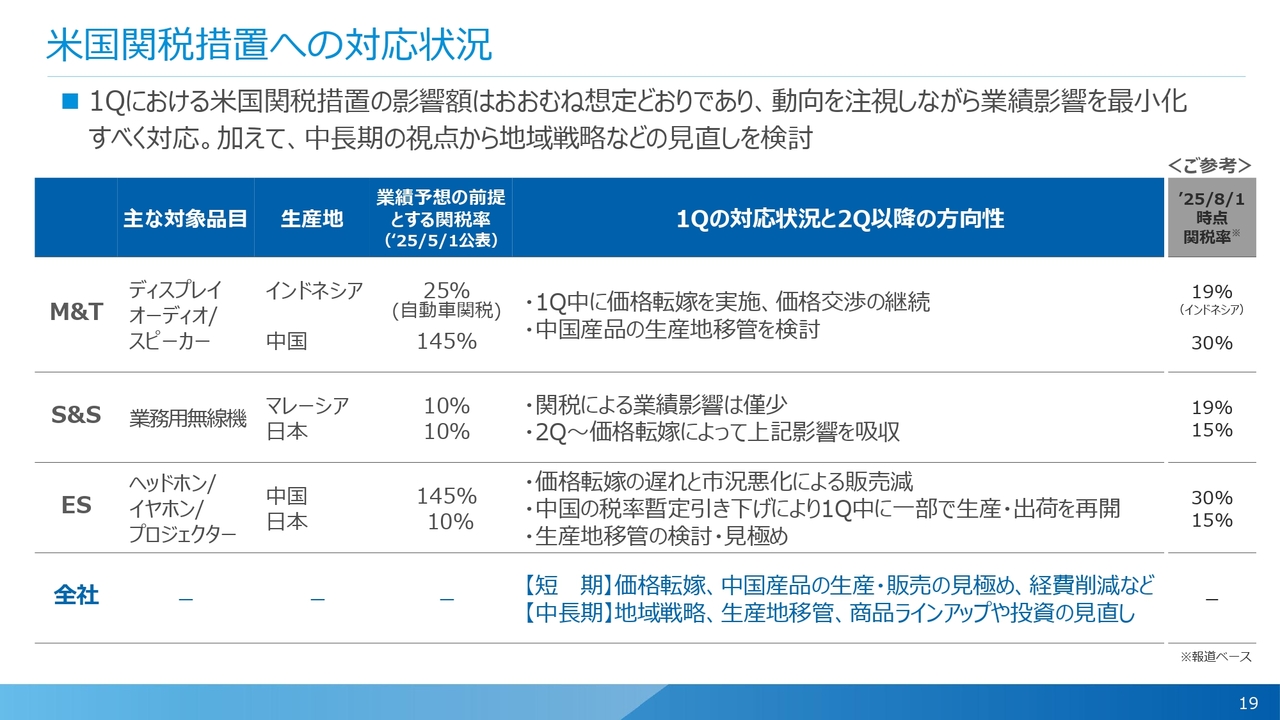

米国関税措置への対応状況

トピックスです。まず初めに、米国の関税措置への対応状況について説明します。

M&T分野においては、期初の想定では自動車には25パーセント、中国からの輸出品には145パーセントの関税がかかることを前提としていました。

まず、25パーセントの自動車関税については、第1四半期中に関連製品への価格転嫁を実施しました。非常にスムーズに価格転嫁ができたことに加え、他社に先駆けて対応できました。また、第1四半期では販売台数がそれほど減少しなかったこともあり、スムーズな対応が実現したと考えています。

一方で、中国産品に対する145パーセントの関税については、生産地移管なども検討しながら取り組んでいました。通期決算発表後に、中国の関税が30パーセントに引き下げられたこと、またアジア圏ではインドネシアやマレーシアが19パーセントの関税となったこともあり、中国との差がそれほど大きくなくなりました。

これらを踏まえ、中国産品をどのようなかたちで生産移管していくかについて、引き続き検討を進めています。

S&S分野についてです。無線システム事業の製品はマレーシアと日本で生産しています。当初は関税の影響は少なく、関税分は価格転嫁で対応できると捉えていました。しかし今回、新たに日本が15パーセント、無線機の主力工場があるマレーシアでは19パーセントの関税率となりました。ただし、第2四半期以降、価格転嫁を進められる見込みです。無線システムは安心・安全に関わる事業でもあるため、この程度の関税率であれば大きな影響はないと考えています。

ES分野においては、ヘッドホン、イヤホン、プロジェクターを米国市場で販売しています。中国産品については145パーセント、日本産品は10パーセントの関税が課されることを前提としていましたが、特にヘッドホンとイヤホンはほぼ100パーセントが中国産品であったため、関税措置の発動時点での手持ち在庫を販売することや、生産地の変更などを検討していました。

その後、中国産品への関税が30パーセントに引き下げられたため、第1四半期から一部中国産品の生産および出荷を再開しました。

ただし、ヘッドホンやイヤホンについては、価格転嫁の交渉がなかなかスムーズに進まず、その間は当社も出荷ができない状況でした。そのため、想定よりも厳しいスタートとなったと考えています。

今後は、短期的には価格転嫁を進めるとともに、動向を見極めながら、生産が中国に集中することを避けるため、生産地変更なども含めた検討を進めていきたいと考えています。

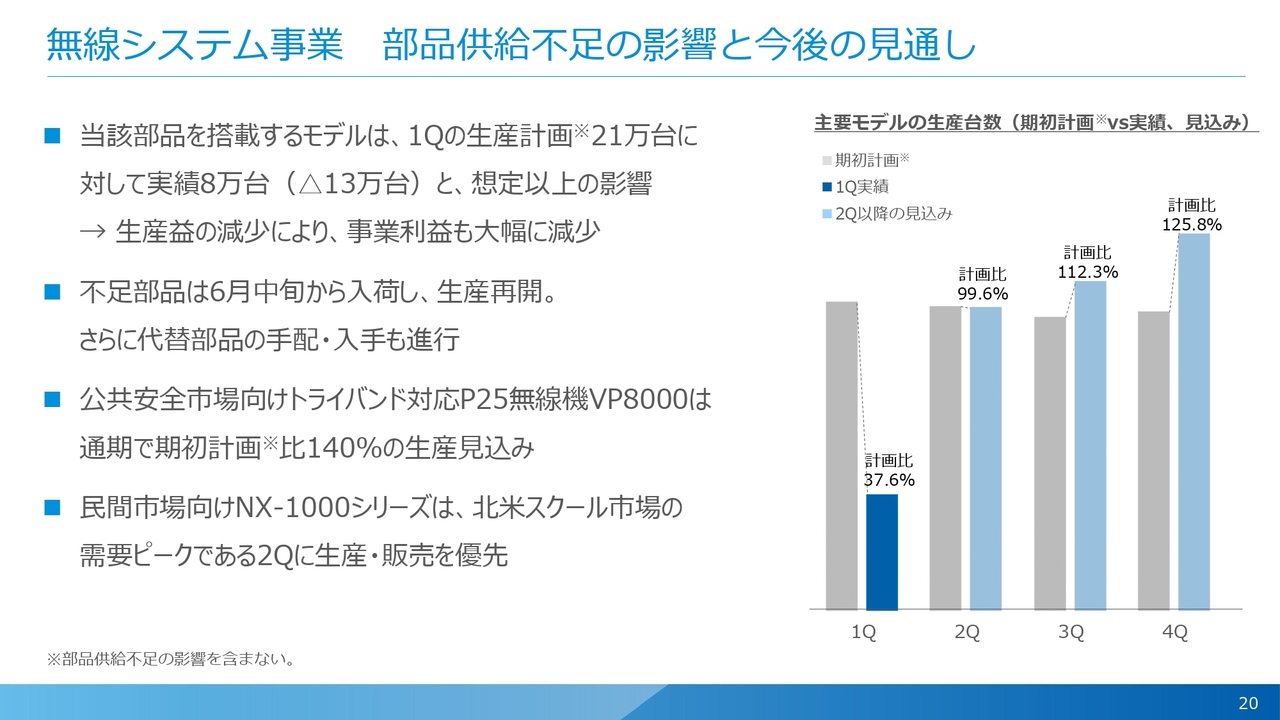

無線システム事業 部品供給不足の影響と今後の見通し

鈴木昭氏:無線システム事業における部品供給不足の影響についてご説明します。部品供給不足影響を含まない期初計画では、第1四半期に主要モデル約21万台の生産を計画していましたが、実績は8万台にとどまり、想定以上の影響が出ました。

当初は6月初旬からの生産再開を予定していたものの、実際には6月中旬以降の生産再開となり、その結果、販売台数にも大きな影響が生じたために、「想定以上」の影響だったという状況です。

当該部品供給の1社への依存を解消するため、さまざまな代替部品を検討した結果、現状では3社からの購買によりリスク回避が可能となりました。このような状況のもと、第2四半期以降で挽回を図る計画です。スライド右側の表に示されるように、第2四半期にはほぼ計画比100パーセントまで正常化させ、第3四半期・第4四半期で大きく挽回し、当初の期初計画どおりに生産を進める予定です。

非常に好調な北米公共安全市場向けのトライバンド対応P25無線機「VP8000」は、期初計画比140パーセントの生産を見込んでいます。

さらに、9月末にピークを迎える北米スクール需要についても、「NX-1000」シリーズは第1四半期で十分に販売できなかったものの、すべてバックオーダーとなっており、第2四半期でこれをしっかりと生産・販売することで挽回につなげる予定です。

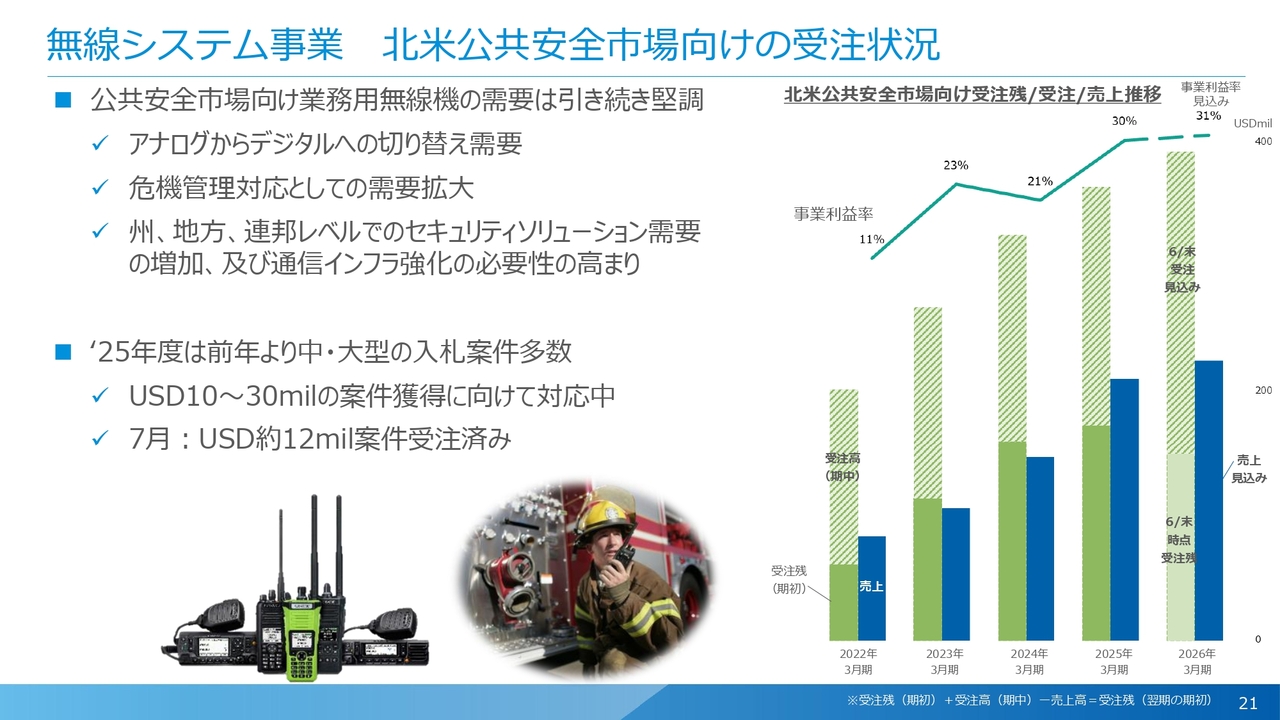

無線システム事業 北米公共安全市場向けの受注状況

公共安全市場の受注状況についてです。米国関税の問題などがありますが、北米の公共安全市場は引き続き好調です。

アナログからデジタルへの切り替え需要が依然として強く、さらに危機管理対応として、米国の現政権下では州、地方、連邦レベルでセキュリティソリューションの需要が非常に高まっています。具体的には、国境警備などにおいて需要が旺盛な状況です。

スライド右側の表をご覧ください。黄緑色の部分は受注残およびその期における受注見込みの合計値を示しています。今期については、約280ミリオンドルの受注を見込む計画で取り組んでおり、これが来期の大きな受注残や今期の売上に寄与する状況となっています。

そのような中で、現在システム案件のキャパシティを拡大するため、人材投資を進めています。7月には12ミリオンドル規模の案件を取得しました。現在10ミリオンドルから30ミリオンドル規模の案件が結果待ちのものも含め多数あり、引き続き成長牽引事業として公共安全市場向けビジネスを伸ばしていく方針です。

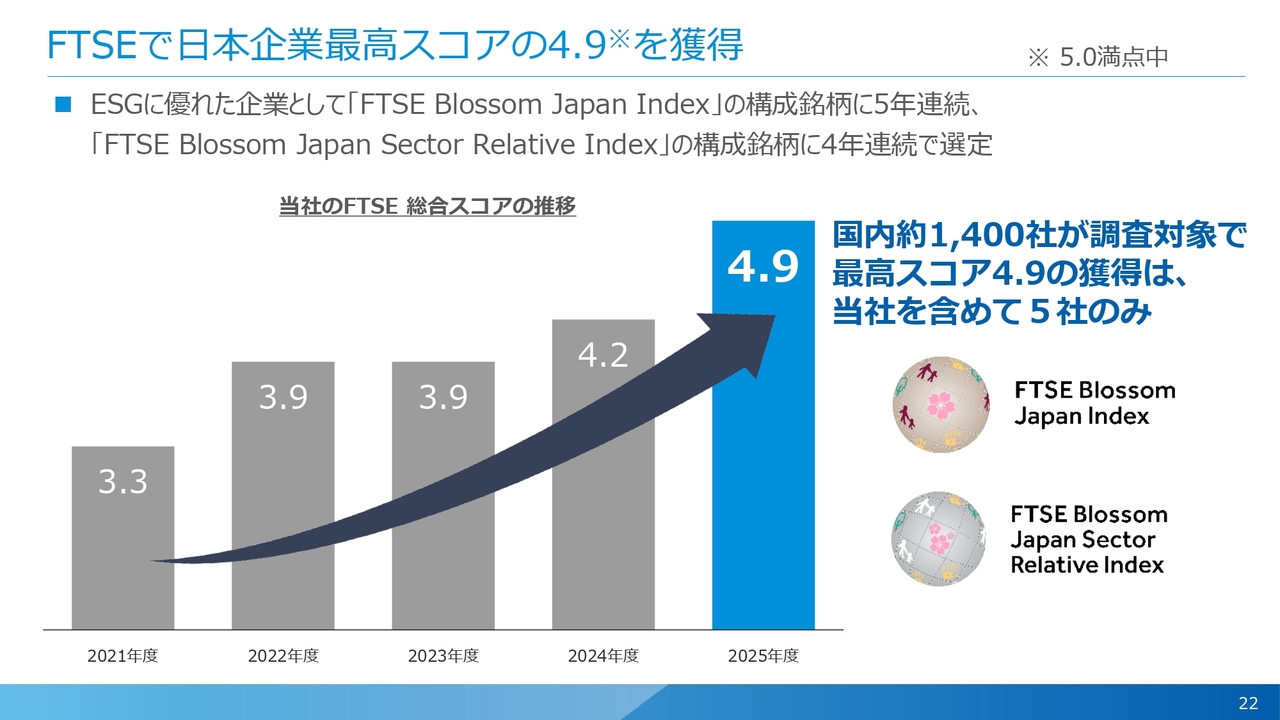

FTSEで日本企業最高スコアの4.9を獲得

宮本:最後に、ESG関連についてお話しします。FTSEのスコアでは、日本企業で最高の4.9を取得しました。

2021年度が3.3でしたが、徐々に上昇し、2025年度には4.9を達成しました。このスコアを取得したのは国内1,400社のうち5社のみであり、最高得点となっています。今後もこの点数を維持しつつ、ESGへの積極的な取り組みを続けていきたいと考えています。

説明は以上です。

Q&A

質疑応答に関しましてはこちらに掲載されています。

新着ログ

「電気機器」のログ