提供:古野電気株式会社 2026年2月期第2四半期決算説明

【QAあり】古野電気、上期は売上高・営業利益ともに過去最高を更新、通期業績予想を上方修正 好調な舶用事業の販売拡大が寄与

2026年2月期第2四半期決算説明

古野幸男氏(以下、古野):みなさま、こんにちは。代表取締役社長執行役員兼CEOの古野です。本日はオンラインも含めて多くの方にご参加いただき、誠にありがとうございます。

このように多くの方が来場されるようになったのは、コロナ禍を経た2年後あたりです。その頃から業績が少しずつ上がり始め、私どもにご関心を寄せていただくことが増えました。

今回も非常に多くの方にご参加いただけたことは、私どもの会社に対するご興味や関心の表れかと思います。そのご期待に応えられるよう、今後とも業績向上に向けて努力していきたいと思います。

コロナ禍では一時的に非常に苦戦するかと思っていましたが、その後すぐに海運会社の市況が好転し、約1年半経過した後、我々の業界にも非常に良い風が吹いてきています。

本日は2026年2月期第2四半期の決算、今期の通期見通し、プレジャーボート市場における業務についてご説明した後、みなさまからのご質問にお答えしたいと思います。よろしくお願いします。

和田豊氏(以下、和田):みなさま、こんにちは。取締役常務執行役員兼CFOの和田です。本日は、ご参加いただきありがとうございます。私から、上期の決算結果と通期見通しについてご説明します。

また、プレジャーボートの市場に関する情報も、ご関心をお持ちいただける内容かと思いますので、後ほど、執行役員経営企画部部長の高木の話をぜひお聞きいただければと思います。本日はよろしくお願いします。

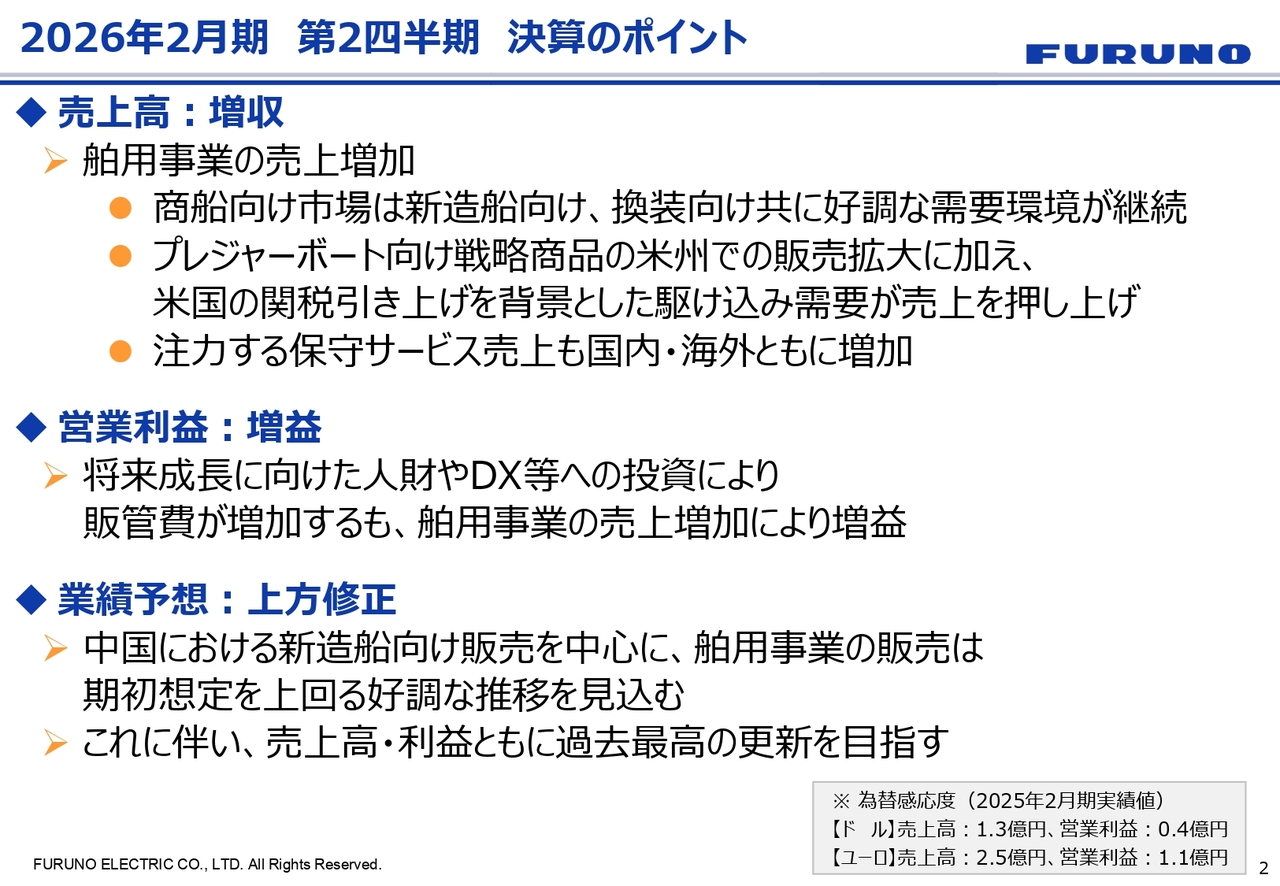

2026年2月期第2四半期 決算のポイント

第2四半期の決算のポイントです。売上高は増収となり、商船向け市場は、新造船や換装向け事業がともに計画以上に増加し、事業環境は非常に好調でした。

アメリカのプレジャーボート市場においては、「スポーツフィッシング」というジャンル向けの戦略商品として、小型スキャニングソナーの販売が順調に拡大しました。

また、アメリカの関税引き上げに関するトランプ氏の政策が影響し、駆け込み需要が発生したことから、第2四半期においては非常に売上が伸びました。

さらに、商船に関しては、当社が注力する保守サービスの売上が国内外ともに着実に増加しています。

営業利益は増益となっており、将来の成長に向けて人財への投資に力を入れてきました。また、DXに関する部門を新設して人財異動なども行った結果、販売管理費の増加はありましたが、舶用事業の増収によって利益を確保しています。

スライドの下段には、業績予想の上方修正について記載しています。中国における商船の新造船向け販売が上期に大きく伸び、下期も期初の想定を上回る状況を計画しています。基本的には、こちらが売上高・利益ともに過去最高を達成する主な要因となります。

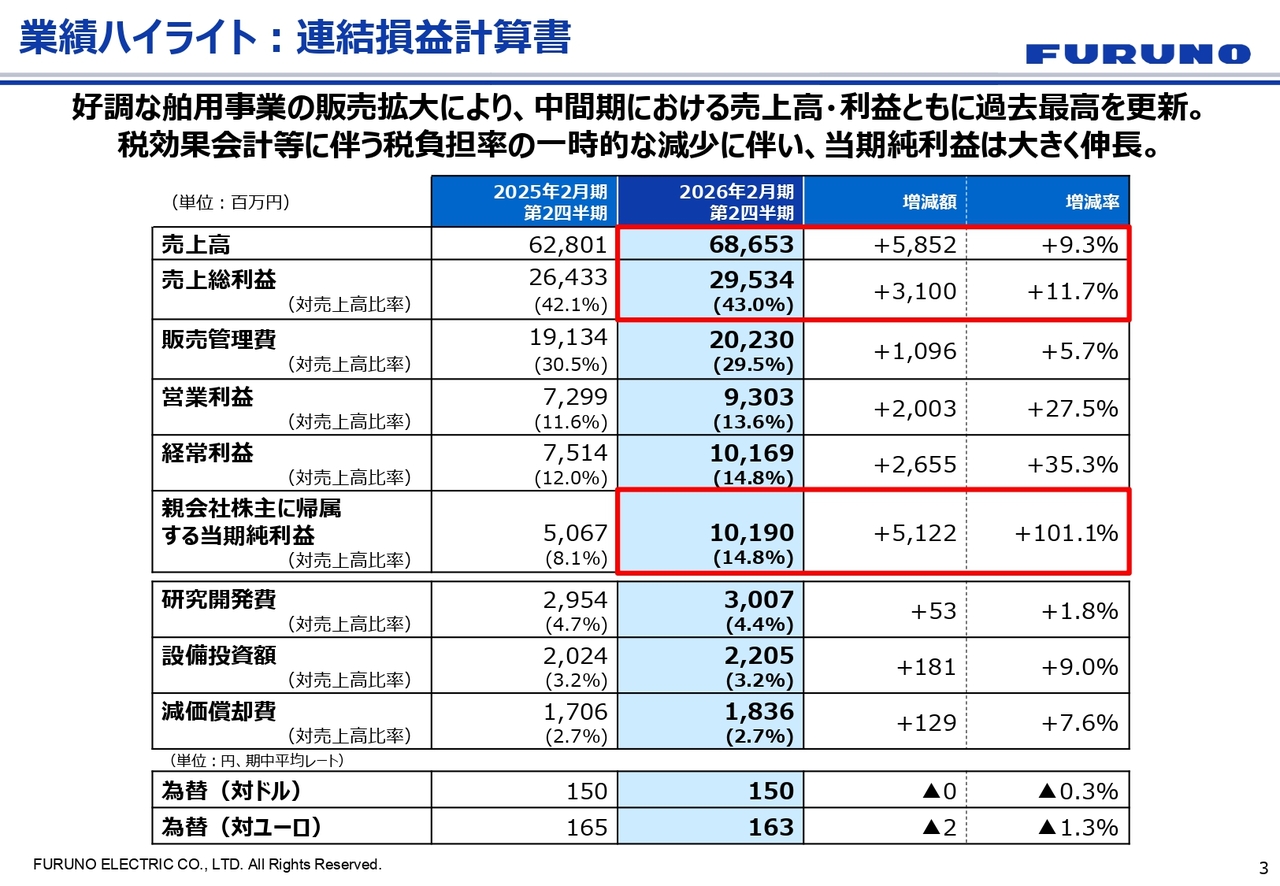

業績ハイライト:連結損益計算書

P/Lに関連する中間期の業績ハイライトについてご報告します。スライドの赤い枠を中心にご覧ください。

連結売上高は686億5,300万円で、増加額は58億5,200万円、対前年中間期の増減率はプラス9.3パーセント、となりました。

売上総利益は295億3,400万円で、増加額は31億円、前年比プラス11.7パーセントです。粗利率は43.0パーセントと、徐々に改善してきている状況です。

営業利益は93億300万円で、増加額は20億300万円、前年比プラス27.5パーセントです。経常利益は101億6,900万円、増加額は26億5,500万円、前年比プラス35.3パーセントとなりました。

当期純利益は101億9,000万円で、増加額は51億2,200万円、前年比で倍増しています。為替レートは1ドル150円、対ユーロは163円で計算しています。

経常利益と当期純利益がほぼ同額となっていますが、これは税効果会計処理によるもので、将来に向けた税金に関連した事項です。また、賃上げ促進税制の影響があり、税負担率が一時的に縮小しています。

売上の増加によって営業利益も増益となった結果、当期純利益を大きく伸ばし、計画に対して倍増となっています。ただし、下期は通常どおりの税負担を計算しており、今回のような事象は生じない計画で進めています。

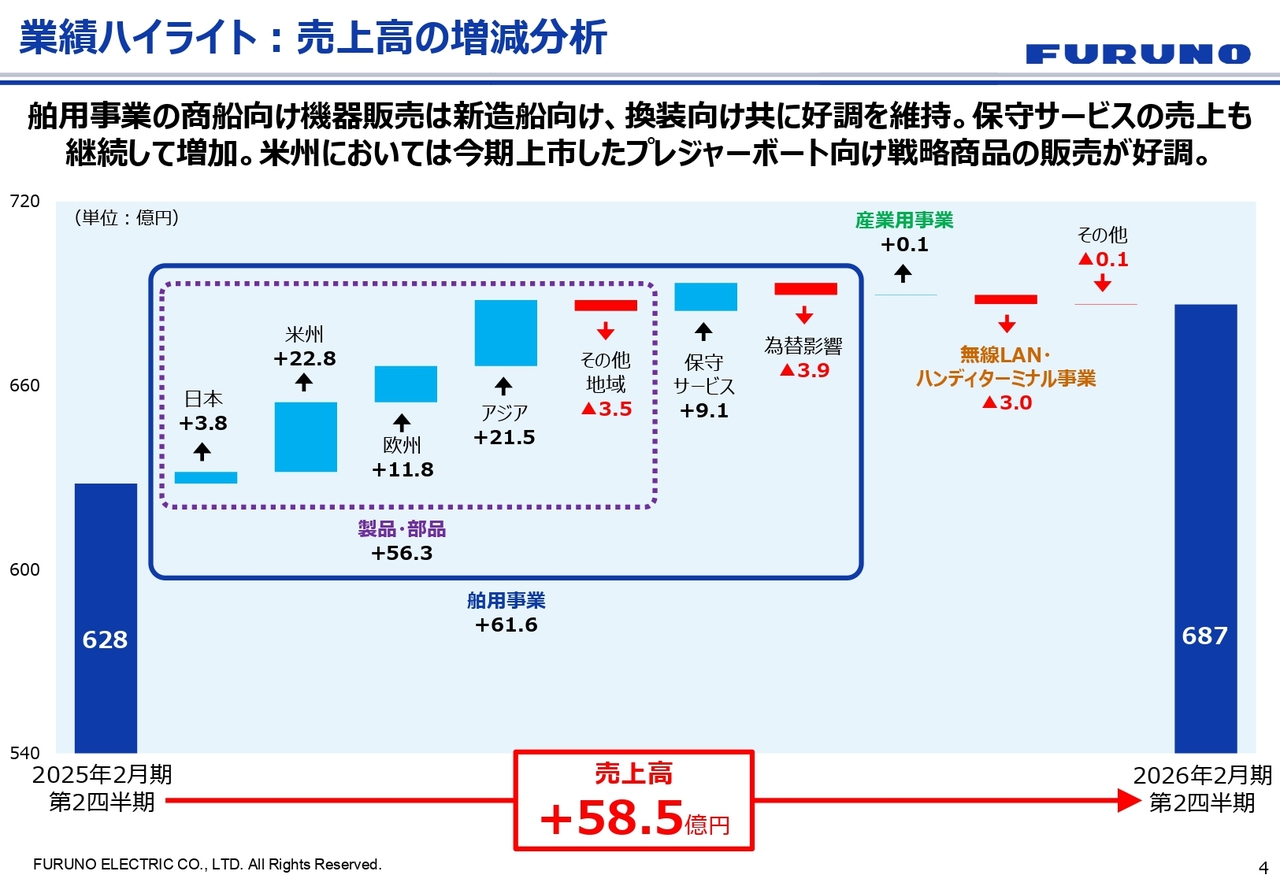

業績ハイライト:売上高の増減分析

売上高の増減分析についてご説明します。売上高はプラス58億5,000万円で、中間期は687億円に着地しました。舶用事業における機器販売・部品販売、保守サービスが売上増加に大きく寄与しています。

アメリカ市場では、先ほど申し上げたプレジャーボート向けの小型ソナーの販売が大きく伸びました。その結果、米州で22億8,000万円、アジアで21億5,000万円となりました。

アジアでは、商船や漁船市場を中心に好調でした。特に商船が好調で、21億5,000万円のプラスに寄与しました。一方で為替による影響はマイナス3億9,000万円と、小幅にとどまりました。

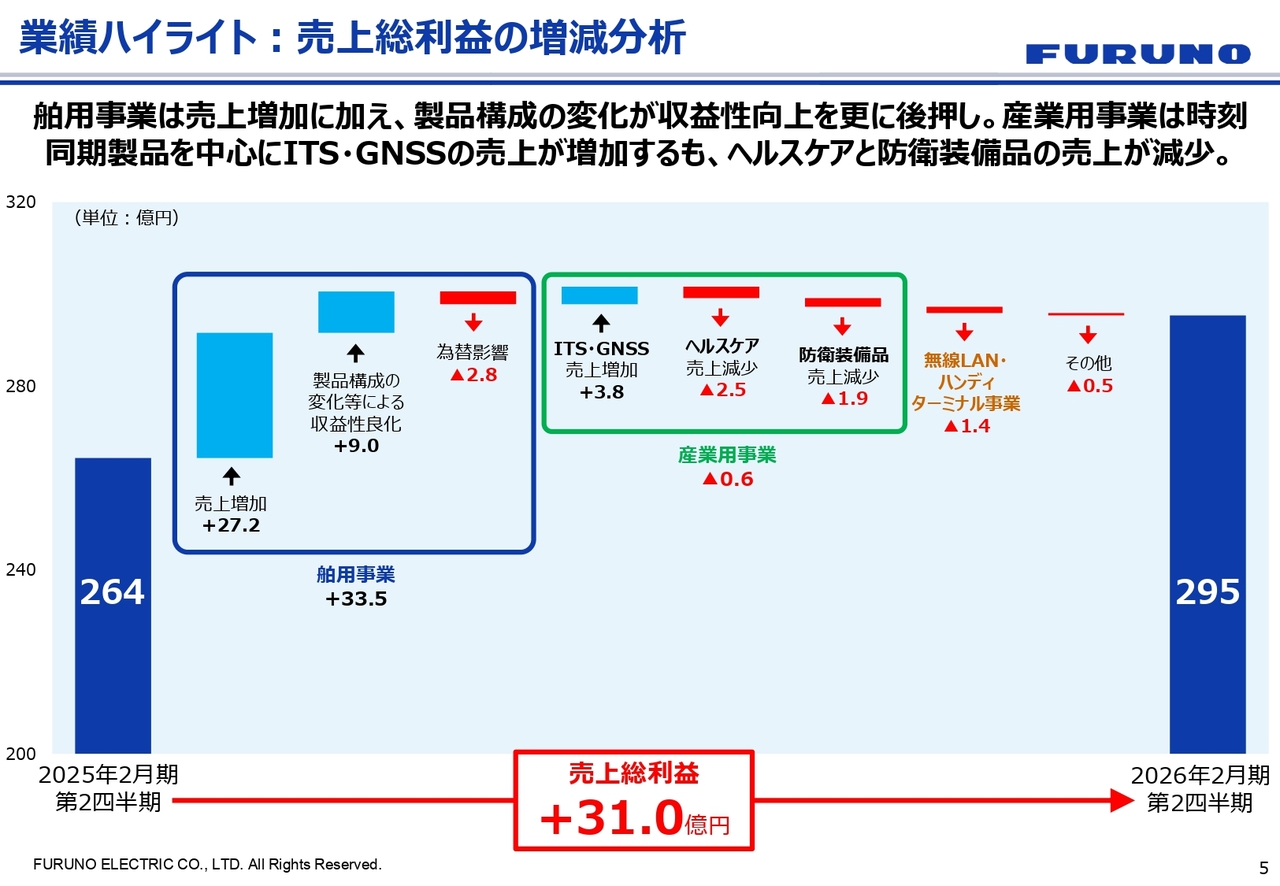

業績ハイライト:売上総利益の増減分析

売上総利益の増減についてです。前年同期比プラス31億円の295億円となりました。売上増加による増加分は、27億2,000万円です。

また、「製品構成の変化等による収益性良化」とは、サービス収益や戦略商品を指しています。この項目ではプラス9億円という結果になりました。

産業用事業については、時刻同期製品を中心に、ITS(Intelligent Transport Systems)やGNSS(Global Navigation Satelite System)、衛星などを利用する関連商品の売上増加により、プラス3億8,000万円となっています。

一方でヘルスケアおよび防衛装備品の売上が減少し、粗利への影響としてはマイナス要因となりました。産業用事業全体で見ると、マイナス6,000万円となっています。無線LANおよびハンディターミナル事業は、1億4,000万円のマイナスとなりました。

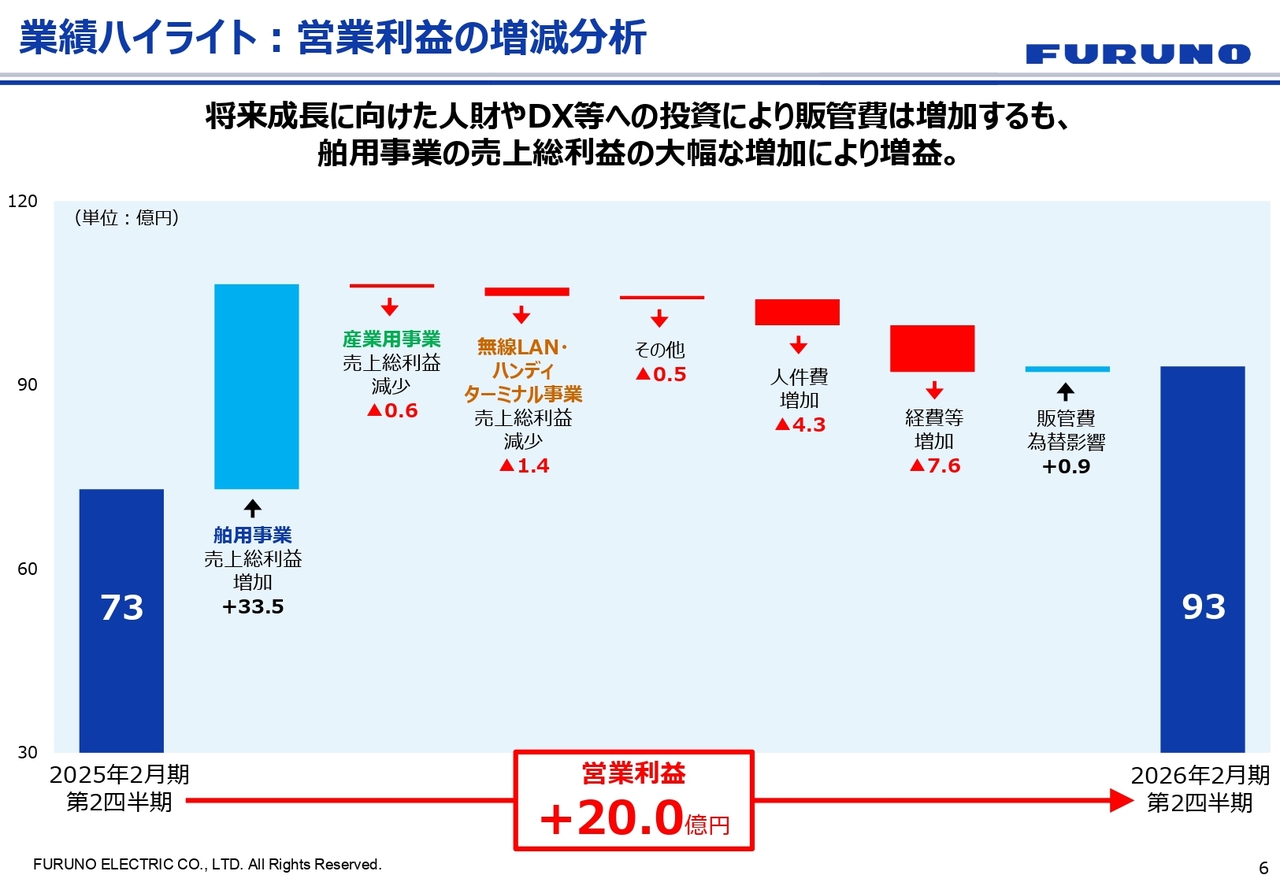

業績ハイライト:営業利益の増減分析

営業利益の増減についてご説明します。成長分野において人財投資を進めています。

DX部門への人員シフトなど、さまざまな費用をかけていますが、舶用事業の売上総利益が大幅に増加したことによって営業利益は前年同期比プラス20億円となり、最終的に93億円を計上しました。主な項目としては、舶用事業の売上総利益でプラス33億5,000万円となっています。

一方、投資の一環として、人件費や経費の増加が見られます。人件費は4億3,000万円増加、経費などは7億6,000万円増加しており、人財への投資を積極的に進めていることをご理解いただければと思います。

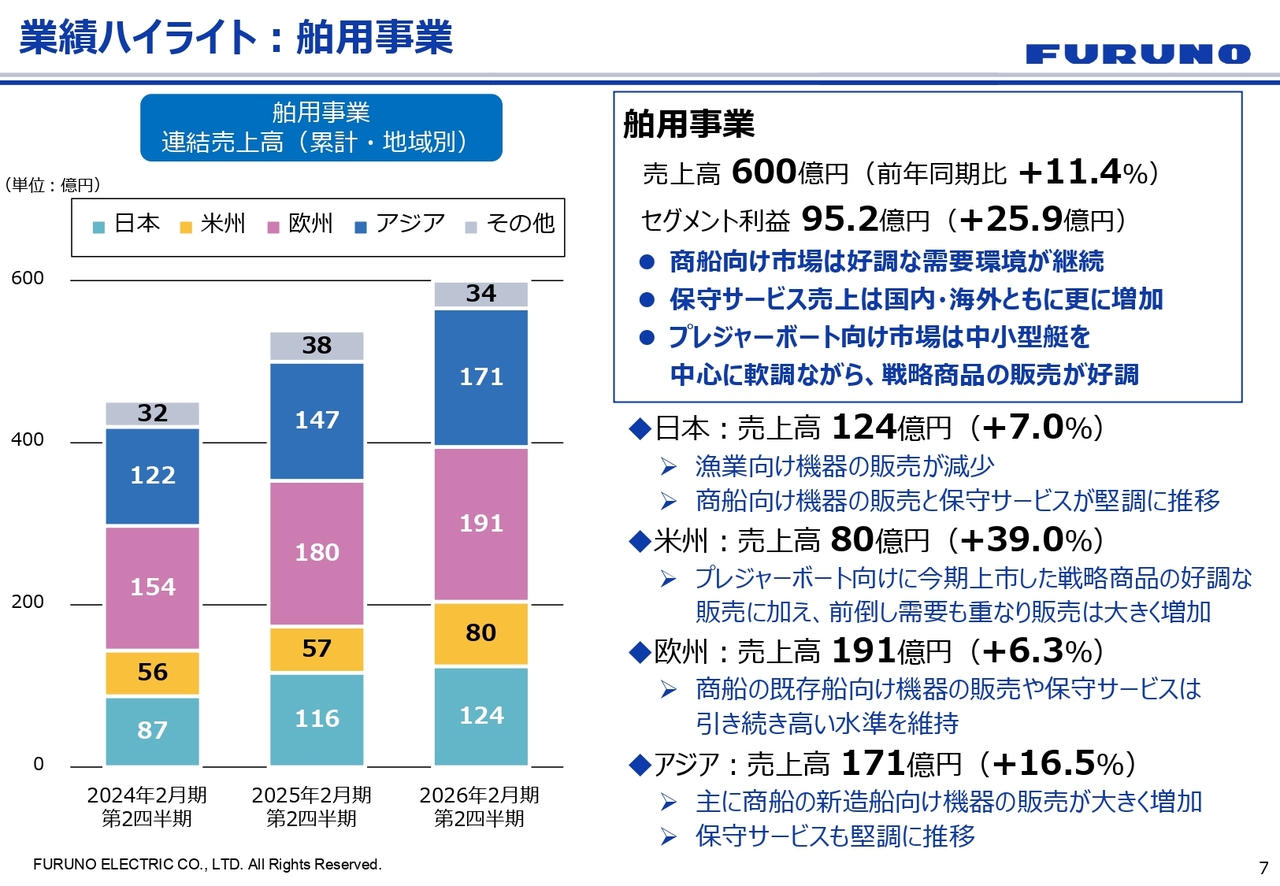

業績ハイライト:舶用事業

事業部門の業績ハイライトです。事業別の売上高や増収についてご説明します。

舶用事業の売上高は600億円で、前期の538億円に対し11.4パーセント増となりました。セグメント利益は95億2,000万円で、前年同期比25億9,000万円増加しています。

項目としては、商船向け市場が非常に好調を維持しており、それに関連して保守サービスの売上も国内外で増加しました。プレジャーボート市場向けは中小型艇の隻数が非常に多いものの、マーケット全体としては軟調でした。

一方、先ほど申し上げた中大型艇、スポーツフィッシング用に搭載される戦略商品である小型ソナーの販売が拡大しました。

また、商船関連では、代替燃料をエネルギー源としたグリーンハウスガスの排出量規制が依然として継続しており、商船の新造船需要は堅調に推移しています。中国では新造船の早期竣工や納期の前倒し要望が非常に強く、第2四半期の業績に貢献しました。

地域別では、スライドに示しているとおり、日本では漁業向け機器の販売が若干減少しましたが、商船向け機器の販売および保守サービスは堅調に推移しています。

米州では、北米におけるプレジャーボート向けの販売が戦略商品の好調や、先ほど触れた関税問題による前倒し受注の影響で、前年同期比39.0パーセント増と大きく伸びています。

次に、市場規模が大きい地域のうち、欧州についてです。商船の既存船向け機器の販売および保守サービスの売上は、堅調に増加しています。これら4つの地域区分を見渡しても、非常に強いマーケットエリアであるといえます。

最後にアジアについてです。商船の新造船市場は中国が中心となっており、新造船向けパッケージ機器販売が大きく増加しました。また、市場シェアの維持および市場の好調さから、保守サービスも堅調に推移しています。

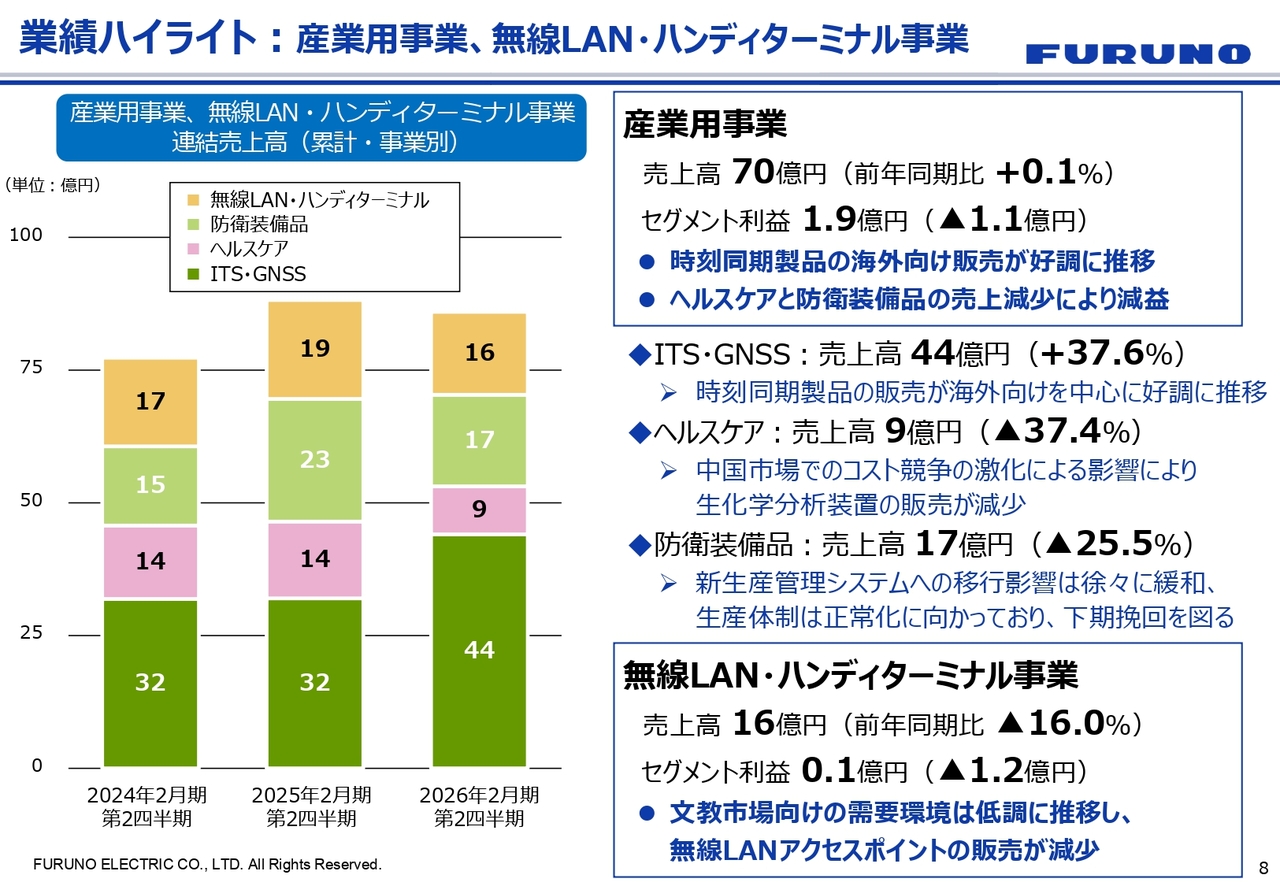

業績ハイライト:産業用事業、無線LAN・ハンディターミナル事業

産業用事業についてご説明します。売上高は70億円で、前年同期比プラス0.1パーセントとなりました。セグメント利益は1億9,000万円で、前年同期比マイナス1億1,000万円となりました。

好調な分野としては、GPSと衛星の信号を利用したGNSSの時刻同期商品です。国内市場で良好な業績を上げており、さらに海外でも販売が増加しています。売上高は44億円で、前年比37.6パーセント増となりました。

防衛装備品関連は、高まる受注や市場環境の中で、新生産管理システムへの移行が進められています。しかし、一部で遅延が発生している影響により、業績にブレーキがかかっています。

上期は受注や売上の状況が停滞ぎみでしたが、現在は徐々に改善しており、下期に向けてしっかりと挽回を図っていきます。以上の結果、防衛装備品関連の売上高は17億円で、前年比マイナス25.5パーセントとなりました。

また、スライド下部にある無線LANおよびハンディターミナル事業について、売上高は16億円で、前年同期比マイナス16.0パーセントとなりました。文教市場の更新需要をターゲットにしていますが、引き合いは低調な状況です。

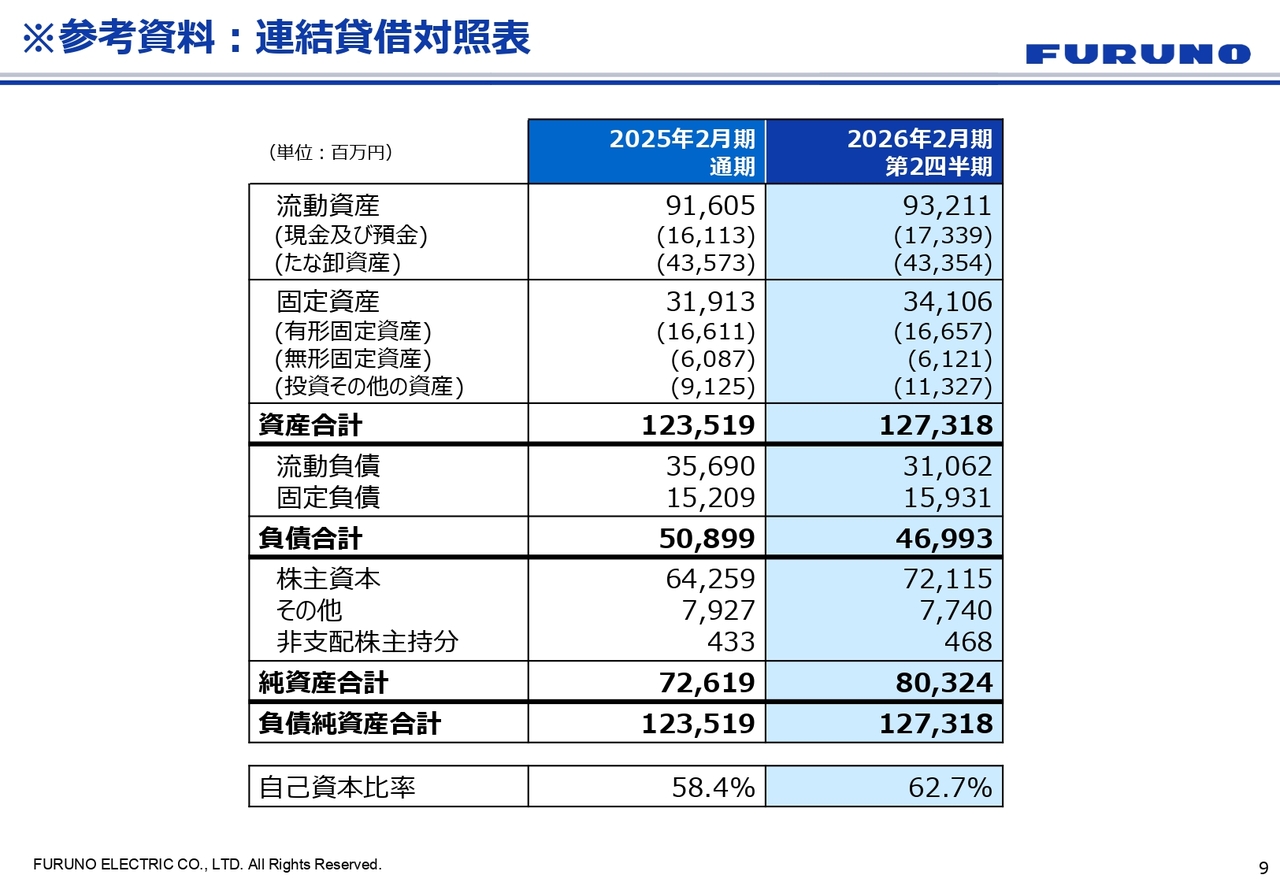

※参考資料:連結貸借対照表

参考資料の連結貸借対照表です。在庫削減については、会社トップからの強い指示のもとでしっかりと対応し、パフォーマンスを向上させる方向性に変わりはありません。しかし、旺盛な需要に応えるため、結果として在庫レベルは横並びの数値となっています。

当社は利益を確保し、78億5,600万円を増加させることで株主資本を向上させました。その結果、自己資本比率は62.7パーセントとなりました。

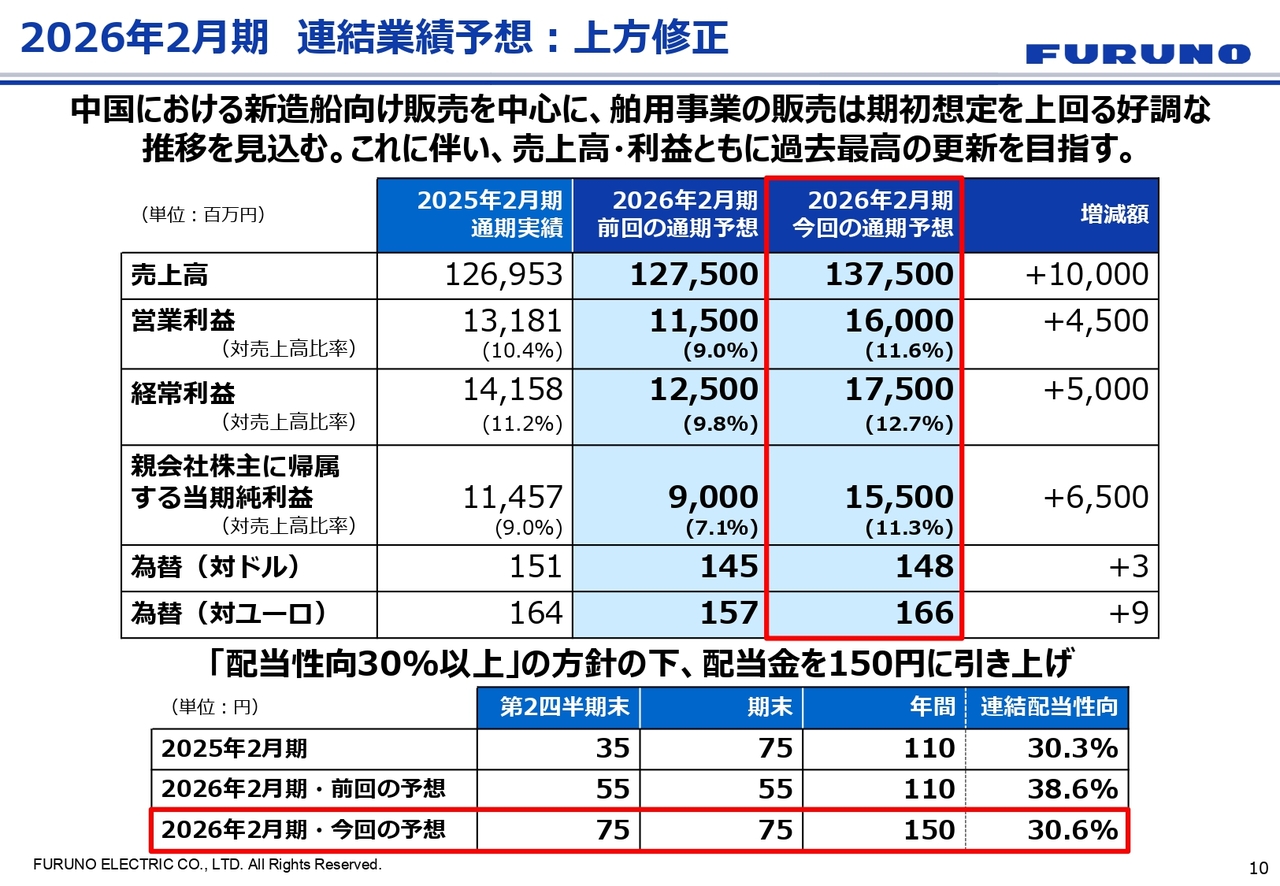

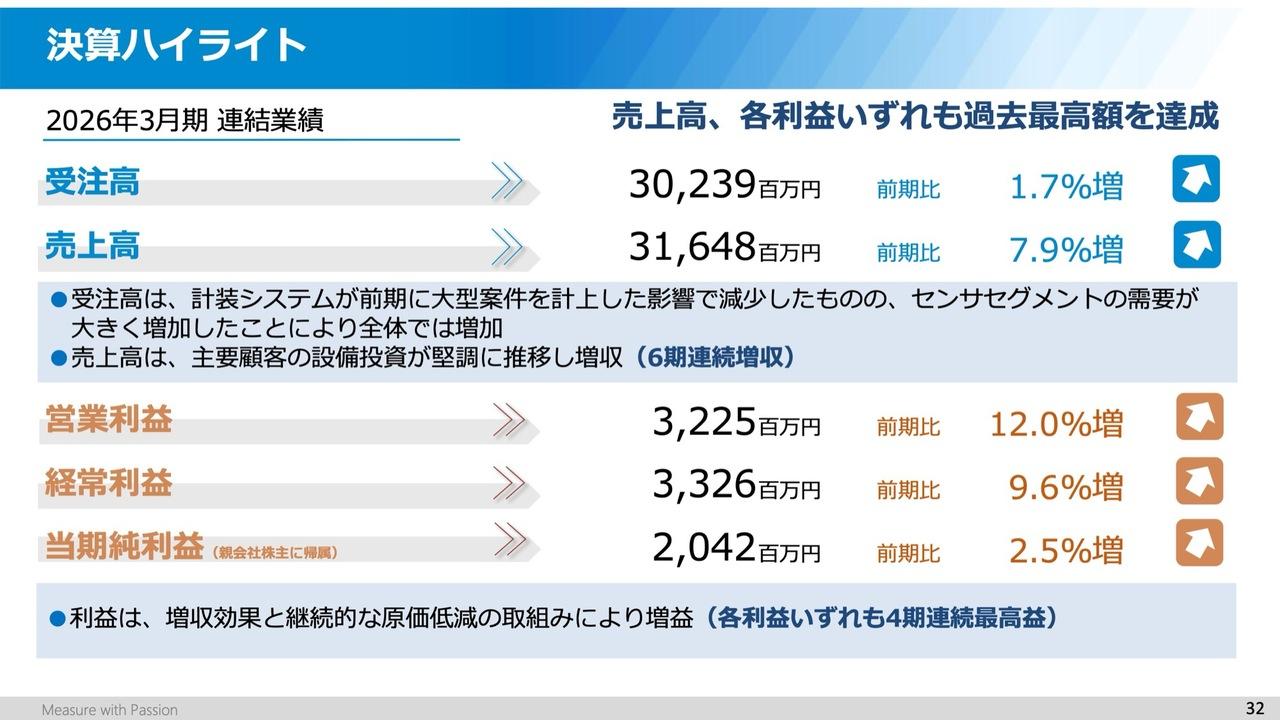

2026年2月期 連結業績予想:上方修正

通期の連結業績予想について、まずは数字を確認していきます。

今回の予想では、売上高は1,375億円、修正前からの増減額は100億円としています。営業利益は160億円、プラス45億円です。経常利益は175億円、増額は50億円としています。当期純利益は155億円、プラス65億円となっています。

また、対売上高比率については、前回ご説明の際に「しっかりと10パーセント以上を稼いでいきたいと思います」とお話ししましたが、11.6パーセントという結果を出しています。為替の想定は、対ドルで148円、対ユーロで166円としています。

次に、配当についてです。以上のような利益環境の中、増配をご案内しました。2026年2月期は、半期で20円増配して75円、期末も同じく75円を予定し、合計で150円となります。配当性向は30.6パーセントと計算しています。

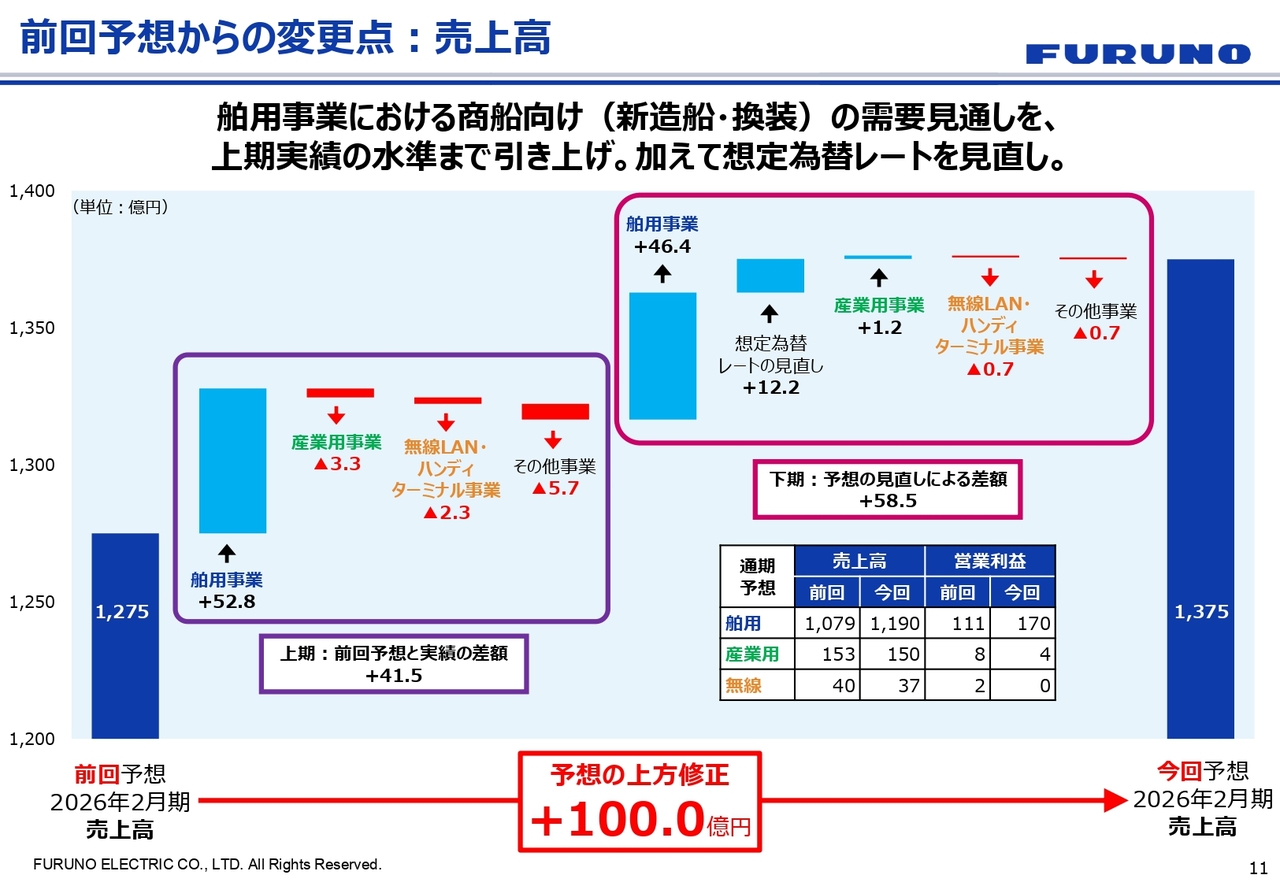

前回予想からの変更点:売上高

こちらのスライドは、売上高の今期の流れを示した階段チャートです。舶用事業における商船市場の新造船および換装需要の見通しについては、上期実績水準まで引き上がってきています。

為替については円安を考慮し、プラス12億2,000万円になると計算しています。上期と下期で、売上水準はほぼ同額となる見込みです。

その結果、通期における売上予想の上方修正額は100億円となります。上期における予想と実績の差はプラス41億5,000万円、下期の見直し幅はプラス58億5,000万円です。

その他、産業用事業および無線LAN・ハンディターミナル事業では若干の下振れを想定していますが、前回予想を確保するため全力を尽くす所存です。

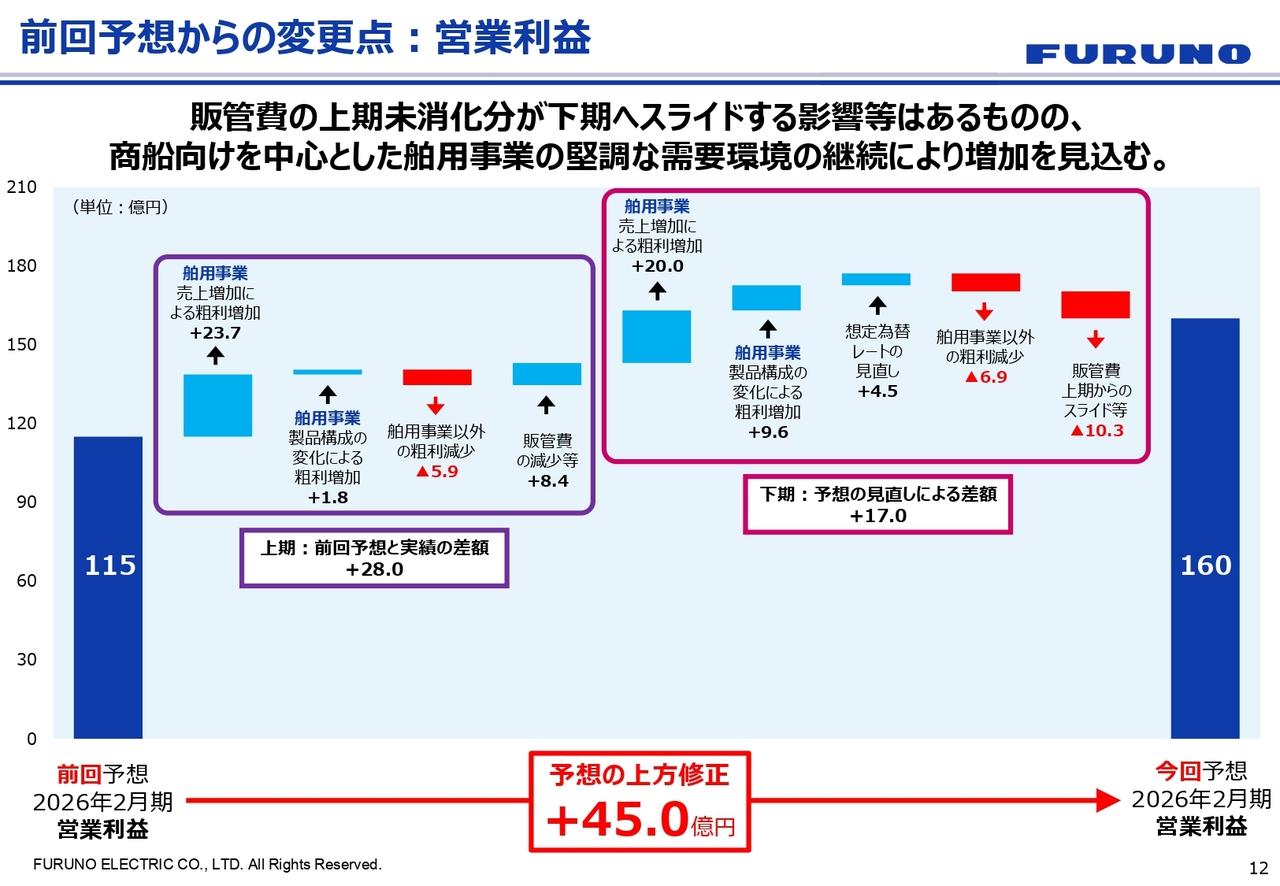

前回予想からの変更点:営業利益

次に、営業利益の階段チャートをご覧ください。通期の上方修正額はプラス45億円で、今回予想では2026年2月期の営業利益160億円を計画しています。

上期は舶用事業が23億7,000万円増加し、前回予想と実績との差額はプラス28億円となりました。下期は、現在進行中の見直しでプラス17億円を見込んでいます。上期と同様、主に売上増加による利益増加が大きな要因です。

製品構成の変化については、サービスや戦略商品、欧州市場における換装、つまり機器単位の売上が非常に良好です。それに伴い、利益率も高い状況となっています。

為替レートの見直しでは円安を想定し、プラス4億5,000万円を見込んでいます。販管費については、従来、期末に多くの費用を計上する傾向がある当社ですが、人件費を含む上期未消化分が一部スライドすることから、マイナス10億3,000万円を計画しています。

私からのご説明は以上です。続いて、高木よりプレジャーボート市場の状況についてご案内します。

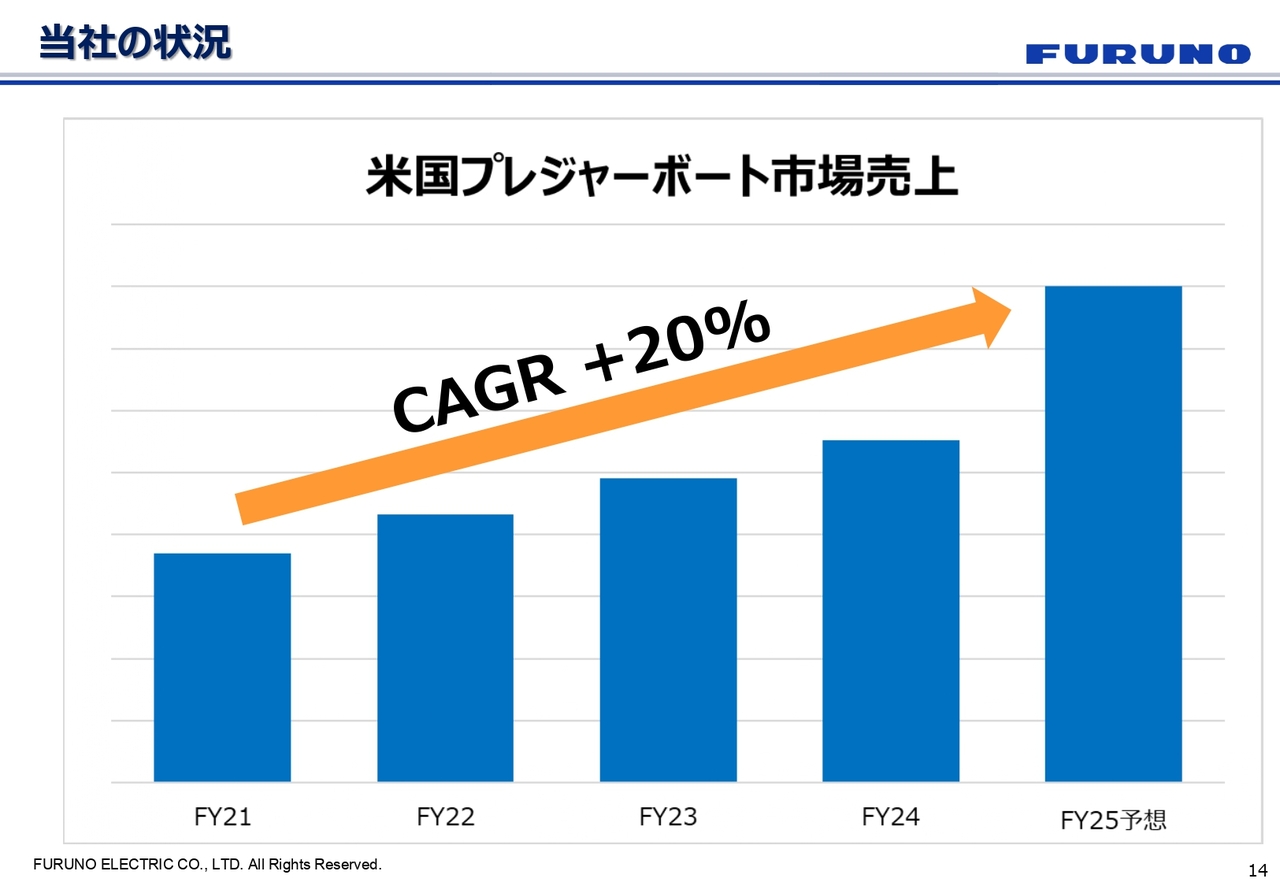

当社の状況

高木淳氏:みなさま、こんにちは。執行役員経営企画部部長の高木です。今回は私から、プレジャーボート市場の概要についてご説明します。

プレジャーボート事業は、当社の舶用事業の中で成長余地のあるセグメントであると捉えています。世界的な視点からどのような状況にあるのかをお示しするため、資料を準備しました。

このスライドは、アメリカにおけるプレジャーボート市場での当社の売上を示しています。和田の説明にもありましたが、戦略商品の販売が好調で、対象期間におけるCAGR(年平均成長率)は20パーセントを達成しました。非常に高成長ではありますが、市場全体としても拡大を続けています。

最近のアメリカ市場では、中小型のプレジャーボートはやや軟調ですが、当社が対象としているハイエンドセグメントはその影響をあまり受けていません。

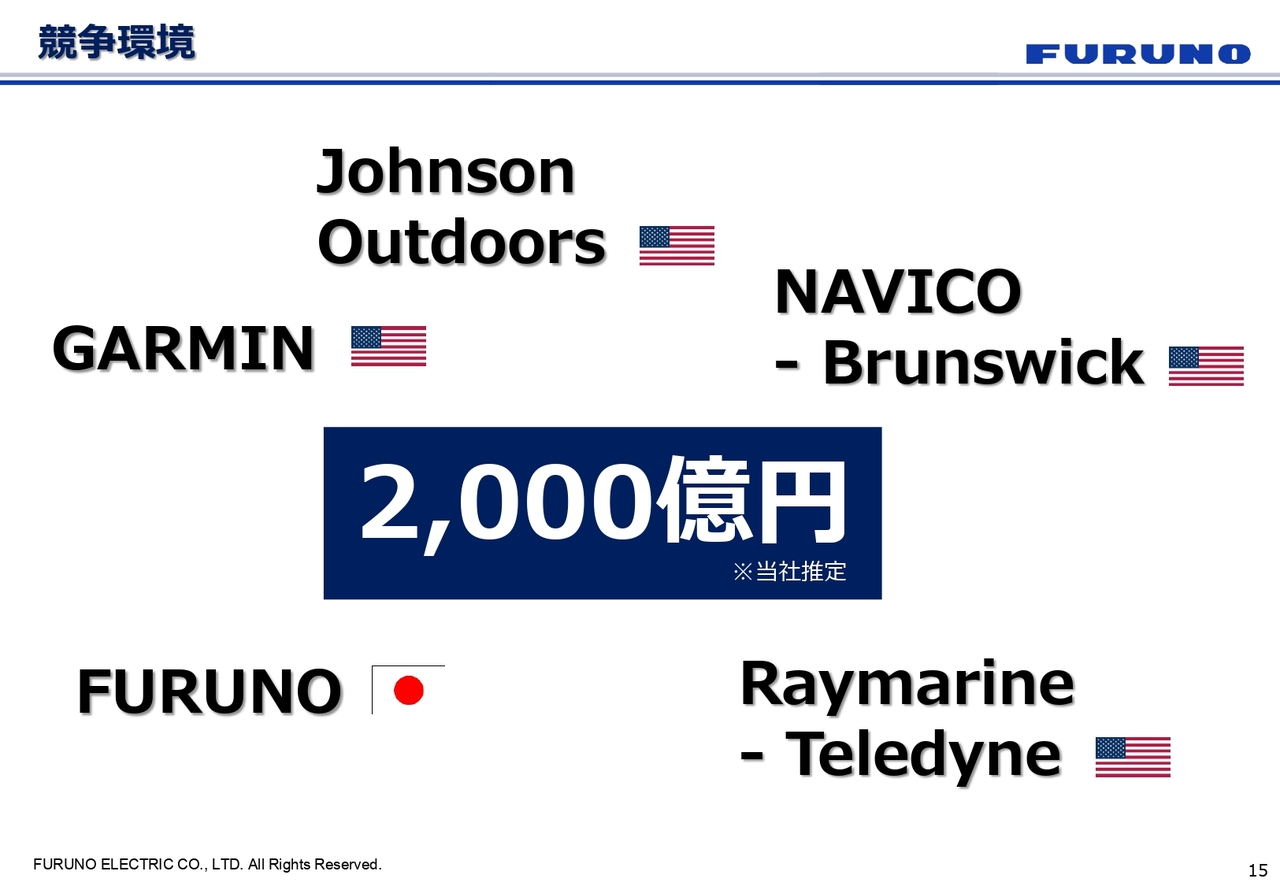

競争環境

当社が対象としているナビゲーションや通信機器の市場規模は、メーカーごとに取扱商品の違いがあるものの、当社の推定でおおよそ2,000億円と見込んでいます。

なお、この金額には為替の影響も含まれますが、概ねその水準と想定しています。

この市場における競争環境ですが、トップ企業はみなさまもご存じのGARMIN社、次いでJohnson Outdoorsという会社があります。こちらは主に淡水市場向け、日本で言うとバスボートのような分野に展開されています。

3番手は、Brunswickグループ傘下のNAVICO社、4番手はTeledyne社傘下のRaymarine社です。

当社のシェアは5パーセントから7パーセントでまだまだ劣勢ですが、これは過去の経営判断に起因しています。

当社は漁船向けから事業をスタートしましたが、その後、商船への事業シフトを決定した際、リソースを集中することで商品の品揃え、販売展開を進めました。その結果、現在の舶用電子機器トップ企業としての立ち位置を獲得することができました。

それ以前は、当社もプレジャーボート分野で高いシェアを持っていました。マイアミのハーバーに行けば、青色のレーダーで埋め尽くされている状態でした。

この事業シフトによってプレジャーボート分野のシェアは失いましたが、これは意図した変化による結果であり、ここに再挑戦をしています。

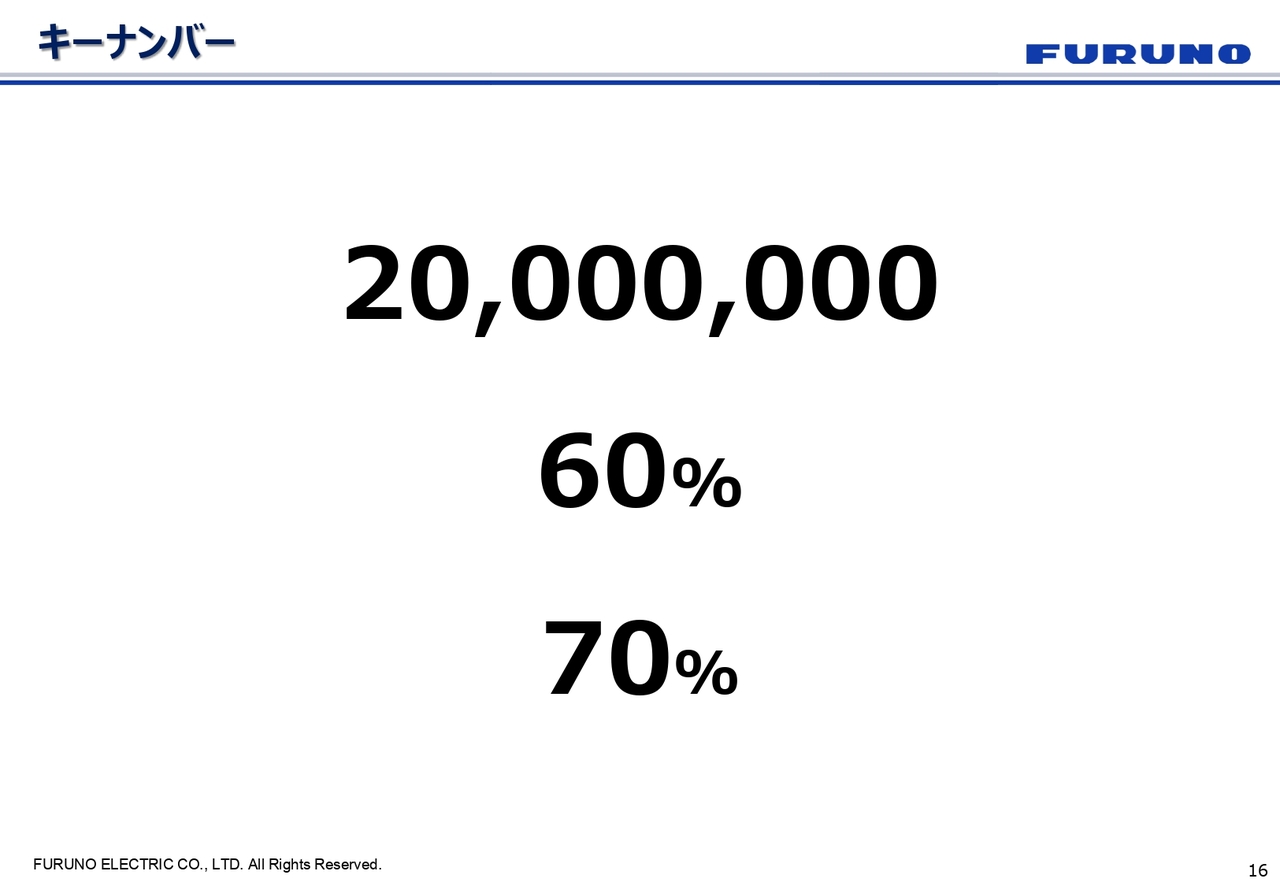

キーナンバー

このスライドに記載されている2,000万隻という数字は、世界のプレジャーボートの総隻数です。

一方、世の中で稼働している外航商船は約6万隻です。こちらと比較しても、プレジャーボートの市場規模が膨大であることがわかります。この全体の隻数のうちの60パーセントがアメリカに集中し、70パーセントが東海岸に偏在しています。

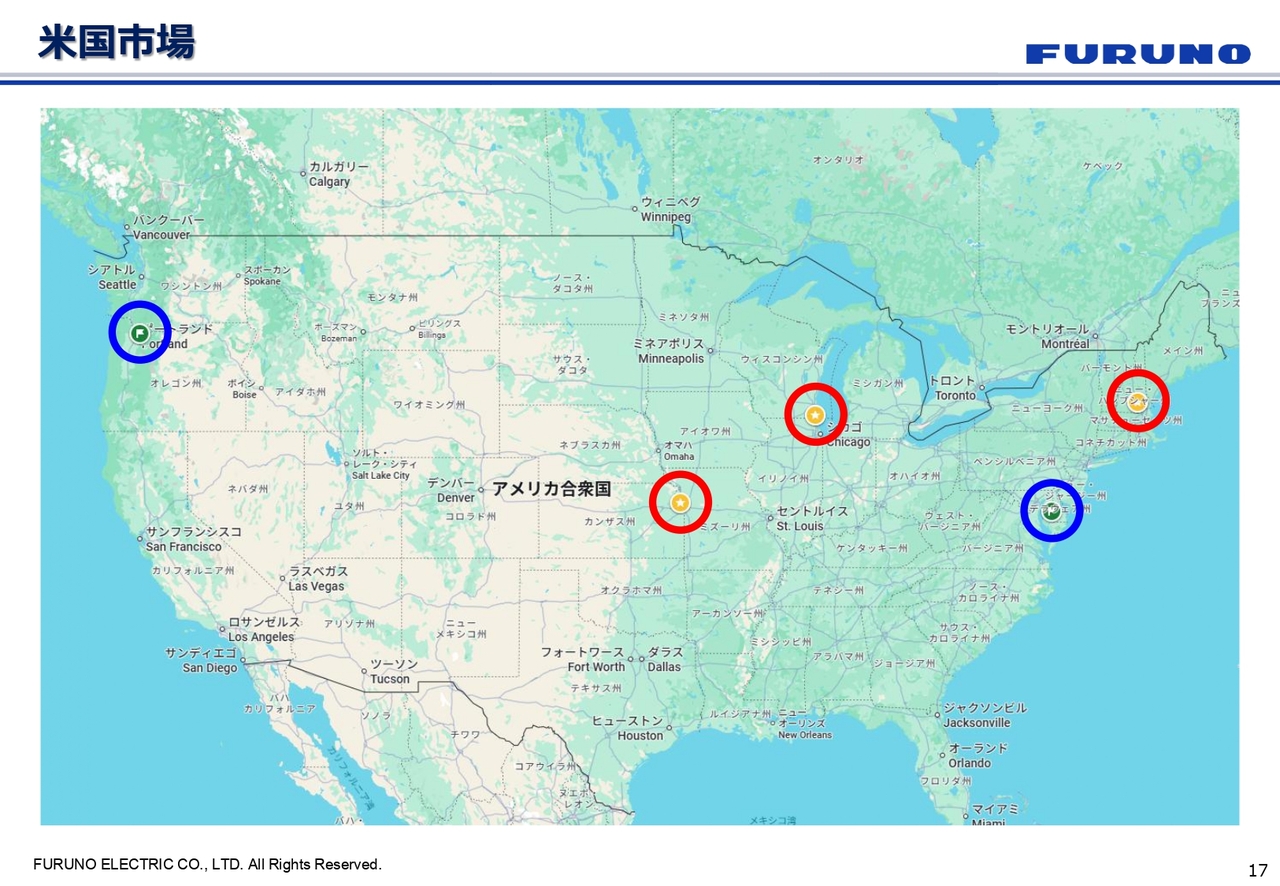

米国市場

こちらのスライドは、先ほどの競争相手と当社の拠点をプロットしたものです。当社の『FURUNO U.S.A.』は、ポートランドのカマスに本社を構え、東海岸にも拠点があります。

他社もそれぞれ中部から東海岸にかけて拠点を置いています。こうした立地の理由は2つあります。

1つ目は、五大湖には多くのボーターがおられ、そこに大きな市場があることです。2つ目は、東海岸にマイアミビーチのような広大なビーチが連なり、プレジャーボートで遊びやすい環境が整っていることです。

また、大西洋沿岸にはカジキマグロ類が回遊しているスポットもあり、その周辺では釣りが盛んに行われています。こうした理由から、東海岸がプレジャーボートや釣りを楽しむ活動の中心地となっています。

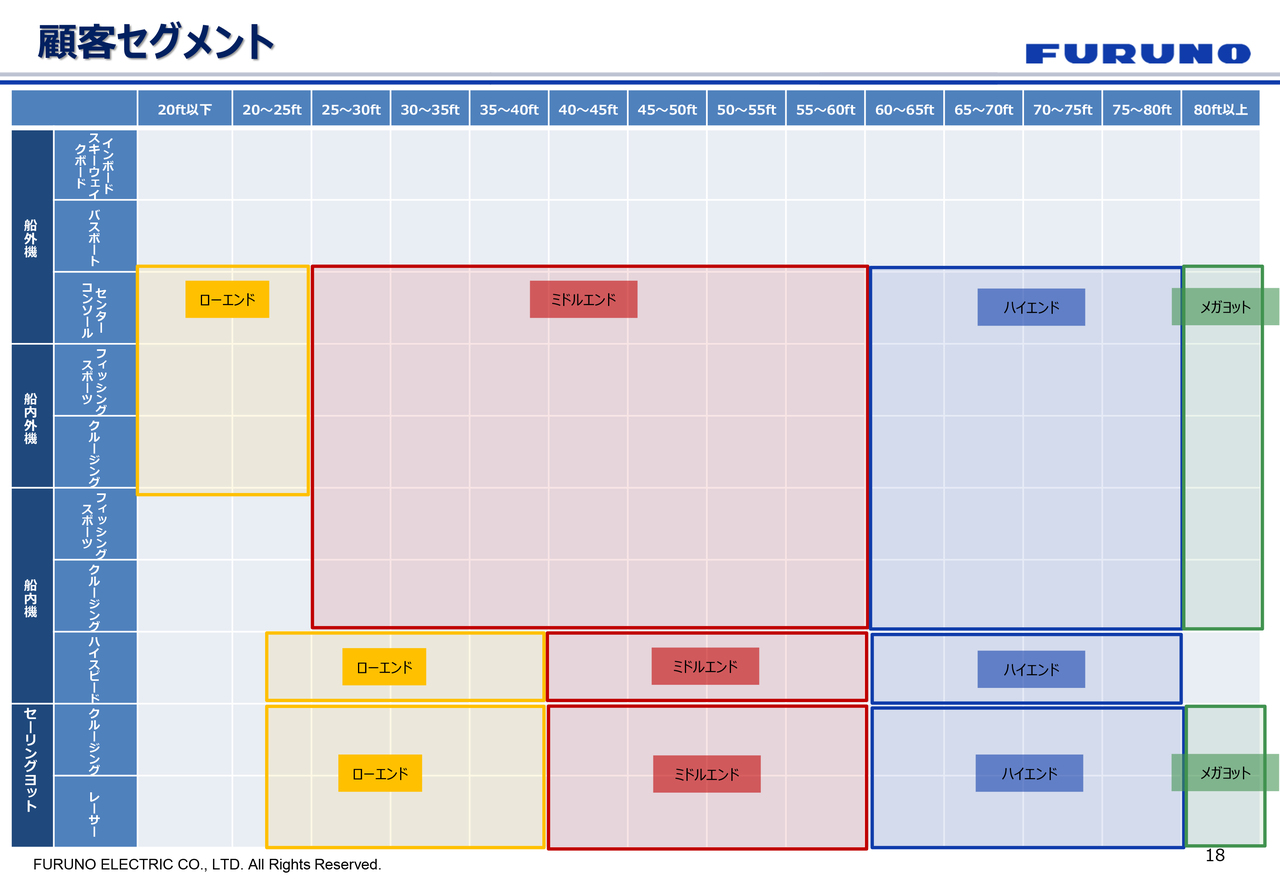

顧客セグメント

一口にプレジャーボートと言っても、さまざまなタイプがあります。こちらのスライドは当社が作成した資料ですが、主に船のサイズ、エンジンの種類と大きさ、遊び方で分類しています。

当社が強みを持つのは、スライド右側のハイエンドセグメントで、特に釣りをする方々に当社製品が選ばれています。一方、規模が大きいのは表の真ん中から左側、ローエンドからミドルサイズにかけてのボートになります。

市場全体では価格競争が激しい中、当社は富裕層が多く安定した右側の領域に注力しています。

顧客セグメント-風と戯れる

プレジャーボートでの遊び方を1つずつ見ていきます。まず「風と戯れる」ヨット、つまりセイルボートはアメリカのみならず世界中に多く存在します。

ただ、この方々は自分の肌で自然を感じながら楽しむことを重視されるため、機器需要は限定的で当社の主要なマーケットではありません。

顧客セグメント - 爽快に突っ走る

次に、船外機艇です。日本で見かける船外機とアメリカの船外機では、雰囲気が少し異なります。

スライド左側にあるのは、当社がアメリカに所有しているテストボートで、船外機を2基搭載しています。この船外機は250馬力で、価格はファミリーカー1台程度です。そのような車を2台搭載して走行していると言えます。

アメリカでは、スライド右側にあるような、船外機を5基も搭載した船も見られます。この船外機は400馬力で、価格は大型SUVに相当します。そのような車を5台も積んで走行しているようなものです。

こうしたボートには、非常に多くの機械が搭載され、釣りや遊びを楽しまれています。

顧客セグメント - 優雅に楽しむ

次は、メガヨットです。当社はイタリアなどで高いシェアを確保しており、スライド左側のメガヨットは全長約75メートルもあります。

以前の相場では、1メートルあたり約1億円と言われていました。おそらく現在は建造費が上がっているため、1メートルあたり2億円程度になっていると思います。

このような高額の船は大型の機器が多数搭載され、超富裕層によって所有されています。操船を担当するキャプテンは商船出身者が多く、当社の機器を選んでいただくケースが多い状況です。

顧客セグメント - 魚を追う

こちらのスライドは、カジキマグロを追いかける船になります。このような船も機器を多数搭載しており、スライド右側に示したようなブリッジ装備になっています。

魚群探知機やスキャニングソナー、海鳥レーダーなどプロ仕様の機器が採用されています。ここでも当社は、高いシェアを獲得しています。

ダイナミックな魚釣り

このような船は、なぜそのようなプロ向けの機械が好まれるのでしょう。

アメリカは遊び方も非常にダイナミックな国です。例えば「White Marlin Open」というイベントがあります。東海岸のオーシャンシティという場所で開催され、今年は282艇が参加しました。ちょうどハリケーンが来た時期にあたったために参加艇が少なくなりましたが、通常は450艇ほどが参加しています。

優勝賞金総額は720万USドルです。今年優勝した方は400万USドル(日本円で約6億円)を獲得されました。勝つためには高度な機器が必要とされるため、当社のプロ向けの製品が受け入れられています。

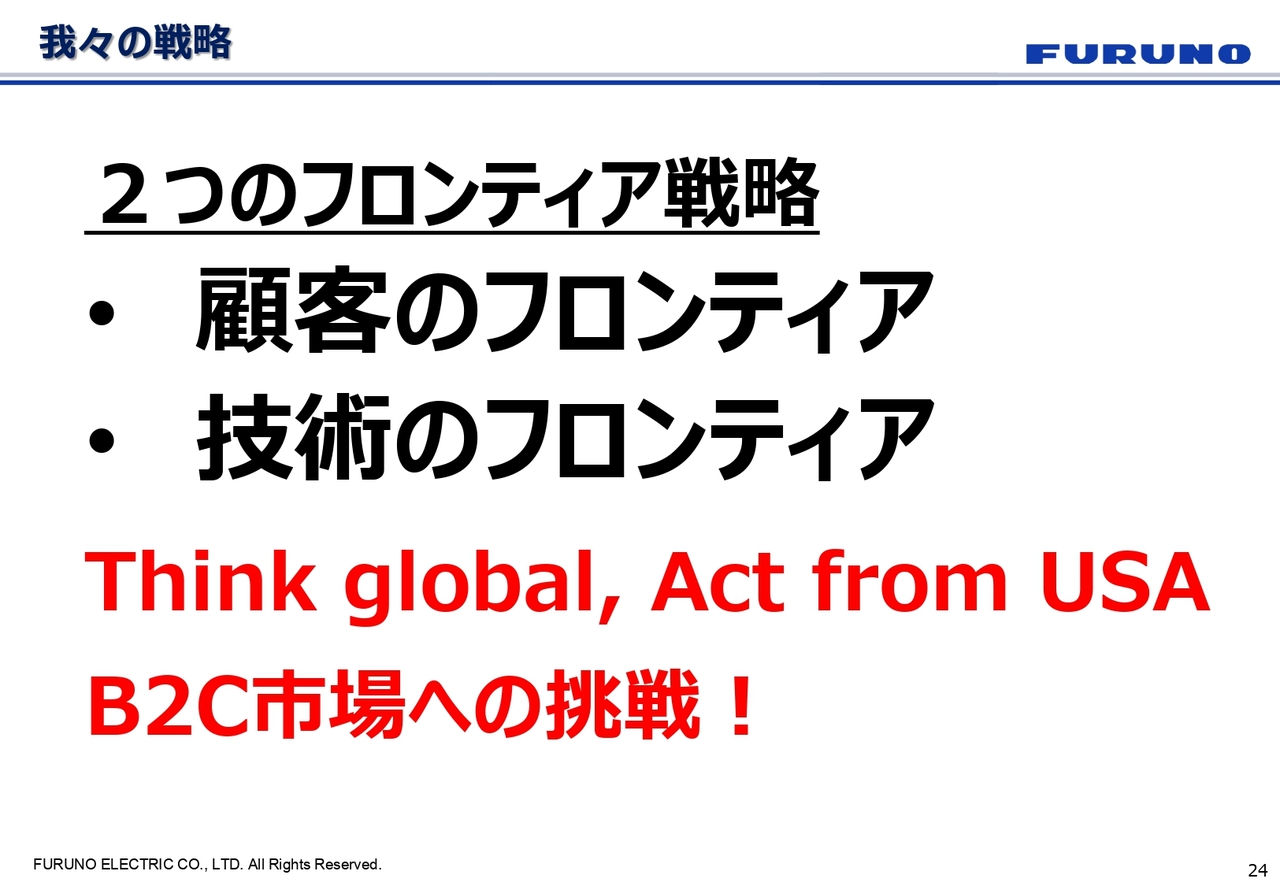

我々の戦略

このようなプレジャーボート市場でいかに勝っていくかについて検討を重ねています。当社は外航商船や漁業に強いBtoB企業ですが、BtoC分野への挑戦ということになります。これには戦い方そのものを変える必要があると考え、取り組みを進めています。

マーケットの中心はアメリカにあり、競争環境もすべてアメリカが主軸です。この競争に勝つため、一部の商品企画機能や初期段階の設計機能をアメリカへ移転し、アメリカのお客さまや、先ほど触れたトーナメントの状況なども観察しながら、商品を考えていくという方向にシフトしています。

当社には「顧客のフロンティア」と「技術のフロンティア」という2つの戦略が根付いています。「顧客のフロンティア」とは、お客さまとできる限り深い接点を持つことで、求められる価値や潜在ニーズを発見するための考え方です。

「技術のフロンティア」とは、発見したニーズに対してふさわしい新技術を投入し、新たな価値を実現するための考え方です。

プレジャーボート市場においても勝負はグローバルで行いますが、企画や商品に関してはアメリカのお客さまと一緒にモノ作りをすることで価値を実現する。これが、当社の戦略となります。

BtoBからBtoCへの転換は決して容易ではありませんが、当社はすでに顧客理解と技術を備えており、戦い方を変えることでチャンスは十分あると考えています。

戦略商品 2025

今回の戦略商品についてご説明します。

従来プロ向けに提供していたスキャニングソナーをレジャーボート向け製品として企画し、開発しました。当社のナビゲーション機器とソナーを連動させることで、釣りに必要な情報を統合表示します。当社の技術の核心である「SPC&I(Sensing, Processing, Communication and Integration)」がここでも具現化されています。

これにより、地形情報とソナー情報をもとに魚の位置を確認しながら釣りを楽しむことができます。さらに新機能を追加することで、他社には実現できない統合的な製品を提供していきます。当社は新たな技術と既存製品を活用し、レジャーボートに求められる新たな価値を実現していきます。

我々の挑戦

再びマリーナを青色に染める日までがんばっていく所存です。引き続きの応援をよろしくお願いします。

質疑応答:新造船の竣工増加の背景と影響について

質問者:今回の上方修正の背景には、新造船の竣工量が増えている点があると思います。当初の想定より多かったかと思いますが、この中国の造船キャパシティはどのようにして増えたので

新着ログ

「電気機器」のログ