提供:株式会社東陽テクニカ 2025年9月期決算説明

【QAあり】東陽テクニカ、受注高・受注残高は前年比二桁成長、受注高は過去最高 来期は大幅な増収増益を見込む

目次

高野俊也氏:株式会社東陽テクニカ代表取締役 社長執行役員の高野俊也です。当社の決算説明会にご参加いただき、誠にありがとうございます。それでは、2025年9月期の決算についてご説明します。

本日の目次です。スライドのとおり、6項目となります。

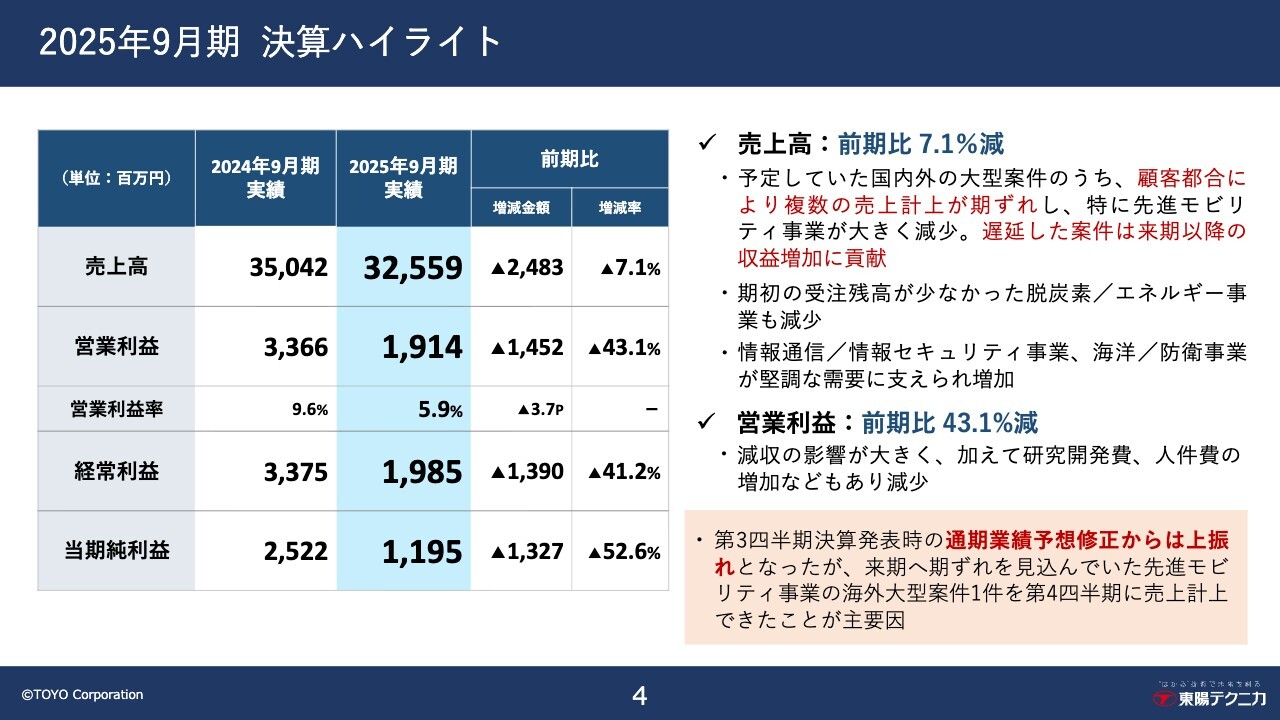

2025年9月期 決算ハイライト

まず、2025年9月期の決算状況についてご説明します。

決算ハイライトです。今期は、中期経営計画TY2027の初年度となります。最終年となる2027年度に掲げている経営指標を達成するため、先行投資の年と位置づけて事業を推進しました。

売上高は、325億5,900万円となり、前期比24億8,300万円減少しました。営業利益は、19億1,400万円となり、前期比14億5,200万円減少しました。

売上や営業利益については、期初の受注残高が少なかったことと、予定していた国内外の大型案件のうち、複数案件が顧客都合により期ずれした事で減収減益となりました。

ここでの顧客都合とは、主にお客さまに起因するシステム設置場所の建物や設備の工事遅れであり、今期は海外案件だけでなく国内案件の工事遅れも複数発生しました。

主な事業セグメントの状況については、後ほど個別にご説明します。

なお、当期第3四半期の決算発表時に通期業績予想を修正しましたが、今回上振れにより再修正となりました。この要因は、期ずれを見込んだ複数の大型案件のうち、海外1案件を今期末に売上計上できたことと、第4四半期の売上総利益率が想定よりも高くなったことです。

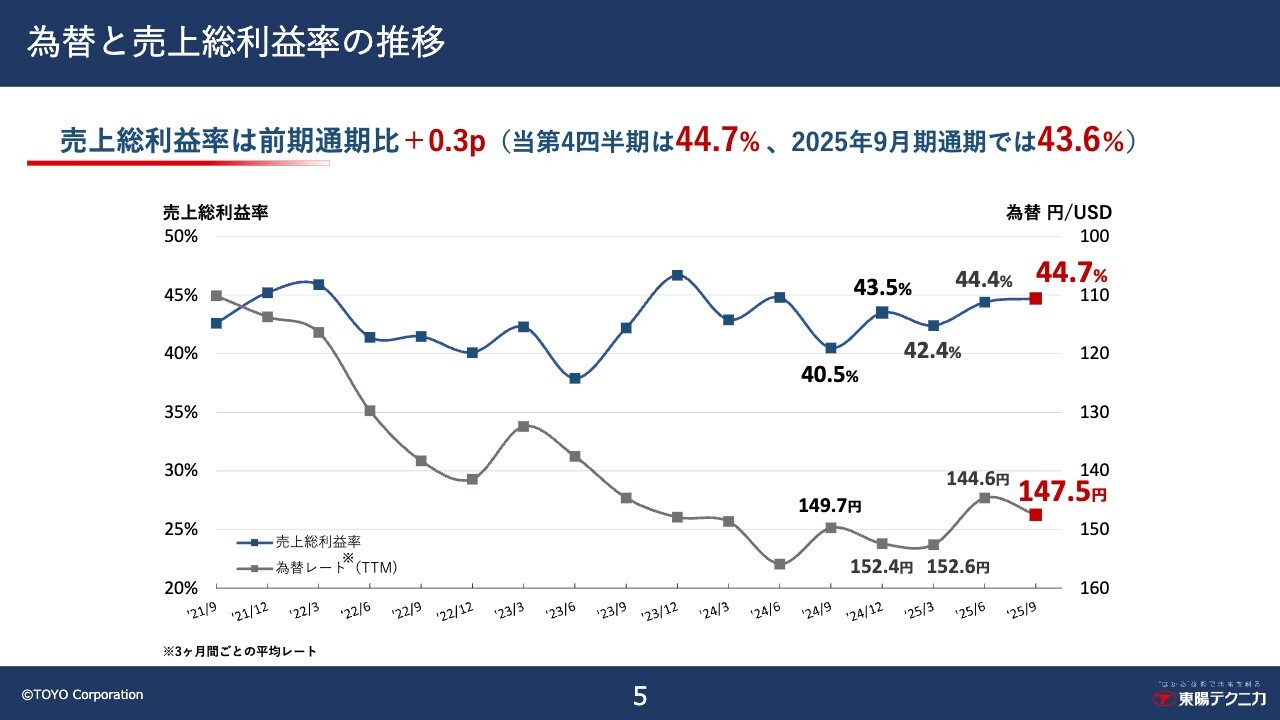

為替と売上総利益率の推移

次に、「為替と売上総利益率の推移」です。こちらのグラフは3ヶ月ごとの為替と売上総利益率の平均値を示しています。

売上総利益率について、通期では43.6パーセントとなり、前期比0.3ポイント上昇しました。また、当第4四半期は44.7パーセントと高い利益率となりました。

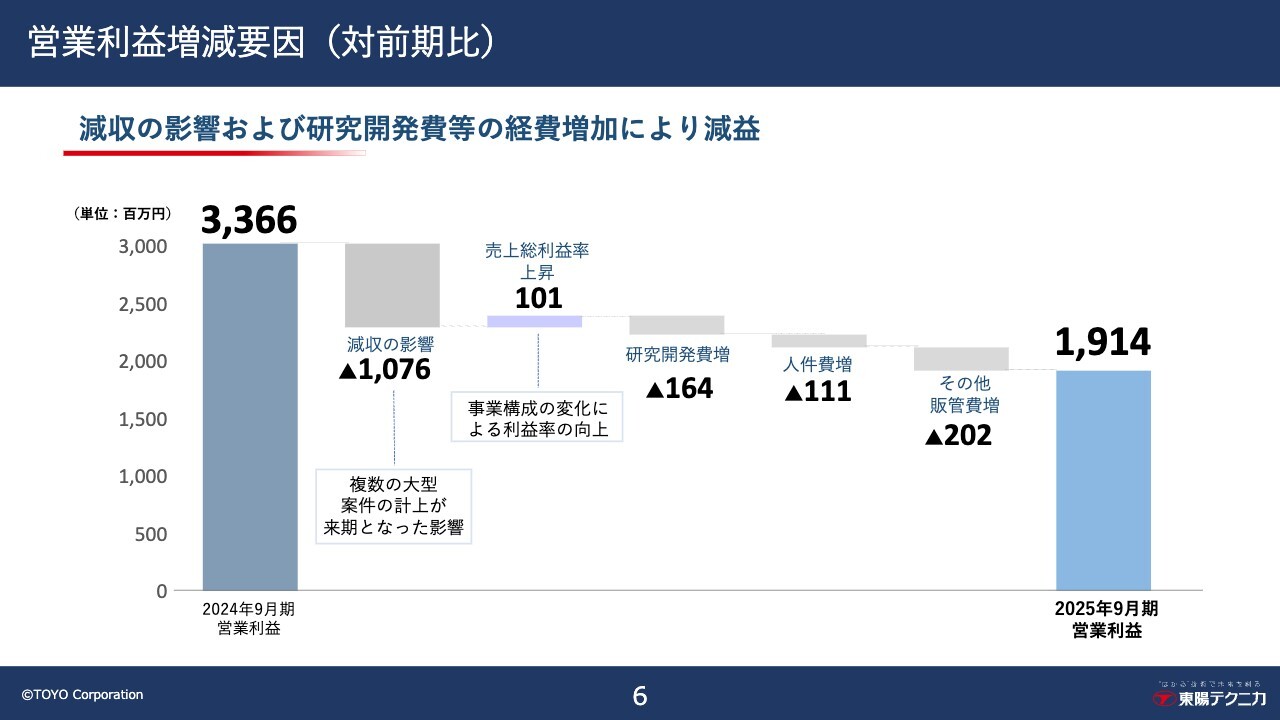

営業利益増減要因(対前期比)

次に、営業利益の増減要因です。スライド左側の棒グラフに前年の営業利益を示しており、33億6,600万円でした。

当期は、減収により約11億円のマイナス、売上総利益率の上昇により約1億円のプラス、研究開発費の増加により約1億6,000万円のマイナス、人件費の増加により1.1億円のマイナス、その他販管費の増加により約2億円のマイナスとなり、結果として、当期の営業利益は19億1,400万円の着地となりました。

セグメント別 売上高/利益分析

続いては、セグメント別の売上高と利益の分析です。

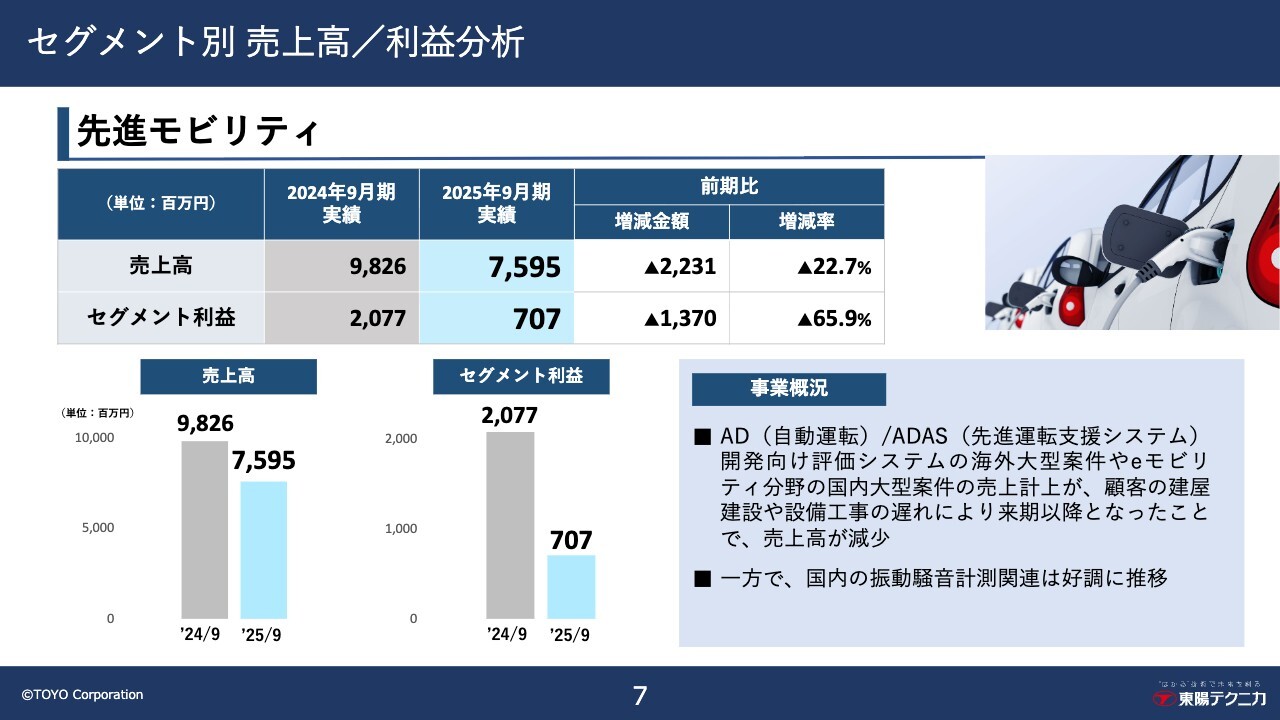

先進モビリティ事業については、AD/ADAS開発向け評価システムの海外大型案件や、eモビリティ分野の国内大型案件の売上計上が、顧客都合で来期以降となったことにより、売上高が減少しました。これに伴いセグメント利益も大きく減少しました。

一方で、国内の振動・騒音計測分野は好調に推移しました。

セグメント別 売上高/利益分析

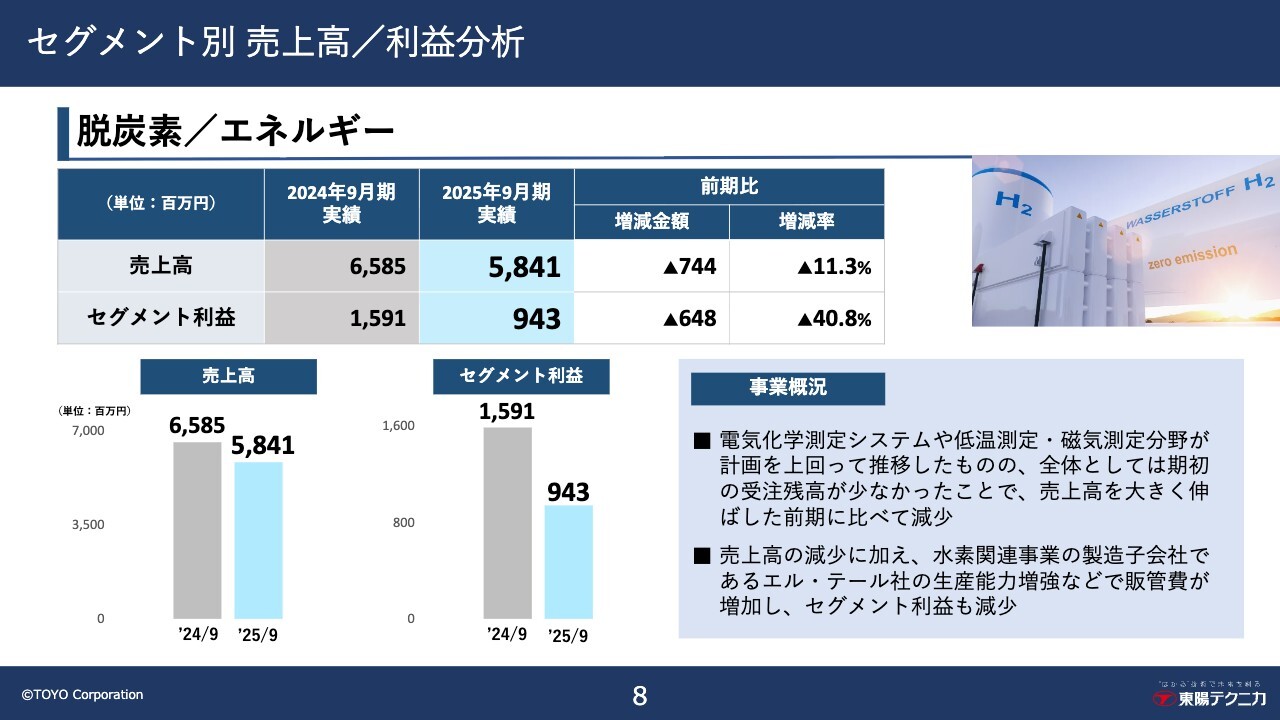

次に、脱炭素/エネルギー事業です。

売上高は、電気化学測定システムや低温・磁気測定分野が計画を上回って推移したものの、全体としては期初の受注残高が少なかったため、前期に比べて減少しました。

セグメント利益の減少については、減収に加えて、水素関連事業の拡大を狙い、製造子会社であるエル・テール社の生産能力を先行して増強したことによるものです。

セグメント別 売上高/利益分析

続いては、情報通信/情報セキュリティ事業です。

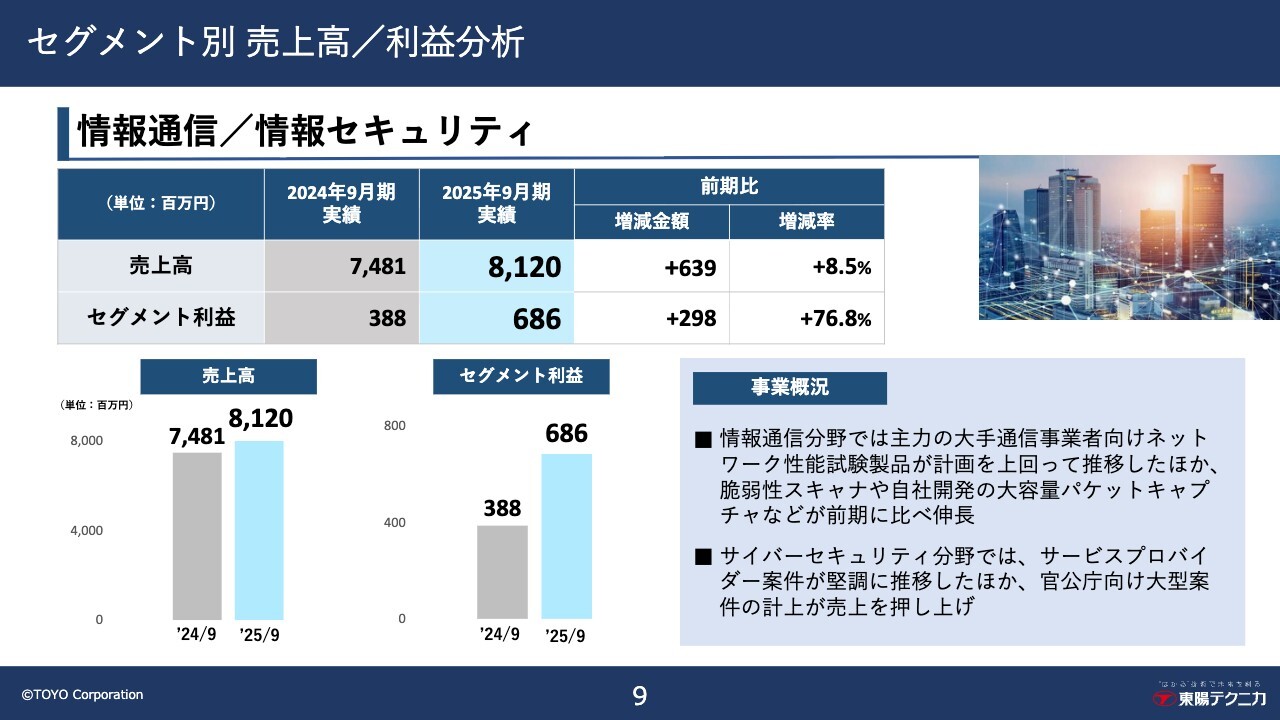

情報通信分野では、主力の大手通信事業者向けネットワーク性能試験製品が計画を上回って推移しました。さらに、脆弱性スキャナや、自社開発の大容量パケットキャプチャ「Synesis」などが前期に比べて伸長しました。

サイバーセキュリティ分野では、サービスプロバイダー案件が堅調に推移したほか、官公庁向け大型案件の売上計上が寄与し、大きく伸長しました。

セグメント別 売上高/利益分析

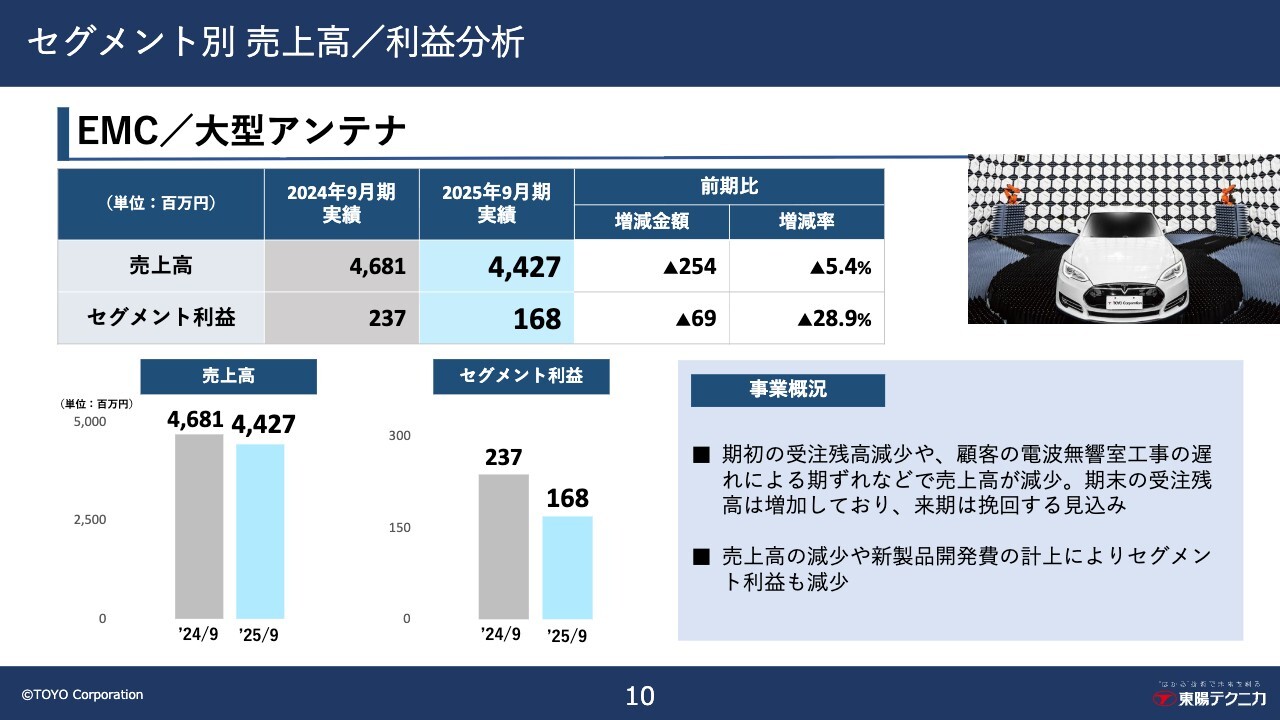

EMC/大型アンテナ事業です。

売上高は、期初の受注残高の減少や、大型案件が顧客都合で来期以降となったことなどで減少しました。期末の受注残高は増加しており、来期は挽回できる見込みです。

セグメント利益の減少は、主に減収と新製品の開発費によるものです。

セグメント別 売上高/利益分析

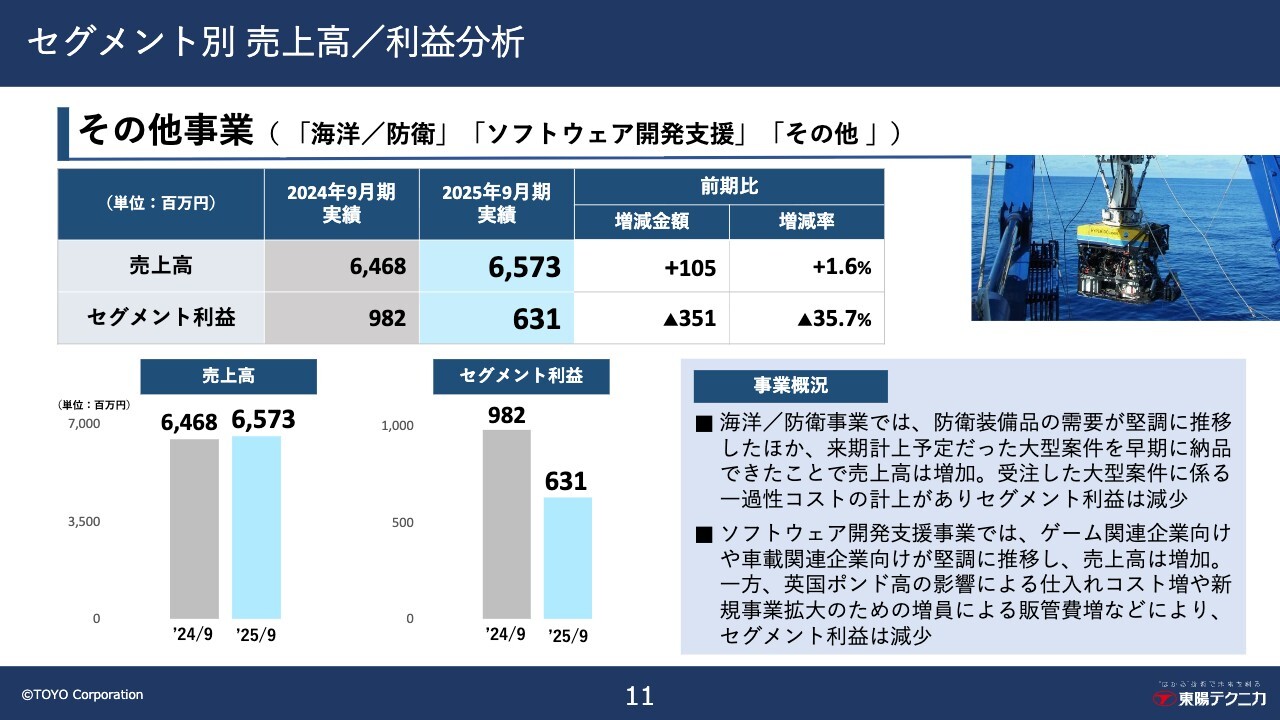

最後にその他事業です。

海洋/防衛事業では、防衛装備品の需要が堅調に推移したほか、来期計上予定だった大型案件を早期に納品できたことで、売上高は増加しました。一方で、セグメント利益については、落札した大型案件に係る一過性のコスト計上があり、減少となりました。

ソフトウェア開発支援事業では、ゲームや車載関連企業向けの製品が堅調に推移し、売上高は増加しました。一方で、セグメント利益については、英国ポンド高の影響による仕入れコストの上昇や、新規事業拡大のための増員による販管費の増加により、減少となりました。

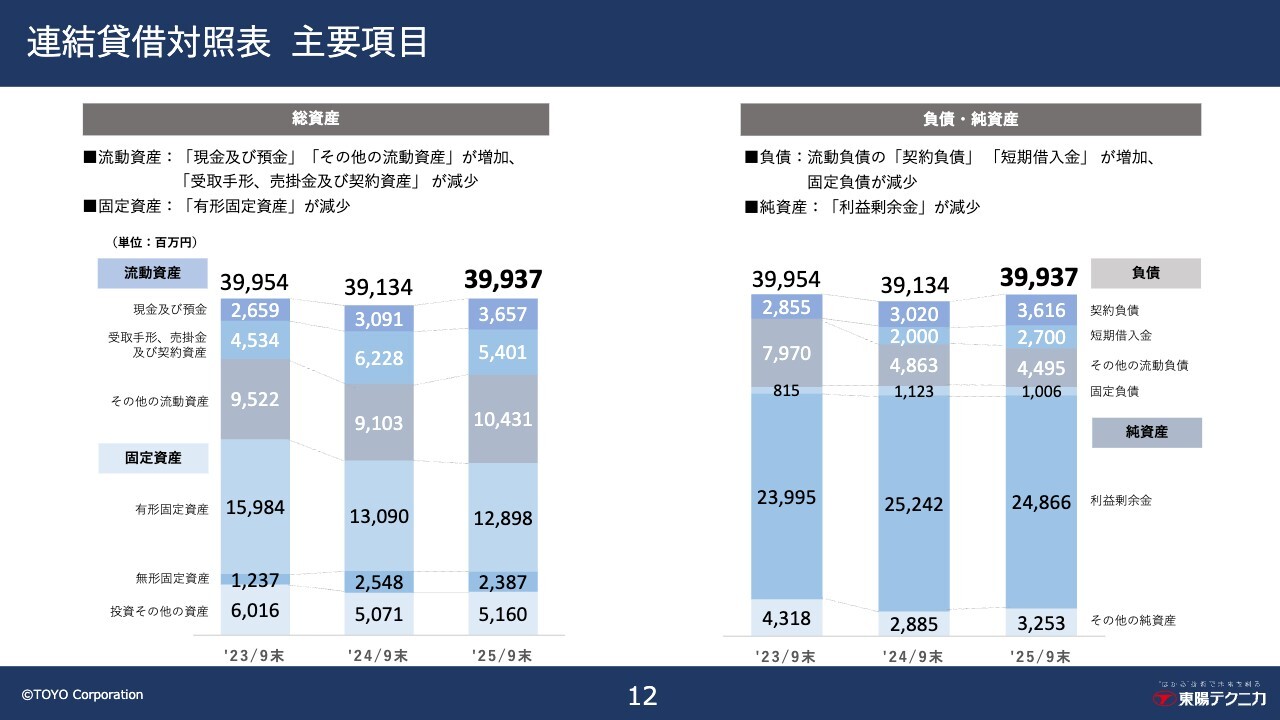

連結貸借対照表 主要項目

スライドには、連結貸借対照表の主要項目のグラフを示しています。特筆すべき変化はありませんので、ここでのご説明は省略します。

受注高・受注残高概況

続いて、「受注高・受注残高」についてご説明します。

当期においては、成長に向けたさまざまな施策の推進により、受注高・受注残高ともに大幅に増加となりました。

受注高については、複数の大型案件を落札した海洋/防衛事業が大きく伸長したのをはじめ、ほぼすべての事業において計画を上回って増加したことにより、全社では過去最高額となる401億5,100万円となりました。前期比約65億円増と大きく増加しました。

受注残高については、この受注の増加に伴い246億2,500万円となりました。前期比約76億円と、こちらも大幅に増加しています。

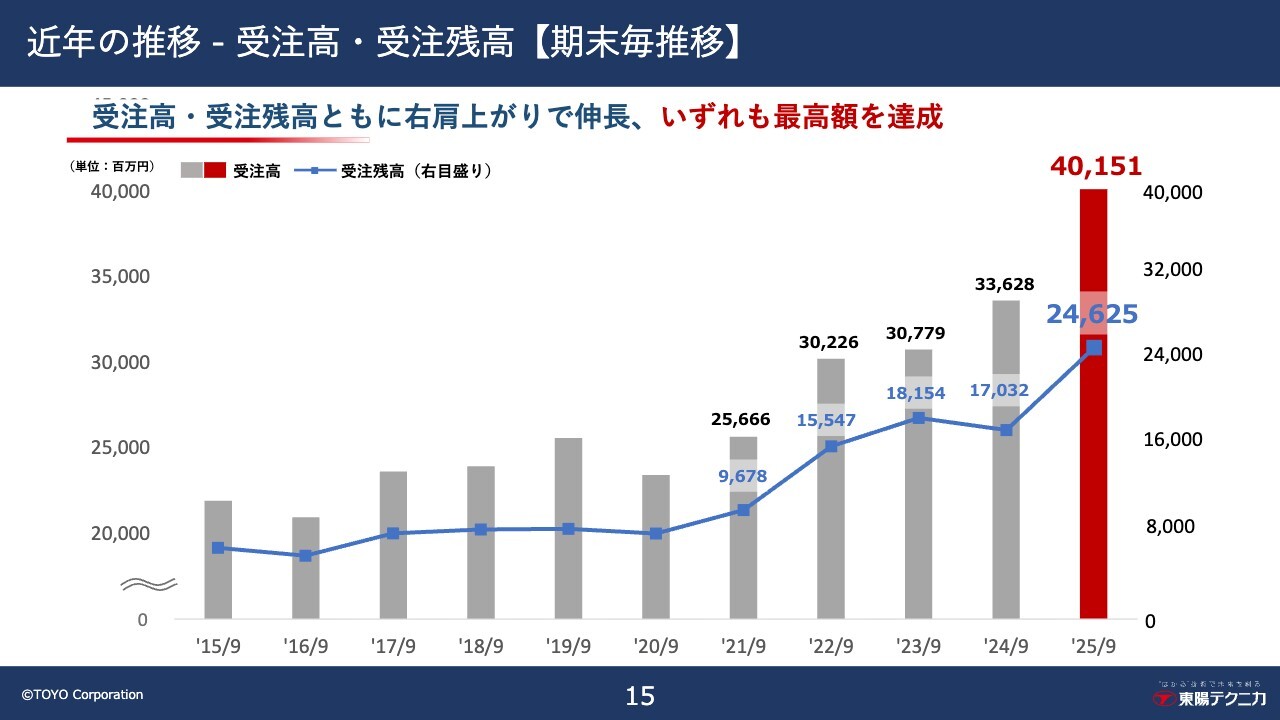

近年の推移 - 受注高・受注残高【期末毎推移】

スライドには、受注高と受注残高を年度ごとにグラフで示しています。受注高は棒グラフで示し左軸、受注残高は折れ線グラフ示し右軸となります。

2024年9月期に受注残高が一旦下がっていますが、これが今期の減収要因の1つとなりました。しかし中長期トレンドでは、スライドをご覧のとおり右肩上がりで伸びており、当期は受注高、受注残高ともに過去最高額となりました。

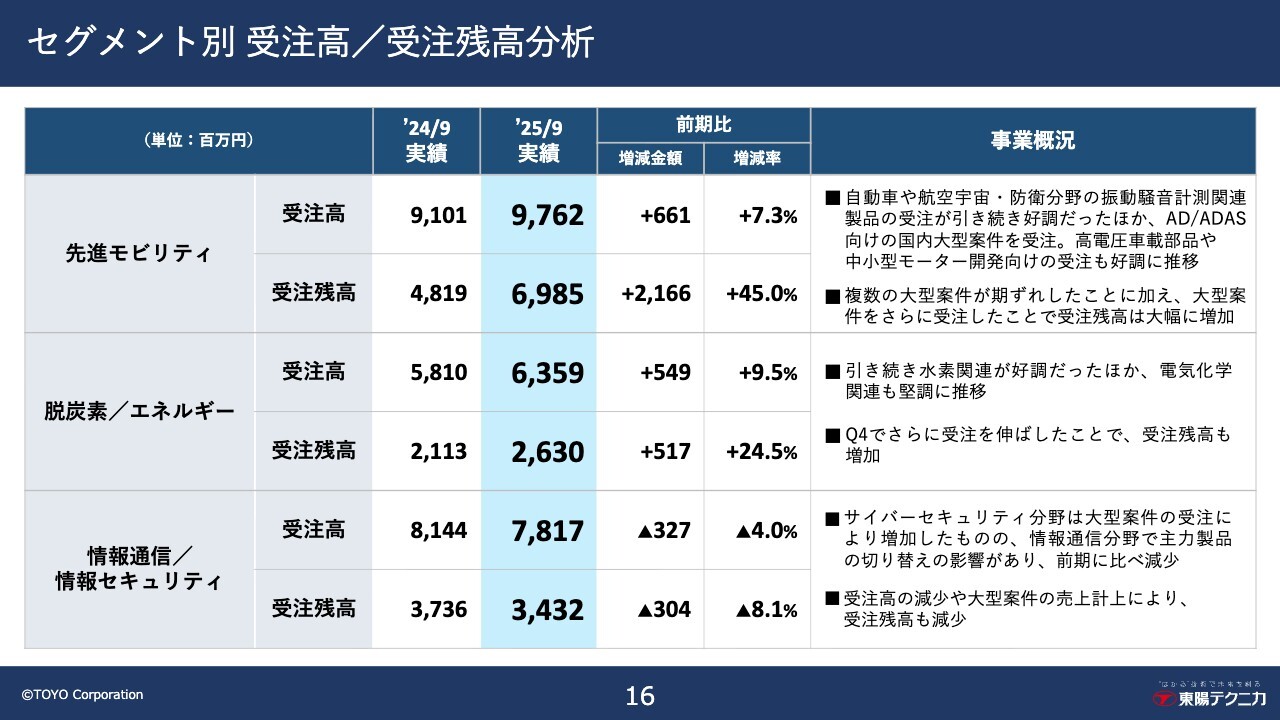

セグメント別 受注高/受注残高分析

セグメント別の受注高・受注残高の分析です。

先進モビリティ事業では、自動車や航空宇宙・防衛分野の振動・騒音計測の受注が好調だったほか、AD/ADAS向けの国内大型案件を受注しました。また、高電圧の車載部品や中小型モーター開発向けの受注も好調に推移しています。受注残高は、複数の大型案件が期ずれしたことと、大型案件をさらに受注したことで大幅に増加しました。

脱炭素/エネルギー事業では、引き続き水素関連が好調だったほか、電気化学関連も堅調に推移しており、受注残高も増加しました。

情報通信/情報セキュリティ事業では、サイバーセキュリティ分野は大型案件の受注により増加しましたが、情報通信分野で主力製品の切り替えの影響があり、前期に比べて若干減少しました。受注高の減少や大型案件の売上計上により、受注残高も減少しています。

セグメント別 受注高/受注残高分析

EMC/大型アンテナ事業では、大型案件を複数受注するなど好調に推移し、受注高と受注残高ともに大きく増加しています。

その他事業では、海洋/防衛事業、ソフトウェア開発支援事業、その他の事業の受注高・受注残高がそれぞれ増加しています。中でも、スライドの赤枠で囲った海洋/防衛事業は、複数の大型案件を落札したことにより、受注高・受注残高ともに2倍以上の大幅な増加となっています。

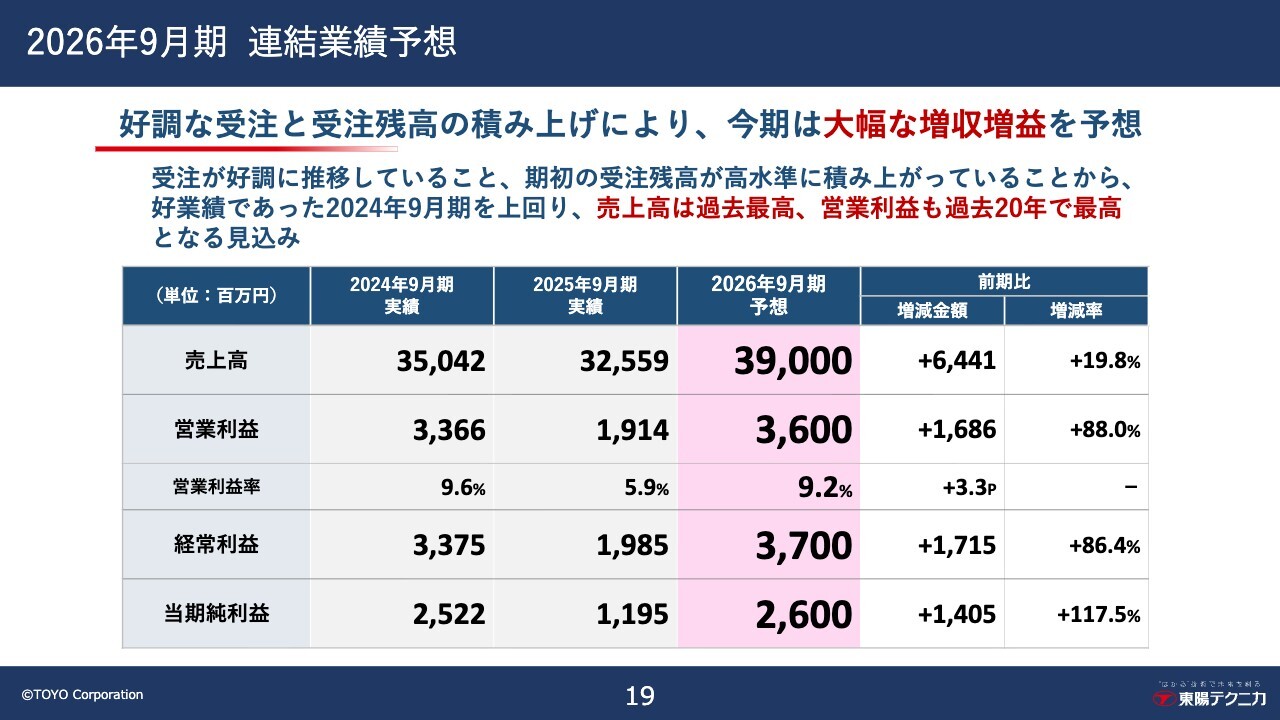

2026年9月期 連結業績予想

続いて、2026年9月期の業績予想です。先ほどご説明したとおり、成長戦略の実行による受注と受注残高の積み上げにより、2026年9月期は大幅な増収増益を予想しています。

通期業績予想は、売上高390億円、営業利益36億円、経常利益37億円、当期純利益26億円としました。

受注が好調に推移していること、期初の受注残高が高水準に積み上がっていることから、売上高は過去最高額、営業利益も過去20年で最高額となる見込みです。

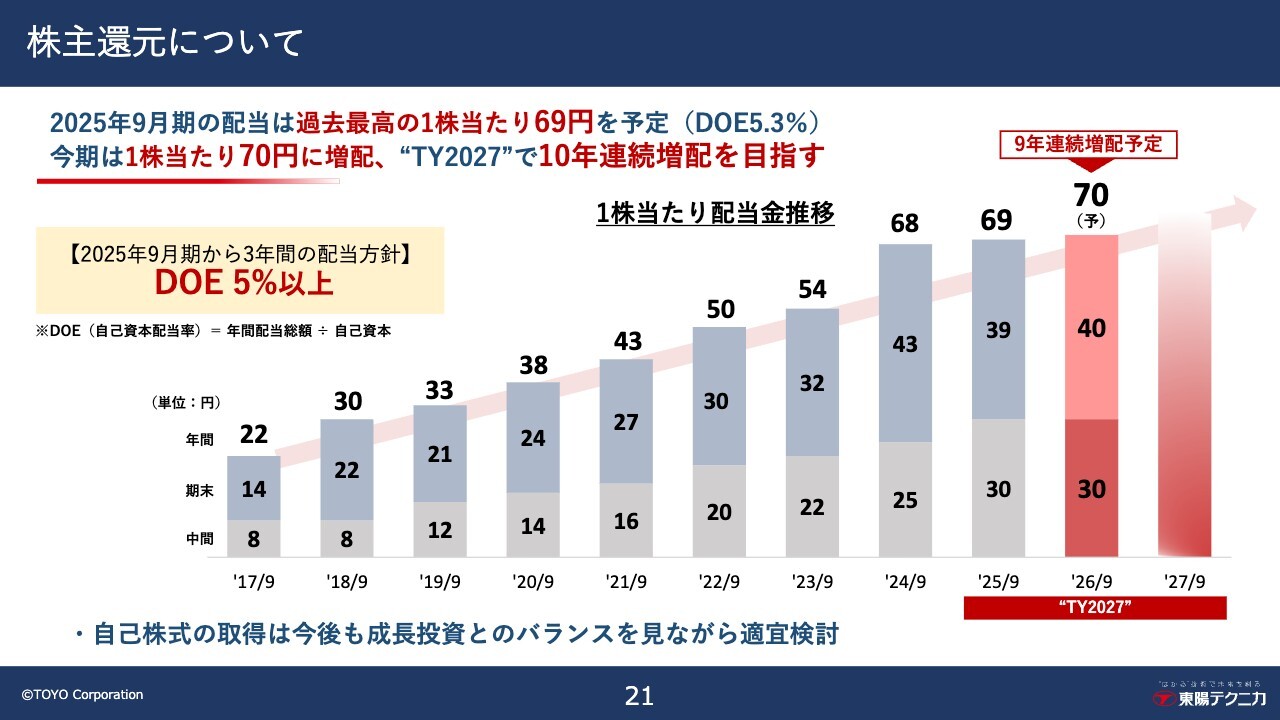

株主還元について

次に、株主還元についてご説明します。

近年の当社ビジネスは案件の大型化により、納期の長期化や設置場所の工事遅れなどから期ずれが発生し、単年度の業績に影響を及ぼしています。

これに対する手段の1つとして、株主のみなさまに安定的かつ継続的な増配を実現していくため、本中計では配当方針を変更し、DOE5パーセント以上としています。

当期の期末配当金は、期初予想どおりの1株当たり39円としています。通期では、過去最高の1株当たり69円となり、DOEは5.3パーセントとなります。

そして、2026年9月期においては1株当たり1円増配の70円とし、9年連続の増配を予定しています。さらに、今後も増配の継続を目指していきます。また、自己株式の取得については、成長投資とのバランスを見ながら適宜検討していきます。

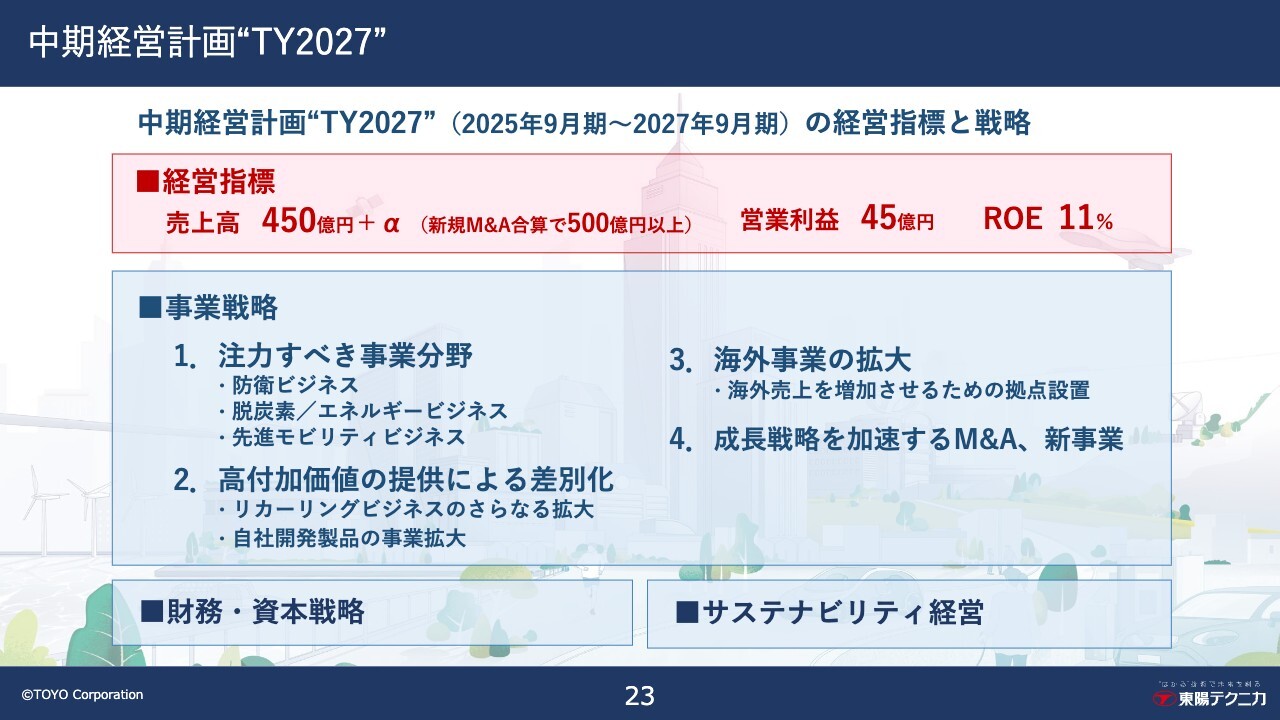

中期経営計画“TY2027”

続いて、中期経営計画TY2027の進捗をご説明します。1年前に公表した中期経営計画TY2027の経営指標と戦略の概要はご覧のとおりです。

2027年9月期において売上高450億円プラスアルファ、営業利益45億円、ROE11パーセントを実現するために、事業戦略、財務・資本戦略、サステナビリティ経営を推進しています。次のスライドで、主な事業戦略の進捗についてご説明します。

事業戦略

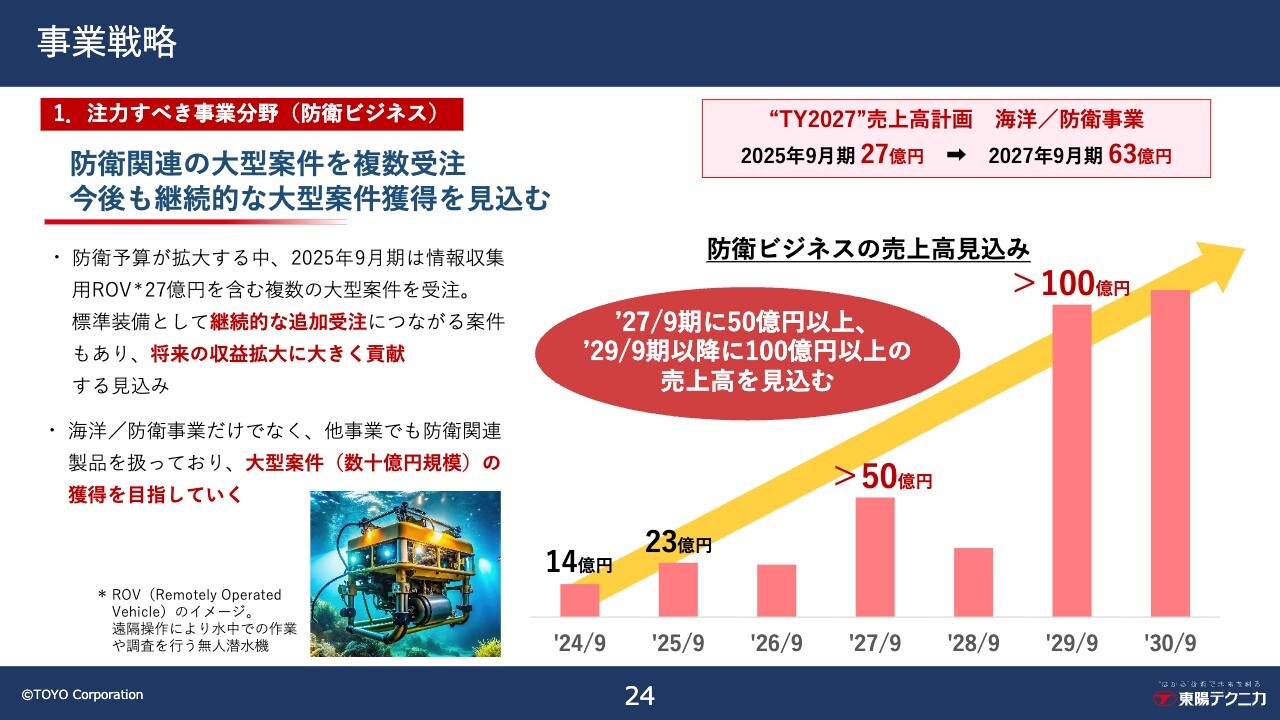

まずは注力すべき事業分野である防衛ビジネスです。昨今、防衛予算が拡大する中、当期は情報収集用水中ドローン(ROV)の落札金額27億円を含む、複数の大型案件を落札しました。

これらは何年も前から提案してきた案件であり、この中には標準装備品として継続的に追加受注になる製品もあり、将来の収益拡大に大きく貢献する見込みです。

スライドの棒グラフは、当社の防衛ビジネス全体の売上高の見込みを示しています。海洋/防衛事業セグメントを中心に、その他の事業セグメントでも防衛関連を販売しており、案件が増加しています。

2029年には100億円以上の売上高を見込んでおり、今後も数十億円規模の大型案件獲得を目指しています。

事業戦略

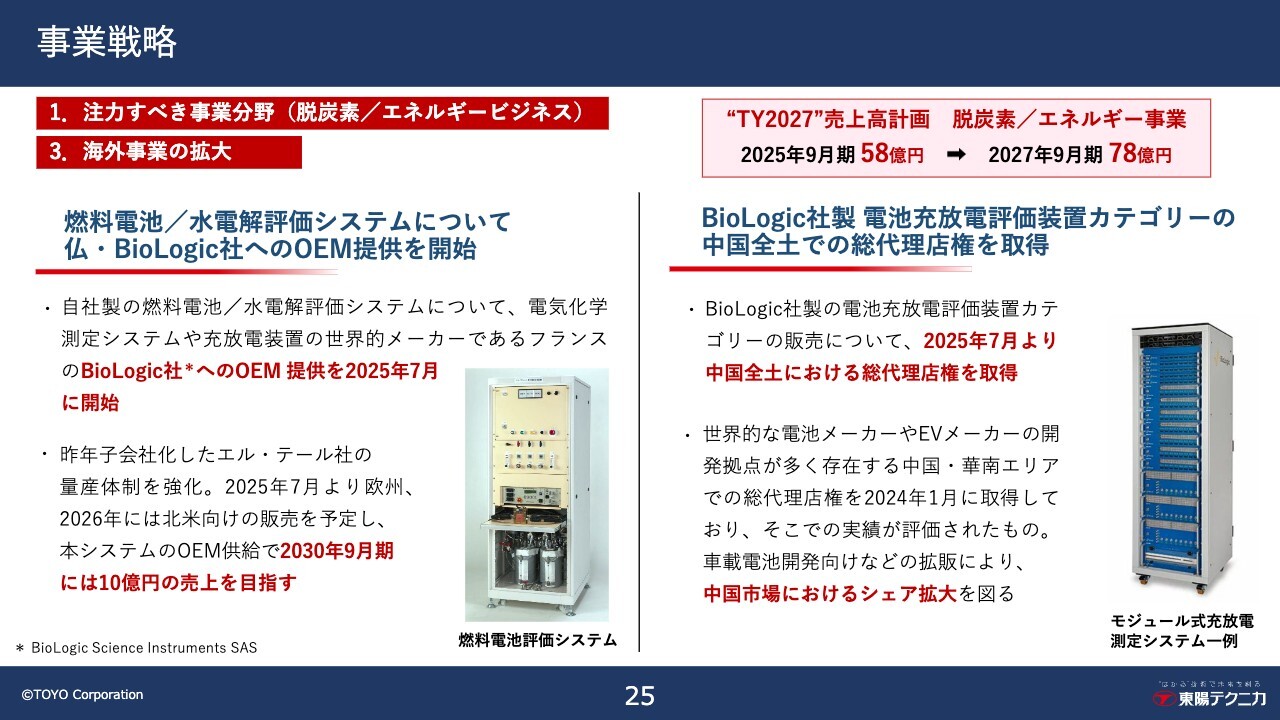

続いて、脱炭素/エネルギービジネスです。

1つ目のトピックは、自社製の燃料電池/水電解評価システムについて、電気化学測定や充放電装置の世界的メーカーであるフランスのBioLogic社へ OEM 提供することで合意し、世界に向けて販売を開始しました。

本年7月より欧州にて販売、2026年には北米向けの販売開始を予定しており、2030年9月期にはこのシステムで10億円の売上を目指します。これに備えて、子会社であるエル・テール社の量産体制作りを進めています。

2つ目のトピックは、このBioLogic社の電池充放電評価装置の製品カテゴリーにおいて、中国全土の総代理店権を取得しました。

世界的な電池メーカーやEVメーカーの開発拠点が多く存在する中国・華南エリアでの総代理店権を2024年1月に取得していましたが、この販売実績が評価されて中国全土の販売権を獲得したものです。車載電池開発向けに拡販し、中国市場におけるシェア拡大を進めます。

事業戦略

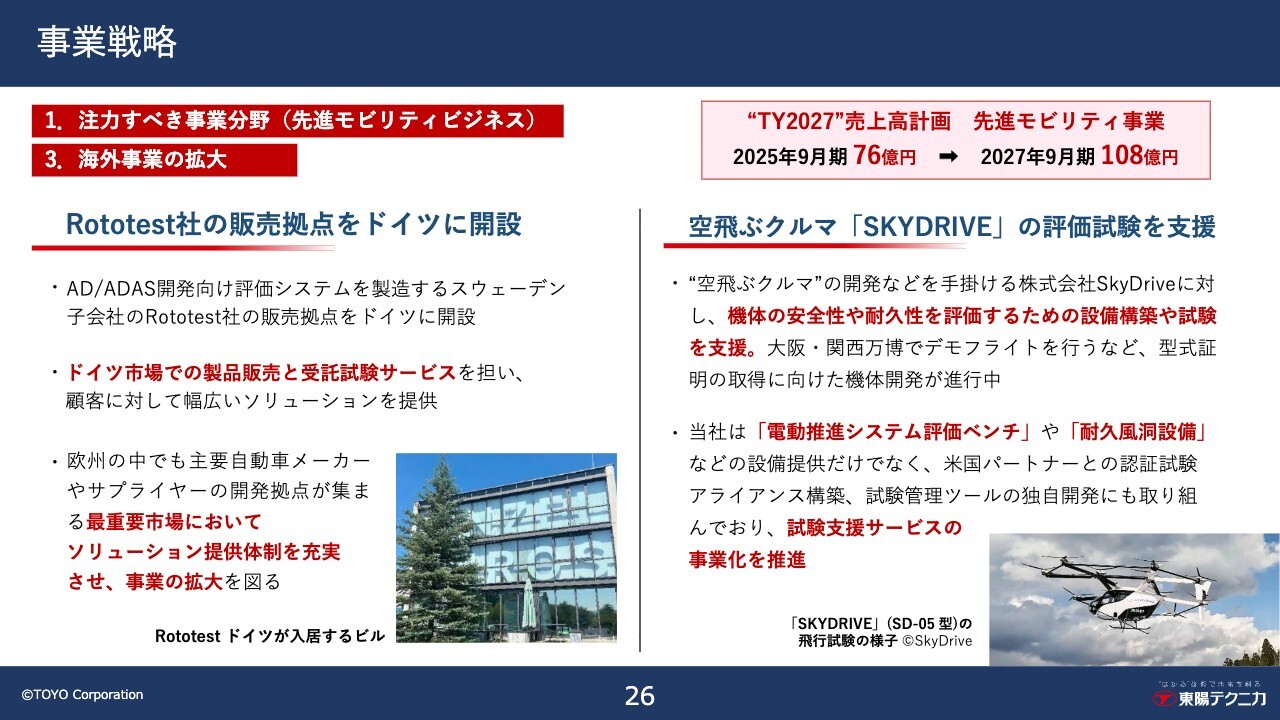

続いて、先進モビリティビジネスです。

AD/ADAS開発向け評価システムを製造するスウェーデンの子会社Rototest社について、このたびドイツに販売拠点を開設しました。実車を試験できる設備も設置する計画です。欧州の中でも主要自動車メーカーやサプライヤーの開発拠点が集まっている、最重要市場であるドイツにて、ソリューション販売と受託試験サービスを提供し、事業拡大を図ります。

また、エアモビリティ分野では、画像にある「空飛ぶクルマ」の開発を手掛けるSkyDrive社に対し、機体の安全性や耐久性を評価するための設備構築を支援しています。SkyDrive社はすでに大阪・関西万博でデモフライトを行い、型式証明の取得に向けた機体開発が進んでいます。

当社は米国パートナーとの認証試験アライアンスを構築し、試験・認証支援サービスの事業化も進めています。

事業戦略

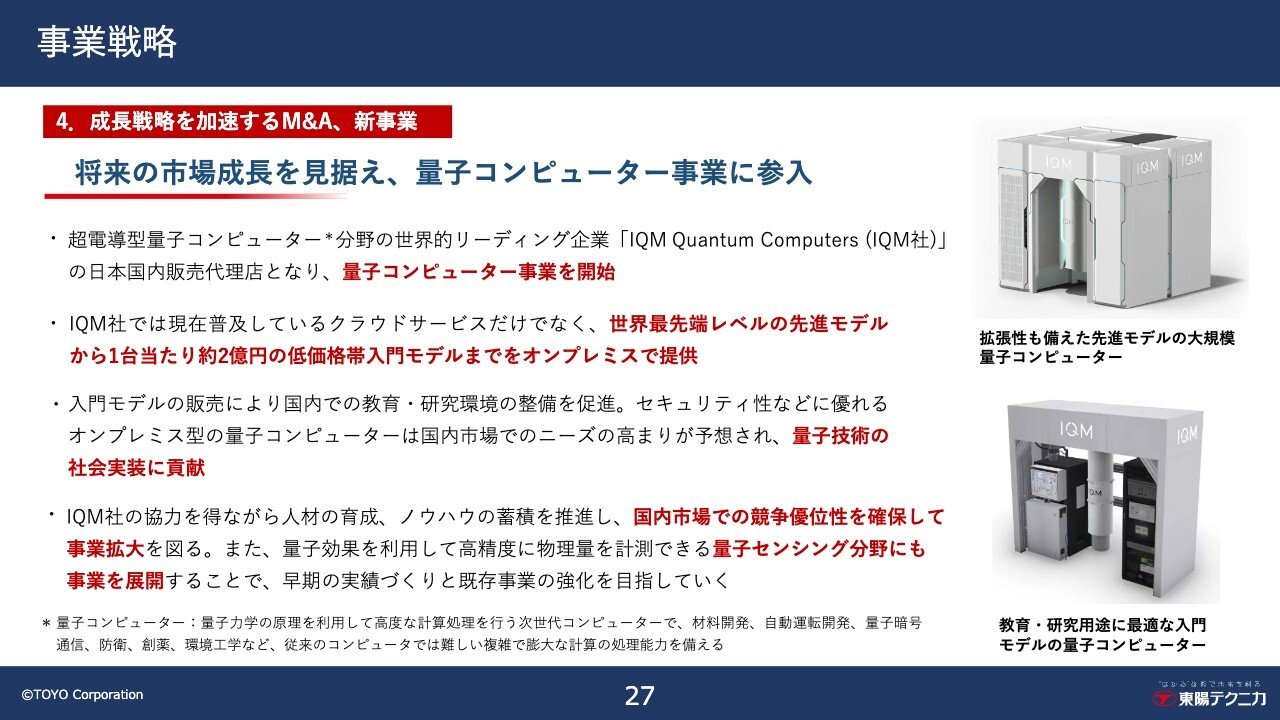

次に、成長戦略を加速させる新事業である、量子コンピューター事業についてご説明します。

当社は、超電導型量子コンピューターの世界的リーディング企業であるフィンランドのIQM社の国内販売代理店となり、本年8月より量子コンピューター事業を開始しました。IQM社では、現時点で主流となっているクラウド利用サービスだけでなく、世界最先端の高性能モデルから1台当たり約2億円の入門モデルまで、量子コンピューターの製品ラインを揃えてオンプレミスで提供しています。

まずはIQM社の協力を得ながら、当社人材の育成やノウハウを蓄積し、国内市場での競争優位性を確保して、量子市場がブレイクすると予測されている2030年には中心的企業となる事業戦略です。

また、量子効果を利用して高精度に物理量を計測できる量子センシング分野にも積極的に事業展開する方針です。

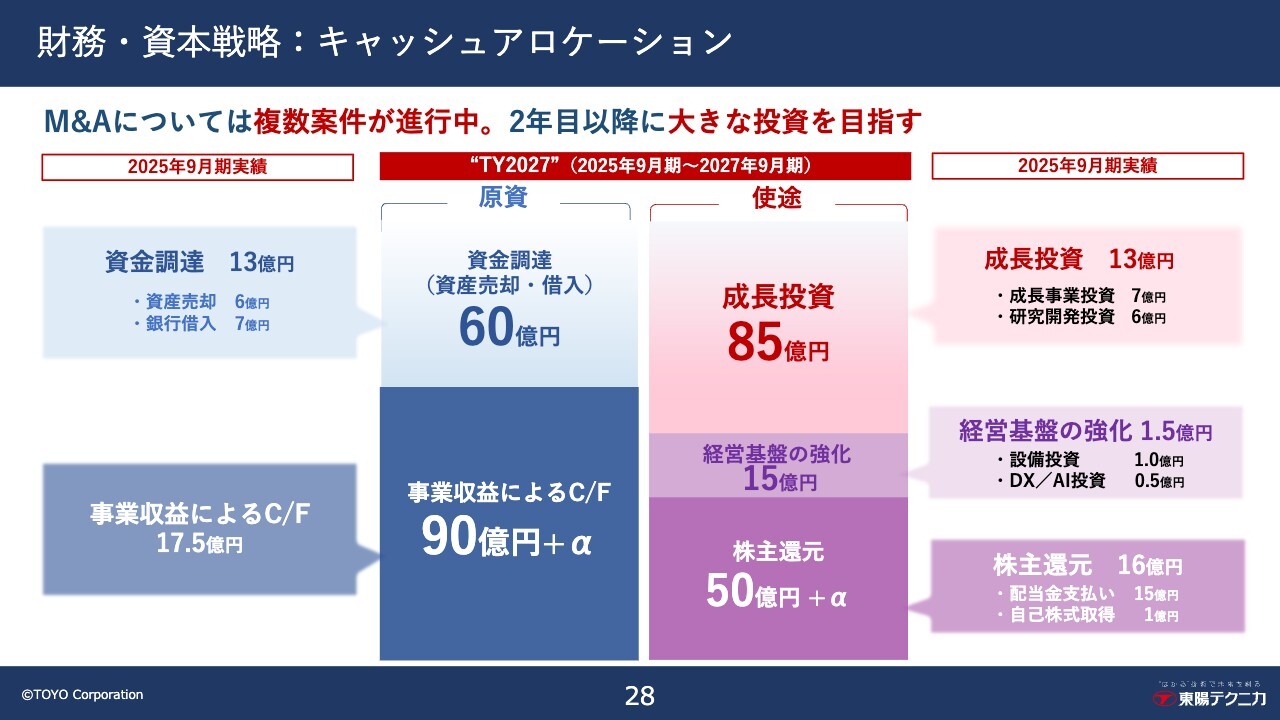

財務・資本戦略:キャッシュアロケーション

次に、財務・資本戦略です。

スライドの中央に図示しているのは中計TY2027におけるキャッシュ・アロケーションです。両サイドに、当期の進捗をそれぞれ示しています。

原資としての事業収益によるキャッシュフローは17億5,000万円、資金調達は13億円でした。それに対し使途として成長投資13億円、経営基盤の強化1億5,000万円、株主還元16億円という進捗となりました。

M&Aについては現在も積極的にチャレンジしており、今後大きな投資を目指しています。 株主還元についても、さらなる充実に努めていきます。

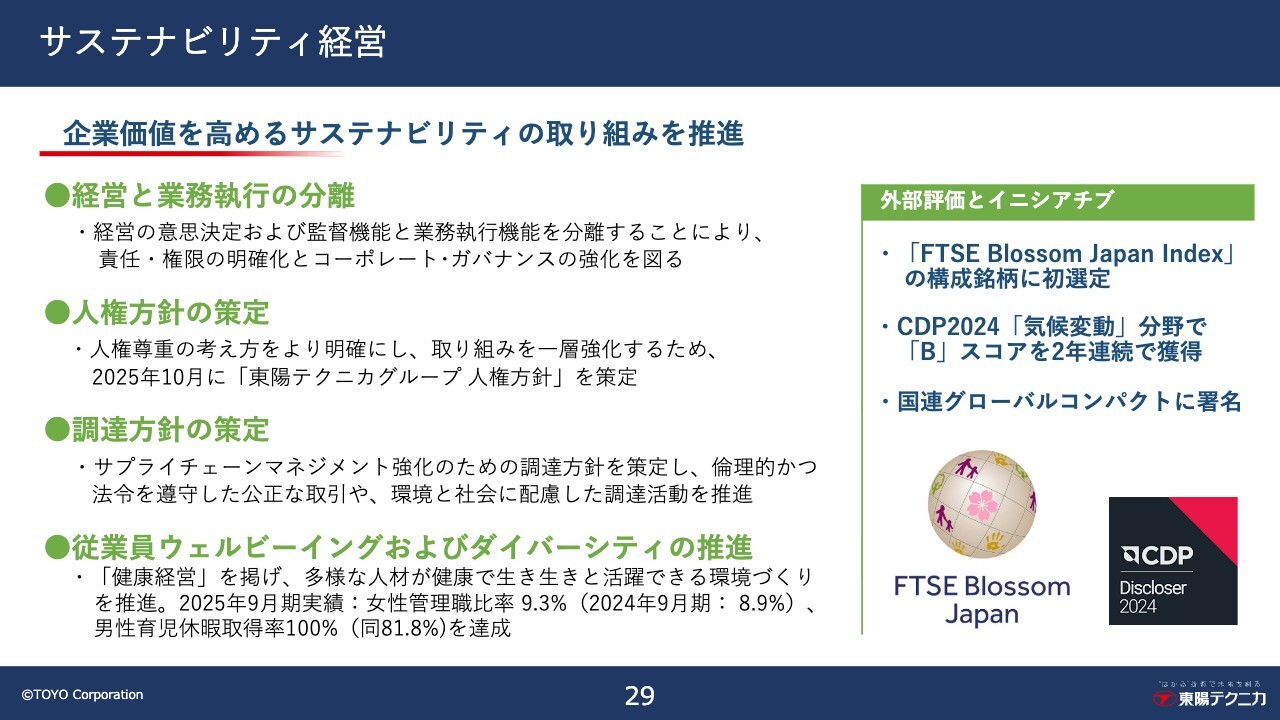

サステナビリティ経営

次に、サステナビリティ経営の取り組みです。

当社は、経営の意思決定および監督機能と 業務執行機能を分離することで、より一層の責任と権限の明確化と、コーポレート・ガバナンスの強化を図りました。

また、当期は「東陽テクニカグループ 人権方針」やサプライチェーンマネジメント強化のための調達方針を策定しました。

そして、「健康経営」を掲げ、今後、当社従業員がより健康で生き生きと活躍できる環境づくりを推進していきます。

外部評価については、ESG投資指数である「FTSE Blossom Japan Index」の構成銘柄に初めて選定されました。この銘柄としてリストされている日本企業は約400社であり、当社もリストに掲載されています。

また、国際的な非営利団体のCDPによる2024年度「気候変動」分野の調査において、8段階で上位から3番目の評価となる「B」スコアを2年連続で獲得しました。これに満足せず、2027年9月期までに1ランク上の「Aマイナス」評価の獲得を目指し、活動を強化しています。

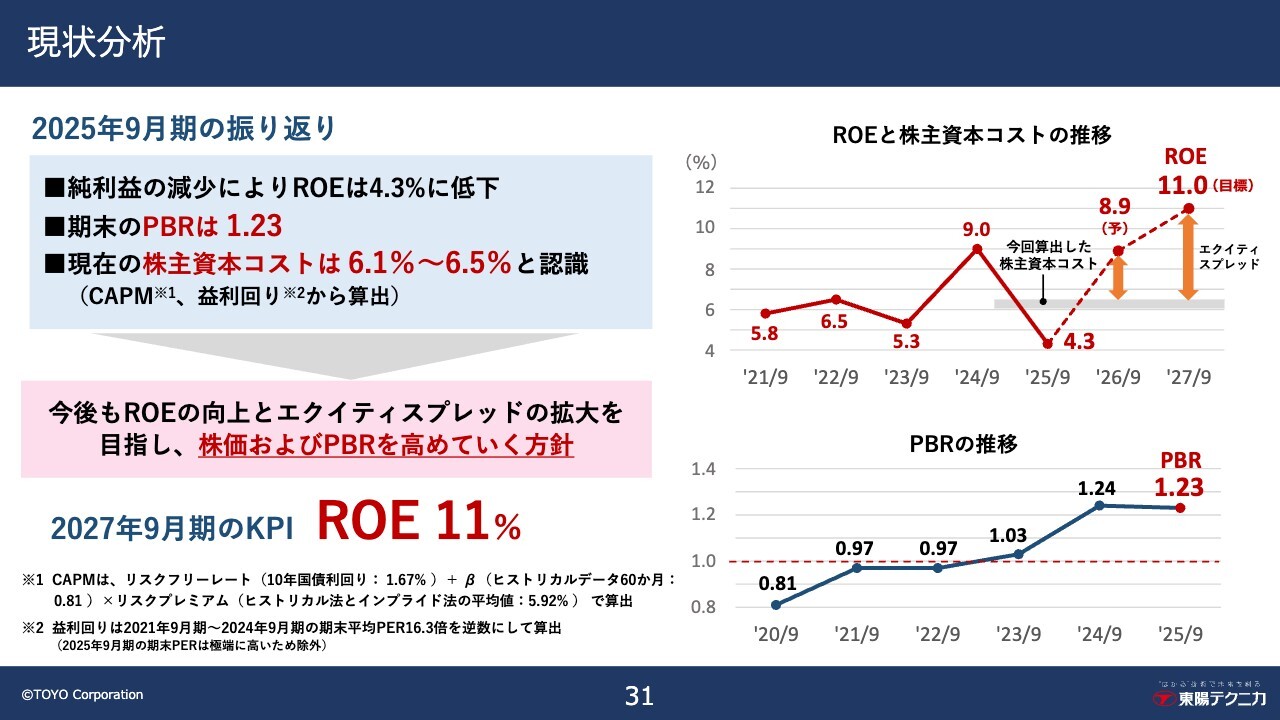

現状分析

最後に、資本コストや株価を意識した経営の実現についてご説明します。

現状分析として、当期の振り返りをします。当期は純利益の減少により、残念ながらROEは4.3パーセントに低下しました。期末のPBRは1.23倍でした。

現在の当社の株主資本コストは、複数の方式により算出し、6.1パーセントから6.5パーセントと認識しています。今後もROEの向上とエクイティスプレッドの拡大に向け、株価およびPBRを高める努力を継続し、2027年9月期にはROE11パーセントの達成を目指します。

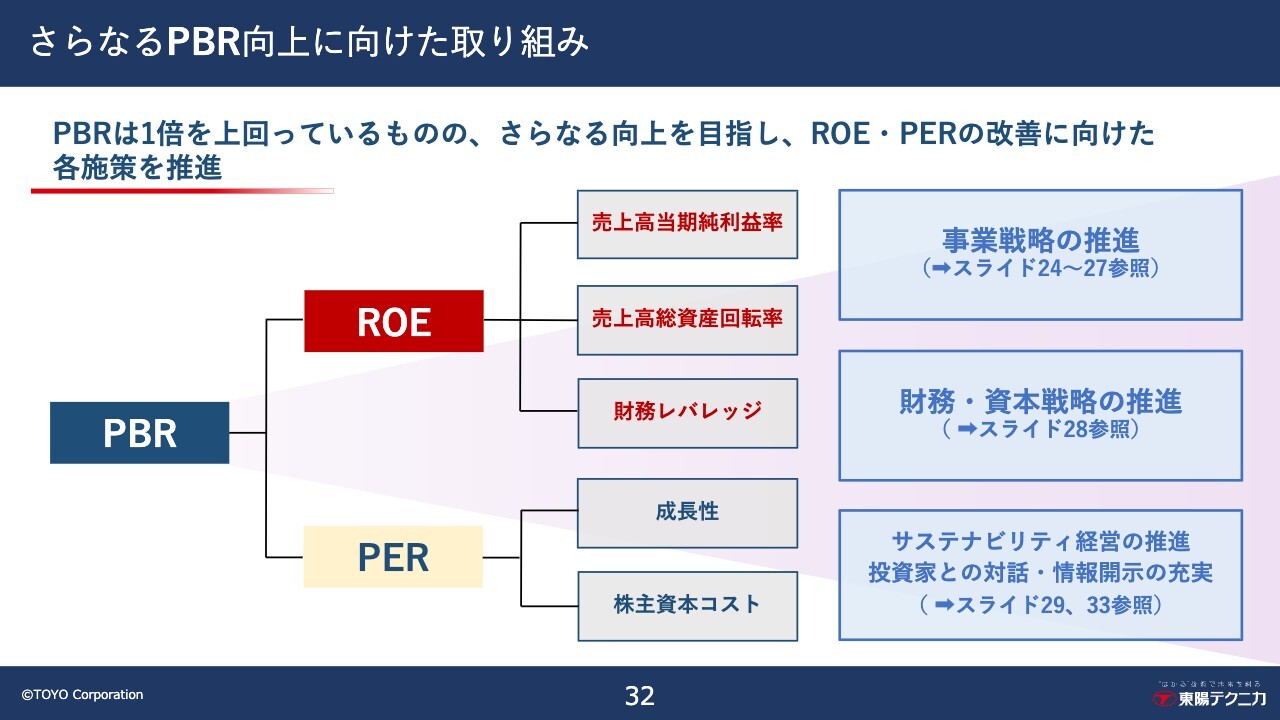

さらなるPBR向上に向けた取り組み

こちらのスライドでは、PBR向上の取り組みを図にして示しています。さらなるPBR向上を目指し、ROEやPERを改善していくために、スライド右側にある各施策を推進していきます。

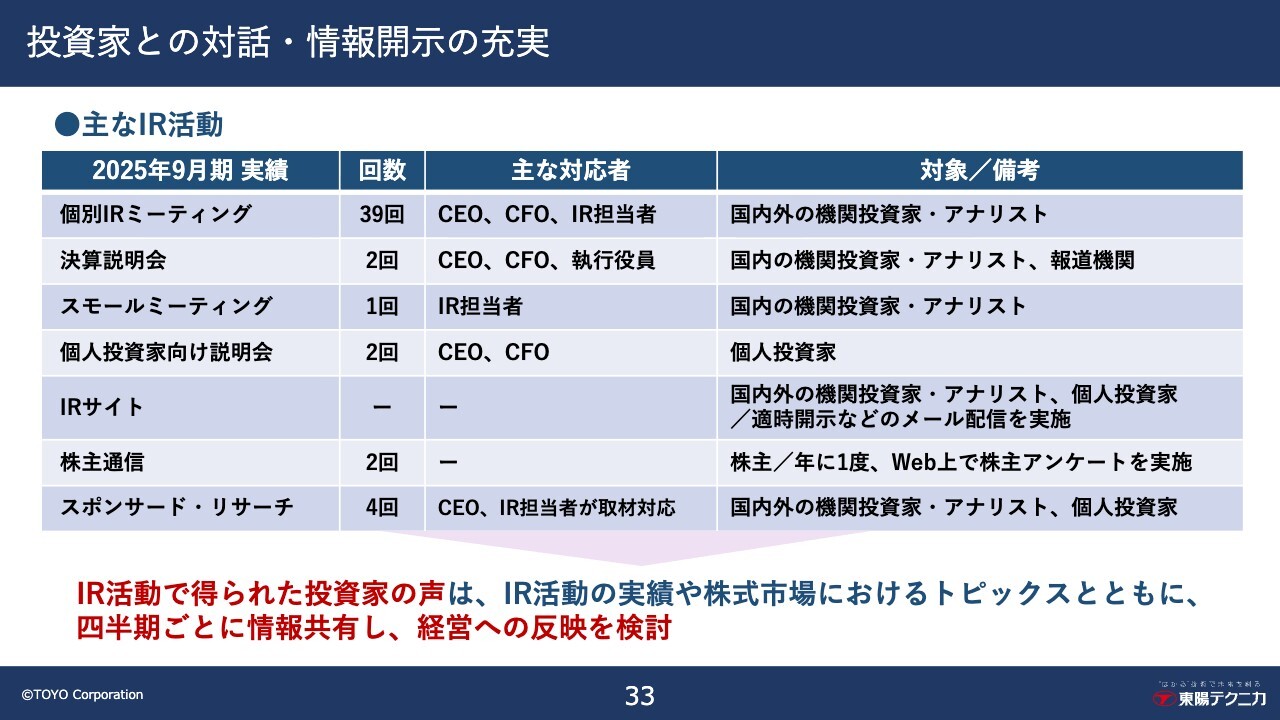

投資家との対話・情報開示の充実

投資家との対話・情報開示について、当期に実施した主なIR活動を一覧にしています。IR活動で得られた投資家のみなさまの声は貴重であり、全役員で情報共有し、経営への反映を検討しています。

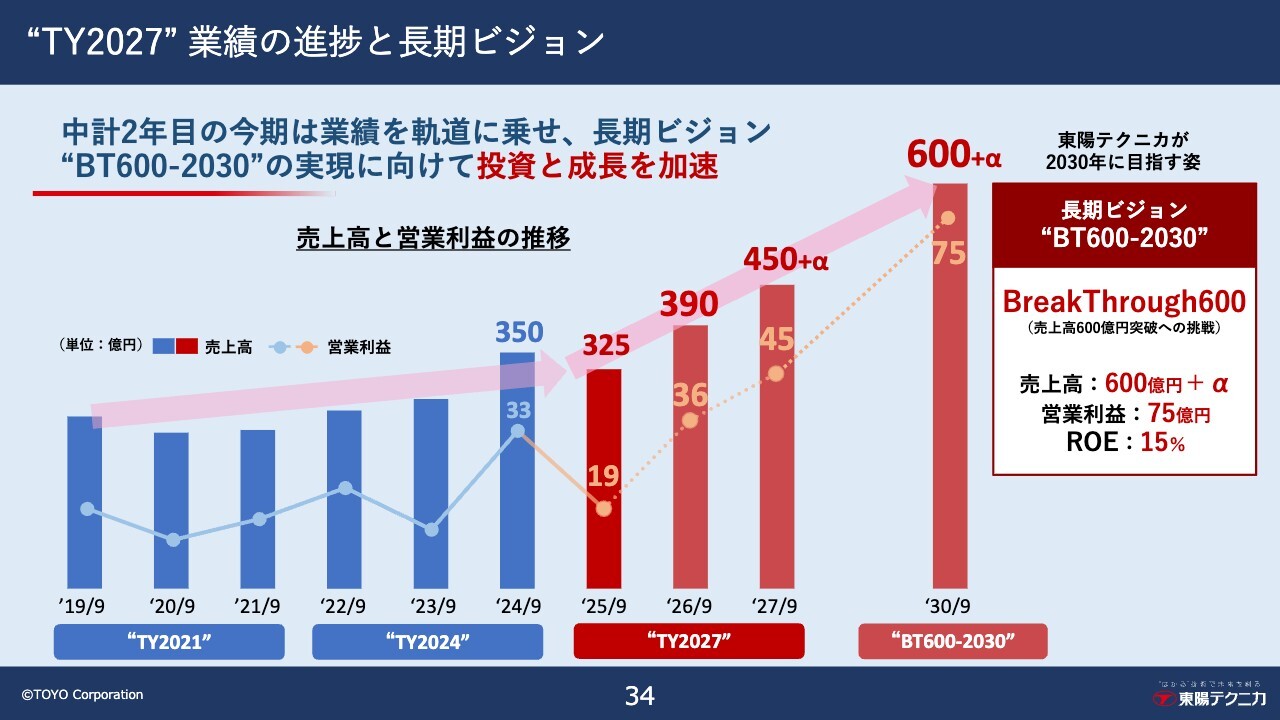

“TY2027” 業績の進捗と長期ビジョン

最後に、過去から現在までの業績推移と、2030年までのビジョンをスライドのグラフに示しました。中計2年目の2026年9月期は、業績を計画軌道に乗せ、長期ビジョンBT600-2030の実現に向けて、より一層投資と成長戦略を加速していきます。

2025年9月期の決算説明は以上となります。ご清聴ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「卸売業」のログ