提供:株式会社東陽テクニカ 2025年9月期第2四半期決算説明会

東陽テクニカ、第2四半期業績は概ね計画どおりの進捗 受注高・受注残高はともに前年比+30%超の大幅伸長

目次

高野俊也氏:株式会社東陽テクニカ代表取締役社長の高野俊也です。当社決算説明会にご参加いただき、誠にありがとうございます。それでは2025年9月期第2四半期の決算について、私からご説明します。よろしくお願いします。

目次は、ご覧のとおりの5項目です。

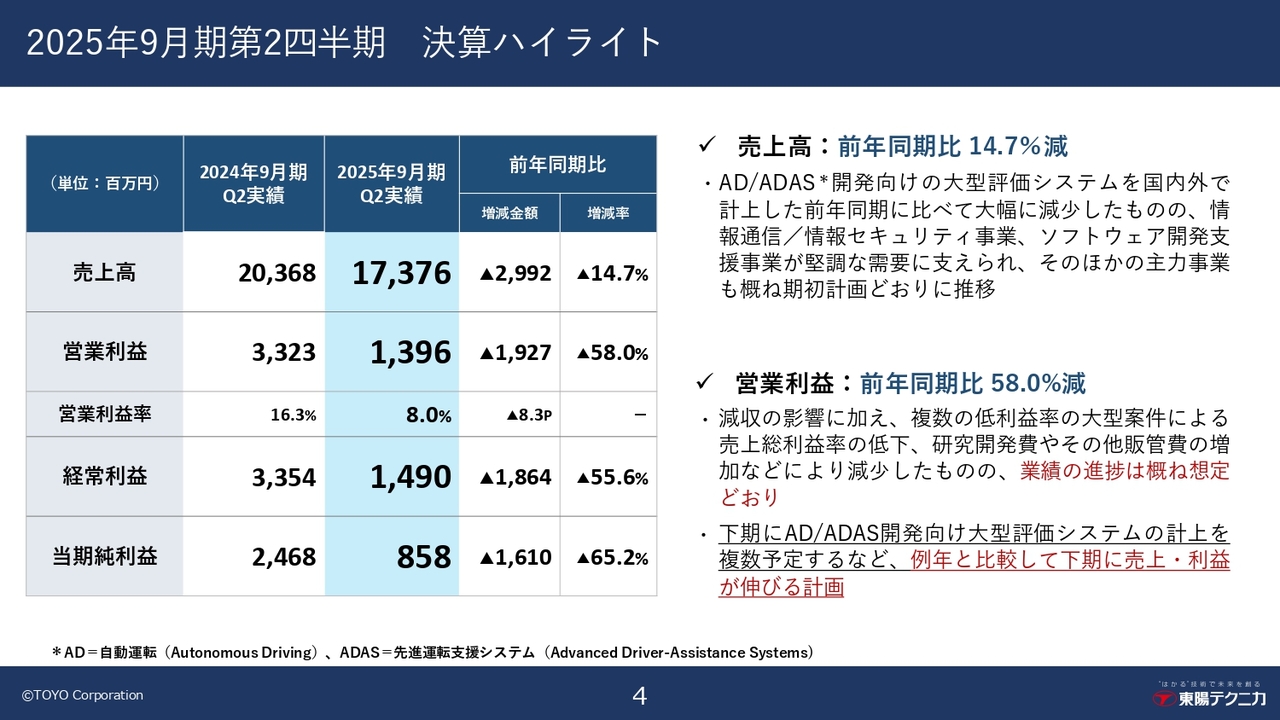

2025年9月期第2四半期 決算ハイライト

まず、2025年9月期第2四半期の決算状況として、決算ハイライトについてご説明します。

期初にもご説明していますが、今期は中期経営計画「TY2027」の初年度となりますので、最終となる2027年度に掲げている計画を達成するために、先行投資の年と位置付けて事業を推進しています。

売上や営業利益については、期初の受注残高が減少していたことや、前期にAD/ADAS開発向けの大型評価システムを計上したことから、今期は前年同期比で減収減益となっています。

売上高は173億7,600万円となり、前年同期比29億9,200万円減少しました。情報通信/情報セキュリティ事業やソフトウェア開発支援事業が堅調に推移し、そのほかの主力事業も概ね期初計画どおりに推移しました。また、営業利益は13億9,600万円となり、前年同期比19億2,700万円減少しました。

減収の影響に加え、複数の低利益率の大型案件による売上総利益率の低下などがありましたが、業績は想定の範囲内で推移しています。今期は、下期にAD/ADAS開発向け大型システムの計上を複数予定するなど、例年と比較して下期に売上・利益が伸びる見込みです。

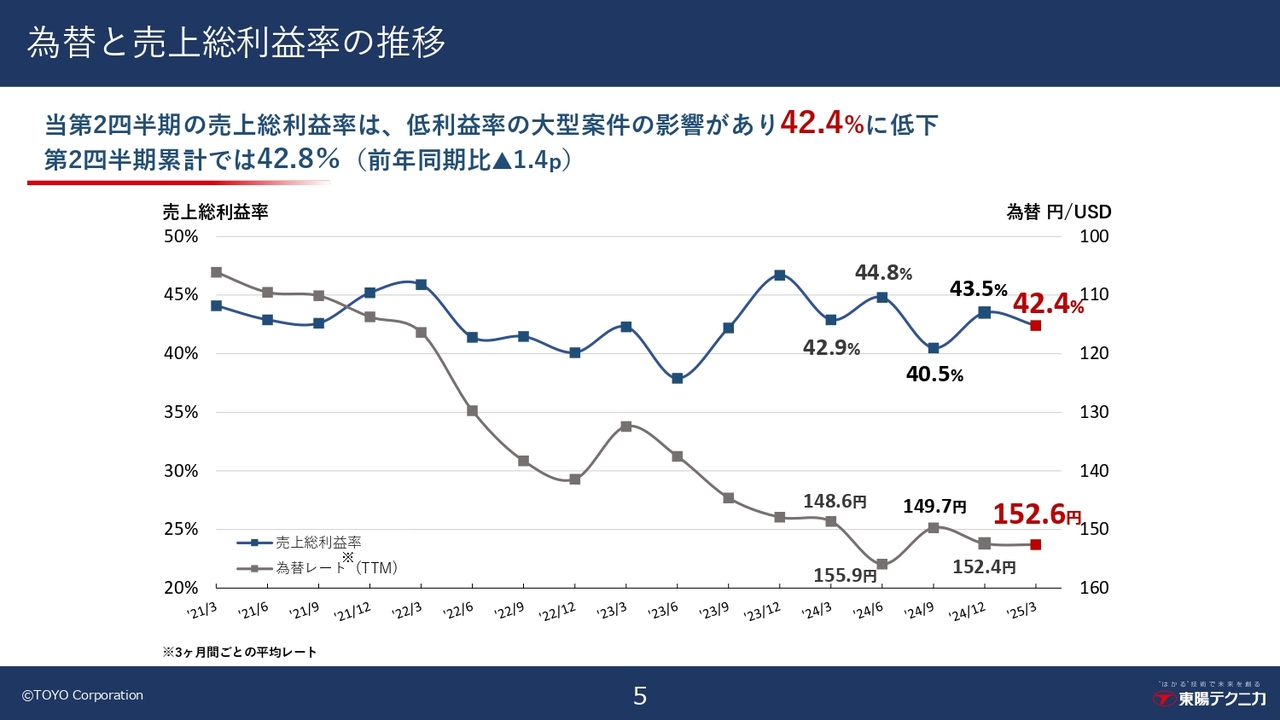

為替と売上総利益率の推移

次に、為替と売上総利益率の推移です。こちらのグラフは3ヶ月ごとの為替と売上総利益率の平均値を示しています。

当第2四半期の売上総利益率は、低利益率となった大型案件の影響などにより42.4パーセントとなり、第2四半期累計では42.8パーセントとなりました。特定案件の影響によるものであり、下半期ではかなり改善できる見込みです。

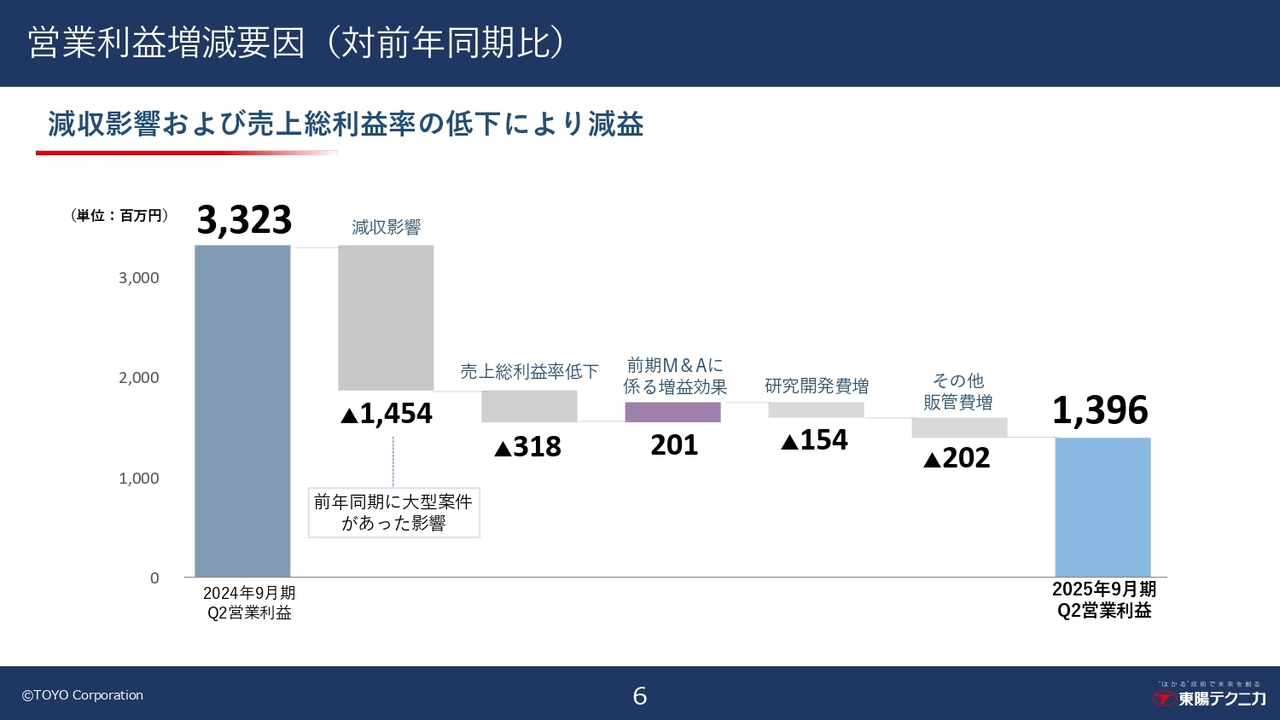

営業利益増減要因(対前年同期比)

次に、営業利益の増減要因です。前年同期の営業利益は、左側の棒グラフになりますが33億2,300万円でした。

当期は、減収によって約14億5,000万円のマイナス、売上総利益率の低下によって約3億円のマイナス、前期のM&Aに係る増益効果により約2億円のプラスがありました。さらに、研究開発費の増加により約1億5,000万円のマイナス、その他販管費により約2億円のマイナスとなり、結果として、当期の営業利益は13億9,600万円の着地となりました。

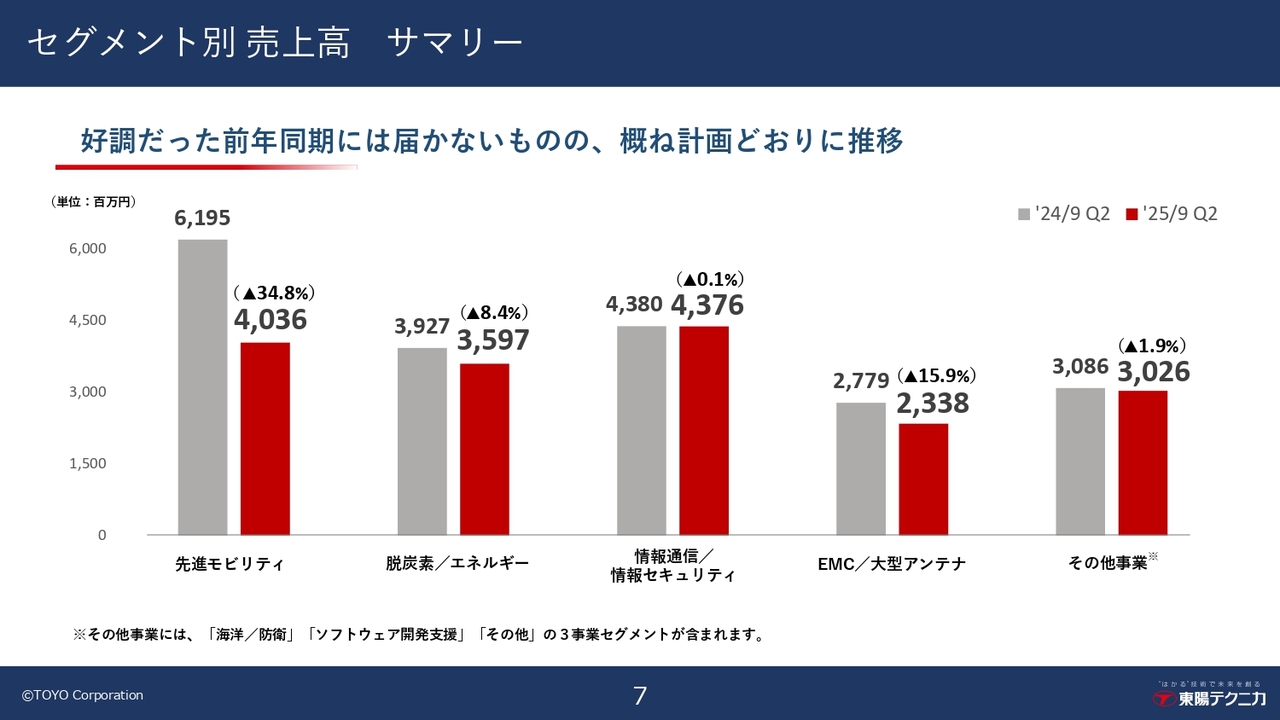

セグメント別 売上高 サマリー

こちらはセグメント別売上高のサマリーです。当社は7つの事業セグメントを展開しており、グラフの左側から主力となる4事業と、残りの3事業は右端のその他事業にまとめています。当第2四半期と前年同期を色分けして比較しています。

概ね計画どおりに推移していますが、好調だった前年同期と比較すると、グラフ上のすべてのセグメントで減収となりました。

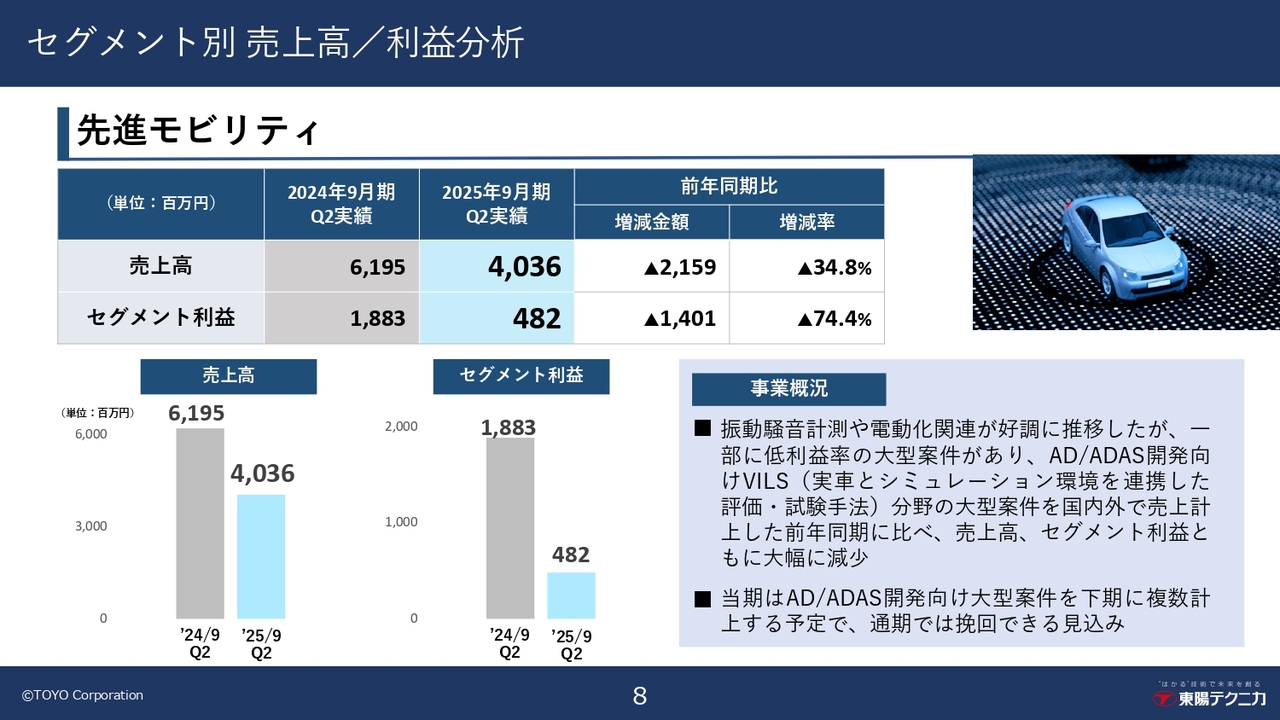

セグメント別 売上高/利益分析

続いて、セグメント別の売上高、利益の分析です。

まず、先進モビリティ事業については、国内における電動化関連や振動騒音計測が好調に推移しました。しかし、前年同期比では売上高、セグメント利益ともに大幅に減少しました。これはAD/ADAS開発向け大型案件の計上がなかったためであり、下期に同案件が複数予定されていますので、通期では挽回できる見込みです。

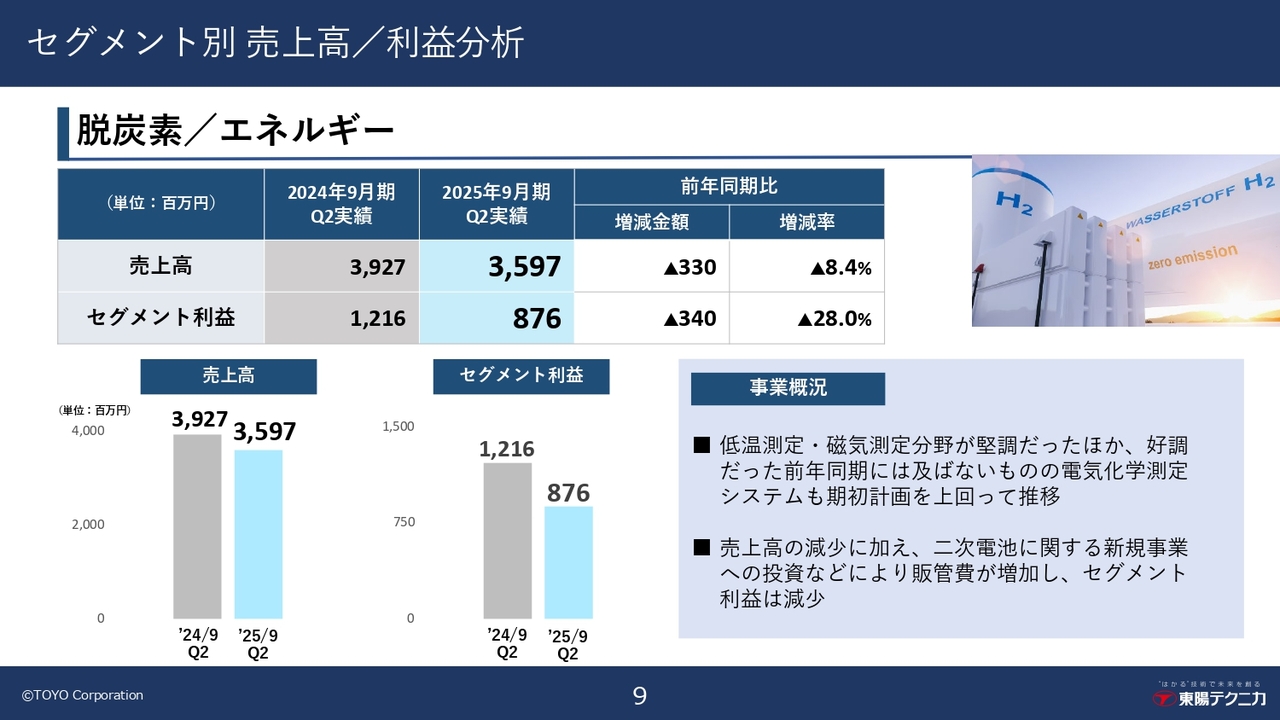

セグメント別 売上高/利益分析

次に脱炭素/エネルギー事業については、売上高は好調だった前年同期には及びませんが、低温測定や磁気測定分野が堅調だったほか、電気化学測定システムも期初計画を上回って推移しました。売上高の減少に加え、二次電池に関する新規事業への投資などにより販管費が増加し、セグメント利益は減少しました。

セグメント別 売上高/利益分析

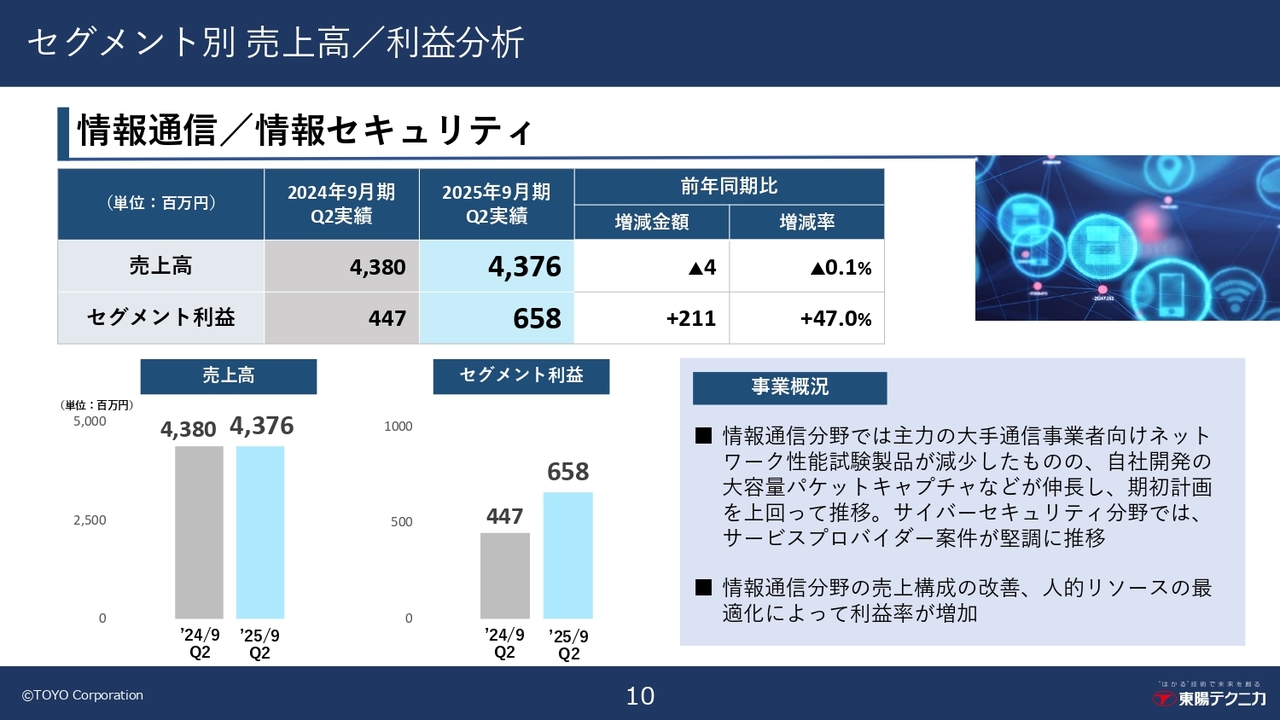

続いて、情報通信/情報セキュリティ事業です。情報通信分野では、主力の大手通信事業者向けネットワーク性能試験製品が減少したものの、自社開発のパケットキャプチャ装置「SYNESIS」などが伸長し、サイバーセキュリティ分野では、サービスプロバイダー案件が堅調に推移しました。売上構成の改善や、人的リソースの最適化により利益は増加しました。

セグメント別 売上高/利益分析

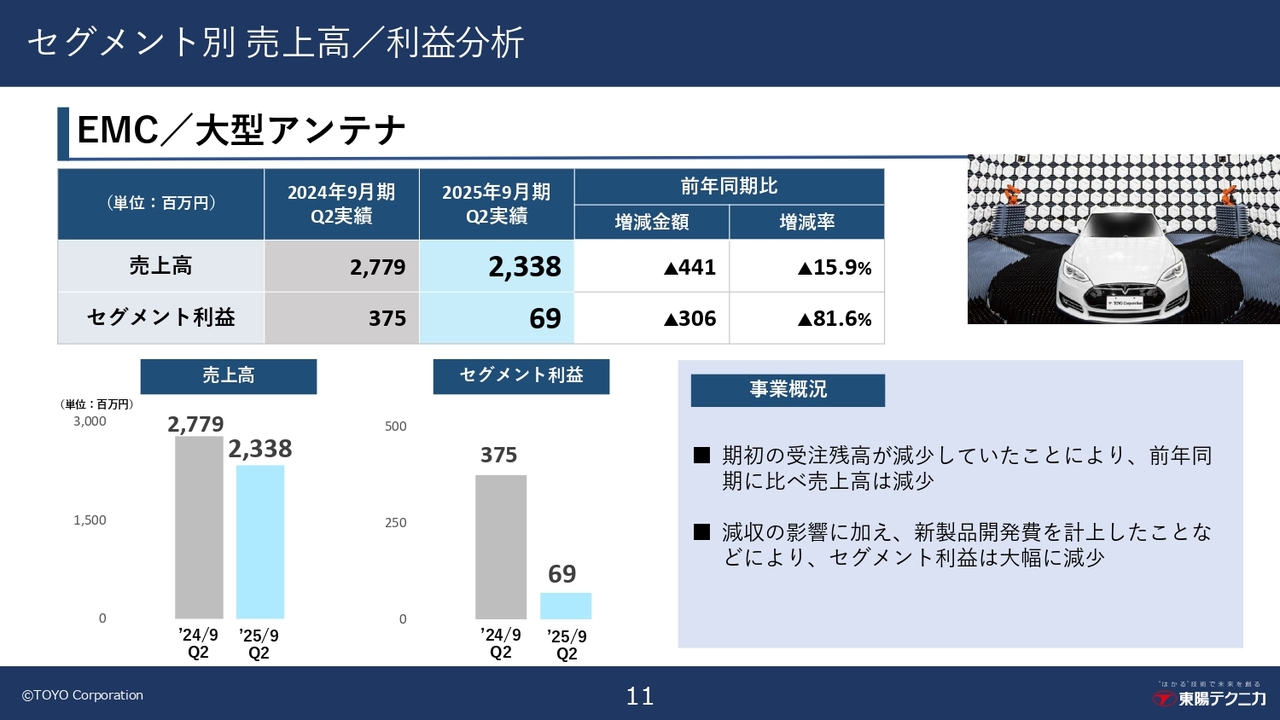

EMC/大型アンテナ事業では、期初の受注残高が減少していましたので、前年同期に比べ売上高は減少しました。減収の影響に加え、新製品の開発費を計上したことなどにより、セグメント利益は大幅に減少しました。

セグメント別 売上高/利益分析

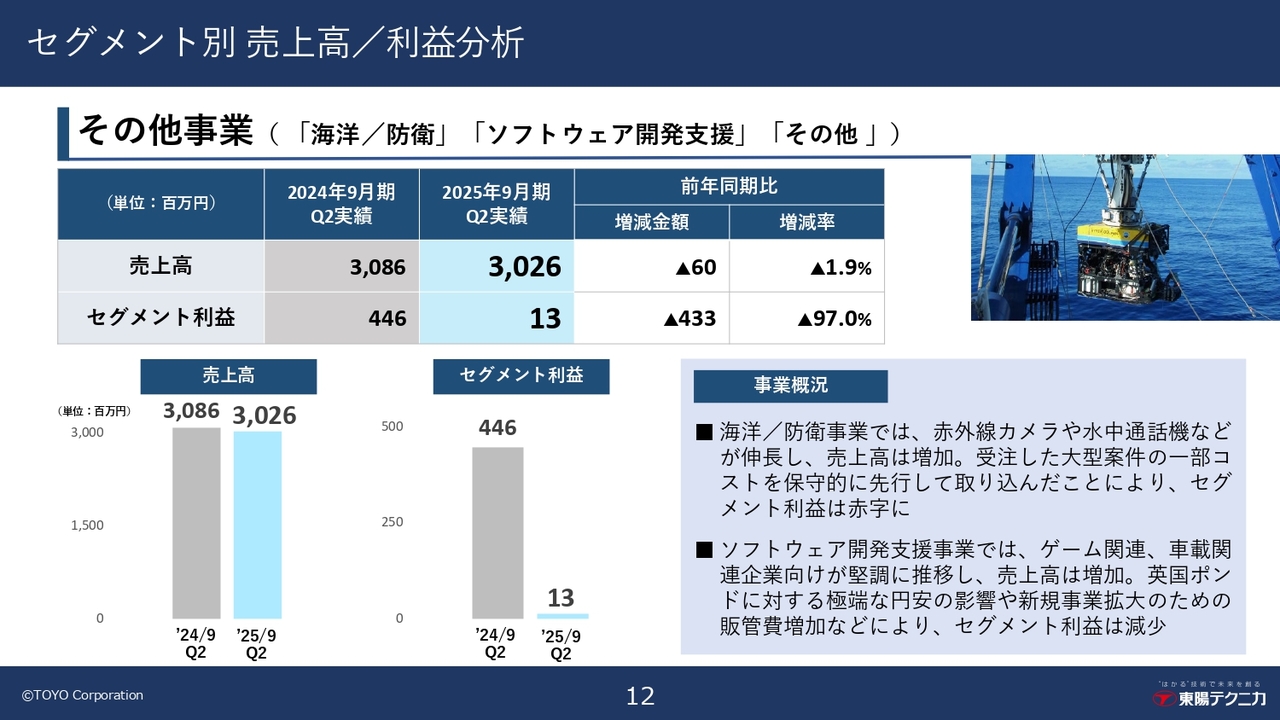

最後に、その他事業です。海洋/防衛事業では、赤外線カメラや水中通話機などが伸長し、売上高は増加しました。しかしながら、受注した大型案件の一部コストを保守的に先行して取り込んだことにより、セグメント利益は赤字となりました。

ソフトウェア開発支援事業では、ゲームや車載関連が堅調に推移し、売上高は増加しました。セグメント利益については、英国ポンドに対する極端な円安の影響や、新規事業拡大のための販管費増加などにより減少しました。

その他事業全体としては、売上高はほぼ横ばいとなりました。

連結貸借対照表 主要項目

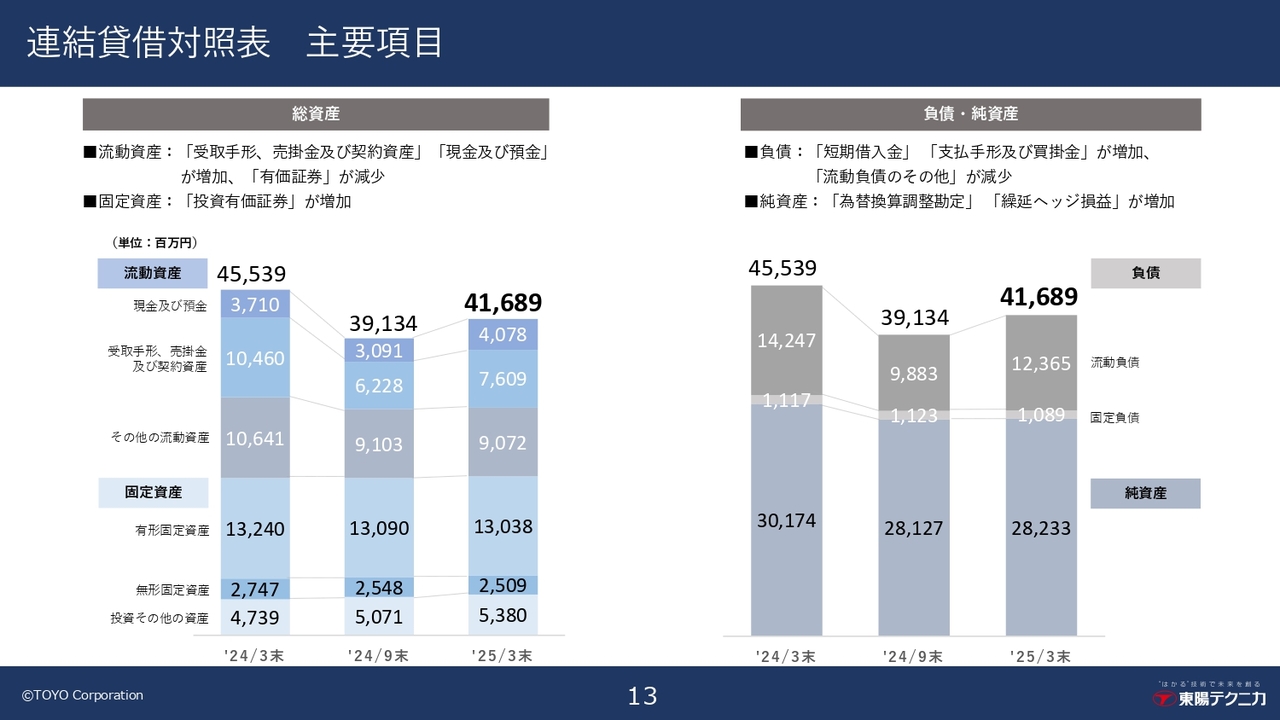

連結貸借対照表の主要項目のグラフです。第2四半期は季節要因で取引量が多いため、流動資産においては「受取手形、売掛金及び契約資産」が増加、流動負債においては「支払手形及び買掛金」が増加しています。また、流動負債においては、「短期借入金」も20億円増加しました。

受注高・受注残高概況

続いて、受注高・受注残高についてご説明します。現在、事業成長に向けたさまざまな取り組みは着実に推進できており、受注は大変好調に推移しています。

当第2四半期の実績について、受注高は半期としては過去最高となる241億3,500万円となり、前年同期比約65億円の増加、プラス37パーセントとなりました。主力の各事業セグメントにおいて2桁以上の伸びとなり、前年同期を大幅に上回りました。

受注残高については237億9,100万円となり、前年同期比約80億円の増加、プラス51.3パーセントとなりました。海洋/防衛事業、先進モビリティ事業などで第1四半期からさらに積み上がり、こちらも前年同期比で大幅増となりました。

受注高・受注残高 ― 半期ごとの推移

こちらは受注高及び受注残高の半期ごとの推移をグラフで示したものです。棒グラフの受注高、折れ線グラフの受注残高ともにご覧いただいているとおり、この半期は大きく伸びており、過去最高となっています。

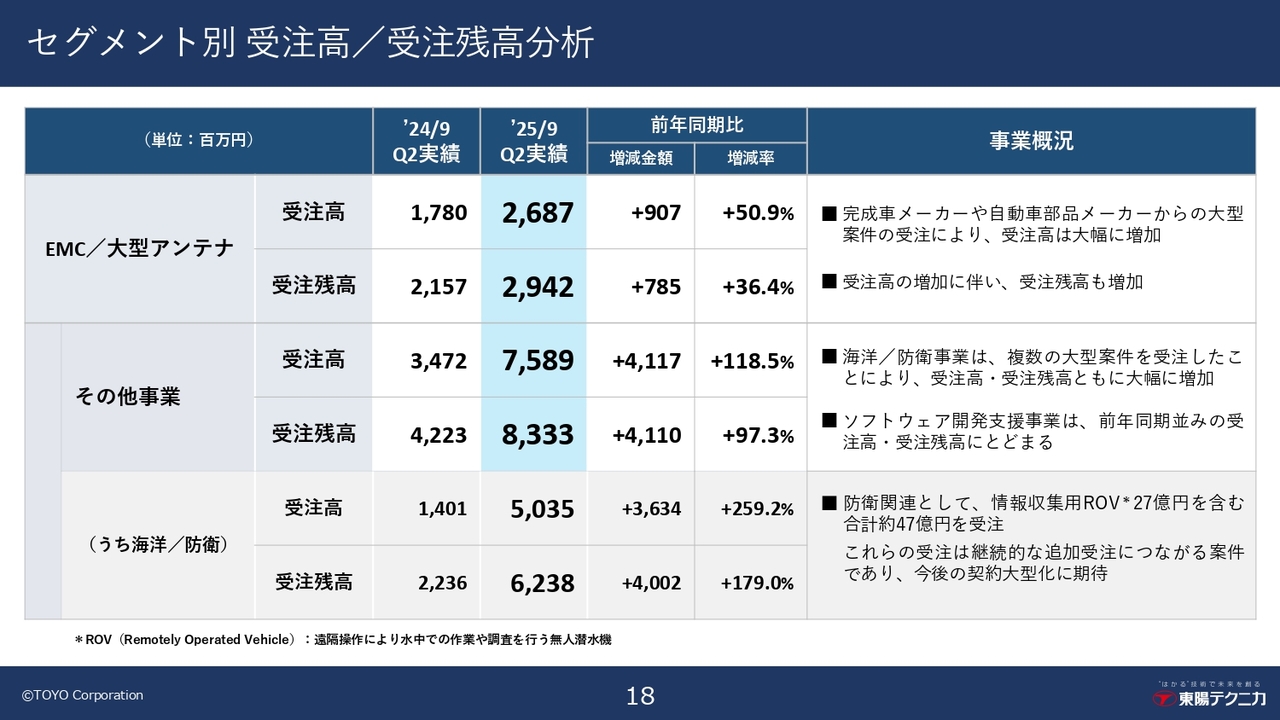

セグメント別 受注高/受注残高分析

セグメント別の受注高・受注残高の分析です。

先進モビリティ事業では、自動車や航空宇宙・防衛分野の振動騒音計測関連の受注が好調だったほか、EV充電などの受注も好調に推移しました。受注残高も大幅に増加していますが、下半期ではAD/ADAS大型案件の受注がさらに積み上がる見込みです。

脱炭素/エネルギー事業では、燃料電池や水電解評価装置などの水素関連が好調であり、受注高は増加しました。受注残高は前年同期並みです。

情報通信/情報セキュリティ事業では、情報通信分野でパケットキャプチャ装置の受注が堅調だったほか、サイバーセキュリティ分野の受注が好調に推移し、受注残高も大きく増加しました。

セグメント別 受注高/受注残高分析

EMC/大型アンテナ事業では、完成車メーカーや自動車部品メーカーからの大型案件受注により、受注高・受注残高ともに大きく増加しました。

その他事業では、海洋/防衛事業の受注高、受注残高が大幅に増加しています。したがって、海洋/防衛事業はその他事業に含まれていますが、今回の表では個別にも表示しています。

当第2四半期の防衛関連の受注高は約47億円でした。受注の一例として、情報収集用ROVを27億円で落札しており、ROVとは水中ドローンになりますが、他社製品にない高い性能を評価されました。本来は当社の技術的優位性をご説明したいところですが、ここで詳しい仕様のご説明は難しく、ご容赦願います。

防衛関連案件の特徴として、短期間で受注につながるものではなく、当社提案から購入に至るまで5年以上かかる案件もあります。地道に提案し続けてきた数々の案件がここにきて花開いてきており、今後も継続的な追加受注や、さらなる大型契約が期待できます。

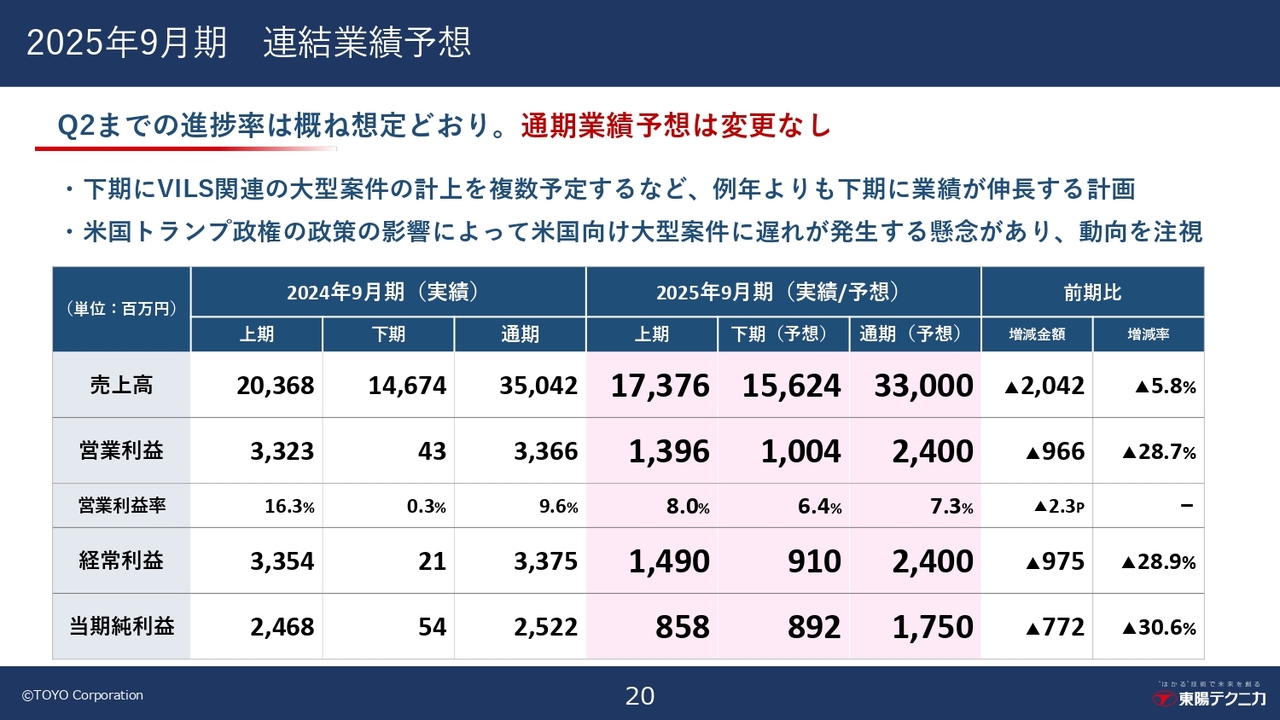

2025年9月期 連結業績予想

続いて、2025年9月期の通期業績予想についてご説明します。期初の通期業績予想は、売上高330億円、営業利益及び経常利益24億円、当期純利益17億5,000万円としており、現時点で業績予想の変更はありません。

当第2四半期までの業績は概ね想定どおりに推移しており、繰り返しになりますが、例年よりも下期に業績が伸長する計画です。

一方で、米国トランプ政権の政策や動向によって、米国向け案件に遅れや関税による利益減少が発生するリスクはありますので、為替の動向と併せて、引き続き注視していきます。

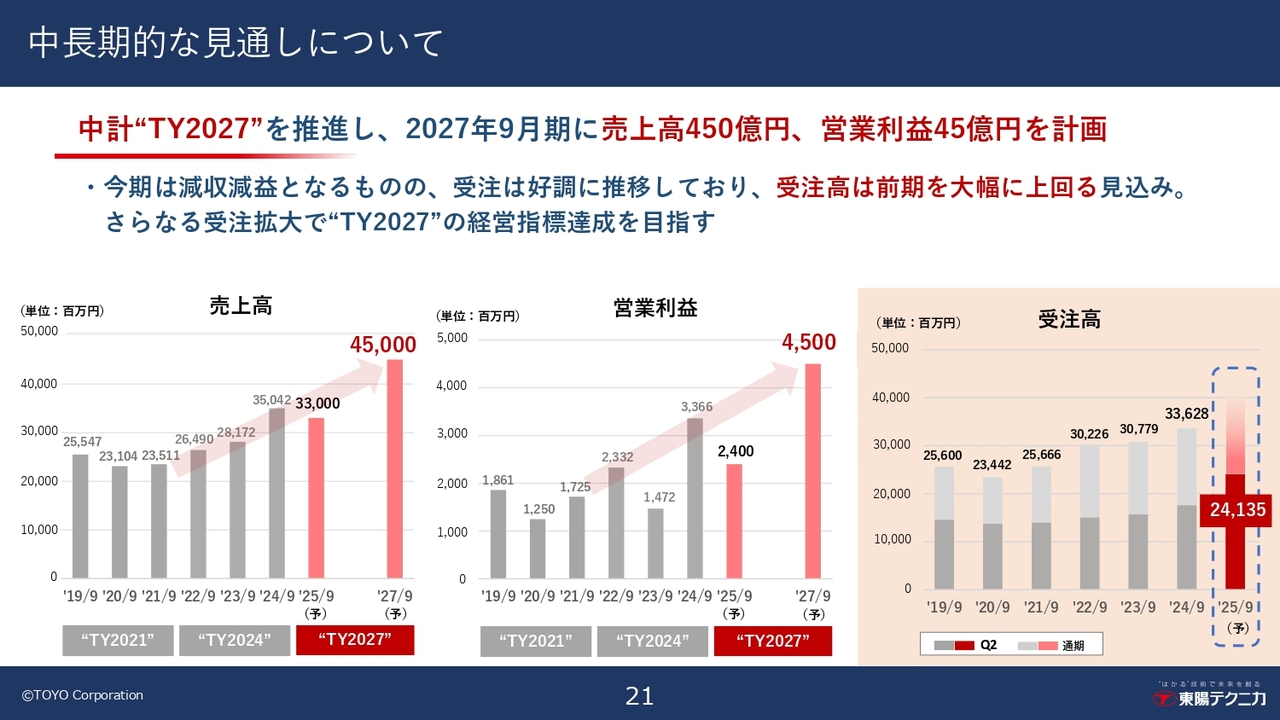

中長期的な見通しについて

ここで、中長期的な見通しについてご説明します。左側の売上高、営業利益の各グラフは現中計でお示ししている数値です。右側の受注高のグラフは2019年9月期以降の受注実績の推移となります。2020年度以降、順調に右肩上がりに伸びています。

今期は減収減益となるものの、ご説明したとおり受注は大変好調に推移しており、通期でも受注高は前期を大きく上回る見込みです。この受注が将来の収益につながりますので、今後もさらに受注を拡大していくことで、現中計「TY2027」の経営指標である売上高450億円、営業利益45億円の達成を目指します。

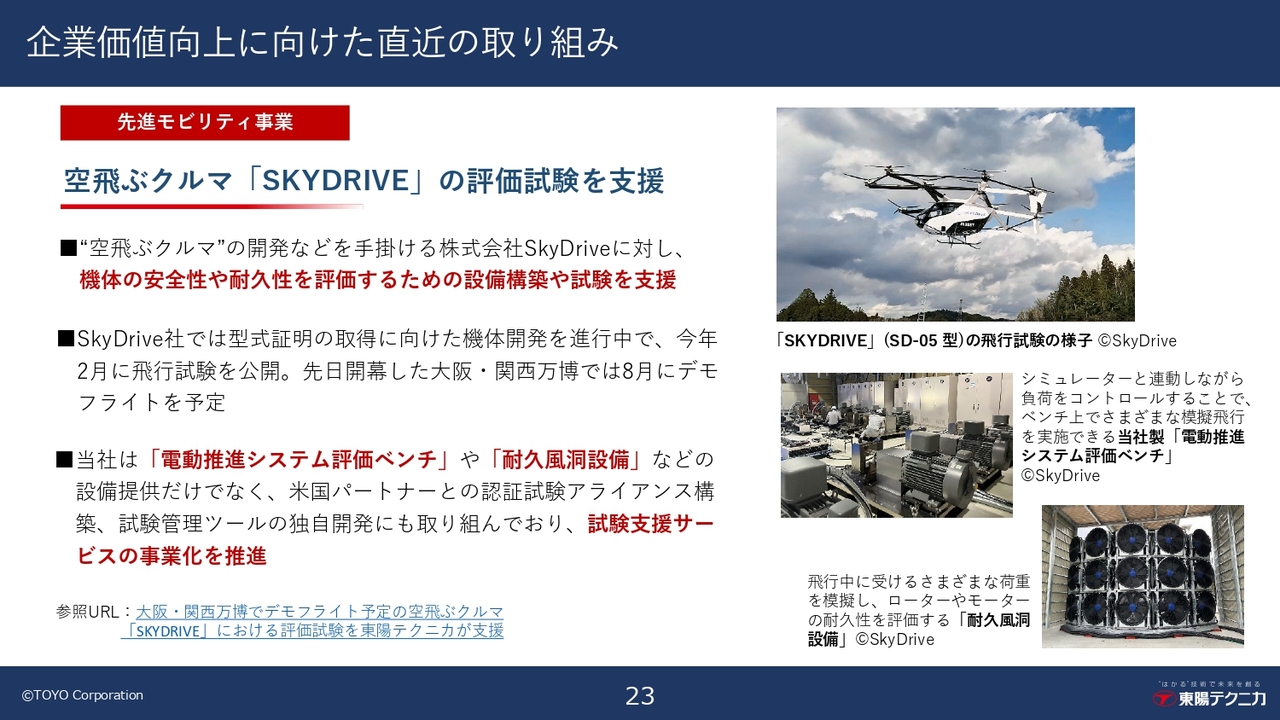

企業価値向上に向けた直近の取り組み

続いて、企業価値向上に向けた直近の取り組みをご紹介します。

当社は「空飛ぶクルマ」の開発などを手掛ける株式会社SkyDriveに対し、写真にある「電動推進システム評価ベンチ」や「耐久風洞設備」など、機体の安全性や耐久性を評価するための設備を提供し、試験の実施を支援しています。

また、設備の提供だけでなく、米国パートナーとの認証試験アライアンスを構築し、試験管理ツールの独自開発にも取り組んで、試験支援サービスの事業化を進めています。

今年2月の飛行試験で実際に飛ぶ様子が公開されており、大阪・関西万博ではデモフライトが8月に予定されています。今後も、機体の型式証明の取得に向けて支援を続けていきます。

企業価値向上に向けた直近の取り組み

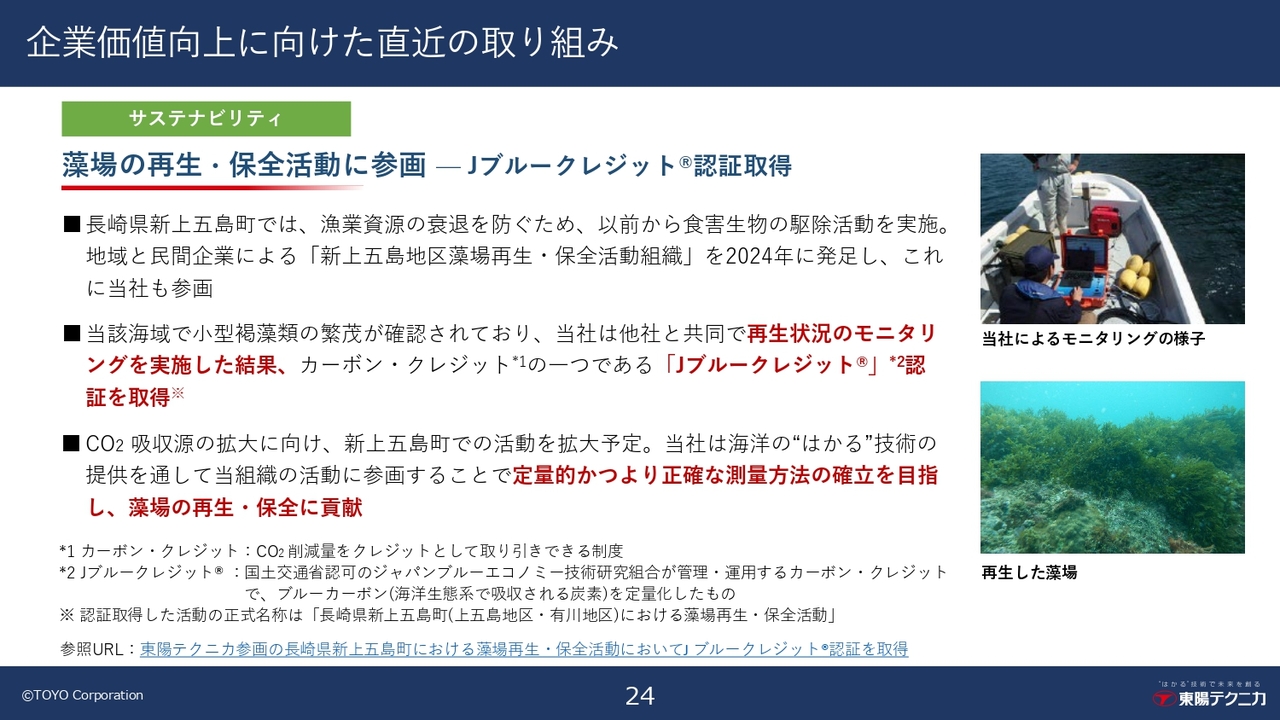

サステナビリティに関する取り組みとして、当社は長崎県新上五島町と民間企業による「藻場再生・保全活動組織」に加入し、海底にある藻場の再生・保全活動に参画しています。

新上五島町では漁業資源の衰退を防ぐため、以前から藻を食べてしまう食害生物の駆除活動を行ってきました。その甲斐あって当該海域では藻場の再生が確認されており、当社としては他社と共同で藻場の再生状況のモニタリングを実施しました。その結果、カーボン・クレジットの1つである「Jブルークレジット」認証を取得することができました。

同組織は今後も活動を拡大する予定であり、当社は海洋の「はかる」技術の提供を通じて、定量的かつより正確な測量方法の確立を目指し、藻場の再生・保全に貢献していきます。

企業価値向上に向けた直近の取り組み

当社は「国連グローバル・コンパクト」に署名し、本年4月4日に参加企業として登録されました。「人権」「労働」「環境」「腐敗防止」に関する10原則に賛同・遵守し、グローバルスタンダードに準拠した対応をより一層強化することで、グローバル社会の一員としての役割を果たしていきます。

また、当社は国際的な非営利団体のCDPによる2024年度「気候変動」分野の調査において、8段階で上から3番目の評価となる「B」スコアを、2年連続で獲得しました。2027年9月期までに「Aマイナス」以上の評価を目指し、気候変動問題に対する取り組みや情報開示を強化していきます。

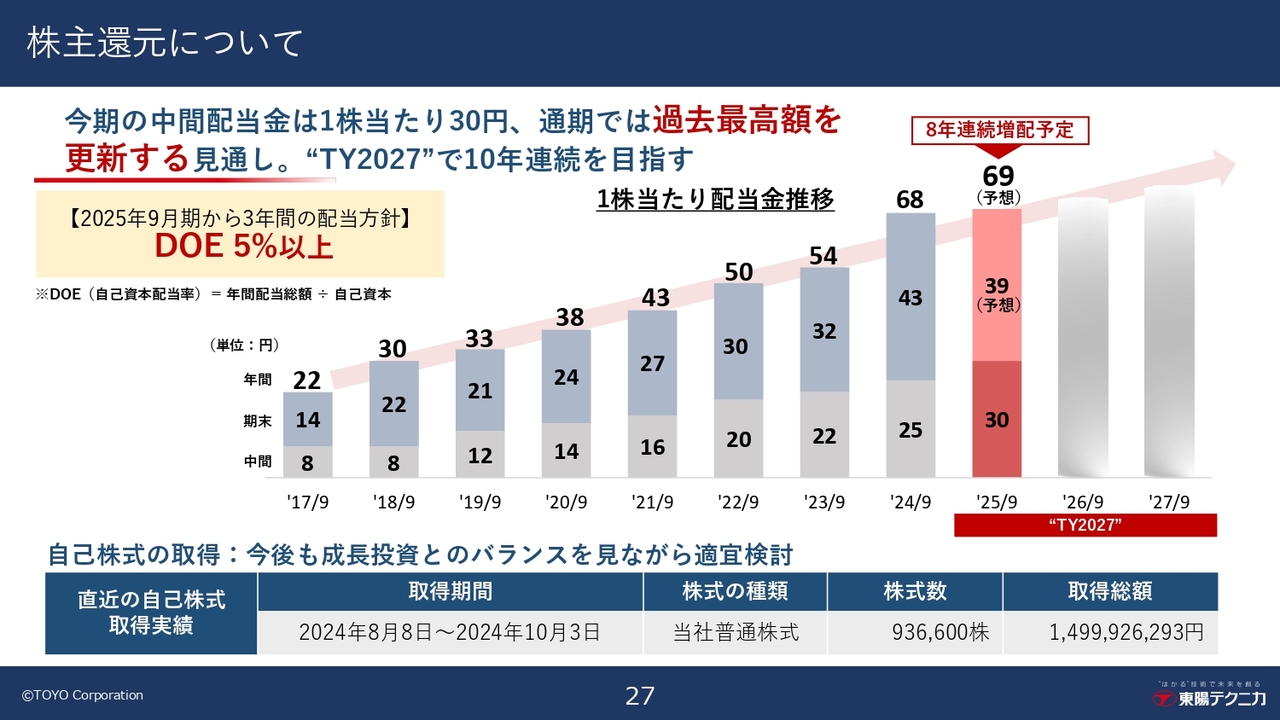

株主還元について

最後に、株主還元についてご説明します。当社は現在「計測ソリューション・プロバイダー」をキーワードに、ソリューションビジネスによって付加価値を高めています。これに伴い、案件が大型化して売上が伸びています。

一方で、大型化することで納期の長期化や設置場所の工事遅れなどから、売上に期ズレが発生する案件が見られます。こういった要因による単年度業績の落ち込みに影響されずに、安定的かつ継続的な増配を実現していくため、今期から3年間の配当方針を「DOE 5パーセント以上」としています。

今期の中間配当金については、期初予想どおりの1株当たり30円としました。通期予想は過去最高額となる69円で、8年連続の増配となる予定です。少なくとも現中計期間は増配を続けていく方針であり、10年連続の増配を目指しています。

また、自己株式の取得についても、今後も成長投資とのバランスを見ながら適宜検討していきます。

2025年9月期第2四半期の決算説明は以上となります。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ