提供:エフビー介護サービス株式会社 2026年3月期第2四半期決算説明

【QAあり】エフビー介護サービス、中間期順調 一過性の費用計上で営業利益が減益となるも補助金効果で経常利益以下が増益

目次

栁澤美穂氏:エフビー介護サービス代表取締役社長の栁澤美穂です。本日は、弊社2026年3月期第2四半期決算説明をご視聴いただき、誠にありがとうございます。

今回の決算説明は、動画と書き起こしの配信のみで実施しますので、ご質問いただいても回答することができません。そこで、書き起こしの最後に、当社側でよくいただくご質問に対する回答をまとめていますのでご参照ください。

本日は目次に沿って、2026年3月期第2四半期エグゼクティブサマリー、2026年3月期第2四半期連結決算の概況、2026年3月期連結業績の予想、中期経営計画の順にご説明します。

2026年3月期第2四半期(中間) エグゼクティブサマリー

エグゼクティブサマリーです。2026年3月期第2四半期は、介護業界で物価高騰・人材不足の逆風が吹く中で、当社グループは増収増益の業績予想を発表しました。

4月には重度訪問介護事業を開始し、6月には「グループホームエフビーゆいの杜」を開設、同じく6月に福祉用具事業の営業所2ヶ所をM&A(事業譲受)で取得する成長戦略を実行して、攻めの経営を行いました。

一方で、前期2025年3月期の業績の落ち込みを反映した株価の低迷によって、東京証券取引所スタンダード市場の上場維持基準に抵触し、基準に適合するための1年の改善期間に入り、防戦にも努めた半年となりました。

業績については、福祉用具事業は長年にわたる地域密着した営業や、緊急時には365日24時間対応する等の信頼の蓄積と、新規利用者さまの開拓にも重点を置いた営業で順調に推移しました。加えて、営業所2ヶ所を事業譲受によって取得し、売上高を上乗せすることができました。

利益も、既存営業所の増収効果で事業譲受の関連費用を吸収し、当第2四半期は前年同期比で増収増益を確保しました。

自社レンタル品の仕入も近年の高い水準で安定して推移しており、自社レンタル品仕入増加による損益悪化の影響がなくなってきています。今後、仕入価格の上昇等の懸念材料はありますが、自社レンタル品販売の増加で利益率が上昇傾向になっていくことを期待しています。

2026年3月期第2四半期(中間) エグゼクティブサマリー

また、介護事業は、特に物価高騰・人材不足に直面しており、厳しい事業運営の中、「中期経営計画のとおり、もう一度原点に立ち返って、介護サービスや介護事業所の運営方法の見直しを進め、必要なサービスの質を維持と向上を図る」ことで、業績の回復を目指しています。

当第2四半期は、営業利益の進捗が一過性の費用として「グループホームエフビーゆいの杜」の新規開設費用や地方公共団体からの介護人材確保・職場改善等事業補助金等を原資とした賞与の費用計上のため進んでいません。

ただし、2026年3月期後半には大きな一過性の費用の計上が見込まれないため、進捗していく見込みです。

経常利益以下の利益については、「グループホームエフビーゆいの杜」の建設補助金収入等が想定どおりに進んでいます。進捗率も経常利益が54.3パーセント、親会社株主に帰属する当期純利益が58.1パーセントと、順調に推移しています。

2026年3月期第2四半期(中間) エグゼクティブサマリー

上場維持基準の抵触については、ご心配をおかけして申し訳なく思っています。上場維持基準に適合するためにも、事業計画の確実な実行、業績回復に先行した増配予想の発表、2回目となる個人投資家向け会社説明会の開催等、IR活動の充実に努めました。

結果、投資家さまから評価いただき、株価も回復傾向となり、9月末時点の株式状況を基に東京証券取引所の再審査を経て、半年間で上場維持基準に適合しました。今後も業績の拡大を第一に、そして業績拡大により原資を確保して株主還元に努めていきます。

最後に、2025年10月に高市内閣が発足しました。高市首相は物価高騰・人材不足による介護事業所が直面する厳しい経営環境を懸念して、自民党総裁就任時から介護業界の支援を表明しています。

近年の物価高騰・人材不足は、介護業界に打撃を与えており、超高齢化社会で介護業界の社会的な責務が重くなっていく一方で、介護サービスの持続性が問われかねない状況になってきています。介護業界の一企業として、ぜひ介護業界を支援する施策をお願いしたいと思います。

2026年3月期第2四半期(中間) Topics

2026年3月期第2四半期連結決算の概況をご説明します。当社の第2四半期のトピックスは次の3つです。

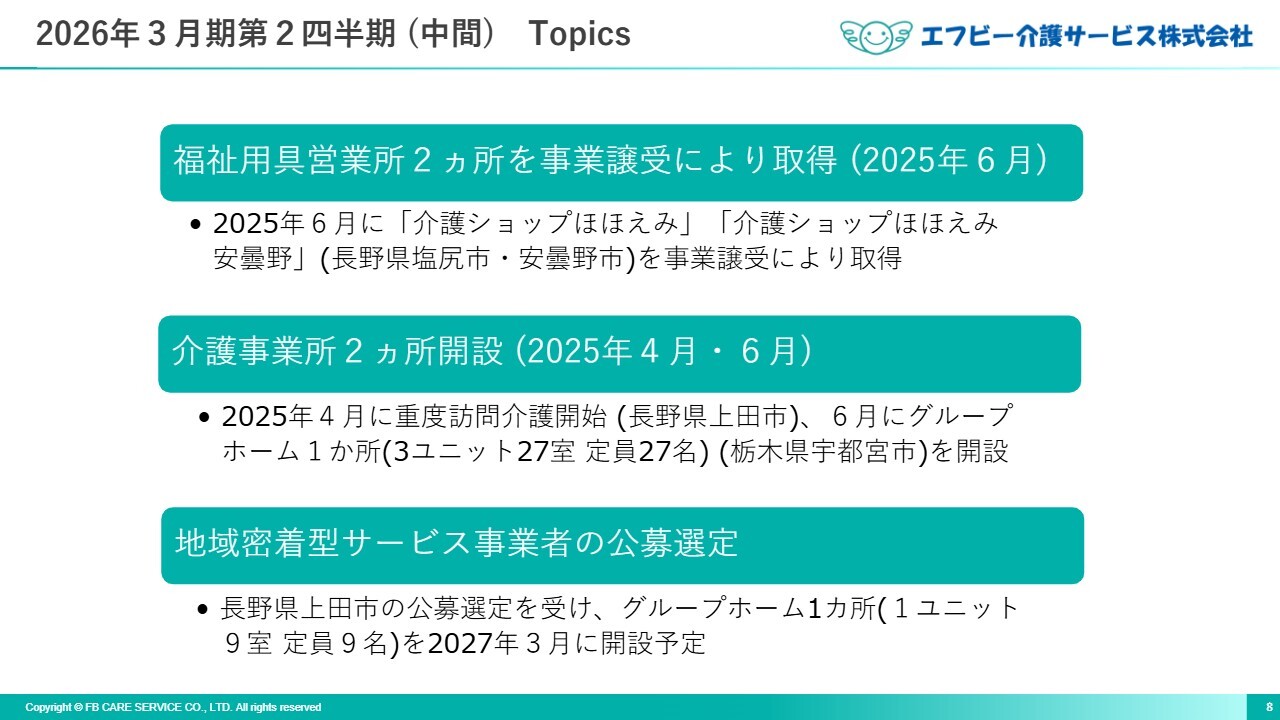

1つ目に、2025年6月に、「介護ショップほほえみ」「介護ショップほほえみ安曇野」(長野県塩尻市・安曇野市)という福祉用具営業所2ヶ所を、事業譲渡により取得しました。

2つ目に、2025年4月に、長野県上田市で重度訪問介護を開始しました。6月には「グループホームエフビーゆいの杜」というグループホームを1ヶ所、開設しました。

3つ目に、長野県上田市から地域密着型サービス事業者の公募選定を受け、グループホーム1ヶ所(1ユニット9室、定員9名)を2027年3月に開設予定です。

2026年3月期第2四半期(中間) 連結業績

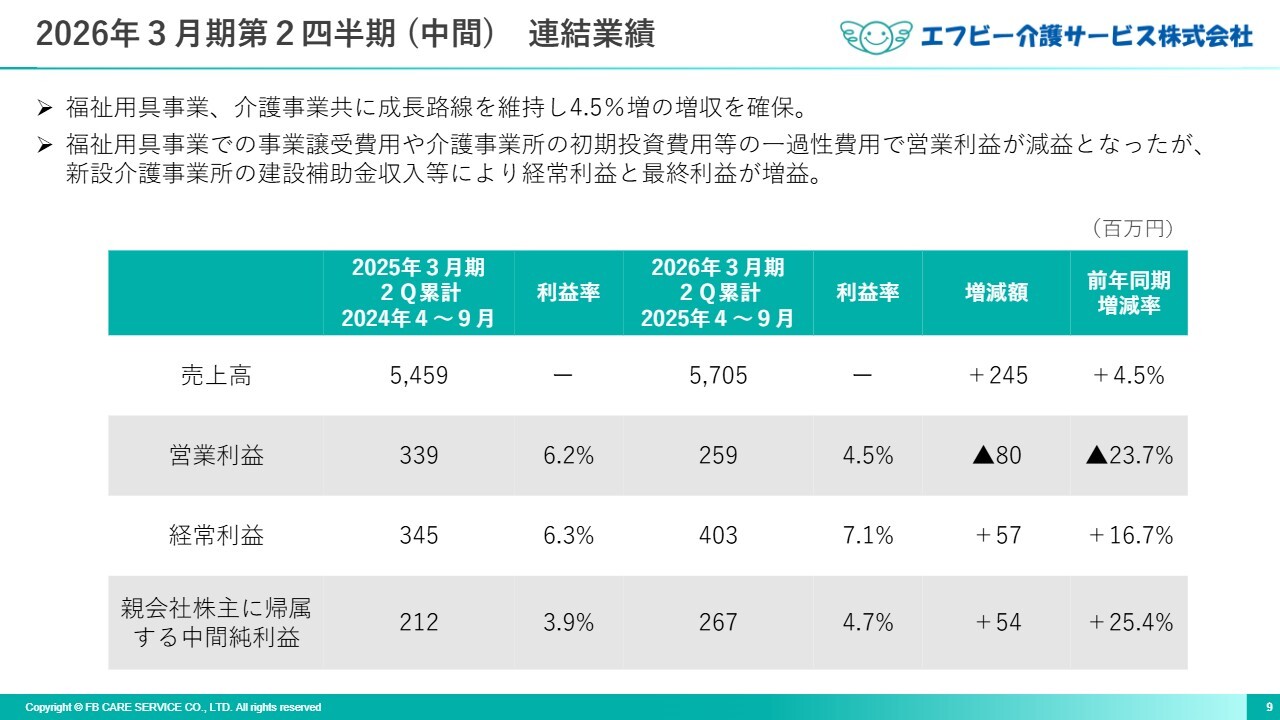

2026年3月期第2四半期累計期間の連結業績です。連結売上高は57億500万円、営業利益は2億5,900万円、経常利益は4億300万円、親会社株主に帰属する中間純利益は2億6,700万円となりました。

前年同期と比較して、売上高は福祉用具事業、介護事業ともに成長戦略を推進したことにより、2億4,500万円増加の4.5パーセント増となりました。

営業利益は、福祉用具事業が自社レンタル商品の仕入を高い水準で維持し、介護事業が介護の原点に立ち返り事業の立て直しを行いました。しかしながら、次の3つの一過性の費用が発生して、前年同期比23.7パーセント減となりました。

1つ目が、2025年6月に実施した福祉用具事業の営業所2ヶ所の事業譲受に係る紹介手数料です。2つ目が、2025年6月に新規開設したグループホーム1ヶ所の新規開設費用です。3つ目が、地方公共団体からの介護人材確保・職場改善等事業補助金等を原資とした賞与の費用計上です。

経常利益は、「グループホームエフビーゆいの杜」の建設補助金や、介護人材確保・職場改善等事業補助金等の補助金収入により、前年同期比5,700万円増加の16.7パーセント増となりました。親会社株主に帰属する中間純利益は、前年同期比5,400万円増加の25.4パーセント増となりました。

2026年3月期第2四半期(中間) 事業セグメント別サマリー

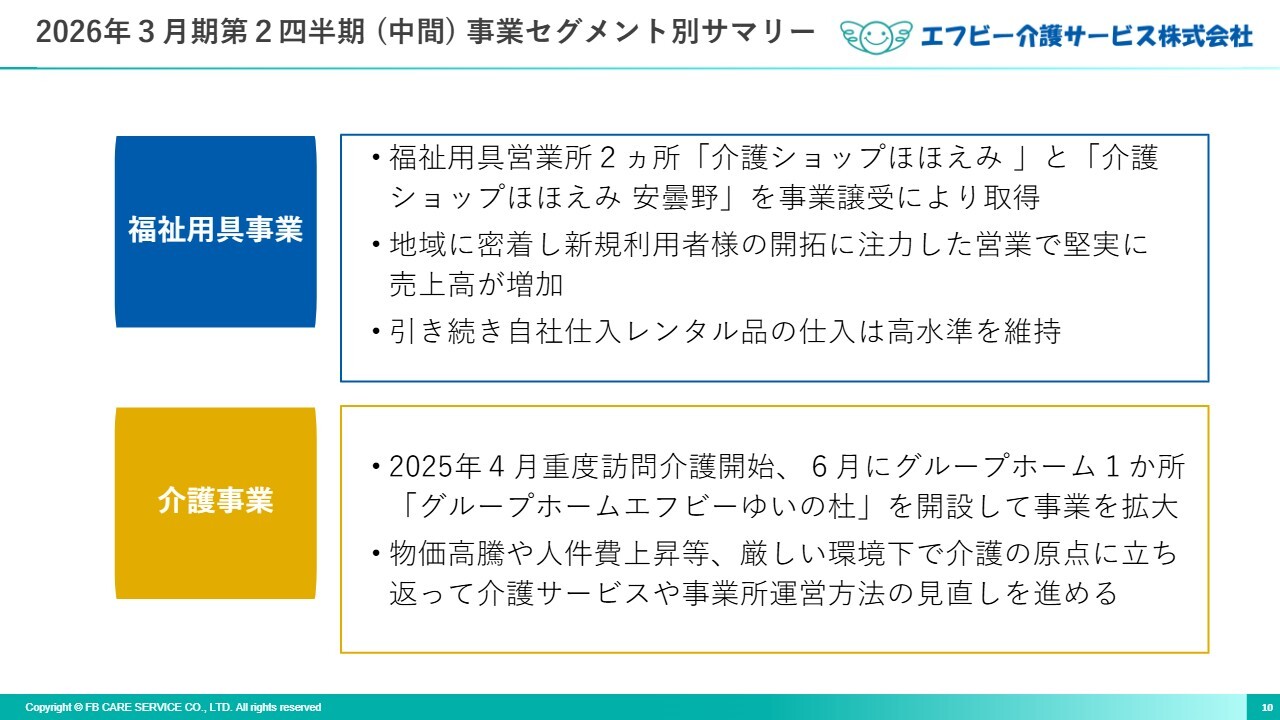

事業セグメント別サマリーです。福祉用具事業では、「介護ショップほほえみ」と「介護ショップほほえみ安曇野」という福祉用具営業所2ヶ所を、事業譲受により取得しました。

地域に密着し、新規利用者さまの開拓に注力した営業で、堅実に売上高が増加しています。また、自社仕入レンタル品の仕入は、高水準を維持しています。

介護事業では、2025年4月に重度訪問介護を開始し、6月には「グループホームエフビーゆいの杜」というグループホームを1ヶ所開設して、事業を拡大しました。

物価高騰や人件費の上昇等、厳しい環境下で介護の原点に立ち返って、介護サービスや事業所運営方法の見直しを進めています。

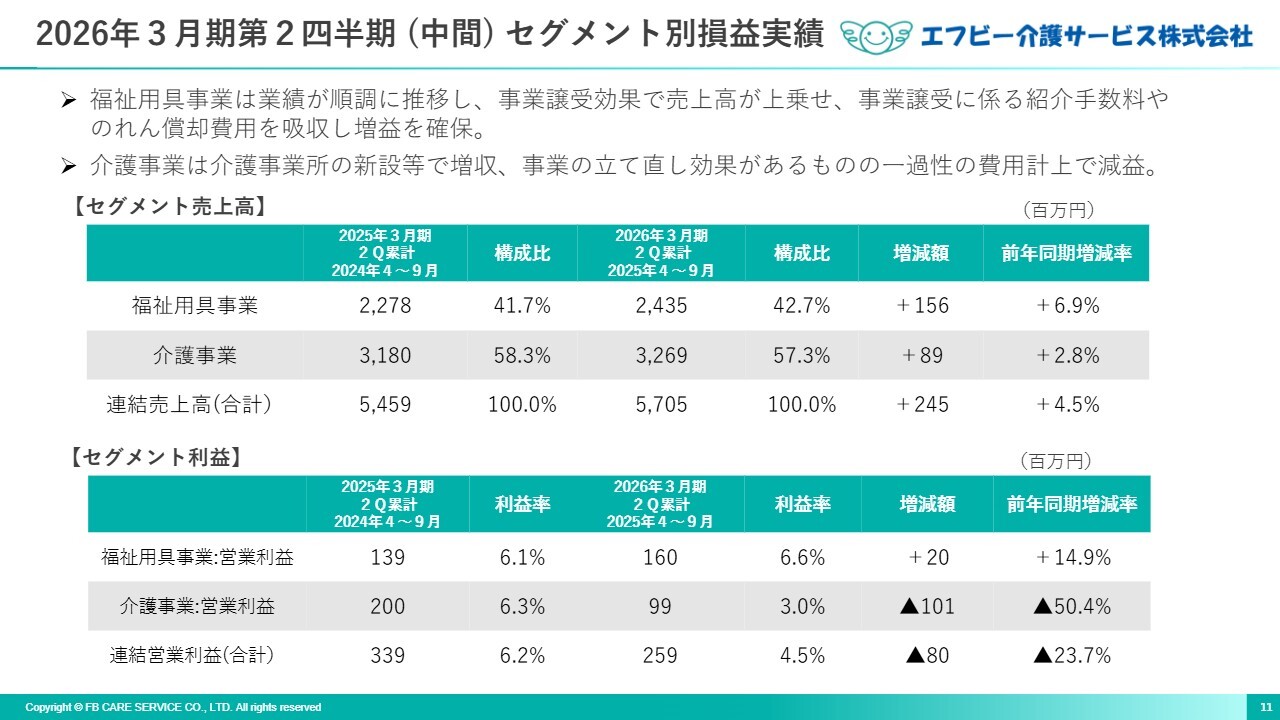

2026年3月期第2四半期(中間) セグメント別損益実績

セグメント別の業績の概要をご説明します。

福祉用具事業は、業績が順調に推移しているほか、2025年6月に営業所2ヶ所を事業譲受により取得しました。その結果、売上高は前年同期比6.9パーセント増の24億3,500万円となりました。

営業利益は、営業所2ヶ所の事業譲受に係る紹介手数料やのれん償却費が発生しましたが、増収効果でカバーし、前年同期比14.9パーセント増の1億6,000万円となり、増収増益を達成しました。

ケアマネージャーや利用者さま等への訪問を重ねて、長年にわたり地域密着の営業活動を行い、緊急時には365日24時間対応する等の積み重ねが、利用者さまからの信頼を獲得しています。さらに、新規利用者さまの開拓にも注力しました。

また、自社レンタル商品の販売に引き続き注力しており、自社レンタル商品の仕入も高い水準を維持しています。

介護事業の売上高は、前年同期比2.8パーセント増の32億6,900万円と、増収になりました。

一方で、一過性の費用として、2025年6月に新規開設したグループホーム1ヶ所の新規開設費用や、地方公共団体からの介護人材確保・職場改善等事業補助金等が営業外収益の補助金収入に計上され、当該補助金を原資とした賞与の費用が売上原価に計上されました。

これにより、営業利益は前年同期比50.4パーセント減の9,900万円と、減益になりました。

介護事業全体で介護報酬が実質的に据え置かれる中、物価高騰、人件費上昇で逆風が吹いています。しかし、介護事業を立て直すべく、中期経営計画のとおり、介護の原点に立ち返り、介護サービスや事業所運営方法の見直しを引き続き進めており、事業自体は回復傾向が続いています。

福祉用具事業セグメント

福祉用具事業セグメントの売上推移をご説明します。営業施策として新規利用者さまの開拓を進めています。介護度が低く軽度な利用者さまのニーズが高い、手すりや歩行器、歩行補助のレンタル商品の売上高が特に増加しています。

背景として、近年の高齢者人口の増加で、介護度が低く軽度な利用者さまが増加しています。手すりや歩行器、歩行補助のレンタルは、いわば入り口にあたるニーズであることが多く、ニーズに迅速に対応することで新規利用者さまの開拓につながり、早期に囲い込みが可能となります。

軽度な状態で当社から手すりなどをレンタルされた利用者さまは、その後の体調の変化に応じて車いすや介護ベッドといった複数の福祉用具を利用していくケースが多く見られ、将来的に需要を取り込むことができます。

また、介護施設に入るのではなく、できるだけ自宅で過ごしたいと願う利用者さまが増加していることも、手すりや歩行器、歩行補助の需要の増加につながっています。

当社では、営業社員が原則として福祉用具専門相談員の資格を取得しており、専任の福祉用具専門相談員が長期にわたって利用者さまを個別に担当します。利用者さまの特性に応じた福祉用具を提案し、利用者さまに寄り添い、生活を豊かにするお手伝いをしています。

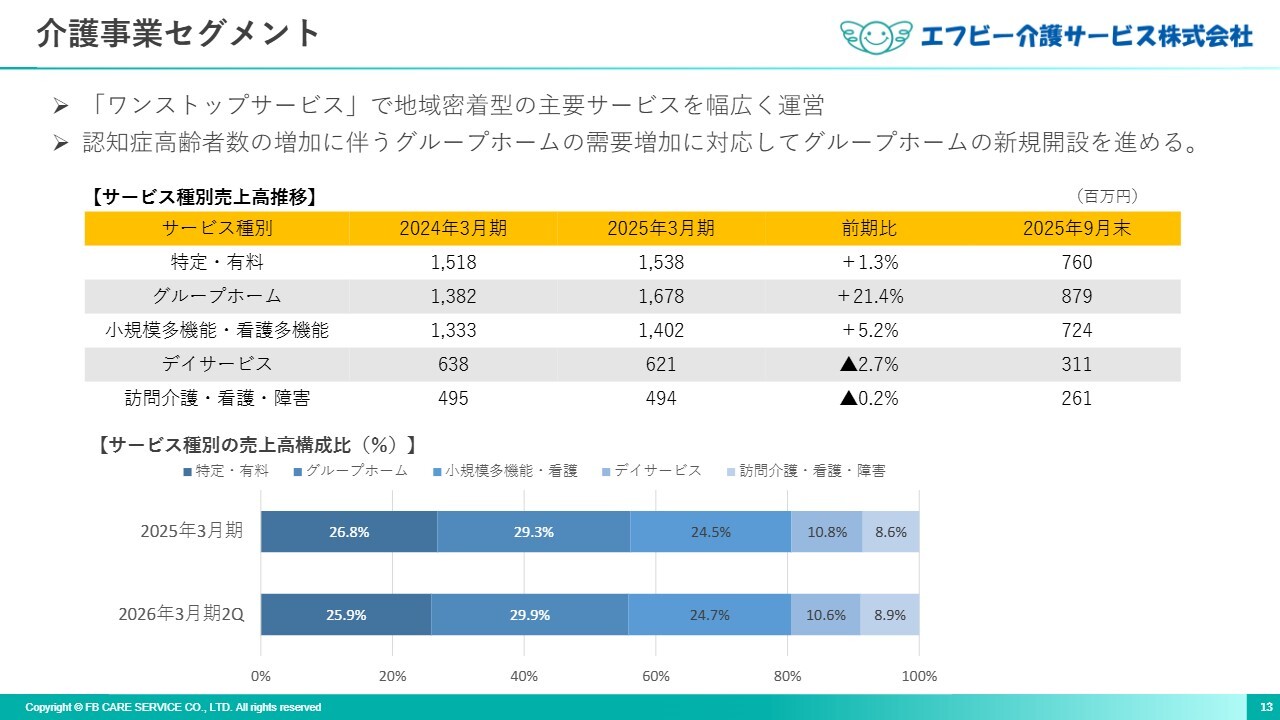

介護事業セグメント

介護事業セグメントのサービス種別の売上推移をご説明します。当社では、介護保険における地域密着型サービスを中心に展開しており、施設サービスと在宅サービスの両部門をバランスよく運営しています。

近年は、特に需要が増加しているグループホームのサービスが増加しています。2025年9月末については、2025年6月にグループホームを1ヶ所開設したことにより、売上高が増加しています。

新設やM&Aによる子会社化で増加した、介護事業所のサービス種別の売上高構成比が上昇している傾向はありますが、当社の強みである「ワンストップサービス」で介護サービスを提供できるよう、幅広いサービスを継続していきます。

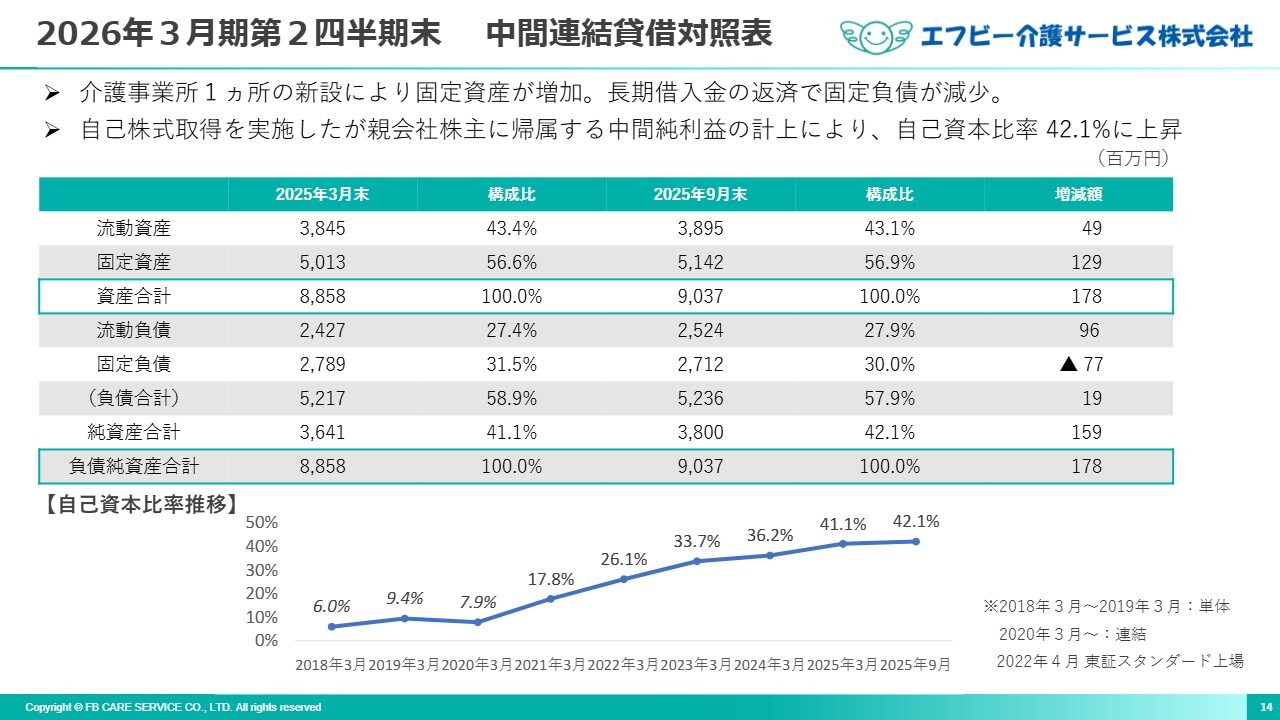

2026年3月期第2四半期末 中間連結貸借対照表

2025年3月末の連結貸借対照表と比較するかたちで、2025年9月末の中間連結貸借対照表の状況をご説明します。

資産についてです。流動資産は、借入金圧縮に伴い現金預金が7,200万円減少しましたが、事業規模の拡大により売掛金が9,600万円増加したこと等により、4,900万円増加しました。

固定資産は、減価償却による自然減がありましたが、「グループホームエフビーゆいの杜」を当中間期に開設したことにより1億2,900万円増加しました。その結果、資産は合計で1億7,800万円増加しています。

負債についてです。流動負債は、事業拡大による買掛金や未払法人税等の増加等により、9,600万円増加しました。固定負債は、長期借入金を1億4,600万円圧縮したこと等により、7,700万円減少しました。負債は合計で1,900万円の微増となっています。

資本についてです。自己株式取得5,600万円や配当金の支払い5,000万円がありましたが、親会社株主に帰属する中間純利益を2億6,700万円計上したことにより、利益剰余金が増加しました。その結果、純資産は合計で1億5,900万円増加しています。

これにより、9月末の自己資本比率は42.1パーセントとなり、2025年3月末から1.0ポイント上昇しました。

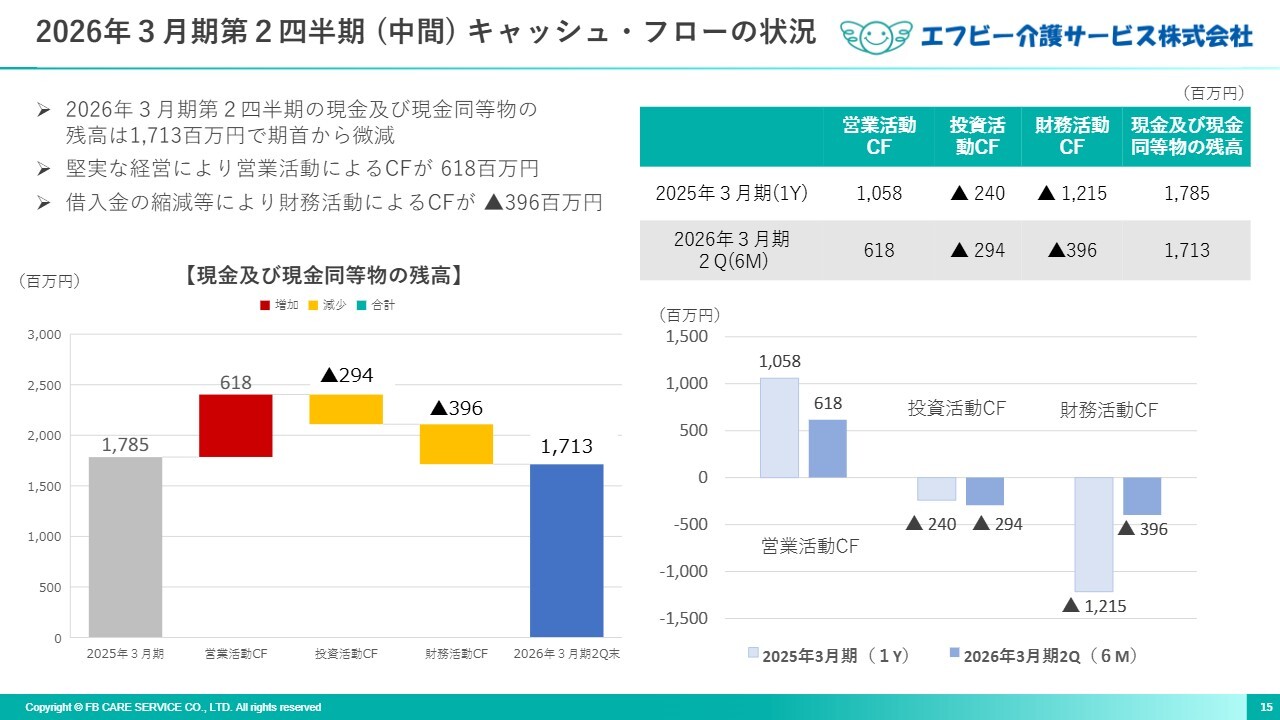

2026年3月期第2四半期(中間) キャッシュ・フローの状況

キャッシュ・フローの状況をご説明します。2025年9月末の現金及び現金同等物の残高は17億1,300万円となり、2025年3月末から7,200万円減少しました。

営業活動によるキャッシュ・フローは、事業拡大により売上債権が9,600万円増加し、法人税等の支払いが9,300万円発生しました。一方で、税金等調整前中間純利益4億300万円及び減価償却費1億8,700万円が発生したこと等により、6億1,800万円の増加となりました。

投資活動によるキャッシュ・フローは、グループホーム1ヶ所の新設等による支出で1億7,700万円、福祉用具営業所2ヶ所の事業譲受による支出で1億2,000万円等により、2億9,400万円の減少となっています。

財務活動によるキャッシュ・フローは、長期借入金等の有利子負債を2億8,900万円返済したことにより、3億9,600万円の減少となりました。

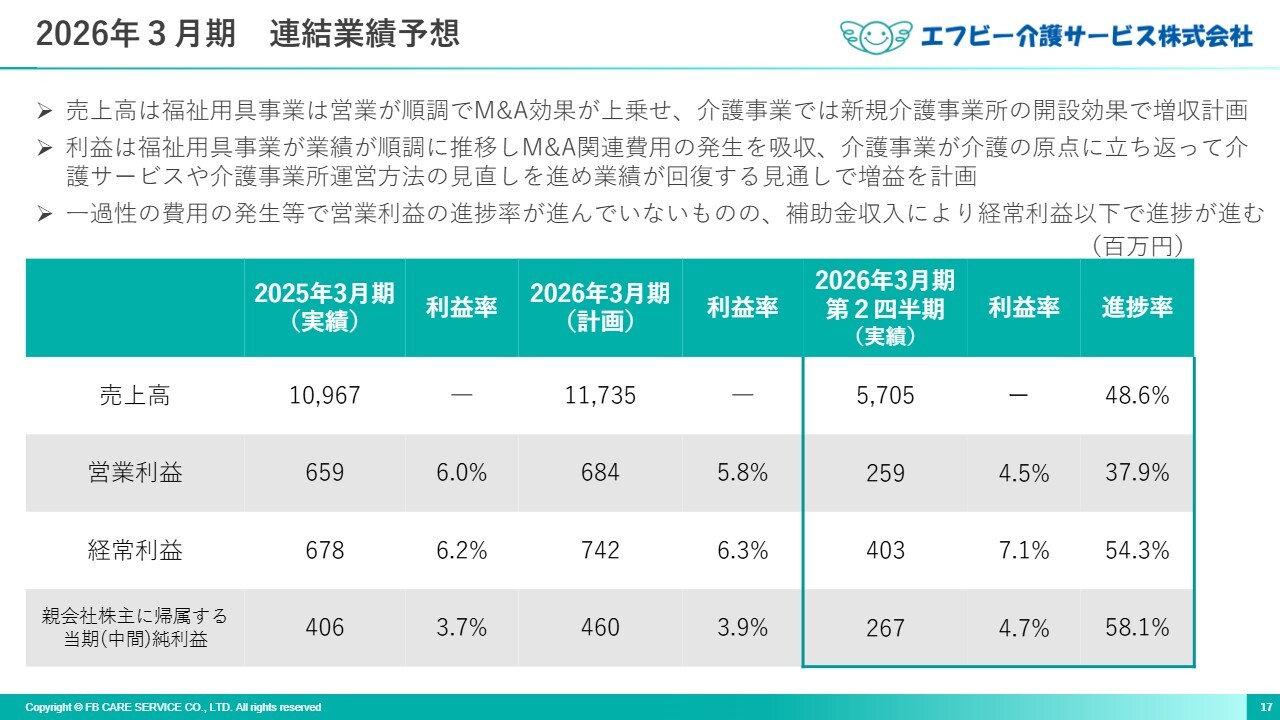

2026年3月期 連結業績予想

2026年3月期の連結業績予想をご説明します。2026年3月期の売上高は117億3,500万円を見込んでいます。

福祉用具事業と介護事業はともに順調です。さらに、福祉用具事業ではM&Aの効果があり、介護事業も2025年6月に新規介護事業所を1ヶ所開設したことから、前期比7.0パーセントの増収を計画しています。

営業利益は、介護事業で新規介護事業所1ヶ所の初期投資費用等が発生するものの、福祉用具事業は増収効果、介護事業は利益改善でカバーし、前期比3.7パーセント増の6億8,400万円を見込んでいます。

経常利益については、新規介護事業所1ヶ所の建設補助金収入6,100万円等により、前期比9.5パーセント増の7億4,200万円を見込んでいます。

親会社株主に帰属する当期純利益は、利益の増加により、法人税等が増加しますが、経常利益の増益により、前期比13.2パーセント増の4億6,000万円としています。1株当たり当期純利益は、184円96銭と予想しています。

今中間期の業績の進捗率については、売上高が50パーセントをわずかに下回っています。また、一過性の費用の発生、地方公共団体からの介護人材確保・職場改善等事業補助金等が補助金収入として営業外収益に計上されたため、進捗率が低くなっています。

しかし、下半期では大きな一過性の費用の発生はない見込みで、進捗率も上昇すると予想しています。

補助金収入を加味した経常利益と、親会社株主に帰属する当期純利益の進捗率は、いずれも順調に50パーセントを超えています。

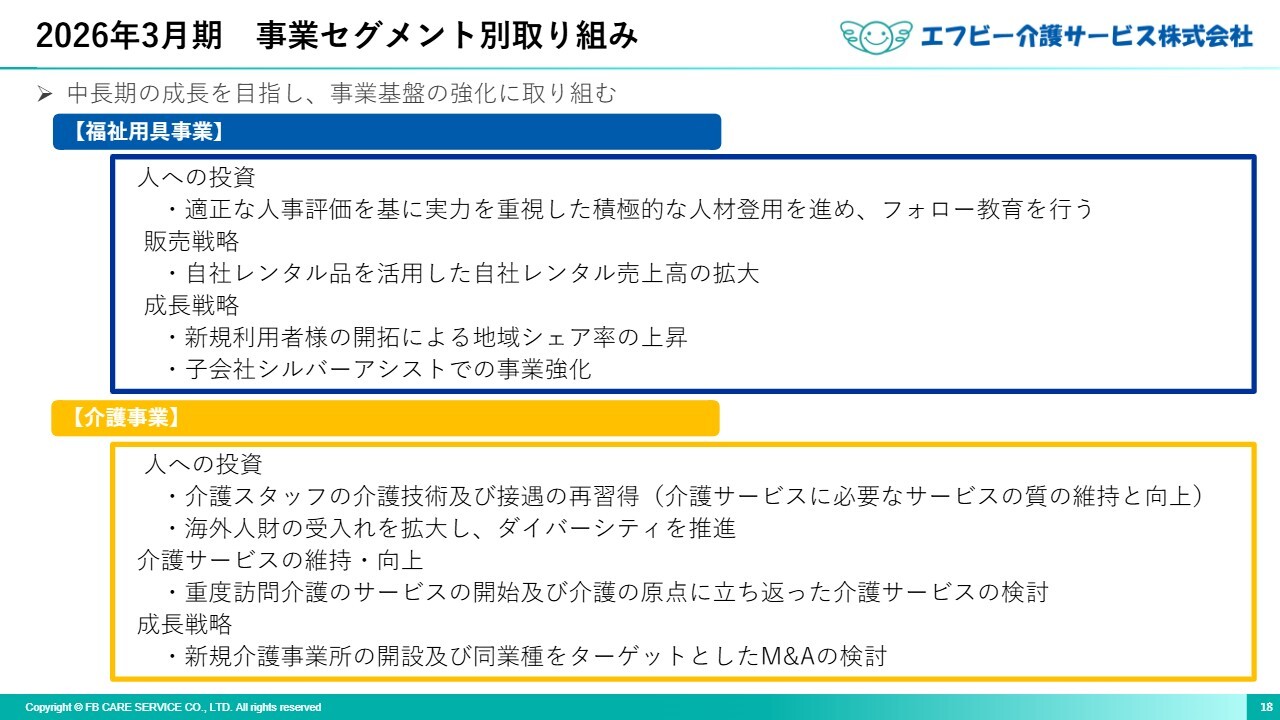

2026年3月期 事業セグメント別取り組み

今期の取り組みを事業セグメント別にご説明します。

まずは、福祉用具事業です。人への投資では、適正な人事評価に基に、実力を重視した積極的な人材登用を進め、フォロー教育を実施します。

販売戦略については、前々期から進めている自社レンタル品を活用した自社レンタル売上高の拡大を引き続き推進します。

成長戦略については、新たな営業所を新設するのではなく、引き続き既存営業所での営業強化を図り、新規利用者さまの開拓を進めることで、地域シェア率の上昇を目指します。

また、子会社であるシルバーアシストの福祉用具事業の拡大を進めます。子会社化する前から、シルバーアシストは福祉用具事業を展開していましたが、同社が所在する東京都多摩市は現在、高齢者人口が増加している地域で、市場が拡大しています。新規利用者さまの開拓を進め、地域シェア率の上昇を目指します。

次に、介護事業です。人への投資では、介護スタッフの介護技術及び接遇を再取得し、介護サービスに必要なサービスの質の維持と向上を図ります。海外人財の受け入れを拡大し、ダイバーシティを推進します。

介護サービスの維持・向上については、重度訪問介護サービスの開始及び介護の原点に立ち返ったサービスを検討します。

成長戦略については、新規介護施設の開設及び同業種をターゲットとしたM&Aの検討を進めていきます。

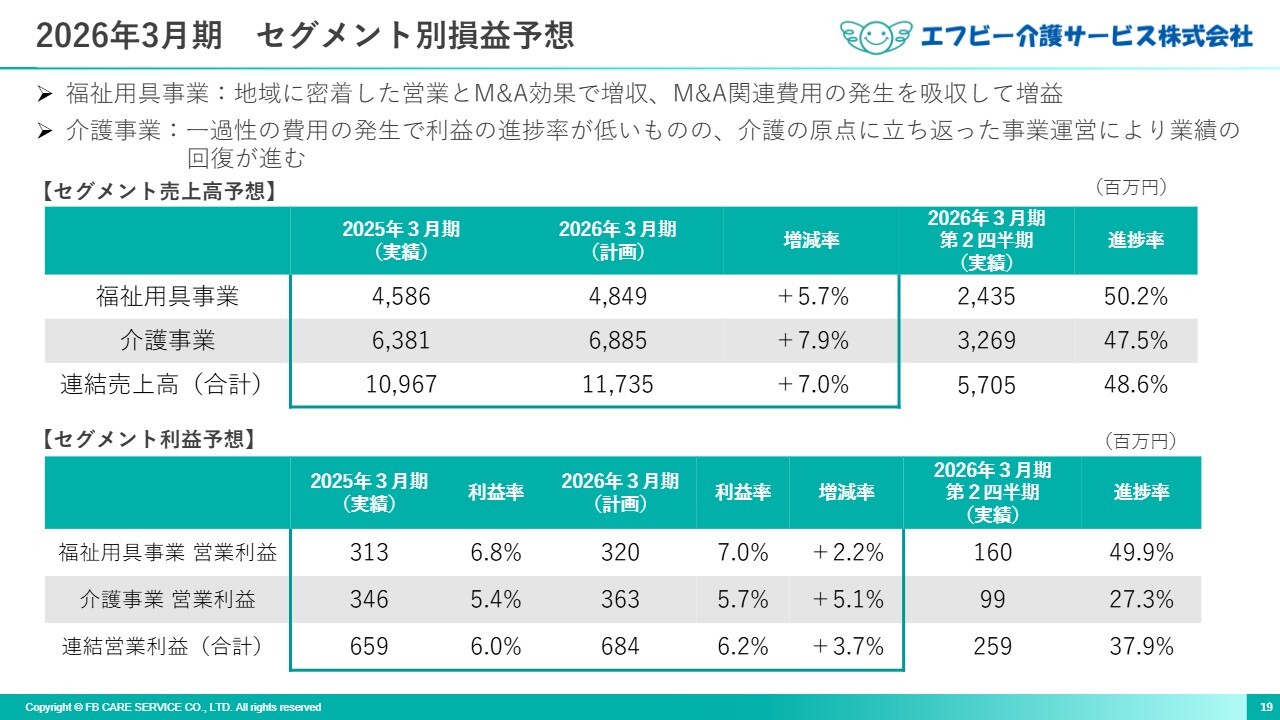

2026年3月期 セグメント別損益予想

セグメント別の損益予想をご説明します。

福祉用具事業セグメントでは、地域に密着した営業を通じて培った利用者さまやケアマネージャーなどの信頼を基盤に、既存営業所で引き続き営業に努めるとともに、2025年6月に福祉用具営業所2ヶ所を事業譲受しました。

これにより、セグメント売上高は前期比5.7パーセント増の48億4,900万円、セグメント利益は前期比2.2パーセント増の3億2,000万円と、増収増益を見込んでいます。

計画の進捗については、売上高、営業利益ともに想定どおり順調に推移しています。自社レンタル商品の販売に注力し、自社レンタル商品の仕入は近年と同様に高水準を維持する見込みです。また、事業譲受により取得した福祉用具営業所2ヶ所の統合も、スムーズに完了しています。

介護事業セグメントでは、2025年4月に重度訪問介護事業所1ヶ所、6月にグループホーム1ヶ所を新規開設しました。既存事業所でも、介護の原点に立ち返り、魅力的な介護サービスの提供に努めつつ、積極的な営業活動を進めています。

これにより、売上高は前期比7.9パーセント増の68億8,500万円の増収を見込んでいます。

営業利益については、物価高騰に伴う食材費等のコスト上昇と、人件費の増加が続いています。2025年6月に開設した新規介護事業所の初期投資費用が発生するものの、2024年3月から4月に開設した介護事業所3ヶ所の損益改善や、既存事業所でも介護の原点に立ち返った事業運営の見直し等を進めています。

これにより、営業利益は前期比5.1パーセント増の3億6,300万円の増益を見込んでいます。

新規介護事業所の初期投資費用が一過性の費用として発生した他、会計処理上、地方公共団体からの介護人材確保・職場改善等事業補助金等が補助金収入として営業外収益に計上されています。そのため、営業利益の進捗率が低くなっていますが、事業自体は順調に進んでいます。

下半期では、大きな一過性費用の発生はない見込みで、進捗率も上昇する見込みです。引き続き中期経営計画のとおり、介護の原点に立ち返り、介護サービスや介護事業所の運営方法の見直しを進めて、利益の増加に努めていきます。

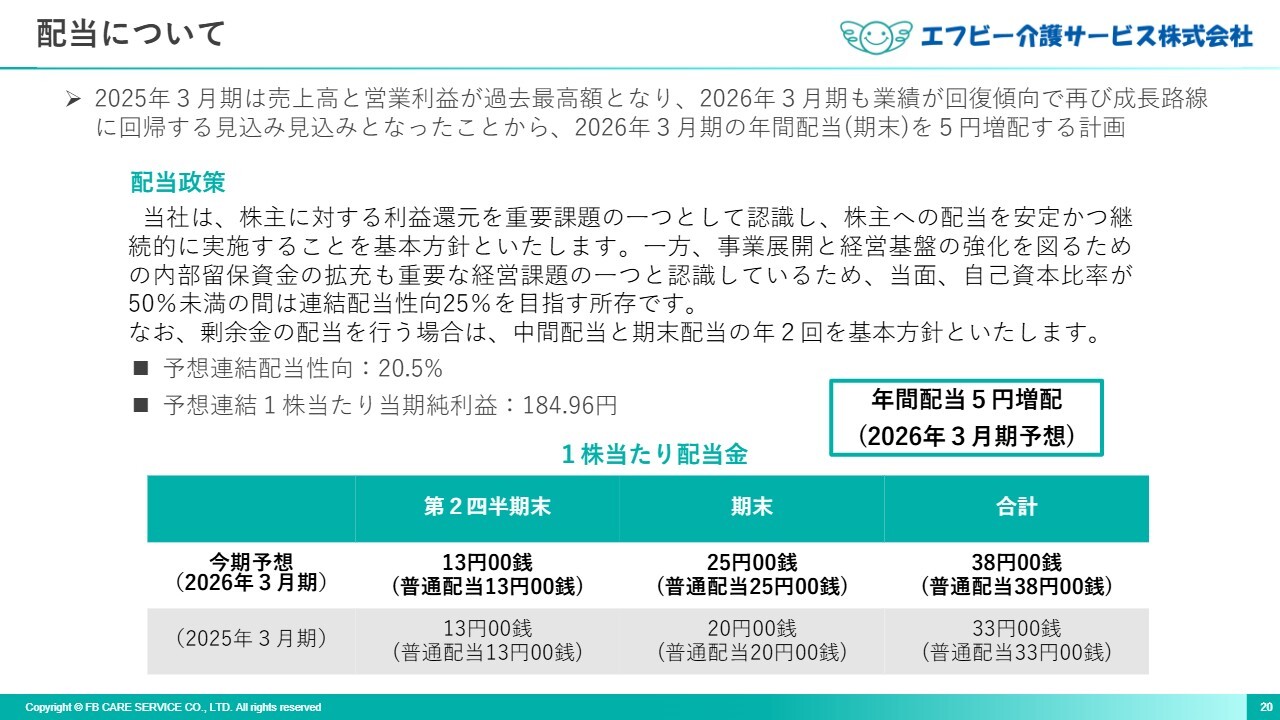

配当について

2026年3月期の配当については、配当予想を中間配当13円、期末配当25円、年間配当合計38円とし、期末配当を5円(普通配当)増配します。

当社では、利益の内部留保を進めて事業展開を図っています。今中間期における自己資本比率は42.1パーセントとなり、当社の財務基盤は確固としたものになりつつあります。

また、介護事業所を取り巻く経営環境は厳しさを増していますが、当社グループは介護の原点に戻って介護事業を見直し、当社グループを再び成長路線へ回帰させる取り組みを進めています。

2026年3月期は業績回復の見通しが立ち、再び成長路線に回帰しつつあります。このような状況の下、一刻も早く株主さまの期待に応えるため、1株当たり配当額を2025年3月期の年額33円から5円増配し、年額38円(予想)としました。

今後も増配を含めた株主さまへの利益還元を検討していきます。

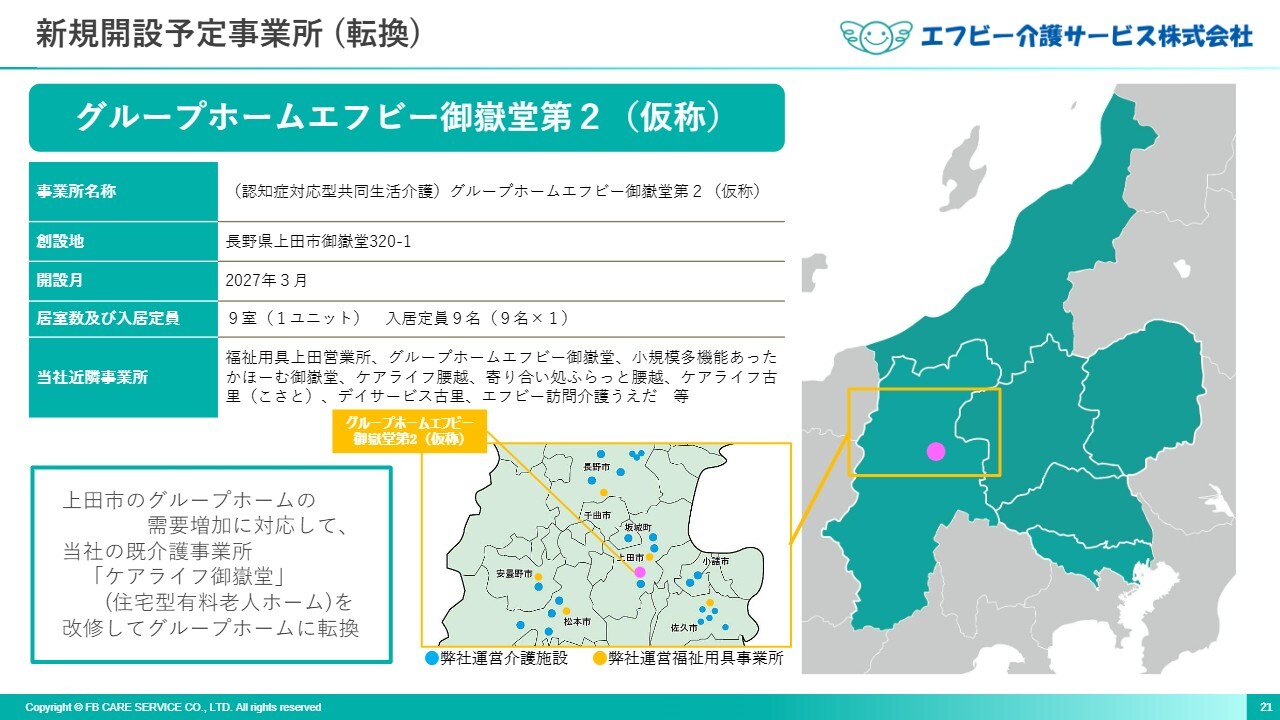

新規開設予定事業所(転換)

新たに地方公共団体の公募選定を受けた介護事業所「グループホームエフビー御嶽堂第2(仮称)」をご紹介します。

2027年3月に開設予定で、場所は長野県上田市、グループホーム1ユニットで、入居定員は9名です。

これまでご紹介してきた新規の介護事業所は新規に建設するものでした。一方、このグループホームは、当社の既存の住宅型有料老人ホーム「ケアライフ御嶽堂」を改修し、グループホームに転換します。

介護サービスの需要は高まっていますが、グループホームの需要は特に高まっています。この需要に対応するため、当社ではこれまで、グループホームを新規に建設してきました。

ところが現在、物価高騰の影響が建設費用にも及んでおり、グループホームの建設費用は従来の約2倍に跳ね上がっています。建設費用が約2倍になると、会社として最大限努力しても、施設を建設して運営すると利益が出ない、あるいは赤字になってしまいます。

そこで、既存の住宅型有料老人ホームをグループホームに改修転換することで、建設費用を抑えてグループホームの需要に応えることにしました。

建物構造上、住宅型有料老人ホームとグループホームは基本的に同じですので、改修に係る建設費用を抑えることができたと思います。

住宅型有料老人ホームは、近隣に当社の同種の施設がある等、供給力に若干余裕があると考え、介護サービスを提供するキャパシティの有効活用を図りました。

ご紹介したグループホームの周辺には、介護付き有料老人ホームや通所介護施設、訪問介護、グループホーム、福祉用具営業所等があり、当社が提供可能なほぼすべてのサービスを提供できるよう、ドミナント方式で事業展開している地域です。

このたび選定されたグループホームが加われば、需要に的確に対応した手厚いサービスの提供が可能となり、当社の強みである地域密着型の「ワンストップサービス」に磨きをかけることができると考えています。

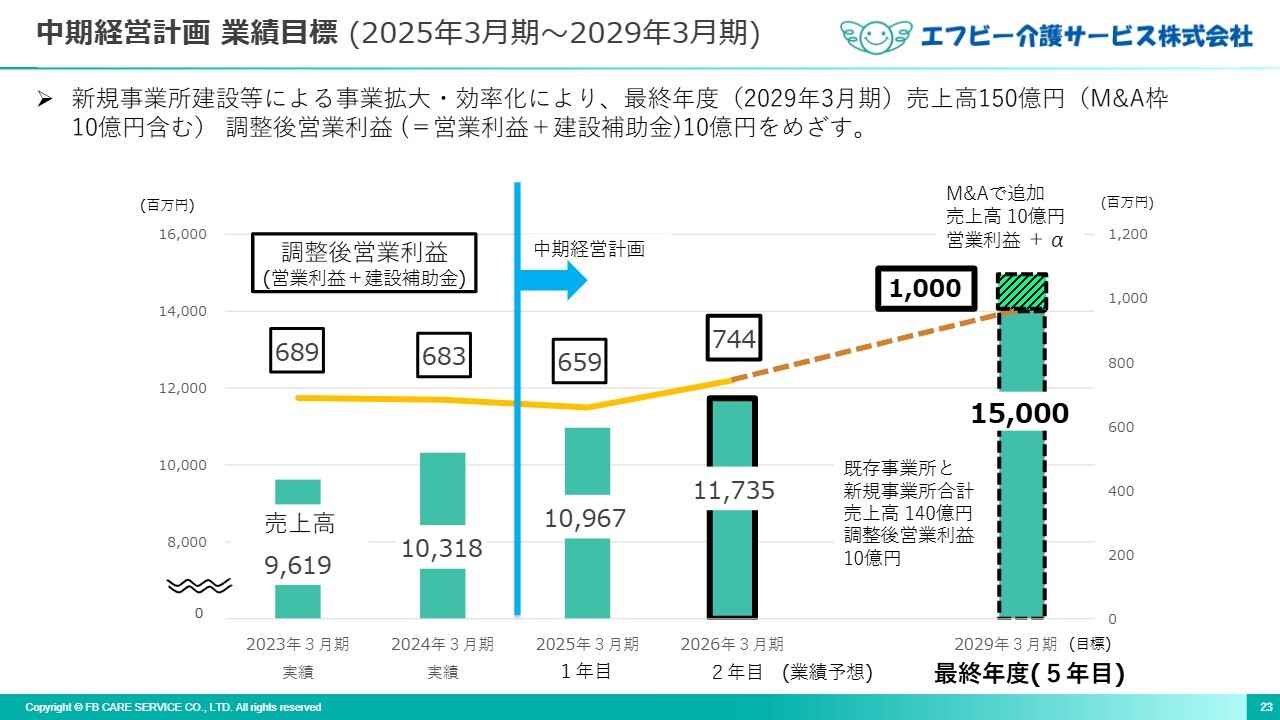

中期経営計画 業績目標(2025年3月期~2029年3月期)

ここからは、中期経営計画についてご説明します。

業績目標です。2025年3月期を初年度として5年目、中期経営計画の最終年度には、売上高150億円を目指します。調整後営業利益、すなわち営業利益に建設補助金を加えた利益は10億円を目指します。

売上高については、既存事業所の営業努力と新規事業所の開設により、年平均約6.3パーセントの成長率を見込み、5年後に140億円を達成する計画です。さらに、M&Aの実施で売上高を10億円上乗せし、合計150億円にする計画です。

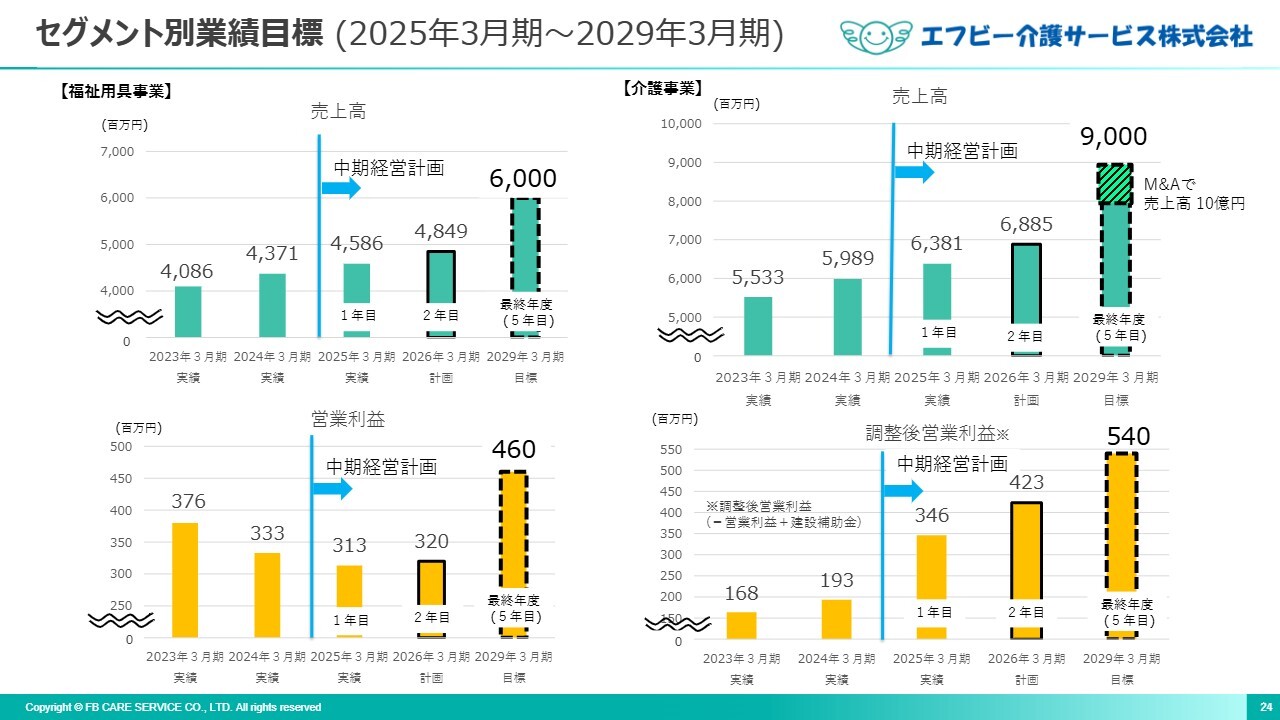

セグメント別業績目標(2025年3月期~2029年3月期)

セグメント別の業績目標です。福祉用具事業セグメントでは、中期経営計画の最終年度に売上高は60億円、セグメント利益は4億6,000万円を目標としています。

介護事業セグメントでは、中期経営計画の最終年度に売上高80億円を目指します。また、M&A枠として10億円を設定しています。M&Aの実施により、5年後に売上高を10億円増加させる計画です。

セグメント利益については、営業利益と建設補助金を合計した調整後営業利益を最終年度、5億4,000万円を目標としています。

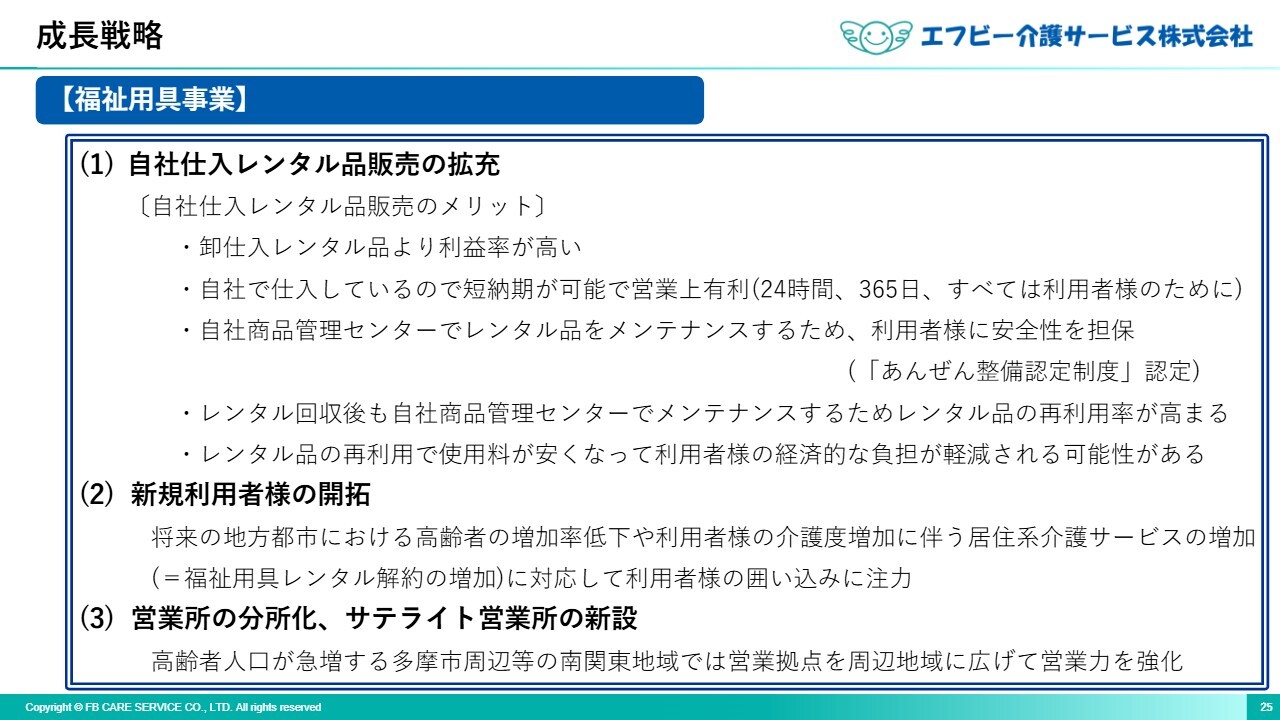

成長戦略

福祉用具事業の成長戦略をご説明します。成長戦略の1つ目は、自社仕入レンタル品販売の拡充です。

これまでは自社仕入レンタル品と卸仕入レンタル品の販売割合をおよそ半々のイメージで進めてきましたが、この2年間で自社仕入レンタル品の仕入を増やして、拡充を進めています。今後も高い比率で自社仕入レンタル品販売を進めていきます。

自社仕入レンタル品販売のメリットは次の5点です。1点目に、卸仕入レンタル品よりも利益率が高いです。2点目に、自社で仕入れているため短納期が可能で、営業上有利です。3点目に、自社商品管理センターでレンタル品をメンテナンスするため、利用者さまに安全性を担保できます。

4点目に、レンタル品の回収後も、自社商品管理センターでメンテナンスするため、レンタル品の再利用率が高まります。5点目に、レンタル品の再利用で使用料が抑えられ、利用者さまの経済的負担が軽減される可能性があります。このようなメリットを活かし、自社の商品管理センターを持つ当社の強みを最大限に発揮していきます。

成長戦略の2つ目は、新規利用者さまの開拓です。将来的には、当社が事業展開している多くの地方都市では、高齢者の増加率が鈍化する見込みであり、新規利用者さまの開拓が難しくなっていきます。

また、現在の利用者さまも将来的には、介護度増加に伴って、自宅介護から居住系介護サービスへ移行していく、つまり、福祉用具レンタル契約の解約が増加していくことが考えられます。そこで、新規利用者さまの開拓を強化して、利用者さまの囲い込みに注力していきます。

成長戦略の3つ目は、営業所の分所化、サテライト営業所の新設です。当社の子会社であるシルバーアシストが所在する多摩市周辺の南関東地域では、高齢者人口が急増しており、今後の需要増加に対応して営業拠点を周辺地域に広げていく必要があります。

しかしながら、物価高騰で介護報酬が据え置かれる中、新規営業所の開設にはコストが見合わない状況です。そのため、必要に応じて営業所を分所化、もしくはサテライト営業所を開設するかたちで、コストの低減を図っていきます。

成長戦略

介護事業の成長戦略です。成長戦略の1つ目は、介護サービスや介護事業所運営方法の見直しです。

中期経営計画の策定当初からお伝えしているとおり、介護の原点に立ち返って、介護スタッフに介護技術及び接遇を再取得させ、介護サービスや介護事業所運営方法の見直しを進め、必要なサービスの質を維持・向上を図ります。中期経営計画の1年目から実績を上げ、介護事業の業績は回復してきています。

成長戦略の2つ目は、新たな介護サービスへの挑戦です。重度訪問介護を事業化していきます。ただし、当社は上場企業である以上、サービスの提供にあたって損益を度外視するわけにはいきません。利益を出せるか、つまり事業化できるかが重要です。

新規のサービスを提供するには、軌道に乗るまでコストがかかります。物価が高騰し、人件費が上昇し、既存事業での利益も限られる中で、コストを最小限に抑えて事業化に取り組んでいきます。

事業化が可能になれば、提供できる介護サービスの幅が広がります。さらに、サービスを障がい者にも広げることで、障がい者介護という新しい分野が広がっていきます。

成長戦略の3つ目は、ニーズに合ったきめ細やかな介護サービスの提供です。先ほど、新規開設予定事業所として「グループホームエフビー御嶽堂第2(仮称)」をご紹介しましたが、当社ではこれまでグループホームの需要増加には、新規建設で対応してきました。

しかし、近年の物価高騰により、建設費用が約2倍になり、グループホームが建設できない、需要に応えられない状況になりました。そこで、思考を転換して、既存の介護事業所を改修することで、グループホームに転換できないかと検討を進めました。

改修であれば建設費用を節約し、事業化が可能であることがわかったため、長野県上田市でグループホームを開設することになりました。

その他、スライドには記載していませんが、前期に一時的に需要が減った、群馬県高崎市通所介護事業所を、従来の地域密着型事業所から通常規模事業所へと業態転換しました。地域の需要が一時的に減ったのであれば、サービスの提供地域を広げようという取り組みです。

これまで、当社の通所介護事業所はすべて地域密着型でした。今回、当社にとって初めての通常規模事業所となりました。

物価高・人財不足で介護サービスの持続性が問われている中、従来の画一的な思考にとらわれない柔軟な発想で、地域のニーズに合った介護サービスをきめ細やかに提供していきます。

成長戦略

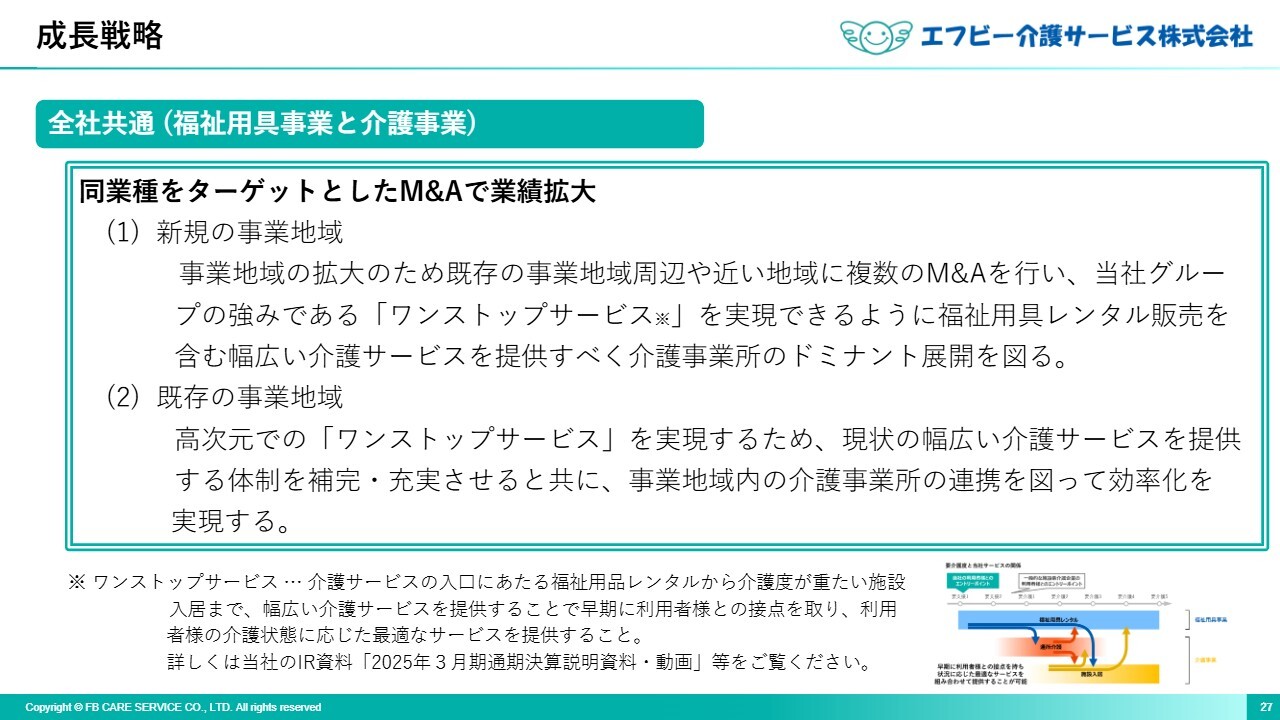

福祉用具事業と介護事業共通の成長戦略は、同業種をターゲットにしたM&Aです。

新規の事業地域では、事業地域の拡大のため、既存事業地域の周辺や近い地域で複数のM&Aを行います。当社グループの強みである「ワンストップサービス」を実現できるよう、福祉用具のレンタル販売を含む幅広い介護サービスを提供するため、介護事業所のドミナント展開を図っていきます。

既存の事業地域におけるM&Aでは、高次元での「ワンストップサービス」を実現するため、既存事業地域において幅広い介護サービスを提供する体制を補完・充実させるとともに、事業地域内の介護事業所の連携を密に図って、事業の効率化を実現していきます。

以上で、2026年3月期第2四半期の決算説明を終了します。お忙しい中ご視聴いただき、誠にありがとうございました。

よくいただくご質問への回答

今回、動画のみの説明となりましたので、代わりによくいただくご質問に対して回答します。

<質問1>

質問:2026年3月期第2四半期(中間)の利益の対前年同期増減率が経常利益16.7パーセント増、親会社株主

新着ログ

「サービス業」のログ