提供:株式会社朝日ネット 2025年3月期決算説明

朝日ネット、売上高は13年連続で過去最高更新 「固定IPアドレスオプション」リニューアルによる価格改定等が寄与

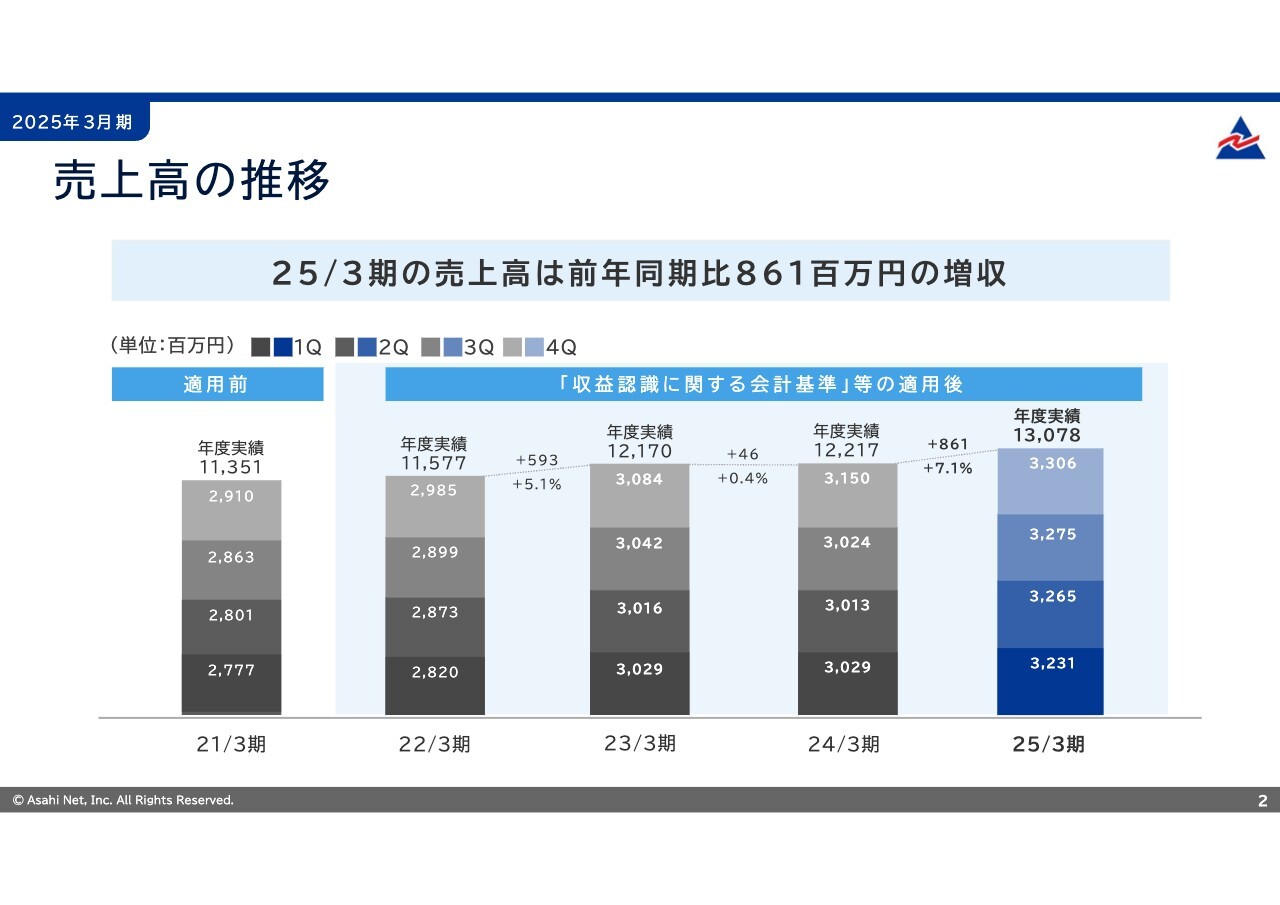

売上高の推移

土方次郎氏:株式会社朝日ネット代表取締役社長執行役員の土方です。2025年3月期の決算についてご説明します。

売上高についてです。2025年3月期の売上高は130億7,800万円となりました。前年同期比7.1パーセント増、8億6,100万円の増収です。2013年3月期から13年連続で伸びており、過去最高の売上高を更新しました。

主な要因はISP「ASAHIネット」のインターネット接続契約数の増加および固定IPアドレスのリニューアルによる増収、VNE「v6 コネクト」の取り扱い通信量の増加による増収です。

2025年2月に上方修正した業績予想の売上高129億円に対する達成率は101.4パーセントとなりました。

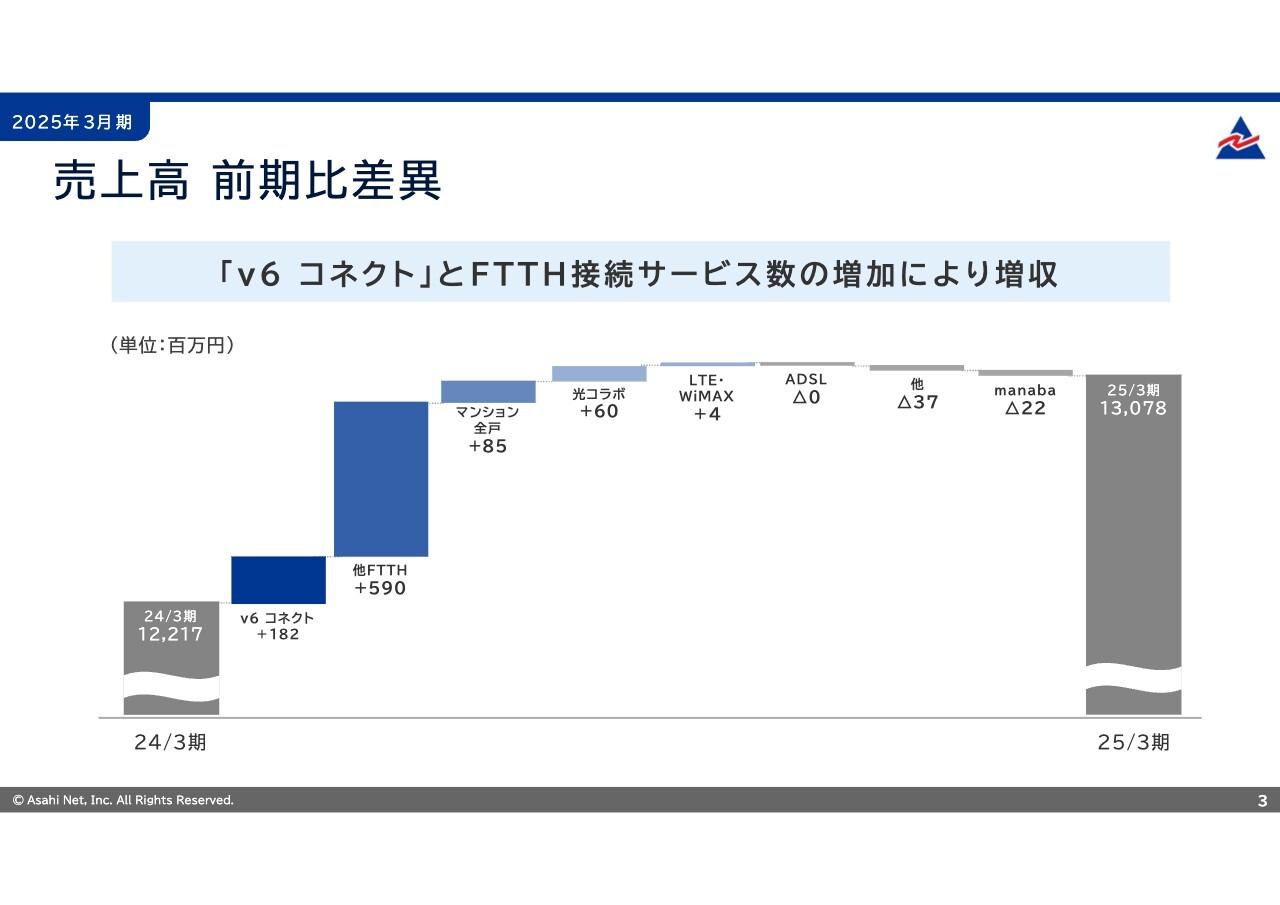

売上高 前期比差異

2024年3月期から2025年3月期にかけての売上高8億6,100万円の増加について、主な要因をご説明します。

VNE「v6 コネクト」です。売上高は1億8,200万円の増収となりました。提携事業者との取り扱い通信量が増加したことが要因です。

ISP「ASAHIネット」の各サービスの増減についてです。他FTTHは5億9,000万円の増収となりました。NTTチャネルやWebチャネルで会員獲得を強化したことによるFTTH接続サービス数の増加と、「固定IPアドレスオプション」のリニューアルによる価格改定が増収に寄与しました。

NTT東西と販売チャネルを協業し、マンションオーナーおよび居住者へのインターネット接続サービスを提供している「マンション全戸加入プラン」は8,500万円の増収となりました。

NTT東西の光コラボレーションモデルを活用した「AsahiNet 光」と「ASAHIネット ドコモ光」を含む「光コラボ」は6,000万円の増収となりました。

モバイル接続サービスのLTE・WiMAXは400万円の増収となりました。モバイル接続サービスのうちLTEは1,900万円の増収となりました。遠隔に設置した機器等へインターネット経由でアクセスするためのSIMカードと固定IPを利用する法人会員が増えています。WiMAXは1,500万円の減収となりました。通信料と端末料を分離し、定額で使い放題の5Gサービスを提供していますが、入会数が伸び悩み前年度に引き続き減収となりました。

他は3,700万円の減収となりました。他に含まれる主なサービスはダイヤルアップ接続サービスなどのナローバンド接続サービスが含まれています。

教育支援サービス「manaba」は前期末に解約となった5大学の影響により2,200万円の減収となりました。

営業利益の推移

営業利益は23億4,500万円、営業利益率は17.9パーセントとなりました。営業利益は前年同期比19.3パーセント増加し、3億8,000万円の増益となりました。

2025年2月に上方修正した業績予想の営業利益23億円に対する達成率は102パーセントとなりました。

2024年3月期第4四半期に実施した「固定IPアドレス」のリニューアルが増益に寄与しています。前事業年度から取り組みを進めている基幹システムの更改については、2025年3月期の第3四半期および第4四半期にリリースを行った影響により減価償却費が増加しています。

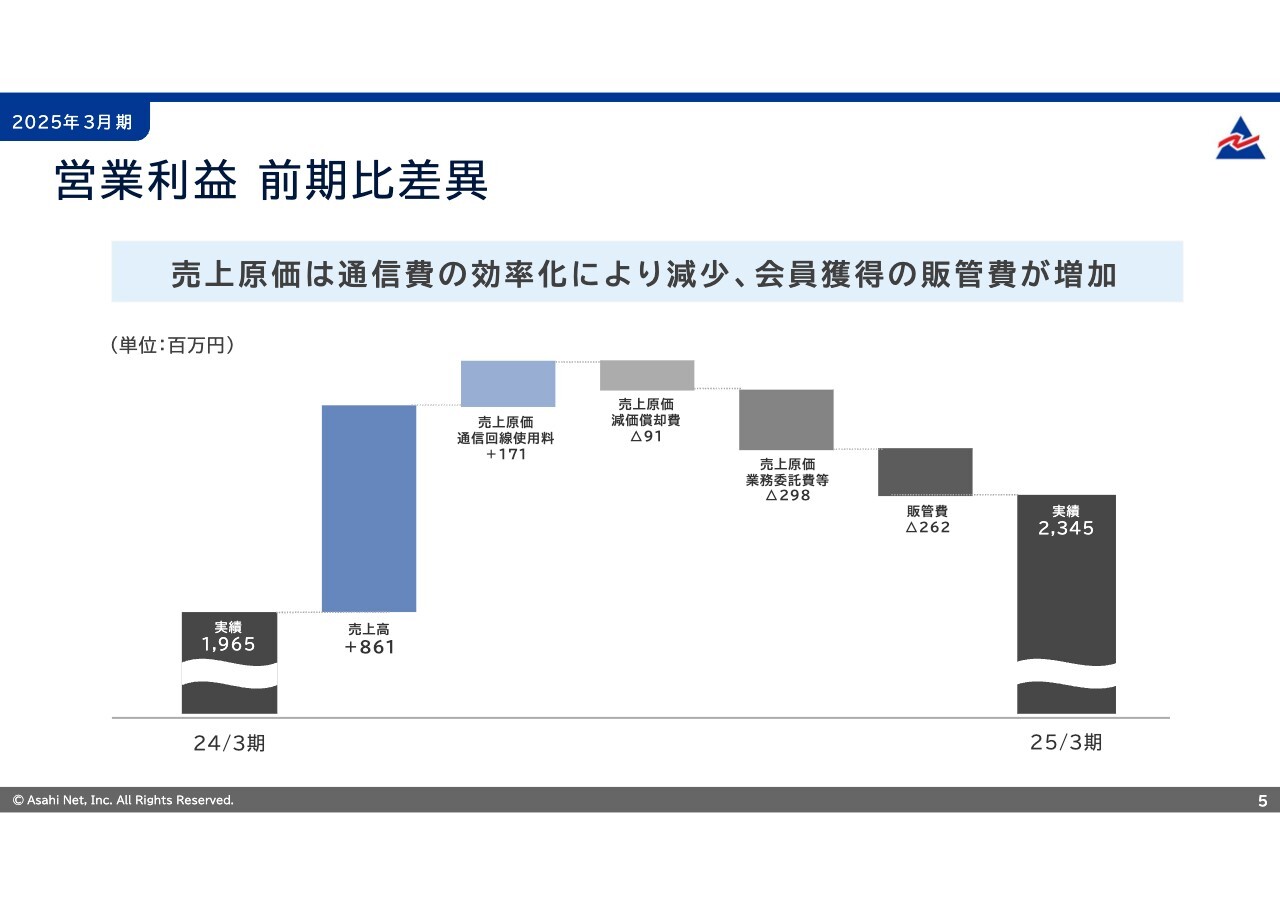

営業利益 前期比差異

2024年3月期から2025年3月期にかけて営業利益が3億8,000万円の増益になったことについて、主な要因をご説明します。

先ほどのスライドでご説明したとおり、売上高の増加は8億6,100万円となりました。

売上原価と販管費についてです。1点目は通信費です。増加するトラフィックを効率的に処理するために、複数年度の期間をかけてネットワーク設備を更改してきました。将来に向けてFTTH接続サービス数の増加や「v6 コネクト」の取り扱い通信量が増加した場合を想定し、通信費が過度に増加しない取り組みを進めています。

2点目はサービス開発に伴う費用の増加です。基幹システムの更改を進めており、2025年3月期の第3四半期と第4四半期にシステム更改の一部をリリースしたことにより減価償却費が増加しました。基幹システムの更改は2026年3月期も継続して取り組み、前年同様の設備投資を予定しています。関連して、「ASAHIネット」のシステムを維持するための業務委託費等が増加しています。

3点目は市場環境の変化による費用の増加です。物価上昇等の影響により人件費や地代家賃、ソフトウェア費等が増加しました。

4点目は販売費及び一般管理費の増加です。主にISP「ASAHIネット」の新規会員を獲得するために、積極的に費用を投下しています。営業活動量を増加させるための業務委託費、新規会員数に連動するルータプレゼントや代理店手数料等が増加しています。FTTH接続サービス数の増加は売上高の先行指標と捉えており、今後も新規会員の獲得に注力します。

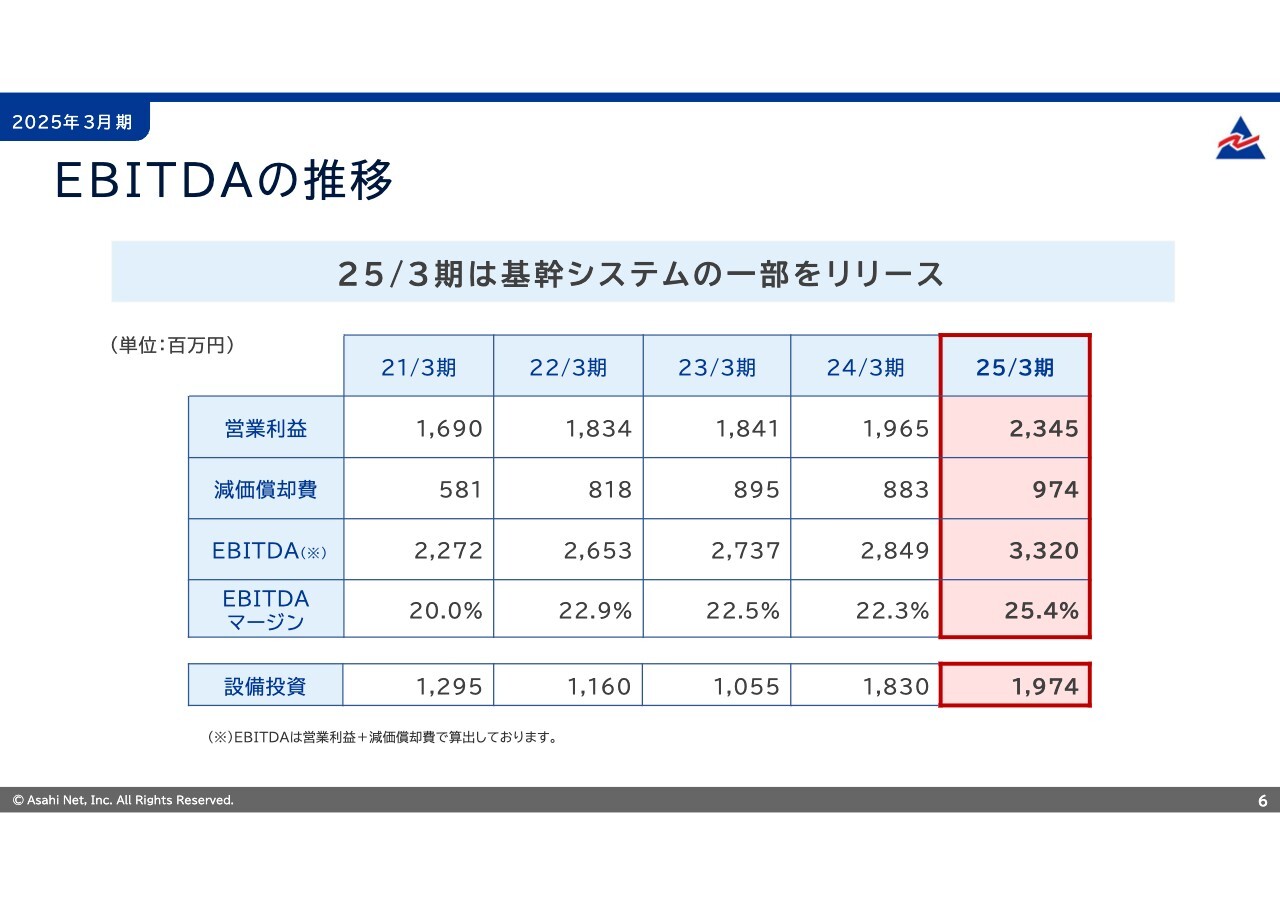

EBITDAの推移

EBITDAとEBITDAマージンの推移についてです。2025年3月期のEBITDAは33億200万円、EBITDAマージンは25.4パーセントとなりました。

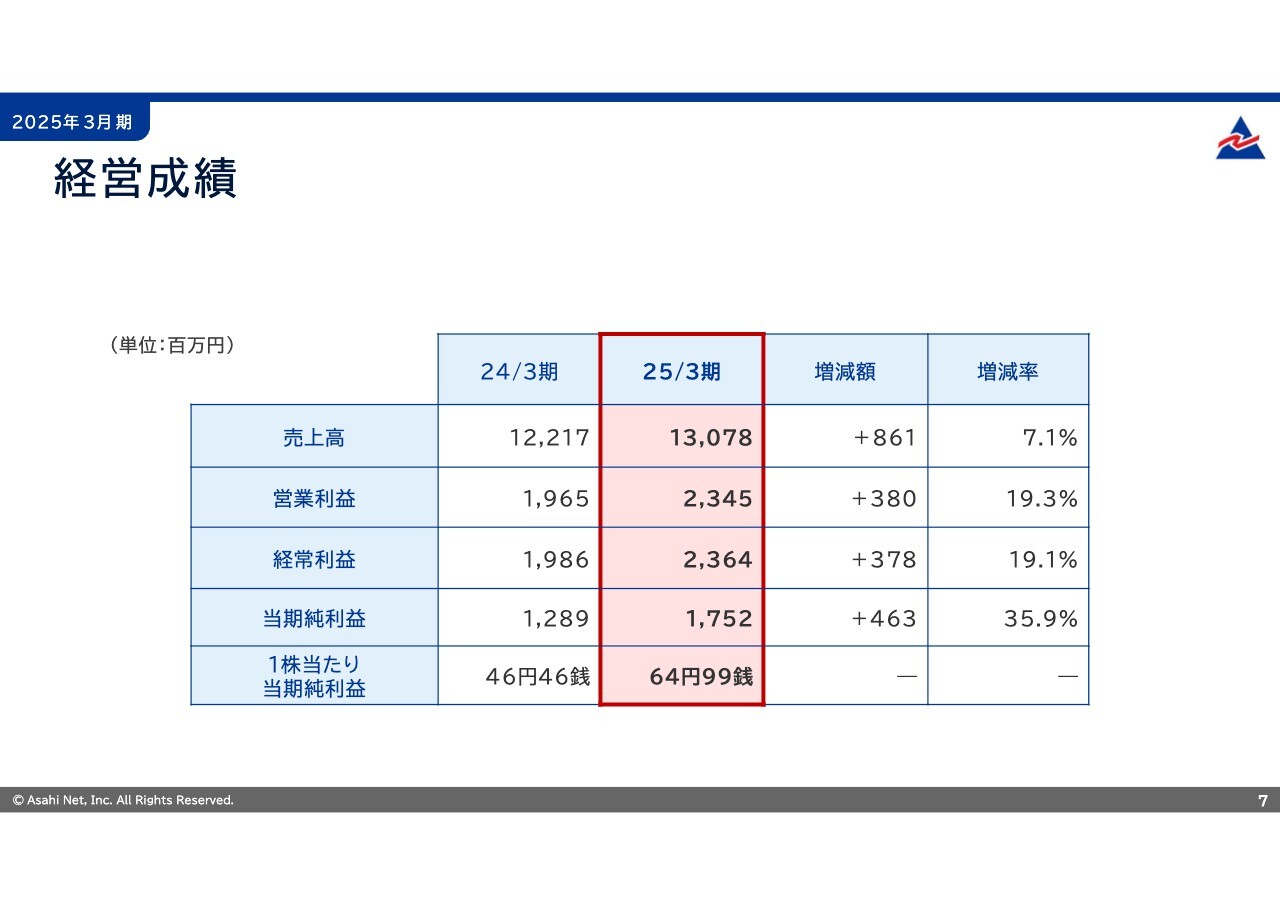

経営成績

2025年3月期の損益の状況です。売上高、営業利益は先ほどご説明したとおりです。

経常利益は前年同期比19.1パーセント増の23億6,400万円となりました。当期純利益は前年同期比35.9パーセント増の17億5,200万円です。

2025年3月期は特別利益として投資有価証券売却益を1億3,700万円、固定資産除却損として500万円を計上しています。

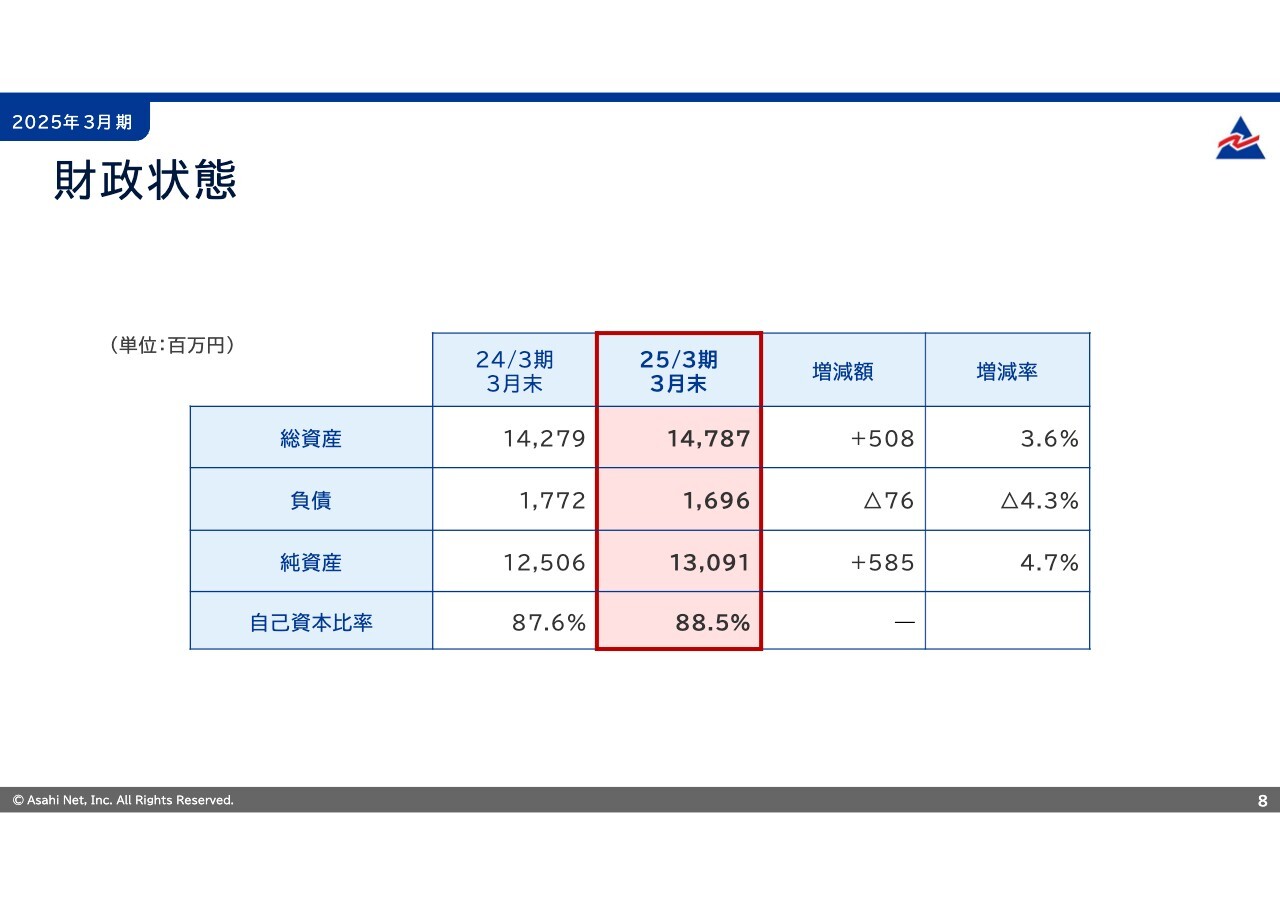

財政状態

2025年3月期の財政状況です。資産は前期末比5億800万円増の147億8,700万円、負債は前期末比7,600万円減の16億9,600万円、純資産は前期末比5億8,500万円増の130億9,100万円となりました。自己資本比率は88.5パーセントとなりました。

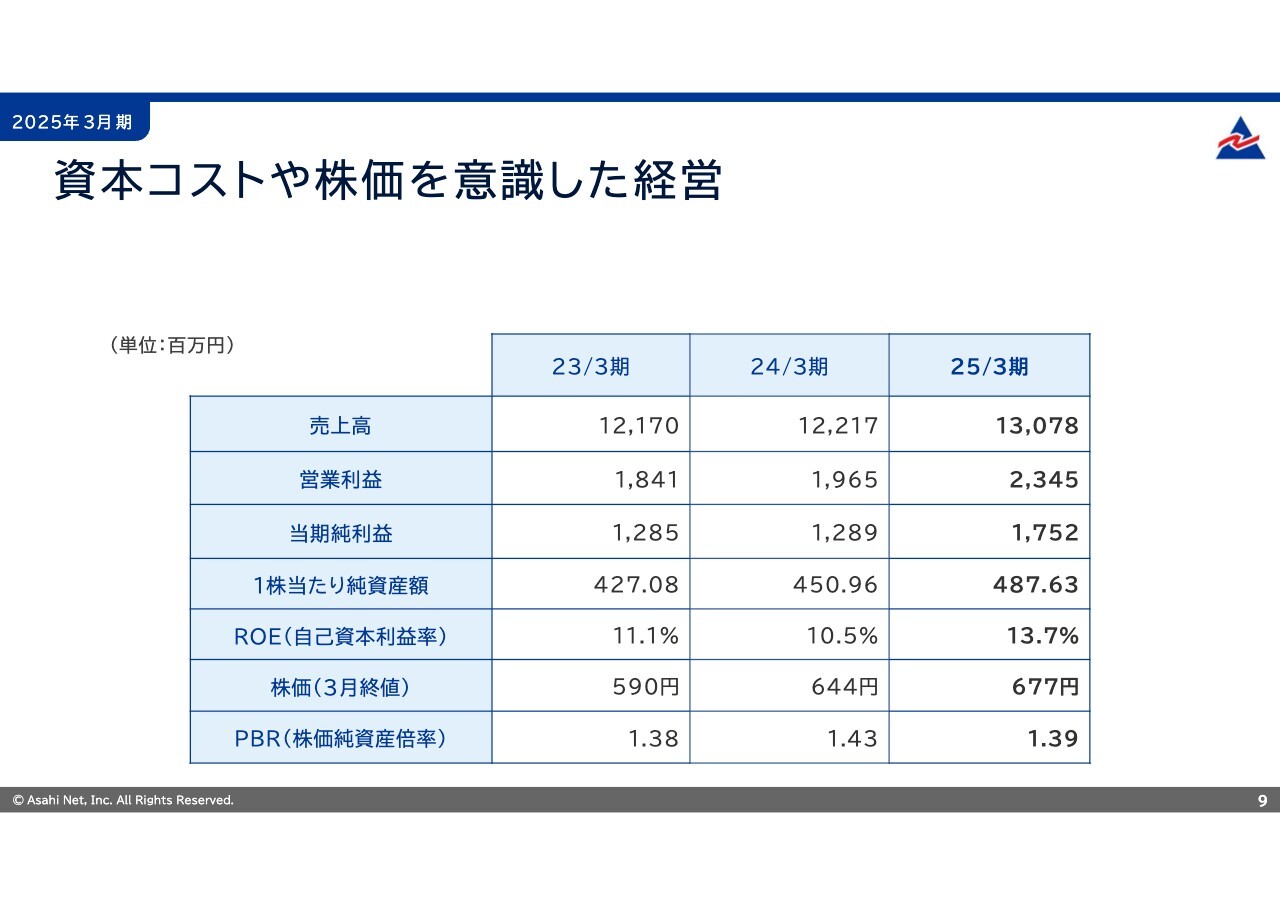

資本コストや株価を意識した経営

資本コストや株価を意識した経営指標についてです。

当社は自己資本当期純利益率(ROE)を全社の目標経営指標として設定し、投資家が期待する利回りである株主資本コスト(5パーセントから6パーセント)を上回るROE10パーセント以上の達成を目標としています。当社のROEについては、直近3期において表のとおり推移しており、当社が計算した株主資本コストを上回る資本収益性を達成しています。また、株価純資産倍率(PBR)についても表のとおり推移しています。

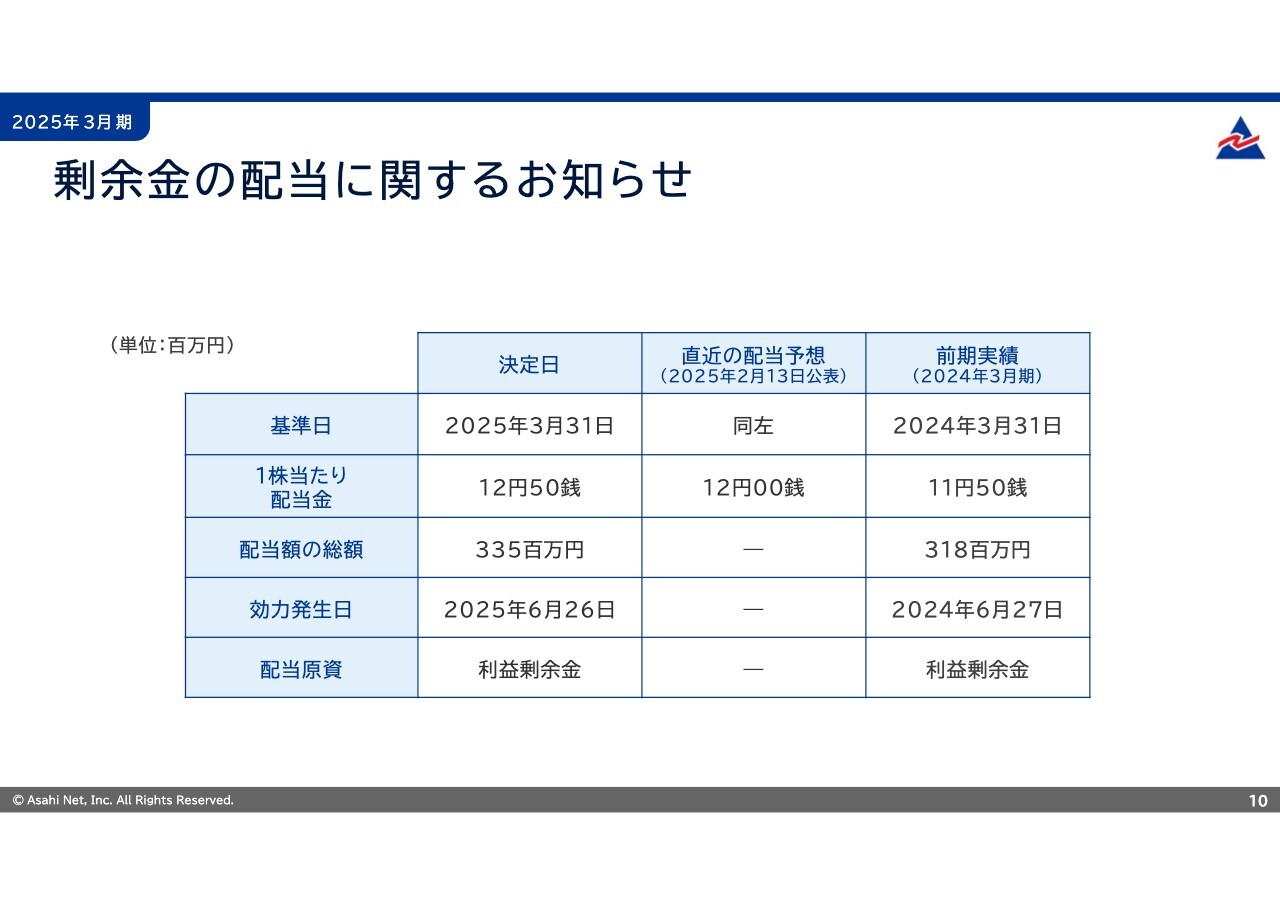

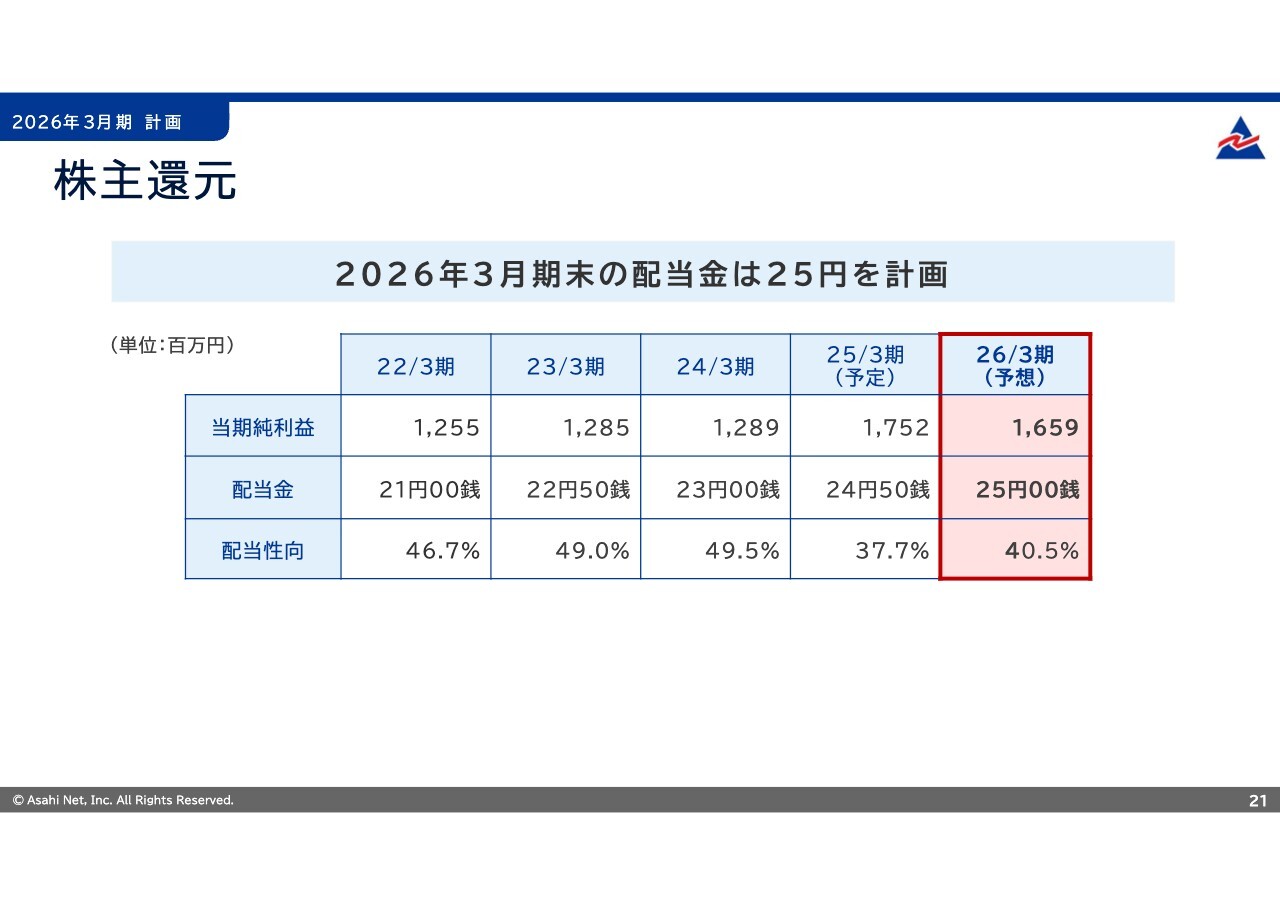

剰余金の配当に関するお知らせ

2025年3月期の配当です。当社は株主に対する利益還元を重要な経営課題の1つとして認識しており、将来の事業展開と経営体質の強化のために内部留保を確保しつつ、安定した配当を継続していくことを基本方針としています。

配当性向は現時点では40パーセントから50パーセント程度を適切な水準として考えています。2025年3月期の期末配当を12円00銭から12円50銭に増配することを予定しています。その結果、2025年3月期は中間配当金12円00銭、期末配当金12円50銭、年間で1株当たり24円50銭となる予定です。

株主還元

株主還元のまとめです。2021年3月期まで過去5年間の配当金、配当性向、総還元性向の推移はスライドに記載のとおりです。

繰り返しのご説明になりますが、当社は株主に対する利益還元を重要な経営課題の1つとして認識しており、将来の事業展開と経営体質の強化のために内部留保を確保しつつ、安定した配当を継続していくことを基本方針としています。配当性向は現時点では40パーセントから50パーセント程度を適切な水準として考えています。

朝日ネットの事業

事業ごとに分解してご説明します。インターネット接続サービスとして、ISP「ASAHIネット」、VNE「v6コネクト」の売上高を開示しています。

インターネット関連サービスとして、教育支援サービス「manaba」、「その他」の売上高を開示しています。

この内容に沿ってご説明します。

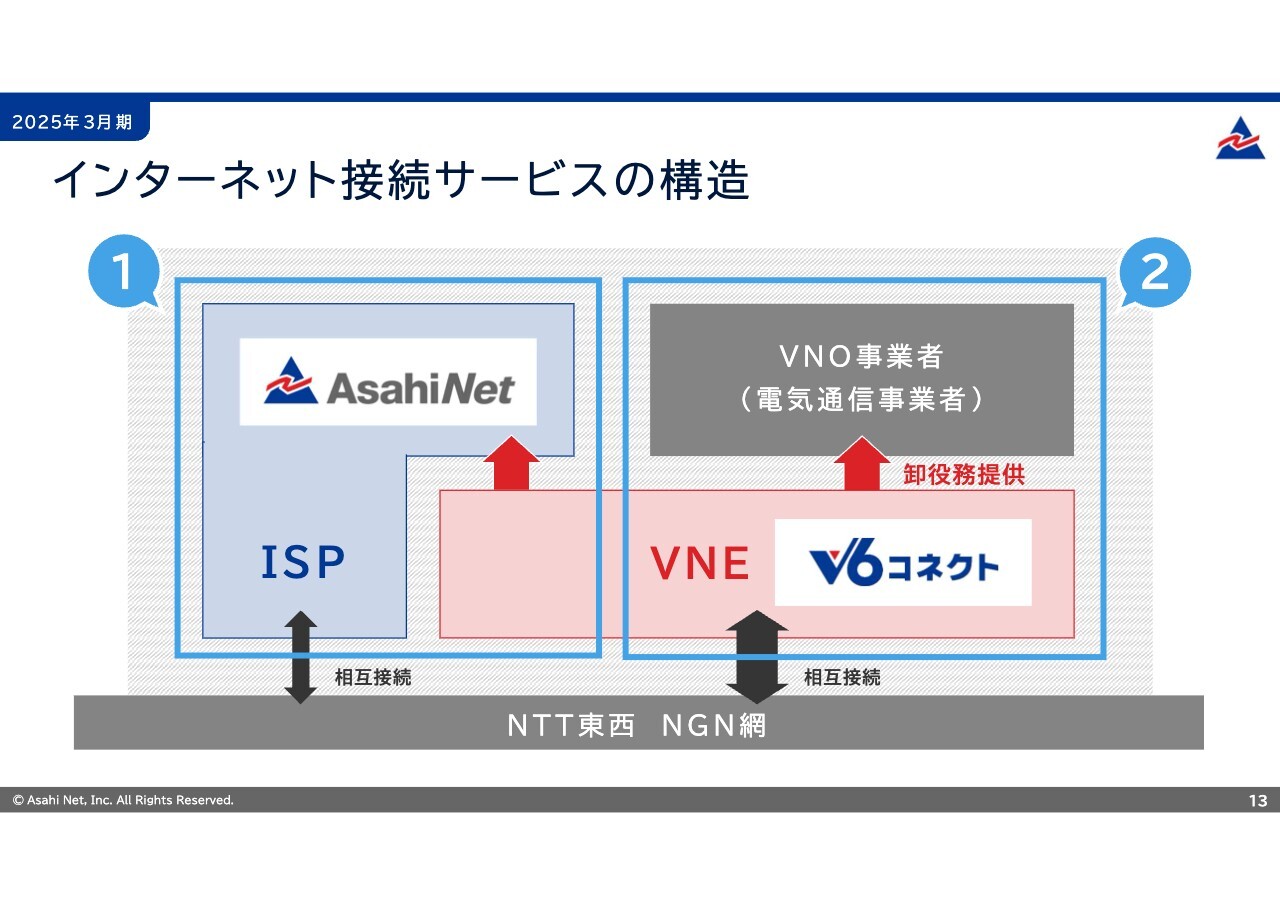

インターネット接続サービスの構造

インターネット接続サービスの状況についてご説明します。

インターネット接続サービスの構造は、スライド左上の①が当社がISPとして自社サービス「ASAHIネット」を提供している部分、スライド右上の②が当社がVNEとして電気通信事業者へIPv6接続サービス「v6 コネクト」を提供する部分に分かれています。

インターネット接続サービス 売上高

2025年3月期のインターネット接続サービスの売上高は、スライドに記載のとおりです。

ISP「ASAHIネット」は95億7,800万円、VNE「v6 コネクト」は21億6,100万円となりました。

各サービスにおける売上高の前年同期比は、ISP「ASAHIネット」は8.1パーセント増加し、7億1,400万円の増収となりました。VNE「v6 コネクト」は9.2パーセント増加し、1億8,200万円の増収となりました。

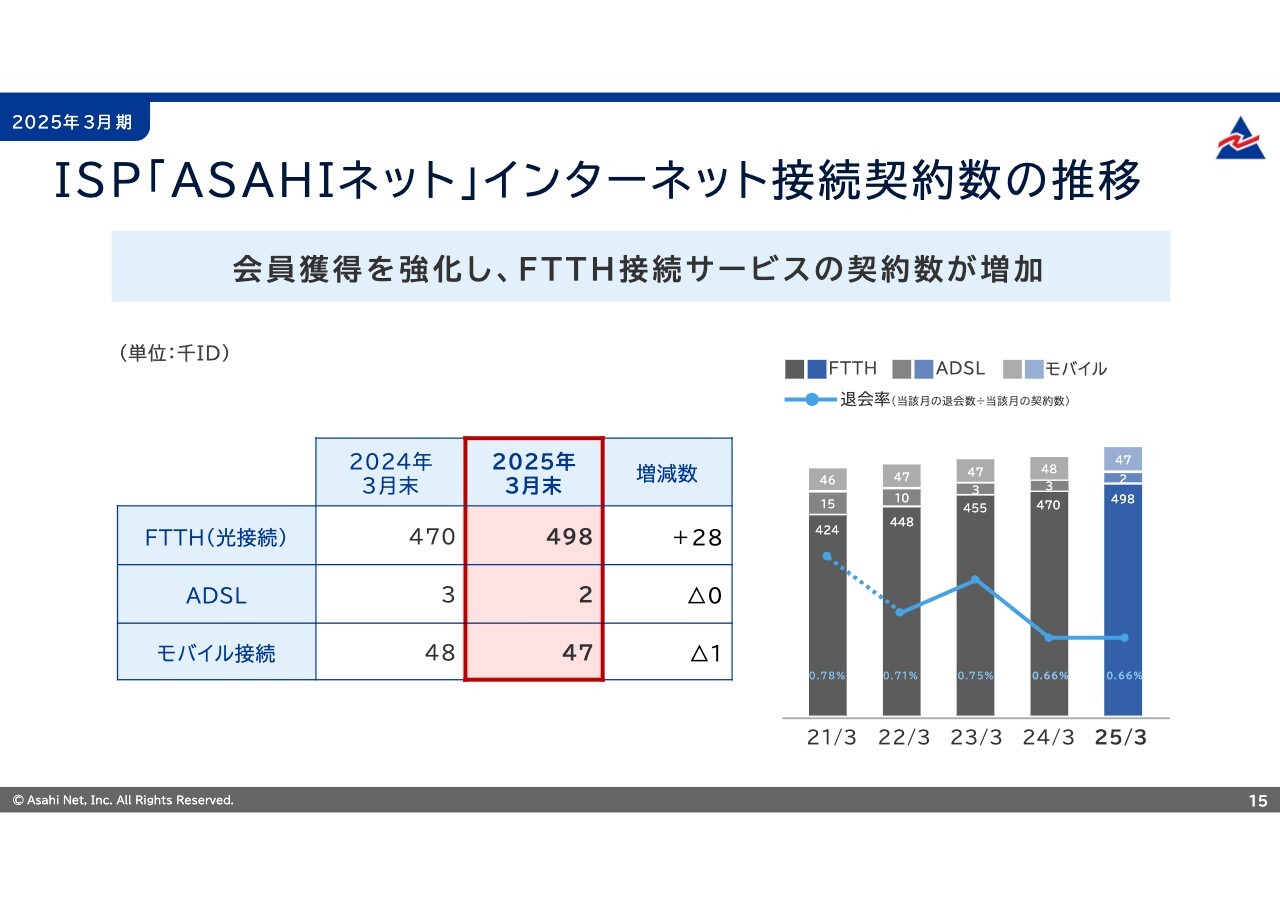

ISP「ASAHIネット」インターネット接続契約数の推移

ISP「ASAHIネット」の事業の状況についてご説明します。「AsahiNet 光」などのFTTH接続サービスの契約数は、前年同期末比2万8,000ID増の49万8,000IDとなりました。ADSL接続サービスの契約数は2,000IDとなりました。モバイル接続サービスの契約数は前年同期末比1,000ID減の4万7,000IDとなりました。インターネット接続サービス契約数の退会率は0.66パーセントとなりました。退会率は引き続き低い水準を維持しています。

2025年3月期は、NTTチャネル、Webチャネル、大口法人における会員獲得の取り組みを強化しており、例年よりも多く契約数が積み上がっています。

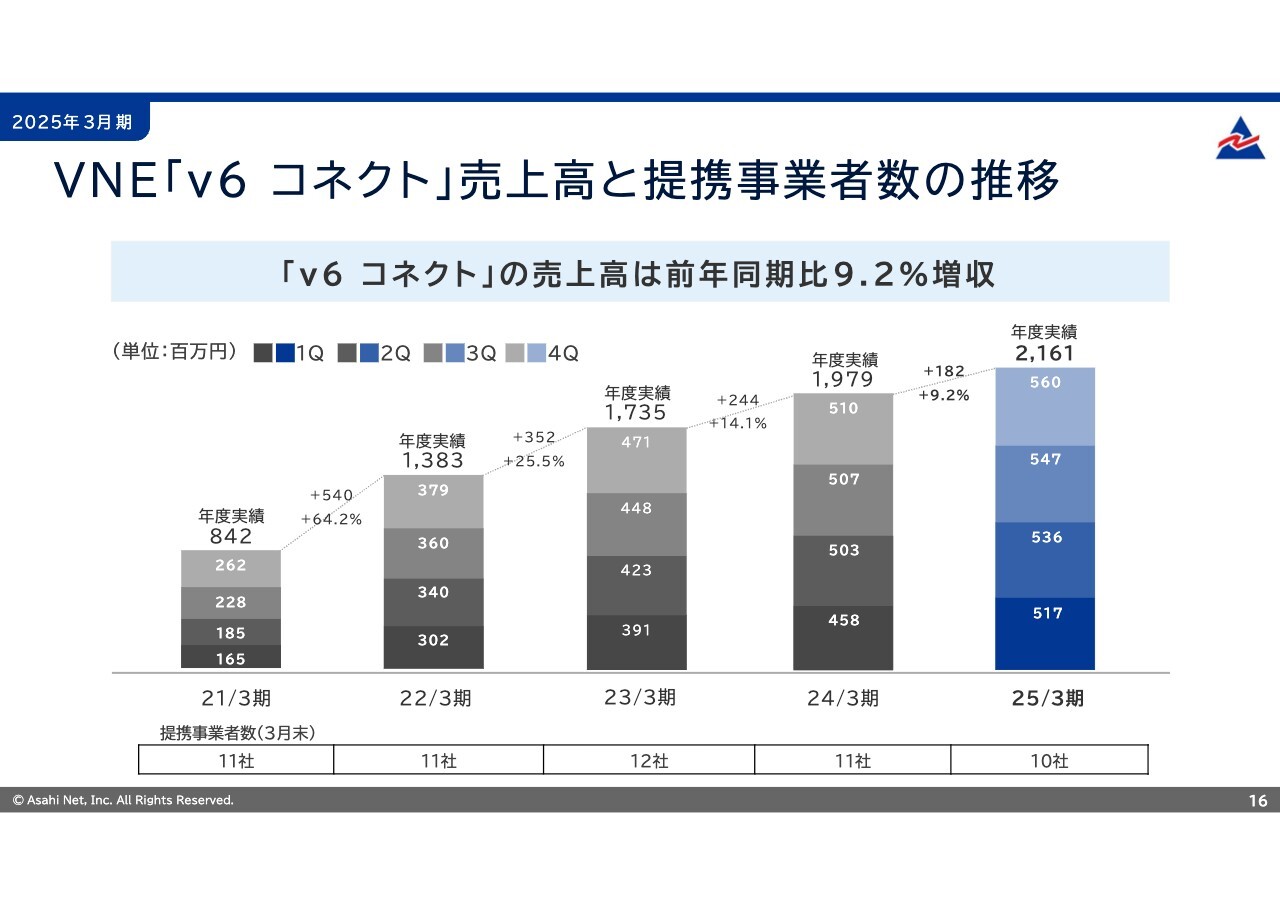

VNE「v6 コネクト」売上高と提携事業者数の推移

VNE「v6 コネクト」についてご説明します。2025年3月期の「v6 コネクト」の売上高は21億6,100万円、前年同期比9.2パーセントの増収となりました。提携事業者数は1社減少し10社となりました。

「v6 コネクト」は、VNO事業者(電気通信事業者)に対して、NTT東西が提供するフレッツ光を使ったIPoE方式によるIPv6インターネット接続を提供するサービスです。当社はVNO事業者が利用したトラフィックに応じた従量課金額を売上として計上しています。

スライドの棒グラフでは、四半期別の売上高の推移をお示ししています。売上高の増収要因は主に2点から構成されています。1点目は提携事業者が取り扱うフレッツ光の回線数増加です。2点目は1回線当たりのトラフィック増加です。2025年3月期の売上高は1回線当たりのトラフィック増加が増収に大きく寄与しています。なお、提携事業者が1社解約となりましたが、2025年3月期の売上高への影響は軽微です。

VNO事業者の事業展開においては、「v6 コネクト」を用いた通信品質の維持と事業構造におけるコストコントロールは大きな意味を持ちます。当社は提携するVNO事業者の事業拡大や維持に向けて価格調整やネットワークの維持コストを効率化することで、提携事業者と当社がパートナーとして中期的な関係性を維持することに努めます。

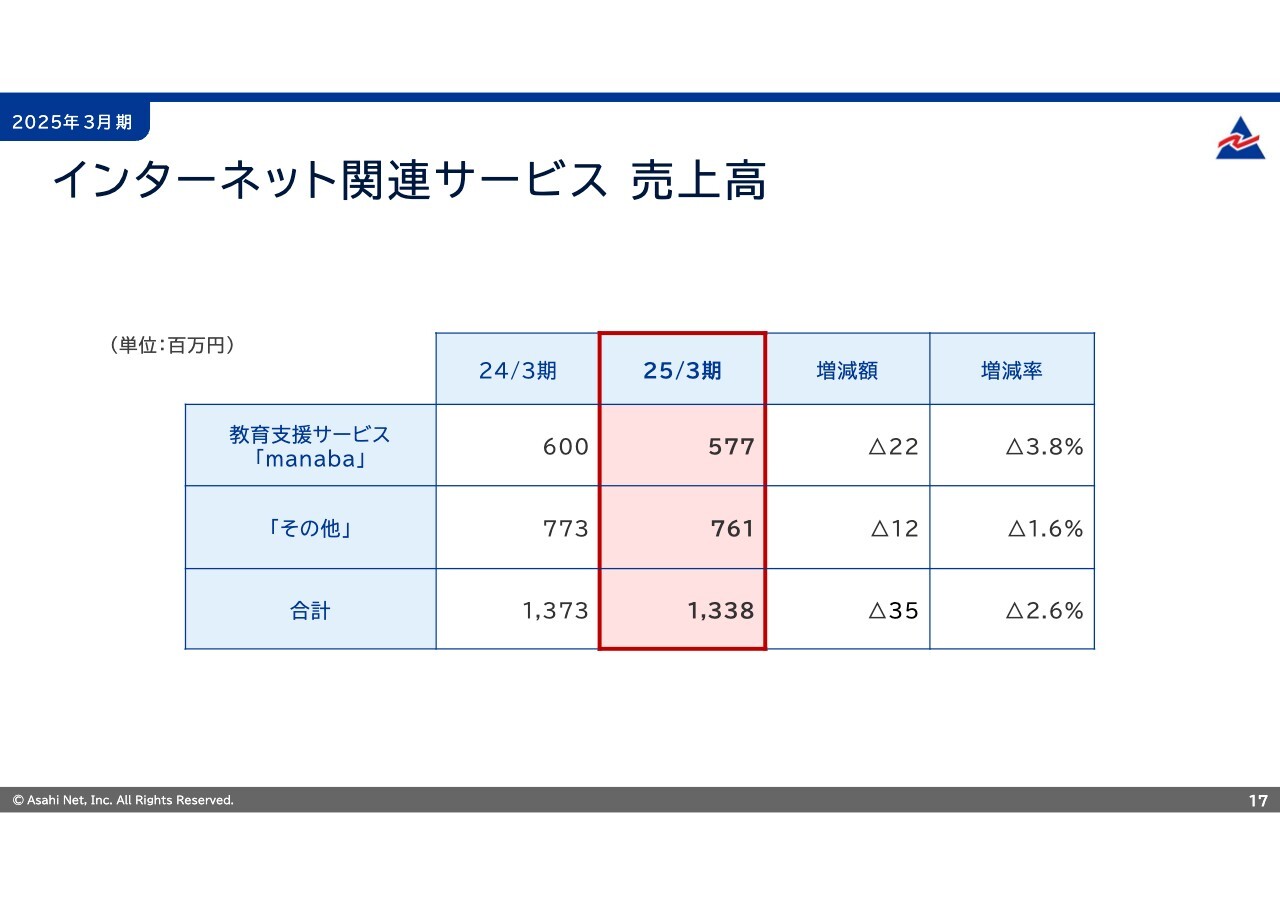

インターネット関連サービス 売上高

インターネット関連サービスの状況についてご説明します。インターネット関連サービスは教育支援サービス「manaba」と、メールやセキュリティなどの関連サービスが含まれます。

2025年3月期のインターネット関連サービスの売上高はスライドに記載のとおりです。教育支援サービス「manaba」は、前年同期比3.8パーセント減の5億7,700万円となりました。「その他」は1.6パーセント減の7億6,100万円です。

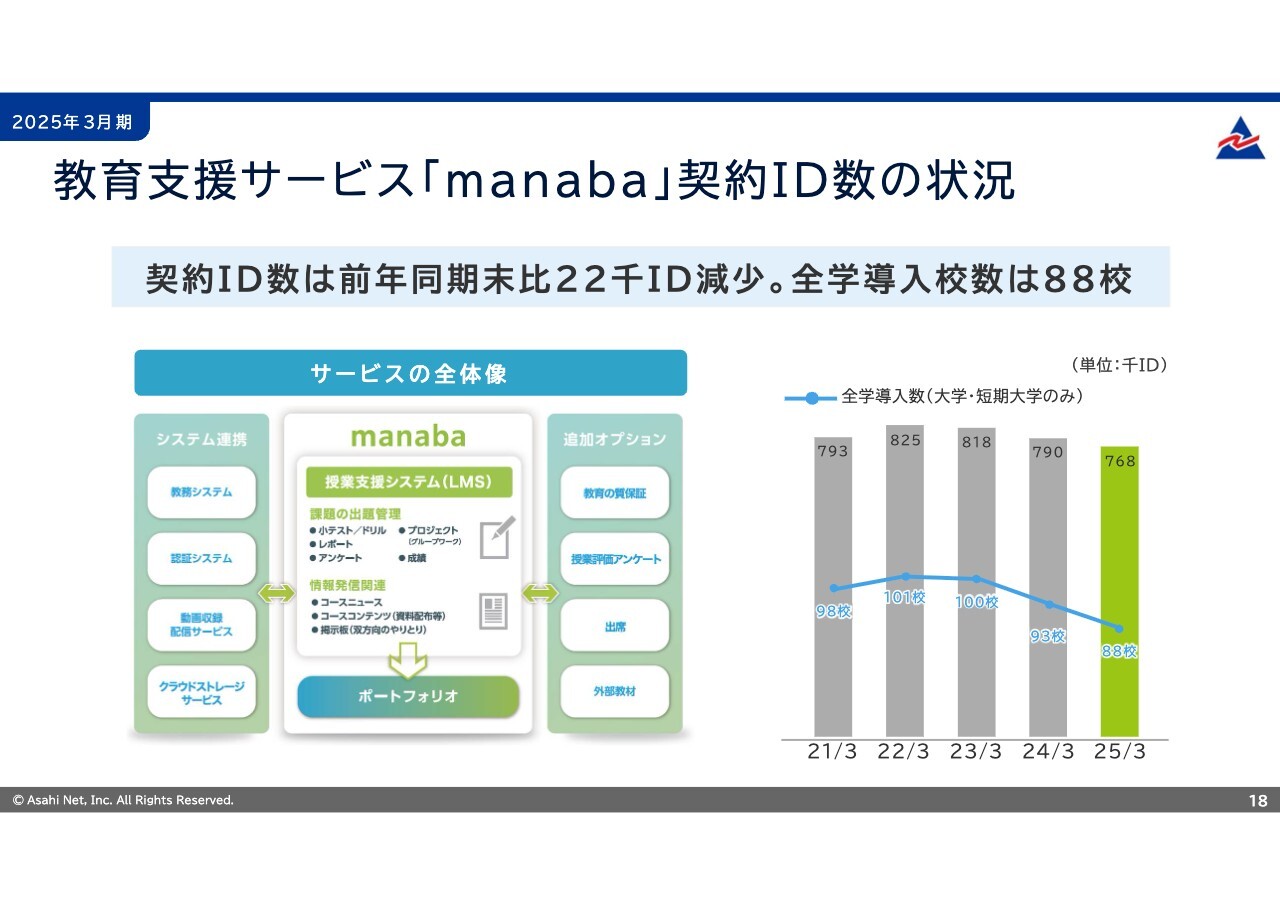

教育支援サービス「manaba」契約ID数の状況

教育支援サービス「manaba」についてご説明します。「manaba」は教育機関、主に大学に対して当社が開発、販売、サポートを行っているクラウド型のアプリケーションサービスです。

2025年3月末時点での契約ID数は、前年同期末比2万2,000ID減の76万8,000IDとなりました。2025年3月期は一部の大学が契約終了となったことにより前年同期末比5校減の88大学となりました。

大学を取り巻く環境は、文部科学省が進める教育のDX化が後押しされたことによりLMS(ラーニング・マネジメント・システム)やポートフォリオは新たな価値を求められています。教育支援サービス「manaba」は、教育の質保証や大学IRを実現するために必要なサービスの提供が必要と考えており、2025年3月期は各種システムとの連携強化、学修行動を分析するためのログ抽出、能動的な学修を促すための機能を開発することで利用大学の拡大と退会抑止に取り組みました。

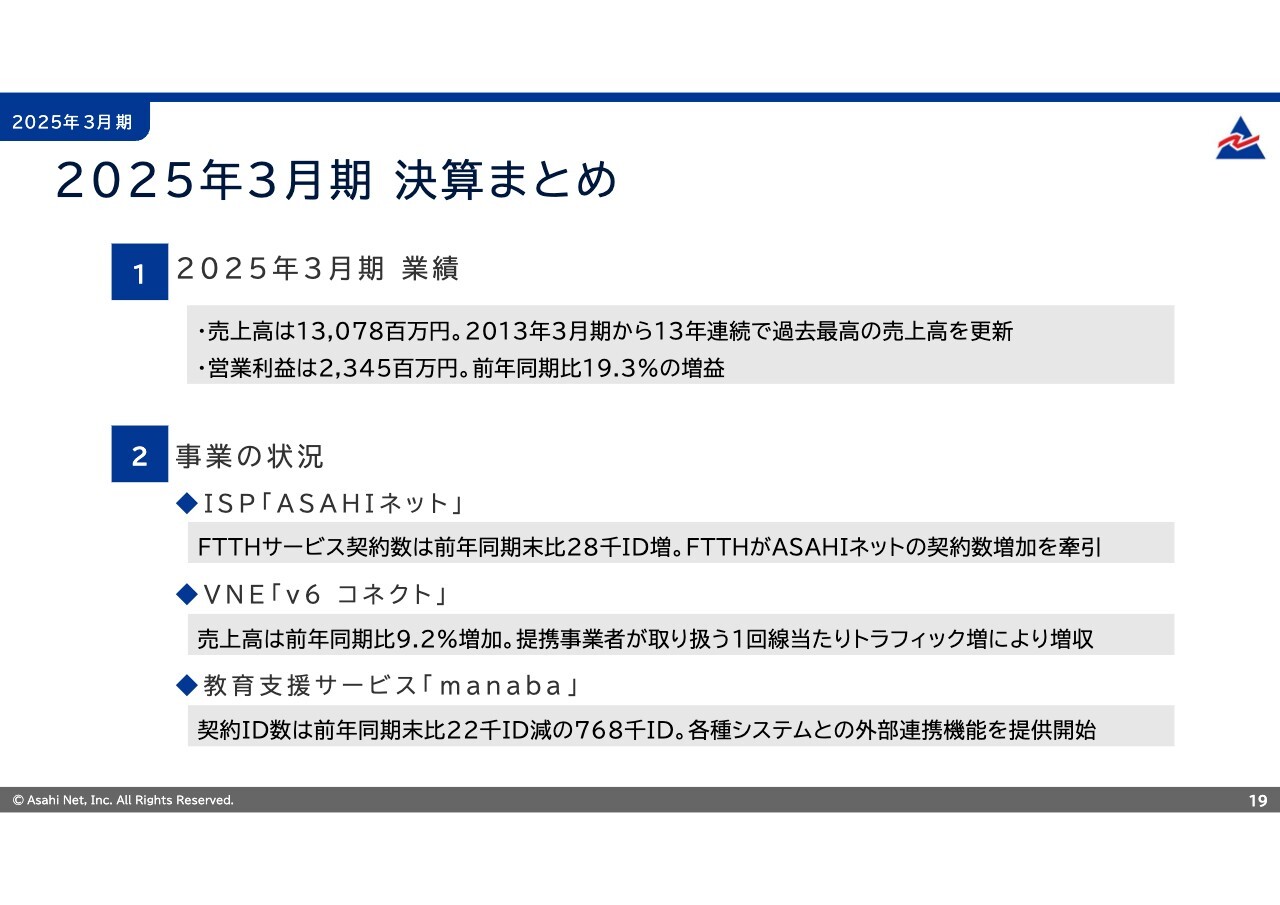

2025年3月期 決算まとめ

2025年3月期の決算まとめです。1点目は業績についてです。2025年3月期の売上高は130億7,800万円となり過去最高売上高を更新しました。2013年3月期から13年連続の増収となります。営業利益は23億4,500万円となり、過去最高となりました。

2点目は事業の状況についてです。ISP「ASAHIネット」はFTTH接続サービスの契約数が前年同期末比で2万8,000ID増の49万8,000IDとなりました。フレッツ光等のFTTH接続サービス契約数が増加しています。VNE「v6 コネクト」の売上高は、前年同期比9.2パーセント増の21億6,100万円となりました。主に提携事業者が取り扱う1回線当たりトラフィック増加による増収です。教育支援サービス「manaba」の契約ID数は前年同期末比で2万2,000ID減の76万8,000ID、全学導入校は88校となりました。

業績予想

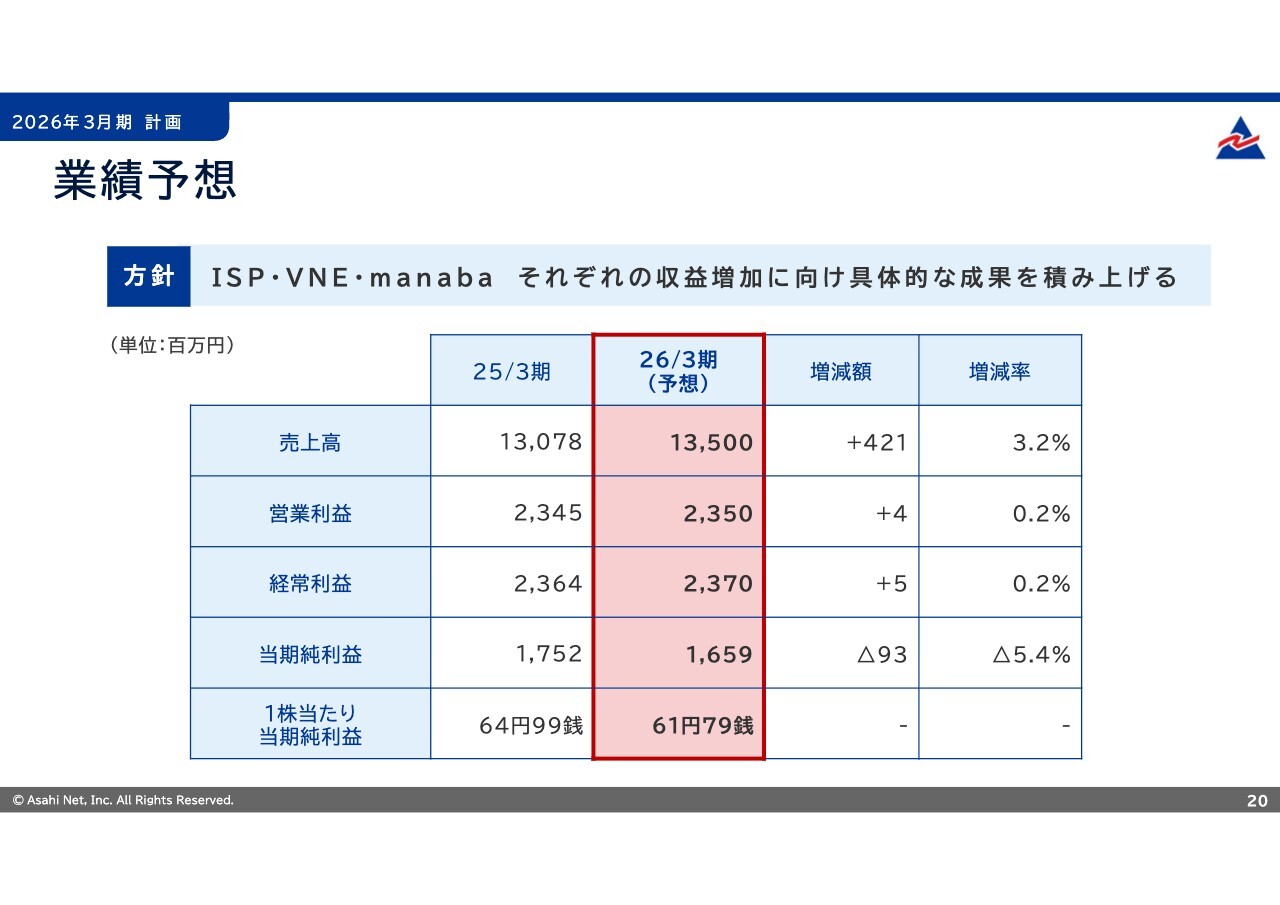

ここからは、2026年3月期の計画についてご説明します。2026年3月期は「ISP・VNE・manabaそれぞれの収益増加に向け具体的な成果を積み上げる」と方針を掲げました。

ISP「ASAHIネット」は、2025年3月期から継続的に取り組みを進めている「光コラボ」やフレッツサービスを軸としたFTTH接続サービスの契約数増加、およびIoT機器での利用用途が拡大しているLTE等のモバイル接続サービスの契約数増加を目指します。VNE「v6 コネクト」は毎年増加するトラフィックと通信品質の取り組み、教育支援サービス「manaba」は教育の質保証を実現するためのLMS機能開発に取り組みます。

この方針のもと、業績予想は売上高は135億円、前年同期比4億2,100万円の増収、増収率は3.2パーセントを見込みます。ISP、VNE、manabaの各事業で増収を計画しています。費用は売上高に連動する回線仕入の増加や、前年から取り組みを進めている基幹システムの更改による減価償却費の増加を計画しており、営業利益は23億5,000万円を見込みます。前年同期比400万円の増益で、増益率は0.2パーセントになります。

経常利益は23億7,000万円、前年同期比500万円の増益で、増益率は0.2パーセントになります。当期純利益は16億5,900万円を計画しています。

2026年3月期の設備投資は20億円を予定しています。2023年3月期から取り組みを継続している基幹システムの更改を、2026年3月期第3四半期に予定しています。ネットワーク関連の設備投資、および定期的に更新が必要なサーバ領域の設備投資は、例年どおりの規模を予定しています。その結果、2026年3月期のEBITDAは34億5,000万円、EBITDAマージンは25.6パーセントとなる見込みです。

株主還元

株主還元の計画についてご説明します。先ほどのご説明でもお伝えしましたが、当社は株主に対する利益還元を重要な経営課題の1つとして認識しており、将来の事業展開と経営体質の強化のために内部留保を確保しつつ、安定した配当を継続していくことを基本方針としています。

この利益還元の方針を踏まえ、2026年3月期の配当金は中間配当で12円50銭、期末配当で12円50銭、年間25円00銭を計画しています。今後も状況を踏まえながら、適切に判断していきます。

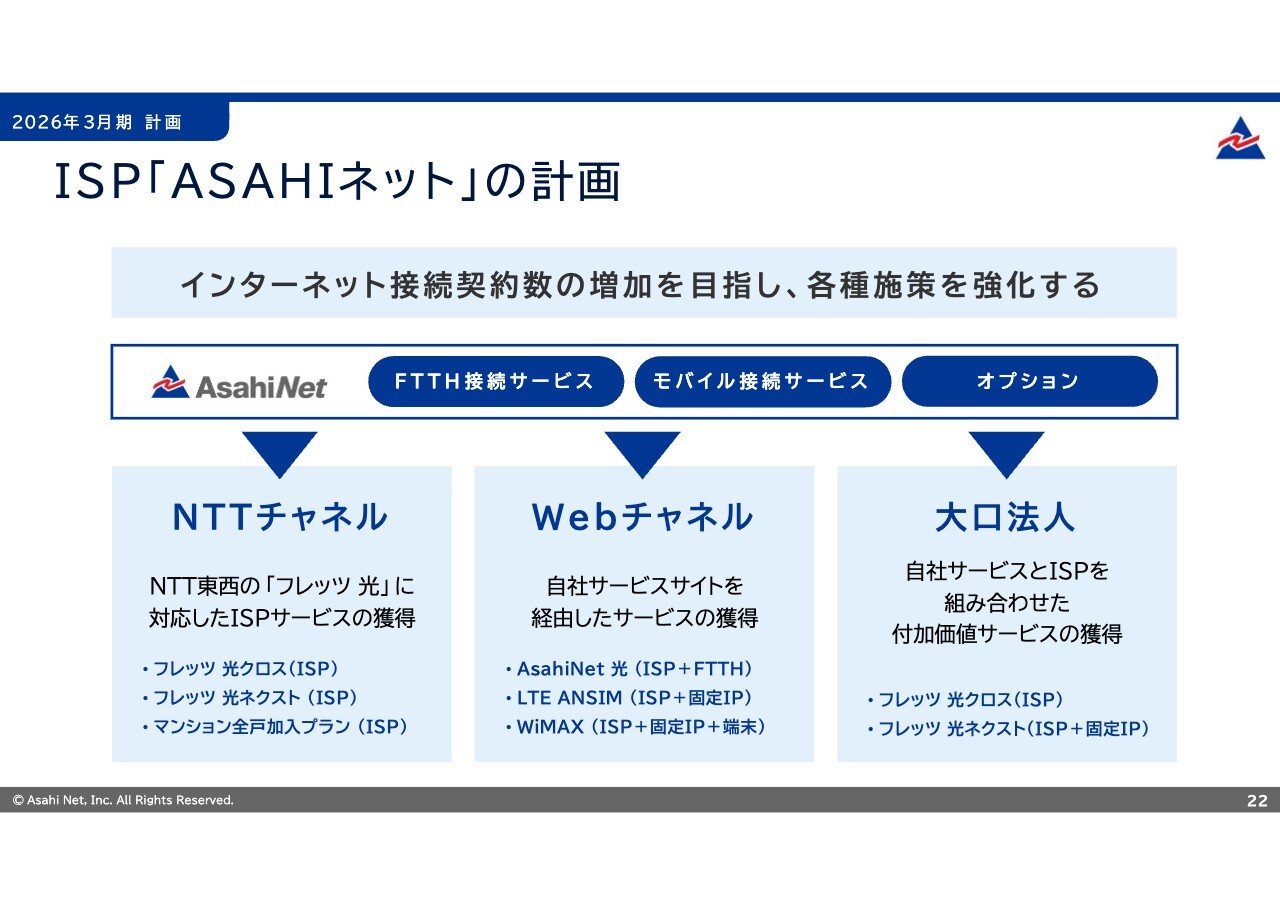

ISP「ASAHIネット」の計画

2026年3月期のISP「ASAHIネット」の計画についてご説明します。

「ASAHIネット」の売上高は、FTTH接続サービスおよびモバイル接続サービスの契約数に比例して増加し、先行指標として四半期単位でインターネット接続の契約数を開示しています。2024年3月期からNTTチャネル、Webチャネル、大口法人の契約数増加に向けて会員獲得チャネルの強化を進めており、2025年3月期は前年対比で契約数が堅調に推移しています。2026年3月期も契約数を増加させるための具体的な活動を進めます。

1点目はNTTチャネルの強化です。光コラボレーションモデルの「AsahiNet 光」やNTT東西と協業して販売している「マンション全戸加入プラン」の拡大、NTT東西のフレッツ光に当社プロバイダサービスのみを提供する「フレッツ 光ネクスト/フレッツ 光クロス」などの販売を強化しています。

2点目はWebチャネルの強化です。広告宣伝費や販売促進費を投下し、当社Webサイト経由での見込み顧客の獲得を進めています。

3点目は法人会員の強化です。当社は法人会員の契約数が個人会員を超えており、他ISP事業者と比較すると法人の構成率が高いことが特徴です。当社が選定される理由として固定IPアドレスを利用したインターネット接続があり、IPv4の固定IPアドレスをIPoE上で利用できるようになりました。IPアドレスを固定することで、多要素認証やインターネットを経由して遠隔地からアクセスするなどの利用事例が増加しています。

当社は、第三者機関の調査により利用者満足度の高いインターネット通信サービスを選定するアワードで複数の最優秀賞を受賞しています。プロバイダ部門では11年連続、通算14回目となりました。

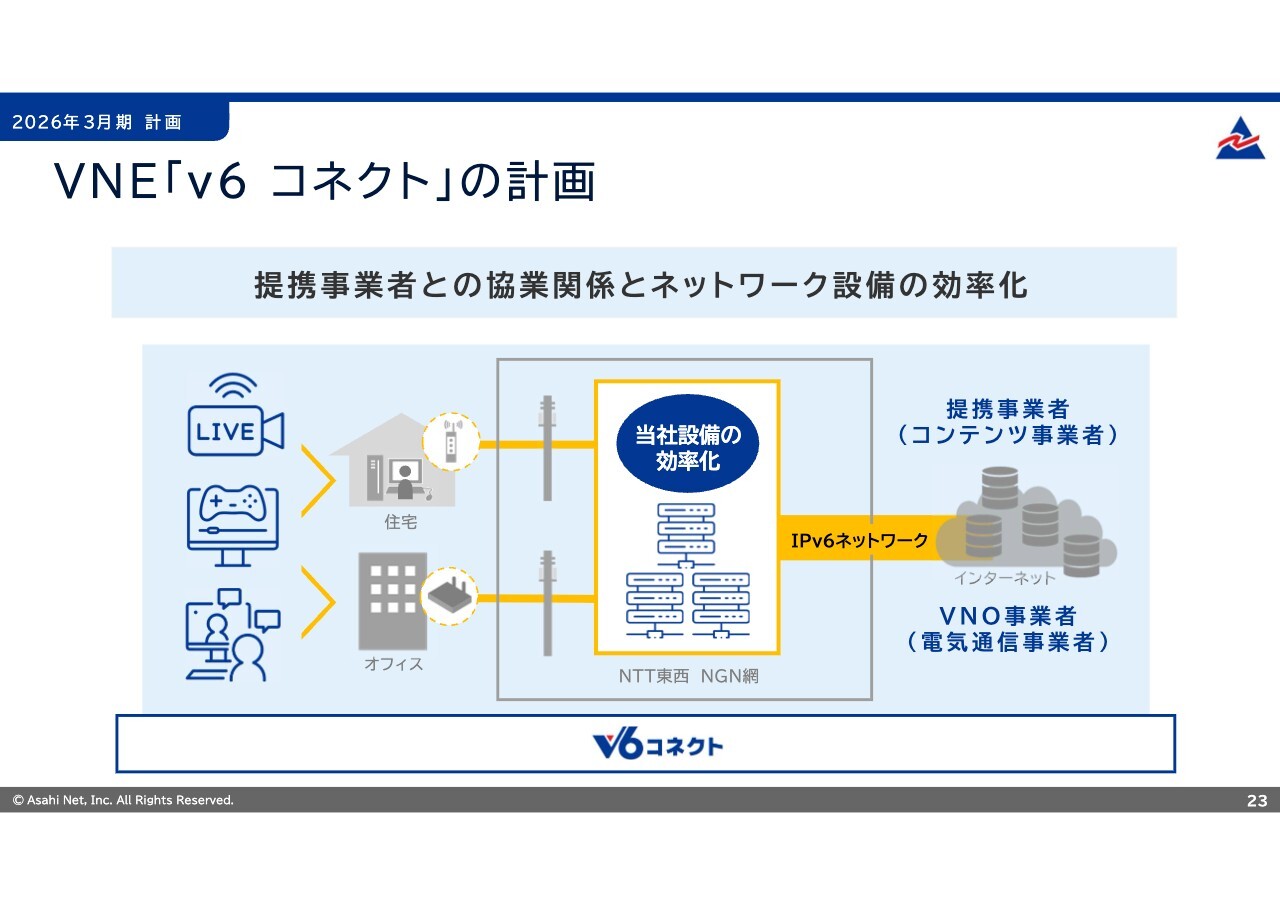

VNE「v6 コネクト」の計画

VNE「v6 コネクト」の計画についてご説明します。VNE「v6 コネクト」は、引き続き提携事業者との協業関係を維持すること、および新たなVNO事業者との提携を拡大させることに注力して取り組みます。

インターネット上で中継されるスポーツイベントの視聴やオンラインゲームのアップデートなどによるダウンロードされたコンテンツ利用は、将来に向けて増加することを予想しており、今後も増加の一途をたどると予測しています。

「v6 コネクト」はVNO事業者が利用した通信量に応じて利用料が発生するサービスです。VNO事業者の事業展開においては、「v6 コネクト」を用いた通信品質の維持と事業構造におけるコストコントロールは大きな意味を持ちます。2025年3月期は、NTT東西のNGN網と相互接続しているIPv6ネットワークの構成を一部見直すことにより、従来よりも費用の増加を抑えながら取り扱いトラフィック量を増やす取り組みを進めてきました。

2026年3月期以降、当社は提携するVNO事業者の事業拡大や維持に向けて価格調整やネットワークの維持コストを効率化することで、提携事業者と当社がパートナーとして中期的な関係性を維持することに努めます。

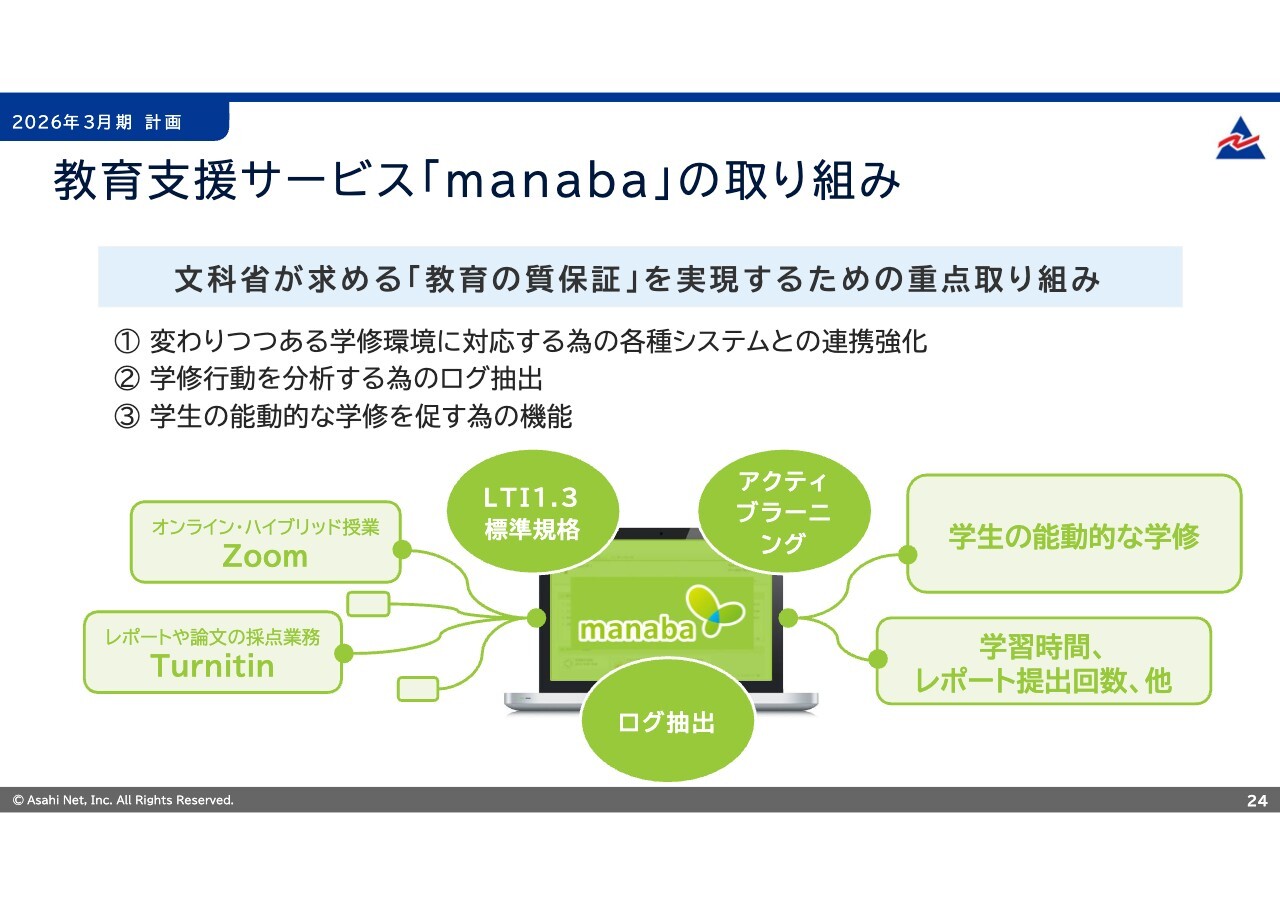

教育支援サービス「manaba」の取り組み

教育支援サービス「manaba」の計画についてご説明します。2025年3月期は「教育の質保証」や大学IRを実現するために3つの取り組みを進めてきました。

1点目は変わりつつある学修環境に対応するための各種システムとの連携強化です。具体的には教育業界の標準規格であるLTI(Learning Tools Interoperability)に対応するためのサービス開発を進めており、類似性チェックツールの「Turnitin」やWeb会議の「Zoom」等との連携を進めました。2点目は学修行動を分析するログの抽出です。3点目は能動的な学修を促すための機能提供です。

これらの3つの取り組みについて、「manaba」を利用する大学と具体的な利用事例や活用方法を見出すことで、2026年3月期は全学導入校数と契約ID数の増加に向けたサービスの改善に取り組みます。大学をはじめとする教育機関は文部科学省が進める教育のDX化に取り組んでおり、「manaba」をはじめとするLMSやポートフォリオは新たな事業領域へ挑戦します。

以上、2025年3月期の決算と2026年3月期の計画についてご説明しました。ありがとうございました。

新着ログ

「情報・通信業」のログ