提供:株式会社ぐるなび 2025年3月期決算説明

【QAあり】ぐるなび、25年3月期は当初計画を上回る黒字決算 飲食店支援事業強化のための成長投資を行いつつ、26年3月期増益を計画

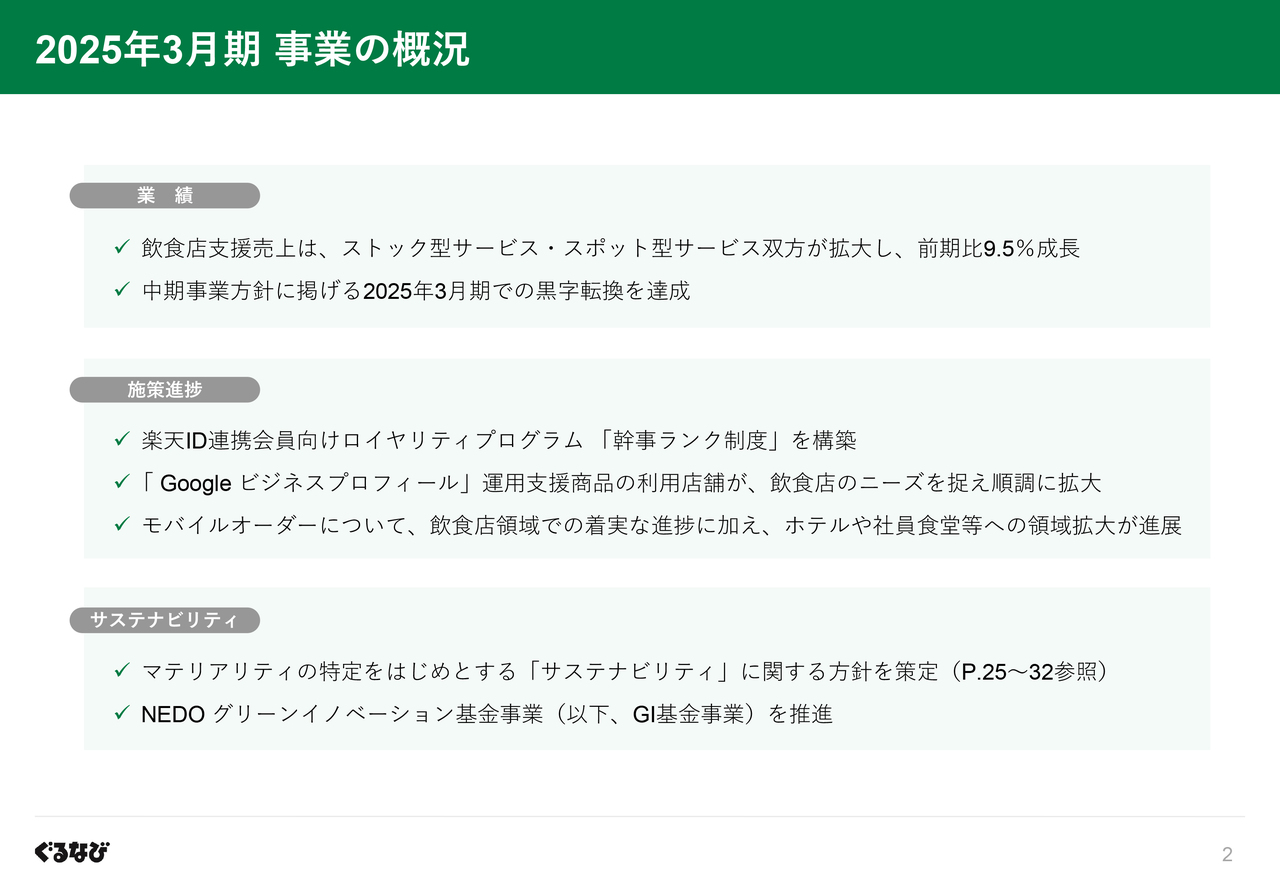

2025年3月期 事業の概況

杉原章郎氏(以下、杉原):みなさま、おはようございます。代表取締役社長の杉原です。 私より2025年3月期の決算をご説明します。

はじめに、2025年3月期の概況についてご説明します。

通期業績について、中核事業である飲食店支援事業の売上が、ストック型サービス・スポット型サービス双方の拡大により、前期比9.5パーセント増と順調に伸長しました。利益の面については、中期事業方針に掲げる2年目での黒字転換を果たすことができました。

次に、注力サービスの進捗状況については、「楽天ぐるなびの強化」の一環として、ユーザー基盤である楽天ID連携会員によるリピート予約を促進するとともに、多くの飲食店が求める宴会需要を喚起すべく、「幹事ランク制度」を構築しました。

また、マーケティングエージェント領域においては、当社の特長である人的サポート力を活かすことで、当該領域におけるサービスの1つである「 Google ビジネスプロフィール運用支援商品」の利用店舗数が好調に拡大しました。

次に、モバイルオーダーサービス「ぐるなびFineOrder」については、飲食店領域での着実な進捗に加え、飲食店同様に注文・決済の業務効率化への寄与が見込めるホテルのルームサービスや社員食堂といった新たな領域への提案が進展しています。

その他、サステナビリティに関する取り組みとして、マテリアリティの特定をはじめとする「サステナビリティ」に関する方針を策定したほか、グリーンイノベーション基金事業を引き続き推進しました。

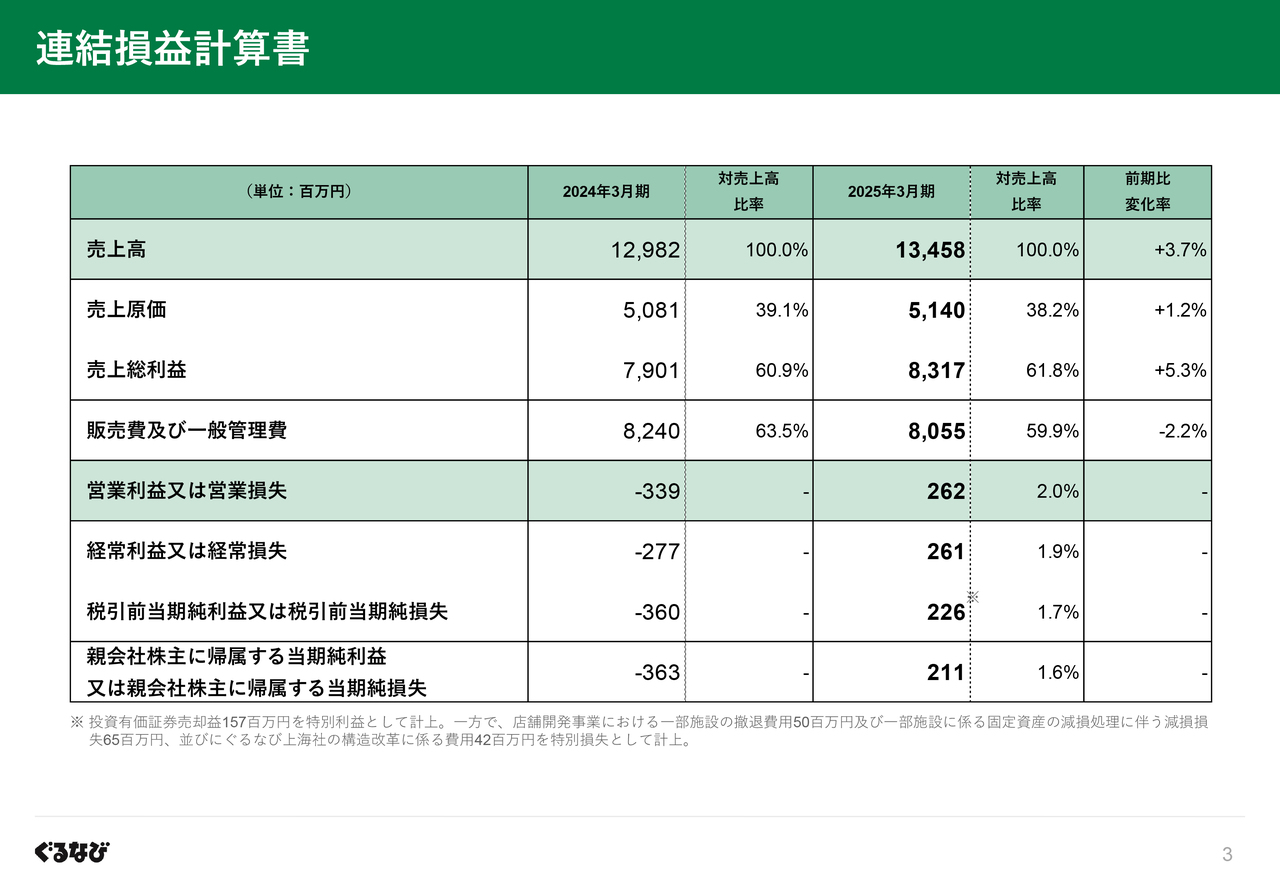

連結損益計算書

損益計算書はスライドに記載のとおりです。

売上高は134億5,800万円、営業利益は期初における予想値1億5,000万円を上回る2億6,200万円となりました。親会社株主に帰属する当期純利益については、注記のとおり特別損失を計上しましたが、期初予想1億1,000万円を上回る2億1,100万円となりました。

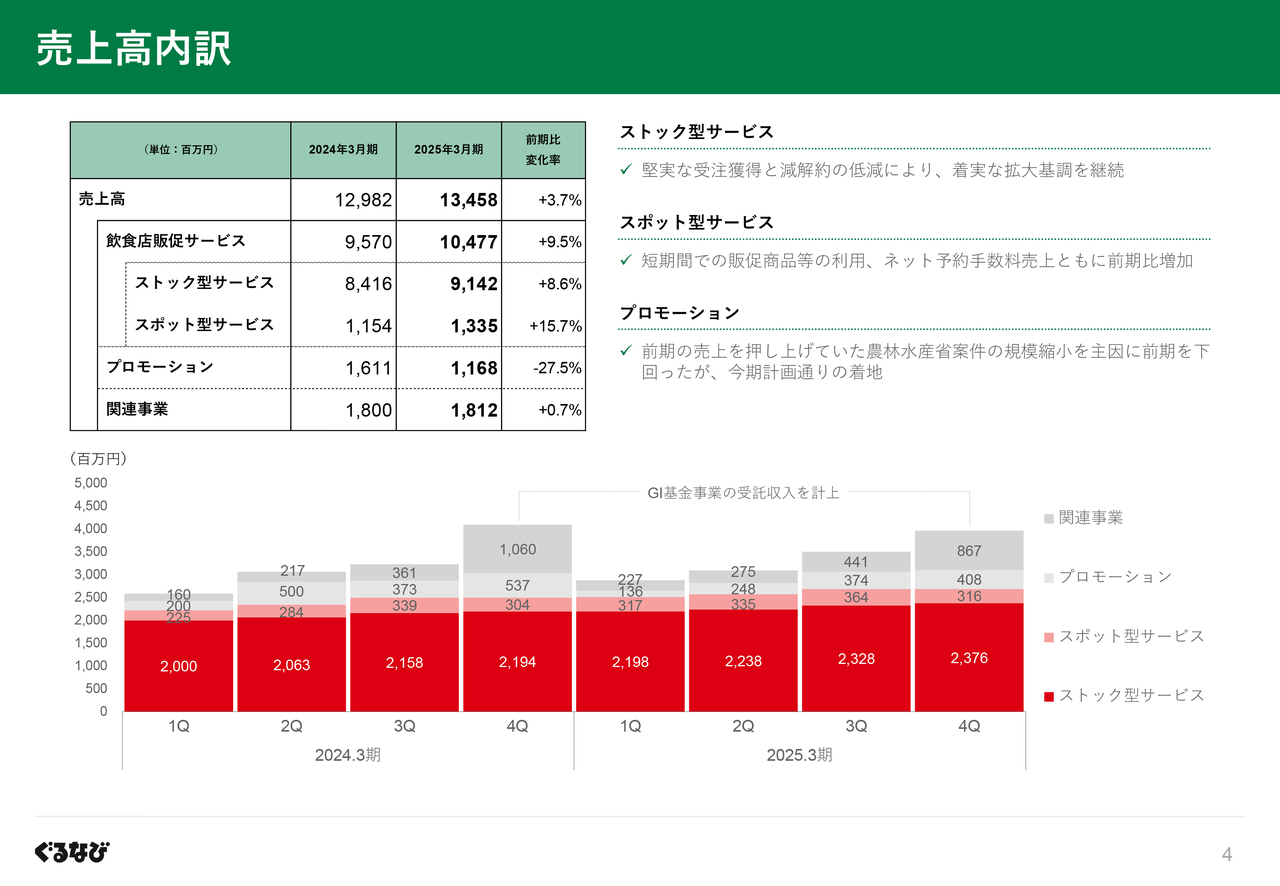

売上高内訳

次に、売上高の内訳についてご説明します。

ストック型サービスは着実な積み上がりの結果、前期より8.6パーセントの増加となりました。スポット型サービスについては、販促商品などのスポット販売、ネット予約手数料売上ともに拡大したことから、前期をおよそ16パーセント上回りました。その結果、飲食店販促サービス全体では、9.5パーセント成長となりました。

他方、プロモーションについては、前期の売上を押し上げていた農林水産省案件の規模縮小を主因に前期を下回りましたが、今期計画通りの着地となりました。

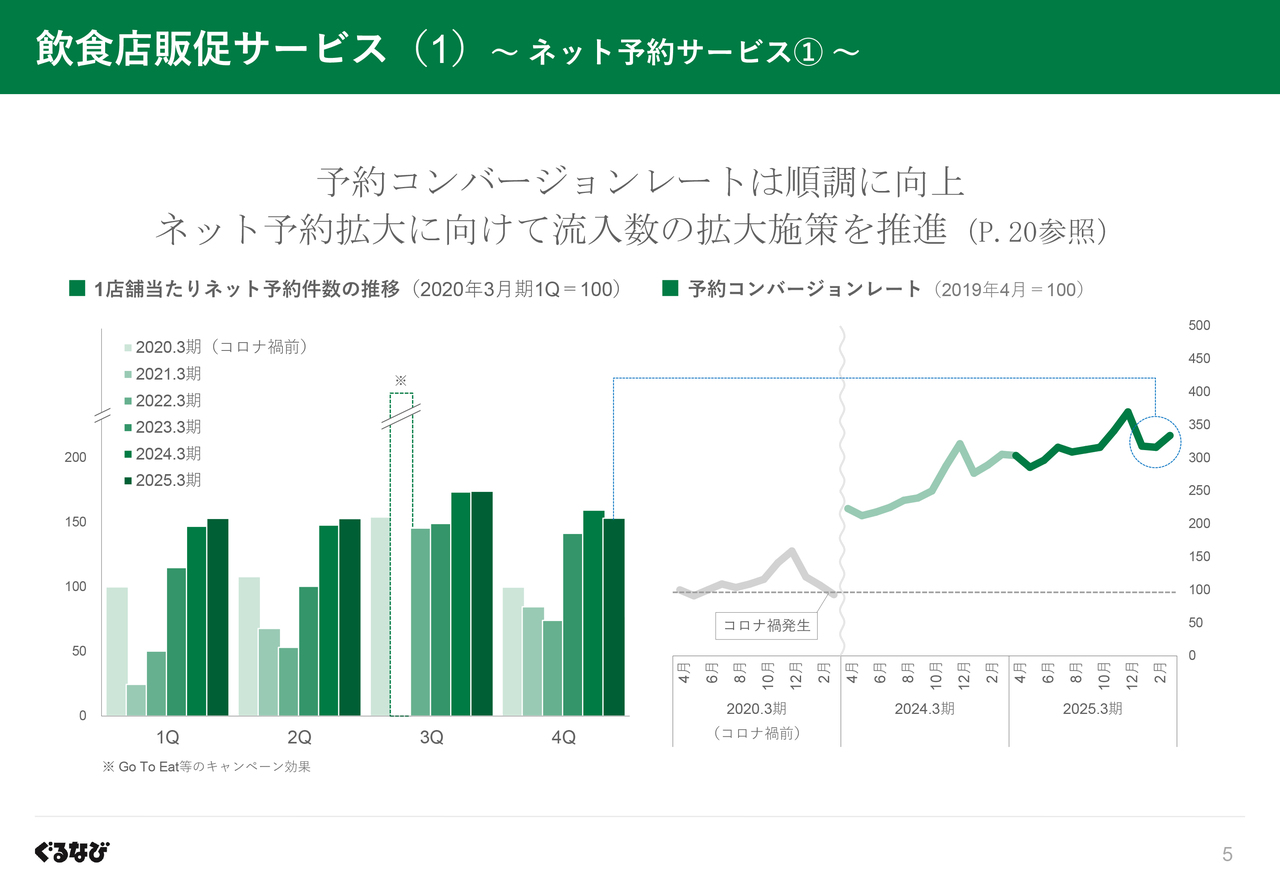

飲食店販促サービス(1)~ ネット予約サービス① ~

続いて、注力サービスの状況について、まずネット予約サービスの状況をご説明します。

スライド左側のグラフで示した加盟店1店舗当たりのネット予約件数は、第4四半期において前年同期を下回る結果となりましたが、ユーザーのサイト訪問からネット予約に至った割合を示すコンバージョンレートは、ネット予約でポイントを貯めるという目的意識の高い楽天ID連携会員の拡大と「楽天ぐるなび」における継続的なUI改善が相まって、スライド右側のグラフで示すとおり、コロナ禍前を大きく上回り向上しています。

サイトのコンディション自体は良好な状態ですので、「楽天ぐるなび」へのユーザー流入数を拡大すると同時に、「幹事ランク制度」によるリピート予約促進及び大人数での外食喚起を図ることで、持続的なネット予約送客力の向上を図ります。

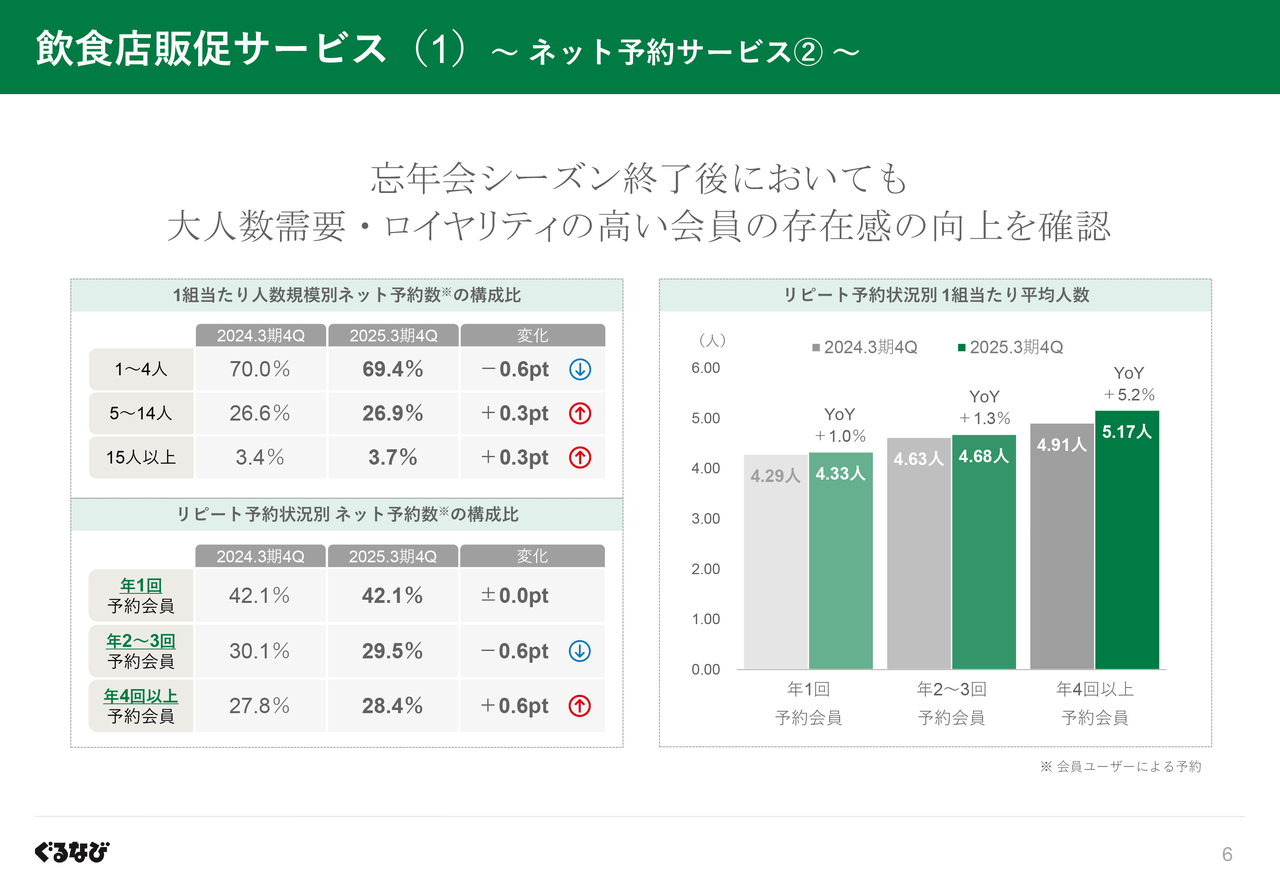

飲食店販促サービス(1)~ ネット予約サービス② ~

次に、こちらのスライドは、第3四半期決算の際ご説明したネット予約におけるユーザー動向の変化を第4四半期で取りまとめたものです。

まず、スライド左上のネット予約数を1組当たりの人数規模別に見た構成比については、前期の第4四半期と比べ、「1人から4人」という小人数の予約が0.6ポイント減少したのに対し、「5人から14人」「15人以上」が、それぞれ0.3ポイント増となりました。

このことから、大人数需要の高まりは、1年の中で最大の宴会シーズンである第3四半期のみに見られたものではなく、継続的な変化であると捉えています。

次に、スライド右側のグラフは第4四半期における1組当たりの平均人数を、年間のネット予約利用が「1回だけの会員」「2回から3回の会員」「4回以上の会員」に整理したもので、前期をグレー、今期を緑で示しています。

ご覧のとおり、年間のネット予約回数が多い会員ほど大人数の傾向にあり、また増加率についても「年4回以上予約される会員」が最も高い伸びを示しています。

さらに、スライド左下の表のとおり、「年4回以上予約される会員」による予約が全体に占める割合が増加しており、繰り返しネット予約される会員ほど、大人数で外食を楽しむという傾向、また「楽天ぐるなび」に対するロイヤリティの高い会員の存在感の高まりについても、年明け以降継続しています。

こうしたことから、「当社のネット予約サービスを積極的に利用いただくこと」と「大人数需要」には密接な関係があると言え、"繰り返し利用するほど""大勢で集まるほど"お得になる「幹事ランク制度」は、こうした会員動向と非常に親和性の高い大きなシナジーを期待できる仕組みであるとの認識を深めています。

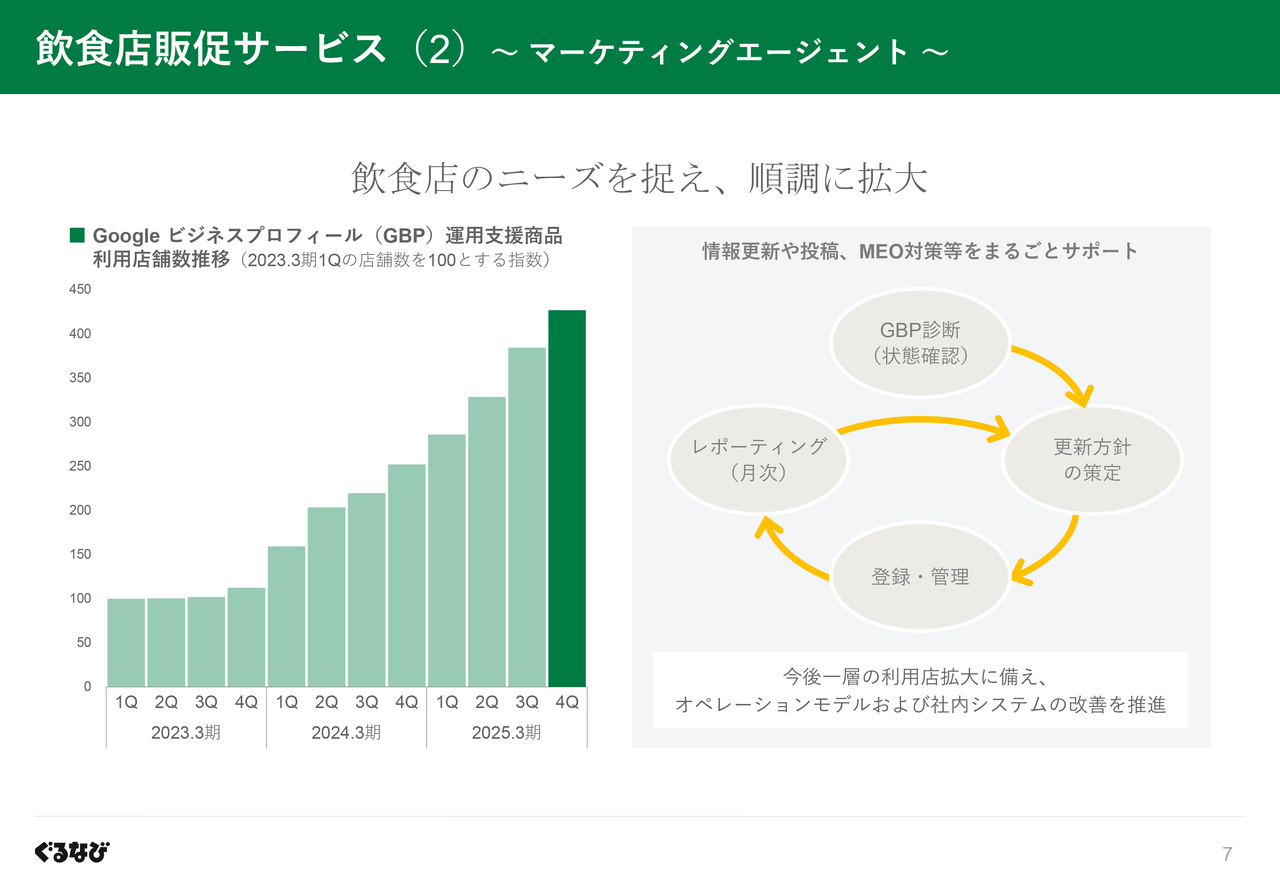

飲食店販促サービス(2)~ マーケティングエージェント ~

こちらは、飲食店が取り組むWeb集客活動の一括支援を目指す「マーケティングエージェント」サービスの1つである「 Google ビジネスプロフィール運用支援商品」についてです。

情報更新や投稿、さらにはMEO対策まで幅広いサポートが飲食店のニーズを捉え、左のグラフで示すとおり、利用店舗数は順調に拡大しており、中には本サービスの利用を目的に新規加盟に至る事例も出てきています。

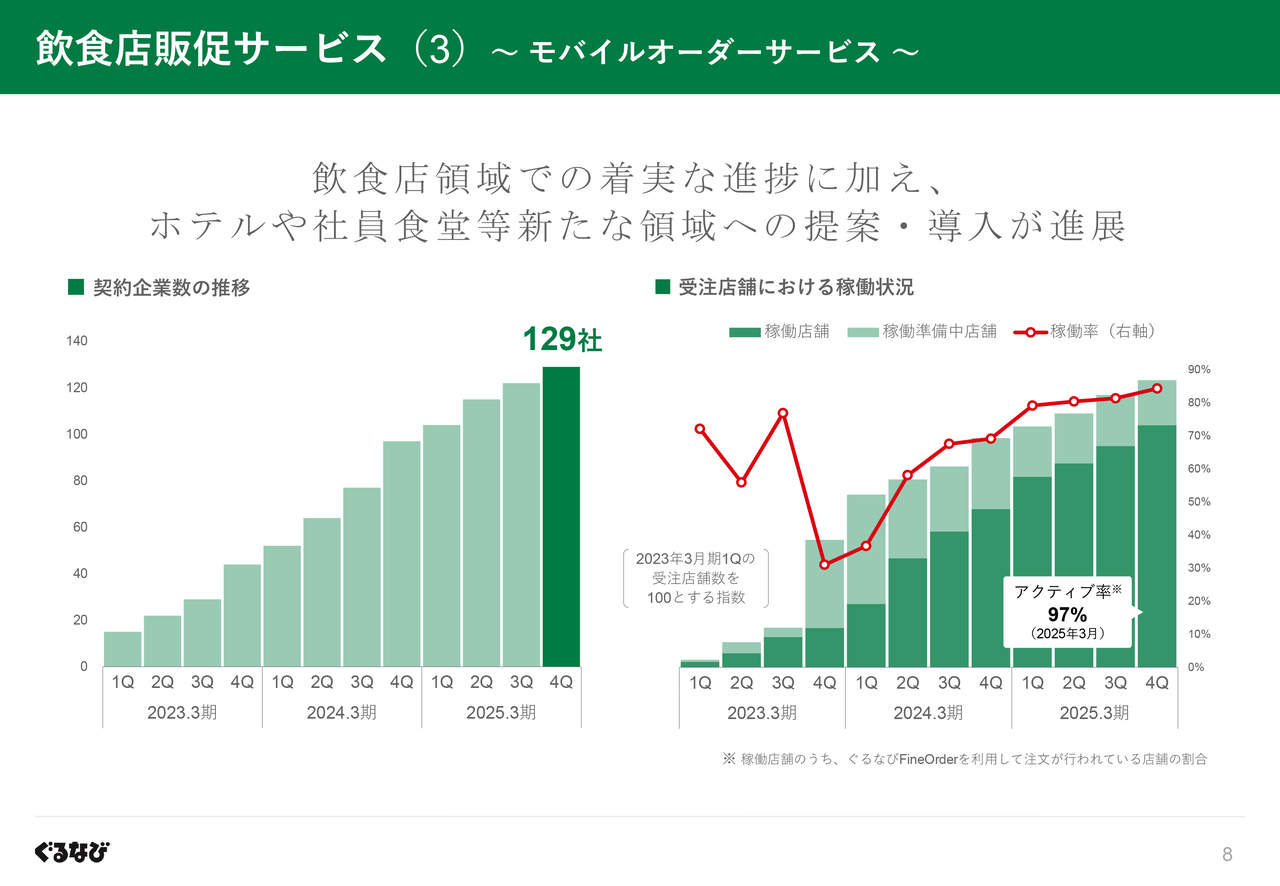

飲食店販促サービス(3)~ モバイルオーダーサービス ~

続いて、モバイルオーダーサービス「ぐるなびFineOrder」について、ご説明します。

スライド左側の契約企業数については、2025年3月末で129社へと拡大しました。

また店舗ベースでは、契約企業における受注店舗数が着実に拡大しているだけでなく、システムオンボードが完了した稼働店舗の割合は、84パーセントまで高まっており、受注いただいた店舗には、速やかに「ぐるなびFineOrder」を活用し効果を実感いただける状態となっています。

さらに、当社の強みの1つであるカスタマーサクセス活動による丁寧なサポートの結果、稼働店舗のうち実際に「ぐるなびFineOrder」を利用して注文が行われている店舗の割合であるアクティブ率は97パーセントと高水準を維持しており、当社サービスは飲食店のオペレーションに確実に組み込まれています。

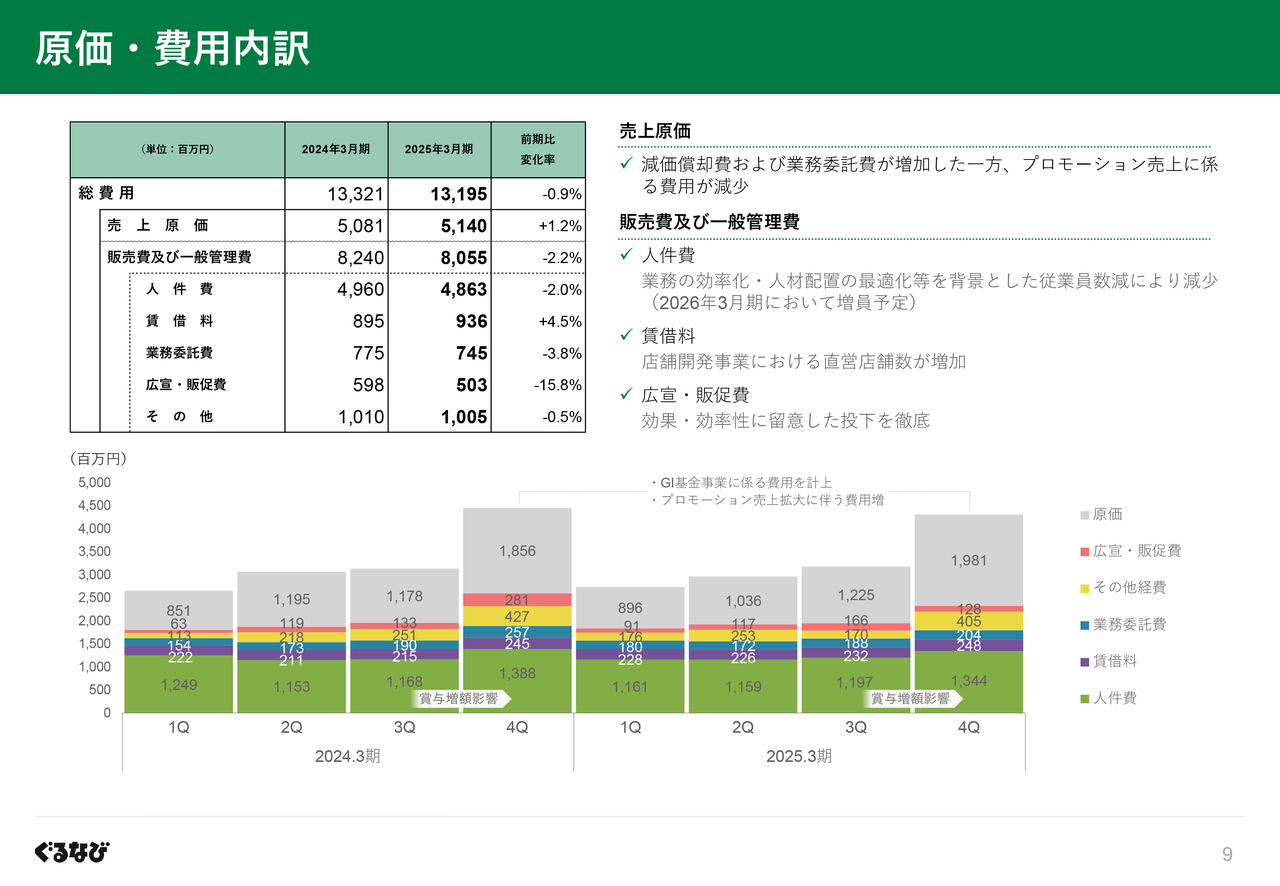

原価・費用内訳

それでは、原価・費用の内訳についてご説明します。

売上原価については、2023年3月末に実施した減損処理により前期において低減されていた減価償却費のほか、業務委託費などが増加した一方、プロモーション事業に係る原価が減少したことなどから、前期比微増に留まりました。

販売費及び一般管理費については、前期より減少しました。

これは、人件費が業務の効率化や人材配置の最適化を背景とした従業員数の減少により、前期を下回ったこと、また効果や効率性に留意した結果、広告宣伝・販促費が減少したことなどによります。

なお、従業員数については、足元において採用は進みつつあり、2026年3月期は増員を予定しています。

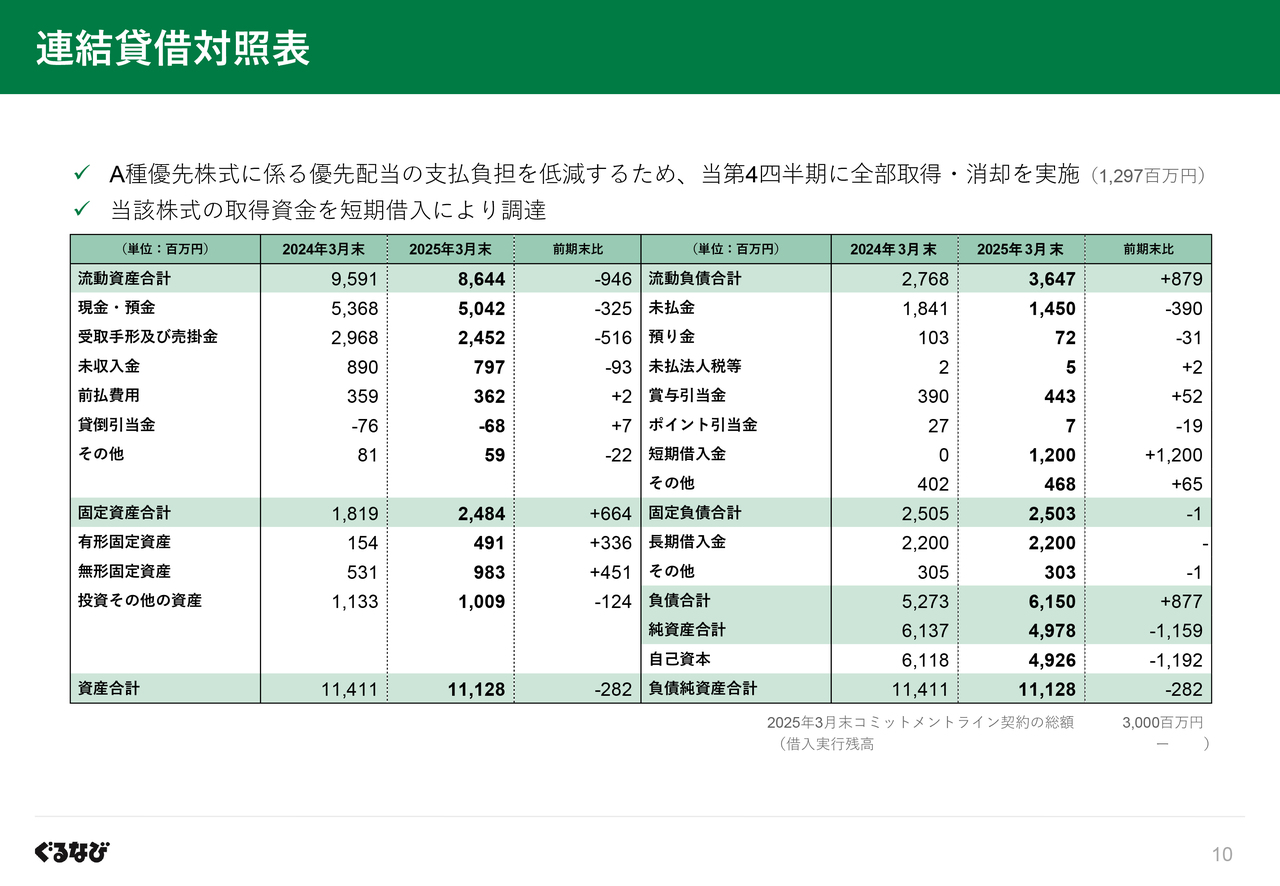

連結貸借対照表

貸借対照表については、スライドに記載のとおりです。

純資産の減少については、2021年12月10日に発行したA種優先株式について、その後の当社業績の改善を踏まえ実施した2023年12月15日付一部償還に続き、当第4四半期において、残る全てを償還したことによります。

また、A種優先株式の取得資金として、金融機関より短期借入金12億円を調達したことを主因に、流動負債が増加しました。

これにより、2026年3月期において短期借入金の支払利息が発生しますが、A種優先株式の優先配当金額を大きく下回る水準となります。

以上、2025年3月期の業績についてご説明しました。

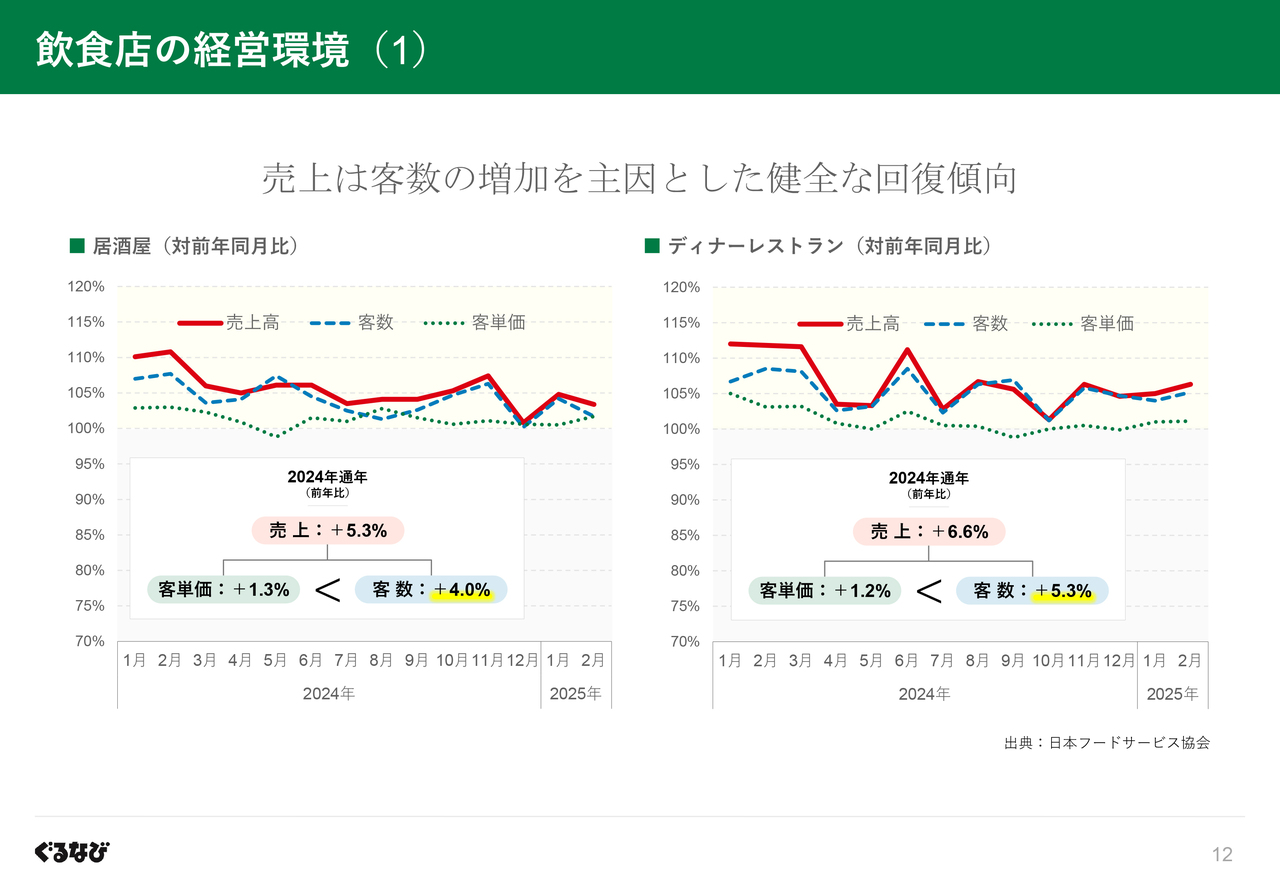

飲食店の経営環境(1)

ここからは、2026年3月期の基本方針と業績予想についてご説明します。

まず、飲食店の経営環境及び当社課題の認識についてご説明します。

こちらのグラフは、当社の主要ターゲットである居酒屋及びディナーレストランの前年同月比でみた業績推移です。

まず、赤の折れ線で示した売上高については、いずれの業態も新型コロナの位置づけが5類に移行し大きく外食需要が回復した2023年を上回って推移しており、順調な回復を遂げています。

さらに注目すべきは、その回復が客数の増加による健全なものである点です。

昨今の物価高に起因する値上げなども背景に、緑で示した客単価は総じて上昇傾向にありますが、それを上回る形で客数が前年同月より増加しているのが確認できます。

このことから、消費者側においては、飲食店の値上げに関して一定の理解がされた上で積極的に外食を楽しんでいると考えられます。

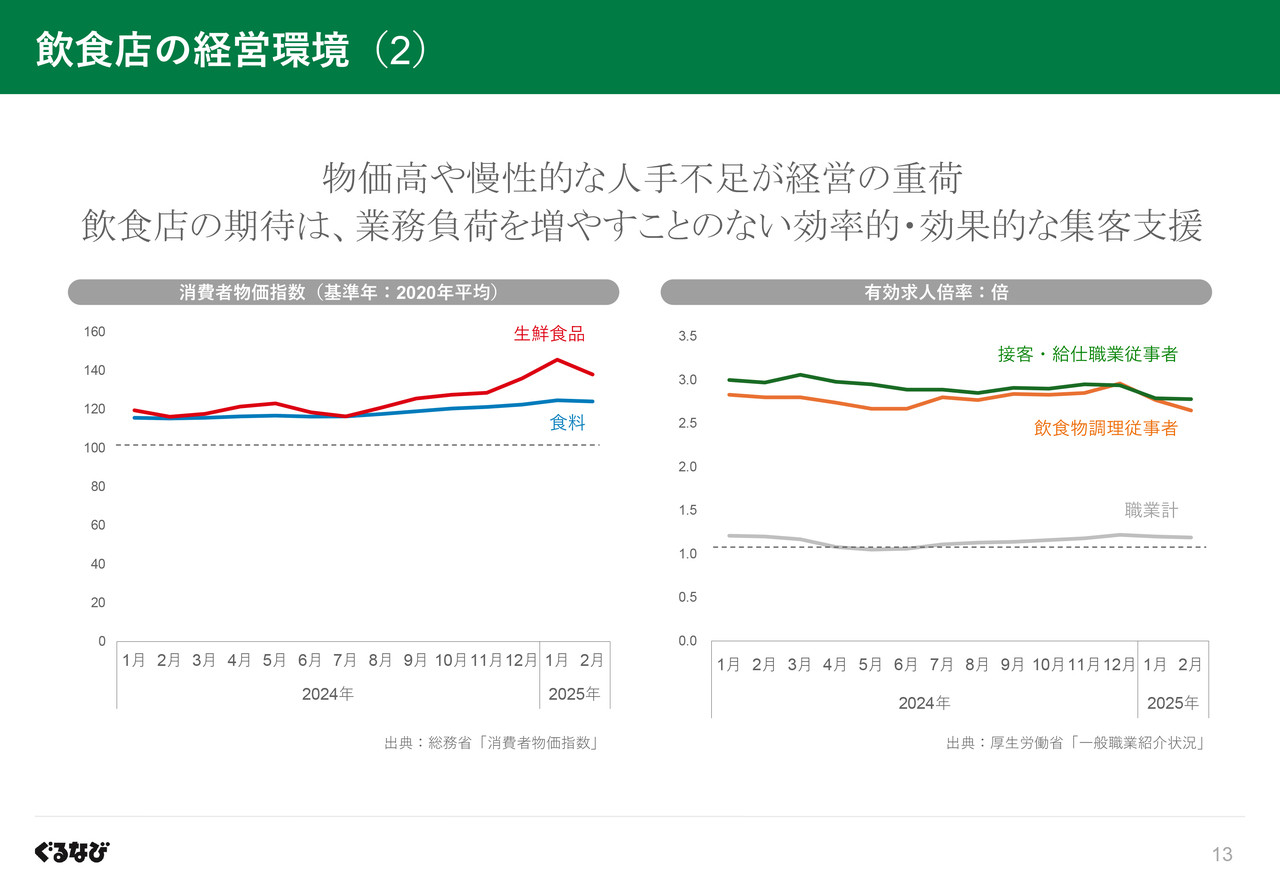

飲食店の経営環境(2)

こうした良好な需要に対し、こちらのグラフからは、供給側である飲食店において、食材原価の高騰や慢性的な人手不足が経営の重荷になっていることが読みとれます。

このことから、飲食店が限られたリソースのもとさらなる売上拡大を図るには、いかに業務負荷を増やすことなく効率的に集客活動を行えるかが重要なポイントであり、当社が飲食店に対して優先的に果たすべき役割は、この部分にあると認識しています。

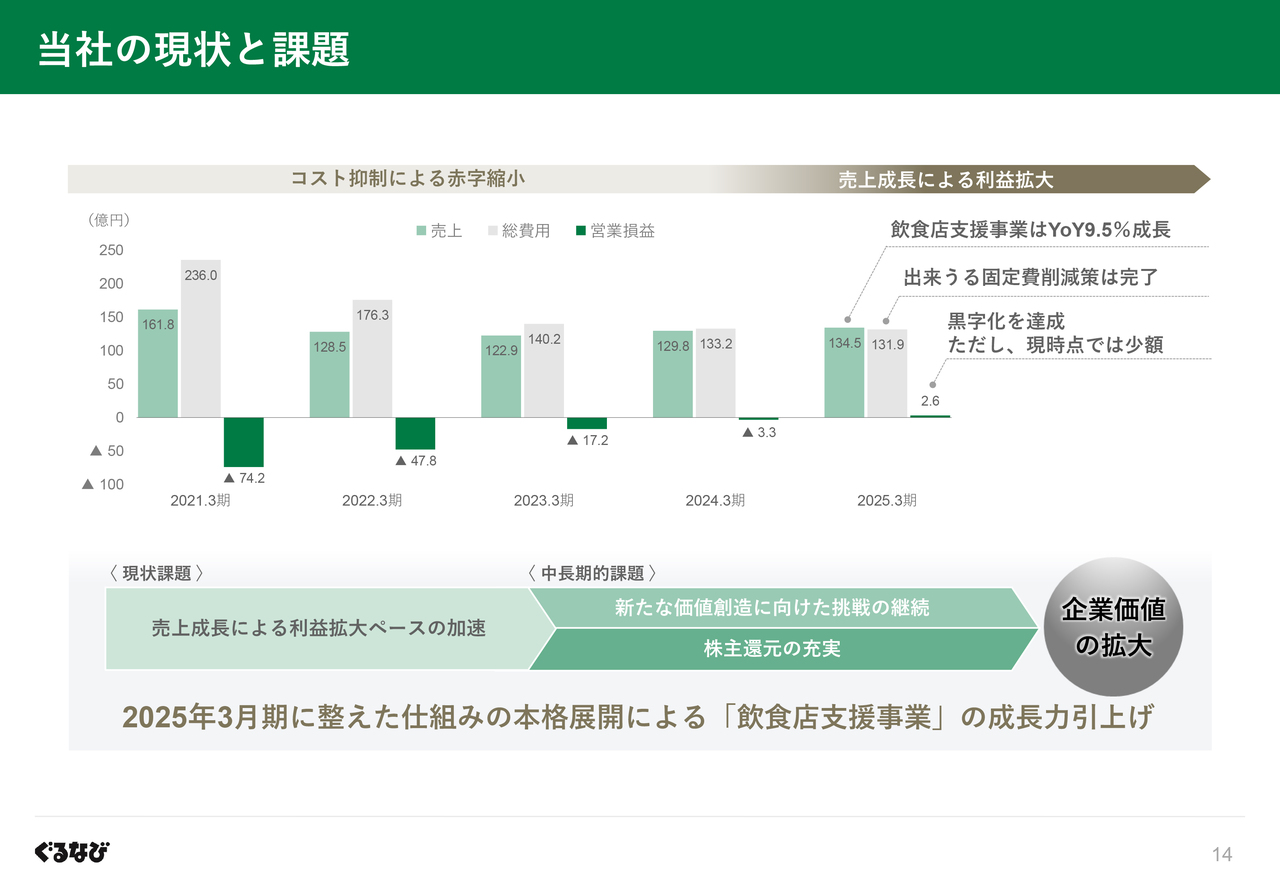

当社の現状と課題

他方、当社の状況については、コロナ禍発生以降いかにコストを抑制し赤字幅を縮小できるかが着眼点であったところ、2025年3月期は売上拡大及び費用抑制の両輪により、黒字転換することができました。しかしながら、現時点の利益は少額であり、またできうる固定費削減施策は完了したとの認識です。

このような中、「食でつなぐ。人を満たす。」とのパーパスのもと、豊かな食の未来の実現に向けた積極的な事業展開と、中長期にわたる株主還元の充実を実現するには、利益の源泉である売上の成長ペースを加速することが重要であり、そのための適切な成長投資が必要との考えです。

こうしたことから、飲食店の状況も踏まえ、2025年3月期に整えた仕組みの本格展開により、安定収益源である飲食店支援事業の成長力を一層引き上げることが、当社の課題であるとの認識です。

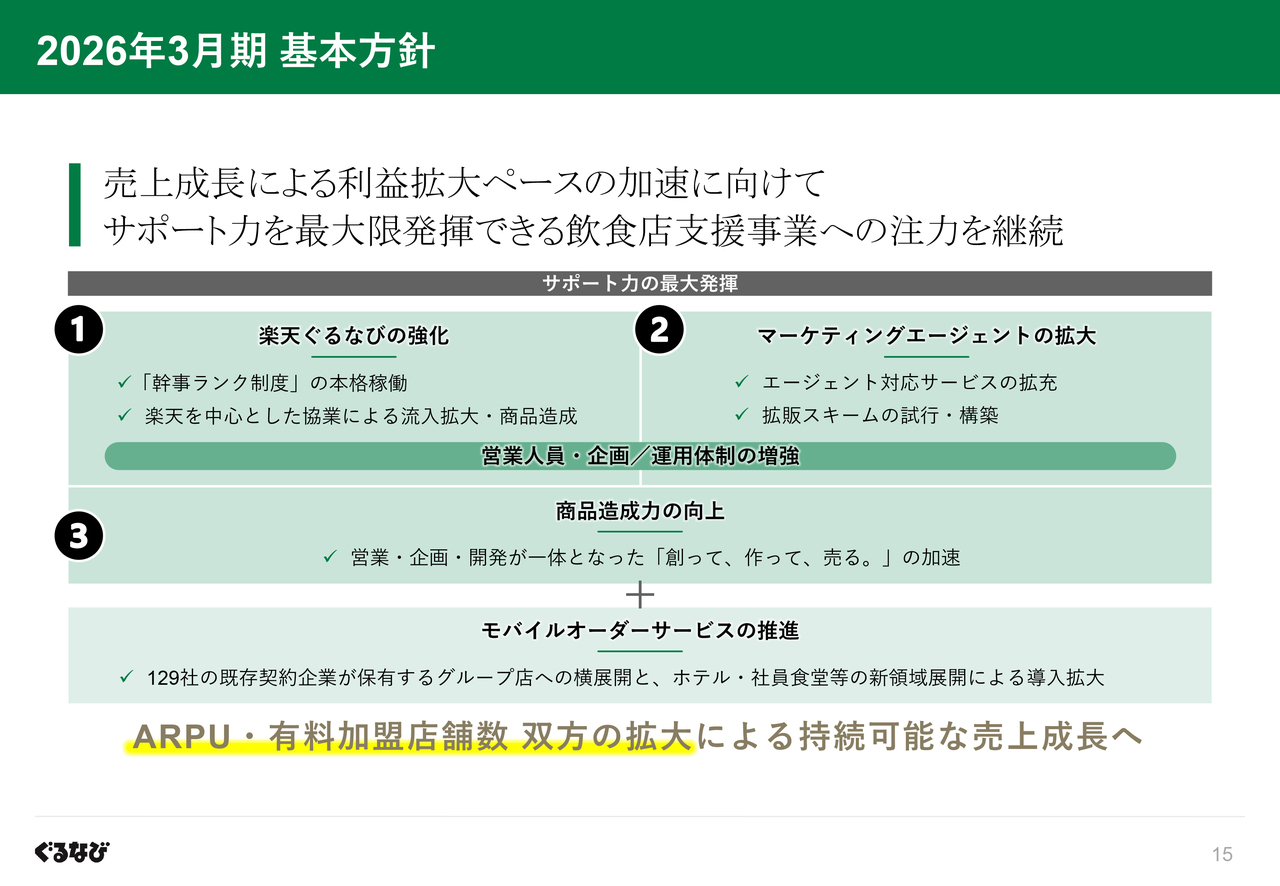

2026年3月期 基本方針

以上のことから、2026年3月期の方針を「売上成長による利益拡大ペースの加速に向けて、サポート力を最大限発揮できる飲食店支援事業への注力を継続」と定めました。

スライド記載の①から③の施策の推進力及び実効性を高めるべく、営業人員及び企画/運用体制の増強のほか、必要に応じて開発体制の強化を進めていきます。

なお、モバイルオーダーサービスについては、これまでの投資により改良を重ねた機能をベースに、129社の既存契約企業が保有するグループ店への横展開に加え、ホテルや社員食堂などの新たな領域への提案を推し進めることで、中長期的な飲食店DX支援の土台となる顧客基盤づくりを進めていきます。

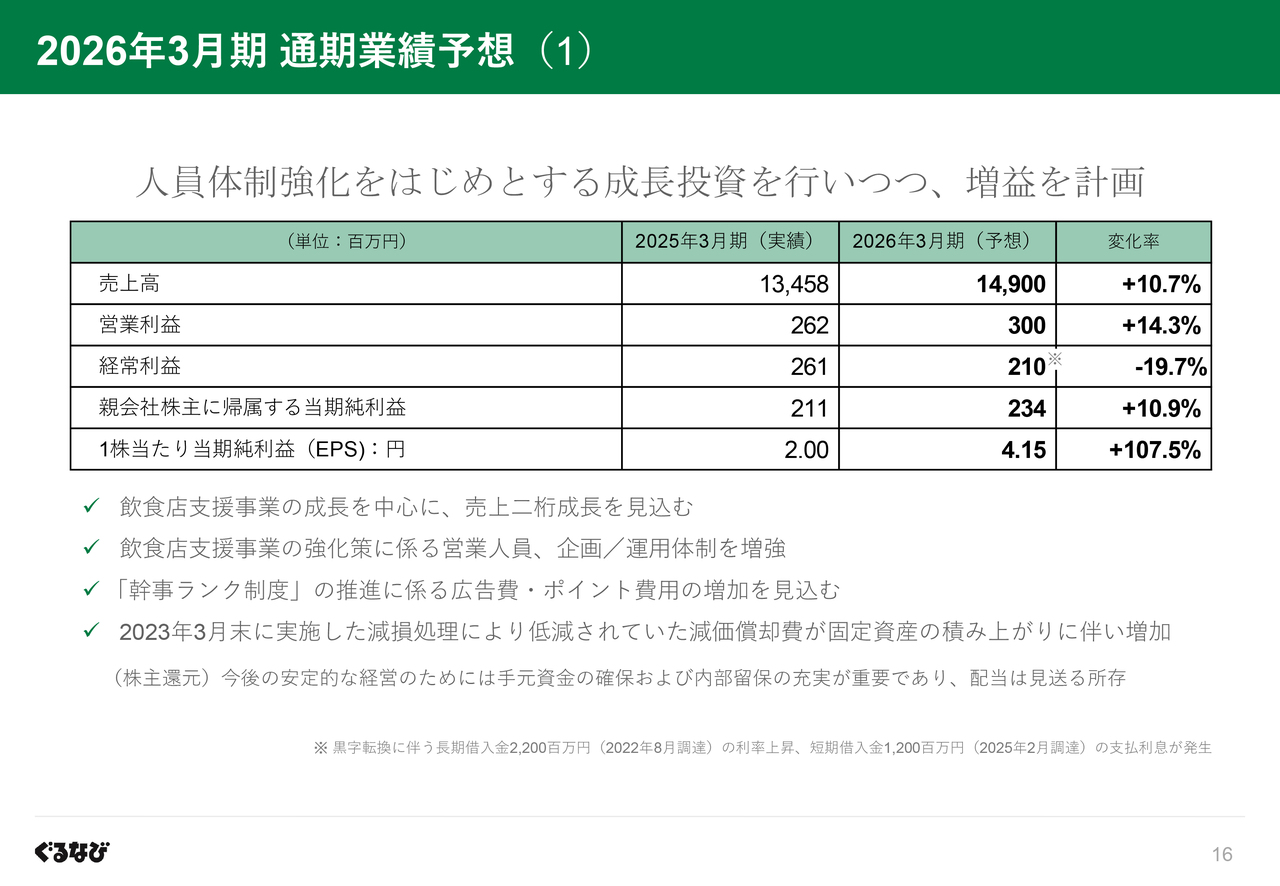

2026年3月期 通期業績予想(1)

次に、2026年3月期の業績予想についてご説明します。

売上高は、飲食店支援事業の成長を中心に前期比10パーセント増の149億円と算定しました。

費用面においては、飲食店支援事業の強化に向けた営業人員、企画/運用体制の増強に係る採用費及び人員関連費用の増加を見込んでいるほか、「楽天ぐるなび」の強化に伴う広告宣伝費やポイント費用の増加、加えて固定資産の積み上がりに伴う減価償却費の増加などを見込んでいます。

以上を踏まえ、利益については営業利益3億円、経常利益2億1,000万円、親会社株主に帰属する当期純利益2億3,400万円と算定しました。

2026年3月期 通期業績予想(2)

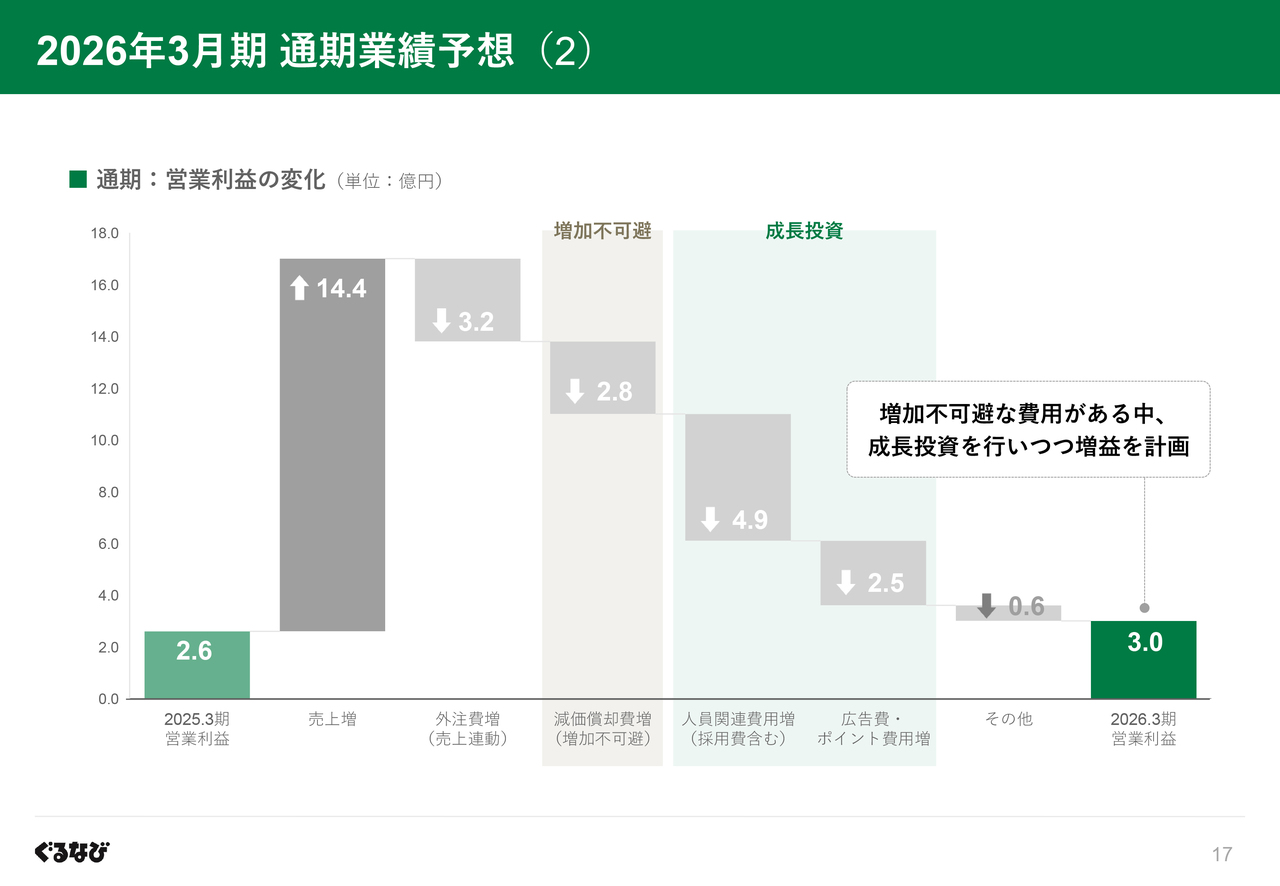

続いて、営業利益の変動要因をご説明します。

両端に緑で示したグラフは、それぞれ2025年3月期と2026年3月期の営業利益です。そして、グレーで示したグラフは、各項目の2025年3月期からの増減額であり、費用の増加は下向きの矢印で表しています。

売上は、飲食店支援事業を中心に14億4,000万円の増加を計画しており、それに伴い売上原価の一部である外注費が、3億2,000万円増加する見込みです。そして、増加を避けられない費用である減価償却費については、3億円弱の増加を計画しています。

次に薄い緑の部分は、飲食店支援事業の成長力引き上げを目的とした成長投資領域です。具体的には、体制強化費用として採用費を含む人員関連費用の増加を約5億円、ネット予約サービスの強化に伴う広告費、ポイント費用の増加を2億5,000万円と見込んでいます。

加えて、その他の費用増の結果、2026年3月期の営業利益を3億円と算出しています。

否が応でも増加する費用がある中、成長投資により微増益の計画となりますが、飲食店支援事業の成長力を確実に引き上げることで、利益創出力を一段と高める所存です。

2026年3月期 通期業績予想(3)

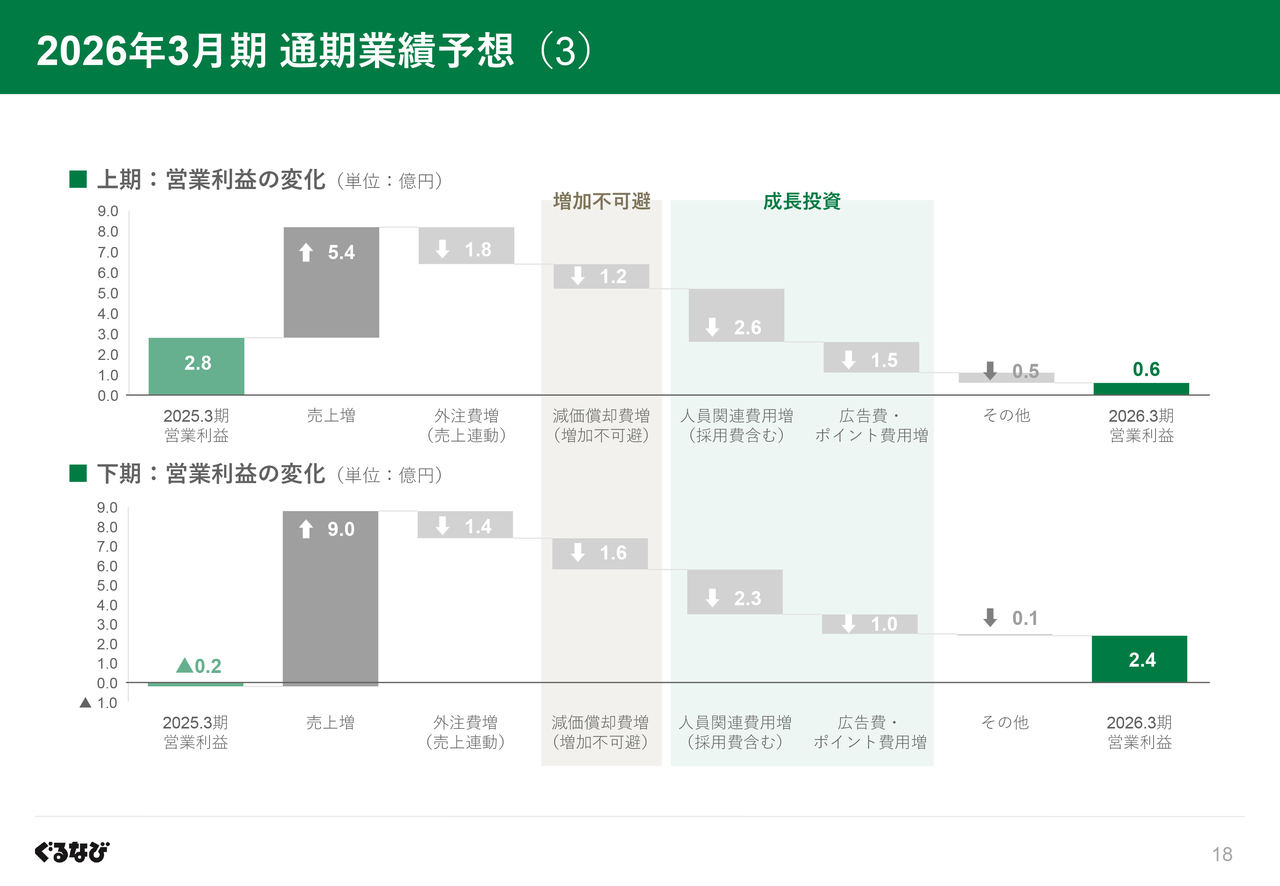

こちらのグラフは、上期、下期、それぞれにおける営業利益の変動要因をまとめたものです。

2025年3月期上期の費用が、想定より抑制されていたことから、費用増加の影響は特に上期に強く出ることとなりますが、黒字を維持する計画です。

①楽天ぐるなびの強化(1)

それでは、ここからは注力施策の概要についてご説明します。

まず「楽天ぐるなびの強化」について、足元におけるネット予約の利用動向をご紹介します。

再掲となりますが、スライド左側のグラフが示すとおり、ネット予約コンバージョンレートは順調に向上しており、コロナ禍前と比べ、より効率的・効果的に予約数を増やすことが可能な状態にあります。

また、第4四半期の1組当たりの平均人数を会員属性別に見ますと、スライド右側のグラフが示すとおり、会員でないユーザーが3.21人であるのに対し、楽天ID連携会員は来店人数に応じたポイント付与の仕組みが奏功し、4.72人という状況です。

このことから、大人数で外食を楽しむ傾向にある楽天ID連携会員による利用を促進することで、予約の件数だけでなく、送客人数の面でも効果的に拡大を図ることができるとの考えです。

①楽天ぐるなびの強化(2)

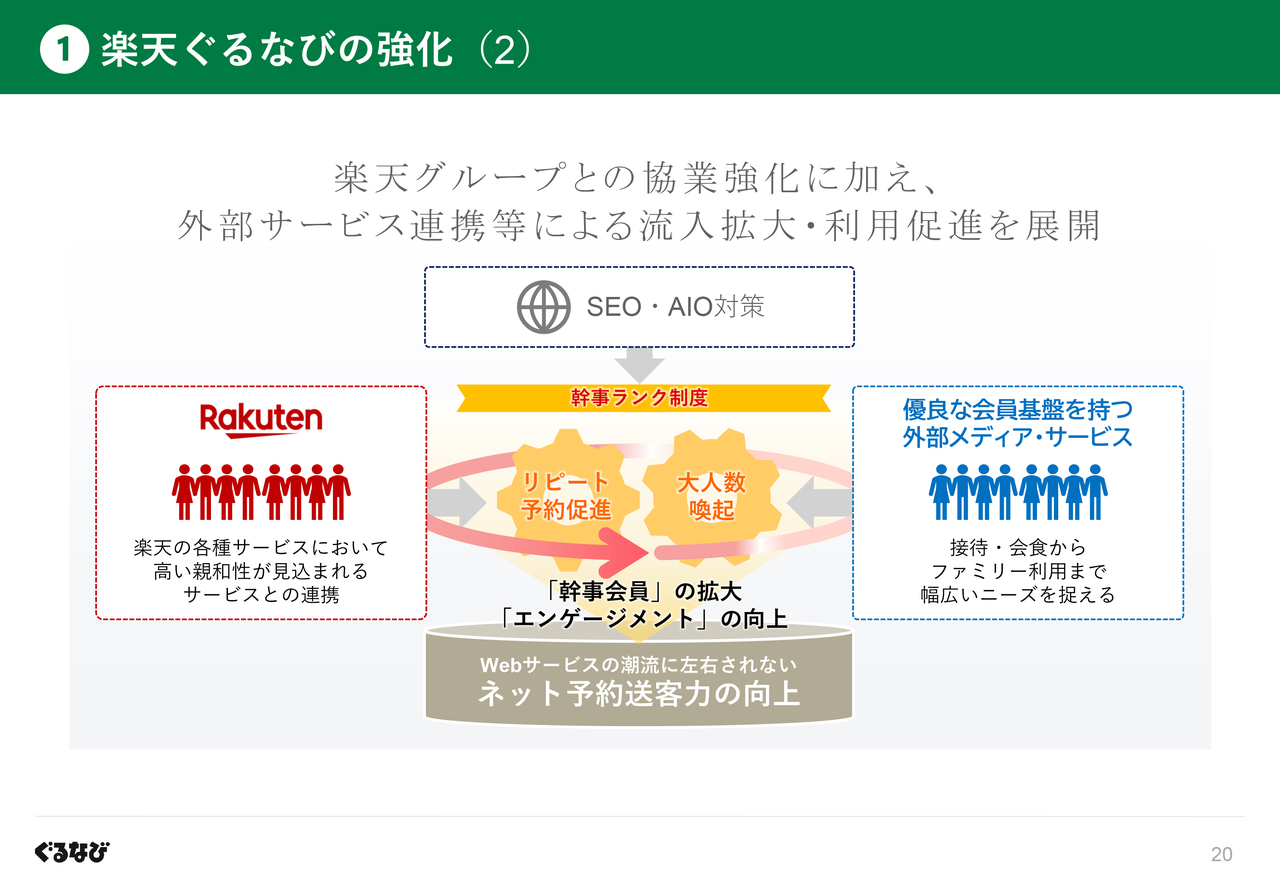

そこで、2026年3月期においては、楽天との連携強化を軸とした流入拡大・利用促進を展開します。

楽天連携においては、当社サイトでの予約経験のあるユーザーが利用する楽天サービスの検証などから、外食との親和性の高いサービスを選定し、連携強化を進めます。さらに、接待からファミリー利用まで幅広い会食ニーズを捉えるべく、優良かつ特徴的な会員基盤を持つ外部メディア・サービスとの連携についても、検討・実施します。

また同時に、「幹事ランク制度」によるリピート予約促進及び大人数での外食喚起を図ることで、Webサービスの潮流に左右されない持続的な送客力の向上を図ります。

「幹事ランク制度」の本格稼働を通じ、愛着を持って「楽天ぐるなび」を繰り返し利用するエンゲージメントの高いユーザーを拡大するだけでなく、"幹事に選ばれる・大人数の獲得に強いサイト"という個性を改めて明確化し、加盟店ネットワークの拡大ひいては宴会文化の振興につなげていきます。

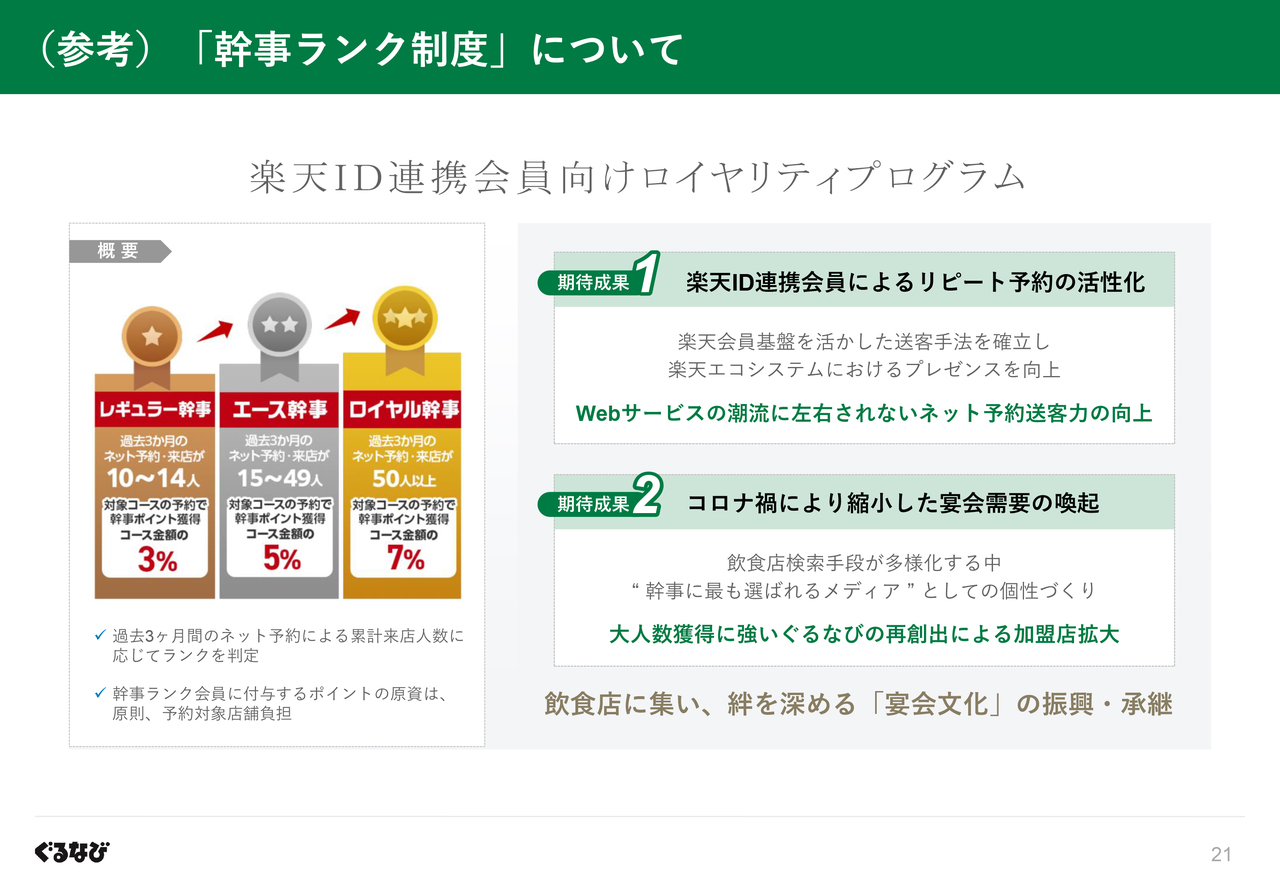

(参考)「幹事ランク制度」について

参考資料となりますが、こちらは「幹事ランク制度」の概要をまとめたものです。

②マーケティングエージェントの拡大

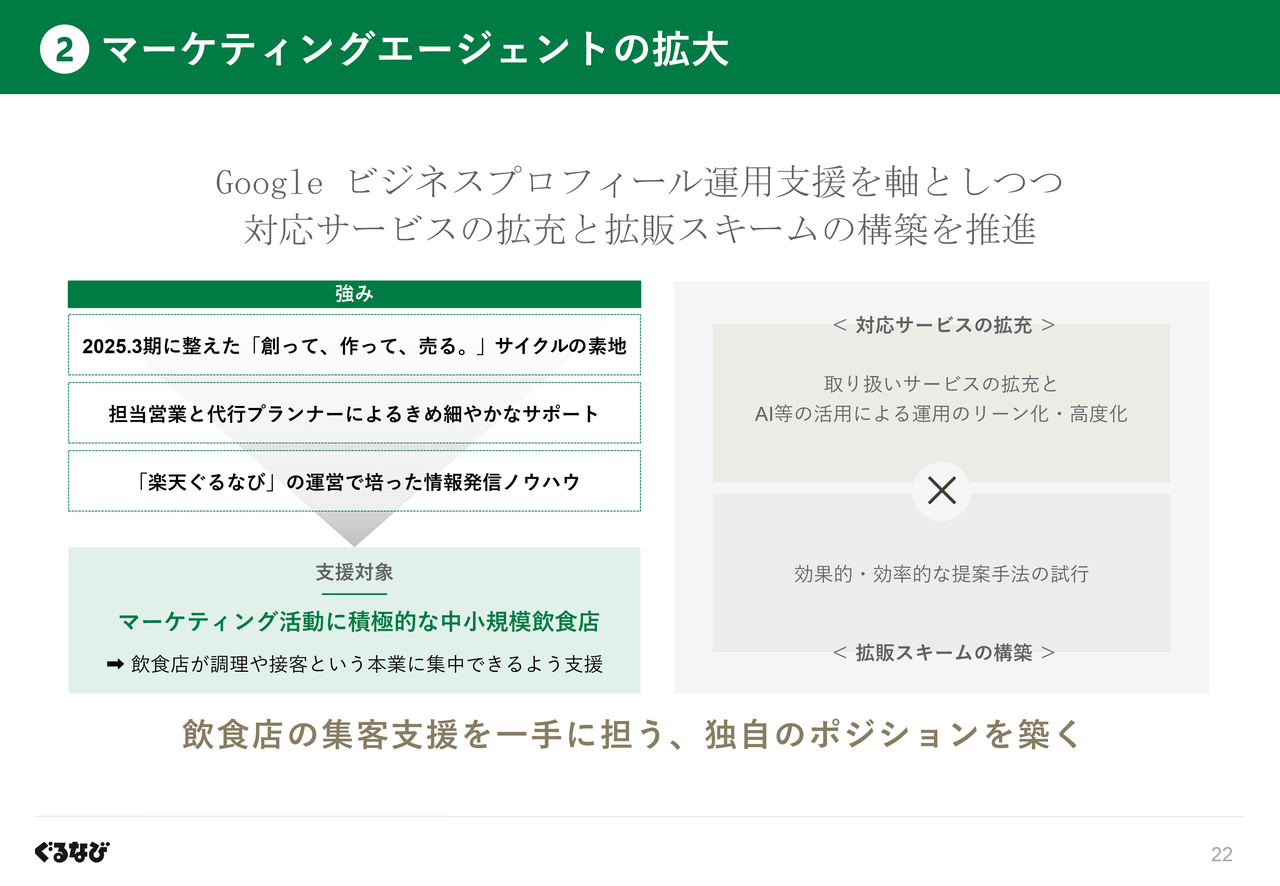

次に、2026年3月期における「マーケティングエージェント」の取り組みをご説明します。

飲食店が売上の維持・拡大を図るには、複数の集客ツールを同時に活用しなければならず、これによる業務量の増加は、人手不足に拍車をかけ、現場レベルの低下を招く恐れがあります。

そこで、創業時より大切にしている"飲食店のサポーター"というコンセプトを体現するべく、担当営業と代行プランナーによるきめ細やかなサポート、「楽天ぐるなび」の運営で培った情報発信ノウハウなどを強みに、マーケティング活動に積極的ながら専門人材が十分でない中小規模飲食店を中心に支援を強化していきます。

推進にあたっては、対応サービスの拡充、AI活用などによるエージェント活動の高度化に取り組むほか、「マーケティングエージェント」をフックとした新規加盟の拡大に向けて、より効果的・効率的な提案手法についても試行します。

当社としては、自社メディア運営に留まらず、飲食店の集客支援を一手に担うという当社独自のポジションである「マーケティングエージェント」の拡大を通じて、飲食店の売上拡大へ寄与するだけでなく、業務負荷を軽減し、調理や接客といった「外食ならでは」の体験価値づくりに集中できるよう支援するなど、外食産業における労働環境の改善にも貢献したいと考えています。

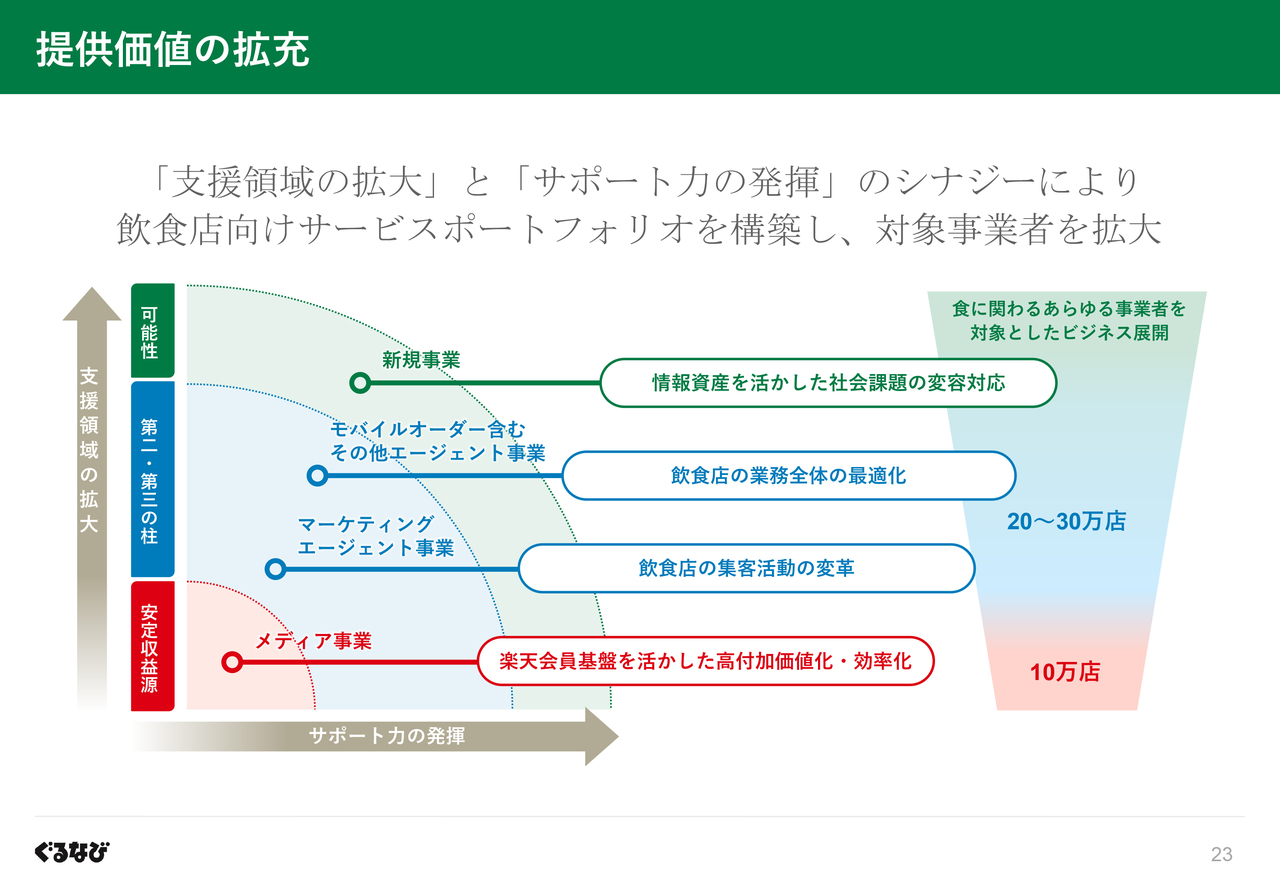

提供価値の拡充

最後に、当社が取り組む提供価値の拡充についてご説明します。

「楽天ぐるなびの強化」及び「マーケティングエージェントの拡大」のほか、「モバイルオーダーサービスの推進」、さらに飲食店を"自治体などの魅力を発信する体験型メディア"として活用する「ミセメディア」などの取り組みは、左の図の縦軸"支援領域の拡大"にあたります。他方、横軸は当社の強みである"サポート力の発揮"です。

支援領域が広がり、ソリューションが充実することで、営業をはじめとする人的サポート体制は、より幅広い業種・業態の飲食店の困りごとを解決に導くことが可能となります。

こうしたサポート力の発揮により、加盟店ネットワークを拡大すると同時に飲食店経営者との、販促に限らない経営全般に関する対話が促進されることにより、日々のサポート活動を通じて当社が集積する情報資産が、一層意義あるものとなります。

これを、「商品造成力」の源泉とし、さらなる"支援領域の拡充"と"サポート力の発揮"の好循環を創出することで、飲食店支援事業をより強固な収益源へと進化させていきます。

質疑応答:飲食店支援事業以外の事業の2026年3月期売上計画について

質問者:17ページの2026年3月期通期業績予想では14億4,000万円の売上増を見込んでいらっしゃいますが、基本的には飲食店支援事業の伸びによるものとうかがっています。例えば、プロモーションや関連事業などで現在計画に入れて

新着ログ

「サービス業」のログ