提供:ヒューリックリート投資法人 第22期(2025年2月期)決算説明

ヒューリックリート投資法人、2ヶ年計画以降もDPU4,000円以上の投資主還元強化に注力、「3つの基本施策」を発表

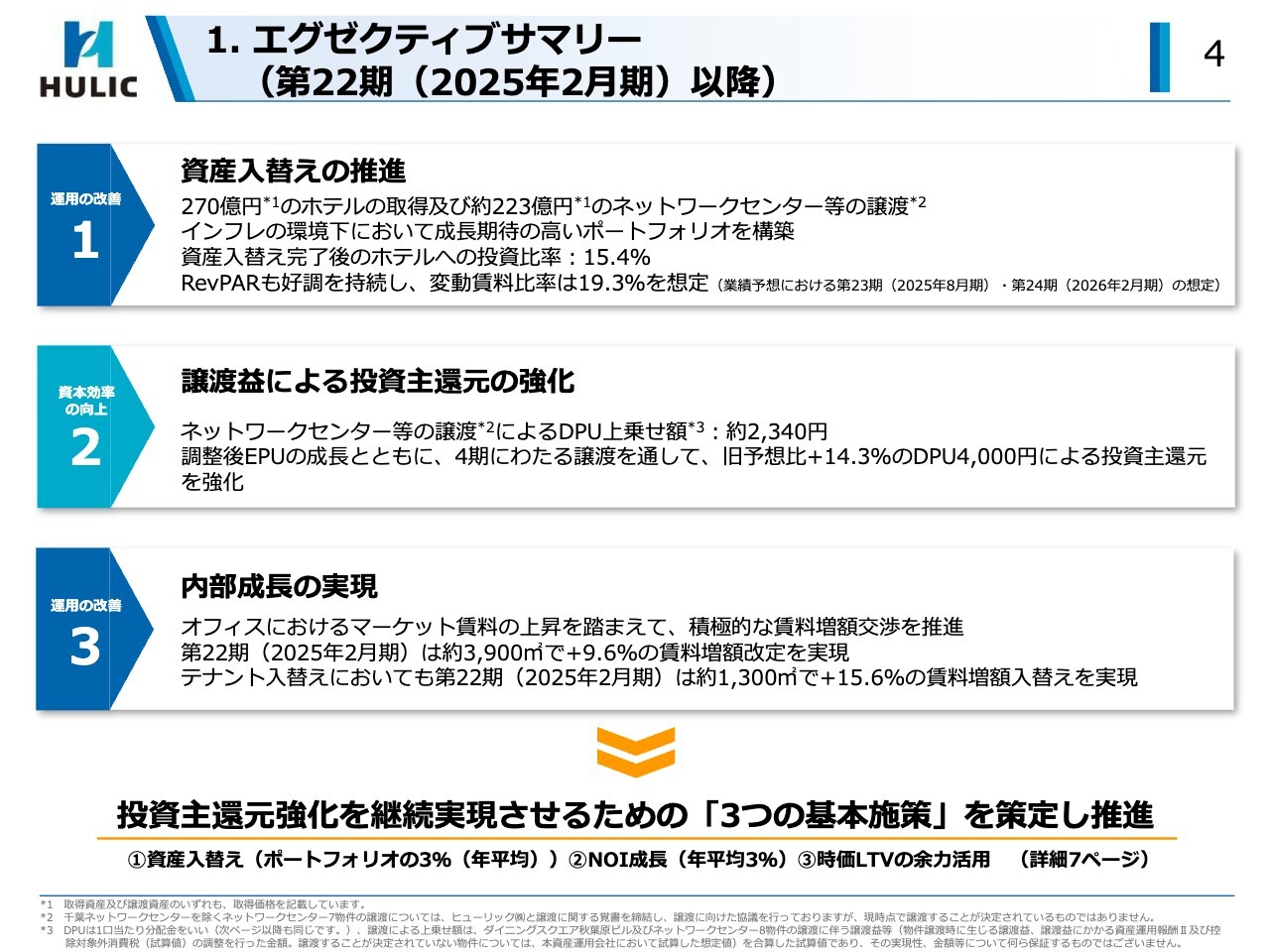

エグゼクティブサマリー(第22期(2025年2月期)以降)

一寸木和朗氏:ヒューリックリート投資法人執行役員及びヒューリックリートマネジメント株式会社代表取締役社長の一寸木です。

これより、ヒューリックリート投資法人の第22期、2025年2月期決算について、ご報告します。決算説明資料をご覧ください。4ページのエグゼクティブサマリーに今回決算発表のポイントをまとめています。

1点目は、昨年12月に実施した成長性向上、インフレ耐性強化のための大規模な資産入替えです。固定賃料で収益性低下が懸念されるネットワークセンターなど9物件の譲渡と、今後も成長が期待されるホテルの取得による入替えです。

2点目は、上記入替えに伴う譲渡益等による投資主還元の強化です。今回の譲渡予定も含む9物件(商業施設1物件、ネットワークセンター8物件)の譲渡益により、DPU(一口当たり分配金)上乗せ額は総額2,340円を想定しています。

調整後EPU(一口当たりの当期純利益であるEPUのうち、譲渡益等の調整を行った金額)の成長とともに、4期2年にわたり譲渡益を分配し、DPU4,000円以上の投資主還元を確保する方針です。

3点目は、内部成長の実現です。第22期の取組み成果として、賃料改定において約3,900平方メートルで平均9.6パーセントの増額更改となり、テナント入替えにおいても約1,300平方メートルで平均15.6パーセントの増額入替えの成約実績となりました。これらの成果も踏まえ、現在取組み中の「投資主還元強化2ヶ年計画」の達成とともに、さらに2ヶ年計画以降も、還元強化を継続するため「3つの基本施策」を策定しました。

具体的には、第1にポートフォリオの年平均3パーセントの資産入替えの継続、第2にNOIの年3パーセント成長、第3に時価ベースLTVの余力活用となりますが、施策の詳細は後程ご説明します。

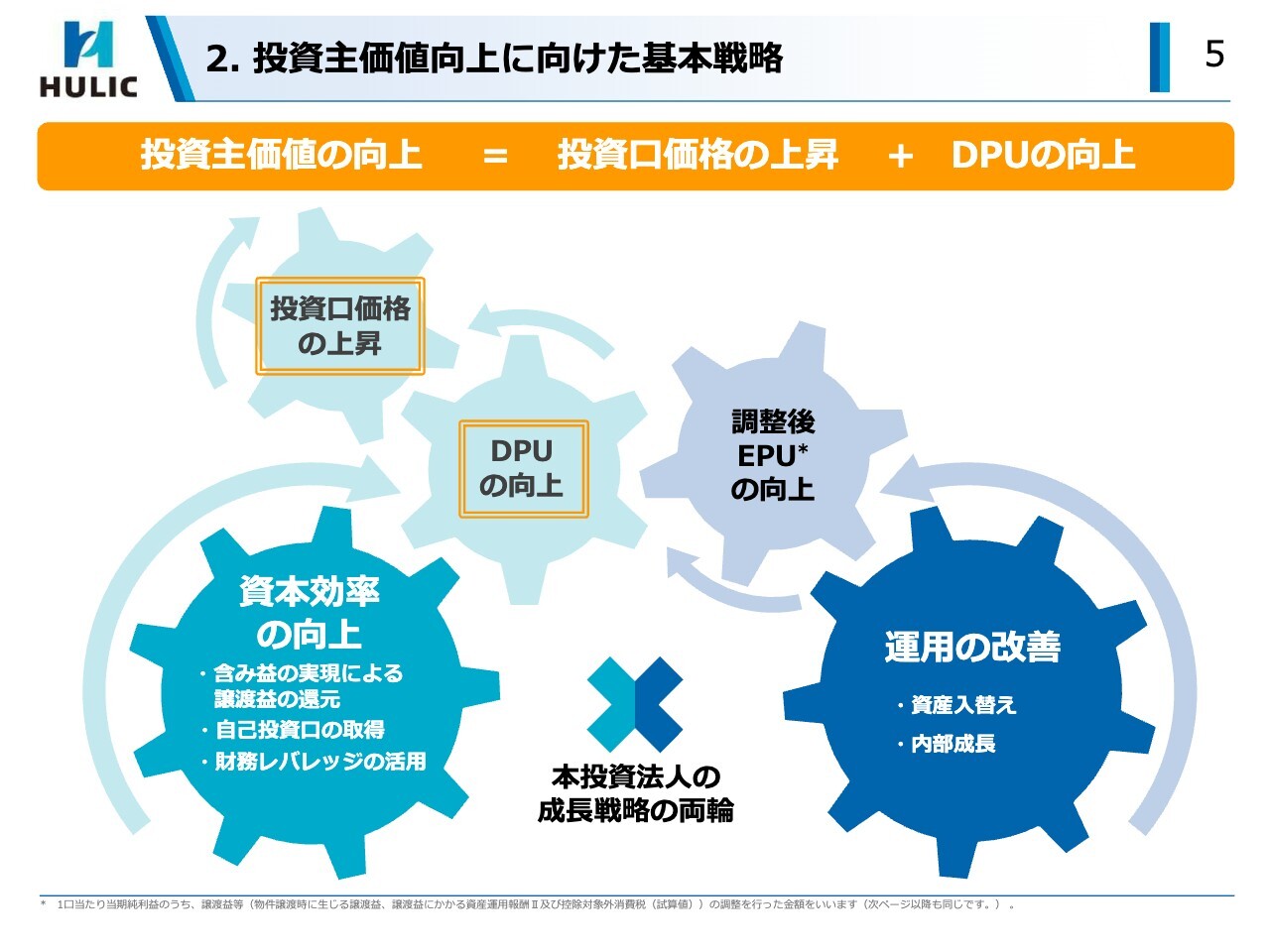

投資主価値向上に向けた基本戦略

まずは、投資主価値向上に向けた基本戦略についてご説明します。

本投資法人の運用に当たり、投資主価値向上は、投資口価格の上昇とDPUの向上から成り立つ、と位置付けています。

これを実現するため、「運用の改善」と「資本効率の向上」を成長戦略の両輪として推進し ていくこととしています。

すなわち、成長性向上に資する資産入替えや内部成長による「運用の改善」を通じて、調整後EPUの向上を図りつつ、ポートフォリオの含み益実現による譲渡益の還元など「資本効率の向上」も含めて、DPUの向上を実現しながら、投資口価格の上昇につなげていくプロセスです。

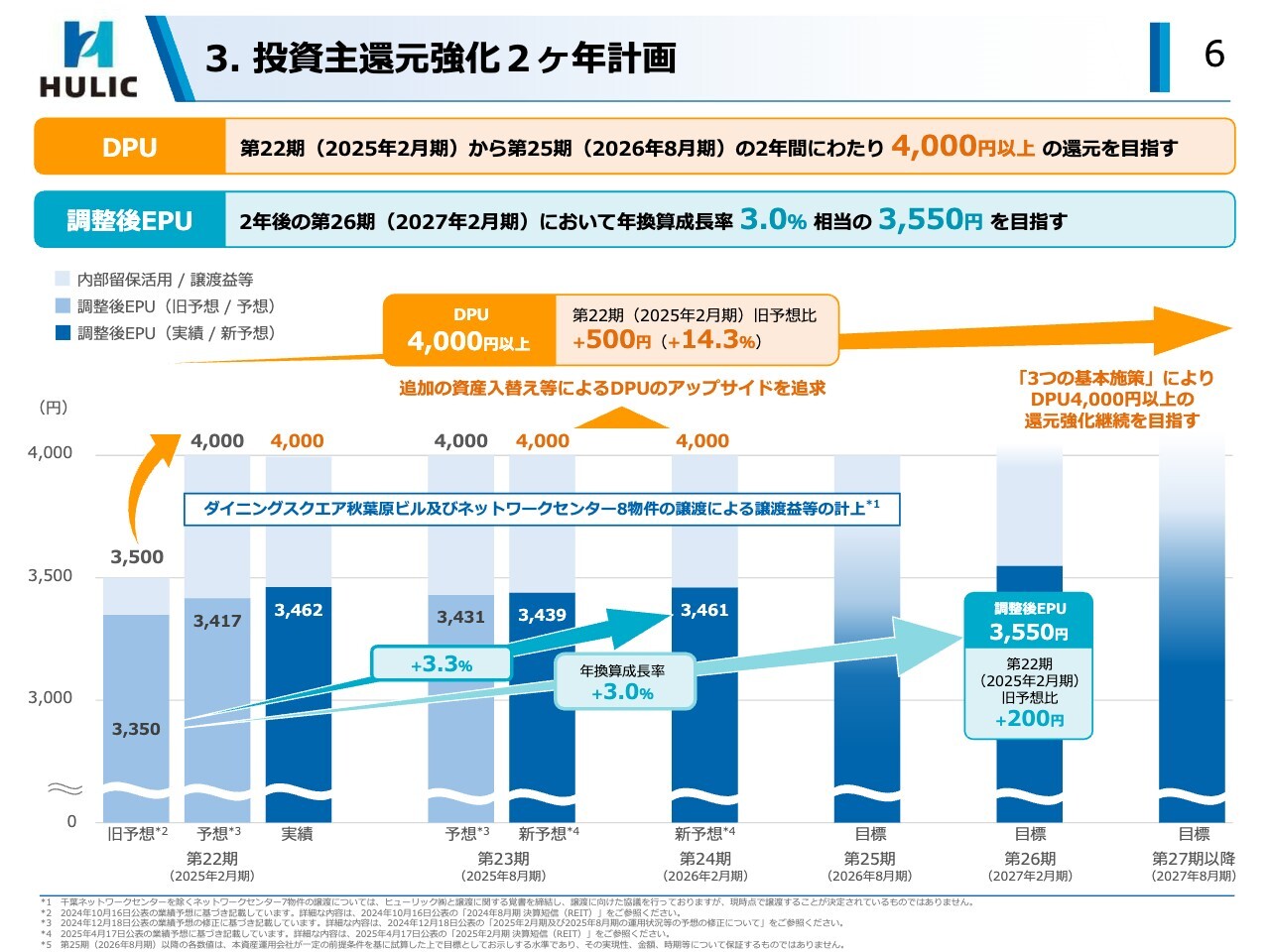

投資主還元強化2ヶ年計画

投資主還元強化2ヶ年計画は、この基本戦略を具体的に実現するための当面の目標です。

「資本効率の向上」の観点から、ポートフォリオの5パーセントを超える規模の物件譲渡益により、4期2年にわたりDPU4,000円以上の還元強化を目指すものです。

このDPU水準は、第22期旧予想対比でプラス500円、14パーセント超の増額率に相当する大幅な引き上げになります。

また調整後EPUベースでは、「運用の改善」として成長性向上に資するホテルへの入替えにより、内部成長も合せ第26期に3,550円を目指すものです。

これは、第22期旧予想対比で年率3パーセント成長に相当し、DPU4,000円以上の実現を支えるものです。

足元の進捗状況としては、第24期新予想の調整後EPUは3,461円、第22期旧予想対比、年間3.3パーセントの増加に相当し、順調に推移する見通しです。

また今回公表した2期先の第24期DPU予想も4,000円水準を確保しています。こうした投資主還元レベルの維持向上を、2ヶ年計画以降も継続的に目指すこととし、今回「3つの基本施策」に具体化しました。

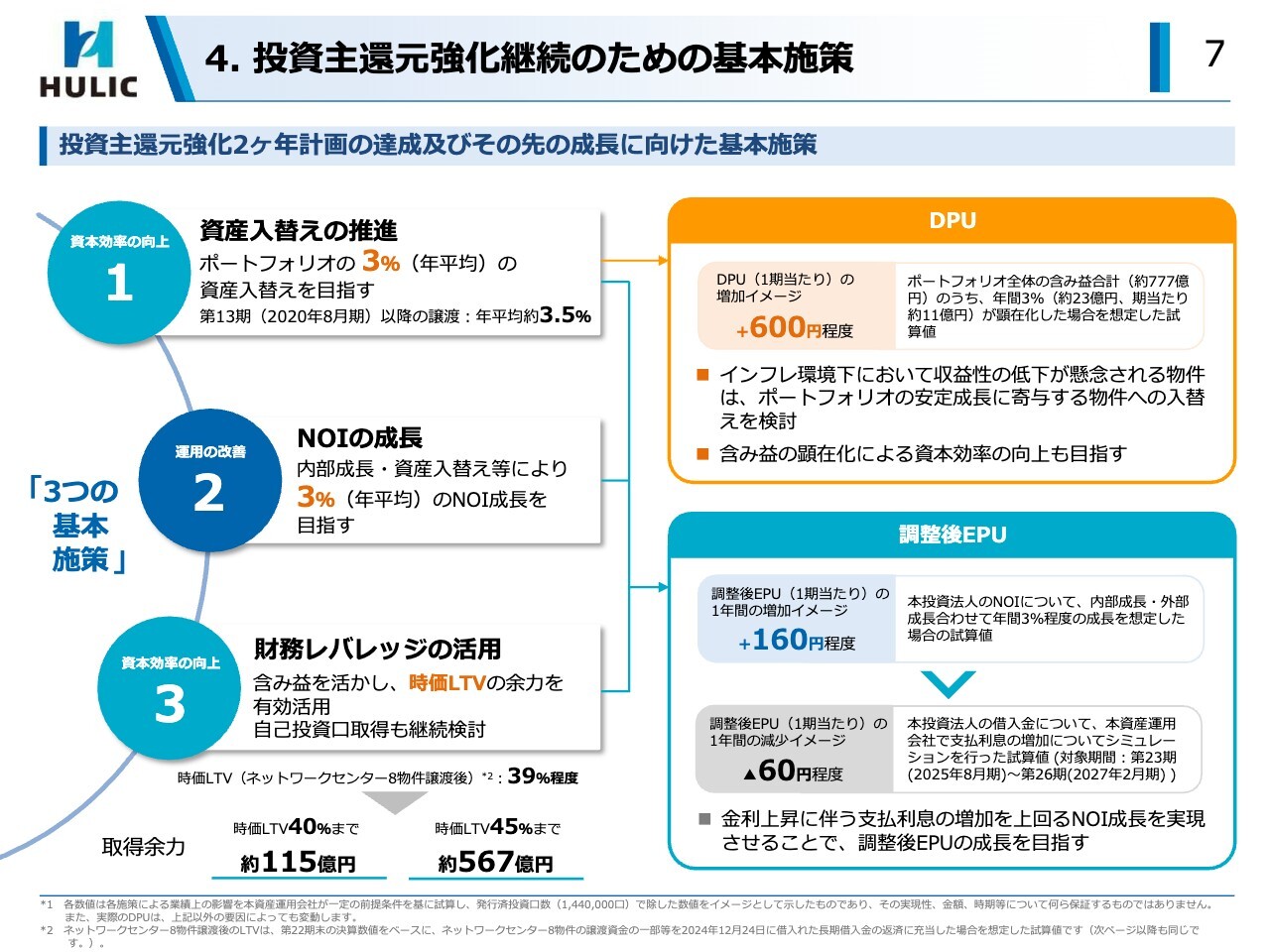

投資主還元強化継続のための基本施策

「3つの基本施策」の概要です。第1に、資産入替えの継続的推進として「ポートフォリオの年平均3パーセントの資産入替え」を目指します。

これにより、ポートフォリオ全体の含み益合計の3パーセント相当の譲渡益実現により、期当たりのDPU換算で平均600円程度の投資主還元が見込まれます。

この入替え継続を前提とすれば、2ヶ年計画経過後の調整後EPUを3,550円水準と想定した場合、それ以降のDPU4,000円以上の確保が見通せることとなります。

コロナ禍以降の譲渡実績は、年平均でポートフォリオの3.5パーセントに相当し、今後とも収益性の低下が懸念される物件等を中心に、実績並みの譲渡を継続していく想定です。

第2に、NOIの年平均3パーセント成長です。成長性の期待できるアセットへの資産入替えや賃料・稼働両面からの内部成長を推進していきます。

そして第3に、NOI成長を支える財務レバレッジの余力活用です。現在、時価ベースLTVは40パーセント弱ですが、45パーセントまでの取得余力は約567億円となっています。

これらを前提とした場合の調整後EPUイメージですが、NOIの3パーセント成長相当で年間プラス160円程度、当面の金利上昇要因により年間マイナス60円程度を想定すると、ネットで年間100円程度の成長が見込まれます。

したがって、NOIの3パーセント成長により金利上昇影響等を吸収し、調整後EPUの成長も合せて継続的な投資主還元強化を目指して行く方針です。

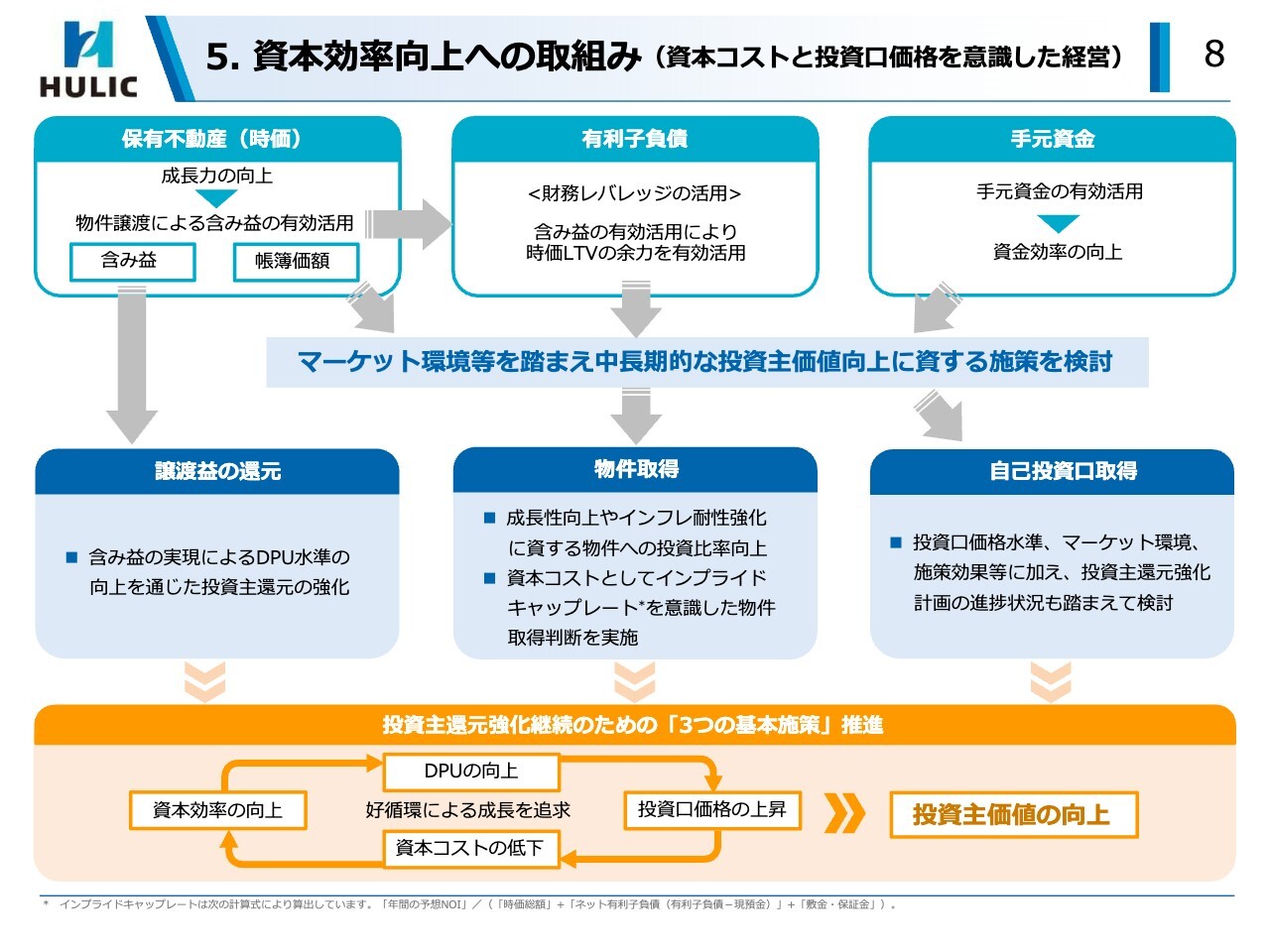

資本効率向上への取組み(資本コストと投資口価格を意識した経営)

こうした成長施策を推進する上での「資本効率向上への取組み」です。

都心・好立地中心のポートフォリオの優位性を活かし、保有不動産の含み益を投資主還元強化に活用したり、時価ベースLTVの余力として物件取得や自己投資口取得などの施策を複合的に実施していくことが想定されます。その際、時々のマーケット環境等を踏まえ中長期的な投資主価値向上に資する施策を実行していきます。

また物件取得においては、ポートフォリオの成長性向上とインフレ耐性強化を重視し、資本コストとしてインプライドキャップレートを意識した取得判断を行います。

自己投資口取得については、投資口価格水準やマーケット環境、投資主還元の実現状況等も踏まえて継続的に検討します。

こうした取組みを投資主還元強化計画として実行し、DPU向上と投資口価格上昇の好循環による成長を追求していく方針です。

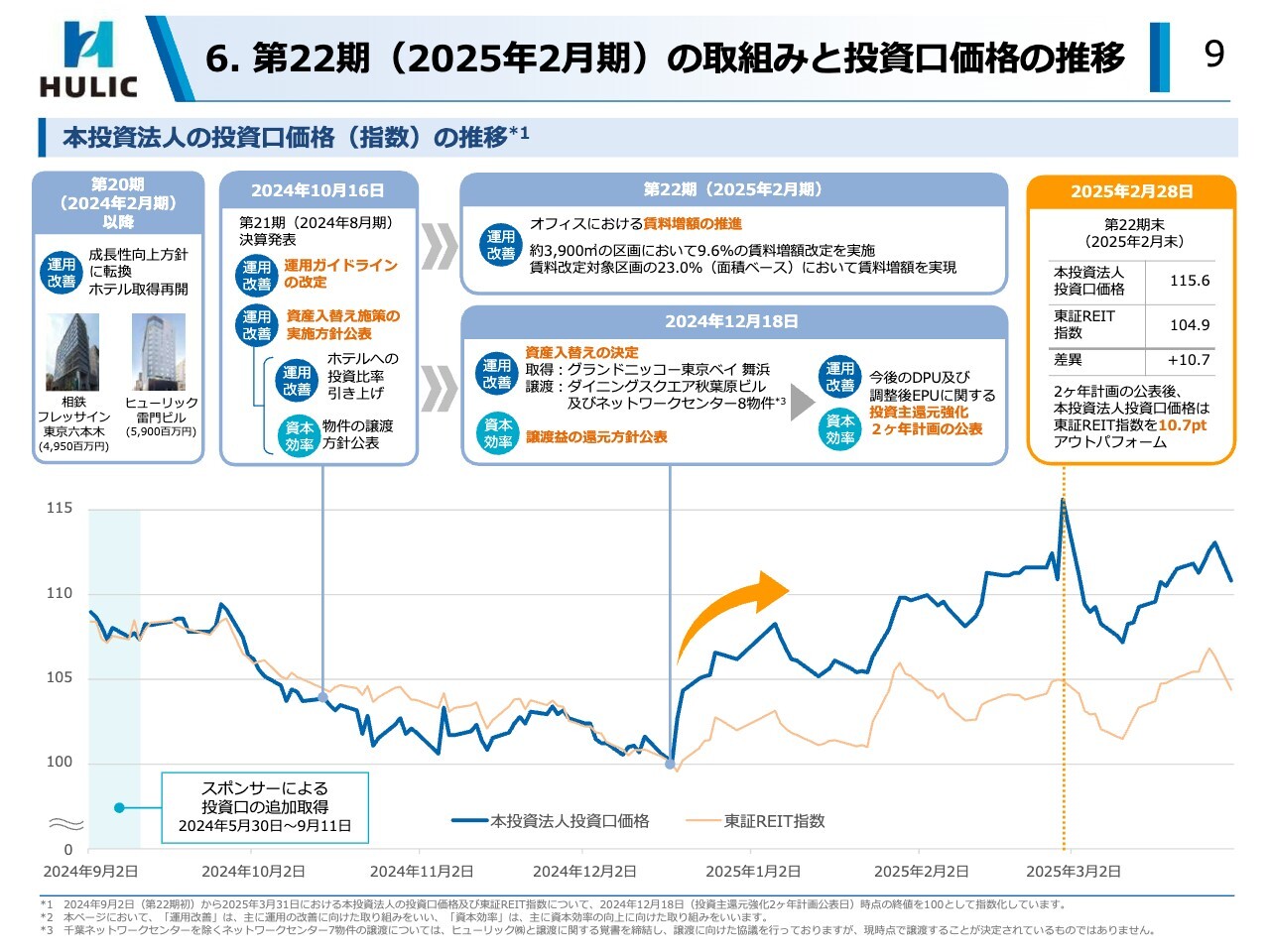

第22期(2025年2月期)の取組みと投資口価格の推移

前期の取組みと投資口価格の推移については、昨年12月に資産入替えと譲渡益の還元方針を公表後、本投資法人投資口価格は東証REIT指数を大きくアウトパフォームしており、公表日終値を100として指数化すると、第22期末において10ポイント以上東証REIT指数を上回りました。

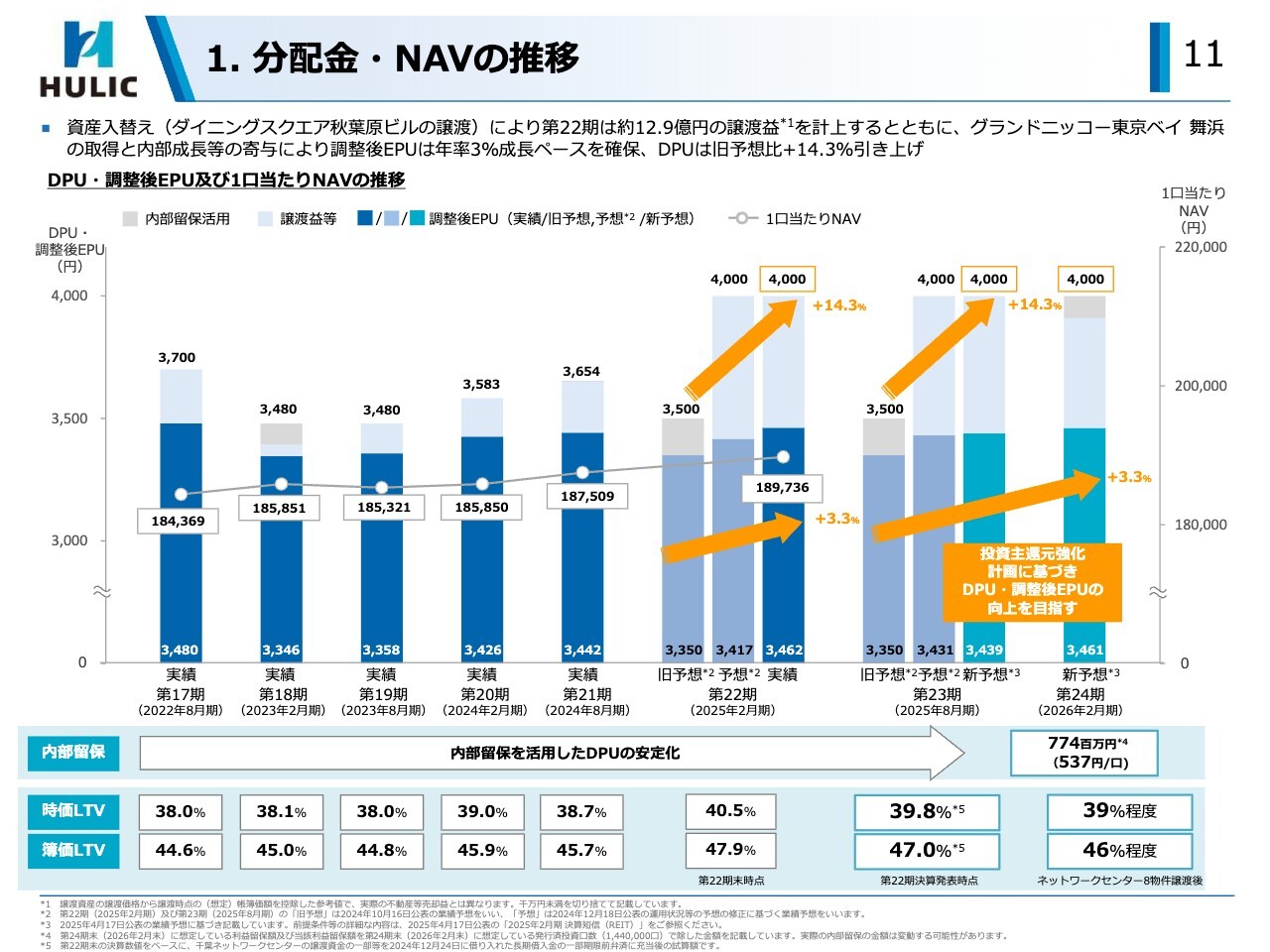

分配金・NAVの推移

分配金と調整後EPUの推移については、第22期の資産の入替えにより、秋葉原の商業施設の譲渡で約12.9億円の譲渡益を計上するとともに、舞浜のホテル取得や内部成長等も期間収益に寄与するかたちとなりました。

その結果、調整後EPUは投資主還元強化計画の年率3パーセント成長ペースを上回るとともに、DPUは2期先の第24期予想まで4,000円としました。

また圧縮積立の活用により、内部留保は第24期末時点で一口当たり537円を見込んでいます。

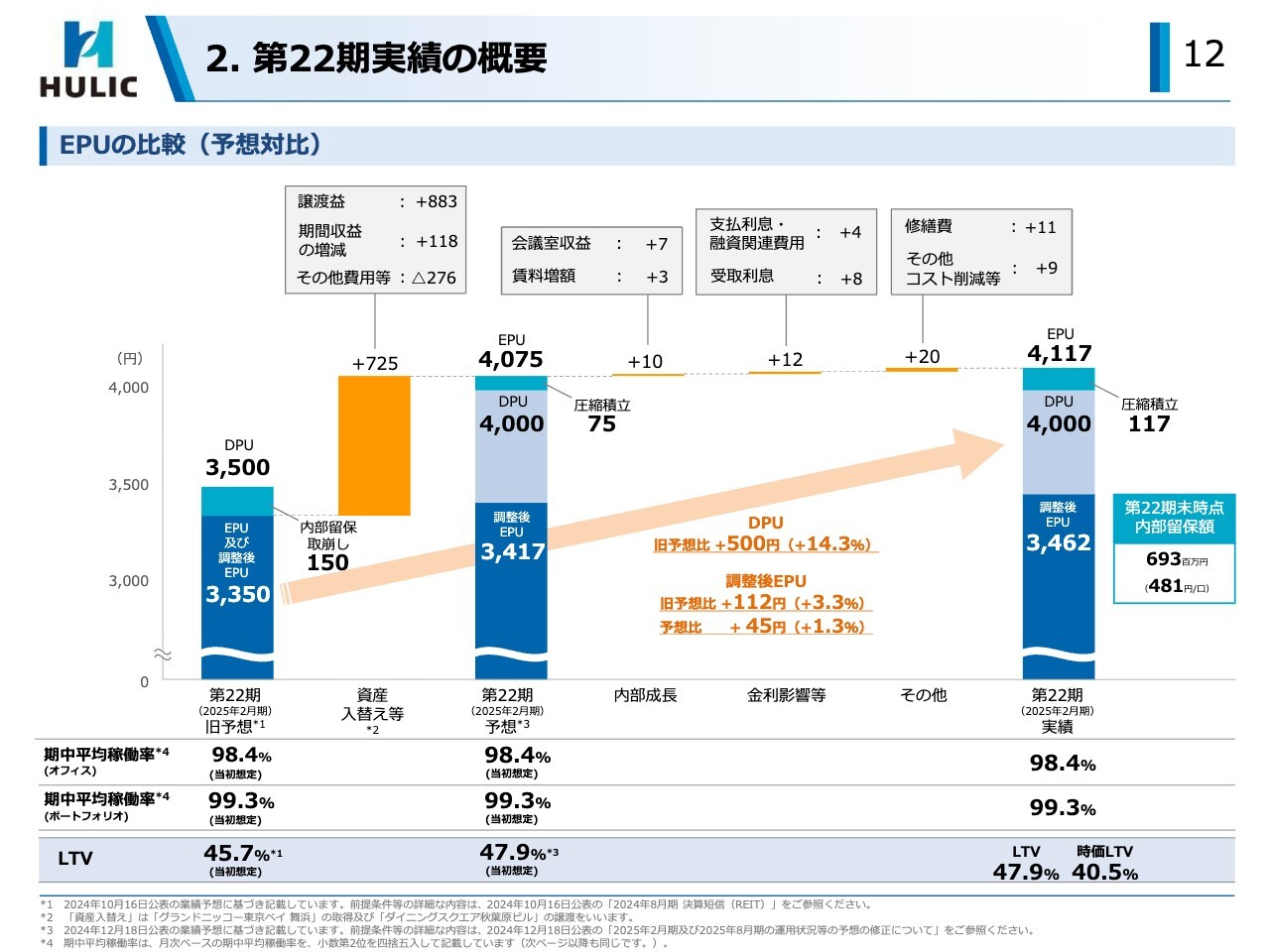

第22期実績の概要

12ページ以降でEPU(一口当たりの当期純利益)の増減要因についてご説明します。

第22期のEPU実績については、昨年12月の舞浜と秋葉原の資産入替えにより旧予想対比プラス725円、さらに会議室収益や賃料増額等の内部成長、金利要因、諸費用の減少等により、予想比42円上振れました。

上振れ分は圧縮積立を増額することによりDPUは4,000円とし、期末の内部留保額は1口当たり481円となりました。

第22期以降4期にわたり計上する譲渡益は、期ごとにばらつきがあるため、圧縮積立と取り崩しにより平準化を図ることとしています。

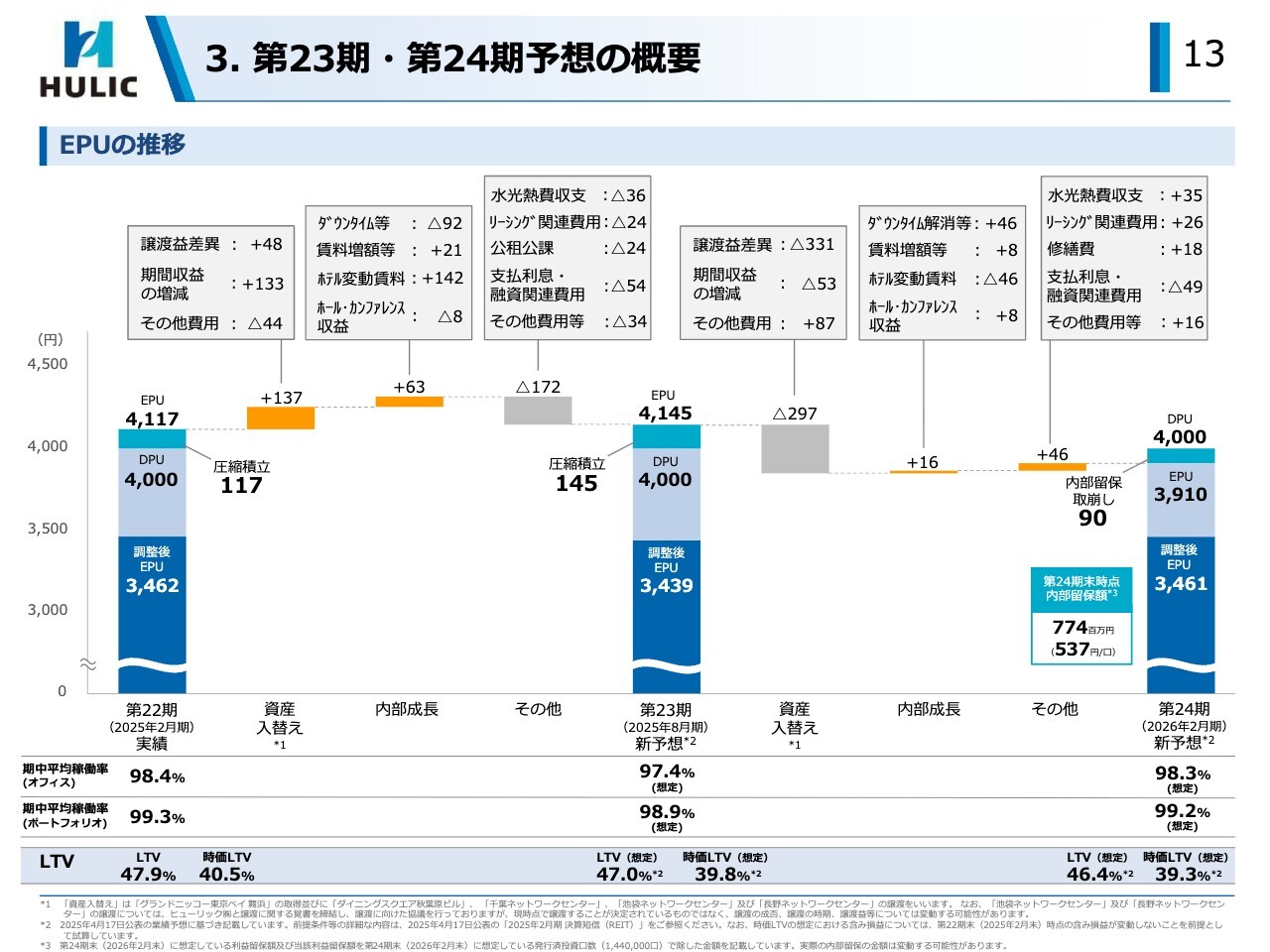

第23期・第24期予想の概要

第23期の新予想については、千葉ネットワークセンターの譲渡益要因の増加、前期取得した舞浜のホテルの通期寄与等の資産入替え要因でプラス137円、オフィス賃料やホテル変動賃料の増加がダウンタイム影響をカバーし、内部成長要因でプラス63円、借入金利上昇等のコストアップ要因でマイナス172円を想定しています。

これに伴うEPUの上振れ分は第22期同様、圧縮積立を増額しDPU4,000円としています。

第24期予想については、譲渡益の減少を主因に資産入替え要因でマイナス297円、内部成長要因では、オフィス埋め戻しによるダウンタイム解消と、ホテル変動賃料の計上タイミングによるマイナス要因が見合うかたちとなり、賃料増額等でプラス16円、コスト減少要因でプラス46円を見込んでいます。

この結果、現時点では90円の圧縮積立の取り崩しにより、DPU4,000円とする想定です。

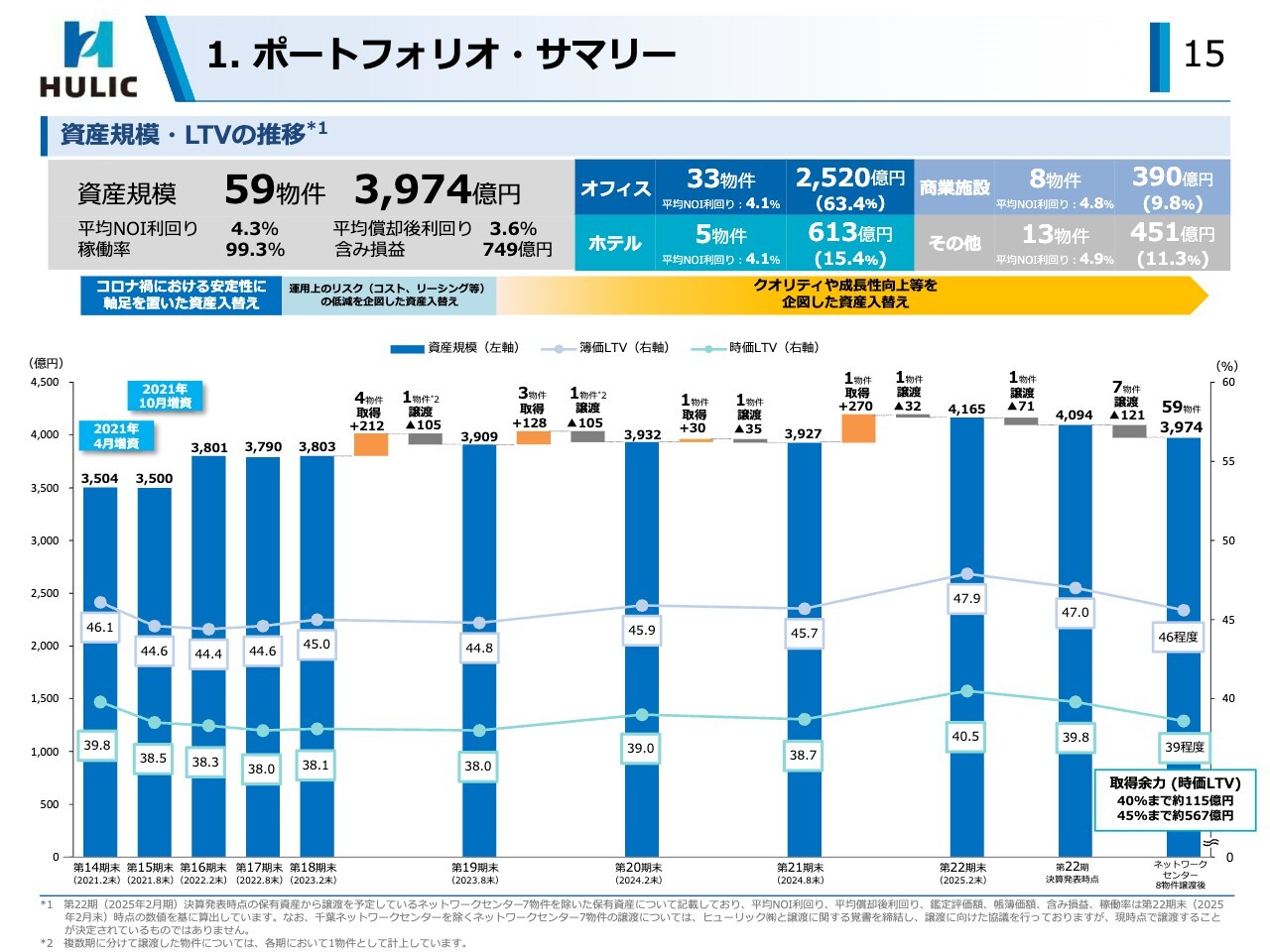

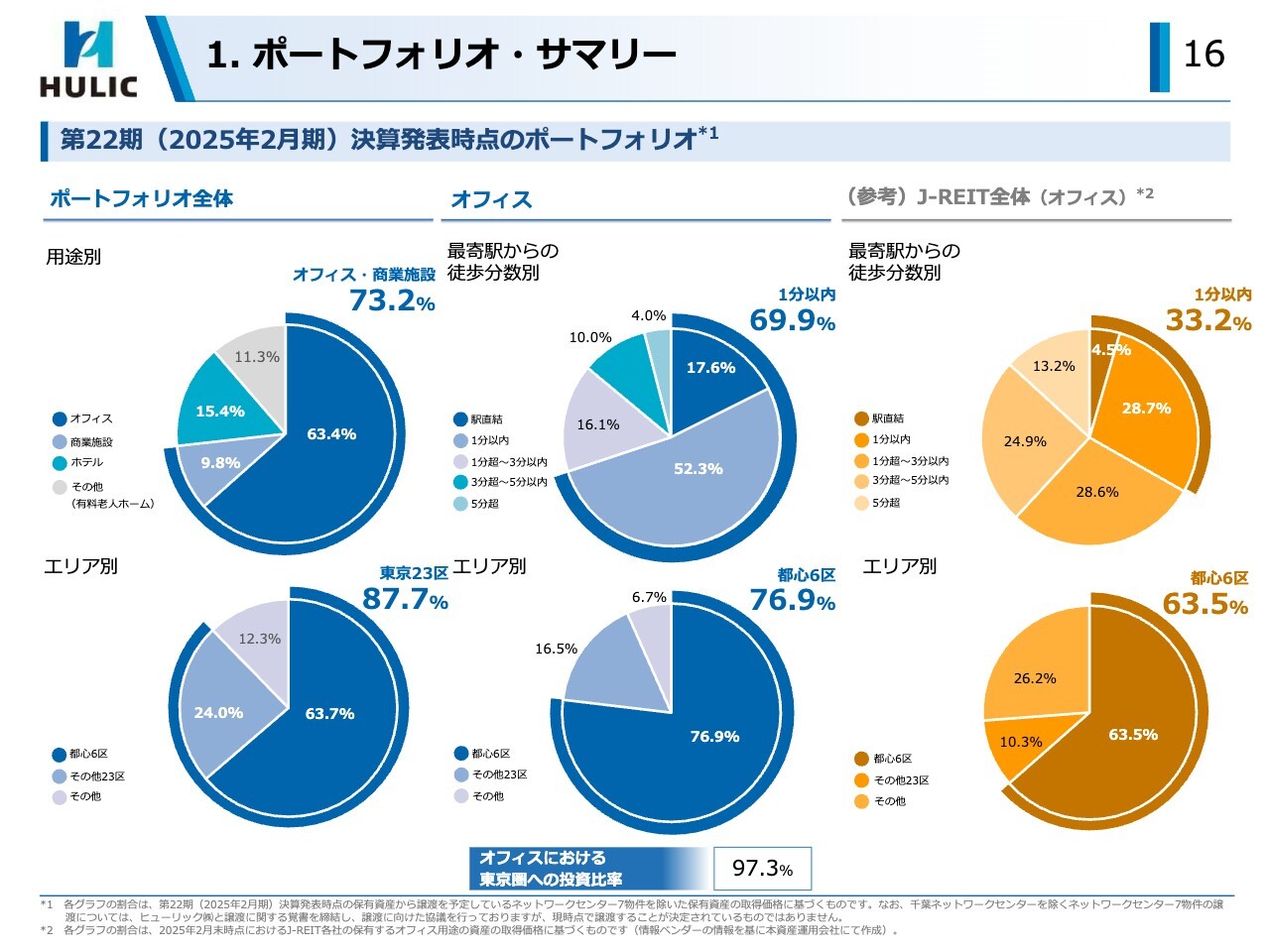

ポートフォリオ・サマリー

続きまして、15ページ以降は運用実績です。

資産規模は、前期の資産入替えにおいて取得が先行したことにより、第22期末で67物件、4,165億円となりましたが、ネットワークセンター全物件の譲渡完了後は3,974億円、簿価LTVで46パーセント程度、時価LTVで39パーセント程度を見込んでいます。

ポートフォリオ・サマリー

今回決算発表時点のポートフォリオ構成については、ネットワークセンター全物件の譲渡完了後の想定で、ホテルへの投資比率は15.4パーセントとなり、運用ガイドライン上の概ね20パーセントプラスマイナス10ポイントのレンジ内となりました。

外部成長の実績(第21期までの実績)

第21期までの資産入替えの実績としては、コロナ禍以降、毎期資産入替えを継続し、各期の取得額は前期資産規模に対し年平均7.3パーセント相当、同じく譲渡額は3.5パーセント相当の資産入替えを実行してきました。

これにより収益性やクオリティを高めながら、第21期までの累計で譲渡益約50億円、DPU換算で約3,500円の含み益を実現し、投資主還元を高めています。

外部成長の実績(第22期以降の取組み)

第22期以降の資産入替えとしては、舞浜のホテル取得と、秋葉原の商業施設、ネットワークセンター8物件の譲渡です。

第24期、第25期に譲渡を予定しているネットワークセンター7物件についてもスポンサーと譲渡の覚書を締結済みであり、各期の譲渡益等で一口当たり449円、530円を想定しています。

第22期以降の譲渡によるDPU上乗せ額の合計は、約2,340円を見込んでいます。

外部成長の実績(第22期取得資産の概要)

第22期取得資産のグランドニッコー東京ベイ舞浜ホテルの概要です。

本物件は、東京ディズニーリゾート・オフィシャルホテルとしての希少性から、来園ゲストの取込みに優位性を有しています。

海外ゲスト比率も急回復し、コロナ禍前の水準を2024年3月時点で超え、ADR上昇に寄与していると考えられます。

賃貸借契約の形態は、固定賃料とGOP連動の変動賃料で構成されますが、NOI利回りにおける鑑定NOIは、過年度の収支実績と見込みを前提としています。

2024年通期実績はこれを上回っており、アップサイドが期待されます。

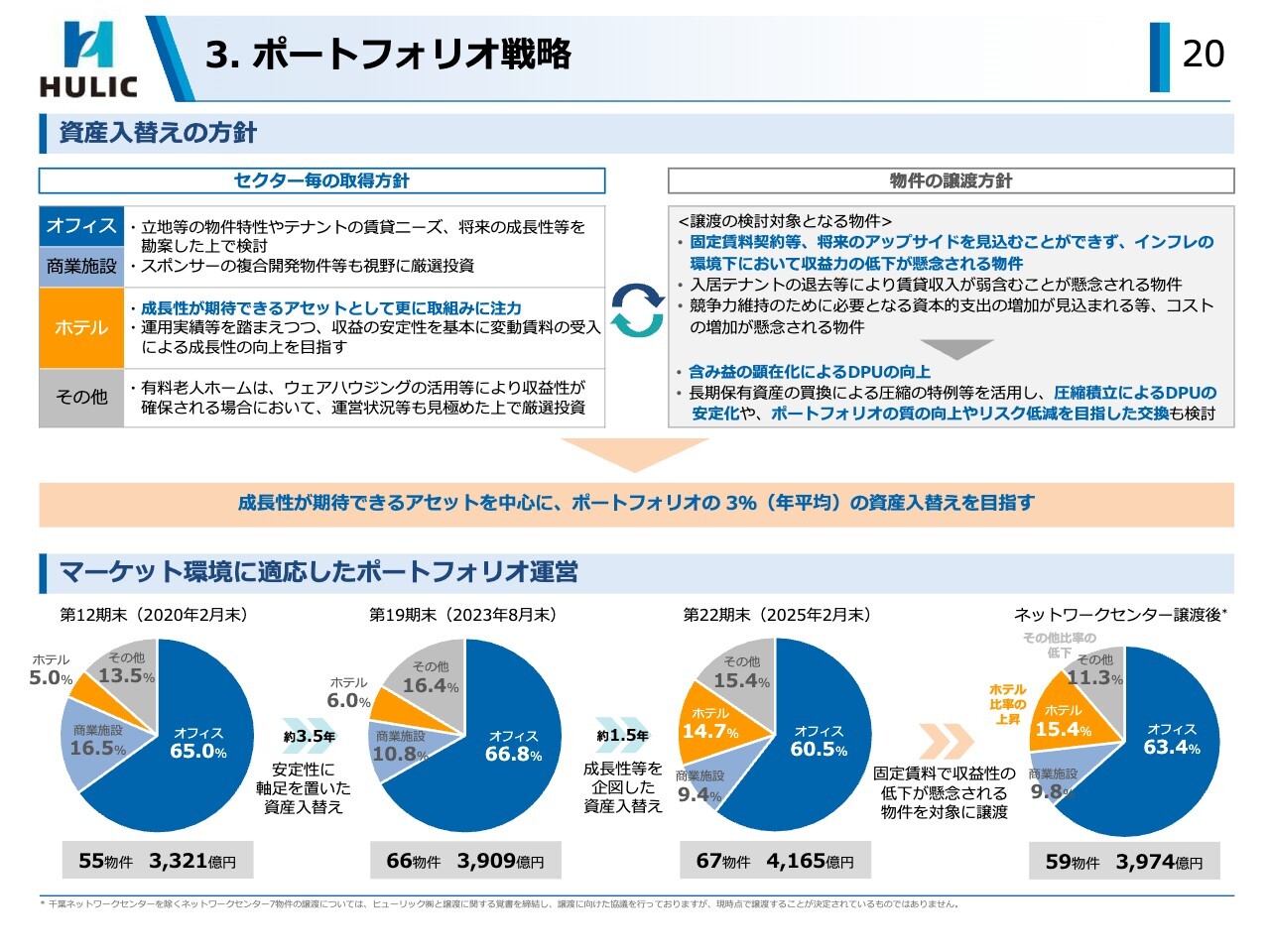

ポートフォリオ戦略

ポートフォリオ戦略としては、引き続きポートフォリオにおける資産入替えを継続し、今後年平均でポートフォリオの3パーセントの譲渡・取得を目指します。

取得物件は、成長性の期待できるホテルやオフィス等のアセットを中心とし、譲渡物件は、固定賃料契約や資本的支出の増加が見込まれるなど、収益性の低下が懸念される物件を想定しています。

資産入替えを通じ、含み益の顕在化による還元強化や圧縮積立によるDPUの安定化を図るとともに、ポートフォリオの質の向上やリスク低減を目指した交換の活用も検討していきます。

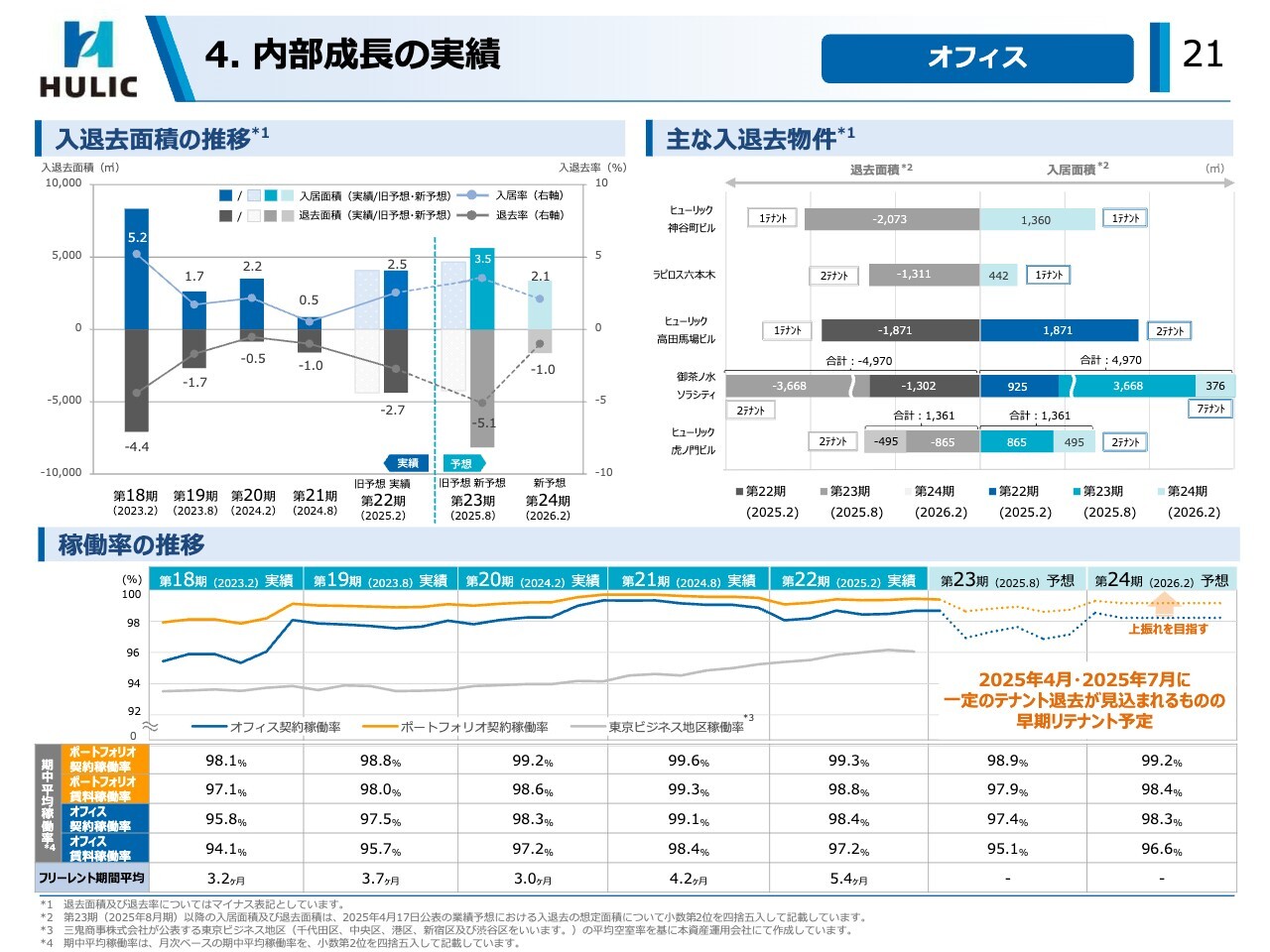

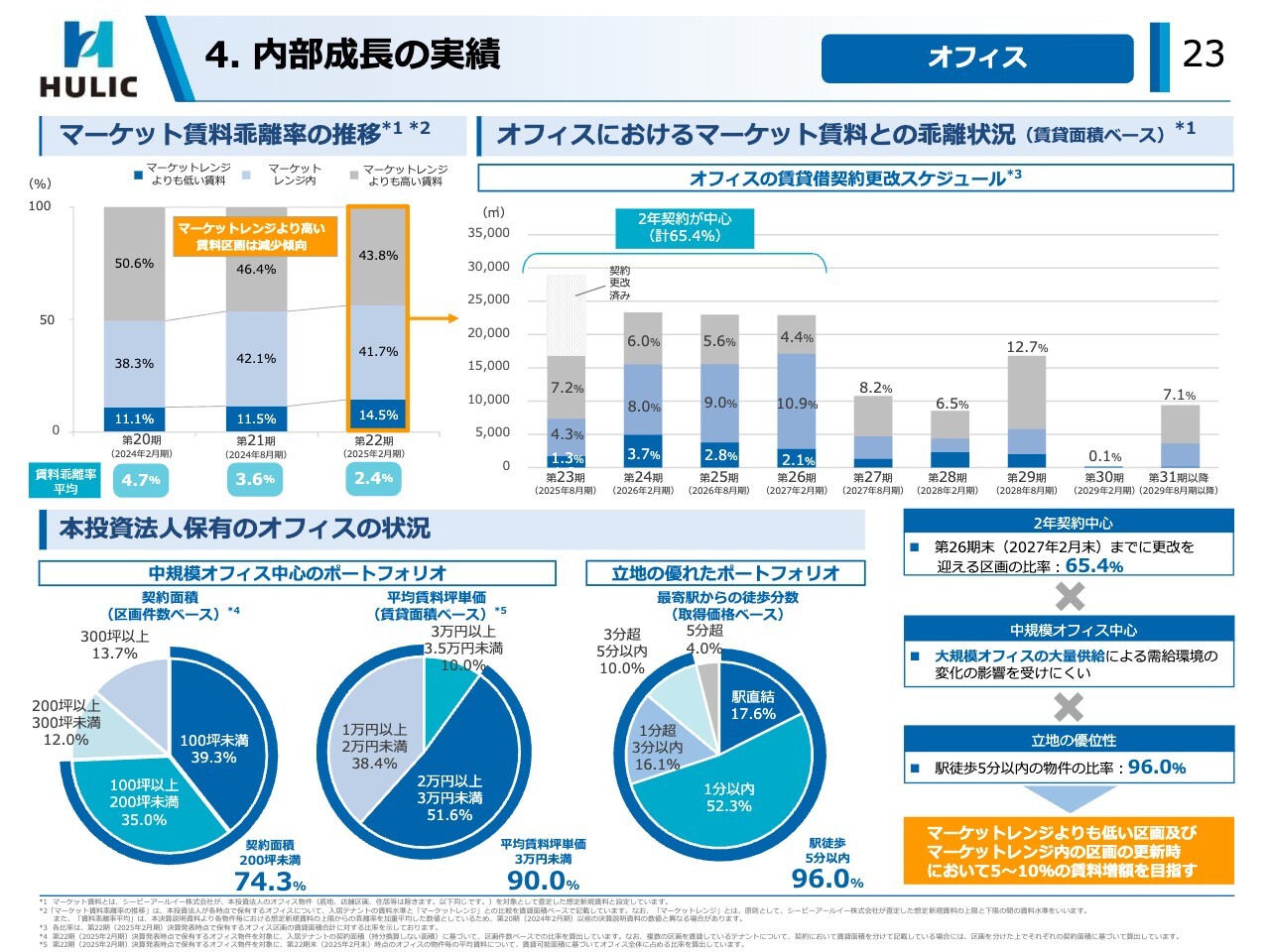

内部成長の実績 オフィス

続いて、内部成長の実績についてご説明します。

まず上段のオフィスの入退去状況ですが、第22期は予想どおりの入居実績となり、第23期は神谷町ビル等で追加の退去発生が見込まれますが、第23期・第24期の早期リテナントを予定しています。

下段の稼働率で見ますと、第23期に一定のダウンタイムが発生しますが、第24期には第22期とほぼ同水準の契約稼働率98.3パーセントを見込んでいます。

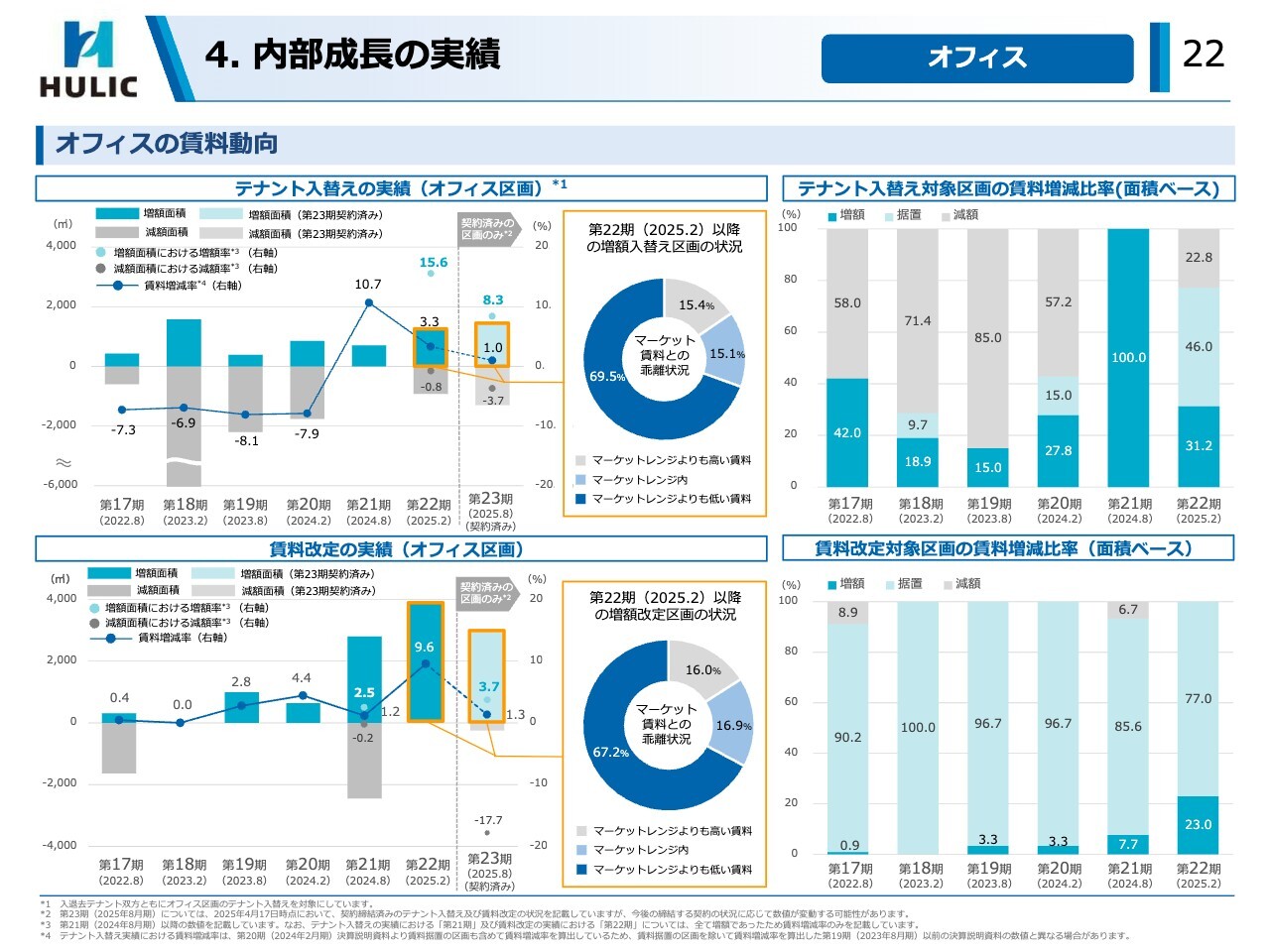

内部成長の実績 オフィス

オフィスの賃料動向ですが、資料左上のテナント入替えにおける賃料増額率については、第22期は15.6パーセントに拡大し、第23期も現時点で8.3パーセント、増額面積も拡大しています。

また下段の賃料改定についても、増額基調が継続しており、第22期の増額率は個別要因もあり9.6パーセントに大きく増加し、第23期も現時点で3.7パーセントとなっています。

契約賃料がマーケットレンジ内、レンジ以上のテナントにおいても増額実績をあげています。

内部成長の実績 オフィス

賃料ギャップと対応方針です。ポートフォリオ全体の賃料ギャップとしては、テナント賃料がマーケット賃料を上回っているものの、マーケット賃料の上昇とともに、そのギャップは2.4パーセントに縮小してきています。

賃料上昇局面に入り、インフレ基調も定着していることから、賃料ギャップによらず積極的な賃料引き上げ交渉を展開しています。

好立地の中規模ビルの優位性を背景に、マーケットレンジよりも低い区画及びレンジ内の区画について、5パーセントから10パーセントの賃料増額を目指しています。

内部成長の実績 オフィス

賃料増額の実績事例については、上段のテナント入替えでは、中野ビルの減床発生に際し、減床テナント自身の増賃と、減床区画埋め戻しでの増賃により、トータル5パーセント超の賃料増額とした事例や、虎ノ門ビルの退去発生に際し、館内増床移転による5パーセント超の増賃による埋め戻しと、その後継テナントも次なる館内増床で増賃が期待される事例など、ご紹介しています。

また下段の賃料改定事例も、より広範なエリアで賃上げが実現しています。

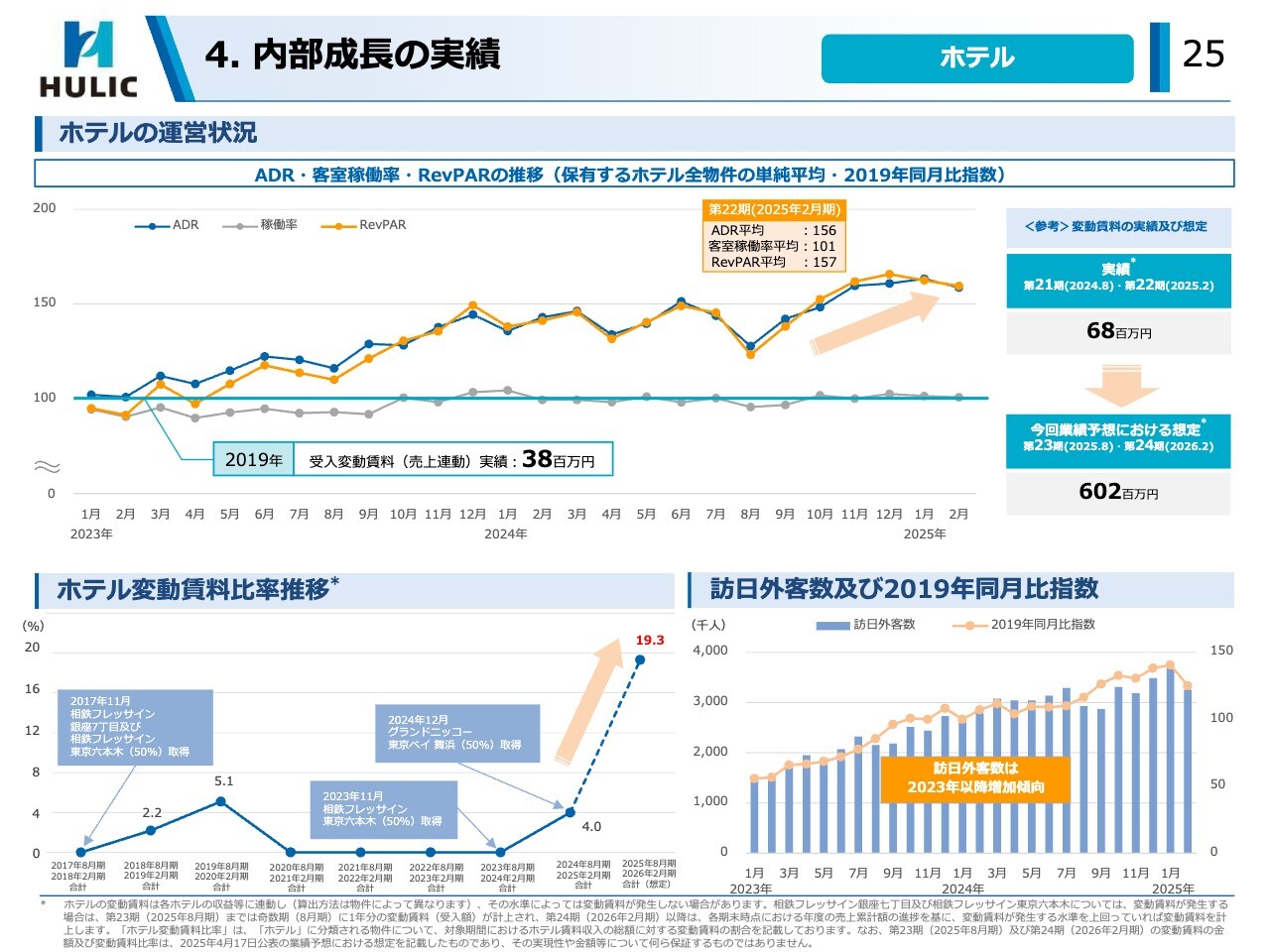

内部成長の実績 ホテル

続いて、ホテルの運営状況です。保有ホテルのパフォーマンスは、2023年以降、コロナ禍前実績の100のラインを着実に上回り、オレンジ線のRevPARは第22期平均で157まで上昇しています。

第21期・第22期の変動賃料実績は6,800万円でしたが、第23期・第24期予想は6億200万円を想定しています。

これは既存保有ホテルのパフォーマンス改善に加え、舞浜のホテルの取得効果が上乗せとなったことによります。

予想2期合計の変動賃料比率は、19.3パーセントにまで上昇する見込みです。

インバウンド客数は依然増加を続けており、今後も変動賃料増加が期待されますが、経済情勢の変化には留意していきます。

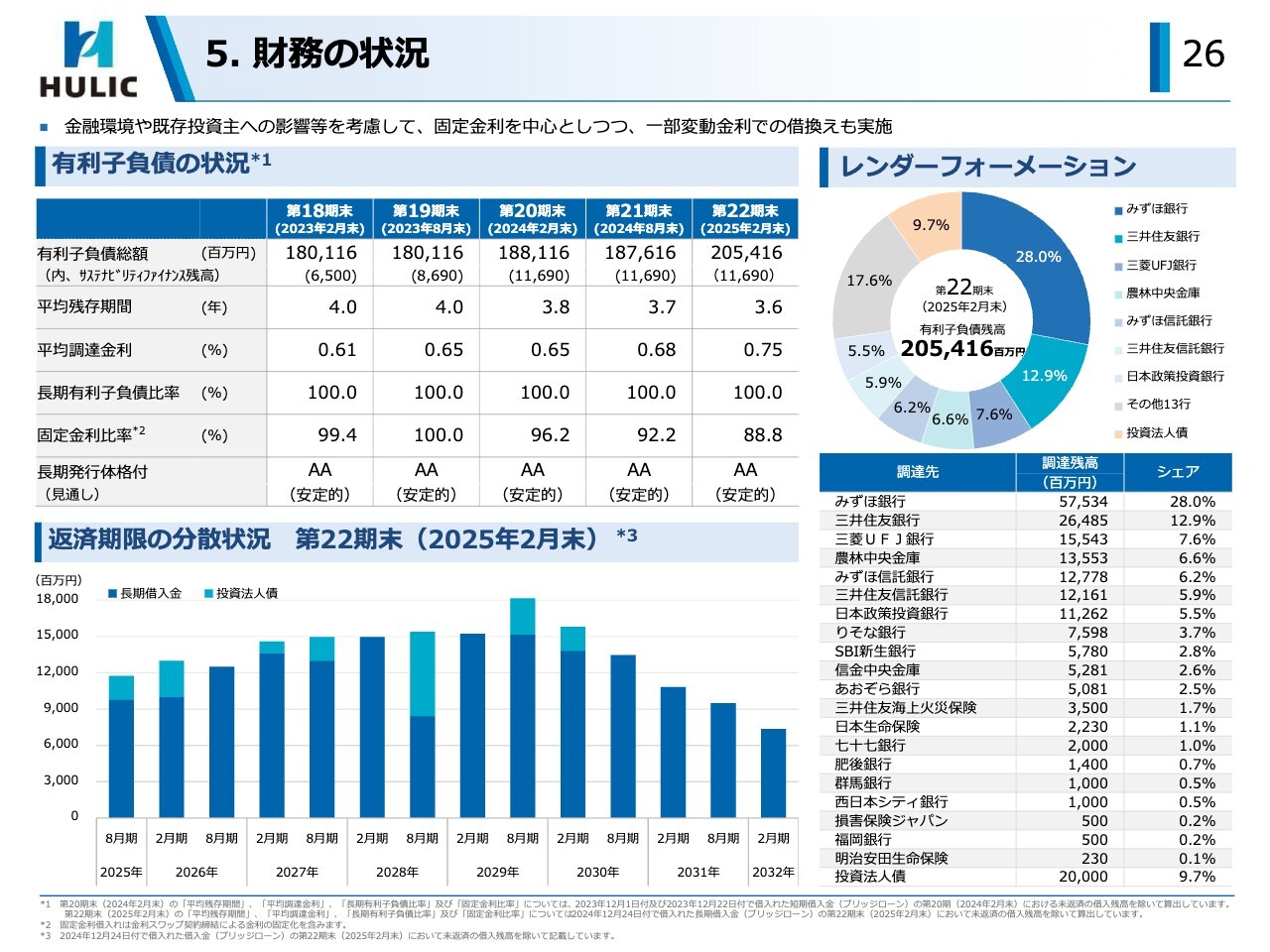

財務の状況

財務の状況については、第22期は、足元の金融政策動向等を見極めながら、一部変動金利での借換えにより調達金利の上昇を抑制しており、固定金利比率は88.8パーセントとなりました。

1月の追加利上げ以降、長期金利は上昇基調を辿っていましたが、米国の関税政策発表後、大幅に低下しながらも変動しており、日銀の利上げスタンスや金融資本市場の動向を注視していく必要があります。

現時点では、そうした内外経済や金融情勢を見極めつつ、調達コストの抑制と金利上昇リスクを十分に考慮しながら運営していきます。

鑑定評価の状況

鑑定評価については、ポートフォリオの含み益はホテル、オフィスを中心に、賃料上昇等を反映し、前期末比30億円増加の777億円となりました。

資料右上のキャップレートの変動は、ホテルの一部エリアで0.1パーセント低下、有料老人ホームの一部物件の築年経過で0.1パーセント上昇した以外、62物件で横ばいとなりました。

内外投資家の不動産投資動向は引き続き堅調で、売買マーケットでの高値圏の取引が継続していますが、今後の経済動向等に留意しながら、継続的な資産入替えによる含み益の投資主還元を目指していきます。

ESGへの取組み

ESG対応ですが、GRESBのリアルエステイト評価で4スターを継続取得し、GHG排出量目標についてSBTiによる認定を取得しました。

また2023年からCDP気候変動プログラムに参加し、2024年はBスコアを取得するなど、継続的な取組みを行っています。

最後に、本日、6ページから7ページでご説明したとおり、ポートフォリオの平均3パーセント規模の資産入替えの継続など「3つの基本施策」を推進し、投資主還元強化としてDPU4,000円以上の継続的な実現を目指すことにより、中長期的な投資主価値向上に取り組んでいきます。

私からのご説明は以上です。ご清聴いただき誠にありがとうございました。

新着ログ

「REIT」のログ