提供:オプテックスグループ株式会社 2025年12月期第2四半期決算説明会

【QAあり】オプテックスG、SS事業の欧米向け防犯センサー、車両検知センサー等の販売が好調 中間・期末配当の増配を予定

目次

中島達也氏(以下、中島):みなさまこんにちは、オプテックスグループ株式会社代表取締役社長の中島達也です。本日はよろしくお願いします。

それでは、先日発表した25年度上期の決算説明資料についてご説明します。本日の説明は、25年度上期の決算概要と通期の業績予想の2点です。

決算発表のポイント

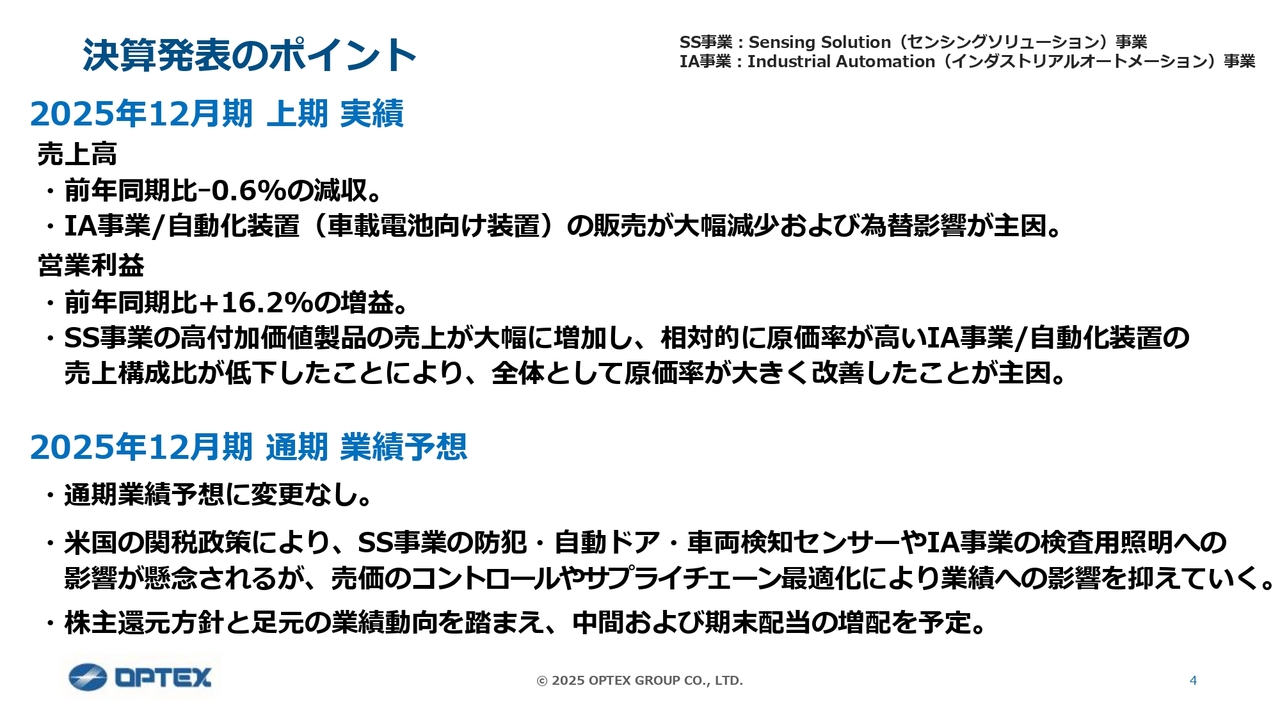

まず、決算発表のポイントをご説明します。売上高は前年同期比0.6パーセント減となりました。これはIA(インダストリアルオートメーション)事業の自動化装置の販売減少および為替の影響によるものです。

一方、営業利益は前年同期比16.2パーセント増加しました。これは、SS(センシングソリューション)事業における防犯センサーや車両検知センサーなどの高付加価値製品の売上が伸びたこと、加えて、原価率の高いIA事業の自動化装置の売上構成比が低下したことにより、全体の原価率が改善したことが要因です。

なお、通期業績予想に変更はありません。引き続き、米国の関税政策による影響が懸念されるものの、売価の調整やサプライチェーンの最適化により業績への影響を抑えていく方針です。また、株主還元方針と業績動向を踏まえ、中間および期末配当の増配を予定しています。今後も企業価値の向上に努めていきますので、引き続きご支援のほどよろしくお願いします。

2025年12月期 上期連結決算 総括

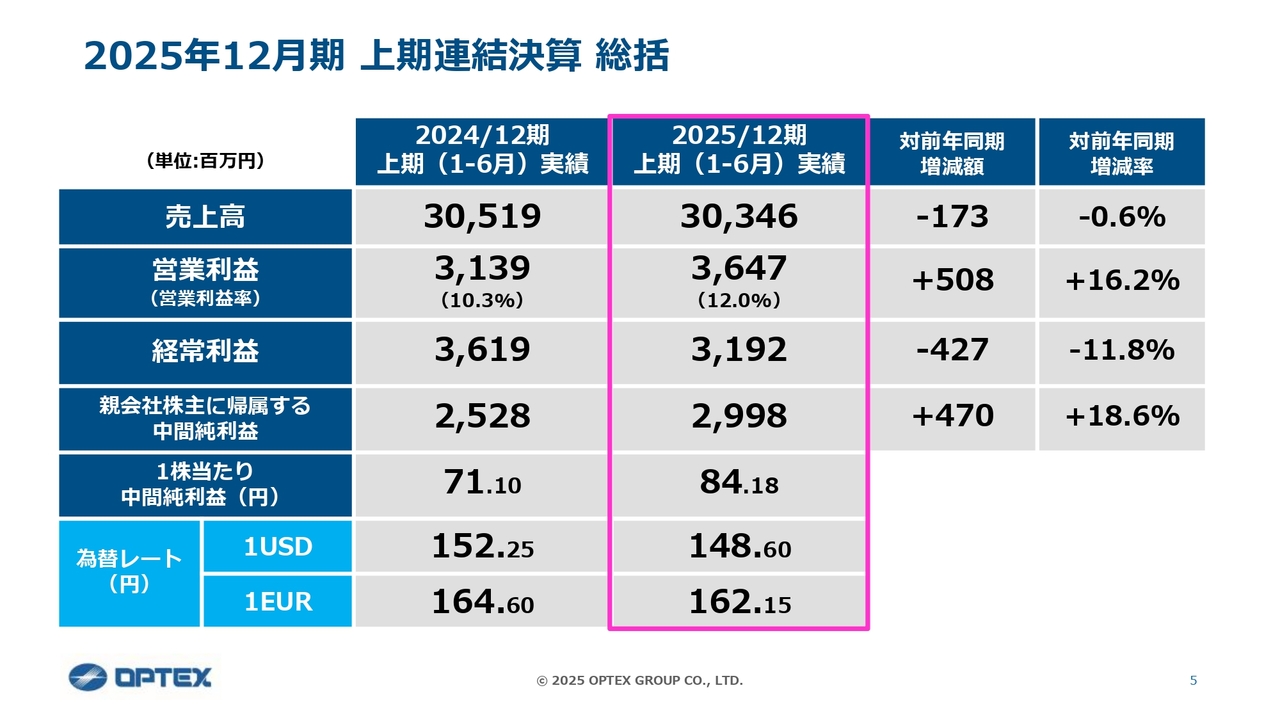

上期決算の総括です。売上高は約303億円、営業利益は約36億円、営業利益率は12.0パーセントとなりました。売上構成比の変化等により、原価率は前年同期比3.3ポイント低下しています。

営業利益および親会社株主に帰属する中間純利益は増益となりました。売上構成比の変化や高収益製品の伸長が人件費等のコスト増加を補い、増益に寄与しています。なお、為替の円高影響により、経常利益は前年同期比で11.8パーセント減少しました。

一方で、期初の計画に対する達成率は、売上高が101パーセント、営業利益が116パーセントとなり、いずれも計画を上回りました。

2025年12月期 上期連結決算 セグメント別 売上高・営業利益

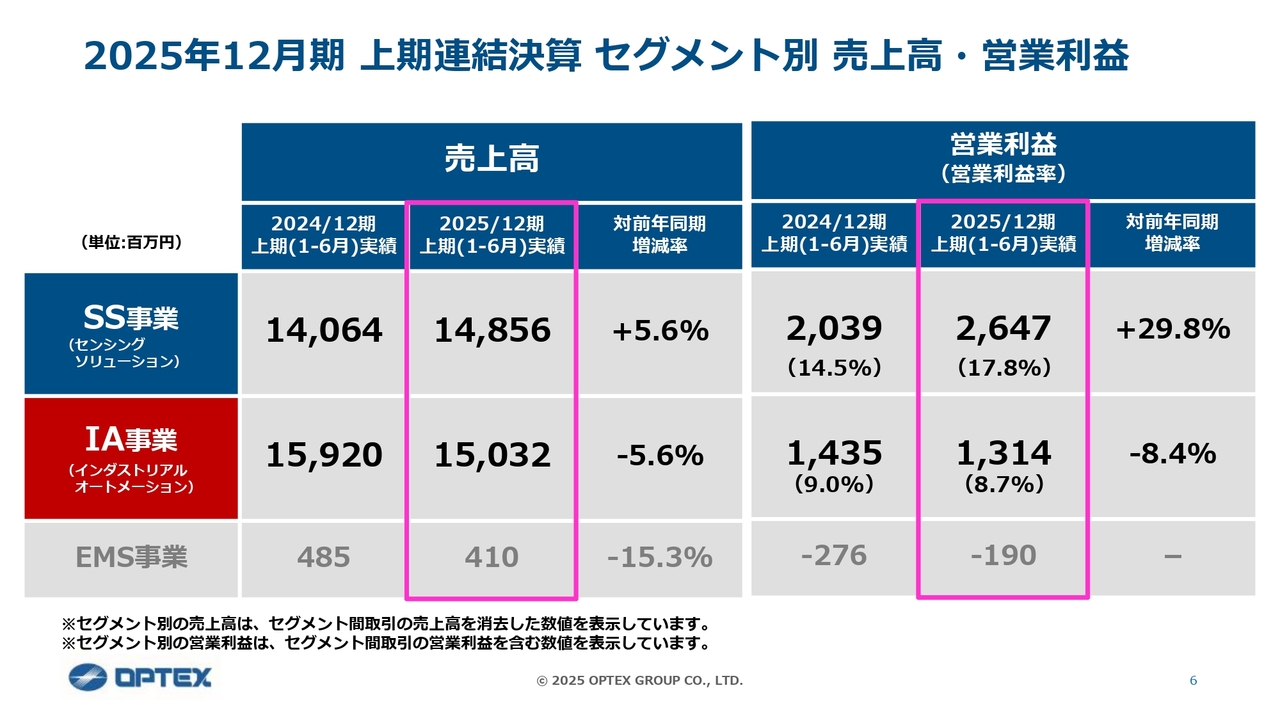

主力セグメントの売上高および営業利益についてご説明します。当社の主力事業は、青色で示しているSS事業と、赤色で示しているIA事業の2事業で展開しています。

まず、SS事業についてです。売上高は前年同期比で5.6パーセント増加、営業利益は前年同期比で29.8パーセントと大幅な増益となりました。主力である欧米向けの防犯センサーや車両検知センサーなどの販売が好調に推移したことが、増収増益に大きく貢献しています。

一方、IA事業は減収減益となっています。減益の主な要因としては、IA事業の自動化装置関連において、下期に納品を予定している案件が現在生産中であるため、上期の売上が大きく落ち込んだことが挙げられます。なお、この自動化装置関連を除くと、IA事業も増収増益という結果になっています。

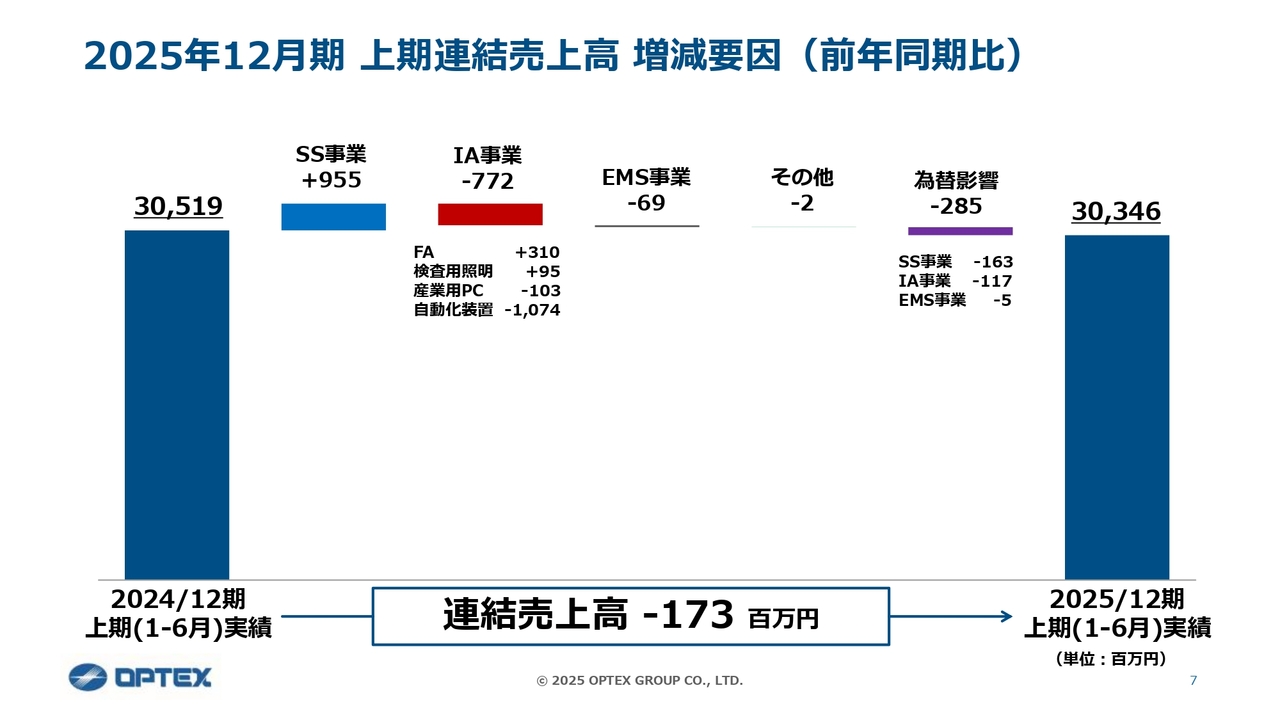

2025年12月期 上期連結売上高 増減要因(前年同期比)

スライドでは、連結売上高の増減要因を滝チャートで示しています。右から2番目の「為替影響」の項目では、円高の影響により上期で約3億円の売上減となり、マイナス要因として表れています。

左から2番目のSS事業は、前年同期比で約10億円増となり、売上に大きく貢献しました。一方、左から3番目のIA事業は前年同期比で約7億円の減少となっています。これは先ほどご説明したとおり、自動化装置が前年同期比で約10億円のマイナスとなった影響が大きく表れたものです。この件については後ほど詳しくご説明します。

なお、為替影響による3億円の減少を除くと、ギリギリではありますが、前年同期比で0.3パーセントの増収となっています。

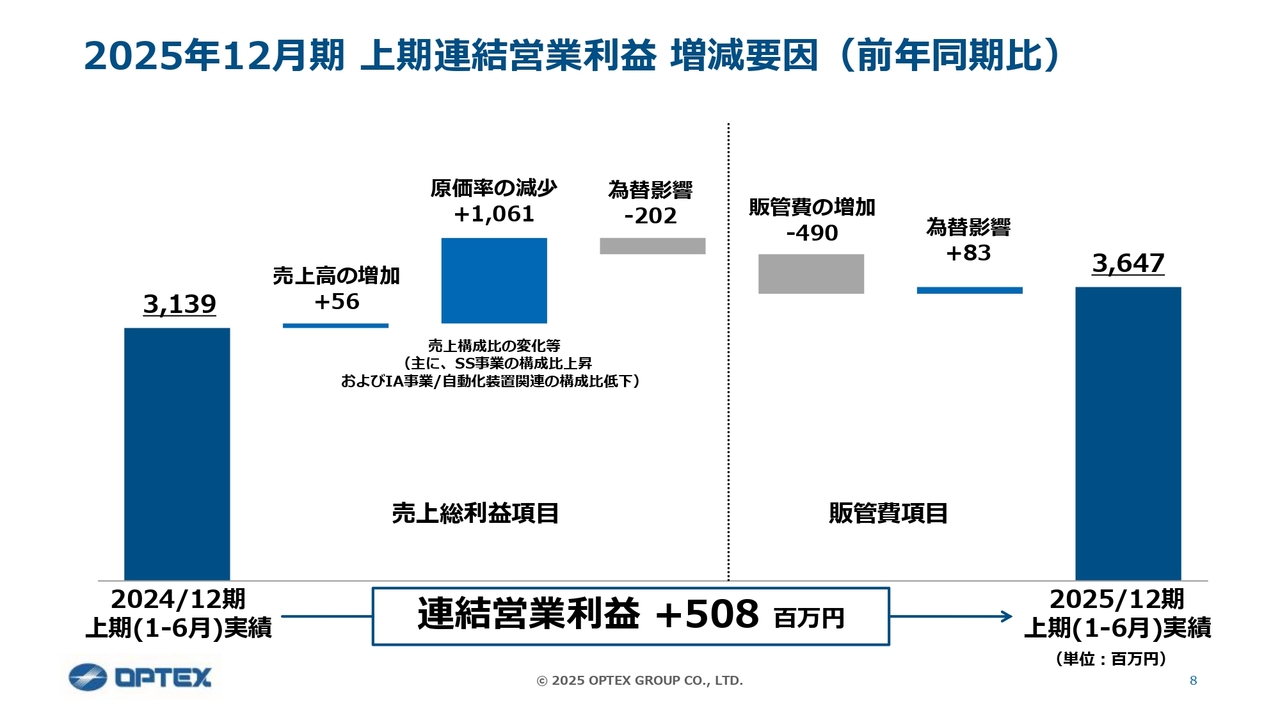

2025年12月期 上期連結営業利益 増減要因(前年同期比)

営業利益の増減要因について、スライドの滝チャートを用いてご説明します。左から3番目の売上構成比の変化などによる原価率の減少が、右側の人件費を含む販管費の上昇分を補い、最終的に増益となっています。

円高の為替影響については、売上総利益項目の約2億円と販管費項目での約8,000万円を合わせて為替損益は約1億2,000万円のマイナスとなっています。したがって、為替影響を除いた場合、営業利益の伸びは前年同期比でおおよそ20パーセント増となります。

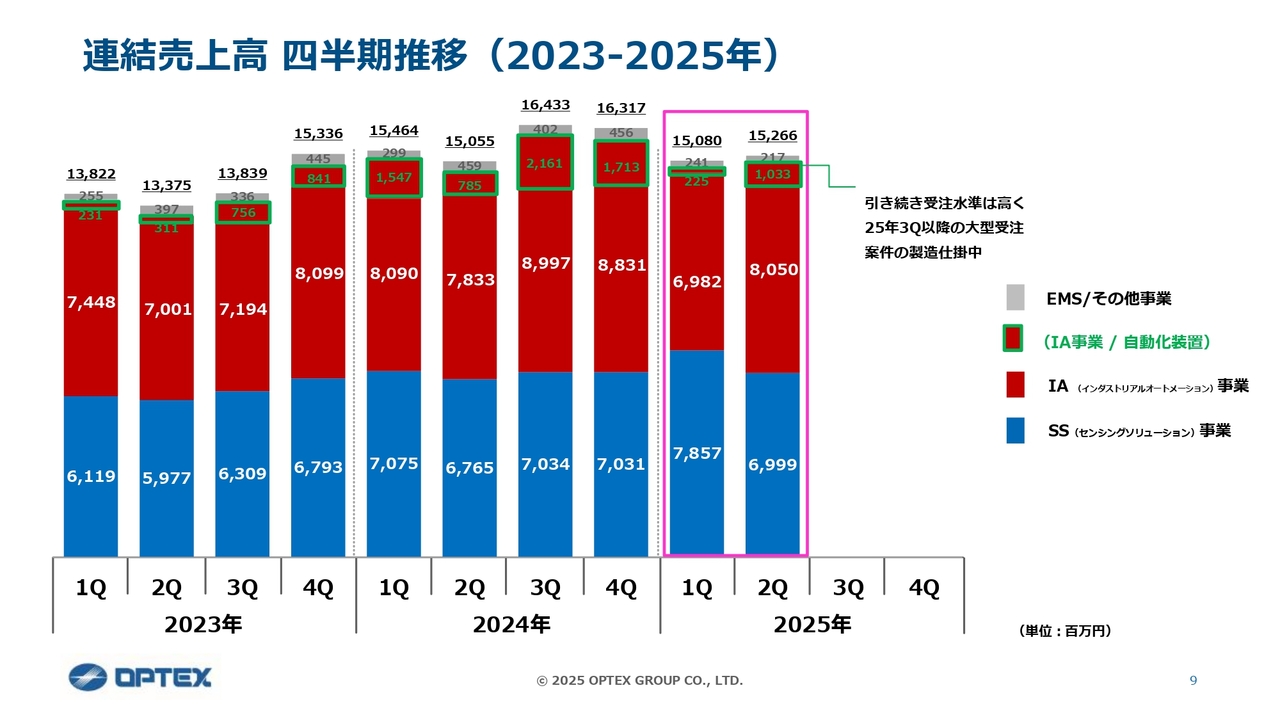

連結売上高 四半期推移(2023-2025年)

スライドのグラフは、連結売上高の四半期推移を示しています。SS事業は青色、IA事業は赤色です。

SS事業は堅調を維持しています。一方、IA事業では主力のFA(ファクトリーオートメーション)関連および検査用照明関連が、米国の関税政策の影響を受けて若干の調整局面となっていますが、下期以降の回復を見込んでいます。

なお、IA事業における自動化装置関連は四半期ごとにブレが大きいため、緑色でわかりやすく囲っています。25年度上期は、前年同期に比べて減少していることがおわかりいただけると思います。

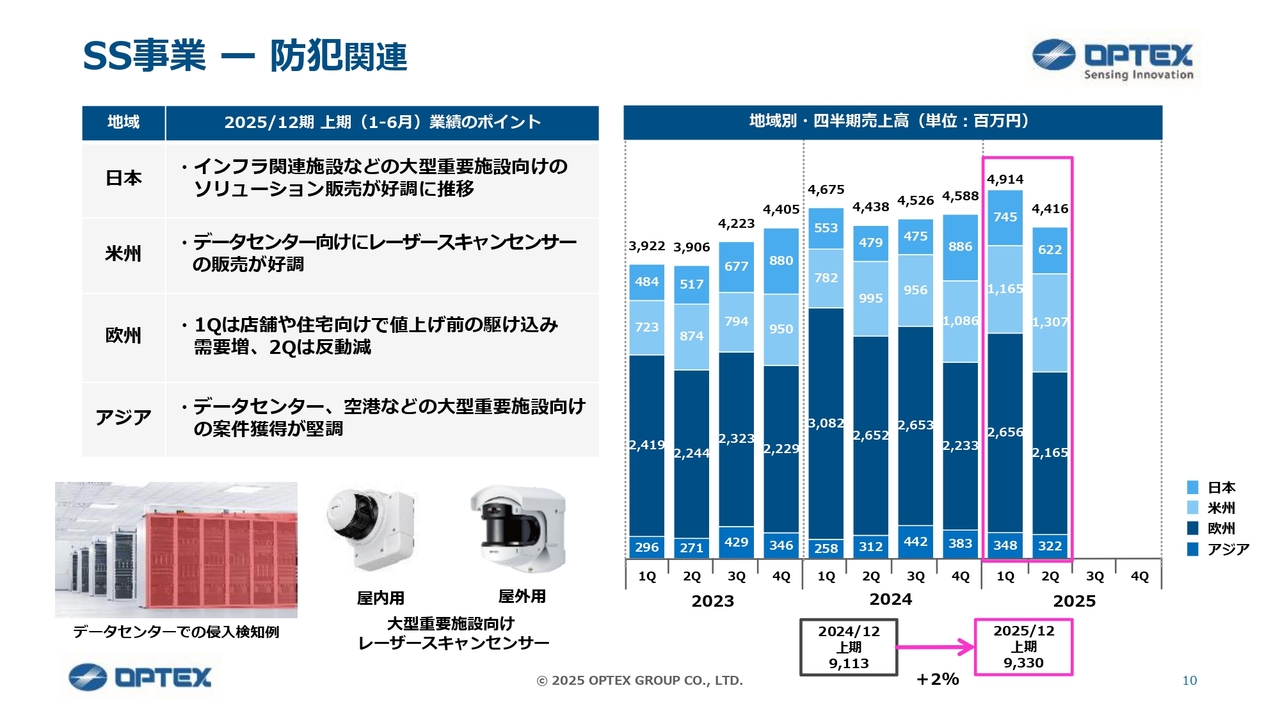

SS事業 - 防犯関連

ここからは、セグメントごとの状況およびトピックスについてご説明します。まず、SS事業の防犯関連についてです。売上高は前年同期比で2パーセントの増収となりました。主力マーケットである欧州で、第1四半期から第2四半期にかけて、値上げ前の駆け込み需要の反動により一時的な減少が見られました。

一方、北米はデータセンター向けの販売が好調であり、関税政策の影響を受けつつも業績は総じて堅調に推移しています。当社は、大型重要施設の機器選定に関与するキーマンに対して、直接ソリューションを提案するダイレクトマーケティングを展開しています。この戦略により、インフラ関連施設やデータセンター向けの高収益製品であるレーザースキャンセンサーなどの販売が拡大しています。レーザースキャンセンサーは当社の成長を牽引する主力製品であり、今後もさらなる需要が見込まれると考えています。

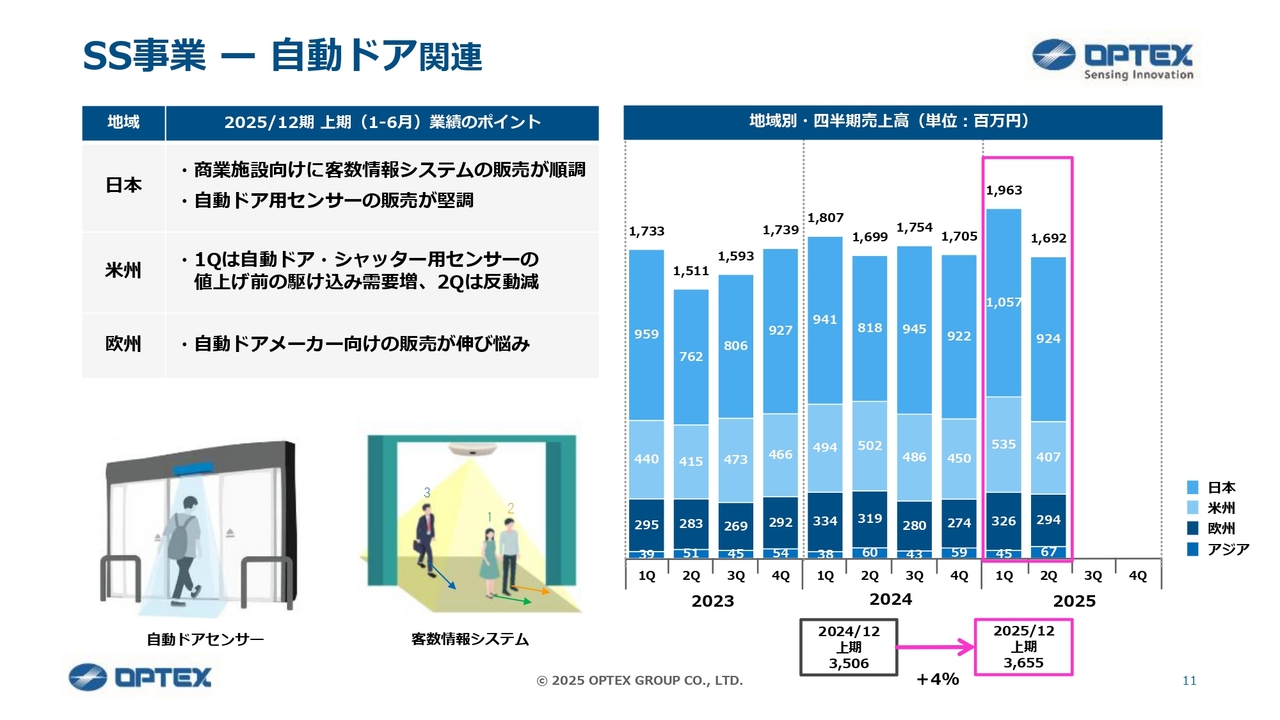

SS事業 - 自動ドア関連

SS事業の自動ドア関連についてです。売上高は前年同期比で4パーセントの増収となりました。海外市場においては、米国の関税政策の影響もあり、市況全体が弱含みで推移しました。北米は、第1四半期から第2四半期にかけて、値上げ前の駆け込み需要の反動による一時的な減少が見られました。一方、欧州は景況感が低調に推移しており、業績が軟調に推移しています。

国内は、客数情報カウントシステムの更新需要などを着実に取り込み、売上は順調に推移しています。

自動ドア用センサーについては、国内市場で約50パーセントのシェアを維持しながら、海外展開を強化しています。25年度は、欧州の新拠点での活動や新商品の投入を通じてさらなるシェア拡大を目指します。

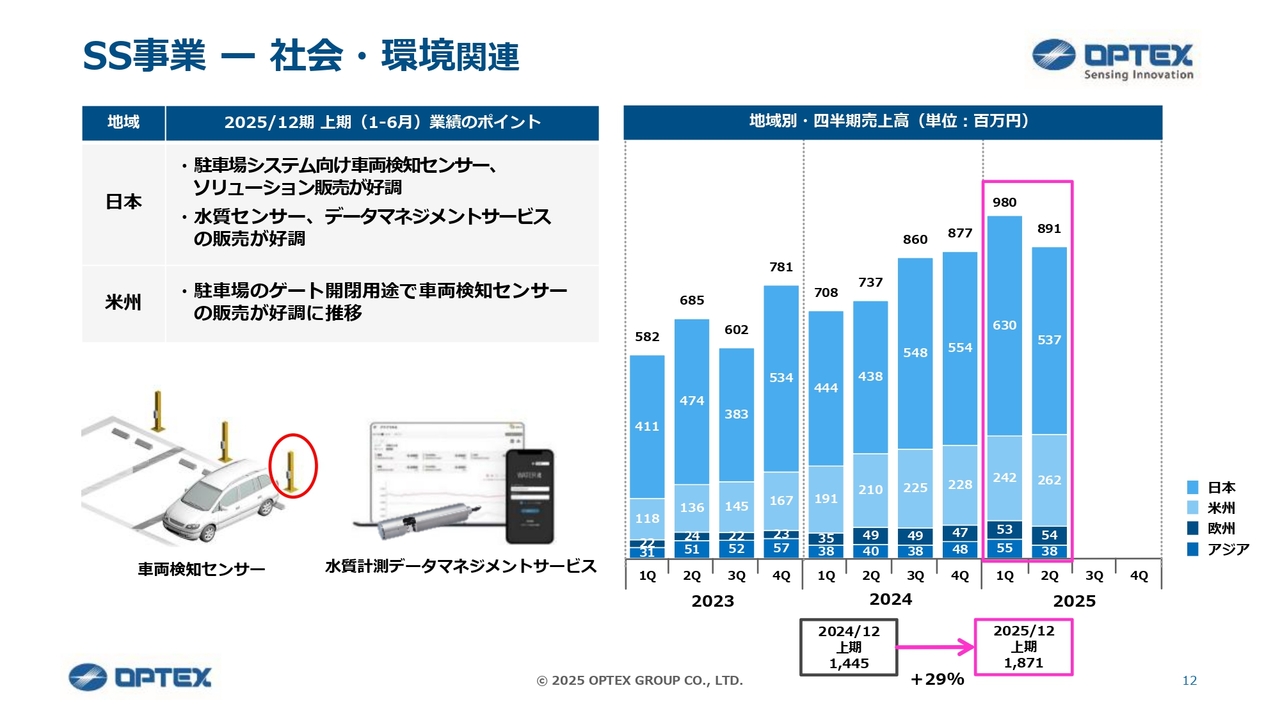

SS事業 - 社会・環境関連

SS事業の社会・環境関連についてです。売上高は前年同期比で29パーセントの増収となり、大幅な伸長を実現しました。当セグメントは、前年同期比で25パーセントの伸びを見せており、大幅な増収を達成しています。

駐車場システム向け車両検知センサーを主力製品として、国内および北米で販売が好調に推移しています。特に国内では、時間貸し駐車場の更新需要を着実に取り込み、安定した成長を継続しています。北米ではゲート開閉用途の需要が堅調で、業績が伸びている状況です。

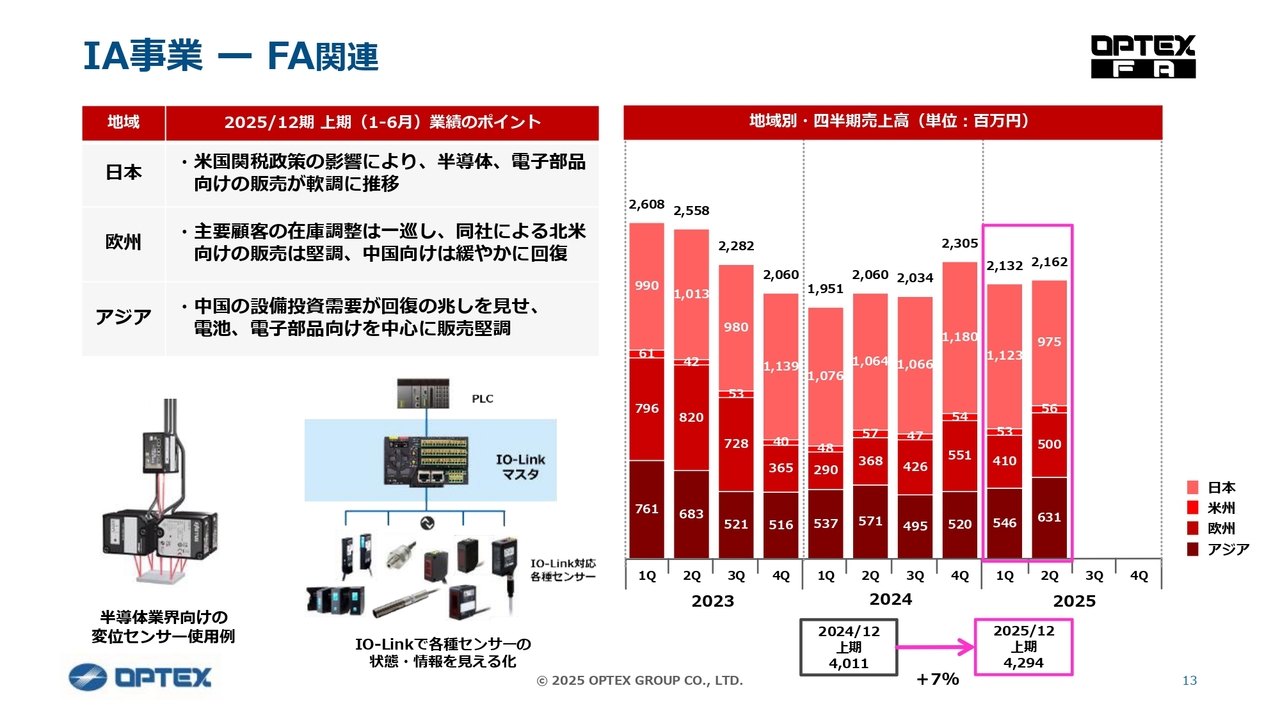

IA事業 - FA関連

続いて、IA事業のセグメント別状況についてご説明します。まず、FA用センサーを扱うFA関連についてです。売上高は前年同期比で7パーセントの増収となりました。

国内は、米国の関税政策の影響により顧客の設備投資判断が慎重となり、一部で需要が停滞しています。一方、海外は欧州(ドイツ)において主要顧客の在庫調整が一巡したことに加え、中国では設備投資需要が緩やかに回復基調に入っており、業績は堅調に推移しています。

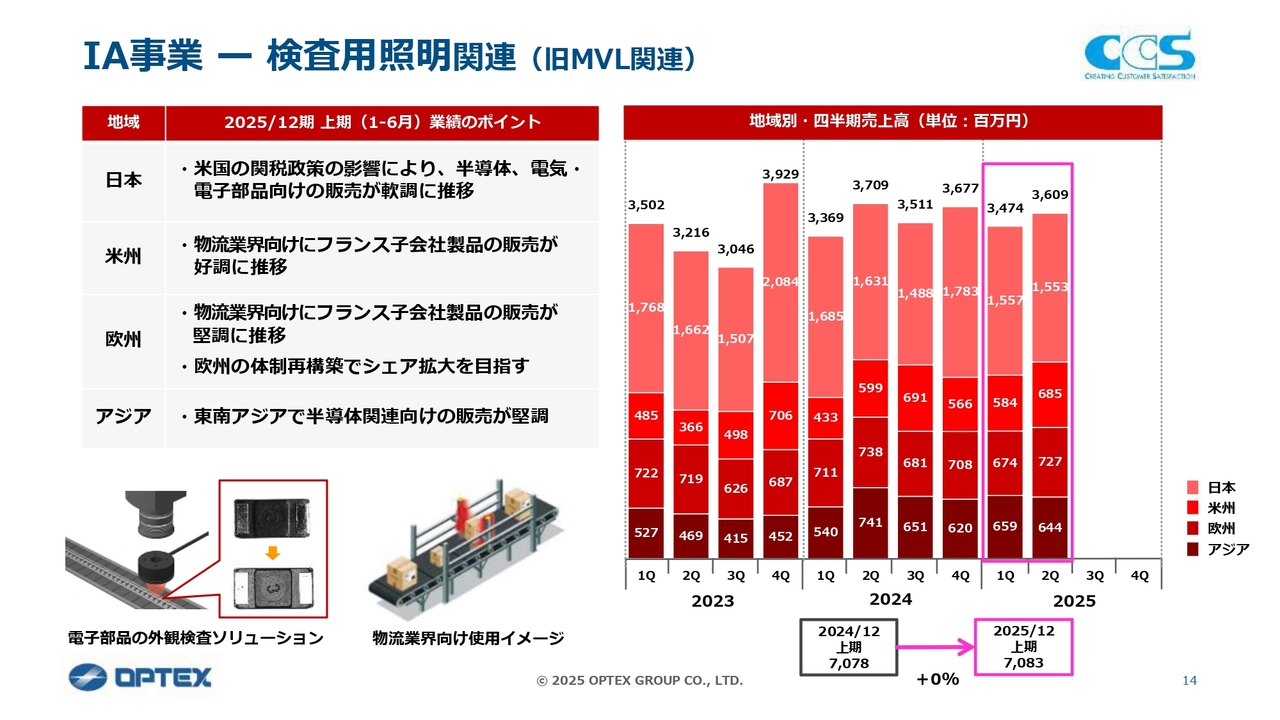

IA事業 - 検査用照明関連(旧MVL関連)

IA事業の検査用照明関連についてです。当セグメントは、画像検査に使用される照明を扱っています。売上高は前年同期比0パーセントで横ばいという結果でした。

国内は、FA関連と同様に、米国の関税政策の影響により顧客の設備投資判断が先送りされるケースが見られたため、需要は軟調に推移しました。一方で海外は、欧州および北米の物流業界向け販売が順調に推移しました。

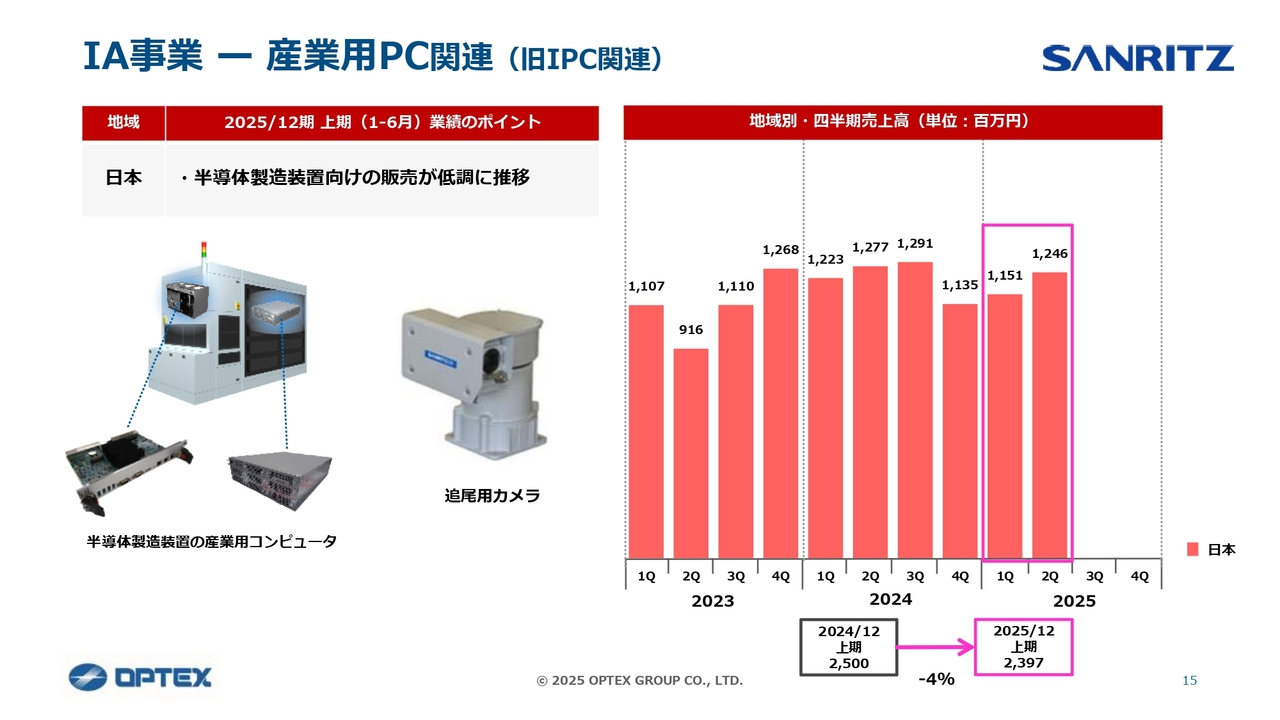

IA事業 - 産業用PC関連(旧IPC関連)

IA事業の産業用PC関連についてです。当セグメントは、半導体製造装置や医療機器に組み込まれ、それぞれの解析や制御の機能を支える、いわゆる産業用PCを扱っています。売上高は前年同期比4パーセントの減収となりました。

半導体製造装置向けに関しては、在庫過剰の影響で受注が一時的に減少しており、その影響が25年度上期の業績に影響しています。

なお、産業用PC関連は、先ほどご説明したSS事業の防犯関連とのシナジーが進んでいます。追尾用カメラの共同開発を通じ、大型重要施設への販売増加を見込んでおり、こうしたシナジーを活用して中長期的な成長を目指しています。

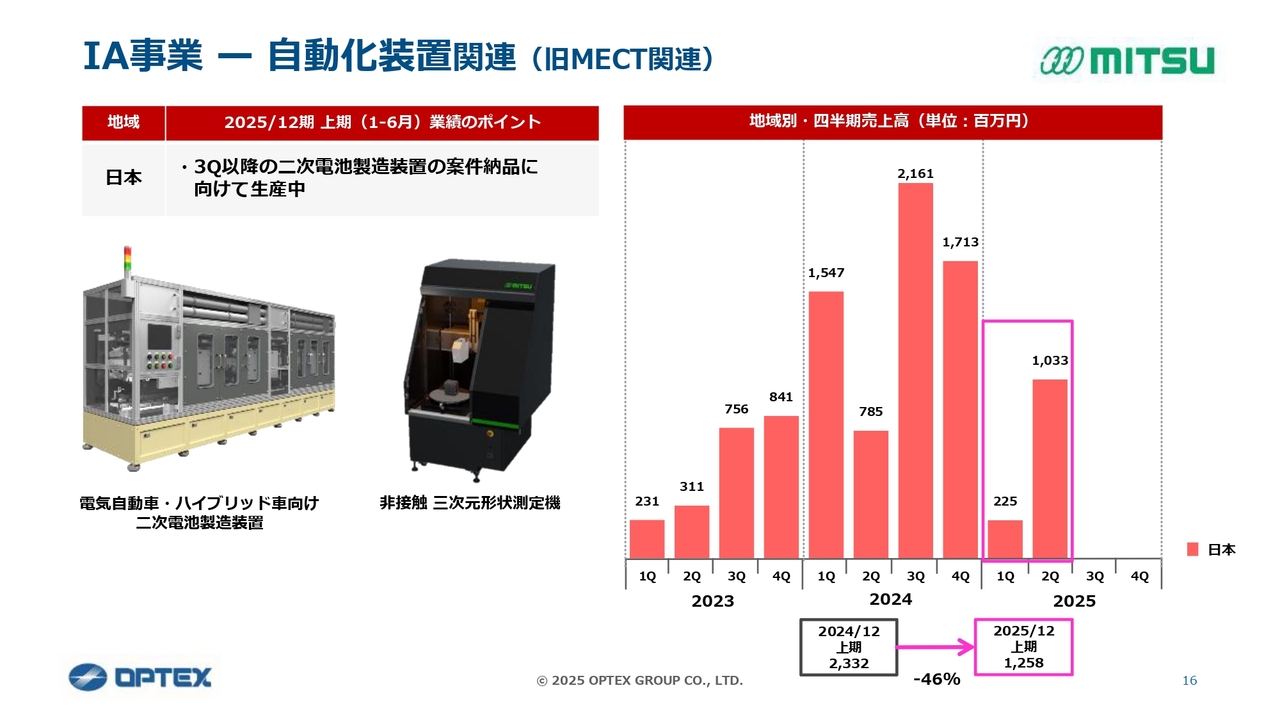

IA事業 - 自動化装置関連(旧MECT関連)

IA事業の自動化装置関連についてです。売上高は前年同期比で46パーセントの大幅な減少となりました。

冒頭でご説明したとおり、下期に納品・検収予定の二次電池製造装置が現在製造仕掛中のため、上期の売上計上が抑制されるかたちとなりました。現在は調整局面にありますが、下期以降の納品・検収に向けて準備を進めています。

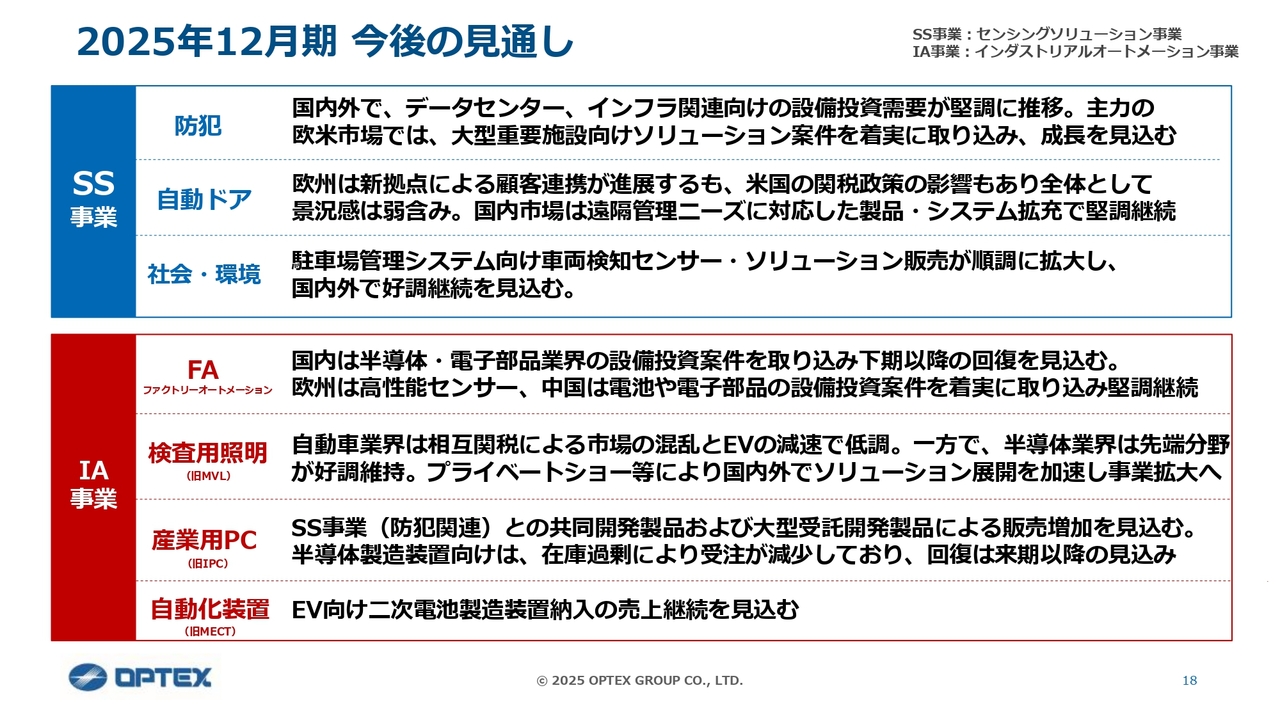

2025年12月期 今後の見通し

続いて、25年度の業績予想についてご説明します。まずは、前提となる下期以降の見通しについてお話しします。

SS事業の防犯関連については、欧米における大型重要施設向け案件が順調に進行しており、インフラ関連施設やデータセンター関連で安定した需要が続くと考えています。

自動ドア関連については、欧州での顧客連携が進む一方、米国では関税政策の影響がしばらく続く見込みです。国内では遠隔管理対応製品の普及が進み、安定した需要が見込まれます。

社会・環境関連の車両検知センサーについては、国内や北米など国内外での販売が好調で、今後も拡大が期待できると考えています。

IA事業のFA関連については、国内において半導体および電子部品向けの設備投資案件が、緩やかではあるものの徐々に動きが出てくると見ています。米国の関税政策の影響に関して一時的にクリアになったため、凍結または延期中の大型プロジェクトも再開し、動き始める可能性があると思います。ヨーロッパおよび中国では、設備投資需要を着実に取り込み、緩やかに回復していくと考えています。

検査用照明関連についても米国の関税政策の影響を受けており、特に自動車業界が厳しい状況にあります。一方で、半導体業界は一部の先端分野を中心に引き合いを含めて好調を維持しています。このため、自社展示会を通じた提案活動を強化し、引き続き事業拡大につなげていきたいと考えています。

産業用PC関連と自動化装置関連については、一部で在庫調整の影響が残り、全体として弱含みで推移する見込みです。ただし、自動化装置関連についてはすでに受注しており、下期に納品・検収する案件が一定数あるため、おそらく最終的には下期で40億円弱程度の売上をカバーできると考えています。

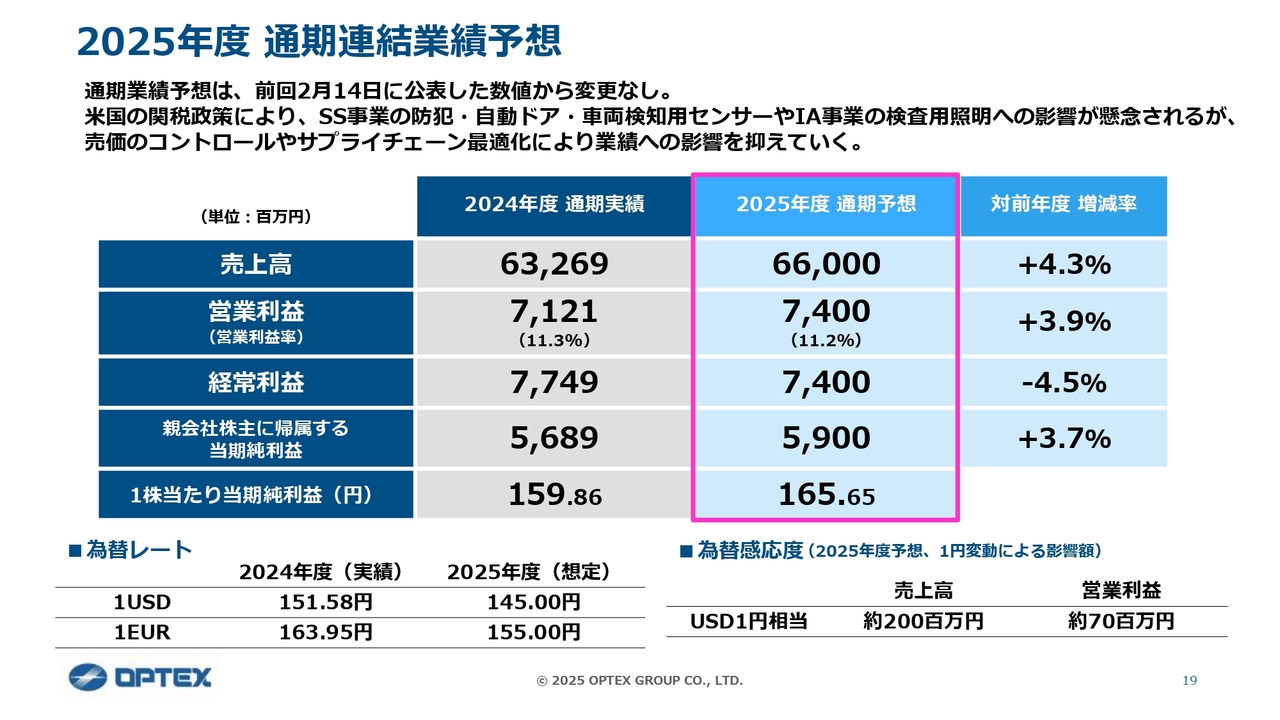

2025年度 通期連結業績予想

25年度の連結業績予想についてご説明します。2月に公表した数値からの変更はなく、売上高は660億円、営業利益は74億円を見込んでいます。

米国の関税政策により、特にSS事業の防犯・自動ドア・車両検知用センサーが下期に影響を受ける可能性があります。また、IA事業の検査用照明関連においても、関税政策の直接的または間接的な影響を受けることが懸念されています。しかし、売価のコントロールやサプライチェーンの最適化を図ることで、これらの業績への影響を抑えていきたいと考えています。

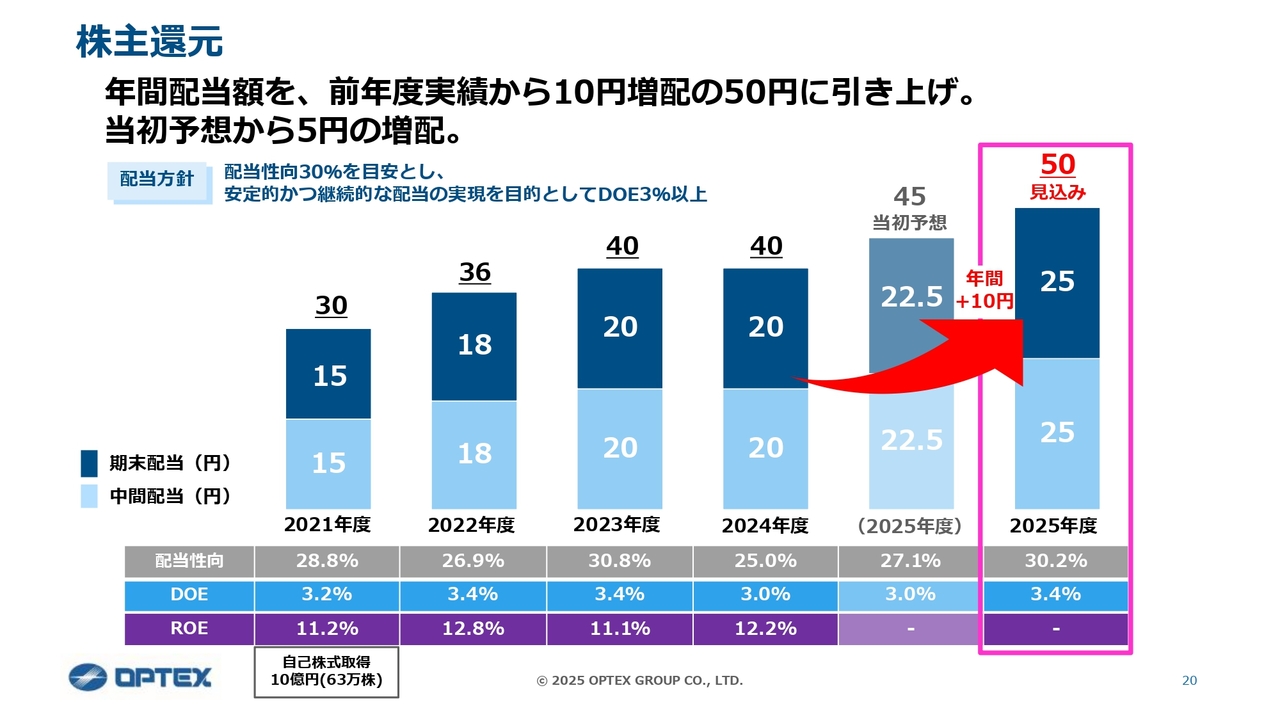

株主還元

最後に、株主還元についてです。当社は、配当性向30パーセントを目安とし、DOE3パーセント以上とする配当方針に基づき、安定的な株主還元を継続することを重視しています。

25年度の年間配当額は、前年度実績の40円から10円増配の50円を予定しています。これは、今年2月に発表した当初予想から5円の増配となります。足元の業績動向と、当社が掲げる配当方針を踏まえた上での判断であり、今後も株主のみなさまへの還元を着実に続けていきます。

私からの説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:通期計画を据え置いた背景について

司会者:「上期の実績が計画を上回っていますが、通期計画を据え置かれた背景を教えてください。米国の関税政策の影響がある一方で、先ほどのご説明では25年度の見通しについて良好なコメントが多かったよ

新着ログ

「電気機器」のログ