提供:地主株式会社 2025年12月期第2四半期決算説明

【QAあり】地主、想定どおり業績進捗、仕入は700億円以上の目標を既に達成済 さらなる仕入拡大とともに過去最高益を目指す

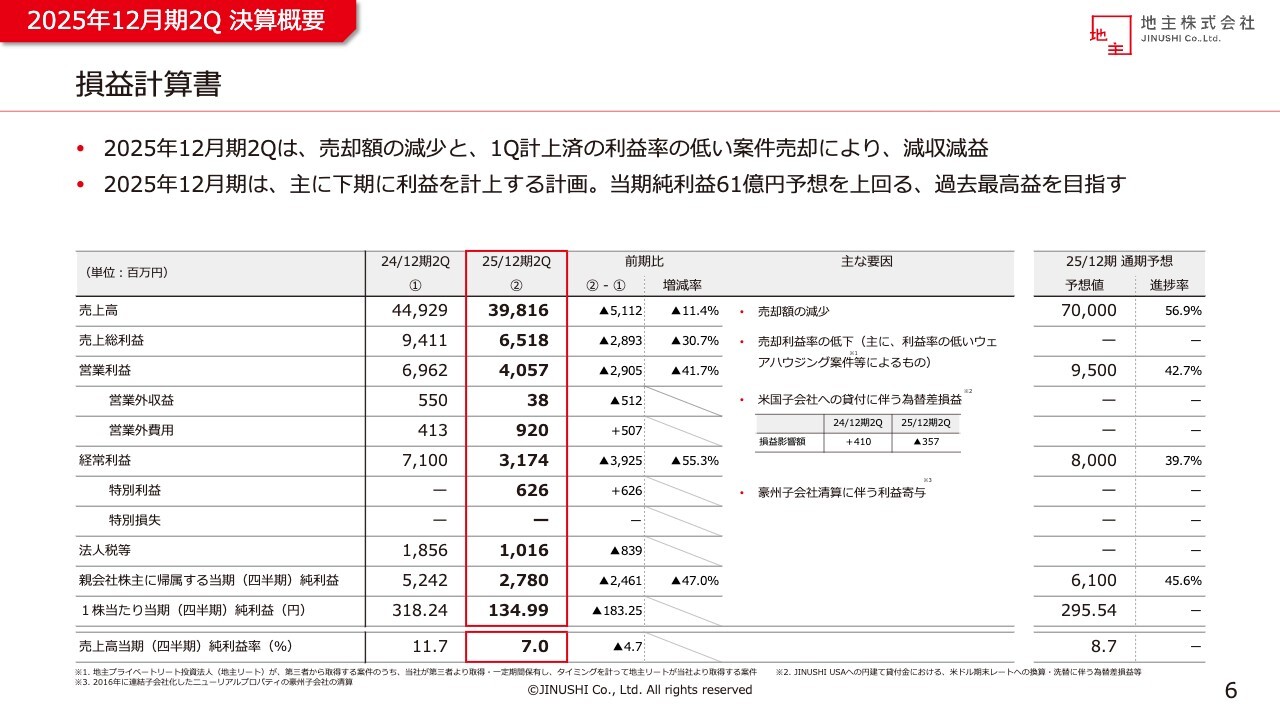

2025年12月期2Q 決算概要 損益計算書

西羅弘文氏(以下、西羅):地主株式会社代表取締役社長の西羅です。2025年12月期第2四半期の決算について説明します。どうぞよろしくお願いします。

はじめに、損益計算書について説明します。第2四半期は売上高398億円、営業利益40億円、経常利益31億円、当期純利益27億円となりました。

売却額の減少と、第1四半期で計上済の利益率の低い案件の売却により、前期比で減収減益となりましたが、期初想定どおりの進捗です。

今期の業績予想として示している当期純利益61億円を上回る、過去最高益を目指します。

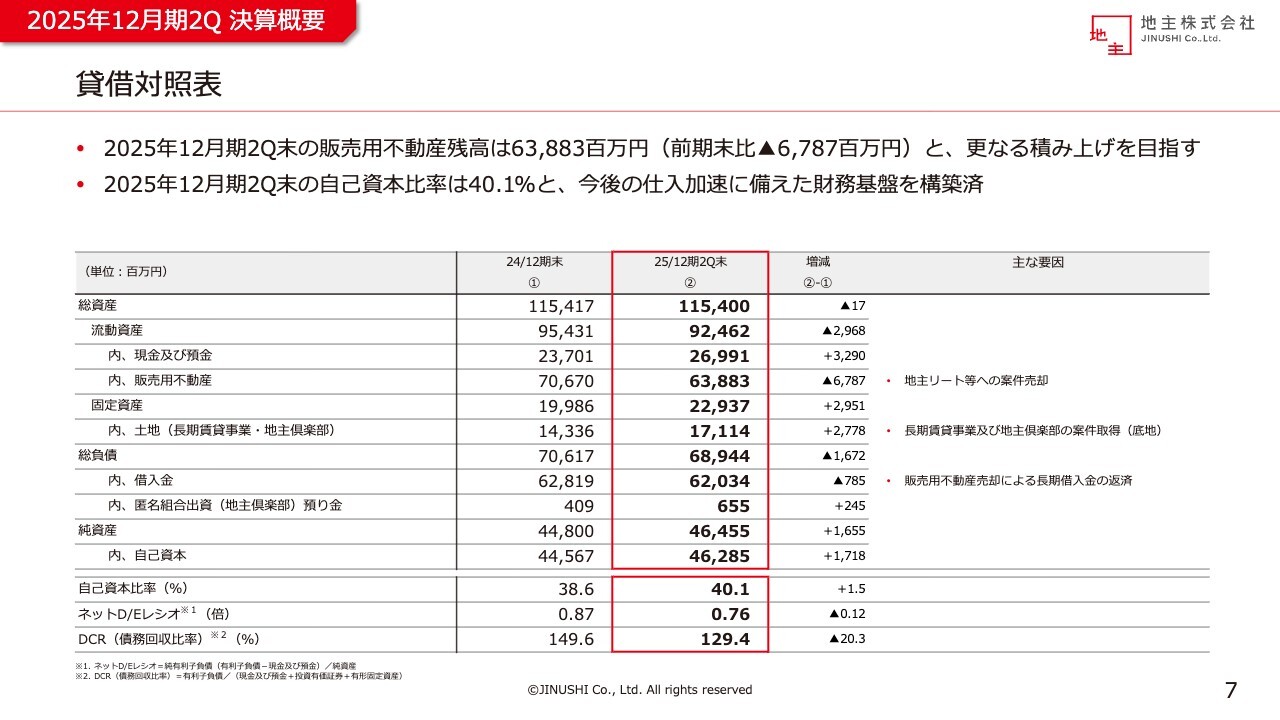

2025年12月期2Q 決算概要 貸借対照表

貸借対照表についてです。第2四半期末の総資産は1,154億円と、前期末と同水準となりました。販売用不動産残高は638億円となり、前期末比で減少していますが、足元では仕入を加速しており、今後増加する見込みです。

自己資本比率は40.1パーセントとなり、2024年7月に実施した公募増資により、仕入加速に備えた財務基盤をすでに構築済です。販売用不動産のさらなる積み上げを目指します。

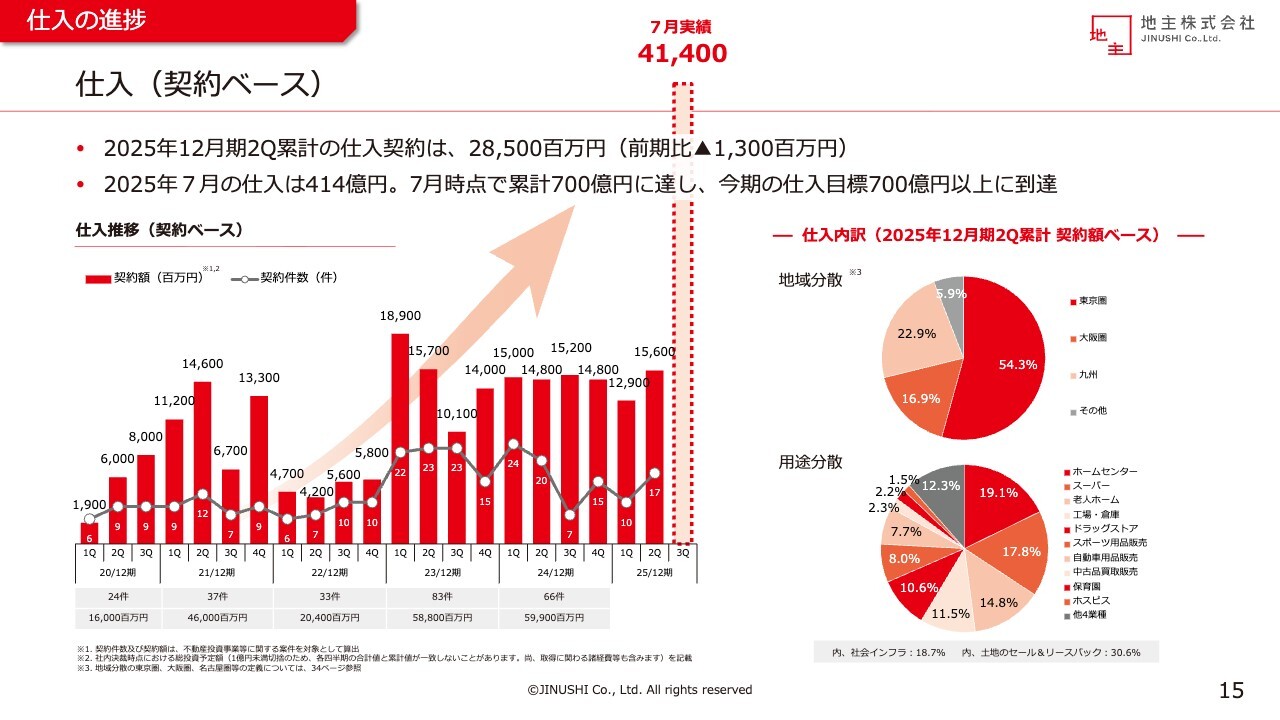

仕入(契約ベース)

仕入についてご説明します。第2四半期累計の仕入は285億円となりました。足元では仕入を加速しており、7月単月の仕入は414億円、7月時点で累計700億円となり、今期の仕入目標である700億円以上に到達しました。引き続き、さらなる仕入拡大を目指します。

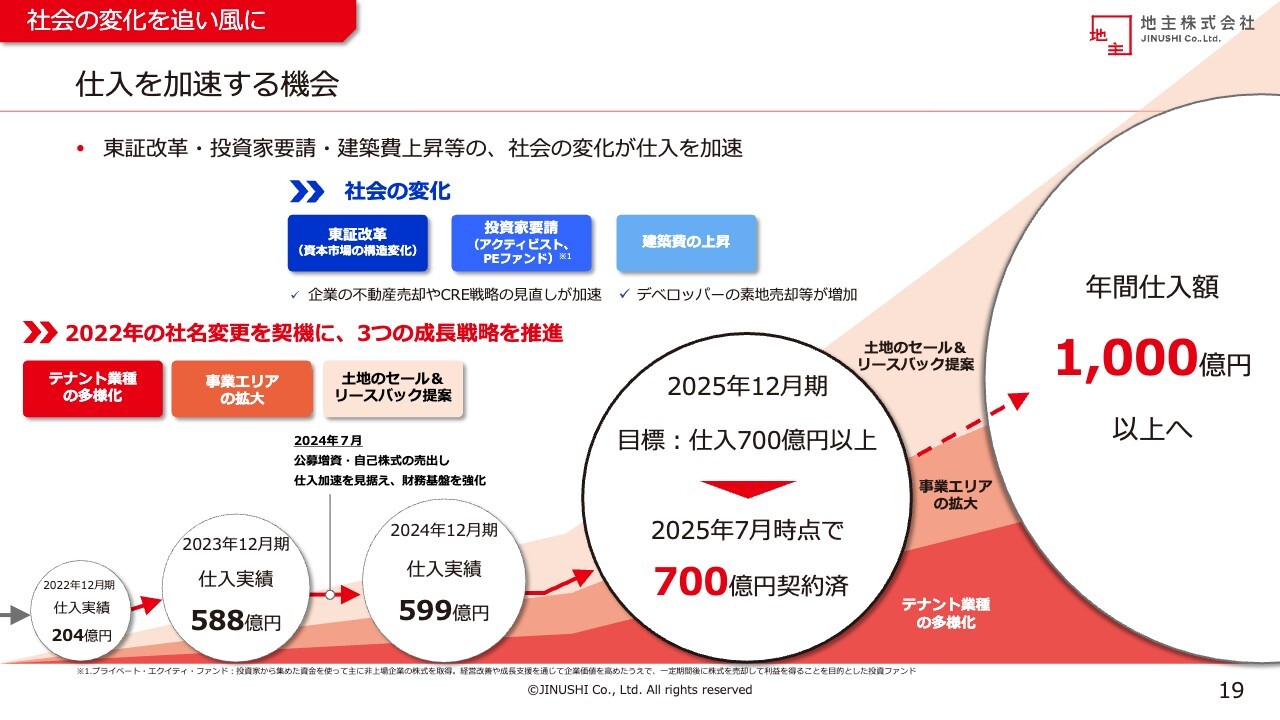

社会の変化を追い風に 仕入を加速する機会

ここからは、仕入拡大のイメージをお伝えします。

当社は2022年の「地主株式会社」への社名変更を契機にスタートした3つの成長戦略「テナント業種の多様化」「事業エリアの拡大」「土地のセール&リースバック提案」により、仕入の拡大を目指してきました。

この成長戦略に加え、「東証改革」や「投資家からの要請」「建築費の上昇」等の社会の変化が、仕入を加速する追い風となっています。東京証券取引所が求める「資本コストや株価を意識した経営」や、アクティビスト・PEファンド等の投資家からの要請を背景に、多くの企業が、所有する不動産の売却やCRE戦略の見直しを加速させています。

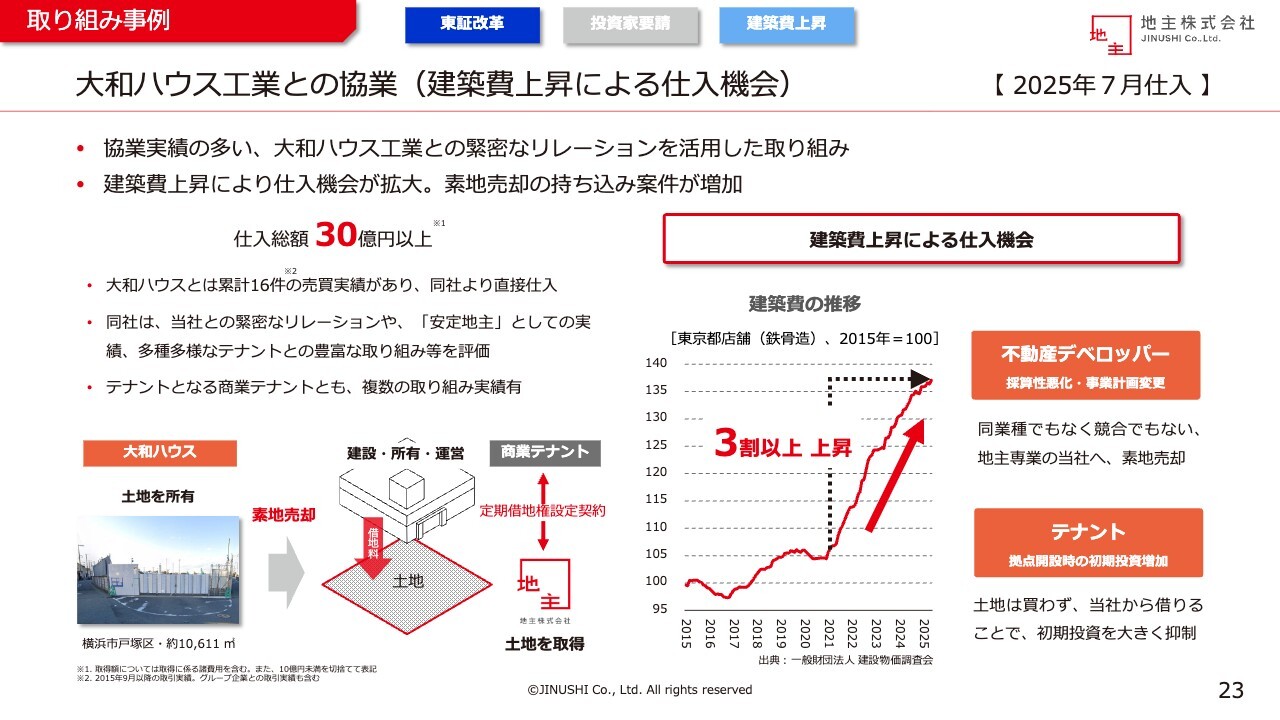

また、建築費の上昇を背景に、開発プロジェクトを断念した不動産デベロッパーから「開発用地を素地で売却したい」と当社にご相談いただくケースが増加しています。

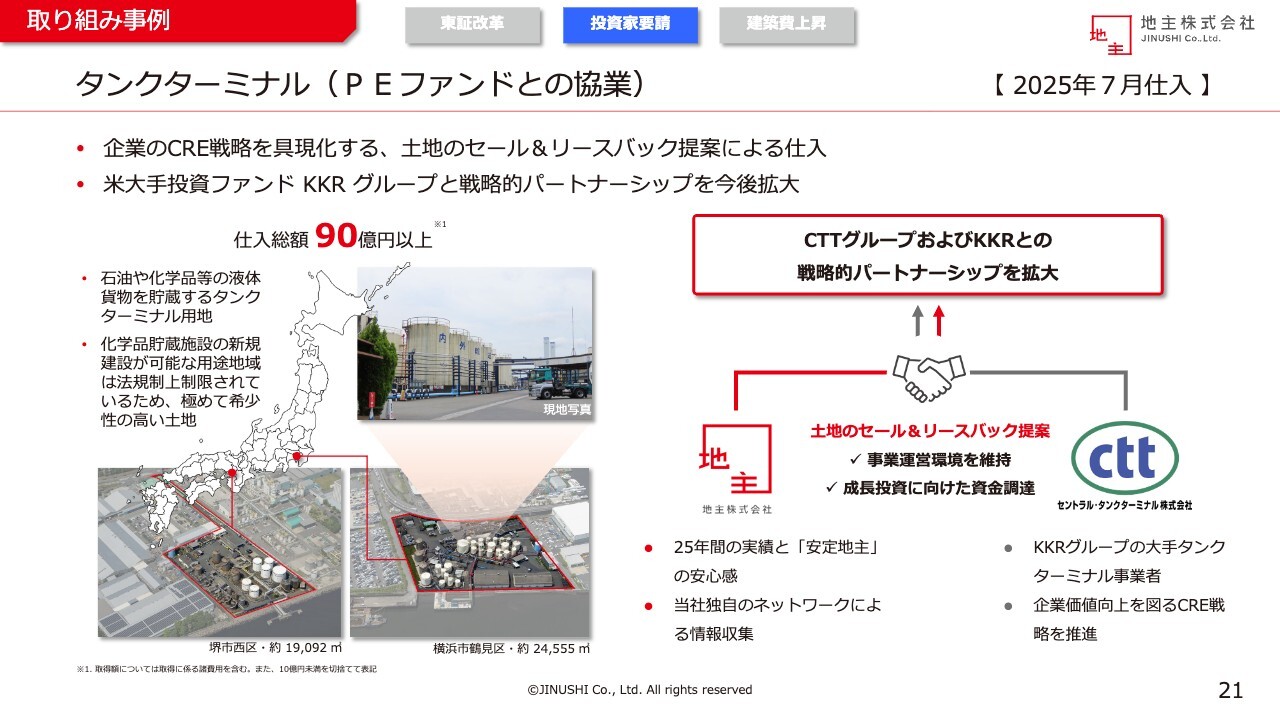

取り組み事例 タンクターミナル(PEファンドとの協業)

具体的な事例をいくつか紹介します。スライドはアメリカの大手投資ファンドKKRグループ傘下であるセントラル・タンクターミナル社が所有していた、石油や化学品等の液体貨物を貯蔵するタンクターミナル用地の取得事例です。

同社が企業価値向上を図るCRE戦略の一環として本件資産の売却を検討する中で、当社の「土地のセール&リースバック提案」を採用いただきました。

事業運営環境を維持しながらも、成長投資に向けた資金調達を実現する手法として、高く評価いただいたことにより実現した取り組みです。

本件を契機に、KKRグループや他のPEファンドとの取り組みを増やし、さらなる仕入の拡大を目指していきます。

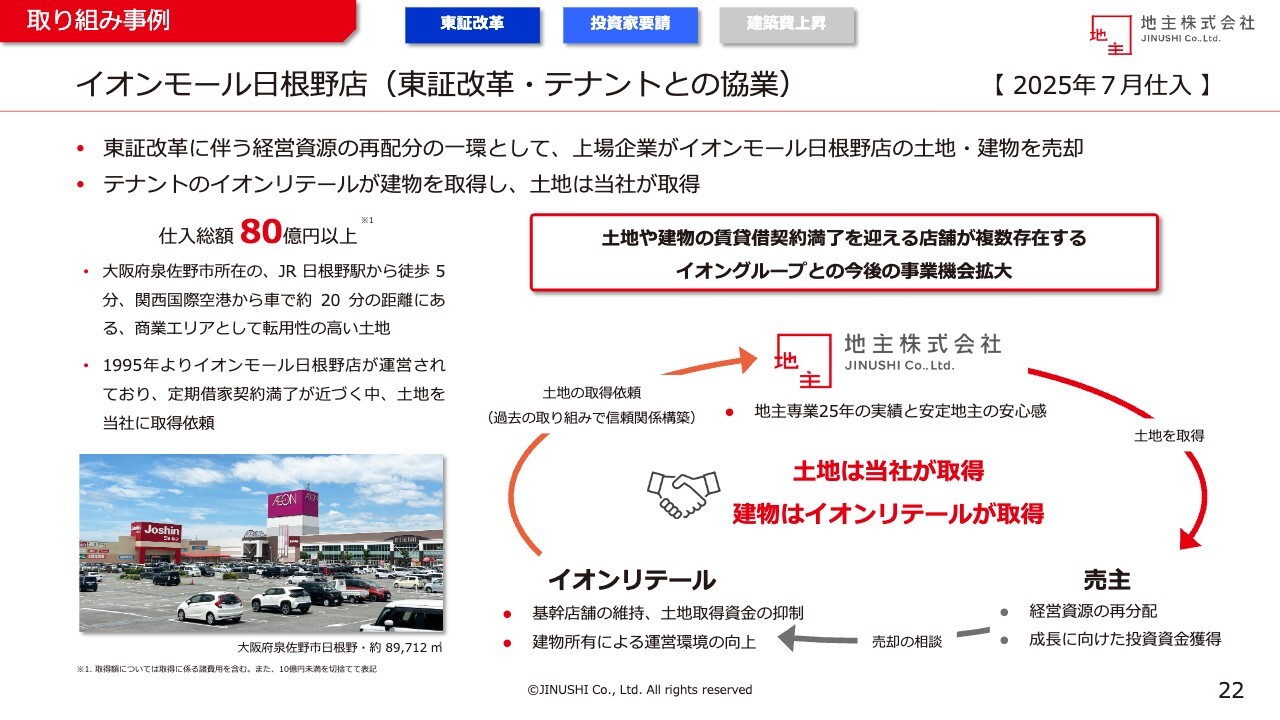

取り組み事例 イオンモール日根野店(東証改革・テナントとの協業)

大阪府泉佐野市にある「イオンモール日根野店」の土地を取得した事例です。売主である上場企業が、経営資源の再分配や成長に向けた投資資金の確保を目的に、所有していた「イオンモール日根野店」の土地・建物の売却を検討する中、テナントのイオンリテールから当社に「土地を取得してくれないか」と相談いただき、実現した案件です。

売主を含めた3社での協議の結果、イオンリテールが建物を取得し、当社が土地を取得することとなりました。イオングループには土地や建物の賃貸借契約が満了を迎える店舗が多数あるとも聞いています。今後も同様の取り組みにより、事業機会の拡大につなげていきます。

また、本件同様、「東証改革」や「投資家からの要請」などを背景に、「所有している土地を売却したい」「土地のセール&リースバック取引を検討したい」といった案件の相談も数多く寄せられています。

繰り返しとなりますが、「東証改革」「投資家からの要請」「建築費の上昇」など、さまざまな社会の変化が当社にとって追い風となっています。今後は年間1,000億円以上の仕入が可能と考えています。引き続き、みなさまのご期待に応えられるよう取り組んでいきます。

私からの説明は以上です。ありがとうございました。

質疑応答:7月以降の仕入加速の要因について

質問者:仕入に関してお伺いします。第2四半期までの仕入水準は前年同期並みでしたが、7月に大きく加速しています。これは仕入タイミングが読みにくい土地のセール&リースバック案件が入ってきたこと等による特殊要因なのでしょうか?

それとも、水面下で検討している土地のセール&リースバック案件が複数あり、仕入の実力値が上がっていると理解すべきでしょうか?

西羅:7月の仕入が増えたのは、タイミングが偶然重なったことによるものもあります。本来はもっと早い段階で、さまざまな実績をお示ししたいと思っていました。ここに来てようやく、これまでお伝えしてきた成長戦略や仕入機会が、実績に反映されるようになってきました。今後、この流れが変わることはありません。

四半期ごとの増減はあるものの、スライドに記載のとおり、年間1,000億円以上の仕入をターゲットとして進めていきます。従前より、当社には1,000億円を超える仕入が可能な能力、マーケット、環境があると社内外にお伝えしてきましたが、ようやくそれをお示しできる状況となりました。

現在も同様のご相談を多数いただいています。当社をご指名いただき、「土地のセール&リースバック」に関するご相談をいただいている例もあります。

繰り返しとなりますが、想定していたタイミングから遅れはあったものの、今後にご期待いただきたいと考えています。

質問者:年間1,000億円の仕入に関しては、土地のセール&リースバック取引が牽引していくのでしょうか?

西羅:当然、新規開発も行っていきます。社名変更・体制変更以後に取り組みはじめた成長戦略の1つ「テナント業種の多様化」も、実現しつつあります。これに加えて「東証改革」や「投資家要請」といった社会の変化を捉えた「土地のセール&リースバック提案」を、成長分野として伸ばしています。これまでお伝えしてきた方針と変わりません。両方を成長させていきたいと考えています。

質疑応答:地主リートへの投資需要動向について

質問者:高回転型のビジネスモデルによる成長を志向する御社としては、最大の売却先である地主プライベートリート投資法人(以下、地主リート)に底地を売却していくことになるかと思います。

足元では、私募リートの新規立ち上げが難しくなっている状況と聞いており、私募リートにおける投資口の払い戻し事例も発生しています。御社は、地主リートに対する投資家の需要動向をどのように認識されていますか?

また、金利動向が不透明な状況ですが、2026年、2027年にかけて仕入を加速していくと思います。売却をどのように安定化させていくのでしょうか?

西羅:地主リートの設立以来、方針は変わっていません。私募リートというスキームを採用していますが、我々は、これまでにない新しい不動産金融商品を提供していると考えています。

多くの私募リートがありますが、当社はそれらとは大きく異なり、独自の商品を提供し続けています。世の中が変化する、例えば金利が上昇する中だからこそ「JINUSHIビジネス」の優位性が一層際立つと考えています。約10年のトラックレコードを有し、建物を持たず土地のみで、長期安定で、ボラティリティが無く、モニタリングの手間も無いという唯一無二の商品性を打ち出すことで、地主リートの投資家を狙いどおり増やしていけると考えています。

また、これからは地主リートの投資家層においては、年金の比率が高くなることを期待しています。現在、地主リート側では次の増資に向けて動いている最中ですが、多くの関心をいただいていると聞いています。

質疑応答:地主リートの年間取得可能規模について

質問者:地主リートは、これまで年間400億円から500億円を取得されています。スポンサーが1,000億円の仕入ができる場合、地主リートも年間1,000億円程度取得していくようなペースが求められるのではないかと思います。

この点について、地主リートが毎年1,000億円程度の取得ができそうか、その感覚についてお聞かせください。

西羅:地主リートはこれまで、年間で400億円程度を取得してきました。これを年間1,000億円規模にすることを目指していますが、現時点では現実的ではない部分もあると考えています。

一方、リース会社との間で契約しているブリッジスキームの枠は、600億円あります。その他のリース会社も含めれば1,000億円程度ブリッジスキームを活用できる能力を備えています。また、毎年1,000億円以上の仕入がターゲットに入ってくる現状においては、土地の仕入方法を含め、新しい取り組み方も検討していく必要があると考えています。

地主リートは今後も成長を続けていきます。地主リートの成長とともに日本の大地主を目指すことは一貫しており、早期に地主リートの資産規模を5,000億円、その先の1兆円に成長させるべく、取り組んでいきます。

質問者:地主リートが今すぐ年間1,000億円の増資を実現することについて、「やってみなければわからない」というより、難しいという感覚なのでしょうか?

西羅:私が地主アセットマネジメント(以下、地主AM)の社長であれば、1,000億円を目指していたかもしれません。ただし、当社と地主AMの間には、厳格なファイアウォールが存在し、別々に運営されています。地主AMの考えに基づいて判断するでしょうし、保守的な判断もあるだろうと想像していますが、年金の増加などにより投資家層は毎年拡大しています。それに伴い資金調達能力も着実に向上していくと考えています。

また、金利を含むさまざまなコストが上昇する中で、「土地だけ」という唯一無二の商品性が改めて注目され、他の商品との差別化をしっかり図りながら、優位なポジションを維持できると考えています。

質疑応答:仕入増加に伴う営業人員の逼迫感について

質問者:7月単月で414億円の仕入となりましたが、仕入の進捗がゆるやかだった際に、営業人数が足りているのかという話がありました。その際、西羅社長からは「そこは大丈夫」という回答をいただきました。

7月仕入時の営業人員の逼迫感はどうでしたでしょうか? 今後さらに仕入を増やせるのかという視点も踏まえ、コメントをお願いします。

西羅:逼迫感はまったくありません。以前から狙っていた案件の契約が、偶然7月に重なったものです。3月契約をイメージしていた案件が、売主側の事情などで7月にずれ込んだケースなどもありました。

質問者:「1,000億円を仕入する実力がある」とおっしゃっていましたが、良い案件がどんどん入ってきた場合、1,000億円以上も十分こなせるという理解でよろしいでしょうか?

西羅:十分対応可能です。

質疑応答:来期の当期純利益見通しと資産の回転スピードについて

質問者:来期の見通しについてお伺いします。今回、仕入が700億円というのは、まず1つの目安だったと思います。この700億円の仕入があれば、来期の当期純利益70億円というのが1つの目線になると理解しています。

実際、2024年も600億円ほどの仕入を行い、今期の純利益は60億円を目安として進めているように思います。そう考えると1,000億円の仕入が達成されれば、来期は純利益が100億円程度に達する可能性があるのではと感じます。この点について、どのように見ておけばよいでしょうか?

西羅:もちろん仕入が順調に進めば、さまざまな面で好影響が生まれると考えています。まずは今期1,000億円以上の仕入を確実に行うとともに、過去最高益を目指します。「当期純利益目標61億円を上回る過去最高益」を着実に達成し、来期につなげたいと考えています。

質問者:来期についてはいかがでしょうか? 土地のセール&リースバック案件が増えるのであれば、資産の回転速度はさらに増すのでしょうか? 新規開発案件は借地料が入ってくるまで多少時間が必要ですが、土地のセール&リースバック案件の場合は、取得時点で借地料が入ってきます。

一方、大きな案件では売却利益率が下がることもあると思います。仕入700億円で純利益70億円に対し、1,000億円で100億円というシンプルな見方ができるのでしょうか? あるいは、回転率が上がる一方、利益率が下がるという状況も考えておくべきでしょうか?

西羅:物件の個別性はありますが、土地のセール&リースバック案件は取得時から借地料が発生する一方、利益率は、新規開発よりも一般的には低くなる傾向があります。

仕入の状況を踏まえながら、どのようなバランスで数字を着地させていくのか、その時々の状況に応じて柔軟に考えていきます。

質疑応答:地主リートの外部売却比率上昇の可能性について

質問者:仕入から売却までの回転を早めるとした場合、地主リートの資金調達力の急拡大が難しいとのことならば、外部売却の比率が高まることもありえるのでしょうか?

西羅:先ほどのお話のとおり、当社は、リース会社とのブリッジスキーム枠を契約で600億円確保しています。さらに、その他のリース会社との取引を含めれば1,000億円程度のブリッジも可能です。

仕入を加速させる中で、既存の仕組みを有効に活用しながらも、新たな仕組みを組み立て、具体化させていく必要もあると考えています。いずれにせよ、仕入を加速させ、地主リートの成長とともに日本の大地主を目指すことに変わりはありません。地主リートの資産規模を早期に5,000億円、その先には1兆円を見据えて成長させていく考えです。

質疑応答:複数の大型案件を取得できた背景について

質問者:「土地のセール&リースバック提案」について伺います。大型案件になると、入札などで他社と競合する可能性があると思います。7月に複数の大型案件を取得できた理由・背景について教えてください。

御社の提示した価格が高いという経済合理性も当然あると思いますが、他社と競合した際の御社の競争力や提案力についてもお教えください。

西羅:例えば、KKRグループとの取り組みはクローズドビット(指名入札)でした。「このような取り組みを行う際には、当社の機能をぜひご活用いただきたい」という緊密なコミュニケーションを、日頃より進めています。その結果が今回の事業機会につながっています。それに加え、意思決定のスピードや、取引を確実に実現できる蓋然性・信頼感も大きなポイントとなります。

KKRグループ以外のPEファンドとの取り組みについても、力を入れており、今回のような事例をさらに増やすことが、新たな取り組みの実現につながると期待しています。

当社は国内唯一の底地特化型私募リート、地主リートを有する「安定地主」です。価格も大切ですが、地主専業で不動産開発プレイをしないという安心感を提供できることは、非常に重要な意味を持ち、当社の強い競争力につながっています。

こうした点を評価する企業が、当社をご指名のうえ「土地のセール&リースバックの議論を深めていきたい」と、ご相談いただくことが増えています。地主専業で25年にわたり取り組んできたこと、地主リートが提供する「安定地主」としての安心感が、我々の価値や優位性であると考えています。

質疑応答:建築費の上昇による影響について

質問者:テナントの新規出店需要を捉える、底地の新規開発についてご質問です。建築費上昇の影響などもあり、一部の業界で新規出店を控えるような動きもあるのではと思います。建築費上昇の影響による、テナント出店意欲の減退など、新規開発の鈍化リスクはあるのでしょうか?

西羅:鈍化している感覚はまったくありません。良い立地には積極的に拠点を展開したいという動きがあり、優良テナントほどそのスピードを加速させています。

「このエリアで、しっかりとドミナント形成をしたい」「建築費は高くなっているから、土地は当社に保有してもらいたい」というかたちでのご相談も多く、建築費の上昇は、新規開発や「土地のセール&リースバック提案」双方にとって追い風です。実際にそのような動きが増えてきていると感じています。

「土地のセール&リースバック提案」でいえば、その土地を売却して得た資金をもって、工場や研究所、データセンターなど、さまざまな施設や建物の修繕に充てたいと考える企業が非常に多い印象を受けています。東証改革の流れに加え、修繕や改装の資金として活用を検討されているケースも多いのではないかと思います。

今回取り上げている事例もそうですが、多くのデベロッパーが土地を取得した後に、建築費の上昇が影響しシナリオが崩れたことで、当社にご相談いただくケースが増えています。

競合する他のデベロッパーには売却したくない、取引実績もあり確実に決済できる、地主専業の当社に直接ご相談いただくことが増えています。結果として、建築費の上昇も仕入機会拡大につながっています。

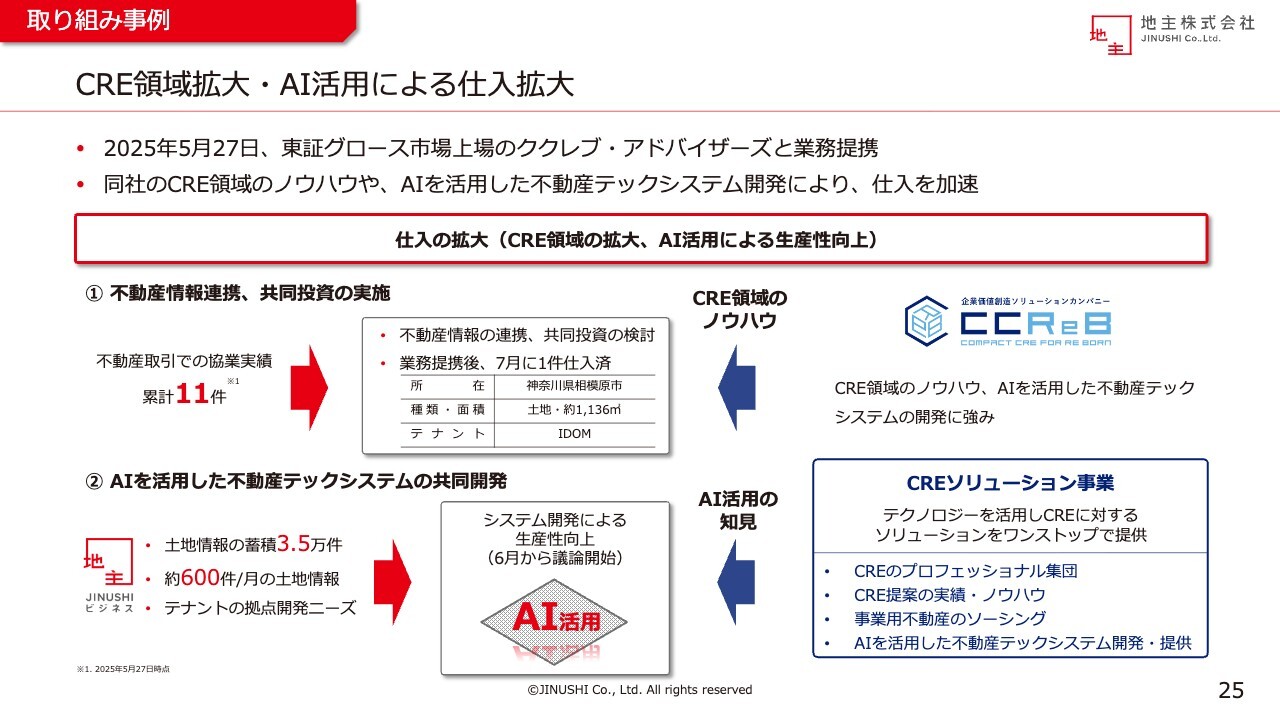

質疑応答:ククレブ・アドバイザーズとの提携について

質問者:ククレブ・アドバイザーズとの提携の話について教えていただきたいです。同社は「CREが強い」とアピールをされていて、御社ともすでに協業実績があります。また別のところではKKRグループのタンクターミナルの話もありました。

今後は商業施設以外の案件がさらに早いペースで出てくる可能性があり、協業効果が加速するものと期待してよいのでしょうか? 進行中の案件もあるかと思いますが、お話しいただけるところがあればお願いします。

西羅:ククレブ・アドバイザーズはもともと協業実績がある企業で、社長の宮寺さんは産業ファンドにいらっしゃった時から私もよく存じています。

今回、ククレブ・アドバイザーズが上場された中で、さまざまなコミュニケーションを図っており、「業務提携してお互いもっとパワーアップしていきましょう」と、本発表をさせていただく運びとなりました。

ククレブ・アドバイザーズと業務提携するから、産業系が伸びるということではありません。もともと地主株式会社に社名を変更し、多種多様な業種と取り組む中、産業系も伸ばしていく計画がありました。商業施設などの生活密着型の開発実績が引き続き伸びていくとともに、工場・データセンターなどの産業系も着実に増加していくイメージです。

ククレブ・アドバイザーズとは、CREのノウハウも含め、さまざまなやり取りを通じて、お互い良い方向となるよう進めていきたいと考えています。我々にとっては、仕入の拡大が業務提携の主な目的です。同社との提携による仕入の加速は、これから実現していきます。

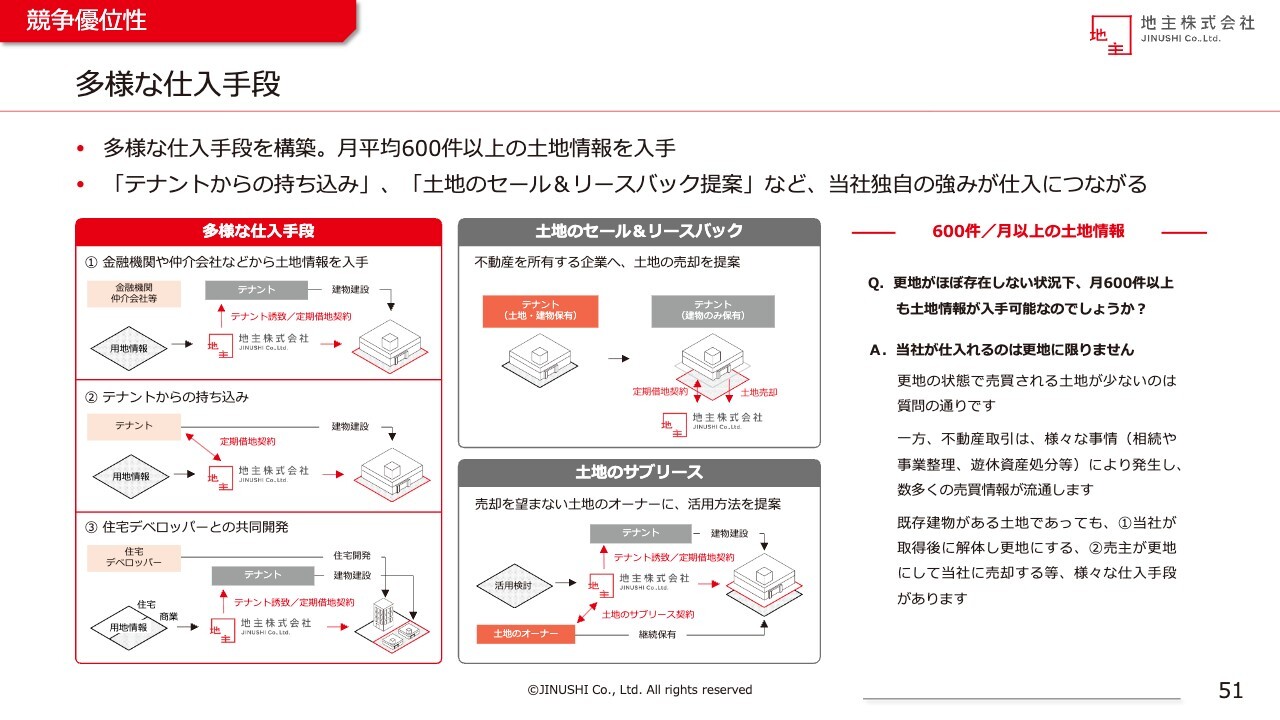

質疑応答:土地のサブリースについて

質問者:「土地のサブリース」について教えてください。土地の売却を望まないオーナーから御社が土地を借りるというこのスキームについての説明と、どの程度の成長可能性があるのかを教えてください。

西羅:サブリースは狙って実施できるものではありません。土地の売却か賃貸か迷っている土地のオーナーが、最終的には売却を選択するケースと、貸すことを選択するケースがあります。そうした中で、「土地のサブリース」を当社のメニューの1つとして、「うちは買うだけではなく、土地を借りることもできますよ」「お客さまのご希望に合わせることが可能です」と提案しています。

サブリースを目的として進めるのではなく、土地の仕入を目指す過程で、結果的にお売りいただけなかった土地をサブリースとして活用させてもらう、というかたちです。

土地のオーナーの方とサブリース契約を結ぶ案件は、将来、土地を売却されるとなった時に、当社が優先交渉権を取得できるようにしています。将来的にはその土地を購入させていただくことも狙って進めている取り組みです。

質疑応答:1,000億円の仕入達成後の展望について

質問者:今期1,000億円の仕入を達成した場合、達成感があるものでしょうか? その後は、この1,000億円の仕入水準を維持するイメージなのか、それとも知名度が一段と広がることで、さらに仕入を加速しやすくなるという見方をしているのでしょうか?

西羅:1,000億円に到達しても、達成感はまったくありません。「もともとある能力を発揮できるようになった」というイメージです。

新たな実績が次の案件につながります。今回のKKRグループとのタンクターミナルでの取り組み実績をご紹介すると「このような取り組みも可能なのですね」と、当社の機能をあらためてご理解いただいた方々から、新たなご相談をいただく機会が増えていきます。

KKRグループの成功事例が、他のPEファンドとの連携にもつながります。仕入がどんどん加速していくイメージです。

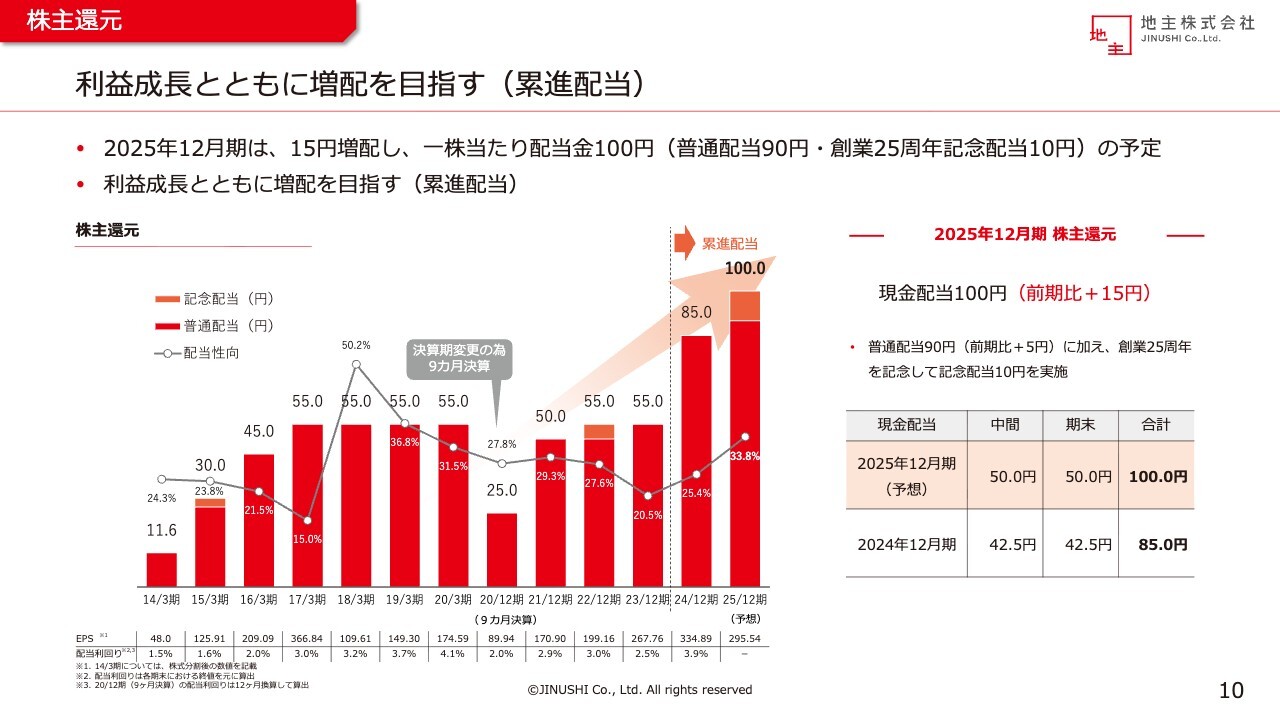

質疑応答:利益成長による増配の可能性について

質問者:仕入の加速とともに、利益が着実に伸びていった際の配当について、どのようにお考えですか? 配当性向が具体的に公表されているわけではないと思いますが、当期純利益の伸びと同様に、配当も増加していくという見方はできるのでしょうか?

西羅:当社はもともと「利益成長とともに増配を目指します」とお伝えしています。まずは利益成長をしっかりと実現させ、増配も検討していく考えです。

新着ログ

「不動産業」のログ