提供:株式会社トクヤマ 2025年3月期決算説明

【QAあり】トクヤマ、半導体関連製品が牽引し前年比増収増益で着地 2026年度は売上高・営業利益・経常利益とも過去最高見込み

2025年3月期決算説明

司会者:本日はお忙しい中、当社の2025年3月期決算説明会にご参加いただき、ありがとうございます。社長の横田より2025年3月期決算についてご説明した後、質疑応答を行います。本日の資料は、弊社ホームページに掲載されている決算説明資料と決算短信となります。

はじめに、広報・IRグループより補足データをご説明します。数値については概ね値です。セメントに関して、終わった期の販売数量は国内248万トン、輸出72万トンの合計320万トンでした。

2025年度通期の販売数量見込みは、国内240万トン、輸出75万トンの合計315万トンです。業績予想に関しては後ほどお伝えしますが、国産ナフサ価格は6万8,000円、為替は1ドル140円と設定しています。

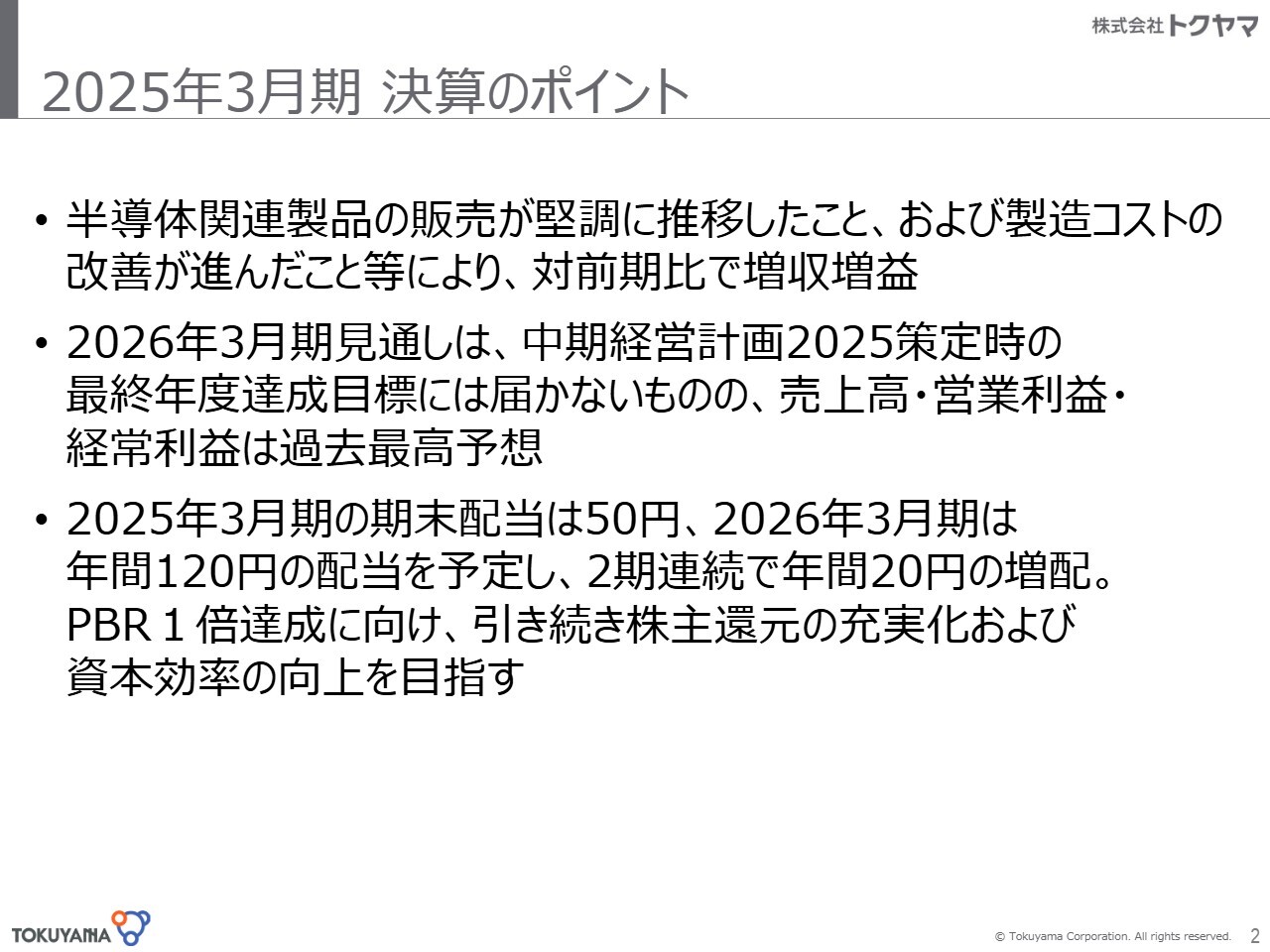

2025年3月期 決算のポイント

横田浩氏(以下、横田):本日発表した2025年3月期の決算についてご説明します。決算のポイントを3つ掲げています。1つ目に、半導体関連製品の販売が堅調に推移し、製造コストの改善が進みました。これにより、前年比で増収増益でした。

2つ目に、2026年3月期の見通しは「中期経営計画2025」策定時の最終年度達成目標には届かないものの、売上高、営業利益、経常利益は過去最高を予測しています。

3つ目に、2025年3月期の期末配当は50円、2026年3月期は年間120円の配当を予定しています。2期連続で年間20円の増配になる予定です。PBR1倍の達成に向け、引き続き株主還元の充実および資本効率の向上を目指していきます。

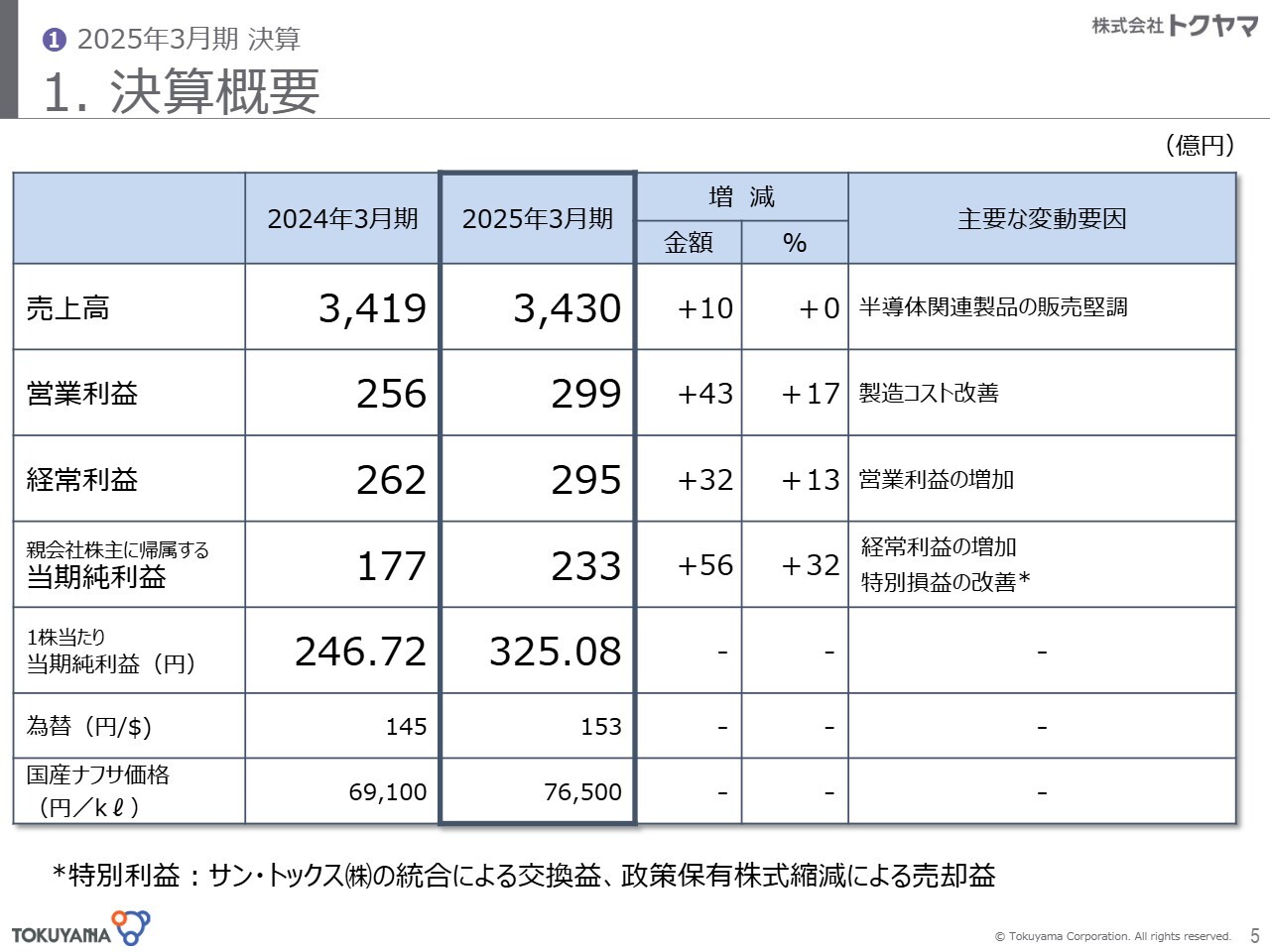

1. 決算概要

2025年3月期の決算概要をご説明します。まず、損益計算書です。売上高は、半導体関連製品の販売が堅調なこともあり、前年比10億円増の3,430億円となりました。

売上原価は、製造原価の改善が進み、75億円ほど低減しました。販売費は、物流費・休業手当・広告宣伝の経費が少し増え、19億円ほど増加しています。一般管理費は、開発費やIT費用で24億円増えました。

結果として、売上高が10億円増、売上原価が75億円の改善で、合わせて85億円の増益となりましたが、販管費で43億円のコスト増があり、営業利益は前年比43億円増の299億円となっています。

営業外収支については、トータルで10億円の費用増となりました。前年比で、支払利息で4億円ほど改善しましたが、休止費用の5億円に加え、為替差益の減少、持分投資利益の減少等があり、経常利益は前年比32億円増の295億円となりました。

特別収支については、政策保有株式の売却益等があり、約21億円改善しました。税金費用が約4億円減少したことにより、前年比で24億円改善し、結果として当期純利益は前年比56億円増の233億円となりました。

1株当たり当期純利益、為替、国産ナフサ価格はスライドのとおりです。

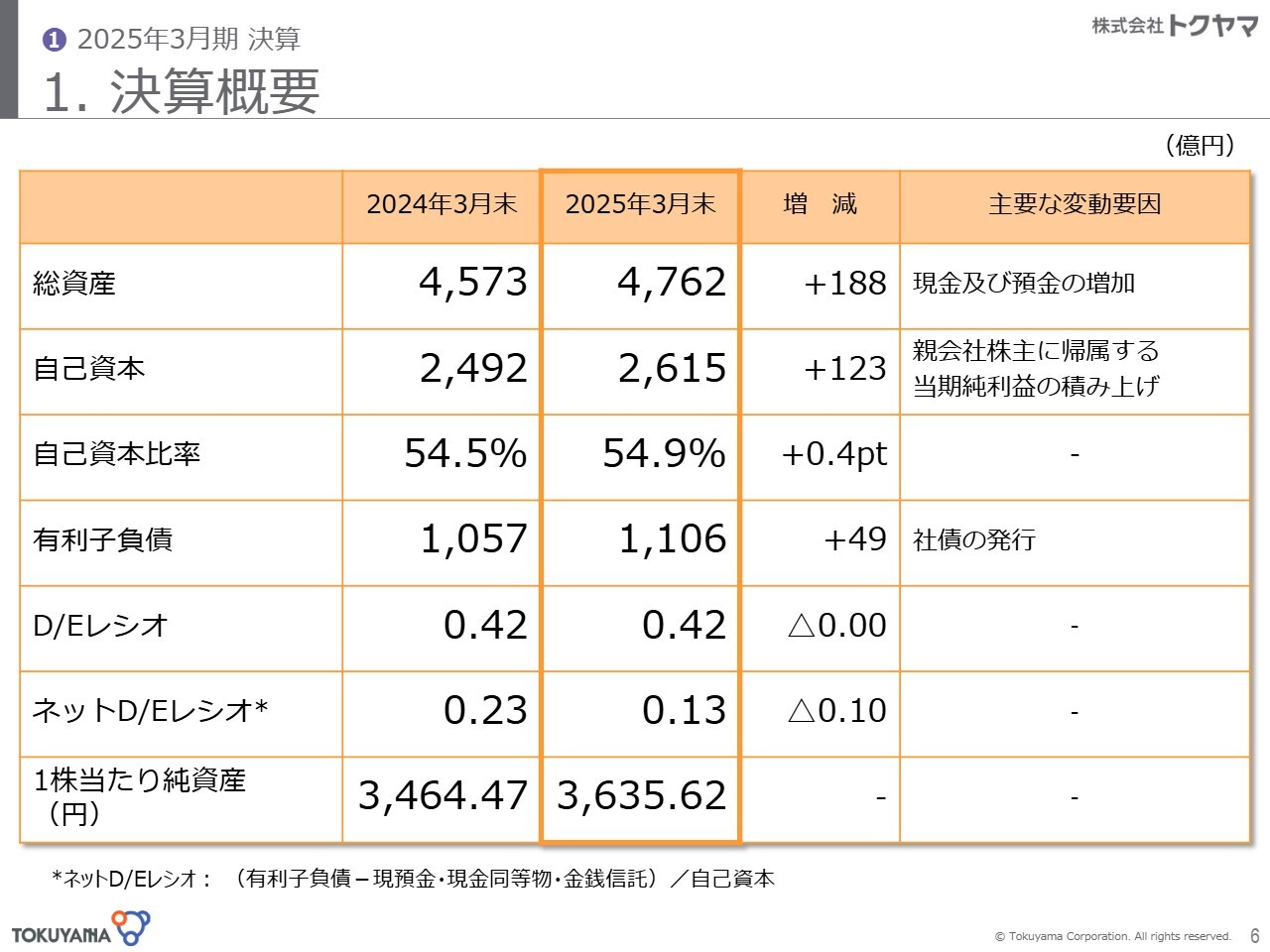

1. 決算概要

バランスシートは、総資産が188億円増え、4,762億円となっています。流動資産は、主に現預金の増加によって168億円増加しました。固定資産も、投資の結果、20億円ほど固定資産が増加し、合わせて188億円の増加となりました。

自己資本については、当期純利益の積み上げにより、123億円増加して2,615億円となっています。その結果、自己資本比率は0.4ポイントプラスの54.9パーセントとなりました。

有利子負債については、昨年度、社債を約200億円発行しました。コマーシャルペーパーの返済や長期借入の約定弁済によって、簿価で有利子負債の圧縮も一歩ずつ進み、前年比49億円増の1,106億円となりました。

D/Eレシオ、ネットD/Eレシオは、スライドのとおりです。1株当たり純資産は3,635円で、現時点では、PBR1倍にはまだ届いていません。

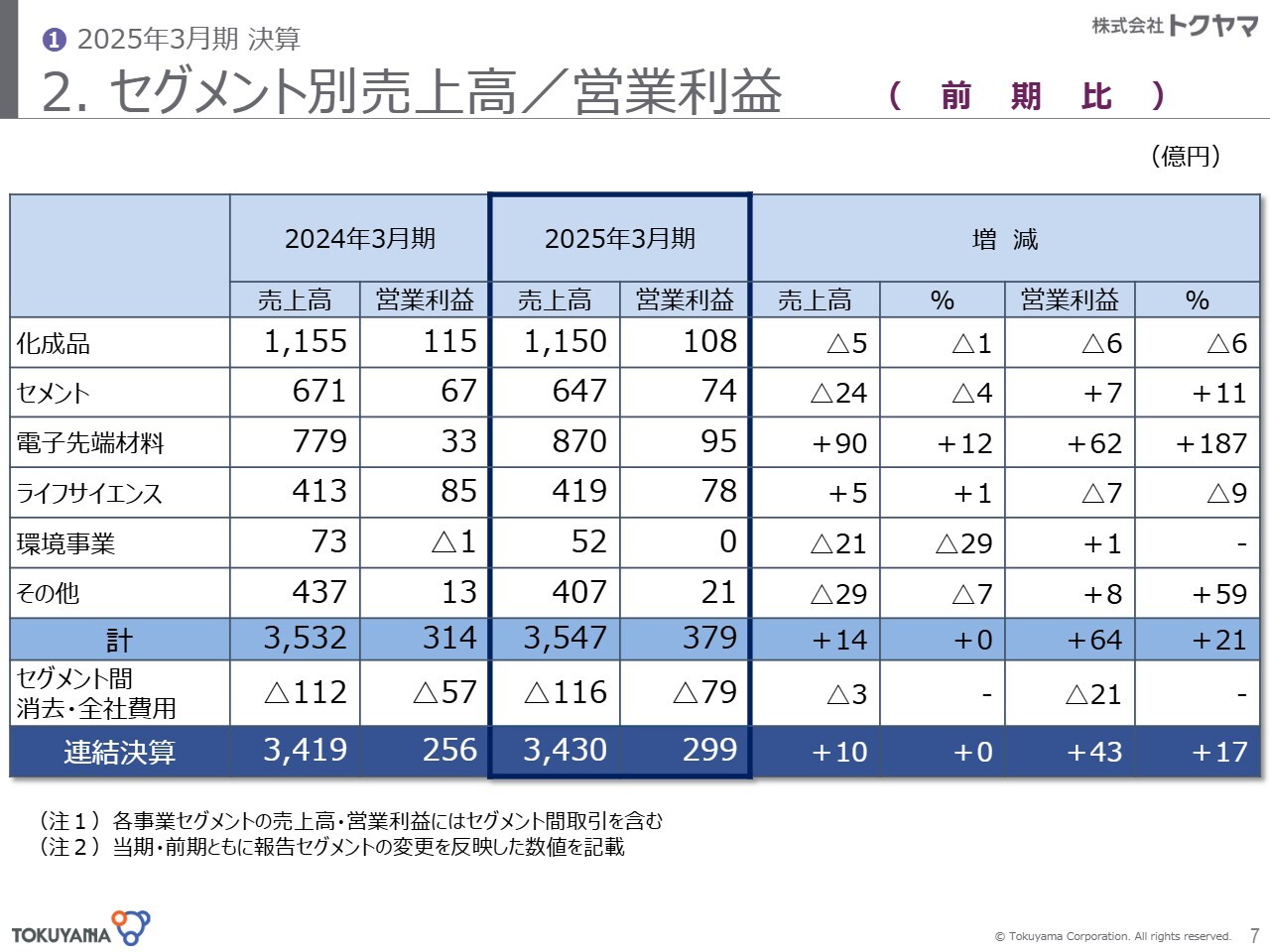

2. セグメント別売上高/営業利益

セグメント別の売上高と営業利益です。電子先端材料、ライフサイエンスは増収となりましたが、その他はすべて若干の減収となりました。利益面では、化成品とライフサイエンスが若干の減益となっています。

各セグメントの詳細をおおまかにご説明します。化成品は、特に東南アジアの市況低迷の影響を受けました。クロルアルカリ製品は国内需要が弱含みとなり、また、ソーダ灰と塩化カルシウムについては、瓶ガラスや板ガラスの需要不足により売上が伸び悩みました。これらの結果、前年比で売上高が5億円ほど減少しました。

利益面においても、海外の塩化ビニルモノマー(VCM)価格の低迷や、ソーダ灰・塩化カルシウムのガラス需要低調により、前年比で6億円の減益となりました。

セメントについては、2024年度の内需が3,270万トンまで落ち込み、販売数量が伸びなかったため、売上高は前年比24億円減の647億円となりました。収益面では、5,000円の値上げが浸透し、販売数量は減少したものの、7億円増の74億円と若干の増益となりました。

電子先端材料については、先端半導体を中心に回復基調にありますが、コンシューマー向け等はまだピークに達していないため、全体としては緩やかな回復にとどまっていると認識しています。その中で、先端半導体市場の活況による恩恵を受け、売上高は90億増の870億円、営業利益は62億円増の95億円となりました。

ライフサイエンスについては、売上高で5億円増の419億円、営業利益は7億円減の78億円となりました。この減益は、第4四半期に発生したトラブルによるものです。2月にトクヤマデンタルで実施した出荷管理システムの更新時にトラブルが発生し、出荷に支障が生じました。

特に海外向けの大口受注において、出荷を完全に対応できなかったこともあり、売上高で約13億円、営業利益で6億円から7億円の機会損失が発生しました。この影響により、ライフサイエンスでは期待していた成長には届きませんでしたが、これについては今期第1四半期、2025年4月から6月で取り戻すことになるかと思います。

環境事業については、塩化ビニル樹脂サッシが持分法適用に変更となり売上は減少したものの、収益改善に努めたことにより黒字化を達成しました。

その他セグメントについては、損益への影響は主に売電事業によるものです。系統からの発電出力抑制等により、売電量が少し減少した一方で、石炭価格は前期に比べて低位で安定しています。それに関連し、棚卸資産の評価減に伴う引当の戻入による利益が加わり、売上高は前年比で29億円減少しましたが、利益面ではプラスとなっています。

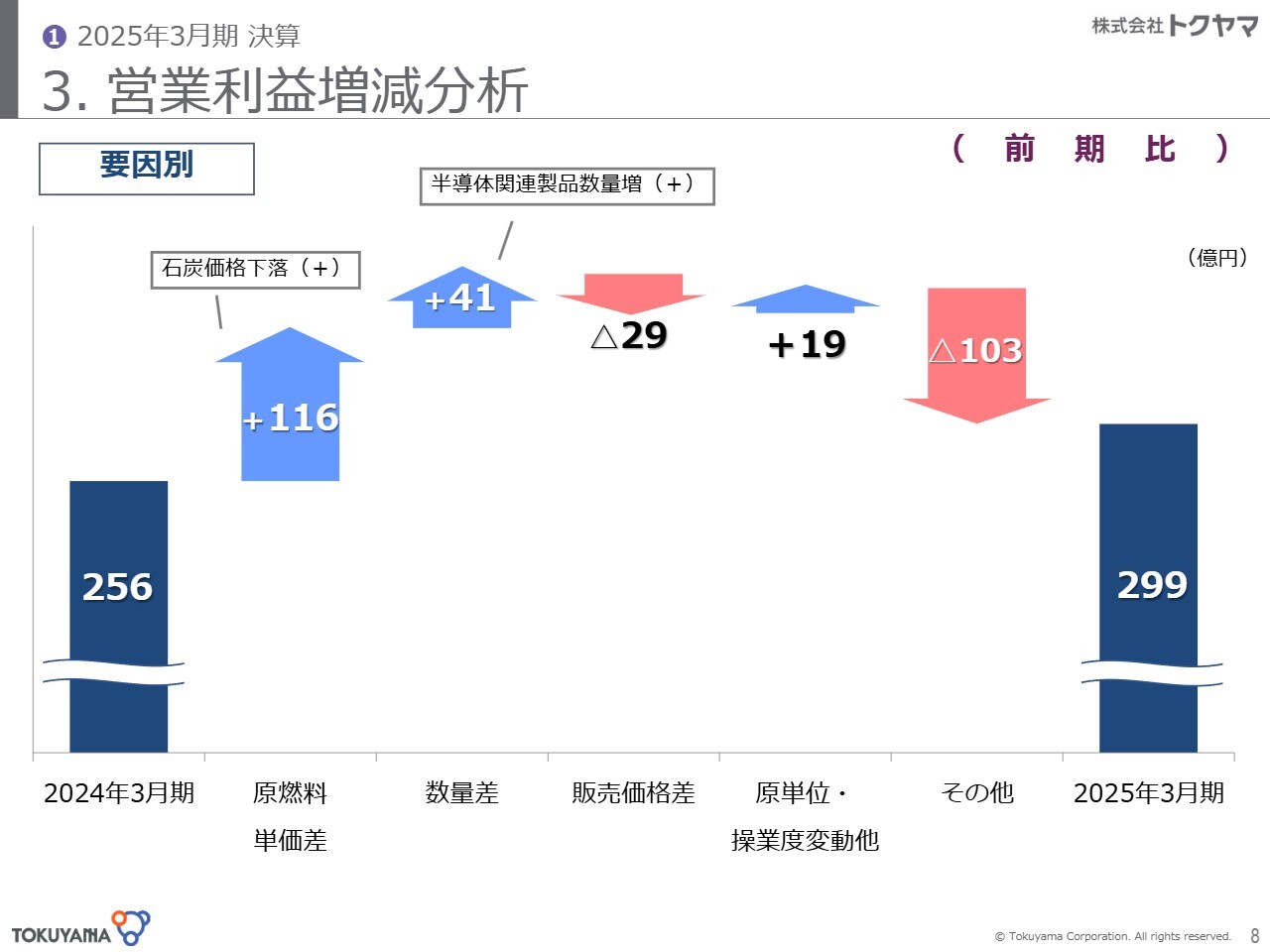

3. 営業利益増減分析

営業利益の増減分析です。2024年3月期の256億円を起点とし、原燃料の単価差で116億円のプラスとなりました。ナフサと塩はコストアップとなったものの、石炭単価が年間を通じて低位で安定したこともあり、116億円の収益増を達成しました。

数量については、電子先端材料を中心に伸びました。マイナス要因として、セメントの数量減がありましたが、トータルでは41億円の収益増となっています。

販売価格差は、化成品のアジア市況低迷による輸出価格のダウンに加え、国内でもアルカリ系製品を中心に需要がやや弱含みとなったことにより価格が低下しました。これらの要因がセメントの値上げ効果を打ち消し、トータルではマイナス要因となりました。

原単位は、セメントキルン1基の停止により、残り2基がフル稼働となった操業度の向上効果と、多結晶シリコンのプロセス改善による原単位の良化により、19億円の増益要因となっています。

その他については、IT関連費、労務費、研究開発費、修繕費、物流費などが軒並みコストアップしたことにより、103億円の収益圧迫要因が生じました。

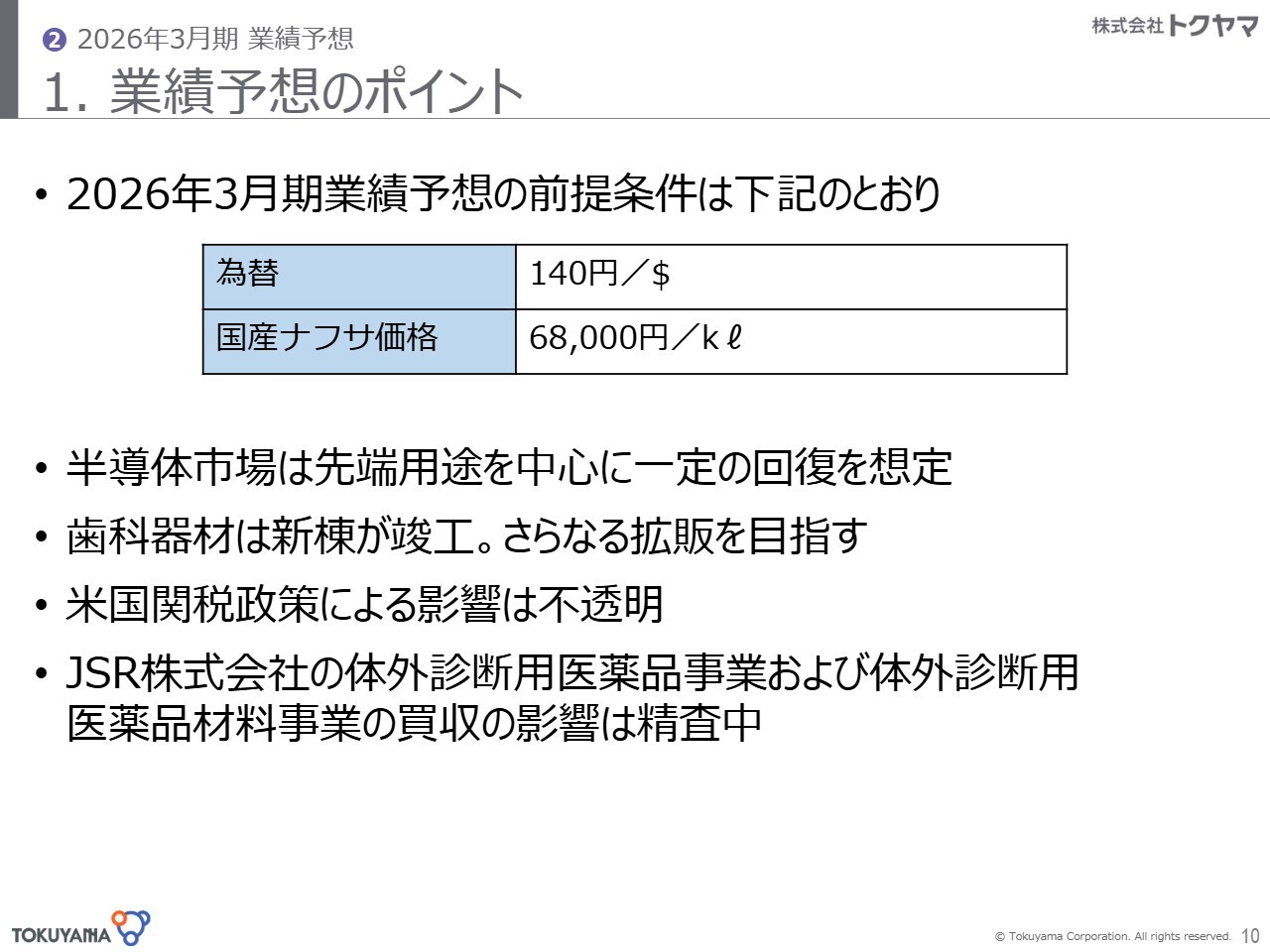

1. 業績予想のポイント

2026年3月期の業績予想です。スライドにポイントをいくつか示していますが、業績予想の前提として、為替を1ドル140円、国産ナフサ価格を6万8,000円に設定しています。

半導体は緩やかな回復基調で、先端用途を中心に一定の回復を想定しています。

デンタルについては、2月に竣工した新棟が生産に寄与しています。しかし、先ほどお伝えしたように、出荷管理システムのトラブル等により出荷が遅延している状況です。今期第1四半期中にこれを改善し、機会損失分の出荷を進めることで、新棟の増産効果を活かした拡販を目指します。

なお、米国の関税政策による影響は不透明ですが、当社への直接的な影響は軽微と判断し、今回の業績予想には織り込んでいません。

また、2025年4月22日にご案内したJSR株式会社の体外診断ビジネスの買収についても、業績予想には含めていません。10月のクロージング後に精査した数値をもとに反映し、あらためてご案内させていただく予定です。

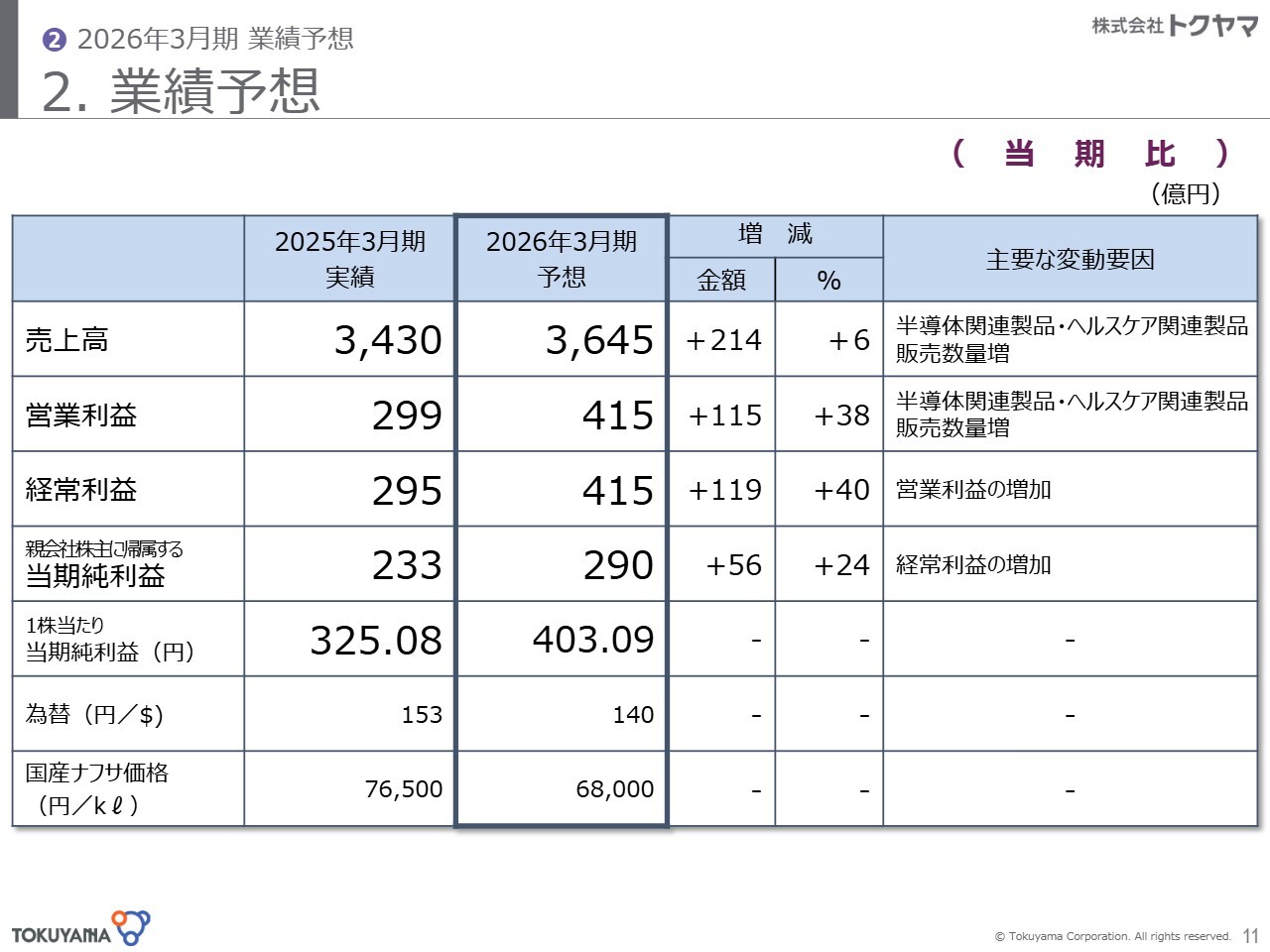

2. 業績予想

業績予想です。2026年3月期の売上高は、前年比214億円増の3,645億円を見込んでいます。これは主に半導体およびヘルスケア関連製品の増販によるものです。同様の要因により、営業利益は115億円増の415億円を予想しています。

経常利益については営業利益と同額の415億円、当期純利益は56億円増の290億円を見込んでいます。

これらの予想どおりに進捗した場合、1株当たり当期純利益は403.09円となる見通しです。

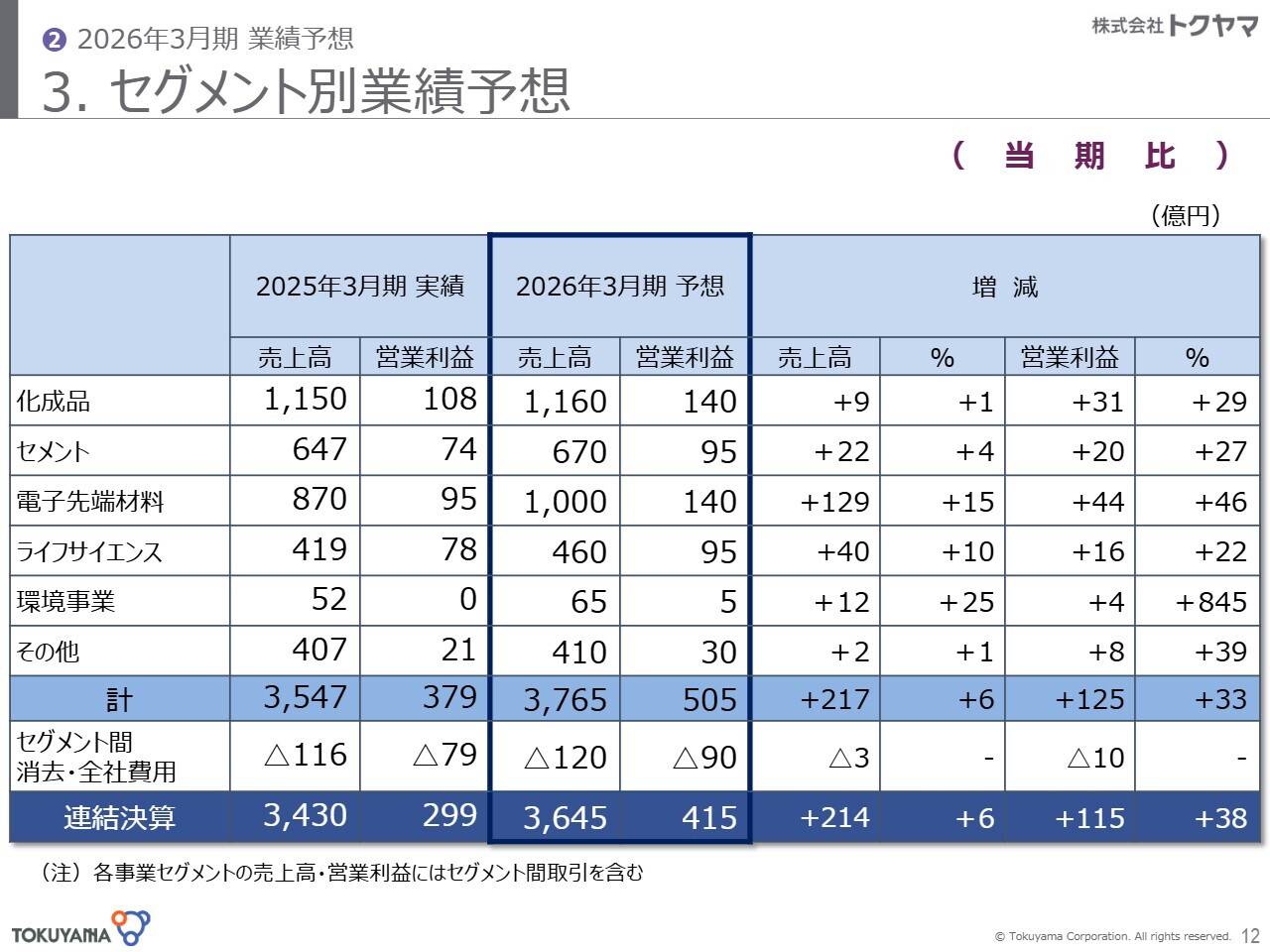

3. セグメント別業績予想

セグメント別の状況をご説明します。化成品は前年比で若干の増加を予定しています。売上高は9億円増の1,160億円、営業利益は31億円増の140億円となる見通しです。

石炭価格が低位で推移することによる製造原価の改善に加え、アルカリ系でガラス向けが少し増えるという見通しも立っているため、売上高・営業利益ともプラスを見込んでいます。

セメントについては、5,000円の値上げが浸透することがプラス要因となっています。一方で、物流費や骨材を中心とした原料の値上がり、その他諸々のコスト上昇が値上げ効果を相殺し、売上高は22億円増の670億円、営業利益は20億円増の95億円となる見込みです。

電子先端材料については、緩やかな回復基調を想定しています。先端半導体では、特にロジックやHBMが右肩上がりに推移する状況を踏まえ、その恩恵に浴するかたちで、売上高は129億円増の1,000億円、営業利益は44億円増の140億円を見込んでいます。

ライフサイエンスについては、デンタルを中心に、フォトクロミックのメガネレンズ材料も増加基調となっているため、売上高は40億円増の460億円、営業利益は16億円増の95億円を見込んでいます。

環境事業については、膜事業の好転を見込み、売上高は12億円増の65億円、営業利益は4億円増の5億円を予想しています。

これらにより、全体としては売上高3,645億円、営業利益415億円を見込んでいます。

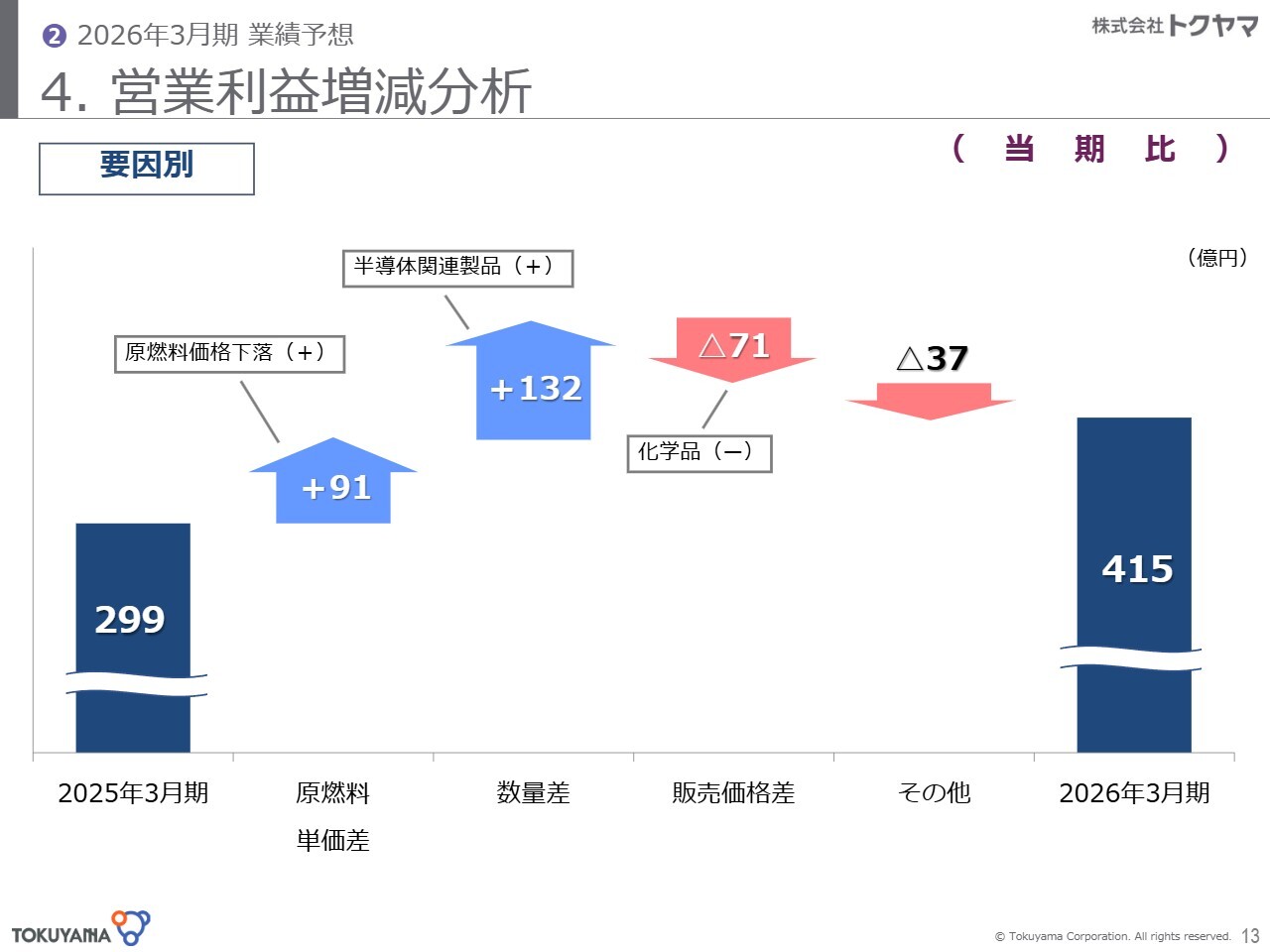

4. 営業利益増減分析

営業利益の増減分析についてご説明します。2025年3月期の299億円を起点とし、原燃料は引き続き価格が低位で推移することにより、約91億円の増益要因になる見込みです。

数量面では、半導体関連製品およびライフサイエンス製品の増量等により、132億円の増益効果を見込んでいます。

一方、販売価格については、ナフサ価格が2025年3月期よりも下がっていく見通しです。これに連動した化学品のフォーミュラ価格修正等を収益の圧迫要因とし、71億円のマイナスを見込んでいます。

その他については、人件費、R&Dの増加、その他支払作業費など、各種コスト上昇による37億円の減益を見込んでいます。これらの要因により、2026年3月期の営業利益は415億円を予想しています。

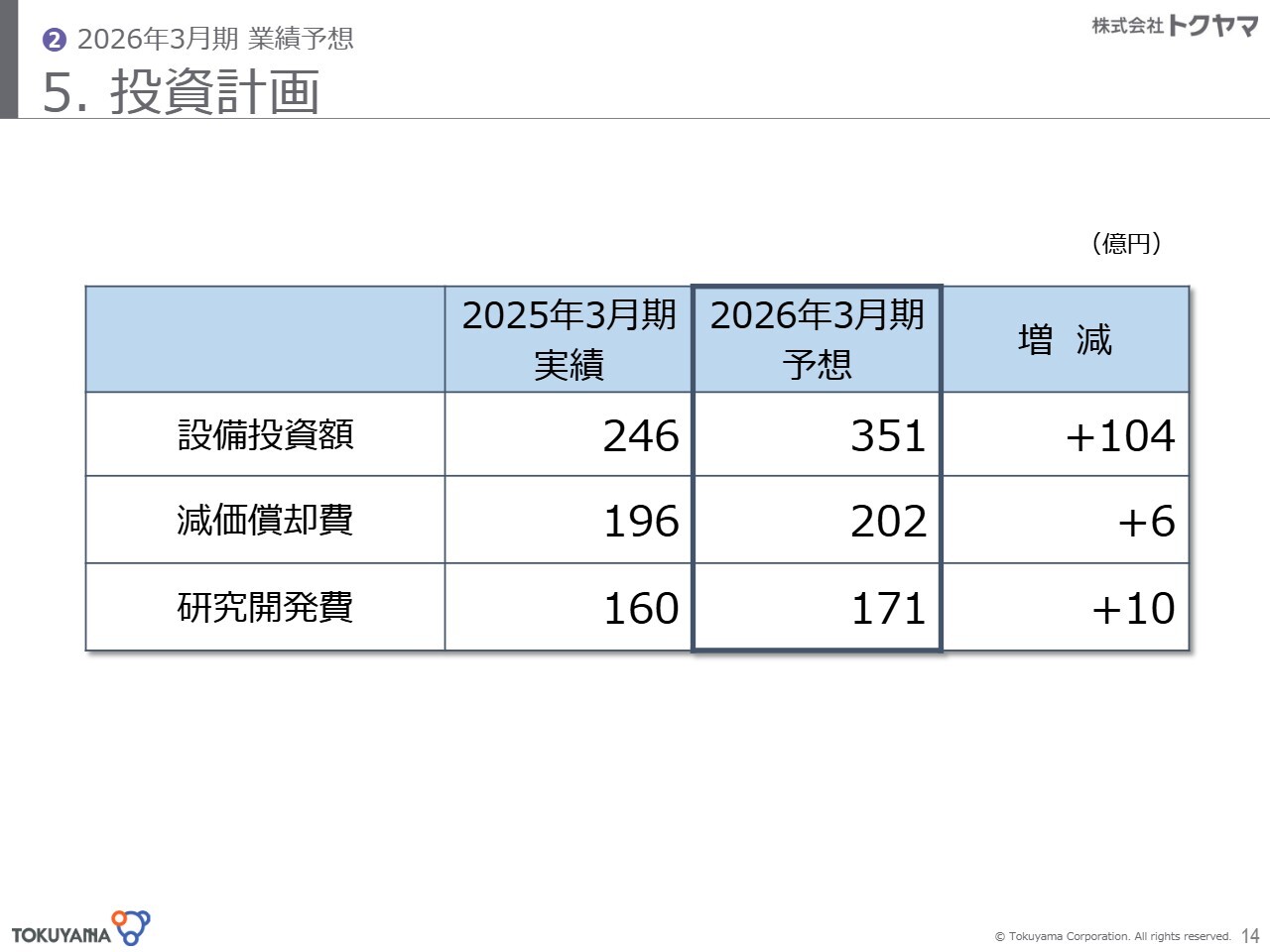

5. 投資計画

投資計画です。設備投資は、全体で前年比104億円増の351億円を見込んでいます。減価償却費は6億円増の202億円、研究開発費は10億円増の171億円となる見込みです。

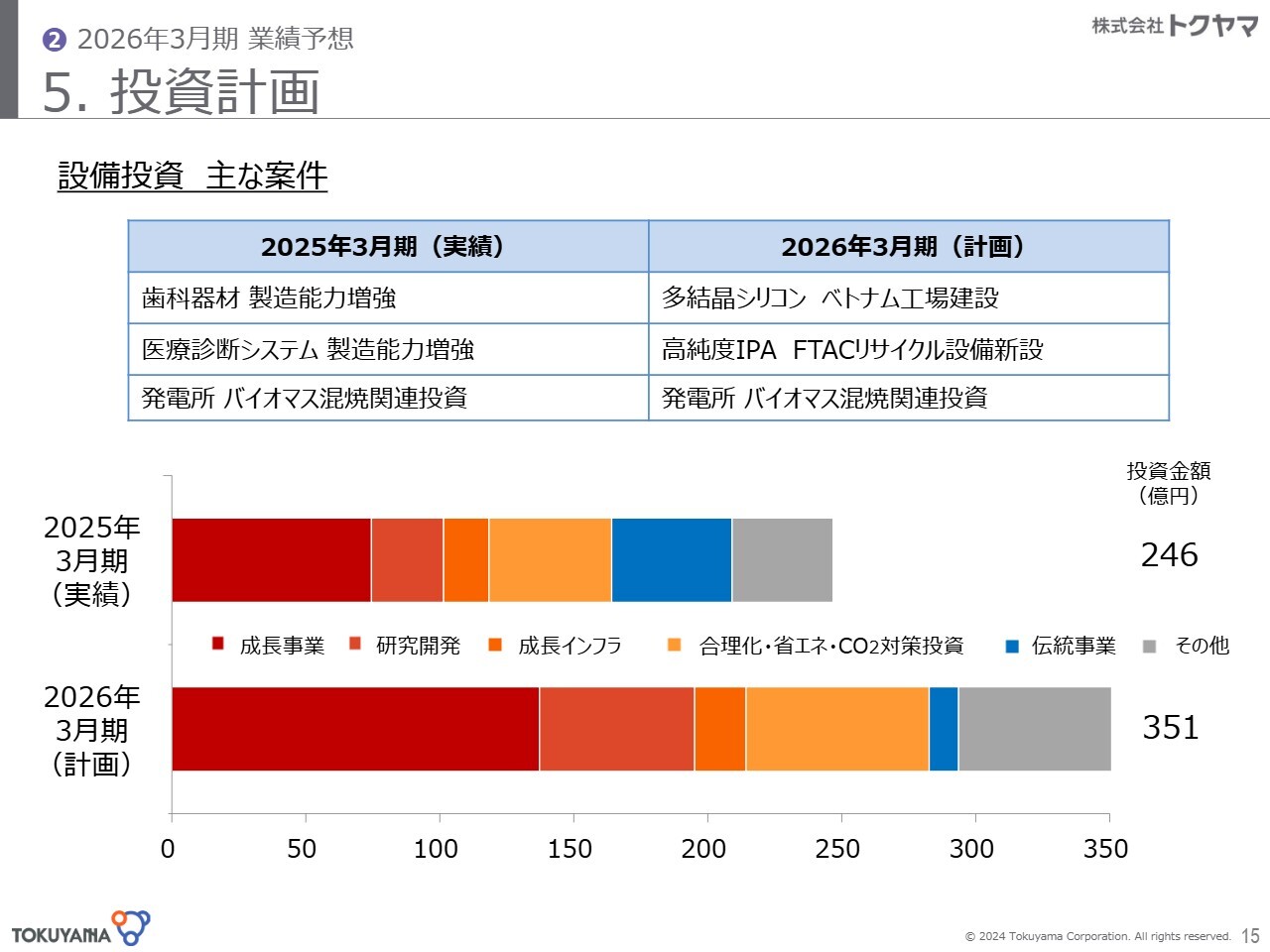

5. 投資計画

設備投資の主な案件をご紹介します。2026年3月期は成長事業への投資が最も増えます。

具体的には、多結晶シリコンのベトナム工場の建設、台湾での高純度IPAリサイクル設備の新設、そしてカーボンニュートラルへの取り組みとして、徳山製造所の発電所においてバイオマス混焼関連の投資を実施していきます。

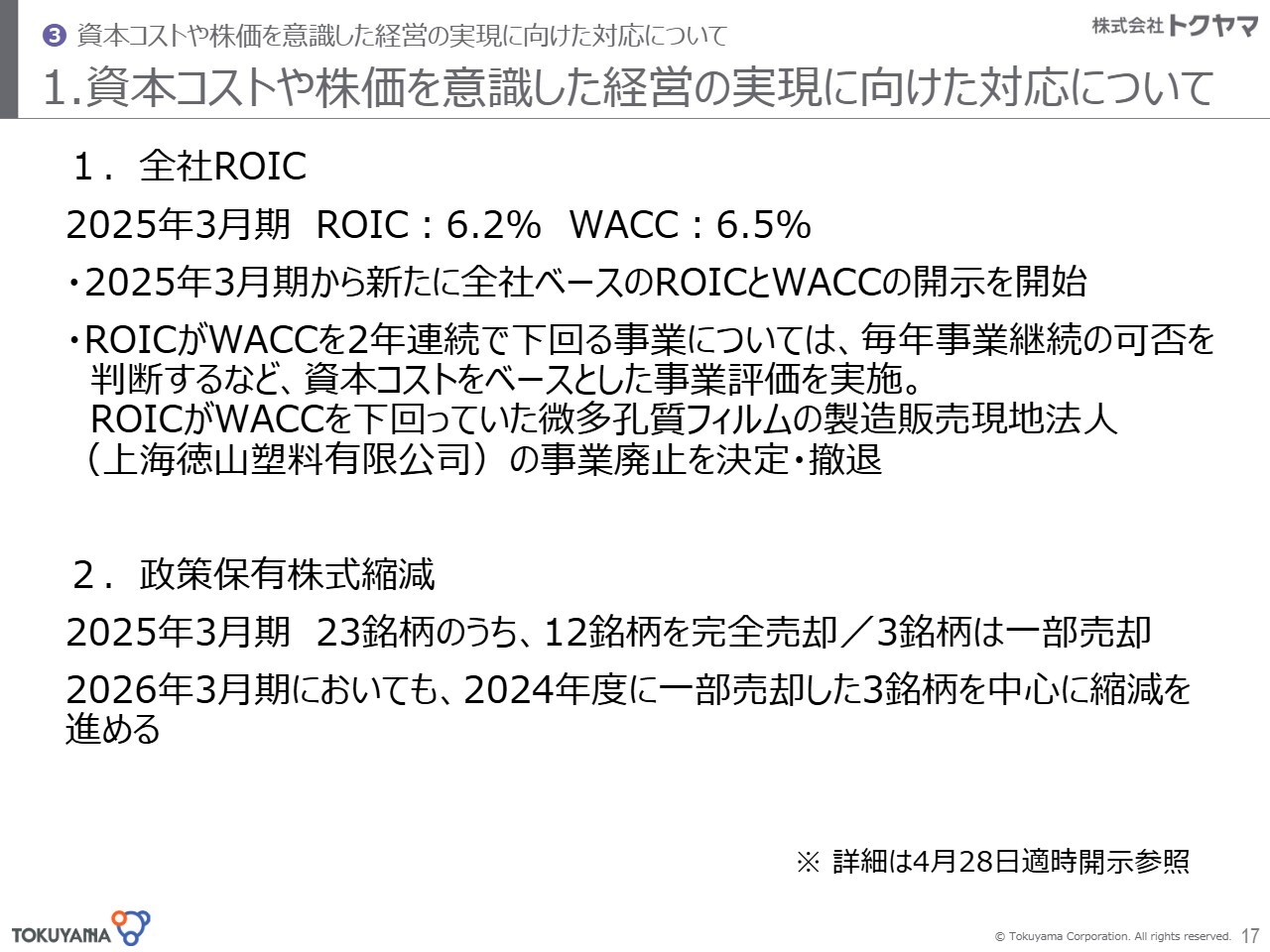

1.資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。今期より、全社ベースのROICとWACCの開示を新たに開始します。

2025年3月期のROICは6.2パーセント、WACCは6.5パーセントとなり、ROICがWACCを若干下回りましたが、2026年3月期ではROICがWACCを上回る見込みです。

中期経営計画のスタートに合わせてROICを経営判断の指標として導入しています。この指標に基づき、直近では微多孔質フィルムの製造販売現地法人である上海徳山塑料について、ROICがWACCを下回っていたため事業廃止を決定しました。今後も両指標に基づき、毎年事業継続の判断を行っていきます。

政策保有株式の縮減については、2025年3月期に保有23銘柄のうち、12銘柄を完全売却し、3銘柄を一部売却しました。2026年3月期も引き続き、一部売却した3銘柄を中心に縮減を進めていきます。

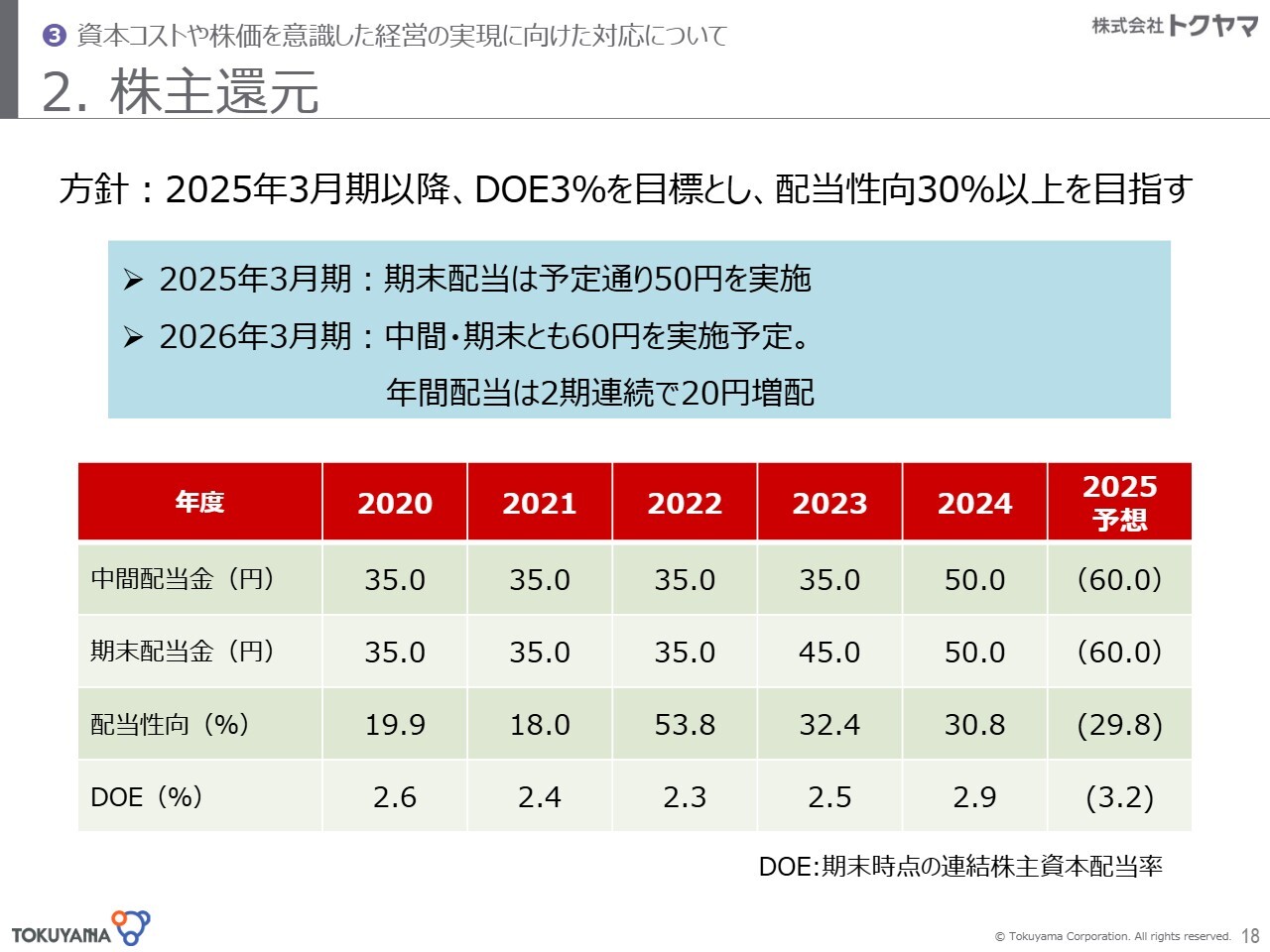

2. 株主還元

株主還元です。昨年度、DOE3パーセント、配当性向30パーセント以上という目標を導入しました。2025年3月期の配当は中間・期末とも50円、配当性向30.8パーセント、DOE2.9パーセントでした。

先ほどご説明したとおりに進捗した場合、2026年3月期の配当は中間・期末とも60円、配当性向29.8パーセント、DOE3.2パーセントとなる見通しです。

1. 次期中期経営計画について

次期中期経営計画は現在作成中で、2026年2月末に発表予定です。詳細については別途ご案内します。

2. 経営説明会開催について

経営説明会は「中期経営計画2025の進捗」をテーマに開催し、成長事業を中心にご説明させていただきます。6月13日金曜日に、投資家・アナリストのみなさま向けを13時から、マスコミのみなさま向けを16時からそれぞれ実施する予定です。登壇者は、私、社長の横田と、本日登壇している常務執行役員の井上を予定しています。

質疑応答:ライフサイエンス事業の生産管理システムトラブルによる金額的インパクトと復旧時期について

質問者:ライフサイエ

新着ログ

「化学」のログ