インフラファンドパネルディスカッション

いとちゃん氏(以下、いとちゃん):司会進行を務めるいとちゃんです。私は「YouTube」の「1UP投資部屋」というチャンネルで活動しています。中長期投資をしており、日本株への投資は現在9年目くらいです。

普段「YouTube」では比較的狭い部屋で撮っていて、人が多くて明るい場所での撮影は今までなかったため緊張しています。本日は、言葉を間違えないように大きな声で進められればと思っています。

また今回は、ゲストにKenくんをお呼びしています。

1UP投資部屋Ken氏(以下、Ken):「1UP投資部屋」のKenです。普段からいとちゃんの横に座っているため、ゲストというより今回も2人で司会をしているように感じてしまいます。私は普段、日本株に投資しており、2020年から専業6年目です。

スタイルとしては、REITやインフラファンドなども含め、ポートフォリオに加えたほうが良いという判断ができるのであれば、基本的に何でも投資したいと思っています。

インフラファンドの中の方々に直接お話をうかがえる機会はなかなかないと思いますので、本日はいろいろ深堀りできることを非常に楽しみにしています。

いとちゃん:私たちも投資をわかりやすく伝えることをモットーに「YouTube」で活動していますが、本ディスカッションでは、インフラファンド事業に上場している全5社のみなさまにKenくんと私で切り込み、インフラファンドの魅力をよりわかりやすく深掘りしていきたいと思っています。

さっそく、簡単に各社の紹介をお願いします。

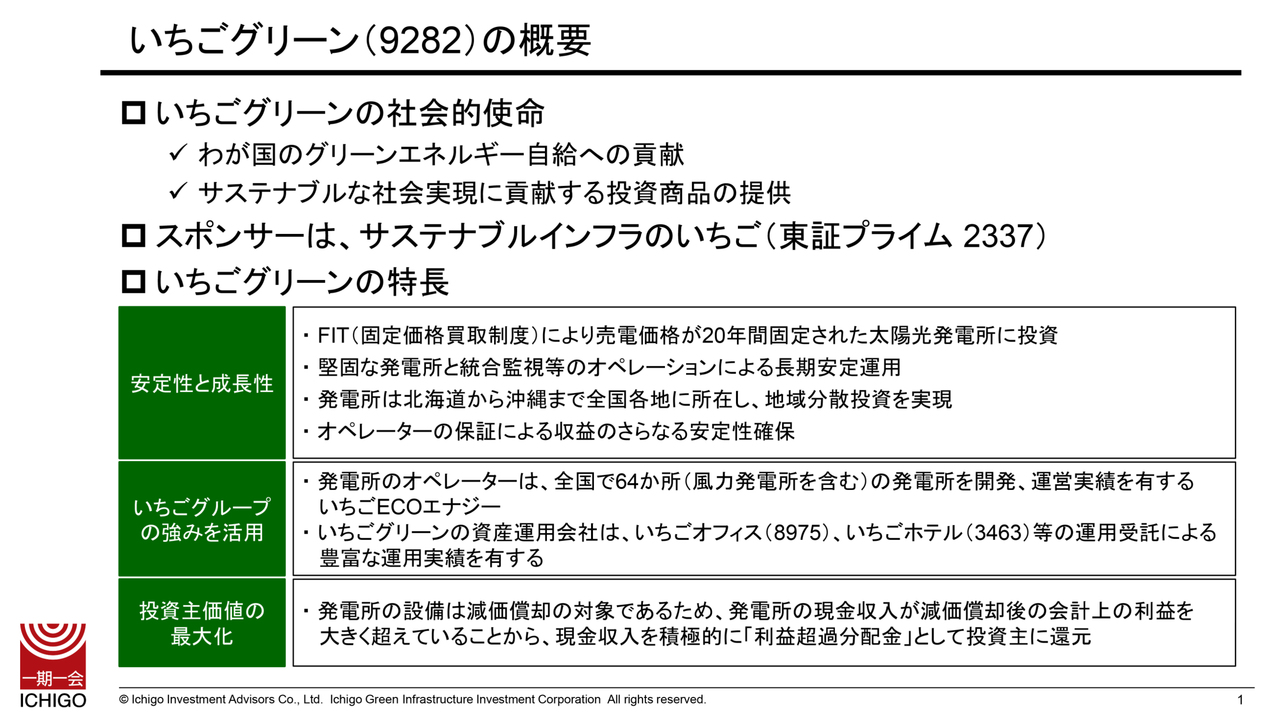

いちごグリーン(9282)の概要

新田貴生氏(以下、新田):いちご投資顧問の新田です。いちごグリーンの概要についてご説明します。

私どもいちごグリーンは、再生可能エネルギー(以下、再エネ)発電設備への投資を通じて、日本のグリーンエネルギー自給への貢献と、サステナブルな社会実現に貢献する投資商品の提供を社会的使命として考えています。

また、スポンサーはサステナブルインフラのいちごです。正式な商号はいちご株式会社で、東証プライムに上場しており、証券コードは2337です。不動産や再エネ事業を営み、日本の社会が豊かになるような事業に取り組んでいる会社です。

ちなみに、「いちご」はストロベリーではなく、一期一会という千利休の言葉からきています。

いちごグリーンの特長としては、1つ目は、やはりインフラファンドが有する安定性です。安定性を生むために、北海道から沖縄まで地域分散を図っています。日本では全国的に晴れることはあっても、全国的に雨になることは少なく、地震や津波などの災害リスクも考え、地域分散が効果的であると考えているためです。

2つ目のいちごグループの強みの活用についてはスライドをご覧ください。

3つ目は投資主価値の最大化です。私どもは利益超過分配金というかたちで、投資家のみなさまに余剰キャッシュを積極的に分配していくという分配方針をとっています。その原資は減価償却費、いわゆるキャッシュアウトのない費用項目です。

太陽光発電の発電量が安定しているというのもありますが、それに加えて景気や売上に左右されない利益超過分配金をお支払いすることで、投資家のみなさまに安定した分配を行うことができます。

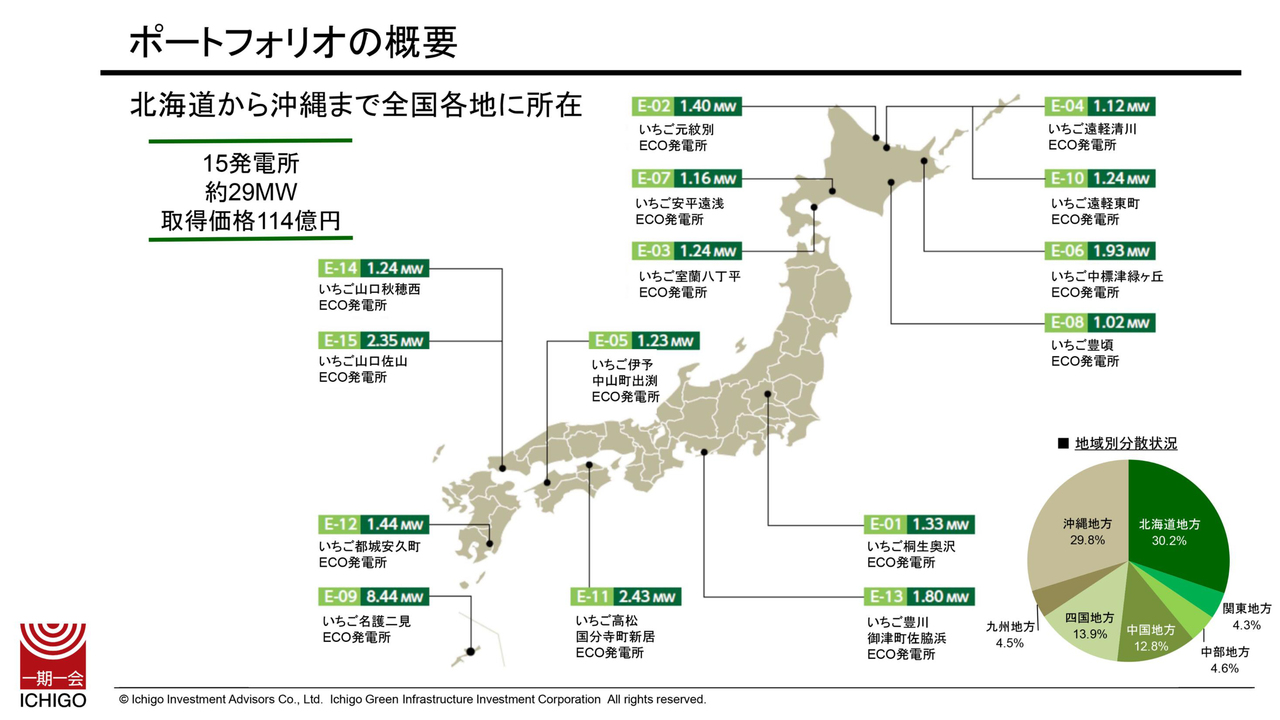

いちごグリーン ポートフォリオの概要

新田:ポートフォリオの概要です。スライド右下のパイチャートを見ていただくとわかるとおり、3割が北海道、もう3割が沖縄、残りを本州・九州・四国といったかたちで地域分散を図っています。

みなさまの中には、北海道は発電量が良くないのではないかと思われる方もいらっしゃるかと思います。実際に北海道の発電量自体はそこまで多くありません。

ただし、北海道地帯は梅雨がなく台風もあまり来ないため、本州や九州、四国が梅雨や台風によって発電量が減る6月や7月の時期に、それらの影響で発電量が減ることがありません。

一方で北海道は雪がそれなりに降るため、冬場の発電量は当然落ちますが、そこで落ちる発電量は他の地域でカバーし、収益の安定性を図っています。

先ほどの基調講演でもご説明があったように、日射量自体が景気に連動しないものであることに加え、地域分散によって収益のさらなる安定性を確保しているのが、いちごグリーンの特長です。

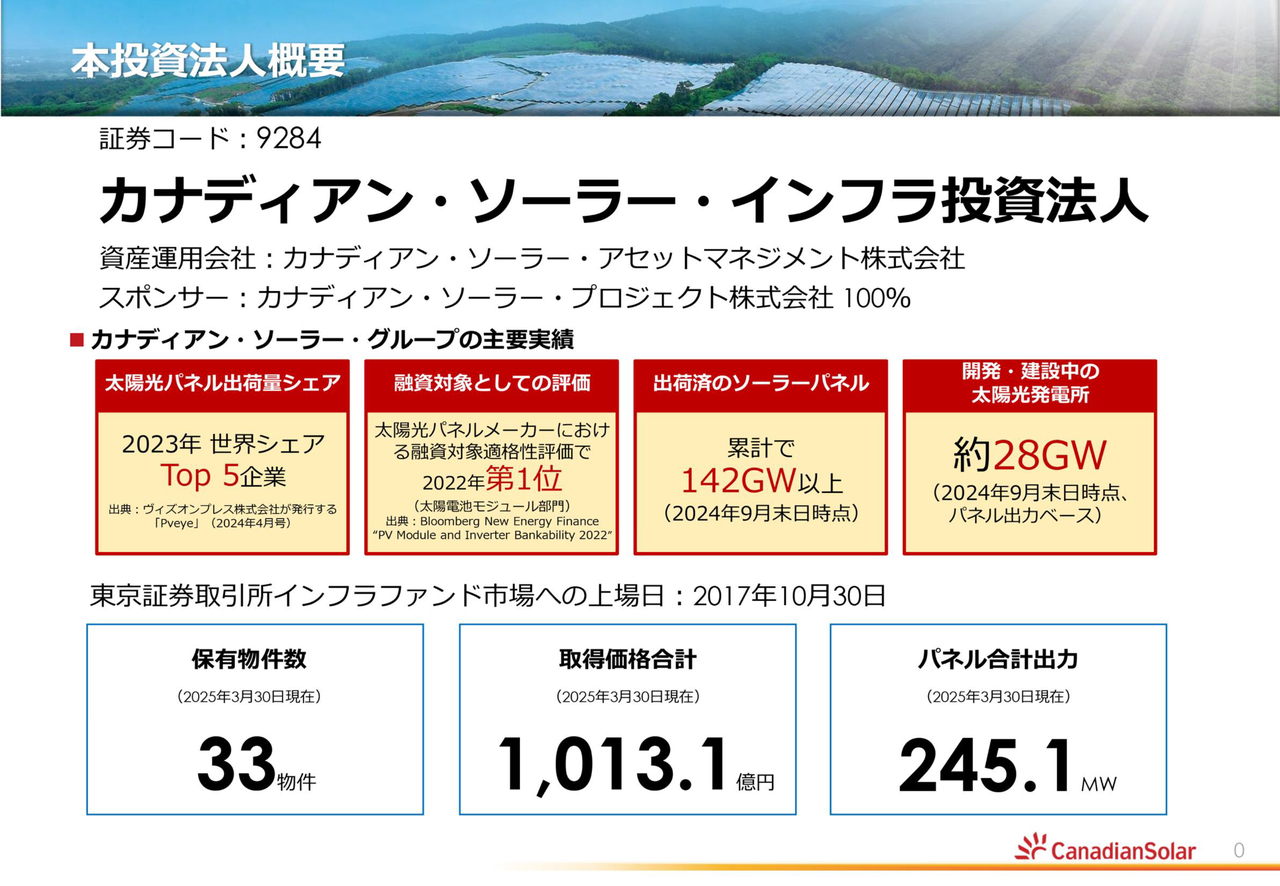

カナディアン・ソーラー・インフラ投資法人 本投資法人概要

吉田圭一氏(以下、吉田):カナディアン・ソーラー・インフラ投資法人の運営会社である、カナディアン・ソーラー・アセットマネジメントの吉田です。カナディアン・ソーラー・インフラ投資法人の概要をご説明します。

運用会社は今お伝えしたとおり、私の所属しているカナディアン・ソーラー・アセットマネジメントという会社です。親会社は100パーセント、カナディアン・ソーラー・グループの1社であるカナディアン・ソーラー・プロジェクトです。

事業内容としては、太陽光発電設備を開発するビジネスに特化しています。投資法人の設立前から、実際に日本でも開発のビジネスを展開しており、物を作っては外部に売るということを行っていました。

本投資法人が設立され上場してからは、基本的には、自社で作ったものはこの本投資法人の資産として売却していくことになりました。FIT価格が下がった段階で撤退した外資が多かった中、いまだに開発に力を入れて積極的に発電所を作っている会社です。

また、カナディアン・ソーラー・グループの大元は太陽光パネルを作っているカナダのメーカーです。太陽光パネルの出荷量は、2023年に全世界でトップ5位に入っており、これをキープしています。

さらに、製造した太陽光パネルを使い、発電所を作って売却したり、北米やヨーロッパで作った発電所を自社で保有し発電事業を行ったりといったグローバルな展開もしている会社です。

そのようなカナディアン・ソーラー・グループのサポートを受け、インフラ投資法人の現状の規模感としては保有物件が33案件です。取得価格ベースになりますが、アセットマネジメントによる運用資産の合計が約1,013億円です。また、総合的なパネルの出力が、約245メガワットという規模になっています。

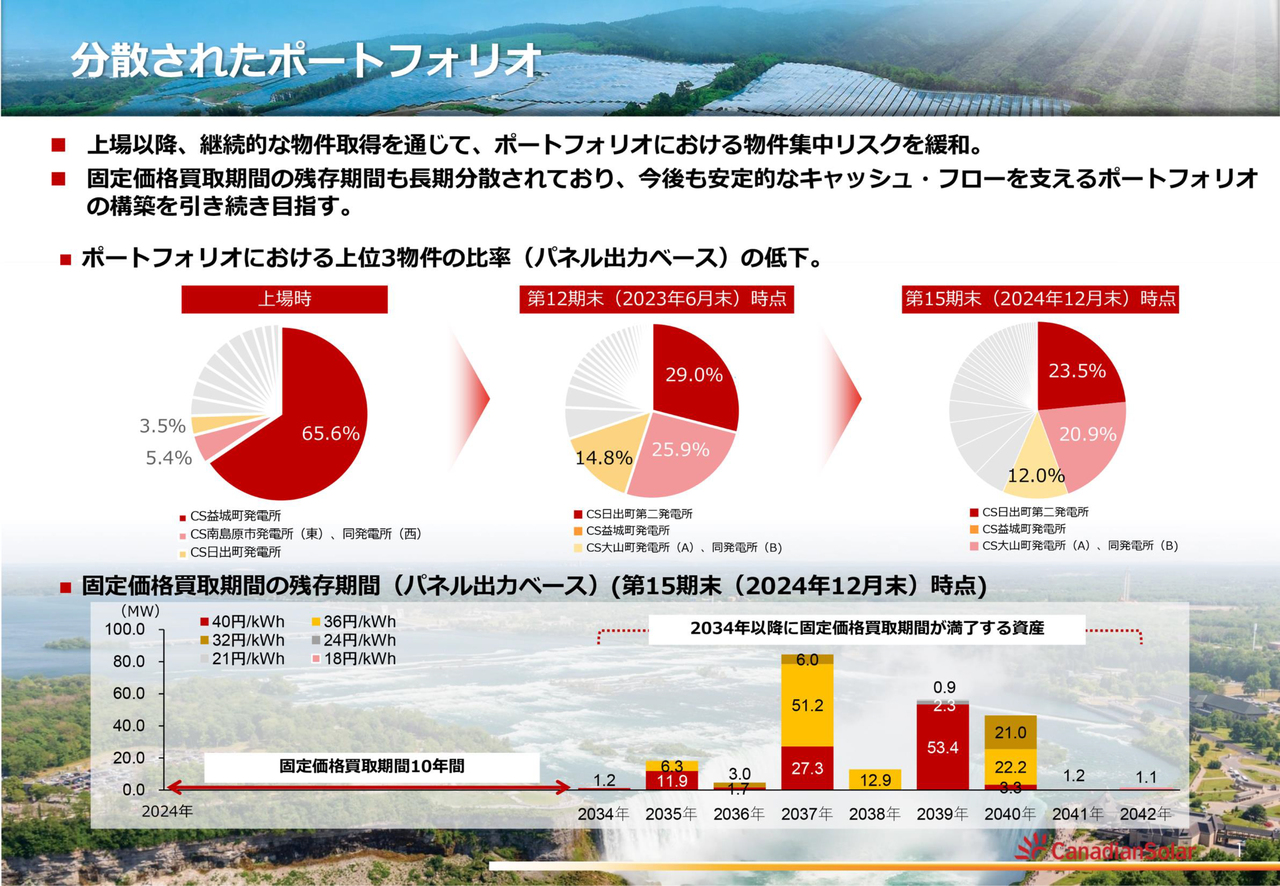

カナディアン・ソーラー・インフラ投資法人 分散されたポートフォリオ

吉田:保有している資産のポートフォリオ状況です。もともと、開発専業のカナディアン・ソーラー・プロジェクトが開発していることから、当然発電の良いエリアで実施されていたため、現状はやはり九州に集中しています。

とはいえ発電設備の中でも、低圧、高圧、特別高圧と規模によってカテゴリーが異なります。我々が取り扱っている中には、非常に規模が大きい特別高圧もあります。

したがって、1案件から得られる収益にある程度偏りがあると、天候などによる若干のリスクも発生するため、リスク軽減のためにもなるべく収益の偏りを排除する必要があります。上場時代から第15期末の段階では、上位3案件で50パーセントというところまで分散してきている状況がスライドの円グラフから見てとれると思います。

今後は、まだ出力制御が発生していない東京電力管内の保有比率が少ないため、カナディアン・ソーラー・プロジェクトの開発というよりは第三者案件でそのようなものがあれば、積極的に取得していきたいと思っています。また、今後もポートフォリオのエリア分散もしていきたいと考えています。

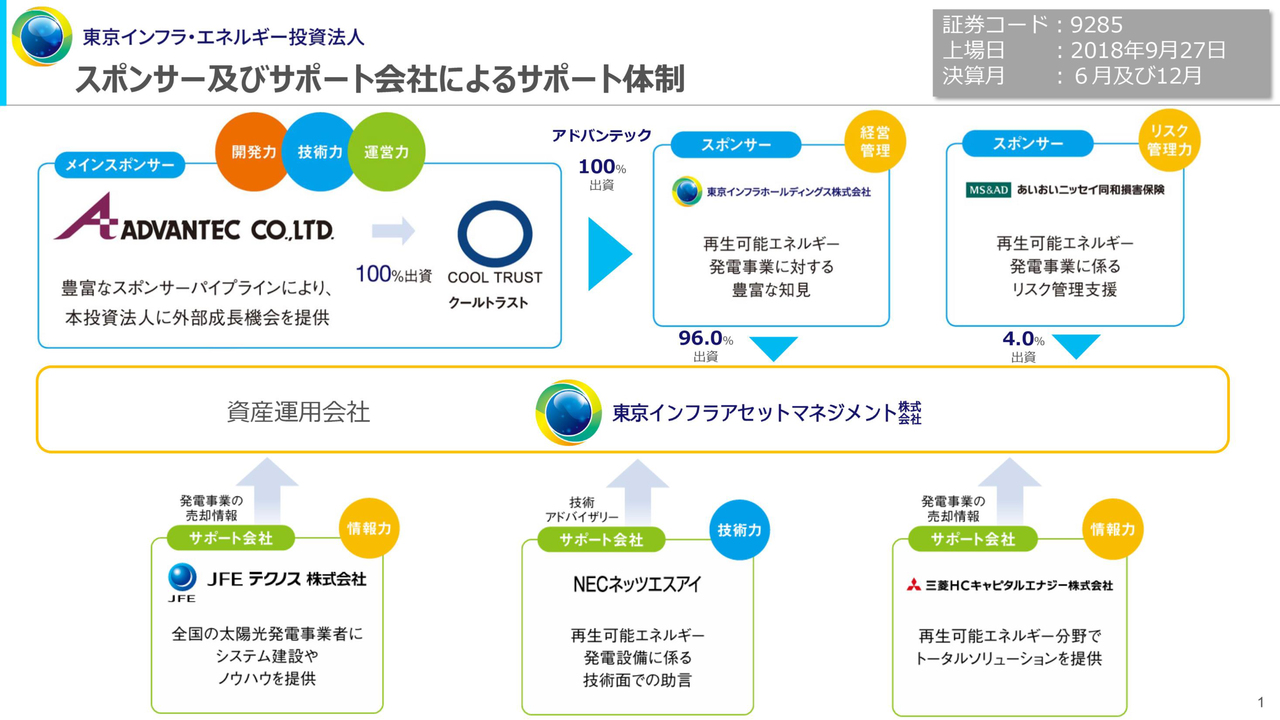

東京インフラ・エネルギー投資法人 スポンサー及びサポート会社によるサポート体制

永森利彦氏(以下、永森):東京インフラアセットマネジメントの永森です。私どものスポンサーおよびサポート会社の体制についてご説明します。

東京インフラアセットマネジメントのスポンサーとしては、東京インフラホールディングスが96パーセント、また、若干特徴的なこととしては、あいおいニッセイ同和損害保険が4パーセント出資しています。

メインスポンサーは、東京インフラホールディングスの親会社にあたるアドバンテックグループです。スライドではアドバンテックの横にクールトラスト社の記載がありますが、アドバンテックグループは半導体製造装置の部品メーカーで、主な取引先は東京エレクトロンです。

なぜ再生エネルギービジネスに進出したかというと、言うなれば半導体繋がりです。実際に一時は太陽光パネルの製造も検討していたようですが、先行しているところがパネルメーカーとしては非常に価格競争力もあり、現状では太陽光パネルの製造はしていません。

開発期間中にある程度知見を積んで、太陽光発電所のメンテナンスや開発などの営業をしています。

また、スポンサーに入っていただいているあいおいニッセイ同和損害保険についてですが、私どもの一番のリスクは、基調講演でご説明があったように、天気です。

上場以来、極端な悪天候はなく、ポートフォリオも分散しているためこれまでに適用したことはありませんが、持っているポートフォリオのすべてが該当してしまうような10年に一度の悪天候があった場合には、一定程度損害保険で補い、分配金を補填します。

あいおいニッセイ同和損害保険には、そこのところの開発およびサポートをしていただいています。

また、サポート企業としてJFEグループのJFEテクノス、NECネッツエスアイ、三菱HCキャピタルエナジーといったところから、技術的なアドバイスや情報提供を受けています。

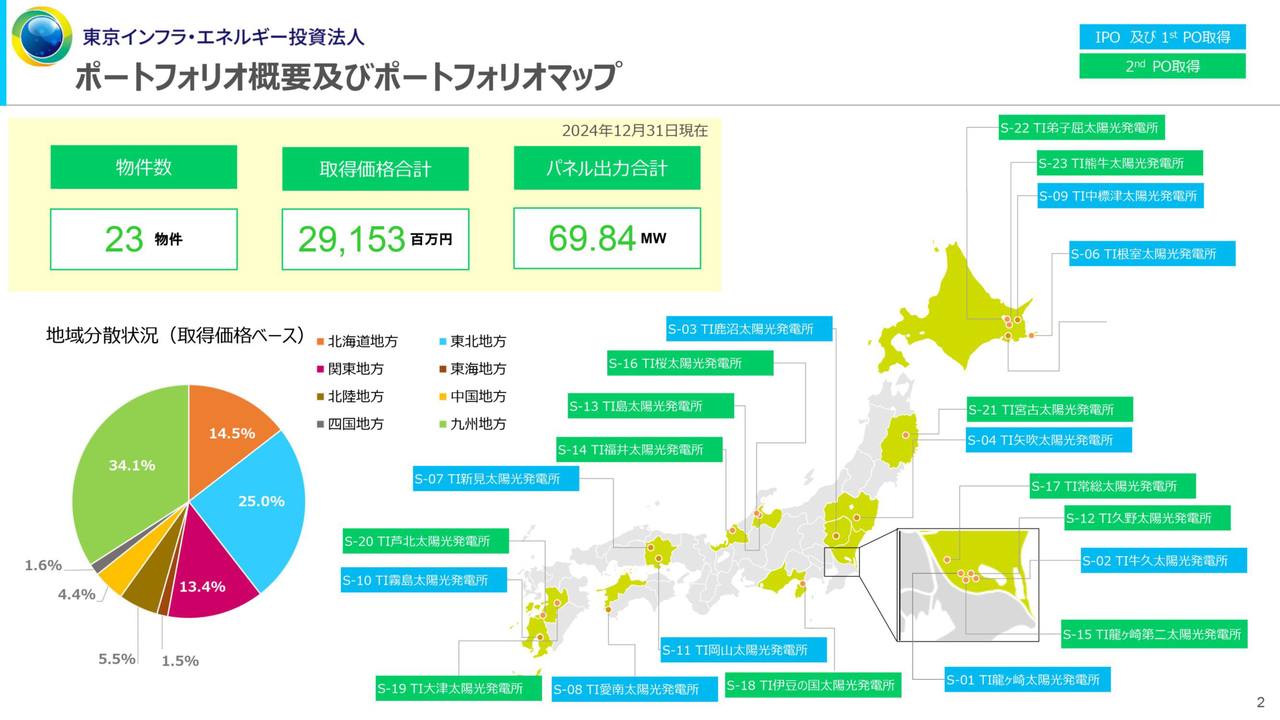

東京インフラ・エネルギー投資法人 ポートフォリオ概要及びポートフォリオマップ

永森:私どもが持っているポートフォリオのマップです。現在23物件で、取得価格は約300億円、パネル出力は約70メガワットです。

ポートフォリオの分散はこれまでのIPO、POで北海道から九州まで進んでいます。地域の分散状況については、九州が34.1パーセント、東北が25.0パーセント、北海道が14.5パーセント、関東が13.4パーセントで、一定の分散ができていると思っています。

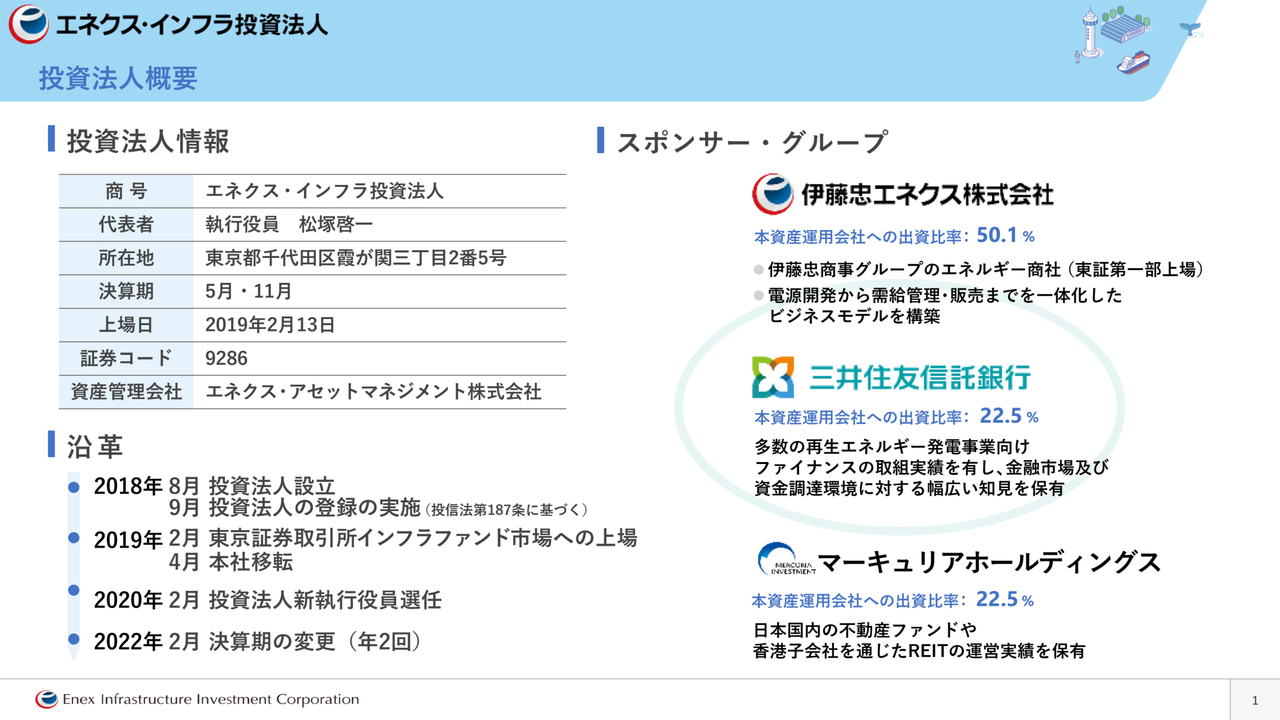

エネクス・インフラ投資法人 投資法人概要

松塚啓一氏(以下、松塚):エネクス・インフラ投資法人の松塚です。エネクス・インフラ投資法人は、2019年2月に上場して6年が経過しています。

我々の特徴は、スライド右側にあるスポンサー・グループです。3社ともに東証プライム市場に上場しており、伊藤忠エネクスがメインスポンサーになります。伊藤忠グループの国内のエネルギー商社ということで、ガソリンやLPガス、重油などいろいろなエネルギーを取り扱っています。

その中でちょうど10年くらい経ちますが、電力自由化の中で電力事業を第4の柱と位置づけ、発電から販売まで一気通貫で事業展開をしています。また、今後は1つのかたちとして、我々インフラ投資法人が設備を所有し、販売していくという戦略を立てています。

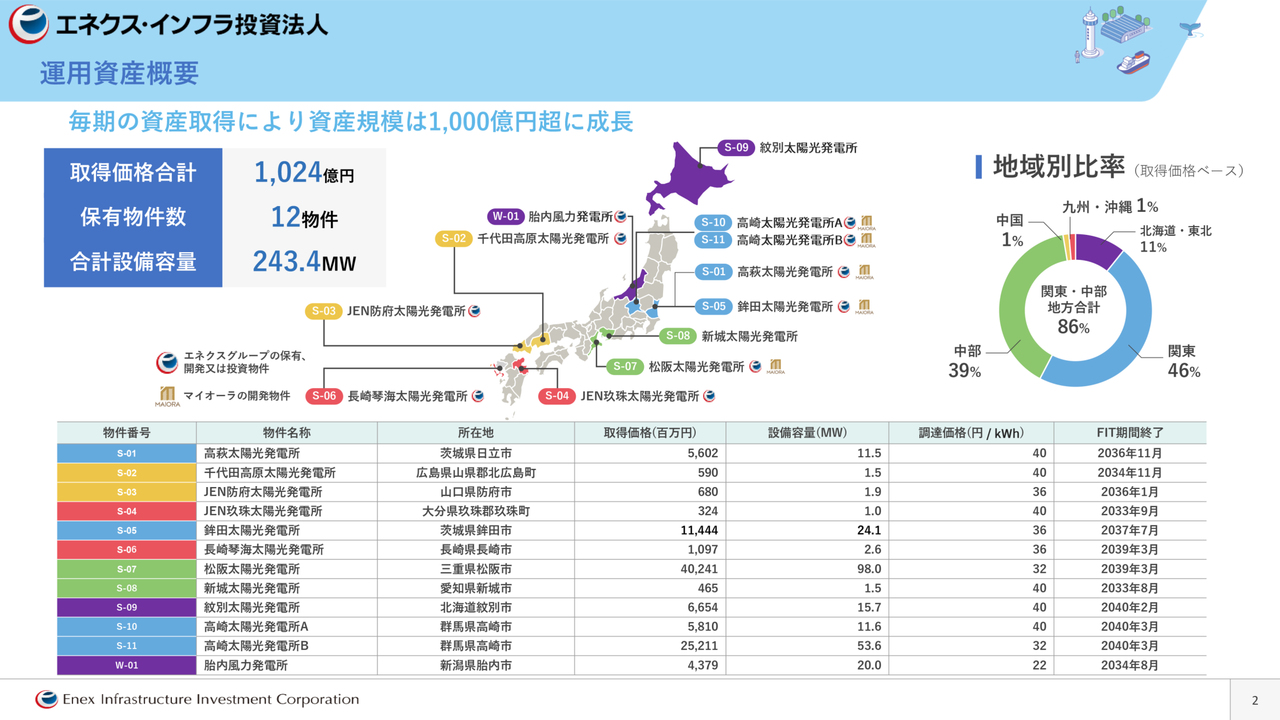

エネクス・インフラ投資法人 運用資産概要

松塚:こちらのスライドが、ほぼ我々のIR資料そのものです。必要な場合はホームページを見ていただければと思います。

我々の組み入れ資産の合計は1,000億円に達しています。また、規模のわりに物件数が少なく、1物件当たりの規模がかなり大きくなっており、10メガワット以上の物件が多くあることが大きな特徴です。

さらにもう1つの特徴が、新潟県胎内市に風力発電所を取得していることです。風力発電事業については現在、インフラ投資法人との親和性などを確認しており、できれば伸ばしていきたいと考えています。

加えて、スライド右上にある地域別の発電所比率を見てわかるように、電力需要が非常に強い関東・中部に86パーセントの発電所が位置していることも特徴であり、出力制御リスクは比較的小さいと考えています。

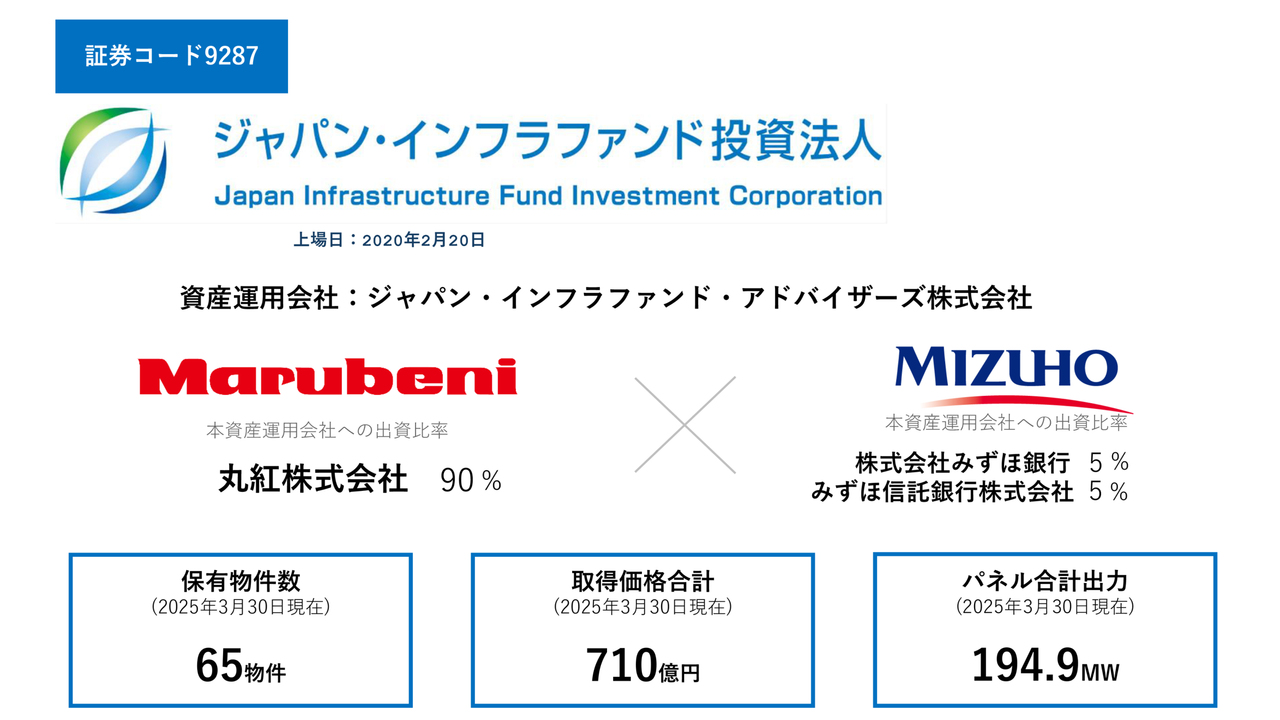

ジャパン・インフラファンド投資法人

佐々木聡氏(以下、佐々木):ジャパン・インフラファンド・アドバイザーズの佐々木です。ジャパン・インフラファンド投資法人についてご説明します。

スライドにあるとおり、上場日は2020年2月20日で、今回の5社の中では最後となっています。余談ではありますが、2020年3月頭頃から新型コロナウイルスによる学級閉鎖や緊急事態宣言などがありました。その手前のギリギリのところで上場できた、ある意味運の良い投資法人だと思っています。

資産運用会社は、私の所属しているジャパン・インフラファンド・アドバイザーズです。こちらのスポンサーとしては、総合商社の丸紅が90パーセント、みずほ銀行とみずほ信託銀行が5パーセントずつ出資しています。

丸紅は、国内外問わず電力事業を手広く行っており、再エネについても開発・運営実績が多数あります。みずほも、再エネへのプロジェクトファイナンスの組成実績等が多くあるため、我々はこれらのノウハウやネットワークを活用しながら運営しています。

なお、丸紅については、本体以外にも関連会社の中に再エネを扱っている会社も多数あります。例えば丸紅新電力という会社は、FITが終わった後にそちらに電力を売却したり、使用済みのパネルのリユースやリサイクルなどを行ったりしています。

Non-FITやFIT後の案件におけるアグリゲーター、いわゆるどの時間帯にどの電力を売ればいいのかという調整を図るプレイヤーもいるため、今後このようなところと連携を図りながら行っていきたいと考えています。

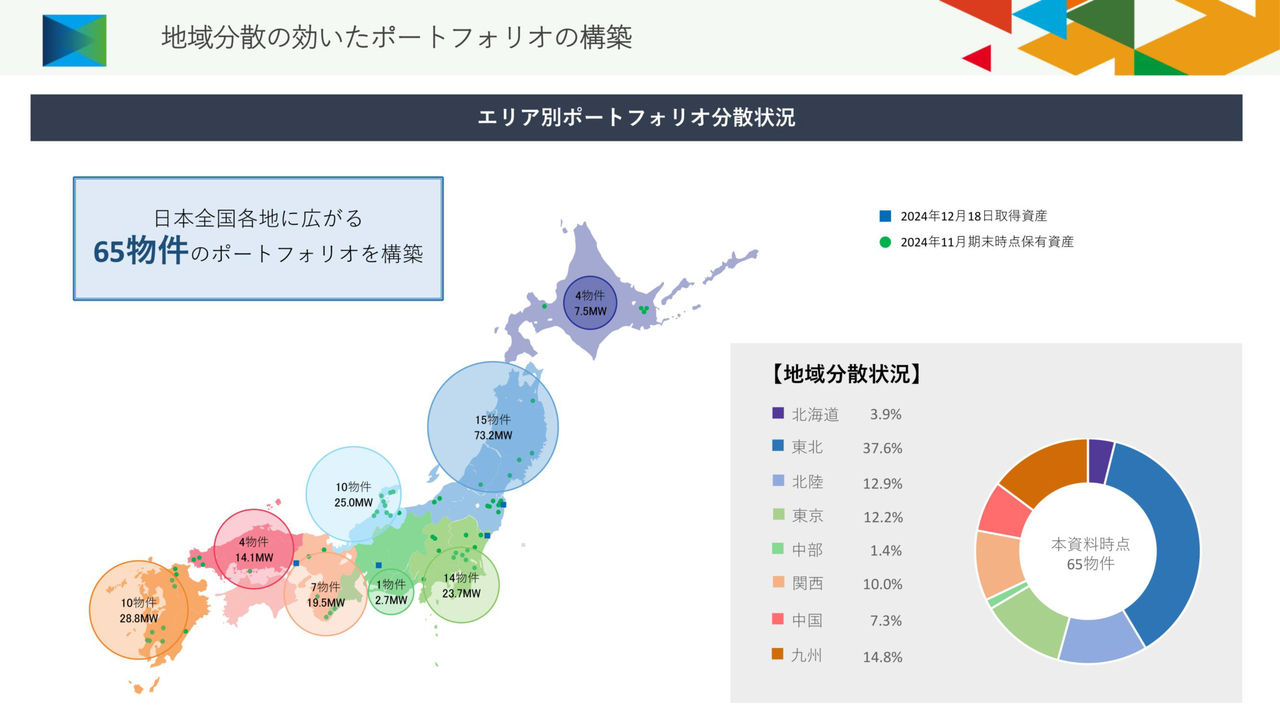

ジャパン・インフラファンド投資法人 地域分散の効いたポートフォリオの構築

佐々木:こちらのスライドでは、我々が持っている物件数とメガワット数を日本地図上に記載しています。我々は日本全国、北海道から九州にかけて65物件を保有しています。規模としては、小さいもので0.6メガワットから大きいもので20メガワットと、分散して保有している状況です。2020年のIPO時は15物件、取得価格合計100億円でスタートし、毎年増資しながら現状の取得価格合計710億円まで成長してきました。

スライド右下のパイチャートは、電力会社別の分散状況を示しています。東北の比率が高く見えてしまうものの、日本地図に記載している緑の点が、我々が持っている発電所の場所です。

いわゆる東北電力の管内はエリアが広く、例えば、青森県と福島県では天候の状況や災害リスクがまったく異なるため、東北の中でもきっちり分散が効いているのではないかと思います。

繰り返しになりますが、分散して発電所を保有することで天候不順や災害などによるリスクの減少が可能となり、収益の安定化に繋がっています。

また、我々として特徴的なのが、これまでスポンサーからの物件取得実績はなく、いわゆるセカンダリーから第三者の物件を買っているということです。

投資法人は、基本的には増資と借入によって物件を取得していきますが、第三者からの取得の場合は、売主が売りたい時期と投資法人が増資するタイミングが常に合うわけではありません。

その中で、投資法人による取得の時期を調整するためにブリッジファンドなどを活用し、一旦取得した上で、我々の増資のタイミングで引き取るということを行っています。

また、ブリッジファンドが保有している間に、物件の是正や補強、リパワリングといった部分の価値を向上させた上で、投資法人が取得するというようなことも行っています。このようにブリッジファンドを活用しながら、65物件を購入してきました。

いとちゃん:私は今までインフラファンドというのはすべて一緒に見えてしまって、「みんなカタカナの企業名だな」程度の認識だったのですが、お話を聞いてみると、やはりそれぞれ特徴があっておもしろいと思いました。

Ken:分散については、場所ごとの災害のリスクもあるということで、なるほどと思いました。これまで地域によって出力制限が出ていたところもあったり、逆に出ていなかったところもあったりと、そのようなところで少しずつ違いがあったため、私もおもしろいなと感じました。

いとちゃん:それでは、ここからいろいろとディスカッションしていければと思います。Kenくん、インフラファンドに対する今の認識はどのような感じでしょうか?

Ken:もちろん従前からよく知ってはいたのですが、直近ではやはり株価、投資口の下落がかなりあり、利回りが非常に上がってきているという状況から、さらに注目し出しました。

個別株でもそうなのですが、利回りが高い銘柄は比較的人気です。下がっている理由が、本当にどんどん継続して大きな影響があるとマーケットが思った結果なのか、それとも、先ほどの基調講演でご説明があったように、それを織り込み過ぎているのかが非常に気になっています。

いとちゃん:心配し過ぎているということでしょうか?

Ken:そうですね。今日はそこについていろいろ聞きたいなと思っています。

また、大前提として、電力不足が非常に大きな中長期的な課題かと思っています。今、データセンターなどが本当にたくさんできてきています。

例えば、地方だと、それまで電力需要があまりなかったとしても、非常に大きなところが1つできたら、いきなり増えるわけです。したがって、そのあたりの部分について、インフラファンドはどのような役割になってくるのかを知りたいです。

また、金利の影響についてももう少し深掘りしたいです。

加えて、FIT終了によって決められた価格で買い取られなくなったらどうなってしまうのかについては、特にインフラファンド等の場合は短期で持つ人は多分まずいないと思いますので、中長期的なところはみなさま知りたいのではないかと思っています。

いとちゃん:興味津々というか、質問もかなりある感じですね。

Ken:そうですね。視聴率が非常に高いかというと、個人的にはおそらくあまり知らない方も多いのではないかと思いますので、投資家としては、そこを深掘りできれば他の人を出し抜けるのではないかと思っています。

いとちゃん:なるほど。それではさっそく、質問に移りたいと思います。

再エネを取りまく環境は? 今後のニーズは? 長期的な電力不足は追い風なのか?

Ken:再エネを取り巻く環境と今後のニーズについて、また、電力不足はあらためて追い風になるのかをうかがいたいです。

佐々木:まず、日本におけるエネルギー事情からお話ししたいと思います。生活や経済活動において必須である、電力や都市ガスになる前のエネルギーを1次エネルギーといいます。

この1次エネルギーには石油・石炭・天然ガス・原子力・水力・地熱・太陽光などがありますが、日本国内での自給率は2022年度で12.6パーセントと、G7の中でも最低の水準になっています。

したがって世界で紛争などが起きてしまった場合、海外から調達しているこれらの1次エネルギーが調達しづらくなったり、価格が跳ね上がったりといったことがここ最近でも起こっています。

これを受け、日本がエネルギー安定供給上の脆弱性を抱えている中で、化石燃料の調達国の多様化や、特定のエネルギーに過度に依存しないための分散などが対策として取られています。

今後は再エネや原子力など、エネルギー安全保障に寄与して脱炭素効果が高い電源を最大限活用し、エネルギー自給率を向上させようという動きになってきています。国からは、2040年度のエネルギー自給率を30パーセントから40パーセントにする見通しが示されています。

要は、自給率を高めるためにも再エネを増やしていくということです。おそらくそれ以外の方法がないのだろうと思いますが、ここが再エネに課せられた期待感だと思います。

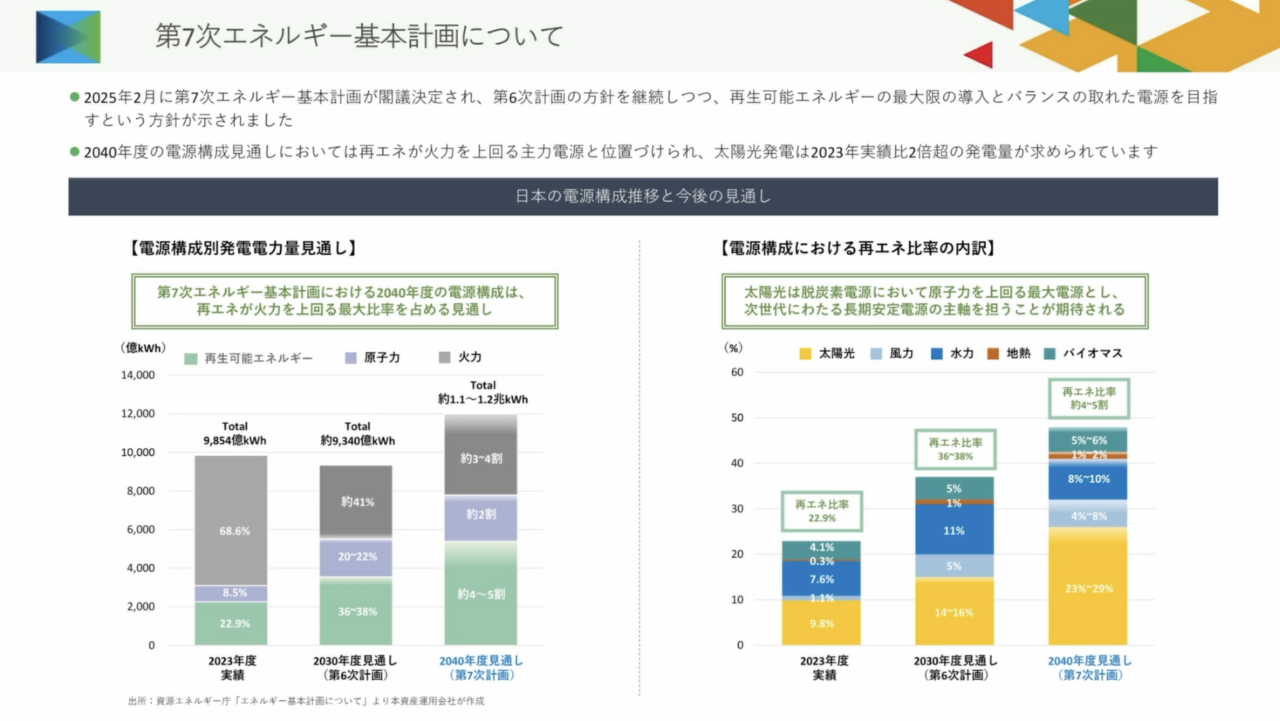

佐々木:こちらのスライドが、閣議決定され2月に公表された、第7次エネルギー基本計画となっています。スライド左側が、電源構成別発電電力量の見通しを示した表です。

棒グラフの高さが必要な電力量を表しています。一番左側が2023年度の実績で、中央が2021年に閣議決定された第6次エネルギー基本計画の時の数字、そして一番右側が今回の第7次エネルギー基本計画で、2040年度の見通しを示しています。

2023年度と2040年度の棒の高さをそれぞれ見ていただくと、必要な電力量が1.2倍になるということがわかると思います。なお、中央の第6次エネルギー基本計画の時は、人口減少が予測されることから、必要な電力量も若干下がるという見通しを立てていました。

今回はよく言われているとおり、AIの普及やデジタルトランスフォーメーションに関しての電力需要の増加を予測し、2040年度には2023年度の1.2倍の電力量が必要になるということが示されています。

また、電源構成別に色分けされていますが、2023年に22.9パーセントの実績だった再エネは、2040年度には40パーセントから50パーセントに高めていく見通しになっています。

さらに原子力発電についても、約2割まで引き上げられています。もともと第6次エネルギー基本計画でも、原子力発電については20パーセント程度と示されていたものの、実際は再稼働がなかなか進まず、2023年度の実績で8.5パーセント程度になっています。

こちらの電力量とパーセントを掛け算すると、再エネは2023年度の実績に比べて2.6倍の電力量を担うかたちになっているため、火力発電を減らして再エネでカバーしていくことが明確に示されています。2023年度には火力発電の比率が一番高いものの、2040年度には再エネが追い越す見通しで、なおかつ再エネを主力電源化していく見込みです。

スライド右側には、再エネの中の太陽光・風力・水力・地熱・バイオマスといった比率の見通しが出されています。こちらも一目瞭然ですが、2023年度から比較すると太陽光発電の電力量が3.6倍まで引き上がるかたちです。また、風力発電も引き上げる予定であることが示されています。

2040年度には再エネで40パーセントから50パーセントの電源構成を達成すること、また2050年度にはカーボンニュートラルを達成することが国の目標となっているためです。

再エネを新たに増やしていくのは当然のことながら、既存の太陽光発電をFITが終わった後にやめてしまうとなると、なかなか再エネが増えていきません。

したがってFITが終わっても事業を継続していくこと、またそのための方向性を、今後政策の中から示されていくのであろうという見通しです。当然、事業者側もFIT後の事業継続を見据えた再投資などを行っていくことになります。

なお、「原子力発電所が再稼働すると太陽光発電に悪い影響が出るのでは」というご質問もよくありますが、原子力発電が増えた時に減らすべきは、再エネではなく火力発電であるということはあらためてご理解いただきたいと思っています。需給のバランスのため、一時的に出力制御されたりすることはあるにせよ、中長期的には火力発電を減らして再エネを増やしていくという方向性には変わりはありません。

原子力発電所は新たにたくさん作ることは難しく、既存の発電所を再稼働するかどうかということになります。原子力発電による電力量の引き上げはなかなか難しいため、やはりそこは再エネが担っていかなければいけないと思っています。

したがって電力需要が増えていく中で、やはり再エネに期待されている部分が大きいと思います。また電力不足については、火力発電を減らしていくと同時に、再エネをがんばって増やしていかなければならないと思っています。

原子力発電所の再稼働を政府も強く言っている中ですので、原子力発電所を再稼働し、再エネを最大限に増やしながら電力不足にも対応していくという方向性であろうと考えています。

いとちゃん:なるほど。確かに、最近は何でもデジタルになっていることから、やはり電気の必要性もどんどん増えているのは生活していても感じますよね。

Ken:そうですね。2030年の見通しだとスライドのような数字があると思うのですが、実際にAIの進歩などは、例えば5年前にわかっていたかという話もあると思います。

そうすると、もしかしたら情報修正も可能性としてはあるのかなと思うのですが、そのあたりについてはどのようにお考えですか?

佐々木:おっしゃるとおりです。スライドの中央に2021年度当時の第6次エネルギー基本計画の数字をあえて載せているのは、まさにそのようなところです。当時は国も、ここまで電力量が増える想定はしていませんでした。どちらかというと、人口が減っていくのと同時に必要な電力も減っていくだろうと予測していましたが、3年経った今では1.2倍に増えると言っています。

このようなものは、今後の技術革新や動向によってはどんどん変わっていくと思いますし、デジタル化が進んでいけばおそらく増えていくのではないかと思っています。

Ken:再エネの業界はしっかりと伸びていかなければいけないタイミングだと思いますが、がんばって急激に伸ばさないといけないところで、何かボトルネックになりそうなことや、伸ばしていく上で注意すべき点などはありますか?

佐々木:物価が上がってきている中、洋上風力などを作るコストも上がってきてしまって、なかなか採算が取れなくなったという報道をみなさまも目にされていると思います。

とはいえやはり増やしていかなければならないため、何らかの政策的な後押しを期待しつつ、企業側の努力を続けていくしかないと思っています。

ちなみに、太陽光の場合は本当に技術革新が進んでいます。非常に薄いシートのようなもので発電できるペロブスカイト太陽電池というものがあり、ビルの外壁などいろいろなところに貼って発電ができます。

このペロブスカイト太陽電池がしっかり普及してくれば、太陽光のエネルギーは今よりももっと増えていくだろうと思っています。

いとちゃん:せっかくなので松塚さまにも、再エネの取り巻く環境やニーズについてお聞きしたいのですが、どうでしょうか?

松塚:少し話がずれますが、私も1980年台の後半から30年以上、再エネ分野に関与しています。当時は風力発電の、今で言う豊田通商が行っているユーラスエナジーホールディングスの母体となる会社にいました。

当時は再エネというと、電力の安定性を歪める電源であると電力会社が位置づけて、2011年の東日本大震災まで、再エネの成長を妨げていた部分がかなりありました。

東日本大震災で電源や電力の不足が表に出てきた時に、当時の政権が再エネを伸ばすため、ある一定額の単価でFIT(Feed In Tariff)、いわゆる餌のようなものを設定しなくてはいけないということで、このようなマーケットができています。当時はいらない電源のような扱いを受けていたものの、今は非常に貴重な電源とされています。

例えば一部の会社では、一定程度の電気を再エネで調達するという試みにより、再エネのニーズが非常に出てきています。

また、太陽光発電の位置づけを考えた時に、再エネである石炭・火力・液化天然ガスなどは尽きるエネルギーである一方、太陽光発電所はある程度実績を積めば、一生尽きることのない、枯れないエネルギーの発電所になります。

日本の国力が強いうちはよいものの、一定程度弱くなるとエネルギーの調達も難しくなってくると考えられます。したがって、日本は天候に恵まれている国であるため、太陽光や風力、水力などにより一定程度の電源を賄っておくことは未来に対する投資だと思っています。

また、インフラファンドである我々の最大の特徴は、資金調達力だと思っています。ご存じのとおり、洋上風力は1ヶ所につき何千億円という単位のため、今後洋上風力が伸びていく中で、我々のような資金調達を得意としている事業体の出番が必ず来るはずです。このあたりは期待していただければと思います。

いとちゃん:確かに先ほどのグラフを見ると、2040年には風力発電なども伸ばしていく比率があったため、そのようなところはおもしろそうですよね。

Ken:そうですね。

いとちゃん:「一機あたりの価格がそんなにするのか」というようなことですね。

Ken:そうですね。調達の手段があるというのは非常に強いと思います。

いとちゃん:言われてみたら、再エネは確かに枯れないというか、未来への投資という言葉もありましたね。

Ken:これだけ円安になってくると為替のボラティリティが高いですが、そうすると「さすがに」と思ってしまいます。ずっと円高だったり、1ドル120円くらいだったりするならよいのかもしれないですが、実際にこれくらいになってくると、いろいろな部分で為替にも影響が出てきてしまうと思います。そのあたりも考えると、日本全体としてもう少し自給率を上げていこうというトレンドは、やはりずっと続いていくのかなと思いました。

太陽光パネルは将来的に故障したり、劣化すると思われるが、その際はどうなるか?

Ken:太陽光パネルは将来的に故障や劣化が起こると思うのですが、その際はどうなるか、ご説明をお願いできますでしょうか?

吉田:太陽光パネルは、将来的には廃棄しないといけないというようなお話は、当然みなさまご承知のことかと思います。

まず、太陽光パネルがどの程度もつのかというところについて、親会社であるカナディアン・ソーラー・インクはメーカーとして太陽光パネルを作っていますが、そこの代表がインタビューで、大体30年から40年はもつような設計で作っていると発言しています。

とはいえ、やはり劣化していくと発電効率が悪くなってくるため、ある程度メーカー保証というものがついています。

我々が採用している太陽光パネルにも、25年保証と30年保証の2種類があります。25年保証の場合は25年で80パーセント以上の低下、30年保証の場合は30年で80パーセント以上の低下で、保証内で取り替えられます。したがって、少なくとも保証が付いている25年、30年は基本的には使えると言えます。

ただし、カナディアン・ソーラー・インク自体が2001年創業の会社であり、出荷後に30年、40年経ったものがまだないため、30年以上もつかどうかの保証はできません。

しかし基本的には、太陽光パネルはそのような目線で作っているとご認識いただければ、「20年後には廃棄しないといけないのではないか、その時どうするんだ」といった懸念はおそらく払拭いただけると思います。

とはいえ、やはり使えなくなるタイミングがどこかで来ます。そのため政府から定められているルールとして、太陽光パネルが10年経過した段階で、一定程度の計算に基づき、廃棄のための費用を積み増すことになっています。

我々も昨年10月に、10年を迎えた発電所の積み立てを開始しています。したがって今後も10年経過するものが出れば、計算に基づいてきっちりと将来の廃棄費用のために積み立てを行っていきます。

なお、廃棄にかかる一時費用がどんどん乗ってきて分配金に影響するのではというところに関しては、基本的にはご心配いただかなくても大丈夫かと思います。昨今、廃棄だけではなくリサイクルにも費用をかける必要があるのではないかという報道も出てはいるものの、廃棄とリサイクルの違いについてもはっきりと明言されておらず、単に議論が出てきているにすぎないと考えているためです。

いずれにせよ、廃棄するための費用をきっちりと積んでおけば、リサイクルにかかる費用に転嫁することもできます。どのような議論になるかはしっかりと見定めて、対応していきたいと考えています。

Ken:やはり太陽光パネルは、現時点では老舗のところでも何十年も使うことは想定していないということで、積み立てしながら想定よりももってくれれば、ある意味ではプラスになるのかなと思いました。

いとちゃん:確かに、積み立て分はすでに織り込んでいるということですので、分配金には影響がないというのは安心できる部分かと思います。

松塚:我々の経験からすると、パネルは劣化すると言われてはいるものの、数字に表れるほどの劣化はまだ感じません。今ご説明があったとおり、30年で突然使えなくなるとも思っていませんが、使えないものが出てくることは想定しています。

その時は、さらに効率の良いものを再投資(リパワリング)すれば投資効率が良くなると考え、一部ずつ最新の設備に切り替えていくと思います。

また、先ほどのお話にもあったペロブスカイト太陽電池には、私も個人的に期待しています。あのフィルムを今のパネルの上にうまく貼れれば、撤去費用をかなり抑えられるだろうと思います。ただし、残念ながらその話が出るのは、10年後などもう少し先かと思っています。

さらに、見ている感じだと、パネル自体よりも変電設備(パワーコンディショナー)のほうが先に寿命が来るため、そこは採算に織り込みながら、10年から15年の中で最新のものに切り替えていくことも行っています。

我々インフラ投資法人はこれを生業にしているため、なるべく長く効率的に使うということは確実に行っていきます。そのあたりは信頼していただけたらと思います。

昨今、災害に多く見舞われる日本だが、災害の影響や対策は?

Ken:太陽光パネルが壊れる要因として、日本で多く発生する災害を気にされる方も多いと思います。災害の影響や、それに対する対策について教えていただけますでしょうか?

新田:いちごグリーンに限らず他のみなさまも同じだと思いますが、私ども上場インフラファンドが所有している発電施設は、かなり頑丈な作りをしています。

新聞報道などで、大雪が降った際に雪の重さで太陽光発電所が潰れているようなショッキングな写真が出ていることがありますが、私どもは、少なくともあのようなちゃちな作りの発電所は持っていないということが大前提になります。

その上での災害対策としては、私どもいちごグループの場合は、地域それぞれの土地に合う設計で発電施設を作っています。

例えば北海道であれば、雪が1メートルや2メートル積もったとしても潰れないよう設計し、沖縄であれば、風速60メートルの風が吹いてもパネルが吹き飛ばないように設計しています。

もちろん、すべて均一に作ったほうが費用は抑えられるはずですが、私どもはしっかりとその地形に合った設計を行い、お金はかかっても災害に強いものを作っています。

また、その上で、各社同じかと思いますが、火災保険等を用意することにより災害のリスクを外出ししています。

参考になるかはわかりませんが、2018年に北海道で震度7の大地震が起きました。私どもは北海道に発電所を7基持っており、この中で一番震度が高かったのが安平町の発電所で、震度6強でした。

地震により北海道電力が停電したため、1週間ほど電力を買い取ってもらえなかったり、発電所の被害を確認するための道が地割れで壊れていたことから、発電所になかなかたどり着けなかったりといったことはありましたが、発電所に物的・人的被害はありませんでした。

発電所自体が無傷だったのは、災害を意識した設計による影響だと思います。加えて、繰り返しにはなりますが、地域分散を図ることが最も重要であると考えています。

Ken:非常に壊れにくいということですが、その中でも実際に壊れてしまうものもあると思います。それは具体的にどのような時に壊れてしまうのか、事例はありますか?

新田:大規模なものでいうと、雷で電気機器が壊れてしまうことがあります。また、そこまで大きな被害ではないものの、カラスが石を落としてパネルのガラスにひびが入ってしまう、割れてしまうというケースはあります。ただし、発電自体が止まるわけではありません。

最近では、電気ケーブルが盗難されるという事案があり、これにより発電が止まることがあります。

Ken:ケーブルの盗難はニュースにもなっていますね。

新田:今年1月には警察庁からも、金属等の盗難の対策報告等々も出ています。いちごグリーンインフラ投資法人が保有する発電所については、昨年から7,000万円から8,000万円という金額をかけて防犯を強化しています。そのため、一定のリスクは排除できていると思っています。

いとちゃん:すでに対策をされているということですね。

Ken:そうですね。もしかすると地震よりも、カラスが大量に来るほうが意外と大変かもしれませんね(笑)。

いとちゃん:カラスが来る地域を避けないと、ということもあるかもしれませんね(笑)。

電力会社の出力抑制による売電収益への影響は?

Ken:先ほど出力制御という話がありましたが、これによる売電収入への影響を教えてください。

永森:出力制御については、最近の話題ですので、みなさまも気になるところだと思います。

出力制御そのものは2018年から起こっており、2023年度には九州で非常に多くの出力制御がかかっています。2024年度は2023年度よりも若干下がる見通しといわれていますが、出力制御は増加傾向にあり、これまでの九州中心から中国・四国地方にも次第に広がっています。

先ほどの基調講演でもお話が出たように、太陽光発電の電力がケーブルに極端に多く流れると不安定化し、ブラックアウトしてしまいます。出力制御はこれを抑えるために、事前に電力会社が電気を止めるシステムです。

具体的にどう止めるかというと、九州電力の例では、「明日は涼しいが太陽は照っている」という場合に、太陽光発電から電気がいきなり流れて不安定化する可能性があるため、電力会社から「この発電所は電気を止めなさい」という指示が来ます。

手動で電気を止める発電所の場合は、連絡を受けた発電所の担当者が午前10時に手動で止めて、以降は止まったままとなります。太陽光発電が最も発電するのはお昼前後ですので、その前後も含めて午前10時から午後4時くらいまで止めるということです。

想定よりも天候が良くなかったり、気温が上がって「止める必要はなかったのでは? みんなクーラーを使っているじゃないか」という話になったりした際には、止めなくてもよいはずですが、止めなくてはならないというルールになっているのです。

これに対してどう対応するかというと、電気を止めることを「オフライン」といいますが、その逆の「オンライン」もあります。例えばお昼前後のピーク時に、電力需要が上がったところだけ止め、残りは「午前10時から11時、午後3時から4時は電気を喪失しても構わない」と電力会社がコントロールすることを「オンラインシステム」といいます。

今、ここにいるインフラファンドのすべての会社は、最も出力制御が見込まれる九州に関しては、すべての発電所がオンライン化されています。

このように、出力制御がされていることをご理解いただければと思います。

国としても無駄に電気を捨てている状態ですので、「再生エネルギーを増やせと言っておきながら」と言われることになってしまうため、対策は打っています。いろいろな対策がありますが、1つは九州電力管内で余った電気を他のところでも使ってもらうことです。

例えば、関西電力、中国電力、四国電力などです。今は中国・四国地方も電力が増えていますが、九州でできた電気を東京電力管内で使えるように電線を増やせないか、自由に電気を流せるように増強できないかということで、実際に検討を始めています。

先ほども話に出たとおり、火力発電所は一気に止めて、また一気につけるということができません。そこで、使える割合を少なくしようとしています。つまり、火力発電を減らして、太陽光発電で余ってしまう電気があるのであれば、そちらを使うというような対策もしています。

あるいは、一般論として、かつての九州は産業が少なかったため、余った電気をどうするのかが課題でしたが、TSMCをはじめとして、データセンターや半導体関連で九州の電力需要が増えてきました。これもまた、出力制御の裏側の話だと思っています。

まとめると、国もさまざまな対策を打っているということ、九州の電力需要が増えているということ、我々インフラファンドに関してはオンライン化が進んでおり、出力制御が増えても一定程度の対応はしているということです。

Ken:やはりTSMCのような大きなデータセンターができると、追い風になるということですね。

永森:おっしゃるとおりで、そのような意味で追い風です。今は出力抑制の問いでしたので、九州の話をしましたが、北海道でもそのような動きがあります。全体の電力需要の流れとしては、今お伝えしたとおりです。

Ken:九州以外の部分のオンライン化というところでは、今後は順次、他の電力会社も進んでいくという認識で合っていますか?

永森:そうですね。九州電力以外もオンライン化を進めています。私どもは、特に東北電力の管内に非常に大きな発電所を持っています。これまではあまり考えていませんでしたが、東北電力のオンライン化工事を現在進めています。

FIT終了による影響は? 安定した分配金は継続可能なのか?

Ken:FIT終了による影響を教えていただきたいです。また、安定した分配金は継続可能なのでしょうか?

吉田:FIT終了後の売電価格については、10年以上先の話ですので、会社の見解としては明確なことは言えないというのが実際のところです。

個人的な考えで、不確定ではありますが、考え方としてお伝えしたいと思います。先ほどの基調講演の中でも説明があったとおり、FITとは発電開始から20年間、固定で電気を買ってもらえるというものです。

我々が保有している案件は最も早いもので昨年10年を迎えたところですので、残り10年あります。10年後にいくらになるかといえば、どのように買ってもらうのかについても選択肢はあるもののまだ確定したものはありません。

投資法人として、やはり安定的に分配金をお支払いするために、基本的に収入も安定したものになるべく近づける、固定買取に近づけることが基本的な考え方だと思っています。

したがって、そのような意味では、FITの後に出てきたFIP(Feed-in Premium)への転換という、株価のように市場連動で動くものにプレミアを乗せて買ってもらえるというものよりは、需要家と呼ばれる再エネの電源が欲しい企業に、ダイレクトに個別契約を結んで売電していくということです。

FITが終了してFIPが始まるのと同時に、コーポレートPPA(Corporate Power Purchase Agreement)という、企業と直接売電する契約が出始めています。

実際に、我々のスポンサーもそのような契約をする発電所も出てきています。おそらく今後は、投資法人各社の方針は変わってくると思いますが、コーポレートPPAが主になるのではないかと想定しています。

コーポレートPPAは始まったばかりですので、個々の売電単価は当然開示されていません。今はよくわかっていませんが、もう少し数が増えてくると、どのような契約であればどのような価格帯になるのかという目安が出てくると思われます。それにより、実際にFITが終わった後に、どのくらいの売電の収入が確保できるのかが、ある程度は推定できます。

加えて、先ほども話があったように、リパワリング、つまり、10年以上前のパネルを技術革新が進んだ新しいものに張り替えることで発電効率を向上させることにより、減った単価をボリュームでカバーすることも可能と考えています。

ただし、本当にすべてをカバーできるかどうかについては、先ほどお伝えしたように、どのような契約で売電単価がいくらになるのかに加えて、ボリュームも関係します。今発電しているものを100とした時に、10年後には120になるのか、あるいは150になるのかは、技術革新により変わってきます。

何らかの方策としてベストなところを選んでいくことが、我々の使命と思っているところですが、結論として、現状はまだ不確定なものばかりですので、明確な答えはお伝えできないということになります。

Ken:コーポレートPPAは、例えば「クリーンエネルギー100パーセント」を謳いたい企業などがお客さまになってくるのではないかと思いますが、どのような属性のお客さまが現状出てきているか、あるいは増えそうでしょうか?

吉田:新聞報道等ですでにご存じの方もいらっしゃると思いますが、一番有名なところはAmazon.com社です。Amazon.com社は再エネの電源を100パーセントにすることをグローバルで旗振りしています。我々の北米の発電所と契約するような事例も出てきており、非常に多くのボリュームを買っていただけるため、契約内容は非常に厳しいと聞いています。

「RE100(リニューアブルエナジー100パーセント)」を方針としている企業は日本にも多いです。ただし、再エネを使っている割合はまだ低いです。企業が本気で再エネ利用を実行していけば、我々の売電先も増えていくだろうと考えています。

インフラファンド投資口価格下落の理由は? 日本の金利高の影響は?

Ken:先ほどの基調講演でも話題になったように、インフラファンドの投資口価格が直近でかなり落ちています。その理由と、足元の金利上昇の影響を、あらためて教えていただけますか?

佐々木:投資口価格下落の要因として、我々のような運営する側として、肌で感じることはいくつかあります。中でも、やはり金利上昇に伴う「収益が悪化するのでは」という懸念です。これがまず大きいことが挙げられます。

同様に、リスクフリーとされている国債の利回りが上昇している中で、相対的に利回り商品である上場インフラファンドの魅力が下がったことも挙げられます。

「新NISA」が始まり株式市場が活況し株価が上がっていく中で、そのようなところに資金を移し替える動きがあり、また、円安により海外資産の投資に資金が回っているとも新聞等ではいわれています。我々のような利回り商品から資金を移し替えるという動きが、昨年一気に起こったのではないかと考えています。

加えて、再エネへの逆風というか、出力制御が増えていること、パネル盗難が増えていること、パネルリサイクルの義務化など、ある意味でネガティブな報道が続いたことも影響しています。

さらに、米国では再エネの推進を否定するトランプ氏が大統領に就任しました。このように、再エネに対してのマインドが若干変わってきたように思っています。

ただし、再エネへの逆風については、登壇者のみなさまからもご説明いただいたように、出力制御については国を挙げて対策しています。また、パネル盗難については金属の買取業者を取り締まる法案も閣議決定され、簡単に盗品を買い取れなくなります。このような対策により、再エネへの逆風は減っていくと思われます。我々としても、このあたりをご理解いただくべく、しっかりと情報発信し、努力しなくてはならないと思っています。

このような要因から、昨年5月くらいから、インフラファンド投資口価格が下がってきています。今お伝えしたような情報で、個人投資家が売る動きが、昨年の夏くらいまではあったと思います。投資口価格が下がっていった結果、秋以降は、一部の機関投資家によるロスカットで売りが生じ、12月に向けて継続して下がっていったと考えています。私としては、現状は底を打った印象を持っています。

金利上昇による収益悪化懸念については、おそらく5社とも同様だと思いますが、固定金利で調達している比率が高いです。したがって、足元で金利が上がっていったとしても、足元の収益を圧迫することはない点は、ぜひご理解いただきたいところです。

また、J-REITとは異なり、元本の約定弁済を長らくしてきました。固定金利の期間が終わり、リファイナンス(借り換え)をする時には、元本の半分以上がすでに返済済みとなり、おおむね元本残高が半分以下になると考えています。

このように、金利上昇による収益悪化懸念については、みなさまのイメージよりも、かなり影響が少ないといえます。このあたりもぜひお伝えしていきたいところです。

投資家の構成としては、上場インフラファンドは個人投資家が非常に多く、大体6割から7割くらいが個人投資家となっています。一方で、J-REITは個人投資家が10パーセント程度です。

エネルギー分野であることに加え、環境への投資について、個人投資家が非常に多いことは、非常にありがたいところです。しかし、やはり個人投資家は同じ時期に同じ方向に動きやすく、株価が上がればそちらに資金を移したいという方も増えます。同様に、円安になれば海外に資金を移す方も増えていきます。これも急激に下がった要因の1つだと思います。

ただし、個人投資家が多いということは、逆のことが起こった時にはやはり早いスピードで価格が戻るはずだと思っています。お伝えしたような懸念をしっかりと伝えることでご理解いただき、再エネの将来性やポテンシャルが広く浸透していけば、早いスピードで価格を戻すことも可能なのではないかと我々としては考えています。

いとちゃん:Kenくんはどうでしょう?

Ken:機関投資家のロスカットが、思ったよりも大きかったのかなと思っています。特に、運用を完全に生業としていないというか、アクティブにしていないところは、ロスカットのラインまで逆に引っ張って、そこまでいくと一気に崩れてしまうという、実際にREITもそのようなことが起こっていましたので、それも大きいのかなと感じました。

また、日本の金利が上がってきたことにより、今回5社がご登壇いただいて、似ているところが多いように思いますが、分配方針というところは少しずつ色が出てきているのかなと思います。

いとちゃん:個人投資家の方が多いというお話もありましたので、確かにそのとおりですね。

Ken:どのような方針でいくのかは、それぞれお考えをお持ちだと思いますので、そのあたりをうかがいたいと思います。

いとちゃん:せっかくですので、ここはみなさまにお聞きしたいと思います。最初に新田さまからお願いします。

新田:先ほどの基調講演でもお話があったように、利益の90パーセント以上を分配しなければ法人税がかかるというのが投資法人のルールにあります。したがって、利益については少し端数が出るものの、ほぼ100パーセントを分配します。

また、各社で異なるのは、おそらく利益超過分配金の支払い方だと思います。いちごグリーンとしては、手持ちの余剰キャッシュはできる限り投資家に分配することを基本的な方針としています。

物件を買ったり、大規模な投資が必要な際には、あらためて投資家のみなさまにお話しした上で、増資なり借入なりの対応を考えています。したがって、基調講演でもお伝えしたように、私どもいちごグリーンは上場来、分配の方針は特段変更していません。

吉田:カナディアン・ソーラー・インフラ投資法人の配当方針・分配方針は、2024年6月期まではいちごグリーンさんと同じような方針でした。上場以降は、利益超過を含む全体的なところを合わせて、期初にお伝えした金額をお支払いすることを続けてきました。

しかし、昨今の株価の下落や、マーケットの環境変化に伴い、我々の利回り商品をどのようにすべきかを社内で考え直しました。その結果、昨年7月以降、2024年12月期から、利益超過分配のお支払いは基本的には行わない方針に変えました。

ただし、天気に左右される最終的な当期純利益もあるため、期の頭にお伝えした利益分配の金額を下回る場合は、そのレベルまでは戻すという調整弁としての利益超過分配は継続します。

手元に残ったキャッシュはどうするかというと、みなさまのお手元にいく1口あたりの利益分配の金額を上げていくために資金を投入します。投資法人としては規模の拡大が王道ですので、これに伴う1口あたりの利益分配の伸長に使わせていただきます。

ただし、足元のような株価で公募増資してしまうと、逆に利益分配を毀損することになりかねません。このような時には、自己投資口の取得を行います。前期に行ったことですが、既発のもの、発行したものを買い戻すことにより総口数を減らします。

これにより、利益が100ならば当然100のままですので、1人当たりの分配の額を増やしています。苦肉の策ではありますが、そのような方策をしてでも、その場ごとにベストと考えられる判断を行います。

その上で、手元に残るお金をいかに有効活用させ、成長させ、投資口の価値の向上に寄与するかを判断していくために、昨年7月以降の期においては、そのような方針に大転換したところです。

永森:余剰キャッシュについては、カナディアン・ソーラー・インフラ投資法人さんと同じような考え方です。基本的に私どもは、再投資を含め自由に使わせていただくということで、利益超過分配については従来のお支払いのパターンを見直しています。

使い道については、先ほどからお話が出ているような自己投資口の取得や、場合によっては新たな物件をPOしないで取得するという時に活用します。

また、リパワリングですが、足元ではパネルの洗浄などの、比較的コストかけずに効果のあるものに回す計画です。

もう1つ大きなポイントとしては盗難対策です。災害については従来どおり保険がかけられますが、盗難はあまりにも多発しているため、自助努力で対策せざるを得ない状況です。みなさまの投資に対しても、ある程度しっかりとした発電所の機能維持は重要と考えますので、こちらについても資金を回せるように考えています。

また、POをなんとかするためには、やはり投資口の維持です。先ほど自己投資口の償却というお話がありましたが、私どもはスポンサーサポートの一環として、公表ベースでは3パーセントでしたが、その後、投資口のスポンサー取得をプレスし、現状では8パーセント近くまでスポンサーの取得が進んでいます。

需給を多少引き締めることで投資口価格を維持し、次のステップに進みたいと考えています。

松塚:エネクス・インフラ投資法人もほぼ同じタイミングで余剰資金の運営、運用方針を変更しています。

理由としては、1つはやはり今の投資口価格では新規の投資口の発行はしてはいけないということで、IRの中でもNAV(Net Asset Value)倍率が1を超えるまではPOはしないと明言しています。

その間の余剰資金に関しては、新規投資に振り向けるというのがひとつです。ただし、POが制限されている中ではあまり大きな物件の組み入れはできないため、自己投資口を買うことに資金を振り向けます。

自己投資口と利益超過分配金は、どちらも投資主への還元ですが、違いがあります。利益超過は短期的なもので、その時に持っている方に還元します。自己投資口は還元が継続するもので、POが難しい中、新規物件の組み入れが難しい中で、長期的な還元に切り替えたと考えていただけたらよいかと思います。

したがって、POが再開できる段階になれば、方針を見直し、従来のものに戻す可能性も十二分にあるとお伝えしておきます。

佐々木:ジャパン・インフラファンド投資法人も、昨年12月にスタートした新しい期において、方針を変更させていただくことを公表しています。背景としては、みなさんがおっしゃったとおりで、資金調達環境が大きく変わってきたことです。

金利も上がっていき、投資口価格の期待利回りもますます上がっていく中で、預かった資本を払い戻し続けるのが本当に正しいのかというところは、非常に悩んだところです。やはり投資口の中にあるキャッシュは利益を引き上げていくことに使うべきだと考えました。

その上で利益超過分配していた部分は、利益分配金に塗り替わっていくのが一番良いだろうという考え方で、利益分配金を向上させるべく、例えば修繕やパネル交換、パネル洗浄などをしっかりとやっていきたいと思っています。汚れやすい環境にある発電所では、パネル洗浄を行うと発電量が5パーセントから10パーセント程度増えるという実績もあります。

FITで買取価格が固定されているものの、発電量を増やせば当然収益が増えますので、しっかりとアセットを磨きながら発電量を増やすことに優先的にお金を使おうと考えています。その結果として利益分配金が増えることで、投資家のみなさまに報いていきたいという考え方です。

インフラファンドの投資妙味は何か?

Ken:いろいろなお話をうかがいましたが、インフラファンドの投資妙味は何でしょうか? 投資しようか悩んでいる方や興味がある方が多いと思いますので、ファンドの中の方がどのように思われているのかを率直に聞きたいと思います。

松塚:度々聞かれるのですが、我々にとっては非常に答えにくい質問です。したがって、あくまでも個人的な意見としてお聞きください。

まず、先ほど基調講演で説明があったとおり、今の投資口価格と利益分配金も含めた分配金は、各社でかなり安定的な水準になっています。今の投資口、投資のリターンは8パーセントや9パーセントあります。このレベルは当分上がらない限りは続くことが予想されています。

中にいる人間がこのようなことを言ってよいのかわかりませんが、これほど長期間にわたり、この利回りをエンジョイできる投資はなかなかないと思います。

また、5年以上の長期で見た場合、私から見ると妙味しかありません。例えばポストFITに関しては、電力事業がこのようなかたちでみなさまの目に触れた期間はまだ短いです。つまり、J-REIT、不動産とは異なり、外からはなかなか将来の想像がしにくいということです。

我々から見ると、FITが終わり、何が一番の価値かというと、電力会社の送電線に繋がっていることです。この権利は新規では非常に取りにくくなっています。もう1つは、そこで発電しているということです。先ほど言ったように、永遠に尽きることのないエネルギーを確保できるのです。

この2つを踏まえると、我々の今の評価の中に入っていないのれんがかなりあると個人的には考えています。ぜひ検討していただけると非常に嬉しいです。

Ken:同じ場所で発電量が1.2倍になるなど、技術革新の影響はかなり大きいと感じました。みなさまに、蓄電池についてどのように考えているのかをお聞きしたいです。

たとえば蓄電池であれば、昼に電気を貯めておいて、夜の高い価格の時に売るような、ある意味で鞘抜きのようなことができるように思ったのですが、そのあたりはいかがでしょうか?

松塚:インフラ投資法人として、蓄電池を投資対象にするのは、残念ながらまだ非常に難しいです。例えば、我々が持っている発電所の横に蓄電池をつけることはできると思います。

我々が蓄電池を対象にできない大きな理由は、寿命がいまだはっきりしていないということです。どのくらいもつのかよくわかっていません。太陽光の場合は、20年から30年の寿命があることは確実というのが一般的な考えですが、蓄電池の寿命は不明ですので我々としては手がけにくいのです。

ただし、国としては当然伸ばしていくべき分野ですので、もう少し実績が増えて、投資主のみなさまが安心できる段階になれば、我々も当然入れていきます。蓄電池を入れることによって、付加価値が上がることはあっても、下がることはないと考えています。

質疑応答:導管性の見通しについて

質問者:導管性の見通しはいかがですか? 法律的には、J-REITのように永続的にはなっていないと思います。

Ken:今後の見通しということですね。

永森:税優遇についてのご質問としてお答えします。我々はインフラファンド協議会という団体を作っています。ここにいる5人全員が入っており、佐々木社長に代表理事をしていただいています。

今のご指摘は、東京証券取引所も大変重く見ているところです。何とかこれをJ-REIT並みに恒久化しようと働きかけています。

お時間がある時にぜひ見ていただきたいのですが、先週金曜日に、東京証券取引所が音頭をとって「今後のインフラファンド市場の在り方研究会」という有識者会議を開き、その取りまとめが公表されています。

その中で、上場インフラファンドの税優遇導管性について、J-REIT並みに恒久化すべきという意見書をまとめ、政府に提出し、これから交渉していくところだと思います。佐々木代表理事から何かありますか?

佐々木:2025年度の税制改正大綱に組み入れるべく、東京証券取引所や金融庁などとも連携しながら、議論しているところです。20年で導管性が終わることについて、やはりここは恒久化していくべきだと考えます。

これが、いわゆる上場インフラファンドが5銘柄から増えないことや、および、マーケットが大きくならない原因の1つであるという議論の中で、税制改正を求めていくことが2025年度の我々の活動のメインとなってきます。

確定的なことは言えないのですが、金融庁もかなり我々と同じ方向を向いて、議論しているところではあります。来年度の税制改正でどのようになるかは、現段階ではお伝えできませんが、我々としては改正されるように活動しています。

質疑応答:蓄電池を他社が導入した場合のインパクトについて

質問者:蓄電池について、インフラファンドが投資できない理由はわかりましたが、他社が系統用蓄電池をいろいろ導入すると思いますので、他社が導入した場合のインフラファンドに対する収益や費用へのインパクトがあれば教えてください。

松塚:先ほどの話の続きでお答えすると、系統用蓄電池ができると、当然、再エネの需要が増えます。

買いたいという需要が増えますので、FITの電源は少し先の話になりそうですが、当然、再エネの電力の価値は上がります。したがって、ポストFITも含めて価値の増大に繋がってくると考えています。

質問者:コストが上がるなどのリスクはあるでしょうか?

松塚:コストは当然上がりますが、一方で蓄電することにより、よく「パワーカーブ」と言いますが、需要に合わせて電気を出すことができます。少々高くてもそのような再エネが欲しいというお客さまはいらっしゃいますので、需要に合わせてコスト増を吸収しうる投資がされるわけです。したがって、スクエアなのではないかと考えています。

佐々木:発電所として発電所の中に蓄電池を持つ場合と、系統用蓄電池といって発電所から出た系統側で蓄電池を設置するという2つがあります。

系統用蓄電池が増えると、おそらく我々が昼間発電した電気を系統用蓄電池で貯め、夜間の高くなったところで放出することが可能になると思います。したがって、特に我々の負担なく、出力制御が下がっていくことはあると思います。

発電所の中につける場合は、松塚さんがおっしゃったとおりで、発電所としてコストをかけて蓄電池を置き、その上で高い時に電力を売って収益を得ながら、コストを吸収していくことになるかと思います。

質疑応答:投資口価格や分配金を下げないためのはたらきかけについて

質問者:私はかなり前からインフラファンドに期待して持っています。しかし、昨年から投資口価格が下がり、その後に分配金が下がったため、例えば「NISA」で買って長く持っている人はかなり評価損になっている状態です。

勝手にスキームが変えられて分配金が下がったイメージがあります。持続性はあると思いますが、分配金の方法の変更などはもう少し早い段階で発表できたのではと感じます。不公平感というか、情報が漏れて、知っている人がすでに降りていたのではという不信感もあります。

不信感を払拭するような、IRのようなものを積極的にしていただきたいと希望します。例えばここからさらに株価が半分になって分配金も下がり、「利回り8パーセントです」と言われてもまったく嬉しくありません。

先ほどおっしゃったように、分配金が下がらないように、インフラファンドに有利になるような政治的な努力やIRをしていただき、『日経新聞』などにもどんどんアピールしてほしいと思っています。

吉田:利益超過を払わないことについて口火を切ったのは我々ですので、お答えしたいと思います。実際のところ、世界的に金融緩和が続いていた2023年、日銀は2024年まで、基本的に株価は12万円前後で長らく推移していました。

そのような状況下で、我々としても、本当に利益超過分配として支払う必要があるのかと、特に私はこの会社に入ってから考えていました。入社してからキャッシュの残高やキャッシュフローを見て、なぜあえて利益超過として払っているのかが、個人的にも疑問でした。

そのような株価が安定している中で、期初のタイミングで変更するとなると、株価が下がることにもなりかねないため、慎重に考えていました。

ちょうど市場が変わった段階、金融緩和が終わり、我々が債券の代替投資商品に位置づけられ、債券にお金が移り出したのではないかという中で、当然株価が下がっています。そのような時に、やはり利益から上がる分配をいかに上げていくかが、今後の評価ポイントになっていくということが、我々の思い切ったポイントでした。

先ほど松塚さんがおっしゃったように、利益超過は短期的にお金をお支払いすることですが、利益を慎重に使うという点において、ターニングポイントとなったのが世界的な金融緩和の終わりです。

我々の株価にとって、足元はネガティブな影響がありますが、先ほど基調講演で関さんがおっしゃったように、個人的にも、リスクフリーの国債の利回りが今1.5パーセントくらいで、それが2.5パーセントくらいになるのと同じレベルで、振り子が振れ過ぎているとは考えています。

足元のリスクが1.5パーセントであるにもかかわらず、足元の株価を含めお支払いする分配金の利回りが8パーセント、9パーセントというのはやはりおかしいと思います。

国債が0.0パーセントや0.2パーセントの時に、我々がおそらく5.0パーセント前後だったと思います。そのあたりの幅のリスクプレミアムがあったとしても、今はインフレ過ぎます。

足元はみなさまにも影響があり、キャッシュの減りもありますが、将来的にはこの方向が正しかったと思えると判断した結果です。

その際に、今まで違うことをするのであれば、決まったことを丁寧に説明するということで開示もしています。日々IRでも質問を承っていますので、ご不満やご質問があればいただければと思います。

質疑応答:再エネ賦課金とインフラファンドの関連性について

質問者:私も先ほど発言された方と同じく、大きく含み損を抱えている状況です。確かに減配のことや、FITが終了した後の見通しが見えず、非常に不安定感があります。みなさま、だいたい中長期で考えて買われていると思いますが、昨今の再エネに対しては社会的にネガティブなイメージがますます醸成されています。

トランプ政権も逆方向に行こうとしているようですので、さらに人気がなくなり、価格が下がっていっているというのが現実だと思います。解決できるもの、できないものがあるとしても、やはり投資家としては、配当があっても含み損を抱え続けるのは良い気持ちがしません。

IRをさらに強化するなど、業界全体でイメージアップに取り組んでいただきたいというのが要望です。単に私からは見えていないだけで、取り組んでいらっしゃる可能性もありますが、業界全体で取り組んでいただければありがたいです。

また、質問ですが、今、再エネ賦課金(再生可能エネルギー発電促進賦課金)が電気代に賦課されています。廃止しろという意見が多いものですが、再エネ賦課金はインフラファンドに何か影響があるものなのでしょうか? 関連性があるのか教えてください。

永森:再エネ賦課金が直接インフラファンドに影響することはありません。しかし、投資家ではなく、一般消費者が払っているFITの価格に賦課されお支払いいただいているのは事実です。

ただし、再エネ賦課金があるために、ここまで再生可能エネルギー発電が普及してきたというところがあります。国としても、再生可能エネルギー発電の普及のために電気料が割高になることついては、消費者の方々にご理解をいただくということだったと思います。

私どもの今の投資法人に対して何か影響があるかというと、いまお伝えしたとおりで、どちらかというと一般消費者に影響が出る可能性はあります。

Ken:IRについて、どなたか代表して、ご意見をお願いできますでしょうか?

佐々木:IRが不十分なのではというご指摘については、やはり我々は反省すべきところだと思っています。ただし、まだREITのような多くの銘柄がある業界ではなく、5銘柄のみという中で、できることは極力したいと思い取り組んでいます。

我々の思いや考えを、個人投資家のみなさまに広く伝えきれる場がないというのも1つあります。この5社が連携しながら、今後は何ができるか、いろいろなIRができないかを検討していきたいと思っています。

また、今回のこのような機会も、やはりIRが不十分だという問題意識があって5社に集まっていただいたところです。引き続き、努力していきたいと思っています。

各社からのご挨拶

いとちゃん:最後に各社から一言メッセージをお願いします。

佐々木:本日はお時間をいただき、ありがとうございました。我々、運用している側としては、今の株価に満足しているわけではなく大変不満な状況です。

IRを通じ、再エネに対する逆風のイメージを払拭し、また、金利の影響も大きくはないことを繰り返しお伝えしていくことにより、株価を戻す努力を継続していきますので、よろしくお願いします。

松塚:本日はありがとうございました。我々の投資口価格は10万円未満ですが、購入することで、「個人のみなさまが太陽光発電所を持てる」と考えていただける投資です。

もうひとつ、日本経済や円安に影響されずに、20年、30年の運営ができるということです。私は個人的に、再エネ発電は子や孫のため、次世代のためと考えています。

例えば、輸入燃料のように円安で1ドル300円になったらといった心配をする必要はないわけです。ぜひとも応援していただけると嬉しいなと思っています。

永森:本日は大変ありがとうございました。従前からお持ちいただいている投資家の方も何名かおられ、投資口価格の件についてはご指摘のとおりだと思います。何とか回復できるよう努力していきたいと思います。

一方で、私どもの置かれた立場としては、最近の政府発表によると、GX実現のために、官民で10年間150兆円かかるといわれており、官だけで賄えるものではありません。先のお二人もおっしゃっていたように、社会的な意義は極めて高いと考えていますので、引き続きご意見を承りながら取り組んでいきたいと思っています。

吉田:本日は長時間ありがとうございました。我々は個々の会社としても、不確定な要素がいまだ多いです。そのような中で、わかることや、あるいは我々の考えを十分にみなさまにお伝えすることにより、理解の促進ができればと考えています。

1社では力不足であっても、5社が集まったインフラ投資協議会により、業界全体の理解促進にも寄与していきたいと思いますので、引き続きご支援のほどよろしくお願いします。

新田:本日はありがとうございました。松塚さんがおっしゃったように、次世代への投資は非常に大事なことだと思っています。エネルギー自給率を考えても、日本が今後成長していく国であるためには太陽光発電を含めた各インフラの整備がかなり重要です。

これらすべてを国のお金、税金で賄うことは難しいです。だからこそ、国民のみなさまの投資を受け、各社同様かと思いますが、使命感を持って次世代に残していく投資を行っています。投資口価格は厳しい状況ではありますが、私どもは今後も拡大していきたいと思っていますので、ご支援を賜れればと思います。本日はどうもありがとうございました。

いとちゃん:みなさま、ありがとうございました。Kenくん、本日はいかがでしたか?

Ken:本当に非常に勉強になりました。私はあまりインフラファンドに詳しくなかったのですが、今回、実際に決算などを拝見し、ある程度は分析できるようにはなったかなと思います。

また、今は非常に変化のタイミングなのかと思います。FIT終了の話や、金利の影響だと思いますが投資口価格が下がっているという状況に対し、発行数を減らすことを選択肢に捉えているところもあるということでした。

大きな変化のタイミングはひずみが出やすく、マーケットと実際の中身の乖離が生まれやすいと思いますので、我々投資家もしっかりと監視し、良いと思ったら売買するという判断が大切だとあらためて感じました。

IRの部分に関しては、投資家からすると敷居が高いと感じてしまうところもあります。個別株の場合は近くに感じる一方で、REIT等も同様かもしれませんが、少し遠い存在に感じています。このようなイベントの開催は大変かと思いますが、開催いただくと距離感も近づいていくのではないかと感じました。本日はありがとうございました。