提供:YCPホールディングス(グローバル)リミテッド 2024年12月期決算説明

【QAあり】YCP HD、上場後3年で約2.5倍に売上拡大 日本の復調と東南アジア、インドの成長でマネジメント・サービス事業が好調

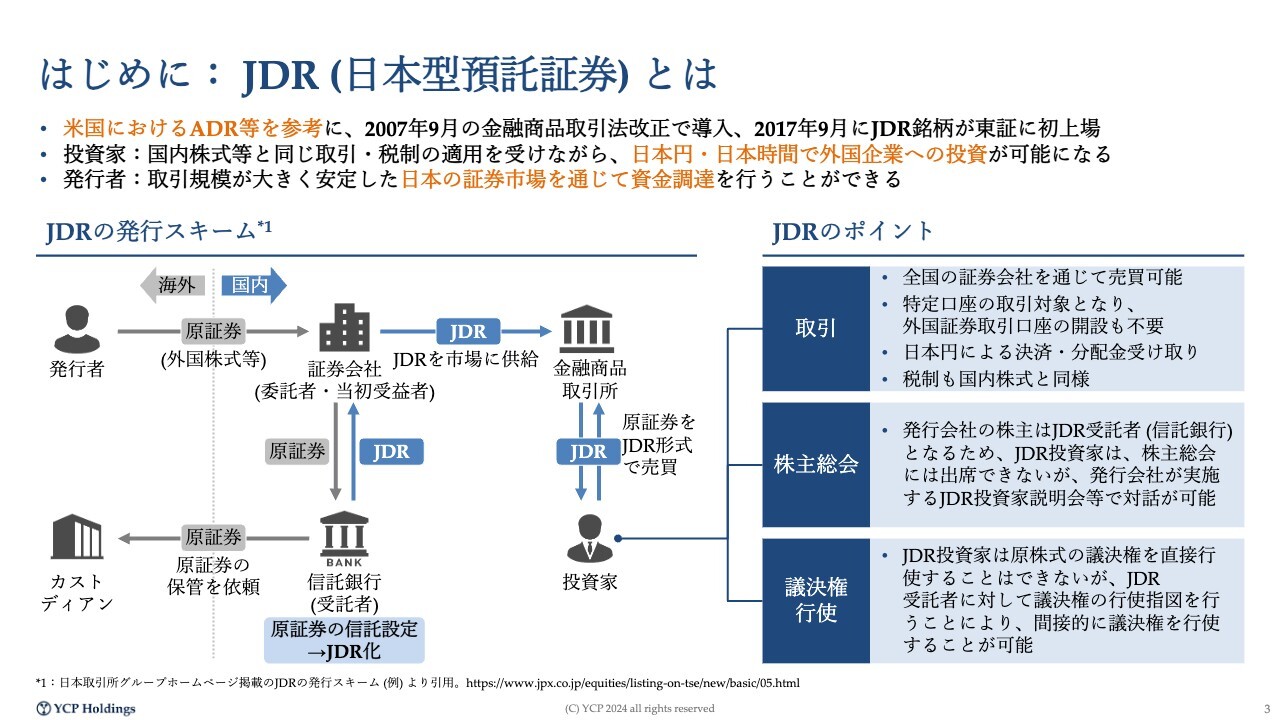

はじめに:JDR(日本型預託証券)とは

石田裕樹氏:YCPホールディングス(グローバル)リミテッド取締役兼グループCEOの石田です。2024年12月期通期決算と、新しく策定した中期経営計画についてご説明します。どうぞよろしくお願いします

我々は日本の企業ではなく、シンガポールに本社を設置しているシンガポール企業です。シンガポール企業でありながら、JDR(日本型預託証券)と呼ばれる方式で東京証券取引所に上場しています。シンガポール法人の株式を証券会社、信託銀行を通じて証券化し、預託している証券を東京証券取引所に上場するものです。

アメリカではADR(米国預託証券)という制度が非常に普及しています。ニューヨーク証券取引所に上場する企業の3割から4割ほどがADR制度を活用しており、日本の法人もニューヨークの証券取引所に上場しています。

東京証券取引所も同じように、特にアジアの企業を招き入れたいとJDR制度を整備し、我々はその制度を活用して東京証券取引所に上場しています。ポイントとしては、日本円での口座取引が可能であること、また税制も国内と同様であるため、日本法人と同じかたちで配当を受け取ることができます。

JDRで東京証券取引所に上場している我々の証券化された株式を取引いただくみなさまは、直接的な株主ではありません。我々が株式を預けている三菱UFJ信託銀行に議決権行使の指図をしていただき、三菱UFJ信託銀行がみなさまに代わって議決権を行使します。このような体制で、みなさまのご意向も株主総会に反映できるようになっています。

我々は12月末決算ですので、4月中旬に株主総会やJDRのみなさま向けの説明会についてご案内します。4月下旬にはみなさまと直接対話する機会を設定しますので、そのような場を活用しながら議決権行使を行っていただきたいと考えています。

投資参考指標のご案内

このJDR制度は、東京証券取引所のみなさまが中心となり制度の浸透を図っています。しかし、取引の際にほとんどの証券口座において我々の情報が正確に示されない、あるいは財務情報がプラットフォーム上に掲載されていないことを課題として認識しています。

東京証券取引所のみなさまにも働きかけながら、東証に上場している日本法人と同じように、情報がタイムリーに開示されるよう改善していきたいと考えています。現状では、四半期決算開示のタイミングで、スライドのとおり時価総額やPER、PBR等の情報をみなさまに向けてアップデートしています。

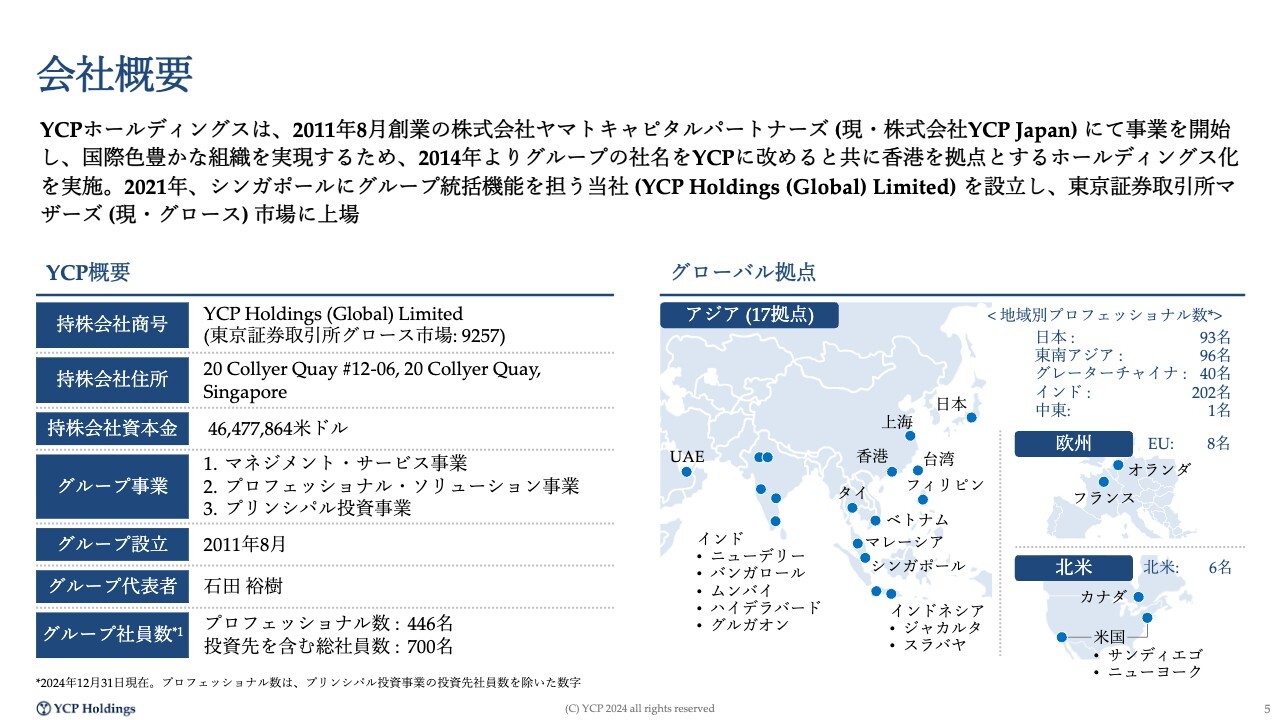

会社概要

すでにご存じの方も多いと思いますが、我々はもともと日本でヤマトキャピタルパートナーズという社名で創業し、14年目に入っています。

事業を拡大する中で、日本企業のさらなる成長を後押しするためにアジアに裾野を広げていくことが非常に重要だと考え、現在ではアジア17拠点、グローバル22拠点を構え、ビジネスの拡大にあたっています。

マネジメントサービス事業、プロフェッショナル・ソリューション事業という、いわゆるコンサルティング事業を主力としている会社で、現在コンサルティングに従事しているメンバーは約450名です。

プリンシパル投資事業として、我々の資金を活用し、自分たちで事業を育てたり成長させたりしている会社がいくつかあり、そのような投資先で連結している会社を合わせた総社員数は約700名です。

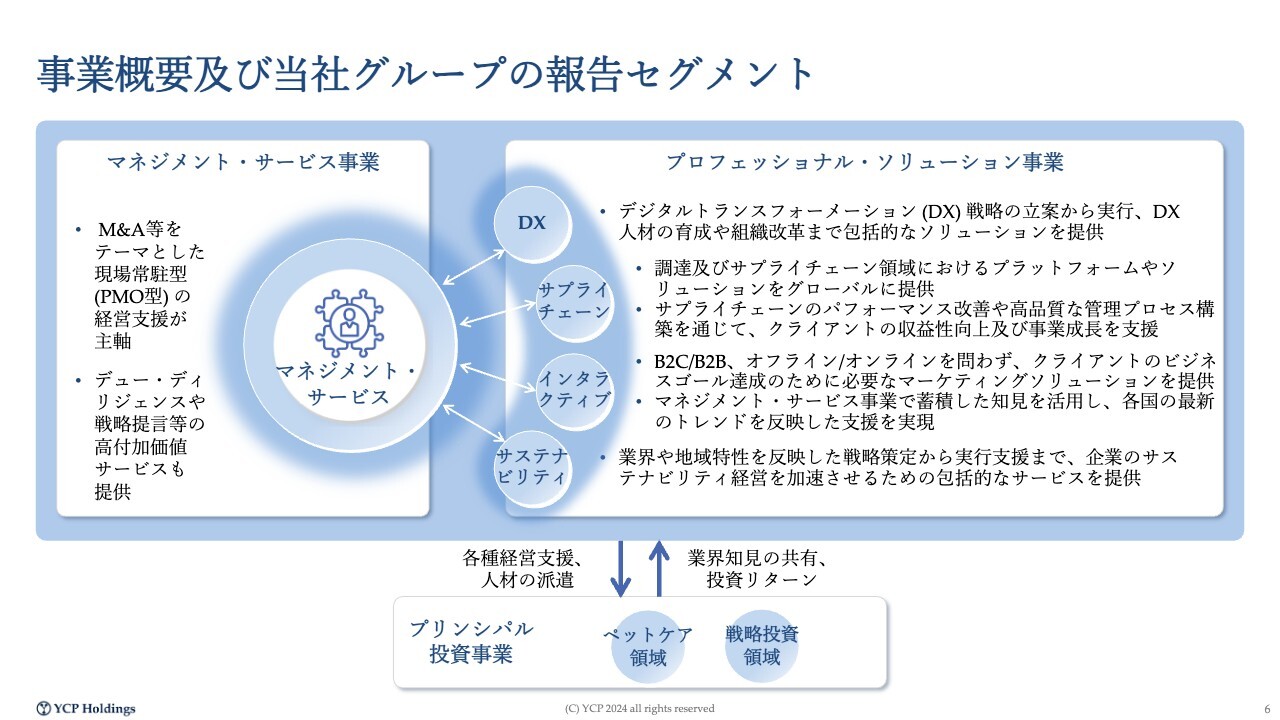

事業概要及び当社グループの報告セグメント

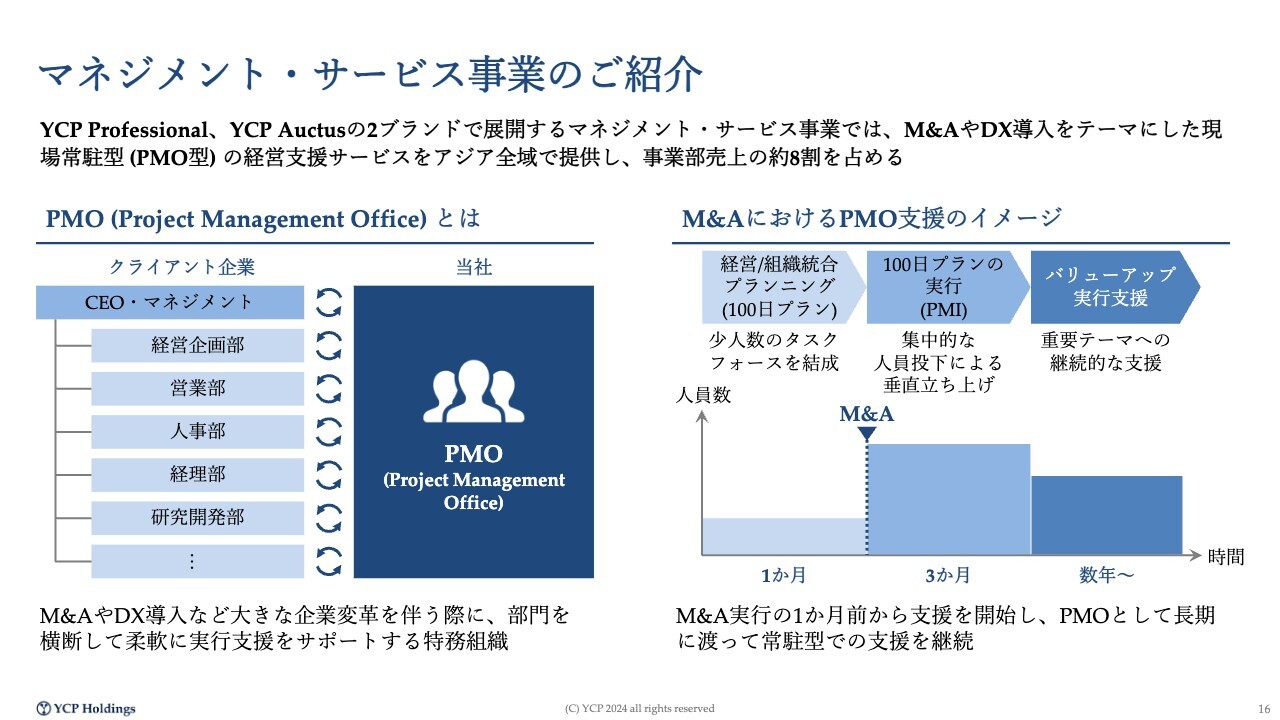

スライドは事業についてのご説明です。創業以来展開しているマネジメント・サービス事業は、戦略コンサルティングといわれる領域になります。その中で弊社の特徴としているのが、現場常駐型の経営支援です。

PMO(プロジェクトマネジメントオフィス)型やインプリメンテーション型と呼ばれることもありますが、お客さまの経営の現場に常駐し、さまざまな企業変革の戦略を実行支援することを特徴としています。

2021年12月にIPOを行い、それ以降いくつかの専門領域を立ち上げ、専門性の高い事業を育成することに注力してきました。2022年度から取り組み現在3年目ですが、いくつか一定の成果を出しています。

併せて自分たちで培ってきたプラットフォームや、仲間の能力や自分たちの力を使って、資金を投下している投資先の経営支援にも挑戦しています。

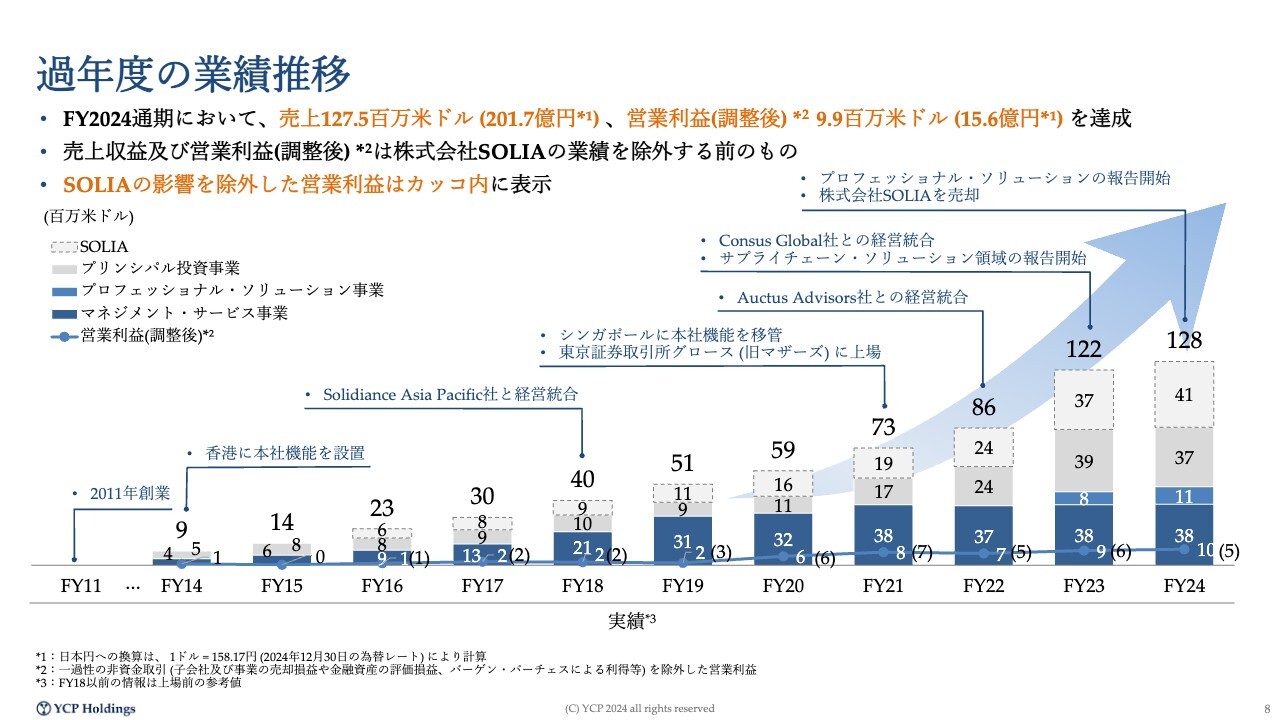

過年度の業績推移

過年度の業績です。当社はシンガポール企業であるため、本決算自体は米ドルで締めています。

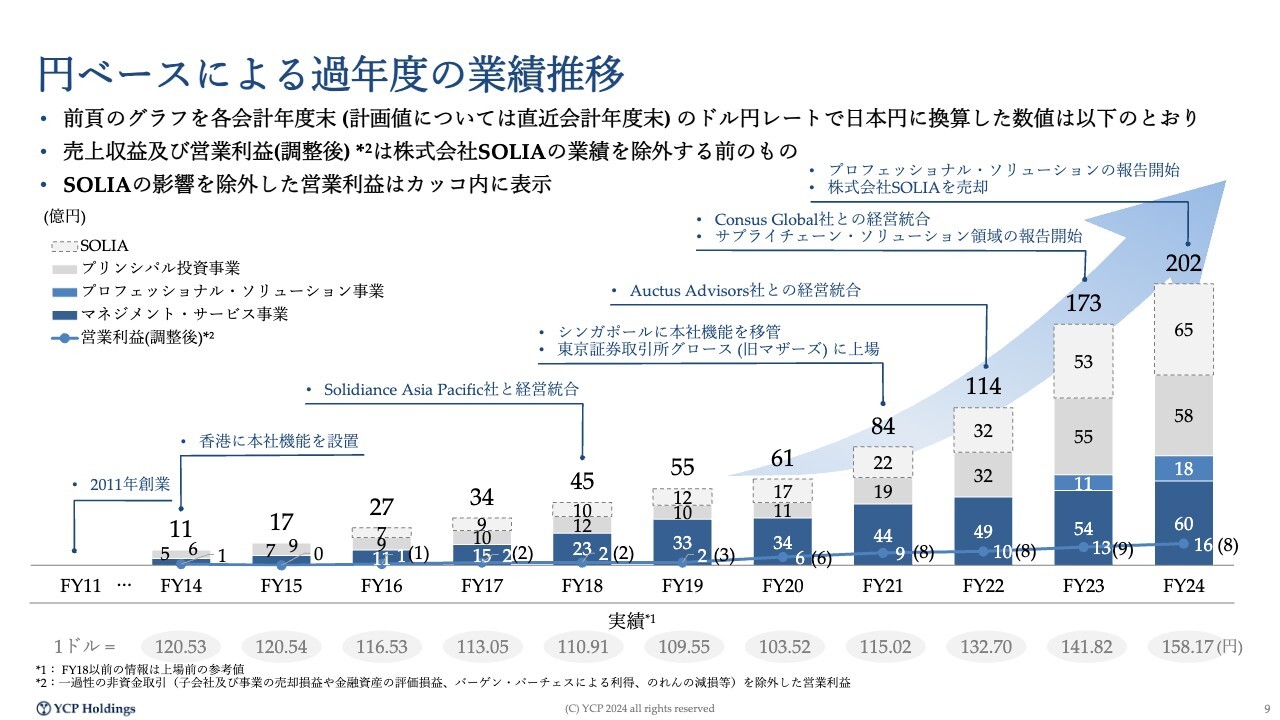

円ベースによる過年度の業績推移

ご参考までに、こちらのスライドは日本円に改めたものです。本日の説明会では主に日本円でご説明します。2024年度は実態ベースで200億円を超える売上となっています。点線で囲っている株式会社SOLIAを昨年12月に売却したため、売却にあたって連結から外した売上は150億円程度となります。

2021年12月に上場し、IPO時に約30億円の資金を調達しましたが、その30億円の資金を活用しながら、3年間で売上を上場当時の約2.5倍にまで拡大できたというのがIPO以降の業績です。創業時から少しずつでも利益を出すことを目指して経営にあたり、2024年度はSOLIAを入れると16億円、除外すると8億円強の営業利益となっています。

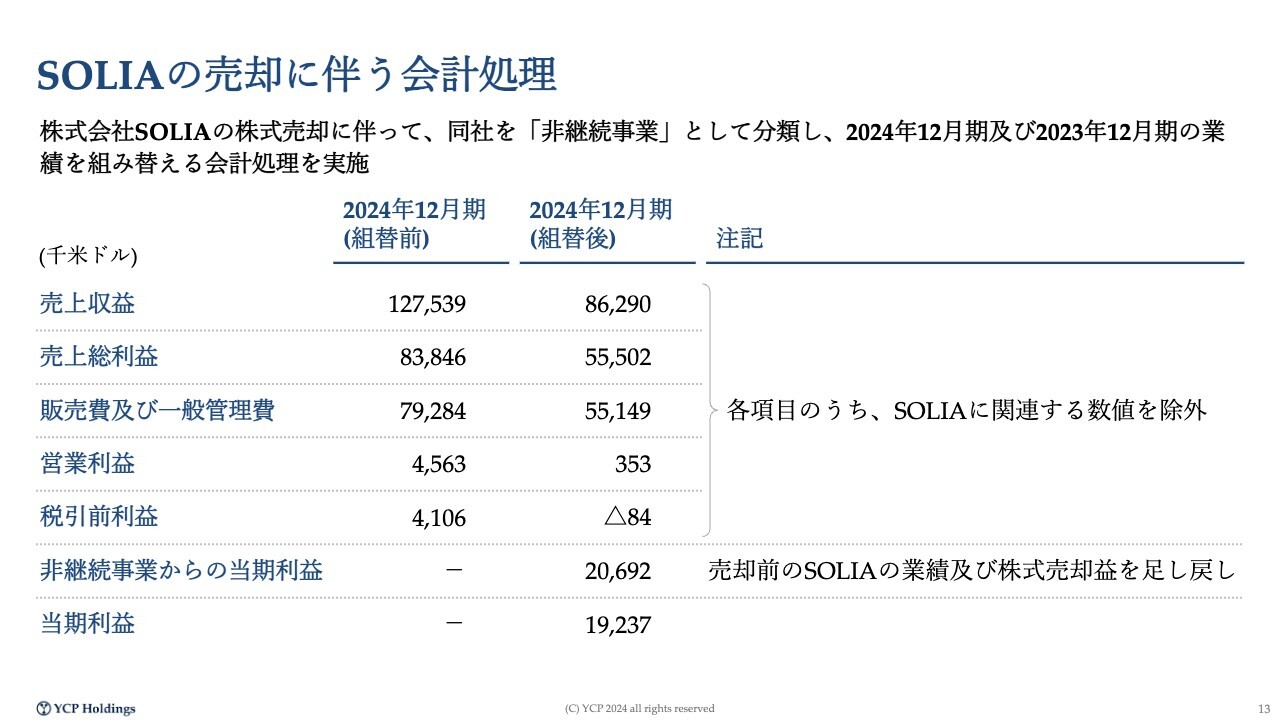

SOLIAの売却に伴う会計処理

通期の業績に関して、SOLIAの売却に伴う会計処理についてご説明します。スライドは米ドルでの資料になりますが、ご説明したとおり、SOLIAを連結したかたちでは売上で200億円、米ドルで127百万米ドルが実態の売上になっています。

一方で、我々はIFRSを採用して決算を締めていますが、締めた後に会計監査法人のEY(アーンスト・アンド・ヤング)と議論を重ねる中で、IFRSでは売却した事業に関しては非継続事業として、連結下にあった事業年度でも連結を外して決算するよう指示をいただきました。

そのため、株式会社SOLIAの業績を完全に除外したかたちで、2023年度、2024年度の決算を締め、監査を受けています。したがって、2024年12月期の本決算の数字としては、SOLIAの売上を排除した86百万米ドル(約130億円)の売上を計上することができています。

なお、SOLIAに関しては、税引前利益の後に、1年間を通じたSOLIAの純利益の合算と売却益を足した数字を税引前利益にそのまま当て込むかたちで決算しています。当期利益に関しては非常に大きな数字で、19百万米ドル(約30億円)の純利益を上げることができています。

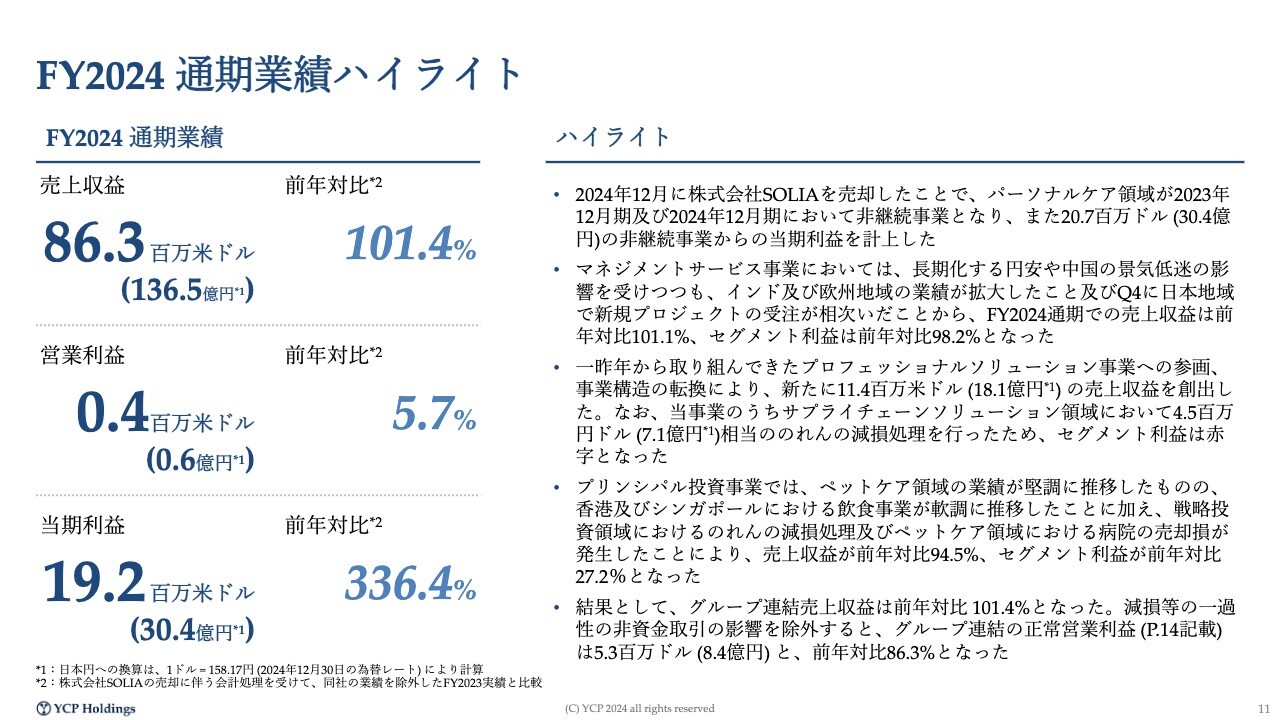

FY2024 通期業績ハイライト

こちらのスライドがその本決算です。ハイライトに記載のとおり、株式会社SOLIAを売却したことによって、非継続事業として連結の数字から排除したため、全体で86百万米ドル(約136億円)の売上収益を計上しています。

一方で、SOLIAの売却益30億円は当期利益に反映しているため、株式会社SOLIAを除いた営業利益は約6,000万円と、非常に厳しい決算となっています。

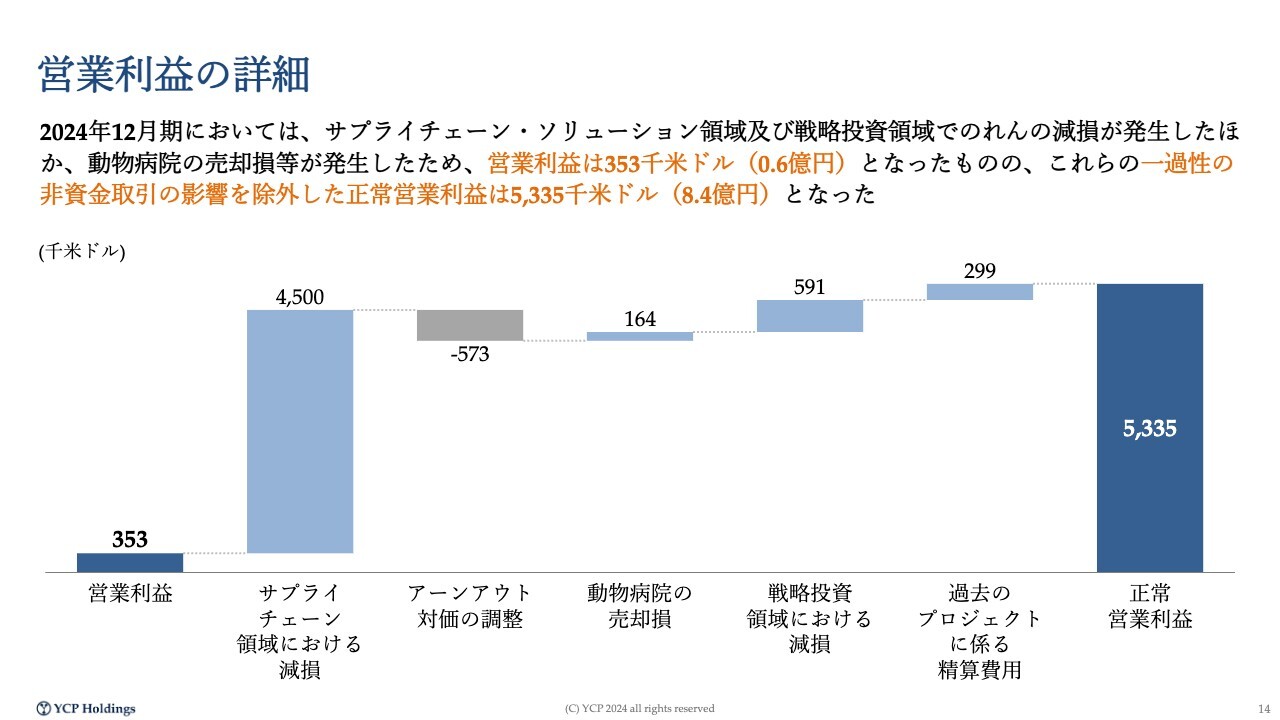

営業利益の詳細

短信等で開示している営業利益は35万米ドル(約6,000万円)ですが、実態ベースではSOLIAの利益貢献がなくても530万米ドル(約8億4,000万円)の営業利益を出すことができました。

しかしながら、サプライチェーン・ソリューション領域で買収したコンサスという会社で、いくつかの重要なクライアントの受注を継続できず、業績が悪化したため、約4.5百万米ドル(約6億円)ののれんの減損を計上しています。

この減損のインパクトが一番大きく、これがなければ約8億4,000万円の営業利益でしたが、減損の処理を加味し、最終的な営業利益は約6,000万円で着地しました。

マネジメント・サービス事業のご紹介

先ほどご説明した内容も含めて、セグメントごとに詳細をご説明します。まず母屋であり創業来の事業であるマネジメント・サービス事業です。いわゆる戦略コンサルティング事業ではありますが、お客さまの現場に常駐しながら企業変革を実行支援することを最大の特徴としています。

例えばスライド右側のようなM&Aの局面では、M&Aが実行される1ヶ月前から支援に入ります。そこから3ヶ月程度集中的に人員を投下し、垂直的にM&Aを立ち上げていく100日プランと呼ばれるフェーズに入ります。

M&Aを成功に導くために、さらに3年から5年ほどかけて長期的に実行する施策に取り組みながら、大きな価値を創造する支援を行います。このように、会社に常駐しながら数年かけて現場の経営のお手伝いをすることを特徴としています。

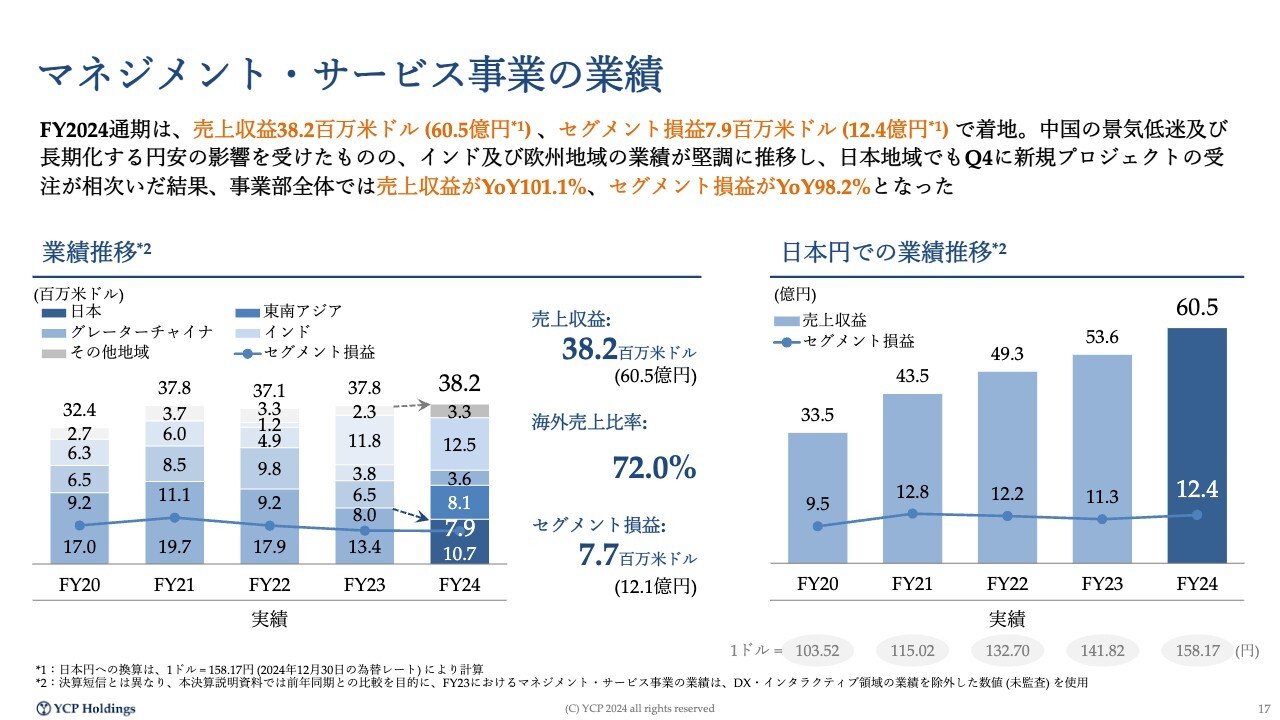

マネジメント・サービス事業の業績

マネジメント・サービス事業については、2024年度の売上収益が38.2百万米ドルで、スライド右側のとおり円ベースで約60億円の売上を創出することができました。

ドルベースで見ると、ドルがどんどん強くなり、円がどんどん弱くなっている状況で、2020年には1ドル103円だったところが現在160円弱まで来ており、同じ事業規模、同じ事業価値であっても、3分の2ほどに価値が減り、売上が減ってしまっているのは、ドルベースで見ると非常に厳しいところです。

そのような向かい風を受けながらも、なんとか増収を維持して事業を拡大できており、円で表現した場合には着実に増収を実現できているのがマネジメント・サービス事業です。

売上に関しては、マネジメント・サービス事業で100億円程度までいかないと話にならないだろうと経営陣は強く感じています。100億円なのか100万米ドル(約150億円)なのかというのは社内でいろいろなメッセージとともに使い分けているところがありますが、そのような一定の規模に至るまではまずは成長を最優先に、採用費をかけて優秀な方に入っていただき、そのような方たちが活躍するまでそこに時間を投下しながら、事業の拡大にチャレンジしています。

一方で、利益をしっかり確保するべきだとも思っています。コンサルティング事業は利益を出しながら成長させるべき業種だと考えます。

いろいろな会社の戦略で「プロフィタブルグロース(利益を出しながら成長させる)」という言葉が使われるようになっているように、我々も10億円から15億円程度の利益をしっかりと維持しながら、安定的、安全に事業を拡大し、売上100億円程度の規模にいち早く至りたいと考えています。

我々は常駐しながら会社経営の実行支援をしているとお伝えしましたが、2つ目の特徴としては海外の売上比率が大きいということです。現在インドが非常に業績を伸ばしており、経済成長が著しいことに加え、為替も米ドルに対してインドルピーが勝ち続けていることもあり、インド市場での業容の拡大が急ピッチで進んでいます。

東南アジアでも相応の規模になってきており、インド、東南アジアという成長著しい市場において、しっかりとした地盤を築き、現地経済の成長と共に自分たちの事業を伸ばしています。その中でさらに競争力を増していくことに取り組んでいきたいと考えています。

日本発のコンサルティングファームでここまで海外売上比率が高い会社はおそらく他にないのではないかと思っていますが、我々は若いメンバーで経営しているため、可能な限り大きなリスクを取り、高い成長のある市場に自分たちの軸足を動かしながら、成長性の高い経営を実現していきたいと考えています。

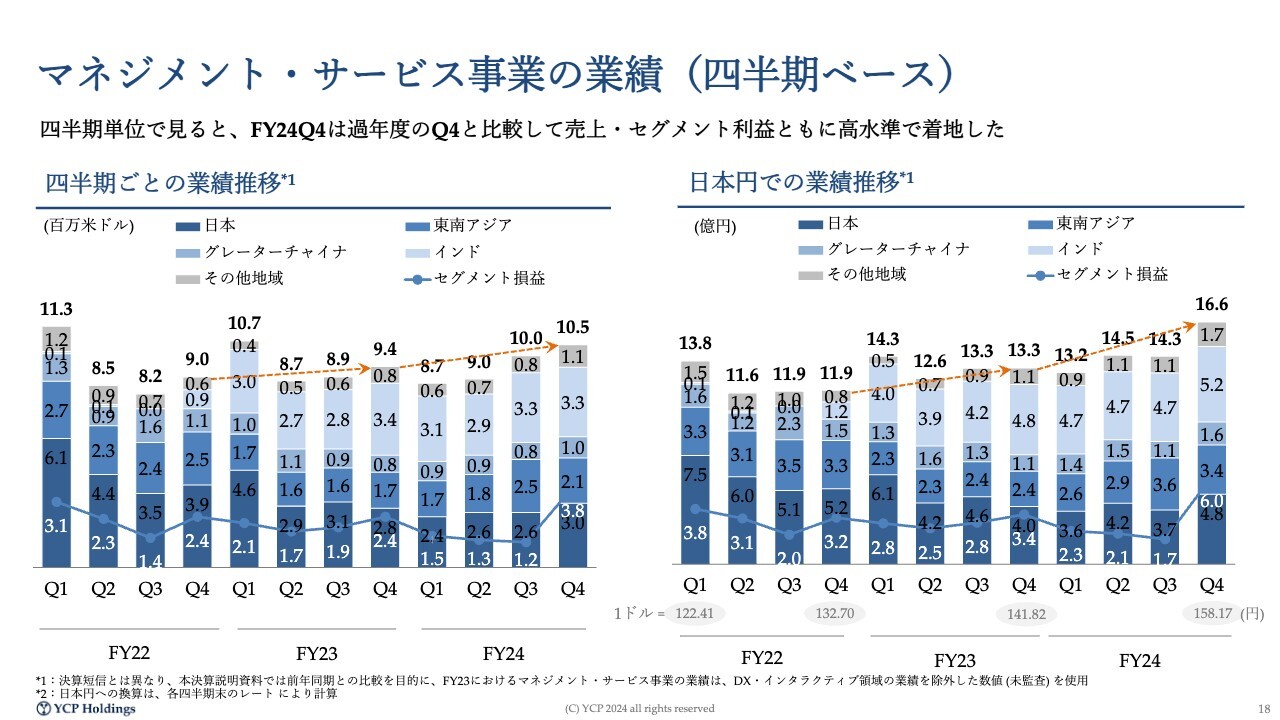

マネジメント・サービス事業の業績(四半期ベース)

マネジメント・サービス事業の四半期での推移です。2022年度以降、やや足踏みをしていたところもありますが、第4四半期に入ってようやく円ベースで見ると過去最高の業績を立てることができています。

貢献が大きいのはインドや東南アジアという成長が著しい地域です。東南アジアは2022年度に非常に大きなプロジェクトをいただき業績が良かったのですが、そこから一部足踏みをしていたところが現在再び復調基調にあります。

日本でも2023年度、2024年度と、やや向かい風が厳しい状況が続いていましたが、ようやく2022年度と同水準のレベルにまで回復してきています。

そのような日本の復調と、東南アジアとインドの成長が合わさって、2024年第4四半期は17億円弱の売上を上げることができました。2025年度が始まっていますが、引き続き好調を維持しながら業容を拡大できています。

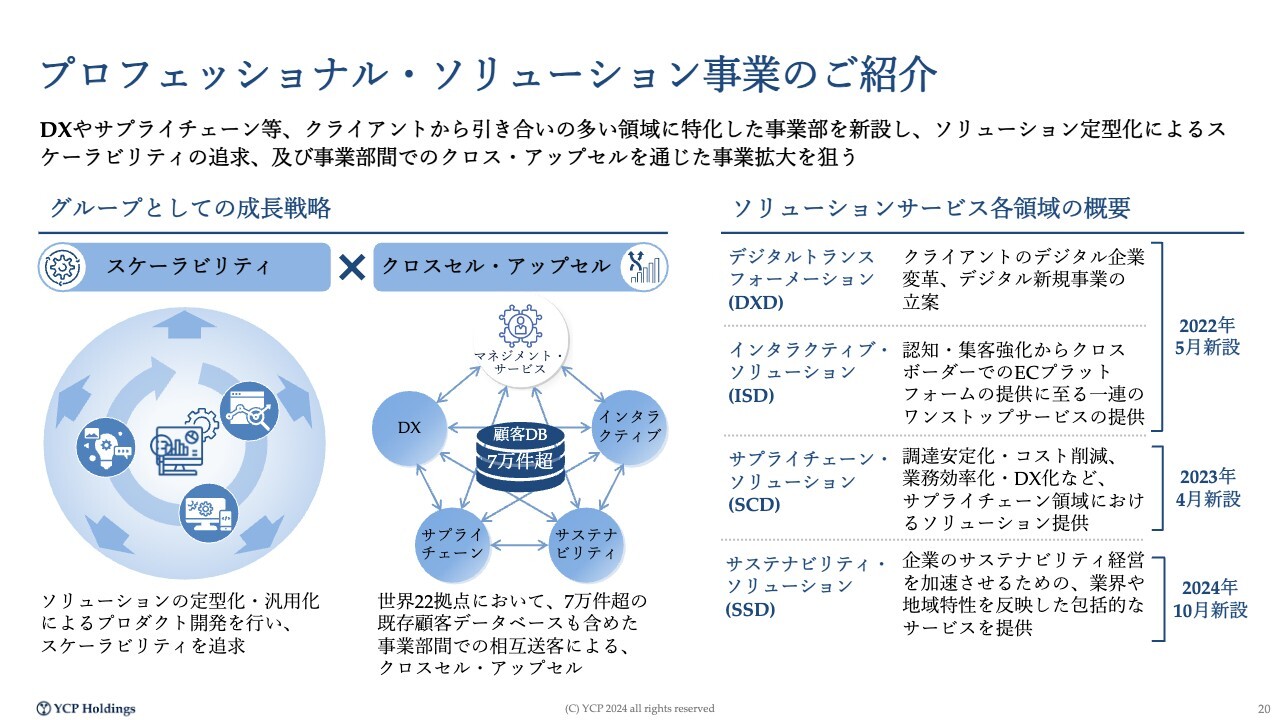

プロフェッショナル・ソリューション事業のご紹介

プロフェッショナル・ソリューション事業です。IPOを通じてさまざまな投資家のみなさまと対話をする中で、戦略コンサルティングというものは一気に伸びるものではなく、しっかりと投資をし、人を育て、より強いチームをつくることが必須だと感じています。

それゆえに、上場してから投資家のみなさまの期待に応えられるような成長性を実現できていないのではないかというご指摘を多々いただいていました。

そのような中で、2021年12月の上場後、2022年に入り、プロフェッショナル・ソリューション事業を始めるべきだという判断に至りました。2022年5月以降、デジタル、マーケティング、サプライチェーン、サステナビリティ領域で新たな専属ソリューションチームを立ち上げ、ビジネスの拡大に努めてきました。

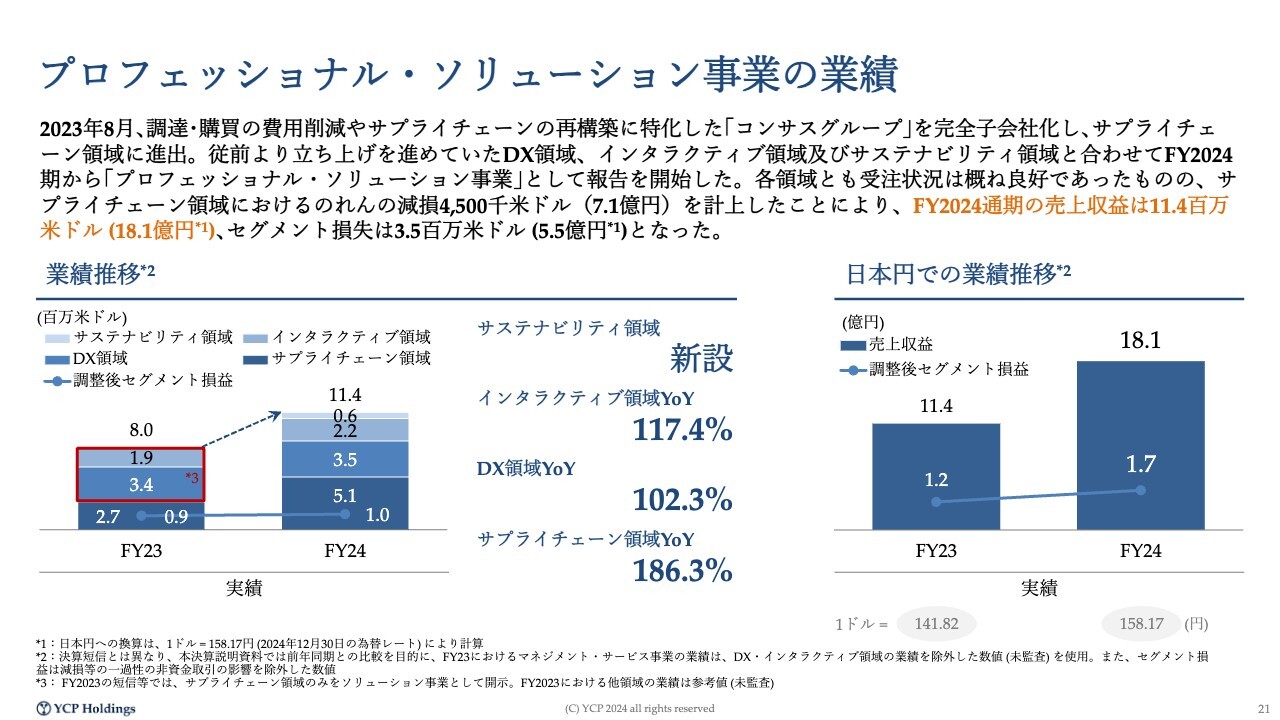

プロフェッショナル・ソリューション事業の業績

結果的に、2023年度はすでに11億円の売上を上げており、2024年度に関しても18億円と非常に大きな売上を上げることができています。

正常営業利益、調整後とありますが、実態としてのセグメント利益も、引き続き10パーセント程度は維持しながらビジネスを拡大させ、成長させるべきだと思っています。

より大きな成長を実現するためには、一層の投資が必要なセグメントですので、利益率に関しては10パーセント程度を維持することを前提に、できれば年率30パーセントから50パーセントの成長を実現できるように、積極投資を行っていきたいと考えています。

サプライチェーン領域、DX領域、インタラクティブ領域、サステナビリティ領域の4領域それぞれで30パーセントから50パーセント程度の成長を実現できるように経営に努めています。

一方で、サプライチェーン領域では、コンサスという会社を買収しており、コンサスがのれんの減損で7億円の損失を計上したことによって、2024年度は実態ベースとしては2億円弱の営業利益でしたが、逆にこのセグメントの赤字が6億円弱出ています。

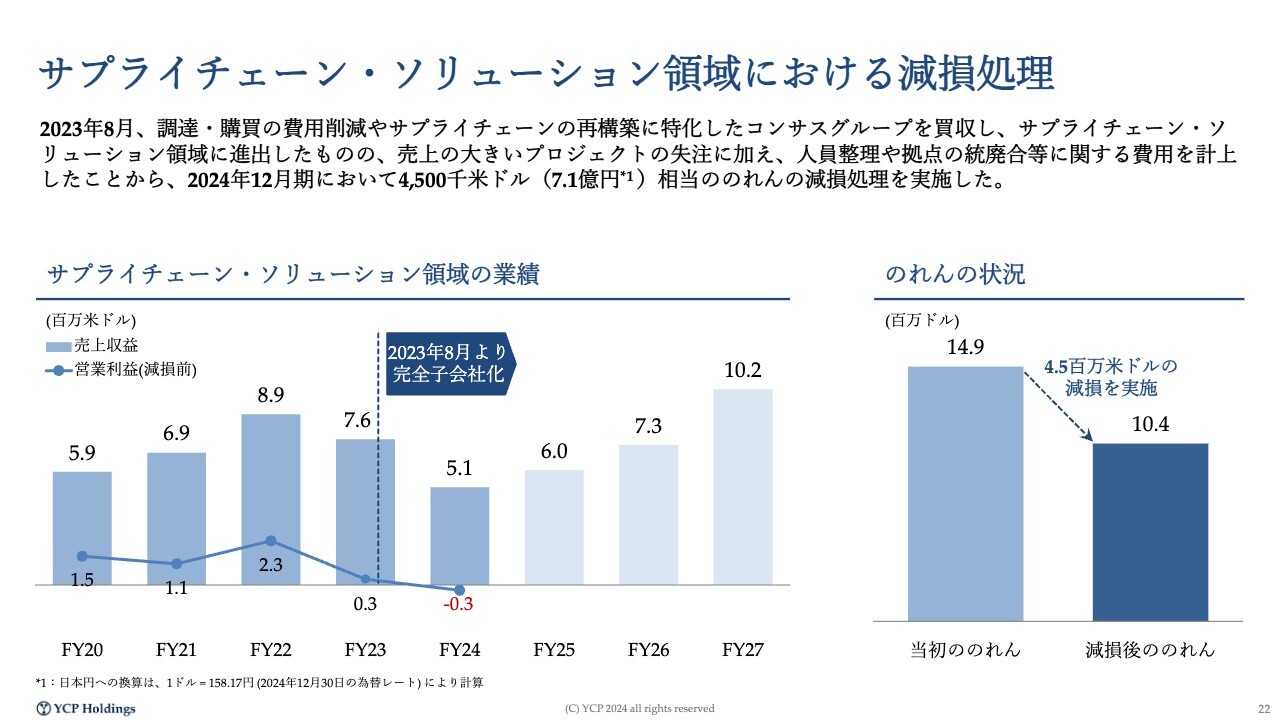

サプライチェーン・ソリューション領域における減損処理

詳細をスライドで示しています。コンサスの買収にあたっては、同社が順調に事業を拡大していく中で、オーナーが新しい事業にチャレンジするということで我々が事業を譲り受け、2023年第4四半期から我々のグループとして経営にあたっています。オーナーチェンジのタイミングで、重要なクライアント2社が失注になり、2024年は大きく業績を落とすことになりました。

基本的にはコンサルティングやソリューションというものは、お客さまの売上規模に合わせて人員を調整し、しっかりとした利益率を捻出することが前提となっています。しかし、急速に人員の必要数が変わったことによって調整が間に合わず、2024年度は若干の赤字計上になったのが実態です。

現在2025年度1月の業績を締めているところですが、第1四半期に関しては、スライドに書いてあるような6百万米ドル程度の業績はすでに実現できており、2024年度から2025年度にかけては、大幅に業容が回復していく見込みです。2024年度に関しては、重要なクライアントの失注で業績をいったん大きく悪化させることになりました。

その結果、買収したタイミングでののれんを15百万米ドル(20数億円)計上していましたが、監査法人と議論をする中で、やはり10百万米ドル程度まで落とすべきということで、大きな減損を実施したことが全体の業績に対して大きなインパクトを与える結果になっています。

この点については、足元での業容を回復していくことが重要だと思っています。そのためにも昨年の後半から2025年に向けた施策に打ち込んできているため、大きく今期以降で打ち返していきます。

このような業績が急速に伸びている会社に投資を行う場合、業績が剥がれてしまうリスクも十分に勘案しながら今後経営にあたっていく必要があると考えています。

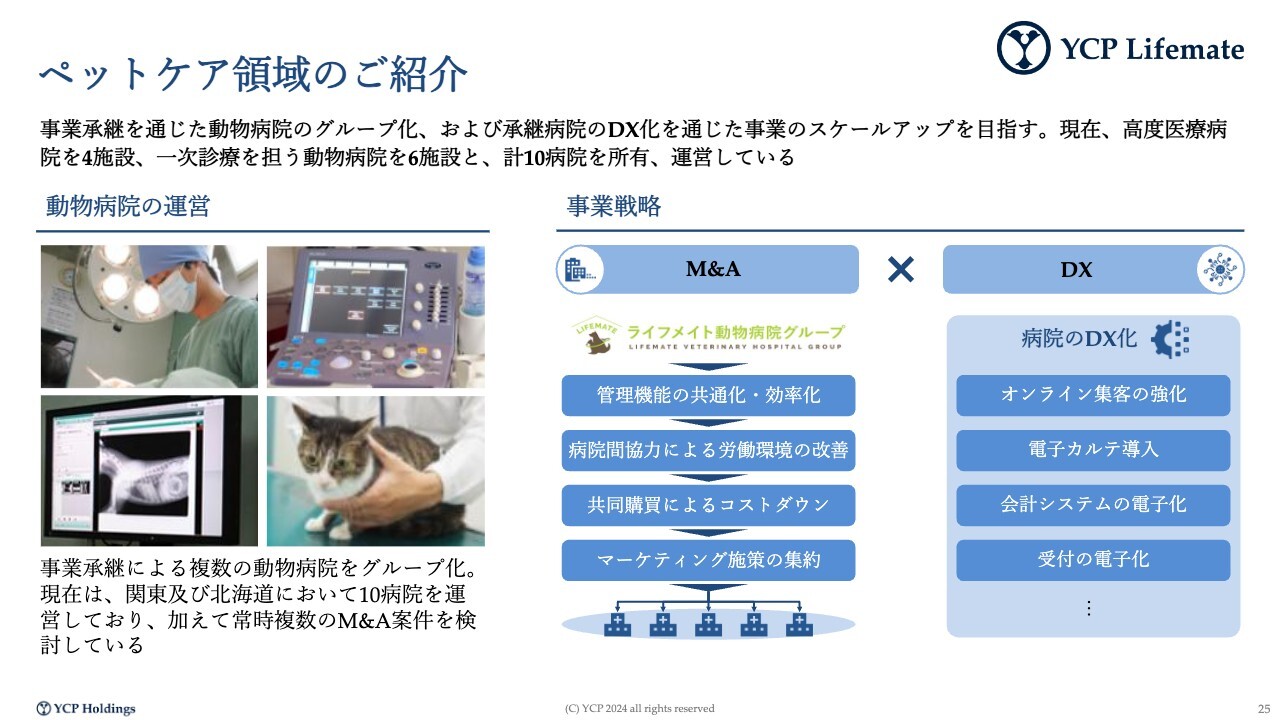

ペットケア領域のご紹介

プリンシパル投資事業です。株式会社SOLIAを売却したことによって、全体の業績に対するインパクトとしては大きく後退しているかたちになっており、現在一番大きな投資先がライフメイトという動物病院グループです。

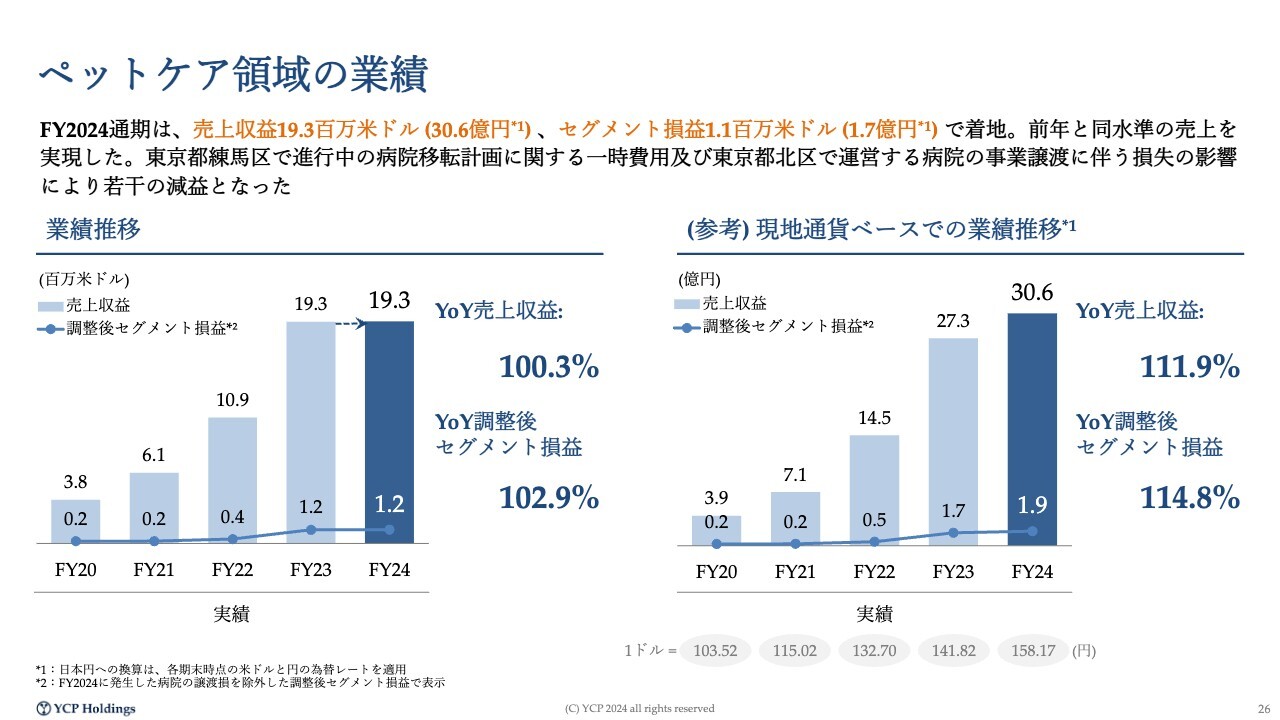

ペットケア領域の業績

こちらは引き続き堅調に業績を拡大できています。基本的にM&Aでビジネスを拡大させており、2024年度に関しては大きなM&Aを実施するに至らなかったことで、円ベースで微増、ドルベースでほぼ横ばいになっています。引き続き新しい病院の買収を含めて、事業の拡大に努めていきたいと考える投資先の1つになっています。

戦略投資領域のご紹介

それ以外の投資先は戦略投資領域として、香港やシンガポールの飲食店、インバウンド需要に注目した、札幌すすきのの居酒屋チェーン「はちきょう」、加速化するシニア領域ビジネスのニーズに合わせた新しい投資などにチャレンジしています。全体のインパクトに関しては限定的であるため内容は割愛します。

グループ全体の成長戦略

2025年から2027年度に向けた3ヶ年の中期経営計画についてご説明します。全体の戦略に関しては従前ご説明している内容と大きく変更はなく、3つの戦略を柱に掲げながらビジネスの拡大に努めています。

まず1丁目1番地は、我々の母屋であるマネジメント・サービス事業です。売上60億円とお伝えしましたが、担当プロフェッショナル250名ほどで担っている規模です。ここをいち早く500名体制で売上100億円に伸ばし、営業利益率で15パーセントから20パーセントを出していくのが一番重要な施策だと考えています。

加えて、成長性の高い専門領域に拡大していくことで、年成長率30パーセントから50パーセントを狙えるような、市場におけるニーズが大きい領域に専門チームを配備し、売上を伸ばしていくことにも取り組んでいく所存です。

プリンシパル投資事業ではSOLIAの売却がありましたが、現在SOLIAの売却でおよそ40億円を回収しています。同じように十分な規模にある投資先については、我々のグループからの卒業を実現しながら、新しい投資テーマを発掘していきます。

それ以上に、回収した資金を持って、ソリューション事業やマネジメント・サービス事業に還元し、より大きな成長を実現していくことを3本目の戦略に掲げています。

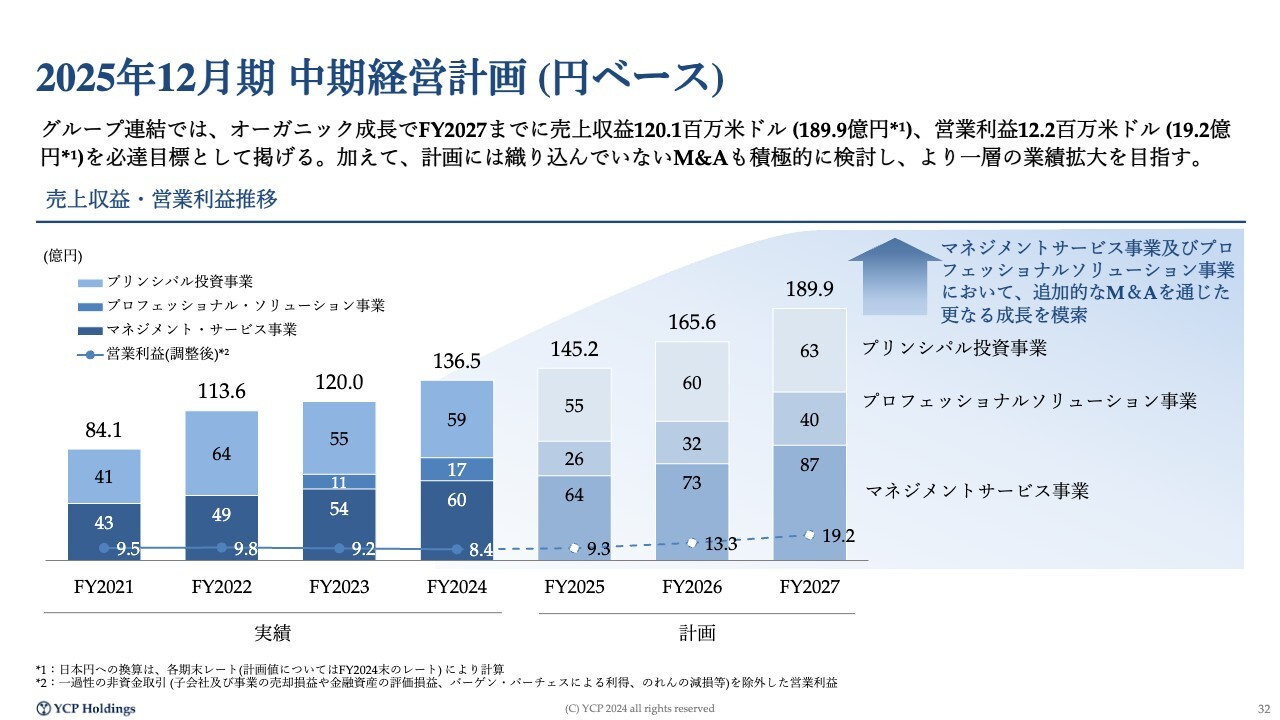

2025年12月期 中期経営計画(円ベース)

中期経営計画は米ドルと円ベースの両方で示しています。まず円ベースでご説明します。2024年度はSOLIAがあれば200億円超、こちらのスライドではSOLIAを除外した売上で136億円という状況です。中期経営計画では約190億円まで事業を拡大していきます。

利益面でも、去年は8億4,000万円が正常営業利益とお伝えしましたが、2025年はより細かく経営を見ながら9億3,000万円、10億円近い営業利益をしっかりと実現させていきたいと考えています。

マネジメント・サービス事業では売上100億円を狙っていきます。プロフェッショナル・ソリューション事業は現在4領域ありますが、それぞれの領域で30パーセントから50パーセントの売上成長を実現させます。

現状の計画にはM&Aを1つも織り込んでいませんが、マネジメント・サービス事業、プロフェッショナル・ソリューション事業、2つを合算して127億円の売上を目標としています。

プリンシパル投資事業はSOLIAの売却もあり、手元資金を60億円ほど確保していますので、この資金をもとにマネジメント・サービス事業とプロフェッショナル・ソリューション事業で大きなM&Aを実現していきたいと考えています。

その結果、マネジメント・サービス事業とプロフェッショナル・ソリューション事業を合わせて300億円ぐらいの事業規模に押し上げて、営業利益で10パーセント強の利益率をしっかりと確保することを、長期的な目標として経営にあたっています。

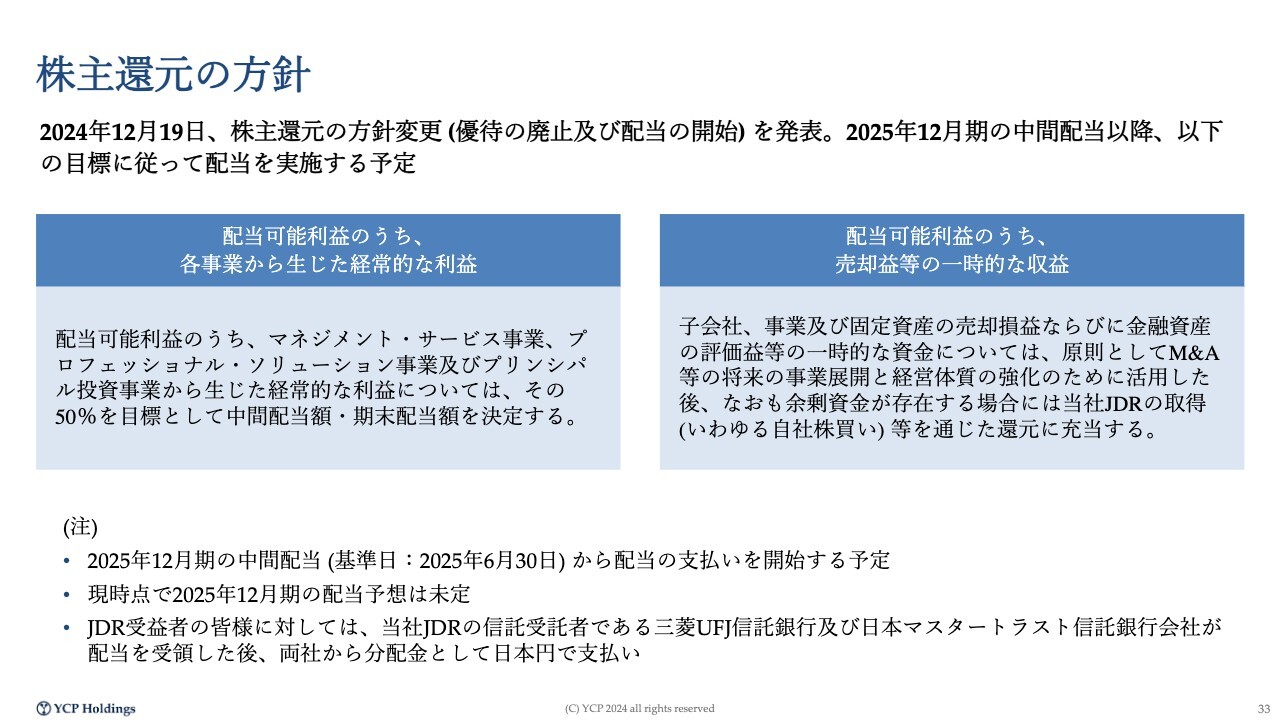

株主還元の方針

配当方針の変更を発表しました。従前は、株式会社SOLIAの商品の優待というかたちで株主のみなさまに還元していましたが、SOLIAの売却に伴って、優待から配当に切り替えます。

計画では、8億4,000万円から9億3,000万円ということで、できるだけ10億円を超えるような営業利益を実現するとお話しました。これは実態として毎年しっかり出る営業利益だと思っています。

その経常的な利益については、50パーセントの配当性向をもとにみなさまに還元していきたいと考えています。純利益で6億円から8億円くらいを想定しているため、3億円から4億円、できれば5億円くらいの配当を年間で実施することを目標に掲げています。

一方で、プリンシパル投資事業の手元資金が、今、回収している資金を含めて60億円とお話しましたが、場合によっては追加的な売却も含めて、80億円、100億円と積み上がっていくものを有効なM&Aに活用することが一番重要だと思っています。

ただし、もし活用し切れない時、あるいは余剰資金が存在する時には、自社株買いをしながらみなさまへの還元に充当したいと考えています。

厳密に言えば、我々は株式を上場しているのではなく、JDRという方式で預託証券を上場させているため、当該預託証券を買い戻すことによってみなさまに還元していく旨を全体の枠組みとして発表しています。

ここから先は会員登録(無料)で

お読みいただけます

お読みいただけます

会員登録がお済みの方はログインしてください

新着ログ

「サービス業」のログ