提供:株式会社網屋 2024年12月期決算説明

網屋、営業利益は前期比+44.8%で過去最高を更新 主力製品「ALog」がオールサブスク化以降も販売好調を継続

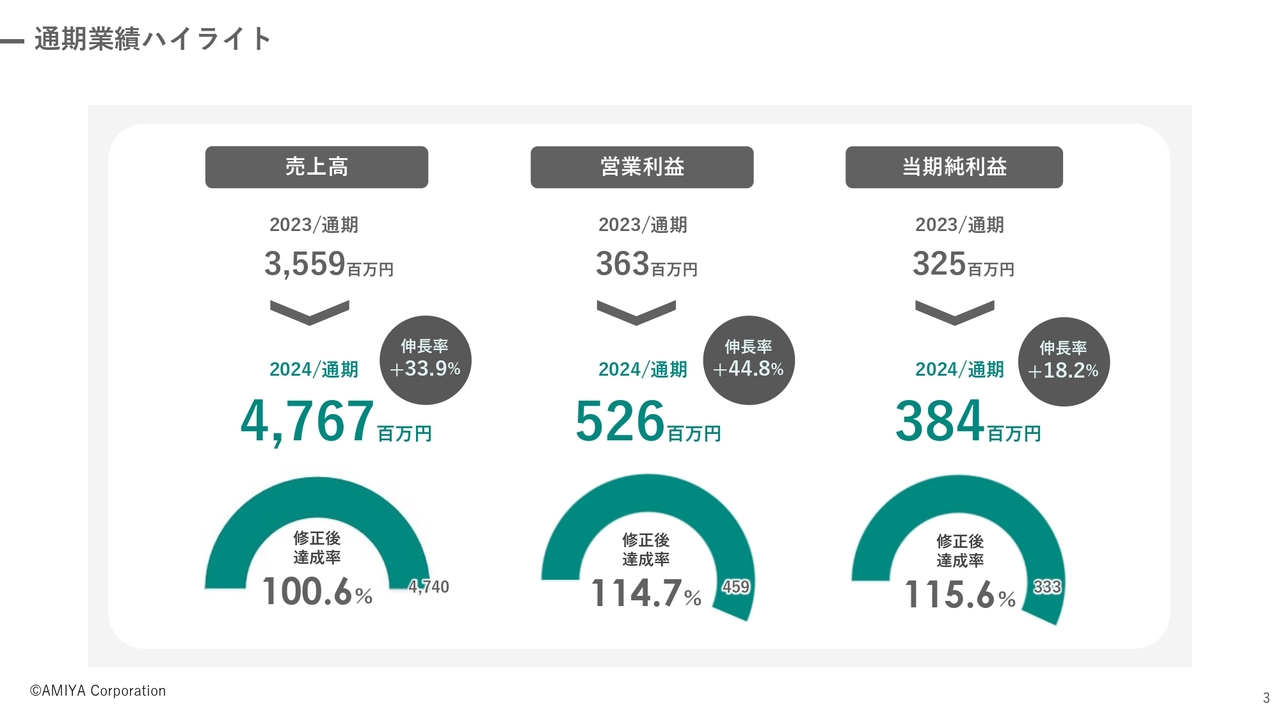

通期業績ハイライト

石田晃太氏(以下、石田):株式会社網屋代表取締役社長の石田です。本日はよろしくお願いします。2024年度12月期決算についてご説明します。

まずは通期の業績ハイライトです。売上高は2023年度の35億5,900万円から、2024年度は47億6,700万円となり、伸長率はプラス33.9パーセントです。営業利益は2023年度の3億6,300万円に対し、2024年度は5億2,600万円、伸長率はプラス44.8パーセントとなっています。

当期純利益は2023年度の3億2,500万円から、2024年度は3億8,400万円となり、伸長率はプラス18.2パーセントです。

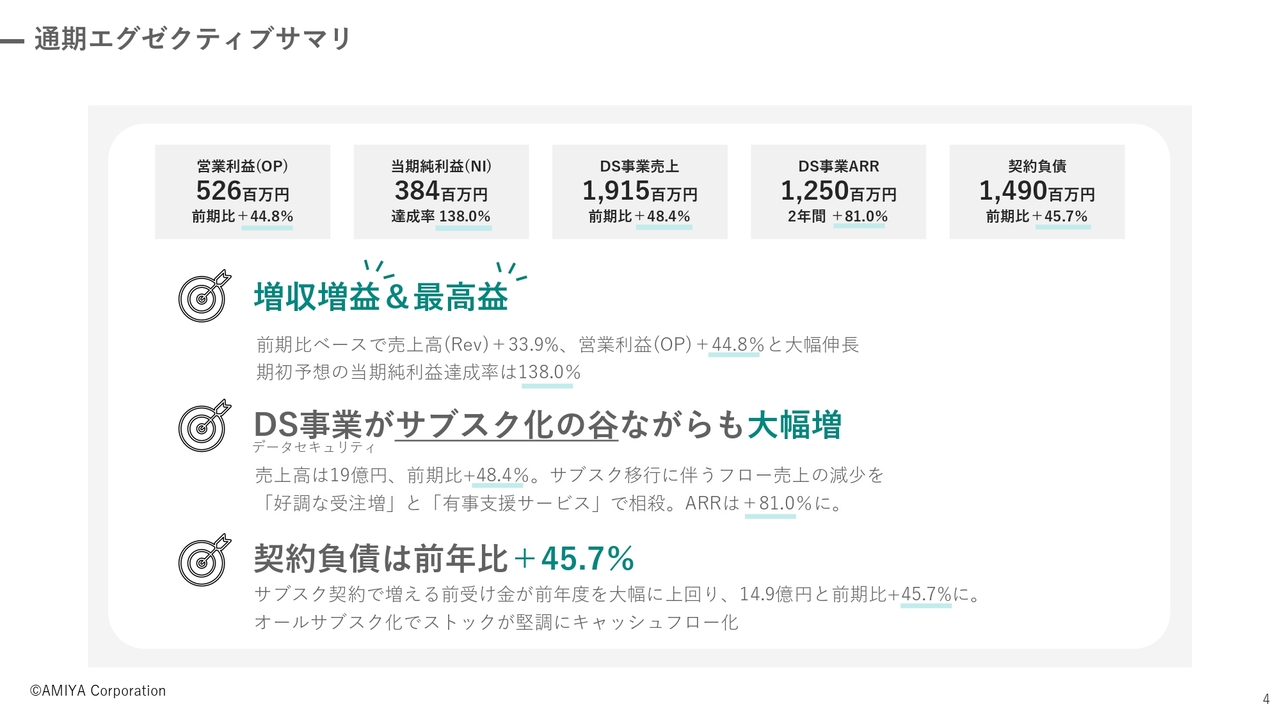

通期エグゼクティブサマリ

エグゼクティブサマリです。営業利益は前年度より大幅に増え、当期純利益も達成率138パーセントと順調なペースで進みました。その結果、増収増益および最高益を達成することができています。

また、セキュリティログ製品の「ALog」を開発・販売するデータセキュリティ事業が躍進し、売上高は前期比プラス48.4パーセントとなりました。ARRも非常に伸びており、2年間でプラス81パーセント伸長しています。

データセキュリティ事業においては、完全なサブスク移行に伴って昨年3月に売切りライセンスを終売したため、フロー売上の減少をある程度見込んでいました。これを「サブスク化の谷」と呼んでいましたが、結果的にはサブスクの新製品に対する好調な受注増と、有事支援サービスにより相殺できています。

有事支援サービスとは、いわゆる「インシデントレスポンス」や「セキュリティコンサルティング」と呼ばれるセキュリティサービスです。こちらが非常に伸びたため、「サブスク化の谷」を相殺するかたちとなりました。

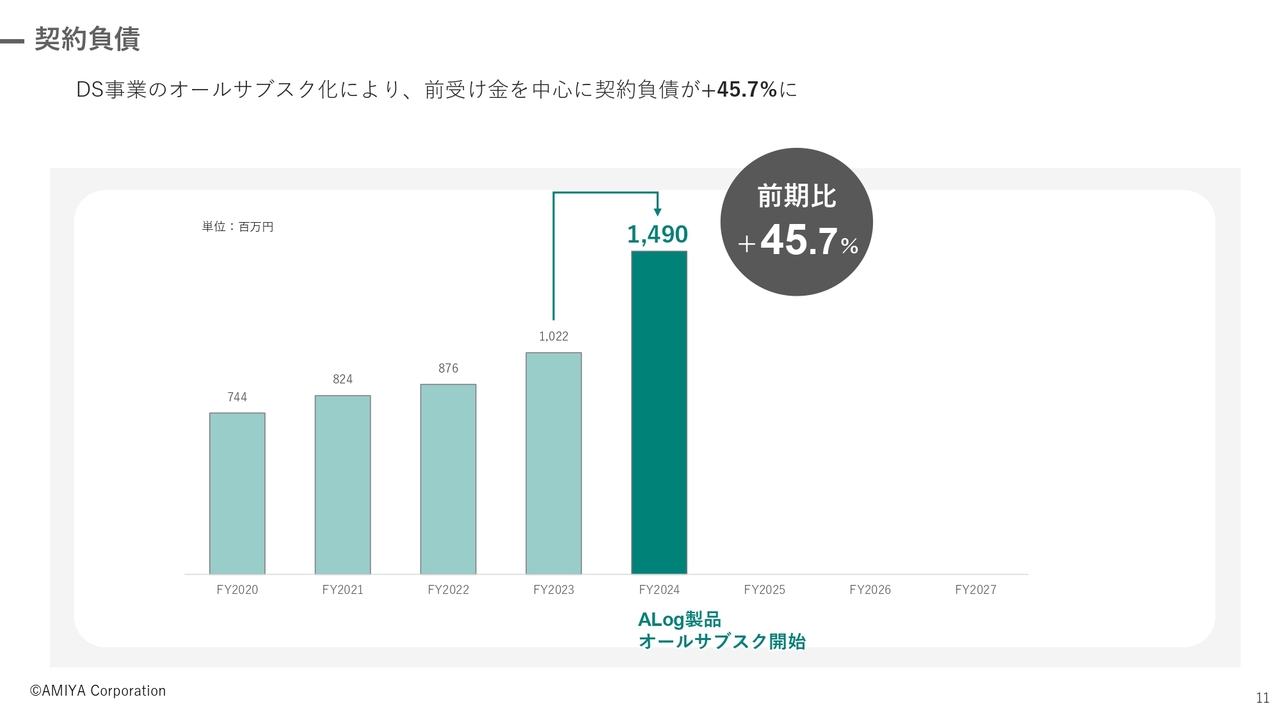

なお、契約負債は14億9,000万円で、前年度より45.7パーセント増えました。特に、サブスク契約で増える前受金が前年度を大幅に上回っています。こちらが今後も持続的なキャッシュフローの源泉になっていきます。

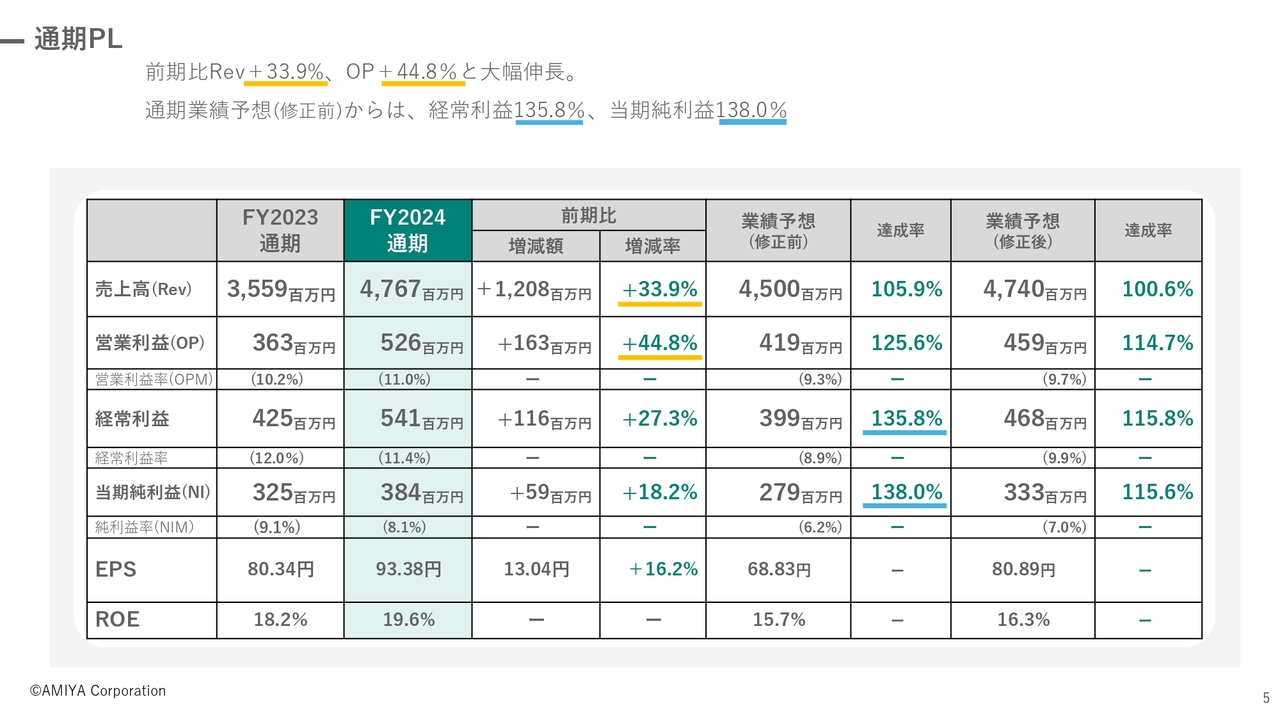

通期PL

通期PLです。売上高は47億6,700万円で、前期比プラス33.9パーセントです。営業利益は前期比プラス44.8パーセントです。

経常利益は前期比プラス27.3パーセント、当期純利益は前期比プラス18.2パーセントと、営業利益よりも若干増加率が落ちています。しかしこちらは、2023年度の経常利益4億2,500万円に、営業外収益の役員保険解約返戻金が含まれていたためです。この分が突出していましたので、結果的に2024年度の増幅分がやや薄く見えています。

ただし、期初予想の達成率は経常利益がプラス35.8パーセント、当期純利益がプラス38パーセントと、ともに想定を超過しています。

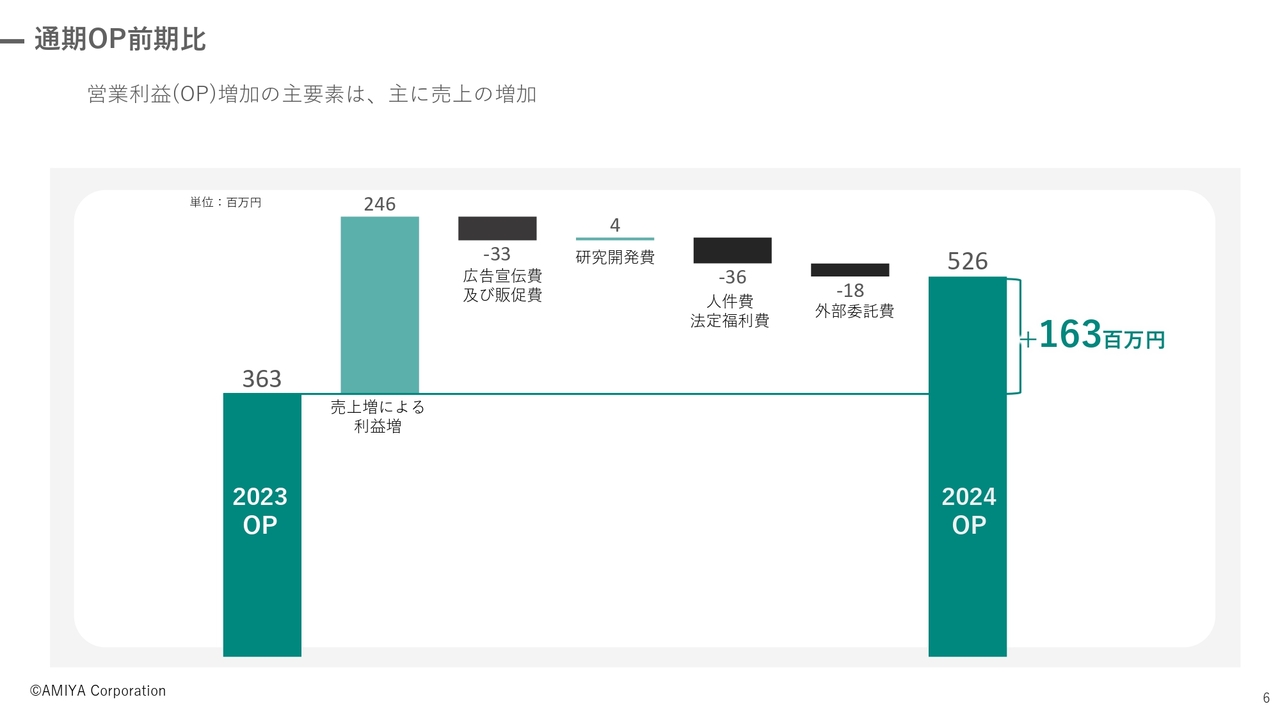

通期OP前期比

通期営業利益の前期比較です。基本的には売上増によって営業利益も増加しており、最終的にはプラス1億6,300万円で着地しました。

特筆すべき点は、研究開発費が前期よりも少なく計上できていることです。投資にかかわる「ALog」の新製品やオールサブスク化した新製品のリリースがあり、昨年は研究開発費用が軟着陸しています。その結果、営業利益が非常に伸びました。

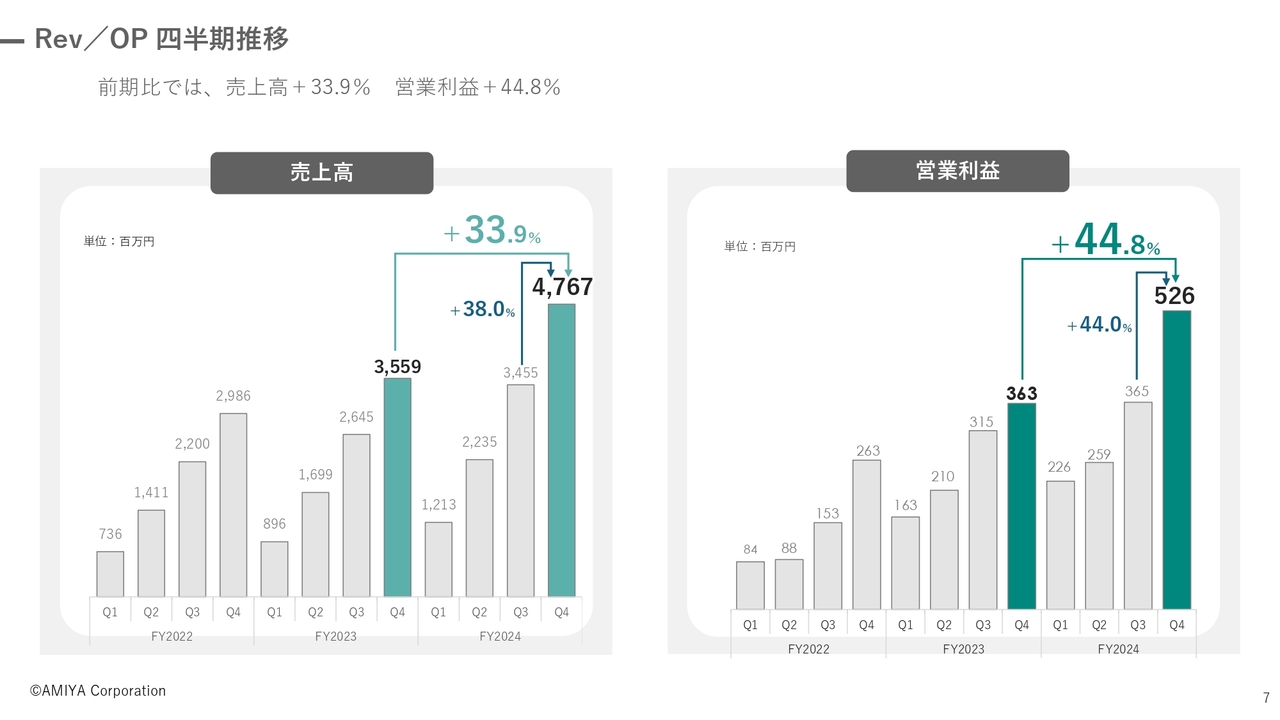

Rev/OP 四半期推移

売上高と営業利益の四半期推移です。売上高は前期比プラス33.9パーセント、第3四半期比でもプラス38パーセントと、第4四半期は非常に大きく伸びています。営業利益は前期比プラス44.8パーセント、第3四半期比はプラス44パーセントとなっています。

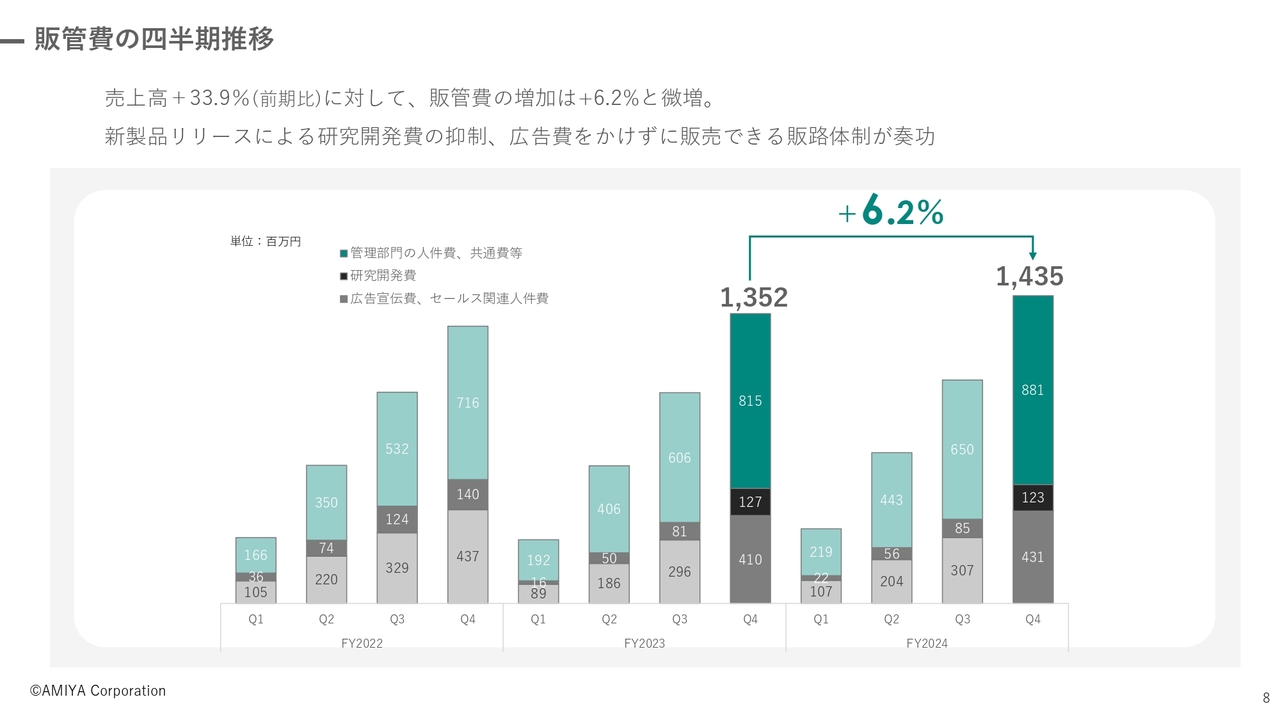

販管費の四半期推移

販管費は概ね抑制できました。売上高が30パーセント以上増加したのに対し、販管費は6パーセント程度の微増にとどまり、収益性がかなり向上しています。その要因として、研究開発費の抑制が挙げられます。

また、我々はもともとメーカーですので、営業機能とマーケティング機能の両方を持っています。そのため販路に頼らず、広告によってある程度の関係性を構築できます。この販路は日立やNECなど大手ITベンダーへの販売体系となっているため、広告費をあまりかけずに中間販路を活用できることが、特出した構造の背景にもなっています。

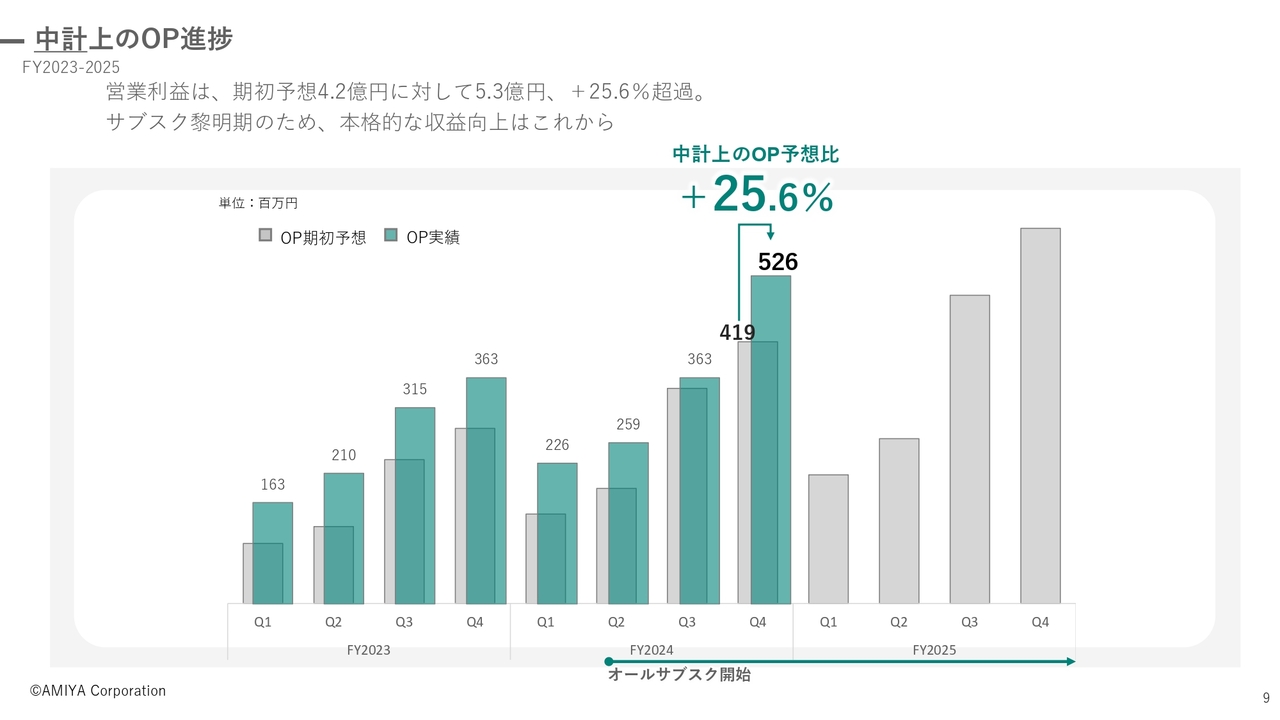

中計上のOP進捗

我々は、2023年度から3ヶ年の中期経営計画を立てています。2年目となる2024年度の最終着地は、中計上のOP予想比を25.6パーセント超過しています。ただし、現在はサブスク黎明期ですので、利益の顕在化は始まっていません。本格的な収益の向上はこれからだと見ています。

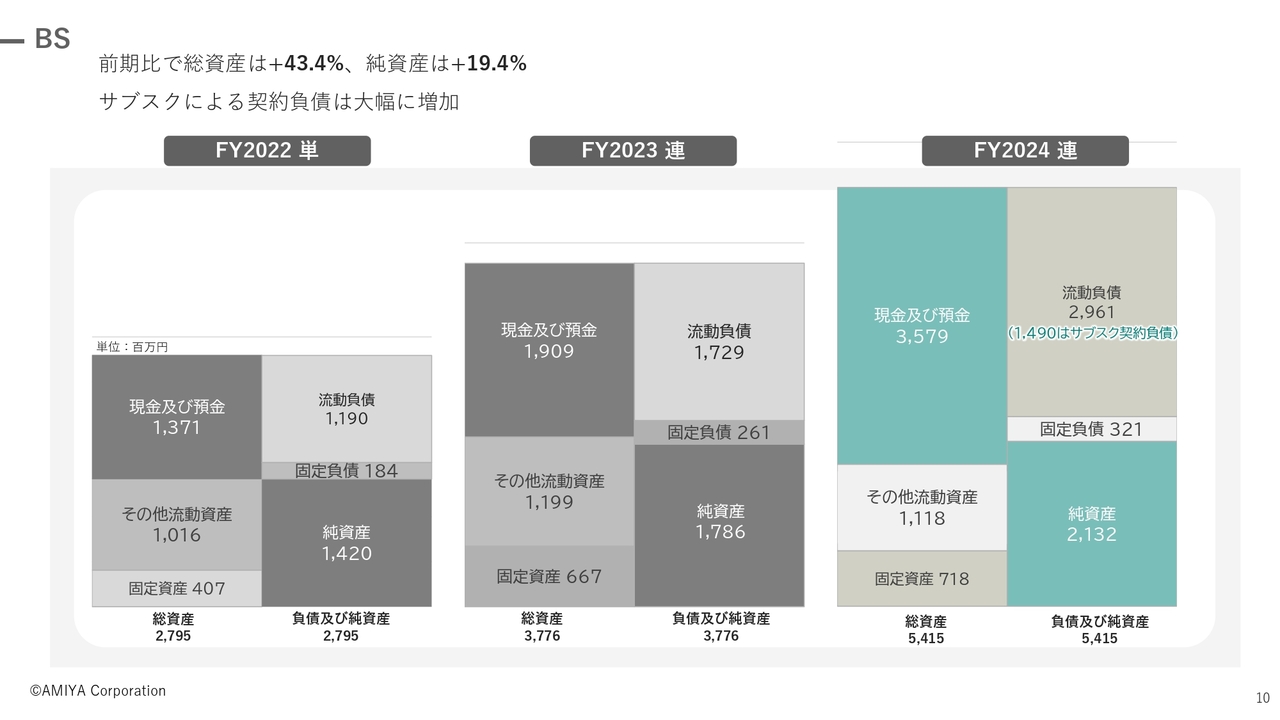

BS

BSについては、総資産が2022年度から約2倍に増えています。特筆すべき点は、流動負債です。負債の約半分がサブスクによる契約負債であり、こちらが非常に増えているのが大きな特徴です。

契約負債

契約負債は、前期比で45パーセント以上増えています。これまでの成長を見ると、契約負債の増加は1年で1億円ペースです。

オールサブスク化の本格的な実装が始まった2024年4月から9ヶ月間で、契約負債が大きく増加していることはサブスク契約の顕在化であると言えます。具体的なKPIについては、後ほどご説明します。

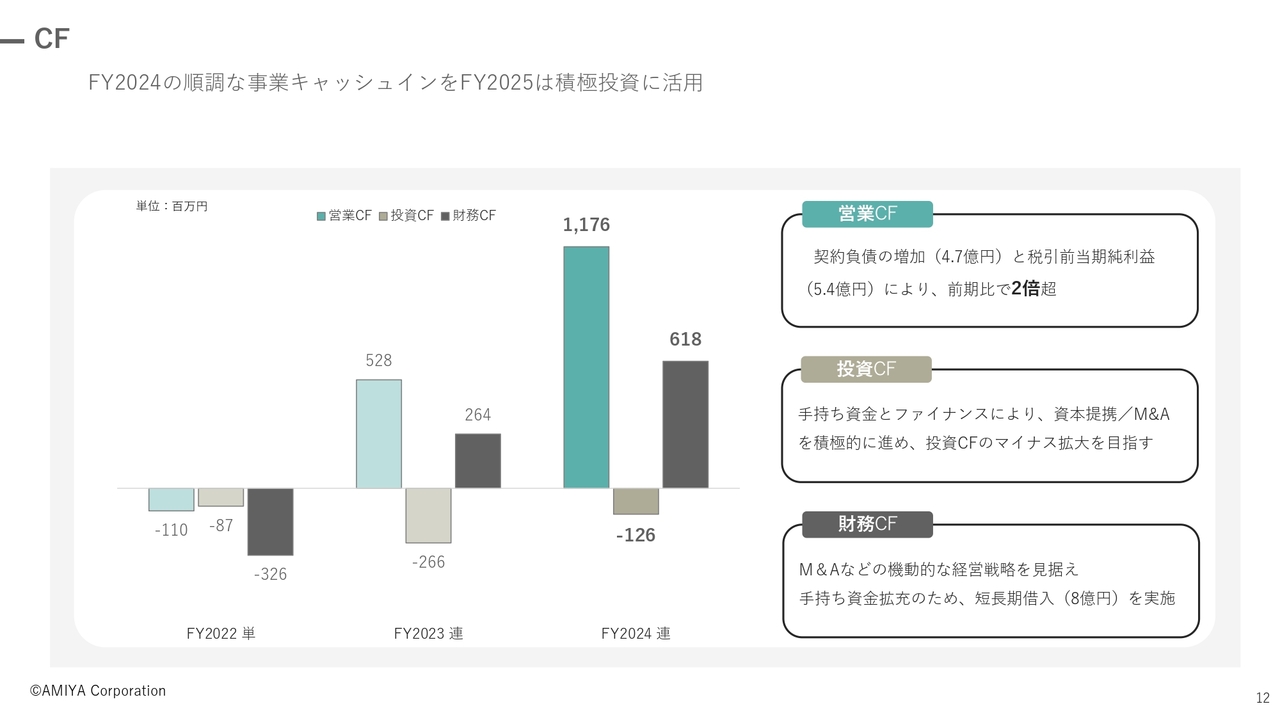

CF

キャッシュフローはスライドに記載のとおりです。営業キャッシュフローは、主に契約負債の増加と税引前当期純利益により、前期比で2倍超となっています。投資キャッシュフローは準備を進めており、2025年度から抜本的な戦略を開始するかたちです。

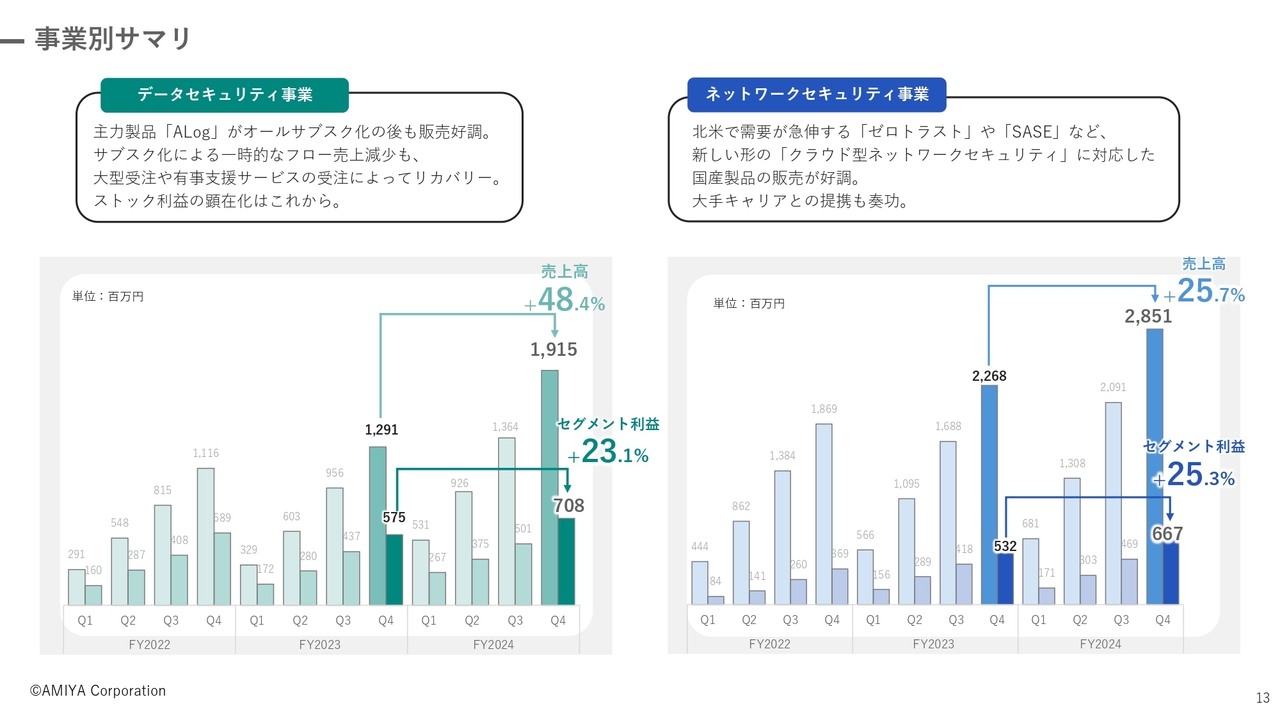

事業別サマリ

事業別サマリについてご説明します。

まずはデータセキュリティ事業です。売上高は前期比プラス48.4パーセント、セグメント利益は前期比プラス23.1パーセントとなりました。売上に対する利益率はセグメント利益ベースで37パーセント程度あり、利益性の高いものとなっています。こちらの事業が発展すると、営業利益も向上していく構造です。

特に自動車関連においては、日本自動車工業会より「サイバーセキュリティガイドライン」が公開されており、その中で「ログを必ず保管してサイバー攻撃に備えなさい」といった要求があるため、サプライチェーン全体に販売できています。

サブスク化による一時的なフロー売上減少を前提に、抑えめの予算設定にしていましたが、受注は比較的順調です。事件が起きた際に救済に入るインシデントレスポンスの受注もあり、サブスク化の谷をカバーできています。

ネットワークセキュリティ事業です。売上高は前期比プラス25.7パーセントで、セグメント利益も順調に増えています。こちらも比較的順調に推移していますが、当期から本格的に新しいビジネスがスタートしています。

北米ではCAGR20パーセントを超え、需要が急伸しているゼロトラストやSASEに対応した「クラウド型ネットワークセキュリティ」を国産製品として我々が開発・販売しました。昨年は、まさにその「元年」となりました。

こちらの販売を2025年度に本格化するため、大手キャリアや大手ベンダーとの戦略的な提携を進める予定です。

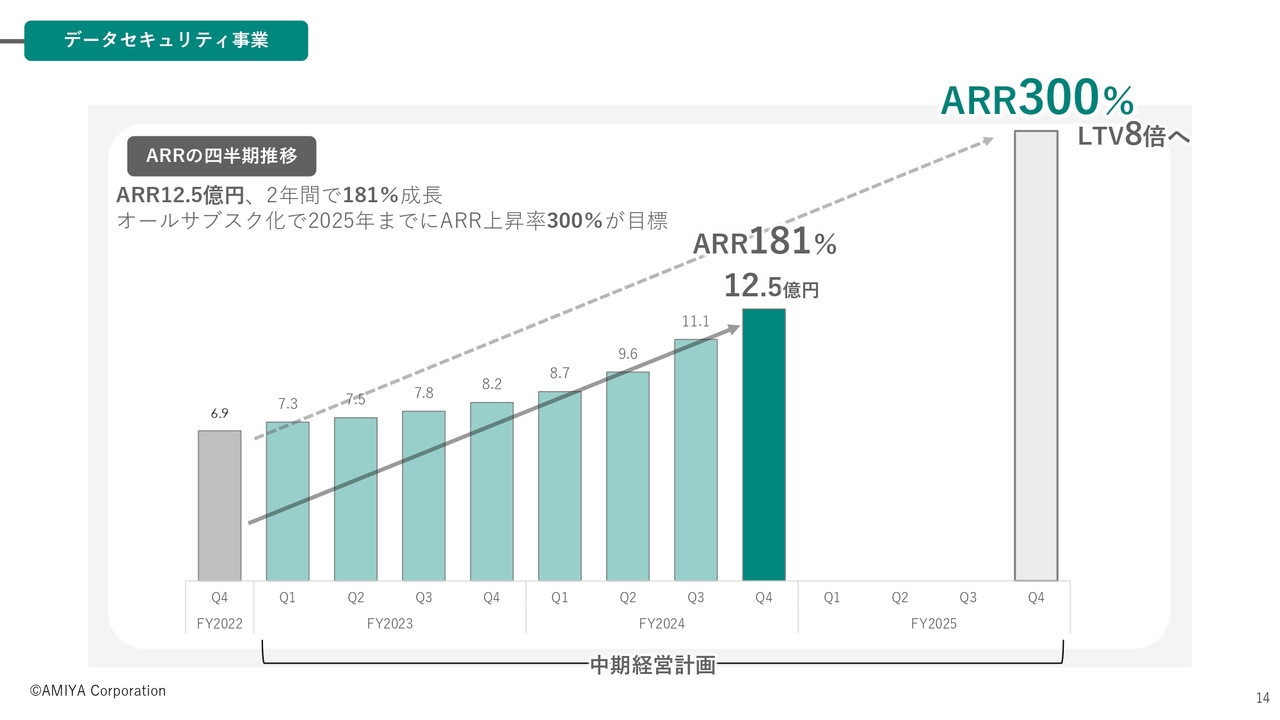

データセキュリティ事業

データセキュリティ事業のARRです。最初の中期経営計画から見ると、サブスクリプションモデルの販売がやや遅延しています。したがって、ARR300パーセントという目標はかなりチャレンジングではあるものの、比較的順調に進んでいます。2年間で181パーセント、3年目には300パーセントにまで成長させることが我々の大きな目標です。

オールサブスク化した第2四半期から3億円ほど増えていますので、今期もこのペースで伸長する見込みです。

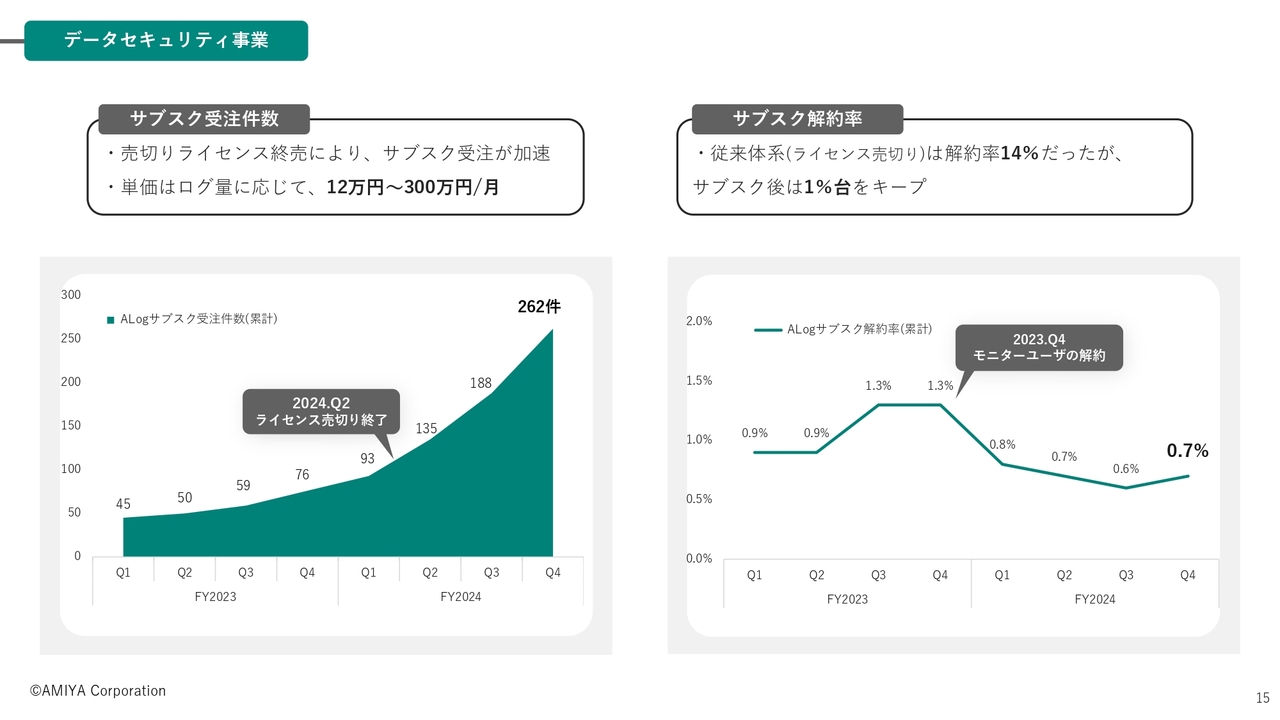

データセキュリティ事業

サブスク受注件数とサブスク解約率は、今回から新たに追加したKPIです。

売切りライセンスが終了した段階でサブスク受注に切り替わるため、受注件数が急激に増加しています。従来はライセンスとサブスクの両方を併売していましたが、売切りライセンスが終売したことで、今後はサブスクビジネスが本格化します。

平均単価は月額20万円弱、規模が大きいものでは月額300万円以上の契約もあり、5年から6年単位で一括受注するケースもあります。

大きなトピックとしては、サブスク解約率が挙げられます。従来のライセンス販売における保守の継続率は86パーセント、解約率は14パーセントでしたが、サブスクモデルに切り替えた段階で1パーセント台となっています。

サブスク開始時のモニターユーザーを含んでいるため、オールサブスク化が始まった第2四半期の解約率は0.7パーセントとなっていますが、昨年第2四半期から始まっているお客さまの解約率はゼロという状況です。

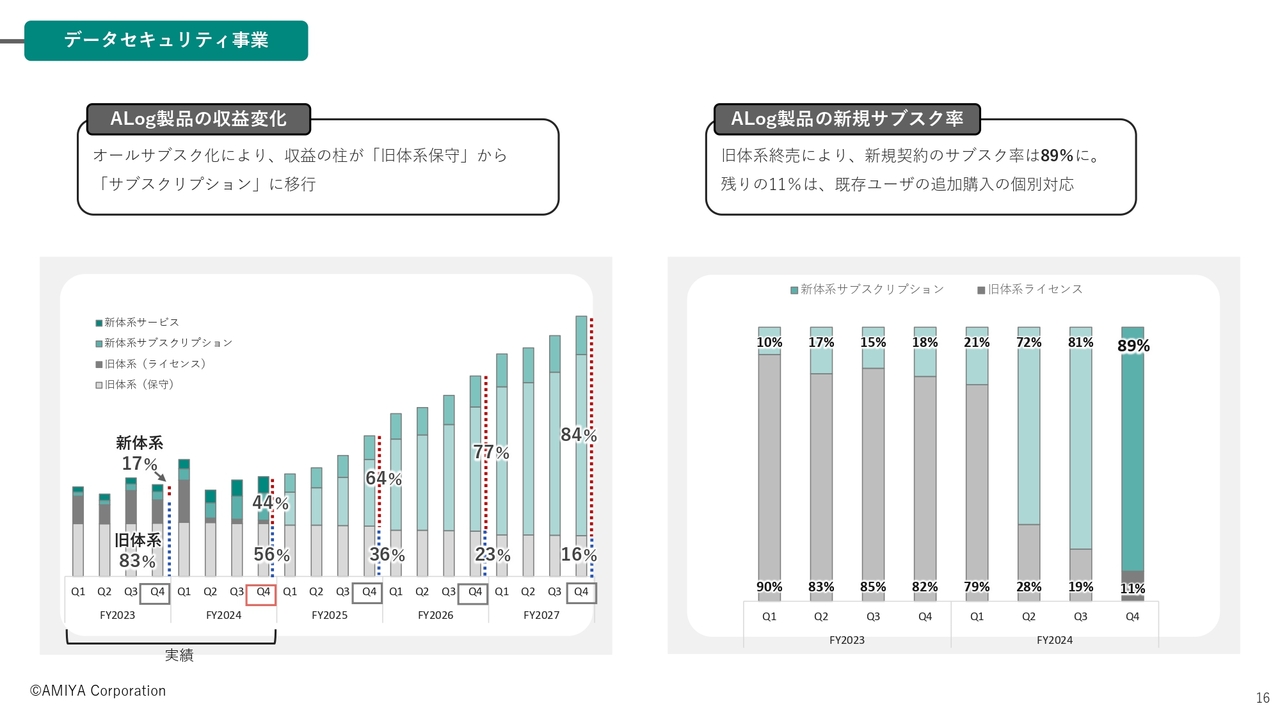

データセキュリティ事業

「ALog」の収益構造についてです。「ALog」製品の売上をひもとくと、従来はライセンスの販売と小さな保守の積み上げが中心でした。しかしこの従来の売上は、2024年12月期第4四半期の段階で「ALog」全体の売上の半分程度になっています。

サブスク前の既存ユーザの保守金額はサブスクへの移行により徐々に低減していきますが、保守のお客さまは最長で2029年まで継続可能な権利を持っていますので、順次サブスクリプションに切り替えていくかたちとなります。したがって、既存の保守売上が突然大きく低減することはありません。

その代わり、新規契約のサブスクリプションが堆積され、比較的大きなトップラインを早期に形成できるのが大きな特徴です。

また、結果的に「サブスク化の谷」がなかったことで、本当にサブスクリプション契約が進んでいるのかという点については、2024年の第4四半期において新規販売の約9割がサブスクでの契約になっています。

残りのごく一部は「既存ユーザーの追加購入」という特別対応のレアケースであり、基本的にはオールサブスク化が実現できています。

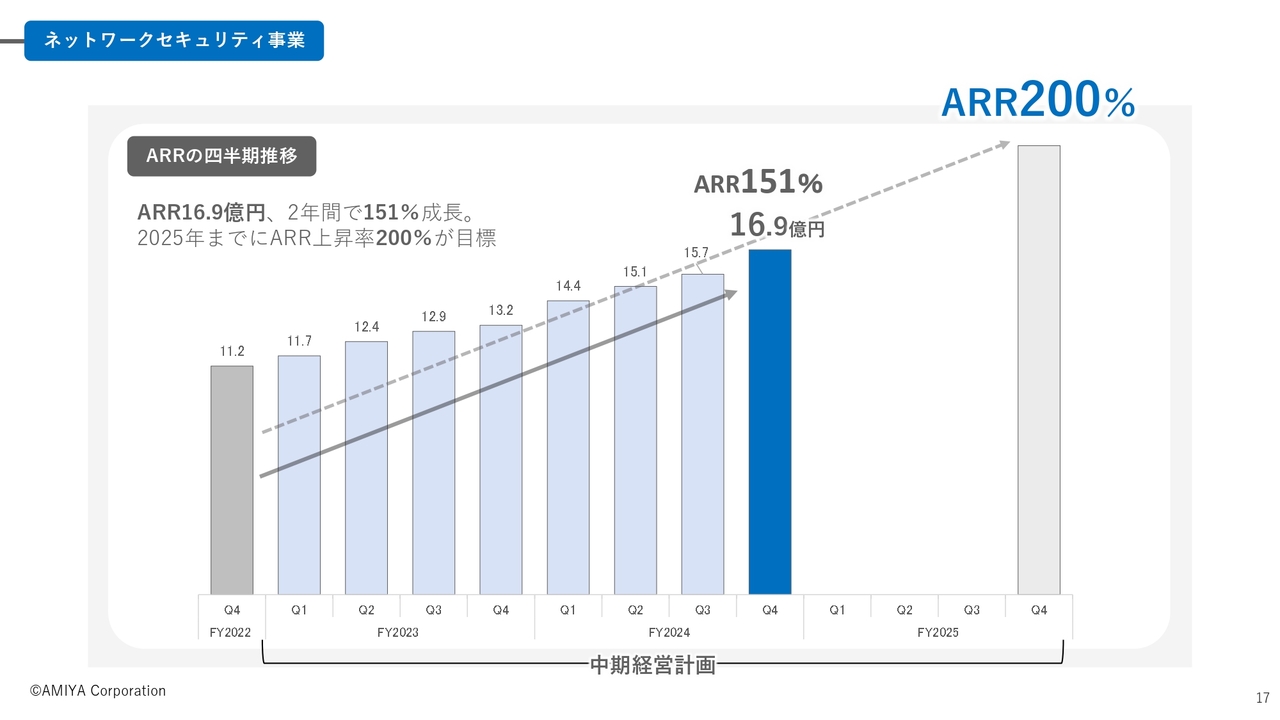

ネットワークセキュリティ事業

ネットワークセキュリティ事業のARRは200パーセントを目標にしていますが、現時点では比較的順調に進んでおり、16億9,000万円のARRを達成しています。

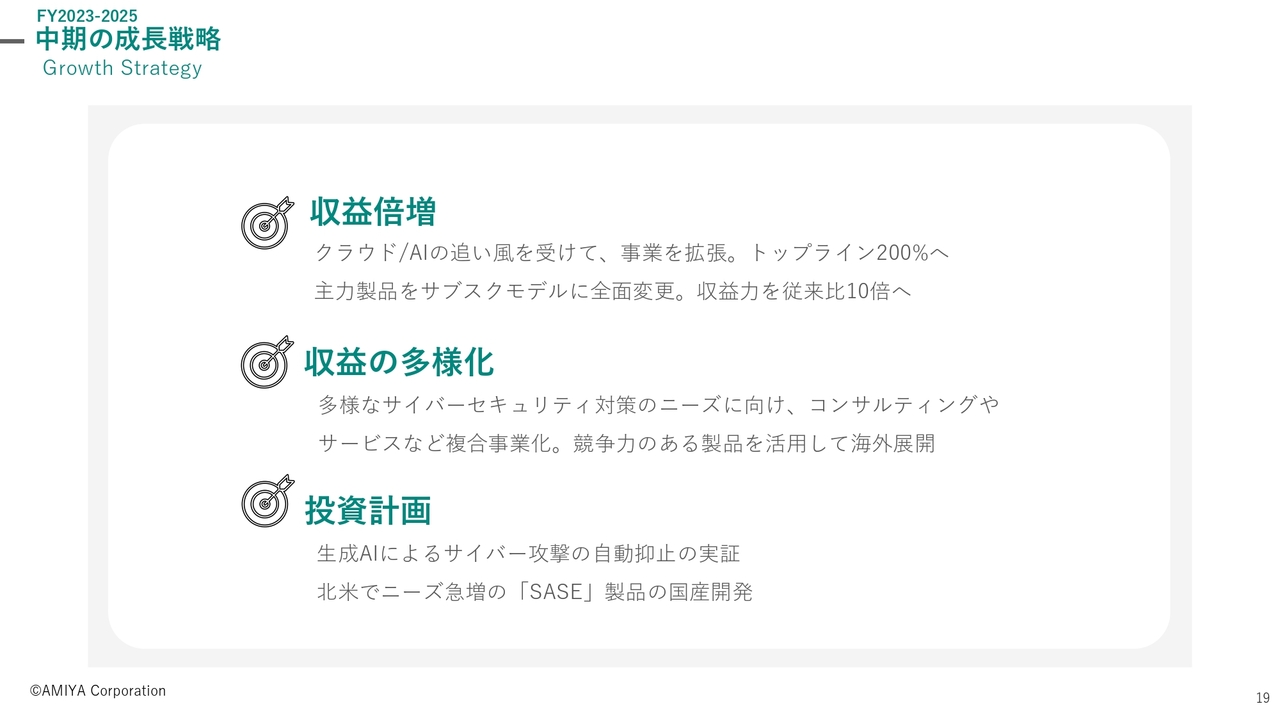

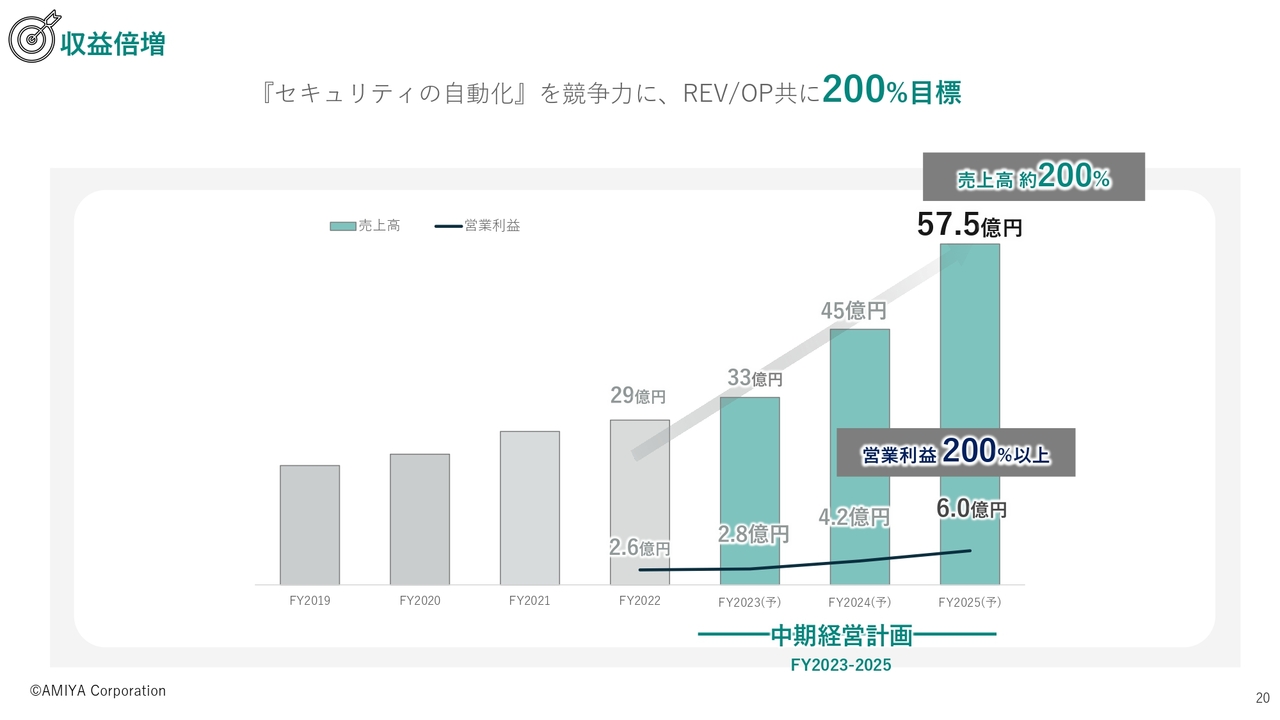

FY2023-2025 中期の成長戦略

中期の成長戦略についてご説明します。まずはリマインドです。この成長戦略では、収益を倍増してトップラインを2倍にするとともに、利益も倍加していく方針です。

また、ツールベンダーかつ国産メーカーであることが我々のアイデンティティであり、お客さまから多様なセキュリティニーズをいただいています。これを複合的に事業化することで、トップラインのシナジーを生み出すことも視野に入れています。

収益倍増

中期経営計画において、2025年度の売上高は60億円と予想していました。現状のペースを見ると、サブスクの堆積には多少の時間がかかる一方、利益率はかなり向上することが徐々にわかってきています。

こちらを踏まえて、2025年度の業績予想はトップラインを若干調整するかたちとなっています。

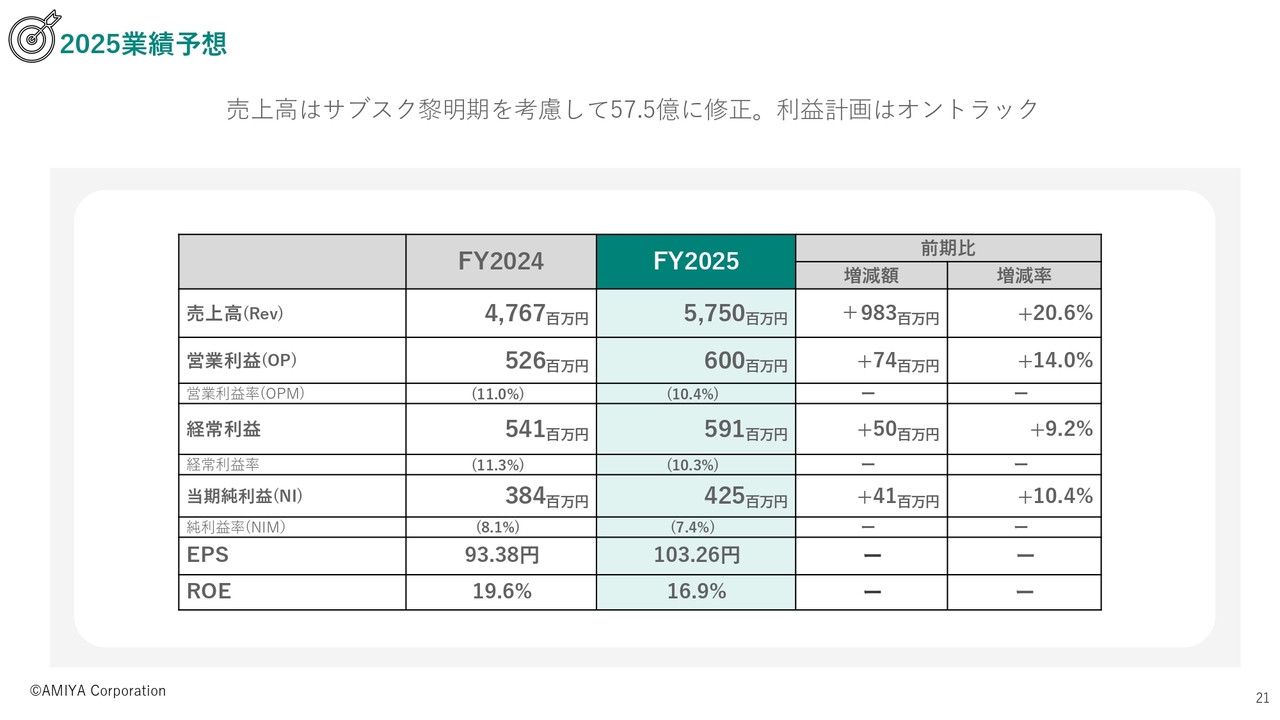

2025業績予想

2025年度の業績予想です。売上高は57億5,000万円、営業利益は6億円、経常利益は5億9,100万円、当期純利益は4億2,500万円となっています。

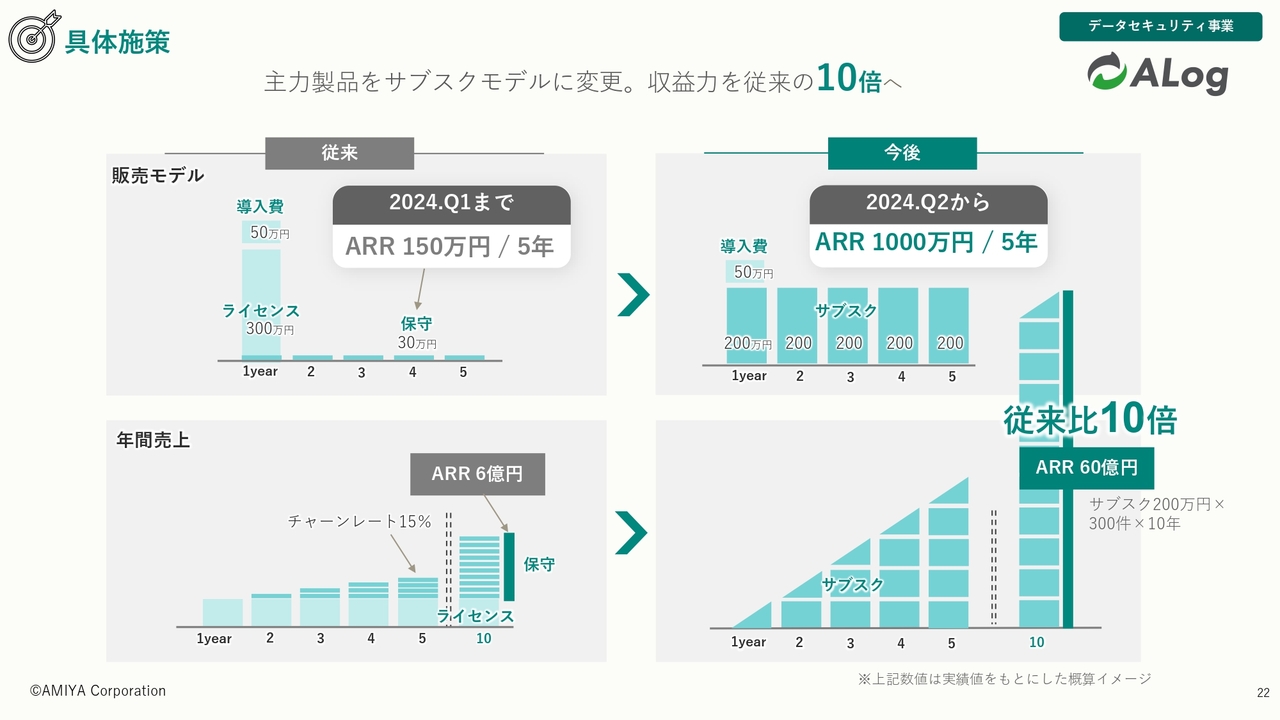

具体施策

具体施策についてです。特にご説明したいポイントは、オールサブスクへの切り替えです。スライド左上のグラフは、今までの実績を前提としたサンプルモデルになります。

従来は、300万円程度のライセンスを初期に販売し、2年目以降からその10パーセント程度の保守金額をいただくモデルとなっていました。これをサブスクモデルに転換することで、初期の売上は一時的に低減しますが、2年目以降は事実上6倍から8倍程度に売上が向上していくかたちとなります。

スライド左下のグラフは、今までの実績ベースにおける年間売上の推移です。チャーンレート15パーセントという部分が主な問題点でした。小さな保守金額の積み重ねを繰り返しながらチャーンレート15パーセントで創出していたビジネスが、サブスクに切り替わったことで、現時点のチャーンレートは1パーセント程度、売上高は6倍から8倍程度の増加となります。

最終的に、10年ペースでARRは10倍ほどになるだろうと計算していましたが、順調にオントラックできています。

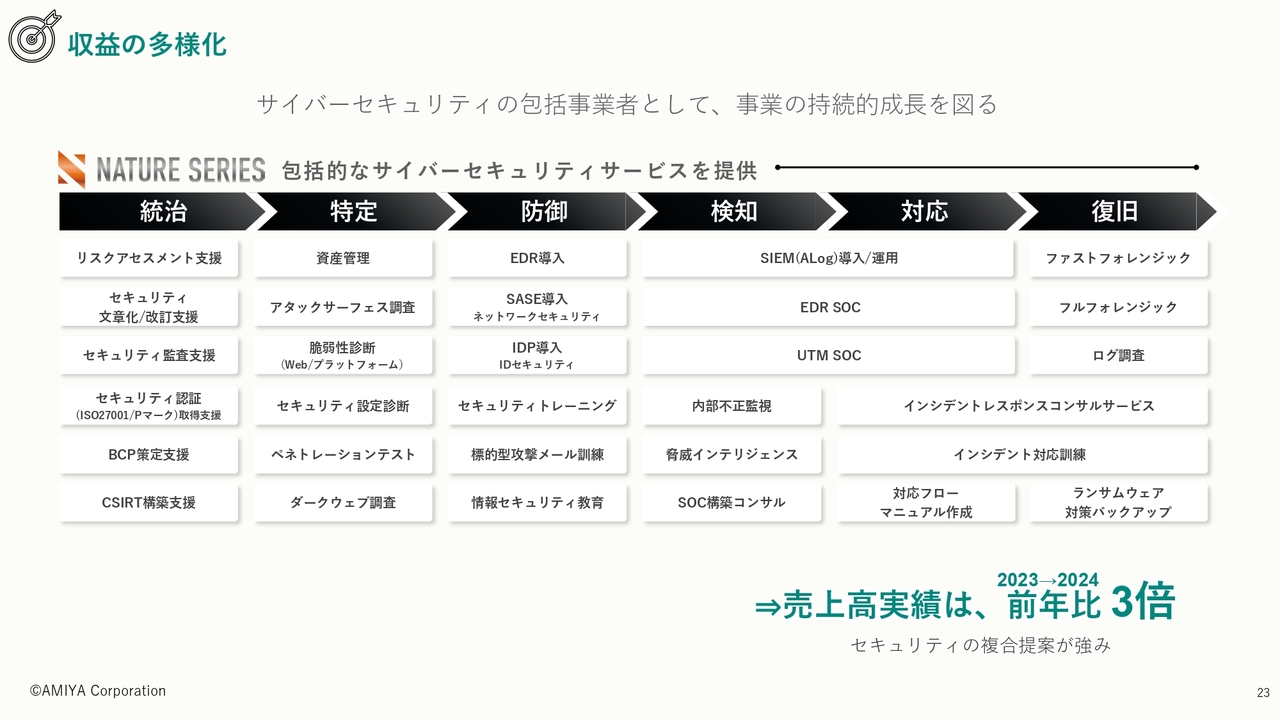

収益の多様化

収益の多様化についてです。現在我々がメーカーとして提供している領域は、スライドに「SASE」「SIEM(ALog)」と記載している部分です。しかし、セキュリティ領域はもっと広く、お客さまからは「ガイドラインを作ってほしい」「環境構築を見直してほしい」「事件があった時に救済してほしい」など、さまざまな要求があります。

我々はそれらの要求に対し、すでにセキュリティ包括事業者として複合事業を展開しています。2024年度についても、前年度比で3倍程度にビジネスが拡大しています。

収益の多様化

我々の製品は海外に展開できるポテンシャルを持っており、実は細々と海外展開を進めています。セキュリティという製品の性質上、政府機関などにも導入しているケースがあり、特に東アジアへの大型供給はこれからかなり加速してくると思います。

こちらについては投資も増えますので、まずは国内の収益性を顕在化させ、そこから投資を行うイメージを描いています。そのため、現時点ではまだそれほど大きな投資ボリュームにはならないかたちです。

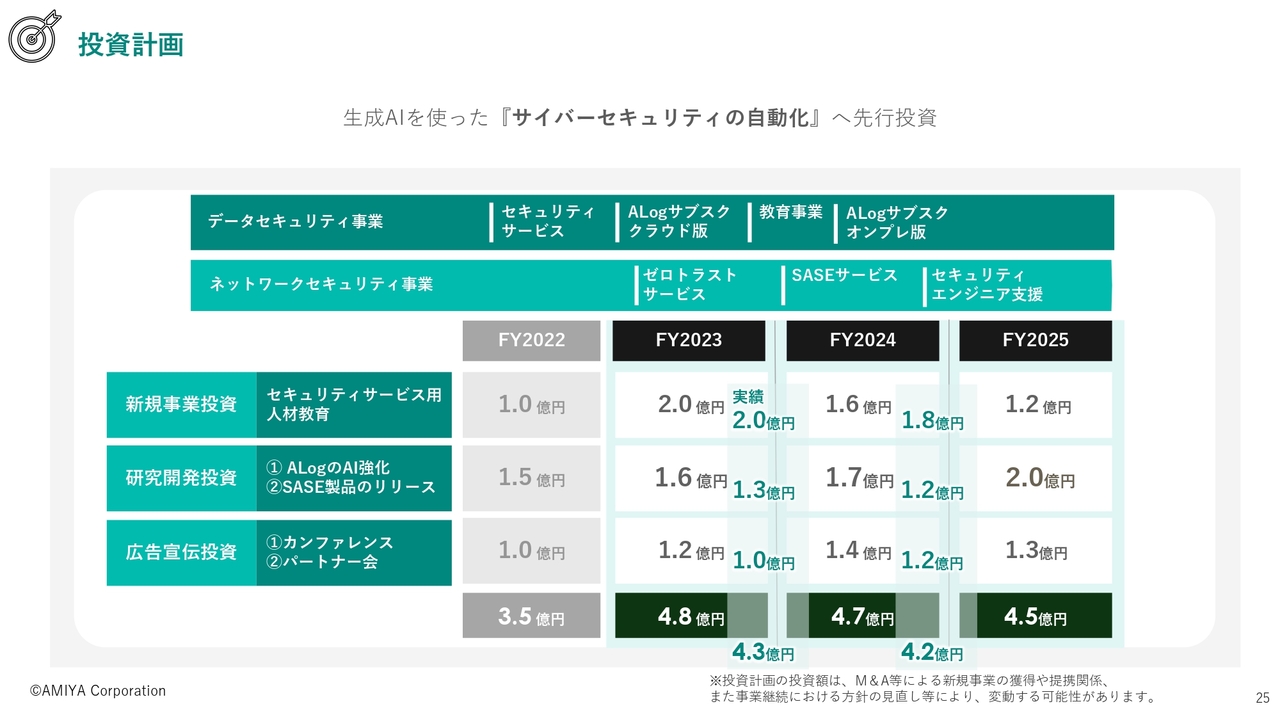

投資計画

2023年度から2025年度の投資金額については、予測と実績がほぼ変化していません。むしろコストダウンしながら収益性を確保できる販路体系を持っているため、それほど大きな投資計画を作らずとも進められています。

ただし、かなり大きなお客さまの対応が増えてきていますので、製品の大容量化など大規模対応のための開発投資は今後も行っていく必要があります。当然ながら、そのような部分については積極的な投資を行っていく方針です。

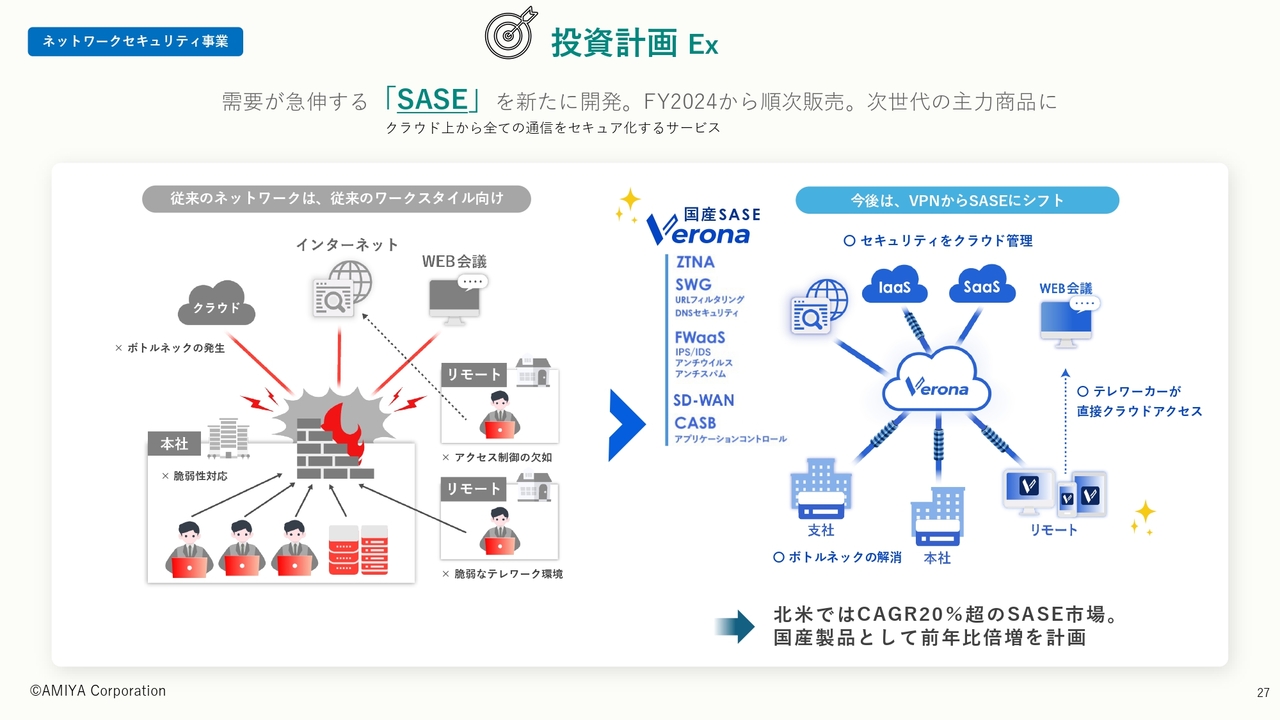

投資計画 Ex

投資計画の一例をご紹介します。現在は、海外のログ管理製品が日本国内でも大勢を占めていますが、高額かつ複雑で専門性を要する製品群が多いです。一方、低コストでわかりやすいことが我々国産の強みになります。

「何をサイバー攻撃として防衛すればよいか」「ログをどのように管理・活用するか」がすべてテンプレート化されたものを提供するべく、研究開発を行っていきます。

投資計画 Ex

北米では「SASE」と呼ばれるものが大きなマーケットになっており、ナスダックカンパニーでも売上高数千億円の企業がこの製品の販売に注力している状況です。具体的には、クラウドからネットワークを全面的に管理するという新しいモデルになります。しかし、日本はまだこれからで、国産のSASE製品はかなり希少な存在です。

今後は、我々が本格的なプロモーションを行うため、大きな展開を見据えていきます。

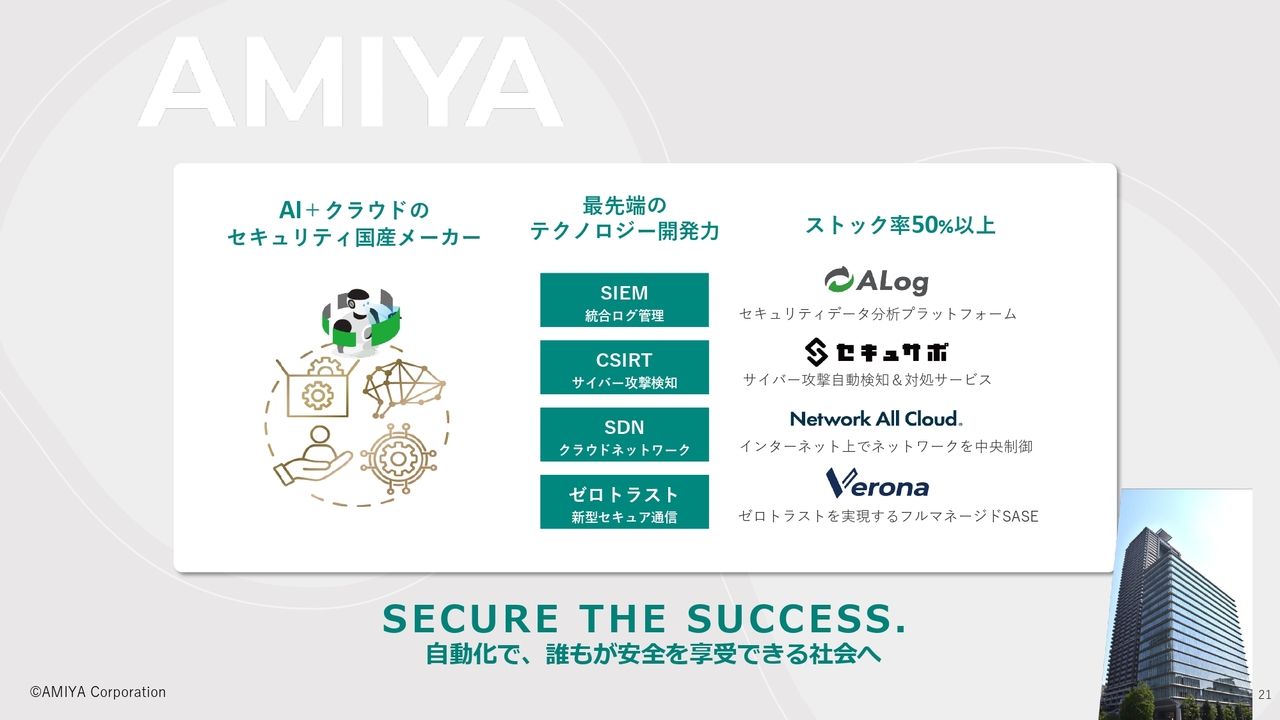

SECURE THE SUCCESS. 自動化で、誰もが安全を享受できる社会へ

最後に、当社のアイデンティティについて端的にお伝えします。我々はサイバーセキュリティの国産メーカーです。かなり最先端テクノロジーの開発能力を持っており、それぞれがようやく昨年から全面的にサブスクモデルへ切り替わりました。

それにより、ARRが堆積されていくビジネスへと本格的にシフトチェンジしています。以上でご説明を終わります。ありがとうございました。

石田氏からのご挨拶

サブスクの谷をようやく越え、ここからは本格的な成長曲線を描いていきます。特に今年度については、オーガニックのサブスク成長に加えて、さまざまな資本戦略を検討していきます。

より大きなスケールを作っていくための準備をしていますので、ぜひ応援していただけましたら幸いです。

新着ログ

「情報・通信業」のログ