提供:株式会社コアコンセプト・テクノロジー 2024年12月期決算説明

CCT、売上高は前期比+20.4%と高成長を維持 株主還元による企業価値向上を図り、2025年度から累進配当を開始

目次

金子武史氏:株式会社コアコンセプト・テクノロジー代表取締役社長CEOの金子です。本日は、2024年12月期第4四半期の決算説明資料に基づき、決算説明を行います。よろしくお願いします。

スライドは、本日のアジェンダです。今回の決算説明資料には、3章のKPI、6章の株主還元が新たに追加されていますので、新しい内容についても詳しくご説明します。

エグゼクティブ・サマリー

エグゼクティブ・サマリーです。2024年度は、売上高191億6,600万円、営業利益20億700万円、営業利益率10.5パーセントという結果で着地しました。前年同期比で、売上高は20.4パーセント成長、営業利益は15.1パーセント成長となりました。

2025年度の業績予想は、売上高218億円、営業利益23億円、営業利益率10.6パーセントとなっています。これまでより売上高成長率は低下していますが、2025年度は安定的な成長を着実に実現することをテーマに計画しています。

連結損益計算書

2024年度の業績報告です。連結損益計算書の結果をご説明します。売上高、売上総利益、営業利益など、すべての項目で2023年度を上回る数字となりました。しかし、成長のペースはやや鈍化しています。

2024年第3四半期の決算において、業績着地見込みの下方修正を行いましたが、修正後の業績予想に関しては、ほぼ予想どおりの着地となりました。達成率は、スライド右側に記載のとおりです。売上総利益は若干計画を下回ったものの、売上高、営業利益、経常利益などは修正後の計画をわずかに上回って着地しています。

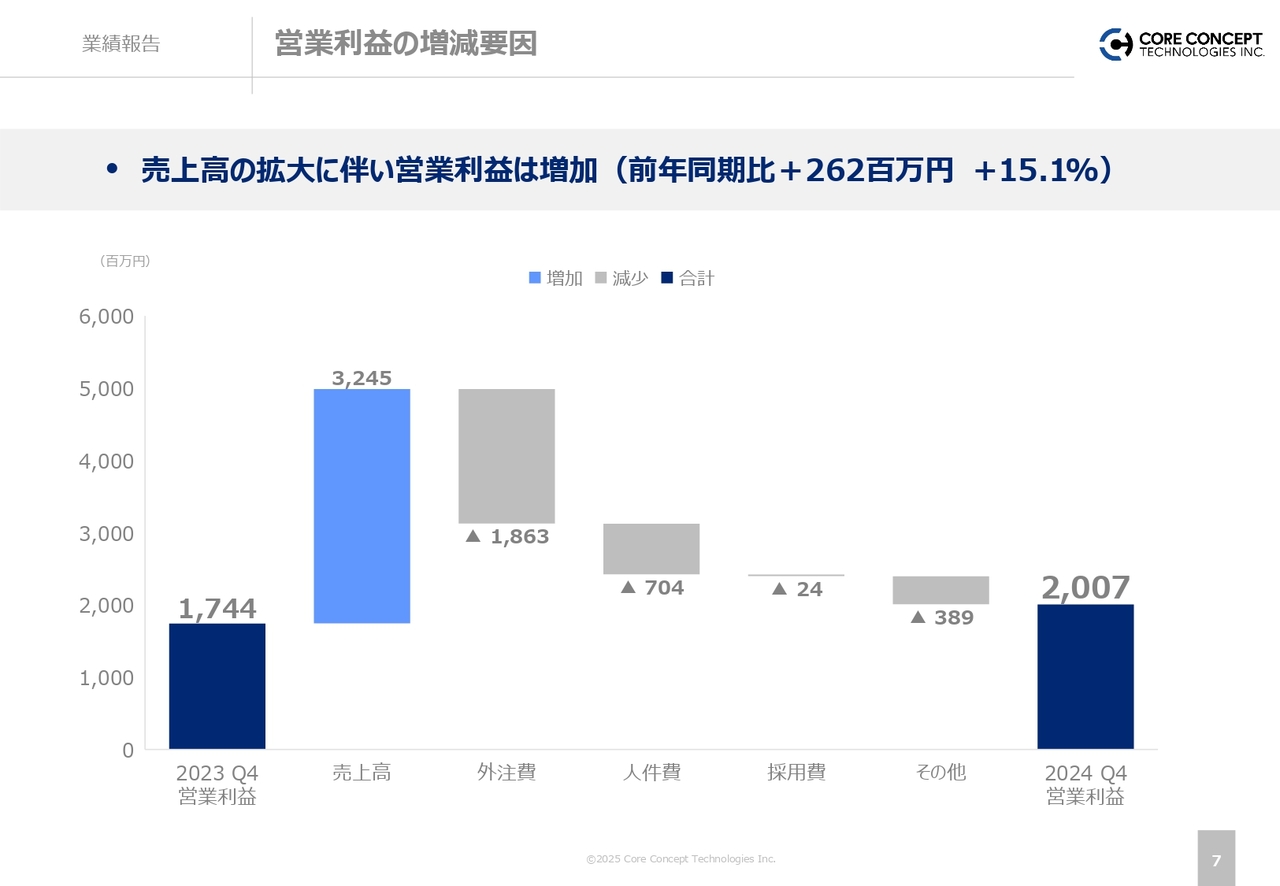

営業利益の増減要因

営業利益の増減要因です。毎回説明資料に載せているスライドですが、基本的な傾向は変わりません。売上高の増収に対して費用をコントロールし、営業利益をきちんと担保する運営を行ってきました。

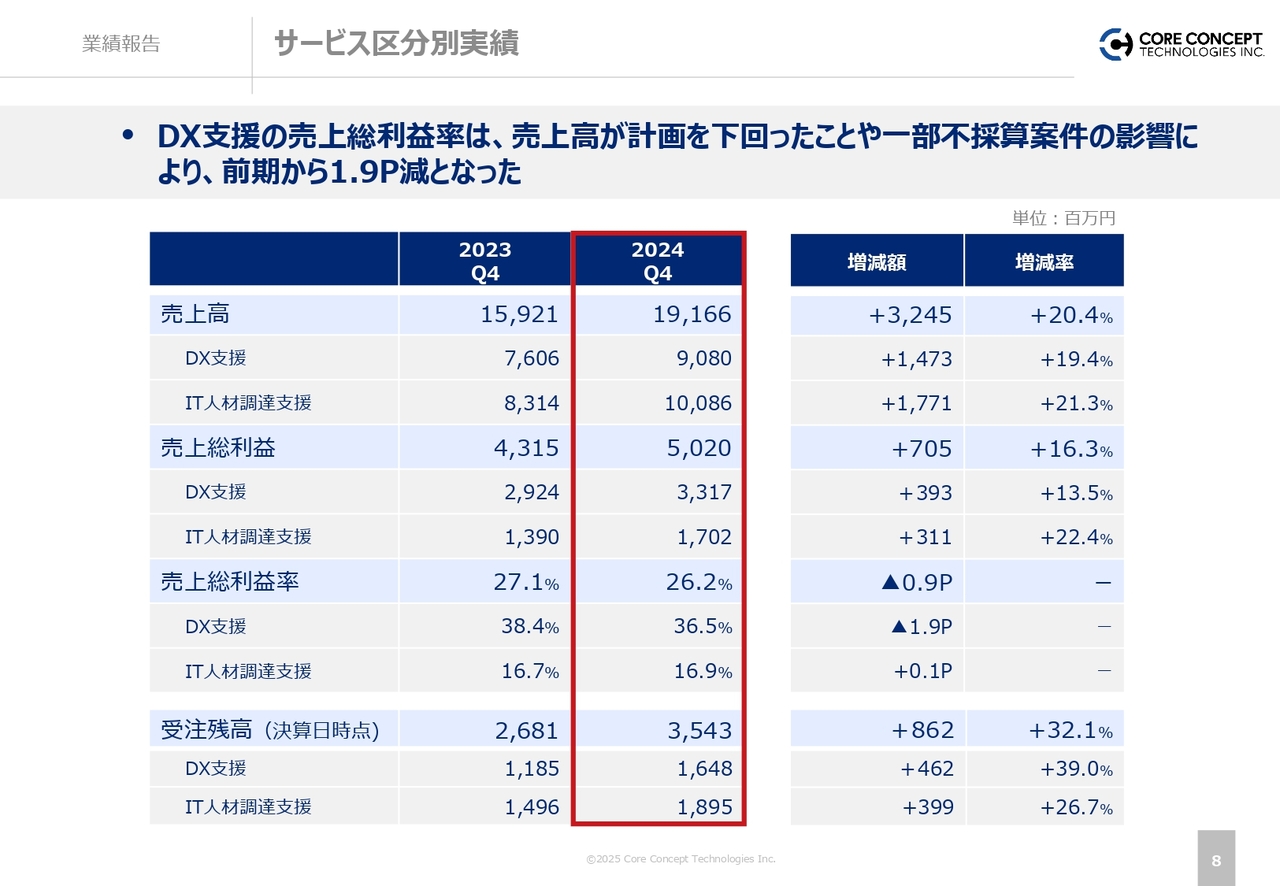

サービス区分別実績

サービス区分別の実績です。今回のポイントとして、DX支援の売上総利益率は、売上高が計画を下回ったことや一部大型案件の不採算が発生した影響により、2023年度から1.9ポイント減となっています。それ以外は、おおむね計画どおりの着地となりました。

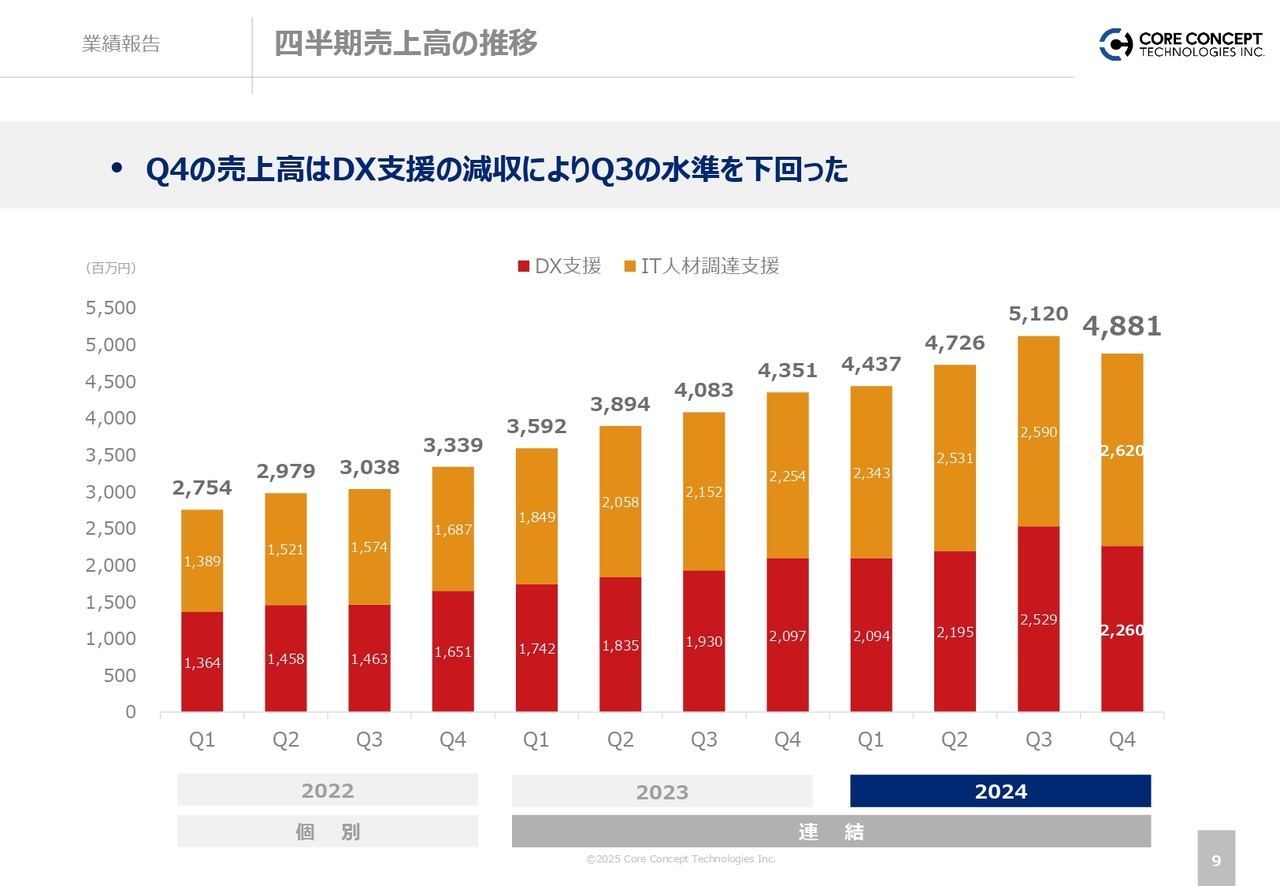

四半期売上高の推移

四半期売上高の推移です。ポイントとして、これまで四半期で前四半期を下回ることはありませんでしたが、2024年度第4四半期は、第3四半期の売上高を下回る結果となりました。内訳を見ると、IT人材調達支援は第3四半期を上回って着地したものの、DX支援は、先に述べた大型案件の不採算などの影響を受け、第4四半期は減収となりました。

四半期営業利益の推移

四半期営業利益の推移です。第4四半期に関しては、第3四半期より営業利益が減少しています。2024年度に関しては、売上高が当初の計画を下回ったため、決算賞与引当金の計上額を一昨年に比べて大幅に抑えました。それにより、適正な利益を担保しています。

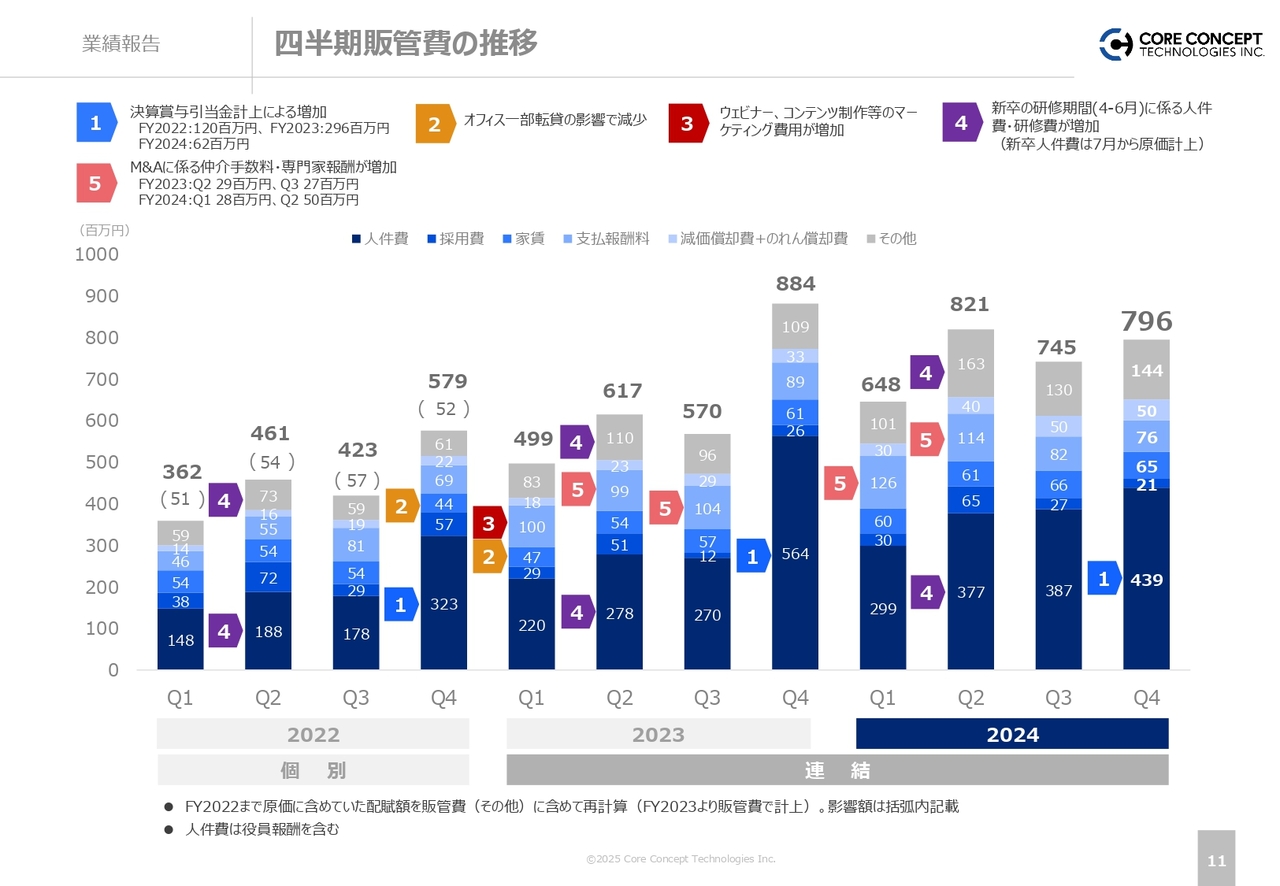

四半期販管費の推移

四半期販管費の推移です。これまでの資料に加え、「その他」という区分の中から「減価償却費+のれん償却費」という項目を切り出し、棒グラフの内訳をより詳細に示しています。

現在、第4四半期における「減価償却費+のれん償却費」は5,000万円となっており、主な内訳としては、M&Aによるグループインした会社分ののれん償却費と、これまでのソフトウェア投資に関する減価償却費です。

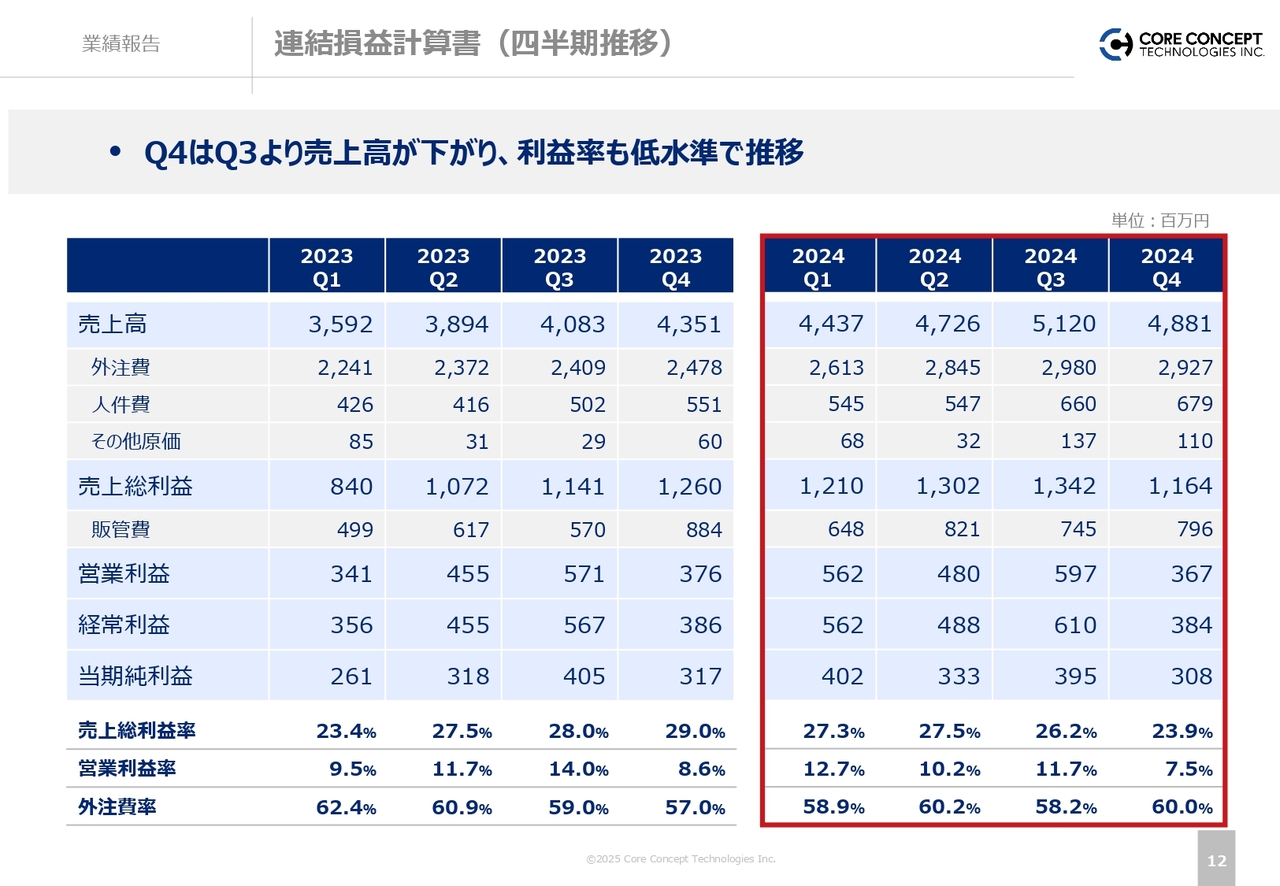

連結損益計算書(四半期推移)

連結損益計算書の四半期推移です。第4四半期は第3四半期に比べて売上高が減少し、利益率も低水準で推移しています。

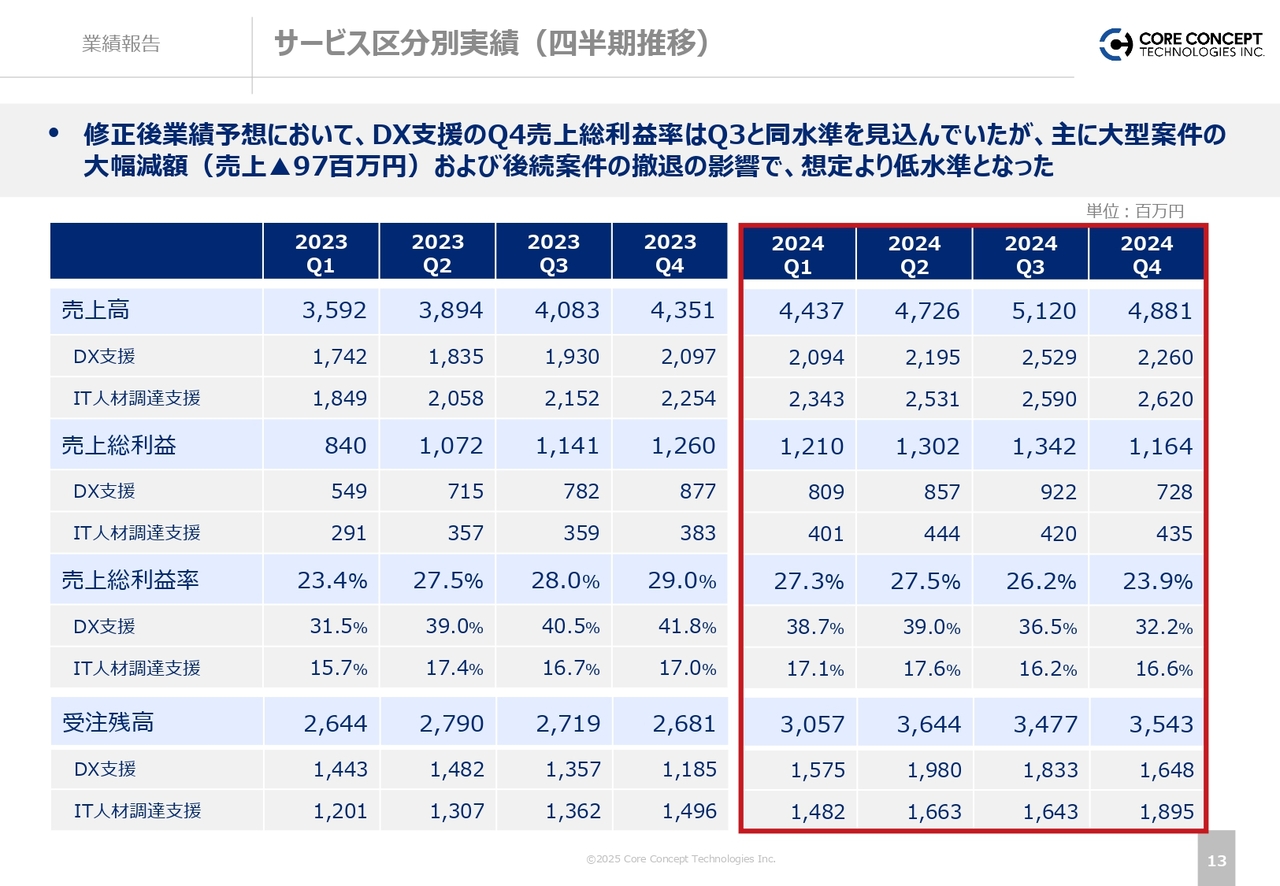

サービス区分別実績(四半期推移)

サービス区分別実績の四半期推移です。DX支援とIT人材調達支援の推移を比較すると、DX支援のほうが、第3四半期に比べて第4四半期が振るわない結果となりました。背景として、大型案件の不採算が発生したことに加え、今期以降の影響を少し断絶させる狙いから、後続案件について無理せず、一部撤退した影響が含まれています。

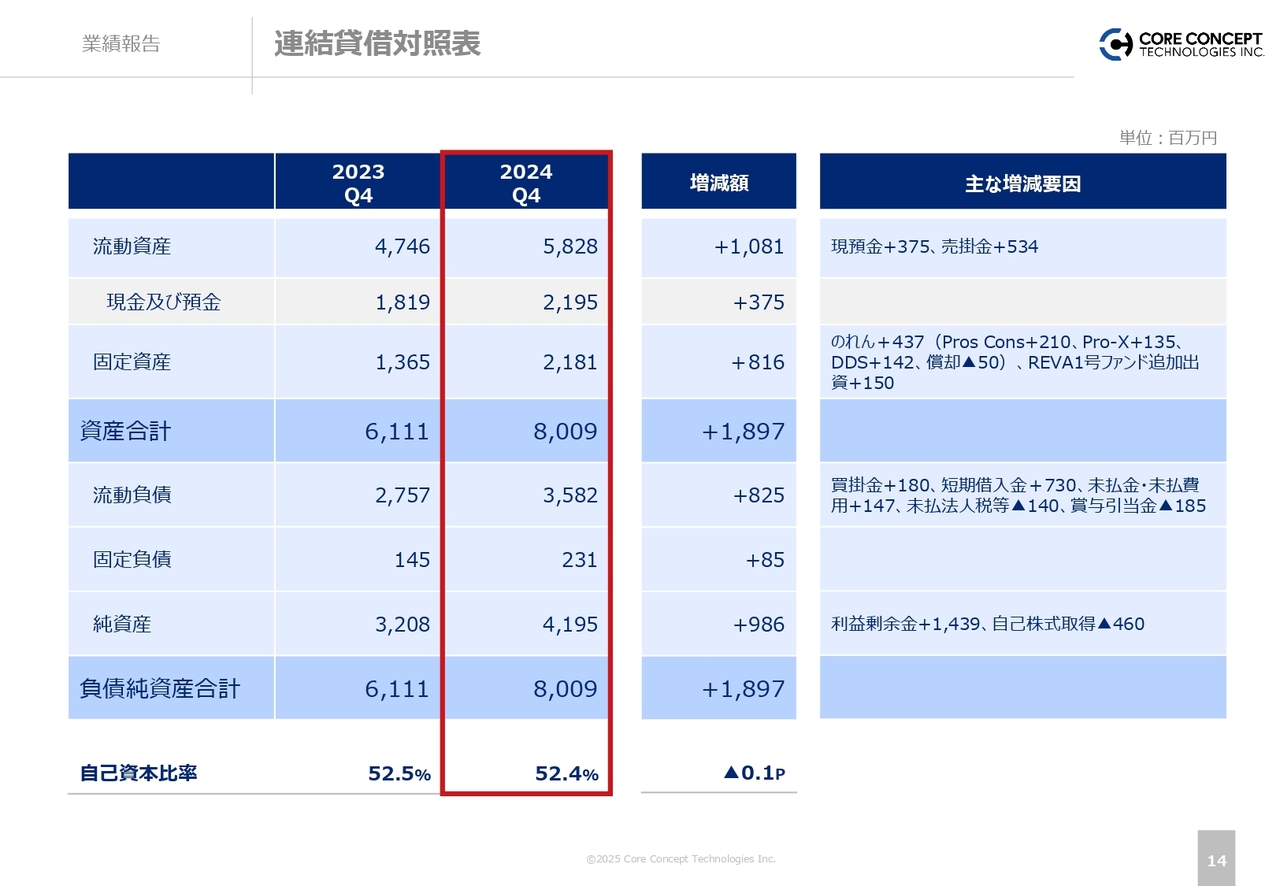

連結貸借対照表

連結貸借対照表です。特に大きなイレギュラーはなく、成長の鈍化はあるものの、キャッシュ・フローを着実に生成するビジネスモデルは機能しています。自己資本比率は高く、純資産は継続的に厚くなっています。

以上、2024年度第4四半期実績のご説明となります。

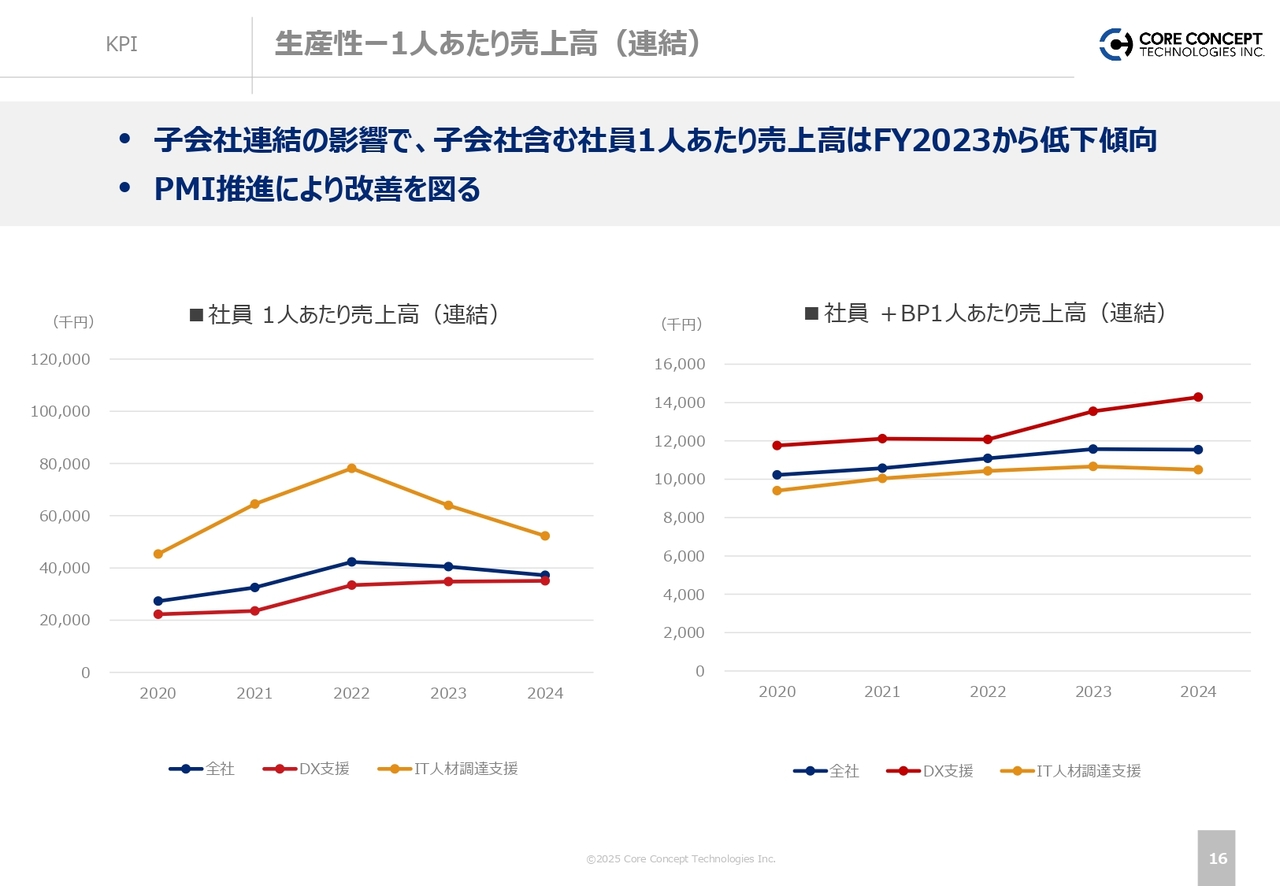

生産性ー1人あたり売上高(連結)

新たに章を追加したKPIについてご説明します。スライドは、当社コアコンセプト・テクノロジーの単体に加え、グループ5社を加えたグループ全体の生産性を示しています。

ポイントとして、社員1人あたりの売上高は、子会社を含めると横ばいで推移しており、まだプラスに転じ切れていない状況です。ただし、グループへのPMI推進により、生産性の向上につなげるべく進めています。

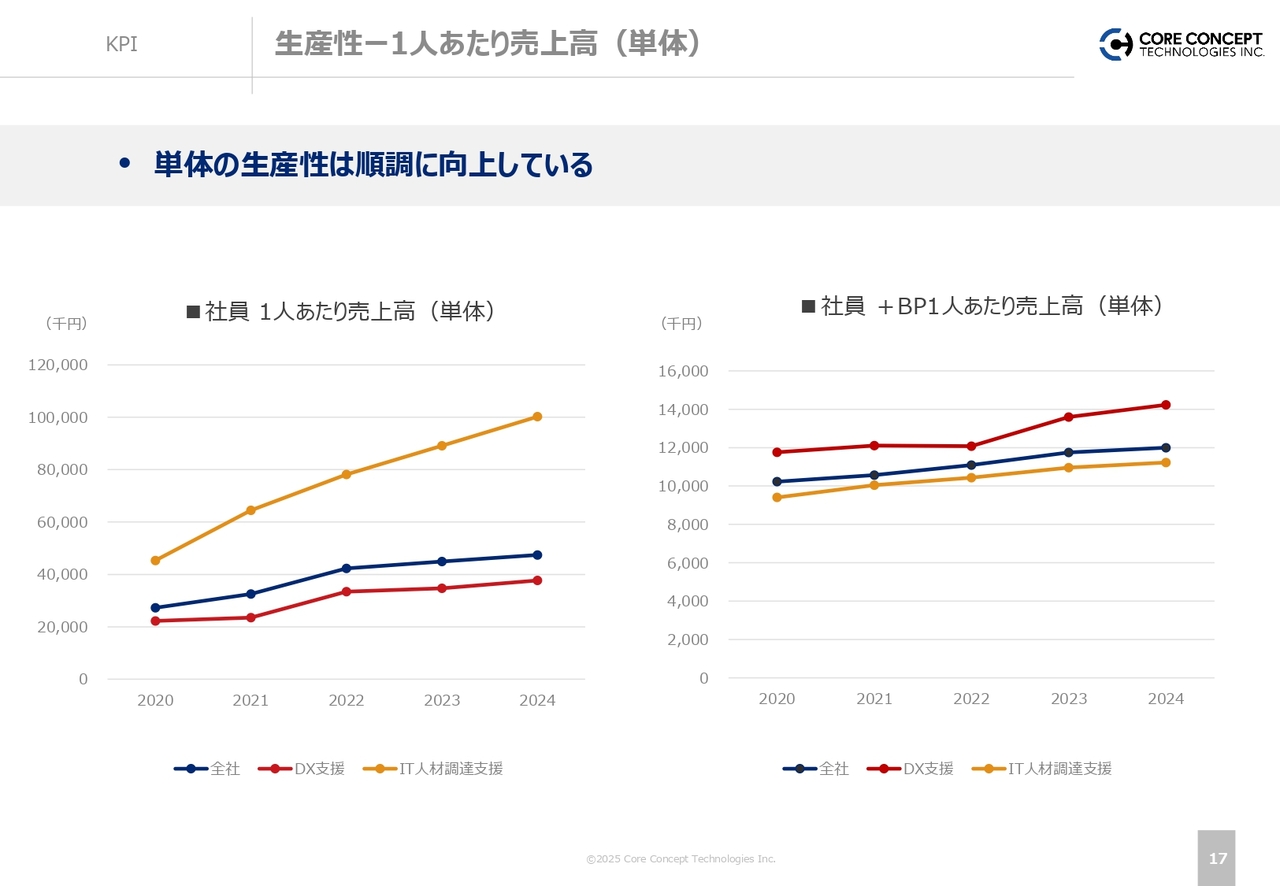

生産性ー1人あたり売上高(単体)

コアコンセプト・テクノロジー単体の生産性です。狙いどおり、年々社員1人あたりの売上高は改善しています。

大口顧客数の増加

大口顧客数の推移です。毎年掲載している資料です。スライド左側のグラフは既存顧客数で、最新の着地としては482社のお客さまと取引しています。

スライド右側のグラフは、取引額の区分別の顧客数です。最も大口である5億円以上の顧客数は7社となっています。セグメントごとに顧客数は順調に伸びているものの、大口顧客数の増加がやや鈍化していることが、足元の課題となっています。

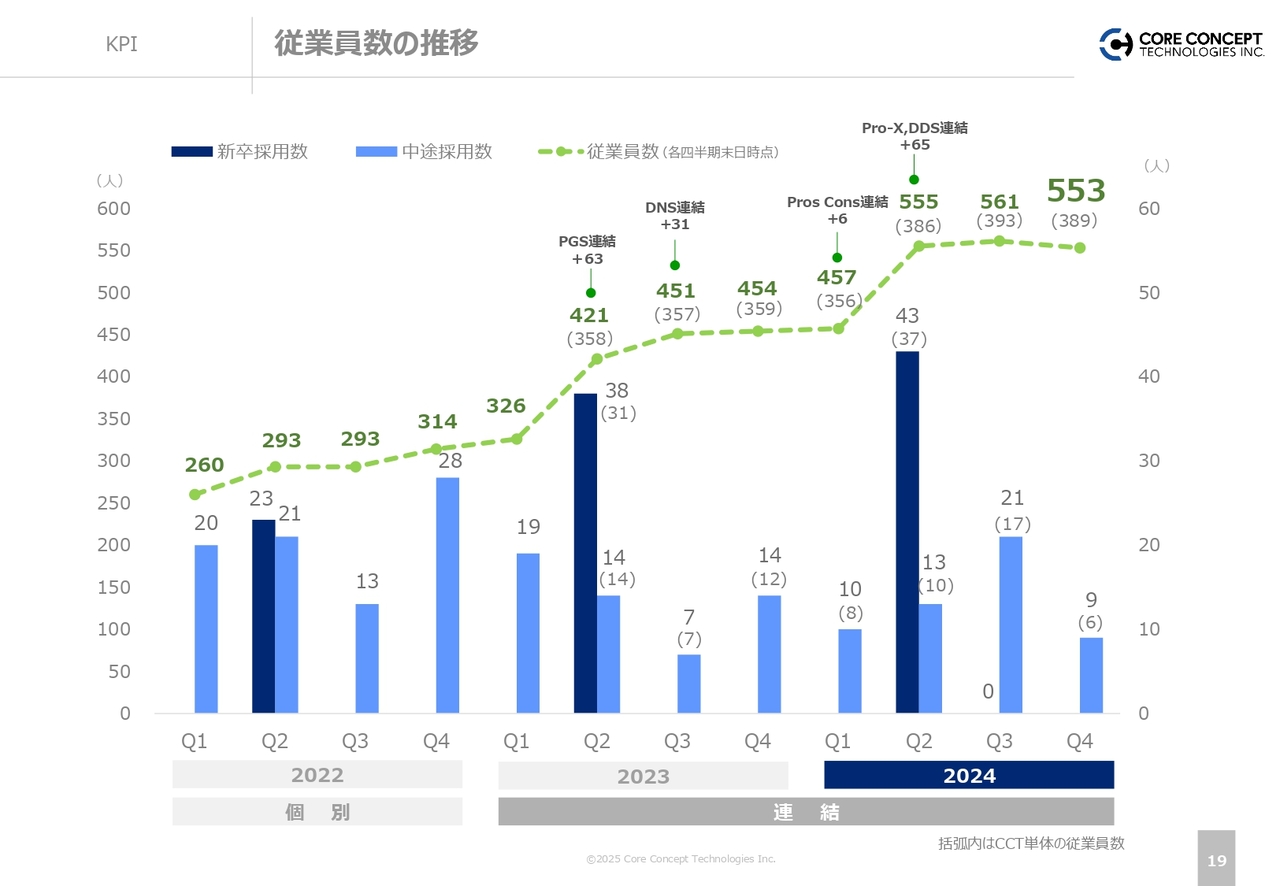

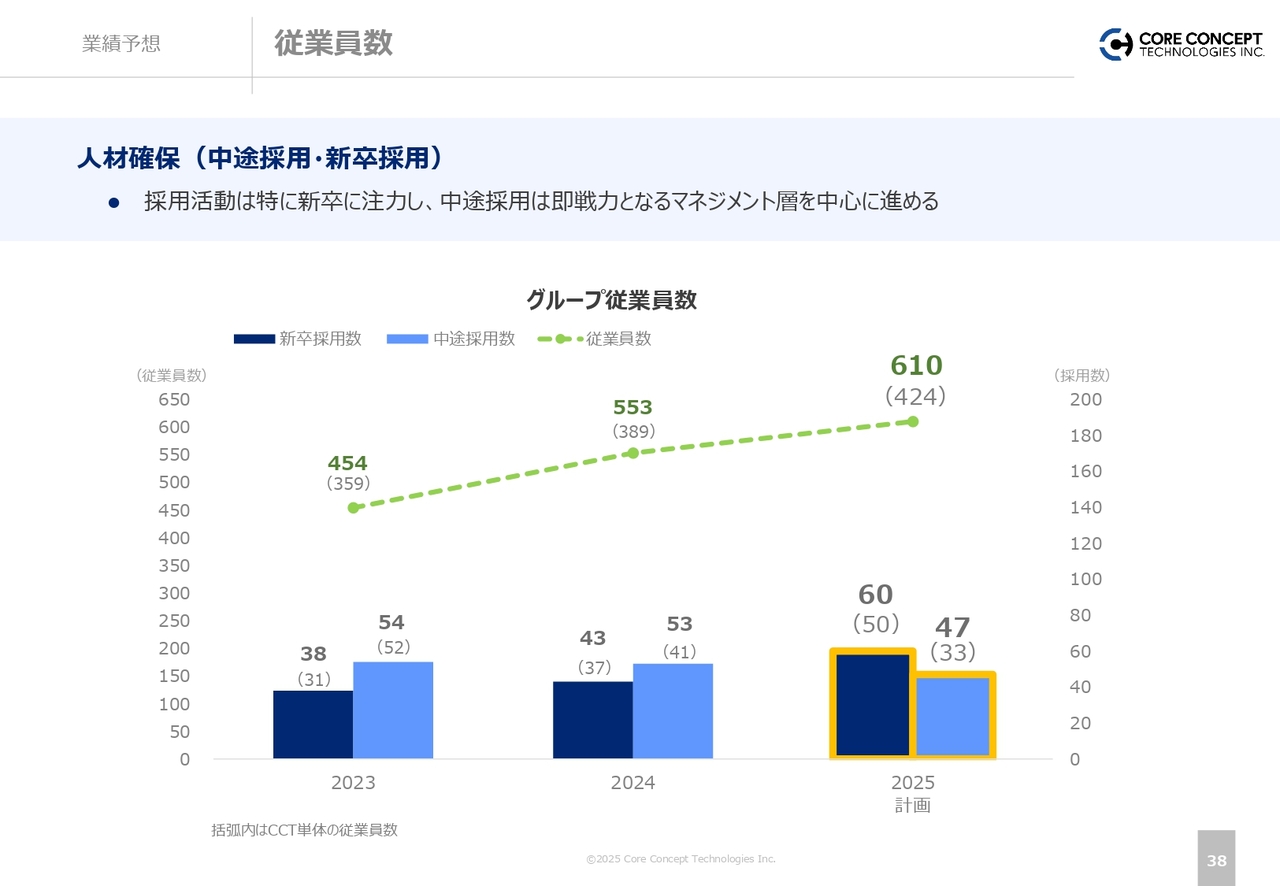

従業員数の推移

従業員数の推移です。スライドの括弧内の数字が単体の従業員数で、太字になっている数字が連結ベースの従業員数です。現在、グループ全体で553名、単体では389名となっています。

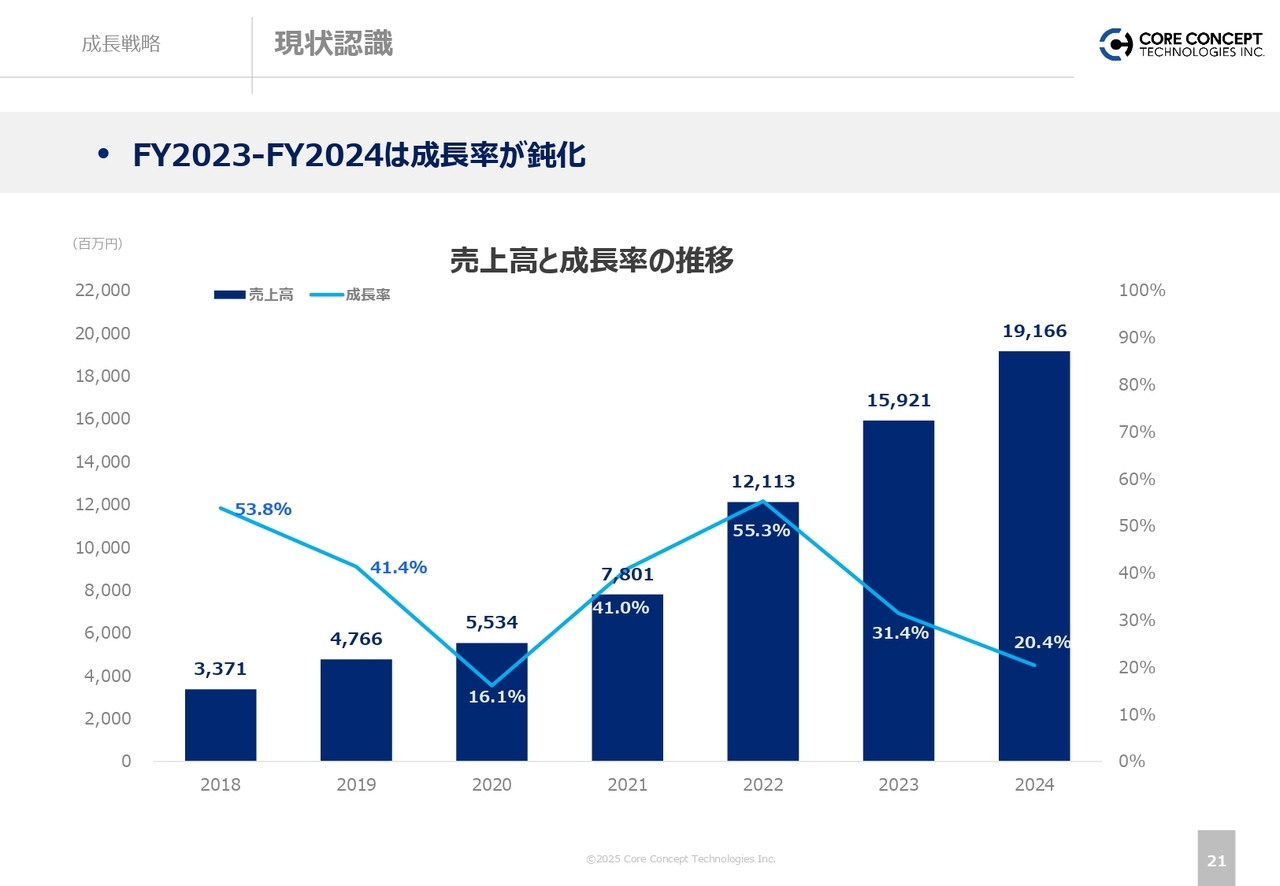

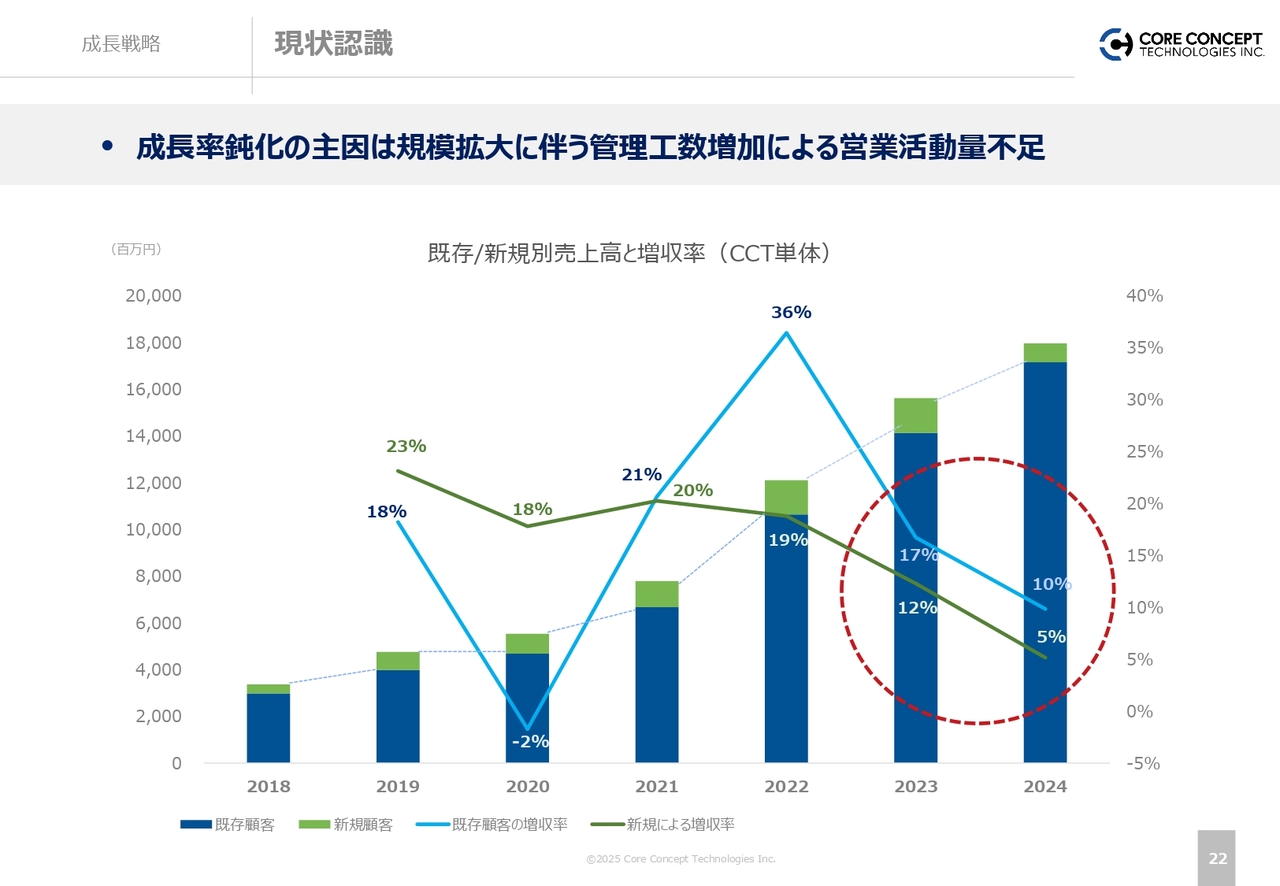

現状認識

このような内容を踏まえ、成長鈍化を打破し、どのように成長させていくかという点を成長戦略としてまとめています。

足元の成長鈍化の原因や現状認識についてご説明します。ファクトとして、2023年および2024年の成長率が若干鈍化している点が課題となっています。

現状認識

成長鈍化の因子を、既存顧客から獲得した売上高と、新規顧客から獲得した売上高に分解してみると、昨年の成長鈍化の主因は新規顧客からの売上高にあります。

スライドの緑色の棒グラフは、新規顧客からの売上高です。2022年および2023年と比較すると、2024年は新規の売上高が振るわなかったことが、全体の成長鈍化の一因となっています。

青色の棒グラフは、既存顧客からの売上高です。昨年も引き続き堅調に伸びている結果となっており、この部分が1つの大きな切り口になります。

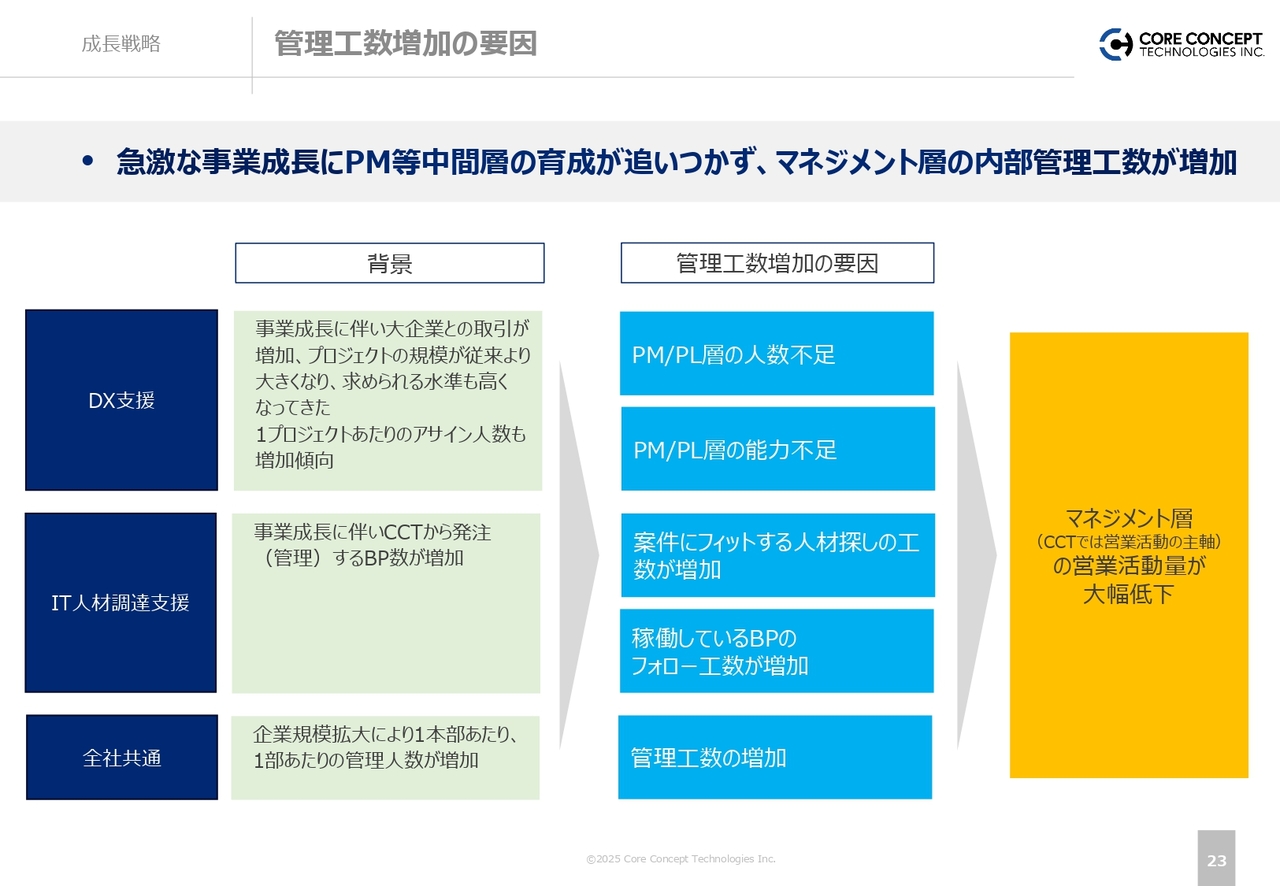

管理工数増加の要因

「なぜ新規が取り切れなかったのか?」という点については、いくつかのポイントがあります。

上場後の高成長に伴い、ありがたいことに大型案件をいくつも手がけることができました。しかし、プロジェクトマネージャーやアーキテクトなど、プロジェクトの中核を担う正社員の数や質に関して、育成が追いつかなかったことが一因です。

さらに、上層部のマネジメント層が現場に入り込んでクオリティを担保する必要があったため、内部管理工数が予想以上に膨らみ、新規営業にあたる上層部の時間を確保できず、新規獲得が振るわなかったと捉えています。この部分をきちんと解決していかなければいけないと考えています。

現場に問題があったわけではなく、経営管理としてそのような構造を放置し、引きずってきてしまったことがポイントです。

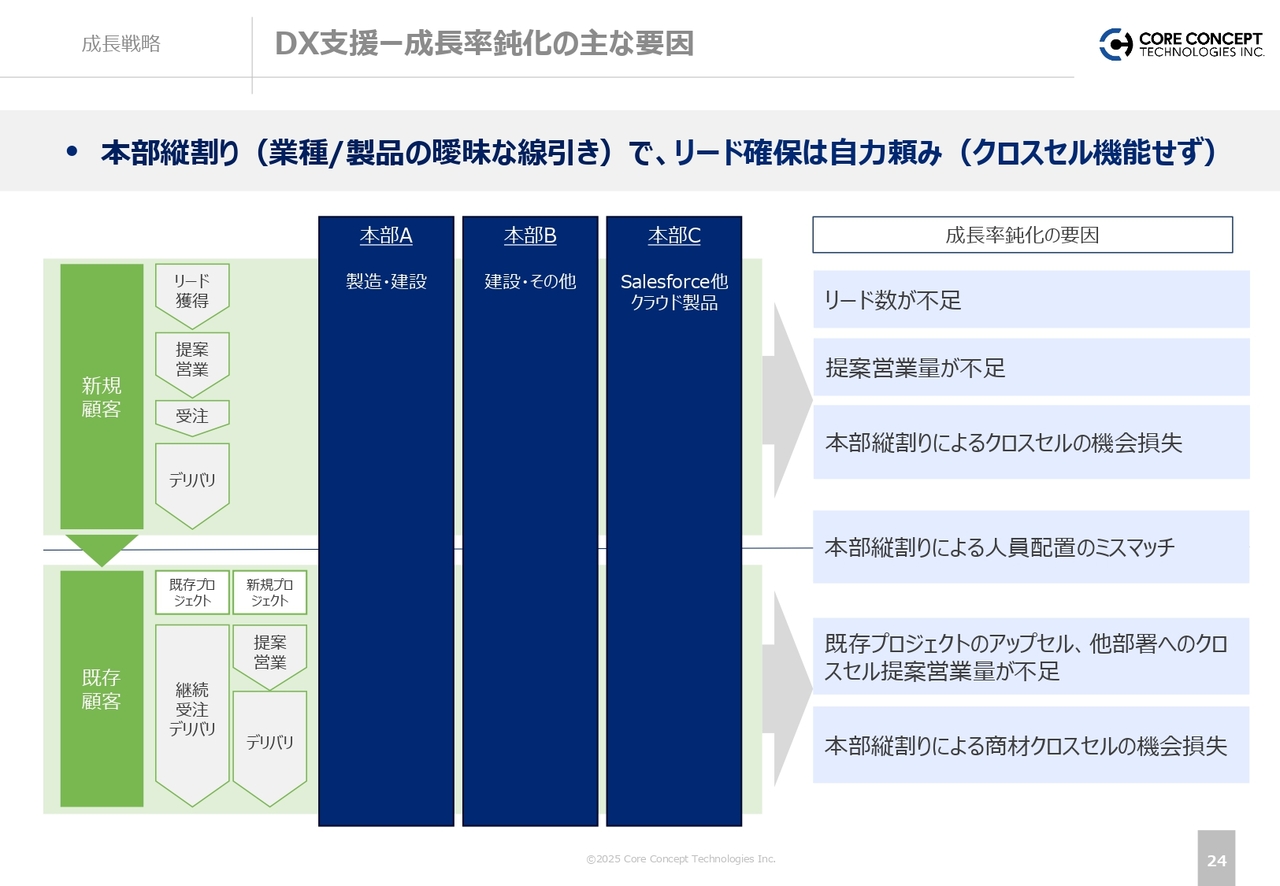

DX支援ー成長率鈍化の主な要因

当社は、事業本部制を敷いており、いわば縦割りのバリューチェーンで事業を進めています。商材やそのデリバリー体制が営業と一体となっており、受注した事業部が新規受注や後続案件を一貫して担当するという縦割りの構造です。

この構造は、お客さまへの案件のデリバリーには非常に適していますが、他の本部との横の連携、特に営業面でのクロスセルとしては機能しづらい構造です。また、既存の大口顧客に対して他の商材を提案する際にも、顧客との対話や社内との連携が不足しており、横の連携がうまく機能していないのが現状です。

このようなクロスセルが機能しないことにより、リードの確保が頭打ちになるという構造的な課題がありました。

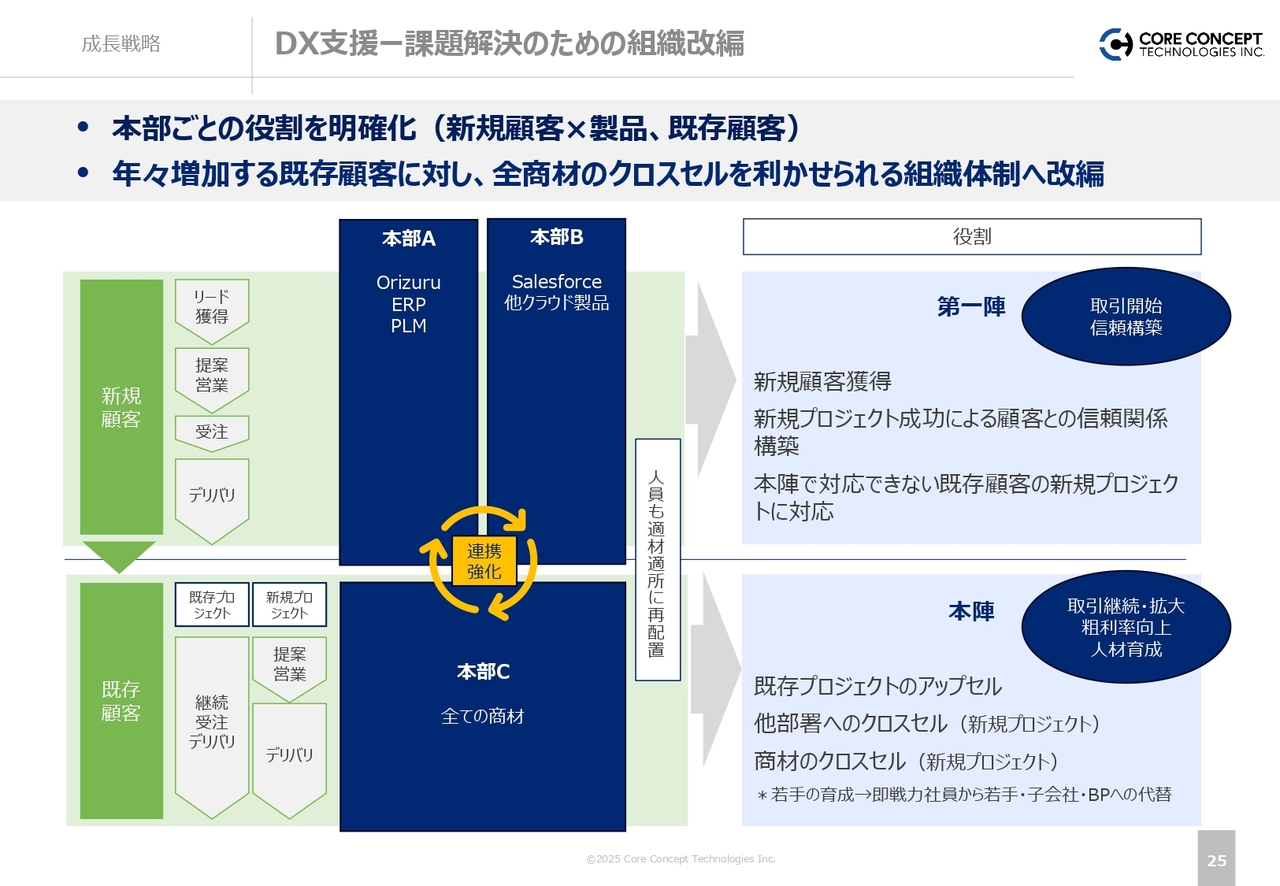

DX支援ー課題解決のための組織改編

これに対して、今年取り組んでいる施策として、組織変更を適切に実施し、今後の成長が確実に遠心力を伴って進むような構造に変えることを目指しています。ポイントとしては、既存顧客に対して当社の全商材を必要なタイミングで紹介し、クロスセルを促進するために、新たに本陣という事業本部を戦略的に創設した点です。

大企業のお客さまが増えてきているため、他の事業部でも当社の別の商材への需要を抱えているお客さまが多く存在します。

既存顧客との信頼関係を基盤に、他の事業部に当社の商材や実績を紹介し、既存顧客からリードを積み上げる計画的かつ戦略的な取り組みを行う内部オペレーションを構築するために、今回の組織改編を行いました。

同時に、人材も適材適所に再配置しています。具体的には、新規顧客を担当する本部には、特に即戦力となる人材を多く配置します。一方、既存顧客のセカンドフェーズ・サードフェーズの案件に関しては、リーダーには即戦力をあてますが、その下のメンバーには基盤ができた中でのエンハンス開発を担当させ、新卒などの育成も兼ねたバランスの良い体制を構築していきます。

売上の増分に見合った体制を整え、計画的に成長を進める狙いで、組織改編を行っています。この点が課題解決のための一番のキーです。

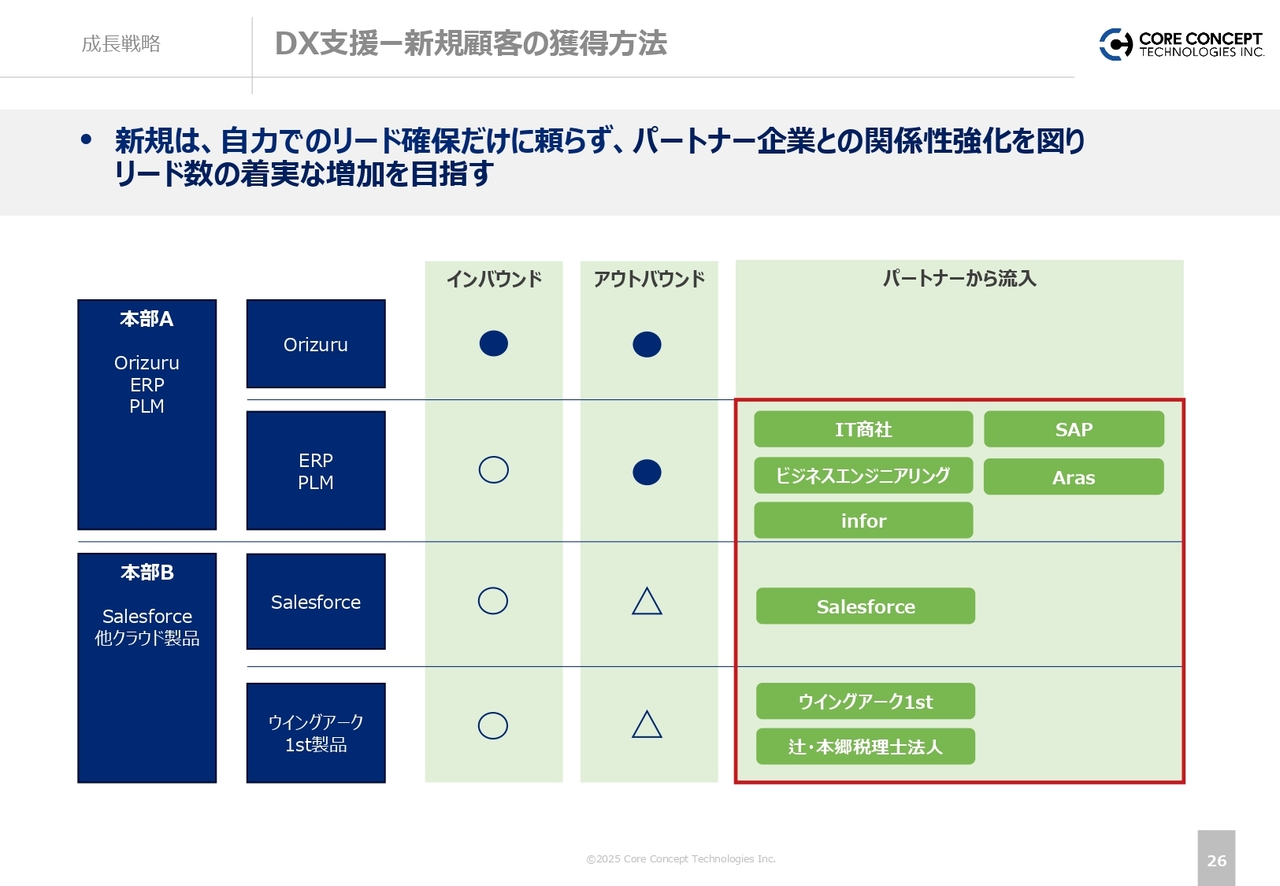

DX支援ー新規顧客の獲得方法

既存顧客へのクロスセルを行うことにより、お付き合いのあるソリューションパートナーに対しても、新しいリードを当社からもお返しすることができます。

新規のリード獲得に関しても、パートナーとの関係強化により増加させる狙いです。クロスセルからリードを獲得し、パートナーからもリードを紹介していただき、このようなかたちで新規営業力を高めていく方針で進めていきます。

IT人材調達支援ー成長率鈍化の主な要因と対策

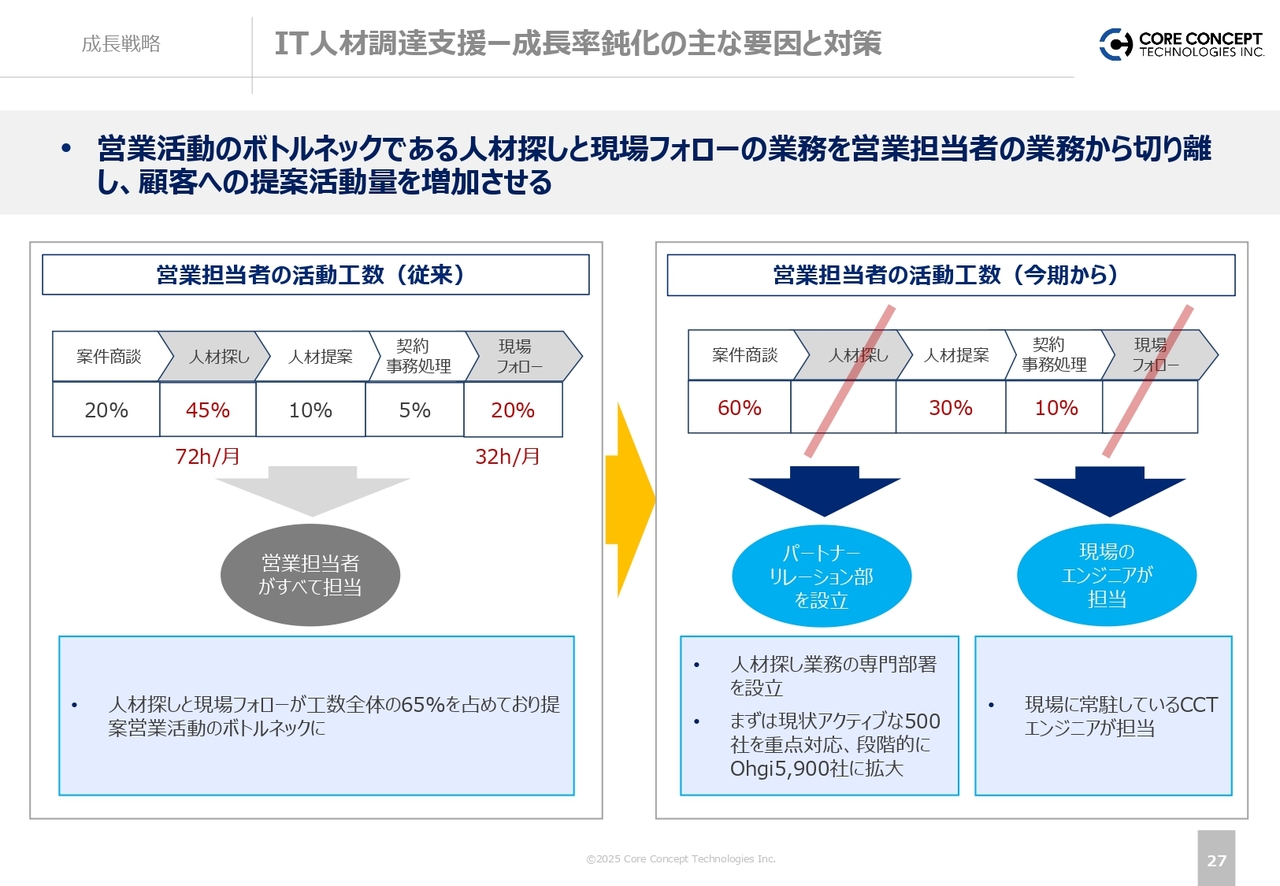

これまでDX支援を中心にご紹介しましたが、IT人材調達支援もかなり事業規模が大きくなり、成長鈍化の兆しが見え始めています。そのため、今期はIT人材調達支援の生産性を高めるためのアクションを進めていきます。スライドでは、その方策を示しています。基本的には、営業が時間を費やしているボトルネックを解消するために、2つの対策を講じます。

スライド左側の図は、現状の営業担当者がどのような業務に時間を充てているかの構造を示しています。提案前に適切な人材候補者および協力会社を探す活動には、全体の約45パーセントの工数をかけています。契約後には、営業担当者がオンボーディングや悩みのフォローなど、現場に入ったエンジニアへのフォローを行っており、約20パーセントの工数を割いています。

この合計65パーセントは重要な業務ですが、営業活動に直結している業務ではありません。ここに専門的なサポートスタッフを設けることで、営業担当者の工数から切り離します。人材探しの部分には、パートナーリレーション部として人材を一括で探す本社組織を設立し、営業担当者の業務から本社一括の生産性の高い業務に切り替えを行っていきます。

現場フォローに関しては、当社の正社員が各現場に入ってリーダーシップをとっています。現場に常駐しているエンジニアがパートナーのフォローも行うかたちで、生産性だけではなくフォローの品質も上げていけると考えています。

この2つの方策をとることで、商談に約3倍の時間が充てられるものと考えています。提案に関しても、2倍から3倍に増えます。その結果、1人当たり約2倍の受注を獲得できるように生産性を引き上げていけると考えています。

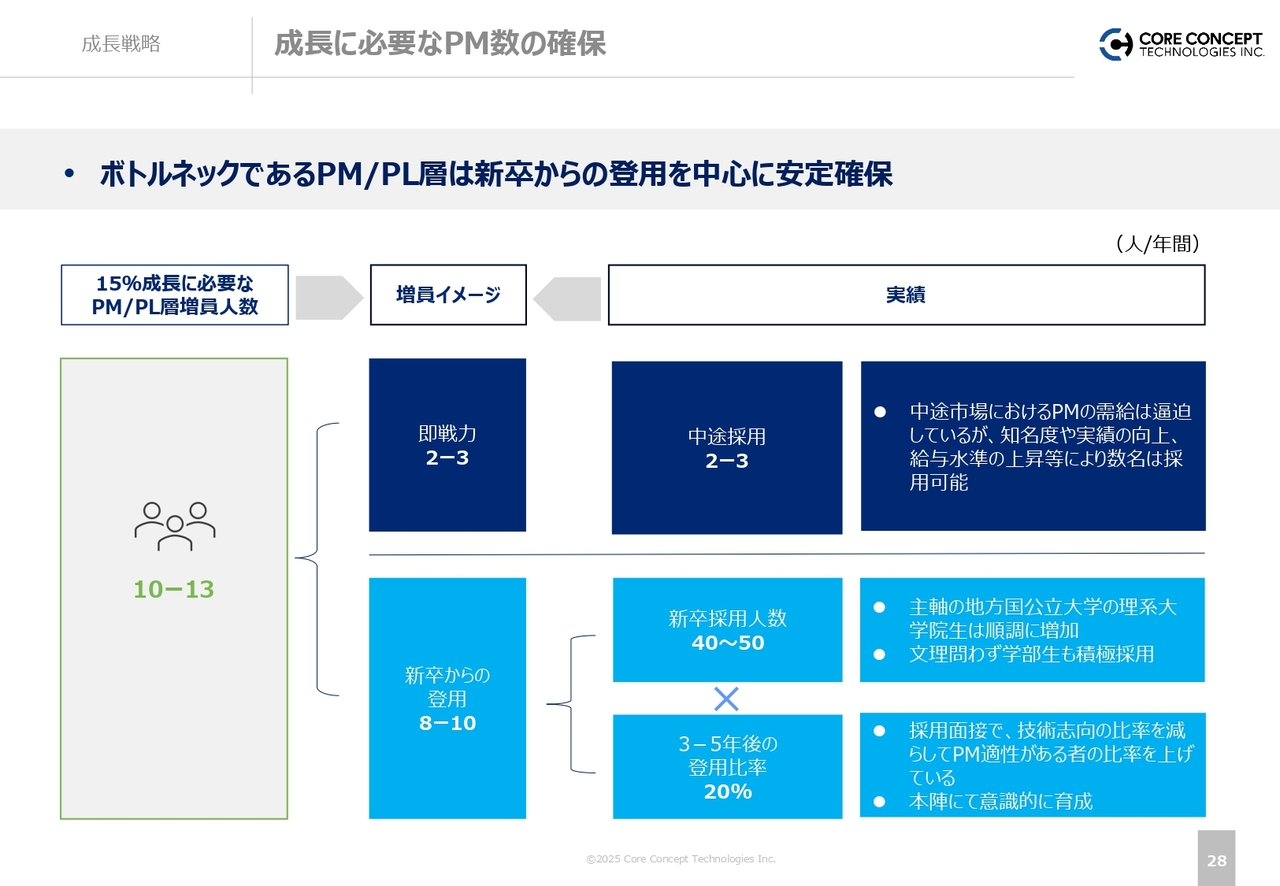

成長に必要なPM数の確保

DX支援、IT人材調達支援のどちらにおいても、キーとなるのはプロジェクトのリーダーとなるPM/PLです。ここのメンバーについては、事業規模に見合う人数を確実に育成、あるいは採用して確保していく点がキーになります。

具体的な人数を試算し、計画に織り込むことがポイントです。現在の事業規模からすると、PMを年間10名から13名の増員ができれば、その上位のマネジメント層が内部の管理に回ることがなくなっていきます。

これをどう創出するかという内訳が、スライド右側の図になります。即戦力については、毎年2名から3名は必ず採用します。新卒については、今年は50名入ってきます。2年から5年の現場経験をもって、毎年8人から10人のPMを創出していきます。

以上が、現状では無理がなく、ある程度フィジビリティも担保できている数字となります。こちらを確実に実行し、成長させていくかたちをとっていきます。

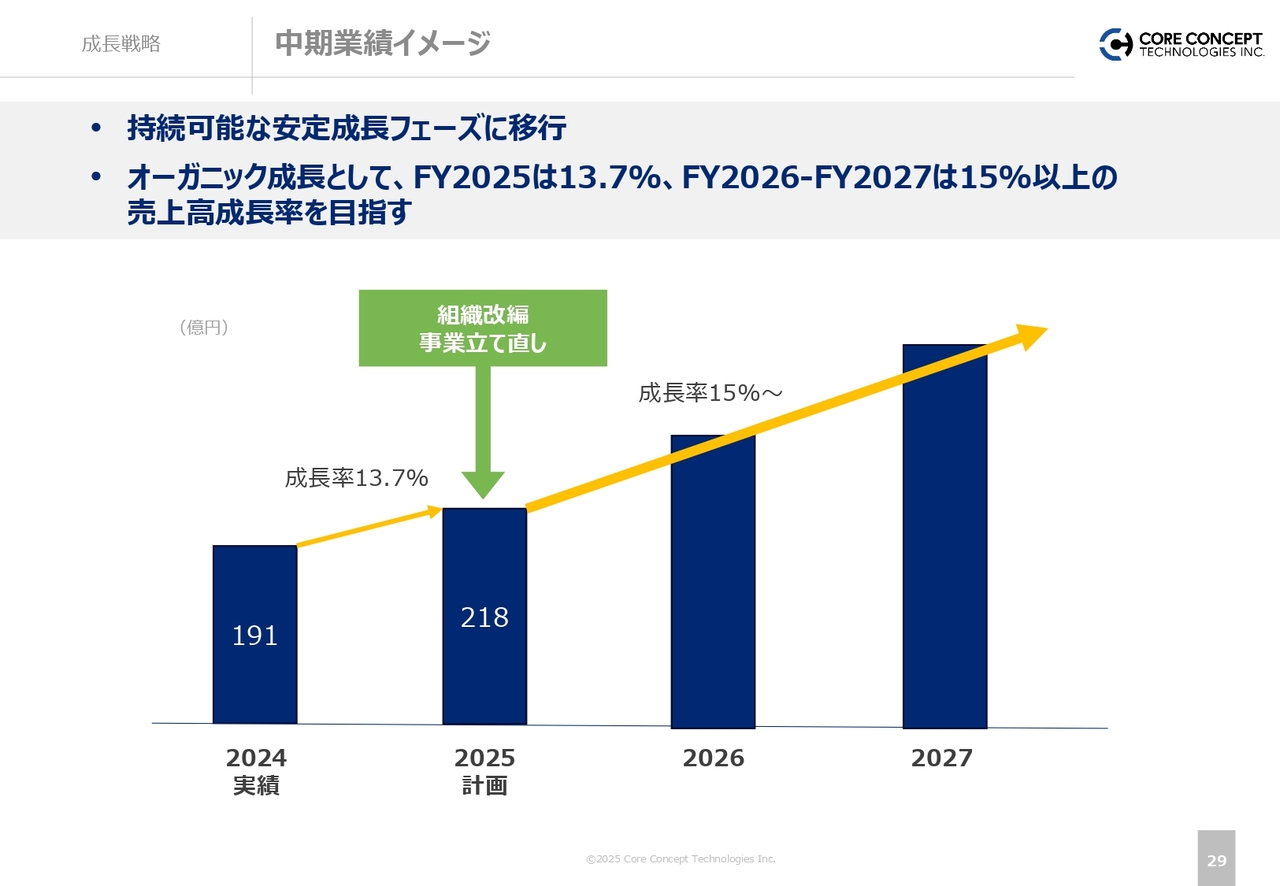

中期業績イメージ

中期業績イメージです。現在は、成長が少し鈍化してしまいましたが、これまでご説明した方策を確実に実現することによって、2026年以降はオーガニック成長として、15パーセント以上の売上高成長率を目指していきます。

これに加え、フリーキャッシュ・フローには厚みがあるため、M&Aを絡めることで、グループとしてはそれ以上の成長率を目指していきたいと考えています。

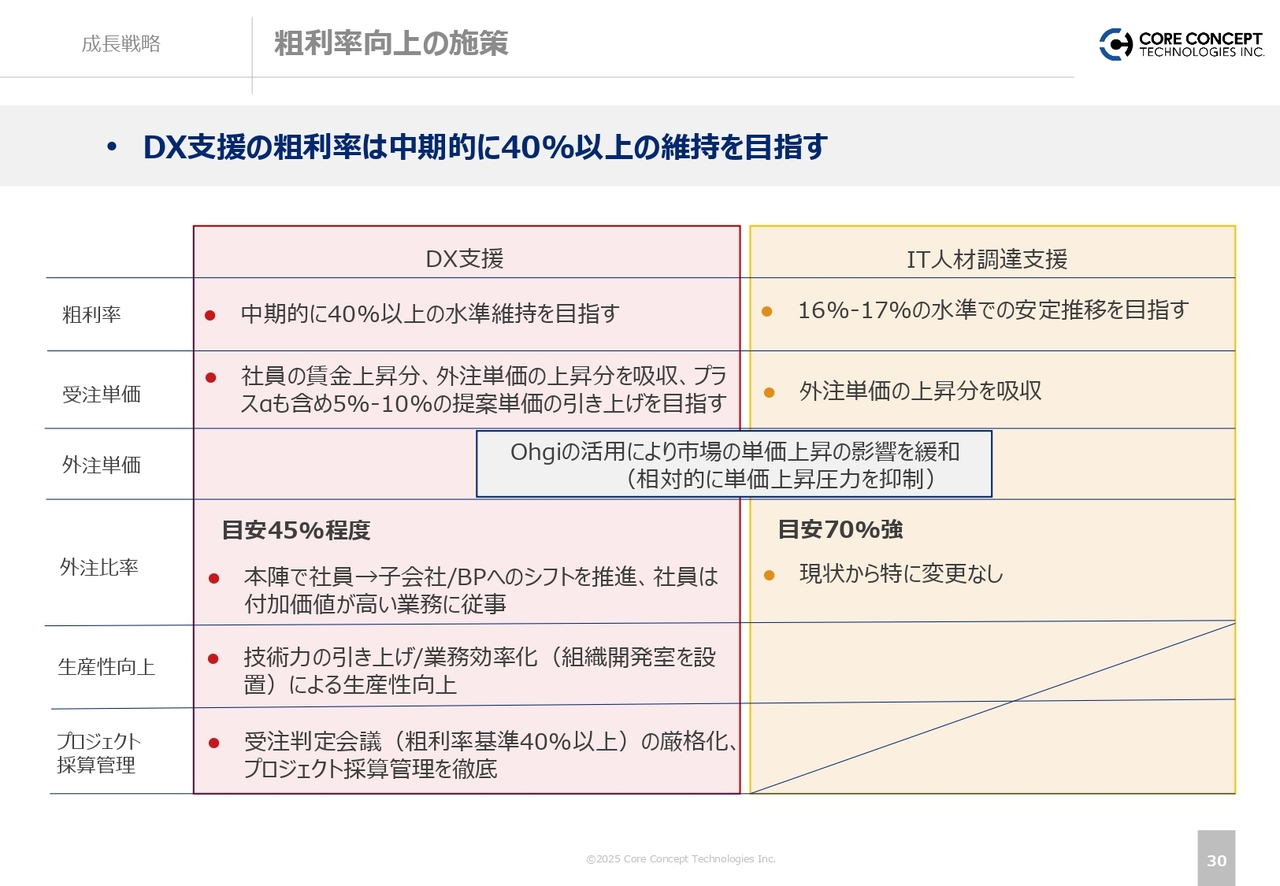

粗利率向上の施策

粗利率向上の施策です。現在、DX支援の粗利率が40パーセントを若干下回っていますが、早い段階で40パーセント以上に戻します。PMの育成と、プロジェクトの生産性を確実に引き上げていくことがキーになっていきます。

これを確立することによって、トップラインと粗利率の計画実現が可能になるため、株主のみなさまの期待に添えるような会社に戻せると考えています。

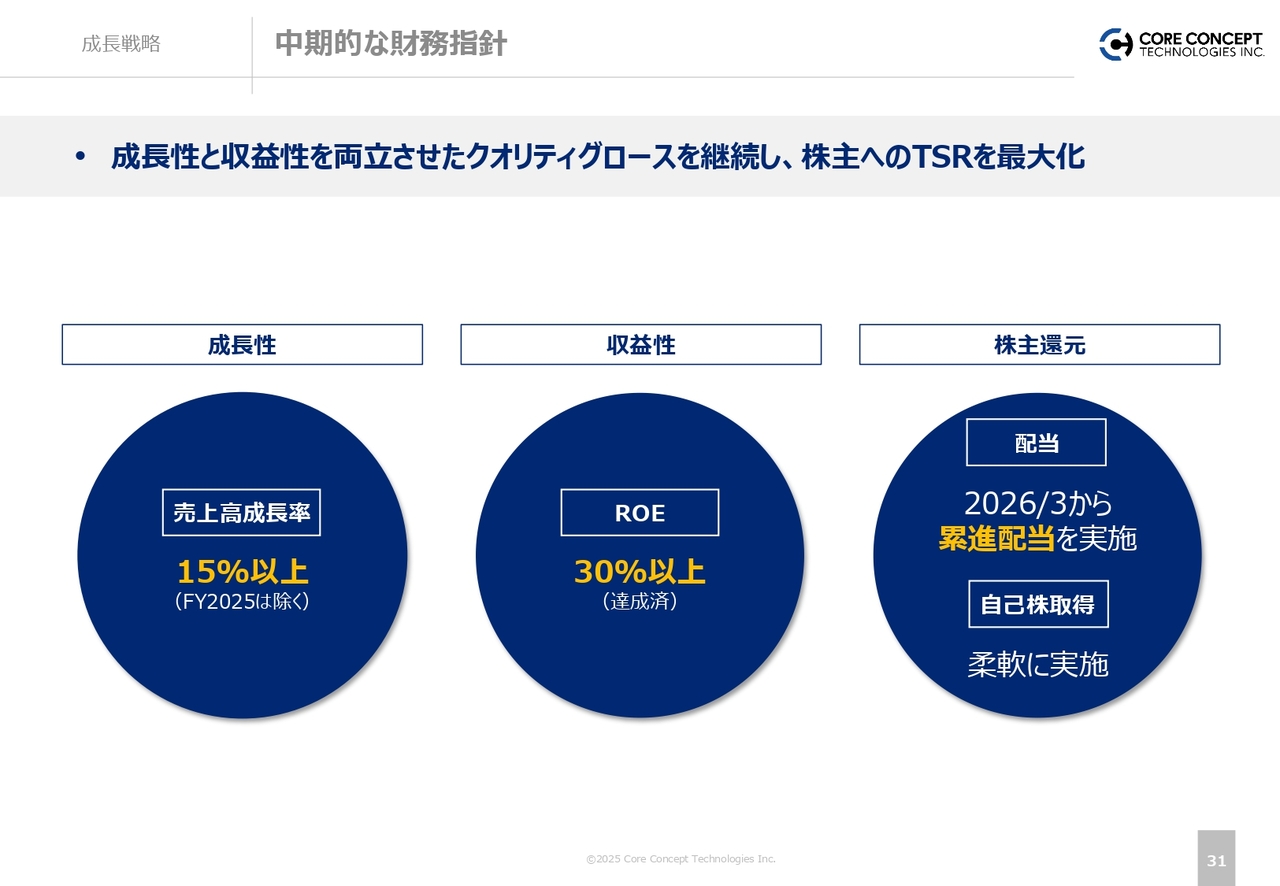

中期的な財務指針

スライドには、中期的な財務指針としてポイントをまとめています。ここからは、株主還元の話も絡め、まとめに入っていきます。

成長性です。2024年度の売上高成長率の計画値は13.7パーセントと、15パーセント未満の計画になってしまいました。早急に15パーセント以上に戻し、これまで以上の安定性を持った成長性を担保していきます。

収益性です。ROEに関しては30パーセント以上と、現在も達成済みです。今後も着実に達成できるように進めていきます。

株主還元です。2026年3月から累進配当を実施します。加えて、自己株取得は機動的に柔軟に実施する方針で、株価対策についてもしっかり力を入れてやっていきます。

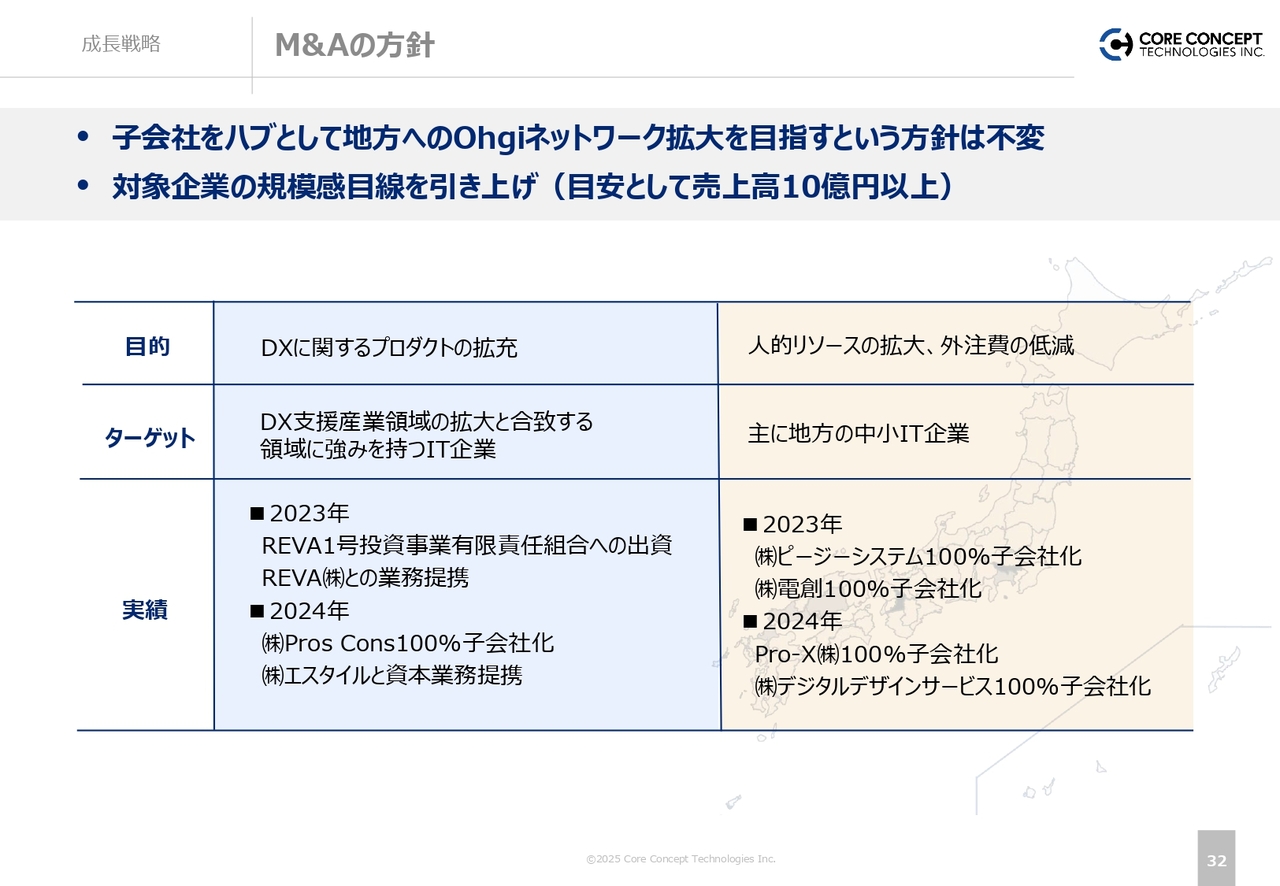

M&Aの方針

M&Aの方針に関して、子会社をハブとして、地方のIT人材も当社の成長に寄与できるように巻き込みながら、ITエンジニアネットワークである「Ohgi」のネットワークを全国展開していく方針は不変です。

ただし、グループに加える対象に関しては、これまではあまり規模感は問わずに加えてきましたが、今後は売上高10億円以上を目安とします。このような規模感の会社を中心に候補を選定しながら、PMIの効率も考え、当社の事業成長に寄与するような会社をグループに加え、一体となって成長を目指していきます。

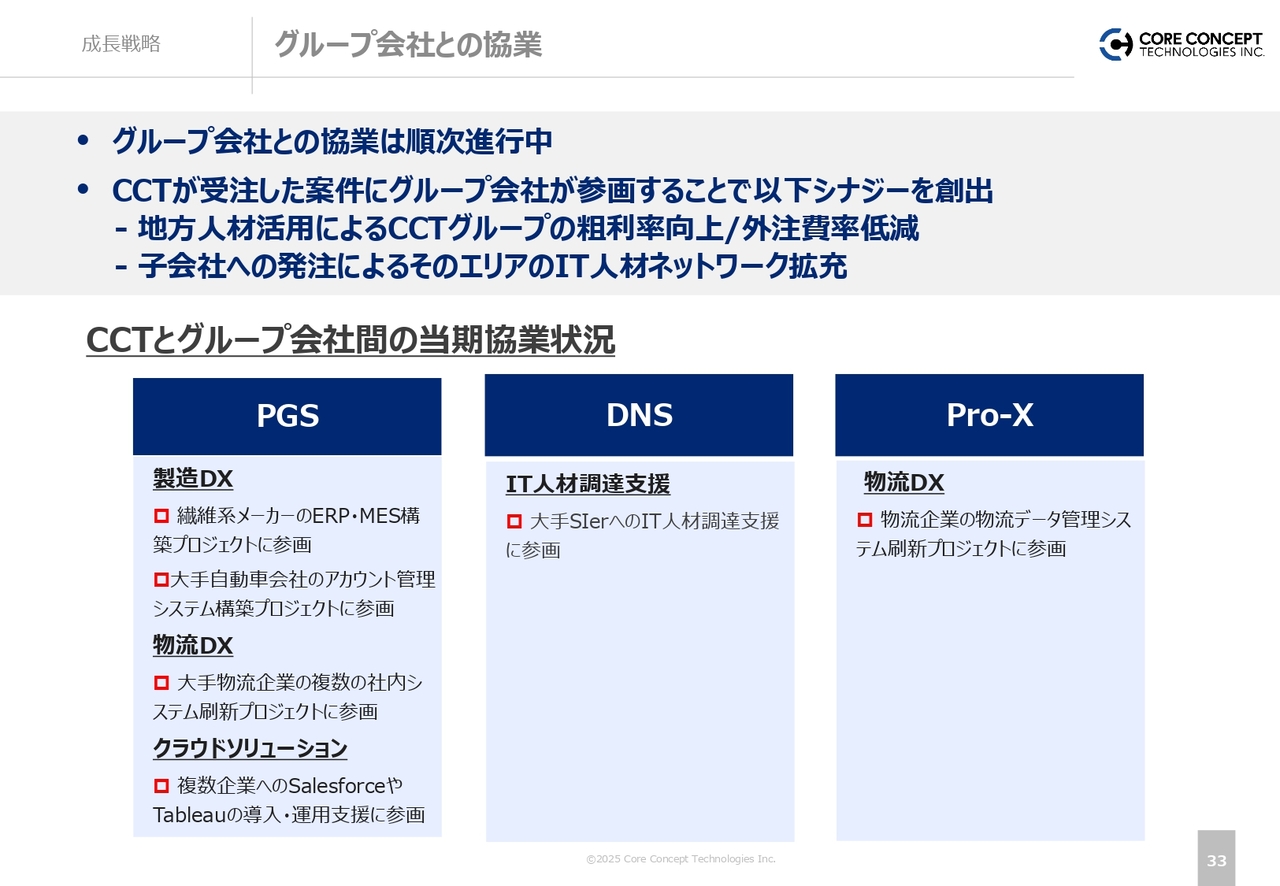

グループ会社との協業

グループ5社との協業の実績についてご説明します。ピージーシステム社、電創社、そして昨年加わったPro-X社の3社とは、当社のDX支援の重要案件、およびIT人材調達支援の既存の大手顧客の案件で具体的な協業が進んできています。

これによって、地方のエンジニアの単価は切り上がります。また、当社自体は協力会社からグループ会社に体制を置き変えることで、内部統制を強化しながら、粗利益も積み増せるかたちになります。こちらも計画に沿って、今後も進めていきたいと思っています。

以上、成長戦略のご説明です。

FY2025業績予想

2025年度の業績予想です。スライドは、2024年度実績と2025年度業績予想の数値になります。

2025年度業績予想については、売上高は218億円、売上総利益は59億円、売上総利益率は27.1パーセント、営業利益は23億円、当期純利益は15億7,600万円、営業利益率は10.6パーセントという計画で進めていきます。

売上高

売上高の業績予想については、上期・下期に分けて開示するかたちにしました。2025年度に関しては、上薄下厚というかたちの計画です。

組織の改編を着実にやり遂げるため、上期に関しては、計画に沿った組織改編を行いながら、既存のプロジェクトについて品質を担保してデリバリーします。その中で余力を生み、新規の営業を徐々に強めていくというかたちを取っていきます。

その結果が出てくるのが下期になるため、上期は9.5パーセントの増収、下期は17.6パーセントの増収と、若干下厚の計画となります。

売上総利益率、営業利益率(外注費、人件費)

スライドには、売上総利益率、営業利益に関する計画のポイントをまとめています。基本的には、徐々に売上総利益率を上げながら、最終的には営業利益を担保しつつ、成長路線に戻していきます。

計画上は新規のM&Aを織り込んでいないため、先に述べた数字はオーガニック成長での計画になります。

従業員数

従業員数の計画です。着地見込みとしては、グループ全体で610名の従業員数を予定しています。

グループ従業員数の下に表記された括弧内の数字は、単体の従業員数です。単体では、新卒については2025年4月に約50名が入社予定です。中途は33名の採用計画です。組織上の課題を解決すべく、特にマネジメント層、あるいはPM層の即戦力を中心に採用する計画です。

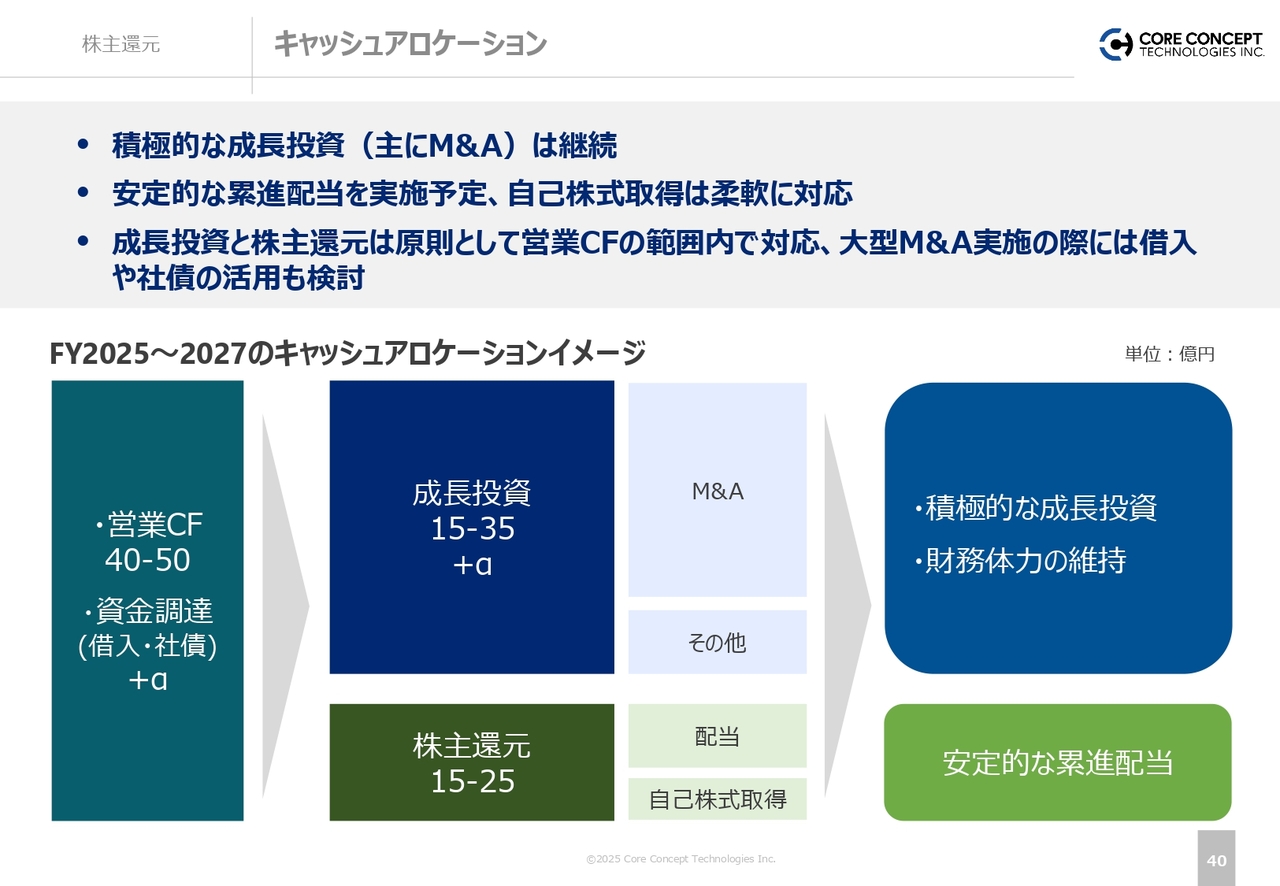

キャッシュアロケーション

株主還元についてご説明します。原資となる営業キャッシュフローと、それをどのように成長投資や株主還元に振り分けるかという、キャッシュアロケーションの戦略イメージを整理しています。

2025年度から2027年度の3ヶ年の営業キャッシュ・フローとしては、成り行きの成長で40億円から50億円を見込んでいます。M&Aを中心とする成長投資に15億円から35億円振り分け、株主還元が15億円から25億円となります。

株主還元にも十分な原資を確保できる営業キャッシュ・フローが見込めているため、成長投資もこれまでどおり積極的に行っていきます。それとともに、財務体力は規律に基づいて維持します。

配当

配当についてご説明します。2025年度からは累進のかたちでの配当を開始します。業績予想の達成を前提として、2026年3月の段階で1株19円の配当を予定しています。

資本政策

スライドには、当社の資本政策の基本的な方針を掲載しています。これまで当社は、キャピタルゲインでの株主還元を掲げてきました。

しかし、成長率の鈍化という事態が生じてしまったため、考慮した結果、配当も含めたバランスの良いTSRをとっていく路線に前進させていきます。

具体的には、安定的な累進配当を基本方針とし、配当性向20パーセントから30パーセントを目安としながら、持続的に配当を行っていきます。それとともに、当社は現在グロース市場に上場していますが、純資産50億円、時価総額250億円というプライム上場の基準を達成し、プライム市場へ移行することを目標として進めていく方針です。

今後も、全体のバランスを見ながら、最適なかたちで進めていきます。株主のみなさまのご期待に寄り添えるような経営に努めていきます。

以上、2024年12月期第4四半期決算のご説明になります。以降はAppendixになりますが、1点だけ補足があります。

主要顧客

スライドには、当社主要顧客の社名ロゴを挙げています。DX支援では、センコー社やデジタルガレージ社といった新しい大手取引先との安定的な取引が始まっています。

当社は、2023年から物流DXの支援を進めており、センコー社とのDX支援の取引は約2年になります。センコー社への支援を継続できる体制が整ってきたこともあり、主要な取引先に加えています。

これに伴い、DX支援は製造業・建設業に加え、今後は物流業各社にも貢献していきます。日本の現場を担う産業に対して、当社の強みであるデジタルによる事業の競争力強化の支援を進めていきます。

私からのご説明は以上になります。

新着ログ

「情報・通信業」のログ