提供:森永製菓株式会社 2025年3月期第2四半期決算説明

【QAあり】森永製菓、期初予想から売上高および営業利益を上方修正 売上高は過去最高、営業利益は最高益達成を見込む

目次

太田栄二郎氏:みなさま、こんにちは。代表取締役社長の太田です。本日はお忙しい中、弊社2025年3月期第2四半期の決算説明会に参加いただきまして、誠にありがとうございます。

半年前(5月)の決算説明会では、新たに策定した2024中期経営計画と、中身を大きくアップデートした2030年経営計画を発表し、ご説明しました。今期は2024年中期経営計画のスタートの期となりますが、上期に当たるこの第2四半期は、売上高、営業利益、四半期純利益ともに、期首予想を上回る実績となりました。

下期については、後ほど説明します。期首予想よりさらに原材料高騰が大きくなる見込みですが、それを打ち返して、下期は増収増益を計画しており、この数字も期首予想を上回る見込みです。結果、年間の業績予想を上方修正し、売上高、営業利益ともに、過去最高の数字を見込んでいます。

本日は、目次の順にご説明します。

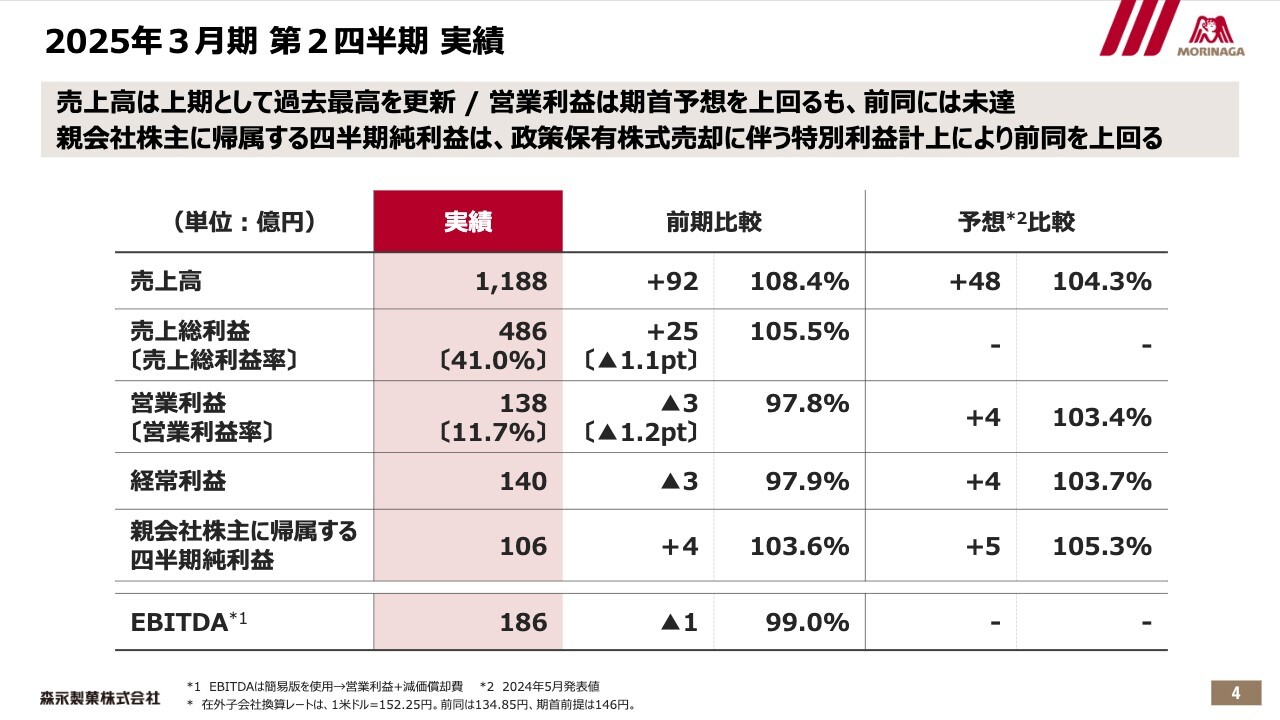

2025年3月期 第2四半期 実績

第2四半期の実績です。売上高が1,188億円、前期比較で92億円の増収となり、上期として過去最高を更新しました。半年前の5月に発表した業績予想より、48億円のプラスとなりました。

営業利益は138億円で、前期比較で3億円の減益となりました。ただし、業績予想より4億円のプラスでした。

四半期純利益は、政策保有株売却に伴う特別利益により増益となっており、上期としては過去最高益となりました。

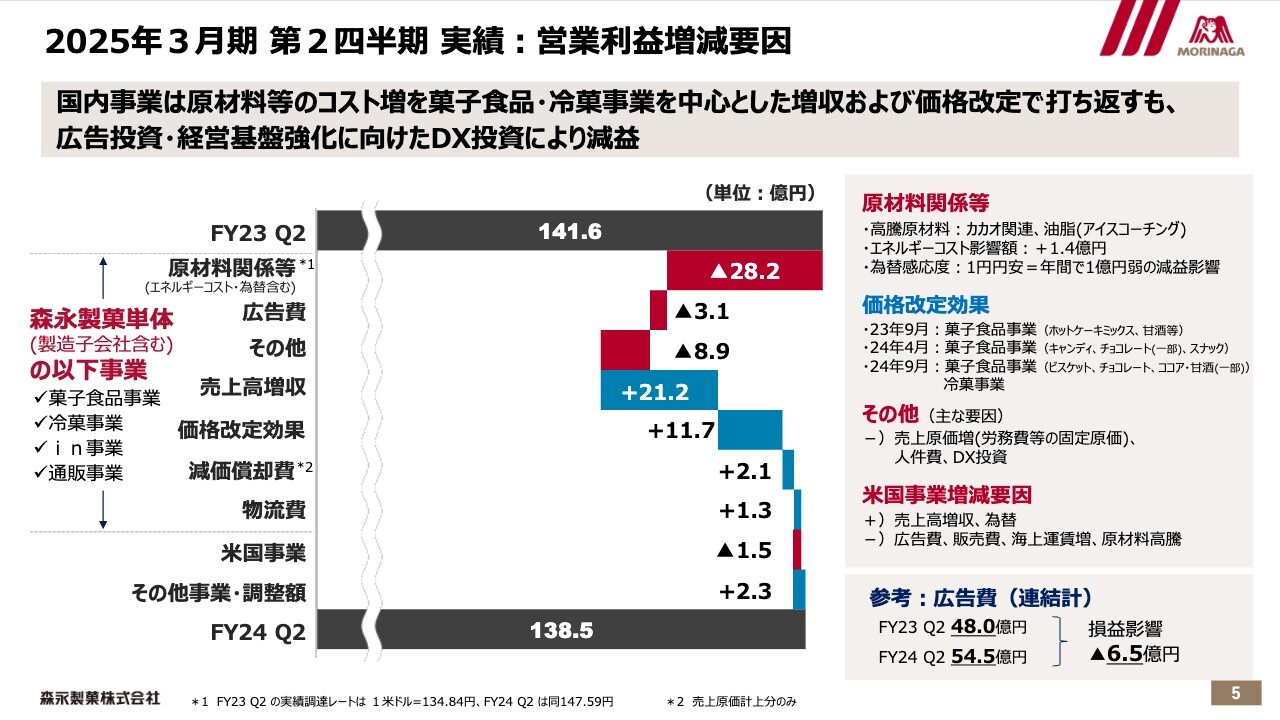

2025年3月期 第2四半期 実績:営業利益増減要因

営業利益の増減要因です。スライドでは、減益要因を赤色で、増益要因を青色で示しています。

製菓単体4事業については、原材料関係等で約28億円増、広告費も約3億円増です。広告費については、スライド右下で示した全社連結計では、前年より6.5億円増やしています。

その他が約9億円増ですが、主に労務費、人件費、DX投資です。これを含めると赤色部分が約40億円となります。そちらを売上高増収と価格改定他でカバーしましたが、若干の減益となりました。

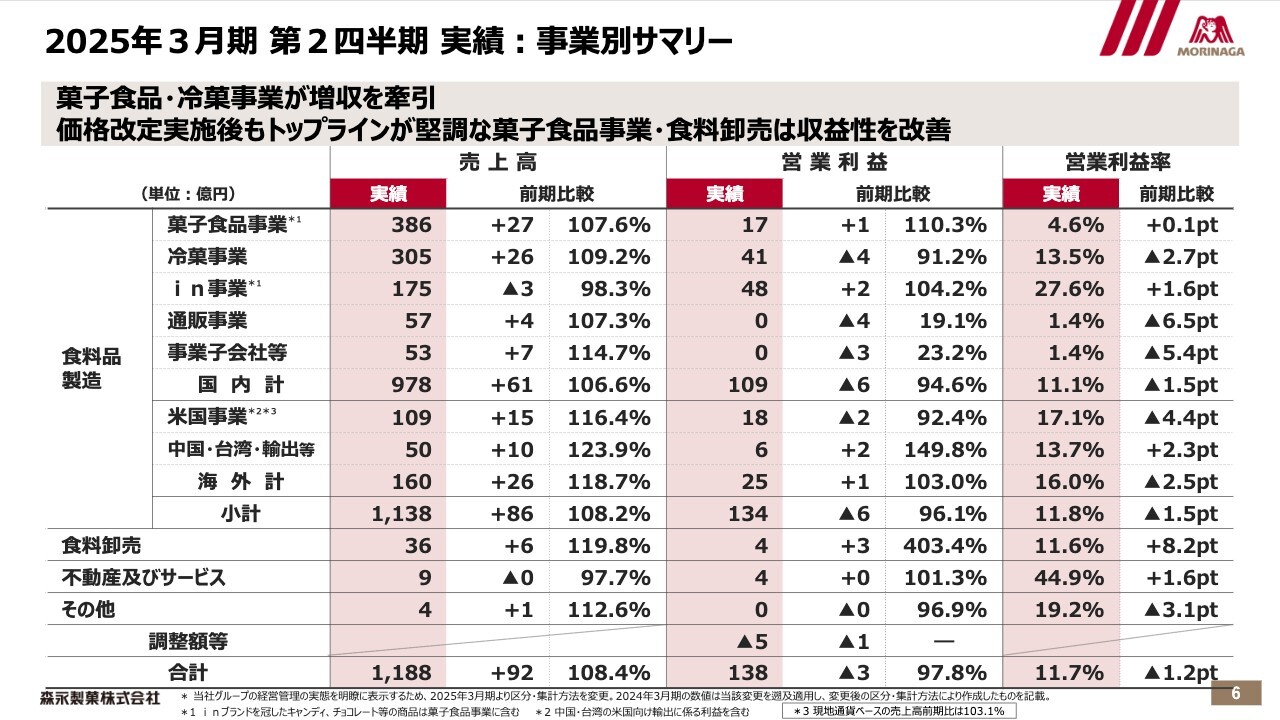

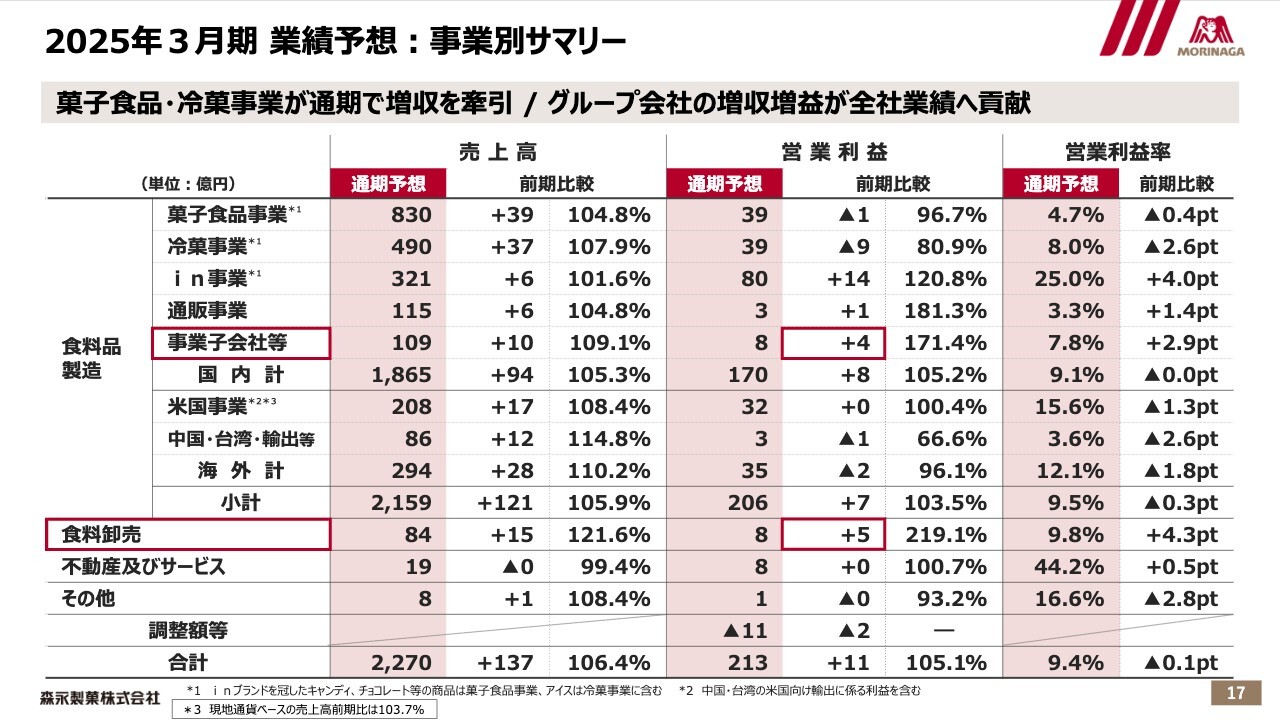

2025年3月期 第2四半期 実績:事業別サマリー

事業別サマリーです。売上面では、菓子食品・冷菓事業が牽引し、トータルで8パーセント超えの成長を実現できました。

利益面では、原材料高騰の影響を受けたことに加え、広告や人材、DXへの投資増により、トータル約3億円の減益となりました。事業別の数字については、後ほどご確認ください。

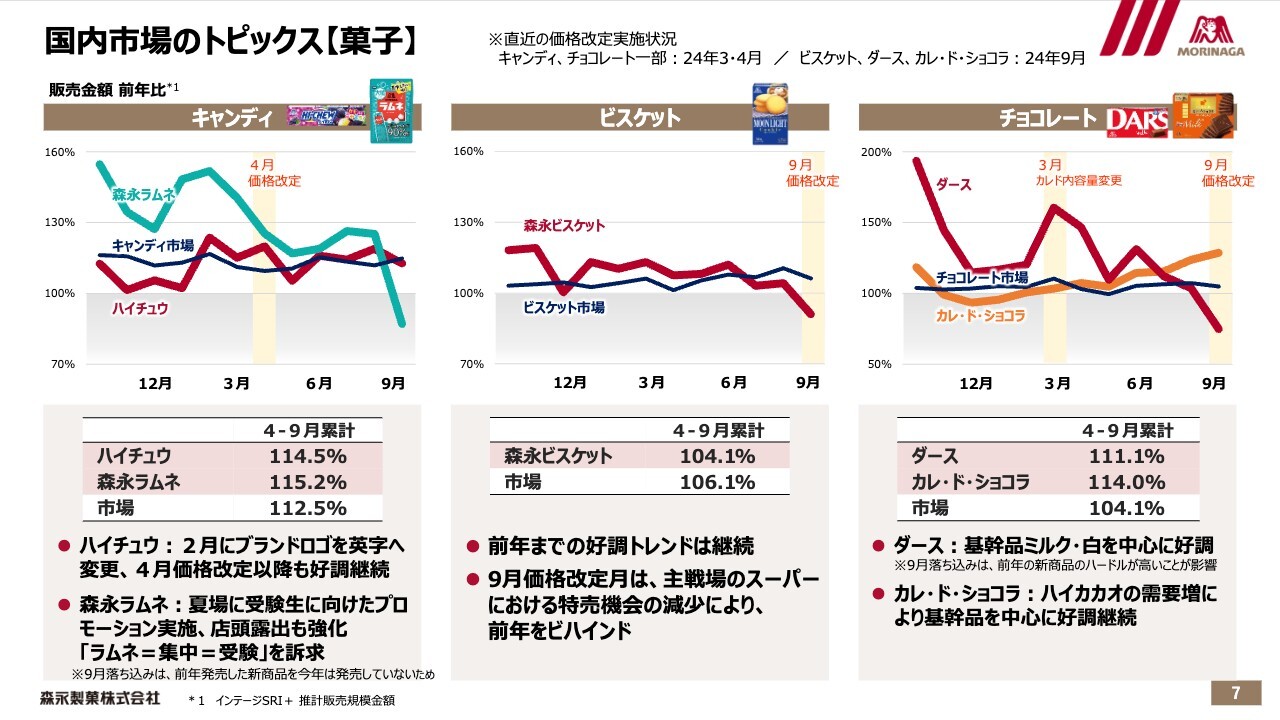

国内市場のトピックス【菓子】

この1年の国内市場と米国市場のトピックスです。スライドは、店頭での月別のSRIデータを前年比でグラフにしたものです。それぞれ月別には、発売品の関係や価格改定前後で、相当上下がありますが、期を通しての動向を見ていただければと思います。

国内菓子です。キャンディは、市場全体が前年比112.5パーセントと好調に推移しました。「HI-CHEW」「ラムネ」とも、さまざまな仕掛けが効いて、市場の伸びを上回る推移となっています。

「HI-CHEW」は、今年2月にブランドロゴを英字に変更し、大変話題になり売上も伸びました。4月の価格改定以降も好調です。

「森永ラムネ」は受験生に向けたプロモーションを強化し、店頭露出もしっかりできたことから、ここ数年の好調さを継続できています。9月単月は発売品の関係で大きく前年を割り込んでいますが、10月のSRIは前年比111パーセントと回復しています。

ビスケットは、市場全体が前年比106パーセント、当社104パーセントとなっています。こちらについては、昨年が大変好調だったためです。この数字を前々年比で見ると、市場全体が110パーセントに対し、当社は129パーセントと、ここ数年の好調トレンドを継続しています。

9月の価格改定月は、前回同様に特売機会が減少することで前年を下回っていますが、今後、回復に向けてさまざま手を打っていく予定です。

チョコレートです。「DARS」は、9月発売品の関係で前年から大きく落ち込んでいますが、上期トータルでは市場の伸びを上回る数字で2桁増です。基幹品のミルク・ホワイトが好調です。

「カレ・ド・ショコラ」も、ハイカカオの需要増によって、基幹品を中心に好調で、上期前年比114パーセントでした。

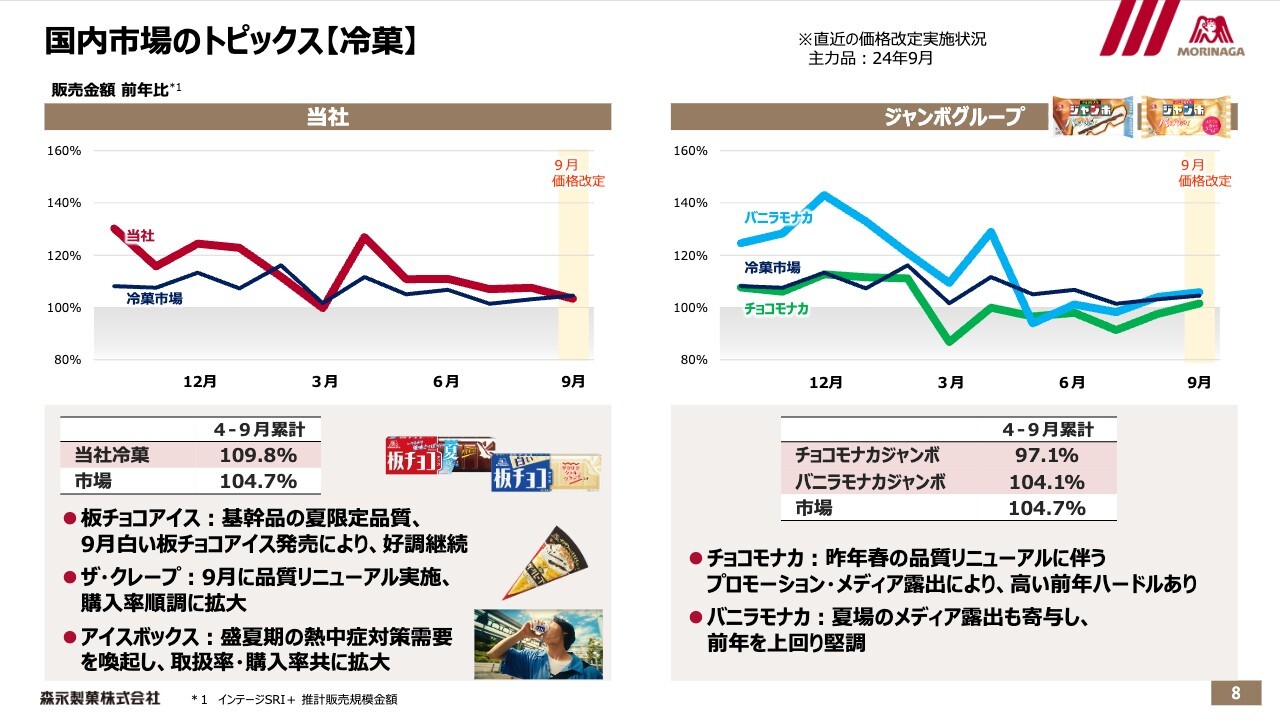

国内市場のトピックス【冷菓】

冷菓です。上期の市場全体および当社の前年比は、スライドに記載のとおり、好調を継続しています。

昨年は特に第2四半期(7月から9月)が大変な猛暑で、分母が一番大きい夏の時期に大幅伸長しましたので、反動で今期は相当の苦戦も予想していました。

しかしながら、SRIの7月から9月で見ると市場全体が102.9パーセント、当社が106パーセント、前々年比では市場全体が119パーセント、当社が131パーセントと、大きく伸ばした前年をさらに成長させることができました。

上期は特に「板チョコアイス」「ザ・クレープ」が好調に推移し、上期出荷で見ると「板チョコアイス」が前年比133パーセント、「ザ・クレープ」が127パーセントでした。

ジャンボグループについては、「チョコモナカジャンボ」が昨年品質リニューアルで大きく伸ばした影響を若干受けました。一方、「バニラモナカジャンボ」は好調で、ジャンボグループとしての上期計の出荷は前年をクリアしています。

なお、冷菓は9月に価格改定しましたが、改定月も落ちることなく、直近10月のSRIを見ると当社は前年比114パーセントを超えています。もちろん天候要因もありますが、好調を継続できています。

国内・米国市場のトピックス

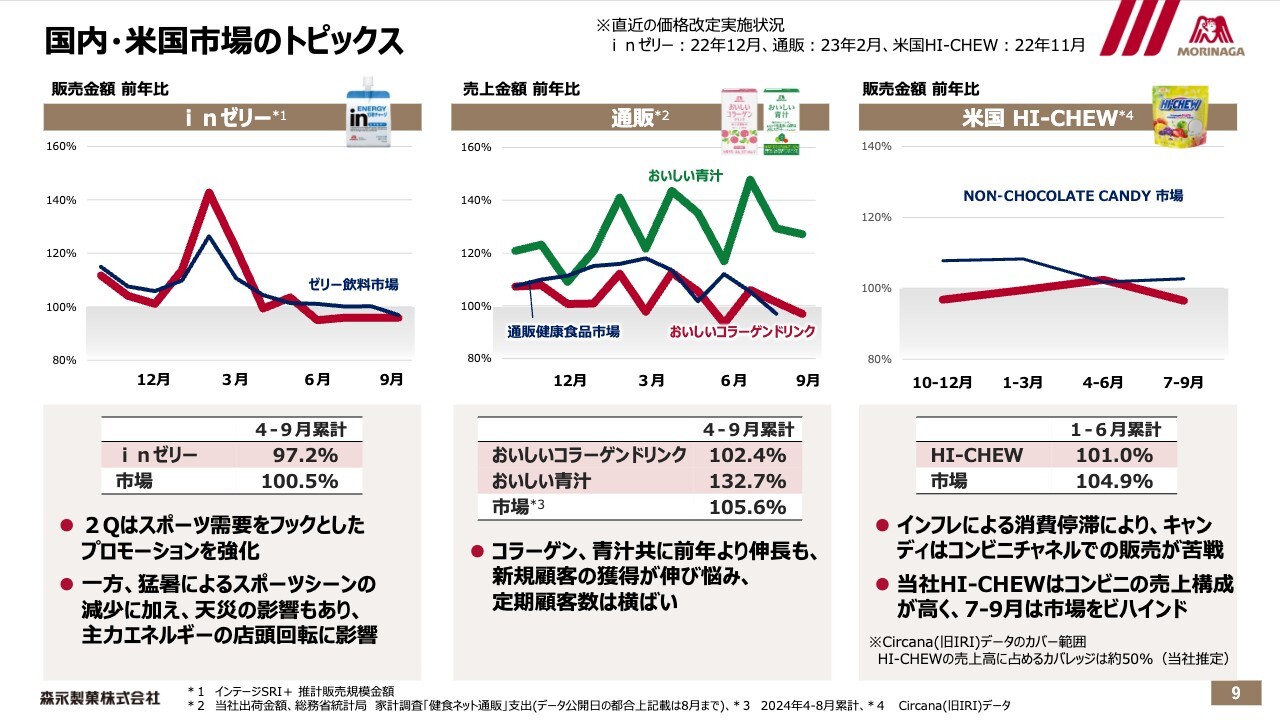

重点領域の「inゼリー」と通販、米国の「HI-CHEW」についてです。

「inゼリー」は市場の伸びを下回る推移で、SRIでは前年を割り込みましたが、出荷では上期前年比101パーセントと、前年をクリアしました。

通販は、通販健康食品市場の伸びとの比較を示していますが、「おいしいコラーゲンドリンク」が前年比で102.4パーセント、「おいしい青汁」が132.7パーセントでした。

米国の「HI-CHEW」です。店頭データを見ると、昨年10月以降、市場の伸びを下回る推移で、今年1月から6月の市場データは前年比で市場全体が105パーセントに対して、「HI-CHEW」は101パーセントでした。

ここ数年、市場の伸びを大きく上回る推移で伸びてきた「HI-CHEW」ですが、本年度はビハインドしています。この1年は市場全体に若干減速感はありますが、その中で「HI-CHEW」はコンビニチャネルの構成比が高く、チャネル自体の苦戦も相まって、市場平均を下回る推移が続いています。

「inゼリー」と米国の「HI-CHEW」については、みなさまに減速の懸念もあるかと思います。それぞれの現状分析と今後の取り組みについて、後ほど詳しくご説明します。

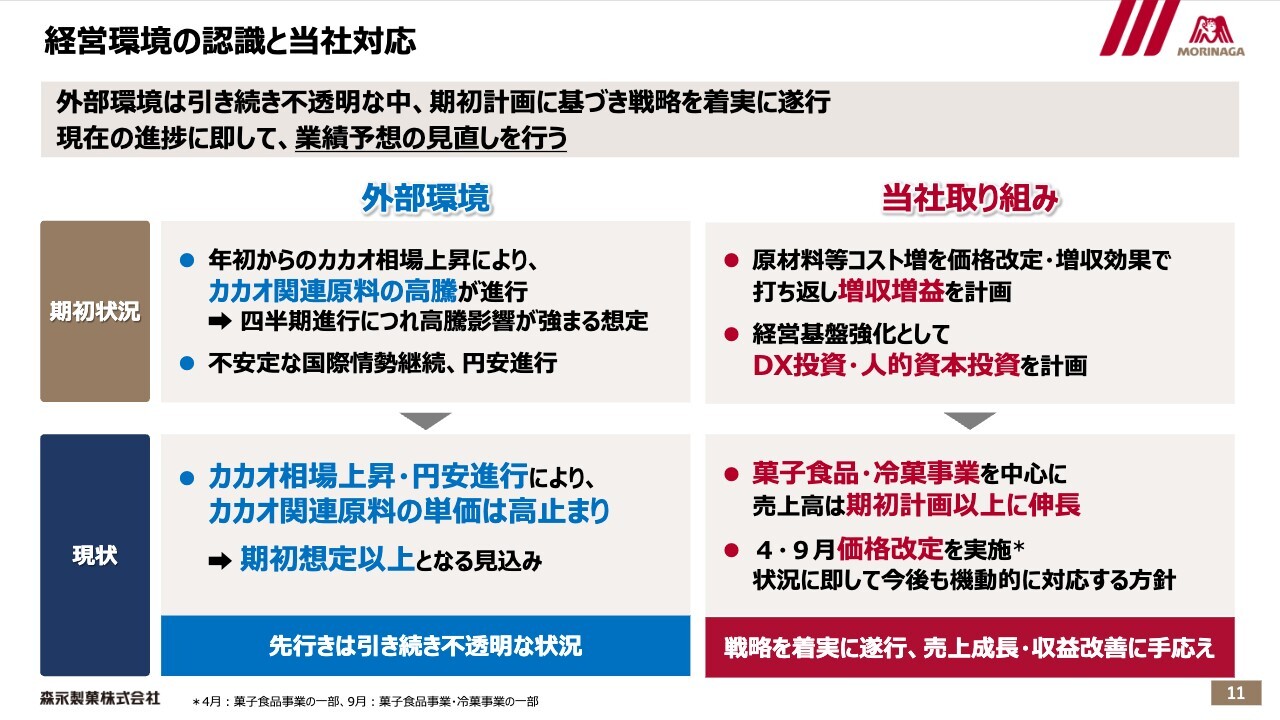

経営環境の認識と当社対応

2025年3月期の業績予想です。経営環境の認識と当社対応について、スライドに外部環境の変化と、その中での当社の取り組みを記述しました。

外部環境では、何よりもカカオ関連原料の高騰が想定以上で、円安も相まって期首想定以上の高騰見込みとなっています。その中で、自社の取り組みとしては売上高増収と価格改定の他、さまざまな施策を能動的にスピーディに実施し、そのそれぞれが順調に機能しています。

結果、この大きな逆風の中で収益改善にも手応えを感じていますが、外部環境の先行きにはまだまだ不透明なところがあります。

2025年3月期 業績予想

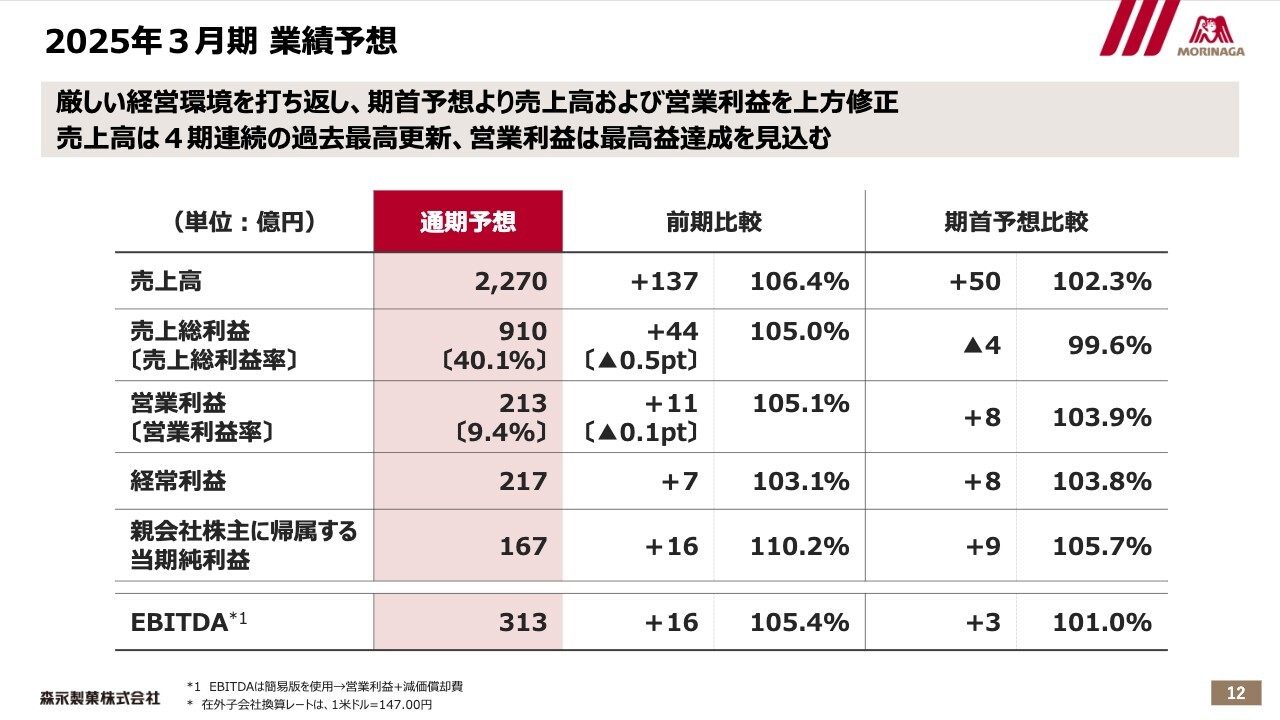

今期の業績予想です。厳しい経営環境、逆風を打ち返し、5月に発表した期首予想より上方修正しました。売上高は2,270億円、前期比で137億円の増収、期首予想比で50億円のプラスです。売上高は4期連続の過去最高更新となります。

営業利益は213億円、前期比で11億円の増益、期首予想で8億円のプラスを見込んでいます。当期純利益は167億円、前期比で16億円の増益、期首予想比で9億円のプラスを見込んでいます。営業利益は過去最高で、EBITDAも初めて300億円を超え、過去最高を予想しています。

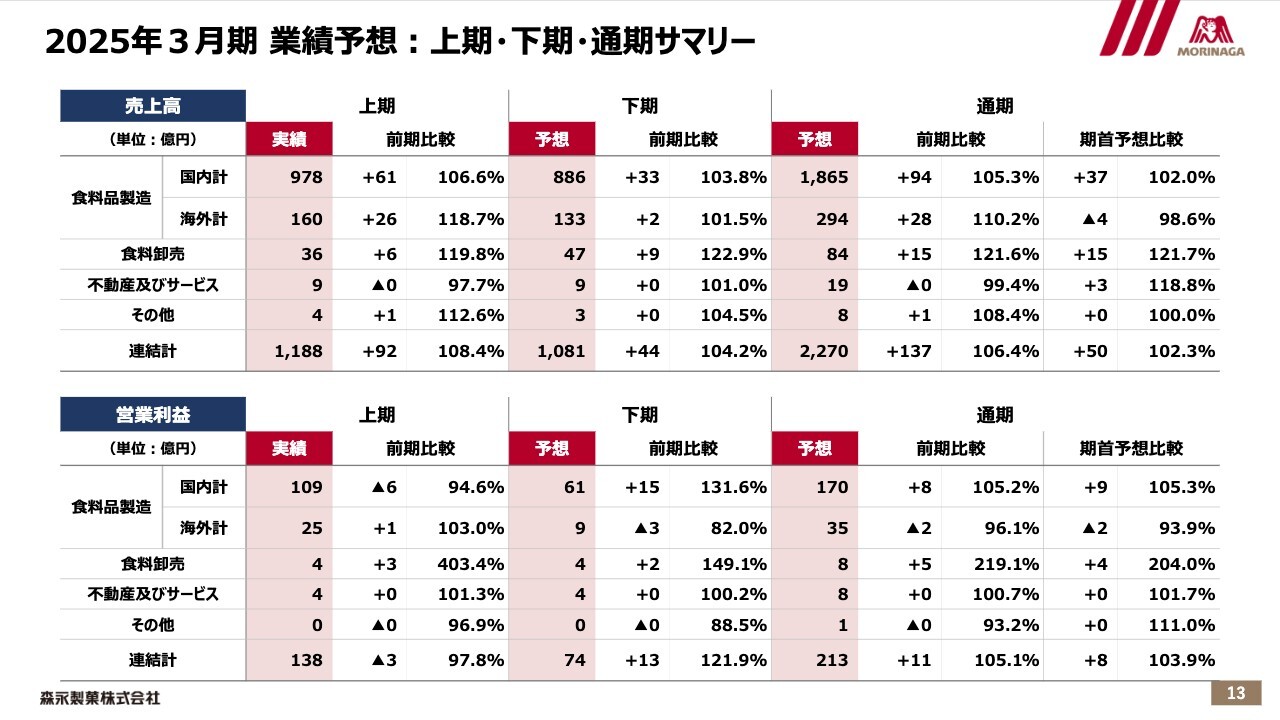

2025年3月期 業績予想:上期・下期・通期サマリー

スライドでは、売上高と営業利益について、セグメント別の年間業績予想の上期実績と、下期予想の前期比較、年間では期首予想比較を並べて示しています。なお、食料品製造は、国内計と海外計を分けています。

それぞれのセグメントおよび国内・海外の、上期・下期の推移をご確認ください。

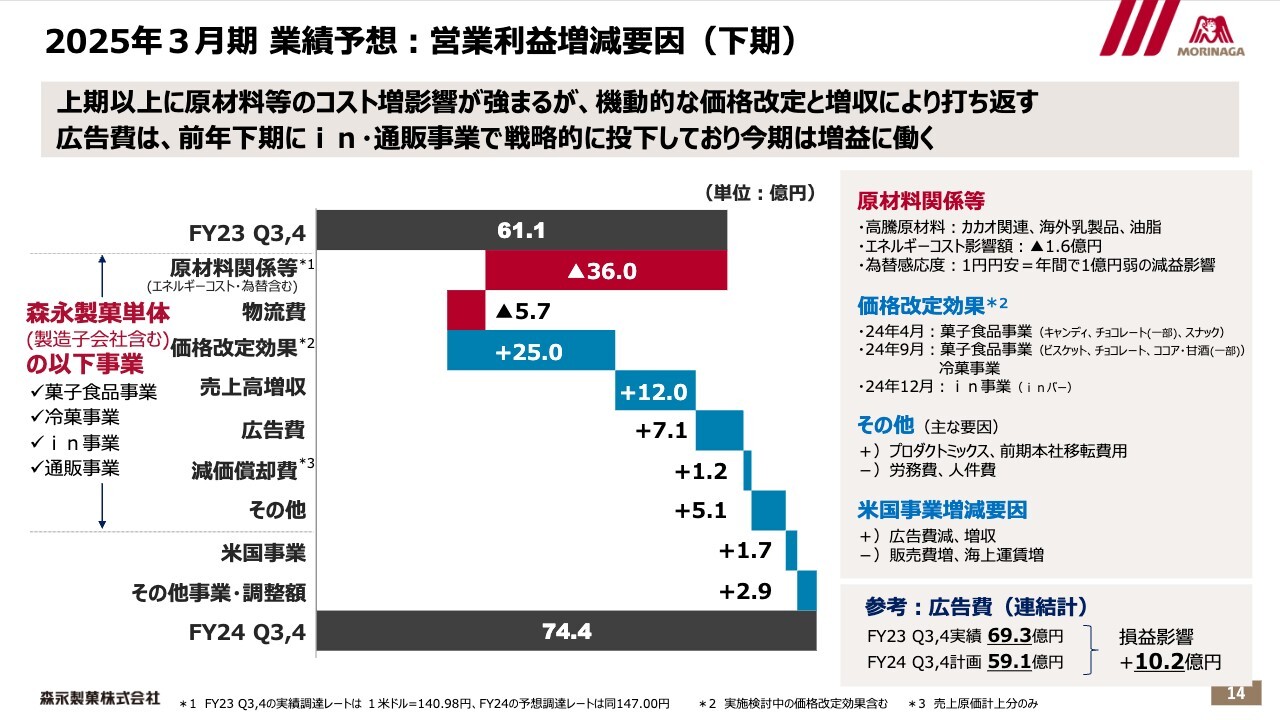

2025年3月期 業績予想:営業利益増減要因(下期)

下期の営業利益増減要因です。原材料関係が為替影響も含め36億円増、物流費も約6億円増となっています。それらのコストを価格改定と増収で打ち返しています。

広告投資については、戦略的に大きく増やした前年下期と比べて減らしており、今期の増益要因となっています。ただし、その額は前々年から見ても、下期でまだ約6億円増です。

その他について、2023年度は本社移転費用があったため、その分が増益となっています。また、米国事業も下期は増益で、トータル約13億円の増益見込みとなりました。

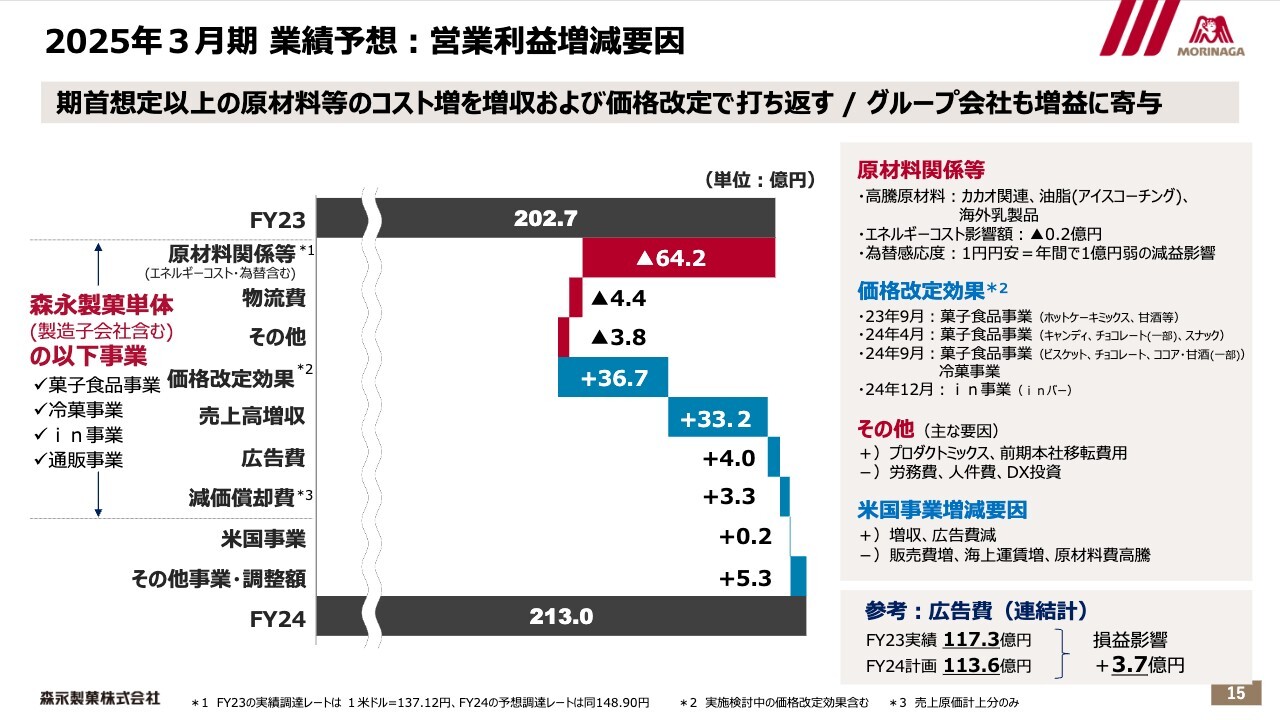

2025年3月期 業績予想:営業利益増減要因

営業利益増減要因の年間予想です。年間では、原材料関係等が約64億円増となっており、これに物流費その他を加えるとトータルの減益要因は約72億円です。このコスト増を価格改定と増収他で打ち返し、約11億円の増益となる見込みです。

期首想定との差異が大きかったものを、次のスライドでそれぞれご説明します。なお、調達の為替レートは1ドル148円90銭で見ています。2023年度の実績レートである137円12銭に対し、約11円の円安です。期首の予想調達レートは146円でした。

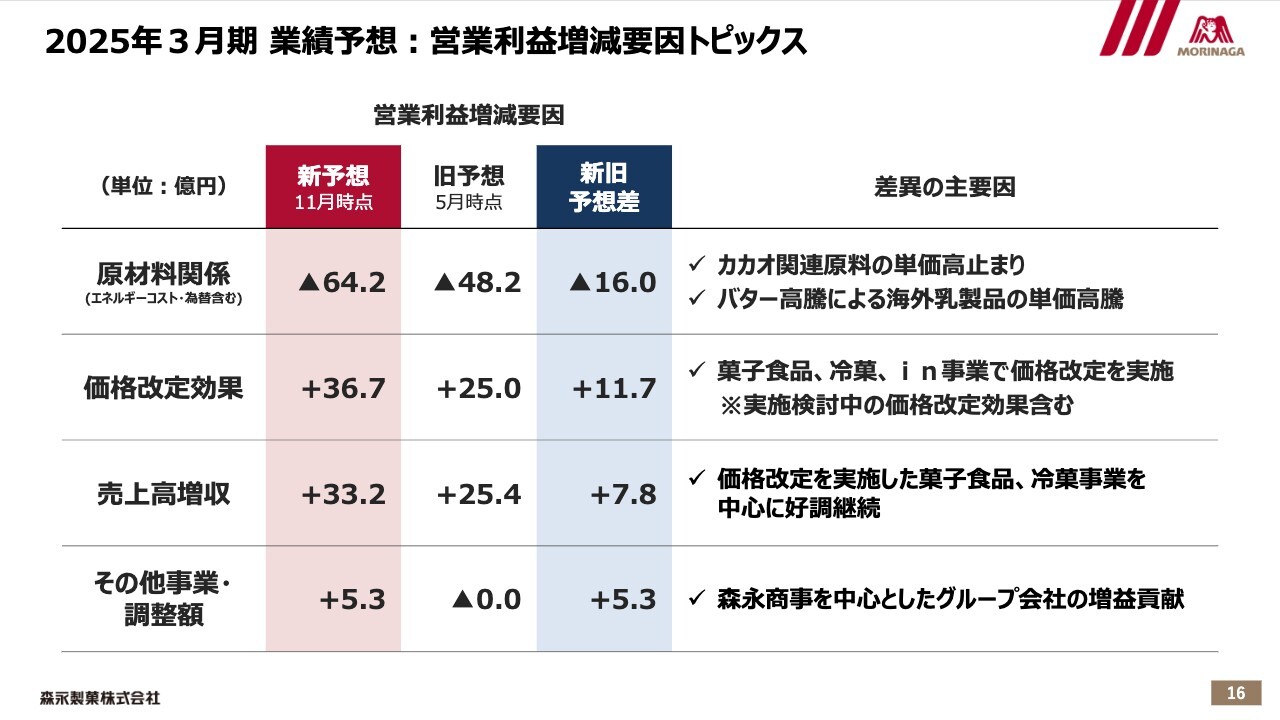

2025年3月期 業績予想:営業利益増減要因トピックス

5月に発表した期首予想との額の変化が大きなもの4つについて、それぞれご説明します。原材料関係は、カカオ関連原料と為替と中心に、期首予想より大きく増え16億円の悪化です。

ただし、それを打ち返す価格改定効果と売上高増収は、期首計画より増やせる見込みで、増益に大きく貢献しています。なお、この数字には実施検討中の価格改定効果も含んでいます。

また、その他事業・調整額については、森永商事を中心としたグループ会社の増益貢献で、こちらも大きな数字となっています。

2025年3月期 業績予想:事業別サマリー

年間業績予想の事業別サマリーです。売上高は前期比較で、ほぼすべての事業で増収見込みです。特に、菓子食品、冷菓、事業子会社、海外、食品卸売(森永商事)の貢献が大きくなっています。

営業利益については、スライドで赤枠をかけていますが、今期は特に、事業子会社等と食品卸売が、連結経営の増益に大きく貢献しました。このグループ会社の増益貢献の2つを足すと、9億円のプラスとなる見込みです。

以上、2025年3月期第2四半期の実績と、2025年3月期の業績予想の見直しについてご説明しました。

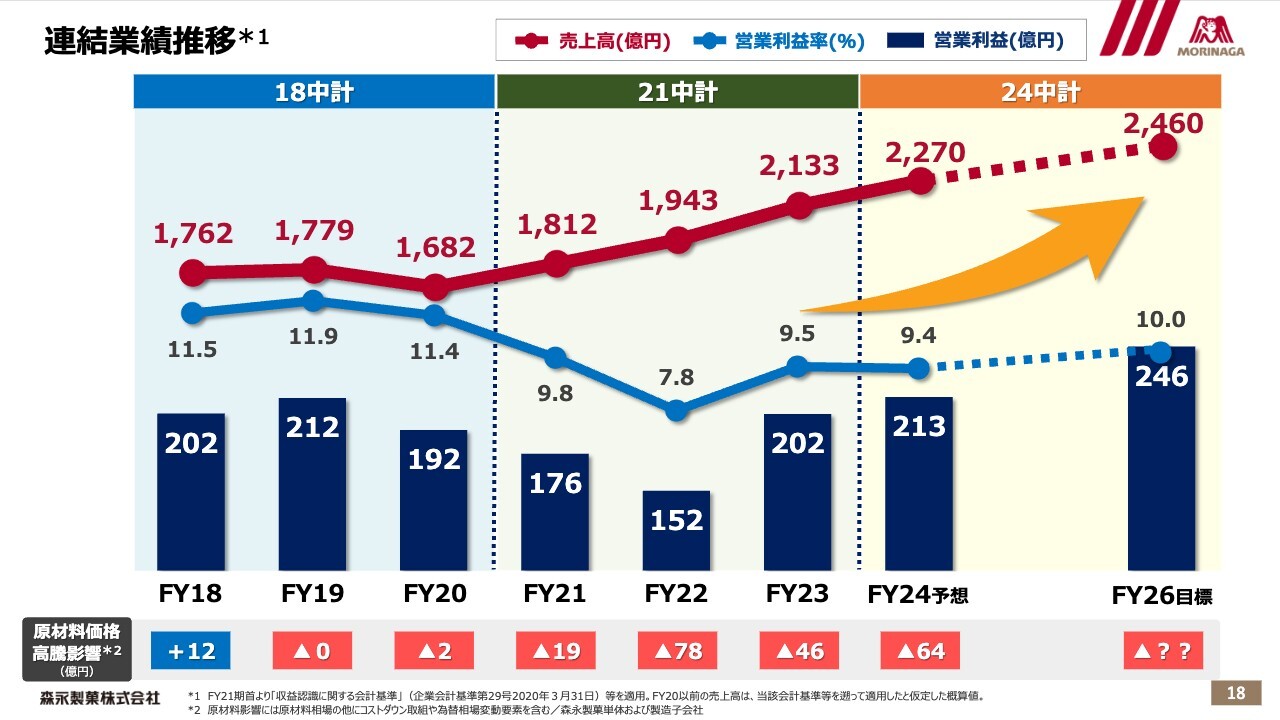

連結業績推移

2018年中期経営計画、2021年中期経営計画、そして2024年中期経営計画で見た、連結業績推移です。

スライドのグラフは、直近7年間の連結の業績推移を示しています。折れ線グラフは売上高の金額と営業利益率、棒グラフは営業利益額です。スライド下部に、原材料価格の高騰等の、利益に対する影響額を入れています。

スライド左端に記載した2018年度に、創業以来初の営業利益200億円を突破しました。翌2019年度は私が社長に就任した初年度ですが、212億円という過去最高益を更新し、順調なスタートを切りました。

2020年度からコロナ禍に、2021年度から大幅な原材料高騰と円安になり、環境が激変しました。2021年中期経営計画の3年と今期を合わせたこの4年間で、さまざまなコストダウンの取り組みを差し引いても、207億円の減益要因となる見込みです。

そのような中で、さまざまな打ち返し策を実行し、売上高の4期連続過去最高もあり、今期は2019年度の最高益212億円を超える見込みを出せるところまで来ています。

2024年中期経営計画の最終年となる2026年度へ向けて、売上高2,460億円、営業利益246億円達成の手応えを感じています。

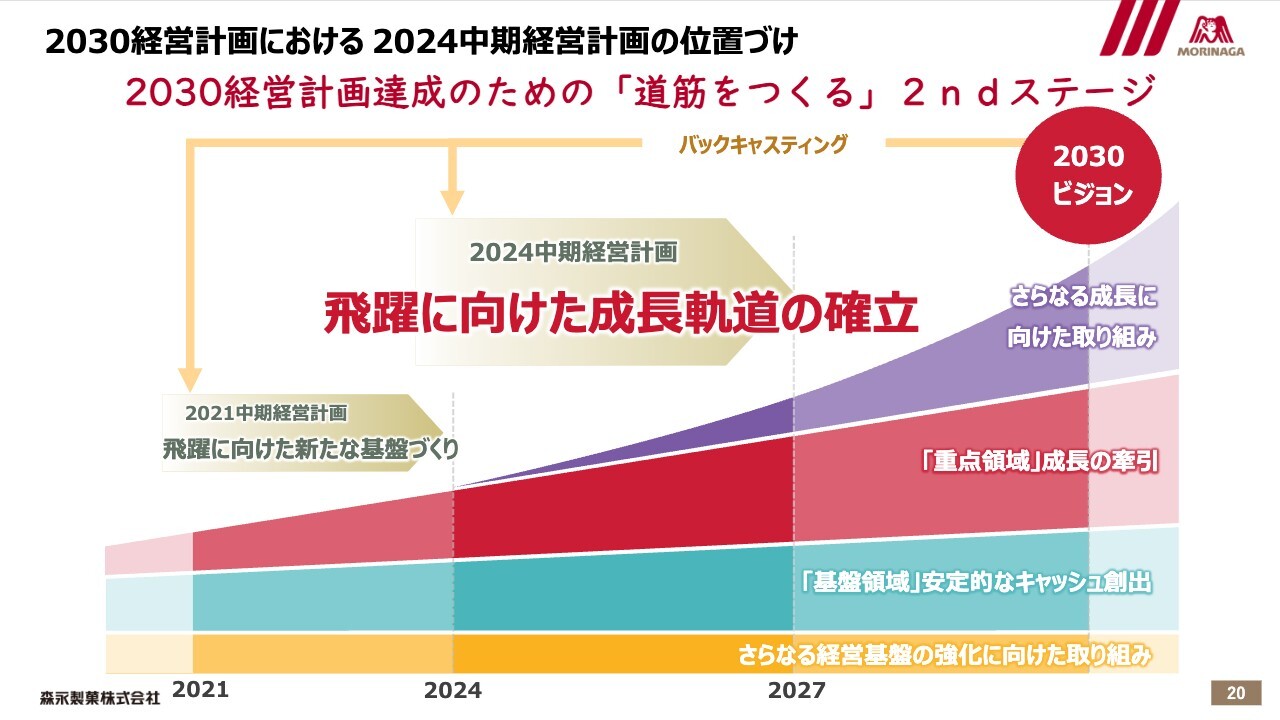

2030経営計画における 2024中期経営計画の位置づけ

2024年中期経営計画の達成に向けた進捗をご説明します。スライドの図は、2024年5月に示したものです。

2024年中期経営計画は、大きくアップデートした2030年経営計画達成のためのセカンドステージと位置づけています。キーメッセージを「飛躍に向けた成長軌道の確立」としました。

2024年中期経営計画の進捗については、いまだ半年の経過ですので、今期の業績予想も踏まえた現状分析と今後の取り組みについてご説明します。

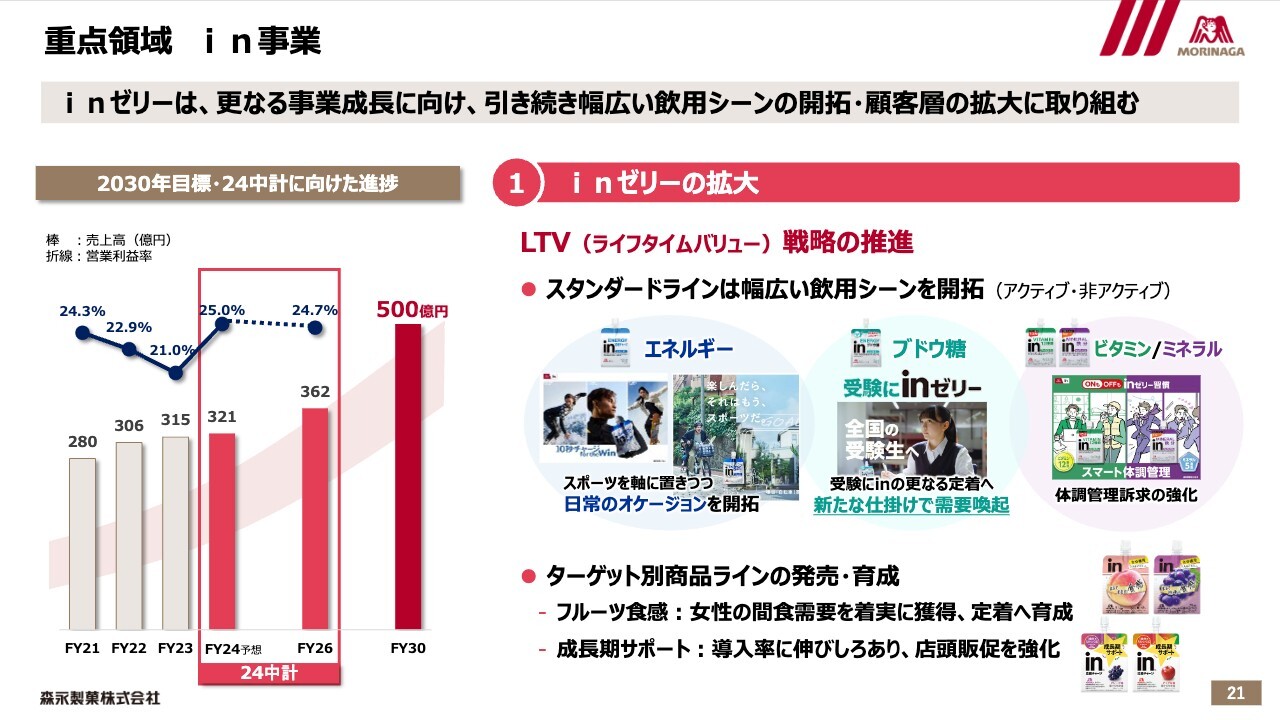

重点領域 in事業

in事業における「inゼリー」のさらなる拡大に向けた取り組みです。「inゼリー」は飲用シーンとターゲットの拡大に尽きますが、その中でさまざまな仕掛けを展開予定です。

この1年は、受験生を中心にブドウ糖の集中力強化が話題になり、売上も大きく伸ばしています。スライドに「新たな仕掛けで需要喚起」と記載しているように、12月にはさらにそれを高める展開を予定しています。内容はまだ発表できませんが、ターゲットに刺さる内容をご期待いただければと思います。

また、ターゲット別商品ラインを発売し、育成します。女性に向けたフルーツ食感や、子どもたちの成長期サポートなど、拡大に向けての取り組みが着実に進行中です。今後、大いに期待したいと思います。

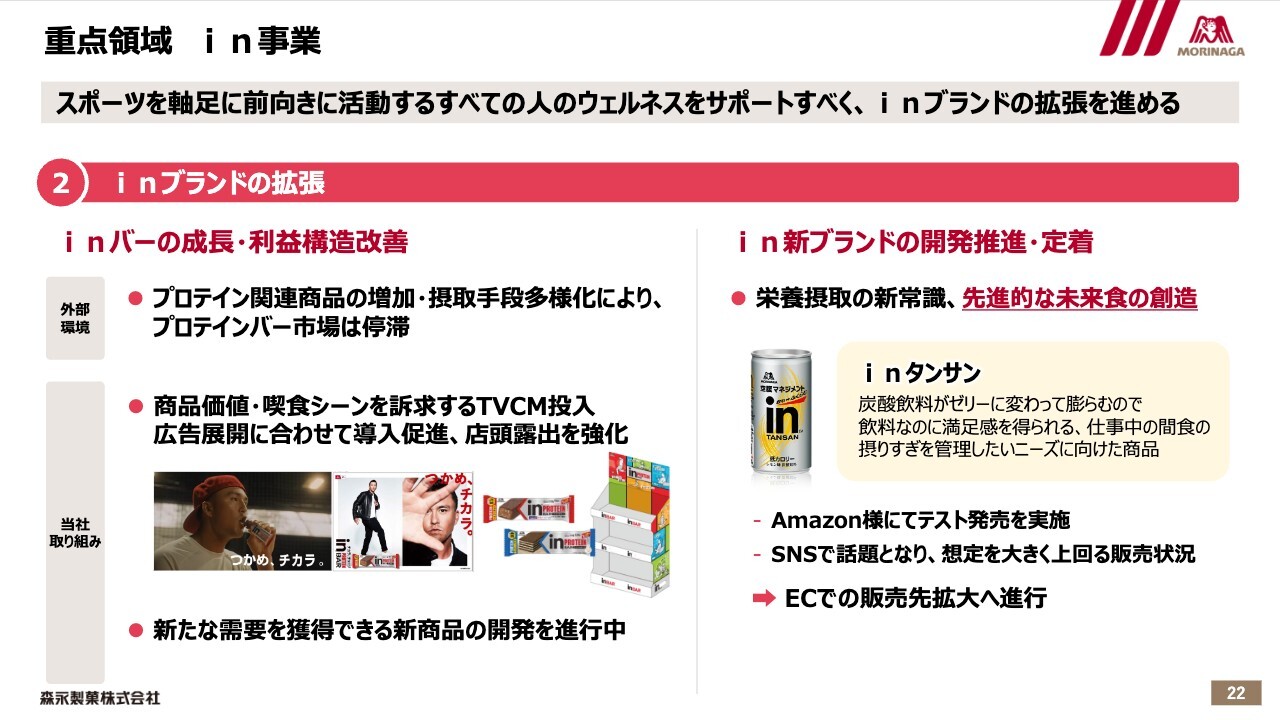

重点領域 in事業

inブランドの拡張として、「inバー」および、in新ブランドの展開についてご説明します。

「inバー」については、プロテインバー市場全体としても当社としても現状、大変苦戦しています。ラーズ・ヌートバー選手を起用したTVCMを投入し、店頭露出を図っています。

あわせて、新たな需要を獲得できる新商品の開発を進行中です。まだ詳細は発表できませんが、一部は年内発売予定で、たんぱく質だけではない、幅を広げる取り組みにチャレンジします。

in新ブランドとしては、「inタンサン」の展開があります。2024年6月に「Amazon」にて、テスト販売を実施しました。

スライドに「先進的な未来食の創造」とありますが、SNSで大きな話題となり、想定を大幅に上回る売れ行きで早期終売となりました。2024月11月には仕切り直して、ECチャネルで再発売しており、今後大いに期待したい商材です。

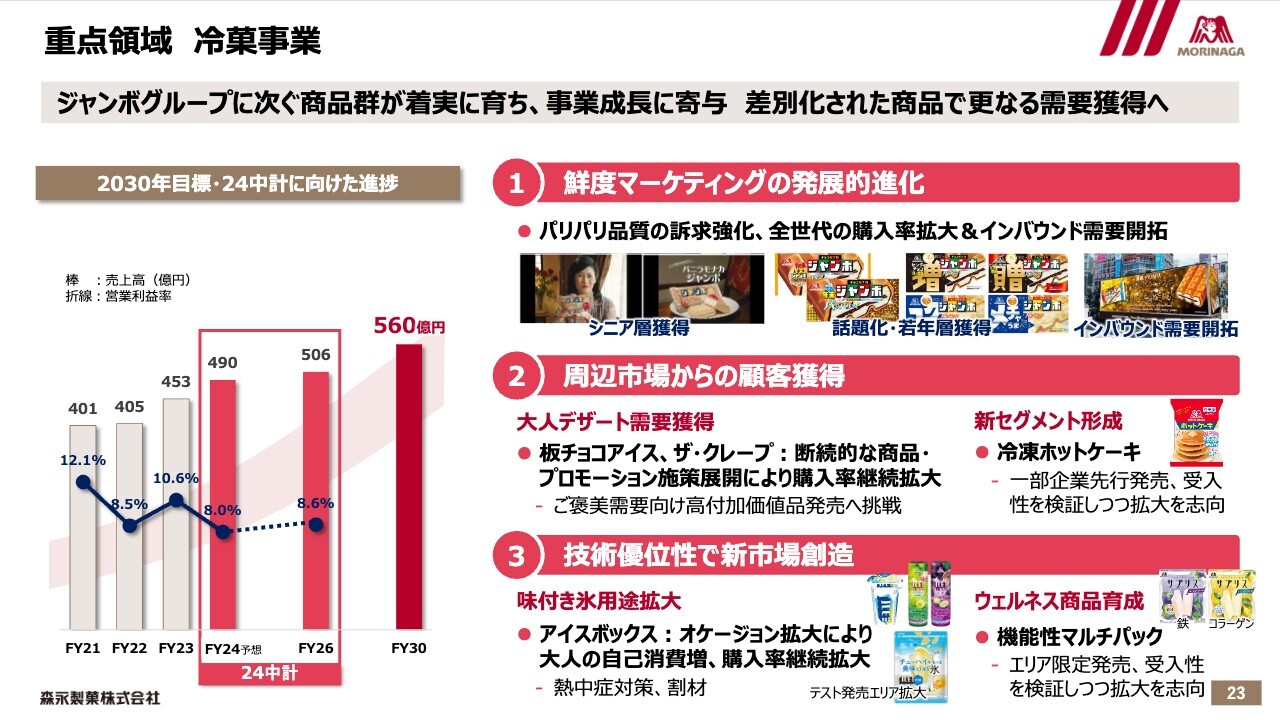

重点領域 冷菓事業

冷菓事業です。冷菓は分母が大変大きくなったジャンボグループが堅調に推移する中で、それに次ぐ商品群である「板チョコアイス」「ザ・クレープ」「ICE BOX」などが着実に育っており、冷菓全体の引き続きの好調に寄与しています。

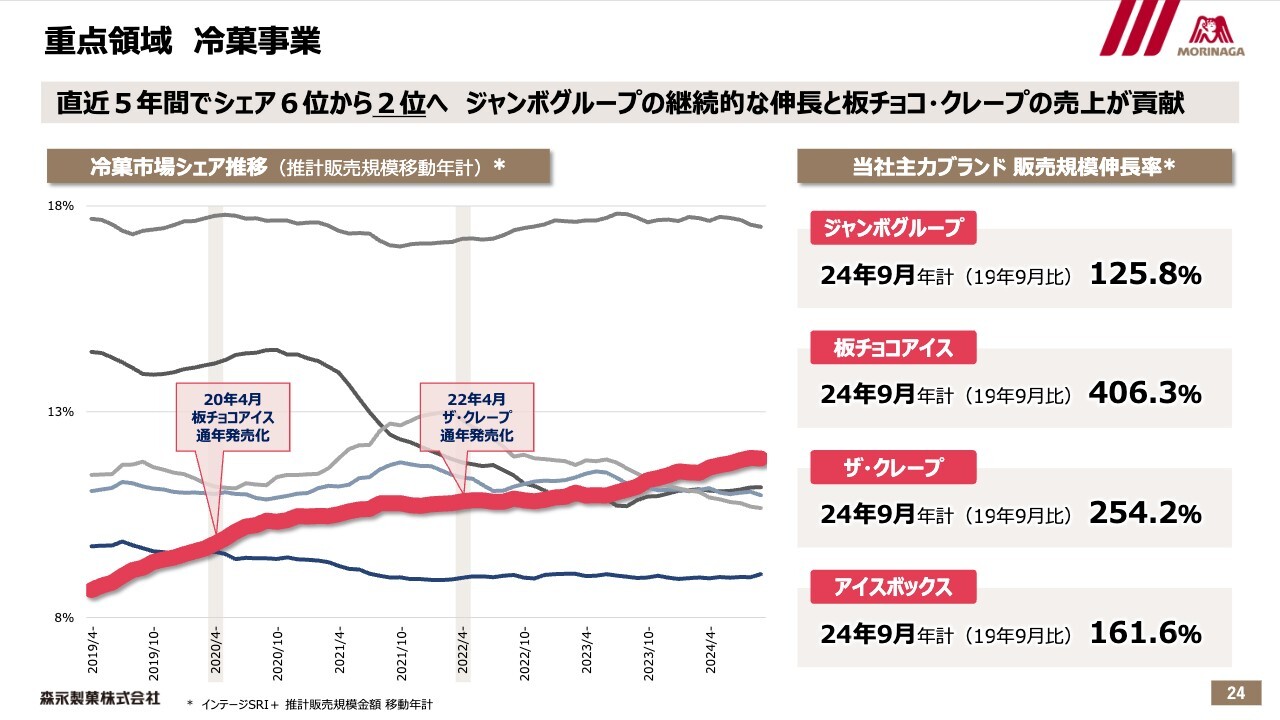

重点領域 冷菓事業

直近5年間の冷菓事業のSRIの推移です。5年前の2019年度は店頭シェア6位でしたが、市場の伸びを上回る推移で毎年成長し、昨年11月頃に2位になりました。

その後もさらにシェアアップし、2位が盤石になりつつあります。「板チョコアイス」「ザ・クレープ」の通年化が効いていますが、「ICE BOX」も好調です。そしてなによりも分母の大きいジャンボグループが、この5年で125パーセント超えとなっており、ほぼすべての主力商品が好調さを継続していると言えます。

重点領域 通販事業

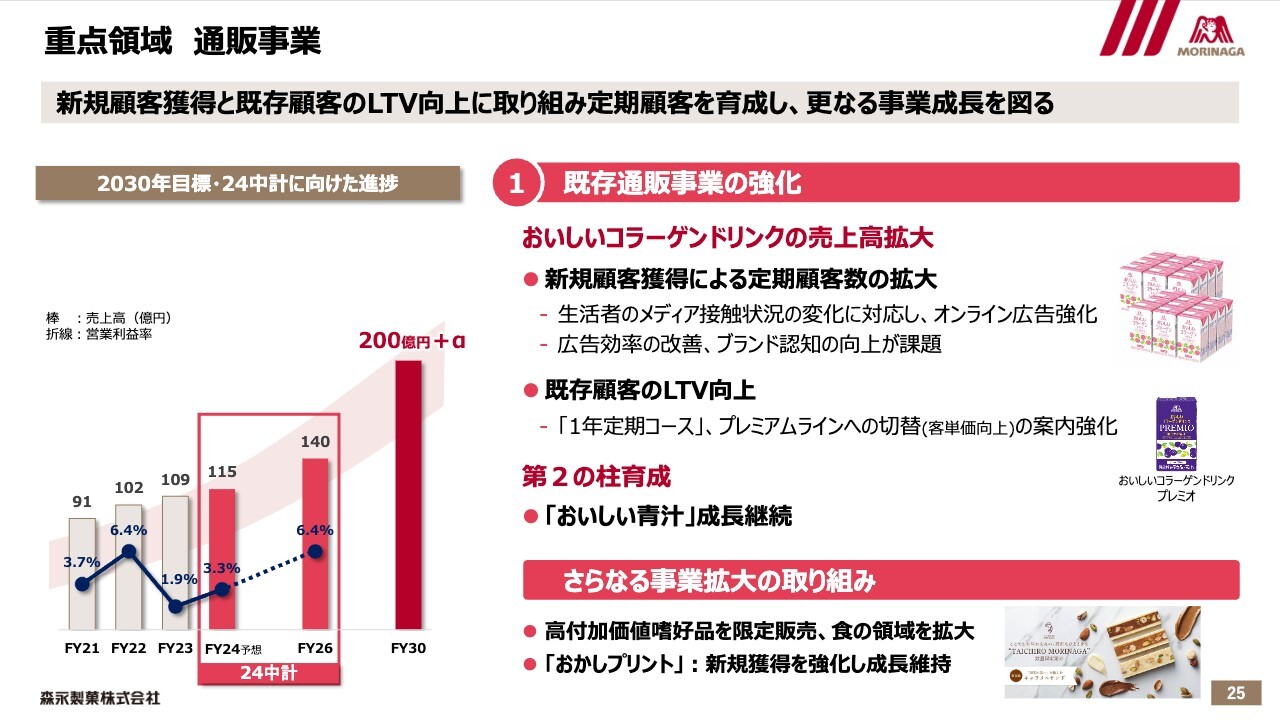

通販事業については、5月に説明した内容とほぼ同じですので、ご説明は割愛します。後ほどご確認ください。

通販は、先期の利益率が1.9パーセントまで落ち込みました。今期の見込みは3.3パーセントで、2026年度の計画6.4パーセント達成に向けて、さまざまな取り組みを強化していきます。

重点領域 米国事業

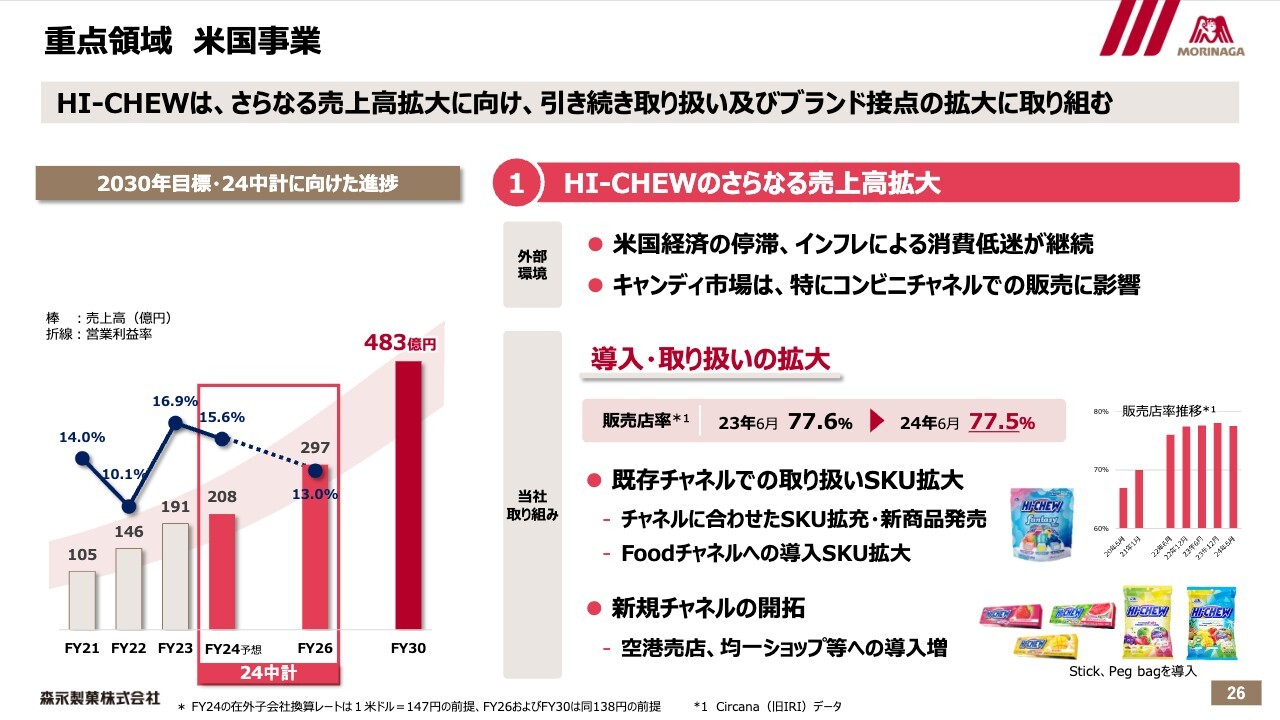

米国事業については、少し詳しく説明します。2030年経営計画の中で、2021年度から重点領域を米国に定めて、投資も集中し、積極展開を図ってきました。

スライド左下のグラフには、売上高が2021年度105億円とありますが、前年の2020年度は72億円でした。それが2023年度は191億円となっています。もちろん為替要因はありますが、この3年で一気に2.6倍の規模へと成長しています。

今期は伸び率が鈍化しています。その一番の要因は「HI-CHEW」の構成比の高い、コンビニチャネルの苦戦したことです。

ただし、Foodチャネル、すなわち米系のスーパーでは、この第2四半期の移動年計が年間で見ても大きく伸ばしており、市場全体の伸びを上回る推移です。こちらは、SKU数を増やしてきたことが効いていると想定できます。

スライドに販売店率77.5パーセントとありますが、競合の上位ブランドは95パーセントを超えています。今後さらなる取り扱い拡大に向けて、チャネルに合わせたSKUの拡充に取り組むと同時に、導入店舗での取り扱いSKU拡大にも取り組んでいます。

また、空港売店や均一ショップ等への展開も強化しました。今後に向けては期待できる部分だと思っています。

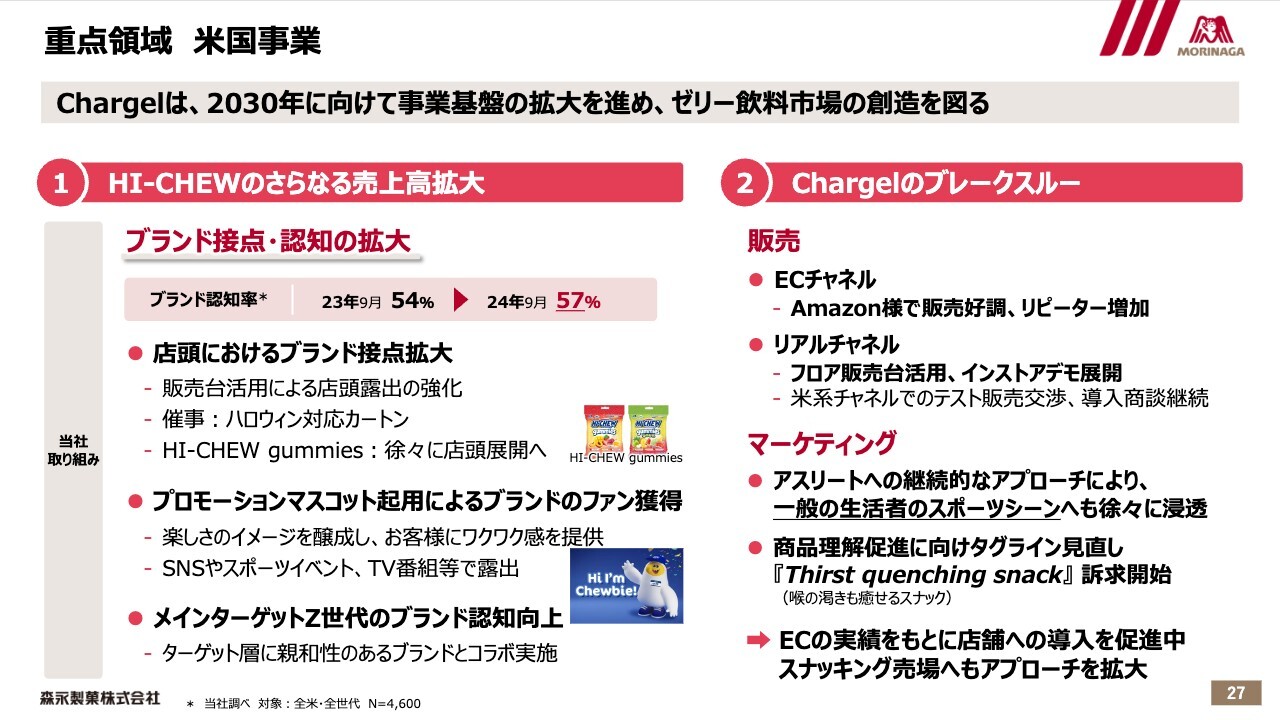

重点領域 米国事業

「HI-CHEW」の認知率は着実に上がってきていますが、まだ57パーセントで、さらに今後上げていくことが急務です。こちらも競合の上位ブランドは80パーセント台後半で、先ほどの販売店率とともに、まだまだ拡大の余地は大きいと考えています。

認知拡大に向けて、店頭でのブランド接点拡大に取り組んでおり、販売台活用、ハロウィンでの催事対応を行っています。

「HI-CHEW gummies」も徐々に店頭展開が開始しています。来期は容量変え商品も用意して、さらに店頭展開を加速していく予定です。

苦戦が続いているコンビニチャネルに対しても、大手チェーンへの導入も視野に入れています。「HI-CHEW gummies」については流通の評価も高く、来期以降とその先に向けて大いに期待できる商材だと考えています。

スライドの写真は少し見にくいかと思いますが、「HI-CHEW」のプロモーションマスコットChewBieを今年9月に発表しました。さまざまな場面で露出し、お客さまへ楽しさやわくわく感を訴求していきます。これはまさしくブランド接点、認知を上げる取り組みの一つです。

スライド右の「Chargel」については、ECチャネルでは引き続き好調です。まだまだ分母は小さいですが、前年の2倍近い推移が継続しており、リピーターも着実に増加しています。また、西海岸の日系スーパーにはほぼ導入されており、これは販売の展開も進んできて、今後は米系チャネルへの導入促進へ取り組んでいきます。

今回、マーケティング面の見直しを実施し、新たなタグラインを設定しました。マス化に向けて、より一般の生活者を意識した対応を進めていきます。

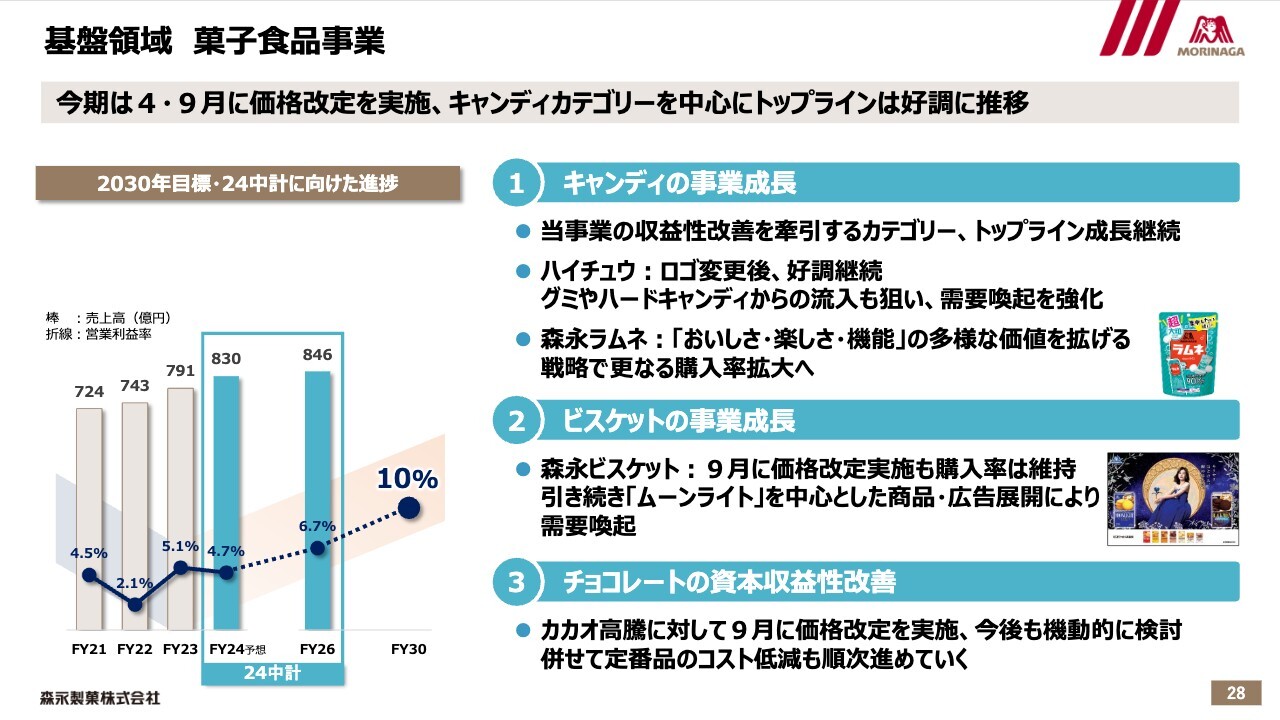

基盤領域 菓子食品事業

基盤領域の菓子食品事業です。今期は4月と9月に価格改定を実施しました。また、キャンディカテゴリへのさらなる傾注により、収益力改善に取り組んできました。

下期も引き続き、キャンディ・ビスケットの事業成長と、チョコレートの資本収益性の改善に取り組んでいきます。

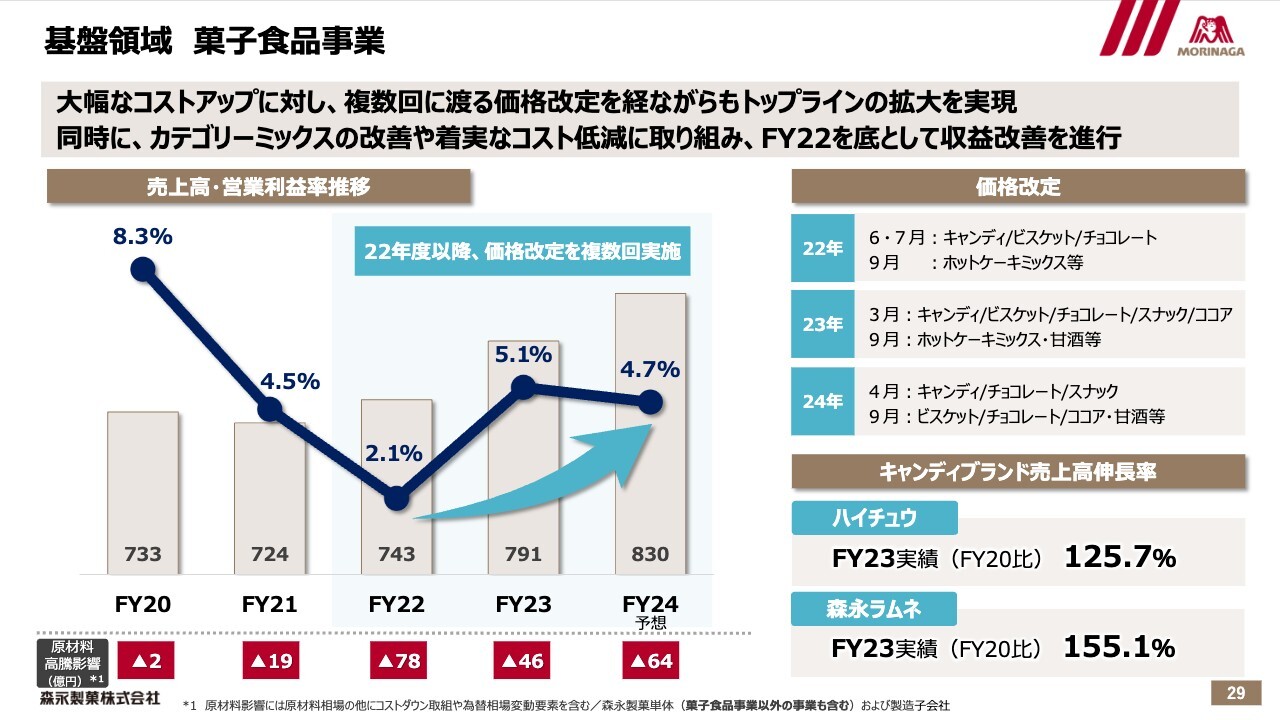

基盤領域 菓子食品事業

菓子食品事業のこの5年間の業績推移です。大幅なコストアップに対して複数回の価格改定を実施し、その上でトップラインを伸長させることができました。同時に、カテゴリミックスの改善や、さまざまなコスト削減に取り組み、2022年度の2.1パーセントを底として、収益改善を進行してきています。

スライドのグラフ一番下に記載している、原材料高騰影響の額は、製菓単体の数字です。菓子食品事業が一番影響を受けています。今期予想では、64億円のうちの7割程度は菓子食品の見込みです。

価格改定は少し後追いになる部分がありますが、来期に向けてはこちらがさらに効いてくると考えています。今期は利益率4.7パーセント見込みですが、2026年度計画の6.7パーセント達成に向けて、さまざまな取り組みをさらに強化していきます。

スライド右下に、「HI-CHEW」と「森永ラムネ」の3年前比の数字を示しています。実行してきたことが、確実に実績につながっています。

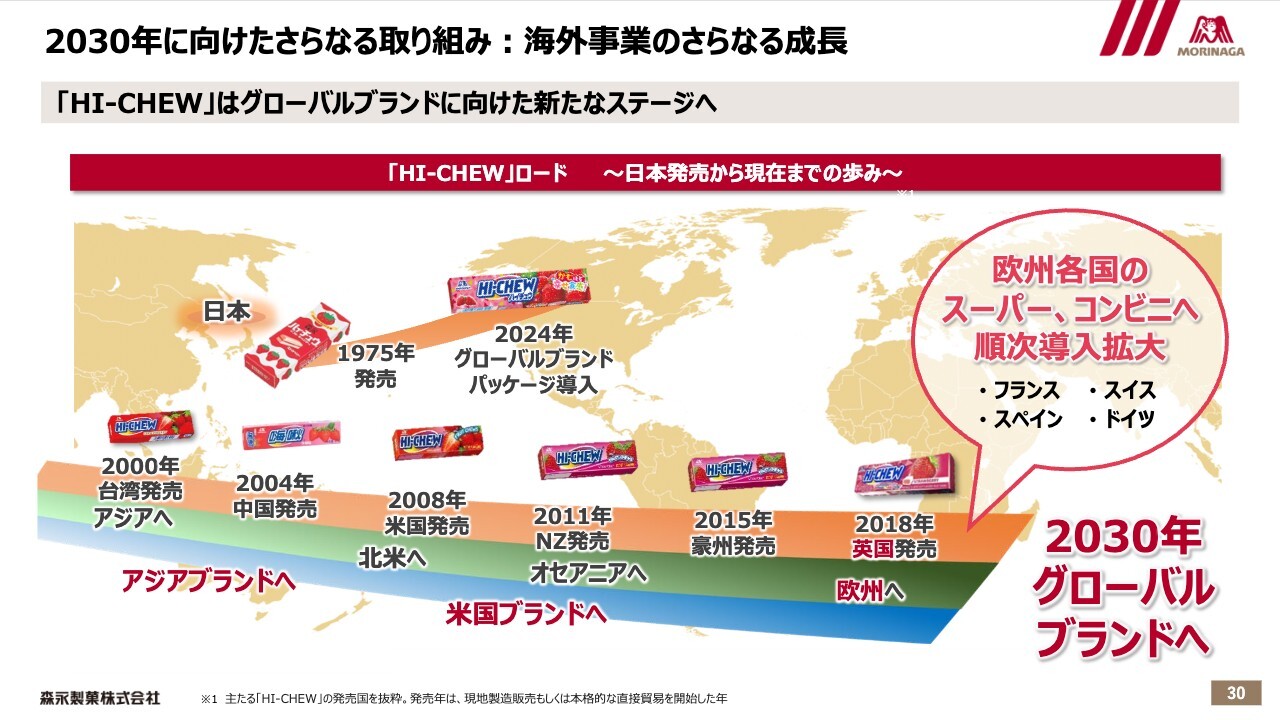

2030年に向けたさらなる取り組み:海外事業のさらなる成長

5月に発表した2030年経営計画のアップデートでは、海外事業のさらなる成長で、2030年の海外売上高構成比目標を15パーセントから25パーセントへ大幅に上方修正しました。

その中で、「HI-CHEW」はいよいよグローバルブランドに向けて、新たなステージに入ったと感じています。

スライドには、「HI-CHEW」の海外展開の歴史を書いています。現在、欧州での展開が加速しています。先日ロンドンに行ってきましたが、複数の大手チェーンにも並べられ始めています。

また、フランスでは、今年最大手チェーンのレジ前に導入されました。同チェーンにおける導入店舗は90パーセントを超えています。今後の店頭改善次第ですが、大いに期待したいと思います。

欧州はまだマーケティングコスト投入前ですが、店頭でも存在感を発揮しつつあり、いわば米国の初期の頃の段階かと思います。米国の成功例もありますので、今後はそれを参考にしながらも、欧州流のやり方を模索しつつ、さらに市場展開を加速していきます。

また、その他、中国、アジア、オセアニア含めて、「HI-CHEW」を2030年に向けて、真のグローバルブランドにすべく、各エリアでさまざまな取り組みをさらに強化推進していきます。

2030年に向けたさらなる取り組み:海外事業のさらなる成長

ECと最近のトピックスです。10月に、米国の第2工場の鍬入れ式(Groundbreaking Ceremony)に行ってきました。スライドの写真をよく見ると、鍬ではなくスコップなのですが、私自身初体験でした。

米国は急激な成長で需給不安もあり、大きく展開できない部分もありました。しかしながら、製造能力はこれで今の倍以上となって、今後さまざまなチャネル含めて、思い切って拡大していく基盤ができることになります。

非常に大きな投資ですが、それに見合う成長を実現していきます。

新本社 森永芝浦ビル

もう一つのトピックスとして、今年3月に完成した新本社森永芝浦ビルが、2024年度のグッドデザイン賞を受賞しました。

スライドには、評価ポイントを記載しています。企業理念と地域共創を具現化した、環境共創型オフィスとして、またウェルネスカンパニーとしてのビジョンを建設に反映している点が評価されたことは、私自身、大変うれしく感じています。働く社員のみなさまのエンゲージメント向上にも寄与してくるものと思います。

私からのご説明は以上です。ご清聴、ありがとうございました。

質疑応答(要旨)①

Q:米国事業の「HI-CHEW」についておうかがいします。

NON-CHOCOLATE CANDY市場を割る推移となっており、認知率も大きくは上がっておらず、販売店率も横ばいの状況ですが、この背景について教えてください。

先月米国で店頭を見ましたが、「HI-CHEW gummies」は並んでおらず、「HI-CHEW Dessert Mix」もあまり見かけませんでした。御社が課題として取り組んでいる面を拡大していく戦

新着ログ

「食料品」のログ