提供:AZ-COM丸和ホールディングス株式会社 2025年3月期第2四半期決算説明

【QAあり】AZ-COM丸和HD、事業拡大に向けた人材確保や育成の強化 物流センターの生産性改善や適正料金化を図る

目次

和佐見勝氏(以下、和佐見):みなさま、こんにちは。AZ-COM丸和ホールディングス株式会社代表取締役社長の和佐見です。ただいまより、2025年3月期第2四半期決算説明会を始めます。

本日の内容はスライドのとおりです。まず、2025年3月期第2四半期決算概要、2025年3月期業績予想の2点については、専務の藤田よりご説明します。藤田の説明が終わったのちに、我が社の成長戦略、事業戦略について私からご説明します。

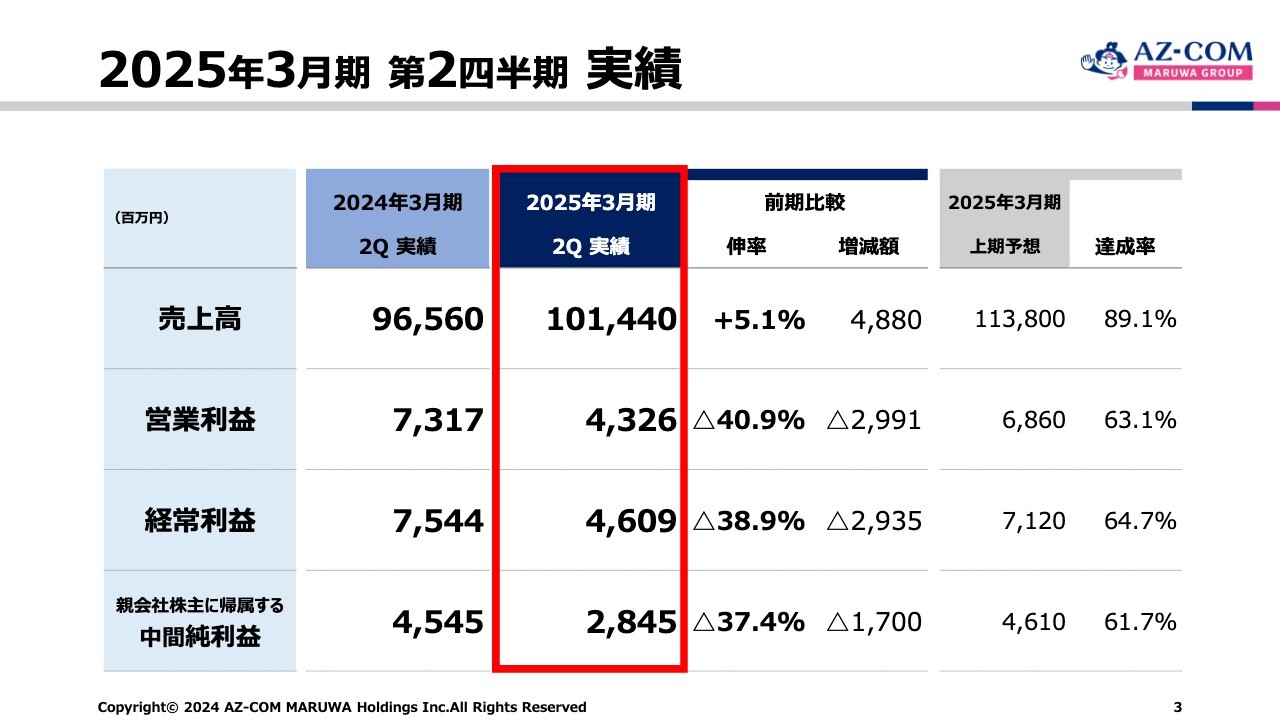

2025年3月期 第2四半期 実績

藤田勉氏(以下、藤田):AZ-COM丸和ホールディングス 経営戦略グループの藤田です。日頃よりここにお集まりの金融機関、あるいは証券会社のみなさま方、あるいはセルサイド、バイサイドのアナリストの方々、それから国内外の機関投資家のみなさま方に、この場をお借りして心より厚く御礼申し上げます。本当にお世話になっています。

私から簡単に、2025年3月期第2四半期の決算の概要についてご報告します。まず、第2四半期、中間期の決算です。

売上高は1,014億4,000万円、前期比較で5.1パーセント増、営業利益は43億2,600万円、前期比較で40.9パーセント減、経常利益は46億900万円、前期比較で38.9パーセント減、親会社株主に帰属する中間純利益は28億4,500万円、前期比較で37.4パーセント減でした。

ちなみに、2025年3月期上期の予想に対する達成率は、売上高は89.1パーセントと約10パーセント減となっています。営業利益は約37パーセント減、経常利益は約35パーセント減、中間純利益は約39パーセント減となっています。

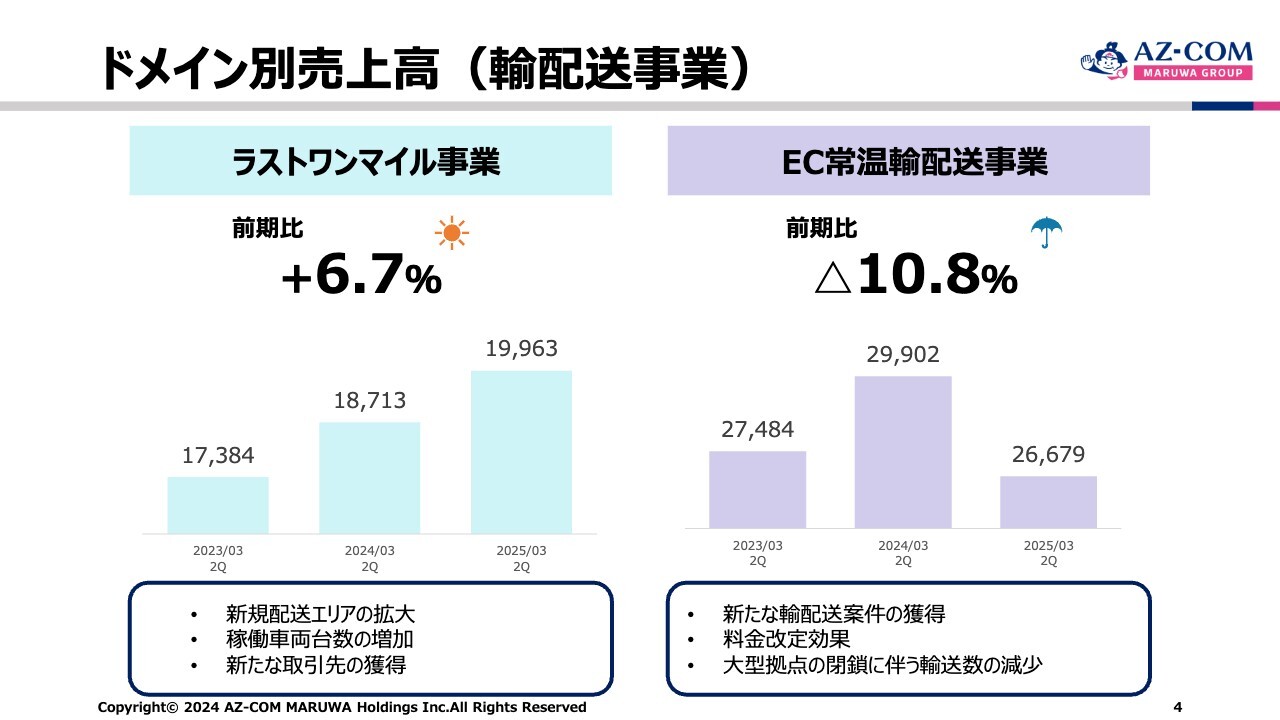

ドメイン別売上高(輸配送事業)

売上においての各事業ドメインについてご説明します。

まず、ラストワンマイル事業です。スライドでは晴れマークが記載されていますが、売上高は199億6,300万円、前期比6.7パーセント増です。スライドには記載していませんが、実際は計画比から約30パーセント減となっています。実際のところ、約23パーセント減であったということです。

EC常温輸配送事業です。スライドに記載のとおり、大型拠点の閉鎖に伴う輸配送の減少が起きています。ラストワンマイル事業、あるいはEC常温輸配送事業についても、運送については、やはり2024年問題があります。

各協力会社のコストアッププレッシャーはやはり相当なものです。加えて、社長の和佐見が期初から言い続けてきた料金改定についても、残念ながら我々の計画どおり進まなかったというのが実際のところです。

EC常温輸配送事業は前期比10.8パーセント減となり、266億7,900万円です。我々は大型拠点のスクラップアンドビルドを荷主によって常にスピーディに行っていますが、今期については残念ながら大型拠点の統廃合が大きく影響しています。

実際のところ、計画では30パーセント増加となる予定でした。ところが10パーセント減ということになると、この幅がかなり大きなものになっており、第2四半期でも100億円近い差異が出てしまったということです。

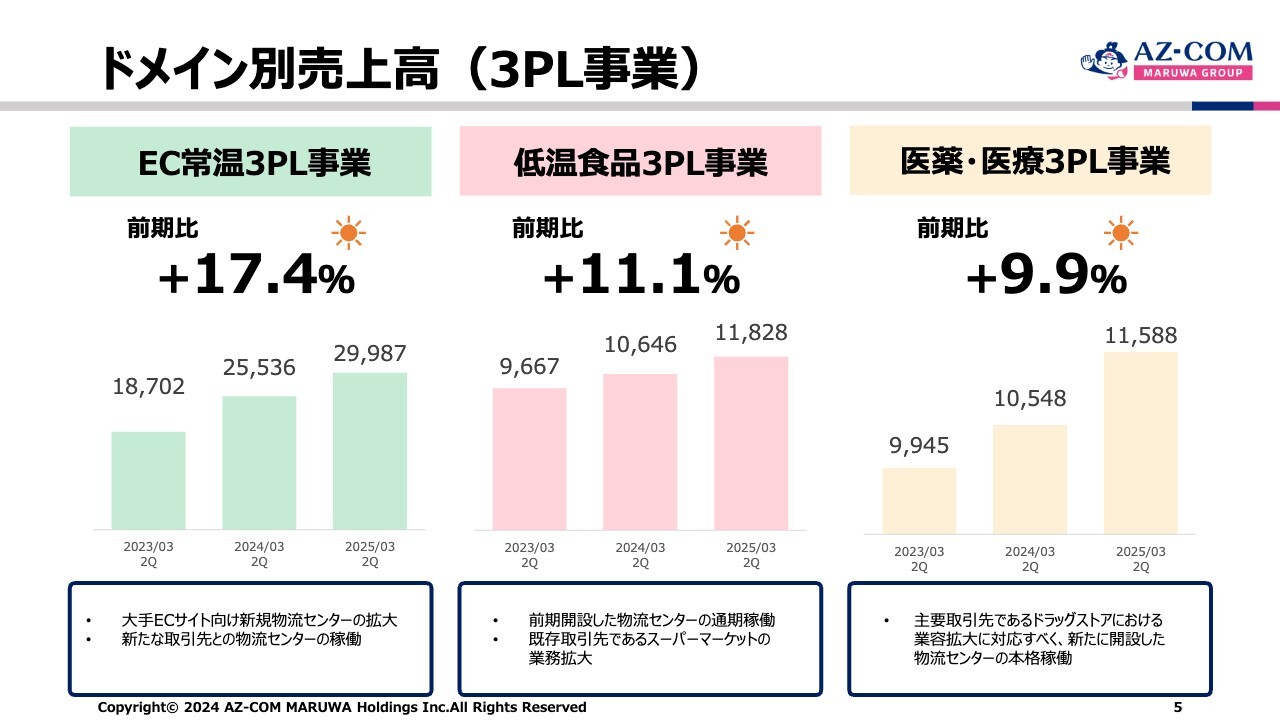

ドメイン別売上高(3PL事業)

EC常温3PL事業の売上高は前期比17.4パーセント増の299億8,700万円と、本当の晴れマークです。計画に対しても、前期対比にしても晴れマークが出ています。

低温食品3PL事業は前期比11.1パーセント増です。これは前期に開設したセンターの通年稼働、あるいはスーパーマーケットの業務拡大により、各荷主の業務が拡大していることが大きく寄与しています。

医薬・医療の3PL事業は2桁に届かなかったものの、前期比9.9パーセント増の115億8,800万円です。これは言うまでもなく、我々の主力であるマツキヨココカラ&カンパニーのインバウンドも含め、ある程度の業容の拡大に伴って、約10パーセントの成長ができました。

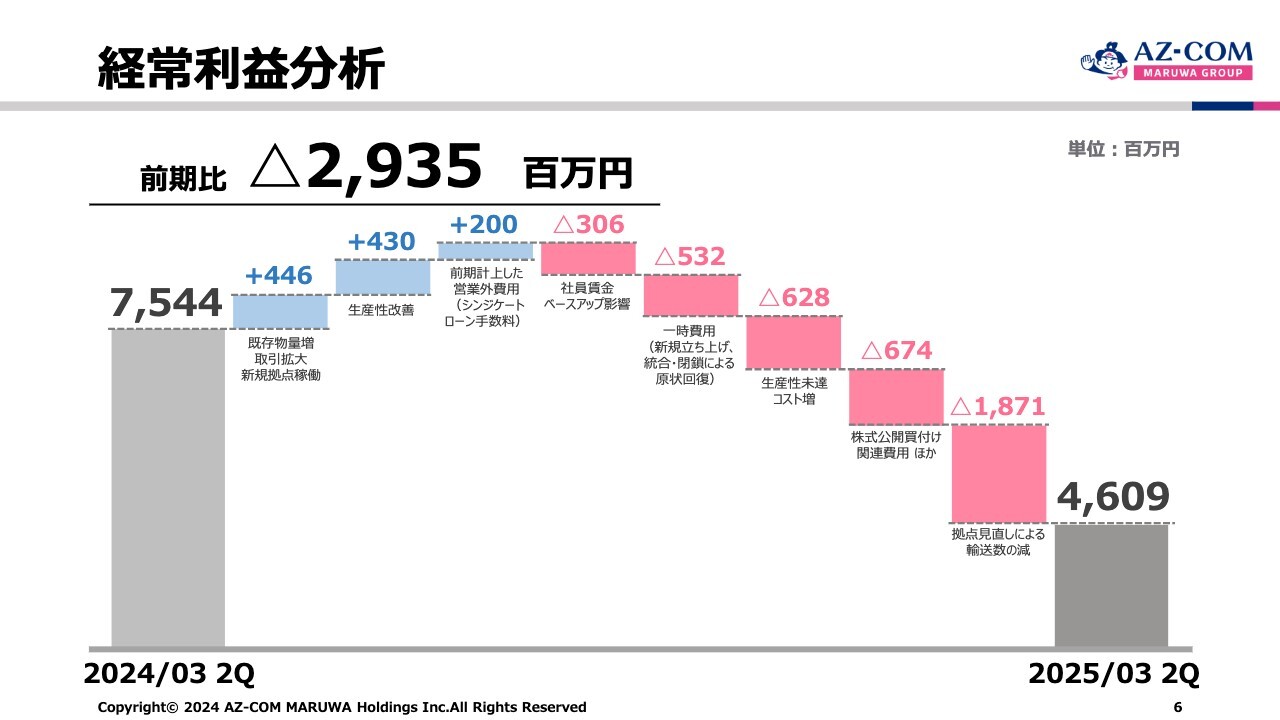

経常利益分析

経常利益分析です。2024年3月期 第2四半期の経常利益は75億4,400万円でした。

まず、プラス要因についてです。既存の物量増、取引拡大、あるいは新規の拠点の稼働等により、プラス4億4,600万円となっています。加えて、生産性の改善がプラス4億3,000万円です。こちらは料金改定等も含んでいます。

また、前期はシンジケートローンを組んでおり、手数料が2億円あったものの、今期はそれがないために2億円押し上げています。

マイナス要因についてです。働き方改革で我々の社員、あるいはパート・アルバイト等に対して、やはりきちんとした労働条件を改善していかなければならないということで、社員賃金のベースアップを行いました。これによる3億600万円の上昇分が、経常利益を押し下げています。

一時費用(新規立ち上げ、統合・閉鎖による原状回復等)がマイナス5億3,200万円です。そして、問題は生産性未達コスト増というところで、マイナス6億2,800万円です。

次のマイナス6億7,400万円についてです。そもそも我々の中期経営計画にはM&Aの数値を織り込んでおらず、そのため、例のC&Fロジの公開買い付け、TOBにおける外部委託費、弁護士費用、あるいは会計士の費用などのデューデリジェンスを含めて6億7,400万円余計にかかっていますが、これはあくまで一時的なものです。

さらに、拠点見直しによる輸送量の減少で利益に対して大きくマイナスとなり、マイナス18億7,100万円です。

以上の結果として、2025年3月期第2四半期は46億900万円となりました。

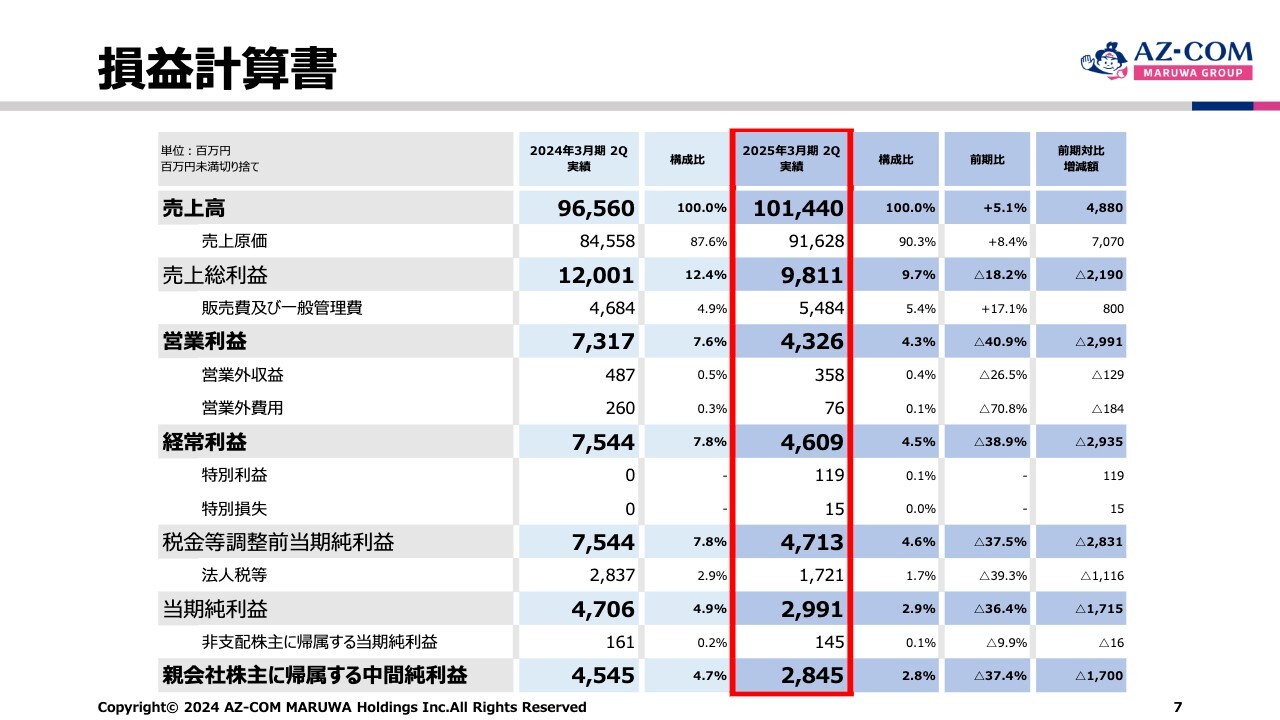

損益計算書

損益計算書です。売上高は先ほどお伝えしたとおり、売上原価は2024年3月期の構成比が87.6パーセントから、今期は90.3パーセントと前期と比較して8.4パーセント増加しています。これは、コストが相当上がっていっていることを証左するものです。

売上総利益の中の販管費及び一般管理費は前期比17.1パーセント増となっています。

結果として、先ほどお伝えしたとおり、経常利益は前期比38.9パーセント減となってしまいました。

当期純利益についても前期比36.4パーセント減となっています。

結果的には、経常利益率も前期の7.8パーセントに対して、第2四半期は4.5パーセントと約3.3パーセント減になっているのが現状です。

しかし、我々においてはこの数字は一時的なものだと理解しています。現在、新中期経営計画を作っていますが、この影響値は今期限りだと思っています。

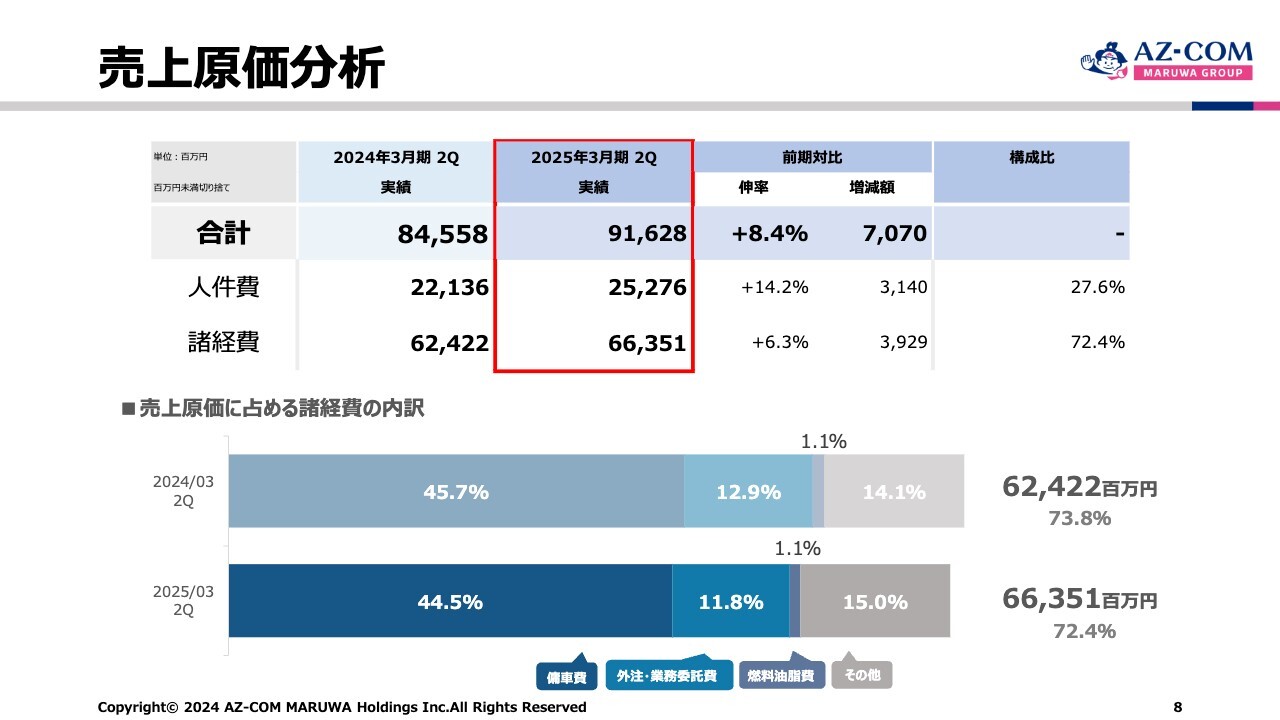

売上原価分析

売上原価です。先ほどお伝えしたとおり、売上原価としては前期比プラス8.4パーセントとかなり大きく上がってきています。中でも人件費のところについてはプラスの14.2パーセントとなっています。物流業界全体に言えることですが、人件費が大きく高騰しているということです。

諸経費はプラス6.3パーセントですが、内訳はスライド下部に記載のとおりです。

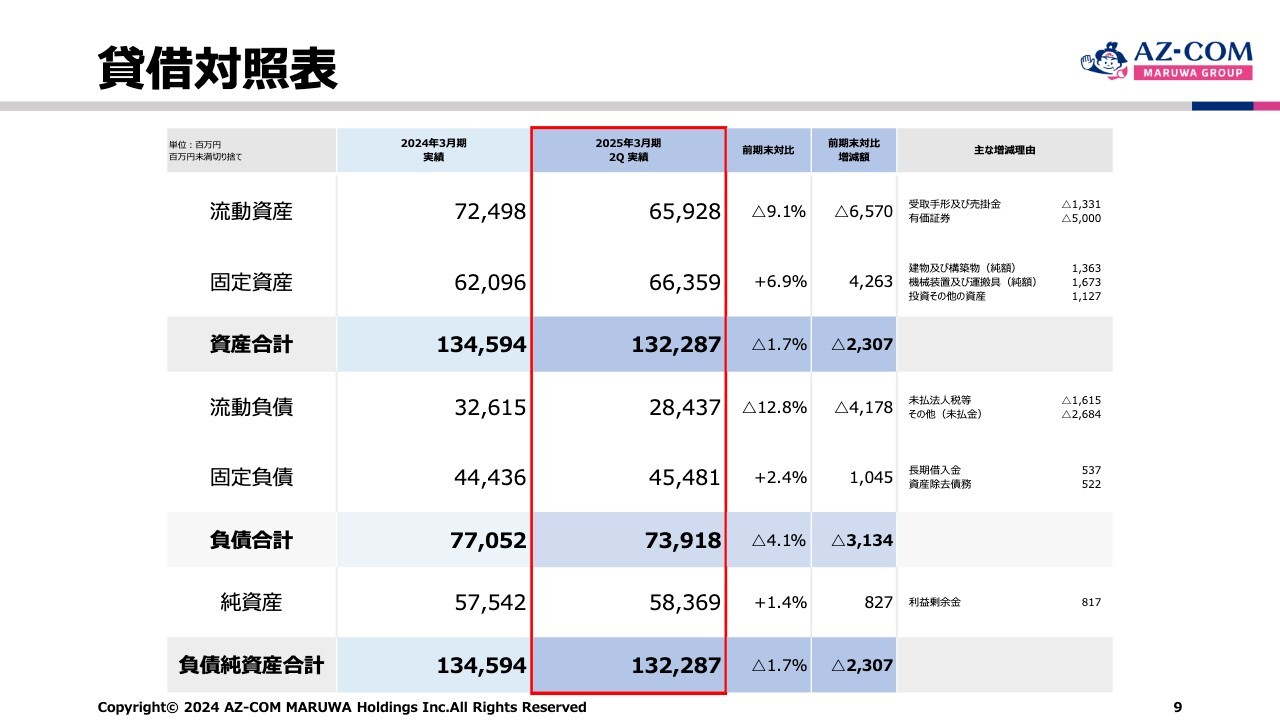

貸借対照表

貸借対照表です。詳細はスライドをご覧ください。ちなみに、純資産は583億6,900万円です。利益剰余金を合算して583億6,900万円です。自己資本比率は42.2パーセントとなっています。

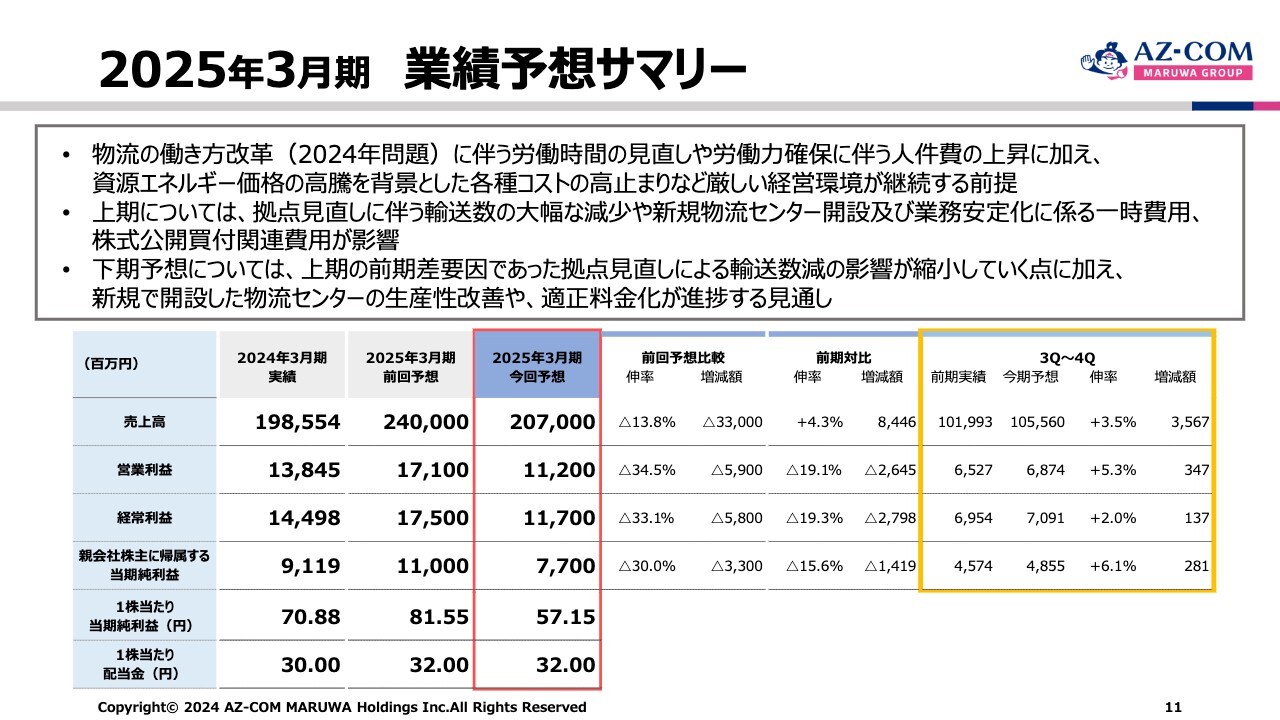

2025年3月期 業績予想サマリー

2025年3月期通期の業績予想についてご説明します。まず、5月13日に発表した前回予想の売上高2,400億円に対して、今回の予想は2,070億円、営業利益は前回予想171億円に対して112億円、経常利益は前回予想175億円に対して117億円、加えて親会社株主に帰属する当期純利益は前回予想110億円に対して77億円となっています。

結果として、1株当たり当期純利益は57円15銭の予想となっており、本日3時半に決算の下方修正を行っています。売上は10パーセント以上減少、利益も30パーセント以上減少となるため、開示を行いました。

ただし、これは先ほどから説明している働き方改革の問題、あるいは労働時間の見直し、あるいは各ドライバーおよび傭車関係のコストが非常に上昇しており、物流業界全体がそのような影響を受けています。

ただし、下期については巡航速度に戻りつつあります。スライドに記載しているように、前期実績に対し、第3四半期、第4四半期を足した今期予想は、売上高はプラス3.5パーセントの1,055億円、営業利益についてもプラス5.3パーセント、経常利益についてはプラス2パーセント、当期純利益についてもプラス6.1パーセントとなっています。

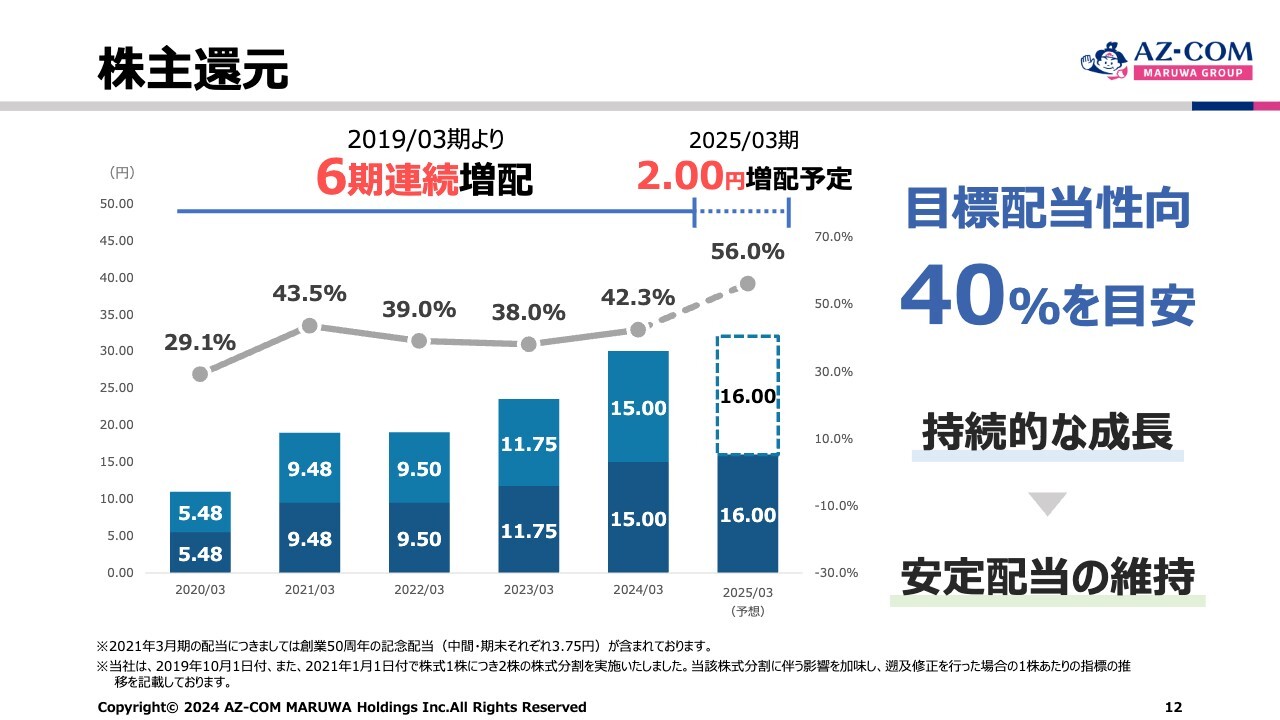

株主還元

株主還元です。我々は2014年4月8日に上場して以来、社長の和佐見が「配当性向30パーセント以上を目指し、株主に対して還元していきたい」と、6期連続で増配を重ねてきました。

今期は本来であれば減益であるものの、この配当は維持しようということが本日午前中の取締役会で決議されました。我々の目標配当性向は40パーセントを目安にしていますが、今期は16円を配当するということで、予想配当性向は56パーセント程度になるということです。

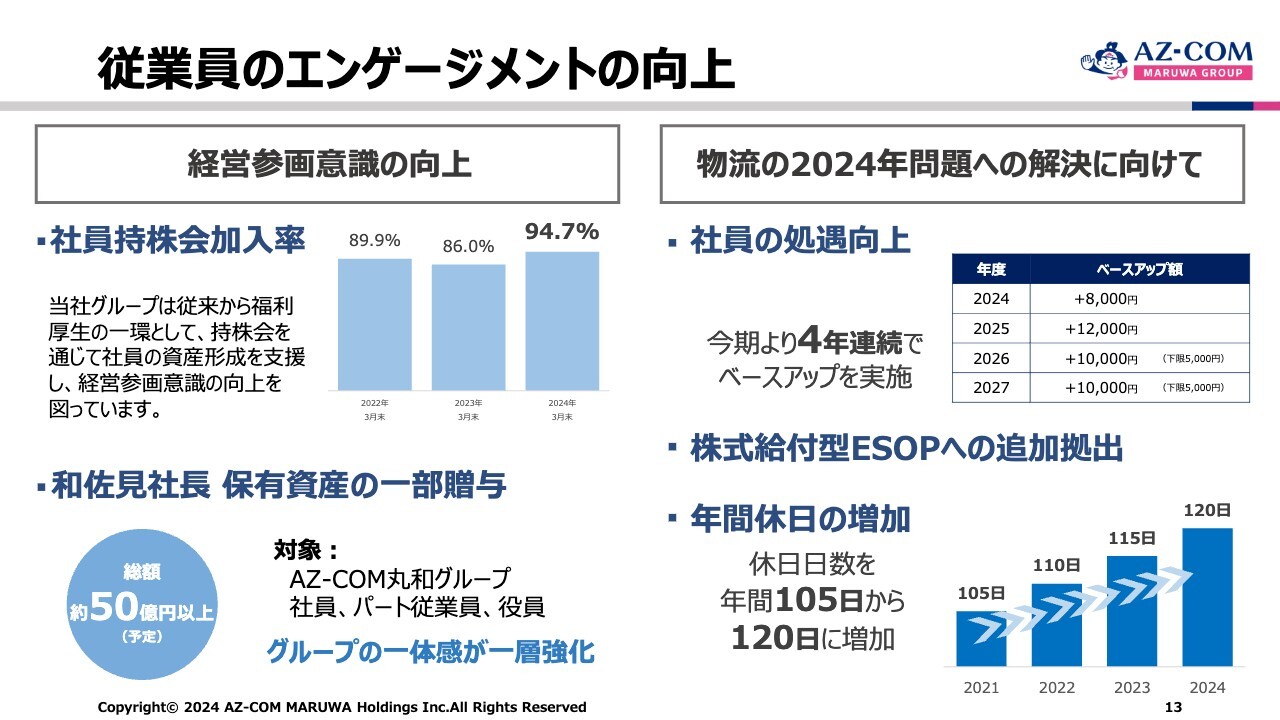

従業員のエンゲージメントの向上

スライドに従業員のエンゲージメントの向上と記載していますが、我々は新中期経営計画に基づき、今期はいろいろな意味で構造改革を進めようと考えています。つまり、労働条件を改善していこうということです。そのため、ベースアップによる社員の処遇向上、従前の株式給付型のESOPへの追加拠出、年間休日を105日から120日に増加させています。

これはボディーブローのように効いており、売上原価に占める生産性が、結果として原価の向上になります。そうは言っても、社員に対する労働条件をきちんと改善していかないと、やはり駄目なのではないかということで、このようなことを実施しています。

ちなみに、我々が自慢できるところとして、社員持株会は現在94.7パーセントと、ほぼ100パーセントに近い加入率を誇っています。これは、全員が一致団結していろいろな事業に取り組んでいく我々の「桃太郎文化」のある種の証跡です。

加えて、社長の保有財産の一部贈与を行っています。ここに社長本人がいるために言いにくいのですが、AZ-COM丸和グループの社員・パート・従業員・役員を対象に、約50億円以上の贈与を行う予定です。こちらは2023年から実施しています。

このように、後ほど社長の和佐見からご説明しますが、我々としては今期は一時的に上場以来、あるいは創業以来となる本当に苦しい決算をみなさまの前で開示せざるを得ないということで、非常に心が痛む思いです。

成長事業/事業戦略

和佐見:成長事業、事業戦略についてご説明します。ご説明の前に、藤田が縷々説明したとおり、創業して初めて、業績がこのように予想を下回ることになりました。52年間ずっと増収増益できたものが、今回はお客さまのご都合があり、要請を受けたために、ある意味では売上を確保できませんでした。

しかし、我々はそのような問題を取り上げ、前向きに問題解決していきたいと思っています。

中期計画はまた発表しますが、中期計画、3か年計画でも2桁成長、そして利益も2桁成長を確保できればと思っていますので、何卒よろしくお願いをします。

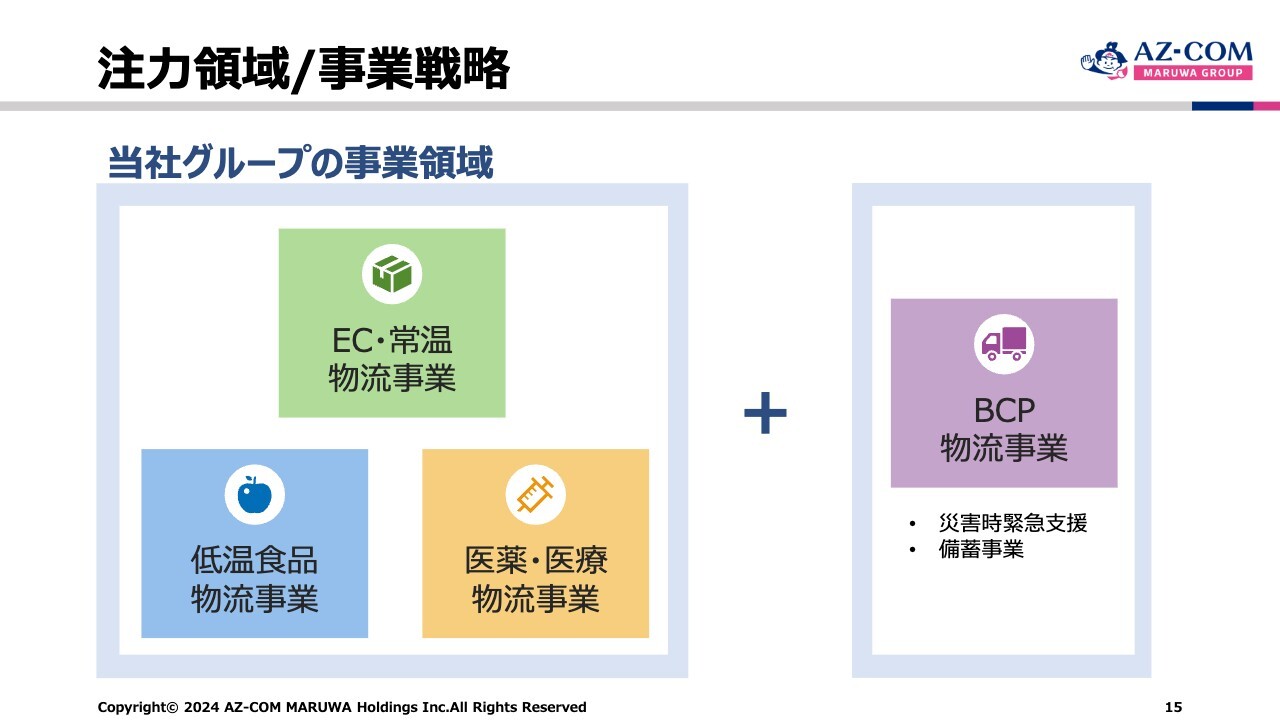

注力領域/事業戦略

注力領域です。EC・常温物流事業、低温食品物流事業、そして医薬・医療物流事業の3つが、我々のドメイン事業で、今後、BCP物流事業を加えます。後ほどご説明しますが、BCP物流事業は非常に期待できる事業です。

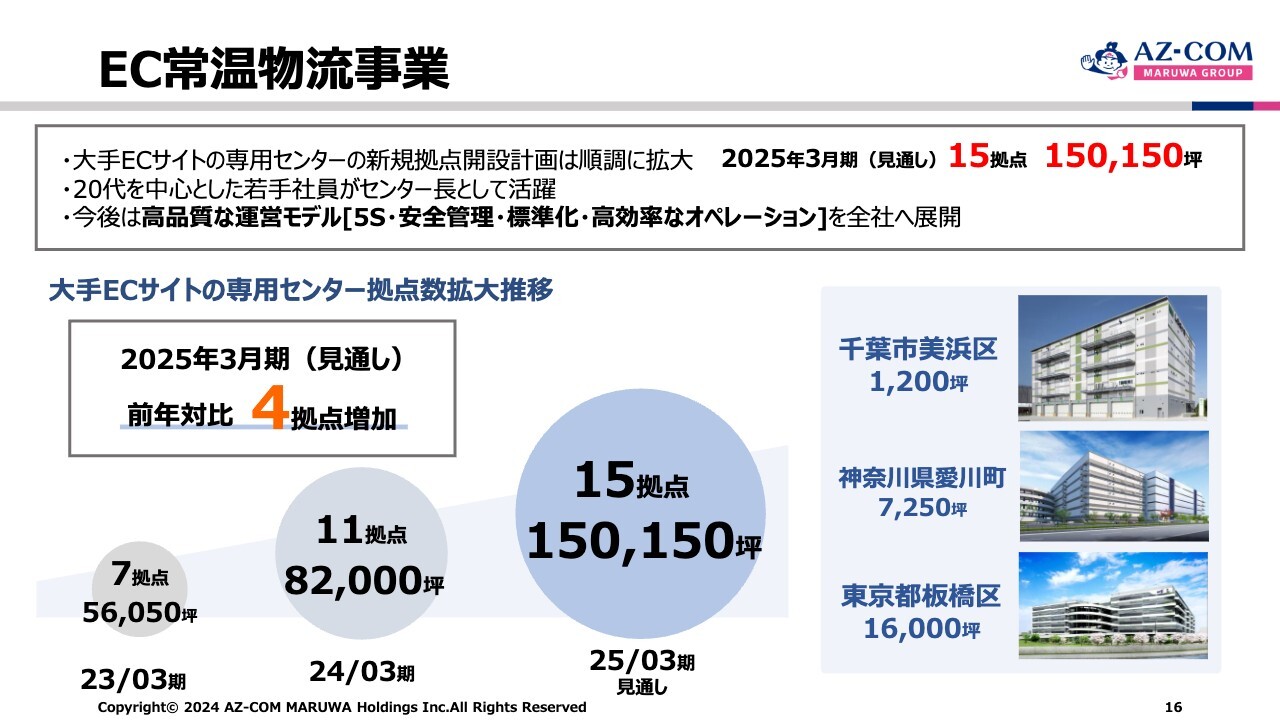

EC常温物流事業

EC常温物流事業についてご説明します。2025年3月期に15拠点を新規開設しました。私たちは、成長するマーケットと成長する顧客の2点に絞り込み、お客さまの開発に努めています。

2017年6月6日に開始したECは、当初は大変な仕事内容でした。みなさまもAmazonの仕事のラストワンマイルをご存知かと思います。例えば朝、荷物を積み出発するまで、当初は1時間10分から1時間20分かかっていました。しかし現在では、Amazonの努力もあり、朝の積み込みは15分ほどで出発できるまでに改善しています。これからもAmazonとともに改善に取り組み、さらに収益の出る内容にしていければと思っています。

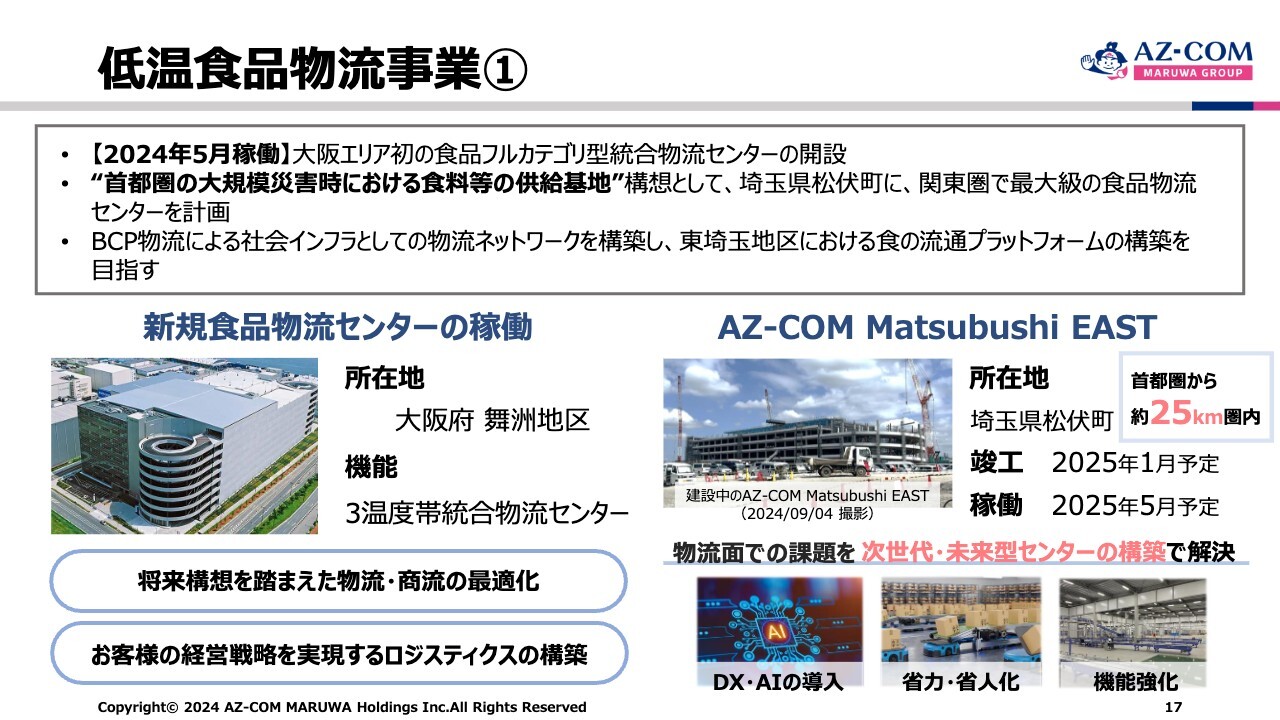

低温食品物流事業①

低温食品物流事業は、全国のスーパーマーケットへの物流です。スーパーマーケットといっても、さまざまな規模があります。私たちが現在狙っているのは、年商1,000億円以上の企業です。なぜ1,000億円なのかというと、2,000億円、3,000億円規模の企業は、自社で物流センターを作りますが、1,000億円の規模では、莫大な投資になるため自社では作ることができないためです。

そこで、私たちがお願いしているのは無資産、無投資です。投資は私どもがしますのでご安心くださいとして、1,000億円の企業とお取引します。例えば、年商30億円や50億円ほどの売上となります。

その規模の年商では、1つのセンターを立ち上げることが困難であることは間違いありません。しかし、立ち上げ3ヶ月以降は大きな収益をもたらしますので、現在しっかりと取り組んでいます。

低温食品物流事業②

私どもが全国のスーパーマーケットへ様々な提案をする際には、ローコストオペレーションの提案も行います。しかし、そればかりではありません。現在、各市場では農産物がなかなか手に入らない状況です。野菜は多くの場合、遠方から輸送しますが、例えば、鹿児島から東京の市場に運ぶにしても、ドライバーがいません。

そのため、現在私たちは、鉄道輸送のクールコンテナを使い、東京周辺のスーパーマーケットに野菜を提供しています。これはお客さまに非常に喜ばれます。私たちは野菜を手配しますが、マージンは一切請求しません。物流が本業ですから、私たちの収入は配達における料金のみです。しかし、野菜を手配するためのマージンで利益を出したら、お客さまからクレームがつくと思います。

お客さまを現地までご案内し、そこで農家の方と直接値段を決めるという手法を取っています。お客さまが現地で品物を見ながら値段を付けられるため、安心できるという点で高評価をいただいています。

約8万5,000本のスイートコーンとスライドに記載がありますが、これは北海道の帯広で栽培されているものです。本日朝4時に畑に入り、トウモロコシを機械で約1時間かけて収穫します。その後、北海道丸和のトラックが千歳空港まで運搬し、千歳空港から羽田空港または大阪伊丹空港まで輸送します。

伊丹空港からは関西丸和の車両が関西エリアのスーパーマーケットに納品します。羽田空港からは丸和運輸機関の車両が店舗にお届けします。店舗に届くのは、おおよそ午後3時から4時の間です。

店頭では、瞬く間に売り切れます。どの店舗でも30分もちません。やはり朝収穫したものをその日に販売するのは魅力があると思います。鮮度が売り物ですので、ANA Cargoと提携し、航空便で千歳空港から羽田空港または伊丹空港へと輸送しています。航空機を使用した輸送サービスは開始して3年目ですが、将来的にはさらに多くの物量が運べることになるのではないかと思っています。

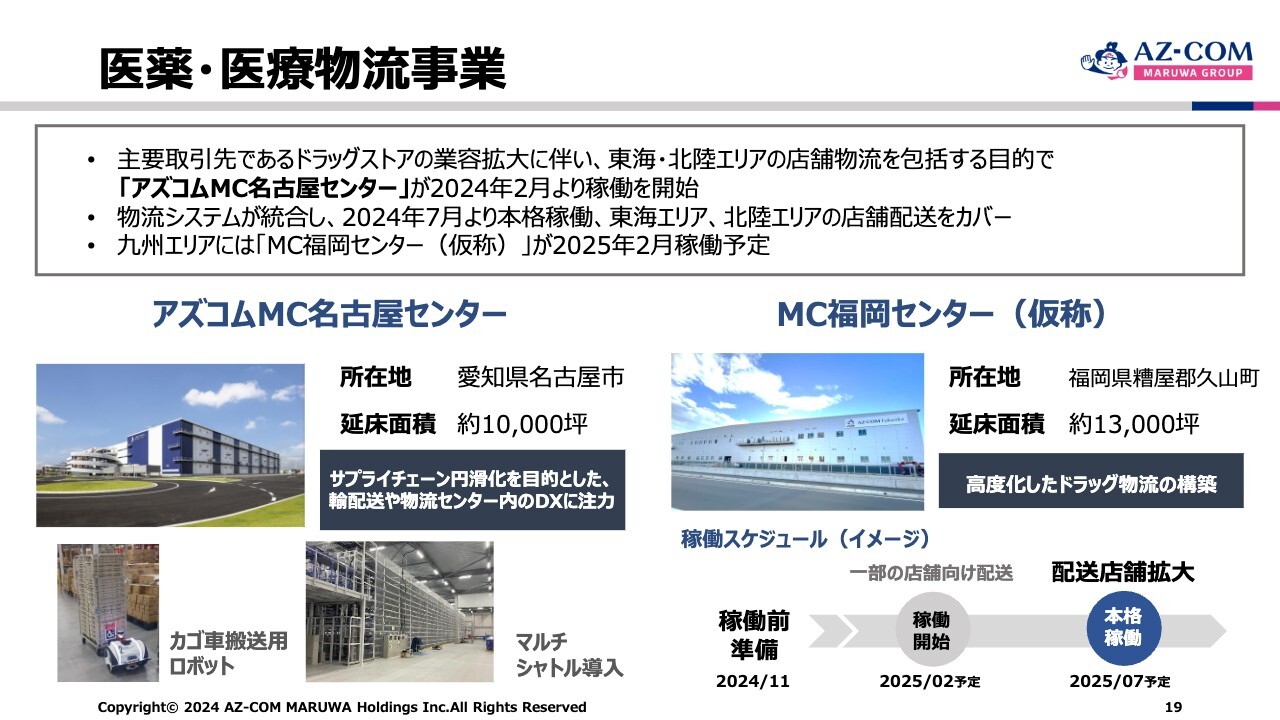

医薬・医療物流事業

医薬・医療物流事業は、マツモトキヨシが中心です。マツモトキヨシはココカラファインと経営統合しました。「アズコムMC名古屋センター」ではココカラファインの店舗に自社製品を輸送しています。共同輸送であり、本格的な数量はまだ算出していませんが、7月から8月にかけて本格稼働しています。現在11月ですから、年末には相当の収益をもたらすのではないかと思っています。

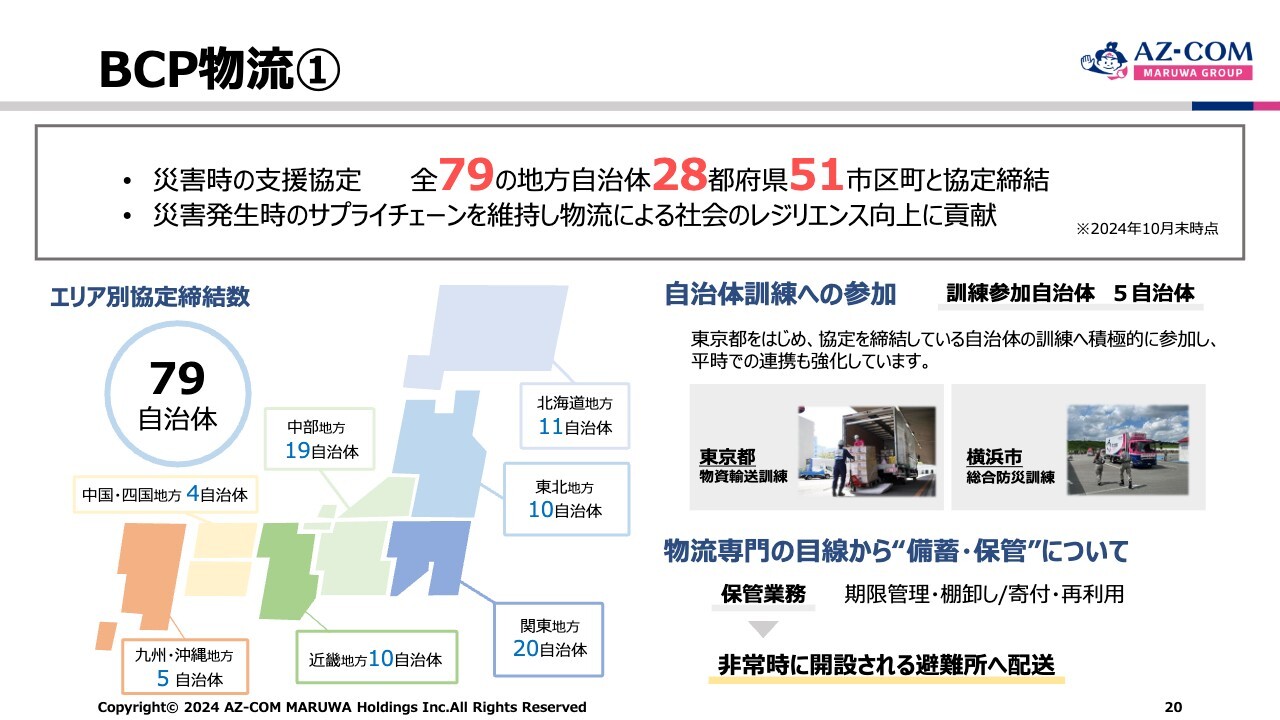

BCP物流①

BCP物流については現在、政令都市をはじめとする28都道府県と51市町村を合わせ、79の自治体と協定を結んでいます。

2024年元日、能登半島で地震が起きました。国からBCP物流事業者として指名を受けているのは8社あります。この8社のうち元日に連絡が取れたのは、我々だけです。そのほかはどこも連絡が取れないという事態でした。

一番被害が甚大だったのは輪島です。石川県、能登半島、輪島に物を届けてほしいと、東京都からかなりの車両台数を要請されました。そのほか、関東圏や全国の自治体からも私どもへ車両の要請があり、224台の車が全国の自治体からの支援物資を石川県へ運びました。

なぜ我々だけ連絡が取れたのかというと、私どもはBCP物流事業でセブン-イレブンの業務を担当しているためです。セブン-イレブンに何かあると、我々は365日、24時間営業で対応します。ですから、元日も何かあれば対応しなければと考えていました。それがBCP物流の連絡につながったのです。過去には、阪神大震災や東日本大震災がありました。阪神大震災では、私どもも約6ヶ月間、私自身も約3ヶ月間は現地に入っていました。

まさかと私も驚きましたが、私どものお客さまにダスキンがあります。ダスキンからの救援物資を車11台分積み込み運搬したところ、感謝されました。そのほか、ダスキンはフランチャイズですから、加盟店のみなさまが非常にお困りになっていました。例えば、ブルーシートを1万5,000枚調達してほしいという要望がありました。私どもはブルーシートを仕入れたことがなかったため、さまざまなゼネコンへご相談しお力を借りて揃えました。

ほかには、関西エリアで仕入れができないものを関東で仕入れ、ダスキンにどんどん協力しました。6ヶ月で28億円の物資を買い付けし、お届けしました。そのおかげで、ダスキンからも評価いただきました。そのような災害対応の経験がありますから、現在、BCP物流事業では、どのようなことが起きても対応できるという自信があります。

ですから、能登半島で馳浩知事、輪島の坂口茂市長と直接会い、「今後なにかあればいくらでもお申し付けください」と伝えました。

輪島は大変な被害があり車が入れない状態でした。しかし我々はプロですから、プロの本領を発揮し、輪島まで輸送を行いました。

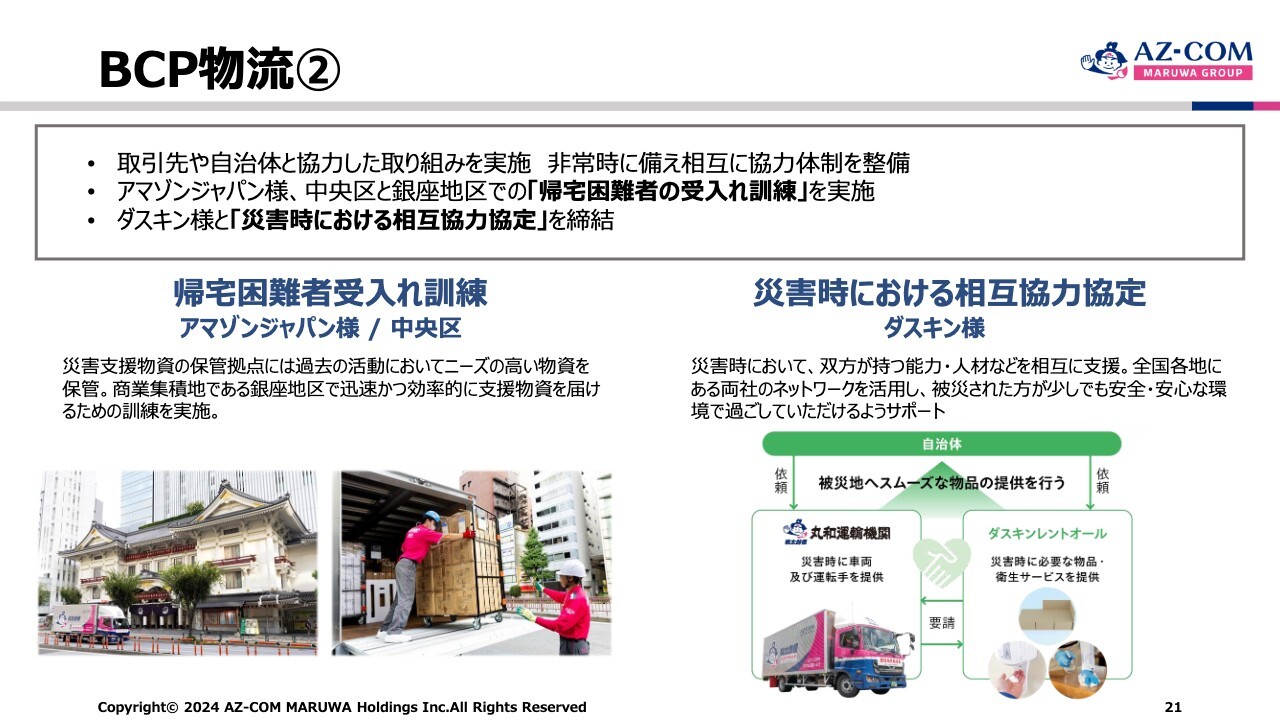

BCP物流②

東京都からの依頼で、帰宅困難者の受入れ訓練をAmazonと私どもの2社で実施しました。銀座周辺で帰宅困難者が発生した場合どうするかという話をAmazonへ持ちかけたところ、ぜひ訓練を実施したいということでした。このような活動も社会貢献につながるということを確信しました。

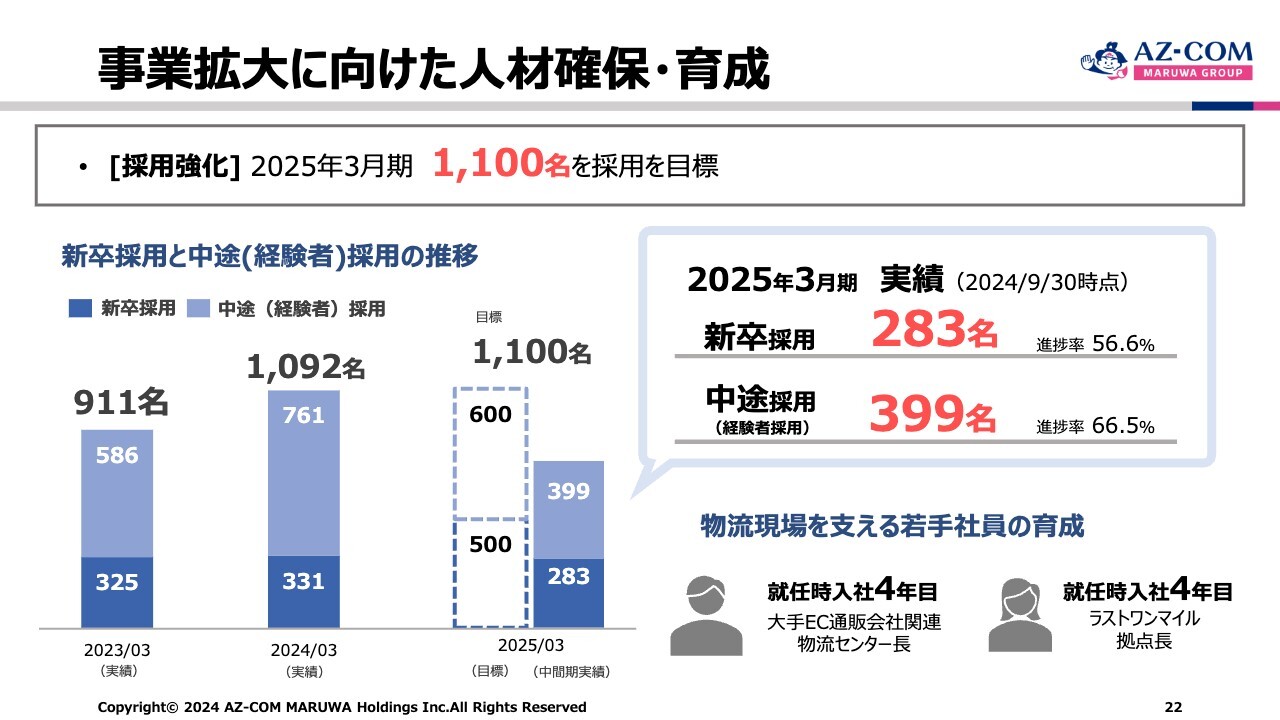

事業拡大に向けた人材確保・育成

事業拡大に向けた人材確保についてです。私どもは5年間で3,000名の新卒を採用し、中途採用で2,000名、合計5,000名採用計画を発表しました。コロナ禍の関係で採用は非常に厳しい状況となり、2025年3月期9月末までの実績は、新卒で283名、中途で399名の採用です。まだ時間があるため、なんとしても1,100名を確保したいと考えています。

今、まさに人が重要です。人がいなければ仕事は確保できない状態です。人とはつまり車両です。車両が足りないのはドライバーがいないためです。

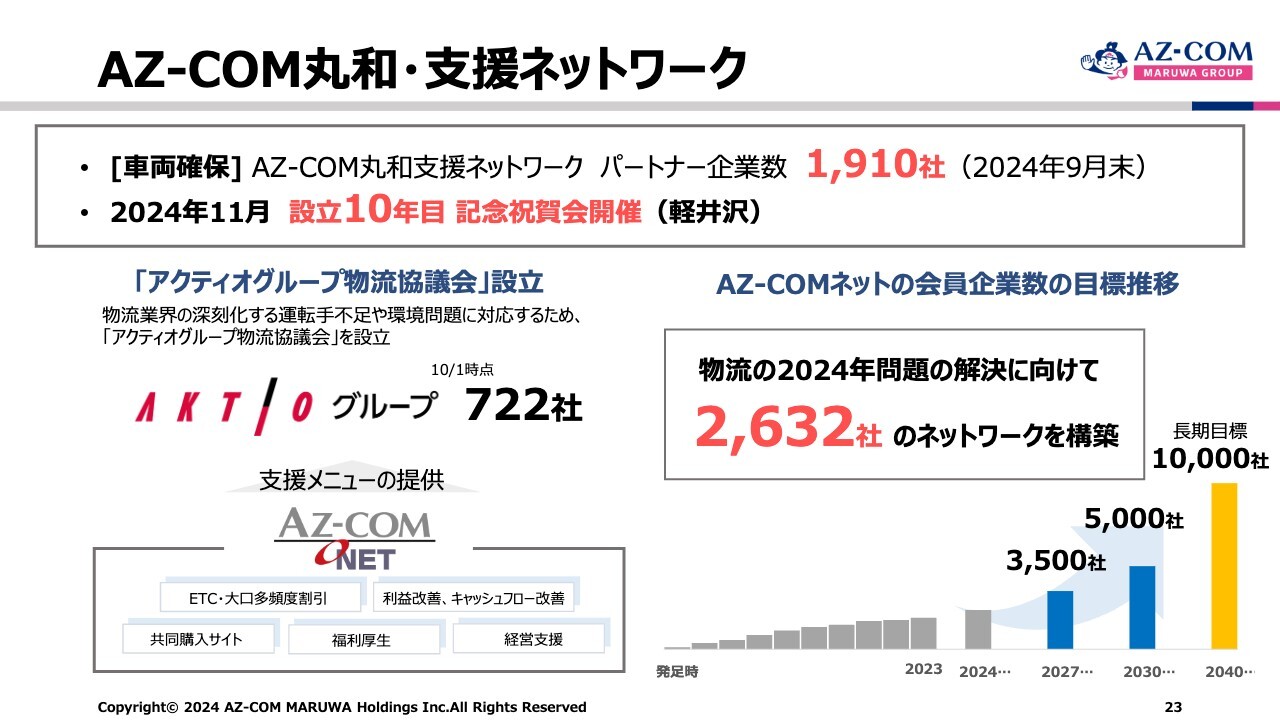

AZ-COM丸和・支援ネットワーク

AZ-COM丸和・支援ネットワーク(AZ-COMネット)のパートナー企業数は、2024年の9月末現在で1,910社です。さらに、アクティオグループの722社が入会し、2024年10月1日には2,632社になりました。これまで組織以外へアプローチをかけてきましたが、今後は組織内にアプローチをかけていこうと思っています。AZ-COMネットは、ちょうど3月決算で、入れ替えがあります。1年間参加してきた結果、自分たちのメリットが少ないという理由で退会する方もいます。

今まで個人、個車へ向けて会員募集に注力していました。しかしこれからは、同業者の協同組合のようなところにも声をかけ、将来的には1万社の組織作りを行えば、BCP物流の対策としても、どのようなことがあっても対応できると思っています。

もちろん、AZ-COMネット会員企業のみなさまには、それなりのBCP物流における教育・指導、訓練を重ねていかないと、いざという時に対応ができません。そのようなことを教育しながら、本格的に社会貢献型の事業に取り組んでもらおうと考えています。

参考資料は目を通していただければと思います。

今日は藤田がいろいろ話したところを私もフォローしましたが、今期は中間決算が非常に良くないということで、悪いものは悪いとして、尾を引かないよう問題解決してしっかりと来期を迎え、来期以降、2桁成長や、利益の成長を図っていきたいと思っています。

みなさま、今後とも何卒よろしくお願いします。

質疑応答:ドメイン別売上高の見込みについて

質問者:ドメイン別のご説明の中で、「ラストワンマイル事業と、EC常温輸配送事業のところが、計画では30パーセントの増に対し下振れた」というお話がありました。

こちらは、Amazonをはじめ、ECで何が起こっているのか、物量に限りがあるのか、それとも同業他社などがダンピングで取りに来ているのでしょうか?

今日、ヤマトホールディングスが大幅な下方修正を発表したり、SBSホールディングスなどからも置き配で狙いやすくするような商

新着ログ

「陸運業」のログ