提供:株式会社QDレーザ 2024年3月期決算説明

【QAあり】QDレーザ、レーザデバイス事業は9期連続営業黒字達成 レーザアイウェア事業は眼の健康チェックサービス事業を横展開

Mission

菅原充氏(以下、菅原):株式会社QDレーザ代表取締役社長の菅原でございます。2024年3月期の決算説明を行います。どうぞよろしくお願いいたします。

我々は「半導体レーザの力で、『できない』を『できる』に変える。」をミッションに、半導体レーザを用いた新しいアプリケーションでさまざまな創造をしている企業です。

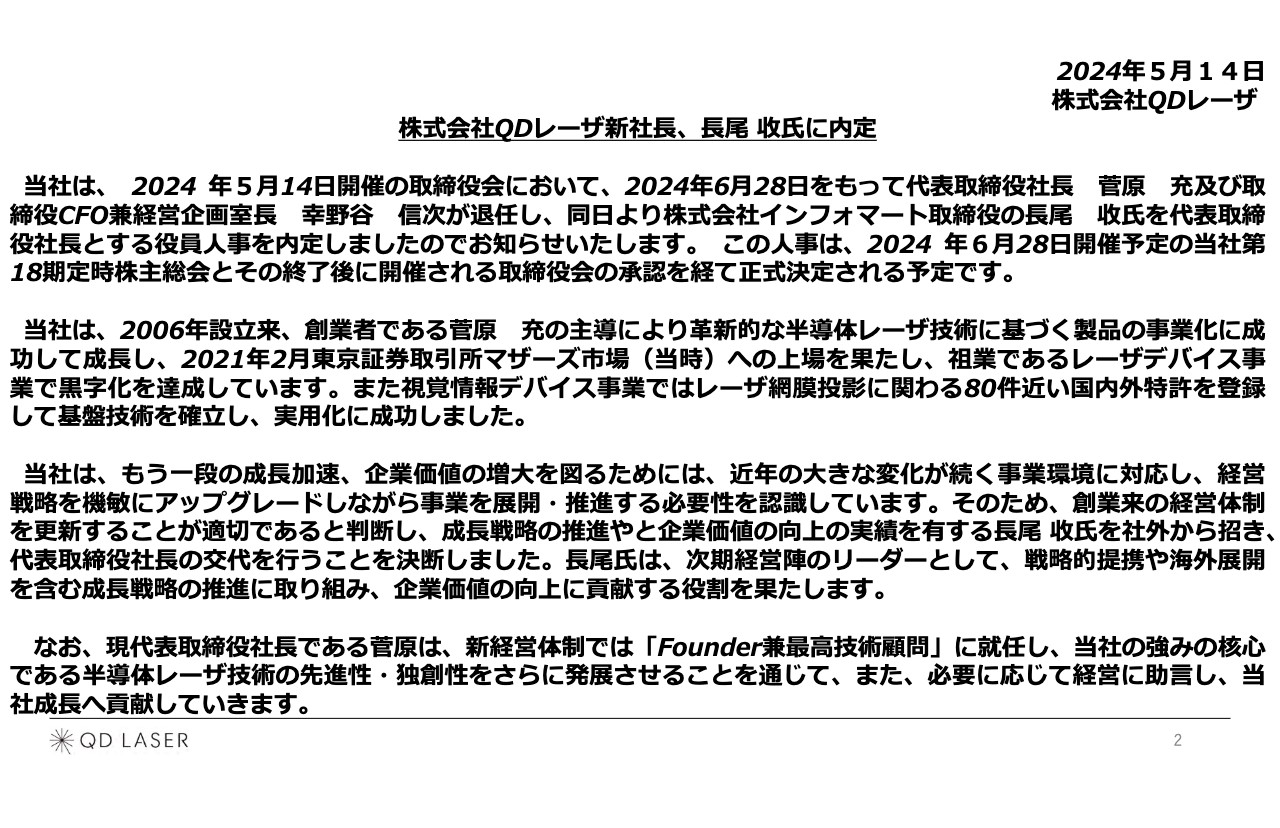

株式会社QDレーザ新社⻑、⻑尾 收氏に内定

2024年5月14日に適時開示とリリースを行ったとおり、株式会社QDレーザの新社長に長尾氏を内定しました。2024年6月28日をもって、私と取締役CFO兼経営企画室長の幸野谷信次が退任し、同日より株式会社インフォマート取締役の長尾氏を代表取締役社長とします。

この人事は内定のため、2024年6月28日開催予定の当社第18期定時株主総会と、その終了後に開催される取締役会の承認を経て、正式決定される予定です。

大まかな流れをご説明します。私はこれまで18年間社長を務めてきました。その中で、これからの成長に向けたいろいろな技術基盤や製品基盤は、すでに確立できたと考えています。

例えば、半導体レーザ技術では、さまざまな製品の事業化に成功しました。また、上場も果たすことができ、黒字化も連続で達成しています。加えて、視覚情報デバイス事業では、レーザ網膜投影に関わる80件近い国内外特許を登録しました。新しい事業を創造し始めてからは、世界をリードする立場として基盤技術を確立し、実用化にも成功しています。

一方で「さらにもう一段階成長を加速させたい」という思いが強く、また「企業価値はもっと高いはずだ」というお声も外部から非常に多くいただいており、私もそう思っていました。

その中で、成長戦略の推進および企業価値向上の実績を有する長尾氏を社外から招き、代表取締役社長の交代を行うことを決断しました。このことは、今回の取締役会の決議となっています。

もちろん途中で放り出す気はありません。今後は「ファウンダー兼最高技術顧問」として、これから先の半導体レーザ技術の発展に、先進性・独創性を持って取り組んでいきたいと思います。また、我々の技術をさらにグローバルに発展させながら、必要に応じて経営陣を支援し、責任を持って当社の成長に貢献していきたいと思います。

本日は長尾氏にもお越しいただいていますので、簡単な自己紹介と挨拶をお願いします。

長尾收氏(以下、長尾):長尾でございます。このたび縁がありまして、株主総会で承認を得られた暁にはQDレーザの社長を拝命することになりました。

私は以前、三井物産のベンチャー投資子会社の社長をしており、2006年のQDレーザ立ち上げ時は、富士通とともに三井物産側の責任者でした。そのため、実はQDレーザの発起人かつ初代取締役の1人でもあり、菅原社長のことは存じ上げていました。

そして今回、菅原社長より「QDレーザの一段の成長に手を貸してくれませんか」というお話をいただいた次第です。

私は、半導体レーザや化合物半導体の専門家ではありません。しかし、いろいろな業態のビジネスを経営したり、事業戦略を立てたり、サポートをしたりした経験があります。QDレーザはおもしろい会社だと思いますので、今までの経験を活かして新体制を組み立て、会社のポテンシャルをより発揮できるようにしたいと思っています。

しかしながら、今日初めてQDレーザのオフィスに入ったため、まだ社員のこともよくわかりません。一刻も早くキャッチアップし、現在の戦略や方針を変えたり補強したりしながら、みなさまにも然るべき説明をしていきたいと思っていますので、どうぞよろしくお願いいたします。

菅原:どうもありがとうございます。みなさま今後ともよろしくお願いいたします。

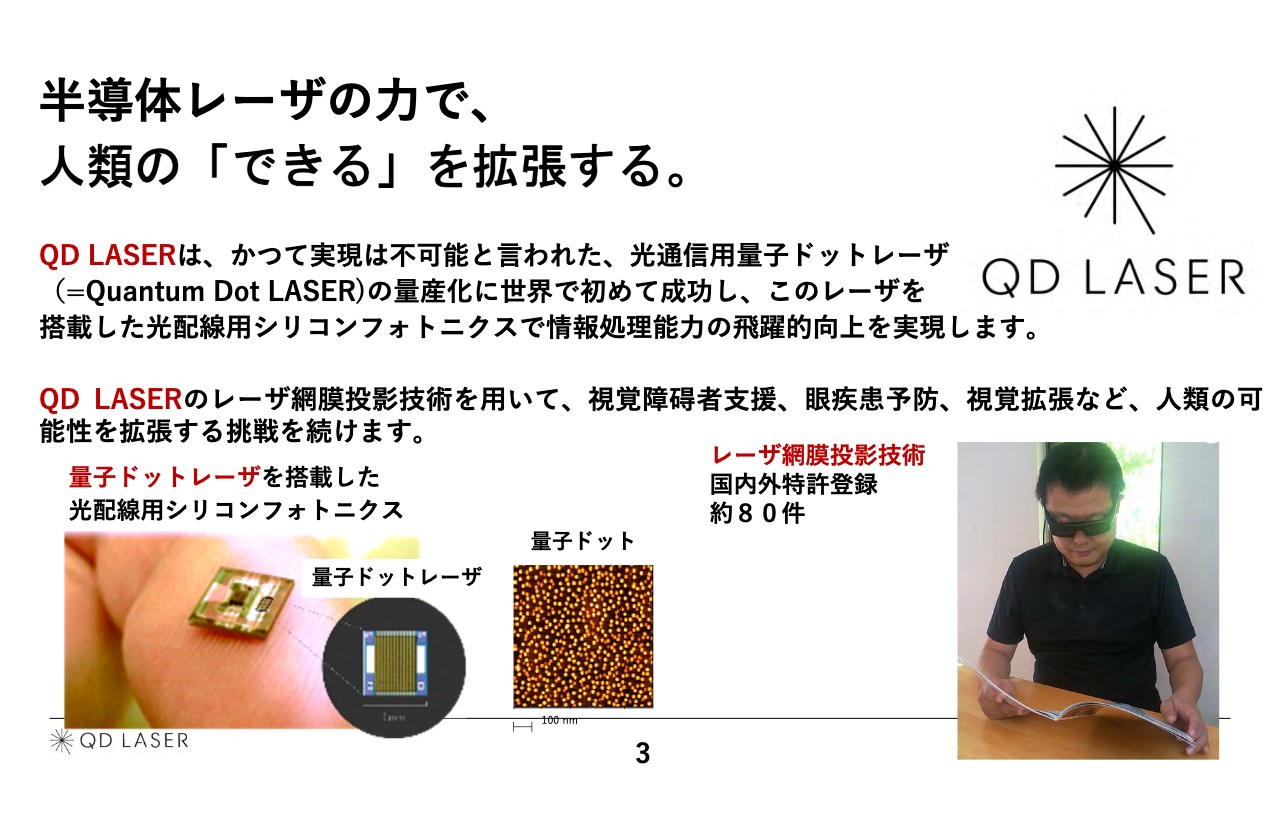

半導体レーザの力で、人類の「できる」を拡張する。

事業概要です。我々が今まで成し遂げてきたことと、これから行っていくことについて簡単にご紹介します。我々は「半導体レーザの力で、人類の『できる』を拡張する。」ということを目指して、日々業務に取り組んでいます。

シンボリックなデバイスはスライドに記載の2つです。1つ目は、量子ドットレーザを搭載した光配線用シリコンフォトニクスです。量子ドットレーザがキーデバイスで、こちらを世界で唯一量産できる会社がQDレーザになります。

2つ目は、レーザ網膜投影技術です。スライド右側の方は網膜色素変性症を患っていますが、この網膜投影技術を使って本を見ることができます。

国内外の特許登録は約80件を達成し、世界をリードしています。いくつかの企業もこれらを技術として持っていますが、事業化しているところはないと思います。

光配線用シリコンフォトニクスに関しては、量産するための新しい市場ができ始めようとしています。詳しいことはお伝えできませんが、1つは医療系です。AI、車、宇宙などのさまざまなローカルの電気配線を光に変え、情報処理の速度を上げていきます。そのようなところがいよいよ顕在化しつつあります。

レーザ網膜投影技術に関しては、これまでお伝えしてきた「Low Vision Aid」や「Vision Healthcare」に加え、スマートグラスの開発が加速しています。アイトラッキング技術も、今後数ヶ月のうちにデモンストレーションできると思います。

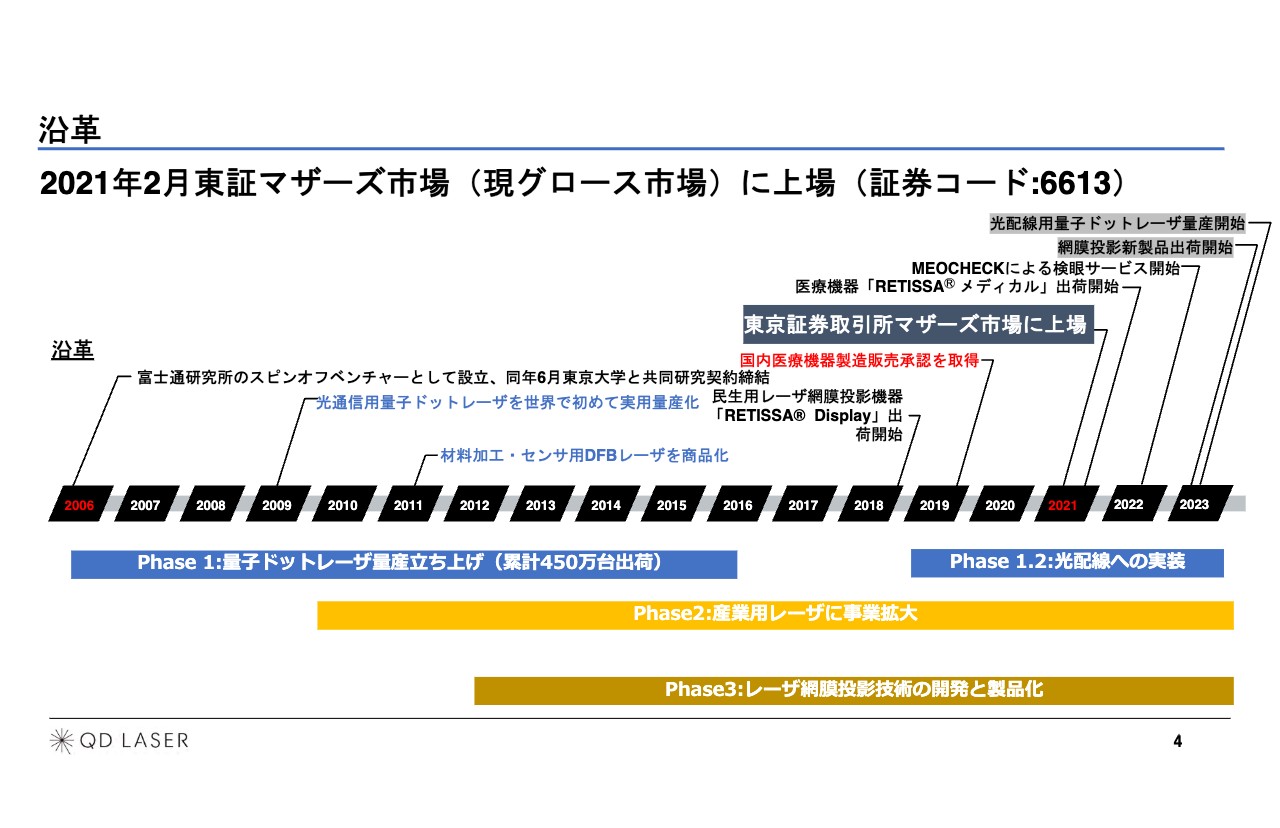

沿革

当社は2006年に先ほどご紹介した長尾氏を発起人にローンチされました。長尾氏には、そこから3年間社外取締役をしていただいています。

継続して行ってきた量子ドットレーザは、量産立ち上げに成功しました。残念ながら通信規格に合わず、通信では量産を拡大することはできませんでしたが、現在はすでに光配線が始まっています。

通信だけではなく、産業用の先進的な加工技術あるいはバイオに向けて産業用レーザ事業を拡大し、ようやく売上高10億円まで来ている状況です。

一方、レーザ網膜投影技術に関しては2012年から事業開発を始めました。2015年からは厚労省とともに医療機器化に取り組み、最終的に2019年に医療機器製造販売の承認を取得しました。事業はますます拡大しており、基盤は出来上がっている状況です。

現在はいよいよ量子ドットレーザ、産業用レーザ、レーザ網膜投影技術という3つの柱が揃い、ここから先、力強く立ち上っていくための入口に立っている状況です。

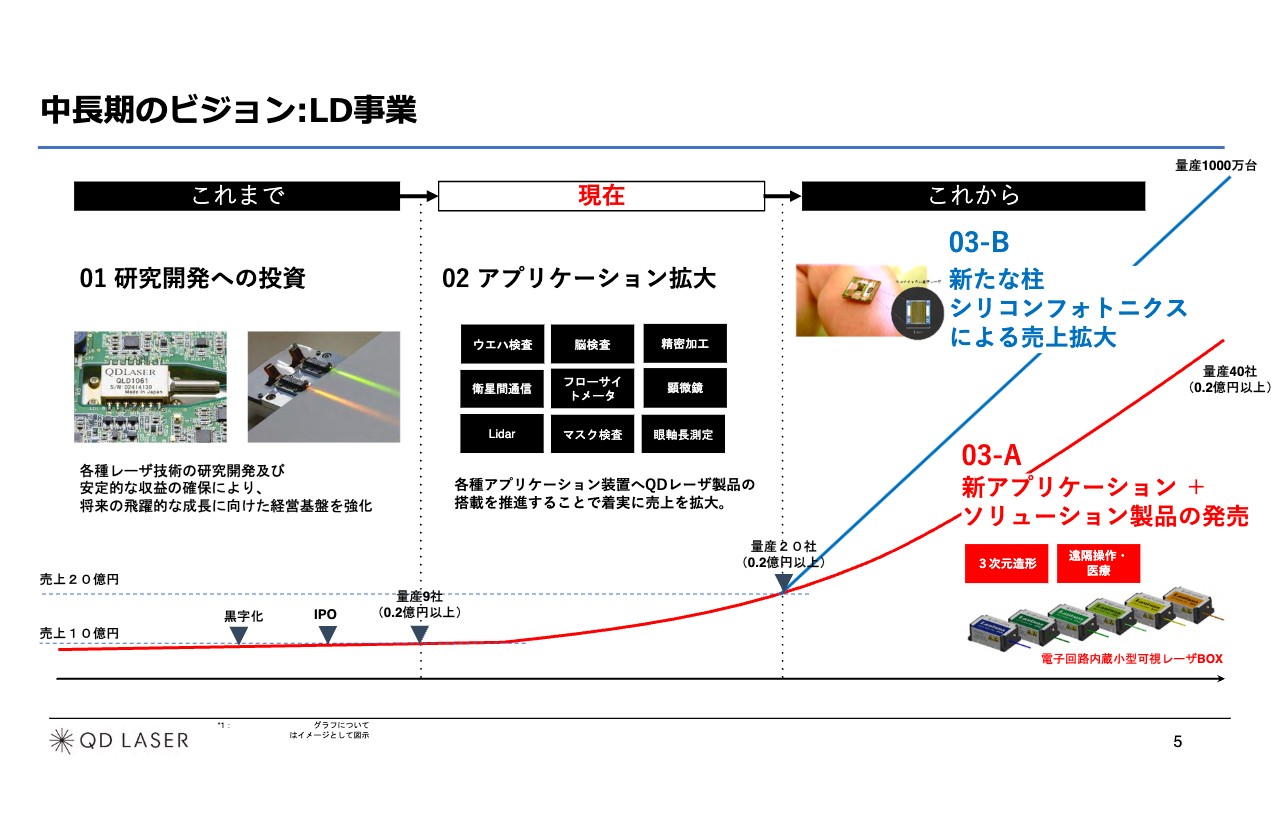

中⻑期のビジョン:LD事業

LD事業についてです。これまで研究開発への投資をしながらIPOを迎えて、加工やセンシング用DFBのレーザを量産してきました。また、小型可視レーザを使ったバイオ系の製品も立ち上がっています。

スライドに記載のとおり、現在は2,000万円以上の量産を行う会社が9社で、全体としては77社のお客さまにご利用いただいています。裾野を広げれば150社のお客さまがいますので、そのような方々に向けて、新しいアプリケーションをどんどん生み出しています。

アプリケーションには、ウエハ検査、脳検査、精密加工などのものがあります。脳検査に関しては、脳にレーザを当てると脳腫瘍や脳の血流がわかります。加えて、衛星間通信、フローサイトメータ、LiDAR、マスク検査のアプリケーションもあります。フローサイトメータとは、血液中の血小板や白血球、赤血球の数を数えてソーティングできる装置です。

現在9つのアプリケーションがあり、先ほどお伝えした数のお客さまに量産・出荷しています。今後、2026年または2027年ぐらいまでには、量産先をさらに20社ほどに増やしたいと思っています。

その後は、新しいソリューション製品を発売していきます。ソリューション製品とは、お客さまの困りごとを解決するというものです。部品から離れて、困りごとを解決するソリューションになります。

お客さまの「もっと小さいのが欲しい」「もっと簡単に使いたい」などの困りごとに応え、電子回路を内蔵したプラグアンドプレイができる、我々独自のレーザを使った、世界最小の小型可視レーザBOXです。今年からアナウンスを始めましたが、マーケティングを経て、今年末から量産を始める予定となっています。

また、新たな柱として、量産1,000万台からそれ以上を目指すシリコンフォトニクスがあります。こちらに関してもいよいよアプリケーションが顕在化しており、唯一のシリコンフォトニクス用量子用レーザの供給メーカーとして立ち上がる流れが明確に見え始めています。

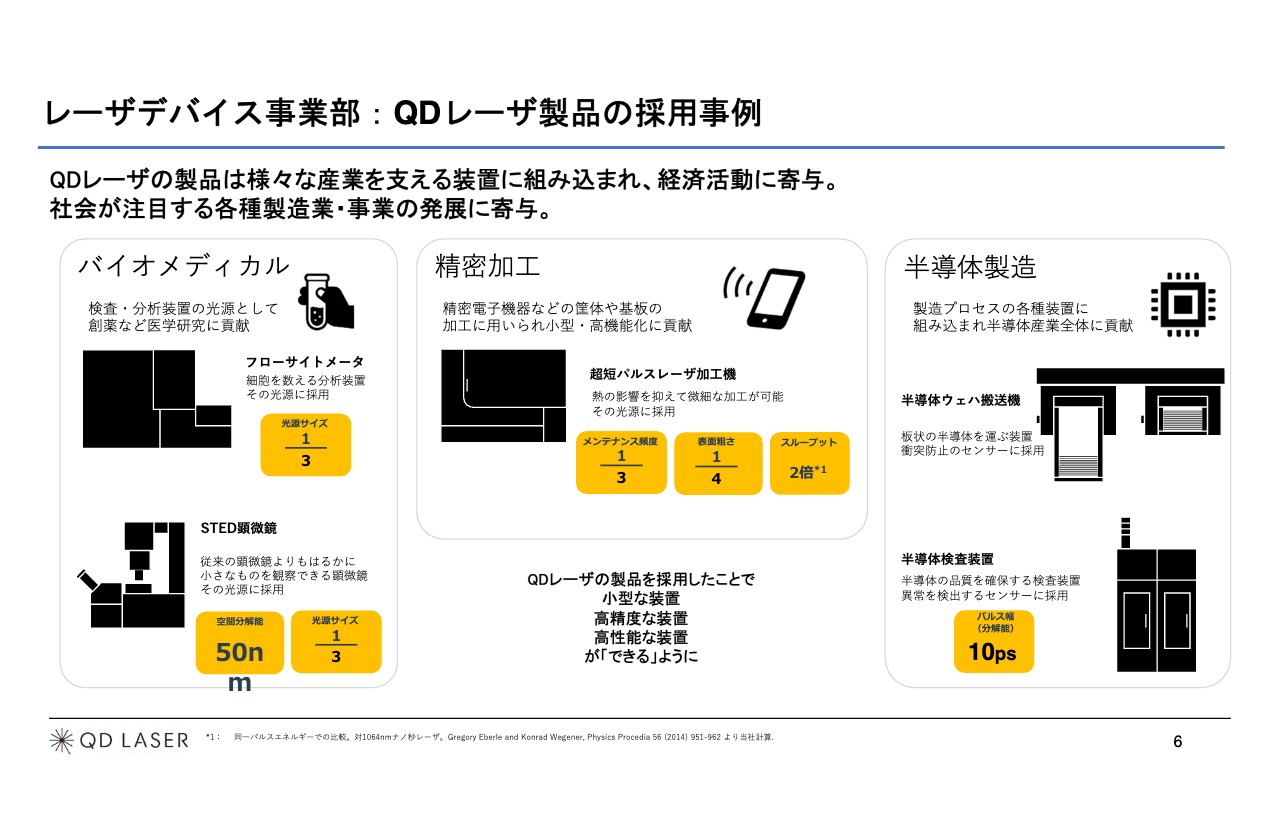

レーザデバイス事業部:QDレーザ製品の採用事例

QDレーザ製品の採用事例をご紹介します。バイオメディカル系では、フローサイトメータやSTED顕微鏡があります。STED顕微鏡は、2014年にノーベル化学賞を受賞した研究者が立ち上げた企業のもので、空間分解能50ナノメートルの新しい顕微鏡です。その光源に採用されました。

精密加工用では、超短パルスレーザ加工機があります。超短パルスレーザを当てると、物がきれいに加工できます。

最近では、半導体のウエハ搬送機や半導体検査装置が非常に伸びています。30センチのシリコンウエハの上でレーザをスキャンニングし、結晶の欠陥にレーザが当たると乱反射します。それにより、欠陥場所あるいはパターニングした電気配線の欠損がわかります。こちらは、年間200台ほどの出荷が始まっています。

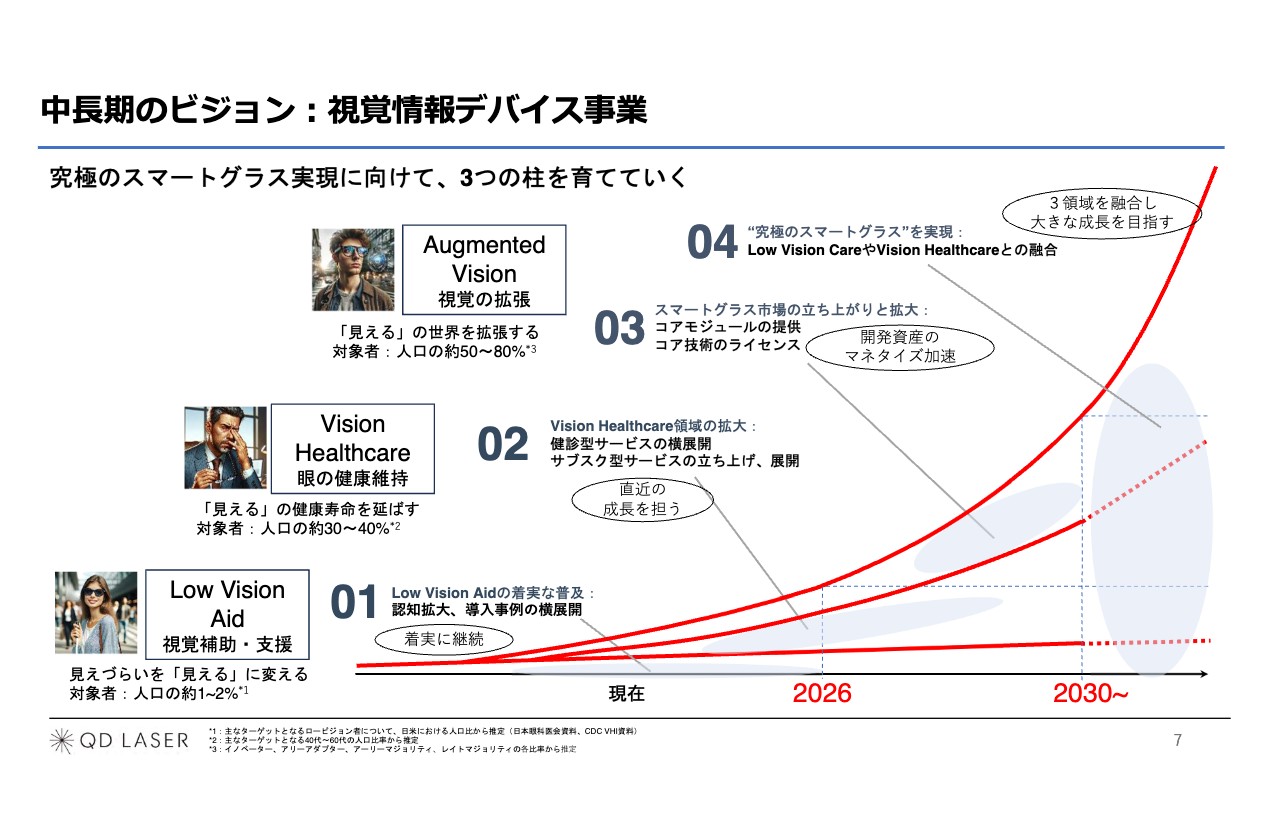

中⻑期のビジョン:視覚情報デバイス事業

視覚情報デバイス事業についてです。「Low Vision Aid」は見えづらい人を見えるようにするもの、「Vision Healthcare」は眼の健康状態を1分で手軽にチェックできる非常に高性能なものです。

「Augmented Vision」は、網膜投影技術を使った視覚の拡張です。多くのメーカーが、このようなスマートグラスから始めている状況ですが、我々は「Low Vision Aid」や「Vision Healthcare」などの医療ヘルスケアから始めたため、市場を立ち上げることができました。

「Low Vision Aid」に関しては、ソニー社と連携して認知拡大に取り組んできました。導入事例には図書館、美術館、博物館、水族館があります。今まではそのような場所に行くチャンスがなかった方が行き、いろいろなものを見ることによって、新たな楽しみを作ることができるようになります。今後は、このような文化が広がっていくと思います。

2024年下半期には、いよいよサブスクリプション型のサービスが立ち上がる予定です。スマートグラスに関しては、公表されているとおり、TDK社と一緒に取り組んでいるアイトラッキング技術の立ち上げが進んでおり、数ヶ月のうちにデモンストレーションする予定です。

こちらは、スマートウォッチの次の製品になると考えています。コア技術のライセンスやコアモジュールを提供することで、基本的にコアの部分を大事にして多方面へ展開することで、とても大きな市場ができるだろうと思います。

スマートグラスは、「Low Vison Aid」や「Vision Healthcare」と合わせてヘルスケア機器として普及すると思っています。そこを目指し、事業を進めているところです。今年は、スマートグラスに関する発表や大きなイベントを行えると考えています。

Low Vision Aid写真展

5月10日から5月16日まで、ソニー社のギャラリーで「With My Eyes作品展」というすばらしい写真展が開催されました。

ロービジョンの方がカメラを携え、バルセロナなどのさまざまなヨーロッパの美しい都市や京都へ行き、自分の眼で見て楽しむことができるようになったという感動の声を、写真で届けてくれています。

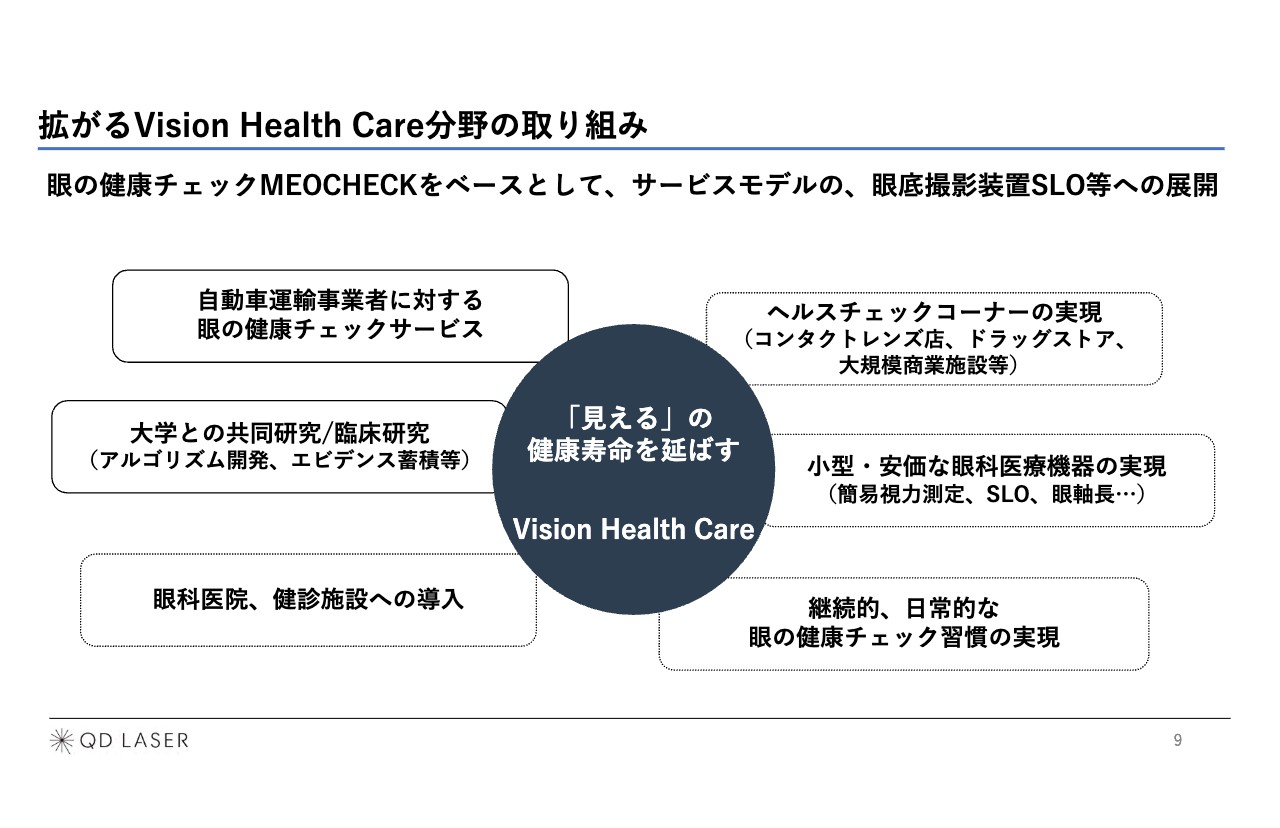

拡がるVision Health Care分野の取り組み

Vision Health Care分野の取り組みについてです。自動車運転事業者への眼の健康チェックサービスは、トラック事業者への提供が始まりました。

こちらは日本交通社の川鍋会長に大変ご評価いただいており、昨年度は6,000人をテストすることができています。今後は、別の大手タクシー事業者でのチェックサービスも進んでいく予定です。

日本全国には約128万人のドライバーがおり、タクシードライバーだけでも約30万人いると言われています。国土交通省による眼に関する安全性指導なども含め、ドライバーに対して眼の健康チェックサービスを導入する機運が少しずつ高まってきています。そこを広げていくのが今年の活動になります。

具体的には、数パーセントの眼に少し問題がある方が、眼の病気を治すために通院できます。例えば、白内障はレンズを変えたり、緑内障は進行を抑える薬を使ったりすることで、安全運行に役立てていただいています。

「RETISSA MEOCHECK」は民生機器で、医療機器ではありません。しかし、こちらを使うことで、医療機器と同じような結果が出るというエビデンスが出ています。医療機器と非常に高い相関があり、さまざまなかたちでエビデンスが強力に積み上がっています。

また、今年はコンタクトレンズ店との協業のお話も立ち上がっており、数ヶ月後に仙台で実装されることが決まっています。

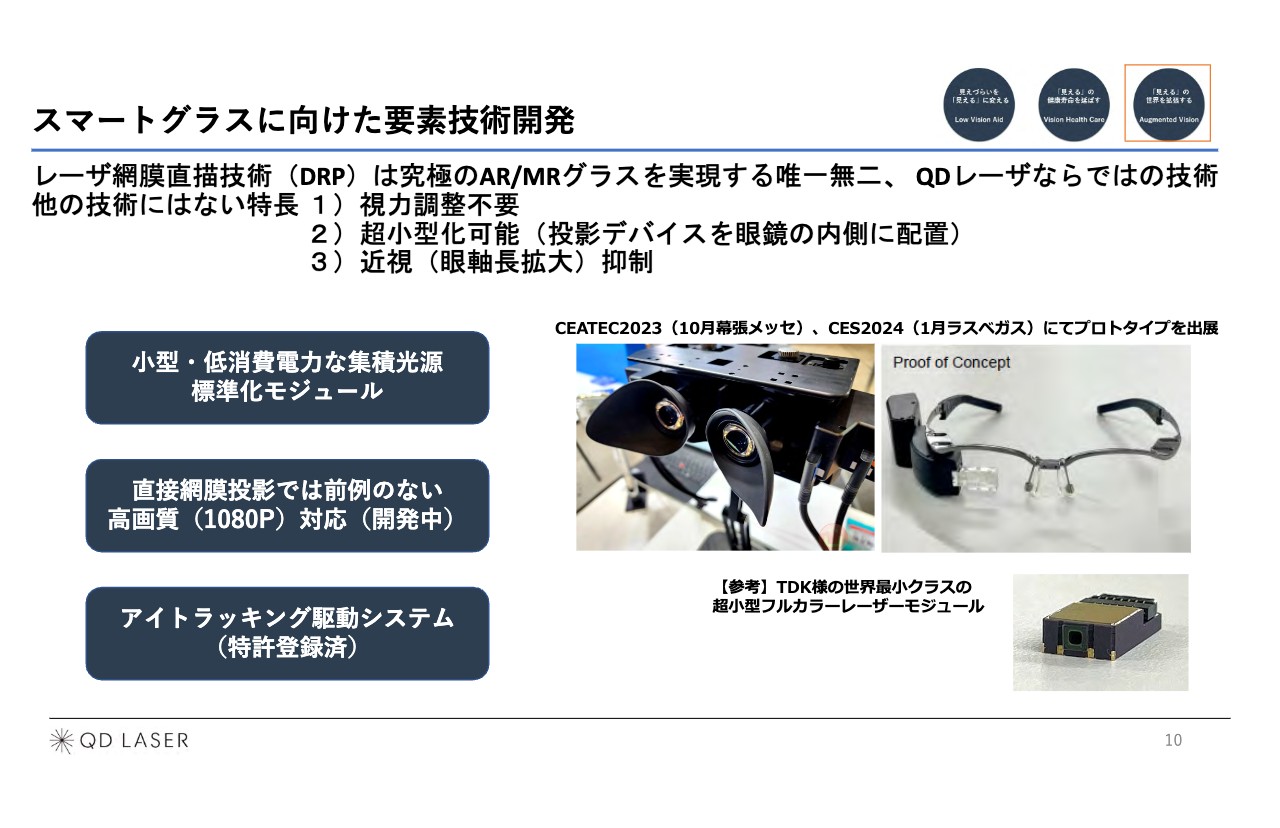

スマートグラスに向けた要素技術開発

スマートグラスに向けた要素技術開発について、あらためてご説明します。網膜投影をスマートグラスに使うメリットは3つあります。

1つ目は、視力調整が不要になることです。眼鏡の外側にディスプレイを置く必要がありません。2つ目は、それにより非常に小型化できることです。眼鏡の内側に全部仕込むことになります。

3つ目は、近視の抑制です。スマートフォンを見ることで近視が進み、今は世界に近視の方が約20億人いると言われていますが、そのようなことがなくなります。WHOが「近視は病気だ」と言っている中で、近視の影響のないディスプレイができれば、これが1つの大きな後押しとなり、新しい市場を作ると考えています。

そのために必要なアイトラッキング駆動システムは、すでに特許も登録済みで公開されています。もう少ししたら、実物をご覧いただけるようになると思います。

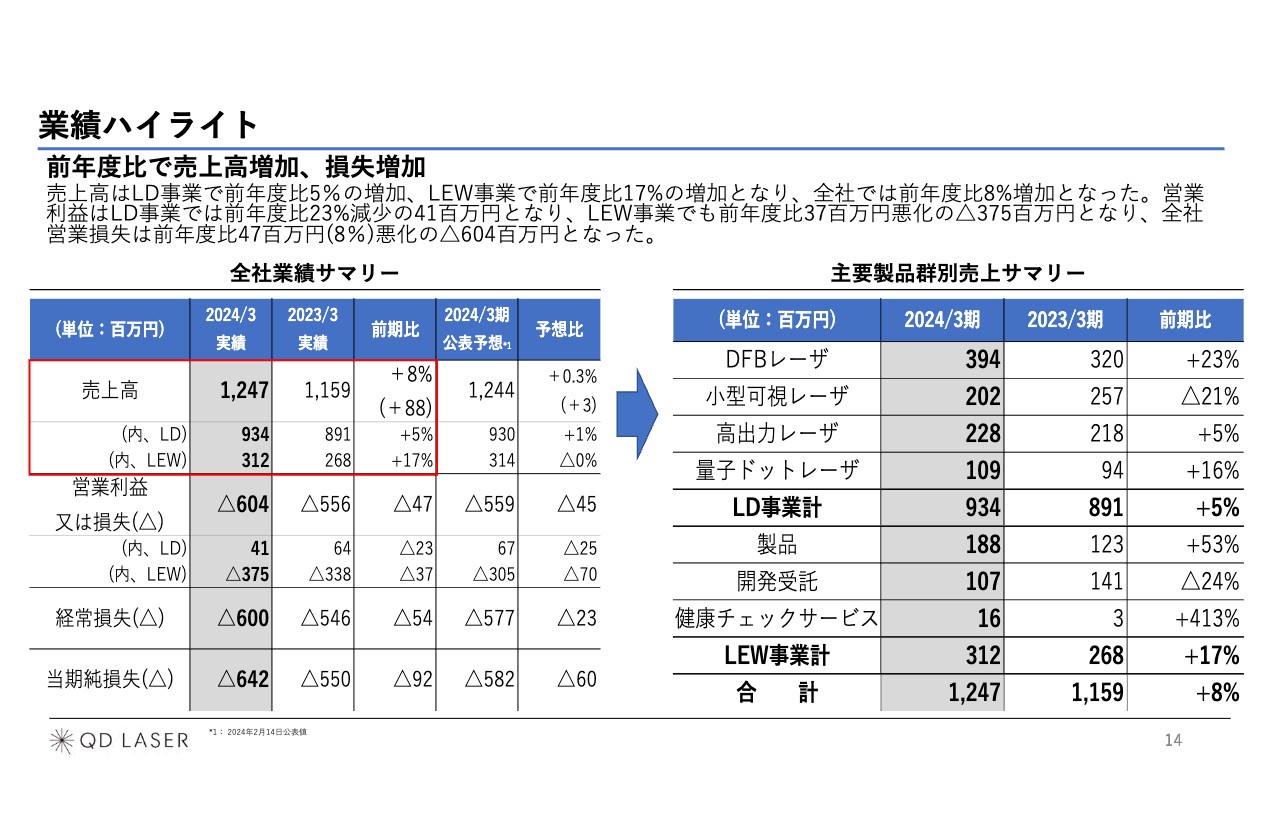

業績ハイライト

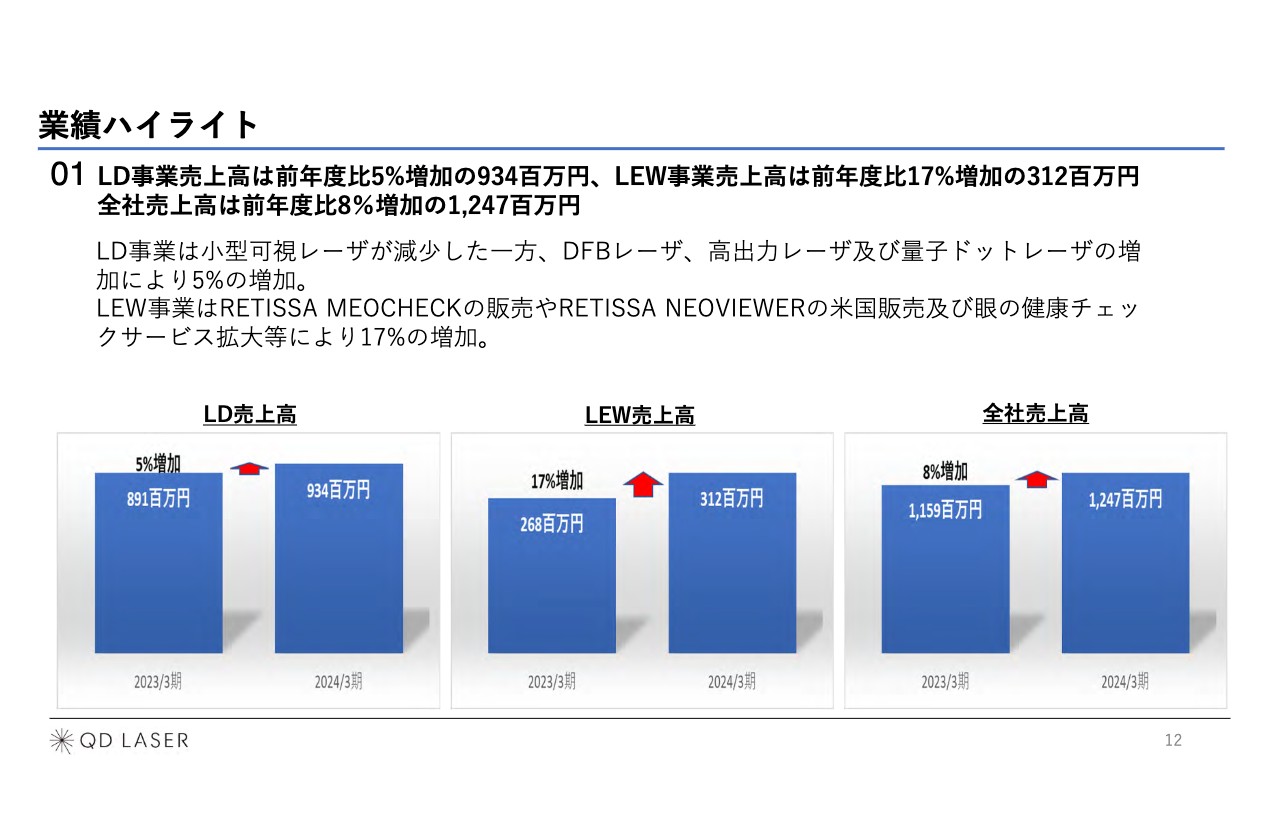

2024年3月期の業績ハイライトをご説明します。まずは売上高です。レーザデバイス(LD)事業は、前年度比5パーセント増の9億3,400万円となりました。レーザアイウェア(LEW)事業は、前年度比17パーセント増の3億1,200万円と、トップラインは着実に伸びています。

全社売上高は、前年度比8パーセント増の12億4,700万円です。昨年度が11億5,900万円でしたので、12億円を超えて少しずつ立ち上がってきているのは確かです。

中身としては、レーザデバイス事業は小型可視レーザが減少しました。これは大変残念なことで、先ほど少しお伝えした、血液の成分を測るフローサイトメータのメーカーのフォーキャストが急に下がったのです。

コロナ禍が明けて中国のロックダウンが解除され、血液検査装置の補助金がなくなりました。それにより、約600台分の減少があったことが要因です。一方、DFBレーザなど他のレーザは非常に好調で、増加傾向で推移しています。

レーザアイウェア事業は、「RETISSA MEOCHECK」の発売・販売を開始しました。先ほどお伝えした眼の健康チェックサービスで使われる装置で、日本交通社で始まり、600台を販売しました。

「RETISSA NEOVIEWER」は、先ほどの「ソニーストア」で販売しています。こちらはアメリカでの100台の販売を含め、合計350台を販売することができました。

眼の健康チェックサービスは、6,000人規模で1人当たり数千円です。まだ1,000万オーダーから2,000万オーダーほどですが、いよいよ付加価値の高いサービスが実装され、大変喜ばしいと感じています。

業績ハイライト

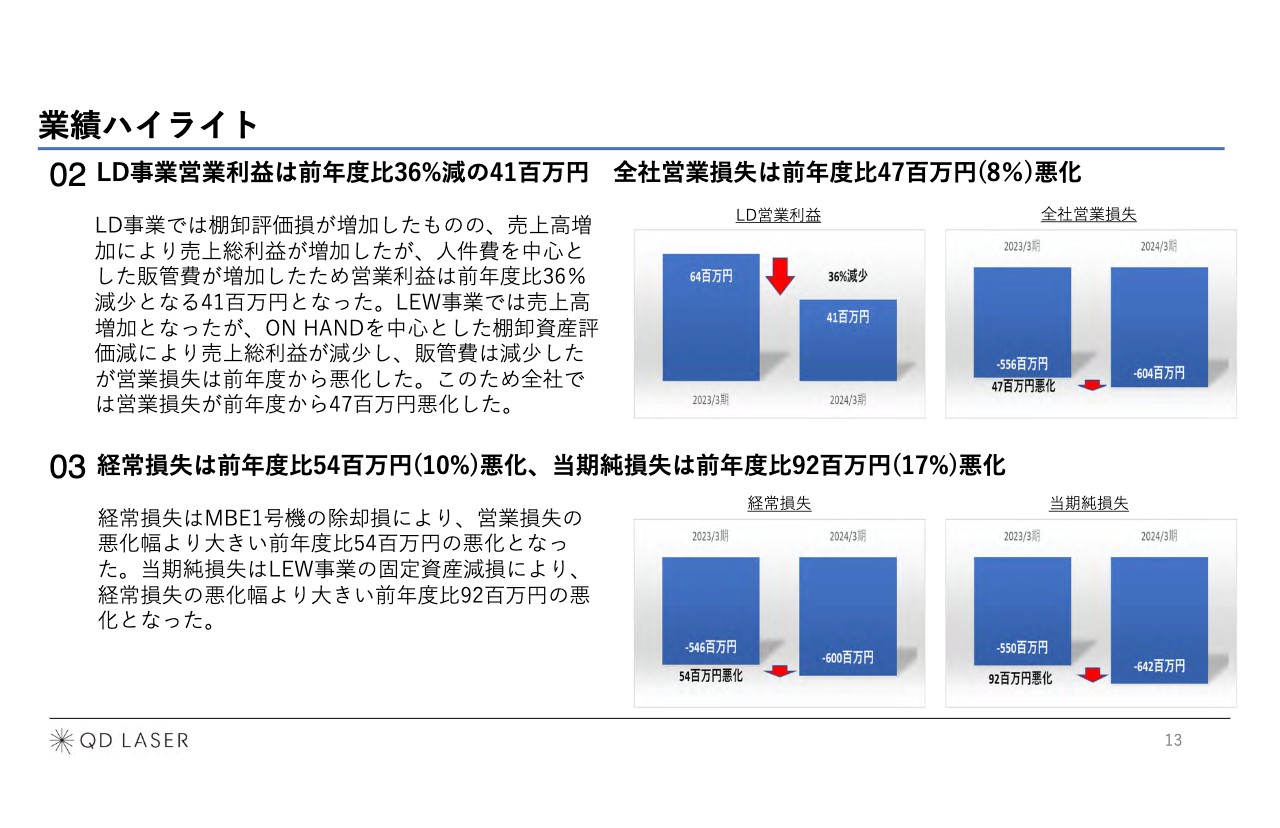

レーザデバイス事業の営業利益は、前年度比36パーセント減の4,100万円となりました。今年2月に通期業績予想の修正を発表しましたが、それよりやや下がってしまい、大変申し訳なく思っています。減益要因は、2018年頃に購入した材料の棚卸評価損が発生したことです。活動そのものに対するインパクトによるものではありません。

レーザアイウェア事業に関しては、2022年度に「RETISSA ON HAND」を代理店に約240台販売しましたが、完全に捌くことができず、昨年度は新しい代理店の購入も行われなかったこともあり、残念ながら1年から2年間伸びして売っていかざるを得ない状況です。「RETISSA ON HAND」の棚卸の強化もあり、約6,000万円ほどの棚卸資産評価損が必要になりました。

一過性のものもありますが、総計では8,000万円程度です。そちらを入れざるを得なかったこともあり、全社営業損失は前年度に比べて4,700万円悪化のマイナス6億400万円となりました。昨年度はマイナス5億5,600万円でしたが、今年度は評価損を入れてこのようなかたちとなっています。

経常損失は、前年度比5,400万円の悪化となりました。こちらは営業損失の悪化に加え、「MBE1号機」の除却損によるものです。「MBE1号機」は、富士通の研究所内に置いていましたが、設置の基準などもあり、残念ながら1,200万円程度の除却損が出ています。

当期純損失については、レーザアイウェア事業の固定資産の減損があります。レーザアイウェア事業はなかなか立ち上がらず、残念に思っていますが、数年先に向けて固定資産の金型の評価損3,500万円を計上しておくことにしたため、当期純損失も悪化しています。

全体としては、売上のトップラインは順調に伸びていると考えています。その中で、少しずつ計画よりも後ろ倒しになっているところもあり、いくつかの評価損を計上しておいたというのが現状です。

業績ハイライト

こちらは、今お伝えしたことをまとめたものです。売上高は前年度比8パーセント増加しました。今年は残念ながら、営業損失がマイナス6億400万円となっています。今年2月に公表した予想値からマイナス4,500万円となっており、ほとんどは在庫の評価損です。

その中で、スライド右側の主要製品群別売上サマリーをご覧いただくと、DFBレーザは非常に好調です。7つのアプリケーションがあり、特にウエハの表面をスキャニングする検査で歩留まりを上げられるため、工程の効率化に非常によく使われます。

小型可視レーザは、中国のロックダウンが解除されたことによる補助金の減少影響を受けています。ただし、現在のお客さまは18社で、それぞれが非常に手堅く、売上が着実に伸びると思っていますので、特に心配はありません。

眼の健康チェックサービスは、この1,600万円を皮切りに、日本全国のタクシー業界や運送業界に伸ばしていく立ち上がりのマイルストーンを作ることができました。

結果として、事業全体で前年度比8パーセント増となっています。各セクションで順調にお客さまに受け入れられて進んでいるのは確かです。

貸借対照表

貸借対照表です。資産合計は、特に現金及び預金の増加などにより、12億2,700万円増の61億4,600万となりました。純資産は、新株予約権のMSワラントでの増資が年度またぎとなり、12億2,700万円増加しています。

現在の自己資本比率は92.1パーセントで、非常に借り入れの少ない会社となっています。

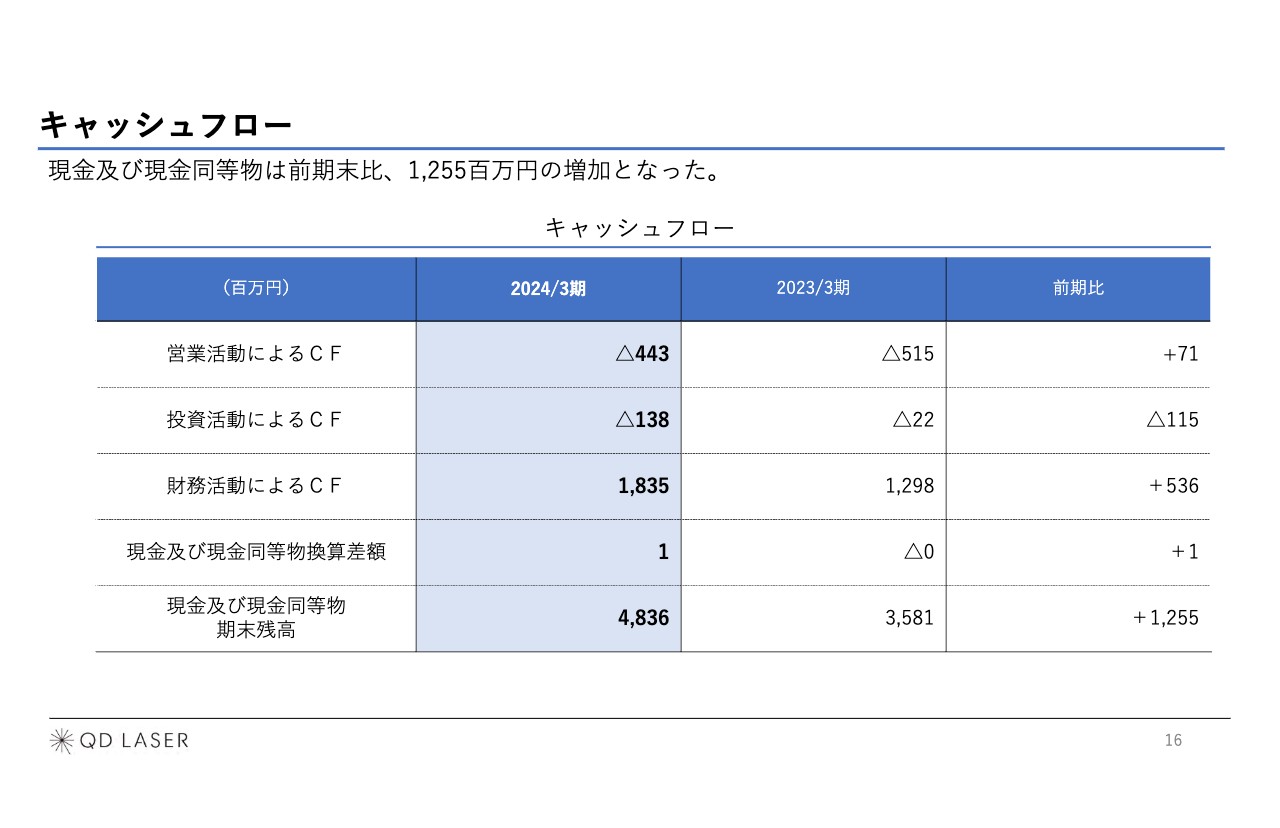

キャッシュフロー

キャッシュフローです。売上高の伸びもあり、営業活動によるキャッシュフローは前年度比で7,100万円の改善となりました。投資活動によるキャッシュフローは、小型可視レーザの投資によるものです。小型可視レーザは昨年度までは2,000台しか作れませんでしたが、4,000台まで増強する装置をファウンドリの中に入れたことが影響の1つになっています。

財務活動によるキャッシュフローは、先ほどお伝えしたMSワラント行使による収入です。結果として、現金及び現金同等物の期末残高は48億3,600万円となりました。

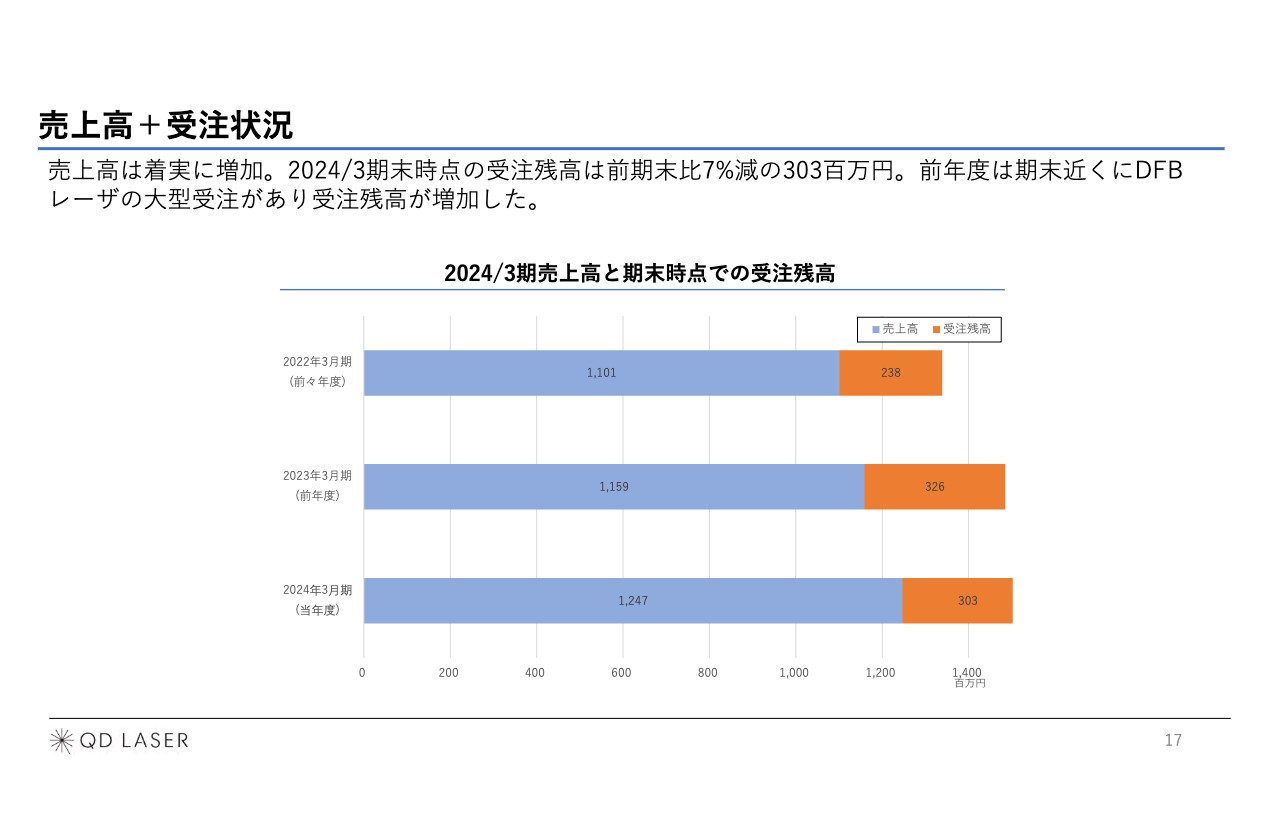

売上高+受注状況

こちらはよくお見せしているスライドで、売上高と受注状況を示しています。2024年3月期末時点の売上高は12億4,700万円で、3億300万円の受注残高があります。これが今年の売上にダイレクトにつながっていきます。そのような意味では、しっかり準備ができている状況です。

前年度末の受注残高は3億2,600万円で、今年度よりも多く見えます。昨年度は期末近くにDFBレーザの大型受注があり、受注残高が増えました。売上高と受注残高が毎年少しずつ伸びていることが、この図でおわかりいただけると思います。

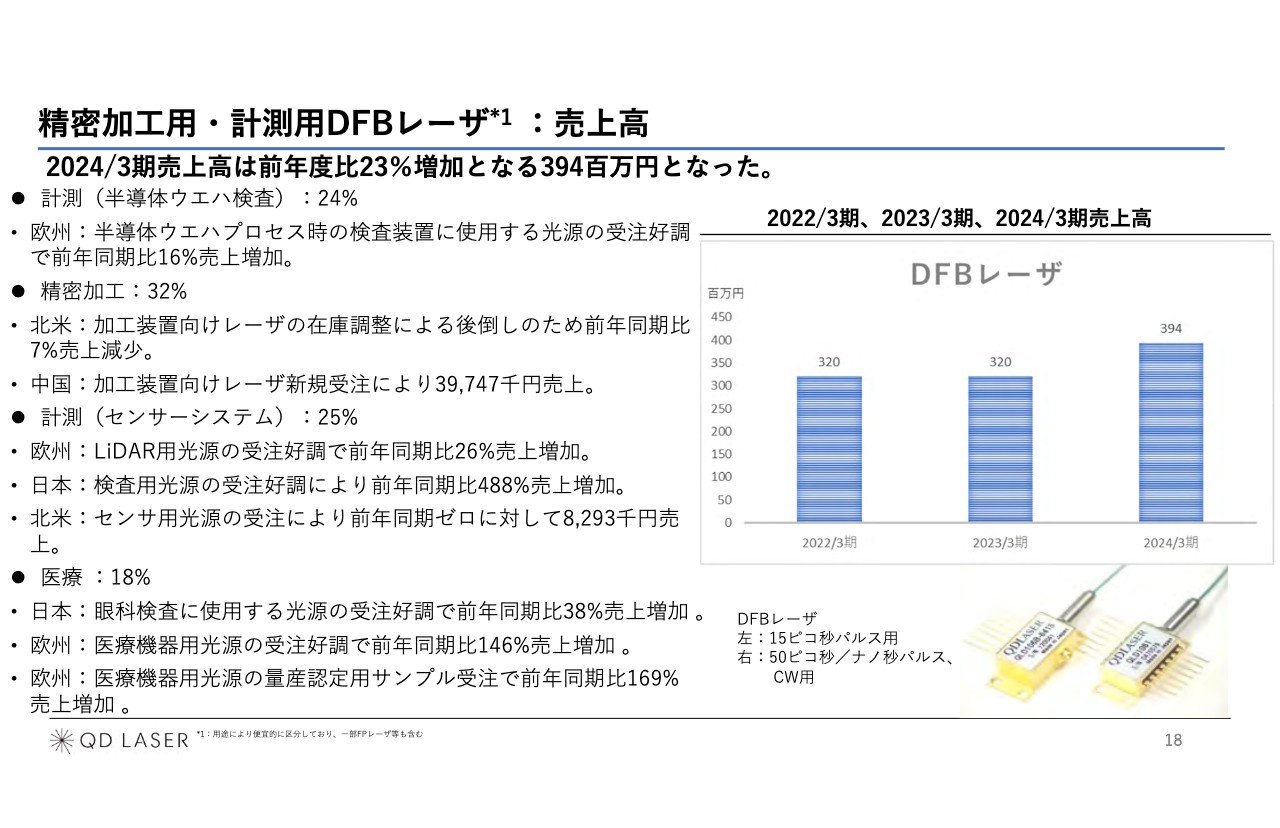

精密加工用・計測用DFBレーザ:売上高

各製品についてご説明します。まず、DFBレーザは非常に好調です。小型可視レーザのほうが伸びると考えていましたが、DFBレーザの新しいアプリケーションが出現することで、いろいろと伸び始めています。

売上高は3億9,400万円となりました。特に、半導体ウエハプロセス時の検査装置に関する光源が非常に好調で、1億円程度まで来ています。

医療関係では、眼科検査に使用する光源の受注が好調です。今は近視が問題になっているため、眼軸長測定装置が医療機器の1つのターゲットとなっています。近くを見ているとピントが後ろに合ってしまい、眼軸が自然に伸びます。そうすると最後に網膜が剥がれたり、神経が破れたりして失明に繋がります。

WHOは「近視は怖い病気だ」と伝えており、眼軸長がゲージ的にどれくらい伸びているかを測る装置が、業界で非常に求められています。その光源が好調です。千数百台の眼軸長測定装置がそのルートを通して市場に出ています。

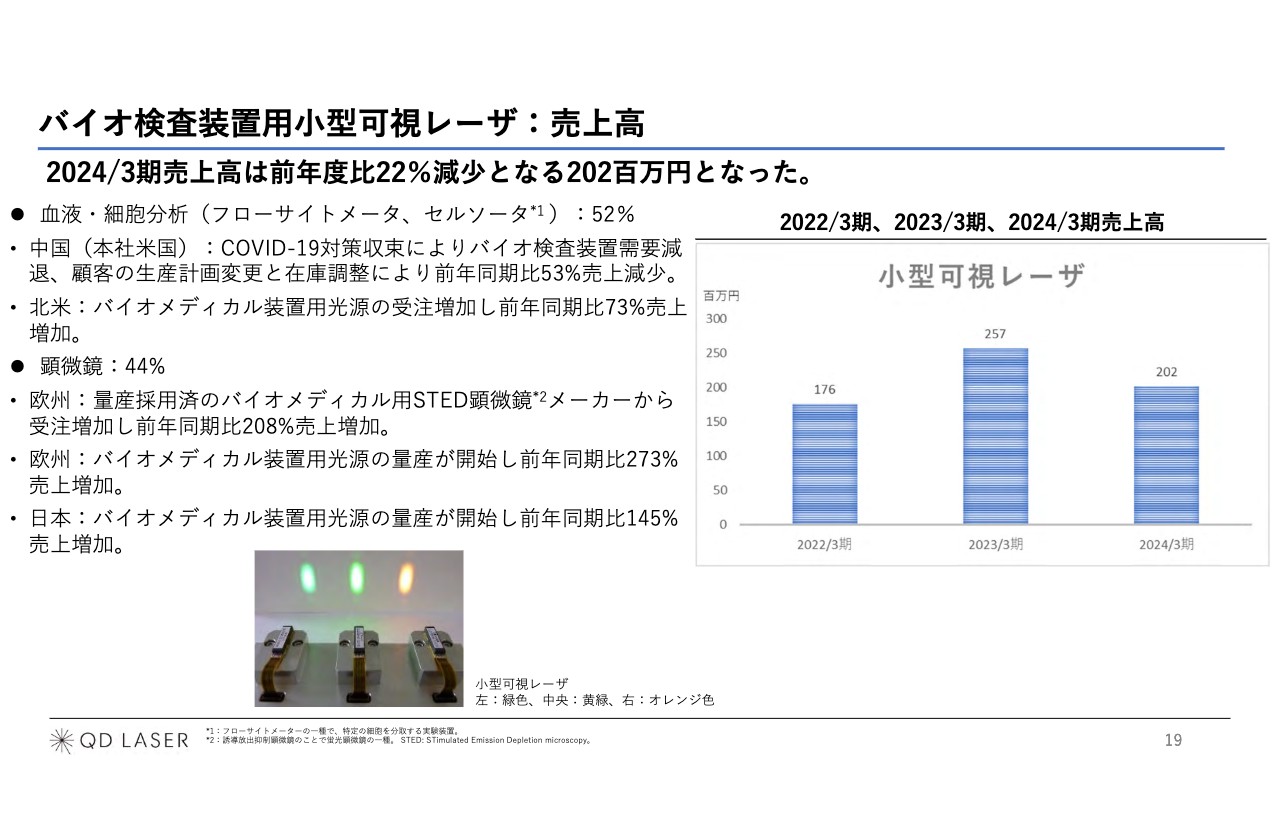

バイオ検査装置用小型可視レーザ:売上高

小型可視レーザのうち、フローサイトメータやセルソータなどの血液・細胞分析装置は、非常にエスタブリッシュされた装置でもあります。その中で、我々のレーザが世界最小の安定したレーザということもあり、お客さまは現在18社います。繰り返しになりますが、その一番大口の会社がCOVID-19によるロックダウン解除の影響で伸び悩んでいます。

売上の約半分はフローサイトメータで、もう半分は顕微鏡です。欧州では、バイオメディカル用STED顕微鏡が非常に手堅く寄与しており、国内メーカーの多くもこの分野に進出し始めています。現在は、いろいろなお客さまとの会話が始まっているところです。

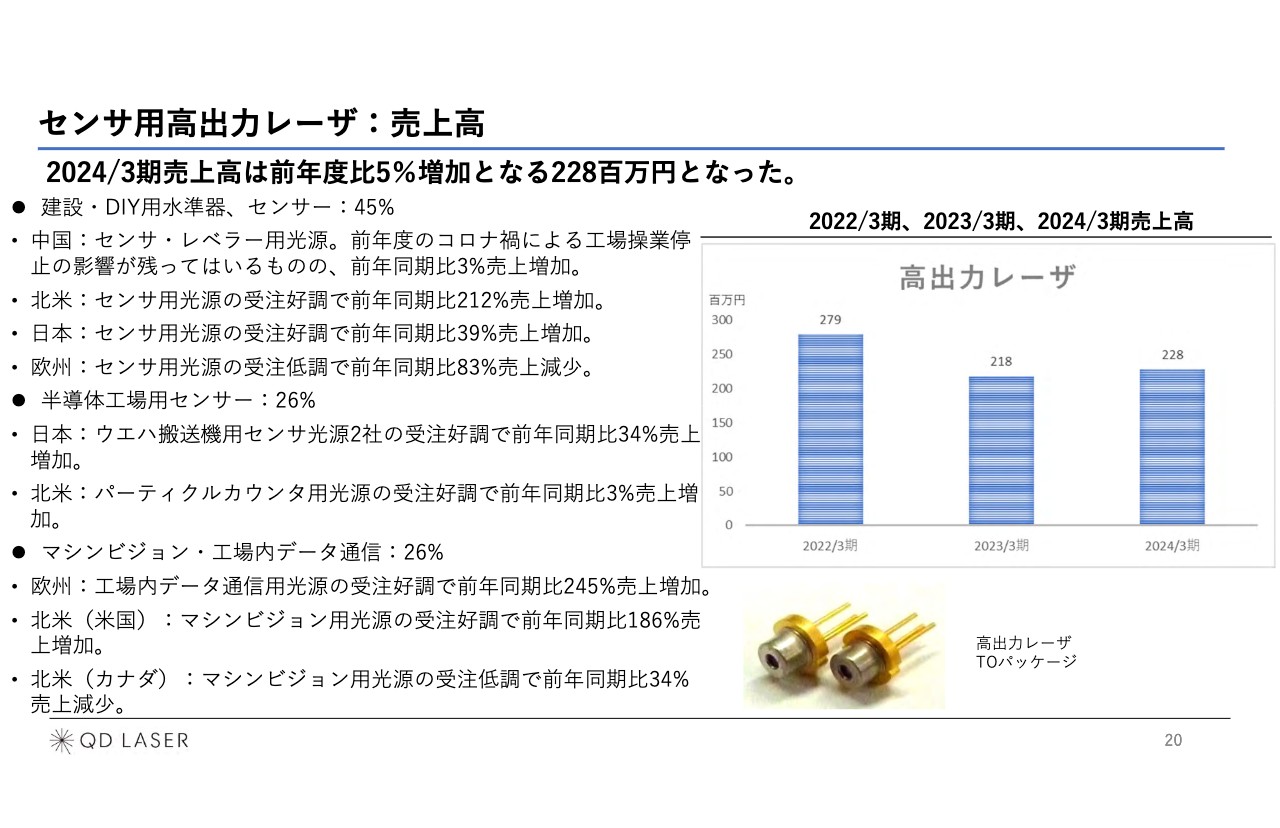

センサ用高出力レーザ:売上高

高出力レーザについてです。売上高は2億2,800万円となり、そのうち約半分がレベラーです。こちらは、建設やDIY用水準器で、特に中国向けに安定して出ています。

もう1つは、半導体工場内のセンサーです。ウエハ搬送機のロボットの眼、パーティクルカウンタというゴミの数を測るもの、あるいはスキャニングすることで物体の形状を計測するマシンビジョンに使われています。こちらは非常に安定している事業だと考えています。

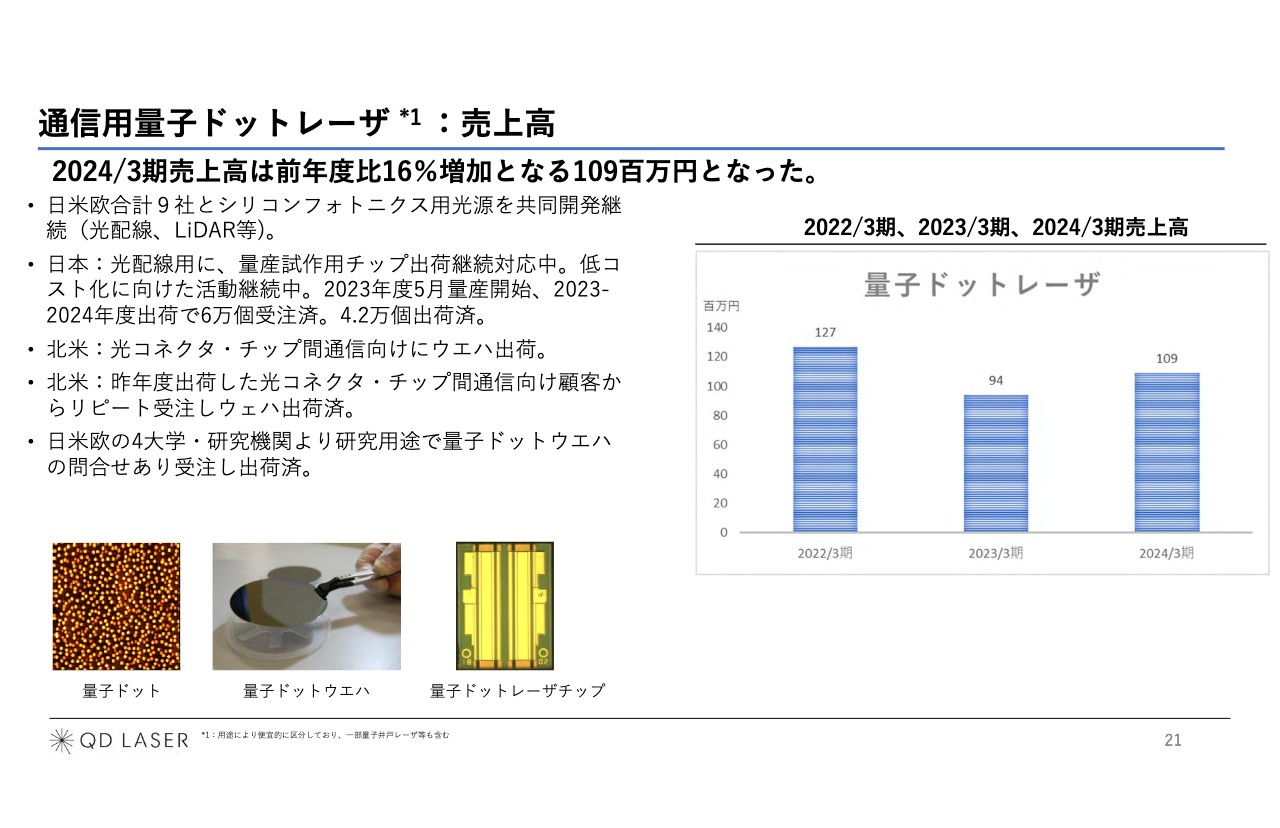

通信用量子ドットレーザ:売上高

通信用量子ドットレーザについてです。こちらも残念ながら、量産出荷しているといっても、まだフィールドテスト段階です。それが終わるとどんどん伸びていくと思います。今、日米欧合計9社の方々と共同開発している中で、アイオーコア社が先陣を切って6万台の発注をしていただき、今年度は4万2,000台を出荷しました。

アイオーコア社はこれが数十万台、数百万台になっていくというイメージを描きつつあります。そのようなことを先方と協力しながら、新しい市場を作ろうとしています。

北米に関しては、シリコンフォトニクスのベンチャー企業が多々あり、大きな半導体チップベンダーともいろいろなやり取りを行っています。彼らにウエハを供給し、彼らがシリコンにウエハを貼り付けて加工し、シリコンフォトニクスチップを作ることを共同で進めています。

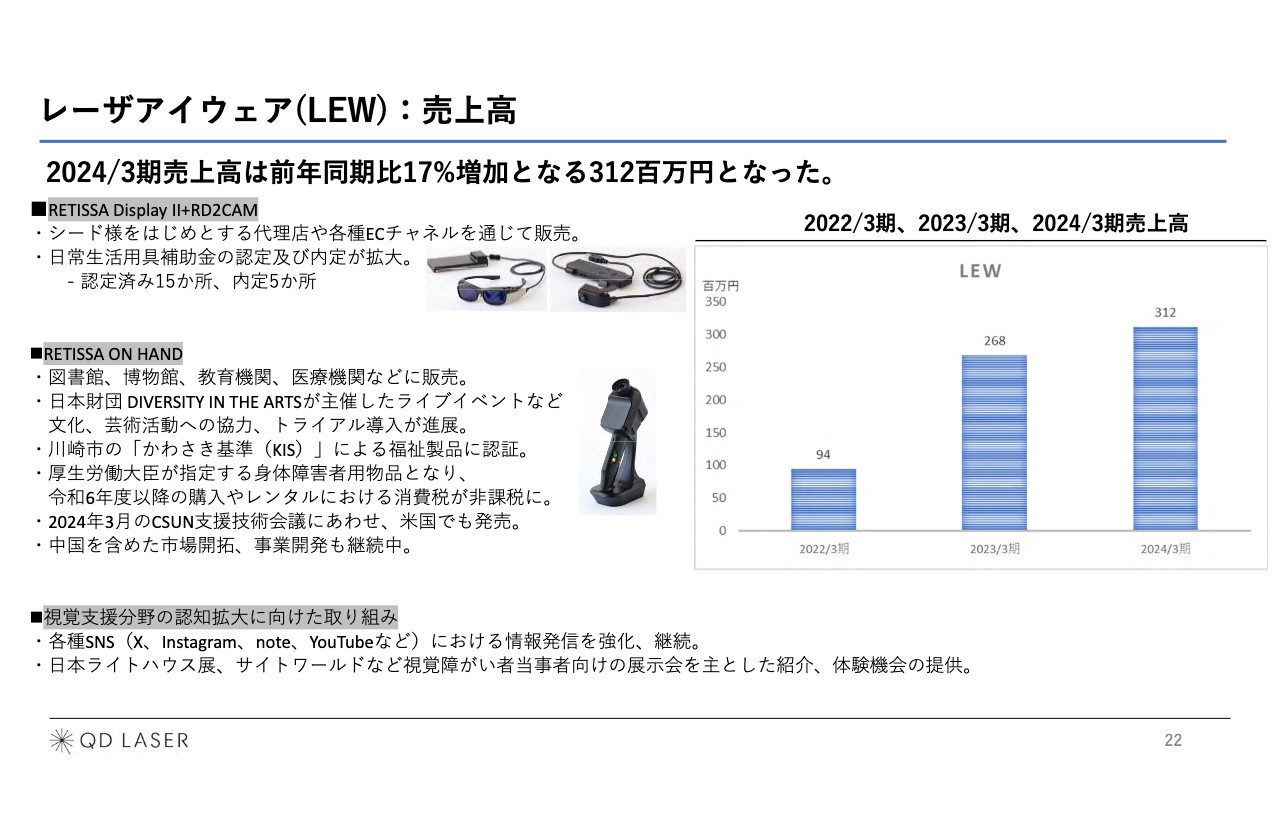

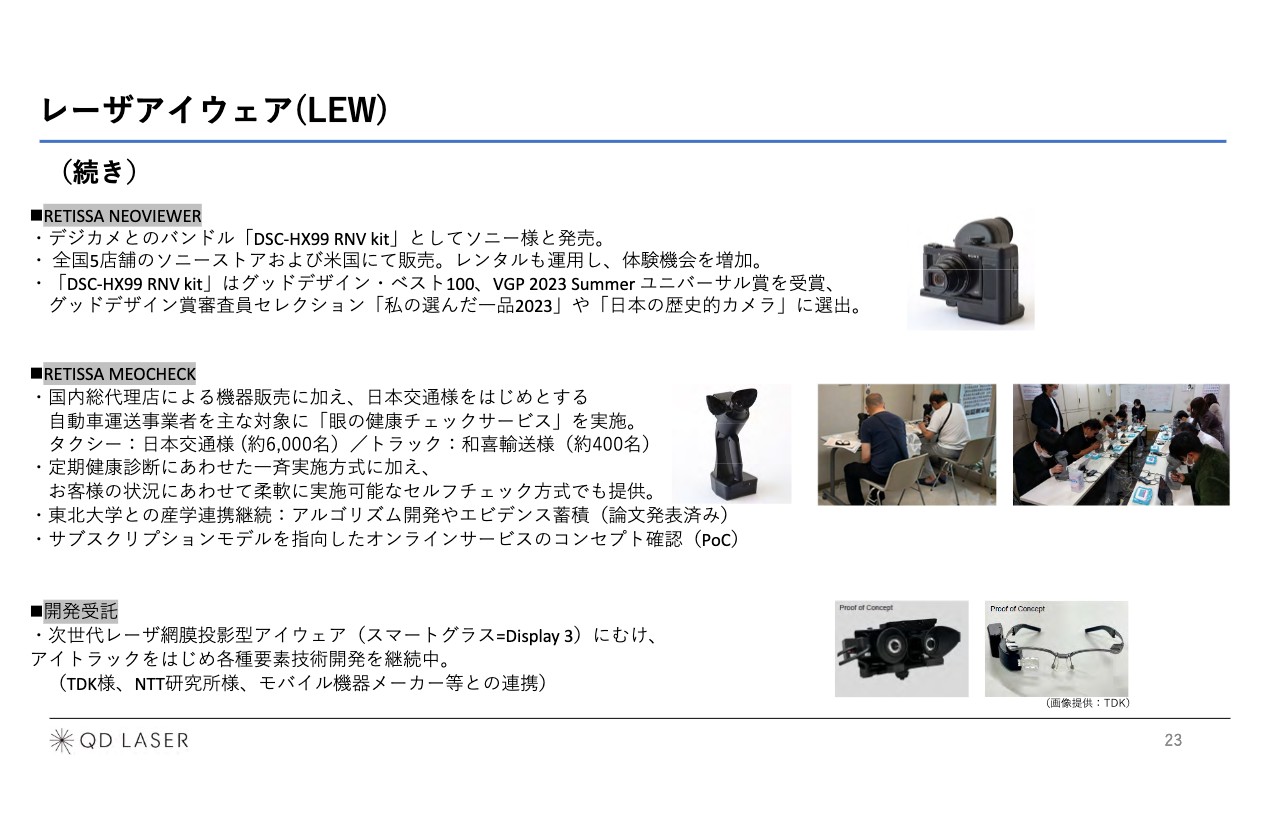

レーザアイウェア(LEW):売上高

レーザアイウェアの売上高は3億1,200万円です。昨年度は2億6,800万円でしたので、十分に伸びています。

「RETISSA ON HAND」は今年の在庫が捌ききれず、実は新しい出荷は数台しかありませんでした。その一方で、1年間かけてマーケティングや営業活動を行うことで、図書館、博物館、教育機関、医療機関など、さまざまなところに置かれ始めました。今後、市場にプロモーションを行って広めていけるという自信を深めつつあります。

そのほかにも、日本財団DIVERSITY IN THE ARTSが主催したライブイベントでの使用や、川崎市の福祉製品への認証など、地道な活動ではありますが、より浸透させるための活動がしっかりできたと思います。

レーザアイウェア(LEW)

「RETISSA NEOVIEWER」は、ソニー社との連携が2年目に入っています。先ほどご紹介したようなイベントがあり、昨年度は350台を販売し、今年もさらに積み重ねていけると思います。

「RETISSA MEOCHECK」については、日本交通社をはじめとする自動車運送事業者を主な対象に、眼の健康チェックサービスを実施しました。昨年は日本交通社で6,000名、トラック輸送の和喜輸送社で400名に実施しています。

バス、トラック、タクシー業界のお客さまを対象としており、その意味では50万人や60万人ほどのお客さまにマーケットフィットする装置を初めて導入できたことは、大変喜ばしいスタートだと言えます。

スライドの画像では、我々の社員が赴いて実施しているように見えますが、実際には当社の社員が行かなくても、オンラインで少しサポートするだけで実施でき、すでに完全委託事業として始まっています。

今年の後半から始まるサブスクリプションサービスでは、機器を送付し、データをクラウドに吸い上げることでアドバイスもできるかたちになっています。したがって、ほとんど無人のサービス業が立ち上がりつつあると、お伝えしたいと思います。

開発受託については、TDK社をはじめいろいろな企業と連携し、スマートグラスが着々と出来上がりつつあります。今年は大きなデモンストレーションができると思います。

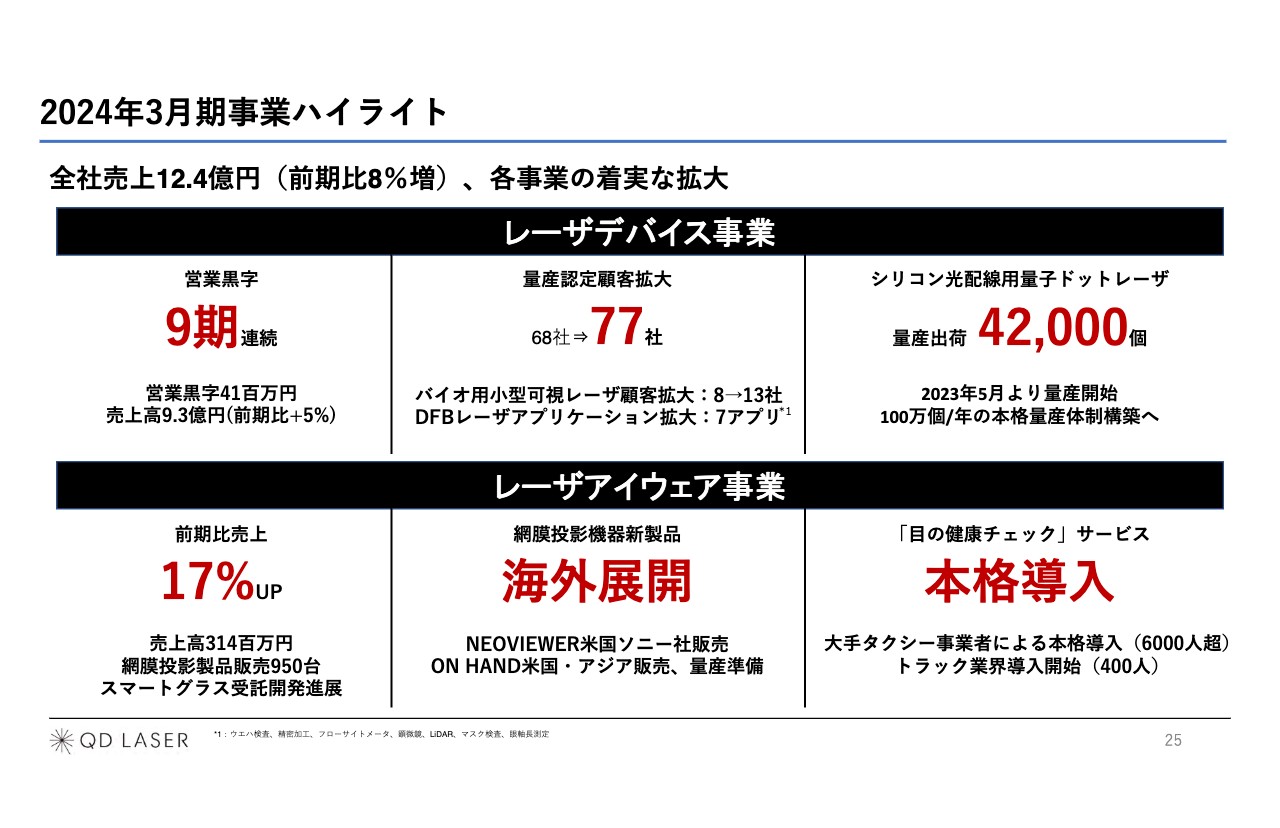

2024年3月期事業ハイライト

2024年3月期のハイライトとして、エポックメイキングなことを各事業で3つずつご紹介します。レーザデバイス事業においては、9期連続の営業黒字になりました。さらに、量産認定顧客のお客さまが77社に増加し、裾野を入れると150社います。

また、シリコン光配線用量子ドットレーザは4万2,000個出荷しています。「1年で100万個」というのが1つの目標であり、少し上振れるかもしれませんが「2026年か2027年くらいには」と期待しているところです。

レーザアイウェア事業においては、売上高が3億1,400万円と伸びています。また、網膜投影機新製品の海外展開に向けた準備をスタートしました。

「RETISSA NEOVIEWER」はソニー社と連携してアメリカで100台販売するほか、日本では少しもたついている「RETISSA ON HAND」もアメリカとアジアで少しずつ販売が始まっています。次世代機の量産準備も着々と進んでいるところです。

さらに、眼の健康チェックサービスは本格導入が始まりました。

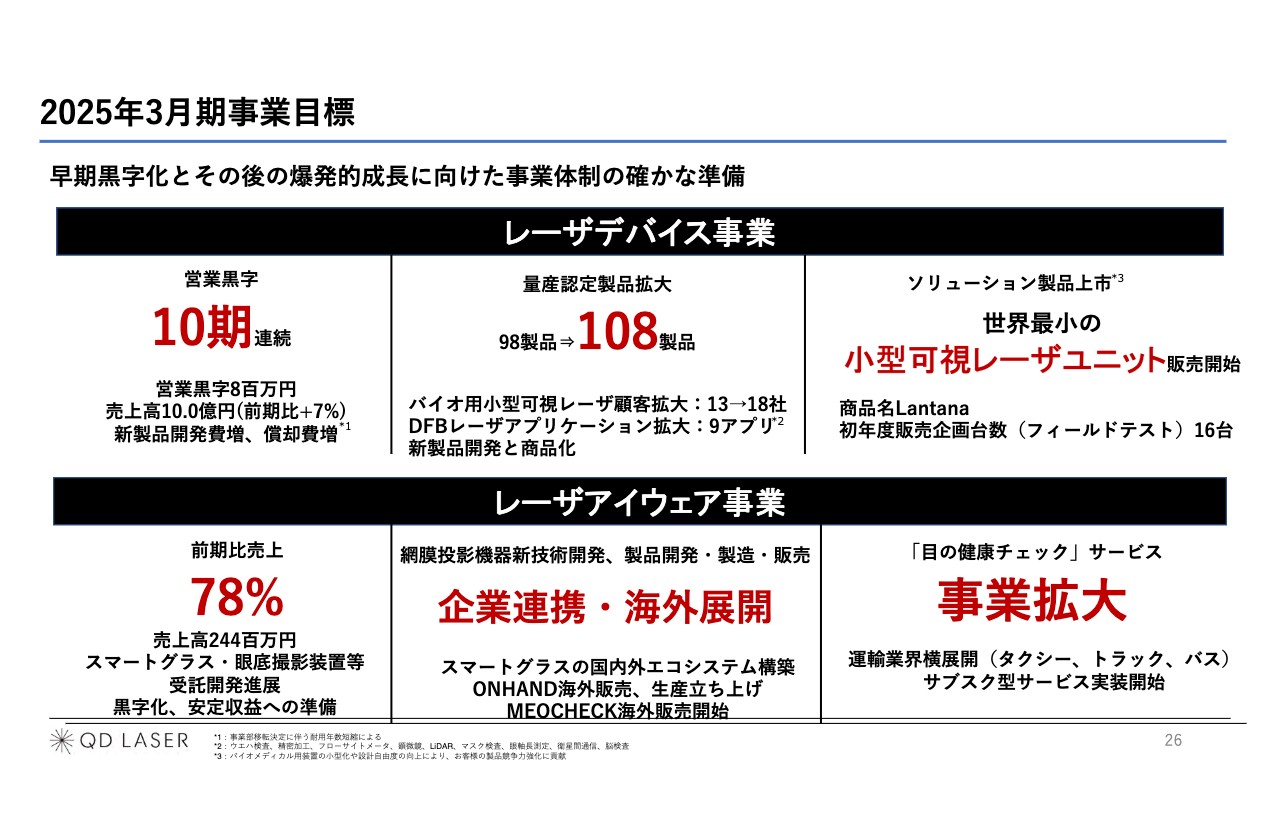

2025年3月期事業目標

2025年3月期の事業目標です。レーザデバイス事業は10期連続の営業黒字を目指します。ただし、新製品の開発増やトップのレーザエンジニア採用、昨年度に小型可視レーザの量産装置の導入をしたことによる償却費などが重なり、少し販管費が上がってしまうため、営業利益は800万円ほどに抑えたいと思っています。

量産認定製品は、さらに10製品増えて108製品となります。また、ソリューション製品の戦略商品である小型可視レーザユニットの販売を開始します。

レーザアイウェア事業は、新製品を作りながら低コストの製品を海外製造するプロジェクトを進める中で、「RETISSA ON HAND」などの装置の売上に少し停滞感があります。売上高は前期比78パーセントで22パーセント減となりますが、2億4,400万円を売り上げて、次の準備を進めていきたいと思います。

キーワードはやはり「企業連携」と「海外展開」です。眼の健康チェックサービスは、タクシーのみならずトラックやバスなどに広げ、どんどん導入していきたいと思います。

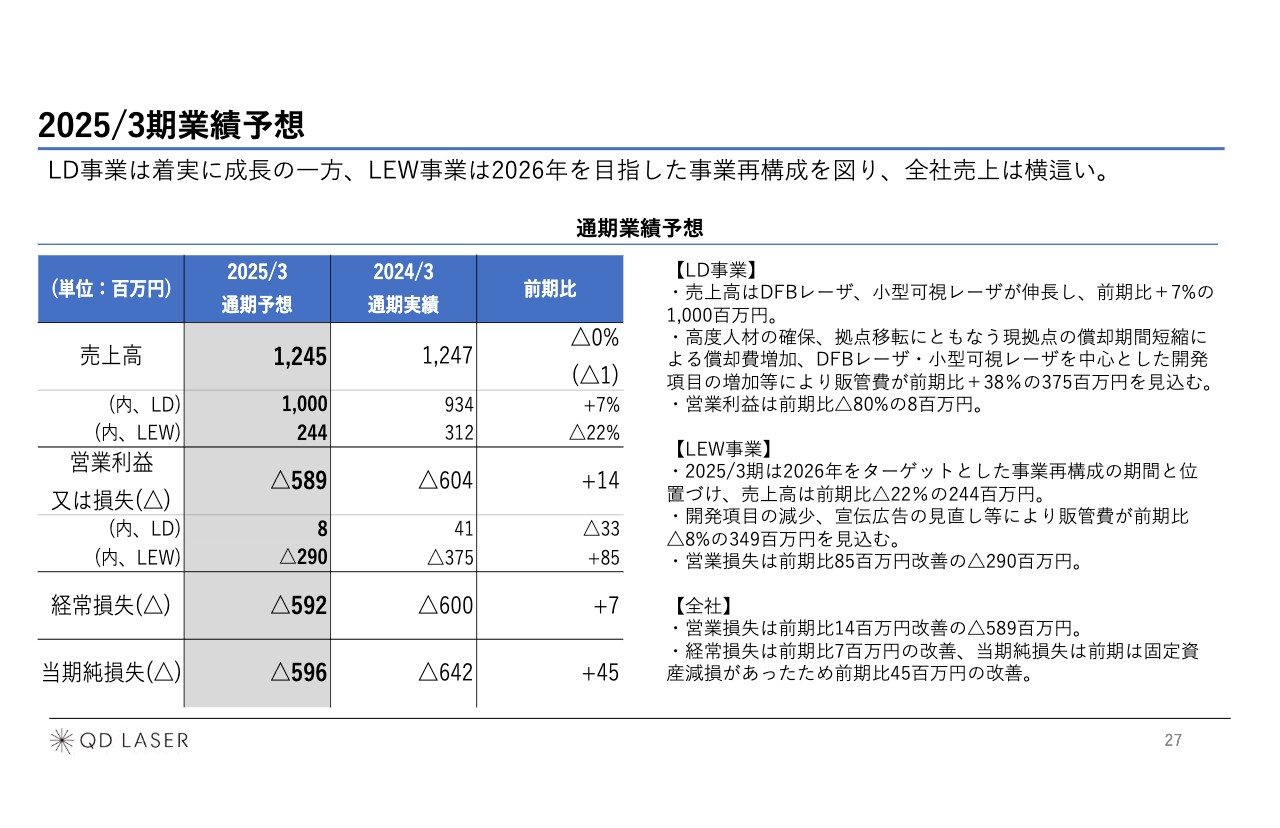

2025/3期業績予想

2025年3月期の業績予想です。今お伝えしたように、売上高はレーザデバイス事業が10億円、レーザアイウェア事業が2億4,400万円と昨年度並みの予想です。

今年度は少し踊り場に見えますが、来年度以降の着実な成長に向けてしっかりと準備しておきたいと思います。その中で、営業利益はマイナス6億円弱の予想です。

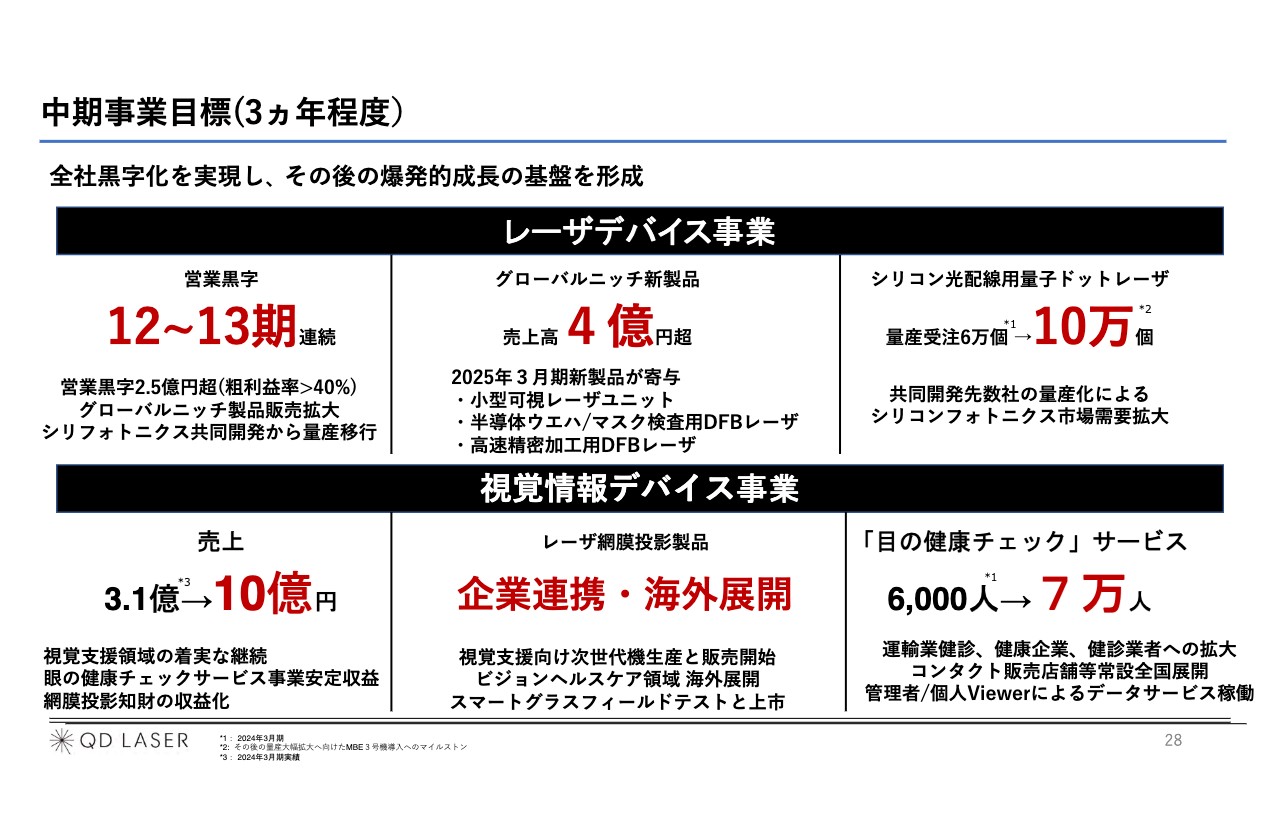

中期事業目標(3ヵ年程度)

今年度より長尾さんに社長を引き継ぐため、これからの3ヶ年は拡大や変更あるいは新しい戦略などが持ち込まれると思いますが、現時点での中期事業目標についてご説明します。

昨年度のレーザデバイス事業の売上高は約10億円ですが、営業黒字を続け、開発費を使いながらグローバルニッチ新製品の売上高4億円超えを目指します。数十パーセントを新規で積み重ね、シリコン光配線用量子ドットレーザの量産も進めます。

それにより、数年で営業利益を3億円弱まで上げ、本社費用もほぼカバーできるまでにしたいと考えています。

視覚情報デバイス事業は、固定費が3億数千万円から4億円弱のため、昨年度の売上高は3億1,200万円でしたが、10億円を1つの基準としています。

売上高が10億円で粗利益率40パーセントとした時、4億円の売上総利益から固定費を引いて黒字を出すことが1つの目標です。したがって、3倍から4倍の売上を出せばよいと考えています。この目標に向け、さまざまな企業連携や海外展開に取り組みます。

また、眼の健康チェックサービスの提供者も、6,000人と言わず7万人を目標にします。業界は非常に広く、ドライバーは約128万人いるため、これは決して大きな数字ではなく最初のマイルストーンだと捉えています。

これらの目標を、新しい経営陣のもとで新しい戦略も入れながら達成したいと思います。

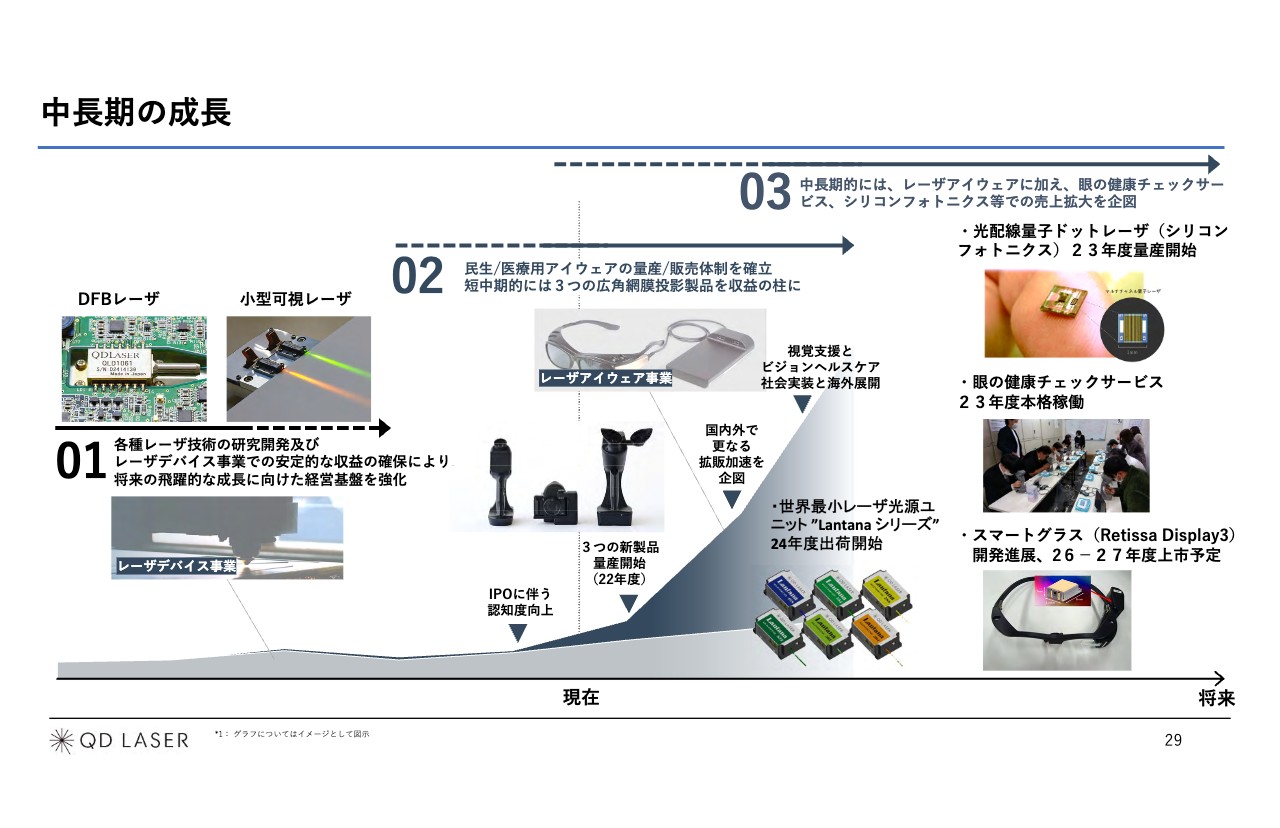

中長期の成長

中長期の成長の全体図です。IPO時に「数年間でレーザアイウェア10万台を10万円で売り、売上100億円」と宣言していました。こちらは大変申し訳ないのですが、2026年か2027年以降に出るスマートグラスに移行しようと思っているため、一時ホールドしています。

TDK社やパートナー企業と連携したアイトラック技術を含めたものが、スマートグラスの終着点だと思っており、少し後ろ倒しにせざるを得ませんでした。残念には思っている一方で、非常に期待を持っています。

足元の状況としては「Low Vision Aid」や「Vision Healthcare」などの製品を海外展開しながら、企業として黒字を達成します。その上で、ソリューション商品、量子ドットレーザ、眼の健康チェックサービスなどを積み重ねることで企業としての足元を築きます。

そして、業界の一角を占めた半導体レーザで新しいアプリケーションと事業、世界を構築する会社として、さらに発展していきたいと考えています。駆け足になりましたが、私からのご説明は以上です。

質疑応答:今期の売上高予想について

「今期予想について、売上高が横ばいにとどまる背景を教えてください」というご質問です。

レーザデバイス事業の売上高は、9億3,400万円から10億円へ上がります。一方で、レーザアイウェア事業は3億1,200万円から2億4,400万円へ下がるため、合わせると横ばいになります。つまり、レーザデバイス事業が6,600万円増加し、レーザアイウェア事業が6,800万円減少するということです。

「RETISSA ON HAND」という装置の売上高が、今年の下方修正で1億3,000万円ほどでした。代理店の在庫240台がうまく捌け、売上があると見込んでいたのですが、昨年それが実はほぼゼロであったため、レーザアイウェア事業は減収と見込んでいます。

1年間かけて装置のマーケティングと営業活動をしてみましたが、残念ながらそう簡単ではありませんでした。反省せざるを得ないと思います。

個人に売るには高すぎたため、文化施設に導入し来場者に使っていただくモデルを構築するのに1年はかかると保守的に考えるべきでしたが、残念ながらその分をさらに積み上げることはできませんでした。

したがって、ある程度の費用も使ってじっくり1年間かけてマーケットを作るために、無理に売上を積み重ねるような予算を立てないことにしたというのが今回の現状です。

国内で市場を作りながら、「RETISSA ON HAND」はより小型・低価格にします。さらに普及させるべくマーケティング活動し、ユーザーエクスペリエンスを高めるために仕様やユーザーインターフェースを仕上げているところです。

今年度すぐにというよりも、今年度いっぱいかけてさらに売れるものに仕上げ、1年から2年かけて市場を作ることにしています。その売上が欠けた影響で、今回は横ばいとなっています。

したがって、全体としては、それぞれの事業を断念せざるを得ずに減収したわけではなく、次に向けた準備のため、あるいは期間をしっかり見定めた上で「現状維持」という判断をしたとご理解ください。

質疑応答:レーザデバイス事業の業績予想について

「レーザデバイス事業を増収減益と予想する背景を教えてください」というご質問です。

レーザデバイス事業の売上高は、9億3,400万円から10億円へ増収する見込みです。7,000万円の売上増ですが、売上高の40パーセントが粗利益だとすると3,000万円の増加です。

今年の評価損を別にした営業利益が6,000万円台ですので、営業利益は1億円近くとなるはずですが、今進めておくべき販管費増をいくつか見込んでいます。

具体的には、開発費で2,000万円から3,000万円、2人のレーザエンジニア採用費で3,000万円弱です。また、昨年増強した小型可視レーザ製造設備の償却費が2,000万円から3,000万円あります。

約1億円の営業利益からそれらすべてを引くと800万円になるため、増収減益の予想としました。こちらも、次のステップに向けた準備だと考えていただけるとありがたいです。

新着ログ

「電気機器」のログ