提供:株式会社ネットプロテクションズホールディングス 2024年3月期第2四半期決算説明

【QAあり】ネットプロテクションズHD、全事業プラス成長を継続し上期業績予想を達成 全社GMVは前年同期比+14%と二桁成長

アジェンダ

柴田紳氏(以下、柴田):みなさま、こんにちは。ネットプロテクションズホールディングス・CEOの柴田でございます。

2024年3月期の第2四半期の決算説明をはじめさせていただきます。

アジェンダはご覧のとおりとなります。 全社業績ハイライト、サービス別業績サマリー、経営TOPICSの順でご説明差し上げます。

Mission

こちらのページはいつもの内容となりますので、割愛させていただきます。

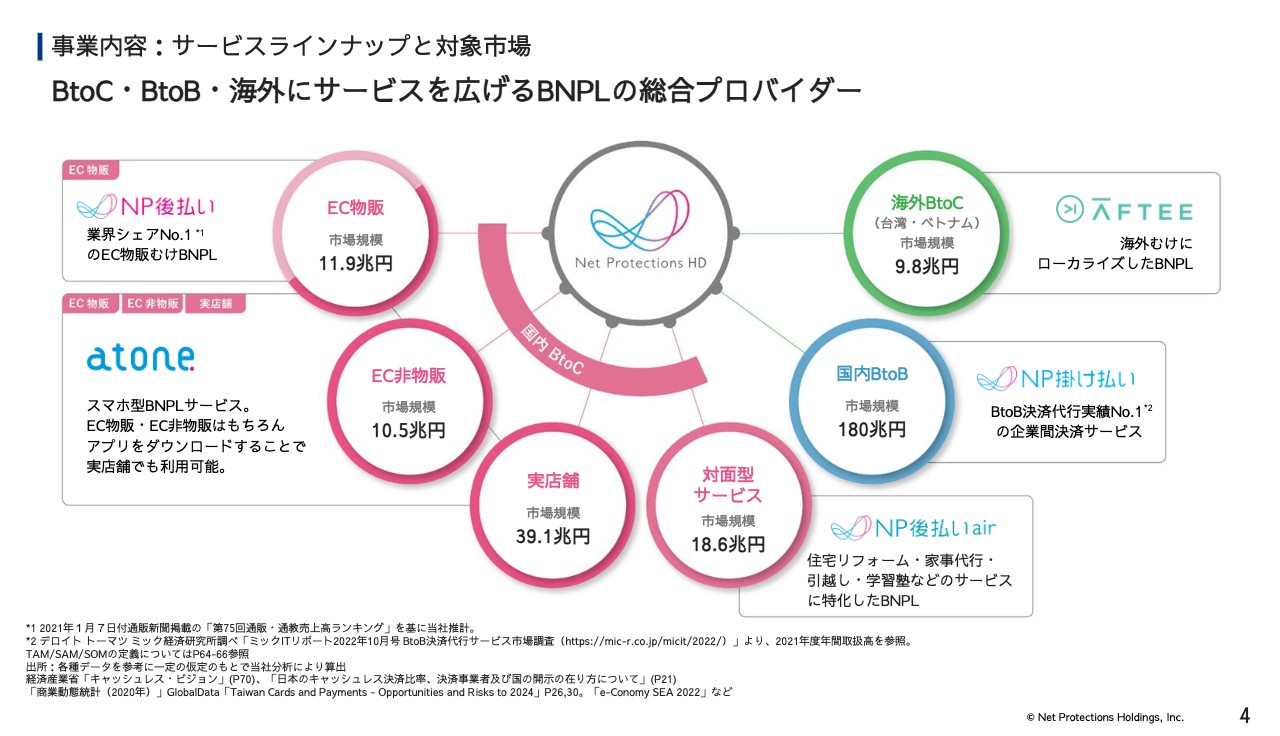

事業内容:サービスラインナップと対象市場

こちらのページもいつもの内容となりますので、割愛させていただきます。

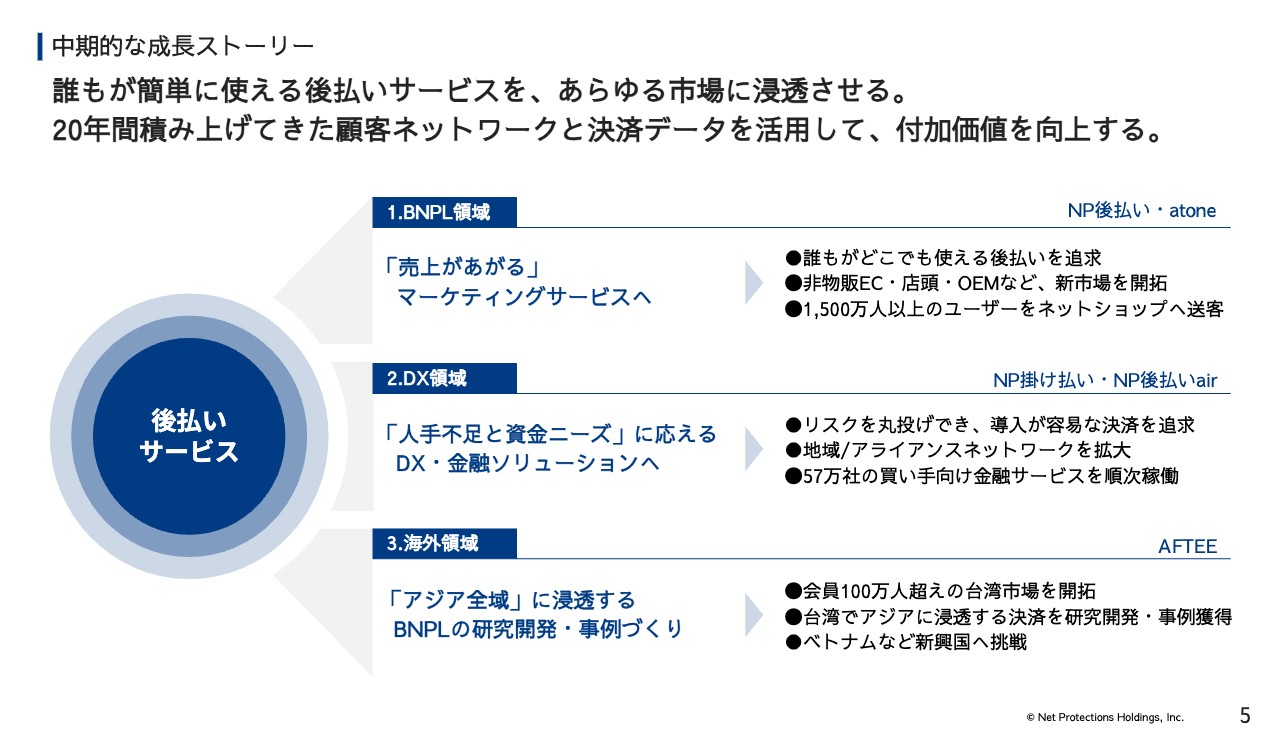

中期的な成長ストーリー

こちらは中期的な成長ストーリーとなります。

決済で獲得したネットワークとデータについて、本格的に活用を開始します。 atoneは会員をECショップへ送客できるマーケティングサービスに進化しつつあります。

掛け払いは、既に年間57万社の買い手の未払いリスクを取っていますが、このデータを活用し、買い手向けの金融サービスを順次開始します。AFTEEは順調に伸びており、長期を見据えてアジア市場を開拓します。

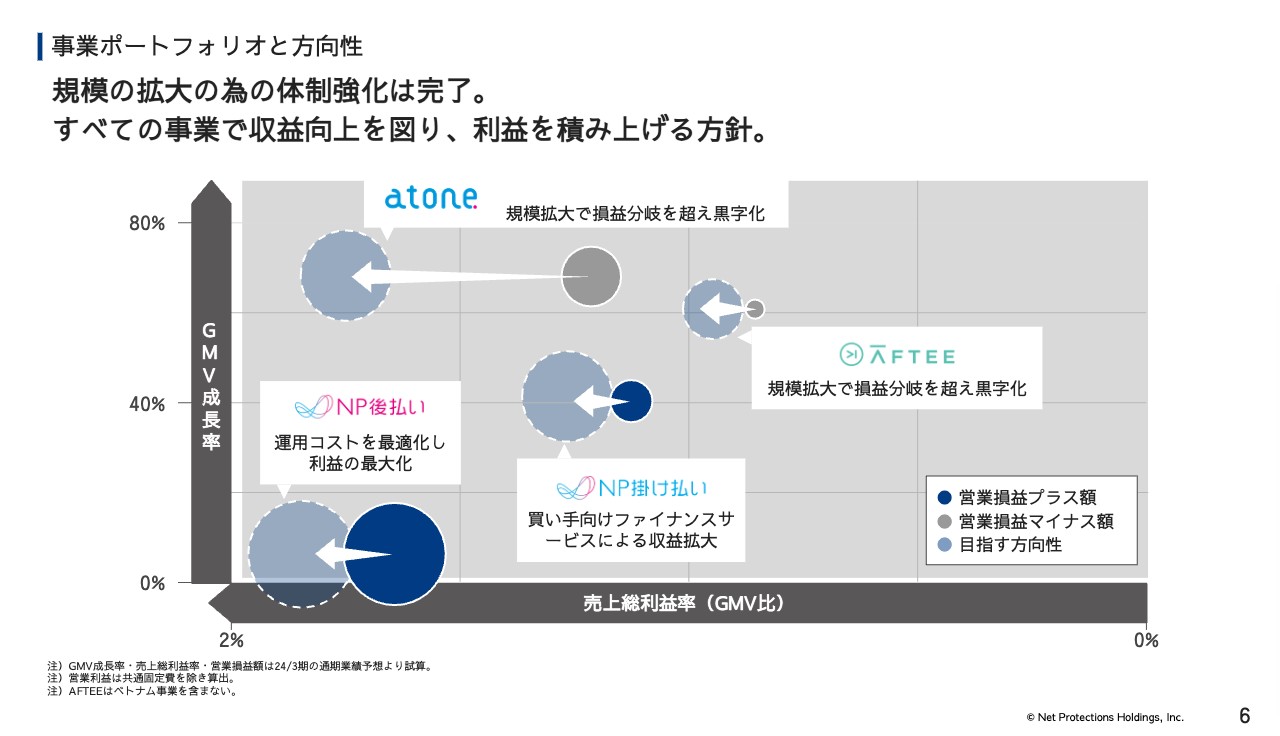

事業ポートフォリオと方向性

こちらは現状の事業ポートフォリオと、今後の方向性となります。

チャートは縦軸がGMV成長率・横軸が売上総利益率・バブルの大きさは各サービスの営業利益額を表しています。NP後払いやNP掛け払いは黒字事業ですが、atone・AFTEEといった成長事業は投資が先行していました。体制強化は完了しましたので、今後はすべてのサービスを黒字にしていく方針です。

NP後払いは運用コストを最適化することでさらに収益性を向上します。NP掛け払いはGMVを増やして収益規模を拡大しつつ、買い手向けのファイナンスサービスを本格化することで、新たな収益源を作っていきます。atoneは、ECでの粗利率はNP後払いを超えるので、規模を拡大することが収益向上に直結します。AFTEEも規模拡大が重要です。

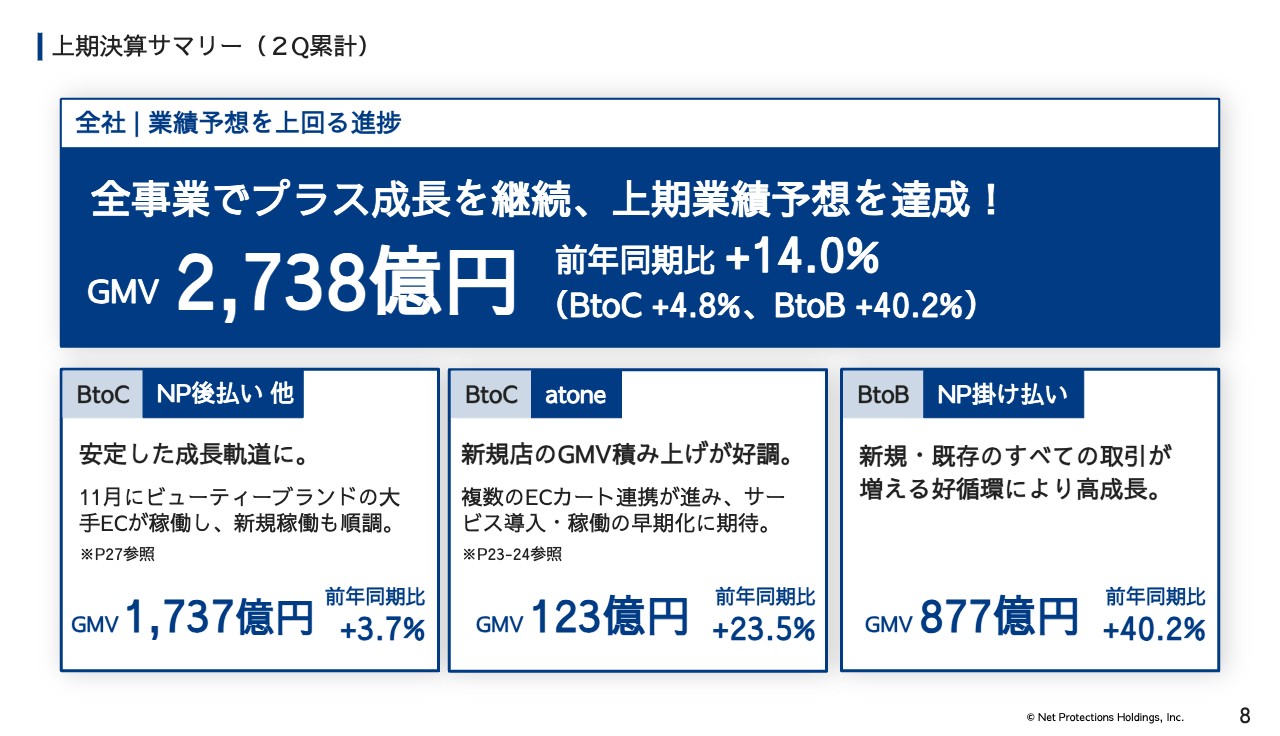

上期決算サマリー(2Q累計)

渡邉一治氏(以下、渡邉):全社業績ハイライトはCFOの渡邉からご説明差し上げます。

上期決算のサマリーです。全サービスでプラス成長を継続できており、全社GMVは二けた成長の14パーセント増となり、上期ガイダンスを上回ることができました。NP後払いは、上期を通じてプラス成長で、プレス発表をしましたとおり、本日ビューティーケアの大手ECも稼働しており、下期も良いスタートが切れています。

atoneもECの新規店が順調にGMVを積み上げ、20パーセント以上の成長となりました。 更なる成長のための重点施策の成果が出てきましたので、後ほど詳細にご説明差し上げます。

NP掛け払いはプラス40パーセントと、想定の上を行く成長を達成できました。新規・既存の取引がともに拡大しており、好循環がまわっています。

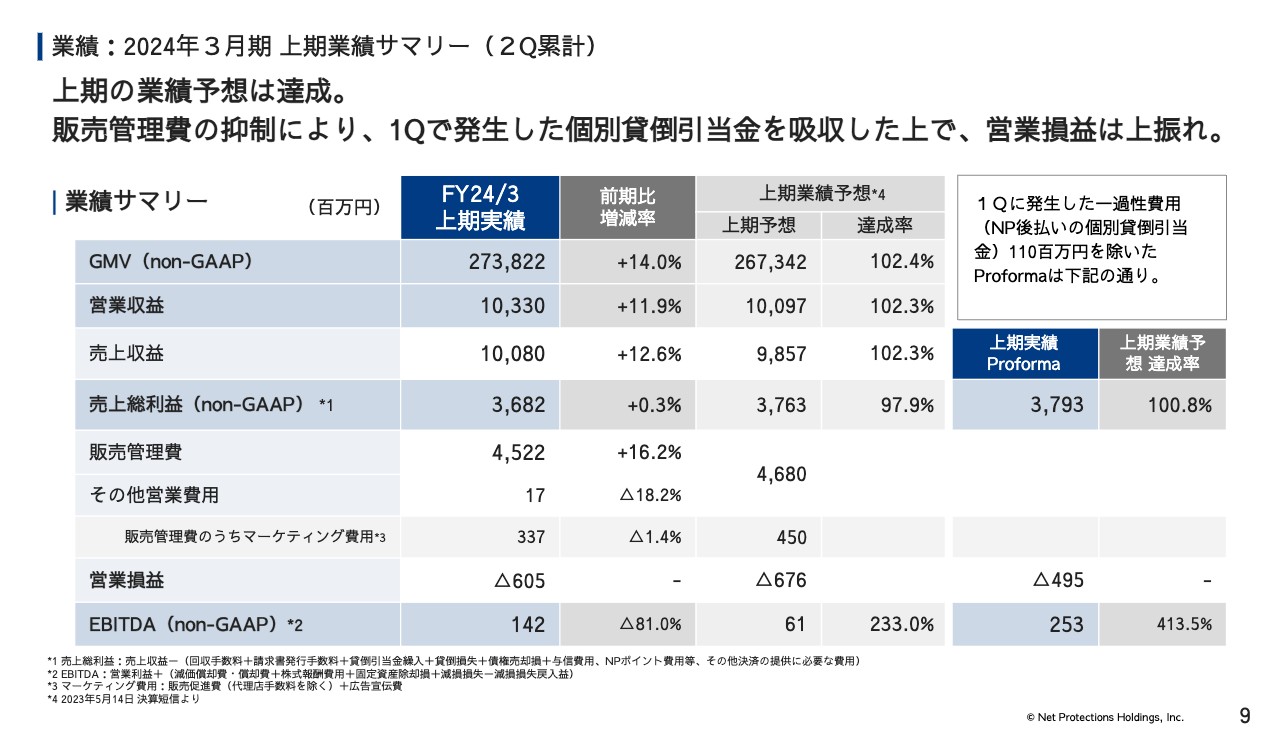

業績:2024年3月期上期業績サマリー(2Q累計)

上期の業績です。GMVは前年同期比14.0パーセント増の2,738億2,200万円、営業収益は前期比11.9パーセント増の103億3,000万円と上期の業績予想を上回る結果となります。営業損益についても、上期予想に対して損失額を抑える着地となりました。

尚、第1四半期で発生した個別引当金1億1,000万円は、すべて販管費の抑制で吸収できました。イレギュラーなコストを吸収しつつ、GMVは計画どおり伸長できているのは、会社全体の生産性が上がってきた証左だと考えます。

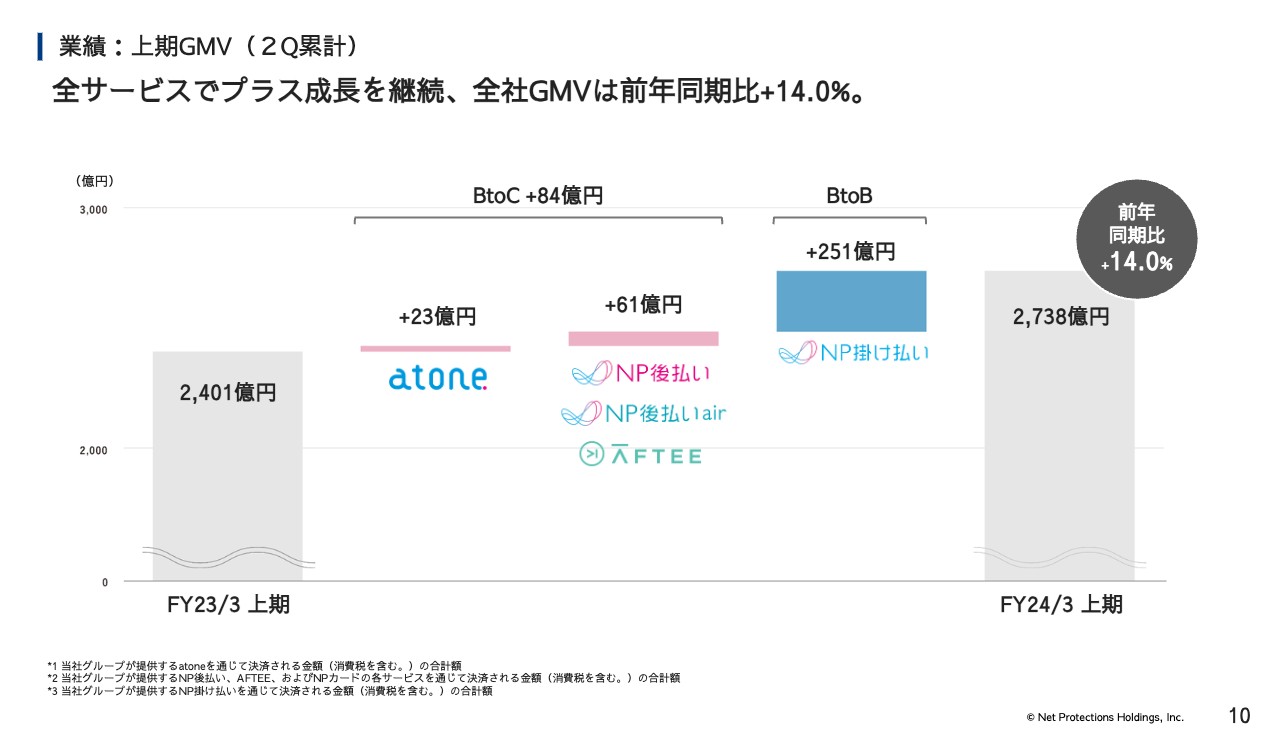

業績:上期GMV(2Q累計)

GMVの積み上げの内訳はご覧の通りです。

BtoCはatoneに加え、NP後払いair、台湾のAFTEEもGMVを確実に積み上げられています。BtoBは250億円以上の積み上げに成功しており、全社の成長をけん引する中核のサービスになっています。

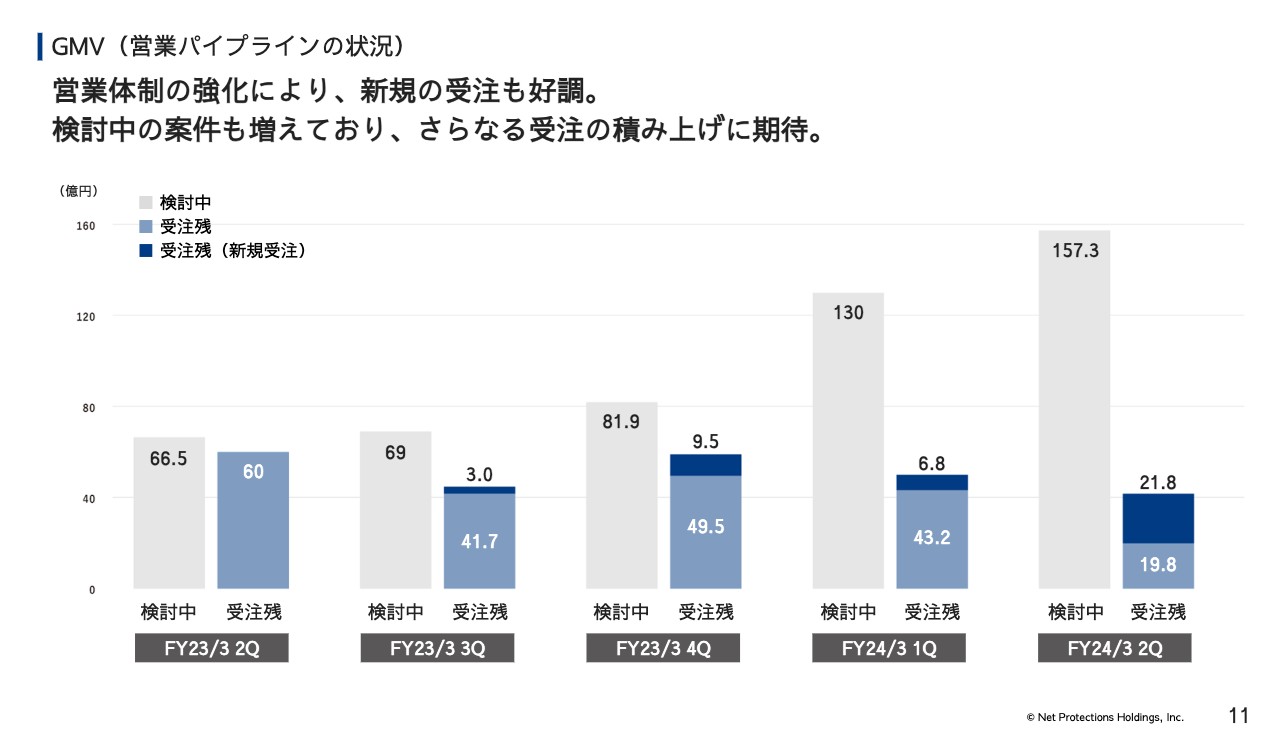

GMV(営業パイプラインの状況)

今後のGMV成長の先行指標となる営業パイプラインの状況です。

営業体制の強化により、検討中から受注にステータスが引きあがった案件が増えました。検討中ステータスの案件もかなり増えているので、今後のさらなる受注に期待が持てる状況です。営業体制の強化に伴って、フィールドセールス、インサイドセールスなどの分業型の営業プロセスが完全に軌道に乗ってきており、今後もさらなる加速を目指します。

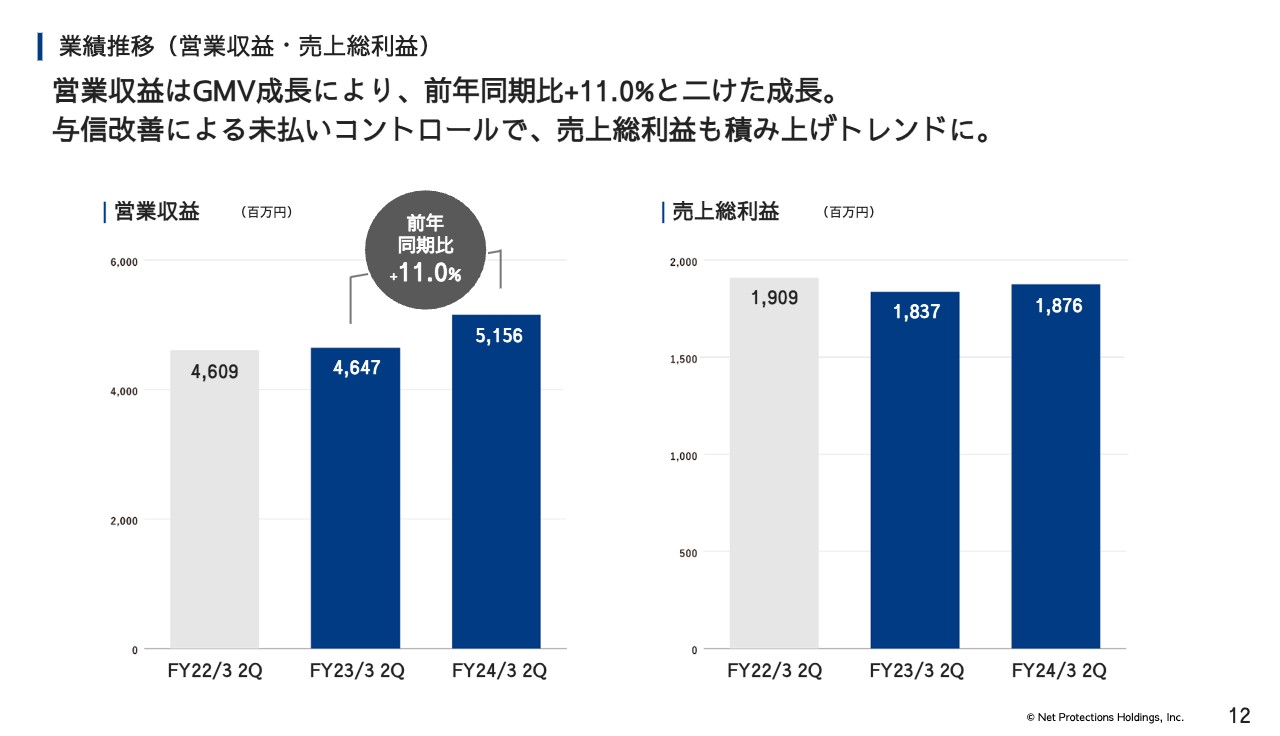

業務推移(営業収益・売上総利益)

営業収益と売上総利益です。実績はご覧のとおりですが、補足しますと、営業収益の向上には昨年9月に実施した請求書発行料の値上げの影響も含まれています。

また、第1四半期ではイレギュラーな個別引当が発生しましたが、直後から与信の改善を徹底することで、第2四半期において類似の事象はございません。結果、売上総利益は積み上げのトレンドに戻ってきており、今後も積み上げ行けるものと考えています。

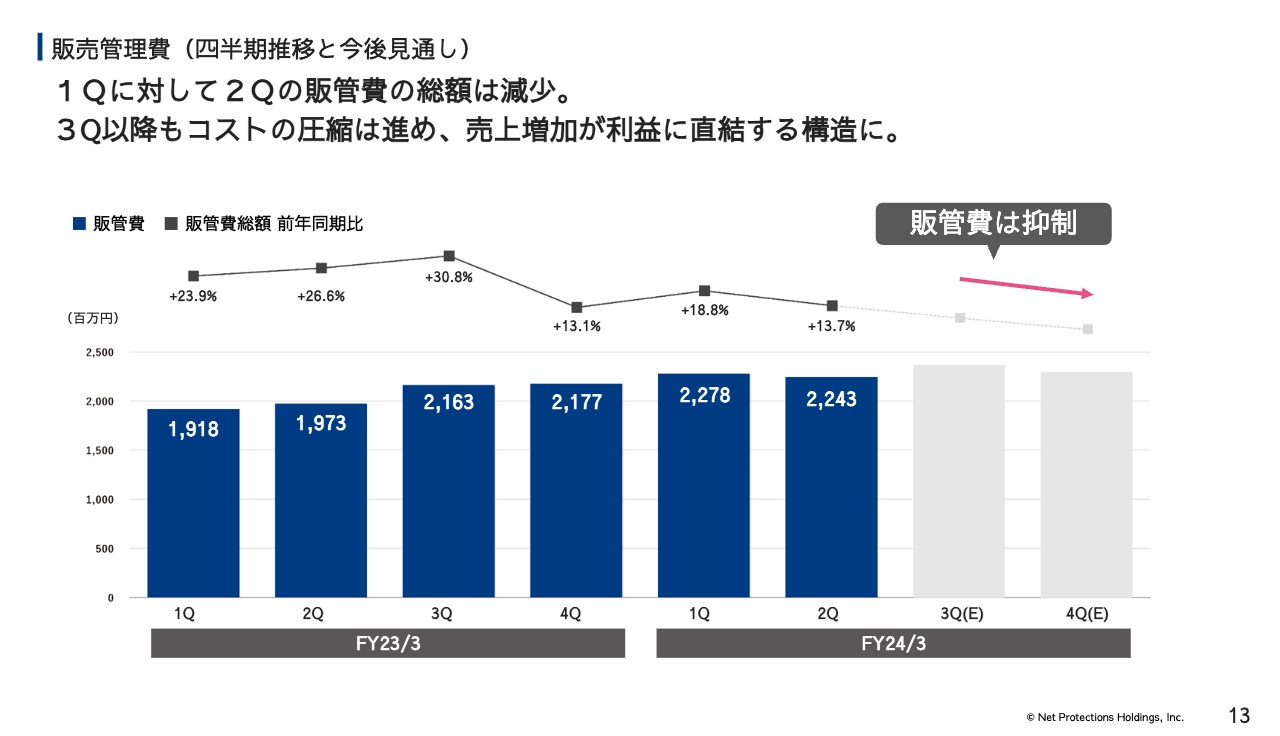

販売管理費(四半期推移と今後見通し)

販管費は第1四半期から総額が減少しました。売上はしっかり積み上げながら、コストは削減できているので、このペースでコストを抑制することにより売上増加が利益に直結していくものとなります。

また、先月に本社オフィスの減床を発表させていただきました。リモートワーク拡大により本社スペースを縮小するものですが、来期以降1億円程度の削減効果が望まれます。今期中に原状回復費用が発生しますが、来期以降の経済メリットが大きい取組みとなります。

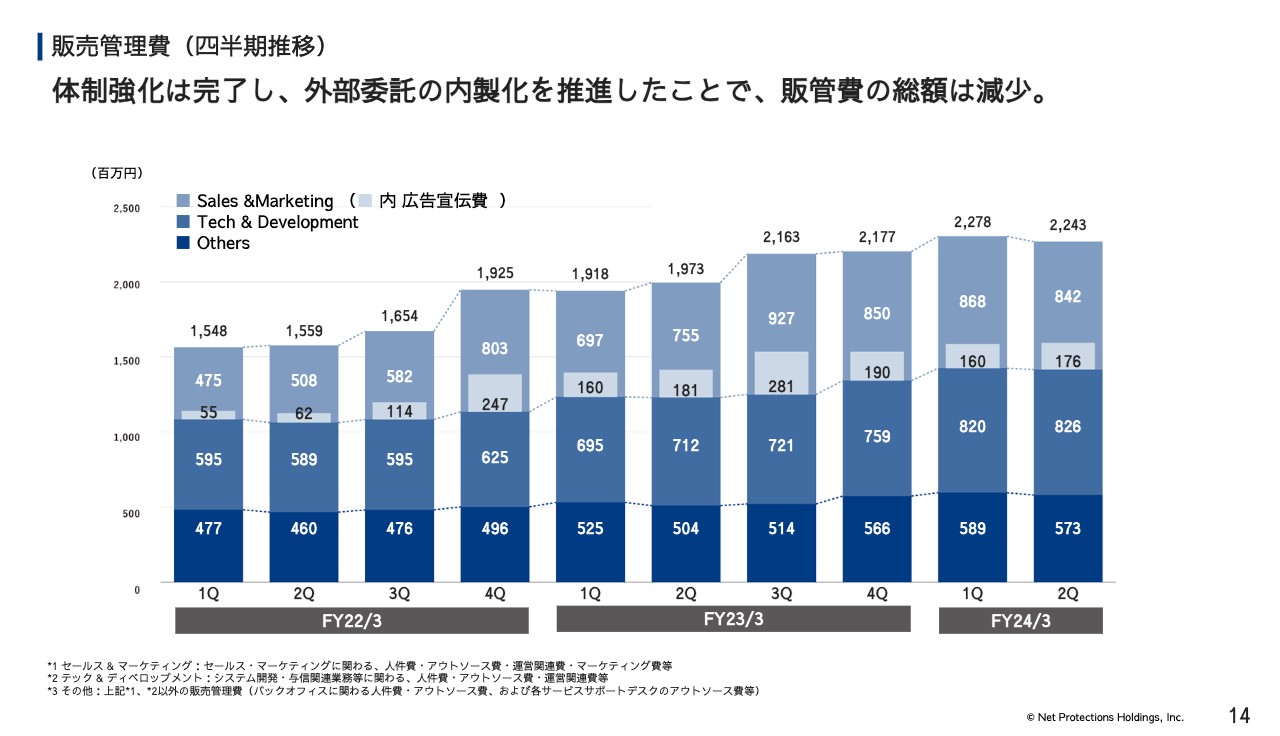

販売管理費(四半期推移)

販管費の内訳となります。第1四半期までは、セールス&マーケティングを中心に社員の採用を進めてまいりました。体制は整いましたので、下期は原則として中途採用をストップします。

また、第2四半期からは、外部に委託していた業務を社員が巻き取って内製化を進めており、その結果、販管費の総額は減少しました。セールス&マーケティングの内製化の動きはまだまだ進めていくため、今後はさらに生産性を高めていけるものと思います。

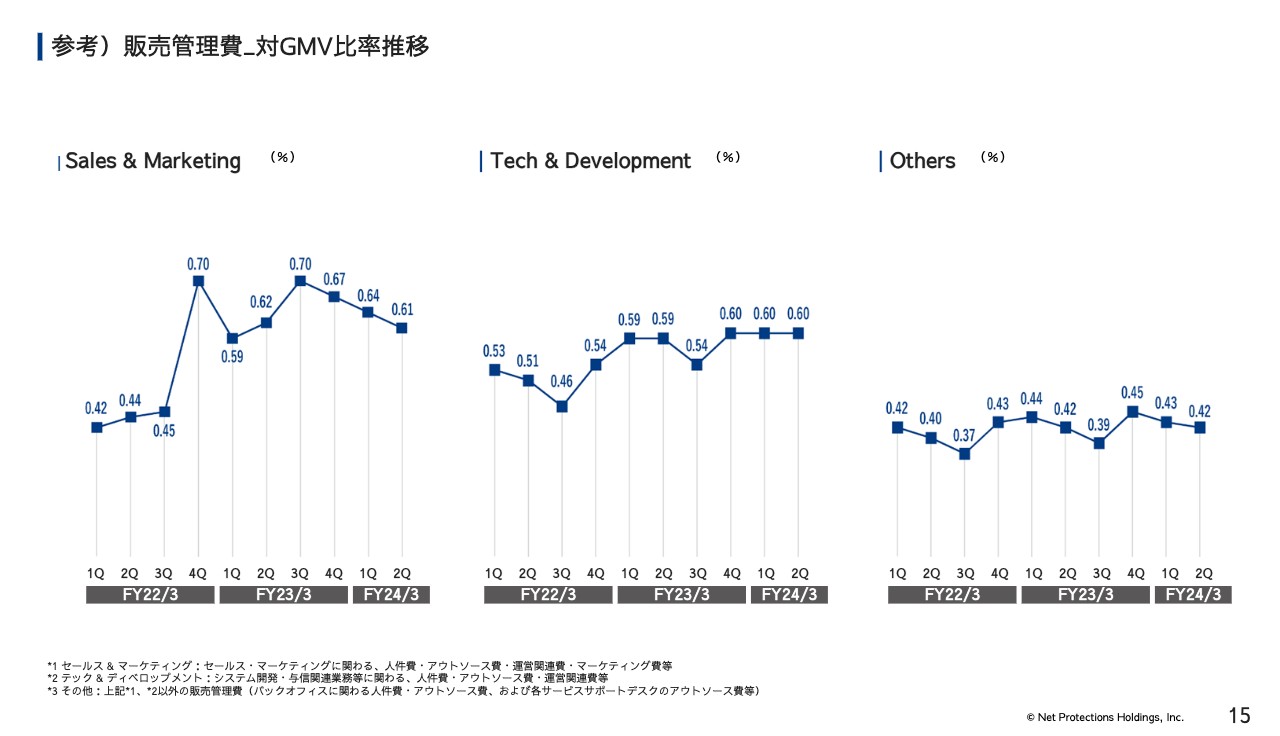

参考)販売管理費_対GMV比率推移

参考情報として、対GMV比率での推移となります。GMVは積み上がり、販管費は抑制できているので、比率は減少している、オペレーションレバレッジが効いていることが分かります。

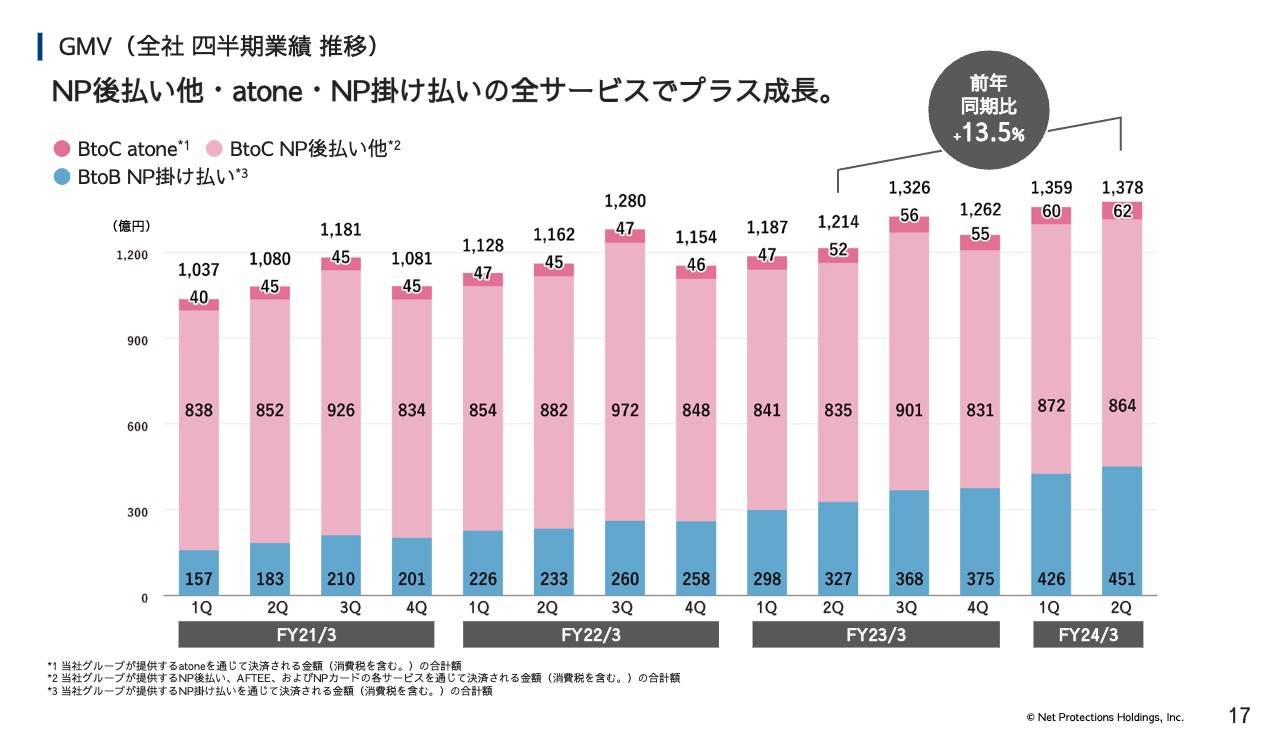

GMV(全社 四半期業績 推移)

ここからはサービス別の業績サマリーです。

全サービスのGMV構成の推移はご覧の通りです。当第2四半期のGMVは、前年同期比13.5パーセント増となっています。弊社は毎年度第3四半期のGMVが年度で最も大きくなるのですが、当第2四半期のGMVは既に昨年度の第3四半期を超過しており、成長の力強さが増していることを見て取ることができます。

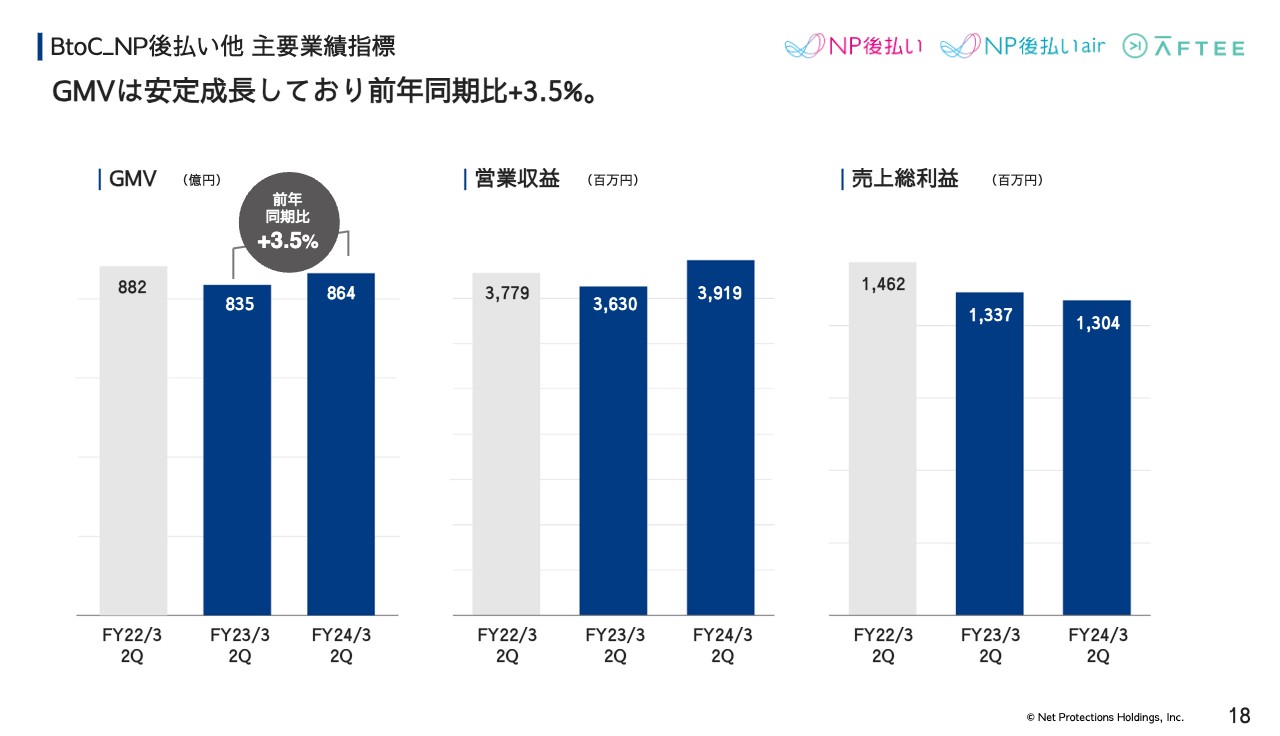

BtoC_NP後払い他 主要業績指標

こちらはBtoCのうちatoneを除いたNP後払いなどの業績です。第1四半期と変わらず、安定した成長となります。

売上総利益が低下しているのは貸倒引当金の入り繰りの影響となります。第2四半期は貸倒引当金が増えましたが、一方で10月度は数千万円の戻入が出ており、未払いは低水準でコントロールできている状況です。また、更なる未払い対策としては、与信の引き締め、事務手数料の徴収など、常習的な延滞者への対応を検討し始めています。

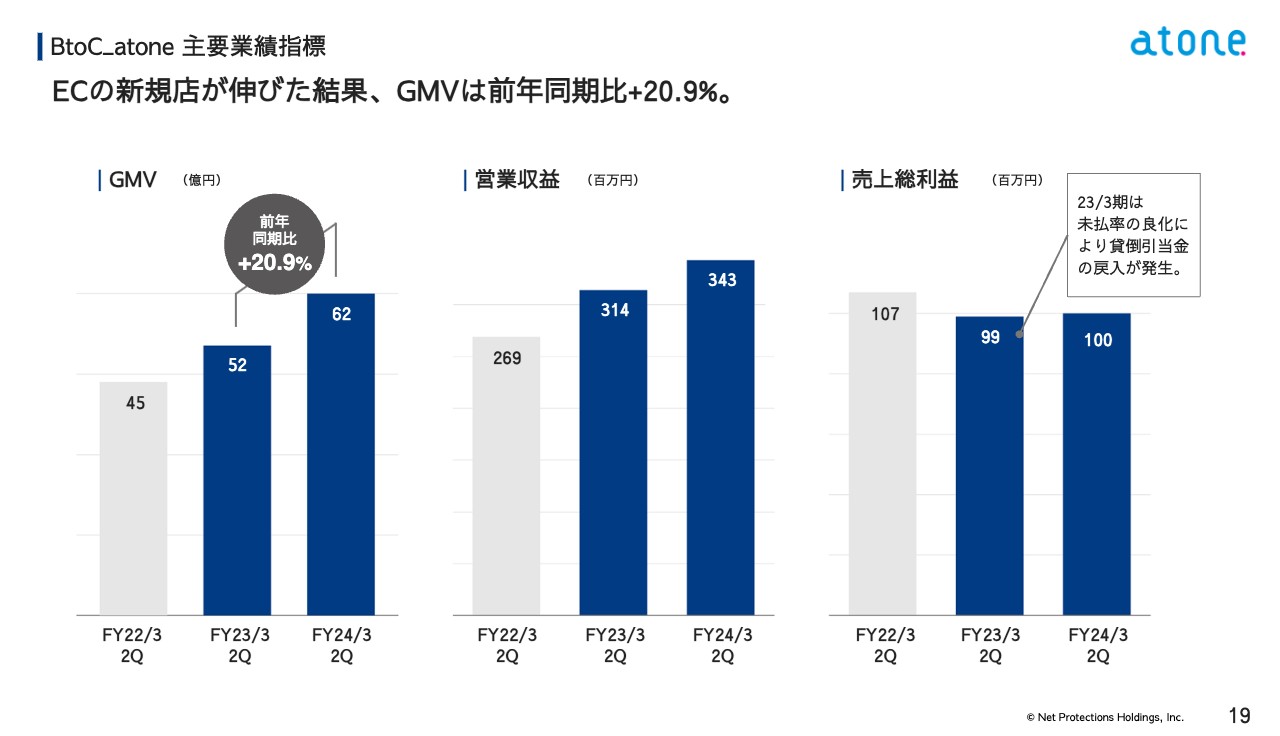

BtoC_atone 主要業績指標

次にBtoCのatoneの業績です。GMVは前期比20.9パーセント増で、第1四半期から引き続き20パーセント成長を達成しています。

売上総利益が横ばいなのは貸倒引当金の繰入・戻入のタイミングによるものです。特にatoneのような新規サービスは保守的に引当を繰り入れて、未払い率の低下を見ながら戻入れることが多く、前期は未払い率の良化にともない、大きな戻入れが発生しました。実態として未払い率は継続して改善できているので、原価が圧縮され、収益性は上がっていくものとなります。

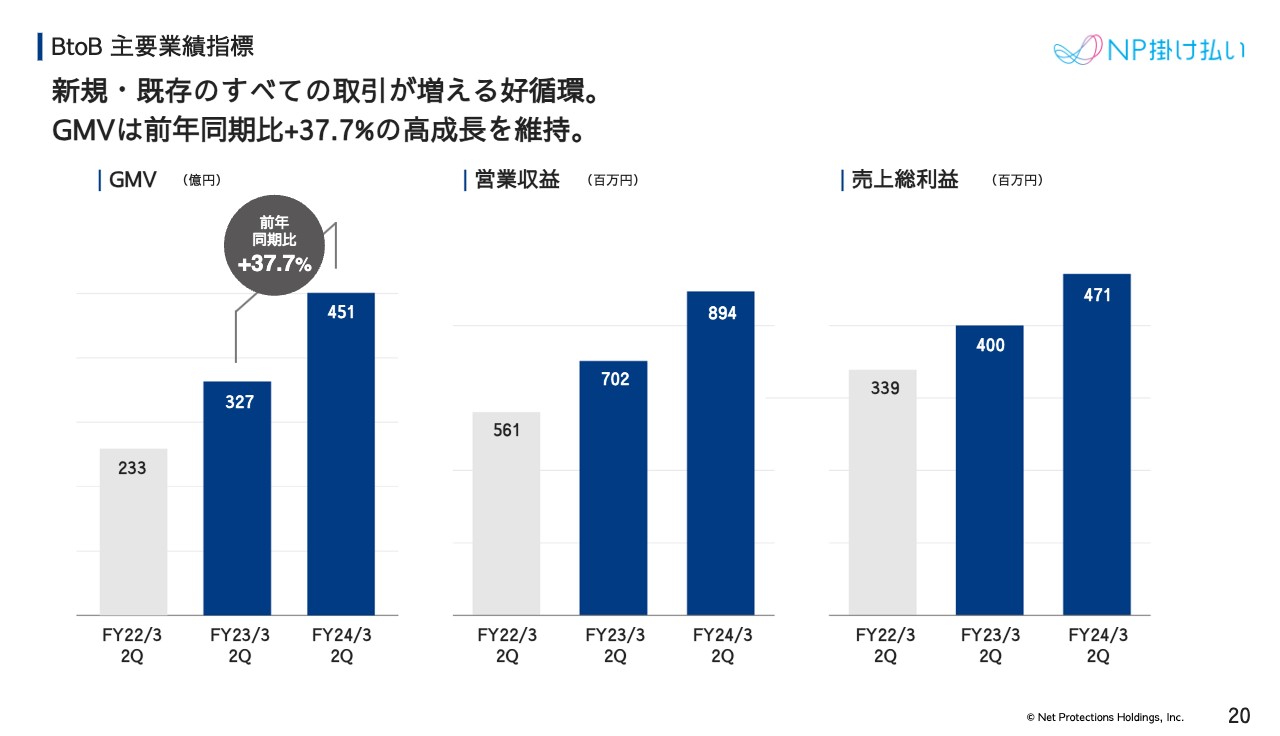

BtoB 主要業績指標

こちらはBtoBのNP掛け払いの業績です。新規店の導入、既存店の決済シェア向上と、非常に良いサイクルが回っています。業種としては、飲食店を中心とした求人または商品の卸業の取引が伸長しています。

また、第1四半期で紹介した買い手企業向けのオプションサービス「クレジットカード払い」も好評で拡販していくことになりました。さらに、買い手向けの支払い延長や資金繰りを支援する金融サービスを広げていくことで更なる収益を上げていきたいと考えています。

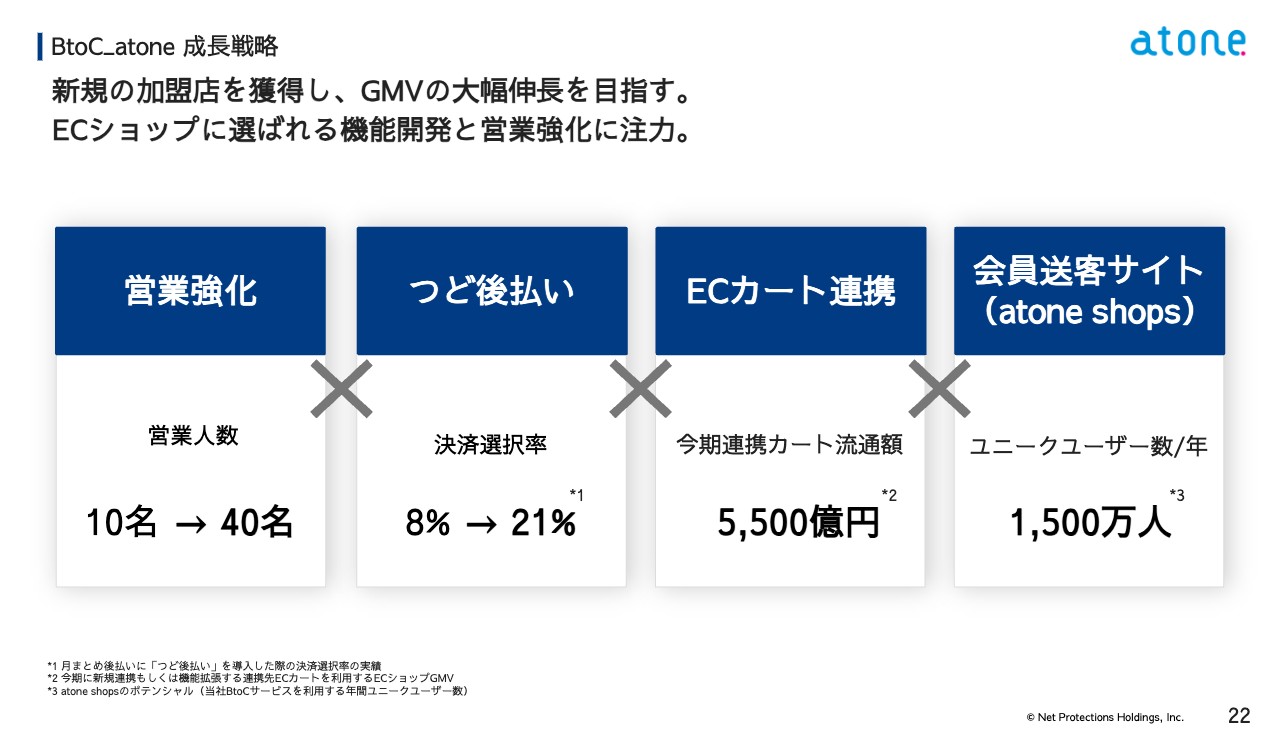

BtoC_atone 成長戦略

最後のパートは経営TOPICSとなります。当社の注力事業であるatoneの成長戦略となります。営業強化とつど後払いのリリースは第1四半期で説明差し上げた通りとなりますが、今回は更にECカート連携と会員送客サイトの2つ重要施策の進捗がありました。詳細は次ページ以降でご説明します。

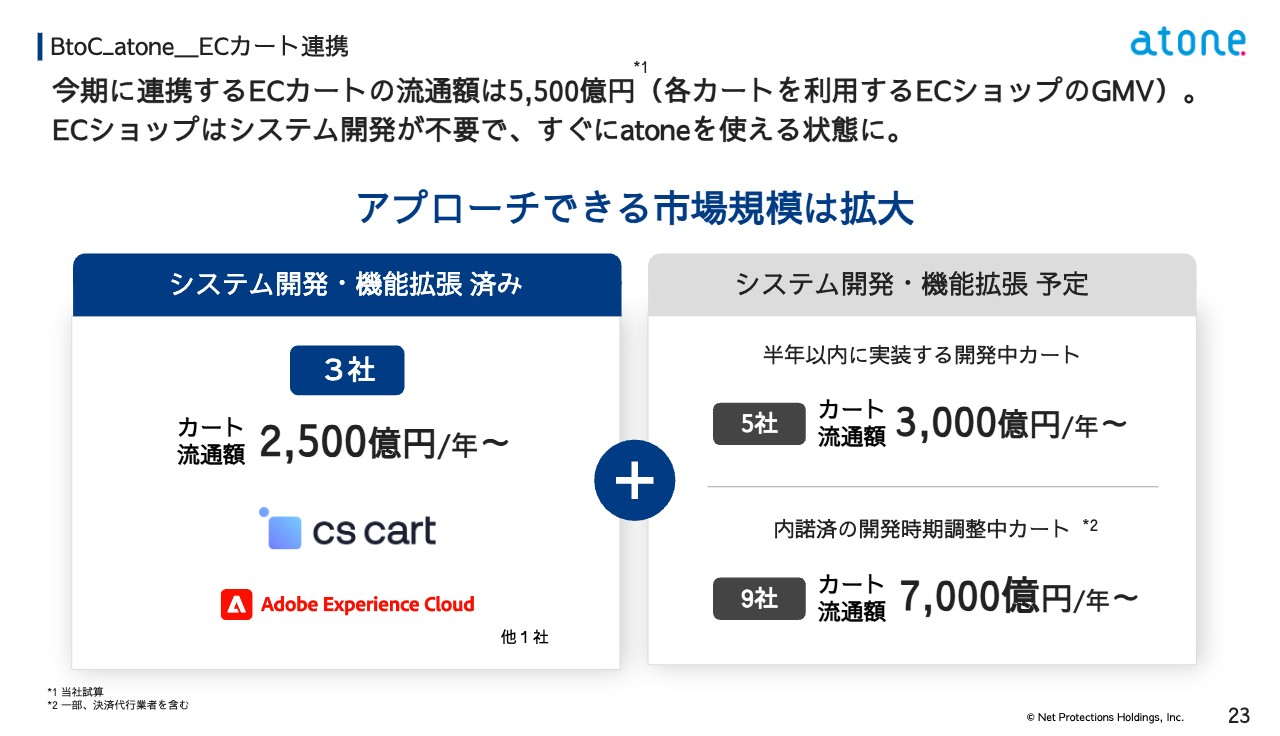

BtoC_atone_ECカート連携

こちらが新たに連携する、もしくは機能拡張するECカート連携の全体像となります。

ECカート事業者のシステムと当社atoneの決済システムをつなげると、そのカートを利用しているECショップはatoneをすぐに使える状態になるため、獲得のハードルが大きく下がります。この連携先カートを利用するECショップの流通額は今期で5,500億円、来期以降も含めると1.2兆円以上となり、atoneとして非常に狙いやすい市場になります。

他にも多くのカートと商談を進めており、さらなる拡大を狙っていきます。

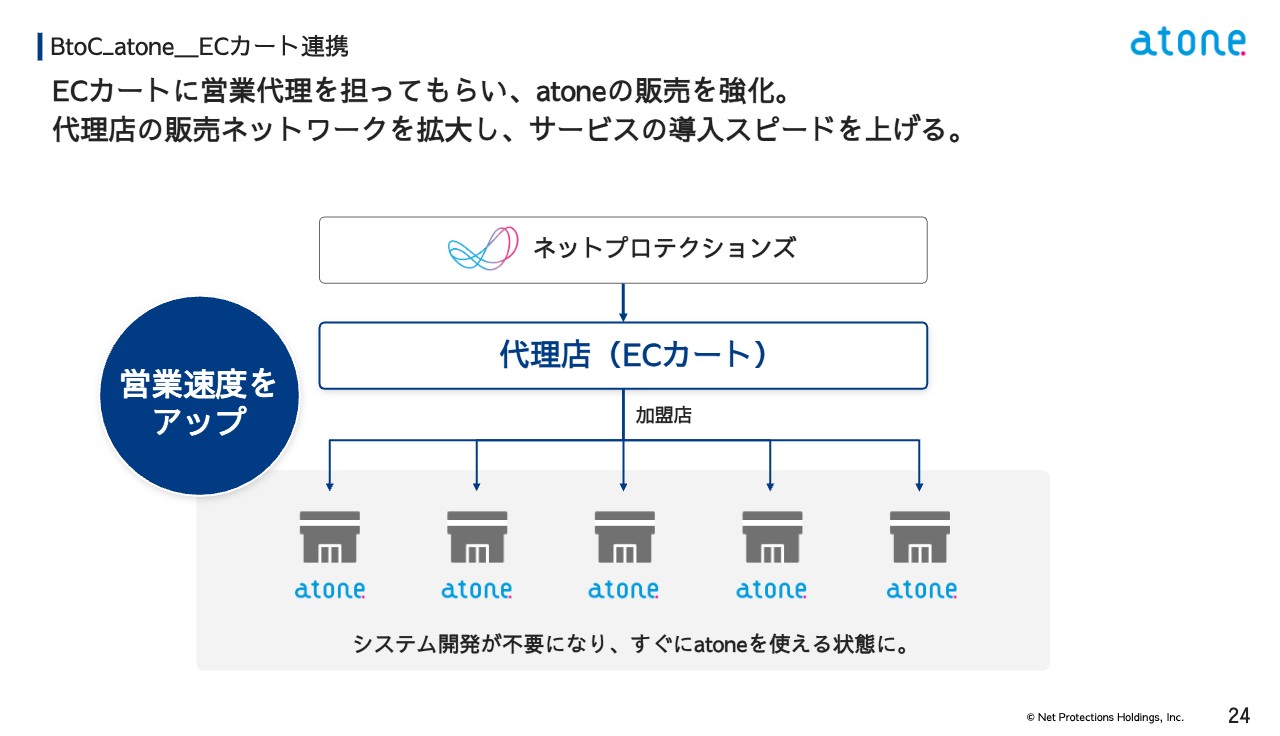

BtoC_atone_ECカート連携

また、ECカートとは代理店契約を結び、atoneの販売活動を担って貰います。

カート側にも経済的なメリットがあるため積極的に販売頂けます。この代理店ネットワークを広げ、導入スピードを上げていく戦略となります。

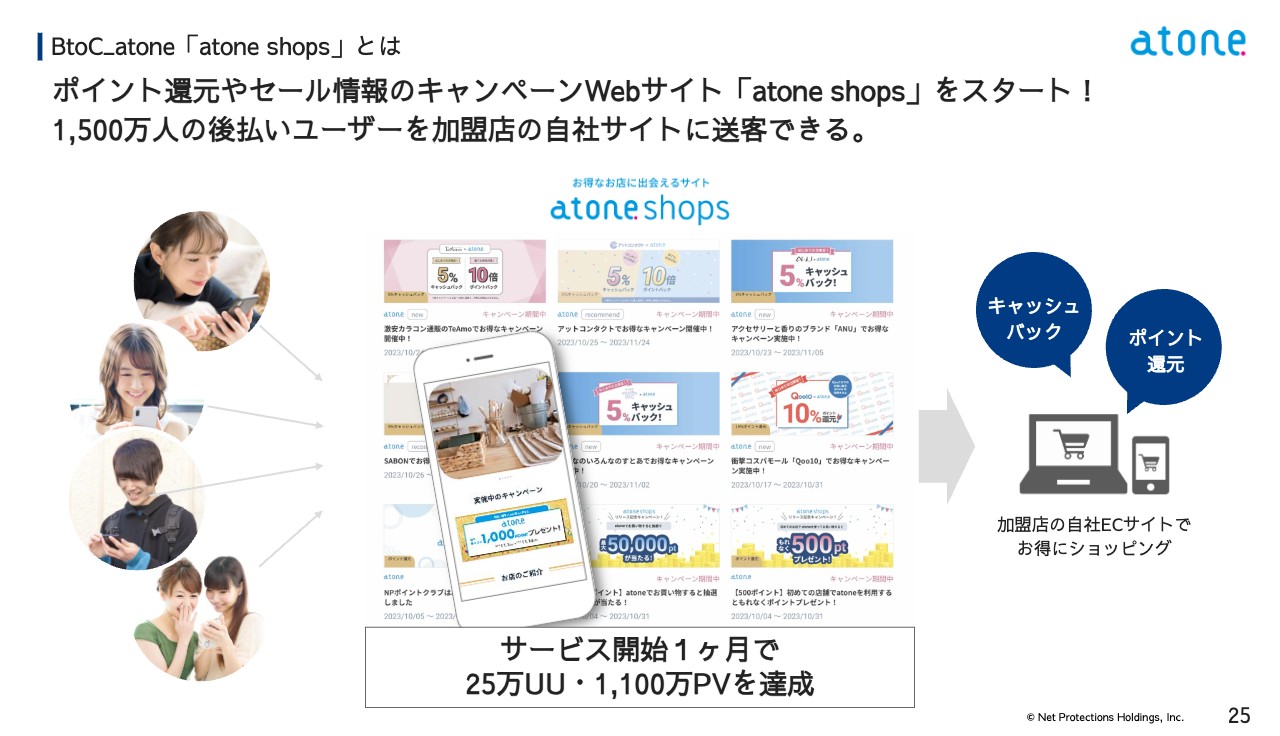

BtoC_atone 「atone shops」とは

もう1つのatone重点施策のご報告です。キャンペーンサイト「atone shops」が10月にスタートしました。

atone加盟店は、ポイント還元やキャッシュバックなどのキャンペーンを無償で掲載でき、後払いユーザー1500万人を自社サイトに集客することができます。すでに月間で1,000万PVを超えており、今後の拡大に期待しています。

BtoC_atone「atone shops」の提供価値

こちらはatone shopsの提供価値モデルとなります。

加盟店は出店料や広告料を払わず、新規顧客にアプローチできます。余分なコストがかからない分、ユーザーへの還元率を上げ、販売促進に注力いただける仕組みです。良いキャンペーンがあるからユーザーが集まり、ユーザーが集まるから加盟店も増える、良いサイクルが回ります。

既にatone営業時の武器になりつつありますが、ECショップがatoneを導入する大きな理由になり得ます。atone shopsは業界初の取組みとなり、ほかの後払い事業者に対しても競争優位性をもたらします。

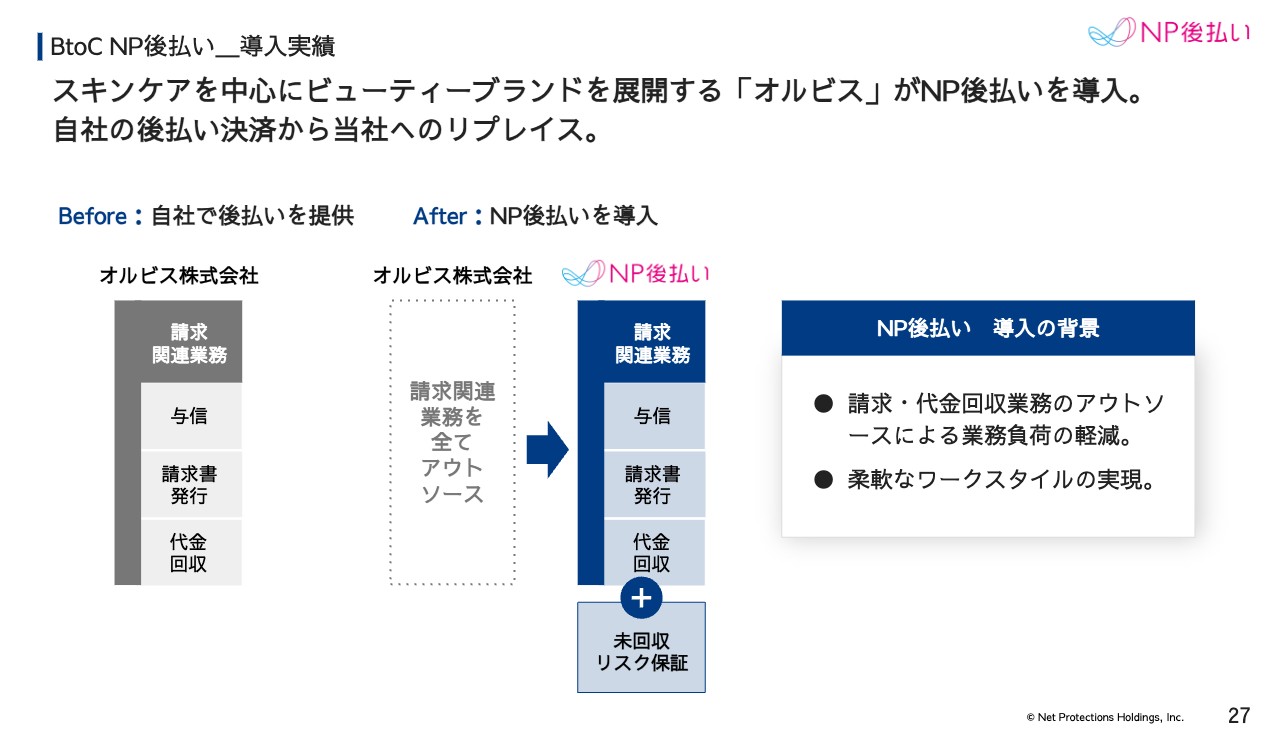

BtoC NP後払い_導入実績

最後にNP後払いのトピックスを紹介します。

本日11月14日から、大手ビューティーブランドの「オルビス」様が稼働しました。 オルビス様は、もともと自社で後払い決済を提供されていましたが、業務負荷を削減を大きな目的として、当社の後払いに切り替えていただきました。

自社で後払いに取組まれている大手通販事業者様は多いですが、今後も人手不足等を理由に、順次切り替えは発生すると見込んでいます。

メールでの情報配信のご案内

IRメーリングリストを運用しておりますので、ご興味ありましたら、ご登録ください。

以上、24年3月期、第2四半期の決算発表となります。ご清聴ありがとうございました。

司会:それでは続きまして、質疑応答に移らせていただきます。

質疑応答:AFTEEの将来見通しについて

質問者 :一つ目のご質問こちらでございます。AFTEEの将来の見通しについて、言える範囲で教えてください。お願いいたします。

柴田:はい。そうですね、上期も50パーセントを超える成長になっていて好調を維持しています。今後もGMVをさらに成長させながら、粗利率を高めて利益を出していきたいと思っています。既に未払率の改善であったり、あるいはその他原価の改善もかなり進んできているので、収益性は今後さらに良化していく見込みです。

それからベトナムでも無事にリリースできております。中規模のモールで導入されているので、ここから検証を進めていきたいと考えています。

質疑応答:JCB社、リコーリース社との事業シナジーについて

質問者 :次のご質問です。JCBやリコーリースとの事業シナジーについて、進捗がございましたらお聞かせください。お願いいたします。

柴田:はい。JCB様、リコーリース様ともに事業連携は進んできております。まずJCB様ですが、当社の全サービスの案件を広くご紹介いただいておりまして、非常にありがたいなと思っております。それからatoneにおいてはJCBの加盟店で利用が可能なバーチャルカードが実現できております。今後はこちらの利用店も拡大していきます。

BtoB(NP掛け払い)においても、請求書カード払いの対象カード会社にもなっていただいております。

それからリコーリース様ですが、BtoBの加盟店への早期立替スキームの裏側を担っていただいております。さらに、その他の連携も現在模索中となっております。

質疑応答:atoneの早期GMV成長を達成するためのドライバーについて

質問者 :次のご質問です。atoneはいろいろな取組みを進めていますが、早期にGMVに直結する施策は何でしょうか。お願いいたします。

柴田:はい。今回発表させていただいたECカートシステムとの連携、こちらが最もクリティカルになってくると考えております。これまでショップさんと話が進んでも、結局この連携がないとなかなか使っていただけないという課題があったんですが、連携済みのECカートシステムが広がっていくことがGMVに直接的に効いてくるかなと思っています。

なので、この連携できたカートの先にいるショップ様ですね。こちらの加盟店開拓に全力で取り組んでいきます。あとは決済シェア20パーセントを超えるつど払いもございますし、それからその送客ができるatone shopsもございますので、ちゃんとこういった武器を活かしながら伸ばしていきたいというふうに考えております。

質疑応答:atoneの事業計画の達成確度はどのくらいか

質問者 :次のご質問です。atoneは、通期50パーセント成長の事業計画ですが、予定通り進捗しそうでしょうか。お願いいたします。

柴田:はい。下期の稼働を予定していた大手さんがいたんですけれども、こちらがちょっと来期以降にずれそうというところがあるので、ビハインドする可能性がございます。

とはいえ、計画作成時にはなかった新規の獲得も順調ですので、成長率そのものとしては上げていけると考えております。

質疑応答:下期のガイダンスの達成の確度について

質問者 :次のご質問です。下期のガイダンスの達成の確度はどのように見ていらっしゃいますか。お願いいたします。

柴田 :そうですね。特に重要なのは営業利益、純利益あたりだと思いますけれども、そちらにおいては達成の確度は高いと個人としては考えております。

渡邉 :そうですね。先ほど柴田の方から申し上げた通り大きい加盟店さんの稼働が来期にずれそうというところがあるので、GMVを達成するところを頑張りたいなと思っています。利益のところについては販管費の削減がありますので、こちらはある程度余裕を持っていけるんじゃないかなとは思ってます。

質疑応答:今期のガイダンスについて

質問者:次のご質問です。会社計画据え置きの背景と下期の見通しについて教えてください。上期上振れたということで、下期に余裕ができたと見れば良いのでしょうか。または下期の成長率上昇には何かハードルがあるのでしょうか。お願いいたします。

柴田:そうですね。上期若干上振れてはいるんですけれども、ただですね、1社、良くない使われ方をしたショップ様での損失もあって、そこまで含めるとそれほど大きく余裕ができてはいないかなと考えています。なので、下期も順調に進めていけるかなとは思っていますが、会社計画としては据え置きにしております。

質疑応答:来期以降のセールスマーケティングの生産性改善効果について

質問者 :次のご質問です。セールスマーケティングの内製化を進めたときの効率性改善効果は、来期以降どのように考えたらよいのでしょうか。お願いいたします。

柴田:そうですね。既に少し効果が出始めていますが、正社員の人件費は一定増加をしましたが、その分、業務委託のコストは今だんだんと削減できてきていますので、こういったところで効果が徐々に出てくるかなと考えております。

渡邉:やはりそこの業務委託費の削減が大きく影響すると思っています。

質疑応答:今後の与信コストの見通しについて

質問者:次のご質問です。企業の倒産や自己破産が増加している状況ですが、BtoB、BtoCに分けて、今後の与信コストの見通しについて教えてください。お願いいたします。

柴田:はい。まずBtoBですが、こちらはやはりダイレクトに影響が出始めてまして、そうですね、これまでよりも10パーセント、20パーセント、そこの貸倒れのコストとしては上がってきております。

ただ一方で、だからこそ与信のところも強化をしております。あと逆に売り手さんからの引き合いがどんどん好調になってきているので、想像していた通り、リスクとしては上がるんですけど、加盟店開拓としてはより加速しそうだなと思っております。

それからBtoCは今のところ全く影響は出てません。むしろBtoC(NP後払い、atone)の与信システムをより改善していこうという動きを続けていますので、そういった点では来期、さらに利益率を向上していけるんじゃないかと考えております。

渡邉:そうですね。今柴田からBが10パーセントから20パーセント、少し与信コストが上がるということなんですが、元々、未払い率は0.5パーセントと低いものですので、上がっても0.6パーセントぐらいということで、引き続きですね、水準としては非常に低いところをキープしてるなと。こういう状況であっても、未払いの水準を低くキープできるというのが我が社の強みだと認識しております。

質疑応答:インボイス制度によってBtoBの引き合いの変化はあるか

質問者 :次のご質問です。インボイス制度を契機としたBtoBの引合いの変化はあるのでしょうか。お願いいたします。

柴田:こちらはそれほど大きな影響があった、ある、というふうには現場からは聞けてないですね。

ただいずれにしろ、売り手の貸倒れリスクが上がってきているという点においては、当社サービスの引き合いは本当に今増えてきております。

質疑応答:ステマ規制の強化はNP後払いのGMVに影響するか

質問者:次のご質問です。ステマへの規制強化の影響で、化粧品等の構成比が高いNP後払いが鈍化するリスクはございますでしょうか。お願いいたします。

柴田:こちらが今のところ何とも言えない状況です。加盟店様に話を伺ってる限りでは、そこまで影響はなさそうと考えていたんですが、9月、10月の取引を見ると少し弱かったです。一方で、最近はもう戻り始めたような感覚もあるので、さほど大きな影響は出ないんじゃないかと考えております。

質疑応答:NTTデータのCAFIS Pittとatoneの連携による期待効果について

質問者:次のご質問です。NTTデータのCAFIS Pittとatoneの連携にはどのような期待ができるのでしょうか。お願いいたします。

柴田:そうですね、こちら元々は1社大手さんで決まっているところがあり、進めていたものなんですけれども、そちらについては来期以降になるかなというところ。

一方で、これから例えばハウスPayですとか、そういったところにアプローチをしていくんですが、そこにおいてはシステム導入のハードルが非常に小さく進めていきやすいです。なので、今後どこか1社、2社に導入いただけるとハウスPayの裏に後払いで入るという絵は、非常にポテンシャルがあるんじゃないかと期待をしています。

質疑応答:受注残とGMVの伸びの関係性をどう見ればよいか

質問者:では次のご質問です。第1四半期から第2四半期にかけて、受注残が月23億円減少している一方、GMVは3カ月で20億円しか上昇しておりません。(決算説明資料P.11参照)この数字の関係をどのように読み取ればよろしいのでしょうか。お願いいたします。

柴田:本来であれば大手が稼動するだろうという予測をしていたんですが、先方でいくつか理由があり、一旦検討中のステータスとして戻っているものがあります。

ですから、受注残の中で稼働したものもありますし、検討中に戻っているものもあるという状況です。

ただ一方で、3カ月間で新規の受注残を20億円増やせているところはポジティブかなと思っています。検討中が増えていることを考えても、この先、この受注残を毎四半期ごとにこれぐらいの規模感で獲得していけると、非常に将来的にはポジティブだなと考えております。

渡邉:そうですね。検討中がグラフをご覧いただいても非常に伸びているところと、あと濃い青いとこですね。これは検討中のところからステータスが上がっているところですので、その両方が増えてきてるのは非常に将来的に良い傾向とご覧いただけるんじゃないかなと思います。

質疑応答:期待されていた大手加盟店の稼働見込みについて

質問者:次のご質問です。期待していた大手加盟店は稼働しない可能性も出てきているのでしょうか、お願いいたします。

柴田:そうですね、先方側の都合次第というところはありますけれど、現時点では来期以降稼働するだろうとは見ております。とはいえ何とも言えないところではございます。

質疑応答:GMV対比での売上総利益率が低下している構造への対策について

質問者:次のご質問です。GMV対比での売上総利益率が低下する構造を変えることは難しそうでしょうか。お願いいたします。柴田:実はこちらがですね、来期以降、BtoC(NP後払い、atone、AFTEE)に関しては与信システムの改修や与信手法の改善によって、おそらく粗利率としては上げられるだろうと考えています。

一方で、BtoBに関しては、どうしても大手加盟店様のGMVの比率が上がってきているところがあるので、若干ここは低減するかなとは思います。ただ、こちらも買い手向けの金融サービス、こちらが軌道に乗ってくると、徐々に粗利率を戻していけるんじゃないかと期待をしております。

渡邉:そうですね、5ページに絵が出てるんですが、将来的には、BtoCのところは、単なる決済だけじゃなくて売上が上がるプラットフォーム化にして収益性を上げていきたいと考えています。

BtoBのところは、どうしても手数料率の要求は厳しいんですけど、そこを上げていくためには金融ソリューションあるいはDXといった付加価値を付けていくことによって利益率も上げていけると考えております。

質疑応答:株価低下に伴って、事業会社から株式取得のアプローチはあるか

質問者:株価が低下したことにより、NP社の資本を取得したい事業会社からのアプローチは増えているのでしょうか、お願いいたします。

渡邉:はい。こちら直接的にですね、資本を取得したいという申し入れは今のところは受けておりません。

※質疑応答の内容は企業ご提供となります。

新着ログ

「その他金融業」のログ