富士古河E&C株式会社 2023年3月期決算説明

富士古河E&C、好調分野へのリソース傾注等により物量において過去最高額 今期は人的資本等へ投資を推進

2023年3月期決算説明

日下高氏:みなさま、こんにちは。富士古河E&C株式会社、代表取締役社長の日下高でございます。本日はご多忙の中、当社の決算説明会にご参加いただきまして誠にありがとうございます。本年もWebでの説明会となり、みなさまにはご迷惑、ご不便をおかけしますが、何卒よろしくお願いいたします。

目次

本日ご説明する内容は、4月25日に決算短信として発表したものに基づいています。まずは2022年度の決算概要、2023年度の経営方針や3月期の業績予想を私からご説明します。次に、事業担当の専務である藤本より、電気工事業、電気設備工事業、空調設備工事業の概要および2023年度の取り組みなどをご説明します。

その後、みなさまからのご質問にご回答します。説明時間は40分弱を予定しています。よろしくお願いいたします。

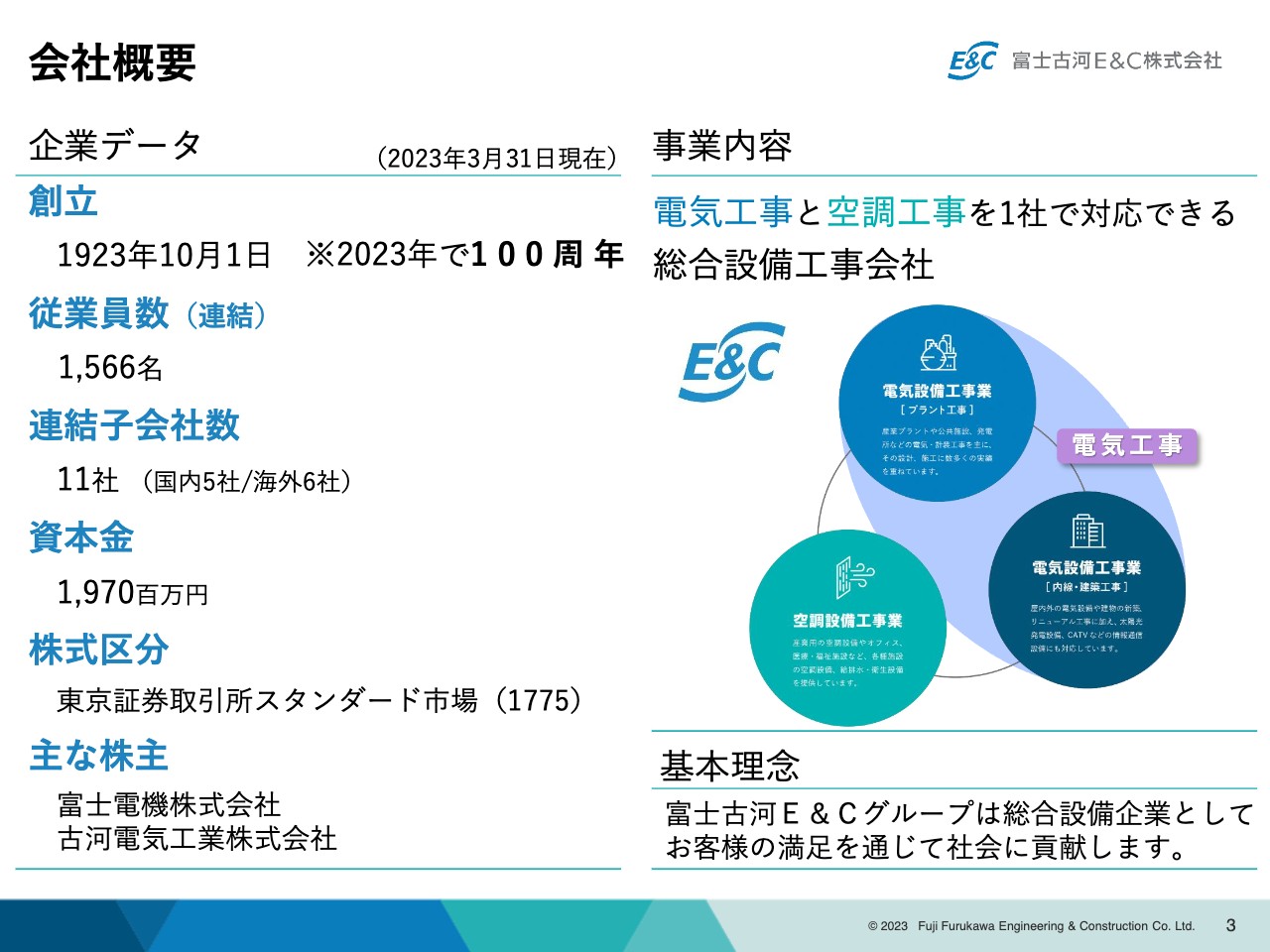

会社概要

2022年度の決算概要のご説明に入る前に、まずは当社の会社概要をご紹介します。いつも資料を作成していますが、ここでは変化した点についてお話ししたいと思います。

大きな変化はありませんが、スライドに米印で示しているように、当社は2023年に創立100周年を迎えます。1923年10月1日に創立し、2023年が100周年イヤーということで、これまで当社を支えてくださったステークホルダーのみなさまに感謝する年として活動しています。

また、次に向けてのスタートとして、「持続可能な社会にいかに貢献していくのか」ということを含めて、会社の新たなデザインを行っている1年となります。

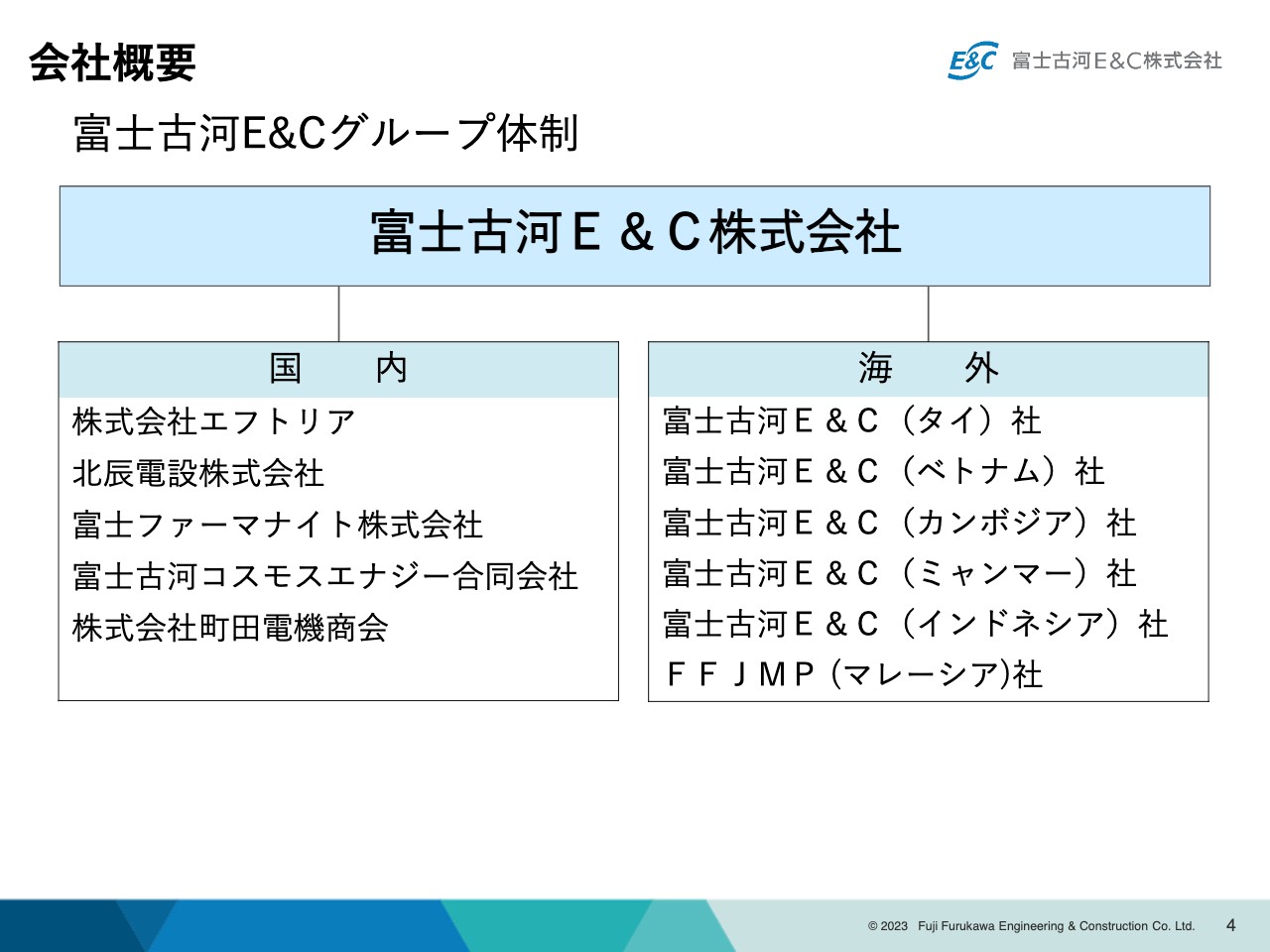

会社概要

当社グループの体制について、変化した点をご説明します。国内の連結子会社には、これまで株式会社カンキョウという会社がありましたが、4月時点で当社と統合したため、1社減っています。

同社はアフリカのODA事業を中心に取り組んでいましたが、単独の会社という枠組みで行うのではなく、当社とのシナジーを活かして一緒に取り組むかたちに変更しました。

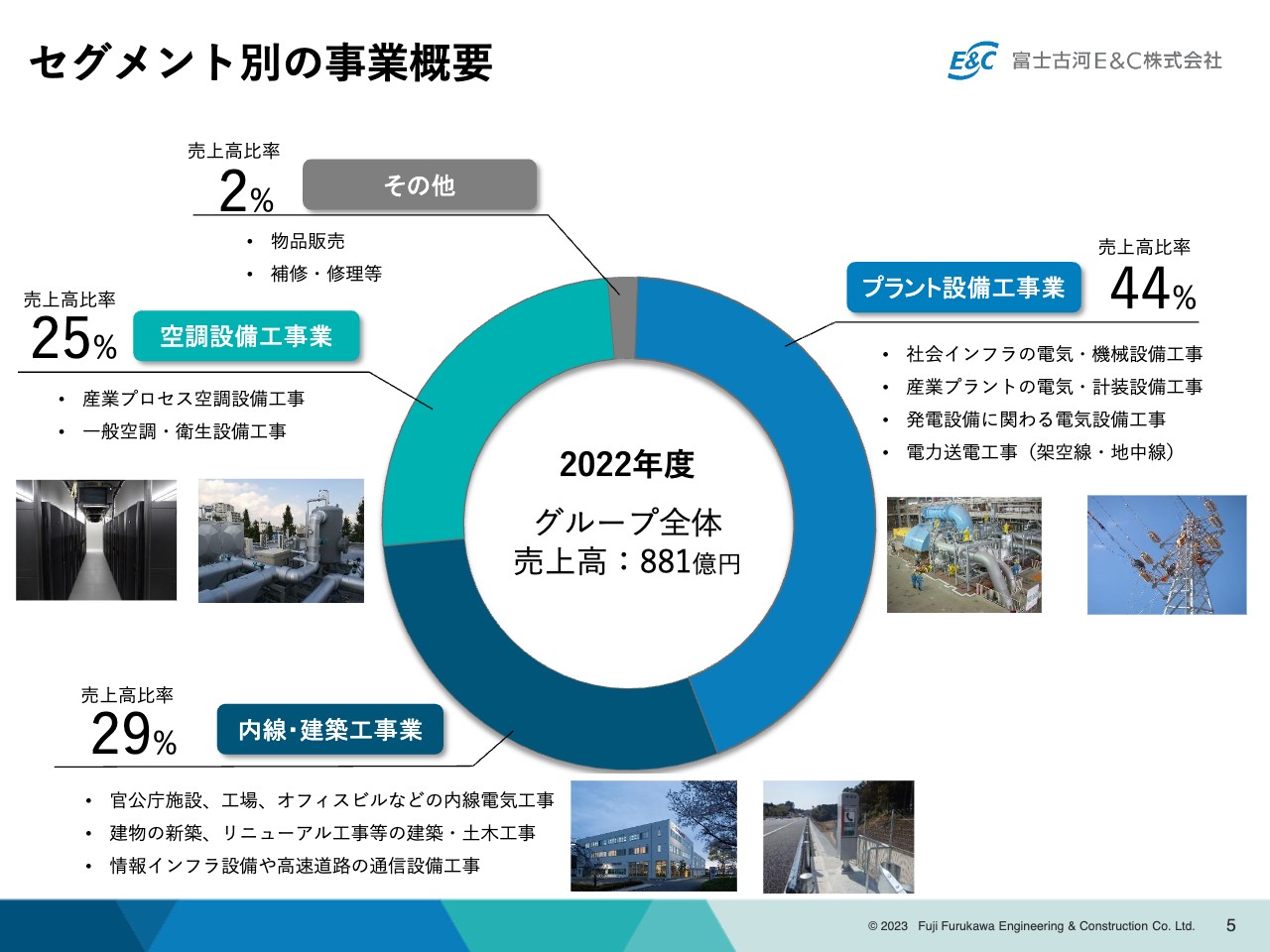

セグメント別の事業概要

詳細は後ほどご説明しますが、グループ全体の事業規模は、全体で880億円強となっています。事業の比率についてはスライドをご覧ください。

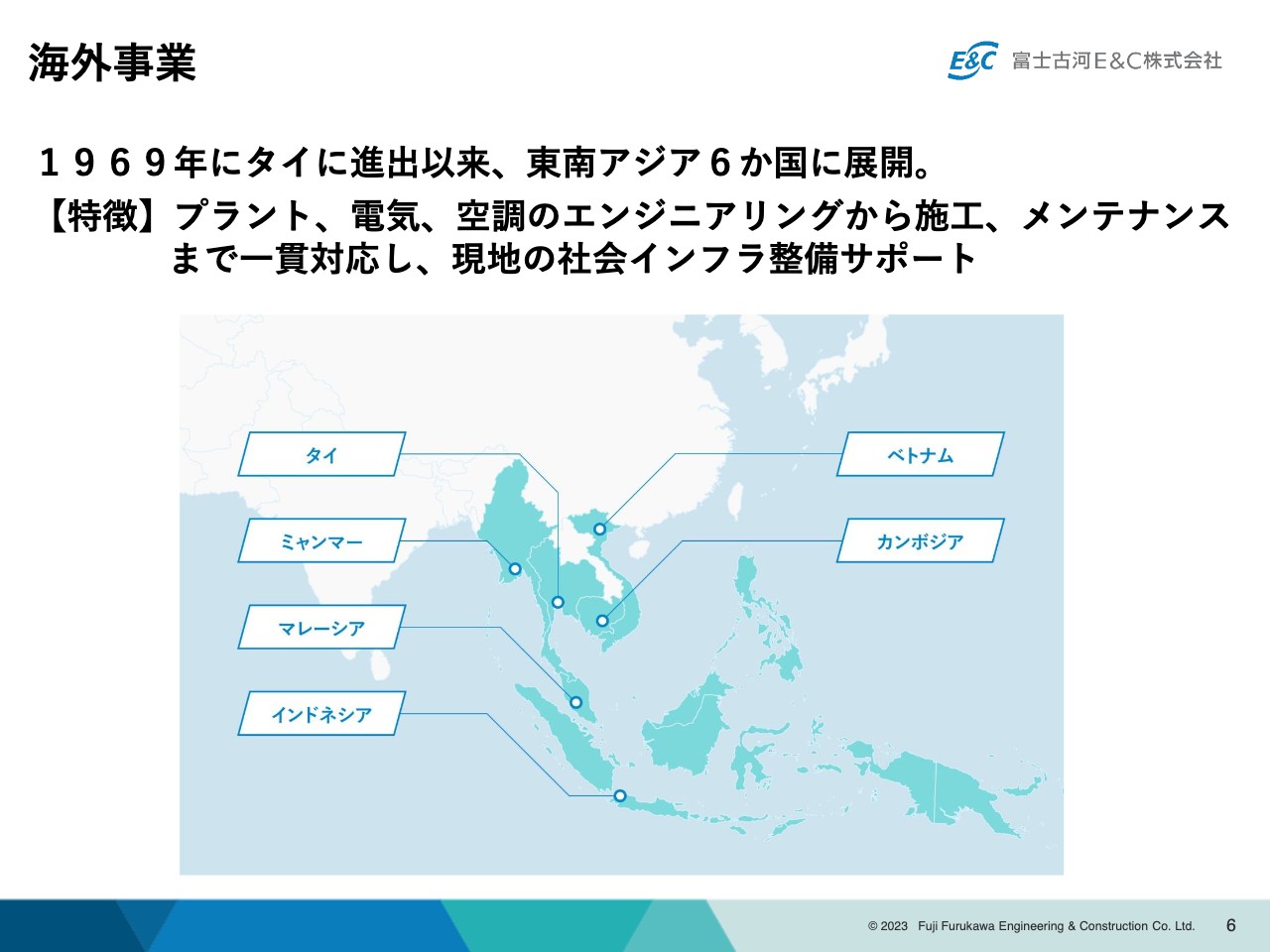

海外事業

海外の事業については従来と変わらず、東南アジアに展開した6つの現地法人で進めています。

決算概要

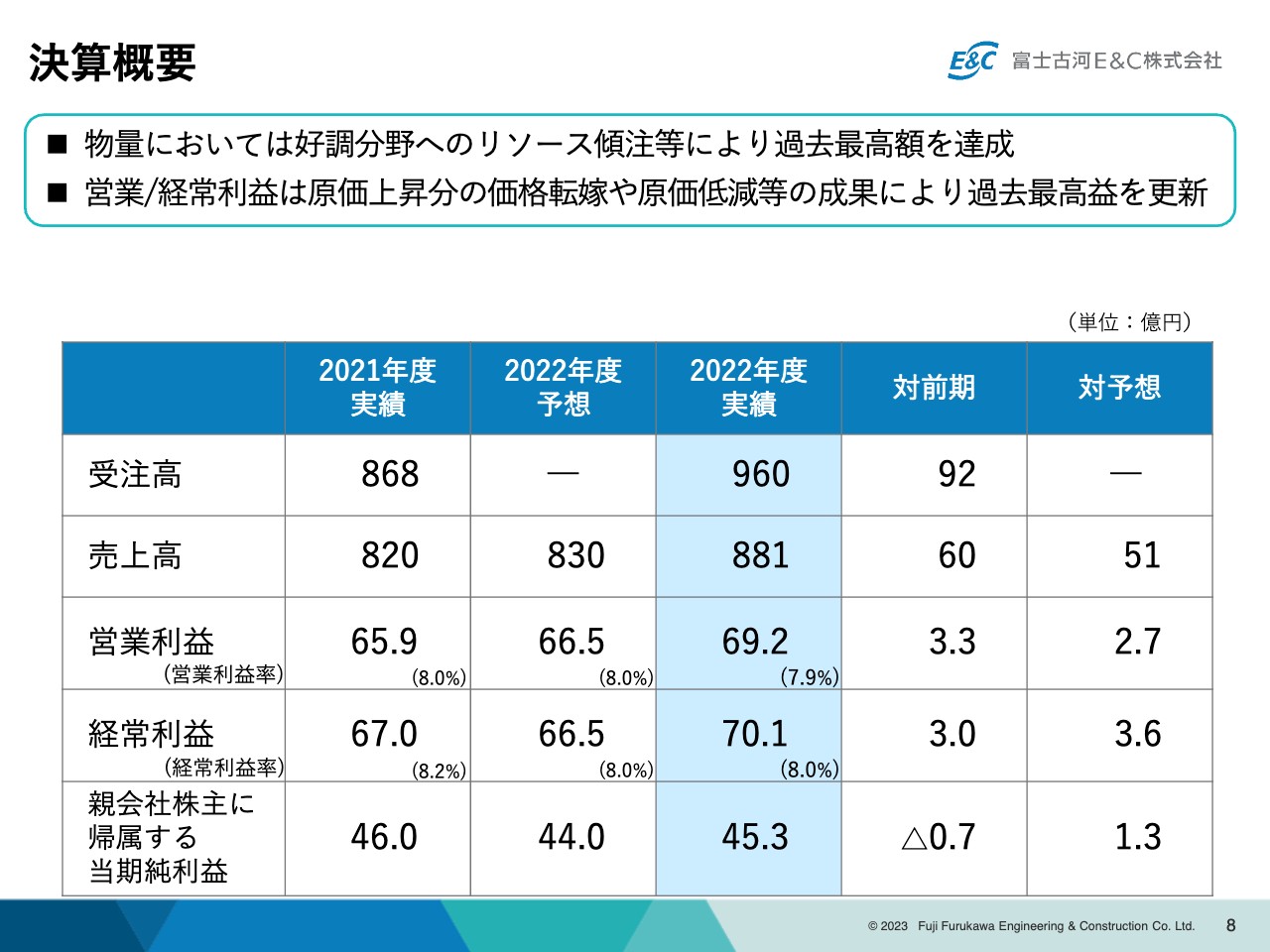

連結の決算概要についてです。ご覧のとおり、2022年度の実績は中央の欄、2021年度の実績は1番左の欄に記載しています。また、2022年5月に予想として発表したものが、2022年度予想になります。

決算の数字としては、受注高が960億円、売上高が881億円、営業利益が69.2億円となりました。売上高の物量である受注高においては、好調分野へのリソースの傾注や営業戦略が実を結んできたことを含めて、過去最高額を達成しました。

営業利益と経常利益は、資材や燃料の高騰などを含めた原価上昇分の価格転嫁や原価低減の活動により、過去最高益を達成できました。

親会社株主に帰属する当期純利益は45.3億円で、2021年より少し減少しています。これは特別損失・特別利益の入り繰りによるもので、親会社株主に帰属する当期純利益もみなさまにお伝えした予想に対し、改善することができました。

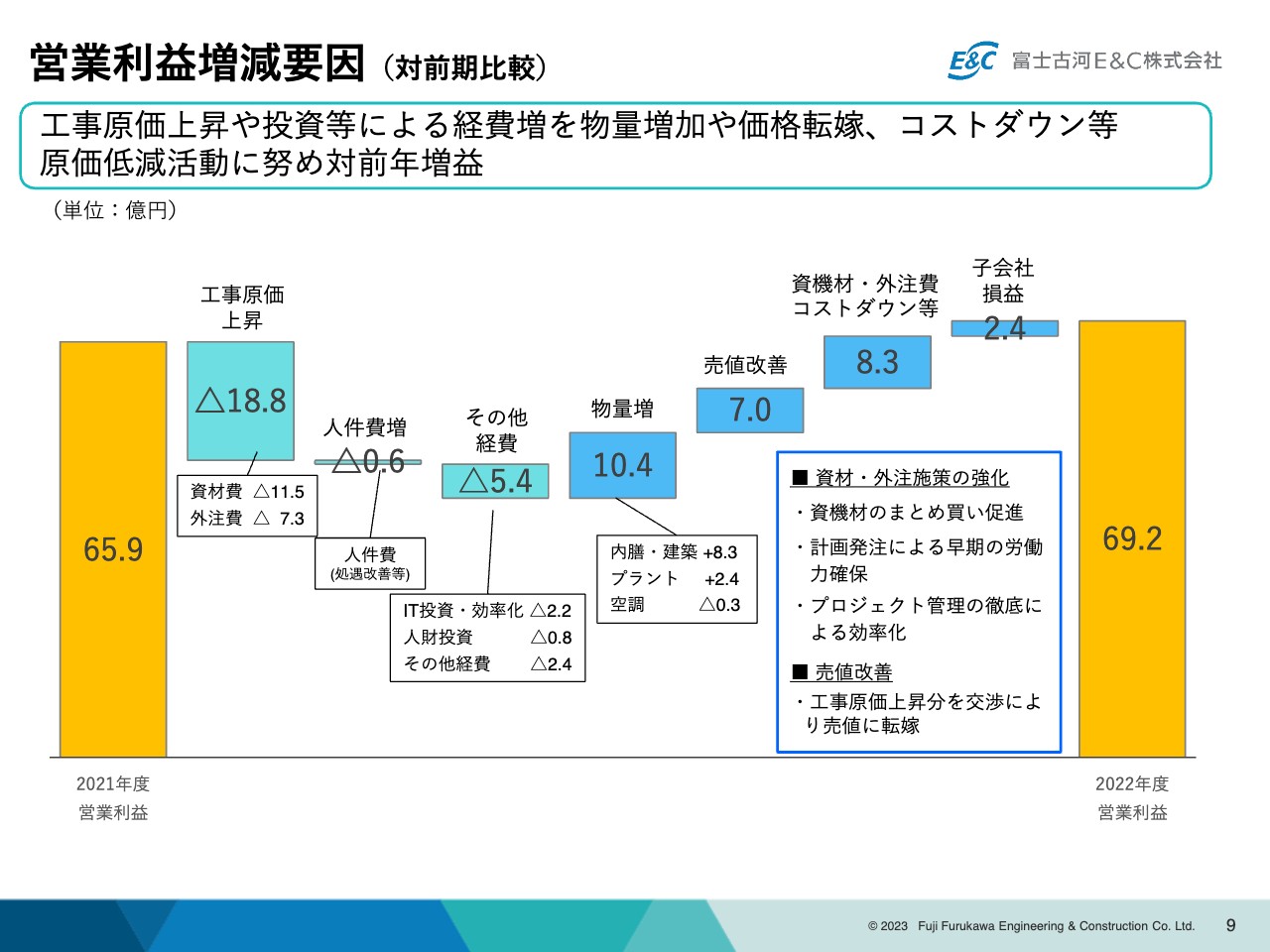

営業利益増減要因(対前期比較)

利益の成り立ちについてご説明します。工事原価の上昇や将来に向けた投資による経費増を、物量の増加や先ほどお話しした価格転嫁、コストダウンで原価低減を図りました。その結果、2022年より増益を果たしています。

工事原価の上昇の圧力が約19億円ありましたが、物量の増加や売値の改善、コストダウンで取り戻しています。特に売値の改善については、工事原価の上昇をお客さまへの見積もりに反映したり、追加工事の場面でそのようなことを訴求したりすることで獲得し始めたことも、成果につながっていると思います。

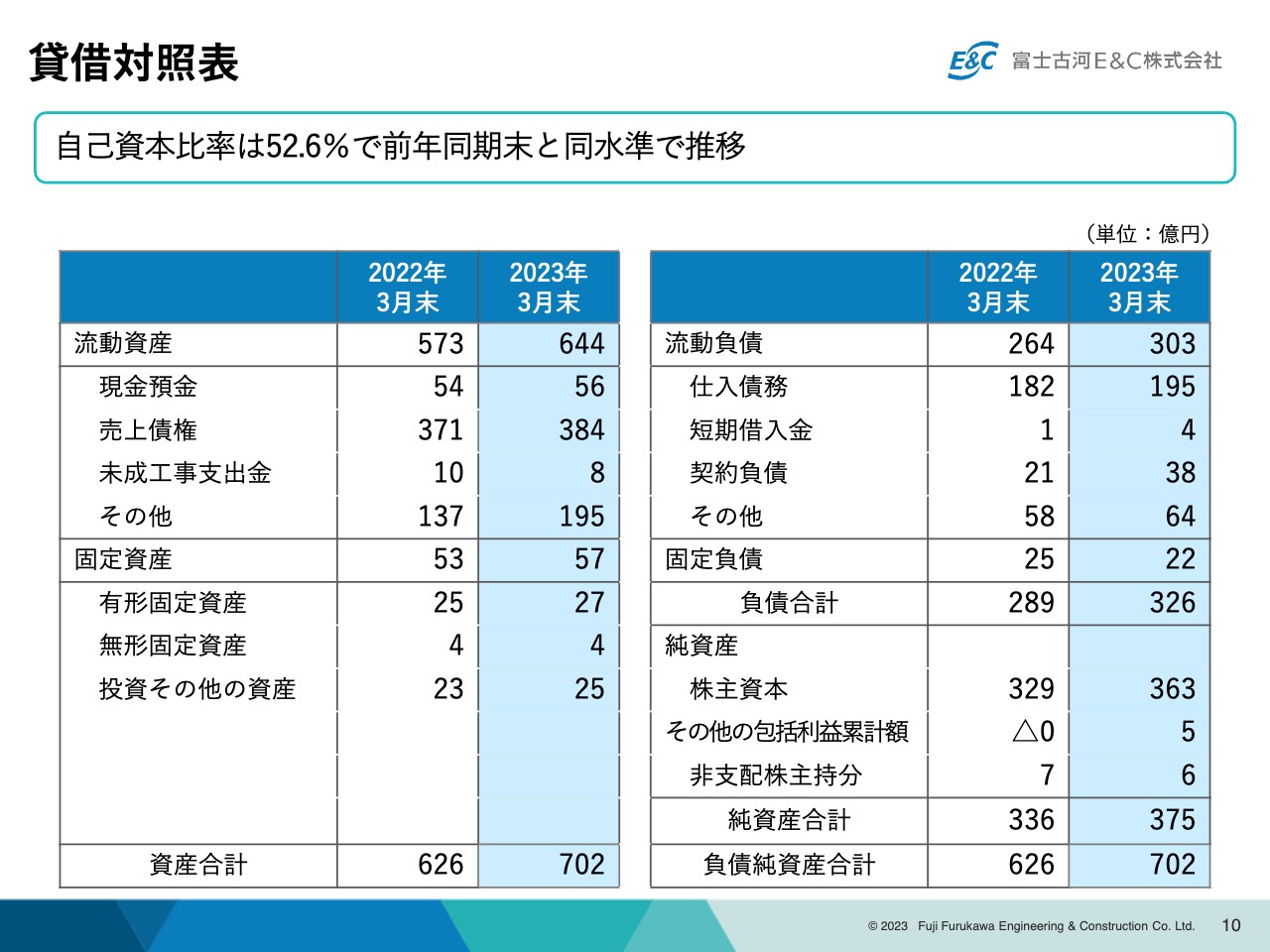

貸借対照表

バランスシートです。自己資本比率は52.6パーセントで、2021年度の2022年3月末と同じ割合になりました。純資産が大きくなりましたが、物量が増えたことにより総資産が増え、体質的には従来と同じレベルになっています。

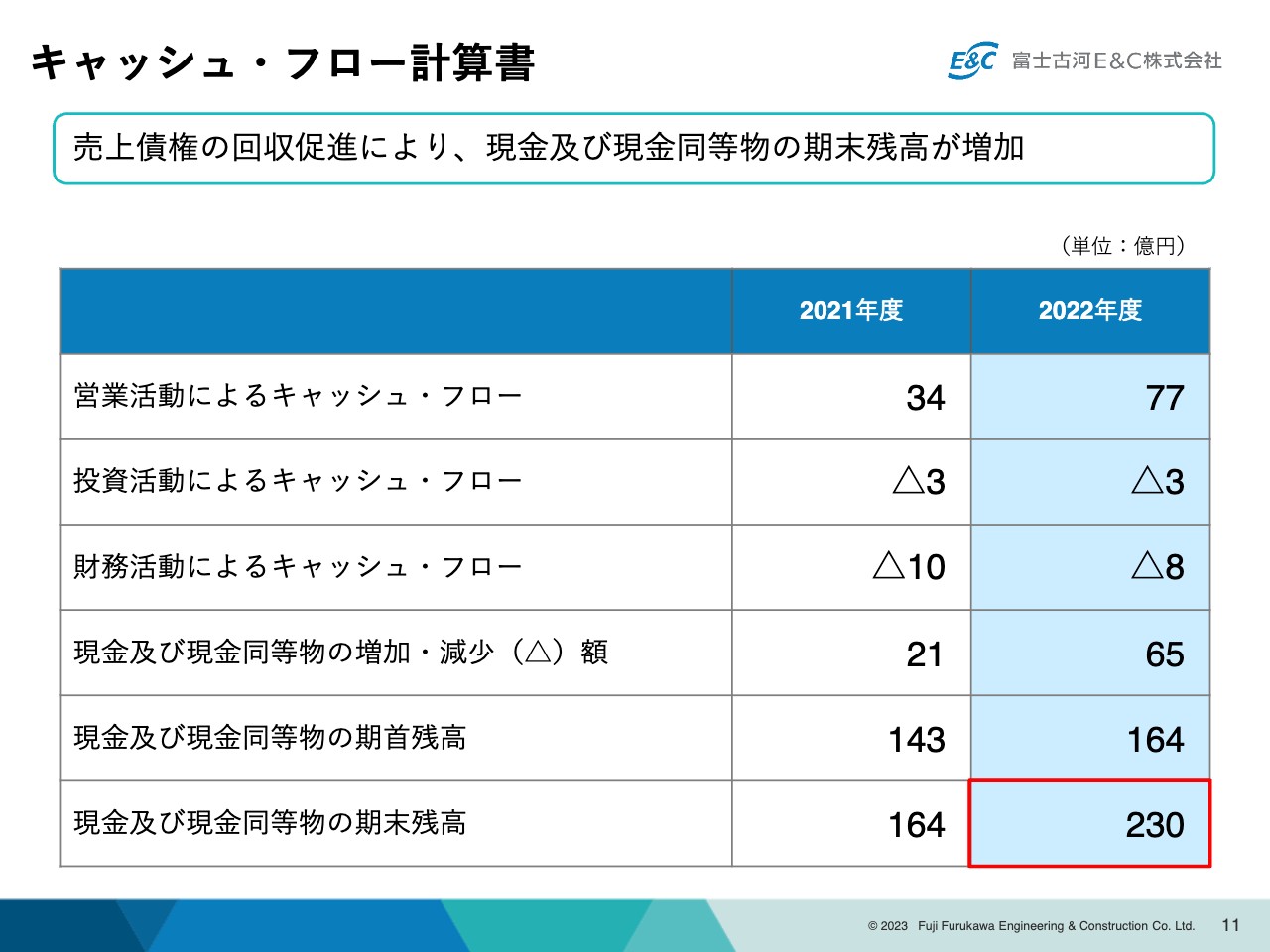

キャッシュ・フロー計算書

キャッシュ・フローの状況です。一部の大口のお客さまへの回収状況が改善したことなどを含め、営業活動によるキャッシュ・フローが大きく好転しました。それ以外については大きな変動はありませんでした。現金及び現金同等物の期末残高は、営業キャッシュ・フローの増加に比例して大きく増え、230億円の規模になっています。

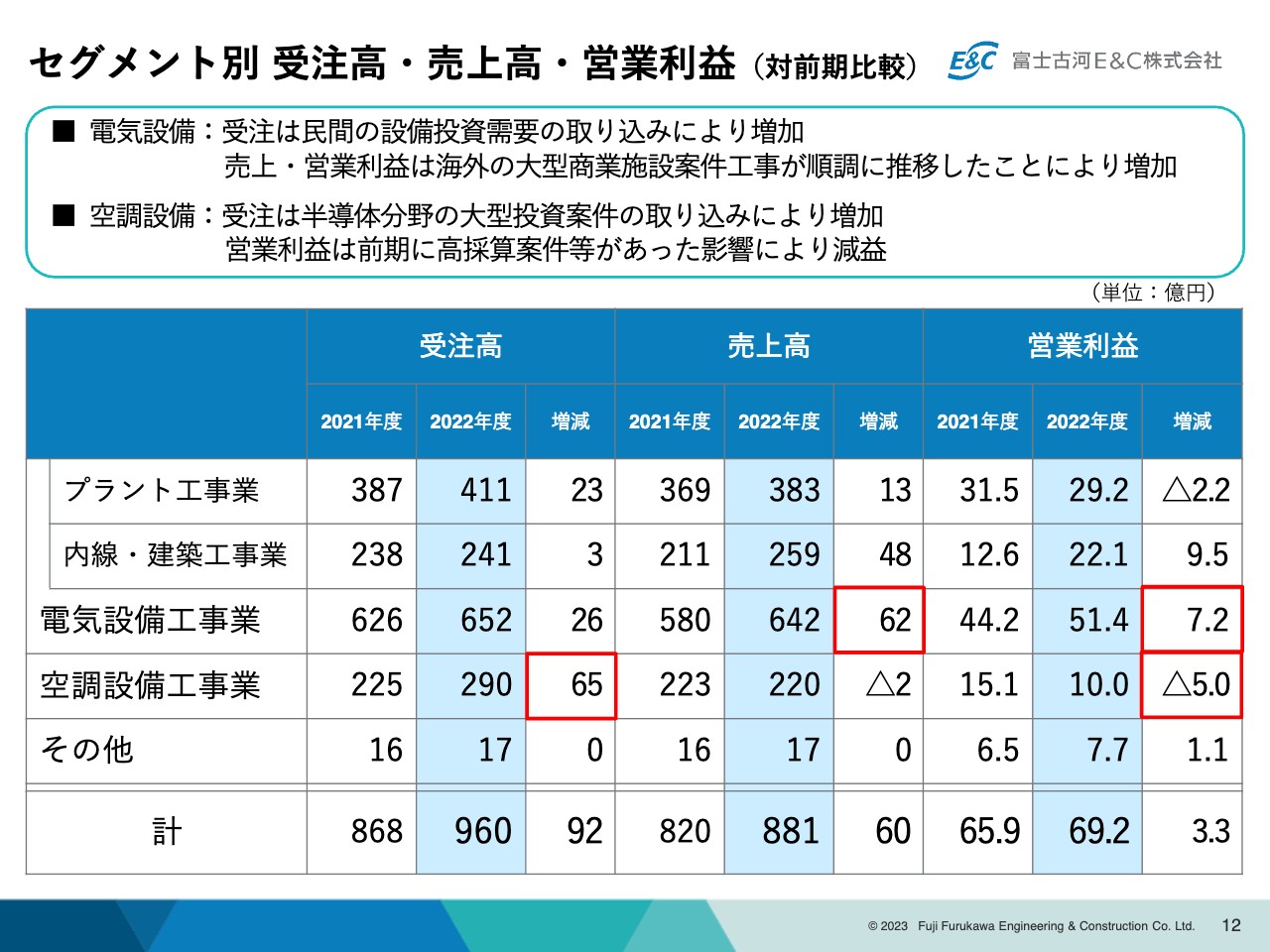

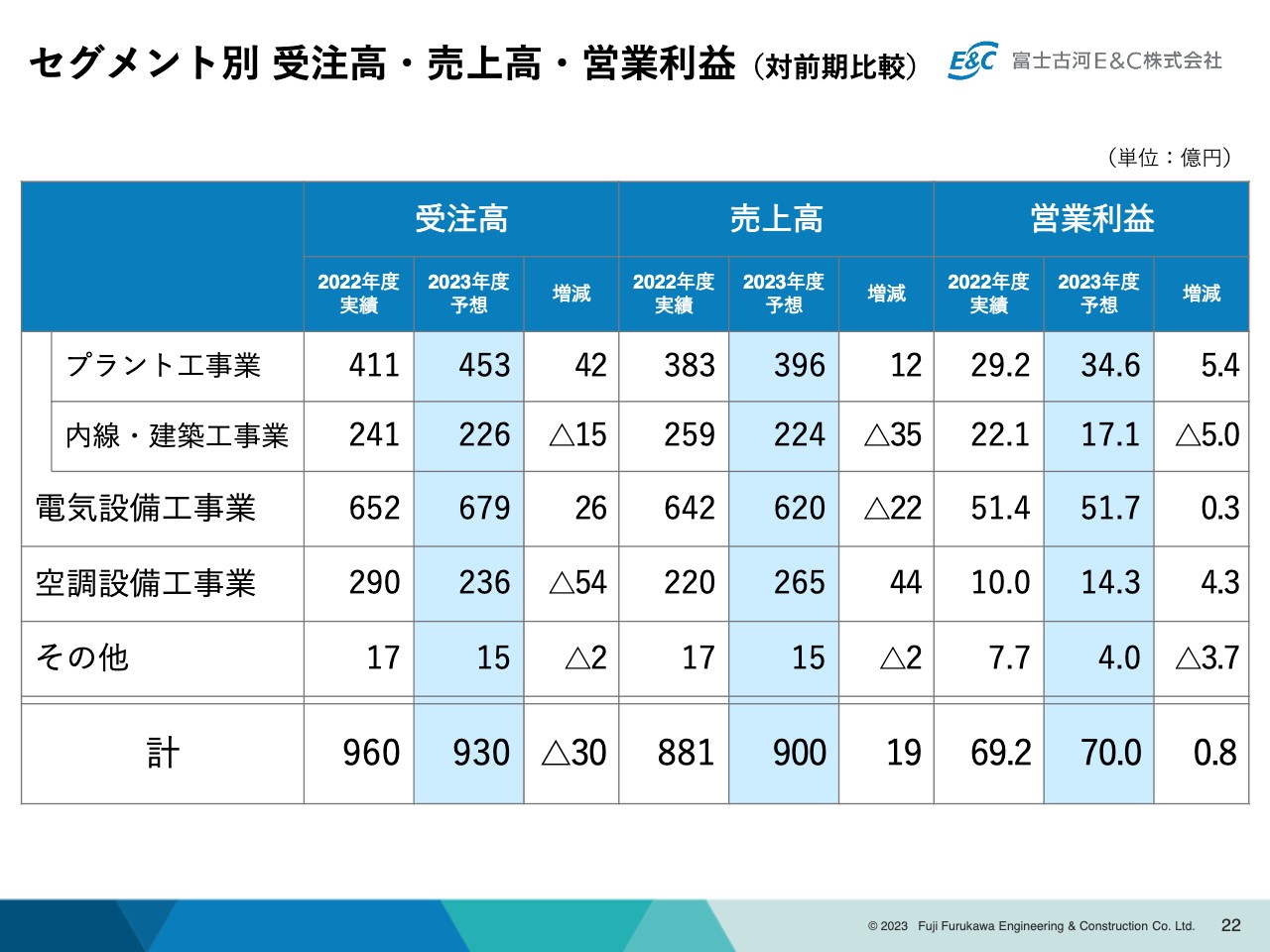

セグメント別 受注高・売上高・営業利益(対前期比較)

セグメント別の受注高・売上高・営業利益の変化です。こちらの内容については、後ほど藤本より詳しくご説明するため、ここでは少しだけお話しします。

当社の事業には、大きく分けると空調設備工事業と電気設備工事業があります。そして、電気設備工事業の中には、プラント工事業、内線・建築工事業というサブセグメントがあります。

電気設備工事業の受注高は、民間の設備投資の需要を取り込むことで、より大きく増えました。売上・営業利益は、海外の大型商業施設案件の工事が順調に推移したことで増加しています。そして、この海外の案件が大きく伸びた背景には、内線・建築工事業の貢献が大きく影響しています。

空調設備工事業の受注高は、半導体分野の大型投資案件を取り込めたことにより、大きく増加しています。営業利益は、前期に高採算案件があったことで減益となりました。

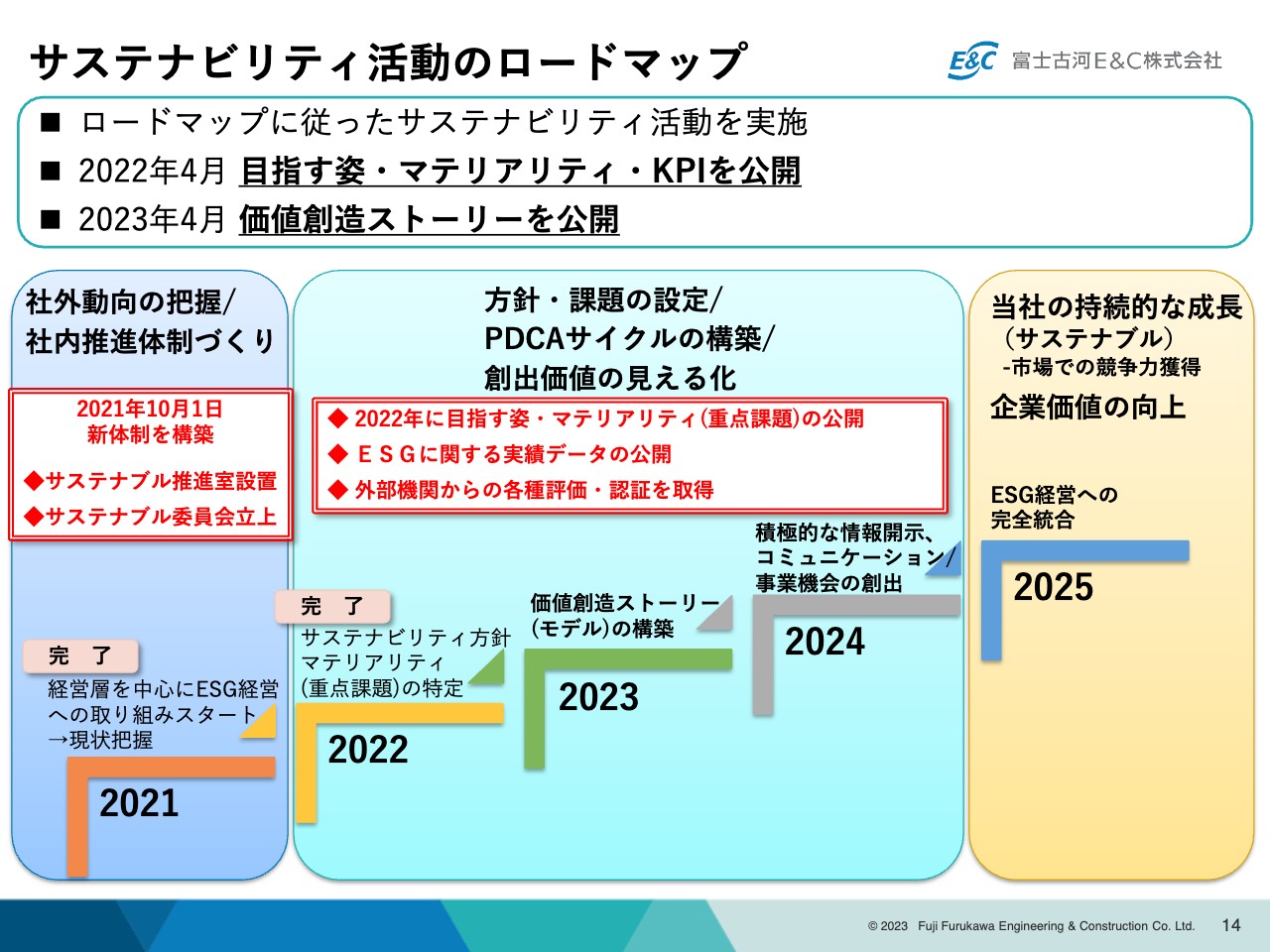

サステナビリティ活動のロードマップ

2022年のトピックスとして、サステビリティ・ESGに関する取り組みを少しご紹介します。ご存知かと思いますが、2022年の決算説明会で「当社がかなり遅れていたサステナビリティ・ESGに対する取り組みを、1年をかけて強化していく」という経営方針をお話ししました。本日は、取り組んだ内容や結果についてご説明します。

まず、当社がサステナビリティ・ESGに注力するロードマップとして、これから取り組んでいくべき重要なテーマや目指す姿、それをモニタリングするためのKPIを決定し、2022年4月頃にみなさまへ公表しました。

その後、それらを含めたESGに関わる実績のデータを公表し、具体的な取り組みの成果として、外部機関から各種評価を獲得するなど、事業の競争力を高めるとともに、持続的な成長に資する活動を実施してきました。

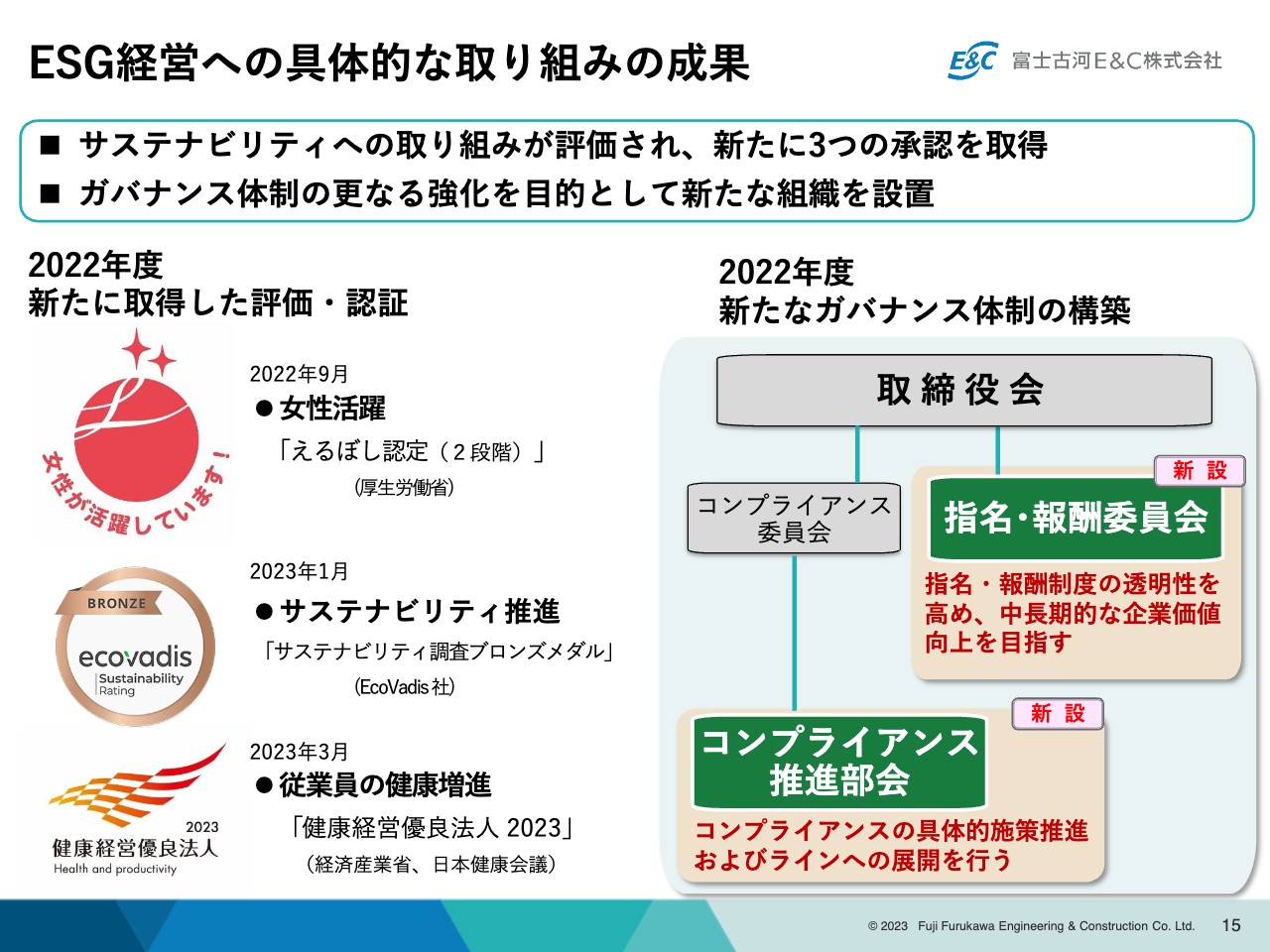

ESG経営への具体的な取り組みの成果

サステナビリティ・ESGに関する取り組みの一例をご紹介します。スライドの左側は、2022年度に獲得した評価・認証の一例です。右側では、ガバナンス体制に関する特徴的な活動をご紹介しています。

サステナビリティへの取り組みが評価され、新たに3つの承認を取得できました。女性の活躍に取り組み、2022年9月に「えるぼし認定」をいただきました。

また、サステナビリティ全体への取り組みを進めた結果、2023年1月に認証機関であるEcoVadis社のメダルを獲得することができました。さらには、健康増進経営に取り組んでいる会社として、「健康経営優良法人」の資格もいただきました。

続いて、右側のガバナンス体制についてです。当社はスタンダード市場に上場していますが、ガバナンス行動においてプライム市場の会社に求められていることを達成しようと、長年取り組んできました。2022年度には、コンプライ・オア・エクスプレインとして、いくつか残っていたうちの1つである、指名・報酬委員会を立ち上げました。

コンプライアンスについても、従来の大きな枠組みだけでは十分な働きを実現できないため、きめ細かなフォローを行うためコンプライアンス推進部会の運営を開始したところです。

価値創造ストーリーの公開

最後に、サステナビリティへの取り組みの成果をご説明します。4月には「当社の価値を今後どのようなストーリーで創造していくのか」という、価値創造ストーリーを社外に向けて発表しました。

インプットやアウトプットを明確にし、いろいろな価値を創造していくためのアウトカムをどのように増やしていくかを発表しました。後ほどご説明しますが、次の中期経営計画の中で具体的に何を実行し、どのような取り組みによって達成していくのかを詰めていくことになると思います。

以上が、2022年の業績に関するご説明となります。

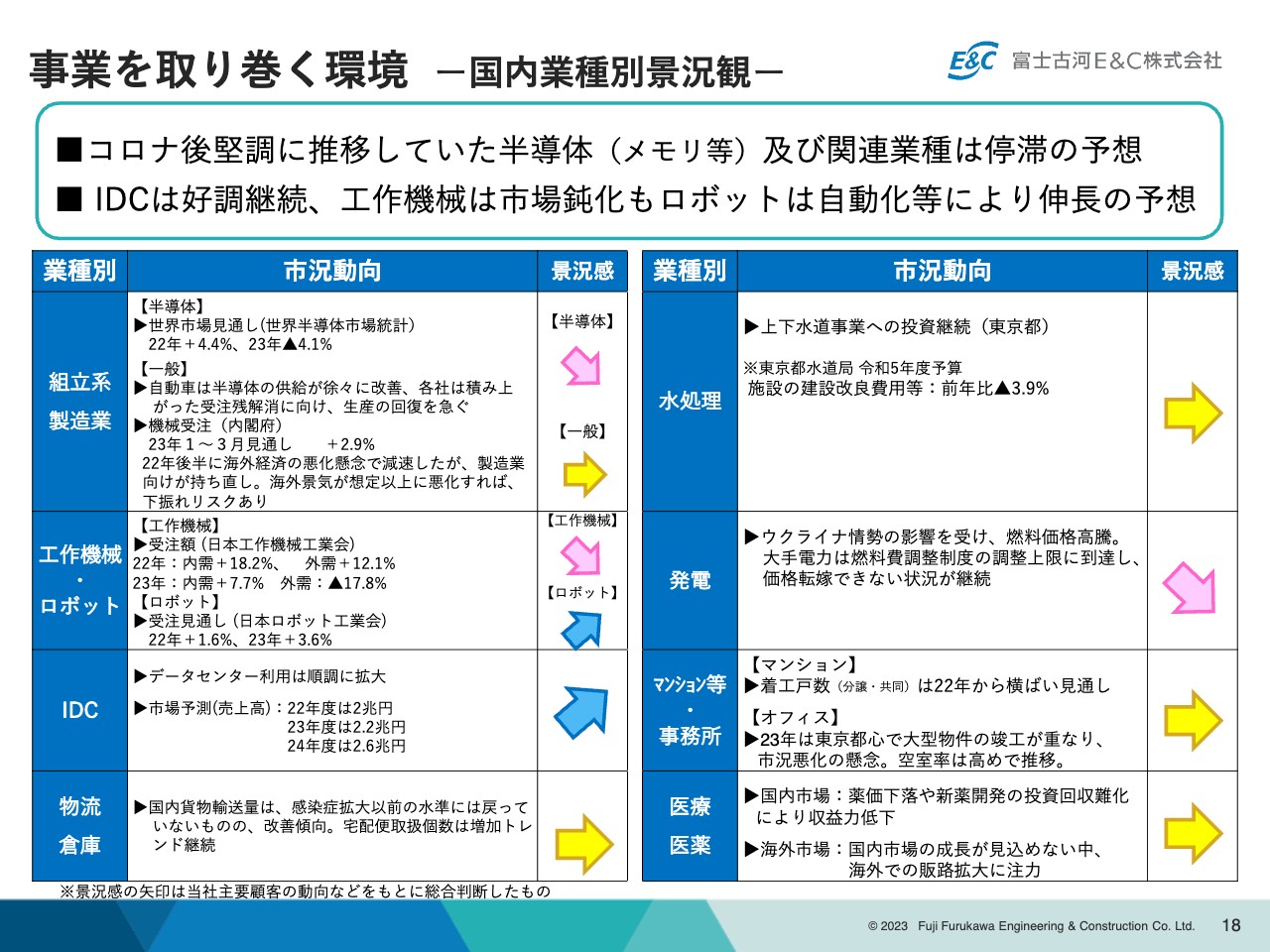

事業を取り巻く環境 ー国内業種別景況観ー

2023年度の経営方針および連結業績予想についてです。まず、事業を取り巻く環境について、当社の認識をご説明します。スライドには、いつも定点観測を行っている国内の業種別の景況観をまとめています。

これらの業種は、当社が注力する業種として特に注目しているものです。前年と比較した景況感を、当社の認識を踏まえて判断し、矢印で示しています。

コロナ禍後に堅調に推移していた半導体は、特にメモリーの領域やその関連業種が少し停滞すると予想しています。足元の各種メディアの情報や各社の対外開示などでも停滞のメッセージが出ているため、この予想は合っていると思います。

一方、データセンターは引き続き好調だと見ています。工作機械そのものは、少し市場が鈍化すると見ていますが、ロボットなどは自動化等により伸長する見込みです。また、カーボンニュートラル関係は、我々が想像しているよりもかなり早い段階で投資が立ち上がってくると考えています。

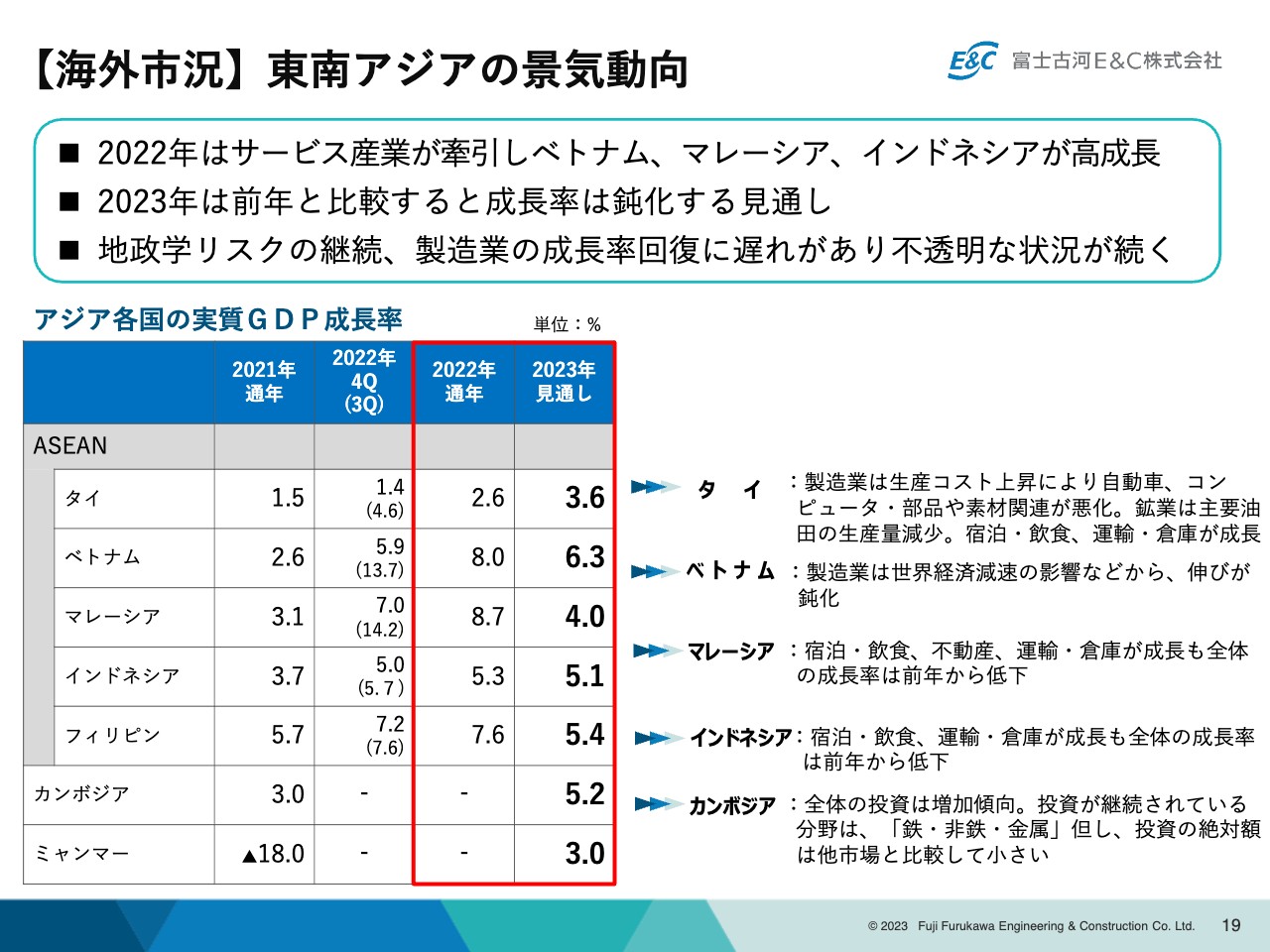

【海外市況】 東南アジアの景気動向

海外の市況についてです。スライドには東南アジアの景気動向をまとめました。2022年はサービス産業が牽引し、ベトナム、マレーシア、インドネシアが高度成長となりました。2023年は、前年と比較すると成長率は鈍化する見通しです。

ただし、先ほどご説明したように、当社の事業領域はどちらかというとサービス産業などが中心になっているため、ロシア、ウクライナ、アメリカ、中国などを含む地政学リスクが継続し、さらに高まっていくと予想しています。

製造業の設備投資を含めた成長率の回復はかなり遅れており、不透明な状況が続くため、厳しい市場環境だと認識しています。

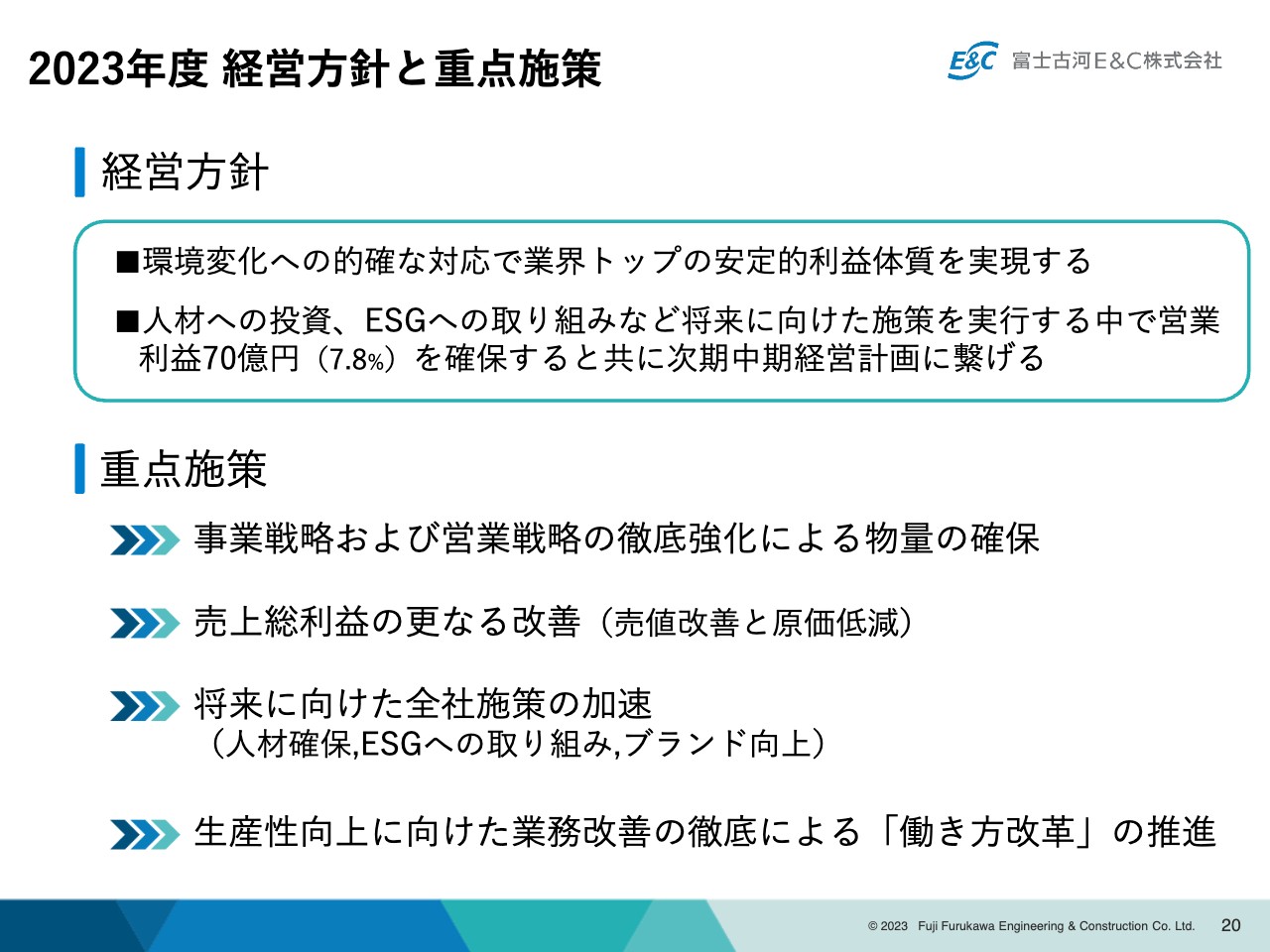

2023年度 経営方針と重点施策

事業環境を踏まえた経営方針をご説明します。1つは環境の変化への対応です。市場の競争環境だけではなく、世の中から求められる環境の変化にも対応し、業界トップの安定的利益体質を実現します。

もう1つは、人財への投資やESGへの取り組みなど、将来に向けた施策の実行です。2022年に続き、それ以上に取り組み、営業利益70億円、営業利益率7.8パーセントを確保するとともに次の中期経営計画につなげます。

営業利益率については、これまでほぼ8パーセントで運営してきました。今後もその点にはこだわっていきたいと思っています。そのため、7.8パーセントという微妙な数値ではなく、最終的には8パーセントを達成したいと思っています。

この2つを達成するための重点施策は4点あります。1点目は物量の確保です。そのために事業戦略、営業戦略を強化していきます。

2点目は体質の強化です。競争力をつけて売上総利益を上げるために、売値の改善と原価の低減を行います。これはベースとなる活動として、引き続き行っていきます。

3点目として特に注力しているのは、将来に向けた投資となる全社施策の加速です。具体的には、人財の確保やESGの取り組み等を今年も加速していきます。

4点目は、生産性向上に向けた業務改善の徹底です。こちらは、2024年に適用される改正労働基準法への対応となります。業務の改善を徹底し、「働き方改革」も加速していきたいと思っています。

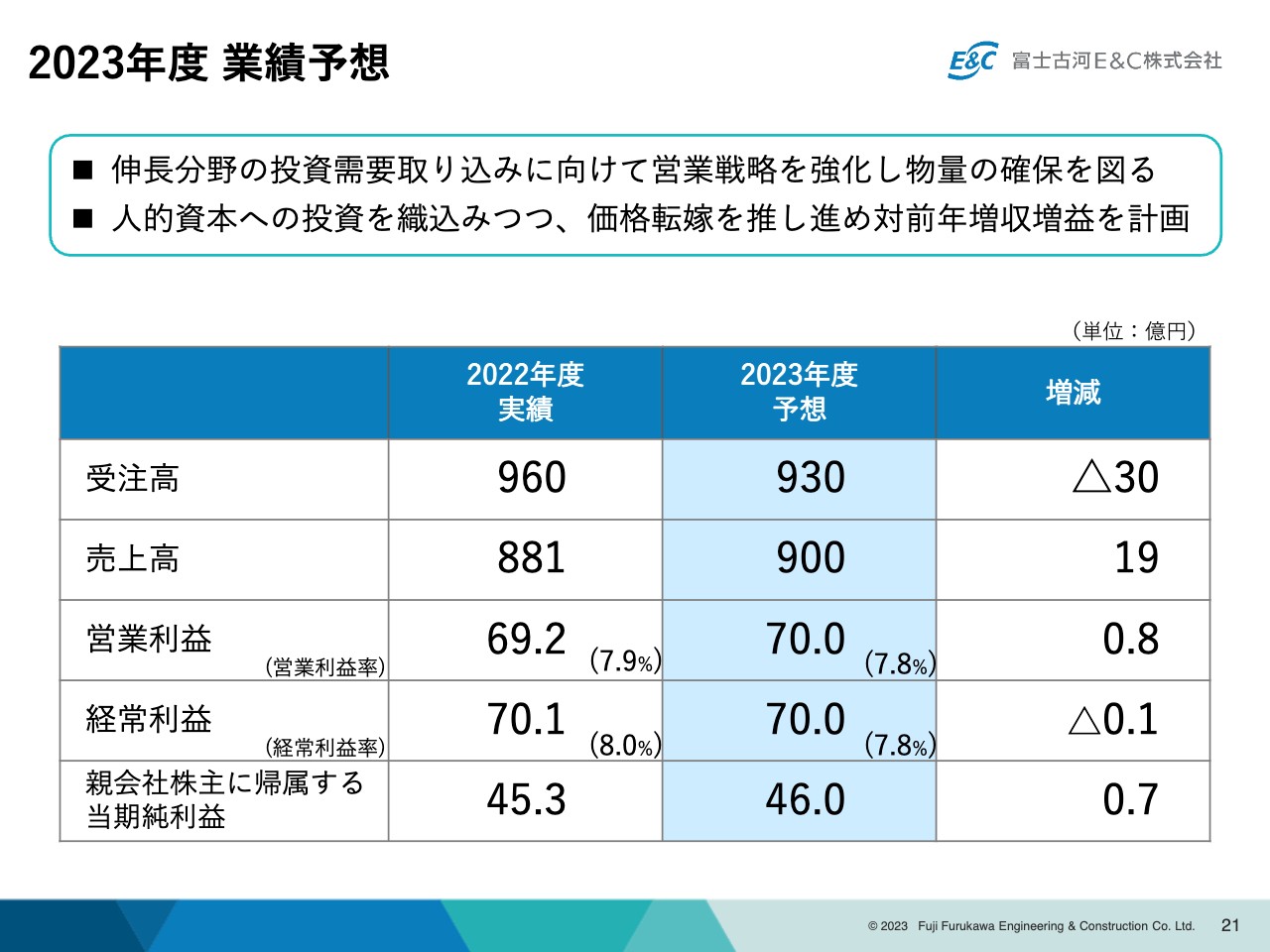

2023年度 業績予想

2023年度の業績予想です。受注高は930億円で、前年比30億円のマイナスとなっています。2022年度に記録的な半導体の大口受注があった反動もあり、前年より少し減っていますが、それを除いたベース領域を増やしていく方針です。

売上高は、2022年度の受注残を含め、19億円の増収を計画しています。営業利益は70億円、経常利益も70億円、当期純利益は46億円を計画しています。伸長分野への投資需要を取り込み、営業戦略を強化しながら、物量を確保していきます。

さらに人的資本へ投資し、その投資費用を織り込みつつ、価格転嫁を推し進め、前年比の増収増益を確実に達成していきます。

セグメント別 受注高・売上高・営業利益(対前期比較)

セグメント別の受注高・売上高・営業利益です。詳細は後ほど藤本よりご説明します。2023年度の売上高は、プラント工事業と空調設備工事事業が伸びる見込みで、営業利益についても同様です。

内線・建築工事業については、2022年度がかなり好調だったため、そのへんの案件差等もあり、少し利益が落ちる見込みです。

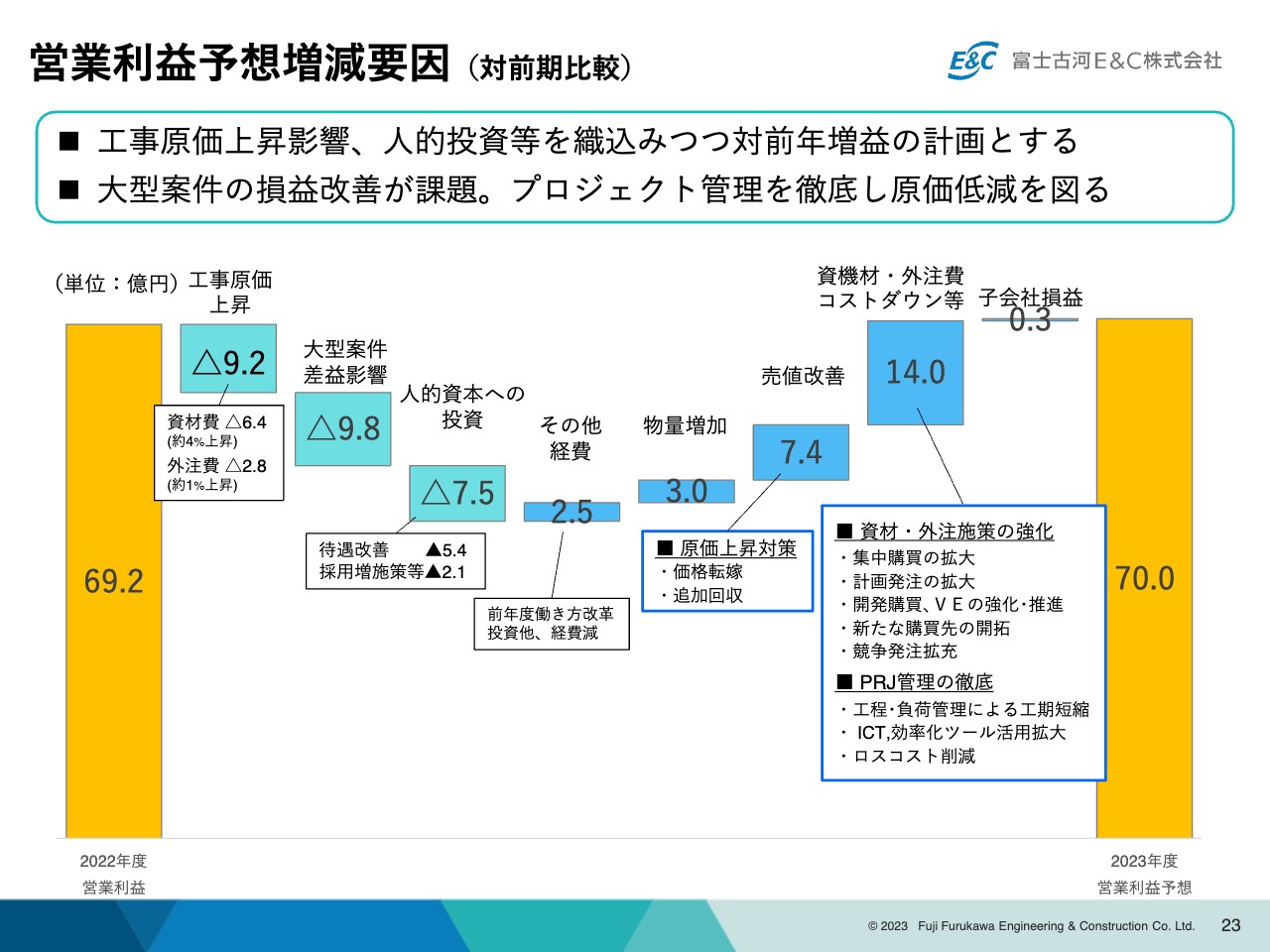

営業利益予想増減要因(対前期比較)

営業利益の構造、利益予想の増減要因です。基本的には、2022年度に取り組んで利益が出せた施策を続け、さらに大きく成果を出していきます。

工事原価の上昇については、スライドのグラフの左側に記載のとおり、資材費は総平均で4パーセントぐらい、労務を含めた外注の費用は1パーセント弱上がると予想しています。

その隣に記載している大型案件の差益の影響としては、先ほどお話しした半導体の大型設備の案件などが、今年の売上に入ってくる見込みです。ただし、その設備については、将来のライフサイクルビジネスを見据えた案件であり、利益化するにはまだ早い状況です。そのため、例年よりも差益は少し減ると予想しています。

人的資本への投資等には、前年よりもさらに8億円弱多く使う予定です。これについては、後ほど詳しくご説明します。このような費用増に対しては、売値の改善を前年とほぼ同レベルで果たしつつ、前年をはるかに上回る金額のコストダウンを達成することで、対応していきたいと考えています。

コストダウンについては、いわゆる調達のコストダウンに取り組むだけではなく、現在進行しているかなり大型の案件のプロジェクト管理によって、システムのコストダウンをしっかりと行いながら、進めていきます。

加えて、今までの投資案件における、生産性を上げ、コストを下げるための施策の成果がそろそろ刈り取れる場面になってきます。ですので、そのあたりの成果を抽出していきたいと思っています。

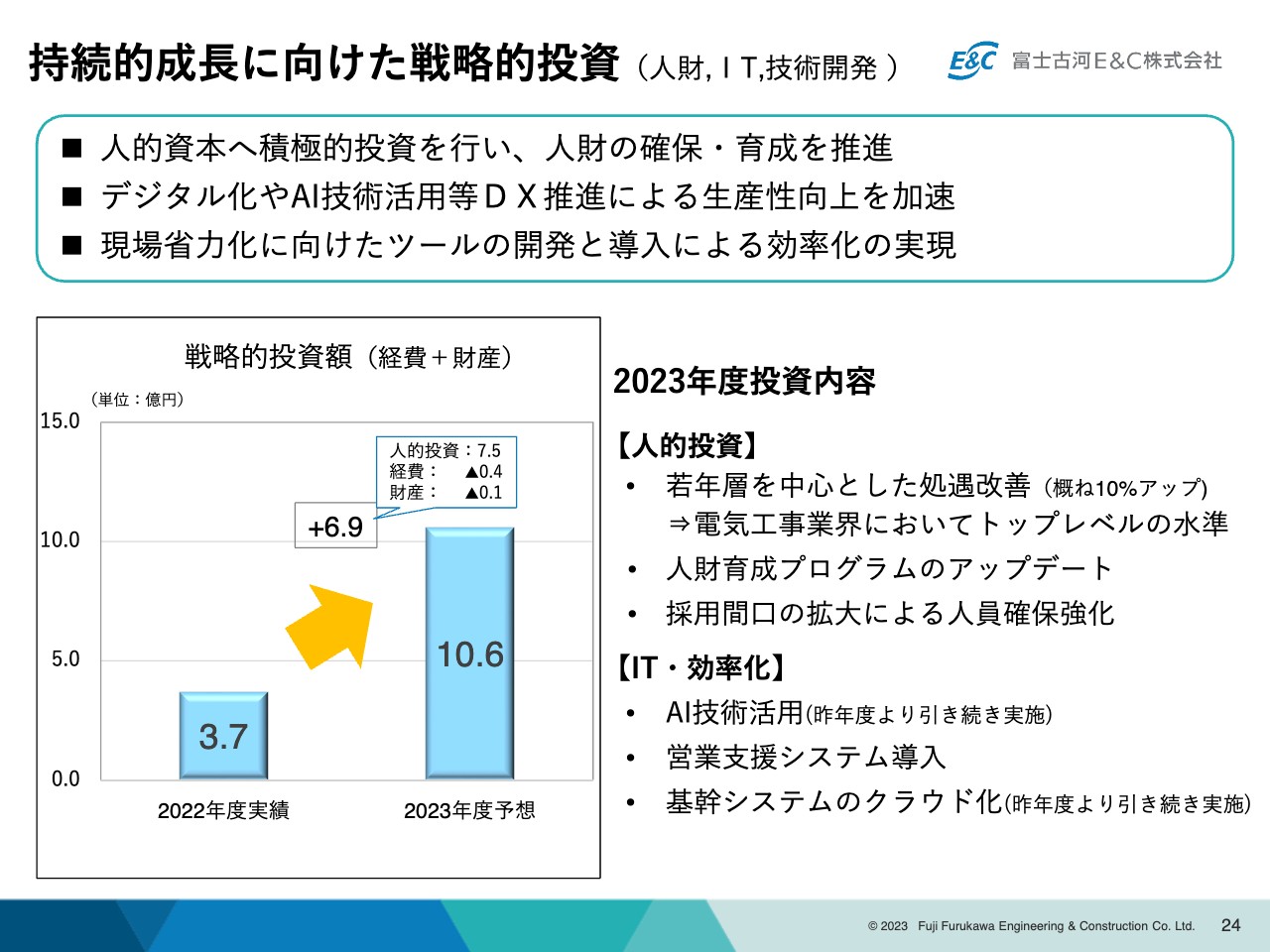

持続的成長に向けた戦略的投資(人財,IT,技術開発)

持続的成長に向けた戦略的投資についてです。人的資本へ積極的投資を行い、人財の確保・育成を推進していきます。ご承知のように、少子化の日本における課題は、人財の確保です。特に建設業は深刻な状況で、当社もかなり苦戦しています。人手不足をなんとしても乗り越えるためにあらゆる施策を講じる方針で、8億円弱を投資する予定です。

また、DX推進による生産性の向上を意識し、デジタル化やAI技術の活用などへの投資を行います。現場の省力化に向けたツールの開発と導入を進め、残業を削減し、従業員のモチベーション維持、向上も図ります。

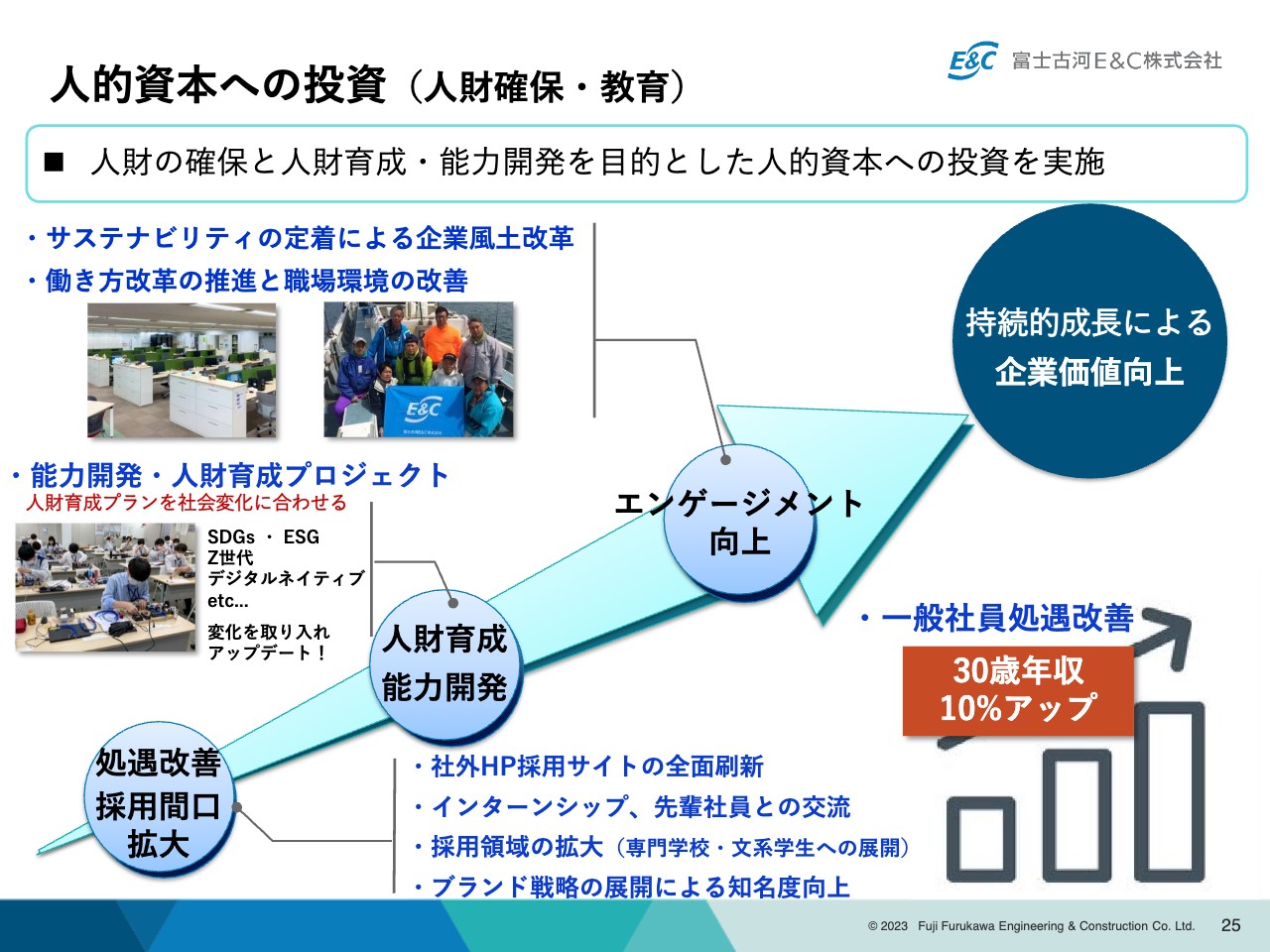

人的資本への投資(人財確保・教育)

人的資本への投資として、当社が進めている取り組みをご説明します。1つ目は、処遇の改善、採用窓口の拡大です。これは、採用の間口を広げるだけでなく、当社のブランド力をアップする効果も狙って行っている施策になります。

2つ目は、人財育成・能力開発のプロジェクトです。こちらは、生産性を上げるだけでなく、従業員のモチベーションを上げたいと思い、進めています。当社の人財育成制度はすでに構築から10年ぐらい経ちました。そのため、「新しい世の中の要求に本当に合っているのかどうか」の再チェックも含めてアップデートしていきます。競争力のある人財育成システムを、今年1年をかけて作っていきたいと思います。

3つ目の活動はエンゲージメントの向上です。サステナビリティの定着による企業風土の改革、働き方改革、オフィスの環境改善等を並行して行っていきます。さらに、そのような取り組みを支える目的で、一般社員の処遇の改善を行いました。

春闘の要求レベルをはるかに上回る、30歳レベルの年収を総平均で10パーセントアップさせるという施策を、今回取り入れることを決めました。このように、従業員のモチベーションアップとともに採用の拡大を目指していきます。

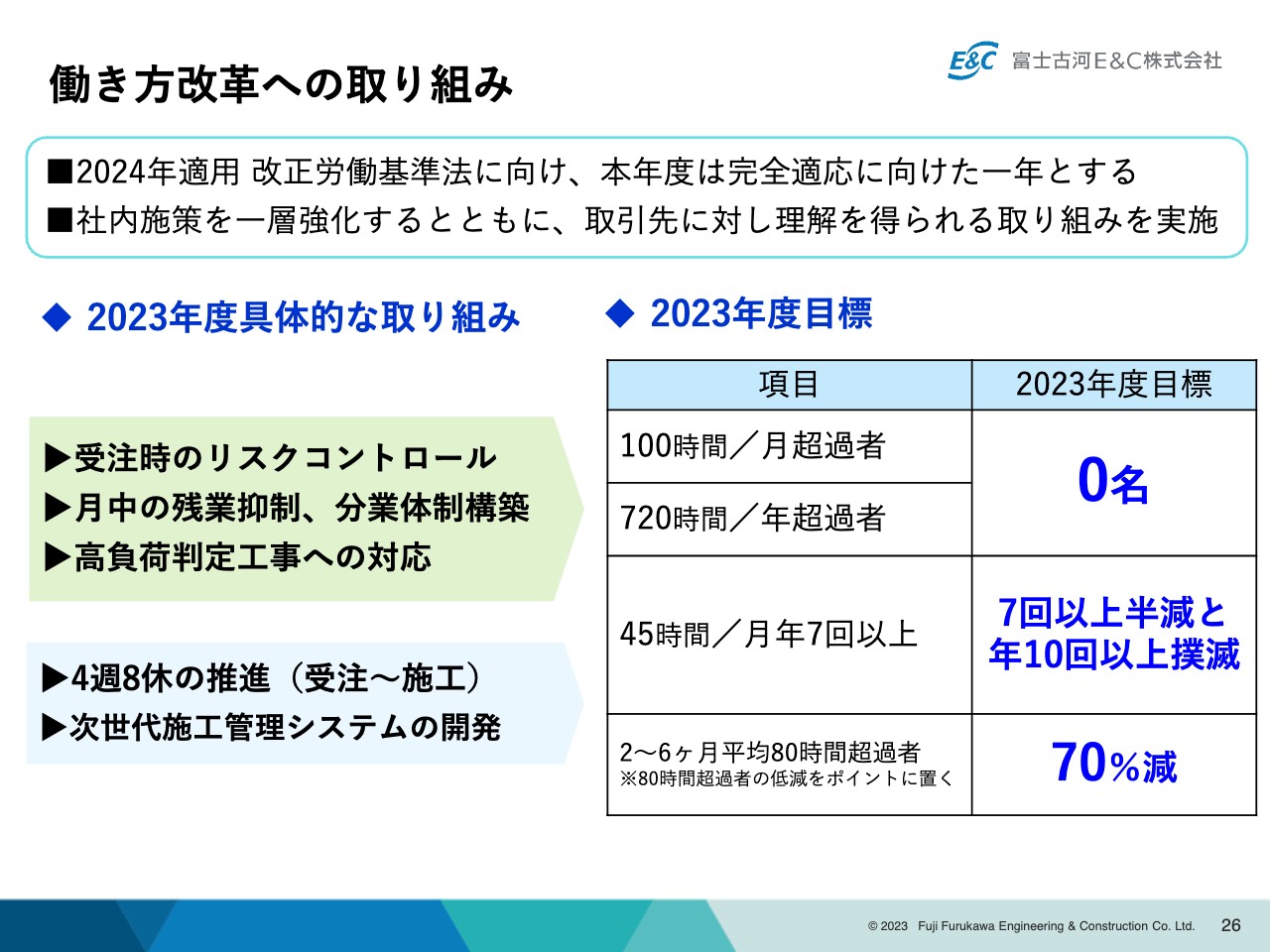

働き方改革への取り組み

もう1つ、「働き方改革」への取り組みをご紹介します。2024年に、5年間猶予されていた建設業への改正労働基準法の適用が始まります。2023年度は、2024年度の完全適用に向けた1年とするため、動き出しています。社内施策をいっそう強化するとともに、取引先の理解が得られるような取り組みを実施していきます。

残業の削減については、全社の取り組みとして、当社では2017年より取り組んでいますが、今年はその仕上げの1年になると思っています。

また、2023年度の目標としては「どのようなことがあっても超えてはならない」という法的な上限規制について、スライドに挙げたようなKPIを意識し、取り組んでいきます。

スライド右側の表に記載のとおり、残業時間は月間で100時間の超過、年間で720時間の超過となる事例を0にします。その他の2項目についても、2024年度に達成を確認できるレベルまで確実に減らしていくことを目標に取り組んでいきます。

基本的には今までの活動の集大成として、実際の施工の業務フローに落とし込んでいくことになりますが、受注時のリスクコントロールや、実際の作業中の負荷調整等を含めて進めていければと思っています。

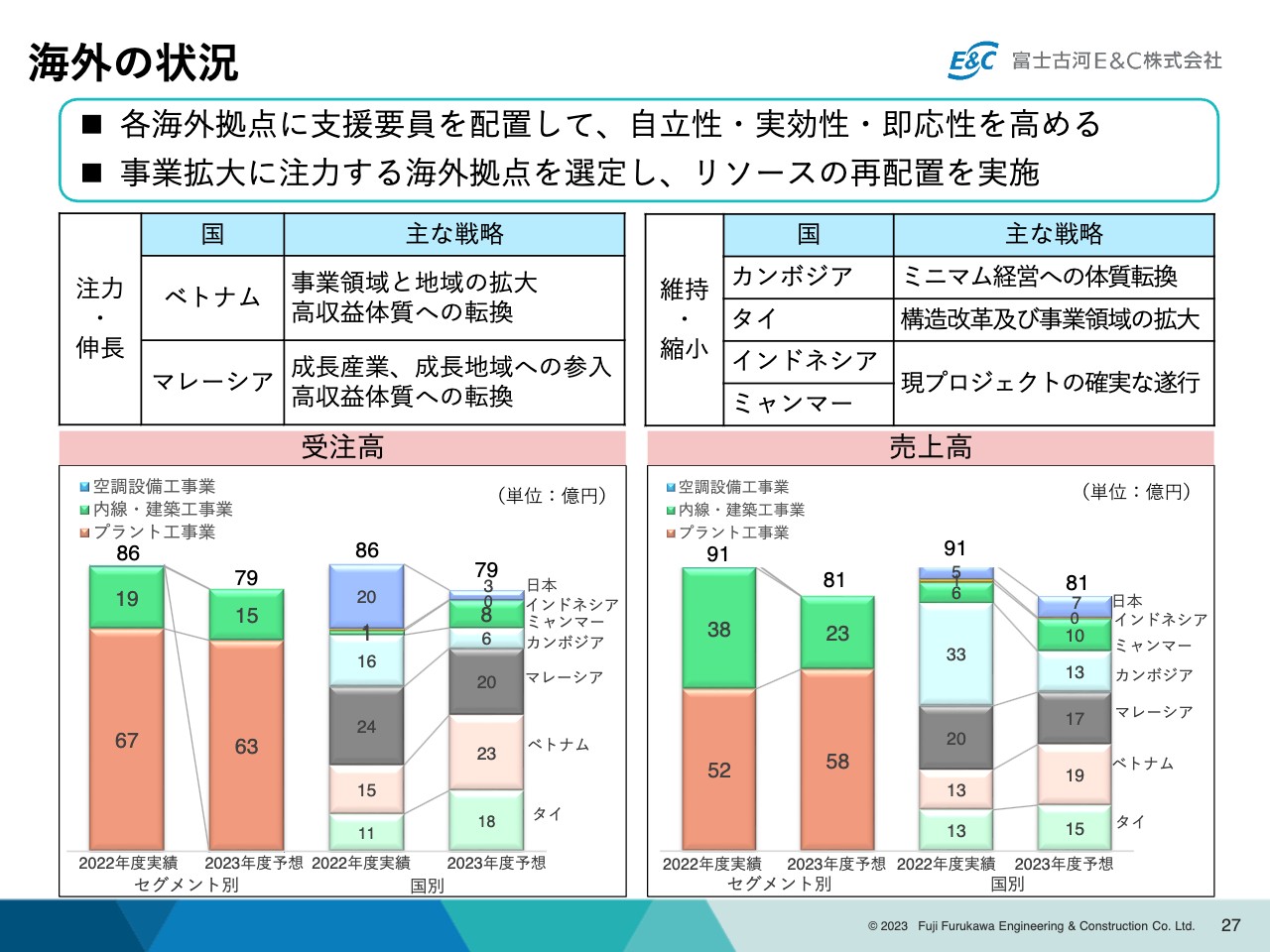

海外の状況

海外事業の状況についてです。先ほどお伝えしたように、コロナ禍が始まって以降、海外の事業はなかなか苦戦している実態があります。各海外拠点に支援要員を配置し、より密着した構造改革をさらに1歩進めていきたいと思っています。これは自立性・実効性・即応性を高めていくことが狙いです。

また、現地法人の6拠点について、現在のマーケットの状況や当社の状況を踏まえ、戦略をスライドに記載のように整理しました。

これから大きく伸ばしていく拠点はベトナムとマレーシアで、維持あるいは安定的成長を成し遂げていく拠点がカンボジアとタイです。事業環境の大きな変化があり、今後の事業継続自体も検討する必要がある拠点が、インドネシアとミャンマーだと認識しています。

海外事業の実態としては、2022年度の受注高が86億円、売上高が91億円となりました。カンボジアでの大きな売上は、先ほどお話しした、内線・建築工事業における商業設備の大型案件です。2023年度については、このような大口案件がなくなるため、受注高は79億円、売上高は81億円と、少し減少することを見込んでいます。

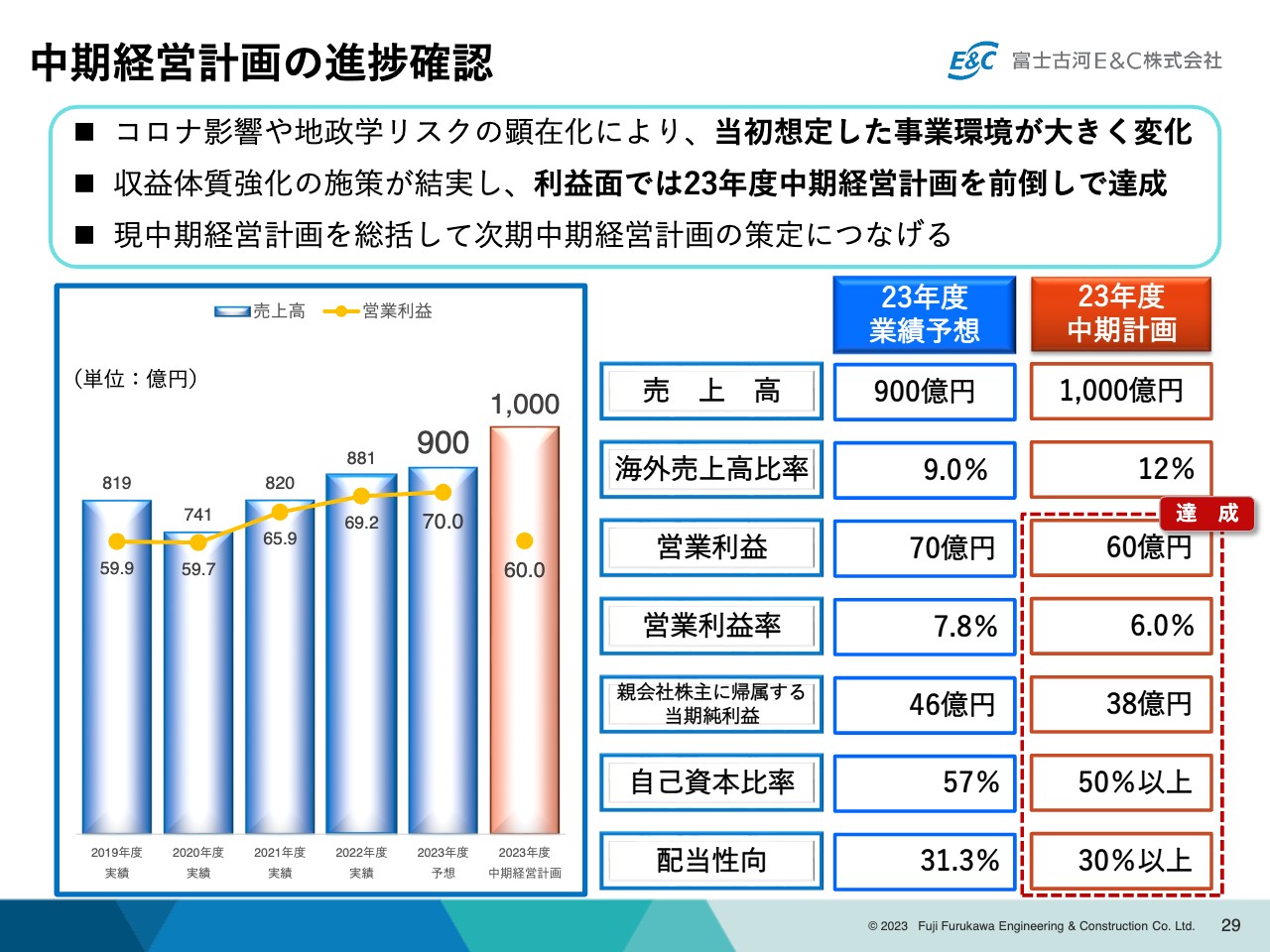

中期経営計画の進捗確認

2023年度の計画が中期経営計画の進捗に対してどのような状況、位置づけになるかをお話しします。当社は、2019年から2023年までの5ヶ年の中期経営計画を策定し、今進めているところです。2023年は、今の中期計画の最終年になります。

スライド右側の表の赤色の部分が、中期経営計画において、2023年度の重要なKPIとしてみなさまにお知らせした数字です。そして、その左隣の青色の部分が今回発表した業績予想で、中期経営計画に対する位置づけを示しています。

コロナ禍の影響や地政学リスクの顕在化により、当初想定した事業環境が大きく変化していることも含めて、収益体質の強化に向けた施策が実を結んだ結果、利益面では2023年度の中期経営計画は前倒しで達成しています。

ただし、物量に対しては売上高が100億円不足しており、今回の業績予想のままでは目標に届きません。この大きな要因は、海外の売上高が伸び悩んでいることです。

営業利益以下の項目については、2022年度の決算を先ほどご説明しましたが、その段階で計画の数字を超えています。これらの状況を総括し、次の中期経営計画につなげていきたいと思っています。

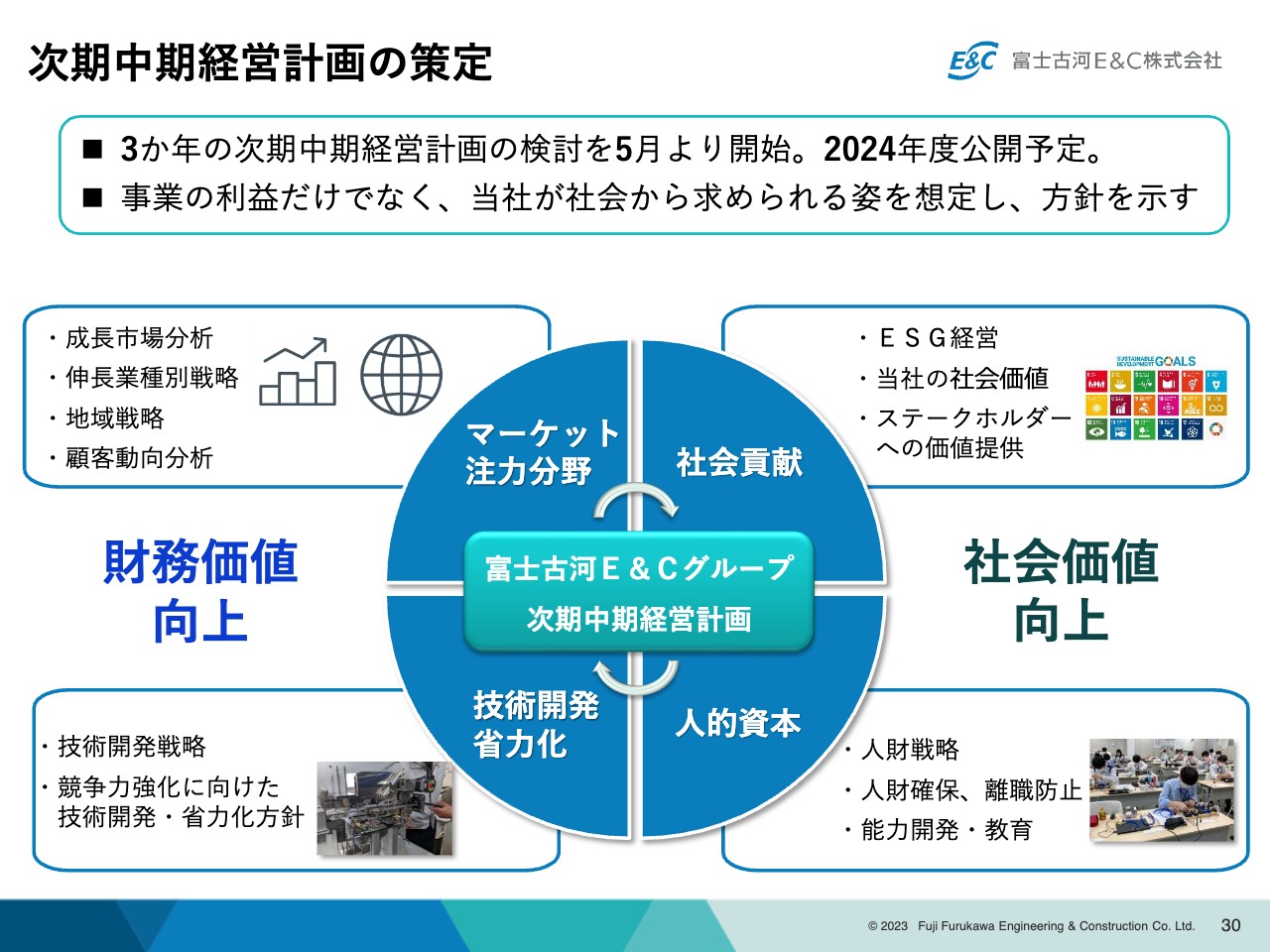

次期中期経営計画の策定

次期の中期経営計画を、来年の2024年に発表する方針です。現在、3ヶ年計画で考えており、その内容については今年1年をかけて、スライドに記載している4つの視点でまとめていきます。

新しい大きな視点としては、社会貢献が大きな訴求ポイントになると思っています。

そして、課題として大きく浮上しているのが人的資本です。若手も登用しながら、じっくりと社内で論議し、2024年のちょうど今頃にみなさまへ発表できるように進めていきます。

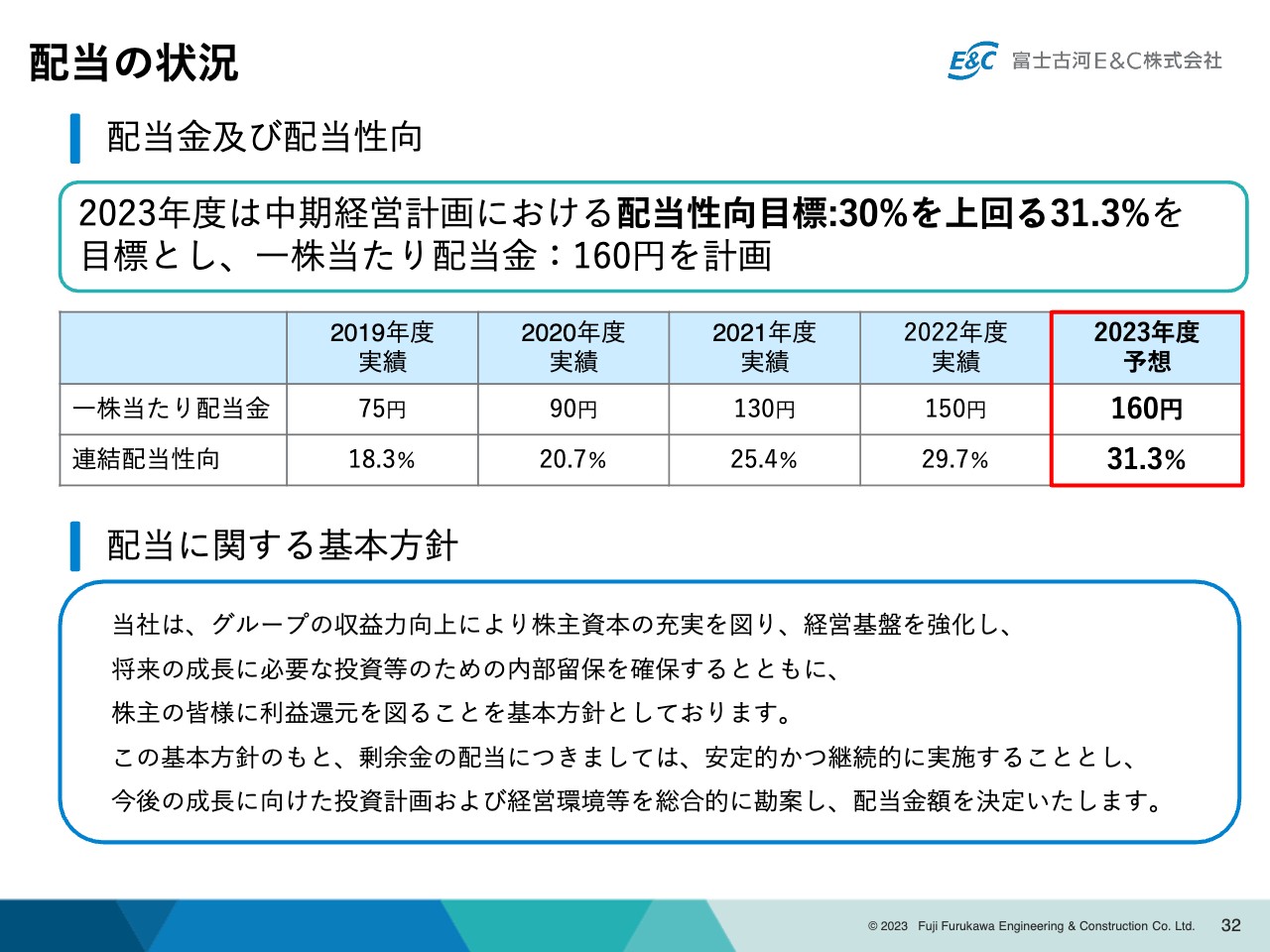

配当の状況

配当の状況についてです。正式な対外開示は今週の火曜日に行いました。2022年度の実績を踏まえ、150円の配当を実施したいと思っています。配当実行日は6月7日となる予定です。

さらに、2023年度は今回ご説明した業績予想を達成したことにより、1株当たりの配当金を160円に、配当性向を31.3パーセントで計画しています。

配当に関する基本方針は従来どおり、「安定的に継続的に」をモットーにしています。他社に比べて見劣りしない配当性向であることも勘案し、金額を決定していきたいと思っています。

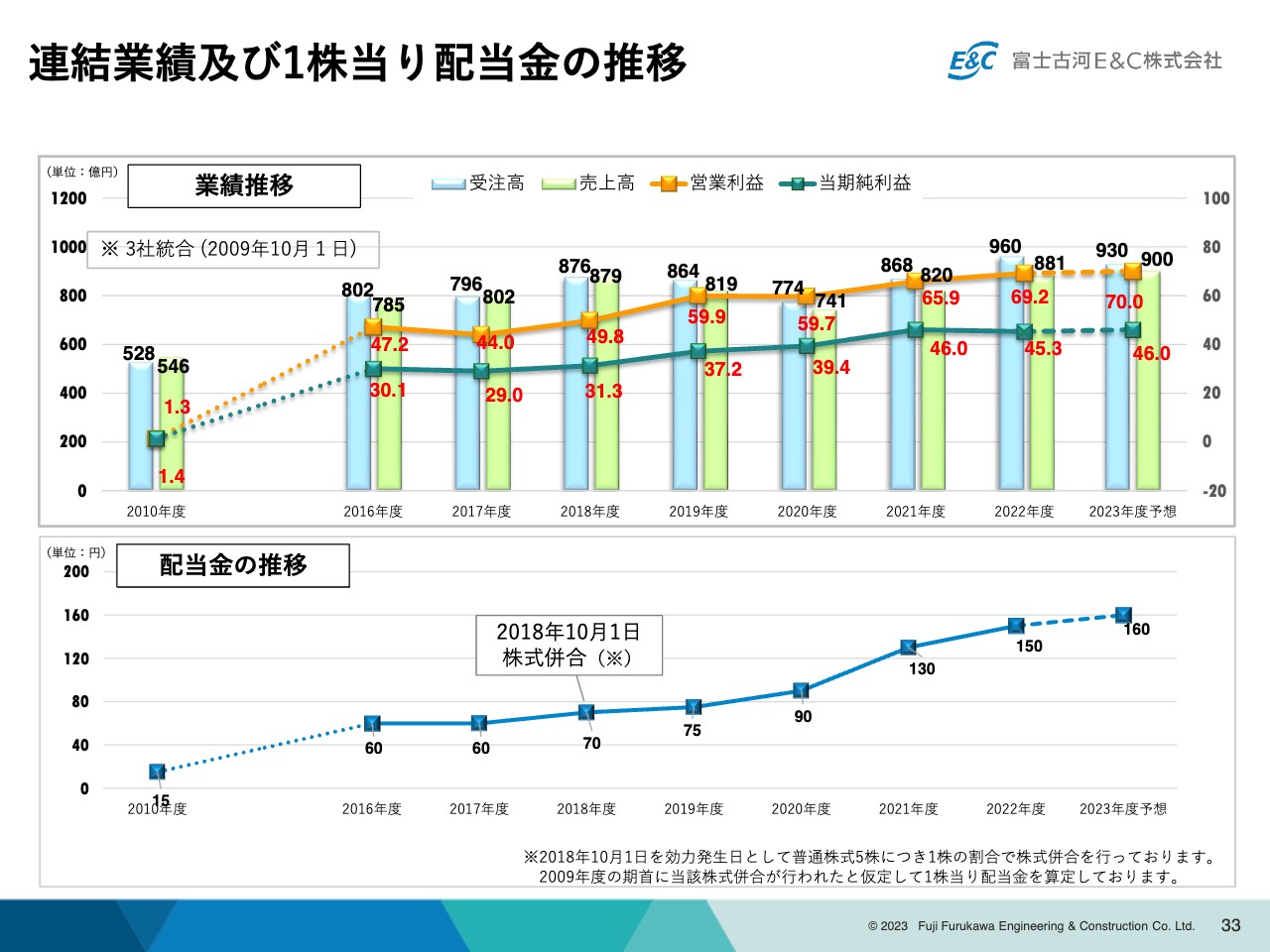

連結業績及び1株当り配当金の推移

トレンドとして、連結業績及び1株あたりの配当金の推移をまとめました。2023年の業績を踏まえ、来年は1株当たりの配当金を160円で計画しています。

以上で、私からのご説明を終わります。ありがとうございました。

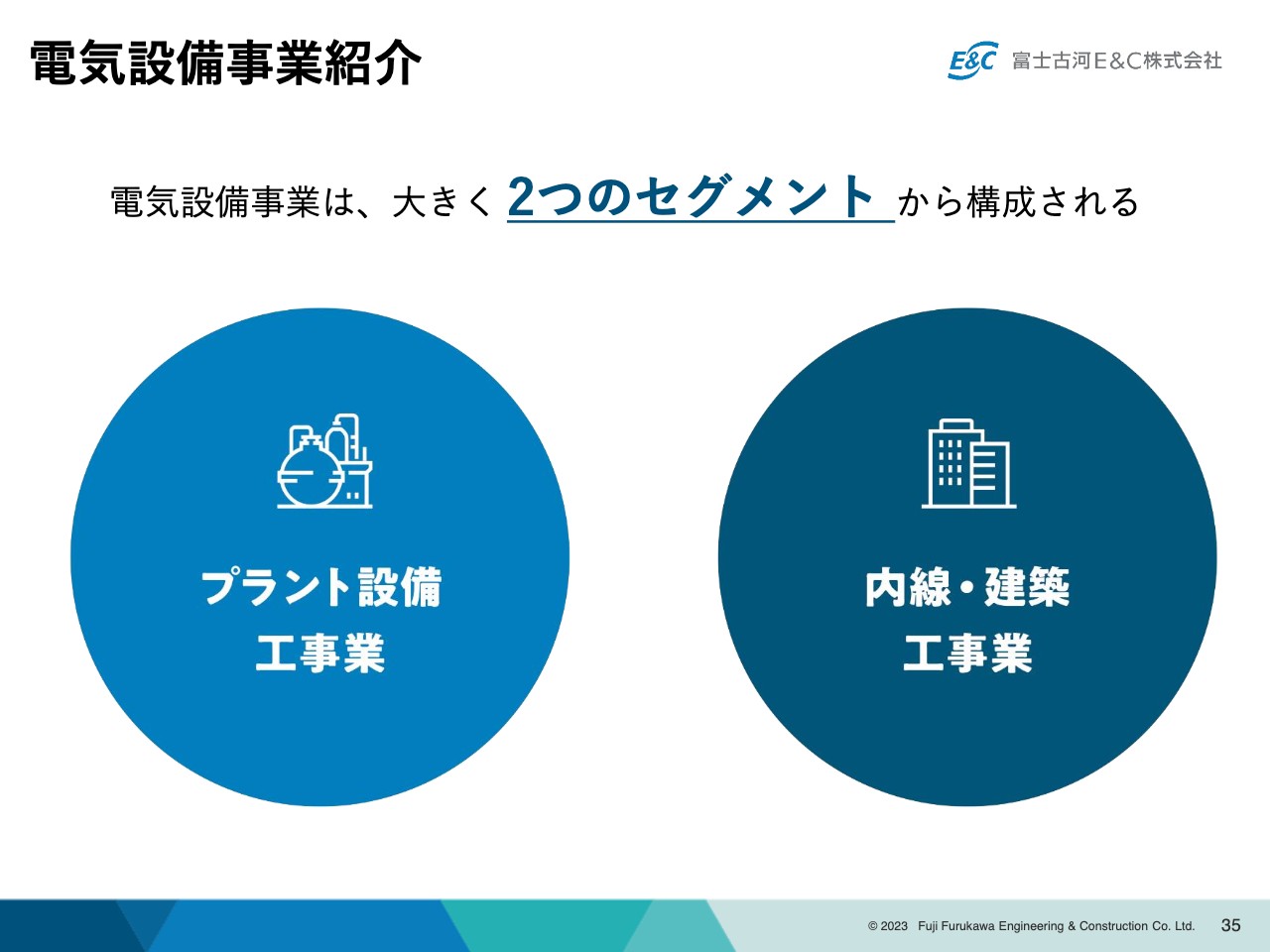

電気設備事業紹介

藤本浩氏:事業部門を統括しております、取締役の藤本でございます。私からは、事業の紹介および事業戦略についてご説明します。

当社には電気設備事業と空調整備事業の2つの事業があります。電気設備事業は、プラント設備工事業と内線建築業事業の2つのセグメントから構成されています。

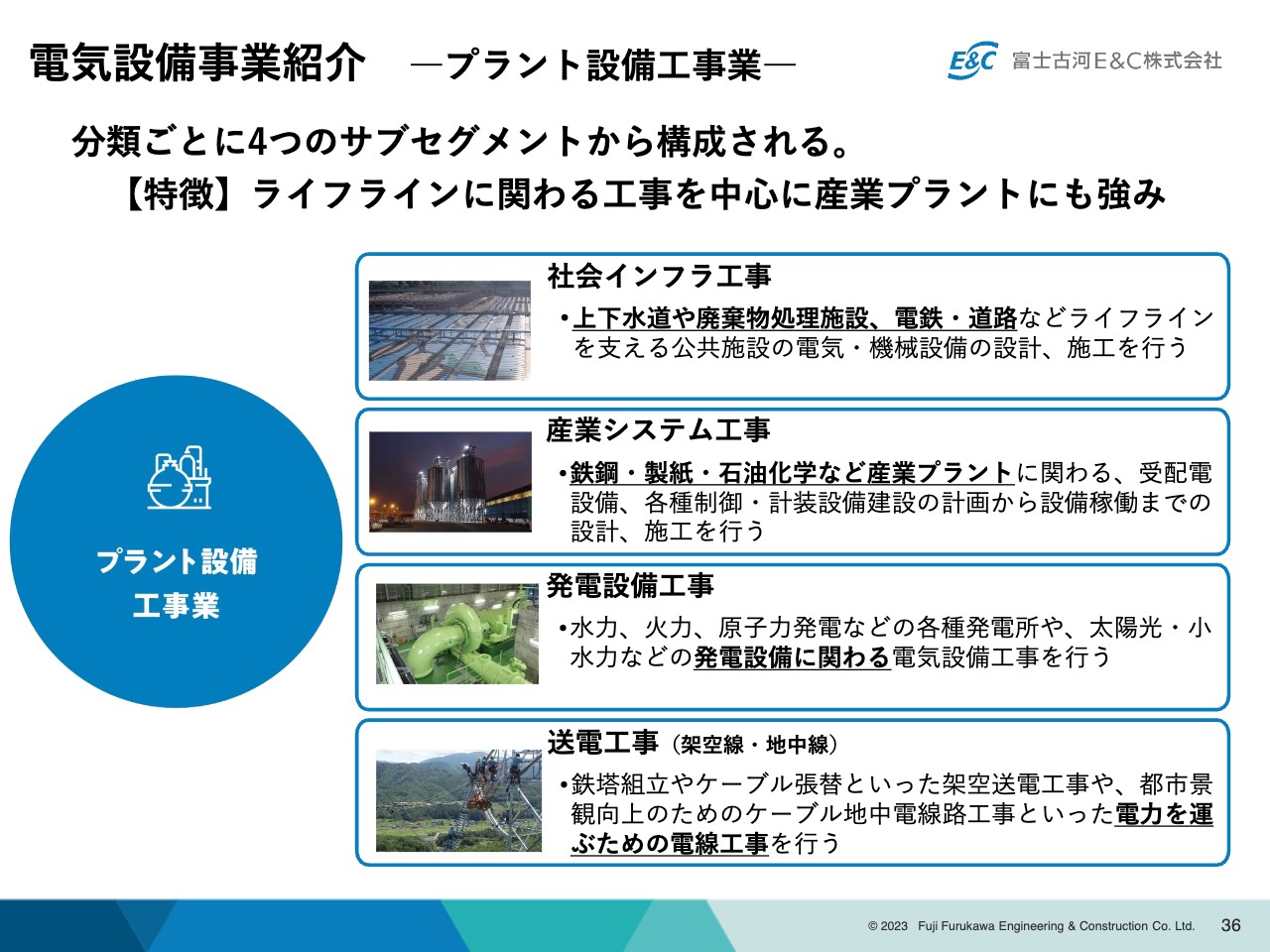

電気設備事業紹介 ―プラント設備工事業―

プラント設備工事業の説明です。分類ごとに4つのサブセグメントから構成されています。ライフラインに関わる工事を中心に、産業プラントにも強みを持っていることが特徴です。

社会インフラ工事は、上下水道や廃棄物処理施設、電鉄道路などライフラインを支える公共施設の電気、機械設備の設計施工を行っています。

産業システム工事は、鉄鋼・製紙・石油化学など産業プラントに関わる電気、機械設備の設計施工を行っています。

発電設備工事は、水力、火力、原子力発電などの各種発電所や、太陽光・小水力などの発電設備に関わる電気設備工事を行っています。

送電工事は、架空送電工事や地中電線路の工事のような、電力を運ぶための電線工事を行っています。

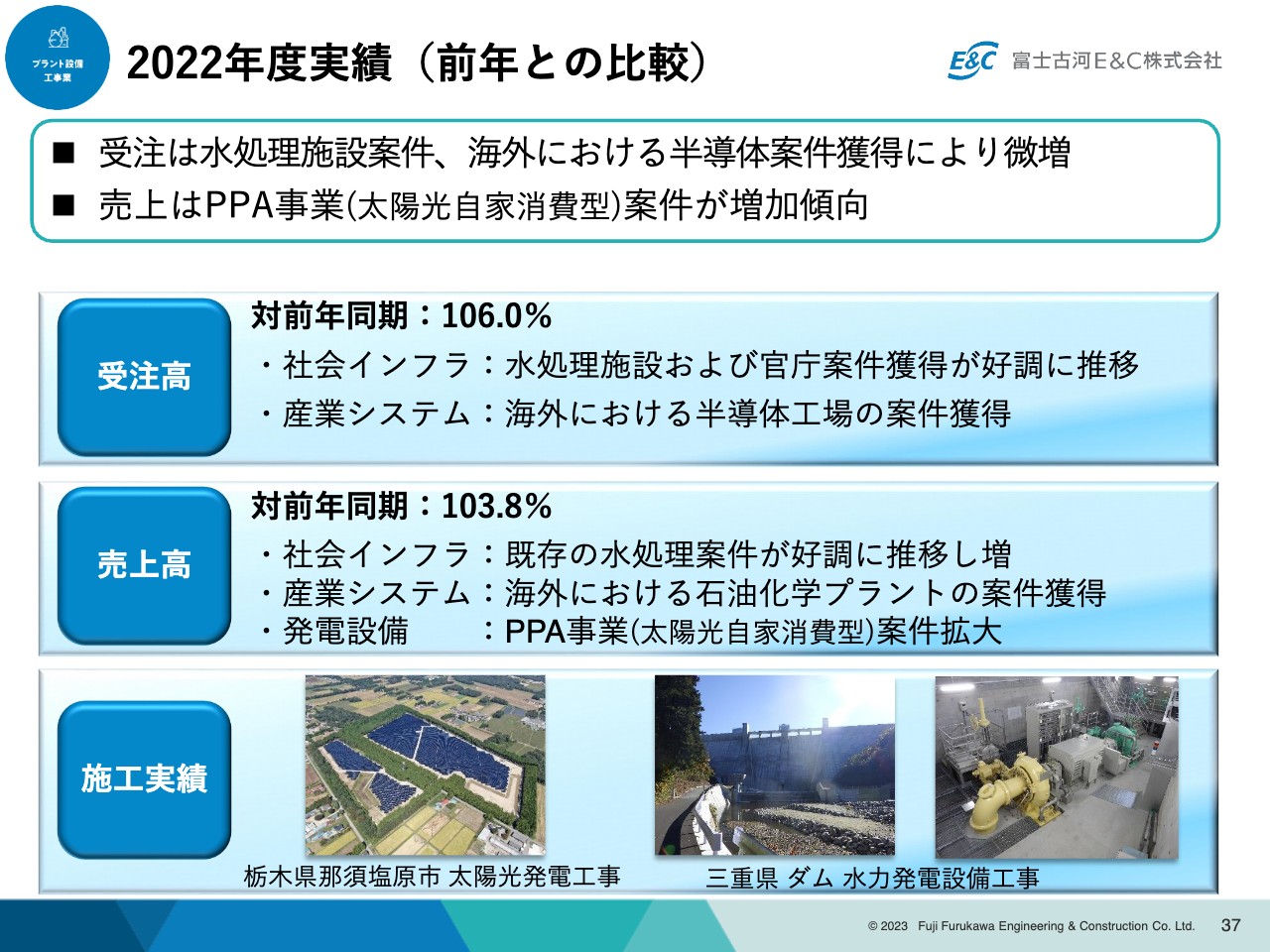

2022年度実績(前年との比較)

2022年度の実績を前年と比較しています。受注高は、水処理施設案件や海外における半導体案件の価格により微増しました。売上高は、PPA事業における太陽光自家消費型の案件が増加傾向となりました。

受注高は前年同期比106パーセントで、産業システム分野で海外における半導体工場の案件を獲得することができました。売上高は前年同期比103.8パーセントで、社会インフラ分野で既存の水処理案件が好調に推移したことにより、増加しました。

スライドの写真は、プラント工事業の施工実績です。

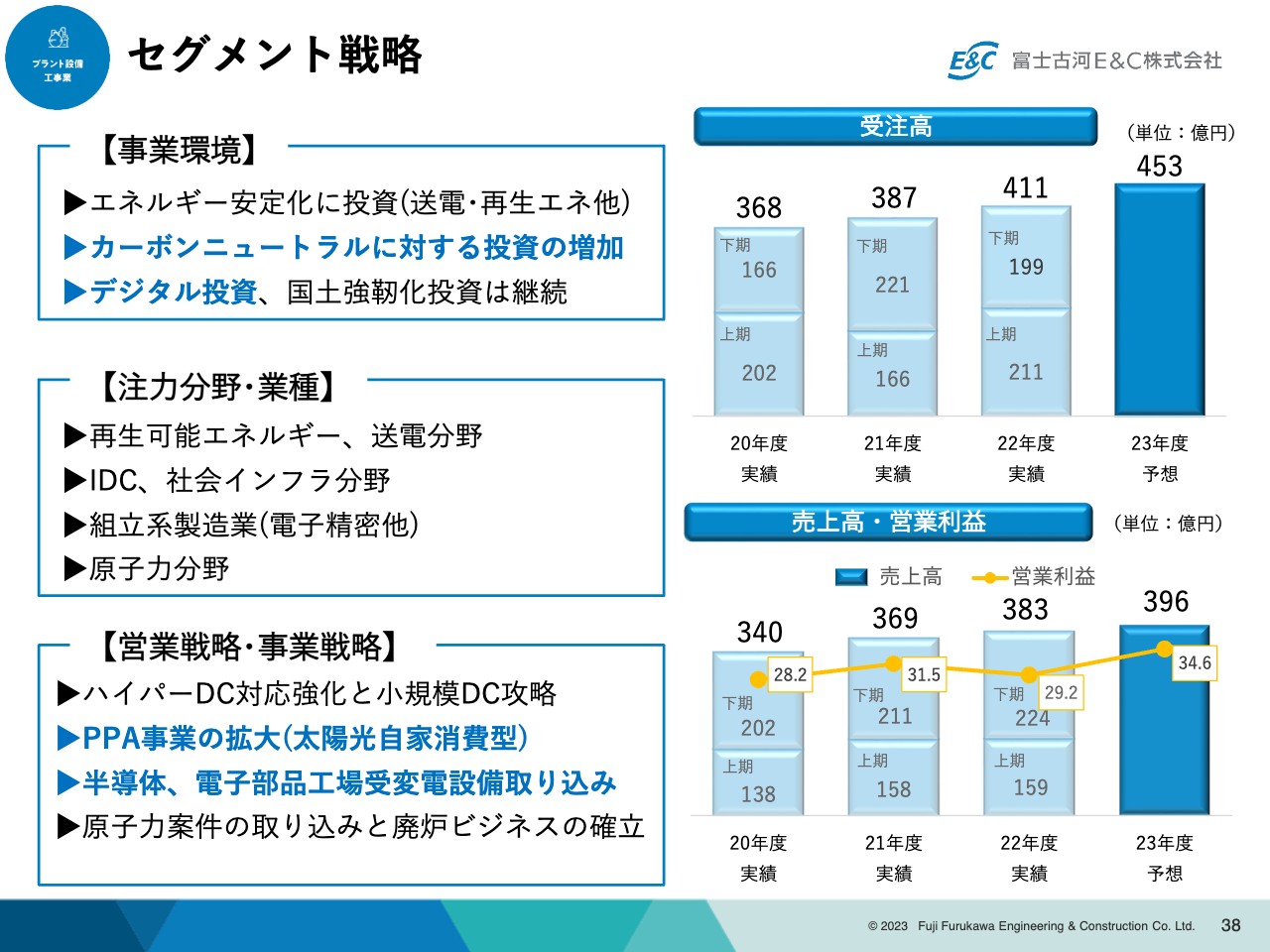

セグメント戦略

プラント設備工事業のセグメント戦略です。事業環境においては、カーボンニュートラルに対する投資やデジタル投資が増加しているところに強みがあります。今後は、IDCや社会インフラ分野に注力していきます。

営業戦略・事業戦略においては、PPA事業の拡大として太陽光自家消費型の案件取り込みや、半導体および電子部品工場の受変電設備案件の取り込みに取り組んでいきます。

2023年度のプラント設備工事業の受注高は453億円、売上高は396億円、営業利益は34.6億円へと伸長させていく予定です。

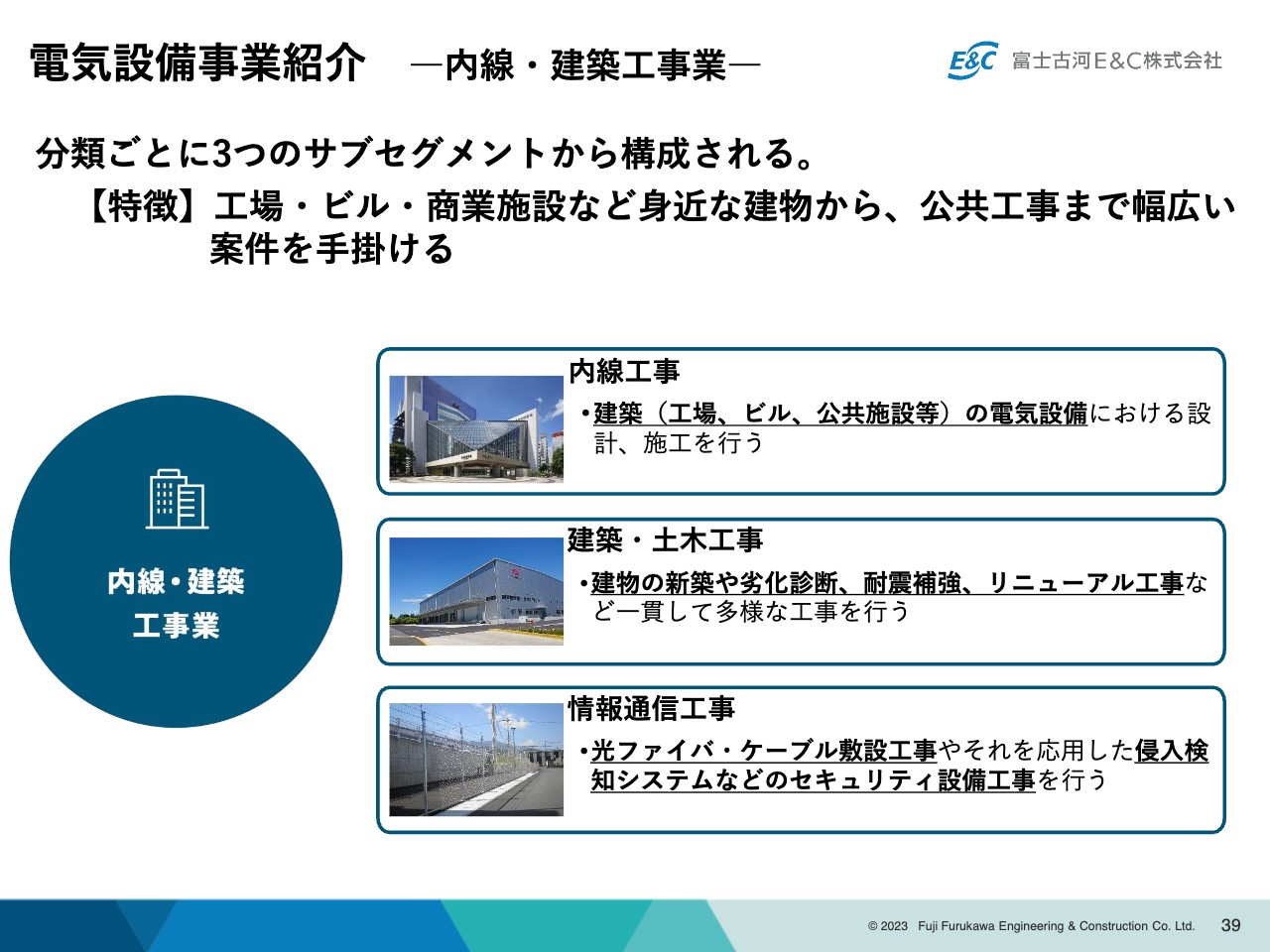

電気設備事業紹介 ―内線・建築工事業―

内線・建築工事業の説明です。分類ごとに3つのサブセグメントで構成されています。特徴としては工場、ビル、商業施設など身近な建物から公共工事まで幅広い案件を手掛けています。

内線工事は工場、ビル、公共施設など、建築の電気設備における設計、施工を行っています。

建築・土木工事は、建物の新築や劣化診断、耐震補強、リニューアル工事など、一貫して多様な工事を行っています。

情報通信工事は光ファイバー・ケーブル敷設工事や、それを応用した侵入検知システムなどのセキュリティ設備工事を行っています。

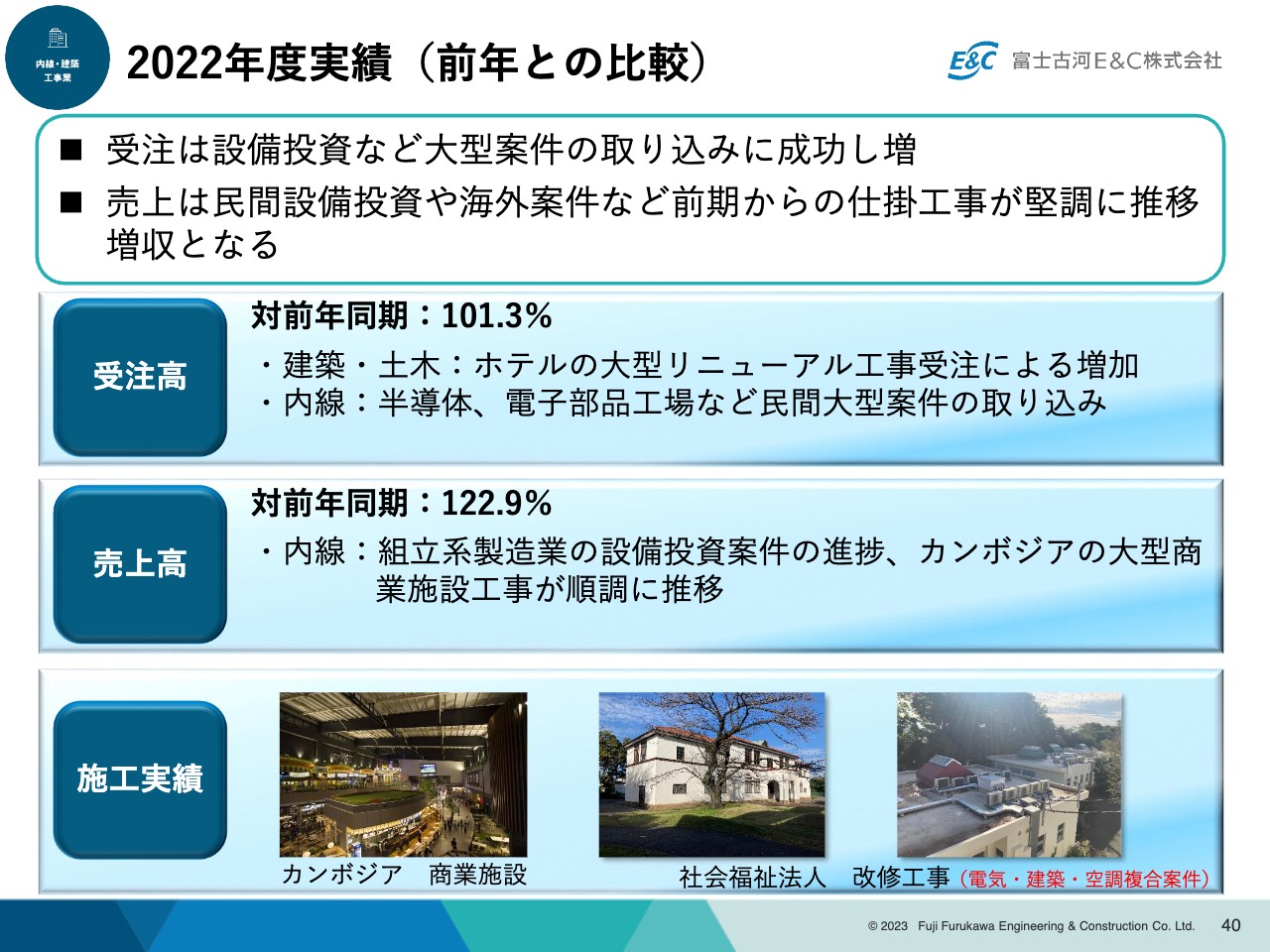

2022年度実績(前年との比較)

2022年度の実績を前年と比較しています。受注高は設備投資など大型案件の取り込みに成功し、増加しました。売上高は、民間設備投資や海外案件などの前期からの仕掛工事が堅調に推移し、増収となりました。

受注高は前年同期比101.3パーセントとなり、内線工事において、半導体電子部品工場など民間の大型案件の取り込みを行えました。

売上高は前年同期比122.9パーセントとなり、内線工事において、先ほどご説明があったカンボジアの大型商業施設の工事が順調に推移しました。

スライドの下部には、内線・設備工事業の施工実績を記載しています。

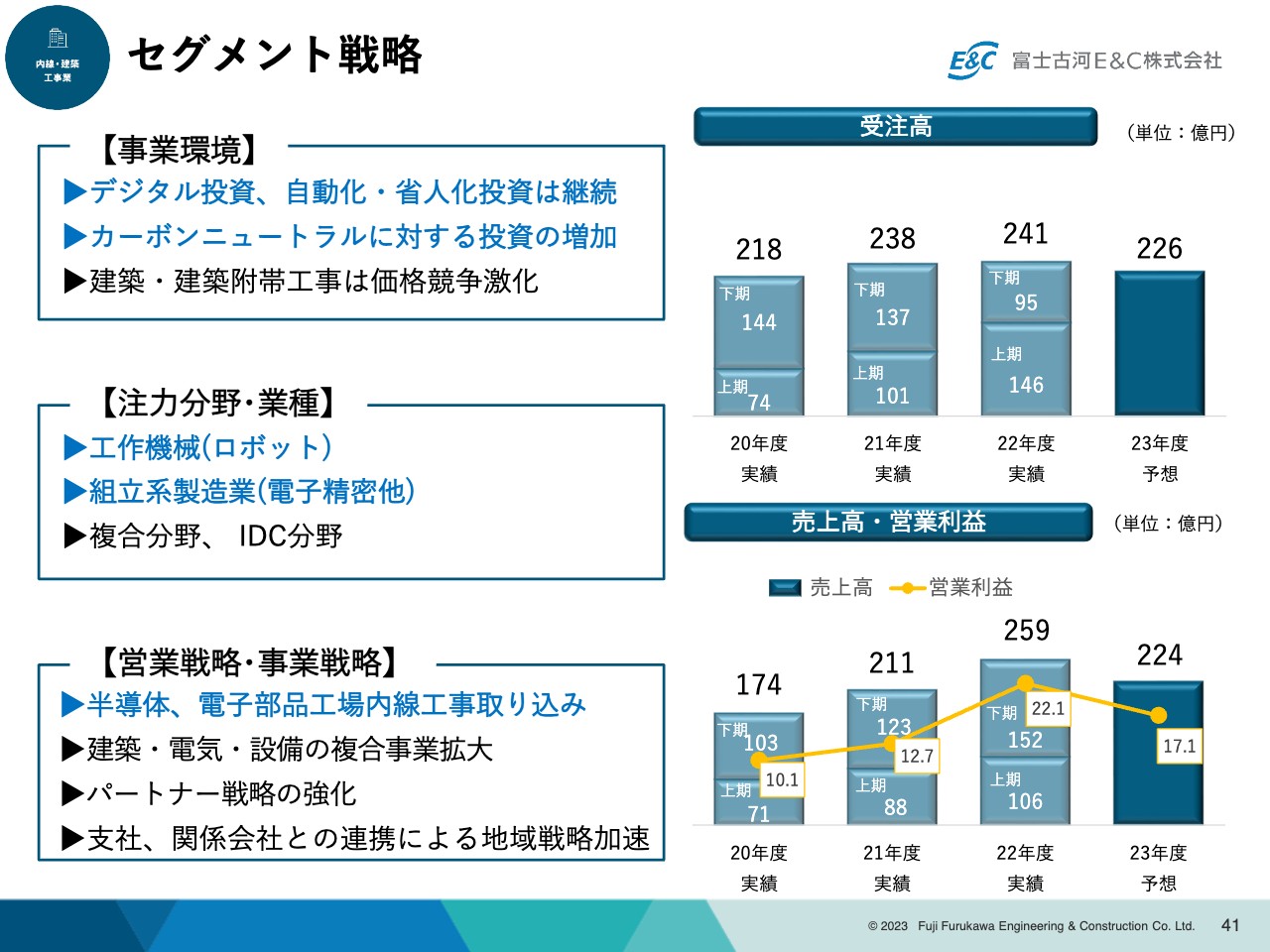

セグメント戦略

内線・設備工事業のセグメント戦略です。事業環境においては、デジタル投資や自動化・省人化投資が継続し、カーボンニュートラルに対する投資が強みとなっています。

注力分野・業種は、工作機械(ロボット)や組立系製造業(電子精密他)に注力していきます。 営業戦略・事業戦略においては、半導体や電子部品工場の内線工事の取り込みに注力していきます。2023年の内線・建築工事事業の受注高は226億円、売上高は224億円、営業利益は17.1億円を予想しています。

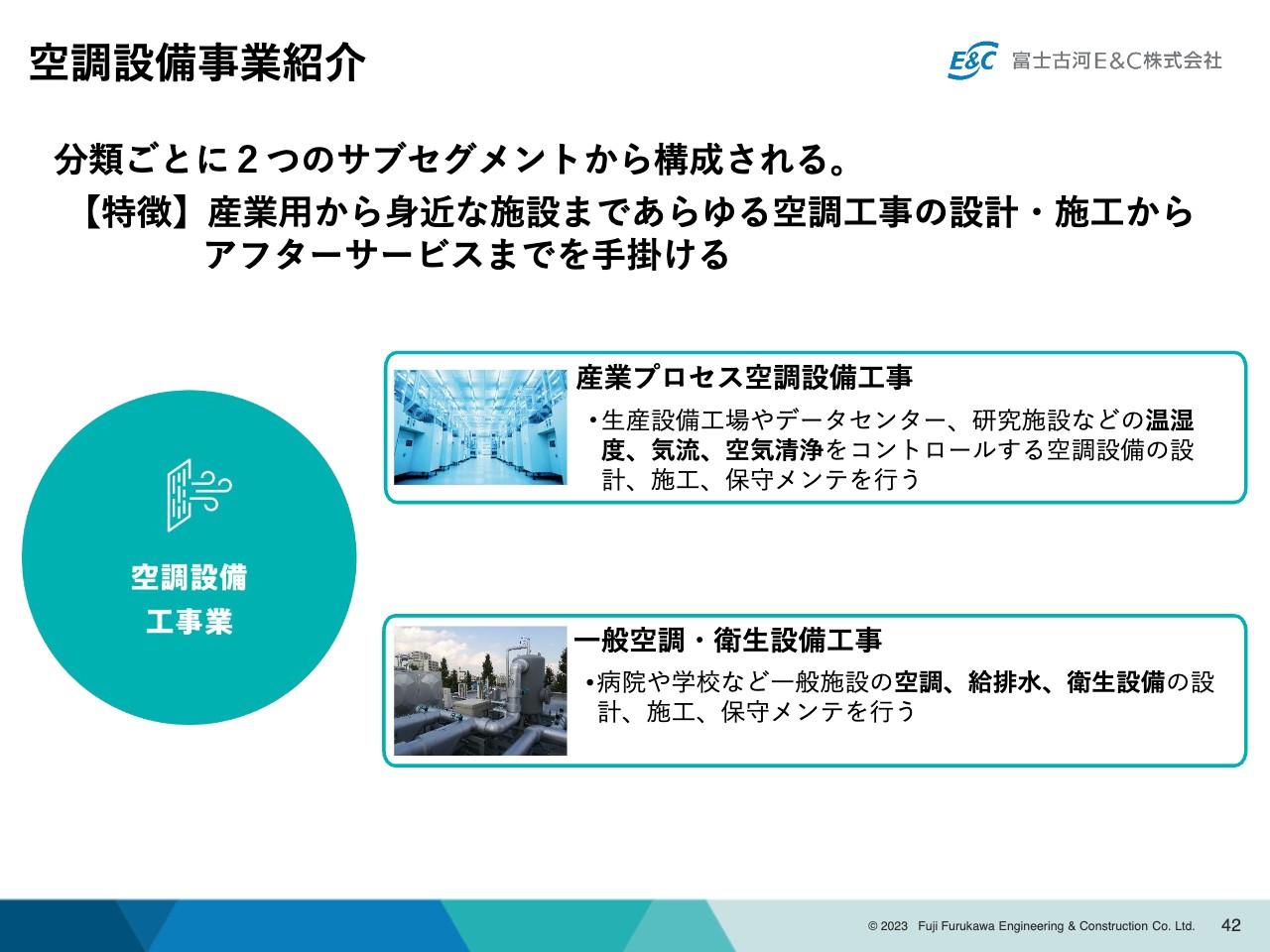

空調設備事業紹介

空調設備事業についてご説明します。分類ごとに2つのサブセグメントから構成されています。特徴としては、産業用から身近な施設まであらゆる空調工事の設計・施工からアフターサービスまでを手掛けています。

産業プロセス空調設備工事は、生産設備工場やデータセンター、研究施設などの温湿度、気流、空気清浄をコントロールする空調設備の設計、施工、保守メンテを行っています。

一般空調・衛生設備工事は、病院や学校など一般施設の空調、給排水、衛生設備の設計、施工、保守メンテを行っています。

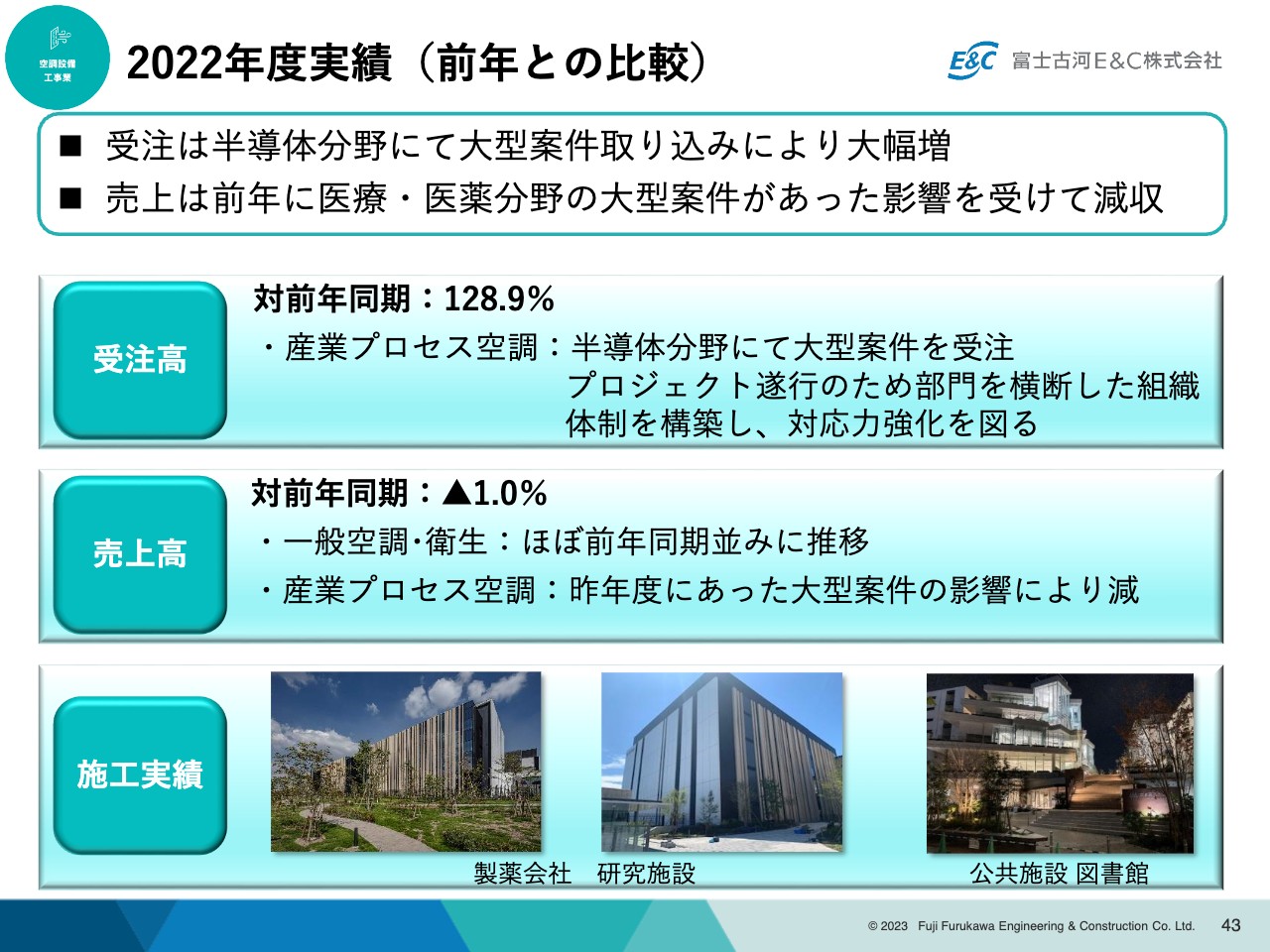

2022年度実績(前年との比較)

2022年度実績(前年との比較)です。受注は半導体分野にて大型案件取り込みにより大幅増となりました。売上は前年に医療・医薬分野の大型案件があった影響を受けて減収となりました。

受注高は対前年同期128.9パーセントで、産業プロセス空調で半導体分野にて大型案件を受注することができました。売上高は対前年同期マイナス1パーセントで、産業プロセス空調で昨年度にあった大型案件の影響により、減少となりました。

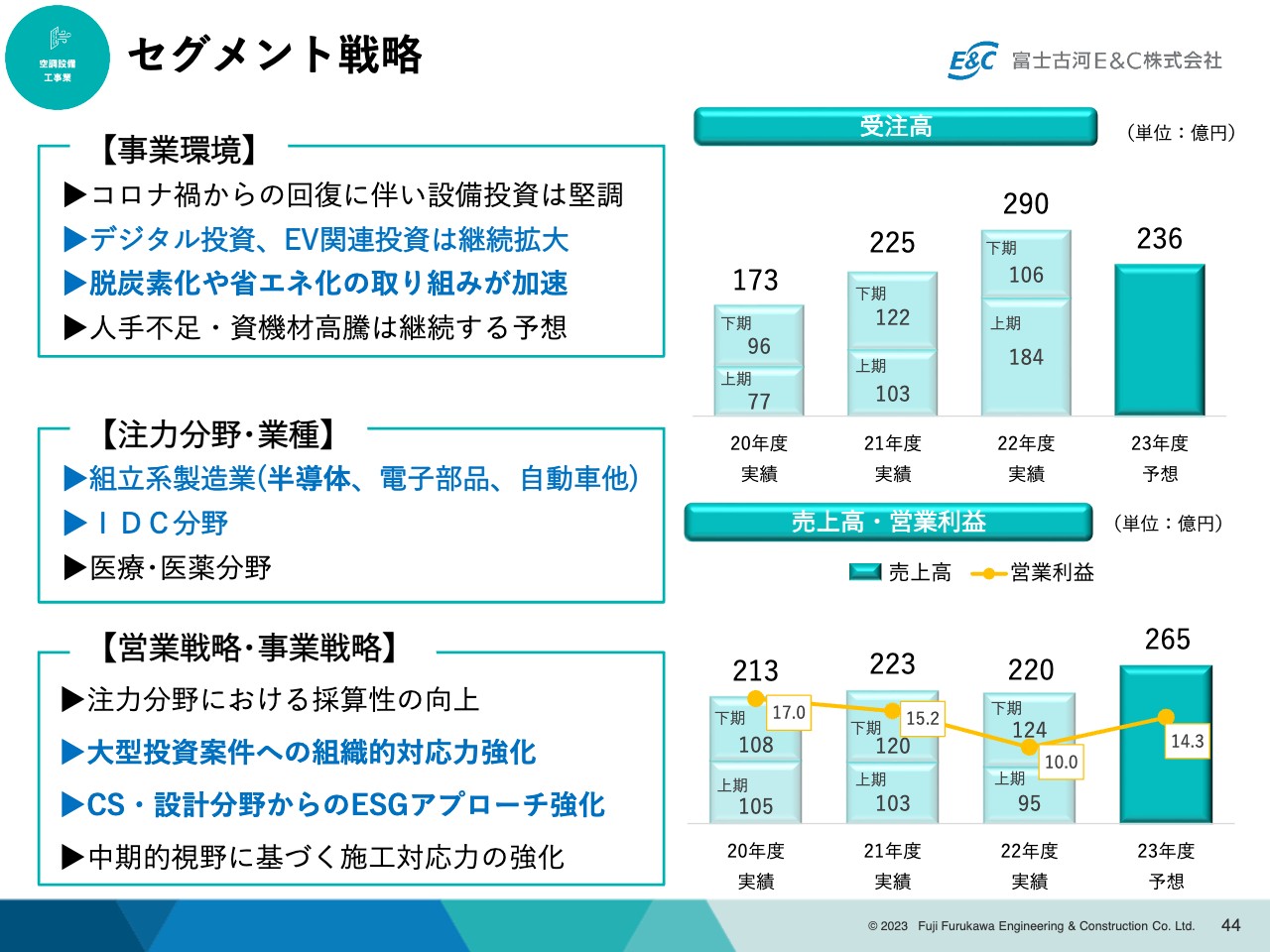

セグメント戦略

空調設備事業のセグメント戦略です。

事業環境においては、デジタル投資やEV関連投資が継続拡大し、脱炭素化や省エネ化の取り組みの加速に我が社の強みがあります。

注力分野・業種は、組立系製造業(半導体、電子部品、自動車他)、IDC分野に注力していきます。

営業戦略・事業戦略においては、大型投資案件への組織的な対応力の強化や、CS・設計分野からのESGアプローチの強化に取り組んでまいります。

空調設備事業の2023年度受注高は236億円、売上高は265億円、営業利益は14.3億円と伸長を予想しています。

事業内容の説明は以上です。

新着ログ

「建設業」のログ